yerel yÖnetİmler bÜtÇesİ

DESCRIPTION

YEREL YÖNETİMLER BÜTÇESİ. YEREL YÖNETİMLER. Yerel yönetimler, halkın mahalli müşterek nitelikteki ihtiyaçlarının karşılanmasına yönelik hizmetler üreten, katılımcı demokrasi ilkelerinin somut olarak yaşama geçtiği, idari ve mali bakımdan özerk, demokratik yönetim birimleridir. - PowerPoint PPT PresentationTRANSCRIPT

YEREL YÖNETİMLER BÜTÇESİ

YEREL YÖNETİMLERYerel yönetimler, halkın mahalli müşterek nitelikteki ihtiyaçlarının karşılanmasına yönelik hizmetler üreten, katılımcı demokrasi ilkelerinin somut olarak yaşama geçtiği, idari ve mali bakımdan özerk, demokratik yönetim birimleridir.•İL ÖZEL İDARELERİ•BELEDİYELER•KÖY İDARELERİ•BİRLİKLER

YEREL YÖNETİM KURULUŞLARININ BÜTÇELERİ• 1-İl özel idaresi, belediye, bağlı idare ve birliklerin bütçesi, mali yıl

içindeki gelir ve gider tahminlerini gösteren, gelirlerin toplanmasına ve harcamların yapılmasına izin veren bir meclis kararıdır.

• 2-Mali yıl bütçesi, stratejik plan ve performans programları dikkate alınarak izleyen iki yılın gelir ve gider tahminleri ile birlikte görüşülür ve değerlendirilir.

• 3-Bütçe, kurumların plan ve programlarının gerekleri ile fayda ve maliyet unsurları göz önünde tutularak verimlilik, tutumluluk ilkeleri ile uluslar arası standartlara uygun olarak hazırlanır ve uygulanır.

• 4-Bütçe;gider,gelir ve finansmanın ekonomik sınıflandırması bölümlerinden oluşur.

•

İL ÖZEL İDARELERİN MALİ YAPISI

İl özel idarelerinin kuruluşu herhangi bir şekle bağlı değildir, ilin kurulmasına dair kanunla kurulur ve ilin kaldırılmasıyla tüzel kişiliği sona erer.

• a) Gelirler• Bu gelirler 2 grup altında toplanabilir:• Özgelirler: Vergiler, harçlar, ücretler, yasal katkılar, yatırım ve aktivite gelirleri,

taşınır-taşınmaz mal gelirleri, ortaklıklar ve banka gelirleri ve diğer özgelirler,• Devlet Gelirlerinden Ayrılan Paylar: İl özel idarelerine 2380 sayılı Kanun uyarınca

genel bütçe vergi gelirlerinden %1.12 oranında verilen pay nüfus esasına göre dağıtılmaktadır.

b)Giderler• İl özel idarelerinin giderleri aşağıdaki gibi özetlenebilir:• Kanunlarla verilen yerel hizmet ve sorumluluklarını yerine getirmek için yapılan

giderler,• İdari ve personelle ilgili giderler,• Özel kanunlar, kararlar, ortaklıklar, ödemeler ve benzeri harcamalar,• Mülkleri için vergiler, harçlar, ücretler ve sigortalar.

BELEDİYELERİN MALİ YAPILARIBelediye gelirlerini 4 ana grupta mütalaa edebiliriz. Bunlar:• 1-Öz gelirler• 2-Genel Bütçe Vergi Gelirlerinden Ayrılan Paylar• 3-Devlet yardımları• 4-Borçlanmalar, cezalar ve diğer gelirler.1.Öz gelirler• Belediyelerin öz gelirleri ;vergiler, harçlar, harcamalara katılma

payları, diğer paylar ve ücrete tabi işlerden elde edilen gelirler olarak ayırabiliriz.

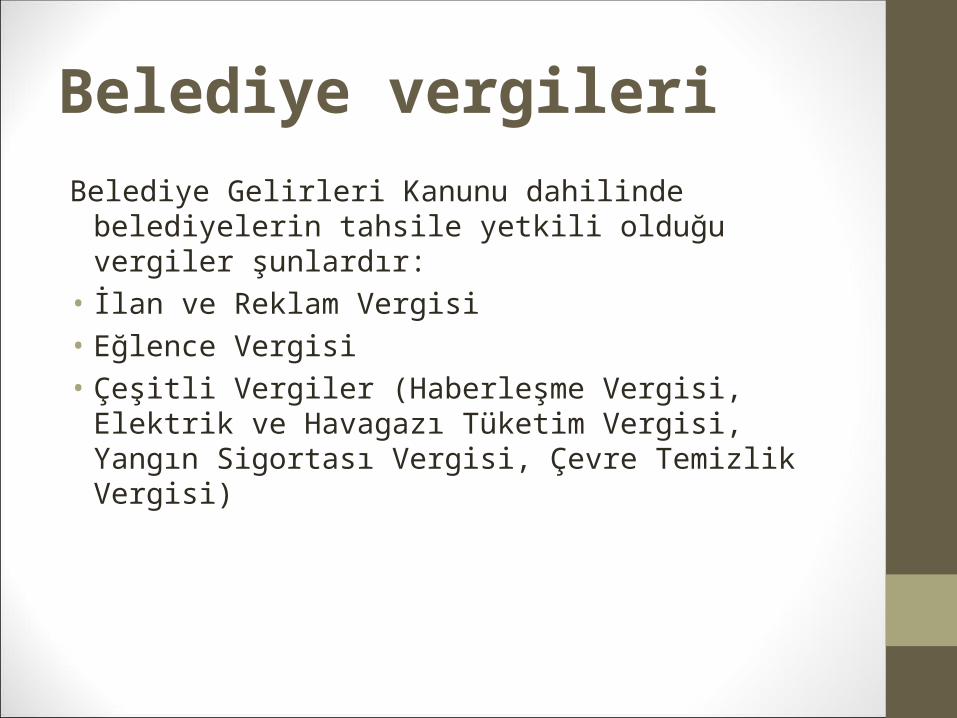

Belediye vergileriBelediye Gelirleri Kanunu dahilinde belediyelerin tahsile yetkili

olduğu vergiler şunlardır:• İlan ve Reklam Vergisi• Eğlence Vergisi• Çeşitli Vergiler (Haberleşme Vergisi, Elektrik ve Havagazı

Tüketim Vergisi, Yangın Sigortası Vergisi, Çevre Temizlik Vergisi)

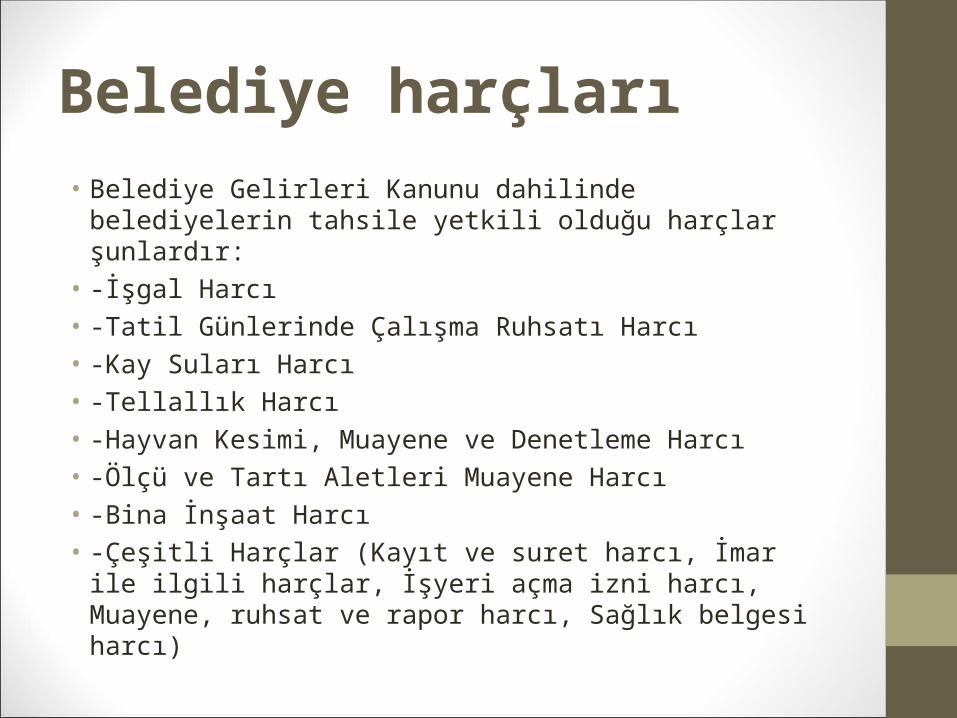

Belediye harçları• Belediye Gelirleri Kanunu dahilinde belediyelerin tahsile yetkili

olduğu harçlar şunlardır:• -İşgal Harcı• -Tatil Günlerinde Çalışma Ruhsatı Harcı• -Kay Suları Harcı• -Tellallık Harcı• -Hayvan Kesimi, Muayene ve Denetleme Harcı• -Ölçü ve Tartı Aletleri Muayene Harcı• -Bina İnşaat Harcı• -Çeşitli Harçlar (Kayıt ve suret harcı, İmar ile ilgili harçlar, İşyeri

açma izni harcı, Muayene, ruhsat ve rapor harcı, Sağlık belgesi harcı)

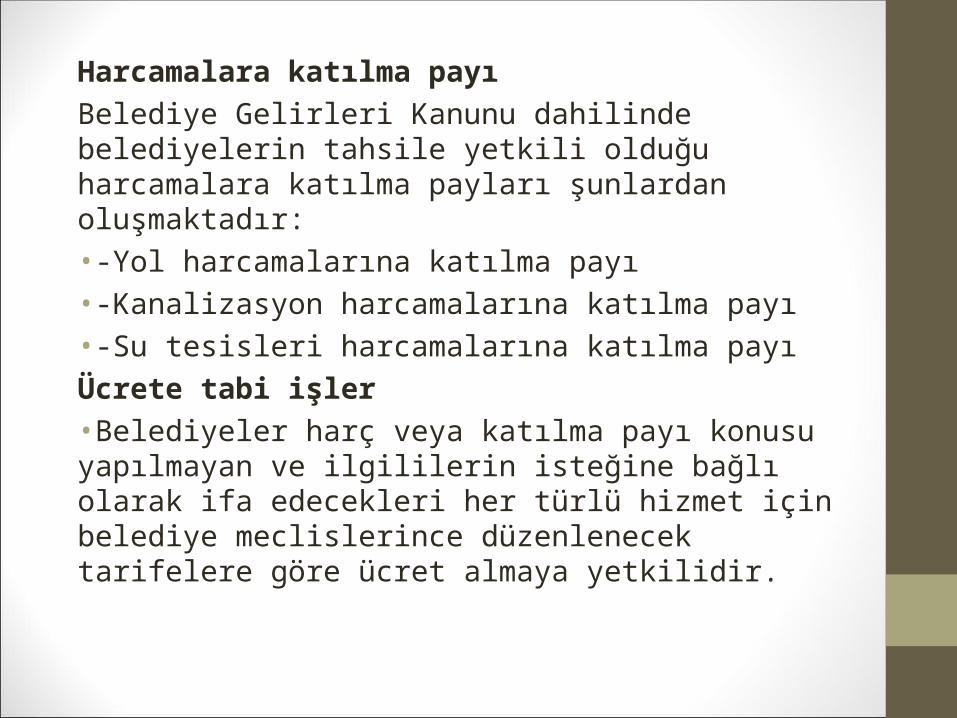

Harcamalara katılma payıBelediye Gelirleri Kanunu dahilinde belediyelerin tahsile yetkili olduğu harcamalara katılma payları şunlardan oluşmaktadır:•-Yol harcamalarına katılma payı•-Kanalizasyon harcamalarına katılma payı•-Su tesisleri harcamalarına katılma payıÜcrete tabi işler•Belediyeler harç veya katılma payı konusu yapılmayan ve ilgililerin isteğine bağlı olarak ifa edecekleri her türlü hizmet için belediye meclislerince düzenlenecek tarifelere göre ücret almaya yetkilidir.

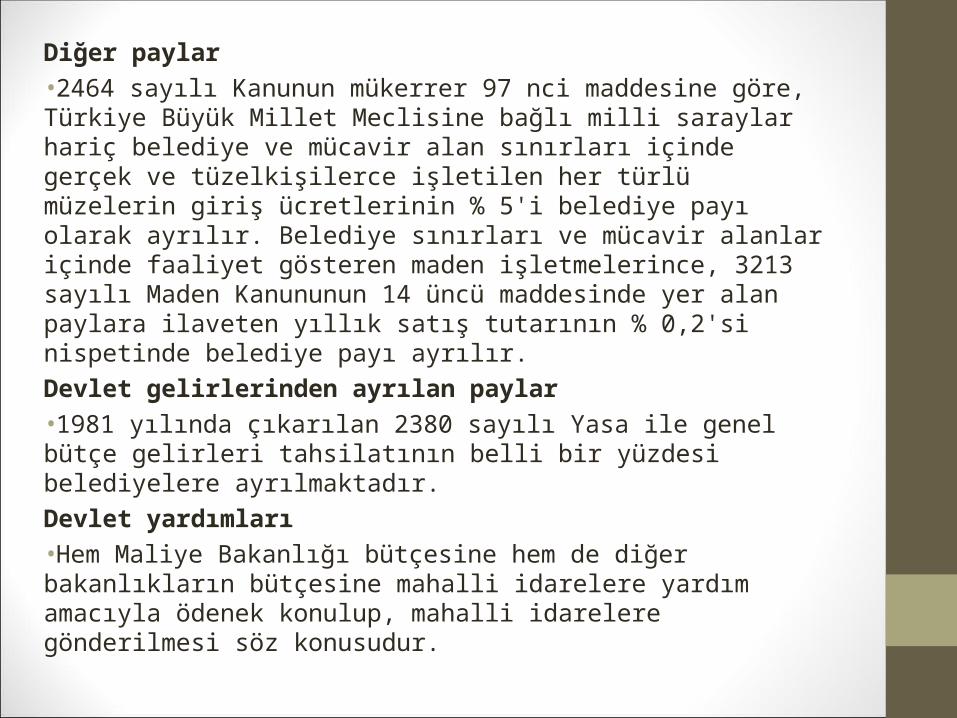

Diğer paylar•2464 sayılı Kanunun mükerrer 97 nci maddesine göre, Türkiye Büyük Millet Meclisine bağlı milli saraylar hariç belediye ve mücavir alan sınırları içinde gerçek ve tüzelkişilerce işletilen her türlü müzelerin giriş ücretlerinin % 5'i belediye payı olarak ayrılır. Belediye sınırları ve mücavir alanlar içinde faaliyet gösteren maden işletmelerince, 3213 sayılı Maden Kanununun 14 üncü maddesinde yer alan paylara ilaveten yıllık satış tutarının % 0,2'si nispetinde belediye payı ayrılır.Devlet gelirlerinden ayrılan paylar•1981 yılında çıkarılan 2380 sayılı Yasa ile genel bütçe gelirleri tahsilatının belli bir yüzdesi belediyelere ayrılmaktadır.Devlet yardımları•Hem Maliye Bakanlığı bütçesine hem de diğer bakanlıkların bütçesine mahalli idarelere yardım amacıyla ödenek konulup, mahalli idarelere gönderilmesi söz konusudur.

KÖY BÜTÇESİ VE GELİRLERİ• Köy bütçesi, ihtiyar meclisi ile muhtar tarafından hazırlanarak

köyün bağlı olduğu mülki idare amiri tarafından onaylandıktan sonra yürürlüğe girer.

• Köy gelirleri arasında imece ve salma önem taşır. İmece köye özgü bir kurumdur. Köyün zorunlu işlerinin yapılması için, köy halkının ortaklaşa çalışmalarına imece denir. Köy Kanunu, imece ile yapılabilecek işler konusunda muhtar ve ihtiyar meclisine geniş bir yetki tanımıştır. Köy Kanunu, bütün köylüyü imece ile yükümlü kılmaktadır. Kimlerin ne kadar ve ne gibi işte çalışacaklarını ihtiyar meclisi saptar.

KÖY BÜTÇESİ VE GELİRLERİ• Köy gelirlerinden olan salma bir aile vergisidir. Salmanın

yükümlüsü, köyde oturanlardır. Köyde oturmamakla beraber köy ile maddi ilişkisi olanlar da salma mükellefidir. Köyde oturanlar bireysel olarak değil aile olarak yükümlüdür. Salma, köy ihtiyar meclisi tarafından salınır. Salma salınırken yükümlünün mali durumu da dikkate alınır. Köyün salma ve imece dışında kalan diğer öz kaynakları, köylere yeter derecede gelir getirecek nitelikte değildir.

BİRLİKLER• Özellikle coğrafi bakımdan birbirine çok yakın olan mahalli

idare birimleri itfaiye, içme suyu, sulama, kanalizasyon, arıtma, katı atık toplama ve bertarafı, asfalt şantiyesi, gibi hizmetleri, aralarında kuracakları birlikler vasıtasıyla yürütebilirler.

• Birliklerin geliri, esas itibariyle üye mahalli idarelerin bütçelerinden ayıracakları paylardan oluşur. Ayrıca başka gelir kaynaklarının da bulunması mümkündür.

İL ÖZEL İDARESİ BÜTÇESİİl özel idaresinin gelirleriİl özel idaresinin gelirleri şunlardır:•a) Kanunlarla gösterilen il özel idaresi vergi, resim, harç ve katılma payları.•b) Genel bütçe vergi gelirlerinden ayrılan paylar.•c) Genel ve özel bütçeli idarelerden yapılacak ödemeler.•d) Taşınır ve taşınmaz malların kira, satış ve başka suretle değerlendirilmesinden elde edilecek gelirler.•e) İl genel meclisi tarafından belirlenecek tarifelere göre tahsil edilecek hizmet karşılığı ücretler.•f) Faiz ve ceza gelirleri.•g) Bağışlar.•h) Her türlü girişim, iştirak ve faaliyetler karşılığı sağlanacak gelirler.•i) Diğer gelirler.

İl özel idaresinin giderleri İl özel idaresinin giderleri şunlardır:•a) İl özel idaresi binaları, tesisleri ile araç ve malzemelerinin temini, yapımı, bakımı ve onarımı için yapılan giderler.•b) İl özel idaresinin personeline ve seçilmiş organlarının üyelerine ödenen maaş, ücret, ödenek, huzur hakkı, yolluklar, hizmete ilişkin eğitim harcamaları ile diğer giderler.•c) Her türlü alt yapı, yapım, onarım ve bakım giderleri.•d) Vergi, resim, harç, katılma payı, hizmet karşılığı alınacak ücretler ve diğer gelirlerin takip ve tahsili için yapılacak giderler.•e) İl genel meclisince belirlenecek ilkeler çerçevesinde köylere veya köylerin aralarında kurdukları birliklere yapılacak yardımlar.•f) İl özel idaresinin kuruluşuna katıldığı şirket, kuruluş ve birliklerle ilgili ortaklık payı, üyelik aidatı giderleri.

İl özel idaresinin giderleri• g) Faiz, borçlanmaya ilişkin diğer ödemeler ve sigorta giderleri.• h) Yoksul, muhtaç ve kimsesizler ile özürlülere yapılacak sosyal

hizmet ve yardımlar.• i) Dava takip ve icra giderleri.• j) Temsil, tören, ağırlama ve tanıtım giderleri.• k) Avukatlık, danışmanlık ve denetim hizmetleri karşılığı yapılacak

ödemeler.• l) Yurt içi ve yurt dışı kamu ve özel kesim ile sivil toplum örgütleriyle

birlikte yapılan ortak hizmetler ve diğer proje giderleri.• m) Sosyo-kültürel ve bilimsel etkinlikler için yapılan giderler.• n) Özel idare hizmetleriyle ilgili olarak yapılan kamuoyu yoklaması ve

araştırması giderleri.• o) Doğal afet giderleri.• p) Kanunla verilen görevler ve hizmetlerin yürütülmesi için yapılan

diğer giderler.

İl Özel İdaresi Bütçesi• İlin stratejik plânına uygun olarak hazırlanan bütçe, il özel

idaresinin malî yıl ve izleyen iki yıl içindeki gelir ve gider tahminlerini gösterir, gelirlerin toplanmasına ve harcamaların yapılmasına izin verir.Bütçeye ayrıntılı harcama programları ile finansman programları eklenir.Bütçe yılı Devlet malî yılı ile aynıdır.Bütçe dışı harcama yapılamaz.Vali ve harcama yetkisi verilen diğer görevliler, bütçe ödeneklerinin verimli, tutumlu ve yerinde harcanmasından sorumludur.

Bütçenin hazırlanması ve kabulü• Vali tarafından hazırlanan bütçe tasarısı eylül ayı başında il

encümenine sunulur. Encümen, bütçeyi inceleyerek görüşüyle birlikte kasım ayının birinci gününden önce il genel meclisine sunar.

• İl genel meclisi bütçe tasarısını yıl başından önce aynen veya değiştirerek kabul eder. Ancak, meclis bütçe denkliğini bozacak biçimde gider artırıcı ve gelir azaltıcı değişiklikler yapamaz.

Harcama yetkilisi• İl özel idaresi bütçesiyle ödenek tahsis edilen her bir harcama

biriminin en üst yöneticisi harcama yetkilisidir. İlçelerde bu yetki kaymakam tarafından kullanılır.

• İlçelere gönderilecek ödeneklerin, il özel idaresi malî kontrol yetkilisi tarafından vize edilmesi yeterlidir. Bu ödeneklerin harcanması sırasında ayrıca harcama öncesi kontrol işlemi yapılmaz.

Kesin hesapHer yıl bütçesinin kesin hesabı, vali tarafından hesap döneminin

bitiminden sonra gelen mart ayı içinde encümene sunulur. Kesin hesap il genel meclisinin mayıs ayı toplantısında görüşülerek karara bağlanır.Kesin hesabın görüşülmesi ve kesinleşmesinde, bütçeye ilişkin hükümler uygulanır.

Bütçeİl özel idaresi bütçesi ile muhasebe işlemlerine ilişkin esas ve

usuller Maliye Bakanlığının görüşü alınarak İçişleri Bakanlığı tarafından çıkarılacak yönetmelikle düzenlenir.

Geçmiş yıl bütçesinin devamı•Herhangi bir nedenle yeni yıl bütçesi kesinleşmemiş ise yeni bütçenin kesinleşmesine kadar geçen yıl bütçesi uygulanır.•Bütçenin kabulüne kadar yapılan işlemler yeni yıl bütçesine göre yapılmış sayılır.Gelecek yıllara yaygın hizmet yüklenmeleri•İl özel idarelerinde il genel meclisinin, il özel idaresine bağlı kuruluşlarda yetkili organın kararı ile park, bahçe ve havuz bakımı; araç kiralama, kontrollük, temizlik ve yemek hizmetleri; araç, bilgisayar, faks, fotokopi ve diğer teknolojik ürünlerin bakım ve onarım işleri süresi ilk mahallî idareler genel seçimlerini izleyen üçüncü ayın sonunu geçmemek üzere ihale yoluyla üçüncü şahıslara gördürülebilir.

BELEDİYE BÜTÇESİHESAP DÖNEMİ•Hesap dönemi, mali yıl başından sonuna kadar oniki aylık süreyi kapsarBÜTÇENİN TANIMI•Bütçe, belediyelerin gelir ve gider tahminlerini gösteren gelirlerin toplanmasına, hizmetlerin yapılmasına ve harcamalara izin veren meclis kararıdır.•Bütçeler, kalkınma plan ve programlarının gerekleriyle fayda ve maliyet unsurları gözönünde tutularak verimlilik ve tutumluluk ilkelerine göre düzenlenir, gider ve gelir bütçesi olmak üzere iki kısımdan oluşur.

BÜTÇEDE YER ALACAK HUSUSLAR•Bütçede bir kararname metni ve buna ekli cetveller bulunur, cetvellerin biçim ve düzenlenme esasları yönetmelikle belirlenir.BÜTÇE KARARNAMESİNİN İÇERİĞİBütçe kararnamesi metninde;•A) Gider tahminleri toplamı,•B) Gelir tahminleri toplamı,•C) Bütçe açığı varsa ne şekilde kapatılacağı,•D) Kanunlara göre toplanacak vergi, resim ve harçların taksit süreleri,•E) Bütçe yılına ait bulunan ve o yılın gelir ve giderlerini ilgilendiren diğer hükümler yer alır.Bütçe kararnamesine kanun, tüzük ve yönetmeliklere aykırı hüküm konulamaz.

BÜTÇE ÇAĞRISI VE HAZIRLIK İŞLEMLERİ• Belediye başkanı, her yıl Mayıs ayının ilk haftasında belediye

birimlerine kendi dairelerinin gider bütçelerini hazırlamak üzere çağrı yapar. Çağrıda, bütçenin hazırlanmasında uyulacak ilke ve hedefler gösterilir.

• Belediye birimleri, kendi dairelerine ait gider bütçesiyle ilgili cetvelleri hazırlayarak gerekçesiyle birlikte 15 Haziran tarihine kadar belediye hesap işleri müdürlüğüne veya saymanlığına verirler.

GİDER BÜTÇESİNE İLİŞKİN ÖNERİLERİN ÖN İNCELEMESİ•Sayman, dairelerin gider önerilerini, yatırım programları, mevzuat ve bütçe tekniğiyle bütçe çağrısında gösterilen ilke ve hedefler doğrultusunda inceleyerek, uygunluğunu sağlar.HAZIRLIK BÜTÇESİ•Sayman, birimlere ait giderlere ilişkin bütçe önerilerinin ön incelemesini bitirdikten sonra, kendi birimine ait gider bütçesiyle diğer birimlerden gelen gider önerilerini birleştirerek tek bütçe taslağı haline getirir. Ayrıca, gelir bütçesini düzenleyerek Temmuz ayı başına kadar gider bütçesiyle birlikte belediye başkanına verir.BÜTÇE TASLAĞININ BELEDİYE BAŞKANINCA İNCELENMESİ•Belediye başkanı kendisine verilen hazırlık bütçe taslağıyla gider ve gelir cetvellerini inceleyip gerekli gördüğü değişiklikleri yaparak taslağı, eklerini ve kendi görüşünü, Ağustos ayının ilk haftası içinde encümene havale eder.

BÜTÇE TASLAĞININ ENCÜMENDE GÖRÜŞÜLMESi

• Belediye başkanı, bütçe tasarısını 1 Ekim tarihine kadar meclise, büyükşehir belediyesi bütçe tasarısını ise 1 Kasım tarihine kadar büyükşehir belediye meclisine havale eder.

• Encümen, bütçe taslağını kendisine havale edildiği tarihten itibaren 30 gün içinde inceleyerek, inceleme raporuyla birlikte tasarı haline gelen bütçeyi belediye başkanına verir.

BÜTÇE TASARISININ MECLİSTE GÖRÜŞÜLMESİ• Meclis, bütçe kararnamesini madde madde, bütçeyi ise bölüm

bölüm (program, program) inceler ve gerekli gördüğü hususları değiştirerek kabul eder.

• Bütçenin tümü üzerinde, ayrıca bir oylama yapılmaz.• Belediye meclisince kabul edilen bütçe, 1580 sayılı Belediye

Kanununun 123 üncü ve 3030 sayılı Büyükşehir Belediyelerinin Yönetimi Hakkındaki Kanunun 20 nci maddesi gereğince mahallin en büyük mülki idare amirine gönderilir.

BÜTÇENİN ONANMASI VE KESİNLEŞMESİ• Bütçeler mahallin en büyük mülki idare amirinin onayıyla

kesinleşir. Belediye başkanı atama yoluyla görevlenlirilmiş il merkezi olmayan beldelerin bütçeleri valinin, il merkezi olan beldelerin bütçeleri Bakanın onayıyla kesinleşir.

• Mülki idare amirleri bütçeyi kendilerine veriliş tarihinden itibaren bir hafta içinde aynen veya değiştirerek onaylar.

• Bir hafta içinde incelenip onaylanmayan bütçeler doğrudan doğruya kesinleşir.

KÖY BÜTÇESİKöyün gelirleri•Köyün gelirleri şunlardır:•Genel bütçe vergi gelirlerinden ayrılacak binde beşi oranında pay,•Bakanlıklar ve diğer merkezi idare kuruluşları tarafından gönderilen tahsisli ödenekler hariç, il özel idarelerinin gerçekleşen en son yıl bütçe gelirlerinin yüzde biri oranında ayrılacak pay,•Kamu kurum ve kuruluşlarından proje karşılığı veya karşılıksız aktarılan her türlü kaynak,•Taşınmaz ve kira gelirleri,•Ücret tarifelerinden elde edilen gelirler,•Faiz ve ceza gelirleri,•Bağış ve yardımlar,•Diğer gelirler.

Köyün giderleriKöyün giderleri şunlardır:•Köy binaları, tesisleri ile araç ve malzemelerinin temini, yapımı, bakımı ve onarımı için yapılan giderler,•Personel giderleri,•Her türlü altyapı, yapım, onarım ve bakım giderleri,•Gelirlerin tahsili için yapılacak giderler,•Mezarlıkların tesisi, korunması ve bakımına ilişkin giderler,•Dava, takip ve icra giderleri,• Bu Kanun ve diğer kanunlarla köye verilen görevlerin yerine getirilmesi için yapılan giderler,• Diğer giderler.

Köy bütçesi•1-Bütçe her yıl bir ocakta yürürlüğe girecek şekilde hazırlanır ve yıllık olarak uygulanır.•2-Bütçe yapılmayan köylerde gelir ve gider hesabı tutulur. Yılsonunda gelir ve giderlerin kesin hesabı çıkarılarak köy meclisinde görüşülerek karara bağlanır.•3-Köyün her türlü gelir ve giderlerinin bütçe ya da gelir ve gider hesaplarında muhasebeleştirilmesi zorunludur.•4- Köy muhtarı tarafından hazırlanan bütçe tasarısı veya gelir-gider hesabı, kasım ayı sonuna kadar meclise sunulur. Meclis bütçe tasarısını aralık ayının başında görüşmek suretiyle aynen veya değiştirerek kabul eder.•5-Köy bütçesinin harcama yetkilisi muhtardır.•6-Herhangi bir nedenle köy bütçesinin kesinleşmemesi halinde önceki yılın bütçesi uygulanır.

• Köylerin bir önceki bütçe dönemine ilişkin gelir ve giderleri, toplam yatırımları ve kesin hesapları, haziran ayı içinde İçişleri Bakanlığı tarafından birleştirilerek ilan edilir.Köy bütçesi ile kesin hesap muhasebe işlemlerine ilişkin esas ve usûller ile İçişleri Bakanlığı tarafından yayınlanacak köylerin mali durumlarına ilişkin rapor, Maliye Bakanlığının görüşü alınarak İçişleri Bakanlığı tarafından bu Kanunun yayımı tarihinden itibaren bir yıl içinde çıkarılacak yönetmelikle düzenlenir.

Kesin hesap• Yılı bütçesinin kesin hesabı, muhtar tarafından hesap

döneminin bitiminden sonra şubat ayı içinde meclise sunulur. Meclis tarafından kabul edilir.

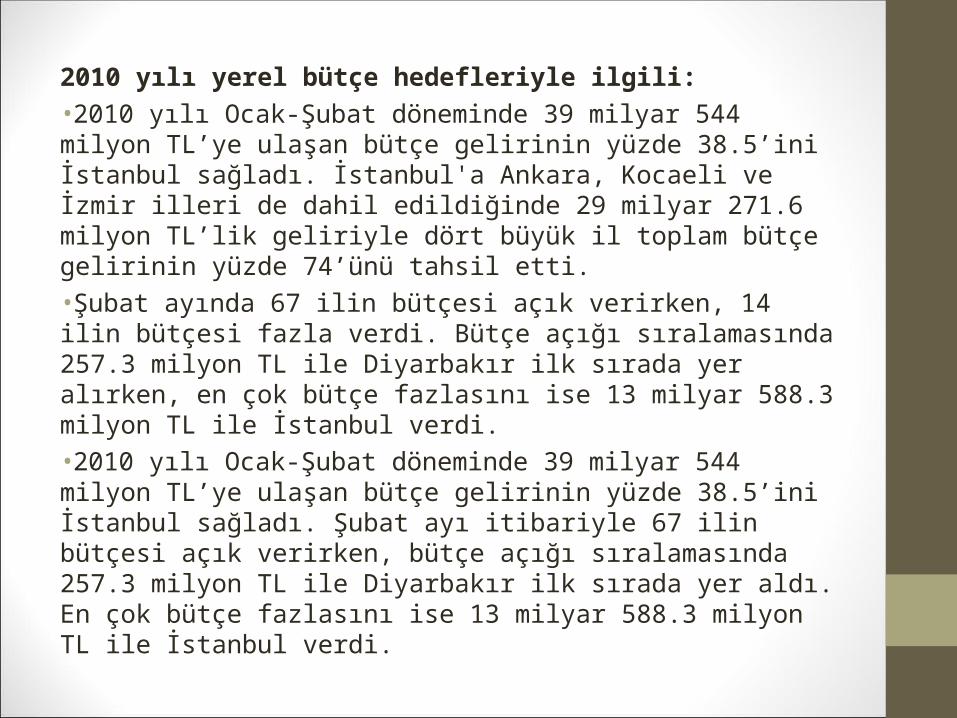

2010 yılı yerel bütçe hedefleriyle ilgili:•2010 yılı Ocak-Şubat döneminde 39 milyar 544 milyon TL’ye ulaşan bütçe gelirinin yüzde 38.5’ini İstanbul sağladı. İstanbul'a Ankara, Kocaeli ve İzmir illeri de dahil edildiğinde 29 milyar 271.6 milyon TL’lik geliriyle dört büyük il toplam bütçe gelirinin yüzde 74’ünü tahsil etti.•Şubat ayında 67 ilin bütçesi açık verirken, 14 ilin bütçesi fazla verdi. Bütçe açığı sıralamasında 257.3 milyon TL ile Diyarbakır ilk sırada yer alırken, en çok bütçe fazlasını ise 13 milyar 588.3 milyon TL ile İstanbul verdi.•2010 yılı Ocak-Şubat döneminde 39 milyar 544 milyon TL’ye ulaşan bütçe gelirinin yüzde 38.5’ini İstanbul sağladı. Şubat ayı itibariyle 67 ilin bütçesi açık verirken, bütçe açığı sıralamasında 257.3 milyon TL ile Diyarbakır ilk sırada yer aldı. En çok bütçe fazlasını ise 13 milyar 588.3 milyon TL ile İstanbul verdi.

• Maliye Bakanlığı’nın 2010 Yılı Şubat ayı iller bazında Merkezi Yönetim Bütçe Gelir ve Giderleri'nden (kümülatif) yapılan hesaplamalara göre, Şubat'ta İstanbul, 15 milyar 320.1 milyon TL gelir tahsilatıyla toplam gelir tahsilatının yüzde 38.5'ini sağladı. İstanbul’un 2009 yılının aynı döneminde gerçekleştirdiği gelir tahsilatı 13 milyar 338.1 milyon TL, toplam tahsilat içindeki payı ise yüzde 39 düzeyindeydi. İstanbul’un 2010 yılı Şubat ayı itibariyle gideri 1 milyar 641.8 milyon TL olarak gerçekleşti. Bu harcamaların toplam giderler içindeki payı yüzde 3.65 oldu. İstanbul’un bütçesi Şubat itibariyle 13 milyar 588.3 milyon TL fazla verdi.