tribunale di roma sezione fallimentare ... commercialista – revisore legale tribunale di roma...

TRANSCRIPT

TRIBUNALE DI ROMA

SEZIONE FALLIMENTARE

FALLIMENTO N. 358/2018 - INF. SPA IN LIQ.

(GIÀ KORUS SPA)

G.D. dott.ssa Angela Coluccio

Curatore Avv. Giuseppe Femìa

* * * STIMA DEL RAMO D’AZIENDA DI PROPRIETA’ DEL

FALLIMENTO

* * *

******

Dott. Pier Paolo Lollo

Dottore Commercialista – Revisore Legale

TRIBUNALE DI ROMA Sezione Fallimentare

Fall. N. 358/18 – INF S.p.A. (già (Korus S.p.A.) G.D. Dott.ssa Angela Coluccio - Curatore Avv. Giuseppe Femia

2

Sommario 1 Premessa e finalità dell’Incarico ...................................................................................... 3

2 Il ramo d’azienda della Inf. S.p.A. in liq.ne (già Korus S.p.A.) oggetto di valutazione .......................................................................................................................... 5

3 Esame della perizia di stima del dott. Paolo Carbone, esame dei dati consuntivi al 31.12.2017 e considerazione sulla prospettiva di continuità del business afferente il ramo d’azienda ............................................................................... 8

4 Generalità sui metodi di valutazione ............................................................................ 11

5 Scelta del metodo di valutazione e determinazione del valore economico del ramo d’azienda ................................................................................................................. 17

6 Immobilizzazioni ............................................................................................................. 21

6.1 Immobilizzazioni immateriali .................................................................................. 21

6.1.1 a) L’avviamento ................................................................................................. 21

6.2 Immobilizzazioni materiali ....................................................................................... 25

7 Rimanenze di magazzino ................................................................................................ 26

8 Attrezzature dismesse e prodotti finiti da smaltire ..................................................... 28

9 Debiti scaduti verso il personale dipendente............................................................... 28

10 Conclusioni....................................................................................................................... 29

TRIBUNALE DI ROMA Sezione Fallimentare

Fall. N. 358/18 – INF S.p.A. (già (Korus S.p.A.) G.D. Dott.ssa Angela Coluccio - Curatore Avv. Giuseppe Femia

3

1 Premessa e finalità dell’Incarico

Il sottoscritto Dott. Pier Paolo Lollo, nato a Roma il 25 agosto 1972, iscritto al

Registro dei Revisori Legali al n. 163053, iscritto all’Ordine dei Dottori Commercialisti

ed Esperti Contabili di Roma al n. AA_010369, con provvedimento del G.D. su istanza

del curatore avv. Giuseppe Femìa del 29.05.2018, è stato nominato consulente della

procedura con l’incarico di redigere una relazione di stima aggiornata del valore

economico del ramo aziendale della società fallita INF. S.p.A. in liq.ne (già Korus

S.p.A.) attualmente concesso in affitto alla Kompany srl.

Come rilevabile dall’istanza del curatore l’aggiornamento della perizia di stima

del ramo d’azienda si è reso necessario in considerazione del lasso temporale trascorso

dalla valutazione redatta nell’ambito della procedura concordataria (oggetto di stima da

parte del dott. Paolo Carbone), successivamente sfociata in fallimento, anche al fine di

quantificare l’impatto sull’avviamento aziendale e sul marchio in considerazione dei

mutati scenari relativi alla continuità aziendale [prevista in via indiretta nella procedura

concordataria] a seguito dell’intervenuto fallimento della Società.

Nell’istanza di nomina veniva precisato altresì di valorizzare l’immobile come da

perizia di stima redatta dall’Ing. Marcello Scifoni (pari ad € 1.090.000,00) nonché di

valorizzare anche i debiti scaduti nei confronti del personale dipendente i cui contratti di

lavoro risultavano essere stati ricompresi nel ramo d’azienda oggetto di affitto in favore

della Kompany come da atto del notaio Giuseppe Altieri del 14.12.2017.

Ai fini dell’indipendenza, il sottoscritto dichiara di essere indipendente sia dalla

Società “Inf. S.p.A. in liq.ne” nonché dall’attuale affittuaria del ramo d’azienda

“Kompany S.r.l.” e di non aver alcun interesse diretto o indiretto in eventuali operazioni

riguardanti il ramo d’azienda oggetto di valutazione.

TRIBUNALE DI ROMA Sezione Fallimentare

Fall. N. 358/18 – INF S.p.A. (già (Korus S.p.A.) G.D. Dott.ssa Angela Coluccio - Curatore Avv. Giuseppe Femia

4

È opportuno, in via preliminare, precisare che il concetto di “valore economico

del capitale” è diverso dal concetto di “prezzo” di cessione.

La stima del capitale economico sottintende, infatti, un processo valutativo:

- generale, e quindi non influenzato da ogni effetto contingente di domanda ed

offerta, nonché dalla caratteristica delle parti eventualmente interessate alla

transazione;

- razionale, in quanto frutto di una metodologia logica di valutazione;

- oggettivo, in quanto basato su ipotesi che vengono determinate con la massima

obiettività e riscontrabilità;

- stabile, in quanto le variabili considerate sono depurate dall’effetto di eventi

straordinari o di transazioni effettuate a valori non normali.

Il concetto di “prezzo”, di contro, per sua stessa natura, recepisce considerazioni ed

aspetti inevitabilmente soggettivi e di apprezzamento qualitativo, che non rispondono ai

requisiti di generalità, razionalità oggettività e stabilità che caratterizzano, al contrario, il

valore economico.

Oggetto della presente perizia di stima, come meglio verrà esaminato in seguito,

risulta essere il ramo d’azienda di una società fallita e che risulta essere attualmente

operativo, non essendovi mai stata di fatto l’interruzione dell’attività d’impresa per

effetto ed in conseguenza dell’intervenuto contratto d’affitto di ramo d’azienda del

14.12.2017, non venendosi a generare le tipiche perdite di valore conseguenti al blocco

produttivo a seguito di una procedura fallimentare, sia di natura commerciale [perdita di

clientela e conseguenti refluenze sulla rete distributiva, svilimento del valore del marchio

e perdita della quota di mercato] nonché quella produttiva in senso stretto [know-how

del personale dipendente, perdita di efficienza degli impianti produttivi per mancata

attività].

TRIBUNALE DI ROMA Sezione Fallimentare

Fall. N. 358/18 – INF S.p.A. (già (Korus S.p.A.) G.D. Dott.ssa Angela Coluccio - Curatore Avv. Giuseppe Femia

5

Tale circostanza, con gli opportuni accorgimenti dettati dallo stato di fallimento della

società, verrà tenuto in debita considerazione ai fini dell’individuazione del metodo

valutativo da adottare.

La data di riferimento della valutazione corrisponde a quella della sentenza

dichiarativa di fallimento, ossia il 3 maggio 2018.

*****

Sotto il profilo documentale il sottoscritto rende noto di aver utilizzato la

seguente documentazione messa a disposizione dal curatore fallimentare nonché reperita

presso i pubblici registri:

➢ Contratto d’affitto d’azienda tra la Korus S.p.A. e Kompany S.r.l. e relativi

allegati;

➢ Bilanci d’esercizio 2011-2012-2013-2014-2015-2016-2017;

➢ Situazione contabile alla data del fallimento (3 maggio 2018);

➢ Stima I.V.G. sulle attrezzature della fallita;

➢ Prospetto trattamento fine rapporto del personale trasferito nel contratto

d’affitto d’azienda.

2 Il ramo d’azienda della Inf. S.p.A. in liq.ne (già Korus S.p.A.) oggetto di

valutazione

La Inf. S.p.A. in liq.ne (già Korus S.p.A.) è stata dichiarata fallita dal Tribunale di

Roma il 03.05.2018, fall. 358/2018, con nomina a curatore dell’Avv. Giuseppe Femìa e

G.D. la dott.ssa Angela Coluccio, a seguito della declaratoria di improcedibilità della

proposta di concordato preventivo n. 59/2016 per mancata approvazione da parte dei

creditori.

Nelle more dell’instauranda procedura concordataria, il cui piano conteneva una

proposta di affitto di ramo d’azienda da parte della Kompany S.r.l., ed a seguito del

provvedimento di ammissione del 18.07.2017, previo esperimento delle procedure

TRIBUNALE DI ROMA Sezione Fallimentare

Fall. N. 358/18 – INF S.p.A. (già (Korus S.p.A.) G.D. Dott.ssa Angela Coluccio - Curatore Avv. Giuseppe Femia

6

competitive da parte dei C.G., in data 14.12.2017 con atto a rogito del notaio Giuseppe

Altieri rep. 77.884 - racc. 15.466, veniva formalizzato, conformemente alla proposta

dell’11.01.2017 della Kompany S.r.l., il contratto di affitto d’azienda tra l’allora Korus

S.p.A. e la Kompany S.r.l. i cui termini vengono appresso riportati:

- Azienda oggetto di affitto: attività di lavorazione, produzione e trattamento di

infissi in alluminio, legno, PVC e persiane in alluminio;

- Luogo di esercizio dell’attività: stabilimento industriale sito in Sabaudia (Lt),

Strada Migliara n. 46, in parte di proprietà [censiti al N.C.E.U. di Sabaudia al fg.

2, part. 252, sub. 2 per il fabbricato e N.C.T. al fg. 2, part. 437 per il terreno] ed

in parte condotti in sub-locazione [censito al N.C.E.U. di Sabaudia al fg. 2, part.

401];

- Consistenza dell’azienda: immobile di Sabaudia, mobili, macchinari e

attrezzature riportate nel libro cespiti [allegato A del contratto d’affitto],

avviamento aziendale, rapporti di lavoro con n. 92 dipendenti [allegato B del

contratto d’affitto];

- Durata: 12 mesi con decorrenza dal 01.01.2018;

- Canone d’affitto: Euro 120.000,00 annui, di cui Euro 36.000,00 per l’immobile

ed Euro 84.000,00 per l’azienda;

- Dipendenti: trasferimento ai sensi dell’art. 2112 c.c. con previsione di una

futura sottoscrizione da parte dei dipendenti di un accordo conciliativo inerente

la rinuncia ad ogni pretesa retributiva o contributive, contrattuale e/o

risarcitoria, nei confronti dell’affittuaria per eventuali pretese riguardanti il

periodo anteriore all’affitto d’azienda;

- Contratti: subentro nei contratti stipulati per l’esercizio dell’azienda;

- Diritto di prelazione: riconoscimento in capo all’affittuaria del diritto di

prelazione nell’acquisto dell’azienda affittata e degli immobili in essa ricompresi,

ai sensi dell’art. 38 L. 392/78 e art. 104-bis, comma 5 L.F..

TRIBUNALE DI ROMA Sezione Fallimentare

Fall. N. 358/18 – INF S.p.A. (già (Korus S.p.A.) G.D. Dott.ssa Angela Coluccio - Curatore Avv. Giuseppe Femia

7

*****

Il ramo d’azienda oggetto di valutazione risulta essere pertanto rappresentato dal

complesso organizzato di beni destinati alla realizzazione di infissi in pvc,

pvc/alluminio, alluminio e legno/alluminio, corrente in Sabaudia (Lt), Strada Migliara

46, ivi incluso il marchio aziendale “KORUS” [registrato presso U.I.B.M. dal 27.01.2011

al n. 0001411538, all. 1] e del brevetto industriale per la lavorazione di profilati a taglio

termico per infissi [concessione del 29.07.2009 n. 0001364514 , all. 2], elementi non

espressamente ricompresi nel contratto di affitto d’azienda, pur risultando essere

elementi costitutivi l’azienda stessa ed utilizzati in costanza di affitto da parte

dell’affittuaria Kompany S.r.l. come rilevabile dal sito web della stessa Kompany S.r.l.

http://www.korusweb.com/it .

Come rilevato dallo scrivente nel corso del sopralluogo avvenuto in data 4

giugno 2018 (foto all. 3) alcuni degli impianti e macchinari ricompresi nell’azienda

oggetto di affitto sono stati dismessi in quanto non più idonei al processo produttivo

ovvero obsoleti per le odierne dinamiche produttive; tali beni sono stati pertanto espunti

dal perimetro aziendale valutandoli come da dettaglio fornito dal Sig. Manzo incaricato

per la valutazione dei beni di proprietà della Korus in bonis della I.V.G. di Roma S.r.l.

Nello specifico trattasi dei seguenti beni:

- troncatrice pvc dm10;

- troncatrice pvc dm 12;

- centro taglio e fresatura Emmegi modello quadra;

- accoppiatrice angoli schueco;

- banco collaudo serramenti;

- linea pvc c/o capannone 3.

TRIBUNALE DI ROMA Sezione Fallimentare

Fall. N. 358/18 – INF S.p.A. (già (Korus S.p.A.) G.D. Dott.ssa Angela Coluccio - Curatore Avv. Giuseppe Femia

8

3 Esame della perizia di stima del dott. Paolo Carbone, esame dei dati consuntivi al 31.12.2017 e considerazione sulla prospettiva di continuità del business afferente il ramo d’azienda

Il dott. Paolo Carbone, in data 11.01.2017, redigeva una perizia di stima relativa

al valore economico del ramo d’azienda della Korus e del congruo canone d’affitto. La

data di riferimento della perizia risultava essere quella del 31.12.2016.

Dall’esame della perizia emerge in primo luogo l’espunzione dal ramo aziendale

dell’opificio industriale di proprietà della fallita, oltre che del marchio e dei brevetti

industriali, circostanza non motivata nella relazione.

Ai fini della valorizzazione del ramo d’azienda il dott. Carbone utilizza il metodo

misto patrimoniale-reddituale, con stima autonoma dell’avviamento, in particolare la

componente patrimoniale è stata quantificata in misura pari al valore contabile [Euro

1.461.405], senza alcuna rettifica dei valori in funzione della perizia di stima redatta da

I.V.G.,1 mentre la stima dell’avviamento [Euro 253.000] è stata quantificata sulla scorta

del reddito netto medio atteso riscontrato dal business plan aziendale per il periodo

2017-2020, quantificando in tal modo il valore economico dell’azienda in Euro

1.700.000, valore che si ricorda risulta essere al netto del valore dell’opificio industriale

stimato dall’Ing. Marcello Scifoni in Euro 1.090.000.

Tenuto conto che il contratto di affitto di ramo d’azienda ricomprendeva

espressamente l’opificio industriale tra i beni costituenti l’azienda, tenuto conto anche

della strumentalità dello stesso e dell’asservimento al processo produttivo, la sommatoria

dei valori di perizia (dott. Carbone ed Ing. Scifoni) porta ad una quantificazione del

complesso aziendale alla data del 31.12.2016 pari ad Euro 2.790.000,00.

Per completare la disamina preliminare alla valutazione si è proceduto ad esaminare

il dato economico a consuntivo riportato nel bilancio al 31.12.2017 della Inf. S.p.A. in

liq.ne, tenuto conto che per l’intero esercizio 2017, e quindi in costanza di procedura

1 Si veda pagina 17 della relazione del Dott. Carbone

TRIBUNALE DI ROMA Sezione Fallimentare

Fall. N. 358/18 – INF S.p.A. (già (Korus S.p.A.) G.D. Dott.ssa Angela Coluccio - Curatore Avv. Giuseppe Femia

9

concordataria, vi è stata la continuazione dell’attività da parte della Società, dato che il

contratto di affitto d’azienda con la Kompany S.r.l. ha avuto decorrenza dal 01.01.2018.

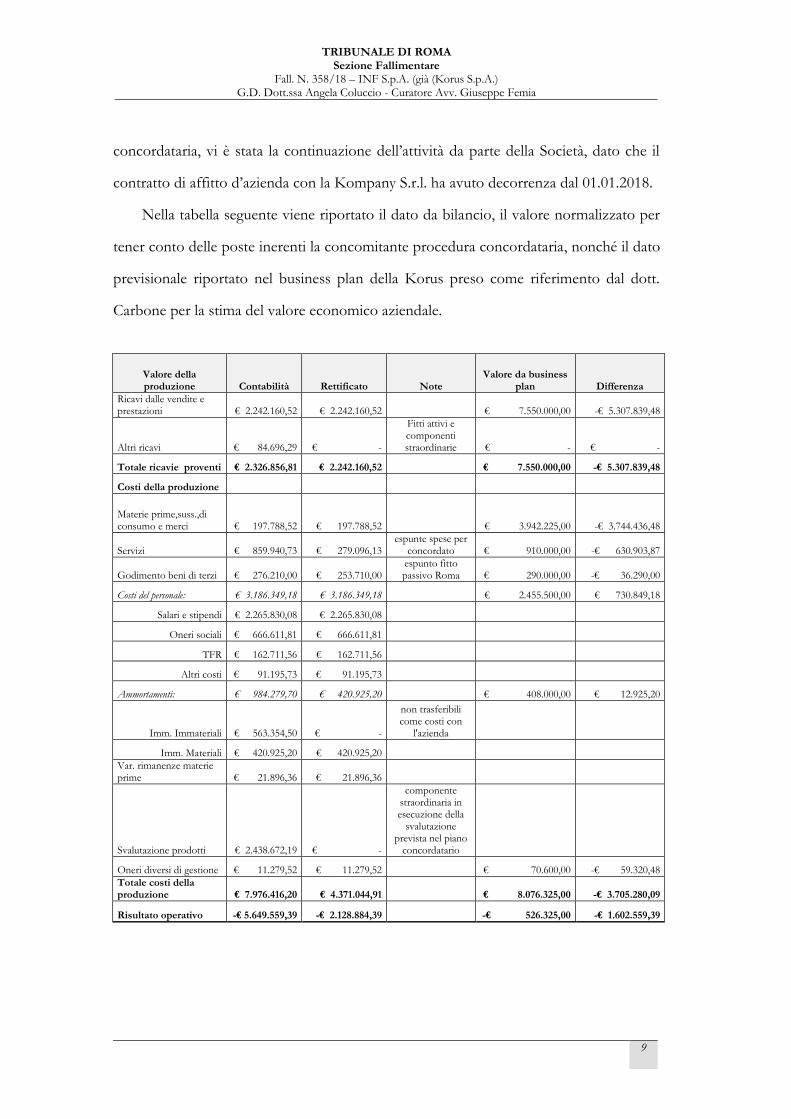

Nella tabella seguente viene riportato il dato da bilancio, il valore normalizzato per

tener conto delle poste inerenti la concomitante procedura concordataria, nonché il dato

previsionale riportato nel business plan della Korus preso come riferimento dal dott.

Carbone per la stima del valore economico aziendale.

Valore della produzione Contabilità Rettificato Note

Valore da business plan Differenza

Ricavi dalle vendite e prestazioni € 2.242.160,52 € 2.242.160,52

€ 7.550.000,00 -€ 5.307.839,48

Altri ricavi € 84.696,29 € -

Fitti attivi e componenti straordinarie € - € -

Totale ricavie proventi € 2.326.856,81 € 2.242.160,52

€ 7.550.000,00 -€ 5.307.839,48

Costi della produzione

Materie prime,suss.,di consumo e merci € 197.788,52 € 197.788,52

€ 3.942.225,00 -€ 3.744.436,48

Servizi € 859.940,73 € 279.096,13 espunte spese per

concordato € 910.000,00 -€ 630.903,87

Godimento beni di terzi € 276.210,00 € 253.710,00 espunto fitto passivo Roma € 290.000,00 -€ 36.290,00

Costi del personale: € 3.186.349,18 € 3.186.349,18

€ 2.455.500,00 € 730.849,18

Salari e stipendi € 2.265.830,08 € 2.265.830,08

Oneri sociali € 666.611,81 € 666.611,81

TFR € 162.711,56 € 162.711,56

Altri costi € 91.195,73 € 91.195,73

Ammortamenti: € 984.279,70 € 420.925,20

€ 408.000,00 € 12.925,20

Imm. Immateriali € 563.354,50 € -

non trasferibili come costi con

l'azienda

Imm. Materiali € 420.925,20 € 420.925,20

Var. rimanenze materie prime € 21.896,36 € 21.896,36

Svalutazione prodotti € 2.438.672,19 € -

componente straordinaria in esecuzione della

svalutazione prevista nel piano

concordatario

Oneri diversi di gestione € 11.279,52 € 11.279,52

€ 70.600,00 -€ 59.320,48

Totale costi della produzione € 7.976.416,20 € 4.371.044,91 € 8.076.325,00 -€ 3.705.280,09

Risultato operativo -€ 5.649.559,39 -€ 2.128.884,39 -€ 526.325,00 -€ 1.602.559,39

TRIBUNALE DI ROMA Sezione Fallimentare

Fall. N. 358/18 – INF S.p.A. (già (Korus S.p.A.) G.D. Dott.ssa Angela Coluccio - Curatore Avv. Giuseppe Femia

10

Dalla lettura del documento emerge come il risultato operativo “normalizzato”

rilevato a consuntivo si discosti dal dato previsionale, dato che pur avendo entrambi

valori negativi, è stata riscontrata una maggior perdita d’esercizio di circa Euro 1,6MLN.

Tale circostanza deve essere ricondotta non tanto al business aziendale in senso

stretto, quanto piuttosto alle limitazioni e condizionamenti sottostanti alla procedura

concordataria [difficoltà approvvigionamento materiale, anticipazioni bancarie su

forniture, pagamento del personale dipendente, ecc.], dato che il valore previsionale

prevedeva la continuità indiretta da parte di una terza società e non certamente da parte

della stessa Korus.

Stante quanto sopra il deficit economico del 2017, fatte salve contingenti

situazioni del mercato di riferimento, deve considerarsi “straordinario” e non replicabile

nell’ottica della continuazione attività d’impresa inerente il ramo d’azienda.

In merito alla prosecuzione dell’attività da parte della Kompany S.r.l., non

disponendo dei dati a consuntivo relativi alla prima frazione dell’esercizio 2018 [si

ricorda che il contratto d’affitto ha avuto decorrenza dal 01.01.2018 e che attualmente

non risultano disponibili dai pubblici registri], pur essendo stati richiesti all’affittuaria

Kompany, si ritiene sussistano i presupposti per la continuità dell’azienda, in quanto:

- l’azienda è attualmente operativa;

- vi è una rete distributiva sull’intero territorio nazionale con 74 concessionari;

- risulta attualmente disponibile un catalogo prodotti;

- l’azienda è contraddistinta da un marchio “KORUS” che è presente sul mercato

di riferimento da oltre 15 anni;

- l’azienda è titolare di un brevetto industriale per il taglio dei profilati per infissi;

- vi è un know-how aziendale riconducibile ai processi produttivi nonché alla

capacità acquisite dal personale dipendente, stante l’alta specializzazione

dell’attività e della componente artigianale della stessa.

TRIBUNALE DI ROMA Sezione Fallimentare

Fall. N. 358/18 – INF S.p.A. (già (Korus S.p.A.) G.D. Dott.ssa Angela Coluccio - Curatore Avv. Giuseppe Femia

11

4 Generalità sui metodi di valutazione

In generale, i metodi di valutazione adottabili per determinare il "capitale

economico" di un complesso aziendale in funzionamento sono classificabili nelle

seguenti categorie:

a) metodi finanziari;

b) metodi patrimoniali;

c) metodi reddituali;

d) metodi misti.

* * *

I metodi finanziari si basano sull'attualizzazione, mediante un opportuno

tasso, dei flussi di cassa che la gestione aziendale è in grado di generare dal momento

della valutazione a quello della sua completa liquidazione.

In simboli, il valore W del complesso aziendale è dato da:

W = i=1 Fivi + VRvn+1

dove:

W = Valore dell'azienda

Fi = Flussi di cassa attesi all'epoca i

v = Fattore di Attualizzazione

VR = Valore residuo all'epoca n

Secondo tale impostazione l'acquisizione di un complesso aziendale viene

equiparata ad un qualsiasi altro investimento e, quindi, valutata secondo la teoria

finanziaria del valore.

TRIBUNALE DI ROMA Sezione Fallimentare

Fall. N. 358/18 – INF S.p.A. (già (Korus S.p.A.) G.D. Dott.ssa Angela Coluccio - Curatore Avv. Giuseppe Femia

12

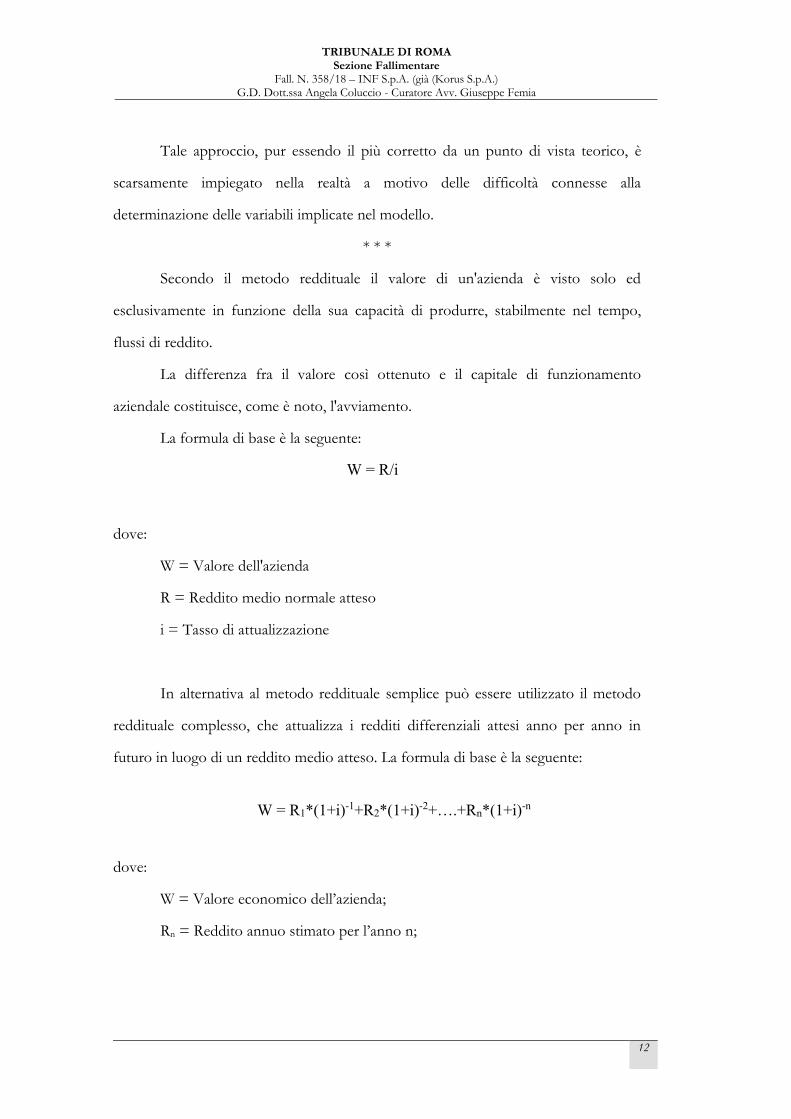

Tale approccio, pur essendo il più corretto da un punto di vista teorico, è

scarsamente impiegato nella realtà a motivo delle difficoltà connesse alla

determinazione delle variabili implicate nel modello.

* * *

Secondo il metodo reddituale il valore di un'azienda è visto solo ed

esclusivamente in funzione della sua capacità di produrre, stabilmente nel tempo,

flussi di reddito.

La differenza fra il valore così ottenuto e il capitale di funzionamento

aziendale costituisce, come è noto, l'avviamento.

La formula di base è la seguente:

W = R/i

dove:

W = Valore dell'azienda

R = Reddito medio normale atteso

i = Tasso di attualizzazione

In alternativa al metodo reddituale semplice può essere utilizzato il metodo

reddituale complesso, che attualizza i redditi differenziali attesi anno per anno in

futuro in luogo di un reddito medio atteso. La formula di base è la seguente:

W = R1*(1+i)-1+R2*(1+i)-2+….+Rn*(1+i)-n

dove:

W = Valore economico dell’azienda;

Rn = Reddito annuo stimato per l’anno n;

TRIBUNALE DI ROMA Sezione Fallimentare

Fall. N. 358/18 – INF S.p.A. (già (Korus S.p.A.) G.D. Dott.ssa Angela Coluccio - Curatore Avv. Giuseppe Femia

13

1↔n = Il periodo di tempo che costituisce l’orizzonte temporale di riferimento

per il calcolo;

i= Tasso di attualizzazione.

Le maggiori difficoltà connesse con l'applicazione di tale modello riguardano

la determinazione del flusso di reddito medio-normale atteso e l'individuazione del

tasso "i" di attualizzazione.

* * *

Diffusamente impiegati nella pratica delle valutazioni di azienda sono i

metodi cosiddetti "misti".

In essi si fondono i principi essenziali dei metodi di valutazione di tipo

patrimoniale e reddituale.

Caratteristica principale di tali metodi è di valutare l'avviamento attribuibile al

complesso aziendale autonomamente rispetto al sistema degli altri beni che lo

compongono.

La formula maggiormente diffusa è la seguente:

W = PNR + an¬i' (R - iPNR)

dove:

W = Valore dell'azienda

PNR = Patrimonio Netto Rettificato

an¬i' = Coefficiente di attualizzazione

R = Reddito medio prospettico

i = Tasso medio normale di rimunerazione del capitale

Il secondo addendo della formula esprime, come è noto, l'avviamento.

TRIBUNALE DI ROMA Sezione Fallimentare

Fall. N. 358/18 – INF S.p.A. (già (Korus S.p.A.) G.D. Dott.ssa Angela Coluccio - Curatore Avv. Giuseppe Femia

14

Esso viene interpretato come la capacità del sistema aziendale di produrre

redditi superiori rispetto ad una remunerazione del capitale netto rettificato giudicata

"equa", tenuto conto dei fattori di rischio interni ed esterni che l'azienda incontra.

Tale rimunerazione "equa" è espressa dalla relazione "iPNR".

Il tasso “i” di commisurazione dei sovra-redditi (o anche dei "sotto-redditi") è

pari al saggio base di rendimento per investimenti privi di rischio, maggiorato di un

premio ritenuto equo relativamente al grado di rischio che caratterizza l'azienda

oggetto di acquisizione.

Il tasso “i'” del coefficiente di attualizzazione può, secondo la dottrina e la

prassi professionale più diffusa e condivisa:

− risultare maggiore del tasso “i” di commisurazione dei sovra (sotto) redditi,

ed essere espressione dei fattori esogeni di rischio caratterizzanti il sistema

aziendale;

− risultare minore del tasso “i” di commisurazione dei sovra (sotto) redditi e

prescindere dai fattori esterni di rischio.

− risultare pari al tasso “i” di commisurazione dei sovra (sotto) redditi.

* * *

I metodi patrimoniali rappresentano la sostanziale alternativa alla soggettività

insita nelle metodologie finanziarie e reddituali.

Nella valutazione patrimoniale, infatti, vengono quantificate a valori correnti

le singole componenti, positive e negative, del capitale aziendale.

I singoli elementi attivi sono, quindi, riesposti ai valori correnti mentre gli

elementi passivi sono aggiornati in base al loro effettivo valore di esigibilità.

Mentre gli elementi passivi vengono sempre tutti considerati, gli elementi

attivi vengono suddivisi in tre gruppi:

TRIBUNALE DI ROMA Sezione Fallimentare

Fall. N. 358/18 – INF S.p.A. (già (Korus S.p.A.) G.D. Dott.ssa Angela Coluccio - Curatore Avv. Giuseppe Femia

15

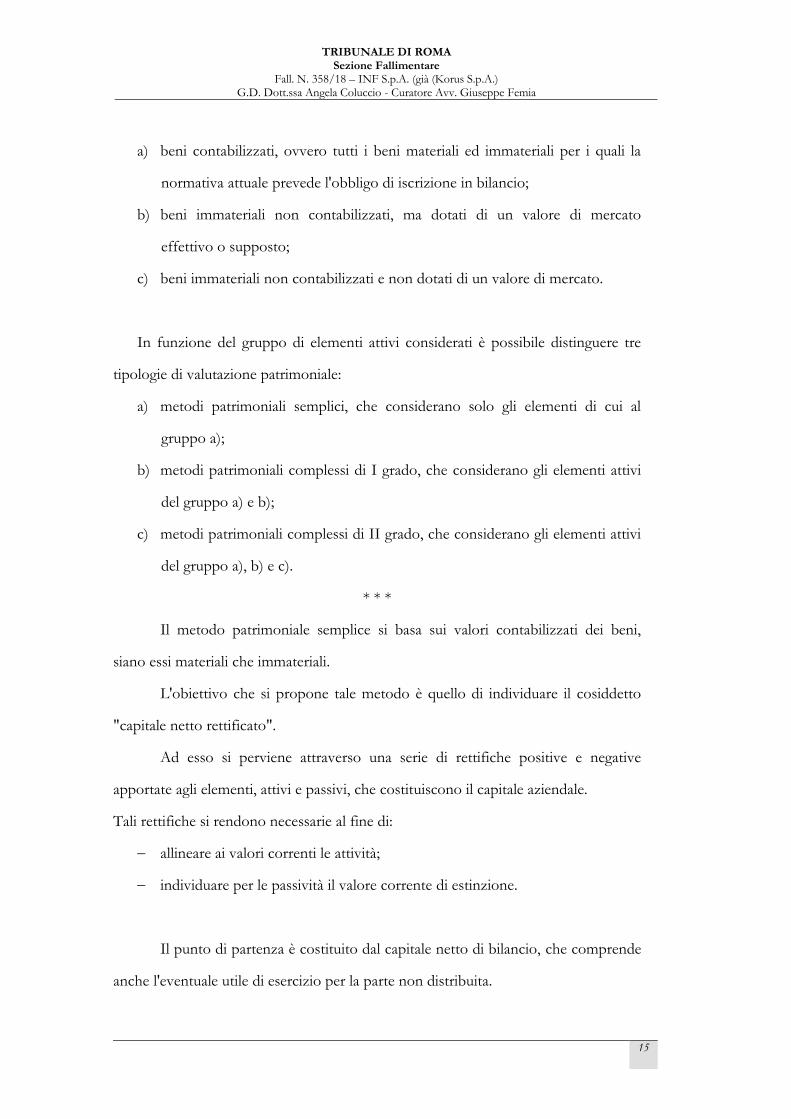

a) beni contabilizzati, ovvero tutti i beni materiali ed immateriali per i quali la

normativa attuale prevede l'obbligo di iscrizione in bilancio;

b) beni immateriali non contabilizzati, ma dotati di un valore di mercato

effettivo o supposto;

c) beni immateriali non contabilizzati e non dotati di un valore di mercato.

In funzione del gruppo di elementi attivi considerati è possibile distinguere tre

tipologie di valutazione patrimoniale:

a) metodi patrimoniali semplici, che considerano solo gli elementi di cui al

gruppo a);

b) metodi patrimoniali complessi di I grado, che considerano gli elementi attivi

del gruppo a) e b);

c) metodi patrimoniali complessi di II grado, che considerano gli elementi attivi

del gruppo a), b) e c).

* * *

Il metodo patrimoniale semplice si basa sui valori contabilizzati dei beni,

siano essi materiali che immateriali.

L'obiettivo che si propone tale metodo è quello di individuare il cosiddetto

"capitale netto rettificato".

Ad esso si perviene attraverso una serie di rettifiche positive e negative

apportate agli elementi, attivi e passivi, che costituiscono il capitale aziendale.

Tali rettifiche si rendono necessarie al fine di:

− allineare ai valori correnti le attività;

− individuare per le passività il valore corrente di estinzione.

Il punto di partenza è costituito dal capitale netto di bilancio, che comprende

anche l'eventuale utile di esercizio per la parte non distribuita.

TRIBUNALE DI ROMA Sezione Fallimentare

Fall. N. 358/18 – INF S.p.A. (già (Korus S.p.A.) G.D. Dott.ssa Angela Coluccio - Curatore Avv. Giuseppe Femia

16

* * *

Il valore contabile del capitale netto di norma non coincide con il valore che

si ottiene applicando il metodo patrimoniale perché le attività non sono quasi mai

iscritte per un importo pari al valore corrente di riacquisto e le passività non sempre

sono iscritte al loro valore corrente di estinzione.

Partendo dalle risultanze contabili è, quindi, necessario procedere:

- alla revisione contabile degli elementi attivi e passivi al fine di verificare la loro

corrispondenza ai corretti principi contabili generalmente accettati;

- alla riesposizione in termini di valori correnti degli elementi attivi non monetari, al

fine di evidenziare eventuali plusvalenze e/o minusvalenze;

- eventualmente ad attualizzare il valore dei crediti o dei debiti differiti o con interessi

non in linea con il mercato.

Sommando al capitale netto contabile le plusvalenze e/o le minusvalenze accertate si

determina il capitale netto rettificato.

Allo stesso deve essere sottratto, in ipotesi di valutazione per successiva

cessione, il carico fiscale latente sui plusvalori determinati. Quest'ultimo deve essere

opportunamente attualizzato, per tenere conto del momento in cui esso verrà a

materializzarsi, ed eventualmente ridotto, in funzione di eventuali agevolazioni

presenti e/o future.

Il capitale netto così rettificato rappresenta il valore attribuibile al complesso

aziendale oggetto di cessione.

* * *

I metodi patrimoniali complessi consistono in una stima che parte sempre dai

valori contabilizzati ma che include anche beni immateriali non iscritti in bilancio.

In base alla possibilità di riscontrare il valore di tali beni su un mercato più o

meno efficiente si hanno, come sopra specificato, metodi complessi di I grado o di II

grado.

TRIBUNALE DI ROMA Sezione Fallimentare

Fall. N. 358/18 – INF S.p.A. (già (Korus S.p.A.) G.D. Dott.ssa Angela Coluccio - Curatore Avv. Giuseppe Femia

17

Essi sono simili ai metodi misti patrimoniali - reddituali in quanto prevedono

la stima autonoma di certune componenti patrimoniali immateriali.

Si differenziano da essi in quanto la stima delle componenti che non risultano

contabilizzate avviene in maniera unitaria nei metodi misti mentre avviene in maniera

frazionata nei metodi patrimoniali complessi.

I metodi misti, in altre parole, stimano l'avviamento complessivamente mentre i

metodi patrimoniali complessi stimano l'avviamento enucleando e valutando le sue

singole componenti.

5 Scelta del metodo di valutazione e determinazione del valore economico del ramo d’azienda

Ai fini dell’espletamento dell’incarico di stimare il valore economico dell’azienda

di proprietà della fallita Inf. S.p.A. in liq.ne, al sottoscritto è stata fornita la

documentazione e le informazioni necessarie ed idonee al perseguimento della più

completa cognizione delle peculiarità giuridiche ed economiche afferenti il ramo

d’azienda,

a) quali il libro cespiti,

b) il contratto di affitto di ramo d’azienda,

c) la perizia di stima sui beni strumentali resa della I.G.V.,

d) la perizia di stima dell’immobile resa dall’Ing. Marcello Scifoni, nonché la

perizia di stima del dott. Paolo Carbone dove sono riportati, tra le altre

informazioni, i flussi reddituali relativi al business plan per il quadriennio

2017-2020.

La data di riferimento della presente valutazione risulta essere quella del

03.05.2018.

TRIBUNALE DI ROMA Sezione Fallimentare

Fall. N. 358/18 – INF S.p.A. (già (Korus S.p.A.) G.D. Dott.ssa Angela Coluccio - Curatore Avv. Giuseppe Femia

18

Tenuto conto delle peculiarità caratterizzanti il ramo d’azienda in oggetto e

dell’ambito di valutazione della relazione di stima, il sottoscritto ha ritenuto opportuno

avvalersi, per la determinazione del valore economico dell’azienda di proprietà della

fallita Inf. S.p.A. in liq.ne, del metodo cosiddetto "misto", ritenendolo il più idoneo a

rappresentare l’effettivo valore economico del ramo dell’azienda, consentendo di

valutare separatamente il patrimonio netto rettificato e l'avviamento (ovvero il

disavviamento se negativo) dell’azienda oggetto di valutazione.

Ciò consente un buon compromesso tra le necessità di verificabilità, proprie

della componente patrimoniale, con quelle di razionalità manifestate dall’apprezzamento

dei redditi attesi.

In tale ottica, si è fatto riferimento non solo ai valori di mercato correnti più

probabili, ma anche ai valori minimi attribuibili ai singoli beni.

I criteri di valutazione adottati non sono, pertanto, sempre coincidenti a quelli

previsti per la redazione del bilancio di esercizio.

I criteri adottati nella presente perizia sono stati i seguenti:

- Immobilizzazioni immateriali: l’Avviamento è stato determinato sulla base degli

utili netti ragionevolmente prevedibili nei periodi successivi (quinquennio 2018-

2022). In particolare, partendo dal dato riportato nel business plan 2017-2020, è

stato determinato l’utile netto dell’esercizio applicando al volume d’affari

previsionale (gli anni 2021 e 2022 sono stati considerati inerziali e quindi senza

nessuna ipotesi di crescita rispetto al 2020) un coefficiente di redditività del

3,06%, pari alla media ponderata della redditività per gli anni 2014-2015-2016

per lo studio di settore “WD19U2 - Fabbricazione di porte e finestre in metallo,

tende da sole”

2 Fonte M.E.F.: http://www1.finanze.gov.it/finanze3/pagina_dichiarazioni/studisettore.php#navigazione_dinamica

TRIBUNALE DI ROMA Sezione Fallimentare

Fall. N. 358/18 – INF S.p.A. (già (Korus S.p.A.) G.D. Dott.ssa Angela Coluccio - Curatore Avv. Giuseppe Femia

19

DATI STORICI STUDI DI SETTORE

STUDIO DI SETTORE

TOTALE CONTRIBUENTI

Peso

Ricavi medi

ponderati

Reddito medio

ponderato

Anno

Numero

Ricavi o Compensi

medi dichiarati

Reddito medio

d'impresa o di lavoro

autonomo

2014

WD19U - Fabbricazione di porte e finestre in metallo, tende da sole

2.668 732,4 15,1 0,3274 239,8 5,0

2015

WD19U - Fabbricazione di porte e finestre in metallo, tende da sole

2.729 728,7 23,5 0,3348 244,0 7,9

2016

WD19U - Fabbricazione di porte e finestre in metallo, tende da sole

2.753 733,2 28,2 0,3378 247,7 9,5

Totale 8.150 1,0 731,4 22,3 3,06%

e considerando un carico fiscale del 28,82% [24% Ires e 4,82% Irap] con un

cuneo fiscale pari al 100%;

- Immobilizzazioni materiali:

1) l’immobile, in parziale deroga alla precisazione del curatore contenuta

nell’istanza di nomina, tenuto debitamente conto nonché della funzionalità

dello stesso rispetto al processo produttivo, è stato valutato sulla scorta della

perizia di stima dell’Ing. Marcello Scifoni [Euro 1.090.000] applicando a

quest’ultimo un’ulteriore svalutazione del 20%. Tale riduzione di valore si è

resa opportuna al fine di tener debitamente conto dell’ulteriore contrazione

del mercato immobiliare rispetto alla data di riferimento della stima dell’Ing.

Scifoni [è stata riscontrata una riduzione delle stesse quotazioni O.M.I. – all.

4] nonché dei limiti alla commerciabilità dell’opificio in virtù della mancanza

di autonomia funzionale dello stesso [l’immobile di proprietà della fallita è

inserito in un unico corpo di fabbrica e le unità confinanti risultano essere di

proprietà di terzi] e dei costi da sostenersi in caso di divisione del corpo di

TRIBUNALE DI ROMA Sezione Fallimentare

Fall. N. 358/18 – INF S.p.A. (già (Korus S.p.A.) G.D. Dott.ssa Angela Coluccio - Curatore Avv. Giuseppe Femia

20

fabbrica oltre la sottostante servitù di passaggio da costituirsi per l’accesso

alla parte di fabbricato di pertinenza. Tali elementi pregiudicano il valore

dell’immobile, anche in considerazione della possibilità di reperire sul

mercato immobili con le medesime funzionalità ma liberi dai “vincoli” sopra

citati;

2) gli impianti ed i macchinari, espunti ovviamente quelli dismessi dal processo

produttivo, sono stati valorizzati sulla scorta del prezzo base d’asta riportato

nella perizia di stima dell’I.V.G. opportunamente ridotto del 20% al fine

tener conto dell’obsolescenza fisica e tecnologica dei beni rispetto alla data

di riferimento della valutazione;

3) gli altri beni immateriali sono stati valorizzati sulla base del valore contabile,

al netto degli ammortamenti, e svalutati nella misura del 20%, analogamente

a quanto previsto per gli impianti ed i macchinari.

Nel sopralluogo eseguito presso l’opificio industriale, sono state rinvenute due

autovetture di proprietà della fallita non facenti parti del ramo di affitto. Le autovetture

sono quelle qui di seguito riportate con l’indicazione del prezzo di stima indicato nel

piano concordatario.

Marca e Modello Stima

Alfa Romeo Giulietta del 2015 15.600,00

Mercedes Smart anno 2005 2.200,00

TRIBUNALE DI ROMA Sezione Fallimentare

Fall. N. 358/18 – INF S.p.A. (già (Korus S.p.A.) G.D. Dott.ssa Angela Coluccio - Curatore Avv. Giuseppe Femia

21

6 Immobilizzazioni

6.1 Immobilizzazioni immateriali

6.1.1 a) L’avviamento

La stima dell’avviamento attraverso il metodo misto patrimoniale – reddituale si basa

sulla seguente relazione.

A = an¬i' (R - iPNR)

dove:

A = Avviamento

an¬i' = Coefficiente di attualizzazione

R = Reddito medio prospettico

i = Tasso medio normale di rimunerazione del capitale

In base alla relazione di cui sopra, l’avviamento viene interpretato come la

capacità del sistema aziendale di produrre redditi superiori rispetto ad una

remunerazione del capitale netto rettificato giudicata "equa", tenuto conto dei fattori di

rischio interni ed esterni che l'azienda incontra.

La valutazione “sintetica” dell’avviamento comporta la stima congiunta di tutti i

fattori immateriali da cui dipende la redditività attesa dell’azienda, quali il marchio, il

know how, l’ubicazione, la penetrazione commerciale, il portafoglio clienti, il capitale

umano.

Dai suddetti fattori dipende, infatti, la remunerazione effettiva del capitale a cui

deve essere contrapposta la relativa rimunerazione "equa", espressa dalla relazione

"iPNR".

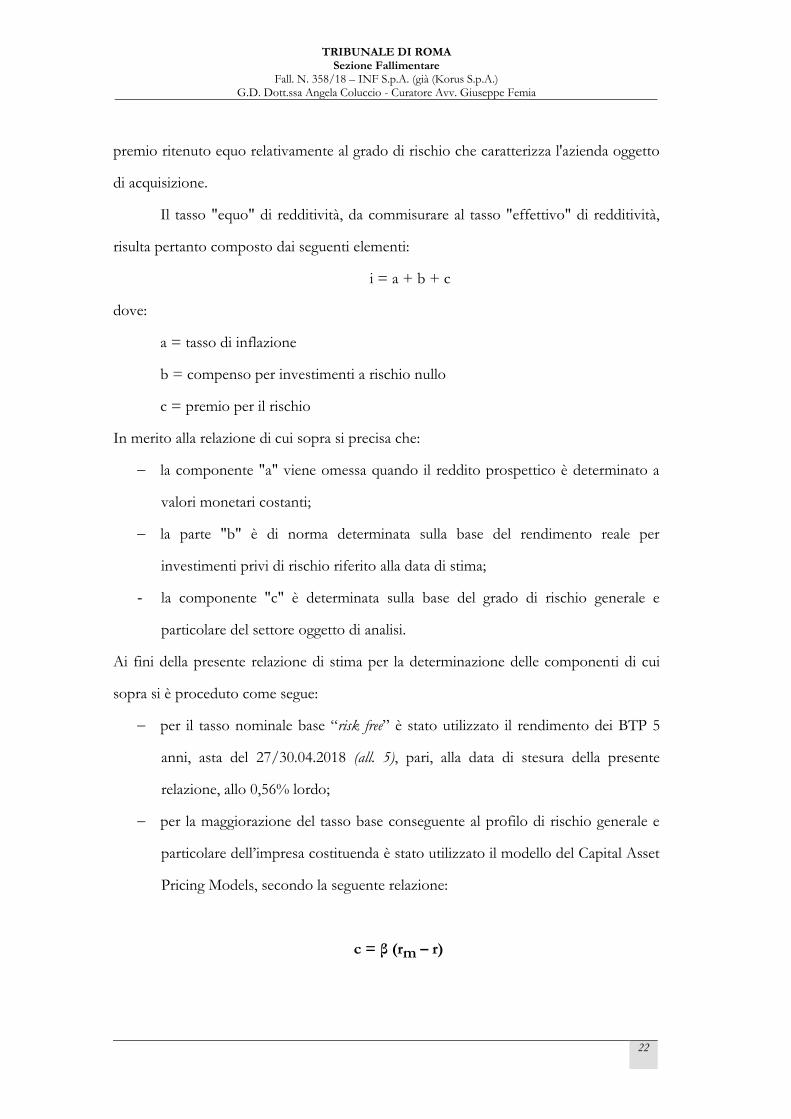

Il tasso “i” di commisurazione dei sovra-redditi (o anche dei "sotto-redditi") è

pari al saggio base di rendimento per investimenti privi di rischio, maggiorato di un

TRIBUNALE DI ROMA Sezione Fallimentare

Fall. N. 358/18 – INF S.p.A. (già (Korus S.p.A.) G.D. Dott.ssa Angela Coluccio - Curatore Avv. Giuseppe Femia

22

premio ritenuto equo relativamente al grado di rischio che caratterizza l'azienda oggetto

di acquisizione.

Il tasso "equo" di redditività, da commisurare al tasso "effettivo" di redditività,

risulta pertanto composto dai seguenti elementi:

i = a + b + c

dove:

a = tasso di inflazione

b = compenso per investimenti a rischio nullo

c = premio per il rischio

In merito alla relazione di cui sopra si precisa che:

− la componente "a" viene omessa quando il reddito prospettico è determinato a

valori monetari costanti;

− la parte "b" è di norma determinata sulla base del rendimento reale per

investimenti privi di rischio riferito alla data di stima;

- la componente "c" è determinata sulla base del grado di rischio generale e

particolare del settore oggetto di analisi.

Ai fini della presente relazione di stima per la determinazione delle componenti di cui

sopra si è proceduto come segue:

− per il tasso nominale base “risk free” è stato utilizzato il rendimento dei BTP 5

anni, asta del 27/30.04.2018 (all. 5), pari, alla data di stesura della presente

relazione, allo 0,56% lordo;

− per la maggiorazione del tasso base conseguente al profilo di rischio generale e

particolare dell’impresa costituenda è stato utilizzato il modello del Capital Asset

Pricing Models, secondo la seguente relazione:

c = β (rm – r)

TRIBUNALE DI ROMA Sezione Fallimentare

Fall. N. 358/18 – INF S.p.A. (già (Korus S.p.A.) G.D. Dott.ssa Angela Coluccio - Curatore Avv. Giuseppe Femia

23

Dove:

r = tasso degli investimenti senza rischio, pari allo 0,56%;

rm = equità risk premium Italy3, pari al 7,27%;

β = misura del rischio specifico aziendale

Il “market risk premium” (rm – r) è stato considerato nella misura dell’6,71%.

Il β utilizzato è stato quello delle aziende operanti nel settore “Furn/Home

Furnishing”, pari a 0,864.

Quindi sulla base delle ipotesi formulate si ha:

i = 0,56%+ 0,86*(7,27%-0,56%) = 6,33%

Il tasso “i'” del coefficiente di attualizzazione è stato stimato, in un’ottica prudenziale e

tenuto conto del grado di rischio sottostante al ramo d’azienda [con particolare

riferimento alla procedura di concorsuale cui risulta sottoposta la Inf. S.p.A. in liq.ne], in

3 punti percentuali in più rispetto al tasso “i”, e quindi nella misura del 9,33%.

Considerando una durata limitata dell’avviamento di 5 esercizi, il coefficiente di

attualizzazione risulta pari a 3,974394089, espresso dalla seguente formula 1-(1+ i')-n/i' =

1-(1+0,0933)-5/0,0933= 3,974394089.

I redditi futuri attesi dell’azienda per il periodo 2018/2022, come detto in

precedenza, sono stati determinati applicando un coefficiente di redditività del 3,06% al

volume d’affari riportato nel business plan della società per il periodo 2017/2020,

stimando in misura inerziale gli esercizi 2021 e 2022.

DESCRIZIONE 2018 2019 2020 2021 2022

Volume d'affari 8.300.000,00 9.125.000,00 9.183.900,00 9.183.900,00 9.183.900,00

Coeff. Redditività 3,06% 3,06% 3,06% 3,06% 3,06%

Reddito lordo 253.601,65 278.809,05 280.608,70 280.608,70 280.608,70

Imposte:

3 Fonte: Damodaran consultabile on line http://pages.stern.nyu.edu/~adamodar/ 4 Fonte: Beta Europe - Damodaran consultabile on line http://www.stern.nyu.edu/~adamodar/New_Home_Page/datafile/variable.htm

TRIBUNALE DI ROMA Sezione Fallimentare

Fall. N. 358/18 – INF S.p.A. (già (Korus S.p.A.) G.D. Dott.ssa Angela Coluccio - Curatore Avv. Giuseppe Femia

24

DESCRIZIONE 2018 2019 2020 2021 2022

Ires 24% 60.864,40 66.914,17 67.346,09 67.346,09 67.346,09

Irap 4,82% 12.223,60 13.438,60 13.525,34 13.525,34 13.525,34

Utile netto 180.513,66 198.456,28 199.737,27 199.737,27 199.737,27

I risultati così ottenuti sono stati attualizzati su base composta fino alla data di

riferimento utilizzando un tasso d’inflazione dell’1,00%5, pari al tasso d’inflazione

programmata.

2018 2019 2020 2021 2022

Utile netto 180.513,66 198.456,28 199.737,27 199.737,27 199.737,27

COEFF. DEFLAZIONE 0,990099010 0,980296049 0,970590148 0,960980344 0,951465688

2018 2019 2020 2021 2022

Utile deflazionato 178.726,39 194.545,91 193.863,03 191.943,59 190.043,16

Anno 2018= - € 180.513,66 * (1,01)-1 = € 178.726,39

Anno 2019= € 198.456,28 * (1,01)-2= € 194.545,91

Anno 2020= € 199.737,27 * (1,01)-3= € 193.863,03

Anno 2021= € 199.737,27 * (1,01)-4= € 191.943,59

Anno 2022= € 199.737,27 * (1,01)-5= € 190.043,16

L’utile medio prospettico è stato quindi posto pari alla media semplice della serie

attesa dei redditi 2018/2022, (€ 178.726,39 + € 194.545,91+ € 193.863,03 + €

191.943,59 + € 190.043,16)/5, importo che risulta essere pari a € 189.824,42, che risulta

essere inferiore rispetto alla stima del dott. Paolo Carbone.

Dato un valore di patrimonio netto rettificato (PNR) pari a € 1.454.102,42 si

giunge alla stima dell’avviamento dell’azienda come segue:

5 Fonte D.E.F. 2018

TRIBUNALE DI ROMA Sezione Fallimentare

Fall. N. 358/18 – INF S.p.A. (già (Korus S.p.A.) G.D. Dott.ssa Angela Coluccio - Curatore Avv. Giuseppe Femia

25

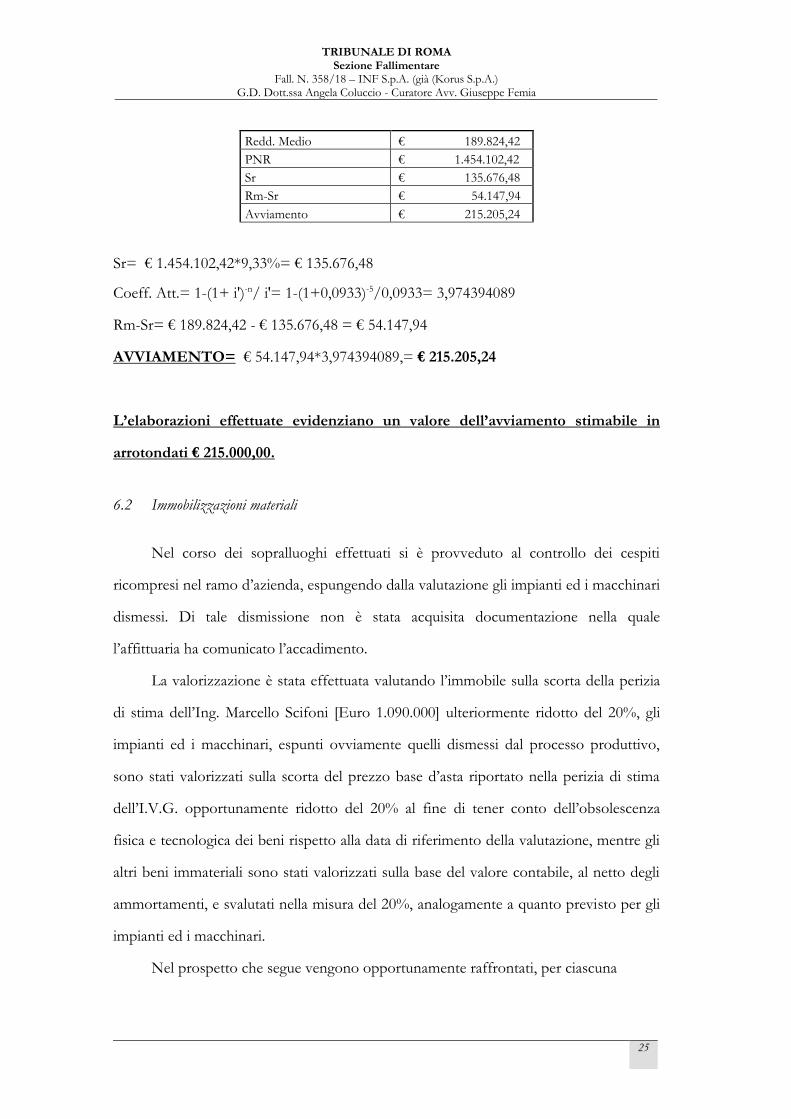

Redd. Medio € 189.824,42

PNR € 1.454.102,42

Sr € 135.676,48

Rm-Sr € 54.147,94

Avviamento € 215.205,24

Sr= € 1.454.102,42*9,33%= € 135.676,48

Coeff. Att.= 1-(1+ i')-n/ i'= 1-(1+0,0933)-5/0,0933= 3,974394089

Rm-Sr= € 189.824,42 - € 135.676,48 = € 54.147,94

AVVIAMENTO= € 54.147,94*3,974394089,= € 215.205,24

L’elaborazioni effettuate evidenziano un valore dell’avviamento stimabile in

arrotondati € 215.000,00.

6.2 Immobilizzazioni materiali

Nel corso dei sopralluoghi effettuati si è provveduto al controllo dei cespiti

ricompresi nel ramo d’azienda, espungendo dalla valutazione gli impianti ed i macchinari

dismessi. Di tale dismissione non è stata acquisita documentazione nella quale

l’affittuaria ha comunicato l’accadimento.

La valorizzazione è stata effettuata valutando l’immobile sulla scorta della perizia

di stima dell’Ing. Marcello Scifoni [Euro 1.090.000] ulteriormente ridotto del 20%, gli

impianti ed i macchinari, espunti ovviamente quelli dismessi dal processo produttivo,

sono stati valorizzati sulla scorta del prezzo base d’asta riportato nella perizia di stima

dell’I.V.G. opportunamente ridotto del 20% al fine di tener conto dell’obsolescenza

fisica e tecnologica dei beni rispetto alla data di riferimento della valutazione, mentre gli

altri beni immateriali sono stati valorizzati sulla base del valore contabile, al netto degli

ammortamenti, e svalutati nella misura del 20%, analogamente a quanto previsto per gli

impianti ed i macchinari.

Nel prospetto che segue vengono opportunamente raffrontati, per ciascuna

TRIBUNALE DI ROMA Sezione Fallimentare

Fall. N. 358/18 – INF S.p.A. (già (Korus S.p.A.) G.D. Dott.ssa Angela Coluccio - Curatore Avv. Giuseppe Femia

26

categoria di beni, i valori netti contabili con il valore rettificato.

Patrimonio netto rettificato

Attività Valore contabile Valore rettificato con

abbattimento 30%

Immobile 3.601.959,51 872.000,00

Impianti e macchinari 253.535,93 281.600,00

Attrezzature 450.353,39 245.632,00

Altri beni 68.588,02 54.870,42

TOTALE ATTIVO 4.374.436,85 1.454.102,42

****

Si è proceduto, pertanto, alla redazione del seguente Stato Patrimoniale

dell’azienda alla data del 3 maggio 2018.

STATO PATRIMONIALE

ATTIVO

1) Immobilizzazioni immateriali

1.a) Avviamento € 215.000,00

Totale immobilizzazioni immateriali € 215.000,00

2) Immobilizzazioni materiali

2.a) Immobile € 872.000,00

2.b) Attrezzature e macchinari € 582.102,42

Totale immobilizzazioni materiali € 1.454.102,42

TOTALE ATTIVO € 1.669.102,42

7 Rimanenze di magazzino

Dalla lettura del contratto di affitto d’azienda, di cui all’allegato 6, si rappresenta

che all’art. 3 l’affittuaria si impegnava entro il 31 gennaio 2018 ad acquistare le

rimanenze di magazzino di materie prime previa redazione di un contratto estimatorio

che non risulta essere stato mai sottoscritto.

TRIBUNALE DI ROMA Sezione Fallimentare

Fall. N. 358/18 – INF S.p.A. (già (Korus S.p.A.) G.D. Dott.ssa Angela Coluccio - Curatore Avv. Giuseppe Femia

27

Il valore di bilancio risultante alla data di fallimento è di Euro 515.394,58 ed è

stato riscontrato con l’inventario cartaceo consegnato in sede di sopralluogo unitamente

a quello inoltrato successivamente tramite mail da parte dei responsabili della Kompany

S.r.l., affittuaria del ramo.

In allegato si forniscono i file che rappresentano in dettaglio la composizione del

magazzino (all. 7).

Le rimanenze sono ubicate nei magazzini dell’opificio industriale di Sabaudia e

sono composte da circa 2.600 articoli funzionali ai processi produttivi per la costruzione

di infissi.

Trattandosi di un rilevante quantitativo di articoli, il sottoscritto ha eseguito

controlli a campione su alcuni di essi provvedendo a confrontare le giacenze fisiche con

quelle indicate nell’inventario consegnato; da questa verifica è stata riscontrata la

corrispondenza numerica per molti di questi ed in alcuni casi un disallineamento.

La maggior parte delle rimanenze sono in buono stato di conservazione e

vengono custodite all’interno dei magazzini dell’opificio di Sabaudia mentre altre sono

collocate sul piazzale esterno senza alcun riparo (si veda allegato 3).

Il sottoscritto rappresenta che i materiali inventariati sono caratterizzati da

un’elevata specificità di utilizzo in quanto destinati esclusivamente ad industrie aventi ad

oggetto la realizzazione di infissi e porte.

La valorizzazione delle rimanenze indicata a bilancio e nell’inventario è

espressione del costo storico d’acquisto che alle condizioni attuali non può

rappresentare un futuro valore realizzabile dalla procedura. Si può ragionevolmente

prevedere che le eventuali procedure di vendita non produrranno alcun attivo

liquidabile, anzi è molto probabile che la procedura debba accollarsene lo smaltimento.

TRIBUNALE DI ROMA Sezione Fallimentare

Fall. N. 358/18 – INF S.p.A. (già (Korus S.p.A.) G.D. Dott.ssa Angela Coluccio - Curatore Avv. Giuseppe Femia

28

8 Attrezzature dismesse e prodotti finiti da smaltire

Durante le fasi del sopralluogo è stata riscontrata la presenza di un’area recintata

nella quale sono stati raccolti i prodotti finiti da smaltire (relativi a finestre e porte

realizzate su progetti di clienti e mai consegnati per ragioni diverse) e le vecchie

attrezzature di proprietà della fallita che avendo raggiunto il termine del loro ciclo

produttivo sono state sostituite con altre nuove (cfr. 6.2).

Trattandosi di beni di proprietà della fallita, e non avendo alcuna appetibilità sul

mercato, la procedura si vedrà costretta ad uno smaltimento in blocco. Il sottoscritto a

seguito di contatti intercorsi con aziende operanti nel settore degli smaltimenti, ipotizza

che l’onere gravante sulla procedura possa essere quantificato in circa Euro 100.000,00.

9 Debiti scaduti verso il personale dipendente

Come rilevabile dell’istanza di nomina, è richiesto al sottoscritto di valutare

l’ammontare dei debiti scaduti verso il personale dipendente di cui il cessionario

potrebbe farsi carico con la contestuale liberazione del fallimento cedente.

Di seguito si riporta una tabella riassuntiva dei debiti scaduti verso il personale

rilevabili dalla situazione contabile alla data del fallimento [3 maggio 2018];

2018

descrizione importo

TRATTAMENTO FINE RAPPORTO LAVORO SUBORDINATO 18/0035/0015 - DIPENDENTI C/ANTICIPI SU TFR 13.109,00

31/0005/0005 - FONDO TFR 126.659,82

TOTALE TRATTAMENTO FINE RAPPORTO LAORO SUB. 139.768,82

ALTRI DEBITI 52/0005/0055 - DIPENDENTI C/RETRIBUZIONI 35.935,89

52/0005/0060 - DIPENDENTI C/FERIE E PERMESSI DA LIQ. 458.677,39

52/0005/0568 - DIPENDENTI C/RETRIBUZIONI ANNI PRECEDENTI 55.149,23

52/0005/0547 - ALTRI DEBITI V/DIPENDENTI 5.319,60

TOTALE ALTRI DEBITI 555.082,11

TOTALE DEBITI SCADUTI DIPENDENTI 694.850,93

TRIBUNALE DI ROMA Sezione Fallimentare

Fall. N. 358/18 – INF S.p.A. (già (Korus S.p.A.) G.D. Dott.ssa Angela Coluccio - Curatore Avv. Giuseppe Femia

29

Il trattamento di fine rapporto indicato al conto 31/0005/0005, è stato

riscontrato con il prospetto degli accantonamenti del trattamento di fine rapporto al 31

dicembre 2017 elaborato dai consulenti della fallita (all. 8). Nello stesso prospetto è

indicato anche quanto accantonato al fondo di tesoreria.

10 Conclusioni

Sulla base delle risultanze dei conteggi sopra indicati il sottoscritto stima il valore

del compendio aziendale di proprietà della fallita Inf. S.p.A. in liq.ne, attualmente

oggetto di contratto di affitto d’azienda in favore della Kompany S.r.l., in Euro

1.669.102,42.

Roma, 6 agosto 2018

In fede

(dott. Pier Paolo Lollo)