takarek 2014 03 kisebb

DESCRIPTION

TakarékTRANSCRIPT

XXIII. évfolyam 3. szám2014. augusztus Takarék

A szövetkezeti hitelintézetek lapja

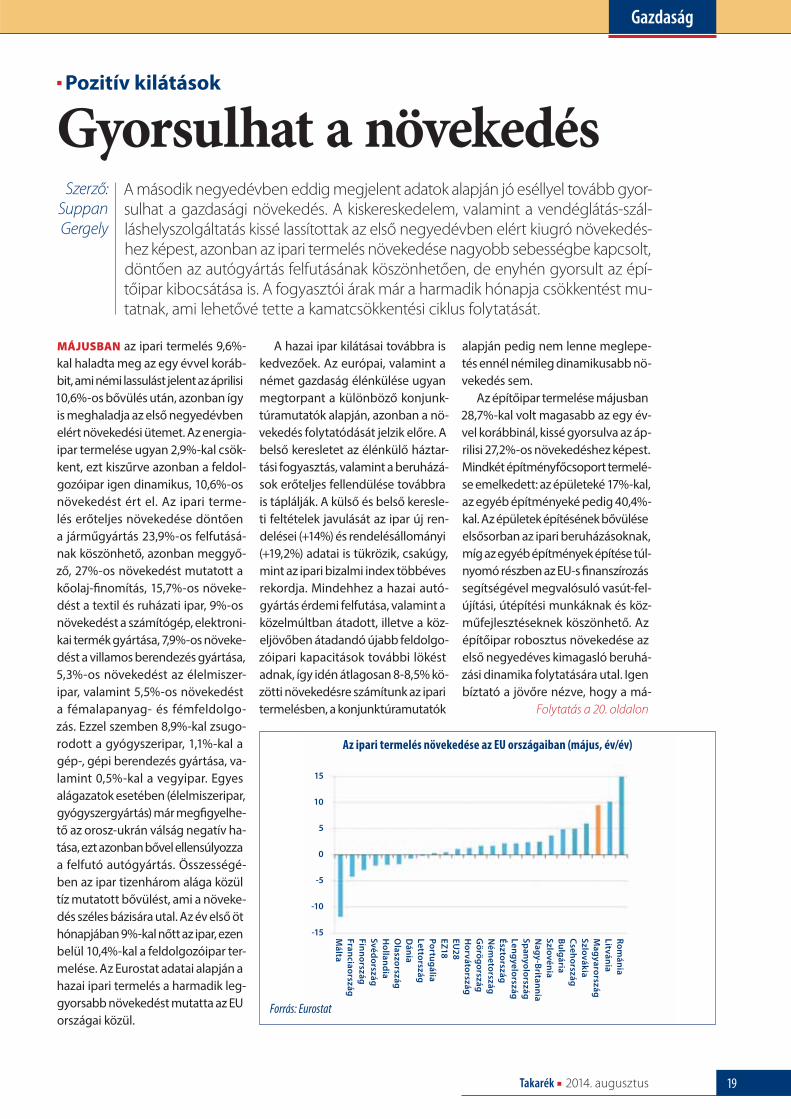

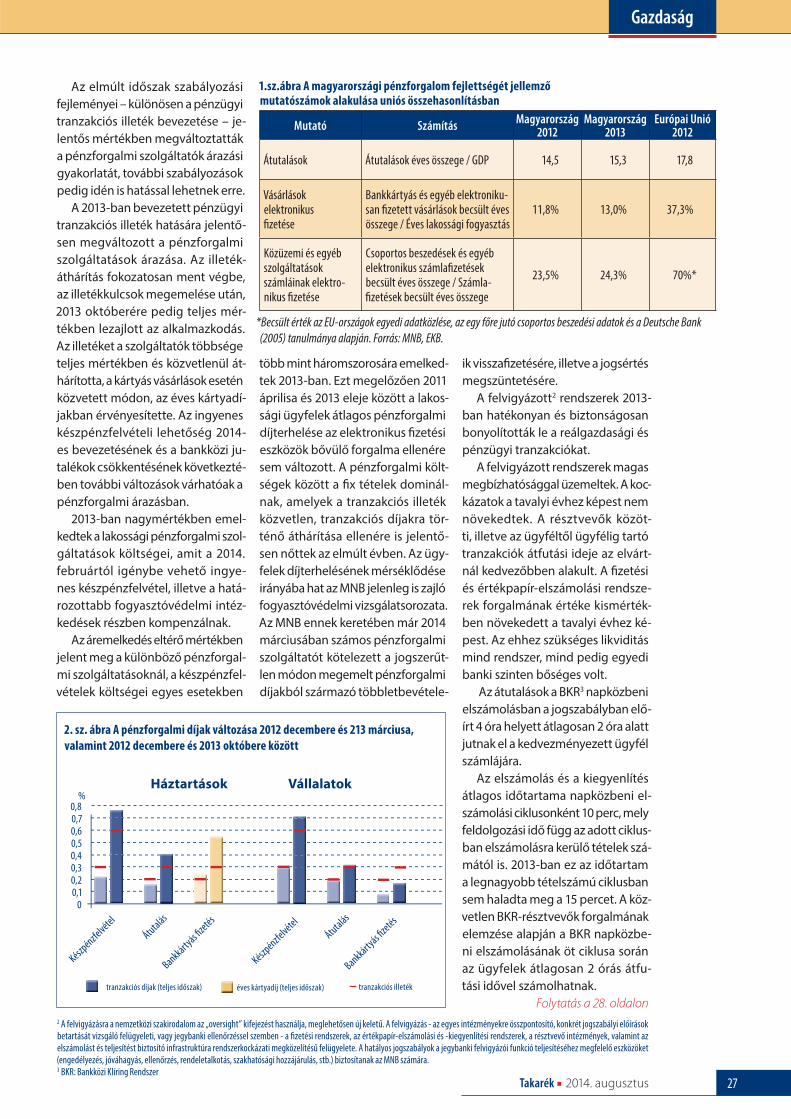

• Gyorsulhat a növekedésA második negyedévben eddig megjelent adatok alapján jó eséllyel tovább gyorsulhat a gazdasági növe-kedés. A kiskereskedelem, valamint a vendéglátás-szál-láshelyszolgáltatás kissé lassítottak az első negyedév-ben elért kiugró növekedéshez képest, azonban az ipari termelés növekedése nagyobb sebességbe kapcsolt, döntően az autógyártás felfutásának köszönhetően, de enyhén gyorsult az építőipar kibocsátása is.

• Mindenki keresse a helyétaz innováció támogatásánakaz új rendszerében!A mezőgazdasági és élelmiszeripari vállalkozások számára az előttünk álló évek sorsdöntőek lesznek. Az ország agráradottságait olyan alacsony szinten hasz-náljuk ki, ami már mindenképpen beavatkozást igényel.

• Árnyékból kikandikálva A Bátaszék és Vidéke Takarékszövetkezet a szövetkezeti hitelintézeti integráció átlagos üzemméretének felét éri el, de 2013-ban, az átvilágítást követően sem kellett extra értékvesztést elszámolnia, és pozitív eredménnyel zárta az évet. Varga Máriával, a Bátaszék és Vidéke Ta-karékszövetkezet elnök-ügyvezetőjével beszélgettünk.

• A konzervatív magatartásegy bank biztonságosműködési alapjaNagykanizsán, a Dél-Zalai Egyesült Takarékszövetke-

zetnél jártunk, ahol Bogár János elnökkel beszélget-tünk a takarék múltjáról, jelenéről és jövőjéről.

• Az ősök nyomdokain járnakA 2014. évi Takarékszövetkezeti Borverseny vörös bor kategóriájában az Eszterbauer Borászat „Mesterünk” Szekszárdi Cabernet Franc – Merlot Cuvée-je nyerte el a Takarékszövetkezetek Bora kitüntető elismerést.

A Szervezeti és MűködésiSzabályzat változásai

Olyan szervezeti kereteket kívántunk teremteni, amelyek lehetővé teszik a Bankra háruló feladatok magas szintű ellátását és a további üzleti fejlődést.

32. MAGYAR

PÁLYÁZAT és KIÁLLÍTÁS

FŐTÁMOGATÓ:

TÁMOGATÓINK:

www.sajto-foto.hu

fb.com/sajtofoto

2014. szept. 13. - nov. 9.Szeged, REÖK

2014. nov. 18. - dec. 23.Pécs, Művészetek és Irodalom Háza

Takarék 2014. augusztus 3

Szerkesztői üzenet

Tartalom

Impresszum

JÚLIUSBAN új elemmel bővült a ha-

zai pénzügyi stabilitási védőháló azzal,

hogy egy uniós irányelv alapján az Or-

szággyűlés 2014. július 4-én elfogad-

ta az úgynevezett szanálási törvényt

(2014. évi XXXVII. törvény a pénzügyi

közvetítőrendszer egyes szereplőinek

biztonságát erősítő intézményrendszer

továbbfejlesztéséről).

A törvény célja, hogy egy nehéz hely-

zetbe került, ugyanakkor rendszersta-

bilitási szempontból fontos hitelintézet

szanálására megfelelő keretszabályozást

adjon, elkerülendő, hogy az intézmény

felszámolása a pénzügyi közvetítőrend-

szerben elhúzódó válságot vagy jelen-

tős negatív hatást okozzon. A szanálás a

rendes fi zetésképtelenségi (felszámolá-

si) eljárás egy olyan alternatívája, amely

lehetővé teszi a fi zetésképtelenség hatá-

rához érkezett intézmények reorganizá-

cióját vagy csak részleges felszámolását.

Az Európai Unió bankszanálási irányelve

(Bank Recovery and Resolution Directive –

BRRD) rendelkezett arról, hogy 2015. janu-

ár 1-jétől minden tagállamnak életbe kell

léptetnie nemzeti szanálási keretrendsze-

rét, illetve a hitelintézetek és a pénzügyi

vállalkozások válságkezelésére egy erős

jogosítványokkal felruházott szanálási

hatóságot kell megbízni. Ezt a hatósági

jogkört hazánkban az MNB látja el.

A szabályozás lehetővé teszi, hogy az

MNB kellő alapossággal és időben felké-

szülhessen a hatósági feladataira. Többek

között ilyen feladat a szanálási tervek kidol-

gozása vagy a létrehozandó szanálási alap

feltöltésének beindítása. Maga a szanálás

csak egy szigorú, három kritériumból álló

Új intézmény a pénzügyi stabilitásért

feltételrendszer teljesülése esetén indulhat

el: egyrészt, ha a fi zetésképtelenség bekö-

vetkezett, vagy bekövetkezése valószínű-

síthető, másrészt a fi zetésképtelenség a

szanáláson kívül más módon nem akadá-

lyozható meg, harmadrészt, hogy a szaná-

lás közérdekre való tekintettel szükséges.

A szabályozás másik fontos pontja,

hogy a válságkezelés költségeit a piaci

szereplők befi zetéseiből feltöltendő sza-

nálást fi nanszírozó alapoknak kell viselni-

ük, a törvény ezért rendelkezik a Szaná-

lási Alap felállításáról is. A Szanálási Alap

fő funkciója az intézményi válságkezelés

szanálási szakaszában felmerülő költsé-

gek, például a szanálási eszközök alkal-

mazásának fi nanszírozása. A Szanálási

Alap célja nem a bankmentés, hanem

a végrehajtott szanálási intézkedések –

vagyonértékesítés, áthidaló intézmény

létrehozása, eszközelkülönítés, hitele-

zői feltőkésítés – segítése lesz például

kölcsönnel vagy garanciavállalással.

A törvény, illetve a Szanálási Alap a

meglévő stabilitási intézményrendszert

nem érinti, így a százezer euró alatti be-

téteket az Országos Betétbiztosítási Alap

(OBA) garanciája minden körülmények kö-

zött továbbra is védi, az Integráció most

kiépülő keresztgarancia-rendszere pedig

az OBA által biztosított betéteken felüli

megtakarítások fedezetéül szolgál majd

a teljes integráció tőkéjének és likviditá-

sának mértékéig.

A törvény ugyanakkor külön nevesíti és

egy hitelintézetként kezeli az Integráció

egyetemleges felelősségi körébe tartozó

szövetkezeti hitelintézeteket, számukra

az MNB csoportszintű szanálási tervet ké-

szít, így a keresztgarancia-rendszer tagjai

a törvény értelmében csak együttesen

lesznek szanálhatók.

A remények szerint az új szabályozás

hozzájárul a hazai pénzügyi rendszer

stabilitásának erősítéséhez és az új in-

tézményrendszer segítségével a jövő-

ben elkerülhetők lesznek a hitelintézeti

csődök, ami komoly megnyugvást jelent-

het a hazai pénzügyi szereplőknek és az

ügyfeleknek egyaránt. Lipcsei János SZHISZ

Takarék A Takarékszövetkezeti Integrációk lapja

A lapot kiadja: az Országos Takarékszövetkezeti SzövetségA szerkesztő bizottság tagjai: Lipcsei János, az SZHISZ ügyvezető-helyettese, Pulay Kristóf, az SZHISZ szóvivője, Demeter Gábor, a TakarékBank marketing igazgatója, Hajtun György újságíró, olvasószerkesztő, Csépány György, felelős szerkesztő, az OTSZ főmunkatársa, Varga Antal főszerkesztő, az OTSZ ügyvezető igazgatójaTördelés: Régió Grafi kai Stúdió, Régió Lapkiadó Kft. – Juhász AndrásA szerkesztőség címe: 1125 Budapest, Fogaskerekű u. 4–6.Nyomdai munkálatok: Régió Lapkiadó Kft. 2200 Monor, Táncsics Mihály u. 38.Nyomtatásért felel: A nyomda ügyvezető igazgatója

Címlapsztori

A Szervezeti és Működési Szabályzat változásai . . . . . . . . . . . . . . . . . . .4

Velünk történt

„A szövetkezetek a fenntartható fejlődést

valósítják meg mindenki számára.” . . . . . . . . . . . . . . . . . . . . . . . . . . . .14

Gazdaság

Gyorsulhat a növekedés . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .19

Mindenki keresse a helyét az innováció

támogatásának az új rendszerében! . . . . . . . . . . . . . . . . . . . . . . . . . . . .22

MNB: a keresztgarancia rendszer megszűnteti az aszimmetriát . . . .24

Jelentés a fi zetési rendszerről . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .26

Integráció

Az Országos Takarékszövetkezeti Szövetség 2014. május hó

22. napján megtartott Közgyűlése határozatainak kivonata . . . . . . . 32

A Takarékszövetkezetek Oktatási

Alapítványa Kuratóriumának határozatai . . . . . . . . . . . . . . . . . . . . . . . 32

A Takarékszövetkezetek Oktatási Alapítványa

Felügyelő Bizottságának határozatai . . . . . . . . . . . . . . . . . . . . . . . . . . .33

Bíztató kilátások a tőkeellátottság és a hitelezés terén . . . . . . . . . . .34

Takarék Akadémia

Miért viselkednek (időnként) irracionálisan az ügyfeleink? . . . . . . . .36

Üzleti partnereink

Extra mértékű eredmény-visszaosztás . . . . . . . . . . . . . . . . . . . . . . . . . 37

Takarékszövetkezetek,

Takarék Bankok lakásszámla értékesítése 2013. . . . . . . . . . . . . . . . . . .38

TKSZ Figyelő

Optimális üzemméret kell . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .39

Árnyékból kikandikálva . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 42

Emberarcú takarék . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .46

A konzervatív magatartás egy bank

biztonságos működési alapja . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .48

Kitekintés

Hírek Brüsszelből . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .53

Szóra érdemes…

Az ősök nyomdokain járnak . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .54

A pálinkafőzés művészet?! . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 57

Sport

FELHÍVÁS a 2014. évi Országos

Takarékszövetkezeti Horgászversenyre . . . . . . . . . . . . . . . . . . . . . . . . .60

XVI. Országos Takarékszövetkezeti Labdarúgó Kupa . . . . . . . . . . . . . . 61

2014. évi Országos Takarékszövetkezeti Teke Kupa . . . . . . . . . . . . . . .62

Rólunk írták

December 10-éig létrejön a takarékszövetkezetek

egyetemleges kockázati közössége . . . . . . . . . . . . . . . . . . . . . . . . . . . .63

Sajtófi gyelő . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .64

Takarék 2014. augusztus4

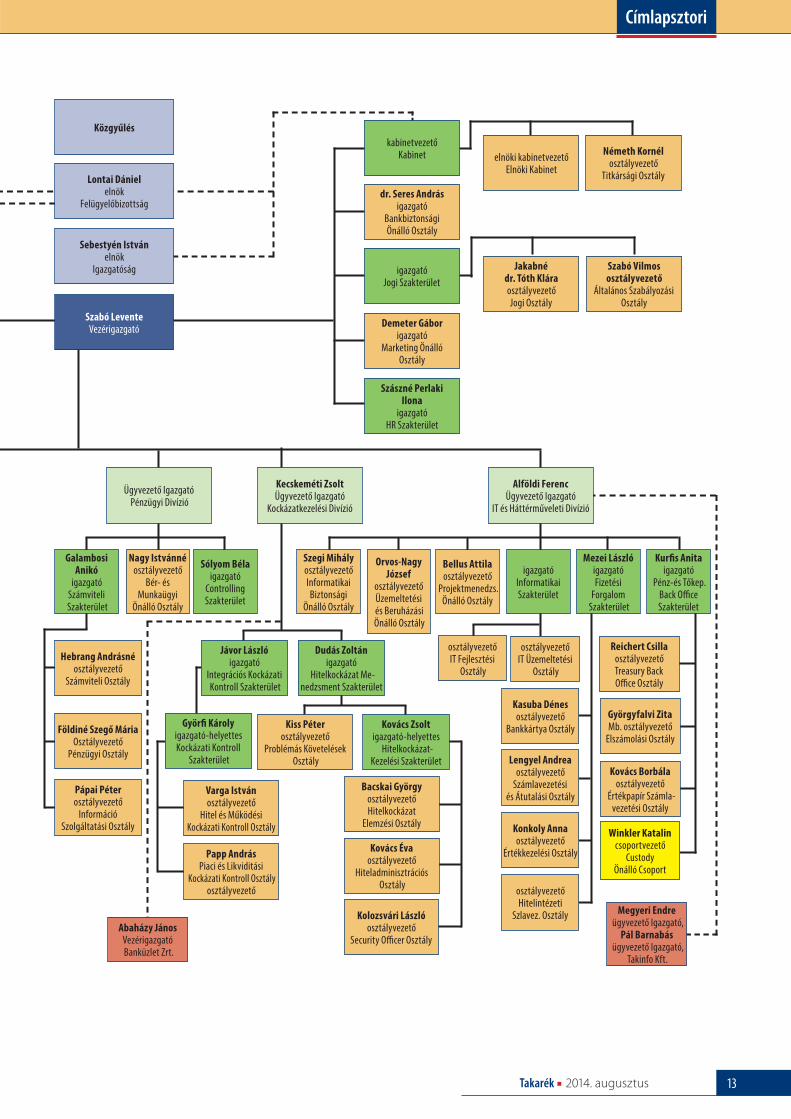

Címlapsztori

A Szervezeti és MűködésiSzabályzat változásai

A szervezeti felépítés módosításakor az Szhitv.-ben foglaltakat tartottuk szem előtt. Olyan szervezeti kereteket kívántunk teremteni, amelyek lehetővé teszik a Bankra háruló feladatok magas szintű ellátását és a további üzleti fejlődést. En-nek érdekében a divíziókat V0-s vezetők irányítják. Ez egyrészt lehetővé teszi az egymással szakmai kapcsolatban álló kisebb részlegek egységes és hatékony irányítását, szegregációját, másrészt a szakmai feladatok ellátásával hozzájárul-nak az Igazgatóság tehermentesítéséhez.

A DIVÍZIÓKON belül a jövőben is

vezérigazgatói irányítás alá tarto-

zó szervezeti egységekként mű-

ködnek a Szakterületek és az Ön-

álló Osztályok, Önálló Csoportok

– közvetlenül V0, vagy V1 szintű

vezetőnek beszámolva – építve

a bennük koncentrálódott, speci-

ális üzleti, bankszakmai és háttér

feladatok ellátását lehetővé tevő

humán kapacitásokra.

A Bank stratégiai befektetési kö-

rébe tartozó társaságok (Takarék

Alapkezelő Zrt., Takarék Faktor-

ház Zrt., Takinfo Kft., Banküzlet Zrt.)

szakmai irányítását az illetékes di-

vízióvezető végzi.

Mivel a működési tapasztala-

tok és az elért üzleti eredmények

alapján a további fejlődés lehető-

sége adott és biztosított, alapve-

tően nem változott a Vállalati Üz-

leti Divízió és a Pénz- és Tőkepiaci

Divízió felépítése.

Az értékesítés támogatással kap-

csolatos erőforrások, a rendelkezésre

álló kapacitások koncentrálása, va-

lamint a fejlődés szervezeti keretei-

nek biztosítása érdekében az eddig

a Vállalati és Intézményi Üzletág alatt

működő Vállalati Értékesítés Támo-

gatási Önálló Osztály funkcióját az

Integrációs Divízió Értékesítés Támo-

gatási Szakterületébe helyeztük át.

A Közgazdasági Kutatási és Elem-

zési Osztály a Pénz- és Tőkepiaci Di-

vízióból a Közgazdasági Elemzési

és Integrációs Képzési Divízióba

került, amelynek része lett az újon-

nan létrehozott Integrációs Képzé-

si és Oktatási Önálló Osztály is.

Az Integrációs Divízió szerve-

zeti felépítésének egyrészt bizto-

sítania kell az Integrációhoz kö-

tődő banki feladatok, másrészt a

szervezetileg a divízióba olvadt Ta-

karékszövetkezeti Üzletág felada-

tainak ellátását. Ennek érdekében

alakítottuk ki a Szövetkezeti Hitel-

intézeti és Referensi Engedélye-

zési Szakterületet, az Integrációs

Ellenőrzési Szakterületet, az Érté-

kesítés Támogatási Szakterületet,

a Termékfejlesztési és Termékme-

nedzsment Szakterületet, valamint

az Integrációs Szabályozási Önál-

ló Osztályt.

Szegregációs szempontok mi-

att a Pénzügyi Divízióba került a

Bér- és Munkaügyi Önálló Osztály,

amely a Számviteli Szakterülettel és

a Controlling Szakterülettel együtt

alkotja a divíziót.

A Kockázatkezelési Divízió a terü-

let összetettsége, a feladatok nagy-

ságrendje és kiemelt jelentősége

miatt mélyebb hierarchiával épül

fel, mivel az Szhitv. olyan mértékű

változást indukált, ami a kockázat-

kezelés területén hatványozottan

jelentkezik. Az egyetemleges fe-

lelősségi rendszer kialakításának

szándéka és az ebből adódó fel-

adatok miatt szakmai szempont-

ból megerősítettük a területet.

A Kockázati Kontroll Szakterület-

re került a hitelezéssel kapcsolatos

prudenciális szabályozás funkció-

ja is, ami eddig az Általános Szabá-

lyozási Osztály hatáskörében volt,

így egy szakterület kezében össz-

pontosulhat valamennyi fő kocká-

zati faktor (hitel-, piaci-, likviditási-

és működési kockázat) kezelésének

szabályozói felelőssége. Ugyan-

akkor a hitelezéssel kapcsolatos

prudenciális szabályozás terüle-

tén megmarad az együttműkö-

dés a funkciót átvevő és átadó két

szakterület között hasonlóan, mint

az Általános Szabályozási Osztály

felelősségi körében maradó hitel-

termékek szabályozása területén.

Az IT és Háttérműveleti Divízióba

kerültek az Informatikai Szakterü-

leten kívül a back- offi ce területek,

a Fizetési Forgalom Szakterület, a

Pénz-és Tőkepiaci Back offi ce Szak-

terület, továbbá önálló osztályok-

ként az Informatikai Biztonsági

Önálló Osztály, az Üzemeltetési

és Beruházási Önálló Osztály, vala-

mint a Projektmenedzsment Önál-

ló Osztály.

További változás, hogy a koráb-

bi Törzskarhoz tartozó szerveze-

ti egységek – Jogi Szakterület, HR

Szakterület – a rájuk háruló meg-

Egységes irányítás

Szerző: Keszthelyi

Mónika

Takarék 2014. augusztus 5

Címlapsztori

növekedett feladat és felelősség

okán közvetlenül a vezérigazga-

tónak beszámoló szakterületként

folytatják a tevékenységüket.

Az újonnan létrejövő Kabinet

– melynek feladata jól szervezett,

hatékony szolgáltató tevékenység

nyújtása a vezető testületeknek –

irányítja a korábbi Elnöki Kabine-

tet és Titkárságot.

A Bankbiztonsági Önálló Osz-

tály nagy jelentősége miatt szin-

tén közvetlenül vezérigazgatói irá-

nyítás alá tartozik.

A Belső Ellenőrzés Szakterület

és a Compliance Önálló Osztály

szervezetben elfoglalt helye nem

változott, V0-ás vezetőjük a vezér-

igazgató.

A Bank működését állandó bi-

zottságok is támogatják. Az újon-

nan létrejött bizottságok, és mun-

kájuk fő jellemzői:

Audit Bizottság (FB tagokból áll

– feladata: az FB munkájának segí-

tése, a felügyelési funkció szélesí-

tése)

Ügyvezető Testület (Vezérigaz-

gató és V0-ás vezetők a tagjai – fel-

adata: a stratégiai jellegű felada-

tokhoz kapcsolódó előterjesztések

munkáinak irányítása, az ügyveze-

tés irányítási, felügyelési, beszámol-

tatási funkcióinak eszköze)

Eszköz-Forrás Bizottság

Hitelezési Bizottság

Kockázati Kontroll Bizottság

Központi Engedélyezési Bizott-

ság (a szövetkezeti hitelintézeteket

érintő döntés előkészítő testület –

feladata: az Igazgatóság munkájá-

nak támogatása)

Kockázatvállalási-kockázatkeze-

lési Bizottság (az Igazgatóság kül-

ső tagjaiból áll – feladata: a Bank

kockázatkezelési stratégiájának és

kockázatvállalási hajlandóságának

fi gyelemmel kísérése, az IG támo-

gatása a kockázatvállalási straté-

gia végrehajtásának felügyelésé-

ben)

A BUDAPESTI Közgazdaságtudomá-

nyi Egyetemen végzett közgazdász

2014 januárjában az FHB csoportból

érkezett a TakarékBankhoz. Az FHB

Banknál lakossági hitelezéssel, hi-

telkockázat-kezeléssel és portfolió-

minősítéssel foglalkozott. Kockázat-

kezelési területen szerzett szakmai

kompetenciája széles körű. A több

mint tíz év alatt feladatát képezték

a bankcsoport egyes érdekeltségei-

nél – mind a lakossági, mind a válla-

lati üzletágban – a kockázatvállalási

döntésekhez szükséges kockázat-

kezelői szakvélemények elkészí-

tése, a kompetenciarend alapján

hatáskörét képező kockázatválla-

lási döntések meghozatala, a cso-

portszintű kockázatkezelési elvek-

nek megfelelő működés biztosítása,

továbbá a kockázatkezelési szem-

pontok érvényesítése az egyes te-

vékenységek, termékek kialakítása,

fejlesztése során.

A Hitelkockázat Menedzsment

Szakterület bemutatása

A Hitelkockázat Menedzsment

Szakterület két része: a Hitelkoc-

kázat Kezelési Szakterület (HKSZ)

és a Problémás Követelések Osz-

tálya (PKO).

A Hitelkockázat Kezelési Szak-

terület osztályainak feladatai fel-

ölelik az aktív oldali kockázatvál-

lalási folyamat nagy részét.

A HKSZ főbb feladatai:

– hitelkockázat-vállalási előterjesz-

tések elkészítése (elemzői rész)

– részvétel a kockázatvállalási dön-

tésben kompetencia alapján

– szerződések elkészítése

– szerződéskötési, folyósítási, stb.

feltételek teljesülésének ellenőr-

zése

– hitelek és biztosítékaik nyilván-

tartása és kezelése a bank hitelnyil-

vántartó illetve biztosíték nyilván-

tartó rendszerében

– adatszolgáltatás belső és külső

partnerek részére

– rendszeres monitoring.

A PKO feladata a problémás

követelések, a banki kényszerbe-

fektetések kezelése, a nem teljesí-

tő ügyletek behajtása, azaz a bank

minél magasabb mértékű megté-

rülésének elérése. Az osztály fogja

össze a banki értékvesztés és cél-

tartalék képzés folyamatát is.

A Takarékbank saját tevékeny-

ségeiből adódó feladatok ellátása

mellett mind a HKSZ, mind a PKO

kiemelt feladata a Takarékszövet-

kezeti Integráció KEB folyamatá-

nak szakmai támogatása az illeté-

kességi körükbe tartozó ügyletek

tekintetében.

A Hitelkockázat Menedzsment

Szakterület az idei év fő feladatá-

nak a Takarékszövetkezeti Integrá-

ció működéséből, előrehaladásá-

ból, fejlődéséből a TakarékBanknál

jelentkező feladatok és igények ha-

tékony és minőségi ellátását/ki-

szolgálását, illetve az előbbieket

lehetővé tévő szervezeti struktú-

ra felépítését látja.

Dudás Zoltán, a HitelkockázatMenedzsment Szakterület igazgatója

Takarék 2014. augusztus6

Címlapsztori

Jávor László, az Integrációs KockázatiKontroll Szakterület igazgatója

Farkas Róbert, a Pénz-és Tőkepiaci Üzletág igazgatója

A TAKARÉKBANK korábbi Részvény

és Derivatív Ügyfélkapcsolatok Üz-

letág igazgatója nyolc év után tért

vissza a Bank kötelékébe.

A Budapesti Közgazdaságtudo-

mányi Egyetemen végzett szakem-

ber számos hazai pénzügyi szer-

vezetnél szerezte meg szakmai

tapasztalatát. Dolgozott a Raiff ei-

sen Bank Zrt. Részvény Sales Osztály

igazgatójaként, később a Strategon

Értékpapír Zrt. ügyvezető igazgató-

jaként a társaság teljes brókeri te-

vékenységének irányítását koordi-

nálta, valamint a Strategon Global

Macro portfólió-kezelési befekte-

tési politikáját menedzselte. 2012-

től a Széchenyi Kereskedelmi Bank

Zrt. tanácsadója, majd befektetési

igazgatója lett, ahol feladata a Bank

befektetési szolgáltatási tevékeny-

ségének kialakítása és felügyelete,

valamint a Clavis elszámolási rend-

szer implementálása volt. 2006-tól

a BÉT Kereskedési Bizottságának

tagja.

Pénz- és Tőkepiaci

Üzletág bemutatása

A Pénz- és Tőkepiaci Üzletág a Szö-

vetkezeti Hitelintézeti Szektor lakos-

sági ügyfeleinek a kiszolgálására for-

dít kiemelkedő fi gyelmet, azonban

a kis- és közepes vállalkozásoknak

(kkv-knak) is teljes körű befekteté-

si termékportfoliót kínál. Ennek ke-

retében az Üzletág kiemelt feladata

Szövetkezeti Hitelintézeti szektor be-

vonása az ügynökhálózatba. A tel-

jes lefedettség elérése mellett cél az

ügynökhálózat folyamatos fejleszté-

se, új termékek biztosítása és a be-

fektetési tevékenység végzéséhez

A SZAKEMBER munkája már koráb-

ban is kapcsolódott a szövetkezeti

hitelintézeti szektorhoz. Az OTIVA-

nál eltöltött évek alatt először válság-

kezelőként dolgozott, majd vezető

beosztásban az Ellenőrzési Osztályt

irányította. Pályájának számos szak-

mailag meghatározó állomása volt,

amely a kockázatkezelés területének

alapos ismeretével ruházta fel. Nagy

tapasztalattal rendelkezik a gazda-

sági tervezés és elemzés elméleti és

gyakorlati területén, cégelemzések-

ben és piaci pozíciók vizsgálatában,

befektetések és rossz követelések ke-

zelésében, szervezetek működésirá-

nyításában és ellenőrzésében. Szak-

ágazati témában több publikációja

is megjelent.

Az Integrációs Kockázati

Kontroll Szakterület bemutatása

A Szakterület fő feladatai és funkciói:

– a Szövetkezeti Hitelintézeti Integrá-

ció és az összevont alapú felügyelet

alá tartozó társaságok stratégiai cél-

jaival és a törvényi előírásokkal, va-

lamint a Bank belső szabályzataival

összhangban hatékony és eredmé-

nyes kockázati kontroll funkciók ki-

alakításának és ellátásának irányítása

– a Szövetkezeti Hitelintézeti Integ-

ráció kockázati stratégiája és a Bank

kapcsolódó speciális oktatási igé-

nyek kiszolgálása. Az ügynökháló-

zat növekedése szükségessé teszi

az informatikai rendszer fejleszté-

sét is, amelynek keretében az ér-

tékesítési munka egyszerűsítésére

törekszik a terület. Az értékesítés

ösztönzése és a motiváltság növe-

lésének érdekében az Üzletág érté-

kesítési kampányokkal és a jutalék-

rendszer folyamatos fejlesztésével

segíti a szektort.

A termékpolitika terén prioritást

élveznek a lakossági szegmensnek

szánt értékpapírok, a különböző koc-

kázati besorolású, így minden ügy-

féligényt kielégítő befektetési alap

és állampapír portfólió. Ezen ter-

mékkör mellett az Üzletág kiemel-

ten kezeli a Nyugdíj-előtakarékos-

sági és Tartós Befektetési Számlát,

valamint az elektronikus értékesíté-

si csatornák (Electra Internet Bank-

ing, TakarékNetBróker) népszerűsí-

tését.

Új befektetési termék megjelené-

sekor a befektetési tevékenységgel

foglalkozó munkatársak nem csak

oktatásokkal, konzultációkkal, az ér-

tékesítési tapasztalatok átadásával

támogatják a hálózatban tevékeny-

kedőket, hanem akár ügyféltárgya-

lásokon történő közvetlen részvéte-

len keresztül is.

Takarék 2014. augusztus 7

Címlapsztori

szakterületei által kidolgozott szak-

politikák összhangjának megterem-

tése

– a Kockázati Kontroll Szakterület

által kidolgozott kockázati straté-

gia, szabályzatok és eljárások in-

tegrációs szintű megismertetése

és alkalmazása feltételeinek meg-

teremtése

– a Bank és a Szövetkezeti Hitelinté-

zetek egységes kockázati szemléle-

tének kialakítása

– hatókörébe tartozó kockázatok

mérésére használt eljárások és mód-

szerek kidolgozásának irányítása, fel-

ügyelete, visszamérése és rendsze-

res felülvizsgálata

– a Szövetkezeti Hitelintézeti Integ-

ráció kockázati stratégiájának elké-

szítésének és karbantartásának fel-

ügyelete

– a Szövetkezeti Hitelintézeti Integ-

ráció vonatkozásában a nyilvános-

ságra hozatali követelmények köré-

be tartozó információk előállításának

ellenőrzése, nyilvánosságra hoza-

tali követelményeknek való meg-

felelés biztosítása, ezen belül nyil-

vánosságra hozandó dokumentum

szerkesztésének, jóváhagyatásának,

publikálásra előkészítésének és köz-

zétételének koordinálása, valamint a

Bank és Szövetkezeti Hitelintézeti In-

tegráció nyilvánosságra hozatali po-

litika elkészítésének és karbantartá-

sának biztosítása.

Major Antal, a Szövetkezeti HitelintézetiReferensi és Engedélyezési Szakterület igazgatója

KÖZGAZDASÁGI tanulmányait a

Budapesti Közgazdaságtudomá-

nyi Egyetemen végezte, majd mér-

legképes könyvelői, és pénzügyi

intézményi minősítésű könyvvizs-

gálói képesítést szerzett. Tagja a

Magyar Könyvvizsgálói Kamará-

nak, felügyelőbizottsági elnöke a

Magyar Pénzügyi és Gazdasági El-

lenőrök Egyesületének.

Az MNB-ből a TakarékBankhoz

csatlakozó közgazdasági tanácsadó

közel harminc év felügyeleti ellen-

őrzési területen szerzett szakmai

tapasztalattal rendelkezik: többek

között a helyszínen kívüli felügye-

léssel kapcsolatos belső folyama-

tok kialakítása, és a felügyelési te-

vékenység napi szinten történő

végzése, hitelintézetek engedély-

kérelmeinek szakmai bírálata, vál-

ságkezelési feladatok ellátása, hi-

telintézetek könyvvizsgálóival és

szakmai szervezeteivel való kap-

csolattartás, illetve pénzpiaci vizs-

gálatok megtervezése és lebonyolí-

tásának összehangolása tartozott a

hatáskörébe. A Pénzügyi Szerveze-

tek Állami Felügyeletén belül több

évig volt a Szövetkezeti Hitelinté-

zetek Felügyeleti Főosztályának

főosztályvezető-helyettese, majd

a Pénzpiaci Ellenőrzési Főosztály

vezetője.

Számos külföldi szakmai tovább-

képzésen vett részt, ahol meglévő

tudását nemzetközi felügyeleti ta-

pasztalatokkal, és alkalmazott ún.

„legjobb gyakorlatot” tükröző mód-

szerek megismerésével bővítette.

A Szövetkezeti Hitelintézeti

Referensi és Engedélyezési

Szakterület bemutatása

Feladatai:

– a Szövetkezeti Hitelintézetekkel

kapcsolatosan bejövő dokumen-

tumok, információk egységes és

szisztematikus kezelése, ennek ke-

retében: a Szövetkezeti Hitelinté-

zetekkel kapcsolatos információk

tárolására és kezelésére alkalmas

nyilvántartások kialakítása

– a belső igényeknek megfelelő

szövetkezeti hitelintézeti informá-

ciók gyors és átfogó biztosítása a

Bank szervezeti egységei, az SzHISz

valamint a TFA részére

– referensi rendszer működtetése,

folyamatos kapcsolattartás az in-

tézményekkel

– a referensi rendszer működtetése

keretében egy referens a hozzá tar-

tozó Szövetkezeti Hitelintézetekkel

kapcsolatos valamennyi folyamatban

lévő, központi prudenciális és üzleti

irányítási szempontból releváns ügy-

ről naprakész tudással rendelkezik

– a Szövetkezeti Hitelintézetek

egyedi problémáinak kezelése, ez-

zel kapcsolatosan az érintett banki

szakterületek és társintézmények

tájékoztatása, koordináció az adott

probléma megoldása érdekében

– a Szövetkezeti Hitelintézetekkel,

tulajdonosaival vezető tisztségvi-

selőivel kapcsolatos információk

gyűjtése, rendszerezése, értéke-

lése, ezen információk felhaszná-

lása a Szövetkezeti Hitelintézetek

prudenciális értékelése során

– a szakterület tevékenységéhez

kapcsolódó valamennyi szabály-

zat és eljárásrend karbantartása

– a Szövetkezeti Hitelintézetek ré-

széről érkező bármely igény továb-

bítása a Bankon belül illetékes te-

rület felé

– egyedi szövetkezeti hitelintézeti

tervek kiértékelése és beterjeszté-

se az Igazgatóság felé

– a Szövetkezeti Hitelintézetek koc-

kázatvállalásaival kapcsolatos fel-

adatok

Folytatás a 8. oldalon

Takarék 2014. augusztus8

Címlapsztori

– a KEB/KDB részére érkező doku-

mentumok fogadása, Szövetkeze-

ti Hitelintézetenkénti iktatása és

nyilvántartása.

– a KEB/KDB elé kerülő dokumen-

tumok nyomon követése és a szük-

séges koordináció elvégzése házon

belül, válaszadás az Intézmények

részére

– a KEB elé kerülő ügyletek döntés-

előkészítés előtti véleményezése

– a Szövetkezeti Hitelintézetek ér-

tesítése a KEB/KDB döntésről.

Szövetkezeti Hitelintézetek

testületi üléseivel

kapcsolatos feladatok:

– a Tagintézmények testületei-

hez kapcsolódó dokumentumok

(meghívók, napirendek, megtar-

tott ülések jegyzőkönyvei) foga-

dása, Szövetkezeti Hitelintézeten-

kénti iktatása és nyilvántartása

– a Szövetkezeti Hitelintézetek

testületi dokumentumainak fel-

dolgozása, a Bank szempontjá-

ból fontos kérdésekben feljegy-

zés készítése

– a testületi dokumentumokkal

kapcsolatos koordináció elvégzé-

se házon belül (testületi anyagok

iktatása, szakterületek szerinti le-

osztása, a válaszadási határidő kö-

vetése és érvényesítése, egységes

szerkezetű válasz előkészítése, vá-

laszadás az Intézmények részére)

– Szükség esetén részvétel a Szö-

vetkezeti Hitelintézet testületei

ülésein, a Bank – vagy megálla-

podás alapján az SzHISz – állás-

pontjának képviselete

– a Szövetkezeti Hitelintézetek

által – nem központi szabályzat

alapján – készített szabályzatok

véleményezésének nyomon kö-

vetése, a beküldött szabályzatok

továbbítása az Integrációs Szabá-

lyozási Osztály felé.

Szövetkezeti Hitelintézetek

vezető állású személyeinek

engedélyezésével

kapcsolatos feladatok:

– a vezető állású személyek en-

gedélyezésével kapcsolatosan a

beérkező dokumentumok nyil-

vántartása

– a vezető állású személyek enge-

délyezéséhez kapcsolódó előzetes

hozzájárulással kapcsolatos admi-

nisztratív tevékenységek ellátása

– előterjesztés készítése az eljá-

rásrend szerint döntésre feljogo-

sított testület részére

– az előzetes hozzájárulással kap-

csolatos tájékoztatás a Szövetkeze-

ti Hitelintézet valamint az MNB felé

– vezetők lemondásával kapcsola-

tos dokumentumok kezelése, nyil-

vántartása, az új vezető engedé-

lyezésével kapcsolatos folyamat

koordinálása

– nyilvántartás vezetése a veze-

tő állású személyek mandátumá-

nak lejáratáról

– egyéb pályáztatott vezetők (pl.:

kockázatkezelési vezető, belső el-

lenőrzési vezető) kinevezésével

kapcsolatos operatív feladatok,

engedélyezések

Folyamatos, rendsze-

res pruden ciális és irá-

nyítási feladatok:

– tanácsadás és konzultáció a Szö-

vetkezeti Hitelintézetek részére

prudenciális kérdésekben

– az integráció tagintézményeinek

rendszeres beszámoltatása régi-

ós rend szerint (Regionális kocká-

zati, Informatikai, Értékesítési, stb.

fórumok működtetése az ezekre

vonatkozó eljárásrendek szerint)

– a Szövetkezeti Hitelintézetek ré-

széről kért állásfoglalások, hozzá-

járulások kiadásának összefogása,

elkészítése és nyilvántartása

– helyszíni vizsgálatok támogatá-

sa, szövetkezeti hitelintézeti felké-

szítő anyag elkészítése

– az Integrációs Ellenőrzési Szak-

terület támogatása, közreműkö-

dés az éves vizsgálati tervek ki-

alakításában

– eseti téma és célvizsgálatokra

vonatkozó javaslatok, előterjesz-

tések készítése

– vizsgálatok során feltárt hiányos-

ságokra tett intézkedések nyo-

mon követése

– a Szövetkezeti Hitelintézetek

fő üzleti és prudenciális mutató-

számait tartalmazó riport és elő-

terjesztés készítése az Igazgató-

ság részére féléves gyakorisággal

– negyedéves kockázatértékelési

mutatórendszer futtatása

– a negyedéves kockázati monitor-

ing kiértékelése intézményenként,

a KKB és az SzHISz tájékoztatása a

futtatás eredményéről

– a monitoring negyedéves kiér-

tékelése alapján – amennyiben

az szükséges – a Szövetkezeti Hi-

telintézetekkel szembeni egyedi

intézkedésekre való javaslattétel.

A Szövetkezeti Hitelintézetek

beszámolóinak elfogadásával

kapcsolatos feladatok:

– a szövetkezeti hitelintézeti be-

számolók éves értékeléséhez elő-

terjesztési sablon készítése és kar-

bantartása

– a beérkezett szövetkezeti hitel-

intézeti beszámolók nyilvántartá-

sa, a beszámolók elfogadásával

kapcsolatos Igazgatósági előter-

jesztés elkészítése

– a beszámolók tartalmi felülvizs-

gálata valamint javaslattéttel azok

elfogadására vagy elutasítására

a vonatkozó eljárásrend szerint.

Folytatás a 7. oldalról

A Szövetkezeti Hitelintéze-

tekkel kapcsolatosan bejö-

vő dokumentumok, információk egy-

séges és szisztematikus kezelése, ennek

keretében: a Szövetkezeti Hitelinté-

zetekkel kapcsolatos információk tá-

rolására és kezelésére alkalmas nyil-

vántartások kialakítása. A belső

igényeknek megfelelő szövetkezeti hi-

telintézeti információk gyors és átfogó

biztosítása a Bank szervezeti egységei,

az SzHISz valamint a TFA részére.

Takarék 2014. augusztus 9

Címlapsztori

dr. Seres András, a Bank-biztonsági Osztály igazgatója

Folytatás a 10. oldalon

A RENDŐRTISZTI Főiskola bűnügyi

szakát követően az ELTE Állam- és

Jogtudományi Karán is diplomázó

szakember vezetői tapasztalatát a

rendőrség kötelékében szerezte.

Összesen közel 16 évet töltött a

pályán, mely idő alatt kitűntetett

nyomozóból vált a rendvédelem

szakmailag egyik legnagyobb fel-

készültségét igénylő osztályának

vezetőjévé.

A TakarékBankot megelőzően

egy vagyonvédelmi cég ügyveze-

tői tisztségét betöltő szakember a

strukturált, kreatív gondolkodás

híve, amelyben a szervezeti mód-

szeresség mellett a személyes ha-

tékonyság is fontos szerepet játszik.

A Bankbiztonsági

Osztály bemutatása

Az Osztály felel a Bank biztonsá-

gos működését biztosító tevékeny-

ség menedzseléséért, a pénzmosás

megelőzésével és megakadályo-

zásával kapcsolatos feladatok el-

látásáért.

Általános tevékenységük része

a pénz- és értékszállítás, értékfel-

dolgozás és tárolás biztonsági fel-

tételeinek meghatározása, a vonat-

kozó szabályzatokban a biztonsági

érdekek érvényesítése, a feltétel-

rendszer és a tevékenység bizton-

sági szempontból történő ellenőr-

zése.

Közreműködnek a Bank bank-

biztonsági stratégiájának, illetve

biztonsági szabályozó rendszeré-

nek elkészítésében, rendszeres fe-

lülvizsgálatában, aktualizálásában,

valamint a biztonsági kockázatok

felmérésében, elemzésében, in-

tézkedések kidolgozásában az ál-

talános bankbiztonsági kérdések

tekintetében.

A terület feladatait képezik továb-

bá: a humán és fi zikai biztonsággal

kapcsolatos megelőzési tevékenysé-

gek, a pénzmosás megelőzése, a ter-

rorizmus-fi nanszírozás megelőzése,

a szabályozás, a bankban működő

rugalmas munkaidő-nyilvántartás

technikai feltételeinek folyamatos

biztosítása, a beléptető jogosult-

ságok kezelése, az outsource part-

nerek ellenőrzése és koordinálása,

a kapcsolattartás a telekommuniká-

ciós partnerekkel, az adatvédelmi

felelősi feladatok, az adatszolgálta-

tási feladatok, az őrség és recepció

munkájának felügyelete.

A közeljövőben megvalósítandó

integrációs szintű feladatok: a tár-

gyi, technikai és biztonsági feltéte-

lek meglétének ellenőrzése minden

ügynöki tevékenységet végző szö-

vetkezeti hitelintézeti fi ók vonatko-

zásában.

Az integrációban a mechanikus

és elektronikus védelmi eszközök,

a fi zikai őrzés-védelem tekinteté-

ben egységes rendszer bevezeté-

se szükséges, természetesen a he-

lyi adottságok fi gyelembevételével.

Könnyebbséget jelenthet a jövő-

ben, hogy az egységes informati-

kai rendszer kialakításával a ható-

ságokkal történő kapcsolattartás

folyamata leegyszerűsödhet, fel-

gyorsulhat.

Szászné Perlaki Ilona,a HR Szakterület igazgatója

AZ FHB Jelzálogbank Nyrt. humán-

erőforrás főosztályának egykori ve-

zetője 2014 májusában csatlakozott

a TakarékBankhoz. Szakképzettsé-

ge okleveles üzemgazdász, adóta-

nácsadó, munkaügyi szakértő.

A humánpolitikai szakember

nagy banki tapasztalattal rendel-

kezik a humán és oktatási stratégia

kidolgozásában és implementálá-

sában, személyi jellegű költség-

gazdálkodásban, szervezet- és

személyzetfejlesztésben, változás-

menedzselésben, fi ókhálózatok HR

támogatásában. A HR tevékenység

valamennyi részterületével foglal-

kozott, korábban munkaügyi és

bérügyviteli területet is irányított.

A HR Szakterület bemutatása

A szakterület fő célja és feladata az

üzleti célkitűzések megvalósításá-

hoz szükséges megfelelő számú

és felkészültségű munkaerő biz-

tosítása, a foglalkoztatás jogszerű

és szakszerű kereteinek kialakítása.

A cél elérése érdekében a HR

Szakterület a TakarékBank stratégi-

ájával összhangban kialakítja a HR

stratégiát, kidolgozza a HR rend-

szereket, eszközt adva a vonalbeli

vezetők kezébe munkatársaik sze-

mélyügyi kezelésére, irányítására.

Takarék 2014. augusztus10

Címlapsztori

Folytatás a 9. oldalról

Takács Zoltán, az Értékesítés Támogatási és Termékfejlesztési Szakterület igazgatója

A TAKARÉKBANK Értékesítés Tá-

mogatási Önálló Osztályának ko-

rábbi vezetőjeként, valamint a

TakarékPont megbízott osztály-

vezetőjeként került az Integrációs

Divízió újonnan megalakult szak-

területének élére, ahol az eddigi

ismereteit kamatoztatja az Integ-

rációt építő folyamatok javára. A

szakembernek – aki korábban kö-

zéptávú stratégiai tervezés koor-

dinálásával is foglalkozott – most

lehetősége van a magyarországi

kereskedelmi bankokban (Citi Bank,

Budapest Bank Postabank, MKB Zrt.,

Volksbank) szerzett termékfejlesz-

tési- és országos méretű értékesí-

tési hálózatkialakítási és irányítá-

si tapasztalatának alkalmazására..

Az Értékesítés Támogatási

és Termékfejlesztési

Szakterület bemutatása

Az új SZMSZ életbelépésével a volt

Takarékszövetkezeti Üzletág jelen-

tős szervezeti változásokon ment és

megy át. Az Üzletágon belül – más

szervezeti egységek mellett – első

lépésként létrejött az Értékesítés Tá-

mogatási és Termékfejlesztési Szak-

terület, amely három osztályból áll.

A Termékfejlesztési Osztály az In-

tegrációnak és az Integráció ügyfe-

leinek fejleszt termékeket, szolgál-

tatásokat mind aktív, mind passzív

oldalon. Ide tartoznak – a többi kö-

zött- a forint és deviza számlaveze-

tési és bankkártya szolgáltatások,

az NHP, MFB, Széchenyi Kártya hi-

telkonstrukciók, a Gazdakártya és

a lakossági TakarékPontos jelzálog

és fogyasztási hitelek.

A fenti konstrukciók lebonyolí-

tását a korábbi Takarékszövetke-

zeti Üzleti Kapcsolatok Osztályá-

ból átalakult Mid Offi ce Osztály

látja el.

Új tevékenység végzésére jött

létre – a volt TakarékPont Osztály

alapjain – az Értékesítés Támogatá-

si Osztály, amely a TakarékPontos

tevékenység irányítása mellett a

jövőben a Szövetkezeti Hitelinté-

zetek értékesítés-támogatását hi-

vatott megszervezni, továbbá fe-

lelős lesz a koordinált háromoldalú

együttműködésekért, illetve stra-

tégiai partnerségek létrehozásá-

ért, az üzletpolitika kialakításáért.

A legfontosabb cél, hogy év vé-

géig a Szakterület mind létszámban,

mind kompetenciában felkészüljön

az Integráció üzleti céljainak támo-

gatására, és a Szövetkezeti Hitelin-

tézetekkel kialakuljon az együtt-

működés rendszere, amelyben a

résztvevők (Szövetkezeti Hitelin-

tézetek és TakarékBank) számára

egyértelmű a munkamegosztás,

és az egymástól elvárható együtt-

működés köre és formái. A Szakte-

rület – néhány új stratégiai együtt-

működés előkészítése mellett - már

a második félévben több új közpon-

ti termék bevezetését is tervezi.

A szakterület gondozásával ké-

szült el az új Szervezeti és Működési

Szabályzat, továbbá közreműködött

a döntési és hatásköri szabályzat, va-

lamint a szuperkompetencia elkészí-

tésében. A már hatályba lépett két

alapvető szabályzat az új kihívások-

nak megfelelő, eredményes és haté-

kony működést hivatott biztosítani.

Jelenleg az összevont felügye-

let alá tartozó valamennyi intéz-

mény Javadalmazási Politikájának

kialakítása az aktuális feladat, az

új Hpt-nek, valamint az intézmény

kockázati profi ljára jelentős hatást

gyakorló munkavállalók beazonosí-

tására irányadó minőségi és meny-

nyiségi kritériumokat tartalmazó

Európai Bizottsági rendeletnek tör-

ténő megfelelés céljából.

A szakterület közreműködik a

most készülő – a szövetkezeti hi-

telintézeteket érintő – oktatási stra-

tégia, és cselekvési program össze-

állításában, az egységes képzési és

oktatási rendszer kialakításában.

További feladat a HR

rendszerekre vonatkozó

szabályzatok és ajánlások

kidolgozása, aktualizálása:

– munkaköri rendszer, a munka-

körhöz szükséges kompetenciák

– munkaügyi szabályozás, munka-

erő-áramlás rendszere

– ösztönzési rendszer

– juttatási rendszer

– toborzás, kiválasztás rendszere,

új belépők szervezetbe illesztése

– teljesítményértékelési rendszer,

karriermenedzsment.

A szövetkezeti hitelintézetek HR

gyakorlatának megismeréséhez jó

alapot szolgáltat a véleményezésre

beküldött, HR témájú szabályzatok

feldolgozása. Cél: a jó gyakorlatok

beépítése a kidolgozandó rendsze-

rekbe.

Fentieken túlmenően napi fel-

adat a személyi változások kezelése,

a vezetők munkájának HR támoga-

tása, a HR témákat érintő döntés-

előkészítő anyagok összeállítása, a

döntést követő végrehajtása, és a

bank személyi jellegű költséggaz-

dai feladatainak ellátása.

Takarék 2014. augusztus 11

Címlapsztori

Vojnits Tamás vezérigazgató-helyettes, a KözgazdaságiElemzési és Integrációs Képzési Divízió vezetője

A BUDAPESTI Közgazdaságtudományi

Egyetemen végzett 1992-ben, majd a

London Business School-on szerzett

MBA-t.1992 és 1999 között az IEB-nél és

a Kvantumbanknál elemzőként, majd

a Rabobanknál főközgazdászként és

egyben kockázatkezelőként dolgo-

zott. Ezt követően az OTP-hez került,

ahol az Elemzési Központ igazgató-

jaként közel egy évtizedig a bank üz-

letpolitikájának és stratégiájának ki-

alakításával foglalkozott. 2008-tól az

Oriens IM partnere és elemzési igazga-

tója, majd 2010-től az FHB Bank külső

igazgatósági tagja volt. 2012 decem-

berétől 2014 májusig a szövetkezeti

hitelintézeti szektor újjászervezéséért

felelős kormánybiztos, a TakarékBank

2013. augusztus 28-i igazgatósági ülé-

sén a bank elnökének választották. A

TakarékBank 2014. május 29-ediki köz-

gyűlése a bank belső igazgatósági tag-

jává választotta, azóta tölti be a vezér-

igazgató-helyettesi pozíciót.

A Közgazdasági Elemzési

és Integrációs Képzési Divízió/

Integrációs Képzési és Oktatási

Önálló Osztály bemutatása

Az Integrációs Képzési és Oktatási

Önálló Osztály küldetése az integ-

ráció eredményes üzleti működését

biztosító egységes tudásbázis kiala-

kítása, amelynek elsődleges eszköze

a szektor humánerőforrásának tudás-,

képzettség- és készségfejlesztése az

integrációban részt vevő munkatár-

sak magas színvonalú oktatása révén.

Ebben az innovációs folyamatban, az

intézményi kultúra közös formálásá-

ban a TakarékBank és a szövetkezeti

hitelintézetek minden munkavállalója

- több mint hétezer ember – érintett,

ki-ki a maga kompetencia szintjén.

Az Osztály célja, hogy az egységes tu-

dásbázis kialakítása, működtetése és

fejlesztése valós igények fi gyelembe-

vételével történjen, szorosan együtt-

működve az adott szakterületeken il-

letékes munkatársakkal.

Az újonnan alakult osztály legel-

ső és egyben legfontosabb felada-

ta az oktatási stratégia összeállítása,

amely megfogalmazza az integrá-

ciós szintű, teljes körű oktatási, kép-

zési rendszerrel szemben állítandó

elvárásokat, konkrétan ismerteti a

követendő egységes elveket, mód-

szertanokat, továbbá javaslatot tesz

a képzési tevékenység szervezeti ke-

reteire, és irányt mutat az oktatásszer-

vezés, mint folyamat standardizált le-

képezésére. Teszi mindezt úgy, hogy a

hazai szektorban felhalmozott tudás-

ra és értékekre építkezik, ugyanakkor

a nagy hagyományú német szövetke-

zeti hitelszektor képzési rendszeréből

is adaptál elképzeléseket.

A TakarékBank az Osztály közremű-

ködésével muníciót kíván adni a Szö-

vetkezeti Hitelintézetek előtt álló fej-

lesztési feladatok együttes kezelésére,

az üzletpolitikai célkitűzések közös el-

éréséhez. Ennek érdekében a straté-

gia konkrét fontos üzleti folyamatokat

támogató képzésekre tesz javaslatot.

2014. JÚNIUS 1-JÉ-

TŐL a Takarék Alap-

kezelő vezérigazga-

tója. Ezt megelőzően

– 2012. szeptemberi

alapításától – a Ma-

gyar Posta Befekte-

tési Zrt. vezérigazgatója volt, ahol kez-

detben a Társaság tárgyi, technikai, és

személyi feltételeinek megteremtését és

a Felügyeleti engedély megszerzésének

folyamatát, majd a Társaság által forgal-

mazott termékeknek a Magyar Posta 344

pontból álló hálózatába történő beveze-

tését felügyelte.

A Budapesti Közgazdaságtudományi

Egyetem pénzügy szakán végzett 1998-

ban, majd 2007-ben szerezte meg a Bu-

dapesti Vezetőképző Központ (Corvinus)

kétnyelvű MBA diplomáját.

1999 decemberétől a Magyar Posta

treasury területén dolgozott, 2001-től a

terület osztályvezetőként, ahol vállalatfi -

nanszírozással, cash menedzsmenttel, lik-

viditás-tervezéssel, kockázatkezeléssel, és

vállalati pénzügyekkel foglalkozott. 1994

és 1999 között a Postabank Értékpapír Rt.

állampapír kereskedője, később a cég rész-

vény, kamat- és deviza származékos piaci

üzletkötője volt a Budapesti Értéktőzsdén.

A Takarék Alapkezelő Zrt. bemutatása

A Takarék Alapkezelő egyrészt a

TakarékInvest befektetési alapokat ke-

zeli, másrészt intézmények részére nyújt

portfoliókezelési szolgáltatást.

A szövetkezeti hitelintézetek közel ezer

hálózati pontján értékesített – a befektetői

igényeket mind a javasolt futamidő, mind a

kockázati- és hozamelvárás szempontjából

lefedő – alapok lakossági értékesítésének

felfutásában jelentős potenciál rejlik. Egy-

részt azért, mert ebben a hálózatban még

nem történt meg az a transzformáció, ami

országos viszonylatban már igen: a lakossá-

gi megtakarítások szerkezete erősen elmoz-

dult az értékpapírok, ezen belül a befektetési

jegyek irányába, sőt 2014 első negyedévé-

ben, az értékpapírok elérték a betétek kö-

zel 7ezer milliárd forintos állományát. Más-

részt ezek a termékek képesek arra, hogy a

csökkenő kamatkörnyezet által indukált be-

téti termékek jövedelmezőségének csökke-

nését kompenzálva üzleti potenciált jelent-

senek a szövetkezeti hitelintézetek részére.

Vida Pál, a Takarék Alapkezelő Zrt. vezérigazgatója

Takarék 2014. augusztus12

Címlapsztori

TAKARÉKBANK SZERVEZETI ÁBRA

Üzleti és prudenciális működésért közvetlenül felelős

Antal Nándorosztályvezető

Üzleti és Kockázatkezelési Területek Ellenőrzési

és Módszertani Osztály

Sipos Gabriellaosztályvezető

Pénzügyi Kontroll, IT és Egyéb Támogató Terüle-tek Ellenőrzési Osztály

Valaczkai IldikóIgazgató

Belső Ellenőrzés Szakterület

Abay Nemes Andreaosztályvezető

Compliance Önálló Osztály

Audit Bizottság

Morvai Zsoltigazgató

Vállalat és Intézményi Ügyfelek Üzletág

Farkas RóbertPénz- és Tőkepiaci

Üzletágigazgató

Sass PálVállalati Üzleti Divízió

Vezérigazgató-helyettes

Sass PálPénz- és Tőkepiaci DivízióVezérigazgató-helyettes

Domián Emeseosztályvezető

Nagyvállalati és Srtukturált Ügyletek Osztály

Fehérgyarmati-T. Károlyosztályvezető

Lakossági Ügyfelek Osztály

osztályvezetőPrivát Ügyfelek Osztály

Molnár István osz-tályvezető

Pénz-és Tőkepiaci Sales Osztály

osztályvezető Pénz-és Tőkepiaci

Trading Osztály

Peczöli Attilaosztályvezető

Nemzetközi Ügyfelek Osztály

Vértes Balázsosztályvezető

Bp-i KKV Kapcsolatok Osztály

Szántó Ildikóosztályvezető

Vidéki KKV Kapcsolatok Osztály

Ifj u Péterosztályvezető

Önkormányzati Kapcsolatok Osztály

Rédei JánosnéVezérigazgató

Takarék Faktorház Zrt.

Vida PálVezérigazgató

Takarék Alapkezelő Zrt.

csoportvezetőLakossági Jelzálog

Hitelek Önálló Csoport

Major Antal igazgató

Szövetkezeti Hitelintézeti Referensi és Engedélyezési Szakterület

igazgatóIntegrációs Ellenőrzési

Szakterület

Takács Zoltánigazgató

Értékesítés Támogatási és Termékfejlesztési Szakterület

osztályvezetőIntegrációs Képzési

és Oktatási Önálló Osztály

Berkes Patríciaosztályvezető

Szövetkezeti Hitelintézeti Referensi és Engedélyezési Osztály

osztályvezetőÉrtékesítés Támogatási

Osztály

osztályvezetőÉrtékesítési Mid-Offi ce

Osztály

osztályvezetőTermékfejlesztési Osztály

Integrációs SzabályozásiÖnálló Osztályosztályvezető

Oszlay Andrásosztályvezető

Közgazdasági Kutatási és Elemzési Önálló Osztály

Dr. Gázmár ZoárdVezérigazgató-helyettes

Integrációs Divízió

Vojnits Tamás PéterVezérigazgató-helyettesKözgazdasági Elemzési és Integrációs Képzési Divízió

Takarék 2014. augusztus 13

Címlapsztori

Közgyűlés

Lontai Dánielelnök

Felügyelőbizottság

Sebestyén Istvánelnök

Igazgatóság

Szabó LeventeVezérigazgató

kabinetvezető Kabinet

igazgatóJogi Szakterület

Szászné Perlaki Ilona

igazgatóHR Szakterület

dr. Seres Andrásigazgató

Bankbiztonsági Önálló Osztály

elnöki kabinetvezetőElnöki Kabinet

Németh Kornél osztályvezető

Titkársági Osztály

Jakabné dr. Tóth KláraosztályvezetőJogi Osztály

Szabó Vilmososztályvezető

Általános SzabályozásiOsztály

Demeter Gáborigazgató

Marketing Önálló Osztály

Galambosi Anikó

igazgatóSzámviteli

Szakterület

Sólyom Bélaigazgató

Controlling Szakterület

Hebrang Andrásnéosztályvezető

Számviteli Osztály

Nagy Istvánnéosztályvezető

Bér- és Munkaügyi

Önálló Osztály

Földiné Szegő MáriaOsztályvezető

Pénzügyi Osztály

Pápai Péterosztályvezető

Információ Szolgáltatási Osztály

Abaházy JánosVezérigazgatóBanküzlet Zrt.

Ügyvezető Igazgató Pénzügyi Divízió

igazgatóInformatikai Szakterület

Mezei LászlóigazgatóFizetési

Forgalom Szakterület

Kurfi s Anitaigazgató

Pénz-és Tőkep. Back Offi ce Szakterület

Szegi MihályosztályvezetőInformatikai Biztonsági

Önálló Osztály

Bellus Attilaosztályvezető

Projektmenedzs. Önálló Osztály

Orvos-Nagy József

osztályvezetőÜzemeltetési

és Beruházási Önálló Osztály

Kecskeméti ZsoltÜgyvezető Igazgató

Kockázatkezelési Divízió

Alföldi FerencÜgyvezető Igazgató

IT és Háttérműveleti Divízió

Kovács Zsoltigazgató-helyettes

Hitelkockázat-Kezelési Szakterület

Dudás Zoltánigazgató

Hitelkockázat Me-nedzsment Szakterület

Kiss Péterosztályvezető

Problémás Követelések Osztály

Bacskai GyörgyosztályvezetőHitelkockázat

Elemzési Osztály

Kovács Évaosztályvezető

Hiteladminisztrációs Osztály

Kolozsvári Lászlóosztályvezető

Security Offi cer Osztály

Jávor László igazgató

Integrációs Kockázati Kontroll Szakterület

Györfi Károlyigazgató-helyettesKockázati Kontroll

Szakterület

Varga Istvánosztályvezető

Hitel és Működési Kockázati Kontroll Osztály

Papp AndrásPiaci és Likviditási

Kockázati Kontroll Osztályosztályvezető

Kasuba Dénesosztályvezető

Bankkártya Osztály

Reichert CsillaosztályvezetőTreasury Back Offi ce Osztály

Györgyfalvi ZitaMb. osztályvezető

Elszámolási Osztály

Kovács Borbálaosztályvezető

Értékpapír Számla-vezetési Osztály

Lengyel Andreaosztályvezető

Számlavezetési és Átutalási Osztály

Konkoly Annaosztályvezető

Értékkezelési Osztály

osztályvezetőHitelintézeti

Szlavez. Osztály

osztályvezetőIT Fejlesztési

Osztály

osztályvezetőIT Üzemeltetési

Osztály

Megyeri Endreügyvezető Igazgató,

Pál Barnabásügyvezető Igazgató,

Takinfo Kft.

Winkler Katalincsoportvezető

Custody Önálló Csoport

Takarék 2014. augusztus14

Velünk történt

„A szövetkezetek a fenn-tartható fejlődést valósítják meg mindenki számára.”

Az Országos Szövetkezeti Tanács (OSZT) a Vajdahunyadvárban ünnepelte meg a 92. Nemzetközi Szövetkezeti Napot. A július 4-i rendezvényen egyben az ENSZ 20. Szövetkezeti Napjáról is megemlékeztek, miután a nemzetközi szervezet két évtizede minden évben kéri valamennyi ország kormányát, hogy vegyenek részt a szövetkezetek e napra meghirdetett ünnepségein. A program keretében ko-szorút helyeztek el gróf Károlyi Sándor szobránál. Az ünnepi beszédet Patay Vil-mos, az OSZT elnöke tartotta. A szövetkezeti kitüntetések átadásakor Dr. Turi Dé-nest, az OTSZ alelnökét is kiszólították.

Szerző: H. Gy.

Méltó ünnepség a 92. Nemzetközi Szövetkezeti Napon

A SZÖVETKEZETEK Világnapját az I.

világháborús világégés után, a béke

és az együttműködés reményével

hirdették meg, 1922-ben, amelyet az

idén már a 92. alkalommal ünneplik

szerte a világon. Az ünnephez húsz

évvel ezelőtt az ENSZ is csatlakozott.

A szövetkezésnek Magyarországon

mélyebb hagyományai vannak. A 92.,

illetve az ENSZ 20. Világnap megün-

neplése gróf Károlyi Sándor szobrá-

nak megkoszorúzásával kezdődött

a budapesti Vajdahunyadvár kertjé-

ben. Ő az elsők között volt, aki kiállt

a nemzetközi és a magyar szövetke-

zők érdekei mellett, és jelentős sze-

repe volt a szövetkezetek nemzet-

közi szövetségének létrehozásában

is. Nagybirtokosként úttörő szerepet

vállalt a magyar szövetkezeti moz-

galom létrehozásában, tevékenysé-

gének elismeréseként az 1895-ben

megalakult Szövetkezetek Nemzet-

közi Szövetsége elnökségében is kép-

viselhette hazánkat. Dr. Fiák István, a

Magyarországi Diákvállalkozások Or-

szágos Szövetsége (DiákÉSZ) elnöke,

az ünnepség levezető elnökeként

köszöntötte a zsúfolásig megtelt te-

rem hallgatóit. A Nemzetközi Szövet-

Gróf Károlyi

Sándor

szobrát az

OSZT veze-

tése koszo-

rúzta meg

Takarék 2014. augusztus 15

Velünk történt

Megtelt

a terem

Folytatás a 16. oldalon

ség felhívására a világon mindenhol,

minden évben összegyűlnek a szö-

vetkezetek képviselői, hogy megün-

nepeljék a szövetkezés méltán elis-

mert társadalmi és gazdasági hatását,

eredményeit, hangsúlyozta az elnök.

Ez a nap nyolcszázmillió szövetkező

ünnepe. A gazdaság jelenlegi hely-

zetében az ENSZ is arra biztat ben-

nünket, hogy a válság feloldásában,

foglalkoztatási gondjaink megoldá-

sában minden eddiginél jobban él-

jünk a szövetkezés adta lehetőségek-

kel. Ennek hazánkban is különösen

nagy az aktualitása. Arra készülünk,

hogy a szövetkezetek megerősítését,

új szövetkezetek alapítását, új szabá-

lyozási környezetbe helyezzük, és ez-

zel is hozzájáruljunk a szövetkezetek

jelentőségének, a gazdaságban be-

töltött szerepének a növeléséhez.

Dr. Estók János, a Magyar Mező gaz-

dasági Múzeum megbízott főigazga-

tója gróf Károlyi Sándorra emlékezett.

A szövetkezés a civil társadalom meg-

erősítésére szolgál. A gróf fi gyelme

már az 1880-as években az agrárné-

pesség társadal mi problémái felé for-

dult. Az újkonzervatív, agrárius gon-

dolkodás hívei nem alakultak politikai

párttá, hanem széles társadalmi alap-

ra épülő tömegmozgalommá kíván-

tak válni. Felfogásuk szerint az ember

a társadalomban nem egyénenként

vesz részt, hanem valamely csoport

részeként, mert érdekképviseleti há-

lózat tagjaként eredményesen tudja

felvenni a versenyt a pénzügyi, a ke-

reskedelmi érdekeket képviselőkkel

szemben. A gróf által kezdeménye-

zett, és 1896-ban megalakított Ma-

gyar Gazdaszövetségnek az agrárér-

dekek hatékony védelme volt a célja.

A szövetkezeti gondolat hamar meg-

erősödött. A szövetkezetek száma

1900 és 1913 között 964-ről 2425-re,

a taglétszám 193 ezerről 693 ezer-

re nőtt. A szövetkezeti mozgalom-

nak mind a mai napig fontos erköl-

csi, nevelő ereje is van. Azt mutatja,

hogy az összefogás nagyobb ered-

ménnyel jár, mint az egyéni érvénye-

sülés keresése. Károlyi Sándornak az

volt a meggyőződése, hogy „nem-

zeti haladás egészséges gazdasági

és kulturális haladás nélkül nincs, a

nemzet erősödését és felvirágozta-

tását millióinak erősítésében és bol-

dogulásában kell keresni.”

Patay Vilmos, az OSZT elnöke a

köszöntők után azzal kezdte mon-

dandóját, hogy immár 92 éve, hogy

a szövetkezetek világnapját 1922-

ben meghirdették dicső elődeink

a béke és az együttműködés remé-

nyével. Nekünk, magyaroknak is je-

lentős szerepünk volt ebben a szer-

vező építőmunka megalapozásában,

hiszen ezért is emlékezünk koszorú-

záskor gróf Károlyi Sándorra, aki nem

csupán a magyar szövetkezetek aty-

ja volt, hanem a nemzetközi szövet-

kezeti szövetség alapító alelnöke is.

A szövetkező közösségek közöt-

ti párbeszéd, a tudatos szolidaritás

és kézfogás lehetőségével számta-

lanszor segítette az óta is az egyes

embereket és közösségeiket a válsá-

gos helyzetek után a megmaradás-

ban és a társadalmi béke, a gazdasá-

gi felemelkedés megteremtésében.

Mai budapesti rendezvényünkhöz

hasonlóan, július első szombatjá-

hoz kapcsolódva világszerte össze-

gyűlnek a szövetkezők, és barátaik a

Nemzetközi Szövetkezeti Nap mélta-

tására, ünneplésére. A szövetkezők e

jeles napján a Nemzetközi Szövetke-

zeti Szövetség 2014. évi üzenetében

a nemzeti szövetkezeti közösségek-

nek, a nemzeti kormányzatoknak a

fi gyelmét felhívja, hogy „A szövet-

kezetek a fenntartható fejlődést va-

lósítják meg mindenki számára.” E

nagyon fontos üzenet nekünk, a kár-

Takarék 2014. augusztus16

Velünk történt

Folytatás a 15. oldalról

pát-medencei magyarságnak annyi-

val többet üzen, annyival többet ró

ránk, hogy a Nemzeti Együttműkö-

dés megvalósításával a magyar tár-

sadalom, a magyar gazdaság fejlődé-

sének fenntarthatóságában növeljük

a társadalmi kohézió szerepvállalását.

Hiszem és vallom, hogy ebben a tö-

rekvésben a hazai szövetkezők, az

együttműködést vállaló kisebb-na-

gyobb közösségek kiemelkedő sze-

repet vállalva egy sikeres szövetke-

zeti megújulás útjára lépnek.

Amikor a Nemzetközi Szövetke-

zeti Nap méltatására, ünneplésére

összegyűlünk, mindig alkalmat kell

teremteni arra, hogy a hazai szövet-

kezetek aktuális helyzetét értékeljük

és megfogalmazzunk jövőbe mutató

gondolatokat. A számvetés segít ab-

ban, hogy nyíltan, őszintén értékeljük

társadalmi szerepünket, egymás hi-

tét erősítsük a változásra törekvés, a

fejlődés biztató jeleivel. Miért is mon-

danánk le a legnagyobb erősségünk-

ről, az összefogásba vetett hitünkről,

amely közösségeink kisebb-nagyobb

sikereiből, e közösségek sikeres jö-

vőt álmodó akaratából táplálkozik?

Olyan világban élünk, amikor a ko-

rábbihoz képest gyorsabban, de sok-

szor rejtettebben mutatkoznak meg

az individuum, az egyéni érdekérvé-

nyesítés korlátai. Éppen ezért mind

fontosabb, hogy erre a kihívásra az

emberiség a helyi, a nemzeti közös-

ségek jó válaszokat, fenntartható

válaszokat adjanak. Ezek a válaszok

mindig erősebbek, ha együttműkö-

dő közösségek, sőt, ha e közösségek

nagyobb, akár nemzeti csoportjai fo-

galmazzák meg. A jövőben jobban

kell élnünk ezzel a történelmi lehető-

séggel, mert hiszem, hogy ez a közös

felelősségünk. Közös felelősségünk

az is, hogy elősegítsük hazánkban a

nemzetközi szövetkezeti elvek érvé-

nyesülését. Azoknak az elveknek az

érvényesülését, amelyek megkerül-

hetetlenül jellemzik Európában és a

világban a sikeres szövetkezeti közös-

ségek működését, és amelyek mint-

egy a közjavak mintájára, garanciái a

közösségi, társadalmi érdekek mara-

déktalan érvényesülésének.

Hiszem, hogy Európai Uniós kö-

zösség tagjaként hazánk verseny-

képességének, a kihívásokra adott

fenntartható válaszoknak a társa-

dalmi kohézió erejének kell lennie a

biztos, és szilárd alapja, mondta az

elnök. Tapasztaljuk, hogy a nemze-

tek közötti együttműködést, nemze-

tek közötti verseny is ez jellemzi. Fe-

lelős szövetkezeti vezetőkként, felelős

szövetkezeti aktivistákként vállalkoz-

zunk arra, hogy a hazai szövetkezeti

életünket, a hazai szövetkezeti gya-

korlatunkat, a helyi közösségeket, és

ezzel a nemzeti közösségünket fej-

lesszük.

Fejlődésre, változásra, változta-

tásra van szükség a társadalom sok

szegmensében, és ebben ismerjük

fel és vállaljuk a saját tennivalóinkat,

hangsúlyozta Patay Vilmos. Én ma-

gam is ennek a felismerésnek jegyé-

ben vállaltam részt még országgyűlé-

si képviselőként – jobbító szándékkal,

és a szövetkezeti kérdés súlyának ér-

vényesüléséért –, hogy a formálódó

Polgári Törvénykönyv új megközelí-

tésével is harmonizáló joganyag szü-

lessen. Ennek társadalmi vitájára a FI-

DESZ honlapján került sor, a végső

döntés mégsem az így előkészített

törvény szerint realizálódott. Tavaly

megszületett az új Ptk., és a kapcso-

lódó szabályozások, köztük a mó-

dosított, de tartalmában, egyes kér-

désekben előremutató, másokban

bizonytalanságokat szülő szövetke-

zeti törvény! Sajnos, számos területen

tovább kell küzdenünk olyan törvé-

nyi módosításokért, amelyek szük-

ségesek ahhoz, hogy a kormányzat

által meghirdetett Nemzeti Együtt-

működés programját segítő szövet-

kezeti törekvésekben maradéktala-

nul érvényre juttassuk a szövetkezés

nemzetközileg elismert alapelveit! A

valós szövetkezeti forma ugyanis a

leginkább megfelelő eszköz a Nem-

zeti Együttműködés társadalmi be-

ágyazódásának megvalósulásához.

Köszönöm, hogy ebben bizalmat

szavazott nekem a HANGYA szövet-

kezetek szövetsége, és az Országos

Szövetkezeti Tanácsba tömörült szö-

vetségek! Ígérem, hogy a jövőben is

megfeszített erővel dolgozom a szö-

vetkező emberekért és társulásaikért!

Lássuk meg a mában a jót, a vál-

tozás lehetőségeit, amelyet a stabi-

lizálódó magyar gazdaságban elér-

tünk és elérhetünk! Örömmel töltsön

el bennünket, hogy a hazai szövetke-

zeti család új tagokkal bővül. Öröm-

mel töltsön el bennünket, hogy a

hazai szövetkezeti család több szer-

vezete előremutató együttműködés-

re határozta el magát. De az is öröm-

mel töltsön el bennünket, hogy ismét

jelentős számban vannak kis helyi

közösségek, akik a sokakat megté-

vesztő negatív sztereotípiák ellené-

re is hisznek az összefogás erejében,

hisznek a közös boldogulás nagyobb

és biztosabb esélyében, és 2013-ban,

és 2014-ben százszámra szövetkeze-

Az elnökség:

Dr. Vadász

György, az

OKISZ elnö-

ke, Patay

Vilmos, az

OSZT elnöke,

Dr. Fiák

István

(DiákÉSZ)

elnöke

Takarék 2014. augusztus 17

Folytatás a 18. oldalon

Velünk történt

ti együttműködést hoznak létre. Mi

ez, ha nem maga a változás? Elindult

egy változás, elindult egy fejlődés

a hazai szövetkezetek családjában.

Mindenkit arra biztatok, hogy örül-

jünk, bizakodjunk a változás, a fejlő-

dés első jeleinek.

Ma, a Nemzetközi Szövetkezeti

Nap ünnepélyes perceiben fontos-

nak tartom és javaslom a hazai szö-

vetkezeti élet szervezeteinek, hogy

a nemzetközi üzenet fontosságának

talaján hirdessük meg a hazai szövet-

kezeteink üzenetét a hazai szövet-

kezeti tagság, a kormányzat, a szé-

les társadalom felé, jelentette ki az

OSZT elnöke. Magyarországon 2014-

től: „a szociális gazdaság motorja a

szociális szövetkezetek”. Köszöntsük

tisztelettel a lassan már a kétezredik

tagszervezettel bővülő szociális szö-

vetkezetek megújuló családját. Fon-

tos felelősségünk, hogy a szociális

szövetkezetek fenntartható műkö-

dését segítsük sajátságos eszköze-

inkkel, legyünk kezdeményezők a

szabályozási, jogi és gazdasági kör-

nyezet kialakítása terén. Legyünk

élenjárók a szövetkezeti szerveze-

tek közötti együttműködések kiala-

kítása terén. S legyünk segítő part-

nerek a tapasztalatok átadása terén.

Külön kiemelésre fontosnak tartom,

hogy megemlítsük a nemzetközi vi-

szonylatban is újdonságnak számí-

tó foglalkoztatást szervező szociális

szövetkezeti modell hazai elindítását.

Sikerrel kecsegtető kezdeményezése

ez a vállalkozási forma a munkaerő-

piacon leginkább nehéz helyzetbe

került roma nemzettársaink érdek-

képviseletének, az Országos Roma

Önkormányzatnak. Köszönet érte

Farkas Flórián elnök úrnak és értékes

munkatársainak, de köszönet érte a

magyar kormánynak, aki e nemes tö-

rekvés mellé állva, támogató lépések

sorával menedzseli a sikeres útkere-

sést.

Azért is fontos ez mindnyájunk

számára, mert annak ékes bizony-

sága, hogy a közösségi törekvések

nemzeti szintű, kormányzati támo-

gatása képes a szükséges plusz erő

biztosításával lendületbe hozni, len-

dületben tartani a társadalmilag fon-

tos változásokat. Komoly vajúdási

folyamat zajlik a pénzintézeti te-

rületen működő szövetkezeteknél,

ahol a globális nemzetközi kihívá-

sok, a stabilitás követelményei tesz-

nek próbára minket. Úgy érzékelem,

hogy a kormány igyekszik partnerré

válni, de nekünk is tenni kell egy ed-

diginél hatékonyabb takarék és hi-

telszövetkezeti rendszer erős háló-

zatának kiépítéséért. Ez persze nem

megy könnyen, de nincs más alter-

natíva! Azt javasolom magunknak,

azt kérem a hazai szövetkezeti világ

valamennyi szereplőjétől, hogy a 6.

nemzetközi szövetkezeti elv szelle-

mében, használjuk ki a szövetkeze-

tek együttműködésében rejlő szi-

nergiákat, kiemelten a pénzügyi

területen. Nyújtsunk piacokat egy-

másnak, erősítsük a hazai, nemzeti

tulajdonban álló takarék és hitelszö-

vetkezeti partnereinket. Őket pedig,

arra biztatom, hogy legyenek kellő-

en nyitottak a változásra, legyenek

kellően aktívak a szövetkezeti kap-

csolatépítésben. Ez lehet mindnyá-

junk, és a közös siker záloga.

Fontos változások, tartalmas fejlő-

dés jövőképét rajzolja ki a hazai kis-

kereskedelemben az ÁFEOSZ-COOP

közössége. Vállalkozásaik üzletein ke-

resztül vezet az út a vidéki felemel-

kedést megalapozó, a vidéki munka-

nélküliséget érdemben csökkenteni

képes szövetkezeti megújulás piaci

szerepének sikeres építéséhez, új pi-

aci képességek kialakításához. A vál-

tozásokban, a változások sikerében

kiemelten fontos a szerepük, de nagy

a felelősségük is. Erősödő közössé-

geik, a változások élére álló szövet-

kezeti vezetőik kitartó szorgalma a

garanciái sikeres változások elindí-

tásának.

A hazai szövetkezeti világ koráb-

bi, két igen fontos területéről együtt

szeretnék szólni különbözőségük el-

lenére is. A hazai lakásszövetkezetek

és az ipari-szolgáltató szövetkezetek

fontos működési keretei tagjaiknak,

hasznos partnerek a széles lakossá-

gi igények kielégítésében. Tudjuk és

beszéljünk róla, hogy Ők is tervezik

saját tevékenységeik, szolgáltatása-

ik fejlesztését. Kiemelkedő szerepet

vállalhatnak a lakossági rezsicsökken-

tés, a lakossági szolgáltatások haté-

konyságának fejlesztése terén. Ők is

a megújulásukat tervezik.

Levezető elnök úrra, dr. Fiák Ist-

vánra nézek, és a szívűnkhöz oly kö-

zel álló diák és iskolaszövetkezetek

hazai szerepvállalásának dicséreté-

be kezdek, jelentette ki Patay Vilmos.

A fi atalok és fi atalos szövetkezeti ve-

zetőik proaktívan, és többnyire sike-

resen álltak hozzá az előző években

a tevékenységükre vonatkozó szabá-

lyozási környezet megváltoztatásá-

hoz. Sok lényeges hátrányos szabá-

lyozás fi nomodott, de nem vagyunk

elégedettek, és további törvényi ja-

vaslatokkal élünk. Két dolgot szeret-

nék kiemelni a tevékenységükből.

Fontos szerepvállalásra készülnek az

egyetemet, főiskolát végzett fi atalok

gyakornoki elhelyezkedésének szer-

vezésével. Ezzel a tevékenységükkel

egyediek, kuriózumok a nemzetközi

szövetkezeti világban. Támogatom,

hogy e sajátos magyar szövetkeze-

ti modell hungarikumként is elisme-

résre kerüljön.

Mi, a HANGYA Szövetkezetek

Együttműködése részéről elindítot-

tunk egy új szerveződést, amely az

elvek gyakorlatba átvitelével kívánja

segíteni a vidék felemelkedését. Idén,

április 2-án megalapítottuk a HAN-

GYA COOP Mezőgazdasági Holding

Szövetkezetet, az új típusú agrárszö-

vetkezetek, a beszerző-értékesítő ter-

melői összefogások országos piaci

érdekérvényesítésének szervezésé-

re. Az elmúlt hetek sajtó visszhang-

jaiból ismert, hogy a HANGYA agrár

rezsicsökkentést hirdetett a magyar

agrártermelők versenyképességének

elősegítése érdekében. Ennek sike-

ressége belső erőforrásaink mellett

a szövetkezetek közti együttműkö-

dések szinergiáit, és a már említett –

szövetkezeti rendszerváltást megva-

lósító jogi környezet változását – is

igényli. Ehhez kérjük a hazai szövet-

kezeti szerveződések aktív részvé-

telét, a már említett 6. nemzetközi

Takarék 2014. augusztus18

AZ ÜNNEPI beszéd után szövetke-

zeti kitüntetéseket adtak át. A ki-

tüntetettek között ott volt Dr. Turi

Dénes, az OTSZ alelnöke, a Somogy

Takarékszövetkezet elnök-ügy-

vezetője, aki a Szövetkezetekért

Érdemrend kitüntetést vette át.

– Alelnök úr, gratulálunk a

kitüntetéshez. Mit jelent Önnek

ez az elismerés?

– Örömet és boldogságot.

Büszkeséggel tölt el, hogy két

évtizedet dolgozhattam a szö-

vetkezeti szektorban, és ebben

támogattak a helyi kollégák is,

de az ország valamennyi pont-

ján dolgozó elnök kollégáknak

is köszönöm a segítséget. Azzal,

hogy megválasztottak az OTSZ

alelnökének, bizalmat szavaztak

nekem, és segítették a munkámat.

Roppant boldog vagyok, örülök,

hogy megkaphattam ezt a szép

kitüntetést, és mindenkinek kö-

szönöm, aki ehhez hozzásegített,

mert egyedül nem tud az ember

ilyen eredményt elérni. Ez a kö-

zösség munkája, teljesítménye,

amit rajtam keresztül ismertek el.

– Mit jelent a szövetkezés az Ön

értékrendjében?

– A szövetkezés tágabb foga-

lom a szövetkezetnél. Ez utób-

bi jogi kategória, egy működő

szervezet, amely szövetkezeti tu-

lajdonon alapul, és egy tag, egy

szavazat elve alapján dolgozik. A

szövetkezés ennél teljesebb, szá-

momra azt jelenti, hogy az em-

berek szövetkeznek valamire, és

együttműködnek. A takarékszö-

vetkezetek hatvan évvel ezelőtt

arra szövetkeztek, hogy forráso-

kat gyűjtenek azoktól, akiknek

van többletbevételük, s az össze-

gyűjtött forrást aztán kihelyezzék

azoknak, akiknek gazdasági céljaik

megvalósításához szükségük van

erre a pénzre, hitelre. Ez már egy

szövetkezés, amely természete-

sen a gazdaság minden terüle-

tére, szegmensére kiterjedhet. A

lényege az, hogy a szövetkezők

segítik egymást, segítik egymás

céljainak a megvalósítását, szoli-

dárisak egymással, szociális felada-

tokat látnak el. Én mindenképpen

azt emelném ki, hogy a szövetke-

zés és a szövetkezet összetartozó

fogalom, hiszen szinte mindenre

lehet szövetkezni. Akkor működik

ez jól, ha a szövetkezetben lévő

emberek azonos célokért, eredmé-

nyesen dolgoznak. Csak a takarék-

szövetkezeti szektorban van több,

mint százezer tag, de vannak más

típusú szövetkezetek, ahol szintén

jelentős a taglétszám. Ami sajná-

latos, hogy a szövetkezet fogalma

az utóbbi időben elhalványult,

mert több lehetőséget rejt ez a

fogalom, mint amennyit jelenleg

kihasználunk.

– Hogyan lehetne jobban kihasz-

nálni a lehetőségeket?

– Több önállóságot kívánnék a

szövetkezetben dolgozó emberek-

nek, és a szervezeteknek is, mert

ekkor lehetne jobban dolgozni.

Meggyőződésem, hogy az Egye-

sült Államok harmadik elnökének,

Jeff ersonnak igaza van abban (mel-

lesleg ő írta a Függetlenségi Nyi-

latkozatot is), hogy az a jó állam,

ahol a lehető legtöbb vállalkozás

dolgozik oly módon, hogy az ál-

lam a lehető legkevésbé avatko-

zik be a tevékenységükbe. Válság

helyzetekben szükség van a na-

gyobb állami beavatkozásokra, de

egy egészséges társadalomban

hagyni kell az egyéni, szervezeti

törekvéseket kibontakozni. Egy

ember, egy vállalkozás akkor tud

jól teljesíteni, ha önálló, és az or-

szág stratégiai céljainak megva-

lósításához hozzá tud tenni vala-

mit. Ha ezt irányítják, akkor ezek

a célok csak részben valósulnak

meg. Ha a társadalom tagjai nem

érzik magukat érdekeltnek a jövő

építésében, vagy helyettük gon-

dolkodnak, és megmondják neki,

hogy mit kell tennie, ebből nem

lesz eredményes fejlődés. Sok-

kal nagyobb önállóság, sokkal na-

gyobb felelősség, sokkal nagyobb

versenyszellem szükséges a fellen-

düléshez, s ekkor nagyobb súlya

lenne a szövetkezésnek is.

A szövetkezés és a szövetkezet összetartozó fogalom

Folytatás a 17. oldalról

Velünk történt

szövetkezeti alapelv gyakorlati meg-