sÄÄstÄminen on matka opas #3 joukkolainat · s äästäminen on matka. ensin on tiedettävä,...

TRANSCRIPT

SÄÄSTÄMINEN ON MATKA OPAS #3

Joukkolainat

8

27

Miksi sijoittaa joukkolainoihin?

Näin valitset sopivan joukkolainan

Säästäminen on matka. Ensin on tiedettävä, miten pitkälle haluaa mennä. Sitten on valittava sopiva

matkustusväline, -tyyli ja -seura. Joukkolainat sopivat tuttuun paikkaan suuntaavalle omatoimiselle matkailijalle, joka haluaa välttyä ikäviltä yllätyksiltä ja suunnittelee siksi reittinsä hyvin valmiiksi.Voit valita turvallisen Suomen valtion ob-ligaation tai olla mukana esimerkiksi osa-kemarkkinoiden mahdollisessa nousussa sijoitusobligaation kautta.

Opas julkaistu marraskuussa 2012.

OSA 1:

JOUKKOLAINASIJOITTAMINEN

4 Mikäonjoukkolaina?

6 Minkätyyppisiäjoukkolainojaon?

9 Mitäluottoluokituskertoo?

11 Mitäriskejäjoukkolainoihinliittyy?

14Mikäonsijoitusobligaatio?

19Mitäpalkkioitaminultaperitään?

20Paljonkomaksanveroja?

OSA 2:

SIJOITUSSUUNNITELMA

22Millainensijoittajaolen?

24Joukkolainatosanasijoitussalkkua

OSA 3:

NÄIN ALOITAT

JOUKKOLAINASIJOITTAMISEN

27Joukkolainanvalitseminen

29Joukkolainatoimeksiannontekeminen

30Kaupankäyntijoukkolainoilla

32Juoksuaika?Nollakuponkilaina?

LUKUAIKA:8MIN.

LUKUAIKA:4MIN.

LUKUAIKA:4MIN.

Mikä on joukkolaina?Joukkovelkakirjalaina,lyhyemminjoukkolaina,onkorkosijoitus,joka

tarjoaatyypillisestivakaanjaperinteisentavansijoittaa.Korkosijoi

tuksetvoidaanjakaakahteenkastiin:lyhyisiinjapitkiinkorkosijoi

tuksiin.Rajakulkee12kuukaudenkohdalla.Ylivuodenpituisiakor

kosijoituksiakutsutaanjoukkolainasijoituksiksi.

Joukkolainat ovat yrityksen, valtion, kunnan tai muun yhteisön

(liikkeeseenlaskijoiden)yleisöltäottamia lainoja, jotka jaetaanni

mellisarvoltaan erisuuruisiksi joukkovelkakirjoiksi. Niiden vähim

mäissijoitusvaihtelee1000ja50000euronvälillä.

OSA 1: Joukkolainasijoittaminen

Tämän osan luettuasi tiedät, mitä joukkolainoilla tarkoitetaan ja miten

joukkolainat eroavat toisistaan.

LUKUAIKA: 8 MIN.

4

Kun sijoitat esimerkiksi Suomen

valtion joukkolainaan, lainaat itse

asiassa rahaa valtiolle. Korvauksek

si rahan lainaamisesta saat korkoa.

Joukkolainan korkoa kutsutaan ku

ponkikoroksi,mikätarkoittaasamaa

kuinnimelliskorko.Korkomaksetaan

yleensäjokovuosittaintaineljännes

vuosittainnimellispääomalle.

Joukkolainannimelliskorkovoiollakiinteätaivaihtuva.Lainankiin

teä korko määräytyy lainaajan mukaisesti kyseisen hetken raha

japääomamarkkinoidenkorkotasonpohjalta.Vaihtuvakorkoelää

markkinoidenmukana.

Joukkolainoillaonyleensäeräpäivä.Niidenjuoksuaikaelilainaaika

vaihteleemuutamastavuodestakymmeniinvuosiin.Joukkolainoja

voiostaajamyydäkeskenlainaajan,muttauseinsijoittajatpitävät

neeräpäiväänasti.■

Laina-aika vaihtelee muutamasta vuodesta kymmeniin vuosiin.

5

Osa 1: Joukkolainasijoittaminen

Minkä tyyppisiä joukkolainoja on?Joukkolainaonmonensijoitussalkunperuskivi.Setarjoaayleensämah

dollisuudenparempaantuottoonkuintalletus.Joukkolainojentuottoon

vaikuttavatmuunmuassayleinenkorkotaso,liikkeeseenlaskijanluotto

riski,lainaaikajalainanjälkimarkkinakelpoisuus(likviditeetti).

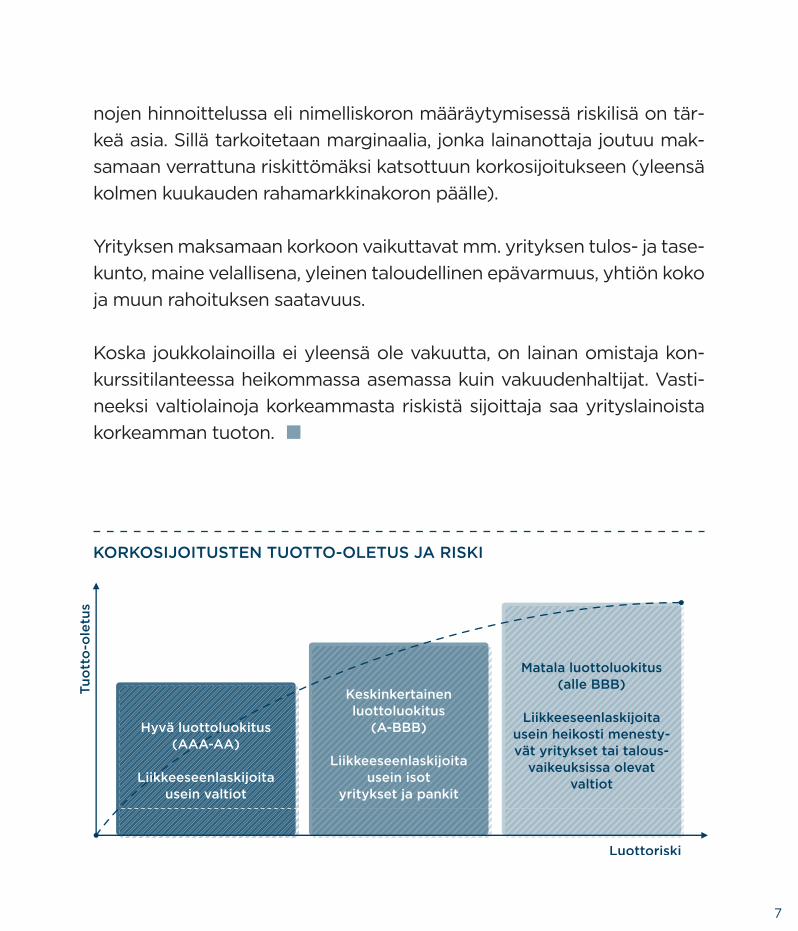

Joukkolainojaon tarjolla lähes riskittömästäsijoituksestakorkeariski

seensijoitukseen.Valtiokonttorinliikkeeseenlaskematjoukkolainateli

valtionobligaatiotovatmelkoturvallisiasijoituskohteita.Suomenval

tiontuottoobligaatiotonsuunnattuyksityissijoittajille.

Kuntien rahoitustarpeita täyttää Suomessa piensijoittajillekin tarjolla

olevakuntaobligaatio.LainantakaajanaonKuntientakauskeskusjaliik

keeseenlaskijanaonKuntarahoitusOyj.Senkansainvälinenluottoluoki

tusonparasmahdollinen(AAA)elisamakuinSuomenvaltiolla(tilanne

syksyllä2012).

Valtionobligaatiotjakuntaobligaatiotovatkiinteäkorkoisiaobligaatioi

ta,joillekorkoamaksetaankerranvuodessa.Pääomamaksetaantakai

sinlainanerääntyessä.

Yrityslainoihinliittyypääsääntöisestivaltiolainojakorkeampiriski.Niihin

sijoitettaessaonluottoluokituksellahyvinkeskeinenmerkitys.Yrityslai

6

nojenhinnoittelussaelinimelliskoronmääräytymisessäriskilisäontär

keäasia.Sillätarkoitetaanmarginaalia,jonkalainanottajajoutuumak

samaanverrattunariskittömäksikatsottuunkorkosijoitukseen(yleensä

kolmenkuukaudenrahamarkkinakoronpäälle).

Yrityksenmaksamaankorkoonvaikuttavatmm.yrityksentulosjatase

kunto,mainevelallisena,yleinentaloudellinenepävarmuus,yhtiönkoko

jamuunrahoituksensaatavuus.

Koskajoukkolainoillaeiyleensäolevakuutta,onlainanomistajakon

kurssitilanteessaheikommassaasemassakuinvakuudenhaltijat.Vasti

neeksivaltiolainojakorkeammastariskistäsijoittajasaayrityslainoista

korkeammantuoton.■

KORKOSIJOITUSTEN TUOTTO-OLETUS JA RISKI

7

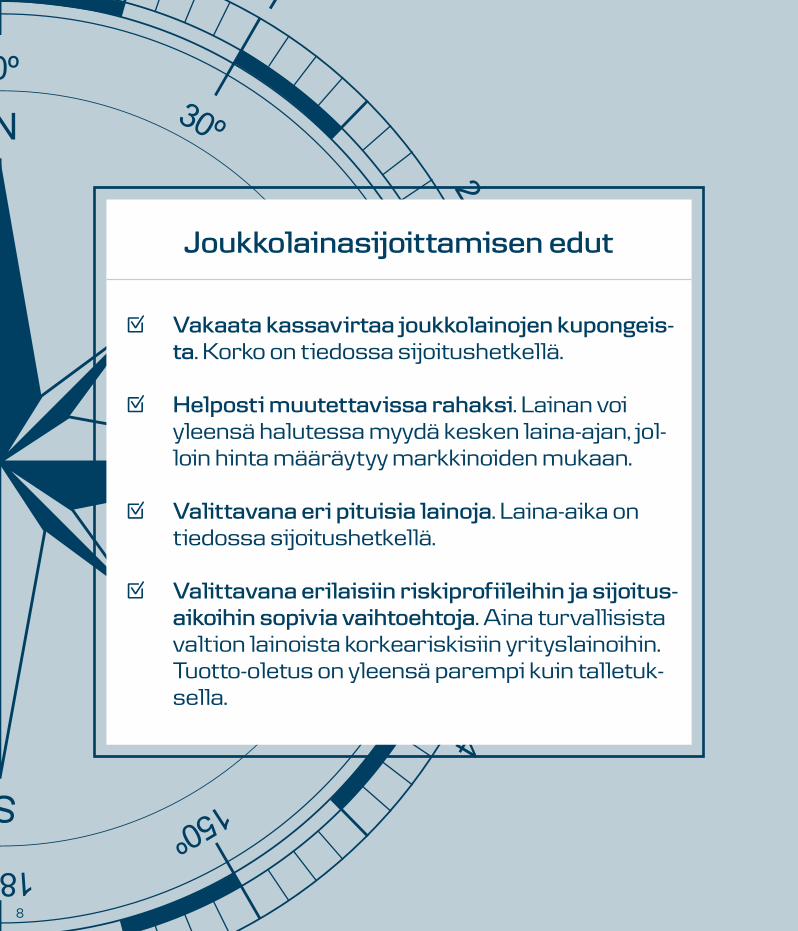

Joukkolainasijoittamisen edut

. Vakaata kassavirtaa joukkolainojen kupongeis-ta. Korko on tiedossa sijoitus hetkellä.

. Helposti muutettavissa rahaksi. Lainan voi yleensä halutessa myydä kesken laina-ajan, jol-loin hinta määräytyy markkinoiden mukaan.

. Valittavana eri pituisia lainoja. Laina-aika on tiedossa sijoitushetkellä.

. Valittavana erilaisiin riskiprofiileihin ja sijoitus-aikoihin sopivia vaihtoehtoja. Aina turvallisista valtion lainoista korkeariskisiin yrityslainoihin. Tuotto-oletus on yleensä parempi kuin talletuk-sella.

8

Osa 1: Joukkolainasijoittaminen

Mitä luottoluokitus kertoo?Lainanottajan luottoluokitusvaikut

taa hyvin olennaisesti joukkolaino

jenhintaanelikorkoon.Tämäpätee

niinvaltioidenkuinyritystenkin liik

keeseenlaskemiin joukkolainoihin.

Lainantarvitsijat pyrkivät saamaan

mahdollisimman korkean luokituk

sen,jottalainankustannuselikorko

jäisimahdollisimmanmatalaksi.

Luottoluokitus on luottoluokittajan arvio velallisen tai yksittäisen

velan luottoriskistä. Luottoluokituksella arvioidaan velallisen, esi

merkiksivaltioiden,kuntientaiyritysten,kykyäselviytyätaloudel

lisistavelvoitteistaan.Luottoluokittajienarviotvoivatvaihdellatoi

sistaan,muttaovatyleensäsamansuuntaisia.

Julkinenluottoluokituspalveleeyleensävelallisentaivelkakirjojen

liikkeeseenlaskijoidentarpeitahelpottamallavelkakirjojenvertailu

kelpoisuuttasekätarjoamallaluottokelpoisuudenseurannanlaajal

lesijoittavalleyleisölle.Tästäsyystäsuuretlainanottajat,esimerkik

siSuomenvaltio,hakevatluokituksenusealtataholta. A

Luottoluokitus on luottoluokittajan arvio velallisen luottoriskistä.

9

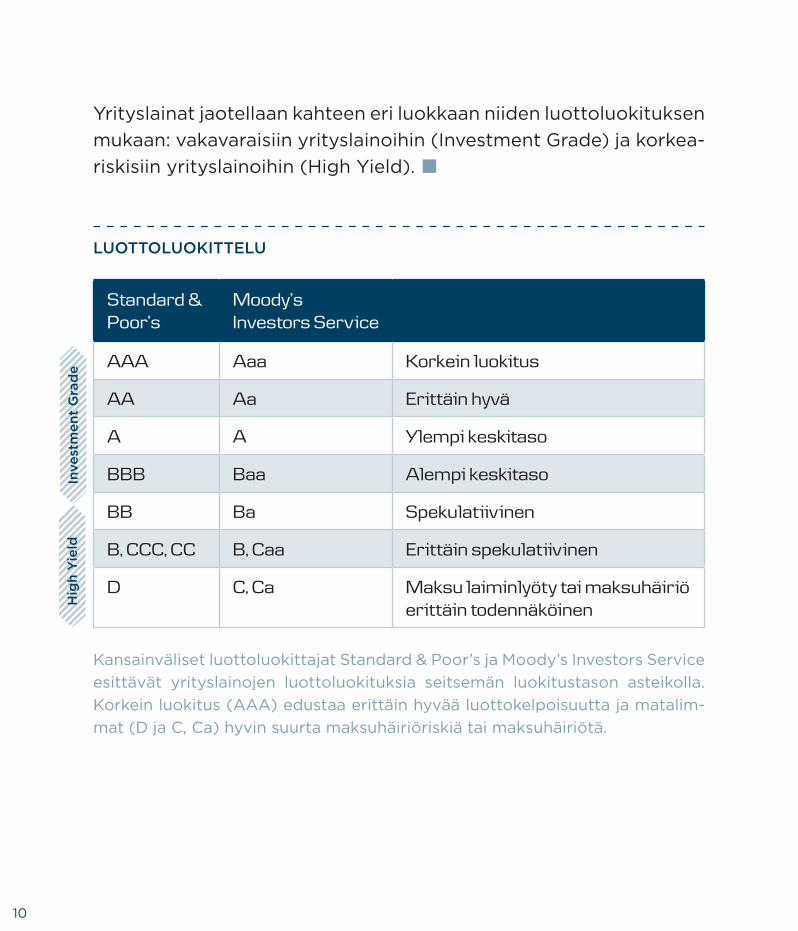

Yrityslainatjaotellaankahteeneriluokkaanniidenluottoluokituksen

mukaan:vakavaraisiinyrityslainoihin(InvestmentGrade)jakorkea

riskisiinyrityslainoihin(HighYield).■

Standard & Poor’s

Moody’s Investors Service

AAA Aaa Korkein luokitus

AA Aa Erittäin hyvä

A A Ylempi keskitaso

BBB Baa Alempi keskitaso

BB Ba Spekulatiivinen

B, CCC, CC B, Caa Erittäin spekulatiivinen

D C, Ca Maksu laiminlyöty tai maksuhäiriö erittäin todennäköinen

LUOTTOLUOKITTELU

KansainvälisetluottoluokittajatStandard&Poor’sjaMoody’sInvestorsService

esittävät yrityslainojen luottoluokituksia seitsemän luokitustason asteikolla.

Korkeinluokitus(AAA)edustaaerittäinhyvääluottokelpoisuuttajamatalim

mat(DjaC,Ca)hyvinsuurtamaksuhäiriöriskiätaimaksuhäiriötä.

10

Osa 1: Joukkolainasijoittaminen

Mitä riskejä joukko-lainoihin liittyy?Erikorkosijoitustenriskitvaihtelevatvarsinpaljon.Suurinriskion

epävarmuuslainantakaisinmaksustaeliluottoriskistä.Josliikkee

seenlaskija ei pysty suoriutumaan taloudellisista velvoitteistaan,

myös lainankorot taipääomavoivat jäädämaksamatta.Joukko

lainasijoitustavalittaessatulisikiinnittäähuomiota,kukaonlainan

liikkeeseenlaskija, onko lainalla takaus ja millainen on sijoituksen

asemayhtiönselvitystaikonkurssitilanteessa.Mitäkorkeammaksi

luottoriskiarvioidaan,sitäkorkeampaakorkoaluotonottajajoutuu

maksamaan.Sijoittajienvaatimariskilisävoivaihdellalainojenjuok

suaikanamarkkinaolosuhteidenjaliikkeeseenlaskijakohtaistenteki

jöidenvaikutuksesta.

Korkoriski voi olla hankala hahmottaa. Miksi joukkolaina tuottaa

tappiotakorkojennoustessa?Korkotasonlaskunostaajoukkolainan

hintaa, korkotason nousu puolestaan laskee sitä. Jos markkinoil

taonmahdollistasaadavastaavanriskitasonjoukkolainaaparem

mallakorolla,onmatalammankorkotasonjoukkolainanjoustettava

alaspäinollakseenhoukutteleva.

Mitä kauempana tulevaisuudessa erääntyvä korkosijoitus on ky

seessä, sitä kovemmin korkotason muutokset tuntuvat. Muutok

sistaei tarvitsevälittää, jospitääsijoituksenseneräpäiväänasti. A

11

Korkojen nousu on siis huono asia velkakirjan omistajalle, mutta

hyväasiauuttasijoitustatekevälle:hänsaarahansasijoitettuapa

remmallakorolla.

Korkosijoituksen arvoon vaikuttavat mm. inflaatio ja sen odotuk

set.Josinflaatioodotuksetkasvavat,sijoittajathaluavatkorkeam

paatuottoakorkosijoitukselleen.Inflaatiopaineidenhelpottaminen

merkitsee usein korkotason laskua eli korkosijoitusten arvonnou

sua.Myössijoittajienhalusiirtäävarojaosakesijoituksistamatala

riskisempiinkohteisiinluokysyntääkorkopapereihin,mikäpuoles

taanlaskeekorkoja.

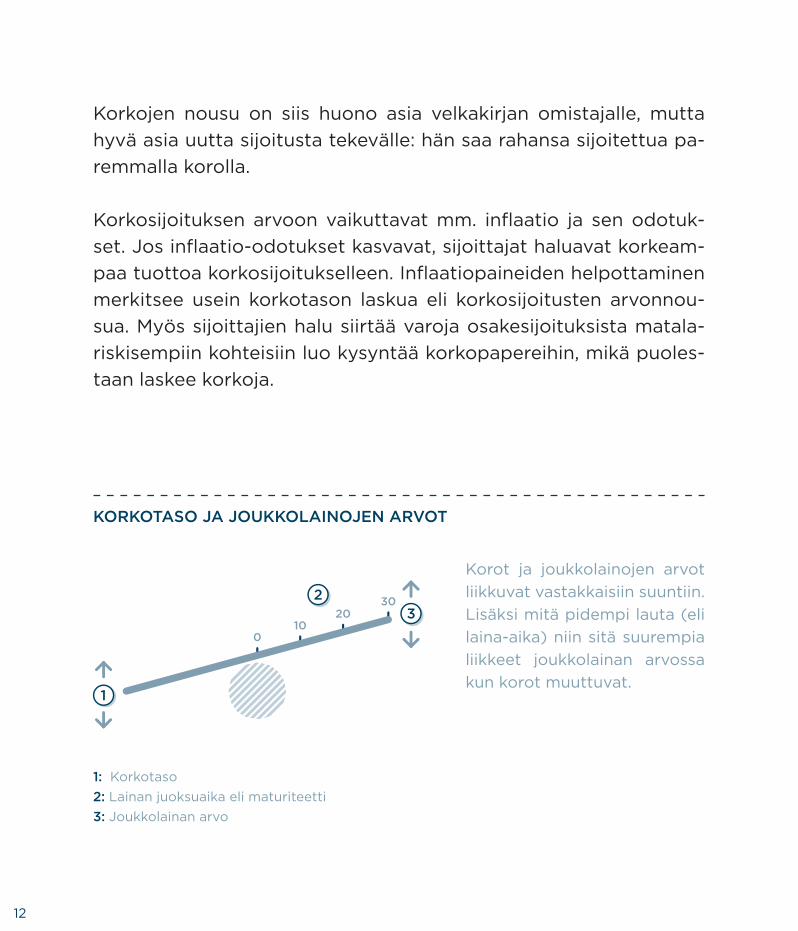

KORKOTASO JA JOUKKOLAINOJEN ARVOT

Korot ja joukkolainojen arvot

liikkuvatvastakkaisiinsuuntiin.

Lisäksimitäpidempilauta(eli

lainaaika)niinsitäsuurempia

liikkeet joukkolainan arvossa

kunkorotmuuttuvat.

1: Korkotaso

2:Lainanjuoksuaikaelimaturiteetti

3:Joukkolainanarvo

010

2030

12

Likviditeettiriskitarkoittaa,kuinkanopeastijahintatasoonvaikut

tamattasijoitusonmuutettavissa rahaksi.Mitä likvidimpi sijoitus,

sitä nopeammin ja helpommin se on muutettavissa rahaksi. Jos

kyse on epälikvidistä sijoituksesta, voi rahaksi muuttaminen kes

tääpidempään, ja toisaalta joukkovelkakirjalainastasaatavahinta

voiollatästäsyystähuonompi.Arvopaperimarkkinoillalikviditeetti

onhyvä,jossuuriakinkauppojavoitehdäilmanmerkittäviävaiku

tuksiahintatasoon.Tämäkoskeekorkosijoittajaa,kunhänhaluaa

päästäsijoituksestaaneroonkeskensenjuoksuajan.

Valuuttakurssiriskisisältyyvieraanvaluutanmääräisiinkorkosijoi

tuksiin.Valuuttakurssienmuutoksetvoivatparantaataiheikentää

tuottoa.■

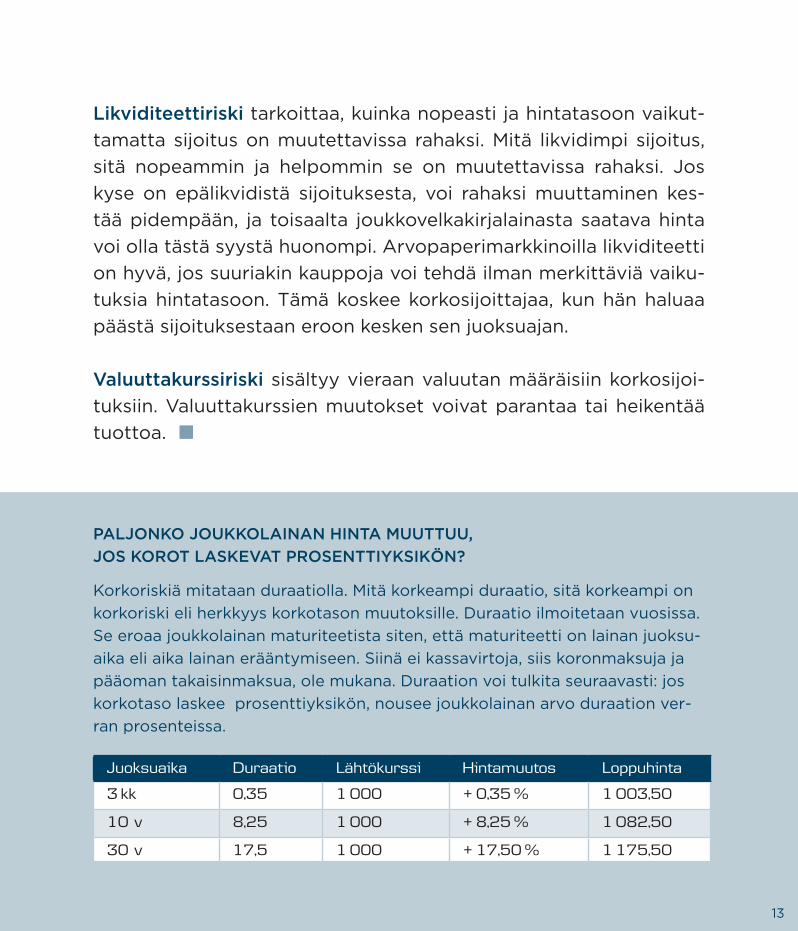

PALJONKO JOUKKOLAINAN HINTA MUUTTUU,

JOS KOROT LASKEVAT PROSENTTIYKSIKÖN?

Korkoriskiämitataanduraatiolla.Mitäkorkeampiduraatio,sitäkorkeampion

korkoriskieliherkkyyskorkotasonmuutoksille.Duraatioilmoitetaanvuosissa.

Seeroaajoukkolainanmaturiteetistasiten,ettämaturiteettionlainanjuoksu

aikaeliaikalainanerääntymiseen.Siinäeikassavirtoja,siiskoronmaksujaja

pääomantakaisinmaksua,olemukana.Duraationvoitulkitaseuraavasti:jos

korkotasolaskeeprosenttiyksikön,nouseejoukkolainanarvoduraationver

ranprosenteissa.

Juoksuaika Duraatio Lähtökurssi Hintamuutos Loppuhinta

3 kk 0,35 1 000 + 0,35 % 1 003,50

10 v 8,25 1 000 + 8,25 % 1 082,50

30 v 17,5 1 000 + 17,50 % 1 175,50

13

Osa 1: Joukkolainasijoittaminen

Mikä on sijoitusobligaatio?

Sijoitusobligaatioonjoukkolaina,joka

koostuu korkosijoituksesta ja siihen

liitetystä tuottoosasta (yleensä op

tiosta). Tämän takia sitä kutsutaan

struktuuriksi,koskakaksitaiuseam

pi sijoitustuotetta on liitetty yhteen

janiistäyhdessäsaadaanaikaanha

lutunlainen paketti. Sijoitusobligaa

tiossakorkosijoitus tuovakauden ja

yleensämyösnimellispääomaturvan.

Tuottoosan tarkoituksenaon tehdä

sijoituksentuotto.

Sijoitusobligaatio tarjoaa kätevän tavan sijoittaa rajatulla riskillä

mielenkiintoisillemarkkinoille.Sijoitusobligaatiotovatmääräaikai

sia,yleensäkolmeviisivuotisiatuotteita.Lainaajanpäättyessäliik

keeseenlaskija maksaa eräpäivänä takaisin nimellispääoman sekä

mahdollisen tuoton. Mikäli sijoittaja haluaa myydä lainan ennen

eräpäivää, myynti tapahtuu sen hetkiseen markkinahintaan, joka

voiollaenemmäntaivähemmänkuinsijoittajanlainastamaksama

määrä.

Sijoitusobligaatio koostuu korko-

sijoituksesta ja siihen liitetystä

tuotto-osasta.

14

A

Myösnimellispääomaturvattuihinsijoituksiinkuuluuriskipääoman

menettämisestä, jos lainan liikkeeseenlaskijaeipystymaksamaan

lainaatakaisin.Liikkeeseenlaskijan luottokelpoisuuteen javakava

raisuuteen tulee kiinnittää huomiota. Sijoittajan on huomioitava,

ettätuotteenmyyjäeiainaolesenliikkeeseenlaskija.

Tuotto-osan kohde-etuuselituotonlähdeontyypillisimmilläänjo

kinosaketaihyödykeindeksi.Muttaniidenkohteenavoiollalähes

mitä tahansa, esimerkiksi kullan hinta. Sijoitusobligaation tuotto

riippuukohdeetuudenkehityksestä,muttasijoittajaeivälttämättä

saasentuottoasellaisenaan,vaanyleensävähemmän.

Tuottokerroin eli osallistumisaste kertoo sijoittajalle, kuinka suu

renosuudenhänsaakohdeetuudennousustalasketustasijoitus

obligaationtuotosta.Tuottokerroin80tarkoittaa,ettäsijoittajasaa

SIJOITUSOBLIGAATION VALINTAKRITEERIT

Sijoittajanpitääennensijoituspäätöstälainaanselvittää:

1. liikkeeseenlaskijariskielionkopelkoapääomanmenettämisestä

2. kuinkasijoitusobligaationtuottomuodostuu

a. kohdeetuuselimihintuottoonsidottu

b. tuottokerroineliosallistumisaste

c. tuotonlaskentatapaelikuinkaesimerkiksikeskiarvolaskentaakäytetään

d. muutmahdollisettuottoonvaikuttavattekijät

3. kulut

15

OLETKO MALTILLINEN VAI TUOTTOHAKUINEN SIJOITTAJA?

Liikkeeseenlaskijattarjoavatuseinsijoittajillesamallakertaasijoitusobligaa

tiostasekämaltillistaettätuottohakuistaversiota.Tuottokerroinvoiolla

esimerkiksimaltillisessaversiossa80jatuottohakuisessaversiossa150.Tuot

tohakuisessaversiossatuottomahdollisuusonkorkeampi,muttariskinotta

minenjohtaamyösrajoitetumpaanpääomaturvaan.

Useinkorkeampituottokerrointoteutetaansiten,ettäsijoittajamaksaalainas

takurssin110elikymmenenprosenttiamaltillistaversiotaenemmän.Tällöin

sijoittajallevoitullatappiota:jossijoittajaostaatuotteenhintaan110(nimel

lisarvo100),hänsaaeräpäivänätakaisinvain100,jostuoteeioletuottanut

mitään.

80 prosenttia lainan ehtojen mukaan lasketusta indeksin tai muun

kohdeetuuden arvonnoususta. Mitä korkeampi tuottokerroin, sitä

houkuttelevampi sijoitusobligaatio on. Markkina ja kilpailutilanne,

esimerkiksikorkotaso,vaikuttavatsentuottokertoimeen.

Sijoitusobligaatioidentuottoalaskettaessakäytetäänkohdeetuuden

päättymisarvon määrittelyssä usein keskiarvoistusta. Se on lasken

tamenetelmä,jossakohdeetuudenpäättymisarvolasketaanesimer

kiksi lainan juoksuajankuudenviimeisenkuukaudenhavainnoista ja

lasketaan niistä keskiarvo. Sillä halutaan pienentää sijoituksen ajoi

tukseenliittyvääriskiä.

Keskiarvoistushyödyttääsijoittajaa, joskohdeetuudenarvo laskee

lainaajan loppuvaiheessa. Keskiarvoistuksessa käytetty aikaväli ei

saaollaliianpitkä,jottaseeisyösijoittajantuotonmahdollisuuksia.■

16

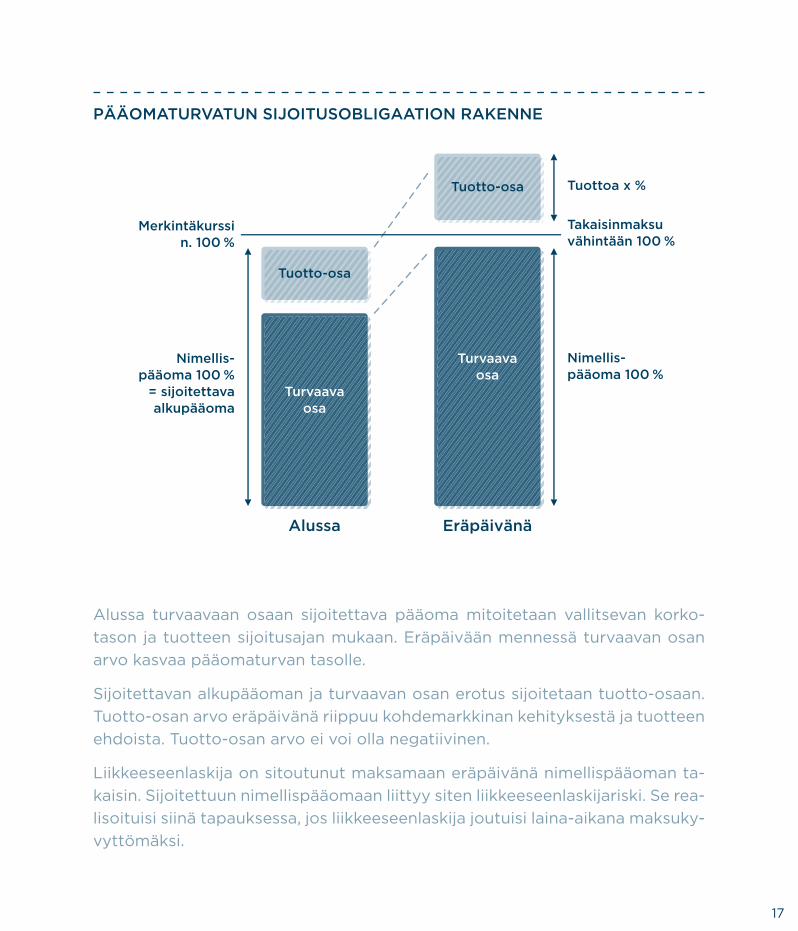

PÄÄOMATURVATUN SIJOITUSOBLIGAATION RAKENNE

Alussa turvaavaan osaan sijoitettava pääoma mitoitetaan vallitsevan korko

tasonjatuotteensijoitusajanmukaan.Eräpäiväänmennessäturvaavanosan

arvokasvaapääomaturvantasolle.

Sijoitettavanalkupääomanjaturvaavanosanerotussijoitetaantuottoosaan.

Tuottoosanarvoeräpäivänäriippuukohdemarkkinankehityksestäjatuotteen

ehdoista.Tuottoosanarvoeivoiollanegatiivinen.

Liikkeeseenlaskijaonsitoutunutmaksamaaneräpäivänänimellispääomanta

kaisin.Sijoitettuunnimellispääomaanliittyysitenliikkeeseenlaskijariski.Serea

lisoituisisiinätapauksessa,josliikkeeseenlaskijajoutuisilainaaikanamaksuky

vyttömäksi.

17

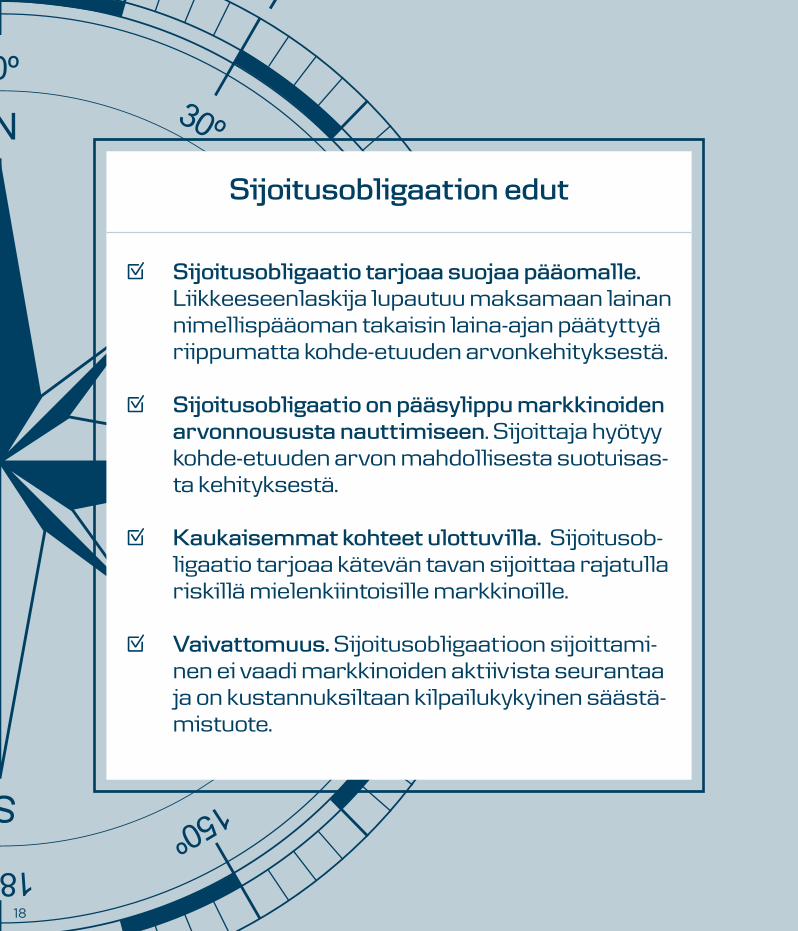

Sijoitusobligaation edut

. Sijoitusobligaatio tarjoaa suojaa pääomalle. Liikkeeseenlaskija lupautuu maksamaan lainan nimellispääoman takaisin laina-ajan päätyttyä riippumatta kohde-etuuden arvonkehityksestä.

. Sijoitusobligaatio on pääsylippu markkinoiden arvonnoususta nauttimiseen. Sijoittaja hyötyy kohde-etuuden arvon mahdollisesta suotuisas-ta kehityksestä.

. Kaukaisemmat kohteet ulottuvilla. Sijoitusob-ligaatio tarjoaa kätevän tavan sijoittaa rajatulla riskillä mielenkiintoisille markkinoille.

. Vaivattomuus. Sijoitusobligaatioon sijoittami-nen ei vaadi markkinoiden aktiivista seurantaa ja on kustannuksiltaan kilpailukykyinen säästä-mistuote.

18

Osa 1: Joukkolainasijoittaminen

Mitä palkkioita minulta peritään?Joukkolainakaupoissaperitäänkauppakohtaisetpalkkiot.Palkkiot

voivatvaihdella riippuenmm.arvopaperista jakauppasummasta.

Palkkiotkannattaatarkistaapankinasiantuntijaltaennenlainanos

toa.

Sijoitusobligaatioista sijoittajalta peritään Danske Bankissa mer

kintäpalkkio ja strukturointikustannus. Danske Bankin myymissä

julkisissasijoitusobligaatioissamerkintäpalkkioonyksiprosenttija

vuotuinenstrukturointikustannussamaaluokkaa.Strukturointikus

tannuksellamaksetaantuotteenkehittämiseen,myyntiin,selvittä

miseen,säilytykseenjajälkimarkkinapalveluunliittyvätkustannuk

set.Sitävoisikinverratarahastojenhallinnointipalkkioontältäosin.

Strukturointikustannuseikuitenkaanvaikutatakaisinmaksettavaan

nimellispääomaanvaansisältyytuotteenrakenteeseen.

DanskeBankinliikkeeseenlaskemiensijoitusobligaatioidensäilytyk

sestäeiperitämaksujaDanskeBankissa.Joukkolainojenkustannuk

set voivat vaihdella lainaerittäin. Ne ilmoitetaan kunkin lainan eh

doissa,markkinointimateriaaleissajahinnastossa.■

19

Osa 1: Joukkolainasijoittaminen

Paljonko maksan veroja?Kotimaisten liikkeeseenlaskijoiden joukkolainojen korot ja sijoi

tusobligaatioiden tuotot (indeksihyvitykset) ovat pääsääntöises

ti korkotulon lähdeveron alaisia korkoja. Lähdevero on lopullinen

vero. Koron maksaja perii lähdeveron samalla, kun korko makse

taansaajalle.Korkotulonlähdeveroon30prosenttia.Lähdeveron

alaisistakorkotuloistaeivoivähentää lainkaan tulonhankkimises

taaiheutuneitataimuitamenoja.Lähdeveronalaisiakorkotulojaei

luetapääomatuloiksieikäniitäilmoitetaveroilmoituksessa.

Ulkomaisten liikkeeseenlaskijoiden joukkolainojen korot ja sijoi

tusobligaatioiden tuotot ovat yleensä pääomatuloveron alaisia

korkoja. Pääomatuloveron määrä on 30 prosenttia. Siltä osin kuin

verotettavatpääomatulotylittävätverovuonna50000euroa,pää

omatuloveronmääräon32prosenttia.Pääomatulotilmoitetaanve

roilmoituksessajaniistävoivähentääverovähennyskelpoisiamenoja.

Joukkolainan jälkimarkkinakaupanyhteydessämyyjällemaksetta

vakertynytkorko(jälkimarkkinahyvitys)onainaveronalaistapää

omatuloaeikälähdeveronalaistakorkoa.Jälkimarkkinahyvityksen

maksajalle eli joukkolainan ostajalle jälkimarkkinahyvitys on puo

lestaan pääomatuloverotuksessa vähennyskelpoinen tulonhankki

mismeno.

20

Lähdeveronalaisestajoukkolainasta

saatavaan korkotuloon tai tällaisen

joukkolainanluovutuksenyhteydes

sä saatavaan jälkimarkkinahyvityk

seenkohdistuvanlainankoroteivät

oleverovähennyskelpoisia.

Korkotulon ja jälkimarkkinahyvityk

senlisäksitaisijaansijoittajallevoimyössyntyäluovutusvoittoatai

tappiota,kunjoukkolainaluovutetaanenneneräpäivää.Luovutus

voittoataitappiotavoisyntyämyöspidettäessäjoukkolainaerä

päiväänasti,jossenmerkintätaijälkimarkkinahintapalkkioineen

ja kuluineen on ollut pienempi tai suurempi kuin lainan eräänty

essätakaisinmaksettavapääoma.Luovutusvoittoonveronalaista

pääomatuloa. Luovutustappion voi vähentää ainoastaan muista

omaisuudenluovutuksistasaaduistaveronalaisistavoitoistatappi

onsyntymisvuodentaisitäseuraavienviidenvuodenverotuksissa.

Pienet luovutusvoitotovattietyinedellytyksinverovapaita japie

netluovutustappiotvähennyskelvottomia.

Nollakuponkilainoista saatava tuotto (merkintä ja takaisinmak

suhinnan erotus) on pääomatuloveron alaista korkotuloa liikkee

seenlaskijankotimaastariippumatta.Nollakuponkilainoistasaattaa

syntyämyösluovutusvoittoataitappiota,josnollakuponkilainaon

hankittutaimyydäänjälkimarkkinoilla.■

Sijoittajalle voi myös syntyä luovutus-voittoa tai tappiota.

EdelläolevattiedotkoskevatSuomessaasuvialuonnollisiahenkilöitäjaperustuvat15.2.2012

voimassaolevaanverolainsäädäntöön.

21

Millainen sijoittaja olen?

OSA 2: Sijoitussuunnitelma

Matka alkaa matkasuunnitelmasta ja sijoittaminen sijoitussuunni

telmasta.Päämäärätietoisuus japitkäjänteisyysyhdistävät jokais

ta järkevääsijoittajaa.Sijoituksiaonhyvätarkistaaaikaajoin,eri

tyisesti, jos sijoittamiseen liittyvät tavoitteesi tai elämäntilanteesi

muuttuvat.Ainaeivoitehdämaailmanympärysmatkaa,vaikkamieli

tekisi.

Voithahmottaaomantilanteesijatulevaisuudenmahdollisuudetyh

dessäDanskeBankinsijoitusneuvojankanssa.Asiantuntijammeaut

tavatsinuaymmärtämään,millainensäästäjätaisijoittajasinäolet.

Tämän osan luettuasi tiedät, mitä sijoitussuunnitelmassa

pitää ottaa huomioon.

LUKUAIKA: 4 MIN.

22

Tavoitteet,oletettusijoitusaikajariskinsietokykyovatkeskeisiäte

kijöitä omaa sijoituskuvaa kartoitettaessa. Kun tunnemme henki

lökohtaisentilanteesi,niintaloudellistenkuinmuidenkintärkeiden

asioidenosalta,voimmetarjotajuurisinullesopivatsijoitusratkai

sut.

Sijoitusprofiilisitulisiohjatavarallisuutesijakamistakorkojaosake

sijoituksiinsijoitusajanmukaan.Omasäästötavoitteesijaaikaovat

kuitenkintärkeimmätvalintaanvaikuttavattekijät.Allaonkuvattu

kolmeerilaistasijoitusprofiilia.■

MIKÄ SIJOITUSPROFIILI KUVAA SINUA PARHAITEN?

A

TURVAAJA

Keskityt sijoittajana varo

jesi pitkäaikaiseen huoleh

timiseen ja turvaamiseen.

Olet valmis hyväksymään

tuoton tavoitteluun liitty

vän matalan arvonvaihte

lunjatappionriskin.

ARVONKASVATTAJA

Sijoittajana kasvatat varo

jasi hallitusti. Olet valmis

hyväksymään tuoton ta

voitteluun liittyvän koh

talaisen arvonvaihtelun ja

tappionriskin.

TUOTTOHAKUINEN

Tavoittelet sijoituksillesi

nopeaa arvonnousua. Olet

valmis hyväksymään kor

kean tuoton tavoitteluun

liittyvän voimakkaan ar

vonvaihtelunjasuurentap

pionriskin.

B C

23

Osa 2: Sijoitussuunnitelma

Joukkolainat osana sijoitussalkkua

Korkosijoitukset ovat vähäisemmän

riskinsä vuoksi usein keskeinen osa

sijoitussalkkua.Joukkolainojentuot

to on yleensä pankkitilien tuottoa

korkeampi ja riski osakesijoituksia

pienempi. Vuotuinen koronmaksu

antaavakaatakassavirtaa.

Joukkolainojenavullasalkunhajauttaminenonhelppoajatehokas

ta.Jossijoittajaomistaapelkästäänosakkeita,tuovatjoukkolainat

salkkuun vakautta ja parantavat tuotto/riskisuhdetta. Joukkolai

nojenkorrelaatioosakkeisiinonuseinnegatiivinen.Tämätarkoittaa

sitä,ettäosakkeidenlaskiessajoukkolainojentuottoonuseinposi

tiivinen.Vuodesta1990lähtienjoukkolainojentuottoonollutaina

hyväsilloin,kunosakemarkkinoillaovatolleethuonotajat.

Osakkeetsopivatpitkäaikaiseensijoittamiseen,mutta jossijoitta

jantavoiteonlähempänä,tarjoaajoukkolainauseinosakkeitavar

memmantuotonjamahdollisestimyöspääomaonturvassa.

Joukkolainoihinsijoittamallaonmahdollistarakentaahyvinerityyp

pisiäsijoitussalkkuja.Sijoitusprofiilisiauttaamyösjoukkolainasalkun

Vuotuinen koron-maksu antaa vakaata

kassavirtaa.

24

Ylläolevankuvan tarkoituksenaonhavainnollistaa sijoittamiseen liittyvää

riskinjatuotonvaihtelua.Kuvaonsuuntaaantava,eikäseoletaekuhunkin

rahoitusvälinetyyppiinliittyvästäriskistätaituotosta.

kokoamisessa. Turvaaja sijoittaa suuren osan korkosijoituksistaan

valtionlainoihin.Arvonkasvattajaottaasalkkuunmukaanmatalaris

kisiäyrityslainoja.Tuottohakuinensijoittaakorkeariskisiinyrityslai

noihinsekäkehittyvienmaidenkorkorahastoihin.Huolellisestivali

tutsijoitusobligaatiotsopivatjokaiseensijoitusprofiiliin.■

JOUKKOLAINOJEN TUOTTO JA RISKI

25

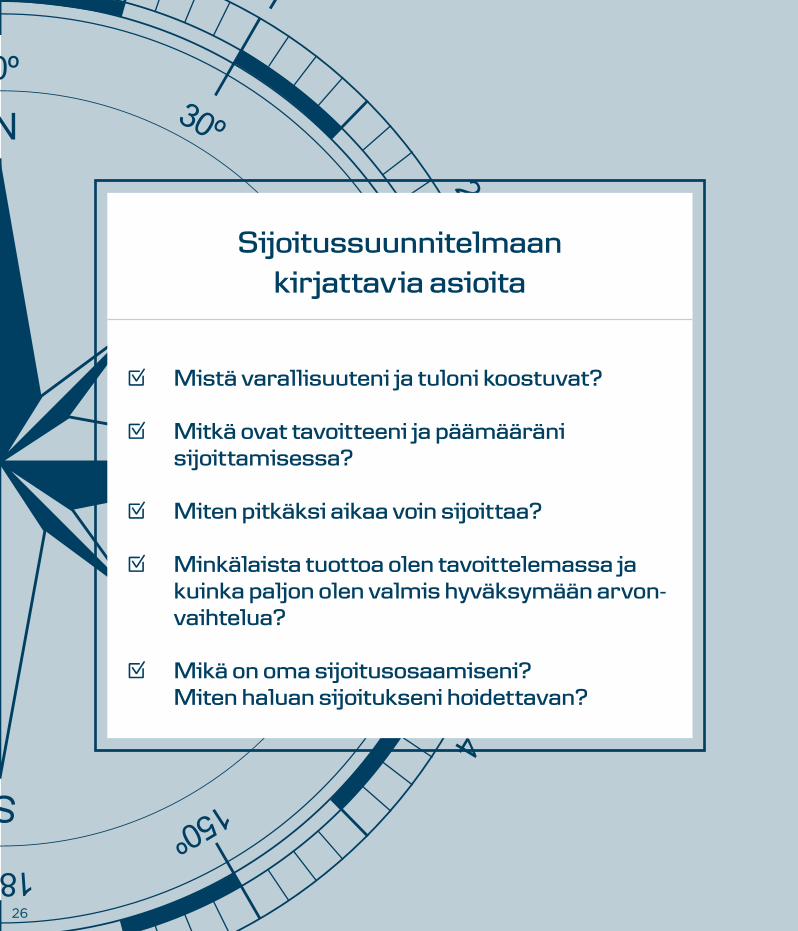

Sijoitussuunnitelmaan kirjattavia asioita

. Mistä varallisuuteni ja tuloni koostuvat?

. Mitkä ovat tavoitteeni ja päämääräni sijoittamisessa?

. Miten pitkäksi aikaa voin sijoittaa?

. Minkälaista tuottoa olen tavoittelemassa ja kuinka paljon olen valmis hyväksymään arvon-vaihtelua?

. Mikä on oma sijoitusosaamiseni? Miten haluan sijoitukseni hoidettavan?

26

Joukkolainan valitseminen

OSA 3: Näin aloitat joukkolainasijoittamisen

Kun olet tehnyt sijoitussuunnitelman, voit aloittaa sinulle sopivi

enkorkosijoitustentekemisen.Sinuntäytyypäättää,kuinkapaljon

korkojaliikkeeseenlaskijariskiähaluatottaa.Joshaluattyytyäma

talaantuottoonjapidätsijoituksenturvallisuudesta,kannattaatäl

löinvalitavaltionjoukkolaina.Hiemantuottohakuisempivoivalita

sopivanratkaisunsijoitusobligaatioistataiyrityslainoista.

Joukkolainanvalintaanvaikuttavatsijoitusaika,lainanriskitaso(liik

keeseenlaskija)jakuponkikorko.

Tämän osan luettuasi tiedät, miten valitset joukkolainan ja kuinka teet

toimeksiannon.

LUKUAIKA: 4 MIN.

A

27

Yrityslainoihin ja erityisesti kehittyvien maiden korkoihin sijoitet

taessapiensijoittajankannattaaharkitarahastonkäyttämistä.Kor

korahastojenetuon,että jopienilläkinsummillaonmahdollisuus

tehdä useita eri korkokohteita sisältävä sijoitus, ja näin parantaa

tuottoajahajauttaariskiä.Rahastohoitaaesimerkiksivaluuttakau

pat.Sijoittajankannattaaottaaselvää,kuinkaeuroalueenulkopuo

lellesijoittavarahastoottaavaluuttakurssiriskinhuomioon.■

NÄMÄ RAHASTOT SIJOITTAVAT KORKEARISKISIIN JOUKKOLAINOIHIN

Erikoissijoitusrahasto Danske Invest High Yieldonsuunnattusijoittajalle,joka

kaipaatuottavaa,ammattitaitoisestihoidettuajahyvinhajautettuasijoitusrat

kaisuapääosinYhdysvaltainhighyieldjoukkolainamarkkinoilta.Heikomman

luottoluokituksenhighyieldlainattarjoavatsijoittajalleenmahdollisuuden

tavoitellakorkeampaatuottoakuinparemmanluottoluokitukseninvestment

gradelainat.

Rahastonsijoituksissakäytetääntäysimääräistävaluuttakurssisuojausta.

Yhdysvaltainkorkomarkkinoidenyleinenkehitysheijastuurahastonarvoon.

Suositeltavasijoitusaikarahastoononylikolmevuotta.

Erikoissijoitusrahasto Danske Invest Emerging Markets Debtonsuunnattu

sijoittajalle,jokakaipaatuottavaa,ammattitaitoisestihoidettuajahyvinha

jautettuasijoitusratkaisuamaailmanlaajuisiltakehittyviltäjoukkolainamarkki

noilta.

Rahastonsijoituksissakäytetääntäysimääräistävaluuttakurssisuojausta.Maa

ilmanlaajuistenkorkomarkkinoidenyleinenkehitysheijastuurahastonarvoon.

Suositeltavasijoitusaikarahastoononylikolmevuotta.

28

Osa 3: Näin aloitat joukkolainasijoittamisen

Joukkolainatoimeksi-annon tekeminenJoukkolainoja jasijoitusobligaatioitavoitostaa jamyydäitsellesi

parhaitensopivallatavalla.Toimeksiannonvoittehdämissätahan

saDanskeBankinkonttorissataisoittamallaSijoituslinjaamme nu-

meroon 0200 2000 (ma-pe 8-18, pvm/mpm),kunkäytössäsion

DanskeBankinpankkitunnukset.

Joukkolainojen säilytystä varten tarvitset arvoosuustilin. Mikäli

sinulla ei entuudestaan ole arvoosuustiliä, avaamme sen sinulle

merkinnänyhteydessä.

Joukkolainasijoituksesi kehitystä voit seurata Verkkopankissa,

TabletpankissasekäMobiilipankissa.

Josoletyksityispankinasiakas,otathanyhteyttäyksityispankkiirii

si.■

29

Osa 3: Näin aloitat joukkolainasijoittamisen

Kaupankäynti joukkolainoillaKaupankäynti joukkolainoillapoikkeaaesimerkiksiosakkeilla käy

tävästä kaupasta olennaisesti. Vaikka joukkolainat ovat usein lis

tattupörssiin,kaupankäyntiniilläonvähäistäjahintamuodostuu

kauppakohtaisesti.Joukkolainanhintamääräytyyostajanjamyyjän

välillämarkkinatilanteenmukaisesti.

Joukkolainoilleontyypillistä,ettäniidenostojamyyntihinnatvoi

vatpoiketamerkittävästitoisistaan.Näinonerityisestisilloin,kun

joukkolainallakäydäänvähänkauppaa ja/tai joukkolainan liikkee

seenlaskettu määrä on euroissa mitattuna pieni ja/tai joukkolai

nanliikkeeseenlaskijallaeioleluottoluokitusta.Myösmarkkinoiden

yleistilannevaikuttaasuurestijoukkolainojenostojamyyntihinnan

väliseeneroon.

DanskeBankinverkkopankissanäkyvä joukkolainanhintaonviit

teellinen ostohinta, jota ei tule pitää suorana kaupankäyntihinta

na.ViimeisimmänhinnanvoittarkistaalähimmästäDanskeBankin

konttoristataisoittamallaSijoituslinjaan02002000(mape818,

pvm/mpm).

30

Joukkolainanostonyhteydessäilmoitetaanuseinjoukkolainantuot

toeräpäivään(englanniksiYTM=yieldtomaturity).Ostohetkellä

ilmoitettutuottotasototeutuu,josjoukkolainapidetääneräpäivään

saakkajasiitäsaadutkuponkikorotsijoitetaanvastaavallatuotolla

uudelleen.Tässäeiolehuomioituverojenvaikutustajaoletuksena

on,että joukkolainan liikkeeseenlaskijaan liittyvä luottoriskiei to

teudulainaaikana.■

HYÖDYLLISTÄ TIETOA – WWW.JOUKKOLAINAT.FI

DanskeBankinjoukkolainat.fisivuiltalöydättietoaDanskeBankintarjoa

mistajoukkolainoistajasijoitusobligaatioista.Sivuillavoittutustuamyynnissä

oleviinuusiintuotteisiin,tarkastellajoliikkeeseenlaskettujentuotteidenarvo

jajakehitystäsekäoppialisääjoukkolainoistajasijoitusobligaatioista.

Löydätsivustoltamyössijoitusobligaatioidenjälkimarkkinahintojasekävii

koittaisiaraporttejakunkinlainankehityksestä.

31

Osa 3: Näin aloitat joukkolainasijoittamisen

Juoksuaika? Nollakuponkilaina?Duraatioonjoukkolainantairahastoosuudentuottojahintariskin

mittari,jokakertoomissäajassakeskimäärinpääomajakorotmak

setaan sijoittajalle. Semittaamyösvelkakirjanhinnanherkkyyttä

korkomuutoksiin.

Efektiivinen tuotto on sijoitusobligaatiolle maksettava todellinen

tuotto.Lainansijoitusajaltasaatavaefektiivinentuottoselviääta

kaisinmaksupäivänä,jaseriippuuemissiokurssistajamahdollisesta

takaisinmaksupäivänämaksettavastaindeksihyvityksestä.

Emissiotarkoittaaarvopaperin,kutenjoukkolainantaisijoitusobli

gaationliikkeeseenlaskua.

Emissiokurssillaelimerkintäkurssillataastarkoitetaanjoukkolainan

liikkeeseenlaskukurssia,jokavoipoiketanimelliskurssistaelisadas

ta.Joskurssionalle 100, lainastamaksetaanvähemmänkuinni

mellisarvonverran.

Joukkolainaohjelma on useiden joukkolainojen peräkkäinen liik

keeseenlasku.Ohjelmassa liikkeeseenlaskija tekeevainyhdenpe

rusesitteensekäjulkaiseelisäksilainakohtaisetehdot.

32

A

Joukkolainan laina- eli juoksuaika,jonkakuluessalainamaksetaan

takaisin.Myösmaturiteettitarkoittaasamaaasiaa.

Jälkimarkkinahyvityksellätarkoitetaanjoukkovelkakirjanluovutuk

senyhteydessäsaatuataimaksettua, joukkovelkakirjan luovutus

taedeltäneenkoronmaksupäivänjaluovutuspäivänväliseltäajalta

kertynyttäkorkoavastaavaahyvitystä.

Kuponkikorko on joukkolainan nimelliskorko, joka maksetaan lai

naansijoittaneelle.Sijoittajansaamakorkotuottoriippuulainanhin

nastajaonnimelliskoronsuuruinen,joslainanarvoon100prosent

tiaelinimellisarvo.

Likviditeetillätarkoitetaansitä,kuinkanopeastijahelpostisijoitus

onmuutettavissarahaksi.

Liikkeeseenlaskijaonyritys,valtio,kuntataimuujulkisyhteisö,jolla

onoikeuslaskealiikkeeseenarvopapereita.

Liikkeeseenlaskijariskillä tarkoitetaan riskiä liikkeeseenlaskijan

maksukyvystäelisiitä,ettäliikkeeseenlaskijaeikykenevastaamaan

maksuvelvoitteistaan.Josliikkeeseenlaskijaeikykenemaksamaan

lainanpääomaataimahdollistatuottoa,sijoittajavoimenettääsi

joittamansapääomanjamahdollisentuotonosittaintaikokonaan.

Merkinnällä tarkoitetaan joukkolainan (myös sijoitusobligaation)

ostamistaliikkeeseenlaskunyhteydessä.

33

Nimellisarvolla tarkoitetaan lainapääomaa, jokamaksetaan takai

sin joukkolainanhaltijalleeräpäivänä.Nimellisarvonmukaanmää

räytyykuponkikorko.

Nollakuponkilainaonlaina, jolleei lainaaikanamaksetakuponki

korkoavaankertyneettuototmaksetaankerrallalainanerääntyes

sä.Tuottomuodostuumerkintäjatakaisinmaksuhinnan(nimellis

arvon)erotuksesta.

Pääomaturvaonuseinsijoitusobligaatioihinsisältyväominaisuus,

jonkamukaansijoittajanpääomaturvataan,vaikka lainankohde

etuusolisi lainaaikana laskenut.Pääomaturvakoskeevainnimel

listäpääomaa jaonvoimassavain sijoitusobligaationeräpäivänä

eikäkatamahdollistaylikurssiataimerkintäpalkkiota.Sijoittajanon

kuitenkinonotettavahuomioonliikkeeseenlaskijariski.Josliikkee

seenlaskijaeikykenemaksamaanlainanpääomaataimahdollista

tuottoa,sijoittajavoimenettääsijoittamansapääomanjamahdolli

sentuotonosittaintaikokonaan.

Volatiliteetti (arvonvaihtelu) on kohdeetuuden taipumus kurssi

vaihteluihin. Mitä suurempi volatiliteetti on, sitä suuremmat ovat

kurssimuutoksetylöstaialas.■

34

OTA YHTEYTTÄ

Jos sinulla on kysyttävää, voit aina soittaa

DanskeBankinSijoituslinjaan puh. 0200 2000

(ma-pe 8-18, pvm/mpm).Tavoitatmeidäthel

postijanopeastimyösverkkopankissa.

SIJOITUKSESI SIELLÄ MISSÄ SINÄKIN

DanskeBankinMobiilipankillavoithoitaaiPhone

ja Androidpuhelimellasi päivittäisten raha

asioidenlisäksimyössijoituksiasi.Voitkätevästi

tehdä osake ja rahastotoimeksiantoja, seurata

arvopapereittesi kehitystä sekä pörssikursseja.

Lisäksivoit tarkastellaerimarkkinoita ja luoda

listojasinuakiinnostaviasijoituskohteita.

Lataa maksuton sovellus iPhone ja Android

puhelimeesi osoitteesta www.danskebank.fi/

mobiilipankki.

NÄE TALOUTESI UUDELLA TAVALLA

Nytvoitmaksaalaskuja,tehdätilisiirtojajatar

kastellasijoituksiasimyösiPadilla.Tabletpankki

on suunniteltu omaan käyttöön mukautetta

vaksijasisältäärunsaastiarjenpankkiasioiden

hoitamistahelpottaviatoimintoja.

LataamaksutoniPadsovellusosoitteessa

www.danskebank.fi/tabletpankki.

35

36

Materiaalionyleistätietoaeikäseoletäydellinenkuvaussijoituskohteestataisiihen

liittyvistäriskeistä.Ennensijoituspäätöksentekemistäasiakkaantuleetutustuasijoi

tuskohteenominaisuuksiin,riskeihinjaverotukseen.Tutustumyösjoukkolainanmark

kinointiesitteeseen,ohjelmaesitteeseen,lainakohtaisiinehtoihinjahinnastoon.

Sijoittamiseenliittyyainataloudellinenriski.Tavoiteltutuottovoi jäädäsaamattaja

sijoitetunpääomanvoimenettääosittaintaikokonaan.Onsyytämuistaa,ettähis

toriallinentuottoeioletaetulevasta.Asiakkaantuleeperustaasijoituspäätöksensä

omaan arvioonsa sijoituspalvelusta ja siihen liittyvistä riskeistä, sillä asiakas vastaa

itsesijoituspäätöstensätaloudellisistaseuraamuksista.

Tämä materiaali ei ole yksilöllinen suositus eivätkä annetut tiedot liity yksittäisen

asiakkaansijoitustavoitteisiin, taloudelliseentilanteeseentaierityistarpeisiin.Vaikka

pyrkimyksenäonkinantaamahdollisimmantarkkojajaoikeitatietoja,pankkieitakaa

ulkopuolisista lähteistä saatujen tietojen täydellisyyttä taivirheettömyyttä.Esitetyt

näkemykset edustavat pankin arvioita materiaalin laatimishetkellä ja niitä voidaan

muuttaailmanerillistäilmoitusta.Pankkieivastaamistäänkuluistataitappioista,joita

materiaalintietojenkäyttövoiaiheuttaa.

Suomeen rekisteröityjä rahastoja hallinnoi Danske Invest Rahastoyhtiö Oy. Danske

Bank toimii rahastoyhtiönasiamiehenä tarjotessaan rahastoyhtiönsijoitusrahastoja.

Rahastojen avaintietoesitteisiin, sääntöihin ja hinnastoon voit tutustua osoitteessa

www.danskeinvest.fitaiDanskeBankinkonttorissa.

Materiaalisisältääpankinomistamaaimmateriaalioikeudellisestisuojattuaaineistoa,

johonpankkipidättääkaikkioikeudet.

37

Danske Bank Oyj, Rekisteröity kotipaikka ja osoite Helsinki,

Hiililaiturinkuja 2, 00075 DANSKE BANK. Y-tunnus 1730744-7.

Danske Invest Rahastoyhtiö Oy, rekisteröity kotipaikka ja osoite Helsinki,

Hiililaiturinkuja 2, 00075 DANSKE BANK, Y-tunnus 0671602-6

Danske Bank A/S, rekisteröity kotipaikka ja osoite Kööpenhamina,

Holmens Kanal 2-12, DK-1092 København K, Cvr-nr. 611262 28-København