regulaciÓn contable un poco de historia · sección 27: deterioro del valor de los activos....

TRANSCRIPT

REGULACIÓN CONTABLE UN POCO DE HISTORIA

1

El contador público en ejercicio de su

profesión y en cumplimiento del artículo 43

de la ley 43 de 1990 “se excusará de

aceptar o ejecutar trabajos para los

cuales él o sus asociados no se

consideren idóneos”.

2

REGULACIÓN CONTABLE Internacional - Nacional

3

4

REGULACIÓN CONTABLE

Internacional

EN COLOMBIA LA MOTIVACION DE SU IMPLEMENTACION FUE:

Globalización

Empresas transnacionales

Tratados de libre comercio

5

La globalización era un hecho irreversible.

Se incrementaban los negocios internacionales.

Los inversionistas estaban requiriendo información

homogénea.

Se necesitaba darle mayor transparencia a los mercados

de valores.

Se requería incentivar los flujos de mercados de

capitales y la inversión.

6

LAS RAZONES

Economía de la información

Homogenización de la normativa contable

Reguladores internacionales

7

ANTECEDENTES

REGULACIÓN CONTABLE INTERNACIONAL

International Accounting Standards Board - IASB

Inicio 2001

Objetivo: Desarrollar un conjunto único de alta

calidad, comprensible, aplicable y aceptada a nivel

mundial.

IFRS - Home

8

International

Accounting

Standards

(IASs)

Norma

internacional de

Contabilidad

(NIC)

28

International

Financial

Reporting

Standards

(IFRS)

Normas

Internacionales

de Información

Financiera

(NIIF)

13

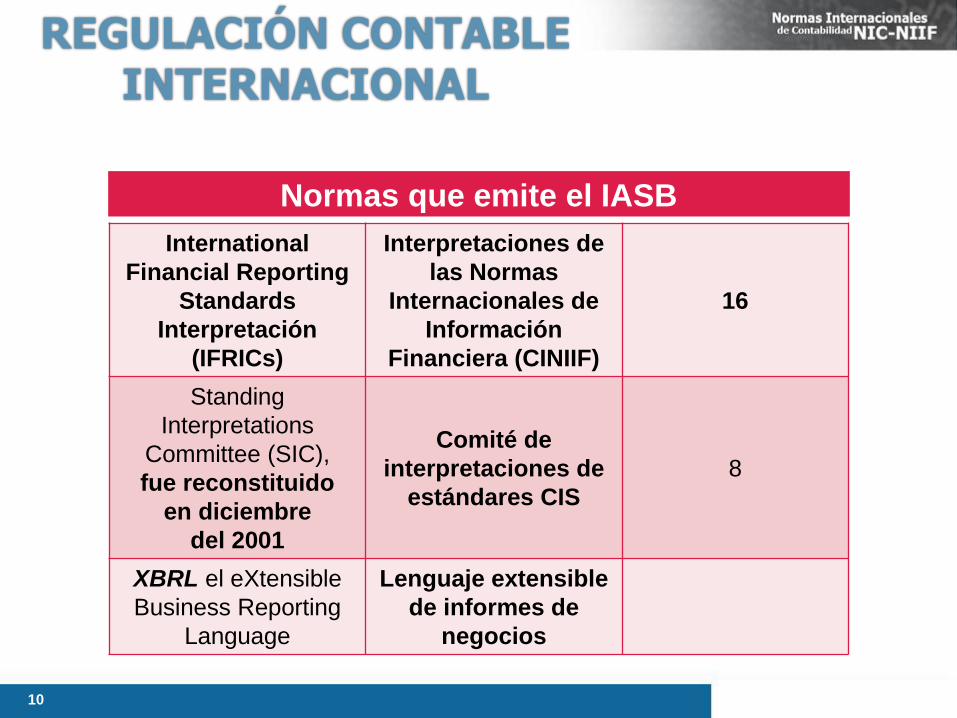

Normas que emite el IASB

9

REGULACIÓN CONTABLE INTERNACIONAL

International

Financial Reporting

Standards

Interpretación

(IFRICs)

Interpretaciones de

las Normas

Internacionales de

Información

Financiera (CINIIF)

16

Standing

Interpretations

Committee (SIC),

fue reconstituido

en diciembre

del 2001

Comité de

interpretaciones de

estándares CIS

8

XBRL el eXtensible

Business Reporting

Language

Lenguaje extensible

de informes de

negocios

Normas que emite el IASB

10

REGULACIÓN CONTABLE INTERNACIONAL

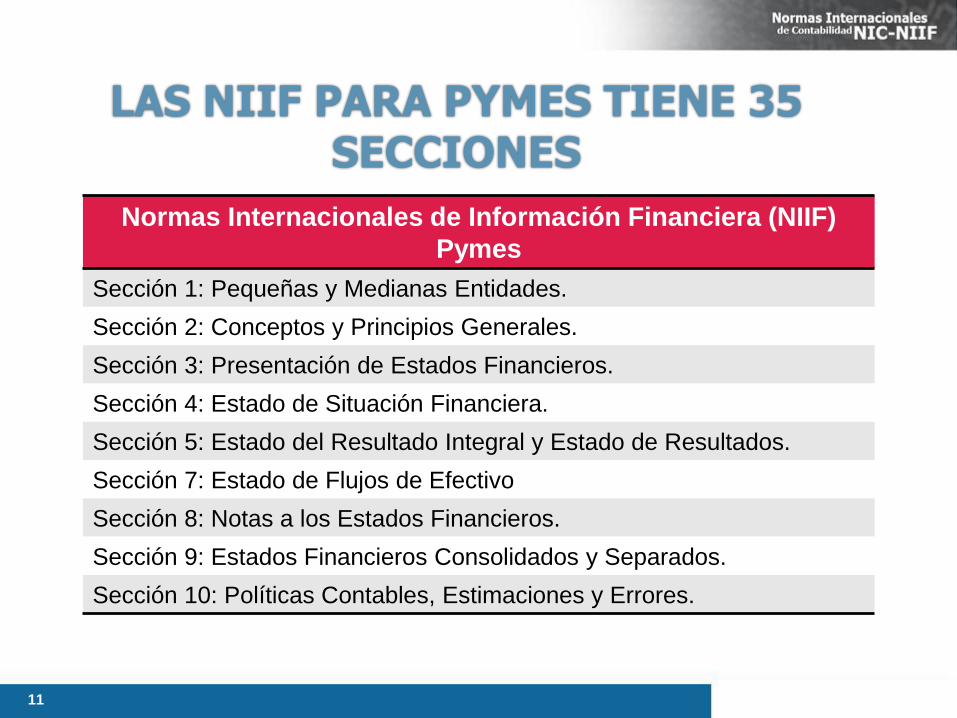

Normas Internacionales de Información Financiera (NIIF)

Pymes

Sección 1: Pequeñas y Medianas Entidades.

Sección 2: Conceptos y Principios Generales.

Sección 3: Presentación de Estados Financieros.

Sección 4: Estado de Situación Financiera.

Sección 5: Estado del Resultado Integral y Estado de Resultados.

Sección 7: Estado de Flujos de Efectivo

Sección 8: Notas a los Estados Financieros.

Sección 9: Estados Financieros Consolidados y Separados.

Sección 10: Políticas Contables, Estimaciones y Errores.

11

LAS NIIF PARA PYMES TIENE 35 SECCIONES

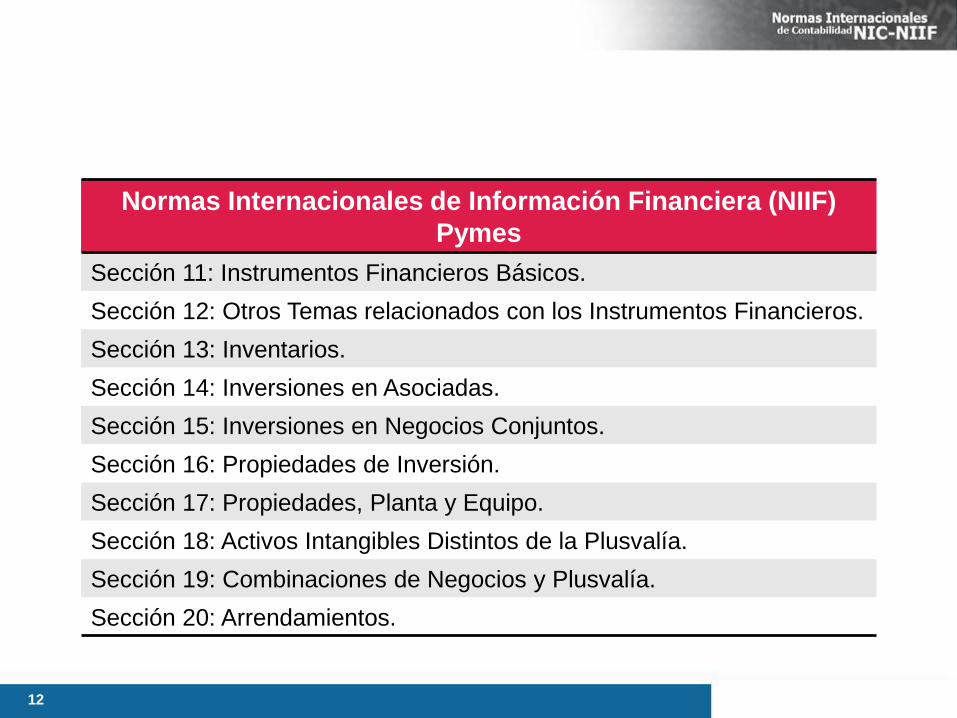

Normas Internacionales de Información Financiera (NIIF)

Pymes

Sección 11: Instrumentos Financieros Básicos.

Sección 12: Otros Temas relacionados con los Instrumentos Financieros.

Sección 13: Inventarios.

Sección 14: Inversiones en Asociadas.

Sección 15: Inversiones en Negocios Conjuntos.

Sección 16: Propiedades de Inversión.

Sección 17: Propiedades, Planta y Equipo.

Sección 18: Activos Intangibles Distintos de la Plusvalía.

Sección 19: Combinaciones de Negocios y Plusvalía.

Sección 20: Arrendamientos.

12

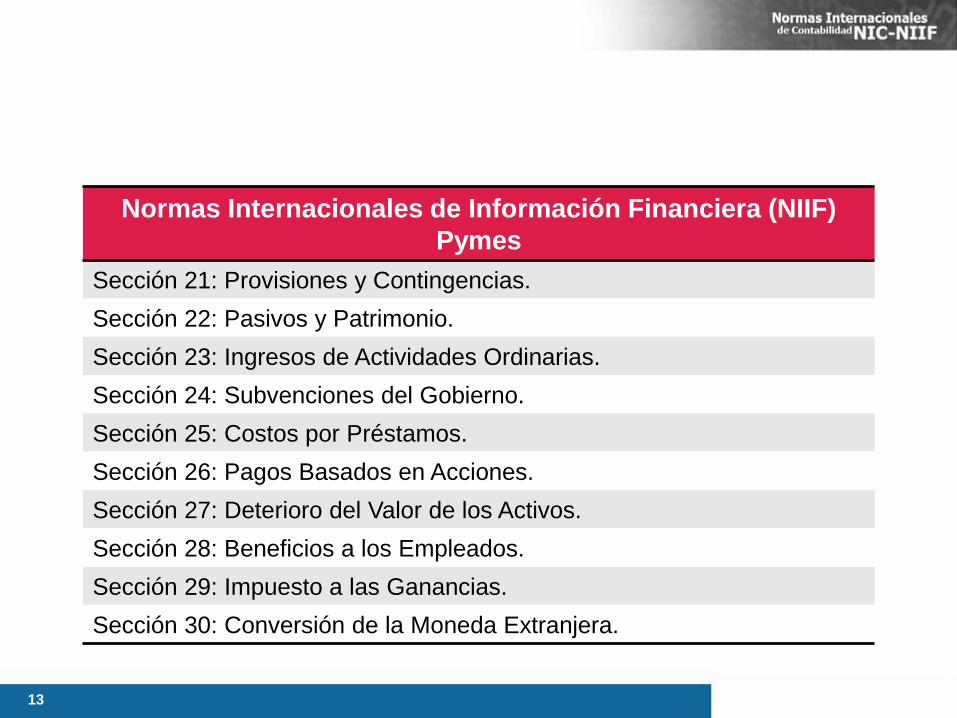

Normas Internacionales de Información Financiera (NIIF)

Pymes

Sección 21: Provisiones y Contingencias.

Sección 22: Pasivos y Patrimonio.

Sección 23: Ingresos de Actividades Ordinarias.

Sección 24: Subvenciones del Gobierno.

Sección 25: Costos por Préstamos.

Sección 26: Pagos Basados en Acciones.

Sección 27: Deterioro del Valor de los Activos.

Sección 28: Beneficios a los Empleados.

Sección 29: Impuesto a las Ganancias.

Sección 30: Conversión de la Moneda Extranjera.

13

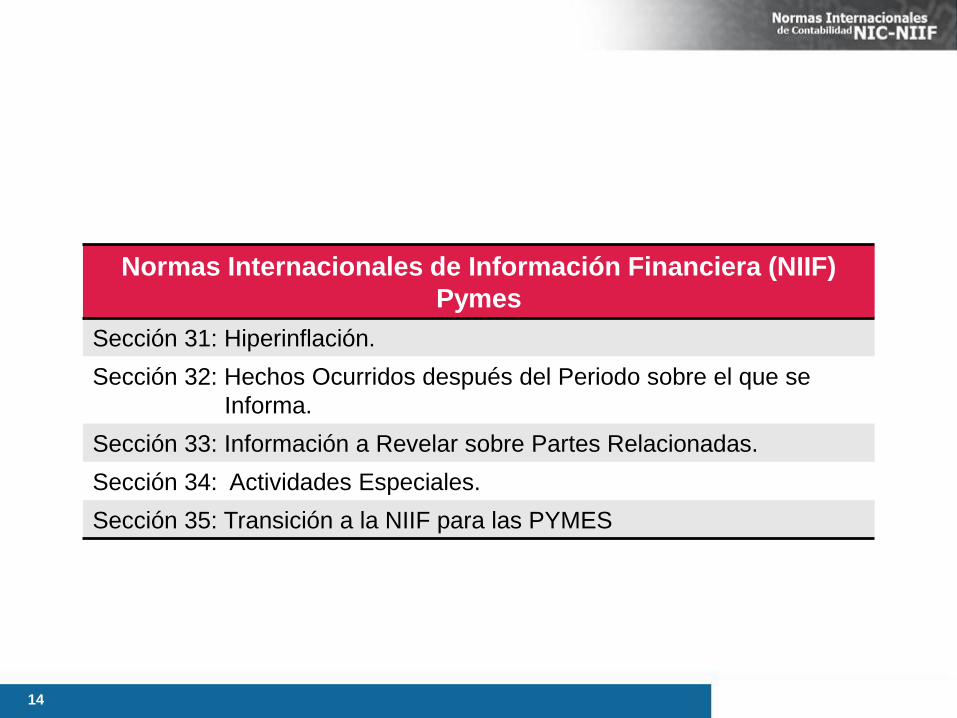

Normas Internacionales de Información Financiera (NIIF)

Pymes

Sección 31: Hiperinflación.

Sección 32: Hechos Ocurridos después del Periodo sobre el que se

Informa.

Sección 33: Información a Revelar sobre Partes Relacionadas.

Sección 34: Actividades Especiales.

Sección 35: Transición a la NIIF para las PYMES

14

ESTRUCTURA DE LAS NIC NIIF

Introducción

Objetivos

Alcance

Definiciones

Contenido

Fecha de vigencia

Modificaciones a otros estándares

Razones para su emisión

Guía de implementación

Bases de conclusiones

15

Normas Internacionales de Auditoría (NIA-ISA)

Internacional Education Standards (IES)

International Public Sector Accounting standards (IPSAS)

Código de ética para contadores

International Federation of Accountants | Accounting & Auditing Standards | International Accounting | IFAC

16

OTRAS NORMAS A NIVEL INTERNACIONAL

17

REGULACIÓN CONTABLE

Nacional

Ministerios

Consejo Técnico de la Contaduría

Publica

Contaduría General de la

Nación

Gubernamental Comercio Industria y Turismo

Hacienda y Crédito Publico

Entes Reguladores

18

REGULACIÓN CONTABLE COLOMBIA

RESEÑA REGULACIÓN NACIONAL

En la Ley 550 /99, el artículo 63 establecía: “…el Gobierno

Nacional revisará las normas actuales en materia de

contabilidad, auditoría, revisoría fiscal y divulgación de

información, con el objeto de ajustarlas a los parámetros

internacionales y proponer al Congreso las modificaciones

pertinentes”.

El 11 de octubre de 2007, se radicó el proyecto 165 de la

Cámara, con la ponencia de Simón Gaviria y David Luna.

Ponía en cabeza del Ministerio de Comercio, Industria y Turismo la implementación.

19

Consejo Técnico de la Contaduría Pública

Organismo permanente de normalización técnica de

normas contables, de información financiera y de

aseguramiento de la información.

Consejo Técnico de la Contaduría Pública

20

REGULACIÓN CONTABLE COLOMBIA

1. Ley 1314 de 2009

2. Direccionamiento estratégico 2011

3. Decreto 4946 de diciembre 2011

4. Direccionamiento estratégico 2012

5. Decreto 0403 de febrero 2012

6. Propuesta de NIIF para pymes, para la convergencia a

estándares internacionales – Debido proceso

7. Propuesta de normas de información financiera para

microempresas

8. Decreto 2784 de diciembre de 2012 – Grupo 1

9. Decreto 2706 de diciembre de 2012 – Grupo 3

21

REGULACIÓN CONTABLE COLOMBIA

Proceso de Convergencia a NIIF

El 13 de julio de 2009, el Congreso de la República de

Colombia promulgó Ley Nº 1314 sobre contabilidad,

financiera informes y garantía. Esta ley se llama la "Ley de

convergencia" y manifiesta la intención de convergencia

de los PCGA en Colombia con las normas internacionales a

partir del año 2014.

22

REGULACIÓN CONTABLE COLOMBIA

Proceso de Convergencia a NIIF

Ley 1314 de 13 de julio de 2009

Normas internacionales

Universidades socializar (mesas Educativas)

Independencia con la normas fiscales

23

REGULACIÓN CONTABLE COLOMBIA

Tres contabilidades: Fiscal, Colombiana, Internacional.

Direccionamiento estratégico 2011-2012

Clasificación de las normas

Normas de Información Financiera -

NIF

Normas de Aseguramiento de

la Información - NAI

Otras Normas de Información – ONI

(sistemas de documentación, comprobantes y libros, XBRL y

otros)

24

REGULACIÓN CONTABLE COLOMBIA

Grupo 1 –

Grandes empresas

Grupo 2 –

Medianas empresas

Grupo 3 –

Pequeñas empresas

25

REGULACIÓN CONTABLE COLOMBIA

Direccionamiento estratégico 2011-2012

CRONOGRAMA DE APLICACIÓN NIIF

Expedición de las normas 2012

Preparación obligatoria

2013

Apertura

1 enero 2014

Transición

año 2014

Aplicación

Enero de 2015

Reporte Comparativo -NIIF

EEFF 31 Dic 2015

Cronograma, grupo 1

Decreto 2784 de 2012

26

Expedición de las normas 2013?

Preparación

2014

Transición

01/01/ 2015

Aplicación

31/12/2015 EEFF PCGACOL y NIIF

no publicados

EEFF NIIF comparativos

31/12/2016

Grupo 2

Direccionamiento estratégico

27

CRONOGRAMA DE APLICACIÓN NIIF

Expedición de las normas 2012

Preparación obligatoria

2013

Apertura

1 enero 2014

Transición

año 2014

Aplicación

Enero de 2015

Reporte Comparativo -NIIF

EEFF 31 Dic 2015

Cronograma, grupo 3

Decreto 2706 de 2012

28

CRONOGRAMA DE APLICACIÓN NIIF

29

Se requiere que las entidades que informen

utilizando la NIIF para las PYMES apliquen las

modificaciones a los periodos anuales que

comiencen a partir del 1 de enero de 2017.

Se permite su aplicación anticipada

Modificaciones de 2015 a la Norma Internacional de Información Financiera

para Pequeñas y Medianas Entidades (NIIF para las PYMES)

30

GRACIAS POR SU ATENCION