flota sugamuxi s.a. flota sugamuxi/documentos... · sección 18 activos intangibles distintos de la...

TRANSCRIPT

2015

MANUAL DE TRANSICION ACTIVOS INTANGIBLES

FLOTA SUGAMUXI S.A.

NIT. 891.800.075-8

Normas Internacionales de

Información Financiera (NIIF)

para Pequeñas y Medianas

Entidades (PYMES)

GRUPO 2

MANUAL DE TRANSICION ACTIVOS INTANGIBLES

Código: FS.149 Versión:1.0

FLOTA SUGAMUXI S.A Proceso: Contable

Fecha de Aprobación: 30/06/2015

Fecha de versión: 30/06/2015

TABLA DE CONTENIDO

1. MANUAL DE TRANSICIÓN PARA ACTIVOS INTANGIBLES DISTINTOS DE LA

PLUSVALÍA .....................................................................................................................................3

1.1 OBJETIVO ........................................................................................................................3

1.1.1 Objetivo General ....................................................................................................3

1.1.2 Objetivo Especifico ...............................................................................................4

1.2 ALCANCE ........................................................................................................................4

1.3 MARCO NORMATIVO....................................................................................................4

1.3.1 NIIF ............................................................................................................................4

1.3.2 COLGAAP ................................................................................................................5

1.3.3 Comparación de la Normatividad ......................................................................5

1.4 ACCIONES PARA DESARROLLAR EL E.S.F.A ......................................................6

1.4.1 Transición a la NIIF para las PYMES (Sección 35).........................................7

1.4.2 Procedimientos para preparar los Estados Financieros en la fecha de

transición.................................................................................................................................8

1.4.3 Exenciones aplicables a los Activos Intangibles distintos de la

Plusvalía ..................................................................................................................................8

1.4.4 Impracticabilidad (costo o esfuerzo desproporcionado) .............................9

1.4.5 Procedimiento contable para el tratamiento de los elementos

catalogados como Activos Intangibles distintos de la Plusvalía ............................10

1.5 ACCIONES A SEGUIR EN LA APLICACIÓN POSTERIOR AL E.S.F.A .............12

1.5.1 Reconocimiento ...................................................................................................12

1.5.2 Medición en el momento de adquisición de Activos que se reconocen

como Intangibles distintos de la Plusvalía ...................................................................14

1.5.3 Medición Posterior de los Activos Intangibles distintos de la Plusvalía

15

1.5.4 Amortización de Activos Intangibles distintos de la Plusvalía ................15

1.5.5 Deterioro del valor ...............................................................................................16

1.5.6 Baja en Cuentas ...................................................................................................17

MANUAL DE TRANSICION ACTIVOS INTANGIBLES

Código: FS.149 Versión:1.0

FLOTA SUGAMUXI S.A Proceso: Contable

Fecha de Aprobación: 30/06/2015

Fecha de versión: 30/06/2015

1.6 EJEMPLOS REALES DE APLICACIÓN ...................................................................18

1.6.1 Ejemplo para la transición .................................................................................18

1.6.2 Ejemplo en la aplicación posterior al E.S.F.A ...............................................19

1.7 REVELACIONES ..........................................................................................................22

1.8 CONCLUSIÓN ...............................................................................................................24

1.9 FIRMAS ..........................................................................................................................24

MANUAL DE TRANSICION ACTIVOS INTANGIBLES

Código: FS.149 Versión:1.0

FLOTA SUGAMUXI S.A Proceso: Contable

Fecha de Aprobación: 30/06/2015

Fecha de versión: 30/06/2015

1. MANUAL DE TRANSICIÓN PARA ACTIVOS INTANGIBLES DISTINTOS DE

LA PLUSVALÍA

1.1 OBJETIVO

1.1.1 Objetivo General

El objetivo de este manual es proveer a FLOTA SUGAMUXI S.A una herramienta

para la aplicación de las normas relacionadas con los Activos Intangibles

distintos de la plusvalía, bajo el marco normativo de las NIIF para PYMES de

acuerdo al decreto 3022 del 27 de diciembre de 2013. Tanto en su etapa de

implementación, como en la etapa posterior a la generación del E.S.F.A. (Estado

de la Situación Financiera de Apertura) mediante la indicación de un conjunto de

actividades y procedimientos.

MANUAL DE TRANSICION ACTIVOS INTANGIBLES

Código: FS.149 Versión:1.0

FLOTA SUGAMUXI S.A Proceso: Contable

Fecha de Aprobación: 30/06/2015

Fecha de versión: 30/06/2015

1.1.2 Objetivo Especifico

Establecer el tratamiento contable para los Activos Intangibles distintos de la

plusvalía de FLOTA SUGAMUXI S.A relacionado con:

Adquisición de Activos Intangibles distintos de la plusvalía

Amortización

Valor residual

Vida útil

Deterioro de Valor

Presentación en los Estados Financieros

Revelación

1.2 ALCANCE

Este manual está diseñado para facilitar el tratamiento contable, aplicable a los

Activos Intangibles distintos de la Plusvalía en FLOTA SUGAMUXI S.A, bajo

las disposiciones pronunciadas por decreto 3022 del 27 de diciembre de 2013, que

conllevan a la aplicación de las NIIF para PYMES en su versión 2009.

Esta manual aplicará a la contabilización de todos los activos intangibles y se excluye del alcance de esta política las siguientes transacciones y sucesos, que son de tratamiento en otras políticas:

Combinaciones de Negocios y Plusvalía

1.3 MARCO NORMATIVO

1.3.1 NIIF

Sección 10 Políticas Contables (NIIF para PYMES – 2009)

Sección 18 Activos Intangibles distintos de la Plusvalía (NIIF para

PYMES – 2009)

Sección 27 Deterioro Del Valor De Los Activos (NIIF para PYMES

– 2009)

MANUAL DE TRANSICION ACTIVOS INTANGIBLES

Código: FS.149 Versión:1.0

FLOTA SUGAMUXI S.A Proceso: Contable

Fecha de Aprobación: 30/06/2015

Fecha de versión: 30/06/2015

1.3.2 COLGAAP

Decreto 2649 De 1993 Art. 13, 54 y 66.

Art. 74, 75, 277 y 279 - Estatuto Tributario.

1.3.3 Comparación de la Normatividad

CONCEPTO COLGAAP NIIF PYMES

Reconocimiento

El Art. 66 del Decreto 2649/93, determina como activos intangibles aquellos recursos obtenidos por un ente económico que, careciendo de naturaleza material, implican un derecho o privilegio oponible a terceros, distintos a los derivados de los otros activos, de cuyo ejercicio o explotación pueden obtenerse beneficios económicos en varios periodos determinables, tales como patentes, marcas, derechos de autor, crédito mercantil, franquicias, así como los derechos derivados de bienes entregados en fiducia mercantil.

La Sección 18.4 establece que se reconocerá un activo intangible como un activo si y solo si: Es probable que los beneficios económicos futuros esperados que se han atribuido al activo. El costo o el valor del activo puede ser medido con fiabilidad; y El activo no es resultado del desembolso incurrido internamente en un elemento intangible (activos intangibles formados al interior de la entidad).

Medición Inicial

Generalidades

El Decreto 2649/93 establece la medición de los activos intangibles al costo, el cual comprende el valor del activo más todas las erogaciones y cargos incurridos para adquirirlos, formarlos o usarlos.

La medición inicial de la partida de Activos Intangibles dependerá de una variedad de circunstancias: Activo Adquirido: Costo (Sec 18.10) Combinación de Negocios: Valor

Razonable (Sec 18.11) Subvención del Gobierno: Valor razonable

(Sec 18.12) Permuta de Activos: Valor razonable, a

menos que: a) La transacción de intercambio no tenga carácter comercial, o b) no pueden medirse con fiabilidad el valor razonable ni del activo recibido ni del activo entregado. En tales casos, el costo del activo se medirá por el valor en libros del activo entregado. (Sec 18.13)

El costo del bien incluye: precio de adquisición, honorarios, aranceles e impuestos no recuperables, neto de descuentos comerciales; costos atribuibles a la ubicación del activo en el lugar y condiciones de operación. (NIIF para PYMES. Sec. 18.9) Los intereses de financiamiento no harán parte del costo del activo, estos serán reconocidos en los resultados del periodo,

MANUAL DE TRANSICION ACTIVOS INTANGIBLES

Código: FS.149 Versión:1.0

FLOTA SUGAMUXI S.A Proceso: Contable

Fecha de Aprobación: 30/06/2015

Fecha de versión: 30/06/2015

en concordancia con la Sec. 25 Costos por préstamos. (NIIF para PYMES. Sec. 18)

Medición posterior

Generalidades

Al cierre del ejercicio se deben reconocer las contingencias de pérdida, ajustando y acelerando su amortización.

Una entidad medirá los activos intangibles al costo menos cualquier amortización acumulada y cualquier pérdida por deterioro de valor acumulada. Los requerimientos para el reconocimiento del deterioro del valor se establecen en la Sec 27 Deterioro del Valor de los Activos.

Vida útil

Para reconocer la contribución de los Activos Intangibles a la generación del ingreso se deben amortizar de manera sistemática durante su vida útil. Esta se debe determinar tomando el lapso que fuere menor entre el tiempo estimado de explotación y la duración de su amparo legal o contractual. En este caso se debe escoger el método de depreciación que mejor cumpla con la norma básica de asociación.

La amortización se basa en el consumo de beneficios económicos. Se considera que todos los Activos Intangibles tienen una vida útil finita. La vida útil de un Activo Intangible que surja de un derecho contractual o legal de otro tipo no excederá el periodo de esos derechos, pero puede ser inferior, en función del periodo a lo largo del cual la entidad espera utilizar el activo. Si el derecho contractual o legal de otro tipo se hubiera fijado por un plazo limitado que puede ser renovado, la vida útil del activo Intangible sólo incluirá el periodo o los periodos de renovación cuando exista evidencia que respalde la renovación por parte de la entidad, sin un costo significativo. (Sec 18.19) Si una entidad no es capaz de hacer una estimación fiable de la vida útil del activo, se supondrá que la vida útil será de 10 años. (Sec 18.20)

Valor residual No contemplan el valor residual.

El valor residual de un Activo Intangible es el importe estimado que la entidad podría actualmente obtener al disponer del activo, después de haber deducido los costos estimados para dicho fin, si el activo tuviera la antigüedad y la condición esperada al término de su vida útil. No obstante, la vida útil del activo es cero, salvo que se cumplan determinados criterios:

a) Exista un compromiso, por parte de un tercero para comprar el activo al final de su vida útil

b) Exista un mercado activo para el activo (i. Pueda determinarse el valor residual con referencia a ese mercado. ii. Sea probable que este mercado existirá al final de la vida útil del activo) (Sec 18.23)

1.4 ACCIONES PARA DESARROLLAR EL E.S.F.A

En buena medida el valor de los Activos Intangibles distintos de la Plusvalía

proviene de una serie de transacciones realizadas a través de largos periodos de

tiempo. Como se detalla de manera más profunda en el fundamento de la NIIF 1

MANUAL DE TRANSICION ACTIVOS INTANGIBLES

Código: FS.149 Versión:1.0

FLOTA SUGAMUXI S.A Proceso: Contable

Fecha de Aprobación: 30/06/2015

Fecha de versión: 30/06/2015

“Algunas mediciones de las NIIF se basan en una acumulación de costos pasados

u otros datos relativos a transacciones. Si la entidad no ha recopilado previamente

la información necesaria, recopilarla o estimarla de forma retroactiva podría ser

costoso. Con el fin de evitar los costos excesivos”.

Se entiende entonces que si la entidad no recopila la información necesaria,

reconstruir estas medidas contables para aplicar de manera retroactiva los

requerimientos de las NIIF para PYMES en cuanto a Activos Intangibles

distintos de la Plusvalía se refiere, resulta costoso e impracticable realizarlo.

Entendido este concepto, la sección 35 de la NIIF para PYMES, simplifica estos

requerimientos mediante el uso de exenciones específicas.

En general la NIIF para PYMES plantea dos soluciones para determinar el valor en

el E.S.F.A:

Aplicar de manera retroactiva las NIIF para PYMES en las partidas que se

requieren y ajustar la medida contable.

Utilizar un importe “sustituto” para determinar el valor de la partida, al cual

se le llama “costo atribuido”.

1.4.1 Transición a la NIIF para las PYMES (Sección 35)

El objetivo es brindar una orientación para FLOTA SUGAMUXI S.A, y simplificar

la carga que implica la elaboración de la información financiera para la preparación

de su primer estado financiero (E.S.F.A.) de acuerdo con la NIIF para PYMES.

FLOTA SUGAMUXI S.A, solo puede adoptar por primera vez la NIIF para las

PYMES en una única ocasión. Si dejara de usar las NIIF para PYMES durante uno

o más periodos sobre los que se informa y se le requiere o elige adoptarla

nuevamente con posterioridad, las exenciones especiales, simplificaciones y otros

requerimientos de la sección 35 no serán aplicables a nueva adopción.

Si FLOTA SUGAMUXI S.A, después de abandonar el marco normativo de las

NIIF para PYMES y posteriormente vuelve a utilizar la NIIF para PYMES, deberá

cumplir con todos los requerimientos de la NIIF para PYMES como si nunca

hubiera dejado de utilizar la NIIF. Por lo tanto, FLOTA SUGAMUXI S.A,

reexpresará la información comparativa presentada a partir de la fecha en que

dejó de aplicar la NIIF para PYMES; es decir, aplica retroactivamente la NIIF para

las PYMES a la fecha en que adoptó la norma por primera vez.

MANUAL DE TRANSICION ACTIVOS INTANGIBLES

Código: FS.149 Versión:1.0

FLOTA SUGAMUXI S.A Proceso: Contable

Fecha de Aprobación: 30/06/2015

Fecha de versión: 30/06/2015

1.4.2 Procedimientos para preparar los Estados Financieros en la fecha de

transición

Excepto por lo previsto en las excepciones, exenciones y el concepto de

Impracticabilidad, FLOTA SUGAMUXI S.A deberá, en su estado de situación

financiera de apertura (E.S.F.A.) de la fecha de transición a la NIIF para PYMES:

a) Reconocer todos los activos catalogados como Activos Intangibles

distintos de la Plusvalía, cuyo reconocimiento sea requerido por la NIIF

para las PYMES.

b) No reconocer partidas como activos catalogados como Activos Intangibles

distintos de la Plusvalía si las NIIF para PYMES no permite dicho

reconocimiento;

c) Reclasificar las partidas que reconoció, según su marco de información

financiera anterior, como un elemento de Activos Intangibles distintos de

la Plusvalía , pero que son de un tipo diferente de acuerdo con la NIIF para

las PYMES

d) Aplicar las NIIF para PYMES al medir todos los activos catalogados como

Activos Intangibles distintos de la Plusvalía, reconocidos.

1.4.3 Exenciones aplicables a los Activos Intangibles distintos de la

Plusvalía

1.4.3.1 Valor razonable como costo atribuido

FLOTA SUGAMUXI S.A al adoptar por primera vez la NIIF para PYMES puede

optar por medir una partida de Activos Intangibles distintos de la Plusvalía, en

la fecha de transición a esta NIIF por su valor razonable, y utilizar este valor

razonable como el costo atribuido en esa fecha.

1.4.3.2 Revaluación como costo atribuido

MANUAL DE TRANSICION ACTIVOS INTANGIBLES

Código: FS.149 Versión:1.0

FLOTA SUGAMUXI S.A Proceso: Contable

Fecha de Aprobación: 30/06/2015

Fecha de versión: 30/06/2015

FLOTA SUGAMUXI S.A al adoptar por primera vez la NIIF para PYMES puede

optar por utilizar una revaluación según los PCGA anteriores, de una partida de

Activos Intangibles distintos de la Plusvalía, en la fecha de transición a esta

NIIF o en una fecha anterior, como el costo atribuido en la fecha de revaluación.

De acuerdo a lo anterior las siguientes partidas o rubros serán revaluados en

la fecha de transición:

Elemento,

Rubro o

Categoría

Justificación

Licencias El saldo de este rubro representa fielmente el valor de la licencia y por el

cual se espera consumir sus beneficios económicos futuros

Capacidades

Transportadoras

El saldo de este rubro representa fielmente el valor del derecho de la

capacidad de transportadoras y por el cual se espera consumir sus

beneficios económicos futuros

01/01/2014 31/12/2015

01/01/2015

01/01/2015

Fecha de transición

01/01/2014 - 31/12/2014

Calculo de la Amortización

por este periodo

01/01/2015 - 31/12/2015

Período de transición

31/12/2013

Fecha de Ultimo Avaluo

31/12/2014

Saldo hallado:

Sera el costo atribuido

1.4.4 Impracticabilidad (costo o esfuerzo desproporcionado)

Cuando sea impracticable para FLOTA SUGAMUXI S.A la reexpresión del Estado

de Situación Financiera de apertura, en la fecha de transición, con relación a uno o

varios de los ajustes requeridos en cuanto a reconocer, no reconocer, reclasificar

o utilizar las NIIF para PYMES al medir un elemento catalogado como Activos

MANUAL DE TRANSICION ACTIVOS INTANGIBLES

Código: FS.149 Versión:1.0

FLOTA SUGAMUXI S.A Proceso: Contable

Fecha de Aprobación: 30/06/2015

Fecha de versión: 30/06/2015

Intangibles distintos de la Plusvalía, FLOTA SUGAMUXI S.A aplicará los

requerimientos de los párrafos 35.7 a 35.10 de la NIIF para PYMES, para dichos

ajustes en el primer periodo para el que resulte practicable hacerlo, e

identificará los datos presentados en periodos anteriores que no sean

comparables con datos del periodo anterior en que prepara sus estados

financieros conforme a esta NIIF. Si es impracticable para FLOTA SUGAMUXI

S.A proporcionar cualquier información a revelar requerida por esta NIIF para

cualquiera de los periodos anteriores al periodo en el que prepara sus primeros

estados financieros conforme a esta NIIF, revelará dicha omisión.

1.4.5 Procedimiento contable para el tratamiento de los elementos

catalogados como Activos Intangibles distintos de la Plusvalía

1.4.5.1 Reconocimiento

De Elementos que se siguen presentando como Activos Intangibles

distintos de la Plusvalía. (Revisar el levantamiento de inventario de la

Activos Intangibles distintos de la Plusvalía y resumir los aspectos

relevantes relacionados con el reconocimiento).

De Elementos que se deben incorporar como Activos Intangibles

distintos de la Plusvalía y que bajo PCGA anteriores no fueron

reconocidos. (Revisar el levantamiento de inventario de la Activos

Intangibles distintos de la Plusvalía y resumir los aspectos relevantes

relacionados con elementos sobrantes).

Para los elementos reconocidos dentro de los Activos Intangibles

distintos de la Plusvalía, en el que su valor determinado como costo en

NIIF es igual al valor registrado en libros PCGA, se debe realizar el

siguiente ajuste (partidas que su valor no difiere de los PCGA anteriores a

NIIF):

Cuenta

(COLGAAP /

NIIF)

Acción Descripción

16 Acreditar Valor del elemento registrado en libros (PCGA).

MANUAL DE TRANSICION ACTIVOS INTANGIBLES

Código: FS.149 Versión:1.0

FLOTA SUGAMUXI S.A Proceso: Contable

Fecha de Aprobación: 30/06/2015

Fecha de versión: 30/06/2015

(COLGAAP)

181010

(NIIF) Debitar Valor del elemento que se reconoce bajo NIIF.

Para los elementos que se deben reconocer como Activos Intangibles

distintos de la Plusvalía y que no estaban registrados en libros PCGA, se

debe realizar el siguiente ajuste (partidas que su valor no fue registrado en

PCGA anteriores y se deben reconocer en NIIF):

Cuenta

(COLGAAP /

NIIF)

Acción Descripción

181010

(NIIF) Debitar Valor del elemento que se reconoce bajo NIIF.

3215XX

(NIIF) Acreditar Valor del elemento que se reconoce bajo NIIF.

1.4.5.2 No reconocimiento

De Elementos que se presentan como Activos Intangibles distintos de la

Plusvalía bajo PCGA anteriores y que ya no cumplen con los

requerimientos de las NIIF para PYMES. Elementos que se darán de baja:

1.4.5.3 Reclasificación

De Elementos que se presentan como Activos Intangibles distintos de la

Plusvalía bajo PCGA anteriores y que ya no cumplen con la definición de las NIIF

para PYMES en cuanto a Activos Intangibles distintos de la Plusvalía se refiere,

pero cumplen con la definición de otro elemento expuesto por las NIIF para

PYMES.

Cuenta

(COLGAAP /

NIIF)

Acción Descripción

16

(COLGAAP) Acreditar Valor del elemento registrado en libros (PCGA).

MANUAL DE TRANSICION ACTIVOS INTANGIBLES

Código: FS.149 Versión:1.0

FLOTA SUGAMUXI S.A Proceso: Contable

Fecha de Aprobación: 30/06/2015

Fecha de versión: 30/06/2015

161005XX

(NIIF) Debitar

Reclasificación del elemento en otra categoría según

los requerimientos de las NIIF para PYMES.

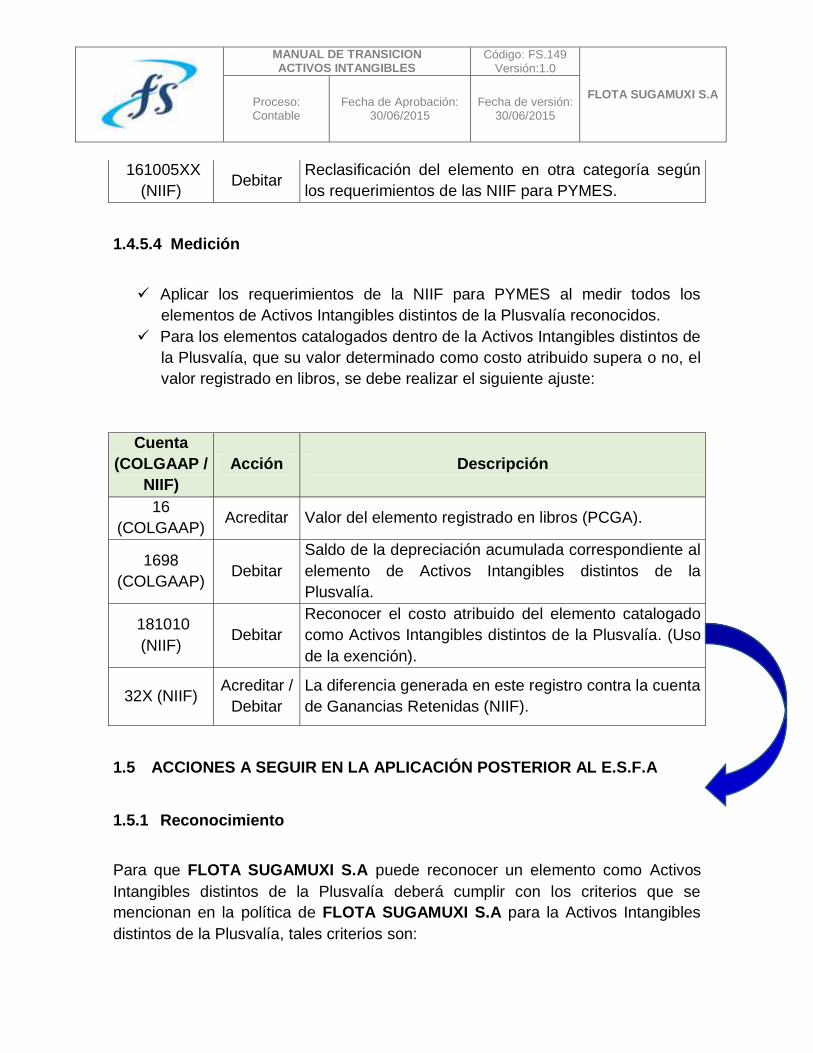

1.4.5.4 Medición

Aplicar los requerimientos de la NIIF para PYMES al medir todos los

elementos de Activos Intangibles distintos de la Plusvalía reconocidos.

Para los elementos catalogados dentro de la Activos Intangibles distintos de

la Plusvalía, que su valor determinado como costo atribuido supera o no, el

valor registrado en libros, se debe realizar el siguiente ajuste:

Cuenta

(COLGAAP /

NIIF)

Acción Descripción

16

(COLGAAP) Acreditar Valor del elemento registrado en libros (PCGA).

1698

(COLGAAP) Debitar

Saldo de la depreciación acumulada correspondiente al

elemento de Activos Intangibles distintos de la

Plusvalía.

181010

(NIIF) Debitar

Reconocer el costo atribuido del elemento catalogado

como Activos Intangibles distintos de la Plusvalía. (Uso

de la exención).

32X (NIIF) Acreditar /

Debitar

La diferencia generada en este registro contra la cuenta

de Ganancias Retenidas (NIIF).

1.5 ACCIONES A SEGUIR EN LA APLICACIÓN POSTERIOR AL E.S.F.A

1.5.1 Reconocimiento

Para que FLOTA SUGAMUXI S.A puede reconocer un elemento como Activos

Intangibles distintos de la Plusvalía deberá cumplir con los criterios que se

mencionan en la política de FLOTA SUGAMUXI S.A para la Activos Intangibles

distintos de la Plusvalía, tales criterios son:

MANUAL DE TRANSICION ACTIVOS INTANGIBLES

Código: FS.149 Versión:1.0

FLOTA SUGAMUXI S.A Proceso: Contable

Fecha de Aprobación: 30/06/2015

Fecha de versión: 30/06/2015

(a) Es probable que los beneficios económicos futuros esperados que se han

distribuido al activo, fluyan a la entidad;

(b) El costo o el valor del activo puede ser medido con fiabilidad; y

(c) El activo no es resultado del desembolso incurrido internamente en un

elemento intangible.

Adicional a esto, se entiende que deben cumplir con el alcance de la misma

política que indica:

Las Activos Intangibles distintos de la Plusvalía son activos tangibles que:

(a) Son separables, es decir, son susceptibles de ser separados o divididos de

la entidad y vendidos, transferidos, explotados, arrendados o

intercambiados, bien individualmente junto con un contrato, un activo o un

pasivo relacionado, o

(b) Surgen de un contrato o de otros derechos legales, independientemente de

si esos derechos son transferibles o separables de la entidad o de otros

derechos y obligaciones.

Ejemplo:

Es probable que obtenga los beneficios económicos

futuros asociados con ese elemento

Activo identificable,

de carácter no

monetario y sin

apariencia física

El costo o valor económico

del elemento puede

medirse con fiabilidad

No son Combinaciones

de Negocios y Plusvalía

No son mantenidos por

la entidad para su venta

en el curso ordinario

No es resultado del

desembolso incurrido

internamente

Surge de un contrato o de

otros derechos legales

Es separable

Si es adquirido de forma

independiente se

considerará siempre

satisfecho este criterio

Peña, Diego. (2015). Manual de

Transición Compañías. NIIF para

Pymes. PROAsistemas S.A. Bogotá.

MANUAL DE TRANSICION ACTIVOS INTANGIBLES

Código: FS.149 Versión:1.0

FLOTA SUGAMUXI S.A Proceso: Contable

Fecha de Aprobación: 30/06/2015

Fecha de versión: 30/06/2015

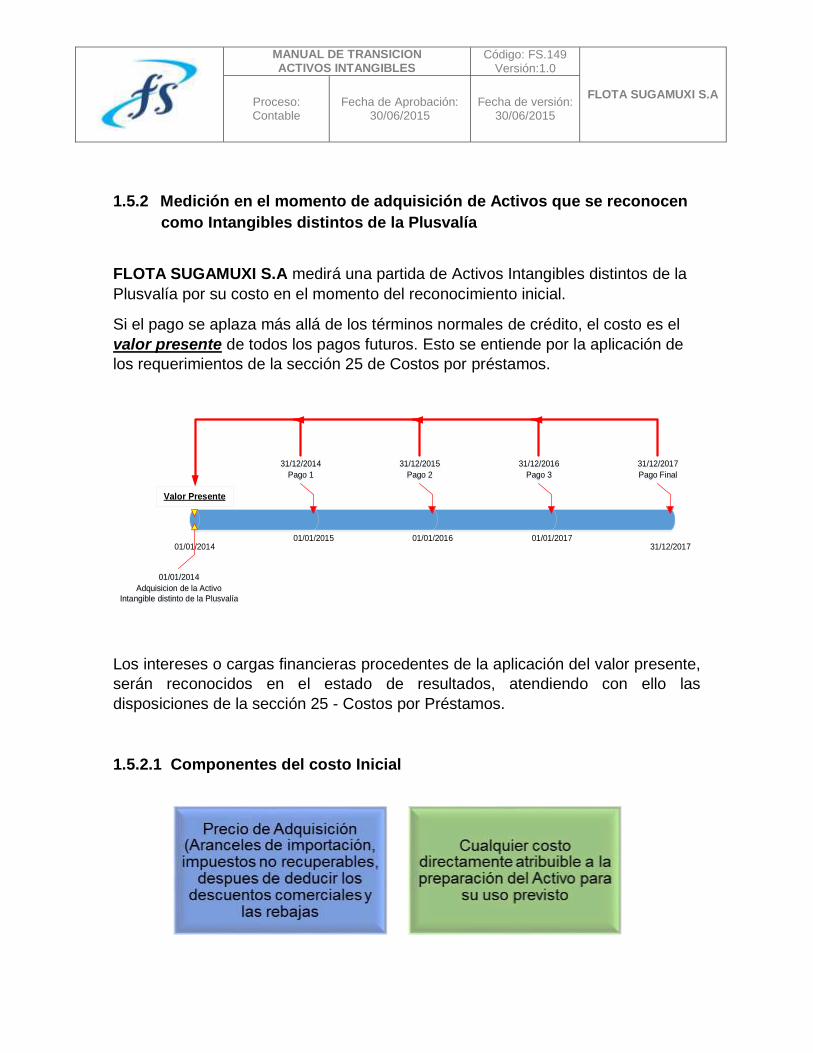

1.5.2 Medición en el momento de adquisición de Activos que se reconocen

como Intangibles distintos de la Plusvalía

FLOTA SUGAMUXI S.A medirá una partida de Activos Intangibles distintos de la

Plusvalía por su costo en el momento del reconocimiento inicial.

Si el pago se aplaza más allá de los términos normales de crédito, el costo es el

valor presente de todos los pagos futuros. Esto se entiende por la aplicación de

los requerimientos de la sección 25 de Costos por préstamos.

01/01/2014 31/12/201701/01/2015 01/01/2016 01/01/2017

31/12/2014

Pago 1

31/12/2016

Pago 3

31/12/2015

Pago 2

31/12/2017

Pago Final

01/01/2014

Adquisicion de la Activo

Intangible distinto de la Plusvalía

Valor Presente

Los intereses o cargas financieras procedentes de la aplicación del valor presente,

serán reconocidos en el estado de resultados, atendiendo con ello las

disposiciones de la sección 25 - Costos por Préstamos.

1.5.2.1 Componentes del costo Inicial

MANUAL DE TRANSICION ACTIVOS INTANGIBLES

Código: FS.149 Versión:1.0

FLOTA SUGAMUXI S.A Proceso: Contable

Fecha de Aprobación: 30/06/2015

Fecha de versión: 30/06/2015

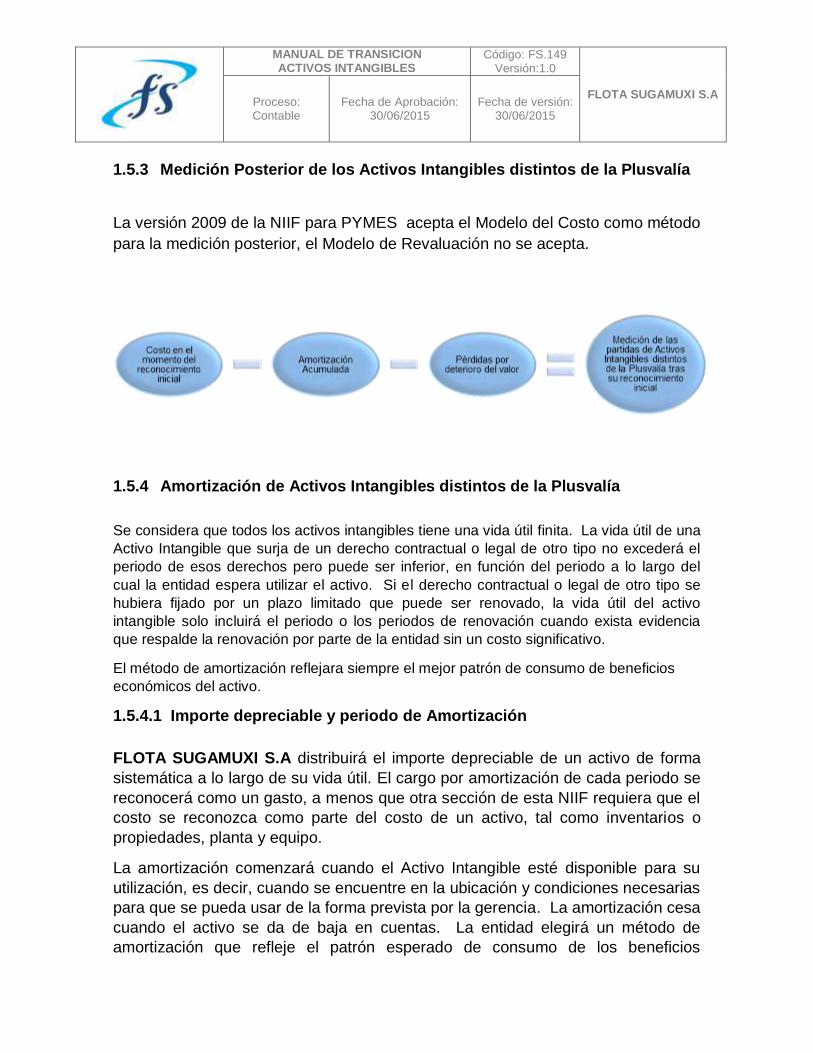

1.5.3 Medición Posterior de los Activos Intangibles distintos de la Plusvalía

La versión 2009 de la NIIF para PYMES acepta el Modelo del Costo como método

para la medición posterior, el Modelo de Revaluación no se acepta.

1.5.4 Amortización de Activos Intangibles distintos de la Plusvalía

Se considera que todos los activos intangibles tiene una vida útil finita. La vida útil de una

Activo Intangible que surja de un derecho contractual o legal de otro tipo no excederá el

periodo de esos derechos pero puede ser inferior, en función del periodo a lo largo del

cual la entidad espera utilizar el activo. Si el derecho contractual o legal de otro tipo se

hubiera fijado por un plazo limitado que puede ser renovado, la vida útil del activo

intangible solo incluirá el periodo o los periodos de renovación cuando exista evidencia

que respalde la renovación por parte de la entidad sin un costo significativo.

El método de amortización reflejara siempre el mejor patrón de consumo de beneficios

económicos del activo.

1.5.4.1 Importe depreciable y periodo de Amortización

FLOTA SUGAMUXI S.A distribuirá el importe depreciable de un activo de forma

sistemática a lo largo de su vida útil. El cargo por amortización de cada periodo se

reconocerá como un gasto, a menos que otra sección de esta NIIF requiera que el

costo se reconozca como parte del costo de un activo, tal como inventarios o

propiedades, planta y equipo.

La amortización comenzará cuando el Activo Intangible esté disponible para su

utilización, es decir, cuando se encuentre en la ubicación y condiciones necesarias

para que se pueda usar de la forma prevista por la gerencia. La amortización cesa

cuando el activo se da de baja en cuentas. La entidad elegirá un método de

amortización que refleje el patrón esperado de consumo de los beneficios

MANUAL DE TRANSICION ACTIVOS INTANGIBLES

Código: FS.149 Versión:1.0

FLOTA SUGAMUXI S.A Proceso: Contable

Fecha de Aprobación: 30/06/2015

Fecha de versión: 30/06/2015

económicos futuros derivados del activo. Si la entidad no puede determinar ese

patrón de forma fiable, utilizará el método lineal de amortización.

1.5.4.2 Valor Residual

FLOTA SUGAMUXI S.A supondrá que el Valor residual de un Activo Intangible es

cero a menos que:

a) Exista un compromiso, por parte de un tercero, para comprar el activo al

final de su vida útil, o que

b) Exista un mercado activo para el activo y:

(i) Pueda determinarse el valor residual con referencia a ese mercado, y

(ii) Sea probable que este mercado existirá al final de la vida útil del

Activo

El factor o porcentaje del valor residual es determinado de acuerdo a las

valoraciones o estudios técnicos y las condiciones o derecho contractuales FLOTA

SUGAMUXI S.A determino. Estos son:

1.5.4.3 Método de Amortización

FLOTA SUGAMUXI S.A seleccionará un método de amortización que refleje el

patrón con arreglo al cual espera consumir los beneficios económicos futuros del

activo. Los métodos posibles de amortización incluyen el método lineal, el método

de depreciación decreciente y los métodos basados en el uso, como por ejemplo

el método de las unidades de producción.

FLOTA SUGAMUXI S.A utilizará diversos métodos en la medida que requiera

reflejar el mejor patrón con arreglo al cual espera consumir los beneficios

económicos futuros del activo:

Método Descripción Tipo de bienes

a los que aplica

Lineal La depreciación lineal dará lugar a un cargo constante a lo largo de la vida útil del activo, siempre que su valor residual no cambie.

Licencias

1.5.5 Deterioro del valor

MANUAL DE TRANSICION ACTIVOS INTANGIBLES

Código: FS.149 Versión:1.0

FLOTA SUGAMUXI S.A Proceso: Contable

Fecha de Aprobación: 30/06/2015

Fecha de versión: 30/06/2015

Se entiende por deterioro del valor de los Activos Intangibles distintos de la

Plusvalía, cuando el importe en libros de un activo es superior a su importe

recuperable.

Al evaluar si existe algún indicio de que pueda haberse deteriorado el valor de un

activo, FLOTA SUGAMUXI S.A considerará, como mínimo, los siguientes indicios:

Fuentes Externas De Información Fuentes Internas De Información Durante el periodo, el valor de mercado del activo ha disminuido significativamente más de lo que cabría esperar como consecuencia del paso del tiempo o de su uso normal.

Se dispone de evidencia sobre la obsolescencia de un activo.

Durante el periodo han tenido lugar, o van a tener lugar en un futuro inmediato, cambios significativos con un efecto adverso sobre la entidad, referentes al entorno legal, económico, tecnológico o de mercado en los que ésta ópera, o bien, en el mercado al que está destinado el activo.

Durante el periodo han tenido lugar, o se espera que tengan lugar en un futuro inmediato, cambios significativos en la forma en que se usa o se espera usar el activo, que afectarán desfavorablemente a la entidad. Estos cambios incluyen el hecho de que el activo esté ocioso, planes de discontinuación o reestructuración de la operación a la que pertenece el activo, planes para disponer del activo antes de la fecha prevista, y la nueva evaluación de la vida útil de un activo como finita, en lugar de como indefinida.

Durante el periodo, las tasas de interés de mercado, u otras tasas de mercado de rendimiento de inversiones, se han incrementado y esos incrementos van probablemente a afectar significativamente a la tasa de descuento utilizada para calcular el valor en uso de un activo y que disminuyan su valor razonable menos costos de venta.

Se dispone de evidencia procedente de informes internos, que indica que el rendimiento económico de un activo es, o va a ser, peor que el esperado. En este contexto, el rendimiento económico incluye los resultados de las operaciones y los flujos de efectivo.

El importe en libros de los activos netos de la entidad es superior al valor razonable estimado de la entidad en conjunto (esta estimación se puede haber calculado, por ejemplo, para una venta potencial total o parcial de la entidad).

FLOTA SUGAMUXI S.A incluirá en el Estado de Resultados las compensaciones

procedentes de terceros, por elementos de Activos Intangibles distintos de la

Plusvalía que hubieran experimentado un deterioro del valor, solo cuando tales

compensaciones sean exigibles.

El Deterioro se reconocerá en FLOTA SUGAMUXI S.A como gasto del periodo.

1.5.6 Baja en Cuentas

MANUAL DE TRANSICION ACTIVOS INTANGIBLES

Código: FS.149 Versión:1.0

FLOTA SUGAMUXI S.A Proceso: Contable

Fecha de Aprobación: 30/06/2015

Fecha de versión: 30/06/2015

FLOTA SUGAMUXI S.A dará de baja en cuentas un elemento de Activos

Intangibles distintos de la Plusvalía:

En la disposición; o

Cuando no se espere obtener beneficios económicos futuros por su

uso o disposición

Cuenta

(NIIF) Acción Descripción

181010XX Acreditar Valor de adquisición del elemento.

181010XX Debitar Valor de la Amortización del elemento.

181010XX Debitar Valor del deterioro (si lo hubiere) del elemento.

45XX / 55XX

(Otros ganancias

o pérdidas)

Debitar

Reconocimiento de la ganancia o pérdida por la baja en

cuentas de un elemento de Activos Intangibles distintos de

la Plusvalía en el resultado del periodo.

FLOTA SUGAMUXI S.A determinará la ganancia o pérdida procedente de la baja

en cuentas de una partida de Activos Intangibles distintos de la Plusvalía, como la

diferencia entre el producto neto de la disposición, si lo hubiera, y el importe en

libros de la partida.

1.6 EJEMPLOS REALES DE APLICACIÓN

1.6.1 Ejemplo para la transición

MANUAL DE TRANSICION ACTIVOS INTANGIBLES

Código: FS.149 Versión:1.0

FLOTA SUGAMUXI S.A Proceso: Contable

Fecha de Aprobación: 30/06/2015

Fecha de versión: 30/06/2015

NORMA CUENTA

GRUPO DESCRIPCION CUENTA GRUPO

CODIGO

CUENTA NIVEL DESCRIPCION CUENTA PARTIDA DEBITO PARTIDA CREDITO CONSECUTIVO

TIPO DE

MOVIMIENTO

COLGAAP 16 INTANGIBLES 16259501 4 Capacidades Transportadoras 0 87.500.000 072 RECONOCIMIENTO

NIIF PYMES 18 Intangibles 181010050101 6 Capacidades Transportadoras 87.500.000 0 072 RECONOCIMIENTO

COLGAAP 16 INTANGIBLES 16350105 4 LICENCIAS 0 172.786.064 073 RECONOCIMIENTO

COLGAAP 16 INTANGIBLES 16984005 4 DEPRECIACION LICENCIAS 161.364.569 0 073 RECONOCIMIENTO

NIIF PYMES 18 Intangibles 181010010101 6 Licencias 11.421.495 0 073 RECONOCIMIENTO

1.6.2 Ejemplo en la aplicación posterior al E.S.F.A

1.6.2.1 Medición

Una entidad medirá una partida de Activos Intangibles Distintos de la Plusvalía por

su costo en el momento del reconocimiento inicial.

Para determinar los componentes del costos de los Activos Intangibles Distintos

de la Plusvalía, de FLOTA SUGAMUXI S.A, dirigirse a la política contable.

1.6.2.1.1. Inicial

Software – Ejemplo:

FLOTA SUGAMUXI S.A, compra la licencia de un Software por valor de

10'000.000 u.m. más un impuesto (IVA) del 16%.

El Software se adquirió de Contado.

FLOTA SUGAMUXI S.A, compra las licencias de Softwares con el objetivo de ser

utilizado para prestar el servicio a sus clientes.

1. Información:

Datos

Componentes del Costo

Valor del Software (Sin IVA) 10.000.000 U.M.

Impuestos Directamente atribuibles (No Recuperables)

1.600.000 U.M.

Valor total Software 11.600.000 U.M.

Componentes que corresponden al Costo

MANUAL DE TRANSICION ACTIVOS INTANGIBLES

Código: FS.149 Versión:1.0

FLOTA SUGAMUXI S.A Proceso: Contable

Fecha de Aprobación: 30/06/2015

Fecha de versión: 30/06/2015

Preparación y Carga de la información 800.000 U.M.

Prueba y mejora del Software 1.000.000 U.M.

Generalidades

Vida Útil Vida útil es indefinida 10 AÑOS

Método de depreciación Línea Recta

Valor Residual 0 U.M.

Valor Mensual de depreciación 111.667 U.M.

Valor Anual 1.340.000 U.M.

2. Registro:

Dec. 2650 NIIF

Di Cuenta Concepto Valor Di Cuenta Concepto Valor

Dr. 1705 Gastos Pagados por Anticipado

11.600.000 Dr. 18101002 Programas

para Computador

13.400.000

Dr. 5195 Gastos Diversos 1.800.000 Cr 110515 Cuenta

Corriente -13.400.000

Cr. 1110 Bancos -13.400.000

Seguros y Fianzas – Ejemplo:

FLOTA SUGAMUXI S.A, adquiere un Seguro Contra todo riesgo para el edificio

que tiene en la ciudad de Bogotá, el cual cancela de contado y en el cual incurrió

en los siguientes costos:

1. Información:

Datos

Componentes del Costo

Póliza todo Riesgo 25.000.000 U.M.

Iva 16% 4.000.000 U.M.

Honorarios de intermediación 1.500.000 U.M.

Valor total Póliza 30.500.000 U.M.

Generalidades

Vida Útil 2 años

Método de depreciación Línea Recta

Valor Residual 0 U.M.

Valor Mensual de depreciación 1.270.833 U.M.

Valor Anual 15.250.000 U.M.

2. Registro:

2650 NIIF

MANUAL DE TRANSICION ACTIVOS INTANGIBLES

Código: FS.149 Versión:1.0

FLOTA SUGAMUXI S.A Proceso: Contable

Fecha de Aprobación: 30/06/2015

Fecha de versión: 30/06/2015

Di Cuenta Concepto Valor Di Cuenta Concepto Valor

Dr 1705 Gastos

Pagados Por Anticipado

29.000.000 Dr 18101001 Seguros y Fianzas

30.500.000

Dr 5110 Honorarios 1.500.000 Cr 110515 Cuenta

Corriente 30.500.000

Dr 1110 Bancos 30.500.000

1.6.2.1.2. Posterior

FLOTA SUGAMUXI S.A, medirá todas las partidas de Activos Intangibles Distintos

de la Plusvalía tras su reconocimiento inicial al costo menos la amortización

acumulada y cualesquiera pérdidas por deterioro del valor acumuladas.

Software – Ejemplo (Continuación):

El Software adquirido por FLOTA SUGAMUXI S.A, no presenta ningún cambio de

consideración.

Registro de las amortizaciones anuales:

1. Información:

Generalidades

Vida Útil Vida útil es indefinida 10 AÑOS

Método de depreciación Línea Recta

Valor Residual 0 U.M.

Valor Mensual de depreciación 111.667 U.M.

Valor Anual 1.340.000 U.M.

Amortización

Local NIIF

Software

Valor Costo total 11.600.000 U.M. Valor Costo total 13.400.000 U.M.

Valor Residual 0 U.M. Valor Residual 0 U.M.

Valor a amortizar 11.600.000 U.M. Valor a amortizar 13.400.000 U.M.

Años 3 Años Años 10 Años

Depreciación Anual 3.866.667 U.M. Depreciación Anual 1.340.000 U.M.

2. Registro:

2650 NIIF

Di Cuenta Concepto Valor Di Cuenta Concepto Valor

MANUAL DE TRANSICION ACTIVOS INTANGIBLES

Código: FS.149 Versión:1.0

FLOTA SUGAMUXI S.A Proceso: Contable

Fecha de Aprobación: 30/06/2015

Fecha de versión: 30/06/2015

Cr 1705 Gastos Pagados por Anticipado

3.866.667 Cr. 18101002 Programas para

Computador 1.340.000

Dr. 5165 Amortizaciones 3.866.667 Dr. 5165 Amortizaciones 1.340.000

Seguros y Fianzas – Ejemplo (Continuación):

Registro de las depreciaciones anuales:

1. Información:

Generalidades

Vida Útil 2 años

Método de depreciación Línea Recta

Valor Residual 0 U.M.

Valor Mensual de depreciación 1.270.833 U.M.

Valor Anual 15.250.000 U.M.

Amortización

Local NIIF

Seguros y Fianzas

Valor Costo total 29.000.000 U.M. Valor Costo total 30.500.000 U.M.

Valor Residual 0 U.M. Valor Residual 0 U.M.

Valor a amortizar 29.000.000 U.M. Valor a amortizar 30.500.000 U.M.

Años 2 Años Años 2 Años Depreciación Anual

14.500.000 U.M. Depreciación Anual

15.250.0000 U.M.

2. Registro:

2650 NIIF

Di Cuenta Concepto Valor Di Cuenta Concepto Valor

Cr. 1705 Gastos

Pagados por Anticipado

14.500.000 Cr. 18101001 Seguros y Fianzas

15.250.000

Dr. 5165 Amortizaciones 14.500.000 Dr. 5165 Amortizaciones 15.250.000

1.7 REVELACIONES

MANUAL DE TRANSICION ACTIVOS INTANGIBLES

Código: FS.149 Versión:1.0

FLOTA SUGAMUXI S.A Proceso: Contable

Fecha de Aprobación: 30/06/2015

Fecha de versión: 30/06/2015

Resumen de la política contable para Activos Intangibles distintos de

la Plusvalía

Los activos intangibles, distintos de la plusvalía, se miden al costo menos la

amortización acumulada y las pérdidas por deterioro del valor acumuladas.

La amortización se carga para distribuir el costo de los activos menos sus

valores residuales a lo largo de su vida útil estimada, aplicando el método

lineal. La vida útil estimada de los activos intangibles es de:

Patentes: 10 años

Licencias y franquicias: 8 años

Programas informáticos: 3 años

Activos Intangibles Distintos De La Plusvalía Importe en libros

Ad

icio

ne

s

Dis

po

sic

ion

es

Amortización anual (incluida

en gastos administrativos)

Deterioro del periodo anual (incluida en

gastos administrativos)

Importe en

libros

Amortización

acumulada

Deterioros de valor

acumulados

Tipo De Intangible Detalle 20X0 (u.m.)

20X1 (u.m.)

Programas informáticos

Microsoft - Office 365 $7.000 $1.800 $0 $4.100 $700 $4.000

$7.600 $700

Programas informáticos

Microsoft - Office 2013 $0 $1.440 $0 $480 $0 $960

$480 $0

Programas informáticos

HELISA/NIIF $1.473 $2.500 $0 $1.570 $0 $2.403

$2.307 $0

Licencias y franquicias

Licencias de taxi libremente

transferibles (*) $74.000 $0 $0 $0 $0 $74.000

$0 $0

Subtotales - Activos Intangibles Distintos De La Plusvalía

$82.473 $5.740 $0 $6.150 $700 $81.363

$10.387 $700

(*) El valor residual de la licencia de taxi aumento hasta un importe mayor que el

registrado en libros para el año 20x0 y 20x1. Este valor a la fecha de presentación

de estados financieros de 20x1 asciende a 80.000 u.m. El cargo por amortización

del activo es cero.

FLOTA SUGAMUXI S.A revelará también:

a) Una descripción, el importe en libros y el periodo de amortización restante

de cualquier activo intangible individual que sea significativo para los estados financieros de FLOTA SUGAMUXI S.A.

b) Para los activos intangibles adquiridos mediante una subvención del gobierno, y que hayan sido reconocidos inicialmente al valor razonable:

MANUAL DE TRANSICION ACTIVOS INTANGIBLES

Código: FS.149 Versión:1.0

FLOTA SUGAMUXI S.A Proceso: Contable

Fecha de Aprobación: 30/06/2015

Fecha de versión: 30/06/2015

el valor razonable por el que se han reconocido inicialmente estos activos; y

sus importes en libros. c) La existencia e importes en libros de los activos intangibles a cuya

titularidad FLOTA SUGAMUXI S.A tiene alguna restricción o que está pignorada como garantía de deudas.

d) El importe de los compromisos contractuales para la adquisición de activos intangibles.

FLOTA SUGAMUXI S.A revelará el importe agregado de los desembolsos en

investigación y desarrollo reconocido como un gasto durante el periodo (es decir, el

importe de los desembolsos incurridos internamente en investigación y desarrollo que no

se ha capitalizado como parte del costo de otro activo que cumple los criterios de

reconocimiento.

1.8 CONCLUSIÓN

Debido a que los Activos Intangibles distintos de la Plusvalía se basan en medidas

contables por acumulación de datos. Aplicar la sección 18 de manera retroactiva

genera costos y esfuerzos desproporcionados, por tal razón el valor de solo

algunos elementos fueron hallados de esta manera, el resto se hizo uso de la

exención del costo atribuido como importe sustito del valor en la fecha de

transición.

1.9 FIRMAS

_______________________

Jenny Cristina Acero

CONTADOR

FLOTA SUGAMUXI S.A

_________________________

Marco Antonio Parra

GERENTE GENERAL

FLOTA SUGAMUXI S.A