rapport d’activites 2012 -...

TRANSCRIPT

REPUBLIQUE DEMOCRATIQUE DU CONGO

FONDS DE PROMOTIONDE L’INDUSTRIE

RAPPORT D’ACTIVITES 2012RAPPORT D’ACTIVITES 2011

REPUBLIQUE DEMOCRATIQUE DU CONGO

FONDS DE PROMOTIONDE L’INDUSTRIE

RAPPORT D’ACTIVITES 2012RAPPORT D’ACTIVITES 2011

RAPPORT D’ACTIVITES 2012RAPPORT D’ACTIVITES 2012

RAPPORT ANNUEL 20124

Tout pour industrialiser la Rdc

FONDS DE PROMOTION DE L’INDUSTRIE

Son Excellence Monsieur le Président de la République démocratique du Congo

Joseph Kabila KabangeSon Excellence Monsieur Joseph Kabila KabangE

Président de la République Démocratique du Congo

RAPPORT ANNUEL 20126

SIEGE SOCIALAvenue LUKUSA n° 16(en face du Cercle Elaeis)Tél. : (+243) 081 6 905 362 (+243) 081 0 383 407Fax : (+243) 081 2 610 107E-mail : [email protected] : www.fpi-rdc.cdKinshasa /Gombe

REPRESENTATIONS PROVINCIALES

DIRECTION PROVINCIALE DU KATANGA

48, av. Maniema(Croisement Djamena)Commune de LubumbashiE-mail : [email protected]

— Agence de LUBUMBASHIAvenue MANIEMA n° 48Commune de LUBUMBASHI

— Agence de KASUMBALESASur la route de Kasumbalesa à 50m du poste de péage,E-mail : [email protected]

— Agence de Kolwezi58, av. KazumbuCommune de DilalaE-mail : [email protected]

— Antenne de KALEMIEAv. Lumumba N°20,Q/KatakiE-mail : [email protected]

DIRECTION PROVINCIALE DU BAS-CONGO

24, av. de la Poste/ Ville BasseCommune de MatadiE-mail : [email protected]

— Agence de MATADI24, av. de la Poste/ Ville BasseCommune de MatadiE-mail : [email protected]

— Agence de Boma1049, Mobutu/ Commune de NzadiE-mail : [email protected]

— Antenne de MOANDA270, av. du Commerce (en face de l’OCC)Q. Océan/ Territoire de MoandaE-mail : [email protected]

DIRECTION PROVINCIALE DU NORD ET SUD-KIVU

139 Rue Lynlusi, Q/VolcanE-mail : [email protected]

— Agence de GOMA139 Rue Lynlusi, Q/VolcanE-mail : [email protected]

— Agence de BENI114, Boulevard NyamwisiQ. Matonge/ Commune MulekeraE-mail : [email protected]

— Point de Perception de ButemboAv. du Président de la république N°130C/Bulengera, Ville de Butembo(Ref : Kahehero)

FONDS DE PROMOTION DE L’INDUSTRIE

RAPPORT ANNUEL 2012 7

— Agence de BUKAVU4, av. NyaweraQ. NdendereCommune d’Ibanda / Ville de BukavuE-mail : [email protected]

— Antenne d’UVIRA28, av. Emery-Patrice LumumbaQ. KakungweTerritoire d’UviraE-mail : [email protected]

DIRECTION DE LA PROVINCE ORIENTALE

10, Av. LualabaCommune de Makiso Email : [email protected]

— Agence de Kisangani10, Av. LualabaCommune de MakisoEmail : [email protected]

— Antenne de Bunia1, Blvd Tata Ugwaru Territoire de BuniaE-mail : [email protected]

— Agence d’AruRoute AbaCité d’AruE-mail : [email protected]

— Antenne de MahagiMahagi centreE-mail : [email protected]

AGENCE

— Agence de MBUJI-MAYI7, av. KasenguluQ. PosteCommune de Diulu / Ville de Mbuji-MayiE-mail : [email protected]

ANTENNES

— Antenne de KANANGA700, Boulevard LumumbaImmeuble IMMOLUA / Ville du KanangaE-mail : [email protected]

— Antenne de MWENE-DITU5, av. CentralCommune de MusadiE-mail : [email protected]

— Antenne de GEMENAAv. CotonnièreVille de GemenaDistrict du Nord-UbangiE-mail : [email protected]

— Antenne de BANDUNDU7, avenue du PortCommune de [email protected]

— Antenne de KINDU4, av. du 4 janvier(A côté de la Banque Centrale)Commune de KasukuE-mail : [email protected]

Site : www.fpi-rdc.cd

FONDS DE PROMOTION DE L’INDUSTRIE

RAPPORT ANNUEL 20128

MESSAGE DE L’ADG .................................................................................................................. . 9

1. PREAMBULE ...........................................................................................................................11

2. MEMBRES DU CONSEIL D’ADMINISTRATION ......................................................................13

3. CONTEXTE ECONOMIQUE GENERAL ....................................................................................15

3.1. ENVIRONNEMENT INTERNATIONAL ................................................................................... 15

3.2. ENVIRONNEMENT NATIONAL ............................................................................................. 16

4. ACTIVITES DU FONDS DE PROMOTION DE L’INDUSTRIE ....................................................18

4.1. ORGANES DE L’ENTREPRISE .............................................................................................. 18

4.1.1. CONSEIL D’ADMINISTRATION .................................................................................. 18

4.1.2. DIRECTION GéNéRALE ............................................................................................ 19

4.2. MOBILISATION DE LA TAXE DE PROMOTION DE L’INDUSTRIE ......................................... 20

4.2.1. VOLUME DE LA TPI .................................................................................................. 20

4.2.2. EVOLUTION DE LA TPI ............................................................................................ 20

4.2.3. SITUATION DU CONTRÔLE DE LA TPI ..................................................................... 26

4.2.4. UTILISATION DE LA TPI AU FINANCEMENT DES PROJETS .................................... 27

4.3. OPERATIONS DE FINANCEMENT ....................................................................................... 28

4.3.1. DEMANDES D’INTERVENTION ................................................................................ 28

4.3.2. INTERVENTIONS FINANCIèRES ............................................................................... 29

4.4. ACTIVITES PROMOTIONNELLES ......................................................................................... 38

4.5. SUPERVISION ...................................................................................................................... 40

4.6. PORTEFEUILLE .................................................................................................................... 41

5. ORGANISATION ADMINISTRATIVE ET GESTION DES RESSOURCES HUMAINES..............42

5.1. PERSONNEL ........................................................................................................................ 42

5.2. FORMATION ......................................................................................................................... 44

5.3. POLITIQUE SOCIALE ............................................................................................................ 44

6. COORDINATION PROVINCIALE ..............................................................................................47

7. SITUATION FINANCIERE DE L’ENTREPRISE ..........................................................................48

8. CONCLUSION ..........................................................................................................................52

SOMMAIRE

FONDS DE PROMOTION DE L’INDUSTRIE

RAPPORT ANNUEL 2012 9

L’année 2012 qui s’achève nous propulse naturellement en 2013 sans transition.Porteuse d’espoir après une deuxième expérience électo-rale démocratique, elle se termine sur fond de tristesse et

de pleurs, particulièrement dans la partie orientale de notre pays.

C’est pourquoi, nous exhortons tout le peuple congolais, à qui nous adressons en même temps nos vœux de paix, de prospé-rité et de bonheur, d’avoir une pensée pieuse en mémoire des victimes de ces barbaries qui n’ont que trop duré.

Nous sommes persuadés que la remise sur orbite de la RDC par le Chef de l’Etat, le Président Joseph KABILA KABANGE, à tra-vers la Révolution de la modernité et une diplomatie agissante, suscite beaucoup de jalousie et de crainte. Pour notre part, nous poursuivons le recadrage de nos actions d’appui à nos partenaires du monde industriel et aux PME confor-mément aux nouvelles orientations du Gouvernement.

Le développement des infrastructures étant un gage de succès pour la réalisation des projets, une attention particulière lui sera accordée en même temps que le financement du secteur agro-industriel.

Cependant, le problème de l’insuffisance des ressources finan-cières stables demeure. Il nous faut donc, en attendant des res-sources longues, accentuer le recyclage des fonds prêtés par toutes voies de recouvrement.

Le génie juridique doit être plus que créatif pour remettre le FPI dans ses droits de créancier, lui-même payant tous ses impôts même ceux liés aux mécanismes hypothécaires.

Par ailleurs, nous poursuivons également cette année sans re-lâche notre programme d’informatisation de tous les services et la construction des ouvrages d’utilité fonctionnelle propres au FPI.Paix à notre cher pays.

Constantin MBENGELE K. THAMUK Administrateur Directeur GénéralE

DIT

OR

IAL

MESSAGE DE L’ADMINISTRATEUR DIRECTEUR GENERAL

FONDS DE PROMOTION DE L’INDUSTRIE

RAPPORT ANNUEL 201210

Cérémonie de l’inauguration du nouveau Bâtiment de la Direction Provinciale du Katanga par son excellence le Ministre de l’Industrie Rémy MUSUNGAYI.. A sa droite, Monsieur Constantin MBENGELE K. THAMUK (ADG du FPI) et à sa gauche, Monsieur Gaston KISANGA

KABONGELO (PCA du FPI)

FONDS DE PROMOTION DE L’INDUSTRIE

RAPPORT ANNUEL 2012 11

1. PREAMBULE

Le Fonds de Promotion de l’Industrie, FPI en sigle est un Etablissement Public à caractère économique et financier, doté d’une personnalité juridique. Il a pour mission de (d’) :

» Promouvoir les industries nouvelles en veillant à réaliser l’équilibre industriel au plan na-tional ;

» Assurer la promotion de la Petite et Moyenne Entreprise ;

» Faire la promotion de l’intégration industrielle, notamment entre les grandes et petites uni-tés et l’implantation des industries de production des produits semi-finis ;

» Promouvoir les activités de recherche appliquée permettant le développement et l’améliora-tion du secteur industriel.

Ses interventions se font sous plusieurs formes :

» Prêts à court, moyen et long terme ;

» Prises de participation ;

» Bonification d’intérêt ;

» Subventions.

Chaque année, le FPI produit un rapport d’activités retraçant l’aperçu de l’exploitation de la période. Pour ce qui est de l’exercice 2012, le rapport couvre toutes les provinces.

L’exercice 2012 a connu quelques événements majeurs notables ainsi que quelques pertur-bations. Au plan national, l’installation du nouveau gouvernement de la république issu des élections présidentielles de novembre 2011 qui a vu Son excellence Augustin MATATA PONYO être placé à la tête de ce gouvernement sous la houlette du Président de la République, Son excellence Joseph KABILA KABANGE.

S’agissant de l’environnement économique international, celui-ci a été marqué par les efforts fournis en Europe pour sortir de la crise de l’Euro qui a eu des effets néfastes et a même plongé plusieurs pays européens dans la récession.

En République Démocratique du Congo, l’activité économique est restée soutenue, essen-tiellement sur les 3 marchés, à savoir : des biens et services, de change et monétaire qui sont demeurés globalement stables.

FONDS DE PROMOTION DE L’INDUSTRIE

RAPPORT ANNUEL 201212

Au plan interne, le FPI a renforcé sa vision managériale focalisée sur cinq objectifs principaux ci-après :

» La politique de coopération avec les partenaires extérieurs et d’autres organismes pour une meilleure visibilité de l’entreprise sur le plan international ;

» La poursuite de l’implantation d’un nouveau système d’information pour la modernisation du système informatique afin de l’adapter aux meilleures techniques de l’information et de la communication (NTIC) d’une part et d’autres parts, pour une meilleure transparence et traçabilité des opérations ;

» La réalisation des études micro-économiques, notamment sur les secteurs intégrateurs et fédérateurs en vue d’une diversification dans les secteurs d’interventions ;

» L’amélioration de la productivité du personnel par la formation pour ainsi lui permettre d’être évalué et de s’aligner sur le standard international ;

» Le renforcement de l’entreprise en infrastructures propres pour une amélioration des condi-tions de travail.

Il sied de noter qu’au courant de cette année, le FPI a inauguré le bâtiment du siège de sa Direc-tion Provinciale du Katanga afin de mettre les agents et cadres de cette Direction dans des conditions de travail confortables, et aussi, adhérer à la vision du Président de la République qu’est « la Révolution de la Modernité ». En outre, une série de missions ont été effectuées à l’extérieur par la Direction Générale et les cadres dans le but de renforcer les capacités par la formation, la participation aux travaux de grands forums et la recherche de partenariat mutuel-lement avantageux.

Au cours de l’exercice 2012, le volume des financements accordés par le FPI à l’économie natio-nale se chiffre à FC 38.201.798.730 soit USD 40.857.538,75 en faveur de 112 projets notifiés dont 19 d’entre eux ont été financés au titre de subvention et sont estimés à USD 1.593.573,20.

Le taux d’utilisation de la Taxe de Promotion de l’Industrie pour le financement des projets se situe à 65,07%.

FONDS DE PROMOTION DE L’INDUSTRIE

RAPPORT ANNUEL 2012 13

Monsieur Gaston KISANGA KABONGELO

Président du Conseil d’Administration

Monsieur Constantin MBENGELE K. THAMUK

Administrateur Directeur Général

Monsieur John ILUNGA NGOI KASUNKA

Administrateur Directeur Général Adjoint

2. MEMBRES DU CONSEIL D’ADMINISTRATION

FONDS DE PROMOTION DE L’INDUSTRIE

RAPPORT ANNUEL 201214

Madame Anastasie MUSENG ROVAdministrateur

Monsieur Charles OMARY BILADI

Administrateur Directeur Technique

Monsieur Damien SIMBI MUSEMA

Administrateur Directeur Financier

Madame Yvonne MUTOMBO NGOY

Administrateur

FONDS DE PROMOTION DE L’INDUSTRIE

RAPPORT ANNUEL 2012 15

1 Rapport des Nations Unies sur la Situation et les perspectives de l’économie mondiale 2012

3. CONTEXTE ECONOMIQUE GENERAL

3.1. ENVIRONNEMENT INTERNATIONAL(1)

Au cours de l’exercice sous examen, l’environnement économique international a été mar-qué par la crise de la dette dans la zone euro, crise qui demeure la plus grave menace pour l’économie mondiale et qui a un impact délétère prononcé dans toute la région. Une escalade de la crise pourrait entraîner de graves remous sur les marchés financiers

et une forte poussée de l’aversion pour le risque, ce qui conduirait à un nouvel affaiblissement de la croissance mondiale, affirment les Nations Unies dans le rapport intitulé : “Situation et perspectives de l’économie mondiale 2012.”

D’après ce rapport, les experts de l’ONU notent que la situation économique du monde reste préoccupante. A la suite d’un ralentissement marqué en 2011, la croissance économique mon-diale est restée faible en 2012, la plupart des régions progressant à un rythme inférieur à leur potentiel.

La plupart des pays développés ont toujours des difficultés à surmonter les problèmes écono-miques générés par la crise financière mondiale de 2008-2009.

Le rapport énumère quatre faiblesses principales qui continuent de faire obstacle à une reprise économique forte, à savoir :

» Tout d’abord le processus de désendettement entrepris par les banques, les entreprises et les ménages continue à affaiblir les flux de crédit, ainsi que la demande de consommation et d’investissement.

» Deuxièmement, le taux de chômage demeure élevé et représente à la fois une cause et une conséquence de l’absence de reprise économique.

» Troisièmement, les mesures d’austérité budgétaire prises pour tenter d’enrayer la hausse des dettes publiques, non seulement affaiblissent la croissance économique, mais com-pliquent encore davantage les efforts pour réduire la dette.

» Et quatrièmement, la vulnérabilité des banques aux dettes souveraines, combinée à la fai-blesse de l‘économie mondiale, perpétue la fragilité du secteur financier, qui renforce la marche forcée vers le désendettement.

Ce rapport donne un aperçu moins sombre de l’économie américaine, relevant qu’elle a entamé l’année 2012 de manière plus encourageante.

L’activité économique devrait connaître une croissance de 2,1% en 2012 et de 2,3% en 2013, soit une légère révision à la hausse par rapport aux précédentes prévisions, et une légère hausse après la croissance de 1,7% enregistrée en 2011.

FONDS DE PROMOTION DE L’INDUSTRIE

RAPPORT ANNUEL 201216

Mais l’économie américaine n’est pas encore sortie de la zone dangereuse. Le taux de chômage reste beaucoup plus élevé qu’avant la crise et, la création d’emplois a de nouveau ralenti, se retrouvant au dessous du niveau requis pour absorber l’augmentation naturelle de la population active.Au Japon, les auteurs du rapport affirment que l’économie est entrain de se redresser légère-ment durant la période sous examen.

En 2011, la chute des exportations nettes a tiré à la baisse la croissance du PIB, provoquant une contraction de 0,7%. Cependant, l’activité économique a connu une croissance de 1,7% en 2012 et celle-ci est projetée à 2,1% en 2013.

La croissance économique en Afrique est restée vigoureuse pendant la période sous examen, mais légèrement inférieure au niveau prédit dans le précédent rapport du (World Economic Si-tuation and Prospects) WESP 2012. Le PIB de la région a connu une croissance de 4,2% en 2012 et connaîtra une croissance de 4,8% en 2013, soit une révision en baisse de 0,3 point, par rapport aux prévisions.

Grâce à ce regain de croissance, l’Afrique n’est plus la région du monde à la croissance la plus faible mais fait partie des régions du monde progressant le plus vite, ce qui confirme son poten-tiel en tant que pôle de croissance mondiale. Pour que l’Afrique devienne un authentique pôle de croissance mondiale, elle doit maintenir sa dynamique de croissance actuelle pendant au moins deux autres décennies.

3.2. ENVIRONNEMENT NATIONAL(2)

Au niveau national, la situation économique est restée pratiquement stable au cours de la pé-riode sous examen. La Banque Centrale du Congo (BCC) a terminé l’année 2012 avec un taux d’inflation de 3,1 %, taux comparable à ceux des pays membres de la zone CFA, a fait savoir le gouverneur de l’ins-titut congolais d’émission, lors de la 38ème Assemblée Générale de la Conférence permanente des chambres consulaires africaines tenue à Kinshasa.

Quant aux réserves internationales de change qui étaient pratiquement nulles, elles ont atteint à la fin 2012, la somme de 1,5 milliard USD représentant un peu plus de 2 mois d’importation des biens et services contre la cible de 3 mois à la fin de l’année.

En termes de contribution à la croissance économique, le secteur des mines contribue à hau-teur de 25% dans le Produit Intérieur Brut (PIB) de la RDC. Quant à l’intermédiation financière, elle a repris et est en plein essor, a-t-il noté, ajoutant que les banques tirent profit du nouveau cadre légal et réglementaire d’un climat de confiance, des nou-velles technologies de l’information et de la communication pour investir en capital, s’étendre en provinces, introduire de nouveaux produits et services, augmenter le nombre de clients, etc. La Banque centrale du Congo (BCC) a réduit son taux directeur de 20 % à 6 % en l’espace d’un mois, et se fixe aujourd’hui à 3%, mais les banques commerciales n’ont pas baissé dans les mêmes

2 Rapport de la BCC 2012

FONDS DE PROMOTION DE L’INDUSTRIE

RAPPORT ANNUEL 2012 17

proportions leurs taux d’intérêt qui varient actuellement entre 12 et 24 %. Les responsables de la BCC affirment avoir décidé cette baisse du taux directeur pour permettre aux banques com-merciales d’alléger les conditions d’octroi des crédits à leurs clients.

Globalement, les perspectives économiques de la RDC restent positives. Le pays a terminé l’année 2012 avec un taux de croissance du PIB aux environs de 7,1 %. Ces perspectives de croissance économique sont tirées par le secteur minier et les industries extractives en général. Par ailleurs, le taux d’inflation est sous contrôle.

C’est la conséquence, entre autres, des politiques économiques prudentes et coordonnées. Toutefois, il existe des risques sur les perspectives économiques de la RDC, en cas de baisse rapide des cours des matières premières au niveau international. Il y a aussi des risques en cas de détérioration de la situation sécuritaire dans l’Est du pays susceptible de déboucher sur un dérapage des dépenses et des politiques économiques.

Projet CIVAK : Transformation et conservation de produits agricoles (à KIMPESE, BAS-CONGO)

FONDS DE PROMOTION DE L’INDUSTRIE

RAPPORT ANNUEL 201218

4. ACTIVITES DU FONDS DE PROMOTIONDE L’INDUSTRIE

4.1. ORGANES DE L’ENTREPRISE

La réforme opérée au cours de l’année 2009 a conféré au FPI les statuts d’un Etablisse-ment Public suivant le Décret n° 09/64 du 03 décembre 2009 et par ce fait, les organes de décision sont :

- Le Conseil d’Administration et

- La Direction Générale

4.1.1. CONSEIL D’ADMINISTRATION

Le Conseil d’Administration du FPI a maintenu sa vision managériale qui consiste à positionner l’institution parmi les instruments d’appui financier à la réalisation des objectifs du Programme Economique du Gouvernement selon la vision du Chef de l’Etat qu’est « la Révolution de la Modernité ».

Le Conseil d’Administration s’est réuni régulièrement au cours de l’exercice 2012 et plusieurs décisions ont été prises dont les plus importantes concernent :

- L’approbation des états financiers 2011 ; - L’approbation du rapport d’activités 2011 ; - L’approbation du budget 2013 ; - L’approbation de l’idée du partenariat FPI et ECOBANK relatif au cofinancement des projets

porteurs ; - Le relèvement du plafond d’attribution des marchés accordé à la D.G ; - Le réaménagement de la Direction Administrative par la création de la « Direction du Patri-

moine et Logistique », DPL en sigle et le changement de sa dénomination en « Direction des Ressources Humaines » en charge désormais de la gestion des ressources humaines de l’entreprise et leurs corolaires.

- L’accord pour la contribution indirecte du FPI au budget de l’Etat ; - La formalisation et la détermination des termes de la convention à mettre en place entre le

FPI et la DBSA ; - L’adoption de la promotion de certains cadres ; - L’accord pour l’inauguration du siège provincial du FPI Katanga ; - L’agrément du dossier de financement d’une société d’électricité ; - La prise de participation dans la société d’Electricité de Bumba.

FONDS DE PROMOTION DE L’INDUSTRIE

RAPPORT ANNUEL 2012 19

4.1.2. DIRECTION GéNéRALE

Au cours de l’exercice 2012, les activités de la Direction Générale se sont articulées autour de l’objet social de l’entreprise.

Elle a eu à soumettre au Conseil d’Administration pour approbation certains points importants examinés par le Comité de Directions, à savoir :

- L’acquisition d’un nouvel immeuble dans la commune de la Gombe où des nouveaux bureaux ont été installés ;

- L’examen des états financiers du FPI pour l’exercice 2011 ; - L’examen du rapport d’activités du FPI pour l’exercice 2011 ; - L’examen de l’organisation à Kisantu (Province du Bas-Congo), d’un atelier interne sur les

normes et dispositifs prudentiels applicables aux institutions de financement du développe-ment (IFD), auquel ont pris part les cadres et agents du siège ;

- L’examen du budget 2013.

Projet MEERA : Production des bouteilles en plastique et d’eau minérale à Kisangani, Province Orientale

FONDS DE PROMOTION DE L’INDUSTRIE

RAPPORT ANNUEL 201220

Les recettes recouvrées au titre de TPI au cours de l’exercice 2012 seront exami-nées à travers les paramètres ci-après :

4.2.1. VOLUME DE LA TPI

La TPI recouvrée au cours de l’exercice 2012 s’élève à FC 64.625.242.495 dont 77% de Taxe à l’importation et le reste soit 23% concerne la TPI/locale. Cette répartition tra-duit bien le caractère extraverti de l’écono-mie congolaise et justifie la poursuite de la politique de développement de la production locale qui doit de ce fait croître sensiblement afin de renverser la tendance.

Par rapport à l’exercice 2011, celle-ci affiche une croissance de FC 8.065.314.161 soit 14,3% des réalisations. L’évolution des encais-sements de la TPI en monnaie nationale fait apparaître une tendance à la progression.

4.2. MOBILISATION DE LA TAXE DE PROMOTION DE L’INDUSTRIE

L’augmentation du volume de la TPI à l’impor-tation collectée de 15 % et de la TPI locale de 11% par rapport à l’année précédente traduit une situation de croissance interne malgré la crise financière internationale.

4.2.2. EVOLUTION DE LA TPI

L’évolution de la TPI sera présentée sous deux volets :

- Evolution de la TPI par nature ; - Evolution de la TPI par province.

4.2.2.1. EVOLUTION DE LA TPI PAR NATURE

Du point de vue de la nature, on distingue la TPI/Locale et la TPI/Import. Par rapport au temps, les deux composantes de la TPI af-fichent une croissance continue pour les cinq dernières années, ainsi que le montrent le ta-bleau et le graphique ci-après.

M. Henri KIDJOAKA A. da FAMADirecteur de la Mobilisation de la Taxe

FONDS DE PROMOTION DE L’INDUSTRIE

RAPPORT ANNUEL 2012 21

TAB

LEAU

N°

1. E

VOLU

TIO

N D

E LA

TPI

PAR

NAT

UR

E EN

FR

ANC

S CO

NG

OLA

IS

Nat

ure

2008

%20

09 %

2010

%20

11 %

2012

%

TPI/

L5

505

757

781

267

988

781

343

2911

438

827

153

2813

130

313

873

2314

620

646

889

23

TPI/

I15

739

875

938

7419

918

870

208

7129

483

625

084

7243

429

614

461

7750

004

595

606

77

Tota

l21

245

633

719

100

27 9

07 6

51 5

5110

040

922

452

237

100

56 5

59 9

28 3

3410

064

625

242

495

100

Indi

ce

2008

100

13

1

193

26

6

304

GR

AHIQ

UE

N° 1

. EVO

LUTI

ON

DE

LA T

PI P

AR N

ATU

RE

EN F

RAN

CS

CON

GO

LAIS

EVO

LUTI

ON

DU

TAU

X D

E CH

ANG

E

- 20

08

: 65

7,45

1

- 20

09

: 801

,965

- 20

10

: 915

,000

- 20

11

: 919

,440

- 20

12

: 935

,000

FONDS DE PROMOTION DE L’INDUSTRIE

RAPPORT ANNUEL 201222

Il ressort du tableau et du graphique ci-dessus les observations suivantes :

La TPI recouvrée au cours de l’exercice 2012 s’élève à FC 64.625.242.495 dont FC 14.620.646.889 au titre de la TPI/locale et 50.004.595.606 représentant la part de la TPI/ à l’importation. Ce montant global comparé à la TPI collectée en 2011 d’une valeur FC 56.559.928.334 dégage une variation positive de l’ordre de FC 8.065.314.161 soit 14,3%. Et sur les cinq dernières années, l’indice 2008=100 décrit une tendance permanente à la hausse, passant à 131% en 2009, à 193% en 2010, à 266% en 2011 et à 304% en 2012.

Cette tendance demeure la même pour les chiffres convertis en devise forte, soit au taux de 1$ = 935 FC.

Toutefois, les courbes sont plus tassées que pour les revenus en monnaie nationale. En effet, le montant global collecté est de 69.117. 906 USD dont 15.637.055 USD de TPI/locale et 53.480.851 USD de Taxe à l’importation. Ce montant global comparé à la TPI collectée en 2011 d’une valeur de 61.515.594 USD dégage une variation positive de l’ordre de 7.602.312 USD soit 12,4%. Sur les cinq dernières années, l’indice 2008 étant de 100, il se situe à 108% en 2009, à 139% en 2010, à 190% en 2011 et à 214% en 2012. Les détails y relatifs sont repris au tableau et graphique ci-après.

FONDS DE PROMOTION DE L’INDUSTRIE

RAPPORT ANNUEL 2012 23

TAB

LEAU

N°

2. E

VOLU

TIO

N D

E LA

TPI

PAR

NAT

UR

E EN

DO

LLAR

S

Nat

ure

2008

%20

09%

2010

%20

11%

2012

%

TPI/

L8

374

413

269

961

509

2912

546

700

2814

280

765

2315

637

055

23

TPI/

I23

940

795

7424

837

580

7132

339

174

7247

234

829

7753

480

851

77

Tota

l32

315

208

100

34 7

99 0

8910

044

885

874

100

61 5

15 5

9410

069

117

906

100

Indi

ce 2

008

100

108

139

190

214

GR

APH

IQU

E N°

2 : E

VOLU

TIO

N D

E LA

TPI

PAR

NAT

UR

E EN

DO

LLAR

S

FONDS DE PROMOTION DE L’INDUSTRIE

RAPPORT ANNUEL 201224

4.2.2.2. EVOLUTION DE LA TPI PAR PROVINCE

La contribution de diverses entités au recouvrement de la TPI transparaît au travers les deux tableaux suivants : le premier présente l’évolution de la TPI par province ainsi que les écarts entre l’année 2011 et l’année 2012 ; et le deuxième présente la répartition globale de la Taxe entre diverses entités perceptrices.

TABLEAU N°3 : CONTRIBUTION PAR PROVINCE A LA TPI AU COURS DES ANNEES 2011 ET 2012 (EN FC ET EN %)

Années 2011 2012 ECART 2012-2011

Entités FC % FC % FC

Bas-Congo

TPI/L 554 070 046 0,98 516 153 005 0,80 -37 917 041

TPI/I 22 554 270 706 39,88 23 470 665 609 36,32 916 394 903

SOUS-TOTAL 23 108 340 752 40,86 23 986 818 614 37,12 878 477 862

Kinshasa

TPI/L 8 439 948 508 14,92 9 771 391 869 15,12 1 331 443 361

TPI/I 6 954 329 073 12,30 6 959 369 189 10,77 5 040 116

SOUS-TOTAL 15 394 277 581 27,22 16 730 761 059 25,89 1 336 483 478

Katanga

TPI/L 2 206 557 101 3,90 2 552 667 325 3,95 346 110 224

TPI/I 10 398 682 963 18,39 15 327 093 637 23,72 4 928 410 674

SOUS-TOTAL 12 605 240 064 22,29 17 879 760 963 27,67 5 274 520 899

Sud-Kivu

TPI/L 1 006 606 867 1,78 943 693 554 1,46 -62 913 313

TPI/I 1 156 735 517 2,05 914 368 957 1,41 -242 366 560

SOUS-TOTAL 2 163 342 384 3,82 1 858 062 511 2,88 -305 279 873

Nord- Kivu

TPI/L 197 523 495 0,35 155 470 830 0,24 -42 052 666

TPI/I 1 875 628 987 3,32 1 825 832 867 2,83 -49 796 120

SOUS-TOTAL 2 073 152 482 3,67 1 981 303 696 3,07 -91 848 786

Province Orientale

TPI/L 550 381 208 0,97 497 128 064 0,77 -53 253 144

TPI/I 434 282 755 0,77 1 356 793 042 2,10 922 510 287

SOUS-TOTAL 984 663 963 1,74 1 853 921 106 2,87 869 257 143

Kasaï Oriental

TPI/L 108 996 782 0,19 115 362 046 0,18 6 365 264

TPI/I 41 508 432 0,07 64 175 088 0,10 22 666 656

SOUS-TOTAL 150 505 214 0,27 179 537 134 0,28 29 031 920

Kasaï Occidental

TPI/L 65 713 750 0,12 68 514 287 0,11 2 800 537

TPI/I 11 125 301 0,02 7 199 342 0,01 -3 925 959

SOUS-TOTAL 76 839 051 0,14 75 713 629 0,12 -1 125 423

Maniema

TPI/L 0 0,00 0 0,00 0

TPI/I 1 703 600 0,00 2 024 508 0,00 320 908

SOUS-TOTAL 1 703 600 0,00 2 024 508 0,00 320 908

Equateur

TPI/L 0 0,00 0 0,00 0

TPI/I 1 347 127 0,00 1 734 729 0,00 387 602

SOUS-TOTAL 1 347 127 0,00 1 734 729 0,00 387 602

Bandundu

TPI/L 516 117 0,00 265 910 0,00 -250 207

TPI/I 0 0,00 75 338 637 0,12 75 338 637

SOUS-TOTAL 516 117 0,00 75 604 547 0,12 75 088 430

TOTAL GENERAL

TPI/L 13 130 313 873 23,21 14 620 646 889 22,62 1 490 333 016

TPI/I 43 429 614 461 76,79 50 004 595 606 77,38 6 574 981 145

TOTAL 56 559 928 334 100 64 625 242 495 100 8 065 314 161

FONDS DE PROMOTION DE L’INDUSTRIE

RAPPORT ANNUEL 2012 25

Au regard de la situation globale, les entités ont contribué au recouvrement de la TPI dans l’ordre suivant :

• Bas-Congo : 37,12%

• Katanga : 27,67%

• Kinshasa : 25,89%

• Nord-Kivu : 3,07%

• Sud-Kivu : 2,88%

• Autres provinces : 3,37%

Les provinces de Bas-Congo, Katanga et Kinshasa restent les principales pourvoyeuses de la TPI. Et lorsqu’on considère la répartition par nature, l’on s’aperçoit que les contributions des entités sont pratiquement les mêmes. Mais il s’observe cependant, que la TPI/locale est infé-rieure à la TPI/Import, ainsi que cela se voit dans le tableau ci-dessous :

TABLEAU N°4 : CONTRIBUTION DES PROVINCES AU RECOUVREMENT DE LA TPI/LET DE LA TPI/I EN 2012

ENTITETPI/L TPI/I TOTAL

FC FC FC %

BAS-CONGO 516 153 005 23 470 665 609 23 986 818 614 37,12

KATANGA 2 552 667 325 15 327 093 637 17 879 760 963 27,67

KINSHASA 9 771 391 869 6 959 369 189 16 730 761 059 25,89

NORD- KIVU 155 470 830 1 825 832 867 1 981 303 696 3,07

SUD-KIVU 943 693 554 914 368 957 1 858 062 511 2,88

PROVINCE ORIENTALE 497 128 064 1 356 793 042 1 853 921 106 2,87

KASAÏ ORIENTAL 115 362 046 64 175 088 179 537 134 0,28

BANDUNDU 265 910 75 338 637 75 604 547 0,12

KASAÏ OCCIDENTAL 68 514 287 7 199 342 75 713 629 0,12

MANIEMA 0 2 024 508 2 024 508 0,003

EQUATEUR 0 1 734 729 1 734 729 0,003

TOTAL 14 620 646 889 50 004 595 606 64 625 242 495 100

% DU TOTAL 23 77 100

La contribution à la TPI par province, tant à l’importation que sur la production locale, se pré-sente comme suit en pourcentage:

FONDS DE PROMOTION DE L’INDUSTRIE

RAPPORT ANNUEL 201226

1. La Contribution à la TPI/locale

• Kinshasa : 66,83%

• Katanga : 17,46%

• Sud-Kivu : 6,45%

• Bas-Congo : 3,53%

• Province Orientale : 3,40%

• Autres Provinces : 2,32%

2. La Contribution à la TPI/Import

• Bas-Congo : 46,65%

• Katanga : 30,65%

• Kinshasa : 13,92%

• Nord-Kivu : 3,65%

• Province Orientale : 2,71%

• Autres Provinces : 2,13%

4.2.3. SITUATION DU CONTRÔLE DE LA TPI

L’année 2012, comme toutes les autres années, a été marquée par plusieurs missions de contrôle de la TPI tant à l’Importation que locale. Certaines de ces missions ont abouti à la signature des PV et d’autres ont déjà fait l’objet de recouvrement.

S’agissant de recouvrement, la situation du contrôle de la TPI se présente de la manière sui-vante après redressement :

Pour la TPI/Import et locale éludée : sur un total de 74.812.984,32 FC, 58 264 043,47 FC ont été encaissés soit 77,9%.

Pour les pénalités : sur un total des pénalités de 148 164 591,29 FC, 94 450 808,50 FC ont été encaissés soit 63,7%.

FONDS DE PROMOTION DE L’INDUSTRIE

RAPPORT ANNUEL 2012 27

4.2.4. UTILISATION DE LA TPI AU FINANCEMENT DES PROJETS

Le taux d’utilisation de la TPI au financement des projets a été de 65,07% au cours de l’exercice sous examen tel qu’illustré par le tableau ci-dessous :

TABLEAU N°5 : UTILISATION DE LA TPI AU FINANCEMENT DES PROJETS

LIBELLE REALISATIONS

FC %

TPI/L 14 620 646 889,32 22,62

TPI/I 50 004 595 605,61 77,38

Arriérées TPI/I 0,00

TAXES BRUTES 64 625 242 494,93 84,90

Fonds Social 1 597 649 093,00 2,10

Garantie et Caution 91 542 269,00 0,12

Remboursement principal 8 349 168 689,22 10,97

Solde au 1er 01 2012 1 451 311 761,00 1,91

Total TPI 76 114 914 307,15

Déduction

Rétribution DGDA 2 566 136 760,96 3,97

Contribution CEPI 985 728 771,28 1,53

Contribution ANAPI 985 728 771,28 1,53

Rétrocession FPI 12 869 447 491,05 19,91

Total Déduction 17 407 041 794,57 22,87

TPI Nette 58 707 872 512,58 77,13%

Fonds Social -1 597 649 093,00 -2,72

Garantie et Caution -91 542 269,00 -0,16

TPI DISPONIBLE 57 018 681 150,58 97,12

FINANCEMENT DES PROJETS 38 201 798 730,00 65,07%

Taux d’utilisation de la TPI Nette 65,07% 65,07%

Taux d’utilisation de la TPI Brute 59,11% 59,11%

Bâtiments et équipements

- Immeubles et constructions 9 802 342 101,85

- Matériels et mobiliers 1 201 027 625,48

- Autres investissements 331 870 598,25

FONDS DE PROMOTION DE L’INDUSTRIE

RAPPORT ANNUEL 201228

4.3. OPERATIONS DE FINANCEMENT

4.3.1. DEMANDES D’INTERVENTION

Au cours de l’exercice 2012, le FPI a réceptionné 233 dossiers de demande d’interventions dont 107 ont été agréés. En effet, suite à la modicité des ressources, plusieurs projets éligibles n’ont pas été financés. Ce qui pousse les autorités du FPI à déployer continuellement des efforts pour la recherche des ressources aussi bien internes qu’externes en vue d’apporter un soutien plus consistant à l’industrialisation de la RDC.

Au fil du temps, il a été constaté une augmentation considérable des demandes de financement au cours de ces cinq dernières années ; ceci montre que l’institution est beaucoup sollicitée et donc, a besoin de beaucoup plus des ressources pour faire face à ces demandes. Le tableau et le graphique ci-dessous illustrent cela.

TABLEAU N° 6 : DEMANDES D’INTERVENTIONS

ANNEES DEMANDES RECUES DEMANDES AGREEES

2008 198 92

2009 215 83

2010 305 95

2011 183 98

2012 233 107

GRAPHIQUE 3 : EVOLUTION DES DEMANDES D’INTERVENTIONS

FONDS DE PROMOTION DE L’INDUSTRIE

RAPPORT ANNUEL 2012 29

4.3.2. INTERVENTIONS FINANCIERES

Les financements comportent plusieurs aspects qui seront traités dans ce paragraphe. Ce sont le volume, la nature, les secteurs d’activités et la localisation des projets finan-cés.

1. Volume des Interventions

Le volume des financements accordés par le FPI à l’économie nationale se chiffre à FC 38.201.798.730 soit USD 40.857.538,75 en faveur de 112 projets notifiés et finan-cés dont 19 d’entre eux ont été financés au titre de subventions et sont estimés à FC 1.489.990.945 soit USD 1.593.573,20 au taux de 1$ = 935FC.

Le volume des financements est passé de FC 33.252.898.662 en 2011 à FC 38.201.798.730 en 2012 soit une augmentation de 14,88% au cours de l’exercice sous examen. Ceci explique la préoccupation qu’a le FPI de promouvoir l’industrie congolaise.

2. Nature des InterventionsLa répartition par nature des projets financés se résume dans les tableaux et graphiques ci-après :

FONDS DE PROMOTION DE L’INDUSTRIE

RAPPORT ANNUEL 201230

TAB

LEAU

N°7

: EV

OLU

TIO

N D

ES IN

TER

VEN

TIO

NS

SELO

N L

EUR

NAT

UR

E D

E 20

08 A

201

2

ANN

EES

2008

2009

2010

2011

2012

Nat

ure

Mon

tant

en

FC%

Mon

tant

en

FC%

Mon

tant

en

FC%

Mon

tant

en

FC%

Mon

tant

en

FC%

Fina

ncem

ent d

es B

FR2

515

612

393

8,9

3 88

1 68

4 33

212

3 08

9 62

9 56

09,

83

232

939

296

9,7

4 03

8 29

8 85

610

,6

Fina

ncem

ent d

es

Inve

stis

sem

ents

25 4

93 2

15 4

6090

27 8

39 5

72 2

1986

27 4

14 8

82 4

7887

28 0

08 7

27 7

3084

,232

673

508

928

85,5

Activ

ités

prom

otio

nnel

les

222

288

225

0,8

425

192

219

1,3

968

990

673

3,2

2 01

1 23

1 63

66

1 48

9 99

0 94

53,

9

Tota

l28

231

116

078

100

32 1

46 4

48 7

7010

031

473

502

711

100

33 2

52 8

98 6

6210

038

201

798

730

100

GR

APH

E N°

4 : R

EPAR

TITI

ON

DES

INTE

RVE

NTI

ON

S SE

LON

LEU

R N

ATU

RE

EN 2

012

FONDS DE PROMOTION DE L’INDUSTRIE

RAPPORT ANNUEL 2012 31

La répartition par nature des projets financés en 2012 donne les résultats suivants :

1. Le Financement des BFR : FC 4.038.298.856 soit 10,6% du montant global des finance-ments ;

2. Le Financement des investissements (équipements) : FC 32.673.508.928 soit 85,5% du montant global des financements ;

3. Les Activités promotionnelles (subventions) : 19 projets ont été subventionnés pour un coût total estimé à FC 1.489.990.945 soit 3,9% du montant global des financements.

Au regard de la répartition ci-haut, il est constaté que le financement des équipements vient en première position, suivi du financement des Besoins en Fonds de Roulement et enfin, les Activi-tés Promotionnelles.

Ceci démontre que le FPI finance de plus en plus l’achat des équipements en vue de moderniser les projets financés, conformément à la vision du chef de l’Etat. Il en découle des délais de grâce et de remboursement plus longs.

FONDS DE PROMOTION DE L’INDUSTRIE

RAPPORT ANNUEL 201232

TAB

LEAU

N°8

: EV

OLU

TIO

N D

ES IN

TER

VEN

TIO

NS

SELO

N L

EUR

FO

RM

E D

E 20

08 A

201

2

ANN

EES

2008

2009

2010

2011

2012

FORM

E D

’INTE

RVEN

TION

Mon

tant

FC

%M

onta

nt F

C%

Mon

tant

FC

%M

onta

nt F

C%

Mon

tant

FC

%

PRÊT

S28

008

827

853

99,2

31 7

21 2

56 5

5198

,730

504

512

038

96,8

31 2

41 6

67 0

2693

,936

711

807

785

96,1

PRIS

E D

E PA

RTIC

IPAT

ION

00

00

00

00

00

SUBV

ENTI

ONS

222

288

225

0,8

425

192

219

1,3

968

990

673

3,2

2 01

1 23

1 63

66,

11

489

990

945

3,9

Tota

l28

231

116

078

100

32 1

46 4

48 7

7010

031

473

502

711

9833

252

898

662

100

38 2

01 7

98 7

3010

0

Il re

ssor

t de

ce ta

blea

u qu

e le

s pr

êts

acco

rdés

aux

ent

repr

ises

repr

ésen

tent

96,

1% d

es in

terv

entio

ns, e

t les

sub

vent

ions

3,9

%. C

ette

répa

rtiti

on

para

ît co

nfor

me

à l’o

bjet

soc

ial d

e l’E

tabl

isse

men

t pub

lic F

PI e

t cel

a es

t rem

arqu

able

sur

les

cinq

der

nièr

es a

nnée

s où

les

prêt

s re

prés

ente

nt

en m

oyen

ne 9

7,1%

des

inte

rven

tions

, sui

vi d

es s

ubve

ntio

ns 2

,9%

. Les

pris

es d

e pa

rtic

ipat

ion

n’ét

ant p

as c

oura

ntes

.

3. S

ecte

urs

d’In

terv

entio

ns

La ré

part

ition

des

inte

rven

tions

par

sec

teur

d’a

ctiv

ités

est l

e re

flet d

e la

mis

sion

du

FPI q

ui c

onsi

ste

à pr

omou

voir

l’indu

strie

con

gola

ise.

L’In

dus-

trie

Man

ufac

turiè

re re

ste

le s

ecte

ur q

ui b

énéfi

cie

de l’e

ssen

tiel d

es in

terv

entio

ns d

u FP

I soi

t 44

,2%

en

2012

.

Pour

le re

ste

des

sect

eurs

, la

répa

rtiti

on d

es in

terv

entio

ns s

e pr

ésen

te c

omm

e su

it :

•

Appu

i/M

aint

enan

ce

: 16,

1%

•

Eau

et E

nerg

ie

: 13,

0%

•

Agric

ultu

re e

t Ele

vage

: 1

5,2%

•

Bâtim

ent e

t T.P

.

: 3,3

%

•

Autre

s : 8

,2%

FONDS DE PROMOTION DE L’INDUSTRIE

RAPPORT ANNUEL 2012 33

TAB

LEAU

N°

9 : E

VOLU

TIO

N D

ES IN

TER

VEN

TIO

NS

SELO

N L

ES S

ECTE

UR

S D

’AC

TIVI

TES

DE

2008

A 2

012

ANN

EES

2008

2009

2010

2011

2012

Sect

eur

Mon

tant

FC

%M

onta

nt F

C%

Mon

tant

FC

%M

onta

nt F

C%

Mon

tant

FC

%

1. A

gric

ultu

re &

él

evag

e3

991

206

351

14,1

1 62

7 75

9 38

45

10 6

02 9

15 5

7833

,73

446

183

900

10,4

5 80

6 67

3 40

715

,2

2. In

dust

rie M

anu-

fact

uriè

re17

010

884

443

60,3

23 0

30 4

03 8

0171

,619

665

505

226

62,5

12 8

72 4

05 8

8038

,716

885

195

039

44,2

3. A

ppui

/Mai

nte-

nanc

e1

114

632

698

3,9

- 0

193

065

000

0,6

5 75

7 25

0 60

017

,36

150

489

596

16,1

4. B

âtim

ent e

t T.P

.4

659

704

860

16,5

5 42

3 29

0 93

816

,921

4 04

0 46

00,

72

550

313

746

7,7

1 26

0 65

9 35

83,

3

5. E

au e

t Ene

rgie

1 31

2 82

3 93

54,

72

047

752

400

6,4

506

232

000

1,6

3 70

3 02

0 40

011

,14

966

233

835

13,0

6. A

utre

s(1)

141

863

791

0,5

17 2

42 2

470,

129

1 74

4 44

70,

94

923

724

136

14,8

3 13

2 54

7 49

68,

2

Tot

al28

231

116

078

100

32 1

46 4

48 7

7010

031

473

502

711

100

33 2

52 8

98 6

6210

038

201

798

730

100

Le ta

blea

u ci

-hau

t illu

stre

la ré

part

ition

sec

torie

lle d

es in

terv

entio

ns d

u FP

I de

2008

à 2

012.

L’in

dust

rie m

anuf

actu

rière

occ

upe

la p

rem

ière

po

sitio

n, s

uivi

e de

l’ap

pui e

t mai

nten

ance

, de

l’agr

icul

ture

et é

leva

ge.

Ceci

dém

ontre

que

l’in

stitu

tion

met

un

acce

nt p

artic

ulie

r sur

la tr

ansf

orm

atio

n pr

opre

men

t dite

des

intra

nts.

L’agr

icul

ture

par

con

tre, o

ccup

e la

3e

posi

tion

dans

cet

te ré

part

ition

; ce

la c

onfir

me

la p

rise

en c

ompt

e de

s or

ient

atio

ns d

u Go

uver

nem

ent a

u su

jet d

e ce

sec

teur

.

FONDS DE PROMOTION DE L’INDUSTRIE

RAPPORT ANNUEL 201234

GRAPHIQUE N° 5 : REPARTITION SECTORIELLE DES FINANCEMENTS EN 2012

GRAPHIQUE N° 6 : REPARTITION SECTORIELLE DES INTERVENTIONS ENTRE 2008 ET 2012 (EN %)

4. Localisation des interventions

Bien que penchant encore en faveur de la ville de Kinshasa qui bénéficie de 47,2% des inter-ventions, la répartition géographique des financements du Fonds de Promotion de l’Industrie au cours de l’exercice 2012 s’étend à toutes les provinces du pays, pour offrir un rééquilibrage territorial comme l’indique le tableau ci-dessous.

FONDS DE PROMOTION DE L’INDUSTRIE

RAPPORT ANNUEL 2012 35

TABLEAU N°10 : REPARTITION GEOGRAPHIQUE DES INTERVENTIONS

N° ANNEES 2012

PROVINCES MONTANT FC %

1 KINSHASA 20 781 778 509 54,4

2 BAS-CONGO 1 337 062 956 3,5

3 KATANGA 3 781 978 074 9,9

4 KASAI-OR 993 246 767 2,6

5 KASAI-OCC 3 170 749 295 8,3

6 NORD-KIVU 1 604 475 547 4,2

7 SUD-KIVU 1 222 457 559 3,2

8 MANIEMA 649 430 578 1,7

9 EQUATEUR 534 825 182 1,4

10 PROV.-OR 3 094 345 697 8,1

11 BANDUNDU 1 031 448 566 2,7

TOTAL 38 201 798 730 100

Il découle de la lecture de ce tableau que Kinshasa continue d’être le principal bénéficiaire des interventions FPI. Cela s’explique par l’existence des infrastructures de base plus incitatrices que celles des autres provinces. Néanmoins, il apparaît aussi que des efforts sont faits pour parvenir à l’avenir à une répartition régionale plus équilibrée des financements ; c’est le cas de la province du Nord-Kivu et de la province Orientale pour ne citer que ces deux là.

Projet VITEL : Production d’eau minérale à Lubumbashi au Katanga

FONDS DE PROMOTION DE L’INDUSTRIE

RAPPORT ANNUEL 201236

TAB

LEAU

N°1

1 : E

VOLU

TIO

N D

ES IN

TER

VEN

TIO

NS

SELO

N L

A LO

CALI

SATI

ON

DES

PR

OJET

S D

E 20

08 à

201

2

Anné

es20

0820

0920

1020

1120

12

Prov

ince

sM

onta

nt F

C%

Mon

tant

FC

%M

onta

nt F

C%

Mon

tant

FC

%M

onta

nt F

C%

KIN

SHAS

A 1

4 93

5 53

9 58

2 52

,9

14 9

31 2

49 1

22

46

,5

2

0 48

4 56

9 28

2

65,1

16 4

63 2

90 2

35

49,5

20 7

81 7

78 5

09

54,4

BAS-

CON

GO

1

216

090

170

4,

3

1 3

88 7

22 4

00

4

,3

30

3 88

6 70

0

1,0

2 0

21 2

69 5

48

6,1

1 3

37 0

62 9

56

3,5

KATA

NG

A

4 5

66 4

59 8

87

16,2

6

550

789

816

20,4

3

733

832

800

11

,9

4

990

410

324

15

,0

3

781

978

074

9,

9

KASA

I-OR

765

085

672

2,

7

1 1

27 7

08 1

00

3

,5

1 19

3 68

0 60

0

4,2

3

31 6

07 8

00

1,0

9

93 2

46 7

67

2,6

KASA

I-OCC

503

903

456

1,

8

1 1

00 4

05 7

35

3

,4

1 81

2 71

9 20

0

3,1

2 0

12 4

51 7

00

6,1

3 1

70 7

49 2

95

8,3

NOR

D-K

IVU

892

778

050

3,

2

2 7

78 5

59 2

00

8

,6

1 31

3 52

5 51

8

0,6

1 6

84 0

63 3

00

5,1

1 6

04 4

75 5

47

4,2

SUD

-KIV

U

7

23 2

72 7

30

2,5

1

065

370

000

3,3

970

250

061

1

,0

1

156

652

880

3,

5

1

222

457

559

3,

2

MAN

IEM

A

3

91 1

19 0

43

1,4

83

0 19

7 00

0

2,6

207

117

060

3

,8

953

277

626

2,

9

649

430

578

1,

7

EQUA

TEUR

1

436

617

112

5,

1

986

526

000

3

,1

32

3 42

9 40

0

5,8

1 0

18 6

35 3

08

3,1

5

34 8

25 1

82

1,4

PROV

.-OR

2

226

764

666

7,

9

448

000

000

1

,4

36

3 74

4 40

0

1,1

4

13 1

47 8

00

1,2

3 09

4 34

5 69

7 8,

1

BAN

DUN

DU

573

485

710

2,

0

938

921

400

2

,9

76

6 74

7 69

0

2,4

2 2

08 0

92 1

41

6,6

1 0

31 4

48 5

66

2,7

Tota

l 2

8 23

1 11

6 07

8 10

0

32 1

46 4

48 7

73

1

00

3

1 47

3 50

2 71

1

100

33 2

52 8

98 6

62

100

38

201

798

730

10

0

Il dé

coul

e de

la le

ctur

e de

ce

tabl

eau

que

Kins

hasa

con

tinue

d’ê

tre le

prin

cipa

l bén

éfici

aire

des

inte

rven

tions

FPI

au

rega

rd d

es in

frast

ruct

ures

de

bas

e qu

’elle

pos

sède

.

Néa

nmoi

ns, s

a pa

rt e

st lé

gère

men

t en

bais

se. I

l est

pas

sé d

e 52

,9%

en

2008

à 5

4,4%

en

2012

; ai

nsi,

la p

art a

ttrib

uée

aux

autre

s en

tités

pro

-vi

ncia

les

est e

n ha

usse

ave

c le

tem

ps. I

l se

déga

ge u

n ac

croi

ssem

ent d

es in

terv

entio

ns d

ans

les

prov

ince

s bi

en q

ue la

pro

port

ion

rest

e en

core

fa

ible

. C’e

st le

cas

de

la P

rovi

nce

Orie

ntal

e et

des

deu

x Ka

saï,

conf

orm

émen

t à la

feui

lle d

e ro

ute

du g

ouve

rnem

ent.

FONDS DE PROMOTION DE L’INDUSTRIE

RAPPORT ANNUEL 2012 37

GRAPHIQUE N°7 : REPARTITION DES FINANCEMENTS SELON LEUR LOCALISATION EN 2012 EN %

La répartition des financements selon la localisation montre que Kinshasa s’accapare de 54,4% des financements. L’existence des infrastructures dans la ville province et la concentration des activités économiques et commerciales sont à la base de cette situation.

GRAPHIQUE N°8 : EVOLUTION DES INTERVENTIONS SELON LEUR LOCALISATION (En pourcentage)

FONDS DE PROMOTION DE L’INDUSTRIE

RAPPORT ANNUEL 201238

4.4 ACTIVITES PROMOTIONNELLES

Ir Jacques KALUWANDIMIO MIEHANTOTODirecteur des Etudes

Au cours de l’exercice sous-examen, le FPI a accordé dix-neuf (19) sub-ventions pour un montant global de FC 1.489.990.945,00 soit USD

1.593.573,20 à divers projets, notamment :

• Ramassages et achats des invendus des produits agricoles (6 projets) ;

• Participation à la journée internationale de la femme pour une formation sur l’entrepreneuriat féminin ;

• Organisation des travaux d'adoption des normes à Kisantu dans le Bas-Congo;

• Participation à la FIKIN 2012 ;

• Organisation du forum international de l'innovation à Kinshasa ;

• Renforcement des capacités des femmes veuves gestionnaires de micro-entreprises à Kinshasa ;

• Réhabilitation du pont Kalulu dans la province du Maniema ;

• Collecte des produits agricoles de grande consommation pour les fournir à des prix préférentiels à Kindu ;

• Renforcement de capacité de production du riz à Bumba ;

• Prise en charge des épouses des militaires pour des activités agricoles ;

• Réalisation d’une étude de faisabilité d'un projet agro-industriel ;

• Construction d'un laboratoire informatique au Kasaï-Occidental ;

• Recherche sur la production de maniocs et reboisement phytotechnique (faculté d’Agronomie, UNIKIN).

FONDS DE PROMOTION DE L’INDUSTRIE

RAPPORT ANNUEL 2012 39

FONDS DE PROMOTION DE L’INDUSTRIE

RAPPORT ANNUEL 201240

4.5 SUPERVISION

Au cours de l’exercice 2012, les acti-vités de supervision se sont poursui-vies et 37 projets ont été supervisés sur les 63 programmés, soit un taux

de réalisation de 58, 73%.

Aucune mission de supervision n’a été effec-tuée dans les provinces. Des missions sont prévues pour l’année 2013 par la Direction de Supervision, afin de couvrir l’ensemble du pays.

Sur 77 demandes de crédits complémen-taires, 26 ont été agréés dont 13 financés en vue du renforcement de leurs capacités de fonctionnement.

M. André ILALI LUKOJIDirecteur de la Supervision

GRAPHIQUE N° 9 : EVOLUTION DES ACTIVITES DE SUPERVISION

FONDS DE PROMOTION DE L’INDUSTRIE

RAPPORT ANNUEL 2012 41

Au 31 décembre 2012, la situation du Portefeuille-prêt se présente comme suit :

Encours prêts (prêts en force) : FC 122.130.697.683,00 contre FC 97.713.085.114,92 l’année précédente, soit une augmentation de FC 24.417.612.568,08.

Impayés (prêts en force, à maturité et liti-gieux) : FC 93.992.073.604,00 contre FC 46.381.894.815,00 l’année précédente. La situation globale du portefeuille-prêt s’élève donc à FC 216.122.771.286,00 contre FC 144.094.979.929 l’année précédente. Et les impayés représentent donc 43,39% du portefeuille au cours de l’exercice sous exa-men.

M. Olivier BABUDAA MOKILODirecteur du Portefeuille

Concernant le recouvrement des prêts, sur un montant total de FC 18.548.850.464,28 d’ap-pels d’échéances, les encaissements ont été de FC 8.349.168.689,26, soit un taux annuel de recouvrement de 45,01%. Il se dégage une diminution de 2,12% par rapport au taux de l’année précédente. Le tableau ci-dessous donne l’évolution du taux de recouvrement au cours de dix dernières années.

TABLEAU N°12 : EVOLUTION DU TAUX DE RECOUVREMENT DES PRETS

Année 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012

Taux de Recouv. 53,1 52 46,8 46,9 35 34 52,8 52,8 47,13 45,01

Ce tableau illustre l’évolution du taux de recouvrement des prêts au cours de dix dernières an-nées. Les reports d’échéances accordés aux projets en difficultés dans la phase d’implantation ainsi que les procédures longues de réalisations des hypothèques expliquent cette situation.

GRAPHIQUE N° 10 : EVOLUTION DU TAUX DE RECOUVREMENT

4.6 PORTEFEUILLE

FONDS DE PROMOTION DE L’INDUSTRIE

RAPPORT ANNUEL 201242

5. ORGANISATION ADMINISTRATIVE ET GESTION DES RESSOURCES HUMAINES

5.1. PERSONNEL

Au 31 décembre 2012, l’effectif du Personnel en activité s’élève à 410 unités contre 377 unités en 2011, réparties de la manière suivante par

catégorie socioprofessionnelle et par pro-vince :

TABLEAU N°13 : REPARTITION DES EFFECTIFS PAR CATEGORIES SOCIOPROFESSIONNELLES ET PAR PROVINCE

Catégoriessocioprofessi-

onnelles

Cadres de Direction

Cadres decommandement

Cadres moyens : CSP-CBA

Agents de maîtrise : CL8-CL7

Agents d’exécution :

CL6-CL1Total

Provinces Unités %

Kinshasa 18 36 137 14 22 227 55,4

Katanga 2 2 37 4 7 52 12,7

Bas-Congo 1 2 17 2 8 30 7,3

Kasaï-Oriental 1 6 2 9 2,2

Kasaï-Occ. 2 2 0,5

Nord-Kivu 1 2 17 6 7 33 8,0

Sud-Kivu 1 16 6 23 5,6

Province-Or. 2 21 1 2 26 6,3

Equateur 3 3 0,7

Maniema 1 1 0,2

Bandundu 3 1 4 1,0

Total 2012 24 44 260 27 55 410 100

Total 2011 22 38 145 98 74 377 Ecart 2011-2012 2 6 115 -71 -19 33

Il se dégage de ce tableau que 227 unités soit 55,4 % des effectifs sont concentrés au Siège suivant son importance économique.

M. Crispin TSHIBANGU SABWADirecteur des Ressources Humaines

FONDS DE PROMOTION DE L’INDUSTRIE

RAPPORT ANNUEL 2012 43

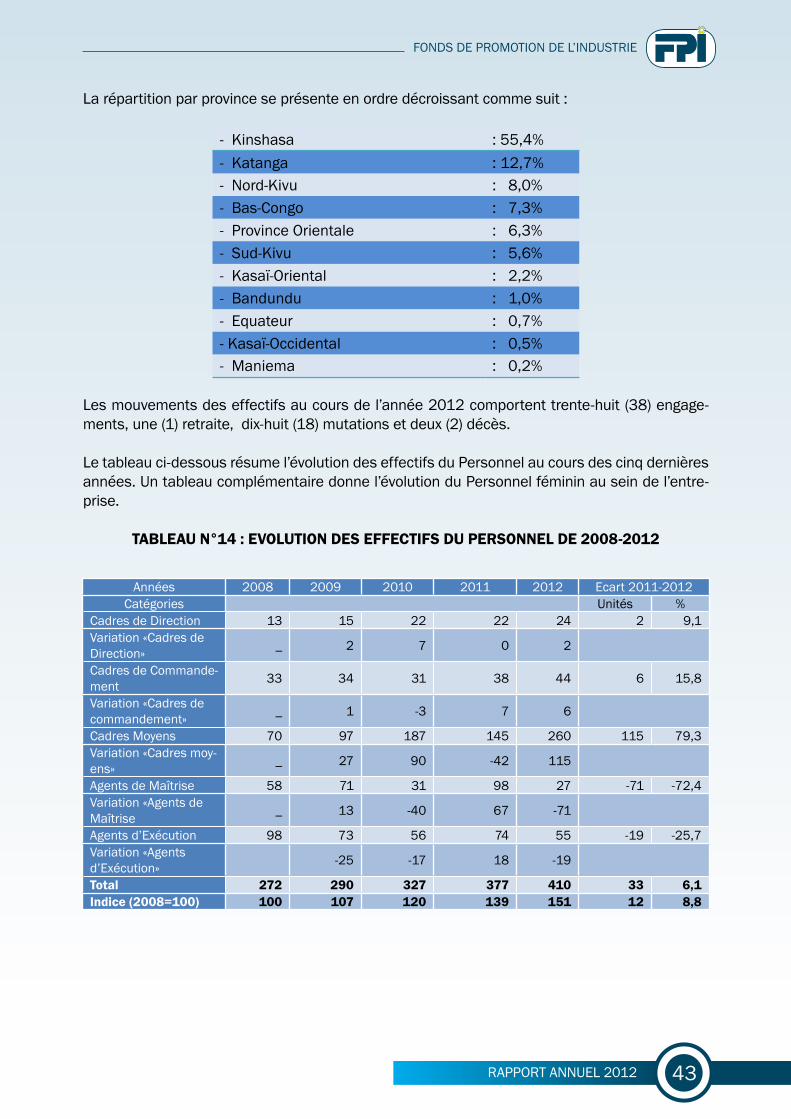

La répartition par province se présente en ordre décroissant comme suit :

- Kinshasa : 55,4%- Katanga : 12,7%- Nord-Kivu : 8,0%- Bas-Congo : 7,3%- Province Orientale : 6,3%- Sud-Kivu : 5,6%- Kasaï-Oriental : 2,2%- Bandundu : 1,0%- Equateur : 0,7%- Kasaï-Occidental : 0,5%- Maniema : 0,2%

Les mouvements des effectifs au cours de l’année 2012 comportent trente-huit (38) engage-ments, une (1) retraite, dix-huit (18) mutations et deux (2) décès.

Le tableau ci-dessous résume l’évolution des effectifs du Personnel au cours des cinq dernières années. Un tableau complémentaire donne l’évolution du Personnel féminin au sein de l’entre-prise.

TABLEAU N°14 : EVOLUTION DES EFFECTIFS DU PERSONNEL DE 2008-2012

Années 2008 2009 2010 2011 2012 Ecart 2011-2012

Catégories Unités %Cadres de Direction 13 15 22 22 24 2 9,1Variation «Cadres de Direction» _ 2 7 0 2

Cadres de Commande-ment 33 34 31 38 44 6 15,8

Variation «Cadres de commandement» _ 1 -3 7 6

Cadres Moyens 70 97 187 145 260 115 79,3Variation «Cadres moy-ens» _ 27 90 -42 115

Agents de Maîtrise 58 71 31 98 27 -71 -72,4Variation «Agents de Maîtrise _ 13 -40 67 -71

Agents d’Exécution 98 73 56 74 55 -19 -25,7Variation «Agents d’Exécution» -25 -17 18 -19

Total 272 290 327 377 410 33 6,1Indice (2008=100) 100 107 120 139 151 12 8,8

FONDS DE PROMOTION DE L’INDUSTRIE

RAPPORT ANNUEL 201244

TABLEAU N°15 : EVOLUTION DE L’EFFECTIF FEMININ

Année 2008 2009 2010 2011 2012

Effectif 76 85 92 113 125

Variation 9 7 21 12

Cette évolution traduit la prise en compte de la question du genre par la Direction générale du FPI dans ses décisions. La parité Hommes-Femmes n’est pas un slogan dans l’entreprise.

5.2. FORMATION

Dans la vision de la Direction Générale, qui est celle de renforcer les capacités du personnel et d’améliorer son niveau de performance, le Fonds de Promotion de l’Industrie a assuré la conti-nuité de la formation des agents dans des organismes et institutions de grande renommée du pays et de l’étranger.

Au cours de l’exercice 2012, 31 formations ont été organisées contre 20 l’année précédente. Ce qui a eu comme conséquence l’accroissement du nombre d’agents formés qui est passé de 143 unités en 2011 à 310 pour l’année sous examen, soit une amélioration de 116,78%.

Ces formations concernent les domaines ci-après : la comptabilité, le leadership avancé et le management, l’audit, comme l’indique le tableau suivant.

5.3. POLITIQUE SOCIALE

Le Fonds de Promotion de l’Industrie a mis en place une organisation d’assistance sociale pour les agents et cadres se trouvant en situation de nécessité. Les agents ou leurs familles malades sont pris en charge par l’institution. En outre, des prêts sociaux sont accordés aux agents et cadres afin que ces derniers puissent trouver solutions aux problèmes sociaux d’urgence.

FONDS DE PROMOTION DE L’INDUSTRIE

RAPPORT ANNUEL 2012 45

TAB

LEAU

N°1

6 : F

OR

MAT

ION

DU

PER

SON

NEL

EN

201

2

N°

Org

anis

me

ou m

aiso

n de

form

atio

nTh

ème

Nbr

e de

pa

rtic

ipan

tsLi

eu

1Co

nsei

l Per

man

ent d

e Co

mpt

abili

té a

u Co

ngo

(CPC

C)

Sém

inai

re s

ur l’

arrê

té d

es c

ompt

es 2

011

4Ki

nsha

sa

2As

soci

atio

n N

atio

nale

des

Ent

repr

ises

du

Port

efeu

ille

(AN

EP)

Sém

inai

re s

ur la

TVA

3Ki

nsha

sa

3Ce

ntre

Chr

étie

n d’

Actio

n po

ur D

irige

ants

et C

adre

s d’

En-

trepr

ises

en

RDC

(CAD

ICEC

)Sé

min

aire

sur

la g

estio

n de

pai

e et

l’ad

min

istra

tion

du P

erso

n-ne

l6

Kins

hasa

4Ec

ole

Nat

iona

le d

es F

inan

ces

(EN

F)Fo

rmat

ion

sur l

’org

anis

atio

n du

ser

vice

form

atio

n2

Kins

hasa

5In

stitu

t HAG

GAI

Sém

inai

re s

ur le

lead

ersh

ip a

vanc

é et

man

agem

ent

1Th

aïla

nde

6G

loba

l, Pa

cific

and

par

tner

6e for

um é

cono

miq

ue a

frica

in

1Ki

nsha

sa

7EM

RCBu

sine

ss P

lann

ing

5Br

uxel

les

8In

stitu

t Fra

nco

Cong

olai

s Pa

nda

Farn

ana

Form

atio

n de

s hu

issi

ers

11Ki

nsha

sa

9M

aiso

n Lo

mo

Form

atio

n su

r l’u

tilis

atio

n de

s ex

tinct

eurs

16Ki

nsha

sa

10D

irect

ion

Gén

éral

e de

s Im

pôts

(DG

I)Sé

min

aire

sur

la T

VA22

Kins

hasa

11Ce

ntre

de

Perfe

ctio

nnem

ent a

ux T

echn

ique

s de

Dév

elop

-pe

men

t (CE

PETE

DE)

Fo

rmat

ion

en A

naly

se, E

valu

atio

n et

Sup

ervi

sion

des

Pro

jets

10Ki

nsha

sa

12Co

nsei

l Sup

érie

ur d

u Po

rtef

euill

e (C

SP)

Sém

inai

re s

ur le

lead

ersh

ip a

vanc

é et

man

agem

ent

5Ki

nsha

sa

13In

stitu

t du

Trav

ail d

e l’A

friqu

e Ce

ntra

le

Cong

rès

natio

nal d

es fe

mm

es5

Kins

hasa

14Ce

ntre

de

Perfe

ctio

nnem

ent a

ux T

echn

ique

s de

Dév

elop

-pe

men

t (CE

PETE

DE)

Fo

rmat

ion

des

audi

teur

s in

tern

es10

Kins

hasa

15Ex

pert

Indé

pend

ant

Atel

ier s

ur la

ges

tion

de la

doc

umen

tatio

n et

arc

hiva

ge43

Kins

hasa

FONDS DE PROMOTION DE L’INDUSTRIE

RAPPORT ANNUEL 201246

16EM

RCSé

min

aire

sur

la 9

e m

issi

on é

cono

miq

ue d

’Afri

que

1Is

raël

17SO

FREC

OFo

rmat

ion

sur l

a pr

ogra

mm

atio

n fin

anci

ère

2Pa

ris

18Ch

ristia

n M

oure

au E

xecu

tive

and

Part

ners

An

alys

e d’

éval

uatio

n et

pré

vent

ion

des

risqu

es p

rofe

ssio

nnel

s et

san

itaire

en

mili

eu d

e tra

vail

2M

aroc

19M

ILCO

MFo

rum

Afri

ca F

inan

ce a

nd In

vest

men

t4

Pays

-Bas

20As

soci

atio

n de

s In

stitu

tions

Afri

cain

es d

e Fi

nanc

emen

t et d

e D

ével

oppe

men

t (AI

AFD

)M

issi

on d

’étu

de s

ur le

Fin

ance

men

t des

PM

E en

Inde

3In

de

21IN

PPFo

rmat

ion

sur l

’info

rmat

ique

(bur

eaut

ique

)1

Kins

hasa

22Ce

ntre

Chr

étie

n d’

Actio

n po

ur D

irige

ants

et C

adre

s d’

Entre

-pr

ises

en

RDC

(CAD

ICEC

)En

trée

en v

igue

ur e

n RD

C du

nou

veau

«dro

its d

es a

ffaire

s is

sues

de

l’OH

ADA

5Ki

nsha

sa

23Ré

seau

des

Fem

mes

des

Ent

repr

ises

du

Cong

o (R

EFEC

)La

pla

ce d

e la

fem

me

de l’

entre

pris

e da

ns l’

espa

ce 0

HAD

A2

Kins

hasa

24Ce

ntre

Chr

étie

n d’

Actio

n po

ur D

irige

ants

et C

adre

s d’

Entre

-pr

ises

en

RDC

(CAD

ICEC

)Sé

min

aire

-ate

lier s

ur l’

appr

ovis

ionn

emen

t 4

Kins

hasa

25Co

nsei

l Per

man

ent d

e Co

mpt

abili

té a

u Co

ngo

(CPC

C)

Sy

stèm

e co

mpt

able

OH

ADA

en R

DC

4Ki

nsha

sa

26As

soci

atio

n de

s In

stitu

tions

Afri

cain

es d

e Fi

nanc

emen

t et d

e D

ével

oppe

men

t (AI

AFD

)1e

r for

um c

onjo

int d

es D

irect

eurs

Gén

érau

x4

Afriq

ue d

u Su

d

27EM

RCL’a

ugm

enta

tion

et le

s st

raté

gies

de

l’inv

estis

sem

ent d

e l’a

gri-

cultu

re e

n Af

rique

4Sé

néga

l

28AM

S Co

nsul

tant

sFo

rmat

ion

sur l

e ré

fére

ntie

l com

ptab

le In

tern

atio

nal I

FRS

10Ki

nsha

sa

29CP

NS

Form

atio

n su

r le

régi

me

disc

iplin

aire

6Ki

nsha

sa

30AS

YST

Initi

atio

n à

l’inf

orm

atiq

ue, M

icro

soft

Wor

d, E

xcel

…10

4Ki

nsha

sa

FONDS DE PROMOTION DE L’INDUSTRIE

RAPPORT ANNUEL 2012 47

6. COORDINATION PROVINCIALE

La Direction de la Coordination Provinciale, DCP en sigle, a en charge la coordination de toutes les activités des Entités Provinciales en sa qualité de point focal de ces dernières au siège. A ce titre, elle peut être autrement appelée « Pool Conseil et Suivi » de la Direc-tion Générale vis-à-vis des Entités Provinciales.

Au 31 décembre 2012, les actions menées par la DCP sont les suivantes :

• La participation aux activités organisées par la Direction Générale sur l’élaboration des ma-nuels de procédures des Directions et Entités Provinciales ;

• Inspection des Entités provinciales par les missions de contrôle de gestion des Entités ;

• Suivi des doléances exprimées par les Entités Provinciales auprès de la Direction Générale et des autres Directions;

• Mission conjointe d’audit des Entités de Mbuji-Mayi et Mwene-Ditu sur leur gestion respec-tive ;

• Mission conjointe de mise en route du programme informatique de gestion de la TPI/Import du Guichet Unique (Bas-Congo et Katanga) ;

• l’Examen des rapports d’activités des Entités permettant l’initiation par la DCP des notes à la Direction Générale pour pousser les responsables à accorder de l’importance aux infor-mations qu’ils communiquent au siège sur leur gestion.

Mme Martine NGYESE NSAMBADirecteur de la Coordination Provinciale

FONDS DE PROMOTION DE L’INDUSTRIE

RAPPORT ANNUEL 201248

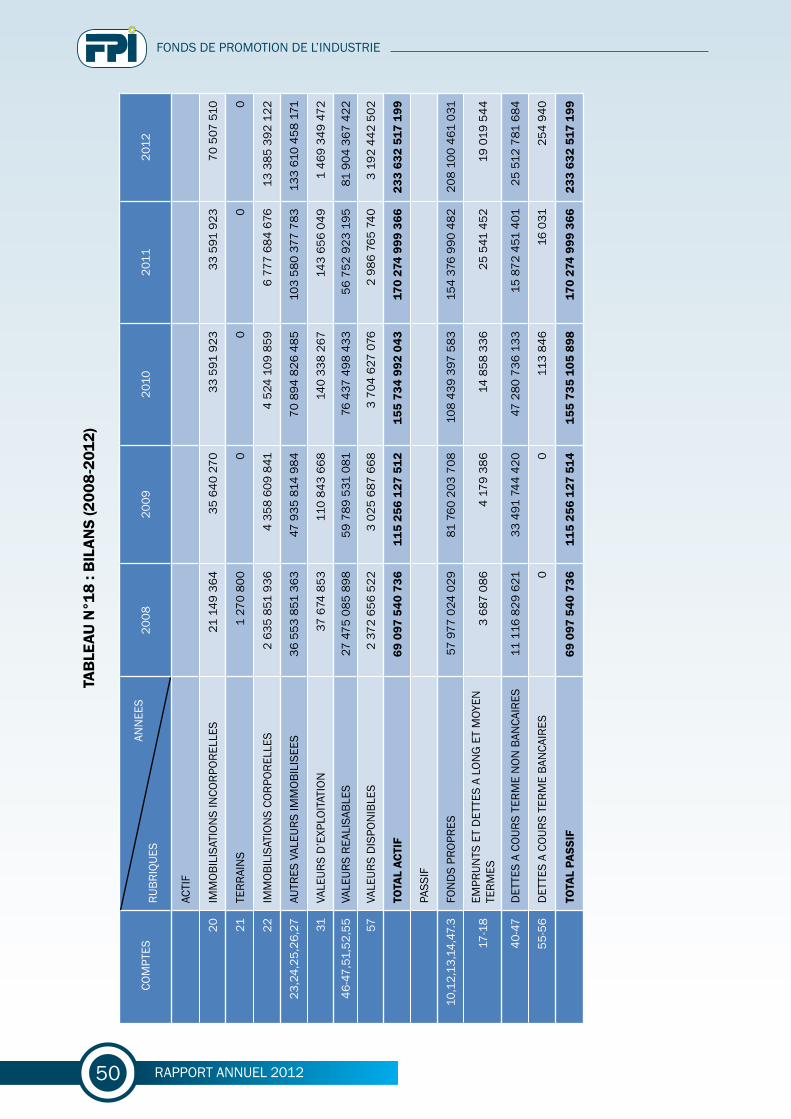

7. SITUATION FINANCIERE DE L’ENTREPRISE

Les états financiers au 31 décembre 2012 ont été élaborés selon les prescrits de la loi N° 76-020 du 16 juillet 1976, portant normalisation de la comptabilité en République Démocratique du Congo. Ils sont présentés selon les règles du Plan Comptable Général Congolais, en respectant le principe de l’annualité des charges et de production ainsi que

celui de la non compensation des soldes.

Dans le cadre de l’analyse financière sommaire, le recours à l’aspect dynamique est indiqué pour saisir l’évolution de certains postes.

Structure Financière de l’entreprise

La structure financière reste équilibrée au cours de l’exercice 2012 :

Les capitaux permanents de l’ordre de FC 208.119.480.575 couvrent largement les immobi-lisations évaluées à FC 147.066.357.803, dégageant ainsi un Fonds de Roulement positif de FC 61.053.122.772, assez suffisant pour financer les besoins en Fonds de Roulement (BFR) de FC 57.860.935.210. La Trésorerie nette (TN) qui en découle est positive et s’élève à FC 3.192.187.562.

• Les Bilans de l’entreprise dégagent sur toute la période allant de 2008 à 2012 une structure financière équilibrée, respectant ainsi la règle de l’équilibre financier minimum.

• Les Besoins en Fonds de Roulement sont restés inférieurs au Fonds de Roulement, ce qui fait que chaque année la trésorerie est restée positive.

Depuis 2008, les états financiers dégagent un résultat croissant. Le Résultat Financier affiche des bénéfices successifs suivants : FC 74.488.204 soit USD 112.860 en 2008, FC 333.740.226 soit USD 336.747 en 2009, FC 524.662.487 soit USD 575.287 en 2010, FC 809.218.898 soit USD 880.121,01 en 2011 et enfin FC 945.662.777 soit USD 1.016.842 en 2012, soit une amélioration de 17% par rapport à l’exercice précédent. Il sied de retenir que les activités du FPI ont abouti à des résultats bénéficiaires croissants ces cinq dernières années.

FONDS DE PROMOTION DE L’INDUSTRIE

RAPPORT ANNUEL 2012 49

TAB

LEAU

N°1

7 : T

ABLE

AU D

E FO

RM

ATIO

N D

E R

ESU

LTAT

(200

8-20

12)

N°

COM

PTE

ANN

EES

2008