principales modificaciones tributarias 2015 -...

TRANSCRIPT

PRINCIPALES MODIFICACIONES TRIBUTARIAS 2015

CPC MARIA DEL PILAR GUERRA SALVATIERRA

FACTURA NEGOCIABLE

Factura Negociable

• Ley Nº 29623 (07.12.2010)

• R.S. N° 129-2011/SUNAT (28.05.2011)

• Ley N°30308 (12-03.2015)

• Decreto Legislativo N° 1178 (24.07.2015)

• D.S. N° 208-2015-EF (26-07-2015)

• R.S. N° 211-2015/SUNAT (13-08-2015)

• R.S. N° 203-2015/SUNAT (03-08-2015)

Objeto de la Ley 29623

• El objeto de la Ley N° 29623 es promover el acceso al financiamiento a los proveedores de bienes o servicios a través de la comercialización de facturas comerciales y recibos por honorarios.

• En ese sentido se faculta a que conjuntamente con las facturas comerciales y los recibos por honorarios, que se originan en las transacciones de ventas de bienes o por prestaciones de servicios, se emitan títulos valores denominados fa turas ego ia les que permitan transferir dichos créditos a terceros, lo que permite su financiamiento.

Factura Negociable es un documento de diferente naturaleza a la Factura Comercial que hemos conocido de toda la vida.

Factura Negociable La Factura Negociable:

• Carece de efectos tributarios.

• Es un título valor.

• No otorga derecho al crédito fiscal de acuerdo a la Legislación del IGV, ni puede darse el tratamiento como gasto ni costo conforme a la Ley de Impuesto a la Renta.

• Es el título valor transmisible por endoso, que se origina en la compra-venta de bienes o la prestación de servicios, el cual puede ser representado físicamente o a través de su anotación en cuenta en el sistema contable de una ICLV. (1)

(1) Instituciones de Compensación y Liquidación de valores (art 223 de ley del mercado de valores)

Factura Negociable

La Factura Comercial :

• Como documento genera efectos tributarios.

• Nunca va a poseer la condición de un título valor.

• Otorga derecho al crédito fiscal de acuerdo a la Legislación del IGV, así como para los efectos de gasto y/o costo de la Ley del Impuesto a la Renta.

• El original que se queda en poder del adquiriente. (Adquiriente o usuario)

• Es el comprobante de pago emitido conforme al reglamento de comprobantes de pago, la cual puede ser emitida de manera física o electrónica conforme lo establezca la SUNAT.

Factura Negociable

Condiciones para que la Factura Negociable sea un Título Valor • Para que sea considerada Título Valor: se deberá incorporar

como último ejemplar de un legajo de comprobantes de pago con una serie diferenciada, impresa en imprentas autorizadas • Para su transferencia: el emisor de la FACTURA NEGOCIABLE

deberá dejar constancia de la fecha de entrega o intento de entrega (ante la negativa o demora del adquiriente del bien o servicio de recibir el comprobante de pago y su respectiva constancia), ya que a partir de ésta se contabilizarán los 8 días hábiles que dispone el adquiriente de los bienes y servicios para presentar alguna observación sobre la prestación de los mismos. Cualquier acción o hecho en contra de la transferencia de la Factura Negociable no tiene validez

Factura Negociable Información que debe contener la Factura Negociable

a) La denominación de FACTURA NEGOCIABLE. (necesariamente impresa).

b) Firma y domicilio del proveedor del bien o servicio, es decir de quien emite el comprobante.

c) Domicilio del adquiriente del bien o usuario del servicio.

d) Fecha de vencimiento: Si en la factura negociable no apareciera la fecha de vencimiento, se entiende que éste ocurrirá a los 30 días calendarios siguientes a la fecha de emisión.

e) El monto total o parcial pendiente de pago por el adquiriente del bien o servicio es el monto del crédito que la factura negociable representa.

Factura Negociable

Información que debe contener la Factura Negociable

f) La fecha de pago del monto señalado en el literal e). Este puede ser por el monto total o por las cuotas. En el segundo caso se deberá señalar las fechas de vencimiento de cada una de las cuotas.

g) La fecha y constancia de recepción de la factura, así como de los bienes o servicios prestados.

h) Leyenda COPIA TRANSFERIBLE - NO VALIDA PARA EFECTOS TRIBUTARIOS. (necesariamente impresa).

Factura Negociable

Información que debe contener la Factura Negociable

• En caso en que la Factura Negociable no contenga la información mencionada, pierde su calidad de titulo valor; no obstante, la factura comercial o recibo por honorario conserva su calidad de comprobante de pago, esto en base al articulo 3 de la Ley 29623.

Factura Negociable

Aspectos Tributarios:

• Obligatorio por parte de las imprentas autorizadas por SUNAT de incorporar dicha copia en TODAS LAS FACTURAS comerciales.

• Se establecen sanciones a las imprentas autorizadas por SUNAT que no cumplan con dicha disposición

• Su impresión es obligatoria, así el contribuyente no haga uso de la misma.

• Se incorpora dicha tercera copia en forma OBLIGATORIA a las facturas comerciales emitidas por contribuyentes acogidos al régimen General o Especial, así como a los recibos por honorarios emitidos por perceptores de rentas de cuarta categoría.

Factura Negociable

Aspectos Tributarios:

• A partir del 01.09.2015 las imprentas autorizadas por SUNAT deben incluir dicha copia.

• La imprenta será sancionada si incumple con dicha disposición:

FRECUENCIA SANCION

si es detectado hasta en 2

oportunidades

Retiro del Registro de

Imprentas autorizadas, por

60 dias calendario

si se detecta en una

oportunidad adicional.

Retiro del Registro de

Imprentas autorizadas, por

90 dias calendario

si se detecta nuevo

incumplimiento. Retiro definitivo

Factura Negociable

Aspectos Tributarios:

• Baja de las Facturas Comerciales o Recibos por Honorarios hasta la fecha de entrada en vigencia de la RS 211-2015:

FECHA DE IMPRESIÓN PLAZO PARA LA BAJA

Con anterioridad al

31.12.2014 Hasta el 31.10.2015

A partir del 01.01.2015

hasta el 31.08.2015 Hasta el 31.12.2015

Factura Negociable

Aspectos Tributarios:

• Dicha baja debe efectuarse con el formulario virtual 855, a través de la clave sol, considerando como motivo: baja por deterioro.

• No es necesario dar de baja a la serie, pudiendo continuar con el siguiente correlativo.

Factura Negociable

Aspectos Tributarios:

• Dichas bajas deben efectuarse obligatoriamente en el caso que las facturas comerciales o recibos por honorarios no cuenten con la tercera copia.

• De no darse de baja, pierden su calidad de comprobantes de pago validos. (PERDIENDO LA OPCION DE DEDUCIR EL CREDITO FISCAL/GASTO).

Factura Negociable

Aspectos Tributarios:

DETALLE

FACTURAS

IMPRESAS HASTA

EL 31.12.2014

FACTURAS

IMPRESAS DESDE EL

01.01.2015 AL

30.08.2015

FACTURAS

IMPRESAS A

PARTIR DEL

01.09.2015

VALIDEZ DEL C.P. 31.10.2015 31.12.2015 SIN LIMITE

IGV - CREDITO FISCAL NO DEDUCIBLE DEDUCIBLE DEDUCIBLE

GASTO (I.R.) NO DEDUCIBLE DEDUCIBLE DEDUCIBLE

IGV - CREDITO FISCAL NO DEDUCIBLE NO DEDUCIBLE DEDUCIBLE

GASTO (I.R.) NO DEDUCIBLE NO DEDUCIBLE DEDUCIBLE

EJEMPLO 1: SI SE EMITE EL COMPROBANTE EL 17.11.2015

EJEMPLO 1: SI SE EMITE EL COMPROBANTE EL 04.01.2016

Factura Negociable

PREGUNTAS FRECUENTES (incluye criterio SUNAT)

Factura Negociable – Preguntas frecuentes

¿La impresión de nuevas facturas con una tercera copia, es obligatoria para todas las empresas y entidades del Régimen General y las acogidas al RER?

• La incorporación de la tercera copia - Factura Negociable, en las nuevas facturas que sean impresas o importadas por las imprentas, es obligatoria para todas las empresas y negocios que estén permitidas a emitir facturas, sin importar el régimen tributario al que se encuentren acogidas.

• También es obligatoria para las personas naturales que presten servicios de forma independiente como perceptores de renta de cuarta categoría, que emitan recibos por honorarios.

Factura Negociable – Preguntas frecuentes

¿La impresión de nuevas facturas con la tercera copia es obligatoria, aun cuando las empresas sólo vendan al contado?

• Sí, la impresión de nuevas facturas comerciales y recibos por honorarios con la tercera copia - Factura Negociable es obligatoria, así el emisor del comprobante realice por ahora, operaciones al contado.

¿Las EIRL acogidas al RUS, también deben imprimir facturas con la tercera copia?

• Los contribuyentes del NRUS, ya sean personas naturales, sucesiones indivisas o EIRL no pueden emitir facturas, no siéndoles aplicable la obligación de imprimir la tercera copia – factura negociable.

Factura Negociable – Preguntas frecuentes

¿También existe la obligación de incorporar la tercera copia – Factura Negociable – a las Notas de Crédito y Notas de Débito vinculadas a las facturas y/o recibos por honorarios?

• No, la norma solo ha dispuesto la obligación de incorporar la tercera copia para los comprobantes de pago denominados facturas comerciales y recibos por honorarios.

¿La tercera copia de los recibos por honorarios también se denomina Factura Negociable?

• En efecto, en los recibos por honorarios también existe la obligación de imprimir una tercera copia denominada Factura Negociable, pudiéndose tomar en cuenta el modelo sugerido aprobado por la Resolución de Superintendencia N° 211-2015/SUNAT.

Factura Negociable – Preguntas frecuentes

¿Cuál es el uso de la tercera copia – Factura Negociable de la factura o recibo por honorarios?

• Una vez producida su conformidad o aceptación por parte del adquirente o usuario, la factura negociable, queda a disposición del proveedor, para que éste la pueda endosar y/ o negociar ante una entidad financiera o la pueda anotar ante la cuenta de una ICLV con el mismo fin.

Factura Negociable – Preguntas frecuentes

Si como adquiriente o usuario deudor en una operación al crédito no firmo el espacio de Aceptación de la tercera copia – Factura Negociable, ¿el proveedor puede utilizarla como título valor?

• Sí. Aun cuando no haya aceptación expresa por parte del adquirente o usuario deudor, la tercera copia de la factura o recibo por honorarios adquiere la calidad de título valor con derecho a que sea negociada a través de endoso o por anotación en cuenta en una ICLV, salvo que el adquiriente deudor de la operación manifieste su disconformidad respecto de cualquier información consignada en el comprobante de pago o en la Factura Negociable dentro de los ocho (08) días hábiles contado a partir de la entrega del comprobante de pago.

Factura Negociable – Preguntas frecuentes

¿En el caso de comprobantes de pago electrónicos, cómo se genera la Factura Negociable?

• Tratándose de facturas PORTAL, el emisor electrónico debe llenar los campos habilitados que para tal efecto disponga el sistema. El emisor podrá descargar un ejemplar del comprobante de pago a través de la consulta que tiene a su disposición en dicho sistema utilizando su clave SOL y código de Usuario. En el caso de facturas electrónicas – Desde los sistemas del contribuyente o GEM, el emisor electrónico deberá incluir la información relativa a la factura negociable, utilizando el estándar UBL en la versión a que se refiere la Resolución de Superintendencia N.° 097-2012-SUNAT y normas modificatorias.

Factura Negociable – Preguntas frecuentes

¿En el caso de comprobantes de pago electrónicos, cómo se genera la Factura Negociable?

• En ambos casos, para que el comprobante electrónico adquiera la calidad y los efectos de título valor, debe registrarse mediante anotación en cuenta ante una Institución de Compensación y Liquidación de Valores (ICLV). Tal hecho debe ser comunicado al Adquirente bajo cualquier forma que permita dejar constancia fehaciente de la fecha de entrega de dicha comunicación.

• En el caso que el comprobante de pago electrónico se hubiese emitido sin consignar la información adicional de la Factura Negociable, podrá otorgar el carácter de título valor si dicha información es anotada posteriormente en la ICLV, y el registro de la referida información es comunicada al adquirente.

Factura Negociable – Preguntas frecuentes

¿Cómo pueden verificar las ICLV como CAVALI la validez del comprobante de pago que sea anotada en cuenta en su sistema contable?

• SUNAT pondrá a disposición de las Instituciones de Compensación y Liquidación de Valores ICLV desde el 01 de octubre de 2015 un servicio de consulta virtual a efectos que dichas instituciones puedan verificar la validez del comprobante de pago, que ante ellas se presenten para transformar la Factura Negociable a un valor representado mediante anotación en cuenta transmisible por transferencia contable o por endoso (ya sea comprobante electrónico o impreso)

Factura Negociable – Preguntas frecuentes

¿Si la operación se encuentra sujeta a retención, o al sistema de detracciones; por qué monto debe otorgarse la factura negociable?

• Tratándose de recibos por honorarios sujetos a retención del Impuesto a la Renta de acuerdo al porcentaje vigente, o facturas a las que se deba aplicar el Régimen de Retenciones del IGV o sistema de detracciones, de acuerdo a la información mínima requerida para la Factura Negociable, se debe consignar el o to neto pendiente de pago de cargo del adquirente del bien o usuario del servicio, es decir, el monto neto después de aplicar la retención o detracción que corresponda.

Factura Negociable – Preguntas frecuentes

¿Qué ocurre si el comprobante de pago que dio origen a una factura negociable, la misma que ya fue trasmitida por endoso o transferencia contable a un tercero, es ajustada parcial o totalmente por una nota de crédito?

• La Nota de Crédito o la Nota de Débito solo generan efectos contables y tributarios sobre el importe de la operación, no sobre el título valor - Factura Negociable. Siendo así, el tercero, tenedor de la Factura Negociable, tendrá derecho a exigir el pago de la totalidad del monto consignado en el referido título valor, salvo que el cliente deudor, dentro de los 08 días hábiles contados a partir de la entrega del comprobante de pago, haya manifestado su disconformidad respecto de cualquier información consignada en el comprobante de pago o en la Factura Negociable.

GASTOS DE VEHICULOS

Gastos de vehículos

• Con fecha 17 de Julio 2015, se publica la Resolución de Superintendencia 185-2015/SUNAT, la cual fue modificada por la Resolución de Superintendencia 300-2015/SUNAT, a través de la cual se realizaron modificaciones a la normatividad de la emisión de las facturas electrónicas, al igual que las facturas y tickets contenidos en el Reglamento de Comprobantes de Pago.

Gastos de vehículos RESOLUCION DE SUPERINTENDENCIA 185-2015/SUNAT:

Articulo 1: Modifica el articulo 9 de la Resolución de Superintendencia 188-2010/SUNAT y modificatorias:

RESOLUCION DE SUPERINTENDENCIA QUE AMPLIA EL SISTEMA DE EMISION ELECTRONICA A LA FACTURA Y DOCUMENTOS VINCULADOS A ESTAS.

Articulo 1: Modifica el articulo 8 de la Resolución de Superintendencia 007-1999/SUNAT y modificatorias:

REGLAMENTO DE COMPROBANTES DE PAGO

Gastos de vehículos RESOLUCION DE SUPERINTENDENCIA 185-2015/SUNAT:

Articulo 2: Modifica el articulo 7 de la Resolución de Superintendencia 097-2012/SUNAT y modificatorias:

RESOLUCION DE SUPERINTENDENCIA QUE CREA EL SISTEMA DE EMISION ELECTRONICA DESARROLLADO DESDE LOS SISTEMAS DEL CONTRIBUYENTE.

Gastos de vehículos RESOLUCION DE SUPERINTENDENCIA 185-2015/SUNAT:

Articulo 2: Modifica el articulo 4 de la Resolución de Superintendencia 300-2014/SUNAT y modificatorias:

RESOLUCIÓN DE SUPERINTENDENCIA QUE CREA UN SISTEMA DE EMISIÓN ELECTRÓNICA; MODIFICA LOS SISTEMAS DE EMISIÓN ELECTRÓNICA DE FACTURAS Y BOLETAS DE VENTA PARA FACILITAR, ENTRE OTROS, LA EMISIÓN Y EL TRASLADO DE BIENES REALIZADO POR LOS EMISORES ELECTRÓNICOS ITINERANTES Y POR QUIENES EMITEN O USAN BOLETA DE VENTA ELECTRÓNICA Y DESIGNA EMISORES ELECTRÓNICOS DEL NUEVO SISTEMA.

Gastos de vehículos RESOLUCION DE SUPERINTENDENCIA 185-2015/SUNAT:

Articulo 3: Deroga el inciso d) del numeral 17.1 del articulo 17 Modifica el articulo 19 y de la Resolución de Superintendencia 097-2012/SUNAT y modificatorias:

RESOLUCION DE SUPERINTENDENCIA QUE CREA EL SISTEMA DE EMISION ELECTRONICA DESARROLLADO DESDE LOS SISTEMAS DEL CONTRIBUYENTE

Gastos de vehículos RESOLUCION DE SUPERINTENDENCIA 185-2015/SUNAT:

Articulo 4: Modifica los artículos 20 y 21 y de la Resolución de Superintendencia 009-1999/SUNAT y modificatorias:

REGLAMENTO DE COMPROBANTES DE PAGO

Gastos de vehículos ARTICULO 1 DE LA R.S. 185-2015:

1.1 Modificaciones a la RS 188-2010/SUNAT: Sustitúyase el inciso l) del numeral 1 del articulo 9:

Articulo 9.- Emisión de la Factura Electrónica:

Debe ingresar la siguiente información o seguir el procedimiento que se indique, según corresponda:

(….)

l) Cuando se trate de la venta de bienes realizada por un emisor electrónico itinerante, seleccionar la opción que, según el sistema, permita su identificación e indicar la dirección del lugar en el que se entregan los bienes, cuando no figure como punto de llegada en la Guía de Remisión – Remitente del emisor electrónico.

VIGENCIA: 01/07/2016 (Modificado por la RS 300-2015) – 01.11.2015

Gastos de vehículos ARTICULO 1 DE LA R.S. 185-2015:

1.2 Modificaciones a la R.S. 188-2010: Incorpórese como tercer párrafo del inciso b) e incisos m), n) y o) del numeral 1 del articulo 9 los siguientes textos :

Articulo 9.- Emisión de la Factura Electrónica:

1. (….)

b) (…)

En la cesión de uso de vehículos automotores, también debe consignarse el numero de placa del vehículo, si al momento de la emisión del comprobante de pago se conoce ese dato.

(….)

VIGENCIA: 01/11/2015 (No modificado)

Gastos de vehículos ARTICULO 1 DE LA R.S. 185-2015:

1.2 Modificaciones a la R.S. 188-2010: Incorpórese como tercer párrafo del inciso b) e incisos m), n) y o) del numeral 1 del articulo 9 los siguientes textos :

Articulo 9.- Emisión de la Factura Electrónica:

1. (….)

(….)

m). Cuando se presten servicios: La dirección del lugar en el que se presta el servicio, si al momento de la emisión del comprobante de pago, se conoce ese dato. No se indicará esa dirección cuando se preste el servicio en el domicilio fiscal del emisor electrónico.

VIGENCIA: 01/07/2016 (Modificado por la RS 300-2015) – 01.11.2015

Gastos de vehículos ARTICULO 1 DE LA R.S. 185-2015:

1.2 Modificaciones a la R.S. 188-2010: Incorpórese como tercer párrafo del inciso b) e incisos m), n) y o) del numeral 1 del articulo 9 los siguientes textos :

Articulo 9.- Emisión de la Factura Electrónica:

1. (….)

(….)

n). En la venta al público de combustible para vehículos automotores: el número de placa del vehículo automotor cuando se despache el combustible directamente al tanque de dicho vehiculo.

VIGENCIA: 01/07/2016 (Modificado por la RS 300-2015) – 01.11.2015

Gastos de vehículos ARTICULO 1 DE LA R.S. 185-2015:

1.2 Modificaciones a la R.S. 188-2010: Incorpórese como tercer párrafo del inciso b) e incisos m), n) y o) del numeral 1 del articulo 9 los siguientes textos :

Articulo 9.- Emisión de la Factura Electrónica:

1. (….)

(….)

o). En la prestación de servicios de mantenimiento, seguros, reparación y similares para vehículos automotores: el número de placa del vehículo automotor respectivo.

VIGENCIA: 01/11/2015 (No modificado)

Gastos de vehículos ARTICULO 1 DE LA R.S. 185-2015:

1.3 Modificaciones a la R.S. 007-1999: Incorpórese como segundo párrafo del inciso 1.8 y como incisos 1.17 y 1.18 del numeral 1 del articulo 8 los siguientes textos:

Articulo 8.- Requisitos de los Comprobantes de Pago:

(….)

1. (….) Facturas

1.8 (…)

En la cesión de uso de vehículos automotores, también debe consignarse el numero de placa del vehículo, si al momento de la emisión del comprobante de pago se conoce ese dato.

VIGENCIA: 01/11/2015 (No modificado)

Gastos de vehículos ARTICULO 1 DE LA R.S. 185-2015:

1.3 Modificaciones a la R.S. 007-1999: Incorpórese como segundo párrafo del inciso 1.8 y como incisos 1.17 y 1.18 del numeral 1 del articulo 8 los siguientes textos:

Articulo 8.- Requisitos de los Comprobantes de Pago:

(….)

1. (….) Facturas

1.17. En la venta al público de combustible para vehículo automotores: el número de placa del vehículo automotor cuando se despache el combustible directamente al tanque de dicho vehículo.

VIGENCIA: 01/07/2016 (Modificado por la RS 300-2015) – 01.11.2015

Gastos de vehículos ARTICULO 1 DE LA R.S. 185-2015:

1.3 Modificaciones a la R.S. 007-1999: Incorpórese como segundo párrafo del inciso 1.8 y como incisos 1.17 y 1.18 del numeral 1 del articulo 8 los siguientes textos:

Articulo 8.- Requisitos de los Comprobantes de Pago:

(….)

1. (….) Facturas

1.18. En la prestación de servicios de mantenimiento, seguros, reparación y similares para vehículo automotores: el número de placa del vehículo automotor respectivo.

VIGENCIA: 01/11/2015 (No modificado)

Gastos de vehículos ARTICULO 1 DE LA R.S. 185-2015:

1.4 Modificaciones a la R.S. 007-1999: Incorpórese como segundo párrafo del inciso 5.4 y como incisos 5.9 y 5.10 del numeral 5 del articulo 8 (Sustituido con la R.S. 300-2015/SUNAT):

Articulo 8.- Requisitos de los Comprobantes de Pago:

(….)

5. (….) Tickets

5.4. En la cesión en uso de vehículos automotores, en el caso a que se refiere el inciso 5.3 del numeral 5 del articulo 4, también debe consignarse el numero de placa del vehículo, si al momento de la emisión del comprobante de pago se conoce ese dato. (ticket que permite deducir crédito fiscal y gasto)

VIGENCIA: 01/11/2015 (No modificado)

Gastos de vehículos ARTICULO 1 DE LA R.S. 185-2015:

1.4 Modificaciones a la R.S. 007-1999: Incorpórese como segundo párrafo del inciso 5.4 y como incisos 5.9 y 5.10 del numeral 5 del articulo 8 (Sustituido con la R.S. 300-2015/SUNAT):

Articulo 8.- Requisitos de los Comprobantes de Pago:

(….)

5. (….) Tickets

5.9. En la venta al público de combustible para vehículos automotores, en el caso a que se refiere el inciso 5.3 del numeral 5 del articulo 1: el número de placa del vehículo automotor, cuando se despache el combustible directamente al tanque de dicho vehiculo. (ticket que permite deducir crédito fiscal y gasto)

VIGENCIA: 01/07/2016 (Modificado por la RS 300-2015) – 01.11.2015

Gastos de vehículos ARTICULO 1 DE LA R.S. 185-2015:

1.4 Modificaciones a la R.S. 007-1999: Incorpórese como segundo párrafo del inciso 5.4 y como incisos 5.9 y 5.10 del numeral 5 del articulo 8 (Sustituido con la R.S. 300-2015/SUNAT):

Articulo 8.- Requisitos de los Comprobantes de Pago:

(….)

5. (….) Tickets

5.10. En la prestación de servicios de mantenimiento, seguros, reparación y similares para vehículo automotores, en el caso a que se refiere el inciso 5.3 del numeral 5 del articulo 4: el numero de placa del vehículo automotor respectivo. (ticket que permite deducir crédito fiscal y gasto)

VIGENCIA: 01/11/2015 (No modificado)

DEDUCCION DEL COSTO/GASTO

Costo Computable

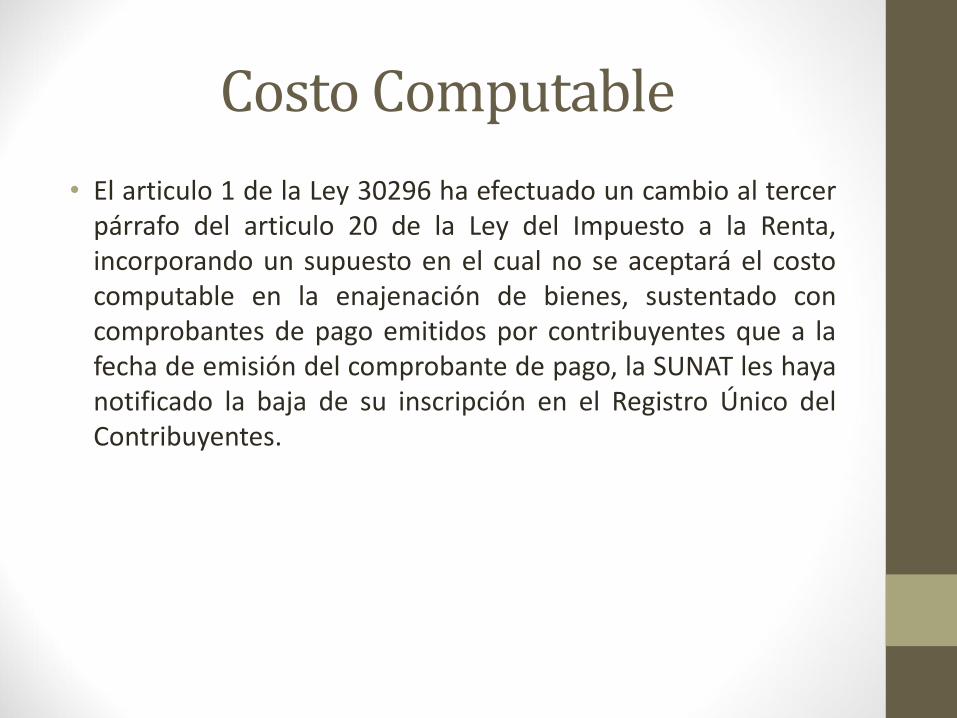

• El articulo 1 de la Ley 30296 ha efectuado un cambio al tercer párrafo del articulo 20 de la Ley del Impuesto a la Renta, incorporando un supuesto en el cual no se aceptará el costo computable en la enajenación de bienes, sustentado con comprobantes de pago emitidos por contribuyentes que a la fecha de emisión del comprobante de pago, la SUNAT les haya notificado la baja de su inscripción en el Registro Único del Contribuyentes.

Costo Computable

Hasta el 31.12.2014 A partir del 31.12.2014

3er párrafo del artículo 20 C.C. 3er párrafo del artículo 20 C.C.

…. ….No será deducible el costo computable No será deducible el costo computable

sustentado con comprobantes de pago emitidos sustentado con comprobantes de pago emitidos

por contribuyentes que a la fecha de emisión por contribuyentes que a la fecha de emisión

del comprobante tengan la condición de no del comprobante:

habidos, según publicación realizada por la A.T., 1. tengan la condición de no habido, según

salvo que al 31 de diciembre del ejercicio en según publicación realizada por la A.T.,

que se emitió el comprobante , el contribuyente salvo que al 31 de diciembre del ejercicio en

haya cumplido con levantar dicha condición que se emitió el comprobante , el contribuyente

haya cumplido con levantar dicha condición

2. La SUNAT les haya notificado la baja de

inscripción en el RUC

Condiciones para la deduccion del Costo Computable

Deducción del gasto

• El articulo 1 de la Ley 30296 también ha efectuado un cambio en el literal j) del articulo 44 de la Ley del Impuesto a la Renta, incorporando un supuesto en el cual no se aceptará como gasto tributario el que se encuentre sustentado con comprobantes de pago emitidos por contribuyentes que a la fecha de emisión del comprobante de pago, la SUNAT les haya notificado la baja de su inscripción en el Registro Único del Contribuyentes.

Deducción del gasto

Hasta el 31.12.2014 A partir del 31.12.2014

Inciso j) del articulo 44 de la LIR Inciso j) del articulo 44 de la LIR

…. ….Los gastos con documentacion sustentaotia Los gastos con documentacion sustentaotia

no cumpla con los requisitos y caracteristicas no cumpla con los requisitos y caracteristicas

minimos establecido por el RPC minimos establecido por el RPC

Tampoco será deducibleel gasto sustentado en Tampoco será deducibleel gasto sustentado en

CP emitido por contribuyente que a la fecha de CP emitido por contribuyente que a la fecha de

emisión del comprobante, tenía la condición de emisión del comprobante:

no habidos, salvo que al 31 de diciembre del 1. Tenga la condición de no habido según la

ejercicio haya cumplido con levantar tal publicación realizada por la A.T., salvo que al

condición 31 de diciembre del ejercicio, el contribuyente

haya cumplido con levantar tal condición

2. La SUNAT les haya notificado la baja de

inscripción en el RUC

Condiciones para la deduccion del Gasto

DIVIDENDOS

Modificación relacionada con la tasa aplicable a los

dividendos y cualquier forma de distribución de

utilidades

• El texto del articulo 1° de la Ley N° 30296 ha efectuado un cambio al penúltimo párrafo del articulo 52-A, el literal a) del articulo 54 y el literal e) del articulo 56 de la Ley del Impuesto a la Renta, los cuales regulan la tasa aplicable a los dividendos y cualquier forma de distribución de las utilidades.

• Antes de la modificatoria la tasas única que se aplicaban era de 4.1%, con los cambios efectuados por dicha norma las tasas aplicables los dividendos y cualquier forma de distribución de las utilidades, serán las siguientes:

Modificación relacionada con la tasa aplicable a los

dividendos y cualquier forma de distribución de

utilidades

CONCEPTO 2014 2015-2016 2017-2018 2019 - Adelante

Impuesto Dividendos 4.1% 6.8% 8% 9.3%

Impuesto Dividendos

Presuntos (Tasa

Adicional) 4.1% 4.1% 4.1% 4.1%

IMPUESTO A LA RENTA SOBRE DIVIDENDOS

Modificación relacionada con la tasa aplicable a los

dividendos y cualquier forma de distribución de

utilidades

• Conforme a lo señalado por la Novena Disposición Complementaria Final de la Ley N° 30296 estas tasas incrementadas se aplican a la distribución de dividendos y otras formas de distribución de utilidades que se adopten o se pongan a disposición en efectivo o especie, lo que ocurra primero, a partir del 01 de enero de 2015.

Modificación relacionada con la tasa aplicable a los

dividendos y cualquier forma de distribución de

utilidades

• Asimismo, el segundo párrafo de dicha disposición, señala que a los resultados acumulados u otros conceptos susceptibles de generar dividendos gravados, a que se refiere el articulo 24-A de la Ley del Impuesto a la Renta, obtenidas hasta el 31 de diciembre del 2014 que formen parte de la distribución de dividendos o de cualquier otra forma de distribución de utilidades se les aplicará la tasa del 4.1%.

Modificación relacionada con la tasa aplicable a los

dividendos y cualquier forma de distribución de

utilidades

• Se modifica el artículo 24º-A de la Ley del Impuesto a la renta, tal como detallamos:

• Articulo 24º-A: Para los efectos del Impuesto se entiende por dividendos y cualquier otra forma de distribución de utilidades:

Modificación relacionada con la tasa aplicable a los

dividendos y cualquier forma de distribución de

utilidades

Hasta el 31.12.2014 A partir del 01.01.2015Inciso f) del articulo 24-A:

Todo crédito hasta el l ímite de las util idades y

reservas de libre disposición, que las personas

jurídicas que no sean Empresas de Operaciones

Múltiples o Empresas de Arrendamiento Financiero,

otorguen en favor de sus socios, asociados,

titulares o personas que las integran, según sea el

caso, en efectivo o en especie, con carácter general

o particular, cualquiera sea la forma dada a la

operación y siempre que no exista obligación para

devolver o, existiendo, el plazo otorgado para su

devolución exceda de doce meses, la devolución o

pago no se produzca dentro de dicho plazo o, no

obstante los términos acordados, la renovación

sucesiva o la repetición de operaciones similares

permita inferir la existencia de una operación única,

cuya duración total exceda de tal plazo.

Inciso f) del articulo 24-A:

Todo crédito hasta el l ímite de las util idades y

reservas de libre disposición, que las personas

jurídicas que no sean empresas de operaciones

múltiples o empresas de arrendamiento financiero,

otorguen en favor de sus socios, asociados,

titulares o personas que las integran, según sea el

caso, en efectivo o en especie, con carácter general

o particular, cualquiera sea la forma dada a la

operación.

Modificación relacionada con la tasa aplicable a los

dividendos y cualquier forma de distribución de

utilidades

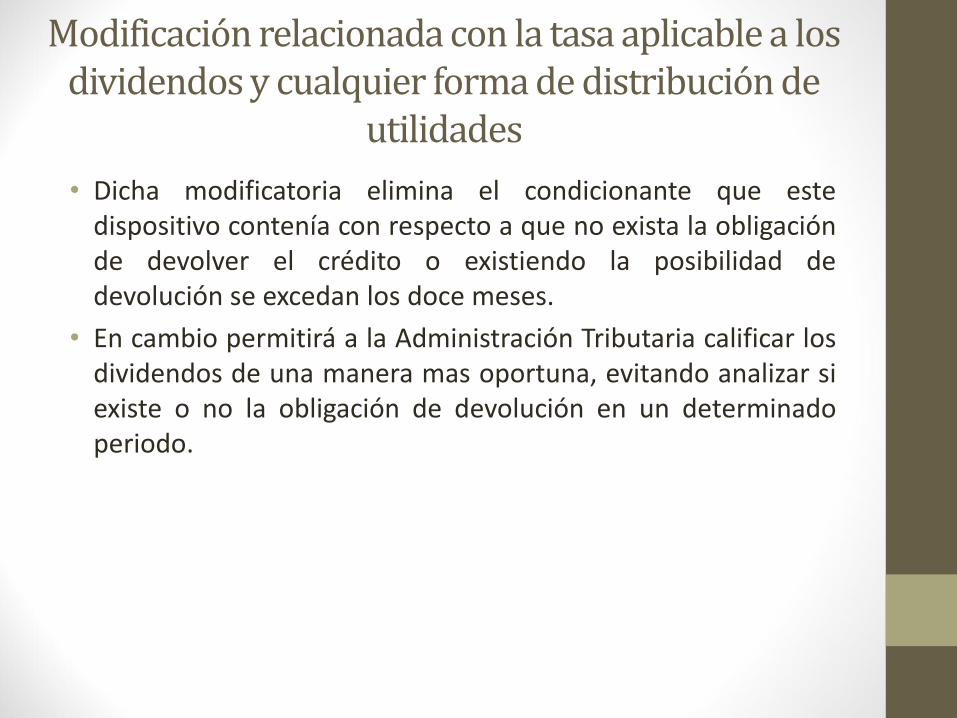

• Dicha modificatoria elimina el condicionante que este dispositivo contenía con respecto a que no exista la obligación de devolver el crédito o existiendo la posibilidad de devolución se excedan los doce meses.

• En cambio permitirá a la Administración Tributaria calificar los dividendos de una manera mas oportuna, evitando analizar si existe o no la obligación de devolución en un determinado periodo.

IMPUESTO A LA RENTA EMPRESARIAL

Cambio en la tasa del impuesto a la renta de las

personas generadoras de rentas empresariales

• El texto del articulo 1° de la Ley N° 30296 determinó una modificación al texto del articulo 55 de la Ley del Impuesto a la Renta, de tal manera que se realiza una rebaja escalonada de la tasa aplicable que hasta el ejercicio 2014 era de 30% hasta llegar al año 2019 en adelante con el 26% tal como veremos en cuadro adjunto:

Cambio en la tasa del impuesto a la renta de las

personas generadoras de rentas empresariales

CONCEPTO 2014 2015-2016 2017-2018 2019 - Adelante

Impuesto a la Renta 30% 28% 27% 26%

IMPUESTO A LA RENTA EMPRESARIAL

Tratamiento de los pagos a cuenta del

impuesto a la renta 2015 Con respecto a los pagos a cuenta del Impuesto a la Renta, la

Ley 30296 no ha efectuado cambios ni modificaciones a la Ley del Impuesto a la Renta en lo referido a los pagos a cuenta. Su tratamiento es el mismo vigente.

Dicha Ley indica que establece que para efectos de determinar los pagos a cuenta del Impuesto a la Renta para el ejercicio 2015, el coeficiente deberá ser multiplicado por el factor 0.9333.

Tratamiento de los pagos a cuenta del

impuesto a la renta 2015 La Decimo Primera Disposición Complementaria Final de la

Ley 30296 indica que, para efectos de determinar los pagos a cuenta del Impuesto a la Renta de Tercera Categoría del ejercicio 2015, el coeficiente deberá ser multiplicado por el factor 0.9333

Tratamiento de los pagos a cuenta del

impuesto a la renta 2015

Tratamiento de los pagos a cuenta del

impuesto a la renta 2015

Concepto Sin factor Con factor

Impuesto Determinado 5000 5000

Ingresos Netos 70000 70000

Coeficiente 0.0714 0.0667

RENTAS DEL TRABAJO-NUEVAS ESCALAS

Renta de Trabajo – Nuevas Escalas

• El texto del articulo 1° de la Ley N° 30296 ha efectuado un cambio al texto del articulo 53 de la Ley del Impuesto a la Renta, modificando las tasas aplicables al Impuesto a la Renta a cargo de las Personas Naturales.

Renta de Trabajo – Nuevas Escalas

Por el exceso de 27 UIT y

hasta 54 UIT 21%

Por el exceso de S/. 102,600 y

hasta S/. 205,200 21%

15%

Por el exceso de S/. 205,200 30%

Hasta el 31.12.2014

Hasta 27 UIT 15%

Por el exceso de 54 UIT 30%

Hasta el 31.12.2014

Hasta S/. 102,600

Considerando la UIT del 2014 S/. 3,800

Renta de Trabajo – Nuevas Escalas

Considerando la UIT del 2015 S/. 3,850

Hasta 5UIT 8% Hasta S/. 19,250 8%

Mas de 5 UIT hasta 20 UIT 14% Mas de S/. 19,250 hasta S/. 77.000 14%

Mas de 20 UIT hasta 35 UIT 17% Mas de S/. 77,000 hasta S/. 134,750 17%

Mas de 35 UIT hasta 45 UIT 20% Mas de S/. 134,750 hasta S/. 173,250 20%

Mas de 45 UIT 30% Mas de S/. 173,250 30%

A partir del 01.01.2015A partir del 01.01.2015

RETENCIONES/DETRACCIONES/PERCEPCIONES

Modificación al Régimen de Retenciones

• Es el régimen por el cual, los sujetos designados por la SUNAT como Agentes de Retención deberán retener parte del Impuesto General a las Ventas (IGV) que les corresponde pagar a sus proveedores, para su posterior entrega al fisco, según la fecha de vencimiento de sus obligaciones tributarias.

• Los proveedores (vendedores, prestadores de servicios o constructores) se encuentran obligados a soportar la retención, pudiendo deducir los montos que se les hubieran retenido contra el IGV que les corresponda pagar, o en su caso, solicitar su devolución.

Modificación al Régimen de Retenciones

• Con la resolución N° 033-2014 se modifica la tasa a aplicar por concepto de Retenciones:

Tasa hasta Febrero

2014

Tasa desde el 1 de

Marzo 2014

6% 3%

Modificación al Régimen de

Detracciones

Base Legal: RS N° 343-2014/SUNAT (12.11.2014).

Se excluye del anexo 1 los bienes señalados en los numerales 1,2 y 3 referidos al azúcar, alcohol etílico y algodón.

Se derogan las disposiciones vinculadas con el anexo 1 establecidas en la RS 183-2004

Vigencia: 01.01.2015

Modificación al Régimen de

Detracciones

Cambios en las tasas de detracciones – Anexo I:

HASTA

30.10.2013

DESDE

01.11.2013

DESDE

01.01.2015

Azucar 10% 9% Excluido

Alcohol etilico 10% 9% Excluido

Algodón 12% 9% Excluido

DEFINICION

PORCENTAJE

Modificación al Régimen de

Detracciones

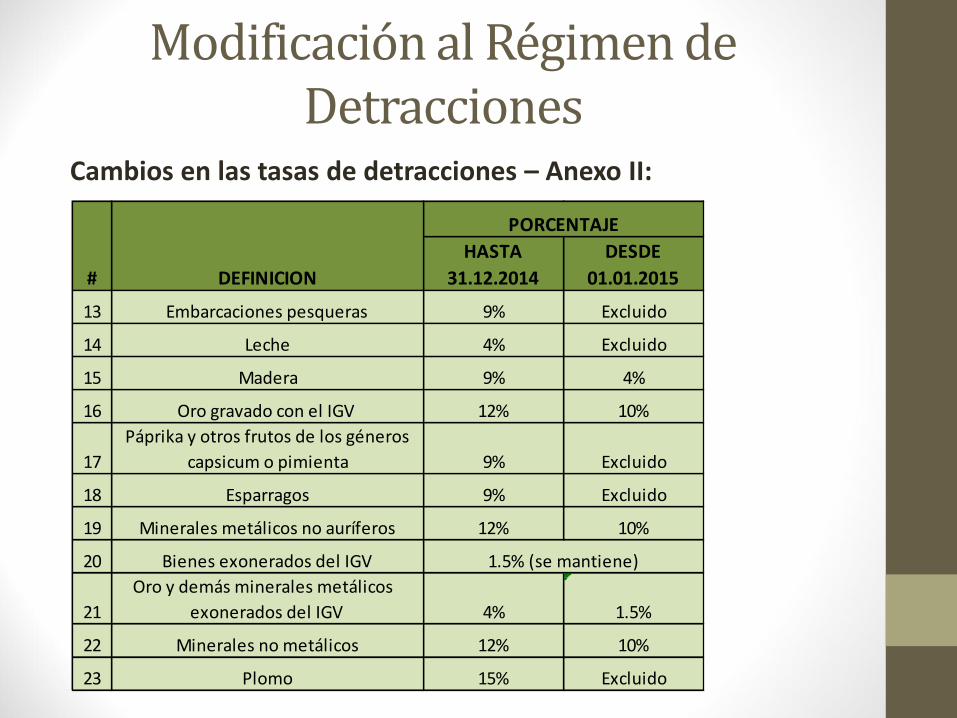

Cambios en las tasas de detracciones – Anexo II:

• Se excluyen del anexo los bienes señalados en los numerales 3, 4, 7, 11, 13, 14, 17, 18 y 23 referidos a: algodón en rama sin desmontar, caña de azúcar, bienes gravados con IGV por renuncia a la exoneración, aceite de pescado, embarcaciones pesqueras, leche, páprika y otros frutos de los géneros capsicum o pimienta, espárragos y plomo.

• Se modifican los siguientes porcentajes:

• a) De los bienes señalados en los numerales 1, 2, 12 y 15 del anexo 2 referidos a: recursos hidrobiológicos, maíz amarillo duro, harina, polvo y pellets de pescado, crustáceos, moluscos y demás invertebrados acuáticos y madera a cuatro por ciento (4%)

Modificación al Régimen de

Detracciones

Cambios en las tasas de detracciones – Anexo II:

• b) De los bienes señalados en los numerales 5, 16, 19 y 22 del anexo 2 referidos a: arena y piedra, oro gravado con el IGV, minerales metálicos no auríferos y minerales no metálicos, a diez por ciento (10%).

• De los bienes señalados en el numeral 21 del anexo 2 referido a: oro y demás minerales metálicos exonerados del IGV a uno punto cinco por ciento (1.5%)

• Vigencia: 01.01.2015

Modificación al Régimen de

Detracciones Cambios en las tasas de detracciones – Anexo II:

HASTA

31.12.2014

DESDE

01.01.2015

1 Recursos hidrobiológicos 9% 4%

2 Maíz amarillo duro 9% 4%

3 Algodón en rama sin desmotar 9% Excluido

4 Caña de azúcar 9% Excluido

5 Arena y piedra 12% 10%

6

Residuos, subproductos, desechos,

recortes, desperdicios y formas

primarias derivadas de los mismos

7

Bienes gravados con el IGV, por

renuncia a la exoneración 9% Excluido

9 Carnes y despojos comestibles

11 Aceite de pescado 9% Excluido

12

Harina, polvo y "pellets" de pescado,

crustáceos, moluscos y demás

invertebrados acuáticos 9% 4%

# DEFINICION

PORCENTAJE

15% (se mantiene)

4% (se mantiene)

Modificación al Régimen de

Detracciones Cambios en las tasas de detracciones – Anexo II:

HASTA

31.12.2014

DESDE

01.01.2015

13 Embarcaciones pesqueras 9% Excluido

14 Leche 4% Excluido

15 Madera 9% 4%

16 Oro gravado con el IGV 12% 10%

17

Páprika y otros frutos de los géneros

capsicum o pimienta 9% Excluido

18 Esparragos 9% Excluido

19 Minerales metálicos no auríferos 12% 10%

20 Bienes exonerados del IGV

21

Oro y demás minerales metálicos

exonerados del IGV 4% 1.5%

22 Minerales no metálicos 12% 10%

23 Plomo 15% Excluido

1.5% (se mantiene)

# DEFINICION

PORCENTAJE

Modificación al Régimen de

Detracciones

Cambios en las tasas de detracciones – Anexo III:

Se modifican los siguientes porcentajes:

a) Señalados en los numerales 1, 2, 3, 4, 6, 7 y 8 del anexo III referidos a: intermediación laboral y tercerización, arrendamiento de bienes, mantenimiento y reparación de bienes muebles, movimiento de carga, comisión mercantil, fabricación de bienes por encargo, y servicio de transporte de personas, a diez por ciento (10%).

b) Vigencia: 01.01.2015

Modificación al Régimen de

Detracciones Cambios en las tasas de detracciones – Anexo III:

HASTA

31.12.2014

DESDE

01.01.2015

1 Intermediación laboral e Tercerización 12% 10%

2 Arrendamiento de bienes 12% 10%

3

Mantenimiento y reparacion de bienes

muebles 12% 10%

4 Movimiento de carga 12% 10%

5 Otros Servicios Empresariales

6 Comision Mercantil 12% 10%

7 Fabricacion de bienes por encargo 12% 10%

8 Servicio de transporte de personas 12% 10%

9 Contratos de construcción

10 Demás servicios gravados con el IGV

DEFINICION

PORCENTAJE

10% (se mantiene)

4% (se mantiene)

10% (se mantiene)

#

Modificación al Régimen de

Detracciones

Cambios en las tasas de detracciones – Otras consideraciones:

• Se deroga la RS 250-2012/SUNAT que reguló la aplicación del SPOT a los espectáculos públicos. Vigencia: 01.01.2015

• Las modificaciones son aplicables a aquellas operaciones cuyo nacimiento de la obligación tributaria del IGV se generen a partir de la entrada en vigencia de acuerdo a lo antes señalado.

Modificación al Régimen de

Detracciones

• Con la Resolución de Superintendencia 310-2015/SUNAT se modifica el inciso c) del numeral 17.1 del articulo 17 de la Resolución de Superintendencia 183-2004/SUNAT y el numeral 7.3 del artículo 7º de la Resolución de Superintendencia Nº 073-2006/SUNAT, relacionado con el hecho de establecer un procedimiento opcional de entrega de la constancia de detracción realizada:

• (…)

Modificación al Régimen de

Detracciones

• En ambas normas modificadas se ha señalado que la puesta a disposición de la constancia de detracción podrá efectuarse de manera opcional:

• A través del medio electrónico que acuerden ambas partes o,

• A través de la opción de envío del módulo de consultas del Sistema de Pago de Obligaciones Tributarias en SUNAT Operaciones en Línea, al correo electrónico que indique el titular de la cuenta o usuario del servicio, en caso que el depósito se efectúe a través de SUNAT Virtual.

Modificación al Régimen de

Detracciones

• Tratándose de los depósitos efectuados a través de las agencias del Banco de la Nación, también podrá utilizarse la opción de envío del módulo de consultas del Sistema de Pago de Obligaciones Tributarias en SUNAT operaciones en Línea, al correo electrónico que indique el titular de la cuenta o usuario del servicio, en cuyo caso, no se exigirá la puesta a disposición del original o copia de la constancia de depósito.

• En todos los casos, la copia de la constancia de depósito correspondiente a la SUNAT deberá ser exhibida y/o entregada a dicha entidad cuando esta así lo requiera.

• VIGENCIA: 12 de noviembre de 2015

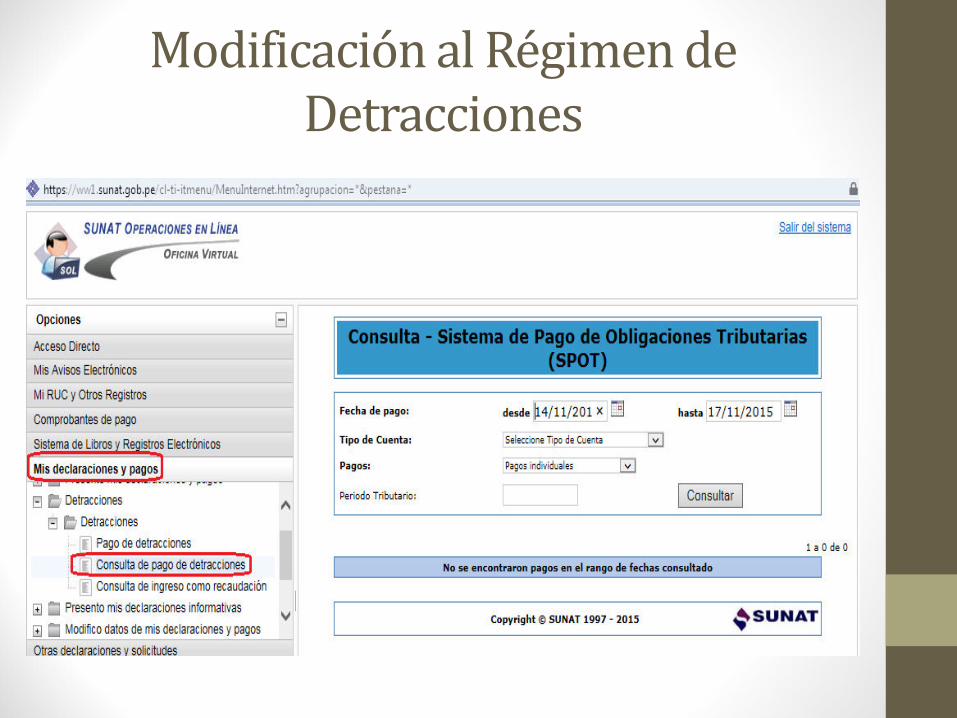

Modificación al Régimen de

Detracciones

Modificación al Régimen de

Percepciones

• Decreto Supremo N° 317-2014-EF (21.11.2014)

• Se excluye del apéndice 1 de la Ley 29173 y normas modificatorias, que contiene la relación de bienes cuya venta está sujeta al Régimen de Percepciones del Impuesto General a las Ventas, los bienes detallados en los numerales 13 al 41 de dicho apéndice.

• La norma entrará en vigencia a partir del 01 de enero de 2015 y será de aplicación a las operaciones cuyo nacimiento de la obligación tributaria del Impuesto General a las Ventas se produzca a partir de dicha fecha.

Modificación al Régimen de

Percepciones

• Bienes excluidos del Régimen de Percepciones:

N° BIENES EXCLUIDOS EN EL REGIMEN13 Pinturas , barnices y pigmentos a l agua preparados de los tipos uti l i zados para el acabado del cuero

14

Vidrios en placas , hojas o perfi les ; colado o laminados , esti rado o soplado, flotado, desbastado o pul ido;

incluso curvado, biselado, grabado, ta ladrado, esmaltado o trabajado de otro modo, pero s in enmarcar ni

combinar con otras materias ; vidrio de seguridad consti tuido por vidrio templado o contrachapado; vidrieras

a is lantes de paredes múltiples y espejos de vidrio , incluidos los espejos retrovisores .

15

Productos laminados planos ; a lambrón; barras ; perfi les ; a lambre; ti ras ; tubos ; accesorios de tuberías ; cables ,

trenzas , es l ingas y artículos s imi lares ; de fundición, hierro o acero; y puntas , clavos , chinchetas (chinches ),

grapas y artículos s imi lares ; de fundición, hierro o acero, incluso con cabeza de otras materias , excepto de

cabeza de cobre, torni l los , pernos , tuercas , ti rafondos , escarpias roscadas , remaches , pasadores , clavi jas ,

chavetas , arandelas (incluidas las de muel le [resorte]) y artículos s imi lares , de fundición, hierro o acero;

artículos de uso doméstico y sus partes , de fundición, hierro, o acero, lana de hierro o acero; esponjas ,

estropajos , guantes y artículos s imi lares para fregar, lustrar o usos análogos , de hierro o acero, artículos de

higiene o tocador y sus partes , de fundición hierro o acero y las demás manufacturas de fundición , hierro o

acero.

16

Adoquines , encintados (bordi l los ), losas , placas , ba ldosas , losetas , cubos , dados y artículos s imi lares ;

mármol , traverinos , a labastros , granito, piedras ca l i zas y demás piedras ; pizarra natura l trabajada y

manufacturadas de pizarra natura l o aglomerada ; manufacturas de cemento, hormigón o piedra arti ficia l ,

incluso armadas .

17

Productos cerámicos (de harinas s i l íceas fós i les o de tierra s i l íceas análogas ) y productos refractarios as í

como ladri l los de construcción, bovedi l las , cubrevigas y artículos s imi lares ; tejas , elementos de chimenea ,

conductos de humo, ornamentos arquitectónicos y demás artículos para construcción , tubos , canalones y

accesorios de tubería ; aparatos y artículos para usos químicos o demás usos técnicos ; abrevaderos , pi las y

recipientes s imi lares para uso rura l , cántaros y recipientes s imi lares para transporte o envasado ; fregaderos

(pi letas de lavar), lavabos , Pedestales de lavabo, bañeras , bidés , inodoros , cis ternas (depós i tos de agua )

para inodoros , urinarios y aparatos fi jos s imi lares , de cerámica , para usos sanitarios .

Modificación al Régimen de

Percepciones

• Bienes excluidos del Régimen de Percepciones:

N° BIENES EXCLUIDOS EN EL REGIMEN

18

Preparaciones de horta l i zas , frutas y otros frutos o demás partes de plantas , incluidos los jugos de horta l i zas ,

frutas y otros frutos .

19 Discos ópticos y estuches porta discos

20 Carnes y despojos de aves beneficiadas (ga l lo o ga l l ina, pavo, pato, ganso, pintada)

21 Productos lácteos con adición de azúcar y edulcorante , yogur, mantequi l las y quesos

22

Aceites comestibles (de soya , maní, ol iva , acei tunas , pa lma, gi rasol , nabo, maíz), grasas animales y vegetales ,

margarina

23

Preparaciones de carne , pescado o de crustáceos , moluscos o demás invertebrados acuáticos que

comprenden incluso los embutidos , las conservas , los extractos , entre otras preparaciones .

24 Artículos de confi tería s in cacao (incluido el chocolate blanco), como el chicle y demás gomas de mascar.

25 Chocolate y demás preparaciones a l imenticias que contengan cacao .

26

Pastas a l imenticias (fideos , macarrones , ta l larines , lasañas , ravioles , canelones ), tapioca (en base a yuca ),

productos a base de cereales obtenidos por inflado o tostado ; cereales (excepto el maíz) en grano o en forma

de copos u otro grano trabajado (excepto la harina , grañones y sémola ), precocidos o preparados de otro

modo, no expresados ni comprendidos en otra parte y productos de panadería , pastelería o ga l letería .

27

Extractos , esencias y concentrados de café , té o hierba mate; preparaciones para sa lsas y sa lsas preparadas

(kétchup, mostaza , mayonesa), preparaciones para sopas , helados , concentrados de proteínas , polvos y

mejoradores para la preparación de panes , complementos y suplementos a l imenticios .

28 Cigarros , tabaco y sucedáneos .

29 Cementos hidraúl icos (s in pulverizar, Portland, a luminosos ).

30

Bienes cons iderados como insumos químicos que pueden ser uti l i zados en la Minería I legal , según el

Decreto Legis lativo N.° 1103.

31 Productos farmacéuticos

32 Preparaciones de perfumería , de tocador o de cosmética .

33 Jabón, ceras , velas y pastas para modelar.

Modificación al Régimen de

Percepciones

• Bienes excluidos del Régimen de Percepciones:

N° BIENES EXCLUIDOS EN EL REGIMEN

34

Semimanufacturas y manufacturas de plástico (incluye, entre otros , barras , vari l las y perfi les ; tubos ;

revestimientos para el suelo, paredes o techos ; placas , láminas , hojas , cintas , ti ras y demás formas planas ;

bañeras , duchas , fregaderos , lavabos , bidés , inodoros y sus as ientos y tapas , cis ternas para inodoros y

artículos sanitarios e higiénicos s imi lares ; bobinas , carretes , cani l las y soportes s imi lares ; va ji l la y artículos

de cocina o de uso doméstico y artículos de higiene o tocador; artículos para la construcción y demás

manufacturas de plástico y manufacturas de las demás materias de las partidas 39.01 a 39.14.

35

Vari l las , perfi les , tubos y artículos de caucho s in vulcanizar; hi los y cuerdas , correas transportadoras o de

transmis ión, de caucho vulcanizado; neumáticos nuevos , recauchutados o usados , de caucho; bandajes ,

bandas de rodadura para neumáticos y protectores de caucho ; manufacturas de caucho vulcanizado s in

endurecer (tubos de caucho e incluso accesorios ; cámaras de caucho para neumáticos ; artículos de higiene o

de farmacia e incluso con partes de caucho endurecido; prendas de vesti r, guantes , mitones , manoplas ,

demás complementos de vesti r para cualquier uso y otros ).

36 Pieles (excepto la peletería ) y cueros .

37

Manufactura de cuero; artículos de ta labartería o guarnicionería ; artículos de via je , bolsos de mano (carteras )

y continentes s imi lares y manufacturas de tripa.

38 Peletería y confecciones de peletería y peletería facticia o arti ficia l .

39 Papel , cartones , regis tros contables , cuadernos , artículos escolares , de oficina y demás papelería , entre otros .

40 Calzado, pola inas y artículos análogos ; partes de estos artículos .

41

Herramientas y úti les , artículos de cuchi l lería y cubiertos de mesa , de metal común; partes de estos artículos ,

de metal común.

Modificación al Régimen de

Percepciones

• Bienes sujetos del Régimen de Percepciones:

N° BIENES COMPRENDIDOS EN EL REGIMEN PARTIDA ARANCELARIA

1 Harina de trigo o de morcajo (tranqui l lón). Bienes comprendidos en la subpartida nacional : 1101.00.00.00

2Agua, incluida el agua minera l , natura l o arti ficia l

y demás bebidas no a lcohól icas .

Bienes comprendidos en a lguna de las s iguientes subpartidas

nacionales : 2201.10.00.11/2201.90.00.10 y 2201.90.00.90/2202.90.00.00

3 Cerveza de malta. Bienes comprendidos en la subpartida nacional : 2203.00.00.00

4 Gas l icuado de petróleo.

Bienes comprendidos en a lguna de las s iguientes subpartidas

nacionales : 2711.11.00.00/2711.19.00.00

5 Dióxido de carbono. Bienes comprendidos en la subpartida nacional : 2811.21.00.00

6Pol i (terefta lato de eti leno) s in adición de dióxido

de ti tanio, en formas primarias . Bienes comprendidos en la subpartida nacional : 3907.60.00.10

7Envases o preformas, de Pol i (terefta lato de

eti leno) (PET).

Sólo envases o preformas , de pol i (terefta lato de eti leno),

comprendidos en la subpartida nacional : 3923.30.90.00

8Tapones , tapas , cápsulas y demás dispos i tivos de

cierre. Bienes comprendidos en la subpartida nacional : 3923.50.00.00

9

Bombonas , botel las , frascos , bocales , tarros ,

envases tubulares , ampol las y demás recipientes

para el transporte o envasado, de vidrio; bocales

para conservas , de vidrio; tapones , tapas y demás

dispos i tivos de cierre, de vidrio.

Bombonas , botel las , frascos , bocales , tarros , envases tubulares ,

ampol las y demás recipientes para el transporte o envasado , de vidrio;

bocales para conservas , de vidrio; tapones , tapas y demás dispos i tivos

de cierre, de vidrio.

10

Tapones y tapas , cápsulas para botel las , tapones

roscados , sobretapas , precintos y demás

accesorios para envases , de metal Común.

Bienes comprendidos en a lguna de las s iguientes subpartidas

nacionales : 8309.10.00.00 y 8309.90.00.00

11 Trigo y morcajo (tranqui l lón).

Bienes comprendidos en a lguna de las s iguientes subpartidas

nacionales : 1001.10.10.00/1001.90.30.00

12 Bienes vendidos a través de catálogos .

Bienes que sean ofertados por catá logo y cuya adquis ición se efectúe

por consultores y/o promotores de ventas del agente de percepción

CONTABILIDAD DE COSTOS

Registro de Costos sólo para aquellas empresas que ostenten procesos productivos

• Con fecha 16.05.2015, se emitió la RTF N° 04289-8-2015 , el

criterio que constituye precedente de observancia obligatoria

es el siguiente:

• … Las exige cias for ales previstas por el artículo 35 del reglamento de la Ley del Impuesto a la Renta en relación con

los libros y registros referidos a inventarios sólo son

aplicables a los contribuyentes, empresas o sociedades cuya

actividad requiera practicar inventarios físicos o

ateriales …

Registro de Costos sólo para aquellas empresas que ostenten procesos productivos

• Con fecha 08.09.2015, se emitió la RTF N° 08246-8-2015 de observancia obligatoria que resolvió en el siguiente sentido: "Los contribuyentes, empresas o sociedades que están dentro

del ámbito de aplicación del inciso a) del artículo 35° del

Reglamento de la Ley del Impuesto a la Renta están

obligados a registrar información en un Registro de Costos, si

su actividad implica la existencia de un proceso productivo

que origine un bien material o físico que deba ser valuado y

que califique como i ve tario

Registro de Costos sólo para aquellas empresas que ostenten procesos productivos

• Se destaca que para aquellas empresas que sólo son prestadoras de servicios no se encuentran ya obligadas a llevar el Registro de Costos por carecer sus prestaciones de procesos productivos. (No transforman nada).

INFORME SUNAT 135-2015/SUNAT

• No existe la obligación de llevar Registro de Costos tratándose de empresas de servicios, comercialización u otra actividad que no implique la producción de bienes.

RESOLUCIÓN DE SUPERINTENDENCIA NACIONAL

ADJUNTA OPERATIVA N° 039-2015-SUNAT/600000

Facultad discrecional para que la Sunat no aplique multas en libros y registros electrónicos

Mediante Resolución de Superintendencia Nacional Adjunta Operativa N° 039-2015-SUNAT/600000, se dispone aplicar la facultad discrecional de no sancionar administrativamente las infracciones tributarias tipificadas en los numerales 2, 5 y 7 del artículo 175° y el numeral 2 del artículo 176º del C.T., de acuerdo a los criterios establecidos y relacionado a, y siempre que se regularice al 31 de diciembre del 2015:

Facultad discrecional para que la Sunat no aplique multas en libros y registros electrónicos

• Contribuyentes obligados a llevar sus Libros y Registros Contables de manera electrónica cuyas infracciones fueron cometidas o detectadas a partir del 01 de noviembre de 2008, siempre que las mismas sean regularizadas hasta diciembre 2015.

• Contribuyentes que voluntariamente lleven sus Libros y Registros Contables de manera electrónica y que se hayan afiliado al SLE - PLE o que hayan generado algún registro en el SLE - PORTAL.

• Contribuyentes que voluntariamente lleven su Libro de Ingresos y Gastos de manera electrónica.

Facultad discrecional para que la Sunat no aplique multas en libros y registros electrónicos

• Será de aplicación a todas las infracciones cometidas o detectadas a la fecha que no hayan sido emitidas o habiendo sido emitidas no se hubieran notificado.

• No procede efectuar la devolución, ni compensación de los pagos efectuados.

• Puede solicitarse por escrito dicha Resolución, pues la misma no se encuentra publicada.

FRACCIONAMIENTO

Fraccionamiento

Resolución de Superintendencia Nº 161-2015/SUNAT Nuevo Reglamento de aplazamiento y/o fraccionamiento de la deuda tributaria

Deudas que pueden ser materia de Fraccionamiento

• En el caso de personas naturales obligadas a presentar la declaración jurada anual del impuesto a la renta, la solicitud de aplazamiento y/o fraccionamiento de la regularización de dicho tributo por rentas de capital y/o trabajo, puede ser efectuada inmediatamente después de realizada la presentación de la declaración jurada anual de dicho impuesto, ingresando al enlace que para dicho efecto se encuentre habilitado en SUNAT Operaciones en Línea.

Deudas que pueden ser materia de Fraccionamiento

• De no ejercerse la opción descrita en el párrafo anterior, la presentación de la solicitud de aplazamiento y/o fraccionamiento de la regularización del impuesto a la renta de personas naturales por rentas de capital y/o trabajo solo puede realizarse siguiendo todo el procedimiento establecido en el artículo 5° y siempre que hubieran transcurrido cinco (5) días hábiles desde la fecha de presentación de la declaración jurada anual del impuesto a la renta.

Deudas que pueden ser materia de Fraccionamiento

• En el caso de personas naturales no obligadas a presentar la declaración jurada anual del impuesto a la renta por rentas del trabajo, la solicitud de aplazamiento y/o fraccionamiento de la regularización de dicho tributo puede efectuarse a partir del día siguiente al vencimiento del plazo para el pago de regularización del referido impuesto, siguiendo el procedimiento establecido en el artículo 5°.

Deudas que pueden ser materia de Fraccionamiento

• La solicitud de aplazamiento y/o fraccionamiento de la regularización del impuesto a la renta por rentas de tercera categoría (Régimen General) puede presentarse a partir del primer día hábil del mes de mayo del ejercicio en el cual se produce su vencimiento siempre que a la fecha de presentación de la solicitud de aplazamiento y/o fraccionamiento hayan transcurrido cinco (5) días hábiles de la presentación de la referida declaración.

Deudas que pueden ser materia de Fraccionamiento

Deudas que no pueden ser materia de

Fraccionamiento

• Las que se encuentran en trámite de reclamación, apelación, demanda contenciosa administrativa o estén comprendidas en acciones de amparo, salvo que a la fecha de presentación de la solicitud se hubiera aceptado el desistimiento de la pretensión y este conste en resolución firme. En este último caso, incluyendo el supuesto de deuda tributaria distinta a la regalía minera y/o gravamen especial a la minería, debe presentarse, en las dependencias de la SUNAT, copia de la resolución que acepta el desistimiento dentro de los dos (2) días hábiles siguientes a la fecha de presentación de la solicitud, excepto cuando esta corresponda a la aceptación del desistimiento de un recurso de

reclamación.

Deudas que no pueden ser materia de

Fraccionamiento

De no cumplirse con presentar dicha copia :

• f.1) La deuda tributaria en trámite de apelación, demanda contencioso administrativa o comprendida en una acción de amparo no se considera como parte de la solicitud presentada.

• f.2) La solicitud de aplazamiento y/o fraccionamiento se considera como no presentada cuando la totalidad de la deuda tributaria incluida en ella se encuentre en trámite de apelación, en demanda contenciosa administrativa o esté comprendida en una acción de amparo.

Plazos máximos y mínimos

Solicitudes de nuevo Fraccionamiento

• La presentación de nuevas solicitudes de aplazamiento y/o fraccionamiento, por deuda tributaria distinta a aquella que hubiera sido o sea materia de aplazamientos y/o fraccionamientos anteriores otorgados con carácter particular por la SUNAT, se puede efectuar aun cuando estos últimos no hubieran sido cancelados, siempre que no exista alguna resolución de pérdida de aplazamiento y/o fraccionamiento y/o refinanciamiento notificada y pendiente de pago y/o no se cuente con más de nueve (9) resoluciones aprobatorias de aplazamiento y/o fraccionamiento.

Solicitudes de nuevo Fraccionamiento

• Se considera de manera independiente cada solicitud presentada, según se trate de la contribución al FONAVI, al ESSALUD, a la ONP, del impuesto a las embarcaciones de recreo, del impuesto al rodaje, y de otros tributos administrados por al SUNAT, así como del gravamen especial a la minería o de la regalía minera determinada según lo dispuesto en la Ley N.° 28258 antes de su modificación por la Ley N.° 29788 (regalías mineras- Ley N.° 28258) o de aquella determinada a partir de las modificaciones efectuadas por la Ley N.° 29788 (regalías mineras – Ley N.° 29788).

Requisitos a cumplir por parte del deudor

tributario

• Tratándose de deuda tributaria correspondiente al Nuevo Régimen Único Simplificado, impuesto a la renta de primera categoría cuando el sujeto no se encuentre obligado a presentar la

declaración jurada anual de dicho tributo, impuesto a la renta de

quinta categoría, o tributos derogados, para efecto del acogimiento al aplazamiento y/o fraccionamiento se entienden presentadas las declaraciones con la presentación de la solicitud.

Requisitos a cumplir por parte del deudor

tributario

• No contar con saldos en las cuentas del Banco de la Nación por

operaciones sujetas al Sistema de Pago de Obligaciones

Tributarias (SPOT) ni ingresos como recaudación pendientes de

imputación por parte del deudor tributario, salvo en el caso que la deuda tributaria que se solicita aplazar y/o fraccionar sea por regalía minera o gravamen especial a la minería.

• Su cumplimiento también será exigido a la fecha de emisión de la resolución correspondiente.

Requisitos a cumplir por parte del deudor

tributario

• Haber pagado, tratándose de la presentación de solicitudes de fraccionamiento, la cuota de acogimiento a la fecha de presentación de las mismas conforme a lo establecido en el artículo 9°, salvo en los siguientes casos:

Requisitos a cumplir por parte del deudor

tributario

• Haber entregado la carta fianza emitida de conformidad a lo establecido en el artículo 13° y/o haber presentado la documentación sustentatoria de la garantía hipotecaria conforme a lo dispuesto en el numeral 14.2. del artículo 14°, dentro de los diez (10) días hábiles siguientes de presentada la solicitud de acogimiento, de corresponder, así como haber formalizado la hipoteca de acuerdo al artículo 15°.

Cuota de acogimiento

• Se determina en función al monto y plazo de la deuda que se solicita fraccionar o aplazar y fraccionar.

• Debe cancelarse a la fecha de presentación de la solicitud o hasta la fecha de vencimiento de pago de los intereses del aplazamiento tratándose de solicitudes de fraccionamiento o de aplazamiento y fraccionamiento, respectivamente.

• No puede ser menor al cinco por ciento (5%) de la UIT.

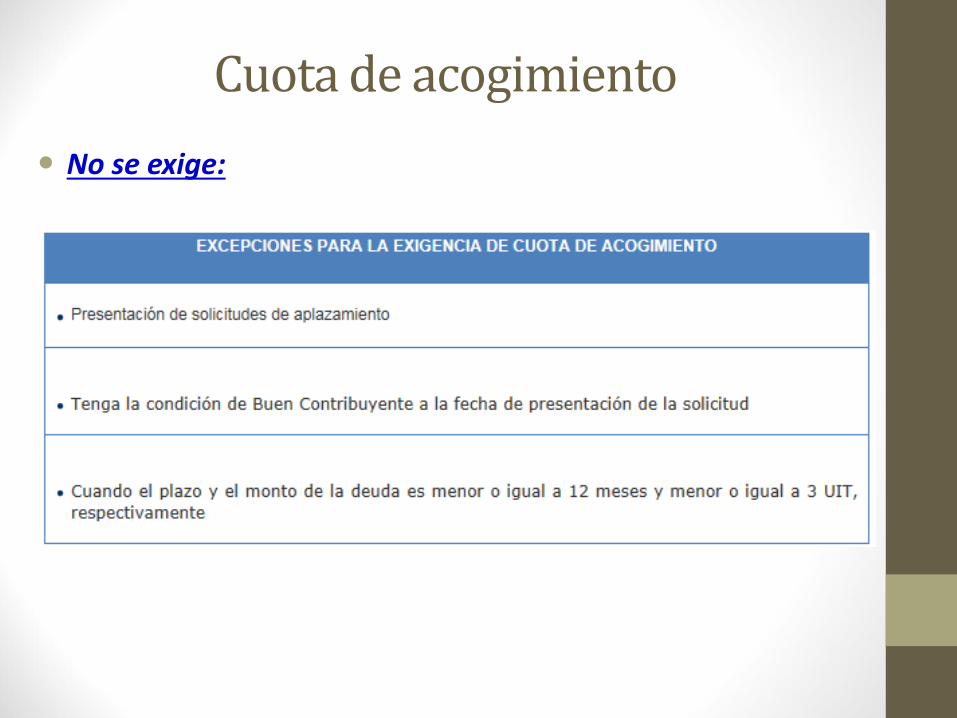

Cuota de acogimiento

No se exige:

Cuota de acogimiento • El solicitante debe efectuar como mínimo el pago de la cuota de

acogimiento, de acuerdo a los siguientes %:

• En caso de fraccionamiento:

Plazo

(meses)

Hasta 12 0%

De 13 a 24 6%

De 25 a 36 8%

De 37 a 48 10%

De 49 a 60 12%

De 61 a 72 14%

Hasta 24 6%

De 25 a 36 8%

De 37 a 48 10%

De 49 a 60 12%

De 61 a 72 14%

Monto de la deudaCuota de

acogimiento

Hasta 3 UIT

Mayor a 3 UIT

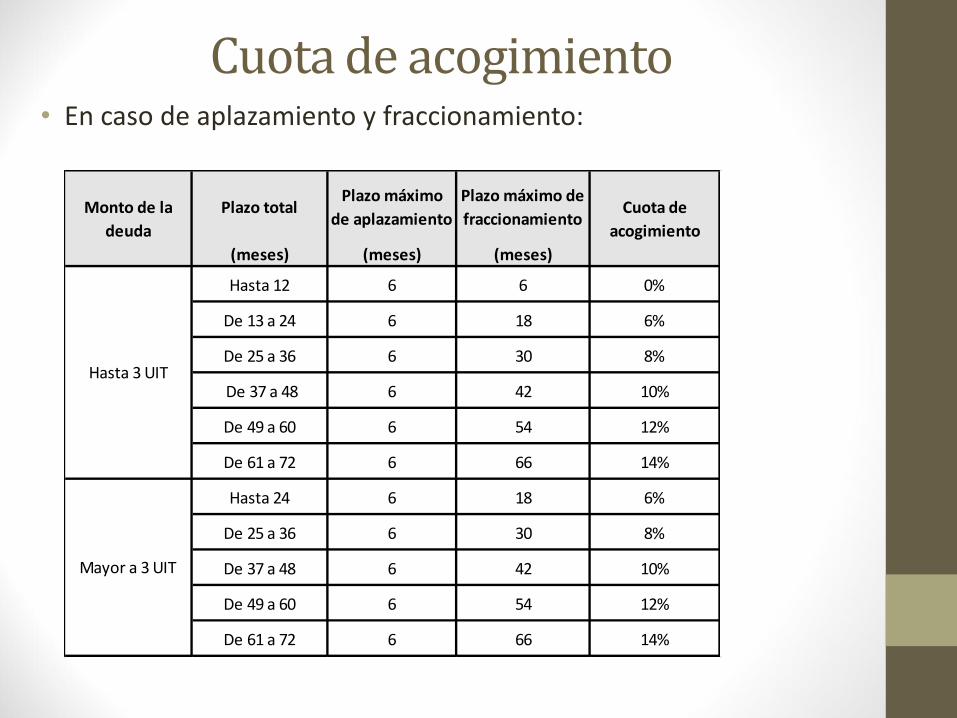

Cuota de acogimiento • En caso de aplazamiento y fraccionamiento:

Plazo totalPlazo máximo

de aplazamiento

Plazo máximo de

fraccionamiento

(meses) (meses) (meses)

Hasta 12 6 6 0%

De 13 a 24 6 18 6%

De 25 a 36 6 30 8%

De 37 a 48 6 42 10%

De 49 a 60 6 54 12%

De 61 a 72 6 66 14%

Hasta 24 6 18 6%

De 25 a 36 6 30 8%

De 37 a 48 6 42 10%

De 49 a 60 6 54 12%

De 61 a 72 6 66 14%

Mayor a 3 UIT

Hasta 3 UIT

Monto de la

deuda

Cuota de

acogimiento

Cuota de acogimiento

• Para cancelar el monto de la cuota de acogimiento:

• Que resulte de la información registrada en el PDT Fraccionamiento 36 C.T. – formulario virtual N.° 687, el sistema de la SUNAT genera, una vez enviada la solicitud de acogimiento elaborada, el NPS a utilizar para realizar el pago de acuerdo al procedimiento dispuesto en la Resolución de Superintendencia N.° 038-2010/SUNAT y normas modificatorias.

• Que resulte de la deuda tributaria consignada en la solicitud de fraccionamiento o aplazamiento y fraccionamiento de la regalía

minera o del gravamen especial a la minería, se debe utilizar el sistema pago fácil.

Cuota de acogimiento • El pago de la cuota de acogimiento se imputa:

• Tratándose de solicitudes de fraccionamiento, a la deuda incluida en dichas solicitudes de acuerdo a lo dispuesto en el artículo 31° del Código, salvo que se trate de deuda por regalía minera o gravamen especial a la minería, en cuyo caso se imputa conforme a lo establecido en el artículo 7º de la Ley N.º 28969 y en el artículo 3° del Decreto Supremo N.° 212-2013-EF.

• Tratándose de solicitudes de aplazamiento y fraccionamiento, a la deuda incluida en la resolución aprobatoria de aplazamiento y fraccionamiento excepto los intereses del aplazamiento.

Se debe garantizar el integro de la deuda

cuando el deudor tributario:

• Sea una persona natural con proceso penal en trámite por delito tributario o sentencia condenatoria consentida o ejecutoriada vigente por dicho delito, con anterioridad a la fecha de presentación de la solicitud.

• Sea una persona jurídica y su representante legal tenga proceso penal en trámite por delito tributario o sentencia condenatoria consentida o ejecutoriada vigente por dicho delito, por su calidad de tal, con anterioridad a la fecha de presentación de la solicitud.

Se debe garantizar el integro de la deuda

cuando el deudor tributario:

• Sea un contrato de colaboración empresarial que lleva contabilidad independiente inscrito como tal en el RUC.

Se debe garantizar el integro de la deuda

cuando el deudor tributario:

• También se debe ofrecer y/u otorgar garantías cuando la deuda contenida en la solicitud de aplazamiento o aplazamiento y fraccionamiento o la deuda contenida en la solicitud de fraccionamiento menos la cuota de acogimiento, respectivamente, sumada a los saldos pendientes de pago de los aplazamientos y/o fraccionamientos y/o refinanciamientos aprobados más los intereses correspondientes, supere las cien (100) UIT. El monto a garantizar es aquel correspondiente a la solicitud con la que se supera el monto de cien (100) UIT.

Se debe garantizar el integro de la deuda

cuando el deudor tributario:

• No se considera a la deuda tributaria contenida en la solicitud que corresponda a la regularización del impuesto a la renta de personas naturales por rentas de capital y/o trabajo ni a los saldos de aplazamientos y/o fraccionamientos y/o refinanciamientos aprobados que cuenten con garantías.

MUCHAS GRACIAS