prezentare instrumente de plata

DESCRIPTION

economieTRANSCRIPT

INSTRUMENTE DE PLATAINSTRUMENTE DE PLATAI.P.CI.P.C

CLASA A XI-AFILIERA: CLASA A XI-AFILIERA: TEHNOLOGICA TEHNOLOGICA

PROFIL :SERVICIIPROFIL :SERVICII

CALIFICAREA PROFESIONALA: CALIFICAREA PROFESIONALA: TEHNICIAL IN ACTIVITATI TEHNICIAL IN ACTIVITATI

ECONOMICEECONOMICE

Modalitatile de plataModalitatile de plata1.1. Caracterizarea modalităţilor de platăCaracterizarea modalităţilor de plată::

a)a) Plata marfa contra marfa Plata marfa contra marfa

b)b) Platile cu numerarPlatile cu numerar

c)c) Platile prin viramentPlatile prin virament

d)d) Platile prin intermediul mijloacelor electronicePlatile prin intermediul mijloacelor electronice

2. Prezentarea instrumentelor de plata :ordinul de 2. Prezentarea instrumentelor de plata :ordinul de plata, cecul, biletul la ordin, cartea bancara plata, cecul, biletul la ordin, cartea bancara (cardul), cambia (cardul), cambia

3. Reguli de completare a instrmentelor de 3. Reguli de completare a instrmentelor de plata( ordinul de plata, cambia, biletul la ordin , plata( ordinul de plata, cambia, biletul la ordin , girul, formular de virament , formularul girul, formular de virament , formularul ordinului de plata pentru trezoreria statului ordinului de plata pentru trezoreria statului

INSTRUMENTE DE PLATAINSTRUMENTE DE PLATAConceptul de instrument de plataConceptul de instrument de plata Instrumentul de plata( cambia, biletul la ordin , Instrumentul de plata( cambia, biletul la ordin ,

cecul , etc , reprezinta efectele de comert fara cecul , etc , reprezinta efectele de comert fara numerar , utilizate in procesul de plata a numerar , utilizate in procesul de plata a furnizorilor de bunuri si servicii , de imobilizari , furnizorilor de bunuri si servicii , de imobilizari , precum si in procesul de desfacere. Acestea precum si in procesul de desfacere. Acestea sunt cunoscute si sub alte denumiri , cum ar fi:sunt cunoscute si sub alte denumiri , cum ar fi:

- Efecte comerciale( sunt folosite in operatiuni Efecte comerciale( sunt folosite in operatiuni comerciale de vanzare-cumparare, in relatiile comerciale de vanzare-cumparare, in relatiile de credit etc)de credit etc)

- Titluri comercialeTitluri comerciale- Titluri de creditTitluri de credit- Instrumente de creditInstrumente de credit- Polite Polite

Modalitatile de plataModalitatile de plata

Modalitatile de plata sunt urmatoarele: Modalitatile de plata sunt urmatoarele: plata marfa contra marfa , plata in plata marfa contra marfa , plata in numerar, plata prin cec, plata prin numerar, plata prin cec, plata prin titluri de credit , cambia si biletul la titluri de credit , cambia si biletul la ordin, plata prin ordin de plata, plata ordin, plata prin ordin de plata, plata documentaradocumentara

1. Plata marfa contra marfa( troc)1. Plata marfa contra marfa( troc) este este o modalitate pecuniara folosita in o modalitate pecuniara folosita in antichitate , dar care a revenit odata antichitate , dar care a revenit odata cu criza economica din 1929 -1933 si cu criza economica din 1929 -1933 si criza datoriilor externe sin 1980-1985 criza datoriilor externe sin 1980-1985 , in prezent este folosita ca o tehnica , in prezent este folosita ca o tehnica de deblocare a relatiilor comerciale de deblocare a relatiilor comerciale cu tari sau firme ale caror cu tari sau firme ale caror disponibilitati financiare sunt disponibilitati financiare sunt modeste si inexistentemodeste si inexistente

Platile cu numerarPlatile cu numerarFunctia banilor de instrument de plata se Functia banilor de instrument de plata se

realizeaza prin intermediul monedei. realizeaza prin intermediul monedei. Aceasta se prezinta sub doua forme:Aceasta se prezinta sub doua forme:

- Moneda efectiva(numerar)Moneda efectiva(numerar)- Moneda scripturala (de cont)Moneda scripturala (de cont)Totalitatea monedei aflate in circulatie Totalitatea monedei aflate in circulatie

constituie constituie masa monetaramasa monetaraMasa monetara reprezinta suma de bani Masa monetara reprezinta suma de bani

aflata in circulatie la un moment dat aflata in circulatie la un moment dat intr-o economie si apartinand diferitilor intr-o economie si apartinand diferitilor agenti economici reprezinta masa agenti economici reprezinta masa monetaramonetara

In circulatie , numerarul se afla sub forma In circulatie , numerarul se afla sub forma monedei matalice si a bancnotei , detinute monedei matalice si a bancnotei , detinute de agentii economici , diverse entitati si de agentii economici , diverse entitati si populatiapopulatia

In Romania moneda de baza este leul , In Romania moneda de baza este leul , divizionara banului – 1, 5, 10, 50 bani- iar divizionara banului – 1, 5, 10, 50 bani- iar cea multipla 1, 5, 10, 50, 100 si 500 lei.cea multipla 1, 5, 10, 50, 100 si 500 lei.

Monedele metalice sunt piese din diverse Monedele metalice sunt piese din diverse metale care se prezinta sub forma circulara metale care se prezinta sub forma circulara de disc plat si servesc ca mijloc de plata , de de disc plat si servesc ca mijloc de plata , de circulatie si uneori de tezaurizare.Pe fata si circulatie si uneori de tezaurizare.Pe fata si pe spate , moneda are cate un desen in pe spate , moneda are cate un desen in relief si inscriptii( legende), iar pe muchie relief si inscriptii( legende), iar pe muchie zimti sau inscriptiizimti sau inscriptii

Bancnotele sunt bani emisi de banca Bancnotele sunt bani emisi de banca centrala si garantati de acestia.centrala si garantati de acestia.

Numerarul reprezinta forma cea mai Numerarul reprezinta forma cea mai lichida dintre toate instrumentele de lichida dintre toate instrumentele de plata si datorita acestei caracteristici , s plata si datorita acestei caracteristici , s –a muntinut in toate etapele evolutiei –a muntinut in toate etapele evolutiei societatii de la aparitia banilor pana in societatii de la aparitia banilor pana in prezent.prezent.

Preferinta pentru numerar se manifesta Preferinta pentru numerar se manifesta in principal la populatie si la unitatile in principal la populatie si la unitatile economice.economice.

Dezavantajele numerarului:Dezavantajele numerarului:- Banii pastrati sub forma de numerar Banii pastrati sub forma de numerar

nu aduc venituri , deci randamentul nu aduc venituri , deci randamentul este zeroeste zero

- Tranzactiile in numerar si pastrarea Tranzactiile in numerar si pastrarea acestuia implica costuri mai mari de acestuia implica costuri mai mari de transport si depozitare si riscuri transport si depozitare si riscuri apreciabile de securitateapreciabile de securitate

Platile prin viramentPlatile prin viramentMoneda scripturala ( banii de cont) Moneda scripturala ( banii de cont)

reprezinta disponibilitatile banesti reprezinta disponibilitatile banesti aflate in conturile bancare si circuitul aflate in conturile bancare si circuitul intre aceste conturi prin operatia de intre aceste conturi prin operatia de viramentvirament

Viramentul este operatiunea facuta de Viramentul este operatiunea facuta de banca , pe baza dispozitiei clientului banca , pe baza dispozitiei clientului sau , de transfer al unei sume de bani sau , de transfer al unei sume de bani din contul clientului respectiv in contul din contul clientului respectiv in contul beneficiarului desemnat, prin beneficiarului desemnat, prin debitarea contului clientului si debitarea contului clientului si creditarea contului beneficiaruluicreditarea contului beneficiarului

In operatiunile de comert exterior , viramentul consta in In operatiunile de comert exterior , viramentul consta in ordinul dat de debitor (importator)bancii sale , de a ordinul dat de debitor (importator)bancii sale , de a transfera din contul sau , in contul transfera din contul sau , in contul creditorului( exportatorului) la banca acestuia , o suma creditorului( exportatorului) la banca acestuia , o suma de bani reprezentand contravaloarea marfii.de bani reprezentand contravaloarea marfii.

Pentru a depasi neajunsurile modalitatilor clasice de Pentru a depasi neajunsurile modalitatilor clasice de transfer-posta si a raspunde exigentelor cu rapiditate , transfer-posta si a raspunde exigentelor cu rapiditate , 239 de banci , din 15 tari au creat in mai 1973 , 239 de banci , din 15 tari au creat in mai 1973 , societatea SWIFT (Society for Worldwide Interbank societatea SWIFT (Society for Worldwide Interbank Financial Telecomunication), care s-a bucurat ulterior de Financial Telecomunication), care s-a bucurat ulterior de succesul rememorabil in lumea bancarasuccesul rememorabil in lumea bancara

In prezent SWIFT-ul functioneaza sub forma unei retele de In prezent SWIFT-ul functioneaza sub forma unei retele de teletransmisiune , inchiriata administratiilor care detin teletransmisiune , inchiriata administratiilor care detin monopolul telecomunicatiilor si functioneaza prin monopolul telecomunicatiilor si functioneaza prin intermediul legaturilorde telecomunicatii dintre intermediul legaturilorde telecomunicatii dintre calculatoarele bancilor care permit o transmitere rapida calculatoarele bancilor care permit o transmitere rapida a mesajelora mesajelor

Sistemul SWIFT Indeplineste 4

obiectivemajore

CONFIDENTIALITATE

INTEGRITATE

DISPONIBILITATE

RESPONSABILITATE

Platile prin intermediulPlatile prin intermediul mijloacelor mijloacelor electroniceelectronice

Instrumentele de plata electronice sunt de 2 tipuri:Instrumentele de plata electronice sunt de 2 tipuri:- Instrumente de plata la distanta( cardul, ordinul Instrumente de plata la distanta( cardul, ordinul

de plata electronic, cecul electronic)de plata electronic, cecul electronic)- Instrumentele de plata de tip moneda Instrumentele de plata de tip moneda

electronica( portofelul electronic)electronica( portofelul electronic)

Ordinul de plata electronic Ordinul de plata electronic este o versiune a este o versiune a ordinului de plata pe suport hartie cu deosebirea ordinului de plata pe suport hartie cu deosebirea ca se deamaterializeaza atunci cand intra in ca se deamaterializeaza atunci cand intra in sistemul de plati electronice. El se prezinta sub sistemul de plati electronice. El se prezinta sub forma unui mesaj electronic in care sunt forma unui mesaj electronic in care sunt cuprinse , intr-o anumita ordine , informatiile cuprinse , intr-o anumita ordine , informatiile necesarenecesare

Cecul electronic Cecul electronic este un instrument care se este un instrument care se prezinta sub forma unui mesaj electronic prezinta sub forma unui mesaj electronic semnat electronic si are aceleasi functii ca semnat electronic si are aceleasi functii ca si cecul pe suport hartiesi cecul pe suport hartie

Progresele deosebite realizate in domeniile Progresele deosebite realizate in domeniile informaticii si telecomunicatiilor au informaticii si telecomunicatiilor au revolutionat societatea si au schimbat revolutionat societatea si au schimbat radical relatiile banca-client si chiar radical relatiile banca-client si chiar conceptul despre banca.conceptul despre banca.

Noile tehnologii au devenit atat un catalizator Noile tehnologii au devenit atat un catalizator al marilor schimbari de care beneficiaza al marilor schimbari de care beneficiaza consumatorii de servicii bancare , cat si un consumatorii de servicii bancare , cat si un suport pentru banci care incearca sa suport pentru banci care incearca sa raspunda noilor cerinteraspunda noilor cerinte

CAPITOLUL IICAPITOLUL II PREZENTAREA INSTRUMENTELOR DE PLATA :ORDINUL DE PREZENTAREA INSTRUMENTELOR DE PLATA :ORDINUL DE

PLATA, CECUL, BILETUL LA ORDIN, CARTEA BANCARA (CARDUL), PLATA, CECUL, BILETUL LA ORDIN, CARTEA BANCARA (CARDUL), CAMBIA SI TRATA , GIRULCAMBIA SI TRATA , GIRUL

1.Ordinul de plata1.Ordinul de plata

a)a) ConceptConcept

b)b) Partile participante la ordinul de plataPartile participante la ordinul de plata

c)c) Circuitul local al ordinului de plataCircuitul local al ordinului de plata

d)d) Circuitul intrajudetean al ordinului de Circuitul intrajudetean al ordinului de plataplata

e)e) Circuitul interjudetean al ordinului de Circuitul interjudetean al ordinului de plataplata

a)a) Conceptul de ordin de plata – Conceptul de ordin de plata – este o este o dispozitie neconditionata , data de catre dispozitie neconditionata , data de catre emitentul acesteia unei banci , de a pune emitentul acesteia unei banci , de a pune la dispozitia unui beneficiar o anumita la dispozitia unui beneficiar o anumita suma de bani. Altfel spus , ordinul de plata suma de bani. Altfel spus , ordinul de plata este o dispozitie scrisa a unui creditor este o dispozitie scrisa a unui creditor catre o banca spre a vira/plati din contul catre o banca spre a vira/plati din contul sau o suma de bani in contul unui creditor.sau o suma de bani in contul unui creditor.

În vederea efectuării plătii prin ordin de plată ordonatorul (importatorul) completează formularul Declaratia de plată valutară externă - DPVE – pe care îl depune la banca sa împreună cu factura comercială si declaratia vamală de import.

Datele solicitate în DPVE pentru ordinul de plată· numele băncii ordonatorului;· numele complet, adresa exactă si codul fiscal al

ordonatorului;· modalitatea de plată (ordin de plată);· suma de plată în cifre si litere;· felul valutei;· numele complet, adresa exactă si numărul contuluibeneficiarului;· numele complet, adresa exactă a băncii beneficiarului;· numărul si data contractului extern;· speze si comisioane;· lista documentelor;· import de marfă sau import de marfă pentru

prelucrare

. tara vânzătorului;· numărul si data buletinului vamal de import;· felul mărfii;· instructiuni suplimentare;Lucrătorul bancar dă ordinului de plată un număr dereferinŃă si verifică dacă clientul său are disponibil

în cont.Totodată, el întocmeste nota contabilă prin care

debiteazăcontul clientului său si creditează contul bănciicorespunzătoare, cu data valutei menŃionată în

DPVE. Banca va întocmi mesajul ordinului de plată, îl va cifra si îl va transmite bănci corespondente.

b) Partile participante la ordinul de platab) Partile participante la ordinul de plata- EmitentEmitent- Platitor - poate fi emitentul sau banca Platitor - poate fi emitentul sau banca

emitentuluiemitentului- Beneficiar – persoana desemnata de Beneficiar – persoana desemnata de

catre platitor , prin ordin de plata sa catre platitor , prin ordin de plata sa primeasca o suma de baniprimeasca o suma de bani

- Banca platitorului- banca initiatoareBanca platitorului- banca initiatoare- Banca beneficiarului – banca destinataraBanca beneficiarului – banca destinatara

Elementele ordinului de plataElementele ordinului de plata

ORDINUL DE PLATA

Semnatura platitorului Denumirea

Beneficiarului si Contul

acestuia

Denumirea emitentului si

Contul bancar

Suma ce Trebuie platita

Denumirea

Numarul ordinului

c) c) Circuitul local al ordinului de plataCircuitul local al ordinului de plata

Platitorul si beneficiarul au conturi Platitorul si beneficiarul au conturi curente deschise la unitati bancare curente deschise la unitati bancare diferite,situate in resedinta de judetdiferite,situate in resedinta de judet

BNRDirectia de plati si decontari

bancare

Banca platitorBNR

Sucursala judeteana

Banca beneficiar

platitor beneficiar

3 4

21 5

d) d) Circuitul intrajudetean al ordinului Circuitul intrajudetean al ordinului de platade plata

Platitorul si beneficiarul au conturi Platitorul si beneficiarul au conturi curente deschise la unitati bancare curente deschise la unitati bancare diferite,situate in acelasi judet.diferite,situate in acelasi judet.BNR

Directia de plati Si decontari bancare

Banca platitor BNR Sucursala judeteana

Banca beneficiar

Platitor Beneficiar

3

21

4

5

e) e) Circuitul interjudetean al Circuitul interjudetean al ordinului de plataordinului de plata

A. Platitorul si beneficiarul au conturi curente deschise la unitati A. Platitorul si beneficiarul au conturi curente deschise la unitati bancare diferite,situate in judete diferite , iar banca platitorului bancare diferite,situate in judete diferite , iar banca platitorului dispune de o unitate bancara in judetul de destinatie.dispune de o unitate bancara in judetul de destinatie.

BNRDirectia de plati si Decontari bancare

Banca platitor

BNRSucursala judeteana

Banca beneficiar

Banca Platitor

beneficiar

2

1

3

4 5

6

B. Platitorul si beneficiarul au conturi curente deschise la B. Platitorul si beneficiarul au conturi curente deschise la unitati bancare diferite,situate in judete diferite , iar banca unitati bancare diferite,situate in judete diferite , iar banca platitorului nu dispune de o unitate bancara in judetul de platitorului nu dispune de o unitate bancara in judetul de

destinatie, iar banca destinatara dispune de o unitate bancara destinatie, iar banca destinatara dispune de o unitate bancara in judetul platitorului.in judetul platitorului.

BNRDirectia de plati si Decontari bancare

Banca platitor

Platitor

BNRSucursala judeteana

Banca beneficiar

Banca beneficiar

Beneficiar 6

5

43

21

C. Platitorul si beneficiarul au conturi curente deschise la Platitorul si beneficiarul au conturi curente deschise la unitati bancare diferite,situate in judete diferite si niciuna din unitati bancare diferite,situate in judete diferite si niciuna din

unitati bancare similare celalalt judetulunitati bancare similare celalalt judetul

BNRDirectia de plati si Decontari bancare

Serviciul de Compensare Multilaterala a

Platilor fara Numerar pe suport

hartie

Bucuresti

Banca Platitor Banca beneficiar

Banca Platitor

Platitor

Banca beneficiar

Beneficiar

7

6

54

3

21JudetPlatitor

JudetBeneficiar

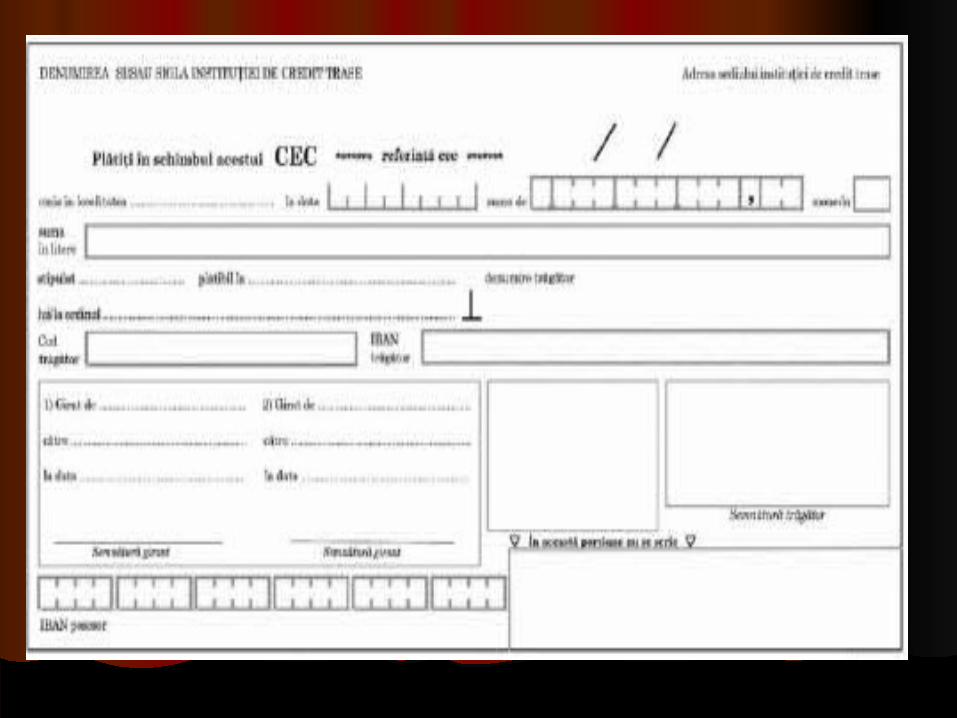

CECULCECULa)a) Concept Concept b)b) Partile participantePartile participantec)c) Elementele Elementele d)d) Categorii de cecuriCategorii de cecurie)e) Forme ale ceculuiForme ale ceculuif)f) Cecul in albCecul in albg)g) Avalul ceculuiAvalul ceculuih)h) GirulGiruli)i) Cecul baratCecul baratj)j) Cecul de calatorieCecul de calatoriek)k) Cecul circularCecul circular

a) Cecul este un instrument de plata si de credit a) Cecul este un instrument de plata si de credit atunci cand emitentul doreste sa retraga atunci cand emitentul doreste sa retraga numerar de la banca in folosul propriunumerar de la banca in folosul propriu

b)Partile participante la cecb)Partile participante la cec

Cecul este un instrument de plata care pune in Cecul este un instrument de plata care pune in legatura , in procesul crearii sale , trei persoane:legatura , in procesul crearii sale , trei persoane:

- TragatorulTragatorul- TrasulTrasul- beneficiarulbeneficiarul TRAS

(BANCA)

TRAGATOR(unitatea care emite

Si plateste)BENEFICIAR( unitatea care

Incaseaza cecul)

Cecul este creat de un tragator care, in Cecul este creat de un tragator care, in baza unui disponibil la , banca, da un baza unui disponibil la , banca, da un ordin neconditionat acesteia , care se ordin neconditionat acesteia , care se afla in pozitia de tras , sa plateasca la afla in pozitia de tras , sa plateasca la prezentare , o suma unei terte prezentare , o suma unei terte persoane sau insusi tragatorului persoane sau insusi tragatorului emitent(daca ridica bani din contul emitent(daca ridica bani din contul sau)aflat in pozitia de beneficiar.sau)aflat in pozitia de beneficiar.

Astfel:Astfel:- Tragatorul emite ceculTragatorul emite cecul- Posesorul legitim al cecului il Posesorul legitim al cecului il

incaseazaincaseaza- Trasul il platesteTrasul il plateste

c)Elementele:c)Elementele:- Denumirea de cec Denumirea de cec - Ordinul de a plati neconditionat o Ordinul de a plati neconditionat o

anumita suma de banianumita suma de bani- Numele celui care trebuie sa Numele celui care trebuie sa

plateasca(tras)plateasca(tras)- Aratarea locului unde trebuie facuta Aratarea locului unde trebuie facuta

plataplata- Data si locul emiteriiData si locul emiterii- Semnatura celui care emite ceculSemnatura celui care emite cecul

Model completare Cec

d)Categorii de cecuri:d)Categorii de cecuri:- Cec platibil unei anumite persoane cu sau fara Cec platibil unei anumite persoane cu sau fara

clauza ,,la ordin” (cec girabil)clauza ,,la ordin” (cec girabil)- Cec platibil unei anumite persoane cu clauza ,, nu la Cec platibil unei anumite persoane cu clauza ,, nu la

ordin”ordin”

Acest tip de cec nu poate fi transmis prin gir , ci Acest tip de cec nu poate fi transmis prin gir , ci numai pe calea cesiunii ( este un act juridic prin numai pe calea cesiunii ( este un act juridic prin care o persoana transmite alteia un drept sau un care o persoana transmite alteia un drept sau un bun in schimbul unei sume de bani sau al unui bun in schimbul unei sume de bani sau al unui avantaj avantaj

Cesiunea de creanta- este un contract prin care Cesiunea de creanta- este un contract prin care creditorul , numit creditorul , numit cedentcedent, transmite unei alte , transmite unei alte persoane , numite persoane , numite cesionarcesionar(persoana care (persoana care primeste cesiunea) , o creanta a sa impotriva unui primeste cesiunea) , o creanta a sa impotriva unui debitor , numit debitor , numit debitor cedatdebitor cedat

-- Cec la purtator Cec la purtator

FORME ALE CECULUI

CECULBARATCECUL IN

ALB

CECULCIRCULAR

CECULGIRABIL

CECUL LAPURTATOR

CECUL DECALATORIE

e) Cecul in alb – este un instrument de e) Cecul in alb – este un instrument de plata care cuprinde numai semnatura plata care cuprinde numai semnatura tragatoruluitragatorului

f) Avalul cecului f) Avalul cecului Avalul este o garantie personala prin Avalul este o garantie personala prin

care o persoana numita avalist , si care o persoana numita avalist , si anume acela care da avalul, anume acela care da avalul, garanteaza , direct sau pe cale de garanteaza , direct sau pe cale de regres , obligatia asumata de una regres , obligatia asumata de una dintre perosanle obligate prin cec , dintre perosanle obligate prin cec , persoana denumita avalizat , pentru persoana denumita avalizat , pentru toata suma mentionata pe cec sau toata suma mentionata pe cec sau pentru o parte din ea.pentru o parte din ea.

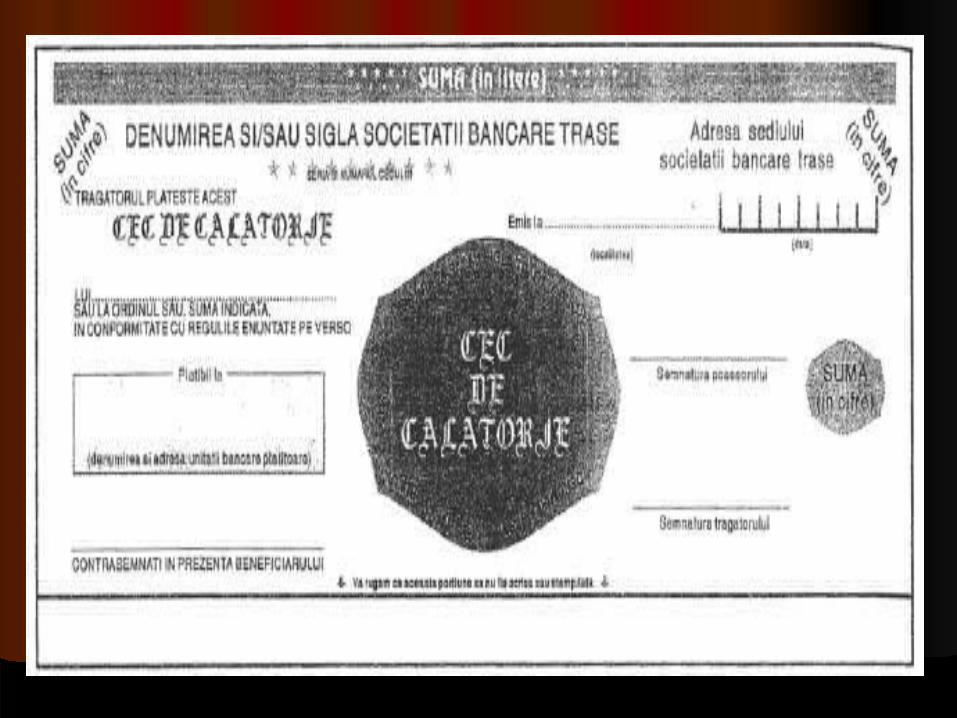

i) Cecul barat-i) Cecul barat-Denumit astfel datorită faptului că prezintă două bare paralele pe faŃa formularului de cec, acesta este decontat nîntre bănci prin virament; el nu poate fi plătit în numerar.

Dacă între cele două bare se precizează numele unei bănci

(barare specială), cecul nu poate fi plătit decât la aceabancă, în contul curent al beneficiarului.Cecul barat nu poate fi andosat, spre deosebire de ceculnebarat care circulă de la o persoană la alta prin gir.O formă a cecului larg utilizată în turismul internaŃionaleste cecul de călătorie (engl travellers cheque). Este un

cecde valori fixe, emis de bănci (format tip bancnotă)

sicumpăratde turisti în vederea achitării diverselor cheltuieli – cazare, transport etc. – fără a folosi numerar.

j)Cecul de calatoriej)Cecul de calatorie

In momentul emiterii unui cec, In momentul emiterii unui cec, tragatorul poate conditiona plata tragatorul poate conditiona plata acestuia de identitatea dintre acestuia de identitatea dintre semnatura persoanei care a primit semnatura persoanei care a primit cecul si semnatura persoanei care cecul si semnatura persoanei care incaseaza respectivul cec. Acest cec incaseaza respectivul cec. Acest cec poarta denumirea de cec de calatoriepoarta denumirea de cec de calatorie

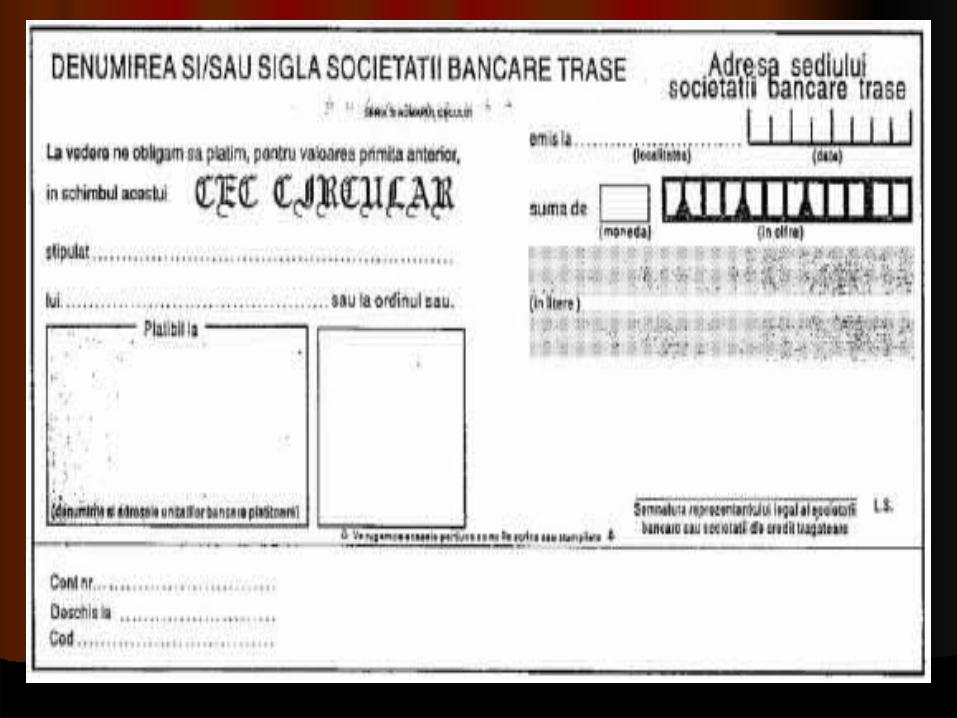

k) k) Cec circular este un titlu de credit emis de catre o Cec circular este un titlu de credit emis de catre o societate bancara asupra unitatilor sale bancare sau societate bancara asupra unitatilor sale bancare sau asupra altei societati bancare.asupra altei societati bancare.

In cazul cecului circular , societatea bancara emitenta In cazul cecului circular , societatea bancara emitenta este atat tragator cat si traseste atat tragator cat si tras

Pentru ca o banca sa poata emite cecuri circulare , Pentru ca o banca sa poata emite cecuri circulare , este necesara intocmirea utmatoarelor conditii:este necesara intocmirea utmatoarelor conditii:

- Eliberarea de catre BNR a unei autorizatii speciale Eliberarea de catre BNR a unei autorizatii speciale in acest scopin acest scop

- Existenta la banca a sumelor disponibile de la Existenta la banca a sumelor disponibile de la primitorii cecurilor circulareprimitorii cecurilor circulare

- Depunerea la BNR a unei cautiuni in titluri de credit Depunerea la BNR a unei cautiuni in titluri de credit de stat in valoare de 40% din suma cecurilor de stat in valoare de 40% din suma cecurilor circulare emisecirculare emise

Cartea bancara - cardulCartea bancara - cardulEste o cartelă din material plastic (aici denumirea debani de plastic) de formatul unei cărŃi de vizită,

având imprimate emblema emitentului, în general, o bancă – si o serie de date pentru identificarea titularului, client al

băncii respective. Cardul permite, prin intermediul unor

dispozitive electronice (de aici denumirea de “bani electronici”), accesul titularului la contul său bancar, precum efectuarea rapidă de plăti la contul său bancar, precum si efectuarea rapidă de plăŃi (carte de plată / debit) sau obŃinerea unor împrumuturi pe termen scurt (carte de credit).

Cărtile de debit / credit au fost emise pentru prima dată în SUA de către marile magazine, lanturi hoteliere, companii petroliere etc. pentru fidelizarea clientilor prin acordarea de facilităti de plată. Băncile au perfectionat acest sistem prin introducerea cărtilor multiutilizabile (cărti bancare): apărute la sfârsitul anilor ’50 în SUA (Dinners Club a fost primul succes, urmată de American Express si Carte Blanche în anii ’80), ele au pătruns si în Europa. În prezent diferite tipuri de carduri tind să înlocuiască numerarul si cecul în plătile interne si în tările dezvoltate se extind si în diferite sfere ale tranzactiilor internationale. În acest sens au fost create cardurile cu circulatie internatională, între VISA, emis de

Bank of America. În ultimii ani, câteva bănci românesti(Bancorex, BCR, BRD, Banca Tiriac, Banca Agricolă) au

devenitmembre ale lui VISA INTERNATIONAL si au creat un centru deprocesare a tranzactiilor cu carduri în tara noastră prinsocietatea Romcard.

Plata prin card nu este decât o variantă modernă a plătii prin cec: dacă în acest din urmă caz cumpărătorul unei mărfi semnează un cec pe care vânzătorul îl încasează (la vedere sau la termen), în cazul plătii prin card cumpărătorul prezintăcartea bancară si semnează factura, iar furnizorul o trimite spre încasare la banca emitentă.

În operatiunile de plată prin carduri intervin trei participanti.

- detinătorul (beneficiarul) cardului, titular al unui cont la banca emitentă;

- banca emitentă, care administrează si operează plătile în conturile bancare curente ale beneficiarilor;

- comerciantii, care acceptă plata prin carduri si care pot fi: hoteluri, restaurante, agentii de turism sau de transporturi aeriene, magazine etc.

O variantă a cardului, cartea de credit (eng. credit card)dă detinătorului său dreptul de a obtine de la banca

emitentăun credit, în suma necesară efectuării unor anumite plăti.

Beneficiarul plătii va primi contravaloarea bănească a tuturor facturilor sale printr-o reglementare periodică, de regulă lunară, cu banca emitentă (sistemul numit off-line).

Dar adevărul atu al cardurilor îl reprezintă tehnologia electronică pe care se bazează utilizarea lor. În acest sens, o revolutie în domeniul decontărilor a constituit-o crearea sistemului de transfer electronic al fondurilor la locul de vânzare (engl. electronic funds transfer at point of safe sau EFTPOS). Este vorba de decontarea tranzactiei prin simpla introducere a unei cărti inteligente (engl. smart card)în terminalul situat la locul plătii (de exeplu, într-un magazin) si apartinând sistemului computerizat de decontare al elementului cardului (sistem on line)

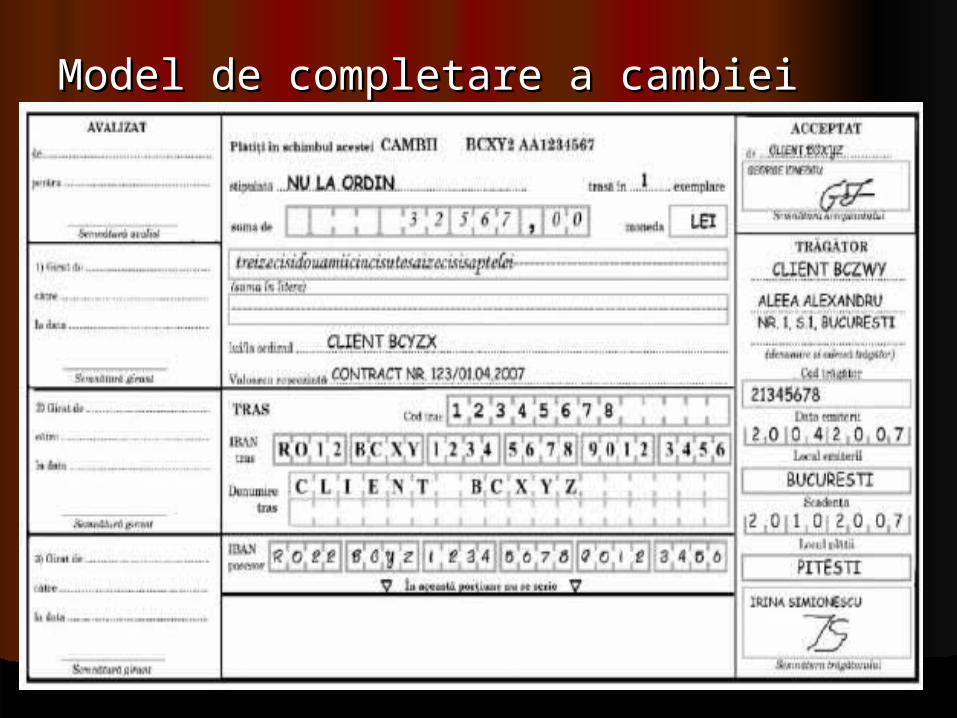

CambiaCambia

Cambia (engl. bill of exchange) este un ordin scris si necondiŃionat dat de o persoană (trăgător) unei alte persoane

(tras) de a plăti o sumă de bani, la vedere sau la o anumită scadenŃă, unui beneficiar.

Unul din cele mai vechi instrumente financiare, cambia (numită si trată sau poliŃă) a fost folosită începând cu secolul X de către bogaŃii comercianŃi arabi, pentru ca în Evul Mediu să cunoască o mare extindere în Europa occidentală.

Elementele cambiei apar pe documentul ce reprezintă acest instrument de plată si credit si ele sunt obligatorii (denumirea de cambie, ordinul necondiŃionat de plată, numele trasului, scadenŃa, locul plăŃii, beneficiarul, data si locul emiterii, semnătura trăgătorului) si facultative (dobânda, domicilierea, menŃiunea “nu la ordin” etc.).

Cambia îndeplineste în circuitul comercial mai multe funcŃii: de plată, de creditare, de garantare

Mijloc de platăCambia poate servi pentru plata datoriei pe care trăgătorul o

are la beneficiar, înlocuind circulaŃia banilor în numerar: în loc ca trasul să plătească trăgătorului si acesta să achite datoria sa faŃă de beneficiar, trăgătorul dă ordin trasului să plătească direct beneficiarului. Pe de altă parte, datorită faptului că trata la ordin poate fi transmisă prin gir, aceasta poate servi la acoperirea obligaŃiilor de plată între participanŃii la lanŃul andosării. Astfel, beneficiarul unei trate, care are o datorie faŃă de un terŃ, poate plăti cu trata, andosând-o în favoarea creditorului său, care devine

noul beneficiar al cambiei; aceasta poate s-o utilizeze în acelasi fel pentru plata propriilor datorii.

Plata prin trată – în cele două variante de mai sus – nu este una perfectă, pentru că acest instrument nu reprezintă bani efectivi. ObligaŃiile sunt stinse prin trată numai temporar, sub rezerva încasării cambiei la scadenŃa de către ultimul beneficiar.

Mijloc de garantare OperaŃiunile cu trata se caracterizează printr-un grad ridicat de garanŃie conferit de mecanismul cambial. În primulrând, trasul

este obligat să accepte cambia la prezentare (în caz contrar se recurge la protestul de neacceptare), iar din momentul acceptării trasul de vine debitorul principal al obligaŃiei de plată. În al doilea rând, cambia poate fi avalizată, un terŃ (avalistul) asumându-si obligaŃia de a plăti în locul debitorului, dacă acesta nu efectuează plata. În sfârsit, în cazul neonorării cambiei se poate recurge la protestul de neplată. Pe de altă parte, datorită siguranŃei de care se

bucură, trata poate fi utilizată ca instrument de garantare în cadrul unor tehnici de plată nesigure (de exemplu, incasso documentar) sau ca mijloc de garantare a îndeplinirii unor obligaŃii contractuale. ·

Mijloc de creditareÎntre momentul nasterii obligaŃiei de plată a debitorului

(importatorul) si momentul încasării contravalorii creanŃei sale de către creditor (exportatorul) se scurge un anumitinterval de timp, deci se creează o relaŃie de creditare. Ca atare, în valoarea cambiei trebuie să se reflecte si costul creditării, Ńinând seama de valoarea creanŃei, dobânda pieŃei si numărul de zile până la scadenŃă.

În ceea ce priveste scadenŃa (termenul de plată) aceasta poate fi indicată în mai multe feluri:

- scadenŃa “la vedere”, caz în care posesorul cambiei (beneficiarul) o pate prezenta spre încasare la orice dată calendaristică, iar trasul trebuie să o achite în aceeasi zi; în general, legea limitează terenul de prezentare a unei trate “la vedere” (în România la un de la emisiune);

- scadenŃa la un anumit termen de la prezentare, respectiv un anumit număr de zile de la data acceptării de către tras (sau a protestului de neacceptare);

- scadenŃa la un anumit termen de la data emiterii; scadenŃa la o dată fixă (formula cea mai des utilizată), când în textul cambiei se trec ziua, luna si anul când se va face plata.

Cambia este mai ales un mijloc de creditare pe termen

scurt, scadenŃa acesteia nedepăsind, în general, un an,

varianta cea mai frecventă fiind de 90 de zile.O variantă a cambiei poate fi socotită biletul la ordin(engl. promissory note). Acesta este un înscris prin

care opersoană (emitentul) se obligă să plătească unei alte

persoane (beneficiarul), sau la ordinul acesteia, o sumă de bani la scadenŃă. Deci, faŃă de mecanismul cambial în cazul biletului la ordin există numai două părŃi: emitentul, care cumulează funcŃiile trăgătorului si trasului si este debitorul obligaŃiei de plată) si beneficiarul, creditorul plăŃii.

Model de completare a cambieiModel de completare a cambiei