presupuestos completos

TRANSCRIPT

Los podemos entender como: Una estimación programada en forma sistemática de las condiciones de operación y de los resultados a obtener por una organización en un periodo determinado.

Autor: Plácido Roberto Cruz Chávez

Objetivos del presupuesto:Previsión y planeación de los recursos de una

organización, con la finalidad de atender a tiempo las necesidades presumibles de la misma.

Organización, estructura las relaciones entre funciones de cada área, niveles, y actividades.

Coordinación y dirección, de las diferentes actividades de la organización.

Control, verificar si los planes y objetivos se están cumpliendo

Autor: Plácido Roberto Cruz Chávez

Ventajas:a)Obligan a la planeaciónb) Proporcionan criterios de medidas de desempeño c)Fomentan la comunicación y la coordinación entre

los diferentes niveles gerenciales.

Sin embargo, para mejores resultados requiere la práctica constante y recabar información confiable y real.

Autor: Plácido Roberto Cruz Chávez

Tipos:Presupuesto de ventas Presupuesto de ingresosPresupuesto de inversionesPresupuesto de gastos mensualesPresupuesto de gastos anualesPresupuesto de caja (efectivo)-------------------Programa de amortizaciónPresupuesto de flujo de efectivo (de un proyecto)

Autor: Plácido Roberto Cruz Chávez

Flujo de efectivoElemento importante para los proyectos de inversión.Se requiere:a) Información contenida en los estudios de mercado,

técnico, organizacional

Autor: Plácido Roberto Cruz Chávez

Presupuesto de inversiones

Autor: Plácido Roberto Cruz Chávez

INVERSIONES

Consiste en asignar recursos monetarios para la adquisición de todos los activos que requiere el proyecto para su implementación y puesta en marcha.

La recuperación se hace a largo plazo, y se conoce como la vida útil del proyecto.

La implementación genera la inversión más fuerte, y se logra con la inversión inicial ubicado en el año cero, y representa todo el tiempo necesario para adquirir la maquinaria y equipo, realizar construcciones e instalaciones: implementar el proyecto.Autor: Plácido Roberto Cruz Chávez

• Después viene la puesta en marcha y es donde se necesitan mas recursos monetarios, sin embargo estos se nombran como capital de trabajo, o reinversión cuando se trata de la reposición de los activos depreciados durante el proceso productivo, y cuando se trata de incrementar la capacidad de producción.

• Como el dinero es escaso, es necesario hacer cronogramas de inversión, y evitar cualquier gasto que se efectué en un momento inadecuado.

• Casos de desembolsos inoportunos:

Autor: Plácido Roberto Cruz Chávez

a) Comprar mobiliario y equipo, antes de estar terminadas las instalaciones (edificio)

b) Comprar materia prima, sin haber decidido el tipo de maquinaria que se adquirirá.

c) Comprar todo el material de construcción que se utilizará en la obra.

d) Contratar personal que no se requerirá inmediatamente y que no se justifique plenamente.

e) Contratar créditos en exceso.

Autor: Plácido Roberto Cruz Chávez

Estructura del Presupuesto de Inversiones

Autor: Plácido Roberto Cruz Chávez

Inversión fi ja: Asignación monetaria para adquirir los bienes físicos o bienes de capital que se requieren para llevar a cabo el proceso productivo.

Se adquieren para usarse en el proceso productivo, se desgastan (deprecian) por el uso continuo, y esta pérdida de valor también puede ser por obsolescencia (eq. de computo);

Posen un valor residual, también conocido como valor de rescate, que es el valor al cual se pueden vender estos activos al término de su vida útil, y aunque se hayan depreciado totalmente son de alguna utilidad para otras personas.

Autor: Plácido Roberto Cruz Chávez

Inversión Diferida

Está constituida por todos los activos intangibles presentados

en forma de bienes y servicios. No se trata de bienes físicos

que se adquieran para comerciar con ellos, estos no se

desgastan físicamente, sin embargo reciben un tratamiento

similar a la depreciación de activos fijos, solo que en este caso,

los activos diferidos se amortizan.

Autor: Plácido Roberto Cruz Chávez

El grupo de inversión diferida consta de los sig. aspectos:

a) Estudio preoperativos, elaboración de proyectos b) Constitución legal de la empresa c) Trámites burocráticos, gastos de representación d) Capacitación del personal e) Patentes f) Diseños g) Razón Social h) Marcas; Contrato de servicios (seguro, asesoría, etc.)

Autor: Plácido Roberto Cruz Chávez

Inversión en Capital de trabajo.

Representada por la cantidad de dinero requerida para mantener en funcionamiento la actividad productiva, durante un periodo inicial previo a la obtención de ingresos por concepto de ventas. Se cubre con créditos a corto plazo o aportaciones de los socios.

La inversión en capital de trabajo se hace en el año uno, o sea en el momento en que se pone en marcha el proyecto o empieza la actividad productiva.

Autor: Plácido Roberto Cruz Chávez

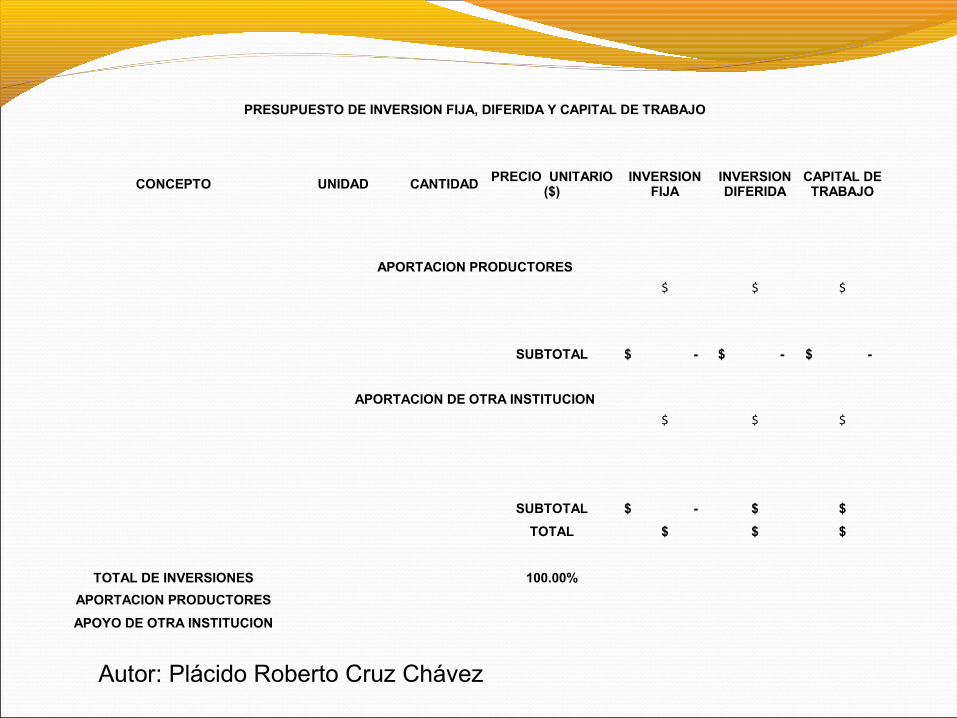

PRESUPUESTO DE INVERSION FIJA, DIFERIDA Y CAPITAL DE TRABAJO

CONCEPTO UNIDAD CANTIDADPRECIO UNITARIO

($)INVERSION

FIJAINVERSION DIFERIDA

CAPITAL DE TRABAJO

APORTACION PRODUCTORES

$ $ $

SUBTOTAL $ - $ - $ -

APORTACION DE OTRA INSTITUCION

$ $ $

SUBTOTAL $ - $ $

TOTAL $ $ $

TOTAL DE INVERSIONES 100.00%

APORTACION PRODUCTORES

APOYO DE OTRA INSTITUCION

Autor: Plácido Roberto Cruz Chávez

AMORTIZACION DE LAS INVERSIONES REALIZADAS

Definicion

Tipos

Formula

Ejercicio

Autor: Plácido Roberto Cruz Chávez

CONCEPTO 2006 2007 2008 2009 VENTAS Producto A Producto B Precio A Precio B Ingreso A Ingreso B

PERIODO VENTAS PRECIO INGRESOS 2006 2007 2008 2009

PRESUPUESTO DE INGRESOS

Autor: Plácido Roberto Cruz Chávez