nodo central informe definitivo de auditoria...

TRANSCRIPT

Control Fiscal Preventivo, Proactivo y Participativo Gobernación de Santander – Calle 37 No. 10-30 Tel. 6339188 Fax (7) 6337578 Bucaramanga Colombia.

www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO: RECF-15-01

INFORME DEFINITIVO

SUBCONTRALORIA DELEGADA PARA ELCONTROL FISCAL Página 1 de 120

NODO CENTRAL

INFORME DEFINITIVO DE AUDITORIA GUBERNAMENTAL CON ENFOQUE INTEGRAL MODALIDAD REGULAR

( No. 000076 23 Mayo 2013 )

HOSPITAL LOCAL DE PIEDECUESTA

SANTANDER

PABLO CACERES SERRANO GERENTE

GERMAN MARTINEZ RUIZ EX GERENTE

RESPONSABLE DEL PERIODO AUDITADO

VIGENCIA 2011

Control Fiscal Preventivo, Proactivo y Participativo Gobernación de Santander – Calle 37 No. 10-30 Tel. 6339188 Fax (7) 6337578 Bucaramanga Colombia.

www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO: RECF-15-01

INFORME DEFINITIVO

SUBCONTRALORIA DELEGADA PARA ELCONTROL FISCAL Página 2 de 120

ARGEMIRO CASTRO GRANADOS

Contralor General de Santander

LUIS CARLOS CHAPARRO Contralor Auxiliar de Santander

LEYDY VIVIANA MOJICA PEÑA

Sub-Contralora Delegada para el Control Fiscal

ELVENY PABON VILLABONA Profesional Especializada

COORDINADORA EQUIPO AUDITOR

EQUIPO DE AUDITORIA

CLAUDIA PATRICIA HERANDEZ OSORIO Economista

OLINTO CHAVEZ CHACON

Administrador Publico

ALVARO CELIS SOLANO Economista

MARIA MARGARITA CARDENA PINZON Contadora Pública

RODRIGO ARISTIDES OSORIO TRUJILLO

Economista

LUZ MIREYA MACHUCA RANGEL Abogada

CLARA INES ARIZA PEÑA

Abogada

HERNANDO RODRIGUEZ VARGAS Administrador de Empresas

ANDRES MAURICIO JAIMES BENJUMEA Economista

Control Fiscal Preventivo, Proactivo y Participativo Gobernación de Santander – Calle 37 No. 10-30 Tel. 6339188 Fax (7) 6337578 Bucaramanga Colombia.

www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO: RECF-15-01

INFORME DEFINITIVO

SUBCONTRALORIA DELEGADA PARA ELCONTROL FISCAL Página 3 de 120

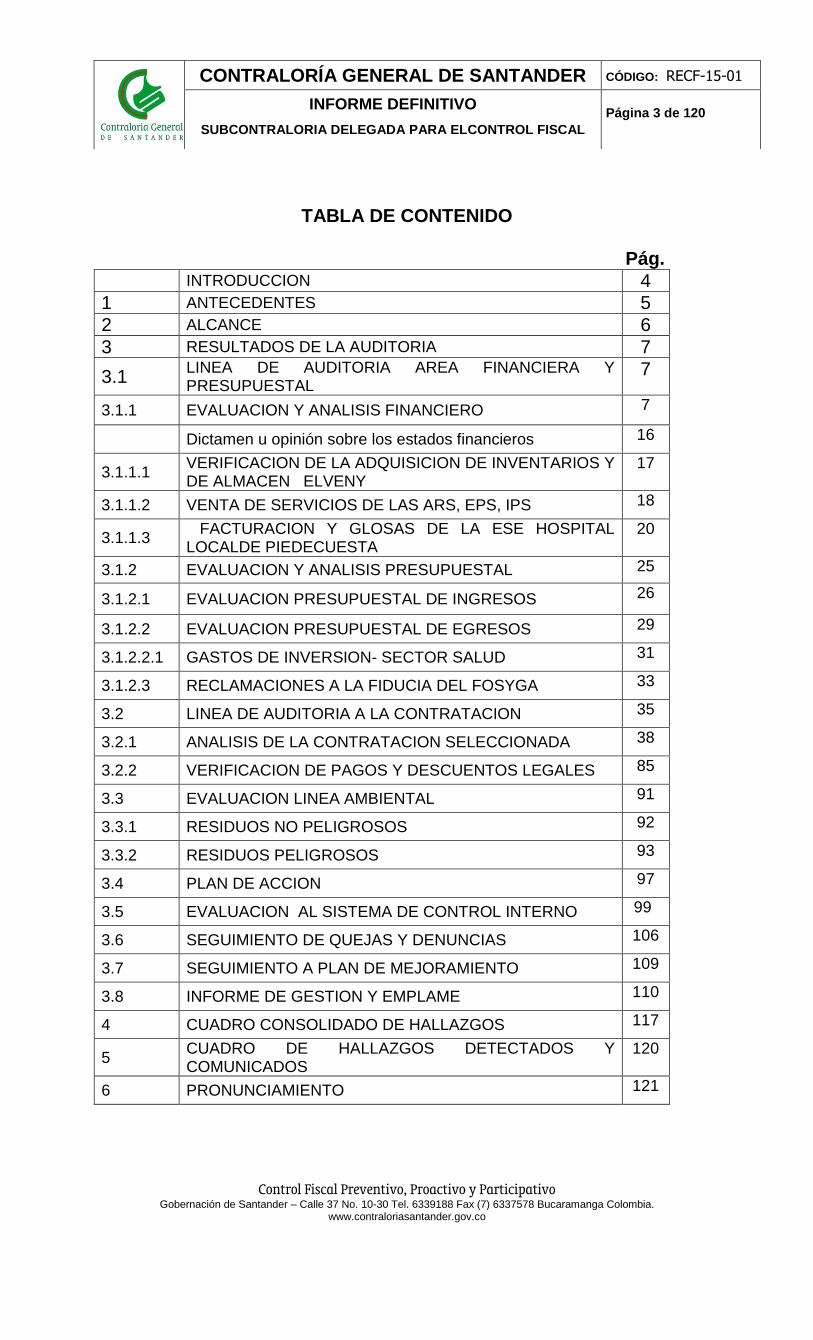

TABLA DE CONTENIDO

Pág.

INTRODUCCION 4

1 ANTECEDENTES 5

2 ALCANCE 6

3 RESULTADOS DE LA AUDITORIA 7

3.1 LINEA DE AUDITORIA AREA FINANCIERA Y PRESUPUESTAL

7

3.1.1 EVALUACION Y ANALISIS FINANCIERO 7

Dictamen u opinión sobre los estados financieros 16

3.1.1.1 VERIFICACION DE LA ADQUISICION DE INVENTARIOS Y DE ALMACEN ELVENY

17

3.1.1.2 VENTA DE SERVICIOS DE LAS ARS, EPS, IPS 18

3.1.1.3 FACTURACION Y GLOSAS DE LA ESE HOSPITAL LOCALDE PIEDECUESTA

20

3.1.2 EVALUACION Y ANALISIS PRESUPUESTAL 25

3.1.2.1 EVALUACION PRESUPUESTAL DE INGRESOS 26

3.1.2.2 EVALUACION PRESUPUESTAL DE EGRESOS 29

3.1.2.2.1 GASTOS DE INVERSION- SECTOR SALUD 31

3.1.2.3 RECLAMACIONES A LA FIDUCIA DEL FOSYGA 33

3.2 LINEA DE AUDITORIA A LA CONTRATACION 35

3.2.1 ANALISIS DE LA CONTRATACION SELECCIONADA 38

3.2.2 VERIFICACION DE PAGOS Y DESCUENTOS LEGALES 85

3.3 EVALUACION LINEA AMBIENTAL 91

3.3.1 RESIDUOS NO PELIGROSOS 92

3.3.2 RESIDUOS PELIGROSOS 93

3.4 PLAN DE ACCION 97

3.5 EVALUACION AL SISTEMA DE CONTROL INTERNO 99

3.6 SEGUIMIENTO DE QUEJAS Y DENUNCIAS 106

3.7 SEGUIMIENTO A PLAN DE MEJORAMIENTO 109

3.8 INFORME DE GESTION Y EMPLAME 110

4 CUADRO CONSOLIDADO DE HALLAZGOS 117

5 CUADRO DE HALLAZGOS DETECTADOS Y COMUNICADOS

120

6 PRONUNCIAMIENTO 121

Control Fiscal Preventivo, Proactivo y Participativo Gobernación de Santander – Calle 37 No. 10-30 Tel. 6339188 Fax (7) 6337578 Bucaramanga Colombia.

www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO: RECF-15-01

INFORME DEFINITIVO

SUBCONTRALORIA DELEGADA PARA ELCONTROL FISCAL Página 4 de 120

INTRODUCCIÓN

La Contraloría General de Santander, en desarrollo de las facultades otorgadas por los artículos 267 y 272 de la Constitución Nacional y la Ley 42 de 1.993, procedió a realizar AUDITORIA GUBERNAMENTAL CON ENFOQUE INTEGRAL MODALIDAD REGULAR a la E.S.E. HOSPITAL LOCAL DE PIEDECUESTA, correspondiente a la vigencia fiscal 2011. Revisada la cuenta rendida electrónicamente a través de la página WEB de la Contraloría General de Santander, mediante el programa SIA, y analizados los formatos y anexos remitidos y de acuerdo a la Resolución No. 000617 de septiembre 27 de 2010, se procede a emitir el presente Informe Preliminar. Para estos efectos, la Contraloría General de Santander, evaluó las operaciones contables, presupuestales y de contratación en el cumplimiento de las disposiciones que regulan la Contabilidad Pública y el Estatuto Orgánico de Presupuesto. La revisión se realizó de conformidad con las normas de auditoría generalmente aceptadas y para el desarrollo de la misma se aplicaron los procedimientos y las técnicas a través de pruebas selectivas, revisión de soportes, confirmación de hechos y verificación de la legalidad de los actos administrativos a través de la página de la Contraloría General de Santander, Programa SIA.

Control Fiscal Preventivo, Proactivo y Participativo Gobernación de Santander – Calle 37 No. 10-30 Tel. 6339188 Fax (7) 6337578 Bucaramanga Colombia.

www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO: RECF-15-01

INFORME DEFINITIVO

SUBCONTRALORIA DELEGADA PARA ELCONTROL FISCAL Página 5 de 120

1. ANTECEDENTES Generalidades. La E.S.E. Hospital Local de Piedecuesta es una institución de baja complejidad,

con instalaciones propias, que presta servicios en salud a la comunidad del

municipio de Piedecuesta determinados por la Secretaria de Salud Departamental

que son: Hospitalización de baja complejidad, consulta externa, rayos X,

laboratorio clínico, farmacia, odontología, servicios de urgencias las 24 horas,

atención, hospitalización de partos y servicio de transporte básico asistencial

(TAB).

Además, cuenta con instalaciones propias su sede principal ubicada en el área

urbana, sin embargo el Departamento a través de las resoluciones No. 18550 y

18551 de 19 de diciembre de 2006, adjudican a esta institución a título gratuito los

puestos de salud de Pescadero, La colina y el centro de salud de atención integral

de adulto mayor en los cuales se presta el servicio de consulta externa de

medicina general y actividades de promoción y prevención.

CAPACIDAD INSTALADA A 31 DE DICIEMBRE

Concepto

2009 2010 2011

Var %

Camas de

Hospitalización

10 10 10 - -2,1

Consultorios de

Urgencias

2 2 2 - -8,2

Consultorios Externos 6 7 7 - 19,9

Mesas de Parto 1 1 1 - -7,6

Quirófanos - - - - -

Unidades

Odontológicas

2 3 3 - 9,1

Fuente: Decreto 2193/2004 vigencias, 2009, 2010,2011 Para la vigencia fiscal 2010 se realizo Revisión de Cuenta a la E.S.E. Hospital San Local del Municipio de Piedecuesta, Como resultado del proceso auditor, se produjo el Informe Definitivo de Revisión de Cuenta No.00033 del 20 de marzo del 2012 con el pronunciamiento de Fenecimiento No 00031 de la misma fecha. 2. ALCANCE

Control Fiscal Preventivo, Proactivo y Participativo Gobernación de Santander – Calle 37 No. 10-30 Tel. 6339188 Fax (7) 6337578 Bucaramanga Colombia.

www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO: RECF-15-01

INFORME DEFINITIVO

SUBCONTRALORIA DELEGADA PARA ELCONTROL FISCAL Página 6 de 120

La Auditoria Gubernamental con Enfoque Integral Modalidad Especial, se orientó al análisis y evaluación de la gestión desarrollada por la E.S.E. HOSPITAL LOCAL DE PIEDECUESTA, en la administración y manejo de los bienes y recursos y el cumplimiento de su actividad misional, conforme a las normas y principios que regulan el ejercicio de la Gestión Fiscal, con los procedimientos establecidos por la Contraloría General de Santander, sobre la información enviada a través de Sistema integral de Auditorias –SIA. Es responsabilidad de la Administración del ente hospitalario el contenido de la información suministrada en el desarrollo del proceso auditor. Para el pronunciamiento de la vigencia analizada, se examinaron los siguientes procesos:

o Línea de Contratación: La acción de la Auditoria se encausa a la

verificación de los recursos contratados, el cumplimiento de los mismos y la aplicación de los principios de la Función Administrativa.

o Línea Financiera, que incluye Contabilidad y Presupuesto: Se orienta al

análisis y verificación de la oportunidad y veracidad en el registro de los diferentes hechos económicos de la entidad en las áreas auditadas, así como el cumplimiento de la normatividad aplicable.

o Quejas y Denuncias y Seguimiento al Plan de Mejoramiento: En la Oficina

de Políticas Institucionales y Control Social de esta Contraloría, no existen quejas o denuncias imputadas al sujeto de control. En cuanto al seguimiento al Plan de Mejoramiento, vigente en el sujeto de control, la acción de la auditoría se encausa en verificar el cumplimiento de las metas y acciones correctivas contenidas en este.

3. RESULTADOS DE LA AUDITORIA

Control Fiscal Preventivo, Proactivo y Participativo Gobernación de Santander – Calle 37 No. 10-30 Tel. 6339188 Fax (7) 6337578 Bucaramanga Colombia.

www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO: RECF-15-01

INFORME DEFINITIVO

SUBCONTRALORIA DELEGADA PARA ELCONTROL FISCAL Página 7 de 120

3.1 LINEA DE AUDITORIA AREA FINANCIERA Y PRESUPUESTAL 3.1.1 LINEA DE AUDITORIA AREA FINANCIERA ANALISIS COMPARATIVO ESTADOS FINANCIEROS El Balance General de la E.S.E Hospital Local de Municipio de Piedecuesta que se presenta para este análisis es a Diciembre 31 de 2011, comparativo con los años 2010,2009 y 2008.

BALANCE GENERAL ACTIVOS

(Cifras en Miles de Pesos)

2011 2010 2009 2008 PART

ACTIVO CORRIENTE 10,063,879 5,458,336 3,661,646 2,247,814 0.35

EFECTIVO 3,829,648 1,835,647 820,588 454,814

INVERSIONES 3,449,153 1,709,283 704,076 58,006

DEUDORES 2,696,279 1,828,924 2,014,351 1,631,536

INVENTARIOS 88,799 84,482 40,834 62,367

OTROS ACTIVOS

81,797 41,091

CUENTAS DE ORDEN 131,096

ACTIVO NO CORRIENTE 5,371,314 4,660,980 4,057,960 4,136,948 0.65

INVERSIONES

7,819 7,819

PROPIEDAD PLANTA Y EQUIPO 5,264,972 4,586,287 4,050,141 4,136,948 98.02

OTROS ACTIVOS 106,342 66,874

1.98

TOTAL ACTIVOS 15,435,193 10,119,316 7,719,606 6,384,762 1.00

CUENTAS DE ORDEN 131,096 1.223.599

2011 2010 2009 2008

ACTIVO CORRIENTE 10,063,879 5,458,336 3,661,646 2,247,814

ACTIVO NO CORRIENTE 5,371,314 4,660,980 4,057,960 4,136,948

TOTAL ACTIVOS 15,435,193 10,119,316 7,719,606 6,384,762

La siguiente es la composición del Activo de la entidad:

-

20.000.000

40.000.000

2011 2010 2009 2008

ACTIVOS

ACTIVO CORRIENTE ACTIVO NO CORRIENTE TOTAL ACTIVOS

Control Fiscal Preventivo, Proactivo y Participativo Gobernación de Santander – Calle 37 No. 10-30 Tel. 6339188 Fax (7) 6337578 Bucaramanga Colombia.

www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO: RECF-15-01

INFORME DEFINITIVO

SUBCONTRALORIA DELEGADA PARA ELCONTROL FISCAL Página 8 de 120

El Activo está conformado por Activo Corriente y Activo No Corriente. El Activo No Corriente está conformado por Efectivo, Inversiones, Deudores, Inventarios y Otros Activos. A 31 de Diciembre de 2011 asciende a $10.063.879 M/c., de los cuales los rubros de mayor significación son: EFECTIVO, con una participación del 38% del total del Activo Corriente, INVERSIONES, con el 34% y DEUDORES, con una participación del 27% del activo corriente El Activo no Corriente asciende a $ 5.371.314, siendo el de mayor representación la cuenta de propiedad planta y equipo con el 98% del total activo no corriente. Al realizar Auditoria Gubernamental con enfoque integral, Modalidad Regular vigencia 2011, se evaluaron las cuentas más representativas a fin de determinar la razonabilidad así: EFECTIVO HALLAZGO No 1 Dentro del proceso de Auditoría se solicitaron las conciliaciones bancarias a 31 de Diciembre de 2011, encontrándolas debidamente ajustadas y conciliadas. En el área de tesorería y recaudos se practicó arqueo a las cajas recaudadoras del servicio de Consulta Externa y Laboratorio Clínico, detectando que las personas que ejercen funciones de recaudo en ventanilla, son contratistas y no se encuentran como personal de manejo, ni tampoco están incluidas en la póliza global. Así como tampoco existe un adecuado procedimiento en este proceso tendiente a garantizar pérdidas del dinero, pues éste es entregado al final del día dentro de un sobre, con la anotación de la cuantía y así es entregada al conductor de la entidad, a un mensajero o al jefe de facturación, pero no se practica arqueo. Esto es el reflejo claro de ausencia de procedimientos de control interno en el proceso. Por lo que se configura un hallazgo de tipo administrativo y debe ser incluido en el Plan de Mejoramiento.

TIPO DE HALLAZGO ADMINISTRATIVO

PRESUNTO(S) RESPONSABLE(S) PABLO CACERES SERRANO Gerente

REPLICA PRESENTADA POR EL SUJETO DE CONTROL:

Se acepta; la ESE HLP suscribirá plan de mejoramiento en donde se solicitara a la empresa contratista encargada de la facturación constituir póliza, donde se le exigirá al personal contratista que maneje recursos de la entidad, la adquisición de una póliza que tenga el cubrimiento o amparo denominado “Amparo adicional de manejo global comercial” para precaver las eventualidades que se presenten derivados de los manejos de los recursos y bienes públicos que ejerce el contratista respecto a la entidad contratante, derivados de perdidas provenientes de una apropiación indebida de dinero y otros bienes de propiedad del asegurado que aconteciere como consecuencia del hurto, hurto calificado, abuzo de confianza, falsedad y estafa, de acuerdo con su definición legal que incurra al contratista o sus trabajadores siempre y cuando el hecho sea imputable al contratista, a uno, o varios trabajadores determinando y si se ha cometido en vigencia del contrato, incluida la liquidación del mismo.

Control Fiscal Preventivo, Proactivo y Participativo Gobernación de Santander – Calle 37 No. 10-30 Tel. 6339188 Fax (7) 6337578 Bucaramanga Colombia.

www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO: RECF-15-01

INFORME DEFINITIVO

SUBCONTRALORIA DELEGADA PARA ELCONTROL FISCAL Página 9 de 120

Se establecerá una planilla en la cual se llevara los registros de los arqueos realizados por los facturadores de las diferentes áreas, a los cajeros y coordinador de facturación. Al mismo tiempo se establecerá el procedimiento para el control del efectivo mediante un formato de entrega en donde se especifique la persona que entrega, recibe, fecha, hora, oficina recaudadora o cajero, relación de los dineros entregados, valor y firmas de los responsables y se hará la adquisición de una caja fuerte para hacer la custodia de los dineros recaudados, se realizara control mediante la práctica del arqueo; tendientes a garantizar la custodia del dinero, aplicación de manera inmediata. CONCLUSIONES POR PARTE DE LA ACONTRALORIA GENERAL DE SANTANDER:

La entidad acepta el hallazgo por lo tanto se confirma y debe ser incluido en el plan de mejoramiento, con acciones de corto plazo y se le hará el respectivo seguimiento. INVERSIONES HALLAZGO No 2 La entidad posee inversiones en CDT, por valor de $3.449.153, a 31 de Diciembre de 2011, de los cuales fueron aperturados desde al año 2010, sin embargo la entidad no maneja una ficha técnica individual, para controlar los vencimientos y la causación de los respectivos rendimientos Financieros, de tal forma que éstos queden registrados contablemente en el periodo contable a que corresponden. Dentro del proceso de verificación se detectó que no fueron registrados rendimientos financieros por valor de $29.681.568, correspondientes a Certificados de Depósito a Término de Colpatria, que fueron registrados en Junio 29 de 2012 mediante la Nota Contable No 00052, subestimando los ingresos del periodo en esa cuantía e incumpliendo con el principio contable de la causación. Por lo que se configura un Hallazgo Administrativo e incluirlo dentro del Plan de Mejoramiento

TIPO DE HALLAZGO ADMINISTRATIVO

PRESUNTO(S) RESPONSABLE(S) EDUVINA QUIROZ RIVERA Contadora

REPLICA PRESENTADA POR EL SUJETO DE CONTROL: Se acepta, y se adjunta soporte del pantallazo, donde se está realizando las fichas técnicas individuales a partir del 2012, para controlar los vencimientos y la causación de los rendimientos financieros, para que estos queden registrados contablemente en el periodo contable a que correspondan. Ya se está aplicando.

ENTIDAD No.

CERTIFICADO

TASA ACTU

AL VALOR INTERESES INICIO VENCE duración RENOVACION interés

FECHA RENOVACI

ON VENCE VENDIMIEN

TO SALDO CDT A

31-12-2012

Control Fiscal Preventivo, Proactivo y Participativo Gobernación de Santander – Calle 37 No. 10-30 Tel. 6339188 Fax (7) 6337578 Bucaramanga Colombia.

www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO: RECF-15-01

INFORME DEFINITIVO

SUBCONTRALORIA DELEGADA PARA ELCONTROL FISCAL Página 10 de 120

COLPATRIA 132000031953 5,74% $ 1.051.942.619 $ 20.849.157 2011/06/13 2011/10/18 6 meses 1.072.791.776 25.113.249 2012/06/25 2012/12/24 CANCELADO 0

COLPATRIA 132000032178 2,97% $ 537.956.326 $ 7.988.651 2011/07/27 2012/01/27 6 meses 550.418.565 6.231.165 2012/07/27 2013/01/28 556.649.730

COLPATRIA 132000032607 2,97% $ 400.000.000 $ 5.971.897 2011/12/15 2012/06/15 6 meses 405.971.897 6.128.003 2012/06/15 2012/12/17 2013/06/17 412.099.900

COLPATRIA 132000032631 5,19% $ 1.012.815.148 $ 14.776.178 2011/12/28 2012/03/27 6 meses 1.027.591.415 24.055.143 2012/06/25 2012/12/24 CANCELADO 0

DAVIVIENDA 1594014 5,70% $ 506.497.500 $ 7.305.720 2012/03/30 2012/06/30 3 meses 513.803.220 7.397.842 2012/01/03 2012/10/03 521.201.062

GRAN TOTAL $

3.509.211.593 $

56.891.603 $ 3.570.576.873 68.925.402 1.489.950.692

CONCLUSIONES POR PARTE DE LA ACONTRALORIA GENERAL DE SANTANDER:

La entidad acepta el hallazgo por lo tanto se confirma y debe ser incluido en el plan de mejoramiento, con acciones de corto plazo y se le hará el respectivo seguimiento. APORTES HALLAZGO No 3 La E.S.E se asoció a Cohosan y a 31 de Diciembre tiene aportes en cuantía de $16.593.328, que fueron registrados contablemente a la cuenta del Patrimonio; el registro contable adecuado es a la cuenta 12075101 Inversiones en Entidades del Sector Solidario. Aunque este registro fue reclasificado adecuadamente en el mes de Junio de 2012, se deja la observación respecto del cuidado aplicar el principio de causalidad, a fin de reflejar unas cifras razonables en los Estados Financieros.

TIPO DE HALLAZGO ADMINISTRATIVO

PRESUNTO(S) RESPONSABLE(S) EDUVINA QUIROZ RIVERA Contadora

REPLICA PRESENTADA POR EL SUJETO DE CONTROL: Se acepta, el cual se subsano y se toma la observación de la contraloría respecto del cuidado que debe observar la oficina de contabilidad en la aplicación de los principios contables. CONCLUSIONES POR PARTE DE LA ACONTRALORIA GENERAL DE SANTANDER: La entidad acepta el hallazgo por lo tanto se confirma y debe ser incluido en el plan de mejoramiento, con acciones de corto plazo y se le hará el respectivo seguimiento. DEUDORES La entidad refleja en Cartera por concepto de servicios de salud la suma de $1.462.662, correspondiente al Plan obligatorio E.P.S., Plan Subsidiado A.R.S., Compañías aseguradoras, Atención a vinculados, desplazados, riesgos profesionales, cuotas de recuperación, plan de atención pública, plan subsidiado de salud POSS, Convenios FOSYGA, entre otros.

ESTADO DE CARTERA

Control Fiscal Preventivo, Proactivo y Participativo Gobernación de Santander – Calle 37 No. 10-30 Tel. 6339188 Fax (7) 6337578 Bucaramanga Colombia.

www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO: RECF-15-01

INFORME DEFINITIVO

SUBCONTRALORIA DELEGADA PARA ELCONTROL FISCAL Página 11 de 120

(Cifras en Miles de pesos)

30 DIAS 60 DIAS 90 DIAS

Más 180 DIAS

Más de 360 DIAS

SALDO EN CARTERA

PROVISION CARTERA

SALDO EN LIBROS

SERVICIOS DE SALUD 242,015 85,805 348,466 459,357 327,019 1,462,662 431,887 1,030,775

HALLAZGO No 4 Como se observa en el cuadro anterior la edad de la cartera va desde 30 a más de 360 días, siendo la de más de 180 días la cartera cuantía más alta. También se observa que se ha causado una provisión de $431.887 (miles de pesos), que no observa la aplicabilidad de un procedimiento, acorde a los instructivos y métodos técnicos; para un valor neto de $1.030.775887 (miles de pesos), a recuperar en el evento de considerarse una cartera de difícil recaudo. También se observa que la entidad que más recursos adeuda es CAPRECOM E.PS., con una cartera de $332.001 (miles de pesos) y una deuda de $145.258887 (miles de pesos) con más de 360 días. Por lo anterior se eleva a hallazgo administrativo, para que se incluya dentro del plan de mejoramiento, con metas de corto plazo, encaminadas a proteger y recuperar los recursos de la salud de los ciudadanos.

TIPO DE HALLAZGO ADMINISTRATIVO

PRESUNTO(S) RESPONSABLE(S) PABLO CACERES SERRANO Gerente

REPLICA PRESENTADA POR EL SUJETO DE CONTROL:

Se acepta, y mediante la resolución No. 030 de 2010, por medio de la cual se modificó el manual de cartera, no se contempló la aplicación de un procedimiento conforme a los instructivos y métodos técnicos reconocidos para la causación de la Provisión de Cartera. Por lo que se requiere modificar dicha resolución e incluir el procedimiento idóneo para la causación de la provisión de la cartera. Se citara durante el mes de marzo de 2013 al comité de cartera y Comité Técnico de Sostenibilidad del Sistema Contable Público de la E.S.E. HLP a fin de recomendar y proyectar el acto administrativo en donde se reglamente lo anteriormente expuesto. Sin embargo mediante Resolución 157 del año 2012 de diciembre 31 la E.S.E. ordeno provisionar la cartera al 100% para cuentas por cobrar mayor a 360 días este acto administrativo obedece a recomendación nacida en el comité técnico de sostenibilidad contable de la E.S.E. HLP según consta en el acta No. 002 del 31-12-2012 Con respecto a la recuperación de cartera a corto plazo se realiza continua circularizaciones de los estados de cartera, llamadas telefónicas, correos electrónicos, solicitudes de conciliación de cartera y glosas, solicitudes de liquidaciones de contratos. CONCLUSIONES POR PARTE DE LA ACONTRALORIA GENERAL DE SANTANDER:

Control Fiscal Preventivo, Proactivo y Participativo Gobernación de Santander – Calle 37 No. 10-30 Tel. 6339188 Fax (7) 6337578 Bucaramanga Colombia.

www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO: RECF-15-01

INFORME DEFINITIVO

SUBCONTRALORIA DELEGADA PARA ELCONTROL FISCAL Página 12 de 120

La entidad acepta el hallazgo por lo tanto se confirma y debe ser incluido en el plan de mejoramiento, con acciones de corto plazo y se le hará el respectivo seguimiento. PROPIEDAD PLANTA Y EQUIPO HALLAZGO No 5 La cuenta de propiedad planta y equipo presenta un saldo de $5.371.314 (miles de pesos), la cual incluye la cuenta de Construcciones en Curso cuyo código contables es 161501, para registrar un ANTICIPO de la obra en ejecución, lo cual es incorrecto, pues debe registrarse justamente como una cuenta de deudores ANTICIPOS, que se va ajustando en la medida en que se firmen las actas de avance de obra y legalización del anticipo. También se encontró que existe un software con un modulo para activos fijos, que no está siendo utilizado adecuadamente para el manejo y control de los bienes, pues no está integrado al sistema contable. Es muy importante su implementación, ya que no se están haciendo los cálculos de la depreciación de manera individual como lo exigen las normas técnicas contables, sino de manera global. Este módulo facilita el control, registro de adquisiciones, depreciaciones, bajas, reformas. Por tanto se eleva a hallazgo administrativo y debe incluirse en el plan de mejoramiento.

TIPO DE HALLAZGO ADMINISTRATIVO

PRESUNTO(S) RESPONSABLE(S) PABLO CACERES SERRANO Gerente EDUVINA QUIROZ RIVERA Contadora.

REPLICA PRESENTADA POR EL SUJETO DE CONTROL: Se acepta, y la ESE HLP suscribirá plan de mejoramiento de las Construcciones en curso para registrar un anticipo de la obra en ejecución debe registrarse como una cuenta anticipos para la construcción de infraestructura que se va ajustando a la medida en qué se firmen las actas de avance de obra y legalización del anticipo. Se realizara la reclasificación de la cuenta de deudores anticipos en el primer trimestre de 2013 la cual se ajustara a medida que se firmen las actas de avance de obra y legalización del anticipo. En cuanto al módulo de activos fijos no se está utilizando este software, pero la depreciación de los bienes se viene realizando de forma individual como lo exigen las normas técnicas contables, en contabilidad se registra de manera global teniendo en cuenta que la depreciación de los bienes se realiza detalladamente según el RCP, el cual se viene realizando en Excel y se tiene individualmente por cada bien o artículo. CONCLUSIONES POR PARTE DE LA ACONTRALORIA GENERAL DE SANTANDER:

Control Fiscal Preventivo, Proactivo y Participativo Gobernación de Santander – Calle 37 No. 10-30 Tel. 6339188 Fax (7) 6337578 Bucaramanga Colombia.

www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO: RECF-15-01

INFORME DEFINITIVO

SUBCONTRALORIA DELEGADA PARA ELCONTROL FISCAL Página 13 de 120

La entidad acepta el hallazgo por lo tanto se confirma y debe ser incluido en el plan de mejoramiento, con acciones de corto plazo y se le hará el respectivo seguimiento.

PASIVOS

(Cifras en Miles de Pesos)

2011 2010 2009 2008

PASIVO CORRIENTE 812,610 48,879 5,477 11

CUENTAS POR PAGAR 803,607 43,796 1,655 11

OBLIGACIONES LABORALES 9,003 5,083 3,822

PASIVO NO CORREINTE 1,836,655 207,073 O 2,682

OTROS PASIVOS 1,836,655

2,682

CUENTAS POR PAGAR

204,161

OBLIGACIONES LABORALES

2,912

TOTAL PASIVOS 2,649,265 255,952 O 2,693

En cuanto al Pasivo Corriente, éste asciende a $812.610 (miles de pesos), conformado por Cuentas por Pagar y Obligaciones Laborales. También se encuentra el Pasivo no corriente que registra una cuantía de $1.836.655 (miles de pesos), en Otros Pasivos que corresponde a ingresos recibidos por anticipado, para el proyecto de inversión en infraestructura del Hospital (Contrato Interadministrativo número 1935/10. CUENTAS DE ORDEN HALLAZGO No 6 La E.S.E Hospital Local de Piedecuesta tiene demandas radicadas en juzgados, de los cuales no se registraron en los estados financieros en cuentas de orden, dos procesos jurídicos de reparación directa, cuya cuantía asciende a $318.276.000, con número de radicado 2011 -0929 y 2011-0252. De conformidad con las normas y técnicas contables se requiere el registro de hechos económicos contingentes, que puedan afectar a futuro la estructura financiera de la entidad.

TIPO DE HALLAZGO ADMINISTRATIVO

-

1.000.000

2.000.000

3.000.000

2011 2010

2009 2008

PASIVOS

Control Fiscal Preventivo, Proactivo y Participativo Gobernación de Santander – Calle 37 No. 10-30 Tel. 6339188 Fax (7) 6337578 Bucaramanga Colombia.

www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO: RECF-15-01

INFORME DEFINITIVO

SUBCONTRALORIA DELEGADA PARA ELCONTROL FISCAL Página 14 de 120

PRESUNTO(S) RESPONSABLE(S) PABLO CACERES SERRANO Gerente EDUVINA QUIROZ RIVERA Contadora.

REPLICA PRESENTADA POR EL SUJETO DE CONTROL: En la fecha no fue presentada oportunamente en el área de contabilidad para el año 2011 por el cual no se realizó el registro contable, el día 30 de junio de 2012 fue presentada y se procedió, el cual se viene aplicando actualmente. CONCLUSIONES POR PARTE DE LA ACONTRALORIA GENERAL DE SANTANDER: La entidad acepta el hallazgo por lo tanto se confirma y debe ser incluido en el plan de mejoramiento, con acciones de corto plazo y se le hará el respectivo seguimiento

ESTADO DE ACTIVIDAD ECONOMICA, FINANCIERA Y SOCIAL (Cifras en Miles de Pesos)

2011 2010 2009 2008

INGRESOS OPERACIONALES 7,518,988 6,216,164 5,818,933 4,516,051

VENTA DE SERVICIOS 5,883,814 6,173,281 5,791,417 4,468,865

TRANSFERENCIAS 1,635,174

2,736 3,077

OPERACIONES INTERINST.

42,883 24,780 44,109

COSTOS DE VENTAS 4,022,068 3,834,839 3,559,692 3,072,370

COSTOS DE VENTAS 4,022,068 3,834,839 3,559,692 3,072,370

GASTOS OPERACIONALES 942,357 841,769 1,440,190 823,163

DE ADMINISTRACION 763,381 638,881 1,245,755 781,347

PROVSIONES 178,976 202,888 194,435 41,816

OTROS INGRESOS 492,305 236,504 597,509 729,905

OTROS GASTOS 128,358 37,350 84,499 3,055

EXCEDENTES 0 DEFICIT 2,918,510 1,738,710 1,332,061 1,347,368

En cuanto al Estado de Actividad Financiera, Económica y Social se observa un incremento de los ingresos 0peracionales del 20.96% con respecto al año 2010, Siendo el más representativo el rubro de Venta de servicios, que representa el 78.25% del total de los ingresos, que a su vez disminuyó en un 4.69%. respecto del año 2010.

-

10.000.000

2.011 2.010 2.009 2.008

INGRESOS

INGRESOS OPERACIONALES

VENTA DE SERVICIOS

TRANSFERENCIAS

Control Fiscal Preventivo, Proactivo y Participativo Gobernación de Santander – Calle 37 No. 10-30 Tel. 6339188 Fax (7) 6337578 Bucaramanga Colombia.

www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO: RECF-15-01

INFORME DEFINITIVO

SUBCONTRALORIA DELEGADA PARA ELCONTROL FISCAL Página 15 de 120

COMPORTAMIENTO DE COSTOS Y GASTOS (Cifras en Miles de Pesos)

Los gastos de administración presentan un incremento del 11.95%, respecto del año 2011 y los costos un incremento del 4.88%.

COMPORTAMIENTO DE COSTOS Y GASTOS

2011 2010 2009 2008

DE ADMINISTRACION 942,357 841,769 1,440,190 823,163

COSTO DE VENTAS 4,022,068 3,834,839 3,559,692 3,072,370

Los resultados de la entidad son favorables, pues a 31 de diciembre de 2011, presenta un excedente operacional de $2.554.563 (miles de pesos) y un excedente operacional de $2.918.510, incrementado en un 67.86%, frente al año inmediatamente anterior. La rentabilidad de la entidad representa el 38.82% de los ingresos operacionales y el 29% de los activos corrientes.

SITUACION FISCAL (Cifras en Miles de Pesos)

GRUPO Valor

Activos Corrientes $10.063.879

-

50.000.000

100.000.000

2.011 2.010 2.009

2.008

INGRESOS

INGRESOS OPERACIONALES

INGRESOS FISCALES

TRANSFERENCIAS

- 5.000.000

COMPORTAMIENTO DE COSTOS Y GASTOS

DE ADMINISTRACION

COSTO DE VENTAS

Control Fiscal Preventivo, Proactivo y Participativo Gobernación de Santander – Calle 37 No. 10-30 Tel. 6339188 Fax (7) 6337578 Bucaramanga Colombia.

www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO: RECF-15-01

INFORME DEFINITIVO

SUBCONTRALORIA DELEGADA PARA ELCONTROL FISCAL Página 16 de 120

Pasivos No Corrientes $812.610

SUPERAVIT $9.251.269

La entidad a 31 de Diciembre de 2011, Obtiene un Superávit de tesorería de $9.251.269 (miles de pesos) equivalente a un índice de liquidez de 12,38, esto es que posee 12.38 pesos por cada peso que adeuda en el corto plazo y en esa misma condición le permite atender sus compromisos en el corto plazo. DICTAMEN

La Contraloría General de Santander revisó y evaluó los estados financieros presentados por la Empresa Social del Estado HOSPITAL LOCAL DE PIUEDECUESTA en la rendición de la cuenta vigencia 2011 dando cumplimiento a la Resolución 294 del 2009, se evaluaron las cuentas del Activo, Pasivo y Patrimonio, Actividad Económica y Financiera de la entidad y las notas explicativas al Balance General como también se evaluó la Ejecución del Presupuesto de Ingresos y Gastos, los cuales me sirven de base para la toma de la Opinión de los Estados Contables de la entidad. La Contraloría General de Santander en cumplimiento de sus funciones constitucionales y legales tal como lo expresa el Articulo 267 de la Constitución Política, y la Ley 42 de 1993 y atendiendo su Plan general de Auditoría para el año 2011,practicó Auditoría Modalidad Regular con el fin de establecer la Razonabilidad de los Estados Contables y Financieros para la vigencia 2011 y evaluar su gestión; producto de la evaluación y seguimiento realizado a los diferentes Estados Financieros y Contables como también al Presupuesto se da origen a la opinión que se emite en este informe y que corresponde a una OPINION LIMPIA, no obstante la entidad auditada deberá tomar acciones inmediatas y efectivas mediante un Plan de Mejoramiento que permita proporcionar mejoras de tipo administrativo a los Estados Contables. Se utilizaron criterios y normas de valoración de activos, pasivos, patrimonio, la constitución de provisiones así como lo relacionado con la distribución de los activos al desarrollo del cometido estatal, tales como depreciación y amortización; para el reconocimiento patrimonial de los hechos financieros, económicos y sociales, en la cual se aplicó la base de causación.

El equipo auditor emite una OPINIÓN LIMPIA, por considerar que la evaluación realizada a los estados financieros presenta razonablemente la realidad financiera de la entidad para la vigencia 2011. Las observaciones administrativas encontradas en la ejecución de la auditoria no afectaron los estados financieros ni su razonabilidad. 3.1.1.1 VERIFICACION DE LA ADQUISICION DE INVENTARIOS Y DE ALMACEN. Debido al proyecto de la construcción del nuevo hospital, que actualmente se adelanta la ESE Hospital de Piedecuesta funciona en tres Sedes, la parte

Control Fiscal Preventivo, Proactivo y Participativo Gobernación de Santander – Calle 37 No. 10-30 Tel. 6339188 Fax (7) 6337578 Bucaramanga Colombia.

www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO: RECF-15-01

INFORME DEFINITIVO

SUBCONTRALORIA DELEGADA PARA ELCONTROL FISCAL Página 17 de 120

operativa de la E.S.E funciona en dos Sedes, la una es la de Urgencias- Hospitalización y Atención de Partos, y la otra es donde se realiza la consulta externa denominada la Rioja. En la parte administrativa donde se encuentran las diferentes dependencias y oficinas administrativas, igualmente funciona la parte de la lavandería, una bodega destinada para los elementos inservibles y el almacén central del Hospital. El almacén central opera lo que es papelería y elementos de oficina, y demás implementos para el mantenimiento de las diferentes dependencias de la entidad, elementos medico quirúrgicos que son requeridos para la Sede de Urgencias – Hospitalización y atención de partos y demás bienes adquiridos por la entidad. Respecto al manejo y control de los medicamentos, se observo que estos no son recibidos por el almacén central, estos son recibidos directamente por la persona encargada de la farmacia en la sede de Urgencias y Hospitalización y de allí se envía los medicamentos que requiere la otra Sede llamada la Rioja donde se atiende la consulta externa. Cabe señalar que la parte de medicamentos es expedida por estos dos centros o sedes de atención sin que haya un control adecuado entre ellos, toda vez que al tomar una muestra física de algunos medicamentos, se registro diferencia con respecto a lo registrado en el sistema. Por otra parte se evidencio que el Software adquirido en el año 2012, no se encuentra en enlace entre las dos sede operativas de la farmacia, con la correspondiente al Almacén central, no permitiendo un control apropiado a los diferentes bienes o elementos y que refleje la existencia real de estos. Teniendo en cuenta que dentro de toda entidad, los inventarios son una herramienta indispensable pues allí se refleja los bienes tanto de consumo como devolutivos con que cuenta la entidad para prestar en una forma adecuada los servicios por eso se debe ajustar de acuerdo a los resultados de la toma física. Es preciso señalar que se debe establecer un procedimiento o mecanismo adecuado por parte del Almacén, para la entrega de papelería y útiles de aseo, materiales medico quirúrgicos y demás elementos a las diferentes dependencias de esta entidad, con el fin de que se pueda establecer un verdadero control a estos. HALLAZGO No. 7 No se cuenta con un inventario físico actualizado de la institución tanto de medicamentos, como los demás bienes adquiridos por la entidad, así mismo se encontró que el nuevo programa del Software adquirido por la entidad no se encuentra en red entre las diferentes Sedes que manejan la parte de medicamentos y el almacén, . Por lo anteriormente mencionado y teniendo en cuenta que se debe establecer mecanismos necesarios que conduzcan a establecer de manera real los bienes y elementos con que cuenta la entidad, se establece un HALLAZGO ADMINISTRATIVO, a fin de que la actual administración tome los correctivos necesarios.

TIPO DE HALLAZGO

ADMINISTRATIVO

PRESUNTO(S) RESPONSABLE(S) PABLO CACERES SERRANO

Control Fiscal Preventivo, Proactivo y Participativo Gobernación de Santander – Calle 37 No. 10-30 Tel. 6339188 Fax (7) 6337578 Bucaramanga Colombia.

www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO: RECF-15-01

INFORME DEFINITIVO

SUBCONTRALORIA DELEGADA PARA ELCONTROL FISCAL Página 18 de 120

Gerente

REPLICA PRESENTADA POR EL SUJETO DE CONTROL: Se acepta, con relación al inventario físico actualizado de la Entidad tanto de medicamentos, como los demás bienes adquiridos por la entidad; cabe anotar que la actual administración conocedora de la falencia procedió a contratar a una persona para apoyar las funciones propias responsable del almacén por lo tanto se tendrá en cuenta en el plan de mejoramiento a fin de tener antes del 30 de septiembre del 2013 la basa de datos de medicamentos y bienes totalmente actualizado. En relación a que el nuevo programa del software adquirido por la entidad no se encuentra en red entre las diferentes sedes que manejan la parte de medicamentos y almacén; No se acepta porque el sistema de inventarios fue adquirido desde 2006, el cual fue actualizado de versión; y se encontraba en Visual Fox Pro 9 cambiando a web. El módulo de inventarios se encuentra en red con Almacén, la sede de la Rioja y Urgencias- Hospitalización.

CONCLUSIONES POR PARTE DE LA ACONTRALORIA GENERAL DE SANTANDER: Analizada la respuesta allegada por parte del Ente Auditado y mediante la cual aceptan el presente hallazgo, el grupo auditor procede a Confirmarlo con el fin de que sea incluido dentro del Plan de Mejoramiento que la entidad suscribirá posteriormente, al cual se le hará el respectivo seguimiento con el fin de que la Administración actualice el inventario tanto de medicamentos como de los demás bienes adquiridos por la entidad, igualmente se ponga en funcionamiento este este programa con el fin de que el modulo inventarios se encuentre en red con las diferentes sedes, toda vez que esta institución debe tener la certeza de los bienes y materiales que realmente posee. 3.1.1.2 INFORME DE VENTAS DE SERVICIOS- E.S.E. HOSPITAL LOCAL- MUNICIPIO DE PIEDECUESTA- SANTANDER-2011

El Estado Colombiano de conformidad con la Constitución Política contempla que la seguridad social y la salud son derechos fundamentales y le corresponde al Departamento garantizar la prestación de los servicios según la LEY y el reglamento. Que los servicios de salud que se presten en forma directa las entidades territoriales se harán a través de Empresas Sociales del estado, categoría especial de entidad descentralizada, con regulaciones jurídicas, administrativas y financieras que le son propias. Que dichas entidades para la prestación de los servicios se sujetarán al régimen previsto en la LEY 100 de 1993 y la LEY 344 de 1996. La Empresa Social del estado “Hospital Local de Piedecuesta” fue creada mediante Decreto No 018 del 25 de enero de 2006, como una entidad descentralizada del orden departamental, con personería jurídica, patrimonio propio y autonomía administrativa, adscrita a la Secretaria de Salud de Santander,

Control Fiscal Preventivo, Proactivo y Participativo Gobernación de Santander – Calle 37 No. 10-30 Tel. 6339188 Fax (7) 6337578 Bucaramanga Colombia.

www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO: RECF-15-01

INFORME DEFINITIVO

SUBCONTRALORIA DELEGADA PARA ELCONTROL FISCAL Página 19 de 120

y su domicilio y sede principal es la ciudad de Piedecuesta, departamento de Santander, cuyo objeto será la prestación de los servicios de salud, entendidos como un servicio público a cargo del departamento de Santander, y como parte integrante del sistema de Seguridad social en Salud. La Empresa social del estado HOSPITAL LOCAL DE PIEDECUESTA, para cumplir con su objeto, además de los principios constitucionales señalados en el artículo 209 de la Constitución Política, debe orientarse por los siguientes principios básicos: La calidad, relacionada con la atención efectiva, oportuna, personalizada, humanizada, continua, de acuerdo con estándares aceptados sobre Procedimientos científico-técnicos y administrativos y mediante la utilización de la tecnología apropiada, de acuerdo con los requerimientos de los servicios de salud que ofrecen y de las normas vigentes sobre la materia. La eficiencia definida como la mejor utilización de los recursos técnicos, materiales, humanos y financieros con el fin de mejorar las condiciones de salud de la población atendida. La dirección de la empresa social del estado HOSPITAL LOCAL DE PIEDECUESTA esta a cargo de una Junta Directiva, y un Gerente, quien será su representante legal. La Junta Directiva de la Empresa Social del estado HOSPITAL LOCAL DE PIEDECUESTA, de primer nivel, de carácter Departamental, estará integrada de conformidad, así: una tercera parte de sus miembros serán representantes del sector político administrativo, otra tercera parte representará al sector científico de la salud y la tercera parte restante será designada por la comunidad. La ESE HOSPITAL LOCAL DE PIEDECUESTA, con Nit No 900-066.345-4, Código de prestador 6800794-01 y Nivel 1, celebró Contratos de Prestación de Servicios para el Plan Obligatorio de Salud del Régimen Subsidiado POS, en la vigencia de 2011 con las siguientes Entidades:

CONTRATANTE CONTRATISTA OBJETO DURACIÓN MODALIDAD

FACTURADO

2011

SALUDVIDA E.S.E.HOSPITAL LOCAL DE PIDECUESTA

Prestación de servicios asistenciales a los afiliados

12 MESES CAPITACIÓN $552.302.712

CAFESALUD

E.S.E.HOSPITAL

LOCAL DE PIDECUESTA

Prestación de servicios

asistenciales a

los afiliados

12 MESES CAPITACIÓN $3,475,183

ENDISALUD E.S.E.HOSPITAL LOCAL DE

PIDECUESTA

Prestación de

servicios asistenciales a

los afiliados

9 MESES CAPITACIÓN $703,830,510

CAPRECOM

E.S.E.HOSPITAL

LOCAL DE

PIDECUESTA

Prestación de

servicios asistenciales a

los afiliados

6 MESES CAPITACIÓN $1,129,018,719

Control Fiscal Preventivo, Proactivo y Participativo Gobernación de Santander – Calle 37 No. 10-30 Tel. 6339188 Fax (7) 6337578 Bucaramanga Colombia.

www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO: RECF-15-01

INFORME DEFINITIVO

SUBCONTRALORIA DELEGADA PARA ELCONTROL FISCAL Página 20 de 120

SOLSALUD E.S.E.HOSPITAL LOCAL DE

PIDECUESTA

Prestación de servicios

asistenciales a los afiliados

12 MESES CAPITACIÓN $991,423,801

CONFENALCO E.S.E.HOSPITAL LOCAL DE

PIDECUESTA

Prestación de

servicios

asistenciales a los afiliados

12 MESES CAPITACIÓN $1,339,583,127

3.1.1.3 FACTURACION Y GLOSAS DE LA ESE HOSPITAL LOCAL DE PIEDECUESTA De acuerdo al siguiente cuadro se presenta la facturación realizada en la vigencia 2011, por la Ese Hospital Local de Piedecuesta.

Se puede evidenciar que el porcentaje de radicación de la facturación de la entidad tiene un promedio del 96%, lo anterior como consecuencia de las demoras presentadas en la generación de los rips, debido a que no se cuenta con una plataforma del sistema óptima para la elaboración de la facturación, por otra parte al traslado de los servicios de consulta externa, promoción y prevención y odontología a la sede transitoria por el proyecto de construcción de Urgencias y Hospitalización. En la actualidad el Hospital viene implementando un plan de contingencia para la entrega oportuna de la facturación y lograr el objetivo ideal de la misma un 100%.

Control Fiscal Preventivo, Proactivo y Participativo Gobernación de Santander – Calle 37 No. 10-30 Tel. 6339188 Fax (7) 6337578 Bucaramanga Colombia.

www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO: RECF-15-01

INFORME DEFINITIVO

SUBCONTRALORIA DELEGADA PARA ELCONTROL FISCAL Página 21 de 120

El régimen Contributivo, presenta un incremento del 16.71% en relación a la vigencia 2010, al pasar de $69.989.598 a $84.034.316 en el 2011. Este régimen representa el 1.34% del total facturado. Se destaca la venta de servicios de salud a Salucoop en un 71% $59.577.795, Nueva EPS con el 9.9% $8.358.614, Salud Total 5.38% $4.524.598. Del total facturado el componente de mayor incidencia por plan de atención corresponde al Régimen Subsidiado el cual representa el 77% equivalente a $4.819.598.675; destacándose por su participación en la venta de servicios Comfenalco con un 28% ($1.339583.127), seguidos de, Caprecom Santander con 23% ($1.129018.719), Solsalud con el 21% ($991.423.801), Emdisalud con el 15% ($703.830.510) y Saludvida con un 11% ($552.302.712). Este régimen respecto a la vigencia anterior presenta una variación positiva del 16.4%. La Población Pobre en lo no cubierto con subsidio a la demanda (Secretarias Departamentales y Municipales), representa el 9% equivalente a $561.640.986; donde el 100 corresponde a venta de servicios a la Secretaria de Salud de Santander Sisben. Respecto a la vigencia anterior presenta decrecimiento del 61%, como consecuencia de la normatividad de cobertura universal, donde los beneficiarios del Sisben deben afiliarse a una ARS, y que los Hospitales subsistan por si solos. En la vigencia el volumen de facturación a esta población fue ascendió a la suma de $527.557.815.de los cuales se recaudaron $380.173.990. Por atención Accidentes de Tránsito SOAT se facturó en la vigencia la suma de $24.219.875, equivalente a 0.39% del total facturado; decreció en 4% con relación al año inmediatamente anterior. Por FOSYGA, se vendió servicios de salud por valor de $5.645.551 equivalente al 0.09%.

Las Otras ventas de servicios de Salud, representan el 12.41% del total facturado, en relación al año 2010, presenta un incremento de 12%. En este plan de atención

Control Fiscal Preventivo, Proactivo y Participativo Gobernación de Santander – Calle 37 No. 10-30 Tel. 6339188 Fax (7) 6337578 Bucaramanga Colombia.

www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO: RECF-15-01

INFORME DEFINITIVO

SUBCONTRALORIA DELEGADA PARA ELCONTROL FISCAL Página 22 de 120

se incluye la facturación por concepto de cuotas de recuperación las cuales equivalen a $15.969.697, venta de servicios a particulares las cuales ascienden a $94.263.441, PIC por valor de $437.159.404 y Otras Entidades por $232.587.066. Facturación Vs Valor Radicado

El proceso de radicación está siendo ejecutado directamente por el área de cartera. En lo referente a la gestión de radicación, se evidencia que del total facturado a diciembre 31 de 2011, se radicó antes las empresas responsables de pago un valor de $6.031.294.623, el cual representa el 96%, quedando pendiente por radicar la suma de $791.177.108

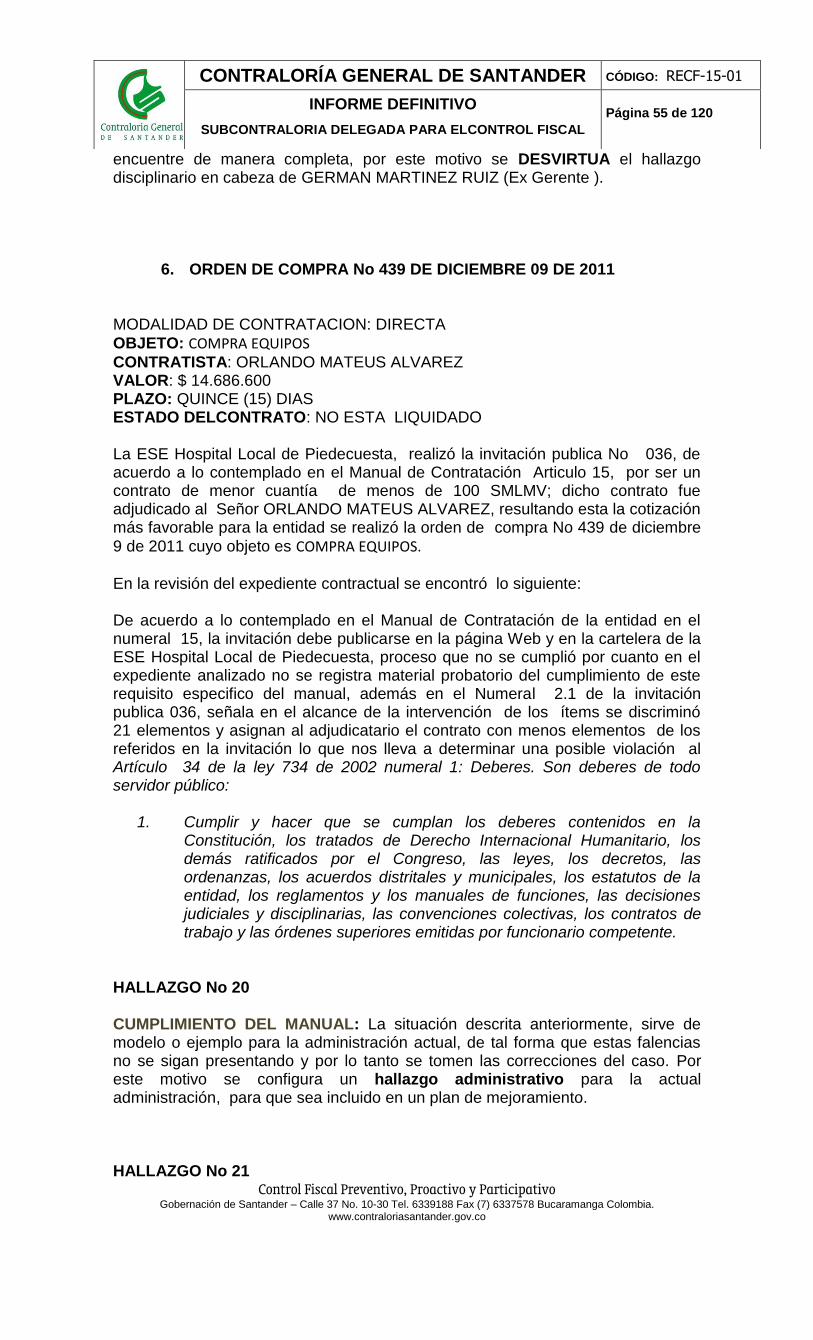

HALLAZGO No. 8

SEGUIMIENTO A LA RADICACION DE LA FACTURACION

Debido a las falencias y debilidades que se presentan, las cuales ocurren como consecuencia del desconocimiento y la inaplicabilidad de las normas y procedimientos que el Ministerio de la Protección Social, ha fijado para esta clase de procesos, así como por la falta de control y seguimiento de parte del personal responsable de cada área involucrada, la ESE Hospital Local de Piedecuesta, debe crear mecanismos de control más eficientes que permitan aminorar los motivos que limitan la radicación de la facturación en tiempo real, ya que aún persisten facturas por radicar de vigencias anteriores, situación que puede generar la perdida de lo facturado por el no reconocimiento de la obligación por parte de las empresas responsables del pago por el tiempo, por lo cual se configura un hallazgo de tipo administrativo para la actual administración y tenido en cuenta en un Plan de Mejoramiento.

TIPO DE HALLAZGO

ADMINISTRATIVO

PRESUNTO(S) RESPONSABLE(S) PABLO CACERES SERRANO Gerente

Control Fiscal Preventivo, Proactivo y Participativo Gobernación de Santander – Calle 37 No. 10-30 Tel. 6339188 Fax (7) 6337578 Bucaramanga Colombia.

www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO: RECF-15-01

INFORME DEFINITIVO

SUBCONTRALORIA DELEGADA PARA ELCONTROL FISCAL Página 23 de 120

REPLICA PRESENTADA POR EL SUJETO DE CONTROL A la fecha, el control y seguimiento que se realiza a la radicación de facturas en la E.S.E. Hospital Local de Piedecuesta se hace en tiempo real, no encontrándose facturación pendiente por radicar, ya que dentro de los 10 días siguientes al cierre mensual son radicadas las facturas en cada una de las EPS a las cuales se les debe facturar por prestación de servicios de salud quedando el 100% de las facturas generadas radicadas. Las gestiones de cobro por glosas se hacían por medio de acciones administrativas de la E.S.E. conminando al responsable del procedimiento glosado a efectuar el respectivo pago. CONCLUSIONES POR PARTE DE LA CONTRALORIA GENERAL DE SANTANDER

Se confirma el Hallazgo Administrativo, para suscribir plan de mejoramiento, dado que se pudo evidenciar por el Decreto 2193 que hay valores pendientes por radicar por $791.177 (miles), lo que es contrario a lo enunciado en la respuesta.

GLOSAS DEFINITIVAS A DICIEMBRE 31 DE 2011

Al cierre de la vigencia 2011, la Ese Hospital local de Piedecuesta registra un valor global por glosas definitivas de $155.943.081 las cuales obedecen a deficiencias tanto administrativas como médicas, detallado de acuerdo al periodo de facturación así: Vigencia actual $80.493.018 y vigencias anteriores $75.450.063.

Del total facturado por la Ese Hospital local de Piedecuesta en la vigencia 2011 $6.275.119.009, se radicó la suma de $6.031.294.623, de los cuales las entidades responsables de pago objetaron de manera definitiva $80.493.018, equivalentes al 1.33%, porcentaje que demuestra que la entidad está fortaleciendo el proceso de

Control Fiscal Preventivo, Proactivo y Participativo Gobernación de Santander – Calle 37 No. 10-30 Tel. 6339188 Fax (7) 6337578 Bucaramanga Colombia.

www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO: RECF-15-01

INFORME DEFINITIVO

SUBCONTRALORIA DELEGADA PARA ELCONTROL FISCAL Página 24 de 120

revisión de facturas y sus respectivos soportes, además está cumpliendo con la obligación de aclarar o corregir las observaciones y de dar respuestas a las mismas en tiempos menos prolongados. Se observa que el plan de atención con mayores objeciones a la facturación es el de Régimen subsidiado el cual presenta un 59.76% seguido del plan de Población Pobre en lo no cubierto con subsidio a la demanda con un 38.28% de glosas.

En lo relacionado con las Glosas generadas por inconsistencias en la facturación radicada de años anteriores se observa que el valor asciende a la suma de $586.099.411; donde el mayor número de glosas se concentra en el año 2010, destacándose por su representatividad las glosas establecidas al régimen subsidiado, equivalentes a $228.100.508.

LAS CAUSAS MÁS FRECUENTES DE GLOSAS

1. Inconsistencias en las bases de datos, usuarios que corresponden a otro

plan, no se pueden verificar en el Fosyga por encontrarse en actualización.

2. Incumplimiento de metas de promoción y prevención.

3. Falta de autorización de los servicios.

4. Soportes de la facturación-

5. Tarifas de los medicamentos son glosadas por mayor valor cobrado porque

a la Empresas Promotoras de SALUD a las que se les brinda los servicios

quieren pagar por el medicamento más económico.

6. Por pertinencia medica.

7. Procedimiento no soportado en la Historia Clínica.

MEDIDAS ADOPTADAS PARA REDUCIR LAS GLOSAS DEFINITIVAS

Cobro de la glosa a los responsables del procedimiento glosado

Capacitación y Socialización a los procesos de facturación.

Subsanamiento cuando haya lugar.

Control Fiscal Preventivo, Proactivo y Participativo Gobernación de Santander – Calle 37 No. 10-30 Tel. 6339188 Fax (7) 6337578 Bucaramanga Colombia.

www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO: RECF-15-01

INFORME DEFINITIVO

SUBCONTRALORIA DELEGADA PARA ELCONTROL FISCAL Página 25 de 120

En la vigencia 2011, el proceso de facturación, radicación y glosas es desarrollado por empresas contratistas, “Asesorías” por lo cual los procesos de responsabilidades internas en contra de éstas, se adelantarán por parte de la Oficina Jurídica, quien será la responsable de determinar si hubo o no negligencia por parte de quienes desarrollan las actividades y si es el caso, recuperar los dineros no cancelados a la ESE, por las no conformidades generadas, a través de recobro. HALLAZGO No. 9

PROCESO DE ANALISIS DE GLOSAS

La Ese Hospital Local de Piedecuesta debe dar rapidez al proceso de análisis de glosas para determinar realmente cual es el valor de glosas subsanables y no subsanables sin responsabilidad y con responsabilidad, a fin de adelantar sobre estas últimas los procesos internos de responsabilidad en contra de las empresas contratistas, previa liquidación de los contratos, a fin de evitar la pérdida de estos recursos.

TIPO DE HALLAZGO

ADMINISTRATIVO

PRESUNTO(S) RESPONSABLE(S) PABLO CACERES SERRANO Gerente .

REPLICA PRESENTADA POR EL SUJETO DE CONTROL Para la vigencia auditada se determinaba la responsabilidad de acuerdo al motivo inicial de la glosa, iniciando los procesos internos de responsabilidad a fin de recuperar el valor de la glosa aplicando los descuentos correspondientes a estos. CONCLUSIONES POR PARTE DE LA CONTRALORIA GENERAL DE SANTANDER Evaluada la respuesta al hallazgo, este se confirma para que sea tenido en cuenta en el Plan de Mejoramiento, y es de advertir que la Entidad debe tener claridad de la glosas tanto administrativas y medicas, lo cual se deben realizar conciliaciones permanentes con las EPS a fin de subsanar y evitar que se presenten estas glosas y que la entidad genere controles donde se detecten las posibles falencias en el área y el funcionario responsable. 3.1.2 EVALUACION Y ANALISIS PRESUPUESTAL (valores en pesos)

LEGALIDAD DE LA APROBACION DEL PRESUPUESTAL

Con acuerdo No. 09 de Noviembre 11 de 2010, por valor de $5.228.255.760, se fijo el presupuesto de Rentas y Gastos de la ESE. Con Resolución No.17181 del 18 de Noviembre de 2010, el Confis Departamental aprueba el presupuesto.

Control Fiscal Preventivo, Proactivo y Participativo Gobernación de Santander – Calle 37 No. 10-30 Tel. 6339188 Fax (7) 6337578 Bucaramanga Colombia.

www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO: RECF-15-01

INFORME DEFINITIVO

SUBCONTRALORIA DELEGADA PARA ELCONTROL FISCAL Página 26 de 120

Dentro el proceso auditor se revisó los acuerdos de la junta directiva en cuanto a las adiciones, no encontrándose irregularidades en la incorporación en el presupuesto EVALUACION EJECUCION PRESUPUESTAL Inicialmente el presupuesto fue aprobado en la suma de $ 5.228.255.760 y se adicionaron recursos por valor de $ 9.051.133.579.9 y una reducción por $492.496.486, para un presupuesto definitivo de $ 13.786.892.853.9 En los recursos adicionados se observan: Disponibilidad inicial (efectivo para adicionar después de descontando el pago de retención en la fuente del mes de diciembre 2010 por valor de($3.506.534.178,65);, aportes recibidos del gobierno Departamental en la suma de $ 3.270.348.461 (Construcción de infraestructuras propias del sector) y por Recuperación de cartera la suma de $1.779.854.674.25 3.1.2.1 PRESUPUESTO DE INGRESOS 2011 Dentro el trabajo de campo se revisó los ingresos selectivamente, confrontándolos con los auxiliares. En la vigencia 2011 la Ese Hospital Local de Piedecuesta recaudó el 87.63% de lo presupuestado y su recaudo ascendió a $12.081.016.160.16, así:

El presupuesto de ingresos está conformado por: Ingresos por venta de servicios de salud, ingresos por transferencias y aportes, ingresos por recuperación de cartera y por la Disponibilidad inicial.

.

DETA_PTO INICIAL ADICIONE REDUCCIO DEFINITI RECAUDO POR_EJE % EJEC % PART

PRESUPUESTO DE INGRESOS 5,228,255,760.00 9,051,133,579.90 492,496,486.00 13,786,892,853.90 12,081,016,160.16 1,705,876,693.74 87.63 100

PRESUESTO DE INGRESOS APROBADOS5,228,255,760.00 2,274,250,940.25 492,496,486.00 7,010,010,214.25 6,939,307,751.01 70,702,463.24 98.99 57.44

Venta de bienes 10,000,000.00 - - 10,000,000.00 3,735,000.00 6,265,000.00 37.35 0.03

VENTA DE SERVICIOS DE SALUD 5,175,493,760.00 494,396,266.00 492,496,486.00 5,177,393,540.00 5,483,941,901.62 306,548,361.62 - 105.92 45.39

Regimen Subsidiado 4,000,000,000.00 - - 4,000,000,000.00 4,419,274,579.34 419,274,579.34 - 110.48 36.58

OTRAS ENTIDADES 433,000,000.00 109,159,404.00 - 542,159,404.00 522,345,435.70 19,813,968.30 96.35 4.32

OTROS INGRESOS CORRIENTES NO TRIBUTARIOS22,762,000.00 - - 22,762,000.00 22,865,471.00 103,471.00 - 100.45 0.19

Sist. Gen. de Part. Ent. T. Subs Oferta Vinculados- 383,977,932.00 - 383,977,932.00 336,066,213.00 47,911,719.00 87.52 2.78

RECUPERACION DE CARTERA - 1,779,854,674.25 - 1,779,854,674.25 1,288,956,580.53 490,898,093.72 72.42 10.67

TRASFERENCIAS Y APORTES APROBADOS - 3,270,348,461.00 - 3,270,348,461.00 1,635,174,230.50 1,635,174,230.50 50.00 13.54

DISPONIBILIDAD INICIAL - 3,506,534,178.65 - 3,506,534,178.65 3,506,534,178.65 - 100.00 29.03

VENTA DE SERVICIOS DE

SALUD 46%

RECUPERACION DE CARTERA

11%

TRASFERENCIAS Y APORTES

APROBADOS 14%

DISPONIBILIDAD INICIAL

29%

INGRESOS

Control Fiscal Preventivo, Proactivo y Participativo Gobernación de Santander – Calle 37 No. 10-30 Tel. 6339188 Fax (7) 6337578 Bucaramanga Colombia.

www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO: RECF-15-01

INFORME DEFINITIVO

SUBCONTRALORIA DELEGADA PARA ELCONTROL FISCAL Página 27 de 120

Venta de Servicios

Por venta de servicios recaudó el 105.92% ($5,483.941.901.62) de lo presupuestado y corresponde 45.32% del total de los recaudos de la ESE. Las ventas más significativas es por régimen subsidiado, con un recaudo del 110.48% ($ 4,419.274.579.34) de lo presupuestado y corresponde al 36.58% del total de lo recaudado.

La ESE se financia su presupuesto por contratos por capitación con las EPS-s, el

84.4%, por evento se contrató con la Secretaria de Salud Departamental un 8.0%,

y el restante por régimen contributivo un 7.9%

Contratos por capitación

Tipo de régimen

Pagador Servicios incluidos en el contrato

%UPC acorda

do

Número de

usuarios

capitados

Valor contrato

Subsidiad

o Total

Capreco

m

Asistencial, urgencias, hospitalización, odontología,

promoción y prevención, laboratorio clínico, imágenes

diagnósticas, procedimientos y medicamentos.

incluido partos

53,50% 7166

$ 1.006,5

Subsidio

Parcial

Capreco

m

Atención integral mujeres embarazadas, menores de

un año y medicamentos.

8,60% 204

$ 2,4

Subsidio

Total

Comfen

alco

Asistencial, urgencias, hospitalización, odontología,

promoción y prevención, laboratorio clínico, imágenes

diagnósticas, procedimientos y medicamentos.

Excluyendo partos contratados por evento,

planificación familiar, medicamentos de planificación

y control prenatal.

45,34% 9825

$ 1.238,9 Subsidio

Total

Emdisal

ud

Asistencial, urgencias, hospitalización, odontología,

promoción y prevención, laboratorio clínico, imágenes

diagnósticas, procedimientos y medicamentos de

urgencias y hospitalización. Excluyendo

medicamentos asistenciales

47% 6890

$ 942,0 Subsidio

Parcial

Emdisal

ud

Atención integral mujeres embarazadas, menores de

un año y medicamentos.

11% 202

$ 0,4 Subsidio

Total

Saludvi

da

Asistencial, urgencias, hospitalización, odontología,

promoción y prevención, laboratorio clínico, imágenes

diagnósticas, procedimientos y medicamentos.

54% 3934

$ 554,7 Subsidio

Total

Solsalud Asistencial, urgencias, hospitalización, promoción y

prevención, laboratorio clínico, imágenes diagnósticas,

procedimientos y medicamentos. Excluyendo

odontología.

47% 7384

$ 875,6 Subsidio

parcial

Solsalud Atención integral mujeres embarazadas, menores de

un año y medicamentos.

8.5% 86

$ 1,1 Subsidio

Total

Cafesalu

d

Asistencial, urgencias, hospitalización, promoción y

prevención, laboratorio clínico, imágenes diagnósticas,

procedimientos y medicamentos. Excluyendo

odontología.

52% 601

$ 63,6

TOTALES $ 4.685,3

Por la prestación de servicios de salud (SGP), Subsidio Oferta Vinculados, por valor de $343.977.932, de acuerdo con el contrato marco de adhesión No. O004 de enero 3 de 2011 y su adicional, para la prestación de servicios de salud a la población pobre no asegurada y en los eventos NO POS Y POS, población en

Control Fiscal Preventivo, Proactivo y Participativo Gobernación de Santander – Calle 37 No. 10-30 Tel. 6339188 Fax (7) 6337578 Bucaramanga Colombia.

www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO: RECF-15-01

INFORME DEFINITIVO

SUBCONTRALORIA DELEGADA PARA ELCONTROL FISCAL Página 28 de 120

lo no cubierto por el plan obligatorio de salud del régimen subsidiado y el convenio con desplazados por $40.000.000. Por recuperación de cartera, recaudó el 72.42% ($1.288.956.580.53), de lo presupuestado, así:

CONCEPTO RECAUDOS VIGENCIAS

ANTERIORES

REGIMEN CONTRIBUTIVO 111,176,476

REGIMEN SUBSIDIADO 476,124,395

POBLACION POBRE EN LO NO CUBIERTO CON SUBSIDIO A LA DEMANDA 342,814,761

SOAT 7,652,048

PLAN DE INTERVENCIONES COLECTIVAS PIC 293,456,589

OTRAS VENTAS DE SERVICIO DE SALUD 57,732,311

TOTAL 1,288,956,580

TRANSFERECIAS Y APORTES Por aportes recibidos por el departamento recaudó el 50% ($1.635.174.230.50), de lo presupuestado y corresponde al 13.54% del total del recaudo de la ESE, para la Construcción de infraestructuras propias del sector

DISPONIBILIDAD INICIAL

Corresponde al saldo de efectivo después de descontando el pago de retención en la fuente de la vigencia 2010, el cual adicionó $3.506.534.178.65. que corresponde al 29.03% del total de lo recaudado de la ESE. COMPARACION POR VIGENCIAS-

La ESE ha venido incrementado sus ingresos, como resultado del aumento en la capacidad de oferta del Régimen Subsidiado, aumentando la productividad, en razón a un incremento en el número de afiliados en el régimen subsidiado por ampliación en la cobertura ; los recursos asignados para la atención de la Población Pobre no asegurada y la recuperación de cartera disminuyen para esta

año 2009 2010 2011 %

PRESUPUESTO DE INGRESOS 5.571.044.555,03 8.110.200.084,42 12.081.016.160,16 48,96

PRESUESTO DE INGRESOS APROBADOS5.060.907.301,03 6.585.535.503,42 6.939.307.751,01 5,37

VENTA DE SERVICIOS DE SALUD 3.631.466.854,56 4.712.487.924,03 5.483.941.901,62 16,37

Regimen Subsidiado 2.064.761.897,56 3.211.168.967,38 4.419.274.579,34 37,62

OTRAS ENTIDADES 545.097.961,00 219.286.252,65 522.345.435,70 138,20

Sist. Gen. de Part. Ent. T. Subs

Oferta Vinculados 45.434.882,00 0,00 336.066.213,00 #¡DIV/0!Sist, Gen, de Part, Ent, T, Subs

Oferta Act No Pos 33.587.124,00 42.823.087,00 44.107.777,00 3,00

OTROS INGRESOS CORRIENTES NO TRIBUTARIOS21.107.414,00 104.461.588,38 22.865.471,00 -78,11

RECUPERACION DE CARTERA 1.378.572.552,05 1.706.573.021,93 1.288.956.580,53 -24,47

TRASFERENCIAS Y APORTES APROBADOS763.638.916,00 1.071.521.121,00 1.635.174.230,50 52,60

DISPONIBILIDAD INICIAL 510.137.254,00 1.524.664.581,00 3.506.534.178,65 129,99

Control Fiscal Preventivo, Proactivo y Participativo Gobernación de Santander – Calle 37 No. 10-30 Tel. 6339188 Fax (7) 6337578 Bucaramanga Colombia.

www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO: RECF-15-01

INFORME DEFINITIVO

SUBCONTRALORIA DELEGADA PARA ELCONTROL FISCAL Página 29 de 120

vigencia, pero la entidad tiene contratos con otros pagadores como el Plan de Intervención Colectiva que es otra fuente de ingreso para el Hospital. También se observa la gestión efectuada ante el departamento de Santander, con recursos por $1.635.174.230.60 3.1.2.2 PRESUPUESTO DE GASTOS 2011 Inicialmente el presupuesto fue aprobado en la suma de $ 5.228.255.760 y se adicionaron recursos por valor de $8.684.601.157,90, reducciones por $139.359.150 y modificaciones por la suma de $13.773.497.767,90, para un presupuesto definitivo de $13.786.892.853.9, así:

Fuente Ejecución de gastos.

Al compararlo con el presupuesto definitivo de ingresos, presenta una diferencia de $366.532.422 en las adiciones y $353.137.336 en las reducciones, para un total de $13.395.086. Se pudo determinar que la ESE, incorpora éste valor que corresponde a las cuentas por pagar en el ingreso, pero el sistema en el gasto las lleva aparte y nos las refleja en el presupuesto. Durante el trabajo de campo se pudo observar, que en el mes de Septiembre de 2012, las cuentas por pagar se encuentran ya incorporadas en la ejecución del gasto

EJECUCION En cuanto a la ejecución presupuestal de gastos la ESE ejecutó el 40.74% por valor $ 5.611.247.308,14, del presupuesto definitivo asignado para la vigencia, y dejó por comprometer la suma de $8.162.250.459,76. De lo comprometido pagó el 85.87% por valor de $4.818.624.390,14, quedando obligaciones por $792.622.918, así:

Fuente Ejecución de gastos

DETA_PTO INICIAL ADICIONE REDUCCIO CREDITO CONTRACR DEFINITI

PRESUPUESTO DE GASTOS DE LA VIGENCIA5.228.255.760,00 8.684.601.157,90 139.359.150,00 2.973.555.297,18 2.973.555.297,18 13.773.497.767,90

PRESUPUESTO DE GASTOS APROBADOS3.423.008.826,00 1.907.718.518,25 139.359.150,00 26.298.502,00 1.448.555.297,18 3.769.111.399,07

SERVICIOS PERSONALES ASOCIADOS A LA NOMINA126.686.724,00 - - 177.645,00 - 126.864.369,00

SERVICIOS PERSONALES ASOCIADOS A LA NOMINA OTROS34.495.282,00 - - 1.102.769,00 - 35.598.051,00

SERVICIOS PERSONALES INDIRECTOS58.000.000,00 - - 25.000.000,00 - 83.000.000,00

Honorarios 30.000.000,00 - - 25.000.000,00 - 55.000.000,00

Honorarios 28.000.000,00 - - - - 28.000.000,00

REMUNERACION SERVICIOS TECNICOS2.649.682.820,00 - - - - 2.649.682.820,00

GASTOS GENERALES 1.204.246.934,00 - - 128.000.000,00 25.000.000,00 1.307.246.934,00

TRANSFERENCIAS 4.000.000,00 - - 3.258.253,00 - 7.258.253,00

TRANSFERENCIAS DE CAPITAL APROBADO5.500.000,00 - - - - 5.500.000,00

GASTOS DE COMERCIALIZACIO Y PRODUCCION591.500.000,00 - - 57.000.000,00 - 648.500.000,00

DISPONIBILIDAD FINAL 498.424.137,00 1.906.459.588,25 139.359.150,00 - 1.448.555.297,18 816.969.278,07

SECTOR SALUD - 6.776.882.639,65 - 2.758.998.542,18 1.500.000.000,00 8.035.881.181,83

DETA_PTO DEFINITI compromisos pagos Por_EJEC SRP_PAG % ejec % Part % pagos

PRESUPUESTO DE GASTOS DE LA VIGENCIA13.773.497.767,90 5.611.247.308,14 4.818.624.390,14 8.162.250.459,76 792.622.918,00 40,74 100 85,87

PRESUPUESTO DE GASTOS APROBADOS3.769.111.399,07 2.649.027.655,00 2.639.703.773,00 1.120.083.744,07 9.323.882,00 70,28 47,209 99,65

SERVICIOS PERSONALES ASOCIADOS A LA NOMINA126.864.369,00 123.067.994,00 123.067.994,00 3.796.375,00 - 97,01 2,19 100,00

SERVICIOS PERSONALES ASOCIADOS A LA NOMINA OTROS35.598.051,00 29.897.405,00 24.573.523,00 5.700.646,00 5.323.882,00 83,99 0,53 82,19

SERVICIOS PERSONALES INDIRECTOS83.000.000,00 46.554.800,00 42.554.800,00 36.445.200,00 4.000.000,00 56,09 0,83 91,41

Honorarios 55.000.000,00 18.744.000,00 14.744.000,00 36.256.000,00 4.000.000,00 34,08 0,33 78,66

Honorarios 28.000.000,00 27.810.800,00 27.810.800,00 189.200,00 - 99,32 0,50 100,00

REMUNERACION SERVICIOS TECNICOS2.649.682.820,00 2.396.262.585,00 2.396.262.585,00 253.420.235,00 - 90,44 42,70 100,00

GASTOS GENERALES 1.307.246.934,00 1.033.784.273,14 1.024.682.921,14 273.462.660,86 9.101.352,00 79,08 18,42 99,12

TRANSFERENCIAS 7.258.253,00 5.803.521,00 5.803.521,00 1.454.732,00 - 79,96 0,10 100,00

TRANSFERENCIAS DE CAPITAL APROBADO5.500.000,00 4.523.768,00 4.523.768,00 976.232,00 - 82,25 0,08 100,00

GASTOS DE COMERCIALIZACIO Y PRODUCCION648.500.000,00 620.912.043,00 620.912.043,00 27.587.957,00 - 95,75 11,065 100,00

DISPONIBILIDAD FINAL 816.969.278,07 - - 816.969.278,07 - 0,00 0 ######

SECTOR SALUD 8.035.881.181,83 1.297.196.048,00 522.998.364,00 6.738.685.133,83 774.197.684,00 16,14 23,118 40,32

Control Fiscal Preventivo, Proactivo y Participativo Gobernación de Santander – Calle 37 No. 10-30 Tel. 6339188 Fax (7) 6337578 Bucaramanga Colombia.

www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO: RECF-15-01

INFORME DEFINITIVO

SUBCONTRALORIA DELEGADA PARA ELCONTROL FISCAL Página 30 de 120

Los Gastos de la ESE están conformados por los gastos de funcionamiento y de inversión - sector salud. Así:

GASTOS DE FUNCIONAMIENTO. El presupuesto definitivo de los gastos de funcionamiento ascendió a la suma de

$5.737.616.586,07, el cual comprometió el 75.19% ($4.314.051.260,14) y pagó el 99.57% ($4.295.626.026,14)

-

2.000.000.000,00

4.000.000.000,00

6.000.000.000,00

8.000.000.000,00

10.000.000.000,00

12.000.000.000,00

14.000.000.000,00

DEFINITI compromisos

pagos Por_EJEC

Series1 13.773.497 5.611.247. 4.818.624. 8.162.250.

GASTOS

DETA_PTO DEFINITI compromisos pagos Por_EJEC POR PAG % ejec % Part % pagos

PTO DE GASTOS 13.773.497.767,90 5.611.247.308,14 4.818.624.390,14 8.162.250.459,76 792.622.918,00 40,74 100 85,87

GTOS DE FUNCIONAMIENTO5.737.616.586,07 4.314.051.260,14 4.295.626.026,14 1.423.565.325,93 18.425.234,00 75,19 76,88 99,57

GTOS DE PNAL 3.769.111.399,07 2.649.027.655,00 2.639.703.773,00 1.120.083.744,07 9.323.882,00 70,28 47,21 99,65

SERVICIOS PERSONALES ASOCIADOS A LA NOMINA126.864.369,00 123.067.994,00 123.067.994,00 3.796.375,00 - 97,01 2,19 100,00

REMUNER SERV TECNICOS2.649.682.820,00 2.396.262.585,00 2.396.262.585,00 253.420.235,00 - 90,44 42,70 100,00

GASTOS GENERALES 1.307.246.934,00 1.033.784.273,14 1.024.682.921,14 273.462.660,86 9.101.352,00 79,08 18,42 99,12

TRANSFERENCIAS 7.258.253,00 5.803.521,00 5.803.521,00 1.454.732,00 - 79,96 0,10 100,00

TRANSFERENCIAS DE CAPITAL APROBADO5.500.000,00 4.523.768,00 4.523.768,00 976.232,00 - 82,25 0,08 100,00

GASTOS DE COMERCIALIZACIO Y PRODUCCION648.500.000,00 620.912.043,00 620.912.043,00 27.587.957,00 - 95,75 11,07 100,00

DISPONIBILIDAD FINAL 816.969.278,07 - - 816.969.278,07 - 0,00 0,00 ######

SECTOR SALUD 8.035.881.181,83 1.297.196.048,00 522.998.364,00 6.738.685.133,83 774.197.684,00 16,14 23,12 40,32

- 2.000.000.000,00 4.000.000.000,00 6.000.000.000,00 8.000.000.000,00

10.000.000.000,00 12.000.000.000,00 14.000.000.000,00

PTO DE GASTOS

GTOS DE FUNCIONAMIENTO

INVERSION

DEFINITI 13.773.497.76 5.737.616.586 8.035.881.181

compromisos 5.611.247.308 4.314.051.260 1.297.196.048

GASTOS

Control Fiscal Preventivo, Proactivo y Participativo Gobernación de Santander – Calle 37 No. 10-30 Tel. 6339188 Fax (7) 6337578 Bucaramanga Colombia.

www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO: RECF-15-01

INFORME DEFINITIVO

SUBCONTRALORIA DELEGADA PARA ELCONTROL FISCAL Página 31 de 120

Estos gastos corresponden al 76.88% del total comprometido de la ESE. Los gastos de funcionamiento están conformados por: gastos de personal el 61.40%, gastos generales el 18.42%, transferencias el 0.23% y gastos de comercialización y producción el 14.39%

En los gastos de personal el rubro más significativo fue el de remuneración por servicios técnicos, con un presupuesto de $2.649.682.820, el cual comprometió el 90.44% ($2.396.262.585) y pagó el 100% y corresponde al 42.70% del total del gasto de la ESE: esto es debido a que la planta de personal está conformada por cinco (5) funcionarios: un (1) Gerente, un (1) subdirector administrativo, dos (2) Profesionales universitarios y un (1) auxiliar administrativo. 3.1.2.2.1 GASTOS DE INVERSION – SECTOR SALUD El presupuesto definitivo de los gastos de Inversión ascendió a la suma de

$8.035.881.181,83, el cual comprometió tan solo el 16.14% ($1.297.196.048,00) y pagó el 40.32% ($522.998.364), así:

En Construcción de infraestructura propia del sector, sólo ejecutó el 4.99% ($266.969.708) de los $5.354084.463.83 del presupuesto definitivo. La construcción empezó a partir del 2012. La ejecución de este sector, afecta los pocos compromisos en la vigencia de 2011 que fue de 40.74%

DETA_PTO DEFINITI compromisos pagos Por_EJEC POR PAG % ejec % Part % Part % pagos

GTOS DE FUNCIONAMIENTO5.737.616.586,07 4.314.051.260,14 4.295.626.026,14 1.423.565.325,93 18.425.234,00 75,19 76,88 100 99,57

GTOS DE PNAL 3.769.111.399,07 2.649.027.655,00 2.639.703.773,00 1.120.083.744,07 9.323.882,00 70,28 47,21 61,40 99,65

SERVICIOS PERSONALES ASOCIADOS A LA NOMINA126.864.369,00 123.067.994,00 123.067.994,00 3.796.375,00 - 97,01 2,19 2,85 100,00

REMUNER SERV TECNICOS2.649.682.820,00 2.396.262.585,00 2.396.262.585,00 253.420.235,00 - 90,44 42,70 55,55 100,00

GASTOS GENERALES 1.307.246.934,00 1.033.784.273,14 1.024.682.921,14 273.462.660,86 9.101.352,00 79,08 18,42 23,96 99,12

TRANSFERENCIAS 7.258.253,00 5.803.521,00 5.803.521,00 1.454.732,00 - 79,96 0,10 0,13 100,00

TRANSF DE CAPITAL 5.500.000,00 4.523.768,00 4.523.768,00 976.232,00 - 82,25 0,08 0,10 100,00

GTOS DE COMERCIALIZACIO Y PRODUCCION648.500.000,00 620.912.043,00 620.912.043,00 27.587.957,00 - 95,75 11,07 14,39 100,00

DETA_PTO DEFINITI compromisos pagos SRP_PAG % eje % pagos

SECTOR SALUD 8.035.881.181,83 1.297.196.048,00 522.998.364,00 774.197.684 16,14 40,32

CONSTRUCCION DE INFRAESTRUCTURA PROPIAS DEL SECTOR5.354.084.463,83 266.969.708,00 205.949.484,00 61.020.224 4,99 77,14

Adquisicion de infraestructura propia del sector706.534.178,65 657.200.000,00 - 657.200.000 93,02 0,00

Mejoramiento y mantenimiento de infraestructura propia del sector875.262.539,35 14.774.925,00 14.774.925,00 - 1,69 100

ADQUISICION Y/O PRODUCIION DE EQUIPOS, MATERIALES, SUMINISTROS Y SERVICIOS ìPROPIOS DEL SECTOR650.000.000,00 81.943.553,00 81.943.553,00 - 12,61 100

OTRODS PROGRAMAS DE INVERSION450.000.000,00 276.307.862,00 220.330.402,00 55.977.460 61,40 79,74

Control Fiscal Preventivo, Proactivo y Participativo Gobernación de Santander – Calle 37 No. 10-30 Tel. 6339188 Fax (7) 6337578 Bucaramanga Colombia.

www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO: RECF-15-01

INFORME DEFINITIVO

SUBCONTRALORIA DELEGADA PARA ELCONTROL FISCAL Página 32 de 120

COMPARACION POR VIGENCIAS

AÑO 2009 2010 2011

PTO DE GASTOS 4.193.845.420 4.805.088.730 5.611.247.308

GTOS DE FUNCIONAMIENTO 4.040.796.246 4.131.576.364 4.314.051.260

GTOS DE PNAL 2.821.708.366 2.690.296.997 2.649.027.655

SERVICIOS PNALES 2.668.680.979 122.996.829 123.067.994

REMUNER SERV TECNICOS 475.778.485 2.438.160.877 2.396.262.585

GASTOS GENERALES 768.717.264 882.565.912 1.033.784.273

TRANSFERENCIAS 2.450.807 2.627.442 5.803.521

TRANSF DE CAPITAL 5.563.548 4.841.000 4.523.768

GASTOS DE COMERCIALIZACION Y PRODUCCION 442.356.261 551.245.013 620.912.043

SECTOR SALUD 153.027.387 658.779.939 1.297.196.048

Observando el comportamiento de los gastos, se pudo determinar que los gastos de funcionamiento se han venido incrementado, especialmente los gastos generales. No obstante el sector salud inversiones se incrementó por los aportes de la gobernación y por los recursos provenientes de la recuperación de la cartera SITUACION PRESUPUESTAL La ESE recaudó el 87.63% ($12.081.016.160.16), de lo presupuestado y comprometió el 40.74% ($5.611.247.308.14), de lo presupuestado, presentando un superávit presupuestal de $6.469.768,852.02 PTO DEFINITIVO RECAUDOS %

INGRESOS RECAUDADOS

13,786,892,853

12,081,016,160 87.63

EJECUTADO 13,773,497,767

5,611,247,308

40.74

SUPERAVIT / DEFICIT

6,469,768,852