küresel krize farklı bir teorik Çerçeve: avusturyacı...

TRANSCRIPT

20

Küresel Krize Farklı Bir Teorik Çerçeve:Avusturyacı Konjonktür Teorisi*

Prof. Dr. Ersan BOCUTOĞLU**

Aykut EKİNCİ***

Özet

Avusturyacı Konjonktür Teorisi (AKT), yaşanılan küresel krizi önceden tahmin etmesi, küresel krizin ortaya çıkış ve yayılışını bütüncül bir teorik çerçeve içinde sunması ve çözüm önerilerinin farklılığı ile ön plana çıkmaktadır. Bu çalışma, AKT’nin küresel krize yaklaşımını ve çözüm önerilerini incelemektedir. Çalışmadan elde edilen temel sonuçlar şöyle özetlenebilir: (i) Küresel krizin temel nedeni Fed’in düşük faiz oranı politikasıdır. (ii) Türev araçlar, krizin ya-yılmasında önemli bir taşıyıcı rol oynamıştır. (iii) Agresif para ve maliye politikaları belirsizliği artırmakta, iyileşme süresini uzatmakta ve iyileşmenin kalitesini düşürmektedir. (iv) Krizden düşük faiz oranları ile çıkılmaya çalışılması, yeni bir istikrarsız genişleme ve ardından çöküş dönemi yaratabilme riskine sahiptir. (v) Makroekonomik riski temsil eden uyarıcı bir gösterge olarak genel fiyat seviyelerinin değil; üst düzey malların fiyat değişimlerinin, nispi fiyat hareket-lerinin ve getiri farklarının alınması ve risk modellerinde iktisadi dalgalanmaların risk yaratan yapısının da göz önünde tutulması önem arz etmektedir.

Anahtar Kelimeler: Küresel kriz, Avusturyacı konjonktür teorisi, para ve maliye politikası, makroekonomik risk.

1. Giriş

Avusturya iktisat okulu, üç Avusturyalı iktisatçının öncülüğünde gelişen, Walrascı olma-yan iktisat okullarının en önemlilerinden biridir. Carl Menger (1840–1921), Avusturya okulu-nun kurucusu olarak görülmektedir. Menger’in subjektif değer teorisi ve marjinal analizi Eugen Böhm-Bawerk (1851–1914) ve Friedrich Wieser (1851–1926) tarafından yaygınlaştırılmıştır. Bu üç iktisatçı Avusturya okulunun birinci kuşağı olarak kabul edilir. Avusturya okulunun ikinci kuşağı olarak, 1920’li yıllardan sonra yetişen Ludwig Edler von Mises, Frederich August von Hayek, Fritz Machlup, Gottfried von Haberler, Paul N. Rosenstein-Rodan ve Joseph A. Schum-peter gösterilebilir.

Avusturya Okulu’nun konjonktürle ilgili teorisi ilk olarak Mises tarafından inşa edilmiştir. Mises’in çalışmaları ise Hayek tarafından geliştirilmiştir. Hayek, özellikle parasal müdahalelerin, fiyatlarda yol açtığı bozulma yoluyla, ekonomide kaynakların yanlış dağılımına ve koordinas-yon problemine yol açtığını göstermiştir. Hayek ve Keynes’in konjonktür teorileri, 1929 Büyük Bunalımı döneminde krizi açıklamaya yönelik birbirine rakip iki temel yaklaşımı oluşturmuştur. Fakat Keynes’in yaklaşımının 1930’ların sonlarına doğru akademik ve politik çevrede genel kabul görmesinin ardından; Hayek’in iktisadi dalgalanmalarla ilgili fikirleri neredeyse bütünüyle unutulmaya yüz tutmuştur.

Dünya ekonomileri 1970’lerde “Stagflasyon Krizi” olarak adlandırılan ve Büyük Bunalım’dan sonraki en etkili krizini yaşamıştır. Kriz karşısında Keynesçi açıklamalar geçer-liliğini yitirirken; daha 1930’larda işsizlikle enflasyonun bir arada bulunabileceği bir ekonomik daralma dönemi öngören Hayek’in konjonktür teorisine olan ilgi artmıştır. Ayrıca Hayek’in 1974

* Bu çalışma, 4-5 Aralık 2009’da, İzmir Ekonomi Üniversitesinin düzenlemiş olduğu Küresel kriz ve Risk Yönetimi: Yanılgılar ve Gerçekler Konferansında “Avusturyacı Konjonktür Teorisi ve Küresel kriz” başlığıyla sunulan ve son-rasında 5 Şubat 2010’da, Ludwig von Mises Institute, Mises Daily’de yayınlanan “Austrian Business Cycle Theory and Global Crisis” başlıklı çalışmaların genişletilmiş ve yeniden gözden geçirilmiş halidir.** Karadeniz Teknik Üniversitesi, İİBF, İktisat Bölümü.*** Ekonomist, Türkiye Kalkınma Bankası, Risk İzleme Müdürlüğü

Prof. Dr. Ersan BOCUTOĞLU - Aykut EKİNCİ

21

Bankacılar Dergisi

yılında para ve konjonktür teorisindeki öncü çalışmaları nedeniyle Nobel Ödülü alması da bu eğilime katkıda bulunmuştur. Ancak Hayek’in teorisine olan ilgi çalışmalarının oldukça felsefi ve kompleks olması nedeniyle sınırlı kalmıştır. Son dönem Avusturya okulu iktisatçılarından Roger W. Garrison (1994, 2001), Hayek’in “zamanlararası üretim yapısındaki değişme” fikri üzerine inşa ettiği konjonktür teorisini geliştirmiş ve Hayek’in analizini daha anlaşılır ve bütün-cül bir yapıya kavuşturarak, genel bir Avusturyacı Konjonktür Teorisi (AKT) inşa etmiştir.

AKT, yaşanılan küresel krizi önceden tahmin etmesi, küresel krizin ortaya çıkış ve yayılı-şını bütüncül bir teorik çerçeve içinde sunması ve çözüm önerilerinin farklılığı ile ön plana çık-maktadır. Nitekim günümüzün önde gelen Avusturya Okulu iktisatçılarından Ebeling (2008:4), Keynesçi ve paracı iktisatçıların yaşanılan küresel kriz karşısında şaşırdığını ifade etmektedir. Keynesçi iktisatçılar, ABD ve dünyada hammadde ve tüketim mallarına olan talepteki uzun süreli artış karşısında bir toplam talep yetersizliği iddiasında bulunamamaktadırlar. Diğer ta-raftan, paracı iktisatçılar para politikasının aşırı biçimde kullanılmadığına inanmaktadırlar. Kriz öncesi dönemde fiyat enflasyonu çoğunlukla kontrol altında tutulmuş; tüketici fiyatları ise uzun bir süre yılda sadece yüzde 2-3 oranında artmıştır. Ayrıca, merkez bankalarının şeffaf bir para politikası izlediği ve dikkate değer bir “zamanlararası politika tutarsızlığı” yapmadığı düşünül-düğünde iktisadi dalgalanmaların ana kaynağı olarak yalnızca toplam talepteki beklenmeyen dalgalanmaları gösteren yeni klasik iktisatçıların ve analizlerinin temeline toplam faktör verim-liliğindeki değişmeleri oturtan reel konjonktür teorisi iktisatçılarının da küresel krizi açıklama gücü zayıflamaktadır. Peki, bu durumda, küresel krizin nedeni neydi? Ebeling’e göre, bu soru-nun cevabı Avusturya okulu içerisinde verilebilir.

Ayrıca, Avusturya okulunun piyasa faiz oranına, doğal faiz oranına ve nispi fiyatlara

önem veren, buna karşın genel fiyat seviyesini bir uyarıcı gösterge olarak almayan yakla-şımı, ABD’de başlayan küresel krizi oldukça erken öngörebilmesine imkân sağlamıştır. Ni-tekim Avusturya Okulu iktisatçılarından Thornton (2004), Karlsson (2004) Shostak (2005); Fed’in düşük faiz oranlarıyla desteklenen ABD konut piyasasındaki genişlemenin devam ettirilemeyeceği ve sonunda birçok bankanın batacağı ciddi ve geniş ölçekli bir krizin oluşa-cağı konusunda uyarıcı çalışmalara imza atmışlardır. Avusturya Okulu iktisatçıları, küresel krizin temel sorumlusu olarak, Fed’in 2002–2004 döneminde uyguladığı düşük faiz oranı politikasını göstermektedirler.

Bu çalışmanın amacı, AKT’nin küresel krize yaklaşımını ve çözüm önerilerini akademiya

ve politika yapıcıları ile paylaşmaktır. Çalışmada esas alınan AKT, Roger Garrison’un katkıları çerçevesinde gelişen Hayekçi konjonktür teorisidir. Çalışmanın ikinci bölümünde, AKT’ye göre küresel krizin ortaya çıkış ve yayılış mekanizması ele alınmıştır. Üçüncü bölüm, küresel kriz karşısında Avusturya okulunun çözüm önerilerine yer vermektedir. Son bölümde ise çalışma-dan elde edilen sonuçlar değerlendirilmektedir.

2. Küresel Krizin Ortaya Çıkışı ve Yayılışı

AKT, gerçek ekonomik büyüme ile sahte genişleme dönemini birbirinden tamamen ayrı iki olgu olarak görmektedir. AKT’de istikrarlı büyüme, yatırımlar aşınmayı (yenileme yatırımla-rını) aştığında ve bütün yatırımlar mevcut tasarruflarla finanse edildiğinde gerçekleşmektedir. Mevcut tasarruflarla finanse edilen büyümenin istikrarlı olması, mevcut kaynaklar, zevk ve tercihlerle uyumlu olmasından kaynaklanmaktadır.

AKT’de istikrarlı büyüme durumunda dahi ekonomilerde birbirini takip eden genişleme ve daralma dönemlerinin var olduğunu belirtmek gerekir. Bunun nedeni, ekonomideki doğal faiz oranının sabit kalmaması, zaman içerisinde değişmesidir. Doğal faiz oranı ile piyasa faiz oranı arasındaki dönemsel uyumsuzluklar, iktisadi dalgalanmaları oluşturmaktadır. O halde yukarıda bahsedilen, istikrarlı büyüme durumlarında dahi ekonomiler doğal bir genişleme ve daralma süreci içindedirler. Günümüzde yaşanılan küresel kriz gibi etkili bir daralma süreci ise, doğal faiz oranı ile piyasa faiz oranı arasındaki dönemsel uyumsuzluğun süre ve miktar bakımından ciddi boyutlara ulaşmasının bir sonucu olmaktadır. Bu derece ciddi bir uyumsuzluğu ise, ancak

22

para politikasını yönlendiren Merkez Bankaları yaratabilmektedirler. Bu durumda hem geniş-leme hem de daralma dönemi potansiyel büyümenin etrafındaki normal sapmasının dışına çıkmakta, suni ve şiddetli genişleme ve daralma dönemleri yaşanmaktadır.

AKT’ye göre iktisadi dalgalanmayı başlatan temel neden piyasaya giren yeni para-nın, piyasa faiz oranını doğal faiz oranının altına düşürmesidir. Garrison’un (2004) belirttiği üzere, merkez bankasının para politikası aracılığıyla para arzını artırarak kredi genişleme-si yaratması; tasarruflar üzerinde, artırıcı ve azaltıcı yönde olmak üzere iki zıt etki ortaya çıkarmaktadır. Ekonomik birimlerin zaman tercihlerinin değişmediği varsayımı altında, pi-yasaya giren yeni paranın doğal faiz oranını değiştirmesi için herhangi bir sebep yokken; yeni para, piyasa faiz oranını doğal oranın altına düşürmektedir. Bu durum ödünç verilebilir fon arzının artması sonucu yapay bir düşük faiz oranı oluşturmakta ve tasarruf sahiplerini daha az tasarruf etmeye, buna karşın yatırımcıları daha fazla yatırım yapmaya yöneltmek-tedir. Diğer bir deyişle, piyasa faiz oranının doğal faiz oranının altına düşmesinin en önemli sonucu, piyasada geçerli olan faiz oranında tasarrufların azalmasına karşın, yatırımların artmasıdır.

Bu noktada doğal faiz oranı kavramına biraz daha yakından bakmakta fayda vardır. Knut Wicksell (1898) doğal faiz oranını; paranın kullanılmadığı bir ekonomide, reel sermaye mallarının birbiriyle doğrudan değiştirilmesi durumunda, vade sonunda ortaya çıkacak serma-ye malı fazlalığı olarak nitelendirmektedir. Bu oran, faizin uzun dönem denge seviyesi olarak görülebilir ve bireylerin gelecekteki tüketimleri için bugünkü tüketimlerinden vazgeçmelerini, bir başka ifadeyle bugünkü tüketimlerini gelecekteki tüketimleri ile değiştirmelerini ifade eder (Zijp, 1993, s. 18). Piyasa faizi, ödünç alınan fonlar için ödenen bir fiyattır. Dengede bulunan bir ekonomide; piyasa faiz oranı, doğal faiz oranına eşittir. Bununla birlikte, ekonomide doğal oran sabit kalmamakta, zamanla dalgalanmaktadır. Bankalar ise piyasa faiz oranını, doğal faiz oranına eşitleme konusunda ister istemez doğru karar verememe sorunuyla karşı karşıyadır. Dışsal etkiler, tahmin hataları ve özellikle parasal otoritelerin para arzını artırmaları sonucu, piyasa faiz oranının doğal oranın altına düşmesi iktisadi dalgalanmaların ana nedenidir. Böyle bir durumda, borç alma maliyetinin yatırımın marjinal verimliliğinin altına düşmesi nedeniyle, girişimcilerin ödünç verilebilir fonlara olan talebi artacak, ekonomide bir kredi genişlemesi ya-şanacaktır (Zijp, 1993, s. 18-19; Formaini, 2006, s.3).

Ayrıca AKT, doğal faiz oranı (natural rate) ile nötr faiz oranı (neutral rate) kavramları-nı da farklı görmektedir. Garrison (2006:58) literatürde bu iki kavramın yer yer birbiri yerine kullanılsa bile, aralarında önemli kavramsal farklılıklarının bulunduğunu belirtmektedir. Do-ğal faiz oranı, borç alma ve borç verme faaliyetleri sonucu piyasada ortaya çıkan bir oran-dır ve ekonomideki kaynakların dağılımını yönetir. Nötr faiz oranı ise, seçilen para politikası aracılığı ile piyasaya empoze edilen bir orandır ve bütün ekonomik faaliyetleri yönetme ni-yetindedir. Merkez bankaları, hedefledikleri faiz oranı ile ekonomideki nötr faiz oranını oluş-turmayı ve bu şekilde tam istihdam ile fiyat istikrarını sağlamayı hedeflerler. Üretim ve enflas-yona odaklanarak Merkez bankasının hedeflemesi gereken faiz oranına ulaşan Taylor kuralı

bunun tipik bir örneğidir. Avusturyacı iktisatçılar, nötr faiz oranını elde etmeye çalışan bu tarz yaklaşımlara kullandıkları üretim, enflasyon gibi toplulaştırılmış göstergeler nedeni ile karşı çıkmaktadırlar.

AKT’de doğal faiz oranını net olarak ifade etmek mümkün görülmemektedir. Bununla birlikte Avusturyacı literatürde piyasa faiz oranı için kısa dönemli, doğal faiz oranı için ise uzun dönemli faiz oranının kullanıldığı görülmektedir. AKT’nin ampirik bir incelemesini yapan Kee-ler (2001) çalışmasında piyasa faizi için ABD 3 aylık hazine bonosu, Federal fon ve 4-6 aylık ticari kağıt faiz oranlarını; doğal faiz oranı için ise ABD 10 yıllık hazine tahvili, AAA reytingli uzun dönemli şirket tahvil faiz oranlarını kullanmıştır. Yazar, elde ettiği getiri eğrisinin eğimi-nin Wicksell’ci anlamda faiz oranları arasındaki ayrışmayı temsil edebileceğini belirtmektedir. Parasal bir şok tarafından yaratılan dengesizlik, kısa dönem faiz oranını uzun dönem faiz ora-nından risk ve likidite priminin gerektirdiğinden daha fazla ayrıştıracak ve getiri eğrisinin genel dengede olduğundan daha dik bir eğime sahip olmasını sağlayacaktır. Bu durum, iktisadi dal-

Prof. Dr. Ersan BOCUTOĞLU - Aykut EKİNCİ

23

Bankacılar Dergisi

galanmanın ilk aşamalarında gerçekleşecek, daha sonra getiri eğrisi yatıklaşacak ve resesyon aşamasında tersine dönmüş negatif bir getiri eğrisi halini alacaktır.

Faiz oranı getiri farkının (interest rate spread) reel ekonomik faaliyetler için önemli bir öncü tahmin edici olduğu yönünde geniş bir literatür bulunmaktadır. Stock ve Watson (1989) getiri eğrisinin eğiminin (10 yıllık hazine tahvili ile 6 aylık hazine bonosu arasındaki fark) iktisadi dalgalanmalar için güçlü bir öncü tahmin edici olduğunu bulmuşlardır. Plosser ve Rouwen-horst (1994), bu bulguyu Kanada, Almanya, ABD ve İngiltere için genişletmişlerdir. Alles (1995) Avustralya ekonomisi için benzer bulgulara ulaşmıştır.

Çalışmada5 , ABD 10 yıllık Hazine Tahvili faizinin doğal faiz oranını (10YR), Federal fon-ların faiz oranının (FF) ise piyasa faiz oranını temsil ettiği varsayılmıştır (bkz. Şekil 1). Şekil 1’deki koyu renkli sütunlar NBER tarafından belirlenmiş olan ABD daralma dönemlerini ver-mektedir. Şekil incelendiğinde, daralma dönemleri karşısında Fed’in faiz oranlarında indirime gittiği, diğer bir deyişle genişleyici para politikası uyguladığı açıkça görülmektedir. Fed küresel kriz öncesi tarihsel olarak en düşük FF faiz oranına ise, 2001 daralma döneminden sonraki sü-reçte ulaşmıştır. Bu süreçte FF faiz oranları neredeyse bir sene gibi kısa bir sürede % 6.51’den (2000 Kasım), % 2’lerin altına (2001 Aralık) gerilemiştir. FF faiz oranları 2003 Aralık’ta % 0.98 ile en düşük oranına ulaşmıştır. 2004 Aralık’ta tekrardan %2’nin üstüne çıkan FF faiz oranları, 2006 Temmuz–2007 Temmuz döneminde % 5.24–5.26 bandında hareket etmiştir.

Şekil 1. ABD 10 Yıllık Hazine Tahvili ve Federal Fonların Faiz Oranları

Şekil 2. 10 Yıllık Hazine Tahvili ile Federal Fon Faiz Oranları Arasındaki Getiri Farkı (FARK)

24

Şekil 2, 10 yıllık Hazine Tahvil faizi ile Federal fonların faiz oranı arasındaki getiri farkını göstermektedir. Şekil’deki pozitif bölgeler piyasa faizinin doğal faiz oranının altında seyrettiği dönemleri göstermektedir. İki faiz oranı arasındaki getiri farkı, ilgili dönemdeki getiri eğrisinin eğimini vermektedir ve aşağıdaki şekilde hesaplanmıştır:

Getiri eğrisinin eğimi= ln[(1+(10YR/100))/(1+(FF/100))]. Şekil 2’den görüleceği üzere daralma dönemleri genellikle FF faizlerinin, 10YR faizlerinin

üzerinde seyrettiği dönemlerin ardından gelmektedir; genişleme dönemleri ise FF faizlerinin 10YR faizlerinin altında seyrettiği dönemler ile uyumludur. Kısa dönemli faiz oranlarının uzun dönemli faizlere göre azalması, getiri eğrisinin eğimini daha da dikleştirmekte ve “carry trade” (faiz arbitrajı) için uygun bir alan yaratmaktadır. Bu durumda, piyasa oyuncuları için kısa dö-nemli parayı düşük faiz oranından borçlanarak; yüksek getiri beklenen uzun dönemli yatırım projelerine ve menkul kıymetlere yatırmak rasyonel olmaktadır. Şekil 2, AKT’nin doğal faiz oranın altında seyreden yapay düşük faiz oranlarının önce bir genişleme dönemi ardından da bir daralma dönemi yaratacağı yaklaşımı ile tutarlıdır. Görüleceği üzere, küresel kriz de FF faiz oranlarının 10YR faiz oranlarının önemli derecede altına düştüğü bir dönemin ardından gelmiştir.

Para arzındaki artışla, piyasa faizlerinin doğal faiz oranlarının altına düşmesi hem tüketicilere hem yatırımcılara yanlış sinyaller göndermekte ve üretim faktörlerinin hepsini etkileyecek bir yanlış yönlendirmeye neden olmaktadır. Çünkü enformasyon taşıyan fiyatlarla oynandığında, mikro karar birimleri yanlış enformasyona dayanarak yanlış kararlar almaktadır. Nitekim kredi genişlemesi sonrasında, daha önce karlı olmayan yatırım projeleri karlı hale geleceğinden, AKT’de “yanlış yönlendirilmiş yatırım” olarak isimlendirilen durum ortaya çıkacaktır. Julián (2009) bu durumu şöyle açıklamaktadır: “Yeni krediler tüketiciler ve üreticiler aracılığıyla sisteme şırınga edildi. Tüketiciler, faiz oranları düşmeden önce almaya güç yetiremedikleri konutları satın almak amacıyla, büyük ölçekte konut kredileri almaya karar verdiler. Faizler düşmeseydi, bu tüketiciler örneğin, kiralık evde otururlardı veya muhtemelen daha ilerde konut satın almak üzere tasarruf etmeye devam ederlerdi. Üreticiler genellikle yönetimin kontrolünü değiştirmek veya sermaye maliyetlerini düşürmek amacıyla, hisse senetlerini satın alarak kaldıraçlı satın almaya karar verdiler. Konut kredileri örneğinde olduğu gibi faiz oranları düşmemiş olsaydı, borçlanarak kaldıraçlı satın alma işlemlerine girmek karlı olmazdı.”

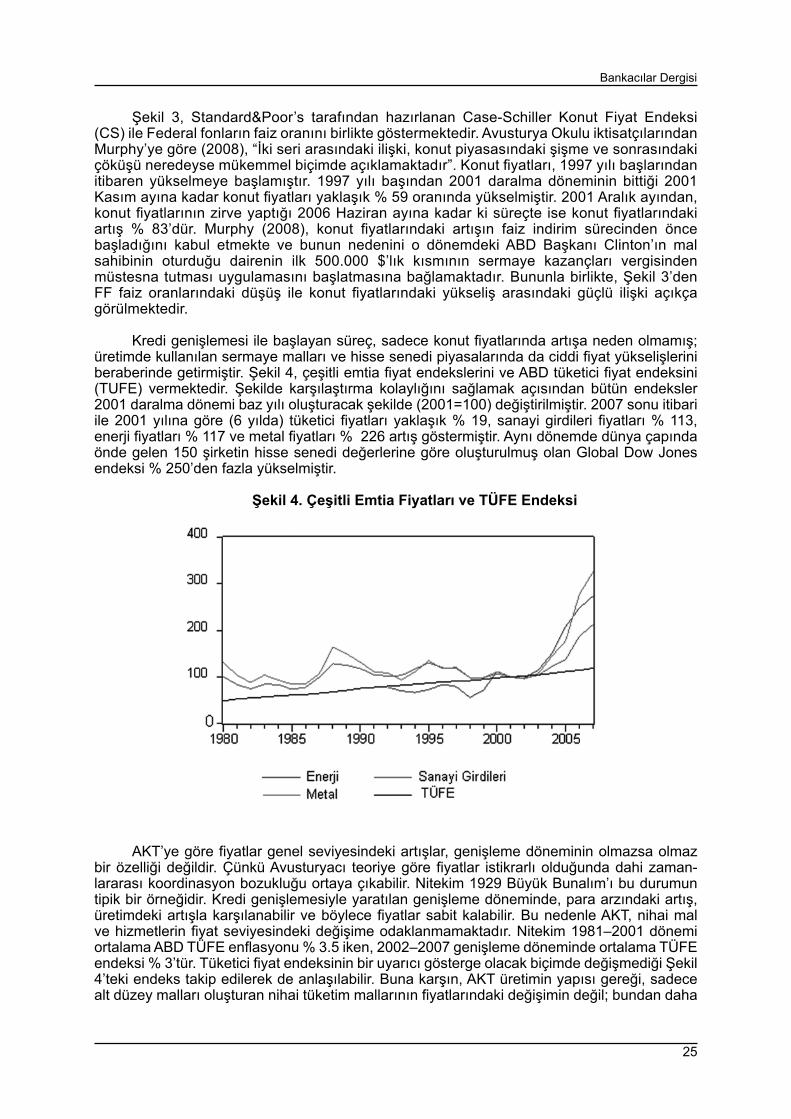

Şekil 3. Case-Schiller Konut Fiyat Endeksi ve Federal Fonların Faiz Oranı

Prof. Dr. Ersan BOCUTOĞLU - Aykut EKİNCİ

25

Bankacılar Dergisi

Şekil 3, Standard&Poor’s tarafından hazırlanan Case-Schiller Konut Fiyat Endeksi (CS) ile Federal fonların faiz oranını birlikte göstermektedir. Avusturya Okulu iktisatçılarından Murphy’ye göre (2008), “İki seri arasındaki ilişki, konut piyasasındaki şişme ve sonrasındaki çöküşü neredeyse mükemmel biçimde açıklamaktadır”. Konut fiyatları, 1997 yılı başlarından itibaren yükselmeye başlamıştır. 1997 yılı başından 2001 daralma döneminin bittiği 2001 Kasım ayına kadar konut fiyatları yaklaşık % 59 oranında yükselmiştir. 2001 Aralık ayından, konut fiyatlarının zirve yaptığı 2006 Haziran ayına kadar ki süreçte ise konut fiyatlarındaki artış % 83’dür. Murphy (2008), konut fiyatlarındaki artışın faiz indirim sürecinden önce başladığını kabul etmekte ve bunun nedenini o dönemdeki ABD Başkanı Clinton’ın mal sahibinin oturduğu dairenin ilk 500.000 $’lık kısmının sermaye kazançları vergisinden müstesna tutması uygulamasını başlatmasına bağlamaktadır. Bununla birlikte, Şekil 3’den FF faiz oranlarındaki düşüş ile konut fiyatlarındaki yükseliş arasındaki güçlü ilişki açıkça görülmektedir.

Kredi genişlemesi ile başlayan süreç, sadece konut fiyatlarında artışa neden olmamış; üretimde kullanılan sermaye malları ve hisse senedi piyasalarında da ciddi fiyat yükselişlerini beraberinde getirmiştir. Şekil 4, çeşitli emtia fiyat endekslerini ve ABD tüketici fiyat endeksini (TUFE) vermektedir. Şekilde karşılaştırma kolaylığını sağlamak açısından bütün endeksler 2001 daralma dönemi baz yılı oluşturacak şekilde (2001=100) değiştirilmiştir. 2007 sonu itibari ile 2001 yılına göre (6 yılda) tüketici fiyatları yaklaşık % 19, sanayi girdileri fiyatları % 113, enerji fiyatları % 117 ve metal fiyatları % 226 artış göstermiştir. Aynı dönemde dünya çapında önde gelen 150 şirketin hisse senedi değerlerine göre oluşturulmuş olan Global Dow Jones endeksi % 250’den fazla yükselmiştir.

Şekil 4. Çeşitli Emtia Fiyatları ve TÜFE Endeksi

AKT’ye göre fiyatlar genel seviyesindeki artışlar, genişleme döneminin olmazsa olmaz bir özelliği değildir. Çünkü Avusturyacı teoriye göre fiyatlar istikrarlı olduğunda dahi zaman-lararası koordinasyon bozukluğu ortaya çıkabilir. Nitekim 1929 Büyük Bunalım’ı bu durumun tipik bir örneğidir. Kredi genişlemesiyle yaratılan genişleme döneminde, para arzındaki artış, üretimdeki artışla karşılanabilir ve böylece fiyatlar sabit kalabilir. Bu nedenle AKT, nihai mal ve hizmetlerin fiyat seviyesindeki değişime odaklanmamaktadır. Nitekim 1981–2001 dönemi ortalama ABD TÜFE enflasyonu % 3.5 iken, 2002–2007 genişleme döneminde ortalama TÜFE endeksi % 3’tür. Tüketici fiyat endeksinin bir uyarıcı gösterge olacak biçimde değişmediği Şekil 4’teki endeks takip edilerek de anlaşılabilir. Buna karşın, AKT üretimin yapısı gereği, sadece alt düzey malları oluşturan nihai tüketim mallarının fiyatlarındaki değişimin değil; bundan daha

26

önemli olarak, nihai tüketim mallarının üretiminde kullanılan üst düzey malların fiyat değişim-lerinin de dikkate alınması gerektiğini vurgular. Bu nedenle AKT’de ekonomik yapıyı analiz etmek için, nispi fiyat hareketleri daha önemli olmaktadır. Şekil 3 ve 4’te açıklandığı üzere üst düzey malların üretiminde kullanılan birçok emtia fiyatı, genel fiyat endeksinden tarihsel sap-malarından çok daha yüksek oranlarda sapmışlardır. Bu açıdan makroekonomik riski temsil eden uyarıcı bir gösterge olarak emtia ve emlak fiyatları gibi göstergelerin alınması ve nispi fiyat hareketlerinin analiz edilmesi uygun olacaktır.

AKT’de piyasa faiz oranlarındaki yapay düşüşün, tüketici ve yatırımcı davranışlarını de-ğiştirmesinin iki türlü etkisi vardır. Birincisi, girişimciler düşük faiz oranlarıyla kredi maliyetinin düşmesinin ardından daha uzun süren yatırım projelerine girişecektir. Böylece üretimin orta ve son aşamalarındaki üretim faktörlerinin bir kısmı, üretimin ilk aşamalarına doğru kayacaktır. Bu durum üretim sürecini uzatacak ve Hayek üçgeninin eğiminin azalmasına neden olacaktır. Üretim sürecinin uzamasıyla eş zamanlı olarak, kazanç sahipleri piyasa faiz oranında daha az tasarruf etmekte ve daha fazla tüketim harcaması yapmaktadırlar.

Şekil 5. ABD Emlak, Tüketici ve Ticari Kredilerinin Gelişimi (Milyar dolar)

Bu ikinci etki ise, üretim faktörlerinin bir kısmının üretimin son aşamalarına doğru kayma-sına ve dolayısıyla üretim sürecinin kısalarak Hayek üçgeninin daha dik eğime sahip olmasına neden olacaktır. Nitekim Mises “yanlış yönlendirilmiş yatırım” ve “fazla tüketim”in genişleme döneminin ana özelliği olduğunu belirterek bu noktaya dikkat çekmiştir.

Şekil 5, ABD’de ticari bankalar tarafından verilen emlak, tüketici ve ticari kredilerin gelişimini göstermektedir. Ekonomide genişleme dönemi ile uyumlu bir ticari ve tüketici kredisi artışı bulunmaktadır. Bununla birlikte, emlak kredilerindeki artışın tarihsel eğilimi olan 1980–2001 dönemine uygun hareket etmediği açıkça görülmektedir. 2001 sonu itibariyle yaklaşık 1,7 trilyon dolar olan emlak piyasası kredi hacmi, 2007 sonunda yaklaşık 3,6 trilyon dolara ulaşarak, kısa sürede iki kat artmıştır. Yapay düşük faizin tetiklediği kredi genişlemesi ile yaratılmış sürdürülemez büyüme inşaat sektöründe olduğu gibi devamlı artan talep ve fiyatlar ile bağlantılı olarak, enerji sektörü, madencilik sektörü, gemi inşa sanayi gibi üretimin ilk aşamalarındaki diğer sektörlerde de yeni yatırımlara gidilmesini hızlandırmıştır. Bu ortamda şirketler normal büyüme şartlarına göre çok da karlı olmayan projeleri de yatırım planlarına dâhil etmişlerdir.

Garrison (2001: 67–76; 2004: 323–349) AKT’de genişleme döneminden daralma dönemine geçiş sürecini anlatmaktadır. AKT’de genişleme dönemi sürdürülemez niteliktedir. Zira zamanlararası üretim yapısındaki değişme, genişleme döneminin de sonunu hazırlamaktadır.

Prof. Dr. Ersan BOCUTOĞLU - Aykut EKİNCİ

27

Bankacılar Dergisi

Nitekim girişimciler bir süre sonra faktör maliyetleri ve faiz oranlarının kısıtlayıcı etkisiyle karşılaşırlar. Üretimin orta ve son aşamalarından kendi üretimleri için çekebilecekleri üretim faktörlerine, yüksek tüketim harcamaları nedeniyle de talep olması; üretim faktörlerinden kaynaklanan maliyetleri yükseltecektir. İlerleyen üretim aşamalarında tamamlayıcı kaynaklara olan ihtiyaç ise, sermayeye olan talebi artıracak ve reel faizlerin yükselmesine neden olacaktır. Bağlantılı olarak, bazı üretim projelerinin süresi kısaltılacak veya bu projelerden vazgeçilecektir. İflaslar, yarım kalan projeler ve yeniden yapılanmalar arasında üretim faktörleri, üretimin ilk aşamalarından son aşamalarına doğru yeniden tahsis edilmeye çalışılırken; üretimin ilk safhalarında kullanılan üretim faktörlerinin değeri düşecek, bir kısmı ise atıl kalacaktır. Sonuçta, emek ve diğer üretim faktörlerinin istihdam dışı kalması, gelir ve harcamaların düşmesine neden olacaktır.

Ekonomik daralmanın yaşandığı bu süreçte tüketim ve yatırımın her ikisi de azalmakta ve ekonomi negatif büyüme oranlarıyla karşılaşmaktadır. Tasarruf sahiplerinin tasarruflarını likit tutmaya başlaması ve yatırımcıların ekonomiye olan güven kaybı, ödünç verilebilir fon piyasasında arz ve talebin sola doğru kayması sonucunu doğuracaktır. Sermaye yapısındaki bu kendiliğinden geri dönen hareket, gelir ve harcamaların her ikisinin de kendiliğinden şid-deti artan bir sarmalda azalmasının yolunu açacaktır. Likidite tercihindeki artış, insanoğlunun bazı köklü psikolojik özellikleriyle ilgili olmaktan çok, önemli bir ekonomik krizle karşı karşıya kalan bireyin riskten kaçınmasıyla ilgilidir. Keynesçi iktisatta önemli bir yer tutan bu “spiral azal-ma”, Hayek tarafından “ikincil deflasyon” veya “ikincil daralma” olarak tanımlanmıştır. Buradaki birincil problem, kaynakların zamanlararası yanlış dağılımıdır, yani Mises’in terimiyle “yanlış yönlendirilmiş yatırım”dır.

ABD finansal krizinin ortaya çıkış ve yayılışının AKT çerçevesinde değerlendirilmesi tu-tarlı bir yaklaşım olarak görünmektedir. Bununla birlikte bu krizin, diğer ABD kaynaklı krizlerin aksine, neden gerek ABD gerekse dünya ekonomisini bu derece etkilediği açıklanması gere-ken bir olgudur. Nitekim 10 yıllık Hazine Tahvil faizi ile Federal fonların faiz oranı arasındaki farkı gösteren Şekil 2 incelendiğinde, daha önce de FF faizlerinin 10YR faizlerinin altında seyrettiği benzer dönemler bulunduğu; fakat sonrasındaki daralma dönemlerinin şu andaki kriz kadar etkili olmadığı görülmektedir. Ayrıca Case-Schiller Konut Fiyat Endeksi ile Federal fonların faiz oranlarını birlikte gösteren Şekil 3’e bakıldığında da 1993–1994 döneminde de benzer bir faiz indirim sürecinin yaşandığı, buna karşın emlak fiyatlarının tepkisinin oldukça sınırlı kaldığı görülmektedir. Yine çeşitli emtia fiyatlarını gösteren Şekil 4’de de hiç bir dönemde enerji, metal ve sanayi girdileri fiyatlarının bu derece artmadığı görülmektedir. Benzer biçimde emlak kredilerindeki yükseliş de tarihsel trendinden ciddi bir sapma içerisindedir.

AKT, krizin ortaya çıkış ve yayılış mekanizmasını açıklamakla birlikte; krizin şiddetini ve etki alanını açıklayan ek bir mekanizmaya daha ihtiyaç duyulmaktadır. Bu sorunun yanıtını ikti-satçı Taylor’ın (2009) açıklamalarında bulmak mümkündür: “Genişleme ve daralmanın etkileri, aşırı risk almaya yol açan sub-prime ve değişken faizli ipotekli konut kredisi kullanımı dâhil çok sayıda karmaşık etkenler tarafından arttırılmıştır. Son derece düşük faiz oranlarının aşırı risk almayı teşvik ettiğine dair deliller de mevcuttur. Temerrüt faizleri ve cebri icra faizleri konut fiyat enflasyonu ile ters yönlü bir ilişkiye sahiptir. Bu faiz oranları, konut fiyatlarının hızla yükseldiği yıllarda, hızlı bir şekilde düştü, muhtemelen konut kredisi destek programlarını yolundan çıka-rıp halkı yanlış yönlendirdi. Değişken faizli ipotekli konut kredileri, sub-prime ve diğer tür konut kredileri harmanlanarak son derece karmaşık bir konut kredisi destekli menkul değerler paketi yaratıldı. Kredi derecelendirme kuruluşları; hem rekabetin yetersizliği ve hesap verilebilirliğin zayıflığı hem de muhtemelen paketin karmaşıklığının sebep olduğu risk değerlendirme güçlük-leri nedeniyle bu borç senedi paketinin riskini olduğundan düşük tahmin ettiler.”

Şekil 6, FARK (sol eksen) ve VIX endeksini (sağ eksen) birlikte göstermektedir. VIX endeksi, Chicago Opsiyon Borsası (CBOE) tarafından piyasaların 30 günlük volatilite beklen-tisini ölçmek amacıyla yayınlanmaya başlamıştır. VIX, S&P 500 hisse opsiyon fiyatlarını kul-lanmakta ve opsiyon fiyatlarının piyasa volatilitesi ile ilişkisinden yola çıkarak zımni (implied) volatiliteyi hesaplamaktadır. VIX endeksindeki artış, risk algılamasının yükseldiğini göstermek-

28

tedir. Şekil 6’dan VIX endeksinin genellikle FARK’ın arttığı dönemlerde düştüğü, buna karşın FARK’ın azaldığı dönemlerde ve daralma dönemlerinde yükseldiği görülmektedir. FARK ile risk arasındaki bu negatif ilişki, doğal faiz oranının altına düşen piyasa faizinin yarattığı kredi ge-nişlemesinin, yapay bir biçimde piyasadaki risklerin olduğundan daha düşük hesaplanmasına yardımcı olduğu şeklindeki Avusturyacı öngörü ile tutarlıdır. Nitekim 2002–2004 dönemindeki artan FARK, VIX endeksini tarihsel olarak en düşük seviyelerine taşımıştır.

Şekil 7. Toplam Türev (TT) Piyasası (Trilyon Dolar)

Şekil 7, toplam türev piyasasının hacmini (TT) göstermektedir. Şekilden de açık biçimde görüldüğü üzere, türev piyasası hacmi 2001 yılı ile birlikte ciddi bir yükseliş trendine girmiştir. Haziran 2008’de toplam türev piyasası hacmi 683 trilyon dolara çıkmıştır. Dünya GSYİH’sının yaklaşık olarak 2000 yılında 31,9 ve 2008 yılında 60,7 trilyon dolar olduğu düşünüldüğünde; türev araçların toplam piyasa değeri dünya GSYİH’nın 2000’de 2,98, 2008 yılında 11,25 katına çıkmıştır. Geçmiş dönemlerde yaşanan kredi genişlemesi olgusunun, bu krizde ilk defa küre-selleşen finans piyasalarında yaratılan türev araçlarla da bu derece desteklenmesi; Avusturya okulunun kastettiği yapay düşük faiz oranının piyasa üzerindeki bozucu etkisini de kat be kat artırmış gözükmektedir.

Şekil 6. FARK ve VIX Endeksi

Prof. Dr. Ersan BOCUTOĞLU - Aykut EKİNCİ

29

Bankacılar Dergisi

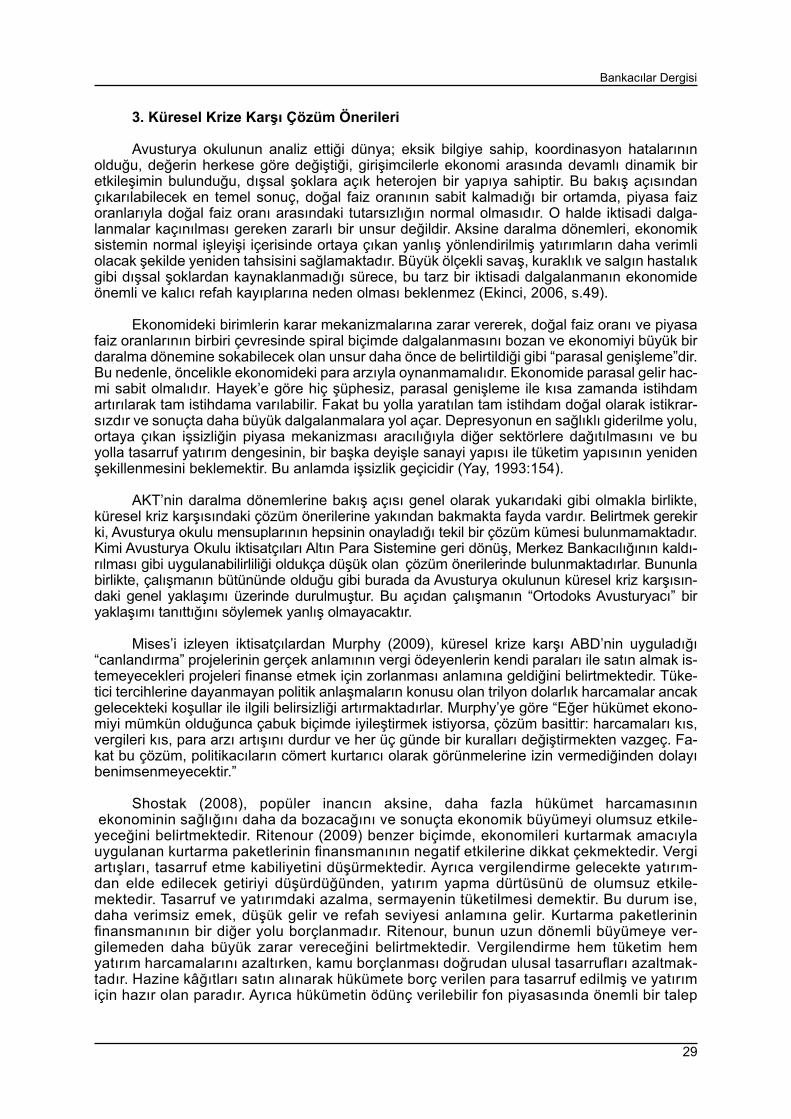

3. Küresel Krize Karşı Çözüm Önerileri

Avusturya okulunun analiz ettiği dünya; eksik bilgiye sahip, koordinasyon hatalarının olduğu, değerin herkese göre değiştiği, girişimcilerle ekonomi arasında devamlı dinamik bir etkileşimin bulunduğu, dışsal şoklara açık heterojen bir yapıya sahiptir. Bu bakış açısından çıkarılabilecek en temel sonuç, doğal faiz oranının sabit kalmadığı bir ortamda, piyasa faiz oranlarıyla doğal faiz oranı arasındaki tutarsızlığın normal olmasıdır. O halde iktisadi dalga-lanmalar kaçınılması gereken zararlı bir unsur değildir. Aksine daralma dönemleri, ekonomik sistemin normal işleyişi içerisinde ortaya çıkan yanlış yönlendirilmiş yatırımların daha verimli olacak şekilde yeniden tahsisini sağlamaktadır. Büyük ölçekli savaş, kuraklık ve salgın hastalık gibi dışsal şoklardan kaynaklanmadığı sürece, bu tarz bir iktisadi dalgalanmanın ekonomide önemli ve kalıcı refah kayıplarına neden olması beklenmez (Ekinci, 2006, s.49).

Ekonomideki birimlerin karar mekanizmalarına zarar vererek, doğal faiz oranı ve piyasa faiz oranlarının birbiri çevresinde spiral biçimde dalgalanmasını bozan ve ekonomiyi büyük bir daralma dönemine sokabilecek olan unsur daha önce de belirtildiği gibi “parasal genişleme”dir. Bu nedenle, öncelikle ekonomideki para arzıyla oynanmamalıdır. Ekonomide parasal gelir hac-mi sabit olmalıdır. Hayek’e göre hiç şüphesiz, parasal genişleme ile kısa zamanda istihdam artırılarak tam istihdama varılabilir. Fakat bu yolla yaratılan tam istihdam doğal olarak istikrar-sızdır ve sonuçta daha büyük dalgalanmalara yol açar. Depresyonun en sağlıklı giderilme yolu, ortaya çıkan işsizliğin piyasa mekanizması aracılığıyla diğer sektörlere dağıtılmasını ve bu yolla tasarruf yatırım dengesinin, bir başka deyişle sanayi yapısı ile tüketim yapısının yeniden şekillenmesini beklemektir. Bu anlamda işsizlik geçicidir (Yay, 1993:154).

AKT’nin daralma dönemlerine bakış açısı genel olarak yukarıdaki gibi olmakla birlikte, küresel kriz karşısındaki çözüm önerilerine yakından bakmakta fayda vardır. Belirtmek gerekir ki, Avusturya okulu mensuplarının hepsinin onayladığı tekil bir çözüm kümesi bulunmamaktadır. Kimi Avusturya Okulu iktisatçıları Altın Para Sistemine geri dönüş, Merkez Bankacılığının kaldı-rılması gibi uygulanabilirliliği oldukça düşük olan çözüm önerilerinde bulunmaktadırlar. Bununla birlikte, çalışmanın bütününde olduğu gibi burada da Avusturya okulunun küresel kriz karşısın-daki genel yaklaşımı üzerinde durulmuştur. Bu açıdan çalışmanın “Ortodoks Avusturyacı” bir yaklaşımı tanıttığını söylemek yanlış olmayacaktır.

Mises’i izleyen iktisatçılardan Murphy (2009), küresel krize karşı ABD’nin uyguladığı “canlandırma” projelerinin gerçek anlamının vergi ödeyenlerin kendi paraları ile satın almak is-temeyecekleri projeleri finanse etmek için zorlanması anlamına geldiğini belirtmektedir. Tüke-tici tercihlerine dayanmayan politik anlaşmaların konusu olan trilyon dolarlık harcamalar ancak gelecekteki koşullar ile ilgili belirsizliği artırmaktadırlar. Murphy’ye göre “Eğer hükümet ekono-miyi mümkün olduğunca çabuk biçimde iyileştirmek istiyorsa, çözüm basittir: harcamaları kıs, vergileri kıs, para arzı artışını durdur ve her üç günde bir kuralları değiştirmekten vazgeç. Fa-kat bu çözüm, politikacıların cömert kurtarıcı olarak görünmelerine izin vermediğinden dolayı benimsenmeyecektir.”

Shostak (2008), popüler inancın aksine, daha fazla hükümet harcamasının

ekonominin sağlığını daha da bozacağını ve sonuçta ekonomik büyümeyi olumsuz etkile-yeceğini belirtmektedir. Ritenour (2009) benzer biçimde, ekonomileri kurtarmak amacıyla uygulanan kurtarma paketlerinin finansmanının negatif etkilerine dikkat çekmektedir. Vergi artışları, tasarruf etme kabiliyetini düşürmektedir. Ayrıca vergilendirme gelecekte yatırım-dan elde edilecek getiriyi düşürdüğünden, yatırım yapma dürtüsünü de olumsuz etkile-mektedir. Tasarruf ve yatırımdaki azalma, sermayenin tüketilmesi demektir. Bu durum ise, daha verimsiz emek, düşük gelir ve refah seviyesi anlamına gelir. Kurtarma paketlerinin finansmanının bir diğer yolu borçlanmadır. Ritenour, bunun uzun dönemli büyümeye ver-gilemeden daha büyük zarar vereceğini belirtmektedir. Vergilendirme hem tüketim hem yatırım harcamalarını azaltırken, kamu borçlanması doğrudan ulusal tasarrufları azaltmak-tadır. Hazine kâğıtları satın alınarak hükümete borç verilen para tasarruf edilmiş ve yatırım için hazır olan paradır. Ayrıca hükümetin ödünç verilebilir fon piyasasında önemli bir talep

30

edici konumunda olması, faizleri yükseltecektir. Verimli kuruluşlar için var olan sermaye azalacak, sonuçta ekonomi daha verimsiz ve daha düşük refahlı bir konuma gelecektir. Kamu finansmanının üçüncü yolu ise borcun parasallaşmasıdır. Bu durumda ise, genel fiyat seviyesi yükselecek ve doların satın alma gücü gerileyecektir. Ayrıca bu durum yapay bir kredi genişlemesi yaratarak, bugünkü krize benzer bir genişleme ve ardından çökme sürecine katkıda bulunabilecektir.

Thornton (2008) hükümetin ekonomiyi üç şeyi yaparak canlandırabileceğini belirtmek-tedir. Birincisi, harcamaların kısılarak, denk bütçenin sağlanmasıdır. Bu tarz bir yaklaşım önemli bir mesaj niteliği taşıyacak ve serbest kalan reel kaynaklar, verimli ekonomideki yer-lerini alacaklardır. İkincisi, vergilerin azaltılmasıdır. Özellikle tasarruf ve üretim üzerindeki vergilerin kaldırılması veya azaltılması üretimi daha karlı hale getirecektir. Üçüncüsü, ekono-mide sermaye ve emeğe üretim alternatiflerinin açılması için gerekli tedbirlerin alınmasıdır. Kamunun elindeki arsa, doğal kaynaklar, emlak gibi kaynakların özel sektöre devredilmesi ve minimum ücretler gibi kimi emek piyasası düzenlemelerinden vazgeçilmesi yeni iş yara-tımını hızlandıracaktır.

Reisman (2009) ise, deflasyon korkusuna dikkatleri çekmektedir. Reisman, iktisatçılar-daki genel kanının fiyatlardaki düşüş ile ortaya çıkan deflasyonun önlenmesi gerektiği yönünde olduğunu belirtmektedir. Reisman’a göre deflasyon fiyatlardaki düşüş anlamına gelmemekte-dir. Deflasyon, para miktarındaki ve/veya ekonomik sistemdeki harcama seviyesindeki bir dü-şüşü ifade etmektedir. Diğer bir deyişle, deflasyon talepteki genel düşüştür. Düşen fiyatlar, def-lasyonun bir sonucudur, olgunun kendisi değildir. Deflasyondan tamamen farklı olarak, düşen fiyatlar üretimdeki ve ürün arzındaki artışın bir sonucu da olabilir. Deflasyon nedeniyle düşen fiyatlar, aynı zamanda deflasyonun da çaresi durumundadır. Her nasılsa insanlar problemin çözümü ile çözülmesi gereken problemi birbirine karıştırmaktadırlar.

Reisman’a göre bu karışıklık, merkez bankalarının fiyatların düşmesini önlemek amacı ile sisteme müdahalesi sonucunu doğurmaktadır. Emlak fiyatları, tarım ve diğer emtia fiyat-ları, diğer tüm fiyatlar ve ücretlerin düşmesini engellemek için gösterilen çaba, ekonomik iyileşmenin de engelleyicisi konumundadır. Bu durum, deflasyonun etkisi ile düşen harcama seviyesine uygun biçimde tüketim mallarının ve üretim faktörlerinin fiyatlarının düşmesini ve böylece ekonomik iyileşmeyi engellemektedir. Örneğin, petrol fiyatlarındaki düşme insanla-rın harcama kapasitelerinin artmasına yardımcı olmuştur. Ekonomik iyileşmenin bir an önce gerçekleşmesi, ancak fiyat ve ücretlerin herhangi bir müdahaleye maruz kalmadan düşme-lerine izin verilerek gerçekleştirilebilir. İşte bu durumda düşen fiyatların deflasyonun çaresi olduğu da anlaşılacaktır.

4. Genel Değerlendirme ve Sonuçlar

Çalışmada dikkati çeken iki unsur bulunmaktadır. Birincisi, AKT’nin doğal faiz oranı ile piyasa faiz oranı arasındaki dönemsel uyumsuzlukların, istikrarlı büyüyen bir ekonomide dahi doğal bir genişleme ve daralma süreci yarattığını vurgulamasıdır. Bu bakış açısında iktisadi dalgalanmalar, kaçınılması gereken zararlı bir unsur değildir. Aksine daralma dönemleri, eko-nomik sistemin normal işleyişi içerisinde ortaya çıkan yanlış yönlendirilmiş yatırımların daha verimli olacak şekilde yeniden tahsisini sağlamaktadır.

Günümüzde yaşanılan küresel kriz gibi etkili bir daralma süreci ise, doğal faiz oranı ile pi-yasa faiz oranı arasındaki dönemsel uyumsuzluğun süre ve miktar bakımından ciddi boyutlara ulaşmasının bir sonucudur. Bu durumda Federal fonların faiz oranının 2002-2004 döneminde tarihsel geçmişindeki en düşük seviyelere gerilemesini sağlayan Fed, küresel krizin temel so-rumlusu konumundadır. 2001 daralma döneminden kaçınmak isteyen Fed’in aşırı düşük faiz oranı politikası ekonominin istikrarsız bir genişleme dönemine girmesini sağlamıştır.

İkinci nokta, küresel krizin yayılma mekanizması ile ilgilidir. Çalışmada, 10 yıllık Hazine tahvil faizinin doğal faiz oranını ve federal fonların faiz oranının ise piyasa faizini temsil ettiği

Ersan BOCUTOĞLU - Aykut EKİNCİ

31

Bankacılar Dergisi

varsayılmıştır. Bu iki faiz oranı arasındaki farkın, AKT’nin belirttiği biçimde genişleme ve da-ralma dönemlerinin oluşumu ile uyumlu olduğu görülmüştür. Bununla birlikte geçmişte de FF faizlerinin 10YR faizlerinin altında seyrettiği benzer dönemler bulunduğu; fakat sonrasındaki daralma dönemlerinin şu andaki kriz kadar etkili olmadığı dikkati çekmektedir. Ayrıca yine geç-mişteki hiç bir dönemde emlak, enerji, metal ve sanayi girdileri fiyatlarının bu derece artmadığı görülmektedir. Öyleyse krizin şiddetini ve etki alanını açıklayan ek bir mekanizmaya daha ih-tiyaç duyulmaktadır. Geçmiş dönemlerde yaşanan kredi genişlemesi olgusunun, bu krizde ilk defa küreselleşen finans piyasalarında yaratılan türev araçlarla da bu derece desteklenmesi; yapay düşük faiz oranının piyasalar üzerindeki bozucu etkisini daha da artırarak, bu dengesiz-liğin kısa sürede bir küresel kriz niteliğine kavuşması sonucunu doğurmuştur.

Çalışmanın vurguladığı bir diğer nokta, uyarıcı göstergeler ile ilgilidir. AKT, üretimin za-man alan bir süreç olduğunu vurgulamaktadır. Piyasadaki fiyat değişimleri, üretim yapısında-ki değişme için bir sinyal konumundadır. Bu bakımdan, genel fiyat endeksine değil, nispi fiyat hareketlerinin davranışları üzerine yoğunlaşmak gerekir. Çalışmada da gösterildiği üzere, küresel krizde genel fiyat enflasyonu geçmişle benzer biçimde hareket ederken; enerji, me-tal, sanayi girdileri, hisse senetleri fiyatları geçmiş trendlerinden önemli ölçüde sapmışlardır. Ayrıca AKT için, faizler ile reel üretimin yönlendirilmesi arasında sıkı bir bağ vardır. Bir bütün olarak düşünüldüğünde, yaratılan risk modellerinde üst düzey malların fiyat değişimlerinin, nispi fiyat hareketlerinin ve getiri farklarının önemli göstergeler olarak ele alınması ve mo-dellerde iktisadi dalgalanmaların risk yaratan yapısının da göz önünde tutulması önem arz etmektedir.

Avusturyacı iktisatçılar, küresel krizden çıkış yolu konusunda da ana akım iktisatçıla-rından ayrılmaktadır. Avusturyacı iktisatçılara göre, maliye politikasının ekonomik krizden çıkış için agresif biçimde kullanılması; özel sektör için yarattığı finansman sorunu nedeni ile büyümeyi; gelecekle ilgili belirsizliği artırarak, piyasaların istikrarını olumsuz etkilemek-tedir. Bu tip derin kriz dönemlerinde uygulanması gereken maliye politikası, gereksiz har-camaların kısılması ve vergilerin düşürülmesi şeklinde olmalıdır. Avusturyacı iktisatçılar, uygulanan para politikasını da eleştirmektedirler. Genişletici para politikası, fiyat ve üc-retlerin serbestçe düşmesinin önünde engel oluşturarak, ekonominin iyileşme süresini de uzatmaktadır.

Buna karşın dünyada şu anda genişletici para ve maliye politikalarının agresif bir biçim-de uygulandığı görülmektedir. Avusturyacı iktisatçılara göre, bu durum belirsizliği artırmakta, iyileşme süresini uzatmakta ve iyileşmenin kalitesini düşürmektedir. Ayrıca Fed ve dünya mer-kez bankaları tarafından faizlerin oldukça düşük seviyelere çekilerek ekonomik canlanmanın sağlanmaya çalışılması, çalışmada vurgulanan istikrarsız büyüme dönemlerinden birini daha yaratabilme riskine sahiptir. Nitekim, çalışmada Şekil 6’da gösterilen FARK’ın tekrardan cid-di oranlarda yükseldiği, buna karşın risk algısının azaldığı görülmektedir. Ayrıca, üst düzey malların fiyatlarında da artış söz konusudur. Bununla birlikte, AKT’nin öngördüğü şekilde bir daralmanın yaşanmasının ilk şartı ekonominin tekrardan büyümeye geçerek, yanlış yönlendi-rilmiş yatırımların oluşmasıdır. Hâlihazırda özellikle gelişmiş ülkeler için yüksek büyüme bek-lentilerinden daha ziyade; gelecekle ilgili enflasyon ve borç sorunu endişelerinin bulunduğu görülmektedir.

Global krize karşı geliştirilen para ve maliye politikalarının performansının değerlendi-rilmesi, Avusturyacı-Keynesçi tartışma için önemli bir araştırma gündemi olmaya aday gö-rünmektedir. Klasik yaklaşımdan kök alan teorilerin küresel krizin açıklanmasındaki göreceli suskunluğu, alternatif yaklaşımları ve özellikle Avusturyacı ve Keynesçi fikirleri ön plana çıkar-maktadır. 1929 Büyük Bunalım’ının anlaşılması ve önlenmesi konusunda Hayek ile Keynes arasında birincinin sahneden çekilmesi ile sonuçlanan teorik tartışmanın rövanşını, küresel krizde, yeni kuşak Avusturyacıların yeni kuşak Keynesçilerden alıp alamayacaklarını zaman gösterecektir.

32

Kaynakça

ALLES, L. (1995), “The Australian Term Structure as a Predictor of Real Economic Activity.”, Australian Economic Review, No:112, 71-85.BARRO, R. J. (1974), “Are Government Bonds Net Wealth?”, Journal of Political Economy, 59(2), 93–116.BOCUTOĞLU, E. ve EKİNCİ, A. (2009), “Avusturyacı Konjonktür Teorisini Anlamak”, Ekonomik Yaklaşım Dergisi, Cilt 20, Sayı 71.CHRISTIANSEN, L. (2008), Fiscal Multipliers-A Review of the Literature, IMF Staff Position Note, 08/01.EBELING, R. M. (2008), “The Current Economic Crisis and the Austrian Theory of the Business Cycle”, The Free-man: Ideas on Liberty, Vol:58, Issue: 5, http://www.thefreemanonline.org EKİNCİ, A. (2006), “İktisadi Dalgalanma-ların Kavramsal ve Teorik Analizi”, KTÜ SBE, Yayınlanmamış Yüksek Lisans Tezi.FORMAINI, R. L. (2006), “Knut Wicksell: The Birth of Modern Monetary Policy”, Economic Insights, C. 9, S. 1, http://www.dallasfed.org/research/ei/ei0401.html.FRANK, S. (2005), “Is There a Glut of Saving?”, Ludwig von Mises Institute, Mises Daily Article, http://mises.org.FREEDMAN C., KUMHOF M., LAXTON D. ve LEE J. (2009), “The Case for Global Fiscal Stimulus”, IMF Staff Position Note, March 6, 2009.GARRISON, R. W. (1994), Hayekian Triangles and Beyond, Hayek, Coordination and Evolution: His Legacy in Philosophy, Politics, Economics and the History of Ideas içinde, (Ed. Jack Birner and Rudy van Zijp), Routledge, London, ss. 109-125. GARRISON, R. W. (2001), Time and Money: The Macroeconomics of Capital Structure, Routledge, London. GARRISON, R. W. (2004), “Overconsumption and Forced Saving in the Mises-Hayek Theory of Business Cycle”, History of Political Economy, C.36, S.2, ss. 323-349. GARRISON, R. W. (2005), “The Austrian School: Capital-Based Macroeconomics”, Modern Macroeconomics: Its Origins, Development and Current State, (Ed. Brian Snowdon and Howard R. Vane), Aldershot, Edward Elgar, England. HAYEK, F. A. (1941), The Pure Theory of Capital, Routledge and Kegan Paul, London and Henley.JULIAN, J. R. R. (2009), “Economic Crisis and Paradigm Shift”, Ludwig von Mises Institute, Mises Daily Article, http://mises.org/story/3251.KARLSSON, S. (2004), “America’s Unsustainable Boom”, Ludwig von Mises Institute, Mises Daily Article, http://mises.org/story/1670 (Erişim Tarihi: 12.04.2009). KYDLAND, F. E ve PRESCOTT, E. C. (1977), “Rules Rather Than Discretion: The Inconsistency of Optimal Plans,” Journal of Political Economy, University of Chicago Press, Vol. 85(3), 473–91.MURPHY, R. P. (2008), “Did the Fed, or Asian Saving, Cause the Housing Bubble?”, Ludwig von Mises Institute, Mises Daily Article, http://mises.org/story/3203MURPHY, R. P. (2009), “Does “Depression Economics” Change the Rules?”, Mises Daily Article, http://mises.org/story/3290.PEROTTI, R. (2005), “Estimating the Effects of Fiscal Policy in OECD Countries,” CEPR Discussion Paper, No. 4842.PLOSSER, C. I. ve ROUWENHORST, G. K. (1994), “International Term Structures and Real Economic Growth.”, Journal of Monetary Economics, 33, March, 133-155.REISMAN, G. (2009), “Falling Prices Are the Antidote to Deflation”, Ludwig von Mises Institute, Mises Daily Ar-ticle, http://mises.org/story/3296. RITENOUR, S. (2009), “When Stimulus Does Not Stimulate”, Ludwig von Mises Institute, Mises Daily Article, http://mises.org/story/3535. SHOSTAK, F. (2008), “Do We Need More of Keynes Now?”, Mises Daily Article, http://mises.org/story/3169.STOCK, J. H. ve WATSON M. W. (1989), “New Indexes of Coincident and Leading Economic Indicators.”, NBER Macroeconomic Annual, Ed. Olivier Jean Blanchard ve Stanley Fischer, Cambridge, MIT Press.TAYLOR, J, B. (2009), “How Government Created the Financial Crisis”, The Wall Street Journal, Fabruary 9, http://online.wsj.com.TAYLOR, J, B., (2009b), “The Financial Crisis and the Policy Responses: An Empirical Analysis of What Went Wrong”, NBER Working Paper Series, No: 14631.THORNTON, M. (2004), “Housing: Too Good to be True”, Ludwig von Mises Institute, Mises Daily Article, http://mises.org/story/1533.THORNTON, M. (2008), “Slash and Burn”, Ludwig von Mises Institute, Mises Daily Article, http://mises.org.WICKSELL, K. [19836], Interest and Prices, Çeviren R.F. Kahn, Royal Economic Society, London,http://mises.org/books/interestprices.pdf.YAY, Turan, (1993), F.A. Hayek’te İktisadi Düşünce: Hayek ve Keynes/Keynesciler Tartışması, Ezgi Kitabevi Yayınları, Bursa. ZIJP, R. V. (1993), Austrian and New Classical Business Cycle Theories: A Comparative Study Through the Method of Rational Reconstruction, Edward Elgar Publishing Limited, Cambridge.

Ersan BOCUTOĞLU - Aykut EKİNCİ

33

Bankacılar Dergisi

Ek 1. Veri

FF : Federal funds effective rate, Overnight, Monthly, Board of Governors of the Federal Reserve System. CPF3M: 3-Month AA Financial Commercial Paper Rate, Monthly, Board of Governors of the Federal Reserve System. TB3MS : 3-Month Treasury Bill: Secondary Market Rate, Monthly, Board of Governors of the Federal Reserve System. AAA : Moody’s Seasoned Aaa Corporate Bond Yield, Monthly, Board of Governors of the Federal Reser-ve System 10YR : U.S. government securities/Treasury constant maturities/Nominal, 10-year, Monthly, Board of Governors of the Federal Reserve System 20YR : 20-Year Treasury Constant Maturity Rate, Monthly, Board of Governors of the Federal Reserve System 30YR : 30-Year Treasury Constant Maturity Rate, Monthly, Board of Governors of the Federal Reserve System. 5YR : 5-Year Treasury Constant Maturity Rate, Board of Governors of the Federal Reserve System, 7YR : 7-Year Treasury Constant Maturity Rate, Board of Governors of the Federal Re-serve System MORTG : 30-Year Conventional Mortgage Rate, Board of Governors of the Federal Reserve System CS : Case-Schiller Home Price Index, Composite-10, Standard & Poor’s. ENERJİ : Commodity Fuel (energy) Index includes Crude oil (petroleum), Natural Gas, and Coal Price Indices, IMF, World Economic Outlook Database, April 2009. SANAYİ GİRDİLERİ: Commodity Industrial Inputs Price Index includes Agricultural Raw Materials and Metals Price Indices, IMF, World Economic Outlook Database, April 2009. METAL: Commodity Metals Price Index inclu-des Copper, Aluminum, Iron Ore, Tin, Nickel, Zinc, Lead, and Uranium Price Indices, IMF, World Economic Outlook Database, April 2009. TÜFE: United States Inflation, end of period consumer prices, International Monetary Fund, World Economic Outlook Database, April 2009. EMLAK: Real Estate Loans at All Commercial Banks, Seasonally Adjusted, Monthly, Board of Governors of the Federal Reserve System. TÜKETİCİ: Consumer (Individual) Loans at All Commercial Banks, Seasonally Adjusted, Monthly, Board of Governors of the Federal Reserve System. TİCARİ: Commercial and Industrial Loans at All Commercial Banks, Seasonally Adjusted, Monthly, Board of Governors of the Federal Reserve System. VIX: CBOE Volatility Index, Daily, http://finance.yahoo.com. TT: Amounts outstanding of over-the-counter (OTC) derivatives, Total contracts (Foreign exchange contracts, Interest rate contracts, Equity-linked contracts, Commodity contracts, Credit default swaps and Unallocated), BIS Quarterly Review, June 2009.

Ek 2. ABD Kısa ve Uzun Dönemli Faiz Oranları

Şekil 8. ABD Seçilmiş Kısa Dönem Faiz Oranları

Şekil 9. ABD Seçilmiş Orta-Uzun Dönem Faiz Oranları

34

Dipnotlar

1 Bocutoğlu ve Ekinci (2009), Garrison’ın katkıları çerçevesinde, Hayek’in konjonktür teorisini tanıtmaktadır. 2 Yeni paradan kastedilen, piyasa faiz oranını doğal faiz oranının altına düşürecek şekilde uygulanan genişletici para politikasıdır.3 Her ne kadar Garrison nötr ve doğal faiz oranının farklı olduğunu vurgulasa da, Taylor (2009b) FF faizlerinin Taylor kuralına göre olması gereken seviyenin oldukça altında uzun süre tutulmasını küresel krizin temel nedeni olarak göstererek; Avusturyacı teori ile aynı noktaya varmaktadır. 4 Bu ve buna benzer çalışmalar getiri eğrisinin eğimini, iktisadi dalgalanmaların tahmin edilmesinde bir öncü gös-terge olarak kullansa da; getiri eğrisinin neden bu şekilde davrandığını açıklamamaktadır. Getiri eğrisi ile iktisadi faaliyetler arasındaki ilişkinin yapısına odaklanan temelde iki model bulunmaktadır: Tüketim-temelli sermaye varlık fiyatlama modeli (Consumption-based capital asset pricing model) ve Estrella modeli. Cwik (2004) bu iki modele karşı, Avusturyacı bir model önermektedir. 5 Çalışmada kullanılan verilerle ilgili ayrıntılı bilgiler Ek 1’de verilmiştir.6 Merkez bankalarının, FF faiz oranları aracılığıyla kısa dönemli faiz oranlarını yönlendirdiği ve Ek 2, Şekil 8 aracı-lığıyla FF ile diğer kısa dönemli faiz oranları arasındaki yakın ilişki göz önüne alındığında, FF’nin kısa dönemli faiz oranları için uygun bir açıklayıcı değişken olduğu görülmektedir. Ayrıca, ABD 10 yıllık Hazine Tahvili faizinin yaratı-lan yeni sermayenin getirisini yansıtma anlamında uygun bir zaman periyoduna sahip olduğu söylenebilir. Benzer biçimde, Ek 2, Şekil 9 aracılığıyla 10YR ile diğer uzun dönemli faiz oranları arasındaki sıkı ilişki görülebilir. FF ve 10YR’in seçilmesinin bir diğer nedeni her iki serinin de sahip olduğu uzun ve ortak zaman periyodu olarak gösteri-lebilir. Faiz oranları getiri farkının, diğer kısa ve uzun dönemli faiz oranları aracılığıyla elde edilmesi sonucunda da çalışmada kullanılan FARK serisinden (amacı değiştirecek yönde) bir farklılaşma olmayacağı açıktır. 7 http://www.nber.org/cycles/cyclesmain.html.8 Doğal logaritma.9 Hayek (1941: 114), üretim sürecini zaman boyutuna sahip bir girdi fonksiyonu olarak düşünmektedir. Bu durumda üretimdeki “nokta girdi-nokta çıktı” anlayışına karşın, üretimin doğal kaynaklarla başlayan ve diğer üretim bile-şenlerinin zaman içinde bu sürece eklendiği bir üçgen ortaya çıkmaktadır. Üçgenin yatay kenarı üretim zamanını simgelemektedir. Dikey kenarın uzunluğu ise, üretim sürecinin sonunda elde edilen tüketim mallarının değerini göstermektedir. Girişimciler, sermaye mallarını mükemmel olmamakla birlikte kendileri için en uygun biçimde bir-leştirerek üretimde bulunmaktadırlar. Girişimcilerin elindeki sermayenin yapısı, yani üretim sürecinin her bir kade-mesinde kullanılan heterojen sermayenin bileşimi değişebilmekte fakat bu değişim anında ve maliyetsiz bir süreç olmamaktadır. Heterojen sermayenin bileşiminin değişmesinin belli bir zamana ve maliyete ihtiyaç duyması, iktisadi daralmanın süresinin de temel belirleyicisi olmaktadır. Hayek Üçgeni ile ilgili bilgi için bkz. Hayek (1941), Garrison (2005), Yay (1993), Bocutoğlu ve Ekinci (2009). 10 Üretimin son aşamaları, satış, pazarlama, hizmetler sektörü gibi nihai tüketim mallarına yakın çalışma alanları iken; üretimin ilk aşamaları madencilik, enerji, imalat gibi üretimin başlangıcına yakın sektörlerdir. 11 Toplam türev piyasası, G 10 ülkelerindeki tezgah üstü (over-the-counter) türev piyasalarından oluşmaktadır. 12 Çünkü bu tarz çözüm önerileri ancak sistemin kendisinin değişmesi durumunda geçerlidir. 13 Bu noktada, ana akım iktisadın gelişim sürecinde maliye politikasının krizlere karşı etkili bir iktisat politikası oldu-ğuna dair inancın, teorik ve ampirik olarak oldukça zayıflatılmış olduğunu belirtmekte fayda vardır. Barro (1974), Ricardocu denklik prensibi nedeniyle, genişleyici maliye politikalarının herhangi bir istikrarlaştırıcı rolünün olma-yabileceğini göstermiştir. Kydland ve Prescott (1977) ise, dinamik zaman tutarsızlığı nedeniyle iradi politikaların çok ciddi kısıtlara sahip olduğunu göstermişlerdir. Ampirik uygulamalarda da, maliye politikasının etkinliği oldukça tartışmalı bir konudur. Örneğin Perotti (2005) Avrupa ekonomileri için yaptığı çalışmada hükümet harcamalarının ve vergi indirimlerinin, GSYİH üzerinde çok zayıf bir etki yaptığını, özellikle özel sektör üzerinde çoğunlukla negatif bir etkiye sahip olduğunu göstermektedir. Buna karşın Freedman ve Diğ. (2009), para politikası ile desteklenmiş küresel bir mali genişleme durumunda, kamu yatırımı şeklinde harcanan her bir doların GSYİH’da yaklaşık 3 $’lık bir artışa neden olacağını belirtmektedirler. Bu konudaki literatür için bkz. Christiansen (2008).

Ersan BOCUTOĞLU - Aykut EKİNCİ