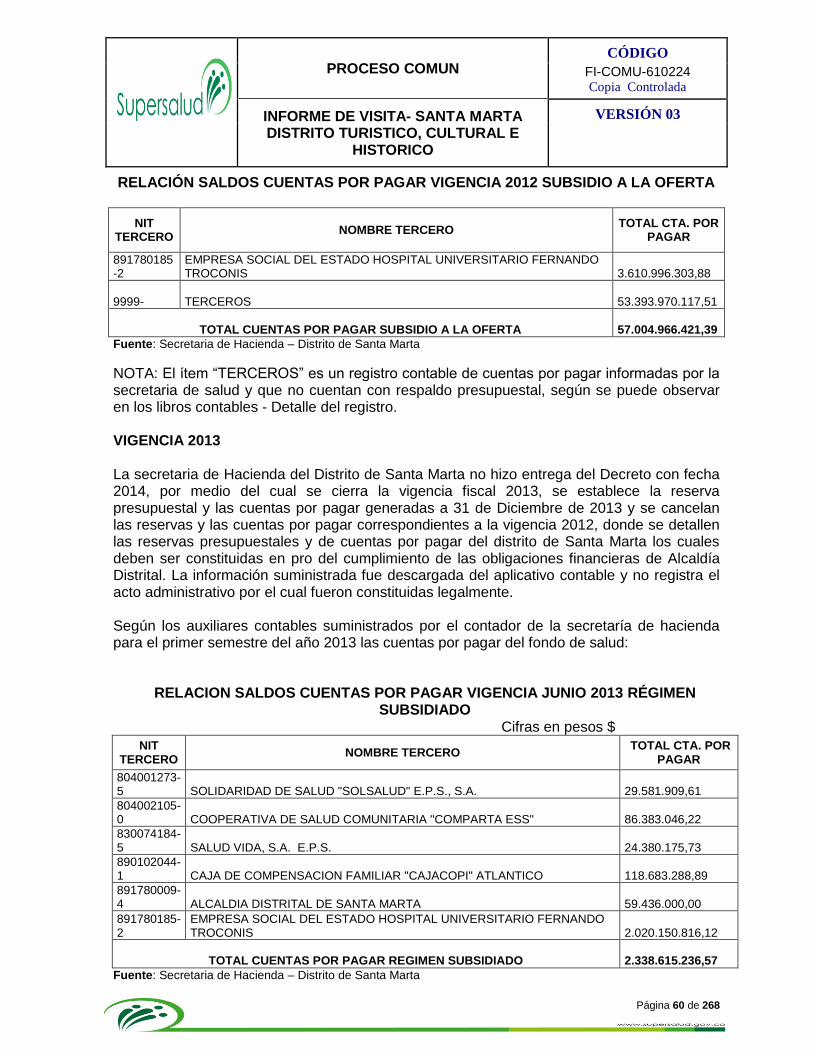

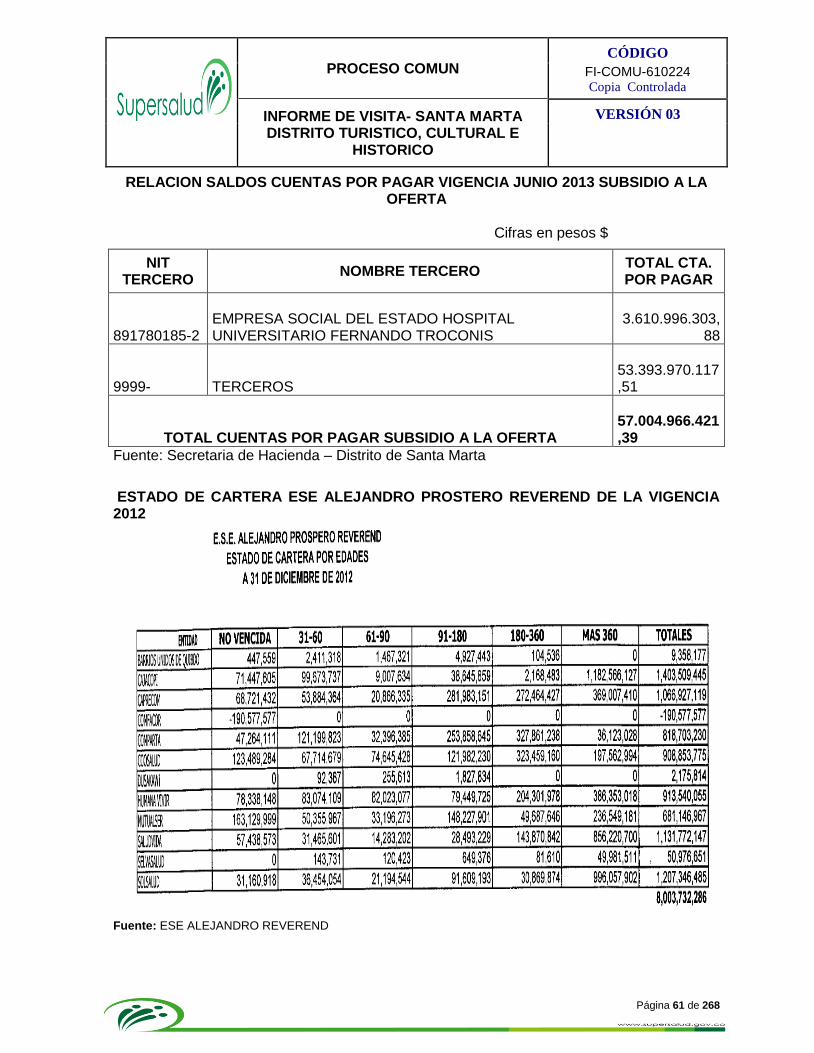

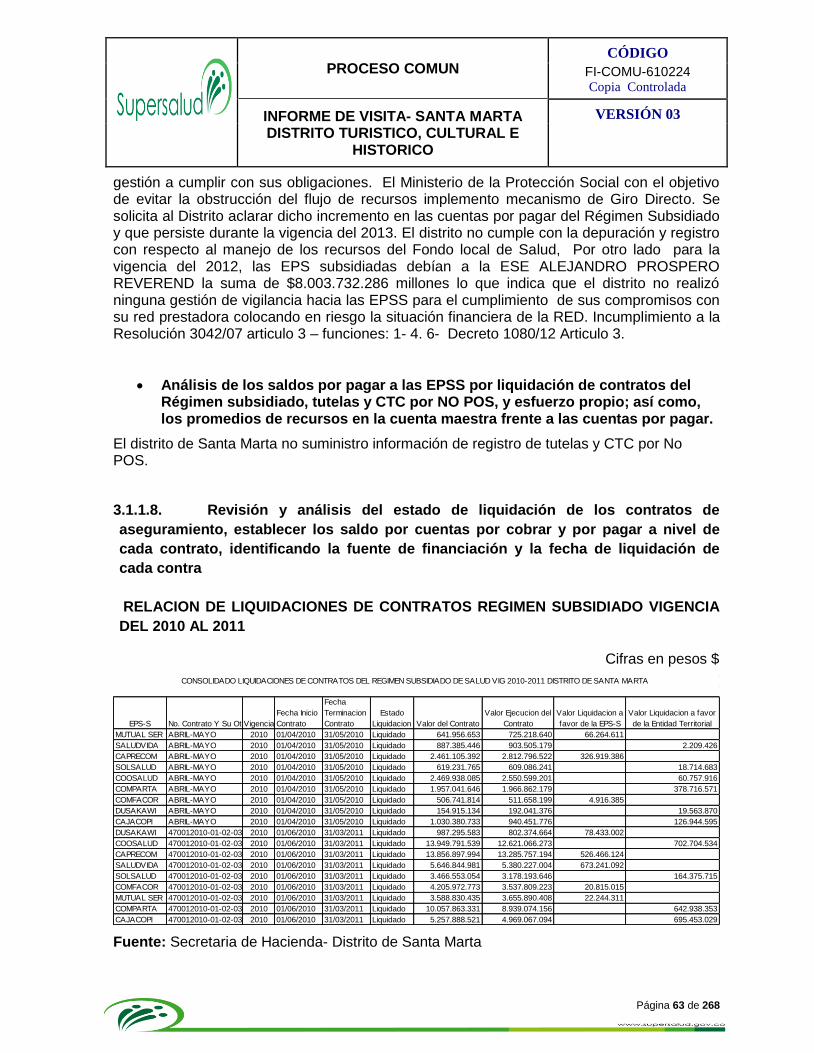

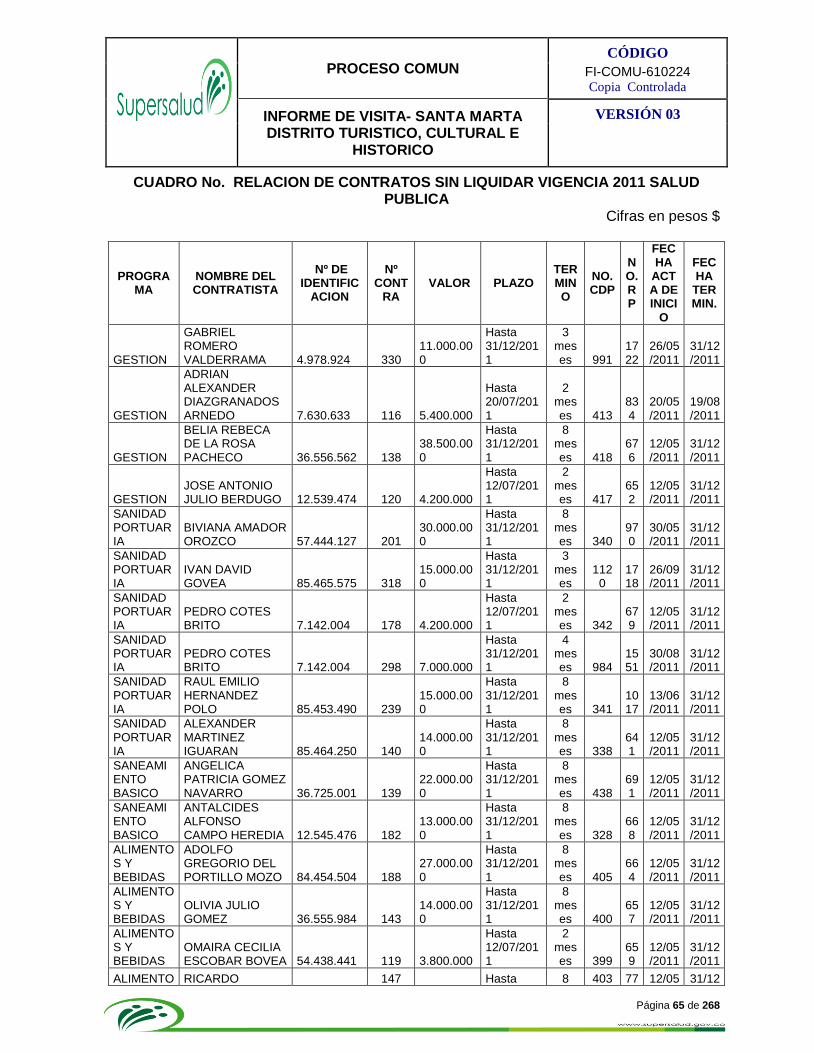

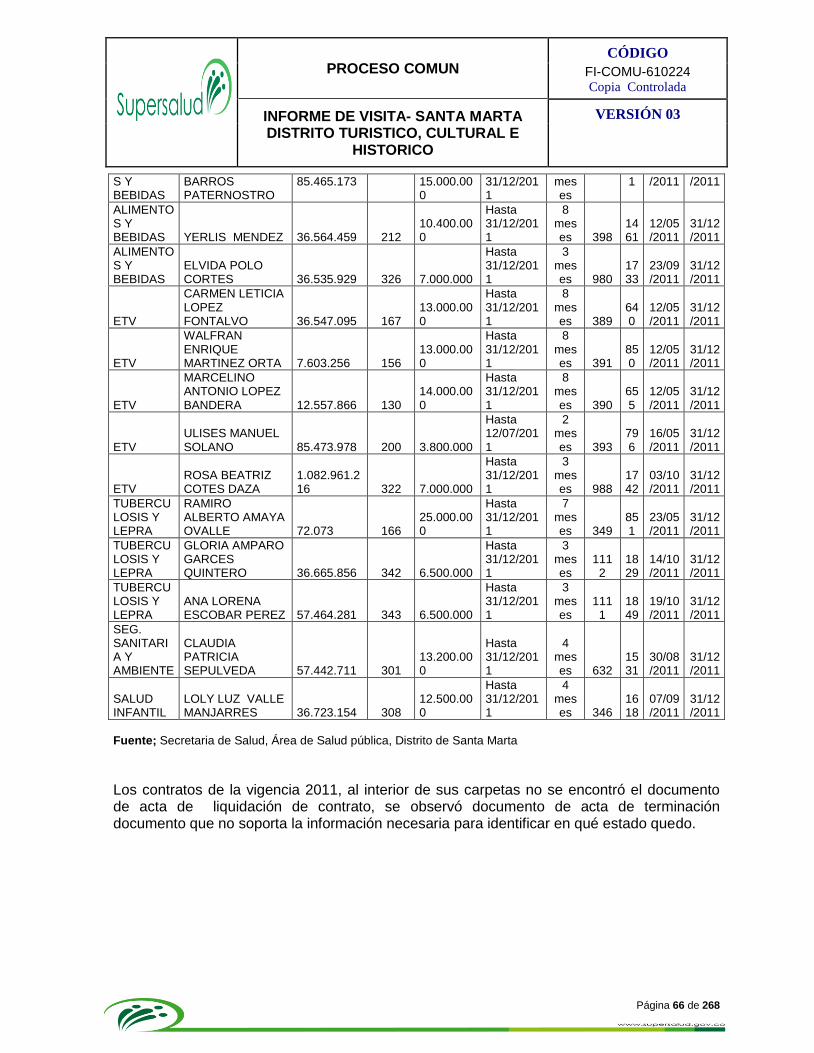

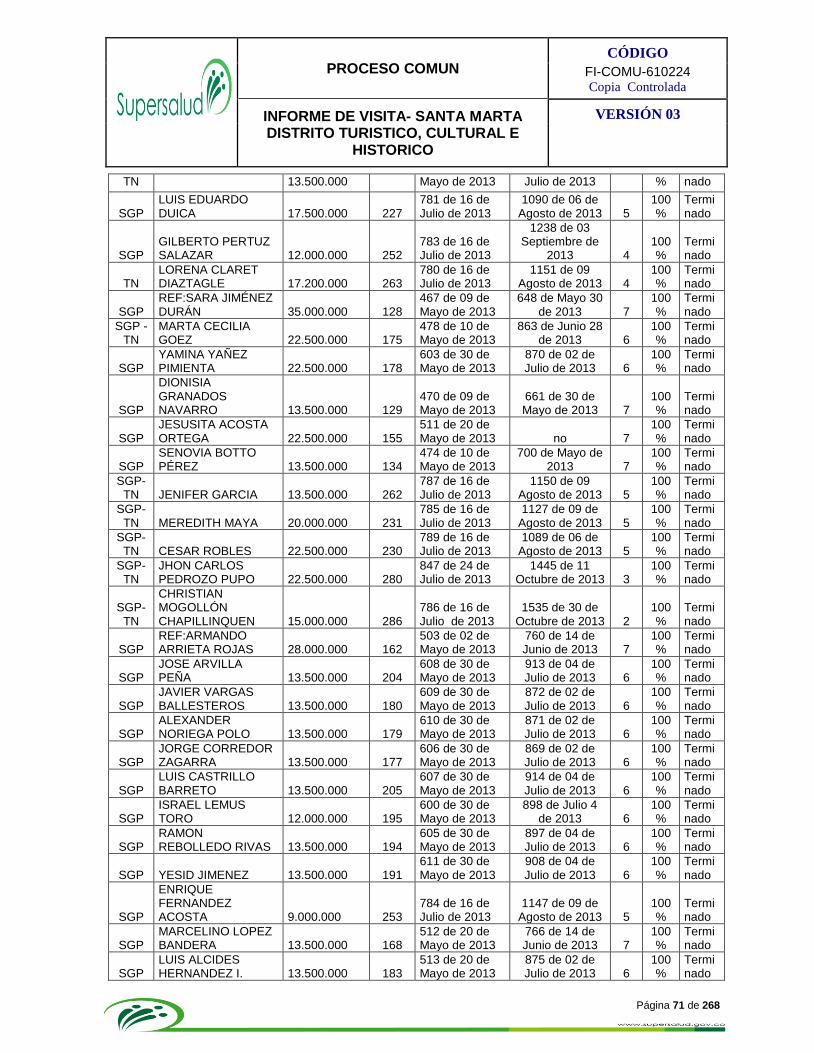

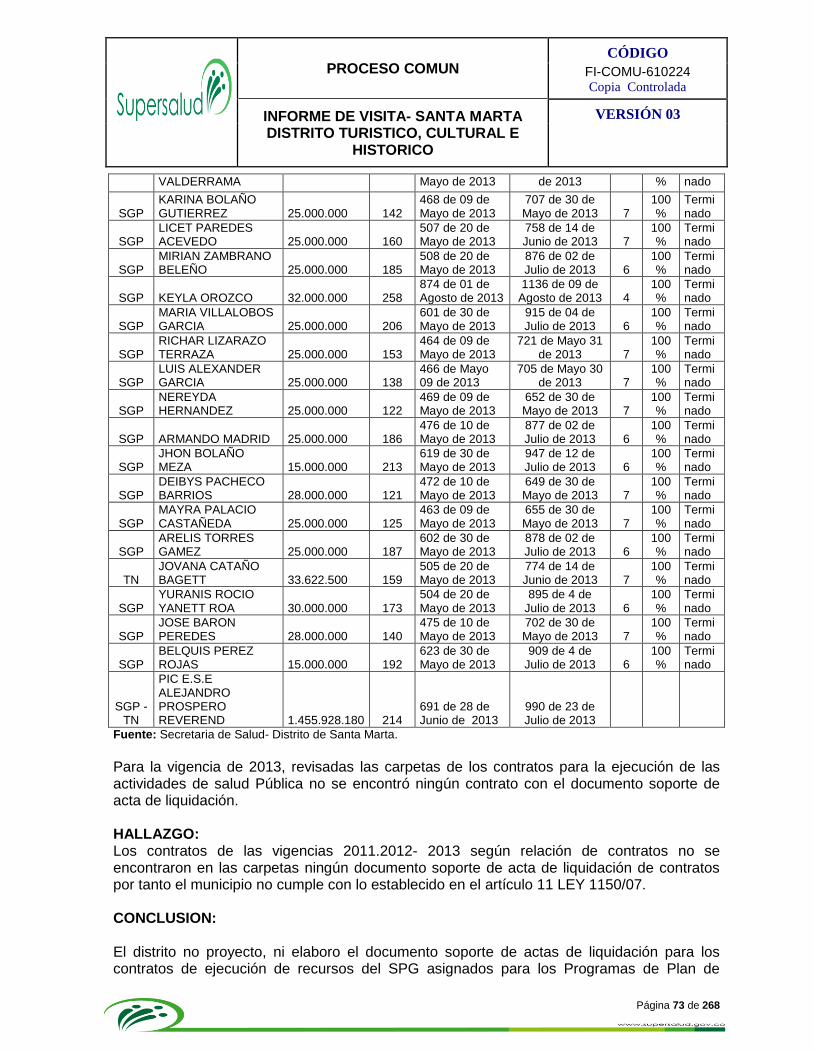

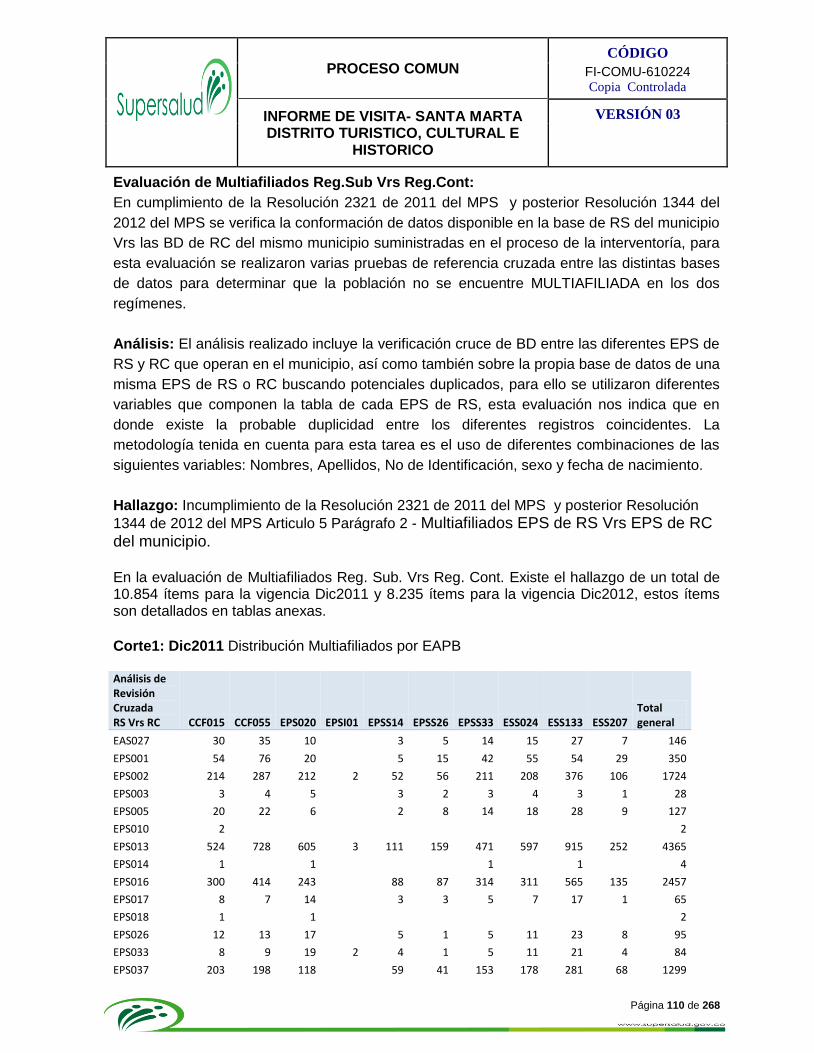

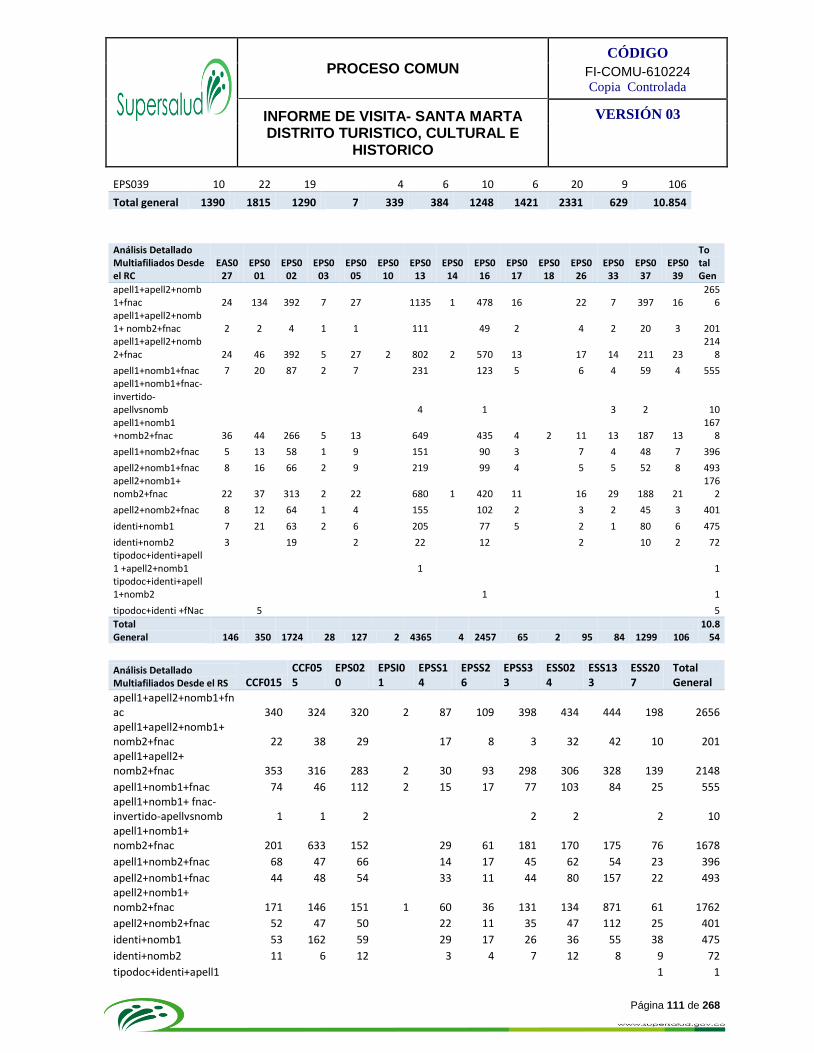

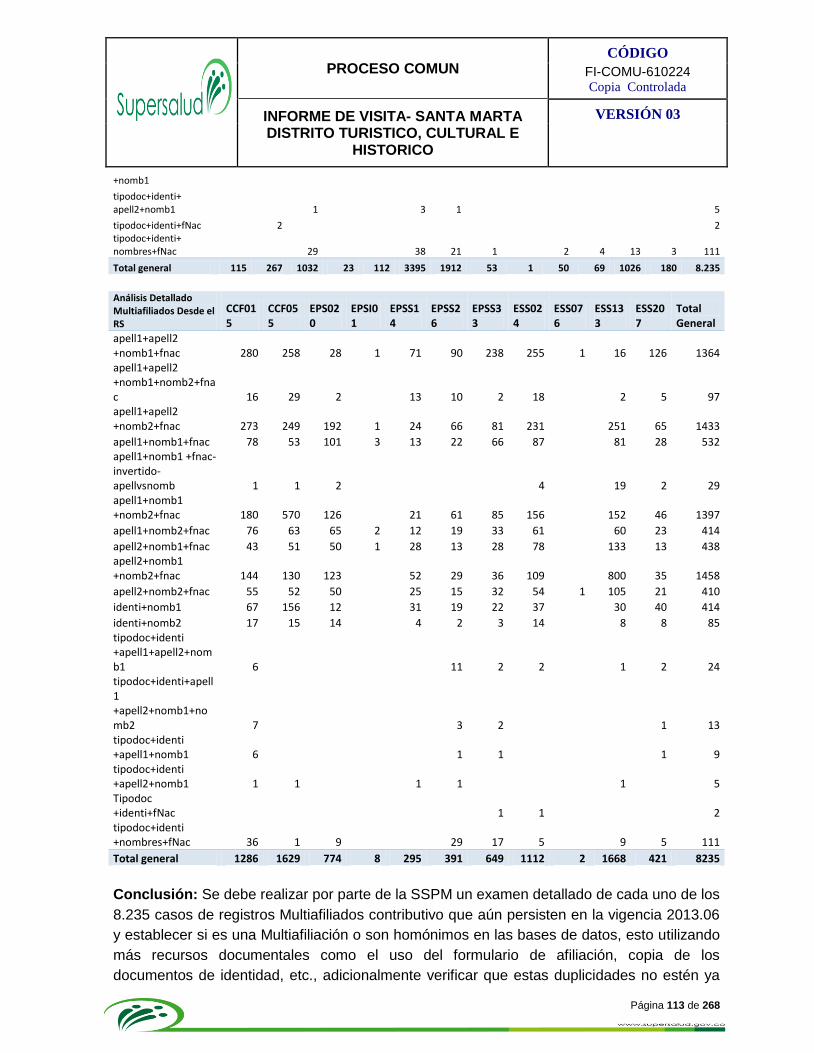

informe preliminar 1. informacion general · el distrito de santa marta maneja un sistema de...

TRANSCRIPT

PROCESO COMUN CÓDIGO

FI-COMU-610224 Copia Controlada

INFORME DE VISITA- SANTA MARTA DISTRITO TURISTICO, CULTURAL E

HISTORICO

VERSIÓN 03

Página 1 de 268

INFORME PRELIMINAR

1. INFORMACION GENERAL

1.1 Información general del sujeto visitado

Nombre o razón Social: Alcaldía Distrital de Santa Marta, Distrito Turístico, cultural e Histórico Dirección y ubicación de la entidad visitada: carrera 14 No 2-49 Número de identificación tributaria: 891780009-4 Objeto social: Tipo de entidad visitada: Alcaldía Distrital Estructura organizacional del sujeto vigilado: Organigrama Composición accionaria de la entidad visitada: Dirección de correspondencia Representante Legal de la Entidad Visitada: Carrera 14 No 2-49 Nombre Representante Legal de la Entidad Visitada: Carlos Eduardo Caicedo Omar Identificación Representante Legal de la Entidad Visitada: C.C 85.448.338

1.2 Información de la visita y del grupo visitador

Fecha de la visita: del 10 al 14 de Febrero del 2014 Lugar de la visita: Santa Marta Distrito Turístico, cultural e Histórico Duración de la visita: 5 días Fecha: 14/02/2014 Número del auto de visita: 001893 del 2013 Ordenador de la Visita: RUTTY PAOLA ORTIZ JARA, Superintendente Delegada para las medidas especiales Coordinador de la Visita: DIONNE IVONNE FAJARDO RETIZ, C.C 52.250. 344 Bogotá; Odontóloga. Luis Alberto Jaramillo Solarte C.C 94.430.244 de Cali, Ingeniero de Sistemas, Jorge Mario Moya Herrera; Odontólogo, C.C 79.348.426 Bogotá(Auditor Técnico-científico), María Alejandra Gómez Yate, Contador C.C 39.569. 260 Girardot Auditor financiero; Sandra Moreno; Contador Público

1.3 Objeto de la visita:

Realizar auditoria de carácter integral al Distrito de Santa Marta, Distrito Turístico, cultural e Histórico , con el fin de verificar el cumplimiento de las obligaciones frente al Sistema General de seguridad Social en Salud en los componentes de financiamiento, aseguramiento, prestación de servicios de salud y salud pública para población general y poblaciones de especial protección constitucional y la implementación y desarrollo de los sistemas de atención al usuario, acceso a los servicios de Salud.

PROCESO COMUN CÓDIGO

FI-COMU-610224 Copia Controlada

INFORME DE VISITA- SANTA MARTA DISTRITO TURISTICO, CULTURAL E

HISTORICO

VERSIÓN 03

Página 2 de 268

1.4 Metodología aplicada en la Auditoria:

Realizar Auditoría a los componentes de Aseguramiento, Salud Pública, Sistemas Obligatorio de Garantía de calidad; Auditoría al Componente financiero y de Sistemas de la Alcaldía Municipal del Distrito de Santa Marta.

2. ANTECEDENTES

Atendiendo lo preceptuado en el auto de visita 001691 del 13 de noviembre de 2013, lo siguiente: “Que la ley 1122 del 2007 en su Capítulo VII establece las disposiciones que enmarcan el Sistema de Inspección Vigilancia y Control del Sistema General De Seguridad Social En Salud, como el conjunto de normas, agentes y procesos articulados entre sí, el cual está en cabeza de la Superintendencia Nacional de Salud, de acuerdo con sus competencias constitucionales y legales, funciones que deberá enfocar el financiamiento, el aseguramiento, la prestación de servicios de atención en salud pública, la atención al usuario y participación social, las acciones y medidas especiales. Que dicho marco normativo establece también las funciones y facultades de la Superintendencia Nacional de Salud, entre las cuales se encuentran, las de ejercer la competencia preferente de la inspección, vigilancia y control frente a sus vigilados para que cumplan con las normas que regulan el sistema general de seguridad social en salud e imponer las sanciones a que haya lugar en el ámbito de su competencia y denunciar ante las autoridades competentes las posibles irregularidades que se pueden estar cometiendo en el sistema”.

La Superintendencia Nacional de Salud suscribió el Contrato Interadministrativo No. 386 de

28 de octubre de 2013, con HAGGEN AUDIT LTDA, con el objeto de “Realizar auditoria de

carácter integral a Entidades Territoriales de orden Departamental, o Distrital y/o Municipal,

con el fin de verificar el cumplimiento de las obligaciones frente al Sistema General de

seguridad Social en Salud en los componentes de financiamiento, aseguramiento, prestación

de servicios de salud y salud pública para población general y poblaciones de especial

protección constitucional y la implementación y desarrollo de los sistemas de atención al

usuario, acceso a los derechos de atención y mecanismos de participación ciudadana”.

La Superintendencia Nacional de Salud mediante oficio 2-2014-010718, notificó y entregó a

la Entidad Territoria SANTA MARTA, el informe preliminar de la visita de auditoría practicada

conforme a lo ordenado en el auto N° 001893 de 2013, donde de manera expresa se le

señaló que si vencido el termino de 10 días posteriores al recibido del informe preliminar de

visita por parte del sujeto visitado, no se recibe retroalimentación del mismo en ejercicio de

su derecho a la contradicción, se entenderá que el informe preliminar ha sido aceptado y

este mismo corresponderá al informe final de visita, conforme lo establece el artículo quinto

de la Resolución 2190 de la Superintendencia Nacional de Salud del 7 de noviembre de

2013.

PROCESO COMUN CÓDIGO

FI-COMU-610224 Copia Controlada

INFORME DE VISITA- SANTA MARTA DISTRITO TURISTICO, CULTURAL E

HISTORICO

VERSIÓN 03

Página 3 de 268

Conforme a lo anterior la Entidad Territoria SANTA MARTA, presentó respuesta al informe

presentado por el grupo auditor, mediante radicado NURC- 1-2014-024536, con fecha 21

de Marzo de 2014 ejerciendo de esta manera el derecho a la contradicción establecido en

la Resolución 2190 de la Superintendencia Nacional de Salud del 7 de noviembre de 2013

3. INFORME TEMATICO DE LA VISITA

3.1 Módulos y estándares a inspeccionar:

3.1.1. COMPONENTE FINANCIERO El análisis de la información en el componente financiero, debe presentar la evaluación del comportamiento en cada uno de los periodos objeto de auditorías para los siguientes ítems de acuerdo con las normas, responsabilidades y competencias de los Municipios Distritos y Departamentos. El Distrito de Santa Marta maneja un sistema de información contable llamado SIAFP CT (Sistema Integrado de Información Administrativa y Financiera) desde el año 2005. Al analizar la información financiera del fondo local de salud del distrito se logró verificar que los módulos de Presupuesto, Contabilidad y Tesorería generan las interfaces adecuadamente sin contratiempos. Al verificar el principio de causación y pago de algunos procedimientos contables se logró evidenciar que las facturas causadas para el pago de los recobros de medicamentos y tutelas no pos, presenta falencia, ya que contabilidad y su vez tesorería están ligados directamente a la información que suministra el área de auditoría de cuentas medicas de la secretaria de salud. La información que genera auditoría médica es consolidada y poco específica en cuanto al valor total reconocido de cada factura y valor neto glosado, al no especificar estas dos situaciones en cada factura queda sin soporte valido el principio de causación y pago que debe efectuar presupuesto, contabilidad y tesorería. Al igual es importante reconocer que el área de Control Interno del distrito en su auditoría del efectuada entre el 5 y el 9 de 2011 y emitida el 5 de diciembre del mismo año, en sus tres últimos apartes deja claro que:

1. Procedimiento Auditoría de Cuentas de la RED de prestadores contratada, Actividad 2, NO CONFORME. Se revisaron los listados de facturas que aparecen en medio electrónico solicitando a la azar se entregaran de forma física algunas facturas… no pudo ser verificado el cumplimiento de la actividad 2 señalada dentro el procedimiento por qué no aparecieron en forma física.

2. Procedimiento Gestión de Auditoria de Calidad a la RED contratada, Actividades 1,2 y 3. NO CONFORME. Se evidenció que en la realización de la contratación no se tiene en cuenta que servicios se tienen habilitados, ni se ha presentado evaluación de la prestación de servicio del usuario.

PROCESO COMUN CÓDIGO

FI-COMU-610224 Copia Controlada

INFORME DE VISITA- SANTA MARTA DISTRITO TURISTICO, CULTURAL E

HISTORICO

VERSIÓN 03

Página 4 de 268

3. Procedimiento para el Recobro de Medicamentos y/o Tutelas o por parte del Comité Técnico Científico, Actividad 2. Al revisar los soportes de los Recobros, se evidencio que no cuentan con listado de chequeo que determine el cumplimiento de los requisitos para ello.

El periodo de la auditoría llevada a cabo por la oficina de Control Interno es corto, a pesar de esto logró evidenciar falencias en los procedimientos que se deben desarrollar para el control y verificación de las facturas radicadas por las diferentes entidades prestadoras de salud. Por lo anteriormente expuesto se concluye que, al analizar la información contable suministrada por la secretaría de hacienda se evidencio que durante los periodos 2011, 2012 y primer semestre de 2013 la información contable del fondo local presenta inconsistencias en el cumplimiento del principio de Devengo o Causación, toda vez que el procedimiento de evaluación, reconocimiento, causación y pago de los recobros no pos y tutelas no se muestra homogénea y transversal a los principios, normas técnicas y procedimientos que permitan conocer la gestión, el uso, el control y las condiciones de los recursos y el patrimonio públicos; es de recordar que la información contable pública es razonable cuando refleja la situación y actividad de la entidad contable pública, de manera ajustada a la realidad. Los procedimientos de contabilidad están siendo aplicados en la mayoría de los procesos contables, pero un aspecto tan importante como es el identificar por factura el pago neto y valor glosado de los recobros por medicamentos no POS y tutelas se determina que existe falencia por parte de la secretaria de salud y por parte de la secretaría de hacienda del distrito de Santa Marta, toda vez que por falta de coordinación entre las áreas se está dejando de lado el reconocimiento del hecho económico. HALLAZGO: El Distrito de Santa Marta – Magdalena no cumple con el Régimen de Contabilidad Publica Parte I Plan General de Contabilidad Publica Libro I Marco Conceptual Titulo II Capitulo Único – Numeral 7. Características Cualitativas de la Información Contable Pública. 103. Confiabilidad, 107. Relevancia y Numeral 8 Principios de Contabilidad Pública. 117. Devengo o Causación, 122. Revelación. CONCLUSION: Al no existir un seguimiento constante en los procesos contables por medio de la verificación y control en la causación y pago en el reconocimiento del hecho económico, conlleva a que la información financiera no sea transversal, integrada y confiable. Descargos de la entidad auditada

PROCESO COMUN CÓDIGO

FI-COMU-610224 Copia Controlada

INFORME DE VISITA- SANTA MARTA DISTRITO TURISTICO, CULTURAL E

HISTORICO

VERSIÓN 03

Página 5 de 268

Concepto y análisis de la superintendencia nacional de salud frente a los hallazgos encontrados y descargos presentados de la entidad visitada Es clara la aplicación de la norma con respecto a los Principios de Contabilidad Generalmente Aceptados y aún más con respecto a las características cualitativas de la información contable pública. Pero del mismo modo es importante aclarar que según la Doctrina Contable Pública, “una vez el ente territorial contratante reciba la facturación por parte de la IPS, dicha facturación es debe ser sometida a un proceso de auditoría para determinar que cumple con los requisitos formales y legales que impliquen la generación de una obligación cierta, caso en el cual, en aplicación de los principios de Registro, Causación o Devengo y Prudencia, debe proceder a registrar la respectiva cuenta por pagar mediante un débito a la subcuenta correspondiente, de la cuenta 5502-SALUD y como contrapartida un crédito a la subcuenta correspondiente, de la cuenta 2480- ADMINISTRACIÓN Y PRESTACIÓN DE SERVICIOS DE SALUD. Ahora bien, si en el proceso de auditoría se detecta que la facturación recibida de la IPS presenta glosas que generan incertidumbre para la entidad territorial contratante, dicha entidad debe proceder a registrarlas mediante un débito a la subcuenta 991590-Otras cuentas acreedoras de control, de la cuenta 9915-ACREEDORAS DE CONTROL POR CONTRA (Db) y como contrapartida un crédito a la subcuenta 939012-Facturación glosada en la adquisición de servicios, de la cuenta 9390-OTRAS CUENTAS ACREEDORAS DE CONTROL. En caso de que la glosa sea subsanada por parte de la IPS, y se genere la obligación de pagar el valor correspondiente por parte de la entidad territorial contratante, esta última debe proceder a registrar la cuenta por pagar mediante un débito a la subcuenta correspondiente,

PROCESO COMUN CÓDIGO

FI-COMU-610224 Copia Controlada

INFORME DE VISITA- SANTA MARTA DISTRITO TURISTICO, CULTURAL E

HISTORICO

VERSIÓN 03

Página 6 de 268

de la cuenta 5502-SALUD y como contrapartida un crédito a la subcuenta correspondiente, de la cuenta 2480- ADMINISTRACIÓN Y PRESTACIÓN DE SERVICIOS DE SALUD, previa disminución de las cuentas de orden acreedoras de control inicialmente afectadas”. Teniendo en cuenta lo anterior el Distrito respalda el hallazgo relatando que efectúa los registros contables cumpliendo la normatividad, afectando los gastos, los pasivos y las cuentas de orden cuando son cuentas que generan incertidumbre, pero no anexan ningún documento donde se pueda constatar que el procedimiento realmente es aplicado bajo las descripciones y dinámicas que señala la norma. Las Notas a los Estados Financieros y los mismos Estados Financieros, Anexo 2 y 4 del Distrito de Santa Marta, son globales y no detallan las subcuentas o auxiliares que son empleados para este procedimiento, incluso las cuentas de orden son muy generales y no son detalladas a nivel 4 como lo son las cuentas reales. Se confirma el hallazgo: Los procedimientos de contabilidad están siendo aplicados en la mayoría de los procesos contables, pero un aspecto tan importante como es el identificar por factura el pago neto y valor glosado de los recobros por medicamentos no POS y tutelas se determina que existe falencia por parte de la secretaria de salud y por parte de la secretaría de hacienda del distrito de Santa Marta, toda vez que por falta de coordinación entre las áreas se está dejando de lado el reconocimiento del hecho económico. El Distrito de Santa Marta – Magdalena no cumple con el Régimen de Contabilidad Publica Parte I Plan General de Contabilidad Publica Libro I Marco Conceptual Titulo II Capitulo Único – Numeral 7. Características Cualitativas de la Información Contable Pública. 103. Confiabilidad, 107. Relevancia y Numeral 8 Principios de Contabilidad Pública. 117. Devengo o Causación, 122. Revelación. 3.1.1.1 Verificación del funcionamiento del Fondo de Salud (incluye la creación y sus modificaciones. El distrito de Santa Marta entrego El Decreto 164 del 15 de Julio de 2004, por medio del cual se adopta la estructura orgánica de la Alcaldía Distrital de Santa Marta, se determina las funciones de dependencias y se dictan otras disposiciones. HALLAZGO:

Este acto administrativo no adopta la Resolución 3042/07, por la cual se reglamente la organización de los Fondos de Salud de las Entidades Territoriales, la operación y registro de las cuentas maestras para el manejo de los recursos de los Fondos de Salud y se dictan otras disposiciones. El distrito incumple con el DECRETO 1893 DE 1994 y Resolución 3042/07

CONCLUSION:

PROCESO COMUN CÓDIGO

FI-COMU-610224 Copia Controlada

INFORME DE VISITA- SANTA MARTA DISTRITO TURISTICO, CULTURAL E

HISTORICO

VERSIÓN 03

Página 7 de 268

La adopción de la estructura, operación y administración permite a la entidad realizar un manejo adecuado de los recursos de salud, para ello es importante que la entidad distrital adopte las normativas que se han proferido para la fin, con el objeto de constituir el Fondo Local de Salud, adecuadamente y que permita realizar un seguimiento y vigilancia sobre estos recursos. Descargos de la entidad auditada

Concepto y análisis de la superintendencia nacional de salud frente a los hallazgos encontrados y descargos presentados de la entidad visitada En este caso específico se revisa es la estructura del Fondo local de Salud, que se haya adoptado por el Distrito mediante a Secretaria de Hacienda para el manejo adecuado de los recursos de salud y que la última normatividad fue expedida para ello fue la Resolución No. 3042/ del año 2007 Que el documento del acuerdo 017 del 21 de diciembre 2012 “POR EL CUAL SE EXPIDE EL PRESUPUESTO GENERAL DE INGRESOS E INVERSIONES DEL DISTRITO, TURISTICO , CULTURAL E HISTORICO DE SANTA MARTA PARA LA VIGENCIA FISCAL 2013” Se evidencia que el Distrito a la fecha auditada ya han transcurrido casi 6 años aún no ha creado el FONDO LOCAL DE SALUD en la Secretaria de Hacienda, para el manejo de los Recursos colocando en riesgo el funcionamiento , operación y administración de los recursos que le son asignados para la población del Distrito de Santa Marta.

Por lo anterior, se confirma el hallazgo: Este acto administrativo no adopta la Resolución 3042/07, por la cual se reglamente la organización de los Fondos de Salud de las Entidades Territoriales, la operación y registro de las cuentas maestras para el manejo de los recursos de los Fondos de Salud y se dictan otras disposiciones. El distrito incumple con el DECRETO 1893 DE 1994 y Resolución 3042/07.

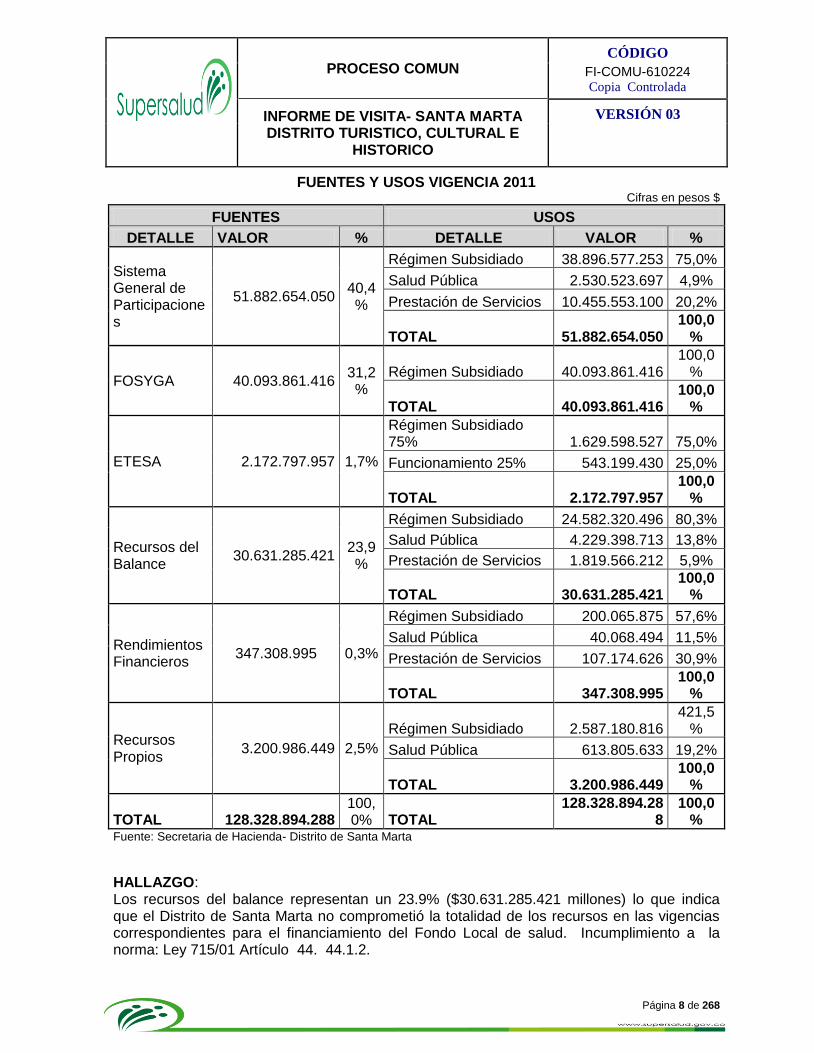

3.1.1.2 Análisis y evaluación del comportamiento y ejecución de las fuentes y usos de

los recursos del sector en la Entidad Territorial, así como el cumplimiento del

flujo y la distribución de los recursos, de acuerdo con las normas, así:

PROCESO COMUN CÓDIGO

FI-COMU-610224 Copia Controlada

INFORME DE VISITA- SANTA MARTA DISTRITO TURISTICO, CULTURAL E

HISTORICO

VERSIÓN 03

Página 8 de 268

FUENTES Y USOS VIGENCIA 2011 Cifras en pesos $

FUENTES USOS

DETALLE VALOR % DETALLE VALOR %

Sistema General de Participaciones

51.882.654.050 40,4%

Régimen Subsidiado 38.896.577.253 75,0%

Salud Pública 2.530.523.697 4,9%

Prestación de Servicios 10.455.553.100 20,2%

TOTAL 51.882.654.050 100,0

%

FOSYGA 40.093.861.416 31,2%

Régimen Subsidiado 40.093.861.416 100,0

%

TOTAL 40.093.861.416 100,0

%

ETESA 2.172.797.957 1,7%

Régimen Subsidiado 75% 1.629.598.527 75,0%

Funcionamiento 25% 543.199.430 25,0%

TOTAL 2.172.797.957 100,0

%

Recursos del Balance

30.631.285.421 23,9%

Régimen Subsidiado 24.582.320.496 80,3%

Salud Pública 4.229.398.713 13,8%

Prestación de Servicios 1.819.566.212 5,9%

TOTAL 30.631.285.421 100,0

%

Rendimientos Financieros

347.308.995 0,3%

Régimen Subsidiado 200.065.875 57,6%

Salud Pública 40.068.494 11,5%

Prestación de Servicios 107.174.626 30,9%

TOTAL 347.308.995 100,0

%

Recursos Propios

3.200.986.449 2,5%

Régimen Subsidiado 2.587.180.816 421,5

%

Salud Pública 613.805.633 19,2%

TOTAL 3.200.986.449 100,0

%

TOTAL 128.328.894.288 100,0% TOTAL

128.328.894.288

100,0%

Fuente: Secretaria de Hacienda- Distrito de Santa Marta

HALLAZGO: Los recursos del balance representan un 23.9% ($30.631.285.421 millones) lo que indica que el Distrito de Santa Marta no comprometió la totalidad de los recursos en las vigencias correspondientes para el financiamiento del Fondo Local de salud. Incumplimiento a la norma: Ley 715/01 Artículo 44. 44.1.2.

PROCESO COMUN CÓDIGO

FI-COMU-610224 Copia Controlada

INFORME DE VISITA- SANTA MARTA DISTRITO TURISTICO, CULTURAL E

HISTORICO

VERSIÓN 03

Página 9 de 268

CONCLUSION: Todos los años el Ministerio de la Protección social de Salud, realiza una asignación de los recursos para el financiamiento del Régimen subsidiado, Salud pública y Prestación de Servicios para la población pobre no asegurada, estos recursos deben ser apropiados dentro del presupuesto del Fondo Local de Salud, para las necesidades de su población, lo que indica que el Distrito no proyecta, planea y ejecuta los recursos asignados. Descargos de la Entidad En las respuestas recibidas por parte de la Entidad Territorial Santa Marta Distrito Turístico, Cultural e Histórico, no presento descargos al hallazgo formulado en este ítem. Concepto de la Superintendencia nacional de salud frente a los hallazgos encontrados y descargos presentados de la entidad visitada En las respuestas recibidas por parte de la Entidad Territorial Santa Marta Distrito Turístico, Cultural e Histórico, no se recibieron descargos al hallazgo formulado en este ítem, por lo tanto el hallazgo se confirma de acuerdo con lo establecido en el artículo quinto de la resolución 2190 del 7 de noviembre de 2013, expedida por la Superintendencia Nacional de Salud Por lo anterior se confirma el hallazgo, Los recursos del balance representan un 23.9% ($30.631.285.421 millones) lo que indica que el Distrito de Santa Marta no comprometió la totalidad de los recursos en las vigencias correspondientes para el financiamiento del Fondo Local de salud, incumple la norma: Ley 715/01 Artículo 44. 44.1.2.

PROCESO COMUN CÓDIGO

FI-COMU-610224 Copia Controlada

INFORME DE VISITA- SANTA MARTA DISTRITO TURISTICO, CULTURAL E

HISTORICO

VERSIÓN 03

Página 10 de 268

FUENTES Y USOS VIGENCIA 2012 Cifras en pesos $

FUENTES USOS

DETALLE VALOR % DETALLE VALOR %

Sistema General de Participaciones

65.071.520.754 37,2%

Régimen Subsidiado 49.565.670.523 76,2%

Salud Pública 2.625.930.712 4,0%

Prestación de Servicios 12.879.919.519 19,8%

TOTAL 65.071.520.754 100,0

%

FOSYGA 72.770.285.826 41,6% Régimen Subsidiado 72.770.285.826

100,0%

TOTAL 72.770.285.826 100,0

%

ETESA 1.632.768.607 0,9%

Régimen Subsidiado 75% 1.224.576.455 75,0%

Funcionamiento 25% 408.192.152 25,0%

TOTAL 1.632.768.607 100,0

%

Recursos del Balance

22.170.381.930 12,7%

Régimen Subsidiado 12.266.753.305 55,3%

Salud Pública 7.739.174.500 34,9%

Prestación de Servicios 2.159.420.450 9,7%

Reintegros Rentas Cedidas 5.033.674 0,0%

TOTAL 22.170.381.930 100,0

%

Rendimientos Financieros

392.621.816 0,2%

Régimen Subsidiado 175.155.803 44,6%

Salud Pública 37.231.001 9,5%

Prestación de Servicios 180.235.013 45,9%

TOTAL 392.621.816 100,0

%

Recursos Propios

12.700.764.071 7,3%

Régimen Subsidiado 3.121.064.695 32,6%

Salud Pública 9.579.699.376 75,4%

TOTAL 12.700.764.071 100,0

%

TOTAL 174.738.343.00

3 100,0

% TOTAL 174.738.343.00

3 100% Fuente: Secretaria de Hacienda- Distrito de Santa Marta

HALLAZGO:

Aunque el porcentaje de los Recursos del Balance para la vigencia del 2012 es de 12.7% bajo en comparación con el porcentaje de la vigencia 2011, si persiste un valor alto de $22.170.381.390 millones, el distrito de Santa Marta no cumplió con lo establecido en la Ley 715/01 Artículo 44. 44.1.2.

PROCESO COMUN CÓDIGO

FI-COMU-610224 Copia Controlada

INFORME DE VISITA- SANTA MARTA DISTRITO TURISTICO, CULTURAL E

HISTORICO

VERSIÓN 03

Página 11 de 268

CONCLUSION: La no ejecución de los recursos indica que el Distrito de Santa Marta no realiza una buena planeación, no existe una buena administración y operación para el manejo de los recursos designados para las necesidades de la población. Descargos de la Entidad En las respuestas recibidas por parte de la Entidad Territorial Santa Marta Distrito Turístico, Cultural e Histórico, no presento descargos al hallazgo formulado en este ítem. Concepto de la Superintendencia nacional de salud frente a los hallazgos encontrados y descargos presentados de la entidad visitada En las respuestas recibidas por parte de la Entidad Territorial Santa Marta Distrito Turístico, Cultural e Histórico, no se recibieron descargos al hallazgo formulado en este ítem, por lo tanto el hallazgo se confirma de acuerdo con lo establecido en el artículo quinto de la resolución 2190 del 7 de noviembre de 2013, expedida por la Superintendencia Nacional de Salud Por lo anterior se confirma el hallazgo: Aunque el porcentaje de los Recursos del Balance para la vigencia del 2012 es de 12.7% bajo en comparación con el porcentaje de la vigencia 2011, si persiste un valor alto de $22.170.381.390 millones, el distrito de Santa Marta no cumplió con lo establecido en la Ley 715/01 Artículo 44. 44.1.2.

FUENTES Y USOS CORTE JUNIO 2013 Cifras en pesos $

FUENTES USOS

DETALLE VALOR % DETALLE VALOR %

Sistema General de Participaciones

47.403.402.515 25,2%

Régimen Subsidiado 37.062.576.318 78,2%

Salud Pública 2.853.671.300 6,0%

Prestación de Servicios 7.487.154.897 15,8%

TOTAL 47.403.402.515 100,0%

FOSYGA 98.923.353.487 52,6% Régimen Subsidiado 98.923.353.487 100,0%

TOTAL 98.923.353.487 100,0%

ETESA 800.000.000 0,4%

Régimen Subsidiado 75% 600.000.000 75,0%

Funcionamiento 25% 200.000.000 25,0%

TOTAL 800.000.000 100,0%

Recursos del Balance 30.029.493.945 16,0%

Régimen Subsidiado 9.436.333.607 31,4%

Salud Pública 10.813.858.077 36,0%

Prestación de Servicios 9.779.302.260 32,6%

TOTAL 30.029.493.945 100,0%

Rendimientos Financieros

173.421.470 0,1%

Régimen Subsidiado 36.590.530 21,1%

Salud Pública 69.247.441 39,9%

Prestación de Servicios 67.583.499 39,0%

TOTAL 173.421.470 100,0%

Recursos Propios 10.616.845.300 5,6%

Régimen Subsidiado 2.400.001.000 29,2%

Salud Pública 8.216.844.300 77,4%

TOTAL 10.616.845.300 100,0%

TOTAL 187.946.516.717 100,0% TOTAL 187.946.516.717 100,0%

Fuente: Secretaria de Hacienda- Distrito de Santa Marta

PROCESO COMUN CÓDIGO

FI-COMU-610224 Copia Controlada

INFORME DE VISITA- SANTA MARTA DISTRITO TURISTICO, CULTURAL E

HISTORICO

VERSIÓN 03

Página 12 de 268

HALLAZGO:

Los recursos del balance en la vigencia de 2013, del porcentaje del año 2012 al 2013 aumento en un 3% reflejando un valor para esta vigencia de $30.029.493.945 millones, lo que indica que sigue sin comprometer los recursos adecuadamente, el distrito de Santa Marta incumple con la Ley 715/01 Artículo 44. 44.1.2. CONCLUSION: Los recursos del balance de la vigencia 2012 no disminuyeron por lo contrario aumentaron los recursos correspondientes a este concepto lo que indica que el Distrito no compromete los recursos para las finalidades en los servicios programados por la Nación para la población de Santa Marta. Descargos de la Entidad En las respuestas recibidas por parte de la Entidad Territorial Santa Marta Distrito Turístico, Cultural e Histórico, no presento descargos al hallazgo formulado en este ítem. Concepto de la Superintendencia nacional de salud frente a los hallazgos encontrados y descargos presentados de la entidad visitada En las respuestas recibidas por parte de la Entidad Territorial Santa Marta Distrito Turístico, Cultural e Histórico, no se recibieron descargos al hallazgo formulado en este ítem, por lo tanto el hallazgo se confirma de acuerdo con lo establecido en el artículo quinto de la resolución 2190 del 7 de noviembre de 2013, expedida por la Superintendencia Nacional de Salud Por lo anterior se confirma el hallazgo: Los recursos del balance en la vigencia de 2013, del porcentaje del año 2012 al 2013 aumento en un 3% reflejando un valor para esta vigencia de $30.029.493.945 millones, lo que indica que sigue sin comprometer los recursos adecuadamente, el distrito de Santa Marta incumple con la Ley 715/01 Artículo 44. 44.1.2. 3.1.1.3. Análisis y evaluación de los aspectos administrativos, operacionales técnicos y financieros (presupuestales, tesorería, contables,) de la Entidad Territorial, específicamente en el Fondo local de Salud, así como la dispersión de los recursos de acuerdo con los porcentajes y plazos establecidos en las normas vigentes.

PROCESO COMUN CÓDIGO

FI-COMU-610224 Copia Controlada

INFORME DE VISITA- SANTA MARTA DISTRITO TURISTICO, CULTURAL E

HISTORICO

VERSIÓN 03

Página 13 de 268

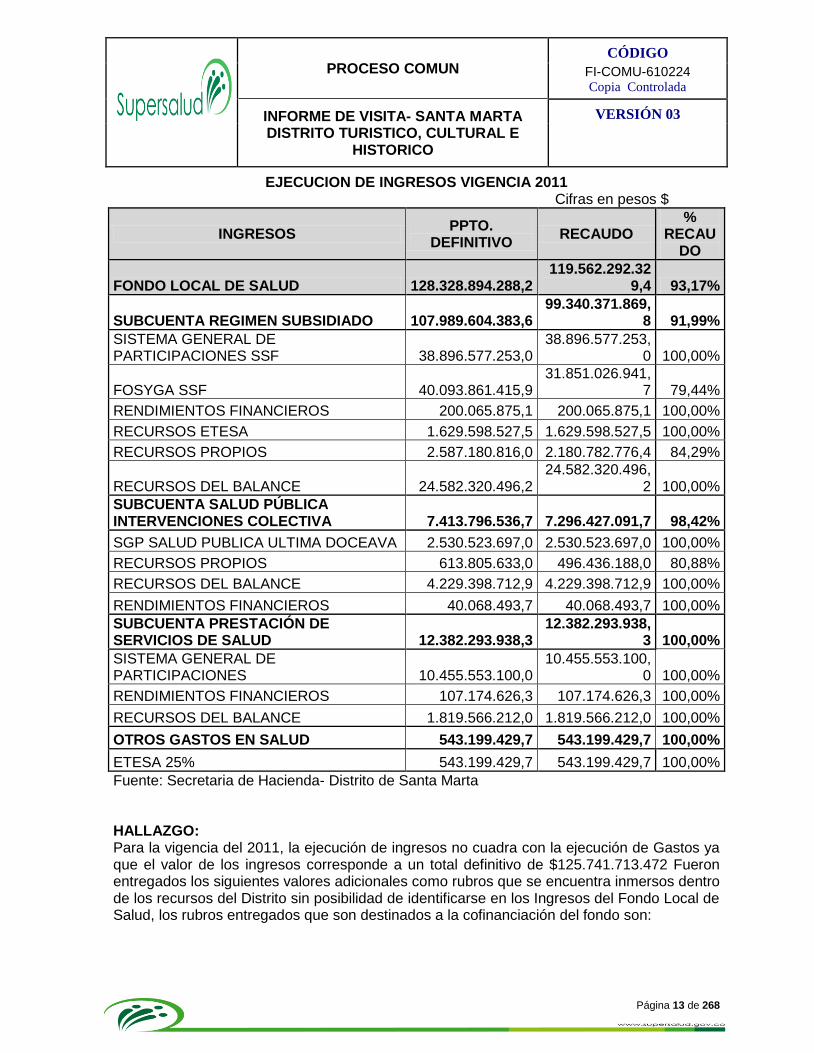

EJECUCION DE INGRESOS VIGENCIA 2011 Cifras en pesos $

INGRESOS PPTO.

DEFINITIVO RECAUDO

% RECAU

DO

FONDO LOCAL DE SALUD 128.328.894.288,2 119.562.292.32

9,4 93,17%

SUBCUENTA REGIMEN SUBSIDIADO 107.989.604.383,6 99.340.371.869,

8 91,99%

SISTEMA GENERAL DE PARTICIPACIONES SSF 38.896.577.253,0

38.896.577.253,0 100,00%

FOSYGA SSF 40.093.861.415,9 31.851.026.941,

7 79,44%

RENDIMIENTOS FINANCIEROS 200.065.875,1 200.065.875,1 100,00%

RECURSOS ETESA 1.629.598.527,5 1.629.598.527,5 100,00%

RECURSOS PROPIOS 2.587.180.816,0 2.180.782.776,4 84,29%

RECURSOS DEL BALANCE 24.582.320.496,2 24.582.320.496,

2 100,00%

SUBCUENTA SALUD PÚBLICA INTERVENCIONES COLECTIVA 7.413.796.536,7 7.296.427.091,7 98,42%

SGP SALUD PUBLICA ULTIMA DOCEAVA 2.530.523.697,0 2.530.523.697,0 100,00%

RECURSOS PROPIOS 613.805.633,0 496.436.188,0 80,88%

RECURSOS DEL BALANCE 4.229.398.712,9 4.229.398.712,9 100,00%

RENDIMIENTOS FINANCIEROS 40.068.493,7 40.068.493,7 100,00%

SUBCUENTA PRESTACIÓN DE SERVICIOS DE SALUD 12.382.293.938,3

12.382.293.938,3 100,00%

SISTEMA GENERAL DE PARTICIPACIONES 10.455.553.100,0

10.455.553.100,0 100,00%

RENDIMIENTOS FINANCIEROS 107.174.626,3 107.174.626,3 100,00%

RECURSOS DEL BALANCE 1.819.566.212,0 1.819.566.212,0 100,00%

OTROS GASTOS EN SALUD 543.199.429,7 543.199.429,7 100,00%

ETESA 25% 543.199.429,7 543.199.429,7 100,00%

Fuente: Secretaria de Hacienda- Distrito de Santa Marta HALLAZGO: Para la vigencia del 2011, la ejecución de ingresos no cuadra con la ejecución de Gastos ya que el valor de los ingresos corresponde a un total definitivo de $125.741.713.472 Fueron entregados los siguientes valores adicionales como rubros que se encuentra inmersos dentro de los recursos del Distrito sin posibilidad de identificarse en los Ingresos del Fondo Local de Salud, los rubros entregados que son destinados a la cofinanciación del fondo son:

PROCESO COMUN CÓDIGO

FI-COMU-610224 Copia Controlada

INFORME DE VISITA- SANTA MARTA DISTRITO TURISTICO, CULTURAL E

HISTORICO

VERSIÓN 03

Página 14 de 268

03 - 010201030106 - 176 Rendimientos Operaciones Financieras - Convenios de Cofinanciacion10,687.95

03 - 01020101020102 - 130 Predial Vigencias Anteriores SSF 350,000,000.00

03 - 0101020202010302 - 79 SGP Otros Sectores Libre Destinación 50%2,090,000,000.00

03 - 01020101020101 - 46 Predial Vigencias Anteriores CSF 27,170,128.00

03 - 010101020101 - 20 ICA Libre Destinación 120,000,000.00

Total 2,587,180,815.95

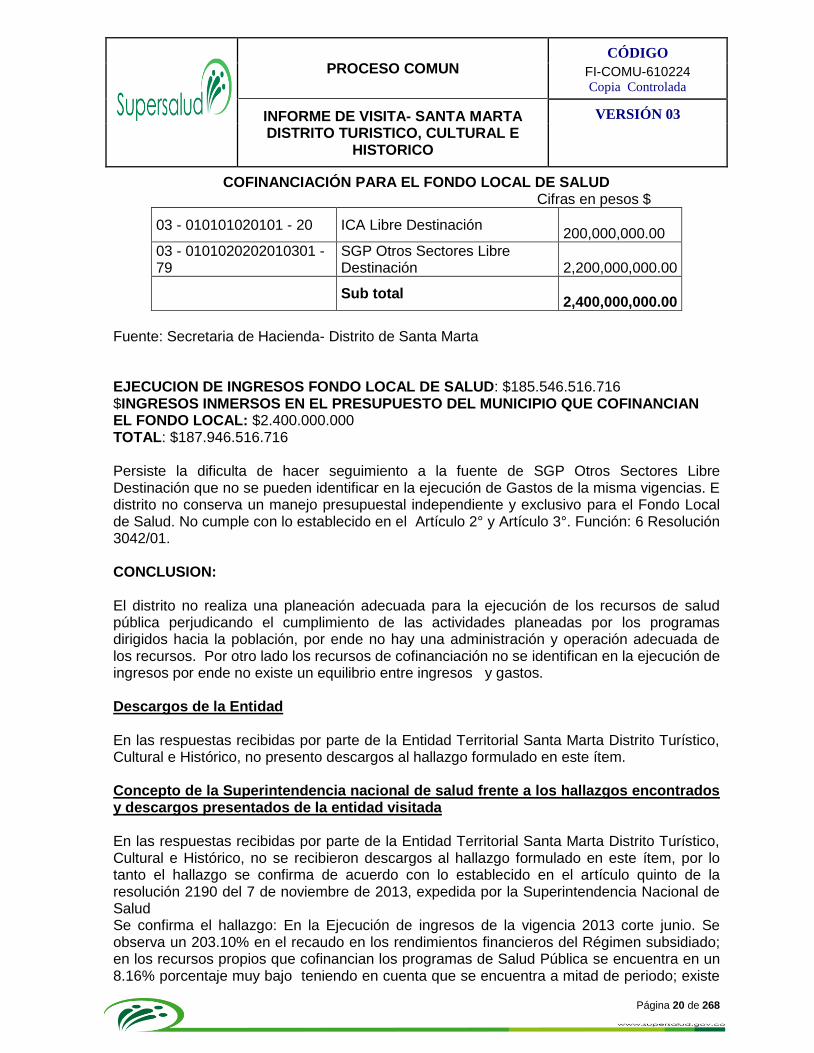

COFINANCIACIÓN PARA EL FONDO LOCAL DE SALUD Cifras en pesos $

Fuente: Secretaria de Hacienda- Distrito de Santa Marta

EJECUCION DE INGRESOS: $125.741.713.472 INGRESOS INMERSOS EN EL PRESUPUESTO DEL MUNICIPIO QUE COFINANCIAN EL FONDO LOCAL: $2.587.180.815 TOTAL: $128.328.894.288 Este total coincide con la ejecución definitiva de gastos de esta vigencia; los recursos de cofinanciación de recursos propios al fondo solo tuvieron un recaudo del 84.29%. Por otro lado, el recaudo de la fuente del FOSYGA se encuentra en 79.44% porcentaje muy bajo. En Los ingresos de cofinanciación que se encuentran inmerso del presupuesto del Distrito en especial la fuente SGP Otros Sectores Libre Destinación 50% no fue posible de identificarlo en la ejecución de gastos lo cual se dificulta el seguimiento de este recurso; el distrito no conserva un manejo presupuestal independiente y exclusivo para el fondo local de salud. No cumple con lo establecido en el Artículo 2°.y Artículo 3°. Función: 6 Resolución 3042/01. CONCLUSION: Los recursos de cofinanciación que el distrito asigna para el fondo local de Salud no se encuentran identificados en la ejecución de ingresos del Fondo, solo si la persona encargada de presupuesto los identifica, evidenciando así que los recursos de ingresos no están equilibrados con los gastos dentro del fondo local. Descargos de la entidad auditada

PROCESO COMUN CÓDIGO

FI-COMU-610224 Copia Controlada

INFORME DE VISITA- SANTA MARTA DISTRITO TURISTICO, CULTURAL E

HISTORICO

VERSIÓN 03

Página 15 de 268

Concepto y análisis de la superintendencia nacional de salud frente a los hallazgos encontrados y descargos presentados de la entidad visitada

En el momento de la visita, la secretaria de Hacienda suministro la información de activas y pasivas (ingreso y gastos 2011) los cuales deben reposar en su totalidad la información sobre los recursos del fondo local de salud, y se observó que la ejecución de ingresos tenia que se sumada con unas partidas adicionales que fueron entregadas por la misma secretaria de Hacienda “presupuesto” por lo el distrito no cumple con lo establecido en el artículo 2 de la Resolución 3042 de 2007, que reza: Los fondos de salud departamentales, distritales, y municipales, según el caso, constituyen una cuenta especial del presupuesto de la respectiva entidad territorial, sin personería jurídica ni planta de personal, para la administración y manejo de los recursos del sector, separada de las demás rentas de la entidad territorial, conservando un manejo contable y presupuestal independiente y exclusivo, que permita identificar con precisión el origen y destinación de los recursos de cada fuente, de conformidad con lo previsto en la ley y en la presente resolución.

POR LO ANTERIOR SE CONFIRMA EL HALLAZGO: Para la vigencia del 2011, la ejecución de ingresos no cuadra con la ejecución de Gastos ya que el valor de los ingresos corresponde a un total definitivo de $125.741.713.472 Fueron entregados los siguientes valores adicionales como rubros que se encuentra inmersos dentro de los recursos del Distrito sin posibilidad de identificarse en los Ingresos del Fondo Local de Salud, los rubros entregados que son destinados a la cofinanciación del fondo son:

COFINANCIACIÓN PARA EL FONDO LOCAL DE SALUD Cifras en pesos $

Fuente: Secretaria de Hacienda- Distrito de Santa Marta

03 - 010201030106 - 176 Rendimientos Operaciones Financieras - Convenios de Cofinanciacion10,687.95

03 - 01020101020102 - 130 Predial Vigencias Anteriores SSF 350,000,000.00

03 - 0101020202010302 - 79 SGP Otros Sectores Libre Destinación 50%2,090,000,000.00

03 - 01020101020101 - 46 Predial Vigencias Anteriores CSF 27,170,128.00

03 - 010101020101 - 20 ICA Libre Destinación 120,000,000.00

Total 2,587,180,815.95

PROCESO COMUN CÓDIGO

FI-COMU-610224 Copia Controlada

INFORME DE VISITA- SANTA MARTA DISTRITO TURISTICO, CULTURAL E

HISTORICO

VERSIÓN 03

Página 16 de 268

EJECUCION DE INGRESOS: $125.741.713.472 INGRESOS INMERSOS EN EL PRESUPUESTO DEL MUNICIPIO QUE COFINANCIAN EL FONDO LOCAL: $2.587.180.815 TOTAL: $128.328.894.288 Este total coincide con la ejecución definitiva de gastos de esta vigencia; los recursos de cofinanciación de recursos propios al fondo solo tuvieron un recaudo del 84.29%. Por otro lado, el recaudo de la fuente del FOSYGA se encuentra en 79.44% porcentaje muy bajo. En Los ingresos de cofinanciación que se encuentran inmerso del presupuesto del Distrito en especial la fuente SGP Otros Sectores Libre Destinación 50% no fue posible de identificarlo en la ejecución de gastos lo cual se dificulta el seguimiento de este recurso; el distrito no conserva un manejo presupuestal independiente y exclusivo para el fondo local de salud. No cumple con lo establecido en el Artículo 2° y Artículo 3°. Función: 6 Resolución 3042/01.

EJECUCION DE INGRESOS VIGENCIA 2012 Cifras en pesos $

INGRESOS PPTO.

DEFINITIVO RECAUDO

% RECAUD

O

FONDO LOCAL DE SALUD 174.738.343.003,

2 156.213.950.978

,9 89,40%

SUBCUENTA REGIMEN SUBSIDIADO 139.128.540.280,

8 124.562.389.256

,5 89,53%

SISTEMA GENERAL DE PARTICIPACIONES SSF 49.565.670.523,0 49.565.670.523,

0 100,00%

FOSYGA SSF 72.770.285.825,5 58.204.139.942,

3 79,98%

RENDIMIENTOS FINANCIEROS 175.155.803,2 175.155.803,2 100,00%

RECURSOS ETESA 1.224.576.455,0 1.224.576.455,0 100,00%

RECURSOS PROPIOS 3.121.064.695,0 3.121.059.553,9 100,00%

RECURSOS DEL BALANCE 12.271.786.979,1 12.271.786.979,

1 100,00%

SUBCUENTA SALUD PÚBLICA INTERVENCIONES COLECTIVA 19.982.035.589,1

16.023.794.589,1 80,19%

SGP SALUD PUBLICA ULTIMA DOCEAVA 2.625.930.712,0 2.625.930.712,0 100,00%

RECURSOS PROPIOS 9.579.699.376,0 5.621.458.376,0 58,68%

RECURSOS DEL BALANCE 7.739.174.500,3 7.739.174.500,3 100,00%

RENDIMIENTOS FINANCIEROS 37.231.000,8 37.231.000,8 100,00%

SUBCUENTA PRESTACIÓN DE SERVICIOS DE SALUD 15.219.574.981,6 15.219.574.981,

6 100,00%

SISTEMA GENERAL DE PARTICIPACIONES 12.879.919.519,0 12.879.919.519,

0 100,00%

RENDIMIENTOS FINANCIEROS 180.235.012,5 180.235.012,5 100,00%

RECURSOS DEL BALANCE 2.159.420.450,1 2.159.420.450,1 100,00%

OTROS GASTOS EN SALUD 408.192.151,7 408.192.151,7 100,00%

ETESA 25% 408.192.151,7 408.192.151,7 100,00%

Fuente: Secretaria de Hacienda- Distrito de Santa Marta

La fuente de financiamiento FOSYGA persiste en un bajo porcentaje de recaudo bajo en un 79.98% del total.

PROCESO COMUN CÓDIGO

FI-COMU-610224 Copia Controlada

INFORME DE VISITA- SANTA MARTA DISTRITO TURISTICO, CULTURAL E

HISTORICO

VERSIÓN 03

Página 17 de 268

03 - 010101020101 - 20 ICA Libre Destinación 478,094,897.01

03 - 01020101020101 - 46 Predial Vigencias Anteriores CSF 1,042,969,797.99

03 - 0101020202010302 - 79SGP Otros Sectores Libre Destinación

50% 1,600,000,000.00

Sub total 3,121,064,695.00

HALLAZGO: En la vigencia del 2012, el distrito de Santa Marta destino de sus recursos al Fondo local de salud los siguientes montos:

2012 Cifras en pesos $

Fuente: Secretaria de Hacienda- Distrito de Santa Marta

EJECUCION DE INGRESOS: $171.617.278.308 INGRESOS INMERSOS EN EL PRESUPUESTO DEL MUNICIPIO QUE COFINANCIAN EL FONDO LOCAL: $3.121.064.695 TOTAL: $174.738.343.003 Los recursos de cofinanciación no se encuentran dentro de la ejecución de ingresos del Fondo Local, no existe equilibrio entre ingresos y gastos del Fondo Local de Salud en la vigencia 2012, el distrito no cumple con el Artículo 2°.y Artículo 3°. Función: 6 Resolución 3042/01. CONCLUSION: Los recursos de cofinanciación que el distrito que asigna el distrito para el fondo local no se identifican dentro de la ejecución de ingresos lo que indica que no existe un equilibrio entre ingresos y gastos del Fondo local de salud, así mismo se evidencia que no son recaudados adecuadamente, lo que podría dificultar los pagos a los compromisos que adquieran con estos recursos. Descargos de la entidad auditada

PROCESO COMUN CÓDIGO

FI-COMU-610224 Copia Controlada

INFORME DE VISITA- SANTA MARTA DISTRITO TURISTICO, CULTURAL E

HISTORICO

VERSIÓN 03

Página 18 de 268

03 - 010101020101 - 20 ICA Libre Destinación 478,094,897.01

03 - 01020101020101 - 46 Predial Vigencias Anteriores CSF 1,042,969,797.99

03 - 0101020202010302 - 79SGP Otros Sectores Libre Destinación

50% 1,600,000,000.00

Sub total 3,121,064,695.00

Concepto y análisis de la superintendencia nacional de salud frente a los hallazgos encontrados y descargos presentados de la entidad visitada

En el momento de la visita, la secretaria de Hacienda suministro la información de activas y pasivas (ingreso y gastos 2012) los cuales deben reposar en su totalidad la información sobre los recursos del fondo local de salud, y se observó que la ejecución de ingresos tenia que se sumada con unas partidas adicionales que fueron entregadas por la misma secretaria de Hacienda “presupuesto” por lo el distrito no cumple con lo establecido en el artículo 2 de la Resolución 3042 de 2007, que reza: Los fondos de salud departamentales, distritales, y municipales, según el caso, constituyen una cuenta especial del presupuesto de la respectiva entidad territorial, sin personería jurídica ni planta de personal, para la administración y manejo de los recursos del sector, separada de las demás rentas de la entidad territorial, conservando un manejo contable y presupuestal independiente y exclusivo, que permita identificar con precisión el origen y destinación de los recursos de cada fuente, de conformidad con lo previsto en la ley y en la presente Resolución.

Por lo anterior se confirma el HALLAZGO: En la vigencia del 2012, el distrito de Santa Marta destino de sus recursos al Fondo local de salud los siguientes montos:

Cifras en pesos $ Fuente: Secretaria de Hacienda- Distrito de Santa Marta

EJECUCION DE INGRESOS: $171.617.278.308 INGRESOS INMERSOS EN EL PRESUPUESTO DEL MUNICIPIO QUE COFINANCIAN EL FONDO LOCAL: $3.121.064.695 TOTAL: $174.738.343.003

PROCESO COMUN CÓDIGO

FI-COMU-610224 Copia Controlada

INFORME DE VISITA- SANTA MARTA DISTRITO TURISTICO, CULTURAL E

HISTORICO

VERSIÓN 03

Página 19 de 268

Los recursos de cofinanciación no se encuentran dentro de la ejecución de ingresos del Fondo Local, no existe equilibrio entre ingresos y gastos del Fondo Local de Salud en la vigencia 2012, el distrito no cumple con el Artículo 2°.y Artículo 3°. Función: 6 Resolución 3042/01.

EJECUCION DE INGRESOS CORTE JUNIO 2013 Cifras en pesos $

INGRESOS PPTO. DEFINITIVO RECAUDO %

RECAUDO

FONDO LOCAL DE SALUD 187.946.516.716,7 108.235.062.933,0 57,59%

SUBCUENTA REGIMEN SUBSIDIADO 148.458.854.942,5 78.505.156.022,4 52,88%

SISTEMA GENERAL DE PARTICIPACIONES SSF 37.062.576.318,0 19.329.091.444,0 52,15%

FOSYGA SSF 98.923.353.486,9 47.811.962.625,7 48,33%

RENDIMIENTOS FINANCIEROS 36.590.530,1 74.314.089,1 203,10%

RECURSOS ETESA 600.000.000,0 624.172.237,2 104,03%

RECURSOS PROPIOS 2.400.001.000,0 1.229.282.019,0 51,22%

RECURSOS DEL BALANCE 9.436.333.607,5 9.436.333.607,5 100,00%

SUBCUENTA SALUD PÚBLICA INTERVENCIONES COLECTIVA 21.953.621.118,0 12.998.542.974,5 59,21%

SGP SALUD PUBLICA ULTIMA DOCEAVA 2.853.671.300,0 1.427.070.630,0 50,01%

RECURSOS PROPIOS 8.216.844.300,0 670.227.578,0 8,16%

RECURSOS DEL BALANCE 10.813.858.077,4 10.866.958.077,4 100,49%

RENDIMIENTOS FINANCIEROS 69.247.440,6 34.286.689,2 49,51%

SUBCUENTA PRESTACIÓN DE SERVICIOS DE SALUD 17.334.040.656,2 16.521.733.190,3 95,31%

SISTEMA GENERAL DE PARTICIPACIONES 7.487.154.897,0 6.591.537.736,0 88,04%

RENDIMIENTOS FINANCIEROS 67.583.498,8 150.893.193,9 223,27%

RECURSOS DEL BALANCE 9.779.302.260,4 9.779.302.260,4 100,00%

OTROS GASTOS EN SALUD 200.000.000,0 209.630.745,7 104,82%

ETESA 25% 200.000.000,0 209.630.745,7 104,82%

Fuente: Secretaria de Hacienda- Distrito de Santa Marta

HALLAZGO: En la Ejecución de ingresos de la vigencia 2013 corte junio. Se observa un 203.10% en el recaudo en los rendimientos financieros del Régimen subsidiado; en los recursos propios que cofinancian los programas de Salud Pública se encuentra en un 8.16% porcentaje muy bajo teniendo en cuenta que se encuentra a mitad de periodo; existe cofinanciación que el distrito realiza pero que no se encuentra en la ejecución de ingresos del Fondo local de Salud, detalle:

PROCESO COMUN CÓDIGO

FI-COMU-610224 Copia Controlada

INFORME DE VISITA- SANTA MARTA DISTRITO TURISTICO, CULTURAL E

HISTORICO

VERSIÓN 03

Página 20 de 268

COFINANCIACIÓN PARA EL FONDO LOCAL DE SALUD Cifras en pesos $

03 - 010101020101 - 20 ICA Libre Destinación 200,000,000.00

03 - 0101020202010301 - 79

SGP Otros Sectores Libre Destinación

2,200,000,000.00

Sub total

2,400,000,000.00

Fuente: Secretaria de Hacienda- Distrito de Santa Marta EJECUCION DE INGRESOS FONDO LOCAL DE SALUD: $185.546.516.716 $INGRESOS INMERSOS EN EL PRESUPUESTO DEL MUNICIPIO QUE COFINANCIAN EL FONDO LOCAL: $2.400.000.000 TOTAL: $187.946.516.716 Persiste la dificulta de hacer seguimiento a la fuente de SGP Otros Sectores Libre Destinación que no se pueden identificar en la ejecución de Gastos de la misma vigencias. E distrito no conserva un manejo presupuestal independiente y exclusivo para el Fondo Local de Salud. No cumple con lo establecido en el Artículo 2° y Artículo 3°. Función: 6 Resolución 3042/01. CONCLUSION: El distrito no realiza una planeación adecuada para la ejecución de los recursos de salud pública perjudicando el cumplimiento de las actividades planeadas por los programas dirigidos hacia la población, por ende no hay una administración y operación adecuada de los recursos. Por otro lado los recursos de cofinanciación no se identifican en la ejecución de ingresos por ende no existe un equilibrio entre ingresos y gastos. Descargos de la Entidad En las respuestas recibidas por parte de la Entidad Territorial Santa Marta Distrito Turístico, Cultural e Histórico, no presento descargos al hallazgo formulado en este ítem. Concepto de la Superintendencia nacional de salud frente a los hallazgos encontrados y descargos presentados de la entidad visitada En las respuestas recibidas por parte de la Entidad Territorial Santa Marta Distrito Turístico, Cultural e Histórico, no se recibieron descargos al hallazgo formulado en este ítem, por lo tanto el hallazgo se confirma de acuerdo con lo establecido en el artículo quinto de la resolución 2190 del 7 de noviembre de 2013, expedida por la Superintendencia Nacional de Salud Se confirma el hallazgo: En la Ejecución de ingresos de la vigencia 2013 corte junio. Se observa un 203.10% en el recaudo en los rendimientos financieros del Régimen subsidiado; en los recursos propios que cofinancian los programas de Salud Pública se encuentra en un 8.16% porcentaje muy bajo teniendo en cuenta que se encuentra a mitad de periodo; existe

PROCESO COMUN CÓDIGO

FI-COMU-610224 Copia Controlada

INFORME DE VISITA- SANTA MARTA DISTRITO TURISTICO, CULTURAL E

HISTORICO

VERSIÓN 03

Página 21 de 268

cofinanciación que el distrito realiza pero que no se encuentra en la ejecución de ingresos del Fondo local de Salud. Persiste la dificulta de hacer seguimiento a la fuente de SGP Otros Sectores Libre Destinación que no se pueden identificar en la ejecución de Gastos de la misma vigencias. E distrito no conserva un manejo presupuestal independiente y exclusivo para el Fondo Local de Salud. No cumple con lo establecido en el Artículo 2° y Artículo 3°. Función: 6 Resolución 3042/01

PROCESO COMUN CÓDIGO

FI-COMU-610224 Copia Controlada

INFORME DE VISITA- SANTA MARTA DISTRITO TURISTICO, CULTURAL E

HISTORICO

VERSIÓN 03

Página 22 de 268

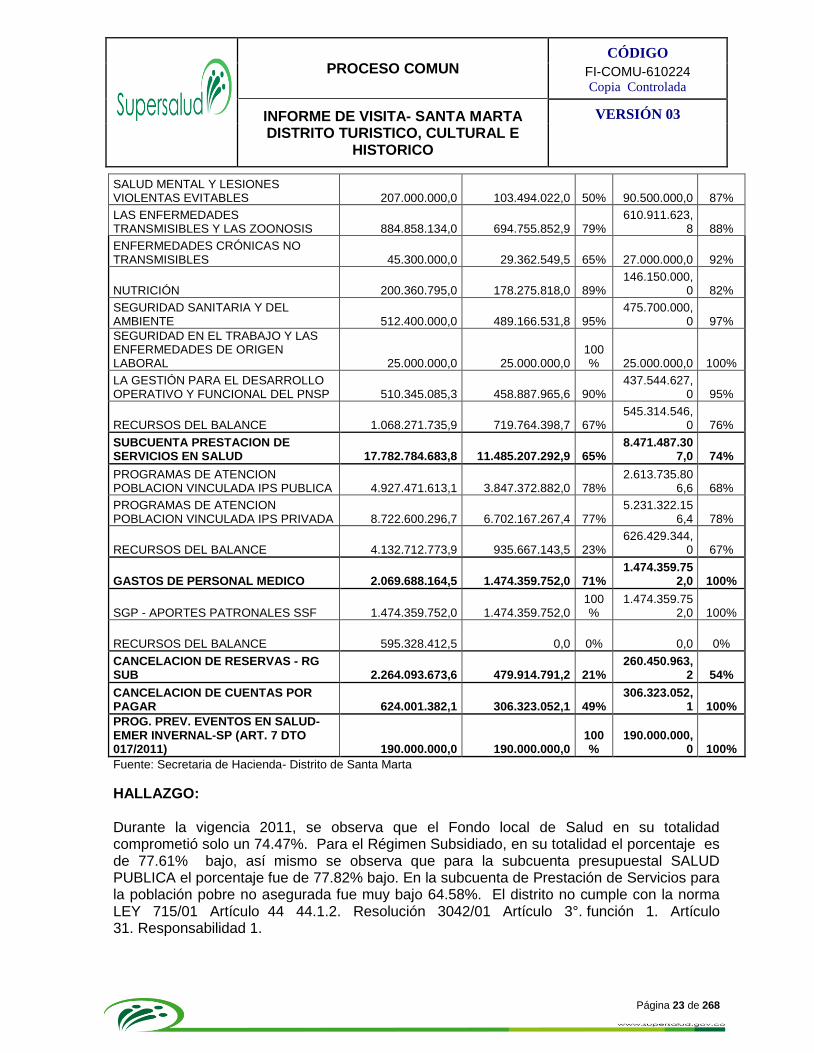

EJECUCION DE GASTO VIGENCIA 2011 Cifras en pesos $

CONCEPTO TOTAL PPTADO TOTAL

COMPROMISOS

% COMPRO

M

TOTAL PAGADO

% PAGA

DO

PRESUPUESTO DE GASTOS ALCALDIA DISTRITAL DE SANTA MARTA 128.328.894.288,2 95.562.993.107,6 74%

67.821.270.897,9 71%

INVERSION - INFRAESTRUCTURA 38.585.544,4 0,0 0% 0,0 0%

CONVENIO FNR DTCH para la Construcción Policlínica del Norte 10.688,0 0,0 0% 0,0 0%

RECURSOS DEL BALANCE 38.574.856,4 0,0 0% 0,0 0%

GASTOS DE FUNCIONAMIENTO 1.052.126.849,1 668.493.393,5 64% 633.573.265,

5 95%

ADQUISICION DE BIENES 120.001.202,9 0,0 0% 0,0 0%

ADQUISICION DE SERVICIOS 15.000.000,0 2.686.329,5 18% 2.686.329,5 100%

OTROS SERVICIOS 749.197.116,6 526.168.297,7 70% 521.768.297,

7 99%

RECURSOS DEL BALANCE 167.928.529,6 139.638.766,3 83% 109.118.638,

3 78%

GASTOS DE INVERSION 164.469.827,7 119.997.795,2 73% 76.000.000,0 63%

DEL NIVEL MUNICIPAL Y/O DISTRITAL 156.001.693,4 119.997.795,2 77% 76.000.000,0 63%

RECURSOS DEL BALANCE 8.468.134,3 0,0 0% 0,0 0%

FONDO LOCAL DE SALUD 127.073.712.067,1 94.774.501.918,9 75% 67.111.697.6

32,4 71%

RÉGIMEN SUBSIDIADO 99.822.531.009,3 77.476.596.045,9 78% 53.470.455.7

61,3 69%

RECURSOS SISTEMA GENERAL DE PARTICIPACIONES 49.074.298.810,7 45.612.188.843,8 93%

33.651.235.455,1 74%

RECURSOS FOSYGA 36.356.517.615,9 27.478.327.007,4 76% 16.496.812.8

38,4 60%

ETESA 75% 826.207.028,4 213.095.221,0 26% 65.820.743,0 31%

RECURSOS DEL BALANCE 13.565.507.554,3 4.172.984.973,7 31% 3.256.586.72

4,9 78%

SALUD PÚBLICA E INTERVENCIONES COLECTIVAS 4.320.613.153,9 3.362.100.984,8 78%

2.938.620.796,8 87%

SALUD INFANTIL 613.877.403,7 442.430.901,3 72% 391.800.000,

0 89%

SALUD SEXUAL Y REPRODUCTIVA 153.900.000,0 124.212.747,2 81% 101.400.000,

0 82%

SALUD ORAL 99.300.000,0 96.750.197,8 97% 87.300.000,0 90%

PROCESO COMUN CÓDIGO

FI-COMU-610224 Copia Controlada

INFORME DE VISITA- SANTA MARTA DISTRITO TURISTICO, CULTURAL E

HISTORICO

VERSIÓN 03

Página 23 de 268

SALUD MENTAL Y LESIONES VIOLENTAS EVITABLES 207.000.000,0 103.494.022,0 50% 90.500.000,0 87%

LAS ENFERMEDADES TRANSMISIBLES Y LAS ZOONOSIS 884.858.134,0 694.755.852,9 79%

610.911.623,8 88%

ENFERMEDADES CRÓNICAS NO TRANSMISIBLES 45.300.000,0 29.362.549,5 65% 27.000.000,0 92%

NUTRICIÓN 200.360.795,0 178.275.818,0 89% 146.150.000,

0 82%

SEGURIDAD SANITARIA Y DEL AMBIENTE 512.400.000,0 489.166.531,8 95%

475.700.000,0 97%

SEGURIDAD EN EL TRABAJO Y LAS ENFERMEDADES DE ORIGEN LABORAL 25.000.000,0 25.000.000,0

100% 25.000.000,0 100%

LA GESTIÓN PARA EL DESARROLLO OPERATIVO Y FUNCIONAL DEL PNSP 510.345.085,3 458.887.965,6 90%

437.544.627,0 95%

RECURSOS DEL BALANCE 1.068.271.735,9 719.764.398,7 67% 545.314.546,

0 76%

SUBCUENTA PRESTACION DE SERVICIOS EN SALUD 17.782.784.683,8 11.485.207.292,9 65%

8.471.487.307,0 74%

PROGRAMAS DE ATENCION POBLACION VINCULADA IPS PUBLICA 4.927.471.613,1 3.847.372.882,0 78%

2.613.735.806,6 68%

PROGRAMAS DE ATENCION POBLACION VINCULADA IPS PRIVADA 8.722.600.296,7 6.702.167.267,4 77%

5.231.322.156,4 78%

RECURSOS DEL BALANCE 4.132.712.773,9 935.667.143,5 23% 626.429.344,

0 67%

GASTOS DE PERSONAL MEDICO 2.069.688.164,5 1.474.359.752,0 71% 1.474.359.75

2,0 100%

SGP - APORTES PATRONALES SSF 1.474.359.752,0 1.474.359.752,0 100%

1.474.359.752,0 100%

RECURSOS DEL BALANCE 595.328.412,5 0,0 0% 0,0 0%

CANCELACION DE RESERVAS - RG SUB 2.264.093.673,6 479.914.791,2 21%

260.450.963,2 54%

CANCELACION DE CUENTAS POR PAGAR 624.001.382,1 306.323.052,1 49%

306.323.052,1 100%

PROG. PREV. EVENTOS EN SALUD-EMER INVERNAL-SP (ART. 7 DTO 017/2011) 190.000.000,0 190.000.000,0

100%

190.000.000,0 100%

Fuente: Secretaria de Hacienda- Distrito de Santa Marta

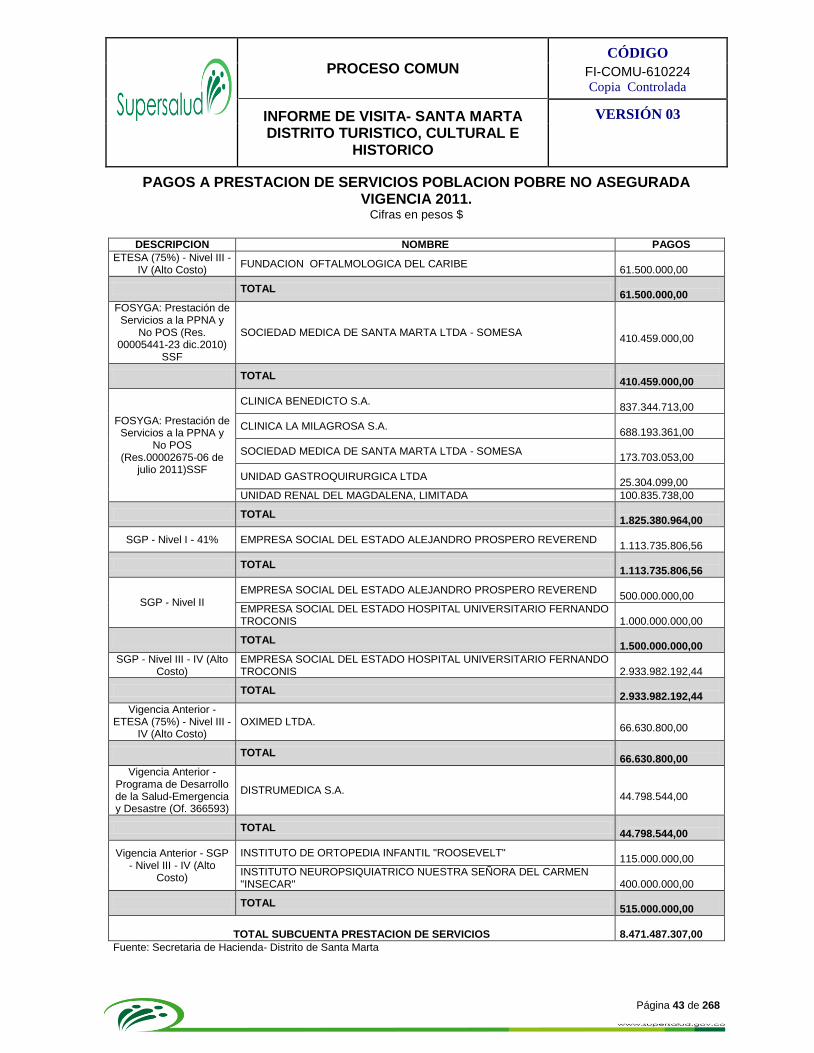

HALLAZGO: Durante la vigencia 2011, se observa que el Fondo local de Salud en su totalidad comprometió solo un 74.47%. Para el Régimen Subsidiado, en su totalidad el porcentaje es de 77.61% bajo, así mismo se observa que para la subcuenta presupuestal SALUD PUBLICA el porcentaje fue de 77.82% bajo. En la subcuenta de Prestación de Servicios para la población pobre no asegurada fue muy bajo 64.58%. El distrito no cumple con la norma LEY 715/01 Artículo 44 44.1.2. Resolución 3042/01 Artículo 3°. función 1. Artículo 31. Responsabilidad 1.

PROCESO COMUN CÓDIGO

FI-COMU-610224 Copia Controlada

INFORME DE VISITA- SANTA MARTA DISTRITO TURISTICO, CULTURAL E

HISTORICO

VERSIÓN 03

Página 24 de 268

CONCLUSION: Los recursos del Fondo Local de Salud no fueron ejecutados adecuadamente para la vigencia del 2011, observándose una mala administración y planeación de todas las subcuentas del Fondo local de salud de Santa Marta. Descargos de la Entidad En las respuestas recibidas por parte de la Entidad Territorial Santa Marta Distrito Turístico, Cultural e Histórico, no presento descargos al hallazgo formulado en este ítem. Concepto de la Superintendencia nacional de salud frente a los hallazgos encontrados y descargos presentados de la entidad visitada En las respuestas recibidas por parte de la Entidad Territorial Santa Marta Distrito Turístico, Cultural e Histórico, no se recibieron descargos al hallazgo formulado en este ítem, por lo tanto el hallazgo se confirma de acuerdo con lo establecido en el artículo quinto de la resolución 2190 del 7 de noviembre de 2013, expedida por la Superintendencia Nacional de Salud Se confirma el hallazgo: Durante la vigencia 2011, se observa que el Fondo local de Salud en su totalidad comprometió solo un 74.47%. Para el Régimen Subsidiado, en su totalidad el porcentaje es de 77.61% bajo, así mismo se observa que para la subcuenta presupuestal Salud Pública el porcentaje fue de 77.82% bajo. En la subcuenta de Prestación de Servicios para la población pobre no asegurada fue muy bajo 64.58%. El distrito no cumple con la norma LEY 715/01 Artículo 44 44.1.2. Resolución 3042/01 Artículo 3°. función 1. Artículo 31. Responsabilidad 1

PROCESO COMUN CÓDIGO

FI-COMU-610224 Copia Controlada

INFORME DE VISITA- SANTA MARTA DISTRITO TURISTICO, CULTURAL E

HISTORICO

VERSIÓN 03

Página 25 de 268

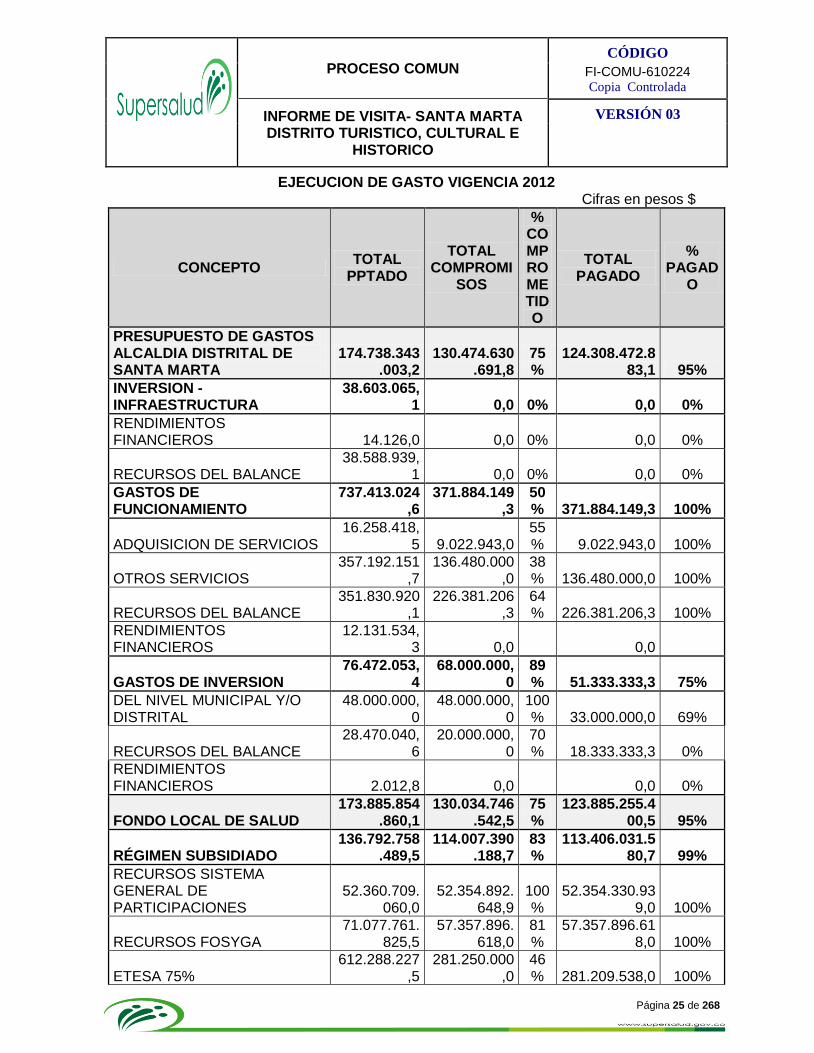

EJECUCION DE GASTO VIGENCIA 2012 Cifras en pesos $

CONCEPTO TOTAL

PPTADO

TOTAL COMPROMI

SOS

% COMPROMETIDO

TOTAL PAGADO

% PAGAD

O

PRESUPUESTO DE GASTOS ALCALDIA DISTRITAL DE SANTA MARTA

174.738.343.003,2

130.474.630.691,8

75%

124.308.472.883,1 95%

INVERSION - INFRAESTRUCTURA

38.603.065,1 0,0 0% 0,0 0%

RENDIMIENTOS FINANCIEROS 14.126,0 0,0 0% 0,0 0%

RECURSOS DEL BALANCE 38.588.939,

1 0,0 0% 0,0 0%

GASTOS DE FUNCIONAMIENTO

737.413.024,6

371.884.149,3

50% 371.884.149,3 100%

ADQUISICION DE SERVICIOS 16.258.418,

5 9.022.943,0 55% 9.022.943,0 100%

OTROS SERVICIOS 357.192.151

,7 136.480.000

,0 38% 136.480.000,0 100%

RECURSOS DEL BALANCE 351.830.920

,1 226.381.206

,3 64% 226.381.206,3 100%

RENDIMIENTOS FINANCIEROS

12.131.534,3 0,0 0,0

GASTOS DE INVERSION 76.472.053,

4 68.000.000,

0 89% 51.333.333,3 75%

DEL NIVEL MUNICIPAL Y/O DISTRITAL

48.000.000,0

48.000.000,0

100% 33.000.000,0 69%

RECURSOS DEL BALANCE 28.470.040,

6 20.000.000,

0 70% 18.333.333,3 0%

RENDIMIENTOS FINANCIEROS 2.012,8 0,0 0,0 0%

FONDO LOCAL DE SALUD 173.885.854

.860,1 130.034.746

.542,5 75%

123.885.255.400,5 95%

RÉGIMEN SUBSIDIADO 136.792.758

.489,5 114.007.390

.188,7 83%

113.406.031.580,7 99%

RECURSOS SISTEMA GENERAL DE PARTICIPACIONES

52.360.709.060,0

52.354.892.648,9

100%

52.354.330.939,0 100%

RECURSOS FOSYGA 71.077.761.

825,5 57.357.896.

618,0 81%

57.357.896.618,0 100%

ETESA 75% 612.288.227

,5 281.250.000

,0 46% 281.209.538,0 100%

PROCESO COMUN CÓDIGO

FI-COMU-610224 Copia Controlada

INFORME DE VISITA- SANTA MARTA DISTRITO TURISTICO, CULTURAL E

HISTORICO

VERSIÓN 03

Página 26 de 268

RENDIMIENTOS FINANCIEROS

148.010.708,3 0,0 0% 0,0 0%

RECURSOS DEL BALANCE 12.593.988.

668,1 4.013.350.9

21,7 32%

3.412.594.485,7 85%

SALUD PÚBLICA E INTERVENCIONES COLECTIVAS

4.526.081.461,8

2.734.054.846,0

60%

1.491.806.035,0 55%

SALUD INFANTIL 466.200.917

,0 288.061.818

,5 62% 274.951.818,5 95%

SALUD SEXUAL Y REPRODUCTIVA

220.500.000,0

157.000.000,0

71% 20.094.915,0 13%

SALUD ORAL 95.800.000,

0 60.800.000,

0 63% 0,0 0%

SALUD MENTAL Y LESIONES VIOLENTAS EVITABLES

90.000.000,0

90.000.000,0

100% 31.000.000,0 34%

LAS ENFERMEDADES TRANSMISIBLES Y LAS ZOONOSIS

349.500.000,0

281.300.000,0

80% 102.500.000,0 36%

(ETV) SGP Y TRANSFERENCIAS NACIONALES

402.157.000,0

90.000.000,0

22% 17.000.000,0 19%

CAMPAÑAS DIRECTAS - PROMOCION Y CONTROL DE LAS ETV

159.018.839,0

151.123.216,0

95% 141.785.205,0 94%

ZOONOSIS 468.535.715

,2 301.635.715

,0 64% 57.500.000,0 19%

ENFERMEDADES CRÓNICAS NO TRANSMISIBLES

65.300.000,0

50.800.000,0

78% 25.500.000,0 50%

NUTRICIÓN 301.360.795

,0 261.360.000

,0 87% 10.000.000,0 4%

SEGURIDAD SANITARIA Y DEL AMBIENTE

423.900.000,0

346.500.000,0

82% 188.000.000,0 54%

SEGURIDAD EN EL TRABAJO Y LAS ENFERMEDADES DE ORIGEN LABORAL

30.000.000,0

16.000.000,0

53% 11.000.000,0 69%

LA GESTIÓN PARA EL DESARROLLO OPERATIVO Y FUNCIONAL DEL PNSP

387.867.284,8

220.072.459,9

57% 220.072.459,9 100%

RECURSOS DEL BALANCE 1.028.199.8

05,2 419.401.636

,6 41% 392.401.636,6 94%

RENDIMIENTOS FINANCIEROS

37.741.105,6 0,0 0% 0,0 0%

SUBCUENTA PRESTACION DE SERVICIOS EN SALUD

29.709.168.553,4

11.562.859.262,8

39%

7.670.420.392,8 0%

PROGRAMAS DE ATENCION POBLACION VINCULADA IPS PUBLICA

12.942.449.169,0

10.038.794.567,8

78%

6.159.516.442,8 61%

PROCESO COMUN CÓDIGO

FI-COMU-610224 Copia Controlada

INFORME DE VISITA- SANTA MARTA DISTRITO TURISTICO, CULTURAL E

HISTORICO

VERSIÓN 03

Página 27 de 268

PROGRAMAS DE ATENCION POBLACION VINCULADA IPS PRIVADA

9.079.888.860,1

827.733.397,0 9% 814.572.652,0 98%

RENDIMIENTOS FINANCIEROS

194.722.329,5 0,0 0% 0,0 0%

RECURSOS DEL BALANCE 7.492.108.1

94,8 696.331.298

,0 9% 696.331.298,0 0%

GASTOS DE PERSONAL MEDICO

2.449.467.826,5

1.529.353.370,0

62%

1.223.482.696,0 80%

SGP - APORTES PATRONALES SSF

1.529.353.370,0

1.529.353.370,0

100%

1.223.482.696,0 80%

RECURSOS DEL BALANCE 920.114.456

,5 0,0 0% 0,0 0%

CANCELACION RESERVAS - PAGOS PASIVOS EXIGIBLES VIG EXPIRADAS

408.378.528,9

201.088.875,1

49% 93.514.696,1 47%

Fuente: Secretaria de Hacienda- Distrito de Santa Marta HALLAZGO:

Para la vigencia 2012, persiste la baja ejecución de los recursos del Fondo Local de Salud, en su totalidad solo alcanzo un 74.67%, de los cuales la Subcuenta del Régimen Subsidiado solo comprometió un 83.28%, la fuente de menor compromiso fueron los rendimientos financieros con 0% compromiso, seguido de los recursos del Balance con un 31.87%. En la subcuenta de Salud Publica presenta un compromiso de solo un 59.33% de los cuales el menor compromiso lo tuvo el programa de ENFERMEDADES TRANSMITIDAS POR VECTORES (ETV) SGP Y TRANSFERENCIAS NACIONALES con un 22.38% por ende los pagos en su totalidad en Salud Publica alcanzo un porcentaje de 66.65%. En la Subcuenta de Prestación de Servicios a la Población Pobre no Asegurada su total de compromiso alcanzo solo el 38.92% y su porcentaje sobre el pago de estos compromiso se observa en 0%. % se evidencia la mala planeación, coordinación y administración de los recursos, el distrito no cumple con los establecido en las siguientes normas LEY 715/01 Artículo 44- 44.1.2, 44.3.4 Resolución 3042/01 Artículo 3°. función 1. Artículo 31. Responsabilidad 1. CONCLUSION: Los recursos del Fondo local para la vigencia 2012 no tuvieron una planeación, administración y control de su ejecución, colocando en una situación de riesgo a la población como se evidencia con la mala gestión del programa de ETV teniendo en cuenta que el Dengue genera muertes dentro de la población.

PROCESO COMUN CÓDIGO

FI-COMU-610224 Copia Controlada

INFORME DE VISITA- SANTA MARTA DISTRITO TURISTICO, CULTURAL E

HISTORICO

VERSIÓN 03

Página 28 de 268

Descargos de la entidad auditada

Concepto y análisis de la superintendencia nacional de salud frente a los hallazgos encontrados y descargos presentados de la entidad visitada Los recursos del Plan de Intervenciones colectivas “Salud Publica” no son asignados por Resoluciones, son asignados por CONPES SOCIALES recursos del Sistema General de Participaciones, por tanto la respuesta del Distrito no es coherente con el hallazgo. En cuanto a los recursos de la población pobre y vulnerable se evidencia que si el Distrito no celebro contrato, que la duda ¿A qué tarifas cobro la IPS? para la población que si alcanzo a prestarle los servicios. Ya que está comprobado que por evento las IPS tienen a cobrar pleno los servicios. POR LO ANTERIOR SE CONFIRMA EL HALLAZGO: Para la vigencia 2012, persiste la baja ejecución de los recursos del Fondo Local de Salud, en su totalidad solo alcanzo un 74.67%, de los cuales la Subcuenta del Régimen Subsidiado solo comprometió un 83.28%, la fuente de menor compromiso fueron los rendimientos financieros con 0% compromiso, seguido de los recursos del Balance con un 31.87%. En la subcuenta de Salud Publica presenta un compromiso de solo un 59.33% de los cuales el menor compromiso lo tuvo el programa de ENFERMEDADES TRANSMITIDAS POR VECTORES (ETV) SGP Y TRANSFERENCIAS NACIONALES con un 22.38% por ende los pagos en su totalidad en Salud Publica alcanzo un porcentaje de 66.65%. En la Subcuenta de Prestación de Servicios a la Población Pobre no Asegurada su total de compromiso alcanzo solo el 38.92% y su porcentaje sobre el pago de estos compromiso se observa en 0%. % se evidencia la mala planeación, coordinación y administración de los recursos, el distrito no cumple con los

PROCESO COMUN CÓDIGO

FI-COMU-610224 Copia Controlada

INFORME DE VISITA- SANTA MARTA DISTRITO TURISTICO, CULTURAL E

HISTORICO

VERSIÓN 03

Página 29 de 268

establecido en las siguientes normas LEY 715/01 Artículo 44- 44.1.2, 44.3.4 Resolución 3042/01 Artículo 3°. función 1. Artículo 31. Responsabilidad 1.

EJECUCION DE GASTO CORTE JUNIO 2013 Cifras en pesos $

CONCEPTO TOTAL

PPTADO

TOTAL COMPROMISO

S

% COMPROMETIDO

TOTAL PAGADO

% PAGA

DO

PRESUPUESTO DE GASTOS ALCALDIA DISTRITAL DE SANTA MARTA

187.946.516.716,7

69.601.692.372,0 37%

56.619.865.631,6 81%

GASTOS DE FUNCIONAMIENTO 477.827.374,6 349.911.477,0 73% 30.421.823,6 9%

ADQUISICION DE BIENES 15.001.000,0 10.000.000,0 67% 4.461.329,6 0%

ADQUISICION DE SERVICIOS 15.002.000,0 7.335.494,0 49% 7.335.494,0 100%

OTROS SERVICIOS 113.998.000,0 109.500.000,0 96% 15.125.000,0 14%

RENDIMIENTOS FINANCIEROS 953.135,2 0,0 0% 0,0 0%

RECURSOS DEL BALANCE 332.873.239,5 223.075.983,0 67% 3.500.000,0 2%

GASTOS DE INVERSION 312.295.905,2 98.000.002,0 31% 32.083.335,0 33%

DEL NIVEL MUNICIPAL Y/O DISTRITAL 256.000.000,0 98.000.002,0 38% 32.083.335,0 33%

RENDIMIENTOS FINANCIEROS 122.584,1 0,0 0,0 0%

RECURSOS DEL BALANCE 56.173.321,0 0,0 0% 0,0 0%

FONDO LOCAL DE SALUD 187.156.393.43

6,9 69.153.780.893

,0 37% 56.557.360.473

,0 82%

RÉGIMEN SUBSIDIADO 147.960.280.77

3,1 68.296.142.836

,0 46% 56.472.140.558

,0 83%

RECURSOS SISTEMA GENERAL DE PARTICIPACIONES

39.262.576.318,0

20.486.939.587,0 52%

17.222.969.872,0 84%

RECURSOS FOSYGA 98.923.353.486

,9 47.809.203.249

,0 48% 39.249.170.686

,0 82%

ETESA 75% 300.000.000,0 0,0 0% 0,0 0%

RENDIMIENTOS FINANCIEROS 38.017.360,7 0,0 0% 0,0 0%

RECURSOS DEL BALANCE 9.436.333.607,

5 0,0 0% 0,0 0%

SALUD PÚBLICA E INTERVENCIONES COLECTIVAS

5.534.717.623,6 857.638.057,0 15% 85.219.915,0 10%

SALUD INFANTIL 330.000.000,0 28.000.000,0 8% 0,0 0%

SALUD SEXUAL Y REPRODUCTIVA 278.500.000,0 50.000.000,0 18% 0,0 0%

SALUD ORAL 124.000.000,0 28.000.000,0 23% 0,0 0%

SALUD MENTAL Y LESIONES VIOLENTAS EVITABLES 133.810.028,4 0,0 0% 0,0 0%

ENFERMEDADES TRANSMISIBLES (ETV - LEPRA - TBC) Y LAS ZOONOSIS

1.509.320.300,0 267.015.557,0 18% 73.844.915,0 28%

ENFERMEDADES CRÓNICAS NO TRASMISIBLES 80.516.042,6 30.000.000,0 37% 0,0 0%

PROCESO COMUN CÓDIGO

FI-COMU-610224 Copia Controlada

INFORME DE VISITA- SANTA MARTA DISTRITO TURISTICO, CULTURAL E

HISTORICO

VERSIÓN 03

Página 30 de 268

NUTRICIÓN 314.287.137,0 0,0 0% 0,0 0%

SEGURIDAD SANITARIA Y DEL AMBIENTE 514.000.000,0 213.500.000,0 42% 11.375.000,0 5%

SEGURIDAD EN EL TRABAJO Y LAS ENFERMEDADES DE ORIGEN LABORAL 35.000.000,0 0,0 0% 0,0 0%

GESTIÓN PARA EL DESARROLLO OPERATIVO Y FUNCIONAL DEL PLAN NACIONAL DE SALUD 265.377.092,0 151.900.000,0 57% 0,0 0%

RECURSOS DEL BALANCE 1.937.732.622,

4 89.222.500,0 5% 0,0 0%

RENDIMIENTOS FINANCIEROS 12.174.401,2 0,0 0% 0,0 0%

SUBCUENTA PRESTACION DE SERVICIOS EN SALUD

31.848.128.191,1 0,0 0% 0,0 0%

PROGRAMAS DE ATENCION POBLACION VINCULADA IPS PUBLICA

7.956.354.454,5 0,0 0% 0,0 0%

PROGRAMAS DE ATENCION POBLACION VINCULADA IPS PRIVADA

6.515.058.392,5 0,0 0% 0,0 0%

RENDIMIENTOS FINANCIEROS 69.051.710,9 0,0 0% 0,0 0%

RECURSOS DEL BALANCE 17.307.663.633

,2 0,0 0% 0,0 0%

GASTOS DE PERSONAL MEDICO 1.774.661.506,

5 0,0 0% 0,0 0%

SGP - APORTES PATRONALES SSF 854.547.050,0 0,0 0% 0,0 0%

RECURSOS DEL BALANCE 920.114.456,5 0,0 0% 0,0 0%

CONVENIOS 38.605.342,6 0,0 0% 0,0 0%

Fuente: Secretaria de Hacienda- Distrito de Santa Marta

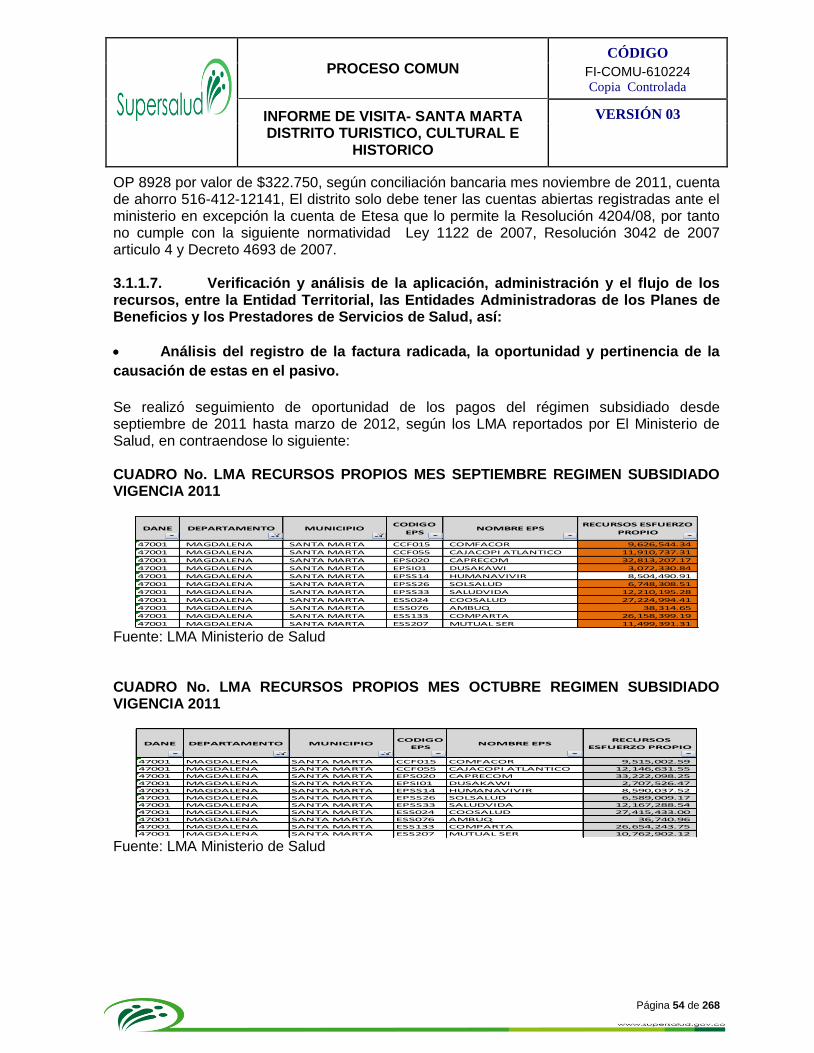

HALLAZGO: 2013, En la ejecución de Gastos del Fondo Local de Salud se observa del total de su compromiso en 37.03% porcentaje muy bajo teniendo encuentra que el mitad vigencia y que debería estar en un 50% de compromiso; Se analiza el comportamiento del Régimen subsidiado no se comprometieron los recursos de ETESA se encuentra en 0%, se confronta con la matriz del Ministerio de la Protección Social anexo:

Fuente: Reporte Ministerio de Protección Social - Web Se evidencia que la matriz asigno para el Distrito SPG un total de $37.062.576.318 valor que no se refleja ni en el presupuesto definitivo ni en el compromiso de esta vigencia, el valor del FOSYGA corresponde a $96.249.534.049 suma de FOSYGA vigencia y PPNA, se evidencia un diferencia con el valor reportado en el presupuesto definitivo así como en el compromiso.

ULTIMA DOCEAVA

CONPES 158

ESTIMADO SISTEMA GENERAL

DE PARTICIPACIONES DE

RÉGIMEN SUBSIDIADO (11/12)

CONPES 160

RECURSOS ART 217

L100/93 ADMINISTRAN

DIRECTAMENTE LAS CCF

Y LEY 1438 DE 2011

ESTIMADO RECURSOS

ESFUERZO PROPIO

MUNICIPIO -2013

TOTAL RECURSOS

ESFUERZO PROPIO

DEPARTAMENTO - 2013

FOSYGA Y PGN ENERO-

DICIEMBRE 2013

4,551,187,379 32,511,388,939 2,550,667,927.00 - 95,358,260,903.11

RECURSOS ESTIMADOS POR FUENTE DE FINANCIACION PARA LA VIGENCIA ENERO-DICIEMBRE 2013

PROCESO COMUN CÓDIGO

FI-COMU-610224 Copia Controlada

INFORME DE VISITA- SANTA MARTA DISTRITO TURISTICO, CULTURAL E

HISTORICO

VERSIÓN 03

Página 31 de 268

En relación a los recursos propios (ETESA) la asignación fue de $2.550.667.927 existe diferencia entre este valor y el definitivo del Presupuesto de Ingresos y no realizo compromiso por este recurso lo que deja al Régimen Subsidiado en riesgo para cumplir con sus obligaciones ante la prestación de los Servicios. En la subcuenta de Salud Pública, en su totalidad comprometió a junio 2013 solo un 20.48% evidenciando un incumplimiento de la ejecución de los recursos. En la subcuenta de Prestación de Servicios de Salud, su compromiso se encuentra en 0% lo que indica que la población esta desprotegida para los servicios salud. el Distrito incumple con la norma: LEY 715/01 Artículo 44- 44.1.2, 44.3.4. 44.1.3 - 44.2- Resolución 3042/01 Artículo 3°. función 1. Artículo 31. Responsabilidad 1. CONCLUSION: El distrito no realizo la incorporación de los valores asignados por la Matriz del Ministerio de la Protección Social al Fondo local, lo indica que el fondo se encuentra desfinanciado para la ejecución de la vigencia 2013, no se observa a este corte modificaciones para la incorporación completa de los recursos. Descargos de la entidad auditada

Concepto y análisis de la superintendencia nacional de salud frente a los hallazgos encontrados y descargos presentados de la entidad visitada De acuerdo a la respuesta de la entidad se desvirtúa el hallazgo.

PROCESO COMUN CÓDIGO

FI-COMU-610224 Copia Controlada

INFORME DE VISITA- SANTA MARTA DISTRITO TURISTICO, CULTURAL E

HISTORICO

VERSIÓN 03

Página 32 de 268

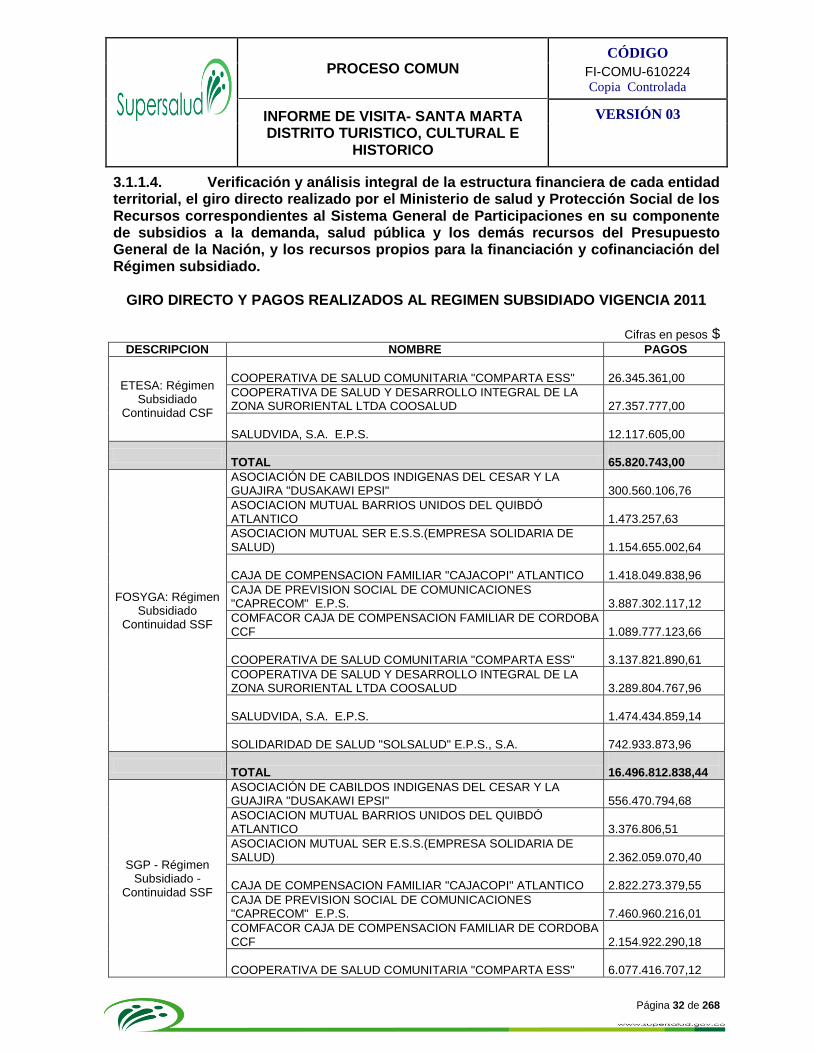

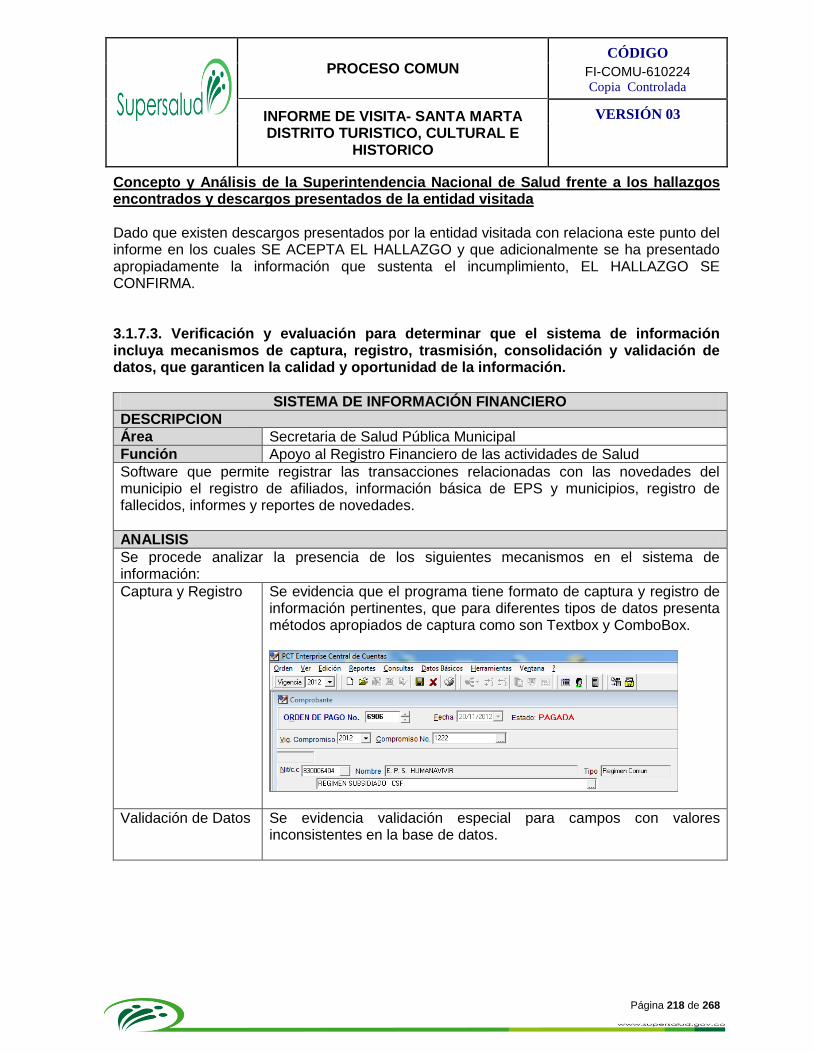

3.1.1.4. Verificación y análisis integral de la estructura financiera de cada entidad territorial, el giro directo realizado por el Ministerio de salud y Protección Social de los Recursos correspondientes al Sistema General de Participaciones en su componente de subsidios a la demanda, salud pública y los demás recursos del Presupuesto General de la Nación, y los recursos propios para la financiación y cofinanciación del Régimen subsidiado.

GIRO DIRECTO Y PAGOS REALIZADOS AL REGIMEN SUBSIDIADO VIGENCIA 2011

Cifras en pesos $

DESCRIPCION NOMBRE PAGOS

ETESA: Régimen Subsidiado

Continuidad CSF

COOPERATIVA DE SALUD COMUNITARIA "COMPARTA ESS" 26.345.361,00

COOPERATIVA DE SALUD Y DESARROLLO INTEGRAL DE LA ZONA SURORIENTAL LTDA COOSALUD

27.357.777,00

SALUDVIDA, S.A. E.P.S. 12.117.605,00

TOTAL

65.820.743,00

FOSYGA: Régimen Subsidiado

Continuidad SSF

ASOCIACIÓN DE CABILDOS INDIGENAS DEL CESAR Y LA GUAJIRA "DUSAKAWI EPSI" 300.560.106,76

ASOCIACION MUTUAL BARRIOS UNIDOS DEL QUIBDÓ ATLANTICO

1.473.257,63

ASOCIACION MUTUAL SER E.S.S.(EMPRESA SOLIDARIA DE SALUD)

1.154.655.002,64

CAJA DE COMPENSACION FAMILIAR "CAJACOPI" ATLANTICO 1.418.049.838,96

CAJA DE PREVISION SOCIAL DE COMUNICACIONES "CAPRECOM" E.P.S.

3.887.302.117,12

COMFACOR CAJA DE COMPENSACION FAMILIAR DE CORDOBA CCF

1.089.777.123,66

COOPERATIVA DE SALUD COMUNITARIA "COMPARTA ESS" 3.137.821.890,61

COOPERATIVA DE SALUD Y DESARROLLO INTEGRAL DE LA ZONA SURORIENTAL LTDA COOSALUD

3.289.804.767,96

SALUDVIDA, S.A. E.P.S. 1.474.434.859,14

SOLIDARIDAD DE SALUD "SOLSALUD" E.P.S., S.A. 742.933.873,96

TOTAL

16.496.812.838,44

SGP - Régimen Subsidiado -

Continuidad SSF

ASOCIACIÓN DE CABILDOS INDIGENAS DEL CESAR Y LA GUAJIRA "DUSAKAWI EPSI"

556.470.794,68

ASOCIACION MUTUAL BARRIOS UNIDOS DEL QUIBDÓ ATLANTICO

3.376.806,51

ASOCIACION MUTUAL SER E.S.S.(EMPRESA SOLIDARIA DE SALUD)

2.362.059.070,40

CAJA DE COMPENSACION FAMILIAR "CAJACOPI" ATLANTICO 2.822.273.379,55

CAJA DE PREVISION SOCIAL DE COMUNICACIONES "CAPRECOM" E.P.S.

7.460.960.216,01

COMFACOR CAJA DE COMPENSACION FAMILIAR DE CORDOBA CCF

2.154.922.290,18

COOPERATIVA DE SALUD COMUNITARIA "COMPARTA ESS" 6.077.416.707,12

PROCESO COMUN CÓDIGO

FI-COMU-610224 Copia Controlada

INFORME DE VISITA- SANTA MARTA DISTRITO TURISTICO, CULTURAL E

HISTORICO

VERSIÓN 03

Página 33 de 268

COOPERATIVA DE SALUD Y DESARROLLO INTEGRAL DE LA ZONA SURORIENTAL LTDA COOSALUD

6.438.901.163,99

SALUDVIDA, S.A. E.P.S. 2.847.130.763,44

SOLIDARIDAD DE SALUD "SOLSALUD" E.P.S., S.A. 1.602.900.697,39

TOTAL

32.326.411.889,27

SGP Propósito General - Régimen

Subsidiado - Continuidad CSF

ASOCIACIÓN DE CABILDOS INDIGENAS DEL CESAR Y LA GUAJIRA "DUSAKAWI EPSI"

19.529.851,57

ASOCIACION MUTUAL SER E.S.S.(EMPRESA SOLIDARIA DE SALUD)

115.125.534,19

CAJA DE COMPENSACION FAMILIAR "CAJACOPI" ATLANTICO 98.925.253,80

CAJA DE PREVISION SOCIAL DE COMUNICACIONES "CAPRECOM" E.P.S.

381.625.267,52

COMFACOR CAJA DE COMPENSACION FAMILIAR DE CORDOBA CCF

75.554.707,83

COOPERATIVA DE SALUD COMUNITARIA "COMPARTA ESS" 186.797.615,14

COOPERATIVA DE SALUD Y DESARROLLO INTEGRAL DE LA ZONA SURORIENTAL LTDA COOSALUD

307.882.980,00

SALUDVIDA, S.A. E.P.S. 87.674.598,56

SOLIDARIDAD DE SALUD "SOLSALUD" E.P.S., S.A. 51.707.757,17

TOTAL

1.324.823.565,78

Vigencia Anterior - FOSYGA: Régimen

Subsidiado Ampliación CSF

ASOCIACION MUTUAL SER E.S.S.(EMPRESA SOLIDARIA DE SALUD)

11.227.587,86

CAJA DE PREVISION SOCIAL DE COMUNICACIONES "CAPRECOM" E.P.S.

475.413.410,91

COMFACOR CAJA DE COMPENSACION FAMILIAR DE CORDOBA CCF

161.889.117,33

SALUDVIDA, S.A. E.P.S. 43.373.355,83

TOTAL

691.903.471,93

Vigencia Anterior - FOSYGA: Régimen

Subsidiado Continuidad CSF

ASOCIACION MUTUAL SER E.S.S.(EMPRESA SOLIDARIA DE SALUD)

73.866.428,61

CAJA DE PREVISION SOCIAL DE COMUNICACIONES "CAPRECOM" E.P.S.

512.328.234,56

COMFACOR CAJA DE COMPENSACION FAMILIAR DE CORDOBA CCF

731.540.893,52

SALUDVIDA, S.A. E.P.S. 359.489.347,86

TOTAL

1.677.224.904,55

Vigencia Anterior - FOSYGA: Régimen

Subsidiado Continuidad SSF

SALUDVIDA, S.A. E.P.S. 607.402.123,14

TOTAL

607.402.123,14

Vigencia Anterior - SGP - Régimen

Subsidiado -

ASOCIACION MUTUAL SER E.S.S.(EMPRESA SOLIDARIA DE SALUD)

23.169.696,07

CAJA DE PREVISION SOCIAL DE COMUNICACIONES

PROCESO COMUN CÓDIGO

FI-COMU-610224 Copia Controlada

INFORME DE VISITA- SANTA MARTA DISTRITO TURISTICO, CULTURAL E

HISTORICO

VERSIÓN 03

Página 34 de 268

Ampliación CSF "CAPRECOM" E.P.S. 71.496.635,65

COMFACOR CAJA DE COMPENSACION FAMILIAR DE CORDOBA CCF

30.537.269,95

SALUDVIDA, S.A. E.P.S. 990.554,55

TOTAL

126.194.156,22

Vigencia Anterior - SGP - Régimen

Subsidiado - Continuidad CSF

ASOCIACION MUTUAL SER E.S.S.(EMPRESA SOLIDARIA DE SALUD)

143.217.117,45

CAJA DE PREVISION SOCIAL DE COMUNICACIONES "CAPRECOM" E.P.S.

916.278,71

SALUDVIDA, S.A. E.P.S. 9.728.672,85

TOTAL 153.862.069,01

TOTAL PAGOS REGIMEN SUBSIDIADO 53.470.455.761,34

Fuente: Secretaria de Hacienda- Distrito de Santa Marta Para el cubrimiento del Régimen Subsidiado en la vigencia 2011, los pagos en su mayoría fueron efectuados por las fuentes de FOSYGA y SGP por un valor de $48.823.224.727,71 equivalente a un 91% del total de los pagos del régimen. Así mismo se puede observar que del total de los pagos efectuados CAPRECOM corresponde un 24%.

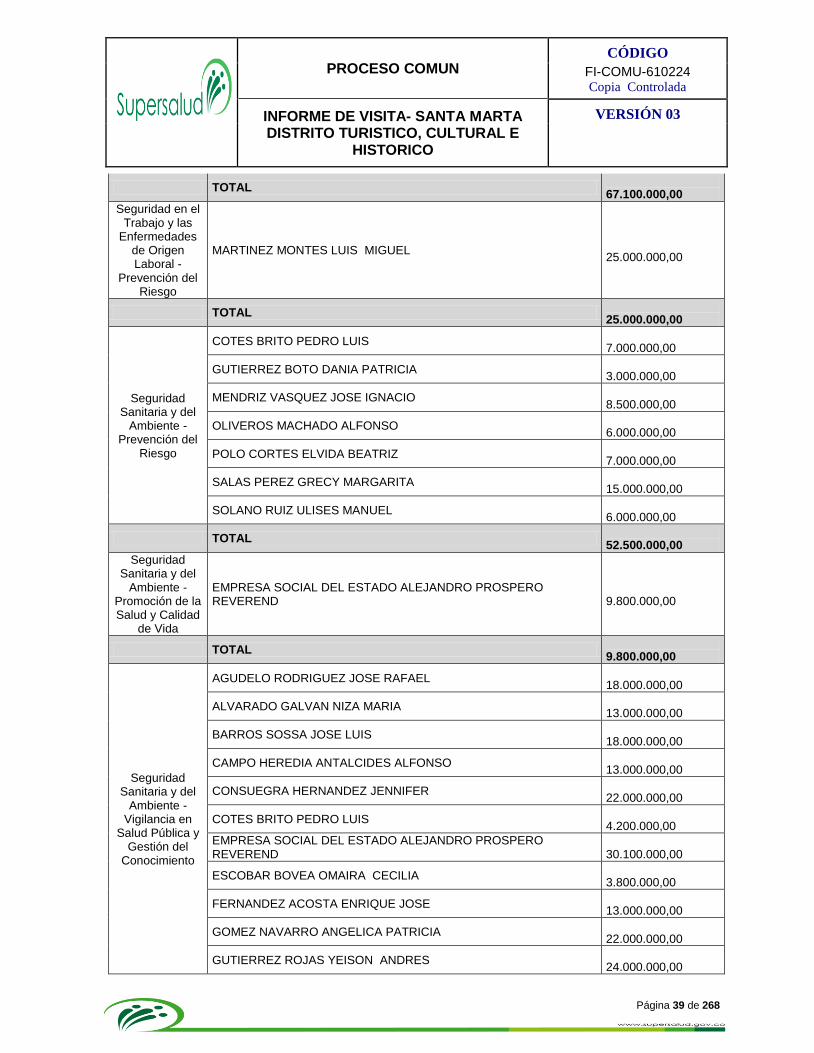

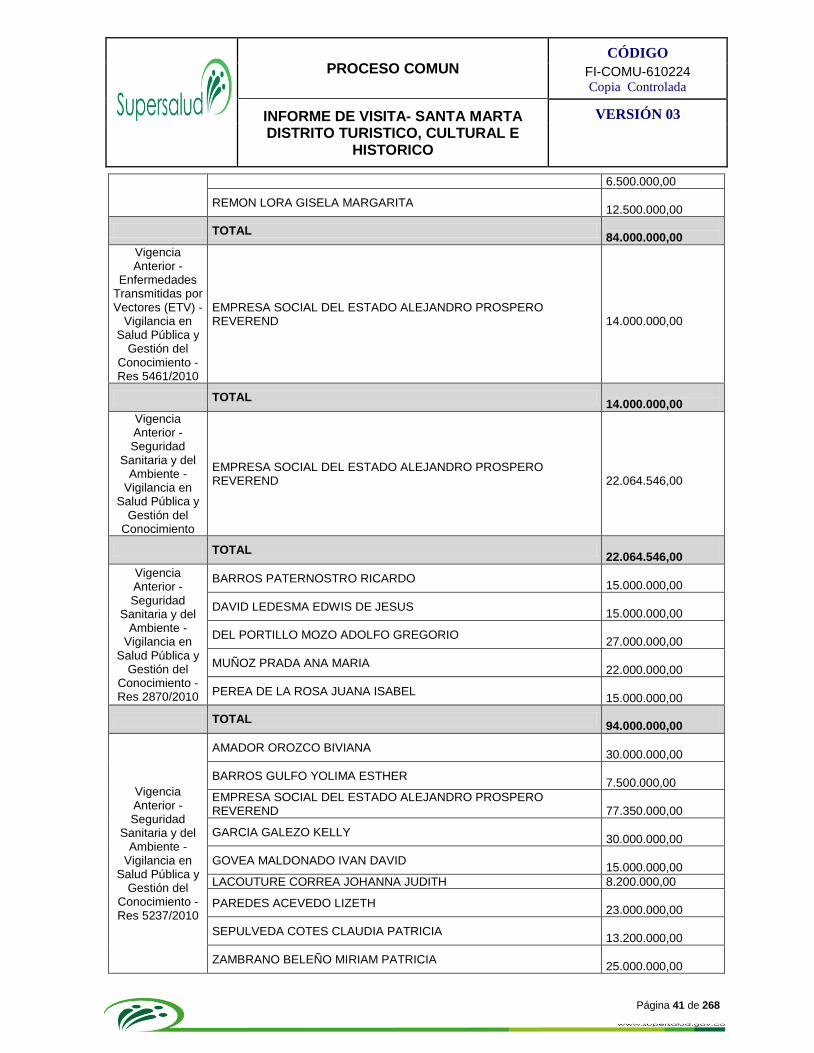

PAGOS REALIZADOS AL SALUD PUBLICA VIGENCIA 2011 Cifras en pesos $

PROGRAMA NOMBRE PAGOS

Enfermedades Crónicas No

Trasmisibles - Promoción de la Salud y Calidad

de Vida

EMPRESA SOCIAL DEL ESTADO ALEJANDRO PROSPERO REVEREND

7.000.000,00

TOTAL 7.000.000,00

Enfermedades Crónicas No

Trasmisibles - Vigilancia en

Salud Pública y Gestión del

Conocimiento

VIVES RIASCOS ERICA MARIA 20.000.000,00

TOTAL 20.000.000,00

Enfermedades Transmitidas por Vectores (ETV)

SGP - Prevención del

Riesgo

COTES DAZA ROSA BEATRIZ 7.000.000,00

LOPEZ FONTALVO CARMEN LETICIA 13.000.000,00

LOPEZ BANDERA MARCELINO ANTONIO 14.000.000,00

TOTAL 34.000.000,00

Enfermedades Transmitidas por Vectores (ETV) SGP - Vigilancia

BRITO GARZON MARTA ELENA 14.000.000,00

HERNANDEZ IMBRECH LUIS ALCIDES 14.000.000,00

PROCESO COMUN CÓDIGO

FI-COMU-610224 Copia Controlada

INFORME DE VISITA- SANTA MARTA DISTRITO TURISTICO, CULTURAL E

HISTORICO

VERSIÓN 03

Página 35 de 268

en Salud Pública y

Gestión del Conocimiento

MARTINEZ ORTA WALFRAN ENRIQUE 14.000.000,00

SOLANO RUIZ ULISES MANUEL 3.800.000,00

TOTAL 45.800.000,00

ETV. Contribuciones Inherentes a la

Nómina (Campañas

Directas) Prevención del

Riesgo

SECRETARÍA DE HACIENDA DISTRITAL 34.086.415,80

TOTAL 34.086.415,80

ETV. Gastos Generales

(Gastos de Viaje y Viáticos

(Campañas Directas)

Vigilancia en Salud Pública y

Gestión del Conocimiento

OSORIO SANCHEZ JUAN FERNANDO 1.155.825,00

TOTAL 1.155.825,00

ETV. Inversión (Gastos

Operativos (Campañas

Directas)

BIG PASS S.A. 15.000.000,00

CASTILLA HENRY EDUARDO 20.000.000,00

EMPRESA SOCIAL DEL ESTADO ALEJANDRO PROSPERO REVEREND

7.000.000,00

TOTAL 42.000.000,00

ETV. Servicios Personales

Asociados a la Nómina

(Campañas Directas)

Prevención del Riesgo

CRISALLTEX S.A. 4.723.179,80

SECRETARÍA DE HACIENDA DISTRITAL 102.746.203,20

TOTAL 107.469.383,00

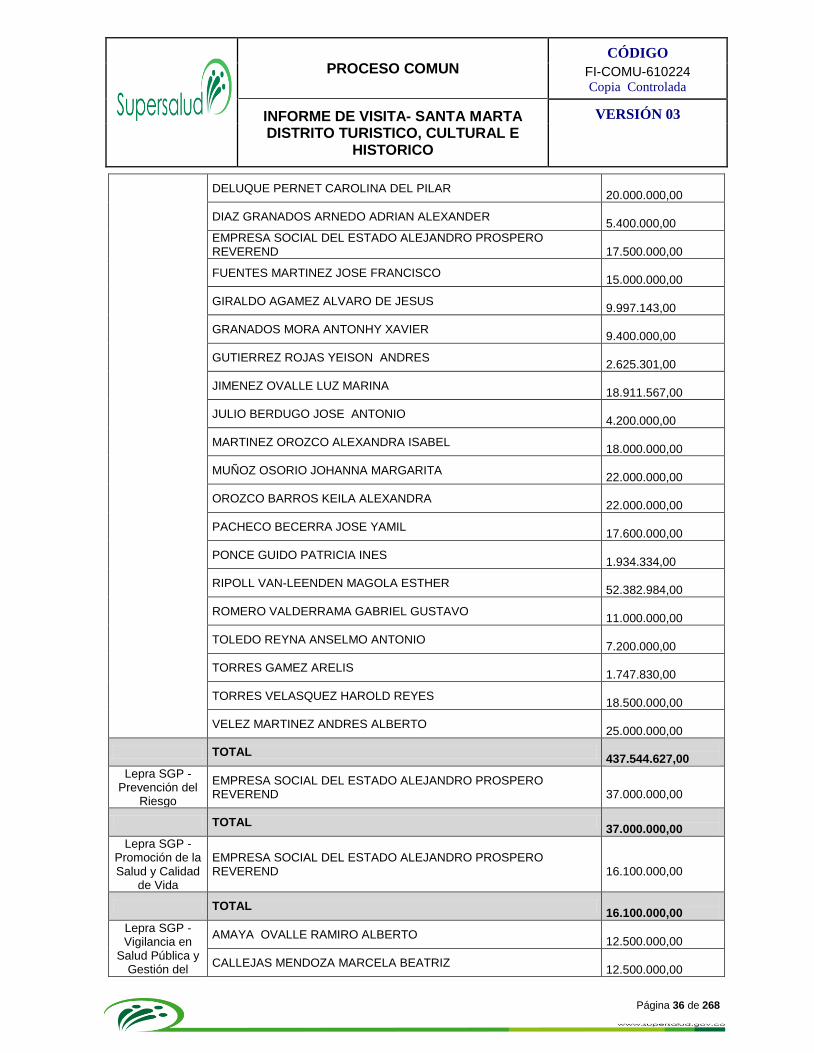

Gestión SGP

AMADOR OROZCO BIVIANA 1.813.920,00

ANTOLINEZ MANJARRES SILVANA ANDREA 22.000.000,00

ARDILA ALFONSO JORGE 30.000.000,00

ARIZA CAMPO KATIUSKA DE JESUS 7.000.000,00

CODINA GONZALEZ GERARDO YASMET 35.000.000,00

DE LA ROSA PACHECO BELIA REBECA 41.331.548,00

PROCESO COMUN CÓDIGO

FI-COMU-610224 Copia Controlada

INFORME DE VISITA- SANTA MARTA DISTRITO TURISTICO, CULTURAL E

HISTORICO

VERSIÓN 03

Página 36 de 268

DELUQUE PERNET CAROLINA DEL PILAR 20.000.000,00

DIAZ GRANADOS ARNEDO ADRIAN ALEXANDER 5.400.000,00

EMPRESA SOCIAL DEL ESTADO ALEJANDRO PROSPERO REVEREND

17.500.000,00

FUENTES MARTINEZ JOSE FRANCISCO 15.000.000,00

GIRALDO AGAMEZ ALVARO DE JESUS 9.997.143,00

GRANADOS MORA ANTONHY XAVIER 9.400.000,00

GUTIERREZ ROJAS YEISON ANDRES 2.625.301,00

JIMENEZ OVALLE LUZ MARINA 18.911.567,00

JULIO BERDUGO JOSE ANTONIO 4.200.000,00

MARTINEZ OROZCO ALEXANDRA ISABEL 18.000.000,00

MUÑOZ OSORIO JOHANNA MARGARITA 22.000.000,00

OROZCO BARROS KEILA ALEXANDRA 22.000.000,00

PACHECO BECERRA JOSE YAMIL 17.600.000,00

PONCE GUIDO PATRICIA INES 1.934.334,00

RIPOLL VAN-LEENDEN MAGOLA ESTHER 52.382.984,00

ROMERO VALDERRAMA GABRIEL GUSTAVO 11.000.000,00

TOLEDO REYNA ANSELMO ANTONIO 7.200.000,00

TORRES GAMEZ ARELIS 1.747.830,00

TORRES VELASQUEZ HAROLD REYES 18.500.000,00

VELEZ MARTINEZ ANDRES ALBERTO 25.000.000,00

TOTAL 437.544.627,00

Lepra SGP - Prevención del

Riesgo

EMPRESA SOCIAL DEL ESTADO ALEJANDRO PROSPERO REVEREND

37.000.000,00

TOTAL 37.000.000,00

Lepra SGP - Promoción de la Salud y Calidad

de Vida