información del curso: facilitador: eddie...

TRANSCRIPT

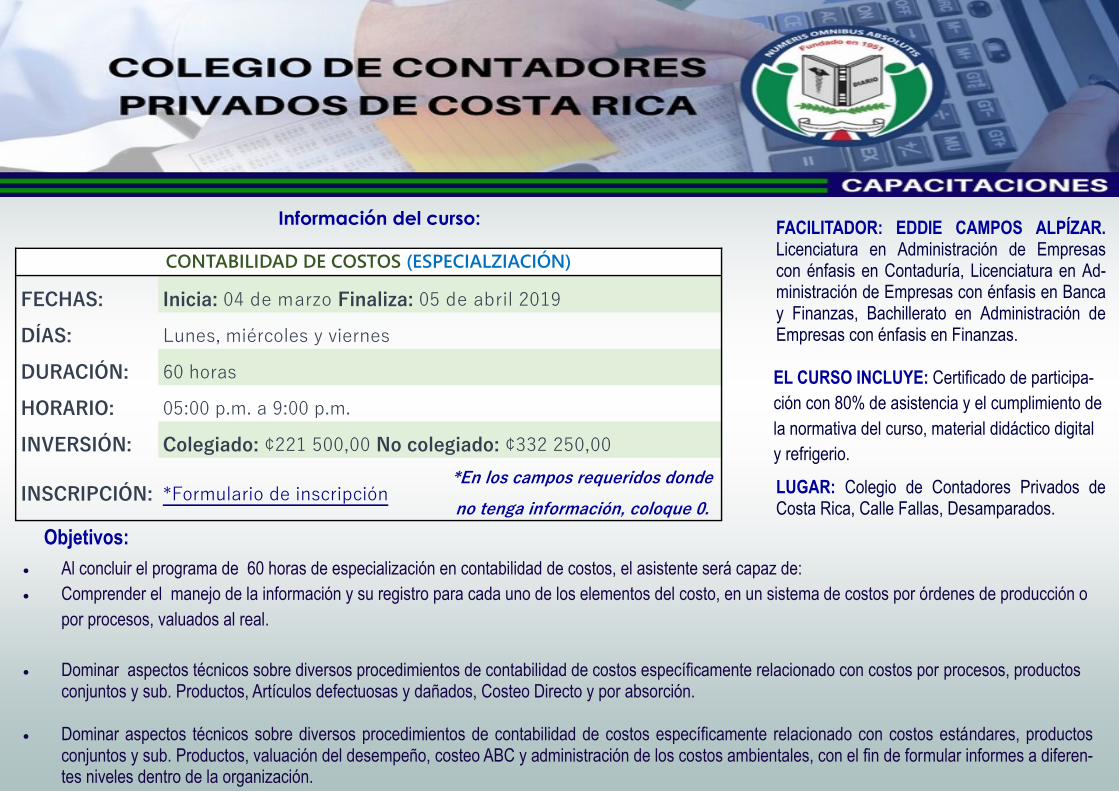

Información del curso: FACILITADOR: EDDIE CAMPOS ALPÍZAR. Licenciatura en Administración de Empresas con énfasis en Contaduría, Licenciatura en Ad-ministración de Empresas con énfasis en Banca y Finanzas, Bachillerato en Administración de Empresas con énfasis en Finanzas. EL CURSO INCLUYE: Certificado de participa-

ción con 80% de asistencia y el cumplimiento de

la normativa del curso, material didáctico digital

y refrigerio.

LUGAR: Colegio de Contadores Privados de Costa Rica, Calle Fallas, Desamparados.

Objetivos:

Al concluir el programa de 60 horas de especialización en contabilidad de costos, el asistente será capaz de:

Comprender el manejo de la información y su registro para cada uno de los elementos del costo, en un sistema de costos por órdenes de producción o

por procesos, valuados al real.

Dominar aspectos técnicos sobre diversos procedimientos de contabilidad de costos específicamente relacionado con costos por procesos, productos conjuntos y sub. Productos, Artículos defectuosas y dañados, Costeo Directo y por absorción.

Dominar aspectos técnicos sobre diversos procedimientos de contabilidad de costos específicamente relacionado con costos estándares, productos

conjuntos y sub. Productos, valuación del desempeño, costeo ABC y administración de los costos ambientales, con el fin de formular informes a diferen-tes niveles dentro de la organización.

CONTABILIDAD DE COSTOS (ESPECIALZIACIÓN)

FECHAS: Inicia: 04 de marzo Finaliza: 05 de abril 2019

DÍAS: Lunes, miércoles y viernes

DURACIÓN: 60 horas

HORARIO: 05:00 p.m. a 9:00 p.m.

INVERSIÓN: Colegiado: ¢221 500,00 No colegiado: ¢332 250,00

INSCRIPCIÓN: *Formulario de inscripción *En los campos requeridos donde

no tenga información, coloque 0.

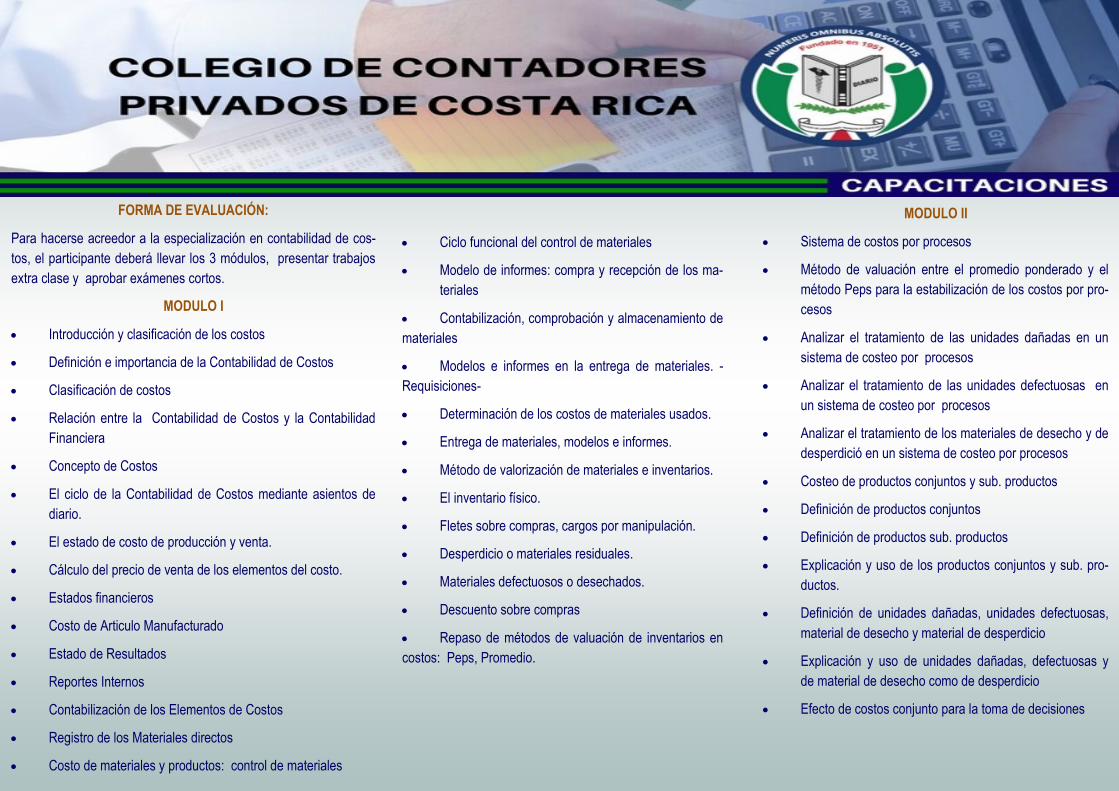

FORMA DE EVALUACIÓN:

Para hacerse acreedor a la especialización en contabilidad de cos-

tos, el participante deberá llevar los 3 módulos, presentar trabajos

extra clase y aprobar exámenes cortos.

MODULO I

Introducción y clasificación de los costos

Definición e importancia de la Contabilidad de Costos

Clasificación de costos

Relación entre la Contabilidad de Costos y la Contabilidad

Financiera

Concepto de Costos

El ciclo de la Contabilidad de Costos mediante asientos de

diario.

El estado de costo de producción y venta.

Cálculo del precio de venta de los elementos del costo.

Estados financieros

Costo de Articulo Manufacturado

Estado de Resultados

Reportes Internos

Contabilización de los Elementos de Costos

Registro de los Materiales directos

Costo de materiales y productos: control de materiales

MODULO II

Sistema de costos por procesos

Método de valuación entre el promedio ponderado y el

método Peps para la estabilización de los costos por pro-

cesos

Analizar el tratamiento de las unidades dañadas en un

sistema de costeo por procesos

Analizar el tratamiento de las unidades defectuosas en

un sistema de costeo por procesos

Analizar el tratamiento de los materiales de desecho y de

desperdició en un sistema de costeo por procesos

Costeo de productos conjuntos y sub. productos

Definición de productos conjuntos

Definición de productos sub. productos

Explicación y uso de los productos conjuntos y sub. pro-

ductos.

Definición de unidades dañadas, unidades defectuosas,

material de desecho y material de desperdicio

Explicación y uso de unidades dañadas, defectuosas y

de material de desecho como de desperdicio

Efecto de costos conjunto para la toma de decisiones

Ciclo funcional del control de materiales

Modelo de informes: compra y recepción de los ma-

teriales

Contabilización, comprobación y almacenamiento de

materiales

Modelos e informes en la entrega de materiales. -

Requisiciones-

Determinación de los costos de materiales usados.

Entrega de materiales, modelos e informes.

Método de valorización de materiales e inventarios.

El inventario físico.

Fletes sobre compras, cargos por manipulación.

Desperdicio o materiales residuales.

Materiales defectuosos o desechados.

Descuento sobre compras

Repaso de métodos de valuación de inventarios en

costos: Peps, Promedio.

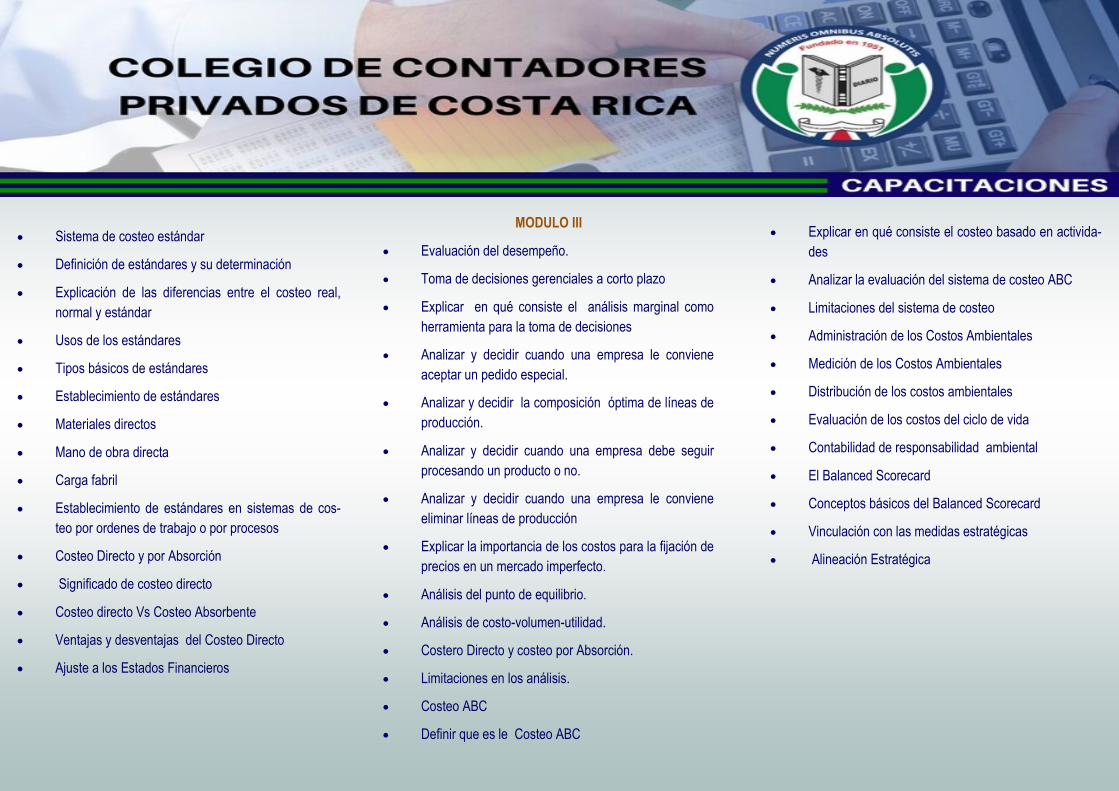

Sistema de costeo estándar

Definición de estándares y su determinación

Explicación de las diferencias entre el costeo real,

normal y estándar

Usos de los estándares

Tipos básicos de estándares

Establecimiento de estándares

Materiales directos

Mano de obra directa

Carga fabril

Establecimiento de estándares en sistemas de cos-

teo por ordenes de trabajo o por procesos

Costeo Directo y por Absorción

Significado de costeo directo

Costeo directo Vs Costeo Absorbente

Ventajas y desventajas del Costeo Directo

Ajuste a los Estados Financieros

MODULO III

Evaluación del desempeño.

Toma de decisiones gerenciales a corto plazo

Explicar en qué consiste el análisis marginal como

herramienta para la toma de decisiones

Analizar y decidir cuando una empresa le conviene

aceptar un pedido especial.

Analizar y decidir la composición óptima de líneas de

producción.

Analizar y decidir cuando una empresa debe seguir

procesando un producto o no.

Analizar y decidir cuando una empresa le conviene

eliminar líneas de producción

Explicar la importancia de los costos para la fijación de

precios en un mercado imperfecto.

Análisis del punto de equilibrio.

Análisis de costo-volumen-utilidad.

Costero Directo y costeo por Absorción.

Limitaciones en los análisis.

Costeo ABC

Definir que es le Costeo ABC

Explicar en qué consiste el costeo basado en activida-

des

Analizar la evaluación del sistema de costeo ABC

Limitaciones del sistema de costeo

Administración de los Costos Ambientales

Medición de los Costos Ambientales

Distribución de los costos ambientales

Evaluación de los costos del ciclo de vida

Contabilidad de responsabilidad ambiental

El Balanced Scorecard

Conceptos básicos del Balanced Scorecard

Vinculación con las medidas estratégicas

Alineación Estratégica

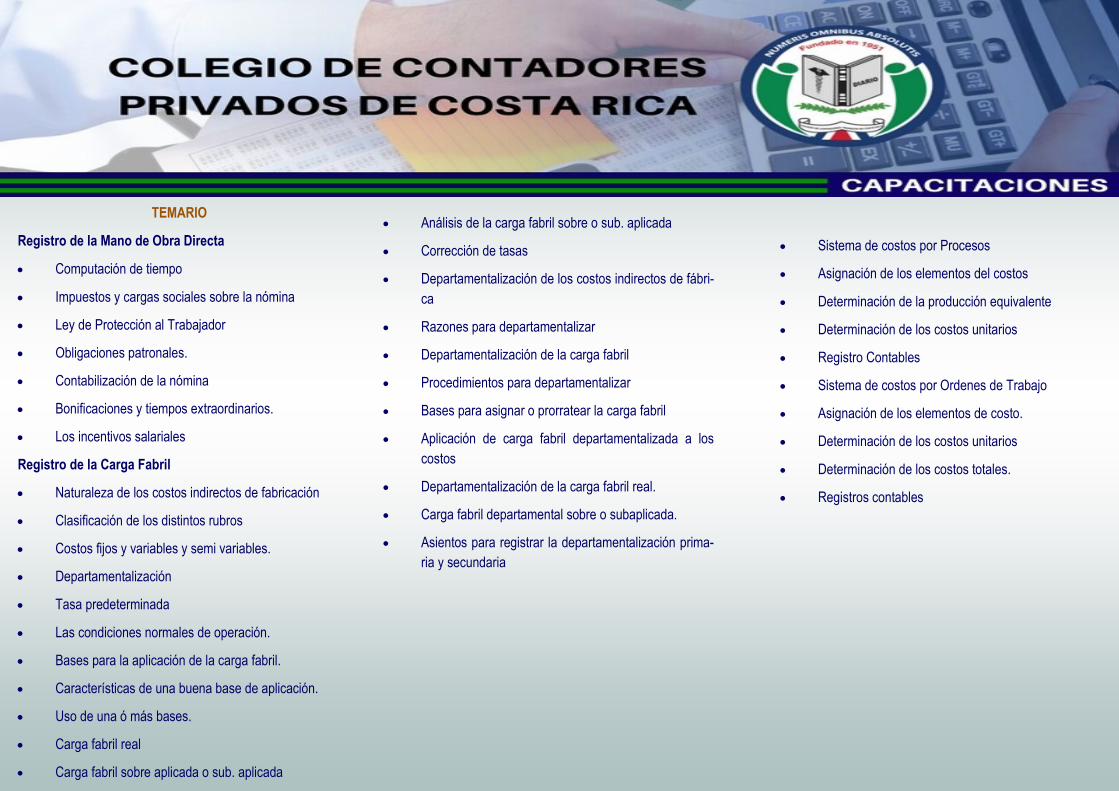

TEMARIO

Registro de la Mano de Obra Directa

Computación de tiempo

Impuestos y cargas sociales sobre la nómina

Ley de Protección al Trabajador

Obligaciones patronales.

Contabilización de la nómina

Bonificaciones y tiempos extraordinarios.

Los incentivos salariales

Registro de la Carga Fabril

Naturaleza de los costos indirectos de fabricación

Clasificación de los distintos rubros

Costos fijos y variables y semi variables.

Departamentalización

Tasa predeterminada

Las condiciones normales de operación.

Bases para la aplicación de la carga fabril.

Características de una buena base de aplicación.

Uso de una ó más bases.

Carga fabril real

Carga fabril sobre aplicada o sub. aplicada

Análisis de la carga fabril sobre o sub. aplicada

Corrección de tasas

Departamentalización de los costos indirectos de fábri-

ca

Razones para departamentalizar

Departamentalización de la carga fabril

Procedimientos para departamentalizar

Bases para asignar o prorratear la carga fabril

Aplicación de carga fabril departamentalizada a los

costos

Departamentalización de la carga fabril real.

Carga fabril departamental sobre o subaplicada.

Asientos para registrar la departamentalización prima-

ria y secundaria

Sistema de costos por Procesos

Asignación de los elementos del costos

Determinación de la producción equivalente

Determinación de los costos unitarios

Registro Contables

Sistema de costos por Ordenes de Trabajo

Asignación de los elementos de costo.

Determinación de los costos unitarios

Determinación de los costos totales.

Registros contables