finansiranje na edinicite na lokalnata samouprava

TRANSCRIPT

7/23/2019 Finansiranje na edinicite na lokalnata samouprava

http://slidepdf.com/reader/full/finansiranje-na-edinicite-na-lokalnata-samouprava 1/79

РЕПУБЛИКА МАКЕДОНИЈА

Универзитет „Св. Климент Охридски“ Битола

Економски факултет

Магистерски труд

Мерење на перформансите на различните начини на финансирање

во единиците на локалната самоуправа во Република Македонија

Кандидат: Ментор:

Кирил Мицевски Проф. Д-р Диме Димков

Досие бр.31\09

Прилеп

Април , 2012

7/23/2019 Finansiranje na edinicite na lokalnata samouprava

http://slidepdf.com/reader/full/finansiranje-na-edinicite-na-lokalnata-samouprava 2/79

2

Содржина:

Вовед ................................................................................................................................. 5

1. Финансирање на единиците на локалната самоуправа во Република

Македонија ............................................................................................................9

1.1. Финансирање на единиците на локалната самоуправа од соопствени извори

на приходи .........................................................................................................11

1.2. Финансирање на единиците на локалната самоуправа од дотации од

средства од буџетот на Република Македонија и од буџетите на фондовите

и задолжувањето ................................................................................................12

2. Локални буџетски извори на приходи

2.1.Локални извори на приходи ..............................................................................14

2.1.1. Данок на имот .................................................................................................18

2.1.2. Данок на наследство и подарок ....................................................................21

2.1.3. Данок на промет на недвижности .................................................................24

2.2.Локални такси .....................................................................................................28

2.2.1. Административни такси ................................................................................28

2.2.2. Комунални такси .............................................................................................33

2.3. Локални надоместоци ........................................................................................37

2.4. Приходи од надлежност ....................................................................................38

2.5. Приходи од самопридонес ................................................................................39

7/23/2019 Finansiranje na edinicite na lokalnata samouprava

http://slidepdf.com/reader/full/finansiranje-na-edinicite-na-lokalnata-samouprava 3/79

3

2.6. Приходи од донации ..........................................................................................40

2.7. Приходи од задолжување ..................................................................................40

2.8. Дотации ...............................................................................................................41

3. Буџет на локалната самоуправа .........................................................................47

3.1. Буџетски начела .................................................................................................47

3.2. Подготовка на буџетот ......................................................................................48

3.2.1. Буџетски класификации .................................................................................50

3.2.2. Планирање на приходите и расходите .........................................................51

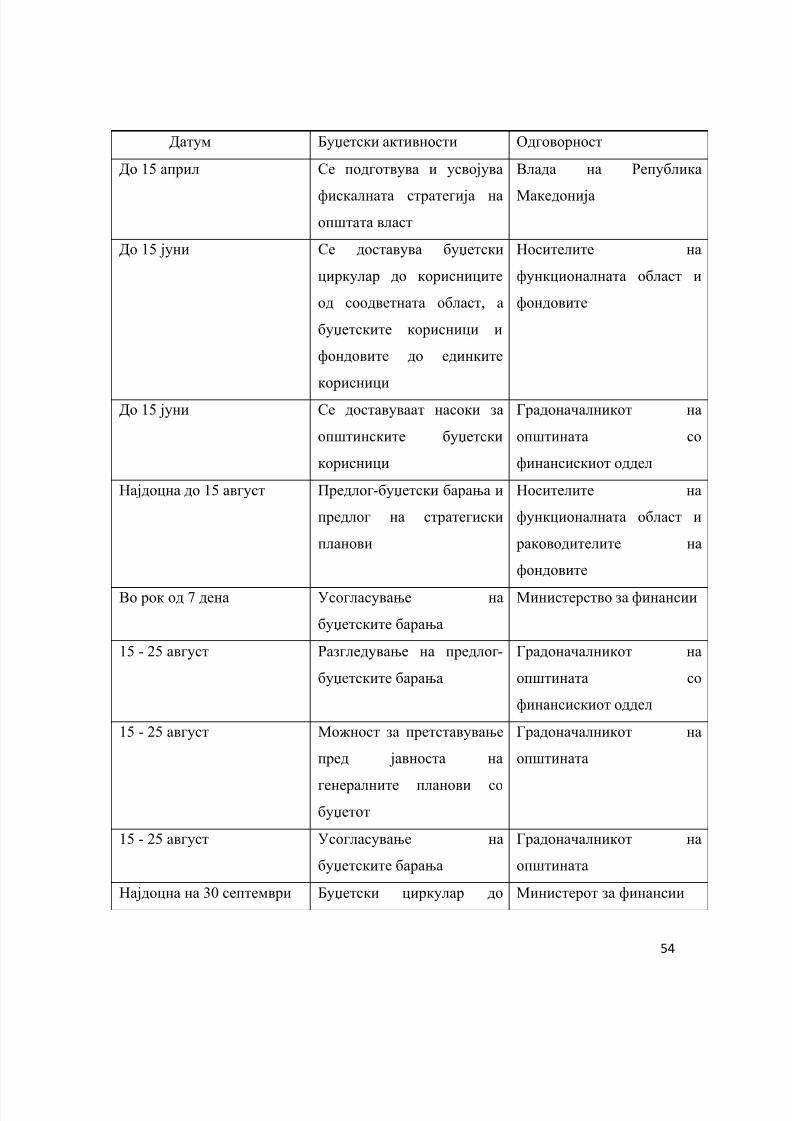

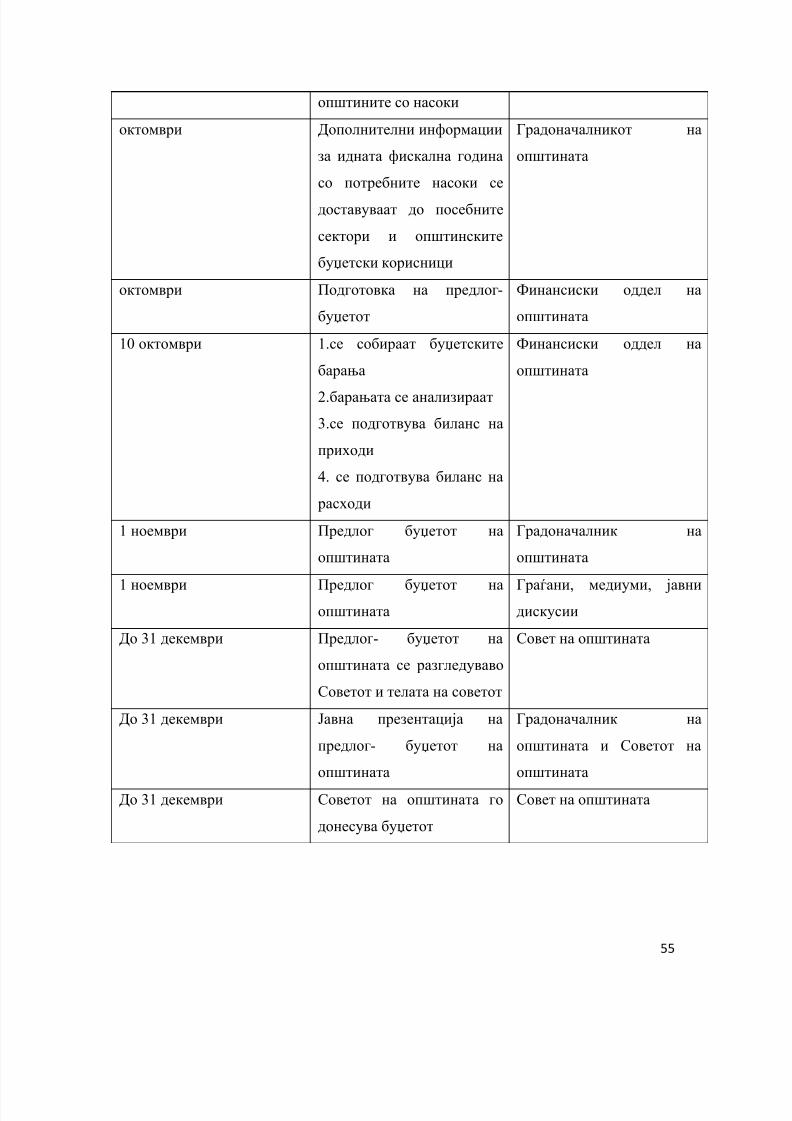

3.2.3. Буџетски календар ..........................................................................................53

3.2.4. Доставување на буџетските барања ..............................................................57

3.2.5.Усогласување со буџетските барања .............................................................58

3.3. Предлог – буџет .................................................................................................59

3.4. Донесување на буџетот .....................................................................................62

3.5. Управување со буџетот .....................................................................................62

3.6. Извршување на буџетите ..................................................................................63

3.7. Годишна сметка на буџетот .............................................................................64

3.8. Партиципативно буџетирање ...........................................................................65

7/23/2019 Finansiranje na edinicite na lokalnata samouprava

http://slidepdf.com/reader/full/finansiranje-na-edinicite-na-lokalnata-samouprava 4/79

4

4. Компаративни искуства

4.1. Локалната самоуправа во Словенија ................................................................68

4.1.1. Извори што имаат локален карактер ...........................................................69

4.2. Локалната самоуправа во Албанија .................................................................70

Заклучок ..........................................................................................................................73

Користена литература .....................................................................................................76

7/23/2019 Finansiranje na edinicite na lokalnata samouprava

http://slidepdf.com/reader/full/finansiranje-na-edinicite-na-lokalnata-samouprava 5/79

5

Вовед

Децентрализација на власта како процес е феномен којшто го има зафатено

целиот свет, а несомнено, овој тренд постои и во Република Македонија. Со

потпишувањето на Охридскиот договор во 2001 година и со усвојувањето на

новиот Закон за локална самоуправа во 2002 година1 се создадоа законски

можности за постепен трансфер на голем број надлежности од централно на

локално ниво. Законот за финансирање на единиците на локалната самоуправа2, кој

беше донесен во 2004 година овозможи општините да се финансираат од сопствени

средства и од други извори на финансирање (грантови од државата и други извори

на приходи). Самиот процес на децентрализацијата доведе до донесувањето и на

други дополнителни акти и закони со кои подобро регулирање на општинското

финансирање, како што се: Законот за комунални такси3, Законот за

административни такси4, Законот за даноци на имот

5 и сл. Со почетокот на

децентрализацијата започна и процесот на фискалната децентрализација,

предвидена со Законот за финансирање на единиците на локалната самоуправа. За

таа цел беше предвидено фискалната децентрализација да се спроведува во неколку

фази и се воспостави механизам за финансирање на единиците на локалната

самоуправа, кој е транспарентен и заснован на објективни критериуми и мерила.

1 Закон за локална самоуправа, Службен весник на Република Македонија, бр. 5/2002

2 Закон за финансирање на единиците на локалната самоуправа, Службен весник на Република

Македонија, бр. 61/2004

3 Закон за комуналните такси, Службен весник на Република Македонија, бр. 61/04

4 Закон за административни такси, Службен весник на Република Македонија, бр. 17 /1993

5 Закон за данок од имот, Службен весник на Република Македонија, бр. 61/2004

7/23/2019 Finansiranje na edinicite na lokalnata samouprava

http://slidepdf.com/reader/full/finansiranje-na-edinicite-na-lokalnata-samouprava 6/79

6

Во Република Македонија фискалната децентрализација се спроведе во

неколку фази. Фазниот принцип на фискалната децентрализација, во согласност со

Законот за финансирање на единиците на локалната самоуправа се заснова врз

следниве принципи:

1. Постепено пренесување на надлежностите врз општините во согласност со

капацитетот на општините за преземање на овие надлежности;

2. Правично и соодветно обезбедување на средставта за ефикасно и непречено

извршување на пренесените надлежности и

3. Намалување на средствата во Буџетот на Република Македонија и во

фондовите за оние функции што ќе се пренесат во надлежност на

општините.

Во првата фаза од фискалната децентрализација покрај администрирањето

на локалните даноци и такси, единиците на локалната самоуправа добиваа

трансфери од Владата на Република Македонија. Тие претставуваа наменски

дотации со кои се финансираа надлежности од основното и средно образование,

социјалната заштита, противпожарната заштита и од културата исклучиво за

намената за која се предвидени.

Приходите од Данокот на додадена вредност и приходите од Персоналниот

данок на доход, претставуваат нов приход за единиците на локалната самоуправа и

тие самите одлучуваат како ќе ги користат тие приходи.

Капиталните приходи единиците на локалната самоуправа ги добиваа од

различни фондови (на пример, од Фондот за магистрални и регионални патишта) и

институции (на пример, од Агенција за стопански недоволно развиени подрачја)

кои се занимаваат со капитални инвестиции.

Втората фаза на фискалната децентрализација означува подготвеност на

единиците на локалната самоуправа да добиваат средства од Буџетот на

Републиката во вид на блок дотации коишто самите ќе ги користат според нивните

7/23/2019 Finansiranje na edinicite na lokalnata samouprava

http://slidepdf.com/reader/full/finansiranje-na-edinicite-na-lokalnata-samouprava 7/79

7

потреби. Единиците на локалната самоуправа ќе ги користат и покрај сопствените

приходи.

Освен финансирањето, друг значаен сегмент за единиците на локалната

самоуправа претставува процесот на буџетирање. Со постапката за донесување и

извршување на локалниот буџет и со постапката за управување со буџетските

приходи и расходи се определува буџетската самостојност на општината. Буџетот

на единиците на локалната самоуправа претставува годишен план за финансирање

на функциите и обврските на локалната самоуправа, а се состои од годишна

проценка на приходите и расходите по намени. Процесот на буџетирање

претставува перманентен циклус кој започнува во моментот на подготвувањето на

годишната сметка на единиците на локалната самоуправа. Буџетскиот процес се

состои од неколку фази: одлучување за целите на општината за следната година,

врз основа на долгорочна стратегија на општината и на потребите на граѓаните, на

потребите на буџетот, како и врз основа на проценката на приходите; анализа и

подготвување на предлог-буџетот; усвојување на буџетот и извршување на

буџетот. Процесот на успешно буџетирање подразбира навремено и добро

планирање и подготовка. За максимализација на ефикасноста во планирањето,

подготвувањето и изработката на буџетот потребно е да се вклучат сите нивоа и

сектори во рамките на општината.

Целта на овој магистерски труд е да се анализира, проучи, презентира и

објасни процесот на локалното буџетирање во Република Македонија и да се даде

одговор на прашањата: Дали локалната самоуправа е правилно и доволно

финансирана? Дали општините се доволно финансиски поткрепени за да ги

извршуваат своите потреби? Дали доволно им се помага на посиромашните

општини?... За да дојдеме до одговорите на овие прашања прво поимно ќе бидат

објаснети, потоа ќе биде направена сеопфатна анализа на законодавната рамка во

Република Македонија и ќе се испитаат механизмите и инструментите кои им се

дадени на единиците на локалната самоуправа за да се обезбедат доволно

финансиски средства што тие ќе можат да ги користат.

7/23/2019 Finansiranje na edinicite na lokalnata samouprava

http://slidepdf.com/reader/full/finansiranje-na-edinicite-na-lokalnata-samouprava 8/79

8

Истражувањето ќе продолжи со споредбена анализа на европската практика,

а посебен акцент ќе биде ставен на начините на кои се обезбедуваат приходите во

Албанија и Словенија. Предвид се земени и актуелните активности и проектите од

оваа област кои се спроведуваат на територија на Република Македонија од страна

на УСАИД, ОБСЕ, УНДП, а кои имаат да цел да ù дадат правец на фискалната

децентрализација и да им помогнат на единиците на локалната самоуправа да ги

подобрат прибирањата на приходите и практичното трошење на расходите. За таа

цел ќе бидат користени следниве методи: методот на теоретска анализа (со

проучување на теориите на домашни и странски автори), компаративно и

емпириско истражување, позитивно- правниот метод, индуктивниот и

дедуктивниот метод.

7/23/2019 Finansiranje na edinicite na lokalnata samouprava

http://slidepdf.com/reader/full/finansiranje-na-edinicite-na-lokalnata-samouprava 9/79

9

1.1. ФИНАНСИРАЊЕ НА ЕДИНИЦИТЕ НА ЛОКАЛНАТА САМОУПРАВА ВО

РЕПУБЛИКА МАКЕДОНИЈА

Фискалната децентрализација се применува од први јули 2005 година со

пре4несување на надлежностите од централно ниво на локално ниво. Процесот на

фискална децентрализација согласно на законот за финансирање на единиците на

локална самоуправа се спроведува во фази.

Фискалната децентрализација т.е. фазите се засниваше врз следниве прнципи и тоа:

- преку пренос на одговорностите во зависност од капацитетот на ЕЛС,

-

обезбедување на средства рамномерно и правично за ефикасно извршување

на пренесените надлежности,

- Средствата во централниот буџет постепено да се намалуваат за

надлежностите што ќе се пренесат на општините.

Со почетокот на првата фаза на фискалната децентрализација општините се

здобија со право на администрирање на приходите од сопствени извор, паралелно

со трансферот на дотации од буџетот на централната власт во смисла на средства за

наменски блок дотации за образование, социјална заштита, кулкура, дотации за

иузградба на паришта и нивно одржување, противпожарната заштита, и приходи од

ДДВ и поерсонален данок од доход.

Имајки го во предвид фактот дека со процесот на фискална

децентрализација Општините добиваат повеќе ингереции што повеке приходи но и

повеке обврски сремеж на секоја општина е обезбедување на повеке приходи за

поктивање на обврсите при тоа сакаме да споменеме деека извори на финансирање

на општините се:6 сопствени извори на приходи, дотации на средства од Буџетот

на Република Македонија и од буџетите на фондовите и задолжувањето.

Во првата фаза во јули 2005 год основните и средните училишта станаа

надлежност на општините што подразбира пренос на сопственост над училишните

6 Закон за финансирање на единиците на локалната самоуправа, Службен весник на Република

Македонија, бр.61/2004 член 3

7/23/2019 Finansiranje na edinicite na lokalnata samouprava

http://slidepdf.com/reader/full/finansiranje-na-edinicite-na-lokalnata-samouprava 10/79

10

згради и друг имот поврзан со основното и средното образование, како и

одржувањето на таквите објекти, вработување на кадри во образованието,

поставување и отпуштање на директори во училиштата исл.

Втората фаза од процесот на фискална децентарлизација започна т.е. влегоа

оние општини кои ги исполнија следните критериуми:

-Соодветно кадровски да се екипирани за финансиско управување,

-да показуваат најмалку две години позитивен финансиски резултат во

работењето,

- доставување на информации извештаи до Министерсвото за финансиии

тоа да е порведено од нивна страна,

- сите обврски кои биле наследени и неподмирени кон добавувачите да

бидат подмирени,

- да се исполнети условите од првата фаза.

За премин во Втора фаза во 2007 год Владата формира комисија за следење на

исполнувањето на условите за премин во втора фаза на фискалната

децентрализација.

Во јули 2007 год на сите општинии кои влегоа во втора фаза беа пренесени

надлежностите за основното и средното образование се мисли на финансирањето

во смисла на добивање на блок дотации од централната власт до општините за

покривање на платите на наставниците и финансиски средства за одржување на

училиштата. Општините кои не влегоа во втора фаза на

децентрализацијапродолжија средствата за плати на наставниците во основното и

средното образование, трошоците за одржување на училиштата и превоз ба

ученици да се обезбедуваат дирекно од централната власт како и порано.

Понатаму процесот на фискална децентрализација продолжува со префрлање на

државното земјиште од страна на државата на располагање на општините,што

тредставува дополнителен приход на општините од продажбата на земјиштето.

Секоја фаза од приоцесот на децентрализација претставува од една страна

бенифити за општината но од друга страна значи зголемување на обврските на

општините. Од практична гледна точка со влегувањето на општините во фтора

фаза и со добивањето на надлешностите над образованието основното и

7/23/2019 Finansiranje na edinicite na lokalnata samouprava

http://slidepdf.com/reader/full/finansiranje-na-edinicite-na-lokalnata-samouprava 11/79

11

задолжителното средно образование општините се судрија со проблем од

неможност да ги покријат во целост трошоците на училиштата од наменската

дотација односно во училистата настана ситуација на неможење училиштата да ги

покријат тековните трошоци со средствата кои им се испракаат како наменска

дотација од општината средства кои во вкупен износ преку блок дотација се

добиваат од Министерсвото за финансии во вкупна сума која потоа во

општинските служби се распределува по училишта согласно големината на

училиштата и бројот на ученици. Ова е причина што денес во општините повеќе

училишта се со ислкучени телефони, со обпомени пред исклучување за струја, со

блаокади на сметките од превозниците кои вршеле превоз на ученици, и од

добавувачите на гориво за греење кои немаат наплатено ф- ри некаде и по повеќе од

година дена.

Со фискалната децентрализација се зголемуваат надлежностите и приходите на

општините на градоначалниците , но од неа произлегуваат и поголеми обврски кои

општините и градоначалникот треба успешно да гименаџираа.

1.2. ФИНАНСИРАЊЕ НА ЕДИНИЦИТЕ НА ЛОКАЛНАТА САМОУПРАВА ОД

СООПСТВЕНИ ИЗВОРИ НА ПРИХОДИ

При финансирањето на обврските општините како што претходно беше

споменато обезбедуваат финасиски средства по различни основи т.е. од различни

извори, при што како најголем приход се сметаат приходите на општината

обезбедени од сопствени извори на приходи:7

1.

Локални даноци како сопствен извор утврдени со закон

2. Локалните такси како сопствен извор утврдени со закон

7 Закон за финансирање на единиците на локалната самоуправа, Службен весник на Република

Македонија, бр.61/2004 чл.4

7/23/2019 Finansiranje na edinicite na lokalnata samouprava

http://slidepdf.com/reader/full/finansiranje-na-edinicite-na-lokalnata-samouprava 12/79

12

3. Локални надоместоци како сопствен извор утврдени со закон

4. Приходи од сопственост како сопствен извор

5. Приходи од донации како сопствен извор

6. Приходи од парични такси како сопствен извор утврдени со закон

7. Приходи од самопридонес како сопствен извор

8. Други приходи на сопствени извори утврдени со закон8

1.2. ФИНАНСИРАЊЕ НА ЕДИНИЦИТЕ НА ЛОКАЛНАТА САМОУПРАВА ОД

ДОТАЦИИ ОД СРЕДСТВА ОД БУЏЕТОТ НА РЕПУБЛИКА МАКЕДОНИЈА И

ОД БУЏЕТИТЕ НА ФОНДОВИТЕ И ЗАДОЛЖУВАЊЕТО

За секоја општина исто така важен извор на средства се и приходите од дотации

на средства од Буџетот на Република Македонија и од буџетите на фондовите

и на задолжувањето:9

- Приходи од данокот на додадена вредност

- Приходи од персоналниот данок на доход

- Наменска дотација- Капитална дотација

- Блок дотација

- Дотација за делегирана надлежност

8 Закон за финансирање на единиците на локалната самоуправа, Службен весник на Република

Македонија, бр.61/2004 чл.49 Закон за финансирање на единиците на локалната самоуправа, Службен весник на Република

Македонија, бр.61/2004 чл.8

7/23/2019 Finansiranje na edinicite na lokalnata samouprava

http://slidepdf.com/reader/full/finansiranje-na-edinicite-na-lokalnata-samouprava 13/79

13

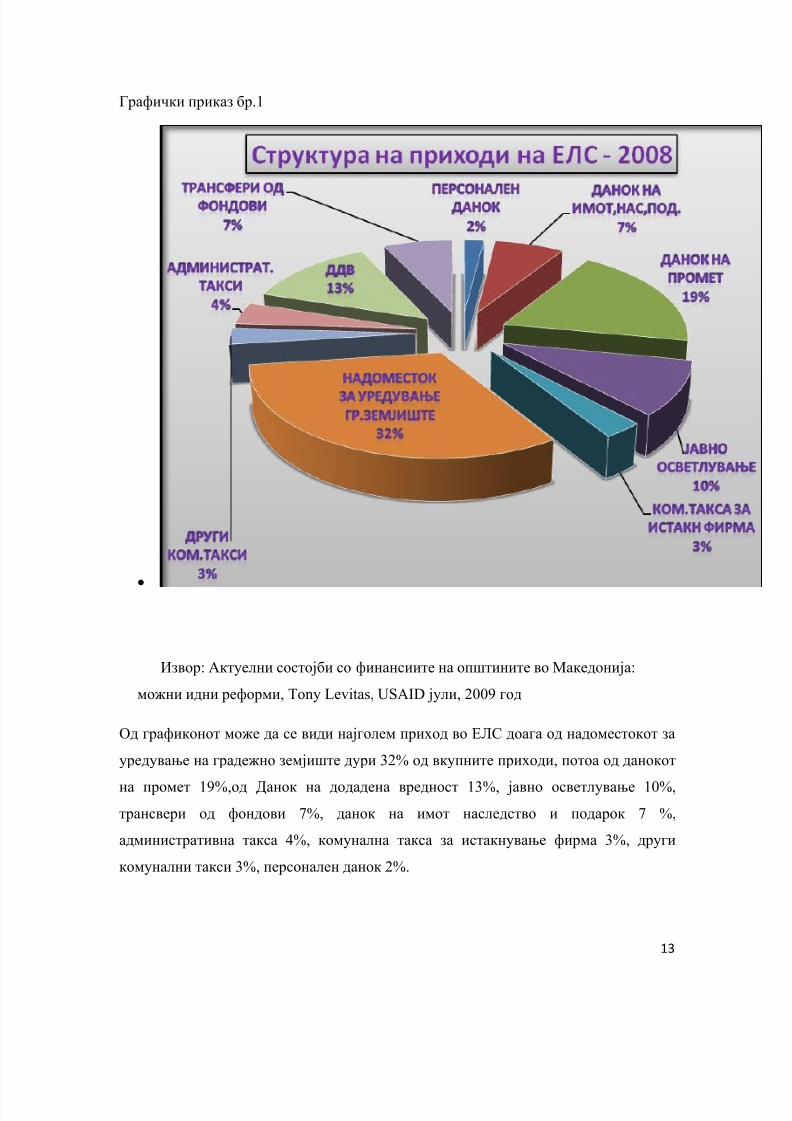

Графички приказ бр.1

Извор: Актуелни состојби со финансиите на општините во Македонија:

можни идни реформи, Tony Levitas, USAID јули, 2009 год

Од графиконот може да се види најголем приход во ЕЛС доага од надоместокот за

уредување на градежно земјиште дури 32% од вкупните приходи, потоа од данокот

на промет 19%,од Данок на додадена вредност 13%, јавно осветлување 10%,

трансвери од фондови 7%, данок на имот наследство и подарок 7 %,

административна такса 4%, комунална такса за истакнување фирма 3%, други

комунални такси 3%, персонален данок 2%.

7/23/2019 Finansiranje na edinicite na lokalnata samouprava

http://slidepdf.com/reader/full/finansiranje-na-edinicite-na-lokalnata-samouprava 14/79

14

2. ЛОКАЛНИ БУЏЕТСКИ ИЗВОРИ НА ПРИХОДИ

2.1. ЛОКАЛНИ ИЗВОРИ НА ПРИХОДИ

Согласно Законот за финансирање на единиците на локалната самоуправа,

извори за финансирање на единиците на локалната самоуправа во Република

Македонија се следниве:10

Сопствени извори на приходи:

1.Локални даноци утврдени со закон

Данок на имот

Данок на наследство и подарок Данок на промет на недвижности

Други локални даноци утврдени со закон

2.Локалните такси утврдени со закон

Комунални такси

Административни такси

Други локални такси утврдени со закон

3.Локални надоместоци утврдени со закон

Надомест за уредување на градежно земјиште

Надомест од комунална дејност

Надоместоци за просторни и урбанистички планови

Други локални надоместоци утврдени со закон

10 Закон за финансирање на единиците на локалната самоуправа, Службен весник на Република

Македонија, бр.61/2004 чл.4

7/23/2019 Finansiranje na edinicite na lokalnata samouprava

http://slidepdf.com/reader/full/finansiranje-na-edinicite-na-lokalnata-samouprava 15/79

15

4.Приходи од сопственост

Приходи од закупнина

Приходи од камата

Приходи од продажба на имот со чија продажба не се нарушуваат јавните

функции и надлежностите на општините

5.Приходи од донации

6.Приходи од парични такси утврдени со закон

7.Приходи од самопридонес

8.Други приходи утврдени со закон11

Приходи од дотации на средства од Буџетот на Република Македонија и од

буџетите на фондовите и на задолжувањето:

Приходи од данокот на додадена вредност

Приходи од персоналниот данок на доход

Наменска дотација

Капитална дотација

Блок дотација

Дотација за делегирана надлежност

11 Закон за финансирање на единиците на локалната самоуправа, Службен весник на Република

Македонија, бр.61/2004 чл.4

7/23/2019 Finansiranje na edinicite na lokalnata samouprava

http://slidepdf.com/reader/full/finansiranje-na-edinicite-na-lokalnata-samouprava 16/79

16

2.1. ЛОКАЛНИ ДАНОЦИ

Локални даноци се оние даноци чиј предмет на оданочување, даночната основа,

даночните обврзници и другите елементи се уредени со посебен закон, а општината

ја уредува висината на стапката во рамките предвидени со посебните закони.

Процесот на децентрализација на власта во Република Македонија започна со

донесувањето на Законот за локална самоуправа, со кој се дефинира дека

општината се финансира со сопствени извори на приходи определени со закон, во

кои спаѓаат и локалните даноци, a со кои ù се овозможува на локалната власт висок

степен на независност и самостојност во управувањето со сопствените приходи во

однос на централната власт. Според постојната регулатива, даноците на имот се

уредени со единствен закон, т.е. Закон за даноците на имот12, и тие се наплатуваат

врз основа на сопственоста на имотот и на прометот на имотот за извршените

трансфери од еден субјект на друг, а во оваа категорија спаѓаат: данокот на имот,

данокот на наследство и подароци и данокот на промет на недвижности и права.

Важно е да се каже дека одредувањето на даночната основа за сите категории на

Данокот на имот се врши според пазарната вредност на сите видови на имот која

се утврдува според Методологијата за утврдување на пазарната вредност на

недвижниот имот13

, пропишана од Владата на Република Македонија.

Утврдувањето на вредноста, во согласност со Методологијата, ја врши комисијата

формирана од советот на општината.

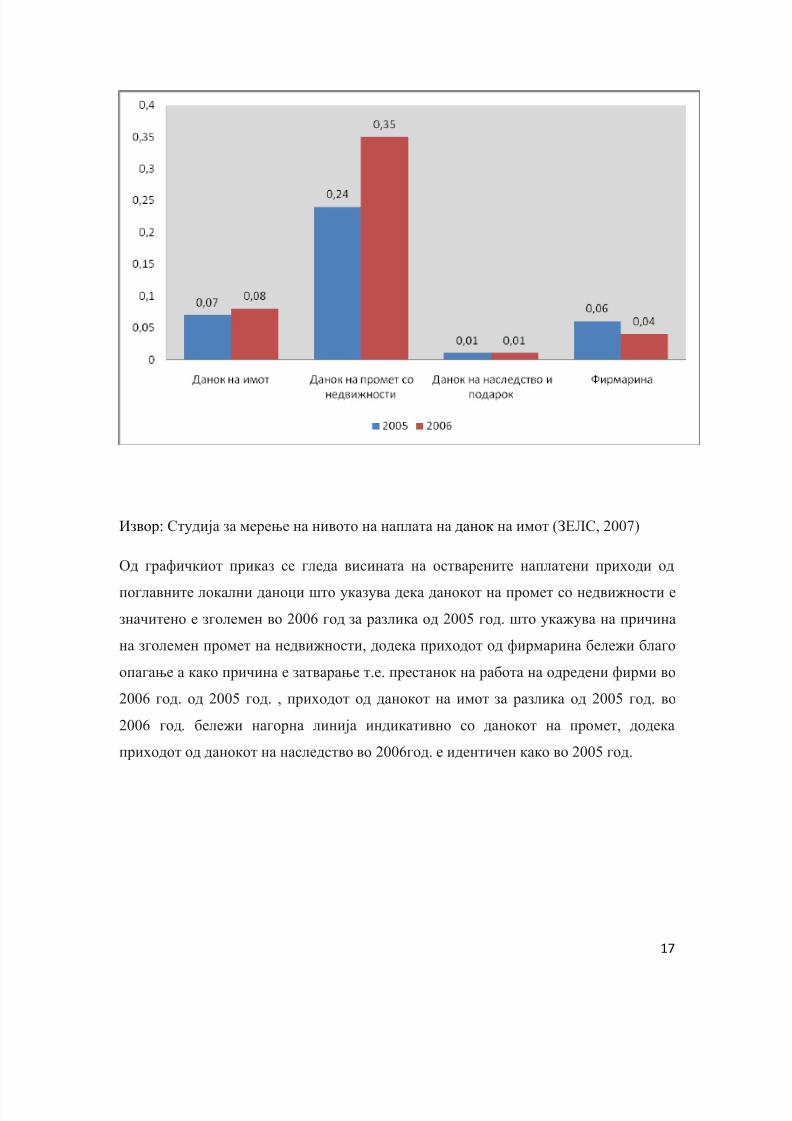

Графички приказ за мерење на наплатата на данок на имот бр. 2

Остварување на приходи на главните локални даноци како процент од БДП: 2005-

2006 год.

12 Закон за даноците од имот, Службен весник на Република Македонија,бр. 61/2004 13 Методологија за утврдување на пазарната вредност на недвижен имот, Службен весник на

Република Македонија, бр. 61/2004

7/23/2019 Finansiranje na edinicite na lokalnata samouprava

http://slidepdf.com/reader/full/finansiranje-na-edinicite-na-lokalnata-samouprava 17/79

17

Извор: Студија за мерење на нивото на наплата на данок на имот (ЗЕЛС, 2007)

Од графичкиот приказ се гледа висината на остварените наплатени приходи од

поглавните локални даноци што указува дека данокот на промет со недвижности е

значитено е зголемен во 2006 год за разлика од 2005 год. што укажува на причина

на зголемен промет на недвижности, додека приходот од фирмарина бележи благо

опагање а како причина е затварање т.е. престанок на работа на одредени фирми во

2006 год. од 2005 год. , приходот од данокот на имот за разлика од 2005 год. во

2006 год. бележи нагорна линија индикативно со данокот на промет, додека

приходот од данокот на наследство во 2006год. е идентичен како во 2005 год.

7/23/2019 Finansiranje na edinicite na lokalnata samouprava

http://slidepdf.com/reader/full/finansiranje-na-edinicite-na-lokalnata-samouprava 18/79

18

2.1.1 ДАНОК НА ИМОТ

Овој вид на данок се плаќа врз основа на статистичката состојба на

недвижниот и на движниот имот на обврзникот којшто подлежи на оданочување.

Законот за даноците на имот прави разграничување помеѓу неколку категории на

имот за оданочување и тоа: необработливо земјиште; имот за живеење; деловен

простор; административни згради; згради или станови за одмор и рекреација;

гаражи и други структури14

.

При наплатата т.е. пресметката на данокот на имот како даночен обврзник е

физичко или правно лице сопственик на недвижен имот. Законот за даночен

обврзник, исто така, го смета за даночен обврзник и: корисникот на недвижниот

имот доколку сопственикот не е познат или е недостапен, корисникот на недвижен

имот во државна или општинска сопственост, лицето кое врз основа на

плодоуживање се стекнало со тој имот, како и повеќе лица кои врз еден недвижен

имот имаат право на сопственост, се разбира, секој сразмерно на неговиот дел од

сопственоста.

За пресметување на данокот на имот основа претставува пазарната вредност

на недвижниот имот кој треба да се оданочи. Утврдувањето на пазарната вредност

на недвижниот имот го врши комисија на едниницата на локалната самоуправа,

според Методологијата за утврдување на пазарната вредност на недвижниот имот.

Би напоменале дека покрај утврдената вредност од страна на комисијата, данокот

на имот може да биде утврден и врз основа на податоците во даночната пријава,

деловните книги на обврзниците и врз основа на други податоци со коишто

располага општинската администрација. Кај данокот на имот даночната обврска

започнува од денот на издавањето на одобрението за употреба на недвижниот имот

од страна на надлежен орган, односно од денот од кога почнува да се користиимотот, а кај подвижниот имот од денот на набавката

15.

14 Закон за даноците на имот Службен весник на Република Македонија, бр. 61/2004 чл.2 т.1 15 Весна Пендовска, Даночно право, Магор 2001, стр. 208

7/23/2019 Finansiranje na edinicite na lokalnata samouprava

http://slidepdf.com/reader/full/finansiranje-na-edinicite-na-lokalnata-samouprava 19/79

19

Стапките за пресметување на данокот на имотот се пропорционални и

изнесуваат од 0.10 % до 0.20 %16

. Во Законот за даноците од имот новина е тоа дека

висината на даночната стапка не е дадена како фиксна од страна на законодавното

тело, туку како рамковна стапка така што на општините им се дава дискреционо

право да ја определат даночната стапка и на тој начин тие ќе имаат влијание врз

сопствените приходи. Со ова е определено демократското право на општината, врз

основа на своите политики, но и според сопствени потреби да ја определува

даночната стапка. Советот на општината со своја одлука ја определува актуелната

висина на даночната стапка во определени рамки. Според анкета спроведена од

Заедницата на единиците на локалната самоуправа (ЗЕЛС), највообичаена стапка е

0.10 %, но има и некаква варијација во пресметувањето на стапките, при што некои

општини применуваат стапка од 0.15%.

При пресметката на данокот на имот на обврзникот доколку данокот на

имот се однесува на стан во кој живее тој се намалува за 50 % .

Мегутоа и покрај тоа што се направени некои измени, Данокот на имот сè

уште не дава доволни резултати како локален извор на приход. Приходите од данок

на имот во 2006 година претставувааа само 2.7 % од вкупниот буџет на општините

или 0.06 % од БДП. Просечниот процентот од БДП што се собира во земјите во

развој и во земјите во транзиција од данокот на имот е околу 10 пати поголем од

она што во моментов се собира во Македонија17

.

Согласно искусвата во Општина Битола приходите од данокот на имот не се

остваруваат и како причина на дел од даночни обврзници кои го немаат пријавено

имотот, како и на направената ниска проценка на вредноста на имотот кои

даночните обврзници го поседуваат. За таа цел во Општина Битола е направена

нова проценка на имотот на даночните обврзници согласно методовогијата запроценка на нердвижен имот и сите даночни оврзници се задолжувани со данок на

имот по пазарната вредност на имотот кој го поседуваат што значително ги зголеми

16 Закон за даноците на имот, Службен весник на Република Македонија, бр. 61/2004 член 6 т.1 17 Фискална децентрализација во Македонија; Проценка; UNDP; Септември 2007 год. Стр. 27

7/23/2019 Finansiranje na edinicite na lokalnata samouprava

http://slidepdf.com/reader/full/finansiranje-na-edinicite-na-lokalnata-samouprava 20/79

20

приходите во Општина Битола по овај основ.Оваа постапка трае неколку години а

Општина Битола истата ја спроведува преку формирање на комисии кои по реони

вршат проверка и нова проценка на недвишниот имот на даночните обврзници.

Доколку на лице место Комисиите затекнале имот кој не е пријавен тогаш

даночниот обврзник се задолжува за 5 години наназат.

Пропишана од

министерот зафинансии

Пријава

Имотен

поседовен

лист

Општина

а хива

Акт со кој се

потврдува

соопственоста

/решение

/пресуда

Акт со кој се

докажува

продолжување

на имотот

Решение

за данок

на имот

Одделение за

даноци

(опшина)

Државен

завод за

геодетски

работи

Државен

завод за

геодетски

работи и

надлежен

суд

Државен завод за геодетски

аботи

Слика 1 Потребни документи за донесување на решение за данок на имот

7/23/2019 Finansiranje na edinicite na lokalnata samouprava

http://slidepdf.com/reader/full/finansiranje-na-edinicite-na-lokalnata-samouprava 21/79

21

Од претходната слика може да се видат различните основи по кој

даночниот обврзник може да го пријави сопствениот имот и тоа по пат на

доставување до архивата на Општината имотен или поседовен лист со кој се

потврдува сопственоста т.е. решение или судска пресуда, акт со кој се докажува

продолжување ка користење на имотот, а како наедноставен начин е со

пополнување на пријава на даночниот обврзник во која наведува за кој имот е

пријавата и на кое место се наога. Сите овие документи се основа за издавање на

решение за данок на имот со кој се задолжува даночниот обврзник.

2.1.2 ДАНОК НА НАСЛЕДСТВО И ПОДАРОК

Овај данокот на наследство и подарок како сопствен извор на општината се плаќа

за недвижен имот и за право на плодоуживање и користење на недвижен имот, кој

наследниците, односно примателите на подароци го наследуваат, односно примаат

врз основа на Законот за наследување, односно врз основа на договор за подарок.

Овој данок се плаќа со готови пари, со парични побарувања, со хартии од вредност

и со друг подвижен имот, ако, според податоците на Државниот завод за

статистика, пазарната вредност на наследството, односно на подарокот е повисока

од износот на годишна просечна плата во државата во претходната година18

.

На овај данок даночен обврзник е физичко и правно лице–резидент на

Република Македонија кое наследува имот, како и физичко и правно лице кое

прима имот на подарок, во земјата и странство. Исто така, обврзник на овој данок е

и странско физичко и правно лице– нерезидент за недвижниот и подвижниот имот

што го наследува, односно прима на подарок на територијата на РепубликаМакедонија. Доколку постојат повеќе наследници на еден ист имот, секој

18 Закон за даноците на имот Сл. весник на Р. Македонија, бр. 61/2004 член 9

7/23/2019 Finansiranje na edinicite na lokalnata samouprava

http://slidepdf.com/reader/full/finansiranje-na-edinicite-na-lokalnata-samouprava 22/79

22

наследник одговара само за оној дел од данокот, којшто кореспондира со неговиот

дел од вкупната наследена маса19

.

На данокот на наследство и подарок даночна основа претставува пазарната

вредност на наследникот, односно пазарната вредност на имотот примен на

подарок во моментот на настанување на даночната обврска, намалена за долговите

и трошоците кои го товарат имотот кој е предмет на оданочување. Пазарната

вредност на наследникот, односно на имотот примен на подарок, ја утврдува

комисијата за утврдување на пазарната вредност на недвижниот имот20

.

Законот за данок на имот висината на даночната стапка за наследство и

подарок ја определува во рамката која може да варира во зависност од наследениот

ред. Конкретната висина на стапката со одлука ја утврдува советот на општината.

Стапките на данокот на наследство и подарок можат да бидат:

Од 2 % до 3 % за обврзник од втор наследен ред

Од 4 % до 5 % за обврзник од трет наследен ред или за обврзник кој не е во

сродство со оставителот21

.

19 Закон за даноците на имот Сл. весник на Р. Македонија, бр. 61/2004 член 1020 Закон за даноците на имот Сл. весник на Р. Македонија, бр. 61/2004 член 1121 Закон за даноците на имот Сл. весник на Р. Македонија, бр. 61/2004 член 16

7/23/2019 Finansiranje na edinicite na lokalnata samouprava

http://slidepdf.com/reader/full/finansiranje-na-edinicite-na-lokalnata-samouprava 23/79

23

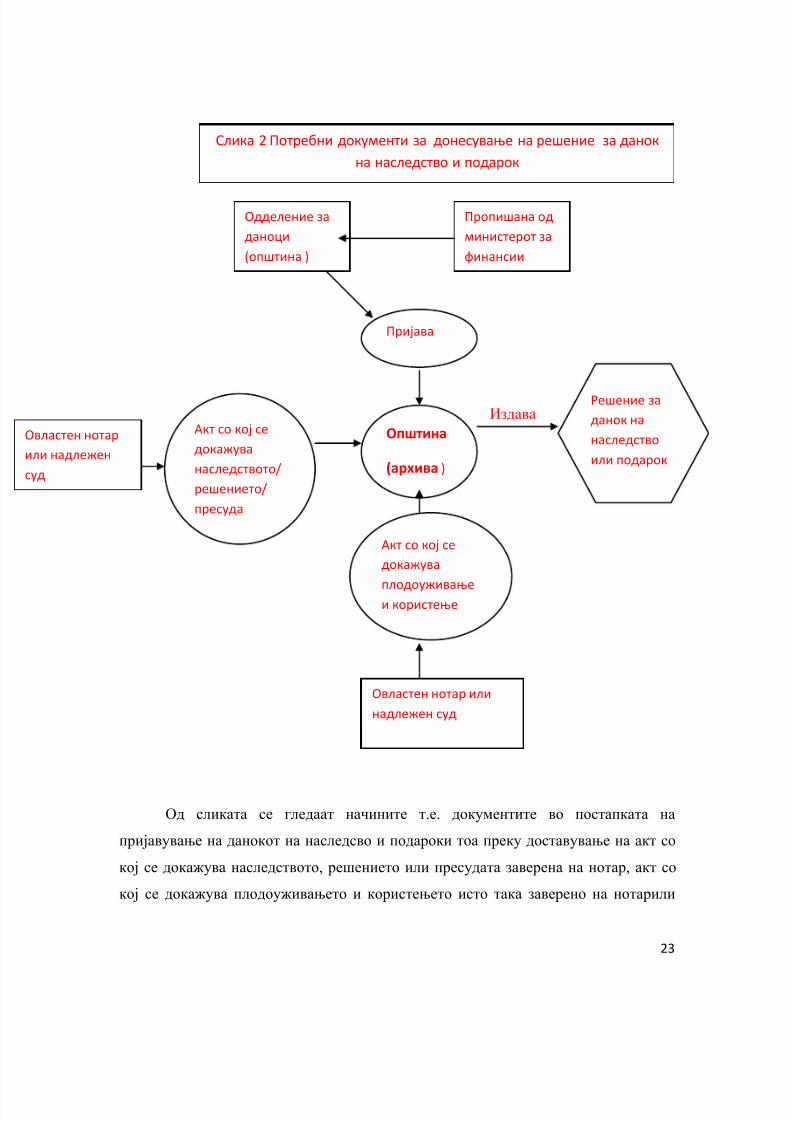

Издава

Од сликата се гледаат начините т.е. документите во постапката на

пријавување на данокот на наследсво и подароки тоа преку доставување на акт со

кој се докажува наследството, решението или пресудата заверена на нотар, акт со

кој се докажува плодоуживањето и користењето исто така заверено на нотарили

Слика 2 Потребни документи за донесување на решение за данок

на наследство и подарок

Пријава

Општина

(архива )

Акт со кој се

докажува

плодоуживањеи користење

Овластен нотар или

надлежен суд

Акт со кој се

докажува

наследството/

решението/

пресуда

Овластен нотар

ли надлежен

уд

Решение за

данок на

наследство

или подарок

Одделение за

даноци

(општина )

Пропишана од

министерот за

финансии

7/23/2019 Finansiranje na edinicite na lokalnata samouprava

http://slidepdf.com/reader/full/finansiranje-na-edinicite-na-lokalnata-samouprava 24/79

24

надлежен суд, како и со поднесена пријава во архивата на Општината од што

произлегува решение за данок за наследстно или подарок со кое се задолжува

даночниот обврзник.

2.1.3 ДАНОК НА ПРОМЕТ НА НЕДВИЖНОСТИ

Предмет на оданочување на данокот на промет на недвижности претставува

остварениот промет на недвижности. Под промет на недвижности се подразбираат

следниве трансакции:

Преносот со надоместок на правото на сопственост на недвижности;

Замената на една недвижност со друга недвижност;

Друг начин на стекнување на недвижности со надоместок меѓу правни и

физички лица

Преносот на хартии од вредност врз основа на компензација

22.

Даночен обврзник на данокот на промет на недвижности и права е физичко

или правно лице - продавач на недвижноста, односно на правата. По исклучок,

обврзник може да биде и купувачот на недвижноста доколку во договорот за

продажба на недвижноста, е договорено данокот да го плати купувачот. При

замена на недвижности даночен обврзник е учесникот во замената, кој дава во

замена недвижност од поголема вредност. Доколку се пренесува идеален дел на

сопственост на недвижноста, даночен обврзник е секој сопственик посебно. Ако

правото на сопственост се пренесува врз основа на договор за доживотно

издржување, даночен обврзник е примателот на недвижноста, односно неговите

наследници. При продажба на недвижност во стечајна и извршна постапка, како и

при реализација на договори за хипотека, даночен обврзник може да биде и

22 Закон за даноците на имот Сл. весник на Р. Македонија, бр. 61/2004 член 19

7/23/2019 Finansiranje na edinicite na lokalnata samouprava

http://slidepdf.com/reader/full/finansiranje-na-edinicite-na-lokalnata-samouprava 25/79

25

купувачот на недвижноста. Даночната обврска почнува од денот на склучување на

договорот за пренос на правата на сопственост или на другите права23

.

Даночна основа на данокот на промет на недвижности и права, исто како и

кај даночниот обврзник, се определува според видот на прометот на недвижности.

При купопродажба даночната основа е пазарната вредност на недвижноста во

моментот на настанувањето на обврската; при замена на недвижности даночната

основа е разликата на пазарните вредности на недвижностите кои се заменуваат;

при пренос на идеален дел на сопственоста на недвижноста даночната основа е

пазарната вредност на идеалниот дел на недвижноста, додека при продажбата на

недвижноста во стечајната и извршната постапка даночната основа е постигнатата

продажбена цена. Пазарната вредност на недвижностите се утврдува според

Методологијата за утврдување на пазарната вредност на недвижниот имот,

пропишана од Владата на Република Македонија, на предлог на министерот за

финансии. Идентично како и кај данокот на имот и данокот на наследство и

подарок, а со цел да се избегне манипулацијата во утврдувањето на пазарната

вредност предвидена е можноста Министерството за финансии да врши контрола и

ревизија на пазарната вредност утврдена од страна на надлежните комисии24

.

Законодавецот кај данокот на промет на недвижности и права висината на

даночната стапка ја определил како рамковна стапка во висина од 2 % до 4 %25

.

Висината на даночната стапка ја утврдува советот на општината со одлука во

дадените рамки. Само неколку општини ја користат максималната стапка од 4 %, а

голем дел од единиците на локалната самоуправа ја утврдиле стапката од 3 %26

.Со

Одлука на Советот на Општина Битола од 25.07.2005 год. висината на даночната

стапка на данокот на промет на недвижности во Општина Битола е утврдена на 3%,

додека стапката на данок за наследство и подарок е утврдена и тоа за:

-обврзник од втор наследен ред 2%

23 Закон за даноците на имот Сл. весник на Р. Македонија, бр. 61/2004 член 20 24 Закон за даноците на имот Сл. весник на Р. Македонија, бр. 61/2004 член 21 25 Закон за даноците на имот Сл. весник на Р. Македонија, бр. 61/2004 член 22 т.1 26 Студија за мерење на нивото на наплата на данок од имот (ЗЕЛС, 2007)

7/23/2019 Finansiranje na edinicite na lokalnata samouprava

http://slidepdf.com/reader/full/finansiranje-na-edinicite-na-lokalnata-samouprava 26/79

26

-за обврзник од трет наследен ред или обврзник кој не е во сродство со

оставителот 4%.

За пресметување на данокот на промет на недвижноста основа е пазарната

вредност на недвижноста во моментот на настанување на обврската, која се

утврдува согласно на Методологијата за утврдување на пазарната вреедност на

недвижноста прописана од Владата на Република Македонија на предлог на

Министерството за финанасии, додека утврдувањето на на пазарната вредност на

недвижноста го врши Комисија за утврдување на пазарната вредност формирана од

страна на советот на Општина Битола.

7/23/2019 Finansiranje na edinicite na lokalnata samouprava

http://slidepdf.com/reader/full/finansiranje-na-edinicite-na-lokalnata-samouprava 27/79

27

Издава

Слика 3 Потребни документи за донесување на решение за данок на промет на

недвижности

Пријава

Општина

(архива )

Одделение за

даноци

(опшина )

Пропишана од

министерот за

финансии

Имотен

поседовен

лист

Акт со кој се

докажува

преносот на

правото на

соопственост со

надомест

Државен

авод за

еодетски

аботи

Овластен

отар или

адлежен

уд

Решение за

данок на

промет на

недвижности

Акт со кој се

докажува

постапката за

замена на

недвижностите

Овластен нотар или

надлежен суд

7/23/2019 Finansiranje na edinicite na lokalnata samouprava

http://slidepdf.com/reader/full/finansiranje-na-edinicite-na-lokalnata-samouprava 28/79

28

Од претходниот приказот се гледаат различните начини т.е документите кои треба

да се достават до архивата на Општината кои се основа за издавање на решение на

данок на промет на недвижности и тоа : со доставување до архивата на Општината

осд страна на даночниот обврзник на имотен или поседовен лист, акт за

докажување на преносот на правото на сопственост со надомест, акт со кој се

докажува постапката за замена на недвижноста заверена на нотар или овластен суд

и со посднесување на пријава до архивата.

2.2 ЛОКАЛНИ ТАКСИ

Локалните таксите претставуваат паричен еквивалент (противнадоместок)

што државата и јавно-правните тела и институции ги наплатуваат од физичките и

правните лица за вршење одредена конкретна услуга27

. Таксата се плаќа заради

извршена услуга согледана во извршување на некое право или пак се плаќа

надоместок за извршено вложување во некој претходен период или за некој иден

период. Услугата ја извршува државен орган. Локалните таксите се третираат како

приходи што имаат фискален карактер и според големината на останатите приходи

во Буџетот тие се премногу мали, меѓутоа доволни за задоволување на

финансиските потреби на поединечни органи и тела што ги вршат тие услуги. Исто

како и даноците, таксите имаат присилен карактер, дел од таксите се приходи на

централниот буџет, а дел се приходи на локалниот буџет.

2.2.1 АДМИНИСТРАТИВНИ ТАКСИ

Во Законот за административни такси28

пропишано е плаќање на

административни такси за списите и дејствата во управните работи кај: органите на

државната управа, општинските органи, општинската администрација, другите

27 Томе Неновски, Структура на јавните финансии во РМ,Институт за економски стратегии и

меѓународни односи Охрид; Скопје; јули 2008; стр. 14328 Закон за административни такси, Службен весник на Република Македонја, бр.17/1993 член 2

7/23/2019 Finansiranje na edinicite na lokalnata samouprava

http://slidepdf.com/reader/full/finansiranje-na-edinicite-na-lokalnata-samouprava 29/79

29

државни органи, дипломатските и конзуларните претставништва на Република

Македонија во странство. На овој начин им се овозможува на општините да се

финансираат од наплатата на административните такси, за акти кои се однесуваат

на дејствата што се нивна изворна надлежност. Таксите се плаќаат според утврдена

таксена тарифа, е предвидена со Законот за административни такси. Тие не смеат

да се наплаќаат ако со таксената тарифа не се предвидени таков вид такси и не

смеат да се наплаќаат во помал или поголем износ од предвидениот.

Според Законот за административни такси таксен обврзник претставува

лицето по чие барање постапката почнува, односно се вршат дејства предвидени со

таксената тарифа. Исто така, законодавецот предвидува дека, ако за иста такса

постојат двајца или повеќе таксени обврзници нивната обврска е солидарна.29

Таксената обврска настанува за поднесоци, во моментот кога тие се

предаваат, а за поднесоци дадени на записник, во моментот кога записникот се

составува; решенија, дозволи и други исправи, во моментот на поднесување на

барањето за нивно издавање; управни дејства, во моментот на поднесување на

барањето за извршување на тие дејства.

Наплата на такси - Она што е од посебно значење кај административните такси и

што претставува новина којашто го следи процесот на децентрализација и

финансиска самостојност на општините претставува воведувањето на

административни такси кои се плаќаат за списите и дејствата што се од локално

значење. Овие наплатени административни такси претставуваат приход на

општината којаштоги наплаќа. Тие се плаќаат на соодветна уплатна сметка во

рамките на трезорската сметка за општините на чие подрачје се наплаќаат.

Плаќањето на администратините такси се врши со таксени вредносници или со

готови пари.

29 Закон за административни такси, Службен весник на Република Македонја, бр.17/1993 член 5

7/23/2019 Finansiranje na edinicite na lokalnata samouprava

http://slidepdf.com/reader/full/finansiranje-na-edinicite-na-lokalnata-samouprava 30/79

30

Плакањето на таксите се врши по таксената тарифа, која е составен дел на

Законот за административни такси.30

Наплатата на таксите се врши по прошишаниот износ од таксената тарифа

т.е. ниту да се наплатува во поголем или помал износ од пропишаниот доколку со

друг закон и со меѓународен договор не е определено поинаку.

Таксата се плаќа во моментот на настанувањето на таксената обврска, ако за

одделни случаи не е поинаку пропишано. Ако со таксената тарифа е пропишано

таксата да се плаќа според вредноста на предметот, како основица за одмерување

на таксата се зема вредност означена во поднесокот или во исправата.

При водењето на постапка органот што ја води постапката, доколку оцени

дека вредноста означена во поднесокот, односно во исправата не одговара на

вистинската вредност на предметот, може по службена должност со решение да ја

утврди основицата за одмерување на таксата. Кога со таксената тарифа е

пропишана такса за вршење самостојна стопанска и професионална дејност,

таксата се плаќа на актот со кој се стекнува право за вршење на основната дејност

(акт за основање, односно одобрение за конституирање, одобрение за работа,

дозвола и слично).

Исправата за која се плака такса по барање на странката се издава во два или

повеќе примероци, за вториот и за секој натамошен примерок, се плаќа такса како

за препис и за заверка на препис. За примероците на исправа, кој по барање на

странката се составуваат за потребите на самите органи, не се плаќа такса. Во

решението или во друга исправа, за кои таксата е платена, мора да се означи дека

таксата е платена, во колкав износ и по кој тарифен број

Кој се е ослободен од плакање на такси - Од плаќање такса се ослободени:31

30 Закон за административни такси, Службен весник на Република Македонја, бр.17/1993 член 3

31 Закон за административни такси, Службен весник на Република Македонја, бр.17/1993 член 15

7/23/2019 Finansiranje na edinicite na lokalnata samouprava

http://slidepdf.com/reader/full/finansiranje-na-edinicite-na-lokalnata-samouprava 31/79

31

1) државните органи;

2) општината и Градот Скопје;

3)претпријатијата и другите организации и заедници во вршењето на

овластувањата од член 2 на овој закон;

4) јавните служби од областа на науката, образованието и воспитувањето,

културата, здравството и социјалната заштита;

5) Институцијата за платен промет во Република Македонија за списите и дејствата

во постапка кај државните органи во работите кои се однесуваат за вршење на

работит од својата надлежност;

6) Црвениот крст на Македонија;

7) добротворните противпожарни друштва, нивните противпожарни единици и

сојузи во работите од нивните основни функции;

8) куќните совети во работите на управувањето со зградата, а месните заедници во

работите на својот делокруг што ги вршат непосредно;

9) организациите основани заради борба против алкохолот, ракот, дистрофијата и

сидата - за списите и дејствата при вршењето на таа дејност;

10) организациите основани за заштита на лицата со физички или психички

недостатоци и нарушувања - за списите и дејствата во врска со вршењето на тие

дејности;

11) Сојузот на глувите и Сојузот на слепите и нивните организации- во работењето

7/23/2019 Finansiranje na edinicite na lokalnata samouprava

http://slidepdf.com/reader/full/finansiranje-na-edinicite-na-lokalnata-samouprava 32/79

32

во врска со рехабилитацијата на глуви и слепи;12) претпријатија за вработување на

инвалиди, освен работите при вршењето на

стопанска дејност;

13) странските дипломатски и конзуларните претставништва во вршењето на

дипломатските и конзуларните работи - под услов на реципроцитет;

14) воените инвалиди од војните, мирновремените воени инвалиди и инвалидите

на трудот, децата кои се уживатели на семејна инвалиднина и децата уживатели на

лична инвалиднина до навршени 25 години од животот - за списите и дејствата во

врска со школувањето во сите школи;

15) инвалидите кои се ослободени од плаќање на годишни надоместоци за

употреба на моторни возила - во постапката за стручен преглед на тие возила

заради регистрација;

16) граѓаните за пријава на конкурс и оглас за засновање на работен однос и други

поднесоци, за актот за засновање работен однос - како и за списите и дејствата во

врска со остварувањето и заштитата на правата од работен однос;

17) работниците кои привремено се наоѓаат надвор од работен однос, во

постапката за добивање на материјално обезбедување и за други права кои по тој

основ им припаѓаат;

18) учениците во училиштата за задолжително школување за сите списи и дејства

во врска со задолжителното школување;

19) лицата кои го подаруваат својот имот на Републиката или се откажуваат од

правото на сопственост на земјиште во полза на Републиката или бесплатно и ги

7/23/2019 Finansiranje na edinicite na lokalnata samouprava

http://slidepdf.com/reader/full/finansiranje-na-edinicite-na-lokalnata-samouprava 33/79

33

отстапуваат на Републиката, другите стварни права на недвижности - во

постапката за добивање на исправи потребни за пренос на сопственост или други

стварни права, како и за самата постапка за пренос;

20) граѓаните со слаба имотна состојба, корисници на основни и други права

според Законот за социјална заштита;

21) иселеници од Република Македонија и лица со потекло од Република

Македонија во постапка за стекнување на државјанство; и

22) синдикалните организации за барања доставени до Министерството за

надворешни работи за кои е потребен ангажман на дипломатските, односно

конзуларните претставништва на Република Македонија во странство, со цел за

заштита на права или застапување на државјаните или правните лица на Република

Македонија по повод мерките кои се во спротивност со меѓународните договори,

начелата на меѓународното право или меѓународните обичаи.

2.2.2 КОМУНАЛНИ ТАКСИ

Покрај локалните даноци и комуналните такси претставуваат извор за

финансирање на општините32

. Овај вид на такси се плаќаат за користење на

одредени права, предмети и услуги од јавен интерес и од локално значење од

страна на физичките и правните лица кои вршат дејност и од граѓаните. Висината

на комуналната такса што се плаќа се определува во согласност со одлуката за

утврдување на висината на комуналните такси донесена од страна на советот на

општината, а е усогласена со Тарифата за комунални такси што е содржана во

Законот за комунални такси. Висината на комуналната такса се утврдува во

еднакви износи за сите обврзници кои вршат иста дејност или имаат исто

занимање.

32 Закон за финансирање на единиците на локалната самоуправа, Службен весник на Република

Македонија, бр. 61/2004 чл.4 т.2

7/23/2019 Finansiranje na edinicite na lokalnata samouprava

http://slidepdf.com/reader/full/finansiranje-na-edinicite-na-lokalnata-samouprava 34/79

34

Како обврзници на комуналните такси се физичите и правните лица што

користат определени права, предмети и услуги за чие користење е пропишано

плаќање на комунална такса.

Комуналните такси се плаќаат за :33

Секоја фирма , односно назив на деловна просторија,

Користење на површини во кампови за подигање на шатори и друга

слична привремена употреба ,

Користење на простор пред деловни простории за вршење на дејност,

Истакнување на реклами , објави и огласи на јавни места ,

Користење на музика во јавни локали ,

Поставување на витрини за изложување на стоки надвор од

деловните згради ,

Користење на плоштадите и друг простор во градовите и другите

населени места со цел за изложување предмети , приредување

изложби и други забавни приредби за вршење на дејност ,

Користење на простор за паркирање на патнички моторни , товарни

возила , автобуси , специјални возила и моторцикли и

Користење и одржување на јавно осветлување .

33 Закон за комунални такси ,,Службен весник,, на Р.М. бр.61/2004 член 3

7/23/2019 Finansiranje na edinicite na lokalnata samouprava

http://slidepdf.com/reader/full/finansiranje-na-edinicite-na-lokalnata-samouprava 35/79

35

Ослободување од плаќање на комунални такси

Комунална такса не се плаќа за :34

Фирма на државни органи , на органи на општината , на органи на

општините во градот Скопје и на органи на градот Скопје , јавни

установи , јавни претпријатија и непрофитни организации ,

Користење на предмети , услуги и земјиште од страна на воени

единици и установи ,

Истакнување на реклами , објави и огласи на јавни места кои се

однесуваат на работите од надлежност на државните органи , на

органите на градот Скопје , како и на дејноста на јавните установи ,

јавни претпријатија и непрофитни организации ,

Поставување на витрини што се наоѓаат во деловни згради или на

саемите ,

Фирма , односно назив на деловните простории во пасивните

населени места со изразена миграција и

Фирма на вршителите на дефицитарни занимања и занаети во

изумирање .

Правото на утврдување и наплата на комуналните такси застарува за две

години по истекот на годината во која требало да се изврши утврдување на таксата

, односно да се наплати таксата .35

Правото на враќање на повеќе наплатена комунална такса застарува за

две години по истекот на годината во која таксата била наплатена .

34 Закон за комунални такси ,,Службен весник,, на Р.М. бр.61/2004 член 6 35 Закон за комунални такси ,,Службен весник,, на Р.М. бр.61/2004 член 8

7/23/2019 Finansiranje na edinicite na lokalnata samouprava

http://slidepdf.com/reader/full/finansiranje-na-edinicite-na-lokalnata-samouprava 36/79

36

Решение за

комунална

такса

Слика 4 Потребни документи за донесување на решение за

комунални такси

Пријава

Општина

(архива )

Акт со кој се

докажува дека е

отпочнато

користењето на

одредена улуга

Одделение за

даноци

Непропишана и

нестандардизирана форма

Акт со кој се

докажува

извршената

регистрација на

правниот

субјект

адлежен

ентрален

говски

егистар

Надлежен орган кој издал

одредено решение

7/23/2019 Finansiranje na edinicite na lokalnata samouprava

http://slidepdf.com/reader/full/finansiranje-na-edinicite-na-lokalnata-samouprava 37/79

37

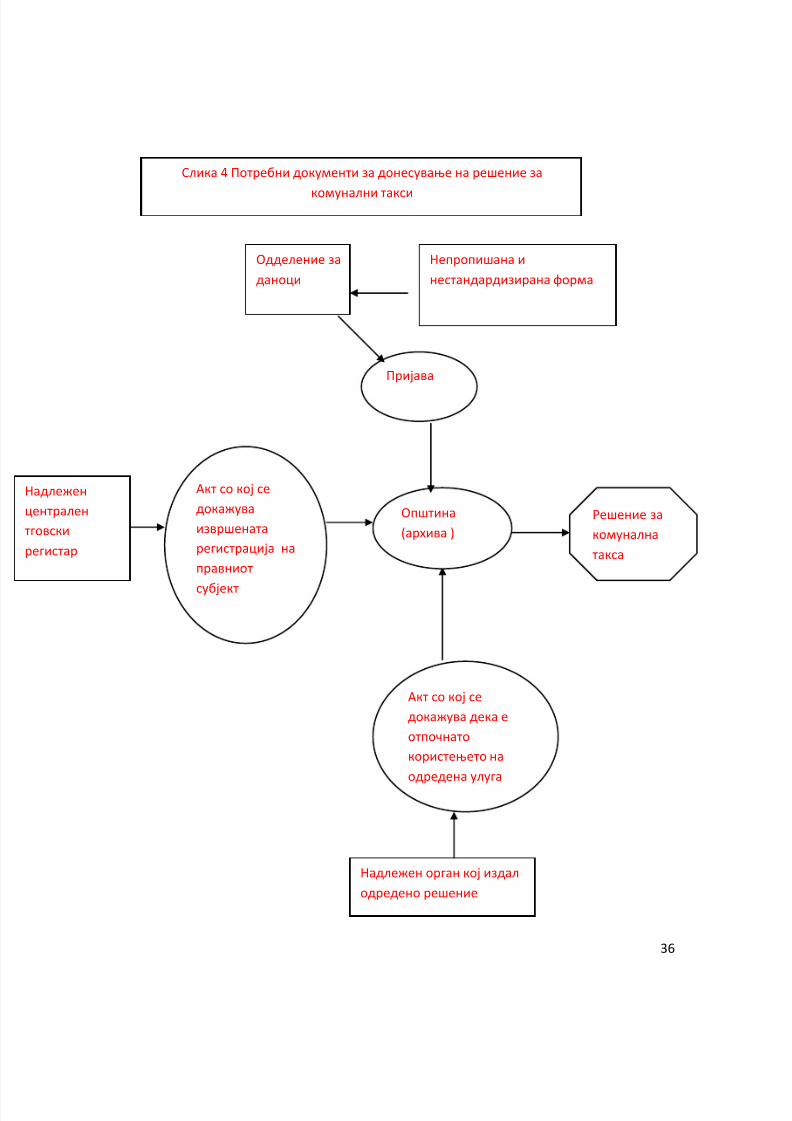

Од сликата се гледаат начините т.е. документите кои се доставуваат до

архивата на Општината кои се основа за издавање на решение за комунална такса

со која е задолшен даночниот обврзник и тоа : акт со кој се докашува извршената

регистрација на правниот субјект, акт со кој се докажува дека е отпочнато

користењето на одредена услуга од надлежен орган, или со пријава од страна на

даночниот обврзник.

2.3 ЛОКАЛНИ НАДОМЕСТОЦИ

Надоместокот претставува јавен приход сличен на таксата, бидејќи исто

како и таксата се воведува врз основа на државниот империум, а се плаќа како цена

за користење на добро од општ интерес (вода, шума, патишта, земјиште, рудно

богатство). Локалните надоместоци се определени како паричен надоместок за

услуги и права кои општинските органи ги даваат на физички и правни лица, а

висината на надоместокот се утврдува од страна на општинскиот совет во

определените законски рамки. Начинот на наплата на надоместоците се врши со

постапка која најчесто се применува за наплата на даноците. Според законската

регулатива надоместатоците во Република Македонија се јавуваат во следниве

варијанити:

Надомест за утврдување на градежно земјиште

Надоместоци од комунална дејност

Надоместоци за просторни и урбанистички планови

Други локални надоместоци утврдени со закон

Корисничките надоместоци за градежно земјиште, за комунални дејности

(греење, јавен транспорт, електрична енергија и гас), како и надоместоците за

просторни и урбанистички планови, треба да се наплатуваат според реални

економски цени, а тие цени се определуваат од страна на општинскиот совет, се

7/23/2019 Finansiranje na edinicite na lokalnata samouprava

http://slidepdf.com/reader/full/finansiranje-na-edinicite-na-lokalnata-samouprava 38/79

38

разбира, според однапред предвидените законски рамки. Според досегашната

практика надоместокот за уредување на градежно земјиште претставува најштедар

надоместок.

2.4 ПРИХОДИ ОД НАДЛЕЖНОСТ

Овие приходи на општината беа предвидени и со претходната законска

регулатива, но биле многу малку искористувани. Главна причина за тоа е

незавршената поделба на имотот помеѓу централната и локалната власт. Со

започнувањето на фискалната децентрализација општините добија имот кој што

можат да го користат на најразличен начин и преку тие активности ќе добиваат

одредени приходи во општинскиот буџет. Имотот36

на единиците на локалната

самоуправа го сочинуваат земјиште, објекти и средства во обем што го

финансирале и го финансираат граѓаните по пат на самопридонес или во обем во

кој граѓаните на поинаков начин учествувале во изградбата на друг недвижен или

подвижен имот, парични средства и пари. Со имотот располага и стопанисува

единицата на локалната самоуправа.Притоа, средствата добиени од располагањето

и стопанисувањето со имотот на единиците на локалната самоуправа можат да се

употребат за зголемување на имотот на единицата на локалната самоуправа или за

негово подобро јавно користење.

Во однос на приходите од продажба на имот со чија продажба не се

нарушуваат јавните функции и надлежности на општината, општините можат да

одлучат да продадат дел од општинскиот имот, но оваа активност не се

препорачува затоа што на тој начин општината ќе добие приход во буџетот само за

годината кога ќе се продаде тој имот, а од друга страна пак, тогаш тој имот ќе

премине во рацете на одредено физичко или правно лице, па ќе пораснат даночните

решенија кај данокот од имот.

36 Гордана Силјановска-Дафкова, Владимир Митков, Локална самоуправа, Магор 2004, стр.160

7/23/2019 Finansiranje na edinicite na lokalnata samouprava

http://slidepdf.com/reader/full/finansiranje-na-edinicite-na-lokalnata-samouprava 39/79

39

Приходи од камати и парични казни се наплатуваат заради: ненавремено

плаќање на локалните даноци, такси и надоместоци, неспроведување на локалните

прописи и др. За висината на оваа казна одлучува советот на општината. Овие

приходи се минимални, но сепак треба да постојат затоа што се задолжителен дел

во општинскиот буџет.

2.5 ПРИХОДИ ОД САМОПРИДОНЕС

Во согласност со Законот за финансирање на единиците на локалната

самоуправа, за да биде воведен самопридонесот како општински приход, најнапред

советот на определената општина треба да донесе одлука за која претходно ќе биде

спроведен референдум. Одлуката на советот треба да ги содржи основните

елементи во врска со тоа која ќе биде основицата за плаќањето на самопридонесот,

кои категории на граѓани ќе бидат ослободени од плаќањето на самопридонесот и

друго37

. Самопридонесот не е нова категорија предвидена со законските одредби,

тој има долга традиција во нашето општество и најчесто се користел во минатото, а

и во иднина ќе се користи за финансирање на инвестициските расходи во

општините. Овој извор на приходи може дури да се нарече факултативен затоа што

некои општини можеби ќе го искористат повеќепати, а други никогаш нема да го

користат. Во секој случај, тоа зависи од стратегиите и политиките на локалните

власти. За задоволување на определени потреби на граѓаните, општината може да

воведе самопридонес преку референдум. Со одлука на советот на општината се

уредува намената, областа, времето за кое се воведува самопридонесот, вкупниот

износ на средствата кои се собираат, обврзниците на самопридонесот, лицата кои

се ослободуваат од плаќање на самопридонес, висината на самопридонесот

(основицата и стапката), начинот на пресметување, вршењето на надзорот од

граѓаните над наменското користење на средствата и други прашања.38

37 Закон за финансирање на единиците на локалната самоуправа, Службен весник на Република

Македонија, бр. 61/2004 чл.7 38 Закон за финансирање на единиците на локалната самоуправа, Службен весник на Република

Македонија, бр.61/2004 чл. 7

7/23/2019 Finansiranje na edinicite na lokalnata samouprava

http://slidepdf.com/reader/full/finansiranje-na-edinicite-na-lokalnata-samouprava 40/79

40

2.6 ПРИХОДИ ОД ДОНАЦИИ

Приходите од донациите во општините можат да се јават во два облика, во

вид на финансиски средства и во вид на имот. Во зависнот од тоа во каков облик ќе

се јават тие можат да претставуваат приход на буџетот (доколку се работи за

парични средства), или ќе бидат впишани во имотот на општината, доколку се

работи за одреден движен имот39

. Приходите од донации се многу честа појава во

општините, и тие најчесто се добиваат за изградба на општинска инфраструктура,

за организирање на настани од културата, за разни прослави и јубилеи. Овие

донации најчесто се даваат од страна на странските организации и амбасади, но

исто така, и од домашни компании и физички лица. За да може одредената

донација да се прими од страна на општината, општинскиот совет треба да даде

претходна согласност, а градоначалникот на општината и донаторот склучуваат

договор во кој треба да бидат утредени намената и начинот на користење на

донациите.

Донациите во финансиски средства претставуваат приход на буџетот на

општината.40

Донациите се евидентираат во имотот на општината. Намената и

начинот на користење на донациите се регулираат со договор меѓу донаторот и

градоначалникот, за што претходно согласност дава советот на општината.

2.7 ПРИХОДИ ОД ЗАДОЛЖУВАЊЕ

Во Република Македонија единиците на локалната самоуправа имаат право

да подигаат заеми од централниот буџет, да се задолжуваат кај комерцијалните

банки и да издаваат хартии од вредност (локални обврзници).

39 Закон за финансирање на единиците на локалната самоуправа, Службен весник на Република

Македонија, бр.61/2004 чл.6 40 Закон за финансирање на единиците на локалната самоуправа, Службен весник на Република

Македонија, бр.61/2004 чл. 6

7/23/2019 Finansiranje na edinicite na lokalnata samouprava

http://slidepdf.com/reader/full/finansiranje-na-edinicite-na-lokalnata-samouprava 41/79

41

Единиците на локалната самоуправа кои ќе се задолжат кај централниот

буџет, тие заемот мораат да го вратат до истекот на буџетската година. Единиците

на локална самоуправа на домашниот пазар на капитал можат да се задолжуваат

краткорочно или долгорочноспоено, а доколку сакаат да се задолжат во странство,

по предлог на Министерството за финансии, потребна им е согласнот од Владата на

Република Македонија. Кај краткорочното задолжување заемот се плаќа до крајот

на тековната фискална година и тој не смее да биде повисок од 20 % од

реализираните вкупни приходи на тековниот оперативен буџет од претходната

година41

. Овие средства се користат за покривање на повремен недостиг на готови

средства, но во никој случај не смеат да се користат за плаќање на казни и казнени

камати. За разлика од краткорочното задолжување кај долгорочното постојат

повеќе и построги услови. Обврзници можат да издаваат само оние општини

коишто се наоѓаат во втората фаза од процесот на фискалната децентрализација.

2.8 ДОТАЦИИ ОД ВЛАДАТА НА РЕПУБЛИКА МАКЕДОНИЈА

Со новиот систем за финансирање на локалната самоуправа дотациите т.н.

фискалните трансфери претставуваат еден од најзначајните инструменти со кои се

оствараат финансиски, економски, правни, политички и социјални цели. Со

дотациите се обезбедуваат дополнителни приходи во буџетот на единиците на

локалната самоуправа и заедно со локалните даноци ги претставуваат двата главни

столба за локално финансирање42

. Предвидени се повеќе видови дотации и тоа:

Приходи од данокот на додадена вредност

Наменска дотација

41 Закон за финансирање на единиците на локалната самоуправа, Службен весник на Република

Македонија, бр.61/2004 чл. 19 42 Александра Максимовска Велјановски , Фискална децентрализација и финансирање на локалната

самоуправа во Република Македонија, Здружение на финансиски работници на локална самоуправа

и јавни претпријатија , Велес, 2007, стр. 312

7/23/2019 Finansiranje na edinicite na lokalnata samouprava

http://slidepdf.com/reader/full/finansiranje-na-edinicite-na-lokalnata-samouprava 42/79

42

Капитална дотација

Блок дотација

Дотација за делегирана надлежност

Приходите од данокот на додадена вредност, претставуваат значаен приход во

финансирањето на локалната самоуправа. Овој приход се обезбедува во висина од

3 % од вкупниот наплатен данок на додадена вредност остварен во претходната

фискална година, и 100% од персоналниот данок на доходот на физичките лица

кои се занимаваат со занаедчиска дејност, регистрирани согласно Законот за

занаетчиска дејност.

Распределбата на овие приходи се врши најмалку 50 % според

критериумот по жител и според други критериуми утврдени со Уредбата за

методологија за распределба на приходите од данокот на додадена вредност што ја

донесува Владата на Република Македонија. Оваа уредба Владата на Република

Македонија ја донесува по предлог на Министерството за финансии со претходна

согласност од комисијата за развој на системот за финансирање на општините

најдоцна до 30 јуни во тековната година за наредната година. За градот Скопје се

предвидуваат посебни критериуми. Приходите од данокот на додадена вредност ги

користи општината (самостојно користењето на приходите). Овие приходи имаат

функција на изедначување на приходите на општините. Со трансферирањето на

овие приходи, општините сами одлучуваат како ќе ги користат овие средства.

Во 2006 год. оваа дотација ги зголеми приходите на општините за околу 810

милиони денари, што претставува околу 13 % од вкупните приходи на

општините43

.

Приходите од данок на додадена вредност се дотација за финансирање на

надлежностите на општината утврдени со закон.

43 Тони Левитас, Актуелни состојби со финансиите на општините во Р. М ., Можни идни реформи,

УСАИД, 2009, стр.8

7/23/2019 Finansiranje na edinicite na lokalnata samouprava

http://slidepdf.com/reader/full/finansiranje-na-edinicite-na-lokalnata-samouprava 43/79

43

Наменската дотација претставува конкретна условна дотација, затоа што

средствата се трошат според однапред предвидени услови од страна на централната

власт. Овој вид на дотација ќе се трансферира од централниот буџет за

финансирање на надлежности од областа на образованието, културата, социјалната

грижа и протвпожарната заштита. Наменската дотација се користи само во првата44

фаза од процесот на фискалната децентрализација. Со наменската дотација ќе се

финансираат сите надлежности на единицата на локалната самоуправа од

горенаведените области (финансирање, одржување на објектите, основање), освен

платите и надоместоците за вработените во училиштата, градинките, културните

јавни установи и во противпожарната заштита. Надлежното министерство е тоа

што му предлага на Министерството за финансии да одобри трансфер на

средствата, а доколку се забележат некои неправилности во користењето на

наменската дотација, надлежното министерство или одреден фонд може да ја запре

исплатата на средствата45

.

Капиталната дотација претставува дотација наменета за финансирање на

проектите на единиците на локалната самоуправа определени од Владата на

Република Македонија како капитални инвестиции. Оваа дотација е многу важна за

единиците на локалната самоуправа во Р. Македонија затоа што таа претставува

значаен извор на дополнителни финансиски средства што општините не можат да

ги обезбедат од сопствените извори на приходи, а се користат за финансирање на

изградба на нови капитални проекти и реконструкција на постојните во областа на:

водоснабдувањето, прифаќањето и третманот на отпадните води, третманот на

комуналниот отпад, патната инфраструктура, образованието, културата, детската и

социјална заштита, спортот и во други области46

.

44 Во Р. Македонија и по 5 години од спроведувањето на фискалната децентарализација сè уште има

општини кои ги немаат исполнето условите за да преминат во втората фаза.45 Закон за финансирање на единиците на локалната самоуправа, Службен весник на Република

Македонија, бр. 61/2004 член 10

46 Закон за финансирање на единиците на локалната самоуправа, Службен весник на Република

Македонија, бр. 61/2004 член 11

7/23/2019 Finansiranje na edinicite na lokalnata samouprava

http://slidepdf.com/reader/full/finansiranje-na-edinicite-na-lokalnata-samouprava 44/79

44

Капиталната дотација претставува условна дотација и со неа се финансираат

инвестициони проекти предвидени од страна на Владата на Р. Македонија.

Единиците на локалната самоуправа овој приход го остваруваат само во текот на

првата фаза на фискалната децентрализација. Исто како и наменските дотации,

капиталните дотации не смеат да се користат од страна на општинските органи за

финансирање на тековните буџетски трошоци. Распределувањето се врши според

формула со цел да се постигне колку што е можно поправична распределба или врз

основа на квалитетот на поднесените проекти, кога целта е да се постигнат

стандардите и квалитетот на живот во одредена област. Капиталната дотација може

да биде стопирана од страна на надлежното министерство или од определен фонд

доколку се забележат неправилности во управувањето и раководењето со

трансферираните финансиски средства.

Капиталната дотација врз основа на програма утврдена од Владата на

Република Македонија, се користи за финансирање на инвестициони проекти.47

Надлежните министерства и фондовите при распределбата на капиталните

дотации, приоритет даваат на проектите со целосно обезбедени финансиски

средства. Надлежните министерства и фондовите го следат користењето на

капиталната дотација.

При констатирање на неправилностите во користењето на дотацијата,

надлежните министерства и фондови ја запираат исплатата на средствата и за тоа

го известуваат Министерството за финансии.

Кај општините кај кои ќе се констатира ненаменско трошење на средствата,

може да се стопира финансирањето на капитални инвестиции.

Блок дотациите претставуваат дотации коишто се општи или ненаменски,

и со овие дотации се финансираат надлежности од областа на: образованието,

социјалната заштита и заштитата на децата, здравствената заштита,

спортот и рекреацијата, преку конкретните програми што се подготвени од

47 Закон за финансирање на единиците на локалната самоуправа, Службен весник на Република

Македонија, бр.61/2004 чл. 11

7/23/2019 Finansiranje na edinicite na lokalnata samouprava

http://slidepdf.com/reader/full/finansiranje-na-edinicite-na-lokalnata-samouprava 45/79

45

органите на локалната самоуправа. Надлежните министерства и фондовите

подготвуваат методологија за утврдување на критериумите за распределба на блок

дотациите. Министерствата ја подготвуваат методологијата според донесената

Уредба за методологија за утврдување на критериумите за распределба на блок

дотациите од страна на Владата на Република Македонија по претходна согласност

на Министерството за финансии и на комисијата за следење на развојот на

системот за финансирање на општините. Блок дотацијата им следува само на

општините коишто се наоѓаат во втората фаза од децентрализацијата. Поради

големиот обем на надлежности на локалната самоуправа, блок дотациите

претставуваат еден од најважните извори на финансирање на локалната

самоуправа. Висината на блок дотацијата не смее да биде помала од износот на

средствата од Буџетот на Република Македонија кои се искористени за таа намена

за таа област во претходната година48

Разликата помеѓу наменската и блок дотацијата е таа што во блок дотацијата

влегуваат и платите на вработените во децентрализираните институции, како и

фактот што средствата во блок дотациите можат да се прелеваат. На пример,

доколку се направи заштеда во греењето, средствата можат да се искористат за

поправки или за помали инвестиции.

Дотацијата за делегирана надлежност претставува посебен вид на

дотација која се извршува само во случај доколку одредена надлежност од орган

на државната управа се делегира на општината49

. Значи, станува збор за

надлежност којашто не е предвидена со Законот за локална самоуправа, но поради

одредени причини, но и поради постоење на определени услови, треба да се

изврши од страна на општинските органи. Овие средства се обезбедуваат од

утврдениот износ во Буџетот на Република Македонија за надлежниот орган на

48 Закон за финансирање на единиците на локалната самоуправа, Службен весник на Република

Македонија, бр. 61/2004, чл. 12 т.3 49 Александра Максимовска Велјановски, Фискална децентрализација и финансирање на локалната

самоуправа во Република Македонија, Здружение на финансиски работници на локална самоуправа

и јавни претпријатија , Велес, 2007, стр 314

7/23/2019 Finansiranje na edinicite na lokalnata samouprava

http://slidepdf.com/reader/full/finansiranje-na-edinicite-na-lokalnata-samouprava 46/79

46

државната управа50

. Одговорен за извршување на делегирана надлежност е

градоначалникот на општината, којшто потпишува договор со министерот кој

раководи со органот на државната управа што ја делегира надлежноста. Во случај

градоначалникот на општината да не ја изврши делегираната надлежност, должен е

да ги врати примените средства за финансирање на делегираната надлежност во

Буџетот на Република Македонија. Исто така, може да се случи надлежното

министерство навреме да не ја трансферира дотацијата. Во тој случај

градоначалникот не е должен да ја извршува делегираната надлежност.

Приходите од персонален данок на доход во облик на дотација се

трансферираат од централниот буџет во локалните буџети. Приходите од