einf hrung in die bwl ws08

DESCRIPTION

bwl ws08TRANSCRIPT

Vorlesung

Einführung in die Betriebswirtschaftslehre

601.610

Univ.-Prof. Dr. Paolo Rondo-Brovetto

1 Einführung

Univ.-Prof. Dr. Paolo Rondo-BrovettoEinführung in die ABWL

3

Die Betriebswirtschaftslehre im Systemwissenschaftlicher Disziplinen

Rechts-wissenschaft

Psychologie Wirtschaftswissenschaft

SozialwissenschaftNaturwissenschaft

Physik Chemie BiologieMathematik

und Logik

Volkswirt-schaftslehre

Betriebswirt-schaftslehre

Soziologie

Quelle: Chmielewicz [Forschungskonzeptionen 1994], S. 33 (leicht modifiziert)

RealwissenschaftFormal-

wissenschaft

Univ.-Prof. Dr. Paolo Rondo-BrovettoEinführung in die ABWL

4

Güter

Güter sind körperliche Gegenstände und Dienstleistungen, die

von Menschen nachgefragt werden, um damit Bedürfnisse zu befriedigen.

Güter sind Mittel zur Bedürfnisbefriedigung. Güter sind nach

physikalischen Eigenschaften, Ort und Zeitpunkt der Verfüg-barkeit differenziert.

Güter sind im Verhältnis zu den Bedürfnissen knappe Mittel, die

zu deren Befriedigung dienen und zwar durch Nutzenstiftung in

Form von lagerfähigen Waren.Quelle: Woll [Wirtschaftslexikon 1996], (URL: http://www.woll.de)

Quelle: Gabler Wirtschaftslexikon [1988], Bd. 3, Sp. 2274

Quelle: Woll [Volkswirtschaftslehre 1990], S. 49

Univ.-Prof. Dr. Paolo Rondo-BrovettoEinführung in die ABWL

5

Wirtschaften

Wirtschaften kann umschrieben werden als das Disponieren über knappe Güter, soweit sie als Handelsobjekte (=Waren) Gegenstand von Marktprozessen sind.

Wirtschaften heißt, nach bestimmten Kriterien Wahlentschei-dungen zu treffen. Der wirtschaftende Mensch kann aufgrund begrenzter Mittel im allgemeinen nicht alle Bedürfnisse befriedigen, sondern muß zwischen Alternativen wählen.

Quelle: Schierenbeck [Grundzüge 1995], S. 2

Quelle: Woll [Volkswirtschaftslehre 1990], S. 51

Wirtschaften umfaßt alle Tätigkeiten des Menschen mit dem Ziel der Bedürfnisbefriedigung.

Quelle: in Anlehnung an Wöhe [Einführung 1993], S. 1

Univ.-Prof. Dr. Paolo Rondo-BrovettoEinführung in die ABWL

6

Ökonomisches Prinzip

MinimumprinzipHandle so, daß die angestrebten Leistungen mit einem Minimum an Mitteln erreicht werden.

MaximumprinzipHandle so, daß die Leistungen bei gegebenem Mitteleinsatz möglichst groß werden.

OptimumprinzipHandle so, daß Input und Output optimal aufeinander abgestimmt sind.

Falsche FormulierungMit minimalem Mitteleinsatz maximale Leistungen erbringen.

Univ.-Prof. Dr. Paolo Rondo-BrovettoEinführung in die ABWL

7

Erkenntnisobjekte der Betriebswirtschaftslehre

1. Institutionale Sicht

Gegenstand der Betriebswirtschaftslehre sind Betriebe und Betriebswirtschaften

2. Handlungsorientierte Sicht

Gegenstand der Betriebswirtschaftslehre sind im Rahmen des Betriebes getroffene Entscheidungen und Handlungen

Univ.-Prof. Dr. Paolo Rondo-BrovettoEinführung in die ABWL

8

Erkenntnisziele der Betriebswirtschaftslehre

� Beschreibungsziel:Möglichst zutreffendes Wiedergeben realer betriebswirtschaftlicher Sachverhalte

� Erklärungsziel:Ableiten von Erklärungstheorien für Gegebenheiten und Geschehnisse des Betriebes

� Gestaltungsziel:Gestalten betrieblicher Sachverhalte unter Beachtung des allgemeinen ökonomischen Prinzips

Quelle: Zelewski [Grundlagen], S. 31ff.,

in: Corsten/Reiß (Hrsg.) [Betriebswirtschaftslehre 1996]

Univ.-Prof. Dr. Paolo Rondo-BrovettoEinführung in die ABWL

9

Die Zielsetzung

� Die Zielbildung im erwerbswirtschaftlichen Unternehmen

�Nur Gewinnmaximierung?

� Zielsysteme� Willensbildungszentren� Zielbildungsprozesse� Zielerreichungsgrad� Formalziele und Sachziele

Univ.-Prof. Dr. Paolo Rondo-BrovettoEinführung in die ABWL

10

Die Zieldimension

� Die Dimension eines Zieles wird durch� ihren Inhalt

� ihr angestrebtes Ausmaß und

� ihren zeitlichen Bezug

� bestimmt

Univ.-Prof. Dr. Paolo Rondo-BrovettoEinführung in die ABWL

11

Die Basistypen der Wirtschaftssubjekte und ihre Eigenschaften

Wirtschaftssubjekte

Merkmale Haushalt-ungen

Unterneh-mungen

Vereinig-ungen

Verwalt-ungen

Zielsetz-ungen

Selbstver-wirklichung

GewinnstrebenKostendeck-

ung

Deckung von Gruppenbedarf

Deckung von Allgemein-

bedarf

Finan-zierung

Einkünfte (Umsatz-)Erlöse

BeiträgeUmlagen

Abgaben

Beispiele Ein- bzw. Mehr

personenhaus-halte

Banken, Industrie-betriebe, ...

Vereine, Ver-bände,

Kammern, ...

Öffentliche

Verwaltungen

2 Der Betrieb und seine Umwelt

Univ.-Prof. Dr. Paolo Rondo-BrovettoEinführung in die ABWL

13

Der Betrieb und seine Umwelt

Potentielle neueKonkurrenten

Lieferanten Abnehmer

Ersatz-produkte

Rivalität unter denbestehendenUnternehmen

Wettbewerb in derBranche

Quelle: Porter [Wettbewerbsstrategie 1995], S. 26

Verhandlungsstärkeder Lieferanten

Verhandlungsmachtder Abnehmer

Bedrohung durchneue Konkurrenten

Bedrohung durchErsatzprodukteund -dienste

3 Die Organisation und die Arbeitsleistung im Betrieb

Univ.-Prof. Dr. Paolo Rondo-BrovettoEinführung in die ABWL

15

Die Aufbauorganisation (Organisationsstruktur)

Univ.-Prof. Dr. Paolo Rondo-BrovettoEinführung in die ABWL

16

Die Ablauforganisation

� Unter Ablauforganisation versteht man die Ordnung des

Arbeitsablaufes in zeitlicher und räumlicher Hinsicht

Univ.-Prof. Dr. Paolo Rondo-BrovettoEinführung in die ABWL

17

Wichtige Begriffe

� Arbeitsteilung

� Hierarchie

� Kommunikation

� Organisationseinheit

Univ.-Prof. Dr. Paolo Rondo-BrovettoEinführung in die ABWL

18

Die klassischen Ansätze

� Scientific Management (Taylor)

� Bürokratische Organisation (Weber)

� Administration (Fayol)

Univ.-Prof. Dr. Paolo Rondo-BrovettoEinführung in die ABWL

19

Verhaltenstheoretische Ansätze (human resources approaches)

� Hawthorne experiments (Mayo)

� Theorie X und Theorie Y (McGregor)

� Theory of human needs (Maslow)

� Personality and Organization

Univ.-Prof. Dr. Paolo Rondo-BrovettoEinführung in die ABWL

20

Die Maslowsche Pyramide der menschlichen Bedürfnisse

Univ.-Prof. Dr. Paolo Rondo-BrovettoEinführung in die ABWL

21

Lower-order n

eeds

Higher-order needs

4 Das Management

Univ.-Prof. Dr. Paolo Rondo-BrovettoEinführung in die ABWL

15

Das Management

Univ.-Prof. Dr. Paolo Rondo-BrovettoEinführung in die ABWL

24

Verantwortung für die Leistung der gesamten Organisation

Verantwortung für größere Organisationseinheiten

Supervision

Das Management

� Accountability

Anforderung, die eigene Leistung zu steigern

Univ.-Prof. Dr. Paolo Rondo-BrovettoEinführung in die ABWL

25

Das Management

� Wirksames Management hilft Mitarbeiterinnen und Mitarbeiter besseres zu leisten und dabei zufriedender zu sein

Univ.-Prof. Dr. Paolo Rondo-BrovettoEinführung in die ABWL

26

Mintzberg identifiziert 10 Management-Rollen

� Repräsentationsfigur (Vertreter nach Außen)

� Leader

� Verbindung

� Monitor

� Verteiler von Informationen

� Sprecher

� Unternehmer

� Konfliktvermeider

� Verteiler von Ressourcen

� Verhandler

Univ.-Prof. Dr. Paolo Rondo-BrovettoEinführung in die ABWL

27

Interpersonelle Rollen

Informationsrollen

Entscheidungsrollen

Die Managementfähigkeiten (management skills) nach Katz

� Technische Fähigkeiten

eine Aufgabe erledigen

� Interpersonelle Fähigkeiten

mit Anderen kooperieren

emotionelle Intelligenz

� Konzeptionelle Fähigkeiten

analytisch denken

Probleme lösen

Univ.-Prof. Dr. Paolo Rondo-BrovettoEinführung in die ABWL

28

5 Planung, Steuerung, Entscheidung

Planung

� Wohin wollen wir?

� Wie kommen wir dort hin?

Univ.-Prof. Dr. Paolo Rondo-BrovettoEinführung in die ABWL

30

Planung

1. Definition der Ziele

2. Analyse der aktuellen Situation

3. Szenarien identifizieren

4. Aktionen identifizieren

5. Fortschritte messen und evaluieren

Univ.-Prof. Dr. Paolo Rondo-BrovettoEinführung in die ABWL

31

Planung

Univ.-Prof. Dr. Paolo Rondo-BrovettoEinführung in die ABWL

32

Strategische Planung Operative Planung

Top-Management Middle- und Lower-ManagementDurchführungs-ebene

sehr hoch niedrigUnsicherheit

meist unstrukturiert und einmalig relativ gut strukturiert und oft repetitivNatur der Probleme

hoher Bedarf an internen undexternen Informationen

Bedarf an intern entwickeltenund externen Informationen

Informations-bedürfnisse

Spektrum an Alternativen grundsätz-lich weit

Spektrum eingeschränktAlternativen

globaler und weniger detailliert relativ hoher DetaillierungsgradGrad derDetaillierung

langfristig kurzfristigZeithorizont

Entscheidung

� Was ist eine Entscheidung?

� Wer trifft Entscheidungen?

� Wer beeinflusst Entscheidungen?

� Was beeinflusst Entscheidungen?

Univ.-Prof. Dr. Paolo Rondo-BrovettoEinführung in die ABWL

33

6. Die betrieblichen Informationssysteme

Information als Grundlage von Managemententscheidungen

Unternehmensumwelt wird dynamischer und komplexer

… bedarf geänderter Strukturen…

Erfahrung und Intuition = wichtige Eigenschaften des

Unternehmers/Managers, doch sie genügen nicht mehr!

Entscheidungen müssen heute meist….

• schnell getroffen werden…

• Oft binden sie das Unternehmen länger…

• „richtiger“ sein (Fehlentscheidungen kann man sich nicht leisten)

Information als strategischer Wettbewerbsfaktor wird zunehmend bedeutender!

Magdalena Bleyer36

Betriebliche Betriebliche

EntscheidungenEntscheidungen Informationsbasis Informationsbasis

Liquiditäts-entscheidungen

FinanzplanungKapitalbindungsplan, Cash-Flow Rechnung,

Kontoauszüge

OPERATIV

Erfolgs-entscheidungen

(Rentabilität, Wirtschaftlichkeit)

Finanzbuchhaltung, Warenwirtschaftssysteme,

Betriebsdatenerfassungssysteme, Kostenrechnung, Anlagenbuchhaltung,

Lagerbewirtschaftung

Strategische Entscheidungen

STRATEGISCH

Zukünftige Chancen und Bedrohungen, Stärken und Schwächen eines Unternehmens, Risikenanalyse,

Fähigkeitenanalyse

Die betrieblichen Informationssysteme

Die betrieblichen Informationssysteme

� Das betriebliche Rechnungswesen

� Die Buchführung

� Der Jahresabschluss

Univ.-Prof. Dr. Paolo Rondo-BrovettoEinführung in die ABWL

37

Die betrieblichen Informationssysteme

� Die Kostenrechnung

� Die Bilanzanalyse

� Der Betriebsvergleich

Univ.-Prof. Dr. Paolo Rondo-BrovettoEinführung in die ABWL

38

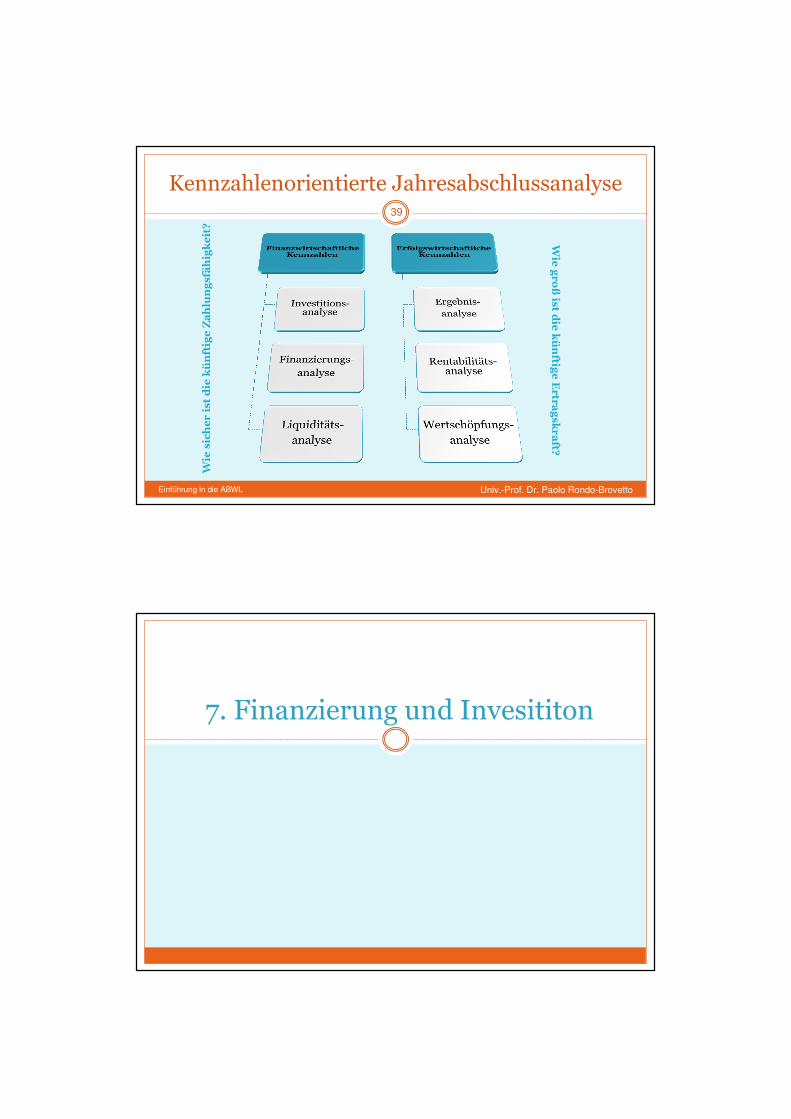

Kennzahlenorientierte Jahresabschlussanalyse

Univ.-Prof. Dr. Paolo Rondo-BrovettoEinführung in die ABWL

39W

ie sicher ist die

künftig

e Z

ahlu

ngsfä

hig

keit?

Wie

groß

ist d

ie künftig

e E

rtr

agskraft?

7. Finanzierung und Invesititon

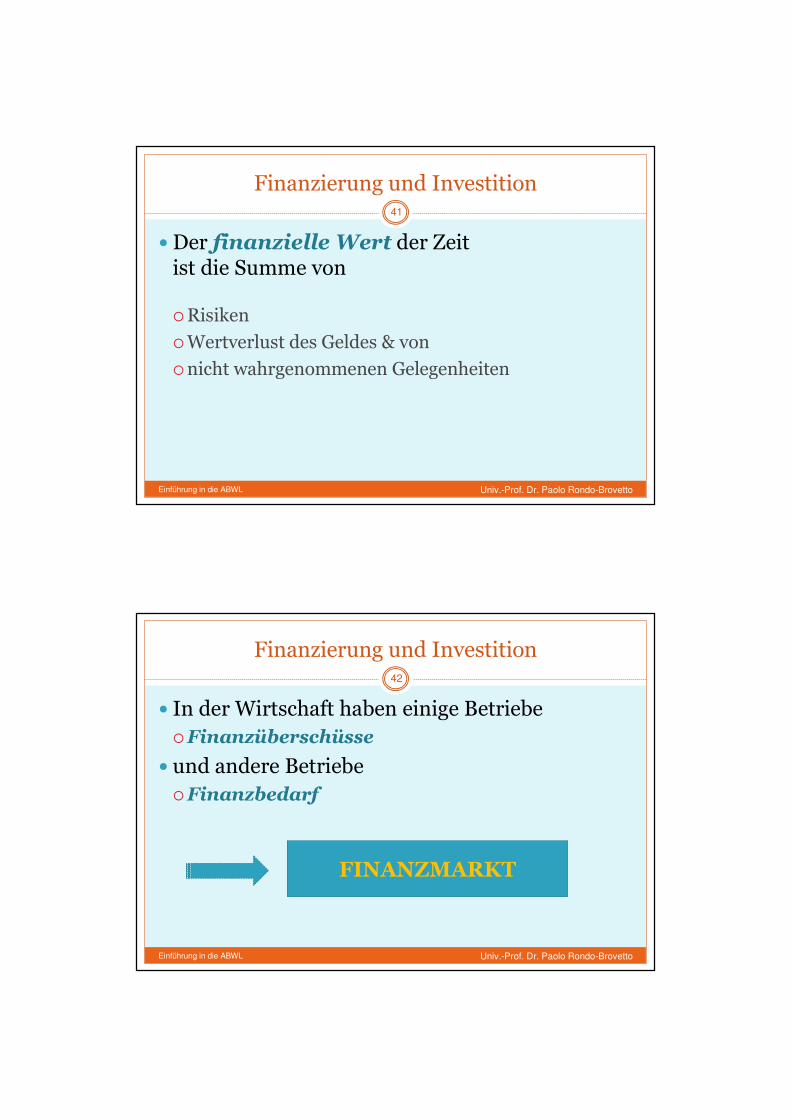

Finanzierung und Investition

�Der finanzielle Wert der Zeit ist die Summe von

�Risiken

�Wertverlust des Geldes & von

�nicht wahrgenommenen Gelegenheiten

Univ.-Prof. Dr. Paolo Rondo-BrovettoEinführung in die ABWL

41

Finanzierung und Investition

� In der Wirtschaft haben einige Betriebe�Finanzüberschüsse

� und andere Betriebe�Finanzbedarf

Univ.-Prof. Dr. Paolo Rondo-BrovettoEinführung in die ABWL

42

FINANZMARKT

Finanzierung und Investition

� In der traditionellen Betriebswirtschaftslehre unterscheidet man zwischen� Eigenfinanzierung & Fremdfinanzierung

Univ.-Prof. Dr. Paolo Rondo-BrovettoEinführung in die ABWL

43

Außenfinanzierung Innenfinanzierung

Finanzierung und Investition

� Investitionen sind in� Realinvestitionen & Finanzinvestitionen

� zu unterscheiden

Univ.-Prof. Dr. Paolo Rondo-BrovettoEinführung in die ABWL

44

Finanzierung und Investition

�Um Investitionen zu bewerten (oder zu unterscheiden) verwendet man die

� Investitionsrechnung

� Es existiert eine Vielfalt an Methoden und Verfahren der Investitionsrechnung …

Univ.-Prof. Dr. Paolo Rondo-BrovettoEinführung in die ABWL

45

Finanzierung und Investition

Univ.-Prof. Dr. Paolo Rondo-BrovettoEinführung in die ABWL

46

8. Strategisches Management

Strategische Planung

� Strategische Planung ist ein Prozess, in dem eine rationale Analyse der gegenwärtigen Situation und der zukünftigen Möglichkeiten und Gefahren zur Formulierung von Absichten, Zielen, Strategien und Maßnahmen führt. (Quelle: Kreikebaum [Unternehmensplanung 1993], S. 26)

� Ziel der strategischen Planung ist die Suche, der Aufbau, der Erhalt und der Ausbau von Erfolgs-potentialen. (Quelle: Welge/Al-Laham [Planung 1992], S.

5)

Univ.-Prof. Dr. Paolo Rondo-BrovettoEinführung in die ABWL

48

Umwelt und Branche

Univ.-Prof. Dr. Paolo Rondo-BrovettoEinführung in die ABWL

49Allgemeine Unternehmensumwelt

Engere Unternehmens- und Wettbewerbsumwelt

Gesellschaft

Wirtschaft

Politik/Staat

Ökologie

Branche

Technologie

Elemente des Branchenwettbewerbs

Univ.-Prof. Dr. Paolo Rondo-BrovettoEinführung in die ABWL

50

Potentielle neue

Konkurrenten

Lieferanten Abnehmer

Ersatz-

produkte

Rivalität unter den

bestehenden

Unternehmen

Wettbewerb in der

Branche

Quelle: Porter [Wettbewerbsstrategie 1995], S. 26

Verhandlungsstärkeder Lieferanten

Verhandlungsmachtder Abnehmer

Bedrohung durch

neue Konkurrenten

Bedrohung durch

Ersatzprodukte

und -dienste

Produkt-Markt-Strategien Wachstumsstrategien

Univ.-Prof. Dr. Paolo Rondo-BrovettoEinführung in die ABWL

51

Produkte

Märktegegenwärtig neu

gegenwärtig

neu

Marktdurchdringungs-

strategie

(Penetration)

Marktentwicklungs-

strategie

(Expansion)

Produktentwicklungs-strategie

(Innovation)

Diversifikations-strategie

Quelle: Ansoff [Strategie 1966], S. 132

Stärken/Schwächen-Profil (Beispiel)

Univ.-Prof. Dr. Paolo Rondo-BrovettoEinführung in die ABWL

52

schlecht mittel gutErfolgs-

faktoren

Bewertung

Verkaufsprogramm

Produktionsprogramm

Vertriebspotential

Forschung und Entwicklung

Einkaufspotential

Personal

Standort

Kostensituation

Finanzierungspotential

Produktivität

Führungssystem

1 2 3 4 5 6 7 8 9 10

Unte

rsuchte

Stra

tegis

che G

eschäfts

ein

heit

Stä

rkste

s K

onkurre

nzunte

rnehm

en

Quelle: Trux/Müller-Stewens/Kirsch

Wettbewerbsvorteil

� ... stellt eine im Vergleich zum Wettbewerb überlegene Leistung dar, die drei Kriterien erfüllen muss:

� wichtigd. h. sie muss ein für den Kunden wichtiges Leistungsmerkmal betreffen

� wahrgenommend. h. der Vorteil muss vom Kunden tatsächlich wahrgenommen werden

� dauerhaftd. h. der Vorteil darf von der Konkurrenz nicht schnell einholbar sein

Univ.-Prof. Dr. Paolo Rondo-BrovettoEinführung in die ABWL

53

Determinanten von Wettbewerbsstrategien

Univ.-Prof. Dr. Paolo Rondo-BrovettoEinführung in die ABWL

54

Umwelt Industrieunternehmung

Ziele der Industrie-unternehmung

Wettbewerbsstrategie der Industrieunternehmung

Chancen / Gefahren Stärken / Schwächen

Quelle: Kaluza [Betriebsgröße 1990], S. 252ff.

Generische Wettbewerbsstrategien nach Porter

Univ.-Prof. Dr. Paolo Rondo-BrovettoEinführung in die ABWL

55

Konzentration

Kostenposition Erlösposition

Künftige Erfolgsposition

cost focus differentiation focus

Branchenweit

Marktsegment

Wettbewerbsvorteile überden niedrigen Preis

Wettbewerbsvorteile überden höheren Zusatznutzen

Quelle: Porter [Wettbewerbsstrategie 1995], S. 67 (leicht modifiziert)

Strategische Erfolgsfaktoren - Zielgrößen

� Als strategische Erfolgsfaktoren werden Faktoren bezeichnet, durch deren gezielten Einsatz Wettbewerbsvorteile gegenüber der Konkurrenz errungen werden, die den Unternehmenserfolg nachhaltig und längerfristig bestimmen und sichern

(Quelle: Kaluza/Klenter [Zeit 1992], S. 15)

Univ.-Prof. Dr. Paolo Rondo-BrovettoEinführung in die ABWL

56

Strategische Erfolgsfaktoren - Erfolgspotentiale

� Als Erfolgspotentiale werden mögliche Quellen zur Erreichung eines und/oder mehrerer Wettbewerbsvorteile für die Industrieunternehmung bezeichnet.

� Erfolgspotentiale können latent erkennbar und/oder explizit vorhanden sein. Sie ergeben sich aus unternehmensexternen und/oder unternehmensinternen Elementen.

(Quelle: Kaluza/Klenter [Zeit 1992], S. 20)

Univ.-Prof. Dr. Paolo Rondo-BrovettoEinführung in die ABWL

57