dünya İslami bankacılık rekabet raporu bankaları, bmi, banka finansal tabloları, ey analizleri...

TRANSCRIPT

Dünya İslami Bankacılık Rekabet Raporu 2013–2014 Sektörel dönüşüm

İçindekiler

2 Dünya İslami Bankacılık Rekabet Raporu 2013–14

Giriş Önsöz Yönetici özeti Başlıca sonuçlar

Dünyada sektöre bakışPerformans değerlendirmeDönüşüme hazırlık Performans tahminleri CEO gündemi

Hızlı Büyüyen Pazarlar (RGM):Katar Endonezya Suudi Arabistan Malezya Birleşik Arap Emirlikleri Türkiye

İçindekiler

3Dünya İslami Bankacılık Rekabet Raporu 2013–14

Önsöz

Dünya ekonomisinde halen önemli bir yere sahip olan hızlı büyüyen pazarların daha önemli bir rol oynayacakları; hızlı büyüyen 25 ülkenin 2020 yılına kadar dünya GSYH’sinin yüzde 50’sini, tüketim harcamalarının yüzde 38’ini ve sabit sermaye yatırımlarının yüzde 55’ini temsil edecekleri öngörülmektedir. Son 10 yıllık dönemde dünya GSYH artışındaki payları ikiye katlanan bu ülkeler gelişmiş ülkelerden daha hızlı büyümeye devam etmektedir. Bu 25 ülkenin 10’u geniş bir Müslüman nüfusa sahiptir.

Müşterilerimiz, Bahreyn ve hızlı büyüyen altı ülkenin – (QISMUT: Katar, Endonezya, Suudi Arabistan, Malezya, BAE ve Türkiye) İslami finans sektöründeki bir sonraki büyük dalganın tetikleyicisi olacaklarını öngörüyorlar.

Hızlı büyüyen bu ekonomilerin 2018 yılına kadar 4,8 trilyon ABD$’lık GSYH’yi, gençlerin ağırlıklı olduğu 419 milyonluk nüfusu, 3,6 trilyon ABD$’lık ticaret hacmini ve 6 trilyon ABD$ büyüklüğünde banka aktiflerini temsil edecekleri öngörülüyor.

2012 yılında uluslararası İslami banka aktiflerinin yüzde 78’ini temsil eden QISMUT ülkelerinde1 aktiflerin Yıllık Bileşik Büyüme Oranı (CAGR) yüzde 16,4 olarak gerçekleşti. Satış gelirlerini artırmayı hedefleyen bankalar için cazip fırsatlar sunan bu ülkelerde, bazı gelişmiş pazarlarda yaşanan zorluklara da çözüm geliştiriliyor.

Öte yandan, gelişmekte olan ülkelerdeki müşterilerin finansal beklenti ve ihtiyaçları gelişmiş ülkelerdekilerden çok daha hızlı değişmektedir. Bu nedenle İslami bankaların yeni pazarlara giriş, operasyonlarında uluslararası ölçekte optimizasyon sağlama, doğru farklılaşma ve küresel havuzlardan nitelikli personel ile sermayeye erişim konularında küresel boyutta strateji belirlemeleri ve uygulamaları doğru olacaktır.

Başta Bahreyn ve Malezya olmak üzere, güçlü referans merkezlerinin sektördeki ilerlemenin bir sonraki aşamasına öncülük etmeleri talep edilmektedir. Helal ekonomi kavramı, kapsayıcı büyüme ve sorumlu bankacılık temelinde pozitif ayrışma İslami bankacılık sektörünün aradığı “oyun değiştirici” yaklaşımlar olabilir. Günümüzde Dubai, Londra ve İstanbul’un yükselişi, tüm oyuncuların performans çıtalarını yükseltmelerine zemin hazırlayacak son derece pozitif bir gelişmedir.

EY olarak İslami bankacılık sektöründe son 10 yıllık dönemde gerçekleştirilen birçok yenilikçi uygulamanın geliştirilmesine destek sunduk. Bu seneki raporumuzun da 2014 yılı stratejileri hayata geçirilirken faydalı bulunacağını umuyoruz.

1 Uluslararası İslami bankacılık aktif büyüklüğü rakamına İran dahil değildir.

Kaynaklar:Merkez bankaları, banka finansal tabloları, EY Universe, EY analizleri

Abdulaziz Al-Sowailim MENA (Ortadoğu/Kuzey Afrika) Bölgesi Yönetici Ortağı

4 Dünya İslami Bankacılık Rekabet Raporu 2013–14

Dünya İslami bankacılık* aktif büyüklüğünün

seviyesinde gerçekleştiği tahmin ediliyor. İki önemli gelişmeden dolayı büyümede belirgin bir yavaşlama gözleniyor: 1. Bazı büyük finans merkezlerindeki

ekonomik ve politik sorunlar2. Önde gelen birçok İslami bankada

yaklaşık 18 ay önce başlatılan büyük ölçekli operasyonel dönüşüm projelerinin henüz tamamlanmaması

aştığı ve son dört yıllık dönemde artış oranının

2013 yılında

1,7 trilyon doları17.6%

Kaynaklar: Merkez bankaları, BMI, EY analizleri *Yatırım bankacılığı hariç

5Dünya İslami Bankacılık Rekabet Raporu 2013–14

Ashar Nazim Global İslami Finans Lideri

Jan Bellens Global Gelişmekte Olan Pazarlar Lideri Bankacılık ve Sermaye Piyasaları

Yönetici özetiHızlı büyüyen altı ülke (QISMUT ülkeleri- Katar, Endonezya, Suudi Arabistan, Malezya, Birleşik Arap Emirlikleri, Türkiye) ve Bahreyn İslami bankacılık sektörünün küreselleşmesinde önemli bir rol oynayacaklardır. Halen sektörde geniş entelektüel sermaye ve fon havuzlarına sahip olan bu ülkeler mevcut ve yeni pazarlardaki büyüme dalgasının lokomotifi olabileceklerdir. Dünya genelindeki yaklaşık 38 milyon İslami banka müşterisinin üçte ikisi halen QISMUT ülkelerinde yaşamaktadır.

QISMUT ülkelerindeki İslami ticari banka aktiflerinin 2013–2018 döneminde yılda yüzde 19,7’lik bileşik büyüme oranıyla (CAGR) 1,6 trilyon ABD$’ına ulaşacağını öngörmekteyiz (2012: 567 milyar ABD$). Büyümenin önemli tetikleyici etmenleri arasında yer alacak olan küreselleşme, bu ülkelerdeki İslami bankalar için yeni zorluklar da yaratacaktır. Ticaret rotaları hızlı büyüyen ve özellikle QISMUT ülkelerinin lehine değişmektedir. Anahtar ülke ve sektörlerle güçlü bağlantılar kuran bankalar kazançlı çıkacaktır. Not edilmesi gereken önemli bir nokta, İslami finans pazarlarının homojen olmadıkları ve müşteri alışkanlıkları, yasal düzenlemeler ve kârlılıklar açısından önemli farklılıklar barındırmalarıdır. İslami bankaların uluslararası fırsatları görmeleri ve bu fırsatlardan yararlanmaları için tekliflerini, operasyon modellerini, sistem, araç ve süreçlerini uyarlamaları gerekmektedir.

Araştırma sonuçlarımıza göre, 2012 yılında en büyük 20 İslami bankanın özkaynak kârlılığı (ROE) yüzde 12,6; benzer büyüklükteki konvansiyonel bankaların ise yüzde 15 seviyesinde gerçekleşmiştir. Gelecekte, İslami bankacılığın başarısının aktif büyümesinden ziyade büyümenin kalitesi ile ölçüleceğine inanıyoruz. Sorumlu bankacılık ve kapsayıcı büyüme yaklaşımı ile “helal” anlayışına uygun varlık kategorileri farklılaşmayı sağlayacaktır.

İslami bankaların ölçek büyütmede ve operasyonel dönüşüm projelerinde kaydettikleri başarıyı sürdürmeleri halinde, uzun dönemde konvansiyonel bankalar ile aralarındaki kârlılık farkını kapatma potansiyeline sahip olacaklarına inanıyoruz. Temel bankacılık sistemlerini halen değiştirmekte veya günün şartlarına uyarlamakta olan birçok İslami bankanın ileride operasyonlarını iyileştirerek avantaj sağlayabileceklerini öngörebiliriz. IFSB (İslami Finansal Hizmetler Kurulu) ve Basel III prensipleri kârlılığı artırmak için uygulanacak yöntemlerin seçiminde etkili olacaktır. Öte yandan, İslami bankaların çoğu dijital ve mobil bankacılık uygulamalarının para transferinin yanı sıra daha karmaşık tasarruf ve finansman ürünlerini kapsayacak şekilde genişletileceğine inanmaktadır.

Maliyet optimizasyonu ve gelir artışı odaklı bu denli geniş kapsamlı dönüşüm programları gelişmiş liderlik ve yönetim becerileri gerektirir. İslami normlara bağlılık konusunda hassas olan müşterilerimiz ve şirketler için daha iyi bir çalışma hayatı oluşturulması yönündeki kararlılığımızı sürdürürken, bu raporun stratejilerini değerlendiren kuruluşlara yararlı olacağını umuyoruz.

6 Dünya İslami Bankacılık Rekabet Raporu 2013–14

Başlıca sonuçlar

7Dünya İslami Bankacılık Rekabet Raporu 2013–14

Başlıca sonuçlar

Büyüme2012 yılı dünya İslami ticari banka aktif büyüklüğü: 1,54 trilyon ABD$ (2013 tahmini: 1,7 trilyon ABD$)

QISMUT ülkelerinde aktiflerinYıllık Bileşik Büyüme Oranı (CAGR): %16,4 (2008–2012)

MüşterilerDünya genelinde yaklaşık 38 milyon müşteri

Portföydeki ortalama ürün sayısı:2,1 (üst kategori ortalaması 4,9’dan hayli düşük, dolayısı ile artış potansiyeli taşıyor)

KârlılıkEn büyük 20 İslami bankanın ortalama özkaynak kârlılığı (ROE): %12,6; benzeri büyüklükteki konvansiyonel bankaların: %15

Kaynaklar: Merkez bankaları, BMI, banka finansal tabloları, EY analizleri

8 Dünya İslami Bankacılık Rekabet Raporu 2013–14

Bağlantı kurmak: sürdürülebilir büyümenin anahtarı• Bahreyn ve hızlı büyüyen altı ülke (Katar, Endonezya,

Suudi Arabistan, Malezya, BAE, Türkiye) İslami bankacılık sektörünün küreselleşmesinde çok önemli bir rol üstlenebilirler.

• 2012 yılında dünya İslami bankacılık aktiflerinin (İran hariç) %78’ini temsil eden QISMUT ülkelerinde 2013–2018 dönemi aktif artışının (CAGR: %19,7) İslami finans dünyasının diğer ülkelerinden çok daha yüksek olacağı öngörülüyor.

• Dünya ticareti ve sermaye akışlarındaki rota değişiklikleri uluslararası kredibilitesi yüksek olan İslami bankalara fırsatlar sunuyor.

Müşteriler: büyüme, karmaşıklığı da artırıyor• Dünya genelinde İslami banka müşterisi olan yaklaşık 38 milyon

kişinin üçte ikisi QISMUT ülkelerinde yaşıyor.

• Önde gelen bazı İslami bankalar her dört yılda bir iki kat büyüyorlar ama halen performans problemleri yaşıyorlar. En büyük 20 İslami bankanın özkaynak kârlılığı konvansiyonel bankalarınkinden yüzde 19 daha düşük.

• Malezya’daki önde gelen bir İslami banka CEO’sunun “Müşterilerimizi daha yakından tanımak istiyoruz” dediği gibi, müşteriler İslami bankaların dönüşüm gündemlerinde öncelikli bir yer tutuyor.

Operasyonel dönüşüm: İslami bankalara uzun dönemli değer • 2011–2012 yıllarında hareketlenmeye başlayan

piyasa 2013’de ivme kazandı. Yıldan yıla büyüme vasat düzeyde seyretse de, 2014’ün canlı geçeceği öngörülüyor.

• Basel III ve IFSB (İslami Finansal Hizmetler Kurulu) ilkeleri sermaye planlamasını etkileyecek. Yasal çerçevenin en açık ve belirli olduğu ülkeler: Bahreyn ve Malezya.

• Dijitalleşme — Özellikle geniş ve genç nüfusa sahip olan ülkelerde mevzuata uyum amaçlı teknoloji kullanımından, gelir yaratma amaçlı mobil bankacılık uygulamalarına geçiş.

1

2

3

Önde gelen birçok İslami bankanın büyük ölçekli operasyonel dönüşüm programı uyguluyor olması nedeniyle, 2014 yılına geçişte büyüme vasat düzeyde seyrediyor. Müşteri ve teknoloji, dönüşüm gündeminin en öncelikli konuları arasında.

9Dünya İslami Bankacılık Rekabet Raporu 2013–14

10 Dünya İslami Bankacılık Rekabet Raporu 2013–14

11Dünya İslami Bankacılık Rekabet Raporu 2013–14

Performans değerlendirme

Önemli gelişmeler

• Umman’da ilk grup İslami banka ve konvansiyonel bankaların İslami finans birimleri (pencereleri) faaliyete geçtiler.

• Dubai’nin İslami Ekonomi vizyonu açıklandı.

• Bahreyn İslami bankacılık sektöründe banka birleşmeleri gerçekleşti.

GCC* ülkeleri Konvansiyonel piyasalar

• Yürürlüğe giren 2013 İslami Finansal Hizmetler Yasası ile yasal çerçeveye açıklık getirildi; Müslüman bilim adamları artık onaylanan finansal ürünlerden hukuken sorumlu tutulacaklar. Tasarruf ve yatırım amaçlı mevduat ayrımı da getiren yasa bireysel portföylerde önemli değişikliklere yol açacak.

• Malezya’da İslami prensiplere uygun, sosyal açıdan sorumlu yatırımlara da odaklanılacak.

Malezya

Afrika

Hindistan

• Nijerya, Kenya, Uganda, Tanzanya, Zimbabwe ve Malawi İslami bankacılık uygulamalarını başlatmaya hız verdiler.

• Fas, Cezayir ve Tunus da İslami bankacılık uygulamalarını başlatmaya hız verdi.

• Bombay Borsası (BSE) S&P BSE 500 endeksine dayalı İslami bir endeks oluşturdu. Endekste BSE’nin İslami finans prensiplerine bağlı likit en büyük 500 menkul kıymetin %93’ü temsil ediliyor.

• Hindistan Merkez Bankası İslami esaslara göre örgütlenen banka dışı finans kurumu Cheraman Financial Services’ın faaliyete geçmesine izin verdi.

• Hong Kong, Filipinler, Singapur ve Birleşik Krallık’ta İslami bankacılık ve sermaye piyasaları kurulması için mevzuat reformlarına başlandı.

12 Dünya İslami Bankacılık Rekabet Raporu 2013–14

* AAOIFI — İslami Finans Kuruluşları İçin Muhasebe ve Denetleme Kurumu IIFM — Uluslararası İslami Finans Piyasası Kurulu IIRA — İslam Ülkeleri Uluslararası Derecelendirme Ajansı GCC — Körfez İşbirliği Konseyi IFSB — İslami Finansal Hizmetler Kurulu

IIRA*

• IIRA son 12 ayda aşağıdaki kriterlere göre 16 derecelendirme notu yayınladı: Kurumsal yönetişim (3), kredi (3), ulusal (2), İslami prensiplere uygunluk (1) ve güvenilirlik (7)

IFSB*

IIFM*

• Yedi yeni kurum IFSB’ye üye oldu.

• İslami esaslara göre örgütlenen kurumlar için revize sermaye yeterliliği standardı yayınlandı.

• Sektörel İstikrar Raporu 2013 yayınlandı.

• Küresel sukuk piyasası raporunun üçüncüsü yayınlandı.

• Bankalararası Vekalet Anlaşması’nın (Master Wakala Agreement) kavramsal çerçevesi yayınlandı.

• İslami bankalararası işlemler için şablon yayınlandı. AAOIFI*

• AAOIFI yeni standartlar geliştirmeyi ve bazı mevcut yasal, İslami, kurumsal yönetim ve muhasebe standartlarını revize etmeyi planlıyor.

Kaynaklar: Islamic Financial News, EY analizleri

13Dünya İslami Bankacılık Rekabet Raporu 2013–14

Dünya İslami bankacılık aktifleriDünya İslami ticari bankacılık sektörünün aktif büyüklüğü 2012 yılında 1,54 trilyon ABD dolarına ulaştı. Sektör münhasıran İslami esaslara göre faaliyet gösteren bankaları ve konvansiyonel bankaların İslami birimlerini (pencereleri) kapsıyor.

İslami bankacılığın toplamdaki payının artması ve önemli İslami finans merkezlerinin güçlü makroekonomik görünümleri ile, İslami bankacılığın heyecanlı büyüme hikâyesi sürüyor.

İslami bankacılık özellikle hızlı büyüyen gelişen ülkelerde “gölge ekonominin” yerini alacak kapsayıcı bir finans sisteminin oluşturulmasında etkili bir araç olarak daha çok kabul görmeye başladı.

Global İslami bankacılık aktifleri1800

1600

1400

1200

1000

800

600

400

200

02008 2009 2010 2011 2012

Diğer GCC Malezya

%16

Milyar ABD$

Gelişmekte olan ülkelerde İslami bankacılık sektörünü etkileyen başlıca gelişmeler

• Dünya ekonomisinde dengelerin değişmesi ve GSYH ile ticaret artışının doğuya kayması

• Mali düzenlemelerin köklü bir şekilde gözden geçirilmesi

• Gelişmekte olan bazı ülkelerdeki reformlar ve rejim değişiklikleri

• Bankacılık işlemlerinde internet ve mobil teknoloji kullanımı

Dünya İslami bankacılık aktiflerinin dağılımı

Kaynaklar: Merkez bankaları, BMI, EY analizleri

Malezya %8 BAE %5

Katar %3

Endonezya %1 Bahreyn %1

Kuveyt %4 Türkiye %2

S.Arabistan %16

Diğer (İran dahil) %60

14 Dünya İslami Bankacılık Rekabet Raporu 2013–14

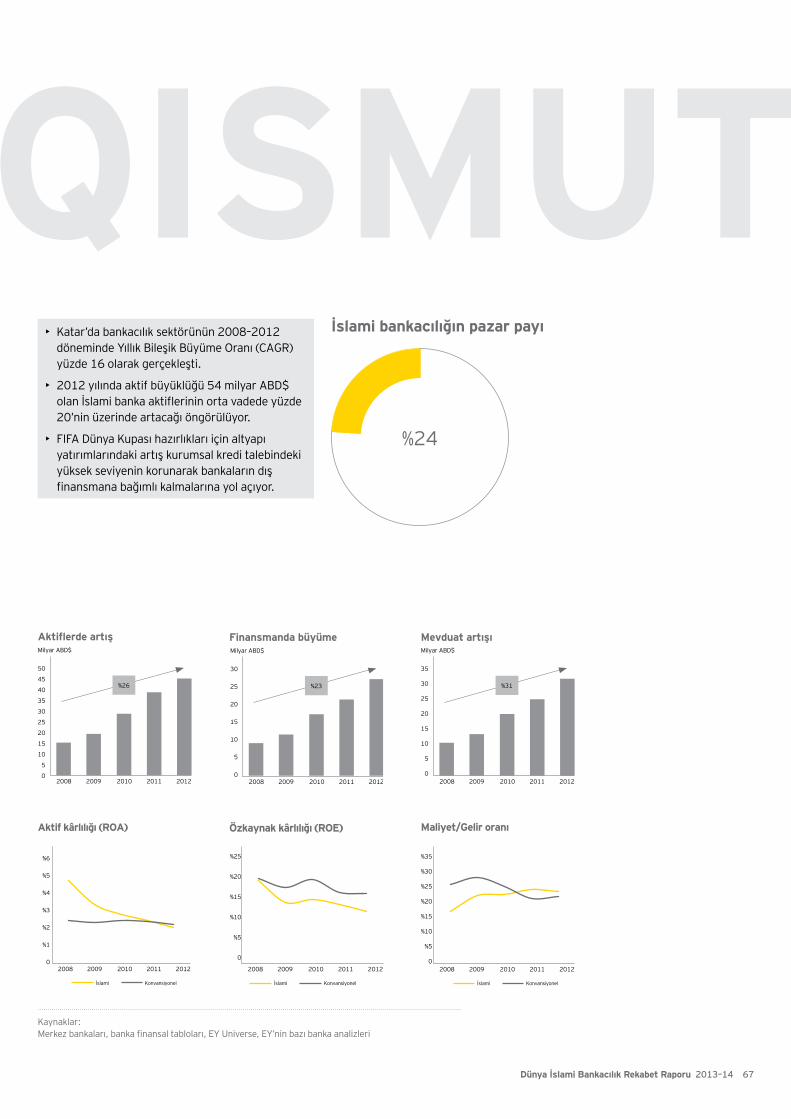

QISMUT ülkeleri: Geleceğin dinamosuHızlı büyüyen altı ülke uluslararası İslami bankacılık aktiflerinin yüzde 78’ini temsil ediyor. Bu ülkelerde aktiflerin Yıllık Bileşik Büyüme Oranı (CAGR): %16,4 (2008–2012).

Katar

5-yıllık CAGR: %31 (konvansiyonel bankalardan 1,8 kat daha yüksek); İslami aktif büyüklüğü: 54 milyar ABD$; %24 pazar payı

Endonezya

5-yılllık CAGR: %42 (konvansiyonel bankalardan 3,1 kat daha yüksek); İslami aktif büyüklüğü: 20 milyar ABD$; %4,6 pazar payı

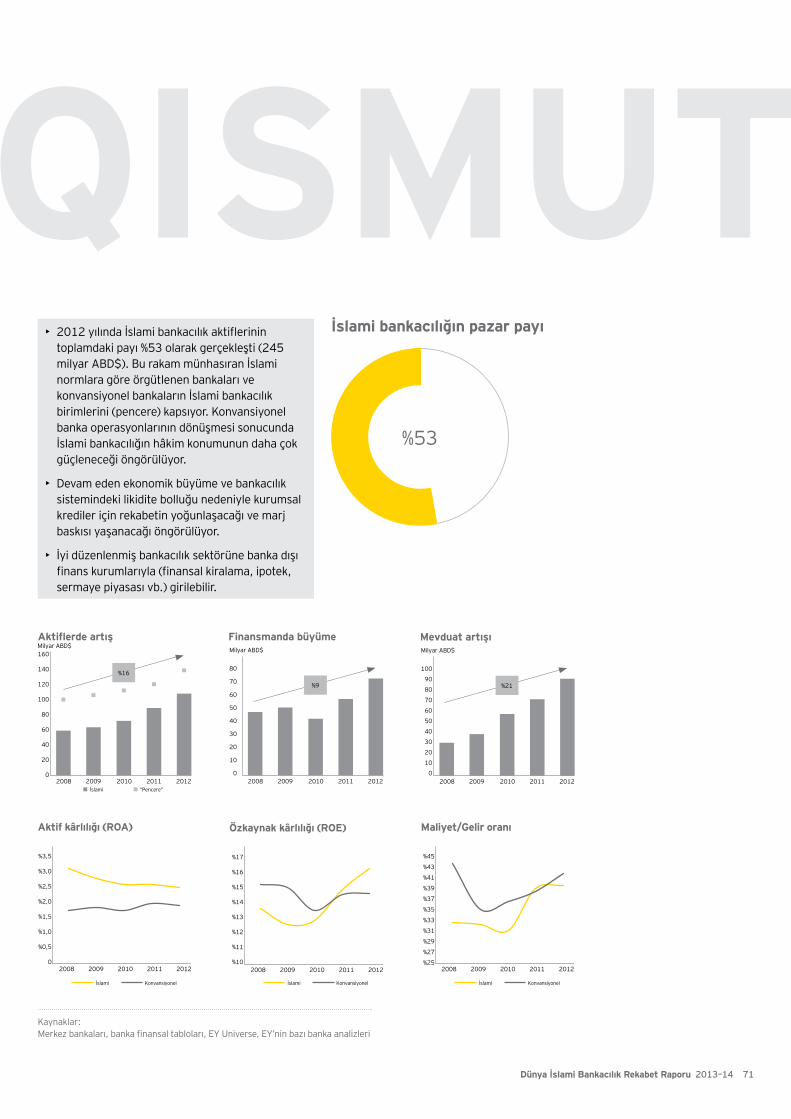

Suudi Arabistan

5-yıllık CAGR: %11 (konvansiyonel bankalardan 3,6 kat daha yüksek); İslami aktif büyüklüğü: 245 milyar ABD$; %53 pazar payı

Malezya

5-yıllık CAGR: %20 (konvansiyonel bankalardan 2,1 kat daha yüksek); İslami aktif büyüklüğü:125 milyar ABD$; %20 pazar payı

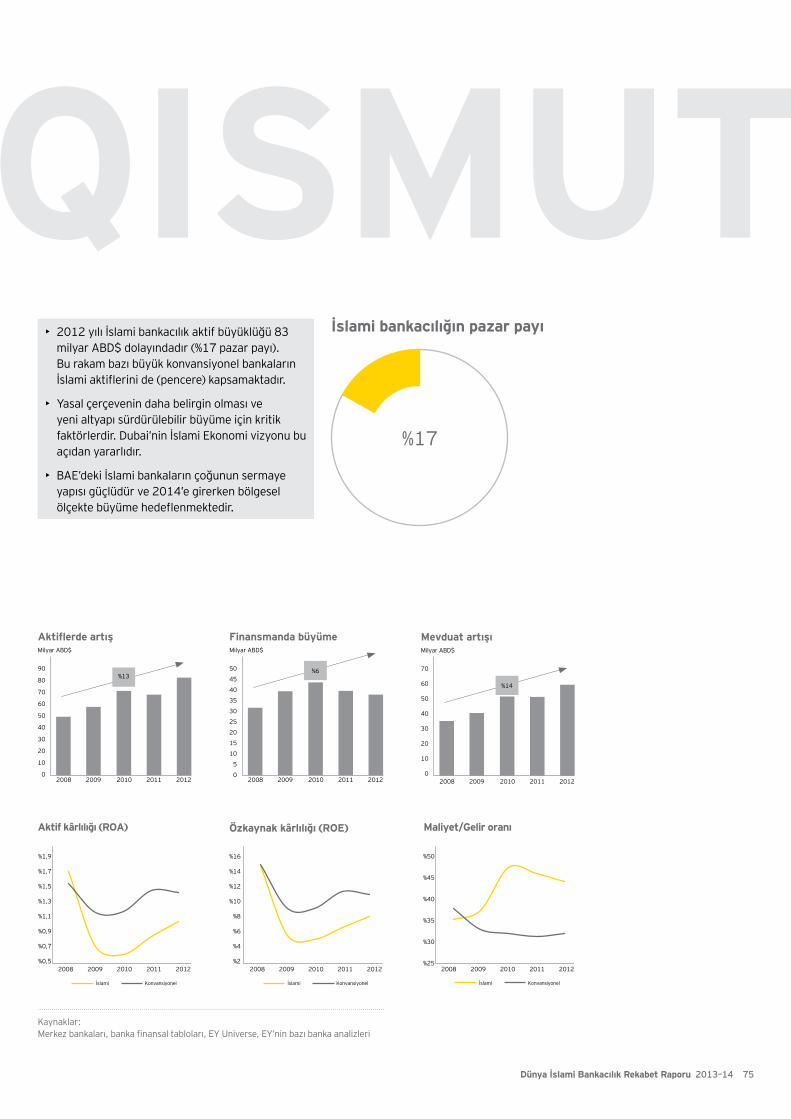

BAE

5-yıllık CAGR: %14 (konvansiyonel bankalardan 3 kat daha yüksek); İslami aktif büyüklüğü:83 milyar ABD$; %17 pazar payı

Türkiye

5-yıllık CAGR: %29 (konvansiyonel bankalardan 1,6 kat daha yüksek); İslami aktif büyüklüğü 39 milyar ABD$; %5,6 pazar payı

Hızlı büyüyen altı İslami finans piyasası gelecek vaat ediyor; İslami ticari bankaların aktif büyüklüğü 2012 yılında 567 milyar ABD dolarına ulaştı.

İslami bankacılık aktiflerinin QISMUT ülkelerine göre dağılımı

Malezya %22 Türkiye %7

Endonezya %4 S. Arabistan %43

BAE %15

Katar %9

600

500

400

300

200

100

02008 2009 2010 2011 2012

%16.4

Milyar ABD$

2012

yılı

ver

ileri

Kaynaklar: Merkez bankaları, BMI, EY analizleri Not: Uluslararası İslami bankacılık aktif büyüklüğü rakamına daha ziyade iç pazara dönük olan İran dâhil değildir.

15Dünya İslami Bankacılık Rekabet Raporu 2013–14

Güçlü bir başlangıçBölgesel marka oluşturmak için potansiyeli yüksek pazarlara açılan İslami bankaların sayısı artıyor.

QISMUT ülkeleri

İslami bankalar geleceğe iyimser yaklaşmakla birlikte, büyük bir çoğunluğu devam eden büyük ölçekli operasyonel dönüşüm projelerinin başarısını ön şart olarak görüyor.

Yeni İslami finans piyasaları:“İtidallı iyimserlik”

Güçlü talep potansiyeli parlak bir gelecek vaat etmekle birlikte, gelişmekte olan bazı yeni İslami finans piyasalarındaki volatilite, siyasi ve toplumsal çalkantıların büyümeyi olumsuz etkilediğini kanıtlıyor.

Bankacılık penetrasyonu ve İslami bankacılığın pazar payı

Bankacılık penetrasyonu

İsla

mi b

anka

cılığ

ın p

azar

pay

ı

%70

%60

%50

%40

%30

%20

%10

%0 %25 %45 %65 %85 %105 %125 %145 %165 %185 %205 %225

S. Arabistan

Kuveyt

Bangladeş

Türkiye

Mısır

Katar

BahreynMalezya

ÜrdünBAE

PakistanEndonezya

Kaynaklar: Merkez bankaları, BMI, Pew Research Centre, EY analizleri Not: Veri olması halinde, analize yerli banka aktifleri dâhil edilmiştir.

En geniş Müslüman nüfusa sahip ülkeler

16 Dünya İslami Bankacılık Rekabet Raporu 2013–14

QISMUT ülkeleri

Her ülkede sektör farklılık göstermektedir. Ülkelerin olgunluk seviyeleri birbirinden farklı olduğundan dolayı her biri farklı fırsatlar sunmaktadır.

Pazar payında istikrarlı artışQISMUT ülkelerinde bankacılık sistemindeki toplam aktiflerin beşte biri İslami aktiflere dönüştü. Suudi Arabistan’da arz yönlü artış İslami bankacılık aktiflerinin toplamdaki payının yüzde 50’yi aşmasını sağladı.

Kaynaklar: Merkez bankaları, BMI, EY analizleri

Yıllık aktif artış hızı (2012)

Katar

Endonezya

S. Arabistan

Malezya

BAE

Türkiye

İslami Konvansiyonel

%31

%42

%11

%20

%14

%29

CAGR: 2008–12

Yıllık aktif artış hızı (2012)

Bangladeş

Pakistan

Ürdün

Mısır

Kuveyt

Bahreyn

İslami Konvansiyonel

CAGR: 2008–12

%24

%25

%19

%12

%6

%2

17Dünya İslami Bankacılık Rekabet Raporu 2013–14

Finansmanda büyüme bireysel bankacılık ile ivme kazanıyor

Tahminlerimize göre yaklaşık 38 milyon İslami bankacılık müşterisinin genelde tek bir mevduat (katılım) hesabı bulunuyor. Öte yandan bireysel bankacılık hızla değişiyor ve konvansiyonel bankalar yerine İslami bankaları tercih eden müşteriler şimdiden yüzde 20’yi aşmış olabilir.

Kaynaklar: Banka finansal tabloları, EY Universe, EY analizleri Not: Raporda kapsanan İslami banka verilerine dayalıdır.

Müşteri operasyonlarındaki ve çapraz satışlardaki yetersizliklere rağmen, satış/dağıtım imkânlarındaki iyileşmeler büyümeyi destekledi.

Finansman desteğinde büyüme

Birleşik Arap Emirlikleri

18 Dünya İslami Bankacılık Rekabet Raporu 2013–14

Rakamlar yeterli değil İnsana yatırım, yasal çerçevede belirlilik ve sorumlu inovasyon yaklaşımı İslami bankacılık reformlarını şekillendiren faktörler olacak.

Küresel finans piyasasında erime sürerken, İslami finans sektörünün politika yapıcıları ve bankaları ekonomik problemlere yeni ve daha etkin çözümler geliştirmelidirler. Geleneksel sistemin en büyük handikapı tasarruf sahipleri ile borç alanlar arasındaki aracılık işlevindeki başarısızlıktır.

Ekonomistlere göre, pahalı ve karmaşık finansal ürünler, çarpık vergi ve diğer teşvik unsurları, tasarruf sahiplerine anlamlı bir getiri sağlanmaması ve reel ekonomiden kopukluk konvansiyonel bankacılık sisteminin yetersizlikleri arasında yer alıyor. Herhangi bir ekonomide hane halkları uzun dönemli tasarruf ihtiyaçlarından dolayı net sermaye arzı yaratırlar; şirketler kesimi ise net sermaye tüketicisi konumundadır. Piyasadaki sermaye arz ve talebinin tutarı ve süresi de genel olarak dengelidir. Dolayısı ile, mantıksal olarak iyi işleyen bir finansal sistemde finansal aracıların bilançolarının genelde toplumun bir bütün olarak ihtiyaçlarını yansıtması beklenir.

Öte yandan, araştırmalar konvansiyonel finans sisteminde tasarruf sahipleri ve borç alanlar arasındaki aracılık işlevinin başarısız olduğunu göstermektedir. Finans kuruluşları faize dayalı iş modelinden en çok kendileri kazanç sağlarken; tasarruf sahipleri yatırımları karşılığında makul ve güvenilir bir getiri elde etmediklerini düşünerek şikâyetçi oldular. Sonuç olarak, araştırmalar tüketicilerin günümüzde tasarruflarının yönetimi konusunda genelde bankalara güvenmediklerini göstermektedir.

Tasarruf sahipleri bu güven eksikliği ve uzun vadeli tasarrufların çok az teşvik edildiği ya da hiç teşvik edilmediği yanlış finans politikaları nedeniyle uzun vadeli tasarruf tutarlarını azalttılar. Bankalar da bu durumda vade uyumsuzluğundan kaynaklanan ciddi bir risk üstlendiler ve bu risk gerçekleşerek 2007-2008 krizine yol açtı.

Dünya finans piyasalarında önümüzdeki birkaç yıl boyunca finansal erimenin olumsuz etkilerine karşı önlemler alınmaya çalışılacaktır. Bu ortamda, Islami finans sektörü için mesaj son derece açıktır: “İşlevini yerine getiremeyen bir sistemin ardından gitmenin hiçbir faydası yoktur!”

Derhal uyum sağlanmalıİslami bankaların iş modelinde başlıca segmentler – hanehalkları, şirketler ve kamu kesimi – tarafından arz ve talep edilen fonların aracılığı daha etkin ve gereğince yerine getirilmelidir. Finansal ve reel sektör arasındaki bağın güçlendirilmesi pozitif yönde ayrıştırıcı bir faktör olacaktır.

Bu adımların beklenen bir sonucu borç alanlar ve (uzun vadeli) tasarruf sahiplerince talep/arz edilen fonların vade uyumsuzluklarının azaltılarak, mudilere anlamlı ve güvenilir getiriler sağlanmasıdır. Kısa vadede fon maliyeti yükselse bile, orta vadede sermaye ve likiditeyle bağlantılı regülasyon maliyeti orantılı olarak düşecektir.

Hedefe ulaşabilmek için bilgi, yasal çerçevede belirlilik ve sorumlu inovasyon olmak üzere üç faktöre öncelik verilmelidir.

İslami ekonomik sistemin finansal boyutları hakkında açıklayıcı bilgi ve kavrayış yetersizliği günümüzde en büyük eksikliklerden biridir. Bu nedenle İslam, modern ekonomi ve bankacılık sistemi hakkında geniş kapsamlı bilgi sahibi olan profesyoneller, hükümetler, düzenleyici kurumlar ve nüfuz sahibi sektör liderleri tarafından teşvik edilmelidir. Kısaca söylemek gerekirse, sektör geleceğin 12.000 nitelikli liderini – tahmini çekirdek kadronun yüzde 5’ini – yetiştirmek için yatırım yapmalıdır.

Yasal çerçevede belirlilik ve açıklık, İslami finans kuruluşlarına eşit şartlar sağlamanın “olmazsa olmaz” koşuludur. Neyse ki, 12’yi aşkın ülkede İslami bankacılık sisteminin yerleştirilmesi için mevcut yasalar ve mevzuat düzenlemeleri yeniden değerlendirilmektedir. Bu olumlu bir gelişme olmakla birlikte, büyük resim ancak hükümetlerin temel finans ve maliye reformlarına start verdikleri zaman tamamlanabilecektir.

Son olarak, İslami hukukun esaslarına bağlılığın ötesinde, sistemin bireyler ve ekonomiler üzerindeki etkilerinin gösterilebilmesi için “sorumlu inovasyon” yaklaşımı ile hareket edilmelidir. Ancak, konvansiyonel ürünleri İslamın esasları doğrultusunda uyarlamayı bugüne kadar nadiren başarabilen sektör için bunun kolay olmayacağını söyleyebiliriz.

Imtiaz Ibrahim

19Dünya İslami Bankacılık Rekabet Raporu 2013–14

Özkaynaklarına göre en büyük 20 İslami bankaKüresel finans krizinin ardından devletin ve hissedarların sağladıkları sermaye desteği birçok bankanın risk profilinin önemli ölçüde iyileşmesini sağladı.

Kaynaklar: Banka finansal tabloları, EY Universe, EY analizleri Not: İran hariçtir. Bayraklar İslami bankanın merkez ülkesini göstermektedir.

En büyük 20 bankanın özkaynakları17 İslami bankanın 1 milyar ABD$ ve üzerinde özkaynaklara sahip olmaları ve yasal sermaye kriterlerini yerine getirmeleri organik ve inorganik büyüme için elverişli koşullar oluşturuyor.

Bu bankaların 14’ünün merkezi QISMUT ülkelerinde.

0 1 2 3 4 5 6 7 8 9 10CAGR 2012Milyar

ABD$

2009 2010–12

%20,0

%13,9

%33,0

%17,4

%21,4

%15,4

%17,4

%18,2

%16,9

%18,5

%18,7

%12,6

%15,7

%13,6

%34,7

%14,8

%18,5

%14,3

%14,7

%24,4

20 Dünya İslami Bankacılık Rekabet Raporu 2013–14

Sermaye yönetimi

Basel III düzenlemelerinin uygulamaya başlanmasıyla, İslami bankaların sermaye yükümlülüklerinin yüzde 25–40 artacağı, likidite karşılama ve net istikrarlı fonlama oranlarını karşılamada baskı yaşayacakları öngörülmektedir. Bu durumda, sürdürülebilir büyümenin sağlanması için sermayenin çok daha etkin bir şekilde kullanılması gerekecektir. Muhtemelen bugüne dek bu denli yoğun bir kârlılık baskısı yaşanmamış olan sektörde, İslami esaslara uygun likidite yönetimi çözümlerinin sınırlı olduğu konvansiyonel bankaların durumu daha da zordur.

Sektörde neler yapılmalı? İslami bankalar yatırılan her birim sermayenin getirisini maksimize etmeye odaklanmalıdır. Risk tabanlı performans ölçüm sistemi uygulanarak kültürel değişimin önü açılmalıdır. Bu doğrultuda yapılandırılmış fon transferi fiyatlandırma çerçevesi oluşturulmalı, riskler çok daha kapsamlı bir şekilde ölçülmeli ve sistematik maliyet dağıtımı mekanizması uygulanmalıdır.

Böylece, faaliyet alanı ve portföy bazında performans daha doğru değerlendirilebilecek, yeni finansal ürünlere ve çıkışlara ilişkin olarak daha doğru kararlar alınabilecektir.

Sermaye optimizasyonu planlarını yakınlarda revize eden İslami bankalar öngörülmeyen birçok gelişme ile karşılaştılar. Bu durum kârlı gibi görünen portföylerin daraltılması ve kaynakların sürdürülebilir faaliyet alanlarına aktarılması yönünde zor ama gerekli kararların alınmasına yol açtı.

Dr. Sandeep Srivastava

Marjların eridiği bir ortamda sürdürülebilir kârlılığı sağlamak için, özellikle Basel III düzenlemeleri ile artan sermaye yükümlülükleri dikkate alınarak, her birim sermayenin optimum kullanımı sağlanmalıdır.

21Dünya İslami Bankacılık Rekabet Raporu 2013–14

Kârlılıkta hâlâ geri kalınıyorEn büyük 20 İslami bankanın özkaynak kârlılığı (ROE)*, karşılaştırılabilir konvansiyonel bankaların özkaynak kârlılığının yüzde 19 altında gerçekleşti.

İslami bankaların kârlı bir şekilde büyüyebilmek için, hızlı büyüme ve verimlilik artışı hedeflerini dengelemeleri gerekir. Ülke içinde egemen olma, uluslararası ölçekte büyüme ve sermaye yeterlilik/ likidite yükümlülüklerindeki değişiklikleri kapsayan regülasyon baskısı İslami bankalarda “verimlilik” kavramını ön plana çıkardı.

Kaynaklar: Banka finansal tabloları, EY Universe, EY analizleri Not: İran hariçtir. Bayraklar bankaların bulundukları ülkeyi göstermektedir.

Piyasadan dersler:öneriler• Segment ve pazarlarda büyümek

için finans ve telekomünikasyon şirketleriyle iş birliği

• Müşteri analitiğine yatırım

• Uyumlu risk süreçleri ve sermaye ürünleri ile sermaye planlamasının iyileştirilmesi

020406080 %0 %15 %30

Toplam aktifler — 2012 Ortalama özkaynak kârlılığı 2008–12 Milyar ABD$

Ortalama ROE*

Ortalama aktifler

Ortalama artış 2008–12

En büyük 20 İslami banka %12,6 21 milyar$ %15,8

Benzeri konvansiyonel bankalar %15,0 75 milyar$ %13,8

En büyük 20 İslami banka

*ROE: Özkaynak kârlılığı

22 Dünya İslami Bankacılık Rekabet Raporu 2013–14

İslami bankacılıkta büyümenin anahtarı: Yasal çerçevenin belirliliği

İslami bankacılığın yüzde 20’nin üzerinde pazar payına sahip olduğu Bahreyn ve Malezya referans merkezi konumunda başarılı ülkeler iken, avantajlı olmalarına rağmen diğerleri yüzde 5 veya daha düşük pazar payıyla neden geride kalıyorlar?

Bu sorunun yanıtı “yasal çerçevede belirliliktir”.

Deneyimlere göre, düzenleyici kurumun İslami ve konvansiyonel bankacılığın farklarını dikkate alarak İslami bankalar için ayrı bir yasal çerçeve oluşturduğu ülkelerde sektör daha hızlı büyümekte ve pazar payı artmaktadır. Bu nedenle, İslami bankacılık sisteminin hayata geçirileceği Afrika ve Asya ülkeleri için başarının rotası oldukça bellidir: İslami bankacılık için başlangıçtan itibaren ayrı bir yasal çerçeve oluşturarak belirliliği ve açıklığı güvence altına almak.

Bankacılık sektörünün büyük ölçüde düzenlemeye tabi olması nedeniyle, yasal çerçevenin belirliliği ile performans başarısı arasındaki bağlantı çok normaldir. Ayrı bir yasal çerçevenin birçok avantajı bulunmaktadır; sektör oyunun kurallarının net olmasının getireceği güven duygusundan memnuniyet duyacak, düzenleyici kurum da planlı ve proaktif bir yaklaşımla (reaktif veya krize karşı bir önlem olarak değil) en iyi küresel uygulamaları yasal çerçeveye entegre edebilecektir.

Ayrı yasal çerçeve, bankaların da şartları uygulamalarını kolaylaştıracaktır. Genel kanının aksine, ayrı bir çerçeve hazırlayarak zoru başaran düzenleyici kurumun da işi kolaylaşacaktır.

Peki, ayrı bir İslami bankacılık çerçevesi nasıl bir süreçte oluşturulabilir? En yakın tarihli örnekler arasında Umman bulunmaktadır. Geçen yıla kadar İslami bankacılığa izin verilmeyen tek GCC ülkesi olan Umman’da 2012 yılında İslami bankacılığın en geniş haliyle uygulanmasına izin verildi. Umman Merkez Bankası aşağıdaki kaynaklardan yararlanarak altı ay içinde 600 sayfalık çerçeveyi hazırladı:

• Umman Bankacılık Yasası ve Basel II düzenlemelerine dayalı olan mevcut konvansiyonel bankacılık çerçevesi (İslami prensiplere aykırı olmayan maddeleri)

• AAOIFI’nin (İslami Finans Kuruluşları İçin Muhasebe ve Denetleme Kurumu) İslami, kurumsal yönetim ve muhasebe standartları

• Sermaye yeterliliği ve risk yönetimi konularında IFSB (İslami Finansal Hizmetler Kurulu) standartları

• İslami kurumsal yönetim konusunda örnek uygulamalar

Libya, Irak, Tunus, Kenya ve Nijerya’da İslami bankacılık sisteminin uygulanması planlanıyor; Kazakistan, Tacikistan ve Azerbaycan’ın da benzeri planları bulunuyor. Bu ülkelerdeki hükümetlerin ve düzenleyici kurumların başlangıçtan itibaren ayrı bir yasal çerçeve oluşturmaları doğru olacaktır. İslami bankacılık sektörünün hızlı ama sürdürülebilir bir şekilde büyümesi için muhtemelen bu rota izlenecektir.

Sohaib Umar

Yasal çerçevede belirlilik ve açıklığın İslami finansın gelişiminde doğrudan pozitif bir etkisi bulunuyor.

23Dünya İslami Bankacılık Rekabet Raporu 2013–14

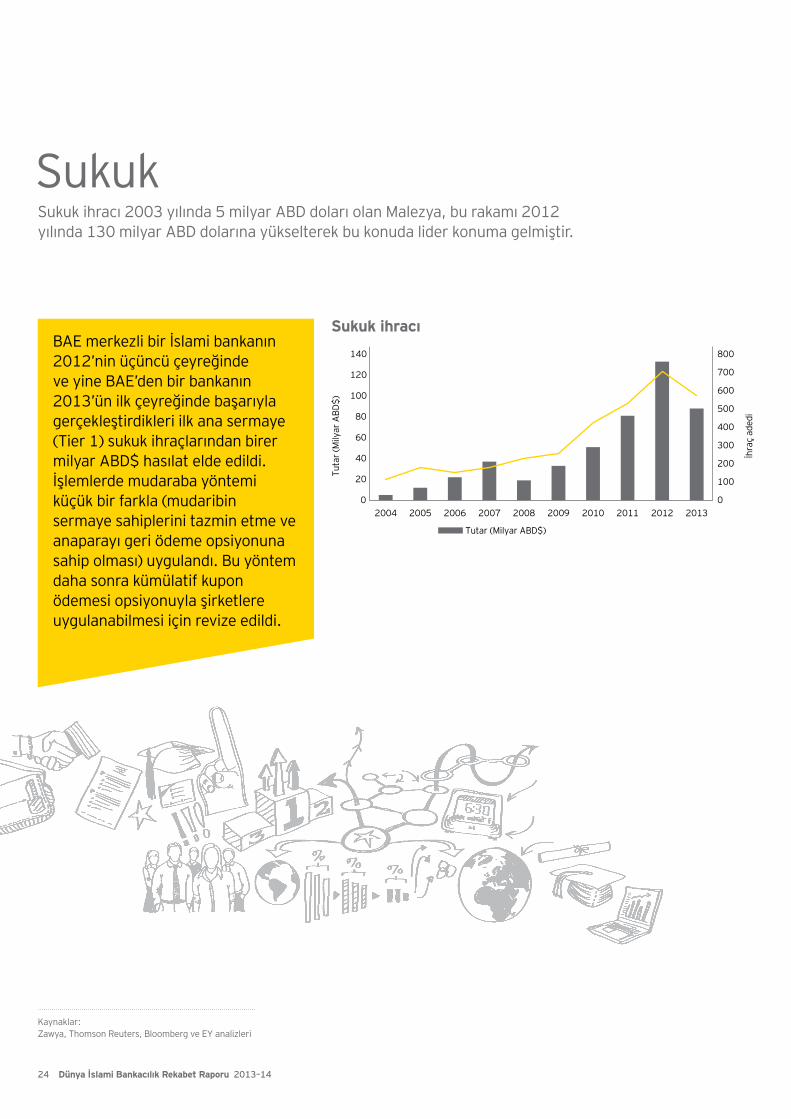

SukukSukuk ihracı 2003 yılında 5 milyar ABD doları olan Malezya, bu rakamı 2012 yılında 130 milyar ABD dolarına yükselterek bu konuda lider konuma gelmiştir.

Sukuk ihracı

Kaynaklar: Zawya, Thomson Reuters, Bloomberg ve EY analizleri

BAE merkezli bir İslami bankanın 2012’nin üçüncü çeyreğinde ve yine BAE’den bir bankanın 2013’ün ilk çeyreğinde başarıyla gerçekleştirdikleri ilk ana sermaye (Tier 1) sukuk ihraçlarından birer milyar ABD$ hasılat elde edildi. İşlemlerde mudaraba yöntemi küçük bir farkla (mudaribin sermaye sahiplerini tazmin etme ve anaparayı geri ödeme opsiyonuna sahip olması) uygulandı. Bu yöntem daha sonra kümülatif kupon ödemesi opsiyonuyla şirketlere uygulanabilmesi için revize edildi.

24 Dünya İslami Bankacılık Rekabet Raporu 2013–14

Yapının sorgulanması“Şeytan ayrıntıda gizlidir.” — Mudaraba ve muşaraka yapılarında bir yasal hak / sorumluluk niteliği taşıyan “opsiyon kullanmaya” ilişkin maddenin sermayeyi koruma amacı taşıdığı ileri sürülebilir.

Son zamanlarda, Basel III’ün ana sermaye kriterlerine uygun hibrid sukuk ihraçları yapıldı. EY’nin müşteriler ve İslam alimleri ile görüşmelerinde karma sukukun “paraya çevrilme” bağlamında caiz olup olmadığına ilişkin enteresan bir soru gündeme geldi.

2008 yılında İslam alimleri mudaraba ve muşaraka yapılarında varlıkların nominal değerden geri alımını/satın alınmasını yasakladılar ve rayiç piyasa değeri üzerinden satış yapılması gerektiğine hükmettiler. Böylece sukuk gibi sabit getirili yatırım araçlarının işlemleri sürdürülemez hale geldi çünkü sukuk yatırımcıları muşaraka veya mudarabaya dayanak olan varlığın vade tarihindeki piyasa değerinden kaynaklanan özkaynak riskine maruz kaldılar.

Daha sonra yapılan değişikliklerle mudarabaya dayanak teşkil eden varlıkların satış bedelinin mudaraba sermayesinden düşük olması halinde, Mudaraba ihraççısına mudaraba sukuk yatırımcılarını tazmin etme ve belirli koşullarda aradaki farkı telafi etme opsiyonu tanındı.

Tazmin etmeye ilişkin bu opsiyon hukuken yasal bir hak / yükümlülük niteliğini taşımaktadır. Dolayısı ile, muşaraka ve mudaraba sözleşmelerinin ileride sabit getirili araçlar olarak kullanılabilecekleri öne sürülebilir.

İslam alimleri tazmin / telafi etmenin nominal değerden satın alma ile aynı şey olmadığına ikna olurlarsa, icara sukuku ihraç edemeyenler (çünkü yapılandırma için yeterli maddi varlıkları olmayabilir) “tazmin etme” kavramından hareketle muşaraka ve mudaraba sözleşmelerini İslami esaslara uygun sabit getirili araçlar olarak yeniden kabul ettirebilirler. Kurul henüz bu konuda nihai bir karara varmamıştır.

Nida Raza

25Dünya İslami Bankacılık Rekabet Raporu 2013–14

Birincil Sukuk ihraçları 2013

Malezya• 525• 76,914

Singapur• 3• 423

Pakistan• 1• 419

Çin• 3• 275

Suudi Arabistan• 20• 14,491

BAE• 12• 6,818

Türkiye• 7• 4,770

Gambiya• 49• 46

Almanya• 1• 55

Lüksemburg• 1• 20

Endonezya• 53• 6,718

Katar• 8• 2,274 • İhraç adedi

• Toplam ihraç tutarı (Milyon ABD$)

Brunei Darü’s-Selam• 14• 1,085

Maldivler• 1• 3

Bahreyn• 25• 1,585

Kuveyt• 2• 44

Birleşik Krallık• 1• 11

Kaynaklar: Zawya, Thomson Reuters ve Bloomberg

26 Dünya İslami Bankacılık Rekabet Raporu 2013–14

27Dünya İslami Bankacılık Rekabet Raporu 2013–14

28 Dünya İslami Bankacılık Rekabet Raporu 2013–14

Dönüşüme hazırlık

29Dünya İslami Bankacılık Rekabet Raporu 2013–14

QISMUTGüçlü yönlerDünya ekonomisinde “ağırlık merkezinin” doğuya kayması İslami bankacılık sektörünü güçlendirecektir.

Ülkeler arası bağlantılar ve iş birlikleri uzmanlık sinerjisi yaratabilecek, yeni segment ve ülkelerdeki ‘bastırılmış’ talebin karşılanmasına zemin hazırlayacaktır.

Hammad Younas

4.8t$

3.6t$

252m %90Ekonomi

Ticaret

Banka müşterileri

Bankacılık penetrasyonu

QISMUT ülkelerinde GSYH’nin yılda yüzde 6,7 artışla 2018 yılına kadar 4,8 trilyon ABD$’ı aşacağı öngörülüyor. Kişi başına ortalama milli gelir 5.500 – 103.000 ABD doları arasında değişiyor.

Altı ülkenin ticaret hacmi mevcut on yılda %49 artacaktır. Dünya ticaret dengesi gelişmekte olan hızlı büyüyen ülkelerin lehine değişmektedir. En büyük ticari fırsatlar ulaşım, makina ve ekipman sektörlerinde ortaya çıkacaktır.

QISMUT ülkelerinde toplam nüfusun 2018 yılına kadar 419 milyonu (286 milyonu 15–64 yaş aralığında olmak üzere) ve banka müşterilerinin 252 milyonu aşacağı öngörülüyor.

QISMUT ülkelerinde banka aktiflerinin GSYH’ye oranı gelişmiş ülkelere göre çok düşüktür. İslami finans sektörü konvansiyonel finans sektöründen pazar payı kapmakta ve “gölge ekonominin” zayıflamasına destek olmaktadır.

13Yeni pazarlar

QISMUT ülkeleri ve diğer İslami finans merkezlerinin yanı sıra, 13 yeni ülkede İslami bankacılık sisteminin uygulanması için düzenleyici ve hukuki çalışmalar sürmektedir.

Kaynaklar: Global Insight, EY analizleri

30 Dünya İslami Bankacılık Rekabet Raporu 2013–14

QISMUT ...ama zorluklar da varBaşarılı ve aşamalı bir şekilde büyüyebilmek için doğru operasyon çerçevesi oluşturulmalı ve bankacılık modeli yerel şartlara uyarlanmalıdır.

Sosyopolitik istikrar

“Arap Baharı” ile Ortadoğu ve Afrika’daki bölgesel çalkantılar

İslami esaslara bağlılık konusunda hassas olan yatırımcıları ve şirketleri bezdirebilir. Ayrıca İslami finans konusu politize

edilmemelidir.

Yasal çerçevenin belirliliği

İslami finans sisteminin yasal çerçevesi oluşturulmamış olsaydı, ilerleme çok daha yavaş seyredebilirdi. Kapsanması gereken önemli başlıklar: Arz (münhasıran İslami bankacılık / geleneksel sistemin İslami birimleri); talep yönetimi (ürün fiyatı,

tüketicinin korunması, kurumsal yönetim) ve altyapı (likidite

yönetimi, farkındalık,yetenek havuzu).

Ölçekİslami bankaların çoğu görece küçük ölçeklidir

ve operasyonları genelde 1–2 ülkede yoğunlaşmıştır. Büyük merkezlerde satın

alınacak hedefler iseçok kısıtlıdır.

TeknolojiMobil bankacılık EY’nin görüştüğü üst düzey

yöneticiler tarafından en alt üst edici beş megatrend arasında sayıldı;

ancak bu fırsatı somut bir avantaja dönüştürebilmek için hâlâ kat

edilmesi gereken uzun bir yol bulunuyor.

Operasyon kalitesiHızlı büyümenin bir bedeli vardır.

Önde gelen İslami bankalar performans düzeylerini korumak ve daha hızlı küreselleşebilmek için – özellikle müşteri oryantasyonu, kurumsal yönetim ve teknoloji konularında

– bundan böyle aşamalı olarak ilerlemelidirler.

“Yıkıcı inovasyon” İslami bankacılık sektöründe zorunlu olan reformların hayata geçirilmesini mümkün kılabilir. Umman örneğine bakarsak, ülkede İslami bankacılık yasası uyarınca emtia murabahasına izin verilmiyordu. Emtia murabahası ve tavarruk uygulamalarına (suistimaline) yönelik tartışmalar uzun zamandan beri İslami bankacılığın savunucularına düş kırıklığı yaşatıyor. Bankalar, çok taraflı örgütler ve İslami kurumlar ürün geliştirme çalışmalarının sürmesi için bu (küçük) ‘iyileştirme’ fırsatını değerlendirebilirler.

31Dünya İslami Bankacılık Rekabet Raporu 2013–14

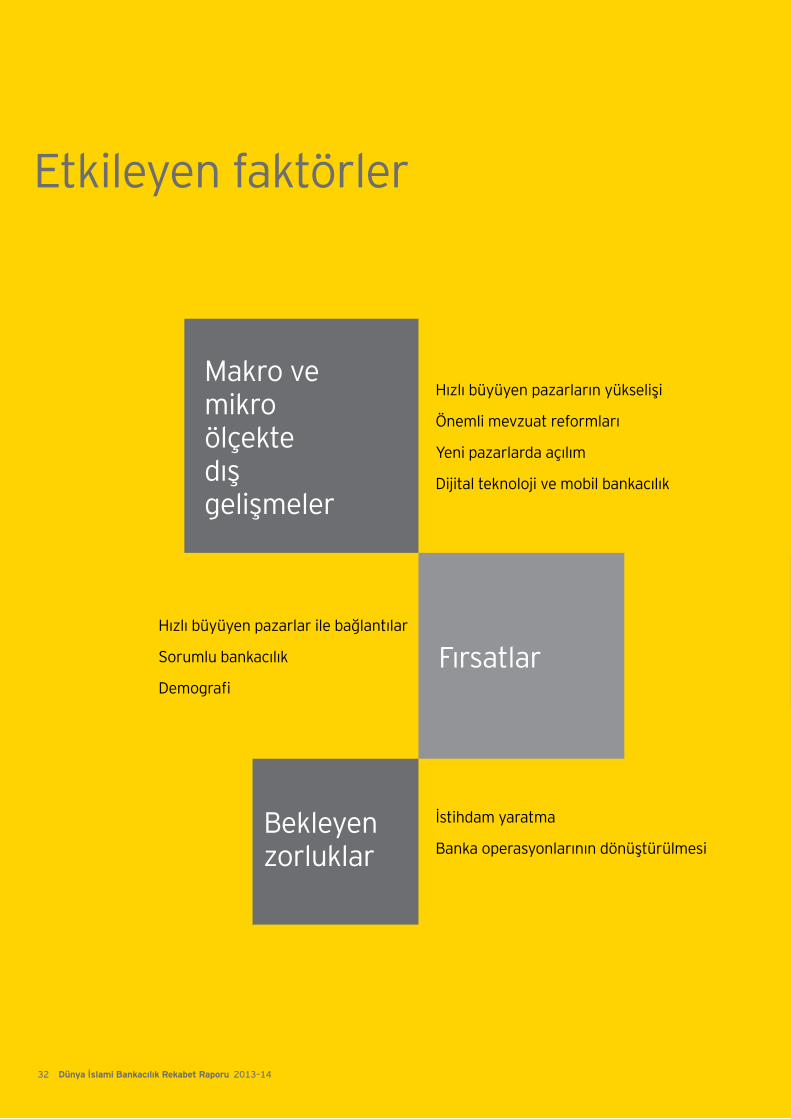

Makro ve mikro ölçekte dış gelişmeler

Fırsatlar

Bekleyen zorluklar

Hızlı büyüyen pazarların yükselişi

Önemli mevzuat reformları

Yeni pazarlarda açılım

Dijital teknoloji ve mobil bankacılık

Hızlı büyüyen pazarlar ile bağlantılar

Sorumlu bankacılık

Demografi

İstihdam yaratma

Banka operasyonlarının dönüştürülmesi

Etkileyen faktörler

32 Dünya İslami Bankacılık Rekabet Raporu 2013–14

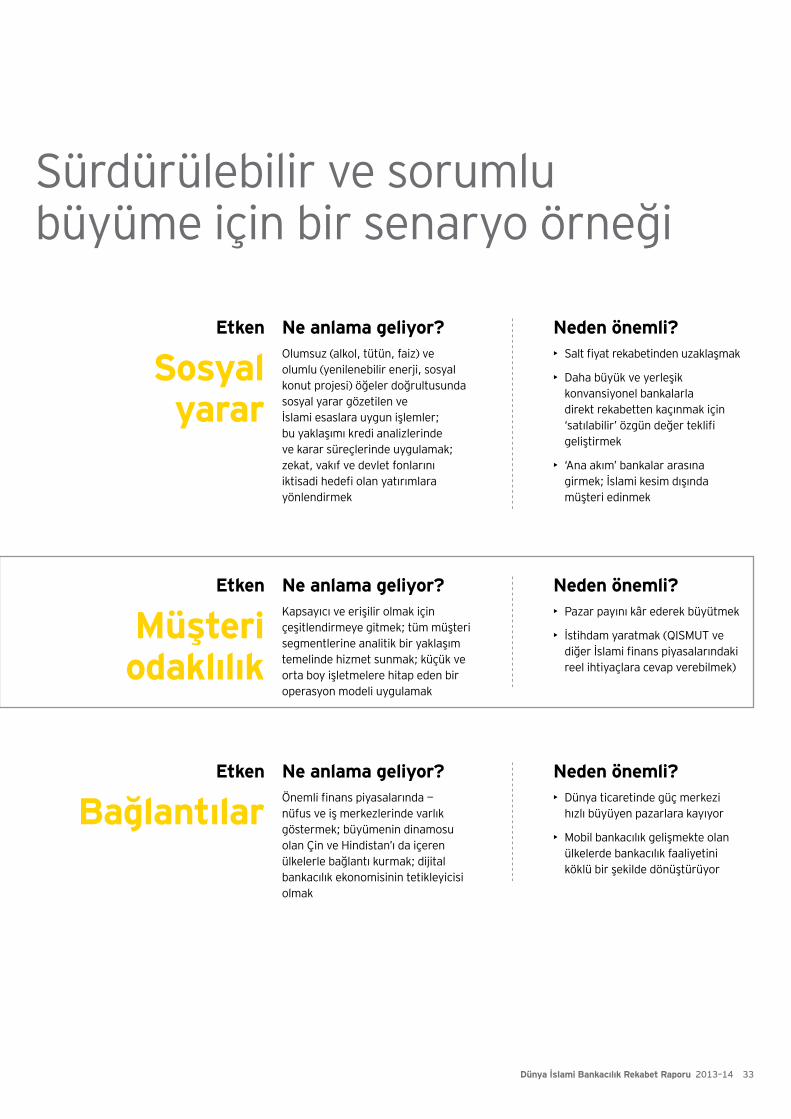

Sürdürülebilir ve sorumlu büyüme için bir senaryo örneği

Sosyal yarar

Müşteri odaklılık

Bağlantılar

Etken

Etken

Etken

Ne anlama geliyor?Olumsuz (alkol, tütün, faiz) ve olumlu (yenilenebilir enerji, sosyal konut projesi) öğeler doğrultusunda sosyal yarar gözetilen ve İslami esaslara uygun işlemler; bu yaklaşımı kredi analizlerinde ve karar süreçlerinde uygulamak; zekat, vakıf ve devlet fonlarını iktisadi hedefi olan yatırımlara yönlendirmek

Neden önemli?• Salt fiyat rekabetinden uzaklaşmak

• Daha büyük ve yerleşik konvansiyonel bankalarla direkt rekabetten kaçınmak için ‘satılabilir’ özgün değer teklifi geliştirmek

• ‘Ana akım’ bankalar arasına girmek; İslami kesim dışında müşteri edinmek

Ne anlama geliyor?Kapsayıcı ve erişilir olmak için çeşitlendirmeye gitmek; tüm müşteri segmentlerine analitik bir yaklaşım temelinde hizmet sunmak; küçük ve orta boy işletmelere hitap eden bir operasyon modeli uygulamak

Neden önemli?• Pazar payını kâr ederek büyütmek

• İstihdam yaratmak (QISMUT ve diğer İslami finans piyasalarındaki reel ihtiyaçlara cevap verebilmek)

Ne anlama geliyor?Önemli finans piyasalarında — nüfus ve iş merkezlerinde varlık göstermek; büyümenin dinamosu olan Çin ve Hindistan’ı da içeren ülkelerle bağlantı kurmak; dijital bankacılık ekonomisinin tetikleyicisi olmak

Neden önemli?• Dünya ticaretinde güç merkezi

hızlı büyüyen pazarlara kayıyor

• Mobil bankacılık gelişmekte olan ülkelerde bankacılık faaliyetini köklü bir şekilde dönüştürüyor

33Dünya İslami Bankacılık Rekabet Raporu 2013–14

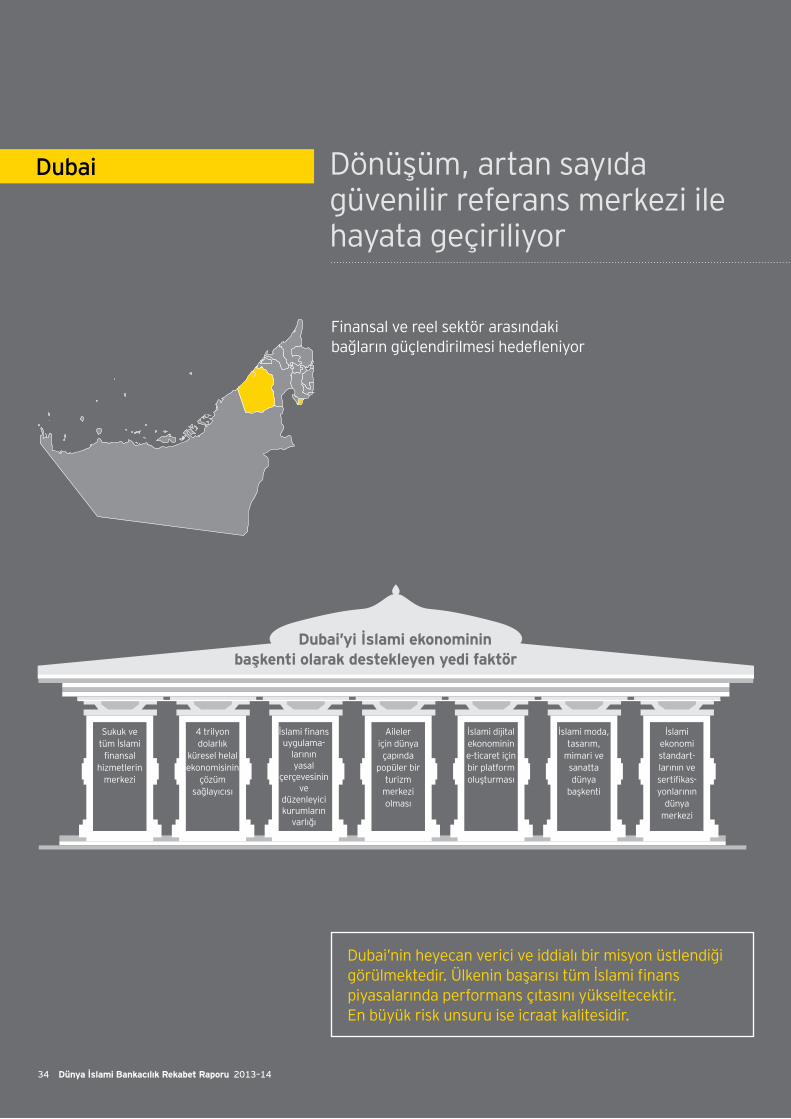

Dönüşüm, artan sayıda güvenilir referans merkezi ile hayata geçiriliyor

Finansal ve reel sektör arasındaki bağların güçlendirilmesi hedefleniyor

Dubai’nin heyecan verici ve iddialı bir misyon üstlendiği görülmektedir. Ülkenin başarısı tüm İslami finans piyasalarında performans çıtasını yükseltecektir. En büyük risk unsuru ise icraat kalitesidir.

Dubai

Dubai’yi İslami ekonominin başkenti olarak destekleyen yedi faktör

4 trilyon dolarlık

küresel helal ekonomisinin

çözüm sağlayıcısı

İslami finans uygulama-

larının yasal

çerçevesinin ve

düzenleyici kurumların

varlığı

Aileler için dünya çapında

popüler bir turizm

merkezi olması

İslami dijital ekonominin e-ticaret için bir platform oluşturması

İslami moda, tasarım,

mimari ve sanatta dünya

başkenti

İslami ekonomi standart-larının ve sertifikas-yonlarının

dünya merkezi

Sukuk ve tüm İslami

finansal hizmetlerin

merkezi

34 Dünya İslami Bankacılık Rekabet Raporu 2013–14

Ardı ardına gerçekleştirilen sukuk ihraçları, Türkiye’nin dünya İslami finans haritasında güçlü bir konum edinmesini sağladı. Birçok kurum Türkiye’de ilk kez yatırım yaptı.

Dünya Bankası ve T.C. Hazine Müsteşarlığı iş birliğinde Dünya Bankası Küresel İslami Finans Geliştirme Merkezi açıldı ve Borsa İstanbul çatısı altında İslami Finans Araştırma Merkezi kuruldu.

Türkiye’deki katılım bankalarının kârlılık oranları küresel sektör ortalamasının üzerinde seyrediyor.

Yalnızca dört katılım bankası bulunan Türkiye’deki arz yönlü darboğaz sektörel gelişime ivme kaybettirmektedir. Katılım bankacılığının potansiyelinden tam olarak yararlanmak için yasal çerçeve belirgin hale getirilmeli; bankacılık, İslami sigorta (tekafül) ve fon yönetimi alanlarında yeni finans kurumları piyasaya girmelidir.

Dönüşüm, artan sayıda güvenilir referans merkezi ile hayata geçiriliyor

İstanbul

35Dünya İslami Bankacılık Rekabet Raporu 2013–14

İslami bankacılığın 2020 yılına kadar ‘ana akım’ bankacılığa dâhil olması için istikrarlı ve kararlı bir program izleniyor.

Devlet hukuki ve düzenleyici güçlü destekler sunuyor; İslami Finansal Hizmetler Yasası – 2013 yürürlüğe girdi.

Malezya, sukuk piyasasında dünya lideri.

Eğitim alanında devreye alınan girişimler: INCEIF (Uluslararası İslami Finans Eğitim Merkezi), ISRA (Uluslararası İslami Finans Araştırma Akademisi), IBFIM (İslami Bankacılık ve Finans Enstitüsü). İçinde bulunduğumuz on yılda finans sektöründe yaklaşık 56.000 kişilik (%33) ek kadro ihtiyacı bulunuyor.

Malezya İslami finansa açılmakta olan ülkeleri aktif bir şekilde destekliyor.

Güçlü performansın kalıcı olması için ülkedeki kurumların yapısal dönüşümden geçmeleri; konvansiyonel bankaların İslami banka iştiraklerinin marka konumlandırma ve sermaye planları ile ana bankanın stratejisini yönlendirme kabiliyetlerini yeniden değerlendirmeleri gerekiyor. İslami iştiraklerin stratejik ve finansal açıdan bağımsız olmalarının doğru olacağını düşünmekteyiz.

Dönüşüm, artan sayıda güvenilir referans merkezi ile hayata geçiriliyor

Kuala Lumpur

36 Dünya İslami Bankacılık Rekabet Raporu 2013–14

Birleşik Krallık’ta ilk kez bakanlıklar seviyesinde, Barones Warsi ve Hazine Bakanlığı Finansman Sekreteri eş başkanlığında İslami Finansman Çalışma Grubu kuruldu.

Vergi sistemi ve düzenleyici çerçevenin uyumlandırılması devletin öncelikli hedefleri arasında bulunuyor.

12’yi aşkın bankanın İslami finans çözümleri sunduğu Londra’da kısmen veya tümüyle İslami finans kaynaklarıyla inşa edilen Shard, Chelsea Barracks, Harrods ve Olympic Village gökyüzüne yükseliyor.

Devlet sukuku ihracı ve Londra Borsası’nda İslami endeks oluşturulması çığır açıcı atılımlar arasında bulunuyor.

İngiliz şirketlerinin gelişmekte olan hızlı büyüyen ülkelerle yakın bağlantı kurma hedeflerinden hareketle, İslami finans çözümlerinin rağbet göreceği öngörülüyor; yine de İslami finans kurumlarının eşit rekabet şansına sahip olmaları şimdilik kolay değil.

Dönüşüm, artan sayıda güvenilir referans merkezi ile hayata geçiriliyor

Londra

37Dünya İslami Bankacılık Rekabet Raporu 2013–14

Dönüşüm, artan sayıda güvenilir referans merkezi ile hayata geçiriliyor

Standart belirleyici dört uluslararası kuruma ev sahipliği: AAOIFI - İslami Finans Kuruluşları İçin Muhasebe ve Denetleme Kurumu, IIFM - Uluslararası İslami Finans Piyasası Kurulu, IIRA - İslam Ülkeleri Uluslararası Derecelendirme Ajansı ve GCIBAFI - İslami Bankalar ve Finansal Kurumlar Genel Konseyi

İslami bankacılık sektörüne iniş ve çıkış dönemlerinde yol gösterici güçlü yasal çerçeve ve düzenlemeler

Vakıf Fonu (Waqf Fund): Araştırma ve geliştirme faaliyetlerini desteklemek için Merkez Bankası başkanlığında düzenlenen sektörel yuvarlak masa toplantıları

400’ü aşkın İslami ve konvansiyonel finans kuruluşuna ev sahipliği ile finansal hizmetler sektörüne yetenek havuzu sunumu

Küresel İslami finans sektörünün geçiş sürecinde olması, politika yapıcıların ve İslami bankaların yeni bakış açıları ve daha etkin çözümler geliştirmeleri için elverişli bir ortam oluşturuyor.

Manama

38 Dünya İslami Bankacılık Rekabet Raporu 2013–14

39Dünya İslami Bankacılık Rekabet Raporu 2013–14

40 Dünya İslami Bankacılık Rekabet Raporu 2013–14

Performans tahminleri

41Dünya İslami Bankacılık Rekabet Raporu 2013–14

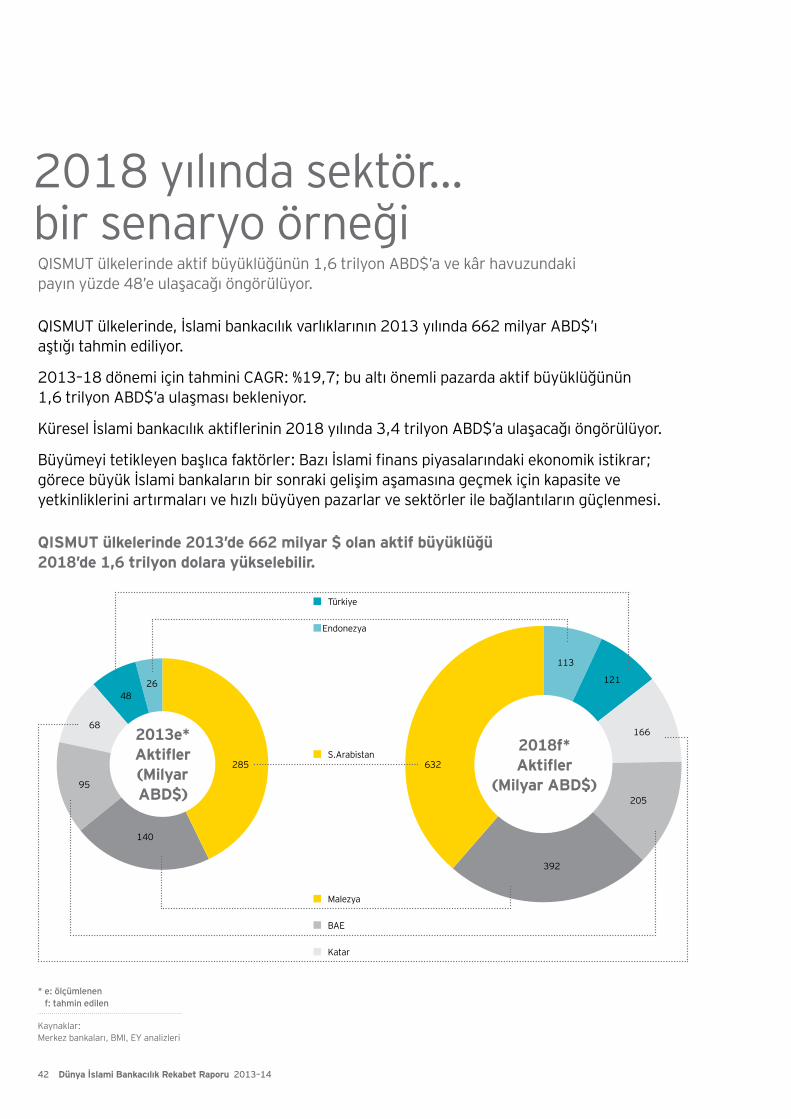

2018 yılında sektör…bir senaryo örneği

Kaynaklar: Merkez bankaları, BMI, EY analizleri

QISMUT ülkelerinde, İslami bankacılık varlıklarının 2013 yılında 662 milyar ABD$’ı aştığı tahmin ediliyor.

2013–18 dönemi için tahmini CAGR: %19,7; bu altı önemli pazarda aktif büyüklüğünün 1,6 trilyon ABD$’a ulaşması bekleniyor.

Küresel İslami bankacılık aktiflerinin 2018 yılında 3,4 trilyon ABD$’a ulaşacağı öngörülüyor.

Büyümeyi tetikleyen başlıca faktörler: Bazı İslami finans piyasalarındaki ekonomik istikrar; görece büyük İslami bankaların bir sonraki gelişim aşamasına geçmek için kapasite ve yetkinliklerini artırmaları ve hızlı büyüyen pazarlar ve sektörler ile bağlantıların güçlenmesi.

QISMUT ülkelerinde aktif büyüklüğünün 1,6 trilyon ABD$’a ve kâr havuzundaki payın yüzde 48’e ulaşacağı öngörülüyor.

QISMUT ülkelerinde 2013’de 662 milyar $ olan aktif büyüklüğü 2018’de 1,6 trilyon dolara yükselebilir.

2013e*Aktifler(Milyar ABD$)

2018f*Aktifler

(Milyar ABD$)

S.Arabistan

Malezya

Endonezya

BAE

285

140

95

68

4826

392

205

166

121

113

632

Katar

Türkiye

* e: ölçümlenen f: tahmin edilen

42 Dünya İslami Bankacılık Rekabet Raporu 2013–14

Kaynaklar: Banka finansal tabloları, EY analizleri

2018 yılına kadar, QISMUT ülkelerindeki İslami banka kârları 26,4 milyar ABD$’a (toplam kâr havuzunun %48’ine) ulaşabilir.

Bazı büyük İslami bankaların halen yürüttükleri küreselleşme ve operasyonel dönüşüm projeleri kârlarını yüzde 15’e kadar artırarak, önde gelen finans kuruluşları ile aralarındaki farkı kapatmalarına yardımcı olabilir.

Küresel ölçekte İslami banka kârlarının 2018 yılına kadar 30,5 milyar ABD$’a ulaşacağı (ağırlıklı olarak bireysel finansman kaynaklı) öngörülüyor.

İslami banka ‘kâr havuzu’ — QISMUTQISMUT ülkelerinde 2012 yılı tahmini İslami banka kârları 9,4 milyar ABD$ seviyesinde gerçekleşti.

43Dünya İslami Bankacılık Rekabet Raporu 2013–14

Sosyal açıdan yararlı bankacılığa geçiş

Malezya’da SSY’ler sisteme dâhil edildi• ESG Endeksi (çevre, sosyal sorumluluk ve

kurumsal yönetim) oluşturuldu

• SSY sukuk çerçevesi destekleniyor

• Devlet SSY’leri olan şirketlere yatırım yapmak için bir girişim sermayesi fonu kuracak

Uyum ve teşvik

Ekonomik hedefler

Geniş kitleleri ve küçük ölçekli işletmeleri düşük maliyetli ve uzun vadeli zekât, vakıf ve devlet

fonlarından yararlandırmak

Kapsayıcı büyümeyi teşvik etmek için fon maliyeti avantajının aktarılmasına dayalı varlık stratejisi (yüksek getirilerden

yararlanmak için maddi sıkıntısı olan segmentlere yatırım yapılan geleneksel mikrofinans modellerinden

farklı olarak)

Düzenleyici kurumlardan rehberlik ve raporlama çerçevesi

İslami bankaların rapor ve açıklamaları (gönüllülük esasına dayalı)

Kurumsal müşterilerin rapor ve açıklamaları

Uyum amaçlı değerlendirme ve karşılaştırma

Sorumlu yatırımcı

Yönetilen varlıklar arasındaki sosyal sorumluluk yatırımlarının

(SSY) 2015’e kadar 26 trilyon doları aşacağı öngörülüyor

Sorumlu yatırım anlayışı sosyal, çevresel ve etik faktörleri kapsıyor

İslami bankalar sosyal sorumlulukyatırımlarının bazı unsurlarını

onaylıyorlar

Rauf Rashid

44 Dünya İslami Bankacılık Rekabet Raporu 2013–14

Yeniden büyümek için ara verildiİslami bankacılık sektörünün güçlenmesi için 2011–12 yıllarında başlatılan operasyonel dönüşüm sürecinin tamamlanması en az 2–3 yıl daha sürecek.

Kaynaklar: Merkez bankaları, BMI, banka finansal tabloları, EY’nin bazı banka ve ülke analizleri

Aktiflerde artış

%16,9 %21Operasyonel iyileştirmelere öncelik verilmesi nedeniylebüyümededikkat çekici ivme kaybı

Verimlilik kazançları, bireysel / ticari finansman ve yeni pazarlarla canlanma

2013e* 2018f*

Kârlılık

%1,6 %1,9Aktif kârlılığı – Kısmen, uzun dönemli değeri olan yatırımlar ve verimsizlikler nedeniyle düşük

Başarılı dönüşüm aktif kârlılığını %15 artırabilir.

2013e* 2018f*

Müşteri

38m 70m+Ortalama ürün sayısı (2,1) yetersiz

İslami finans merkezlerinde önemli gündem konuları: Segmentasyon ve çapraz satış

2013e* 2018f*

* e: ölçümlenen f: tahmin edilen

45Dünya İslami Bankacılık Rekabet Raporu 2013–14

KOBİ’lerin girişim sermayesi ile desteklenmesi pozitif yönde farklılaşma sağlayabilir

ABD

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29

Kana

da

Birle

şik

Kral

lık

Japo

nya

Sing

apur

Hon

g Ko

ng

Avu

stra

lya

İsve

ç

Alm

anya

İsvi

çre

Dani

mar

ka

Hol

land

a

Nor

veç

Belç

ika

Fran

sa

Yeni

Zel

anda

Finl

andi

ya

Güne

y Ko

re

Tayv

an

İsra

il

Avu

stur

ya Çin

İrlan

da

İspa

nya

Mal

ezya

Güne

y A

frik

a

Şili

Suud

i Ara

bist

an

Polo

nya

Kaynaklar: 116 ülkeyi kapsayan endeksler Navarra Üniversitesi (İspanya), IESE Business School tarafından oluşturulmuş olup, EY sponsorluk desteği sunmuştur.

KOBİ’lerin özkaynak finansmanında karşılaştıkları engellere çözüm olarak on yılda bir gelebilecek yeni bir fırsat doğdu: Kitle finansmanı (crowd-financing) mekanizması ile yüksek büyüme potansiyeline sahip (start-up) yeni şirketler ile KOBİ’lerin sermaye ihtiyaçları karşılanabiliyor.

Kitle finansmanında az sayıda kaynaktan sağlanan büyük montanlı fonlar yerine çok sayıda kaynaktan sağlanan küçük fonlarla proje ve şirketler finanse ediliyor. Dünya genelinde politika yapıcılar KOBİ’lerin istihdama ve ekonomik büyümeye katkılarını dikkate alarak, kitle finansmanını teşvik etmek için çeşitli adımlar atmaya başladılar.

Bu adımlar hukuki ve düzenleyici çerçevenin uyarlanmasını, vergi indirimlerini ve kitle finansmanı sürecinde özel sektör yatırımcıları ile birlikte yatırım yapılabilmesi için ortak yatırım fonlarının oluşturulmasını içeriyor.

GCC ülkelerindeki KOBİ’lerin sermayeye erişim olanakları gelişmekte olan diğer ülkelerdekinden çok daha sınırlı. KİK ülkelerinde KOBİ finansmanının toplam finansmandaki (kredilerdeki) payı ancak %2 iken, bu oran MENA (Ortadoğu/Kuzey Afrika) bölgesinde %8’dir. KOBİ’lerin GSYH’ye katkısının Suudi Arabistan, BAE ve Ürdün’de %30, Mısır’da %70; istihdama katkısının BAE’de %30, Suudi Arabistan ve

Global Girişim Sermayesi ve Özel Yatırım Fonları – Ülke Çekicilik Endeksleri

46 Dünya İslami Bankacılık Rekabet Raporu 2013–14

30 31 32 33 34 35 36 37 38 39 40 41 42 43 44 45 46 47 48 49 50 51 52 53 54 55 56 57 58

İtaly

a

Port

ekiz

Hin

dist

an

Lüks

embu

rg

Tayl

and

Türk

iye

Brez

ilya

Çek

Cum

huriy

eti

Mek

sika

BAE

Esto

nya

Mac

aris

tan

Kuve

yt

Rusy

a Fe

dera

syon

u

Kıbr

ıs

Slov

enya

Kolo

mbi

ya

Slov

akya

Litv

anya

Tunu

s

Rom

anya

Arja

ntin

Ürd

ün Fas

Um

man

Endo

nezy

a

Mıs

ır

Hırv

atis

tan

Bulg

aris

tan

İstihdam artışını, inovasyonu ve ekonomik canlılığı tetikliyor.

Malezya (#25), Suudi Arabistan (#28) ve Türkiye (#35) nispeten iyi konumda bulunuyorlar.

Girişim sermayesi yatırımları için en çekici 10 ülke arasında hiçbir İslam ülkesi bulunmuyor.

Mısır’da %40, Ürdün’de ise %50 olması göz önünde bulundurulduğunda, kredi havuzundaki KOBİ payının çok eşitsiz olduğu görülmektedir.

Ayrıca, GCC ülkelerindeki varlıklı kesimin profesyonel olarak yönetilen küçük ve orta ölçekli (uluslararası ya da bölgesel) fonlara erişim imkânı yok denecek kadar azdır. Orta ölçekli işletmelerin penetrasyonunu sağlamak için küçük ölçekli sermaye platformları oluşturmak faydalı olacaktır.

47Dünya İslami Bankacılık Rekabet Raporu 2013–14

48 Dünya İslami Bankacılık Rekabet Raporu 2013–14

49Dünya İslami Bankacılık Rekabet Raporu 2013–14

CEO gündemi

İslami bireysel bankacılıkta dönüşüm

Birçok İslami bankanın kârlılığı konvansiyonel bankalarınkinden daha düşüktür. Tahminlerimize göre, genelde giderlerinin daha yüksek olması nedeniyle, İslami bankaların kârlılığı konvansiyonel bankalarınkinin yüzde 19 altındadır.

Konvansiyonel bankalara kıyasla, İslami bankaların ürünleri daha karmaşıktır, geçişler ve işlem aşamaları daha fazladır. Genelde ölçek sınırlıdır ve kıyı bankacılığı kolay değildir. Kredi döngüsünde, kredi süreçlerinin zayıflığı ve çoğunlukla gayrimenkul ağırlıklı portföyler nedeniyle risk maliyetleri daha yüksektir.

Aynı zamanda, tüketici araştırmalarımız İslami bankaların müşteri kazanmak ve en sadık müşterilerini kaybetmemek için müşteri hizmetlerinin kalitesini yükseltmeleri, satış/pazarlama altyapısı ve kanalları ile ürün portföylerini genişletmeleri gerektiğini göstermektedir.

Dolayısı ile, İslami bankalar sıklıkla kâr artışı ve hizmetlerin güçlendirilmesi hedefleri arasında bir ikilemle karşı karşıya kalmaktadırlar. Buna karşılık, birçok İslami banka maliyetlerini iyileştirmek için maliyet ve risk dönüşüm programları uygulamaya başlamıştır. Kanımızca bu girişimler yeterli değildir ve kârlı büyümeyi başarabilmek için aşağıdaki üç alanda köklü değişiklikler hayata geçirilmelidir:

Çapraz satışİslami bankaların genel olarak çapraz satış fırsatlarını pek değerlendirmedikleri söylenebilir. Müşteri başına ortalama ürün sayısı (2,1) konvansiyonel bankalardaki üst segment ortalamasının (4,9) hayli altındadır. Müşteri analitiği çözümlerinden yararlanılarak ve satış ekibinin üretkenliğini artırarak geliştirilecek hedef odaklı bir çapraz satış programı bu rakamı kayda değer düzeyde yukarı çekebilecektir.

Servet yönetimine odaklanmaİslami bankalar, varlıklı kesimi hedefleyerek ve servet yönetimine odaklanarak satış gelirlerini daha çok artırabilirler. Segment odaklı bir strateji uygulayabilmek için, segment teklifi (ve markalandırması), ilişki modeli, hizmet modeli ve etkin altyapı tespit edilmelidir.

Hizmet kalitesi ve verimlilikBirçok İslami banka maliyetlerini iyileştirebilmek için verimlilik projeleri uygulamaya başlamıştır. Kanımızca, verimliliğin yanı sıra hizmet kalitesine, hızlı hareket etmeye ve risk yönetiminin iyileştirilmesine de odaklanılmalıdır. Bu ise, mevcut sistemlerle birlikte aksaksız çalıştırılan veya bu sistemlerin yetersiz olduğu alanlarda kullanılacak dijital teknolojilerden yararlanılarak, tüm süreçlerin iyileştirilmesine yönelik bir “yalın bankacılık” projesinin hayata geçirilmesiyle başarılabilir.

Maliyet iyileştirme ile satış artışına birlikte odaklanılan bu denli kapsamlı bir program sıra dışı liderlik yetenekleri ve yönetim becerisi gerektirir.

Jan Bellens

50 Dünya İslami Bankacılık Rekabet Raporu 2013–14

Müşterileri iyi tanıma hedefi

Önde gelen İslami bankacılarla görüşmelerimizde, CEO Gündemi’ndeki önceliklerin 2011-12 döneminde belirtilenlerle aynı olduğunu gördük. Sonuçta, bankaların müşterilerini daha iyi tanımaları ve müşterilerinin işlerini daha iyi öğrenmeleri gerekiyor.

Müşterileri ve müşterilerin işlerini daha iyi öğrenmek bir zorunluluk olmanın ötesinde, CEO’ların davranışsal bilgiyi bankacılık hizmetleriyle bağlantılandırmalarına da yardımcı olacaktır. Bankalar bugüne kadar geniş kapsamlı müşteri bilgilerini saklamakla birlikte, bu bilgilerden yararlanmak için pek bir şey yapmadılar.

Kaynaklar: EY analizleri

Müşteri başına ortalama ürün sayısını mevcut 2,1’den üst kategori ortalaması 4,9’a çıkararak bu müşterilerden elde edilecek kâr yüzde 40; bazı İslami bankalarda özkaynak kârlılığı ise yüzde 5 artırılabilir.

Abid Shakeel

51Dünya İslami Bankacılık Rekabet Raporu 2013–14

Neden segmentasyon ve neden şimdi?

Veri analitiği çözümleriyle müşteri bilgilerini derleme

Müşteri ihtiyaçlarının tespiti Müşteri toplantısı başına satışlarda artış

Farklı segmentler için ürün yelpazesi oluşturma

Kaliteli müşteri çekmek için doğru ürün yelpazesi

Müşteri kârlılığında ve ortalama ürünsayısında artış

Doğru müşterilere, doğru ürünlerle, doğru zamanda ulaşma Hedef odaklı pazarlama kampanyaları Pazarlama yatırımlarında getiri artışı

İslami bankaların ihtiyaçları Segmentasyonun yararları Kârlılığa etki

Müşteri desteğini artırma; eş, dost, akrabaya tavsiye edilme

Müşteri desteğinin ve memnuniyetinin artması

Daha düşük maliyetle daha çok müşteri kazanma

İhtiyaç odaklı satış

Kârlı ürün yelpazesi

Farklı kanallardan pazarlama

Müşteri memnuniyetinde artış

Segmentasyon satış artışının yanı sıra, pazarlama ve satış personeliprim giderlerinde optimizasyon sağlanmasına hizmet edebilir. Doğru yapılması halinde, hem satışları artıran, hem de maliyetleri optimize eden bir araçtır.

Mohammed Khan

52 Dünya İslami Bankacılık Rekabet Raporu 2013–14

Bankalar uzun zamandan beri müşterileri, genelde gelir dilimlerine göre segmentlere ayırıyorlar. Segmentasyon yeni bir kavram değilse de, veri ambarları, müşteri profilleme ve eğilim modellemesi yöntemleri ile veri toplama ve analiz tekniklerinde kaydedilen ilerlemeler İslami bankalara müşterilerini daha yakından tanıma ve yeni müşteri edinme fırsatı sunuyor.

Öte yandan, ankete katılanların yüzde 62’si müşteri profiline göre segmentasyon yapmadıklarını, yüzde 10’u ise bankalarında segmentasyonun nasıl yapıldığını bilmediklerini belirtti.

Kâr getiren ve hedefe uygun ürün yelpazesi oluşturmak da segmentasyonla doğrudan bağlantılıdır; ankete katılanların yüzde 69’u bankalarının ürün kârlılığını ve dolayısı ile müşteri kârlılığını ölçemediğini belirttiler.

EY’nin İslami bankacılık anketine katılanların

bankalarının ürün kârlılığını ve dolayısı ile müşteri kârlılığını ölçemediğini belirttiler.

%69’u

53Dünya İslami Bankacılık Rekabet Raporu 2013–14

Hedefler aksiyonlarla desteklenmeli

kârlılıkları artırmak için en çok müşteri tabanını büyütmeye öncelik verdiklerini, ancak yüzde 50’yi aşan bir bölümü mevcut ya da hedef müşteri kitlesine uygun ürün yelpazesine sahip olmadıklarını belirtti. Ayrıca,

Ankete katılanların

%12’si

%44’ü

%30’u

2014’de hangi ürünlerle piyasaya çıkacaklarını henüz tespit etmediklerini ifade etti.

2014 için henüz yeni ürün geliştirmediklerini ve

Yeni ürün arayışları mayın tarlasında dolaşıyor hissi uyandırabilir ve bu durumda en güvenli yol pazar liderinin izinden gitmektir. Ancak en büyük ödül yeni ürün inovasyonu ile kazanılabilir; müşteri görüşlerine, veri madenciliği çözümlerine, profilleme ve eğilim modellerine dayanarak geliştirilen ürünler ile reel kazanç getirecek teklifler sunulabilir. Ürün geliştirmeye, yol haritasının diğer kilometre taşlarıyla birlikte eğilinmesi halinde hem ortalama ürün sayısı, hem de satışa dönüştürme oranı (sales conversion rate) yükselebilecektir.

Not: APH — Average Product Holding

54 Dünya İslami Bankacılık Rekabet Raporu 2013–14

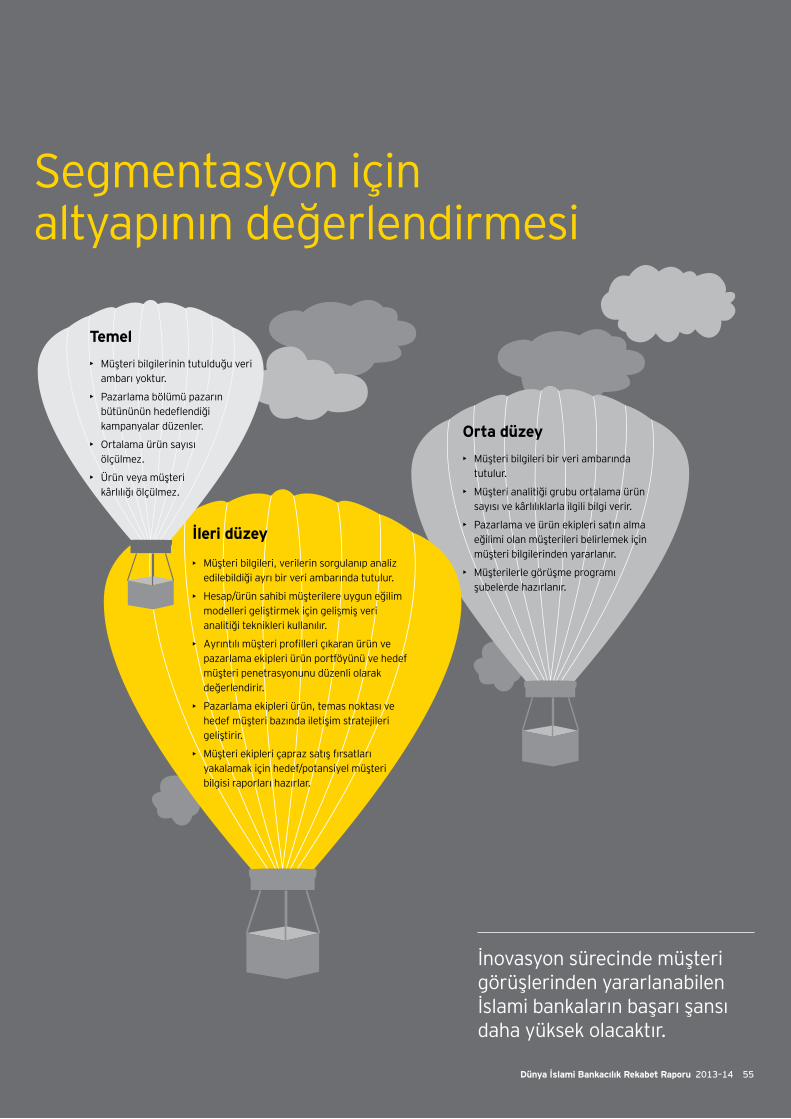

Segmentasyon için altyapının değerlendirmesi

• Müşteri bilgileri bir veri ambarında tutulur.

• Müşteri analitiği grubu ortalama ürün sayısı ve kârlılıklarla ilgili bilgi verir.

• Pazarlama ve ürün ekipleri satın alma eğilimi olan müşterileri belirlemek için müşteri bilgilerinden yararlanır.

• Müşterilerle görüşme programı şubelerde hazırlanır.

• Müşteri bilgileri, verilerin sorgulanıp analiz edilebildiği ayrı bir veri ambarında tutulur.

• Hesap/ürün sahibi müşterilere uygun eğilim modelleri geliştirmek için gelişmiş veri analitiği teknikleri kullanılır.

• Ayrıntılı müşteri profilleri çıkaran ürün ve pazarlama ekipleri ürün portföyünü ve hedef müşteri penetrasyonunu düzenli olarak değerlendirir.

• Pazarlama ekipleri ürün, temas noktası ve hedef müşteri bazında iletişim stratejileri geliştirir.

• Müşteri ekipleri çapraz satış fırsatları yakalamak için hedef/potansiyel müşteri bilgisi raporları hazırlar.

• Müşteri bilgilerinin tutulduğu veri ambarı yoktur.

• Pazarlama bölümü pazarın bütününün hedeflendiği kampanyalar düzenler.

• Ortalama ürün sayısı ölçülmez.

• Ürün veya müşteri kârlılığı ölçülmez.

İleri düzey

Temel

Orta düzey

İnovasyon sürecinde müşteri görüşlerinden yararlanabilen İslami bankaların başarı şansı daha yüksek olacaktır.

55Dünya İslami Bankacılık Rekabet Raporu 2013–14

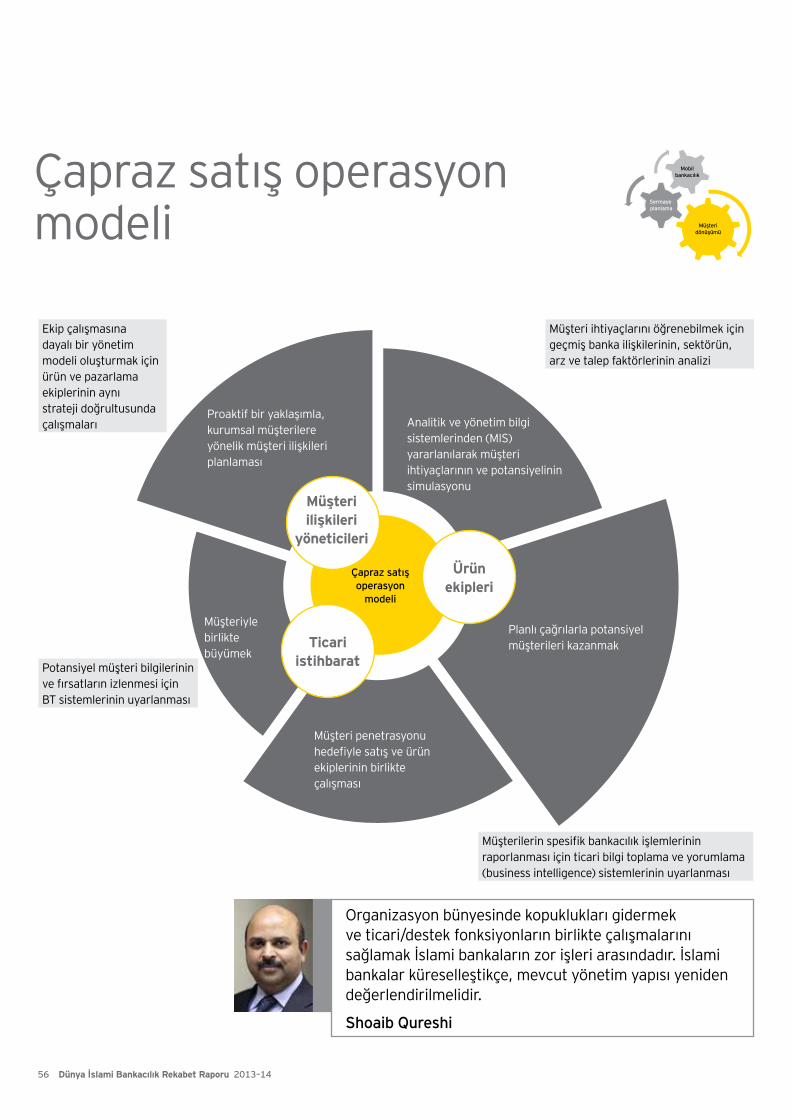

Organizasyon bünyesinde kopuklukları gidermek ve ticari/destek fonksiyonların birlikte çalışmalarını sağlamak İslami bankaların zor işleri arasındadır. İslami bankalar küreselleştikçe, mevcut yönetim yapısı yeniden değerlendirilmelidir.

Shoaib Qureshi

Çapraz satış operasyon modeli

Ticari istihbarat

Müşteri ilişkileri

yöneticileri

Ürün ekipleri

Çapraz satış operasyon

modeli

Ekip çalışmasına dayalı bir yönetim modeli oluşturmak için ürün ve pazarlama ekiplerinin aynı strateji doğrultusunda çalışmaları

Müşteri ihtiyaçlarını öğrenebilmek için geçmiş banka ilişkilerinin, sektörün, arz ve talep faktörlerinin analizi

Müşterilerin spesifik bankacılık işlemlerinin raporlanması için ticari bilgi toplama ve yorumlama (business intelligence) sistemlerinin uyarlanması

Potansiyel müşteri bilgilerinin ve fırsatların izlenmesi için BT sistemlerinin uyarlanması

Proaktif bir yaklaşımla, kurumsal müşterilere yönelik müşteri ilişkileri planlaması

Analitik ve yönetim bilgi sistemlerinden (MIS) yararlanılarak müşteri ihtiyaçlarının ve potansiyelinin simulasyonu

Planlı çağrılarla potansiyel müşterileri kazanmak

Müşteri penetrasyonu hedefiyle satış ve ürün ekiplerinin birlikte çalışması

Müşteriyle birlikte büyümek

56 Dünya İslami Bankacılık Rekabet Raporu 2013–14

İslami finansa yeni açılan ülkeler, İslami bankalara bölgesel marka oluşturma fırsatı sunuyor.

Selim Elhadef

Yeni pazarlara başarılı açılım

Yeni pazarlara girişte karmaşık sorunlarla karşılaşılabilir; hatalı uygulamalar kârları eritebilir ve kurumsal itibarı zedeleyebilir. CFO’ların üçte biri gelişmekte olan pazarlara girişin maliyetini, yüzde 40’ı da süresini gerçeğinden daha düşük tahmin etmektedir. Bu ülkelerin birçoğunda oldukça gelişmiş bireysel ve ticari finansal çözümler sunulduğu için, yeni oyuncuların hangi alt sektörlerin en büyük potansiyeli taşıdığını ve iç pazarda nasıl rekabet üstünlüğü kazanabileceklerini belirlemeleri gerekir. Örneğin, müşterilere hizmet sunma maliyetini aşağı çekmek için teknoloji ve inovasyona mı yoksa ürün ve hizmetlere mi ağırlık verilmelidir?

Elbette, yeni oyuncuların operasyon modeli de çok önemlidir; bu bağlamda bankaların aşağıda açıklanan üç modeli uyguladıkları görülmektedir:

• İlk model, operasyon altyapısının ve sistemlerin operasyonda bulunulan ülkede kurulduğu yerel operasyon modelidir. Bu model daha ziyade banka yönetim (back-office) birimlerinin ülke sınırları içinde bulunmasının zorunlu olduğu pazarlar için uygundur. Öte yandan, görece küçük veya düşük marjlı pazarlarda etkin bir şekilde işlemesi zor olabilir.

• İkincisi, bölge içindeki bir ülkede kurulan altyapı ve sistemlerin diğer bölge ülkeleriyle paylaşılabildiği bölgesel operasyon modelidir. Bu model maliyet avantajı sağlayabilse de, bölge ekonomilerinin benzeri özellikleri taşıması

gerektiğinden, tüm bir kıta yerine nispeten homojen az sayıda ülkede uygulanabilir.

• Üçüncüsü, küresel ölçekte ya da belirli bir bölgede yer alan ülkelerde kullanılacak altyapı ve sistemlerin tek bir ülkede (mümkün olduğunca) kurulduğu merkezi operasyon modelidir. Bu model bölgesel modelden daha etkin olmakla birlikte, hizmet verilen pazarlardaki çelişkili taleplere cevap veremeyebilir.

Yerel yasalar her üç modelin uygulanmasına izin vermeyebilir; örneğin bazı ülkelerde banka yönetim birimlerinin (back-office) ülke içinde bulunması zorunludur. Bu nedenle, yeni oyuncuların ilgili mevzuatın operasyonlarını ve kârlılıklarını nasıl etkileyebileceğini değerlendirmeleri gerekir.

Yerel altyapının kalitesi ve güvenilirliği de, şube açma ihtiyacından başlayarak nakit yönetiminin maliyetine kadar birçok konuda belirleyici olacaktır. Bankaların istihdam konusunda önemli bir problem yaşamamaları için, nitelikli ve deneyimli personele erişim olanakları da değerlendirilmelidir.

Son olarak, bankaların pazara giriş yöntemlerini değerlendirmeleri gerekir. Bu konuda da seçenekler yasa ile sınırlandırılmış olabilir. Yabancı ortaklıklar uluslararası bankaların yerel pazar bilgilerine, yerli ortakların da geniş kapsamlı teknik know-how ve ürün portföyüne erişimlerini sağlayabilir. Öte yandan, zaten

farklı kültürlerden gelen kurumların hedefleri de farklıysa yabancı ortaklıklar başarısız olabilir.

Satın alma yoluyla pazara giren yatırımcılar yabancı ortaklığa kıyasla daha çok kontrol gücüne sahip olabilecekler, hızla pazar payı elde edebilecekler ve nitelikli personel ile mevcut dağıtım kanallarına erişebileceklerdir. Bununla birlikte, gelişmekte olan ülkelerde değerlemeler güç, açıklama yükümlülükleri daha dar kapsamlı ve kurumsal yönetim ilkeleri çok esnek olabilir. Özellikle diğer ülkelerden personel transferine ihtiyaç varsa, kültürlerarası uyumun sağlanması da öncelikler arasında gündeme gelecektir.

Birçok ülkede yabancıların şirket sahibi olmaları yasalarla kısıtlandığı için, şirket satın almak mümkün olmayabilir. Bu durumda, şube açmak veya iştirak kurmak alternatif olabilir. Şube açmak ayrı bir tüzel kişiliği haiz iştirak kurmaktan daha az maliyetli ve daha etkin bir seçenek olabilir; iştirak kurmak Basel III’e geçişte ilave zorluklar getirecektir.

Bununla birlikte, bankacılık grubunun zor duruma düşmesi halinde şubenin durumu daha büyük bir sorun oluşturabileceğinden, düzenleyici kurumlar iştirak kurulmasını daha çok talep etmeye başladılar. Sonuç olarak, pazara giriş yöntemi belirlenirken, yalnızca bugünün en etkin çözümü değil, potansiyel mevzuat değişiklikleri ışığında geleceğin en etkin çözümü de dikkate alınmalıdır.

57Dünya İslami Bankacılık Rekabet Raporu 2013–14

Hızlı büyüyen pazarlarla bağlantılar

• (2000–10) döneminde hızlı büyüyen pazarlarda yıllık GSYH artışı gelişmiş ekonomilerdeki seviyeyi üçe katladı (% 5,4).

• (2011–20) döneminde hızlı büyüyen ülkelerdeki GSYH artışının gelişmiş ülkelerdekini %3,5 aşacağı öngörülüyor.

• Hızlı büyüyen ülkelerin dünya tüketici harcamalarındaki payının %38, sabit sermaye yatırımlarındaki payının ise %55 olması bekleniyor.

• Hızlı büyüyen ülkelerin son 10 yıllık dönemde ikiye katlanan ihracatları dünya GSYH’sinin %10’unu oluşturuyor. 2030 yılına kadar bu rakamın %20’ye çıkacağı öngörülüyor (gelişmiş ülke payının iki katı).

• Önümüzdeki 10 yıllık dönemde ticarete en büyük katkıyı makina ve ulaştırma ekipmanı sektörlerinin yapacakları tahmin ediliyor.

Bankaların yeni pazarlara açılımlarında ticaret ve sermaye akışlarındaki bağlantıların önemi artacaktır.

Ticaret finansmanındaki payımız potansiyelin üçte biri düzeyinde. Ölçeği büyütmemiz ve altyapıyı geliştirmemiz gerekiyor. 2014’ün altyapıyı güçlendirme yılı olacağını öngörüyoruz.

GCC bölgesinden bir banka yöneticisiKaynaklar: EY analizleri

Meksika

Kolombiya

Brezilya

Şili

Arjantin

Gana Nijerya

Güney Afrika

MısırKatar

Türkiye

BAE Hindistan

Çin

Vietnam

Kore

Malezya

Endonezya

Tayland

Rusya

KazakistanUkrayna

Polonya

SuudiArabistan

ÇekCumhuriyeti

58 Dünya İslami Bankacılık Rekabet Raporu 2013–14

0

50

100

150

200

0

50

100

150

200

2012 2013 2014 2015 2016 2017 2018

QISMUT ticaret hacmi Dünya ticaret hacmi

Ticaret finansmanında başarıyı muhabir banka ilişkileri belirlemektedir. Muhabir banka ilişkilerinin finansal ve operasyonel boyutlarının yanı sıra, mevzuata uyum da öncelikli konular arasına girmiştir.

Finansman işlemlerinde, ticaret finansmanında uzmanlaşan ve gerekli teknoloji, yetki ve kaynaklarla donatılmış merkezler tek bir başvuru merkezi (one-stop shop) olarak hizmet sunmalıdır.

Hazine ve ticari finansman çözümleri çapraz satış imkânlarını artıracaktır.

Ticaret finansmanı işlemlerinin artırılmasında kur riskinden korunma (hedging) çözümleri ve döviz kaynaklarına erişim anahtar faktörler arasındadır.

İdeal durumda müşteriler işlemin farklı aşamalarında çeşitli evraklar imzalamak yerine, işlemlerin çoğunu tek bir seferde tamamlamak isterler.

Anlaşılır ve uygulaması kolay sözleşmelere dayalı (özellikle ihracat finansmanı ve akreditif iskontosu konularında) ürün geliştirmek için inovasyon gereklidir.

Müşterinin iş yapma kolaylığı

Sürecinkusursuzişlemesi

Ürün inovasyonu

Hazine

Kur riskinden korunma (hedging)

İşletme sermayesi

*LC ve*LG’ler

Ticaret finansmanı

Uluslararası bağlantılar

Ticaret hacminin artış hızı (Endeks yılı: 2011)

Kaynaklar: EY analizleri

* LG — Teminat Mektubu LC — Akreditif Mektubu

Houssam Itani

59Dünya İslami Bankacılık Rekabet Raporu 2013–14

Basel III ve sermaye planlamasına etkisiBu raporda kapsanan İslami bankaların sermaye rasyoları Basel III düzenlemelerine göre yaklaşık yüzde 3 daha düşüktür. Etkin sermaye planlaması ile bu rasyolar kısmen yükseltilebilir.

%15.9%14.3

%2.7 %3

%1.2

%0

%2

%4

%6

%8

%10

%12

%14

%16

%18

%20

Sermaye (Basel II) Sermaye (Basel III)

Tier2 Tier1

Değişimin başlıca nedenleri

• Azınlık hissesi yatırımlarının ilave ana sermaye (Tier1) ve katkı sermayede (Tier2) kapsanmasına getirilen sınırlandırmalar

• İlave ana sermaye ve katkı sermaye kriterlerinin sıkılaştırılması

• Sermayeden ilave indirimler:

• Karşı taraf kredi riski ve piyasa riski kaynaklı sermaye yükümlülüğü artışı (Basel 2.5)

Sermayeye etki (Örneklem: GCC ülkelerindeki İslami bankalar)

Sukuku da içeren mevcut katkı sermaye enstrümanları Basel III’e göre çoğu durumda gerekli kriterleri taşımıyorlar.

Maged FanousKaynaklar: EY analizleri

60 Dünya İslami Bankacılık Rekabet Raporu 2013–14

Ulusal otoriteler yakın gelecekte sermaye düzenlemesi değişikliklerini yürürlüğe koydukları zaman, birçok İslami bankanın sermaye pozisyonunu değerlendirmesi ve güçlendirmesi gerekecektir.

İslami bankalar iç süreçlerini gözden geçirerek optimum sermaye yapısını oluşturmaya odaklanmalıdır.

Gerekli kriterleri taşıyan Tier 2 İslami sermaye araçlarına talebin arttığını görüyoruz.

Önde gelen birçok İslami finans piyasasında Ulusal Likidite Düzenlemeleri henüz hazırlık aşamasındadır.

İslami bankaların önemli zorlukları:

• ‘Yüksek kaliteli’ varlıkların azlığı

• Gereken enstrümanların alım satım hacminin ve miktarlarının sınırlı olması

%0

%5

%10

%15

%20

%25

%30

%35

0 %12 Asgari Sermaye SYO (B3) — Tahmini

Basel III - Sermaye Yeterlilik Oranı - SYO (Örneklem: GCC ülkelerindeki İslami bankalar)

Kaynaklar: Global Insight, EY analizleri

Ulusal düzenleme kurumları Basel III ile getirilen likidite yükümlülüklerinin İslami bankalar için uygulanmasında sektörün sınırlarını dikkate almalıdırlar.

61Dünya İslami Bankacılık Rekabet Raporu 2013–14

Mobil bankacılık

Milyarlarca değilse de, milyonlarca insan mobil cihazlarla alışveriş, para transferi ve diğer parasal işlemleri yapacaktır.

Gelişmekte olan ülkelerde banka hesabı olmayanlar SMS yoluyla ya da telefonlarına tarayıcı yazılımı indirerek parasal işlemlerini yapmak istiyorlar. Bankacılık işlevlerini yerine getirmeye hazır şirketler ve mobil telefonlar ellerinin altındayken şube veya ATM aramaya tahammülleri yok.

Daha gelişmiş ülkelerde de, akıllı telefon sahibi milyonlarca insan alışveriş yapmak ve para göndermek için tarayıcıları, özel aplikasyonları ve NFC (Yakın Alan İletişim) teknolojisini kullanmaya alışıyor. Akıllı telefonları hemen her alanda kullanma alışkanlığı doğal olarak finansal işlemleri de kapsıyor.

EY olarak, gelişmekte olan ülkelerde mobil para uygulamasının katılım bankacılığı için bir fırsat yarattığına inanmaktayız. Mobil para uygulaması daha önce engellerle karşılaşılan ödeme işlemlerinin kolaylaşmasını ve katılım bankacılığının nihayetinde evrilerek geçmişte finansal hizmetlerden yararlanamayan kesimin banka hizmetleriyle tanışmasını sağlayabilecektir. Mobil devrim İslami finansal hizmet sağlayıcılarına yüz milyonlarca potansiyel müşteriye erişim ve diğer bankacılık hizmetleri sunma fırsatı yaratmaktadır.

Sonuç olarak, elektronik cüzdan için savaş başlamıştır ve bu savaştan bankaların galip çıkacakları hiç de kesin değildir.

Bankaların bazı önemli avantajları bulunuyor; işlemlerin yürütülmesi için gerekli olan mevzuat bilgisine, deneyime ve güvenlik altyapısına sahip olan bankalar sonuçta bankacılık işlemlerini bankalarla yapmaya alışmış olan tüketicilerin güvenini de kazanmış durumdalar. Bununla birlikte bazı engelleri de bulunuyor; sistemleri hantal olabiliyor ve dijital dünyanın donanım ve yazılımlarına yeterince aşina değiller.

Bazı İslami bankalar mobil bankacılıktan uzak durdular; çoğu müşterinin mobil bankacılığa geçmeyi henüz tercih etmediği düşünülürse, bu tepki doğal karşılanabilir.

Bazı bankalar da hazırlık yapmaları gerektiğini düşünseler de, kendi başlarına atılım yapacak iş planına veya kaynaklara sahip değiller. Bu bankalar riski paylaşarak potansiyeli hayata geçirmek ve pazara hızlı bir giriş yapabilmek için tamamlayıcı hizmet sağlayıcılarla iş birliğine gidebilirler. Bu kurumların farklı şirketlerle bir araya gelmeleriyle – telekomünikasyon şirketleri ve bankalar, perakende şirketleri ve bankalar ve hatta sosyal medya siteleri ve bankalar arasında – yeni karma oluşumlar ortaya çıkıyor.

Önde gelen İslami bankalar özel aplikasyonlar geliştiriyorlar ve mobil para testleri için ortak arıyorlar.

Çeşitli belirsizliklerin ortasında kesin olan şey şu ki, on yıllardır süren spekülasyonun ardından mobil para çağı nihayet gelmiştir ve tüm İslami bankaların şimdi değilse de çok yakında nasıl bir oynayacaklarına karar vermeleri gerekecektir.

Steven Lewis

EY’nin anketine katılanlar 2014’e girerken mobil bankacılığı en “yıkıcı” beş megatrend arasında saydılar.

62 Dünya İslami Bankacılık Rekabet Raporu 2013–14

Mobil para uygulaması- Bir yol haritası örneği

Mobil paralansmanı

Strateji

Ürün ve

hizmetler

Müşterideneyimi

Temsilciağı

Operasyon modeli

Teknoloji

Mevzuat

Kavram ve fizibilite onayı Tasarımın sonuçlanması

Kapsamı tanımlama (M-Pesa’daki gibi şahıslar arası para transferi veya

tüm finansal işlemler)

Banka/telekom operatörleri/ üçüncü tarafların etkileşimini

ve ileri düzey operasyon modeli seçeneklerini

belirleme

Mobil para vizyon ve hedeflerini belirleme: Banka müşterisi olmayanlar için mi?

Ödeme platformu?

Paydaş gruplarının katılımı ve onaylarının alınması

Konum tanımlama

Hizmetlerdeki ürün konseptinin

taslağını hazırlama

Ticari değerlendirme

Mobil paranın yeni kullanım alanlarını

değerlendirme

Müşteri deneyiminin

tasarımı

Arzu edilen deneyimin yaşatılması için müşteri süreçlerini tanımlama

Müşteri temsilcileri için el kitabı ve sıkça sorulan

soru listesi hazırlama

Müşteri temsilcilerinin

eğitimi

Fiyatlandırmanın detaylandırılması

ve kararlaştırılmasıFiyatlandırma

modellerini belirleme

Pazarlama planının

hazırlanması

Mobil para lansman tanıtımı

Satış kanallarını tanımlama

Satış temsilciliği süreçlerinin

tasarımı

Satış temsilcileri ağının boyutlarını

belirleme

Satış temsilcileri için el kitabı ve sıkça

sorulan soru listesi hazırlama

Satış temsilcilerinin

eğitimi

İç süreç tasarımı (aktivasyon, denetim vb.)

Üçüncü taraflarla sözleşmeler ve hizmet düzeyi

anlaşmaları

Etkileşim süreçlerinin ve üçüncü taraflarla arayüzlerin

tasarımı

Üçüncü taraflarla entegrasyonun

kontrolü

Mobil para teknoloji mimarisinin ve mevcut

sistemlerle entegrasyonun

tasarımı

Mobil para teknoloji platformlarını

araştırma

Teknoloji platformunun ve sistem

entegratörünün seçimi

Mobil para işlem yöntemlerini değerlendirme

(USSD, NFC, doğrudan faturalama vb.)

Üçüncü taraflarla BT arayüzlerinin

tasarımıİç sistemlerle entegrasyonun

dizaynı

Mobil para uygulamalarında kullanılacak

self servis kanalların (web, mobil) tasarımı

BT sistemlerini uygulama

BT sistem testleri

Mobil para pilot projesi

Detaylandırma ve kontrol süreçleri

Mevcut mevzuat düzenlemelerini değerlendirme

Yetersizliklerisorgulama ve

giderme önlemleri

Sistemin mevzuata

uyumunun takibi

Tasarımın strateji ile uyumunu takip

Sözleşmelerin hazırlanması

Mevcut müşteriler için çapraz satış

kampanyası tasarımı

Mobil para hizmetlerinde hedef müşteri

segmentlerini belirleme

Hizmet sunumu için dikey entegrasyon seçeneklerini değerlendirme ve karar

(banka, telekom operatörleri ve üçüncü tarafların rolleri ve katılımı)

Kimlik doğrulama ve güvenlik teknolojilerini

araştırma

Mobil para/stardard ürünler için satış ve

müşteri-kanalentegrasyonunun tasarımı

Mobil para uygulaması ile yaratılan katma değeri ölçme