tugas kelompok hukum ekonomi islam gadai syariah

TRANSCRIPT

TUGAS KELOMPOK HUKUM EKONOMI ISLAM

GADAI SYARIAH

Dosen Pengampu: Ro’fah Setyowati, SH, MH, PhD

DISUSUN OLEH:

KELOMPOK 8

ISMA LEONITA (11010111140481)

ALIS NINDY RAIHANAH (11010111140509)

ADHITYAS RIZKA ANDHINI (11010111140516)

ANISA SOLEKHA (11010111140562)

DIAH NUZUL PERMATASARI (11010111140570)

FAKULTAS HUKUM

UNIVERSITAS DIPONEGORO

2014

BAB I

PENDAHULUAN

1.1 LATAR BELAKANG

Dalam realitas social ekonimo masyarakat kerap ditemukan

kondisi masyarakat yang memiliki harta dalam bentuk selain uang

tunai dan pada saat yang sama, yang bersangkutan mengalami

kesulitan likuiditas sehingga membutuhkan dana dalam bentuk

tunai. Pilihan transaksi yang sering digunakan oleh masyarakat

yang menghadapi masalah ini adalah menggadaikan barang-barang

yang berharga. Istilah gadai barang nampaknya sudah sangat akrab

di masyarakat kita, terutama kalangan masyarakat yang membutuhkan

dana tunai saat kondisi likuiditasnya kurang baik. Karena

masyarakat yang membutuhkan dana tunai dengan model gadai

permintaannya cenderung besar, pegadaian sebagai lembaga yang

merespon kebutuhan masyarakat pun akhirnya dapat eksis dan

berkembang pesat. Pegadaian lahir dari interaksi permintaan dan

penawaran terhadap dana tunai dalam waktu yang cepat dengan

barang berharga sebagai jaminannya. Selama ini, bisnis pegadaian

relative tumbuh dan berkembang, baik yang dilaksanakan oleh

swasta maupun pemerintah. Tingginya permintaan terhadap praktik

gadai, bahkan menyebabkan munculnya pelaku bisnis gadai dalam

berbagai skala dengan beragam model dan bentuk transaksi. Tidak

jarang karena masyarakat membutuhkan dana tunai dengan cepat,

gadai barang menjadi salah satu modus rentenir dalam menjalankan

operasinya.

1.2 RUMUSAN MASALAH

1.2.1 Apa Pengertian Gadai Syariah?

1.2.2 Bagaimana sejarah Gadai Syariah?

1.2.3 Apa saja yang menjadi dasar hukum Gadai Syariah?

1.2.4 Apa saja rukun, akad dan syarat-syarat Gadai

Syariah?

1.2.5 Hal-hal apa saja yang berkaitan dengan Gadai

Syariah?

1.2.6 Apa saja yang menjadi hak dan kewajiban penerima

dan pemberi Gadai Syariah?

1.2.7 Bagimana operasional Gadai?

1.2.8 Bagaimana perbedaan Gadai Syariah dengan Gadai

Konvensional?

1.3 TUJUAN

Tujuan dalam penulisan makalah ini adalah untuk mempelajari

tentang dan meninjau lebih lanjut tentang pegadaian syariah

sebagaimana adanya rumusan-rumusan masalah yang sudah disebutkan

diatas yang akan dibahas lebih lanjut.

Tujuan utama usaha pegadaian adalah mengatasi agar

masyarakat yang sedang membutuhkan uang tidak jatuh kepada

rentenir dengan bunga yang sangat tinggi. Perusahaan pegadaian

menyediakan pinjaman uang dengan jaminan barang-barang berharga.

Jika seseorang membutuhkan dana, ia dapat mengajukan ke berbagai

sumber dana, seperti meminjam uang di bank dan lembaga keuangan

lain. Sementara kendala utamanya adalah prosedur yang rumit dan

memakan waktu yang relative lama, disamping persyaratan yang

lebih sulit. Begitu pula dengan jaminan barang-barang tertentu

karena tidak semua barang dapat dijadikan jaminan di bank.

Adapun di perusahaan pegadaian, prosesnya sangat mudah.

Masyarakat cukup dating ke kantor pegadaian terdekat dengan

membawa jaminan barang tertentu sehingga uang pinjaman pun dapat

dalam waktu singkat terpenuhi sesuai dengan nilai barang-barang

yang untuk apa uang tersebut digunakan dan hal ini tentu bertolak

belakang dengan perbankan yang harus dibuat serinci mungkin

tentang penggunaan dananya. Begitu pula dengan transaksi yang

diberikan relatif ringan, apabila tidak dapat melunasi dalam

waktu tertentu. Sanski yang paling berat adalah pelelangan barang

jaminan untuk menutupi kekurangan pinjaman.

BAB II

PEMBAHASAN

2.1 Pengertian Gadai Syariah

Transaksi hukum gadai dalam fikih Islam disebut ar-rahn. Ar-

rahn adalah suatu jenis perjanjian untuk menahan suatu barang

sebagai tanggungan utang. Pengertian ar-rahn dalam bahasa Arab

adalah ats-tsubut wa ad-dawan, yang berarti “tetap” dan “kekal”,

seperti dalam kalimat maun rahin, yang berarti air yang tenang.

Hal itu, berdasarkan firman Allah SWT dalam QS. Al-Muddatstsir

(74) ayat 38 sebagai berikut:

Setiap orang bertanggung jawab atas apa yang telah diperbuatnya.

Pengertian “tetap” dan “kekal” dimaksud, merupakan makna

yang tercakup dalam kata al-habsu, yang berarti menahan. Kata ini

merupakan makna yang bersifat materiil. Karena itu, secara bahasa

kata ar-rahn berarti “menjadikan sesuatu barang yang bersifat

materi sebagai pengikat utang”.

Pengertian gadai (rahn) secara bahasa seperti diungkapkan di

atas adalah tetap, kekal dan jaminan; sedangkan dalam pengertian

istilah adalah menyandera sejumlah harta yang diserahkan sebagai

jaminan secara hak, dan dapat diambil kembali sejumlah harta

dimaksud sesudah ditebus. Namun, pengertian gadai yang terungkap

dalam Pasal 1150 KUHPER adalah suatu hak yang diperoleh seseorang

yang mempunyai piutang atas suatu barang bergerak, yaitu barang

bergerak tersebut diserahkan kepada orang yang berpiutang oleh

orang yang mempunyai utang atau orang lain atas nama orang yang

mempunyai utang. Karena itu, makna gadai (ar-rahn) dalam bahasa

hukum perundang-undangan disebut sebagai barang jaminan, agunan,

dan rungguhan. Sedangkan pengertian gadai (rahn) dalam hukum

Islam (syara’) adalah:

Menjadikan seuatu barang yang mempunyai nilai harta dalam pandangan syara’

sebagai jaminan utang, yanag memungkinkan untuk mengambil seluruh atau

sebagian utang dari barang tersebut.

Selain pengertian gadai (rahn) yang dikemukakan diatas,

penulis mengungkapkan pengertian gadai (rahn) yang diberikan oleh

para ahli hukum Islam sebagai berikut.

a. Ulama Syafi’iyah mendefinisikan sebagai berikut.

Menjadikan suatu barang yang biasa dijual sebagai jaminan utang dipenuhi

dari harganya, bila yang berutang tidak sanggup membayar utangnya.

b. Ulama Hanabilah mengungkapkan sebagai berikut.

Suatu benda yang dijadikan kepercayaan suatu utang, untuk dipenuhi dari

harganya, bila yang berutang tidak sanggup membayar utangnya.

c. Ulama Malikiyah mendefinisikan sebagai berikut.

Sesuatu yang bernilai harta (mutamawwal) yang diambil dari pemiliknya untuk

dijadikan pengikat atas utang yang tetap (mengikat).

d. Ahmad Azhar Bayir

Rahn adalah perjanjian menahan sesuatu barang sebagai

tanggungan utang, atau menjadikan sesuatu benda bernilai

menurut pandangan syara’ sebagai tanggungan marhum bih,

sehingga dengan adanya tanggungan utang itu seluruh atau

sebagian utang dapat diterima.

e. Muhammad Syafi’I Antonio

Gadai syariah (rahn) adalah menahan salah satu harta milik

nasabah (rahin) sebagai barang jaminan (marhun) atas

utang/pinjaman (marhun bih) yang diterimanya. Marhun tersebut

memiliki nilai ekonomis. Dengan demikian, pihak yang menahan

atau penerima gadai (murtahin) memperoleh jaminan untuk dapat

mengambil kembali seluruh atau sebagian piutangnya.

Berdasarkan pengertian gadai yang dikemukakan oleh para ahli

hukum Islam diatas, penulis berpendapat bahwa gadai (rahn) adalah

menahan barang jaminan yang bersifat materi milik si peminjam

(rahin) sebagai jaminan atas pinjaman yang diterimanya, dan barang

yang diterima tersebut bernilai ekonomis, sehingga pihak yang

menahan (murtahin) memperoleh jaminan untuk mengambil kembali

seluruh atau sebagian utangnya dari barang gadai dimaksud, bila

pihak yang menggadaikan tidak dapat membayar utang pada waktu

yang telah ditentukan. Karena itu, tampak bahwa gadai syariah

merupakan perjanjian antara seseorang untuk menyerahkan harta

benda berupa emas/perhiasan/kendaraan dan/ atau harta benda

lainnya sebagai jaminan dan/ atau agunan kepada seseorang dan/

atau lembaga penggadaian syariah berdasarkan hukum gadai syariah;

sedangkan pihak lembaga penggadaian syariah menyerahkan uang

sebagai tanda terima dengan jumlah maksimal 90% dari nilai taksir

terhadap barang yang diserahkan oleh penggadai. Gadai dimaksud,

ditandai dengan mengisi dan menandatangani Surat Bukti Gadai

(rahn).

Jika memperhatikan pengertian gadai (rahn) diatas, maka

tampak bahwa fungsi dari akad perjanjian antara pihak peminjam

dengan pihak yang meminjam uang adalah untuk memberikan

ketenangan bagi pemilik uang dan/ atau jaminan keamanan utang

yang dipinjamkan. Karena itu, rahn pada prinsipnya merupakan

suatu kegiatan utang piutang yang murni berfungsi social,

sehingga dalam bukti fiqh mu’amalah akad ini merupakan akad tabarru’

atau akad derma yang tidak mewajibkan imbalan.

2.2 Sejarah Gadai Syariah

Sejarah pengadilan syariah di Indonesia tidak dapat di

ceraipisahkan dari kemauan warga masyarakat islam untuk

melaksanakan transaksi akad gadai berdasarkan prinsip syariah dan

kebijaka pemerintah dalam pengembangan praktik ekonomi dan

lembaga keuangan yang sesuai dengan nilai dan prinsip hukum

islam. Hal ini dimaksud, dilatarbelakangi oleh maraknya aspirasi

warga masyarakat islam di berbagai daerah yang menginginkan

pelaksanaan hukum islam dalam berbagai aspeknya termasuk

pegadaian syariah. Selain itu semakin populernya praktik bisnis

ekonomi syariah dan mempunyai peluang yang cerah untuk

dikembangkan.

Berdasarkan hal di atas, pihak pemerintah mengeluarkan

peraturan perundang-undanga untuk melegitimasi secara hukum

positif pelaksanaan praktik bisnis sesuian dengan syariah yang

termasuk gadai syariah. Karena itu, pihak pemerintah bersama DPR

merumuskan rancangan peraturan perundang-undangan yang kemudian

disahkan pada bulan Mei menjadi UU No. 10 Tahun 1998 tentang

Perbankan. Undang-undang dimaksud, memberikan peluang untuk

diterapkan praktik perekonomian sesuai syariah di bawah

perlindungan hukum positif.

Berdasarkan undang-undang tersebut maka terwujud lembaga-

lembaga keuangan syariah (LKS). Pada awalnya, muncul lembaga

perbankan syariah, yaitu Bank Mualamat menjadi pionirnya, dan

seterusnya bermunculan lembaga pegadaian syariah, dan lain-

lainnya.

Besarnya permintaan warga masyarakat terhadap jasa Perum

Pegadaian membuat lembaga-lembaga keuangan syariah juga melirik

kepada sektor pegadaian, sektor yang dapat dikatakan agak

tertinggal dari sekian banyak lembaga keuangan syariah lainnya.

Padahal dalam diskursus ekonomi islam, pegadaian juga merupakan

salah satu praktik transaksi sosial dan keuangan yang pernah

dipraktikkan di masa Nabi Muhammad saw. Yang amat menjajikan

mengayomi perekonomian rakyat untuk dikembangkan.

Melihat semakin berkembang permintaan warga masyarakat dan

pola bisnis berbasis syarian di indonesia, Perum Pegadaian

tertarik untuk menerapkan pola ini. Apalagi, pola pegadaian

syariah memungkinkan perusahaan untuk dapat proaktif dan lebih

produktif untuk menghasilkan berbagai produk jasa keuangan

modern, seperti jasa piutang dan jasa sewa beli. Pada lembaga

gadai model dimaksud, nilai-nilai dan prinsip-prinsip syariah

dalam hal gadai dapat diimplementasikan. Selain itu,

mempertimbangkan fungsinya sebagai lembaga intermediasi bagi

warga masyarakat terhadap sektor keuangan.

Usaha lembaga keuangan syariah dimaksud, dimulai oleh PT

Bank Muamalat Indonesia (BMI), ysng merupakan salah satu lembaga

perbankan syariah pertama di Indonesia, beraliansi dengan Perum

Pegadaian. Bentuk kerjasama kedua pihak, yaitu Perum Pegadaian

bertindak sebagai kontributor sistem gadai dan BMI sebagai pihak

kontibutor muatan sistem syariah dan dananya. Aliansi kedua pihak

dimaksud, melahirkan Unit Layanan Gadai Syariah (kini, Cabang

Pegadaian Syariah). Selain aliansi kedua lembaga dimaksud, gadai

syariah juga dilakukan oleh bank-bank umum syariah, seperti BANK

Syariah Mandiri (BSM) dan bank-banki umum lainnya yang membuka

unit usaha syariah (UUS).

Melihat adanya peluang dalam mengimplementasikan praktik

gadai berdasarkan prnsip syariah, Perum Pegadaian yang telah

bergelut dengan bisnis pegadaian konvensional selama beratus-

ratus tahun lebih, berinisiatif untuk mengadakan kerjasama dengan

PT Bank Muamalat Indonesia (BMI) dalam mengusahakan praktik gadai

syariah sebagai diversifikasi usaha gadai yang sudah dilakukannya

sehingga pada bulan Mei tahun 2002, ditandatangani sebuah

kerjasama antara keduanya untuk meluncurkan gadai syariah, yaitu

BMI sebagai penyandang dana.

Untuk mengelola kegiatan dimaksud, dibentuklah Unit Layanan

Gadai Syariah sebagai gerai layanan tersendiri namun masih dalam

satu atap pada cabang-cabang Perum Pegadaian. Cabang pertama yang

terpilih ketika itu adalam Perum Pegadaian Cabang Dewi Sartika,

yang menerima pembiayaan modal dari BMI sebesar Rp.

1.550.000.000,00 dan sejumlah uang sebesar Rp. 24.435.000,00 yang

diperuntukkan bagi perluasan jarinhan Unit Layanan Gadai Syariah

(kini, Cabang Pegadaian Syariah). Kerja sama dimaksud,

menggunakan skim musyarakah ( kerjasama investasi bagi hasil).

Nisbah bagi hasil yang disepakati oleh BMI dengan Perum Pegadaian

adalah 50:50, yang ditinjau setiap 6 bulan sekali dengan cara

pembayaran bulanan.

Realisasi kerjasama strategis tersebut, sebenarnya sudah

pernah direncanakan sejak awal tahun 1998 ketika beberapa General

Manager (GM) Perum Pegadaian melakukan studi banding ke Malaysia,

yang selanjutnya diadakan penggodokan rencana pendirian pegadaian

syariah. Hanya saja dalam proses selanjutnya, hasil studi banding

yang didapatkan hanya ditumpuk dan dibiarkan, karena terhambat

oleh permasalahan internal perusahaan.

Sebelum Perum Pegadaian membuka unit Gadai Syariah,

pelayanan jasa serupa telah dimulai oleh Bank Syariah Mandiri

(BSM) dengan meluncurkan sebuah produk Gadai Syariah yang disebut

Gadai Emas Syariah Mandiri (BSM), pada tangal 1 November 2001

atau bertepatan dengan ulang tahun kedua BSM. Dalam pelaksanaan

Gadai Syariah ini, BSM menerapkan konsep transaksi (akad), yaitu

gadai sebagai prinsip dan akad sebagai tambahan terhadap produk

lain, seperti dalam pembiayaan bai’al-murabahah, yaitu (a) bank

dapat menahan barang nasabah sebagai konsekuensi dari akad yang

dilakukannya. Namun bank tidak menahan jaminan fisik, kecuali

surat-suratnya saja (secara fiducia), (b) gadai sebagai produk,

yaitu bank dapat menerima dan menahan barang jaminan untuk

pinjaman yang diberikan dalam jangka waktu pendek.

Gadai Emas Banik Syariah Mandiri ketika itu, masih

menerapkan fee terhadap jumlah pinjaman yang diberikan sebesar 4%

, yang dialokasikan sebagai pendapatan yang dibagikan kepada para

deposan dan biaya administrasi bank, yang didalamnya juga

termasuk asuransi. Pelaksanaan gadai dimaksud, mendapat reaksi

dari Dewan Syariah Nasional (DSN) yang menganggapnya tidak lebih

sebagai praktis bisnis ribawi dan menyalahi prinsip dan nilai

hukum islam, yang membungakan pinjaman. Oleh karena itu, mulai

bulan Juli 2002, BSM tidak lagi menerapkan praktik gadai

konvensional dan menggantinya dengan skim pembebanan biaya pada

penyimpanan barang gadai, (deposit box) yang ditentukan oleh

besar dan kecilnya terhadap risiko barang gadai (marhum), bukan

pada besarnya pinjaman. Hal dimaksud, sesuai fatwa DSN No.

26/DSN/MUI/2002.

Berdasarkan perubahan status pegadaian, maka lembaga syariah

mulai melirik pegadaian . Bank Muamalat dalam salah satu langkah

aliansinya telah menggandeng Perum Pegadaian. Bentuk kerjasama

Bank Muamalat dengan Perum Pegadaian , yaitu memberikan

kontribusi dalam sistem gadainya, sedangkan Bank Muamalat memberi

muatan sistem syariah. Lain halnya pihak Bank Syariah Mandiri,

yaitu mengembangkan sendiri sebagai salah satu produk yang cukup

diandalkan.

Apabila pegadaian dibanding dengan perbankan secara umum

dapat dikatakan mempunyai kelebihan dalam hal kemudahan dan

kecepatan prosedur pencairan dana pinjaman. Pegadai (nasabah)

tinggal membawa barang yang cukup berharga, kemudian ditaksir

nilainya, dan uang akan ditetima oleh pemilik barang sehingga

sangat menguntungkan buat warga masyarakat yang membutuhkan dana

cepart. Namun bila perbedaan gadai syariah dengan konvensional

hanya dalam hal pengenaan bunga. Pegadaian syariah menerapkan

beberapa sistem pembiayaan, antara lain qardhul hasan (pinjaman

kebajikan), dan mudharabah (bagi hasil). Bukanlah tanpa alasan

bagi warga masyarakat yang tertarik untuk menggarap gadai ini.

Disamping alasan rasional, bahwa gadai ini memiliki potensi pasar

yang besar, sistem pembiayaan ini memang memiliki landasan

syariah. Apalagi terbukti, di negara-negara yang mayoritas

penduduk muslim, seperti Timur Tengah dan Malaysia, pegadaian

syariah telah berkembang pesat.

Pengertian gadai atau ar-rahn seperti yang telah diuraikan

adalah menyimpan sementara harta milik si peminjam sebagai

jaminan atas pinjaman uang yang diberikan oleh yang meminjamkan.

Berarti, barang yang dititipkan pada si peminjam uang dapat

diambil kembali dalam jangka waktu tertentu.

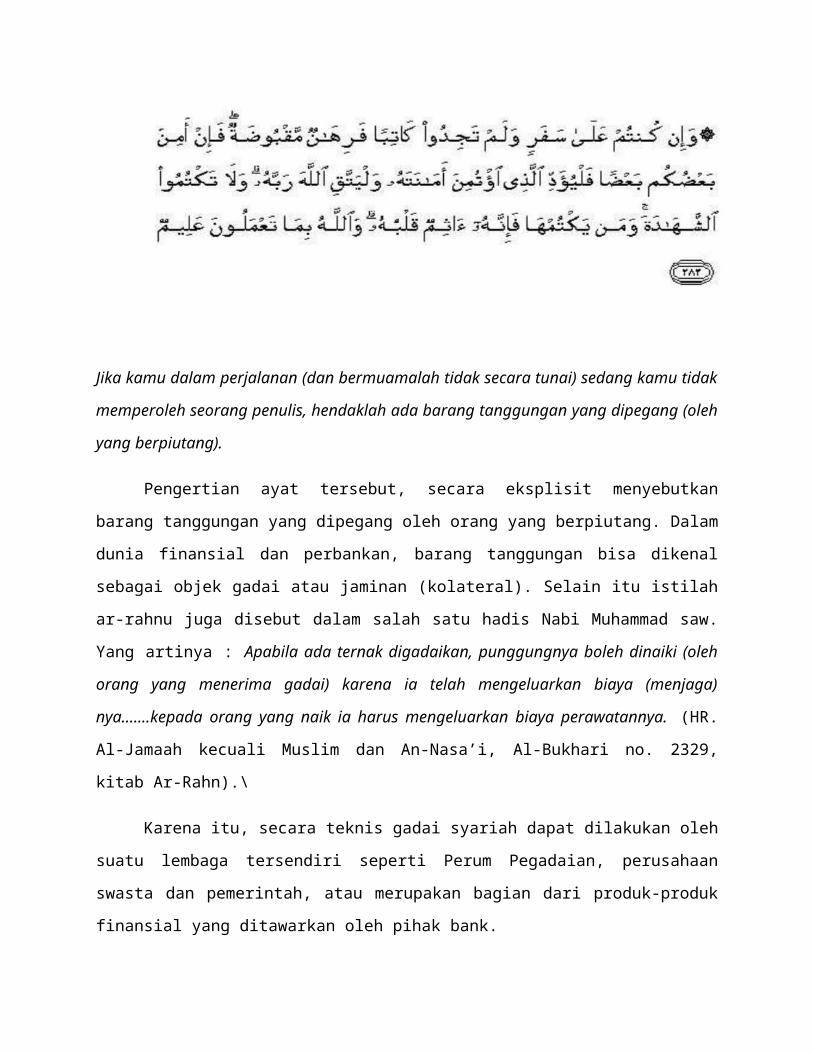

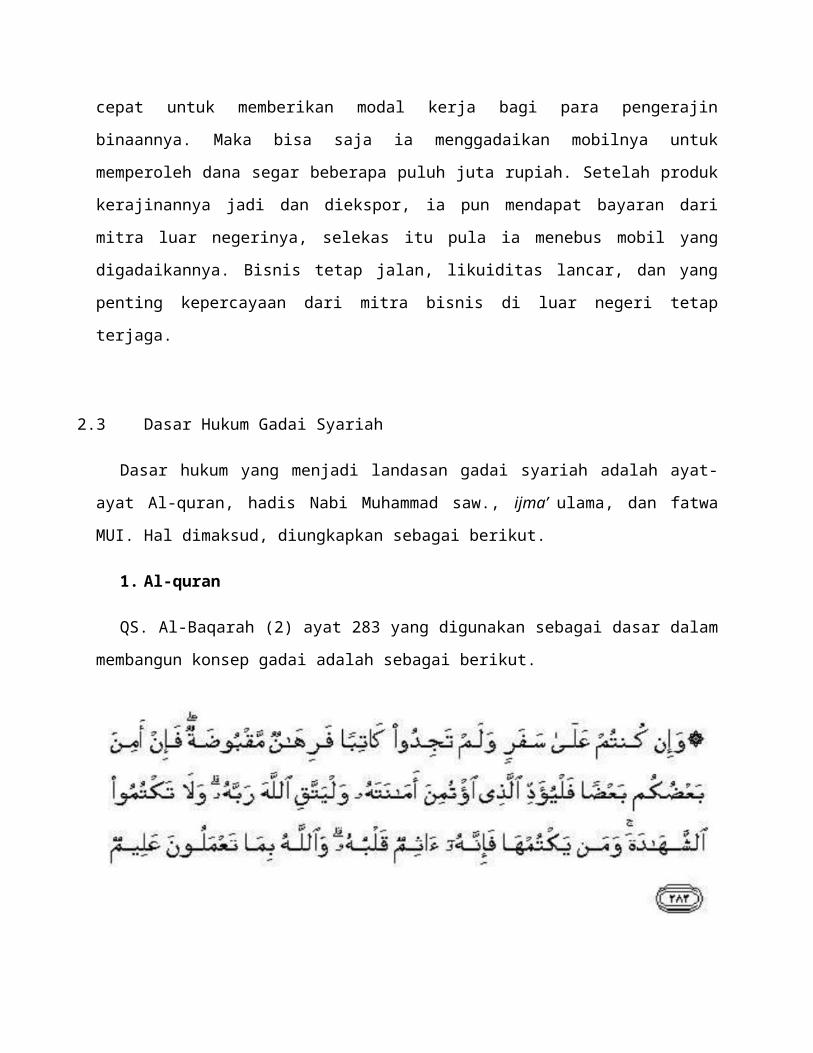

Dalam QS. Al-Baqarah (2) ayat 283:

Jika kamu dalam perjalanan (dan bermuamalah tidak secara tunai) sedang kamu tidak

memperoleh seorang penulis, hendaklah ada barang tanggungan yang dipegang (oleh

yang berpiutang).

Pengertian ayat tersebut, secara eksplisit menyebutkan

barang tanggungan yang dipegang oleh orang yang berpiutang. Dalam

dunia finansial dan perbankan, barang tanggungan bisa dikenal

sebagai objek gadai atau jaminan (kolateral). Selain itu istilah

ar-rahnu juga disebut dalam salah satu hadis Nabi Muhammad saw.

Yang artinya : Apabila ada ternak digadaikan, punggungnya boleh dinaiki (oleh

orang yang menerima gadai) karena ia telah mengeluarkan biaya (menjaga)

nya.......kepada orang yang naik ia harus mengeluarkan biaya perawatannya. (HR.

Al-Jamaah kecuali Muslim dan An-Nasa’i, Al-Bukhari no. 2329,

kitab Ar-Rahn).\

Karena itu, secara teknis gadai syariah dapat dilakukan oleh

suatu lembaga tersendiri seperti Perum Pegadaian, perusahaan

swasta dan pemerintah, atau merupakan bagian dari produk-produk

finansial yang ditawarkan oleh pihak bank.

Dalam hal perbankan syariah, kontak rahn digunakan pada 2

(dua) hal sebagai berikut :

1. Sebagai produk pelengkap, yakni sebagai akad tambahan

(jaminan) bagin produk lain misalnya pembiayaan

murabahah.

2. Sebagai produk tersendiri. Bedanya dengan pegadaian

biasa, pada rahn nasabah tidak dikenai bunga, yang

dipungut dari nasabah adalah biaya penaksiran

(valuation), penitipan, pemeliharaan, penjagaan dan

administrasi.

Mekanismenya biasa saja: barang yang digadaikan ditaksir

(tentu pemilik barang harus dapat membuktikan bahwa itu barang

miliknya secara sah) kemudian nasabah memperoleh pembiayaan dalam

jumlah tertentu, yang bisa dicover oleh nilai barang yang

digadaikan dimaksud. Prosesnya cepat dan praktis. Dewan Syariah

Nasional telah menetapkan bahwa lembaga gadai diperkenankan

mengambil biasa yang memang diperlukan, tanpa ada unsur mengambil

keuntungan berlebihan

Praktik gadai syariah ini sangat strategis mengingat citra

pegadaian memang telah berubah sejak enam-tujuh tahun terakhir

ini. Pegadaian, kini bukan lagi dipandang tempatnya masyarakat

kalangan bawah mencari dana di kala anaknya sakit atau butuh

biaya sekolah. Lembaga pegadaian saat ini juga tempat para

pengusaha mencari dana segar untuk kelancaran bisnisnya. Sebagai

ilustrasi seorang eksportir produk kerajinan membutuhkan dana

cepat untuk memberikan modal kerja bagi para pengerajin

binaannya. Maka bisa saja ia menggadaikan mobilnya untuk

memperoleh dana segar beberapa puluh juta rupiah. Setelah produk

kerajinannya jadi dan diekspor, ia pun mendapat bayaran dari

mitra luar negerinya, selekas itu pula ia menebus mobil yang

digadaikannya. Bisnis tetap jalan, likuiditas lancar, dan yang

penting kepercayaan dari mitra bisnis di luar negeri tetap

terjaga.

2.3 Dasar Hukum Gadai Syariah

Dasar hukum yang menjadi landasan gadai syariah adalah ayat-

ayat Al-quran, hadis Nabi Muhammad saw., ijma’ ulama, dan fatwa

MUI. Hal dimaksud, diungkapkan sebagai berikut.

1. Al-quran

QS. Al-Baqarah (2) ayat 283 yang digunakan sebagai dasar dalam

membangun konsep gadai adalah sebagai berikut.

Jika kamu dalam perjalanan (dan bermu’amalah tidak secara tunai) sedang kamu tidak

memperoleh seorang penulis, maka hendaklah ada barang tanggungan dipegang

(oleh yang berpiutang). Akan tetapi, jika sebagian kamu mempercayai sebagian yang

lain, maka hendaklah yang dipercayai itu menunaikan amanatnya (utangnya) dan

hendaklah ia bertakwa kepada Allah Tuhannya; dan janganlah kamu (para saksi)

menyembunyikan persaksian. Dan barangsiapa yang menyembunyikannya, maka

sesungguhnya ia adalah orang yang berdosa hatinya; dan Allah Maha Mengetahui apa

yang kammu kerjakan.

Syaikh Muhammad ‘Ali As-Sayis berpendapat, bahwa ayat Al-

quran di atas adalah petunjuk untuk menerapkan prinsip kehati-

hatian bila seseorang hendak melakukan traksaksi utang-piutang

yang memakai jangka waktu dengan orang lain, dengan cara

menjaminkan sebuah barang kepada orang yang berpiutang (rahn).

Selain itu, Syaikh Muhammad ‘Ali As-Sayis mengungkapkan

bahwa rahn dapat dilakukan ketika dua pihak yang bertransaksi

demikian ini harus dicatat dalam sebuah berita acara (ada orang

yang menuliskannya) dan ada orang yang menjadi saksi terhadapnya.

Bahkan ‘Ali As-Sayis menganggap bahwa dengan rahn, prinsip kehati-

hatian sebenarnya lebih terjamin ketimbang bukti tertulis

ditambah dengan persaksian seseorang. Sekalipun demikian,

penerima gadai (murtahin) juga diperbolehkan tidak menerima barang

jaminan (marhun) dari pemberi gadai (rahin), dengan alas an bahwa

ia meyakini pemberi gadai (rahin) tidak akan menghindari

kemudaratan yang diakibatkan oleh berkhianatnya salah satu pihak

atau kedua belah pihak ketika keduanya melakukan traksaksi utang-

piutang.

Fungsi barang gadai (marhun) pada ayat diatasn adalah untuk

menjaga kepercayaan masing-masing pihak, sehingga penerima gadai

(murtahin) meyakini bahwa pemberi gadai (rahin) beritikad baik

untuk mengembalikan pinjamannya (marhum bih) dengan cara

menggadaikan barang atau benda yang dimilikinya (marhun), serta

tidak melalaikan jangka waktu pengembalian utangnya itu.

Sekalipun ayat tersebut, secara literal mengindikasian bahwa

rahn dilakukan oleh seseorang ketika dalam keadaan musafir. Hal

ini, bukan berarti dilarang bila dilakukan oleh orang yang

menetap dan/atau bermukim. Sebab, keadaan musafir ataupun menetap

bukanlah merupakan suatu persyaratan keabsahan transaksi rahn.

Apalagi, terdapat sebuah hadis yang mengisahkan bahwaRaulullah

saw, menggadaikan baju besinya kepada seorang Yahudi, untuk

mendapatkan makanan bagi keluarganya, pada saat beliau tidak

melakukan perjalanan.

2. Hadis Nabi Muhammad saw

Dasar hukum yang kedua untuk dijadikan rujukan dalam mebuat

rumusan gadai syariah adalah hadis Nabi Muhammad saw, yang antara

lain diungkapkan sebagai berikut.

A. Hadis A’isyah ra. Yang diriwayatkan oleh Imam Muslim, yang

berbunyi:

Telah meriwayatkan kepada kami Ishaq bin Ibrahim Al-Hanzhali dan Ali bin

Khasyram berkata: keduanya mengabarkan kepada kami Isa bin Yunus bin ‘Amasy

dari Ibrahim dari Aswad dari ‘Aisyah berkata: bahwasannya Rasulullah saw,

membeli makanan dari seorang Yahudi dengan menggadaikan baju besinya. (HR.

Muslim)

B. Hadis dari Anas bin Malik ra. Yang diriwayatkan oleh Ibnu

Majah yang berbunyi:

Telah meriwayatkan kepada kami Nahr bin Ali Al-Jahdhami, ayahku telah

meriwayatkan kepadaku, meriwayatkan kepada kami Hisyam bin Qatadah dari

Anas berkata: Sungguh Rasulullah saw. Menggadaikan baju besinya kepada

seseorang Yahudi di Madinah dan menukarnya dengan gandum untuk

keluarganya.

C. Hadis dari Abu Hurairah yang diriwayatkan oleh Imam Al-

Bukhari, yang berbunyi:

Telah meriwayatkan kepada kami Muhammad bun Muqatil, mengabarkan kepada

kami Abdullah bin Mubarak, mengabarkan kepada kami Zakariyah dari Sya,bi dari

Abu Hurairah, dari Nabi saw, bahwasannya beliau bersabda: Kendaraan dapat

digunakan dan hewan ternak dapat pula diambil manfaatnya apabila digadaikan.

Penggadaian wajib memberikan nafkah dan penerima gadai boleh mendapatkan

manfaatnya. (HR. Al-Bukhari)

D. Hadis riwayat Abu Humairah ra, yang berbunyi:

Barang gadai tidak boleh disembunyikan dari pemilik yang menggadaikan, baginya

risiko dan hasilnya (HR. Asy-Syafi’I dan Ad-Daruqutni)

3. Ijma’ Ulama

Jumhur ulama menyepakati kebolehan status hukum gadai. Hal

dimaksud, berdasarkan pada kisah Nabi Muhammad saw, yang

menggadaikan baju besinya untuk mendapatkan makanan dari seorang

Yahudi. Para ulama juga mengambil indikasi dari contoh Nabi

Muhammad saw, tersebut, ketika beliau berakih dari yang biasanya

bertraksaksi kepada para sahabat yang kaya kepada seorang Yahudi,

bahwa hal itu tidak lebih sebagai sikap Nabi Muhammad saw, yang

tidak mau memberatkan para sahabat yang biasanya enggan mengambil

ganti ataupun harga yang diberikan oleh Nabi Muhammad saw, kepada

mereka.

4. Fatwa Dewan Syariah Nasional

Fatwa Dewan Syariah Nasional Majelis Ulama Indonesia (DSN-MUI)

menjadi salah satu rujukan yang berkenaan gadai syariah,

diantaranya dikemukakan sebagai berikut.

a. Fatwa Dewan Syariah Nasional Majelis Ulama Indonesia No:

25/DSN-MUI/III/2002, tentang Rahn;

b. Fatwa Dewan Syariah Nasional Majelis Ulama Indonesia No:

26/DSN-MUI/III/2002, tentang Rahn Emas;

c. Fatwa Dewan Syariah Nasional Majelis Ulama Indonesia No:

09/DSN-MUI/IV/2000, tentang Pembiayaan Ijarah;

d. Fatwa Dewan Syariah Nasional Majelis Ulama Indonesia No:

10/DSN-MUI/IV/2000, tentang Wakalah;

e. Fatwa Dewan Syariah Nasional Majelis Ulama Indonesia No:

43/DSN-MUI/VII/2002, tentang Ganti Rugi.

2.4 Rukun, Akad dan Syarat-syarat Gadai Syariah

Rukun Gadai (rahn ) meliputi:

1. Rahin (yang menggadaikan), dalam konteks perbankan, yaitu:

gadai emas syariah adalah nasabah.

2. Murtahin (yang menerima gadai), yaitu bank

3. Marhun (barang yang digadaikan), yaitu emas dan berlian.

4. Marhun bih (utang), yaitu pembiayaan.

5. Sighat (ijab-kabul), yaitu akad kontrak yang dilakukan antara

nasabah dan pihak bank atau pihak yang menggadaikan dengan

yang menerima gadai.

Syarat-syarat Gadai:

1. Rahin dan Muntahin

a. Cakap bertindak hukum, menurut jumhur ulama adalah orang-

orang yang telah baligh dan berakal. Oleh karena itu,

tidak sah rungguhan anak kecil dan orang gila. Menurut,

ulama Hanafiyah, kedua belah pihak yang berakad tidak

disyaratkan baligh, tetapi cukup berakal. Oleh sebab itu,

menurut mereka, anak kecil yang mumayyiz boleh melakukan

akad rahn, dengan syarat mendapatkan persetujuan dari

walinya.

b. Layak untuk melakukan transaksi pemilikan. Setiap orang

yang sah melakukan jual beli, juga sah untuk melakukan

gadai karena gadai seperti jual beli merupakan

pengelolaan harta.

2. Sighat (ijab-kabu)

a. Sighat tidak boleh terikat dengan syarat tertentu dan juga

dengan wktu-waktu pada masa depan.

b. Rahn mempunyai sisi pelepasan barang dan pemberian utang,

seperti halnya akad jual beli. Oleh karena itu, tidak

boleh diikat dengan syarat tertentu atau dengan suatu

waktu pada masa depan.

3. Marhun bih (utang)

a. Merupakan hak yang wajib diberikan/diserahkan kepada

pemiliknya.

b. Memungkinkan pemanfaatannya. Apabila sesuatu yang menjadi

utang tidak bisa dimanfaatkan, tidak sah hukumnya.

c. Dapat dikuantifikasikan atau dapat dihitung jumlahnya.

Apabila tidak dapat diukur atau tidak dapat

dikuantifikasikan, tidak sah.

d. Utang boleh dilunasi dengan anggunan itu.

4. Marhun (barang yang digadaikan)

Aturan pokok dalam mahzab Maliki tentang barang yang

digadaikan bahwa gadai dapat dilakukan pada semua jenis

harga dan semua jenis jual beli, kecuali pada jual beli mata

uang (sharf) dan pokok modal salam yang berkaitan dengan

tanggungan. Karena pada sharf diisyaratkan tunai (yaitu kedua

belah pihak saling menerima), tidak boleh terjadi akad

gadai, begitu pula pada harta modal gadai salam.

Menurut ulama Syafi,iyah, gadai dapat dikatakan sah dengan

dipenuhinya tiga syarat. Pertama, harus berupa barang karena

utangg tidak bisa digadaikan. Kedua, penetapan kepemilikian

penggadai atas barang yang digadaikan tidak terhalang. Ketiga,

barang yang digadaikan bisa dijual saat sudah lewat masa

pelunasan utang gadai.

Secara umum, barang gadai harus memenuhi beberapa syarat,

antara lain:

1. Harus diperjualbelikan,

2. Harus berupa harta yang bernilai,

3. Marhun harus bisa dimanfaatkan secara syariah,

4. Harus diketahui keadaan fisiknya sehingga piutang tidak sah

untuk digadaikan harus berupa barang yang diterima secara

langsung,)

5. Harus memilkik rahin (peminjaman atau penggadai), setidaknya

harus seizin pemiliknya,

Disamping syarat-syarat diatas, para ulama sepakat

menyatakan bahwa rahn baru dianggap sempurna apabila barang

yang di rahn kan secara hukum sudah berada ditangan pemberi

utang, dan utang yang dibutuhkan telah diterima peminjam uang.

Syarat terakhir (kesempurnaan rahn) oleh para ulama disebut

qabdh al-marhun (barang jaminan dikuasai secara hukum oleh

pemberi utang/kreditur).

Akad Gadai

Dalam transaksi gadai terdapat empat akad untuk mempermudah

mekanisme perjanjianya, yaitu sebagai berikut:

1. Qard al-Hasan

Akad ini digunakan nasabah untuk tujuan konsumtif. Oleh

karena itu, nasabah (rahin) dikenakan biaya perawatan dan

penjagaan barang barang gadaian (marhun) kepada pengadaian

(murtahin). Ketentuan transaksi pada akad qarad al hasan

adalah:

a. Barang gadai hanya dapat dimanfaatkan dengan jalan

menjual,

b. Karena bersifat sosial, tidak ada pembagian hasil.

Pengadaian hanya diperkenankan untuk mengenakan biaya

administrasi kepada rahin.

2. Mudharabah

Akad ini diberikan bagi nasabah yang ingin memperbesar modal

usahanya atau untuk pembiayaan lain yang bersifat produktif.

Ketentuan transaksi pada akad mudharabah ialah:

a. Barang gadai dapat berupa barang bergerak dan barang

tidak bergerak seperti emas, elektronik, kendaraan

bermotor, tanah, rumah, bangunan, dan lain-lain.

b. Keuntungan dibagi setelah dikurangi dengan biaya

pengelolaan marhun.

3. Ba’i Muqayyadah

Akad ini diberikan bagi nasabah untuk keperluan yang

bersifat produktif, seperti pembelian alat kantor dan modal

kerja. Dalam hal ini, murtahin juga dapat menggunakan akad

jual-beli untuk barang atau modal kerja yang diinginkan oleh

rahin. Barang gadai adalah barang yang dapat dimanfaatkan

oleh rahin dan murtahin.

4. Ijarah

Objek dari akad ini adalah pertukaran manfaat tertentu.

Bentuknya adalah murtahin menyewakan tempat penyimpanan

barang.

2.5 Hal-hal yang berkaitan dengan Gadai Syariah

2.5.1 Status Barang Gadai

Status gadai terbentuk saat terjadinya akad atau kontrak

utang pitang bersama dengan penyerahan jaminan. Misalnya,

ketika seorang penjual meminta pembeli menyerahkan jaminan

seharga tertentu untuk pembelian barang dan kredit. Status

gadai sah setelah terjadinya utang. Para ulama pun menilai hal

ini sah karena utang tetap menuntut pengambilan jaminan. Oleh

karena itu, dibolehkan mengambil sesuatu sebagai jaminan.

Jumhur fuqaha berpendapat bahwa gadai berkaitan dengan

keseluruhan hak barang yang digadaikan dan bagian lainnya,

yaitu jika seseorang mengadaikan jumlah barang tertentu,

kemudian ia melunasi sebagiannya, keseluruhan barang gadai

masih tetap berada ditangan penerima gadai. Sebagaian fuqaha

berpendapat bahwa barang yang masih tetap berada ditangan

penerima gadai hanya sebagaiannya, yaitu sebesar hak yang

belum dilunasi.

2.5.2 Jenis – jenis Barang Gadai

Jenis barang gadai (marhun) adalah barang yang dijadikan

agunan oleh rahin sebagai pengikat utang, dan dipegang oleh

murtahin sebagai jaminan utang. Menurut ukama Hnafi, barang-barang

yang dapat digadaikan adalah barang-barang yang memenuhi

katagori:

1. Barang-barang yang dapat dijual. Karena itu, barang-barang

yang tidak berwujud tidak dapat dijadikan barang gadai,

misalnya menggadaikan buah dari sebuah pohon yang belum

berbuah, menggadaikan binatang yang belum lahir,

menggadaikan burung yang ada di udara.

2. Barang gadai harus berupa harta menurut pandangan syara’ ,

tidak sah menggadaikan sesuatu yang bukan harta, seperti

bangkai, hasil tangkapan di Tanah Haram, arak, aning, serta

babi. Semua barang ini tidak diperbolehkan oleh syara’

dikarenakan berstatus haram.

3. Barang gadai tersebut harus diketahui, tidak boleh

menggadaikan sesuatu yang majhul (tidak dapat dipastikan ada

atau tidaknya).

4. Barang tersebut milik si rahin.

Menurut kesepakatan para ulama fikih, menggadaikan manfaat

tidak sah, seperti seseorang yang menggadaikan manfaat rumahnya

untuk waktu satu bulan dan/atau lebih. Pendapat ini mengikuti

pendapat Imam Abu Hanafi seperti yang dikutip oleh Wahbah

Zuhaily, yang mengatakan bahwa manfaat tidak termasuk dalam

katagori harta. Alasannya, karena ketika akad dilakukan, manfaat

belum berwujud.

2.5.3 Pemanfaatan Barang Gadai

Para ulama mempunyai perbedaan pendapat berkenaan dengan

pemanfaatan barang gadai, yaitu sebagai berikut :

1. Pendapat Ulama Syafi’iyah

Menurut ulama Syafi’iyah seperti yang dikutip oleh Chuzaimah

T Yanggo Hafiz Anshari bahwa yang mempunyai hak atas manfaat

harta benda gadai (marhun) adalah pemberi gadai (rahin) walaupun

marhun itu berada di bawah kekuasaan penerima gadai (murtahin).

Dasar hukum hal dimaksud adalah hadist Nabi Muhammad saw,

sebagai berikut :

Pertama, hadist Nabi Muhammad saw, sebagai berikut,

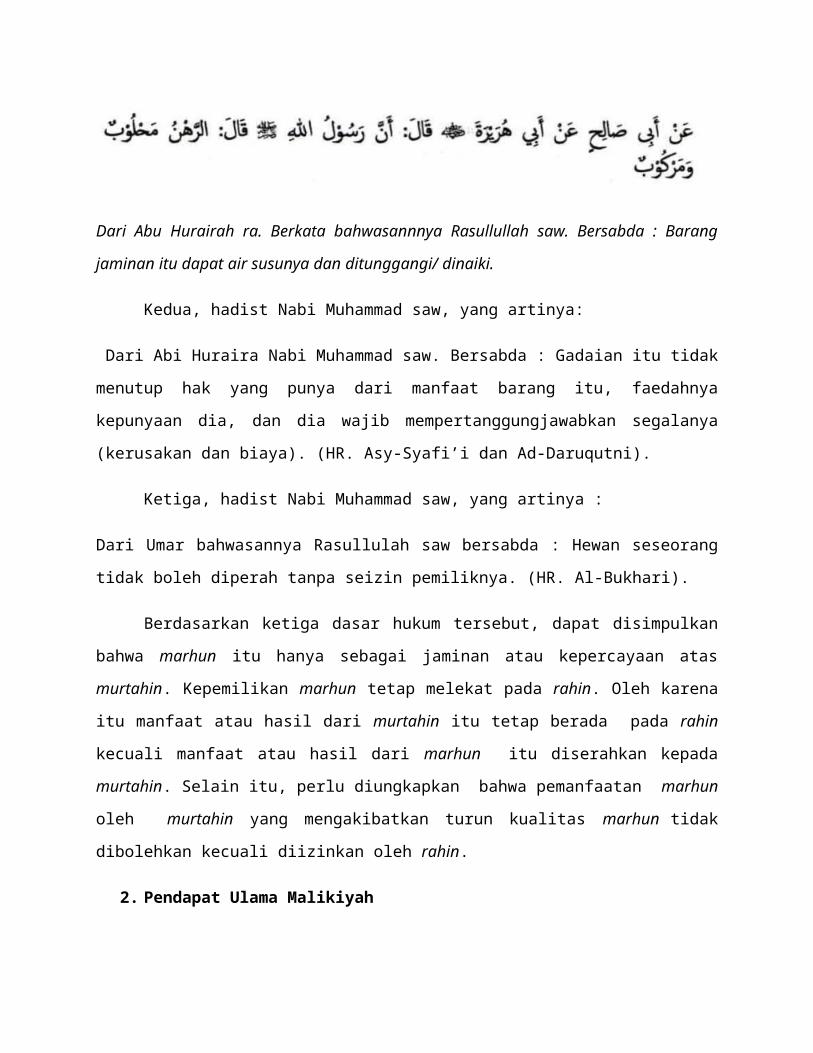

Dari Abu Hurairah ra. Berkata bahwasannnya Rasullullah saw. Bersabda : Barang

jaminan itu dapat air susunya dan ditunggangi/ dinaiki.

Kedua, hadist Nabi Muhammad saw, yang artinya:

Dari Abi Huraira Nabi Muhammad saw. Bersabda : Gadaian itu tidak

menutup hak yang punya dari manfaat barang itu, faedahnya

kepunyaan dia, dan dia wajib mempertanggungjawabkan segalanya

(kerusakan dan biaya). (HR. Asy-Syafi’i dan Ad-Daruqutni).

Ketiga, hadist Nabi Muhammad saw, yang artinya :

Dari Umar bahwasannya Rasullulah saw bersabda : Hewan seseorang

tidak boleh diperah tanpa seizin pemiliknya. (HR. Al-Bukhari).

Berdasarkan ketiga dasar hukum tersebut, dapat disimpulkan

bahwa marhun itu hanya sebagai jaminan atau kepercayaan atas

murtahin. Kepemilikan marhun tetap melekat pada rahin. Oleh karena

itu manfaat atau hasil dari murtahin itu tetap berada pada rahin

kecuali manfaat atau hasil dari marhun itu diserahkan kepada

murtahin. Selain itu, perlu diungkapkan bahwa pemanfaatan marhun

oleh murtahin yang mengakibatkan turun kualitas marhun tidak

dibolehkan kecuali diizinkan oleh rahin.

2. Pendapat Ulama Malikiyah

Ulama Malikiyah berpendapat seperti yang dikutip oleh Muhammad

dan Sholikhul Hadi bahwa penerima harta benda gadai (murtahin)

hanya dapat memanfaatkan harta benda barang gadaian atas izin

dari pemberi gadai dengan persyaratan berikut :

A. Utang disebabkan dari jual beli, bukan karena mengutangkan.

Hal itu terjadi seperti orang menjual barang dengan harta

yang tangguh, kemudian orang itu meminta gadai dengan suatu

barang sesuai dengan utangnya maka hal ini diperbolehkan.

B. Pihak murtahin mensyaratkan bahwa manfaat dari harta benda

gadaian diperuntukkan pada dirinya.

C. Jika waktu mengambil manfaat yang telah disyaratkan harus

ditentukan apabila tidak ditentukan batas waktunya maka

menjadi batal.

Pendapat di atas, berdasarkan hadist Rasullullah saw, sebagai

berikut,

Pertama, hadist Nabi Muhammad saw :

Dari Abu Hurairah ra. Berkata, bahwasannya Rasulullah saw, bersabda : Barang

jaminan itu dapat ditunggangi dan diperah susunya.

Kedua, hadist Nabi Muhammad saw, yang artinya :

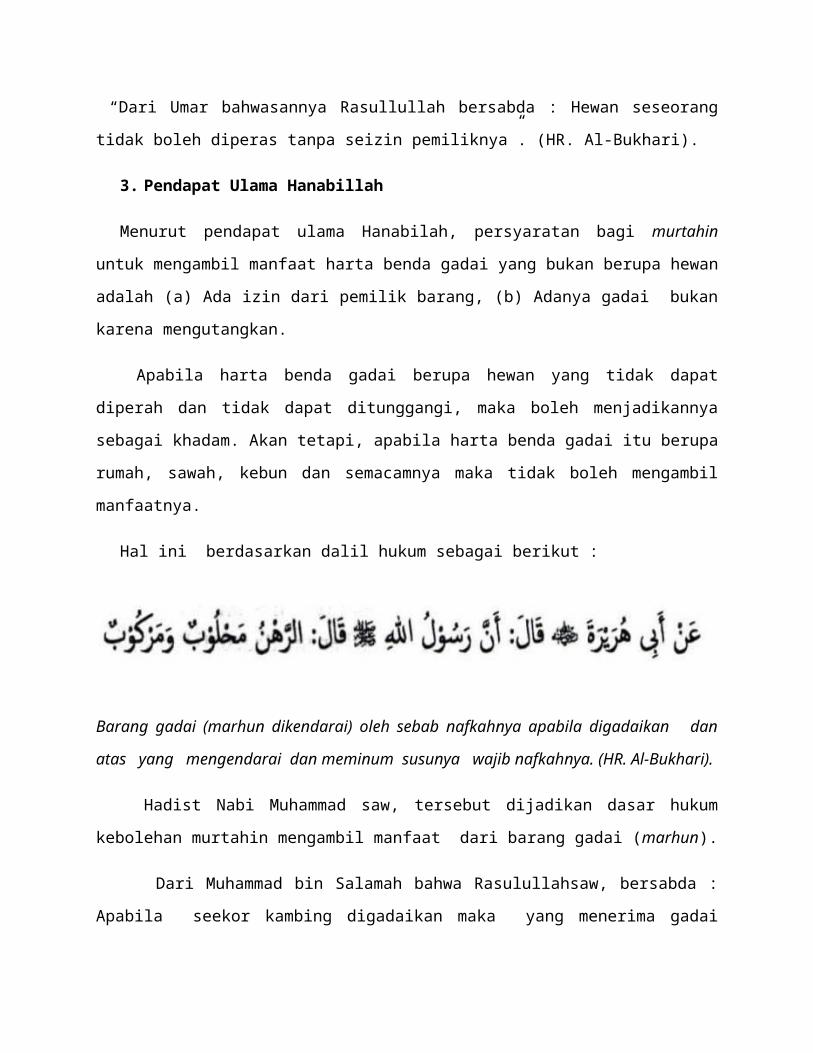

“Dari Umar bahwasannya Rasullullah bersabda : Hewan seseorang

tidak boleh diperas tanpa seizin pemiliknya”. (HR. Al-Bukhari).

3. Pendapat Ulama Hanabillah

Menurut pendapat ulama Hanabilah, persyaratan bagi murtahin

untuk mengambil manfaat harta benda gadai yang bukan berupa hewan

adalah (a) Ada izin dari pemilik barang, (b) Adanya gadai bukan

karena mengutangkan.

Apabila harta benda gadai berupa hewan yang tidak dapat

diperah dan tidak dapat ditunggangi, maka boleh menjadikannya

sebagai khadam. Akan tetapi, apabila harta benda gadai itu berupa

rumah, sawah, kebun dan semacamnya maka tidak boleh mengambil

manfaatnya.

Hal ini berdasarkan dalil hukum sebagai berikut :

Barang gadai (marhun dikendarai) oleh sebab nafkahnya apabila digadaikan dan

atas yang mengendarai dan meminum susunya wajib nafkahnya. (HR. Al-Bukhari).

Hadist Nabi Muhammad saw, tersebut dijadikan dasar hukum

kebolehan murtahin mengambil manfaat dari barang gadai (marhun).

Dari Muhammad bin Salamah bahwa Rasulullahsaw, bersabda :

Apabila seekor kambing digadaikan maka yang menerima gadai

boleh meminum susunya sesuai dengan kadar memberi makannya,

apabila ia meminum susu itu melebihi harga memberi nafkahnya

maka ia termasuk riba.

Kebolehan murtahin memanfatkan harta benda gadai atas seizin

pihak rahin, dan nilai pemanfatannya harud disesuaikan dengan

biaya yang telah dikeluarkannya untuk marhun didasarkan atas

hadist Nabi Muhammad saw. Yang artinya sebagai berikut :

Dari Abu Hurairah ra. berkata bahwasannya Rasulullah saw.

bersabda : barang jaminan itu dapat ditunggangi dan diperah susunya.

Dari Umar bahwasannya Rasulullah saw. bersabda : Hewan

seseorang tidak boleh diperah tanpa seijin pemiliknya. (HR. Al-Bukhari).

4. Pendapat Ulama Hanafiyah

Menurut ulama Hanafiyah, tidak ada perbedaan antara

pemanfatan barang gadai yang mengakibatkan kurangnya harga atau

tidak. Alasannya adalah hadist Muhammad saw, sebagai berikut :

Dari Abu Shalih dari Abu Hurairah ra. berkata, bahwasannya Rasulullah saw.

bersabda : Barang jaminan utang (gadai) dapat ditunggangi dan diperah susunya,

serta atas dasar menunggangi dan memerah susunya, wajib menafkahi. (HR. Al-

Bukhari)

Menurut ulama Hanafiyah, sesuai dengan fungsi dari barang

gadai (marhun) sebagai barang jaminan dan kepercayaan bagi

penerima gadai (murtahin). Apabila barang tersebut tidak

dimanfaatkan oleh penerima gadai (murtahin) maka berarti

menghilangkan manfaat dari barang tersebut, padahal barang itu

memerlukan biaya untuk pemeliharaan. Hal itu dapat mendatangkan

kemudharatan bagi kedua belah pihak, terutama bagi pemberi gadai

(rahin).

Lain halnya pendapat Sayyid Sabiq, memanfaatkan barang gadai

tidak diperbolehkan meskipun sering orang yang menggadaikan.

Tindakan orang yang memanfaatkan barang gadai tidak ubahnya

qiradh, dan setiap bentuk qiradh yang mengalir manfaat adalah

riba. Kecuali barang yang diagadaikan adalah hewan ternak yang

bisa diambil susunya. Pemilik barang memberikan izin untuk

memanfaatkan barang tersebut, maka penerima gadai boleh

memanfaatkannya.

Dari beberapa pendapat ulama yang diungkapkan diatas

mempunyai dasar hukum yang sama. Namun mempunyai penafsiran

yang berbeda-beda, oleh karena itu penulis mempunyai pendapat

yang lain, tetapi tetap menjadikan dasar hukum pada hadist yang

dikemukakan oleh para ulama, yaitu fungsi dari barang gadai

(marhun) sebagai barang jaminan dan kepercayaan bagi penerima

gadai (murtahin) sehingga barang tersebut dapat dimanfaatkan oleh

penerima gadai (murtahin). Namun, bila rahin ingin memanfaatkan

marhun harus seiring murtahin. Dari hal tersebut dapat

disimpulkan kekuasaan pemanfaatan marhun berada pada murtahin

selama utang rahin belum dilunasi kepada murtahin. Pendapat

penulis tersebut menjadi kenyataan hukum dalam praktek

pelaksanaan gadai pada umumnya baik gadai kendaraan bermotor,

rumah, toko, empang, sawah maupun kebun maupun yang lainnya.

2.5.4 Sengketa Barang Gadai

Ada beberapa kondisipersengketaan yang terjadi antara pihak

pemberi gadai (rahin) dengan pihak penerima gadai (murtahin).

Persengketaan dimaksud, bisa menyangkut besaran uang pinjaman

(marhun bih) dan status serta kondisi barang gadai (marhun).

Beberapa kondisi yang dapat terjadi adalah sebagai berikut:

a. Jika dalam peristiwa gadai, pihak pemberi gadai (rahin)

menjaminkan barang gadainya (marhun) kemudian menyebut

sejumlah uang yang hendak dipinjamnya kepada pihak

penerima gadai (murhin), katakanlah Rp1.000,00 ,

sedangkan murtahin menghargainya sebesar Rp20.000,00 maka

patokan harga yang dipakai adalah patokan harga yang

diutarakan oleh pemberi gadai (rahin). Pendapat ini

dikemukakan oleh mazhab Hanafiyah, Syafi’iyah, dan

Hanabilah. Sedangkan Mahzab Malikiyah memperbolehkan

penetapan harga dan pihak murtahin, meskipun mayoritas

ulama berpendapat bahwa jarang sekali harga atau nilai

pinjaman (marhun bih) bisa lebih besar dari nilai barang

jaminannya (marhun).

b. Jika rahin dan murtabin beselisih mengenai musnahnya

marhun, sementara murtahin mengatakan bahwa ia tidak

memahami apa sebabnya maka keterangan murtahin dapat

dipercaya kebenerannya. Keterangan murtahin juga bisa

dipercaya ketika ia menakar kisaran marhun setelah

terjadi cacat atau rusak. Hal ini mengingat bahwa ia

adalah pihak yang memberikan pinjaman. Akan tetapi, jika

kerusakan tersebut terjadi pada waktu awal terjadinya

rahn, maka keterangan rahin lah yang dapat dipercaya.

c. Jika rahin dan murtahin bersengketa dalam harga penjualan

marhun, maka pendapat yang diambil adalah harga yang

diberikan oleh murtahin

d. Jika rahin dan murtahin berselisih mengenai cara

penyimpanan marhun, maka apa yang diminta oleh rahin yang

dianggap benar. Sebagai contoh dapat diungkapkan misalnya

rahin meminta agar marhunnya disimpan pada tempat

tertentu, maka murtahin harus mengikutinya.

2.5.5 Musnahnya Barang Gadai

Terdapat perbedaan pendapat dikalangan fuqaha tentang barang

gadai yang rusak atau hilang ditangan penerima gadai. Sebagian

fuqaha, yaitu Imam Syafi’i, Ahmad, Abu Tsaur, dan kebanyakan

ahli hadis berpendapat bahwa barang gadai adalah barang

titipan (amanat), dan merupakann barang dari orang yang

menggadaikan. Pemegang gadai sebagai pemengang amanat, tidak

dapat mengambil tanggung jawab atas kehilangan tanggungan.

Jika terjadi pemusnahan ditangan murtahin diikuti dengan

sumpahnya bahwa dia tidak melalaikan dan tidak menganiaya

barang tersebut. Secara jelas, menurut pendapat ini barang

gadaian sebagai titipan yang tidak hars ditanggung oleh

murtahin.

Sebagai fuqaha seperti Imam Abu Hanifah dan jumhur fuqaha

Kufah berpendapat bahwa murtahin bertanggung jawab jika barang

gadai rusak atau musnah ditangan murtahin. Mereka beralasan

bahwa barang tersebut merupakan jaminan atas utang sehingga

jika barang itu hilang atau rusak, kewajiban melunasi utang

juga hilang.

2.6 Hak dan Kewajiban Penerima dan Pemberi Gadai

1. Hak dan Kewajiban Penerima Gadai

a. Penerima gadai berhak menjual marhun apabilla rahin tidak

dapat memenuhi kewajibannya pada saat jatuh tempo. Hasil

penjualan harta benda gadai (marhun) dapat digunakan

untuk melunasi pinjaman (marhun bih) dan sisanya

dikembalikan kepada rahin.

b. Penerima gadai berhak mendapatkan penggantian biaya yang

telah dikeluarkan untuk menjaga keselamatan harta benda

gadai (marhun).

c. Selama peminjaman belum dilunasi maka pihak pemegang

gadai berhak menahan harta benda gadai yang diserahkan

oleh pemberi gadai (nasabah/rahin).

Berdasarkan hak penerima gadai dimaksud, muncul kewajiban

yang harus dilaksanakannya, yaitu sebagai berikut:

a. Penerima gadai bertanggung jawab atas hilang atau

merosotnya harta benda gadai bila hal itu disebabkan oleh

kelalaiannya.

b. Penerimagadai tidak boleh menggunakan barang gadai untuk

kepentingan pribadinya.

c. Penerima gadai berkewajiban memberitahukan kepada pemberi

gadai sebelum diadakan pelelangan harta benda gadai.

2. Hak dan Kewajiban Pemberi Gadai (Rahin)

Hak Pemberi Gadai (Rahin)

a. Pemberi gadai (rahin) berhak mendapatkan pengembalian harta

benda yang digadaikan sesudah melunasi pinjaman utangnya

b. Pemberi gadai berhak menuntut ganti rugi atau kerusakan

dan/atau hilangnua harta benda yang digadaikan, bila hal itu

disebabkan oleh kelalaian penerima gadai.

c. Pemberi gadai berhak menerima sisa hasil penjualan harta

benda gadai sesudah dikurangi biaya pinjaman dan biaya-biaya

lainnya.

d. Pemberi gadai berhak meminta kembali harta benda gadai bila

penerima gadai diketahui menyalahgunakan harta benda

gadainya.

Berdasarkan hak-hak pemberi gadai diatas maka muncul

kewajiban yang harus dipenuhinya, yaitu:

a. Pemberi gadai berkewajban melunasi pinjaman yang telah

diterimanya dalam tenggang waktu yang telah ditentukan,

termasuk biaya-biaya yang ditentukan oleh penerima gadai.

b. Pemberi gadai berkewajiban merelakan penjualan harta

benda gadaiannya, bila dalam jangka waktu yang telah

ditentukan pemberi gadai tidak dapat melunasi uang

pinjamannya.

2.7 Operasional Gadai

Salah satu bentuk jasa pelayanan lembaga keuangan yang menjadi

kebutuhan masyarakat adalah pembiayaan dengan menggadaikan barang

sebagai jaminan. Landasan akad yang digunakan dalam operasional

perusahaan dalam pegadaian syariah adalah rahn. Berlakunya rahn

adalah bersifat mengikuti (tabi’iyah) terhadap akad tertentu yang

dijalankan secara tidak tunai (dayn) sebagai jaminan untuk

mendapatkan kepercayaan. Adapun secara teknis, implementasi akad

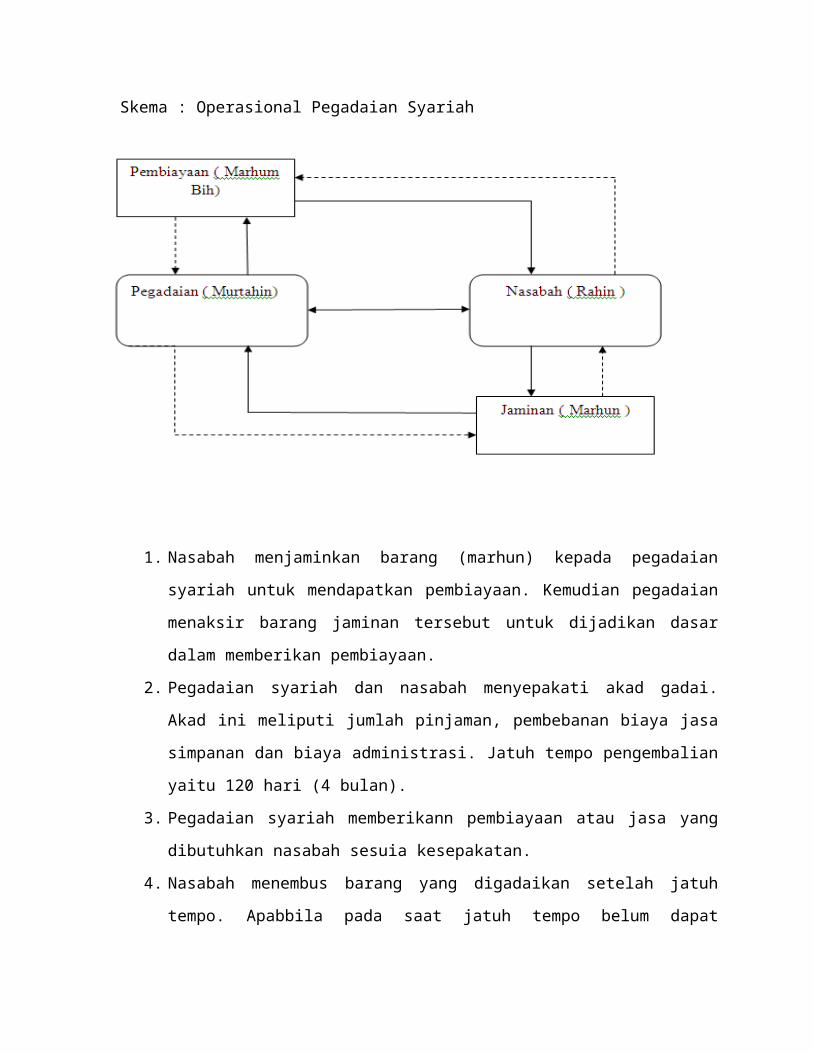

rahn dalam lembaga pegadaian adalah sebagai berikut :

Skema : Operasional Pegadaian Syariah

1. Nasabah menjaminkan barang (marhun) kepada pegadaian

syariah untuk mendapatkan pembiayaan. Kemudian pegadaian

menaksir barang jaminan tersebut untuk dijadikan dasar

dalam memberikan pembiayaan.

2. Pegadaian syariah dan nasabah menyepakati akad gadai.

Akad ini meliputi jumlah pinjaman, pembebanan biaya jasa

simpanan dan biaya administrasi. Jatuh tempo pengembalian

yaitu 120 hari (4 bulan).

3. Pegadaian syariah memberikann pembiayaan atau jasa yang

dibutuhkan nasabah sesuia kesepakatan.

4. Nasabah menembus barang yang digadaikan setelah jatuh

tempo. Apabbila pada saat jatuh tempo belum dapat

mengembalikan uang pinjaman, dapat diperpanjang 1 (satu)

kali masa jatuh tempo, demikian seterusnya. Apabila

nasabah tidak dapat mengembalikan uang pinjaman dan tidak

memperpanjang akad gadai,maka pegadaian dapat melakukan

kegiatan pelelangan dengan menjual barang tersebut untuk

melunasi pinjaman.

5. Pegadaian (murtahin) mengembalikan harta benda yang

digadai (marhun) kepada pemiliknya (nasabah).

Pemaparan diatas merupakan ilustrasi cara kerja pegadaian

syarian secara umum. Dengan mendasarkan pada prinsip tersebut, di

pegadaian syariah sekarang ini telah dikenal beberapa jasa

pelayanan yang ditawarkan kepada masyarakat, yaitu :

1. Pemberian pembiayaan atas dasar hukum gadai syariah

(rahn), yaitu berupa penyerahan barang gadai oleh nasabah

(rahin) untuk mendapatkan pinjaman yang jumlahnya

ditentukan oleh nilai barang yang digadaikan.

2. Penaksiran nilai barang , yaitu bahwa pegadaian syariah

memberikan jasa penaksiran atas nilai suatu barang yang

dilakukan oleh calon nasabah (rahin). Jasa ini diberikan

karena biasanya lembaga pegadaian mempunyai alat penaksir

yang keakuratannya dapat dihandalkan.

3. Pegadaian syariah juga menyelenggarakan jasa penyewaan

(ijarah) tempat penitipan barang untuk alasan keamanan.

Usaha ini dapat di jalankan karena pegadaian syariah

menyediakan tempat atau gudang penyimpanan yang memadai.

4. Gerai Emas (Gold Counter), yaitu tempat penjualan emas

yang menawarkan keunggulan kualitas dan keaslian. Emas

yang dijual di gerai ini di lengakapi sertifikat jaminan,

sehingga lebih dipercaya masyarakat.

Lembaga pegadaian dimaksudkan sebagai suatu lembaga yang

memberikan fasilitas bagi warga masyarakat untuk dapat memperoleh

pembiayaan secara praktis. Pembiayaan yang dimaksud biasanya

lebih mudah diperoleh bagi calon nasabah karena menjaminkan

barang-barang yang sudah dimiliki. Kemudahan ini membuat lembaga

pegadaian diminati oleh kalangan masyarakat yang membutuhkan dana

pembiayaan. Karena itu lembaga pegadaian secara relatif mempunyai

kelebihan bila dibandingkan dengan lembaga keuangan lainnya,

yaitu sebagai berikut :

1. Hanya memerlukan waktu yang relatif singkat untuk

mencairkan uang pembiayaan tepat pada hari yang

dibutuhkan karena adanya prosedur yang tidak berbelit-

belit.

2. Persyaratan yang ditentukan bagi konsumen untuk

mendapatkan pembiayaan sangat sederhana.

3. Tidak ada ketentuan dari pihak pegadaian mengenai

keperuntukan pembiayaan, sehingga nasabah dengan bebas

untuk menggunakan uangnya.

Disamping uang tunai, pegadaian juga menyediakan jasa lainnya

seperti penitipan dan taksiran. Jasa penitipan menyangkut layanan

penitipan barang berharga seperti perhiasan, surat berharga dan/

atau barang bernilai lainnya. Sedangka yang dimaksud jasa

taksiran meliputi layanan dalam bentuk penilaian barang berharga

ditinjau dari segi kualitas, kuantitas, dan spesifikasi lainnya

yang bermanfaat bagi warga masyarakat.

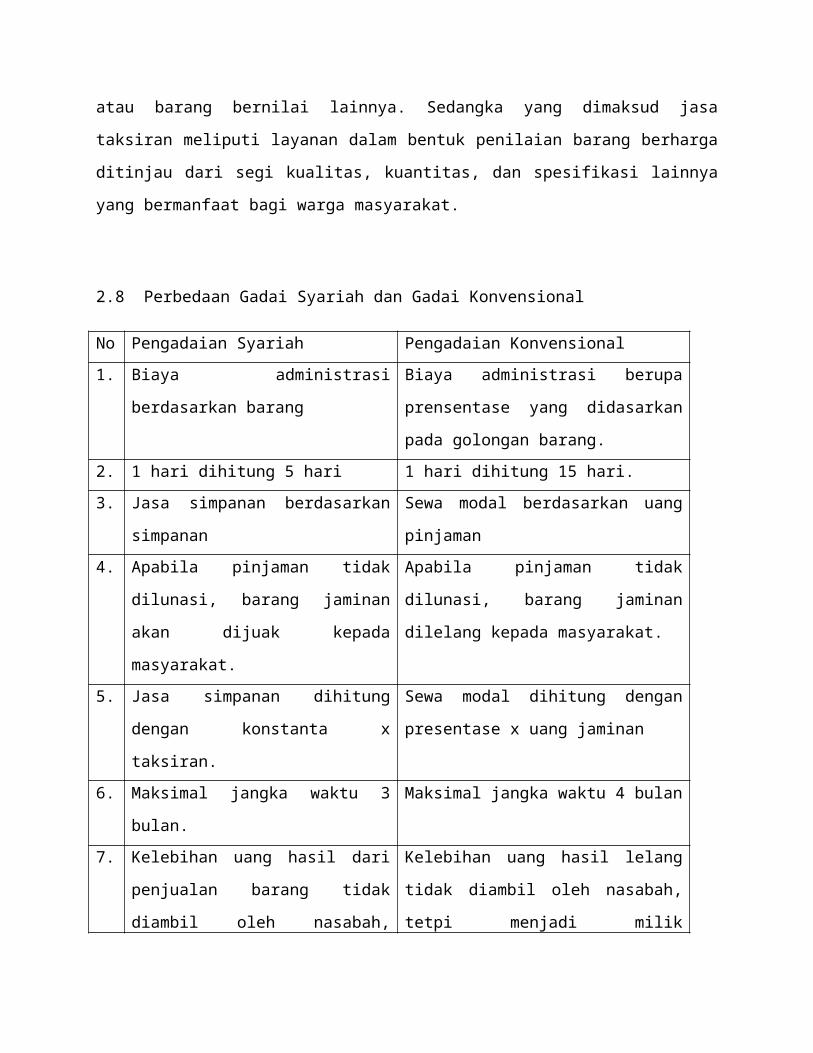

2.8 Perbedaan Gadai Syariah dan Gadai Konvensional

No Pengadaian Syariah Pengadaian Konvensional1. Biaya administrasi

berdasarkan barang

Biaya administrasi berupa

prensentase yang didasarkan

pada golongan barang.2. 1 hari dihitung 5 hari 1 hari dihitung 15 hari.3. Jasa simpanan berdasarkan

simpanan

Sewa modal berdasarkan uang

pinjaman4. Apabila pinjaman tidak

dilunasi, barang jaminan

akan dijuak kepada

masyarakat.

Apabila pinjaman tidak

dilunasi, barang jaminan

dilelang kepada masyarakat.

5. Jasa simpanan dihitung

dengan konstanta x

taksiran.

Sewa modal dihitung dengan

presentase x uang jaminan

6. Maksimal jangka waktu 3

bulan.

Maksimal jangka waktu 4 bulan

7. Kelebihan uang hasil dari

penjualan barang tidak

diambil oleh nasabah,

Kelebihan uang hasil lelang

tidak diambil oleh nasabah,

tetpi menjadi milik

tetapi diserahkan kepada

Lembaga ZIS (Badan Amil

Zakat)

pengadaian.

BAB III

PENUTUP

3.1 KESIMPULAN

Lembaga Pegadaian Syariah dibentuk untuk kemudahan

dalam mengatasi masalah yang ada pada masyarakat yang sedang

membutuhkan uang dengan segera tetapi mempunyai kendala

tertentu, maka dengan cara menggadaikan barang-barang

sebagai jaminan dari pinjaman uang yang diajukan pada

pegadaian diharapkan mampu untuk mengurangi beban dan

kesulitan dalam memperoleh uang tunai.

Terdapat bebrbagai keuntungan yang didapat dari lembaga

pegadaian yang dibandingkan dengan lembaga keuangan bank dan

nonbank lainnya, yaitu:

1. Waktu yang relative singkat untuk memperoleh uang,

yaitu ppada hari yang sama karena prosedur yang

sederhana

2. Persyaratan yang sederhana dan memudahkan konsumen

3. Pihak pegadaian tidak mempermasalahkan peruntukan

dana yang dipinjam akan digunakan untuk apa dan juga

adanya sanksi yang relative ringan

Selain dapat menguntungkan pihak nasabah, perusahaan

pegadaian juga memperoleh keuntungan yaitu:

1. penghasilan yang bersumber dari sewa modal yang

dibayarkan oleh peminjam dana

2. penghasilan yang bersumber dari ongkos yang

dibayarkan oleh nasabah memperoleh produk gadai

syariah dapat mendapat keuntungan dari

pembebanan biaya administrasi dan biaya sewa

tempat penyimpanan emas.

3. Pelaksanaan misi perum pegadaian sebagai BUMN

yang bergerak di bidang pembiayaan berupa

pemberuan bantun kepada masyarakat yang

memerlukan dana dengan prosedur yang relaitf

sederhana

4. Berdasarkan PP No. 10 tahun 1990, laba yang

diberoleh digunakan untuk: (1) dana pembangunan

semesta 55%, (2) cadangan umum 20%, (3) cadangan

tujuan 5%, (4) dana social.

3.2 SARAN

Dalam memilih pilihan untuk mengatasi keuangan, apalagi

bagi masyarakat yang membutuhkan dana dengan segera namun

dalam keadaan likuiditas yang kurang baik, jangan sampai

memilih untuk meminjam uang pada agen rentenir dengan bunga

tertentu yang sudah diperjanjikan, karena bunga itu sewaktu-

waktu pastilah akan membesar jumlahnya dan malah akan

menambah kesulitan dikemudian hari untuk melunsinya.

Lembaga pegadaian syariah telah memberikan sejumlah

pilihan, dan juga keuntungan-keuntungan yang tidak akan

menyulitkan dikemudian hari, serta konsep-konsep yang ada

didalamnya pun berdasarkan syariah yang sudah pasti lebih

baik dibandingkan dengan lembaga pegadaian konvensional.

DAFTAR PUSTAKA

Burhanuddin, S. Aspek Hukum Lembaga Keuangan Syariah. Yogyakarta:

Graha Ilmu, 2010

Ali, Zainuddin. Hukum Gadai Syariah. Jakarta: Sinar Grafika, 2008

Nur Rianto Al Arif. Lembaga Keuangan Syariah (Suatu Kajian Teoritis Praktis).

Bandung: Penerbit Pustaka Setia Bandung, 2012