tugas ekonomi

TRANSCRIPT

Pengertian ProfitabilitasProfitabilitas merupakankemampuan suatu perusahaan untuk mendapatkan laba(keuntungan) dalam suatu periode tertentu. Pengertian yang sama disampaikan oleh Husnan(2001) bahwa Profitabilitas adalah kemampuansuatu perusahaan

dalam menghasilkankeuntungan (profit) pada tingkat penjualan, aset, dan modal saham tertentu. SedangkanMenurutMichelle & Megawati (2005) Profitabilitas merupakan kemampuan perusahaan menghasilkanlaba (profit) yang akan menjadi dasar pembagian dividen perusahaan.Prolitabilitas menggambarkan kemampuan badanusaha untuk menghasilkanlaba dengan menggunakan seluruh modal yang dimiliki. Hal ini sesuai dengan pernyataanShapiro (1991:731) “Profitability ratios measure managements objectiveness as indicated byreturn on sales, assets and owners equity.”Profitabilitas suatu perusahaan akan mempengaruhi kebijakan para investor atas investasiyag dilakukan.

Kemampuan peurusahaan untuk menghasilkan laba akan dapat menarik parainvestor untuk menanamkan dananya guna memperluas usahanya, sebaliknya tingkatprofitabilitas yang rendah akan menyebabkan para investor menarik dananya. Sedangkan bagiperusahaanitu sendiri profitabilitas dapat digunakan sebagai evaluasi atas efektivitaspengelolaan badan usaha tersebut. Menurut Brigham (1993:79) “Profitability is the net result ofa large number of policies and decision. Theratio examined thus far reveal some interestingthingabout the wry the firm operates, but the profitability ratio show the combined objects ofliquidity, asset management, and debt management on operating mult.”152Profitabilitasperusahaan merupakan salah satu dasar penilaian kondisi suatu perusahaan, u

ntukitu dibutuhkan suatu alat analisis untuk bisa menilainya. Alat analisis yang dimaksud adalah rasio-rasiokeuangan. Ratio profitabilitas mengukur efektifitas manajemen berdasarkan hasil pengembalian yangdiperoleh dari penjualan dan investasi.Profitabilitas juga mempunyai arti penting dalam usaha mempertahankan kelangsunganhidupnya dalam jangka panjang, karena profitabilitas menunjukkan apakah badan usaha tersebutmempunyai prospek yang baik di masa yang akan datang. Dengan demikian setiap badan usahaakan selalu berusaha meningkatkan profitabilitasnya, karena semakin tinggi tingkat profitabilitassuatu badan usaha maka kelangsungan hidup badan usaha tersebut akan lebih terjamin. Sepertidiungkapkan oleh Giulio Battazzi, Angelo Secchi, and Federico Tamagni (July 2008) dalamjurnalnya yang berjudul “Productivity, Profitabilty, and Financial Performance” menyatakanbahwa

A comparative analysis of two crucial dimensions of firms performance: profitability andproductivity, and find independently from the particular sector of activity and from financialconditions, there seems to be weak market pressure and little behavioral inclination for the moreefficient and more profitable firms to grow faster.2.1.2.Rasio Profitabilitas Sebagai Alat Pengukuran Kinerja KeuanganPenilaian profitabilitas adalah proses untukmenentukan seberapa baik aktivitas-aktivitasbisnis dilaksanakan untuk mencapai tujuan strategis, mengeliminasi pemborosan-pemborosandan menyajikan informasi tepat waktu untuk melaksanakan penyempurnaan secaraberkesinambungan (Supriyono. 1999).Ada beberapa pengukuran kinerja terhadap profitabilitas perusahaan dimana masing-masing pengukuran dihubungkan dengan volume penjualan, total aktiva dan modal sendiri.3Secara keseluruhan ketiga pengukuran ini akan memungkinkan seorang analis untukmengevaluasi tingkat

earning dalam hubungannya dengan volume penjualan jumlah aktiva daninvestasi tertentu dari pemilik perusahaan.Profitabilitas keuangan perusahaan dideskripsikan dalam bentuk laporan laba-rugi yangmerupakan bagian dari laporan keuangan korporasi, yang dapat digunakan oleh semua pihakyang berkepentingan untuk membuat keputusan ekonomi. Berdasarkan financial report yangditerbitkan perusahaan, selanjutnya dapat digali informasi mengenai posisi keuangan perusahaan,struktur permodalan, aliran kas, kinerja keuangan dan informasi lain yang mempunyai relevansidengan laporan keuangan perusahaan.Profitabilitas keuangan perusahaan sudah tentu merupakan kinerja perusahaan yangditinjau dari kondisi keuangan perusahaan. Profitabilitas keuangan perusahaan tercermindarilaporan keuangannya, oleh sebab itu untuk mengukur profitabilitas keuangan perusahaandiperlukan analisis terhadap laporan keuangannya.

Menurut pendapat Shapiro (1991) yang menunjukkan bahwa profitabilitas sangat cocokuntuk mengukur efektivitas manajemen dan pengevaluasian kinerja manajemen dalammenjalankan bisnis dan produktivitasnya dalam mengelola aset-aset perusahaan secarakeseluruhan seperti yang nampak pada pengembalian yang dihasilkan oleh penjualan daninvestasi,serta untuk mengevaluasi kinerja ekonomi dari bisnis. Secara umum profitabilitasmerupakan pengukuran dari keseluruhan produktivitas dan kinerja perusahaan yang padaakhirnya akan menunjukkan efisiensi dan produktivitas perusahaan tersebut.Dwi Prastowo (2008) menyatakan bahwa informasi kinerja perusahaan, terutamaprofitabilitas diperlukan untuk menilai perubahan potensial sumber daya ekonomi yang4mungkin dikendalikan di masa depan, sehinggadapat memprediksi kapasitas perusahaan dalammenghasilkan kas (dan setara kas) serta untuk merumuskan efektifitas perusahaan dalammemanfaatkan tambahan sumber daya.

Rasio profitabilitas merupakan rasio untuk menilai kemampuan perusahaan dan mencarikeuntungan. Rasio ini juga memberikan ukurantingkat efektifitas manajemen suatu perusahaan.Hal ini ditunjukkan oleh laba yang dihasilkan dari penjualan dan pendapatan investasi. Intinyaadalah penggunaan rasio ini menunjukkkan efisiensi perusahaan.Penggunaan rasio profitabilitas dapat dilakukan dengan menggunakan perbandinganantara berbagai komponen yang ada dilaporan keuangan neraca dan laporan laba rugi.Pengukuran dapat dilakukan untuk beberapa periode operasi. Tujuannya adalah agar terlihatperkembangan perusahaan dalam rentang waktu tertentu, baik penurunan atau kenaikan,sekaligus mencari penyebab perubahan tersebut.Hasil pengukuran tersebut dapat dijadikan alat evaluasi kinerja manajemen selama ini,apakah mereka telah bekerja secara efektif atau tidak. Jika berhasil mencapai target yang telahditentukan mereka dikatakan telah berhasil mencapai target untuk periode atau beberapa periode,

sebaliknya jika gagal atau tidak berhasil mencapai target yang telah ditentukan, ini akan menjadipelajaran bagi manajemen untuk periode ke depan. Kegagalan ini harus diselidiki dimanaletakkesalahan dan kelemahannya sehingga kejadiantersebut tidak terulang. Kegagalan ataukeberhasilan dapat dijadikan sebagai bahan acuan untuk perencanaan laba ke depan, sekaliguskemungkinan untuk menggantikan manajemen yang baru terutama setelah manajemen lamamengalami kegagalan. RasioProfitabilitas ini sering disebut sebagai salah satu alat ukur kinerjamanajemen.5Sama halnya denganrasio-rasio lain, rasio profitabilitas juga memiliki tujuan danmanfaat, tidak hanya bagi pihak pemilik usaha atau manajemen saja, tetapi juga bagi pihak diluar

perusahaan, terutama pihak-pihak yang memiliki hubungan atau kepentingan dengan perusahaan.Tujuan penggunaan rasio profitabilitas bagi perusahaan, maupun bagi pihak luarperusahaan, yaitu;1)Untuk mengukur atau menghitung laba yang diperoleh perusahaan dalam satu periodetertentu;2)Untuk menilai posisi laba perusahaan tahun sebelumnya dengan tahun sekarang;3)Untuk menilai perkembangan laba dari waktu ke waktu;4)Untuk menilai besarnya laba bersih sesudah pajak dengan modal sendiri;5)Untuk mengukur produktivitas seluruh dana perusahaan yang digunakan baik modalpinjaman maupun modal sendiri;6)Untuk mengukur produktivitas dari seluruh dana perusahaan yang digunakan baik modalsendiri;7)Dan tujuan lainnya.Sementara itu, manfaat yang diperoleh adalahuntuk;

Mengetahui besarnya tingkat laba yang diperoleh perusahaan dalam satu periode;1)Mengetahui posisi laba perusahaan tahun sebelumnya dengan tahun sekarang;2)Mengetahui perkembangan laba dari waktu ke waktu;63)Mengetahui besarnya laba bersih sesudah pajak dengan modal sendiri;4)Mengetahui produktivitas dari seluruh dana perusahaan yang digunakan baik modalpinjaman maupun modal sendiri5)Manfaat lainnya.2.1.3.Jenis-jenis Rasio ProfitabilitasSesuai dengan tujuan yang hendak dicapai, terdapat beberapa jenis rasio profitabilitasyang dapat digunakan. Masing-masing jenis rasio profitabilitas digunakan untuk menilaisertamengukur posisi keuangan perusahaan dalam suatu periode tertentu atau untuk beberapa periode.Penggunaan seluruh atau sebagian rasio profitabilitas tergantung dari kebijakan

manajemen. Jelasnya, semakin lengkap jenis rasio yang digunakan semakin sempurna hasil yangakan dicapai. Artinya pengetahuan tentang kondisi dan posisi profitabilitas perusahaandapatdiketahui secara sempurna.Dalam prakteknya, menurut Kasmir (2008 : 199) jenis-jenis rasio profitabilitas yangdapat digunakan adalah :1)Profit margin (profit margin on sales)2)Return on Assets (ROA)3)Return on equity (ROE)4)Laba per lembar saham.7a.d.1Profit Margin on SalesProfit margin on sales atau ratio profit margin atau margin laba atas penjualan merupakansalah satu rasio yang digunakan untuk mengukur margin laba atas penjualan. Cara pengukuranrasio ini adalah dengan membandingkan laba bersih setelah pajak dengan penjualan bersih. Rasio

ini dikenal juga dengan nama profit margin.Terdapat dua rumusan untuk mencari profit margin, yaitu sebagai berikut;1)Untuk margin laba kotor dengan rumus:Penjualan bersih – Harga pokok penjualanProfit margin=--------------------------------------------------------------- (profit margin on sales)SalesMargin laba kotor menunjukkan laba yang relative terhadap perusahaan, dengancara penjualan bersih dikurangi harga pokok penjualan. Rasio ini merupakan cara untukpenetapan harga pokok penjualan.2)Untuk margin laba bersih dengan rumus :Earning After Interest and Tax (EAIT)Net profit margin = --------------------------------------------------- (profit margin on sales)Sales146)Paling lama satu tahun setelah berlakunya UU ini, wajib pajak orang pribadi yang sukarelamendaftarkan diri untuk memperoleh NPWP diberikan penghapusan sanksi administrasi atas pajak,

kecuali terapat data atau keterangan yang menyatakan bahwa SPT wajib pajak tidak benar ataulebih bayar.Perubahan yang kedua dilakukan pada Undang-Undang Pajak Penghasilan (PPh) yakni UUNomor 7 Tahun 1983 menjadi UU No 36 Tahun 2008 dimana perubahan pokoknya terletak pada :1)Penurunan tarif Pajak Penghasilan (PPh). Penurunan tarif PPh ini mengimbangi tarif PPh yang berlakudi negara-negara tetangga yang relatif lebih rendah, meningkatkan daya saing di dalam negeri,mengurangi beban pajak dan meningkatkan kepatuhan wajib pajak (WP). Penurunan ini antaralain :a.Bagi wajib pajak orang pribadi, tarif tertinggi diturunkan dari 35% menjadi 30% danmenyederhanakan lapisan tarif dari 5 lapisan menjadi 4 lapisan, namun memperluas masing-masing lapisan penghasilan kena pajak (income bracket), yaitu lapisan tertinggi dari sebesar Rp.200 juta menjadi Rp. 500 juta.b.Bagi wajib pajak badan, tarif PPh yang semula terdiri dari 3 lapisan, yaitu 10%, 15%, dan 30% ditahun 2009 dan 25% tahun 2010. Penerapan tarif tunggal dimaksudkan untuk menyesuaikan

dengan prinsip kesederhanaan dan internasional best practise. Selain itu, bagi wajib pajak badanyang telah go publicdiberikan pengurangan tarif 5% dari tarif normaldengan kriteria palingsedikit 40% saham dimiliki oleh masyarakat. Insentif tersebut diharapkan dapat mendoronglebih banyak perusahaan yang masuk bursa sehingga akan meningkatkan good corporategovernance dan mendorong pasar modal sebagai alternatif sumber pembiayaan bagiperusahaan.15c.Bagi UMKM yang berbentuk badan diberikan insentif pengurangan tarif sebesar 50% dari tarifnormal yang berlaku terhadap bagian peredaran bruto sampai dengan Rp. 4,8 Milyar. Pemberianinsentif tersebut dimaksudkan untuk mendorong berkembangnya UMKM yang padakenyataannya memberikan kontribusi yang signifikan bagi perekonomian di Indonesia.Pemberian insentif juga diharapkan dapat mendorong kepatuhan wajib pajak yang bergerak diUMKM.d.Bagi wajib pajak orang pribadi pengusaha tertentu, besarnya angsuran PPh Psl 25 diturunkan dari2% menjadi 0,75% dari peredaran bruto. Penurunantarif tersebut dimaksudkan untuk membantu

likuiditas wajib pajak dengan pembayaran angsuran pajak yang lebih rendah serta memberikankepastian dan kesederhanaan penghitungan PPh.e.Bagi wajib pajak pemberi jasa yang semula dipotong PPh Pasal 23 sebesar 15% dari perkiraanpenghasilan neto menjadi 2% dari peredaran bruto. Perubahan tarif tersebut dimaksudkan untukmemberikan keseragaman pemotongan pajak yang sebelumnya ada yang didasarkan padapenghasilan bruto dan sebagian didasarkan pada penghasilan neto. Dengan metode ini,penerapan perpajakan diharapkan dapat lebih sederhana dan tarif relatif lebih rendah sehinggadapat meningkatkan kepatuhan wajib pajak.f.Bagi wajib pajak penerima deviden yang semula dikenai tarif PPh progresif dengan tarif tertinggidengan 15%, menjadi tarif 10%. Penurunan tarif tersbeut dimaksudkan untuk mendorongperusahaan membagikan deviden kepada pemegang saham, mendorong tumbuhnya investasi diIndonesia karena dikenakan tarif lebih rendah dan meningkatkan kepatuhan wajib pajak. 2)Pembebasan kewajiban pembayaran fiskal luar negeri bagi wajib pajak yang telah mempunyaiNPWP fiskal sejak 2009 serta penghapusan pemungutan fiskal luar negeri pada tahun 2011.

Pembayaran fiskal luar negeri adalah pembayaran pajak di muka bagi orang pribadi yang akan16bepergian ke luar negeri. Kebijakan penghapusan kewajiban pembayaran fiskal luar negeri bagiwajib pajak yang memiliki NPWP dimaksudkan untukmendorong wajib pajak memiliki NPWPsehingga memperluas basis pajak. Diharapkan pada2011 semua masyarakat yang wajib memilikiNPWP telah memiliki NPWP sehingga kewajiban pembayaran fiskal luar negeri layak dihapuskan.3)Peningkatan nilai Penghasilan Tidak Kena Pajak (PTKP) untuk diri wajib pajak orang pribadi sebesar20% dari Rp. 13.000.000,- menjadi Rp. 15.840.000,-, sedangkan untuk tanggungan istri dan keluargaditingkatkan sebesar 10% dari Rp. 1.200.000,- menjadi Rp. 1.320.000,- dengan paling banyak 3tanggungan setiap keluarga. Hal ini dimaksudkan untuk menyesuaikan PTKP dengan perkembanganekonomi dan moneter serta mengangkat pengaturannya dari Peraturan Menteri Keuangan menjadiUndang-Undang.4)Penerapan tarif pemotongan/pemungutan PPh yang lebih tinggi bagi wajib pajak yang tidakmemiliki NPWP :a.Pengenaan tarif 20% lebih tinggi dari tarif normal untuk wajib pajak non NPWP yang menerimapenghasilan yang dipotong PPh Pasal 21

b.Pengenaan tarif 100% lebih tinggi dari tarif normal untuk wajib pajak non NPWP yang menerimapenghasilan yang dipotong PPh Pasal 23c.Pengenaan tarif 100% lebih tinggi dari tarif normal untuk wajib pajak non NPWP yang menerimapenghasilan yang dipotong PPh Pasal 225)Perluasan biaya yang dapat dikurangkan dari penghasilan bruto. Dimaksudkan bahwa Pemerintahmemberikan fasilitas kepada masyarakat yang secara nyata ikut berpartisipasi dalam kepentingansosial, dengan diperkenankannya biaya tersebut sebagai pengurang penghasilan bruto. Biayatersebut adalah :17a.Sumbangan dalam rangka penanggulangan bencana nasional dan infrastruktur sosialb.Sumbangan dalam rangka fasilitas pendidikan, penelitian dan pengembangan yang dilakukan diIndonesiac.Sumbangan dalam rangka pembinaan olah raga dan keagamaan yang sifatnya wajib bagipemeluk agama yang diakui di Indonesia6)Piutang tak tertagih. Syarat untuk membiayakan piutang yang nyata-nyata tidak dapat ditagihdipermudah.7)

Pemupukan Dana Cadangan diperluas bagi badan usaha yang menyalurkan kredit.8)Pengecualian dari objek PPh antara lain :Sisa lebih yang diterima atau diperoleh lembaga atau badan nirlaba yang bergerak dalam bidangpendidikan dan atau bidang penelitian dan pengembangan yang ditanamkan kembali palinglama dalam jangka waktu 4 tahun tidak dikenai pajak.Beasiswa yang diterima atau diperoleh oleh penerima beasiswa tidak dikenai pajak.Bantuan atau santunan yang diterima dari Badan Penyelenggara Jaminan Sosial tidak dikenaipajak.9)Penegasan surplus Bank Indonesia sebagai objek pajak. Aturan ini dimaksudkan untuk memberikanpenegasan terhadap penafsiran yang berbeda tentang surplus Bank Indonesia. Menurut UU No 7Tahun 1983 tentang PPh, pengertian penghasilan adalah setiap tambahan kemampuan ekonomisyang diterima atau diperoleh wajib pajak dengan nama dan dalam bentuk apapun. Dengandemikian surplus Bank Indonesia adalah tambahan kemampuan ekonomis yang termasuk objekPPh yang diatur dalam UU PPh.1810)Peraturan perpajakan untuk industri pertambanganminyak dan gas bumi, bidang usaha panas

bumi, bidang usaha pertambangan umum termasuk batubara dan bidang usaha berbasis syariah,diatur tersendiri dengan Peraturan Pemerintah.Berdasarkan UU No 36 tahun 2008 tentang perubahan keempat atas Undang-Undang No 7tahun 1983 tentang Pajak Penghasilan, tarif pajak penghasilan yang dikenakan atas penghasilan kenapajak baik untuk wajib pajak perseorangan maupunwajib pajak badan telah terjadi perubahan.Khusus untuk wajab pajak badan sebelumnya berlaku tarif progresif yaitu 10%, 15% dan 30%(Undang-Undang No 17 tahun 2000 Pasal 17 ayat (1b), sedangkan berdasarkan Pasal 17 ayat (1b)Undang-Undang No 36 tahun 2008 dikenakan tarif tunggal sebesar 28%. Kemudian dalam ayat 2a diaturlebih lanjut bahwa mulai tahun pajak 2010 tarif yang berlaku diturunkan lagi menjadi 25%Perubahan yang terjadi dalam Undang-Undang Pajak Penghasilan terutama dalam halpenurunan tarif merupakan stimulus bagi wajib pajak yang diharapkan dapat meningkatkanefisiensi dan kinerja keuangannya. Penurunantarif dapat dijadikan alat stabilisasi keuangan bagiwajib pajak terlebih dimasa krisis sekarang ini. Michael P. Devereux dan Clemens Fuest (Sept,2009) dalam jurnalnya yang berjudul “ Is

Corporation Tax an Effective Automatic Stabiliser?” menyatakan bahwa “While the decline ofthe tax rate in a recession would have a stabilizing effect compared to a strictly proportional taxif incomes were positive, it would have a destabilizing effect if incomes were negative. This doesnot mean that the tax has no stabilizing role, since changes to net income will typically still besmaller than changes to gross income. But its value as an automatic stabilizer is weaker thanthat of a proportional tax at the same rate.Relative to a proportional tax, this createsa pro-cyclical effect. On average the tax rate falls in a recession, and rises in a boom.While the declineof the tax rate in a recession would have a stabilizing effect compared to a strictly proportional19tax if incomes were positive, it would have a destabilizing effect if incomes were negative.Sementara penurunan tarif pajak dalam resesiakan memiliki efek stabilisasi dibandingkan

dengan pajak ketat proporsional jika pendapatan adalah positif, itu akan menyebabkanketidakstabilan jika pendapatan adalah negatif. This does not mean that the tax has no stabilizingrole, since changes to net income will typically still be smaller than changes to gross income.Initidak berarti bahwa pajak tidak memiliki peran stabilisasi, karena perubahan terhadaplaba bersihbiasanya akan masih lebih kecil dari perubahan pendapatan kotor. But its value as an automaticstabilizer is weaker than that of a proportional tax at the same rate.Tetapi nilainya sebagaipenstabil otomatis lebih lemah dari pada pajak proporsional pada tingkat yang sama. Hal yang sama juga disampaikan oleh Nipoli Kamdar (Maret, 1997) dalam AtlanticEconomic Journal yang berjudul “Corporate Income Tax Compliance” menyatakan bahwa“The rising corporate tax gap has focused attention on the loss in tax revenues due tocorporate

noncompliance. Moreover, it may be the case that reports of rising corporate noncompliancehave an adverse influence on the compliance behavior of individuals. Various suggestionshavebeen proffered as to how to reduce the corporate tax gap. It has been argued, for example, that areduction in marginal tax rates may encourage compliance and, hence, increase taxrevenues.”Kesenjangan Pajak yang meningkattelah menjadi focus perhatian atas hilangnyapenerimaan pajak yangdiakibatkan olehketidaktaatan perusahaan. Moreover, it may be the casethat reports of rising corporate noncompliance have an adverse influence on the compliancebehavior of individuals.Laporan ketidakpatuhan perusahaan meningkat memiliki pengaruhburuk terhadap perilaku kepatuhan individu.

Various suggestions have been proffered as to howto reduce the corporate tax gap.Berbagai saran telah disodorkan sebagai carauntuk mengurangikesenjangan pajak perusahaan. It has been argued, for example, that a reduction in marginal tax20rates may encourage compliance and, hence, increase tax revenues.Banyak yang berpendapat,bahwa pengurangan tarif pajak marjinal dapatmendorong kepatuhan dan, karenanya,meningkatkan pendapatan pajak.Undang-Undang PPh No 36 tahun 2008 berlaku efektif per 1 Januari 2009, dimana tarif PPhBadan menggunakan tarif tunggal 28% untuk tahun pajak 2009 (Pasal 17 ayat 1 huruf b) dan berubahmenjadi 25% untuk tahun pajak 2010 (Pasal 17 ayat (2a))Sesuai Pasal 31E ayat (1) menyatakan bahwa : Wajib Pajak Badan dalam negeri denganperedaran bruto sampai dengan Rp. 50.000.000.000,- (lima puluh miliar rupiah) mendapat fasilitasberupa pengurangan tarif sebesar 50% (lima puluhpersen) dan tarif sebagaimana dimaksud dalamPasal 17 ayat (1) huruf b dan ayat (2a) yang dikenakan atas penghasilan kena pajak dari bagian

peredaran bruto sampai dengan Rp. 4.800.000.000,- (empat miliar delapan ratus jutarupiah).Perubahan yang terjadi pada Undang-Undang PPN/PPnBM menyebutkan perubahan tarif PPNcukup dilakukan dengan penerbitan Peraturan Menteri Keuangan. Namun kewenangan tersebutdicabut pada Undang-Undang PPN dan PPnBM yang baru disahkan DPR.Ketentuan sebelumnya, sesuai Undang-Undang No 18tahun 2000 tentang PPN dan PPnBM,menyebutkan perubahan tariff PPN cukup dilakukandengan menerbitkan Peraturan Menteri Keuangansedangkan untuk ketentuan yang baru, dalam Pasal8 ayat (1) UU No. 42 Tahun 2009 menyebutkan,penetapan kelompok barang kena pajak yang tergolong mewah dengan tarif PPnBM paling rendah10%dan maksimal 200%, wajib melalui Peraturan Pemerintah, sedangkan untuk tarif PPN diatur dalamPasal 3 ayat (1) UU No 42 Tahun 2009 menyebutkan, tarif PPN yang ditetapkan 10% dapatdiubahmenjadi paling rendah 5% dan paling tinggi 15% melalui penerbitan Peraturan Pemerintah. UU No 42Tahun 2009 resmi berlaku sejak 01 April 2010.21Dengan adanya reformasi di bidang perpajakan disamping bertujuan untuk peningkatanpenerimaan pajak, ada hal yang paling utama yangmau dicapai yakni meningkatkan kepatuhan wajib

pajak. Namun semua ini akan dapat tercapai apabila ada kemauan politik dari para pengambilkeputusan di bidang perpajakan dan ekonomi di negeri ini. Seperti yang pernah dipaparkan olehMichael Maiello (2007 : 57 ) dalam jurnalnya berjudul “With Taxes Firm Have Control Issues”menyatakan bahwa “You can’t ignore your own tax bills, but when you where trying to find profitableand growing companies withina sector, paying to much attention to taxes can really obscure analysis.”Ada beberapa penelitian sebelumnya yang berkaitan dengan pengukuran kinerja keuangan yangdapat memberikan gambaran dalam rangka memperjelas kerangka berpikir dalam penelitian ini.Adapun beberapa penelitian tersebut antara lain :1)Ignatius Budimanto (2010) dalam penelitiannya mengenai Studi Komparatif Kinerja KeuanganPerusahaan Manufaktur Sebelum dan Sesudah Penerapan Sistem Adiministrasi Perpajakan Modernpada Industri manufaktur di Bali, menemukan bahwa terdapat perbedaan yang signifikan kinerjakeuangan perusahaan yang diukur dengan analisa rasio Net Profit Margin (NPM), Return on Assets(ROA) dan Return on Equity (ROI).2)Ika (2005) melakukan penelitian pengaruh penerapan Undang-Undang Perpajakan No. 17 Tahun

2000 terhadap kinerja perusahaan manufaktur yangterdaftar di BEJ. Kinerja perusahaan diukur daritingkat current ratio, leverage ratio, gross profit margin, operating profit margin, total assetturnover, return on investment, dan return on equity. Hasil penelitian memberikan fakta bahwasecara umum terdapat perbaikan kinerja perusahaan pasca penerapan Undang-Undang PerpajakanNo. 17 Tahun 2000.3)Erlita Dwi Kartika Sari (2010) dalam penelitiann yang berjudul “Pengaruh ReformasiPajak2008 terhadap Kinerja Keuangan pada Perusahaan Perbankan yang terdaftar di BEI.22Berdasarkan hasil penelitian dapat disimpulkan sebagai berikut, terdapat perbedaan yangsignifikan antara CAR pada periode sebelum dan sesudahdiberlakukannya tarif pajak tahun2008, tidak ada perbedaan yg signifikan antara RORA pada periode sebelum dan sesudahdiberlakukannya tarif pajak tahun 2008,terdapat perbedaan yang signifikan antara NPM padaperiode sebelum dan sesudah

diberlakukannya tarif pajak tahun 2008 dan terdapat perbedaanyang signifikan antara ROA pada periode sebelum dan sesudah diberlakukannya tarif pajaktahun 2008.Populasi dalam penelitian ini adalah perusahaan perbankan. Sampel data penelitianini terdiri 16 perusahaan perbankan yang terdaftar di Bursa Efek Indonesia di periode2008,2009 dengan pengambilan sampel melalui teknikPurposive Sampling. Datayang digunakandalam penelitian ini berupa data sekunder, yaitu data kuantitatif yangdiperoleh dari pojok BEIUNDIP. 4)Made Sulastri (2009) dalam penelitiannya yangberjudul Perbandingan Kinerja KeuanganPerusahaan Manufaktur yang terdaftar di BursaEfek Jakarta sebelum dan sesudah berlakunyaUndang-Undang Perpajakan 1994 menyimpulkan bahwahanya rasio gross profit margin,return on investment, dan operating profit margin yang berbeda secara signifikan padabeberapa periode sebelum dan sesudah berlakunya undang-undang Perpajakan 1994,

sedangkan rasio lainnya ternyata tidak berbeda secara signifikan. Dimensi waktu penelitiantahun 1993, 1994 (sebelum) tahun 1995 dan 1996 (sesudah) berlakunya undang-undangperpajakan 1994. Sample penelitian adalah perusahaan manufaktur yang terdaftar di BursaEffek Jakarta. Kinerja dalam penelitian ini diukur dengan rasio keuangan. Metode statistikyang dipergunakan untuk melakukan analisis data adalah non parametrik yaitu uji jenjangbertanda Wilcoxon. 5)Eko Wijayanto (2010) dalam penelitiannya yang berjudul Profitabilitas dan Nilai PasarPerusahaan Manufaktur Yang Masuk Dalam Kelompok LQ-45 Sebelum dan Sesudah23Berlakunya Undang-Undang Perpajakan Tahun 2000 menyimpulkan bahwa tidak terdapatperbedanan yang siqnifikan dari rata-rata Return On Asset (ROI) dan Return On Equity(ROE) sebelum dan sesudah berlakunya Undang-Undang Perpajakan Tahun 2000. 6)Radianto (2004) dalam penelitiannya yang berjudul “Effisiensi perusahaan perbankan yang

terdaftar di Bursa Efek Jakara sebelum dan sesudah berlakunya Undang-Undang Perpajakan Tahun2000. Rasio efiseiensi yang digunakan meliputi Leverage multiplier, assets utilization, interestexpense ratio, cost of funds, efficiency of salaries and employees, efficiency of assets andemployees.Dimensi waktu yang digunakan adalah tiga tahun sebelum dengan tiga tahun sesudahdiberlakukannya Undang-Undang Perpajakan Tahun 2000. Hasil penelitian menunjukkan bahwapemberlakuan Undang-Undang Perpajakan tahun 2000secara umum belum dapat meningkatkanefisiensi perusahaan perbankan yang terdaftar diBursa Efek Jakarta. Penelitian yang dilakukan olehRadianto tersebut menyarankan untuk mengambil sampel kelompok industri selain perbankan atauseluruh perusahaan sektor industri yan terdaftardi Bursa Efek jakarta.7)Ewi ( 2006 ) dalam penelitiannya yang berjudul Perbedaan Tingkat Efisiensi Perusahaan ManufakturAneka Industri yang terdaftar di BEJ pada periode sebelum dan sesudah reformasi Undang-UndangPerpajakan Tahun 2000, menyimpulkan bahwa berdasarkan ROE dan ROA terdapat perbedaantingkat efisiensi perusahaan manufkatur Aneka Industri yang terdaftar di BEJ pada periode sebelum

dan sesudah reformasi Undang-Undang Perpajakan Tahun 2000.8)I Wayan Gede Arya Dhana (2010) dalam peneltiannya yang berjudul Perbedaan Kinerja KeuanganPT Sinar Harapan Bali sebelum dan Sesudah Akuisisi, menyimpulkan bahwa Kinerja keuangan PTBank Sinar Harapan Bali sebelum dan sesudah akuisisi dilihat dari aspek rentabilitas (earning)yangdiukur dengan rasio ROA, ROE BOPO dan NIM tidak berbeda signifikan, yang berarti akuisisi tidakmeningkatkan efisiensi pada kinerja keuangan PT Bank Sinar Harapan Bali. Rata-rata rasio ROA dan24BOPO sesudah akuisisi menunjukkan perbaikan sedangkan rata-rata rasio ROE dan NIMmenunjukkan penurunan.9)Devi Christiani Setiawan (2010) dalam penelitiannya yang berjudul Analisis Perbandingan KinerjaKeuangan Dan Kinerja Saham sebelum dan sesudah seasoned equity offerings pada perusahaanmanufaktur di BEI, menyimpulkan rata-rata kinerja keuangan perusahaan manufaktur dilihat dariindikator current ratio, debt to equity ratio dan return on assets tidak mengalami peningkatan

secara nyata sesudah seasoned equity offerings.10)Mungaran Adi K (2007) dalam penelitiannya yang berjudul Analisis perbandingan kinerja keuanganBUMN sebelum dan sesudah privatisasi (studi kasus pada BUMN yang telah diprivatisasi)menyimpulkan bahwa tidak terdapat perbedaan yangsignifikan dari tingkat kinerja BUMN sebelumdan sesudah privatisasi dengan indikatorreturn on equity, return on investment, cash ratio, currentratio, collection period, perputaran persediaan, perputaran total assets, total modal sendiriterhaddap total assets. Hal ini disebabkan oleh tujuan utama Pemerintah dalam melakukanprivatisasi saat ini adalah hanya untuk mengisi atau menutup defisit APBN, sehingga tujuan yangseharusnya dicapai yaitu perbaikan kinerja BUMN belum dapat tercapai.11)Machfoedz (1999) melakukan penelitian mengenai pengaruh krisis moneter pada efisiensiperusahaan publik di Bursa Efek Jakarta (BEJ). Sampel perusahaan berjumlah 129 perusahaan yangdibagi menjadi empat sektor berdasarkan pengelompokan dalam buku direktori pasar modal.Pengukuran efisiensi menggunakan enam rasio keuangan yang digolongkan menjadi tiga rasioutama yaitu rasi likuiditas dan operasi (current ratioand inventory turnover),

rasio solvabilitas (debtto equity ratio and leverage ratio),serta rasio profitabilitas (return on assets and return on equity).Hasil penelitian ini menunjukkan bahwa efisiensiperusahaan publik sebelum dan sesudah krisismenunjukkan perbedaan yang signifikan.2512)Asih Widajati (2006), membuat kajian terhadap kinerja keuangan sebelum dan sesudah merger danakuisisi pada dunia perbankan dengan menggunakanrasio ROA dan ROE. Tujuan kajian ini adalahuntuk mengetahui kondisi kinerja keuangan bank sebelum dan sesudah merger dan akuisisi. Hasilkajian ini adalah kondisi kinerja keuangan bank pada saat sesudah merger mengalamipeningkatan, ini artinya merger sebagai solusi untuk meningkatkan kinerja keuangan bank diIndonesia. Sedangkan setelah akusisi mengalami penurunan, ini artinya akuisisi bukan sebagaisolusi untuk meningkatkan kinerja keuangan bank di Indonesia.13)Richardo (2008), dengan judul “Cross-border Bank Acquisitions : Is there a Performance Effect ?Penelitian ini fokus pada dua tahun pertama pasca akuisisi yaitu menguji apakah pengakuisisidapatmeningkatkan efisiensi terhadap perusahaan yang diakusisi dalam jangka pendek. Kinerja bankdiukur dengan menggunakan tiga rasio keuangan :

Return on Asset (ROA), Return on Equity (ROE)dan Cost to Income Ratiodan empat komponen pendapatan dan biaya yaitu : Net Interest Margin,Non-Interest Income Overhead dan loan Provision. Penelitian ini menemukan bahwa kinerja bankyang diakuisisi relatif tidak meningkat pada duatahun pertama. Profitabilitas menjukkanpenurunan yang lebih disebabkan penurunan pada net interest margin dan peningkatan biayaoverhead. Hasil penelitian ini bertentangan dengan yang dilakukan oleh Cornet dan Tehranian(1992) dimana menemukan peningkatan kembali setelah akusisi terhadap return on equity (ROE)dan arus kas.14)Martin Feldstein and Lawrence H. Summers (August2008) dalam jurnalnya yang berjudul“Inflation and Taxation of Capital Income in TheCorporate Sector”menyatakan bahwa “Althoughcorporation deduct nominal interest payment thatexceed real interest, the additional taxes thatlenders pay slightly exceed the tax saving by corporate borrowers”.Meskipun perusahaan26mengurangkan jumlah biaya bunga yang dibayarkan atas biaya bunga yang sesungguhnya,tambahan pajak yang dibayarkan akan melebihi biaya bunga yan telah dikurangkan

Beberapa Indikator untuk mengukur rasio profitabilitas

menurut Sawir (2005:18-20) diantaranya yaitu: gross profit

margin, operating profit margin, net profit margin, return in investment,

dan return on equity.

1) Gross Profit Margin

Gross Profit Margin adalah persentase dari sisa hasil

penjualan setelah dikurangi dengan harga pokok

penjualan.

2) Operating Profit Margin

Operating Profit Margin mengukur persentase dari profit

yang diperoleh dari tiap penjualan sebelum dikirangi

dengan biaya bunga dan pajak, pada umumnya semakin

tinggi Operating Profit Margin semakin disukai oleh

perusahaan.

3) Net Profit Margin

Menurut Alexandri (2008:200) Net Profit Margin

adalah rasio yang digunakan untuk menunjukkan kemampuan

perusahaan dalam menghasilkan keuntungan bersih setelah

dipotong dengan pajak. Menurut Bastian dan Suhardjono

(2006: 299) Net Profit Margin adalah perbandingan antara

laba bersih dengan penjualan. Semakin besar NPM maka

kinerja perusahaan akan semakin produktif, sehingga

akakn meningkatkan keperccayaan investor untuk

menanamkan modalnya pada perusahaan tersebut. Intinya

Net Profit Margin mengukur persentase dari penjualan

setelah dikurangi dengan seluruh biaya-biaya. Semakin

tinggi rasio ini maka akan semakin baik profit

perusahaannya.

Rumus:

4) Return On Assets (ROA)

Return on Assets (ROA) merupakan rasio yang menunjukkan

hasil (return) atas jumlah aktiva yang digunakan dalam

perusahaan atas suatu ukuran tentang aktivitas

manajemen (Kasmir, 2008:211). Return on Assets (ROA) adalah

rasio yang diperoleh dengan membagi laba/rugi bersih

dengan total asset (Hani et. Al, 2003:1224). Return on Asset

(ROA) menentukan jumlah pendapatan bersih yang

dihasilkan dari aset-aset perusahaan dengan

menghubungkan pendapatan bersih ke total aset-aset

(Keown, Martin, Petty, dan Scott JR, 2004:77)

Return on Assets mengukur keseluruhan efisiensi

manajeman dalam meningkatkan perofitabilitas perusahaan

melalui aset yang tersedia. Semakin tinggi rasio ini

maka perusahaan semakin baik.

5) Return On Equity (ROE)

Return On Equity (ROE) merupakan rasio keuangan

untukmenilai atau mengukur tingkat pengembalian rata-

rata dari investasi pemegang saham (Hari Wibisono.

2003).

{ Islamic Economics World }Berkahi Hidupmu Dengan Senyuman Mereka...

Beranda Duniaku, Duniamu, Dunia Kita Dompet Dhuafa

Rss feed Follow me

Definisi, Fungsi, Tujuan, dan Kedudukan Perbankan Syariah Posted by Mahrun Ali on 1:52 PM 0

PEMBAHASAN

A. PengertianPengembangan perbankan yang didasarkan kepada konsep

dan prinsip ekonomi Islam merupakan suatu inovasi dalam

sistem perbankan internasional. Meskipun telah lamamenjadi wacana pada kalangan publik dan para ilmuanmuslim maupun nonmuslim, namun pendirian institusi bankIslam secara komersial dan formal belum lama terwujud.Salah satu bank terbesar di negara-negara arab,misalnya Bank Islam Faisal di Sudan dan Mesir, pertamaberdiri pada tahun 1977 (Naser dan Moutinho, 1977).Sementara di kawasan Asia Tenggara, Bank Islam MalaysiaBerhad telah didirikan pada tahun 1983 (Haron et. Al.,1994). Di Indonesia, bank Islam pertama adalah BankMuamalat Indonesia (BMI) yang telah berdiri pada tahun1992. Dalam kaitan ini, terdapat dua hal yang mendorongeksistensi dan perkembangan perbankan Islam – yangselanjutnya di sini disebut dengan bank syariah –adalah munculnya keinginan dan kebutuhan masyarakatserta keunggulan dan kelebihan yang dimiliki banksyariah.

Menurut ketentuan yang tercantum di dalam PeraturanBank Indonesia nomor 2/8/PBI/2000, pasal I, BankSyariah adalah “bank umum sebagaimana yang dimaksuddalam undang-undang nomor 7 tahun 1992 tentangPerbankan dan telah diubah dengan undang-undang nomor10 tahun 1998 yang melakukan kegiatan usaha berdasarkanprinsip syari’ah, termasuk unit usaha syariah dan kantorcabang bank asing yang melakukan kegiatan usahaberdasarkan prinsip syari’ah”.

Perbankan syariah atau Perbankan Islam adalah suatusistem perbankan yang dikembangkan berdasarkan syariah(hukum) islam. Usaha pembentukan sistem ini didasarioleh larangan dalam agama islam untuk memungut maupunmeminjam dengan bunga atau yang disebut dengan ribaserta larangan investasi untuk usaha-usaha yangdikategorikan haram (misal: usaha yang berkaitan denganproduksi makanan/minuman haram, usaha media yang tidakislami dll), dimana hal ini tidak dapat dijamin olehsistem perbankan konvensional.

Pada UU no. 21 tahun 2008 tentang perbankan syariahdisebutkan bahwa Bank Syariah adalah Bank yang

menjalankan kegiatan usahanya berdasarkan PrinsipSyariah. Menurut jenisnya Bank Syariah terdiri atasBank Umum Syariah (BUS) dan Bank Pembiayaan RakyatSyariah (BPRS).

Bank Umum Syariah (BUS) adalah Bank Syariah yangdalam kegiatannya memberikan jasa dalam lalu lintaspembayaran.Bank Pembiayaan Rakyat Syariah (BPRS) adalahBank Syariah yang dalam kegiatannya tidak memberikanjasa dalam lalu lintas pembayaran.Sedangkan Unit Usaha Syariah yang selanjutnya disebut

UUS adalah unit kerja dari kantor pusat Bank UmumKonvensional yang berfungsi sebagai kantor induk darikantor atau unit yang melaksanakan kegiatan usahaberdasarkan Prinsip Syariah, atau unit kerja di kantorcabang dari suatu Bank yang berkedudukan di luar negeriyang melaksanakan kegiatan usaha secara konvensionalyang berfungsi sebagai kantor induk dari kantor cabangpembantu syariah dan/atau unit syariah.

Sedangkan Baitul Maal Wat Tamwil (BMT)adalahsingkatan dari nama sebutan lembaga keuangan mikroBaitul Maal wat Tamwil atau padanan kata Balai-usahaMandiri Terpadu.

B. Tujuan dan Fungsi

Al-Qur’an dan Hadis menempatkan keadilan sebagaitujuan utama dalam syari’at Islam. Menurut Al-Qur’an, Q.S.al-Hadid (57):25,

57.25. Sesungguhnya Kami telah mengutus rasul-rasul Kami denganmembawa bukti-bukti yang nyata dan telah Kami turunkan bersamamereka Al Kitab dan neraca (keadilan) supaya manusia dapatmelaksanakan keadilan. Dan Kami ciptakan besi yang padanya terdapat

kekuatan yang hebat dan berbagai manfaat bagi manusia, (supayamereka mempergunakan besi itu) dan supaya Allah mengetahui siapayang menolong (agama)Nya dan rasul-rasul-Nya padahal Allah tidakdilihatnya. Sesungguhnya Allah Maha Kuat lagi Maha Perkasa.

menciptakan keadilan merupakan tujuanutama mengapaAllah SWT. mengirimkan rasul-rasul-Nya ke muka bumi.Al-Qur’an jugamenempatkan keadilan sama dengan taqwakepada Allah SWT (Q.S.(5):8.

5.8. Hai orang-orang yang beriman hendaklah kamu jadi orang-orangyang selalu menegakkan (kebenaran) karena Allah, menjadi saksi denganadil. Dan janganlah sekali-kali kebencianmu terhadap sesuatu kaum,mendorong kamu untuk berlaku tidak adil.Berlaku adillah, karena adil itulebih dekat kepada takwa. Dan bertakwalah kepada Allah, sesungguhnyaAllah Maha Mengetahui apa yang kamu kerjakan.

Hal ini menunjukkan betapa pentingnya posisikeadilan di dalam syari’at Islam.Para ahli hukum didalamsejarah Islam telah sepakat bahwa keadilan maerupakantujuan yang terpenting dari maqashid al-syari’ah.

Menegakkan keadilan memiliki dimensi yang luas didalam Islam.Keadilan harus diwujudkan di seluruh aspekkehidupan manusia, baik di dalam berkeluarga,bermasyarakat/sosial, kegiatan ekonomi dan politik,maupun di dalam berinteraksi dengan hewan dan alamlingkungan hidupnya sekalipun. Dalam pandangan ahliekonomi, prinsip keadilan menuntut penggunaansumberdaya dengan cara yang baik dan bertujuan kepadaperwujudan kebaikan dan kemuliaan seluruh umat manusia.Dengan menerapkan prinsip keadilan diharapkan tercapaitingkat pertumbuhan yang maksimal, meratanya distribusipendapatan dan kesejateraan, serta terwujudnyastabilitas ekonomi.

Tujuan ekonomi yang demikian disebut juga dengantujuan yang bersifat kemanusiaan yang telah diakui olehsemua kelompok masyarakat dan merupakan hasil darinilai-nilai moral yang dimiliki oleh semuaagama.Pelarangan terhadap bunga bank merupakan salahsatu strategi ekonomi Islam yang dibingkai denganetika, moral dan akhlak yang terpuji dimaksud.Tampaknyahal inilah yang menjadi salah satu alasan mengapa bukanhanya agama Islam yang menolak dan melarangpemberlakuan sistem bunga.Semua agama, seperti Yahudi,Kristen dan Hindu juga menolak kehadiran sistem bungadi dalam perekonomian umat manusia.Injil sebagai kitabsuci agama Kristen menyatakan bahwa antara riba danbunga tidak ada perbedaannya, sama-sama haram.Dalamkaitannya dengan konsep keadilan dalam Islam, meskipunpemberian bantuan dan peningkatan kualitas sosialekonomi kaum miskin tergambar dalam maqaashid al-syari’ah,namun pembatasan terhadap pelarangan bunga untuk tujuantertentu tidak saja salah, tetapi juga tidak beradapada tempatnya.Islam melarang sistem bunga pada sistemkeuangan dan perdagangan/usaha, dan berusaha lagi untukmengorganisasi kembali sistem permodalan dan keuangandalam bentuk bagi hasil (profit-loss-sharing).Sistem inimemungkinkan investor mendapatkan bagian dari hasilusahanya dan pengusaha/peminjam modal tidak maenanggungsendiri kerugian usaha dari faktor-faktor yang tidakmungkin dapat dihindari.

Dalam prinsip bagi hasil terdapat unsur-unsurseperti unsur keadilan dalam bertransaksi,mengedepankan nilai-nilai kebersamaan dan persaudaraandalam berproduksi, investasi yang beretika, danmenghindari kegiatan spekulatif dalam bertransaksikeuangan.

Lembaga perbankan merupakan salah satu aspek yangdiatur dalam syariah Islam yaitu tentang muamalah, yangberarti mengatur hubungan antar manusia.Bank syariahsebagai salah satu lembaga keuangan yang berbasiskansyariah menyediakan beragam produk serta layanan jasaperbankan yang beragam dengan skema keuangan yang lebih

bervariatif sehingga perbankan syariah menjadialternatif sistem perbankan yang dapat dipercaya dandapat dinimati oleh seluruh golongan masyarakatIndonesia tanpa terkecuali. Selain sebagai penghimpundana bank syariah juga memiliki fungsi sebagaiperantara (intermediasi keuangan) atau sebagaipembiayaan seperti yang diatur dalam pasal 1 UU no 7tahun 1992.

Perbankan Syariah bertujuan menunjangpelaksanaanpembangunan nasional dalam rangkameningkatkan keadilan,kebersamaan, dan pemerataankesejahteraan rakyat.Bank syariah juga memiliki tujuanatau berorientasi tidak hanya pada profit saja tetapijuga didasarkan pada falah (falah oriented). Pada bankkonvensional orientasi perbankan hanya pada profit saja(profit orientedi).

Sesuai dengan pengertian bank syariah sebelumnya,bank Syariah adalah suatu lembaga keuangan yangberfungsi sebagai perantara bagi pihak yangberkelebihan dana dengan pihak yang kekurangan danauntuk kegiatan usaha dan kegiatan lainnya sesuai denganhukum Islam.Selain itu, bank syariah juga berfungsisebagai manager investasi dan investor.

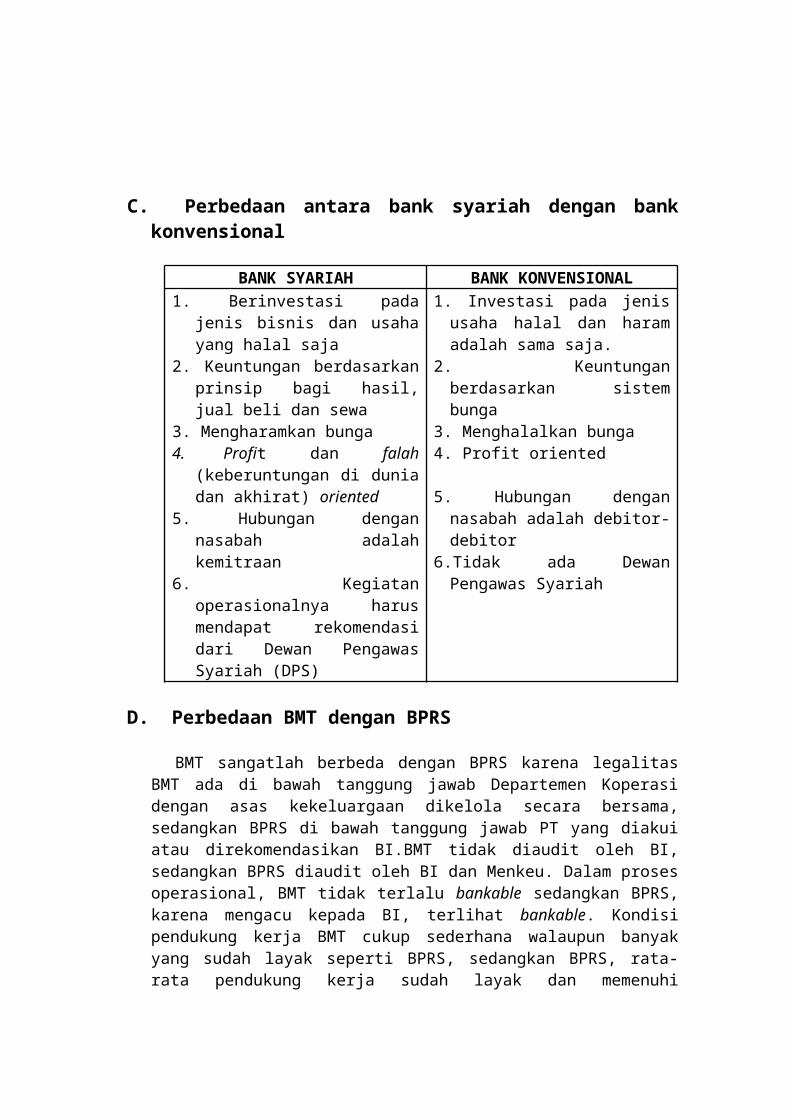

C. Perbedaan antara bank syariah dengan bankkonvensional

BANK SYARIAH BANK KONVENSIONAL1. Berinvestasi pada

jenis bisnis dan usahayang halal saja

2. Keuntungan berdasarkanprinsip bagi hasil,jual beli dan sewa

3. Mengharamkan bunga4. Profit dan falah

(keberuntungan di duniadan akhirat) oriented

5. Hubungan dengannasabah adalahkemitraan

6. Kegiatanoperasionalnya harusmendapat rekomendasidari Dewan PengawasSyariah (DPS)

1. Investasi pada jenisusaha halal dan haramadalah sama saja.

2. Keuntunganberdasarkan sistembunga

3. Menghalalkan bunga4. Profit oriented

5. Hubungan dengannasabah adalah debitor-debitor

6.Tidak ada DewanPengawas Syariah

D. Perbedaan BMT dengan BPRS

BMT sangatlah berbeda dengan BPRS karena legalitasBMT ada di bawah tanggung jawab Departemen Koperasidengan asas kekeluargaan dikelola secara bersama,sedangkan BPRS di bawah tanggung jawab PT yang diakuiatau direkomendasikan BI.BMT tidak diaudit oleh BI,sedangkan BPRS diaudit oleh BI dan Menkeu. Dalam prosesoperasional, BMT tidak terlalu bankable sedangkan BPRS,karena mengacu kepada BI, terlihat bankable. Kondisipendukung kerja BMT cukup sederhana walaupun banyakyang sudah layak seperti BPRS, sedangkan BPRS, rata-rata pendukung kerja sudah layak dan memenuhi

standardisasi.Permodalan BMT berasal dari masyarakatumum, sedangkan modal BPRS berasal dari pemegang sahamtertentu (komisaris).Modal BMT rata-rata di bawah Rp100juta (ketetapan Menkop Rp15-20 juta untuk tingkat DKI,Rp50-100 juta untuk tingkat nasional), sedangkan modalBPRS Rp2 miliar.Pendekatan BMT kepada nasabah lebihkekeluargaan karena lebih kepada pola binaan danketerbukaan, sedangkan BPRS masih bersifat prosedural.

Karena perbedaan tersebut, BMT belum mau dan belumbisa untuk menjadi BPRS karena khawatir akan menjadipola prosedur yang akan mengikat dalam aturan danketetapan sehingga ruang gerak pemberdayaan usaha kecilsemakin kecil. Walaupun begitu, BMT bisa bekerja samadengan BPRS, kenapa? Karena, pertama, ternyata marketshare usaha BPRS sama dengan BMT, kedua, proses linkageprogram BPRS lebih mudah dan tidak begitu bankable,seperti tidak perlu agunan (jaminan) dan prosesnyalebih cepat meskipun share nisbah masih cukup besardibandingkan bank syariah.

Perbedaan BMT dengan bank umum syari’ah (BUS) ataujuga bank perkreditan rakyat syari’ah (BPRS) adalahdalam bidang pendampingan dan dukungan. Berkaitandengan dukungan, BUS dan BPRS terikat dengan peraturanpemerintah di bawah Departemen Keuangan atau jugaperaturan Bank Indonesia (BI). Sedangkan BMT denganbadan hukum koperasi, secara otomatis di bawahpembinaan Departemen Koperasi dan Usaha Kecil danMenengah.

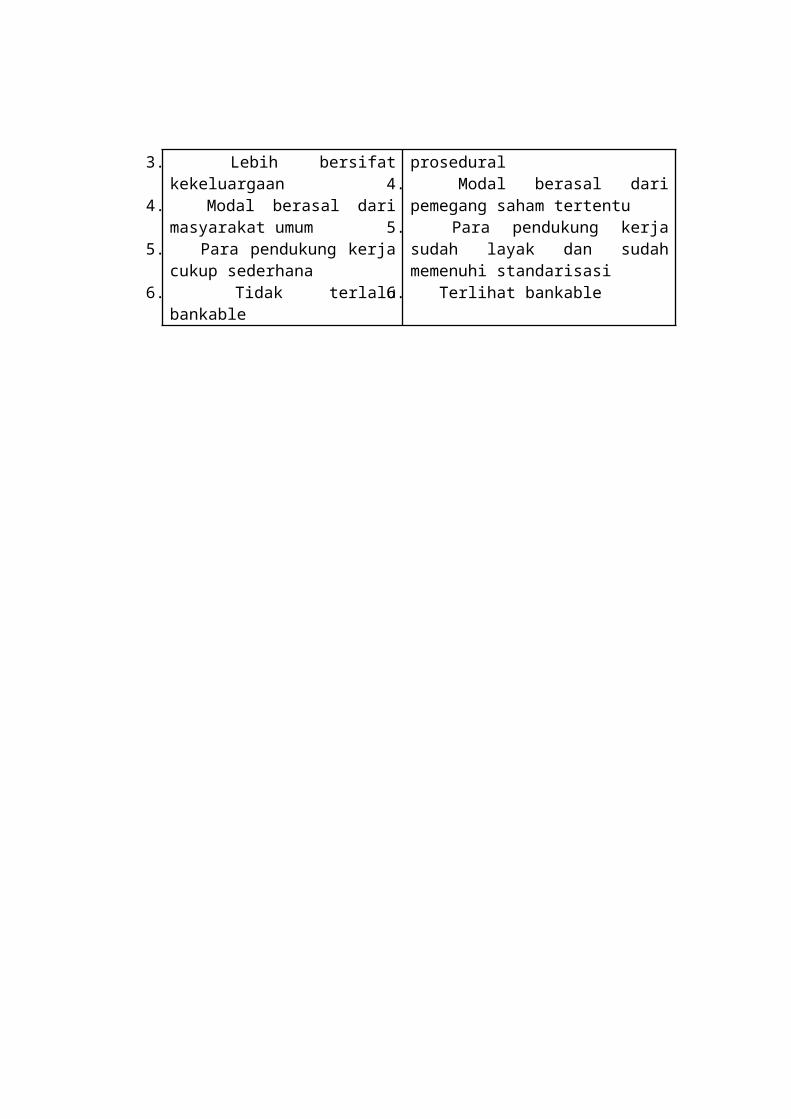

Secara lebih ringkas tentang perbedaan antara BMTdan BPRS dapat kita lihat di tabel berikut.

BMT BPRS1. Di bawah naungan

Departemen Keuangan

2. Modalnya kurang dari100 juta

1. Di bawah naunganDepartemen Koperasi danUsaha Kecil dan Menengah

2. Modalnya min. 2 milyar3. Masih bersifat

3. Lebih bersifatkekeluargaan

4. Modal berasal darimasyarakat umum

5. Para pendukung kerjacukup sederhana

6. Tidak terlalubankable

prosedural4. Modal berasal dari

pemegang saham tertentu5. Para pendukung kerja

sudah layak dan sudahmemenuhi standarisasi

6. Terlihat bankable

E. Kedudukan Bank Syariah dalam SistemPerbankan Nasional

1. Sistem perbankan IndonesiaSistem perbankan itu merupakan suatu tatanan yang

didalamnya terdapat berbagai unsur mengenai bank, baikmenyangkut kelembagaannya, kegiatan usahanya serta caradalam melaksanakan kegiatan usahanya dengan mengikutisuatu aturan tertentu.

Untuk mengetahui sistem perbankan di Indonesia, taklain kita harus berpacu pada UU tentang perbankan yangtelah ditetapkan oleh pemerintah. Yang dapatdisimpulkan bahwa Perbankan Indonesia tidak hanyaberoperasi dengan prinsip konvensional saja, melainkanjuga dapat beroperasi dengan prinsip syariah secaraberbarengan, yang biasa disebut dengan dual bankingsystem.

2. Bank Syariah sebagai Bagian Integral PerbankanNasional

Sebagaimana telah disebutkan di atas tentangkeleluasaan perbankan dalam melaksanakan kegiatanusahanya, Bank umum dan Bank Pengkreditan Rakyat bebasmemilih prinsip yang akan digunakannya, baikkonvensional maupun syariah.

Akan tetapi ada perbedaan hak antara Bank umum danBank Pengkreditan.Bank Umum dapat beroperasi dengan duaprinsip secara berbarengan secara terpisah, tapi BankPengkreditan Rakyat hanya boleh memilih satu diantaradua pilihan itu.Komvensional, atau syariah.

3. Pengaturan Bank Syariah dalam Undang - UndangPerbankan

Pengaturan mengenai bank syariah dalam UU yang telahdisebutkan, tidak hanya menyangkut eksistensi danlegitimasi bank syariah dalam sistem perbankan

nasional, tapi juga meliputi aspek kelembagaan dansistem operasional perbankan syariah itu sendiri.

Dalam peraturan tersebut telah diatur sedemikianrupa mengenai bank syariah, sejak dari ketentuanmengenai syarat - syarat pendirian bank syariah,kepengurusan, bentuk hukum bank syariah, aturanmengenai konversi bank konvensional menjadi banksyariah, mengenai pembukaan kantor cabang, kegiatanusaha dan produk - produk yang dapat dilakukan,mengenai keberadaan dan fungsi Dewan Pengawas Syariah(DPS) dan hubungannya dengan Dewan Syariah Nasional(DSN), mengenai pengawasan oleh Bank Indonesia selakubank sentral, hingga mengenai sanksi - sanksi pidanamaupun administratif yang dapat dikenakan.

PENUTUP

I. Kesimpulan Dewasa ini, perkembangan perbankan yangberdasarkan prinsip syariah atau yang biasa dikenaldengan Bank Syariah adalah sudah bukan merupakan halyang asing lagi. Perbankan syariah itu sendiri adalah suatu sistemperbankan yang dikembangkan berdasarkan syariah atauhukum Islam. Usaha pembentukan sistem ini adalahdilandasi oleh adanya larangan dalam Islam untukmemungut maupun meminjam dengan bunga atau yang disebutdengan riba serta larangan investasi untuk usaha-usahayang dikategorikan haram, yang mana hal ini tidakdijamin oleh sistem perbankan konvensional. Dan dalam penjaminan bahwa bank syariah selalumenggunakan prinsip Islam dalam operasionalnya,dibentuklah Dewan Pengawas syariah (DPS) di bawahpengawasan Dewan syariah Nasional (DSN), yang bertugasuntuk mendiskusikan masalah-masalah dan transaksi-transaksi usaha tentang kesesuaiannya dengan Syariah. Tujuan dari perbankan syariah itu sendiri adalahmenunjang pelaksanaan pembangunan nasional dalam rangka

meningkatkan keadilan, kebersamaan, dan pemerataankeadilan rakyat

- http://ib.eramuslim.com/2010/01/22- http://ikaatikah1987.blogspot.com/2010/04/kedudukan-bank-

syariah-dalam-sistem.html

RMOL.Indikator perkembangan perbankan syariah 2011 dapat ditunjukkan lima poin utama. Kelima poin itu yakni, bertambahnya pemain baru, kondisi ekonomi kondusif, pasar yang terstruktur, kualitas sumber daya manusia (SDM) yang membaik serta dukungan pemerintah.

Direktur Perbankan Syariah Bank Indonesia (BI) Mulya Siregar mengatakan, ada pula beberapa opsi dalam ber-tambahnya pemain baru di perbankan syariah, yakni melalui spin off atau konversi bank konvensional menjadi perbankan syariah.

“Dengan bertambahnya pemain baru, tingkat kompetisi da-lam industri akan semakin tinggi dan memacu pemain lamatetap mempertahankan market share-nya,” terang Mulya melalui Oultook Perbankan Syariah 2011.

Mulya memperkirakan, perkembangan perbankan syariah akan dipengaruhi kondisi makroekonomi yang pada 2011 diperkirakan akan semakin kondusif sehingga mendorong pertumbuhan industri.

Selain itu, program pengembangan pasar yang semakin terstruktur juga diharapkan akan membuat posisi perbankan syariah di masyarakat akan semakin baik.

Mulya juga menekankan, pentingnya peningkatan kualitas dan kuantitas SDM yang baik. Hal itu diyakini akan ber-pengaruh signifikan pada pertumbuhan aset sekaligus perluasan jaringan pelayanan perbankan syariah pada 2011.

Yang terakhir, menurut dia, diperlukan dukungan otoritas yang semakin kuat lagi. Ia berharap adanya pengembangan keuangan dan perbankan syariah menjadi program pemerintah secara terpadu yang tertuang dalam 65 kebijakan-kebijakan.

“Contohnya, pengelolaan dana haji oleh bank syariah, BPD syariah holding dan adanya konversi bank BUMN,” ujarnya.

Pada asumsi optimis, bank sentral memproyeksikan per-tumbuhan perbankan syariah nasional dari segi aset se-panjang 2011 menjadi Rp 150 triliun, atau naik 55 persen dari tahun sebelumnya Rp 124 triliun.

Untuk diketahui, hingga akhir Juni 2011 aset perbankan syariah mencapai Rp 112 triliun. Kenaikannya diperki-rakan mencapai 45,4 persen dari periode yang sama tahunlalu. [rm]