penyaluran dana print

TRANSCRIPT

PENYALURAN DANA( Pinjaman Diberikan )

Koperasi Simpan Pinjam

I . TUJUAN PEMBELAJARAN.

TUJUAN PEMBELAJARAN UMUM.

Meningkatkan pengetahuan dan wawasan serta

ketrampilan peserta dalam hal “ Penyaluran Dana “,

sehingga mampu melaksanakan pemberian pinjaman dengan

baik dan aman.

A. TUJUAN PEMBELAJARAN KHUSUS.

Setelah mengikuti kegiatan pembelajaran dengan

baik, diharapkan peserta dapat :

1. Menjelaskan persyaratan pinjaman

2. Menjelaskan jenis pinjaman dan pengembangannya

3. Menjelaskan prosedur pemberian pinjaman

4. Menganalisa Pinjaman

5. Merencanakan kas / likuiditas usaha simpan pinjam

6. Menetapkan plafond, jangka waktu dan sistem

pengembalian

7. menggagas penerapan pemberian pinjaman dan aturannya

II. POKOK BAHASAN.

A. PENDAHULUAN.

Keberadaan Koperasi yang merupakan bagian

integral dari tata perekonomian nasional, maka peran

Koperasi sangatlah penting dalam upaya menumbuhkan dan

mengembangkan potensi ekonomi.

Dengan demikian sudah sewajarnya bahwa

Koperasi diberikan kesempatan luas yang

menyangkut kepentingan kehidupan ekonoi rakyat.

1

Demikian halnya dengan Koperasi yang bergerak

dibidang usaha simpan pinjam, idealnya adalah

memiliki kemampuan usaha yang mantab dengan

kepemilikan dana / modal yang

Memadai, sehingga mampu menopang kebutuhan anggota dan

calon anggota dibidang keuangan.

Oleh karenanya dalam upaya meningkatkan kemampuan

dan penguatan usaha simpan pinjam, diperlukan adanya

langkah langkah yang tepat, yang mampu dilakukan oleh

KSP / USP.

B. Persyaratan Pinjaman dan Jenis Produk Pinjaman

Pasal 19, Keputusan Menteri Koperasi dan Usaha Kecil dan

Menengah Nomor: 96/Kep/M.KUKM/IX/2004 tentang Pedoman

Standar Operasional Manajemen SOM) Koperasi Simpan Pinjam

dan Unit Simpan Pinjam Koperasi, memberikan persyaratan

kepada calon peminjam sebagai berikut :

a. anggota dan calon anggota bertempat tinggal diwilayah

pelayanan KSP/USP Koperasi;

b. mempunyai usaha/penghasilan tetap;

c. mempunyai simpanan aktif;

d. tidak memiliki tunggakan hutang dengan KSP/USP Koperasi

maupun pihak lain;

e. tidak pernah melakukan tindak pidana;

f. memiliki moral yang baik;

g. mengikuti program pembinaan pra penyaluran pinjaman.

1. Pengertian Pinjaman

Yang dimaksud pinjaman adalah penyediaan dana atau

tagihan yang dapat dipersamakan dengan itu, dan

berdasarkan persetujuan atau kesepakatan pinjam

meminjam antara KSP/USP dengan pihak lain yang

mewajibkan pihak peminjam untuk melunasi hutangnya

2

setelah jangka waktu tertentu disertai dengan pembayaran

sejumlah “ imbalan “

2. Pemberian Pinjaman

Pemberian pinjaman atau penyaluran dana merupakan

salah satu kegiatan usaha yang mendominasi

pengalokasian dana yang dimiliki KSP / USP.

Oleh karena itu pemberian pinjaman merupakan sumber

utama dari pendapatan usaha simpan pijam, yang

berupa pendapatan jasa ( bunga ). Dalam pemberian

pinjaman KSP / USP harus berhati – hati, agar resiko

yang dihadapi dapat seminim mungkin.

3. Pengembangan Produk Pinjaman

Mengingat bahwa pemberian pinjaman ( penyluran dana )

adalah sunber dari prndapatan, maka pengelola usaha

simpan harus mampu membuat berbagai jenis produk

pinjaman yang sesuai dengan kebutuhan para anggota

dan calon anggota.

Secara garis besar jenis produk pinjaman terdiri

dari :

a. Pinjaman Konsumtif

Yaitu pinjaman untuk memenuhi kebutuhan yang

bersifat konsumtif, misalnya :

Pinjaman untuk pembelian Elektroni [ TV, radio,

VCD ]

Pinjaman untuk pembelian meubel ( meja, kursi,

almari dll )

b. Pinjaman Produktif

Yaitu pijaman untuk membiayai kebutuhan usaha,

sehingga dapat memperlancar / memperbesar kegiatan

produksi atau memperbesar omset penjualan.

Selanjutnya secara lebih rinci pinjaman produktif

dibedakan menjadi 2 , yaitu :

Pinjaman Produksi.

3

Adalah pinjaman untuk membiayai kegiatan

usaha pembuatan barang [ pabrikan ] atau

produksi barang pertanian, perikanan, peternakan

dan lain sebagainya.

Pinjaman Komersial.

Adalah pinjaman untuk membiayai usaha

perdagangan [ kredit bakul / mlijo ], kredit

candak kulak dan lain sebagainya

C. Jenis Pinjaman dan Pengembangannya

Beragamnya jenis kegiatan usaha mengakibatkan beragam

pula kebutuhan akan jenis pinjamannya. Dalam praktiknya,

pinjaman yang ada di masyarakat terdiri dari beberapa jenis,

begitu pula dengan pemberian fasilitas pinjaman KSP/USP

kepada masyarakat. Pembagian jenis ini dimaksudkan untuk

mencapai tujuan atau sasaran tertentu mengingat setiap jenis

usaha memiliki berbagai karakteristik tertentu.

Secara umum jenis-jenis pinjaman yang disalurkan oleh

KSP/USP dan dilihat dari berbagai segi adalah sebagai

berikut :

1. Dilihat dari Segi Kegunaan

Maksudnya adalah untuk melihat penggunaan uang tersebut

apakan untuk digunakan dalam kegiatan utama atau hanya

kegiatan tambahan. Dari segi ini ada dua jenis pinjaman

al :

a. Pinjaman Investasi

Yaitu pinjaman yang biasanya digunakan untuk keperluan

perluasan usaha atau membangun proyek / pabrik dimana

masa pemakaiannya untuk suatu pereode yang relative

lebih lama dan biasanya kegunakan pinjaman ini adalah

untuk kegiatan utama suatu perusahaan

b. Pinjaman Modal Kerja

Merupakan pinjaman yang digunakan untuk keperluan

meningkatkan produksi dalam operasionalnya. Contoh,4

pinjaman modal kerja diberikan untuk membeli bahan

baku, membayar gaji pegawai atau biaya-biaya lainnya

yang berkaitan dengan proses produksi perusahaan.

Pinjaman modal kerja, merupakan pinjaman yang dicairkan

untuk mendukung kredit investasi yang sudah ada.

2. Dilihat dari Segi Tujuan Pinjaman

Pinjaman jenis ini dimaksudkan apakah bertujuan

untuk diusahakan kembali atau dipakai untuk keperluan

pribadi. Jenis pinjaman ini adalah sbb:

a. Pinjaman Produktif

Pinjaman yang digunakan untuk peningkatan usaha atau

produksi atau investasi. Pinjaman ini diberikan untuk

menghasil barang atau jasa. Artinya, pinjaman ini

digunakan untuk diusahakan sehingga menghasilkan

sesuatu baik berupa barang maupun jasa.

b. Pinjaman Konsumtif

Merupakan pinjaman yang digunakan untuk dikonsumsi atau

dipakai secara pribadi. Dalam pinjaman ini tidak ada

pertambahan barang dan jasa yang dihasilkan karena

memang untuk digunakan atau dipakai oleh seseorang atau

badan usaha.

c. Pinjaman Perdagangan

Merupakan pinjaman yang digunakan untuk kegiatan

perdagangan dan biasanya untuk membeli barang dagangan

yang pembayarannya diharapkan dari hasil penjualan

barang dagangan tersebut. Kredit ini sering diberikan

kepada supplier atau agen perdagangan yang akan membeli

barang dalam jumlah tertentu.

3. Dilihat dari Segi Jaminan

Maksudnya adalah setiap pemberian suatu fasilitas kredit

harus dilindungi dengan suatu barang atau surat-surat

berharga minimal senilai pinjaman yang diberikan. Jenis

pinjaman dilihat dari segi jaminan ini adalah sebagai

berikut :5

a. Pinjaman dengan Janiman

Merupakan pinjaman yang diberikan dengan suatu jaminan

tertentu. Jaminan tersebut dapat berbentuk barang

berwujud atau tidak berwujud. Artinya, setiap pinjaman

yang dikeluarkan akan dilindungi senilai jaminan yang

diberikan si calon peminjam.

b. Pinjaman tanpa Jaminan

Yaitu pinjaman yang diberikan tanpa jaminan barang atau

orang tertentu. Pinjaman jenis ini diberikan dengan

melihat prospek usaha, karakter, serta loyalitas si

calon peminjam selama berhubungan dengan KSP yang

bersangkutan.

4. Dilihat dari Segi Sektor Usaha

Setiap sector usaha memiliki karakteristik yang berbeda-

beda. Oleh karena itu, pemberian fasilitas pinjamanpun

berbeda pula. Jenis pinjaman jika dilihat dari sektor

usaha sebagai berikut :

a. Pinjaman Pertanian, merupakan pinjaman yang dibiayai

untuk sektor perkebunan atau pertanian rakyat. Sektor

usaha pertanian dapat berupa jangka pendek atau jangka

panjang.

b. Pinjaman peternakan, dalam hal ini pinjaman diberikan

untuk jangka waktu yang relatif pendek misalnya

peternakan ayam dan untuk pinjaman jangka panjang

seperti kambing atau sapi.

c. Pinjaman Industri, yaitu pinjamant untuk membiayai

industri pengolahan baik untuk industri kecil, menengah

atau besar.

d. Pinjaman Pertambangan, yaotu jenis pinjaman untuk usaha

tambang yang dibiayainya, biasanya dalam jangka

panjang. Seperti tambang emas, minyak, atau timah.

e. Pinjaman Pendidikan, merupakan pinjaman yang diberikan

untuk membangun sarana dan prasarana pendidikan atau

6

dapat pula berupa kredit untuk para mahasiswa yang

sedang belajar.

f. Pinjaman Profesi, diberikan kepada kalangan profesional

seperti, dosen, dokter atau pengacara.

g. Pinjaman Perumahan, yaitu kredit untuk membiayai

pembangunan atau pembelian perumahan.

h. Dan sektor sektor usaha lainnya

D. Prosedur Pemberian Pinjaman

a. Pengertian

Yang dimaksud dengan prosedur pemberian pinjaman Adalah

rangkaian kegiatan yang harus dilakukan didalam

mengelola permohonan pinjaman dari saat permohonan

diterima, sampai dengan pencairan dana.

Dengan demikian fungsi dari prosedur pemberian pinjaman

adalah :

Memberi pelayanan yang lebih baik kepada

anggota.

Mengusahakan pemberian pinjaman dalam waktu

relative singkat sehingga dana yang diperlukan

dapat diberikan pada sa’at yang diperlukan.

Mengeliminir permasalahan yang mungkin

timbul dalam pelayanan pemberian pinjaman.

b. Prosedur Pemberian Pinjaman

Untuk dapat memperoleh pinjaman, anggota [ calon

peminjam ] harus mengikuti prosedur seperti berikut :

1].Permohonan Pinjaman.

2].Evaluasi / analisa Pinjaman.

3].Keputusan Pinjaman.

4].Perjanjian Pinjaman.

5].Pencairan Pinjaman7

Rangkaian kegiatan dalam prosedur pemberian pinjaman

hendaknya dapat diselesaikan dalam target waktu

yang relative cepat, sejak pengajuan pinjaman sampai

pencairan [misalnya : 7 hari}

Uraian dari prosedur pemberian pinjaman :1 ]. Permohonan Pinjaman.

Dalam hal ini Anggota / Calon peminjam

terdahulu harus mengisi Formulir permohona

pinjaman yang telah disediakan. Pengisian formulir

adalah rang 2 [ dua ], dimana aslinya diserahkan

kepada Unit Simpan Pinjam Koperasi / KUD dan

tidasannya /. Copynya dipegang calon

peminjam.

Petugas Simpan Pinjam harus memberi petunjuk

serta bimbingan pada anggota / calon peminjam

dalam pengisian formulir, agar data yang

diberikan benar / dapat dipertanggung

jawabkan.

Proses permohonan ini dapat diteruskan apabila

formulir dan data yang diperlukan sudah lengkap

dan tidak ada permasalahan lagi.

Segera setelah formulir diterima, permohonan

kredit segera dapat diproses.

2]. Analisa Pinjaman

Adalah suatu rangkaian kegiatan yang sangat besar

peranannya di dalam pengambilan keputusan kredit.

Fungsi utama dari pada evaluasi analisa pinjaman ini

adalah untuk menilai sampai sejauh mana kredit

tersebut diperlukan oleh calon peminjam dan

menilai kondisi serta kemampuan melunasi

pinjamannya.

8

Rangkaian kegiatan yang dilakukan dalam mengevaluasi

pinjaman adalah :

Melakukan interview pada calon peminjam.

Melaksanakan penelitian.

Melakukan peninjauan ketempat usaha .

■). Secara lengkap tujuan interview / Tanya jawab

adalah untuk :

Mengetahui sejauh mana calon peminjam

menguasai kegiatan usahanya .

Meneliti kemvali kebenaran data / informasi

yang disampaikan oleh calon peminjam

[ sebagaimana yang diuraikan dalam formulir

permohonan pinjaman ]

Mengenal kebih dekat tentang : pribadi , sifat,

serta watak dari calon peminjam.

Mengetahui hal-hal lain dari calon peminjam

seperti latar belakang kehidupan,

pendidikan dan pengalaman usaha.

Hal – hal negatip yang diperkirakan akan

menyebabkan kemacetan dalam pengembalian

pinjaman , antara lain :

Diragukan kemampuan menjalankan usahanya.

Memiliki tunggakan yang cukup besar pada

pihak lain.

Dikuatirkan adanya penyalah gunaan kredit.

Terlibat dalam sengketa ./ perkara.

Memperdagangkan barang – barang terlarang.

■). Peninjauan lapangan [ ke tempat usaha ].

Hal ini dilakukan apabila sifat , jenis usaha

calon peminjam ini benar – benar memerlukan

untuk ditinjau guna melihat sampai sejauh mana

perkembangannya.

9

Dalam peninjauan secara langsung dilapangan

ini, hal- hal yang perlu diperhatikan antara

lain :

1]. Kedudukan / Tempat pendirian Usaha .

- Legalitas kepemilikan, Per izinan, Faktor

keamaman

2]. Kondisi Usaha.

- Tingkat kelancaran usaha, Pangsa Pasar,

3]. Fasiitas pendukung.

- Sumber Daya yang dimiliki [ tenaga Kerja,

Sumber Air ]

4]. Penilaian terhadap barang barang jaminan

yang tercantum dalam surat pernyataan dari

calon peminjam

-Surat Bukti Kepemilikan. dari barang yang

dijaminkan.

-Keberadaan barang barang yang dijaminkan.

-Kondisi barang barang yang dijadikan

jaminan.

Selajutnya evaluasi / analisa terhadap pinjaman

dapat dilakukan dengan kajian 5 C , antara lain

sebagai berikut :

a). Character ( Watak ).

Adalah sifat / watak dan kejujuran dari pemohon

pinjaman, apakah pemohon pinjaman dapat dijamin

mempunyai itikad baik untuk melunasi pinjaman atau

tidak. Tujuannya adalah memberikan keyakinan kepada

KSP/USP bahwa sifat/watak dari orang-orang yang akan

diberikan kredit benar-benar dapat dipercaya.

Keyakinan ini tercermin dari latar belakang calon

peminjam, baik yang bersifat latar belakang

pekerjaan maupun yang bersifat pribadi, seperti :

cara hidup/ gaya hidup yang dianutnya, keadaan10

keluarga, hobi dan sosial standingnya. Character

merupakan ukuran untuk menilai ”kemauan” calon

peminjam membayar kreditnya. Orang yang memiliki

karakter baik akan berusaha untuk membayar kreditnya

dengan berbagai cara. Oleh karena itu pengelola USP

harus dapat mengamati / menganalisa kehidupan

pribadi pemohon pinjaman. Sedangkan hal – hal yang

negatif dari charakter calon peminjam yang dapat

menghambat kelancaran pelunasan pinjaman diantaranya

ialah : apakah ia suka judi, royal, kehidupan

pribadi, pernah tersangkut perkara pidana / perdata,

pernah menunggak atau mempunyai istri lebih dari

satu dan sebagainya.

b). Capasty / Capability ( Kemampuan ).

Hal ini untuk melihat kemampuan calon peminjam dalam

membayar kredit yang dihubungkan dengan kemampuannya

mengelola bisnis serta kemampuannya mencari laba.

Sehingga pada akhirnya akan terlihat kemampuannya

dalam mengembalikan kredit yang disalurkan. Semakin

banyak sumber pendapatan seseorang, semakin besar

kemampuannya untuk membayar kredit. Sehingga di

harapkan usaha pemohon dapat berjalan dengan baik,

mendapatkan laba sebagai jaminan dalam pengembalian

pinjamannya.

c). Capital ( Modal ).

Pemohon diharapkan memiliki modal sendiri (kekayaan

bersih), sebagai modal awal usahanya. Dalam dunia

perbankan biasanya lembaga ini tidak akan bersedia

untuk membiayai suatu usaha 100% artinya setiap

calon peminjam yang mengajukan permohonan kredit

harus pula menyediakan dana dari sumber lainnya atau

modal sendiri. Dengan kata lain capital adalah untuk

mengetahui sumber-sumber pembiayaan yang dimiliki

11

anggota terhadap usaha yang akan dibiayai oleh KSP,

sedangkan pinjaman berfungsi sebagai modal tambahan.

Dengan adanya kewajiban ini diharapkan, rasa

memiliki, rasa tanggung jawab ada terhadap usahanya.

d). Collateral ( Jaminan )

Merupakan jaminan yang diberikan calon peminjam baik

yang bersifat fisik maupun non fisik. Jaminan

hendaknya melebihi jumlah kredit yang diberikan.

Jaminan juga harus diteliti keabsahannya sehingga

jika terjadi sesuatu masalah, jaminan yang

dititipkan akan dapat dipergunakan secepat mungkin.

Fungsi jaminan adalah sebagai pelindung KSP/USP dari

resiko kerugian. Dengan kata lain, sejauh mana

jaminan tersebut dapat diperhitungkan nilai jualnya.

Sehingga, Jaminan ini bisa berarti pula kekayaan

yang dapat diikat sebagai guna kepastian

pengembaliannya sesuai dengan jangka waktu jika

peminjam tidak melewati pinjamannya.

e). Condition of Economy ( Kondisi Ekonomi ).

Dalam menilai kredit hendaknya juga dinilai kondisi

ekonomi sekarang dan untuk di masa yang akan

datangsesuai sektor masing-masing. Dalam kondisi

perekonomian yang kurang stabil, sebaiknya pemberian

kredit untuk sektor tertentu jangan diberikan,

terlebih dahulu dan kalaupun jadi diberikan

sebaiknya juga dengan melihat prospek usaha tersebut

di masa yang akan datang. Yang perlu dianalisis

adalah kondisi ekonomi saat ini (realisasi) pinjaman

sampai dengan jatuh tempo pinjaman

Sementara itu, penilaian dengan menggunakan rumus 7

P kredit adalah sebagai berikut :

1. Personality

Yaitu menilai calon peminjam segi kepribadiannya

atau tingkah lakunya sehari-hari maupun masa12

lalunya. Personality juga mencakup sikap, emosi,

tingkah laku dan tindakan lain dalam menghadapi

suatu masalah. Personality hampir sama dengan character

dari 5C

2. Party

Yaitu mengklasifikasikan calon peminjam kedalam

klasifikasi tertentu atau golongan-golongan tertentu

berdasarkan modal, loyalitas, serta karakternya

sehingga kreditur dapat digolongkan ke golongan

tertentu dan akan mendapatkan fasilitas kredit yang

berbeda pula. Kredit untuk pengusaha lemah sangat

berbeda dengan kredir untuk pengusaha yang kuat

modalnya, baik dari segi jumlah, bunga dan

persyaratan lainnya.

3. Perpose

Yaitu untuk mengetahui tujuan calon peminjam dalam

mengambil kredit, termasuk jenis kredit yang

diinginkan. Tujuan pengambilan kredit bisa bermacam-

macam apakah untuk tujuan konsumtif, produktif atau

perdagangan.

4. Prospect

Yaitu untuk menilai usaha calon peminjam di masa

yang akan datang apakah menguntungkan atau tidak,

atau dengan kata lain mempunyai prospek atau

sebaliknya. Hal ini penting mengungat jika suatu

fasilitas kredit yang dibiayai tanpa mempunyai

prospek, bukan hanya KSP/USP yang rugi, tetapi juga

peminjam.

5. Payment

Merupakan ukuran bagaimana cara calon peminjam

mengembalikan kredit yang telah diambil atau dari

sumber mana saja dana untuk pengembalian kredit yang

diperolehnya. Semakin banyak sumber penghasilan

peminjam, akan semakin baik sehingga jika salah satu13

usahanya merugi akan dapat ditutupi oleh sektor

lainnya.

6. Profitability

Untuk menganalisis bagaimana kemampuan calon

peminjam dalam mencari laba.

7. Protection

Rangkaian dari kegiatan mengevaluasi pemohon

pinjaman merupakan proses terakhir sebelum

keputusan atas permohonan pinjaman ini ditetapkan

1 ). Keputusan Pinjaman.

Setiap permohonan pinjaman diputuskan oleh manajer

SP dari Koperasi yang memperoleh delegasi /.

Wewnang dari Pengurus Koperasi. Keputusan pinjaman

berdasarkan evaluasi / analisa pinjaman dan saran

dari bagian analisa .

Manajer Simpan Pinjam didalam mengambil keputusan

mempergunakan bahan pertimbangan sebagai berikut :

Hasil dari evaluasi terhadap permohonan

pinjaman, yang dilakukan oleh bagian analisa.

Informasi lain yang diperoleh dari sumber

lain sepanjang menyangkut calon peminjam.

Ketentuan – ketentuan yang dinyatakan pada lembaran

evaluasi adalah seperti berikut :

Jumlah pinjaman yang disetujui.

Jangka waktu pinjaman.

Penggunaan pinjaman.

Besarnya jasa / bunga pinjaman.

Tanggal jatuh tempo dan Janinan pinjaman.

Pada setiap keputusan yang diambil harus ada

tanda tangan Manajer Siumpan Pinjam Koperasi.

2). Perjanjian Pinjaman.14

Perjanjian pinjaman merupakan hal yang harus

dilaksanakan antara Usaha Simpan Pinjam [ KSP /

USP], dngan calon peminjam.

Penanda tanganan perjanjian pinjaman ini baru

dapat dilakukan setelah adanya keputusan dari

hasil evaluasi permohonan pinjaman.

Perjanjian pinjaman tersebut dilaksanakan dibawah

tangan , dan perjanjian tersebut meliputi Surat

Perjanjian Pinjaman dan Surat Kuasa Menjual /

Memindahkan Hak .

Asli surat perjanjian harus disimpan pada kantor

koperasi dan copynya dipegang oleh peminjam.

Penanda tanganan perjanjian ini dilaksanakan di

Kantor Koperasi.[ KSP / USP ].

3). Pencairan Pinjaman.

- Pencairan pinjaman merupakan tahap akhir dari

proses pengelolaan pinjaman , dan dilaksanakan

bila seluruh proses pemberian pinjaman sudah

selesai, dan juga berbagai ketentuan pinjaman

telah dipenuhi olah peminjam.

- Peminjam harus menandatangani kwitansi

dalam rangkap 2 [dua] sebagai tanda terima

uang pinjaman tersebut. Kwitansi Asli tanda terima

uang pinjaman disimpan Kasir dan copynya bagi

peminjam.

- Pinjaman ini diberikan secara tunai [ cash]

pada anggota peminjam dan tidak dibenarkan dalam

bentuk lain.

- Bilamana memungkinkan [ untuk pinjaman dalam

jumlah besar ] bisa diusahakan pencairan secara

bertahap. Pencairan berikutnya dengan

memperhatikan realisasi penggunaan dari pencairan15

sebelumnya. Bila penggunaan pinjaman tahap

pertama sesuai dengan rencana / tujuan maka akan

segera dilanjutkan dengan pencairan tahap

berikutnya. Tetapi bila terjadi penyimpangan

perlu dilakukan pembenahan lebih dahulu sampai ada

penyelesaian sebgaimana yang seharusnya.

4). Formulir - formulir prosedur pinjaman.

Formulir - formulir yang diperlukan , berkaitan

dengan prosedur pemberian pinjaman adalah sebagai

berikut :

- Formulir Permohonan Pinjaman.

- Formulir Persetujuan Pinjaman.

- Formulir Penjanjian Pinjaman

- Formulir Surat Kuasa Menjual / Memindahkan Hak

E.Perencanaan Kas / Likuiditas Usaha Simpan PinjamArus Kas / Cash Flow adalah daftar yang menggambarkan

penerimaan atau pendapatan usaha dan biaya atau pengeluaran

usaha selama satu periode tertentu.

Misalnya : 1 bulan, 1 tahun atau lebih dari 1 tahun.

Dari arus kas ini dapat diketahui kemampuan dana tunai yang

dimiliki oleh Koperasi dalam pelaksanaan kegiatan

operasionalnya. Maka dari aliran Kas, dapat diketahui:

a. Jumlah penerimaan kas dan

b. Jumlah pengeluaran kas serta

c. Saldo kas yang diinginkan ( saldo awal dan saldo

akhir).

ad. a. Penerimaan Kas terdiri dari :

- Penerimaan pendapatan bunga.

- Penerimaan dari Pinjaman Angsuran Pinjaman.

- Penerimaan dari Hutang (Tabungan Koperasi,

Sijakop dan Hutang Bank lainnya)

16

- Penerimaan dari pendapatan lainnya.

ad. b. Pengeluaran Kas terdiri dari :

- Biaya Keuangan (Biaya Bunga)

- Biaya Tenaga Kerja

- Biaya Operasional (Pemasaran dan

Administrasi/Umum).

- Biaya Organisasi

- Pembelian - pembelian lain.

- Angsuran Pinjaman.

- Pembayaran Sewa.

- Pengeluaran Investasi lainnya, dll.

Kegunaan Cash Flow :

- Memberikan gambaran kapan harus diputuskan kebijakan

Kas ( menyimpan atau pinjam ).

- Dapat dipakai untuk menetapkan kapan harus dilakukan

pinjaman.

- Memberikan petunjuk berapa kredit yang diperlukan.

- Dapat mengatur pembayaran kembali dari dana- dana yang

tersedia.

Likuiditas

Sebagaimana bentuk usaha lainnya, KSP/USP merupakan

salah satu lembaga keuangan yang dalam operasionalnya

mengelola uang. Tentunya persoalan likuiditas bagi KSP/USP

merupakan persoalan yang amat penting, yang dalam hal ini

berkaitan erat dengan kepercayaan anggota dan pihak

ketiga/kreditur.

Mengingat sangat pentingnya likuiditas, pengelola

KSP/USP harus selalu mengamati dan mengikuti dalam usaha

peredaran keuangan agar posisi likuiditas selalu terjaga

dalam setiap harinya.

Kemungkinan terjadi keteledoran KSP/USP dalam menjaga

posisi likuiditas atau sengaja membiarkan posisi likuiditas17

berada di bawah ketentuan minimum, maka akan dengan

sendirinya nanti akan menyulitkan operasional KSP/USP

tersebut. Bahkan dalam kehidupan KSP/USP selalu timbul

pertentangan kepentingan antara likuiditas atau

profitabilitas.

Maksudnya bila ingin mempertahankan likuiditas dengan

memperbesar posisi kas, maka KSP/USP tidak akan memanfaatkan

seluruh dana yang tersedia karena sebagian akan dimanfaatkan

dalam bentuk caangan tunai.

Ini berarti akan mengurangi perolehan keuntungan atau

SHU bagi KSP/USP yang bersangkutan. Sebaliknya bila ingin

mempertinggi rentibilitas, maka sebagian cadangan kas yang

tersedia akan digunakan untuk perputaran keuangan, sehingga

posisi kas minimum aka turun dibawah ketentuan yang

ditetapkan.

Penetapan Likuiditas Minimum dimaksud, dipergunakan

utuk memenuhi kewajiban KSP/USP terhadap anggota maupun

pihak ketiga yang muncul setiap saat atau sewaktu-waktu.

Berbeda dengan lembaga keuangan lainnya/perbankan, KSP/USP

dalam menetapkan tingkat likuiditas minimum berpedoman

dengan cara membandingkan antara : pinjaman yang diberikan

dengan keseluruhan dana yang diterima atau dihimpun [ modal

sendiri, modal pinjaman, modal penyisihan, tabungan dan

simpanan berjangka].

Hasil dari perbandingan antara pinjaman yang diberikan

dengan keseluruhan dana yang diterima sebagaimana tersebut

di atas, sebaiknya tidak melebihi 90 %.

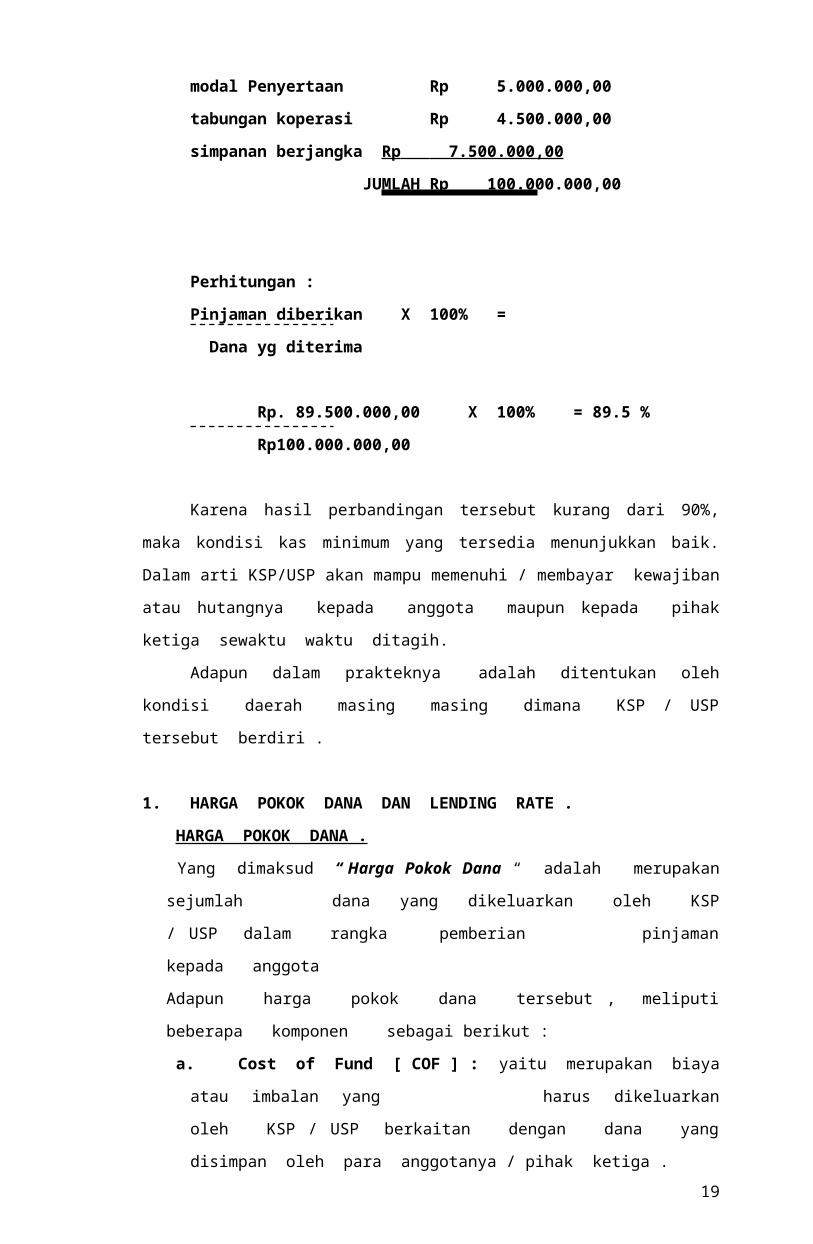

Contoh :

a. Pinjaman diberikan sejumlah Rp. 89.500.000;

b. Dana yang diterima

modal sendiri Rp. 33.000.000,00

modal pinjaman Rp 50.000.000,0018

modal Penyertaan Rp 5.000.000,00

tabungan koperasi Rp 4.500.000,00

simpanan berjangka Rp 7.500.000,00

JUMLAH Rp 100.000.000,00

Perhitungan :

Pinjaman diberikan X 100% =

Dana yg diterima

Rp. 89.500.000,00 X 100% = 89.5 %

Rp100.000.000,00

Karena hasil perbandingan tersebut kurang dari 90%,

maka kondisi kas minimum yang tersedia menunjukkan baik.

Dalam arti KSP/USP akan mampu memenuhi / membayar kewajiban

atau hutangnya kepada anggota maupun kepada pihak

ketiga sewaktu waktu ditagih.

Adapun dalam prakteknya adalah ditentukan oleh

kondisi daerah masing masing dimana KSP / USP

tersebut berdiri .

1. HARGA POKOK DANA DAN LENDING RATE .

HARGA POKOK DANA .

Yang dimaksud “ Harga Pokok Dana “ adalah merupakan

sejumlah dana yang dikeluarkan oleh KSP

/ USP dalam rangka pemberian pinjaman

kepada anggota

Adapun harga pokok dana tersebut , meliputi

beberapa komponen sebagai berikut :

a. Cost of Fund [ COF ] : yaitu merupakan biaya

atau imbalan yang harus dikeluarkan

oleh KSP / USP berkaitan dengan dana yang

disimpan oleh para anggotanya / pihak ketiga .19

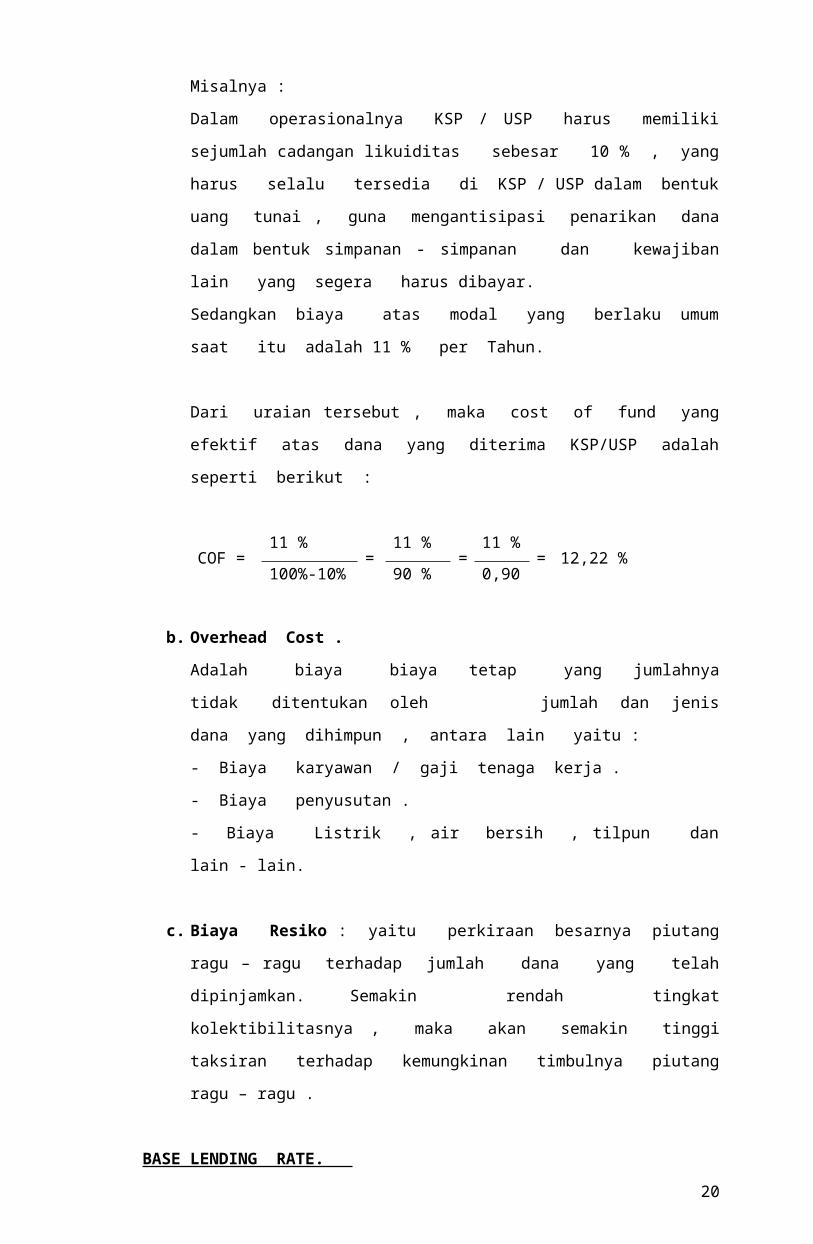

Misalnya :

Dalam operasionalnya KSP / USP harus memiliki

sejumlah cadangan likuiditas sebesar 10 % , yang

harus selalu tersedia di KSP / USP dalam bentuk

uang tunai , guna mengantisipasi penarikan dana

dalam bentuk simpanan - simpanan dan kewajiban

lain yang segera harus dibayar.

Sedangkan biaya atas modal yang berlaku umum

saat itu adalah 11 % per Tahun.

Dari uraian tersebut , maka cost of fund yang

efektif atas dana yang diterima KSP/USP adalah

seperti berikut :

COF =11 %

=11 %

=11 %

= 12,22 %100%-10% 90 % 0,90

b. Overhead Cost .

Adalah biaya biaya tetap yang jumlahnya

tidak ditentukan oleh jumlah dan jenis

dana yang dihimpun , antara lain yaitu :

- Biaya karyawan / gaji tenaga kerja .

- Biaya penyusutan .

- Biaya Listrik , air bersih , tilpun dan

lain - lain.

c. Biaya Resiko : yaitu perkiraan besarnya piutang

ragu – ragu terhadap jumlah dana yang telah

dipinjamkan. Semakin rendah tingkat

kolektibilitasnya , maka akan semakin tinggi

taksiran terhadap kemungkinan timbulnya piutang

ragu – ragu .

BASE LENDING RATE.

20

Berikut yang dimaksud ” Lending Rate ” adalah :

merupakan penetapan tingkat suku bunga pinjaman oleh

KSP / USP yang dibebankan kepada anggota peminjam .

Beberapa keterangan tentang penetapan suku bunga :

a. Manfaat penetapan bunga .

* Sebagai dasar kebijakan dalam menghadapi

persaingan .

* Sebagai landasan dalam menghitung customer

profitability.

* Sebagai landasan untuk meningkatkan kekuatan

daya saing.

* Sebagai dasar perhitungan untuk kemungkinan

dilakukan perubahan ,

b. Dasar penetapan bunga :

1). Sistem Flat / tetap , yaitu perhitungan

bunga pinjaman berdasarkan pokok awal pinjaman ,

sehingga jumlah bunga yang dibayar setiap bulan

jumlahnya sama .

RUMUS :

===================================================

Pdpt Bunga / bln = Tk. Bunga / bln x Saldo Awal

Pokok Pinjaman

====================================================

Contoh : - Jumlah pinjaman sebesar Rp 20.000.000.

- Tingkat Jasa / Bunga 2 % / bln ,

flat / tetap.

- Jangka waktu pelunasan 5 Bulan

[ 5 x Angsuran ] .

Maka jumlah pendapatan jasa / bunga selama jangka

waktu 5 bulan adalah seperti berikut :

Tk. Bunga x Pokok Pinjaman x 5

2 % x Rp. 2.000.000. x 5 = Rp. 200.000.

21

2). Sistem Sliding Rate / bunga menurun , yaitu

perhitungan bunga pinjaman yang dihitung

berdasarkan sisa pokok pinjaman .

R U M U S :

==================================================

=====

Bunga / Bulan [Rp] = Tk. Bunga / bulan x Sisa pokok

pinjaman

=======================================================

Contoh :

Kepada seorang anggota diberikan pinjman sebesar Rp

2,000.000. Dengan ketentuan bunga /

jasa sebesar 2 % / bulan menurun / dari

sisa pokok pinjaman. Jangka waktu pelunasan

selama 5 Bulan [ 5 x Angsuran ].

Maka jumlah pendapatan selama 5 Bulan adalah

seperti berikut :

---------------------------------------------------------

------------------------------------------- TAHAPAN

ANGSURAN POKOK PERHITUNGAN JASA / BUNGA

Ke 1 Rp 4.00.000. 2 % x

Rp. 2.000.000 = Rp 40.000.

Ke 2 Rp 4.00.000. 2 % x

Rp. 1.600.000 = Rp 32.000.

Ke 3 Rp 4.00.000. 2 % x

Rp. 1.200.000 = Rp 24.000.

Ke 4 Rp 4.00.000. 2 % x

Rp. 800.000 = Rp 16.000.

22

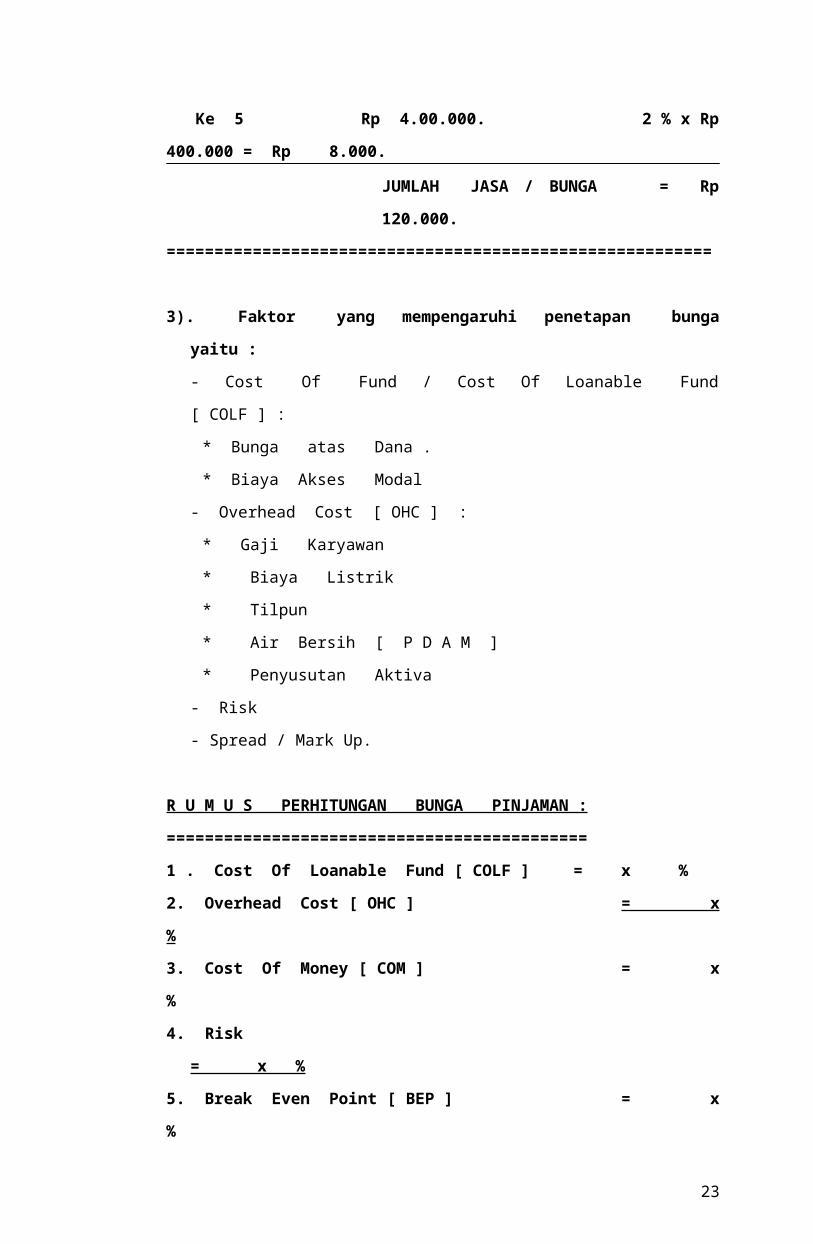

Ke 5 Rp 4.00.000. 2 % x Rp

400.000 = Rp 8.000.

JUMLAH JASA / BUNGA = Rp

120.000.

=========================================================

3). Faktor yang mempengaruhi penetapan bunga

yaitu :

- Cost Of Fund / Cost Of Loanable Fund

[ COLF ] :

* Bunga atas Dana .

* Biaya Akses Modal

- Overhead Cost [ OHC ] :

* Gaji Karyawan

* Biaya Listrik

* Tilpun

* Air Bersih [ P D A M ]

* Penyusutan Aktiva

- Risk

- Spread / Mark Up.

R U M U S PERHITUNGAN BUNGA PINJAMAN :

============================================

1 . Cost Of Loanable Fund [ COLF ] = x %

2. Overhead Cost [ OHC ] = x

%

3. Cost Of Money [ COM ] = x

%

4. Risk

= x %

5. Break Even Point [ BEP ] = x

%

23

6. Spread / Mark Up =

x %

7. Base Lending Rate [ BLR ] = x

%

Keterangan :

- Cost Of Loanable Fund ( C O L F ) = yaitu biaya

yang harus Dikeluarkan oleh KSP / USP atas

dana yang dihimpun , seperti tabungan dan

simpanan serta pinjaman yang diterima / modal

tidak tetap.

- Overhead Cost ( O H C ) = yaitu biaya – biaya

tetap yang timbul dan jumlahnya tidak ditentukan

oleh jumlah dan jenis dana yang dihimpun,

misalnya : Biaya gaji karyawan , biaya listrik ,

biaya tilpun , biaya air bersih, biaya penyusutan

inventaris , dan lain lain .

- Risk = yaitu perbandingan besarnya piutang ragu

ragu terhadap jumlah rata – rata dana yang

dipinjamkan. Semakin rendah tingkat

kolektibilitasnya , maka akan semakin tinggi

taksiran terhadap kemungkinan timbulnya piutang

ragu – ragu, dan sebaliknya jika tingkat

kolektibilitasnya tinggi , maka akan semakin rendah

taksiran terhadap kemungkinan timbulnya piutang

ragu – ragu .

- Spread = , yaitu merupakan sejumlah prosentase

tertentu sebagai profit / keuntungan yang

diharapkan dari pinjaman yang diberikan.

- Base Lending Rate = Tk bunga / jasa yang dibebankan

kepada anggota.

F. Penetapan Plafond, Jangka Waktu dan Sistem Pengembalian

24

1. Plafond

Standar Plafon Pinjaman

1.1. Penetapan Plafon Pinjaman

KSP/USP Koperasi melalui Rapat Anggota harus

menetapkan berapa

besarnya nilai pinjaman minimal dan berapa besarnya

nilai pinjaman

maksimal yang dapat diberikan. Penentuan nilai

pinjaman minimal

berkaitan dengan efektivitas penyaluran pinjaman,

sedangkan penentuan besarnya nilai pinjaman maksimal

berkaitan dengan penekanan risiko pinjaman.

1.2. Penetapan Plafon Pinjaman Produktif

Penetapan batas minimal dan maksimal pinjaman

produktif harus

mempertimbangkan hal berikut:

_ Tepat jumlah.

_ Tepat sasaran.

_ Tepat penggunaannya.

_ Tepat pengembalian.

Besarnya plafon pinjaman produktif lebih didasarkan

pada kelayakan

usaha calon peminjam.

1.3. Penetapan Plafon Pinjaman Konsumtif

Besarnya plafon pinjaman konsumtif dapat ditetapkan

sebesar 3 kali nilai simpanan dan atau cicilan kredit

per periode (bulan), tidak lebih dari 30% penghasilan

calon peminjam.

1.4. Penetapan Plafon Pinjaman Produktif dengan Agunan

Besarnya nilai maksimal pinjaman produktif yang

menggunakan agunan yang dapat ditetapkan adalah 75 %

dari nilai agunan.

2. Jangka Waktu25

Dalam arti lamanya masa pemberian kredit mulai dari

pertama kali diberikan sampai masa pelunasannya jenis

kredit ini adalah sebagai berikut :

a. Kredit Jangka Pendek

Merupakan kredit yang memiliki jangka waktu kurang dari

satu tahun atau paling lama satu tahun dan biasanya

digunakan untuk keperluan modal kerja.

b. Kredit Jangka Menengah

Jangka waktu kreditnya berkisar antara satu tahun

sampai tiga tahun. Kredit jenis ini dapat diberikan

untuk modal kerja. Beberapa Bank mengklasifikasikan

kredit menengah menjadi kredit jangka panjang.

c. Kredit Jangka Panjang

Merupakan kredit yang masa pengembaliannya paling

panjang yaitu diatas tiga tahun atau lima tahun.

Biasanya kredit ini digunakan untuk investasi jangka

panjang seperti perkebunan karet, kelapa sawit, atau

manufaktur dan untuk juga kredit konsumtif seperti

kredit perumahan.

3. Sistem dan Prosedur Pengembalian Pinjaman1) Anggota

1. Mengisi slip setoran sebesar jumlah rupiahangsuran;

2. Serahkan Buku Angsuran, slip setoran dan uangangsuran kepada kasir;

2) Kasir1. Terima Buku Angsuran, slip setoran dan uang

angsuran;2. Hitung jumlah uang dan periksa kebenaran pengisian

slip dan Cocokkan dengan data buku angsurannya, jikasosok simpan uang dalam kotak uang, dan paraf slipsetoran;

3. Catat penerimaan tersebut ke dalam Buku MutasiHarian Kas;

4. Serahkan buku angsuran, slip setoran kepada stafadministrasi Pinjaman untuk dibukukan;

26

5. Akhir hari buat daftar Rekapitulasi Kas Harian(RKH), serahkan RKH beserta bukti-bukti transaksinyakepada Staf Pembukuan.

3) Staf Administrasi Pinjaman1. Terima slip setoran dan buku angsuran;2. Keluarkan file kartu pinjaman sesuai data buku

angsuran;3. Bukukan angsuran tersebut ke dalam buku angsuran

dan kartu angsuran;4. Bandingkan ke-2 saldo pada kartu dan buku angsuran

tersebut, jika terjadi perbedaan lakukanrekonsiliasi terlebih dahulu untuk menyesuaiansaldo, jika cocok paraf slip setoran, dan;

5. Kembalikan slip setoran kepada kasir, dan bukuangsuran kepada anggota;

6. Simpan kembali kartu pinjaman urut nomor rekening;4) Staf Pembukuan

1. Terima RKH dan slip setoran (d.h.i. slip setoranuntuk angsuran);

2. Bukukan transaksi ke dalam buku jurnal penerimaankas sesuai jenis transaksinya;

3. File slip setoran urut tanggal;

4. Sistem dan Prosedur Pembebanan Angsuran Tertunda:1) Staf Administrasi Pinjaman:

1. Bila ada pembayaran angsuran tertunda dari anggotaambil file kartu pinjaman masingmasing anggota, dan;

2. Siapkan slip transaksi (nota) pembebanannya, parafslip dan mintakan persetujuan manajer atas transaksitersebut, jika telah disetujui;

3. Pembebanan tersebut dapat dilakukan melaluipendebetan rekening simpanan pinjaman yang merupakansimpanan anggota yang dibuka untuk menutup timbulnyarisiko pembayaran;

4. Bukukan kewajiban angsuran tertunda tersebut kedalam Kartu Pinjaman Anggota;

5. Serahkan Slip Transaksi (Nota Debet) kepada StafAdministrasi Simpanan untuk dibukukan ke dalam KartuSimpanan Pinjaman atas nama anggota yangbersangkutan;

6. Jika anda melakukan setoran/melalui tunggakan,kembalikan setoran tersebut ke dalam Kartu Simpananpada buku Pinjaman Anggota pada saatnya;

2) Staf Administrasi Simpanan

27

Slip transaksi/Nota yang telah dibukukan ke dalam kartusimpanan pinjaman oleh staf administrasi simpanansegera didistribusikan kepada staf pembukuan untukdilakukan penjurnalan

3) Staf PembukuanMelakukan penjumlahan atas transaksi di atas

5. Sistem dan Prosedur Pelunasan PinjamanPada pokoknya tidak terjadi perbedaan dengan prosedur Edi atas, namun proses tambahan yang dilakukan adalahsebagai berikut:1) Staf Administrasi Pinjaman:

1. Setelah dipastikan Kartu Pinjaman atas nama Anggotatelah lunas, berikan tanda/Cap Lunas pada KartuPinjaman dan Buku Angsuran;

2. Siapkan instruksi pembayaran simpanan (risiko)pinjaman berupa pembuatan slip penarikan (kuitansi),jika saldo simpanan tersebut masih ada;

3. Pastikan pelunasan tersebut untuk penyelesaiansaldo Kartu Simpanan (risiko) Pinjaman, dankoordinasikan dengan Staf Administrasi Simpanan;

4. Serahkan seluruh berkas pelunasan kepada Manajer;5. Jika telah disetujui Manajer, dan telah dilakukan

pembayaran file Kartu Pinjaman, Buku AngsuranAnggota dan Kartu Simpanan Pinjaman dalam file Lunasurut Nomor rekening;

2) Manajer:1. Terima berkas pelunasan pinjaman;2. Periksa kebenaran data, jika benar dan cocok

berikan persetujuan pada slip penarikan (kuitansi);3. Serahkan berkas kepada Staf Administrasi Pinjaman

untuk di file kembali;4. Serahkan Buku Angsuran dan Slip Penarikan

(kuitansi) kepada Kasir untuk pembayaran;3) Kasir:

1. Terima slip penarikan (kuitansi) dan buku angsuranyang telah disetujui Manajer;

2. Siapkan jumlah uang sebesar slip/kuitansi danlakukan pembayaran;

3. Mintakan tanda tangan anggota di balik slippenarikan (kuitansi) sebagai bukti pembayaran;

4. Serahkan buku angsuran kepada staf administrasipinjaman;

28

5. Catat pengeluaran tersebut ke dalam buku mutasiharian kas;

6. Akhir hari buat daftar rekapitulasi kas harian(RKH);

7. Serahkan RKH dan slip penarikan kepada stafpembukuan.

4) Staf Pembukuan1. Terima RKH dan slip penarikan (kuitansi);2. Bukukan ke dalam buku jurnal pengeluaran kas.3. File slip penarikan urut tanggal.

G. Menggagas Penerapan Pemberian Pinjaman dan Aturannya

1. Jelaskan apa yang dimaksud dengan Dana / Modal

dalam Usaha Simpan Pinjam.

2. Jelaskan , apa yang dimaksud dengan pinjaman .

3. Jelaskan bagaimana prosedur pemberian pinjaman.

4. Jelaskan apa tujuan analisa 5 C, pada calon

peminjam.

5. Ketentuan apa saja yang terdapat pada lembar

evaluasi permohonan pinjaman.

6. Buatlah dengan singkat Leaflet dalam upaya memasarkan

produk pinjaman yang dimiliki oleh KSP/USP anda.

DAFTAR PUSTAKA.a. Undang Undang NO. 25. Tahun 1992 Tentang

Perkoperasin, Departemen Koperasi PPK BiroHukum dan Organisasi, Jakarta.

b. Peraturan Pemerintah Nomor 9 Tahun 1995 TentangPelaksanaan Kegiatan Usaha Simpan Pinjam olehKoperasi, Departemen Koperasi dan PPK DitjenKoperasi Perkotaan, Jakarta

c. Keputusan Menteri Koperasi , PK dan M NO. 351 /KEP / M / XII / 1998 Tentang Petunjuk PelaksanaanKegiatan Usaha Simpan Pinjam oleh Koperasi.Departemen Koperasi PK dan M Ditjen FasilitasPembiayaan dan Simpan Pinjam.

d. Keputusan Menteri Koperasi, PK dan M NO. 194 /KEP / M / IX / 1998 Tentang Petunjuk PelaksanaanPeniaian Kesehatan KSP / USP. Departemen

29

Koperasi PK dan M. Ditjen Fasilitasi Pembiayaandan Simpan Pinjam, Jakarta

e. Keputusan Menteri Koperasi, PK dan M NO. 194 /KEP / M / I / 1999. tanggal 11 Januari 1999, TentangPetunjuk Pelaksanaan Pengendalian Simpan pinjam.Depatemen Koperasi PK dan M DitjenFasilitasi Pembiayaan dan Simpan Pinjam, Jakarta.

f. Keputusan Menteri Koperasi dan UKM NO. 96/ KEP/ M /KUKM /XII/ 2004 Tentang Pedoman StandartOperasional Manajemen K S P dan U S P Koperasi.

g. Manajemen Usaha Simpan Pinjam Vol 1 dan 2[ Serial Buku Pintar ], Kementerian Koperasi danU K M Deputi Bidang Pengembangan SDM , 2003.

h. Manajemen Perbankan, Kasmir, SE. MM. RajagrafindoPersada, PT. Edisi Revisi, Jakarta, 2008.

30