akuntansi sumber dana

TRANSCRIPT

AKUNTANSI SUMBER DANA

1. GIRODEFINISI

Simpanan dari pihak ketiga kepada bank yangpenarikannya dilakukan setiap saat denganmenggunakan cek, surat perintah pembayaran lainnyaatau dengan pemindahbukuan

TRANSAKSI GIRODapat dilakukan dari peristiwa setoran nasabah baiktunai maupun kliring, setoran dari transfer,pemindahbukuan karena kliring atau transfer,penarikan tunai atau kliring penambahan karena jasagiro dan bunga dsb.

TRANSAKSI PEMBUKAAN REKENING GIRO DAN PENYETORAN

SETORAN TUNAINy. Diony calon nasabah Bank DKI ingin membukarekening giro pada Cabang Jakarta dengan melakukansetoran tunai sebagai setoran awal rekening gironyasebesar Rp 100.000.000,00 dan biaya administrasiuntuk buku cek sebesar Rp 50.000,00

D: Kas Rp. 100.050.000,00K:Giro Ny. Diony Rp. 100.000.000,00K:Persediaan buku cek Rp. 50.000,00

SETORAN KLIRINGNy. Diony menyerahkan cek giro Bank BNI sebesarRp 10.000.000,00 untuk disetorkan pada rekeninggironya di Bank DKI.

1

D: Bank Indonesia -giro Rp 10.000.000,00K: Warkat Kliring Rp 10.000.000,00

Pada waktu kliring berhasil

D: Warkat Kliring Rp. 10.000.000,00

K: Giro Ny. Diony Rp. 10.000.000,00

PENYETORAN MELALUI TRANSFERNy. Diony menerima transfer dari Ibu Endang nasabah Bank BCA sebesar Rp 5.000.000,00

D: Giro BCA Rp 5.000.000,00K: Giro Ny. Diony Rp 5.000.000,00

PENARIKAN GIRO

PENARIKAN TUNAINy. Diony menarik selembar cek untuk dibayarkan secara tunai oleh Bank DKI sebesar Rp 15.000.000,00

D : Giro Ny. Diony Rp. 15.000.000,00K : Kas Rp. 15.000.000,00

PENARIKAN KLIRINGNy. Diony menerbitkan cek sebesar Rp 4.000.000,00diberikan kepada temannya Nn. Early seorang nasabahBank Permata

D : Giro Ny. Diony Rp 4.000.000,00K : Bank Indonesia - giro Rp 4.000.000,00

PENARIKAN DENGAN AMANATNy. Diony memerintahkan Bank DKI untuk mendebetrekening gironya sebesar Rp 2.000.000,00 untuk

2

dipindahbukukan ke dalam rekening Ny. Ira pada BankDKI Cabang Depok.

D : Giro Ny. Diony Rp 2.000.000,00K : RAK * Cabang Jakarta Rp 2.000.000,00

*) Rekening Antar Kantor

JASA GIRO

DASAR PERHITUNGAN JASA GIRO • Saldo Terendah• Saldo Rata-rata• Saldo Harian• Saldo Mengambang

PENDAPATAN JASA GIRONy. Diony dalam Bulan September 2006 memperoleh jasagiro sebesar Rp 500.000,00

D : Jasa Giro Rp 500.000,00K : Giro Ny. Diony Rp 500.000,00

3

2. TABUNGAN

DEFINISI Simpanan masyarakat yang penarikannya dapat dilakukan oleh si penabung sewaktu-waktu dikehendaki.

PEMBUKAAN DAN PENYETORAN TABUNGAN

SETORAN TUNAI

Ny. Endang pada tanggal 1 September 2006 hendakmembuka tabungan di Bank DKI Cabang Jakarta. Setoranpertamanya Rp 500.000 tunai

D : Kas Rp 500.000,00K : Tabungan Ny. Endang Rp 500.000,00

Pada tanggal 4 September 2006, Ny. Endang kembalimenyetor untuk rekening tabungannya denganmenyerahkan selembar cek Rp 4.500.000,00 dari Ny.Ira nasabah Bank DKI Jakarta. Pada hari yang sama iajuga mendapat transfer dari rekannya melalui BankDKI Cabang Kalimalang sebesar Rp 7.000.000

D : Giro Ny. Ira Rp 4.500.000,00D : RAK Cabang Kalimalang Rp 7.000.000,00K : Tabungan Ny. Endang Rp 11.500.000,00

PENYETORAN ANTAR CABANG

Ny Endang melakukan setoran dari Bank DKI Cabang Salemba sebesar Rp. 500.000

D : RAK Cab. Salemba Rp 500.000,00

4

K : Tabungan Ny. Endang Rp 500.000,00

PENARIKAN TUNAI

Ny. Endang menarik dana tabungannya secara tunai di Bank DKI Jakarta sebesar Rp 200.000,00

D : Tabungan Ny. Endang Rp 200.000,00K : Kas Rp 200.000,00

PENARIKAN MELALUI ATMNy. Endang menarik dananya melalui ATM sebesar Rp. 100.000,-

D : Tabungan Ny. Endang Rp. 100.000,00K : Kas ATM Rp. 100.000,00

PENARIKAN ANTAR CABANG – Reciprocal Account

Ny. Endang menarik rekening tabunggannya di Bank DKICabang Kelapa Dua sebesar Rp 1.500.000,00 tunai.

Pencatatan pada Cabang Kelapa Dua :D : RAK Cabang Jakarta Rp 1.500.000,00K : Kas Rp 1.500.000,00

Pencatatan pada Cabang Jakarta (penerbit)D : Tabungan Ny. Endang Rp 1.500.000,00K : RAK Cabang Kelapa Dua Rp 1.500.000,00

PERHITUNGAN BUNGA

Ny. Endang pada Bulan September 2006 mendapatkanbunga tabungan sebesar Rp 100.000,00

D : Biaya bunga tabungan Rp 100.000,00

5

K : Tabungan Ny. Endang Rp 100.000,00

PENUTUPAN REKENING• Penutupan rekening nasabah harus dilakukan pada

cabang penerbit.

Ny. Endang pada Bulan Oktober 2006 mengambil seluruhdananya sebesar Rp 10.800.000,00 dan sekaligusmenutup rekening tabungannya

D : Tabungan Ny. Endang Rp 10.800.000,00K : Kas Rp 10.800.000,00

6

2.1. TABUNGAN KARTU SMART

DEFINISITabungan yang mempunyai kartu dimana pada kartutabungan tersebut diberikan suatu processor (chips)untuk menyimpan data transaksi nasabah.

MANFAAT • Alat pembayaran di toko-toko (Point of Sale)• Alat untuk memperoleh diskon• Pengganti uang tunai

PENGOPERASIAN TABUNGAN SMART SECARA ON-LINE

PEMBUKAAN DAN PENYETORANNn. Early membuka rekening Tabungan Kartu Smartsecara tunai dengan setoran awal Rp 1.000.000,00 danbeban kartu sebesar Rp 15.000,00

D : Kas Rp 1.015.000,00K : Tabungan Nn. Early Rp 1.000.000,00K : Persediaan Kartu Tabungan Rp 15.000,00

Pada saat kartu diberikan ke nasabah, chips sudah mencatat nilai sebesar Rp 1.000.000,00

PENGGUNAAN KARTU SMART PADA MERCHANT

Nn. Early berbelanja di salah satu pusatperbelanjaan yang menerima Kartu Smart dari bankbersangkutan sebesar Rp 300.000,00

D : Tabungan Nn. Early Rp 300.000,00K : Giro Merchant Rp 300.000,00

7

PENGOPERASIAN TABUNGAN SMART SECARA OFF-LINE

PEMBUKAAN DAN PENYETORANNn. Early membuka rekening Tabungan Kartu Smartsecara tunai dengan setoran awal Rp 1.000.000,00 danbeban kartu sebesar Rp 15.000,00 D : Kas Rp 1.015.000,00K : Tabungan Nn. Early Rp 1.000.000,00K : Persediaan Kartu Tabungan Rp 15.000,00Pada saat kartu diberikan ke nasabah, chips belummencatat nilai sebesar Rp 1.000.000,00, untuk ituharus dilakukan proses download terlebih dahulu.

TRANSAKSI DOWNLOAD KEDALAM CHIPSNn. Early melakukan proses download kedalam chips sebesar Rp 400.000,00

D : Tabungan Nn. Early Rp 400.000,00K : Tabungan Kartu Chips Rp 400.000,00

Rekening Tabungan dalam pembukuan bank tetapberjumlah Rp 1.000.000,00 terpecah padarekening semula Rp 600.000,00 dan pada kartu chips Rp400.000,00

PENGGUNAAN KARTU SMART PADA MERCHANTNn. Early berbelanja di salah satu pusatperbelanjaan yang menerima Kartu Smart dari bankbersangkutan sebesar Rp 300.000,00

D : Tabungan Kartu Chips Rp 300.000,00K : Giro Merchant Rp 300.000,00

Rekening Tabungan dalam pembukuan bank kiniberjumlah Rp 700.000,00 terpecah padarekening semula Rp 600.000,00 dan pada kartu chipsRp 100.000,00

8

PENARIKAN TUNAI MELALUI ATM

TARIK TUNAI DENGAN CHIPSNn. Early menarik uang tunai melalui ATM dari Chipssebesar Rp 50.000,00

D : Tabungan Kartu Chips Rp 50.000,00K : Kas Rp 50.000,00

TARIK TUNAI DENGAN MAGNETIC STRIPE (MS)Nn. Early menarik uang tunai melalui ATM dengan MSsebesar Rp 50.000,00

D : Tabungan Nn. Early Rp 50.000,00 K : Kas Rp 50.000,00

3. DEPOSITO

DEFINISISimpanan masyarakat yang penarikannya dapatdilakukan setelah jangka waktu yang telah disetujuiberakhir.

TRANSAKSI DEPOSITONy. Ira melakukan setoran tunai untuk pembukaanrekening Deposito berjangka 6 bulan sebesar Rp20.000.000,-

D : Kas Rp. 20.000.000,00K : Deposito 6 bulan Ny Ira Rp.20.000.000,00

PERHITUNGAN BUNGA DEPOSITO

9

• Bank akan memberikan bunga 12% pa dengan perhitungan( 20.000.000 x 12% ) / 12 bulan maka bunga yangakan diterima adalah Rp 200.000 per bulan

D : Biaya Bunga Depo Rp. 200.000,00K : Bunga YMH dibayar Depo Rp. 200.000,00

• Pada saat bunga di ambil tunai

D : Bunga YMH dibayar Depo Rp. 200.000,00K : Kas Rp. 200.000,00

Atau…

Pada saat bunga dipindahkan ke rekening tabunganD : Bunga YMH dibayar Depo Rp. 200.000,00K : Tabungan Ny Ira Rp. 200.000,00

PENCAIRAN DEPOSITO YANG BELUM JATUH WAKTU

Ny. Diony mempunyai deposito Rp 50.000.000,- bunga19 % pa untuk jangka 1 tahun, ternyata hendakdicairkan setelah jatuh tempo bulan ke 3, maka Ny.Diony akan di kenakan penalty Rp. 625.000,-

D : Deposito Ny. Diony Rp. 50.000.000,00K : Pendapatan op lain-lain Rp.625.000,00K : Kas Rp. 49.375.000,00

4. TRAVELLER’S CHEQUES

DEFINISIWarkat berharga atas nama yang diterbitkan olehsuatu bank yang pencairannya dapat dilakukan kapan

10

saja, dimana saja, dan hanya oleh orang yangmemiliki dan namanya tercantum diatas TC tersebut.TC merupakan sumber dana yang paling murah atautidak berbunga.

PENERBITAN TCNn. Early nasabah Bank Muamalat Jakarta hendakmembeli Traveller’s cheques atas beban rekeninggironya, sebanyak 20 lembar @ Rp 100.000,00

D : Giro Nn. Early Rp. 2.000.000,00K : TC – Rupiah Rp. 2.000.000,00

• PENCAIRAN TCNn. Early mencairkan TC pada Bank Muamalat CabangPadang sebanyak 3 lembar secara tunai

Pada Cab. PadangD : RAK- Jakarta Rp 300.000,00 K : Kas Rp 300.000,00

Pada Cab. JakartaD : TC – Rupiah Rp 300.000,00 K : RAK – Padang Rp 300.000,00

• PENJUALAN TC OLEH AGENPenjualan kepada agen, Bank akan memberikan potonganyang akan dibebankan kepada Biaya Komisi.

D : Kas Rp. 3.000.000,00K : Biaya komisi Rp. 60.000,00K : TC – Rupiah Rp. 2.940.000,00

11

5. REKENING TITIPAN – PAYMENT POINT

DEFINISIPembayaran dari masyarakat yang ditujukan untukkeuntungan pihak tertentu seperti, rekening listrikPLN, rekening telepon dari Telkom, uang sekolahsuatu Universitas, pajak televisi dsb.

• Bank Bukopin Senen menerima sebundel rekeningtagihan listrik PLN bernilai Rp 30.000.000,00 untuktagihan pelanggan periode September 20XX

K : Rek. Adm Rupiah Warkat Rek. PLN yang Diterima………..Rp

30.000.000,00

• Pada akhir hari jumlah pembayaran pelanggan PLN yangditerima mencapai jumlah sebesar Rp 5.000.000,00diterima secara tunai

D : Rek. Adm Rupiah Warkat Rek. PLN yang Diterima………..Rp

5.000.000,00

D : Kas Rp 5.000.000,00K : Giro – Rekening PLN Rp 5.000.000,00

6. DANA SETORAN NAIK HAJI

• Nn. Early menyetorkan dana ongkos haji sebesar Rp15.000.000,00 tunai di Bank Muamalat. Setorantersebut ditujukan untuk keuntungan rekening giroC.V Padang Arafah sebagai pengelola haji

12

D : Kas Rp 15.000.000,00K : Dana Setoran Naik Haji Rp 15.000.000,00

D : Dana Setoran Naik Haji Rp15.000.000,00K : Giro CV Arafat Rp 15.000.000,00

• Ny. Endang membuka rekening tabungan haji di BankBNI Syariah sebesar Rp 500.000,00

D : Kas Rp 500.000,00K : Tabungan Naik Haji Ny. Endang Rp500.000,00

• Ny. Endang yang telah memiliki tabungan naik hajisebesar Rp 30.000.000,00 datang hendak mencairkandan menyetor dana tersebut kepada C.V Padang Masyar,pengelola perjalanan haji

D : Tabungan Naik Haji Ny. Endang Rp30.000.000,00K : Giro C.V Padang Masyar Rp 30.000.000,00

13

Akuntansi : SURAT BERHARGA YANG DITERBITKAN

Akuntansi untuk Penerbitan SBPU dapat dibedakan antarapenerbitan, penjualan dan pelunasan SBPU. Rekening SBPUyang diterbitkan merupakan rekning hutang atau danabank yang selalu bersaldo kredit sepanjang suratberharga masih outstanding.

Penerbitan

Seorang nasabah Bank Omega membuat surat pngakuanhutangatas pinjaman yang telah diterima sebesar Rp 80juta beserta bunga Rp 20 jutaatau secara keseluruhansebesar Rp 100 juta dengan suku bunga 14% setahunjangka waktu 6 bulan, kemudian pada hari yang samadijual oleh Bank Omega ke BI dan dibebankan diskonto13.5% setahun.

Oleh Bank Omega transaksi ini akan dicatat

D : Surat berharga Rp100.000.000K : Debitur Rp80.000.000K : Pendapatan Bunga Debitur yang diterima dimuka Rp20.000.000

SBPU dijual ke BI diskonto 13.5%/tahun: (Penjualan)

D : BI – Giro Rp93.250.000D : Diskonto SBPU yan belum diamortisasi Rp6.750.000K : Surat berharga – SBPU Rp100.000.000

14

Diskonto SBPU tersebut akan dialokasikan setiapbulannya kedalam rekening biaya dengan jurnal sbb:

D: Biaya diskonto SBPU Rp 1.250.000K: Diskonto SBPU Yang belum diamortisasi Rp1.250.000

Pelunasan

Pada saat jatuh tempo setelah amortisasi diskonto bulanterakhir dan SBPU dilunasi oleh Bank Omega dan olehnasabah yang menerbitkan surat pengakuan hutangtersebut , oleh Bank Omega dicatat sbb:

D : Surat berharga –SBPU Rp100.000.000D : Kas/Giro Nasabah Rp 100.000.000K : Surat berharga Rp100.000.000K : BI-Giro Rp 100.000.0008. PINJAMAN YANG DITERIMA (YDT)

• PINJAMAN DARI BANK LAINBank Gunadarma memutuskan untuk meminjam dana dariBank DKI sebesar Rp. 3 milyar dengan jangka waktu 5tahun. Suku bunga yang dikenakan oleh Bank DKIadalah 15% pa dan dana yang diterima oleh BankGunadarma akan di simpan dalam bentuk Giro pada BankDKI .

D : Bank Lain – Giro Rp. 3.000.000.000.00K : Pinj YDT – Bank Rp. 3.000.000.000,00

15

Pembayaran bunga pinjaman akan dikurangi langsungdari Giro Bank Gunadarma di Bank DKI senilai bungayang harus dibayar oleh pihak Bank Gunadarma

D : Biaya bunga (Pinj-bank) Rp.45.000.000,00K : Bank Lain – Giro (Aktiva) Rp.45.000.000,00

• TWO STEP LOANPinjaman yang diterima dari suatu lembaga di luarnegeri yang disalurkan melalui pemerintah sebelumditerima oleh bank pelaksana.

Bank Gunadarma mendapat pinjaman melalui pemerintahRI dari Bank of Japan sebesar Rp 12 Milyar

D : Bank Indonesia – Giro Rp12.000.000.000,00K : Pinjaman yang Diterima – TSL Rp12.000.000.000,00

• TRANSAKSI OBLIGASI Bank Gunadarma menerbitkan 100 lembar obligasidengan @ Rp. 1.000.000,- suku bunga 12%pa.

D : Kas Rp.100.000.000,00K : Hutang obligasi Rp.100.000.000,00

Setiap tanggal jatuh bunga tiap bulan, BankGunadarma harus menyisihkan bunga sebesar 1% atau 1juta dan ditempatkan pada rekening titipan sampaipemegang obligasi menjual kembali kepada bank.

16

D : Biaya Bunga Obligasi Rp.1.000.000,00K : Hutang bunga obligasi Rp.1.000.000,00

Bila Tn Dennis pemegang obligasi, yang juga nasabahBank Gunadarma Pusat hendak mencairkan 10 lembarobligasinya setelah melewati tanggal jatuh bungamaka jurnalnya adalah .

D : Hutang Bunga Obligasi Rp.1.000.000,00D : Hutang Obligasi Rp.10.000.000,00K : Giro – Tn Dennis Rp.11.000.000,00

• PINJAMAN UNTUK PEMBIAYAAN BERSAMABank Gunadarma ingin membiayai sebuah proyek sebesarRp 300 M, untuk memenuhi kebutuhan dana ini telahbersedia dua bank lain yaitu Bank BNI dan Bank BCAdengan masing-masing sumbangan modal Rp 100 M.

D : Bank BCA – Giro Rp100.000.000.000,00 D : Bank BNI – Giro Rp100.000.000.000,00 K : Pinjaman yg Diterima – Pembiayaan Bersama Rp200.000.000.000,00

17

9. KEWAJIBAN LAIN-LAIN

• PENDAPATAN YANG DITERIMA DIMUKA

Contoh : pendapatan sewa jangka panjang yangditerima dimuka, uang kontrak pemberianjangka panjang, dll

Bank Gunadarma menempatkan dananya pada Bank Permatadalam bentuk sertifikat berjangka yang bunganyaditerima dimuka sebesar Rp 200 juta, suku bunga14,4% pa dengan jangka waktu 6 bulan.

D : Bank Permata – Sertifikat Berjangka Rp200.000.000,00K : Bunga Sertifikat Berjangka yang Diterima Dimuka Rp14.400.000,00K : Bank Indonesia Rp

185.600.000,00

Setiap bulannya Bank Gunadarma mencatat alokasipendapatan bunga yang diterima dimuka tersebut.

D : Bunga Sertifikat Berjangka YDD Rp2.400.000,00K : Pendapatan Bunga Sertifikat Berjangka Rp2.400.000,00

• SELISIH HUTANG PAJAKBank Gunadarma membebankan hutang pajak terlalubesar Rp 8 jt

D : Hutang Pajak Penghasilan Rp8.000.000,00

18

K : Biaya Pajak Penghasilan Rp8.000.000,00

• BIAYA YANG MASIH HARUS DIBAYARAdalah pos-pos kewajiban lainnya yang tidak dapatdikelompokkan kedalam sumber dana biaya yang masihharus dibayar, contoh : biaya bunga simpananberjangka yang dihitung setiap tanggal jatuh waktu.

19

10. PINJAMAN SUBORDINASI

DEFINISI Pinjaman yang diperoleh berdasarkan suatu perjanjianantara bank dengan pihak lain yang hanya dapatdilunasi apabila bank telah memenuhi persyaratantertentu.

Bank Gunadarma menerima pinj. subordinasi sebesar Rp500 juta D : Bank Indonesia – Giro Rp 500.000.000,00K : Pinjaman Subordinasi Rp 500.000.000,00

Bunga 12% pa, perhitungan Bunga Tahun Pertama :D : Biaya Bunga Pinj. Subordinasi Rp60.000.000,00K : Bunga yang Masih Harus Dibayar Rp 60.000.000,00

Pinjaman Subordinasi dilunasi Rp 200.000.000,00D : Pinjaman Subordinasi Rp 200.000.000,00K : Bank Lain – Giro Rp 200.000.000,00

11. MODAL PINJAMAN

DEFINISI Pinjaman yang didukung dengan menggunakan instrumenyang disebut capital notes, loan stock atau warkatlain yang dipersamakan dengan itu, dan mempunyaisifat modal sendiri

CIRI-CIRI MODAL PINJAMAN

20

• Tidak dijamin oleh bank penerbit (issuer) dansifatnya dipersamakan dengan modal (subordinated)serta telah dibayar penuh

• Tidak dapat dilunasi atau ditarik atas inisiatifpemilik (pemegang capital notes)

• Mempunyai kedudukan yang sama dengan modal dalam haljumlah kerugian bank melebihi laba ditahan dancadangan-cadangan yang termasuk modal inti,mesikipun bank belum dilikuidasi

• Pembayaran bunga dapat ditangguhkan apabila bankdalam keadaan rugi atau labanya tidak mencukupiuntuk membayar bunga tersebut

12. MODAL BANK

DEFINISIHak pemilik bank kepada bank yang bersangkutan, yangmerupakan modal awal pada saat pendirian bank yangjumlahnya telah ditetapkan dalam suatu ketentuanatau pendirian bank

KOMPONEN MODAL BANKTerdiri antara lain dari modal saham yangditempatkan dan disetor, modal sumbangan, labaditahan-dengan tujuan, laba ditahan-tanpa tujuan,penilaian kembali aktiva tetap, dan modal sumbangan(modal donasi)

21

AKUNTANSI PENANAMAN DANA BANKPenanaman dana bank meliputi penanaman dana dalam alatlikuid atau kas, penanaman dana pada lembaga keuangan,penanaman dana dalam bentuk perkreditan dan penanamandana dalam akativa tetap.

Tujuan dan apenanaman dana adalah untuk memperoleh(menciptakan) pendapatan bank melalui penciptaan aktivaproduktif yang menghasilkan.

Jenis penanaman dana antara lain: remise ataupengiriman uang antar cabang dalam bentuk suatu bank,penanaman pada bank lain dalam bentuk giro, depositoberjangka , call money, deposito deposits on call,surat berharga, serta penanaman dana dalam bentukkredit.

1.PENANAMAN DANA ALAT LIKUID ATAU KAS (KAS DAN BANK)

Dalam penanaman dana kas untuk tujuan operasional harusdiperhatikan dasar kebutuhan dana rata-rata uang tunaisetiap hari. Sedangkan penenaman dana kas ke bank lainharus memperhatikan syarat minimum yang harusdipelihara oleh bank (5% dari dana masyarakat yangdimiliki oleh bank), sehingga terjada likuiditasnya.

Tujuan penanaman uang kas Untuk kegiatan operasional Untuk memelihara likuiditas Untuk menghindari terjadinya over/underliquid Untuk memanfaatkan kelebihan dana Pendapatan

22

1.1 REMISE

Adalah : pengiriman uang secara fisik dari satu bank kebank lain atau dari satu cabang ke cabang lain.

Akuntansi remise:a. Saat pengiriman uang pisik ke cabang

D: RAK- CabangK: Kas

b. Saat menerima uang pisik dari cabangD: KasK: RAK- Cabang

1.2. Penanaman Alat Likuit dalam Rekening Bank Lain

Akuntansi penanaman pada bank lain:1. Saat penanaman

D: Bank lain-depositoD: Bank lain- Call moneyK: BI- Giro

Kasus: Bank Mega Jakarta membeli deposito berjangkaBank ABC sebesar Rp 200.000.000 suku bunga 24%setahun, jangka waktu 3 bulan. Selain itu BankMega menempatkan sebagian dananya pada bank XYZJakarta untuk call money sebesar Rp 400.000.000dengan suku bunga 30% setahun, dana dapat ditariksewaktu-waktu. Bank Mega juga juga menempatkanuangnya pada bank RST Jakarta dalam bentukdeposits on call sebesar Rp 450.000.000 sukubunga 26% setahun jangka waktu 2 bulan.Pembayaran kepada lembaga keuangan tersebut diatas dilakukan atas beban rekening giro bankMega- Jakarta pada Bank Indonesia.

23

D: Bank lain – deposito berjangka Rekening Bank ABC- JakartaRp 200.000.000

D: Bank lain - Call money-Rekening Bank XYZ Rp 400.000.000D: Bbank Lain – Deposits on Call-rekening Bank RST – Jakarta

Rp 450.000.000K: Bank Indonesia – Giro Rp 1.050.000.000

2. Saat penerimaan bunga:D: Bank lain-depositoK: pendapatan bunga-deposito

D: Bank lain-giro- Rekening Bank ABC Rp 4.000.000

D: Bank lain-giro- Rekening Bank XYZ Rp 10.000.000

D: Bank lain-giro- Rekening Bank RST Rp 9.750.000

K: pendapatan bunga-penempatan –deposito berjangka Rp 4.000.000

K: pendapatan bunga-penempatan –Call money Rp 10.000.000K: pendapatan bunga-penempatan –Deposits on Call Rp

9.750.000

2.SURAT BERHARGAPenanaman uang dalam bentuk surat berharga bersifatsementara dan untuk dijual kembali saatdiproyeksikan adanya keuntungan dari surat berhargatersebut

Kreteria : Mempunyai pasar yang dapat diperjual belikan segera

24

Untuk dijual segera bila ada kebutuhan dana Tidak dimaksudkan untuk menguasai perusahaan lain

Jenis Jenis Surat Berharga Saham Wesel Obligasi Sekuritas kredit Surat berharga lain yang lazim diperdagangkan di

pasar uang dan pasar modal

Akuntansi Surat berharga : Pembelian

Kasus: Pada tanggal 31 Juli Bank Mega membeli selembar obligasi PT Jasa marga yang berjangka waktu 10 tahun dengan nilai nominal 10 juta pada kurs sebesar 98% dan suku bunga sebesar 15% setahun dibayarkan setiap tanggal 1 Juni dan 1 Desember.

D: Surat Berharga – Obligasi Rp 10.000.000D: Pendapatan Bunga Obligasi Rp 250.000K: Pendapatan Premi Obligasi Yang ditangguhkan Rp 200.000K:Kas Rp 10.050.000

Pembayaran bunga tanggal 1 Desember

D:Kas Rp 750.000K:Pendapatan Bunga Obligasi Rp

750.000

25

Pada tanggal 31 Desember obligasi harus disajikan di neraca dan diamortisasi dari pendapatan yang ditangguhkan.

D: Pendapatan Premi Obligasi yang ditangguhkan Rp 10.000

K: Pendapatan Premi Obligasi Rp 10.000

Penjualan

Surat berharga yang hendak dijual memiliki harga pokokyang dapat dihitung dengan metode FIFO atau metode rata(terutama apabila terdapat lebih dari satu macam suratberharga obligasi atau portfolio.

Kasus : Obligasi Jasa Marga tersebut dijual setelah 8bulamn dimiliki atau pada tanggal 1 Maret denganharga 101,

Pencataan untuk pengalokasian terakhir premi obligasidengan ayat jurnal :

D: Pendapatan Premi yang ditangguhkan Rp 3.333K: Pendapatan premi obligasi Rp 3.333

Pencatatan penjualan obligasi dicatat dengan ayatjurnal sebagai berikut: D: Kas Rp10.475.000D: Pendapatan Premi Obligasi Yang ditangguhkan Rp

186.667K: Pendapatan premi obligasi Rp186.667

26

K: Surat berharga Obligasi Rp10.000.000 K: Pendapatan Bunga Obligasi Rp375.000K: Keuntungan dari Penjualan surat berharga

Rp 100.000

Penilaian

Penilaian Surat Berharga Pasar Uang

Kasus: Bank Omega membeli Sertifikat Bank Indonesia(SBI) dengan nominal Rp 500 juta dengan suku bunga 12%setahun. Bunga SBI diterima di muka dan jangka waktuselama 2 bulan. Pembayaran dilakukan atas bebanrekening giro pada Bank Indonesia.

Saat pembelian :D: Surat berharga – SBI Rp500.000.000K: Pedapatan bunga SBI yang belum diamortisasi Rp10.000.000K: BI- Giro Rp490.000.000

27

Pada akhir bulan pertama setelah pembelian SBIdilakukan pengalokasian pendapatan bunga SBI sbb:

D: Pendapatan Bunga SBI yang belum diamortisasi Rp 5.000.000

K: Pendapatan Bunga SBI Rp 5.000.000

Penyajian SBI dalam Neraca setelah akhir bulan pertama:D: BI-Giro Rp500.000.000D: Pendapatan Bunga SBI yang belum diamortisasi Rp5.000.000K: Surat berharga –SBI Rp500.000.000K: Pendapatan bunga SBI Rp5.000.000

Penilaian Terhadap surat berharga yang dimiliki dalambentuk portfolio harus dinilai berdasarkan harga riil:

1. Sebesar harga perolehan (cost)2. Sebesar harga terendah antara cost dan market

(COMWIL). Apabila terjadi selisih harga diakui sebagaikerugian penurunan nilai SB. dengan mengkreditperkiraan surat berharga yang bersangkutan“Penyisihan untuk penurunan nilai surat berharga”.

Kasus:Bank Omega memiliki portfolio surat berharga sebesarharga perolehan Rp 125.000.000dan kemudian setealhdilakukan penilaian harga pasar bernilai Rp115.000.000, maka kerugian ini akan dibukukan denganayat jurnal sbb:

D: Biaya Kerugian Penurunan Nilai surat berhargaRp 10.000.000

28

K: Penyisihan untuk Penurunan nilai surat berharga Rp 10.000.000

Sehingga nialai surat berharga setelah penurunan nilai adalah sbb:Surat berharga Rp 125.000.000Dikurangi: Penyisihan untuk penurunan nilai suara berharga

Rp 10.000.0000Surat berharga, bersih Rp 115.000.000

4. KREDIT YANG DIBERIKAN

Aktiva produktif yang sangat diandalkan oleh bank yangmenghasilkan pendapatan besar adalah debitur/kredit.

Akuntansi untuk kredit ini harus dilakukan dengancermat agar mampu memberikan informasi yang efektifkepada manajemen

Jenis kredit yang diberikan oleh banka. Kredit Investasib. Kredit Modal Kerjac. Kredit Profesi, dsb.

Jangka waktu kredit:a.Kredit jangka pendekb.Kredit jangka panjang

Akuntansi Kredit meliputi:

Akuntansi kredit meliputi beberapa prosedur:a.Persetujuan dan pemberian pagu kredit

29

b.Penarikan cek oleh nasabah/debiturc.Pembebanan bunga pada debiturd.Pelunasan pokoke.Wanprestasi pembayaranf.Penilaian debitur pada neraca

a. Persetujuan Dan Pemberian Pagu Kredit

Saat persetujuan kredit dicatat:K: Rek.Admin rupiah-kredit yg disetujui

Kasus: Bank Omega–Jakarta telah menyetujui pemberiankredit investasi kepada PT Pizzaria sebesar Rp250.000.000 untuk rencana expansi usaha dengan sukubunga sebesar Rp 1.500.000, biaya materai dan lainnyaRp 50.000, biaya notariat pada notary Andi sebesar Rp5.000.000 dibebankan dan dibayar lansung oleh calonnasabah pada bank Omega-Jakarta. Oleh Bank Jakartakomitmen ini dicata:

K: Rek. Administrasi-Kredit yang telah disetujuiRp 250.000.000

Sedangkan untuk perhitungan provisi kredit dicatat:D: Giro – debiturK: Pendapatan provisi kredit

D: Giro-Rekening PT Pizaria Rp 6.550.000

K: Pendapatan Provisi Kredit Rp 1.500.000

K: Persediaan Formulir Berharga Rp 50.000K Giro – Rekening Tn Andi Rp 5.000.000

30

31

b.Saat Penarikan Kredit Oleh DebiturSetiap terjadi penarikan oleh debitur dibukukan dalam

rekening efektif D: DebiturK: BI – Giro

Kasus : PT Pizzaria menarik selembar cek debitur yangtelah disetujui sebesar Rp 35.000.000 kepada Pt MNA,kemudian cek disetorkan ke Bank Omega – Jakarta untukkeuntungan PT MNA, nasabah Bank ABC – Jakarta melaluikliring. Oleh Bank Omega Jakata dibukukan:

D: Debitur-Rekening PT Pizzaria Rp 35.000.000K: Bank Indonesia-Giro Rp 35.000.000 Dan dicatat pada rek. Administratif :

D: Rek. Adm.rupiah – kredit yg disetujuiRp 35.000.000

c.Perhitungan Bunga KreditBesarnya bunga dihitung dari lamanya hari outstanding

kredit .Pengakuan pendapatan bunga dilakukan:

1. Accrual basis (saat jatuh tempo) D: Debitur tunggakn bunga K: Pendapatan bunga debitur

2. Cash basis (saat penerimaan): bila debitur merupakan non-performing loan: D: Rek.Admin-tunggakan bunga debitur

32

Kasus:Sampai akhir bulan PT Pizzaria tidak melakukan mutasi lagi. Maka pencatan bunganya sbb (bunga 28%/tahun) :

1.Accrual basis (saat jatuh tempo)D: Debitur Tunggakan Bunga- Rekening PT Pizzaria Rp 816.667K: Pendapatan Bunga Debitur Rp 816.667

2.Cash basis (saat penerimaan)D: Rek.Admin-tunggakan bunga debitur Rp 816.667

d. Pelunasan bunga1. Accrual basis

D: BI – Giro K: Debitur tunggakan bunga

2. Cash basisD: BI – GiroK: Pendapatan bunga-debitur

3. Rekening administratif dicatat:K: Rek.admin-debitur tunggakan bunga

Pelunasan pokok pinjaman. Pada saat pelunasan kredit dicatat:

D: KasK: Debitur- rek.debitur

Koletibilitas meliputi: Lancar(standar) Kurang lancar (sub-standar) Diragukan (doubtful) Macet (uncollectible)

33

e. Wanprestasi Nasabah DebiturBila terjadi wanpestasi dalam pelunasan pokok, maka pencatatnya harus dipisah kan dari debitur yang masih aktif

D: Debitur tunggakan pokok K: Debitur – Rek. debitur

Praktek kredit yang berjalan saat ini harus membeda-bedakan berdasarkan kolektibilitasnya. Kolektibilitas terdiri dari : 1.Lancar :

bila nasabah ybs tidak pernah melakukan penunggakan(bayar tepat waktu).

2.kurang lacar : nasabah telah menungggak pelunasan bunga atau pokok pinjaman (<dari 6 bulan)

3.diragukan : nasabah telah menungggak pelunasan bunga atau pokok pinjaman >dari 6 bulan)

4.macet.: diragukan : nasabah telah tidak mampu lagi melunasi kewajibannya baik bunga ataupun pokok.

Tujuannya untuk memberikan informasi kepada manajemendalam mengambil keputusang.Penilaian Debitur Pada Neraca

Penilaian debitur pada neraca dilakukan atas dasarkolektibilitas debitur yang outstanding

Penyisihan dibebankan ke ikhtisar laba-rugi dalamrek.Biaya penyisihan debitur diragukan

D: Biaya debitur raguK: Penyisihan debitur diragukan

34

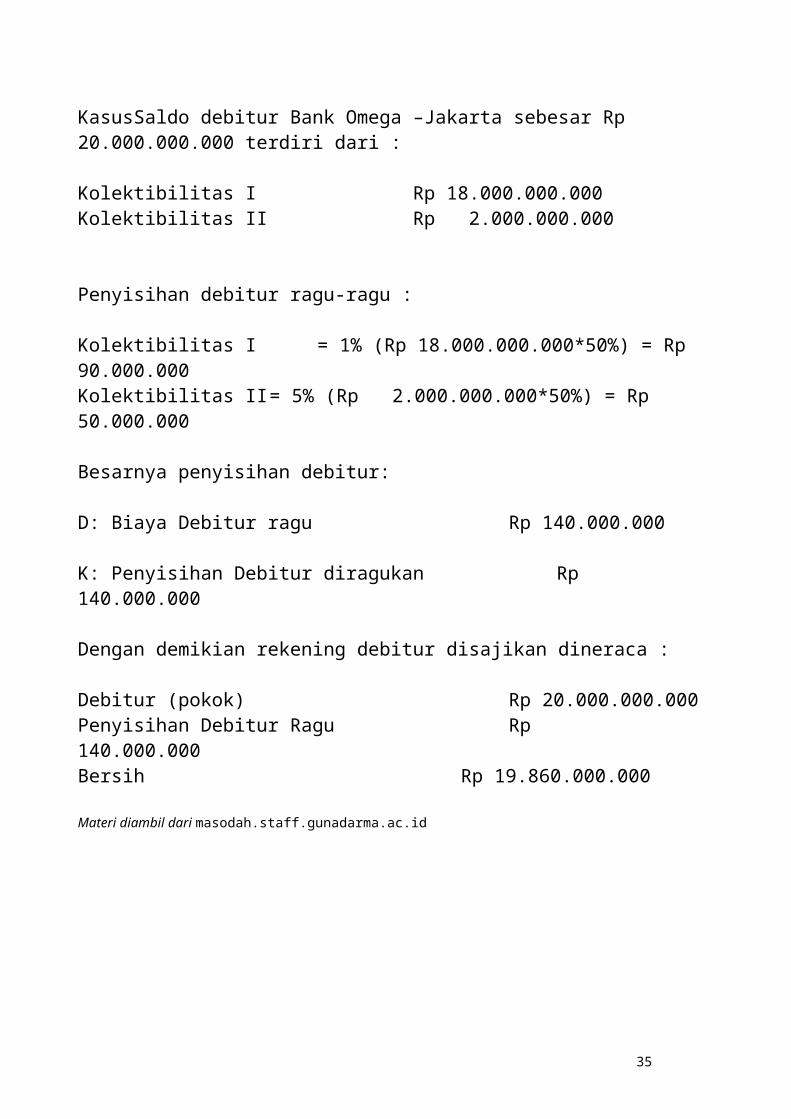

KasusSaldo debitur Bank Omega –Jakarta sebesar Rp 20.000.000.000 terdiri dari :

Kolektibilitas I Rp 18.000.000.000Kolektibilitas II Rp 2.000.000.000

Penyisihan debitur ragu-ragu :

Kolektibilitas I = 1% (Rp 18.000.000.000*50%) = Rp 90.000.000Kolektibilitas II= 5% (Rp 2.000.000.000*50%) = Rp 50.000.000

Besarnya penyisihan debitur:

D: Biaya Debitur ragu Rp 140.000.000

K: Penyisihan Debitur diragukan Rp 140.000.000

Dengan demikian rekening debitur disajikan dineraca :

Debitur (pokok) Rp 20.000.000.000Penyisihan Debitur Ragu Rp 140.000.000Bersih Rp 19.860.000.000

Materi diambil dari masodah.staff.gunadarma.ac.id

35