pengaruh arus kas operasi terhadap return saham dengan persistensi laba sebagai variabel intervening...

TRANSCRIPT

PENGARUH ARUS KAS OPERASI TERHADAP RETURN

SAHAM DENGAN PERSISTENSI LABA SEBAGAI

VARIABEL INTERVENING

RANGKUMAN SKRIPSI

Oleh

AL HARIS BALER

2007.310.534

SEKOLAH TINGGI ILMU EKONOMI PERBANAS

SURABAYA

2011

ii

PENGESAHAN SKRIPSI

Nama : Al Haris Baler

Tempat, Tanggal Lahir : Batusangkar, 27 September 1989

N.I.M : 2007.310.534

Jurusan : Akuntansi

Program Pendidikan : Strata 1

Konsentrasi : Akuntansi Keuangan

Judul : Pengaruh Arus Kas Operasi terhadap Return

Saham dengan Persistensi Laba Sebagai Variabel

Intervening

Disetujui dan diterima baik oleh :

Dosen Pebimbing,

Tanggal : ……………

(Diyah Pujiati, S.E., M.Si)

Ketua Jurusan Akuntansi,

Tanggal : …………

(Supriyati, S.E., M.Si., Ak)

1

RANGKUMAN SKRIPSI

I. Latar Belakang Masalah

Pelaporan keuangan merupakan salah satu wujud pertanggungjawaban

manajemen atas pengelolaan sumber daya perusahaan kepada pihak-pihak yang

berkepentingan terhadap perusahaan selama periode tertentu. Menurut standar

akuntansi keuangan di Indonesia (IAI, 2009) tujuan laporan keuangan untuk

tujuan umum adalah memberikan informasi tentang posisi keuangan, kinerja dan

arus kas perusahaan yang bermanfaat bagi sebagian besar kalangan pengguna

laporan dalam rangka membuat keputusan-keputusan ekonomi serta menunjukkan

pertanggungjawaban (stewardship) manajemen atas penggunaan sumber-sumber

daya yang dipercayakan kepada mereka. Fokus utama pelaporan keuangan adalah

informasi mengenai laba dan komponennya. Selain laba, investor dan kreditur

juga menggunakan informasi aliran kas sebagai ukuran kinerja perusahaan.

Tujuan utama dari laporan arus kas adalah memberikan informasi tentang

penerimaan kas perusahaan dan pembayaran kas selama suatu periode. Tujuan

kedua adalah untuk menyediakan informasi kas dasar tentang operasi perusahaan,

investasi, dan pendanaan (Kieso, et al, 2010: 1244).

Bowen et al. (1986) dalam Meythi (2006) di penelitiannya dikatakan bahwa

data arus kas mempunyai manfaat dalam beberapa konteks keputusan, seperti: (1)

memprediksi kesulitan keuangan, (2) menilai risiko, ukuran, dan waktu keputusan

pinjaman, (3) memprediksi peringkat (rating) kredit, (4) menilai perusahaan, dan

(5) memberikan informasi tambahan pada pasar modal. Return saham adalah

2

selisih antara harga saham periode sekarang dengan harga saham periode

sebelumnya dibagi harga saham pada periode sebelumnya. Sedangkan menurut

Jogiyanto (2000), return merupakan hasil yang diperoleh dari investasi.

Beberapa penelitian telah dilakukan mengenai pengaruh arus kas terhadap

harga saham. Salah satunya Mohamad Nasir dan Mariana Ulfah (2008) yang

meneliti tentang analisis pengaruh arus kas operasi terhadap harga saham dengan

persistensi laba sebagai variabel intervening pada perusahaan LQ 45. Kesimpulan

dari penelitian tersebut adalah bahwa adanya pengaruh arus kas terhadap harga

saham. Tetapi penelitian yang dilakukan oleh Meythi (2006) menunjukkan bahwa

tidak adanya pengaruh arus kas operasi terhadap harga saham dengan persistensi

laba sebagai variabel intervening.

Penelitian ini memfokuskan pada perusahaan real estate dan property yang

go public di Bursa Efek Indonesia (BEI). Perusahaan real estate dan property

digunakan sebagai sampel penelitian karena saat ini jenis perusahaan ini

mengalami perkembangan yang cukup pesat karena diperuntukkan bagi kalangan

menengah atas, sehingga diharapkan penelitian yang akan dilakukan dapat

dijadikan pertimbangan bagi investor dalam mengambil keputusan. Periode yang

akan digunakan dalam penelitian ini adalah tahun 2005 sampai dengan 2008.

Berdasarkan beberapa hasil penelitian yang dilakukan oleh beberapa peneliti

sebelumnya, peneliti melakukan penelitian dengan judul “Pengaruh Arus Kas

Operasi Terhadap Return Saham Dengan Persistensi Laba Sebagai Variabel

Intervening.”

3

II. Rumusan Masalah

Berdasarkan latar belakang yang telah disusun diatas, maka permasalahan

yang ingin dibahas dalam penelitian ini adalah :

1. Apakah ada pengaruh arus kas operasi terhadap return saham?

2. Apakah ada pengaruh arus kas operasi terhadap persistensi laba?

3. Apakah ada pengaruh persistensi laba terhadap return saham?

4. Apakah ada pengaruh arus kas operasi terhadap return saham dengan

persistensi laba sebagai pemediasi?

III. Tujuan Penelitian

Dari perumusan masalah yang ada, maka tujuan dari penelitian ini adalah :

1. Untuk mengetahui apakah arus kas operasi berpengaruh terhadap return

saham.

2. Untuk mengetahui apakah arus kas operasi berpengaruh terhadap persistensi

laba.

3. Untuk mengetahui apakah persistensi laba berpengaruh terhadap return

saham.

4. Untuk mengetahui apakah ada pengaruh arus kas operasi terhadap return

saham dengan persistensi laba sebagai pemediasi.

IV. Manfaat Penelitian

1. Bagi Penulis : Berguna untuk menerapkan ilmu yang telah ditempuh selama

masa perkuliahan.

4

2. Bagi Perusahaan : Dapat dijadikan masukan oleh perusahaan dalam

mengelola kelangsungan usahanya.

3. Bagi Investor : Dapat memberikan informasi dan gambaran mengenai

pengaruh arus kas operasi terhadap return saham dengan persistensi laba

sebagai variabel intervening.

4. Bagi STIE Perbanas Surabaya : Hasil ini akan menjadi acuan penelitian

yang sama, sehingga penelitian yang dihasilkan akan menjadi lebih baik.

V. Metode Peneltian

Penelitian ini menggunakan tiga macam variabel, yaitu variabel independen

berupa arus kas operasi, variabel dependen adalah return saham dan variabel

intervening adalah persistensi laba.

A. Definisi Operasional dan Pengukuran Variabel

1. Return Saham

Returrn saham merupakan hasil yang diterima atau diharapkan investor dari

investasi saham yang dilakukan. Return saham diperoleh dengan cara menghitung

selisih antara harga saham periode yang akan datang dengan harga saham periode

sekarang dibagi harga saham periode sekarang atau dapat juga dinyatakan sebagai

berikut digunakan sebagai berikut :

Rt = ( Pt+1 – Pt )

Pt

Notasi :

Rt = Return saham pada periode ke-t

5

Pt = Harga saham periode pengamatan

Pt+1 = Harga saham periode sesudah pengamatan

2. Komponen Arus Kas

Arus kas operasi adalah arus kas yang berasal dari aktivitas penghasil utama

perusahaan dan aktivitas lain yang bukan merupakan aktivitas investasi dan

aktivitas pendanaan pada akhir tahun. Arus kas dari aktivitas operasi yang

digunakan untuk menguji hipotesis dalam penelitian ini adalah diukur berdasarkan

perubahan arus kas dari aktivitas operasi yang merupakan kenaikan atau

penurunan kas dari aktivitas. Dengan rumus sebagai berikut :

ΔAKO = AKOt – AKOt-1

AKOt-1

Notasi :

ΔAKO = Perubahan arus kas dari aktivitas operasi saham i pada periode ke-t

AKOt = Arus kas dari aktivitas operasi pada periode ke-t

AKOt-1 = Arus kas dari aktivitas operasi pada periode ke-(t-1)

3. Persistensi Laba

Persistensi laba adalah property laba yang menjelaskan kemampuan

perusahaan untuk mempertahankan jumlah laba yang diperoleh saat ini sampai

mendatang. Lipe (1990) dan Sloan (1996) menggunakan koefisien regresi dari

hasil regresi antara laba periode sekarang dengan periode yang akan datang

sebagai proyeksi persistensi laba karena sesuai dengan kondisi Indonesia

(Chandararin, 2001).

Earnings t+1 = α + β Earnings t + εt+1

6

Nilai β yang mendekati satu menunjukkan persistensi laba yang tinggi, sedangkan

nilai β yang mendekati nol menunjukkan laba yang rendah (atau kualitas laba

rendah).

Catatan : β = koefisien regresi sebagai proksi dari persistensi laba. Laba yang

digunakan adalah laba operasi. Laba operasi memiliki tingkat persistensi yang

tinggi karena merupakan pendapatan yang berasal dari kegiatan utama

perusahaan.

B. Populasi, Sampel, dan Teknik Pengambilan Sampel

Populasi yang digunakan dalam penelitian ini adalah perusahaan real estate

dan property yang go public dan terdaftar di Bursa Efek Indonesia untuk periode

penelitian 2004 - 2009. Sedangkan teknik yang digunakan dalam pengambilan

sampel adalah dengan purposive sampling, yaitu pemilihan sampel dengan

menggunakan beberapa kriteria tertentu sehingga relevan dengan rancangan

penelitian.

Adapun beberapa kriteria yang digunakan dalam pemilihan sampel adalah

sebagai berikut:

1. Perusahaan real estate dan property yang go public di Bursa Efek Indonesia

tahun 2004 – 2009.

2. Perusahaan yang terdaftar di BEI tahun 1996-2009

3. Laporan keuangan perusahaan menggunakan mata uang rupiah.

4. Perusahaan menerbitkan laporan keuangan selama periode pengamatan.

7

C. Teknik Analisis Data

Teknik analisis data yang dilakukan dalam penelitian ini adalah sebagai

berikut:

1. Mengumpulkan data-data laporan keuangan perusahaan sampel seperti laporan

laba-rugi dan laporan arus kas perusahaan sampel pada tahun 2004 - 2008 dan

return saham dari tahun 2005 – 2009.

2. Melakukan proses perhitungan untuk mencari nilai bagi masing-masing

variabel baik variabel bebas (arus kas operasi), variabel tergatung (return

saham).

3. Melakukan proses perhitungan untuk variabel persistensi laba.

4. Melakukan uji normalitas data

Uji normalitas bertujuan untuk menguji apakah dalam model regresi, variabel

pengganggu atau residual memiliki distribusi normal atau tidak. Model regresi

yang baik memiliki distribusi data normal atau mendekati normal. Untuk

mengetahui hal tersebut dapat menggunakan uji Kolmogorov Smirnov (K-S).

Pengambilan keputusan :

a) Jika nilai probabilitas KS < 0, 05 berarti residual data tidak berdsitribusi

normal.

b) Jika nilai probabilitas ≥ 0,05 berarti residual data berdistribusi normal.

5. Merumuskan hipotesis statistik

Ada empat langkah dalam perumusan hipotesis dan penyajiannya adalah

sebagai berikut :

H01 : Arus kas operasi tidak berpengaruh terhadap return saham.

8

H11 : Arus kas operasi berpengaruh terhadap return saham.

H02 : Arus kas operasi tidak berpengaruh terhadap persistensi laba.

H12 : Arus kas operasi berpengaruh terhadap peristensi laba.

H03 : Persistensi laba tidak berpengaruh terhadap return saham.

H13 : Persistensi laba berpengaruh terhadap return saham.

H04 : Arus kas operasi tidak berpengaruh terhadap return saham dengan

variabel persistensi laba sebagai pemediasi.

H14 : Arus kas operasi berpengaruh terhadap return saham dengan

variabel persistensi laba sebagai pemediasi.

Persamaan analisis regresi linier hipotesis yang pertama (H1) untuk menguji

pengaruh arus kas operasi terhadap return saham adalah sebagai berikut :

RS = α + β1AKO + e1 …………………………………………….....(1)

Untuk menguji hipotesis ke dua (H2) menguji pengaruh arus kas operasi

terhadap peristensi laba :

PL = β1AKO + e1 ………………………………………………..… (2)

Hipotesis ke tiga (H3) untuk menguji pengaruh persistensi laba terhadap return

saham :

RS = α + β1PL + e1 ……………………………………….………... (3)

H01, H02, H03 ditolak jika pegujian masing-masing variabel yang diuji terhadap

return saham signifikan (probabilitas signifikan < 0,05).

Hipotesis ke empat (H4) menguji pengaruh arus kas operasi terhadap return

saham dengan persistensi laba sebagai variabel pemediasi (intervening) dan

berikut model pengujiannya sebagai berikut:

9

RS = β1AKO + β2PL + e2 ………………………………………(4)

Keterangan :

RS : Return Saham

AKO : Arus Kas Operasi

PL : Persistensi laba

β1-β2 : Koefisien variabel bebas

en : Kesalahan Residu

6. Interpretasi dan Pembahasan

Interpretasi hasil pengujian dan melakukan pembahasan untuk

membandingkan hasil penelitian dengan teori-teori terdahulu sehingga

didapat suatu kesimpulan akhir dari penelitian yang dilakukan.

7. Menyusun kesimpulan berdasarkan hasil pengujian dan analisis

VI. Pembahasan

A. Hasil Uji Normalitas Data

One-Sample Kolmogorov-Smirnov Test

99

.0000000

.54175198

.073

.073

-.045

.721

.675

N

Mean

Std. Dev iation

Normal Parametersa,b

Absolute

Positiv e

Negativ e

Most Extreme

Dif f erences

Kolmogorov-Smirnov Z

Asy mp. Sig. (2-tailed)

Unstandardiz

ed Residual

Test dis tribution is Normal.a.

Calculated f rom data.b.

10

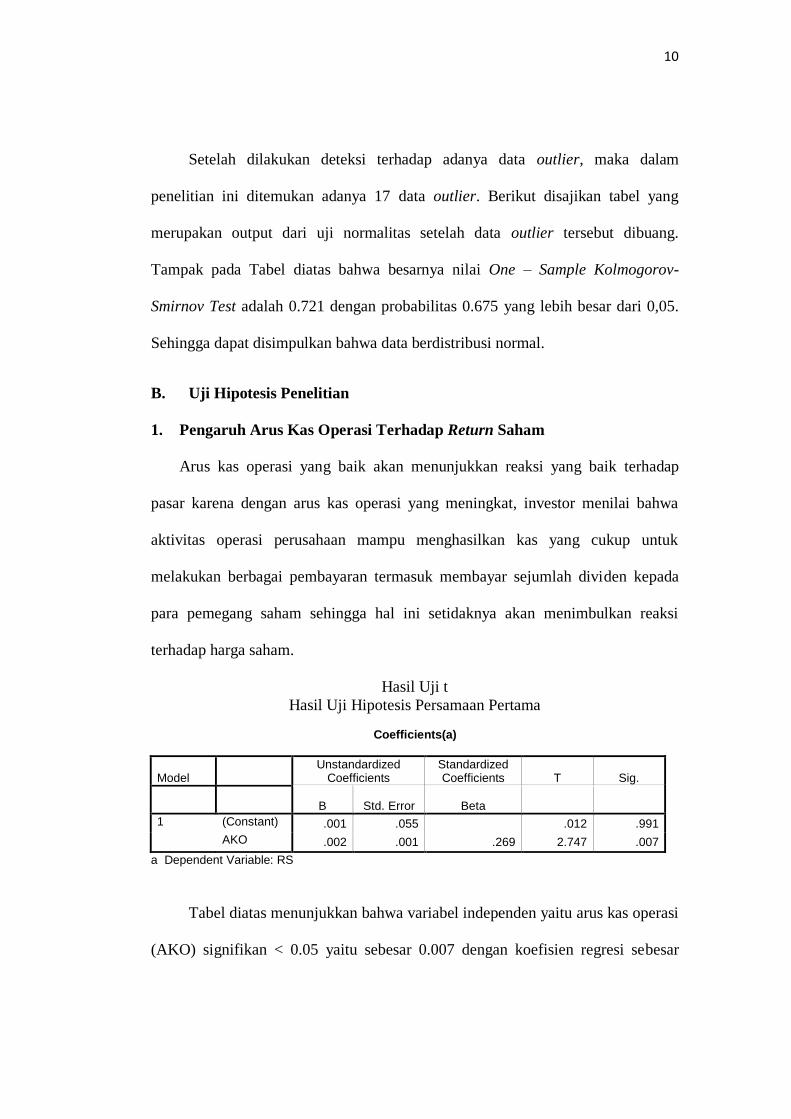

Setelah dilakukan deteksi terhadap adanya data outlier, maka dalam

penelitian ini ditemukan adanya 17 data outlier. Berikut disajikan tabel yang

merupakan output dari uji normalitas setelah data outlier tersebut dibuang.

Tampak pada Tabel diatas bahwa besarnya nilai One – Sample Kolmogorov-

Smirnov Test adalah 0.721 dengan probabilitas 0.675 yang lebih besar dari 0,05.

Sehingga dapat disimpulkan bahwa data berdistribusi normal.

B. Uji Hipotesis Penelitian

1. Pengaruh Arus Kas Operasi Terhadap Return Saham

Arus kas operasi yang baik akan menunjukkan reaksi yang baik terhadap

pasar karena dengan arus kas operasi yang meningkat, investor menilai bahwa

aktivitas operasi perusahaan mampu menghasilkan kas yang cukup untuk

melakukan berbagai pembayaran termasuk membayar sejumlah dividen kepada

para pemegang saham sehingga hal ini setidaknya akan menimbulkan reaksi

terhadap harga saham.

Hasil Uji t

Hasil Uji Hipotesis Persamaan Pertama Coefficients(a)

Model Unstandardized

Coefficients Standardized Coefficients T Sig.

B Std. Error Beta

1 (Constant) .001 .055 .012 .991

AKO .002 .001 .269 2.747 .007

a Dependent Variable: RS

Tabel diatas menunjukkan bahwa variabel independen yaitu arus kas operasi

(AKO) signifikan < 0.05 yaitu sebesar 0.007 dengan koefisien regresi sebesar

11

0.002. Hal ini berarti bahwa arus kas operasi berpengaruh terhadap return saham

(RS), yang artinya H1 diterima.

Hasil ini sejalan dengan penelitian yang telah dilakukan oleh Dwi Martani,

Mulyono, dan Rahfiani Khairurizka (2009) bahwa arus kas dari aktivitas operasi

berpengaruh signifikan terhadap return saham dan disamping itu juga penelitian

yang dilakukan oleh San Susanto dan Erni Ekawati (2006) dengan harga saham

sebagai variabel dependen bahwa arus kas operasi berpengaruh positif terhadap

harga saham.

2. Pengaruh Arus Kas Operasi Terhadap Peristensi Laba

Arus kas operasi yang baik ditunjukkan dengan perusahaaan mampu

memenuhi kewajibannya dengan baik atau mencerminkan perusahaan memiliki

kinerja yang baik, umumnya jika kinerja perusahaan baik maka laba perusahaan

juga menunjukkan hasil yang baik. Maka seharusnya arus kas operasi berpengaruh

terhadap persistensi laba.

Hasil Uji t

Hasil Uji Hipotesis Persamaan Kedua

Coefficientsa

.467 .044 10.634 .000

.000 .000 .092 .913 .364

(Constant)

AKO

Model1

B Std. Error

Unstandardized

Coeff icients

Beta

Standardized

Coeff icients

t Sig.

Dependent Variable: PLa.

Tabel diatas menunjukkan bahwa variabel independen yaitu arus kas

operasi (AKO) tidak signifikan ≥ 0.05 yaitu sebesar 0.364. Hal ini berarti bahwa

12

arus kas operasi tidak berpengaruh terhadap persistensi laba sehingga H02

diterima.

Sedangkan hasil dari pengujian hipotesis kedua menunjukkan bahwa arus

kas operasi tidak berpengaruh positif terhadap persistensi laba. Dimana tingkat

signifikansi sebesar 0.364 lebih besar dari nilai alpha (α = 0.05). Hasil hipotesis

ini sejalan dengan penelitian Meythi (2006) bahwa arus kas operasi tidak

mempengaruhi persistensi laba. Namun, hasil ini sangat berbeda dengan penelitian

yang dilakukan oleh Mohamad Nasir dan Mariana Ulfah (2008) bahwa arus kas

operasi berpengaruh positif terhadap persistensi laba. Bahwa semakin tinggi

komponen arus kas operasi suatu perusahaan maka akan meningkatkan persistensi

laba suatu perusahaan.

3. Pengaruh Persistensi Laba Terhadap Return Saham

Persistensi laba adalah kemampuan perusahaan untuk mempertahankan laba

saat ini sampai masa mendatang. Pesistensi laba yang baik menunjukkan bahwa

perusahaan mempunyai laba yang baik dari periode saat ini sampai periode masa

mendatang, jika laba perusahaan baik maka pada umumnya investor akan tertarik

untuk menginvestasikan dananya pada perusahaan, sehingga harga saham

perusahaan akan naik.

13

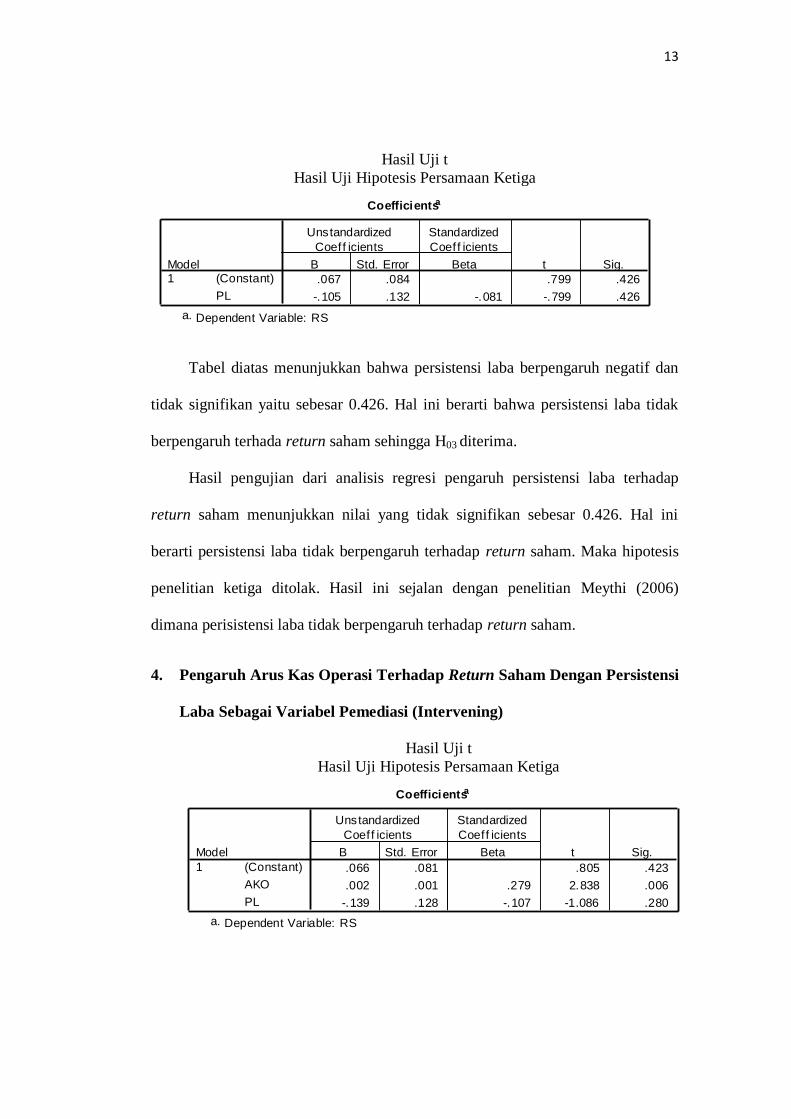

Hasil Uji t

Hasil Uji Hipotesis Persamaan Ketiga

Coefficientsa

.067 .084 .799 .426

-.105 .132 -.081 -.799 .426

(Constant)

PL

Model1

B Std. Error

Unstandardized

Coeff icients

Beta

Standardized

Coeff icients

t Sig.

Dependent Variable: RSa.

Tabel diatas menunjukkan bahwa persistensi laba berpengaruh negatif dan

tidak signifikan yaitu sebesar 0.426. Hal ini berarti bahwa persistensi laba tidak

berpengaruh terhada return saham sehingga H03 diterima.

Hasil pengujian dari analisis regresi pengaruh persistensi laba terhadap

return saham menunjukkan nilai yang tidak signifikan sebesar 0.426. Hal ini

berarti persistensi laba tidak berpengaruh terhadap return saham. Maka hipotesis

penelitian ketiga ditolak. Hasil ini sejalan dengan penelitian Meythi (2006)

dimana perisistensi laba tidak berpengaruh terhadap return saham.

4. Pengaruh Arus Kas Operasi Terhadap Return Saham Dengan Persistensi

Laba Sebagai Variabel Pemediasi (Intervening)

Hasil Uji t

Hasil Uji Hipotesis Persamaan Ketiga

Coefficientsa

.066 .081 .805 .423

.002 .001 .279 2.838 .006

-.139 .128 -.107 -1.086 .280

(Constant)

AKO

PL

Model

1

B Std. Error

Unstandardized

Coeff icients

Beta

Standardized

Coeff icients

t Sig.

Dependent Variable: RSa.

14

Setelah diketahui Standardize Beta dari hasil pengujian hipotesis kedua dan

keempat maka besarnya p1, p2, p3 masing-masing adalah 0.279, 0.092, -0.107.

Maka besarnya pengaruh langsung adalah 0.279 sedangkan besarnya pengaruh

tidak langsung dihitung dengan mengalikan koefisien tidak langsung yaitu p2 x p3

dimana 0.092 x (-0.107) = -0.009844. Variabel persistensi laba dikatakan sebagai

variabel intervening jika p2 x p3 > p1. Maka variabel persistensi laba bukan

merupakan variabel intervening karena -0.009844 < 0.279.

Hasil dari analisis yang telah dilakukan bahwa arus kas operasi berpengaruh

signifikan terhadap return saham. Sedangkan persistensi laba tidak berpengaruh

positif terhadap return saham. Oleh karena itu dapat disimpulkan bahwa arus kas

operasi berpengaruh terhadap return saham dan persistensi laba bukan sebagai

variabel intervening. Hal ini berarti hipotesis keempat ditolak. Hasil penelitian ini

sejalan dengan penelitian yang dilakukan oleh Meythi (2006). Dimana hasil

penelitan tidak membuktikan pengaruh arus kas operasi terhadap return saham

dengan persistensi laba sebagai variabel intervening.

VII. Kesimpulan

Penelitian ini bertujuan untuk menguji pengaruh arus kas operasi terhadap

return saham dengan persistensi laba sebagai variabel intervening. Melihat dari

hasil analisis data dan pembahasan yang telah dilakukan sebelumya, maka yang

dapat disimpulkan dari hasil penelitian ini antara lain :

1. Hasil pengujian arus kas operasi terhadap return saham pada perusahaan

Real Estate dan Property yang go public di Bursa efek Indonesia selama

15

tahun 2005 sampai 2008 membuktikan bahwa arus kas operasi berpengaruh

terhadap return saham.

2. Hasil pengujian arus kas operasi terhadap persistensi laba bahwa arus kas

operasi tidak berpengaruh terhadap persistensi laba.

3. Hasil pengujian persistensi laba terhadap return saham bahwa persistensi

laba tidak berpengaruh terhadap return saham.

4. Hasil pengujian arus kas operasi terhadap return saham dengan variabel

persistensi laba sebagai pemediasi (intervening) diketahui bahwa arus kas

operasi berpengaruh terhadap return saham dengan persistensi laba bukan

sebagai variabel pemediasi (intervening).

VIII. Saran

Berdasarkan pada hasil penelitian, analisis dan pembahasan, kesimpulan

yang diambil dan keterbatasan penelitian, maka saran yang dapat diajukan oleh

peneliti untuk penelitian mendatang antara lain :

1. Sebaiknya, penelitian lebih lanjut dapat menggunakan sampel perusahaan

yang jumlahnya lebih banyak, misalnya perusahaan manufaktur yang go

public yang terdaftar di Bursa Efek Indonesia.

2. Peneliti selanjutnya sebaiknya menggunakan periode pengamatan lebih dari

empat tahun, sehingga jumlah sampel yang diperoleh semakin banyak.

DAFTAR RUJUKAN

Ball, R., dan P. Brown. 1968. An Empirical Evaluation of Accounting Income

Numbers. Journal of Accounting Research (Autumn). pp. 159-177.

Bowen, R.M., D. Burgstahler., dan L.A. Daley. 1986. Evidence on the

Relationships Between Earnings and Various Measures of Cash Flow. The

Accounting Review vol. LXI, no. 4. pp. 713-725.

Chandrarin, G. 2001. Laba (Rugi) Selisih Kurs sebagai Salah Satu Faktor yang

Mempengaruhi Koefisien Respon Laba Akuntansi: Bukti Empiris dari Pasar

Modal Indonesia. Disertasi. Yogyakarta: Universitas Gadjah Mada.

Dechow, P.M. 1994. Accounting earnings and Cash Flows as Measures of Firm

Performance: The Role of Accounting Accruals. Journal of Accounting and

Economics 18. pp. 3-42.

Djamaluddin, Subekti; Wijayanti, Handayani Tri dan Rahmawati. 2008. Analisis

Perbedaan Antara Laba Akuntansi dan Laba Fiskal Terhadap Persistensi

Laba, Akrual, dan Aliran Kas pada Perusahaan Perbankan yang Terdaftar di

Bursa Efek Jakarta. Jurnal Riset Akuntansi Indonesia, Vol. 11 No. 1 Januari

2008 : 52-74.

Dwi Martani, Mulyono, dan Rahfiani Khairurizka. 2009. The effect of financial

ratios, firm size, and cash flow from operating activities in the interim report

to the stock return. Chinese Business Review, ISSN 1537-1506, USA, Jun.

2009, Volume 8, No. 6 (Serial No. 72) : 44-55.

Eduardus Tandelilin. 2010. Portofolio dan Investasi. Edisi Pertama. Yogyakarta :

Kanisius

Financial Accounting Standards Board (FASB). 1978. Statement of Financial

Accounting Concepts No.1: Objectives of Financial Reporting by business

Enterprises, Stamford, Connecticutt.

Finger, C.A. 1994. The Ability of Earnings to Predict Future Earnings and Cash

Flow. Journal of Accounting Research, vol. 32, no. 2 (Autumn). pp. 210-

223.

Ikatan Akuntan Indonesia. 2009. Standar Akuntansi Keuangan. Salemba Empat :

Jakarta.

Imam, Ghozali. 2006. Analisis Multivariate dengan Program SPSS. Badan

Penerbit Universitas Diponegoro : Semarang.

Jogiyanto. 2003. Teori Portofolio dan Analisis Investasi, Edisi Ketiga. Cetakan

Pertama. BPFE, Yogyakarta.

Kieso, Donald E., et al. 2010. Intermediate Accounting. Thirteenth Edition. John

Willey & Sons (Asia) Pte Ltd.

Kormedi, R., dan R. Lipe. 1987. Earnings Innovations, Earnings Persistence, and

Stock Returns. Journal of Business 60 (3). pp. 323-345.

Lipe, R.C. 1990. The Relation Between Stock Return, Accounting Earnings and

Alternative Information. The Accounting Review (January). pp. 49-71

Meythi. 2006. Pengaruh Arus Kas Operasi Terhadap Harga Saham dengan

Persistensi Laba Sebagai Variabel Intervening. Simposium Nasional

Akuntansi IX. Padang.

Mohamad Nasir dan Mariana Ulfah. 2008. Analisis Pengaruh Arus Kas Operasi

Terhadap Harga Saham dengan Persistensi Laba Sebagai Variabel

Intervening. Jurnal Maksi, Vol. 8 1 Januari 2008 : 74-85.

Mudjarad, Kuncoro. 2003. Metode Riset untuk Bisnis dan Ekonomi. Erlangga :

Jakarta.

Nur Indriantoro dan Bambang Supomo. 2002. Metodologi Penelitian Bisnis.

BPFE-Yogyakarta.

Penman, Stephen H. (2001). Financial Statement Analysis and Security Valuation.

Singapore:Mc Graw Hill.

San Susanto dan Erni Ekawati. 2006. Relevansi Nilai Informasi Laba dan Aliran

Kas Terhadap Harga Saham dalam Kaitannya dengan Siklus Hidup

Perusahaan. Simposium Nasional Akuntansi IX. Padang.

Sloan, R.G. 1996. Do Stock Prices Fully Reflect Information in Accruals and

Cash Flows about Future Earnings? The Accounting Review 71 (July). pp.

289-315.

Sofyan Syafri, Harahap. 2007. Teori Akuntansi. PT Rajagrafindo Persada: Jakarta.

Triyono & Jogianto, H. 2000. Hubungan Kandungan Informasi Arus Kas,

Komponen Arus Kas dan Laba Akuntansi dengan Harga atau Return Saham.

Jurnal Riset Akuntansi Indonesia. Vol. 3, No. 1, Hal. 54-68.

Warren, Carl S., et al. 2005. Pengantar Akuntansi. Edisi 21. Buku Dua. Salemba

Empat : Jakarta.

www.arsipberita.com