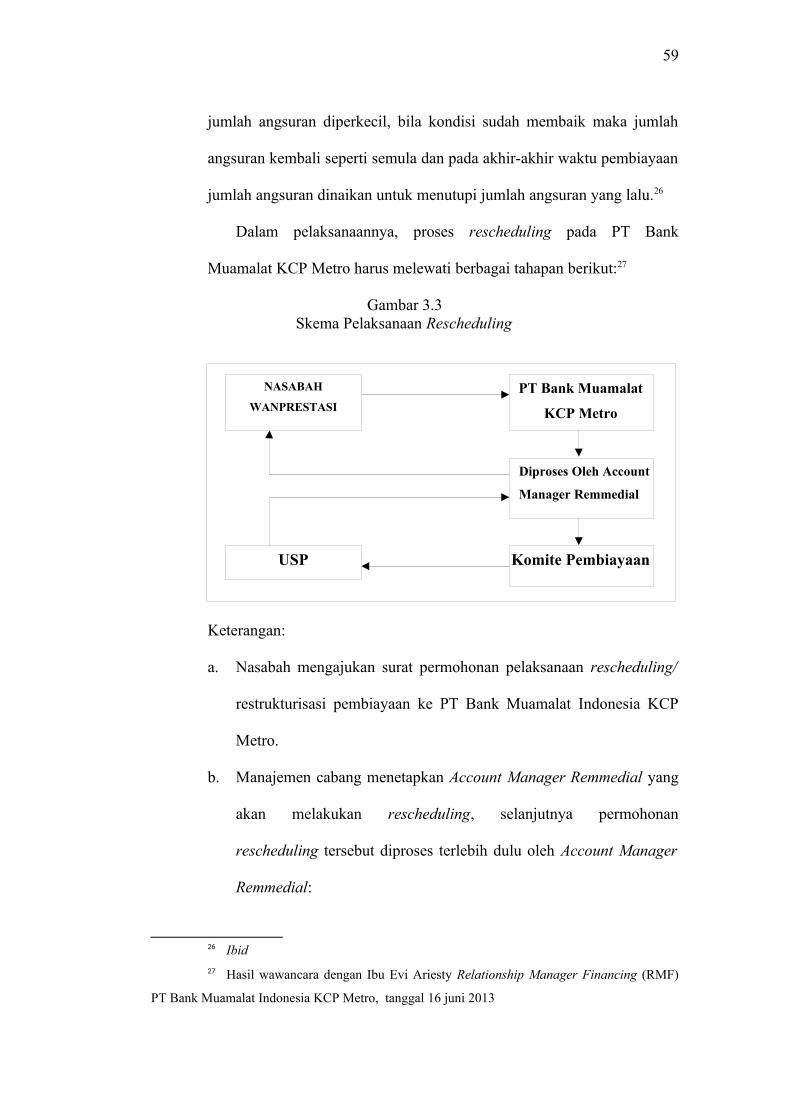

pelaksanaan rescheduling terhadap nasabah wanprestasi

TRANSCRIPT

PELAKSANAAN RESCHEDULING TERHADAP NASABAH

WANPRESTASI PADA PEMBIAYAAN MURABAHAH

PT. BANK MUAMALAT INDONESIA KCP METRO

TUGAS AKHIR

Oleh:

DITA PRATIWI KUSUMANINGTYAS

NPM. 1066098

PROGRAM DIPLOMA TIGA (D-III) PERBANKAN SYARI’AH

JURUSAN SYARI’AH DAN EKONOMI ISLAM

STAIN JURAI SIWO METRO

TAHUN 2013

PELAKSANAAN RESCHEDULING TERHADAP NASABAH

WANPRESTASI PADA PEMBIAYAAN MURABAHAH

PT. BANK MUAMALAT INDONESIA KCP METRO

Diajukan Kepada Jurusan Syari’ah dan Ekonomi Islam Untuk Memenuhi

Sebagian Dari Syarat-Syarat Memperoleh Gelar Ahli Madya Perbankan

Syari’ah

Oleh:

DITA PRATIWI KUSUMANINGTYAS

NPM. 1066098

Program : Diploma Tiga (D-III) Perbankan Syari’ah

Jurusan : Syari’ah

Pembimbing 1 : H. Nawa Angkasa, SH., MA

Pembimbing 2 : Selvia Nuriasari, M.E.I

SEKOLAH TINGGI AGAMA ISLAM NEGERI (STAIN)

JURAI SIWO METRO

TAHUN 2013

ABSTRAK

PELAKSANAAN RESCHEDULING TERHADAP NASABAH WANPRESTASIPADA PEMBIAYAAN MURABAHAH

PT. BANK MUAMALAT INDONESIA KCP METRO

DITA PRATIWI KUSUMANINGTYASNPM: 1066098

PT Bank Muamalat Indonesia KCP Metro adalah salah satu bank syariahyang memberikan berbagai macam pilihan untuk akad pembiayaan, salah satunyaadalah pembiayaan murabahah. Pembiayaan murabahah adalah perjanjian jualbeli barang pada harga asal dengan tambahan keuntungan yang telah disepakati.Pembiayaan jenis ini adalah yang paling populer, karena lebih menguntungkanbagi nasabah. Pada PT Bank Muamalat Indonesia KCP Metro sistem pembayaranpembiayaan murabahah adalah dengan cara mengangsur sesuai dengan jumlahdan rentan waktu yang telah disepakati. Namun terkadang dijumpai kondisidimana nasabah tidak dapat membayar angsuran tepat waktu atau yang biasadisebut wanprestasi. Hal ini dapat memicu terjadinya kerugian atau resiko lainyang dihadapi bank.

Dalam mengatasi terjadinya wanprestasi tersebut, PT Bank MuamalatIndonesia KCP Metro mempunyai beberapa alternatif pemecahan masalah, salahsatunya adalah dengan melakukan rescheduling. Rescheduling (penjadwalankembali), yaitu suatu upaya hukum untuk melakukan perubahan terhadapbeberapa syarat perjanjian kredit yang berkenaan dengan jadwal pembayarankembali/jangka waktu kredit termasuk tenggang (grace period), termasukperubahan jumlah angsuran. Bila perlu dengan penambahan kredit. Reschedulingmemberi manfaat kepada kedua belah pihak, nasabah akan terbantu denganadanya kelonggaran waktu dan jumlah angsuran yang diperkecil sehingga dapatmelakukan pembayaran angsuran kembali dan bank akan mendapatkan kembaliangsuran dari pembiayaan yang telah dikeluarkan.

Metode yang digunakan dalam penelitian ini adalah deskriptif kualitatif.Pengumpulan data penelitian ini mengunakan metode wawancara. Analisis datamengunakan teknik analisis data kualitatif dengan cara berfikir induktif. Manfaatdari penelitian ini yaitu untuk memperkaya khazanah keilmuan serta wawasanpraktek perbankan khususnya berkaitan dengan pelaksanaan reschedulingdi PT Bank Muamalat Indonesia KCP Metro.

Hasil dari penelitian ini adalah pelaksanaan rescheduling atas nasabahwanprestasi pada pembiayaan murabahah PT Bank Muamalat Indonesia KCPMetro telah berjalan dengan baik karena telah dibentuknya unit remedial yangbertugas khusus menangani masalah wanprestasi. Pelaksanaan rescheduling padaPT Bank Muamalat Idonesia KCP Metro juga telah sesuai dengan Surat EdaranBank Indonesia No. 13/16/DPbS.

ii

ORISINILITAS PENELITIAN

Yang bertanda tangan dibawah ini:

Nama : DITA PRATIWI KUSUMANINGTYAS

NPM : 1066098

Jurusan : Syariah

Prodi : Program Diploma (D-III) Perbankan Syariah

Menyatakan bahwa Tugas Akhir ini secara keseluruhan adalah asli hasil penelitian

saya kecuali, bagian-bagian tertentu yang dirujuk dari sumbernya dan disebutkan

dalam daftar pustaka.

Metro, 23 Juli 2013

Yang Menyatakan

DITA PRATIWI KUSUMANINGTYASNPM: 1066098

v

MOTTO

...... .........

.....Sesungguhnya Allah tidak merobah Keadaan sesuatu kaum sehingga mereka

merobah keadaan yang ada pada diri mereka sendiri.....

(QS: Ar Ra’d [13], ayat 11)

vi

HALAMAN PERSEMBAHAN

Tugas Akhir ini penulis persembahkan kepada:

1. Kedua orang tua ku tercinta (Adi Wasito, S.Pd., M.Si dan Zubaidah) yang

tidak pernah lelah memberi doa dan dukungannya selama proses pembuatan

Tugas Akhir ini

2. Keluarga besar ku (kakek, nenek, om, tante dan sepupu) yang selalu

memberikan dukungan selama ini

3. Abang ku Rudi Hartono yang juga tidak pernah jenuh memberikan motivasi

4. Teman-teman seperjuangan D3 Perbankan Syariah 2010 yang sekaligus

menjadi keluarga kedua ku, tempat berbagi keluh kesah dan pemberi

semangat dalam proses penulisan Tugas Akhir ini

5. Untuk semua sahabat-sahabat ku yang selalu memberikan motivasi untuk

menyelesaikan Tugas Akhir ini

6. Segenap civitas akademika STAIN Jurai Siwo Metro

vii

KATA PENGANTAR

Alhamdulillah penulis panjatkan ke hadirat Allah SWT, atas taufik dan

inayah-Nya, sehingga penulis dapat menyelesaikan penyusunan Tugas Akhir ini

dengan baik. Dengan ini penulis mengucapkan kepada pihak-pihak yang

membantu dalam penulisan laporan ini diantaranya:

1. Kedua orang tua ku tercinta (Adi Wasito, S.Pd., M.Si dan Zubaidah) yang

tidak pernah lelah memberi doa dan dukungannya

2. Prof. Dr. Edi Kusnadi, M.Pd selaku Ketua STAIN Jurai Siwo Metro.

3. Dr. Mat Jalil, M.Hum selaku Ketua Jurusan Syariah STAIN Jurai Siwo

Metro.

4. Liberty, SE, MM selaku Ketua Program Diploma Tiga (D-III) Perbankan

Syariah.

5. H. Nawa Angkasa, SH., MA., selaku dosen pembimbing I yang telah

memberi dukungan, bantuan, perhatian, dan bahan masukan yang bersifat

membangun bagi kesempurnaan dalam menyusun laporan ini.

6. Selvia Nuriasari, M.E.I., selaku dosen pembimbing II yang telah memberi

dukungan, bantuan, perhatian, dan bahan masukan yang bersifat membangun

bagi kesempurnaan dalam menyusun laporan ini.

7. Seluruh staf STAIN yang telah memberi ilmu pengetahuan kepada penulis.

8. Bapak Muntolib,S.Ag. selaku pimpinan Bank Muamalat Indonesia Kantor

Cabang Pembantu Kota Metro yang memberikan ijin kepada penulis untuk

mengadakan penelitian.

viii

9. Karyawan dan karyawati Bank Muamalat Indonesia Kantor Cabang

Pembantu Metro yang telah meluangkan waktunya untuk memberikan

informasi tentang penelitian ini.

10. Teman-teman Diploma Tiga (D-III) Perbankan Syariah Tahun 2010 yang

selalu saling mendukung dari awal kuliah hingga penyusunan Tugas Akhir

ini.

11. Rekan-rekan dan pihak lain yang turut membantu memberi dukungan moril

maupun materil guna penyelesaian Tugas Akhir ini.

Penulis menyadari bahwa masih banyak kekurangan dalam laporan penelitian

ini, maka penulis sangat mengharapkan kritik dan saran positif yang dapat

membantu memperbaiki hasil penelitian ini. Akhir kata penulis selalu berharap

semoga hasil-hasil dari penelitian ini dapat bermanfaat dalam pengembangan

ilmu Perbankan Syariah.

Metro, 30 Juli 2013

Penulis

DITA PRATIWI KUSUMANIGTYASNPM: 1066098

ix

DAFTAR ISI

HALAMAN JUDUL.......................................................................................

i

ABSTRAK.......................................................................................................

ii

HALAMAN PERSETUJUAN ......................................................................

iii

HALAMAN PENGESAHAN........................................................................

iv

ORISINILITAS PENELITIAN.....................................................................

v

MOTTO...........................................................................................................

vi

HALAMAN PERSEMBAHAN.....................................................................

vii

KATA PENGANTAR....................................................................................

viii

DAFTAR ISI...................................................................................................

x

DAFTAR GAMBAR......................................................................................

xiv

DAFTAR TABEL...........................................................................................

xv

x

DAFTAR LAMPIRAN...................................................................................

xvi

BAB I PENDAHULUAN

A. Latar Belakang Masalah.........................................................

1

B. Rumusan Masalah...................................................................

7

C. Tujuan dan Manfaat................................................................

7

D. Metodologi Penelitian

1. Jenis Penelitian................................................................

8

2. Sifat Penelitian.................................................................

8

3. Sumber Data....................................................................

9

4. Tekhnik Pengumpulan Data............................................

10

5. Tekhnik Analisis Data.....................................................

11

BAB II LANDASAN TEORI

A. Pembiayaan

1. Definisi Pembiayaan........................................................

13

xi

2. Unsur Pembiayaan...........................................................

14

3. Tujuan Pembiayaan.........................................................

16

4. Analisis Pembiayaan........................................................ 18

B. Murabahah

1. Definisi Murabahah.........................................................

20

2. Landasan Hukum.............................................................

21

3. Biaya-biaya dalam Murabahah.......................................

21

4. Syarat-Syarat Murabahah................................................

23

5. Murabahah dalam Praktik Perbankan.............................

24

6. Aturan-Aturan dalam Kontrak Murabahah.....................

26

C. Wanprestasi

1. Definisi Wanprestasi........................................................

27

2. Sebab-sebab Wanprestasi................................................

29

xii

3. Akibat Hukum Wanprestasi.............................................

31

4. Wanprestasi pada Bank Syariah......................................

32

D. Gambaran umum Restrukturisasi atas WanprestasiPembiayaan Murabahah

1. Restrukturisasi Pembiayaan

34

2. Rescheduling Pembiayaan Murabahah...........................

34

3. Kebijakan dan Prosedur Pelaksanaan ReschedulingPembiayaan Murabahah

35

BAB III PEMBAHASAN

A. Sekilas tentang PT Bank Muamalat Indonesia KCP Metro

1. Sejarah.............................................................................

37

2. Visi dan Misi...................................................................

41

3. Struktur Organisasi..........................................................

41

4. Karyawan dan Tugas-Tugasnya......................................

42

xiii

5. Produk Pembiayaan Murabahah pada PT Bank

Muamalat Indonesia KCP Metro.....................................

45

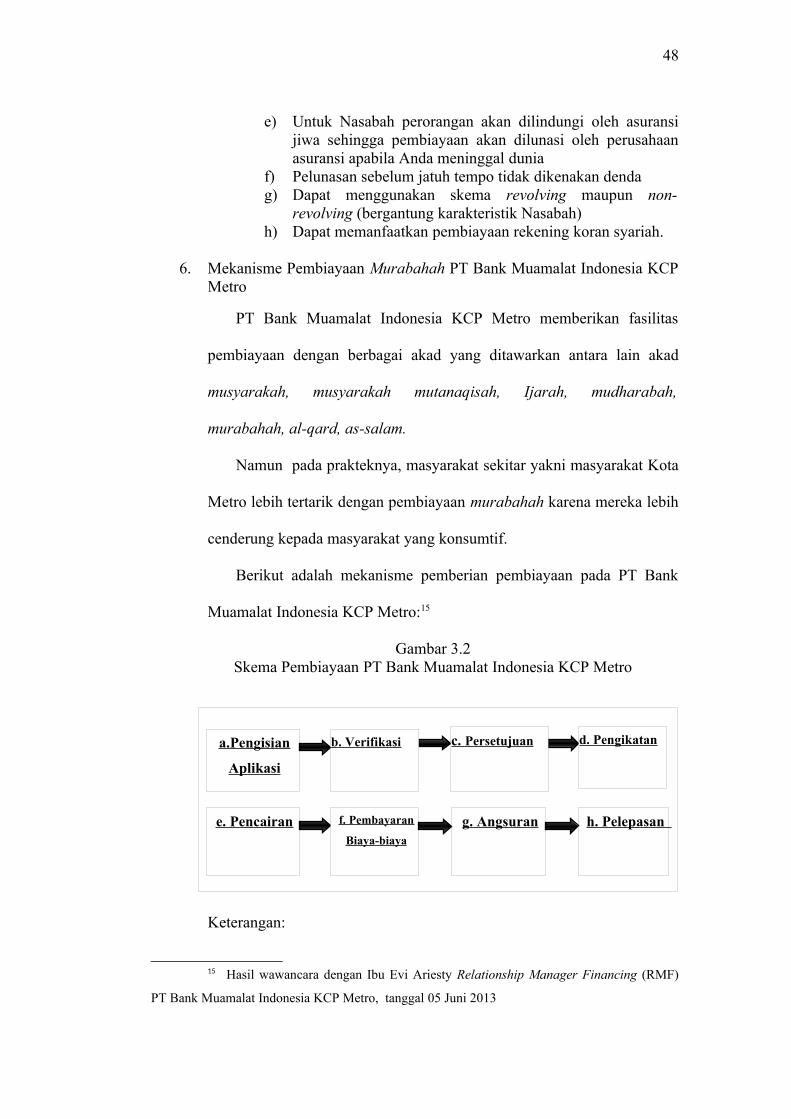

6. Mekanisme Pembiayaan Murabahah PT Bank

Muamalat Indonesia KCP Metro

48

B. Mekanisme Pelaksanaan Rescheduling terhadap Nasabah

Wanprestasi pada Pembiayaan Murabahah PT Bank

Muamalat Indonesia KCP Metro

1. Syarat-syarat Rescheduling

51

2. Analisa Pembiayaan Murabahah yang akan

Direscheduling

53

3. Tujuan Dilakukannya Rescheduling

55

4. Satuan Kerja Rescheduling

56

5. Proses Rescheduling Pembiayaan Murabahah

58

xiv

6. Pengawasan Pembiayaan Murabahah Setelah

Rescheduling....................................................................

61

C. Analisis Pelaksanaan Rescheduling PembiayaanMurabahah pada PT Bank Muamalat Indonesia KCP MetroBerdasarkan Sebi No. 13/16/Dpbs................................................................................................................................................................................................63

BAB IV KESIMPULAN DAN SARAN

A. Kesimpulan.............................................................................

67

B. Saran.......................................................................................

68

DAFTAR PUSTAKA......................................................................................

69

xv

DAFTAR GAMBAR

Gambar 1.1 Skema operasional bank syariah

Gambar 2.1 Skema pembiayaan murabahah dalam contoh aplikasi

perbankan

Gambar 3.1 Struktur organisasi PT Bank Muamalat Indonesia KCP Metro

Gambar 3.2 Skema Pembiayaan PT Bank Muamalat Indonesia KCP

Metro

Gambar 3.3 Skema Pelaksanaan Rescheduling

xiv

DAFTAR TABEL

Tabel 3.1 Daftar Nama-Nama Karyawan

xv

DAFTAR LAMPIRAN

Lampiran 1 Kartu Konsultasi Bimbingan Tugas Akhir

Lampiran 2 Surat Tugas

Lampiran 3 Surat Izin Research

Lampiran 4 Surat Keterangan Penelitian

Lampiran 5 Alat Pengumpul Data (APD)

Lampiran 6 Formulir Permohonan Pembiayaan

Lampiran 7 Contoh Akad Perjanjian Pembiayaan Murabahah (KPR)

Lampiran 8 Tabel Angsuran Pembiayaan

xvi

1

BAB IPENDAHULUAN

A. Latar Belakang Masalah

Berdasarkan Undang-Undang Perbankan Syariah di Indonesia No. 21

Tahun 2008, disebutkan bahwa bank terdiri atas dua jenis, yaitu bank

konvensional dan bank syariah. Bank konvensional adalah bank yang

menjalankan kegiatan usahanya secara konvensional. Sedangkan Bank

syariah merupakan bank yang berdasarkan prinsip syariah,1 yakni

berlandaskan pada Al-Qur’an dan Hadis Nabi. Dengan kata lain, bank syariah

adalah lembaga keuangan yang usaha pokoknya memberikan pembiayaan dan

jasa-jasa lainnya dalam lalu lintas pembayaran serta peredaran uang yang

pengoperasiannya disesuaikan dengan prinsip syariat Islam.2

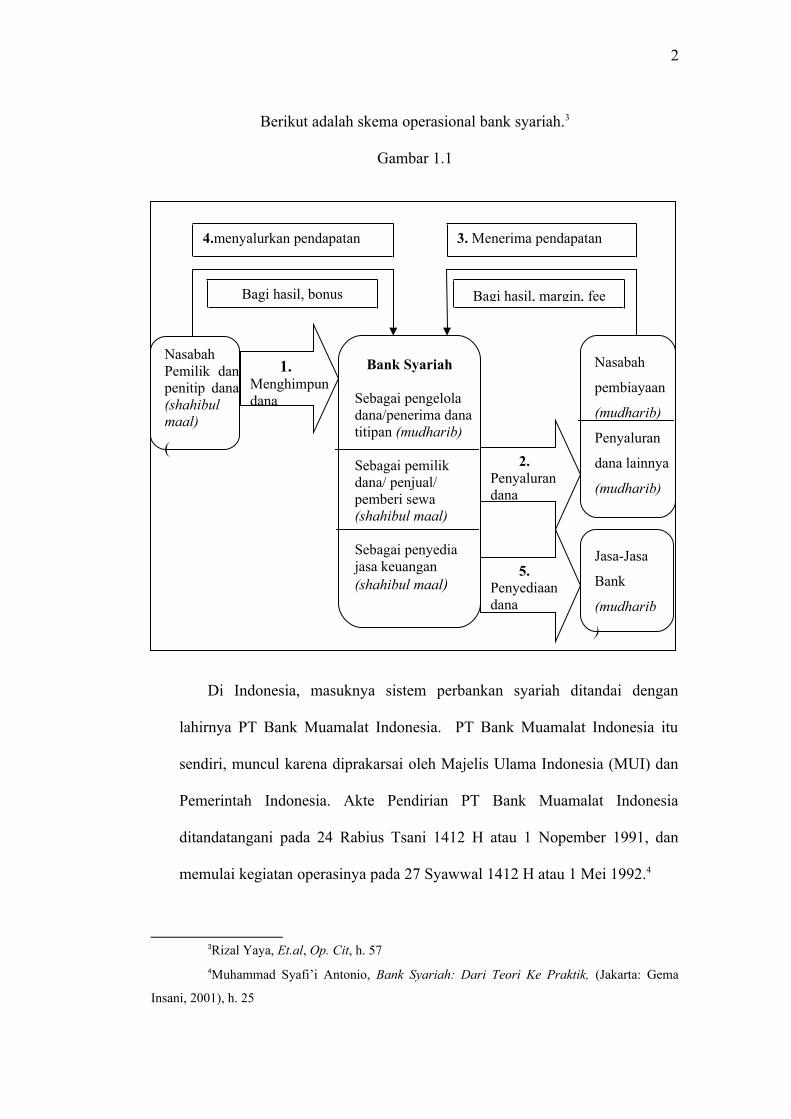

Pada sistem operasional bank syariah, bank akan bertindak dalam dua

peran yang menjalankan fungsi intermediasi. Pertama, bank akan bertindak

sebagai mudharib dimana pemilik dana (shahibul maal) menitipkan dananya

pada bank (mudharib) dengan tujuan untuk mendapatkan bagi hasil,

selanjutnya bank akan bertindak sebagai penyalur dana (shahibul maal) yang

mana dana dari nasabah (shahibul maal) kemudian disalurkan kepada nasabah

pembiayaan (mudharib) dengan perjanjian pembagian keuntungan sesuai

kesepakatan.

1Rizal Yaya, Et.al, Akuntansi Perbankan Syariah: Teori dan Praktik Kontemporer,

(Jakarta: Salemba Empat, 2009), h. 222 Muhammad, Manajemen Dana Bank Syariah, (Yogyakarta: Ekonisia, 2004), h.1

2

Berikut adalah skema operasional bank syariah.3

Gambar 1.1

Di Indonesia, masuknya sistem perbankan syariah ditandai dengan

lahirnya PT Bank Muamalat Indonesia. PT Bank Muamalat Indonesia itu

sendiri, muncul karena diprakarsai oleh Majelis Ulama Indonesia (MUI) dan

Pemerintah Indonesia. Akte Pendirian PT Bank Muamalat Indonesia

ditandatangani pada 24 Rabius Tsani 1412 H atau 1 Nopember 1991, dan

memulai kegiatan operasinya pada 27 Syawwal 1412 H atau 1 Mei 1992.4

3Rizal Yaya, Et.al, Op. Cit, h. 57

4Muhammad Syafi’i Antonio, Bank Syariah: Dari Teori Ke Praktik, (Jakarta: Gema

Insani, 2001), h. 25

3. Menerima pendapatan4.menyalurkan pendapatan

Bagi hasil, margin, fee

Nasabah

pembiayaan

(mudharib)

Penyaluran

dana lainnya

(mudharib)

Bank Syariah

Sebagai pengelola dana/penerima dana titipan (mudharib)

Sebagai pemilik dana/ penjual/ pemberi sewa(shahibul maal)

Sebagai penyedia jasa keuangan(shahibul maal)

Bagi hasil, bonus

1.Menghimpundana

Nasabah Pemilik dan penitip dana (shahibul maal)

(2.

Penyalurandana

5.Penyediaandana

Jasa-Jasa

Bank

(mudharib

)

3

Dalam menjalankan usahanya PT Bank Muamalat Indonesia, selalu

mengacu kepada konsep-konsep syariah dalam mengatur produk-produk dan

operasionalnya. Konsep syariah akan selalu dijadikan pijakan dalam

mengembangkan produk bank syariah. Baik dalam produk-produk yang

berfungsi untuk funding maupun financing.

Keberadaan PT Bank Muamalat Indonesia sangat membantu masyarakat.

Disaat kondisi perokonomian masyarakat Indonesia yang cenderung rendah,

mereka membutuhkan dana tambahan untuk memenuhi segala sesuatu yang

menyangkut untuk konsumsi maupun untuk modal kerja. Sering kali desakan

kebutuhan hidup membuat mereka terjebak pada kredit Bank Konvensional

atau bahkan rentenir yang menggunakan bunga berlipat ganda. Dengan

lahirnya PT Bank Muamalat Indonesia tersebut, masyarakat mempunyai

alternatif lain untuk melakukan pembiayaan tanpa adanya bunga yang

memberatkan.

Beberapa produk pembiayaan yang ditawarkan oleh PT Bank Muamalat

Indonesia untuk nasabah, antara lain5:

1. Pembiayaan Hunian Syariah Bisnis

2. KPR Muamalat iB

3. Pembiayaan Investasi

4. Pembiayaan Modal Kerja

5. Pembiayaan Modal Kerja LKM Syariah (BPRS/BMT/Koperasi)

6. Dana Talangan Porsi Haji

7. Pembiayaan Umroh Muamalat

8. Automuamalat

9. Pembiayaan Koperasi

5 www.bankmuamalatindonesia.com , diunduh tanggal 17 mei 2013

4

Diantara produk-produk pembiayaan yang ditawarkan oleh PT Bank

Muamalat Indonesia, masyarakat cenderung lebih tertarik dengan pembiayaan

dengan akad murabahah. Murabahah itu sendiri merupakan perjanjian jual

beli barang pada harga asal dengan tambahan keuntungan yang telah

disepakati.6 Dalam murabahah, penjual harus memberi tahu harga awal

produk yang dibeli dan menentukan suatu tingkat keuntungan sebagai

tambahannya.

Banyaknya jumlah masyarakat yang memilih produk pembiayaan dengan

akad murabahah dikarenakan sistem murabahah dirasa lebih menguntungkan

bagi nasabah. Dimana dalam kontrak murabahah tidak boleh terjadi

perubahan harga setelah akad, dan juga tidak dikenakan penalti apabila terjadi

wanprestasi. Bagi bank sendiri murabahah akan lebih menguntungkan karena

pada umumnya nasabah melakukan pembayaran dengan cara tunda atau

mengangsur sehingga pendapatan yang akan diperoleh bank dapat diprediksi.

Hal tersebut karena dalam sistem murabahah menggunakan sistem mark up

dalam mengambil keuntungan dari harga pokok dengan sepersetujuan

nasabah.

Dalam praktik kegiatan operasional pembiayaan, tentunya tidak terlepas

dari berbagai macam resiko dan kendala – kendala yang dihadapi, termasuk

resiko terjadinya wanprestasi atas pembiayaan yang telah diberikan kepada

nasabah.

Sedangkan dalam agama Islam seseorang itu diwajibkan untuk

menghormati dan mematuhi setiap perjanjian atau amanah yang telah

6Muhammad Syafi’i Antonio, Op. Cit,h. 101

5

diberikan kepadanya, sebagaimana yang telah difirmankan Allah SWT dalam

Q.S Al- Anfaal [8]: 27:

Artinya: “Hai orang-orang yang beriman, janganlah kamu mengkhianati

Allah dan Rasul (Muhammad) dan (juga) janganlah kamu mengkhianati

amanat-amanat yang dipercayakan kepadamu, sedang kamu mengetahui.”7

Berdasarkan pra-survey yang dilakukan peneliti, diketahui bahwa

PT Bank Muamalat Indonesia KCP Metro juga tidak terhindar dari terjadinya

wanpretasi nasabah pembiayaan. Menurut Bapak Muntolib selaku

Sub Branch Manager (SBM) PT Bank Muamalat Indonesia KCP Metro,

selama berdirinya PT Bank Muamalat Indonesia KCP Metro yaitu tahun 2010

sampai dengan saat ini jumlah wanprestasi pembiayaan khususnya

pembiayaan murabahah masih jauh dari ambang batas yang telah ditentukan.

Rendahnya tingkat wanpretasi tersebut dikarenakan ketelitian pihak bank

dalam proses analisis pembiayaan.8

Untuk mengatasi wanprestasi tersebut dan untuk meminimalisir

terjadinya kerugian, salah satu cara yang diambil oleh PT Bank Muamalat

Indonesia KCP Metro yakni dengan melakukan rescheduling terhadap

nasabah tersebut.

Rescheduling (penjadwalan kembali), yaitu suatu upaya hukum untuk

melakukan perubahan terhadap beberapa syarat perjanjian kredit yang

7 Departemen Agama Republik Indonesia, Al-Qur’an dan Terjemahannya, (Bandung:

CV Diponegoro, 2005), h. 1438Hasil wawancara dengan Bapak Muntolib Sub Branch Manager (SBM) PT Bank

Muamalat Indonesia KCP Metro pada tanggal 05 Juni 2013

6

berkenaan dengan jadwal pembayaran kembali/jangka waktu kredit termasuk

tenggang (grace period), termasuk perubahan jumlah angsuran. Bila perlu

dengan penambahan kredit.9

Selain memberi manfaat bagi bank, pelaksanaan rescheduling juga dapat

membantu nasabah. Dengan memperkecil jumlah angsuran dan

memperpanjang waktu pembiayaan tentu sangat membantu nasabah yang

memang benar-benar belum mampu membayar cicilan kepada bank. Hal ini

telah sesuai dengan ajaran agama Islam, bahwa jika seseorang yang

mempunyai hutang dan dalam kesusahan maka kewajiban orang yang

memberi hutang untuk menunggu sampai ia mampu kembali.

Namun, tidak semua wanprestasi pembiayaan pada PT Bank Muamalat

Indonesia KCP Metro diselesaikan dengan rescheduling. Hanya pembiayaan

yang berada pada kolektabilitas 3 atau yang mengalami kemacetan lebih dari

91 hari baru akan dilakukan rescheduling dengan permohonan nasabah yang

bersangkutan.

Berdasarkan permasalahan di atas, peneliti tertarik untuk membahas

mengenai pelaksanaan rescheduling terhadap nasabah wanprestasi pada

pembiayaan murabahah PT Bank Muamalat Indonesia KCP Metro.

B. Rumusan Masalah

9Hermansyah, Hukum Perbankan Nasional Indonesia, (Jakarta: Kencana Prenada Media

Group, 2008), h. 76

7

Dari latar belakang masalah diatas, peneliti mengemukakan rumusan

masalah yang akan diajukan yaitu:

1. Bagaimana pelaksanaan rescheduling terhadap nasabah

wanprestasi pada pembiayaan murabahah PT Bank Muamalat Indonesia

KCP Metro?

2. Apakah pelaksanaan rescheduling terhadap nasabah wanprestasi pada

pembiayaan murabahah PT Bank Muamalat Indonesia KCP Metro, telah

sesuai dengan Surat Edaran Bank Indonesia No. 13/16/DPbS ?

C. Tujuan dan Manfaat Penelitian

1. Tujuan Penelitian

a. Untuk mengetahui pelaksanaan rescheduling terhadap nasabah

wanprestasi pada pembiayaan murabahah PT Bank Muamalat

Indonesia KCP Metro

b. Untuk mengetahui pelaksanaan rescheduling terhadap nasabah

wanprestasi pada pembiayaan murabahah PT Bank Muamalat

Indonesia KCP Metro, telah sesuai dengan Surat Edaran Bank

Indonesia No. 13/16/DPbS

2. Manfaat Penelitian

Adapun penelitian yang dilakukan ini, tentunya mempunyai

manfaat-manfaat yang yang bisa menambah wawasan, baik untuk

peneliti, pihak lembaga keuangan syari’ah.

a. Manfaat bagi peneliti

Dapat menambah wawasan yang lebih luas tentang pelaksanaan

rescheduling terhadap nasabah wanprestasi.

8

b. Bagi Akademik

Memberikan informasi dan tambahan referensi dalam hal tentang

pelaksanaan rescheduling terhadap nasabah wanprestasi.

c. Manfaat bagi lembaga keuangan Syari’ah

Sebagai bahan pertimbangan dan sumbangan peneliti bagi lembaga

keuangan syariah dalam pelaksanaan rescheduling terhadap nasabah

wanprestasi berdasarkan syariah Islam.

D. Metode Penelitian

1. Jenis Penelitian

Penelitian ini merupakan penelitian jenis lapangan (field research) yaitu

suatu penelitian yang dilakukan secara intensif, terperinci, dan mendalam

terhadap suatu objek tertentu dengan mempelajarinya sebagai suatu

kasus.10 Objek penelitian ini adalah bagaimana pelaksanaan rescheduling

terhadap nasabah wanprestasi pada pembiayaan murabahah PT Bank

Muamalat Indonesia KCP Metro yang terletak di Jalan Jendral Sudirman

No. 282, Metro Pusat.

2. Sifat Penelitian

Metode Penelitian dalam tugas akhir ini bersifat deskriptif yaitu

memberikan gambaran yang secermat mungkin mengenai suatu individu,

tindakan, gejala oleh kelompok tertentu”.11

10Suraya Murcitaningrum, Metodologi Penelitian Ekonomi Islam, (Lampung: Ta’lim

Pers, 2012), h. 9511Sutrisno Hadi, Metodologi Research, (Yogyakarta: Yayasan Penarbitan Psikologi

UGM, 1985), h. 3

9

Adapun penulisannya adalah deskriptif kualitatif yaitu hanya

memberikan gambaran dan keterangan-keterangan mengenai

pelaksanaan rescheduling terhadap nasabah wanprestasi pada

pembiayaan murabahah PT Bank Muamalat Indonesia KCP Metro.

3. Sumber Data

Sumber data adalah subjek dari mana data diperoleh. Dikarenakan

sumber data merupakan salah satu hal yang sangat menentukan

keberhasilan suatu penelitian. Sumber data dalam penelitian dibagi

menjadi dua, yaitu:

a. Data Primer.

Data Primer yaitu data yang langsung dikumpulkan oleh peneliti

(atau petugas- petugasnya) dari sumber pertamanya.12 Dalam hal ini

penulis melakukan penelitian langsung di PT Bank Muamalat

Indonesia KCP Metro. Sumber data primer yang peneliti temui di

lapangan adalah Sub Branch Manager (SBM) dan karyawan bank

khususnya Relationship ManagerFinancing (RMF) PT Bank

Muamalat Indonesia KCP Metro.

b. Data Sekunder.

Selain itu data sekunder, yaitu sumber data yang diperoleh

melalui buku-buku pustaka yang ditulis orang lain, dokumen-

dokumen yang merupakan hasil penelitian dan hasil laporan.13

Sumber data sekunder diharapkan dapat menunjang penulis dalam

12 Sumadi Suryabarata, Metodologi Penelitian, (Jakarta: PT Raja Grafindo Persada,

2011), h. 3913 Beni Ahmad Saebani, Metode Penelitian, (Bandung: CV. Pustaka Setia, 2008), h. 93

10

mengungkap data yang dibutuhkan dalam peneltian ini, sehingga

sumber data primer menjadi lebih lengkap. Adapun yang menjadi

acuan sumber data sekunder dalam penelitian adalah buku-buku

yang berkaitan dengan produk pembiayaan murabahah dan

penyelesaian pembiayaan bermasalah.

4. Teknik Pengumpulan Data

Selain mengumpulkan data lapangan (field research), dalam

penelitian ini dibutuhkan data-data pelengkap yang diambil melalui

kepustakaan, peneliti mengumpulkan data dengan bantuan buku,

dokumen dan lain-lain yang ada kaitannya dengan penelitian ini.

Dalam penelitian lapangan peneliti menggunakan beberapa teknik

pengumpulan data, antara lain:

a. Dokumentasi

Merupakan “cara yang digunakan untuk mengumpulkan data

berupa data-data tertulis yang mengandung keterangan dan

penjelasan serta pemikiran tentang fenomena yang masih aktual dan

sesuai dengan masalah penelitian.14 Dalam penelitian ini data yang

dicari dan dikumpulkan oleh peneliti dari manager dan karyawan

bagian financing PT Bank Muamalat Indonesia KCP Metro adalah

data mengenai syarat-syarat pembiayaan murabahah dan mekanisme

pelaksanaan rescheduling.

14 Muhamad, Metodologi Penelitian Ekonomi Islam Pendekatan Kuantitatif, (Jakarta:

PT RajaGrafindo Persada, 2008), h. 152

11

b. Wawancara

Merupakan “pertemuan dua orang untuk bertukar informasi dan

ide melalui tanya jawab, sehingga dapat dikonstruksikan makna

dalam suatu data tertentu”.15

Guna memperoleh data yang ada kaitannya dengan penelitian

ini, maka peneliti mencari informasi yang diperlukan tentang

pelaksanaan rescheduling terhadap nasabah wanprestasipada

pembiayaan murabahah PT. Bank Muamalat Indonesia KCP Metro

dengan melakukan wawancara terhadap Sub Branch Manager

(SBM) dan Relationship Manager Financing (RMF) PT Bank

Muamalat Indonesia KCP Metro.

5. Teknik Analisis Data

Analisis data adalah “Proses penyederhanaan data ke dalam bentuk

yang lebih mudah di baca dan diinterprestasikan”.16Data yang diperoleh

dari wawancara dan dokumentasi dari PT Bank Muamalat Indonesia

KCP Metroakan diolah dengan menggunakan teknik deskriptif kualitatif.

Metode kualitatif maksudnya data yang diperoleh diuraikan

sedemikian rupa dan disertai pembahasan dan kemudian hasil analisa

tersebut dilaporkan dalam bentuk laporan. Penelitian ini menggunakan

metode kualitatif karena penelitian ini bertujuan untuk menjabarkan

keterangan dengan mengacu pada berbagai teori dengan pokok masalah.

15 Beni Ahmad Saebani, Op. Cit, h. 190

16Masri Singarimbun dan Sofian Efendi, Metode Penelitian Survei, (Jakarta : LP3ES,

1995), h. 263

12

Sedangkan data hasil dokumentasi digunakan untuk menunjang hasil

wawancara. Untuk menganalisis data, peneliti menggunakan cara berfikir

induktif. Sutrisno Hadi mengemukakan bahwa “berfikir induktif

berangkat dari fakta atau peristiwa yang khusus konkrit itu ditarik

generalisasi yang mempunyai sifat umum”17

Dengan cara berfikir induktif, peneliti dapat mengetahui

bagaimanakah pelaksanaan rescheduling terhadap nasabah wanprestasi

pada pembiayaan murabahah dan mengetahui apakah pelaksanaan

rescheduling terhadap nasabah wanprestasi pada pembiayaan murabahah

PT Bank Muamalat Indonesia KCP Metro telah sesuai dengan peraturan

yang ada.

17Sutrisno Hadi, Op, Cit,h.42

13

BAB IILANDASAN TEORI

A. Pembiayaan

1. Definisi Pembiayaan

Di dalam perbankan syariah istilah kredit tidak dikenal, karena bank

syariah memiliki skema yang berbeda dengan bank konvensional dalam

menyalurkan dananya kepada pihak yang membutuhkan. Bank syariah

menyalurkan dananya kepada nasabah dalam bentuk pembiayaan.

Pembiayaan selalu berkaitan dengan aktivitas bisnis. Bisnis itu sendiri

adalah sebuah aktivitas berupa jasa, perdagangan dan industri guna

mengutamakan nilai keuntungan.1 Sifat pembiayaan, bukan merupakan

utang piutang, tetapi merupakan investasi yang diberikan bank kepada

nasabah dalam melakukan usaha.2

Sedangkan pembiayaan itu sendiri berasal dari kata believe atau

trust, yang berarti kepercayaan atau yang dapat ditafsirkan dengan

‘saya menaruh kepercayaan’. Perkataan pembiayaan yang artinya

kepercayaan (trust) yang berati bank menaruh kepercayaan kepada

seseorang untuk melaksanakan amanah yang diberikan oleh bank selaku

shahibul maal. Dana tersebut harus digunakan dengan benar, adil dan

harus disertai dengan ikatan dan syarat syarat yang jelas serta saling

menguntungkan bagi kedua belah pihak, 3 sebagaimana firman Allah

SWT dalam Surat An-Nisa’ (4) ayat 29:

1 Muhammad, Manajemen Bank Syariah, (Yogyakarta: YKPN, 2002), h. 304

2 Ismail, Perbankan Syariah, (Jakarta: Kencana Prenada Media Group, 2011), h. 106

3 Veithzal Rivai, Arvian Arifin, Islamic Banking: Sebuah Teori, Konsep, dan Aplikasi,

(Jakarta: Bumi Aksara, 2009), h. 698

14

Artinya:“Hai orang-orang yang beriman, janganlah kamu saling

memakan harta sesamamu dengan jalan yang batil, kecuali dengan jalan

perniagaan yang Berlaku dengan suka sama-suka di antara kamu.

Dan janganlah kamu membunuh dirimu. Sesungguhnya Allah adalah

Maha Pemurah Kepadamu”.4

Dengan demikian pembiayaan merupakan bentuk piutang yang

diberikan oleh lembaga keuangan kepada seseorang maupun kelompok

atas dasar kepercayaan, yang kemudian piutang tersebut dikelola oleh

peminjam sesuai dengan yang diperjanjikan.

2. Unsur Pembiayaan

Adapun unsur pembiayaan adalah:5

a. Adanya dua pihak, yaitu shahibul maal dan mudharib, yang sifatnya

tolong menolong sebagaimana firman Allah SWT dalam Surat

Al-Mai’dah [5] ayat 2:

Artinya: “Hai orang-orang yang beriman, janganlah kamumelanggar syi'ar-syi'ar Allah, dan jangan melanggar kehormatanbulan-bulan haram, jangan (mengganggu) binatang-binatang had-ya, dan binatang-binatang qalaa-id, dan jangan (pula) menggangguorang-orang yang mengunjungi Baitullah sedang mereka mencarikurnia dan keredhaan dari Tuhannya dan apabila kamu telahmenyelesaikan ibadah haji, Maka bolehlah berburu. dan janganlahsekali-kali kebencian(mu) kepada sesuatu kaum karena mereka

4 Departemen Agama Republik Indonesia, Al-Qur’an dan Terjemahannya, (Bandung:

CV Diponegoro, 2005), h. 655 Veithzal Rivai, Arvian Arifin, Log.Cit

15

menghalang-halangi kamu dari Masjidilharam, mendorongmuberbuat aniaya (kepada mereka). dan tolong-menolonglah kamudalam (mengerjakan) kebajikan dan takwa, dan jangan tolong-menolong dalam berbuat dosa dan pelanggaran. dan bertakwalahkamu kepada Allah, Sesungguhnya Allah Amat berat siksa-Nya.’’ 6

b. Adanya kepercayaan shahibul maal kepada mudharib yang

didasarkan atas prestasi, yaitu potensi mudharib.

c. Adanya persetujuan, berupa kesepakatan pihak shahibul maal

dengan pihak lain yang berjanji membayar dari mudharib ke

shahibul maal. Janji membayar tersebut dapat berupa janji lisan,

tertulis (akad pembiayaan) atau berupa instrumen (credit instrumen).

d. Adanya penyerahan barang, jasa, atau uang dari shahibul maal

kepada mudharib.

e. Andanya unsur waktu (time element). Unsur waktu merupakan unsur

unsur esensial pembiayaan. Pembiayaan terjadi karena unsur waktu,

baik dari shahibul maal maupun dari mudharib.

f. Adanya unsur resiko (degree of risk) baik di pihak shahibul maal

maupun pihak mudharib. Risiko di pihak shahibul maal adalah

risiko gagal bayar (risk of default), kegagalan usaha,

ketidakmampuan membayar atau karena ketidaksediaan membayar.

3. Tujuan Pembiayaan

Pada dasarnya pembiayaan harus memenuhi tujuan dari pelaku-

pelaku pembiayaan, antara lain:7

a. Lembaga Keuangan (Selaku mudharib atau shahibul maal)

6 Departemen Agama Republik Indonesia, Op.Cit, h. 85

7Veithzal Rivai, Andrian Permata Veithzal, Islamic Financial Management, (Jakarta:

PT RajaGrafindo Persada, 2008), h. 130

16

1) Penghimpun dana masyarakat yang mengalami kelebihan dana;

2) Penyaluran/pemberian pembiayaan merupakan bisnis utama dan

terbesar hampir pada sebagian lembaga keuangan;

3) Penerimaan bagi hasil dari pemberian pembiayaan merupakan

sumber pendapatan terbesar;

4) Sebagai salah satu instrumen/produk dalam memberikan

pelayanan pada customer;

5) Sebagai salah satu media dalam berkontribusidalam

pembangunan;

6) Sebagai salah satu komponen dari asset alocation approach.

b. Customer/Nasabah (Selaku shahibul maal atau mudharib)

1) Sebagai pemilik dana yang menginginkan penitipan atau

investasi atau dana yang dimiliki;

2) Sebagai salah satu potensi unntuk mengembangkan usaha;

3) Dapat meningkatkan kinerja perusahaan;

4) Sebagai salah satu alternatif pembiayaan perusahaan.

c. Negara (Selaku regulator)

1) Sebagai salah satu sarana dalam memacu pembangunan;

2) Meningkatkan arus dana dan jumlah uang beredar;

3) Meningkatkan pertumbuhan perekonomian;

4) Meningkatkan negara dari pajak;

5) Selain negara dan bank sentral, dalam operasional perbankan

syariah adanya peran Dewan Syariah Nasional (DSN) yang

17

mengawasi dan mengeluarkan fatwa berkaitan dengan

kepatuhan atas aspek syariahnya.

Sedangkan tujuan penyaluran pembiayaan yang dilakukan PT Bank

Muamalat Indonesia KCP Metro adalah sebagai berikut :8

a. Memperoleh pendapatan dengan biaya yang efisien, sehingga

mendatangkan keuntungan yang berkelanjutan, dan risiko yang

terkelola dengan baik.

b. Berperan dalam pertumbuhan ekonomi masyarakat, melalui

pelaksanaan fungsi intermediasi, berupa penyaluran dana dari pihak

yang surplus kepada pihak yang defisit.

c. Turut serta mengembangkan entrepreunership, terutama untuk

Ummat Islam di Indonesia.

d. Memberikan kebutuhan masyarakat akan penambahan dana dalam

bentuk pembiayaan yang sesuai syariah.

4. Analisis Pembiayaan

Beberapa hal yang perlu diperhatikan dalam analisis pembiayaan

pada bank syariah adalah sebagai berikut:9

a. Pendekatan Analisis Pembiayaan

8 Dokumentasi PT Bank Muamalat KCP Metro dikutip pada tanggal 24 mei 2013

9 Muhammad, Log. Cit

18

Beberapa pendekatan yang harus dilakukan bank sebelum

mengambil keputusan memberikan pembiayaan yakni tidak terlepas

dari analisis 5C, yaitu Character, Capacity, Capital, Colateral dan

Condition, antara lain:

1) Pendekatan karakter (character)

Pendekatan ini dilakukan dengan cara bank mencermati

secara sungguh-sungguh terkait dengan karakter nasabah.

2) Pendekatan kemampuan pelunasan (capacity)

Pendekatan ini dilakukan dengan cara bank menganalisis

kemampuan nasabah untuk melunasi jumlah pembiayaan yang

telah diambil.

3) Pendekatan kebutuhan modal (capital)

Pendekatan ini dilakukan dengan cara bank menganalisis

berapa modal yang dibutuhkan nasabah dengan juga

memperhatikan kemampuan nasabah dalam mengembalikan

pinjaman modal tersebut.

4) Pendekatan jaminan (colateral)

Pendekatan ini dilakukan dengan cara bank dalam

memberikan pembiayaan harus selalu memperhatikan kuantitas

dan kualitas jaminan yang dimiliki peminjam.

5) Pendekatan dengan studi kelayakan (condition)

19

Pendekatan ini dilakukan dengan cara bank memperhatikan

kelayakan usaha yang dijalankan oleh nasabah peminjam.

b. Tujuan Analisis Pembiayaan

Analisis pembiayaan memiliki dua tujuan, yaitu: tujuan umum

dan khusus. Tujuan umum analisis pembiayaan adalah pemenuhan

jasa pelayanan terhadap kebutuhan masyarakat dalam rangka

mendorong dan melancarkan perdagangan, produksi jasa-jasa,

bahkan konsumsi yang kesemuanya ditujukan untuk meningkatkan

taraf hidup masyarakat.

Sedangkan tujuan khusus analisis pembiayaan adalah:

1) Untuk menilai kelayakan usaha calon peminjam

2) Untuk menekan risiko akibat tidak terbayarnya pembiayaan

3) Untuk menghitung kebutuhan pembiayaan yang layak.

B. Murabahah

1. Definisi Murabahah

Pada masa ini, perbankan syari’ah memberikan kemudahan dalam

transaksi jual beli dengan menawarkan produk untuk pembiayaan yaitu

20

bai al-murabahah, bai al-salam, dan bai al-istishna’.10 Dari ke tiganya

yang lebih populer dan lebih diminati masyarakat dalam melakukan

pembiayaan adalah pembiayaan yang menggunakan akad al-murabahah.

Dalam fikih Islam Ba’i al-murabahah adalah istilah yang berarti

suatu bentuk jual beli tertentu ketika penjual mengatakan biaya perolehan

barang/harga pokok, meliputi harga barang dan biaya-biaya lain yang

dikeluarkan untuk memperoleh barang tersebut, dan tingkat keuntungan

(margin) yang diinginkan.11

Menurut Muhammad Ibn Ahmad Ibnu Muhammad Ibn Rusyd, Bai’

al-murabahah adalah jual beli barang pada harga asal dengan tambahan

keuntungan yang disepakati.12

Jadi, dapat disimpulkan bahwa murabahah adalah transaksi jual-beli

antara 2 (dua) orang atau lebih yang mana terdapat penambahan atas

biaya pokok.

2. Landasan Hukum

Dalam pelaksanaannya, bai al-murabahah diharuskan berdasar pada

syariat Islam. Yang menjadi landasan transaksi murabahah adalah

Q.S Al-Baqarah Ayat 275:

10Muhammad Syafi’i Antonio, Bank Syariah: Dari Teori ke Praktik, (Jakarta: Gema

Insai, 2001), h. 10111 Ascarya, Akad & Produk Bank Syariah, (Jakarta: PT RajaGrafindo Persada, 2006),

h. 81-8212 Muhammad Ibn Ahmad Ibnu Muhammad Ibn Rusyd, (Beirut: Bidayatul Mujtihad wa

Nihayatul Muqtashid Darul-Qalam), vol. II, h. 216 disadur dari Muhammad Syafi’i Antonio, Log,

Cit

21

Artinya: “orang-orang yang Makan (mengambil) riba tidak dapatberdiri melainkan seperti berdirinya orang yang kemasukan syaitanlantaran (tekanan) penyakit gila. Keadaan mereka yang demikian itu,adalah disebabkan mereka berkata (berpendapat), Sesungguhnya jualbeli itu sama dengan riba, Padahal Allah telah menghalalkan jual belidan mengharamkan riba. orang-orang yang telah sampai kepadanyalarangan dari Tuhannya, lalu terus berhenti (dari mengambil riba),Maka baginya apa yang telah diambilnya dahulu (sebelum datanglarangan); dan urusannya (terserah) kepada Allah. orang yang kembali(mengambil riba), Maka orang itu adalah penghuni-penghuni neraka;mereka kekal di dalamnya. 13

Dari ayat tersebut sudahlah jelas bahwa Islam telah menghalalkan

transakssi jual-beli dengan jenis apapun, baik dengan tunai maupun

dengan angsuran atau kredit. Asalkan transaksi jual-beli tersebut benar-

benar terhindar dari unsur ribawi.

3. Biaya-Biaya dalam Murabahah

Dalam transaksi jual-beli, terdapat penambahan biaya yang diambil

sebagai keuntungan bagi penjual. Begitupun dengan jual-beli

Murabahah.

Dalam kaitannya dengan penambahan biaya tersebut, ada beberapa

ulama yang berbeda pendapat. Perbedaan pendapat tersebut lebih

mengenai biaya apa saja yang boleh dibebankan pada harga pokok atau

tingkat keuntungan yang diperbolehkan, antara lain adalah:14

a. Ulama Madzhab Maliki membolehkan pembebanan biaya langsung

terkait dengan transaksi jual beli tersebut dan biaya-biaya yang tidak

13 Departemen Agama Republik Indonesia, Op.Cit, h. 36

14 Adiwarman A. Karim, Ekonomi Islam Suatu Kajian Kontemporer, (Jakarta: Gema

Insani Press, 2001), h.87

22

langsung terkait dengan transaksi tersebut, namun memberikan nilai

tambah pada barang tersebut.

b. Ulama Madzhab Syafi’i memperbolehkan menambah biaya-biaya

yang secara umum timbul dalam transaksi jual beli kecuali biaya

tenaga kerjanya sendiri karena koponen ini termasuk dalam

keuntungan, begitu pula dengan biaya-biaya yang tidak menambah

nilai barang tidak boleh dimasukkan dalam komponen

biaya-biaya.

c. Ulama Madzhab Hanafi memperbolehkan menambah biaya yang

secara umum timbul dalam transaksi jual beli namun mereka tidak

membolehkan biaya yang semestinya dikerjakan oleh penjual.

d. Ulama Madzhab Hambali berpendapat bahwa semua biaya langsung

maupun tidak langsung dapat dibebankan pada harga pokok selama

biaya-biaya tersebut harus dibayarkan pada pihak ke tiga

dan akan menambah nilai barang yang dijual.

Dari pendapat para ahli diatas dapat disimpulkan bahwa

penambahan biaya terhadap harga pokok diperbolehkan

asalkan dapat menambah nilai jual barang tersebut.

4. Syarat-Syarat Murabahah

Untuk pelaksanaan murabahah itu sendiri ada beberapa syarat yang

harus dipenuhi, antara lain sebagai berikut: 15

a. Pihak yang berakad

1) Cakap hukum; dan15Nurul huda, Mohamad Heykal, Lembaga Keuangan Islam: Tinjauan Teoritis dan

Praktis, (Jakarta: Kencana Prenada Media Group, 2010), h. 41

23

2) Sukarela (ridha), tidak dalam keadaan dipaksa/terpaksa/

dibawah tekanan.

b. Objek yang diperjual-belikan

1) Tidak termasuk yang diharamkan/dilarang;

2) Bermanfaat;

3) Penyerahannya dari penjual ke pembeli dapat dilakukan;

4) Merupakan hak milik penuh yang berakad;

5) Sesuai spesifikasinya yang diterima pembeli dan diserahkan

penjual.

c. Akad/sighat

1) Harus jelas dan disebutkan secara spesifik dengan berakad;

2) Antara ijab kabul (serah terima) harus selaras baik dalam

spesifikasi barang maupun harga yang disepakati.

3) Tidak menganandung klausul yang bersifat menggantungkan

keabsahan transaksi pada hal/ kejadian yang akan datang; dan

4) Tidak membatasi waktu.

5. Murabahah dalam Praktik Perbankan

Dalam praktik perbankan murabahah adalah akad jual-beli antara

lembaga keuangan dan nasabah atas suatu jenis barang tertentu dengan

harga yang disepakati bersama.16 Sedangkan pembiayaan murabahah itu

sendiri berdasarkan Peraturan Bank Indonesia 10/16/PBI/ 2008 adalah

penyediaan dana atau tagihan yang dipersamaka dengan itu berupa

transaksi jual beli dalam bentuk pitang murabahah.17 Selanjutnya

lembaga keuangan atau bank tersebut akan mengadakan barang yang

16 Veithzal Rivai, Andria Permata Veithzal, Op. Cit, h. 147

24

dipesan nasabah dan menjualnya dengan harga setelah ditambah

keuntungan. Umumnya murabahah diadopsi untuk memberikan

pembiayaan dengan jangka pendek, yang lebih mengarah kepada

pembiayaan konsumtif.

Berdasarkan proses pengadaan barangnya, dalam praktik perbankan

murabahah dapat dibagi menjadi:18

a. Murabahah tanpa pesanan.

Dalam jenis ini pengadaan barang yang merupakan obyek jual

beli dilakukan tanpa memperhatikan ada yang pesan atau tidak.

b. Murabahah berdasarkan pesanan (pemesanan pembelian).

Dalam jenis ini pengadaan barang (barang syari’ah sebagai

pembeli) yang merupakan obyek jual beli, dilakukan atas dasar

pesanan yang diterima (bank syari’ah sebagai pembeli).19

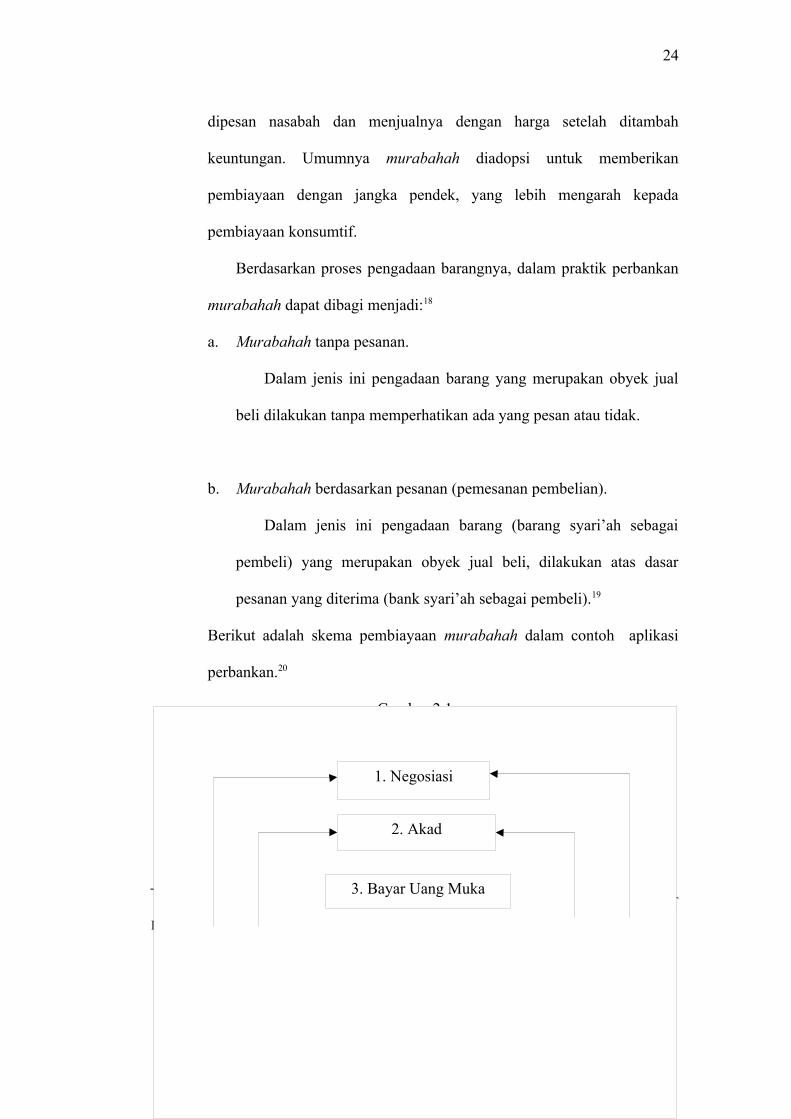

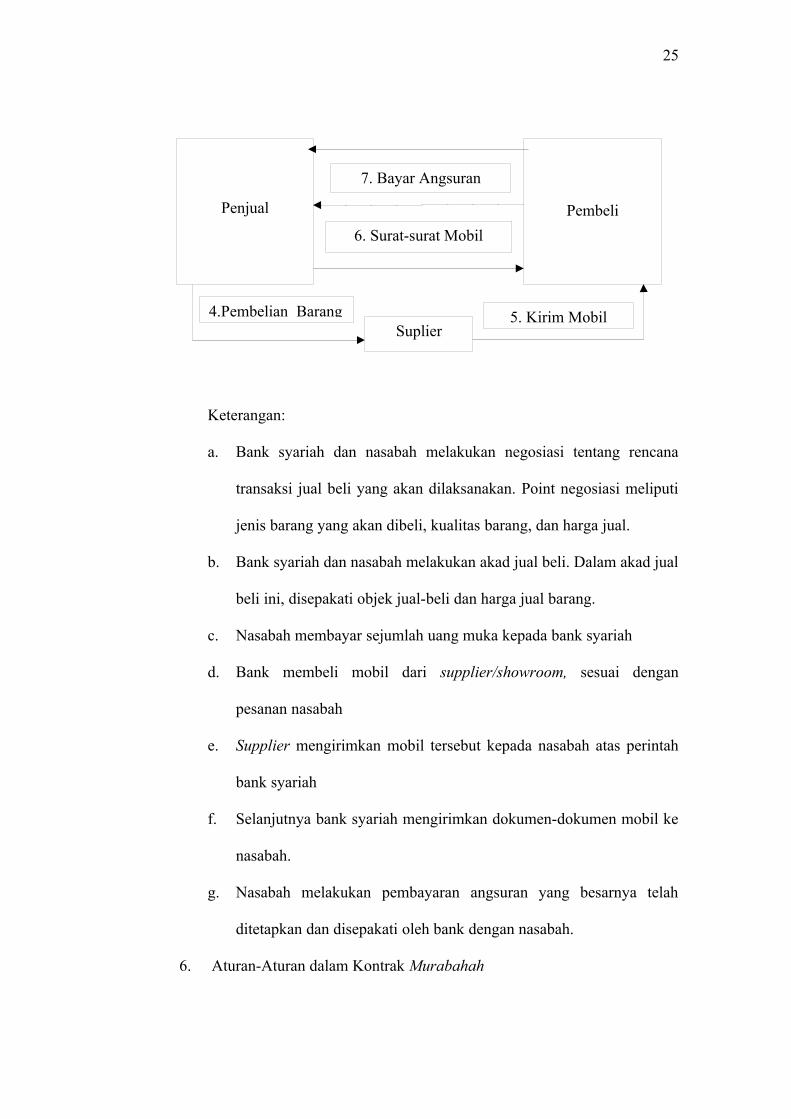

Berikut adalah skema pembiayaan murabahah dalam contoh aplikasi

perbankan.20

Gambar 2.1

17Adiwarman A. Karim, Bank Islam: Analisis Fiqh dan Keuangan Edisi.4, (Jakarta: PT

RajaGrafindo Persada, 2010), h. 47418 Wiroso, Produk Perbankan Syari’ah, (Jakarta: LPFEI Usakti, 2009), h. 163

19 Ibid, h. 166

20Veithzal Rivai, Andria Permata Veithzal, Op.Cit, h. 148

1. Negosiasi

2. Akad

3. Bayar Uang Muka

25

Keterangan:

a. Bank syariah dan nasabah melakukan negosiasi tentang rencana

transaksi jual beli yang akan dilaksanakan. Point negosiasi meliputi

jenis barang yang akan dibeli, kualitas barang, dan harga jual.

b. Bank syariah dan nasabah melakukan akad jual beli. Dalam akad jual

beli ini, disepakati objek jual-beli dan harga jual barang.

c. Nasabah membayar sejumlah uang muka kepada bank syariah

d. Bank membeli mobil dari supplier/showroom, sesuai dengan

pesanan nasabah

e. Supplier mengirimkan mobil tersebut kepada nasabah atas perintah

bank syariah

f. Selanjutnya bank syariah mengirimkan dokumen-dokumen mobil ke

nasabah.

g. Nasabah melakukan pembayaran angsuran yang besarnya telah

ditetapkan dan disepakati oleh bank dengan nasabah.

6. Aturan-Aturan dalam Kontrak Murabahah

Suplier

Penjual Pembeli

7. Bayar Angsuran

6. Surat-surat Mobil

4.Pembelian Barang 5. Kirim Mobil

26

Dalam Kontrak Murabahah pada perbankan syariah terdapat

beberapa aturan-aturan yang harus dipenuhi, antara lain:21

a. Potongan Pelunasan dalam MurabahahSesuai dengan Fatwa Dewan Islam No. 23/DSN-MUI/ III/ 2002

tanggal 28 maret 2002: 1) Jika nasabah dalam transaksi murabahah melakukan pelunasan

pembayaran tepat waktu atau lebih cepat dari waktu yang telahdisepakati. Lembaga keuangan Islam boleh memberikanpotongan dari kewajiban pembayaran tersebut, dengan syarattidak diperjanjikan dalam akad.

2) Besarnya potongan sebagaimana dimaksud di atas diserahkankeapada kebijakan dan pertimbangan Lembaga keuangan Islam(LKS).

b. Uang Muka dalam Murabahah1) Dalam akad pembiayaan murabahah , LKS diperbolehkan untuk

meminta uang muka apabila kedua belah pihak sepakat.2) Besarnya uang muka ditentukan berdasarkan kesepakatan3) Jika nasabah membatalkan akad murabahah, nasabah harus

memberi ganti rugi kepada LKS dari uang muka tersebut4) Jika jumlah uang muka lebih kecil dari kerugian, LKS dapat

meminta tambahan kepada nasabah5) Jika jumlah uang muka lebih besar dari kerugian, LKS harus

mengembalikan kelebihannya kepada nasabah.c. Diskon dalam Murabahah

Sesuai Fatwa DSN No. 16/DSN-MUI/IX/2000 tanggal 16september 2000:1) Harga (tsaman) dalam jual beli adalah suatu jumlah yang

disepakati oleh kedua belah pihak, baik sama dengan nilai(qimah) benda yang menjadi objek jual beli, lebih tinggimaupun lebih rendah.

2) Harga dalam jual beli murabahah adalah harga beli dan biayayang diperlukan ditambah keuntungan sesuai kesepakatan.

3) Jika dalam jual beli murabahah LKS mendapat diskon darisupplier, harga sebenarnya adalah harga setelah diskon, karenaitu, diskon adalah hak nasabah.

4) Jika pemberian diskon terjadi setelah akad, pembagian diskontersebut dilakukan berdasarkan perjanjian (persetujuan) yangdimuat dalam akad.

5) Dalam akad, pembagian diskon setelah akad hendaklahdiperjanjikan dan ditanda tangani.

C. Wanprestasi

1. Definisi Wanprestasi

21Nurul huda, Mohamad Heykal, Log. Cit

27

Di dalam perjanjian selalu ada prestasi yang wajib dijalankan.

Di dalam pemenuhan suatu prestasi atas perjanjian yang telah dibuat oleh

para pihak tidak jarang pula debitur (nasabah) lalai melaksanakan

kewajibannya atau tidak melaksanakan kewajibannya atau tidak

melaksanakan seluruh prestasi yang telah disepakati dengan kreditur (bank),

hal ini disebut wanprestasi.

Wanprestasi berasal dari istilah aslinya dalam bahasa Belanda

“wanprestatie” yang artinya tidak dipenuhinya prestasi atau kewajiban

yang telah ditetapkan terhadap pihak-pihak tertentu di dalam suatu

perikatan, baik perikatan yang dilahirkan dari suatu perjanjian ataupun

perikatan yang timbul karena undang-undang.22

Menurut Prof. R. Subekti, SH, wanprestasi itu adalah kelalaian atau

kealpaan yang dapat berupa 4 macam yaitu: 23

a. Tidak melakukan apa yang telah disanggupi akan dilakukannya.

b. Melaksanakan apa yang telah diperjanjikannya, tetapi tidak sebagai

mana yang diperjanjikan.

c. Melakukan apa yang diperjanjikan tetapi terlambat.

d. Selakukan suatu perbuatan yang menurut perjanjian tidak dapat

dilakukan.

Dalam hukum Islam, pengingkaran janji tersebut sangat tidak

diperbolehkan. Seperti yang telah diperintahkan Allah SWT dalam Q.S

Al-Anfal [8] ayat 27:

22http://repository.usu.ac.id/bitstream/123456789/29955/3/Chapter%20II.pdf, diunduh

tanggal 03 Juni 201323 R. Subekti, Hukum Perjanjian Cet.ke-II, (Jakarta: Pembimbing Masa, 1970), h. 50

28

Artinya: “Hai orang-orang yang beriman, janganlah kamu

mengkhianati Allah dan Rasul (Muhammad) dan (juga) janganlah kamu

mengkhianati amanat-amanat yang dipercayakan kepadamu, sedang

kamu mengetahui.”24

Pada intinya, wanprestasi merupakan pengingkaran terhadap janji

atau kesepakatan yang telah dilakukan baik dikarenakan adanya suatu

masalah maupun dikarenakan adanya unsur kesengajaan.

Dalam agama Islam pun semua orang diwajibkan untuk mematuhi

setiap perjanjian atau amanah yang dipercayakan kepadanya, apabila

tidak dalam keadaan yang sulit.

2. Sebab-Sebab Wanprestasi

Dalam pelaksanaan isi perjanjian sebagaimana yang telah ditentukan

dalam suatu perjanjian yang sah, tidak jarang terjadi wanprestasi oleh

pihak yang dibebani kewajiban (debitur) tersebut. Tidak dipenuhinya

suatu prestasi atau kewajiban (wanprestasi) ini dapat dikarenakan oleh

dua kemungkinan alasan. Dua kemungkinan alasan tersebut antara lain

yakni :

a. Karena kesalahan nasabah, baik karena kesengajaan ataupun

kelalaiannya. 25

Kesalahan di sini adalah kesalahan yang menimbulkan kerugian.

Dikatakan orang mempunyai kesalahan dalam peristiwa tertentu

24 Departemen Agama Republik Indonesia, Op.Cit, h. 143

25 J. Satrio, Hukum Perikatan, (Bandung : Alumni, 1999), h. 84

29

kalau ia sebenarnya dapat menghindari terjadinya peristiwa yang

merugikan itu baik dengan tidak berbuat atau berbuat lain dan

timbulnya kerugian itu dapat dipersalahkan kepadanya. Dimana

tentu kesemuanya dengan memperhitungan keadaan dan suasana

pada saat peristiwa itu terjadi.

Kerugian itu dapat dipersalahkan kepadanya nasabah debitur

jika ada unsur kesengajaan yang merugikan itu pada diri debitur

yang dapat dipertanggungjawabkan kepadanya. Kita katakan debitur

sengaja kalau kerugian itu memang diniati dan dikehendaki oleh

debitur, sedangkan kelalaian adalah peristiwa dimana seorang

debitur seharusnya tahu atau patut menduga, bahwa dengan

perbuatan atau sikap yang diambil olehnya akan timbul kerugian.26

Disini debitur belum tahu pasti apakah kerugian akan muncul atau

tidak, tetapi sebagai orang yang normal seharusnya tahu atau bisa

menduga akan kemungkinan munculnya kerugian tersebut. Dengan

demikian kesalahan disini berkaitan dengan masalah “dapat

menghindari” (dapat bersikap lain) dan “dapat menduga” (timbulnya

kerugian).

b. Karena keadaan memaksa (overmacht/force majure), diluar

kemampuan debitur, debitur tidak bersalah. 27

Keadaan memaksa ialah keadaan tidak dapat dipenuhinya

prestasi oleh pihak debitur karena terjadi suatu peristiwa bukan

26 Ibid, h. 91

27 Ibid

30

karena kesalahannya, peristiwa mana tidak dapat diketahui atau tidak

dapat diduga akan terjadi pada waktu membuat perikatan.

Dalam keadaan memaksa ini debitur tidak dapat dipersalahkan

karena keadaan memaksa tersebut timbul diluar kemauan dan

kemampuan debitur.

3. Akibat Hukum Wanprestasi

Terjadinya wanprestasi pembiayaan menimbulkan beberapa masalah

bagi bank sebagai kreditur. Sebagai akibatnya, debitur yang telah

melakukan wanprestasi harus mendapat hukuman atau sanksi yang

berdasarkan Pasal 1276 KUHPerdata, adalah sebagai berikut:28

a. Memenuhi/melaksanakan perjanjian;

b. Memenuhi perjanjian disertai keharusan membayar ganti rugi;

c. Membayar ganti rugi;

d. Membatalkan perjanjian; dan

e. Membatalkan perjanjian disertai dengan ganti rugi.

Selain untuk pengganti kerugian yang telah terjadi, ganti rugi yang

diambil juga diharapkan dapat memberikan efek jera bagi kreditur

tersebut maupun kreditur lain. Adapun ganti rugi yang harus dibayar

berdasarkan Pasal 1244 s.d. 1246 KUHPerdata terdiri dari biaya, rugi,

dan bunga, adapun pengertiannya adalah sebagai berikut:29

28 Soedharyo Soimin, Kitab Undang-Undang Hukum Perdata, (Jakarta: Sinar Grafika,

2012), h. 32029 Ibid, h.315

31

a. Biaya adalah segala pengeluaran atau perongkosan yang nyata-nyata

sudah dikeluarkan oleh suatu pihak. Dalam hal ini adalah biaya yang

dikeluarkan oleh kreditur.

b. Rugi adalah kerugian karena kerusakan barang-barang kepunyaan

kreditur yang diakibatkan oleh kelalaian si debitur.

c. Bunga adalah kerugian yang berupa kehilangan keuntungan, yang

sudah dibayarkan atau proyeksikan sebelumnya oleh kreditur.

4. Wanprestasi pada Bank Syariah

Pada bank syariah wanprestasi terjadi pada pembiayaan. Hal yang

dilakukan pihak bank dalam penyelesaian wanprestasi tersebut adalah

dengan melakukan restrukturisasi pembiayaan. Mekanisme pelaksanaan

restrukurisasi pembiayaan murabahah itu sendiri adalah sebagai

berikut:30

a. Analisis sebab wanprestasi

1) Aspek Internal

a) Peminjam kurang cakap dalam usaha tersebut

b) Manajemen tidak baik atau kurang rapi

c) Laporan keuangan tidak lengkap

d) Penggunaan dana yang tidak sesuai dengan perencanaan

e) Perencanaan yang kurang matang

f) Dana yang diberikan tidak cukup untuk menjalankan usaha

tersebut

2) Aspek Eksternal

a) Aspek pasar kurang mendukung

30 Muhammad, Op. Cit, h. 311

32

b) Kemampuan daya beli masyarakat berkurang

c) Kebijakan pemerintah

d) Kenakalan peminjam

Kenakalan peminjam seharusnya tidak terjadi, jika

pihak bank melakukan analisis 5C dengan benar-benar

cermat, yang mana salah satunya adalah analisis terhadap

character nasabah yak ni sifat atau karakter nasabah

peminjam, sehingga bank akan terhindar dari resiko

nasabah nakal yang sengaja lalai membayar angsuran.

b. Menggali potensi peminjam

Nasabah yang melakukan wanprestasi harus dimotivasi untuk

memulai kembali atau membenahi dan mengantisipasi penyebab ia

melakukan wanprestasi pembiayaan. Setelah dilakukan penggalian

potensi itu, selanjutnya nasabah diarahkan untuk beralih ke

potensinya atau dengan membuka usaha baru yang sesuai dengan

kemampuan yang dimiliki, dengan begitu dana yang dipinjam lebih

efektif dalam penggunaannya.

c. Melakukan perbaikan akad (remidial)

d. Memberikan pinjaman ulang

e. Penundaan pembayaran

f. Memperkecil angsuran dengan memperpanjang waktu atau akad dan

margin baru (rescheduling)

g. Memperkecil margin keuntungan atau bagi hasil.

33

Dari ketiga jenis restrukturisasi pembiayaan murabahah peneliti

hanya terfokus kepada pelaksanaan rescheduling saja dan lingkup

penelitian terbatas hanya dari sumber internal bank.

D. Gambaran umum Restrukturisasi atas Wanprestasi PembiayaanMurabahah

Dalam peraturan perundang-undangan yang berlaku bagi bank yang

melaksanakan kegiatan berdasarkan prinsip syariah, terdapat beberapa

ketentuan Bank Indonesia tentang restrukturisasi pembiayaan, yaitu SEBI

No.13/16/DPbs tanggal 30 Mei 2011 sebagai perubahan atas SEBI No.10/35/

DPbS tanggal 22 Oktober 2008, yang isinya antara lain:31

1. Restrukturisasi Pembiayaan

Berdasarkan SEBI No.13/16/DPbs, restrukturisasi pembiayaan

terbagi dalam 3 jenis, antara lain adalah:

a. Penjadwalan kembali (rescheduling)

b. Persyaratan kembali (reconditioning)

c. Penataan kembali (restructuring)

Diantara ketiga jenis restrukturisasi pembiayaan diatas,

penelitian ini hanya terfokus dengan pelaksanaan rescheduling

terhadap nasabah wanprestasi pembiayaan murabahah saja.

2. Rescheduling Pembiayaan Murabahah

31http://www.bi.go.id/web/id/Peraturan/Perbankan/se_103508.htm diunduh pada tanggal

20 Juni 2013

34

Rescheduling Pembiayaan Murabahah dilakukan dengan merubah

jadwal pembayaran kewajiban nasabah atau jangka waktunya, tidak

termasuk perpanjangan atas pembiayaan mudharabah atau musyarakah

yang memenuhi kualitas lancar dan telah jatuh tempo serta bukan

disebabkan nasabah mengalami penurunan kemampuan membayar.

3. Kebijakan dan Prosedur Pelaksanaan Rescheduling PembiayaanMurabahah

Restrukturisasi Pembiayaan mencakup paling kurang hal-hal sebagai

berikut:

a. Penetapan pejabat atau pegawai khusus untuk menangani

Restrukturisasi Pembiayaan.

b. Penetapan limit wewenang memutus Pembiayaan yang

direstrukturisasi.

c. Kriteria Pembiayaan yang dapat direstrukturisasi.

d. Sistem dan Standard Operating Procedure (SOP) Restrukturisasi

Pembiayaan, termasuk penetapan penyerahan Pembiayaan yang akan

direstrukturisasi kepada pejabat atau pegawai khusus yang ditunjuk

dan penyerahan kembali Pembiayaan yang telah berhasil

direstrukturisasi kepada pejabat atau pegawai khusus yang ditunjuk

sebagai pengelola Pembiayaan.

e. Sistem informasi manajemen Restrukturisasi Pembiayaan, antara lain

berupa laporan berkala mengenai perkembangan penanganan

Pembiayaan yang direstrukturisasi.

35

f. Penetapan jumlah maksimal pelaksanaan Restrukturisasi

Pembiayaan terhadap Pembiayaan yang tergolong Non-Lancar

(Kurang Lancar, Diragukan dan Macet). Batas jumlah maksimal

dimaksud berlaku untuk keseluruhan pelaksanaan Restrukturisasi

Pembiayaan dengan kolektibilitas Non-Lancar bukan untuk masing-

masing kolektibilitas Pembiayaan Non-Lancar.

g. Bank melakukan penyempurnaan terhadap kebijakan dan prosedur

Restrukturisasi Pembiayaan apabila berdasarkan hasil analisis Bank

Indonesia, kebijakan dan prosedur tersebut dinilai kurang

memperhatikan prinsip kehati-hatian dan/atau tidak sesuai dengan

ketentuan yang berlaku.

37

BAB IIIPEMBAHASAN

A. Sekilas tentang PT Bank Muamalat Indonesia KCP Metro

1. Sejarah

PT Bank Muamalat Indonesia didirikan pada tanggal 24 Rabiul

Tsani 1412 H atau 1 Nopember 1991, diprakarsai oleh Majelis Ulama

Indonesia (MUI) dan Pemerintah Indonesia, dan memulai kegiatan

operasinya pada 27 Syawwal 1412 H atau 1 Mei 1992. Dengan dukungan

nyata dari eksponen Ikatan Cendekiawan Muslim se-Indonesia (ICMI)

dan beberapa pengusaha Muslim, pendirian PT Bank Muamalat

Indonesia juga menerima dukungan masyarakat, terbukti dari komitmen

pembelian saham Perseroan senilai Rp 84 miliar pada saat

penandatanganan akta pendirian Perseroan. Selanjutnya, pada acara

silaturahmi peringatan pendirian tersebut di Istana Bogor, diperoleh

tambahan komitmen dari masyarakat Jawa Barat yang turut menanam

modal senilai Rp 106 miliar.1

Pada tanggal 27 Oktober 1994, hanya dua tahun setelah didirikan,

PT Bank Muamalat Indonesia berhasil menyandang predikat sebagai

Bank Devisa. Pengakuan ini semakin memperkokoh posisi Perseroan

sebagai bank syariah pertama dan terkemuka di Indonesia dengan

beragam jasa maupun produk yang terus dikembangkan.2

Pada akhir tahun 90an, Indonesia dilanda krisis moneter yang

memporakporandakan sebagian besar perekonomian Asia Tenggara.

1 www.bankmuamalatindonesia.com, diunduh tanggal 17 mei 2013

2 Ibid

38

Sektor perbankan nasional tergulung oleh kredit macet di segmen

korporasi. PT Bank Muamalat Indonesia pun terimbas dampak krisis. Di

tahun 1998, rasio pembiayaan macet (NPF) mencapai lebih dari 60%.

Perseroan mencatat rugi sebesar Rp 105 miliar. Ekuitas mencapai titik

terendah, yaitu Rp 39,3 miliar, kurang dari sepertiga modal setor awal.3

Dalam upaya memperkuat permodalannya, PT Bank Muamalat

Indonesia mencari pemodal yang potensial, dan ditanggapi secara positif

oleh Islamic Development Bank (IDB) yang berkedudukan di Jeddah,

Arab Saudi. Pada RUPS tanggal 21 Juni 1999 IDB secara resmi menjadi

salah satu pemegang saham PT Bank Muamalat Indonesia. Oleh

karenanya, kurun waktu antara tahun 1999 dan 2002 merupakan masa-

masa yang penuh tantangan sekaligus keberhasilan bagi PT Bank

Muamalat Indonesia. Dalam kurun waktu tersebut, PT Bank Muamalat

Indonesia berhasil membalikkan kondisi dari rugi menjadi laba berkat

upaya dan dedikasi setiap Kru Muamalat, ditunjang oleh kepemimpinan

yang kuat, strategi pengembangan usaha yang tepat, serta ketaatan

terhadap pelaksanaan perbankan syariah secara murni.4

Melalui masa-masa sulit ini, PT Bank Muamalat Indonesia berhasil

bangkit dari keterpurukan. Diawali dari pengangkatan kepengurusan baru

dimana seluruh anggota Direksi diangkat dari dalam tubuh Muamalat,

PT Bank Muamalat Indonesia kemudian menggelar rencana kerja lima

tahun dengan penekanan pada (i) tidak mengandalkan setoran modal

tambahan dari para pemegang saham, (ii) tidak melakukan PHK satu pun

3 Ibid

4 Ibid

39

terhadap sumber daya insani yang ada, dan dalam hal pemangkasan

biaya, tidak memotong hak Kru Muamalat sedikitpun, (iii) pemulihan

kepercayaan dan rasa percaya diri Kru Muamalat menjadi prioritas utama

di tahun pertama kepengurusan Direksi baru, (iv) peletakan landasan

usaha baru dengan menegakkan disiplin kerja Muamalat menjadi agenda

utama di tahun kedua, dan (v) pembangunan tonggak-tonggak usaha

dengan menciptakan serta menumbuhkan peluang usaha menjadi sasaran

PT Bank Muamalat Indonesia pada tahun ketiga dan seterusnya.5

Saat ini PT Bank Muamalat Indonesia memberikan layanan bagi

lebih dari 2,5 juta nasabah melalui 275 gerai yang tersebar di 33 provinsi

di Indonesia. Jaringan PT Bank Muamalat Indonesia didukung pula oleh

aliansi melalui lebih dari 4000 Kantor Pos Online/SOPP di seluruh

Indonesia, 32.000 ATM, serta 95.000 merchant debet. PT Bank

Muamalat Indonesia saat ini juga merupakan satu-satunya bank syariah

yang telah membuka cabang luar negeri, yaitu di Kuala Lumpur,

Malaysia yang bekerjasama dengan Malaysia Electronic Payment System

(MEPS).6

Sebagai Bank Pertama Murni Syariah, PT Bank Muamalat Indonesia

berkomitmen untuk menghadirkan layanan perbankan yang tidak hanya

comply terhadap syariah, namun juga kompetitif dan aksesibel bagi

masyarakat hingga pelosok nusantara. Komitmen tersebut diapresiasi

oleh pemerintah, media massa, lembaga nasional dan internasional serta

masyarakat luas melalui lebih dari 70 award bergengsi yang diterima

5 Ibid

6 Ibid

40

oleh BMI dalam 5 tahun Terakhir. Penghargaan yang diterima antara lain

sebagai Best Islamic Bank in Indonesia 2009 oleh Islamic Finance News

(Kuala Lumpur), sebagai Best Islamic Financial Institution in Indonesia

2009 oleh Global Finance (New York) serta sebagai The Best Islamic

Finance House in Indonesia 2009 oleh Alpha South East Asia (Hong

Kong).7

Seiring dengan perkembangannya PT Bank Muamalat Indonesia

mengalami kemajuan hal tersebut terbukti dengan bertambahnya kantor-

kantor cabang yang berada di beberapa wilayah di Indonesia. Salah satu

cabang pembantu berada di Kota Metro yang telah berdiri dan beroprasi

sejak tanggal 15 November 2010 sampai dengan saat ini telah berdiri

kurang lebih tiga tahun.8

Selama tiga tahun ini PT Bank Muamalat Indonesia Kantor Cabang

Pembantu Metro pun banyak mengalami kemajuan yang pesat karena

kebaradaan PT Bank Muamalat Indonesia Kantor Cabang Pembantu

Kota Metro ini mendapatkan respon yang sangat baik dari masyarakat

khususnya di Kota Metro. Hal ini terbukti dengan diraihnya penghargaan

sebagai The Best Marketing Se-Sumatra Selatan. Yang akan

diapresiasikan dengan pergantian status dari Kantor Cabang Pembantu

akan menjadi Kantor Cabang.9

7 Ibid

8 Hasil wawancara dengan Bapak Muntolib Sub Branch Manager (SBM) PT Bank

Muamalat Indonesia KCP Metro, 05 Juni 20139 Ibid

41

2. Visi dan Misi PT Bank Muamalat Indonesia KCP Metro10

a. Visi Bank Muamalat

Visi dari Bank Muamalat adalah menjadi bank syariah utama di

Indonesia, dominan di pasar spiritual, dan dikagumi di pasar

internasional.

b. Misi Bank Muamalat

Sedangkan Misi Bank Muamalat adalah menjadi role model

Lembaga Keuangan Syariah dunia dengan penekanan pada semangat

kewirausahaan, keunggulan manajemen dan orientasi investasi yang

inovatif untuk memaksimumkan nilai bagi stakeholder.

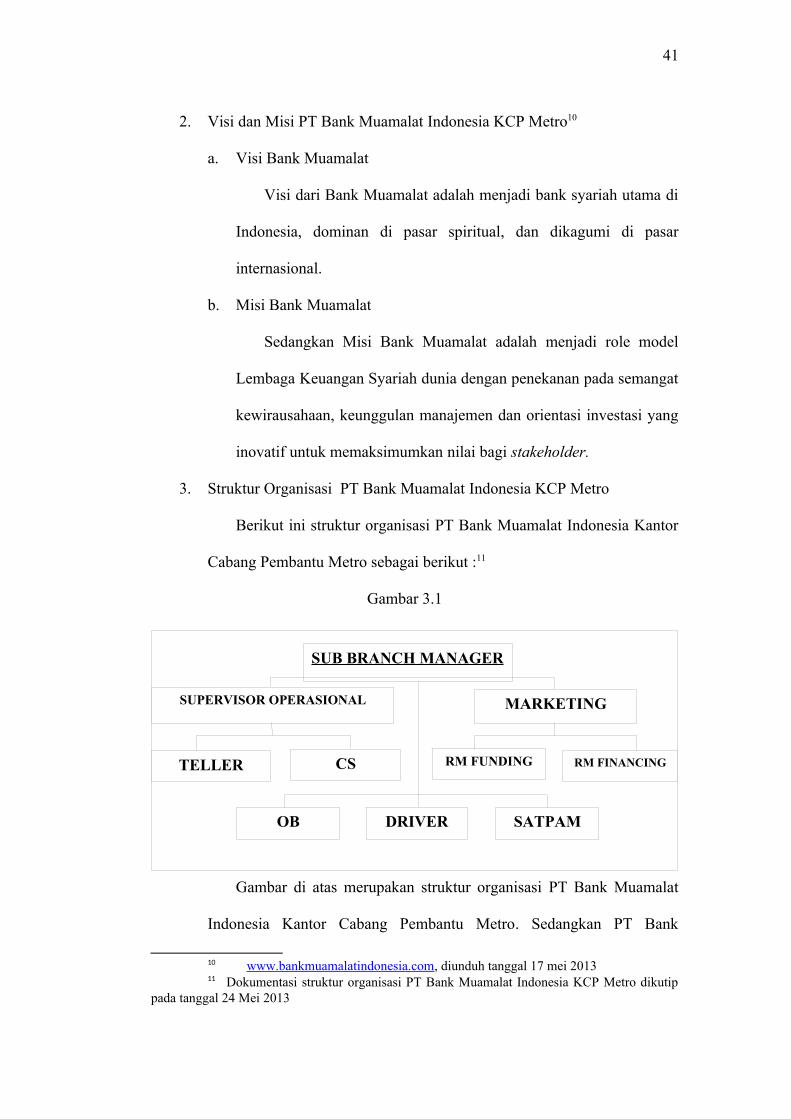

3. Struktur Organisasi PT Bank Muamalat Indonesia KCP Metro

Berikut ini struktur organisasi PT Bank Muamalat Indonesia Kantor

Cabang Pembantu Metro sebagai berikut :11

Gambar 3.1

Gambar di atas merupakan struktur organisasi PT Bank Muamalat

Indonesia Kantor Cabang Pembantu Metro. Sedangkan PT Bank

10 www.bankmuamalatindonesia.com, diunduh tanggal 17 mei 201311 Dokumentasi struktur organisasi PT Bank Muamalat Indonesia KCP Metro dikutip

pada tanggal 24 Mei 2013

SUB BRANCH MANAGER

MARKETINGSUPERVISOR OPERASIONAL

RM FINANCINGRM FUNDINGTELLER CS

SATPAMOB DRIVER

42

Muamalat Indonesia terdiri atas BMI Pusat, BMI Kantor Cabang, BMI

Kantor Cabang Pembantu, dan BMI Unit. Semua produk dan layanan

yang diberikan sama antara BMI Pusat, BMI Cabang, BMI Cabang

Pembantu dan BMI Unit. Yang membedakan hanyalah tingkat

kewenangan dalam memberikan keputusan.

4. Karyawan dan Tugas-Tugasnya

Berikut ini adalah nama-nama karyawan PT Bank Muamalat

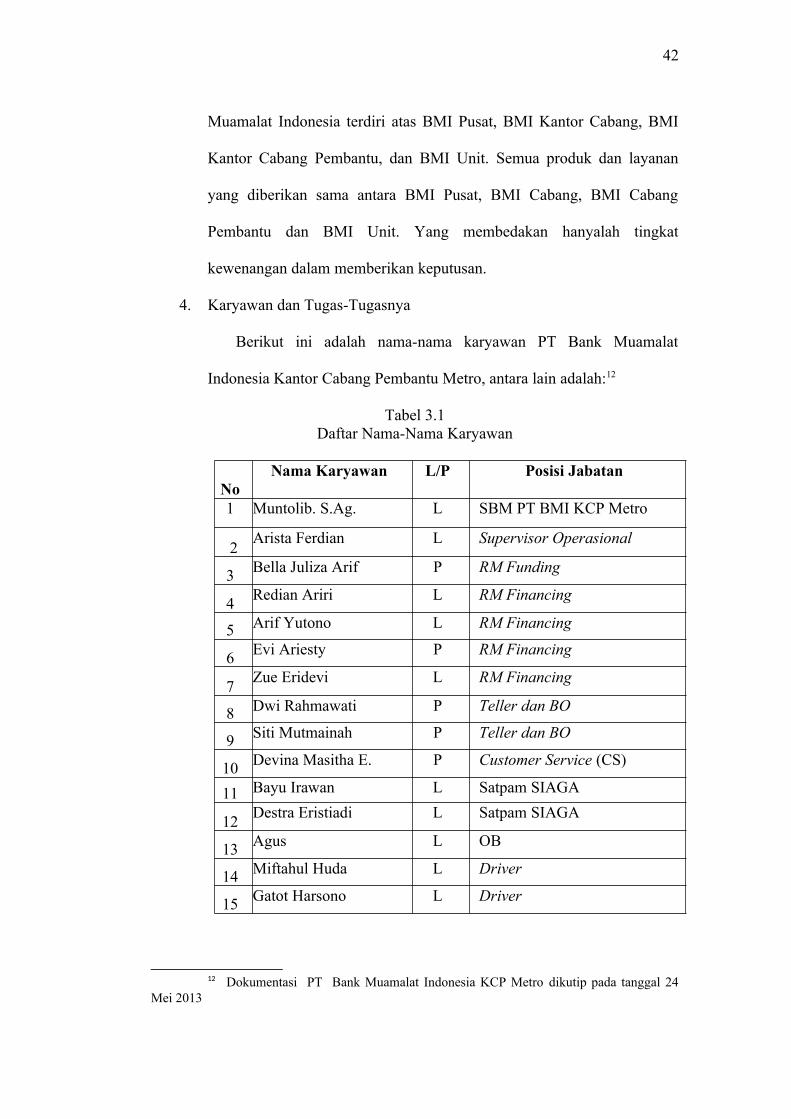

Indonesia Kantor Cabang Pembantu Metro, antara lain adalah:12

Tabel 3.1Daftar Nama-Nama Karyawan

NoNama Karyawan L/P Posisi Jabatan

1 Muntolib. S.Ag. L SBM PT BMI KCP Metro

2Arista Ferdian L Supervisor Operasional

3 Bella Juliza Arif P RM Funding

4Redian Ariri L RM Financing

5 Arif Yutono L RM Financing

6 Evi Ariesty P RM Financing

7Zue Eridevi L RM Financing

8 Dwi Rahmawati P Teller dan BO

9 Siti Mutmainah P Teller dan BO

10 Devina Masitha E. P Customer Service (CS)

11 Bayu Irawan L Satpam SIAGA

12Destra Eristiadi L Satpam SIAGA

13 Agus L OB

14 Miftahul Huda L Driver

15 Gatot Harsono L Driver

12 Dokumentasi PT Bank Muamalat Indonesia KCP Metro dikutip pada tanggal 24Mei 2013

43

Adapun tugas-tugas yang dilakukan oleh bagian-bagian pada Bank

Muamalat Indonesia Kantor Cabang Pembantu Metro diantaranya :13

a. Kepala Cabang Pembantu/Sub Branch Manager (SBM)1) Mengkoordinasi dan menetapkan rencana kerja tahunan Capem/

UPS, agar selaras dengan visi, misi dan strategi BMI.2) Mengendalikan dan mengevaluasi pelaksanaan rencana kerja

Capem/UPS untuk memastikan tercapainya target Capem/UPSyang telah ditetapkan, secara tepat waktu.

3) Menetapkan kebutuhan dan strategi pengembangan SDI diCapem/UPS, untuk memastikan jumlah dan kualifikasi SDIsesuai dengan strategi Bank.

4) Melakukan analisa SWOT terhadp kondisi Capem/UPS setiapbulan dalam rangka menetapkan posisi Capem/UPS terhadapposisi pesaing di wilayah kerja setempat.

5) Menilai, memutuskan, dan melegalisasi kegiatan non-operasional.

6) Mengkoordinasikan seluruh sarana dan kegiatan untukmencapai target yang telah ditetapkan dan disepakati sejalandengan visi, misi, dan Sasaran Kegiatan Kerja.

b. Teller1) Setoran tunai dan nontunai2) Melakukan pembayaran3) Mengambil/menyetor uang dari/ke Bank Indonesia, Kantor

Pusat, Cabang lain atau tempat lain sesuai penugasan4) Mengamankan dan menyimpan uang tunai, surat berharga dan

membuat laporan sesuai dengan bidangnya.c. BO (Back Office)

1) Mengurus kepegawaian dan pemeliharaan kantor2) Rekrutmen karyawan3) Melaksanakan transfer non tunai, kliring dan RTGS4) Membuat Laporan bulanan

d. Legal1) Mengkonstruksikan perikatan pembiayaan dengan nasabah

sesuai limit cabang.2) Memastikan pemikatan pembiayaan nasabah yang di luar

wewenang limit cabang oleh kantor pusat3) Menyusun naskah perjanjian kerjasama dengan pihak ketiga

13 Hasil wawancara dengan Bapak Muntolib Sub Branch Manager (SBM) PT Bank

Muamalat Indonesia KCP Metro, 05 Juni 2013

44

4) Memberikan opini hukum yang terkait dengan seluruh kegiatancabang sesuai dengan wewenangnya.

5) Memastikan penyelesaian perkara/kasus hukum di cabangberkoordinasi dengan kantor pusat.

6) Memenuhi tanggungjawab tersebut di atas untuk cabang-cabanglain atau unit kerja di bawah koordinasi wilayah cabangnya.

e. Funding1) Memasarkan produk pendanaan, treasury dan haji sesuai strategi

pemasaran yang telah ditetapkan.2) Memasarkan produk bancassurance (produk asuransi yang di

pasarkan oleh bank) , produk investasi dan jasa non-banklainnya.

3) Meningkatkan business relation antara bank dengan nasabahsesuai dengan target yang ditetapkan.

4) Memutakhirkan dokumen dan data nasabah pendanaan sesuaikelolaan.

5) Memberikan pelayanan khusus dalam setiap interaksi dengannasabah prioritas.

f. Lending/FinancingMemberikan pembiayaan kepada calon nasabah yang akan

melakukan pembiayaan, Sesuai dengan ketentuan dan syarat yangberlaku pada bank muamalat.

g. CS (Customer Services)1) Memberikan penjelasan ke nasabah tentang produk, syarat dan

tata caranya.2) Melayani pembukaan rekening giro dan tabungan.3) Melayani permintaan nasabah untuk melakukan pemblokiran4) Melayani permintaan buku cek / bilyet giro

h. Security1) Bertugas untuk mengamankan lembaga keuangan.2) Memberikan kenyamanan kepada nasabah.

i. Office Boy (OB)Bertugas untuk membersihkan lingkungan lembaga keuangan

agar memberikan kesan yang nyaman bagi para nasabah yang ada dilembaga keuangan.

j. Driver Membantu mengantarkan seluruh kegiatan yang dilakukan oleh

seluruh karyawan Bank Muamalat. Terutama dalam membantukegiatan marketing saat melaksanakan tugas kantor.

45

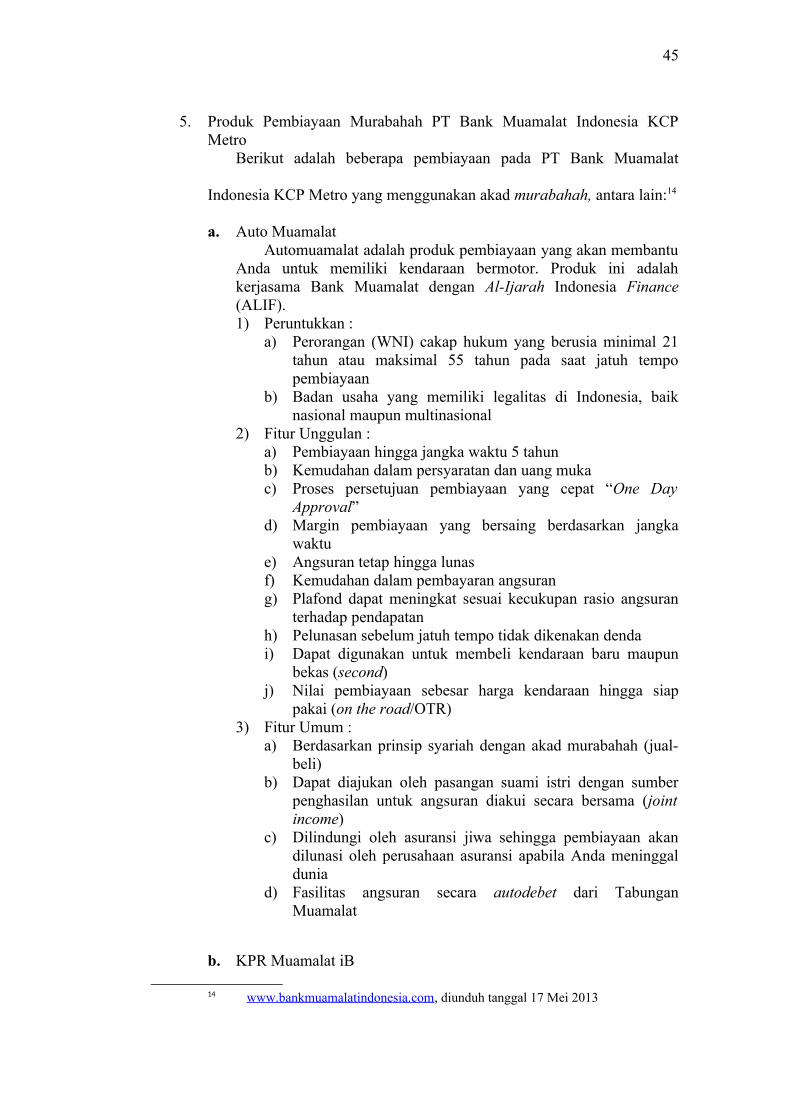

5. Produk Pembiayaan Murabahah PT Bank Muamalat Indonesia KCPMetro

Berikut adalah beberapa pembiayaan pada PT Bank Muamalat

Indonesia KCP Metro yang menggunakan akad murabahah, antara lain:14

a. Auto MuamalatAutomuamalat adalah produk pembiayaan yang akan membantu

Anda untuk memiliki kendaraan bermotor. Produk ini adalahkerjasama Bank Muamalat dengan Al-Ijarah Indonesia Finance(ALIF).1) Peruntukkan :

a) Perorangan (WNI) cakap hukum yang berusia minimal 21tahun atau maksimal 55 tahun pada saat jatuh tempopembiayaan

b) Badan usaha yang memiliki legalitas di Indonesia, baiknasional maupun multinasional

2) Fitur Unggulan :a) Pembiayaan hingga jangka waktu 5 tahunb) Kemudahan dalam persyaratan dan uang mukac) Proses persetujuan pembiayaan yang cepat “One Day

Approval”d) Margin pembiayaan yang bersaing berdasarkan jangka

waktue) Angsuran tetap hingga lunasf) Kemudahan dalam pembayaran angsurang) Plafond dapat meningkat sesuai kecukupan rasio angsuran

terhadap pendapatanh) Pelunasan sebelum jatuh tempo tidak dikenakan dendai) Dapat digunakan untuk membeli kendaraan baru maupun

bekas (second)j) Nilai pembiayaan sebesar harga kendaraan hingga siap

pakai (on the road/OTR)3) Fitur Umum :

a) Berdasarkan prinsip syariah dengan akad murabahah (jual-beli)

b) Dapat diajukan oleh pasangan suami istri dengan sumberpenghasilan untuk angsuran diakui secara bersama (jointincome)

c) Dilindungi oleh asuransi jiwa sehingga pembiayaan akandilunasi oleh perusahaan asuransi apabila Anda meninggaldunia

d) Fasilitas angsuran secara autodebet dari TabunganMuamalat

b. KPR Muamalat iB

14 www.bankmuamalatindonesia.com, diunduh tanggal 17 Mei 2013

46

KPR Muamalat iB adalah produk pembiayaan yang akanmembantu Anda untuk memiliki rumah (ready stock/bekas),apartemen, ruko, rukan, kios maupun pengalihan take-over KPR daribank lain.1) Peruntukkan :

Perorangan (WNI) cakap hukum yang berusia minimal 21tahun atau maksimal 55 tahun untuk karyawan dan 60 tahununtuk wiraswasta atau profesional pada saat jatuh tempopembiayaan

2) Fitur Unggulan :a) Pembiayaan hingga jangka waktu 15 tahunb) Uang muka ringan minimal 10%c) Adanya pilihan angsuran tetap hingga lunas atau

kesempatan angsuran yang lebih ringand) Plafond hingga Rp 25 miliare) Pelunasan sebelum jatuh tempo tidak dikenakan dendaf) Dapat digunakan untuk pembelian

rumah/ruko/rukan/kios/apartemen baru maupun bekas, dantake over kpr/pembiayaan sejenis dari bank lain

g) Nilai pembiayaan yang tinggi hingga 90% dari nilai rumah3) Fitur Umum :

a) Berdasarkan prinsip syariah dengan dua pilihan yaitu akadmurabahah (jual-beli) atau musyarakah mutanaqishah(kerjasama sewa)

b) Dapat diajukan oleh pasangan suami istri dengan sumberpenghasilan untuk angsuran diakui secara bersama (jointincome)

c) Dapat diajukan dengan sumber pendapatan gabungan darigaji karyawan dan penghasilan sebagai wiraswasta dan/atauprofesional

d) Untuk akad murabahah dimungkinkan uang muka 0%dengan syarat calon nasabah bersedia menyerahkan agunantambahan yang diterima oleh Bank

e) Dilindungi oleh asuransi jiwa sehingga pembiayaan akandilunasi oleh perusahaan asuransi apabila Anda meninggaldunia

f) Fasilitas angsuran secara autodebet dari TabunganMuamalat

c. Hunian Syariah BisnisPembiayaan Hunian Syariah Bisnis adalah produk pembiayaan

yang akan membantu usaha Anda untuk membeli, membangunataupun merenovasi properti maupun pengalihan take-overpembiayaan properti dari bank lain untuk kebutuhan bisnis Anda.1) Fitur Unggulan

a) Pembiayaan hingga jangka waktu 10 tahun b) Adanya pilihan angsuran tetap hingga lunas atau

kesempatan angsuran yang lebih ringanc) Plafond hingga Rp 50 miliar

47

d) Dapat digunakan untuk, pembelian dan pembangunanproperti untuk bisnis (rumah/ruko/rukan/kios/gedung barumaupun bekas), take over kpr/pembiayaan sejenis dari banklain.

2) Fitur Umum :a) Berdasarkan prinsip syariah dengan dua pilihan yaitu akad

murabahah (jual-beli) atau musyarakah mutanaqishah(kerjasama sewa)

b) Uang muka minimal 30%c) Untuk akad murabahah dimungkinkan uang muka 0%

dengan syarat calon nasabah bersedia menyerahkan agunantambahan yang diterima oleh Bank

d. Pembiayaan InvestasiPembiayaan Investasi adalah produk pembiayaan yang akan

membantu kebutuhan investasi usaha Anda sehingga mendukungrencana ekspansi yang telah Anda susun.1) Peruntukkan

Perorangan (WNI) pemilik usaha dan badan usaha yangmemiliki legalitas di Indonesia

2) Fitur a) Berdasarkan prinsip syariah dengan akad murabahah atau

ijarah sesuai dengan spesifikasi kebutuhan investasib) Dapat digunakan untuk pembelian atau penyewaan tempat

usaha, peralatan investasi (mesin, kendaraan, alat berat, dll),dan pembangunan

c) Jangka waktu pembiayaan hingga 5 tahund) Plafond mulai Rp 100 jutae) Untuk Nasabah perorangan akan dilindungi oleh asuransi

jiwa sehingga pembiayaan akan dilunasi oleh perusahaanasuransi apabila Anda meninggal dunia

f) Pelunasan sebelum jatuh tempo tidak dikenakan dendae. Pembiayaan Modal Kerja

Pembiayaan Modal Kerja adalah produk pembiayaan yang akanmembantu kebutuhan modal kerja usaha Anda sehingga kelancaranoperasional dan rencana pengembangan usaha Anda akan terjamin.1) Peruntukkan

Perorangan (WNI) pemilik usaha dan badan usaha yangmemiliki legalitas di Indonesia

2) Fitur a) Berdasarkan prinsip syariah dengan pilihan akad

musyarakah, mudharabah, atau murabahah sesuai denganspesifikasi kebutuhan modal kerja