modelagem da duraÇÃo da taxa selic no regime de metas inflacionÁrias no brasil

TRANSCRIPT

MODELAGEM DA DURAÇÃO DA TAXA SELIC NO REGIME DE METAS

INFLACIONÁRIAS NO BRASIL

Cecílio Elias Daher Universidade de Brasília - PPGA

Otávio Ribeiro de Medeiros

Universidade de Brasília - PPGA

Este trabalho busca medir a persistência da taxa de juros SELIC em um determinado patamar,

utilizando-se da análise de duração (duration analysis), também conhecida como análise de

sobrevivência (survival analysis). O princípio básico do teste é medir a probabilidade de uma

situação terminar no próximo período, visto que ela sobreviveu até o período atual. Com o

objetivo estudar quais são os fatores que contribuem para a alteração da taxa SELIC pelo

Banco Central, o trabalho levantou a hipótese de que sete variáveis são levadas em conta: a

variação da taxa de inflação; a variação da taxa de câmbio; a variação do índice de

desemprego; a variação mensal do PIB; a estrutura a termo da taxa de juros (yield spread); a

volatilidade do câmbio; e a volatilidade do Ibovespa. A primeira análise foi feita com

ferramentas não-paramétricas, com o estimador de sobrevivência e de falha de Kaplan-Meier

e o estimador de risco acumulado Nelson-Aalen. Para determinar os fatores que levam à

mudança, foram utilizados testes paramétricos, com as distribuições Weilbull, exponencial e

log-logística. A análise não-paramétrica mostrou que nenhuma taxa durou mais que sete

meses no período considerado de oito anos (Junho de 1999 a Junho de 2007), sendo que a

maior alteração deu-se no período de um mês. A distribuição que apresentou melhores

resultados foi a Weibull, seguida pela exponencial. Nessas duas, os fatores que mais exercem

influência sobre alterações na taxa SELIC são as variações na taxa de inflação, variações do

PIB, o yield spread, e a volatilidade do Ibovespa.

Palavras-chave: taxa de juros, SELIC, análise de duração, política monetária.

1. Introdução

Os principais regimes de política monetária utilizados atualmente pelos países são a

utilização da taxa de câmbio como âncora nominal, o regime de metas monetárias e o regime

de metas inflacionárias (MISHKIN e SAVASTANO, 2000; DE MENDONÇA, 2002).

O regime de metas inflacionárias é caracterizado pelo anúncio oficial de uma banda

para a flutuação da taxa de inflação e pelo reconhecimento explícito de que o principal

objetivo da política monetária deve ser a manutenção de uma taxa de inflação baixa e estável.

2

Ou seja, tal estratégia para a política monetária tem como princípio a neutralidade da moeda

no longo prazo (DE MENDONÇA, 2002).

O Brasil aderiu ao regime de metas inflacionárias em 21 de junho 1999, cinco meses

após o colapso do real. O regime consiste em estabelecer uma meta para a taxa de inflação,

referenciada a algum índice oficial, divulgada no início de um determinado período. A meta é

estabelecida pelo governo e deve ser perseguida pelo banco central, cuja política monetária

passa a ter um único objetivo: alcançar a meta inflacionária determinada. Os dirigentes do

banco central não devem se preocupar com a trajetória de outras variáveis macroeconômicas.

Preocupações com a taxa de desemprego e o produto só ocorreriam se estivessem dificultando

atingir a meta de inflação, que seria o único foco do banco central (SICSU, 2002).

Nova Zelândia, Canadá, Reino Unido, Suécia, Finlândia, Austrália e Espanha foram os

países desenvolvidos que adotaram nos últimos anos o regime de metas inflacionárias

(SICSÚ, 2000). A eficácia da política monetária baseada nas metas inflacionárias é

controvertida, não havendo consenso entre os economistas a esse respeito (SICSÚ, 2000;

GONÇALVES e SALLES, 2008; BIONDI e TONETO JR., 2005;).

Este trabalho busca medir a persistência das taxas de juros em um determinado

patamar, utilizando-se da análise de duração (duration analysis). Esta abordagem é nova, não

havendo trabalhos com este enfoque, com exceção do desenvolvido por Shih e Giles (2006).

A hipótese é de que, quanto maior o tempo que a taxa de juros é mantida em determinado

patamar, maior a probabilidade que ela não se altere na próxima reunião do COPOM, Comitê

de Política Monetária, do Banco Central.

2. Modelos de Duração

Já há muito utilizado em bioestatística, análise de duração ou de sobrevivência vem

ganhando terreno em economia, por exemplo, na economia do trabalho, visando a medir

quanto tempo uma pessoa fica desempregada (KIEFER, 1988) ou qual a probabilidade de

uma greve terminar no próximo período (KENNAN, 1985) ou ainda quanto tempo dura um

ciclo econômico1. Mais recentemente, modelos foram desenvolvidos para testar a duração de

relações bancárias entre as empresas (ONGENA; SMITH, 1997) e a duração de bolhas

1 Vide Kiefer (1988) para uma revisão sobre modelos de duração aplicados em Economia.

3

especulativas em bolsas de valores (McQUEEN; THORLEY 1994).Em Economia, é bastante

utilizada nos campos da Economia do Trabalho, para medir a persistência de greves

(KENNAN, 1985) ou quanto tempo uma pessoa fica desempregada (KIEFER, 1988).

É também chamada de análise de transição, já que mede o movimento de indivíduos

de um estado para outro (LANCASTER, 1992). Esta denominação é utilizada quando se vai

além da simples medida de duração de um estado, estendendo o estudo à passagem para o

próximo estado (transição) do indivíduo (LANCASTER, 1992).

Zorn (2000) explica a relação inversa entre dependência de duração e dependência de

estado. Um evento tem dependência de duração positiva (negativa) quando a probabilidade de

deixar o estado em que se encontra no próximo instante aumenta (diminui) com o passar do

tempo. Isto implica que a uma dependência de duração positiva (negativa) corresponde uma

dependência de estado negativa (positiva).

Para testar a duração de dependência, podem ser usados tanto testes não-paramétricos

quanto paramétricos. Sichel (1991) enfatiza a vantagem dos últimos sobre os primeiros por

três motivos. Primeiro por quantificarem a estimativa de duração, ao invés de simplesmente

apontá-la; segundo, pelo maior controle para truncamento e censura dos dados; e finalmente

pelo maior poder de detecção que os testes paramétricos possuem.

3. Metodologia

O princípio básico do teste é medir a probabilidade de uma situação terminar no

próximo período, visto que ela sobreviveu até o período atual. É uma probabilidade

condicional. Lancaster (1992, p.7) explica que a função de risco (hazard function) dá, por

exemplo, a probabilidade de uma pessoa morrer aos 45 anos, dado que ela viveu até esta

idade. Diferencia-se da probabilidade incondicional que mede simplesmente a probabilidade

de qualquer pessoa morrer aos 45 anos. O modelo de duração começa por definir como T a

duração do tempo antes da ocorrência do evento aleatório que se quer estudar. Esta passagem

de tempo é chamada de duração ou spell enquanto que a ocorrência do fato em si é chamada

de mudança ou switch (Ongena; Smith, 1997).

A distribuição de probabilidade da duração é dada pela seguinte função de

distribuição:

( )( ) PrF t T t= < (1)

que apresenta a probabilidade de uma determinada variável aleatória T ser menor que um

determinado valor t. (Kiefer 1988).

4

Pode-se estudar modelos de duração por dois ângulos. O primeiro mede a

probabilidade de que o evento continue visto que ele durou até ali. Este tipo é chamado de

análise de sobrevivência. O outro mede a probabilidade do evento terminar visto que ele

sobreviveu até aquele momento. Tem-se aqui uma análise de risco ou hazard. Qual dos dois

será utilizado depende do tipo de estudo. Em Economia o segundo é mais utilizado e assim o

será neste trabalho. A natureza dos dados utilizados também influencia o modelo, visto que

estes podem ser censurados à direita ou à esquerda, caso não se conheça o desfecho ou a

situação inicial. Aqui, não houve censura, facilitando a análise dos resultados.

3.1 Modelos de Duração

A função sobrevivência é dada por

( ) ( ) ( )Pr 1S t T t F t= ≥ = − (2)

indicando a probabilidade de que a variável aleatória T sobreviverá ao período, dado que ela

sobreviveu até ele. Graficamente, ela representa a cauda superior da distribuição.

Inversamente, a função de risco (hazard) mostra a probabilidade de o evento terminar

no momento t tendo em vista que ele sobreviveu até ali. Pode ser representada por

( )( ) ( ) ( )

( )0

| loglim

t

P t T t t T t d S t f tt

t dt S tλ

∆ →

≤ < + ∆ ≥ −= = =

∆ (3)

onde f(t) representa a função densidade de distribuição de casos em função do tempo. Esta

mesma função pode ser vista como sendo a razão entre duas funções de sobrevivência em

momentos diferentes ponderada pela extensão deste intervalo (Ribas e Machado 2007),

representada da seguinte forma:

( )( ) ( )

( ) ( )1 2

2 1 2

S t S tt

t t S tλ

−=

− (4)

A taxa de risco é uma taxa instantânea de duração completada em t, dado a

sobrevivência do evento até t. A diferenciação da função de risco em relação a t indica a

dependência da duração. Se ( ) / 0dh t dt > em *t t= diz-se que a duração tem uma

dependência positiva em relação ao tempo, i.e., quanto maior a sobrevivência da variável,

maior a probabilidade que ela sobreviva ao próximo período. Dito de outra maneira, quanto

maior o tempo de sobrevivência, menor a probabilidade que ela termine no próximo período.

Caso o resultado da diferenciação seja negativo, a interpretação é inversa. A probabilidade de

5

que o evento termine no próximo período dado que ele sobreviveu até este aumenta com o

passar do tempo. Se for nulo, diz-se que não há dependência de duração.

A função de risco acumulada, definida como ( ) ( )0

t

t u duλΛ = ∫ é importante na

análise paramétrica que seguirá. No entanto, cabe ressaltar que esta não é uma probabilidade,

tendo interpretação diferente das demais distribuições de probabilidade. As formas mais

comuns das distribuições de probabilidade da função de risco são as distribuição exponencial,

Weibull, log-normal e log-logística. A distribuição exponencial tem uma taxa de risco λ

constante. As logísticas permitem que a taxa varie e a Weibull possui características

monotônicas (LI, 2002). As formas básicas das distribuições Weilbull de risco e acumulada

são as seguintes:

( ) 1t t

αλ γα −= (5)

( )t tαλΛ = (6)

onde os parâmetros λ e α são estimados por máxima verossimilhança, sendo que

( )exp Xλ β ′≡ . Caso α=1 tem-se a distribuição exponencial. São também estes parâmetros

que determinarão o formato da distribuição e a dependência de duração. Como a distribuição

Weibull restringe a duração de dependência à monotonicamente, utilizou-se também a

distribuição log-logística que permite a não-monotonicididade da duração. Suas funções de

risco e acumulada são representadas como:

( )( )

1

1

tt

t

α

α

λαλ

λ

−

=+

(7)

( ) ( )ln 1t tαλΛ = + (8)

O parâmetro determinante da dependência de duração é α . Caso 1α > , existe a

verossimilhança de que o spell primeiro aumente para depois diminuir com sua duração. Caso

0 1α< ≤ a função de risco diminui monotonicamente com a duração (Ongena e Smith 1997).

A análise dessas funções pode ser feita com modelos paramétricos, semi-paramétricos e

paramétricos.

3.2 Variáveis Explanatórias e Dados

Tendo como objetivo estudar quais são os fatores que contribuem para a alteração da

taxa SELIC pelo Banco Central, este trabalho levantou a hipótese de que sete variáveis são

6

levadas em conta: a variação da taxa de inflação, medida pelo IPCA (VARIPCA); a variação

da taxa de câmbio (VARCAMB); a variação do índice de desemprego (VARDES); a variação

mensal do PIB (VARPIB); a estrutura a termo da taxa de juros – yield spread –dado pela

diferença entre a taxa SWAP de longo prazo e a taxa SELIC do mês (YS360); a volatilidade

do câmbio (VOLCAMB) e a volatilidade do IBOVESPA (VOLIBOV).

A inclusão da taxa de inflação dentre as variáveis explanatórias decorre do fato de que,

no sistema de metas inflacionárias, a função primordial de um Banco Central é manter a

inflação do país sob controle, de acordo com metas pré-estabelecidas. Obviamente, aumentos

na taxa de inflação levarão a autoridade monetária a elevar o nível da taxa de juros e vice-

versa.

Quanto à variação da taxa de câmbio, supõe-se que valorizações significativas do Real

frente ao dólar norte-americano seriam indesejáveis, pois afetariam o nível das exportações

brasileiras. Assim, espera-se que o Banco Central reduza o nível da taxa de juros de modo a

diminuir o influxo de dólares para o país.

A variação do índice de desemprego é incluída para capturar uma possível

preocupação com a taxa de desemprego. Se esta existir, deveria se esperar que aumentos na

taxa de desemprego levassem o Banco Central a reduzir a taxa de juros.

A variação mensal do PIB indica o que está ocorrendo com a atividade econômica do

país. Assim, variações negativas no PIB ensejariam reduções na taxa de juros, de modo a

permitir uma recuperação da atividade econômica. As variáveis que medem tanto a

volatilidade do Ibovespa quanto a da taxa de câmbio representam fatores de incerteza

existentes nos mercados interno e externo.

A razão para a inclusão do yield spread está associada às expectativas quanto ao ciclo

econômico. Nesse sentido, o yield spread atua como um indicador antecedente da atividade

econômica futura. Estrella e Hardouvelis (1991) testaram empiricamente o yield spread como

um previsor dos ciclos econômicos, mostrando que uma inclinação mais acentuada do

diferencial de taxas de juros implicam em um maior crescimento do PIB e que um aumento

neste diferencial indica uma redução da probabilidade de recessão dentro de um período de

quatro trimestres à frente. De acordo com Moolman (2004), supondo que a economia está

numa fase de alto crescimento, haveria um sentimento geral entre os investidores de que ela

está se movendo para uma fase de esfriamento ou recessão no futuro. Assim, os investidores

podem querer fazer hedge contra a recessão comprando ativos financeiros (por exemplo,

7

títulos de longo prazo), que produzirão retornos durante a contração econômica esperada. O

aumento da demanda por títulos de longo prazo induz um aumento no seu preço, o que

implica numa redução no retorno sobre esses títulos. Para financiar essas compras de títulos,

os investidores venderiam os seus ativos de curto prazo, o que causaria uma queda no preço

destes e um aumento no retorno desses ativos de curto prazo. Em outras palavras, se uma

recessão é esperada, as taxas de juros de longo prazo cairão e as de curto prazo subirão.

Conseqüentemente, antes de uma recessão, a inclinação da estrutura a termo da taxa de juros

será nula ou invertida, o que significa que o yield spread declinou. Analogamente, as taxas de

juros de longo prazo subirão enquanto as de curto prazo cairão quando uma expansão é

esperada, de modo que uma yield curve com inclinação positiva sinaliza uma expansão da

economia (MOOLMAN, 2004). Os dados referentes às variáveis explanatórias acima foram

obtidos no site do Ipeadata, com periodicidade mensal, referindo-se ao período de Junho de

1999 a Junho de 2007. A data inicial foi escolhida por ter sido o início do regime de metas de

inflação no Brasil.

4. Resultados

Utilizou-se o programa STATA® 10 para a análise estatística dos dados. A

Tabela 1 apresenta a estatística descritiva dos dados e a Tabela 2 a matriz de correlação.

Tabela 1: Estatísticas Descritivas Variável Obs Média Desvio-Padrão Min Max

VARIPCA 98 ,2367749 2,858958 -13,5 22 VARDES 98 -,0019228 ,0392126 -,0789474 ,0777778 VARCAMB 98 ,0018823 ,0383696 -,0952381 ,1388423 VARPIB 98 2,983729 28,7043 -7,877684 283,0617 YS360 98 ,0075143 ,049064 -,235 ,1194 VOLCAMB 98 ,7450596 ,4392946 ,213412 3,23658 VOLIBOV 98 1,700554 ,5045271 ,8181343 3,268631

Tabela 2: Matriz de Correlação VARIPCA VARDES VARCAMB VARPIB YS360 VOLCAMB VOLIBOV

VARIPCA 1,0000

VARDES -0,0078 1,0000

VARCAMB 0,0328 -0,0874 1,0000

VARPIB 0,0436 0,0627 -0,0694 1,0000

YS360 0,0103 -0,0436 0,2919 -0,0923 1,0000

VOLCAMB -0,0695 0,0390 0,3577 -0,0802 0,3579 1,0000

VOLIBOV -0,0602 0,2825 0,3649 -0,0490 0,2895 0,3479 1,0000

4.1 Testes Não-Paramétricos

A primeira análise foi feita com técnicas não-paramétricas, tendo-se utilizado os

estimadores de sobrevivência e de falha de Kaplan-Meier (KAPLAN; MEIER, 1958) e o

8

estimador de risco acumulado de Nelson-Aalen (NELSON, 1969, 1972; AALEN, 1978). A

Tabela 3 mostra que na maioria das vezes a taxa SELIC durou, isto é, permaneceu no mesmo

patamar, apenas um mês e nenhuma vez durou mais que sete meses. Além disso, em mais de

49% das vezes, a taxa durou mais que três meses.

Tabela 3: Tábua de sobrevivência. Intervalo Total Falha Perda Função de Erro [Interv. de Conf.

1 2 98 38 0 0,6122 0,0492 0,5084 0,7006

2 3 60 8 8 0,5306 0,0504 0,4273 0,6235

3 4 44 3 6 0,4944 0,0511 0,391 0,5896

4 5 35 3 9 0,4521 0,0523 0,3478 0,5506

5 6 23 2 8 0,4127 0,0546 0,3054 0,5168

6 7 13 1 5 0,381 0,0589 0,2668 0,4942

7 8 7 1 6 0,3266 0,0713 0,1938 0,4661

O Gráfico 1 apresenta a estimativa de sobrevivência de forma gráfica, onde se percebe

a grande queda no primeiro mês e quedas mais suaves daí em diante.

0.2

5.5

.75

1

0 2 4 6 8Período em Análise

95% IC Função de Sobrevivência

Kaplan-Meier Estimativa de Sobrevivência

Gráfico 1: Kaplan-Meier – Estimativa de Sobrevivência, com 95% de confiança

Outro modo de tratar a questão é pelo enfoque do risco. O Gráfico 2 mostra a

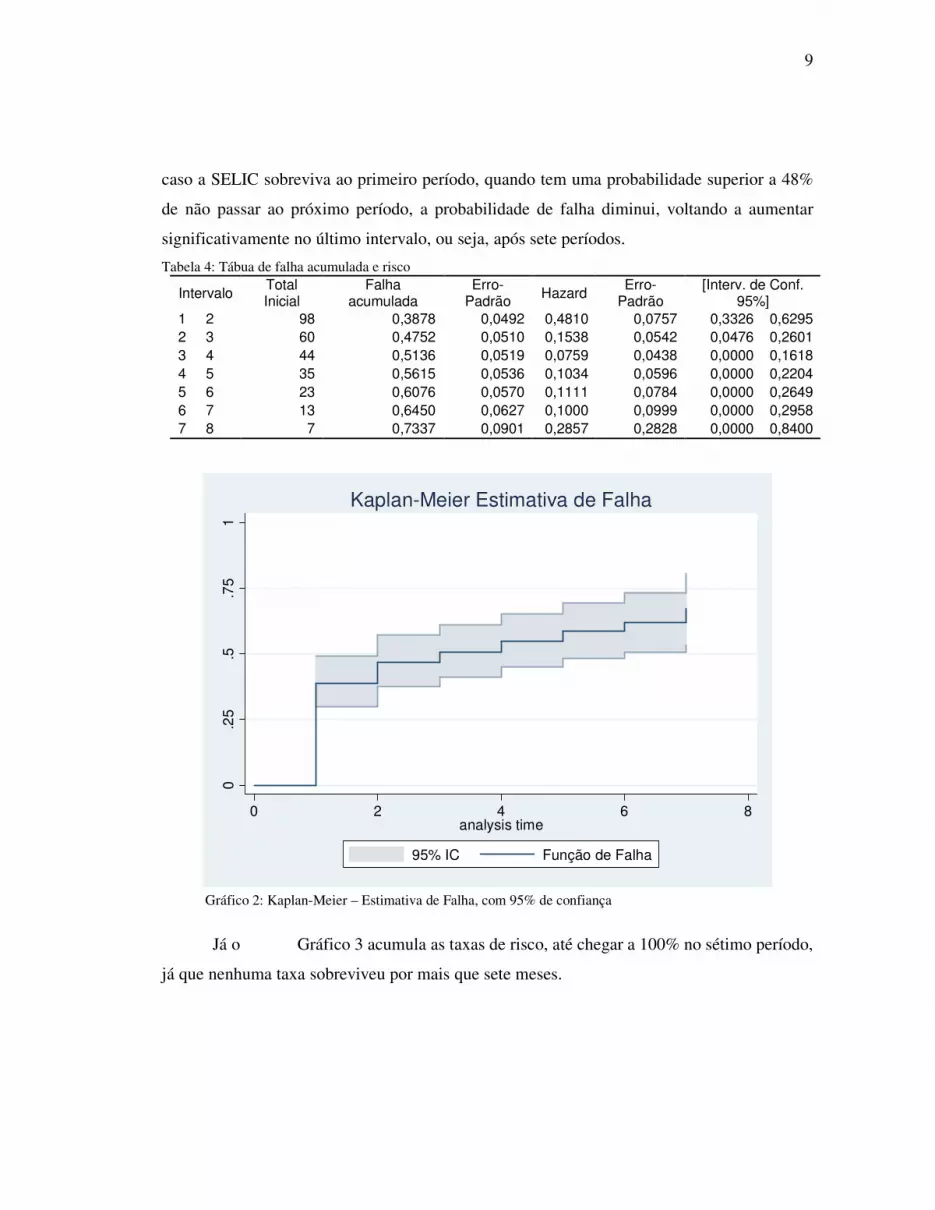

estimativa de falha da taxa SELIC. Novamente, existe um enorme degrau no primeiro mês,

suavizando a partir de então. A Tabela 4 apresenta a tábua de risco acumulada e a

probabilidade de que a SELIC não sobreviva ao próximo período. Por ela, percebe-se que

9

caso a SELIC sobreviva ao primeiro período, quando tem uma probabilidade superior a 48%

de não passar ao próximo período, a probabilidade de falha diminui, voltando a aumentar

significativamente no último intervalo, ou seja, após sete períodos.

Tabela 4: Tábua de falha acumulada e risco

Intervalo Total Inicial

Falha acumulada

Erro-Padrão

Hazard Erro-

Padrão [Interv. de Conf.

95%]

1 2 98 0,3878 0,0492 0,4810 0,0757 0,3326 0,6295

2 3 60 0,4752 0,0510 0,1538 0,0542 0,0476 0,2601

3 4 44 0,5136 0,0519 0,0759 0,0438 0,0000 0,1618

4 5 35 0,5615 0,0536 0,1034 0,0596 0,0000 0,2204

5 6 23 0,6076 0,0570 0,1111 0,0784 0,0000 0,2649

6 7 13 0,6450 0,0627 0,1000 0,0999 0,0000 0,2958

7 8 7 0,7337 0,0901 0,2857 0,2828 0,0000 0,8400

0.2

5.5

.75

1

0 2 4 6 8analysis time

95% IC Função de Falha

Kaplan-Meier Estimativa de Falha

Gráfico 2: Kaplan-Meier – Estimativa de Falha, com 95% de confiança

Já o Gráfico 3 acumula as taxas de risco, até chegar a 100% no sétimo período,

já que nenhuma taxa sobreviveu por mais que sete meses.

10

0.5

11.5

0 2 4 6 8analysis time

95% IC Risco Acumulado

Nelson-Aalen Estimativa de Risco Acumulado

Gráfico 3: Estimativa do Risco Acumulado, com 95% de confiança

4.2 Testes Paramétricos

Muito embora ainda bastante utilizada, análises não-paramétricas não indicam o que

levou à mudança, mas tão somente que a mesma ocorreu. Ela nos dá uma idéia da

probabilidade de que um determinado estado dure por certo tempo e nos apresenta o tempo

máximo esperado. Para que se possam determinar os fatores que levam à mudança, há que se

utilizar ferramentas paramétricas e semi-paramétricas. Como a forma do modelo de duração

não é conhecida, este trabalho utilizou três formas básicas, a Weilbull, a exponencial e a log-

logística.

A distribuição Weilbull está apresentada no Quadro 1. Neste modelo, a variação na

taxa de inflação tem influência, assim como a variação do PIB, a taxa de juros real de longo

prazo e a volatilidade do Ibovespa. A dependência de duração apresentou-se positiva. O

parâmetro de forma aqui é dado pelo coeficiente p. Seu valor sendo maior que a unidade e

menor que dois indica que a taxa de risco (hazard) aumenta com o tempo, mas a uma taxa

declinante.

11

Variável Haz. Ratio Robust Std. Err. z P>z [95% Conf. Interval]

VARIPCA 1,054683 ,0176259 3,19 0,001 1,020697 1,089801

VARDES 11,28135 43,51431 0,63 0,530 ,0058765 21657,42

VARCAMB 296,6332 1350,261 1,25 0,211 ,0395903 2222546

VARPIB 1,005159 ,0010498 4,93 0,000 1,003104 1,007219

YS360 ,0006902 ,0012654 -3,97 0,000 ,000019 ,0250961

VOLCAMB 1,690687 ,6258484 1,42 0,156 ,8184094 3,492657

VOLIBOV ,3185854 ,1205278 -3,02 0,002 ,1517742 ,6687347

/ln_p ,2039835 ,063799 3,20 0,001 ,0789397 ,3290273

p 1,226278 ,0782354 1,082139 1,389616

1/p ,8154758 ,0520266 ,7196233 ,9240957 Quadro 1 - Resultado do STATA® para a distribuição Weilbull

No Quadro 1, a segunda coluna apresenta a contribuição das variáveis explanatórias

para a hazard ratio da taxa SELIC, a terceira coluna mostra os erros padrões robustos, a

quarta coluna mostra a estatística de Wald, usada para testar a significância dos coeficientes

da segunda coluna, enquanto a quinta coluna mostra os p-valores, que indicam quais são as

variáveis com impacto significativo, isto é, se p-valori < 0,05, então a i-ésima variável

explanatória tem impacto significativo a menos de 5%. Observa-se que, dentre as variáveis

com impacto significativo, VARIPCA é a que mais contribui para a hazard ratio da SELIC,

isto é, para o aumento da probabilidade de que a taxa SELIC se altere. Isso era perfeitamente

esperado, já que o regime de metas inflacionárias objetiva fundamentalmente no controle da

inflação. Observa-se também que a variação do PIB também influi positivamente na

probabilidade de aumento da taxa SELIC, indicando que aumentos do PIB levam à

preocupação com possíveis aumentos da inflação, que seriam corrigidos com aumento da

SELIC, numa postura de excessivo conservadorismo. O yield spread, com coeficiente

positivo, indica que aumentos nessa variável sugerem um aumento na probabilidade de

mudança da SELIC, uma vez que, conforme a teoria discutida na Sub-Seção 3.2, aumentos no

yield spread apontam para uma expansão da economia, ensejando um possível aumento da

taxa SELIC. Pelo valor do coeficiente (0,0007), entretanto, o impacto é bastante pequeno. A

variável VOLIBOV também influi no sentido de aumentar a probabilidade de alteração da

SELIC, indicando que o COPOM pode ser algo sensível à turbulências na bolsa brasileira. As

variáveis VARDES, VARCAMB e VOLCAMB não têm influência significativa na duração

da SELIC.

A distribuição exponencial comportou-se de modo bastante semelhante, conforme os

resultados com dados não agrupados mostrados no Quadro 2.

12

Variável Haz. Ratio Robust Std. Err. z P>z [95% Conf. Interval]

VARIPCA 1,051443 ,0166888 3,16 0,002 1,019237 1,084667

VARDES 11,37762 40,64143 0,68 0,496 ,0103637 12490,71

VARCAMB 151,1533 640,9855 1,18 0,237 ,0371351 615249

VARPIB 1,004299 ,0008715 4,94 0,000 1,002593 1,006009

YS360 ,0021135 ,0036994 -3,52 0,000 ,0000684 ,0653044

VOLCAMB 1,583224 ,5537943 1,31 0,189 ,7976298 3,142558

VOLIBOV ,3474964 ,1187442 -3,09 0,002 ,1778621 ,678918 Quadro 2 Resultado do STATA® para a distribuição exponencial.

A função de risco do modelo log-logístico comportou-se de maneira oposta ao

esperado em relação aos sinais dos poucos coeficientes significativos. Deste modo,

consideramos o que este modelo não ajuda a explicar a sobrevivência da taxa SELIC.

5. Conclusões

O presente trabalho, utilizando-se de modelos de duração paramétricos e não-

paramétricos, mediu a probabilidade de que a taxa SELIC não se altere a cada nova reunião

do COPOM.

A análise não-paramétrica mostrou que nenhuma taxa durou mais que sete meses no

período considerado de oito anos (Junho de 1999 a Junho de 2007), sendo que a maior

alteração deu-se no período de um mês. Caso a taxa não se alterasse após um período, sua

probabilidade de sobrevivência aumentaria, mas a duração da taxa nunca ultrapassou sete

meses.

A análise não-paramétrica não permite verificar as variáveis que influenciam este

comportamento, mas mostra tão somente a probabilidade de manutenção da taxa pelos vários

períodos. Para superar este problema, a análise paramétrica é utilizada.

Como não se conhece a forma da função de sobrevivência, foram utilizadas três

distribuições, a log-logística, a Weibull e a exponencial, assumindo-se que sete fatores

poderiam exercer algum grau de influência sobre o COPOM em sua decisão de alterar a

SELIC.

A distribuição que apresentou melhores resultados foi a Weibull, seguida pela

exponencial. Nesta e naquela, os fatores que mais exercem influência sobre alterações na taxa

SELIC são as variações na taxa de inflação e as variações do PIB. O yield spread e a

volatilidade da bolsa de valores apresentam influência significativa, porém pequena.

O estudo apresenta evidências de que, ao contrário do que se afirma

generalizadamente (SICSU, 2002; DE MENDONÇA, 2002), o Banco Central do Brasil

13

parece mostrar alguma preocupação com variáveis além da taxa de inflação, ao estabelecer os

níveis de taxa SELIC. Aparentemente, variações do PIB, a estrutura-termo da taxa de juros e a

volatilidade da bolsa também exercem algum papel nas decisões do COPOM de alterar a

SELIC.

6. Referências

AALEN, O.O. Non-parametric estimation of partial transition probabilities in multiple

decrement models. Annals of Statistics 6, 534-545, 1978.

BIONDI, R. L.; TONETO Jr, R. O Desempenho dos Países que Adotaram o Regime de Metas

Inflacionárias: uma Análise Comparativa, Cadernos PROLAM/USP, ano 4, vol. 2, 2005,

p. 07-31.

DE MENDONÇA, H.F.. Revista de Economia Política, vol. 22, nº 1 (85), janeiro-março/2002

ESTRELLA, A.; HARDOUVELIS, G. The term Structure as a Predictor of Real Economic

Activity. The Journal of Finance, v. 46, nº 2, 1991, pp. 555-576.

FIESP. Regime de Metas para Inflação no Brasil. 2005. Disponível em

<http://www.fiesp.com.br/economia/pdf/regime_metas_infla%C3%A7ao.pdf>. Acesso

em 3 abr. 2008.

GONÇALVES, C.E.S.; SALLES, J.M. Inflation Targeting in Emerging Economies: What Do

The Data Say? Journal of Development Economics, Feb. 2008.

GRIMSHAW, S.; McDONALD, J.; McQUEEN G.; THORLEY, S. Testing for Duration

Dependence with Discrete Data. Working Paper, Aug. 2001. Disponível em

<http://msm.byu.edu/emp/Grm/Working%20Papers/Duration-Dependence.pdf>. Acesso

em 10/02/2008.

KAPLAN, E. L.; MEIER, P. Nonparametric estimation from incomplete observations.

Journal of the American Statistical Association, 53, 1958, pp. 457-48

KENNAN, J. The Duration of Contract Strikes in U.S. Manufacturing. J. Econometrics, Apr

1985, 28(1), pp. 5-28.

KIEFER, N.M. Economic Duration Data and Hazard Functions. Journal of Economic

Literature, June 1988, Vol. XXVI, pp. 646-679.

McQUEEN, G.; THORLEY, S. Bubbles, Stock Returns, and Duration Dependence, Journal

of Financial and Quantitative Analysis, 29, Sept. 1994, pp. 379-401.

14

MISHKIN, F.S.; SAVASTANO, M.A. Monetary Policy Strategies for Latin America,

Graduate School of Business Research Department, Columbia University and NBER,

Washington, D.C., April 2000, available at

http://www2.gsb.columbia.edu/faculty/fmishkin/PDFpapers/99IASE.pdf.

MOOLMAN, E. A Markov switching regime model of the South African business cycle.

Economic Modelling, v. 21, 2004, pp. 631-646..

NELSON W. Hazard plotting for incomplete failure data. Journal of Quality Technology 1,

27-52, 1969.

NELSON W. Theory and applications of hazard plotting for censored failure data.

Technometrics 14, 945-965, 1972.

ONGENA, S. R.G. e SMITH, D. C., Empirical Evidence on the Duration of Bank

Relationships (March 1997). BI-DP 1997-3. Disponível em SSRN:

<http://ssrn.com/abstract=2225>

SHIH R.; GILES D. E. A. Modelling the Duration of Interest Rate Spells Under Inflation

Targeting in Canada. Econometrics Working Papers 0605, Department of Economics,

University of Victoria. 2006.

SICHEL, D.E. Business Cycle Duration Dependence: A Parametric Approach. The Review of

Economics and Statistics, Vol. 73, No. 2, May, 1991, pp. 254-260

SICSU, J. Revista de Economia Política, vol. 22, nº 1 (85), janeiro-março/2002

ZORN, C. Modeling Duration Dependence. Political Analysis 8(Autumn), 2000. pp. 367-80.