docm - i.- disposiciones generales

TRANSCRIPT

I.- DISPOSICIONES GENERALES

Sindicatura de Cuentas

Resolución de 27/01/2012, de la Sindicatura de Cuentas, por la que se acuerda, en cumplimiento de lo dispuesto en el art. 20 de la Ley 5/1993, de 27 de diciembre, modificado por la Ley 13/2007, de 8 de noviembre, dar publici-dad en el DOCM, al informe definitivo de análisis de la contratación de la Junta de Comunidades de Castilla-La Mancha, correspondiente al ejercicio 2007. [2012/1409]

En virtud de las competencias que me atribuye el art. 4 de la Ley 5/1993, de 27 de diciembre, de la Sindicatura de Cuen-tas de Castilla-La Mancha, modificada por la Ley 13/2007, de 8 de noviembre, Acuerdo:

Dar cumplimiento a lo dispuesto en el art. 20, apartado 1 de la citada Ley, en el que se establece la obligatoriedad de publicar en el Diario Oficial de Castilla-La Mancha el resultado de cada actuación fiscalizadora de esta Sindicatura de Cuentas.

Y, en consecuencia, que se dé publicidad al Informe definitivo de análisis de la contratación de la Junta de Comunidades de Castilla-La Mancha, correspondiente al ejercicio 2007.

Toledo, 27 de enero de 2012El Síndico de Cuentas

MIGUEL ÁNGEL CABEZAS DE HERRERA PÉREZ

AÑO XXXI Núm. 26 3 de febrero de 2012 4126

Informe definitivo de análisis de la contratación de la Junta de Comunidades de Castilla-La Mancha, ejercicio 2007

1

IndiceSIGLAS Y ABREVIATURAS ............................................................................................... 2I. MARCO NORMATIVO DE LA FISCALIZACIÓN. .................................................................. 4

I.1. FUNCIONES Y PRESENTACIÓN DEL INFORME. ........................................................... 4I.2. OBJETO, ALCANCE Y AMBITO DE APLICACIÓN. .......................................................... 4I.3. TRATAMIENTO DE LAS ALEGACIONES ...................................................................... 5I.4. MARCO JURÍDICO DE LA CONTRATACIÓN ADMINISTRATIVA ........................................ 5

II. ANALISIS GLOBAL DE LA CONTRATACION DEL EJERCICIO ............................................... 8II.1. CONSIDERACIONES RELATIVAS A LOS CONTRATOS TRAMITADOS POR LA JUNTA DE COMUNIDADES Y SUS ORGANISMOS AUTÓNOMOS. ......................................................... 8

II.1.1.CONTRATOS CELEBRADOS CLASIFICADOS SEGÚN TIPO DE CONTRATO ................. 11II.1.2.CONTRATOS CELEBRADOS EN 2007 CLASIFICADOS POR PROCEDIMIENTO Y FORMA DE ADJUDICACIÓN ...................................................................................................... 12

II.2. CONTRATOS EXAMINADOS EN EL EJERCICIO FISCALIZADO ..................................... 15II.2.1. JUNTA DE COMUNIDADES Y ORGANISMOS AUTÓNOMOS: .................................. 16II.2.2. SESCAM ...................................................................................................... 17

III. CONSIDERACIONES RELATIVAS A LOS EXPEDIENTES EXAMINADOS AGRUPADOS POR SECCIONES PRESUPUESTARIAS. .................................................................................... 18

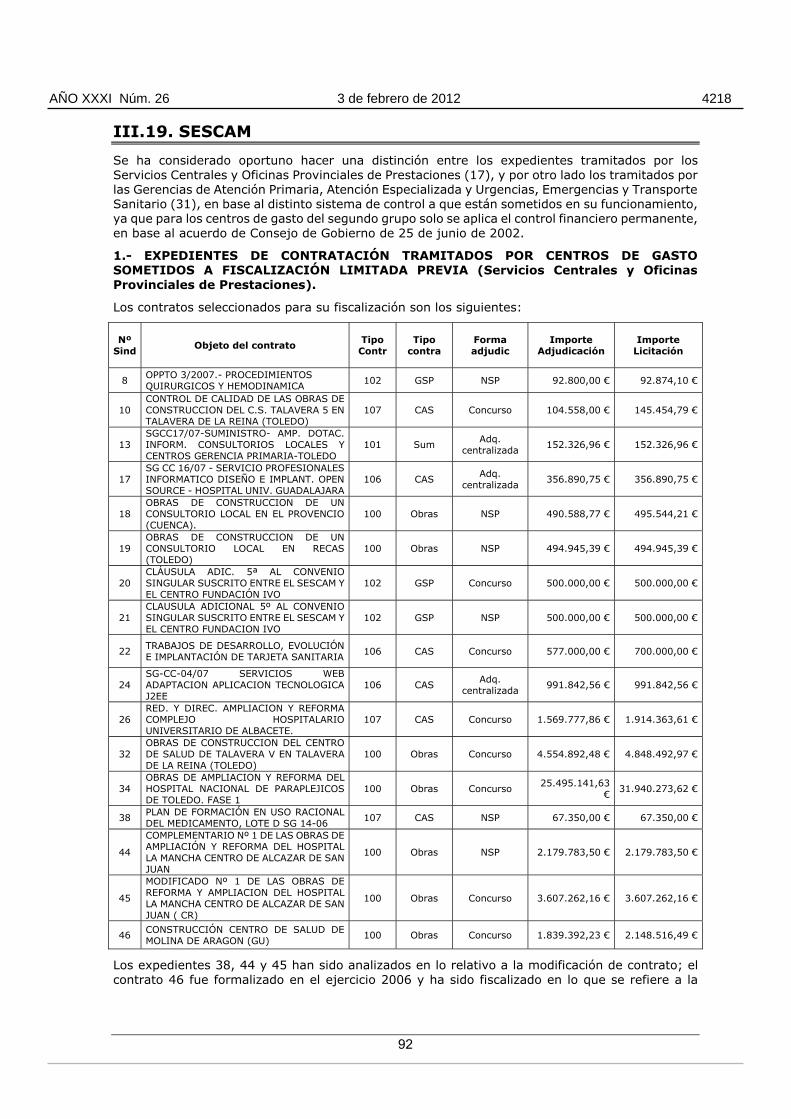

III.1. CONSEJERIA DE PRESIDENCIA............................................................................ 18III.2. CONSEJERIA DE ECONOMÍA ............................................................................... 20III.3. CONSEJERIA DE OBRAS PÚBLICAS ...................................................................... 22III.4. CONSEJERIA DE EDUCACIÓN Y CIENCIA .............................................................. 27III.5. CONSEJERIA DE TRABAJO Y EMPLEO ................................................................... 44III.6. CONSEJERIA DE INDUSTRIA Y TECNOLOGÍA ......................................................... 46III.7. CONSEJERIA DE AGRICULTURA ........................................................................... 50III.8. CONSEJERIA DE ADMINISTRACIONES PÚBLICAS ................................................... 55III.9. CONSEJERIA DE MEDIO AMBIENTE Y DESARROLLO RURAL ..................................... 59III.10. CONSEJERIA DE CULTURA ................................................................................ 64III.11. CONSEJERIA DE SANIDAD ................................................................................ 69III.12. CONSEJERIA DE BIENESTAR SOCIAL .................................................................. 74III.13. CONSEJERIA DE VIVIENDA Y URBANISMO .......................................................... 82III.14. IVICAM .......................................................................................................... 85III.15. INSTITUTO DE PROMOCIÓN EXTERIOR DE CLM ................................................... 85III.16. SEPECAM ....................................................................................................... 87III.17. INSTITUTO DE ESTADÍSTICA DE CLM ................................................................. 89III.18. INSTITUTO DE LA MUJER .................................................................................. 90III.19. SESCAM ......................................................................................................... 92

IV. CONCLUSIONES Y RECOMENDACIONES ................................................................... 127IV.1. CONCLUSIONES .............................................................................................. 127IV.2. RECOMENDACIONES ........................................................................................ 130

V. ANEXOS ............................................................................................................... 133VI. ALEGACIONES ...................................................................................................... 139

AÑO XXXI Núm. 26 3 de febrero de 2012 4127

Informe definitivo de análisis de la contratación de la Junta de Comunidades de Castilla-La Mancha, ejercicio 2007

2

SIGLAS Y ABREVIATURAS

AA.EE. Administrativos Especiales AB Albacete adjud. adjudicación adq. adquisición Advos. Espec. Administrativos Especiales AEAT Agencia Estatal de Administración Tributaria arrend. arrendamiento art. artículo BOE Boletín Oficial del Estado CAS Consultoría, asistencia y servicios CEH Consejería de Economía y Hacienda CHMC Centro Hospitalario Mancha Centro C-LM Y CLM Castilla-La Mancha Conc. concurso contr. contrato CPA Clasificación de Productos por Actividades CR Ciudad Real CU Cuenca DA Disposición Adicional Doc. documento DOCM Diario Oficial de Castilla-La Mancha DOUE Diario Oficial de la Unión Europea expte. expediente fra. factura GSP Gestión de servicio público GU Guadalajara HR Hacienda Regional IAE Impuesto de Actividades Económicas IES Instituto de Estadística de C-LM IPEX Instituto de Promoción Exterior de Castilla-La Mancha IVICAM Instituto de la Vid y el Vino de Castilla-La Mancha JCCA Junta Consultiva de Contratación Administrativa JCCM Junta de Comunidades de Castilla-La Mancha LCAP Ley de Contratos de las Administraciones Públicas LGS Ley General de Subvenciones LRJPAC Ley de Régimen Jurídico y Procedimiento Administrativo Común MOD/COMP. Modificados y complementarios NEG. C/P Negociado con publicidad NEG. S/P - NSP Negociado sin publicidad OCEX Órganos de Control Externo Orig. Originales PCAP Pliego de Cláusulas Administrativas Particulares PNSP Procedimiento negociado sin publicidad POM Plan de Ordenación Municipal PPT Pliego Prescripciones Técnicas Proced. Procedimiento RD/RDL/DL Real Decreto/Real Decreto Ley/Decreto Ley

RGLCAP Reglamento General de la Ley de Contratos de las Administraciones Públicas

SED Servicio de Estancia Diurna SEPECAM Servicio Público de Empleo de Castilla-La Mancha SESCAM Servicio de Salud de Castilla-La Mancha SGT Secretario/a General Técnico/a Sum. Suministros

AÑO XXXI Núm. 26 3 de febrero de 2012 4128

Informe definitivo de análisis de la contratación de la Junta de Comunidades de Castilla-La Mancha, ejercicio 2007

3

S.S. Seguridad Social TO Toledo

TRLCAP Texto Refundido de la Ley de Contratos de las Administraciones Públicas

TRLHCM Texto Refundido de la Ley de Hacienda de Castilla-La Mancha TRLHL Texto Refundido de la Ley Reguladora de las Haciendas Locales

TRLOTAU Texto Refundido de la Ley de Ordenación del Territorio y de la Actividad Urbanística

UTE Unión Temporal de Empresas NOTA: Al efectuar el redondeo para expresar los importes en los cuadros y anexos de este informe, en miles de €, se pueden producir errores aritméticos en los estados mencionados, ya que cada una de las cifras han sido redondeadas aisladamente.

AÑO XXXI Núm. 26 3 de febrero de 2012 4129

Informe definitivo de análisis de la contratación de la Junta de Comunidades de Castilla-La Mancha, ejercicio 2007

4

I. MARCO NORMATIVO DE LA FISCALIZACIÓN.

I.1. FUNCIONES Y PRESENTACIÓN DEL INFORME.

En el ejercicio de la función fiscalizadora y de control externo de la actividad económico–financiera, que el art. 11 de la Ley 5/1993, de 27 de diciembre, modificada por Ley 13/2007, de 8 de noviembre, atribuye a la Sindicatura de Cuentas, se incluye, “la fiscalización externa de los contratos administrativos celebrados por los órganos y entes integrantes del Sector Público”. Asimismo, siguiendo el art. 29.d) del Reglamento de Organización y Funcionamiento de la Sindicatura de Cuentas de Castilla-La Mancha, el ejercicio de la función fiscalizadora comprenderá: “la fiscalización de los contratos, cualesquiera que sea su carácter, formalizados por los diferentes sujetos incluidos en su ámbito de actuación, que alcanzará a todo el procedimiento de actuación“. Como requisito previo para realizar esta labor, los órganos de contratación incluidos en el ámbito de aplicación del registro público de contratos del sector público regional, cumplirán la obligación, derivada del artículo 29 de la Ley 30/2007, de 30 de octubre, de Contratos del Sector Público, de remitir los contratos a la Sindicatura de Cuentas, mediante la comunicación al citado Registro de los contratos que adjudiquen. El Registro, con carácter anual remite la información a la Sindicatura de Cuentas.

La Sindicatura de Cuentas cumple su función fiscalizadora mediante la emisión de informes que se elaborarán y aprobarán de acuerdo con lo que establece su reglamento. En consecuencia, el presente informe, que se encuentra incluido en el Programa Anual de Fiscalización de la Sindicatura de Cuentas para 2008, se realiza por segundo año, como un informe singularizado separado del examen de la Cuenta General.

I.2. OBJETO, ALCANCE Y AMBITO DE APLICACIÓN.

Para fijar el alcance de la fiscalización y obtener una muestra representativa, se han tenido en cuenta los umbrales establecidos en el art 57del TRLCAP, de los que se ha fiscalizado un numero de contratos cuya cuantía equivale al 43.55 % del importe de adjudicación, superando con creces el importe recomendado en el seno de la Comisión Técnica de Coordinación del Informe anual, en la que participaron representantes de los OCEX y del Tribunal de Cuentas, donde se fijó en un 25%. Del resto de contratos la muestra supone el 22.5% del importe de adjudicación. Además de estos dos intervalos, para la determinación de la muestra se ha estratificado por secciones, tipo de contrato y sistema de adjudicación .Teniendo en cuenta la totalidad del universo a fiscalizar, la muestra implica el 41% del importe de adjudicación, lo que se traduce en 164 contratos principales celebrados a lo largo del año 2007, de los que el 20% corresponden al Sescam. Para tener una visión global de la contratación, la muestra anterior se ha completado con la revisión de 11 contratos de modificaciones de proyectos o a obras complementarias, adjudicados en 2007, pero referidos a contratos formalizados en años anteriores; así como la ejecución de determinados contratos iniciados en ejercicios anteriores, y cuya finalización estaba prevista en el ejercicio objeto de análisis.

La documentación básica sobre la que se ha seleccionado la muestra, viene constituida por la relación remitida por el Registro General de Contratos el día 18 de junio de 2008 en el plazo establecido en el art. 7 del Decreto 33/2006 por el que se regula el registro electrónico de contratos del sector público regional.

Seleccionadas las muestras, la fiscalización se ha instrumentado a través del examen y comprobación de los expedientes originales remitidos por los órganos contratantes, excepto en el caso de las Consejerías de Obras Públicas y de Sanidad y Bienestar Social en las que el equipo auditor se ha trasladado a sus dependencias.

En la fiscalización de los contratos se ha tenido en cuenta, de conformidad con el art. 21 de la Ley de la Sindicatura, la observancia de la legalidad reguladora de la contratación administrativa y de los principios contables aplicables, procediéndose a un análisis de toda la actividad contractual:

A. Actuaciones preparatorias y fases en la tramitación del procedimiento de contratación. Los sujetos de la contratación. B. Adjudicación y formalización de los contratos. C. Ejecución de los contratos y sus variaciones.

AÑO XXXI Núm. 26 3 de febrero de 2012 4130

Informe definitivo de análisis de la contratación de la Junta de Comunidades de Castilla-La Mancha, ejercicio 2007

5

I.3. TRATAMIENTO DE LAS ALEGACIONES

El Informe Provisional obtenido del examen y comprobación de la contratación de la Junta de Comunidades de Castilla-La Mancha del ejercicio 2007, aprobado por el Sindico de Cuentas mediante Resolución de 23/11/2011 fue remitido con esta fecha a la Presidencia de la Junta de Comunidades de Castilla-La Mancha, para que según lo dispuesto en el artículo 19 de la 5/1993, de 27 de diciembre, modificada por Ley 13/2007 de 8 de noviembre, de la Sindicatura de Cuentas, los interesados pudieran realizar las alegaciones y aportar los documentos que entiendan pertinentes en relación con las observaciones manifestadas en el Informe Provisional realizado.

El día 23/12/2011 se solicitó, por la Consejera de Economía y Hacienda, una prórroga del plazo de presentación de las alegaciones al Informe Provisional, siendo posteriormente presentado escrito el 24/01/2012, dentro del plazo prorrogado, que se incorpora al presente informe.

Dicho escrito no contiene propiamente alegaciones a las distintas incidencias detectadas, por lo que las mismas se mantienen tal como figuraban en el Informe Provisional.

I.4. MARCO JURÍDICO DE LA CONTRATACIÓN ADMINISTRATIVA

La contratación administrativa de la JCCM se rige, esencialmente, por normas de origen estatal, en virtud de la competencia exclusiva del Estado para la legislación básica sobre contratos que le atribuye la vigente Constitución, de acuerdo con el tenor literal de su art. 149.1,18°, correspondiendo a la Comunidad Autónoma, según su propio Estatuto de Autonomía, en el marco de dicha legislación básica y, en su caso, en los términos que la misma establezca, el desarrollo normativo de las especialidades derivadas de su propia organización.

Para el ejercicio 2007, al que se refiere el ámbito temporal de esta fiscalización es de aplicación la normativa que se relaciona, con las observaciones que, asimismo, se refieren:

Normativa estatal. • Real Decreto Legislativo 2/2000, de 16 de junio, por el que se aprueba el Texto Refundido de

la Ley de Contratos de las Administraciones Públicas (BOE 21-6-2000) que contiene la normativa estatal básica en la materia, si bien su Disposición Final, en su apartado primero, sigue enumerando una extensa relación de preceptos que carecen de carácter básico.

• Ley 13/2003, de 23 de mayo, reguladora del contrato de concesión de obras públicas. • Ley 3/2004, de 29 de diciembre, por la que se establecen medidas de lucha contra la

morosidad en las operaciones comerciales. • Real Decreto Ley 5/2005, de 11 de marzo, de reformas urgentes para el impulso de la

productividad y para la mejora de la contratación pública. • Real Decreto 1098/2001, de 12 de octubre, por el que se aprueba el Reglamento General de

Contratos de las Administraciones Públicas. • Ley 13/1996, de 30 de diciembre. Contrato de obra bajo la modalidad de abono total de

precio. Real Decreto 704/1996, de 16 de mayo, que lo desarrolla. • Ley 32/2006, de 18 de octubre, reguladora de la subcontratación en el Sector de la

Construcción, y el Real Decreto 1109/2007, que la desarrolla. • La Orden del Ministerio de Hacienda de 29-12-2005, por la que se hacen públicos los límites

de los distintos tipos de contratos a efectos de la contratación administrativa a partir del 1 de enero de 2006.

Normativa autonómica.

Por lo que se refiere a la normativa de origen autonómico inciden, en la contratación administrativa, otras disposiciones que esencialmente afectan a la atribución de competencias en el seno de las peculiaridades organizativas de la propia Administración autonómica, y a cuestiones formales o de procedimiento, así como aspectos de índole financiera y presupuestaria. Dicha normativa comprende, entre otras, las siguientes disposiciones:

• Ley 11/2003, de 25 de septiembre, del Gobierno y del Consejo Consultivo de Castilla-La Mancha.

• Ley 3/1984, de 25 de abril, de Régimen Jurídico del Gobierno y de la Administración de la JCCM, en la medida en que, atendiendo a su fecha de aprobación y entrada en vigor, no contradiga o se oponga a la normativa básica de Régimen Jurídico de las Administraciones Públicas y del Procedimiento Administrativo Común establecida por la Ley 30/1992, de 26 de

AÑO XXXI Núm. 26 3 de febrero de 2012 4131

Informe definitivo de análisis de la contratación de la Junta de Comunidades de Castilla-La Mancha, ejercicio 2007

6

noviembre y sus modificaciones, y normativa autonómica, salvo los Títulos I y II que fueron expresamente derogados por la Ley 7/1997.

• Ley 3/1990, de 18 de mayo, de Tasas y Precios Públicos, con especial atención a su Disposición Transitoria 1a que admite, hasta tanto se operen las previsiones contenidas en sus arts. 9 y 30, las tasas vigentes hasta su publicación, exigiéndose las mismas según las normas aplicables con anterioridad a su entrada en vigor.

• Ley 6/2006, de 20 de diciembre, de Presupuestos Generales de la JCCM para 2007 (DOCM de 30-12-06). A destacar, los arts. 13 (sobre autorización de gastos) y 14 (desconcentración y delegación de competencias en materia de contratación administrativa, autorización de gastos y adquisición y enajenación de bienes muebles), así como la Disposición Adicional Primera (Porcentajes de los gastos generales de estructura en los contratos de obra), y Orden de 02-01-2007, de la Consejería de Economía y Hacienda, sobre normas de ejecución de los Presupuestos Generales de la JCCM para 2007.

• Decreto Legislativo 1/2002, de 19-11-2002, por el que se aprueba el Texto Refundido de la Ley de Hacienda de Castilla-La Mancha (DOCM núm. 149, 29-11-2002). Modificado por Ley 9/2006.

• Decreto 214/2001, de 18 de diciembre (DOCM de 21-12-2001), por el que se crea el Registro de Licitadores de la Comunidad Autónoma de Castilla-La Mancha, así como la Orden de la Consejería de Economía y Hacienda de 8-4-2002 (DOCM de 17-4-2002), por la que se establecen las normas de funcionamiento de dicho Registro de Licitadores.

• Decreto 127/2002, de 10-9-2002 (DOCM de 13-9-2002), de organización de la Intervención General de la Junta de Comunidades de Castilla-La Mancha.

• Decreto 33/2006, de 28 de marzo (DOCM de 31-3-2006) por el que se regula el Registro Electrónico de Contratos del Sector Público Regional de Castilla-La Mancha.

• Instrucción sobre fiscalización limitada previa y control financiero posterior, aprobada por el Consejo de Gobierno el 10 de julio de 2001 y publicada por Orden de la Consejería de Economía y Hacienda de 13 de julio de 2001.

• Orden de 29 de enero de 2007, de la Consejería de Economía y Hacienda, por la que se aprueba la instrucción sobre operatoria contable a seguir en la ejecución del presupuesto de gastos de la JCCM.

• Orden de 16-10-2006 de la CEH, por la que se regulan las operaciones de cierre del ejercicio 2006 y de apertura del ejercicio 2007 en relación con la contabilidad de gastos e ingresos públicos.

• Orden de 08-10-2007 de la CEH, por la que se regulan las operaciones de cierre del ejercicio 2007 y de apertura del ejercicio 2008 en relación con la contabilidad de gastos e ingresos públicos.

• Resolución de 08/11/2002, de la Intervención General de la Junta, por la que se definen los códigos de clasificación económica, funcional y por programas establecida mediante Orden de 28-5-2002, de la Consejería de Economía y Hacienda.

• Resolución de 08/11/2002, de la Intervención General de la Junta, por la que se aprueba el modelo de solicitud de representante de este centro para los actos de comprobación material de inversiones.

• Decreto 127/2002, de 10 de septiembre, de la CEH, de organización de la Intervención General de la JCCM.

• Resolución de 26 de mayo de 2006, de la Intervención General sobre Delegación de Competencias.

• Circular 1/1999, de 1 de febrero, de Control Financiero, derogada el 30/06/2007 por la Circular 1/2007, de 19 de junio de la Intervención General de la JCCM, sobre Control Financiero.

• Debe considerarse además, por su incidencia en la atribución de competencias a los distintos órganos de la Administración Regional, con repercusión en los aspectos financieros y formales de la contratación, el Decreto 108/2005, de 20 de septiembre, por el que se establece la estructura de la Administración Regional, así como la reestructuración administrativa efectuada en virtud del Decreto 96/2007, de 2 de julio y las normas que, en congruencia con dicha disposición reglamentaria, regulan la estructura y competencias de los órganos centrales y periféricos de cada una de las Consejerías. Así como de cada uno de los organismos

AÑO XXXI Núm. 26 3 de febrero de 2012 4132

Informe definitivo de análisis de la contratación de la Junta de Comunidades de Castilla-La Mancha, ejercicio 2007

7

autónomos y otros entes contemplados en el análisis del presente Informe: • IVICAM • SEPECAM • SESCAM • IES • INSTITUTO MUJER • AGENCIA DE LA CALIDAD UNIVERSITARIA • INSTITUTO DE PROMOCIÓN EXTERIOR

AÑO XXXI Núm. 26 3 de febrero de 2012 4133

InforManc

II. EJE

II.1TRAORG

ConfoAdmilos qucuentde 28regio

El ansupueun deadmiInforPúblic

(Impo

N

39

Con lesta detalimpo

me definitivocha, ejercicio

ANALERCICIO

1. CONAMITADOGANISMO

orme a los dnistración deue se incluyeta los contra8 de marzonal de Casti

álisis compaesto un increescenso del nistración geme elaboradco Regional

ortes en millon

2007

Nº Impo

927 783

os datos del Sindicatura lan en el curtancia cuan

0,00

500,00

1.000,00

1.500,00

2.000,00

2.500,00

3.000,00

3.500,00

4.000,00

o de análisiso 2007

ISIS GO

SIDERACOS POROS AUTÓ

datos obrane la JCCM, sen los contratos menores, por el quella-La Manch

arativo y globemento del 236,86% respeneral ha siddo por la Inde Castilla-L

nes de euros)

orte N

,60 38

mismo Info unos estadouadro siguienntitativa, pod

2006

1.241,02 €

s de la contra

GLOBAL

CIONES R LA JÓNOMOS

tes en el Reus Organismatos privados, ya que estáe se regula ha, se excep

bal de 2006-2,83%, si biepecto al ejerdo asumida ntervención La Mancha. A

2006

Nº Imp

819 1.24

rme elaboraos clasificadonte. En el mdía desvirtua

38

IMPORT

atación de la

8

L DE L

RELATJUNTA S.

egistro de Cmos Autónomos de la Admán excluidosel Registro

pcionan los m

-2007 indicaen el importercicio anteriopor sus empGeneral sobAño 2007”:

porte N

41,02 1

do por la Intos por tipo

mismo se ha ar la informa

2007

783,60 €

19

TE Y NUM

a Junta de C

LA CO

TIVAS ADE CO

Contratos, emos e IPEX uministración (s conforme eElectrónico

mismos de su

que el núme de contrataor. Esa pérdipresas y entebre “Contrat

Variación

Nº Im

108 -4

tervención Gde contrato desglosado

ación global.

392

MERO

Comunidades

NTRATA

A LOS MUNIDA

n 2007 se hn total de 3.

(ver Anexo Il artículo 3º dde Contrato

u inscripción

ero de contración comprda de volumes públicos stación Admi

mporte

57,42 2

General, se ha y forma de el Sescam,

27

Impo

Núm

s de Castilla-

ACION

CONTRADES Y

han celebrad.927 contratI.1). No se tdel Decreto 3os del secton.

ratos formalirometido ha men contratasegún se indnistrativa de

Variación

Nº Im

2,83% -

an confeccio adjudicació, ya que deb

orte Adjudicación

mero de contratos

-La

DEL

RATOS SUS

do por la tos, entre tienen en 33/2006, r público

izados ha supuesto do por la

dica en el el Sector

%

mporte

-36,86

onado por ón que se bido a su

AÑO XXXI Núm. 26 3 de febrero de 2012 4134

Informe definitivo de análisis de la contratación de la Junta de Comunidades de Castilla-La Mancha, ejercicio 2007

9

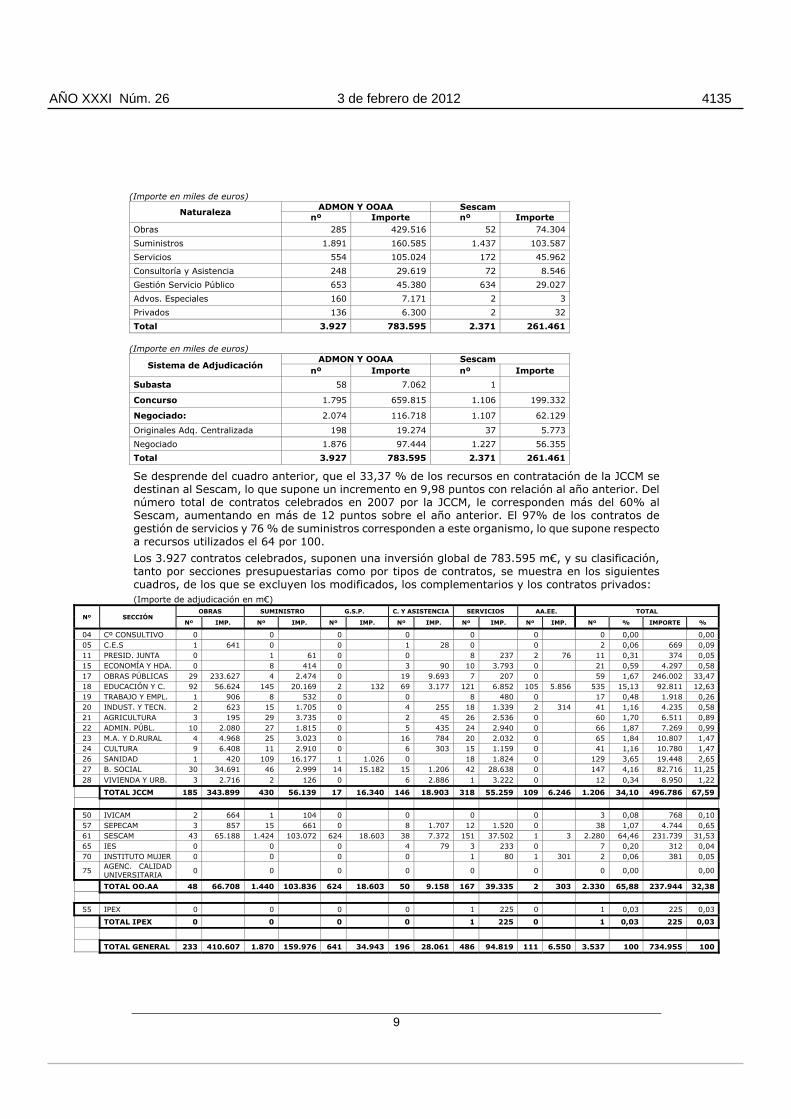

(Importe en miles de euros)

Naturaleza ADMON Y OOAA Sescam

nº Importe nº Importe Obras 285 429.516 52 74.304

Suministros 1.891 160.585 1.437 103.587

Servicios 554 105.024 172 45.962

Consultoría y Asistencia 248 29.619 72 8.546

Gestión Servicio Público 653 45.380 634 29.027

Advos. Especiales 160 7.171 2 3

Privados 136 6.300 2 32

Total 3.927 783.595 2.371 261.461 (Importe en miles de euros)

Sistema de Adjudicación ADMON Y OOAA Sescam

nº Importe nº Importe

Subasta 58 7.062 1

Concurso 1.795 659.815 1.106 199.332

Negociado: 2.074 116.718 1.107 62.129

Originales Adq. Centralizada 198 19.274 37 5.773

Negociado 1.876 97.444 1.227 56.355

Total 3.927 783.595 2.371 261.461

Se desprende del cuadro anterior, que el 33,37 % de los recursos en contratación de la JCCM se destinan al Sescam, lo que supone un incremento en 9,98 puntos con relación al año anterior. Del número total de contratos celebrados en 2007 por la JCCM, le corresponden más del 60% al Sescam, aumentando en más de 12 puntos sobre el año anterior. El 97% de los contratos de gestión de servicios y 76 % de suministros corresponden a este organismo, lo que supone respecto a recursos utilizados el 64 por 100.

Los 3.927 contratos celebrados, suponen una inversión global de 783.595 m€, y su clasificación, tanto por secciones presupuestarias como por tipos de contratos, se muestra en los siguientes cuadros, de los que se excluyen los modificados, los complementarios y los contratos privados: (Importe de adjudicación en m€)

Nº SECCIÓN OBRAS SUMINISTRO G.S.P. C. Y ASISTENCIA SERVICIOS AA.EE. TOTAL

Nº IMP. Nº IMP. Nº IMP. Nº IMP. Nº IMP. Nº IMP. Nº % IMPORTE %

04 Cº CONSULTIVO 0 0 0 0 0 0 0 0,00 0,00 05 C.E.S 1 641 0 0 1 28 0 0 2 0,06 669 0,09 11 PRESID. JUNTA 0 1 61 0 0 8 237 2 76 11 0,31 374 0,05 15 ECONOMÍA Y HDA. 0 8 414 0 3 90 10 3.793 0 21 0,59 4.297 0,58 17 OBRAS PÚBLICAS 29 233.627 4 2.474 0 19 9.693 7 207 0 59 1,67 246.002 33,47 18 EDUCACIÓN Y C. 92 56.624 145 20.169 2 132 69 3.177 121 6.852 105 5.856 535 15,13 92.811 12,63 19 TRABAJO Y EMPL. 1 906 8 532 0 0 8 480 0 17 0,48 1.918 0,26 20 INDUST. Y TECN. 2 623 15 1.705 0 4 255 18 1.339 2 314 41 1,16 4.235 0,58 21 AGRICULTURA 3 195 29 3.735 0 2 45 26 2.536 0 60 1,70 6.511 0,89 22 ADMIN. PÚBL. 10 2.080 27 1.815 0 5 435 24 2.940 0 66 1,87 7.269 0,99 23 M.A. Y D.RURAL 4 4.968 25 3.023 0 16 784 20 2.032 0 65 1,84 10.807 1,47 24 CULTURA 9 6.408 11 2.910 0 6 303 15 1.159 0 41 1,16 10.780 1,47 26 SANIDAD 1 420 109 16.177 1 1.026 0 18 1.824 0 129 3,65 19.448 2,65 27 B. SOCIAL 30 34.691 46 2.999 14 15.182 15 1.206 42 28.638 0 147 4,16 82.716 11,25 28 VIVIENDA Y URB. 3 2.716 2 126 0 6 2.886 1 3.222 0 12 0,34 8.950 1,22

TOTAL JCCM 185 343.899 430 56.139 17 16.340 146 18.903 318 55.259 109 6.246 1.206 34,10 496.786 67,59

50 IVICAM 2 664 1 104 0 0 0 0 3 0,08 768 0,10 57 SEPECAM 3 857 15 661 0 8 1.707 12 1.520 0 38 1,07 4.744 0,65 61 SESCAM 43 65.188 1.424 103.072 624 18.603 38 7.372 151 37.502 1 3 2.280 64,46 231.739 31,53 65 IES 0 0 0 4 79 3 233 0 7 0,20 312 0,04 70 INSTITUTO MUJER 0 0 0 0 1 80 1 301 2 0,06 381 0,05

75 AGENC. CALIDAD UNIVERSITARIA

0 0 0 0 0 0 0 0,00 0,00

TOTAL OO.AA 48 66.708 1.440 103.836 624 18.603 50 9.158 167 39.335 2 303 2.330 65,88 237.944 32,38

55 IPEX 0 0 0 0 1 225 0 1 0,03 225 0,03

TOTAL IPEX 0 0 0 0 1 225 0 1 0,03 225 0,03

TOTAL GENERAL 233 410.607 1.870 159.976 641 34.943 196 28.061 486 94.819 111 6.550 3.537 100 734.955 100

AÑO XXXI Núm. 26 3 de febrero de 2012 4135

Informe definitivo de análisis de la contratación de la Junta de Comunidades de Castilla-La Mancha, ejercicio 2007

10

De los datos anteriores se extraen las siguientes conclusiones:

Se observa que el 52,40% de los recursos empleados en la contratación administrativa, lo son en obras, pese a que solo representan el 5,93% de los contratos celebrados. De los 410.607 m€ destinados a este tipo de contratos, el 56,90% (233.627 m€) corresponde a 29 contratos celebrados por la Consejería de Obras Públicas. De los contratos de obras el 39,48% se tramita por la Consejería de Educación, el 18,45 % por el Sescam y el 12,45% por la Consejería de Obras Públicas.

El mayor número de contratos que se celebran son de suministros (47,62%), correspondiendo al Sescam en más del 76%. Le sigue la Consejería de Educación y Ciencia con un 7,75% y en tercer lugar la Consejería de Sanidad con un 5,83%. En cuanto al importe es de nuevo el Sescam con un 64.43% sobre el total, el que ocupa el primer lugar. Le siguen la Consejería de Educación con un 12,60 % de los recursos y la Consejería de Sanidad con un 10,11%.

Los contratos de servicios representan el 12,38 % sobre el total de contratos celebrados, correspondiendo el 31% al Sescam, seguido del 25% de la Consejería de Educación y Ciencia. En cuanto a los recursos empleados en contratos Servicios, el 39,55% corresponden al Sescam y el 30,20% a la Consejería de Bienestar Social.

Los contratos de consultoría y asistencia representan un 4,99% sobre el total de registrados, y se celebran mayoritariamente por la Consejería de Educación y Ciencia (35,20%), seguido del Sescam (19,39%) y de la Consejería de Obras Públicas (9,69%). En cuanto a los recursos dedicados, corresponde el mayor porcentaje a la Consejería de Obras Públicas (34,54%), seguido del Sescam (26,27%) y de la Consejería de Educación y Ciencia (11,32%).

Los contratos de gestión de servicio público son realizados en abrumadora mayoría por el Sescam (624 que suponen el 97,35% del total), seguido de la Consejería de Bienestar Social con un 2,18%; sin embargo esa diferencia no es tal en los recursos utilizados, ya que el 53,23% corresponde al Sescam y el 43,45% a la Consejería de Bienestar Social. Completa el importe de recursos, la Consejería de Sanidad con un 2,94% y la Consejería de Educación y Ciencia con un 0,38%.

El número de contratos administrativos especiales representa un 3,14%, y en cuanto a recursos no llega al 1% del total contratado. Se realiza casi en un 95% del total por la Consejería de Educación y Ciencia, empleando cerca del 90% de los recursos que se destinan a este tipo de contrato.

Con relación a los contratos privados, su número representa un 3,46% del total, y los recursos empleados suponen un 0,80% sobre el total. Es la Consejería de Cultura la que utiliza fundamentalmente este tipo de contrato, en consonancia con sus competencias, correspondiéndole el 92,65% de los contratos registrados, y empleando el 65% de los recursos utilizados. Le siguen en cuanto a recursos, la Consejería de Agricultura con un 15,78%, la Consejería de Administraciones Públicas con un 13,57%, la Consejería de Educación y Ciencia con un 3,14% y Presidencia de la Junta con un 1,60%.

Por último, en cuanto a los modificados y complementarios representan casi un 6,50 % sobre el total en número, y un 5,40% de los recursos. Con relación al año anterior han aumentado en número de 26 (11,40%) y disminuido su importe en más de 49.000 €, que representa casi un 54%. En 2007 los modificados representan un 85,83%, y los Complementarios un 14,17%.

El número de los modificados es de 217, y se distribuye en obras, consultoría y asistencia y administrativos especiales, repartidos con un 20% aproximadamente en cada uno de ellos, y un 27,65% en servicios, seguido de suministros (8,76%) y gestión de servicio público (2,76%). El mayor número de Modificados se realiza en la Consejería de Educación y Ciencia (45%), seguido del Sescam (31,34%), de la Consejería de Bienestar Social (7,37%), Obras Públicas con un (6%), Cultura y Administraciones Públicas (2,75% cada una), Sepecam (1,84%), Economía y Hacienda (1,38%), Sanidad (0,92%), Presidencia de la Junta y Medio Ambiente y Desarrollo Rural (0,46%).

En cuanto a contratos complementarios, su número asciende a 37, y se distribuye en servicios y consultoría y asistencia, repartidos con un 21,62% en cada uno de ellos, un 18,90% Administrativos Especiales, un 16,22% en Obras, otro 16,22% en gestión de servicio público y, por último, un 5,42% en suministros. El mayor número de Complementarios se realiza en el Sescam (54%), seguido de la Consejería de Educación y Ciencia (30%), seguidos ya de lejos por la

AÑO XXXI Núm. 26 3 de febrero de 2012 4136

Informe definitivo de análisis de la contratación de la Junta de Comunidades de Castilla-La Mancha, ejercicio 2007

11

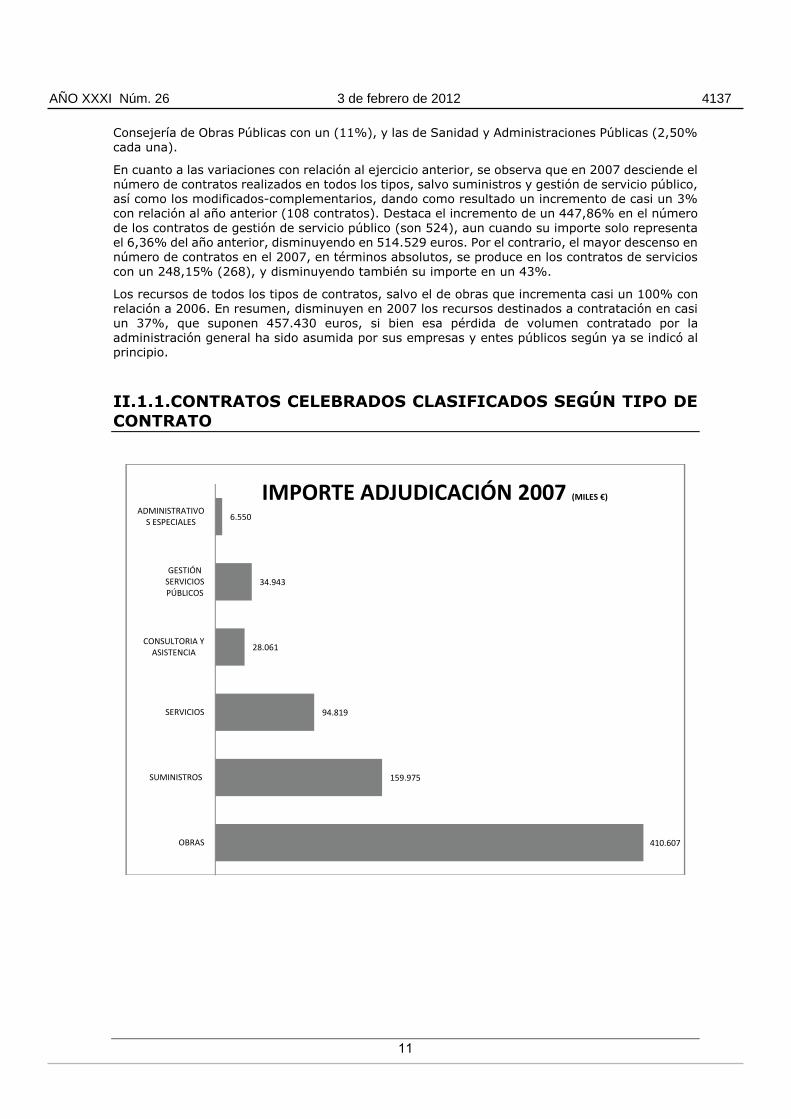

Consejería de Obras Públicas con un (11%), y las de Sanidad y Administraciones Públicas (2,50% cada una).

En cuanto a las variaciones con relación al ejercicio anterior, se observa que en 2007 desciende el número de contratos realizados en todos los tipos, salvo suministros y gestión de servicio público, así como los modificados-complementarios, dando como resultado un incremento de casi un 3% con relación al año anterior (108 contratos). Destaca el incremento de un 447,86% en el número de los contratos de gestión de servicio público (son 524), aun cuando su importe solo representa el 6,36% del año anterior, disminuyendo en 514.529 euros. Por el contrario, el mayor descenso en número de contratos en el 2007, en términos absolutos, se produce en los contratos de servicios con un 248,15% (268), y disminuyendo también su importe en un 43%.

Los recursos de todos los tipos de contratos, salvo el de obras que incrementa casi un 100% con relación a 2006. En resumen, disminuyen en 2007 los recursos destinados a contratación en casi un 37%, que suponen 457.430 euros, si bien esa pérdida de volumen contratado por la administración general ha sido asumida por sus empresas y entes públicos según ya se indicó al principio.

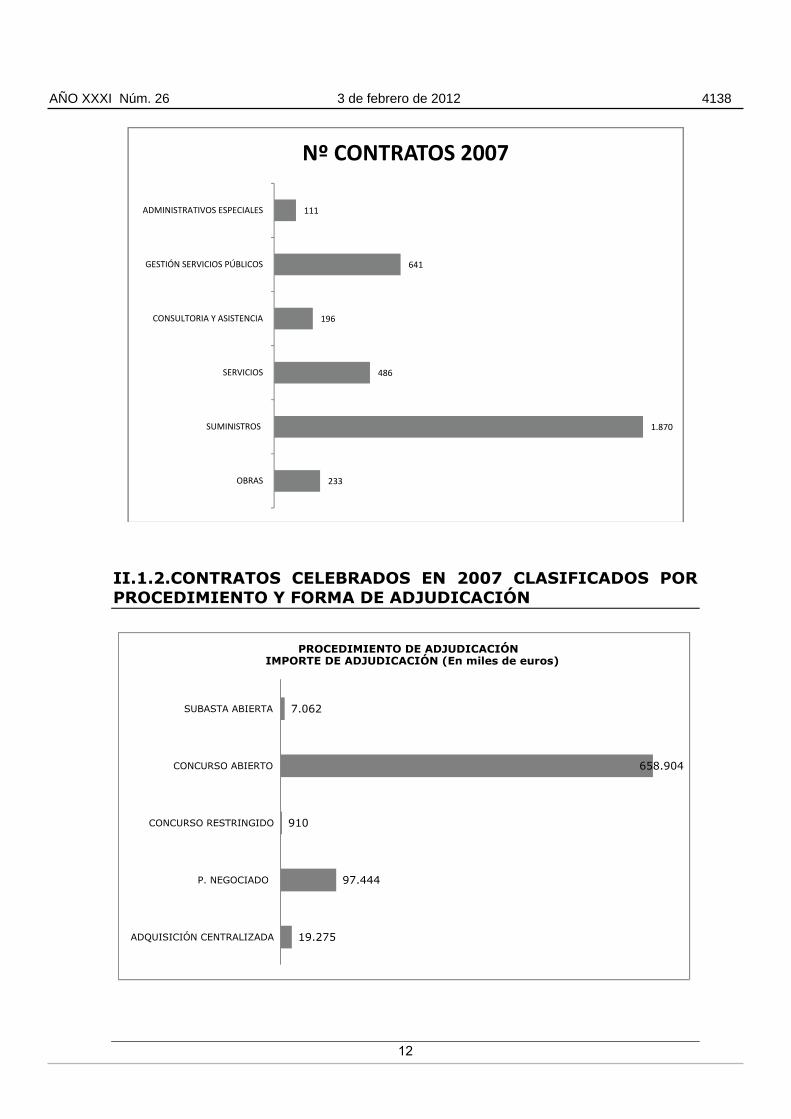

II.1.1.CONTRATOS CELEBRADOS CLASIFICADOS SEGÚN TIPO DE CONTRATO

410.607

159.975

94.819

28.061

34.943

6.550

OBRAS

SUMINISTROS

SERVICIOS

CONSULTORIA YASISTENCIA

GESTIÓNSERVICIOSPÚBLICOS

ADMINISTRATIVOS ESPECIALES

IMPORTE ADJUDICACIÓN 2007 (MILES €)

AÑO XXXI Núm. 26 3 de febrero de 2012 4137

Informe definitivo de análisis de la contratación de la Junta de Comunidades de Castilla-La Mancha, ejercicio 2007

12

II.1.2.CONTRATOS CELEBRADOS EN 2007 CLASIFICADOS POR PROCEDIMIENTO Y FORMA DE ADJUDICACIÓN

233

1.870

486

196

641

111

OBRAS

SUMINISTROS

SERVICIOS

CONSULTORIA Y ASISTENCIA

GESTIÓN SERVICIOS PÚBLICOS

ADMINISTRATIVOS ESPECIALES

Nº CONTRATOS 2007

7.062

658.904

910

97.444

19.275

SUBASTA ABIERTA

CONCURSO ABIERTO

CONCURSO RESTRINGIDO

P. NEGOCIADO

ADQUISICIÓN CENTRALIZADA

PROCEDIMIENTO DE ADJUDICACIÓNIMPORTE DE ADJUDICACIÓN (En miles de euros)

AÑO XXXI Núm. 26 3 de febrero de 2012 4138

Informe definitivo de análisis de la contratación de la Junta de Comunidades de Castilla-La Mancha, ejercicio 2007

13

El Anexo II.2 elaborado por esta Sindicatura, se desglosa por secciones presupuestarias, procedimientos y formas de adjudicación, los contratos celebrados en 2007 (se ha individualizado la adquisición centralizada para que ésta no distorsione los importes del procedimiento negociado). De los datos indicados en el mismo, extraemos las siguientes conclusiones:

Se observa que el 57% de los contratos celebrados mediante Subasta, los realiza la Consejería de Sanidad.

En cuanto al número de expedientes por Concurso, procedimiento abierto, se atribuye al Sescam el 62% sobre el total de los contratos, seguido de la Consejería de Educación y Ciencia con un 20%, con unos porcentajes de recursos empleados sobre el total, de 30% y 12%, respectivamente. Sin embargo, el mayor porcentaje de recursos en esta forma de adjudicación corresponde a la Consejería de Obras Públicas con un 38%. Mediante Concurso, procedimiento restringido, solo se han tramitado 6 expedientes: 2 Consejería de Agricultura, 2 Consejería de Administraciones Públicas y 2 Consejería de Bienestar Social.

En cuanto al Procedimiento Negociado es el Sescam quien lo utiliza mayoritariamente, ya que representa el 65% de los expedientes, si bien un número importante deriva de contratos marcos, y el 58% de los recursos empleados en esta forma. Le sigue, tanto en número como en importe, la Consejería de Educación y Ciencia con un 13% y 16%, respectivamente.

El Sescam, la Consejería de Educación y Ciencia y la Consejería de Bienestar Social son los que mayor utilización hacen de la Adquisición Centralizada, con un 19%, 16% y 15%, respectivamente, del número de contratos.

Analizando el número e importe total de contratos realizados por secciones presupuestarias, resalta la ejecución del Sescam, que le corresponde el 60% de los contratos celebrados y el 34% de los recursos empleados, seguido de cerca en cuanto a recursos por la Consejería de Educación y Ciencia con un 32% y un 16% en cuanto a número de contratos.

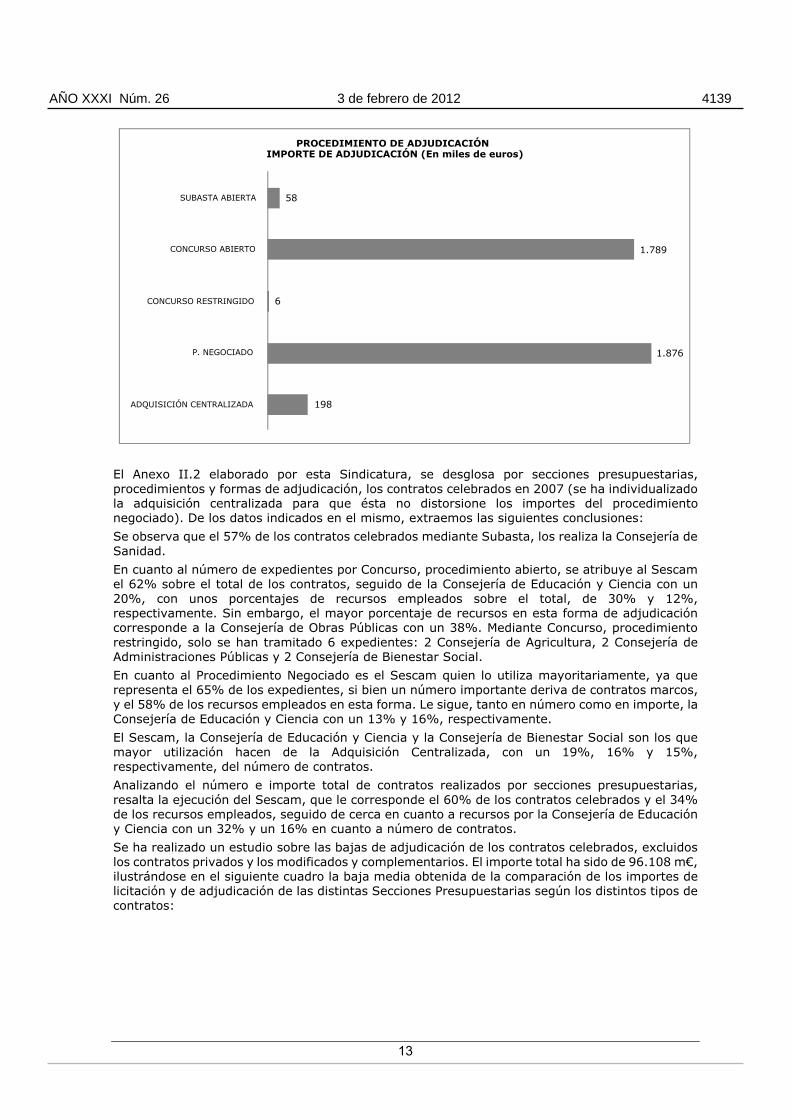

Se ha realizado un estudio sobre las bajas de adjudicación de los contratos celebrados, excluidos los contratos privados y los modificados y complementarios. El importe total ha sido de 96.108 m€, ilustrándose en el siguiente cuadro la baja media obtenida de la comparación de los importes de licitación y de adjudicación de las distintas Secciones Presupuestarias según los distintos tipos de contratos:

58

1.789

6

1.876

198

SUBASTA ABIERTA

CONCURSO ABIERTO

CONCURSO RESTRINGIDO

P. NEGOCIADO

ADQUISICIÓN CENTRALIZADA

PROCEDIMIENTO DE ADJUDICACIÓNIMPORTE DE ADJUDICACIÓN (En miles de euros)

AÑO XXXI Núm. 26 3 de febrero de 2012 4139

Informe definitivo de análisis de la contratación de la Junta de Comunidades de Castilla-La Mancha, ejercicio 2007

14

SECCIÓN OBRAS SUMINISTRO G.S.P. C.Y ASIST. SERVICIOS AA.EE. TOTAL

% BAJA MEDIA

% BAJA MEDIA

% BAJA MEDIA

% BAJA MEDIA

% BAJA MEDIA

% BAJA MEDIA

% BAJA MEDIA

CONSEJO CONSULTIVO CONSEJO ECONÓMICO Y SOCIAL

6,93 6,19 6,90

PRESIDENCIA DE LA JUNTA 0,00 2,28 12,36 4,17

ECONOMÍA Y HACIENDA 0,00 0,06 1,91 1,69

OBRAS PÚBLICAS 18,43 1,54 2,83 0,94 17,75

EDUCACIÓN Y CIENCIA 4,87 1,82 0,00 13,60 3,05 1,29 4,19

TRABAJO Y EMPLEO 6,52 2,14 10,59 6,43

INDUSTRIA Y TECNOLOGÍA 12,12 1,89 5,56 4,06 1,78 4,42

AGRICULTURA 5,24 1,59 9,64 4,18 2,78 ADMINISTRACIONES PÚBLICAS

6,63 3,70 6,73 8,28 6,61

MEDIO AMBIENTE Y DESARROLLO RURAL

27,75 5,34 10,57 5,01 17,41

CULTURA 9,55 3,01 10,61 9,24 7,87

SANIDAD 0,00 7,57 0,00 14,69 7,77

BIENESTAR SOCIAL 14,25 2,18 9,36 12,21 6,40 10,33

VIVIENDA Y URBANISMO 8,12 0,00 16,58 3,00 9,26

IVICAM 17,99 0,00 15,94

SEPECAM 12,60 1,11 6,17 5,86 6,65

SESCAM 13,55 6,67 3,38 14,83 6,22 0,00 8,67 INSTITUTO DE ESTADÍSTICA CLM

5,74 1,14 2,34

INSTITUTO DE LA MUJER 0,00 0,00 0,00 AGENCIA DE LA CALIDAD UNIVERSITARIA

INSTITUTO DE PROMOCIÓN EXTERIOR CLM

0,11 0,11

TOTAL GENERAL 15,46 5,67 5,97 9,96 5,92 1,40 11,56

La baja media obtenida sin tener en cuenta el tipo de contrato es del 11,56%. El tipo de contrato en el que la baja media es superior es el de obras, que alcanza el 15,46%, aunque en la Consejería de Medio Ambiente y Desarrollo Rural se eleva casi al 28%, y en las Consejerías de Obras Públicas y el IVICAM, está en torno al 18%. La Consejería de Sanidad no ha obtenido baja alguna en este tipo de contratos. Por el contrario, la menor baja se obtiene en los contratos Administrativos Especiales que supone un 1,40% de media.

Las Consejerías de Obras Públicas y la de Medio Ambiente y Desarrollo Local, son las que han obtenido la mayor baja media total en su actividad contractual (el 17,50%), mientras que la Presidencia de la Junta, Consejerías de Economía, Educación y Ciencia, Industria y Tecnología, Agricultura, Instituto de Estadística e Instituto de Promoción Exterior no alcanzan el 5%.

El siguiente cuadro muestra la baja media obtenida de la comparación de los importes de licitación y de adjudicación de las distintas Secciones Presupuestarias según los distintos procedimientos y formas de adjudicación de los contratos, excluidos los contratos privados y los modificados y complementarios. En dicho cuadro se ha desglosado la adquisición centralizada para que esta no distorsione la baja media del procedimiento negociado:

AÑO XXXI Núm. 26 3 de febrero de 2012 4140

Informe definitivo de análisis de la contratación de la Junta de Comunidades de Castilla-La Mancha, ejercicio 2007

15

SECCIÓN SUBASTA

CONCURSO ABIERTO

CONCURSO RESTRINGIDO

NEGOCIADO ADQUISICIÓN

CENTRALIZADA TOTAL

% BAJA MEDIA

% BAJA MEDIA

% BAJA MEDIA

% BAJA MEDIA

% BAJA MEDIA % BAJA MEDIA

CONSEJO CONSULTIVO CONSEJO ECONÓMICO Y SOCIAL

6,19 6,93 6,90

PRESIDENCIA DE LA JUNTA 10,18 1,94 0,00 4,17

ECONOMÍA Y HACIENDA 7,79 0,00 0,00 1,69

OBRAS PÚBLICAS 4,74 17,79 1,00 17,75

EDUCACIÓN Y CIENCIA 20,00 4,70 1,42 0,00 4,19

TRABAJO Y EMPLEO 7,37 7,76 0,00 6,43

INDUSTRIA Y TECNOLOGÍA 6,80 1,34 0,00 4,42

AGRICULTURA 8,36 3,25 2,51 1,67 0,00 2,78

ADMINISTRACIONES PÚBLICAS 11,69 21,73 0,64 0,00 6,61 MEDIO AMBIENTE Y DESARROLLO RURAL

9,50 22,01 9,30 0,00 17,41

CULTURA 6,28 10,08 0,00 7,87

SANIDAD 10,14 8,67 3,27 0,00 7,77

BIENESTAR SOCIAL 7,73 10,93 0,00 4,44 0,00 10,33

VIVIENDA Y URBANISMO 10,65 9,39 0,50 0,00 9,26 INSTITUTO DE LA VID Y EL VINO CLM 17,99 0,00 15,94

SERVICIO PÚBLICO DE EMPLEO CLM

14,53 6,66 1,99 0,00 6,65

SERVICIO DE SALUD CLM 3,41 9,19 7,76 0,00 8,67 INSTITUTO DE ESTADÍSTICA CLM

2,34 2,34

INSTITUTO DE LA MUJER 0,00 0,00 AGENCIA DE LA CALIDAD UNIVERSITARIA

INSTITUTO DE PROMOCIÓN EXTERIOR CLM

0,11 0,11

TOTAL GENERAL 11,78 12,59 7,65 5,88 0,00 11,56

En el cuadro anterior se observa que, las mayores bajas se obtienen en los concursos abiertos, procedimiento este que se ha utilizado en el 45% de los contratos celebrados y por un importe que representa el 84% de la cuantía contratada. Le sigue en importancia de mayor baja, la obtenida mediante subasta abierta, si bien ésta representas solo el 1,48% de los contratos celebrados y por un importe que no llega al 1% de la cuantía contratada.

El Anexo II.3 elaborado por esta Sindicatura, utilizando como fuente la información facilitada por el Registro General de Contratos, se desglosa por secciones y tipo de contrato los celebrados por la Administración, sus Organismos Autónomos y otros entes, detallando igualmente la forma de adjudicación y su importe. Se incluyen los contratos privados, modificados y complementarios.

II.2. CONTRATOS EXAMINADOS EN EL EJERCICIO FISCALIZADO

De la relación remitida por el Registro General de Contratos, en el que se detallan los contratos celebrados durante el ejercicio 2007, se ha obtenido la muestra de 175 contratos, de los que 153 son contratos originales y 22 son modificados y complementarios. Además se han seleccionado 7 contratos, formalizados en el ejercicio anterior, para analizar su ejecución en 2007. Comparando la información se han confeccionado unos estados desglosados por tipo de contrato y forma de adjudicación que se detallan a continuación, separando el Sescam de la Junta de Comunidades y otros Organismos Autónomos, por la importancia del primero sobre el total.

AÑO XXXI Núm. 26 3 de febrero de 2012 4141

Informe definitivo de análisis de la contratación de la Junta de Comunidades de Castilla-La Mancha, ejercicio 2007

16

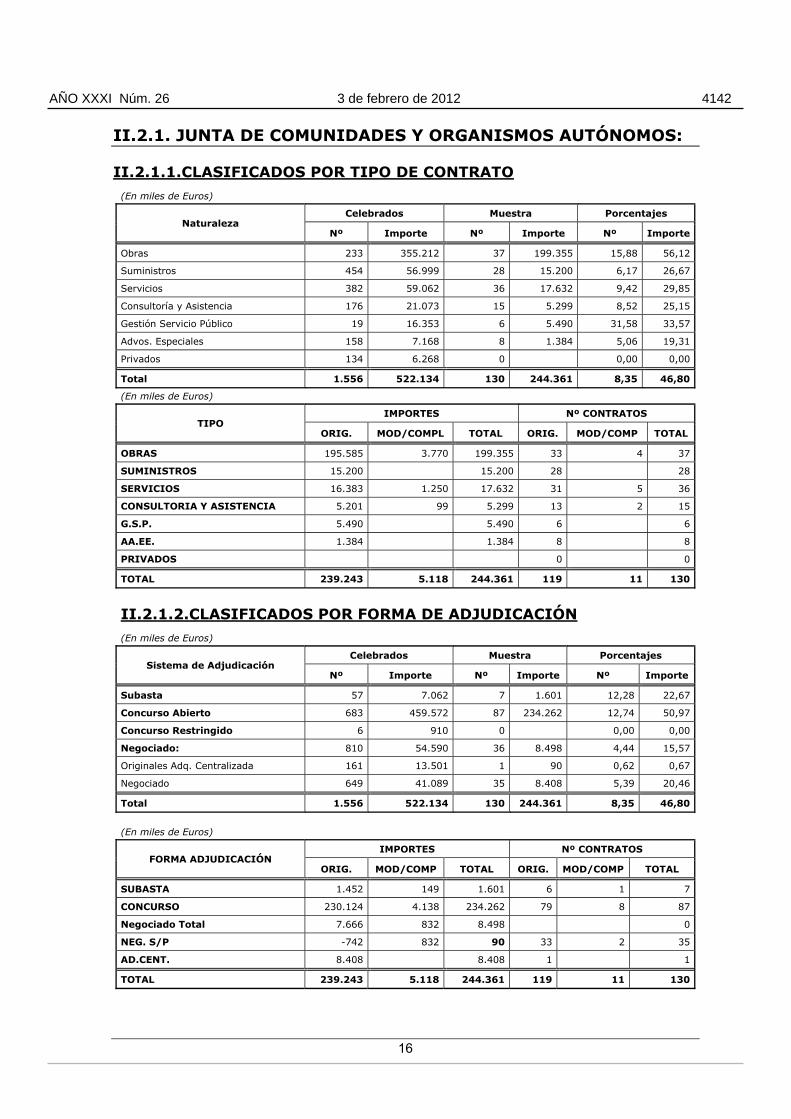

II.2.1. JUNTA DE COMUNIDADES Y ORGANISMOS AUTÓNOMOS:

II.2.1.1.CLASIFICADOS POR TIPO DE CONTRATO

(En miles de Euros)

Naturaleza Celebrados Muestra Porcentajes

Nº Importe Nº Importe Nº Importe

Obras 233 355.212 37 199.355 15,88 56,12

Suministros 454 56.999 28 15.200 6,17 26,67

Servicios 382 59.062 36 17.632 9,42 29,85

Consultoría y Asistencia 176 21.073 15 5.299 8,52 25,15

Gestión Servicio Público 19 16.353 6 5.490 31,58 33,57

Advos. Especiales 158 7.168 8 1.384 5,06 19,31

Privados 134 6.268 0 0,00 0,00

Total 1.556 522.134 130 244.361 8,35 46,80

(En miles de Euros)

TIPO IMPORTES Nº CONTRATOS

ORIG. MOD/COMPL TOTAL ORIG. MOD/COMP TOTAL

OBRAS 195.585 3.770 199.355 33 4 37

SUMINISTROS 15.200 15.200 28 28

SERVICIOS 16.383 1.250 17.632 31 5 36

CONSULTORIA Y ASISTENCIA 5.201 99 5.299 13 2 15

G.S.P. 5.490 5.490 6 6

AA.EE. 1.384 1.384 8 8

PRIVADOS 0 0

TOTAL 239.243 5.118 244.361 119 11 130

II.2.1.2.CLASIFICADOS POR FORMA DE ADJUDICACIÓN

(En miles de Euros)

Sistema de Adjudicación Celebrados Muestra Porcentajes

Nº Importe Nº Importe Nº Importe

Subasta 57 7.062 7 1.601 12,28 22,67

Concurso Abierto 683 459.572 87 234.262 12,74 50,97

Concurso Restringido 6 910 0 0,00 0,00

Negociado: 810 54.590 36 8.498 4,44 15,57

Originales Adq. Centralizada 161 13.501 1 90 0,62 0,67

Negociado 649 41.089 35 8.408 5,39 20,46

Total 1.556 522.134 130 244.361 8,35 46,80

(En miles de Euros)

FORMA ADJUDICACIÓN IMPORTES Nº CONTRATOS

ORIG. MOD/COMP TOTAL ORIG. MOD/COMP TOTAL

SUBASTA 1.452 149 1.601 6 1 7

CONCURSO 230.124 4.138 234.262 79 8 87

Negociado Total 7.666 832 8.498 0

NEG. S/P -742 832 90 33 2 35

AD.CENT. 8.408 8.408 1 1

TOTAL 239.243 5.118 244.361 119 11 130

AÑO XXXI Núm. 26 3 de febrero de 2012 4142

Informe definitivo de análisis de la contratación de la Junta de Comunidades de Castilla-La Mancha, ejercicio 2007

17

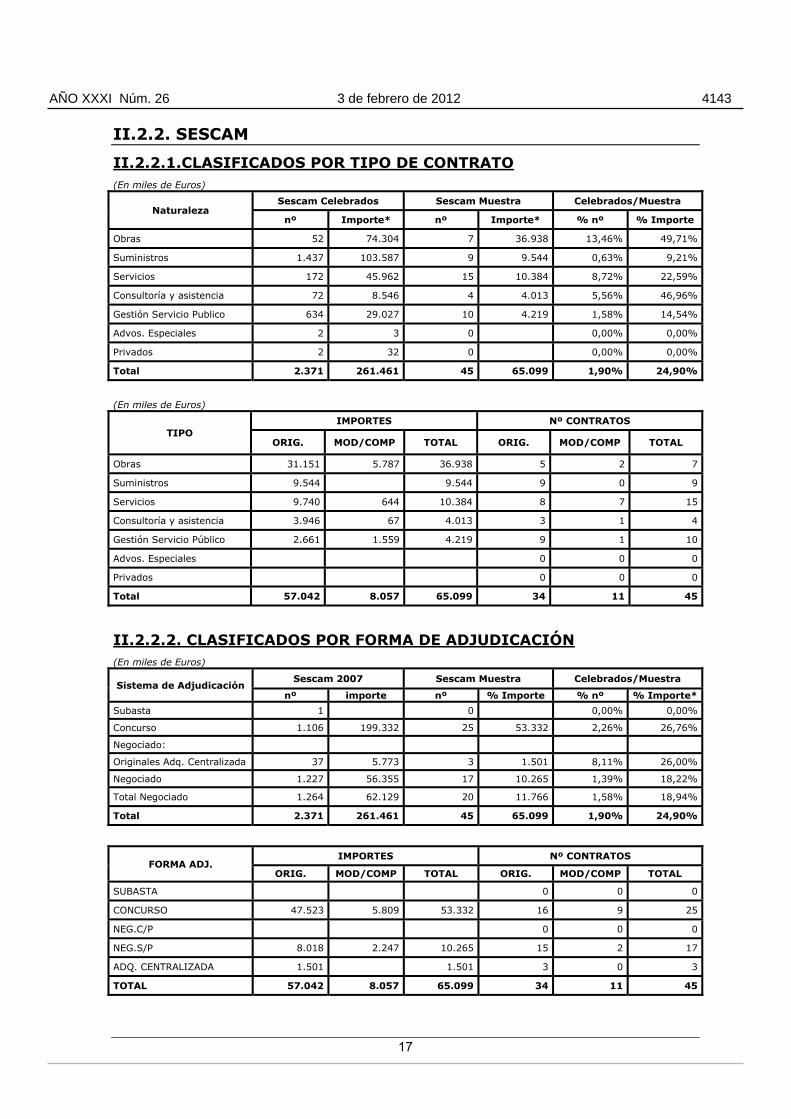

II.2.2. SESCAM

II.2.2.1.CLASIFICADOS POR TIPO DE CONTRATO (En miles de Euros)

Naturaleza Sescam Celebrados Sescam Muestra Celebrados/Muestra

nº Importe* nº Importe* % nº % Importe

Obras 52 74.304 7 36.938 13,46% 49,71%

Suministros 1.437 103.587 9 9.544 0,63% 9,21%

Servicios 172 45.962 15 10.384 8,72% 22,59%

Consultoría y asistencia 72 8.546 4 4.013 5,56% 46,96%

Gestión Servicio Publico 634 29.027 10 4.219 1,58% 14,54%

Advos. Especiales 2 3 0 0,00% 0,00%

Privados 2 32 0 0,00% 0,00%

Total 2.371 261.461 45 65.099 1,90% 24,90%

(En miles de Euros)

TIPO IMPORTES Nº CONTRATOS

ORIG. MOD/COMP TOTAL ORIG. MOD/COMP TOTAL

Obras 31.151 5.787 36.938 5 2 7

Suministros 9.544 9.544 9 0 9

Servicios 9.740 644 10.384 8 7 15

Consultoría y asistencia 3.946 67 4.013 3 1 4

Gestión Servicio Público 2.661 1.559 4.219 9 1 10

Advos. Especiales 0 0 0

Privados 0 0 0

Total 57.042 8.057 65.099 34 11 45

II.2.2.2. CLASIFICADOS POR FORMA DE ADJUDICACIÓN (En miles de Euros)

Sistema de Adjudicación Sescam 2007 Sescam Muestra Celebrados/Muestra

nº importe nº % Importe % nº % Importe*

Subasta 1 0 0,00% 0,00%

Concurso 1.106 199.332 25 53.332 2,26% 26,76%

Negociado:

Originales Adq. Centralizada 37 5.773 3 1.501 8,11% 26,00%

Negociado 1.227 56.355 17 10.265 1,39% 18,22%

Total Negociado 1.264 62.129 20 11.766 1,58% 18,94%

Total 2.371 261.461 45 65.099 1,90% 24,90%

FORMA ADJ. IMPORTES Nº CONTRATOS

ORIG. MOD/COMP TOTAL ORIG. MOD/COMP TOTAL

SUBASTA 0 0 0

CONCURSO 47.523 5.809 53.332 16 9 25

NEG.C/P 0 0 0

NEG.S/P 8.018 2.247 10.265 15 2 17

ADQ. CENTRALIZADA 1.501 1.501 3 0 3

TOTAL 57.042 8.057 65.099 34 11 45

AÑO XXXI Núm. 26 3 de febrero de 2012 4143

Informe definitivo de análisis de la contratación de la Junta de Comunidades de Castilla-La Mancha, ejercicio 2007

18

III. CONSIDERACIONES RELATIVAS A LOS EXPEDIENTES EXAMINADOS AGRUPADOS POR SECCIONES PRESUPUESTARIAS.

III.1. CONSEJERIA DE PRESIDENCIA

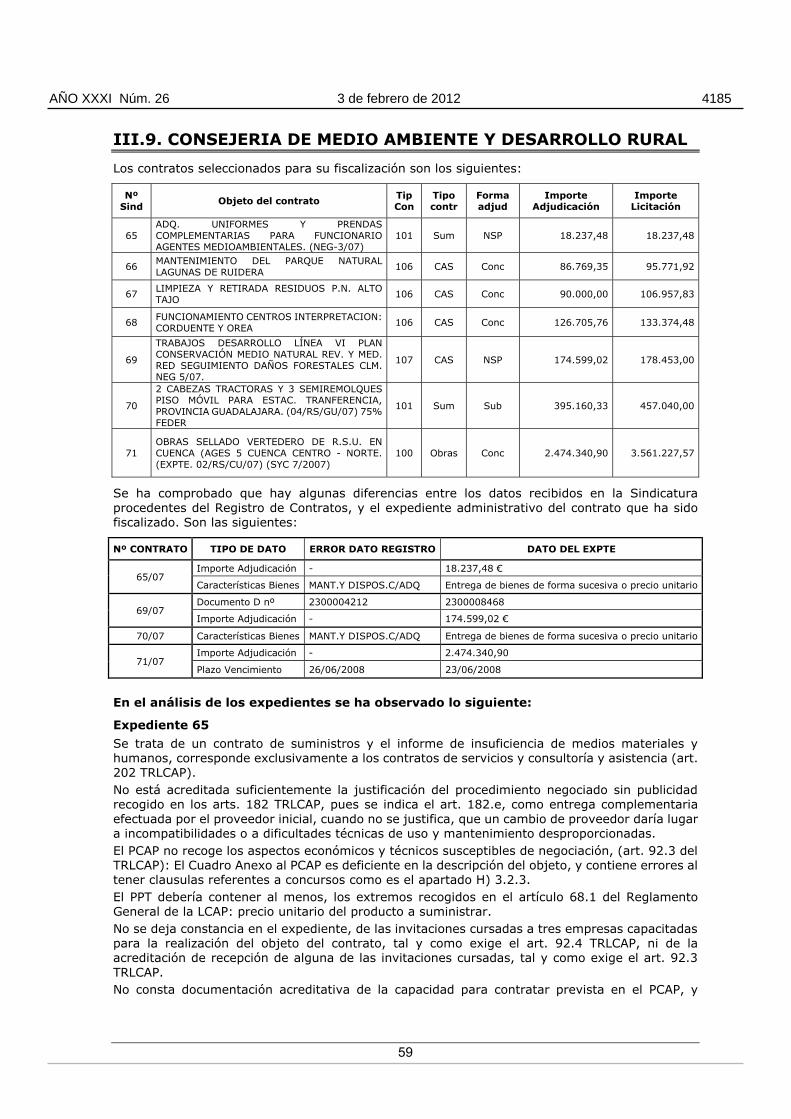

Los contratos seleccionados para su fiscalización son los siguientes:

Nº Sind

Objeto del contrato Tip Con

Tipo contr Forma adjud

Importe Adjudicación

Importe Licitación

1 EXPTE.: JU-SC-18/06 SERVICIO DE ATENCIÓN AL USUARIO Y GESTIÓN DE LA CENTRAL DE RESERVAS DE LA RED DE ALBERGUES DE C-LM.

106 CAS Concurso 43.538,00 45.000,00

2

EXPTE.: JU-SC-19/06 ORGANIZACIÓN, GESTIÓN Y EJECUCIÓN DEL PROGRAMA DE MULTIAVENTURA A DESARROLLAR EN C-LM Y OTRAS

104 Advo. Esp. Concurso 64.249,00 75.000,00

Del análisis de los expedientes se ha observado lo siguiente:

Expediente 1

Es un contrato de Servicios, y como tal aparece inscrito en el Registro de Contratos, sin embargo en diversas partes del expediente se le denomina “Contrato de Asistencia Técnica”: informe de necesidad, prescripciones técnicas. No se justifica adecuadamente la insuficiencia, falta de adecuación o la conveniencia de no ampliación de los medios personales y materiales con que cuenta la administración para cubrir las necesidades que se tratan de satisfacer a través del contrato. No consta presupuesto desglosado de licitación, para comprobar que se ajusta al precio de mercado, conforme art. 14 del TRLCAP. No consta la relación del personal a subcontratar a que se obliga la empresa adjudicataria del contrato, prevista en la Cláusula 3.2.1.1.j) del PCAP. Se incluye como criterio objetivo el llamado “grado de estabilidad en el empleo” del personal integrado en la empresa: según doctrina sentada por la JCCA el mencionado aspecto sólo puede ser utilizado, con las dificultades de aplicación práctica que puede suponer, como causa de selección y exclusión de contratistas que no la cumplan, y no como criterio valorable para la adjudicación de los concursos. El Pliego no establece suficientemente la metodología de aplicación para valorar los criterios objetivos para determinar la puntuación (art. 67.2.i) RGLCAP), y en concreto las mejoras que se puntúan en un 20%. No están informados por el Servicio Jurídico los criterios objetivos del Anexo al PCAP que rigen en el concurso, que constituyen una parte esencial del Pliego (JCC, Informes 8/01 y 46/01). El alta en el IAE, en el epígrafe correspondiente al objeto del contrato, se produce con posterioridad a la firma del contrato, en contra de lo previsto en art. 13.1.a) del RGLCAP. El plazo de posible prórroga de contratos de servicios no puede tener una vigencia superior al plazo del contrato original (art. 198.1). Lo estipulado en el contrato (duración máxima del contrato 4 años incluidas prórrogas) contraviene lo anterior, ya que la duración inicial fijada en el Cuadro Anexo al PCAP es de 1 año. No consta reajuste de anualidades, cuando se dan las circunstancias previstas en el art. 96 del RGLCAP.

Expedientes 1, 2

La aprobación del gasto no indica la partida presupuestaria a la que se imputa el gasto. Además en el expediente 1, no indica los importes para cada anualidad a la que se imputa la ejecución del contrato, y en el expediente 2, no indica el importe aprobado. El certificado del registro acreditativo de las ofertas recibidas no se emite por los jefes de las

AÑO XXXI Núm. 26 3 de febrero de 2012 4144

Informe definitivo de análisis de la contratación de la Junta de Comunidades de Castilla-La Mancha, ejercicio 2007

19

oficinas receptoras de las proposiciones, conforme al art. 83.2 RGLCAP. En el contrato no se incluyen las mejoras y otras circunstancias ofertadas por el adjudicatario, a fin de poder comprobar su cumplimiento, en tanto que han sido criterio de adjudicación (art. 71.3, k del RGLCAP). Las facturas de noviembre/2007 han sido contabilizadas con cargo al presupuesto del ejercicio siguiente. Ello supone un incumplimiento del principio contable del devengo.

Expediente 2

La imputación presupuestaria a la partida 22709 en función de la naturaleza económica del objeto del contrato es incorrecta, ya que se trata de contratar un servicio para que se preste a los destinatarios de la convocatoria pública de ayudas, por lo que la imputación presupuestaria debe ser en artículos 42-46-48 de la clasificación económica del gasto, en función del beneficiario de la misma. El adjudicatario del contrato recibe directamente del beneficiario de la subvención, parte del precio, que ya es conocido, pues lo ha hecho público la Consejería mediante Orden en el DOCM, y el resto lo satisface la propia Consejería mediante el presente contrato. El PCAP no especifica ni aproxima la forma en que va a ser tenido en cuenta el criterio de adjudicación “Mejoras”, dejando el criterio abierto y su contenido sin baremar, en contradicción con el art. 67.2.i) RGLCAP. En la Cláusula 4.2 del PCAP se establece, en base al art. 86.2 del TRLCAP, un umbral de 50 puntos que deben superar los licitadores como suma de los criterios 1 y 2. Sin embargo, la Cláusula 5.5.4 del mismo PCAP, establece una metodología que no se ajusta a lo previsto en el segundo párrafo del art. 80 del TRLCAP, al no prever la presentación de 3 sobres. Al establecer solo 2 sobres, no se mantiene el secreto de la oferta para aquellos que no superan el umbral establecido. Así en el acta de 02/02/07, una vez admitidas las empresas, se procede a hacer público el importe de las ofertas económicas del sobre B, antes de la valoración de las referencias técnicas que debían superar el umbral de 50 puntos, en contra de lo previsto en RGLCAP. En la Cláusula 10.3 del PCAP, no se concreta el régimen de pagos, al no fijar cuáles son los porcentajes a que se refiere, sobre todas las actividades del programa, ni constar valoración individualizada de cada una de ellas para poder aplicar la baja del adjudicatario. No consta último recibo IAE según contempla el art. 13 a) del RGLCAP y el PCAP (art. 79.2 b) 2º párrafo del TRLCAP). Se ordena el pago de la primera factura, por un importe inferior a la presentada, compensando el importe de la penalidad propuesta por el Director del Programa de 600 €, por incumplimiento de contrato, en lugar de proceder a pagar su importe íntegro y retener del documento de pago el importe de la sanción, como indica Cláusula 11.6 del PCAP. Así resulta un importe en saldo de D al terminar el contrato, superior al que correspondería en realidad (en 600,00 €). Por otro lado, la imposición de penalidades es propuesta por el Director del Programa, pero no consta en el expediente el acuerdo de su imposición por el órgano de contratación. En el mismo Certificado en que se reconoce la obligación de la segunda factura emitida (correspondiente al tercer pago previsto, del 15 % del importe de ejecución), se ordena el barrado de la cantidad pendiente de ejecutar (29.512,05 €, cantidad que coincide con el 45% pendiente de facturar correspondiente al que estaba previsto como segundo pago). El Certificado del Director del Programa de 03-12-2007, dice que el “servicio se ha desarrollado de acuerdo con lo establecido en dicho contrato, el PCAP, el PPT y las condiciones de la oferta presentada por la entidad adjudicataria, durante el periodo previsto”, lo cual no es coherente con la anulación que se realiza con fecha 23/05/2008, del 45% del importe comprometido en el documento contable “D”. El acto formal y positivo de recepción se retrasa con respecto al plazo límite de un mes del art. 110.1 y 2 TRLCAP. El documento que hace las veces de recepción del servicio, no cumple los requisitos del art. 14.3 del PCAP, y el art. 110 del TRLCAP. En el mismo certificado de recepción, se presta conformidad para la cancelación y devolución de la garantía definitiva, sin que transcurra el plazo de garantía establecido en el PCAP.

AÑO XXXI Núm. 26 3 de febrero de 2012 4145

Informe definitivo de análisis de la contratación de la Junta de Comunidades de Castilla-La Mancha, ejercicio 2007

20

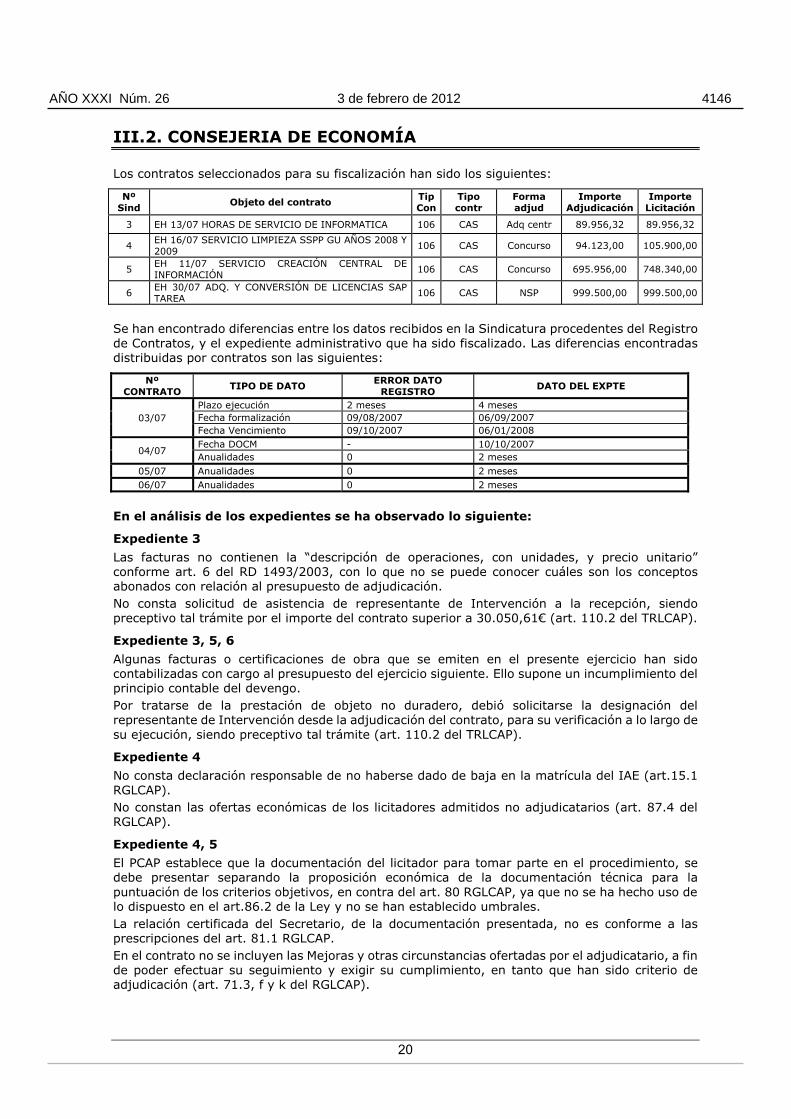

III.2. CONSEJERIA DE ECONOMÍA

Los contratos seleccionados para su fiscalización han sido los siguientes:

Nº Sind

Objeto del contrato Tip Con

Tipo contr

Forma adjud

Importe Adjudicación

Importe Licitación

3 EH 13/07 HORAS DE SERVICIO DE INFORMATICA 106 CAS Adq centr 89.956,32 89.956,32

4 EH 16/07 SERVICIO LIMPIEZA SSPP GU AÑOS 2008 Y 2009

106 CAS Concurso 94.123,00 105.900,00

5 EH 11/07 SERVICIO CREACIÓN CENTRAL DE INFORMACIÓN

106 CAS Concurso 695.956,00 748.340,00

6 EH 30/07 ADQ. Y CONVERSIÓN DE LICENCIAS SAP TAREA

106 CAS NSP 999.500,00 999.500,00

Se han encontrado diferencias entre los datos recibidos en la Sindicatura procedentes del Registro de Contratos, y el expediente administrativo que ha sido fiscalizado. Las diferencias encontradas distribuidas por contratos son las siguientes:

Nº CONTRATO

TIPO DE DATO ERROR DATO

REGISTRO DATO DEL EXPTE

03/07 Plazo ejecución 2 meses 4 meses Fecha formalización 09/08/2007 06/09/2007 Fecha Vencimiento 09/10/2007 06/01/2008

04/07 Fecha DOCM - 10/10/2007 Anualidades 0 2 meses

05/07 Anualidades 0 2 meses 06/07 Anualidades 0 2 meses

En el análisis de los expedientes se ha observado lo siguiente:

Expediente 3

Las facturas no contienen la “descripción de operaciones, con unidades, y precio unitario” conforme art. 6 del RD 1493/2003, con lo que no se puede conocer cuáles son los conceptos abonados con relación al presupuesto de adjudicación. No consta solicitud de asistencia de representante de Intervención a la recepción, siendo preceptivo tal trámite por el importe del contrato superior a 30.050,61€ (art. 110.2 del TRLCAP).

Expediente 3, 5, 6

Algunas facturas o certificaciones de obra que se emiten en el presente ejercicio han sido contabilizadas con cargo al presupuesto del ejercicio siguiente. Ello supone un incumplimiento del principio contable del devengo. Por tratarse de la prestación de objeto no duradero, debió solicitarse la designación del representante de Intervención desde la adjudicación del contrato, para su verificación a lo largo de su ejecución, siendo preceptivo tal trámite (art. 110.2 del TRLCAP).

Expediente 4

No consta declaración responsable de no haberse dado de baja en la matrícula del IAE (art.15.1 RGLCAP). No constan las ofertas económicas de los licitadores admitidos no adjudicatarios (art. 87.4 del RGLCAP).

Expediente 4, 5

El PCAP establece que la documentación del licitador para tomar parte en el procedimiento, se debe presentar separando la proposición económica de la documentación técnica para la puntuación de los criterios objetivos, en contra del art. 80 RGLCAP, ya que no se ha hecho uso de lo dispuesto en el art.86.2 de la Ley y no se han establecido umbrales. La relación certificada del Secretario, de la documentación presentada, no es conforme a las prescripciones del art. 81.1 RGLCAP. En el contrato no se incluyen las Mejoras y otras circunstancias ofertadas por el adjudicatario, a fin de poder efectuar su seguimiento y exigir su cumplimiento, en tanto que han sido criterio de adjudicación (art. 71.3, f y k del RGLCAP).

AÑO XXXI Núm. 26 3 de febrero de 2012 4146

Informe definitivo de análisis de la contratación de la Junta de Comunidades de Castilla-La Mancha, ejercicio 2007

21

Expediente 5

Se tramitan de forma conjunta en una sola licitación, un contrato para el desarrollo e implantación de una aplicación informática y otro para el mantenimiento de la misma, de carácter opcional para la Consejería, sin embargo contablemente se tramitan incorrectamente de forma independiente.

Incorrectamente las dos partes del contrato se imputan a la misma partida presupuestaria, considerándose todo como gasto de inversión, cuando lo que corresponde al mantenimiento debía de imputarse al 22782 “Trabajos realizados por otras empresas.

No consta un Presupuesto desglosado donde se concrete el importe del tipo de licitación de la central de información, que incluye distintos servicios y tres fases de cumplimiento o hitos.

La Cláusula I.4 del PCAP no establece la metodología de valoración, importancia por orden decreciente y ponderación de los criterios objetivos, obviando el art. 67.2.i) RGLCAP.

Se incumple el plazo de quince días naturales desde la recepción de la notificación de adjudicación (art. 41.1 RD 2/2000 TRLCAP) para constituir la garantía definitiva.

En el ejercicio 2008, no se registra ningún pago y no se hace reajuste de anualidades.

No consta aprobación de los hitos intermedios y resultado final del proyecto, por el Comité de Seguimiento, del que tampoco consta nombramiento.

No consta documentación sobre la formación realizada según Cláusula VIII del PPT, para 200 usuarios.

El VºBº a las facturas Fases I y II, no se emite por el Director del Proyecto, del que no consta el nombramiento previsto en el PCAP y PPT. No consta la conformidad con la segunda factura de la Fase III.

El “Acta de Recepción” no cumple los requisitos de la Cláusula VII del PCAP. No se indica la entrega por el adjudicatario de la documentación prevista en la Cláusula VII del PPT, que garantiza el mantenimiento posterior del sistema por parte de la Administración.

Se incumple por el contratista el plazo de ejecución del contrato.

Expediente 5, 6

El PCAP menciona la codificación correspondiente a la nomenclatura de la clasificación nacional de productos por actividades 1996 exigida en el art. 67.2.a) del RGLCAP que se encuentra derogada desde el 3/4/03 por el RD 331/2003.

Expediente 6

La imputación presupuestaria no se corresponde con los plazos administrativos ya que el plazo concedido al licitador para presentar la oferta termina en el ejercicio 2008, por lo que no tiene sentido anualidad en 2007.

No consta la documentación administrativa para determinar la capacidad, solvencia y prohibiciones de los arts. 15 al 24 del TRLCAP.

No consta el certificado del registro acreditativo de las ofertas recibidas previsto en el art. 83.2 del RGLCAP.

Las dos facturas con que se abona el importe total del contrato, tienen la misma “descripción del producto”, sin que consten precios unitarios, ni cantidad sobre el servicio realizado, por lo que no puede comprobarse que se corresponde con el objeto del contrato en PCAP y PPT.

No consta acta de recepción (art. 110.1 y 2 del TRLCAP) para la constatación o conformidad del cumplimiento del contrato.

AÑO XXXI Núm. 26 3 de febrero de 2012 4147

Informe definitivo de análisis de la contratación de la Junta de Comunidades de Castilla-La Mancha, ejercicio 2007

22

III.3. CONSEJERIA DE OBRAS PÚBLICAS

Los contratos seleccionados para su fiscalización son los siguientes:

Nº Sind

Objeto del contrato Tipo

contr. Forma adjud.

Importe Adjudicación

Importe Licitación

7 TRATAMIENTO DE HERBICIDAS MARGENES ZONA 2 CAS NSP 30.008,63 30.008,63

8 CR-GU-05-180 "REFUERZO SUPERFICIAL DE LA CTRA. CM-2113. TRAMO: VILLAR DE COBETA - PUENTE DE SAN PEDRO (GUADALAJARA)

Obras Concurso 359.360,00 402.135,44

9 CR-CR-06-214 - CONSTR. DE NUEVA GLORIETA EN EL CRUCE DE LA CM-412 CON EL NUEVO ACCESO OESTE DE VALDEPEÑAS (CIUDAD REAL)

Obras Concurso 477.880,00 582.780,52

10 CV-TO-07-217 - A.T. PARA EL CONTROL Y VIGILANCIA DE LA OBRA: AUTOVÍA SUROESTE DE TOLEDO

CAS Concurso 1.700.000,00 1.700.000,00

11 CN-TO-06-207 - CONS.RONDA SUR DE TALAVERA DE LA R (TOLEDO)

Obras Concurso 58.338.436,89 61.490.134,69

12 CN-TO-06-206 PROY. DE CONST. DE LA AUTOVÍA VARIANTE SUROESTE DE TOLEDO

Obras Concurso 86.260.490,25 114.343.173,71

120 COMPLEMENTARIO Nº 1 CR-TO-02-177 "REFUERZO DE FIRME CM-4008. TRAMO: LÍMITE PROVINCIAL-ILLESCAS (TOLEDO)"

Obras Subasta 148.784,67 148.784,67

121 MODIF. CN-GU-02-166 "RONDA NORTE DE GUADALAJARA N-II AL POLÍGONO INDUSTRIAL DE HENARES (GUADALAJARA)"

Obras Concurso 1.878.395,78 1.878.395,78

131 CN-CU-05-143/R ORDENACIÓN ECOLÓGICA ESTÉTICA Y PAISAJÍSTICA Y PLAN VIGILANCIA AMBIENTAL OBRA ADAPTACIÓN CM-2105 (CU)

Obras Concurso 156.805,36 194.066,04

Los expedientes 120 y 121 han sido analizados en lo relativo a la modificación de contrato; el contrato 131 fue formalizado en el ejercicio anterior y ha sido fiscalizado en lo que se refiere a la ejecución en 2007.

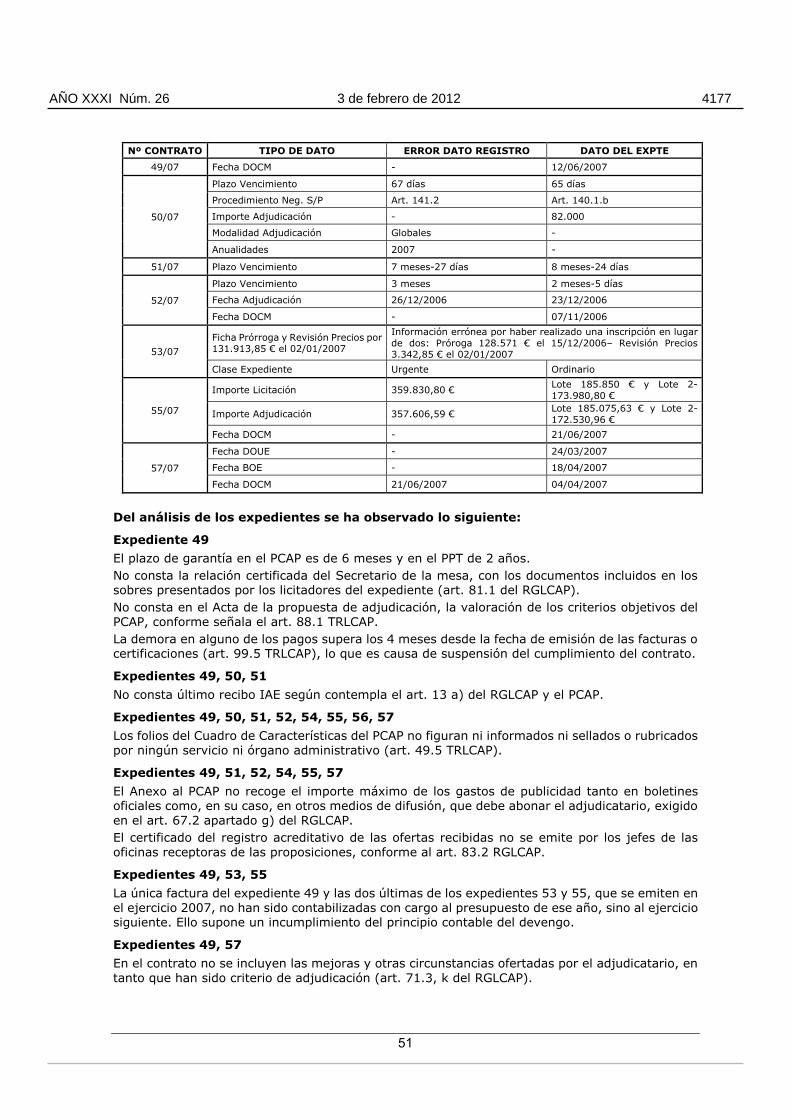

Se han observado algunas diferencias entre los datos recibidos en la Sindicatura procedentes del Registro de Contratos, y el expediente administrativo que ha sido fiscalizado. Las diferencias encontradas distribuidas por contratos son las siguientes:

AÑO XXXI Núm. 26 3 de febrero de 2012 4148

Informe definitivo de análisis de la contratación de la Junta de Comunidades de Castilla-La Mancha, ejercicio 2007

23

Nº CONTRATO

TIPO DE DATO ERROR DATO

REGISTRO DATO DEL EXPTE

08/07 Ficha Suspensión No figura inscrita 10/02/2007

Ficha Ampliación de plazo No figura inscrita 05/10/2007

09/07 Plazo Vencimiento 17/05/2007 18/06/2007

10/07 Complementario NO SI

Anualidades 0 3

11/07

Resolución de Adjudicación 18/06/2007 18/05/2007

Fichas de Suspensión No figura inscrita 14/08/2007 - 29/08/2007 - 19/11/07

Anualidades 0 4

Importe final de adjudicación 44.338.436,89 58.338.436,89

12/07

Cif Acreedor U19248210 G19248210

Anualidades 0 4

Ficha de Suspensión No figura inscrita 29/08/2007

120/07

Ficha de 3 Ampliación Plazo No figura inscrita 20/06/2005

Ficha de Ampliación plazo 26/04/06 3. Ampliación 4. Ampliación

Ficha de Ampliación plazo 28/09/06 4. Ampliación 5. Ampliación

Ficha de modificado de 27/12/06 5. Ampliación 6. Ampliación

Complementario 6. Ampliación 7. Ampliación

Fecha Vencimiento 19/03/2007 17/04/2007

Procedimiento de adjudicación 01 Abierto 03 Negociado

Forma de adjudicación 02 Subasta 05 Negociado

Importe final de adjudicación 148.784,67 1.198.591,41

Importe final licitación 1.444.644,76 1.345.354,46

Modificación Importe adjudicación 0,00 148.748,67

Modificación Importe Licitación 266.288,08 166.997,78

Modificación de plazo - 2 años, 9 meses y 22 días

121/07

Anualidades 0 2

Ficha de 3 Ampliación Plazo No figura inscrita 01/04/2006

Ficha de Ampliación plazo 20/12/06 4. Ampliación 5. Ampliación

Ficha de Ampliación plazo 30/05/07 5. Ampliación 6. Ampliación

Ficha de modificado de 20/08/07 6. Ampliación 7. Ampliación

Ficha de Ampliación plazo 08/11/07 7. Ampliación 8. Ampliación

Importe final de adjudicación 1.878.395,78 20.925.370,78

Importe final licitación 3.778.135,67 16.719.764,22

Modificación Importe adjudicación - 1.878.395,78

Modificación Importe Licitación 3.778.135,67 2.398.537,78

Modificación de plazo - 2 años, 9 meses y 15 días

131/07 Ficha Original

Plazo Vencimiento 25 meses 24 meses

Anualidades 0 3

131/07 Ficha Suspensión

Fecha Vencimiento 24/09/2008 05/12/2008

Anualidades 0 3

131/07 Ficha Modificado

Ficha de Modificado 1 No figura inscrita 22/02/2007

Del análisis de los expedientes se ha observado lo siguiente:

Expediente 7

Falta autorización de la SGT para contratar por la Delegación Provincial en Capítulo VI, según indica Resolución de la SGT de delegación de competencias 02/04/2005 (DOCM 20/04/2005), apartado segundo, último párrafo.

AÑO XXXI Núm. 26 3 de febrero de 2012 4149

Informe definitivo de análisis de la contratación de la Junta de Comunidades de Castilla-La Mancha, ejercicio 2007

24

No consta informe de insuficiencia de medios, falta de adecuación o conveniencia de no ampliación de los medios personales y materiales para cubrir las necesidades que se tratan de satisfacer a través del contrato (art. 202 TRLCAP). El informe razonado sobre la utilización del procedimiento negociado hace referencia a una causa legal, pero sin justificarla suficientemente (art. 75.2 y 141, 182 y 210 del TRLCAP).

En la orden de Inicio se hace referencia a la competencia del órgano de contratación en base a normativa derogada.

No consta el informe jurídico previo a la aprobación del pliego de cláusulas administrativas requerido en el artículo 49.4 TRLCAP.

El PCAP hace referencia a legislación no vigente (Ley 7/97 y Ley 13/95). El PCAP no incluye la codificación correspondiente a la nomenclatura de la Clasificación de Productos por Actividades 2002 (CPA-2002) aprobada por RD 331/2003, exigida en el art. 67.2.a) del RGLCAP. La Cláusula 3 del PCAP no determina la partida presupuestaria con la que se financia el contrato tal y como prevé el art. 67.2.d) del RGLCAP.

El PCAP establece que la documentación del licitador para tomar parte en el procedimiento, se debe presentar separando la proposición económica de la documentación técnica para la puntuación de los criterios objetivos, en contra del art. 80 RGLCAP.

El PCAP solo prevé el aspecto económico en la negociación, y sin embargo admite una variante que ofrece más hectáreas de herbicida, pero sin concretar dónde. No consta el certificado del registro acreditativo de las ofertas recibidas previsto en el art. 83.2 del RGLCAP. No consta documentación relativa a la Mesa de Contratación, incluido su nombramiento, y sus actuaciones, a pesar de estar prevista en la Cláusula 10.1 del PCAP (Art. 81.1 TRLCAP). No consta la acreditación del justificante del seguro de responsabilidad civil previsto en el PCAP. La garantía definitiva no es depositada en la Caja General de Depósitos, en contra de lo establecido en el art. 54.2 TRLCAP. No consta documentación acreditativa de la capacidad para contratar (sobre A) prevista en el PCAP. No consta último recibo IAE según contempla el art. 13 a) del RGLCAP y el PCAP. La obligatoriedad de presentar el mencionado documento por aquellos que van a resultar adjudicatarios del contrato, se establece en el art. 79.2 b) 2º párrafo. En el contrato se hace referencia a la competencia del órgano de contratación en base al Decreto 74/2001 de 6 de marzo y Decreto 7/86 de 28 de enero, cuando fue derogado por Decreto 91/04 de 11 de mayo (DOCM 14/05/2004), y la delegación de competencias es por Resolución de 02/04/2005 (DOCM 20/04/2005). Se incumple la periodicidad en la emisión de las facturas previstas en el contrato, pues en lugar de hacerse por meses vencidos, se hace un solo pago por la totalidad del contrato. El contrato no se ha ejecutado en su totalidad, ya que las labores de otoño, que se indican en el PPT no se han realizado en el momento del acta de recepción. El Acta de Recepción se suscribe por el “Encargado General”, y solo habla de “Zona 2”, sin incluir las hectáreas aumentadas en la oferta. No consta acuerdo del órgano de contratación sobre cancelación y devolución de la fianza definitiva una vez finalizado el plazo de garantía (art. 47 y 147.3 TRLCAP).

Expedientes 8, 9, 10

La resolución de adjudicación prevé unas anualidades presupuestarias diferentes de las originales del PCAP, por lo que debió iniciarse expediente de reajuste de anualidades (art. 96.2 del RGLCAP), y comprobarse nuevamente la no superación de porcentajes a que se refiere el artículo 48 del TRLHCM.

Expedientes 8, 9, 10, 11, 12

En el contrato no se incluyen las mejoras y otras circunstancias ofertadas por el adjudicatario, en tanto que han sido criterio de adjudicación (art. 71.3, f y k del RGLCAP).

Expedientes 8, 9, 11

No consta certificado de disponibilidad de los terrenos, requisito indispensable para la adjudicación

AÑO XXXI Núm. 26 3 de febrero de 2012 4150

Informe definitivo de análisis de la contratación de la Junta de Comunidades de Castilla-La Mancha, ejercicio 2007

25

de todos los procedimientos (art. 129.1 TRLCAP), y tampoco consta acta de ocupación de los terrenos expropiados, requisito necesario y previo a la ocupación efectiva de los mismos (art.129.2 TRLCAP).

Expedientes 8, 9, 121

No consta expediente de reajuste anualidades cuando se dan las circunstancias previstas en el art. 96 del RGLCAP.

Expediente 9

El acto formal y positivo de recepción se retrasa con respecto al plazo límite de un mes del art. 110.1 y 2 TRLCAP, dado que la fecha del acta de recepción excede más de 1 mes al plazo de ejecución.

Expediente 10

Se establecen como méritos puntuables, entre otros, experiencia o medios técnicos del licitador, como “sistemas de calidad interna y externa de la empresa”, extremos que se refieren a capacidad y solvencia económica, financiera o técnica incluidos en los arts. 15 a 19 del TRLCAP, no vinculados directamente a la prestación, y que por tanto son requisitos que pueden justificar la solvencia del empresario en la fase de verificación de su aptitud, pero no pueden utilizarse como criterio de adjudicación del concurso. El PCAP, otorga mayor puntuación a méritos vinculados con el ámbito territorial de la Comunidad Autónoma, lo que es contrario a la normativa comunitaria en materia de libre competencia. El Pliego no establece suficientemente la metodología de aplicación para valorar los criterios objetivos, para determinar la puntuación del licitador (art. 67.2.i) RGLCAP),: “Calidad e idoneidad del equipo humano y técnico”, “Memoria técnica y Programa de trabajos”, “Condiciones especiales ofertadas”, “Aseguramiento de la calidad”, “Características funcionales y medioambientales”, por lo que se carece de una definición objetiva para la adscripción de la puntuación a cada licitador, y éste desconoce el criterio de la Administración. Por otro lado, varios de los criterios de adjudicación son muy similares, y se solapan, como por ejemplo, la calidad del equipo técnico del criterio b), con el sistema de calidad específico para el contrato del criterio e). El PCAP no indica suficientemente la fórmula de valoración en el caso de precios unitarios, al objeto de obtener un valor medio para poder realizar la comparación homogénea de todas las proposiciones, ya que sólo se indica que se realizará una homologación de cada una de las ofertas presentadas mediante la valoración total del contrato, partiendo de una medición hipotética basada en experiencias anteriores y en situaciones previsibles a priori, a las que se aplican los precios unitarios ofertados por los distintos licitadores. El PCAP (concurso) no especifica el umbral de temeridad, siendo el precio uno de los criterios objetivos (art. 86.3 TRLCAP). No consta la documentación del sobre B de referencias técnicas en relación al adjudicatario, que fueron valoradas en el Informe Técnico, tal y como establece el art. 87.4 del RGLCAP. Con fecha 27/12/2007 se anula el documento “A” por la totalidad y hacen uno nuevo contractual de tramitación anticipada, con anualidades distintas al PCAP y conforme al contrato que no responde al procedimiento administrativo seguido en la contratación, que era de tramitación ordinaria. No se procede a dar de alta en contabilidad la disposición de créditos, documento D, por lo que la información sobre el proceso de gestión del gasto presupuestario queda desvirtuada, y sin embargo, se inscribe en el Registro de Contratos en 2007.

Expediente 11

No consta petición de información complementaria al licitador que ha incurrido en baja temeraria conforme al art. 83.3 del TRLCAP, por lo que no puede saberse si el cálculo de la puntuación del precio ofrecería resultados distintos al resto de licitadores al aplicar la fórmula prevista en el PCAP. La constitución de la garantía definitiva se efectúa erróneamente por uno solo de los componentes de la UTE (art. 41.1 TRLCAP). No consta la presentación, ni aprobación del programa de trabajos (art. 144 y 198 del RGLCAP y PCAP del procedimiento). Se incumple la periodicidad en la emisión de las certificaciones previstas en el contrato. No consta la Certificación de diciembre/07.

AÑO XXXI Núm. 26 3 de febrero de 2012 4151

Informe definitivo de análisis de la contratación de la Junta de Comunidades de Castilla-La Mancha, ejercicio 2007

26

Expedientes 11, 12

Los expedientes se inician en el ejercicio anterior de 2006, por el sistema de tramitación anticipada, pero el documento contractual formalizado o un posterior reajuste de anualidades, deja a cero la anualidad prevista para el ejercicio 2007.

Expediente 12

Las anualidades previstas en el documento contractual (2007-2009) son incoherentes con respecto a la adjudicación (2007-2010), siendo el mismo plazo de ejecución. Además la suspensión aprobada en 2007, supone un retraso del fin de la ejecución al 24/04/2010, y no se reajusta contablemente.

Expediente 120

No consta Cuadro Anexo al Pliego tipo de clausulas administrativas particulares, que contenga lo previsto en el artículo 67.2 y 3 del RGLCAP. No consta acta de recepción de la obra complementaria (art. 110.1 y 2 del TRLCAP) para la constatación o conformidad del cumplimiento del contrato. Se producen prórrogas en la ejecución del contrato por 33 meses que modifican el ejercicio en el que se prevé la certificación final de obra por lo que debería haberse también modificado el documento contable "RC" de retención del 10% adicional.

Expediente 121

Las sucesivas peticiones de prorrogas de este expediente que se inicia en 2002, y que en 2007 tramita las prorrogas 5,6 y 7, acumulan un retraso a fin de ese año, de 36,5 meses sobre los 25 meses inicialmente previstos. No se realizan reajustes de anualidades conforme se conceden las prórrogas. No consta documento contable "RC" que acredite la retención del 10% adicional del importe del modificado en concepto de previsión de certificación final (DA 14ª del TRLCAP).

Expedientes 121, 131

No constan los documentos contables “R”, “A” y “D” complementarios plurianuales, necesarios para el reajuste de anualidades.

Expediente 131