sistema financiero: características generales

TRANSCRIPT

TEMA 1.

Sistema financiero: características generales

Profesor: Dr. Sergio Tezanos Vázquez

[Basado en cap. 1, Parejo et al., 2014, Manual del sistema financiero español]

Contenidos1. Concepto y características de un sistema financiero2. Activos financieros

2.1. Concepto y funciones2.2. Características de los activos financieros2.3. Clasificación

3. Intermediarios financieros3.1. Concepto y funciones3.2. Clasificación3.3. Características

4. Mercados financieros4.1. Concepto y funciones4.2. Características de los mercados financieros4.3. Clasificación

5. Funciones de un sistema financiero 2

Sistema financiero: conjunto de instituciones, medios y mercados cuyo fin primordial es canalizar el ahorro que generan los ahorradores hacia los prestatarios, para que éstos puedan destinarlo a la inversión productiva, y esta inversión genere, a su vez, desarrollo y bienestar para la sociedad.

Comprende:

- Instrumentos (activos) financieros.- Instituciones (intermediarios) financieros.- Mercados financieros.

1. Concepto y características de un sistema financiero

3

Misión del sistema financiero: captar el excedente de los ahorradores y canalizarlo hacia los prestatarios públicos y privados.

Misión fundamental porque las preferencias de los ahorradores no tienen porqué coincidir con las preferencias de los inversores respecto al grado de liquidez, seguridad y rentabilidad.

► Imposibilidad de “trueque” (no existe “doble coincidencia de preferencias”).

► Grado de eficiencia del sistema financiero mayor cuanto:- Mayor sea el flujo de ahorro generado y dirigido hacia la inversión productiva.- Mejor se adapte el sistema a las preferencias individuales de los agentes.

4

Unidades de gasto con superávit (ahorradores): aquellos agentes financieros que prefieren gastar en consumo y bienes de inversión una cantidad inferior a sus ingresos actuales, dada la actual tasa de interés del mercado.

Ahorradores: Gastos < ingresos

Unidades de gasto con déficit (prestatarios): aquellos agentes financieros que prefieren gastar en consumo y bienes de inversión una cantidad superior a sus ingresos actuales, dada la actual tasa de interés del mercado.

Prestatarios: Gastos > ingresos

5

La posición de ahorrador/prestatario depende de 4 factores:

1.Riqueza.2.Renta actual y esperada.3.Edad.4.Expectativas de la economía.

6

En el sistema financiero participa un conjunto de especialistasfinancieros que pretenden maximizar la cantidad de ahorro disponible para la inversión en las mejores condiciones posibles para ambas partes (para ahorradores y prestatarios).

Los prestatarios emiten activos financieros (acciones, obligaciones, etc.) mediante los cuales se ponen de forma directa o intermediada (a través de intermediarios financieros) en contacto con los ahorradores.

Los intermediarios financieros emiten activos financieros intermediados que son adquiridos por los ahorradores.

Son activos financieros “intermediados” porque no los emite directamente un prestatario, sino que los emite un intermediario financiero.

Ej: fondo de inversión ofertado por una entidad bancaria.

7

La función de transformación de los intermediarios financieros permite la captación de unos fondos que no serían utilizados en caso contrario.

Esta transformación del corto al largo plazo tiene como base el comportamiento “habitual” de los ahorradores:

•Los ahorradores tienen la opción legal de poder retirar su ahorros cuando lo deseen (muchas veces con penalizaciones…).

•Pero: no suelen hacerlo más que ocasionalmente.

Los fondos recogidos en el corto plazo, y su capacidad de ser prestados en el medio y largo plazo, cumplen la labor de propiciar la inversión (y, si esta es productiva, propiciar así el crecimiento económico).

8

Activos financieros (o instrumentos financieros): títulos que son emitidos por los prestatarios y que constituyen un medio de mantener la riqueza para quienes los poseen y un pasivo para quienes los emiten.

Activos materiales (bienes físicos) Vs. Activos financieros (bienes inmateriales).

2. Activos financieros

2.1. Conceptos y funciones

9

Funciones de los activos financieros:

1. Transferir fondos entre agentes económicos (entre ahorradores y prestatarios).

2. Transferir riesgo: el emisor del activo transfiere a los adquirientes de los títulos una parte del riesgo de su inversión.

10

3 características principales de los activos financieros:

1. Liquidez.2. Riesgo.3. Rentabilidad.

Liquidez de un activo: facilidad y certeza de la “realización” del activo a corto plazo sin sufrir pérdidas.

El dinero es el activo más líquido.

Los bienes inmuebles (por ejemplo, la vivienda) son los activos menos líquidos.

2.2. Características de los activos financieros

11

El grado de liquidez de los activos financieros depende de:

1. Facilidad de ser convertidos en dinero a corto plazo sin que la rapidez de la conversión suponga perdida de su valor.

2. Certidumbre de su conversión en dinero sin sufrir pérdidas.

Los depósitos bancarios cubren ambas condiciones y ofrecen una liquidez cercana a la del dinero.

Las obligaciones privadas (por ejemplo, acciones de una empresa) cumplen la primera condición pero no la segunda:

► Nadie te garantiza un precio determinado de venta de la acción en el futuro.

12

Riesgo de un activo: probabilidad de que, a su vencimiento, el emisor cumpla las clausulas de rentabilidad y amortización pactadas.

El riesgo depende de:

1.La solvencia del emisor del activo.2.Las garantías que incorpore el título.

Riesgo sistémico: tipo de riesgo derivado del proceso de globalización que no depende tanto del activo financiero sino de las interdependencias económicas internacionales.

13

Rentabilidad de un activo: capacidad de producir intereses u otros rendimientos (dividendos, ventajas fiscales, etc.) al adquiriente, como pago por su cesión temporal de capacidad de compra y de su asunción de riesgo.

► En general: un activo es más rentable cuanto menor sea su liquidez y mayor sea su riesgo.

Otros elementos relacionados con el contexto económico del país, las expectativas existentes, y otros factores especulativos influyen también en la rentabilidad de un activo financiero.

Ejemplo: alta rentabilidad de Letras del Tesoro de España durante la crisis, a pesar del riesgo “moderado” y la elevada liquidez.

En función de estas 3 características de los activos financieros (liquidez, riesgo y rentabilidad) los agentes económicos ordenan sus carteras de activos eligiendo las combinaciones acordes a sus preferencias. 14

2 criterios de clasificación de los activos financieros:

1. Según grado de liquidez:

•Dinero.•Depósitos bancarios, fondos de inversión, obligaciones de sociedades privadas.•Préstamos sin garantía real y créditos comerciales.

2. Según naturaleza de la entidad emisora:

•Administración General del Estado o CCAA.•Banco Central.•Intermediarios financieros.•Empresas no financieras.

2.3. Clasificación de los activos financieros

15

En economías desarrolladas es frecuente que los ahorradores compren los activos financieros a través de intermediarios (y no directamente a los prestatarios) con el fin de:

- Abaratar costes.

- Facilitar la transformación de activos para hacerlos más atractivos.

3. Intermediarios financieros

3.1. Conceptos y funciones

16

Intermediarios financieros: instituciones especializadas en la mediación entre los prestamistas y los prestatarios últimos de la economía.

Los intermediarios financieros están dispuestos a recibir todos los fondos que deseen depositarse en ellos a los tipos de interés anunciados.

Los intermediarios financieros son claves para la macroeconomía de un país:

► Creación de dinero.

► Efecto multiplicador del dinero (multiplicador monetario o multiplicador bancario).

► “Dinero es deuda”. 17

Multiplicador monetario (o bancario):

Ej: un Banco recibe un depósito de 100€.

Si el Banco tiene un coeficiente de reservas del 10%, puede prestar otros 90€ a la vez que mantiene la disponibilidad inmediata de 10€para el depositario (cuentas a la vista).

Si el nuevo prestatario deposita a su vez sus 90€ en el mismo Banco, el Banco puede volver a prestar otros 81€ (manteniendo el 10% de reserva)…

Este proceso se repite y extiende a lo largo del sistema bancario.

Pero, ¿al final quién es el propietario de este dinero?

18

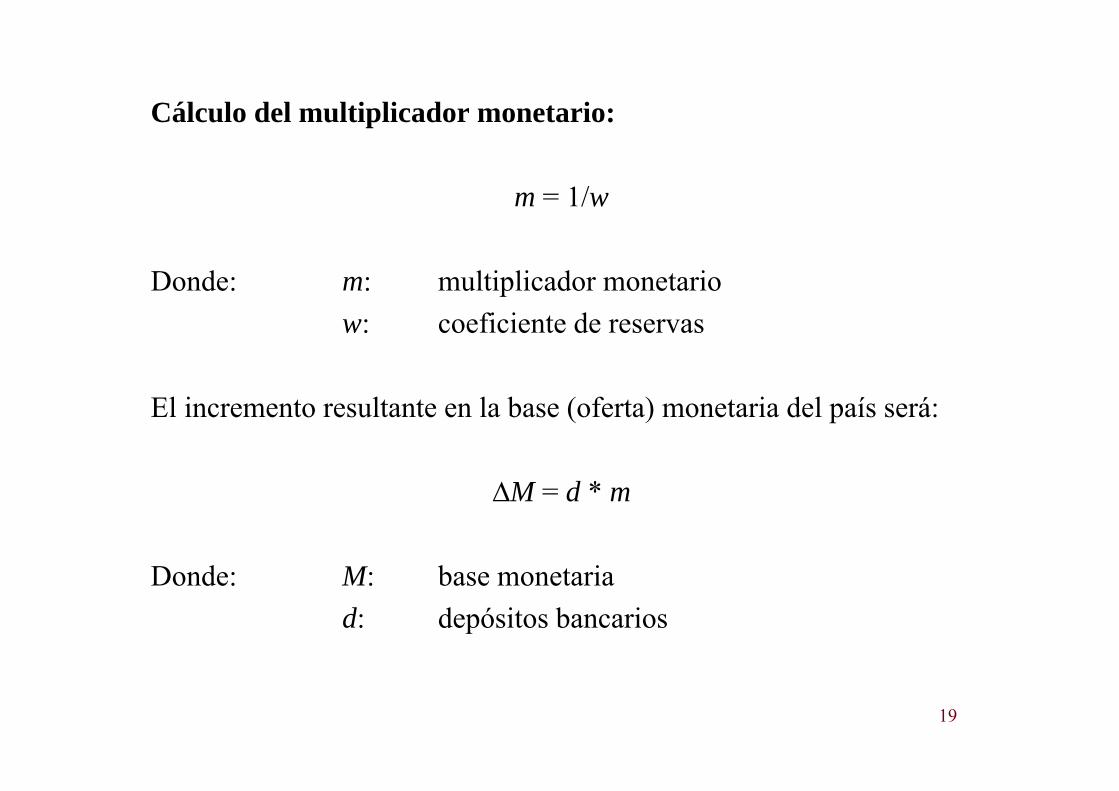

Cálculo del multiplicador monetario:

m = 1/w

Donde: m: multiplicador monetariow: coeficiente de reservas

El incremento resultante en la base (oferta) monetaria del país será:

∆M = d * m

Donde: M: base monetariad: depósitos bancarios

19

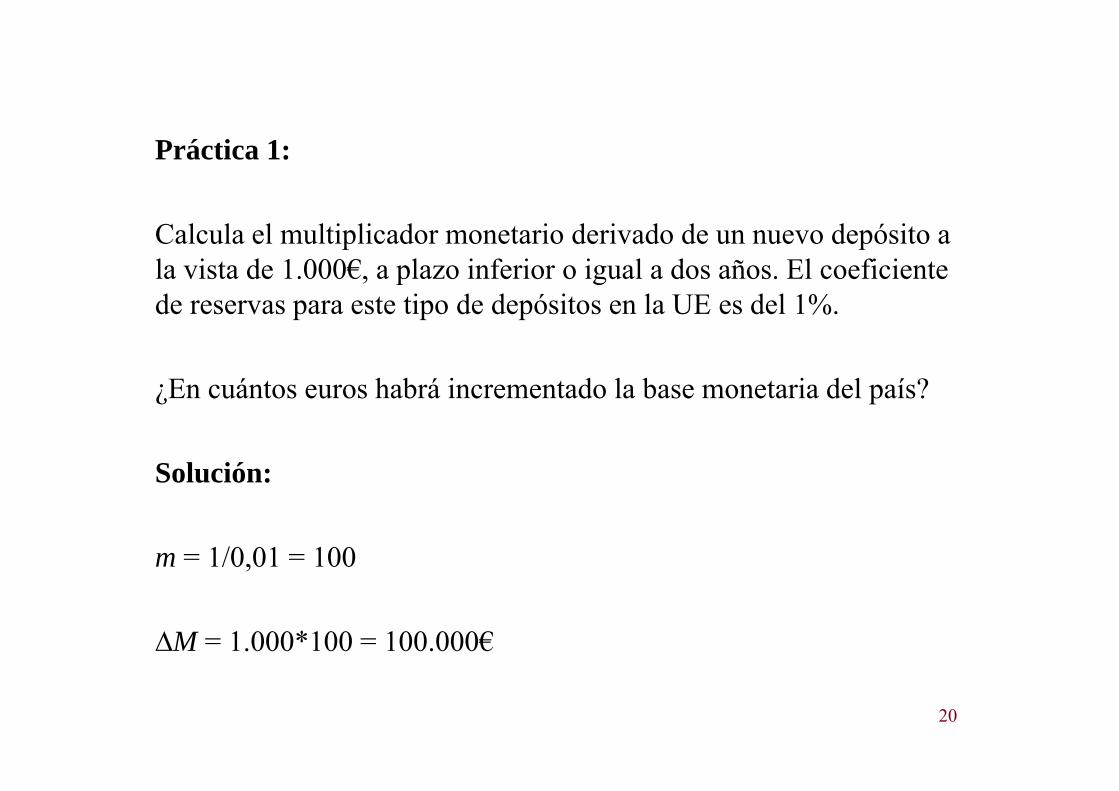

Práctica 1:

Calcula el multiplicador monetario derivado de un nuevo depósito a la vista de 1.000€, a plazo inferior o igual a dos años. El coeficiente de reservas para este tipo de depósitos en la UE es del 1%.

¿En cuántos euros habrá incrementado la base monetaria del país?

Solución:

m = 1/0,01 = 100

∆M = 1.000*100 = 100.000€

20

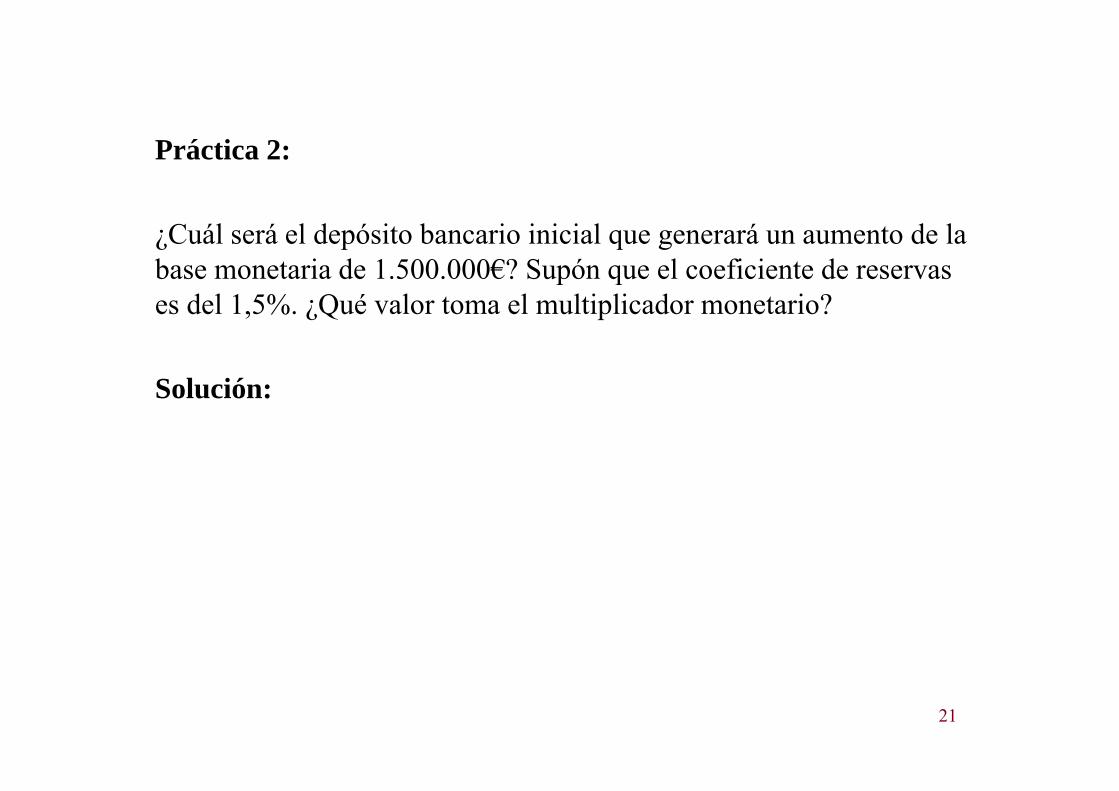

Práctica 2:

¿Cuál será el depósito bancario inicial que generará un aumento de la base monetaria de 1.500.000€? Supón que el coeficiente de reservas es del 1,5%. ¿Qué valor toma el multiplicador monetario?

Solución:

21

Video: explicación de cómo funcionan el sistema financiero y el multiplicador monetario (extraída de la película “Concursante”, Rodrigo Cortés, 2007)

https://www.youtube.com/watch?v=nF9s3Nub3Bc

22

Ventajas de la intermediación:

1.Para los ahorradores (prestamistas): oferta de nuevos activos financieros (indirectos) en los que invertir, lo que implica menos costes, menos riesgos y plazos acordes a sus preferencias.

2.Para los prestatarios (los que se endeudan): les facilita la movilización de fondos de financiación y la reducción del coste de la misma, mejorando las oportunidades de obtener recursos de los pequeños ahorradores que, en ausencia de intermediarios, no acudirían al mercado (lo que disminuiría los fondos disponibles para la inversión).

Papel clave de los intermediarios financieros: crear activos con características únicas, dentro de la diversidad de formas que pueden existir (cuentas corrientes, depósitos a plazo, bonos bancarios, pólizas de seguros, etc.). 23

Clasificación de la UE:

1.Instituciones financieras monetarias (IFM)

2.Instituciones financieras NO monetarias

3.2. Clasificación de intermediarios financieros

24

1. Instituciones financieras monetarias (IFM): Banco Central y otras instituciones financieras monetarias.

Se caracterizan por que alguno de sus pasivos (billetes, depósitos, etc.) son pasivos monetarios, es decir, tienen una elevada liquidez y son aceptados por el público como medio de pago (son “dinero”).

25

Las IFM están formadas por:

•Banco Central: encargado de ejecutar (y a veces definir) la política monetaria nacional.

•Entidades de crédito residentes: realizan operaciones con particulares, empresas e instituciones, para lo que necesitan captar recursos mediante la generación de depósitos a la vista, a plazo, emisiones de valores, etc.

•Otras instituciones monetarias residentes: reciben depósitos de otras entidades que no son IFM, y hacen inversiones en valores, actuando por cuenta propia (ejemplo: fondos de inversión).

26

2. Instituciones financieras no monetarias: sus pasivos no son dinero, por lo que su actividad es básicamente mediadora.

Gran variedad de instituciones:

•Empresas de seguros.

•Fondos de pensiones.

•Instituciones de inversión colectiva: instituciones que captan, gestionan e invierten fondos, bienes y derechos de un colectivo de ahorradores.

- Sociedades de Inversión de Capital Variable (SICAV): mínimo 100 socios, capital mínimo 2,4M€, tributan al 1% (¡agujero negro de la fiscalidad en España!).

27

2. Instituciones financieras no monetarias (cont.):

•Sociedades y fondos de capital riesgo: entidades financieras que compran participaciones temporales en el capital de empresas con elevado riesgo.

Objetivo: que con la ayuda del capital riesgo, la empresa aumente su valor y una vez madurada la inversión, el capitalista se retire obteniendo un (elevado) beneficio.

El inversor de riesgo busca participaciones en empresas que pertenezcan a sectores dinámicos de la economía. Una vez que el valor de la empresa se ha incrementado lo suficiente, los fondos de riesgo se retiran del negocio, consolidando su rentabilidad.

Ej: Twitter.28

3 características principales de los intermediarios financieros:

1. Reducción del riesgo de los diferentes activos mediante la diversificación de la cartera

► Los intermediarios pueden obtener a largo plazo un riesgo menor y un rendimiento superior de sus carteras aprovechando las economías de escala.

► Mayor diversificación de la cartera de activos, menores costes de transacción y gestión más eficiente.

3.3. Características de los intermediarios financieros

29

2. Adecuación a las necesidades de prestamistas y prestatarios

Los intermediarios captan recursos a corto plazo y los ceden a medio y largo plazo.

► Permiten que prestamistas y prestatarios no tengan que ponerse de acuerdo en los plazos.

Pero: riesgo para los intermediarios, por la posibilidad de que suban o bajen los tipos de interés en el futuro.

Para hacer frente a este riesgo, el intermediario establece un diferencial favorable de intereses a ambos plazos (corto y largo plazos).

30

3. Gestión del mecanismo de pagos

Los intermediarios financieros son creadores de dinero bancario (medios de pago generalmente aceptados en las transacciones económicas):

- Depósitos en cuentas corrientes, cuyas tarjetas de débito y talones son utilizados habitualmente como medio de pago.

- Cuentas corrientes en las que se abonan cobros de nóminas, intereses, alquileres, etc., y se cargan pagos de recibos, domiciliaciones de gastos, letras de créditos, etc.

► Papel fundamental como mecanismo de pagos de la economía.

31

Mercado financiero: mecanismo (o lugar) a través del cual se produce un intercambio de activos financieros y se determinan sus precios.

No hace falta que exista un espacio físico: el contacto entre agentes puede ser a través de teléfono o internet.

4 funciones principales de los mercados financieros:

1. Poner en contacto a los agentes que participan en el mercado financiero: tanto a los que participan directamente (individuos y empresas), como indirectamente (intermediarios financieros).

4. Mercados financieros

4.1. Conceptos y funciones

32

2. Ser un mecanismo apropiado para la fijación del precio de los activos.

3. Proporcionar liquidez a los activos ► a medida que se amplia y desarrolla el mercado financiero se logra una mayor facilidad para convertir los activos en dinero sin incurrir en pérdidas.

4. Reducir los plazos y los costes de intermediación al facilitar el contacto entre los agentes. Además, cuantos más agentes hay en el mercado, más difícil es manipular los precios.

► Cuanto mejor se cumplan estas 4 funciones, más eficiente será el mercado financiero.

33

El mercado financiero será más eficiente cuanto más “perfecto” sea el mercado.

4 características de un “mercado perfecto” (financiero o no financiero):

i Movilidad perfecta de los factores.ii Información perfecta: compradores y vendedores conocen todas las ofertas y demandas.iii Libre acceso: todos los agentes que lo deseen pueden participar libremente.iv Los precios se fijan en función de la oferta y la demanda.

4.2. Características de los mercados financieros

34

5 características particulares de un “mercado financiero perfecto”:

1. Amplitud: elevado volumen (número) de intercambios.

Un mercado amplio satisface mejor los deseos de oferentes y demandantes al proporcionar una amplia gama de activos.

2. Transparencia: accesibilidad a información veraz, libremente disponible para todos los agentes.

3. Libertad: no existencia de limitaciones o barreras para el acceso y el intercambio de activos.

Ningún agente interesado en participar (legalmente) en el mercado puede ser vetado.

35

4. Profundidad: elevado número de órdenes de compra y venta para cada tipo de activo.

Profundidad ≠ amplitud

5. Flexibilidad: facilidad para la rápida reacción de los agentes ante la aparición de cambios en los precios de los activos u otras condiciones del mercado.

36

Grado de globalización de los mercados financieros:

La globalización total de los mercados financieros implica que:

- Es posible invertir en cualquier lugar del mundo, durante las 24h del día.

- Cualquier empresa que lo desee puede cotizar en una Bolsa internacional sin costes ni barreras adicionales por ser una empresa extranjera.

- Los mercados internacionales están interconectados.

37

http://www.rtve.es/noticias/20160217/bankia-devolvera-todo-invertido-minoristas-compraron-salida-bolsa/1302962.shtml

Noticia de la semana

Bankia devolverá todo lo invertido a los minoristas que compraron en la salida a Bolsa

38

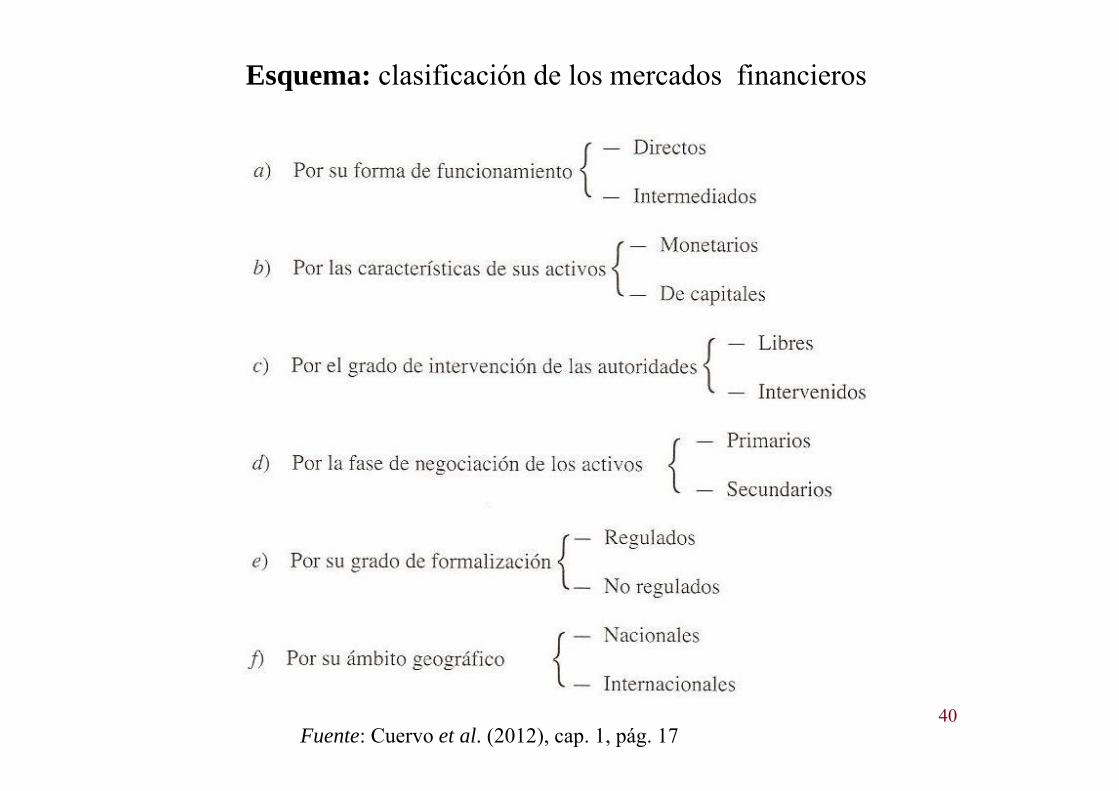

Existen distintas clasificaciones de los mercados financieros, atendiendo a distintas variables.

4.3. Clasificación de los mercados financieros

39

Esquema: clasificación de los mercados financieros

Fuente: Cuervo et al. (2012), cap. 1, pág. 1740

a) Por su funcionamiento: mercados directos e intermediados

Mercados directos: cuando los intercambios se realizandirectamente entre los demandantes últimos de financiación y losoferentes últimos de los fondos.

Brokers (comisionistas, corredores, agentes): agentes que actúanen los mercados financieros directos. Gestionan un gran volumende operaciones, poniendo en relación a los oferentes y a losdemandantes (previo pago de una comisión).

El valor añadido de los brokers se deriva de su condición de“especialistas” disponen de información más completa.

41

Tipo especial de mercado financiero directo: mercados de subasta,con costes de búsqueda casi nulos.

Los mercados de subasta están dotados de mecanismoscentralizados para la publicación de órdenes de compra y venta ►información “casi perfecta”.

Ejemplos:

- Bolsa de valores.

- Mercado oficial de divisas.

- Mercado de Letras del Tesoro.

42

Mercados intermediados: mercado financiero en el que al menos uno de los participantes en cada operación de compra o venta de activos es un intermediario financiero.

Los intermediarios son fundamentales para desarrollar los proceso de inversión, especialmente en las PYMES, ya que la captación de fondos de forma directa está al alcance del sector público y las grandes empresas.

43

Mercados intermediados (cont.):

Dealers (mediadores ): tipo de intermediario que no transforma los activos, sino que compra y vende, manteniendo una cartera propia y ampliando así el mercado.

Los dealers toman posiciones en aquellos activos con los que negocian. Los brokers se limitan a poner en relación a compradores y vendedores.

La remuneración de los dealers se obtiene por la diferencia entre los precios de compra y venta de los títulos que negocian, y se justifica por el riesgo que asumen al incluir dichos activos en sus carteras y por asegurar la liquidez de los mismos.

44

Práctica:

Por parejas, discute cuáles son las principales diferencias entre uncorredor (broker) y un mediador (dealer).

•¿En qué tipo de mercados operan?•¿De quién es el dinero con el que operan?•¿Pierden dinero si el activo financiero con el que operan sedeprecia?•¿Qué ventajas ofrece al inversor recurrir a un dealer o un broker?•¿Alguna otra diferencia reseñable?

45

b) Por las características de sus activos: mercados monetarios yde capitales

Mercados monetarios (o de dinero): mercados que operan en el cortoplazo, con reducido riesgo y gran liquidez.

Corto plazo (aprox.) < 1,5 años

Los títulos pueden ser emitidos por el Estado, por intermediariosfinancieros o por grandes empresas.

La solvencia del emisor es la que garantiza que el riesgo sea bajo.

46

Ejs:

•Créditos a corto plazo.•Títulos del sector público a corto plazo: Letras del Tesoro.•Títulos emitidos por las empresas: pagarés de empresa.•Créditos emitidos por el sector bancario: préstamos interbancarios.

Existen mercados secundarios de compra y venta de estos activosque dotan de gran liquidez al mercado monetario.

47

Mercados de capitales: mercados que operan en el largo plazo, con más riesgo y menor liquidez.

Largo plazo (aprox.) > 1,5 años

Existen dos tipos de mercados de capitales:

- Mercado de valores.

- Mercado de crédito a largo plazo.

Los mercados de capitales son la principal vía de canalización de los recursos financieros desde las familias (ahorradoras) hacia las empresas (inversoras).

48

Los mercados de valores se dividen en 2:

- Renta fija: se emiten y negocian títulos que se remuneran con untipo de interés nominal constante, que queda previamenteestipulado en el título.

Pueden ser emitidos por el Estado o por empresas:obligaciones, bonos, Letras del Tesoro a largo plazo, etc.

- Renta variable: no tienen un tipo de interés nominal constante ysu rentabilidad depende de:i) La existencia de beneficios por parte de la entidad emisora(repartidos mediante dividendos).ii) La evolución del precio de las acciones (en caso de que sedecida venderlas).

49

c) Por el grado de intervención de las autoridades: mercadoslibres e intervenidos

Mercados libres: el volumen de activos y su precio se fijan medianteel libre funcionamiento de la oferta y la demanda.

Mercados intervenidos: se altera administrativamente el precio y lacantidad de los activos ► “financiación privilegiada”.

Las autoridades tienen distintas opciones de intervención:

- Limitaciones de tipo de interés.- Obligaciones a los intermediarios para que cumplan ciertoscoeficientes de inversión o para que adquieran ciertos activos.

Ejemplo: Letras del Tesoro. 50

d) Por la fase de negociación de activos: mercados primarios y secundarios

Mercados primarios: los activos financieros que se intercambian son de nueva creación.

Mercados secundarios: se comercializan activos financieros ya existentes, cambiando la titularidad de los mismos.

Ej. ampliación de K de una empresa por medio de la emisión de acciones (mercado primario) y posterior venta de las acciones entre particulares (mercado secundario).

51

e) Por su grado de formalización: mercados regulados y no regulados

Mercados regulados: se negocian instrumentos financieros defuncionamiento “regulado”, cuyas condiciones de acceso y deoperativa están fijadas por las autoridades competentes y quecumplen unos requisitos mínimos sobre transparencia deinformación.

Ej. Bolsa de valores: las transacciones se llevan a cabo con laintervención de agentes autorizados y existen unas reglas“precisas” respecto a la forma de llevar a cabo los intercambios,fijar las cotizaciones, inscribir los títulos, etc.

52

Mercados no regulados: aquellos en los que, sin sometimiento auna reglamentación estricta, se intercambian activos directamenteentre agentes o intermediarios sin necesidad de definir el sitiodonde tiene lugar, o el sistema a través del que se materializa latransacción.

► Pueden intercambiarse los activos en la oficina del intermediarioo del agente, o en cualquier otro lugar.

Las condiciones de precio y cantidad se fijan libremente y no seprecisa la intervención de un agente mediador (aunque puedaexistir).

Ej: depósito de ahorro de una entidad financiera

53

f) Por su ámbito geográfico: mercados nacionales e internacionales

2 criterios para determinar si una operación es nacional ointernacional:

i. Moneda con la que se opera.ii. Lugar de residencia de los agentes que intervienen en la

operación.

De acuerdo con estos criterios se distingue entre:

Mercados nacionales (o domésticos): aquellos en los que la moneda esnacional y los agentes residen en el país.

Mercados internacionales: aquellos en los que o bien la moneda no esnacional o, al menos, uno de los agentes no es residente.

54

Otra clasificación más precisa distingue 3 tipos de mercadosinternacionales:

- Mercado o segmento financiero extranjero: mercado que opera enmoneda nacional pero uno de los agentes es extranjero.

- Mercado o segmento externo: mercado que opera con una monedaextranjera y en el que el demandante y el oferente son extranjeros.

- Mercado de divisas: mercado que opera con activos a corto plazo(monedas extranjeras), permitiendo la transferencia de la capacidadde pago de un activo a otro.

El mercado de divisas no cierra nunca ya que Japón, Europay EEUU forman un “círculo sin fin”.

55

Finalmente, otra clasificación más general de los mercados financieros en 2 categorías:

- Mercado interno del país (on-shore market) = Mercado doméstico + segmento financiero extranjero.

- Mercado externo del país (off-shore market) = segmento externo

56

Práctica:

Por parejas, ¿de qué tipo de mercado se trata? Distingue entre:•Mercado nacional / internacional.•Segmento financiero extranjero / segmento externo / mercado dedivisas.•Mercado interno del país / mercado externo del país.

1.Compra de acciones del Barclays Bank por parte de un inversor español.2.Compra de acciones de Iberdrola por parte de un inversor brasileño.3.Compra de acciones de Iberdrola por parte de un inversor alemán.4.Inversión en un fondo de pensiones japonés por parte de un trabajador japonés.5.Concesión de un crédito gubernamental por parte de China a Ghana.6.Compra de $ por parte de un ciudadano español.7.Compra de $ por parte de un ciudadano francés.8.Compra de € por parte de un ciudadano canadiense.9.Compra de ¥ (Yuanes chinos) por parte de un ciudadano japonés.

57

2 funciones esenciales:

1. Garantizar una eficaz asignación de los recursos financieros:

Captar ahorro con buenas condiciones de rentabilidad, liquidez y riesgo, para prestar estos recursos a los demandantes de fondos en buenas condiciones de precio, cantidad y plazo.

2. Contribuir al logro de la estabilidad monetaria y financiera y permitir, a través de su estructura, el desarrollo de una política monetaria activa por parte de la autoridad monetaria.

Por estabilidad financiera se entiende la ausencia de crisis importantes en el sistema financiero…

5. Funciones de un sistema financiero

58

En la práctica, la eficiencia de un sistema financiero se mide evaluando su:

Dimensión absoluta: volumen total de recursos financieros canalizados através del sistema.

PERO: no necesariamente un sistema mayor tiene que ser más eficiente…

Si bien una mayor dimensión permite disminuir los costes deintermediación.

Dimensión relativa: volumen total de recursos financieros canalizados através del sistema en relación al PIB de la economía.

Criterio más adecuado, pues mide con más precisión la capacidad de unaeconomía de movilizar el ahorro disponible.

Permite comparaciones internacionales.59

El “buen” cumplimiento de las funciones de un sistema financiero estácondicionado por su:

1. Grado de desarrollo.

2. Estructura.

Y ambos factores dependen, a su vez, de la historia y las instituciones.

Los sistemas financieros deben ser reformados para actualizar sufuncionamiento al contexto histórico (como veremos en el siguiente tema).

El objetivo final es que cumplan adecuadamente su misión:

Ser un instrumento eficiente de transformación de los recursosfinancieros procedentes del ahorro en inversión productiva, para queesta inversión genere desarrollo y bienestar para la sociedad.

60

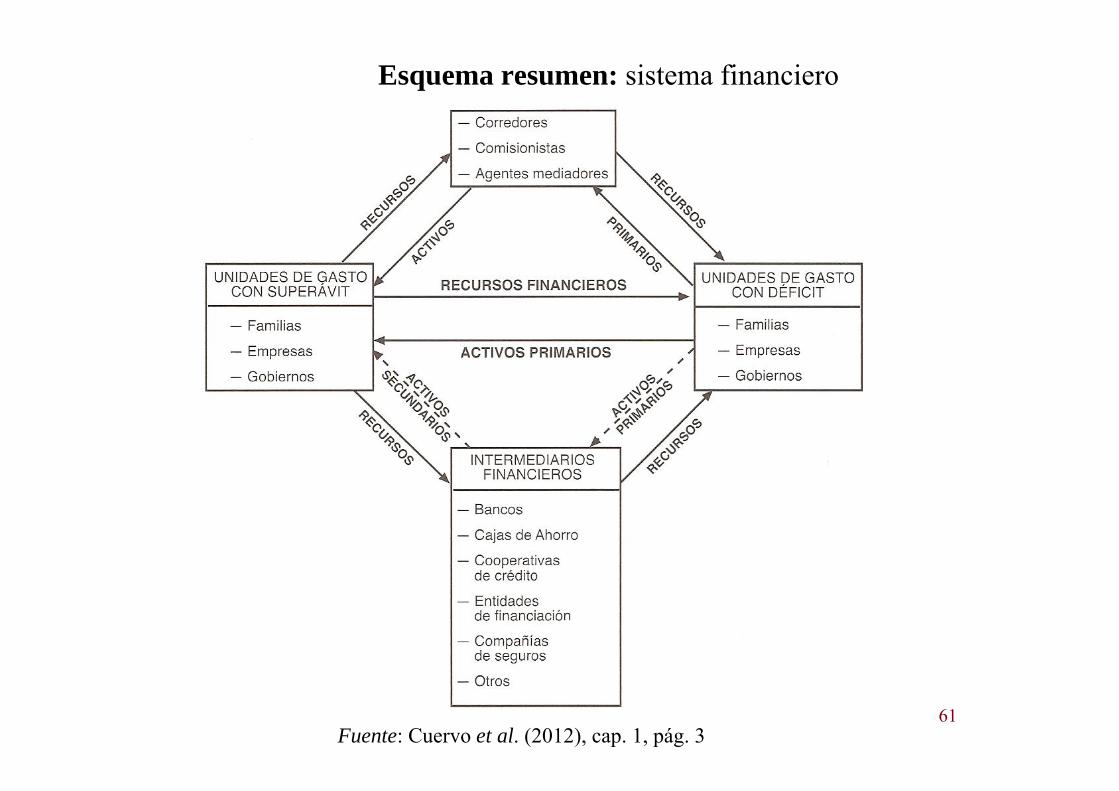

Esquema resumen: sistema financiero

Fuente: Cuervo et al. (2012), cap. 1, pág. 361

Video: la verdad del Sistema Financiero - Siguiendo la pista del Dinero

https://www.youtube.com/watch?v=4d-fFtlMtL8

62