cash is king final

TRANSCRIPT

Generación de Caja en una empresaUn Enfoque Practico

Objetivos de la presentacion•Elaborar conceptos que ayuden a entender lo que es una cultura enfocada en la generación de caja

•Mejorar su comprensión de las diferencias de impacto económico (Rentabilidad) y financiero (Liquidez) de nuestra gestión.

•Entendimiento del flujo de efectivo. Fuentes y usos de caja•Ampliar nuestro conocimiento bajo la perspectiva financiera para optimizar la rentabilidad de los accionistas y aplicar un caso practico para entender como la estrategia de generación de caja esta íntimamente vinculada a la generación de valor de la empresa

Generación de Caja¿Porqué concentrarnos en la generación de caja?▫ Para mantener y optimizar la inversión de los accionistas. El valor de la

acción en el mercado bursátil, no sólo está en función a las utilidades esperadas, sino también en el ciclo de conversión del efectivo.

▫Existe una correlación muy alta entre el valor de las acciones en el mercado bursátil y la generación de caja.

• La generación de caja es y debe ser una prioridad de las empresas. Todas las operaciones de una empresa deben estar comprometidas en alcanzar niveles apropiados de flujos de caja para mantener y optimizar el valor de la empresa.

• La generación de caja en un negocio juega un papel clave en el incremento de valor y en la maximización del retorno a un accionista.

Generación de Efectivo

• La generación de efectivo es la base de un negocio duradero en el tiempo.

• En el análisis de valuación de una empresa, los inversionistas analizan los flujos de caja y siguen de cerca sus tendencias.

• La generación de efectivo es un factor clave para el éxito de una empresa en el largo plazo.

• Una empresa puede tener todo el ingreso del mundo pero sin la habilidad de generar efectivo puede fácilmente en el tiempo peligrar su existencia.

•Crecimiento Orgánico▫Expansión selectiva de la capacidad en mercados atractivos y crecientes

▫Modernización y racionalización de nuestra base productiva.

•Adquisición▫Crecimiento y oportunidades de nuevos negocios en mercados emergentes

▫Consolidación global en mercados no atendidos por la empresa

•Recompra de Acciones y Dividendos▫Retorno de capital a los accionistas

•Reducción de Deuda▫Fortalecer el balance general y mejorar la liquidez

•Supervivencia de una empresa durante los periodos de crisis económica.

Reto

rno

Prioridad

Reducción de Deuda

Recompra de Acciones y Dividendos

Adquisición

Crecimiento Orgánico

Mayor

May

or

Menor

Men

or

¿Porqué la empresas requieren generar efectivo?La caja es el factor clave más importante de un negocio. Sin un flujo de caja positivo no se puede hacer lo más clave en una empresa que es pagar sus gastos mensuales.

La generación de Caja dentro del análisis de Rentabilidad del Accionista• El retorno del inversionista va a estar medido por los dividendos por acción (resultados) que genera y la variación del valor de la acción adquirida (liquidez de la acción/ganancia de capital).

• Los dividendos son pagos que la empresa hace a sus accionistas en función a la utilidad neta de un periodo y el número de acciones que posean. La utilidad neta puede destinarse para reinvertir los recursos en el propio negocio o para distribuir esos recursos a sus accionistas.

• El pago de dividendos va a estar en función de la liquidez de la empresa. Si la operación no genera la suficiente caja para hacer frente a sus obligaciones, la Junta de Accionistas puede decidir pagar sólo un porcentaje de las utilidades del periodo.

• El valor de la acción en el mercado bursátil está en función a las utilidades y la liquidez que la empresa posea.

• Si la empresa no es líquida, el valor de la acción puede caer y bajar el patrimonio del accionista.

La generación de Caja dentro del análisis de Rentabilidad del Accionista

Rentabilidad - Liquidez•LiquidezRentabilidad

• Ingresos - Venta Neta• Costos y gastos de operación

• Variación de manufactura• Provisión de gastos, servicios, impuestos e intereses

• La rentabilidad se visualiza a través del Estado de Resultados

Liquidez• Entradas de Caja - Cobranzas

• Egresos - pagos a proveedores

• Variación del capital de trabajo

• Variación de saldo de deuda

• Inversión en bienes de capital

• La liquidez de la empresa se visualiza en el Estado de Flujo de Efectivo

¿Porqué Flujo de Efectivo?• El efectivo es un recurso estratégico que se usa para pagar las obligaciones de la empresa y el rendimiento a los accionistas:▫ Sueldos▫ Gastos de intereses▫ Impuestos▫ Materias primas▫ Dividendos▫ Equipos de capital

• Las ganancias son un elemento del flujo de efectivo, pero incluye la depreciación que es un cargo no monetario.

• El efectivo puede entrar o salir por razones que no se reflejan en el estado de resultados.

• Compras de equipos de capital.• Aumento o disminución del capital de trabajo.

Estado de Flujo de Efectivo ConsolidadoImpactos del Flujo de Efectivo

•Fuentes de Efectivo (+)▫EBIT ▫Depreciación▫Amortización▫Disminución en el Capital de Trabajo

•Usos de Efectivo (-)▫Aumentos en el Capital de Trabajo▫Prestación de jubilación▫Intereses▫Impuestos▫Capital▫Dividendos▫Retiro de Deuda▫Adquisiciones▫Costos de Reestructuración

EBITDA

Definición del Flujo de Efectivo LibreEBIT + Depreciación y Amortización - Intereses por efectivo - Impuestos por efectivo +/- Cambios en el capital de trabajo

Efectivo de operaciones - Gastos de Capital

FEL Reportado

FEL se usa para:1. Crecimiento

orgánico2. Adquisiciones3. Reducción de

Deuda4. Recompra de

Acciones

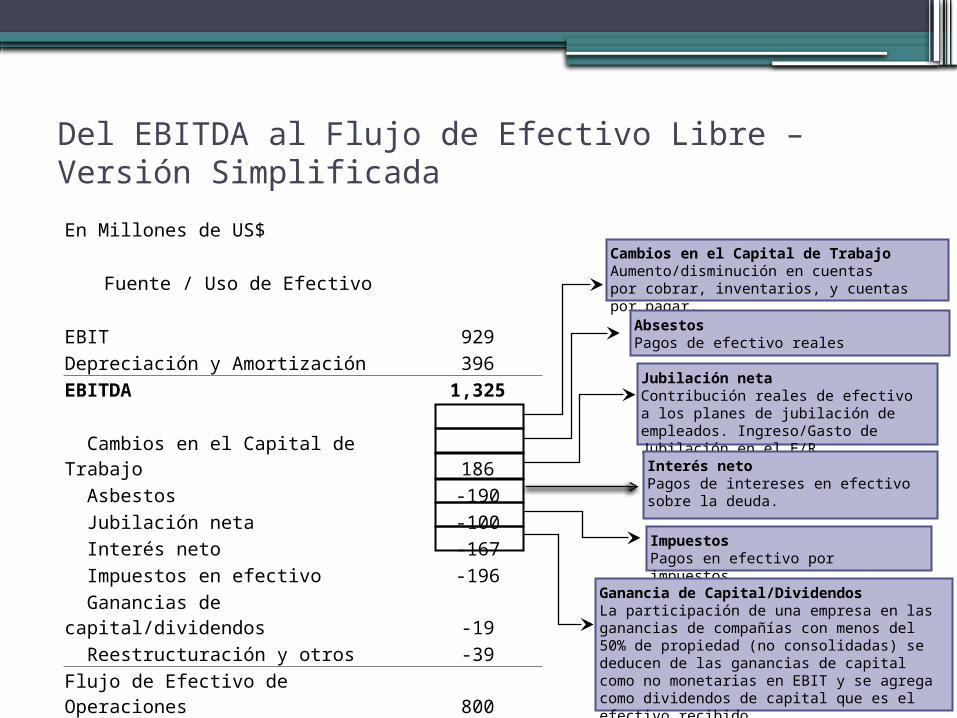

Del EBITDA al Flujo de Efectivo Libre – Versión SimplificadaEn Millones de US$

Fuente / Uso de Efectivo EBIT 929Depreciación y Amortización 396EBITDA 1,325 Cambios en el Capital de Trabajo 186 Asbestos -190 Jubilación neta -100 Interés neto -167 Impuestos en efectivo -196 Ganancias de capital/dividendos -19 Reestructuración y otros -39Flujo de Efectivo de Operaciones 800 CAPEX (Gastos de Capital) -428 Flujo de Efectivo Libre 372

Cambios en el Capital de TrabajoAumento/disminución en cuentaspor cobrar, inventarios, y cuentas por pagar.

AbsestosPagos de efectivo reales

Jubilación netaContribución reales de efectivo a los planes de jubilación de empleados. Ingreso/Gasto de Jubilación en el E/R.Interés netoPagos de intereses en efectivo sobre la deuda.

Impuestos Pagos en efectivo por impuestos.

Ganancia de Capital/DividendosLa participación de una empresa en las ganancias de compañías con menos del 50% de propiedad (no consolidadas) se deducen de las ganancias de capital como no monetarias en EBIT y se agrega como dividendos de capital que es el efectivo recibido.

Precio de la acción y Flujo de Efectivo Libre

US$ Millones

20092008200720062005200420032002200120001999

US$ 20.00

US$ 49.50

Deuda a EBITDA Mide la Fortaleza Financiera

2004 2005 2006 2007 2008 20094,3x 4,5x 4,9x 2,5x 2,1x 2,7x

Millones $

Deuda /EBITDA

EBITDA = Ganancias antes de Interés, Impuestos, Depreciación y Amortización

Mientras más

pequeño mejor

$0

$1,000

$2,000

$3,000

$4,000

$5,000

$6,000

2004 2005 2006 2007 2008 2009

Factores claves• La caja es el factor clave más importante de un negocio.

• Se requiere caja para sostener el crecimiento orgánico invirtiendo dentro de la empresas - Gastos de Capital.

• El EBITDA viene a ser un estimador de la generación de caja en la empresa.

• Como el precio o valor de la empresa esta representado en sus acciones. Existe una correlación entre flujo de caja de libre disposición y valor de la acción.

Estrategia de generación de caja

El caso de Owens Illinois

Comportamiento de la acción OI de los últimos 10 años

Owens Illinois – KPI´s

Owens Illinois - KPI 2014 2013 2012 2011 2010 2009 2008 2007 2006 2005Shares Outstanding 164.91 164.99 164.53 164.25 163.64 168.51 167.01 156.77 153.69 152.85EBITDA 888 990 987 842 1040 917 1210 1260 1100 736Free Cash Flow 325 332 380 221 95 272.4 245.9 220.6 -70 99.7

Asbestos 135 145 155 165 170 180 250 115 120 135Restructuracion/Im pairem ent 78 119 168 112 13 214 133 110 0 0Debt 2970 3250 3450 3630 3920 3260 2940 3010 4720 5020Deuda/Capital 2.6 2.2 3.9 4.3 2.2 2.1 2.8 1.7 4.9 4.5 E P S 2.63 2.72 2.64 2.37 2.6 2.93 3.8 2.94 0.83 1.36P/E 9 8 6 7 8 7 9 9 9 10

Claves para Optimizar el valor para el accionista

• El precio de la acción refleja el valor presente de futuros flujos de efectivo esperados

• Hay muchas formas de considerar las ganancias futuras como estimador de los flujos d efectivo

• El método más frecuente es el modelo de “valor de la empresa”• Valor de la Empresa = EBITDA esperado por un EBITDA múltiple

▫ El EBITDA esperado típicamente se basa en años anteriores o el EBITDA promedio de un ciclo de negocios

▫ Múltiple de EBITDA es cuánto está dispuesto a pagar alguien por cada unidad nueva de ingreso y normalmente refleja la perspectiva del inversor sobre el valor relativo de la empresa vs el mercado más amplio.

• Capitalización de Mercado = Valor de la empresa menos la deuda▫ Elimine la deuda para reflejar cuánto del valor de la empresa pertenece a

los accionistas• Precio de la acción = La capitalización del mercado dividida entre el # de

acciones en circulación

Mapa Estratégico

11/14/2022 Presentation Title | Subsection

Owens-Illinois, Inc.

20

Mapa Estratégico – Perspectiva Financiera

Optimizar la Rentabilidad del

Accionista

Proteger e incrementar los ingresos

Proteger e incrementar márgenes

Mejorar la eficiencia de Capital

Mejorar la generación de efectivo

Ejemplo del Cálculo de la Valoración

EBITDA 2009 1.325$ x EBITDA M ultiple (a) 7,0 Valor de la Em presa 9.275$ M enos: Deuda (incluido asbestos) 4.095$ Capitalización de M ercado 5.180$ Acciones en circulación 169 Precio de Acción esperado 30,65$ Precio Prom edio Acción O-I en el 2009 27,33$

(a) – EBITDA multiples en la industria de envasado típicamente varían de 6 a 8

Cálculo de ejemplo(en millones $, excepto por

datos de acciones)

$0

$20

$40

$60

$80

$100

1,000 1,250 1,500 1,750 2,000

M últiple = 8M últiple = 7M últiple = 6

EBITDA esperado (Millones $ )

Prec

io de

Acción

Esper

ado

($/A

cció

n)

Ilustración: Valoración de la acción O-I considerando diversos EBITDA y Múltiples escenarios

Factores que más afectan la valoración de la acción

(1) Ganancia esperada (EBITDA)(2) Rendimiento relativo de la

empresa/sector vs mercados más amplios (Múltiples)

Ejemplo del Cálculo de la Valoración

(a) – EBITDA multiples en la industria de envasado típicamente varían de 6 a 8

Cálculo de ejemplo(en millones $, excepto por

datos de acciones)

$0

$20

$40

$60

$80

$100

1,000 1,250 1,500 1,750 2,000

M últiple = 8M últiple = 7M últiple = 6

EBITDA esperado (Millones $ )

Prec

io de

Acción

Esper

ado

($/A

cció

n)

Ilustración: Valoración de la acción O-I considerando diversos EBITDA y Múltiples escenarios

Factores que más afectan la valoración de la acción

(1) Ganancia esperada (EBITDA)(2) Rendimiento relativo de la

empresa/sector vs mercados más amplios (Múltiples)

EBITDA 2014 888M ultiplo EBITDA 8

Valor de Em presa 7104m enos Deuda 2970Valor de la Em presa 4134Num ero de Acciones 165

Precio Accion Esperado 25.05

Precio Actual 24.00

Indicadores Financieros que les Importan a los Inversores Consideraciones del Inversor

FEL estable

Estrategia definida en Mapa Estrategico

14% márgenes mejora via reducciones de costo

Fuente: ThomsonReutrers Investor Survey

EPS ajustada hasta 3X

8% ROIC

Indicadores de Rendimiento Financieros Claves

29%

51%

51%

62%

76%

0% 20% 40% 60% 80% 100%

EBITDA

EPS

Márgenes

ROIC

FCFFEL

La Valoración de la Acción Depende del Rendimiento Financiero y la Perspectiva Favoble Consideraciones del inversor

$0

$10

$20

$30

$40

$50

$60

$2.00 $2.25 $2.50 $2.75 $3.00 $3.25 $3.50 $3.75 $4.00 $4.25 $4.50 $4.75 $5.00

10X Ganancias8X Ganancias

$27

Valoración ActualPrecio Actual de la Acción: $27,18Street 2010 EPS: $3,30/acción$27,18 / $3,30 = 8,3x Razón P/U

Precio d

e acci

ón

Utilidad por Acción esperada

Matriz de valoración de la acción(Razón P/G: modelo de valor de la acción de la industria típica: 8 a 12 veces la ganancia esperada (10 en promedio)

$24

$50

$52

Crown 10,7x

Ball11,6x

Silgan 12,7x

O-I 8,3x

Crecimiento

Fuente: ThomsonReuters

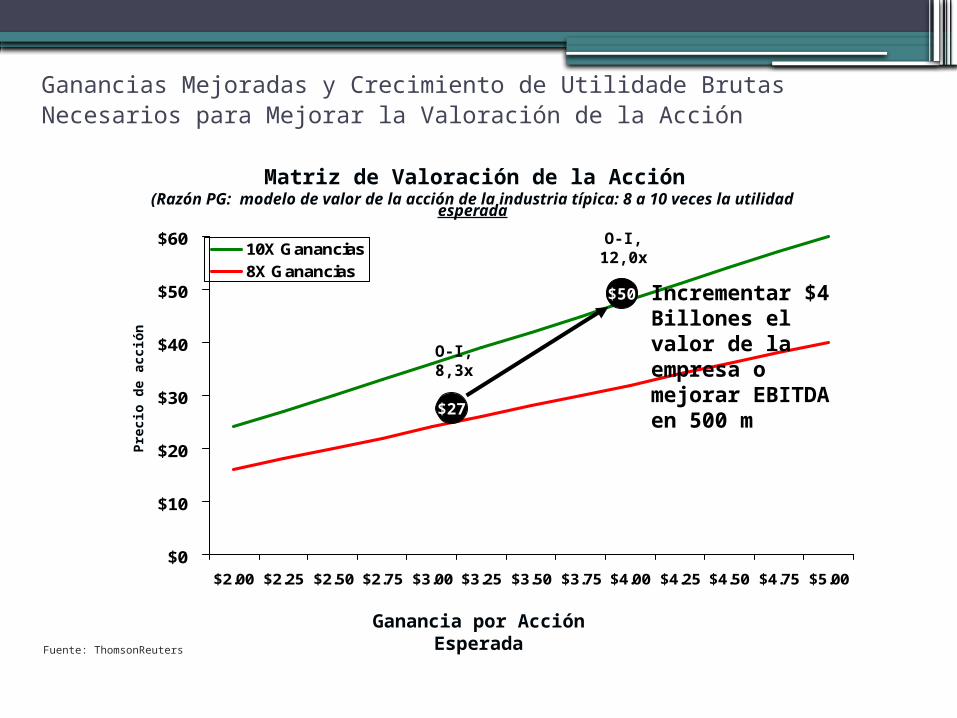

Ganancias Mejoradas y Crecimiento de Utilidade Brutas Necesarios para Mejorar la Valoración de la Acción

$0

$10

$20

$30

$40

$50

$60

$2.00 $2.25 $2.50 $2.75 $3.00 $3.25 $3.50 $3.75 $4.00 $4.25 $4.50 $4.75 $5.00

10X Ganancias8X Ganancias

$27

Precio d

e acci

ón

Ganancia por Acción Esperada

Matriz de Valoración de la Acción(Razón PG: modelo de valor de la acción de la industria típica: 8 a 10 veces la utilidad esperada

$50

O-I, 8,3x

O-I, 12,0x

Incrementar $4 Billones el valor de la empresa o mejorar EBITDA en 500 m

Fuente: ThomsonReuters

60%

60%

69%

74%

77%

0% 20% 40% 60% 80% 100%

Strong BS

FELConfiable

Crecim ientoEPS

Estrategiaefectiva

Credibilidadde la Gestión

Que es lo que los Inversores QuierenResumen

Fuente: ThomsonReutrers Investor Survey

Calificado #1 en la Industria del Envase por una Encuesta de Inversores InstitucionalesLa estrategia generó $1 billón en ahorros durante 3 años

$300+ millone en FCF

Deuda neta bajo 45% de los niveles del 2006

EPS ajustada hasta 3X

Factores Claves de las Decisiones de Inversión

BSFuerte

Mapa Estratégico

11/14/2022 Presentation Title | Subsection

Owens-Illinois, Inc.

28

Preguntas

CrecimientoEBITDA 2014 1402.5M ultiplo EBITDA 8

Valor de Em presa 11220m enos Deuda 2970Valor de la Em presa 8250Num ero de Acciones 165

Precio Accion Esperado 50.00

Precio Actual 24.00

EBITDA 2014 935M ultiplo EBITDA 12

Valor de Em presa 11220m enos Deuda 2970Valor de la Em presa 8250Num ero de Acciones 165

Precio Accion Esperado 50.00

Precio Actual 24.00

Representa cuánto está dispuesto a pagar un inversor por un dólar de ganancia

Razón P/E = Precio de la acción LTM EPS

[LTM: Últimos doce meses]$32,87---------- = 11 $2,93

El inversor está dispuesto a pagar un múltiplo de 11 ó $11 por $1 de ganancia

Razón Precio/Ganancia

EPS diluidas = utilidad neta – dividendos preferentes acciones diluidas en circulación

Datos del Estado de Resultados :Utilidad neta = $499,5MDividendos preferentes = $0MAcciones en circulación diluidas = 170,5M

$2,93 = $499,5M - 0 170,5M

Ganancia Por Acción

Enfoque en la Generación de Flujo de Efectivo Libre (a)

US$ MM

(a) Operaciones continuas se reportan cada año(b) Flujo de Efectivo Libre se define como efectivo proporcionado por las actividades de operación continuas

menos el gasto de capital de operaciones continuas

US$ Billones

Flujo de Efectivo Libre (b) Deuda Total Consolidada