bank power and cash holdings

TRANSCRIPT

Bank Power And Cash Holdings : Evidence

From Japan By Lee Pinkowitz And Rohan Williamson (2001)

KELOMPOK IV:ST. IBRAH MUSTAFA KAMALRATIH KUSUMAWARDHANI

LATAR BELAKANG

• Penelitian dari Rajan and Zingales (1995) pada industri perusahaan di Jepang• Perbedaan utama dilihat dari sisi tata kelola perusahaan:

• United States: Pasar Modal• Japan : Bank

• Munculnya konflik keagenan (asimetri informasi)

• Perusahaan industri di Japan menahan cash holdings > daripada di U.S.• Kekuatan bank (bank power) dapat menjelaskan situasi cash holdings yang tinggi• Dimulai sejak adanya perang dunia II• Tahun 1970 cash holdings lebih besar, dibanding 1980 dan 1990.(Hoshi and

Kahsyap, 1999)

CORPORATE GOVERNANCE AND CASH HOLDINGS: THEORY AND PREDICTION

• Pendanaan perusahaan: eksternal dan internal• Sistem tata kelola perusahaan di Jepang berbeda dengan di U.S. Diantaranya

berkaitan dengan informasi asimetri• Perusahaan di U.S. Membatasi hutang• Perusahaan di Japan menginginkan pemberian hutang yang tinggi

WHY MIGHT JAPANESE FIRMS HOLD HIGH LEVELS OF CASH?

• Weinstein and Yafeh (1998), bank-centered mudah untuk membagikan kembali kekayaan yang dimiliki dari sector manufaktur ke sector bank.

• Situasi ideal bagi bank, saat perusahaan menimbun kas dan menggunakan pendanaan bank

• Cadangan kas yang besar akan menurunkan resiko kegagalan dari perusahaan, dan meningkatkan nilai hutang(Macey and Miller 1997)

WHAT FACTORS IMPACT BANK BEHAVIOR AND FIRM CASH HOLDINGS?

• Pada saat masa era pertumbuhan dari 1950 hingga pertengahan 1970, bank mendominasi sistem keuangan

• Pada tahun 1970 dan 1980, memudahkan perusahaan untuk memberikan debt dan equity

• Tahun 1980, perusahaan public nonconvertible debt grew from 2 to more than 500

DATA AND METHODOLOGY

• Data Japan : PACAP (1974-1995)• Data Jerman : COMPUSTAT (1984-1994)• Data U.S.: COMPUSTAT (1971-1994)• Memperhatikan CPI untuk menurunkan total asset hingga 1994 yen.• Menggunakan rata-rata bulanan exchange rate dollar to yen .• Size : log (total aset)

• Free cash flow : investment policy, Japan dan Jerman susah diperoleh• Capital expenditures: change in net fixed assets, bank depreciation• Growth opportunity : Market to Book ratio

LANJUTAN..

3.1 DETERMINANTS OF CASH HOLDINGS• Jepang memegang presentase yang lebih

baik dari cash to asset jerman dan US. Mean Jepang 50% lebih baik dibandingkan cash jerman dan surat berharga (marketable securities)

• Rasio Market to book tampak serupa di tiga negara, sedangkan net working capital secara dramatis berbeda. Perusahaan Jerman cenderung tingkat tinggi pada net working capital to assets sementara perusahaanJepang memiliki tingkat yang sangat rendah, dibuktikan dengan lebih dari setengah dari tahun perusahaan ditandai dengan net working capital negatif. Hal ini mungkin hanya mencerminkan fakta bahwa perusahaan Jepang yang terkenal untuk tidak memegang persediaan saham yang besar

• Leverage Perusahaan Jepang yang tidak jauh berbeda dari perusahaan US perusahaan, sedangkan jerman memiliki relative lebih sedikit utang. Pengamatan lain yang menarik adalah bahwa meskipun perusahaan Jepang tampaknya paling mampu untuk membayar dividen tunai, mereka tidak melakukannya. Berbeda dengan perusahaan Jerman yang membayar rata-rata 80 kali lebih besar dibandingkan Perusahaan Jepang. Hal ini konsisten dengan gagasan bahwa perusahaan nonbank di Jerman mendorong dividen yang lebih tinggi karena mereka tidak mendapatkan keuntungan dari kepemilikan kas yang besar.

TABLE 1SUMMARY STATISTICS

Variabel industry σ menyumbang volatilitas arus kas dan menunjukkan bahwa ada perbedaan yang dramatis antara tiga. Jepang dan Jerman memiliki tingkat volatilitas arus kas yang sama, perusahaan AS mengalami tingkat yang jauh lebih tinggi dari volatilitas. Rata-rata, perusahaan AS menghadapi volatilitas arus kas sekitar empat kali lebih besar sebagai mitra luar negeri. Untuk alasan pencegahan, perusahaan AS memiliki insentif untuk menahan asset likuid yang lebih besar. Selain itu, volatilitas yang lebih besar di Amerika Serikat harus menciptakan insentif bagi bank untuk meminta saldo kas yang lebih besar, karena risiko default yang sangat tinggi.

Untuk menentukan adanya kepemilikan excess cash di Jepang dan Jerman, peneliti menggunakan regresi pada Tabel 2 untuk memprediksi tingkat kepemilikan kas untuk sebuah perusahaan, dengan asumsi bahwa itu adalah sebuah perusahaan AS. Peneliti kemudian melakukan analisis residual univariat. Peneliti menemukan bukti yang meyakinkan dari relatif tingginya tingkat kas di Jepang terhadap Amerika Serikat dan Jerman.

Mean tingkat kelebihan kas di Jepang hampir dua kali lipat dari Jerman dan sekitar 50% lebih tinggi dari Amerika Serikat. Hasilnya bahkan lebih mencolok jika mengevaluasi median. Tingkat rata-rata kelebihan kas di Jepang lebih dari 10 kali lipat dari Jerman dan sekitar 20 kali dari Amerika Serikat.

Kelebihan uang tunai untuk Jerman mirip dengan Amerika Serikat. Jelas tingkat kepemilikan kas di Jepang lebih tinggi dibandingkan di Amerika atau Jerman.

• Menggunakan panel regression of the cash holdings across the full sample and a country specific level yang ditunjukkan pada tabel 2. Untuk menemukan persistence in cash holdings, peneliti menggunakan metodologi Fama and MacBetch (1973)

• Di antara tiga negara, ada perbedaan yang cukup besar dalam sistem pemerintahan, maka peneliti mungkin mengharapkan perusahaan di setiap negara memiliki kekhasan dalam penetuan cash holdings.

• Peneliti menjalankan regresi cross-sectional dan menggunakan time series dari koefisien regresi per tahunnya untuk membuat kesimpulan.

• Untuk sampel penuh dari semua negara, peneliti menemukan bahwa tingkat kas perusahaan adalah meningkat dengan market to book, arus kas / aktiva bersih, dan R & D / penjualan, yang konsisten dengan hasil dari Amerika Serikat. aan, dan dummy dividen Modal / net asset, ukuran perusah semuanya negatif, konsisten dengan temuan AS.

• Regresi dalam kolom 1 menunjukkan bahwa ada komponen khusus negara yang signifikan terhadap posisi kas dari perusahaan ini.

• Konsisten dengan hasil univariat, variabel dummy Jepang sangat signifikan, yang menunjukkan bahwa perusahaan Jepang lebih banyak memegang kas bahkan setelah mengendalikan faktor fundamental.

• Dummy Jerman juga secara signifikan positif. • Untuk menggunakan ketersediaan informasi,

kami menjalankan regresi cross-sectional dikumpulkan secara time-series untuk semua negara (kolom 2). Untuk mengontrol makroekonomi yang termasuk pada dummy laporan tahunan.

• Kesimpulan tidak berubah jauh dengan kolom 1

4. JAPANESE FIRMS AND CASH

• Peneliti menemukan market to book, R & D / penjualan, dan industri σ yang tidak signifikan selama periode pertama, tetapi mereka signifikan di periode kedua.

• hasil ini juga konsisten dengan investasi perusahaan dan keberisikoan tidak berdampak kepemilikan kas selama periode pertama.

• Koefisien capital expenditure signifikan negatif selama subperiod awal tetapi tidak signifikan selama periode selanjutnya.

• Perbedaan-perbedaan ini tampaknya menunjukkan bahwa perusahaan dengan investasi lebih besar memiliki Kesempatan tingkat kas yang lebih tinggi di periode kedua dibandingkan 1976-1982

• Untuk ROBUSTNESS, peneliti memeriksa bagaimana kemampuan untuk mengeluarkan utang publik yang dipengaruhi kepemilikan kas perusahaan.

• Tabel 4 menunjukkan hasil tes ini. Peneliti mengukur kemampuan untuk mengakses pasar modal dengan memeriksa pertama kalinya bahwa sebuah perusahaan Jepang mengeluarkan utang dapat dikonversi.

• Variabel Dummy access adalah 1 di tahun pertama issue tersebut dan untuk semua tahun-tahun berikutnya. Karena perusahaan awalnya mengeluarkan utang diberbagai titik waktu, kita membiarkan bank power menjadi heterogen di perusahaan pada setiap tahunnya.

• Variabel kontrol yang tersisa identik dengan yang digunakan pada Tabel 3

4.1 ROBUSTNESS AND FURTHER TESTS

• Regresi pertama pada Tabel 4 meliputi dummy spesifik perusahaan dan tahunan sebagai tambahan variabel yang dilaporkan

• Hasil pada Tabel 4 menguatkan bukti yang disajikan pada Tabel 3 dan menunjukkan bahwa kami penggunaan subperiods sebagai proxy untuk kekuatan bank valid. Bersama-sama, kedua tabel memberikan bukti kuat bahwa bank-bank yang kuat mungkin telah mampu memaksa perusahaan untuk menyimpan sejumlah besar uang tunai untuk mengambil alih harga sewa.

• Peneliti telah menunjukkan pada Tabel 4 bahwa perusahaan yang memiliki akses ke pasar modal dalam bentuk utang konversi tingkat signifikan lebih rendah dari kas di perusahaan yang bergantung pada bank. Namun,

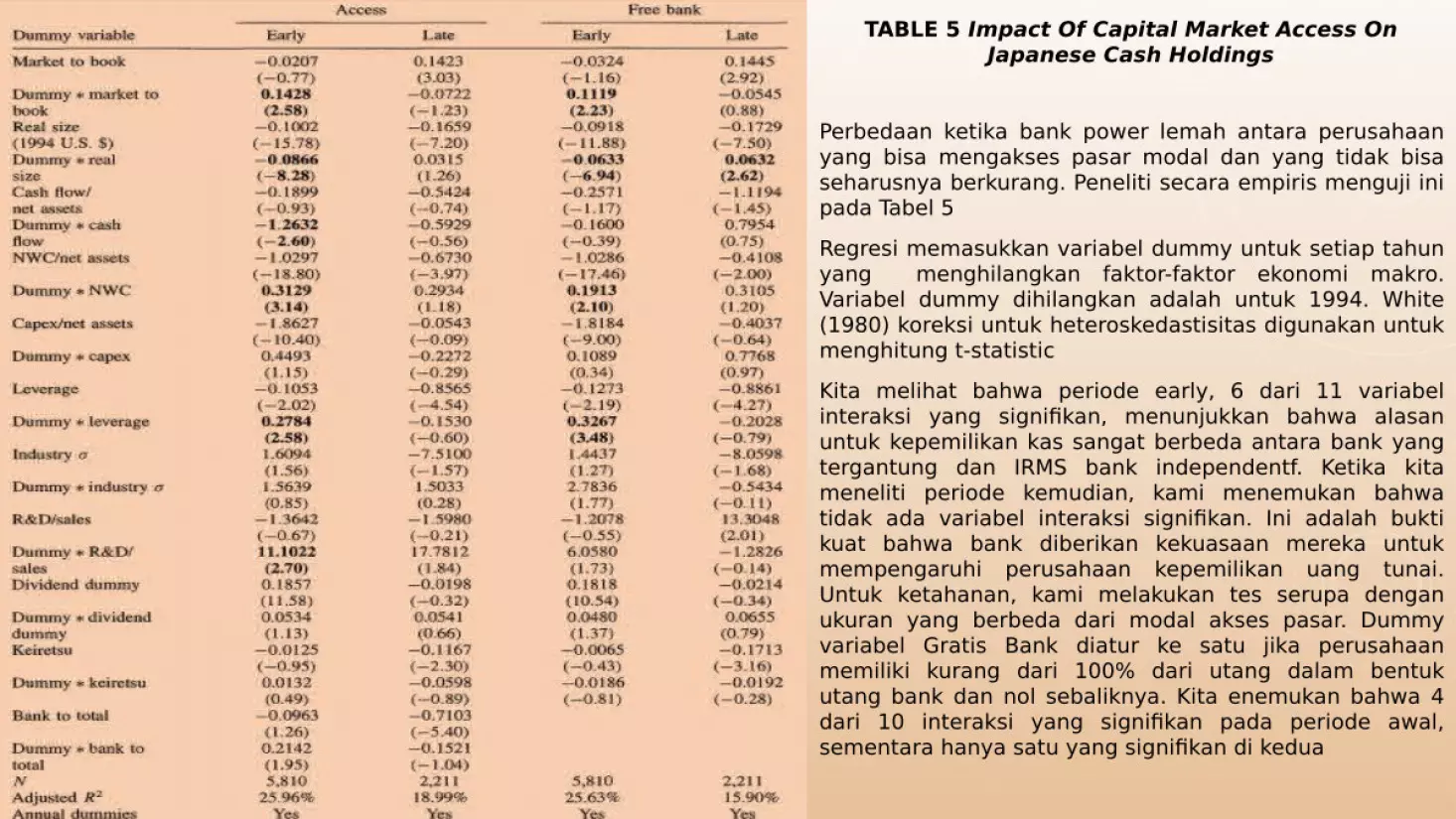

TABLE 5 Impact Of Capital Market Access On Japanese Cash Holdings

Perbedaan ketika bank power lemah antara perusahaan yang bisa mengakses pasar modal dan yang tidak bisa seharusnya berkurang. Peneliti secara empiris menguji ini pada Tabel 5Regresi memasukkan variabel dummy untuk setiap tahun yang menghilangkan faktor-faktor ekonomi makro. Variabel dummy dihilangkan adalah untuk 1994. White (1980) koreksi untuk heteroskedastisitas digunakan untuk menghitung t-statisticKita melihat bahwa periode early, 6 dari 11 variabel interaksi yang signifikan, menunjukkan bahwa alasan untuk kepemilikan kas sangat berbeda antara bank yang tergantung dan IRMS bank independentf. Ketika kita meneliti periode kemudian, kami menemukan bahwa tidak ada variabel interaksi signifikan. Ini adalah bukti kuat bahwa bank diberikan kekuasaan mereka untuk mempengaruhi perusahaan kepemilikan uang tunai. Untuk ketahanan, kami melakukan tes serupa dengan ukuran yang berbeda dari modal akses pasar. Dummy variabel Gratis Bank diatur ke satu jika perusahaan memiliki kurang dari 100% dari utang dalam bentuk utang bank dan nol sebaliknya. Kita enemukan bahwa 4 dari 10 interaksi yang signifikan pada periode awal, sementara hanya satu yang signifikan di kedua

Peneliti memprediksi tingkat kepemilikan kas menggunakankoefisien dari regresi AS pada Tabel 2 dan mengukur kelebihan kas sebagai perbedaan antara kepemilikan kas aktual dan tingkat diprediksi.

Panel A dari Tabel 6, pada periode awal perusahaan Jepang memiliki tingkat rata-rata uang tunai lebih dari 13,12% dari aktiva bersih, dengan asumsi mereka perusahaan AS. Namun, pada periode selanjutnya, mereka menurun kepemilikan mereka menjadi 12,33%. Untuk perusahaan AS, rata-rata adalah 4,55% pada periode awal, sementara itu secara dramatis meningkat menjadi 11,28% pada 1989-1995 period.

Dalam panel B dari Tabel 6, peneliti memisahkan perusahaan atas dasar utang konversi (Access) dan proporsi dari utang bank terhadap total utang (free Bank). Kita melihat bahwa perusahaan-perusahaan yang bergantung pada bank diadakan sekitar 1,25-1,5 kali kelebihan uang tunai dari perusahaan yang memilikisumber pembiayaan lainnya. Perbedaan di mean dan median sangat signifikan dan menunjukkan bahwa bank-bank yang kuat mendorong perusahaan untuk menyimpan lebih kas

5. CONCLUSION

1) Artikel ini membahas keberadaan tingkat sangat tinggi dari kas diadakan oleh perusahaan Jepang, yang bertentangan dengan apa yang bisa diharapkan dari sebuah bank yang berpusat sistem pemantauan.

2) hasil dari artikel ini menunjukkan bahwa tingkat kepemilikan kas lebih tinggi di Jepang daripada di Amerika Serikat atau Jerman.

3) Kami menunjukkan bahwa jumlah bank kekuasaan memegang lebih peminjam mereka merupakan faktor penting dalam menentukan kepemilikan uang tunai.

4) Perusahaan-perusahaan Jepang yang diselenggarakan kas secara signifikan lebih ketika Bank daya tinggi, memberikan bukti yang kuat untuk mendukung kepemilikan kas menjadi mekanisme yang bank mengambil sewa dari perusahaan.

5) Kami juga menemukan bahwa perusahaan yang memiliki akses ke pembiayaan nonbank diadakan kas secara signifikan kurang daripada yang bergantung Bank.

6) hasil kami mendukung gagasan bahwa mungkin ada kesulitan dengan sistem pemerintahan bank yang berpusat jika ada kekuatan pemantauan lainnya ada, seperti pemegang blok nonbank besar atau pasar aktif untuk kontrol korporat.

7) Hasil ini memiliki implikasi penting untuk tata kelola perusahaan, terutama dalam ekonomi pasar menjalani pemegang blok nonbank sebagai besar pasar modal reforms.such atau pasar aktif untuk kontrol korporat muncul. Hasil ini memiliki implikasi penting untuk tata kelola perusahaan, terutama di negara berkembang pasar mengalami reformasi pasar modal