bab 4 analisis dan pembahasan

TRANSCRIPT

80

BAB 4

ANALISIS DAN PEMBAHASAN

4.1 Latar Belakang Perusahaan

Maskapai Asuransi Madijo yang berdiri pada tahun 1964 di Surabaya adalah

cikal bakal berdirinya PT Asuransi Wahana Tata. Dengan adanya suntikan dana sebesar

Rp. 100.000.000,00 pada tahun 1975 maka berdirilah PT Asuransi Wahana Tata yang

merelokasi kedudukan kantor pusatnya di Jakarta. Hingga pada tahun 1989, dengan

kantor pusat barunya yang berlokasi di Jl. H.R. Rasuna Said kav. C-4, Jakarta, PT

Asuransi Wahana Tata dapat dengan cepat melakukan penetrasi pasarnya melalui kerja

sama yang sangat baik dengan ke 12 kantor cabangnya pada saat itu.

Memasuki era millenium, PT Asuransi Wahana Tata menjadi lebih kokoh

dengan memiliki modal disetor sebesar Rp. 100.000.000.000,00 , cabang-cabang yang

semakin tersebar luas di Indonesia hingga 30 cabang dan juga penerapan teknologi

informasi yang bertujuan untuk dapat memperkuat pelayanan terhadap para nasabahnya.

Pada tanggal 31 Desember 2005 tercatat total equity yang dimiliki oleh PT. Asuransi

Wahana Tata sebesar Rp. 270,150,368,467.00. Berdasarkan peringkat Rating

Perusahaan Asuransi 2007 yang diterbitkan oleh Majalah Investor, PT Asuransi

Wahana Tata berada pada urutan ke 6 dalam rating perusahaan Asuransi Umum dengan

premi bruto Rp. 200 Milyar keatas.

Visi dari PT Asuransi Wahana Tata adalah menjadi perusahaan asuransi umum

yang terpercaya dan professional dalam memberikan perlindungan asuransi “Trust is

the key to our insurance protection”. Misi dari PT Asuransi Wahana Tata dilakukan

81

dengan beberapa program manajemen yaitu melakukan pengembangan sumber daya

manusia untuk mencapai pelayanan yang terbaik dengan memberikan berbagai macam

program pelatihan bagi para karyawan baru maupun lama, penerapan teknologi

informasi yang up to date dalam mendukung kualitas pelayanan dengan menerapkan

sistem on-line bernama “Lintaswata” yang digunakan untuk membantu dalam

pembuatan dan pengelolaan polis-polis asuransi agar dapat terorganisir dengan lebih

sempurna, kemudian salah satu misi PT Asuransi Wahan Tata lainnya adalah

meningkatkan penetrasi pasar melalui ekspansi cabang-cabangnya dan inovasi produk

untuk mencapai pertumbuhan yang berkesinambungan. Inovasi produk sangat

dibutuhkan karena dari waktu ke waktu kebutuhan akan perlindungan terhadap resiko

terus berkembang dan banyak hal-hal baru yang terjadi di masyarakat.

Adapun beberapa kunci sukses dari PT Asuransi Wahana Tata adalah sebagai

berikut :

• Strong commitment in growing trust with our customers and partners

• Highly qualified human resource, professional team work and management

• Strong and healthy financial performance

• Expansions of branches network

• Support from the world leading reinsurance companies

PT. Asuransi Wahana Tata dari sejak berdirinya hingga saat ini telah lama aktif

dalam pasar industri asuransi kerugian atau yang biasa dikenal dengan sebutan asuransi

umum (General Insurance) atau non-life insurance. Seiring dengan perkembangan

dunia bisnis dan dengan berbagai macam resiko yang terjadi dalam dunia bisnis

tersebut, PT Asuransi Wahana Tata dapat dikatakan telah banyak ikut serta dalam

82

memberikan layanan perlindungan terhadap asset-aset bisnis dari perusahaan-

perusahaan di Indonesia melalui berbagai macam produk perlindungan yang

ditawarkan. Pasar yang telah dirambah oleh PT Asuransi Wahana Tata cukup variatif,

seperti contohnya adalah pasar property, automotive, marine, aviation, money dan

sebagainya. Untuk memenuhi kebutuhan pasar tersebut, berikut dalam Table 4.1 adalah

beberapa kategori produk yang ditawarkan oleh PT. Asuransi Wahana Tata.

Tabel 4.1 : Deskripsi Produk

Produk Deskripsi

Property Insurance Perlindungan asuransi terhadap property untuk berbagai macam

okupasi, industrial, commercial, fasilitas umum atau

masyarakat. Jenis property yang dapat diasuransikan adalah :

• Building

• Furniture, Fitting and Fixtures

• Machinery, Equipments and Installation

• Stock of Goods or Inventory

Marine Cargo Insurance Perlindungan asuransi terhadap pengangkutan barang via kapal

laut, angkutan darat, atau pesawat udara. Jenis pengangkutan

yang dapat diasuransikan adalah :

• Machinery, Equipments, or other kind of Capital good

• Various class of commodities

Motor Vehicle Insurance Perlindungan asuransi terhadap penggunaan kendaraan

bermotor, resiko terhadap pihak ketiga, pengemudi dan

penumpang. Jenis kendaraan yang dapat diasuransikan adalah :

• Motor Cycle

• Passenger Vehicle

• Cargo Vehicle/Goods Carrying Vehicle

83

Engineering Insurance Perlindungan asuransi yang menawarkan perlindungan terhadap

jenis-jenis resiko engineering seperti :

• Construction work of buildings and infrastructures

• Erection of new machinery, equipments, or installation

• Accidental break down to machinery

• Accidental damage or breakdown to electronic equipment

Aviation and Marine Hull

Insurance

Jenis asuransi ini didisain untuk melayani kebutuhan industry

penerbangan dan pelayaran, yang memberikan perlindungan

khusus terhadap rangka (hull) dari pesawat terbang atau kapal

laut yang disertai dengan tunjangan hukum terhadap

kargo/penumpang dan/atau pihak ketiga.

Personal Accident

Insurance

Perlindungan asuransi yang diberikan terhadap seseorang dari

resiko kecelakaan kerja (work accident) atau kecelakaan

perjalanan (Road Accident)

Money Insurance Jenis perlindungan asuransi yang diberikan terhadap uang tunai,

dengan beberapa jenis perlindungan seperti :

• Cash and Transit

• Cash in Safe

• Cash in Cashier Box

• Cash in ATM

Surety Bond Jenis produk asuransi yang melibatkan tiga pihak antara principal

(pelaksana), Obligee dan Surety Company (asuransi), dimana

perlindungan yang diberikan merupakan jaminan kepada pihak

pelaksana dapat melaksanakan kewajibannya sesuai dengan

perjanjian yang disepakati, jenis perlindungan asuransi surety

bond adalah seperti :

• Construction Bond

• Custom Bond

Sumber : Company Profile ( 2008 )

84

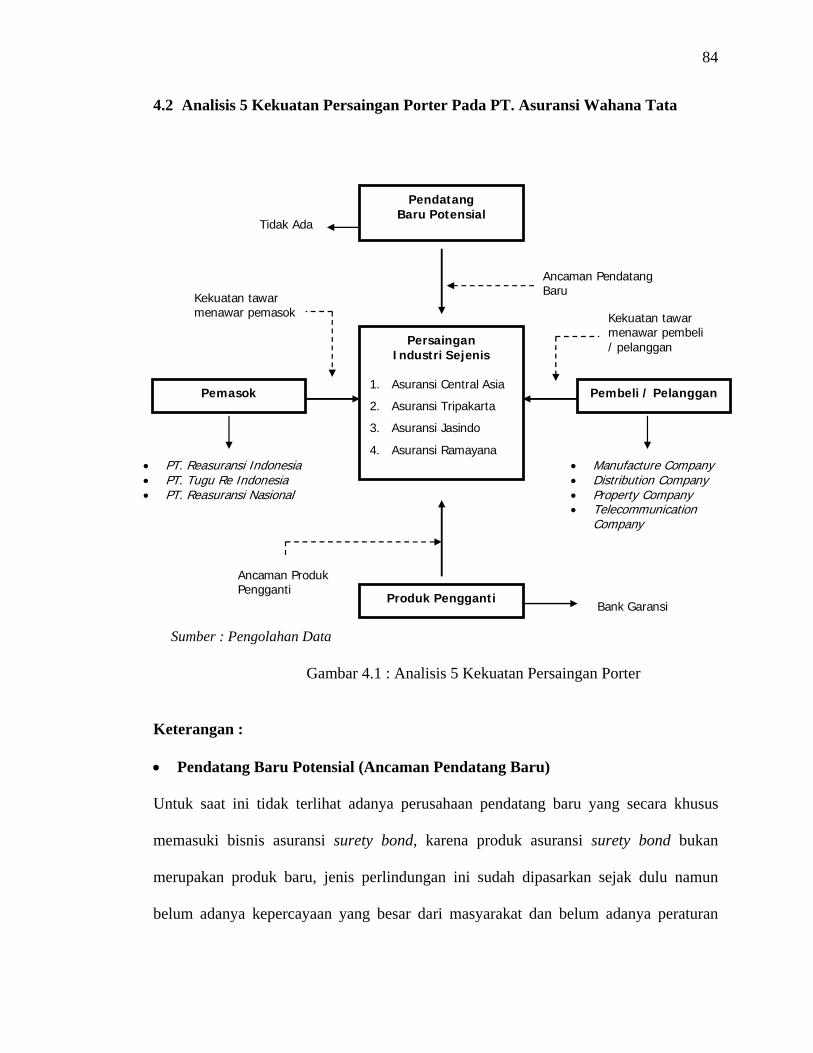

4.2 Analisis 5 Kekuatan Persaingan Porter Pada PT. Asuransi Wahana Tata

Keterangan :

• Pendatang Baru Potensial (Ancaman Pendatang Baru)

Untuk saat ini tidak terlihat adanya perusahaan pendatang baru yang secara khusus

memasuki bisnis asuransi surety bond, karena produk asuransi surety bond bukan

merupakan produk baru, jenis perlindungan ini sudah dipasarkan sejak dulu namun

belum adanya kepercayaan yang besar dari masyarakat dan belum adanya peraturan

Pendatang Baru Potensial

Pemasok

Persaingan Industri Sejenis

1. Asuransi Central Asia

2. Asuransi Tripakarta

3. Asuransi Jasindo

4. Asuransi Ramayana

Produk Pengganti

Pembeli / Pelanggan

Ancaman Pendatang Baru Kekuatan tawar

menawar pemasok Kekuatan tawar menawar pembeli / pelanggan

Ancaman Produk Pengganti

• PT. Reasuransi Indonesia • PT. Tugu Re Indonesia • PT. Reasuransi Nasional

Bank Garansi

• Manufacture Company• Distribution Company • Property Company • Telecommunication

Company

Tidak Ada

Sumber : Pengolahan Data

Gambar 4.1 : Analisis 5 Kekuatan Persaingan Porter

85

yang mendukung pemasaran produk surety bond, cenderung obligee lebih memilih

produk bank garansi ketimbang surety bond. PT Asuransi Wahana Tata merupakan

perusahaan asuransi besar yang sudah lama berdiri, dan brand recognition yang sudah

cukup terbangun, maka ancaman terhadap pendatang baru tidak terlalu menjadi hal

yang sulit untuk dihadapi.

Kekuatan persaingan terhadap adanya ancaman pendatang baru Kuat

• Pemasok (Kekuatan Tawar Menawar Terhadap Pemasok)

Kekuatan persaingan dari asuransi surety bond sangat tergantung pada perusahaan-

perusahaan reasuransi dalam mem-backup segala perlindungan asuransi surety bond

yang dipasarkan, treaty dimiliki atau kapasitas nilai pertanggungan yang diberikan

pihak reasuransi juga sangat menentukan kemampuan perusahaan asuransi untuk dapat

meng-cover resiko dengan nilai pertanggungan yang besar. PT. Asuransi Wahana Tata

memiliki tiga backup reasuransi besar di Indonesia yaitu : PT. Reasuransi Indonesia,

PT. Tugu Reasuransi Indonesia, dan PT. Reasuransi Nasional Indonesia, dengan treaty

yang dimiliki sebesar Rp 3 Miyar untuk penutupan Surety Bond.

Kekuatan tawar menawar terhadap para pemasok Kuat

• Produk Pengganti (Ancaman Produk Pengganti)

Ancaman dari produk surety bond adalah bank garansi yang dikeluarkan oleh pihak

bank dalam menjamin pelaksanaan kewajiban principal, bank garansi cenderung lebih

mahal karena syarat dikeluarkannya bank garansi adalah berupa deposit kepada pihak

bank sebesar 100% dari nilai yang dijaminkan. Bagi pihak obligee bank garansi menjadi

86

prioritas karena sudah dipastikan deposit yang ada disaat terjadi kegagalan pelaksanaan

pada pihak principal, namun bagi pihak principal, nilai deposit sebesar 100% tersebut

dirasakan cukup berat dibandingkan dengan membeli produk asuransi surety bond yang

hanya sekitar 2% s/d 3% saja dari nilai pertanggungannya, oleh karena itu saat ini

surety bond sudah menjadi alternatif yang sangat diminati, terlebih lagi semakin

besarnya kepercayaan masyarakat terhadap produk-produk asuransi. Ancaman dari

produk pengganti ini masih dinilai cukup berat jika dilihat dari sisi kepastian

jaminannya.

Kekuatan persaingan terhadap adanya ancaman produk pengganti Cukup Kuat

• Pembeli/Pelanggan (Kekuatan Tawar Menawar Terhadap Pembeli)

Kekuatan persaingan PT Asuransi Wahana Tata terhadap pembeli jasa asuransi Surety

Bond tergantung pada rate asuransi, prosedur, dan kecepatan service yang diberikan.

Rate yang ditawarkan oleh PT Asuransi Wahana Tata cukup kompetitif mulai dari

0.30% s/d 1.30% masing-masing tergantung dari jenis bond yang ditawarkan, mengenai

standar prosedur pengajuan bond di Wahana Tata dibutuhkan banyak data dan dokumen

pendukung agar dapat diterbitkan, selain dari pada itu nasabah cenderung menginginkan

kecepatan dalam pelayanan dan penerbitan bond tersebut dikarenakan pada umumnya

keputusan final Tender cenderung waktunya sangat sempit mendekati waktu Tender

tersebut, oleh karena itu nasabah menghendaki one day services, dan 80% dari

permintaan akan hal tersebut dapat dipenuhi oleh Wahana Tata.

Kekuatan tawar menawar terhadap pembeli Kuat

87

• Persaingan (Persaingan Antar Perusahaan yang Ada/Analisis Pesaing)

Kekuatan persaingan diantara perusahaan sejenis khususnya perusahaan asuransi yang

memiliki izin untuk dapat menerbitkan surety bond sangat ketat, dan sangat bergantung

dari kapasita treaty yang dimiliki masing-masing perusahaan yang dapat dipergunakan

dalam menentukan rate yang dapat dijual. Dibeberapa perusahaan pesaing ada yang

sudah dapat menerbitkan surety bond dengan nilai jaminan dibawah 1 milyar dalam

waktu yang sangat singkat dengan menggunakan sistem Presign, melalui sistem ini

bond dapat diterbitkan dalam waktu 3 jam. Dengan belum dimilikinya sistem presign

tersebut di Wahana Tata, maka Wahana Tata harus dapat mengantisipasinya dengan

berusaha mempertahankan competitive advantage yang dimiliki, salah satunya yaitu

pelayanan one day service kepada setiap pelanggannya.

Kekuatan persaingan terhadap perusahaan dalam industri sejenis Cukup Kuat

4.3 Analisis SWOT Pada PT. Asuransi Wahana Tata

A. Strength ( Kekuatan )

• Total Equity lebih dari IDR 250,000,000,000.00 dirasakan cukup kuat untuk

perusahaan sebagai modal dalam bersaing di pasar industri asuransi.

• Memiliki kantor-kantor cabang yang tersebar di seluruh Indonesia sampai

dengan 33 kantor cabang dan tiap tahun terus menambah cabang – cabang baru.

• Back-Up Reasuransi yang kuat mulai dari tingkat nasional hingga internasional

seperti Munich Reinsurance (Germany), Swiss Reinsurance (Switzerland),

Lloyds of London (England), Reasuransi Internasional Indonesia, Tugu

Reasuransi Indonesia, dan sebagainya.

88

• Sangat berpengalaman dan kredibel dalam segala macam bentuk penutupan

produk asuransi sejak tahun 1964.

B. Weakness ( Kelemahan )

• Belum memiliki suatu media komunikasi dengan nasabah yang terencana

sehingga pembukaan pasar baru seringkali tidak sesuai dengan target industri.

• Proses pencetakan dan pengiriman polis asuransi yang masih lambat, oleh

karena itu sulit untuk menerapkan one day service kepada nasabah.

• Belum adanya status team product development yang secara khusus

mengembangkan produk dan menciptakan prosedur pengembangan produk

sesuai kebutuhan pasar.

• Sistem kepemimpinan masih konvensional sehingga sulit untuk melakukan

ekspansi usaha.

C. Opportunity ( Peluang )

• Pengembangan bisnis asuransi pada sektor property yang seiring dengan

pembangunan infrastruktur negara maupun proyek dari perusahaan-perusahaan

swasta.

• Adanya peluang investasi yang cukup besar di Indonesia dikarenakan nilai BI

Rate menguat sehingga para investor lebih banyak menanamkan modal di

Indonesia.

• Perkembangan educated market akibat aplikasi manajemen resiko sehingga

resiko yang dicover oleh perusahaan dapat diminimalisasikan.

89

• Perkembangan pasar dan kebutuhan produk asuransi surety bond di pasar SME

yang semakin besar dikarenakan setiap perusahaan yang ingin mengikuti tender

diwajibkan untuk memiliki bond / bank garansi terlebih dahulu.

D. Threat ( Ancaman )

• Perusahaan asuransi yang berbadan hukum milik Negara cenderung

mendapatkan kepercayaan lebih dari masyarakat dibandingkan swasta dalam

penutupan asuransi dengan nilai pertanggungan yang besar dalam produk surety

bond

• Adanya kebijakan pemerintah yang dirasa kurang mendukung industri asuransi.

• Adanya kecenderungan penurunan segmen nasabah quality buyer.

• Semakin tinggi tekanan nilai premi murah di pasar mengakibatkan persaingan

harga begitu erat di dalam dunia industri asuransi. Hal ini menyebabkan

perusahaan mengalami kerugian karena premi rendah namun resiko besar.

4.4 Perhitungan Analisis SWOT Pada PT. Asuransi Wahana Tata

Di dalam sub bab ini, maka akan dilakukan analisis SWOT berdasarkan hasil

kuesioner yang dibagikan kepada manajemen Asuransi Wahana Tata. Dari hasil

kalkulasi kuesioner diharapkan dapat memberikan suatu kesimpulan mengenai posisi

perusahaan apakah strategi yang ada saat ini sudah sesuai atau belum berdasarkan pasar

yang ada.

Di bawah ini kita akan memulai tahap demi tahap dimulai dari tahap

pengumpulan data. Diharapkan dari pengumpulan data tersebut dapat diolah menjadi

informasi yang berguna untuk perusahaan.

90

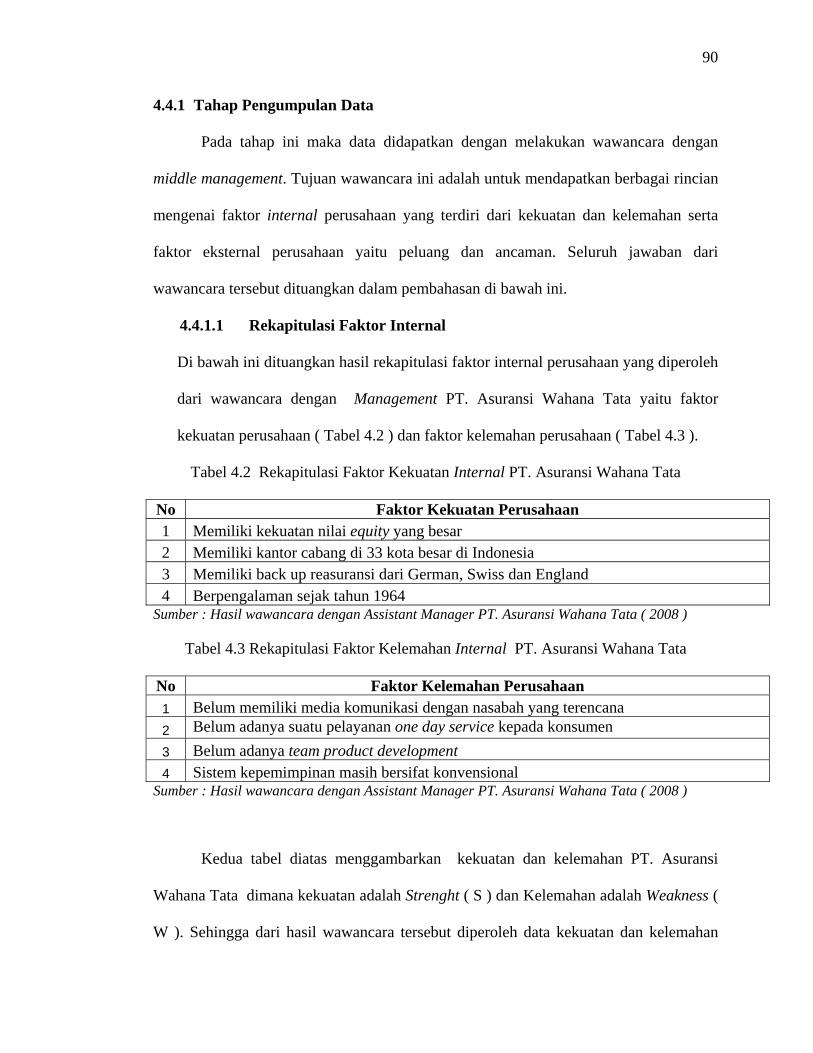

4.4.1 Tahap Pengumpulan Data

Pada tahap ini maka data didapatkan dengan melakukan wawancara dengan

middle management. Tujuan wawancara ini adalah untuk mendapatkan berbagai rincian

mengenai faktor internal perusahaan yang terdiri dari kekuatan dan kelemahan serta

faktor eksternal perusahaan yaitu peluang dan ancaman. Seluruh jawaban dari

wawancara tersebut dituangkan dalam pembahasan di bawah ini.

4.4.1.1 Rekapitulasi Faktor Internal

Di bawah ini dituangkan hasil rekapitulasi faktor internal perusahaan yang diperoleh

dari wawancara dengan Management PT. Asuransi Wahana Tata yaitu faktor

kekuatan perusahaan ( Tabel 4.2 ) dan faktor kelemahan perusahaan ( Tabel 4.3 ).

Tabel 4.2 Rekapitulasi Faktor Kekuatan Internal PT. Asuransi Wahana Tata

No Faktor Kekuatan Perusahaan 1 Memiliki kekuatan nilai equity yang besar 2 Memiliki kantor cabang di 33 kota besar di Indonesia 3 Memiliki back up reasuransi dari German, Swiss dan England 4 Berpengalaman sejak tahun 1964

Sumber : Hasil wawancara dengan Assistant Manager PT. Asuransi Wahana Tata ( 2008 )

Tabel 4.3 Rekapitulasi Faktor Kelemahan Internal PT. Asuransi Wahana Tata

No Faktor Kelemahan Perusahaan 1 Belum memiliki media komunikasi dengan nasabah yang terencana 2 Belum adanya suatu pelayanan one day service kepada konsumen 3 Belum adanya team product development 4 Sistem kepemimpinan masih bersifat konvensional

Sumber : Hasil wawancara dengan Assistant Manager PT. Asuransi Wahana Tata ( 2008 )

Kedua tabel diatas menggambarkan kekuatan dan kelemahan PT. Asuransi

Wahana Tata dimana kekuatan adalah Strenght ( S ) dan Kelemahan adalah Weakness (

W ). Sehingga dari hasil wawancara tersebut diperoleh data kekuatan dan kelemahan

91

yang dirasakan ada saat ini. Dari hasil Strength dan Weakness diatas maka akan diolah

menjadi suatu informasi yang berguna untuk perusahaan.

4.4.1.2 Rekapitulasi Faktor Eksternal

Di bawah ini dituangkan hasil rekapitulasi faktor eksternal perusahaan yang

didapatkan melalui wawancara dengan Management PT. Asuransi Wahana Tata yaitu

faktor peluang ( Tabel 4.4 ) dan faktor ancaman ( Tabel 4.5 ).

Tabel 4.4 Rekapitulasi Faktor Peluang Eksternal PT. Citralanggeng Sentosa Abadi

No Faktor Peluang Perusahaan 1 Besarnya peluang industri asuransi di dalam industri property saat ini 2 Penanaman modal asing yang cukup besar membantu perkembangan usaha 3 Perkembangan educated market akibat aplikasi manajemen resiko 4 Kebutuhan produk asuransi surety bond yang semakin besar di pasar SME

Sumber : Hasil wawancara dengan Assistant Manager PT. Asuransi Wahana Tata ( 2008 )

Tabel 4.5 Rekapitulasi Faktor Ancaman Eksternal PT.Citralanggeng Sentosa Abadi

No Faktor Ancaman Perusahaan

1 Kepercayaan masyarakat terhadap asuransi milik negara masih terlalu besar terhadap produk surety bond.

2 Peraturan Pemerintah kurang mendukung industri asuransi. 3 Kecenderungan penurunan segmen nasabah quality buyer. 4 Semakin tingginya tekanan nilai premi murah dari pasar

Sumber : Hasil wawancara dengan Assistant Manager PT. Asuransi Wahana Tata ( 2008 )

Kedua tabel diatas merupakan uraian hasil dari faktor peluang dan faktor

ancaman perusahaan PT. Asuransi Wahana Tata dimana faktor peluang adalah

Opportunity ( O ) dan faktor ancaman adalah Threat ( T ). Sehingga dari hasil

wawancara tersebut diperoleh data peluang dan ancaman yang diperkirakan akan

terjadi. Dari hasil Opportunity dan Threat diatas maka akan diolah menjadi suatu

informasi yang berguna untuk perusahaan.

92

4.4.1.3 Hasil Kuesioner Pembobotan Faktor Internal dan Faktor Eksternal

PT. Asuransi Wahana Tata

Setelah selesai melakukan analisa terhadap faktor eksternal dan faktor internal

perusahaan maka langkah selanjutnya adalah dengan menggunakan kuesioner

pembobotan faktor internal dan faktor eksternal untuk menentukkan bobot terhadap

hasil rekapitulasi yang telah dilakukan sebelumnya. Berikut ini adalah hasil dari

pembobotan kuesioner untuk faktor internal ( Tabel 4.6 ) dan faktor eksternal ( Tabel

4.7 ). Hasil dari pembobotan kuesioner ini mewakili kondisi rata – rata industri yang

dianalisa.

1. Hasil Kuesioner Pembobotan Faktor Internal

Tabel 4.6 : Hasil Pembobotan Faktor Internal

No Pilihan / Keterangan Mana yang

lebih berpengaruh

A/B? Bobot

1 A Memiliki kekuatan nilai equity yang besar

A 3 B Memiliki kantor cabang di 33 kota besar di Indonesia

2 A Memiliki kekuatan nilai equity yang besar

B 4 B Memiliki back up reasuransi dari German, Swiss dan England

3 A Memiliki kekuatan nilai equity yang besar

A 3 B Berpengalaman sejak tahun 1964

4 A Memiliki kekuatan nilai equity yang besar

B 4 B Belum memiliki media komunikasi dengan nasabah yang terencana

5 A Memiliki kekuatan nilai equity yang besar

B 3 B Belum adanya suatu pelayanan one day service kepada konsumen

6 A Memiliki kekuatan nilai equity yang besar

A 2 B Belum adanya team product development

7 A Memiliki kekuatan nilai equity yang besar

A 2 B Sistem kepemimpinan masih bersifat konvensional

8 A Memiliki kantor cabang di 33 kota besar di Indonesia

B 3 B Memiliki back up reasuransi dari German, Swiss dan England

9 A Memiliki kantor cabang di 33 kota besar di Indonesia

B 3 B Berpengalaman sejak tahun 1964

10 A Memiliki kantor cabang di 33 kota besar di Indonesia

A 2 B Belum memiliki media komunikasi dengan nasabah yang terencana

93

Setelah dilakukan pembobotan faktor internal maka akan dilakukan pembobotan faktor

eksternal yang akan dilakukan dibawah ini.

2. Hasil Kuesioner Pembobotan Faktor Eksternal

11 A Memiliki kantor cabang di 33 kota besar di Indonesia

A 2 B Belum adanya suatu pelayanan one day service kepada konsumen

12 A Memiliki kantor cabang di 33 kota besar di Indonesia

A 2 B Belum adanya team product development

13 A Memiliki kantor cabang di 33 kota besar di Indonesia

B 2 B Sistem kepemimpinan masih bersifat konvensional

14 A Memiliki back up reasuransi dari German, Swiss dan England

B 3 B Berpengalaman sejak tahun 1964

15 A Memiliki back up reasuransi dari German, Swiss dan England

B 3 B Belum memiliki media komunikasi dengan nasabah yang terencana

16 A Memiliki back up reasuransi dari German, Swiss dan England

A 3 B Belum adanya suatu pelayanan one day service kepada konsumen

17 A Memiliki back up reasuransi dari German, Swiss dan England

B 3 B Belum adanya team product development

18 A Memiliki back up reasuransi dari German, Swiss dan England

A 2 B Sistem kepemimpinan masih bersifat konvensional

19 A Berpengalaman sejak tahun 1964

B 2 B Belum memiliki media komunikasi dengan nasabah yang terencana

20 A Berpengalaman sejak tahun 1964

A 3 B Belum adanya suatu pelayanan one day service kepada konsumen

21 A Berpengalaman sejak tahun 1964

B 3 B Belum adanya team product development

22 A Berpengalaman sejak tahun 1964

A 3 B Sistem kepemimpinan masih bersifat konvensional

23 A Belum memiliki media komunikasi dengan nasabah yang terencana

A 2 B Belum adanya suatu pelayanan one day service kepada konsumen

24 A Belum memiliki media komunikasi dengan nasabah yang terencana

A 2 B Belum adanya team product development

25 A Belum memiliki media komunikasi dengan nasabah yang terencana

B 2 B Sistem kepemimpinan masih bersifat konvensional

26 A Belum adanya suatu pelayanan one day service kepada konsumen

B 2 B Belum adanya team product development

27 A Belum adanya suatu pelayanan one day service kepada konsumen

A 3 B Sistem kepemimpinan masih bersifat konvensional

28 A Belum adanya team product development

B 2 B Sistem kepemimpinan masih bersifat konvensional Sumber : Hasil Kuesioner PT. Asuransi Wahana Tata ( 2008 )

94

Tabel 4.7 : Hasil Pembobotan Faktor Eksternal

No Pilihan / Keterangan Mana yang

lebih berpengaruh

A / B? Bobot

1 A Besarnya peluang industri asuransi di dalam industri property saat ini

A 3 B Penanaman modal asing yang cukup besar membantu perkembangan usaha

2 A Besarnya peluang industri asuransi di dalam industri property saat ini

B 4 B Perkembangan educated market akibat aplikasi manajemen resiko

3 A Besarnya peluang industri asuransi di dalam industri property saat ini

A 3 B Kebutuhan produk asuransi surety bond yang semakin besar di pasar SME

4

A Besarnya peluang industri asuransi di dalam industri property saat ini

A 3 B Kepercayaan masyarakat terhadap asuransi milik negara masih terlalu besar terhadap produk surety bond.

5 A Besarnya peluang industri asuransi di dalam industri property saat ini

B 3 B Peraturan Pemerintah kurang mendukung industri asuransi.

6 A Besarnya peluang industri asuransi di dalam industri property saat ini

A 3 B Kecenderungan penurunan segmen nasabah quality buyer.

7 A Besarnya peluang industri asuransi di dalam industri property saat ini

B 3 B Semakin tingginya tekanan nilai premi murah dari pasar

8 A Penanaman modal asing yang cukup besar membantu perkembangan usaha

A 4 B Perkembangan educated market akibat aplikasi manajemen resiko

9 A Penanaman modal asing yang cukup besar membantu perkembangan usaha

A 4 B Kebutuhan produk asuransi surety bond yang semakin besar di pasar SME

10

A Penanaman modal asing yang cukup besar membantu perkembangan usaha

B 3 B Kepercayaan masyarakat terhadap asuransi milik negara masih terlalu besar terhadap produk surety bond.

11 A Penanaman modal asing yang cukup besar membantu perkembangan usaha

B 3 B Peraturan Pemerintah kurang mendukung industri asuransi.

12 A Penanaman modal asing yang cukup besar membantu perkembangan usaha

B 3 B Kecenderungan penurunan segmen nasabah quality buyer.

13 A Penanaman modal asing yang cukup besar membantu perkembangan usaha

A 3 B Semakin tingginya tekanan nilai premi murah dari pasar

14 A Perkembangan educated market akibat aplikasi manajemen resiko

A 4 B Kebutuhan produk asuransi surety bond yang semakin besar di pasar SME

15

A Perkembangan educated market akibat aplikasi manajemen resiko

A 4 B Kepercayaan masyarakat terhadap asuransi milik negara masih terlalu besar terhadap produk surety bond.

16 A Perkembangan educated market akibat aplikasi manajemen resiko

B 4 B Peraturan Pemerintah kurang mendukung industri asuransi.

17 A Perkembangan educated market akibat aplikasi manajemen resiko

A 4 B Kecenderungan penurunan segmen nasabah quality buyer.

95

Setelah selesai dilakukan perhitungan pembobotan faktor eksternal maka

dilanjutkan dengan melakukan pemberian skor faktor – faktor yang berkaitan dengan

PT. Asuransi Wahana Tata. Hal ini dilakukan untuk melanjutkan tahapan pengolahan

data Kuesioner SWOT Asuransi Wahana Tata.

Hal ini dapat dilihat pada sub bab – sub bab dibawah ini untuk memperjelas

proses kalkulasi data perhitungan Kuesioner SWOT Asuransi Wahana Tata.

18 A Perkembangan educated market akibat aplikasi manajemen resiko

B 4 B Semakin tingginya tekanan nilai premi murah dari pasar

19

A Kebutuhan produk asuransi surety bond yang semakin besar di pasar SME

B 4 B Kepercayaan masyarakat terhadap asuransi milik negara masih terlalu besar terhadap produk surety bond.

20 A Kebutuhan produk asuransi surety bond yang semakin besar di pasar SME

A 4 B Peraturan Pemerintah kurang mendukung industri asuransi.

21 A Kebutuhan produk asuransi surety bond yang semakin besar di pasar SME

A 4 B Kecenderungan penurunan segmen nasabah quality buyer.

22 A Kebutuhan produk asuransi surety bond yang semakin besar di pasar SME

A 3 B Semakin tingginya tekanan nilai premi murah dari pasar

23 A

Kepercayaan masyarakat terhadap asuransi milik negara masih terlalu besar terhadap produk surety bond.

B 3 B Peraturan Pemerintah kurang mendukung industri asuransi.

24 A

Kepercayaan masyarakat terhadap asuransi milik negara masih terlalu besar terhadap produk surety bond.

A 3 B Kecenderungan penurunan segmen nasabah quality buyer.

25 A

Kepercayaan masyarakat terhadap asuransi milik negara masih terlalu besar terhadap produk surety bond.

B 3 B Semakin tingginya tekanan nilai premi murah dari pasar

26 A Peraturan Pemerintah kurang mendukung industri asuransi.

A 3 B Kecenderungan penurunan segmen nasabah quality buyer.

27 A Peraturan Pemerintah kurang mendukung industri asuransi.

A 3 B Semakin tingginya tekanan nilai premi murah dari pasar

28 A Kecenderungan penurunan segmen nasabah quality buyer.

B 3 B Semakin tingginya tekanan nilai premi murah dari pasar Sumber : Hasil Kuesioner PT. Asuransi Wahana Tata ( 2008 )

96

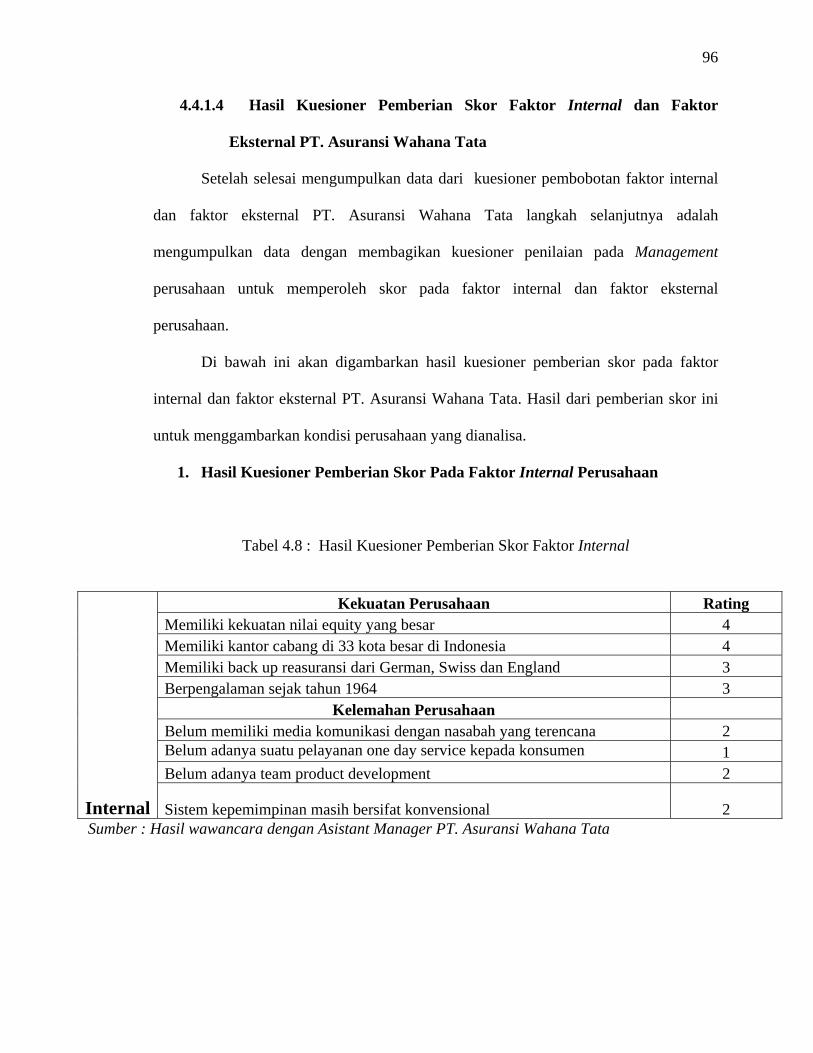

4.4.1.4 Hasil Kuesioner Pemberian Skor Faktor Internal dan Faktor

Eksternal PT. Asuransi Wahana Tata

Setelah selesai mengumpulkan data dari kuesioner pembobotan faktor internal

dan faktor eksternal PT. Asuransi Wahana Tata langkah selanjutnya adalah

mengumpulkan data dengan membagikan kuesioner penilaian pada Management

perusahaan untuk memperoleh skor pada faktor internal dan faktor eksternal

perusahaan.

Di bawah ini akan digambarkan hasil kuesioner pemberian skor pada faktor

internal dan faktor eksternal PT. Asuransi Wahana Tata. Hasil dari pemberian skor ini

untuk menggambarkan kondisi perusahaan yang dianalisa.

1. Hasil Kuesioner Pemberian Skor Pada Faktor Internal Perusahaan

Tabel 4.8 : Hasil Kuesioner Pemberian Skor Faktor Internal

Internal

Kekuatan Perusahaan Rating Memiliki kekuatan nilai equity yang besar 4 Memiliki kantor cabang di 33 kota besar di Indonesia 4 Memiliki back up reasuransi dari German, Swiss dan England 3 Berpengalaman sejak tahun 1964 3

Kelemahan Perusahaan Belum memiliki media komunikasi dengan nasabah yang terencana 2 Belum adanya suatu pelayanan one day service kepada konsumen 1 Belum adanya team product development 2

Sistem kepemimpinan masih bersifat konvensional 2 Sumber : Hasil wawancara dengan Asistant Manager PT. Asuransi Wahana Tata

97

Adapun hasil rating yang diisi oleh Management PT. Asuransi Wahana Tata

adalah untuk mewakili faktor internal perusahaan yang terdiri dari kekuatan dan

kelemahan. Angka Rating tersebut mewakili pengertian sebagai berikut :

Rating 1 : Kelemahan Utama ( sangat lemah )

Rating 2 : Kelemahan Kecil ( tidak begitu lemah )

Rating 3 : Kekuatan Kecil ( cukup kuat )

Rating 4 : Kekuatan Utama ( sangat kuat )

2. Hasil Kuesioner Pemberian Skor Pada Faktor Eksternal Perusahaan

Tabel 4.9 : Hasil Kuesioner Pemberian Skor Faktor Eksternal

Adapun hasil rating yang diisi oleh Management PT. Asuransi Wahana Tata

adalah mewakili gambaran untuk faktor eksternal perusahaan yang terdiri dari peluang

dan ancaman. Angka rating tersebut mewakili pengertian sebagai berikut :

Rating 1 : Di bawah rata – rata

Rating 2 : Rata – rata

Rating 3 : Di atas rata – rata

Rating 4 : Sangat bagus

Eksternal

Peluang Perusahaan Rating Besarnya peluang industri asuransi di dalam industri property saat ini 3 Penanaman modal asing yang cukup besar membantu perkembangan usaha 3 Perkembangan educated market akibat aplikasi manajemen resiko 3 Kebutuhan produk asuransi surety bond yang semakin besar di pasar SME 4

Ancaman Perusahaan Kepercayaan masyarakat terhadap asuransi milik negara masih terlalu besar terhadap produk surety bond. 2 Peraturan Pemerintah kurang mendukung industri asuransi. 2 Kecenderungan penurunan segmen nasabah quality buyer. 1 Semakin tingginya tekanan nilai premi murah dari pasar 2

Sumber : Hasil wawancara dengan Asistant Manager PT. Asuransi Wahana Tata

98

4.4.2 Tahap Penginputan Data PT. Asuransi Wahana Tata

Setelah data yang dibutuhkan telah terkumpul, maka tahap selanjutnya adalah

menginput data tersebut ke dalam tabel penentuan bobot dengan perbandingan

berpasangan baik untuk faktor internal maupun pada faktor eksternal PT. Asuransi

Wahana Tata. Kemudian hasil dari tabel penentuan bobot dilakukan normalisasi untuk

memperoleh bobot akhir yang akan digunakan dalam matriks IFAS dan matriks EFAS.

4.4.2.1 Perbandingan Berpasangan Faktor Internal

Tabel 4.10 Hasil Perbandingan Berpasangan Faktor Internal

No Perbandingan Berpasangan S1 S2 S3 S4 W1 W2 W3 W4 TOTALS1 Memiliki kekuatan nilai equity yang besar 1.00 3.00 0.25 3.00 0.25 0.33 2.00 2.00 11.83

S2 Memiliki kantor cabang di 33 kota besar di Indonesia 0.33 1.00 0.33 0.33 2.00 2.00 2.00 0.50 8.50

S3 Memiliki back up reasuransi dari German, Swiss dan England 4.00 3.00 1.00 0.33 0.33 3.00 0.33 2.00 14.00

S4 Berpengalaman sejak tahun 1964 0.33 3.00 3.00 1.00 0.50 3.00 0.33 3.00 14.17

W1 Belum memiliki media komunikasi dengan nasabah yang terencana 4.00 0.50 3.00 2.00 1.00 2.00 2.00 0.50 15.00

W2 Belum adanya suatu pelayanan one day service kepada konsumen 3.00 0.50 0.33 0.33 0.50 1.00 0.50 3.00 9.17

W3 Belum adanya team product development 0.50 0.50 3.00 3.00 0.50 2.00 1.00 0.50 11.00

W4 Sistem kepemimpinan masih bersifat konvensional 0.50 2.00 0.50 0.33 2.00 0.33 2.00 1.00 8.67

Total 13.67 13.50 11.42 10.33 7.08 13.67 10.17 12.50 92.33 Sumber : Hasil kalkulasi data kuesioner ( 2008 )

99

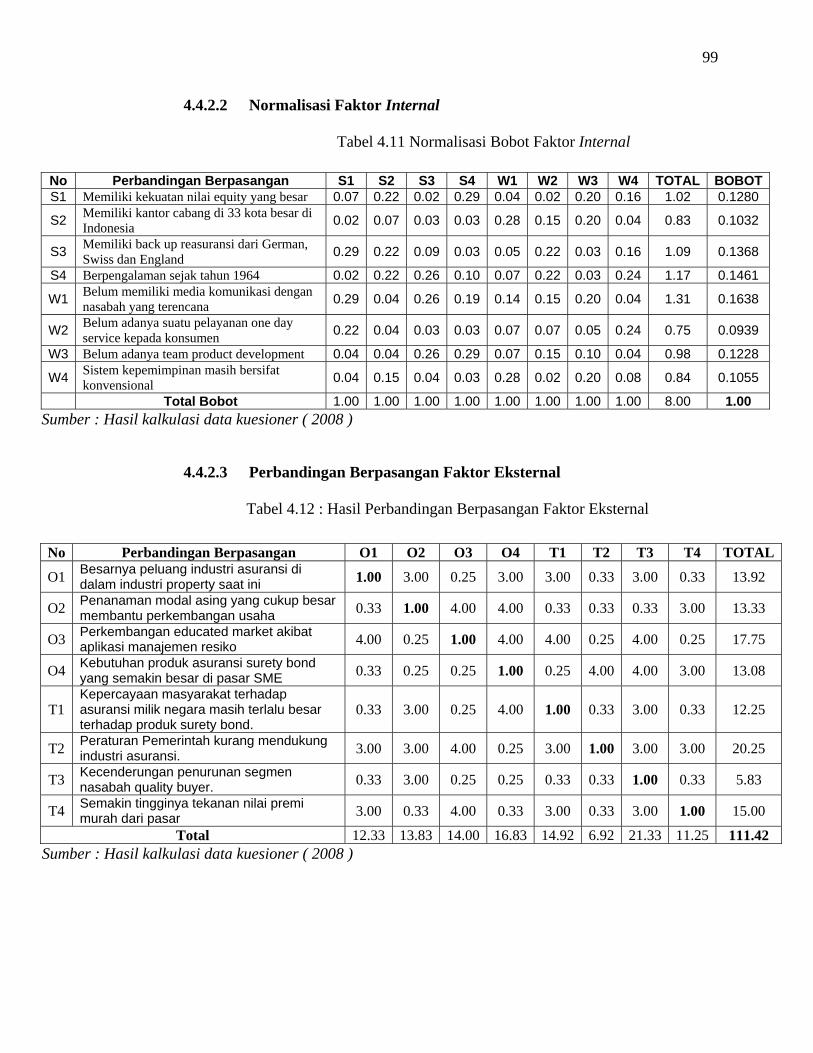

4.4.2.2 Normalisasi Faktor Internal

Tabel 4.11 Normalisasi Bobot Faktor Internal

4.4.2.3 Perbandingan Berpasangan Faktor Eksternal

Tabel 4.12 : Hasil Perbandingan Berpasangan Faktor Eksternal

No Perbandingan Berpasangan S1 S2 S3 S4 W1 W2 W3 W4 TOTAL BOBOTS1 Memiliki kekuatan nilai equity yang besar 0.07 0.22 0.02 0.29 0.04 0.02 0.20 0.16 1.02 0.1280

S2 Memiliki kantor cabang di 33 kota besar di Indonesia 0.02 0.07 0.03 0.03 0.28 0.15 0.20 0.04 0.83 0.1032

S3 Memiliki back up reasuransi dari German, Swiss dan England 0.29 0.22 0.09 0.03 0.05 0.22 0.03 0.16 1.09 0.1368

S4 Berpengalaman sejak tahun 1964 0.02 0.22 0.26 0.10 0.07 0.22 0.03 0.24 1.17 0.1461

W1 Belum memiliki media komunikasi dengan nasabah yang terencana 0.29 0.04 0.26 0.19 0.14 0.15 0.20 0.04 1.31 0.1638

W2 Belum adanya suatu pelayanan one day service kepada konsumen 0.22 0.04 0.03 0.03 0.07 0.07 0.05 0.24 0.75 0.0939

W3 Belum adanya team product development 0.04 0.04 0.26 0.29 0.07 0.15 0.10 0.04 0.98 0.1228

W4 Sistem kepemimpinan masih bersifat konvensional 0.04 0.15 0.04 0.03 0.28 0.02 0.20 0.08 0.84 0.1055

Total Bobot 1.00 1.00 1.00 1.00 1.00 1.00 1.00 1.00 8.00 1.00 Sumber : Hasil kalkulasi data kuesioner ( 2008 )

No Perbandingan Berpasangan O1 O2 O3 O4 T1 T2 T3 T4 TOTAL

O1 Besarnya peluang industri asuransi di dalam industri property saat ini 1.00 3.00 0.25 3.00 3.00 0.33 3.00 0.33 13.92

O2 Penanaman modal asing yang cukup besar membantu perkembangan usaha 0.33 1.00 4.00 4.00 0.33 0.33 0.33 3.00 13.33

O3 Perkembangan educated market akibat aplikasi manajemen resiko 4.00 0.25 1.00 4.00 4.00 0.25 4.00 0.25 17.75

O4 Kebutuhan produk asuransi surety bond yang semakin besar di pasar SME 0.33 0.25 0.25 1.00 0.25 4.00 4.00 3.00 13.08

T1 Kepercayaan masyarakat terhadap asuransi milik negara masih terlalu besar terhadap produk surety bond.

0.33 3.00 0.25 4.00 1.00 0.33 3.00 0.33 12.25

T2 Peraturan Pemerintah kurang mendukung industri asuransi. 3.00 3.00 4.00 0.25 3.00 1.00 3.00 3.00 20.25

T3 Kecenderungan penurunan segmen nasabah quality buyer. 0.33 3.00 0.25 0.25 0.33 0.33 1.00 0.33 5.83

T4 Semakin tingginya tekanan nilai premi murah dari pasar 3.00 0.33 4.00 0.33 3.00 0.33 3.00 1.00 15.00

Total 12.33 13.83 14.00 16.83 14.92 6.92 21.33 11.25 111.42 Sumber : Hasil kalkulasi data kuesioner ( 2008 )

100

4.4.2.4 Normalisasi Faktor Eksternal

Tabel 4.13 : Normalisasi Bobot Faktor Eksternal

4.4.2.5 Matriks IFAS

Matriks IFAS diperoleh dari hasil perhitungan data yang berasal dari

hasil tabel normalisasi bobot faktor internal PT. Asuransi Wahana Tata dan rating

yang didapatkan dari kuesioner penentuan rating yang telah diisi sebelumnya. Oleh

dari itu maka di dalam Matriks IFAS hasil akhirnya akan menunjukkan suatu posisi

dengan skala 1 hingga skala 4. Skala 1 adalah pengertian paling lemah dan skala 4

adalah pengertian paling kuat.

No Perbandingan Berpasangan O1 O2 O3 O4 T1 T2 T3 T4 TOTAL BOBOT

O1 Besarnya peluang industri asuransi di dalam industri property saat ini 0.08 0.22 0.02 0.18 0.20 0.05 0.14 0.03 0.91 0.1142

O2 Penanaman modal asing yang cukup besar membantu perkembangan usaha

0.03 0.07 0.29 0.24 0.02 0.05 0.02 0.27 0.98 0.1219

O3 Perkembangan educated market akibat aplikasi manajemen resiko 0.32 0.02 0.07 0.24 0.27 0.04 0.19 0.02 1.17 0.1457

O4 Kebutuhan produk asuransi surety bond yang semakin besar di pasar SME

0.03 0.02 0.02 0.06 0.02 0.58 0.19 0.27 1.17 0.1465

T1 Kepercayaan masyarakat terhadap asuransi milik negara masih terlalu besar terhadap produk surety bond.

0.03 0.22 0.02 0.24 0.07 0.05 0.14 0.03 0.78 0.0981

T2 Peraturan Pemerintah kurang mendukung industri asuransi. 0.24 0.22 0.29 0.01 0.20 0.14 0.14 0.27 1.51 0.1892

T3 Kecenderungan penurunan segmen nasabah quality buyer. 0.03 0.22 0.02 0.01 0.02 0.05 0.05 0.03 0.42 0.0530

T4 Semakin tingginya tekanan nilai premi murah dari pasar 0.24 0.02 0.29 0.02 0.20 0.05 0.14 0.09 1.05 0.1315

Total Bobot 1.00 1.00 1.00 1.00 1.00 1.00 1.00 1.00 8.00 1.0000 Sumber : Hasil kalkulasi data kuesioner ( 2008 )

101

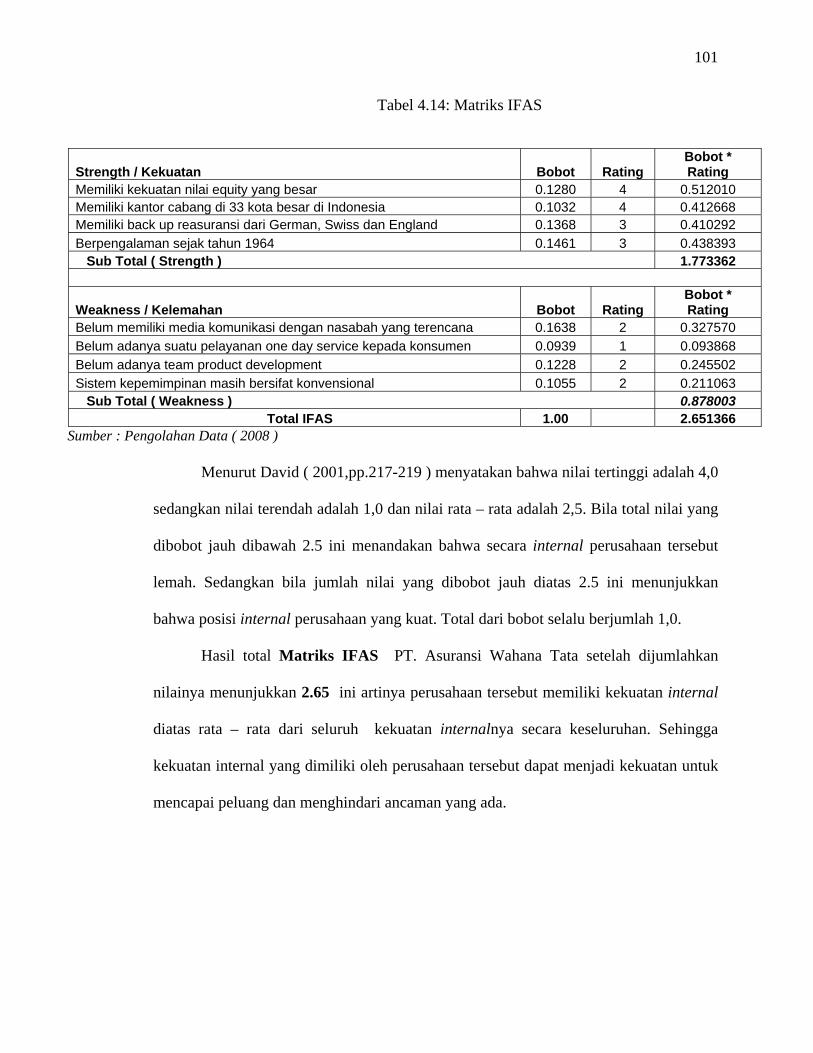

Tabel 4.14: Matriks IFAS

Menurut David ( 2001,pp.217-219 ) menyatakan bahwa nilai tertinggi adalah 4,0

sedangkan nilai terendah adalah 1,0 dan nilai rata – rata adalah 2,5. Bila total nilai yang

dibobot jauh dibawah 2.5 ini menandakan bahwa secara internal perusahaan tersebut

lemah. Sedangkan bila jumlah nilai yang dibobot jauh diatas 2.5 ini menunjukkan

bahwa posisi internal perusahaan yang kuat. Total dari bobot selalu berjumlah 1,0.

Hasil total Matriks IFAS PT. Asuransi Wahana Tata setelah dijumlahkan

nilainya menunjukkan 2.65 ini artinya perusahaan tersebut memiliki kekuatan internal

diatas rata – rata dari seluruh kekuatan internalnya secara keseluruhan. Sehingga

kekuatan internal yang dimiliki oleh perusahaan tersebut dapat menjadi kekuatan untuk

mencapai peluang dan menghindari ancaman yang ada.

Strength / Kekuatan Bobot Rating Bobot * Rating

Memiliki kekuatan nilai equity yang besar 0.1280 4 0.512010 Memiliki kantor cabang di 33 kota besar di Indonesia 0.1032 4 0.412668 Memiliki back up reasuransi dari German, Swiss dan England 0.1368 3 0.410292 Berpengalaman sejak tahun 1964 0.1461 3 0.438393 Sub Total ( Strength ) 1.773362

Weakness / Kelemahan Bobot Rating Bobot * Rating

Belum memiliki media komunikasi dengan nasabah yang terencana 0.1638 2 0.327570 Belum adanya suatu pelayanan one day service kepada konsumen 0.0939 1 0.093868 Belum adanya team product development 0.1228 2 0.245502 Sistem kepemimpinan masih bersifat konvensional 0.1055 2 0.211063 Sub Total ( Weakness ) 0.878003

Total IFAS 1.00 2.651366 Sumber : Pengolahan Data ( 2008 )

102

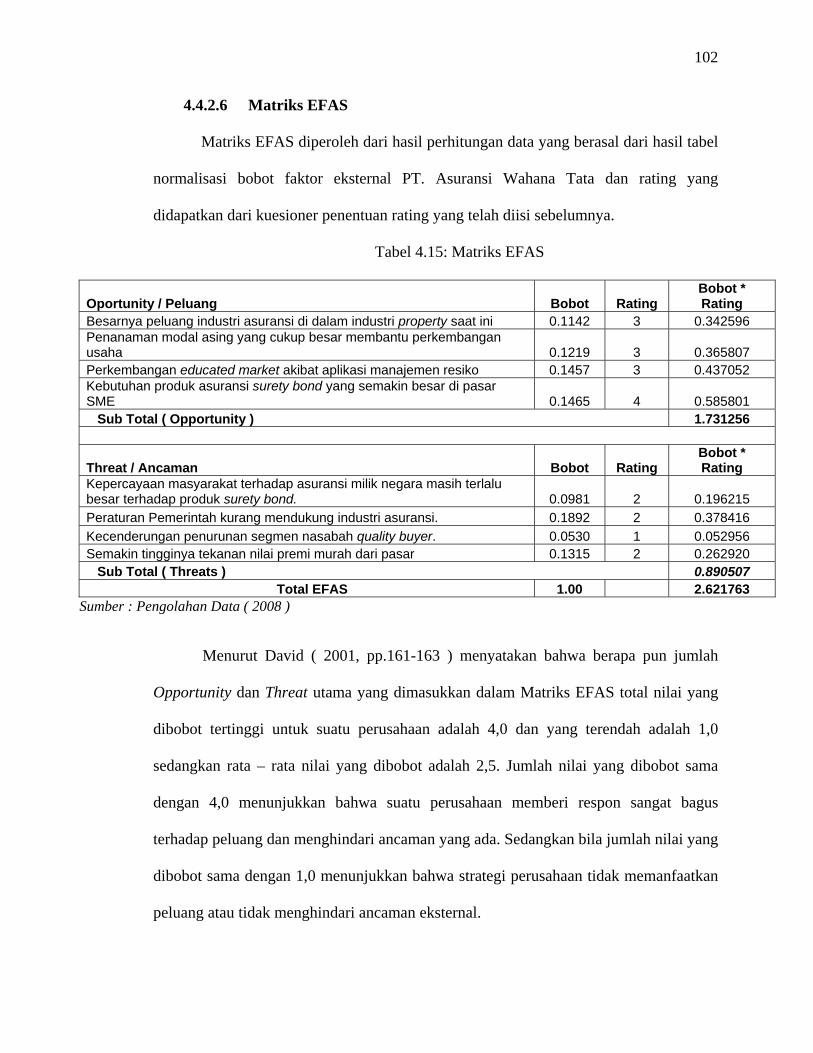

4.4.2.6 Matriks EFAS

Matriks EFAS diperoleh dari hasil perhitungan data yang berasal dari hasil tabel

normalisasi bobot faktor eksternal PT. Asuransi Wahana Tata dan rating yang

didapatkan dari kuesioner penentuan rating yang telah diisi sebelumnya.

Tabel 4.15: Matriks EFAS

Menurut David ( 2001, pp.161-163 ) menyatakan bahwa berapa pun jumlah

Opportunity dan Threat utama yang dimasukkan dalam Matriks EFAS total nilai yang

dibobot tertinggi untuk suatu perusahaan adalah 4,0 dan yang terendah adalah 1,0

sedangkan rata – rata nilai yang dibobot adalah 2,5. Jumlah nilai yang dibobot sama

dengan 4,0 menunjukkan bahwa suatu perusahaan memberi respon sangat bagus

terhadap peluang dan menghindari ancaman yang ada. Sedangkan bila jumlah nilai yang

dibobot sama dengan 1,0 menunjukkan bahwa strategi perusahaan tidak memanfaatkan

peluang atau tidak menghindari ancaman eksternal.

Oportunity / Peluang Bobot Rating Bobot * Rating

Besarnya peluang industri asuransi di dalam industri property saat ini 0.1142 3 0.342596 Penanaman modal asing yang cukup besar membantu perkembangan usaha 0.1219 3 0.365807 Perkembangan educated market akibat aplikasi manajemen resiko 0.1457 3 0.437052 Kebutuhan produk asuransi surety bond yang semakin besar di pasar SME 0.1465 4 0.585801 Sub Total ( Opportunity ) 1.731256

Threat / Ancaman Bobot Rating Bobot * Rating

Kepercayaan masyarakat terhadap asuransi milik negara masih terlalu besar terhadap produk surety bond. 0.0981 2 0.196215 Peraturan Pemerintah kurang mendukung industri asuransi. 0.1892 2 0.378416 Kecenderungan penurunan segmen nasabah quality buyer. 0.0530 1 0.052956 Semakin tingginya tekanan nilai premi murah dari pasar 0.1315 2 0.262920 Sub Total ( Threats ) 0.890507

Total EFAS 1.00 2.621763 Sumber : Pengolahan Data ( 2008 )

103

Sehingga total nilai dari Matriks EFAS sebesar 2,62 menunjukkan bahwa

perusahaan bidang usahanya berada di atas rata – rata sehingga mampu menjalankan

strategi untuk memanfaatkan peluang eksternal untuk mengatasi ancaman eksternal.

Dalam hal ini maka dapat disimpulkan bahwa PT. Asuransi Wahana Tata di

dalam pangsa pasar yang ada memiliki peluang yang cukup baik serta dapat mengatasi

setiap ancaman yang ada dengan peluang yang dimiliki tersebut. Di bawah ini hasil dari

pengolahan data tersebut akan dihasilkan suatu informasi, strategi apa yang tepat untuk

PT. Asuransi Wahana Tata sesuai dengan kondisi yang dimilikinya.

4.4.3 Tahap Pencocokan Data

Dalam melakukan pencocokan data, maka dalam hal ini penulis menggunakan

beberapa metode untuk memperoleh strategi yang tepat untuk dijalankan oleh PT.

Asuransi Wahana Tata. Metode tersebut adalah Matriks Internal – Eksternal, Diagram

SWOT dan Matriks SWOT. Penjabarannya akan digambarkan di masing – masing sub

bab dibawah ini.

104

4.4.3.1 Matriks Internal – Eksternal ( IE )

Berdasarkan hasil pengolahan data yang ada maka hasil dari tabel matriks IFAS

( Tabel 4.14 ) dan hasil dari tabel matriks EFAS ( Tabel 4.15 ) diketahui bahwa nilai

IFAS-nya adalah 2,65 dan nilai EFAS-nya adalah 2,62. Dengan demikian maka PT.

Asuransi Wahana Tata berada pada posisi kotak sel no 5 yaitu suatu keadaan dimana

perusahaan berada dalam kondisi pertumbuhan dan stabilitas. Strategi yang dapat

diterapkan adalah konsolidasi ( kotak sel 5 ). Tujuan strategi ini relatif lebih defensif

yaitu menghindari kehilangan penjualan dan kehilangan keuntungan dari turunnya

Total nilai EFI yang diberi bobot

Sedang 2,0 – 2,99

Kuat 3,0 – 4,0

Total

Nilai

EFE

Yang

Diberi

Bobot

Tinggi 3,0 – 4,0

Sedang 2,0 – 2,99

Lemah 1,0 – 1,99

Rendah 1,0 – 1,99

4,0

2,0

3,0

1,0

3,0 2,0 1,0

IPertumbuhan

IV Stabilitas

V Pertumbuhan

Stabilitas

II Pertumbuhan

VI Penciutan

VII Pertumbuhan

VIII Pertumbuhan

IX Likuidasi

III Penciutan

Tabel 4.16 : Matriks Internal - Eksternal

105

penjualan perusahaan. Strategi pertumbuhan dilakukan melalui integrasi horizontal

yaitu suatu kegiatan untuk memperluas perusahaan dengan cara mengembangkan suatu

pasar yang baru dari produk yang sudah ada dan meningkatkan jenis produk serta

menerapkan strategi stabilitas profit sehingga hasil dari strategi pertumbuhan dapat

diperoleh dengan baik.

Dalam posisi saat ini, maka perusahaan dapat memperluas pasar, memperluas

kategori produk dan sistem teknologi melalui proses pengembangan internal maupun

pengembangan eksternal melalui suatu kegiatan akuisisi atau joint venture dengan

perusahaan lain yang bergerak dalam bidang industri yang sama.

4.4.3.2 Diagram SWOT

Berdasarkan hasil analisis data yang diperoleh dari hasil tabel matriks IFAS (

tabel 4.14 ) dan tabel matriks EFAS ( tabel 4.15 ) diketahui bahwa nilai IFAS-nya

adalah 2,65 dan nilai EFAS-nya adalah 2,62. Setelah dilakukan pengjitungan untuk

mencari posisi di dalam diagram SWOT maka diketahui untuk garis IFAS berada di

titik 0,9. Sedangkan titik untuk garis EFAS berada di titik 0,84. Angka IFAS diperoleh

dari hasil pengurangan ((subtotal bobot*rating strength ) – (subtotal bobot*rating

weakness) ). Sedangkan untuk angka EFAS diperoleh dari hasil pengurangan ((

subtotal bobot*rating Opportunity ) – ( subtotal bobot*rating threat )). Hasil dari

pengurangan tersebut digunakan untuk menentukkan titik X dan titik Y dalam diagram

SWOT. Serta untuk menentukkan lebih lanjut di kuadran berapa posisi perusahaan

tersebut dalam diagram SWOT.

106

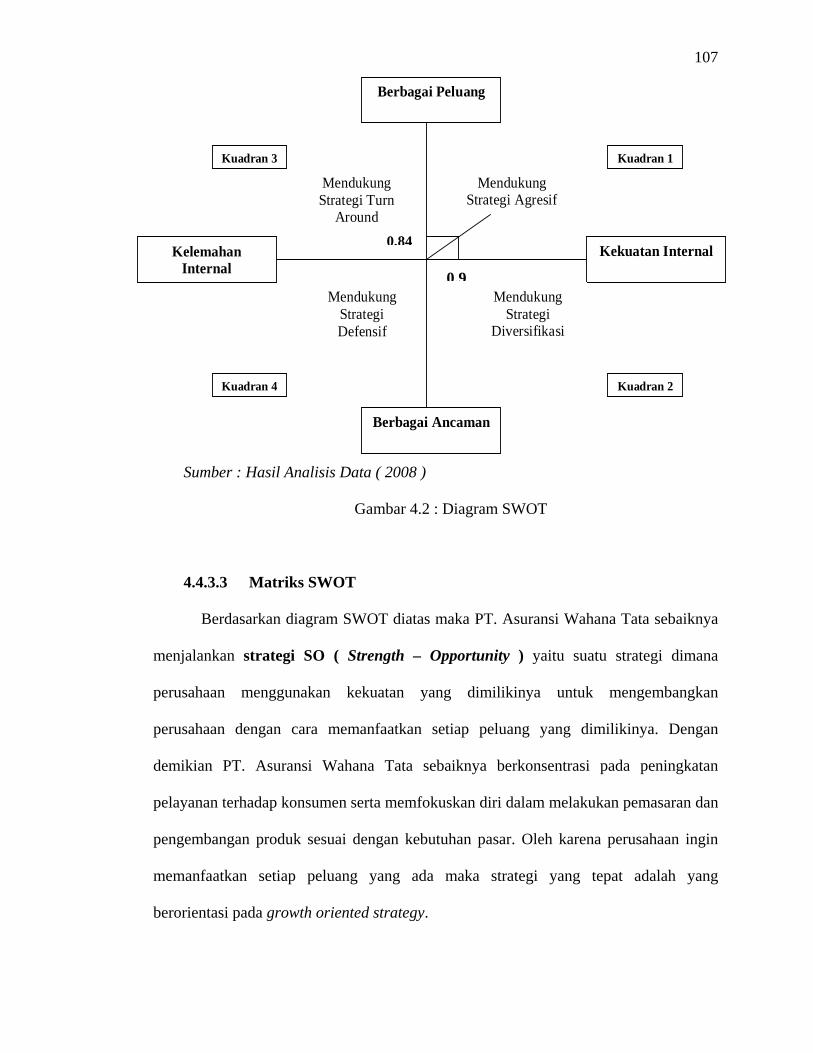

Dengan demikian maka PT. Asuransi Wahana Tata di dalam diagram SWOT

berada pada posisi kuadaran 1 yaitu suatu keadaan dimana PT. Asuransi Wahana Tata

memiliki kekuatan dari segi internal perusahaan dan juga memiliki banyak peluang

yang dapat dimanfaatkan untuk memperluas pasar. Oleh karena itu, PT. Asuransi

Wahana Tata harus menggunakan serta memanfaatkan kekuatan internalnya secara

maksimal dan memanfaatkan peluang yang ada untuk mengembangkan perusahaannya.

Kondisi ini sangat menguntungkan perusahaan karena memungkinkan perusahaan

melakukan kombinasi kekuatan internal dengan peluang yang ada untuk

mengembangkan bisnisnya. Strategi yang tepat untuk kondisi ini adalah mendukung

kebijakan pertumbuhan yang agresif ( growth oriented strategy ).

Di bawah ini akan digambarkan posisi PT. Asuransi Wahana Tata di dalam

diagram SWOT. Adapun di dalam diagram SWOT posisi PT. Asuransi Wahana Tata

berada di dalam posisi kuadran 1 dan mendukung strategi SO yaitu strategi yang

memanfaatkan kekuatan internal perusahaan untuk mencapai keberhasilan dari setiap

peluang yang dimiliki oleh perusahaan. Diagram SWOT adalah sebagai berikut :

107

Sumber : Hasil Analisis Data ( 2008 )

Gambar 4.2 : Diagram SWOT

4.4.3.3 Matriks SWOT

Berdasarkan diagram SWOT diatas maka PT. Asuransi Wahana Tata sebaiknya

menjalankan strategi SO ( Strength – Opportunity ) yaitu suatu strategi dimana

perusahaan menggunakan kekuatan yang dimilikinya untuk mengembangkan

perusahaan dengan cara memanfaatkan setiap peluang yang dimilikinya. Dengan

demikian PT. Asuransi Wahana Tata sebaiknya berkonsentrasi pada peningkatan

pelayanan terhadap konsumen serta memfokuskan diri dalam melakukan pemasaran dan

pengembangan produk sesuai dengan kebutuhan pasar. Oleh karena perusahaan ingin

memanfaatkan setiap peluang yang ada maka strategi yang tepat adalah yang

berorientasi pada growth oriented strategy.

Berbagai Peluang

Berbagai Ancaman

Kekuatan InternalKelemahan Internal

Kuadran 1

Kuadran 2Kuadran 4

Kuadran 3

Mendukung Strategi Turn

Around

Mendukung Strategi Defensif

Mendukung Strategi Agresif

Mendukung Strategi

Diversifikasi

0,9

0,84

108

Di bawah ini akan digambarkan matriks SWOT yang menggambarkan strategi –

strategi yang tepat untuk pengembangan produk asuransi surety bond berdasarkan

analisis SWOT.

Strength Weakness 1. Memiliki nilai ekuitas modal yang

besar. 2. Memiliki kantor cabang di 33 Kota

besar di Indonesia 3. Memiliki perlindungan re-asuransi

dari German, Swiss, England. 4. Pengalaman sejak tahun 1964

sehingga sudah mengetahui seluk – beluk industri Asuransi.

1. Belum memiliki media komunikasi yang baik

2. Belum tersedia pelayanan one day service kepada konsumen.

3. Belum memiliki team product development yang solid.

4. Sistem kepemimpinan masih bersifat konvensional.

Opportunities Strategi SO Strategi WO 1. Besarnya peluang untuk bermain

di dalam industri property saat ini. 2. Dukungan penanaman investasi

asing di Indonesia. 3. Perkembangan educated market

akibat aplikasi manajemen resiko. 4. Besarnya kebutuhan akan

tersedia produk asuransi surety bond khususnya di pasar SME.

1. Mulai mencoba untuk keluar dari pasar yang ada dan mencoba pasar yang baru.

2. Mengembangkan dan melakukan differensiasi produk dengan menjalin kerjasama asing.

3. Mengembangkan pasar surety bond di dalam industri property.

4. Dengan pengalaman yang ada lebih fokus ke industri surety bond khususnya di dalam pasar SME.

1. Menciptakan media komunikasi untuk merebut peluang pasar.

2. Bekerjasama dengan pihak investor untuk mengembangkan suatu produk secara kontinue dan sesuai kebutuhan pasar.

3. Service level ditingkatkan untuk mensupply kebutuhan pasar.

4. Melakukan pembenahan ke dalam sistem pengambilan keputusan dengan tujuan agar dapat memenuhi permintaan pasar.

Threat Strategi ST Strategi WT

1. Masyarakat belum percaya terhadap kemampuan asuransi swasta.

2. Peraturan pemerintah kurang mendukung industri asuransi.

3. Kecenderungan penurunan nasabah quality buyer.

4. Semakin tingginya tekanan nilai premi murah di pasar.

1. Menyakinkan pasar dan merubah persepsi ketidakpercayaan pasar melalui promosi.

2. Bekerjasama dengan investor untuk memperkuat modal perusahaan dan memperluas jaringan perusahaan.

3. Memperluas backup re-asuransi untuk mengatasi kebijakan pemerintah.

4. Melakukan edukasi pasar bahwa kekuatan pengalaman dapat menjadi modal bahwa perusahaan tersebut dapat diandalkan.

1. Melakukan edukasi pasar untuk memperkuat brand.

2. Bekerjasama dengan investor untuk memperkuat modal serta membenahi lini internal.

3. Mengembangkan suatu sistem pemasaran dan operasi yang dilakukan satu atap.

4. Melakukan pengembangan produk dan mencoba untuk bermain dan fokus pada pasar potensial.

Sumber : Hasil Analisis Data ( 2008 )

Tabel 4.17 : Matriks SWOT

109

Hal ini diyakini dapat mempercepat pengembangan produk terbaru serta

menciptakan suatu perluasan usaha yang dapat menjangkau setiap kebutuhan pasar yang

ada. Selain itu, untuk mempertahankan dan meningkatkan potensi yang ada serta

menjaga kekuatan yang dimiliki maka PT. Asuransi Wahana Tata harus memiliki team

manajemen yang tangguh sehingga dapat mengantisipasi segala perubahan yang terjadi.

Untuk mendukung strategi yang agresif khususnya dalam pemasaran dan

pengembangan produk terbaru sesuai kebutuhan pasar maka diperlukan suatu sistem

pengelolaan terpadu dimana terdapat kerjasama antara divisi marketing yang bertugas

menjual dan divisi operation yang memberikan service optimal ke konsumen sehingga

tercipta service level yang baik.

Diharapkan dengan melakukan edukasi pasar memudahkan perusahaan dalam

menciptakan suatu nilai brand kepada target pasar dan pada akhirnya dapat menciptakan

suatu pengembangan produk baru dan memperluas daerah pemasaran perusahaan

sehingga kegiatan pemasaran dapat mencakup seluruh pasar yang ada. Hal ini diyakini

dapat saling mendukung satu dengan yang lain dari masing – masing strategi tersebut.

Strategi yang dapat diwujudkan dalam pengembangan produk asuransi surety

bond tersebut adalah sebagai berikut :

1. Menciptakan strategi baru bagi suatu perusahaan untuk memberikan

pelayanan serta menjaga hubungan dengan pelanggan dimana melalui

edukasi pasar menyakinkan konsumen bahwa kekuatan perusahaan

tersebut menjadi kepercayaan nasabah. Hal ini untuk menjaga loyalitas

serta komunikasi antara pelanggan dengan perusahaan.

110

2. Menciptakan suatu media bagi perusahaan untuk menampung semua

informasi pemasaran yang penting seperti spesifikasi produk, informasi

harga serta informasi lainnya yang berkaitan dengan pemasaran dan

penjualan produk asuransi surety bond.

3. Merancang suatu strategi pengembangan produk asuransi surety bond

sebagai suatu keunggulan bersaing bagi perusahaan, sarana pemasaran

utama, dan meningkatkan brand image perusahaan dalam industri saat

ini. Sehingga pemasaran produk asuransi surety bond ini dapat

dimanfaatkan untuk mencapai hasil dari strategi yang dijalankan oleh

perusahaan.

Oleh karena itu dalam merancang strategi pemasaran dan mengembangkan

produk baru untuk perusahaan dilakukanlah melalui analisis terhadap SWOT

perusahaan, analisis pesaing melalui analisis 5 Kekuatan Porter, melakukan penyebaran

kuesioner untuk melihat posisi perusahaan dan mengembangkan produk baru sesuai

kebutuhan pasar yang ada. Hal ini diyakini untuk mengkombinasikan dengan strategi

bisnis perusahaan, kebutuhan pasar dan teknologi yang ada saat ini untuk mencapai

keberhasilan pemasaran dan mencapai keuntungan yang tinggi untuk perusahaan.

Sehingga dengan adanya suatu pembenahan strategi pemasaran dan melakukan

pengembangan produk untuk mempeluas jejaring atau cakupan perusahaan dapat

mendukung perusahaan dalam pemasaran dan membantu proses penjualan produk

asuransi selain produk asuransi kerugian.

111

4.4.4 Hasil Penelitian Pada PT. Asuransi Wahana Tata

Berikut di bawah ini adalah hasil dari penelitian yang telah dilakukan melalui tahap

pengumpulan data, tahap input data dan tahap pencocokan data. Saat ini akan dibahas

hasil dari tahapan diatas untuk menentukkan strategi yang tepat untuk perusahaan.

Adapun hasil penelitian tersebut adalah sebagai berikut:

Berdasarkan tabel dari matriks IFAS diketahui bahwa nilai IFASnya sebesar 2,65.

Berdasarkan tabel dari matriks EFAS diketahui bahwa nilai EFASnya sebesar 2,62.

Matriks Internal – Eksternal : PT. Asuransi Wahana Tata berada pada sel nomor 5

dimana perusahaan berada pada tahap pertumbuhan ( Growth Strategy ) dengan

strategi integrasi horisontal. Strategi pertumbuhan melalui Integrasi Horisontal

adalah suatu cara memperluas perusahaan dengan cara mengembangkan pasar dan

menciptakan suatu produk baru di dalam pasar yang lebih potensial untuk

memenuhi kebutuhan pasar tersebut.

Diagram SWOT : PT. Asuransi Wahana Tata berada pada kuadran 1 dimana

perusahaan memiliki kekuatan internal dan memiliki peluang yang besar. Kondisi

ini sangat menguntungkan perusahaan dalam memanfaatkan setiap peluang yang

ada dalam mengembangkan bisnisnya. Strategi yang tepat untuk kuadran 1 adalah

strategi agresif dengan mendukung kebijakan growth oriented strategy.

Matriks SWOT : PT. Asuransi Wahana Tata berada pada tahap pertumbuhan ( sel 5

) dan terletak pada kuadran 1 maka strategi yang tepat adalah strategi SO ( Strength

– Opportunity ) yaitu strategi menggunakan kekuatan yang dimilikinya untuk

memanfaatkan setiap peluang yang ada.

112

4.5 Strategi Segmentation, Targeting dan Positioning

Di dalam manajemen pemasaran, diperlukan suatu analisis untuk mengetahu

segmentasi konsumen yang ingin dituju, kemudian diolah untuk menentukan target

karena tidak semua orang menggunakan produk asuransi surety bond dan terakhir

positioning sebagai salah satu cara untuk menyampaikan pesan mengenai produk yang

ingin disampaikan kepada konsumen dan menciptakan persepsi yang sesuai dengan

keinginan perusahaan. Di bawah ini akan dijabarkan analisis STP untuk PT. Asuransi

Wahana Tata terutama berkaitan dengan pemasaran produk Asuransi Surety Bond.

• Segmentation

Pemasaran suatu produk menentukkan bagaimana perusahaan dapat survive di

dalam pasar yang ada. Perusahaan harus menetapkan konsumen mana yang ingin

dicapai untuk mempertajam kegiatan pemasarannya, karena tidak semua konsumen

dalam hal ini diwakili perusahaan akan menggunakan produk surety bond dalam

mengelola perusahaannya. Dalam hal ini, PT. Asuransi Surety Bond melakukan

segmentasi konsumen produk surety bond yaitu : semua konsumen yang membutuhkan

produk surety bond untuk dapat ikut serta dalam proyek – proyek yang mengharuskan

adanya persyaratan administrasi berkaitan dengan keikutsertaan perusahaan tersebut.

Dari sisi biaya yang harus dikeluarkan, produk asuransi Surety Bond Wahana

Tata memberikan harga premi yang cukup murah dibandingkan produk perusahaan lain

yang rata – rata premi yang ditawarkan lebih mahaldaripada yang ditawarkan oleh PT.

Asuransi Wahana Tata. Sedangkan secara umum, Produk Surety Bond Wahana Tata

memiliki variasi target konsumen yaitu perusahaan yang bergerak di bidang kontraktor,

keuangan, kesehatan, perkapalan / kargo, dll.

113

• Targeting

Setelah kita menentukan segmentasi pasar yang akan dimasuki, hal berikutnya

adalah menentukan target yang dapat dicakup melalui kekuatan promosi, biasanya

perusahaan yang ingin memasarkan produknya akan mempersempit sasaran

konsumennya, untuk itu dilakukan targeting.

Adapun target konsumen yang ingin dicapai oleh PT. Asuransi Wahana Tata

adalah semua perusahaan yang bergerak di bidang civil service, logistic, manufacturing

dan engineering yang sedang mengerjakan proyek dan membutuhkan produk bond

untuk melengkapi setiap persyaratan administrasi yang diperlukan.

• Positioning

PT. Asuransi Wahana Tata memposisikan diri sebagai lembaga keuangan non

bank yang dapat dipercaya dalam menyediakan produk Asuransi Surety Bond kepada

perusahaan. Sehingga tiap perusahaan tersebut dapat menjadikan PT. Asuransi Wahana

Tata sebagai rekan kerja dalam pangsa pasar yang ada saat ini.

4.6 Bauran Pemasaran ( Marketing Mix )

Analisis 4P atau sering disebut bauran pemasaran ( Marketing Mix ) merupakan

salah satu instrumen pemasaran yang digunakan oleh perusahaan untuk memfokuskan

strategi pemasarannya ke dalam empat kategori penting yang dianggap sebagai media

yang apabila dikombinasikan dengan baik akan menghasilkan respon yang diinginkan

konsumen. Adapun kategori – kategori tersebut akan dibahas di bawah ini :

114

• Product

PT. Asuransi Wahana Tata memiliki berbagai macam produk asuransi namun dalam

analisis ini akan difokuskan kepada produk Asuransi Surety Bond. Produk Asuransi

Surety Bond merupakan produk asuransi Wahana Tata yang dikembangkan dengan

tujuan penyediaan layanan jasa keuangan untuk perusahaan yang memerlukan sertifikat

bond untuk melengkapi persyaratan administrasi yang diperlukan untuk ikut serta dalam

proyek tertentu.

Adapaun produk surety bond yang ditawarkan oleh PT. Asuransi Wahana Tata adalah

sebagai berikut :

1. Jaminan Penawaran ( Bid Bond / Tender Bond )

2. Jaminan Pelaksanaan ( Performance Bond )

3. Jaminan Pembayaran Uang Muka ( Advance Payment Bond )

4. Jaminan Pemeliharaan ( Maintenance Bond )

• Price

Produk Asuransi Surety Bond Wahana Tata memberikan biaya premi yang murah serta

diberikan beberapa potongan diskon untuk nasabah dengan kriteria tertentu. Adapun

jumlah premi yang harus dibayarkan oleh konsumen adalah sebagai berikut :

1. Jaminan Penawaran ( Bid Bond ) : 0.20% - 0.30% per 3 Bulan.

2. Jaminan Pelaksanaan ( Performance Bond ) : 1.00% - 1.20% per 1 Tahun.

3. Jaminan Pembayaran Uang Muka ( Advance Payment Bond ) : 1.20% - 1.30%

per 1 Tahun,

4. Jaminan Pemeliharaan ( Maintenance Bond ) : 1.00% - 1.20% per 1 Tahun.

115

Sedangkan perusahaan dapat memberikan diskon hingga 15% dari nilai premi yang

dibayarkan. Sehingga konsumen akan memperoleh benefit yang sama namun dengan

biaya premi yang lebih murah dibayarkan.

• Promotion

Adapun kegiatan pemasaran yang dilakukan oleh PT. Asuransi Wahana Tata dalam

memasarkan produk Asuransi Surety Bond antara lain melalui :

• Direct Selling / Telemarketing

• Advertising

• Public Relations

• Layanan Customer Service

• Place

Produk Asuransi Surety Bond PT. Asuransi Wahana Tata dipasarkan di seluruh jaringan

pemasaran PT. Asuransi Wahana Tata. Area pemasaran seperti Jabodetabek serta kota –

kota besar lainnya dari wilayah Sumatera, Pulau Jawa, Kalimantan serta Sulawesi. Hal

ini untuk menunjang produk Asuransi Surety Bond dapat digunakan oleh setiap

perusahaan yang memiliki lokasi di luar area Jabodetabek. Sehingga masalah kendala

jarak dapat diminimalisasikan, strategi ini digunakan untuk memenuhi kebutuhan pasar

walaupun konsumen belum membutuhkannya. Namun ketika mereka membutuhkan

dapat langsung menuju kantor cabang terdekat untuk mempelajari dan memutuskan

yang terbaik.

116

4.7 Tahapan Strategi Pengembangan Produk

Di dalam tahap ini membahas mengenai hubungan konsumen dengan perusahaan.

Tahapan inilah yang nantinya akan memberikan pengaruh kepada strategi pemasaran

yang digunakan oleh perusahaan. Adapun terdapat empat tahapan dalam pengembangan

suatu produk agar bisa diterima oleh pasar yaitu :

• Tahap Awareness

Di dalam tahap ini digambarkan bagaimana Asuransi Wahana Tata membangun

hubungan pertama kali dengan konsumen melalui penjualan produk asuransi surety

bond. Oleh karena itu dikembangkan beberapa program pemasaran perusahaan

seperti melakukan promosi melalui iklan di media cetak, direct selling melalui

telemarketing program , adanya event pameran serta memberikan potongan premi

untuk pembeli bila menggunakan produk asuransi yang dikeluarkan oleh PT.

Asuransi Wahana Tata. Hal ini dilakukan untuk memberikan image awal ke pasar

yang ada, bahwa produk yang dimiliki Asuransi Wahana Tata dapat dipercaya,

memiliki keunggulan yang menguntungkan, serta harga premi yang terjangkau oleh

konsumen dalam hal ini perusahaan.

• Tahap Exploration / Expansion

Setelah pelanggan mengetahui keberadaan peluncuran produk Asuransi Wahana

Tata, maka kemudian perusahaan berusaha meningkatkan rasa ingin tahu pelanggan

terhadap produk yang ditawarkan oleh Asuransi Wahana Tata. Untuk memfalitisasi

hal tersebut maka program pemasaran yang dikembangkan adalah menyediakan

fitur yang mendukung penyebaran informasi kepada konsumen sehingga tercipta

117

suatu kemudahan dalam memperoleh informasi produk seperti spesifikasi produk

yang lengkap, perbandingan produk, melalui media cetak, telemarketing, event serta

layanan call center.

• Tahap Commitment

Dalam tahap ketiga ini digambarkan bagaimana PT. Asuransi Wahana Tata

memperoleh komitmen dari pelanggan dimana komitmen tersebut merupakan tujuan

yang ingin dicapai oleh perusahaan dalam membina hubungan dengan pelanggan.

Oleh karena itu perusahaan mengembangkan beberapa program pemasaran seperti

menyediakan fasilitas layanan terpadu call center, layanan customer service, adanya

team relationship untuk menjaga hubungan serta berusaha untuk melakukan

optimalisasi pelayanan kepada konsumen.

• Tahap Dissolution

Dalam tahap keempat ini digambarkan bagaimana perusahaan memutuskan

hubungan dengan konsumen adalah ketika konsumen memutuskan untuk

membatalkan penggunaan produk Asuransi Wahana Tata atau kerjasama

penggunaan Asuransi Wahana Tata sudah jatuh tempo dan tidak diperpanjang.

118

4.8 Analisis Deskriptif

Di bawah ini akan dilakukan suatu pengembangan data deskriptif mengenai

responden dengan total 30 perusahaan yang kami pilih secara acak (random) yang

tersebar di lima wilayah DKI Jakarta: Jakarta Utara, Jakarta Selatan, Jakarta Timur,

Jakarta Barat, dan Jakarta Pusat dimana masing – masing wilayah tersebut dipilih enam

perusahaan sebagai data responden kuesioner ini. Penyebaran kuesioner diberikan

kepada responden yang menggunakan produk asuransi Surety Bond yang tersebar di

lima area wilayah DKI Jakarta.

Dari hasil penyebaran kuesioner yang telah kami lakukan, didapat bahwa

sebesar 80% responden mengenal PT. Asuransi Wahana Tata dan sebesar 20%

responden menjawab tidak mengenal PT. Asuransi Wahana Tata, hal tersebut

membuktikan bahwa brand PT. Asuransi Wahana Tata sudah dikenal baik oleh pasar,

terlihat pada gambar 4.3 dibawah ini:

Sumber : Pengolahan Data Kuesioner ( 2008 )

Gambar 4.3. Tingkat Pengenalan Responden Terhadap PT. Asuransi Wahana Tata

119

Dari responden pengguna produk Surety Bond yang mengenal atau pun yang

tidak mengenal PT. Asuransi Wahana Tata terdapat beberapa nama perusahaan asuransi

yang menjadi kompetitor utama dalam pemasaran Surety Bond di Jakarta, diantaranya

adalah sebesar 23.33% responden memilih PT. Asuransi Allianz Utama Indonesia, 20%

responden memilih PT. Asuransi Jasa Indonesia, 6.67% responden memilih PT.

Asuransi Jasa Raharja Putera, 20% responden memilih PT. Asuransi Ramayana, 3.33%

responden memilih PT. Asuransi Sinar Mas, 10% responden memilih PT. Asuransi

Tripakarta, dan 16.67% responden memilih PT. Asuransi Tugu Pratama Indonesia,

terlihat pada gambar 4.4 di bawah ini :

Sumber : Pengolahan Data Kuesioner ( 2008 )

Gambar 4.4 Kompetitor Utama Produk Surety Bond

120

Hasil tersebut diatas memperlihatkan bahwa terdapat tiga perusahaan kompetitor

utama yang menonjol dikenal oleh responden dalam pasar asuransi Surety Bond yaitu

PT. Asuransi Allianz Utama Indonesia, PT. Asuransi Jasa Indonesia dan PT. Asuransi

Ramayana.

Sumber : Pengolahan Data Kuesioner ( 2008 )

Gambar 4.5 Tingkat Pengetahuan Responden Terhadap

Produk Surety Bond PT. Asuransi Wahana Tata

121

Sumber : Pengolahan Data Kuesioner ( 2008 )

Gambar 4.6 Tingkat Penggunaan Responden Terhadap

Produk Surety Bond PT Asuransi Wahana Tata

Pada gambar 4.5, respon konsumen Surety Bond di Jakarta memperlihatkan hasil

bahwa hanya sebesar 36.7% responden yang mengetahui adanya produk Surety Bond

pada PT. Asuransi Wahana Tata dan sebesar 63.3% responden tidak mengetahui adanya

produk Surety Bond pada PT Asuransi Wahana Tata, dan pada gambar 4.6 tersebut

diatas menunjukkan bahwa hanya sebesar 20% responden yang menggunakan produk

Surety Bond dari PT. Asuransi Wahana Tata sedangkan sebesar 80% responden belum

menggunakan produk Surety Bond dari PT. Asuransi Wahana Tata.

122

Sumber : Pengolahan Data Kuesioner ( 2008 )

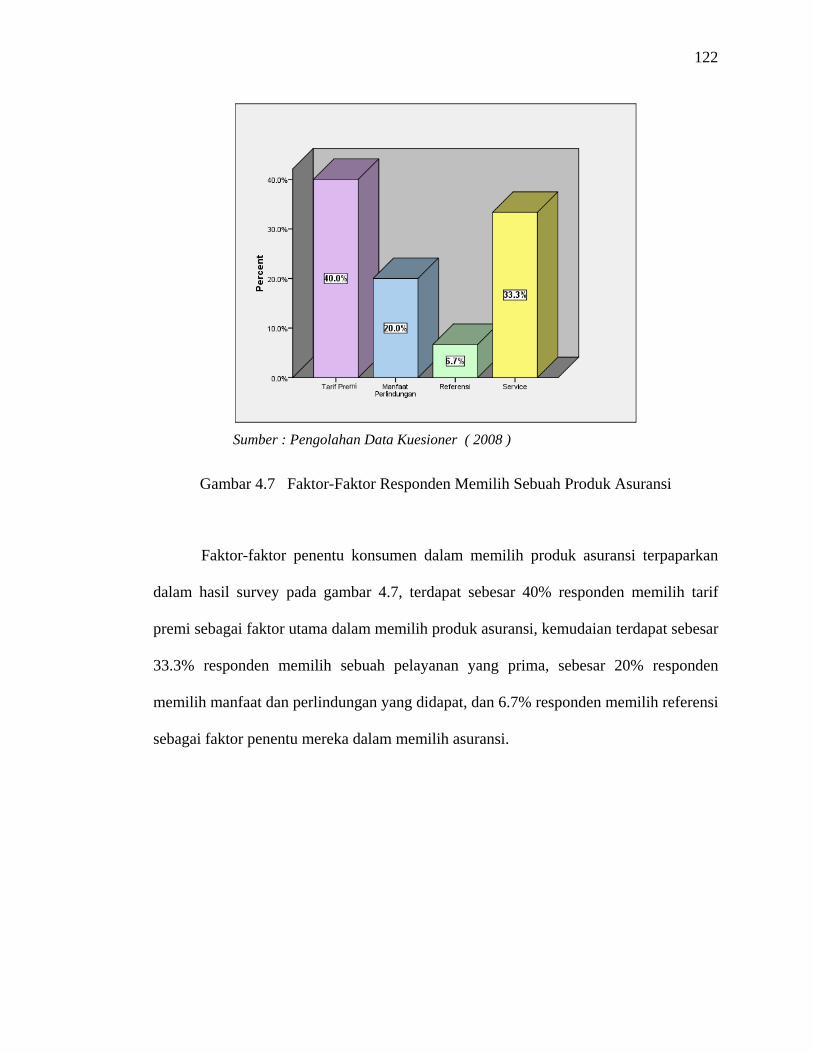

Gambar 4.7 Faktor-Faktor Responden Memilih Sebuah Produk Asuransi

Faktor-faktor penentu konsumen dalam memilih produk asuransi terpaparkan

dalam hasil survey pada gambar 4.7, terdapat sebesar 40% responden memilih tarif

premi sebagai faktor utama dalam memilih produk asuransi, kemudaian terdapat sebesar

33.3% responden memilih sebuah pelayanan yang prima, sebesar 20% responden

memilih manfaat dan perlindungan yang didapat, dan 6.7% responden memilih referensi

sebagai faktor penentu mereka dalam memilih asuransi.

123

Sumber : Pengolahan DataKuesioner ( 2008 )

Gambar 4.8 Tingkat Kebutuhan Responden Terhadap Produk Surety Bond

Sumber : Pengolahan Data Kuesioner ( 2008 )

Gambar 4.9 Tingkat Keuntungan Responden Dalam Menggunakan

Surety Bond dan Bank Garansi

124

Dari hasil survey yang terdapat pada gambar 4.8 dan gambar 4.9 diperoleh hasil

sebesar 73.3% responden menganggap produk asuransi Surety Bond sebagai produk

yang lebih memenuhi kebutuhan perusahaannya dan sebesar 78.6% responden

menganggap bahwa produk Surety Bond lebih menguntungkan ketimbang

menggunakan produk Bank Garansi, sedangkan sebesar 26.7% responden memilih

produk Bank Garansi sebagai produk yang lebih memenuhi kebutuhan perusahaannya

dan sebesar 21.4% responden menganggap Bank Garansi sebagai produk yang lebih

menguntungkan.

Sumber : Pengolahan Data Kuesioner ( 2008 )

Gambar 4.10 Tingkat Keinginan Responden Terhadap Program Promosi

125

Keinginan konsumen akan sebuah program promosi atau pemberian hadiah

terlihat pada gambar 4.10 dimana dalam hasil survey menunjukkan angka sebesar

73.3% responden lebih memilih program pemberian hadiah berupa Diskon Premi yang

diberikan pada saat melakukan penutupan-penutupan baru atau perpanjangan polis,

sebesar 23.3% responden ada juga yang memilih No Claim Bonus atau pengembalian

sebagian premi jika pada saat jatuh tempo tidak terjadi klaim, dan sebesar 3.3%

responden memilih pemberian merchandise sebagai hadiah dan program promosi.