appunti di storia dell'economia europea

TRANSCRIPT

1

L’INDUSTRIALIZZAZIONE DELL’EUROPA CENTRALE Qui si presentano alcuni casi-paese, da un lato senza la pretesa di esaurire tutte le diversità

europee e dall’altro con l’obiettivo di mantenere vivo un filo interpretativo basato sulle concettualizzazioni relative all’industrializzazione inglese. La trama fattuale, quindi, non sarà molto dettagliata, solo quel tanto necessario per avere un’idea dei principali sviluppi e poter collocare il caso trattato in un contesto comparativo. In questo capitolo, tratteremo i tre principali casi di successo, con una particolare attenzione a notare differenze e somiglianze con il modello inglese. Il periodo considerato si ferma alla vigilia della prima guerra mondiale. La Grande Guerra fu un caso evidente di differenziale della contemporaneità, che andò ad interferire pesantemente con gli sviluppi di tutte le economie che vi parteciparono, e anche, seppur in minor misura, con, quelle che non vi parteciparono, per cui, pur nella diversità degli stadi di sviluppo raggiunti, tutti i paesi dovettero reagire alla guerra, generando una catena di reazioni che si studiano più agevolmente come «effetti» della prima guerra mondiale. Tale guerra diventa, quindi, un evento periodizzante.

1. Belgio Incominceremo col Belgio, che era il paese con una dotazione di risorse più simile

all’Inghilterra, con una lunga tradizione marittima (soprattutto il porto di Anversa), commerciale e manifatturiera preindustriale (nelle Fiandre) e una significativa migrazione di imprenditori, parti-colarmente dalla Gran Bretagna. Si tratta di un piccolo paese (7,7 milioni di abitanti nel 1913) che consiste in pratica di due sole regioni: le Fiandre (di lingua olandese) e la Vallonia (di lingua francese), unite dalla capitale Bruxelles. Il Belgio aveva attraversato difficili sconvolgimenti politici, prima sotto gli spagnoli, poi sotto gli Asburgo, quindi era stato incorporato nell’impero francese e dopo la restaurazione accorpato ai Paesi Bassi. Si rese infine regno autonomo dopo una rivoluzione poco cruenta nel 1830. Tutto questo non aveva però impedito di sviluppare l’industria sul modello inglese, il che mostra quanto forte è il radicamento regionale del meccanismo di sviluppo: il Belgio è appartenuto a diverse «nazioni», da cui non ha assunto né direttive né incentivi, continuando in contesti politici diversi, ma per fortuna non soffocanti, a coltivare autonomamente i propri interessi economici.

Prima fu il turno della lana, impiantata a Verviers a partire dall’inizio del Settecento da una famiglia originaria della Savoia; poi vennero le miniere, specie quelle di carbone, equipaggiate con caldaie a vapore da numerosi imprenditori; quindi fu la volta delle macchine filatrici, introdotte da William Cockerill, un meccanico originario di Leeds, che in seguito costruì una grande fabbrica metalmeccanica nei pressi di Liegi (nel 1830 era la più grande impresa belga) imitato da altri imprenditori. L’industria cotoniera si localizzò nei dintorni di Gand già alla fine del Settecento e nel 1810 dava lavoro a diecimila operai; la meccanizzazione venne estesa al lino, tradizionalmente lavorato a mano in Belgio. Sorsero poi zuccherifici, vetrerie, cantieri navali, quindi fabbriche di materiale ferroviario e tranviario; in seguito, si sviluppò anche l’industria chimica a partire da una grande innovazione nella produzione di carbonato sodico introdotta nel 1862 da quel Solvay, che sarà in grado di mettere in piedi una delle prime e più importanti multinazionali belghe, tuttora attiva.

A rafforzare e coordinare questa intensa attività imprenditoriale vennero create banche che rivelarono ben presto un notevole dinamismo. Nel 1822 venne fondata a Bruxelles con l’appoggio del re Guglielmo I come società per azioni la Société générale pour favoriser l’industrie nationale des Pays Bas, nota dopo il 1830 come Société générale de Belgique, una particolare banca di investimento, che non solo deteneva pacchetti azionari di imprese industriali, ma le creava in prima

2

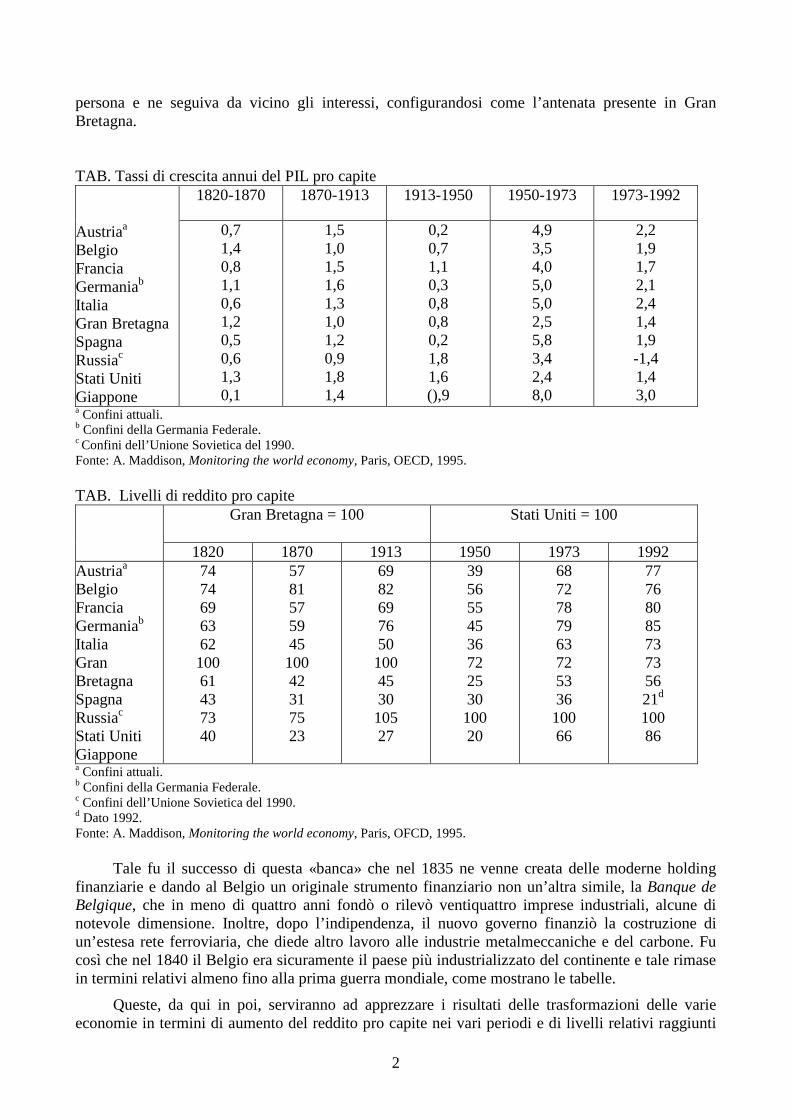

persona e ne seguiva da vicino gli interessi, configurandosi come l’antenata presente in Gran Bretagna. TAB. Tassi di crescita annui del PIL pro capite

1820-1870 1870-1913 1913-1950 1950-1973 1973-1992 Austriaa Belgio Francia Germaniab Italia Gran Bretagna Spagna Russiac Stati Uniti Giappone

0,7 1,4 0,8 1,1 0,6 1,2 0,5 0,6 1,3 0,1

1,5 1,0 1,5 1,6 1,3 1,0 1,2 0,9 1,8 1,4

0,2 0,7 1,1 0,3 0,8 0,8 0,2 1,8 1,6 (),9

4,9 3,5 4,0 5,0 5,0 2,5 5,8 3,4 2,4 8,0

2,2 1,9 1,7 2,1 2,4 1,4 1,9 -1,4 1,4 3,0

a Confini attuali. b Confini della Germania Federale. c Confini dell’Unione Sovietica del 1990. Fonte: A. Maddison, Monitoring the world economy, Paris, OECD, 1995. TAB. Livelli di reddito pro capite

Gran Bretagna = 100 Stati Uniti = 100

1820 1870 1913 1950 1973 1992 Austriaa Belgio Francia Germaniab Italia Gran Bretagna Spagna Russiac Stati Uniti Giappone

74 74 69 63 62 100 61 43 73 40

57 81 57 59 45 100 42 31 75 23

69 82 69 76 50 100 45 30 105 27

39 56 55 45 36 72 25 30 100 20

68 72 78 79 63 72 53 36 100 66

77 76 80 85 73 73 56 21d 100 86

a Confini attuali. b Confini della Germania Federale. c Confini dell’Unione Sovietica del 1990. d Dato 1992. Fonte: A. Maddison, Monitoring the world economy, Paris, OFCD, 1995.

Tale fu il successo di questa «banca» che nel 1835 ne venne creata delle moderne holding finanziarie e dando al Belgio un originale strumento finanziario non un’altra simile, la Banque de Belgique, che in meno di quattro anni fondò o rilevò ventiquattro imprese industriali, alcune di notevole dimensione. Inoltre, dopo l’indipendenza, il nuovo governo finanziò la costruzione di un’estesa rete ferroviaria, che diede altro lavoro alle industrie metalmeccaniche e del carbone. Fu così che nel 1840 il Belgio era sicuramente il paese più industrializzato del continente e tale rimase in termini relativi almeno fino alla prima guerra mondiale, come mostrano le tabelle.

Queste, da qui in poi, serviranno ad apprezzare i risultati delle trasformazioni delle varie economie in termini di aumento del reddito pro capite nei vari periodi e di livelli relativi raggiunti

3

(sono stati riportati anche i periodi successivi al 1913, sui quali ci soffermeremo in seguito, per offrire subito una prospettiva di lungo periodo). Si noti che nella tabella i livelli sono stati riferiti prima alla Gran Bretagna, fino al 1913, poi agli Stati Uniti che avevano sostituito la Gran Bretagna come paese leader. Inoltre, la banca dati qui utilizzata è quella di Maddison, che è quella comparativamente più accurata dal punto di vista del materiale documentario utilizzato e anche più corretta statisticamente, basata com’è sulla conversione del reddito espresso nella moneta di ciascun paese in dollari internazionali o a parità di potere d’acquisto e non ai tassi di cambio di mercato.

2. Francia

Se il Belgio si configura, pur con qualche originalità propria, come un’estensione del modello inglese al continente, la Francia presenta, invece, già una sua forte differenziazione da tale modello. Proprio queste differenze della Francia in tiri periodo in cui ancora si consideravano aberrazioni le devianze dal modello inglese hanno prodotto una visione negativa dello sviluppo francese, considerato a lungo dalla storiografia lento e ritardato anche perché non studiato direttamente da Gerschenkron, che aveva preferito interessarsi della Germania, della Russia e persino dell’Italia.

È solo con il volume di O’Brien e Keyder che incomincia alla fine degli anni Settanta una revisione di questa tradizionale visione, che conta ormai tanti altri importanti lavori ed è riuscita a reinserire la Francia fra i casi di industrializzazione di successo, sia pur sui generis.

Innanzitutto esiste una interessante questione storiografica che potremmo definire come segue: perché la Francia non fu prima nell’industrializzarsi? Nel Settecento, infatti, la Francia era un paese assai più popoloso della Gran Bretagna, con un mercato interno grande e unificato già dal medioevo, un’agricoltura generalmente prospera, anche se non così dinamica come quella inglese, e con una zona mediterranea assai più povera e istituzionalmente arretrata, una buona tradizione di manifatture preindustriali, una crescita economica nel Settecento comparabile a quella inglese. C’è chi è arrivato fino ad ammettere che la Francia aveva tutti i prerequisiti per industrializzarsi se non prima almeno contemporaneamente alla Gran Bretagna. Ma non ritengo che sia così: i livelli di diffusione della cultura erano più bassi, la distribuzione del reddito più polarizzata, l’aristocrazia meno orientata agli affari, soprattutto perché la monarchia era più assoluta di quella inglese. Non è molto noto che gli inizi della rivoluzione francese furono determinati proprio da un forte contrasto fra monarchia e borghesia sulla questione di chi avesse la responsabilità ultima di introdurre nuove tasse, una questione che gli inglesi avevano definitivamente risolto a favore del parlamento un secolo prima. La rivoluzione francese, poi, con i suoi estremismi e infine la salita al potere di Napoleone, trascinò la Francia in un conflitto permanente per 25 anni (1790-1815) che, se stimolò certe industrie, tagliò però fuori la Francia dalle innovazioni inglesi e distorse l’uso delle risorse.

Quanto detto sopra chiarisce dunque perché la Francia non fu prima; in sostanza, furono proprio i fattori istituzionali a rivelarsi meno favorevoli rispetto alla Gran Bretagna, anche se di certo la Francia non poteva contare su miniere di carbone altrettanto abbondanti, superficiali e di buona qualità come la Gran Bretagna. All’indomani della restaurazione, la Francia si scopriva in ritardo rispetto alla Gran Bretagna, senza quell’egemonia sul continente europeo per la quale aveva a lungo lottato e con una proiezione incomparabilmente minore di quella inglese sul piano del com-mercio mondiale. Ciò probabilmente rafforzò l’attaccamento alla terra da parte dei francesi, che nel 1851 avevano ancora il 64% della popolazione attiva in agricoltura, a fronte del 22% in Gran Bretagna, e fu alla base del lento sviluppo demografico francese dell’Ottocento, dovuto probabilmente in gran parte al tentativo delle famiglie agricole di contenere lo spezzettamento della terra facendo pochi figli.

4

Ma uno sviluppo industriale ci fu e, se calcolato pro capite per scontare l’effetto della lenta crescita demografica, fu di tutto rispetto, perché permise alla Francia di tener dietro allo sviluppo della Gran Bretagna, ma con un andamento ciclico senza periodi di particolare accelerazione che possano essere identificati come un decollo reso più rapido dai «vantaggi dell’arretratezza» e capace di permettere alla Francia l’aggancio con la Gran Bretagna. Si mantennero molto importanti la tradizionale industria dei tessuti di seta, localizzata particolarmente a Lione, e quella della moda, in cui la Francia era leader; crebbe l’industria meccanizzata del cotone (che nel decennio 1840 consumava circa 60.000 tonnellate di cotone grezzo, a fronte delle oltre 240.000 inglesi); si impiantò la moderna industria siderurgica, di cui il complesso di Le Creusot, aperto nel 1785 con l’aiuto finanziario di Luigi XVI, fu il più famoso. Le raffinerie di zucchero erano già oltre 100 nel 1827, mentre veniva introdotta l’illuminazione a gas, e le industrie del vetro, della ceramica, della carta e della gomma si modernizzavano. Poi iniziò l’epoca delle ferrovie, quindi quella dell’elettricità e dell’automobile, automobile, che vide la Francia in prima linea, come leader in Europa con le sue famose case automobilistiche: Panhard (1885), Peugeot (1895), Renault (1898), le quali tuttavia non seppero volgersi alla produzione di massa se non più tardi, come imitatrici degli Stati Uniti. Particolarmente prospera fu la belle époque, il periodo immediatamente precedente la prima guerra mondiale, che vide l’immagine della Francia sempre più proiettata su una dimensione internazionale.

L’industria francese era dunque molto più diversificata di quella inglese, più dispersa nelle campagne, quando non era localizzata nei dintorni di Parigi, di dimensioni generalmente più ridotte, perché spesso impegnata in lavorazioni di carattere ancora molto più artigianale, ad alto valore aggiunto, per consumatori di elevato potere d’acquisto, ancora più della Gran Bretagna volta verso la produzione di beni di consumo e largamente finanziata dagli stessi proprietari mediante il reinvestimento dei profitti. La Haute banque parisienne, fra cui si segnalava particolarmente la De Rothschild, finanziava principalmente il commercio e gli investimenti internazionali (particolar-mente i prestiti pubblici, che formavano il 78% degli investimenti esteri della Francia nel 1850 e il 52% nel 1880). Fu solo durante il secondo impero che Napoleone incentivò la creazione di nuovi istituti finanziari, il più famoso dei quali, la Société générale de Crédit mobilier, nota come Crédit mobilier, venne fondato nel 1852 dai fratelli Pereire (che erano stati dipendenti dei Rothschild). Il Crédit mobilier avrebbe dovuto funzionare come i grandi istituti belgi, ma il diverso contesto economico non ne permise la completa affermazione, fino al suo fallimento nel 1867. In seguito fu fondata la Banque de Paris et des Pays Bas (1872, nota come PARIBAS) e altre banche d’affari, ma l’importanza della banca a scopi di finanziamento dell’industria francese non fu mai grande.

TAB. Chilometraggio delle ferrovie in servizio 1870 1913 Belgio Francia Germania Italia Gran Bretagna Spagna Impero Asburgico Russia Stati Uniti Giappone

2.897 15.544 18.876 6.429 21.500 5.295 6.112 10.731 85.170 0

4.676 40.770 63.378 18.873 32.623 15.088 44.800 70.156 40.197 10.570

Fonti: B.R. Mitchell, European Historical Statistics, London, Macmillan, 1992; Id., International Historical Statistics: Africa and Asia, London, Macmillan, 1982; Id., International Historical Statistics: The Americas and Australasia, London, Macmillan, 1983.

5

Lo Stato fu assai meno interventista che non nel periodo prerivoluzionario, limitandosi ad

appoggiare la costruzione di infrastrutture (specialmente le ferrovie), a mantenere un certo protezionismo (argomento sul quale torneremo più avanti, in chiave comparativa) e a sostenere una serie di importanti scuole superiori tecnico-professionali. La capostipite era stata la scuola per ingegneri civili, l’École des ponts et chaussées (1747). Durante il periodo rivoluzionario venne fondata l’École des mines e la più famosa École polytechnique (1794), in seguito il Conservatoire des arts et métiers e l’ École normale superieure (1798); nel 1828 si creò l’École centrale des arts et manufactures. Il colonialismo francese fu assai meno significativo dal punto di vista economico di quello inglese.

3. Germania Contrariamente alla Francia, che aveva prestissimo formato uno stato nazionale, la Germania

conservò a lungo le proprie tradizioni localistiche, restando nel Settecento frammentata in una pluralità di staterelli (oltre 400), fra cui uno solo si stagliava per dimensione e potenza, la Prussia degli Hohenzollern, una dinastia arrivata al potere nel XV secolo in Brandeburgo e ingranditasi per via ereditaria, che aveva attivato una macchina statale efficiente e un potente esercito, ma non era riuscita a modernizzare l’economia. Anche dopo il periodo napoleonico, che aveva visto l’abolizione della servitù della gleba (1807), l’eliminazione delle corporazioni e la liberalizzazione della terra, e dopo che il congresso di Vienna aveva semplificato la geografia politica della Germania in 39 stati, l’area non decollava, a dispetto della notevole disponibilità di bacini car-boniferi, particolarmente nella Ruhr.

Fu ancora la Prussia nel 1818 ad iniziare, abbassando e semplificando i dazi, quell’apertura agli scambi internazionali che l’avrebbe posta al centro di un processo di aggregazione degli altri stati in un’unione doganale (Zollverein), definitivamente introdotta nel 1833, che aboliva i dazi interni e adottava i moderati dazi esterni della Prussia. Si trattava di un risultato importante, che rivelò subito tutto il suo impatto strategico con un primo periodo di espansione nel periodo 1840-50; fu comunque dopo l’unificazione avvenuta nel 1871 che la Germania ebbe il suo vero e proprio decollo, rapido e sostenuto.

Per capire le caratteristiche distintive del caso tedesco, occorre subito notare che il decollo tedesco si colloca a cavallo tra l’epoca delle ferrovie (e delle grandi acciaierie) e la seconda rivoluzione industriale, basata su elettricità, chimica organica e motore a scoppio. Si tratta di settori ad alta intensità di tal capitale, che richiedono imprese di notevoli dimensioni e flussi di finanziamento che eccedono le capacità di singole famiglie. La Germania riuscì, come vedremo, a sfruttare al massimo le potenzialità dei nuovi settori industriali, diventando il più grande produttore europeo di acciaio e leader in Europa e nel mondo nell’elettricità e nella chimica, dotandosi di numerose banche costituite in società per azioni (Kreditbanken), che finanziarono ampiamente le nuove iniziative industriali. La prima di queste banche — la Schaaffhausen’schen Bankverein di Colonia del 1848 — non diventò particolarmente famosa, come invece le successive Disconto Gesellschaft di Berlino (1851), Darmstaedter (1853), Berliner Handelsgesellschaft (1856), ma soprattutto la Deutsche Bank (1870) e la Dresdner Bank (1882).

Si tratta di banche con modalità di funzionamento del tutto innovative rispetto a quelle di tipo anglosassone. Esse, infatti, erano al contempo normali banche commerciali, che raccoglievano i depositi da una vasta clientela e davano credito a breve termine, e banche d’investimento, che incanalavano verso il credito a lungo termine non solo i propri capitali, ma anche parte dei depositi dei loro clienti, superando la specializzazione del credito di stampo anglosassone. Per questo motivo venivano chiamate banche miste. Venivano anche chiamate banche universali, non solo perché non erano specializzate, ma anche perché offrivano alle imprese loro clienti numerosi altri servizi, come collocamento di azioni, operazioni di ristrutturazione del capitale, interventi di

6

salvataggio, cosicché si diceva che assistessero le imprese «dalla culla alla bara». Queste banche divennero molto potenti in Germania, così che già all’inizio del Novecento si

parlava di un loro predominio. Esse spesso possedevano qualche pacchetto azionario di imprese, soprattutto allo scopo di piazzare qualche loro uomo nei consigli di amministrazione di tali imprese per poterne seguire l’andamento da vicino, ma in generale evitavano di diventare azionisti di riferimento (la banca mista non è e non vuole normalmente diventare una holding alla belga, che dirige le imprese ed è legata solo ad esse). Poiché ogni singola banca sedeva in più consigli di amministrazione, si trovava a possedere informazioni di prima mano su complessi industriali, a volte su interi settori, favorendo, anche per abbassare i propri rischi, forme di protezione del mercato interno e di organizzazione della produzione come i cartelli, di cui se ne contavano nel 1914 quasi mille, e un moderato protezionismo esterno, che poteva essere rafforzato dal dumping. Ancora, per far fronte a crisi temporanee necessitavano di una banca centrale molto più interventista della Bank of England o della Banque de France e così infatti si comportò la Reichsbank. In generale, dunque, il tipo di sistema economico che emerse da questa innovazione istituzionale della banca mista è un sistema molto più coeso e coordinato ex ante, che Chandler ha definito «cooperativo» e gli studiosi tedeschi preferiscono definire «organizzato», molto diverso dal sistema quasi-concorrenziale, con imprese di piccole dimensioni, tipico della Gran Bretagna e anche dal sistema americano.

L’importanza della banca mista venne per primo segnalata da Gerschenkron, che ne fece il suo esempio preferito di fattore sostitutivo (che sostituiva, cioè, la finanza familiare o le merchant banks inglesi). Da allora, la letteratura sul ruolo della banca mista è stata abbondante, con controversie ancora aperte sul grado di coinvolgimento diretto della banca mista negli affari delle imprese affidate, in funzione di controllo e/o indirizzo, ma soprattutto sulla validità comparativa di un sistema economico basato sulla banca mista rispetto al modello anglosassone basato sulla borsa.

TAB. Indicatori comparativi di produzione attorno al 1911 Popolazione

(milioni) Acciaio prodotto

(milioni di tonnellate)

Energia elettrica prodotta (miliardi

di kWha)

Acido solforico (migliaia di tonnellate)

Gran Bretagna Francial Germania Irripero Asburgico Italia Russia Stati Uniti Giappone

41 39 65 65 35

122d 98 52

758 4,7 17,6 2,6 0,9 43

30,0 -

3,0 2,1 8,8 1,() 2,2 2,0 43,4 1,5

1.082b 900b 1.500 350 596 275

2.500a -

a Dato 1914. b Dato 1913. c Escluse Alsazia e Lorena. d Con le province asiatiche 165. Fonti: B.R. Mitchell, European Historical Statistics, London, Macinillan, 1992; Id., International Historical Statistics: Africa and Asia, London, Macmillan, 1982; Id., International Historical Statistics: The Americas and Ausiralasia, Lon-don, Macmillan, 1983.

Il successo del sistema tedesco è evidenziato chiaramente dai dati della tabella. Acciaio, elettricità e chimica, oltre a una buona industria delle macchine, furono i settori portanti dell’industria tedesca. Nella chimica, nacquero le tre famose imprese Bayer, Basf e Hoechst, che impiantarono con sistematicità la carbochimica, ossia quella catena di lavorazione del carbone che produceva intermedi da cui potevano derivare tutti i coloranti artificiali, una quantità sorprendente di farmaceutici (fra cui la famosa aspirina, brevettata dalla Bayer nel 1899) e gli esplosivi. All’alba della prima guerra mondiale, la Germania deteneva i tre quarti di tutte le esportazioni chimiche del

7

mondo e non aveva rivali, nemmeno negli Stati Uniti (che furono in seguito più solerti nello sviluppo della petrolchimica). Nell’elettricità, le due grandi imprese Siemens e AEG investirono in tutta Europa e rivaleggiarono a livello mondiale con le due grandi imprese americane General Electric e Westinghouse, mentre nell’acciaio i nomi di Krupp e Thyssen diventarono mitici.

Si trattava di imprese di grandi proporzioni, tutte collocate in quella che è stata definita «l’industria pesante», che può facilmente essere convertita in industria di guerra, il che favori la politica nazionalistica degli Hohenzollern che poterono pensare di guadagnarsi con le armi l’egemo-

8

nia in Europa fino a portare la Germania alla prima guerra mondiale. La base scientifica della tecnologia utilizzata in queste imprese era più avanzata di quella necessaria nelle imprese tessili e meccaniche della prima rivoluzione industriale e questo richiedeva un maggiore sforzo di ricerca e di diffusione dell’istruzione secondaria e superiore. La Germania si dotò di un efficiente sistema pubblico di scuole tecniche secondarie e di politecnici a livello superiore, producendo un notevole numero di ingegneri, che acquisirono un’importante posizione sociale. Inoltre, i laboratori di ricerca delle università e delle grandi imprese si scambiavano tecnici di alto livello, in un’osmosi inedita, imitata solo su larga scala dagli Stati Uniti. Gran parte delle imprese industriali stavano nell’ovest della Germania, mentre l’est restava più agrario, con un’agricoltura di tipo estensivo non troppo avanzata, generando un dualismo est-ovest, che segnò il destino del paese fino ad oggi. Questo fatto è responsabile del livello non troppo elevato raggiunto dal reddito pro capite medio del paese nel 1913 (76% della Gran Bretagna, solo di poco superiore al risultato francese – 69% –) ed è una con-ferma della validità dell’approccio regionale di Pollard: in realtà, la Germania come nazione ospitava aree molto avanzate, più avanzate di corrispondenti aree inglesi, ma anche aree molto arretrate, che abbassavano notevolmente i dati medi nazionali.

Resta da trattare un ultimo aspetto. La Germania fu la prima nazione europea a introdurre un sistema di previdenza sociale gestita dallo stato e generalizzata a tutti i lavoratori già con Bismarck negli anni Ottanta dell’Ottocento. Tra 1883 e 1889 vennero introdotte assicurazioni obbligatorie gestite sotto il controllo pubblico contro gli infortuni sul lavoro, l’invalidità e la vecchiaia, allo scopo di garantire pace sociale e di tenere a bada il sindacato, permettendo l’ordinato svolgimento dell’industrializzazione. La Germania era il primo paese al mondo che realizzava una copertura assicurativa così generalizzata, anche se non universale, perché basata sul rapporto di lavoro e non sui diritti di cittadinanza.

9

LA PARZIALE MODERNIZZAZIONE DELLA PERIFERI A Abbiamo visto che, ad eccezione del piccolo Belgio, anche due nazioni di successo nel

processo di imitazione della Gran Bretagna come Francia e Germania non furono in grado di coinvolgere nella modernizzazione tutto il loro tessuto economico, anche se le loro aree arretrate erano nel complesso minoritarie. Ebbene, quello che succede in nazioni meno «centrali» e meno «vicine» (in tutti i sensi: geografico, culturale, istituzionale) alla Gran Bretagna è che solo una minoranza delle loro regioni decolla, così che come nazioni esse restano molto meno trasformate industrialmente di Francia e Germania, pur non essendo interamente tagliate fuori dal processo di imitazione della Gran Bretagna. Le particolari modalità con cui questa parziale modernizzazione si verifica in quattro di tali nazioni sono oggetto di queste prossime pagine.

I. Impero Asburgico L’impero Asburgico si era costruito nel tempo, aggregando per periodi più o meno lunghi

attorno alla piccola Austria che ospitava la capitale Vienna i territori più diversi. Nell’Ottocento, riuniva undici diverse nazionalità, con le rispettive lingue. Il territorio non era molto favorevole dal punto di vista agricolo, poiché i due terzi erano formati da montagne e colline; l’unico sbocco al mare era nell’Adriatico, con il porto di Trieste; le dotazioni di carbone erano poco abbondanti e infelicemente localizzate. Come entità politica (è in realtà impossibile chiamarla «nazione») era importante e potente e nel Settecento era stata anche relativamente avanzata, ma successivamente non riuscì a tenere il passo, anche se la visione interamente negativa della sua performance nel-l’Ottocento è stata ampiamente rivista. Innanzitutto, va detto che l’impero ritardò molto l’abolizione della servitù della gleba, che avvenne solo dopo la rivoluzione del 1848, e anche l’abolizione dei dazi interni si fece attendere fino al 1850, quando venne instaurata un’unione doganale sul modello dello Zollverein. Un altro elemento negativo fu la sua politica protezionistica, che la tagliò fuori dal commercio internazionale (si pensi che agli inizi del Novecento, il piccolo Belgio aveva un commercio internazionale più grande di quello dell’intero impero); per di più quel poco commercio che c’era era fortemente concentrato, attorno alla metà del totale, con la Germania. Ancora, la politica di accentramento amministrativo venne temperata solo dall’autonomia concessa all’Ungheria nel 1867.

Dal punto di vista settoriale, lo sviluppo industriale che si realizzò privilegiò l’industria leggera – alimentare (specialmente in Ungheria), tessile (lana e cotone), vetro, carta – ma si svilupparono anche l’industria metalmeccanica, le ferrovie, l’industria elettrica, tuttavia con risultati comparativamente insoddisfacenti. Il sistema finanziario imitò quello tedesco, con la creazione di numerose banche miste, di cui le più famose furono il Creditanstalt (1855) e la Wiener Bankverein. Alla vigilia della prima guerra mondiale, le due banche viennesi detenevano interessi di controllo sul 43% del capitale azionario totale dell’impero. Il Creditanstalt, che è sempre stata la banca più importante, aveva interessi nei settori degli armamenti, dell’acciaio, della meccanica (fra cui l’im-presa automobilistica ceca Skoda), del petrolio, dello zucchero e di altre industrie alimentari. Anche

10

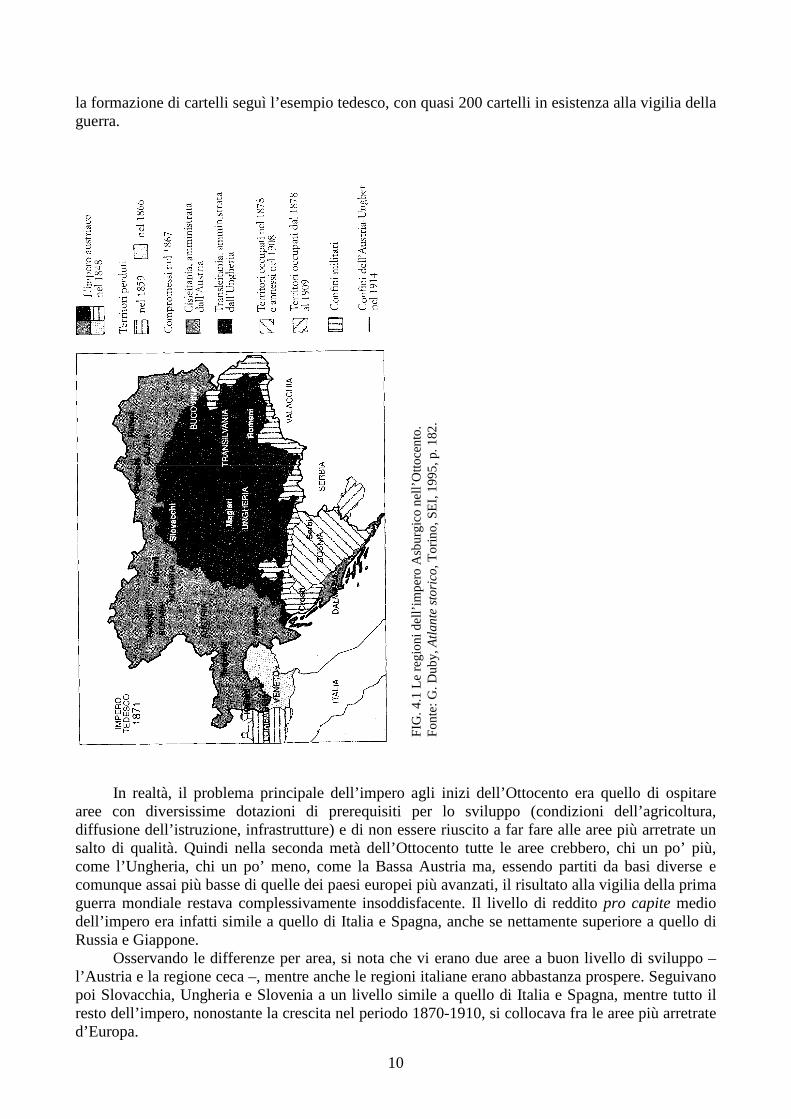

la formazione di cartelli seguì l’esempio tedesco, con quasi 200 cartelli in esistenza alla vigilia della guerra.

In realtà, il problema principale dell’impero agli inizi dell’Ottocento era quello di ospitare

aree con diversissime dotazioni di prerequisiti per lo sviluppo (condizioni dell’agricoltura, diffusione dell’istruzione, infrastrutture) e di non essere riuscito a far fare alle aree più arretrate un salto di qualità. Quindi nella seconda metà dell’Ottocento tutte le aree crebbero, chi un po’ più, come l’Ungheria, chi un po’ meno, come la Bassa Austria ma, essendo partiti da basi diverse e comunque assai più basse di quelle dei paesi europei più avanzati, il risultato alla vigilia della prima guerra mondiale restava complessivamente insoddisfacente. Il livello di reddito pro capite medio dell’impero era infatti simile a quello di Italia e Spagna, anche se nettamente superiore a quello di Russia e Giappone.

Osservando le differenze per area, si nota che vi erano due aree a buon livello di sviluppo – l’Austria e la regione ceca –, mentre anche le regioni italiane erano abbastanza prospere. Seguivano poi Slovacchia, Ungheria e Slovenia a un livello simile a quello di Italia e Spagna, mentre tutto il resto dell’impero, nonostante la crescita nel periodo 1870-1910, si collocava fra le aree più arretrate d’Europa.

FIG

. 4

.1 L

e re

gio

ni d

ell’i

mp

ero

Asb

urg

ico

nel

l’Ottoce

nto

. F

on

te: G

. D

ub

y, Atla

nte

sto

rico

, T

orin

o,

SE

I, 1

995

, p.

182

.

11

TAB. Indicatori economici delle regioni dell’impero Asburgico che formarono gli stati successori

Livello del reddito pro capite (1910)

Tasso di crescita annuo del reddito

pro capite (1870-1910) Austria= 100 Gran Bretagna= 100 Austria 1,44(0,99) 100 70(57) Repubblica Ceca 1,54 90 63 Slovacchia 1,85 57 40 Ungheria 2,15(1,37) 69 48(34) Italiaa 1,85 80 56 Poloniaa 1,53 42 29 Slovenia 1,62 63 44 Croazia 1,76 43 30 Serbia 1,83 51 36 Ucrainaa 1,56 40 28 Romaniaa 1,85 46 32 Media dell’impero

1,63 (1,13)

67

47(40)

a Solo le aree appartenenti all’impero. Nota: La colonna 3 è stata costruita connettendo le stime di Good con quelle di Maddison (si veda la tabella 3.1). In stime successive, questi tassi di crescita sono stati ulteriormente abbassati, fino ad arrivare alla stima di M. Schulze (riportata tra parentesi). Fonti: D.G. Good, The economic lag of Central and Eastern Europe. Income estimates for the Hapsburgh successor states 1870-1910, in «Journal of Economic History», LIV, 4, 1994; A. Maddison, Monitoring the world economy, Paris, OECD, 1995, tab. 3.2.; M. Schulze, Patterns of growth and stagnation in the late 19th Hapsburgh economy, in corso di pubblicazione su «European Review of Economic History», 2000.

Il divario regionale era dunque molto profondo nell’impero. Vedremo che non meno profondo

era in Italia e se disponessimo di stime regionali per la Spagna e la Russia, queste non mancherebbero di rivelare un’analoga realtà di forti squilibri regionali, tipici delle nazioni dove la storia precedente aveva lasciato eredità diversissime da area ad area dal punto di vista delle dotazioni infrastrutturali, dell’elaborazione culturale, della diffusione dell’istruzione e del-l’accumulazione di capitale.

Gerschenkron ha dedicato un volume a un episodio che riteneva significativo della paralisi che caratterizzò la politica economica dell’impero verso la fine della sua esistenza: come fu che agli inizi del Novecento non si riuscì a decidere la costruzione di un canale tra il Danubio e l’Oder che avrebbe molto migliorato i trasporti interni e stemperato i conflitti nazionalisti all’interno dell’impero, raccogliendo un vasto consenso attorno ad un comune programma di sviluppo economico.

Il primo ministro Ernest von Koerber, che fu l’ideatore del progetto, finì col dare le dimissioni nel 1904 per il continuo sabotaggio da parte del ministero delle Finanze. Gerschenkron termina il suo volume sottolineando che l’impostazione economica di Koerber sarebbe stata l’unica capace di imprimere una svolta ai destini dell’impero, ma noti ebbe successo, condannando così l’impero alla dissoluzione.

12

2. Russia Alla vigilia della prima guerra mondiale la Russia rimaneva certamente una nazione molto

arretrata, con un reddito pro capite pari a un terzo di quello inglese, con il 75% della forza lavoro ancora impegnata in agricoltura (a fronte del 59% in Italia e 62%, in Giappone), con il 72% di analfabeti (contro il 48% in Italia) e solo il 15% della popolazione insediata in aree urbane. Eppure, un esame mostra che essa vantava più chilometri di ferrovia di qualunque altro paese europeo e pro-duceva tanto acciaio e tanta elettricità quanto la Francia (e il doppio dell’impero Asburgico). Come era dunque possibile? Naturalmente il «segreto» sta nel fatto che la Russia era grandissima e quindi, pur possedendo una base industriale di qualche importanza in valori assoluti, gli effetti in termini relativi e pro capite venivano a dissolversi nel mare di arretratezza in cui venivano annegati. Sarà dunque particolarmente interessante cercare di capire da un lato perché la Russia era rimasta generalmente così arretrata e dall’altro lato dove e da quali incentivi si era sviluppata quell’industria che c’era.

Va subito detto che la Russia, trovandosi all’estremo lembo orientale dell’Europa, aveva subito notevoli influenze dall’assolutismo orientale e solo per iniziativa dall’alto da parte degli zar si aprì a qualche maggiore influenza europea. Tradizionalmente, si fanno risalire a Pietro il Grande (1696-1725) i primi tentativi di importare la tecnologia occidentale, ma senza alcuno sforzo di cambiare le istituzioni del paese in modo che questo potesse evolvere dall’interno verso una modernizzazione della sua struttura economica. La perdita della guerra di Crimea (1855) fece toccare con mano l’arretratezza del paese e lo zar Alessandro Il si decise ad abolire (1861) la servitù della gleba che ormai era rimasta in vigore solamente in Russia. Tuttavia, il modo in cui ciò venne fatto non liberò affatto né la coltivazione della terra né la mobilità dei contadini. Infatti, le decisioni sulla distribuzione delle terre da coltivare e il controllo dei lavori furono demandate alla comunità di villaggio (mir), a cui chi voleva emigrare doveva anche continuare a pagare le imposte e le rate del riscatto. Fu solo nel 1907 che il ministro Stolypin abolì i pagamenti residui del riscatto e permise l’effettiva privatizzazione delle terre. Se questo assetto istituzionale della terra fu a lungo considerato causa del basso livello di produttività agricola in Russia, abbiamo ora una revisione di tale visione negativa dell’agricoltura russa, che mostra che ci fu un discreto aumento della produttività nella seconda metà dell’Ottocento, anche se a partire da livelli molto bassi.

Alessandro II incoraggiò anche la costruzione di ferrovie e la riorganizzazione delle banche. A partire dagli anni Ottanta dell’Ottocento l’industrializzazione in Russia fece un grande balzo in avanti, crescendo a ritmi rapidissimi particolarmente negli anni Novanta, localizzandosi non solo nell’area di Mosca e di San Pietroburgo, ma anche negli Urali, nell’Ucraina e nelle regioni polacche. Decollò l’industria pesante (carbone e acciaio, macchine) legata alle ferrovie, ma anche agli armamenti; non mancavano del tutto l’industria tessile e alimentare, ma non avevano una grande spinta, vista la (paradossale) ristrettezza del mercato interno per beni di consumo.

La crescita si interruppe all’inizio del XX secolo, poi ci fu la guerra russo-giapponese (1904-05), persa dalla Russia, e la rivoluzione del 1905-06, che furono occasione per l’introduzione di qualche debole riforma in senso meno assolutista: scioperi e sindacati vennero legalizzati con una legislazione però molto restrittiva; venne introdotta la riforma agraria, già sopra citata, ma un vero parlamento non venne concesso e molta parte dell’intellighenzia (l’élite culturale della nazione) si allontanò sempre di più da un’opposizione democratica. Ci fu quindi una certa ripresa successiva, ma alla vigilia della prima guerra mondiale l’economia russa era ben lontana dall’avere trovato un

13

suo equilibrato sentiero di crescita autosostenuta e gli imprenditori russi erano ancora pochi, male organizzati e relativamente emarginati dal punto di vista sociale.

Il particolare ruolo dello stato nell’industrializzazione della Russia è stato segnalato con forza da Gerschenkron, che ha visto nel caso russo un altro esempio di fattore sostitutivo dei canali privati di investimento prevalenti in Gran Bretagna. Se in Germania era stata la banca mista a canalizzare capitali verso l’industria, in Russia, paese molto più arretrato della Germania rispetto alla Gran Bretagna, fu lo stato. Lo stato finanziò le ferrovie, introdusse il gold standard per attirare investi-menti stranieri, impose dazi sulle industrie strategiche per incentivare la costruzione di impianti sul territorio nazionale, ordinò armamenti, fu largo di sussidi agli imprenditori, specialmente stranieri. In realtà, il capitale straniero fu strategico, tanto che alla vigilia della guerra esso finanziava metà del debito pubblico russo (in larga parte utilizzato per le ferrovie) e il 40% del capitale di tutte le società per azioni. Per svolgere questo ruolo, lo stato russo tassò redditi già bassi, contribuendo alla ristrettezza della domanda privata, che rendeva ancor più rilevante l’importanza di quella pubblica.

Gerschenkron ritiene che, se non ci fosse stata la partecipazione della Russia alla prima guerra mondiale a destabilizzare la situazione economica del paese, forse si sarebbe vista una lenta evoluzione verso equilibri politici più favorevoli a una crescita autosostenuta e verso un’economia in cui la domanda privata contasse di più. La guerra, invece, si rivelò fatale per i destini del capitalismo russo.

3. Italia Molte delle innovazioni istituzionali che precorsero la rivoluzione industriale tra fine

medioevo e rinascimento furono introdotte in Italia, espressione che aveva allora una valenza meramente geografica, essendo l’area occupata da numerose entità politiche tanto piccole quanto instabili. In realtà l’Italia ospitava attività manifatturiere avanzate per l’epoca ed era molto prospera, come è segnalato anche dall’elevato numero di città che vi si poteva contare, che non trovava confronti nel resto dell’Europa. Un po’ la frammentazione politica e la conflittualità endemica, un po’ l’esagerata insistenza su manifatture di lusso ad alto prezzo, insieme allo spostamento dell’asse dei traffici dal Mediterraneo all’Atlantico produssero un vistoso declino dell’Italia nel Seicento e una sua persistente arretratezza nel Settecento, pur in presenza di un’élite di pensatori ed economisti profondamente legati agli sviluppi del resto dell’Europa. Superati gli anni travagliati delle guerre napoleoniche, l’Italia venne riorganizzata dal congresso di Vienna in sette stati, due dei quali molto piccoli e uno (il Lombardo-Veneto) sotto diretta dominazione austriaca.

Fra questi stati, il solo Regno di Sardegna si rivelò dinamico istituzionalmente (diventò una monarchia costituzionale nel 1848) ed economicamente, con la costruzione di ferrovie, di manifatture (tessili, meccaniche, cantieristiche) e di banche (1849, Banca Nazionale degli Stati Sardi). Con l’ascesa al potere di Cavour, trovò anche l’uomo politico di larghe vedute che seppe tessere alleanze internazionali tali da condurlo a sostenere l’irredentismo degli italiani, che si volevano liberare in primo luogo degli austriaci e poi anche di altri governi non amati perché pervicacemente assolutisti. Come è noto, le trame abilmente tessute da Cavour, accoppiate alla focosità di quell’altro cittadino del Regno Sardo che era Garibaldi, il quale concepì l’idea di «liberare» il Regno delle Due Sicilie dai Borboni, portarono all’unificazione politica del paese, in presenza di profonde differenze di tradizioni culturali, infrastrutture economiche, diffusione dell’istruzione e produttività dell’agricoltura.

I nuovi governi dell’Italia unificata, modernizzarono il paese dal punto di vista istituzionale, introducendo una legislazione commerciale liberista e un fisco allineato ai più avanzati sistemi europei, varando già nel 1859 una fra le più avanzate leggi europee sull’istruzione (la legge Casati) e legando la moneta italiana al gold standard. Quello che non si riuscì a fare fu un’unica banca centrale, perché le banche di emissione di alcuni degli stati preunitari riuscirono a mantenersi in esistenza, benché la Banca Nazionale degli Stati Sardi, ribattezzata Banca Nazionale nel Regno

14

d’Italia , fosse chiaramente leader. Tuttavia, il paese stentava a decollare, nonostante il programma di ferrovie lanciato dai primi

governi. Le attività tradizionali, particolarmente la produzione di seta grezza per il mercato internazionale, continuavano; quello che non si vedeva era l’introduzione di nuovi settori in-dustriali. Va detto che l’Italia era completamente priva di carbone e aveva poco ferro; il debito pubblico era elevato, per le cattive condizioni delle finanze degli stati preunitari, le molte guerre e il tempo occorso a mandare a regime il nuovo sistema fiscale; non mancavano le banche (casse di risparmio, banche cooperative, monti di pietà), ma poche erano quelle costituite in società per azioni che avessero come obiettivo il finanziamento industriale. Fra queste, le più importanti erano due banche d’affari alla francese, il Credito Mobiliare (1863) e la Banca Generale (1870). Gli affari si ravvivarono un po’ all’inizio degli anni Ottanta dell’Ottocento, anche per iniziativa dello stato, che si occupò di rimodernare la Marina italiana, finanziò nel 1884 la creazione della prima importante acciaieria italiana, la Terni, e reintrodusse un po’ di protezionismo nel 1887. Ma una vasta speculazione edilizia precipitò verso la fine del decennio il sistema bancario in una pesante crisi, che vide il fallimento del Credito Mobiliare e della Banca Generale, la liquidazione della Banca Romana e la fusione di altre due piccole banche di emissione nella Banca Nazionale, che, nel 1893, venne ribattezzata Banca d’Italia ( e continuò a condividere il potere di emettere banconote con altri due istituti (il Banco di Napoli e il Banco di Sicilia) di minore importanza.

La ristrutturazione del sistema finanziario italiano continuò con la fondazione di banche miste alla tedesca: la prima fu la Banca Commerciale Italiana (nota come COMIT, 1894), poi il Credito Italiano (noto come CREDIT, 1895), mentre un istituto romano sorto nel 1880, il Banco di Roma, verso la fine del secolo si convertì a pratiche di banca mista. Nel 1898, fu ristrutturata un’altra banca milanese in Società Bancaria Italiana (SBI).

Fu proprio dopo il 1895 che iniziò la fase di decollo industriale dell’Italia, proseguita fino alla prima guerra mondiale. Tutti i settori industriali decollarono, ad eccezione della chimica (solo i fertilizzanti fosfatici), con particolare successo per quello elettrico, che aveva affrancato parzialmente l’Italia dalla dipendenza dal carbone (alla vigilia della prima guerra mondiale l’Italia produceva tanta elettricità quanto la Francia e la Russia, e il doppio dell’impero Asburgico; si trattava per lo più di idroelettricità), quello meccanico (la Fiat venne fondata nel 1899), quello della gomma (la Pirelli, fondata nel 1872, divenne presto la prima multinazionale italiana). Al termine di questo periodo, però, l’Italia appariva dai dati aggregati ancora piuttosto arretrata avendo raggiunto solo il 50% del reddito pro capite della Gran Bretagna, un traguardo simile a quello medio dell’impero Asburgico.

Una spiegazione di questo «insoddisfacente» risultato venne offerta da Gerschenkron, che ebbe il merito di rilanciare il dibattito sull’economia dell’Italia contemporanea in un periodo — fine anni Cinquanta/primi anni Sessanta — in cui gli storici economici italiani erano prevalentemente occupati in studi sul medioevo e l’età moderna. Gerschenkron ritenne che le politiche economiche dei governi italiani (particolarmente il protezionismo mal concepito e la fretta nella costruzione delle ferrovie) avessero impedito di sfruttare appieno i «vantaggi dell’arretratezza» e che né lo stato né il sistema bancario furono in grado di offrire potenti fattori sostitutivi come in Russia e in Germania. Seguì un dibattito, non molto affollato, per la verità, in cui si riconosceva del vero in quanto sostenuto da Gerschenkron.

Ma la base statistica sulla quale le considerazioni di Gerschenkron si fondavano mostrava evidenti difetti, ai quali ancor oggi si sta cercando di porre rimedio, il che rinvia al futuro una più definitiva interpretazione del periodo.

Inoltre, è un fatto che anche l’Italia soffriva, come già sopra si anticipava, di profondi squilibri regionali solo un po’ meno forti di quelli dell’impero Asburgico. In realtà, solo tre erano le regioni dove il decollo industriale era pienamente avvenuto (Piemonte-Liguria-Lombardia, note come triangolo industriale); vi erano poi altre regioni che si erano messe in movimento, ma ancora assai parzialmente, mentre l’intero sud del paese era rimasto quasi immobile, a tal punto da attirare ai primi del Novecento una serie di leggi speciali di intervento (di particolare importanza la legge

15

per Napoli del 1904, che tentò di incentivare qualche attività industriale nell’area), senza, tuttavia, apprezzabili miglioramenti.

4. Spagna Anche la Spagna aveva goduto di un periodo di splendore nel Cinquecento, sebbene assai

diverso da quello italiano, ma un insieme di politiche mal concepite non le permise di consolidare né il suo primato politico, né la sua struttura economica, così che successivamente declinò, fino a perdere le sue colonie ai primi dell’Ottocento (1824) e a trascinare una travagliata esistenza tra inflazione e disavanzi cronici del bilancio pubblico. L’agricoltura era in generale arretrata, anche per le condizioni climatiche e del suolo, benché non mancassero prodotti per l’esportazione, come lo sherry (Andalusia), mentre l’istruzione era gravemente carente. In questo panorama non certo esaltante, si fecero strada due regioni dinamiche, la Catalogna e i Paesi Baschi, oltre naturalmente alla capitale Madrid. La prima sviluppò a partire già dalla fine del Settecento l’industria del cotone e, più tardi, quella meccanica, dei mezzi di trasporto, elettrica e dei servizi pubblici. La seconda a partire dalla fine dell’Ottocento impiantò un’industria siderurgica, sfruttando le importanti miniere di ferro della zona, che prima lavoravano per l’esportazione del minerale grezzo.

Per effetto della passata ricchezza, la Spagna nella prima metà del XIX secolo manteneva comunque un livello di reddito simile a quello dell’Italia, attorno al 60%, circa del reddito pro capite inglese. Durante l’Ottocento ambedue le nazioni vennero distanziate dalla migliore performance della Gran Bretagna, ma l’Italia, come sopra si diceva, ebbe un decollo, sia pur geo-graficamente limitato, tra fine Ottocento e prima guerra mondiale. Altrettanto non si può dire della Spagna, che non ebbe una buona performance relativa in tale periodo, anche se la crescita continuò. Alcuni sostengono che ciò fosse dovuto al protezionismo troppo elevato esistente in Spagna, particolarmente dopo gli aumenti daziari del 1906; altri al non avere aderito al gold standard. In seguito, la crescita spagnola continuò negli anni Venti a un buon ritmo, non fu disturbata gravemente dalla Grande Crisi, ma accusò una battuta d’arresto molto pesante con la guerra civile del 1936 e i primi due decenni di forsennata autarchia da parte del nuovo regime franchista. Furono questi i veri motivi per cui la Spagna accumulò un notevole ritardo rispetto all’Italia.

IL DECLINO INGLESE E L’EMERGERE DI TEMIBILI COMPETI TORI FUORI DELL’EUROPA: STATI UNITI E GIAPPONE

Di seguito presenteremo i due casi di industrializzazione extraeuropea di maggior successo,

uno dei quali, quello degli Stati Uniti, non può mancare in un volume sull’Europa, essendo in moltissimi modi connesso alla storia europea fin dalle origini: l’emigrazione dall’Europa lo ha creato e profondamente caratterizzato; i legami con l’Europa sono sempre stati molto stretti, non solo dal punto di vista economico, ma anche militare e politico. Il secondo caso, invece, il Giappone, viene esposto per mostrare quanto grande è stata l’influenza dell’Europa anche in un luogo così distante geograficamente e culturalmente. Inoltre, poiché dopo la seconda guerra mondiale tre sono state le grandi potenze mondiali – Stati Uniti, Europa e Giappone – è anche importante conoscerne le radici per comprenderne le mosse e i comportamenti reciproci e nei confronti dei paesi emergenti. Il capitolo, tuttavia, si aprirà con la trattazione di un’altra importante questione che ha originato una larga letteratura, ossia il declino della leadership della Gran Bretagna

16

a partire dalla seconda metà dell’Ottocento.

1. Il declino della Gran Bretagna

Non vi è una potenza che, sul lungo periodo, abbia resistito al logorio della storia, nemmeno quell’impero romano che ha certamente avuto vita più lunga di tante altre potenze. Di per sé, quindi, una storia di declino fa parte della dimensione storica da sempre. L’interesse del declino inglese è dato dal fatto che è il primo a verificarsi in età industriale, mostrando che il first mover, anche in età industriale, ha sì grandi vantaggi, ma non sufficienti da garantirgli di mantenere tale posizione automaticamente.

Inoltre, il declino della potenza inglese, diversamente da declini precedenti, ha motivazioni economico-sociali-culturali e non politico-militari — la Gran Bretagna è rimasta nella sua integrità territoriale, ha sempre vinto le guerre, non ha avuto rivoluzioni politiche — e anche questo è molto significativo di un diverso impatto della rivoluzione industriale. È, sempre più, sul piano economico che si decide una leadership, piuttosto che su quello politico-militare. Ancora, si tratta del declino della leadership inglese, non della scomparsa del suo destino industriale. La Gran Bretagna ha continuato a crescere economicamente e ad approfondire la sua trasformazione strutturale: è stato il primo paese in cui l’agricoltura si è fortemente ridotta a favore dell’industria, già nella seconda metà dell’Ottocento, ed è stato il primo paese in cui l’industria si è fortemente ridotta a favore dei servizi. Ma i tassi di crescita del reddito sono stati complessivamente inferiori a quelli di molti altri paesi industriali a partire dagli anni Settanta dell’Ottocento, permettendo un catching up dei suoi livelli di reddito pro capite, non solo da parte degli Stati Uniti già prima della prima guerra mondiale, ma, dopo la seconda guerra mondiale, anche da parte di quasi tutti i paesi europei più avanzati, compresa l’Italia, e dal Giappone.

Non ci meraviglia, dunque, che l’argomento del declino inglese abbia attirato l’interesse di molti studiosi, che hanno cercato soprattutto di identificarne le cause. Trattandosi di un fenomeno molto complesso, i fattori presi in considerazione sono stati molti, tutti per un verso o un altro significativi. Ne presenteremo qui una sintesi schematica, senza alcun tentativo di metterli in un qualche ordine di importanza, ordinandoli in tre gruppi di considerazioni. 1. L’inizio precoce (early start). Potrà sembrare una spiegazione paradossale, perché un inizio precoce diede sicuramente vantaggi dal punto di vista competitivo, ma si può vedere questa questione come l’altra faccia della medaglia dei «vantaggi dell’arretratezza». Come l’arretratezza può rivelare dei vantaggi, avere incominciato presto ha degli svantaggi. I modelli adottati di macchine e infrastrutture erano i primi, meno perfezionati, che raggiunsero presto tiri elevato grado di obsolescenza economica (non erano, cioè, più efficienti e competitivi), mentre erano ancora perfettamente funzionanti. La tentazione di lasciarli funzionare fino ad esaurimento fisico era grande e così la Gran Bretagna perse di competitività. L’esempio sono i treni: i primi treni erano piccoli, a scartamento ridotto, ed erano quindi costruiti con gallerie piccole e curve a gomito. Quando prevalsero treni più grandi e larghi, l’intero impianto inglese divenne obsoleto e si faticò a modernizzarlo. 2. Rigidità istituzionali. La Gran Bretagna aveva avuto un’evoluzione interna tale da renderla capace di realizzare la rivoluzione industriale e non seppe vedere nelle innovazioni istituzionali che si realizzavano nell’Ottocento nei paesi che cercavano di imitarla qualcosa cui ispirarsi per rendere più efficienti i suoi comportamenti economici. Questo aspetto è stato indagato con riferimento a quattro applicazioni principali. 2.1. La finanza. La Gran Bretagna non riuscì né a rendere efficiente la sua borsa né a introdurre banche più legate al finanziamento industriale, lasciando le sue industrie prive di un efficace sostegno finanziario. Nel caso della borsa, la necessaria trasparenza informativa non era disponibile al pubblico, che subì anche serie perdite da emissioni azionarie di nuove industrie e preferiva quindi investire in titoli più sicuri. Nel caso delle banche, le merchant banks erano troppo legate al

17

finanziamento di attività internazionali per essere interessate all’industria nazionale, mentre le banche d’affari alla francese o la banca mista tedesca non vennero mai neppure prese in considerazione. 2.2. L’istruzione. La Gran Bretagna introdusse solo molto tardi un sistema pubblico di istruzione come gli altri paesi del continente e particolarmente non si interessò specificamente dell’istruzione tecnica. Nelle scuole private (denominate, si ricordi, public schools) prevaleva l’istruzione classica, mentre all’università, oltre alle discipline classiche, si insegnavano le discipline scientifiche pure. Quindi i tecnici erano autodidatti e non avevano uno status sociale elevato, come gli ingegneri in Germania o Francia o Italia o Giappone. La mentalità degli imprenditori era spesso più legata agli affari in generale (finanza, commercio) che al lato tecnico dell’attività produttiva. Questo impedì alla Gran Bretagna di fare bene nella seconda rivoluzione industriale, che necessitava di un’istruzione tecnica media e superiore più diffusa. 2.3. La grande impresa. L’evoluzione verso forme di organizzazione manageriale delle imprese in Gran Bretagna fu molto più lenta degli Stati Uniti, ma anche della Germania. Chandler ha battezzato il capitalismo inglese come «personale». Lazonick ha notato che la fabbrica inglese era lasciata in mano agli shop stewarts, ossia a capireparto che mantenevano un rapporto da maestro-apprendista con i lavoratori loro sottoposti, invece che essere organizzata secondo principi tayloristici e con una precisa gerarchia funzionale. La produttività di una simile organizzazione non «scientifica» del lavoro non poteva essere competitiva con quella americana o tedesca. 2.4. Lo stato. Anche lo stato non si adeguò in Gran Bretagna verso l’assunzione di maggiori responsabilità nei confronti dello sviluppo del paese, preferendo impegnare larghe risorse in quel colonialismo dai dubbi effetti e in quella leadership internazionale il cui peso verrà analizzato nel prossimo punto. 3. Il peso della leadership. Anche in questo caso, si è abituati a vedere nella leadership internazionale di un paese un fattore di sostegno dei suoi redditi, il che può anche essere vero, benché non si siano mai viste analisi formali dell’importanza quantitativa di questo sostegno. Quello che si tende a dimenticare è che la leadership impone dei pesi, che ora verranno esaminati partitamente nel caso inglese. 3.1. Le colonie. Costi militari e amministrativi, eccessivo impegno in mercati poco sofisticati (overcommitment) sono gli elementi negativi principali. 3.2. Il sostegno del gold standard. La Bank of England amministrava le sue politiche monetarie più con l’obiettivo di mantenere la stabilità internazionale che con quello di sostenere la congiuntura interna.Essa amministrò a lungo le riserve di Giappone e Stati Uniti, fin che questi paesi crearono le loro banche centrali, e anche le riserve dell’India. 3.3. Il predominio della City. Gli interessi della City, la più grande piazza finanziaria dell’epoca, erano ritenuti più importanti di quelli delle industrie inglesi e l’abilità da essa dimostrata nelle attività internazionali fu tale da attirare gli investitori e le merchant banks verso investimenti esteri più che verso investimenti nazionali, con la promessa di tassi di rendimento superiori. 3.4. Il ruolo di «poliziotto del mondo». La Gran Bretagna venne coinvolta in molte guerre, allo scopo di mantenere un bilanciamento dei poteri in Europa (praticamente tutte le guerre europee da quelle napoleoniche in poi). Questo la portò ad eccessivi investimenti militari e a notevoli perdite. Il declino relativo della Gran Bretagna ebbe una battuta d’arresto solo negli anni Trenta e Quaranta, come vedremo, ma precipitò negli anni successivi alla seconda guerra mondiale in un modo del tutto inaspettato, soprattutto dagli inglesi, che faticarono a rendersene conto e quindi ad impostare una politica più realistica di collaborazione con il resto dell’Europa.

18

2. La prepotente ascesa degli Stati Uniti Il modello americano di industrializzazione discende direttamente da quello europeo e non

presenta alcuna differenza per quanto riguarda ispirazione ideale e valori di fondo. Presenta, invece, notevoli differenze nel contesto in cui si inserisce e nelle sue modalità di realizzazione, differenze che, formano l’oggetto di questo paragrafo. In primo luogo, occorre richiamare qualche elemento fondamentale di cronologia. Benché la colonizzazione degli Stati Uniti fosse cominciata già nella prima metà del XVII secolo, il popolamento europeo dell’area come colonia inglese procedette con molta lentezza. Un secolo dopo non aveva raggiunto più di 250.000 persone e alla vigilia della rivoluzione i coloni erano solo 2 milioni.

Distaccatasi dalla Gran Bretagna con la Dichiarazione dei diritti del 1776 e poi con la vittoria delle guerre di indipendenza, si diede un governo confederale nel 1789, che eliminò i motivi di conflittualità tra stati. L’unico episodio di contrasto aperto fu la guerra di secessione (1861-65) che oppose gli stati del nord a quelli del sud e che vide la vittoria dei primi sui secondi e l’abolizione della schiavitù.

Lo sviluppo industriale degli Stati Uniti non iniziò in modo particolarmente rapido. Quando si costituirono come nazione indipendente alla fine del Settecento, 1’80-90% della forza lavoro era impiegata in agricoltura, con una elevata produttività del lavoro, data l’abbondante terra disponibile, e una remunerazione pro capite elevata. Le prime industrie vennero fondate già in quell’epoca, e continuarono ad espandersi nella prima metà dell’Ottocento; i salari erano elevati e la tendenza alla meccanizzazione forte, sia per la scarsità di manodopera, sia per il suo alto costo. Ma furono le ferrovie dopo la metà del secolo e la fine della guerra civile a segnare il vero e proprio decollo del paese, unificandone il già ampio mercato. La crescita continuò a ritmi sostenuti e senza importanti soluzioni di continuità fino alla Grande Crisi del 1929 e si caratterizzò per l’affermazione della grande impresa (corporation) nei settori ad alta intensità di capitale propri della seconda rivoluzione industriale.

La domanda principale da farsi a questo punto è la seguente: perché la grande impresa fu la carta vincente e perché ebbe tanto successo negli Stati Uniti rispetto all’Europa, che pure era stata l’ispiratrice dello sviluppo americano? Il primo elemento da considerare è il rapporto risorse-popolazione. Quello che divenne territorio degli Stati Uniti in un lungo processo di colonizzazione era un’area immensa e scarsissimamente popolata da popolazioni indigene a stadi di sviluppo del tutto primitivi. I colonizzatori europei, come è noto, non trovarono alcuna difficoltà nel marginalizzare le popolazioni locali e nell’appropriarsi, dunque, di questo immenso territorio ricco di ogni ben di Dio, e particolarmente di terra da coltivare, oro e petrolio. Questa abbondanza di risorse lasciò un marchio indelebile nella mentalità degli americani, che si trovarono da sempre ad affrontare il problema di governare nel modo più efficiente possibile il processo di sfruttamento delle risorse, piuttosto che il problema di come sottrarre qualche risorsa scarsa a chi ne era in possesso per eredità storica e magari non la usava efficientemente, come in Europa.

La scarsità è una tipica dimensione europea, che evoca immediatamente il conflitto distributivo: guerre, rivoluzioni, conflitti sociali sono stati endemici nella cultura europea e hanno finito col segnarne il destino per molto tempo anche in quell’epoca industriale in cui la capacità di aumentare le risorse senza necessariamente doverle sottrarre a qualcuno, che è propria del processo industriale, avrebbe dovuto consigliare un cambiamento. Negli Stati Uniti, invece, i conflitti distributivi furono secondari e marginali, perché di risorse ce n’erano in abbondanza, e prevalse, dunque, come si diceva, un atteggiamento costruttivo: come organizzare al meglio lo sfruttamento delle risorse.

Il secondo elemento significativo deriva dalle implicazioni dell’essere una popolazione di emigranti. Innanzitutto, l’emigrante è per definizione mobile, proprio perché emigrante, e considera normale andare a cercare il lavoro dove c’è piuttosto che restare a far la fame dove è nato, o dove si trova. Quindi la nazione americana è fatta di gente che non si contenta di quello che ha (o che non ha), ma che cerca di migliorare la sua condizione con un atteggiamento disponibile allo

19

spostamento, al rischio, al costruirsi il destino con le proprie mani (il tipico self-made man). Inoltre, da subito gli emigranti negli Stati Uniti non vennero da una sola fonte, ma da molti paesi, con retroterra culturali molto diversi, ma pronti a trovare, sia pur con qualche inevitabile frizione, un terreno di convivenza reciproca, sviluppando valori «americani» che divennero condivisi da tutti, in un melting poi che annullò il rischio di formazione di etnie diverse, fonte di insanabili divisioni e di lotte, come in Europa. La stessa proclamazione dello Stato Federale va vista in questa luce, anche se, come sopra si diceva, fu precipitata dalla necessità di fronteggiare la potenza della Gran Bretagna. Non vi erano, in realtà, fondamentali motivi di conflitto fra gli stati, né economici né culturali, e fu quindi relativamente facile prendere la decisione di coordinarsi sotto certi aspetti, in particolare la moneta e la lingua, pur mantenendo una forte decentralizzazione dei poteri.

Tale decisione si rivelò in seguito strategica per la realizzazione di un mercato unico di proporzioni inedite, all’interno del quale poté prosperare la grande impresa.

C’è un terzo importante elemento, senza il quale i primi due non avrebbero potuto agire con la medesima efficacia. Il territorio non era solo vuoto di gente e di culture, ma naturalmente anche di leggi. Per introdurre una nuova legge, non si doveva lottare contro gli interessi di chi appoggiava quella già esistente. Le nuove leggi venivano introdotte per consenso in un ambiente politico che da subito si organizzò democraticamente, man mano che gli sviluppi dell’economia e della società le richiedevano, con una coerenza rispetto alle esigenze di produttività ed efficienza molto maggiore di quella che si poteva raggiungere in Europa, dove i compromessi necessari con i regimi precedenti erano molteplici. Persino l’urbanistica delle nuove città americane era più adatta alla nuova era industriale di quanto non lo fosse l’urbanistica medievale delle città europee. Anche su questo versante, dunque, venne rafforzata la mentalità americana costruttiva, la mentalità del «si può fare» purché ci si ingegni a trovare il modo, rispetto alla mentalità europea che oscillava spesso tra i due estremi della rassegnazione al non poter fare o, al contrario, della rivolta violenta.

E a questo punto più facile capire perché la grande impresa ebbe tanto successo proprio negli Stati Uniti. In tale paese non si trovavano mercati già funzionanti come in Europa, né artigiani con una loro professionalità. La gran parte degli emigranti arrivava senza molta istruzione alle spalle e quindi il miglior modo di sfruttare efficientemente le risorse per aumentare la produzione così da servire un mercato che si allargava prodigiosamente fu quello di creare imprese che controllassero da cima a fondo il processo produttivo, attraverso integrazioni a monte e a valle e attraverso un macchinario automatico per disciplinare a dovere la forza lavoro. La grande impresa nacque nelle ferrovie, la cui lunghezza assolutamente eccezionale imponeva un forte coordinamento, che si realizzò attraverso la nascita di una struttura manageriale che combinava la line, con responsabilità operative, e lo staff, con responsabilità di pianificazione e di stato maggiore, e attivava un sistema informativo capillare, basato sui reports che permettevano una dettagliata analisi dei costi.

Poi fu la volta dei telegrafi e dei telefoni (Western Union e AT&T); quindi dell’acciaio, dove Andrew Carnegie (che era stato supervisore nelle ferrovie) iniziò a costruire impianti sempre più colossali. All’acciaio fece seguito l’ascesa del petrolio, settore in cui David Rockefeller costruì i più grandi impianti del mondo e- con la sua Standard 011 minacciò di diventare un monopolista. Seguirono l’elettricità con la Generai Electric e la Westinghouse e quindi iniziò l’avventura dell’automobile, con Henry Ford che, introducendo per primo nel 1913 una catena di montaggio completa, abbassò i tempi di produzione del suo famoso modello T nero da 12 ore e 8 minuti a 1 ora e 35 minuti, più che dimezzandone il costo. Fu così che, come scrive Chandler, Henry Ford riuscì a quadrare il cerchio, costruendo «l’automobile più economica del mondo, [che gli permise] di pagare i salari più alti del mondo e di diventare uno degli uomini più ricchi del mondo». Solo la chimica non riuscì da subito a rivaleggiare con la Germania, anche se erano già sorte negli anni Novanta del-l’Ottocento due grandi imprese come la Dow Chemicals e la Du Pont; fu negli anni Venti con la petrolchimica che gli Stati Uniti faranno un balzo in avanti anche in questo settore. Nel settore del commercio si affermarono grandi imprese, come Woolworth, che a partire dal 1879 inventò i magazzini a prezzo unico, dove la merce era in vendita già pesata, confezionata e prezzata con prezzi standard facili da sommare.

20

Si configurò dunque un paese in cui il centro sistemico era rappresentato dalle grandi imprese. Secondo il monumentale lavoro di Sklar, la centralità della grande impresa è stata preferita negli Stati Uniti a quella dello stato, in quanto l’impresa è una espressione più diretta del «popolo» (negli Stati Uniti la sovranità è del popolo). L’impresa ha quindi teso ad assumere responsabilità sociali, e per questo motivo si è managerializzata, per garantire stabilità e continuità; inoltre, ha ben presto voluto una legislazione antitrust, per proteggersi dalle conseguenze perverse dell’eccessivo gigantismo.

In questa ottica, si capisce perché le grandi imprese non vedessero di buon occhio l’ascesa di altri poteri forti. Le banche vennero perciò mantenute piccole da una legislazione restrittiva, che impediva loro di diffondersi fuori dai confini di ogni singolo stato, in tal modo evitando che diventassero sufficientemente grandi da rivaleggiare con le corporations. Venne rafforzata la borsa, al diretto servizio delle imprese. I poteri statali, particolarmente quelli del governo federale, vennero mantenuti nei confini più ristretti possibili; persino la costituzione di una banca centrale (la Federal Reserve) fu ritardata fino al 1913. Ciò che fu richiesto allo stato fu solo il protezionismo, per poter sfruttare senza preoccupazioni il proprio mercato nazionale.

Già alla fine dell’Ottocento il reddito pro capite americano superò quello inglese, mentre anche in valore assoluto l’economia americana diventò la più grande e potente del mondo. Tuttavia, gli europei non ne sentivano ancora né la grande competizione, perché il commercio estero degli Stati Uniti era modesto e così i suoi investimenti esteri, essendo il paese assai più interessato al suo mercato interno, né l’egemonia, perché gli Stati Uniti erano ritirati su se stessi e non avevano ancora pensato di potere o dovere sostituire la leadership mondiale inglese. Inoltre, la Germania stava crescendo in capacità competitiva e in molti mercati teneva testa agli Stati Uniti, quando non li sopravvanzava. Sarà la prima guerra mondiale a cambiare questo quadro, dando agli Stati Uniti la consapevolezza della loro potenza e spezzando il ciclo virtuoso di crescita della Germania.

3. Perché il Giappone fu l’unico paese di cultura non europea a decollare nell’Ottocento Il Giappone aveva avuto nel corso della sua lunga storia forti influenze dalla Cina ed era

quindi un paese dalla civiltà sofisticata e complessa, basata sulla cultura confuciana della lealtà, della rettitudine, del decoro e dell’armonia e su di un nazionalismo spinto, sviluppato per distinguersi dalla Cina.

A differenza di quest’ultima, però, aveva un imperatore che, con termini occidentali, divenne già a partire dal VII secolo d.C. «costituzionale», in quanto conservava un ruolo simbolico, ma non esercitava direttamente il potere, che tese a frazionarsi localmente, dando luogo ad tiri sistema multicentrico simile al sistema feudale europeo. Il Giappone preindustriale aveva grandi città e mer-cati funzionanti e un sistema creditizio abbastanza sviluppato; la diffusione dell’istruzione nelle classi più elevate (samurai) era eccellente, anche se queste non si potevano dedicare agli affari, lasciati nelle mani del popolo, a quale, arricchendosi, incominciò a interessarsi alla cultura. Come la Cina, tuttavia, si era chiuso all’influenza occidentale, proibendo ai suoi cittadini di viaggiare all’estero e limitando il commercio a una nave olandese l’anno cui era permesso di attraccare su una piccola isola del porto di Nagasaki. Per questo motivo, non aveva potuto tenere il passo con gli sviluppi europei e americani.

Tra il 1853 e il 1854 l’ammiraglio Matthew Perry arrivò con le sue navi nel porto di Tokyo e minacciò di bombardare la capitale se la politica estera del Giappone non fosse cambiata. L’imperatore della dinastia dei Tokugawa che era al potere dovette cedere e, di conseguenza, gli fu-rono imposti dei «trattati ineguali», in base ai quali non solo il Giappone si doveva aprire, ma non poteva introdurre dazi superiori al 5%.

Il paese inizialmente tentò la strada delle rivolte xenofobe, quindi salì al trono un giovane e intelligente imperatore, Mutsuhito, che diede una svolta al destino del Giappone, iniziando una serie di riforme istituzionali (1868). Tale movimento è noto come restaurazione Meiji, dal nome che

21

Mutsuhito volle dare al suo governo (Meiji significa governo illuminato). Vennero abolite le caste, i samurai non ricevettero più uno stipendio, e vennero così spinti a intraprendere carriere negli affari, mentre la burocrazia statale veniva modernizzata e il sistema educativo reso più efficiente e generale. Vennero mandati in occidente giovani preparati, per studiare le istituzioni occidentali e consigliare il governo giapponese sul da farsi; così le riforme vennero modellate sii ispirazione occidentale: il sistema feudale fu abolito e il governo si dotò di un’amministrazione centralizzata sul modello francese; l’esercito venne organizzato come quello prussiano; la flotta come quella inglese, mentre industria e finanza seguirono prevalentemente i modelli americano e tedesco. Anche l’istru-zione venne riformata sul modello europeo continentale.

Nel 1882 venne creata la banca centrale e riformato l’intero sistema bancario. Con questa nuova base istituzionale, diventava possibile per il Giappone l’avventura

industriale. Il tentativo iniziale del governo Meiji di creare imprese pubbliche fallì presto; queste vennero vendute e da lì in poi il governo giapponese non tentò più di gestire direttamente le impre-se, limitandosi a un ruolo di promozione e coordinamento. Non fu facile per il Giappone trovare il modo di decollare, perché il paese era piccolo, montuoso e le risorse del sottosuolo assai scarse (un po’ di carbone e di rame); quindi per poter produrre necessitava di molte importazioni, che si dovevano pagare con le esportazioni. Ma cosa esportare? Per fortuna soccorse il Giappone un’industria tradizionale, che gli fornì la staple (prodotto-base) per l’esportazione: la seta grezza. Il Giappone rafforzò e modernizzò il suo ciclo produttivo, e divenne un grande esportatore di seta grezza, soppiantando l’Italia agli inizi del Novecento. L’incidenza delle esportazioni di seta grezza si mantenne tra un terzo e un quinto del totale fino al 1940. Anche il tè fu inizialmente un’esportazione importante, che in seguito, però, declinò più rapidamente della seta grezza. Alla disperata ricerca di risorse, il Giappone divenne ben presto una potenza coloniale, con una prima guerra contro la Cina nel 1894-95, con cui guadagnò Taiwan (che venne ribattezzata Formosa). In seguito, sconfisse la Russia nella guerra del 1905, acquisendo diverse aree di influenza di cui una, la Corea, particolarmente importante.

Decollò l’industria tessile e anche quella pesante, ma lentamente e su piccola scala, perché solo alla fine dell’Ottocento vennero abrogati i trattati ineguali e il Giappone poté offrire un po’ più di protezione ai suoi imprenditori; furono costruite ferrovie (11.000 chilometri nel 1913 non erano pochi, per un paese più piccolo della California), si diffuse l’elettricità e il reddito pro capite crebbe tra il 1870 e il 1913 a tassi paragonabili a quelli europei, tuttavia la distanza con il reddito pro capi-te della Gran Bretagna restava nel 1913 molto grande (27%, poco meno della Russia). Il fatto è che il peggiora mento relativo nel corso dei primi tre quarti dell’Ottocento era stato notevole, data la chiusura del Giappone, e i risultati del primo mezzo secolo di apertura furono buoni, ma non particolarmente brillanti e non tali da permettere un processo di catching up. Fu comunque in questo primo periodo dello sviluppo giapponese che nacquero quelle costellazioni di imprese che agiscono sinergicamente, ente, le quali resteranno una caratteristica del paese. Esse erano denominate zaibatsu e avevano legami prevalentemente di tipo familiare. Al centro avevano una banca, che agiva da polmone finanziario, restando spesso coinvolta nelle crisi delle imprese del gruppo, nonostante la propensione della banca centrale al salvataggio. I più famosi zaibatsu hanno nomi ancora noti oggi, Mitsubishi, Sumitomo, Mitsui ed erano controllati da famiglie di origine mercantile.

Furono le occasioni che il Giappone colse durante la prima guerra mondiale e la crisi del ‘29 (che colpì tale nazione in modo molto leggero) a permettergli di realizzare con maggiore successo quel processo di catching up con l’occidente europeo e gli Stati Uniti che, violentemente interrotto dalla seconda guerra mondiale, verrà ripreso con grande successo a partire dagli anni Cinquanta, fino a portare il Giappone al rango di grande potenza a fianco degli Stati Uniti e dell’Europa.

22

CAMBIAMENTI SOCIOECONOMICI

Una vita sempre più lunga e una famiglia sempre più piccola

I cambiamenti nella popolazione sono fra gli effetti più mirabolanti della rivoluzione industriale e meritano quindi un cenno. Risulta immediatamente evidente che lo sviluppo della popolazione mondiale è iniziato solo con la rivoluzione industriale, che ha permesso ad un tempo tassi di incremento annui più consistenti (dovuti, come vedremo, noti tanto a tassi di natalità più elevati, ma a tassi di mortalità più contenuti) e un innalzamento nella speranza di vita (ossia nella vita media), che prima si attestava melanconicamente al di sotto dei 30 anni. La speranza di vita ha avuto un mi-glioramento particolarmente significativo a livello mondiale solo dopo il 1950, mentre nei paesi più sviluppati tale miglioramento era iniziato già nell’Ottocento, ad ulteriore conferma della stretta connessione tra demografia e sviluppo economico. Noterò, en passant, che le notevoli difficoltà nello sviluppo economico della Russia, che mostra un notevole ritardo di tale nazione (ad eccezione del 1959), mentre non si nota alcun vantaggio degli Stati Uniti, nonostante la sua posizione di leader, ma anzi un dato finale marginalmente meno soddisfacente che in Europa e, soprattutto, in Giappone.

Passando ad alcune riflessioni su come è avvenuto il notevole miglioramento nella speranza di vita, riprenderò subito una nota prima anticipata, ossia che esso è dovuto fondamentalmente all’abbassamento del tasso di mortalità, che passa da livelli del 3-4% a livelli inferiori all’1%. Anche il tasso di natalità si abbassa dal 3-4,5% a valori inferiori a 2 ed è proprio questo drastico mutamento di regime demografico che va sotto il nome di «transizione demografica». È tuttavia storicamente provato che l’adeguamento del tasso di natalità avviene con ritardo, il che genera grandi aumenti di popolazione in certe aree in certi periodi storici. Questo ritardo è risultato particolarmente preoccupante in paesi altamente popolati come Cina e India, dove si sono viste campagne pubbliche dai dubbi risvolti etici per accelerare l’adeguamento del tasso di fecondità. Risulta, tuttavia, ormai provato che «nessuna popolazione ha resistito a lungo con alta fecondità al diffondersi del benessere e della caduta della mortalità».