actividad 07 fi

TRANSCRIPT

Finanzas Internacionales

“Año de la Diversificación Productiva y del Fortalecimiento de la Educación”

Huancayo – Perú2015

Crisis Financiera Internacional y Sistema Financiero Internacional 1

Finanzas Internacionales

INTRODUCCIÓN

Como sabemos, las finanzas internacionales estudian todas las relaciones

económicas entre dos o más países y como estas afectan a sus sistemas financieros

desde todos los puntos de vista, tanto comercial, político y social, de la gestión,

inversión, de los bienes del propio Estado, etc.

Es por eso que, en la primera parte del presente trabajo se hará un estudio de

las causas y efectos que dan origen a las crisis financieras internacionales, las cuales

pueden ser precedidas de crisis monetarias, crisis de endeudamiento externo, crisis

bursátiles y crisis bancarias.

Ahora bien, los hechos evidenciados ante las crisis financieras han

ocasionado turbulencias en los mercados financieros y su impacto ha sido devastador

en muchas economías. Los problemas de deuda externa, bolsas de valores, quiebras

bancarias, hiperinflaciones y volatilidad de los tipos de cambio han sido comunes no

sólo en los países emergentes sino también en países como Estados Unidos, Japón y

Europa.

Por otro lado, en la segunda parte del trabajo se presentará todo lo

concerniente con el Sistema Monetario Internacional, entendido como el conjunto de

reglas elaboradas por los estados para garantizar, con respecto a la moneda, una

estabilidad de los cambios, también se aplica al conjunto de instituciones encargadas

de controlar y organizar los cambios monetarios entre los distintos países.

Al respecto, la exigencia de una colaboración internacional en materia

monetaria se deriva de la propia naturaleza del comercio internacional, que constituye

una riqueza para las naciones, pero también una fuente potencial de desequilibrios

monetarios. En efecto, la mayoría de los países que comercian con el extranjero

registran tanto déficit como superávit comerciales que provocan fluctuaciones de sus

monedas en el mercado de cambios, es decir, que el valor de una moneda expresado

en otra moneda, puede verse modificado en función de los resultados comerciales,

pero también en función de fenómenos especulativos. Los movimientos de los tipos de

cambio no favorecen el intercambio de bienes y servicios entre naciones.

ÍNDICE PÁG.

Crisis Financiera Internacional y Sistema Monetario Internacional 2

Finanzas Internacionales

INTRODUCCIÓN 02ÍNDICE 03MAPA CONCEPTUAL: “CRISIS FINANCIERA INTERNACIONAL” 04CAPÍTULO I: CRISIS FINANCIERA INTERNACIONAL 051. DEFINICIÓN DE CRISIS FINANCIERA INTERNACIONAL 052. TIPOS DE CRISIS FINANCIERA 05

2.1. CRISIS CAMBIARIAS 052.2. CRISIS BANCARIAS 052.3. CRISIS DE DEUDA EXTERNA

063. CAUSAS DE UNA CRISIS FINANCIERA 074. COSTOS DE UNA CRISIS FINANCIERA 095. ORÍGENES DE UNA CRISIS FINANCIERA 10

5.1. POLÍTICAS MACROECONÓMICAS INSOSTENIBLES 105.2. SITUACIÓN FINANCIERA MUNDIAL 115.3. DEBILIDAD DE LA ESTRUCTURA FINANCIERA 115.4. DISTORSIONES EN EL SECTOR FINANCIERO 11

6. LAS CRISIS FINANCIERAS ANTES Y AHORA: EL EFECTO CONTAGIO 117. INDICADORES DE VULNERABILIDAD 138. CRONOLOGÍA DE LAS CRISIS FINANCIERAS INTERNACIONALES 13MAPA CONCEPTUAL: “SISTEMA MONETARIO INTERNACIONAL” 20CAPÍTULO II: SISTEMA MONETARIO INTERNACIONAL 211. DEFINICIÓN DE SISTEMA MONETARIO 212. ANTECEDENTES HISTÓRICOS 21

2.1. PATRÓN ORO (1870-1914) 212.2. PERIODO DE ENTREGUERRAS (1918-1939) 222.3. SISTEMA DE BRETTON-WOODS (1944-1973)

222.4. SISTEMA DE TIPOS DE CAMBIO FLEXIBLES (1973 – 2002) 24

3. OBJETIVOS DEL SISTEMA MONETARIO INTERNACIONAL 254. IMPORTANCIA DEL SISTEMA MONETARIO INTERNACIONAL 255. ELEMENTOS DEL SISTEMA MONETARIO INTERNACIONAL 266. FUNCIONES DEL SISTEMA MONETARIO INTERNACIONAL 277. REGÍMENES CAMBIARIOS EN LA PRÁCTICA 278. NECESIDAD DE UN SISTEMA MONETARIO INTERNACIONAL 289. VENTAJAS DEL SISTEMA MONETARIO INTERNACIONAL 2910. DESVENTAJAS DEL SISTEMA MONETARIO INTERNACIONAL 2911. CONCLUSIONES 30

Crisis Financiera Internacional y Sistema Monetario Internacional 3

Finanzas Internacionales

Crisis Financiera Internacional y Sistema Financiero Internacional 4

CRISIS FINANCIERA INTERNACIONAL

1929 - CRACK DEL 29 Y GRAN DEPRESIÓN

CRONOLOGÍA DE LAS CRISIS FINANCIERAS INTERNACIONALES

son

es un

Fenómeno mediante el cual el sistema financiero que rige en un país, en una región o en el planeta entero entra en crisis y pierde

credibilidad, fuerza y poder.

Costo de resolución de las crisis bancarias ha llegado en algunos casos al 40% del PIB.

COSTOS DE UNA CRISIS FINANCIERA

el

Los problemas microeconómicos inherentes a todo sistema financiero, situaciones derivadas de la información asimétrica y de la ausencia de un adecuado sistema de supervisión y regulación.

TIPOS

son

La volatilidad del entorno macroeconómico, originado en factores externos e internos.

Factores: Factores: Aumentos en la tasa de interés.Fluctuaciones en términos de intercambio.Fluctuaciones en el tipo de cambio.

Mientras que los préstamos incobrables en ocasiones han excedido del 30% de

los préstamos totales.

CRISIS CAMBIARIAS

CRISIS BANCARIAS

CAUSAS

son

ORÍGENES DE UNA CRISIS FINANCIERA

Situación Financiera MundialSituación Financiera Mundial: : Especialmente de las economías con mercados emergentes

Debilidad de la Estructura FinancieraDebilidad de la Estructura Financiera:: La dependencia de los préstamos a corto plazo para financiar grandes déficits.

1973 - CRISIS DEL PETRÓLEO

CRISIS DE DEUDA EXTERNA

Políticas Macroeconómicas InsosteniblesPolíticas Macroeconómicas Insostenibles::Las políticas fiscales y monetarias excesivamente expansionistas han ocasionado auges de préstamos, y una excesiva acumulación de deudas.

Distorsiones en el Sector FinancieroDistorsiones en el Sector Financiero

tenemos

1944 - ACUERDOS DE BRETTON WOODS

1971 - FIN DEL SISTEMA DE PATRÓN ORO

1979 - REVOLUCIÓN IRANÍ

2001 - ATENTADOS DEL 11-S

1994 - CRISIS DEL PESO MEXICANO

2000 - CRISIS DE LAS PUNTOCOM

2015 – CRISIS DE DEUDA EXTERNA DE GRECIA

2001-2002 - CRISIS ARGENTINA

2007-2010 - GRAN RECESIÓN

1997 - CRISIS DE ASIA

2009-2010 - CRISIS DE LA DEUDA EN EUROPA

Finanzas Internacionales

CAPÍTULO I“CRISIS FINANCIERA INTERNACIONAL”

1. DEFINICIÓN DE CRISIS FINANCIERA INTERNACIONAL

El término crisis financiera se suele utilizar en un sentido genérico, para hacer

referencia a la situación en la que un país sufre una crisis económica que no tiene

su origen en la economía real del país, sino que está fundamentalmente asociada

a problemas del sistema financiero o del sistema monetario.

2. TIPOS DE CRISIS FINANCIERA

Pueden distinguirse tres grandes tipos de crisis

financieras:

2.1. CRISIS CAMBIARIAS

Se producen cuando un movimiento especulativo

contra una moneda se traduce en una devaluación

(o fuerte depreciación), u obliga a las autoridades

monetarias a defender la moneda mediante la utilización de un gran volumen

de reservas centrales o un fuerte aumento de los tipos de interés.

2.2. CRISIS BANCARIAS

Situación en la que las quiebras o los retiros masivos (reales o potenciales) de

depósitos de los bancos inducen a éstos a suspender la convertibilidad interna

de sus pasivos u obligan a las autoridades a intervenir otorgando asistencia en

gran escala y de esa forma impedir las quiebras y/o los retiros de depósitos.

2.3. CRISIS DE DEUDA EXTERNA

Crisis Financiera Internacional y Sistema Financiero Internacional 5

Las crisis financieras son siempre muy duras a nivel social, ya Las crisis financieras son siempre muy duras a nivel social, ya que sus consecuencias pueden observarse tanto a corto como a que sus consecuencias pueden observarse tanto a corto como a largo plazo en fenómenos tales como el desempleo, la inflación, largo plazo en fenómenos tales como el desempleo, la inflación,

la suba de los intereses y de los valores de los créditos la suba de los intereses y de los valores de los créditos hipotecarios, la recesión general, la miseria y la pobreza. hipotecarios, la recesión general, la miseria y la pobreza.

Se entiende por crisis financiera al fenómeno mediante el cual el Se entiende por crisis financiera al fenómeno mediante el cual el sistema financiero que rige en un país, en una región o en el planeta sistema financiero que rige en un país, en una región o en el planeta

entero entra en crisis y pierde credibilidad, fuerza y poder. entero entra en crisis y pierde credibilidad, fuerza y poder.

Finanzas Internacionales

Situación en la que un país no puede atender el pago del servicio de la deuda

contraída con el exterior, ya sea soberana o privada.

No obstante, esta diferenciación no quiere decir que sean excluyentes entre sí. En

algunos casos pueden estar conjuntamente presentes elementos de las crisis

bancarias, cambiarias y de deuda, como en la crisis de Asia Oriental y la crisis

mejicana de 1994-95. En otros casos, las crisis del Sistema Monetario Europeo de

1992-93 fueron esencialmente crisis cambiarias.

Además, lo que puede comenzar como un tipo de crisis también puede convertirse

en otros tipos de crisis. En muchos casos las crisis bancarias estuvieron

precedidas de crisis cambiarias. En otras crisis de deuda estuvieron precedidas de

problemas en el sistema bancario.

3. CAUSAS DE UNA CRISIS FINANCIERA

Crisis Financiera Internacional y Sistema Monetario Internacional 6

Finanzas Internacionales

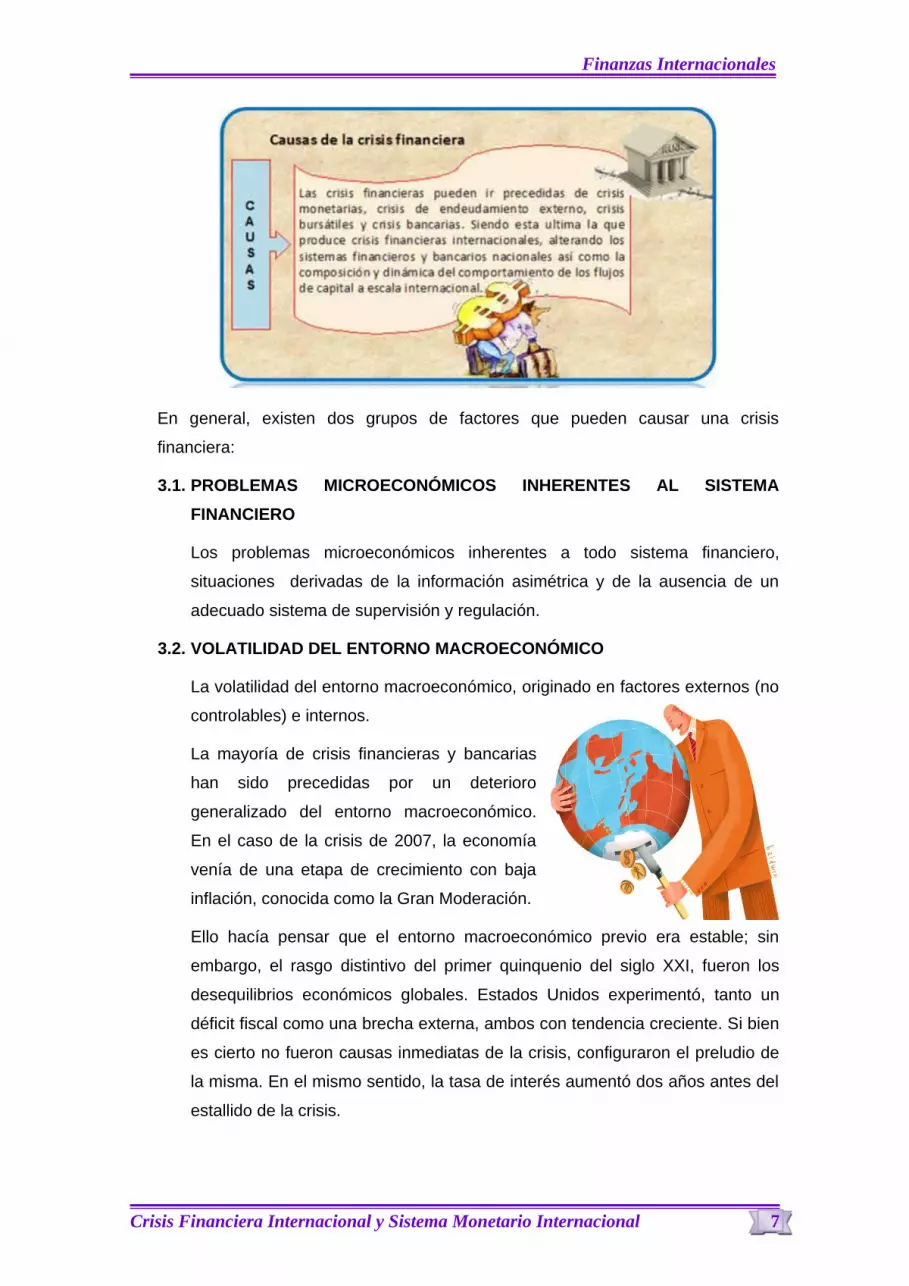

En general, existen dos grupos de factores que pueden causar una crisis

financiera:

3.1. PROBLEMAS MICROECONÓMICOS INHERENTES AL SISTEMA FINANCIERO

Los problemas microeconómicos inherentes a todo sistema financiero,

situaciones derivadas de la información asimétrica y de la ausencia de un

adecuado sistema de supervisión y regulación.

3.2. VOLATILIDAD DEL ENTORNO MACROECONÓMICO

La volatilidad del entorno macroeconómico, originado en factores externos (no

controlables) e internos.

La mayoría de crisis financieras y bancarias

han sido precedidas por un deterioro

generalizado del entorno macroeconómico.

En el caso de la crisis de 2007, la economía

venía de una etapa de crecimiento con baja

inflación, conocida como la Gran Moderación.

Ello hacía pensar que el entorno macroeconómico previo era estable; sin

embargo, el rasgo distintivo del primer quinquenio del siglo XXI, fueron los

desequilibrios económicos globales. Estados Unidos experimentó, tanto un

déficit fiscal como una brecha externa, ambos con tendencia creciente. Si bien

es cierto no fueron causas inmediatas de la crisis, configuraron el preludio de

la misma. En el mismo sentido, la tasa de interés aumentó dos años antes del

estallido de la crisis.

Crisis Financiera Internacional y Sistema Monetario Internacional 7

Finanzas Internacionales

Las instituciones financieras funcionan con altos niveles de apalancamiento

(ver post anterior), por lo que son vulnerables cuando pequeños choques al

ingreso, calidad de activos o liquidez generan dificultades relacionadas con

iliquidez y/o insolvencia, de modo que aumenta la incertidumbre con respecto

a la capacidad de honrar sus compromisos de corto plazo. Por lo tanto son

susceptibles a una pérdida de confianza. La vulnerabilidad del sistema

financiero puede en parte, ser causada, por la volatilidad macroeconómica.

Los principales factores que determinan la volatilidad son los siguientes:

3.2.1. AUMENTOS EN LA TASA DE INTERÉS

Un aumento en la tasa de interés, originado en un aumento en la

demanda por créditos o una contracción de la oferta monetaria, entre

otros factores, incrementa el

problema de la selección adversa,

porque los inversionistas con

buenos proyectos no estarán

dispuestos a tomar préstamos,

mientras que los más riesgosos sí.

La razón estriba en que los

individuos y empresas con proyectos más riesgosos son aquellas que

están dispuestas a pagar altas tasas de interés, pues si la inversión de

alto riesgo tiene éxito, serán los mayores beneficiarios. De este modo,

aumenta la probabilidad de que el sistema financiero preste recursos a

proyectos con mayor riesgo. Como el acreedor no puede discriminar por

tipo de deudor, optará por reducir el volumen de préstamos, dado el

aumento en la tasa de interés.

En los Estados Unidos, la tasa de interés aumentó desde 2005 hasta

2007; aun así, las

innovaciones financieras

que en apariencia

transferían los riesgos a

quienes mejor los

manejaban, mantuvieron

los préstamos subprime. La reducción en el precio de las viviendas a

partir del tercer trimestre de 2006 determinó el inicio de los

incumplimientos de pagos de los deudores de alto riesgo. En otras

Crisis Financiera Internacional y Sistema Monetario Internacional 8

Finanzas Internacionales

palabras, las alteraciones bruscas de la política monetaria pueden

gatillar una crisis.

3.2.2. FLUCTUACIONES EN LOS TÉRMINOS DE INTERCAMBIO

Un deterioro en los términos de intercambio, reduce la capacidad de

pago del deudor. Existen varios estudios empíricos que demuestran que

una declinación de 10% o más en los términos de intercambio, generó,

en el 75% de los países en desarrollo estudiados, una crisis bancaria.

Los países con una baja diversificación de las exportaciones son más

susceptibles a experimentar una crisis bancaria. América latina puede

ser un ejemplo de lo anterior.

3.2.3. FLUCTUACIONES EN EL TIPO DE CAMBIO

Un aumento brusco en el tipo de cambio puede afectar al sistema

bancario en dos escenarios: cuando los bancos toman deuda con el

exterior en moneda extranjera, pero prestan en el interior en moneda

nacional y cuando asumen deuda a corto

plazo en moneda extranjera, pero otorgan

préstamos en el interior del país a largo

plazo. El resultado, en cualquiera de los dos

casos, es la reducción en la capacidad de

pago de las deudas. Sin embargo, el caso

del crecimiento de la deuda de corto plazo

ha sido cuestionado por quienes sostienen

que el problema está en el uso de los

fondos y no en el plazo de la deuda. Préstamos a actividades rentables

no generan dificultades de pago. Si esto es así, la clave está en la

calidad de las inversiones realizadas con los préstamos bancarios.

4. COSTOS DE UNA CRISIS FINANCIERA

Las crisis financieras son costosas en diversa medida, y particularmente cuando la

crisis afecta al sistema bancario, tanto en términos de los gastos fiscales y cuasi

fiscales necesarios para conseguir la reestructuración de los frágiles sistemas

financieros, como en términos del efecto que tiene sobre la actividad el hecho de

que los mercados financieros no puedan funcionar correctamente.

Crisis Financiera Internacional y Sistema Monetario Internacional 9

Finanzas Internacionales

Además de su costo fiscal y cuasi fiscal, las crisis bancarias y las cambiarias,

pueden conducir a una asignación ineficiente y a una subutilización de los recursos

y, en consecuencia, a pérdidas de producción real.

El Fondo Monetario Internacional ha calculado que el 80% de las crisis bancarias y

60% de las crisis cambiarias acaecidas desde 1975 han venido acompañadas de

pérdidas significativas de producción, habiéndose requerido alrededor de tres años

para que el crecimiento de la producción retornase a su nivel tendencial en el caso

de las crisis bancarias y alrededor de un año y medio en las crisis cambiarias. Las

pérdidas acumuladas de crecimiento del producto

fueron de más de 10 puntos porcentuales de PIB

en el caso de las crisis bancarias, y alrededor de

cinco puntos en las crisis cambiarias.

Es interesante destacar que tanto en el caso de las

crisis cambiarias como de las crisis bancarias, el

período promedio de recuperación fue más breve

en los países con economías emergentes que en los países desarrollados.

5. ORÍGENES DE UNA CRISIS FINANCIERA

Los factores que subyacen al surgimiento de desequilibrios y que hacen que una

economía sea más vulnerable a las perturbaciones financieras pueden agruparse

en las siguientes categorías que no son excluyentes entre sí:

5.1. POLÍTICAS MACROECONÓMICAS INSOSTENIBLES

En muchos casos, las políticas fiscales y monetarias excesivamente

expansionistas han ocasionado auges de préstamos, una excesiva

acumulación de deudas y una sobreinversión en activos reales, que han

elevado a niveles

insostenibles las

cotizaciones de las

acciones y los precios

de los activos

inmobiliarios. La

Crisis Financiera Internacional y Sistema Monetario Internacional 10

El coste de resolución de las crisis bancarias ha llegado en El coste de resolución de las crisis bancarias ha llegado en algunos casos al 40% del PIB, mientras que los préstamos algunos casos al 40% del PIB, mientras que los préstamos

incobrables en ocasiones han excedido del 30% de los incobrables en ocasiones han excedido del 30% de los préstamospréstamos totales.totales.

Finanzas Internacionales

posterior aplicación de políticas restrictivas para contener la inflación y

promover el ajuste de la posición externa, y la inevitable corrección del precio

de los activos, han conducido a una desaceleración de la actividad económica,

dificultades en el servicio de la deuda, menor valor de las garantías y el

patrimonio neto y un creciente nivel de préstamos incobrables que ponen en

peligro la solvencia del sistema bancario.

5.2. SITUACIÓN FINANCIERA MUNDIAL

La situación externa también ha desempeñado un papel en las crisis

financieras, especialmente en las economías con mercados emergentes. Las

repentinas y significativas variaciones en la relación real de intercambio y en

los tipos de interés mundiales han sido los factores más importantes.

5.3. DEBILIDAD DE LA ESTRUCTURA FINANCIERA

La composición de la afluencia de capitales constituye un importante factor en

ciertas crisis cambiarias ocurridas en los

países con mercados emergentes. La

dependencia de los préstamos a corto

plazo para financiar grandes déficits por

cuenta corriente fue uno de los factores

cruciales que precipitaron las crisis. Con

frecuencia se considera que la inversión

extranjera directa, a diferencia de la de cartera, constituye una forma más

segura de financiar el desarrollo. En general, la experiencia sugiere que es

probable que los países con elevados niveles de deuda a corto plazo, deuda a

tipos de interés variable, deuda denominada en moneda extranjera o una

deuda externa intermediada a través de instituciones financieras internas,

sean particularmente vulnerables a las condiciones internas o externas, y, en

consecuencia, más susceptibles a las crisis financieras.

5.4. DISTORSIONES EN EL SECTOR FINANCIERO

Las distorsiones en el sector financiero, junto con la volatilidad

macroeconómica, constituyen otro grupo de factores que influyen sobre las

crisis financieras y, en especial, sobre las crisis bancarias.

Los anteriores factores configuran las condiciones en las que se producen las crisis

y deben distinguirse de las causas inmediatas o detonantes de las crisis que, por lo

Crisis Financiera Internacional y Sistema Monetario Internacional 11

Finanzas Internacionales

general, son acontecimientos o informaciones que hacen que los agentes

económicos modifiquen sus decisiones.

6. LAS CRISIS FINANCIERAS ANTES Y AHORA: EL EFECTO CONTAGIO

Las crisis financieras no sólo no son un fenómeno reciente, sino que con

frecuencia muchas de las mismas fuerzas que las generan en la actualidad han

intervenido en otras crisis en el pasado. Sin embargo, las innovaciones financieras

y la mayor integración de los mercados financieros mundiales que se observa en

las dos últimas décadas parecen haber introducido algunos nuevos elementos y

preocupaciones, de manera que a pesar de

que existen ciertas similitudes, las crisis

financieras en los años recientes difieren en

un importante aspecto de las ocurridas en un

pasado más distante. En concreto, el

contagio de las crisis parecen ser más

pronunciados y de mayor alcance.

Existen tres tipos de razones para explicar

por qué las crisis financieras tienden a

concentrarse en el tiempo:

6.1. Las crisis financieras pueden tener una causa comúnLas crisis financieras pueden tener una causa común, como por ejemplo,

importantes cambios económicos en los países industrializados que originan

crisis en los mercados emergentes. Pero si bien los acontecimientos externos

pueden contribuir a que se produzca una crisis financiera, la vulnerabilidad de

un país frente a una crisis depende de la situación económica y de las

políticas internas.

6.2. Las crisis que se producen en un país pueden afectar las variablesLas crisis que se producen en un país pueden afectar las variables

fundamentales de la economía de otro paísfundamentales de la economía de otro país, ya sea por los vínculos del

comercio y los mercados de capital (por ejemplo, la devaluación en un país

afecta negativamente la competitividad internacional de otros países) o por la

interdependencia de las carteras de los acreedores

(por ejemplo, la liquidez en un mercado obliga a los

intermediarios financieros a liquidar activos en

otros mercados).

6.3. Las crisis que ocurren en un país pueden hacerLas crisis que ocurren en un país pueden hacer

que los acreedores reevalúen las variablesque los acreedores reevalúen las variables

fundamentales de otras economíasfundamentales de otras economías, incluso si

Crisis Financiera Internacional y Sistema Monetario Internacional 12

Finanzas Internacionales

éstas objetivamente no han cambiado, o los inducen a reducir el riesgo de sus

carteras y optar por inversiones de mayor calidad (“flight to quality”). Es

específicamente este efecto el que, a veces, se denomina contagio (o contagio

“puro”); puede estar vinculado a un comportamiento de imitación de los

inversionistas en un intento de participar de ganancias de los demás,

impulsados por la asimetría de información o los incentivos a los que tienen

acceso los administradores de fondos.

7. INDICADORES DE VULNERABILIDAD

En vista de los elevados costes de ajuste en que las economías deben incurrir

después de que se produzca una crisis financiera, se ha intentado identificar las

variables económicas que pueden utilizarse como señales de alerta anticipada de

las crisis. Sin embargo, los intentos realizados

han tenido un limitado éxito. De hecho, es

sumamente improbable que pueda identificarse

un conjunto de indicadores que permitan

detectar futuras crisis con la suficiente

antelación y un grado de certeza, y no

proporcionar al mismo tiempo señales falsas.

Un sistema comúnmente utilizado para

construir un “sistema de alerta anticipada” es

identificar un conjunto de variables cuyo comportamiento anterior a los episodios

de crisis financieras es sistemáticamente diferente del observado en períodos

normales. Vigilando de cerca estas variables puede ser posible detectar perfiles de

comportamiento similares a los observados en el pasado antes de las crisis. La

dificultad reside en identificar las variables que deben vigilarse: aquéllas que no

sólo advierten con un alto grado de éxito la inminencia de crisis, sino que al mismo

tiempo no producen frecuentes señales falsas, de manera que puedan utilizarse

con cierto grado de confianza.

8. CRONOLOGÍA DE LAS CRISIS FINANCIERAS INTERNACIONALES

Las crisis financieras más graves que ha sufrido el mundo desde la Gran

Depresión son:

8.1. 1929 - CRACK DEL 29 Y GRAN DEPRESIÓN

Crisis Financiera Internacional y Sistema Monetario Internacional 13

Finanzas Internacionales

La crisis económica mundial de la década de 1930 (Gran Depresión) fue

precipitada por la caída de los precios de productos agrícolas en EEUU en

1928 y comenzó con el hundimiento de la bolsa de Nueva York el 29 de

octubre de 1929. A raíz de la crisis se modificó la legislación básica de la

bolsa. Una de las leyes fundamentales fue la Securities Exchange Act de 1934

que creó la Comisión de Valores Estadounidense (SEC), para supervisar y

vigilar los mercados en EEUU.

8.2. 1944 - ACUERDOS DE BRETTON WOODS

Hacia el final de la II Guerra Mundial, la comunidad internacional celebra una

conferencia monetaria y financiera auspiciada por la ONU, de la que salieron

los acuerdos de Bretton Woods (EEUU), que sientan las reglas para las

relaciones comerciales y financieras entre los países más industrializados del

mundo. También se crearon el Banco Mundial (BM) y el Fondo Monetario

Internacional (FMI), y se extendió el uso del dólar como moneda de referencia

internacional.

8.3. 1971 - FIN DEL SISTEMA DE PATRÓN ORO

El excesivo gasto de EEUU en sus inversiones en el exterior y la guerra de

Vietnam hizo que sus reservas de

oro se redujeran drásticamente,

con lo que el valor de la moneda

dejó de estar respalda por este

metal. Por ello, en medio de

fuertes especulaciones y de fugas

de capitales de EEUU, el

presidente Richard Nixon decidió

suspender la convertibilidad con el oro y devaluó la moneda en un 10%, algo

que hizo sin consultar al resto de miembros del Sistema Monetario

Internacional. Dos años después volvió a devaluar la moneda, con lo que

acabó finalmente con el patrón oro. Así comenzó la época de los cambios

flotantes en función de la evolución de los mercados de capital.

8.4. 1973 - CRISIS DEL PETRÓLEO

El corte de suministro de los

países de la OPEP en la

conocida como primera

crisis del petróleo durante la

Crisis Financiera Internacional y Sistema Monetario Internacional 14

Finanzas Internacionales

guerra árabe-israelí del Yom Kippur, provocó un incremento del precio del

crudo de 2,50 a 11,50 dólares en 1974. Esto elevó la factura energética de

Occidente y provocó una fuerte crisis en los países más industrializados. A

partir de esta crisis de precios, los países occidentales inician políticas de

diversificación y ahorro energéticos y, entre otras medidas defensivas, se crea

la Agencia Internacional de la Energía (AIE) en 1974.

8.5. 1979 - REVOLUCIÓN IRANÍ

El derrocamiento del Sha y la

instauración de la República

islámica en Irán provocaron la

segunda crisis del petróleo, y un

nuevo colapso internacional.

Aunque esta vez las economías

occidentales estaban más preparadas, ya que había reducido de forma

importante sus consumos de crudo, la caída en la oferta provocó un largo

período de precios extraordinariamente altos. La crisis afectó sobre todo a los

países en vías de desarrollo que, junto al aumento de precio que tenían que

pagar por el crudo y a la inflación, tuvieron que hacer frente a un ciclo de crisis

financiera por su elevada deuda externa.

8.6. 1980 - INVASIÓN DE IRÁN POR IRAK

Al final de año el crudo alcanza nuevos precios récord, 40 dólares el barril. Los

altos precios llevaron a Occidente a producir más de su propio petróleo en

zonas como el mar del Norte.

8.7. 1987 - LUNES NEGRO

El 19 de octubre de 1987 millones de

inversores se lanzaron en masa a vender

sus acciones en la Bolsa de Nueva York

debido a la creencia generalizada del

manejo inapropiado de la información

confidencial y la adquisición de empresas

con dinero procedente de créditos. Ese

día el índice Dow Jones de Industriales se desplomó 508 puntos (-22,6%), y

arrastró a las bolsas europeas y japonesas. Se intensifica la coordinación en la

política monetaria internacional y en los principales asuntos económicos.

Crisis Financiera Internacional y Sistema Monetario Internacional 15

Finanzas Internacionales

8.8. 1994 - CRISIS DEL PESO MEXICANO

El gobierno de México es incapaz de mantener su tipo de cambio fijo frente al

dólar y anuncia la devaluación de la moneda. La falta de confianza en su

economía provoca una gran salida de capital, los créditos se interrumpen, la

producción disminuye y el desempleo incrementa más de un 60 por ciento.

Sus efectos negativos sobre el resto de América Latina se bautizaron como el

"Efecto Tequila".

8.9. 1997 - CRISIS DE ASIA

En julio se devaluó la moneda

tailandesa, y tras ella cayeron las

de Malasia, Indonesia y Filipinas,

lo que repercutió también en

Taiwán, Hong Kong y Corea del

Sur. Arrastró al resto de

economías y esta crisis, que en

un primer momento parecía regional, acabó convirtiéndose en la primera crisis

global. El FMI elaboró una serie de paquetes de rescate para salvar a las

economías más afectadas y promovió reformas estructurales.

8.10. 1998 - CRISIS DEL RUBLO

Rusia colapsó su sistema bancario nacional, con una suspensión parcial de

pagos internacionales, la devaluación de su moneda y la congelación de los

depósitos en divisas. El FMI concedió créditos multimillonarios para atajar la

caída libre de su divisa y que el impacto fuera irreparable en el mercado

internacional. También instó a sus autoridades a acelerar las reformas

estructurales internas para fortalecer sus sistema financiero.

8.11. 2000 - CRISIS DE LAS PUNTOCOM

Los excesos de la nueva economía dejaron una estela de quiebras, cierres,

compras y fusiones en el sector

de internet y de las

telecomunicaciones y un

importante agujero en las

cuentas de las empresas de

capital riesgo. El 10 de marzo el

principal índice del Nasdaq,

máximo exponente de la "nueva

Crisis Financiera Internacional y Sistema Monetario Internacional 16

Finanzas Internacionales

economía" y del éxito de las empresas de tecnología, cerró en 5.048,62

puntos, su máximo histórico. En solo tres años la crisis borró del mapa casi

5.000 compañías y algunas de las grandes corporaciones de

telecomunicaciones, fueron protagonistas de los mayores escándalos

contables de la historia. La Reserva Federal estadounidense (Fed)

respondió con una reducción de los tipos de interés de medio punto.

8.12. 2001 - ATENTADOS DEL 11-S

Los atentados del 11 de septiembre de 2001 en EEUU también hicieron caer

las bolsas. El Nikkei de Tokio cayó más del 6% y las bolsas europeas

tuvieron fuertes descensos que llevaron a los inversores a refugiarse en el

oro y los bonos del Tesoro estadounidense. La Fed respondió con cortes de

los tipos -cuatro hasta final de año- en la campaña más fuerte de su historia.

8.13. 2001-2002 - CRISIS ARGENTINA

El gobierno de Argentina carece de

fondos para mantener la paridad fija

del peso con el dólar e impone

restricciones a la retirada de depósitos

bancarios (corralito) para evitar la fuga

de capitales. En diciembre de 2001

suspende el pago de la deuda, de casi 100.000 millones de dólares, lo que

constituye la mayor quiebra de la historia. En enero de 2002 el presidente

Eduardo Duhalde se ve obligado a terminar con la paridad y convierte en

pesos los depósitos bancarios en dólares.

8.14. 2007-2010 - GRAN RECESIÓN

Estados Unidos sufre su mayor crisis financiera desde la década de 1930,

consecuencia de una relajación en la evaluación del riesgo, la cual se

contagia al resto del mundo. El detonante fue el estallido de una enorme

burbuja inmobiliaria, que

reveló que los bancos

habían extendido

hipotecas basura

(subprime) a personas

que no podían pagarlas,

con la expectativa de que

el precio de las viviendas seguiría subiendo. Esas hipotecas fueron

Crisis Financiera Internacional y Sistema Monetario Internacional 17

Finanzas Internacionales

titulizadas y vendidas en los mercados, lo que causó cientos de miles de

millones de dólares en pérdidas a los inversores.

El presidente George W. Bush creó un programa de rescate financiero

dotado con 700.000 millones de dólares, que él y su sucesor, Barack

Obama, usaron para reflotar a bancos, aseguradoras y la industria

automovilística. Obama impulsó también un plan de estímulo de 787.000

millones de dólares para revitalizar la economía a golpe de infraestructuras,

educación, ayudas al desempleo y subsidios a las energías alternativas. Al

mismo tiempo, Obama promueve la mayor reforma financiera desde los

años 30, que se complementa con una iniciativa para endurecer las normas

bancarias a nivel internacional.

8.15. 2009-2010 - CRISIS DE LA DEUDA EN EUROPA

El nuevo gobierno de Grecia reconoce que el déficit del país es mucho

superior a lo revelado anteriormente, lo que hace que el interés de sus

bonos se dispare en los mercados. La Unión Europea y el FMI negocian

durante meses un programa de

ayuda para evitar una extensión de

la crisis a otras economías con

problemas similares, en particular

Portugal, España, Irlanda e Italia,

aunque los temores en los

mercados hunden el valor del euro.

8.16. 2010 - GUERRA DE DIVISAS Y DESEQUILIBRIOS MUNDIALES

EEUU renueva sus presiones sobre China para que deje que el yuan se

revalorice y potencie la demanda interna, mientras que China, Unión Europa

y otros miembros del G20 critican la inyección de dinero de la Fed por

ahondar en los desequilibrios globales. Algunos países industrializados

critican que algunas economías emergentes intervienen sus monedas para

hacer más competitivas sus exportaciones, con el objetivo de acelerar su

salida de la crisis. La

Fed inicia una política

monetaria expansiva

para estimular la

recuperación mediante

una inyección de

Crisis Financiera Internacional y Sistema Monetario Internacional 18

Finanzas Internacionales

dinero en el sistema -la última un programa de compra de bonos por valor

de 600.000 millones de dólares- que devalúan el dólar.

El ministro brasileño de Economía, Guido Mantenga, advierte de la

existencia de una Guerra de Divisas y atribuye a China, EEUU y la UE la

apreciación del real y la creación de flujos de capital especulativo. Japón

interviene en el mercado de divisas por primera vez en seis años para frenar

la constante apreciación del yen frente al dólar.

Washington propone en la reunión de ministro de Finanzas del G20 en

Gyeongju (Corea del Sur) poner límites numéricos a los desequilibrios en las

balanzas por cuenta corriente, algo que rechazan la mayoría de los

miembros del G20, como Alemania y Japón. El asunto se convierte en el eje

de la Cumbre del G20 en Seúl.

8.17. 2011-2012 - CRISIS DE DEUDA Y EMERGENCIA FINANCIERA ARGENTINA

Se agrava la Crisis de Deuda Pública que sufría Argentina, determinando

una serie de medidas de emergencia monetaria, cambiaria y financiera por

parte de la administración Kirchner.

Lo que sigue es un intento de

comprender la lógica convergente de

esta batería de acciones

gubernamentales, que - improvisadas o

no - están destinadas esencialmente a

cumplir a ultranza con los servicios de

la Deuda del Estado.

8.18. 2015: CRISIS DE DEUDA EXTERNA GRIEGA

En la actualidad, Grecia enfrenta una grave situación económica y política,

como consecuencia de su deuda pública nacional, lo cual preocupa a la

comunidad europea. A pesar de la ayuda financiera recibida por parte de la

Unión Europea y el FMI, especialmente durante el 2010, Grecia volvió a

presentar complicaciones

económicas que afectaron los

pagos de su deuda externa.

Ahora, si a causa de la crisis que

actualmente está atravesando

Grecia decidiera salir del euro,

Crisis Financiera Internacional y Sistema Monetario Internacional 19

Finanzas Internacionales

tendría que acuñar otra moneda, la cual probablemente sería la antigua

moneda Griega, el Dracma. Si esto sucediera el principal problema que

tendría este país es que gastaría una gran cantidad de dinero en logística

para poner de nuevo en circulación su nueva moneda. Lo que a su vez

ocasionaría una fuga masiva de capitales pues los inversionistas se darán

cuenta que el dinero que tendrán será menor por lo que querrán cambiar de

moneda, esto a su vez ocasionaría la quiebra de su sistema financiero, que

finalmente afectará su comercio exterior y generará el empobrecimiento de

los griegos.

Crisis Financiera Internacional y Sistema Monetario Internacional 20

Finanzas Internacionales

Crisis Financiera Internacional y Sistema Financiero Internacional 20

SISTEMA MONETARIO INTERNACIONAL

AJUSTE: Corregir los desequilibrios reales medidos por las balanzas de pagos que afectan a las relaciones entre las divisas.

FUNCIONES DEL SMI

son

es un

Conjunto de instituciones, normas y acuerdos que regulan la actividad comercial y financiera de carácter

internacional entre los países.

Por las transacciones internacionales que se realiza con diferentes monedas nacionales,

ligadas a la realidad económica de cada país

IMPORTANCIA DEL SMI

se da

OBJETIVOS DEL SMI

son

Maximizar el crecimiento de la renta a largo plazo.

Y la confianza que ello genera en los demás países, cuyas medidas son precios relativos

o tipos de cambio de cada moneda.

OBJETIVO GENERAL

ELEMENTOS DEL SMI

Capacidad de Crear Liquidez Internacional:Capacidad de Crear Liquidez Internacional:Cuando el conjunto de activos internacionales en manos de los bancos centrales se destinan a compensar situaciones de déficit en balanzas de pagos

Capacidad de Regular los Desequilibrios: Capacidad de Regular los Desequilibrios: A través del manejo de los tipos de cambio fijos y A través del manejo de los tipos de cambio fijos y variables.variables.

OBJETIVOS ESPECÍFICOS

Volatilidad de los Tipos de Cambio:Volatilidad de los Tipos de Cambio:La convertibilidad de las monedas es muy importante para el comercio internacional y para la eficiencia económica.

tenemos

CONFIANZA: Generar con las tres anteriores confianza en la estabilidad del sistema.

Procurar la generación de liquidez monetaria a los fines que las transacciones internacionales se desarrollen en forma fluida, radicando en esto la necesidad de su correcto funcionamiento

Conseguir la estabilidad interna (precios) y externa (balanza por c/c).

Garantizar las libertades en el movimiento de bienes y servicios, capitales y factores.

Facilitar ajustes internos.

Impedir la propagación de desequilibrios internacionales.

LIQUIDEZ: Decidir los productos de reserva, formas de crearlos y posibilidad de cubrir con ellos los desequilibrios en una balanza de pagos.

GESTIÓN: Repartir y atender competencias, más o menos centralizadas en organizaciones como el actual FMI y los bancos centrales de cada país.

VENTAJA DEL SMI: Permite a los países miembros el acceso a los recursos del fondo bajo adecuados salvaguardas con el fin de acortar la duración y el grado de desequilibrio de las balanzas de pagos entre sus miembros

Finanzas Internacionales

CAPÍTULO II“SISTEMA MONETARIO INTERNACIONAL”

1. DEFINICIÓN DE SISTEMA MONETARIO

El Sistema Monetario Internacional está conformado por un conjunto de acuerdos,

leyes, mecanismos bancarios, instituciones monetarias internacionales,

instrumentos financieros, etc., que regulan el intercambio de los flujos monetarios

entre países, desenvolviéndose en función de ciertas reglas de juego

perfectamente establecidas, aceptadas por todos los países que participan en el

mismo.

Podríamos considerar también que el Sistema Monetario Internacional es la

estructura financiera por medio de la cual se determinan los tipos de cambio para

adaptarse a las necesidades del comercio internacional, realizándose los ajustes

de acuerdo a las balanzas de pagos, esto está regulado por prácticas

gubernamentales y fuerzas de mercado que determinan los tipos de cambio entre

monedas nacionales y reservas mantenidas como activos internacionalmente

aceptables.

2. ANTECEDENTES HISTÓRICOS

El Sistema Monetario Internacional ha

tenido a lo largo de su historia diferentes

tipos de funcionamiento:

2.1. PATRÓN ORO (1870-1914)

El tipo de funcionamiento más antiguo es el conocido como "patrón oro", este

tenía la ventaja de proveer estabilidad a las monedas ya que el oro genera

confianza lo cual a su vez determinaba que el sistema funcione en forma

Crisis Financiera Internacional y Sistema Financiero Internacional 21

Su objetivo es procurar la generación de liquidez monetaria a los Su objetivo es procurar la generación de liquidez monetaria a los fines que las transacciones internacionales se desarrollen en forma fines que las transacciones internacionales se desarrollen en forma

fluida, radicando en esto la necesidad de su correcto fluida, radicando en esto la necesidad de su correcto funcionamiento.funcionamiento.

El sistema monetario internacional (SMI) es el conjunto de instituciones, El sistema monetario internacional (SMI) es el conjunto de instituciones, normas y acuerdos que regulan la actividad comercial y financiera de normas y acuerdos que regulan la actividad comercial y financiera de

carácter internacional entre los países.carácter internacional entre los países.

Finanzas Internacionales

automática; las desventajas de manejar la economía internacional bajo este

sistema es que solo beneficiaba a los países poseedores de oro y estimulaba

por tanto el desequilibrio entre países que tienen oro y los que no lo poseen.

A. CARACTERÍSTICAS

a. Su origen está en el uso de las

monedas de oro como medio de

cambio, unidad de cuenta y

depósito de valor.

b. Según este sistema, los bancos

centrales emiten moneda en

función de sus reservas de oro

a un tipo de cambio fijo.

2.2. PERIODO DE ENTREGUERRAS (1918-1939)

A. CARACTERÍSTICAS

a. Los países abandonaron el patrón oro durante la primera Guerra

Mundial y financiaron parte de sus masivos gastos militares imprimiendo

dinero.

A consecuencia de la guerra, la fuerza de trabajo y la capacidad,

productiva se redujeron considerablemente, lo que hizo subir los

precios. La utilización del gasto público para financiar la

reconstrucción desató procesos inflacionistas que se vieron

agravados por aumentos de la oferta monetaria.

b. La vuelta al patrón oro tras la guerra agravó la

situación de recesión de la economía mundial.

Las características de este período son de

inestabilidad financiera, desempleo y

desintegración económica internacional.

2.3. SISTEMA DE BRETTON-WOODS (1944-1973)

En 1944, 44 países se reúnen en Bretton-Woods (New Hampshire, EEUU)

para firmar el acuerdo de creación del FMI.

Crisis Financiera Internacional y Sistema Monetario Internacional 22

Finanzas Internacionales

A. OBJETIVO

Diseñar un SMI que pudiera promover el pleno empleo y la estabilidad de

precios de los países (objetivos de equilibrio interior y exterior) sin

perjudicar el comercio exterior.

B. CARACTERÍSTICAS

a. El sistema establecía TC fijos

respecto al $ y el $ mantenía un

precio respecto del oro de 0, 35 $

la onza.

b. El dólar era la principal moneda de

reserva, los países tenían sus reservas en dólares y oro y tenían el

derecho a vender sus $ a cambio de oro

c. Los gobiernos de los países miembros se comprometieron a mantener

fijos sus TC frente al $ y EEUU era responsable de mantener fijo el valor

del $ frente al oro.

d. Indirectamente los países tenían fijado su precio en oro a través de su

cambio en dólares.

C. PILARES DEL SISTEMA DE B-W

Los dos pilares en los que se apoya el sistema de B-W son flexibilidad y

disciplina

a. FLEXIBILIDAD DEL SISTEMA

Dos mecanismos permiten el ajuste externo

Concesión de préstamos del FMI a los

países miembros con problemas en sus

balanzas por c/c.

Paridades ajustables. Los TC eran fijos

pero podían cambiarse (devaluarse o revaluarse) ante situaciones

consideradas de “desequilibrio fundamental”.

b. DISCIPLINA

Obligación de los países miembros de mantener los TC fijos con

respecto al $ y éste con respecto al oro (se partía de la percepción de

Crisis Financiera Internacional y Sistema Monetario Internacional 23

Finanzas Internacionales

que los TC flotantes eran causa de inestabilidad especulativa y que

perjudicaban al comercio internacional).

D. DERRUMBE DEL SISTEMA DE B-W

a. PROBLEMA DE CONFIANZA

A medida que las necesidades de

reservas internacionales de los

países crecieron, sus necesidades

de $ crecieron hasta sobrepasar el

stock de oro de EEUU. EEUU no

podía mantener su compromiso de cambiar $ por oro lo que provocó un

problema de confianza en el sistema.

b. INFLACIÓN EN EEUU

Para mantener los TC frente al $, los bancos centrales tuvieron que

comprar $ lo que aumentaba sus reservas y su oferta monetaria: la

inflación de EEUU se importaba al resto de países.

c. DEVALUACIÓN DEL DÓLAR

En 1971 se devalúa el $ (38 $ la onza de oro) y se permite a las

monedas una banda de fluctuación de sus TC de 2,25 frente al $ (TC

estables pero ajustables).

En 1973 se quiebra el sistema y comienza un sistema de TC flotantes o

flexibles.

2.4. SISTEMA DE TIPOS DE CAMBIO FLEXIBLES (1973 – 2002)

A partir de 1973 el FMI sin funciones claras:

a. Flotación cambiaria (mercado fija TC)

b. El dólar es el activo de reserva

c. El FMI deja de ser el prestamista en

última instancia para todos los países,

sólo mantiene ese papel para los PD

d. Los PI se reúnen (G 7) al margen del

FMI.

Crisis Financiera Internacional y Sistema Monetario Internacional 24

Finanzas Internacionales

3. OBJETIVOS DEL SMI

3.1. OBJETIVO GENERAL

El objetivo del Sistema Monetario Internacional es el de asegurar una cierta

estabilidad en los tipos de cambio, por lo tanto no puede basarse en un

sistema de cambios flotantes, según el cual el valor de la moneda lo determina

sólo el juego de la oferta y la demanda en el mercado de cambio.

3.2. OBJETIVOS ESPECÍFICOS

A. INTERNOS

a. Maximizar el crecimiento de la renta

a largo plazo.

b. Conseguir la estabilidad interna

(precios) y externa (balanza por c/c).

B. INTERNACIONALES

a. Garantizar las libertades en el movimiento de bienes y servicios,

capitales y factores.

b. Facilitar ajustes internos.

c. Impedir la propagación de desequilibrios internacionales.

4. IMPORTANCIA DEL SISTEMA MONETARIO INTERNACIONAL

La importancia de un Sistema Monetario

Internacional se da por las transacciones

internacionales que se realiza con

diferentes monedas nacionales, ligadas

a la realidad económica de cada país y

la confianza que ello genera en los

demás países, cuyas medidas son

precios relativos o tipos de cambio de

cada moneda.

Para que el Sistema Monetario Internacional funcione requiere:

a. Cooperación entre los gobiernos

b. Sacrificar la soberanía nacional

c. Subordinar intereses nacionales frente al bien común.

Crisis Financiera Internacional y Sistema Monetario Internacional 25

Finanzas Internacionales

5. ELEMENTOS DEL SISTEMA MONETARIO INTERNACIONAL

5.1. VOLATILIDAD DE LOS TIPOS DE CAMBIO

La principal característica del sistema monetario internacional es que no existe

ningún sistema, y que de los mercados financieros internacionales en la

actualidad es la extrema volatilidad

de los tipos de cambio.

Para cualquier país, la divisa

extranjera es la moneda de otro

país, siempre y cuando esta

moneda sea libremente convertible

en otras monedas en el mercado

cambiario. Después del derrumbe

del sistema comunista, la mayoría de los países tienen monedas convertibles.

La convertibilidad de las monedas es muy importante para el comercio

internacional y para la eficiencia económica.

5.2. CAPACIDAD DE CREAR LIQUIDEZ INTERNACIONAL

Una característica importante en este sistema es su capacidad de crear

liquidez internacional que está relacionada con el conjunto de activos

internacionales en manos de los bancos centrales que pueden destinarse a

compensar situaciones de déficit en balanzas de pagos y mantener una

determinada paridad de sus monedas. En tiempos actuales las reservas

internacionales están integradas por oro, divisas convertibles, posición de las

reservas frente al FMI y DEG.

5.3. CAPACIDAD DE REGULAR LOS DESEQUILIBRIOS

Otro elemento de este sistema es su

capacidad de regular los desequilibrios a

través del manejo de los tipos de cambio fijos

y variables, los mecanismo que se emplean

son el uso de tipos de cambio flexibles, el

sistema de paridades fijas, las variaciones en

Crisis Financiera Internacional y Sistema Monetario Internacional 26

Finanzas Internacionales

precio o renta, los controles directos, las variaciones de las reservas y el

régimen de flotación.

6. FUNCIONES DEL SISTEMA MONETARIO INTERNACIONAL

Las cuatro principales funciones del sistema monetario internacional son:

6.1. AJUSTE

Corregir los desequilibrios reales medidos por las balanzas de pagos que

afectan a las relaciones entre las divisas.

6.2. LIQUIDEZ

Decidir los productos de reserva, formas

de crearlos y posibilidad de cubrir con

ellos los desequilibrios en una balanza

de pagos.

6.3. GESTIÓN

Repartir y atender competencias, más o

menos centralizadas en organizaciones como el actual Fondo Monetario

Internacional y los bancos centrales de cada país.

6.4. CONFIANZA

Generar con las tres anteriores confianza en la estabilidad del sistema.

Las funciones derivadas o secundarias de todo sistema son:

a. Asignar el señoreaje de las divisas (las ganancias por la emisión de dinero o

diferencias entre el coste de emisión y el valor del dinero)

b. Acordar los regímenes de tipo de cambio.

7. REGÍMENES CAMBIARIOS EN LA PRÁCTICA

7.1. MONEDA NACIONAL PEGADA A OTRA MONEDAD CONSIDERADA FUERTE

Más de 20 monedas, entre ellas el peso

argentino, están pegadas al dólar

estadounidense. Otras 14 monedas están

pegadas al franco francés. Este régimen

recuerda el patrón oro, con la diferencia de que el

Crisis Financiera Internacional y Sistema Monetario Internacional 27

Finanzas Internacionales

papel del oro está desempeñado por una moneda dura (de valor relativamente

seguro).

7.2. MONEDA NACIONAL PEGADA A UNA CANASTA DE MONEDAS

Moneda nacional pegada a una canasta de monedas de los socios

comerciales más importantes.

Las monedas de Libia y de otros tres

países están pegadas a los DEG

(derechos especiales de giro). Las

monedas de otros 30 países están

pegadas a canastas de divisas

confeccionadas a la medida.

7.3. FLEXIBILIDAD LIMITADA CONTRA UNA SOLA MONEDA

Las monedas de Arabia Saudita y Bahrein se mueven casi junto con el dólar.

7.4. FLOTACIÓN CONJUNTA (JOINT FLOTA)

Las monedas de los piases que forman el sistema monetario europeo se

mueven juntas contra otras monedas. Sus tipos de cambio en relación con el

euro son fijas.

7.5. FLOTACIÓN DENTRO DE BANDAS AJUSTABLES

Flotación dentro de bandas ajustables de acuerdo con un conjunto de

indicadores. (Chile, Colombia, Madagascar).

7.6. FLOTACIÓN ADMINISTRATIVA

Más de 30 países, entre los cuales se incluyen Grecia, Israel, Polonia.

7.7. FLOTACIÓN LIBRE (INDEPENDENT FLOTA)

Este grupo incluye más de 44 países y sigue creciendo (Estados Unidos,

Reino Unido, Australia, Polonia).

8. NECESIDAD DE UN SMI

La necesidad de un SMI se deriva de que las

transacciones internacionales (comercio,

transferencias, inversiones, etc.), se realizan con

Crisis Financiera Internacional y Sistema Monetario Internacional 28

Finanzas Internacionales

diferentes monedas nacionales, ligadas por tanto a la realidad económica de cada

país y a la confianza que ello genera en los demás, cuyas medidas son los precios

relativos o tipos de cambio de cada moneda.

Las operaciones entre las monedas que se utilizan como contrapartida de dichas

transacciones reales o financieras se realizan en el mercado de cambios. Los

diferentes tipos dependen de la oferta y de la demanda de cada moneda,

regulados a su vez por las intervenciones de los diversos bancos centrales que

controlan las fluctuaciones de cada divisa.

La demanda de cada moneda depende de los

extranjeros que desean usarla para comprar o

invertir en la economía donde se utilice, mientras

que la oferta procede de los agentes nacionales

que quieren operar en el exterior. Un descenso

del precio de mercado de una moneda es una

depreciación; un aumento una apreciación,

aunque en una economía o subsistema donde existen tipos de cambio oficiales (es

el caso en un régimen de cambios fijos), una bajada se denomina devaluación,

mientras la subida se llama revaluación.

9. VENTAJAS DEL SMI

Permite a los países miembros el acceso a los recursos del fondo bajo adecuados

salvaguardias con el fin de acortar la duración y el grado de desequilibrio de las

balanzas de pagos entre sus miembros.

9.1. PRINCIPAL VENTAJA

Es la estabilidad (inflación, bajas tasas de interés) y la confianza. Un alto nivel

de confianza, aunado a las bajas tasas de interés,

fomenta la investigación y el crecimiento económico.

10. DESVENTAJAS DEL SMI

Hay que tener en cuenta que este sistema, si bien es el

más adecuado en los tiempos actuales de constantes

flujos y movimientos de dinero y recursos, genera inconvenientes tales como

incertidumbre, inestabilidad del tipo de cambio con variaciones hacia arriba o hacia

abajo lo que promueve la especulación desestabilizadora de determinados actores

como los bancos o países poseedores de recursos estratégicos (caso petróleo).

10.1. PRINCIPAL DESVENTAJA

Crisis Financiera Internacional y Sistema Monetario Internacional 29

Finanzas Internacionales

Es un menor margen de maniobra frente a los choques externos. Un

superávit en la balanza de pagos genera presiones inflacionarias y déficit, es

decir, recesión.

CONCLUSIONES

En conclusión, la crisis financiera internacional tiene como principal factor la

crisis del sistema bancario que afecta al sistema monetario. Esta se manifiesta en la

quiebra de bancos, la reducción del crédito provocado cuando los estados se hacen

cargo de las quiebras y rescates bancarios, el aumento de la deuda soberana, el

déficit de los estados que afectan generalmente a la economía productiva.

Una crisis financiera internacional, comúnmente se origina cuando un país

que mantiene un tipo de cambio fijo de repente se ve obligado a devaluar su moneda

debido a acumular un déficit de cuenta corriente insostenible, se llama una crisis

monetaria o crisis de balanza de pagos.

También se presenta, cuando un país no paga su deuda soberana, llamado

un incumplimiento soberano. Mientras que la devaluación y el incumplimiento podrían

ser ambas decisiones voluntarias del gobierno, a menudo son percibidos como los

resultados involuntarios de un cambio en el sentimiento de los inversores que conduce

a una parada repentina de las entradas de capital o un aumento repentino de la fuga

de capitales.

Por otro lado, la necesidad de un Sistema Monetario Internacional se deriva

de que las transacciones internacionales (comercio, transferencias, inversiones, etc.),

se realizan con diferentes monedas nacionales, ligadas por tanto a la realidad

económica de cada país y a la confianza que ello genera en los demás, cuyas

medidas son los precios relativos o tipos de cambio de cada moneda.

Es por eso que, el objetivo del Sistema Monetario Internacional es asegurar

una cierta estabilidad en los tipos de cambio, por lo tanto no puede basarse en un

sistema de cambios flotantes, según el cual el valor de la moneda lo determina sólo el

juego de la oferta y la demanda en el mercado de cambio.

Finalmente, la importancia de un Sistema Monetario Internacional se da por

las transacciones internacionales que se realiza con diferentes monedas nacionales,

ligadas a la realidad económica de cada país y la confianza que ello genera en los

demás países, cuyas medidas son precios relativos o tipos de cambio de cada

moneda. Y para que dicho Sistema Monetario Internacional funcione requiere:

Crisis Financiera Internacional y Sistema Monetario Internacional 30

Finanzas Internacionales

cooperación entre los gobiernos, sacrificar la soberanía nacional y subordinar

intereses nacionales frente al bien común.

Crisis Financiera Internacional y Sistema Monetario Internacional 31