3 0a gas bumi sebagai energi untuk memenuhi kebutuhan energi

TRANSCRIPT

Gas Bumi sebagai Energi untuk Memenuhi Kebutuhan Energi

Nasional

RekomendasiUntuk menjamin pasokan gas di dalam negeri

1)Export gas harus dihentikan, sekurang-kurangnya kontrak-kontrak export gas yang habis masa berlakunya, tidak diperpanjang;

2)Harga gas dalam negeri harus sama dengan harga export, sehingga bagi kontraktor Kontrak Kerja Sama (KKS) menjual gas ke dalam negeri sama menariknya dengan menjual gas ke luar negeri/export; dan

3)Harus dibangun infrastruktur gas yang lengkap, berupa pipa transmisi yang menghubungkan sumber-sumber gas (di Kalimantan dan Sumatra) ke pusat-pusat permintaan (Jawa);

RekomendasiUntuk menjamin pasokan gas di dalam negeri

1)Export gas harus dihentikan, sekurang-kurangnya kontrak-kontrak export gas yang habis masa berlakunya, tidak diperpanjang;

2)Harga gas dalam negeri harus sama dengan harga export, sehingga bagi kontraktor Kontrak Kerja Sama (KKS) menjual gas ke dalam negeri sama menariknya dengan menjual gas ke luar negeri/export; dan

3)Harus dibangun infrastruktur gas yang lengkap, berupa pipa transmisi yang menghubungkan sumber-sumber gas (di Kalimantan dan Sumatra) ke pusat-pusat permintaan (Jawa);

5

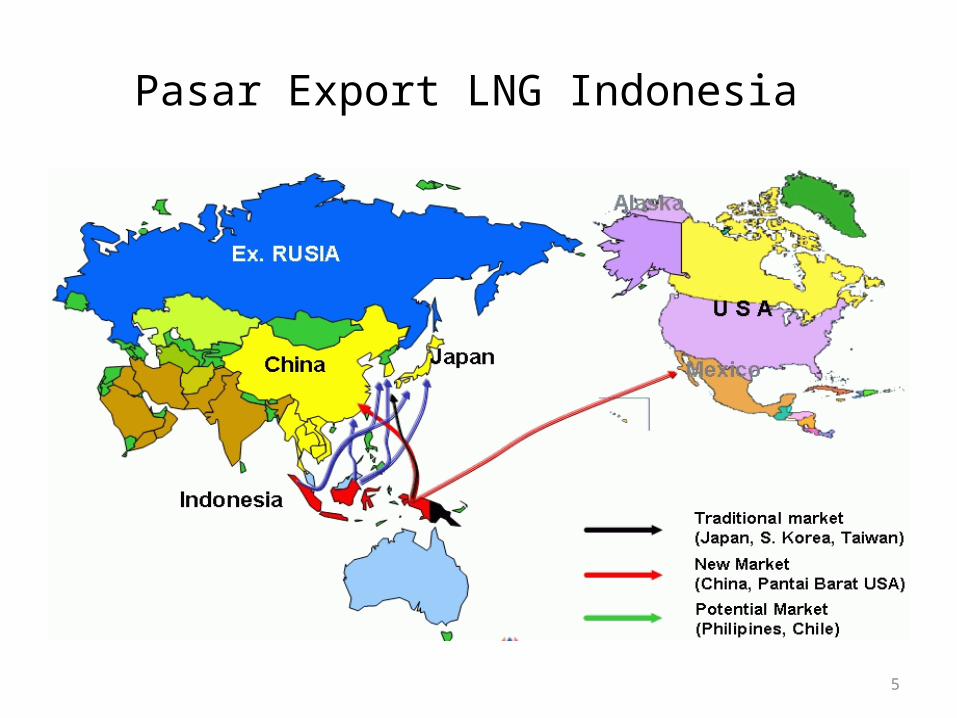

Pasar Export LNG Indonesia

6

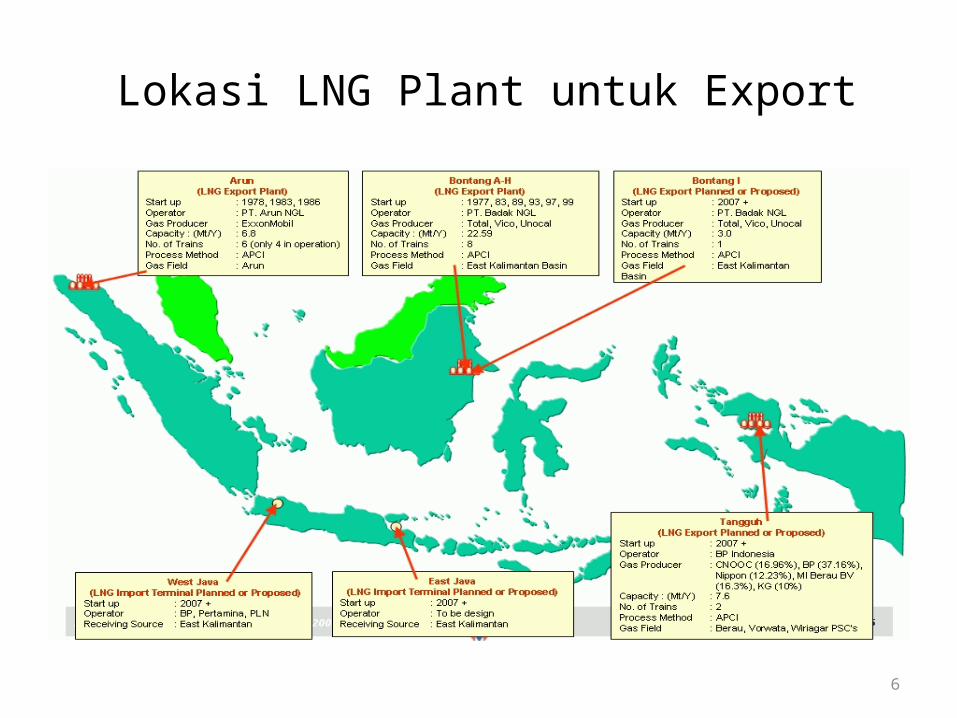

Lokasi LNG Plant untuk Export

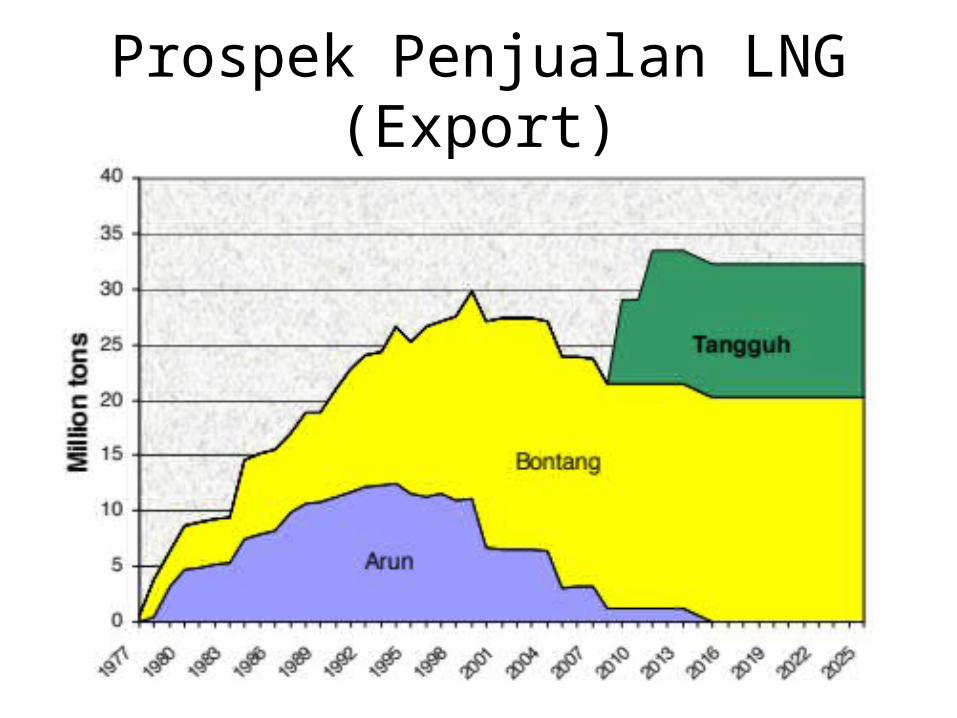

Prospek Penjualan LNG (Export)

0,00

5,00

10,00

15,00

20,00

25,00

30,00

Tahun

juta ton / tahun

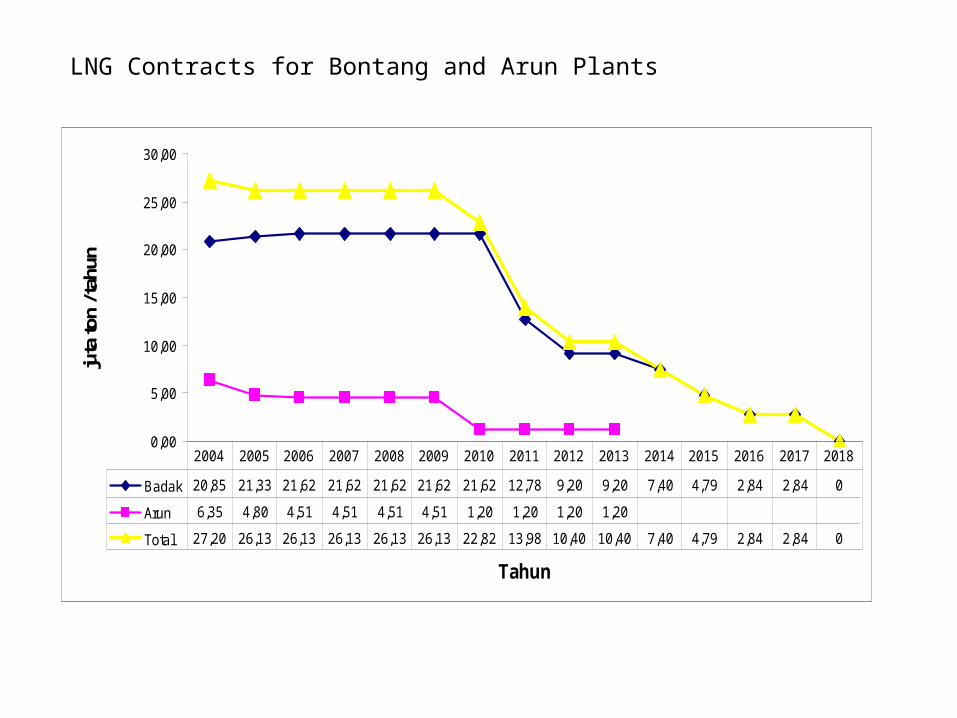

Badak 20,85 21,33 21,62 21,62 21,62 21,62 21,62 12,78 9,20 9,20 7,40 4,79 2,84 2,84 0Arun 6,35 4,80 4,51 4,51 4,51 4,51 1,20 1,20 1,20 1,20Total 27,20 26,13 26,13 26,13 26,13 26,13 22,82 13,98 10,40 10,40 7,40 4,79 2,84 2,84 0

2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018

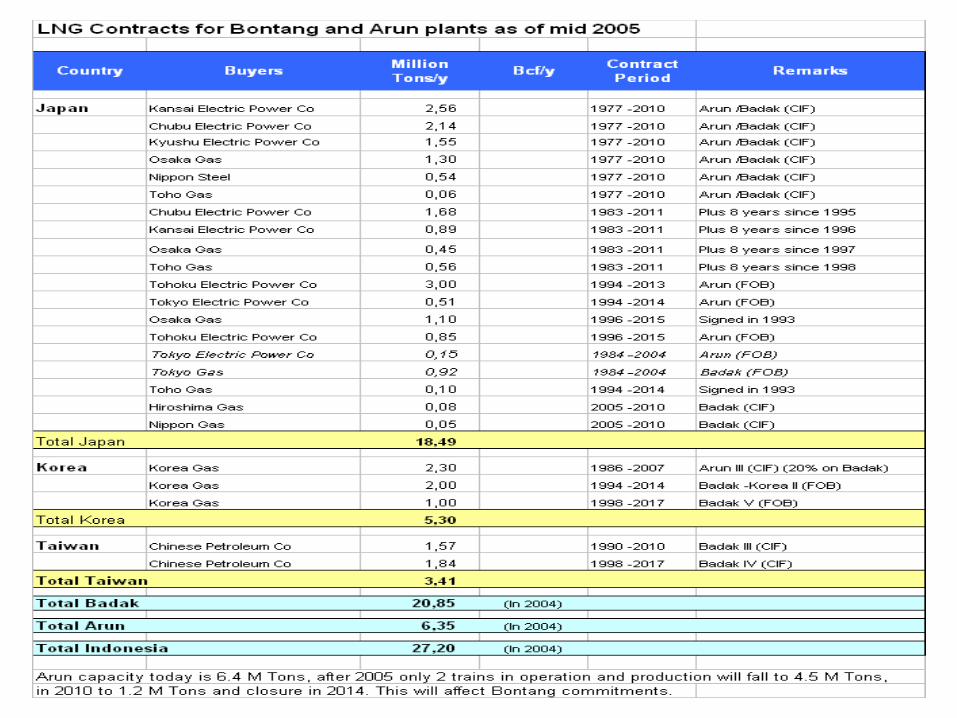

LNG Contracts for Bontang and Arun Plants

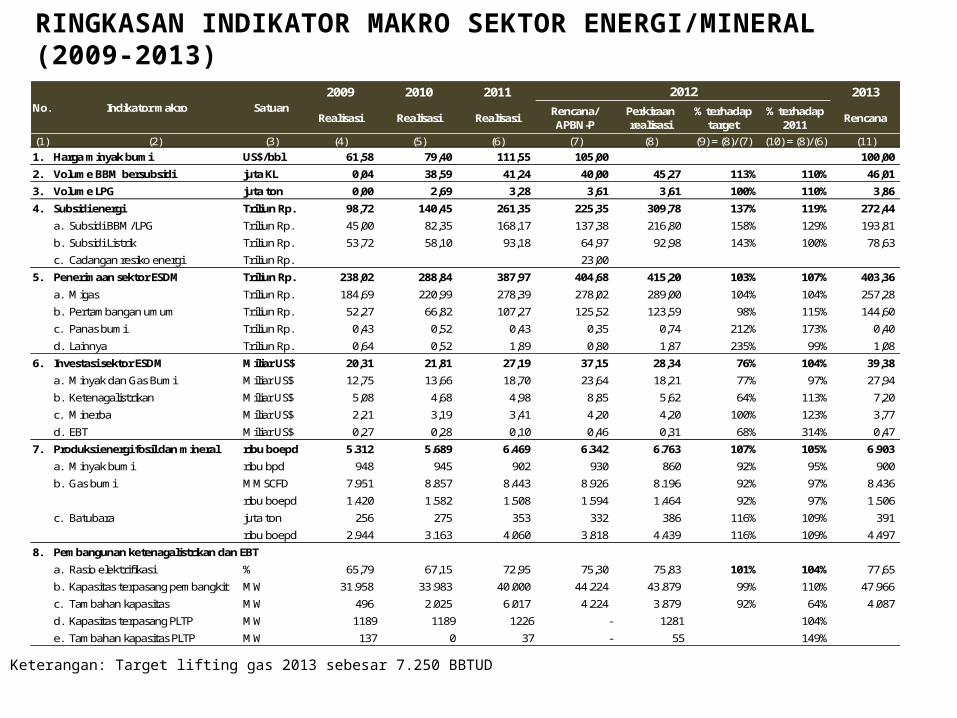

RINGKASAN INDIKATOR MAKRO SEKTOR ENERGI/MINERAL (2009-2013)

Keterangan: Target lifting gas 2013 sebesar 7.250 BBTUD

2009 2010 2011 2013

Realisasi Realisasi Realisasi Rencana/ APBN-P

Perkiraan realisasi

% terhadap target

% terhadap 2011 Rencana

(1) (2) (3) (4) (5) (6) (7) (8) (9) = (8)/(7) (10) = (8)/(6) (11)1. Harga m inyak bum i US$/bbl 61,58 79,40 111,55 105,00 100,00 2. Volum e BBM bersubsidi juta KL 0,04 38,59 41,24 40,00 45,27 113% 110% 46,01 3. Volum e LPG juta ton 0,00 2,69 3,28 3,61 3,61 100% 110% 3,86 4. Subsidi energi Triliun Rp. 98,72 140,45 261,35 225,35 309,78 137% 119% 272,44

a. Subsidi BBM /LPG Triliun Rp. 45,00 82,35 168,17 137,38 216,80 158% 129% 193,81 b.Subsidi Listrik Triliun Rp. 53,72 58,10 93,18 64,97 92,98 143% 100% 78,63 c. Cadangan resiko energi Triliun Rp. 23,00

5. Penerim aan sektor ESDM Triliun Rp. 238,02 288,84 387,97 404,68 415,20 103% 107% 403,36 a. M igas Triliun Rp. 184,69 220,99 278,39 278,02 289,00 104% 104% 257,28 b.Pertam bangan um um Triliun Rp. 52,27 66,82 107,27 125,52 123,59 98% 115% 144,60 c. Panas bum i Triliun Rp. 0,43 0,52 0,43 0,35 0,74 212% 173% 0,40 d.Lainnya Triliun Rp. 0,64 0,52 1,89 0,80 1,87 235% 99% 1,08

6. Investasi sektor ESDM M iliar US$ 20,31 21,81 27,19 37,15 28,34 76% 104% 39,38 a. M inyak dan Gas Bum i M iliar US$ 12,75 13,66 18,70 23,64 18,21 77% 97% 27,94 b.Ketenagalistrikan M iliar US$ 5,08 4,68 4,98 8,85 5,62 64% 113% 7,20 c. M inerba M iliar US$ 2,21 3,19 3,41 4,20 4,20 100% 123% 3,77 d.EBT M iliar US$ 0,27 0,28 0,10 0,46 0,31 68% 314% 0,47

7. Produksi energi fosil dan m ineral ribu boepd 5.312 5.689 6.469 6.342 6.763 107% 105% 6.903 a. M inyak bum i ribu bpd 948 945 902 930 860 92% 95% 900 b.Gas bum i M M SCFD 7.951 8.857 8.443 8.926 8.196 92% 97% 8.436

ribu boepd 1.420 1.582 1.508 1.594 1.464 92% 97% 1.506 c. Batubara juta ton 256 275 353 332 386 116% 109% 391

ribu boepd 2.944 3.163 4.060 3.818 4.439 116% 109% 4.497 8. Pem bangunan ketenagalistrikan dan EBT

a. Rasio elektrifikasi % 65,79 67,15 72,95 75,30 75,83 101% 104% 77,65b.Kapasitas terpasang pem bangkit M W 31.958 33.983 40.000 44.224 43.879 99% 110% 47.966 c. Tam bahan kapasitas M W 496 2.025 6.017 4.224 3.879 92% 64% 4.087 d.Kapasitas terpasang PLTP M W 1189 1189 1226 - 1281 104%e. Tam bahan kapasitas PLTP M W 137 0 37 - 55 149%

SatuanIndikator m akro2012

No.

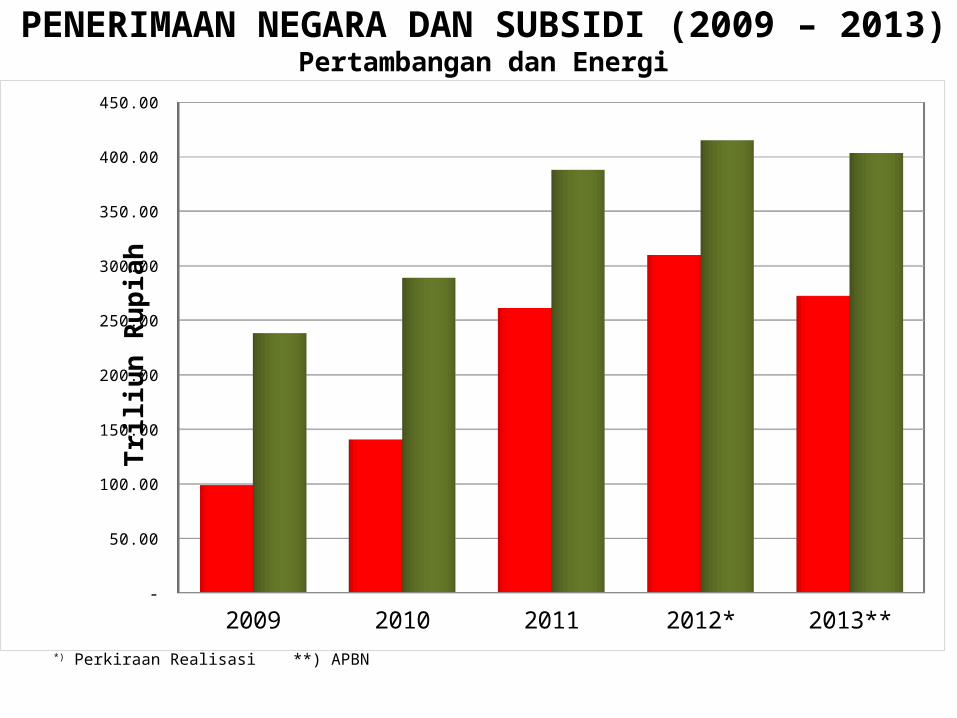

PENERIMAAN NEGARA (2009 – 2013)Pertambangan dan Energi

*) Perkiraan Realisasi **) Rencana

2009 2010 2011 2012* 2013**0

50

100

150

200

250

300

350

400

450

Triliun Rupiah

PENERIMAAN NEGARA DAN SUBSIDI (2009 – 2013)Pertambangan dan Energi

2009 2010 2011 2012* 2013** -

50.00

100.00

150.00

200.00

250.00

300.00

350.00

400.00

450.00

Triliun Rupiah

*) Perkiraan Realisasi **) APBN

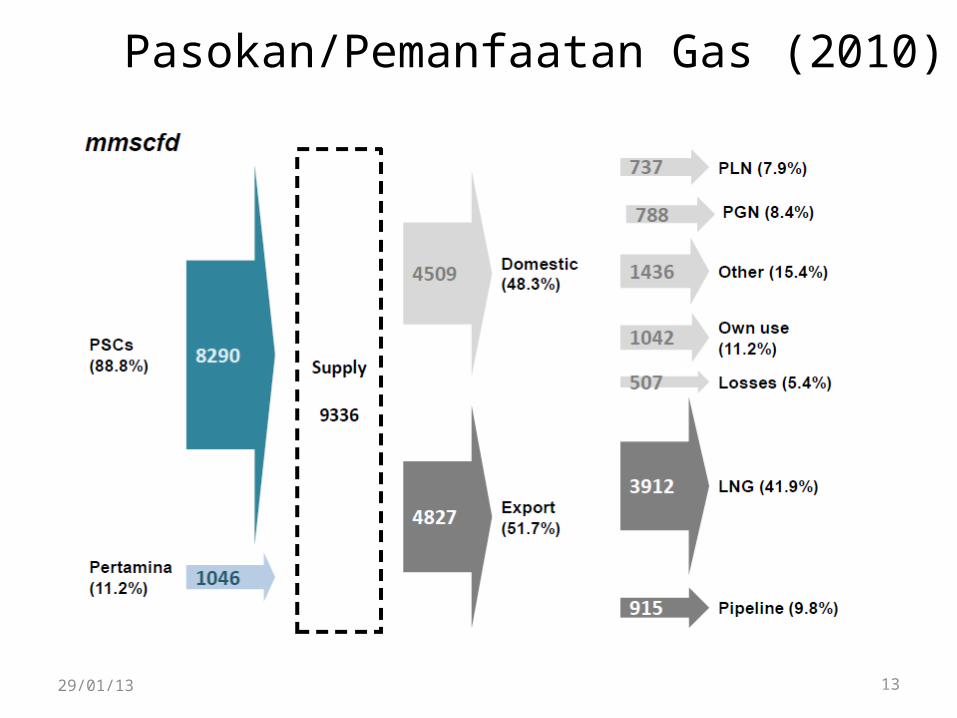

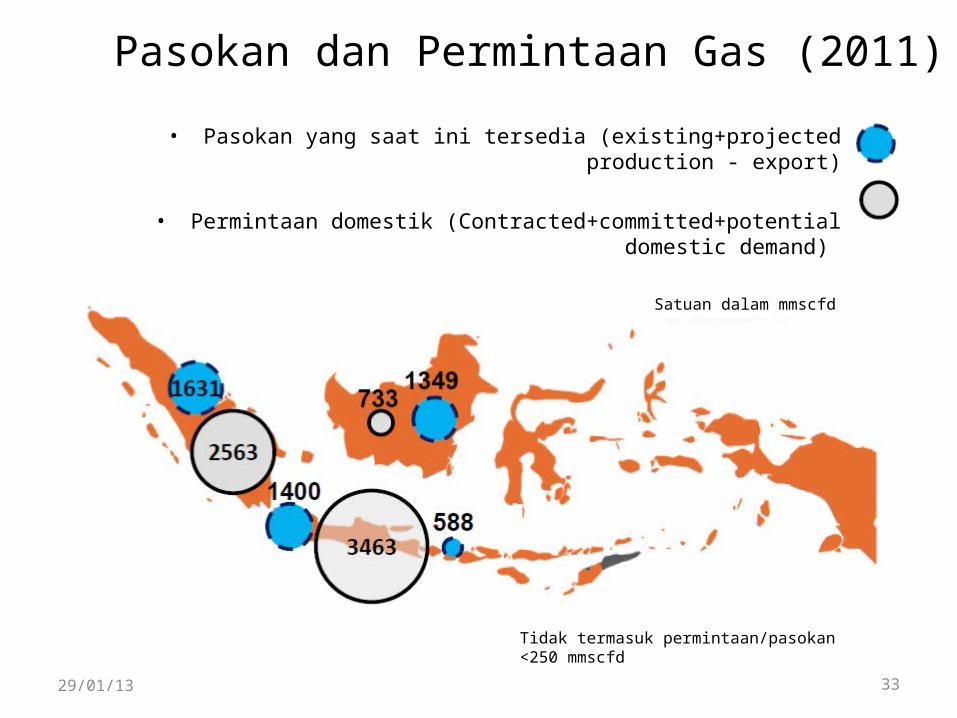

Pasokan/Pemanfaatan Gas (2010)

29/01/13 13

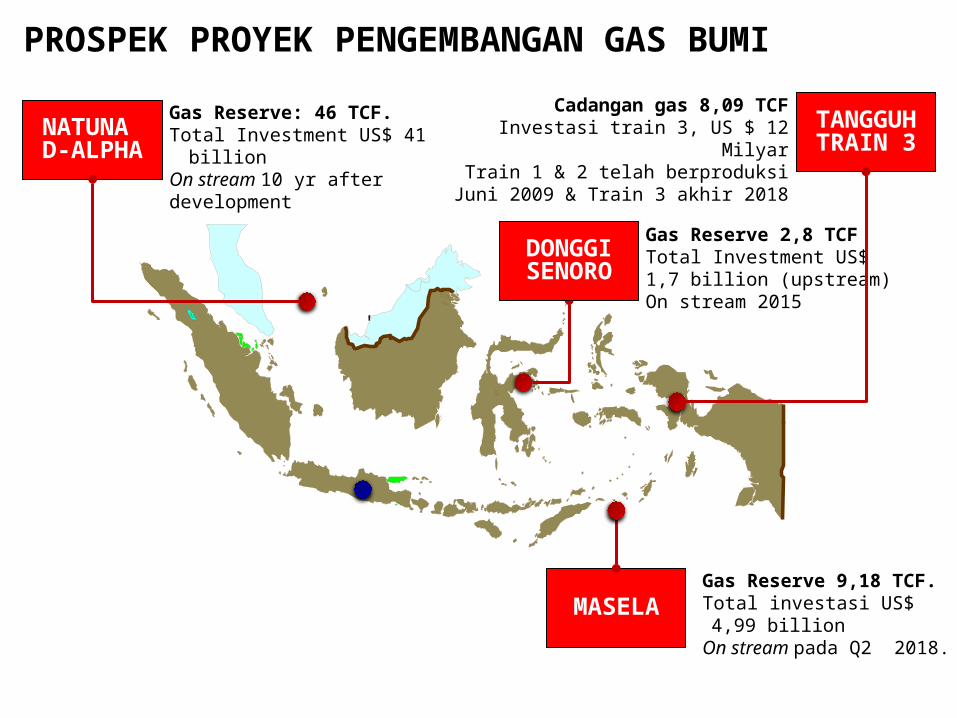

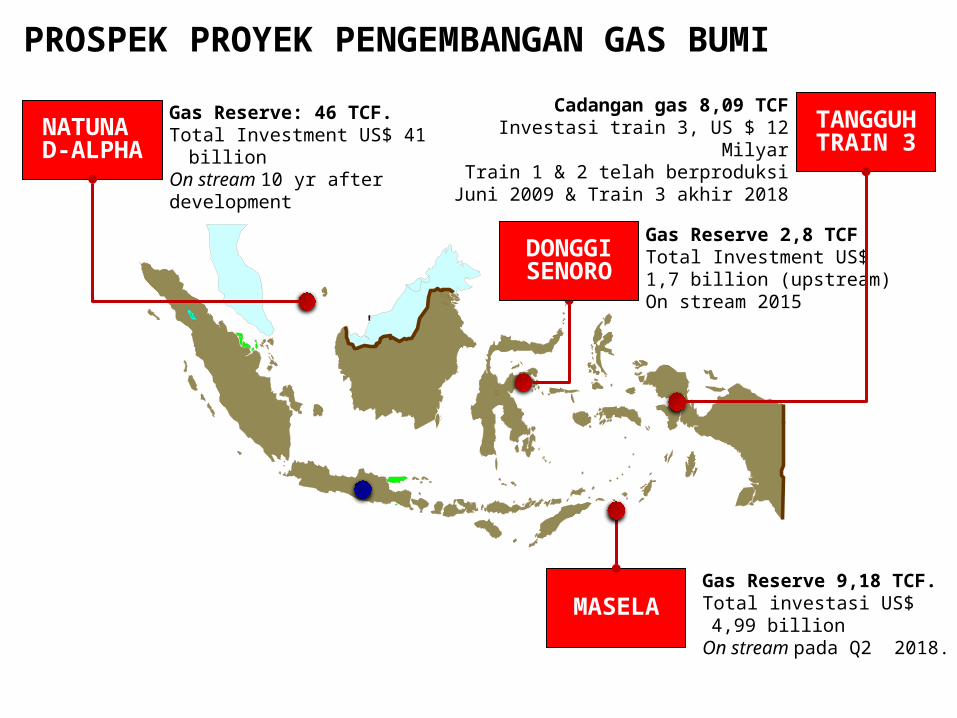

PROSPEK PROYEK PENGEMBANGAN GAS BUMI

MASELA

NATUNA D-ALPHA

TANGGUH TRAIN 3

Gas Reserve: 46 TCF.Total Investment US$ 41 billion

On stream 10 yr after development

Gas Reserve 9,18 TCF.Total investasi US$ 4,99 billion

On stream pada Q2 2018.

Cadangan gas 8,09 TCFInvestasi train 3, US $ 12

MilyarTrain 1 & 2 telah berproduksi Juni 2009 & Train 3 akhir 2018

Gas Reserve 2,8 TCFTotal Investment US$ 1,7 billion (upstream)On stream 2015

DONGGI SENORO

Sejak ditemukan pada tahun 1988, lapangan belum dikembangkan

Lapangan Gas Donggi Senoro terdiri dari 2 KKS :Blok Senoro Toili Operator : JOB Pertamina–Medco E&P

Tomori Cadangan : 1,65 TCF Up side potential : 0,6 TCF (th

2011) Kontrak PSC JOB berakhir pada tahun

2027Blok Matindok Operator : PT Pertamina EP Cadangan : 0,76 TCF Kontrak Pertamina EP berakhir pada

tahun 2035Total cadangan Donggi Senoro : 2,41 –

2,86 TCF

PROYEK DONGGI SENORO

Matindok Gas Field

DONGGI SENORO

Untuk mencapai keekonomian diperlukan penggabungan pengembangan kedua Blok tersebut

Gas Deliverability (status akhir Desember 2009) 360 s.d. 424 MMSCFD (15 tahun) : Senoro = 255 s.d. 319 MMSCFD ,

dan Matindok = 105 MMSCFD Nilai investasi upstream yang diperlukan sebesar US$ 1,7 Milyar, nilai

investasi di hilir (pabrik pupuk, amoniak dan PLN) sebesar Rp. 33,1 Triliun.

PERTIMBANGAN PEMANFAATAN GAS UNTUK DOMESTIK

Pendanaan Proyek Konsumen domestik perlu dukungan pendanaan dalam negeri.

Perbankan Nasional menyatakan siap mendiskusikan terms and conditions (sesuai hasil rapat di Kemenneg BUMN tanggal 10 Maret 2010).

Waktu Pemanfaatan Gas (Gas On Stream)Konsumen Domestik paling cepat 45 bulan dari HoA (asumsi HoA 1 Januari 2010 pemanfaatan Gas sekitar akhir Tahun 2013)

Umur proyekKonsumen domestik memerlukan suplai gas minimum 20 tahun untuk memenuhi keekonomian proyek, sehingga membutuhkan perpanjangan KKS

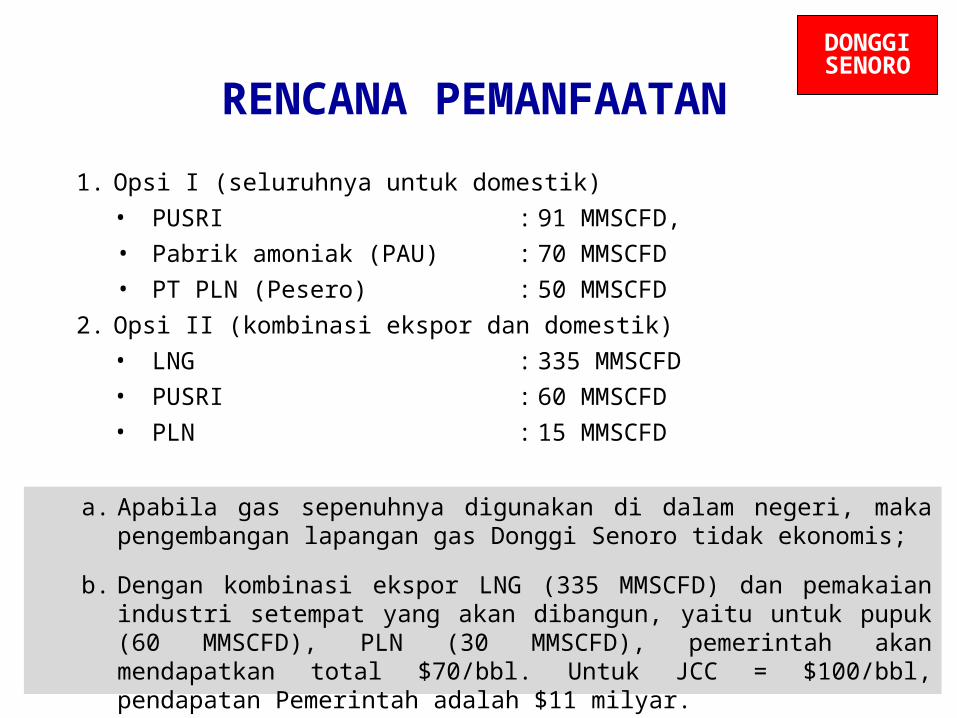

DONGGI SENORO

RENCANA PEMANFAATAN1. Opsi I (seluruhnya untuk domestik)

• PUSRI : 91 MMSCFD, • Pabrik amoniak (PAU) : 70 MMSCFD• PT PLN (Pesero) : 50 MMSCFD

2. Opsi II (kombinasi ekspor dan domestik)• LNG : 335 MMSCFD• PUSRI : 60 MMSCFD• PLN : 15 MMSCFD

DONGGI SENORO

a. Apabila gas sepenuhnya digunakan di dalam negeri, maka pengembangan lapangan gas Donggi Senoro tidak ekonomis;

b. Dengan kombinasi ekspor LNG (335 MMSCFD) dan pemakaian industri setempat yang akan dibangun, yaitu untuk pupuk (60 MMSCFD), PLN (30 MMSCFD), pemerintah akan mendapatkan total $70/bbl. Untuk JCC = $100/bbl, pendapatan Pemerintah adalah $11 milyar.

RekomendasiUntuk menjamin pasokan gas di dalam negeri

1)Export gas harus dihentikan, sekurang-kurangnya kontrak-kontrak export gas yang habis masa berlakunya, tidak diperpanjang;

2)Harga gas dalam negeri harus sama dengan harga export, sehingga bagi kontraktor Kontrak Kerja Sama (KKS) menjual gas ke dalam negeri sama menariknya dengan menjual gas ke luar negeri/export;

3)Harus dibangun infrastruktur gas yang lengkap, berupa pipa transmisi yang menghubungkan sumber-sumber gas (di Kalimantan dan Sumatra) ke pusat-pusat permintaan (Jawa);

2,00

3,00

4,00

5,00

6,00

7,00

8,00

9,00

10,00

10 20 30 40 50 60 70

LNG Price (CIF), $/M

MBTU

JCC Crude Oil Prices (CIF), $/bbl

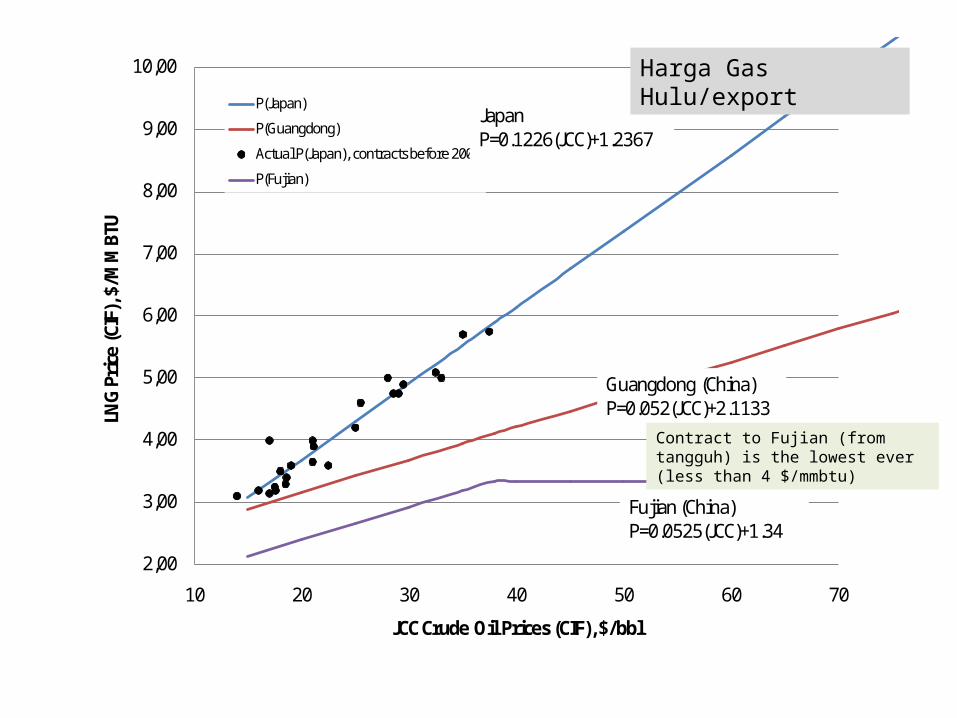

P(Japan)P(Guangdong)Actual P(Japan), contracts before 2002P(Fujian)

Guangdong (China)P=0.052(JCC)+2.1133

JapanP=0.1226(JCC)+1.2367

Fujian (China)P=0.0525(JCC)+1.34

Contract to Fujian (from tangguh) is the lowest ever (less than 4 $/mmbtu)

Harga Gas Hulu/export

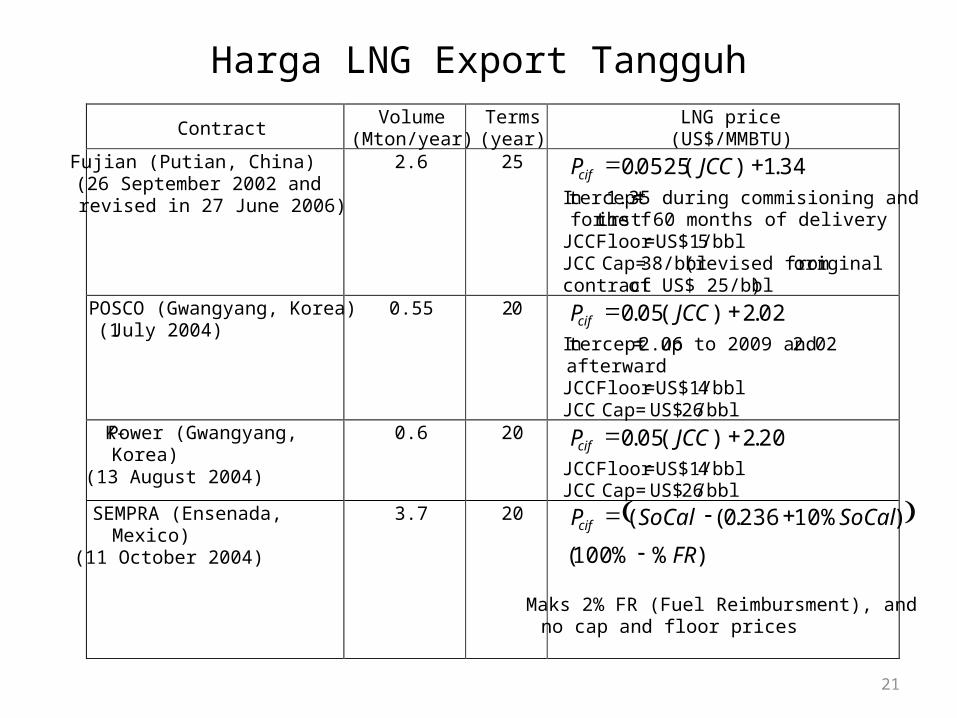

Harga LNG Export Tangguh

21

Contract Volume (Mton/year)

Terms (year)

LNG price (US$/MMBTU)

Fujian (Putian, China) (26 September 2002 and revised in 27 June 2006)

2.6 25 34.1)(0525.0 += JCCPcif Intercept=1.35 during commisioning and for the first 60 months of delivery JCC Floor=US$15/bbl JCC Cap= 38/bbl (revised from original contract of US$ 25/bbl)

POSCO (Gwangyang, Korea) (1 July 2004)

0.55 20 02.2)(05.0 += JCCPcif Intercept=2.06 up to 2009 and 2.02 afterward JCC Floor=US$14/bbl JCC Cap= US$26/bbl

K-Power (Gwangyang, Korea)

(13 August 2004)

0.6 20 20.2)(05.0 += JCCPcif JCC Floor=US$14/bbl JCC Cap= US$26/bbl

SEMPRA (Ensenada, Mexico)

(11 October 2004)

3.7 20 ( ))%%100(

)%10236.0((FR

SoCalSoCalPcif

-

+-=

Maks 2% FR (Fuel Reimbursment), and no cap and floor prices

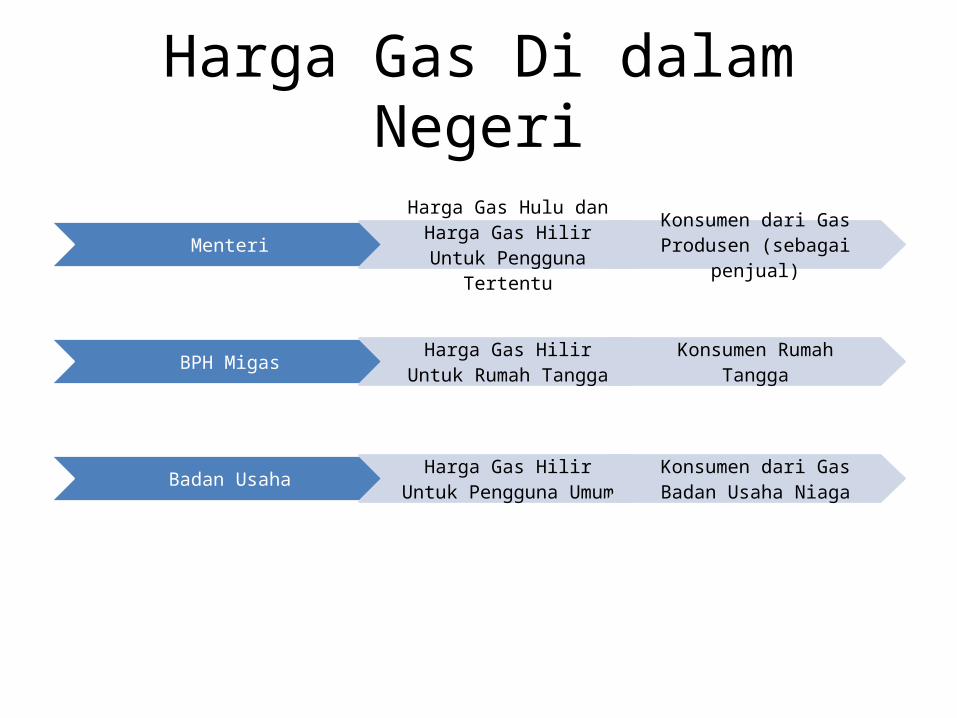

Harga Gas Di dalam Negeri

Menteri

Harga Gas Hulu dan Harga Gas Hilir Untuk Pengguna

Tertentu

Konsumen dari Gas Produsen (sebagai

penjual)

BPH Migas Harga Gas Hilir Untuk Rumah Tangga

Konsumen Rumah Tangga

Badan Usaha Harga Gas Hilir Untuk Pengguna Umum

Konsumen dari Gas Badan Usaha Niaga

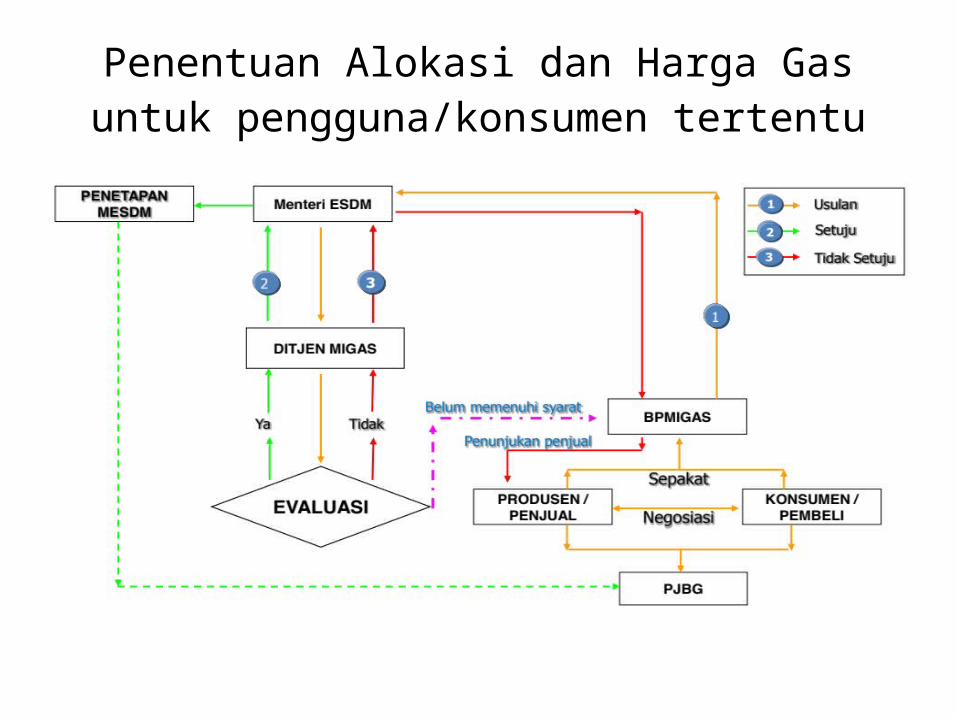

Penentuan Alokasi dan Harga Gas untuk pengguna/konsumen tertentu

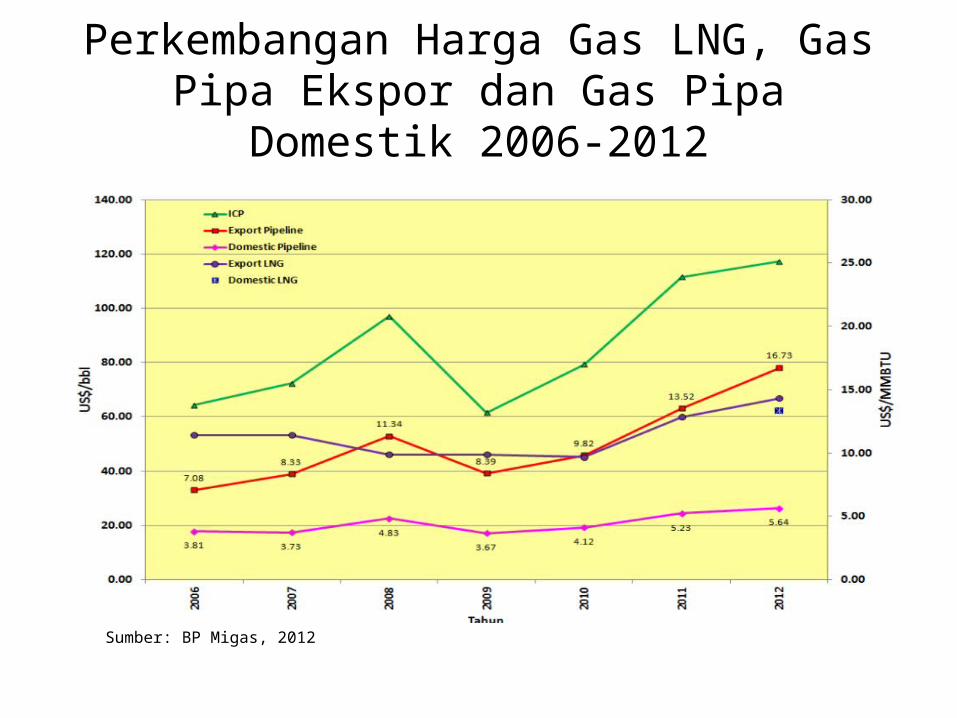

Perkembangan Harga Gas LNG, Gas Pipa Ekspor dan Gas Pipa

Domestik 2006-2012

Sumber: BP Migas, 2012

PUPUK

PLN

INDUSTRI

615.3 KKKS

721.4 KKKS

KKKS

147

605.7

PGN 752.7

MMSFD (2011)Gas Allocation and Price Setting

3.8 $/mmbtu

6.2 $/mmbtu

2.6 – 5.6 $/mmbtu

Harga gas export 12-14 $/mmbtu

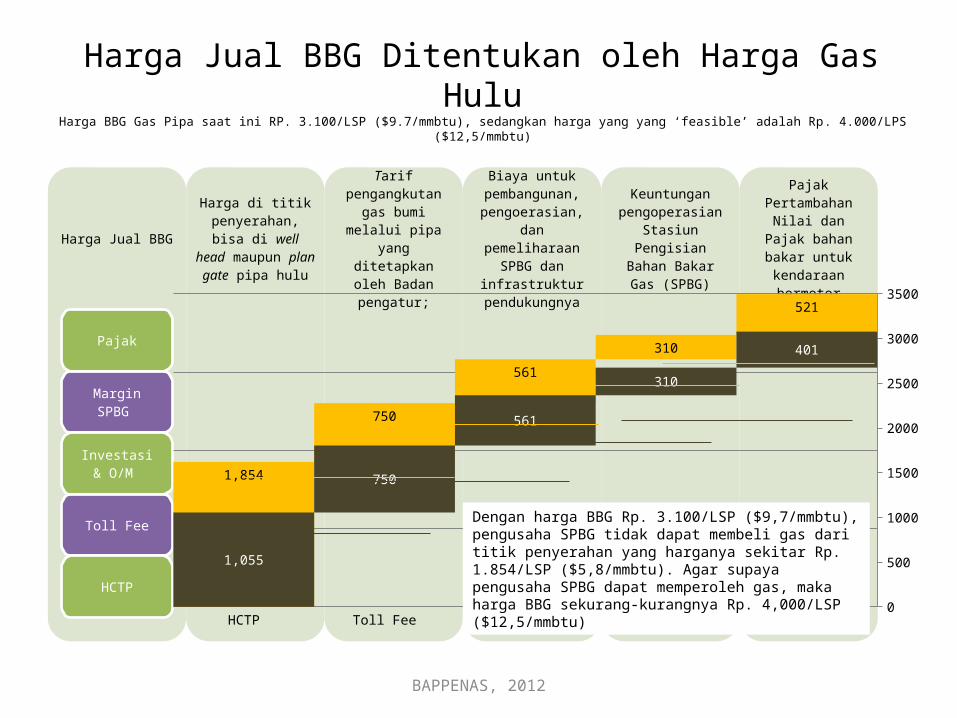

Harga Jual BBG Ditentukan oleh Harga Gas Hulu

Harga BBG Gas Pipa saat ini RP. 3.100/LSP ($9.7/mmbtu), sedangkan harga yang yang ‘feasible’ adalah Rp. 4.000/LPS ($12,5/mmbtu)

Harga Jual BBG

Pajak

Margin SPBG

Investasi & O/M

Toll Fee

HCTP

Harga di titik penyerahan, bisa di well

head maupun plan gate pipa hulu

Tarif pengangkutan

gas bumi melalui pipa

yang ditetapkan oleh Badan pengatur;

Biaya untuk pembangunan, pengoerasian,

dan pemeliharaan SPBG dan

infrastruktur pendukungnya

Keuntungan pengoperasian

Stasiun Pengisian

Bahan Bakar Gas (SPBG)

Pajak Pertambahan Nilai dan Pajak bahan bakar untuk kendaraan bermotor

BAPPENAS, 2012

HCTP Toll Fee Investasi & O/M Margin SPBG Pajak0

500

1000

1500

2000

2500

3000

3500

1,854

750

561 310

521

1,055

750

561

310

401

Dengan harga BBG Rp. 3.100/LSP ($9,7/mmbtu), pengusaha SPBG tidak dapat membeli gas dari titik penyerahan yang harganya sekitar Rp. 1.854/LSP ($5,8/mmbtu). Agar supaya pengusaha SPBG dapat memperoleh gas, maka harga BBG sekurang-kurangnya Rp. 4,000/LSP ($12,5/mmbtu)

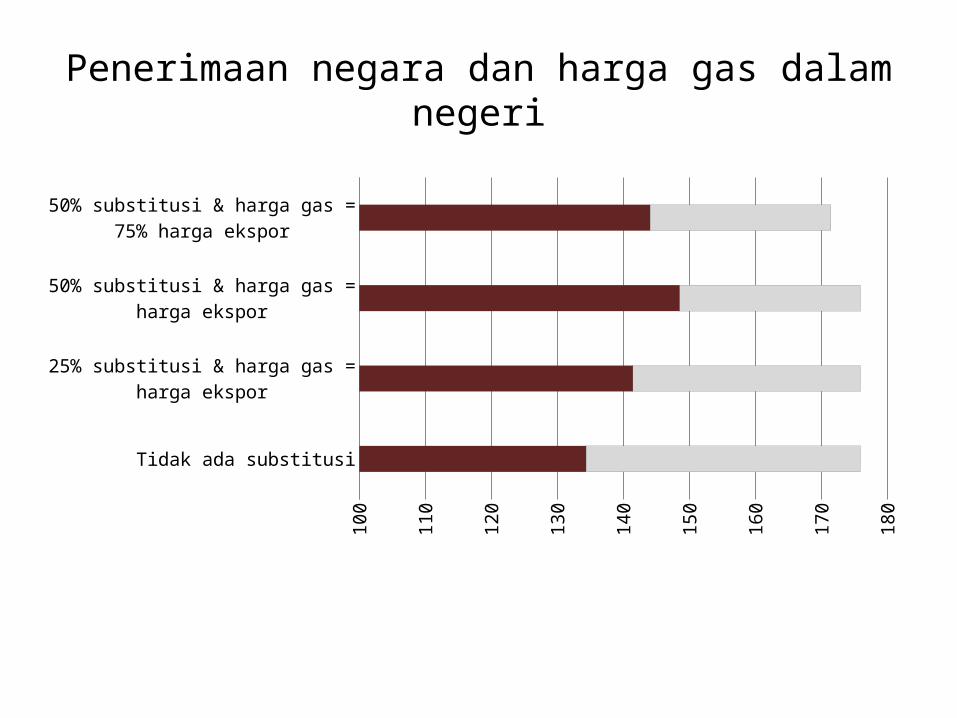

Penerimaan negara dan harga gas dalam negeri

Tidak ada substitusi

25% substitusi & harga gas = harga ekspor

50% substitusi & harga gas = harga ekspor

50% substitusi & harga gas = 75% harga ekspor

100

110

120

130

140

150

160

170

180

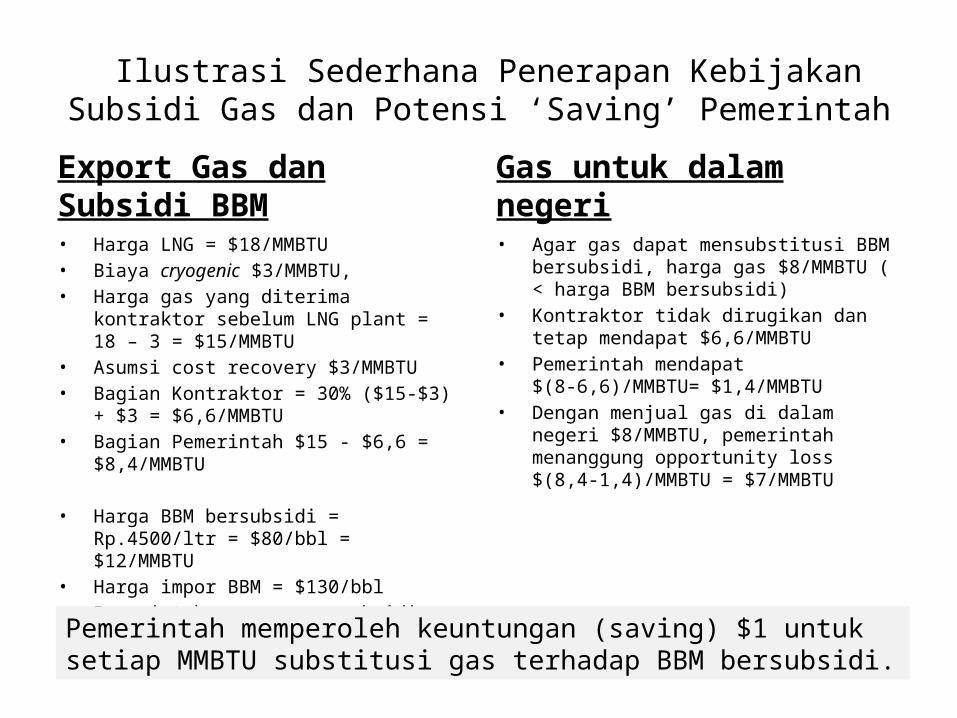

Ilustrasi Sederhana Penerapan Kebijakan Subsidi Gas dan Potensi ‘Saving’ PemerintahExport Gas dan Subsidi BBM• Harga LNG = $18/MMBTU• Biaya cryogenic $3/MMBTU, • Harga gas yang diterima

kontraktor sebelum LNG plant = 18 – 3 = $15/MMBTU

• Asumsi cost recovery $3/MMBTU• Bagian Kontraktor = 30% ($15-$3)

+ $3 = $6,6/MMBTU• Bagian Pemerintah $15 - $6,6 =

$8,4/MMBTU

• Harga BBM bersubsidi = Rp.4500/ltr = $80/bbl = $12/MMBTU

• Harga impor BBM = $130/bbl• Pemerintah menanggung subsidi

$(130-80)/bbl = 50/bbl atau $8/MMBTU

Gas untuk dalam negeri• Agar gas dapat mensubstitusi BBM

bersubsidi, harga gas $8/MMBTU ( < harga BBM bersubsidi)

• Kontraktor tidak dirugikan dan tetap mendapat $6,6/MMBTU

• Pemerintah mendapat $(8-6,6)/MMBTU= $1,4/MMBTU

• Dengan menjual gas di dalam negeri $8/MMBTU, pemerintah menanggung opportunity loss $(8,4-1,4)/MMBTU = $7/MMBTU

Pemerintah memperoleh keuntungan (saving) $1 untuk setiap MMBTU substitusi gas terhadap BBM bersubsidi.

• Affordability versus Pasokan Gas

RekomendasiUntuk menjamin pasokan gas di dalam negeri

1)Export gas harus dihentikan, sekurang-kurangnya kontrak-kontrak export gas yang habis masa berlakunya, tidak diperpanjang;

2)Harga gas dalam negeri harus sama dengan harga export, sehingga bagi kontraktor Kontrak Kerja Sama (KKS) menjual gas ke dalam negeri sama menariknya dengan menjual gas ke luar negeri/export; dan

3)Harus dibangun infrastruktur gas yang lengkap, berupa pipa transmisi yang menghubungkan sumber-sumber gas (di Kalimantan dan Sumatra) ke pusat-pusat permintaan (Jawa);

INFRASTRUKTUR GAS5

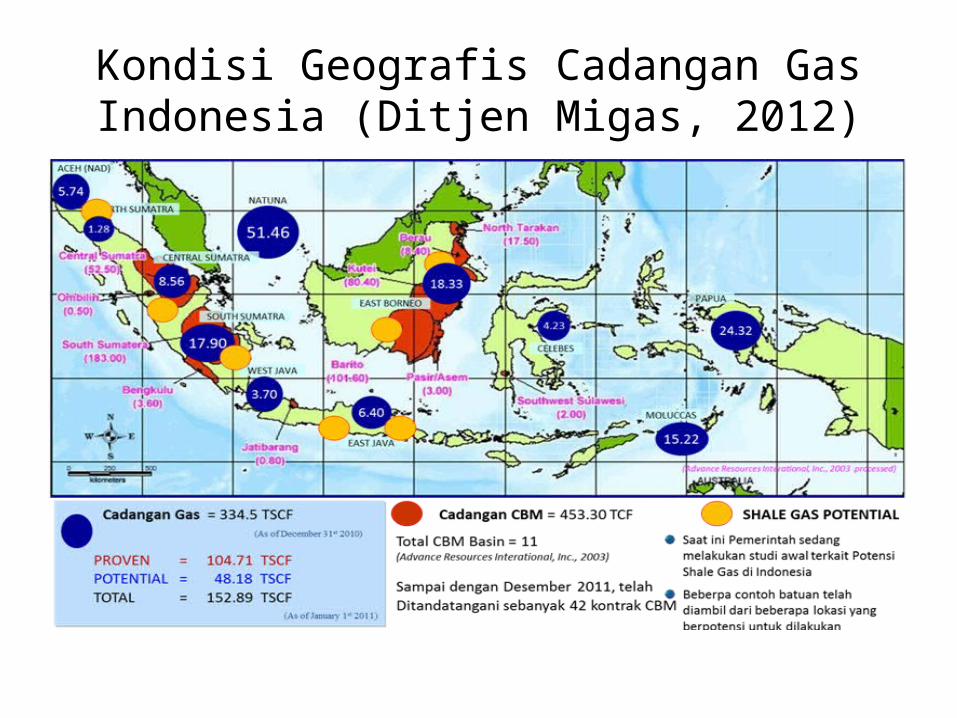

Kondisi Geografis Cadangan Gas Indonesia (Ditjen Migas, 2012)

Pasokan dan Permintaan Gas (2011)• Pasokan yang saat ini tersedia (existing+projected

production - export)

• Permintaan domestik (Contracted+committed+potential domestic demand)

29/01/13 33

Tidak termasuk permintaan/pasokan <250 mmscfd

Satuan dalam mmscfd

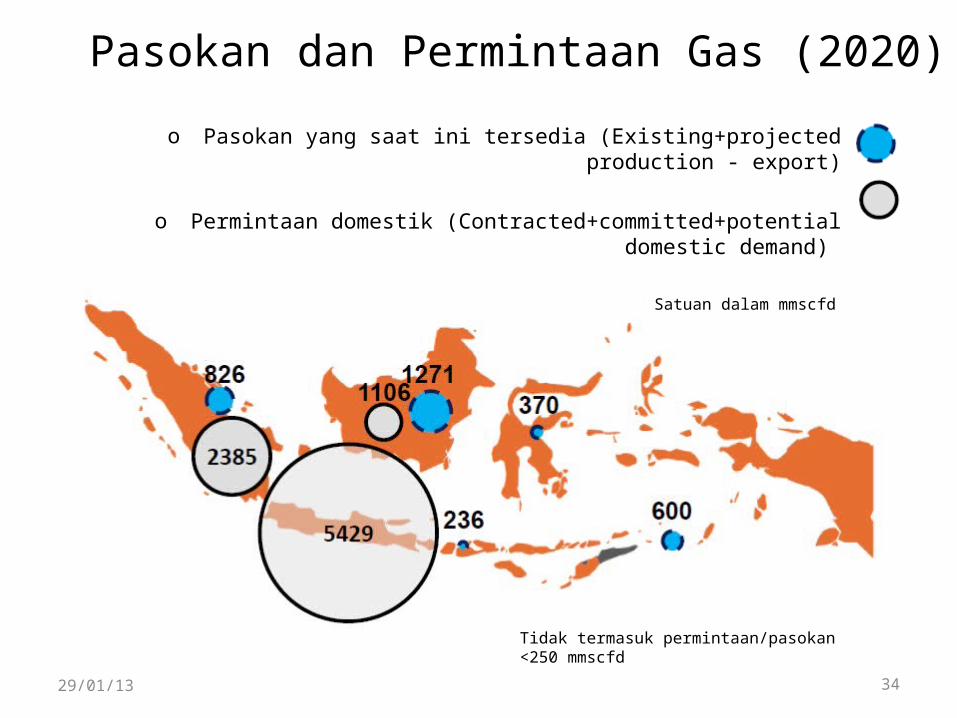

Pasokan dan Permintaan Gas (2020)

29/01/13 34

o Pasokan yang saat ini tersedia (Existing+projected production - export)

o Permintaan domestik (Contracted+committed+potential domestic demand)

Tidak termasuk permintaan/pasokan <250 mmscfd

Satuan dalam mmscfd

PROSPEK PROYEK PENGEMBANGAN GAS BUMI

MASELA

NATUNA D-ALPHA

TANGGUH TRAIN 3

Gas Reserve: 46 TCF.Total Investment US$ 41 billion

On stream 10 yr after development

Gas Reserve 9,18 TCF.Total investasi US$ 4,99 billion

On stream pada Q2 2018.

Cadangan gas 8,09 TCFInvestasi train 3, US $ 12

MilyarTrain 1 & 2 telah berproduksi Juni 2009 & Train 3 akhir 2018

Gas Reserve 2,8 TCFTotal Investment US$ 1,7 billion (upstream)On stream 2015

DONGGI SENORO

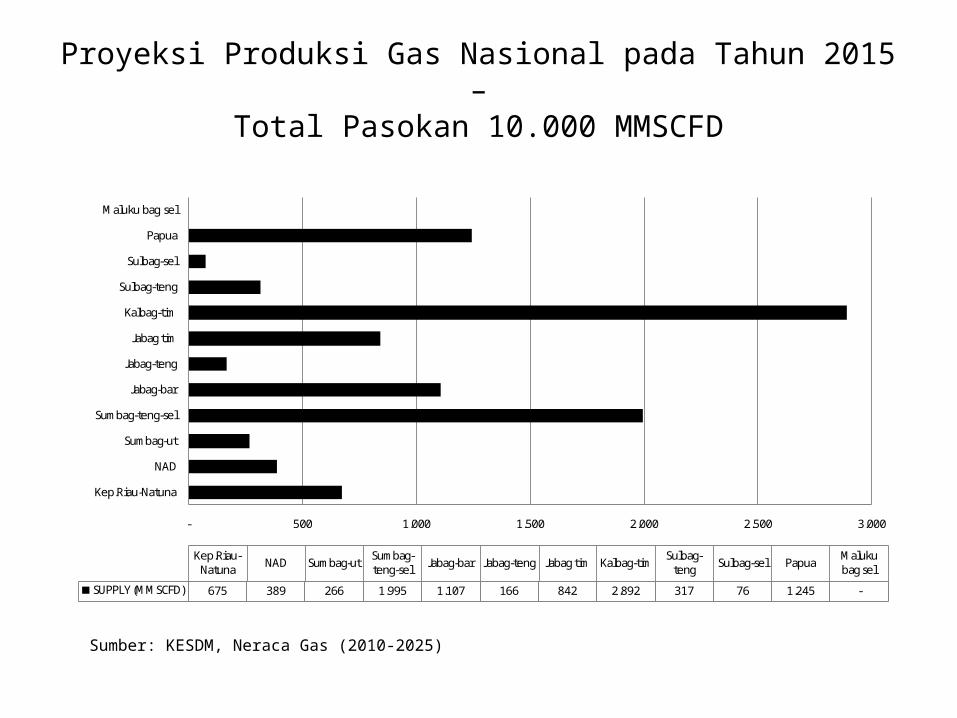

Proyeksi Produksi Gas Nasional pada Tahun 2015 –

Total Pasokan 10.000 MMSCFD

- 500 1.000 1.500 2.000 2.500 3.000

Kep.Riau-Natuna

NAD

Sumbag-ut

Sumbag-teng-sel

Jabag-bar

Jabag-teng

Jabag tim

Kalbag-tim

Sulbag-teng

Sulbag-sel

Papua

M aluku bag sel

Kep.Riau-Natuna NAD Sum bag-ut Sumbag-

teng-sel Jabag-bar Jabag-teng Jabag tim Kalbag-tim Sulbag-teng Sulbag-sel Papua M aluku

bag selSUPPLY (M M SCFD) 675 389 266 1.995 1.107 166 842 2.892 317 76 1.245 -

Sumber: KESDM, Neraca Gas (2010-2025)

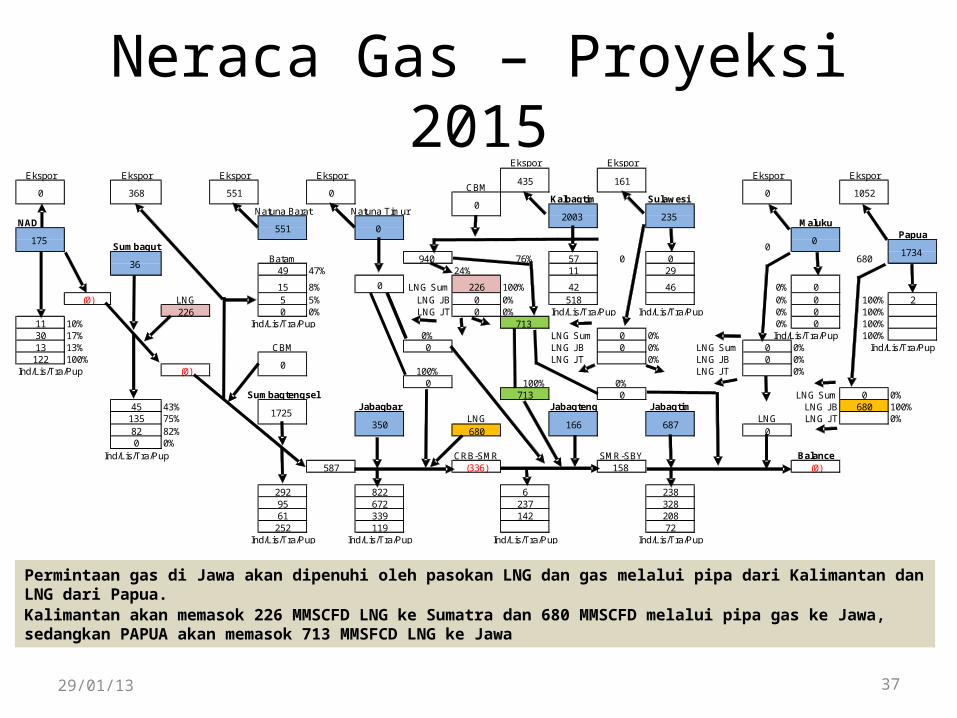

Neraca Gas – Proyeksi 2015

29/01/13 37

Ekspor EksporEkspor Ekspor Ekspor Ekspor Ekspor Ekspor

CBMKalbagtim Sulaw esi

Natuna Barat Natuna Tim urNAD M aluku

PapuaSum bagut 0

Batam 940 76% 57 0 0 68049 47% 24% 11 2915 8% 0 LNG Sum 226 100% 42 46 0% 0

(0) LNG 5 5% LNG JB 0 0% 518 0% 0 100% 2226 0 0% LNG JT 0 0% Ind/Lis/Tra/Pup Ind/Lis/Tra/Pup 0% 0 100%

11 10% Ind/Lis/Tra/Pup 713 0% 0 100%30 17% 0% LNG Sum 0 0% Ind/Lis/Tra/Pup 100%13 13% CBM 0 LNG JB 0 0% LNG Sum 0 0% Ind/Lis/Tra/Pup122 100% LNG JT 0% LNG JB 0 0%

Ind/Lis/Tra/Pup (0) 100% LNG JT 0%0 100% 0%

Sum bagtengsel 713 0 LNG Sum 0 0%45 43% Jabagbar Jabagteng Jabagtim LNG JB 680 100%135 75% LNG LNG LNG JT 0%82 82% 680 00 0%

Ind/Lis/Tra/Pup CRB-SM R SM R-SBY Balance587 (336) 158 (0)

292 822 6 23895 672 237 32861 339 142 208252 119 72

Ind/Lis/Tra/Pup Ind/Lis/Tra/Pup Ind/Lis/Tra/Pup Ind/Lis/Tra/Pup

1734

1052161

0

1725350

0

0

175

0

36

551

551

368

687

00

435

0

166

2003 235

Permintaan gas di Jawa akan dipenuhi oleh pasokan LNG dan gas melalui pipa dari Kalimantan dan LNG dari Papua. Kalimantan akan memasok 226 MMSCFD LNG ke Sumatra dan 680 MMSCFD melalui pipa gas ke Jawa, sedangkan PAPUA akan memasok 713 MMSFCD LNG ke Jawa

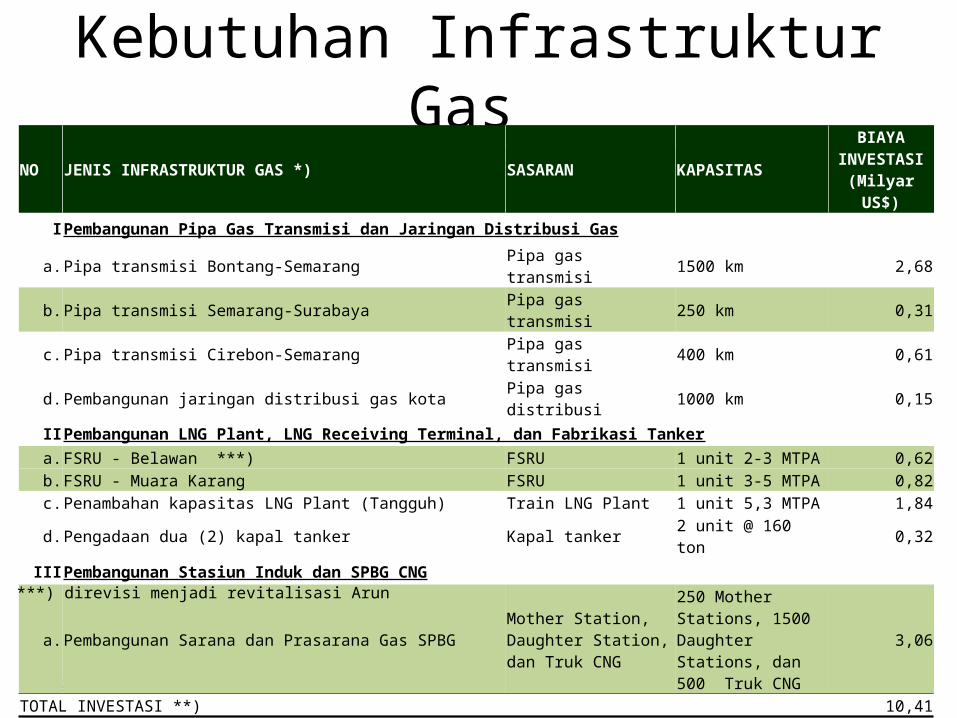

Kebutuhan Infrastruktur Gas

Dibutuhkan US$10,5b (Rp95 T)

29/01/13 38

NO JENIS INFRASTRUKTUR GAS *) SASARAN KAPASITAS

BIAYA INVESTASI (Milyar US$)

IPembangunan Pipa Gas Transmisi dan Jaringan Distribusi Gas

a.Pipa transmisi Bontang-Semarang Pipa gas transmisi 1500 km 2,68

b.Pipa transmisi Semarang-Surabaya Pipa gas transmisi 250 km 0,31

c.Pipa transmisi Cirebon-Semarang Pipa gas transmisi 400 km 0,61

d.Pembangunan jaringan distribusi gas kota Pipa gas distribusi 1000 km 0,15

IIPembangunan LNG Plant, LNG Receiving Terminal, dan Fabrikasi Tankera.FSRU - Belawan ***) FSRU 1 unit 2-3 MTPA 0,62b.FSRU - Muara Karang FSRU 1 unit 3-5 MTPA 0,82c.Penambahan kapasitas LNG Plant (Tangguh) Train LNG Plant 1 unit 5,3 MTPA 1,84

d.Pengadaan dua (2) kapal tanker Kapal tanker 2 unit @ 160 ton 0,32

IIIPembangunan Stasiun Induk dan SPBG CNG

a.Pembangunan Sarana dan Prasarana Gas SPBGMother Station, Daughter Station, dan Truk CNG

250 Mother Stations, 1500 Daughter Stations, dan 500 Truk CNG

3,06

TOTAL INVESTASI **) 10,41*) CNG = Compressed Natural Gas, FSRU = Floating Storage Receiving Unit, LNG RT = LNG Receiving Terminal**) Investasi untuk Skenario I = 30% dari investasi Skenario II/III

***) direvisi menjadi revitalisasi Arun

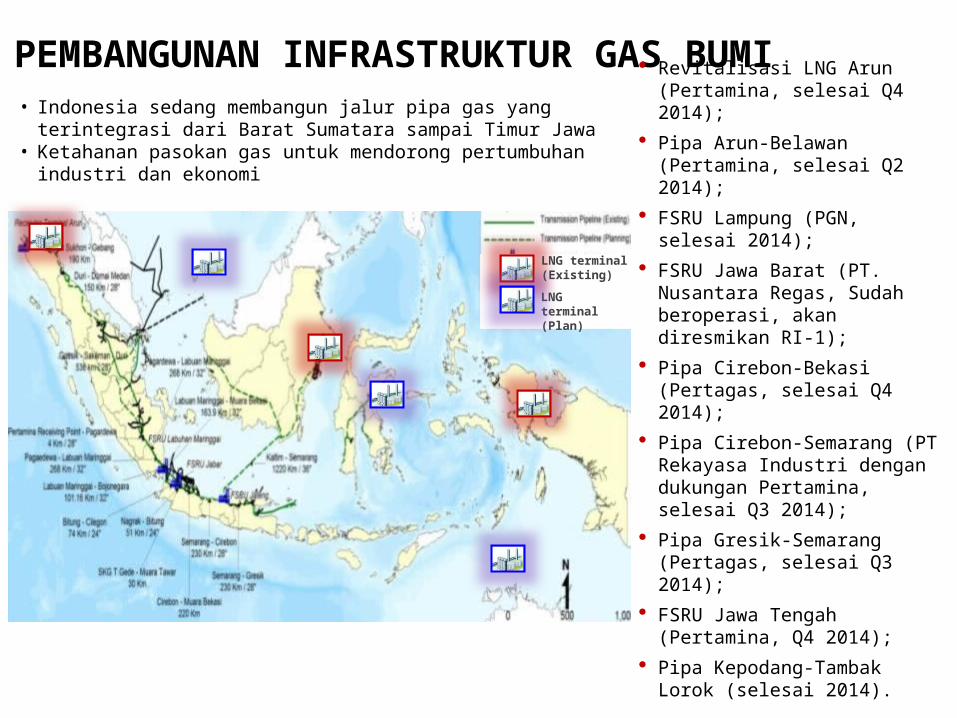

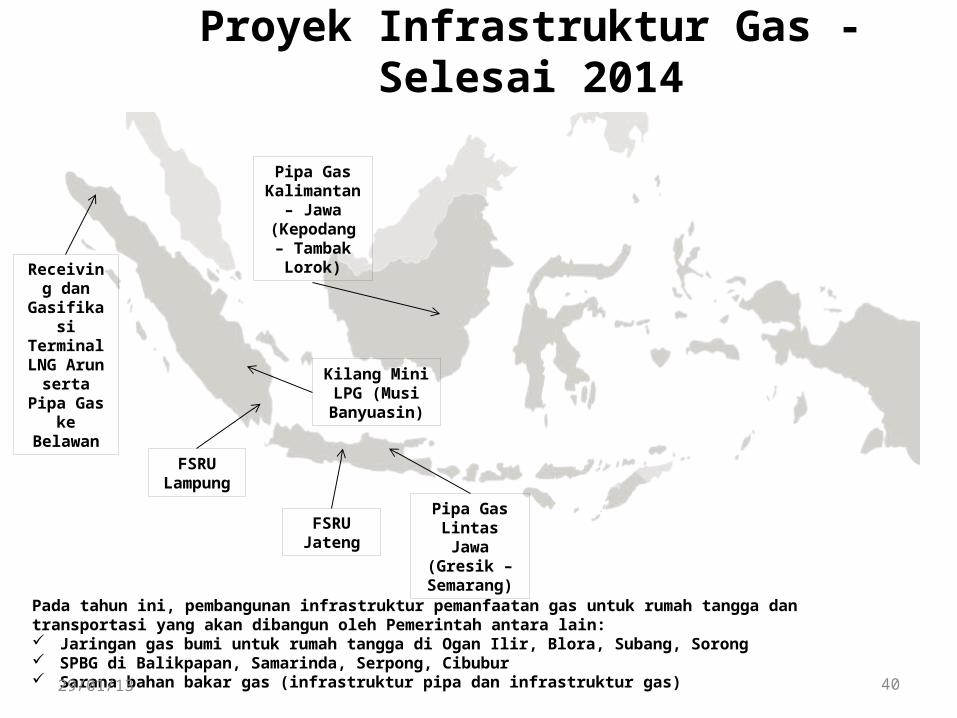

PEMBANGUNAN INFRASTRUKTUR GAS BUMI Revitalisasi LNG Arun (Pertamina, selesai Q4 2014);

Pipa Arun-Belawan (Pertamina, selesai Q2 2014);

FSRU Lampung (PGN, selesai 2014);

FSRU Jawa Barat (PT. Nusantara Regas, Sudah beroperasi, akan diresmikan RI-1);

Pipa Cirebon-Bekasi (Pertagas, selesai Q4 2014);

Pipa Cirebon-Semarang (PT Rekayasa Industri dengan dukungan Pertamina, selesai Q3 2014);

Pipa Gresik-Semarang (Pertagas, selesai Q3 2014);

FSRU Jawa Tengah (Pertamina, Q4 2014);

Pipa Kepodang-Tambak Lorok (selesai 2014).

• Indonesia sedang membangun jalur pipa gas yang terintegrasi dari Barat Sumatara sampai Timur Jawa

• Ketahanan pasokan gas untuk mendorong pertumbuhan industri dan ekonomi

LNG terminal (Existing)LNG terminal (Plan)

Proyek Infrastruktur Gas - Selesai 2014

40

FSRU Jateng

FSRU Lampung

Receiving dan

Gasifikasi

Terminal LNG Arun serta

Pipa Gas ke

Belawan

Pipa Gas Kalimantan

– Jawa (Kepodang – Tambak Lorok)

Pipa Gas Lintas Jawa

(Gresik – Semarang)

Kilang Mini LPG (Musi Banyuasin)

Pada tahun ini, pembangunan infrastruktur pemanfaatan gas untuk rumah tangga dan transportasi yang akan dibangun oleh Pemerintah antara lain: Jaringan gas bumi untuk rumah tangga di Ogan Ilir, Blora, Subang, Sorong SPBG di Balikpapan, Samarinda, Serpong, Cibubur Sarana bahan bakar gas (infrastruktur pipa dan infrastruktur gas)29/01/13

Kerjasama - Membangun Infrastruktur BBM

Pemerintah

BUMN (Pertamina)

Swasta

29/01/13

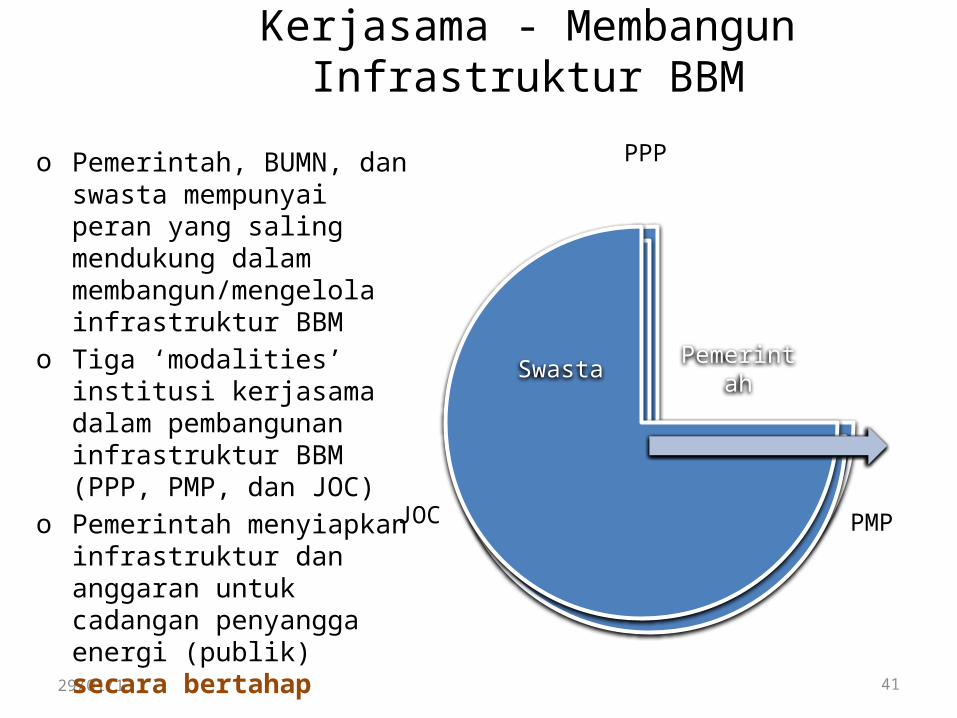

o Pemerintah, BUMN, dan swasta mempunyai peran yang saling mendukung dalam membangun/mengelola infrastruktur BBM

o Tiga ‘modalities’ institusi kerjasama dalam pembangunan infrastruktur BBM (PPP, PMP, dan JOC)

o Pemerintah menyiapkan infrastruktur dan anggaran untuk cadangan penyangga energi (publik) secara bertahap

PPP

JOC PMP

41

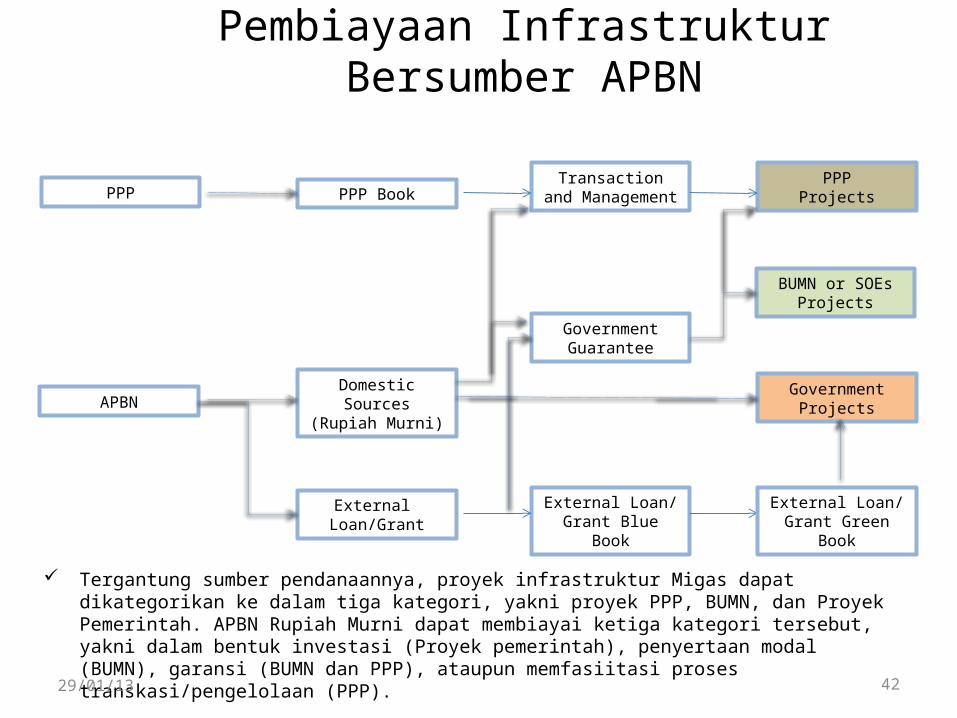

Pembiayaan Infrastruktur Bersumber APBN

Tergantung sumber pendanaannya, proyek infrastruktur Migas dapat dikategorikan ke dalam tiga kategori, yakni proyek PPP, BUMN, dan Proyek Pemerintah. APBN Rupiah Murni dapat membiayai ketiga kategori tersebut, yakni dalam bentuk investasi (Proyek pemerintah), penyertaan modal (BUMN), garansi (BUMN dan PPP), ataupun memfasiitasi proses transkasi/pengelolaan (PPP). 29/01/13

APBNDomestic Sources

(Rupiah Murni)

External Loan/Grant

BUMN or SOEs Projects

Government Guarantee

Government Projects

External Loan/ Grant Blue

Book

External Loan/ Grant Green

Book

PPPProjectsPPP PPP Book

Transaction and Management

42

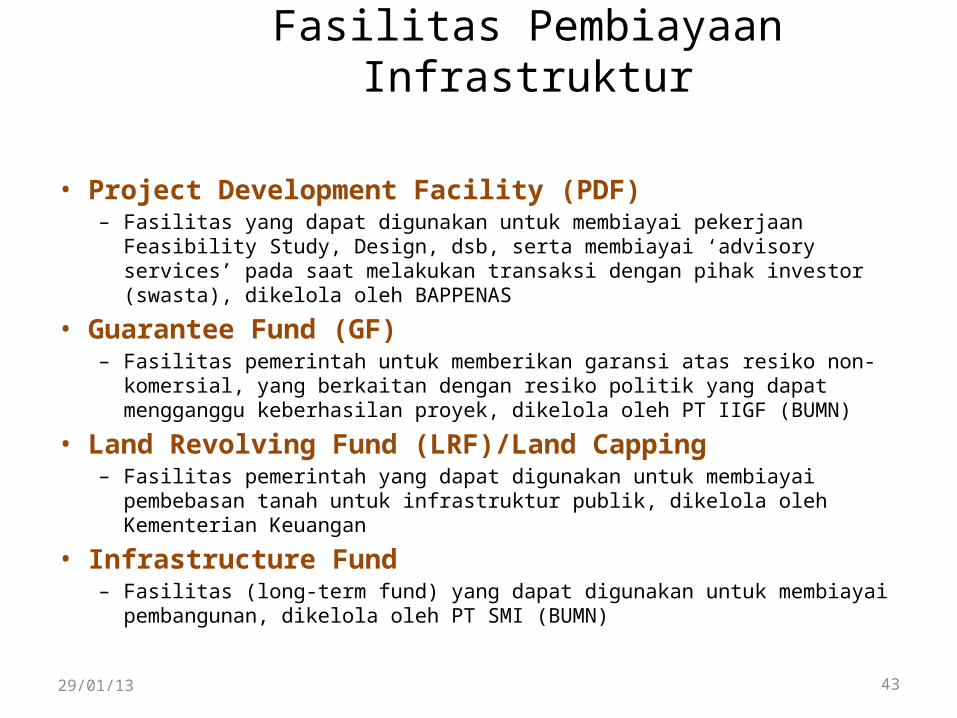

Fasilitas Pembiayaan Infrastruktur

• Project Development Facility (PDF)– Fasilitas yang dapat digunakan untuk membiayai pekerjaan

Feasibility Study, Design, dsb, serta membiayai ‘advisory services’ pada saat melakukan transaksi dengan pihak investor (swasta), dikelola oleh BAPPENAS

• Guarantee Fund (GF)– Fasilitas pemerintah untuk memberikan garansi atas resiko non-

komersial, yang berkaitan dengan resiko politik yang dapat mengganggu keberhasilan proyek, dikelola oleh PT IIGF (BUMN)

• Land Revolving Fund (LRF)/Land Capping– Fasilitas pemerintah yang dapat digunakan untuk membiayai

pembebasan tanah untuk infrastruktur publik, dikelola oleh Kementerian Keuangan

• Infrastructure Fund– Fasilitas (long-term fund) yang dapat digunakan untuk membiayai

pembangunan, dikelola oleh PT SMI (BUMN)

29/01/13 43

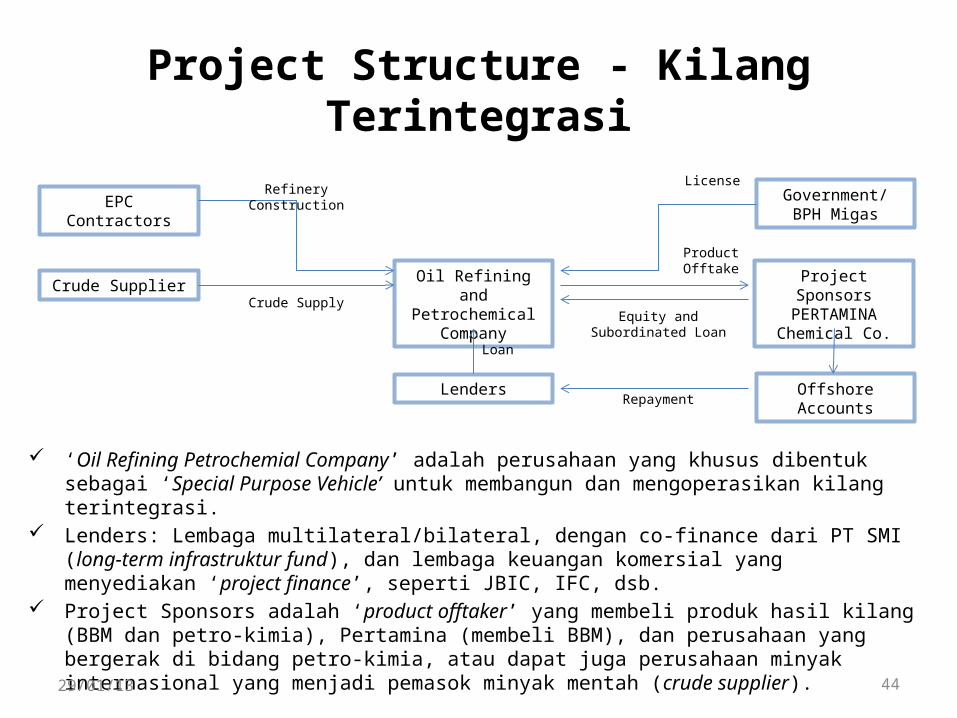

Project Structure - Kilang Terintegrasi

‘Oil Refining Petrochemial Company’ adalah perusahaan yang khusus dibentuk sebagai ‘Special Purpose Vehicle’ untuk membangun dan mengoperasikan kilang terintegrasi.

Lenders: Lembaga multilateral/bilateral, dengan co-finance dari PT SMI (long-term infrastruktur fund), dan lembaga keuangan komersial yang menyediakan ‘project finance’, seperti JBIC, IFC, dsb.

Project Sponsors adalah ‘product offtaker’ yang membeli produk hasil kilang (BBM dan petro-kimia), Pertamina (membeli BBM), dan perusahaan yang bergerak di bidang petro-kimia, atau dapat juga perusahaan minyak internasional yang menjadi pemasok minyak mentah (crude supplier). 29/01/13

EPC Contractors

Crude Supplier Oil Refining and

Petrochemical Company

Lenders

Government/BPH Migas

Project SponsorsPERTAMINA

Chemical Co.

Offshore Accounts

Product Offtake

Equity and Subordinated Loan

Repayment

Crude Supply

Refinery Construction

Loan

License

44

REVITALISASI LNG PLANT ARUN DAN FSRU LAMPUNG

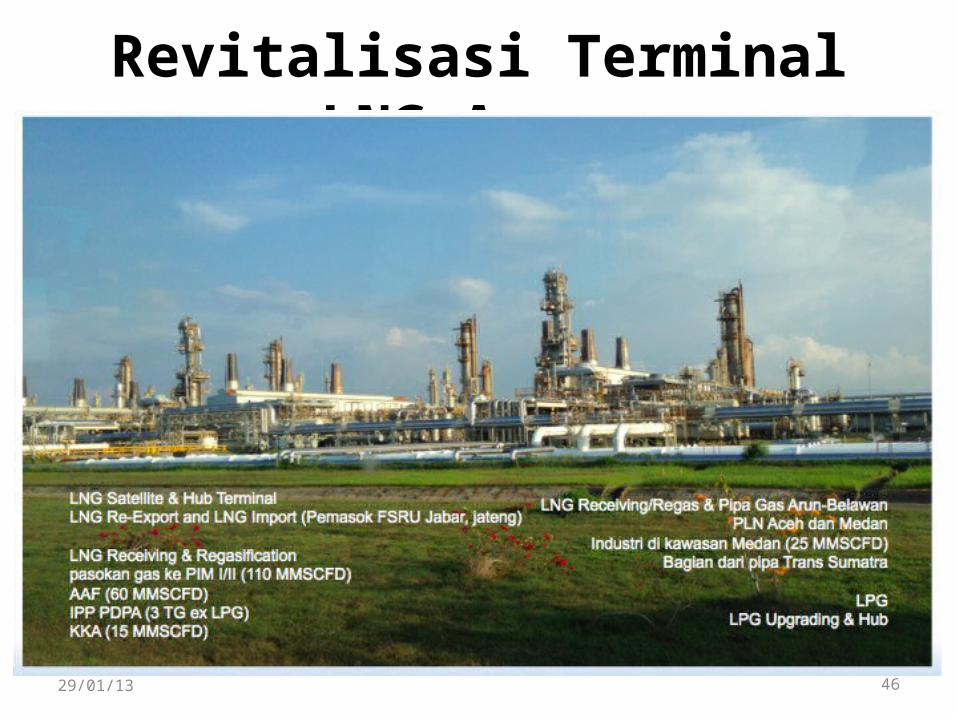

Revitalisasi Terminal LNG Arun

29/01/13 46

LNG Satellite & Hub Terminal LNG Re-Export and LNG Import (Pemasok FSRU Jabar, jateng) LNG Receiving & Regasificationpasokan gas ke PIM I/II (110 MMSCFD)AAF (60 MMSCFD)IPP PDPA (3 TG ex LPG)KKA (15 MMSCFD)

LNG Receiving/Regas & Pipa Gas Arun-Belawan

PLN Aceh dan MedanIndustri di kawasan Medan (25 MMSCFD)

Bagian dari pipa Trans Sumatra

LPGLPG Upgrading & Hub

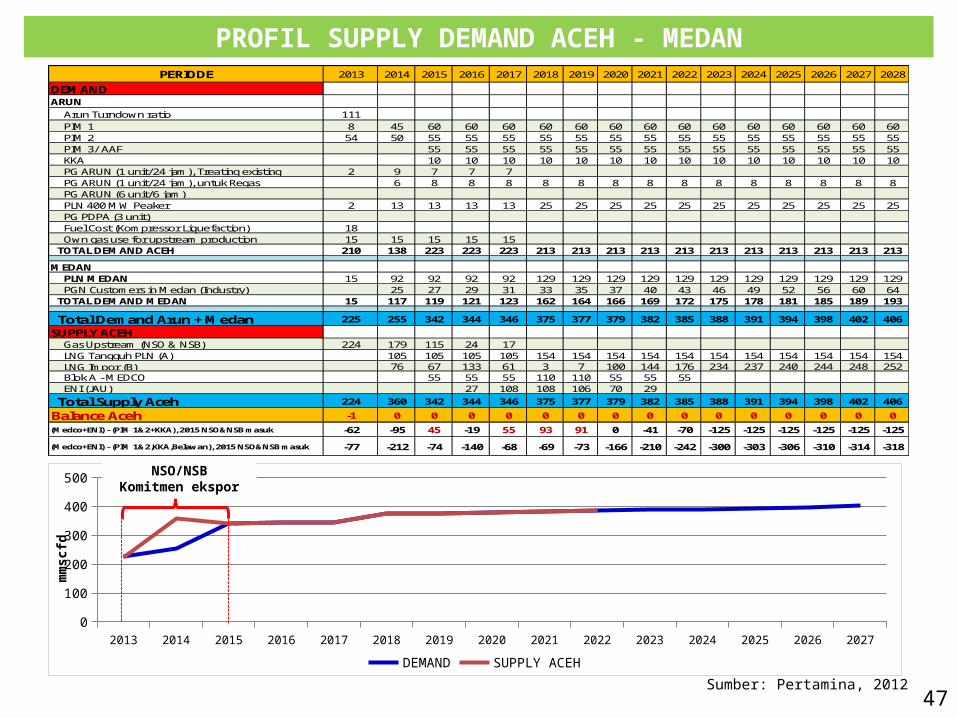

PROFIL SUPPLY DEMAND ACEH - MEDAN

47

DEM ANDARUNArun Turndown ratio 111PIM 1 8 45 60 60 60 60 60 60 60 60 60 60 60 60 60 60PIM 2 54 50 55 55 55 55 55 55 55 55 55 55 55 55 55 55PIM 3/ AAF 55 55 55 55 55 55 55 55 55 55 55 55 55 55KKA 10 10 10 10 10 10 10 10 10 10 10 10 10 10PG ARUN (1 unit/24 jam ), Treating existing 2 9 7 7 7PG ARUN (1 unit/24 jam ), untuk Regas 6 8 8 8 8 8 8 8 8 8 8 8 8 8 8PG ARUN (6 unit/6 jam )PLN 400 M W Peaker 2 13 13 13 13 25 25 25 25 25 25 25 25 25 25 25PG PDPA (3 unit)Fuel Cost (Kom pressor Liquefaction) 18Own gas use for upstream production 15 15 15 15 15TOTAL DEM AND ACEH 210 138 223 223 223 213 213 213 213 213 213 213 213 213 213 213M EDANPLN M EDAN 15 92 92 92 92 129 129 129 129 129 129 129 129 129 129 129PGN Custom ers in M edan (Industry) 25 27 29 31 33 35 37 40 43 46 49 52 56 60 64TOTAL DEM AND M EDAN 15 117 119 121 123 162 164 166 169 172 175 178 181 185 189 193

Total Dem and Arun + M edan 225 255 342 344 346 375 377 379 382 385 388 391 394 398 402 406SUPPLY ACEHGas Upstream (NSO & NSB) 224 179 115 24 17LNG Tangguh PLN (A) 105 105 105 105 154 154 154 154 154 154 154 154 154 154 154LNG Im por (B) 76 67 133 61 3 7 100 144 176 234 237 240 244 248 252Blok A - M EDCO 55 55 55 110 110 55 55 55ENI (JAU) 27 108 108 106 70 29Total Supply Aceh 224 360 342 344 346 375 377 379 382 385 388 391 394 398 402 406Balance Aceh -1 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0(M edco+ENI) - (PIM 1&2+KKA), 2015 NSO&NSB m asuk -62 -95 45 -19 55 93 91 0 -41 -70 -125 -125 -125 -125 -125 -125(M edco+ENI) - (PIM 1&2,KKA,Belawan), 2015 NSO&NSB m asuk -77 -212 -74 -140 -68 -69 -73 -166 -210 -242 -300 -303 -306 -310 -314 -318

PERIODE 2013 2014 2015 2016 2017 2018 2019 2026 2027 20282020 2021 2022 2023 2024 2025

2013 2014 2015 2016 2017 2018 2019 2020 2021 2022 2023 2024 2025 2026 20270

100

200

300

400

500

DEMAND SUPPLY ACEH

mmsc

fd

NSO/NSBKomitmen ekspor

Source: Modifikasi Workshop Penyusunan Gas Balance dengan BPMigas, 4 April 2012 Sumber: Pertamina, 2012

48

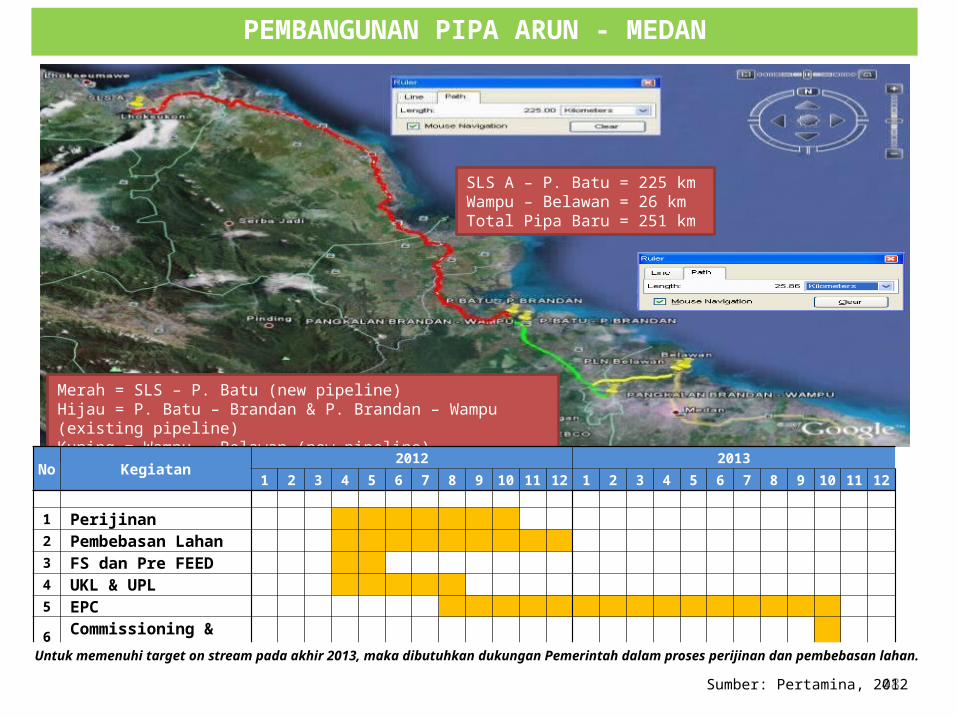

SLS A – P. Batu = 225 km Wampu – Belawan = 26 kmTotal Pipa Baru = 251 km

Merah = SLS – P. Batu (new pipeline)Hijau = P. Batu – Brandan & P. Brandan – Wampu (existing pipeline)Kuning = Wampu – Belawan (new pipeline)

PEMBANGUNAN PIPA ARUN - MEDAN

No Kegiatan 2012 20131 2 3 4 5 6 7 8 9 10 11 12 1 2 3 4 5 6 7 8 9 10 11 12

1 Perijinan 2 Pembebasan Lahan 3 FS dan Pre FEED 4 UKL & UPL 5 EPC

6 Commissioning & Gas In

Untuk memenuhi target on stream pada akhir 2013, maka dibutuhkan dukungan Pemerintah dalam proses perijinan dan pembebasan lahan.

Sumber: Pertamina, 2012

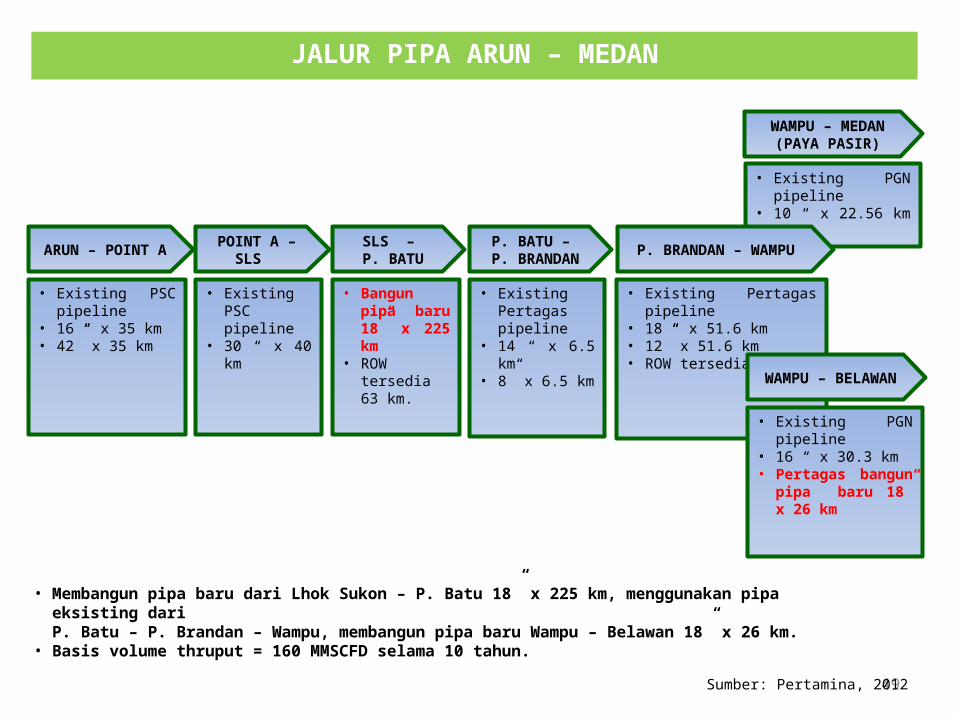

• Existing PGN pipeline

• 10 “ x 22.56 km

49

ARUN – POINT A POINT A – SLS

SLS – P. BATU

P. BATU – P. BRANDAN P. BRANDAN – WAMPU

WAMPU – MEDAN (PAYA PASIR)

• Existing PSC pipeline

• 16 “ x 35 km • 42” x 35 km

• Existing PSC pipeline

• 30 “ x 40 km

• Bangun pipa baru 18” x 225 km

• ROW tersedia 63 km.

• Existing Pertagas pipeline

• 14 “ x 6.5 km

• 8” x 6.5 km

• Existing Pertagas pipeline

• 18 “ x 51.6 km • 12” x 51.6 km• ROW tersedia

• Existing PGN pipeline

• 16 “ x 30.3 km • Pertagas bangun

pipa baru 18” x 26 km

• Membangun pipa baru dari Lhok Sukon – P. Batu 18” x 225 km, menggunakan pipa eksisting dariP. Batu – P. Brandan – Wampu, membangun pipa baru Wampu – Belawan 18” x 26 km.

• Basis volume thruput = 160 MMSCFD selama 10 tahun.

WAMPU – BELAWAN

JALUR PIPA ARUN – MEDAN

Sumber: Pertamina, 2012

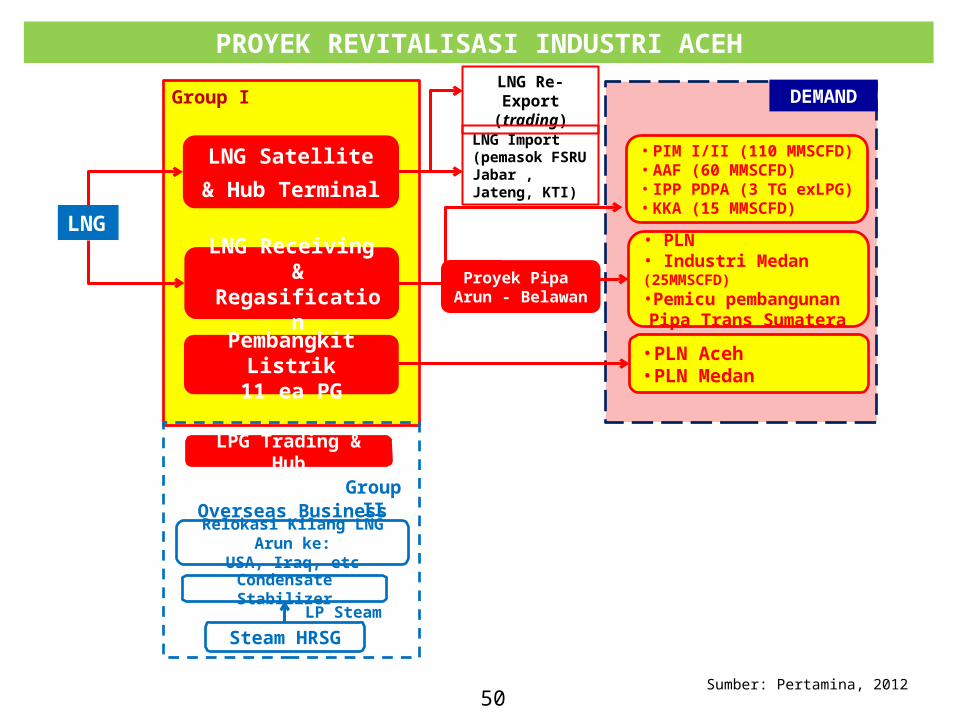

LNG Satellite& Hub Terminal

LPG Trading & Hub

Condensate Stabilizer

Pembangkit Listrik11 ea PG

LNG

• PIM I/II (110 MMSCFD)• AAF (60 MMSCFD)• IPP PDPA (3 TG exLPG)• KKA (15 MMSCFD)

LNG Re-Export (trading)

Steam HRSGLP Steam

•PLN Aceh•PLN Medan

Group I

Group II

• PLN • Industri Medan (25MMSCFD)•Pemicu pembangunan Pipa Trans Sumatera

LNG Receiving &

Regasification

Relokasi Kilang LNG Arun ke:

USA, Iraq, etc

Overseas Business

Proyek Pipa Arun - Belawan

DEMAND

LNG Import (pemasok FSRU Jabar , Jateng, KTI)

PROYEK REVITALISASI INDUSTRI ACEH

50 Sumber: Pertamina, 2012

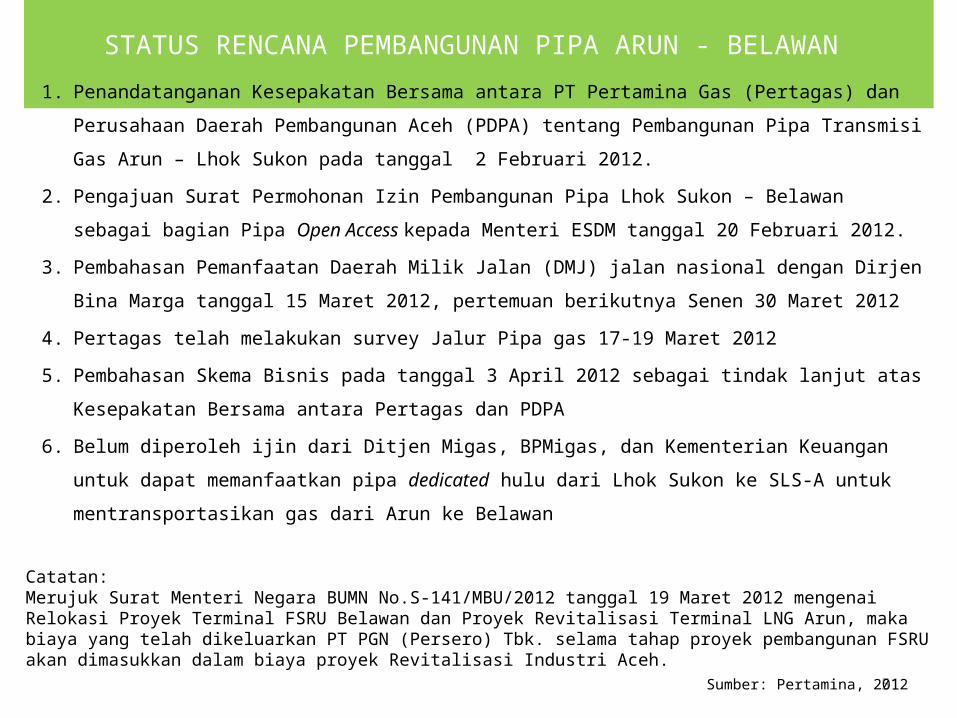

STATUS RENCANA PEMBANGUNAN PIPA ARUN - BELAWAN 1. Penandatanganan Kesepakatan Bersama antara PT Pertamina Gas (Pertagas) dan

Perusahaan Daerah Pembangunan Aceh (PDPA) tentang Pembangunan Pipa Transmisi Gas Arun – Lhok Sukon pada tanggal 2 Februari 2012.

2. Pengajuan Surat Permohonan Izin Pembangunan Pipa Lhok Sukon – Belawan sebagai bagian Pipa Open Access kepada Menteri ESDM tanggal 20 Februari 2012.

3. Pembahasan Pemanfaatan Daerah Milik Jalan (DMJ) jalan nasional dengan Dirjen Bina Marga tanggal 15 Maret 2012, pertemuan berikutnya Senen 30 Maret 2012

4. Pertagas telah melakukan survey Jalur Pipa gas 17-19 Maret 20125. Pembahasan Skema Bisnis pada tanggal 3 April 2012 sebagai tindak lanjut atas

Kesepakatan Bersama antara Pertagas dan PDPA6. Belum diperoleh ijin dari Ditjen Migas, BPMigas, dan Kementerian Keuangan

untuk dapat memanfaatkan pipa dedicated hulu dari Lhok Sukon ke SLS-A untuk mentransportasikan gas dari Arun ke Belawan

51

Catatan:Merujuk Surat Menteri Negara BUMN No.S-141/MBU/2012 tanggal 19 Maret 2012 mengenai Relokasi Proyek Terminal FSRU Belawan dan Proyek Revitalisasi Terminal LNG Arun, maka biaya yang telah dikeluarkan PT PGN (Persero) Tbk. selama tahap proyek pembangunan FSRU akan dimasukkan dalam biaya proyek Revitalisasi Industri Aceh.

Sumber: Pertamina, 2012

52

RENCANA PEMANFAATAN LAHAN

Jalan Kereta Arun – Kuala Simpang

Jalan Nasional Arun – Belawan

Sumber: Pertamina, 2012

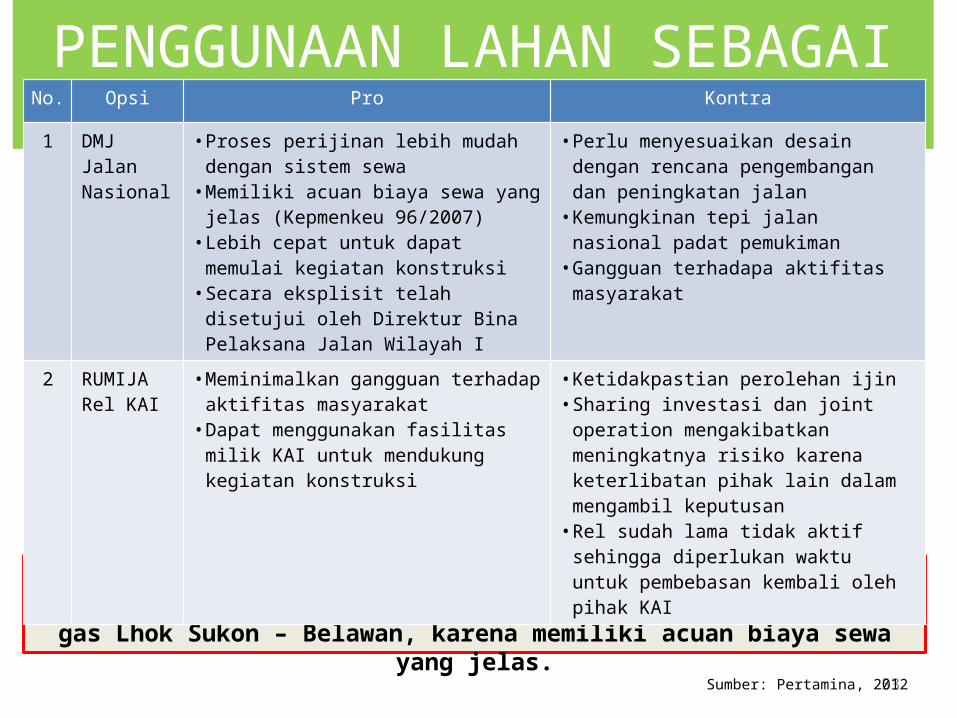

ANALISA PRO DAN KONTRA PENGGUNAAN LAHAN SEBAGAI

JALUR PIPA

•Berdasarkan analisa pro dan kontra, Pertagas lebih cenderung memilih memanfaatkan DMJ Jalan Nasional sebagai jalur pipa gas Lhok Sukon – Belawan, karena memiliki acuan biaya sewa

yang jelas.53

No. Opsi Pro Kontra

1 DMJ Jalan Nasional

•Proses perijinan lebih mudah dengan sistem sewa

•Memiliki acuan biaya sewa yang jelas (Kepmenkeu 96/2007)

•Lebih cepat untuk dapat memulai kegiatan konstruksi

•Secara eksplisit telah disetujui oleh Direktur Bina Pelaksana Jalan Wilayah I

•Perlu menyesuaikan desain dengan rencana pengembangan dan peningkatan jalan

•Kemungkinan tepi jalan nasional padat pemukiman

•Gangguan terhadapa aktifitas masyarakat

2 RUMIJA Rel KAI

•Meminimalkan gangguan terhadap aktifitas masyarakat

•Dapat menggunakan fasilitas milik KAI untuk mendukung kegiatan konstruksi

•Ketidakpastian perolehan ijin•Sharing investasi dan joint operation mengakibatkan meningkatnya risiko karena keterlibatan pihak lain dalam mengambil keputusan

•Rel sudah lama tidak aktif sehingga diperlukan waktu untuk pembebasan kembali oleh pihak KAI

Sumber: Pertamina, 2012

Trans Nasional Gas Pipeline

Sumber: PGN, 2012

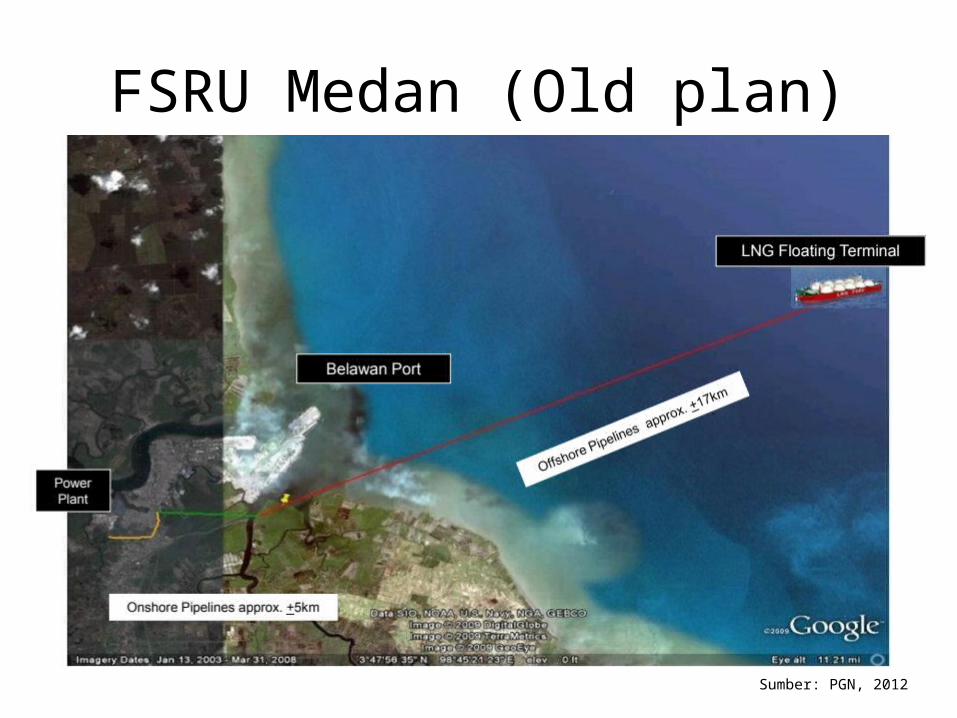

FSRU Medan (Old plan)

Sumber: PGN, 2012

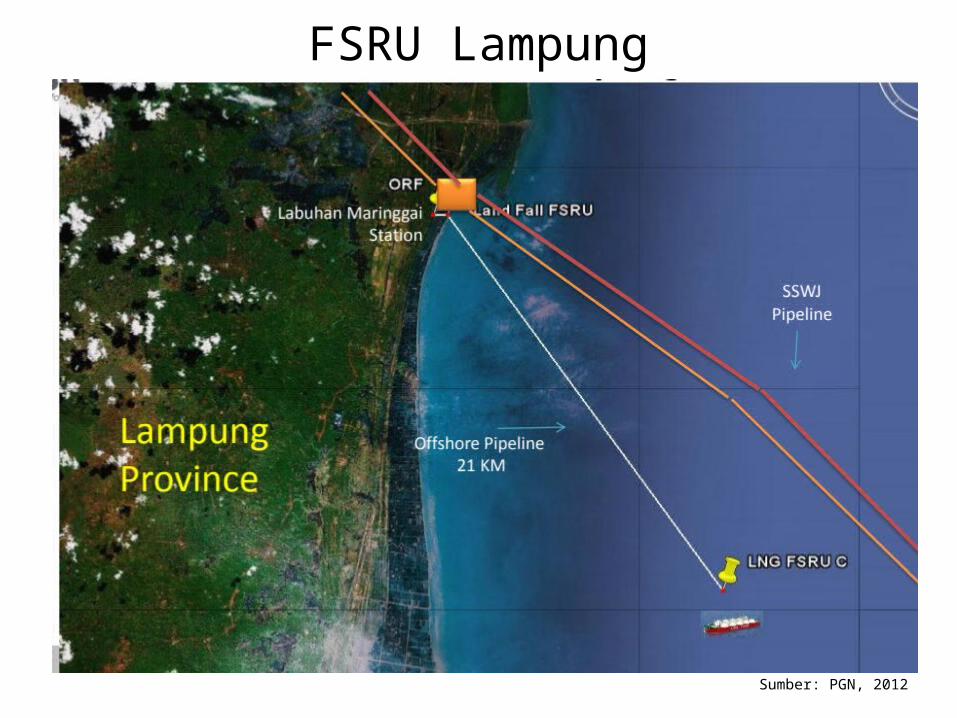

FSRU Lampung

Sumber: PGN, 2012

LAMPIRAN

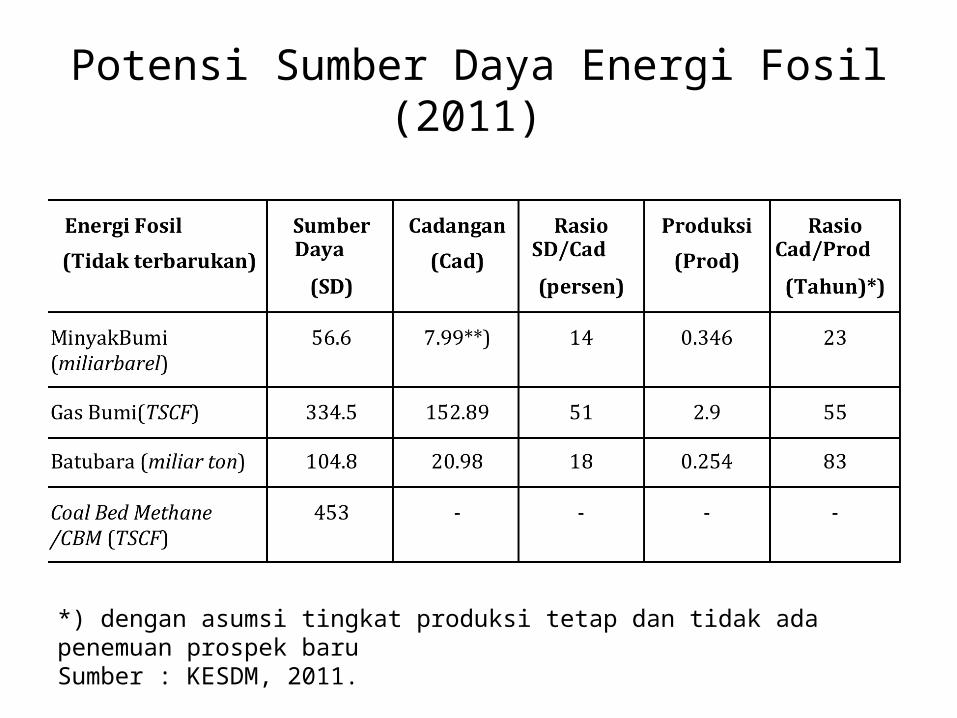

Potensi Sumber Daya Energi Fosil (2011)

*) dengan asumsi tingkat produksi tetap dan tidak ada penemuan prospek baruSumber : KESDM, 2011.

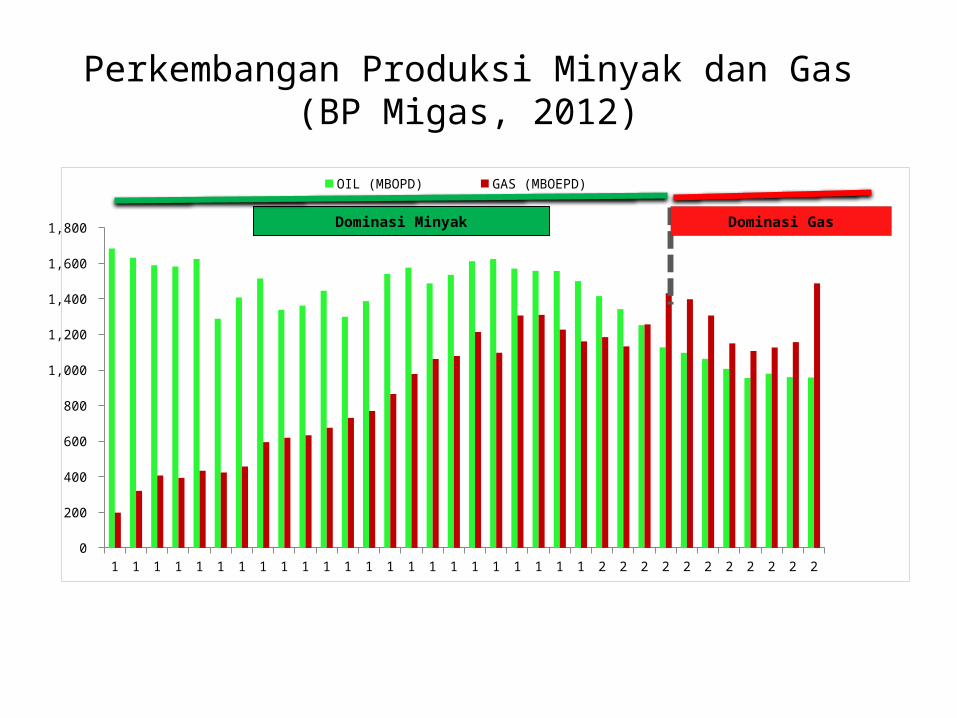

Perkembangan Produksi Minyak dan Gas (BP Migas, 2012)

1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 2 2 2 2 2 2 2 2 2 2 20

200

400

600

800

1,000

1,200

1,400

1,600

1,800

OIL (MBOPD) GAS (MBOEPD)

Dominasi Minyak Dominasi Gas

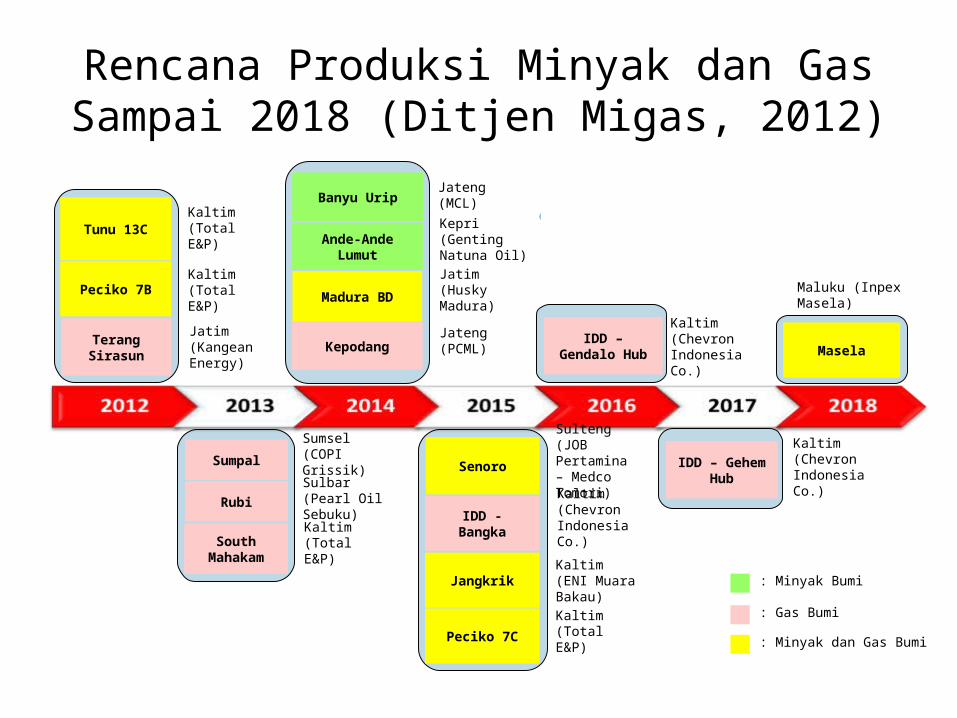

Rencana Produksi Minyak dan Gas Sampai 2018 (Ditjen Migas, 2012)

Terang Sirasun

Peciko 7B

Tunu 13C

Sumpal

Rubi

Senoro

Peciko 7C

Madura BD

Ande-Ande Lumut

Banyu Urip

Jangkrik

IDD - Bangka

Masela

South Mahakam

IDD – Gehem

Hub

IDD – Gendalo HubKepodang

: Minyak dan Gas Bumi

: Minyak Bumi

: Gas Bumi

DOMINASI GASKaltim (Total E&P)

Kaltim (Total E&P)Jatim (Kangean Energy)

Jateng(MCL)Kepri(Genting Natuna Oil)Jatim(Husky Madura)Jateng(PCML)

Sumsel(COPI Grissik)Sulbar(Pearl Oil Sebuku)Kaltim(Total E&P)

Sulteng(JOB Pertamina – Medco Tomori)Kaltim(Chevron Indonesia Co.)

Kaltim(Chevron Indonesia Co.)

Kaltim(Chevron Indonesia Co.)

Kaltim(ENI Muara Bakau)Kaltim(Total E&P)

Maluku (Inpex Masela)

Perbandingan Proporsi Lokasi Pasokan dan Kebutuhan Gas Indonesia

Sumber: Widodo, BP Migas (2012)

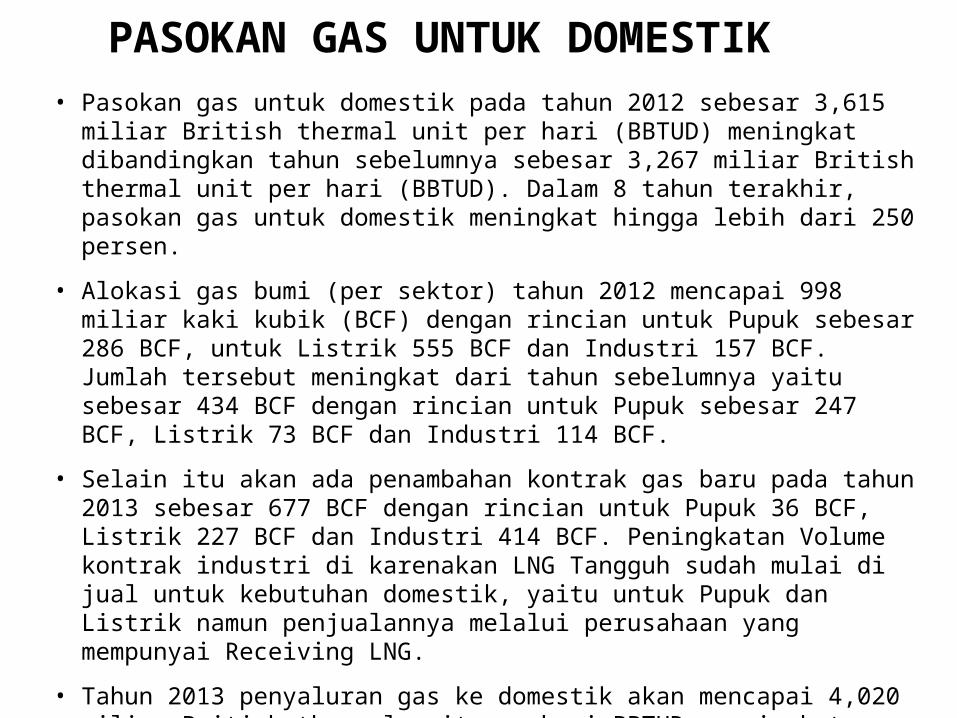

• Pasokan gas untuk domestik pada tahun 2012 sebesar 3,615 miliar British thermal unit per hari (BBTUD) meningkat dibandingkan tahun sebelumnya sebesar 3,267 miliar British thermal unit per hari (BBTUD). Dalam 8 tahun terakhir, pasokan gas untuk domestik meningkat hingga lebih dari 250 persen.

• Alokasi gas bumi (per sektor) tahun 2012 mencapai 998 miliar kaki kubik (BCF) dengan rincian untuk Pupuk sebesar 286 BCF, untuk Listrik 555 BCF dan Industri 157 BCF. Jumlah tersebut meningkat dari tahun sebelumnya yaitu sebesar 434 BCF dengan rincian untuk Pupuk sebesar 247 BCF, Listrik 73 BCF dan Industri 114 BCF.

• Selain itu akan ada penambahan kontrak gas baru pada tahun 2013 sebesar 677 BCF dengan rincian untuk Pupuk 36 BCF, Listrik 227 BCF dan Industri 414 BCF. Peningkatan Volume kontrak industri di karenakan LNG Tangguh sudah mulai di jual untuk kebutuhan domestik, yaitu untuk Pupuk dan Listrik namun penjualannya melalui perusahaan yang mempunyai Receiving LNG.

• Tahun 2013 penyaluran gas ke domestik akan mencapai 4,020 miliar British thermal unit per hari BBTUD, meningkat apabila dibandingkan dengan tahun sebelumnya sebesar 3,615 miliar British thermal unit per hari (BBTUD). Sedangkan penyaluran gas untuk ekspor sebesar 3,870 miliar British thermal unit per hari (BBTUD) yang artinya volume ekspor gas sudah di bawah volume gas untuk domestik.

PASOKAN GAS UNTUK DOMESTIK