contabilitatea bancara

DESCRIPTION

contabilitatea bancaraTRANSCRIPT

1. Legea institutiilor financiare nr.550, anul 19952. Planul de conturi al evidentei contabile in banci si alte institutii financiare in RM, “97 aplicat in “98 mod 2011.3. Regulamentul nr. 373 cu privire la transferul de credit din 15.12.20054. Regulamentul nr.374 cu privire la debitarea directa (cererea de plata) din 15.12.20055. Regulamentul cu privire la numerar…

Tema 1: Organizarea generală a contabilitatii bancare

1. Sistemul bancar al RM2. Organizarea lucrului de evidenta si operational in banci3. Documentatia bancara4. Planul de conturi al evidentei contabile in institutiile bancare5. Organizarea evidentei analitice si sintetice

Sistemul bancar este format din 2 nivele:I. BNM

II. Bancile comerciale si altele

Conform legii cu privire la BNM banca centrala indeplineste urmatoarele functii:1. Organizarea circulatiei banilor pe teritoriul RM, emisiunea bancnotelor si stabilirea cursului monetar in

raport cu valuta straina;2. Acordarea creditelor bancilor comerciale;3. Organizarea achitarilor itre bancile comerciale;4. Reglementarea, supravgherea si efectuarea controlului activitatii institutiei bancare 5. Dirijarea si gestionarea rezervelor valutarea statului6. Elaborarea politicii monetar-creditare

BNM isi prezinta darile de seama in fata parlamentului.Bancile comerciale si alte institutii financiare realizeaza nemijlocit operatiunile bancare. Creditarea si decontarile sint functiile de baza ale bancilor comerciale.

=2=

Organizarea lucrului de evidenta si operational in banci include 3 componente:1. Formarea patrimoniului si a personalului – in componenta aparatului de evidenta si operational intre

grupe de evidentaa conturilor omogene, dupa continutl lor economic se formeaza urmatoarele grupe de evidente:

Grupe de evidenta a conturilor curente a clientilor, Grupe de evidenta a conturilor de credit Grupe de evidenta a conturilor de depozit Grupe de evidenta a conturilor valutare.

Nr de grupe si componenta lor depinde de activitatea bancii si de nr clientilor deservit. Lucratorii grupei de evidenta a conturilor se numesc executori (contabili) fiecare executor reprezinta banca, reflecta operatiunile in contabilitate. Executorul isi are nr sau de conturi curente care sunt repartizate de contabil sef.

2. Oganizarea zilei de munca si circuitul de documente- lucrul evidenta operational trebuie sa asigure perfectarea in timp a documentelor de decontare si de casa precum si reflectarea lor in evidenta contabila cu intocmirea balantei de verificare de aceia lucrul trebuie organizat in asa mod ca sa se evide întirierea in prelucrarea documentelor. In asa fel banca stabileste ziua operatională mai scurta decit ziua de lucru deoarece este necesar timp pt a intocmi bilantul contabil zilnic.

3. Controlul operatiilor bancare – este intocmit de catre executor si contabilul sef. Sistemul de control reprezinta un complex de masuri, regulamente si reglementari, relatii de emitere, raportare, control, ale dispozitiilor conducerii bancii adoptate in scopul gestionarii corecte si eficiente a bancii.

Se deosebeste:

Controlul preventiv - se efectueaza inaintea executarii operatiei si tine de platile bancii catre furnizor; Controlul curent - se efectueaza in momentul executarii operatiei la ghiseu. Se verifica respectarea

regulilor instructiunlor, regulamentelor de catre clienti si lucratorii bancari; Controlul ulterior – se efectueaza dupa executarea operatiilor. Este planificat efectuindu-se peste o

anumita perioada de timp.

Obiectivele controlului sint:- Concordanta evidentei contabilitatii sintetice (4 cifre) cu cea analitica( 5-15 cifre)- Decontarile reciproce intre unitatile bancii;- Modul de executare si verificare al lucrarilor;- Respectarea termenilor de acordare si rambursare a creditelor, incasarea dobinzilor restante;

=3=In general documentele folosite in contabilitatea bancara se incadreaza in una din urmatoarele categorii:

I. Documente primare – se comleteaza pt o singura operatiune in momentul desfasurarii procesului economic ( ordin de plata, ordin de incasare)

II. Documente de sinteza – acestea acumuleaza mai multe informatii in forma curenta din din punct de vedere contabil reflectind un fenomen mai complex in baza celorlalte documente justificative ( balanta de verificare, bilantul contabil, jurnale contabile)

III. Documente centralizatoare – acestea cumuleaza mai multa informatie privind acelasi fenomen sau proces economic, se intocmeste in baza unor documente de acelasi tip.( borderoul)

IV. Documete statistice – acestease utlizeaza in evidenta statistica si apar sub forma unor liste sau situatii ( creditele acordate de banca, conturile de depozite deschise)

Documentele de decontare si de casa prezentate de catre clientela se pun in mape speciale care se deschid pt fiecare agent economic. La perfectarea documentelor de decontare si de casa trebuie respectate regulile: 1. Toate documentele rebuie sa fie indeplinite pe formular tip, corect,in limba de stat, sumele trebuie sa fie exprimate in unitatea monetara nationala; 2. In documentele de decontare si de plata in mod obligatoriu se indica destinatia platii; 3. Fiecare document si fiecare foiae trebuie sa fie semnate de catre persoana responsabila si stampilata;4. In documente rechizitele care nu se indeplinesc sunt anulat

=4=

Planul de conturi in institutiile finaciare din RM a fost elaborat conform cerintelor standartelor internationale de contabilitate si pus in vigoare la 1 ian 1998. In anul 2011 au fot efectuate modificari, aplicarea noului plan de conturi a fost puse in vigoare la1 ian 2012.

Planul de conturi include 7 clase:I. Active - A

II. Obligatiuni - PIII. Capital si rezerve -PIV. Venituri - PV. Cheltueli - A

VI. Conturi conditionale VII. Conturi memorandum

Conturile clasei I si V sint conturi de activ, iar II, III, IV sint conturi de pasiv.In conturle clasei I –V se foloseste inregistrarea dubla, iar in VI si VII inregistrarea simpla.

Structura conturilor este organizata intr-un mod erarhic: - Clasa - Grupa- Contul concret

Conturile clasei a VI servesc pt a reflecta anumite angajamente ale banci cum ar fi: De a cumpara, vinde valuta din numele clientului si de a acorda crediteAceste conturi se divizeaza inconturi de debit ( ca activele) si in conturi de credit ( ca pasivele).

Conturile clasei a VII se utilizeaza pt a tine evidenta diferitor documente, valori importate in activitatea bancii (contracte de creditare, de gaj de depozite, formulare tipizate cu regim special, carduri). Evidenta laclasa a VI si a VII se tine dupa urmatoarea schema:

Contabilitatea bancara este organizata atit cu ajutorul conturilor sintetice cit si a celor analitice.Contabilitatea sintetica reprezinta inregistrarea claselor pe ansamblu bancii si reflecta fluxurile financiar-monetare determinate de activele titularilor de conturi precum si fluxurile generale privind activitatea bancii si serveste ca informatie de baza la intocmirea rapoartelor financiare. In contabilitatea sintetica toate operatiunile se reflecta numai in valuta nationala.

Formularele utilizate in contabilitatea sintetica sunt:- Balanta de verificare zilnica (situatia zilnica a rulajelor, soldurilor conturilor sintetice), lunara,

trimestriala si anuala.

Intrare ( in loc de DT)

Iesire ( in loc de CT)

Sold (soldurile finale)

- Jurnalul de casa ( toate intrarle si esirile)

Contabilitatea analitica reprezinta inregistrarea cronologica in baza documentelor justificative a operatiunilor zilnice ale titularilor de conturi precum si a operatiunlor economice si financiare privind acivitatea bancii. Conturile analitice constituie instrumente baza ale controlului financiar si de gestiune. Evidenta analitica a operatiunilor in valuta straina se tine in valoare dubla. In baza conturilor sintetice putem deskide conturi analitice. Nr contului analitic poate sa includa pina la 20 cifre.

(2224 k 850 03 01 15800)2224 – sint cifrele obligatoriiK – cifra cheie850 – codul bancii03 – este codul filialei, reprezentantei01 – nr de conturi deschise clientului15800 – nr de inregistrare a contului

Formularul utilizat in contabilitatea analitica, situatia zilnica pe conturi analitice.

Tema 2: Contabilitatea operatiunilor de decontare

1. caracteristica sistemului decontarilor prin virament2. caracteristica conturilor corespondente si modul de efectuare a platilor intermediare3. contabilitatea operatiunilor de decontare prin transfer de credit (ordinul de plata)4. contabilitatea operatiunilor de decontare prin debitare directa (cererea de plata)5. Contabilitatea decontarilor prin acreditiv documentar.6. Contabilitatea si documentarea perceperii in mod incontestabil a mijloacelo banesti din conturile bancare.(modul cum se deschide un cont curet)

=1=Decontarile prin virament se stabilesc pe urmatoarele norme ale BNM.1. Mijloacele banesti ale agentilor economici trebuie sa fie pastrate la banca in contul curent 2. Unitatea economica deserveste si dirijeaza cu mijloacele banesti aflate in cont3. Platile in contul curent se permit numai in limita sumeidisponibile4. Inscrierea mijloacelor banesti in contul beneficiarului se efectueaza numai dupa ce ele au fost trecute la

scadere de la contul paltitorului.

PT deschiderea contului bancar trebuie sa se prezinte urmatoarele documente:.......Modificare contului si motivul......

2224 – persoana juridica------- 2220 2225 – perfoana fizica

2251—persona fizica2252 – persoana juridica ----2250

Pentru evidenta conturilor curente se utilizeaza grupele de conturi 2220 ” depozitele la vederee fara dobinda” 2250 „ depozitele la vedere cu cobinda”

Pt evidenta conturilor curente ale persoanelor juridice – 2224./2251Pt evidenta conturilor curente ale persoanele fizice – 2225 /2252Conturile respective sint de pasiv, in Ct acestora se reflecta inscrierea mijloacelor banesti, in DT trecerea

la scadere, soldul este creditor si ne reflecta suma disponibilitatilor banesti la un moment dat.

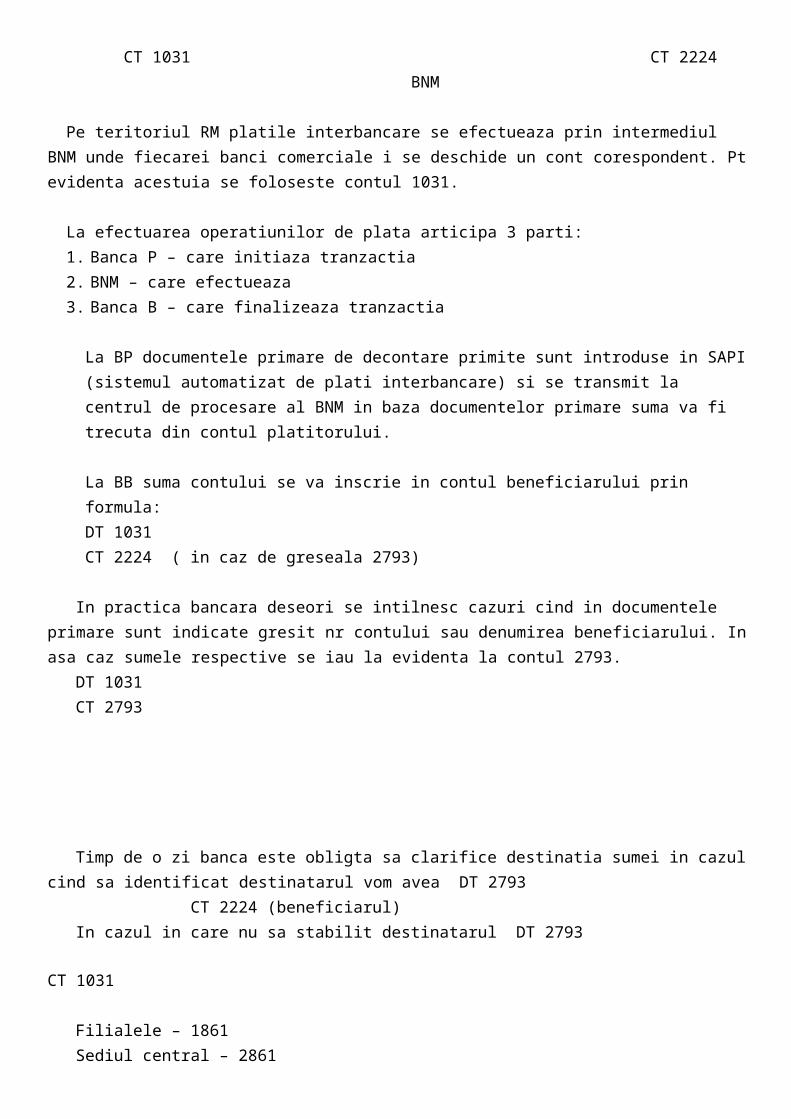

=2=Platile interbancare sunt plati efectuate intre 2 banci. Platile intrabancare sint platile efectuate intre

filialele bancii si sediul central.

Banca Platitoare ---------------------Banaca Beneficiarului DT 2224 DT 1031 CT 1031 CT 2224 BNM

Pe teritoriul RM platile interbancare se efectueaza prin intermediul BNM unde fiecarei banci comerciale i se deschide un cont corespondent. Pt evidenta acestuia se foloseste contul 1031.

La efectuarea operatiunilor de plata articipa 3 parti:1. Banca P – care initiaza tranzactia2. BNM – care efectueaza 3. Banca B – care finalizeaza tranzactia

La BP documentele primare de decontare primite sunt introduse in SAPI (sistemul automatizat de plati interbancare) si se transmit la centrul de procesare al BNM in baza documentelor primare suma va fi trecuta din contul platitorului.

La BB suma contului se va inscrie in contul beneficiarului prin formula:DT 1031CT 2224 ( in caz de greseala 2793)

In practica bancara deseori se intilnesc cazuri cind in documentele primare sunt indicate gresit nr contului sau denumirea beneficiarului. In asa caz sumele respective se iau la evidenta la contul 2793.

DT 1031CT 2793

Timp de o zi banca este obligta sa clarifice destinatia sumei in cazul cind sa identificat destinatarul vom avea DT 2793

CT 2224 (beneficiarul)In cazul in care nu sa stabilit destinatarul DT 2793

CT 1031

Filialele – 1861Sediul central – 2861

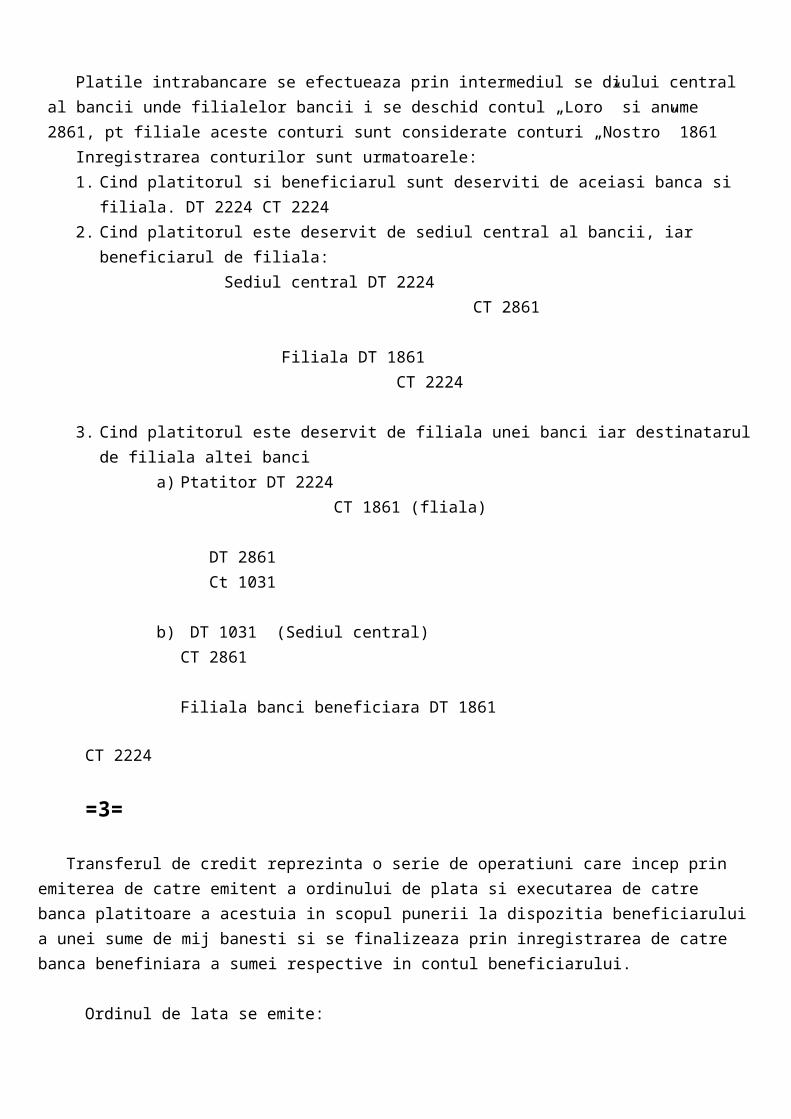

Platile intrabancare se efectueaza prin intermediul se diului central al bancii unde filialelor bancii i se deschid contul „Loro” si anume 2861, pt filiale aceste conturi sunt considerate conturi „Nostro” 1861

Inregistrarea conturilor sunt urmatoarele:1. Cind platitorul si beneficiarul sunt deserviti de aceiasi banca si filiala. DT 2224 CT 22242. Cind platitorul este deservit de sediul central al bancii, iar beneficiarul de filiala:

Sediul central DT 2224 CT 2861

Filiala DT 1861 CT 2224

3. Cind platitorul este deservit de filiala unei banci iar destinatarul de filiala altei bancia) Ptatitor DT 2224

CT 1861 (fliala)

DT 2861 Ct 1031

b) DT 1031 (Sediul central)CT 2861

Filiala banci beneficiara DT 1861 CT 2224

=3=

Transferul de credit reprezinta o serie de operatiuni care incep prin emiterea de catre emitent a ordinului de plata si executarea de catre banca platitoare a acestuia in scopul punerii la dispozitia beneficiarului a unei sume de mij banesti si se finalizeaza prin inregistrarea de catre banca benefiniara a sumei respective in contul beneficiarului.

Ordinul de lata se emite: - in 2 exemplare in cazul eiterii de catre titularul de cont bancar- intr-un singur exemplar cind banca platitoare emite

Ordinul de plata se prezinta spre executare la BP de catre emitent.Primul exemplar al ordinului de plata se legalizeaza cu semnatura persoanelor respective si cu amprenta

stampilei emitentului. BP accepta spre executie ordinul de plata si trece la scaderi, suma inscrisa in ordinul de

plata sitransmite in aceiasi zi prin intermediul SAPI in amprenta bancii beneficiare. Primul exemplar al ordinului de plata se include de catre banca platitoare in dosar.

Al doile exemlar se remite (intoarce) platitorului cu mentiunile bancii alaturat de extrasul de cont bancar. Banca Beneficiara verifica corectitudinea indicarii contului bancar si codului fiscal al beneficiarului si daca totul este in ordine inregistreaza numerarul in contul beneficiarului apoi tipareste 2 exemplare de ordin de plata primul exemplar remite beneficiarului, al 2 exemplar nclude in dosar.

=4=Debitarea directa este o modalitate de plata care consta in debitarea de carte banca platitoare a contului

bancar a platitorului cu suma platii indicate in cererea de plata, ei sa... de catre beneficiar si creditarea corespondenta de catre banca beneficiara a contului bancar a beneficiarului.

Cererea de plata se prezinta de catre beneficiar la banca beneficiara in 2 exemplare. Cererea de plata urmeaza a fi prezentata la BB cu 3 zile lucratoare inainte de data finalizarii platii. Data finalizarii platii se indica de catre beneficiar in cererea de plata si reprezinta data in care BB urmeaza sa creditere contul beneficiarului.

BB transmite cererea de plata in SAPI cu 2 zile inainte de data finalizarii platii, cel tirziu in ziua lucratoare urmatoare celei in care a fost primita cererea de plata din SAPI.

BP efectueaza controlul posibilitatilor executarii acestuia. In cazul in care cererea de plata este acceptata spre executare BP debiteaza contul bancar al platitorului.

BP imprima pe suport de hirtie 2 exemplare ale cererii de plata. Primul se include de catre banca platitoare in dosar, iar al 2 se remite anexat la extrasul de cont al

platitorului.

=5= Acreditivul documentar rep un angajamet prin care o banca actionind la cererea clientului sau

efectueaza o plata contra documentului catre beneficiar.Areditivul este un instrument de plata privind asigurarea sumelor necesare pt efectuarea platilor, este

o modalitate de decontare prin care, platile se efectueaza pe masura livrarii marfurilor sau prestarii serviciilor.

Acreditivul poate fi: acoperit – rep acreditivul la deschiderea caruia BP transfera BB banii intr’un cont de bilant.(2807) irevocabil – este mai des utilizat, nu poate fi anulat sau modificat fara acordul tuturor partilor.

Acreditivul este destinat pt efectuarea decontarilor numai cu un singur beneficiar si nu oate fi achitata in numerar. Aceasta forma se aplica numai in cazul cind a fost incheat contractul intre 2 parti. Termenul de valabilitate a acreditivului este pina la 25 de zile. E poate fi deschis atit din sursele proprii cit si din contul creditului primit de la beneficiar.

Mecanismul decontarii in baza acreditivului 1. Incheierea contractului intre platitor si beneficiar privind forma de decontare prin acreditiv2. Pt a deschide un acreditiv platitorul prezinta bancii sale cererea de acreditiv intocmita in 4 exemp,

pe un formulat tip tipizat unde se indica termenul acreditivului, denumirea beneficiarului, BB, contul provizoriul, tipul acreditivului, suma, etc.

3. In baza primului exemplar suma se trece la scaderi din contul platitorului.DT 2224 PCt 1031

4. Exemplarul 2 si 3 cu mentiunle BP prin intermediul SAPI se transmite BB.5. BB in baza exemplarului 2 inregistreaza suma din cererea de acreditiv in contul de bilant.

DT 1031 CT 2807 – tine evidenta acreditivului

6. Exemplarul 3 va fi transmis beneficiarului ca dovada de deschidere a acreditivului.7. BP remie exemplarul 4 platitorului ca fost transferata suma pt acreditiv enexat la extrasul de

conturi.8. Beneficiarul fiind instiintat de acreditiv expediaza marfa conform contractului.9. Bneficiarul intocmeste un bordeoul de utilizare a acreditivului. (in 4 exemplare) + documente de

expediere.10. In baza borderoului de utilizare a creditivului banca va trece la scaderi din contul acreditivului si va

inscrie suma in contul beneficiarului DT 2807 CT 2224

11. Alte exemplare vor fi expediate prin SAPI platitorului si alt exemplar al borderoului ramine beneficiarului.

Contul de acreditiv trebuie sa fie inchis. Suspenadrea sau inchiderea acreditivului in banca beneficiarului are loc in urma expirarii termenului sau la cererea partilor contarctante, in acest caz banca timp de o zi dupa inchderea acreditivului face mentiuni in cererea de acreditiv indicind data inchiderii, aplica semnatura, stampila si transfera acreditivul neutilizat bancii platitoare in baza notei de transfer.

DT 2807 CT 1031,

iar suma neutilizata va fi inscrisa in contul platitorului DT 1031 CT 2224.

Problema:La BC sa primit o cerere de deschidere a acreditivului de la SA „Codru” 200 000 lei, cont curent

2224006504815, cererea a fost acceptata si contul de acreditiv a fost deschis.

1. DT 2224006504815 2. Dt 1031CT 1031 CT 2807

Tema 3: Contabilitatea operatiunilor de trezorerie a bancii

1. Organizarea subdiviziunii de casa a bancii2. Contabilitatea operatiunilor de incasare a numerarului3. Contabilitatea operatiunilor de eliberare a numerearului 4. Contabilitatea operatiunilor de eliberare a numerarului prin bancomate5. Inventarierea numerarului si a valorilor pastrate in caserie.

=1= Operatiunile de casa sunt operatiuni de intermediere a bancii si servesc drept baza pt gestionarea fluxurilor monetare primite si eliberate de banca. Caseria bancara poate fi organizata din mai mule tipuri de casa:

1. Casa operationala (circulanta) efectueaza operatiuni de incasari si plati in lei, in valuta, schimb de bancnote uzate si alte actiuni.

2. Casa de schimb valutar presteaza servicii de vinzare cumparare a valutei. 3. Casa amplasata inafara bancii – casele care se afla in sediul unei intreprinderi.

Pt organizarea caselor circulante conform normelor in vigoare sunt puse urmatoarele cerinte:1. Bancile comerciale sunt obligate sa asigure pastrarea si integritatea mij banesti a clientilor;2. La intrarea in caserie se permite sa se afle cite un singur client.3. Incaperile caselor se amenajeaza in asha mod incit lucrul casierului sa fie ushor de supravegheat.

=2=Toate sumele incasate si platite in timpul de functionare a caseriei se inregistreaza in casa operationala

(circulanta). Incasarile si alte operatiuni care se efectueaza in program prelungit se reflecta in conturile persoanelor fizice in aceiasi zi, in care a avut loc operatiunea, iar in contul persoanelor juridice cu data zilei de lucru urmatoare. Pt asigurarea eliberarii al numerarului din contul agentolor economici precum si din conturile de depozit ale persoanelor fizice bancile stabilesc de sinestatator suma minima a soldului de numerar in casele de operatiuni. Soldul se stabileste din volumul operatinilor cu numerar ce trece prin caserie. Evidenta numerarului existent in casa de operatiuni se tine zilnic pe categorii si bancnote in registru „Situatia casei de operatiuni”.

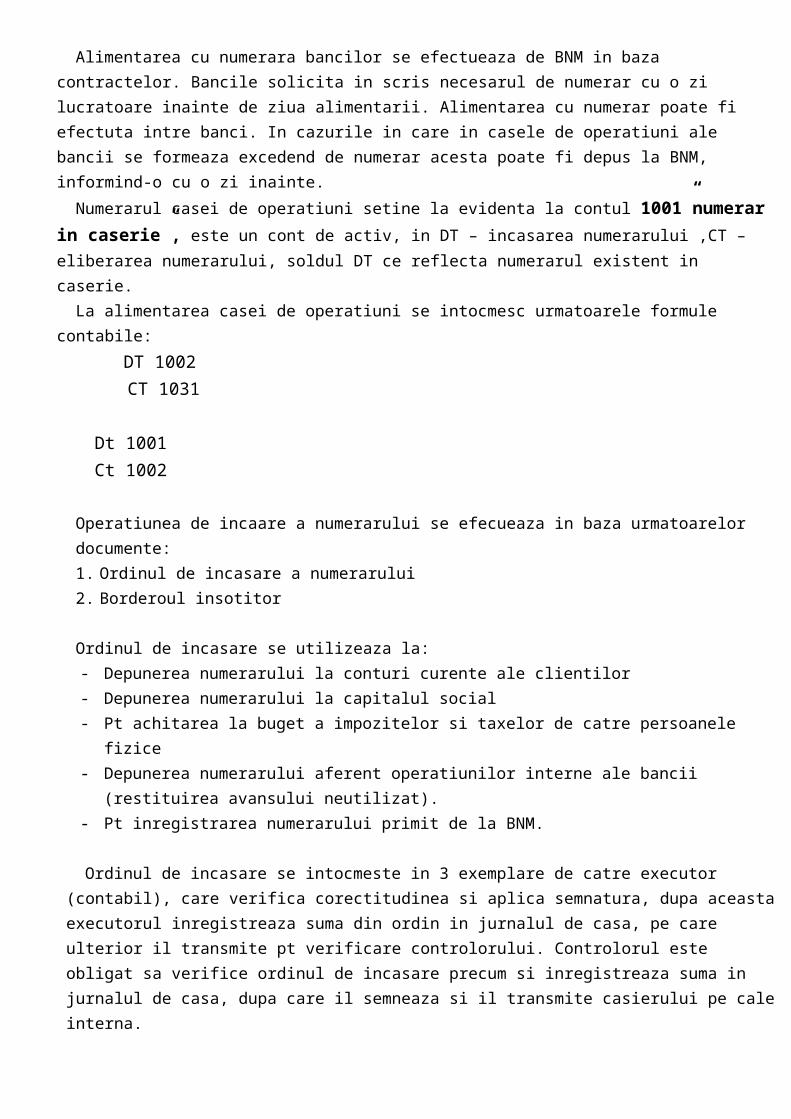

Alimentarea cu numerara bancilor se efectueaza de BNM in baza contractelor. Bancile solicita in scris necesarul de numerar cu o zi lucratoare inainte de ziua alimentarii. Alimentarea cu numerar poate fi efectuta intre banci. In cazurile in care in casele de operatiuni ale bancii se formeaza excedend de numerar acesta poate fi depus la BNM, informind-o cu o zi inainte.

Numerarul casei de operatiuni setine la evidenta la contul 1001”numerar in caserie”, este un cont de activ, in DT – incasarea numerarului ,CT – eliberarea numerarului, soldul DT ce reflecta numerarul existent in caserie.

La alimentarea casei de operatiuni se intocmesc urmatoarele formule contabile: DT 1002 CT 1031

Dt 1001Ct 1002

Operatiunea de incaare a numerarului se efecueaza in baza urmatoarelor documente:1. Ordinul de incasare a numerarului 2. Borderoul insotitor

Ordinul de incasare se utilizeaza la:-Depunerea numerarului la conturi curente ale clientilor-Depunerea numerarului la capitalul social-Pt achitarea la buget a impozitelor si taxelor de catre persoanele fizice

-Depunerea numerarului aferent operatiunilor interne ale bancii (restituirea avansului neutilizat).-Pt inregistrarea numerarului primit de la BNM.

Ordinul de incasare se intocmeste in 3 exemplare de catre executor (contabil), care verifica corectitudinea si aplica semnatura, dupa aceasta executorul inregistreaza suma din ordin in jurnalul de casa, pe care ulterior il transmite pt verificare controlorului. Controlorul este obligat sa verifice ordinul de incasare precum si inregistreaza suma in jurnalul de casa, dupa care il semneaza si il transmite casierului pe cale interna.

Casierul verifica corectitudinea acestuia primeste numerarul de la depunator, dupa verificarea numerarului casierul compara suma indicata in ordin, aplica stampila, semneaza si elibereaza un exemplar persoanei care a depus (depunatorul). Un exemplar ramine la casier ladocumentele de casa si ultimul exemplar (al 3) se transmite in contabilitate.

Depunerea numerarului cu borderoul insotitorBancile pot organiza depunerile numerarului cu genti sigilate. De catre clienti cu un volum mare de incasari. Depunerea incasarilor la banca prin banci siglate se poate face prin:1. Colectarea cu servicii de incasare 2. Direct la ghiseele bancii in timpul programului informativ3. Direct la ghiseele bancii inafara programului informativ dar pina la finele programului de lucru.

Pt depunerea numerarului prin genti sigilate banca incheie cu clientii respectivi un contract. Ca document de depunere in toate cazurile se foloseste borderoul insotitor, intocmit in 3 exemplare. Clientul care depune numerarul prin genti sigilate prezinta bancii cite 2 specimene ale sigiliu, imprimat pe plumb pe care trebuie imprimate clar denumirea unitatii depunatoare.

La inchiderea caseriei contabilul face totalul jurnalului de casa si se mai verifica daca corespunde totalul borderourilor insotitoare ale gentilor cu numerar primite de casier si inregistrate in registru.

Deobicei in urmatoarea zi lucratoare dupa verificarea integritatii de la caseria agentilor care au fost depuse in ziua precedenta se procedeaza astfel:- Registrul de predare primire agentilor si toate borderourile insotitoare, gentile cu numerar se predau

controlorului. (verificatorul de bani).- Jurnalul de casa se remite contabilitatii pt urmarirea predarii borderourilor dupa umararea banilor din

gentile respecitve;

1. In baza borderoului insoţitor se întocmeşte DT 1001 CT 2792

2. Cind situatia este ideala, dupa veificarea numerarului din geanta DT 2792 CT 2224

La incasarea numerarului se intocmeste urmatoarea inregistrare contabilă DT 1001 CT 2224, 2225

=3=

Operatiunile de eliberare a numerarului se efectueaza in baza urmatoarelor documente de casa:1. Delegatia - se intocmeste pt eliberarea umerarului din contul curent a clientului care se prezinta de catre client contabilului, care tine evidenta acestuia, dupa ce cntabilul si controlorul verifica delegatia, semneaza si-l transmite la casier pe calea internă. 2. Ordinul de eliberarea - se intocmeste pt efectuarea ch proprii ale bancii, acordarea avansului in lei, cumpararea de valuta, la eliberarea numerarului se intocmeste DT 2224, 2225

CT 1001

=4=Eliberarea numerarului prin bancomat se face cu ajutorul cardului bancar. Contabilitatea operatiunilor privind retragerea de numerar prin automatul bancar se tine la contul de activ 1005. Dt- alimentarea bancomatului, Ct – eliberarea numerarului din bancomat.

La alimentarea bancomatului in baza ordinului de eliberare se intocmeste DT 1005CT 1001

La restituirea in caserie a numerarului ramas in casetele neutilizate in baza ordinului de incasare se intocmeste formula inversa DT 1001

CT 1005

Trecerea la scaderi a numerarului eliberat de bacomat in baza cardurilor debitoare DT 2258, 2259 CT 1005

Eliberare anumerarului de bancomat in baza cardurilor de credit DT 1492 CT 1005

Detinatorii de carduri ale unor banci pot primi numerar de la automatele bancare ale altor banci:a) In banca detinatoare a bancomatului – DT 1031

CT 1005

b) In banca emitenta de card DT 2258, 2259 / 1492 CT 1031

=5= Salariatii caseriei raspund pentru inregritatea numerarului si a valorilor ce le sunt incredintate, conform prevederilor normelor privind peratiile de casa in banci si dispozitiilor legale privind incadrarea gestionarilor, incheierea contractelor si rs in legatura cu gestionarea bunurilor materiale.

Este interzis personalului caseriei: Sa incredinteze altor persoane sarcinile primite privind operatiunile cu valori Sa execute direct dispozitiile altor banci sau ale clientilor bancii, privind eliberarea sau primirea de

numerar fara efectuarea prealabila a controlului contablitatii.

Recuperarea pagubelor cauzate bancii se face in conditiile prevazute de legilatia in vigoare privind incadrarea gestionarilor, rs in legatura cu gestionarea bunurilor materiale si alte norme ce tin de operatiunile de casa.

1. La lipsurile depistate DT 5916 DT 1804 – decontarea cu salariatzul CT 1001 CT 4901

2. La restituirea lipsurilor de catre persoana gestionara DT 1001

CT 1804

3. La retinerea lipsei din salariu gestionarului (casierului) DT 2804

CT 1804

4. La suma veniturilor depistate cu ocazia inventarieriiDt 1001CT 4901.

Tema 4: Contabilitatea creditelor bancare

1. Definitia si clasificarea creditelor. Etapele procesului de acordare a lor.2. Documentarea si contabilitatea operatiunilor de creditare.3. Modul de calcul si contabilitatea operatiunilor de depreciere a creditelor.

Informatie despre credite, difinitie, clasificare ...functii, obligatie, contractele de credit.

=1=

Creditul – este operatiunea prin care se ia in stapinire imediata de catre debitori a resurselor in schimbul unei promisiuni de rambursare viitoare, in mod normal insotite de plata unei dobinzi ce remunereaza pe imprumutator.

Clasificarea creditelor :

I. In functie de scopul creditelor acordate: a. Agricolb. Bugetarc. De consum d. Comercial e. etc

II. In funtie de termenul creditului:a. Pe termen scurt (pina la 1 an)b. Pe termen mediu (de la 1 – 5 ani)c. Pe termen lung (mai mult de 5 ani)

III. In dependenta de modalitatea de acordare:a. De o singura datab. In linii creditare

IV. In dependenta de modalitatea de achitare:a. Integralb. In rate

V. In dependentade tipul dobinzii:a. Cu dobinda fixab. Cu dobinda flotanta

VI. In dependenta de valuta:a. Nationalab. Straina

Documentele ce trebuie prezentate de catre pers.fizice/ juridice la solicitarea creditului bancar:

Creditul se aorda la cererea solicitatului in baza negocierilor cu banca.

Etapele procesului de acordare a creditului bancar:1. Etapa premergatoare de acordare a creditului

- solicitarea creditului, - prezentarea documentelor, - evaluarea performantelor financiare si nefinanciare

2. Aprobarea si acordarea creditului- Negocierea creditului,- Aprobarea hotaririi privind acordarea creditului, - Aproarea contractului, - Acordarea creditului.

3. Rambursarea, controlul si supravegherea creditului- Rambursarea creditului,- Plata dobinzii,- Controlul rambursarii,- Controlul folosirii creditului dupa destinatie,- Lucrul cu creditele problemetice.

=2=Creditele bancare se tin la evidenta pe grupele de conturi conform sferei creditarii, iar in cazul grupelor conform termenuli de creditare. Pt fiecare debitor in cadrul contului sintetic se deschide un cont analitic personal.

Conform planului de conturi creditele acordate se reflecta la urmatoarele grupe de conturi:1230 inclusiv in la 1530

Conturile din grupele respective sunt de A (activ) cu exceptia Contra- ConturilorIn DT se reflecta acordarea creditului In CT se reflecta rambursarea creditului Soldul est DT si ne arata suma creditelor nerambursate.

In grupele de conturi respective sunt utilizate si conturile de pasiv ce tin evidenta sumelor care ajusteaza valoarea nominala a creditului acordat la costul amortizat si reducerilor pt perderi din deprecierea creditelor acordate.

In cadrul tuturor grupelor cu exceptia ultimei conturile sunt clasificate in dependenta de termen: Conturile cu terminatia 1 – sunt credite pe termen scurt (pina la 1 an) Conturile cu terminatia 2 – sunt credite pe termen mediu ( 1-5 ani) Conturile cu terminatia 3 – sunt credite pe termen lung (mai mult de 5 ani).

Conform prevederilor IAS 39 evidenta creditelor in bilant se tine la cost amortizat.Cost amortizat = Val creditului + Dobinda + comisioanele calculate +/- ajustarea creditelor la cost

amortizat – deprecierea

La acordarea creditului de catre banca se reflecta formula contabila: DT 1230 -1530 CT 2224, 2225 / 1001- caserie

Concomitent se intocmesc formule contabile ce tin la evidenta contractele de credit, gaj si garantii. Intrare 7101 – la suma creditului Intrare 7102 – la suma gajului Intrare 7121 – garantii

Concomitent in contabilitate se va inregistra si comisioanele incasate la eliberarea creditelor. Ele nu se reflecta la venituri dar se inregistreaza in conturile de Ajustarea valorii creditului la cost amortizat si se amortizeaza pe toata durata de viata a creditului prin aplicarea ratei efective.

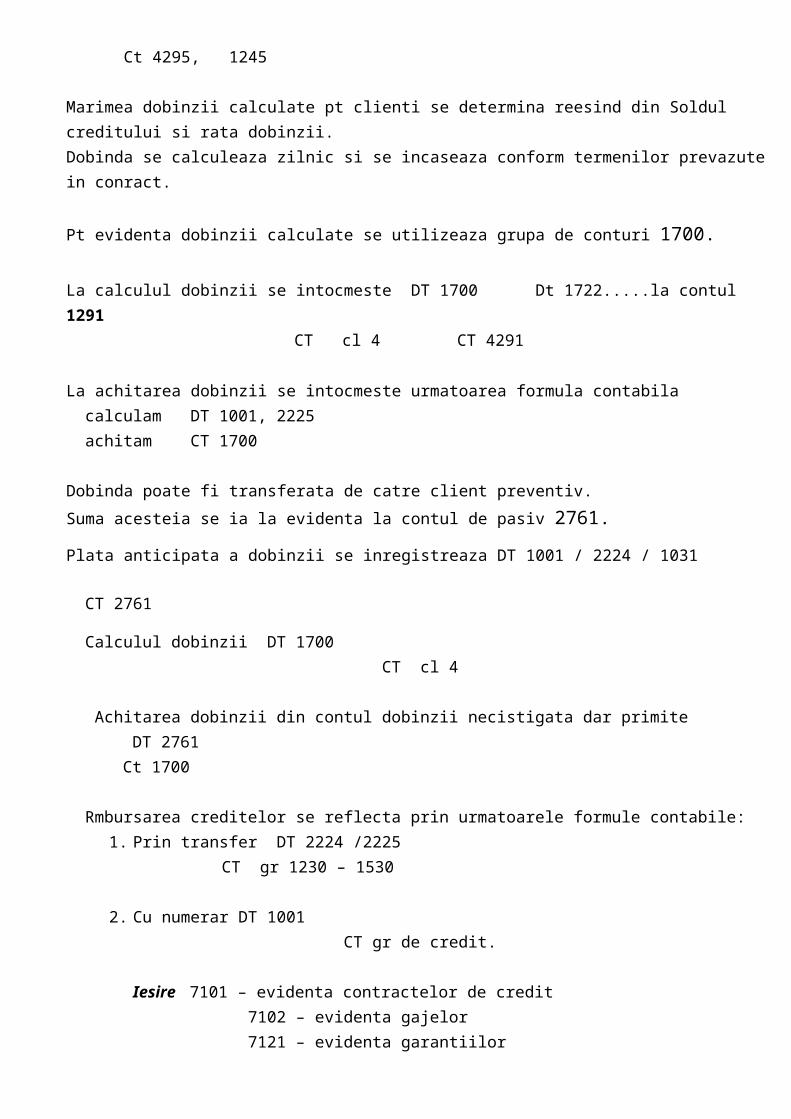

La calcularea dobinzii se inregistreaza DT 1753 CT 1296, 1236, 1246, 1268

Incasarea comsionului DT 2224, 2225, 1001, 1031 CT 1753

Comisioanele se amortizeaza in parti egale lunar si se trec la venituri DT 1297, 1246 Ct 4295, 1245

Marimea dobinzii calculate pt clienti se determina reesind din Soldul creditului si rata dobinzii.Dobinda se calculeaza zilnic si se incaseaza conform termenilor prevazute in conract.

Pt evidenta dobinzii calculate se utilizeaza grupa de conturi 1700.

La calculul dobinzii se intocmeste DT 1700 Dt 1722.....la contul 1291 CT cl 4 CT 4291

La achitarea dobinzii se intocmeste urmatoarea formula contabilacalculam DT 1001, 2225achitam CT 1700

Dobinda poate fi transferata de catre client preventiv.

Suma acesteia se ia la evidenta la contul de pasiv 2761.

Plata anticipata a dobinzii se inregistreaza DT 1001 / 2224 / 1031 CT 2761

Calculul dobinzii DT 1700 CT cl 4

Achitarea dobinzii din contul dobinzii necistigata dar primite DT 2761Ct 1700

Rmbursarea creditelor se reflecta prin urmatoarele formule contabile:1. Prin transfer DT 2224 /2225

CT gr 1230 – 1530

2. Cu numerar DT 1001 CT gr de credit.

Iesire 7101 – evidenta contractelor de credit 7102 – evidenta gajelor 7121 – evidenta garantiilor

=3=

Conform IAS 39 un activ financiar este depreciat si se suporta pierderi din depreciere daca si numai dca exista dovezi obiective ale deprecierii, ca rezultat al unuia sau al mai multor evenimente care au aparut dupa recunoasterea initiala a activului, si daca acel eveniment are un impact asupra viitoarelor fluxuri de trezorarie estimate ale activului financiar.

In conformitate cu prevederile regulamentului cu privire la clasificarea activlor si angajamentelor conditionale, bancile licentiate sint obligate sa formeze si sa mentina reducerile pt perderi la active ce sunt supuse riscului de credit.

Cel putin trimestrial bancile clasifica activele in corespundere cu regulamentul mentionat si cu politica si procedurile proprii.

Intreg portofoliu de credite al bancii se clasifica in urmatoarele categorii de credite:

a) Standart – credit pentru care sunt respectate toate conditiilo contractuale;b) Supravegheat - credit pt care capacitatea de plata a contraplatii este una bună;(1-3 luni)c) Substandart – exista riscul perderilor mai inalt decit cel obisnuit; d) Dubios – creditul pt care exista un risc inalt al perderilor provocate de el; (6-12 luni)e) Compromis – creditul pt care la momentul clasificarii nu pot fi satisfacute creantele actuale sau

viitoare ale bancii aferente ale acestuia;

Provizionul pt deprecierea creditelor se calculeaza reesind din suma creditului, care este inclus in una din cele 5 categorii mentionate anterior si urmatoarele cote %-uale.

a) Standart – 2%b) Supravegheate -3%c) Substandart – 30%d) Dubios – 60 %e) Compromise- 100%

Evidenta cheltuelilor calculate pt acoperirea perderilor din deprecierea creditelor si platilor aferente

acestora se tine in conturile din gr 5860.

La calcularea provizionului pt deprecierea creditului se intocmeste

DT gr 5860 CT 1237 /1247 / 1269

La rambursarea creditului se efectueaza micsorarea provizionului pt deprecierea creditului. DT 1237 /1247 / 1269 CT gr 5860

Trecerea la scaderi a creditului compromis din contul provizionului pt deprecierea creditului DT 1237 /1247 / 1269 CT gr ce tin evidenta creditului 1230 - 1530

Tema 5: Contabilitatea operatiunilor valutare

1. Evidenta operatiunilor de schimb valutar.2. Contabilitatea operatiunilor de vinzare - cumparare a valutei straine prin virament.3. Evidenta decontarilor internationale in valută straină.

=1=

Pentru operatiunile de schimb valutar bancile organizeaza casa de schimb valutar. Pt evidenta numerarului casei de schimb valutar se utilizeaza contul 1003 este un cont de activ,

In Dt se reflecta alimentarea caserie,cumpararea valuteiIn Ct – vinzarea valuteiSoldul este DT si ne reflecta numerarul existant in punctul de schimb valutar a bancii licentiate.

Almentarea de schimb valuatar se efectueaza zilnic din casele circulante ale bancilor DT 1003 Ct 1001

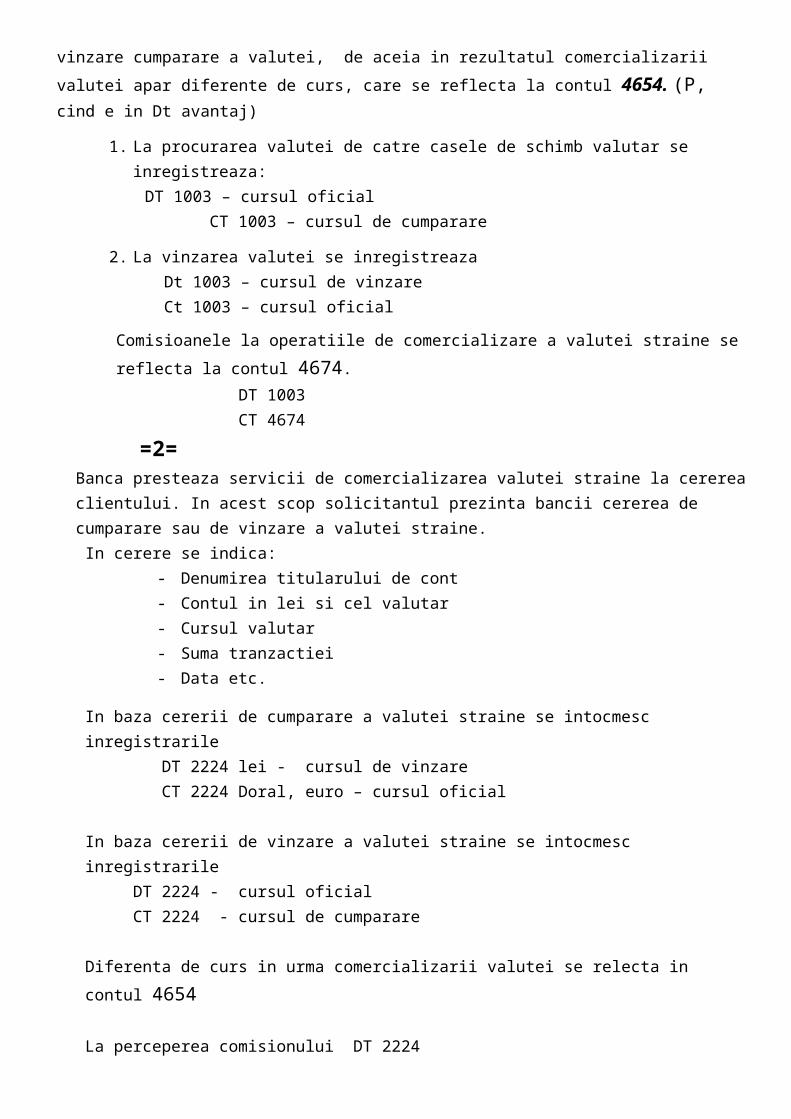

La contul 1003 se deschid conturi suplimentare pt fiecare tip de valuta. Pt casele de schimb valutar bancile stabilesc un curs aparte de vinzare cumparare a valutei, de aceia in rezultatul comercializarii valutei

apar diferente de curs, care se reflecta la contul 4654. (P, cind e in Dt avantaj)

1. La procurarea valutei de catre casele de schimb valutar se inregistreaza: DT 1003 – cursul oficial

CT 1003 – cursul de cumparare

2. La vinzarea valutei se inregistreaza Dt 1003 – cursul de vinzare Ct 1003 – cursul oficial

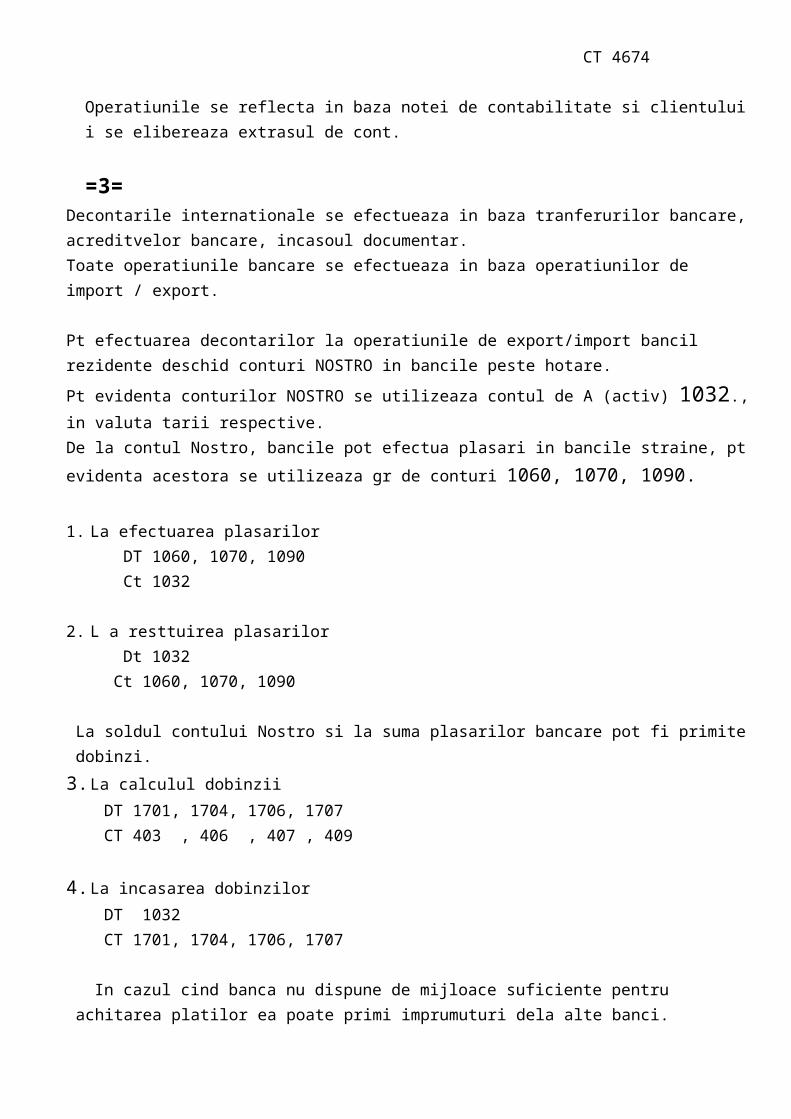

Comisioanele la operatiile de comercializare a valutei straine se reflecta la contul 4674. DT 1003 CT 4674

=2=Banca presteaza servicii de comercializarea valutei straine la cererea clientului. In acest scop solicitantul prezinta bancii cererea de cumparare sau de vinzare a valutei straine. In cerere se indica:

- Denumirea titularului de cont- Contul in lei si cel valutar- Cursul valutar- Suma tranzactiei- Data etc.

In baza cererii de cumparare a valutei straine se intocmesc inregistrarile DT 2224 lei - cursul de vinzare CT 2224 Doral, euro – cursul oficial

In baza cererii de vinzare a valutei straine se intocmesc inregistrarile DT 2224 - cursul oficial CT 2224 - cursul de cumparare

Diferenta de curs in urma comercializarii valutei se relecta in contul 4654

La perceperea comisionului DT 2224 CT 4674

Operatiunile se reflecta in baza notei de contabilitate si clientului i se elibereaza extrasul de cont.

=3=Decontarile internationale se efectueaza in baza tranferurilor bancare, acreditvelor bancare, incasoul documentar.Toate operatiunile bancare se efectueaza in baza operatiunilor de import / export.

Pt efectuarea decontarilor la operatiunile de export/import bancil rezidente deschid conturi NOSTRO in bancile peste hotare.

Pt evidenta conturilor NOSTRO se utilizeaza contul de A (activ) 1032., in valuta tarii respective.

De la contul Nostro, bancile pot efectua plasari in bancile straine, pt evidenta acestora se utilizeaza gr de

conturi 1060, 1070, 1090.

1. La efectuarea plasarilor DT 1060, 1070, 1090 Ct 1032

2. L a resttuirea plasarilor Dt 1032 Ct 1060, 1070, 1090

La soldul contului Nostro si la suma plasarilor bancare pot fi primite dobinzi.

3. La calculul dobinzii DT 1701, 1704, 1706, 1707CT 403 , 406 , 407 , 409

4. La incasarea dobinzilorDT 1032CT 1701, 1704, 1706, 1707

In cazul cind banca nu dispune de mijloace suficiente pentru achitarea platilor ea poate primi imprumuturi dela alte banci.

Imprumuturile se tin la evdenta in urmatoarele grupe de conturi 2030, 2060, 2090, 2110, 2120

La primirea imprumuturilor DT 1031 CT 2030, 2060, 2090, 2110, 2120

1. Dobinda sporita la aceste conturi se reflecta DT 5030, 5060, 5090, 5110, 5120CT 2704, 2707, 2711, 2712

2. Achitarea dobinzii DT 2704, 2707, 2711, 2712CT 1032

3. Achitarea imprumuturilor DT 2030, 2060, 2090, 2110, 2120 CT 1032

Bancile nerezidente pot deschide conturi in bancile rezindente si se numesc LORO.

Pt evidenta acestor conturi este destinat contul 2032.

La dobinda calculata aferenta conturilor Loro se intocmeste DT 5032 CT 2701

Achitarea dobinzii DT 2701 CT 2032

Transferurile bancare la sumele de bani primite din strainatate pe numele unor persoane fizice care nu dispun de cont bancar, in contabilitate au loc inregistrarile DT 1032 CT 2805

Banca deschide un cont persoanei fizice apoi suma primita se elibereaza DT 2805 CT 1001 CT 4679 – incasarea comisionului pt deschiderea contului clientului.

1. La transferarea sumelor peste hotare din numele persoaneli fizice conform documentelor primare in contabilitate se inregistreaza DT 1001 CT 2805 – pe numele persoaneli care trebuie sa primeasca acel transfer

2. La efectuarea transferului DT 2805 CT 1032 CT 4679

Tema 6: Contabilitatea operatiunilor de depozite ale bancilor comerciale

1. Caracteristica si clasificarea depozitelor (se privesc ca pasivele)2. Contabilitateasau evienta operatiunilor de depozit

=1= (clasificari, modul cum sedeschide un depozit, informatie despre contractele de depozit + documente)

Depozit bancar reprezinta mij.banesti incredintate pt pastare, uni banci, cu sau fara dobinda stabilita.In practica bancara depozitele se clasifica dupa urmatoarele criterii:

I. Dupa timpul depozitarii pina la momentul retragerii resurselor:1. Depozite la vedere –sint mij.banesti depuse in cont fara a indica termenul de

pastrare cu sau fara dobinda.2. Depozite la termen – mij.banesti depuse pe un termen fixat cu o dobinda fixata in

contract (TS, termen mediu, TL)3. Depozite de economii – mij.banesti depuse de populatie cu scopul pastrariisau

economisirii.

II. In dependenta de categoriile de depunator:1. Depozite ale persoanelor fizice sau juridice;2. Depozite ale bancilor comercile;

III. In functie de valuta:1. Valuta nationala;2. Valuta straina;

IV. In dependenta de modul de calculare si achitare a dobinzii:1. Depozite la vedere si conturi curente;2. Depozite cu dobinda;3. Depozite fara dobinda.

=2=

In contabilitatea bancara evidenta depunerilor persoanelor fizice /juridice se efectuiaza in baa planului de conturi pe urmatoarele grupuri:

1. 2220 – depozite la vedere fara dobinda a clientilor2. 2250 – depozite la vedere cu dobinda ale clientilor3. 2310 - depozite de economii4. 2330 – depozite overnight5. 2340 – depozite pe termen ale bancilor6. 2360 – depozite pe termen aferente bugetului de stat. 7. 2370 – depozite pe termen ale clientilor8. 2430 – depozite pe termen al persoanelor fizice care practica activitate

Bancile comerciale primesc depozite de la clienti:

a) In numerar DT 1001 CT gr de depozit

b) Prin transfer DT 2225, 2224, 1031 CT gr de depozit

Dobinda sporita ce urmeaza a i platita se calculeaza zilnic dar se plateste lunar, trimestrial sau la anularea contractului si se inregistreaza in conturile de ch ale bancii.

Dobinda sporita = ( ∑ depozitului * Rdob % * nr de zile) / 360 zile

Dobinda sporita se calculeaza DT 5220 - 5430 CT 2700

Achitarea dobinzii in numerar DT 2700 CT 1001

Achitarea prin transfer DT 2700 CT 2224, 2225, 1031

In caz de anulare a contractului inainte de termen ∑ dobinzii nu se plateste iar ∑ dobinzii platite pina la anulare se retine din ∑ depunerii de baza.

In cazul depozitelor la termen pt rezilierea contractului banca percepe amenzi (penalitati)

DT 2722 /2725 /2728 CT 4951 „Amenzi, penalitati si alte sanctiuni”

Bancile comerciale pt a atrage clientul propun depozite cu dobinzi capitalizate.Dobinda calculata lunar se aduna la soldul contului de depozit. Capitalizarea DT 2700 CT gr de evidenta a depozitelor

Rambursarea depozitului DT 2220 – 2430 CT 1001

prin transfer DT 2220 – 2430 CT 2224 / 1031

Exemplu: O persoana fizica a de pus un depozit pe un termen de 3 ani la suma de 20 000.Rata dobinzii – 10 %. Dobinda se calculeaza si se achita lunar. La expirarea termenului depozitul se intorce in numerar persoanei fizice.

1. Primirea depozitului de la client DT 1001 CT 2375 – 20 000

2. Reflectarea dobinzii sporite ( calculul) DT 5375 CT 2728 – 166,67 D = (20 000 * 10% * 30) /360

3. Achitarea dobinzii DT 2728 CT 1001 – 166,67

Dupa 2 ani a fost capitalizata dobinda si alimentat contul de depozit cu 10 000.

Dupa 2 ani:4. Alimentarea contului de depozit

DT 1001 CT 2375 – 10 000

5. Incepind cu ianuarie se incepe capitalizarea.

Ianuarie (30 000 *10% *30 zile) / 360 = 250 Capitalizam DT 5375 DT 2728 CT 2728 – 250 CT 2375 – 250

februarie 30 000 + 250 = 30 250 (30 250 *10% *30 zile) / 360 = 252, 083

Capitalizam DT 5375 DT 2728 CT 2728 – 252, 083 CT 2375 – 252,083martie

30 250 + 252, 08 = 30 502,08

(30 502,08 * 10% * 30 zile) / 360 = 254,184 Capitalizam DT 5375 DT 2728 CT 2728 – 254,184 CT 2375 – 254,184 .......

La ultima luna nu se capitalizeaza dar se achita si se inchide contul 2728.

Tema 7: Contabilitatea capitalului propriu si rezervelor

1. Capitalul bancii, componenta si structura lui.2. Contabilitatea operatiunilor de formare si modificare a capitaluli social.3. Contabilitatea formarii si utilizarii rezervelor si altor componente de capital.

=1=

Bancile comerciale ca si societatipe pe actiuni se considera persoana juridica din momentul inregistrarii. Capitalul social al bancii rep valoarea aporturilor fondatorilor si = valoarea nominala a actiunilor plasate.

=2=

Evidenta capitalului social al bancii se tine la conturile din clasa a 3 „capital si rezerve” anume gr 3000.

Emiterea actiunlor se efectueaza in 2 etape:1. Emisia actiunilor odata cu inregistrarea de stat a bancii2. Plasarea actiunilor catre fondatorii sai

La finisarea emisiei a actiunilor banca comerciala intocmeste un raport cu privire la rezultatele emisiei care se prezinta la BNM.

Mijloacele banesti acumulate la ontul NOSTRO se transfera in capitalul bancii

Crearea capitalului:1. La efectuarea platii in numerar este necesar de indicat numarul contractului si nr actiunilor

procurate.a) La depunerea numerarului in DT 1001 CT 1031

b) Prin transfer DT 2224 CT 1034

2. Reflectarea valorii nominale a actiunilor la capitalul social DT 1031 CT 3001, 3003

Majorarea capitalului:

1. In cazul majorari capitalului social din contul capitalului propriu DT 3504, 3505 CT 3001,3002

2. Majorarea valorii actiunilor din contul aporturilor banesti ale actionarilor DT 1031 CT 3001, 3002

Concomitent la conturile memorandum se inregistreaza:1. Valoarea nominala a actiunilor autorizate spre plasare se va efectua

Intrare 7801, 7811

2. Valoarea nominala a actiunilor neplasate Intrare 7802, 7812

3. Valoarea nominala a actiunilor plasate Intrare 7804, 7814

Micsorarea capitalului:Emisiunea restructurata care duce la reducerea capitallui social al bancii se considera convertirea

actiunilor plasate in actiuni cu valoarea nominala mai mica (denominalizare). La denominalizare actiunilor nr lor nu se modifica dar se micsoreaza valoarea nominala a actiunilor

ceia ce duce la reducerea capitalului social si se reflecta in evidenta contabila astfel:

DT 3001, 3003, CT 3504, 3505

Actiunile aflate in circulatie pot fi achizitionate de catre banca emitenta.Rascumpararea actiunilor poate fi efectuata numai contra mij banesti.

Conform legislatiei in vigoare actiunile rascumparate in scopul reducerii capitalului social urmeaza sa fie anulate.

1. Rascumpararea actiunlor DT 3005, 3006 – val nominala CT 1001 - val de rascumparareIar diferenta va fi reflecatat in 3501

2. Anularea actiunilor DT 3001, 3003CT 3005, 3006 – valoarea nominala

3. Revinzarea actiunlor rascumparate anterior DT 1001, 1031 CT 3005, 3006, - val nominala

Diferenta va fi relectata in surplusul de capital 3501

=3=

In conditiile economiei de piata o mare importanta mare are constituirea capitalului de rezerva al bancii care este tratata ca o masura de precautie rezonabila pt inlaturarea riscurilor.

Rezervele bancilor comerciale sint formate din contul profitului:

1. Formarea rezervelor DT 3505 CT 3502, 3507

In componenta capitalului propri o pondere ft insemnata ocupa profitul nedistribuit, el se determina la

sf anului curent cind se inchid conturile de venituri si cheltueli, soldurile carora se trec in contul 3504.

Venturile din clasa a 4 se trec in CT 3504, iar ch din cl a 5 se trec in DT 3504 DT cl 4 DT 3504 CT 3504 CT cl 5

La sf anului dupa inregistrarile respective secalculeaza soldul contului 3504 care constituie profit sau pierdere pina la impozitare. Scazind din profit impozitul pe venit se obtine profit net. Dupa imp.profit, profitul net va fi repartizat pt plata dividentelor sau alte scopuri.

In anul de gestiune urmator Prof.nedistriuit din anul curent se trece la contul 3505 DT 3504 CT 3505

La repartiyarea diidentelor DT 3505 CT 2808Achitarea divedentelor poate ave loc in numerar prin inscrierera la cont curent al actionarilor sau alte conturi DT 2808 CT 1001, 2224, 2225, 1031