clase 6

TRANSCRIPT

5/8/2018 CLASE 6 - slidepdf.com

http://slidepdf.com/reader/full/clase-6-559abe6e3ca51 1/24

CUENTA 60

COMPRAS

EJERCICIOS DE APLICACIÓN SOBRE ASIENTOS CONTABLES DE LA CUENTA COMPRAS

———————————— 1 ———————————— DEBEHABER

COMPRAS DE BIENES DEL GIRO DEL NEGOCIOContabilización de las compras

60 Compras 1´000,000601 Mercaderías 500,000604 Materias Primas y Auxiliares 200,000605 Envases y Embalajes 50,000606 Suministros Diversos 150,000609 Gastos Vinculados con las Compras 100,000

40 Tributos por Pagar 180,000401 Gobierno Central - IGV 180,000

42 Proveedores 1´180,000421 Facturas por Pagar 1´180,000POR el valor de las compras y por los gastos vinculados con las comprassustentadas en comprobantes de pago.

———————————— 2 ———————————— DEBE HABER

DEVOLUCIONES DE BIENES DEL GIRO DEL NEGOCIOContabilización de las devoluciones

42 Proveedores 236,000

421 Facturas por Pagar 236,00060 Compras 200,000601 Mercaderías 100,000604 Materias Primas y Auxiliares 40,000605 Envases y Embalajes 10,000606 Suministros Diversos 30,000609 Gastos Vinculados con las Compras 20,000

40 Tributos por Pagar 36,000401 Gobierno Central - IGV 36,000POR el valor de las devoluciones de las compras correspondientes al mismoejercicio económico o periodo.

———————————— 3 ———————————— DEBE HABER

CIERRE FINAL DE LA DIVISIONARIA 601. MERCADERIAS (COMPRAS)Traslado del saldo «Saldo deudor» a la cuenta 80. Margen Comercial80 Margen Comercial 400,000

801 Mercaderías 400,00060 Compras 400,000

601 Mercaderías 400,000POR el cierre de la divisionaria 601. M;ercaderías (compras de mercaderías)y traslado del «saldo deudor» a la cuenta 80. Margen comercial al cierre del ejercicio económico (según la opción 1).

———————————— 4 ———————————— DEBEHABER

CIERRE FINAL DE LA DIVISIONARIA COMPRAS (Excepto Mercaderías)

Contabilización para saldar las cuentas divisionarias82 Valor Agregado 400,000

823 Compras

5/8/2018 CLASE 6 - slidepdf.com

http://slidepdf.com/reader/full/clase-6-559abe6e3ca51 2/24

823.1 Materias Primas y Auxiliares 160,000823.2 Envases y Embalajes 40,000823.3 Suministros Diversos 120,000823.4 Gastos Vinculados con las Compras 80,000

60 Compras 400,000604 Materias Primas y Auxiliares 160,000

605 Envases y Embalajes 40,000606 Suministros Diversos 120,000609 Gastos Vinculados con las Compras 80,000POR el cierre de las divisionarias de la cuenta 60. Compras (excepto la601. Mercaderías) y traslado del «saldo deudor» a la cuenta 82. Valor Agregado al cierre del ejercicio económico (según la opción 1).

5/8/2018 CLASE 6 - slidepdf.com

http://slidepdf.com/reader/full/clase-6-559abe6e3ca51 3/24

CUENTA 61

VARIACIÓN DE EXISTENCIAS

EJERCICIOS DE APLICACIÓN SOBRE ASIENTOS CONTABLES DE LA CUENTA VARIACIONDE EXISTENCIAS

———————————— 1 ———————————— DEBE HABER

COMPRA DE MERCADERIAS EN EL PAISIngreso de los bienes al almacén

20 Mercaderías 500,000201 Mercaderías – País 500,000

61 Variación de Existencias 500,000611 Mercaderías 500,000 ASIENTO DE DESTINO por el costo de las adquisiciones de mercaderías enel país.

———————————— 2 ———————————— DEBEHABER

DEVOLUCIÓN DE MERCADERIAS DE LA EMPRESA A LOSPROVEEDORES DEL PAISSalida de bienes del almacén

61 Variación de Existencias 100,000611 Mercaderías 100,000

20 Mercaderías 100,000201 Mercaderías – País 100,000REVERSIÓN DEL ASIENTO DE DESTINO por las devoluciones de

mercaderías compradas a proveedores del país, adquiridas en el mismoejercicio económico o periodo.

———————————— 3 ———————————— DEBEHABER

COMPRA DE MATERIAS PRIMAS Y AUXILIARES EN EL PAISIngreso de los bienes al almacén

24 Materias Primas y Auxiliares 200,000241 Materias Primas y Auxiliares – País241.1 Materias Primas y Auxiliares en stock 200,000

61 Variación de Existencias 200,000614 Materias Primas y Auxiliares 200,000 ASIENTO DE DESTINO por el costo de las adquisiciones de Materias

Primas y Auxiliares en el país.———————————— 4 ———————————— DEBE

HABER

COSTO DE LAS MATERIAS PRIMAS Y AUXILIARESENTREGADAS APRODUCCIONSalida de bienes del almacén

61 Variación de Existencias 160,000614 Materias Primas y Auxiliares 160,000

24 Materias Primas y Auxiliares 160,000241 Materias Primas y Auxiliares – País241.1 Materias Primas y Auxiliares en stock 160,000Por las Materias Primas y Auxiliares entregadas a Producción registradas a

valor de costo.

5/8/2018 CLASE 6 - slidepdf.com

http://slidepdf.com/reader/full/clase-6-559abe6e3ca51 4/24

———————————— 5 ———————————— DEBEHABER

ASIENTO DE DESTINO DE LAS MATERIAS PRIMAS ENTREGADAS APRODUCCIONTraslado a Costos por Distribuir

91 Costos por Distribuir 160,000911 Materias Primas y Auxiliares 160,000

79 Cargas Imputables a Cuentas de Costos 160,000791 Materias Primas y Auxiliares 160,000Por el traslado de las materias primas consumidas al Costo de Producción.

———————————— 6 ———————————— DEBEHABER

DEVOLUCIÓN DE MATERIAS PRIMAS Y AUXILIARES DE PRODUCCIONIngreso de los bienes al almacén

24 Materias Primas y Auxiliares 10,000

241 Materias Primas y Auxiliares – País241.1 Materias Primas y Auxiliares en stock 10,00061 Variación de Existencias 10,000

614 Materias Primas y Auxiliares 10,000Por las devoluciones de Materias Primas y Auxiliares a valor de costo de producción de almacén.

———————————— 7 ———————————— DEBEHABER

REVERSION DEL ASIENTO DE DESTINO DE LAS MATERIAS PRIMASENTREGADAS A PRODUCCIONDisminución del Costo de Producción

79 Cargas Imputables a cuentas de Costos 10,000

791 Materias Primas y Auxiliares 10,00091 Costos por Distribuir 10,000911 Materias Primas y Auxiliares 10,000Por el reingreso al almacén de materias primas devueltas de la fábrica.

———————————— 8 ———————————— DEBEHABER

CIERRE FINAL DE LA DIVISIONARIA 611. MERCADERIAS (VARIACION)Traslado del “saldo deudor” a la cuenta 80. Margen Comercial

80 Margen Comercial 400,000802 Variación de Existencias - Mercaderías 400,000

61 Variación de Existencias 400,000611 Mercaderías 400,000

POR el cierre de la divisionaria 611. Mercaderías (variación de mercaderías)y traslado del “saldo deudor” a la cuenta 80. Margen comercial al cierre del ejercicio económico (según la opción 1).

———————————— 7 ———————————— DEBEHABER

CIERRE FINAL DE LA DIVISIONARIA 611. VARIACIÓN DE MERCADERIASContabilización para saldar el “saldo acreedor” a la cuenta 80. MargenComercial

61 Variación de Existencias 100,000611 Mercaderías 100,000

80 Margen Comercial 100,000802 Variación de Existencias - Mercaderías 100,000

POR el cierre de la divisionaria 611. Mercaderías (variación de mercaderías)y traslado del “saldo acreedor” a la cuenta 80. Margen comercial al cierredel ejercicio económico (según la opción 1).

5/8/2018 CLASE 6 - slidepdf.com

http://slidepdf.com/reader/full/clase-6-559abe6e3ca51 5/24

———————————— 8 ———————————— DEBEHABER

CIERRE FINAL DE LAS DIVISIONARIAS DE LA CUENTA 61. VARIACIÓNDE EXISTENCIAS (Excepto Mercaderías)Traslado del “saldos deudores” a la cuenta 82. Valor Agregado

82 Valor Agregado 400,000824 Variación de Existencias824.1 Materias Primas y Auxiliares 160,000824.2 Envases y Embalajes 40,000824.3 Suministros Diversos 120,000824.4 Gastos vinculados con las compras 80,000

61 Variación de Existencias 400,000614 Materias Primas y Auxiliares 160,000615 Envases y Embalajes 40,000616 Suministros Diversos 120,000619 Gastos vinculados con las compras 80,000POR el cierre de la divisionarias de la cuenta 61. Variación de Existencias(excepto 611. Mercaderías) y traslado del “saldo deudor” a la cuenta 82.Valor Agregado, al cierre del ejercicio económico. (según la opción 1).

———————————— 9 ———————————— DEBEHABER

CIERRE FINAL DE LAS DIVISIONARIAS VARIACION EXISTENCIAS(Excepto Mercaderías)Contab. para saldar “los saldos acreedores” de las ctas divisionarias

61 Variación de Existencias 300,000614 Materias Primas y Auxiliares 200,000615 Envases y Embalajes 50,000616 Suministros Diversos 50,000

82 Valor Agregado 300,000824 Variación de existencias

824.1 Materias Primas y Auxiliares 200,000824.2 Envases y Embalajes 50,000824.3 Suministros Diversos 50,000POR el cierre de la divisionarias de la cuenta 61. Variación de Existencias (excepto 611. Mercad.) y traslado del “saldo acreedor” a la cuenta 82. Valor Agregado, al cierre del ejercicio económico.

5/8/2018 CLASE 6 - slidepdf.com

http://slidepdf.com/reader/full/clase-6-559abe6e3ca51 6/24

CUENTA 62

CARGAS DE PERSONAL

EJERCICIOS DE APLICACIÓN SOBRE ASIENTOS CONTABLES DE LA CUENTA CARGAS DEPERSONAL

———————————— 1 ———————————— DEBE HABER

CARGAS DE PERSONALContabilización de la planilla de sueldos, salarios y comisiones

62 Cargas de Personal 3´270,000621 Sueldos 2´000,000622 Salarios 500,000623 Comisiones 350,000627 Seguridad y Previsión Social 270,000629 Otras Cargas de Personal 150,000

64 Tributos 150,000649 Otros Tributos – I.E.S. 150,000

40 Tributos por Pagar 600,000401 Gobierno Central401.7 Impuesto a la Renta (5ta. Categoría) 180,000401.9 Otros Tributos – IES 150,000403 Contribuciones a Instituciones Públicas 270,000

41 Remuneraciones y Participaciones por Pagar 2´473,200411 Remuneraciones por Pagar 2´473,200

46 Cuentas por Pagar diversas 346,800469 Otras Cuentas por Pagar Diversas - AFP 346,800POR el monto bruto de las remuneraciones, comisiones y otras remuneracionesdevengadas a favor de los trabajadores fijos o eventuales de la empresa, a pagar en efectivo o en especie, incluidos impuestos y aportaciones a cargo del empleador.

———————————— 2 ———————————— DEBEHABER

ASIENTO DE DESTINO DE LAS CARGAS DE PERSONAL - SUELDOSTransferencia a costos y gastos

91 Costos por Distribuir 2´570,000912 Cargas de Personal 2´570,000

94 Gastos de Administración 550,000942 Cargas de Personal 550,000

95 Gastos de Venta 300,000952 Cargas de Personal 300,000

79 Cargas Imputables a Cuentas de Costos 3´420,000

792 Cargas de Personal 3´420,000Por la transferencia de las cargas de personal (sueldos) correspondiente al ejercicio económico o periodo, a las cuentas de costos y/o gastos de laContabilidad Analítica de Explotación.

———————————— 3 ———————————— DEBE HABER

CARGAS DE PERSONALContabilización de la planilla de vacaciones

62 Cargas de Personal 218,000626 Vacaciones 200,000627 Seguridad y Previsión Social 18,000

64 Tributos 10,000649 Otros Tributos – I.E.S. 10,000

40 Tributos por Pagar 30,000402 Gobierno Central401.7 Impuesto a la Renta 5ta. Categoría 2,000

5/8/2018 CLASE 6 - slidepdf.com

http://slidepdf.com/reader/full/clase-6-559abe6e3ca51 7/24

401.9 Otros Tributos – IES 10,000403 Contribuciones a Instituciones Públicas 18,000

41 Remuneraciones y Participaciones por Pagar 174,680412 Vacaciones por Pagar 174,680

46 Cuentas por Pagar diversas 23,320469 Otras Cuentas por Pagar diversas - AFP 23,320POR el monto bruto de las vacaciones devengadas a favor de los trabajadoresfijos o eventuales de la empresa, a pagar en efectivo o en especie, incluidosimpuestos y aportaciones a cargo del empleador.

———————————— 4 ———————————— DEBEHABER

ASIENTO DE DESTINO DE LAS CARGAS DE PERSONAL - VACACIONESTransferencia a costos y gastos

91 Costos por Distribuir 150,000912 Cargas de Personal 150,000

94 Gastos de Administración 60,000942 Cargas de Personal 60,000

95 Gastos de Venta 18,000952 Cargas de Personal 18,000

79 Cargas Imputables a Cuentas de Costos 228,000792 Cargas de Personal 228,000Por la transferencia de las cargas de personal (vacaciones) correspondiente al ejercicio o periodo corriente, a las cuentas de costos y/o gastos de laContabilidad Analítica de Explotación.

———————————— 5 ———————————— DEBE HABER

CARGAS DE PERSONALContabilización de las remuneraciones al directorio

62 Cargas de Personal 20,000628 Remuneraciones al Directorio -Dietas 20,000

40 Tributos por Pagar 2,000401 Gobierno Central401.7 Impuesto a la Renta (4ta. Categoría) 2,000

41 Remuneraciones y Participaciones por Pagar 18,000414 Remuneraciones y Participaciones al Directorio 18,000POR el monto bruto de las remuneraciones y participaciones al directorio.

———————————— 6 ———————————— DEBEHABER

ASIENTO DE DESTINO DE LAS CARGAS DE PERSONAL - VACACIONESTransferencia a gastos

94 Gastos de Administración 20,000942 Cargas de Personal 20,000

79 Cargas Imputables a Cuentas de Costos 20,000792 Cargas de Personal 20,000

———————————— 7 ———————————— DEBE HABERCIERRE DE LA CUENTA 62 CARGAS DE PERSONALTraslado del “saldo deudor” a la cuenta 83. Excedente (o Insuficiencia) Bruto deExplotación

83 Excedente (o Insuficiencia) Bruto de Explotación 3´508,000832 Cargas de Personal 3´508,000

62 Cargas de Personal 3´508,000621 Sueldos 2´000,000622 Salarios 500,000623 Comisiones 350,000626 Vacaciones 200,000627 Seguridad y Previsión Social 288.000628 Remuneraciones al Directorio -Dietas 20,000629 Otras Cargas de Personal 150,000

POR el cierre de la cuenta 62. Cargas de Personal y traslado del “saldo deudor” a la cuenta 83.Excedente (o Insuficiencia) Bruto de Explotación al cierre del ejercicio económico.

5/8/2018 CLASE 6 - slidepdf.com

http://slidepdf.com/reader/full/clase-6-559abe6e3ca51 8/24

CUENTA 63

SERVICIOS PRESTADOS POR TERCEROS

EJERCICIOS DE APLICACIÓN SOBRE ASIENTOS CONTABLES DE LA CUENTA SERVICIOSPRESTADOS POR TECEROS

———————————— 1 ———————————— DEBE HABER

SERVICIOS PRESTADOS POR TERCEROS-PERSONAS NATURALES SUJETOS ARETENCIONES DEL IMPUESTO A LA RENTA-CUARTA CATEGORIAContabilización de los servicios devengados

63 Servicios Prestados por Terceros 50,000630 Transporte y Almacenamiento 2,000631 Correos y Telecomunicaciones 1,000632 Honorarios, Comisiones y Corretajes 25,000633 Producción Encargada a Terceros 10,000634 Mantenimiento y Reparación 5,000635 Alquileres 3,000637 Publicidad, Publicaciones y Relaciones Públicas 2,000638 Servicios de Personal 1,000639 Otros Servicios 1,000

40 Tributos por Pagar 6,000401 Gobierno Central401.7 Impuesto a la Renta (4ta. Categoría) 5,000401.9 Otros Tributos – IES 1,000

46 Cuentas por Pagar diversas 44,000469 Otras Cuentas por Pagar Diversas 44,000POR

el monto bruto de los servicios devengados prestados por terceros (nosujetos al IGV).

———————————— 2 ———————————— DEBEHABER

ASIENTO DE DESTINO DE LOS SERVICIOS PRESTADOS PORTERCEROSTransferencia a Costos y Gastos

91 Costos por Distribuir 25,000913 Servicios Prestados por Terceros 25,000

94 Gastos de Administración 20,000943 Servicios Prestados por Terceros 20,000

95 Gastos de Venta 5,000

953 Servicios Prestados por Terceros 5,00079 Cargas Imputables a Cuentas de Costos 50,000793 Servicios Prestados por Terceros 50,000Por la transferencia de los servicios prestados por terceros (personasnaturales) correspondiente al ejercicio o periodo corriente, a las cuentas decostos y/o gastos de la Contabilidad Analítica de Explotación

———————————— 3 ———————————— DEBEHABER

SERVICIOS PRESTADOS POR TERCEROS – PERSONAS JURIDICASSUJETOS AL IGV

Contabilización de los servicios devengados63 Servicios Prestados por Terceros 50,000

630 Transporte y Almacenamiento 2,000631 Correos y Telecomunicaciones 1,000632 Honorarios, Comisiones y Corretajes 25,000

5/8/2018 CLASE 6 - slidepdf.com

http://slidepdf.com/reader/full/clase-6-559abe6e3ca51 9/24

633 Producción Encargada a Terceros 10,000634 Mantenimiento y Reparación 5,000635 Alquileres 3,000637 Publicidad, Publicaciones y Relaciones Públicas 2,000638 Servicios de Personal 1,000639 Otros Servicios 1,000

40 Tributos por Pagar 9,000401 Gobierno Central401.1 Impuesto General a las Ventas 9,000

46 Cuentas por Pagar diversas 59,000469 Otras Cuentas por Pagar Diversas 59,000POR el monto bruto de los servicios devengados prestados por terceros(sujetos al IGV).

———————————— 4 ———————————— DEBEHABER

ASIENTO DE DESTINO DE LOS SERVICIOS PRESTADOS PORTERCEROS – PERSONAS JURIDICAS SUJETOS AL IGVTransferencia a Costos y Gastos

91 Costos por Distribuir 25,000913 Servicios Prestados por Terceros 25,000

94 Gastos de Administración 20,000943 Servicios Prestados por Terceros 20,000

95 Gastos de Venta 5,000953 Servicios Prestados por Terceros 5,000

79 Cargas Imputables a Cuentas de Costos 50,000793 Servicios Prestados por Terceros 50,000Por la transferencia de los servicios prestados por terceros (personas jurídicas o naturales sujetos a IGV) correspondiente al ejercicio o periodocorriente, a las cuentas de costos y/o gastos de la Contabilidad Analítica deExplotación.

———————————— 5 ———————————— DEBE HABERALQUILERES PAGADOS POR ADELANTADO QUE SE DEVENGANTraslado al Resultado del Ejercicio Económico o Período

63 Servicios Prestados por Terceros 3,000635 Alquileres 3,000

38 Cargas Diferidas 3,000383 Alquileres Pagados por Adelantado 3,000POR la transferencia al resultado del ejercicio económico o de un periodo el importe de los alquileres pagados por adelantado y devengados.

———————————— 6 ———————————— DEBEHABER

ASIENTO DE DESTINO DE LOS ALQUILERES PAGADOS PORADELANTADO QUE SE DEVENGANTransferencia a Costos y Gastos

91. Costos por Distribuir 1,500913 Servicios Prestados por Terceros 1,500

94 Gastos de Administración 1,000943 Servicios Prestados por Terceros 1,000

95 Gastos de Venta 500953 Servicios Prestados por Terceros 500

79 Cargas Imputables a Cuentas de Costos 3,000793 Servicios Prestados por Terceros 3,000Por la transferencia de alquileres pagados por adelantado que se handevengado en el ejercicio o periodo corriente, a las cuentas de costos y/ogastos de la Contabilidad Analítica de Explotación

———————————— 7 ———————————— DEBEHABER

5/8/2018 CLASE 6 - slidepdf.com

http://slidepdf.com/reader/full/clase-6-559abe6e3ca51 10/24

LIQUIDACIÓN DOCUMENTADA DE ENTREGAS A RENDIR CUENTATraslado al Resultado del Ejercicio Económico o Periodo

63 Servicios Prestados por Terceros 1,000630 Transporte y Almacenamiento 900631 Correos y Telecomunicaciones 100

38 Cargas Diferidas 1,000

384 Entregas a Rendir Cuenta 1,000POR la transferencia al resultado del ejercicio económico o de un periodo larendición de cuentas mediante liquidación documentada de gastos.

———————————— 8 ———————————— DEBEHABER

ASIENTO DE DESTINO DE LAS LIQUIDACIONES DE ENTREGAS ARENDIR CUENTATransferencia a Costos y Gastos

91 Costos por Distribuir 500913 Servicios Prestados por Terceros 500

94 Gastos de Administración 300943 Servicios Prestados por Terceros 300

95 Gastos de Venta 200953 Servicios Prestados por Terceros 200

79 Cargas Imputables a Cuentas de Costos 1,000793 Servicios Prestados por Terceros 1,000Por la transferencia de las liquidaciones de entregas a rendir cuenta que sehan devengado en el ejercicio o periodo corriente, a las cuentas de costosy/o gastos de la Contabilidad Analítica de Explotación

———————————— 9 ———————————— DEBE HABER

OTRAS CARGAS DIFERIDAS QUE SE DEVENGANTraslado al Resultado del Ejercicio Económico o Periodo

63 Servicios Prestados por Terceros 800630 Transporte y Almacenamiento 500632 Honorarios y Comunicaciones 100637 Publicidad, Publicaciones, Relaciones Públicas 200

65 Cargas Diversas de Gestión 500653 Suscripciones y Cotizaciones 500

38 Cargas Diferidas 1,300389 Otras Cargas Diferidas 1,300POR la transferencia al resultado del ejercicio económico o periodo el importe devengado de otras cargas diferidas.

———————————— 10 ———————————— DEBEHABER

ASIENTO DE DESTINO DE OTRAS CARGAS DIFERIDAS QUE SEDEVENGANTransferencia a Costos y Gastos

91 Costos por Distribuir 700913 Servicios Prestados por Terceros 700

94 Gastos de Administración 500943 Servicios Prestados por Terceros 500

95 Gastos de Venta 100953 Servicios Prestados por Terceros 100

79 Cargas Imputables a Cuentas de Costos 1,300793 Servicios Prestados por Terceros 1,300Por la transferencia de otras cargas diferidas que se han devengado en el ejercicio o periodo corriente, a las cuentas de costos y/o gastos de laContabilidad Analítica de Explotación

5/8/2018 CLASE 6 - slidepdf.com

http://slidepdf.com/reader/full/clase-6-559abe6e3ca51 11/24

———————————— 11 ———————————— DEBEHABER

CIERRE FINAL DE LAS DIVISIONARIAS DE SERVICIOS PRESTADOSPOR TERCEROSContabilización para saldar las cuentas divisionarias

82 Valor Agregado 104,800825 Servicios Prestados por Terceros 104,800

63 Servicios Prestados por Terceros 104,800630 Transporte y Almacenamiento 5,400631 Correos y Telecomunicaciones 2,100632 Honorarios, Comisiones y Corretajes 50,100633 Producción Encargada a Terceros 20,000634 Mantenimiento y Reparación 10,000635 Alquileres 9,000637 Publicidad, Publicaciones y Relaciones Públicas 4,200638 Servicios de Personal 2,000639 Otros Servicios 2,000POR el traslado del saldo y cierre de las divisionarias de la cuenta 63.Servicios Prestados por Terceros a la cuenta 82. Valor Agregado, al cierredel ejercicio económico.

5/8/2018 CLASE 6 - slidepdf.com

http://slidepdf.com/reader/full/clase-6-559abe6e3ca51 12/24

CUENTA 64

TRIBUTOS

EJERCICIOS DE APLICACIÓN SOBRE ASIENTOS CONTABLES DE LA CUENTA TRIBUTOS

———————————— 1 ———————————— DEBE HABER

TRIBUTOSContabilización de los tributos devengados

64 Tributos 20,000641 Impuesto a las Ventas 2,000643 Cánones 2,000644 Derechos Aduaneros por Ventas 2,000646 Tributos a Gobiernos Locales 2,000647 Cotizaciones con Carácter de Tributos 10,000649 Otros Tributos 2,000

40 Tributos por Pagar 20,000401 Gobierno Central 8,000403 Contribuciones a Instituciones Públicas 10,000405 Gobiernos Locales 2,000

POR el monto de los tributos devengados, no recuperables, de cargo de laempresa

———————————— 2 ———————————— DEBE HABER

ASIENTO DE DESTINO DE LOS TRIBUTOSTransferencia a costos y gastos

91 Costos por Distribuir 2,000

914 Tributos 2,00094 Gastos de Administración 18,000

944 Tributos 18,00079 Cargas Imputables a Cuentas de Costos 20,000

794 Tributos 20,000Por la transferencia de los tributos devengados no recuperablescorrespondiente al ejercicio económico, a las cuentas de costos y/o gastosde la Contabilidad Analítica de Explotación.

———————————— 3 ———————————— DEBE HABER

CIERRE DE LA CUENTA 64. TRIBUTOSTraslado del “saldo deudor” a la cuenta 83. Excedente (o Insuficiencia)Bruto de Explotación

83 Excedente (o Insuficiencia) Bruto de Explotación 20,000833 Tributos 20,000

64 Tributos 20,000641 Impuesto a las Ventas 2,000643 Cánones 2,000644 Derechos Aduaneros por Ventas 2,000646 Tributos a Gobiernos Locales 2,000647 Cotizaciones con Carácter de Tributos 10,000649 Otros Tributos 2,000POR el cierre de la cuenta 64. Tributos y traslado del “saldo deudor” a lacuenta 83. Excedente (o Insuficiencia) Bruto de Explotación al cierre del ejercicio económico. (Según la opción 1)

5/8/2018 CLASE 6 - slidepdf.com

http://slidepdf.com/reader/full/clase-6-559abe6e3ca51 13/24

CUENTA 65

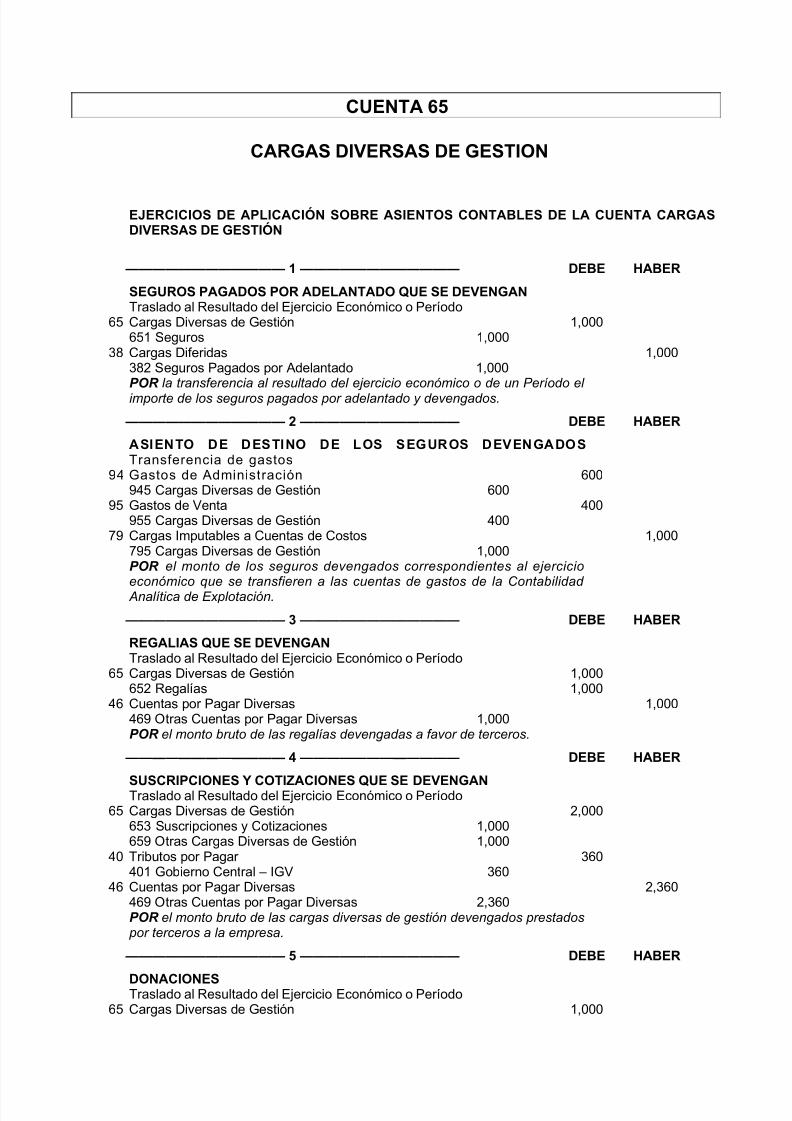

CARGAS DIVERSAS DE GESTION

EJERCICIOS DE APLICACIÓN SOBRE ASIENTOS CONTABLES DE LA CUENTA CARGASDIVERSAS DE GESTIÓN

———————————— 1 ———————————— DEBE HABER

SEGUROS PAGADOS POR ADELANTADO QUE SE DEVENGANTraslado al Resultado del Ejercicio Económico o Período

65 Cargas Diversas de Gestión 1,000651 Seguros 1,000

38 Cargas Diferidas 1,000382 Seguros Pagados por Adelantado 1,000POR la transferencia al resultado del ejercicio económico o de un Período el importe de los seguros pagados por adelantado y devengados.

———————————— 2 ———————————— DEBE HABER

ASIENTO DE DESTINO DE LOS SEGUROS DEVENGADOSTransferencia de gastos

94 Gastos de Administración 600945 Cargas Diversas de Gestión 600

95 Gastos de Venta 400955 Cargas Diversas de Gestión 400

79 Cargas Imputables a Cuentas de Costos 1,000795 Cargas Diversas de Gestión 1,000POR el monto de los seguros devengados correspondientes al ejercicio

económico que se transfieren a las cuentas de gastos de la Contabilidad Analítica de Explotación.

———————————— 3 ———————————— DEBE HABER

REGALIAS QUE SE DEVENGANTraslado al Resultado del Ejercicio Económico o Período

65 Cargas Diversas de Gestión 1,000652 Regalías 1,000

46 Cuentas por Pagar Diversas 1,000469 Otras Cuentas por Pagar Diversas 1,000POR el monto bruto de las regalías devengadas a favor de terceros.

———————————— 4 ———————————— DEBE HABER

SUSCRIPCIONES Y COTIZACIONES QUE SE DEVENGANTraslado al Resultado del Ejercicio Económico o Período65 Cargas Diversas de Gestión 2,000

653 Suscripciones y Cotizaciones 1,000659 Otras Cargas Diversas de Gestión 1,000

40 Tributos por Pagar 360401 Gobierno Central – IGV 360

46 Cuentas por Pagar Diversas 2,360469 Otras Cuentas por Pagar Diversas 2,360POR el monto bruto de las cargas diversas de gestión devengados prestados por terceros a la empresa.

———————————— 5 ———————————— DEBE HABER

DONACIONESTraslado al Resultado del Ejercicio Económico o Período

65 Cargas Diversas de Gestión 1,000

5/8/2018 CLASE 6 - slidepdf.com

http://slidepdf.com/reader/full/clase-6-559abe6e3ca51 14/24

654 Donaciones 1,00010 Caja -Bancos 1,000

104 Cuentas Corrientes 1,000POR el monto de las donaciones en efectivo entregados a terceros.

———————————— 6 ———————————— DEBE HABER

ASIENTO DE DESTINO DE LAS CARGAS DIVERSAS DE GESTIONTransferencia a costos y gastos91 Costos por Distribuir 1,500

915 Cargas Diversas de Gestión 1,50094 Gastos de Administración 3,500

945 Cargas Diversas de Gestión 3,50079 Cargas Imputables a Cuentas de Costos 5,000

795 Cargas Diversas de Gestión 5,000Por la transferencia de las cargas diversas de gestión correspondiente al ejercicio económico, a las cuentas de costos y/o gastos de la Contabilidad Analítica de Explotación

———————————— 7 ———————————— DEBE HABER

CIERRE DE LA CUENTA 65. CARGAS DIVERSAS DE GESTIONTraslado del “saldo deudor” a la cuenta 84. Resultado de Explotación

84 Resultado de Explotación 5,000842 Cargas Diversas de Gestión 5,000

65 Cargas Diversas de Gestión 5,000651 Seguros 1,000652 Regalías 1,000653 Suscripciones y Cotizaciones 1,000654 Donaciones 1,000659 Otras Cargas Diversas de Gestión 1,000POR el cierre de la cuenta 65. Cargas Diversas de Gestión y traslado del “saldo deudor” a la cuenta 84. Resultado de Explotación al cierre del ejercicio económico. (Según la opción 1).

5/8/2018 CLASE 6 - slidepdf.com

http://slidepdf.com/reader/full/clase-6-559abe6e3ca51 15/24

CUENTA 66

CARGAS EXCEPCIONALES

EJERCICIOS DE APLICACIÓN SOBRE ASIENTOS CONTABLES DE LA CUENTA CARGASEXCEPCIONALES

———————————— 1 ———————————— DEBE HABER

ENAJENACIÓN (VENTA) DE VALORESReconocimiento del costo neto de enajenación

66 Cargas Excepcionales 505,000661 Costo Neto de Enajenación de Valores 505,000

31 Valores 505,000311 Acciones311.1 Acciones en la Compañía “ABC” 505,000

Por el costo de venta del 25% de las acciones de la compañía “ABC”,incluido el ajuste por corrección monetaria, vendidas en la Bolsa de Valoresde Lima.

———————————— 2 ———————————— DEBE HABER

VENTA DE INMUEBLES, MAQUINARIA Y EQUIPORetiro de activos fijos por venta

39 Depreciación y Amortización Acumulada 10,000391 Depreciación de Inmuebles, Maquinaria y Equipo 10,000

66 Cargas Excepcionales 50,000662 Costo Neto de Enajenación de Inmuebles,Maquinaria y Equipo 50,000

33 Inmuebles, Maquinaria y Equipo 60,000333 Terrenos 20,000332 Edificios 40,000POR el costo neto de enajenación de los activos fijos menos su depreciaciónacumulada.

———————————— 3 ———————————— DEBE HABER

VENTA DE INTANGIBLESReconocimiento del costo neto de enajenación

39 Depreciación y Amortización Acumulada 5,000394 Amortización de Intangibles 5,000

66 Cargas Excepcionales 10,000663 Costo neto de Enajenación de Intangibles 10,000

34 Intangibles15,000

342 Patentes y Marcas 15,000POR el costo neto de enajenación de Intangibles menos su amortizaciónacumulada.

———————————— 4 ———————————— DEBE HABER

IMPUESTOS DE EJERCICIOS ANTERIORESReconocimiento de la pérdida

66 Cargas Excepcionales 50,000664 Impuestos atrasados y/o adicionales 50,000

40 Tributos por Pagar 50,000405 Gobiernos Locales 50,000

POR los montos de los tributos administrados por los Gobiernos Locales, deejercicio anteriores, de acuerdo al método alternativo permitido de la NIC 8.

5/8/2018 CLASE 6 - slidepdf.com

http://slidepdf.com/reader/full/clase-6-559abe6e3ca51 16/24

———————————— 5 ———————————— DEBE HABER

CARGAS DIVERSAS DE EJERCICIOS ANTERIORESReconocimiento de la pérdida

66 Cargas Excepcionales 10,000665 Cargas Diversas de Ejercicios Anteriores 10,000

41 Remuneraciones y Participaciones por Pagar 10,000411 Remuneraciones por Pagar 10,000POR las remuneraciones devengadas de ejercicios anteriores no contabilizadasoportunamente, que se registran siguiendo el método alternativo permitido de laNIC 8.

———————————— 6 ———————————— DEBE HABER

SANCIONES ADMINISTRATIVAS FISCALESReconocimiento de la pérdida

66 Cargas Excepcionales 10,000666 Sanciones Administrativas Fiscales 10,000

40 Tributos por Pagar 10,000405 Gobiernos Locales 10,000POR el monto de las sanciones impuestas por Gobiernos Locales en el ejercicio económico o período

———————————— 7 ———————————— DEBE HABER

GASTOS EXTRAORDINARIOSReconocimiento de la pérdida

66 Cargas Excepcionales 10,000668 Gastos Extraordinarios 10,000

20 Mercaderías 10,000201 Mercaderías – País 10,000POR el monto de las pérdidas de mercaderías ocurridas por causas fortuitasno cubiertas por seguro alguno

———————————— 8 ———————————— DEBE HABER

OTRAS CARGAS EXCEPCIONALESReconocimiento de la pérdida

66 Cargas Excepcionales 5,000669 Otras Cargas Excepcionales 5,000

20 Mercaderías5,000

201 Mercaderías – País 5,000POR el monto de las pérdidas por otras Cargas Excepcionales por causasfortuitas no cubiertas por seguro alguno.

———————————— 9 ———————————— DEBE HABER

CIERRE DE LA CUENTA 66. CARGAS EXCEPCIONALES

Traslado del “saldo deudor” a la cuenta 85. Resultado Antes deParticipaciones e Impuestos

85 Resultado antes de Participaciones e Impuestos 640,000852 Cargas Excepcionales 640,000

66 Cargas Excepcionales 640,000662 Costo de Enajen. de Inmu., Maquinaria y Equipo 505,000663 Costo Neto de Enajenación de Intangibles 50,000664 Impuestos Atrasados y/o Adicionales 10,000665 Cargas Diversas de Ejercicios Anteriores 50,000666 Sanciones Administrativas Fiscales 10,000668 Gastos Extraordinarios 10,000669 Otras Cargas Excepcionales 5,000POR el cierre de la cuenta 66. Cargas Excepcionales y traslado del “saldo

deudor” a la cuenta 85. Resultado Antes de Participaciones e Impuestos al cierre del ejercicio económico.

5/8/2018 CLASE 6 - slidepdf.com

http://slidepdf.com/reader/full/clase-6-559abe6e3ca51 17/24

CUENTA 67

CARGAS FINANCIERAS

EJERCICIOS DE APLICACIÓN SOBRE ASIENTOS CONTABLES DE LA CUENTA CARGASFINANCIERAS

———————————— 1 ———————————— DEBE HABER

INTERESES PAGADOS POR ADELANTADO QUE SE DEVENGANTraslado al Resultado del Ejercicio Económico o Período

67 Cargas Financieras 8,000671 Intereses y Gastos de Préstamos 2,000673 Intereses Relativos a Bonos Emitidos 5,000674 Intereses y Gastos de Documentos Descontados 1,000

38 Cargas Diferidas 8,000381 Intereses por Devengar 8,000POR la transferencia al resultado del ejercicio económico o de un Período el importe de los intereses pagados por adelantado que se han devengado.

———————————— 2 ———————————— DEBE HABER

INTERESES DE SOBREGIROS CARGADOS EN CUENTAS CORRIENTESTraslado al Resultado del Ejercicio Económico o Período

67 Cargas Financieras 1,000672 Intereses y Gastos de Sobregiros 1,000

10 Caja – Bancos 1,000104 Cuentas Corrientes 1,000POR el monto de los intereses y gastos devengados relacionados con

sobregiros obtenidos.———————————— 3 ———————————— DEBE HABER

GASTOS DE DOCUMENTOS DESCONTADOSTraslado al Resultado del Ejercicio Económico o Período

67 Cargas Financieras 500674 Intereses y Gastos de Documentos Descontados 500

12 Clientes 500123 Letras (o Efectos) por Cobrar 500POR el monto de gastos inherentes al descuento de letras en entidadesfinancieras

———————————— 4 ———————————— DEBE HABER

GASTOS DE DOCUMENTOS DESCONTADOSTraslado al Resultado del Ejercicio Económico o Período67 Cargas Financieras 100

675 Descuentos por Pronto Pago 10012 Clientes 100

121 Facturas por Cobrar 100POR los descuentos concedidos a clientes por pronto pago.

———————————— 5 ———————————— DEBE HABER

MONEDA EXTRANJERAReconocimiento de pérdida por diferencia de cambio

67 Cargas Financieras 61,950676 Pérdidas por Diferencia de Cambio

676.1 Facturas por Pagar 61,95042 Proveedores 60,000

421 Facturas por Pagar

5/8/2018 CLASE 6 - slidepdf.com

http://slidepdf.com/reader/full/clase-6-559abe6e3ca51 18/24

421.1 Facturas por Pagar - País 60,00046 Cuentas por Pagar Diversas 1,950

461 Préstamos de Terceros 1,000462 Reclamaciones de Terceros 550463 Intereses por Pagar 200467 Depósitos en Garantía 200

Para registrar la pérdida por diferencia de cambio provenientes de facturas por pagar en moneda extranjera, no relacionados con existencias ni activosfijos

———————————— 6 ———————————— DEBE HABER

GASTOS DE COMPRA DE VALORESTraslado al Resultado del Ejercicio Económico o Período

67 Cargas Financieras 1,000678 Gastos de Compra de Valores 1,000

10 Caja - Bancos 1,000104 Cuentas Corrientes 1,000POR el monto de los gastos derivados de la compra de Valores

———————————— 7 ———————————— DEBE HABER

OTRAS CARGAS FINANCIERASTraslado al Resultado del Ejercicio Económico o Período

67 Cargas Financieras 1,000679 Otras Cargas Financieras 1,000

10 Caja - Bancos 1,000104 Cuentas Corrientes 1,000POR el monto de las Otras Cargas Financieras devengadas en el ejercicioeconómico o Período.

———————————— 8 ———————————— DEBE HABER

CIERRE DE LA CUENTA 67. CARGAS FINANCIERASTraslado del “saldo deudor” a la cuenta 85. Resultado Antes de

Participaciones e Impuestos85 Resultado antes de Participaciones e Impuestos 73,950

853 Cargas Financieras 73,95067 Cargas Financieras 73,950

671 Intereses y Gastos de Préstamos 2,000672 Intereses y Gastos de Sobregiros 1,000673 Intereses Relativos a Bonos Emitidos 5,000674 Intereses y Gastos de Documentos Descontados 1,500675 Descuentos por Pronto Pago 500676 Pérdida por Diferencia de Cambio 61,950678 Gastos de Compra de Valores 1,000679 Otras Cargas Financieras 1,000POR el cierre de la cuenta 67. Cargas Financieras y traslado del “saldo

deudor” a la cuenta 85. Resultado Antes de Participaciones e Impuestos al cierre del ejercicio económico.

5/8/2018 CLASE 6 - slidepdf.com

http://slidepdf.com/reader/full/clase-6-559abe6e3ca51 19/24

CUENTA 68

PROVISIONES DEL EJERCICIO

EJERCICIOS DE APLICACIÓN SOBRE ASIENTOS CONTABLES DE LA CUENTAPROVISIONES DEL EJERCICIO

———————————— 1 ———————————— DEBE HABER

DEPRECIACIONES DEL EJERCICIOReconocimiento de gastos

68 Provisiones del Ejercicio 45,000681 Depreciación de Inmuebles, Maquinaria y Equipo 45,000

39 Depreciación y Amortización Acumulada 45,000393 Depreciación Inmuebles, Maquinaria y Equipo 25,000396 Depreciación Inmuebles, Maquinaria y Equipo –Leyes de Promoción 20,000Por el registro de las depreciaciones de Inmuebles, Maquinaria y Equiposcorrespondiente al ejercicio o periodo.

———————————— 2 ———————————— DEBE HABER

ASIENTO DE DESTINO DE LAS DEPRECIACIONES DEL EJERCICIOTransferencia a costos y gastos

91 Costos por Distribuir 10,000918 Provisiones del Ejercicio 10,000

94 Gastos de Administración 20,000948 Provisiones del Ejercicio 20,000

95 Gastos de Venta 15,000

958 Provisiones del Ejercicio 15,00079 Cargas Imputables a Cuentas de Costos 45,000798 Provisiones del Ejercicio 45,000Por la transferencia de las depreciaciones de Inmuebles, Maquinaria y Equipos correspondiente al ejercicio o periodo corriente, a las cuentas decostos y/o gastos de la Contabilidad Analítica de Explotación

———————————— 3 ———————————— DEBE HABER

AMORTIZACIONES DEL EJERCICIOReconocimiento de gastos

68 Provisiones del Ejercicio 20,000682 Amortización de Intangibles 20,000

39 Depreciación y Amortización Acumulada 20,000

394 Amortización Intangibles 10,000397 Amortización Intangibles – Leyes de Promoción 10,000Por el registro de las amortizaciones de Intangibles correspondiente al ejercicio o periodo.

———————————— 4 ———————————— DEBE HABER

ASIENTO DE DESTINO DE LAS AMORTIZACIONES DEL EJERCICIOTransferencia a costos y gastos

91 Costos por Distribuir 5,000918 Provisiones del Ejercicio 5,000

94 Gastos de Administración 8,000948 Provisiones del Ejercicio 8,000

95. Gastos de Venta 7,000

958 Provisiones del Ejercicio 7,00079 Cargas Imputables a Cuentas de Costos 20,000

798 Provisiones del Ejercicio 20,000

5/8/2018 CLASE 6 - slidepdf.com

http://slidepdf.com/reader/full/clase-6-559abe6e3ca51 20/24

Por la transferencia de las amortizaciones de Intangibles correspondiente al ejercicio o periodo corriente, a las cuentas de costos y/o gastos de laContabilidad Analítica de Explotación

———————————— 5 ———————————— DEBE HABER

AJUSTE DE LA PROVISIÓN PARA FLUCTUACIÓN DE VALORES

Reconocimiento de gastos propios del ejercicio económico68 Provisiones del Ejercicio 10,000

683 Fluctuación de Valores 10,00031 Valores 10,000

319 Provisión para Fluctuación de Valores 10,000POR la estimación de las provisiones para fluctuación de valorescorrespondientes al ejercicio económico o periodo.

———————————— 6 ———————————— DEBE HABER

ASIENTO DE DESTINO DE LA FLUCTUACIÓN DE VALORESTransferencia a gastos

94 Gastos de Administración 10,000948 Provisiones del Ejercicio 10,000

79 Cargas Imputables a Cuentas de Costos 10,000798 Provisiones del Ejercicio 10,000Por la transferencia de las provisiones para fluctuación de valorescorrespondiente al ejercicio o periodo, a las cuentas de gastos de laContabilidad Analítica de Explotación

———————————— 7 ———————————— DEBE HABER

AJUSTE PARA RECONOCER PROVISION PARA COBRANZA DUDOSAReconocimiento de perdida del ejercicio

68 Provisiones del Ejercicio 30,000684 Cuentas de Cobranza Dudosa 30,000

19 Provisión para Cuentas de Cobranza Dudosa 30,000192 Clientes 20,000

196 Cuentas por Cobrar Diversas 10,000Por el registro de las provisiones para cuentas de dudosa cobranzacorrespondiente al ejercicio o periodo

———————————— 8 ———————————— DEBE HABER

ASIENTO DE DESTINO DE LAS PROVISIONES DE COBRANZA DUDOSATransferencia a gastos

94 Gastos de Administración 30,000948 Provisiones del Ejercicio 30,000

79 Cargas Imputables a Cuentas de Costos 30,000798 Provisiones del Ejercicio 30,000Por la transferencia de las provisiones para cobranza dudosacorrespondiente al ejercicio o periodo corriente, a las cuentas de gastos de laContabilidad Analítica de Explotación.

———————————— 9 ———————————— DEBE HABER

PROVISIONES DEL EJERCICIO POR DESVALORIZACIÓN DEEXISTENCIASReconocimiento de gastos

68 Provisiones del Ejercicio 35,000685 Desvalorización de Existencias 35,000

29 Provisión para Desvalorización de Existencias 35,000291 Provisión para Desvalorización de Existencias deMercaderías 5,000292 Provisión para Desvalorización de Existencias deProductos Terminados 5,000293 Provisión para Desvalorización de Existencias deSubproductos 5,000

5/8/2018 CLASE 6 - slidepdf.com

http://slidepdf.com/reader/full/clase-6-559abe6e3ca51 21/24

294 Provisión para Desvalorización de Productos enProceso 5,000295 Provisión para Desvalorización de Existencias deMaterias Primas y Auxiliares 5,000296 Provisión para Desvalorización de Existencias deEnvases y Embalajes 5,000

297 Provisión para Desvalorización de Existencias deSuministros Diversos 5,000Por el registro de las provisiones para Desvalorización de Existenciascorrespondiente al ejercicio o período.

———————————— 10 ———————————— DEBE HABER

ASIENTO DE DESTINO DE LAS PROVISIONES PARADESVALORIZACIÓN DE EXISTENCIASTransferencia a costos y gastos

91 Costos por Distribuir 5,000918 Provisiones del Ejercicio 5,000

94 Gastos de Administración 30,000948 Provisiones del Ejercicio 30,000

79 Cargas Imputables a Cuentas de Costos 35,000798 Provisiones del Ejercicio 35,000Por la transferencia de las provisiones para desvalorización de existenciascorrespondiente al ejercicio o período, a las cuentas de costos y/o gastos dela Contabilidad Analítica de Explotación.

———————————— 11 ———————————— DEBE HABER

RECONOCIMIENTO DE PROVISIONES PARA BENEFICIOS SOCIALESDE LOS TRABAJADORESReconocimiento de provisiones del ejercicio económico o periodo

68 Provisiones del Ejercicio 30,000686 Compensación por Tiempo de Servicios 20,000687 Jubilación 10,000

47 Beneficios Sociales de los Trabajadores 30,000471 Compensación por Tiempo de Servicios 20,000473 Jubilación 10,000Por el registro de las provisiones por Compensación por Tiempo de Serviciosy Pensiones de Jubilación correspondiente al ejercicio económico o periodo.

———————————— 12 ———————————— DEBE HABER

ASIENTO DE DESTINO DE LA COMPENSACIÓN POR TIEMPO DESERVICIOSTransferencia a costos y gastos

91 Costos por Distribuir 15,000918 Provisiones del Ejercicio 15,000

94 Gastos de Administración 10,000

948 Provisiones del Ejercicio 10,00095 Gastos de Venta 5,000

958 Provisiones del Ejercicio 5,00079 Cargas Imputables a Cuentas de Costos 30,000

798 Provisiones del Ejercicio 30,000Por la transferencia de la compensación por tiempo de servicioscorrespondiente al ejercicio económico o periodo, a las cuentas de costosy/o gastos de la Contabilidad Analítica de Explotación

———————————— 13 ———————————— DEBE HABER

AJUSTE PARA RECONOCER PROVISIONES DIVERSASReconocimiento de provisiones del ejercicio económico o periodo

68 Provisiones del Ejercicio 58,000689 Otras Provisiones del Ejercicio 58,000

48 Provisiones Diversas 58,000

5/8/2018 CLASE 6 - slidepdf.com

http://slidepdf.com/reader/full/clase-6-559abe6e3ca51 22/24

481 Garantía sobre Ventas 3,000482 Provisión para Pérdidas en Ventas a Futuro 3,000483 Provisión para Pérdidas por Litigio 2,000484 Provisión para Autoseguro 50,000Por el registro de las provisiones diversas estimadas correspondiente al ejercicio o periodo.

———————————— 14 ———————————— DEBE HABER

ASIENTO DE DESTINO DE LAS PROVISIONES DIVERSASTransferencia a costos y gastos

91 Costos por Distribuir 8,000918 Provisiones del Ejercicio 8,000

94 Gastos de Administración 30,000948 Provisiones del Ejercicio 30,000

95 Gastos de Venta 20,000958 Provisiones del Ejercicio 20,000

79 Cargas Imputables a Cuentas de Costos 58,000798 Provisiones del Ejercicio 58,000Por la transferencia de las provisiones diversas correspondiente al ejercicio o

periodo, a las cuentas de costos y/o gastos de la Contabilidad Analítica deExplotación

———————————— 15 ———————————— DEBE HABER

CIERRE DE LA CUENTA 68. PROVISIONES DEL EJERCICIOTraslado del “saldo deudor” a la cuenta 84. Resultado de Explotación

84 Resultado de Explotación 218,000845 Provisiones del Ejercicio 218,000

68 Provisiones del Ejercicio 218,000681 Depreciación de Inmuebles, Maquinaria y Equipo 45,000682 Amortización de Intangibles 20,000683 Fluctuación de Valores 10,000684 Cuentas de Cobranza Dudosa 30,000

685 Desvalorización de Existencias 35,000686 Compensación por Tiempo de Servicios 20,000687 Jubilación 10,000689 Otras Provisiones del Ejercicio 58,000Por el cierre de la cuenta 68. Provisiones del Ejercicio y traslado del “saldodeudor” a la cuenta 84. Resultado de Explotación al cierre del ejercicioeconómico.

5/8/2018 CLASE 6 - slidepdf.com

http://slidepdf.com/reader/full/clase-6-559abe6e3ca51 23/24

CUENTA 69

COSTO DE VENTAS

EJERCICIOS DE APLICACIÓN SOBRE ASIENTOS CONTABLES DE LA CUENTA COSTO DEVENTAS

———————————— 1 ———————————— DEBE HABER

COSTO DE VENTA DE LAS MERCADERIAS VENDIDASSalida de bienes del almacén

69 Costo de Ventas 900,000691 Mercaderías 900,000

20 Mercaderías900,000

201 Mercaderías – País 900,000POR el costo de ventas de las mercaderías registradas a valor de costo deadquisición.

———————————— 2 ———————————— DEBE HABER

COSTO DE VENTA DE LOS PRODUCTOS TERMINADOS VENDIDOSSalida de bienes del almacén

69 Costo de Ventas 500,000692 Productos Terminados 500,000

21 Productos Terminados 500,000211 Productos Terminados en stock 500,000POR el costo de ventas de los Productos Terminados registrados a valor decosto de producción.

———————————— 3 ———————————— DEBE HABERCOSTO DE VENTA DE LOS SUBPRODUCTOS VENDIDOSSalida de los bienes del almacén

69 Costo de Ventas 90,000693 Subproductos, Desechos y Desperdicios 90,000

22 Subproductos, Desechos y Desperdicios 90,000221 Subproductos en stock 90,000POR el costo de ventas de los Subproductos registrados a valor de costo de producción.

———————————— 4 ———————————— DEBE HABER

CIERRE FINAL DE LAS DIVISIONARIAS DE COSTO DE VENTAS

Contabilización para saldar la divisionaria Costo de Ventas de Mercaderías61 Variación de Existencias 900,000

611 Mercaderías 900,00069 Costo de Ventas 900,000

691 Mercaderías 900,000POR el monto total del Costo de Ventas de Mercaderías al cierre del ejercicioeconómico o período.

———————————— 5 ———————————— DEBE HABER

CIERRE FINAL DE LAS DIVISIONARIAS DE COSTO DE VENTASContabilización para saldar la divisionaria Costo de Ventas de ProductosTerminados, Subproductos, Desechos y desperdicios

71 Producción Almacenada (o Desalmacenada) 590,000

711 Variación de Productos Terminados 500,000712 Variación de Subproductos 90,000

69 Costo de Ventas 590,000

5/8/2018 CLASE 6 - slidepdf.com

http://slidepdf.com/reader/full/clase-6-559abe6e3ca51 24/24

692 Productos Terminados 500,000693 Subproductos, Desechos y Desperdicios 90,000POR el monto total del Costo de Ventas de Productos Terminados,Subproductos, Desechos y Desperdicios al cierre del ejercicio económico operíodo.