cap 6-prezentare-teoria costurilor si profitul

TRANSCRIPT

Cap. 6.TEORIA COSTURILOR ŞI PROFITUL6.1. Conţinutul economic al costului

de producţie6.2. Tipologia şi mărimea costurilor6.3. Relaţiile dintre costurile înregistrate pe termen scurt. Minimizarea costurilor.6.4. Evoluţia costurilor pe termen lung6.5. Conceptul de profit6.6. Masa şi rata profitului. Forme şi funcţii ale profitului.6.7. Pragul de rentabilitate şi pragul de închidere la nivel de firmă

6.1. CONŢINUTUL ECONOMIC AL COSTULUI DE PRODUCŢIE

Consumul FP muncă, bunuri de capital, factori naturali – studiu din manual Microeconomie ed. 2005, p. 135.

Costul de producţie = expresia monetară a cheltuielilor cu , achiziţia alocarea şi consumul FP de

către o , întreprindere în scopul realizării procesului ( ).productiv şi a desfacerii bunurilor mărfuri şi servicii

C ostul de producţie cheltuiala de producţie [explic.: cheltuiala e generată de o plată → cheltuiala se

suprapune costului doar când FP achiziţionaţi se consumă în întregime productiv].

Funcţiile costului de producţie: reflectarea consumului de resurse ocazionat de procesul de

; ; fabricaţie evidenţa şi controlul cheltuielilor orientarea ( , ) agenţilor opţiuni decizii şi calculul unor indicatori

(importanţi ex. ); rata rentabilităţii comparaţii.

6.2. TIPOLOGIA ŞI MĂRIMEA COSTURILOR

După modul de reflectare a cheltuielilor : costul contabil sau explicit = expresia cheltuielilor

, comensurabile bănesc suportate efectiv de ag. ec. pentru , , , , materii prime materiale combustibil energie amortizare

ş.a., corespunzând producerii şi desfacerii unui bun; costul economic = costul explicit + costul implicit

[salariul , întreprinzătorului pt. organizarea ; conducerea firmeidobânda , la capitalul propriu utilizat în activităţile ag. ec.; chiria , ; pentru clădirile proprii puse în serviciul firmei renta

, pentru terenul propriu al întreprinzătorului pus la dispoziţiaag. ec.).

Costul explicit priveşte cheltuielile cu furnizorii resurselor consumate în producţie ( , cheltuieli materiale

. .) . cu munca ş a şi se reflectă în contabilitate în conturiCostul implicit (alternativ sau de oportunitate) sau costul alegerii / , realizate de întreprinzător manager în

privinţa resurselor – nu e generat de o plată, ci e “ ” expresia consumului de resurse sustrase altor

, .întrebuinţări în favoarea celei alese

Alte tipuri de costuri:• costul monetar• costul psihologic = componenta subiectivă a

.cheltuielilor ocazionate de fabricaţie costul privat = cheltuielile asumate de o firmă; costul social = “ ” cheltuielile care nu încarcă

, . producătorii ci societatea [Are efecte pozitive (pregătirea, comportamentul şi cultura ,personalului

creşterea W) şi negative (s cumpirea tehnologiei, utilizate creşterea preţurilor la FP , şi mărfuri , , mişcările sociale cheltuielile cu protecţia mediului

; majorarea cotelor de impozitare cele mai cunoscute costuri sociale = legate de inflaţie şi

şomaj]. costuri de producţie (în )procesul de fabricaţie ; costuri de desfacere = costuri de tranzacţie

( , ) cheltuieli cu comisioanele cu publicitatea + costuri de informare.

După tipul consumului care generează cheltuielile: C osturile fixe ( ) CF sunt determinate pe perioadă

scurtă . de consumurile fixe S unt independente de nivelul producţiei Q → rămân constante pe termen

scurt. [ : , cheltuieli cu amortizarea capitalului fix, , , iluminat chirii încălzirea generală salarii pentru

- , personalul din activităţile general administrative . .asigurări ş a ]. Pe termen lung, , însă CF devin

variabile. Costurile variabile ( ) CV sunt angajate de

consumurile variabile [ , , materii prime materiale, , combustibil energie salariile personalului direct

. .implicat în activitatea productivă ş a ]. Ele depind de volumul producţiei Q şi se modifică în aceeaşi direcţie

cu el → = ( )CV f Q . Vezi evoluţia costurilor variabile (inclusiv forma lor grafică) în manual Microeconomie ed. 2005, pp. 139-140.

Costul total ( ) CT priveşte întreaga producţie a uneiîntreprinderi şi poate fi privit în trei moduri:

= + CT CF CV ( suma costurilor fixe şi);variabile

= + CT CP CD ( suma costurilor de producţie şi

);de distribuţie = + CT CM CS ( suma costurilor materiale şi

)salariale

Deoarece = + CM A Kc → = + + CT A Kc CS

– ; A cheltuieli ocazionate de amortizare – Kc cheltuieli cu capitalul circulant.

După , :nivelul la care analizăm costurile calculăm1. ( )costul global total = ansamblul cheltuielilor

antrenate de întreaga activitate a ag. ec. ( , , );CF CV CT2. ( )costul mediu unitar = raport între un tip de cost

(global şi rezultatele obţinute vol ):umul producţiei Q- costul fix mediu CFM = costul fix pe unitatea de

; , produs pe termen scurt el depinde de evoluţia :Q

- costul variabil mediu CVM = costul variabil pe unitatea ; , de produs în dinamică depinde de CV şi de :Q

- costul total mediu – CTM costul total pe unitatea de; , produs în dinamică depinde de CV şi de :Q

Deoarece CT = CF + CV

QCF

CFM

QCV

CVM

QCT

CTM

CVMCFMQ

CVQCF

QCT

CTM

3. costul marginal Cmg = sporul de cost antrenat de creşterea consumului de factori de producţie

( ), ΔCT pentru a suplimenta cu o unitate ( ):producţia ΔQ

sau

Observaţii: - pt. = 1, ΔQ Cmg = ΔCT. - p , e termen scurt deoarece = 0, ΔCF

1ii

1iimg QQ

CTCTQ

CTC

-

-

QCVCF

Cmg

QCV

Cmg

6.3. RELAŢIILE DINTRE COSTURILE ÎNREGISTRATE

PE TERMEN SCURT. MINIMIZAREA COSTURILOR. Studiu individual din manual Microeconomie ed. 2006, pp.

141-146, pentru teorie şi demonstraţii privind alura (forma) următoarelor curbe de costuri: totale (CF, CV, CT), medii (CFM, CVM, CTM) şi marginale (Cmg).

Concluzii generale (reies şi din aplicaţii !!!):1. m inCTM = deasupra şi la dreapta min Cmg (influenţa CF).2. minCmg precede min CVM ( care e atins înaintea minCTM,

pentru că CFM pe măsură ce Q).3. c urba Cmg începe să crească înaintea CVM şi a .CTM4. c reşterea CTM = mai puţin pronunţată , decât a CVM

datorită scăderii .în timp a CFM5. c urba CTM = deasupra curbei CVM.6. c urba Cmg intersectează curba CTM în minCTM.

7. c urba Cmg intersectează curba CVM în minCVM.

8. o relaţie între panta curbei CT şi nivelul (mărimea) Cmg.

Exemplu de calcul în privinţa costurilor uneiîntreprinderi

Q (buc.

)

CF( )$

CV( )$

CT+CF CV

( )$

CFM

CF/Q

($)

CVM

CV/Q

($)

CTM

CT/Q

($)

Cmg

ΔCT/ΔQ

($)

0 300 0 300 ∞ - ∞ 400

1 300 400 700 300 400 700200

2 300 600 900 150 300 450300

3 300 900 1.200 100 300 400400

4 300 1.300 1.600 75 325 400900

5 300 2.200 2.500 60 440 500

1.4006 300 3.600 3.900 50 600 650

a.) CF, CV, CT (caz particular, conform datelor din tabel)

.

Q300400600700900

12001300

1600

2200

2500

3600

3900

0 1 2 3 4 5 6

CF, CV, CT

CV

CT

CF

b.) CFM, CVM, CTM, Cmg (caz particular)

.

Q100 150 200

300

450 500

600 650 700

900

1400

0 1 2

400

Cmg

CFM

CTM

CVM 325

3 4 5 6

CFM, CVM, CTM, Cmg

●

●

OBSERVAŢII PRIVIND FIGURA ANTERIOARĂ:)a Curba CFM: [ = CF constante, dar Q].)b Curba CVM: → min. (pt. = 2 = 3)Q şi Q → curba mai accentuat decât pe porţiunea descendentă.

)c Curba CTM: ( valori min. egale pt. = 3 = 4)Q şi Q → .)d Curba Cmg → min. pt. = 2Q → rapid, intersectând . CTMConstatări:

Cmg = (CTM pt. = 4)Q → min .CTM Cmg < CTM (grafic, < 4; Q în tabel, Q ≤ 3) → CTM sau se menţine. C ând Cmg > (CTM pt. > 4)Q → CTM . D inamica Cmg se reflectă în evoluţia CTM:• Când Q (p = 4ână la Q ), diferenţa dintre CTM şi Cmg; • În tabel, CTM cân d Cmg ( )şi invers ; • Q pt. care Cmg < CTM: când Q cu 1 → CTM ( ).şi invers Când Cmg < , CVM CVM ( ).şi invers C urba Cmg intersectează .minCTM Condiţia necesară pt.

minCTM este: = CTM Cmg (optimizarea utilizării -prod / factorilor şi sau maximizarea profitului). În exemplu, = CTM

Cmg = 400 $ pt. = 4Q [ costul minim al combinării / substituţiei FP].

Concluzie: A tâta timp cât Cmg < CTM şi Cmg < , –CVM deci grafic– curba Cmg se află sub , celelalte două amintite

producţia poate fi mărită în condiţii de. rentabilitate Firma care urmăreşte minCTM

trebuie să producă acel Q pt. care Cmg = CTM. Motivaţie:

când Cmg < , CTM ultima unitate fabricată va costa mai puţin decât cea ( anterioară CTM va );

când Cmg > , CTM ultima unitate produsă va costa ( mai mult decât cea dinainte CTM va );

câ nd Cmg = , CTM noul CTM îl va egaliza pe cel al ;unităţii fabricate anterior

, ca urmare curba CTM se află în punctul său de = minim atunci când are loc egalitatea CTM Cmg.

Firma Q până când Cmg = P Cmg şi CTM indică preţul minim de vânzare (Pmin). Dacă < P Pmin firma va înregistrapierderi; dacă > P Pmin firma va acumula profit. - Relaţia , dintre CTM Cmg şi P (cazul concurenţeiperfecte) – vezi demonstraţii manual Microeconomie ed. 2005, p. 150..

0 QE

P, VM, Vmg, CTM, Cmg

PE

CTM Cmg

Q

EP, VM,

Vmg, Cmg, minCTM

1.De studiat abaterea preţului P de la minCTM [manual Microeconomie

ed. 2005, p. 151.]

2.De învăţat principalele căi de

reducere a costurilor de producţie ale unui agent economic [manual

Microeconomie ed. 2005, p. 151.]

TEME (obligatorii):

6.4. EVOLUŢIA COSTURILOR PE TERMEN LUNG

studiu individual din manual, pp. 153-158

A. (Costurile totale pe termen lung CTTL)

P , e termen lung funcţia costului total CTTL depinde de tehnica utilizată de fiecareproducător, de pregătirea forţei de muncă şi de

.volumul producţiei realizate vezi grafic şi detalii în manual

Microeconomie ed. 2005, pp. 153-154 (evoluţia CTTL în raport cu nivelul dotării tehnice a firmei).

.B Costurile totale medii pe termen lung(CTMTL)

[Fig. 1 = pt. termen scurt, Fig. 2 = pt. termen lung]

Figura 1: CTM în variante date, pe termen scurt,

de capacităţi de producţie diferite

QQ3Q2Q1

CTMCTM3

CTM2

CTM1

0

Observaţii: În graficul precedent (Figura 1), dacă firma optează pentru

producţia de serie mică Q1, costul mediu aferent va fi CTM1. ( ), Dacă ea doreşte şi dacă poate va realiza cantitatea

Q2 > Q1 ( producţie medie), suportând costul mediu CTM2 < CTM1.

Dacă firma respectivă optează pentru producţie de seriemare Q3 > Q1 > Q2, costul său mediu ajunge CTM3 > CTM1 > CTM2.

CONCLUZIE: V arianta optimă DE FABRICAŢIE , este dată pe termen scurt, de volumul de producţie Q2, corespunzător

căruia CTM2 este cel mai mic posibil.

Figura 2: Curba costurilor totale medii pe termen (lung CTMTL) ale unei firme

[CTM1 … CTM4 – costurile totale medii în patru variante de;producţie CTMTL – curba înfăşurătoare a CTM pe termen

scurt]

Q

CTM

CTM3CTM2

CTM1

0

CTM4CTMTL

Randament crescător

Q3 = Q optim

Randament descrescător

CONCLUZII privind evoluţia costurilor pe termen lung:

Relaţia dintre Q şi CTMTL = baza teoriei economiilor de scară. Situaţii posibile (vezi Figura 2):

“ ” Pe aripa descendentă a curbei înfăşurătoare se înregistrează randamente crescătoare, motivate de

, sporirea productivităţii medii în condiţiile în care producţia creşte mai repede decât cantitatea de input

. , , alocată Au loc deci economii de scară. Se înregistrează randament constant atunci când

; CTM rămân relativ neschimbate pe termen lung productivitatea medie este aceeaşi, iar Q sporeşte în

- .aceeaşi măsură cu cantitatea folosită din prod factori Randamentul descrescător semnifică o majorare a

CTMTL, ; datorită scăderii productivităţii medii dezeconomiile de scară sunt generate de faptul că

output- , ul se amplifică dar mai puţin decât o face - .cantitatea utilizată din prod factori

FIRMA VA FI COMPETITIVĂ doar minimizând CTMTL!!

6.5. CONCEPTUL DE PROFIT

La nivel de firmă, d acă veniturile obţinute depăşesc cuantumul cheltuielilor totale

, ocazionate de desfăşurarea activităţii rezultatul economic , obţinut pozitiv,

( )îmbracă forma profitului Pr . Dacă el enegativ ( cheltuielile fiind superioare

), ( )veniturilor firma înregistrează pierderi p .....................................................................

...........TEMĂStudiu individual – Teorii explicative

privind profitul – manual Microeconomie ed. 2005, pp. 160-161.

6.6. MASA ŞI RATA PROFITULUI. FORME ŞI FUNCŢII ALE PROFITULUI.

= – Pr VT ChT

)a VT = veniturile totale = venituri din exploatare [din vânzarea producţiei de bază (majoritatea veniturilor firmeiproductive)] + venituri financiare [ aferente dobânzilor sau

altor surse de aceeaşi natură] + / venituri extraordinareexcepţionale [ (ca urmare a unor condiţii aleatoare ex.

)veniturile din imputări ].)b ChT = cheltuielile totale = cheltuieli din exploatare [cu

( , , producţia de bază materii prime materiale combustibil. .)ş a ] + cheltuieli financiare [ex. chelt. cu plata dobânzilor la

credite] + / cheltuieli extraordinare excepţionale [ provocate (de situaţii deosebite ex. suportarea pagubelor în cazul

, )inundării materiilor prime din depozite plata amenzilor ].

Convenţii de notare:

În a , cest capitol facem referire cu precădere, la agenţii economici productivi ( )întreprinderi

Cele mai importante venituri ale întreprinderilor fiind cele din exploatare ( ), aferente producţiei de bază le notăm

“VT” şi le considerăm sugestive în calculul cifrei de afaceriCA şi profitului Pr – deşi sunt doar o fracţiune a veniturilor

.totale C ele mai reprezentative cheltuieli ale agenţilor productivi

fiind cele din exploatare ( ), privind producţia de bază le socotim a fi generatoare de costuri totale ( notate “CT”).

Rezultă:- la nivel de agent economic: = – Pr VT CT- la nivel de produs: Pru = – P CTM

[ : unde Pru – ; – profitul unitar sau pe bucată P preţul de vânzare unitar al produsului = venitul mediu ( = , P VM

relaţie demonstrată în manual Microeconomie ed. 2005, p. 150, I.); – ( )CTM costul total mediu costul unitar ].

Mărimea absolută a profitului, = ( )masa profitului Pr = suma totală realizată ca profit de către un subiect

- , economic într un interval determinat în care produce . bunuri şi servicii destinate pieţei Dacă > VT CT ( pe

, > produs P CTM), ( )subiectul obţine profit Pr ; dacă < VT CT ( , < pe produs P CTM), el înregistrează

( )pierderi p . Din punct de vedere relativ se calculează rata profitului

( ’)Pr , ca raport procentual între masa profitului şi un indicator reprezentând: fie CT (→ rata rentabilităţii), fie

CA ( ), volumul încasărilor din activitatea proprie fie K ( capitalului investit sau capitalul în funcţiune, )după caz :

sau sau100

CTPr

Pr' 100CAPr

Pr' 100KPr

Pr'

Forme de profit

I. (Profitul brut Prb) = diferenţa dintre veniturile

(totale realizate VT) (şi cheltuielile efectuate ChT) pentru obţinerea rezultatului unei activităţi

: economice Prb = – VT ChT. (Profitul net Prn) = diferenţa dintre profitul brut şi

: impozitul pe profit Prn = Prb – IPr. În legătură cu conceptul de profit net se vorbeşte şi despre profitul

admis = o mărime a profitului stabilită nu atât sub , , incidenţa factorilor economici cât instituţional prin

( , decizia autorităţii statale politica statului îndreptată spre destinaţiile profitului net obţinut în diverse

).sectoare de activitate

II. Profitul normal = nivel ul minim al Pr, necesar şi suficient

pentru ca firma - să şi poată continua activitatea. Fiind un cost de oportunitate, cuprinde elementele costului implicit. Sub

, limita profitului normal producţia nu se mai motivează. Profitul economic sau pur = diferenţa pozitivă dintre VT

(încasările totale) şi CT (explicite şi implicite). SAU: = diferenţa dintre profitul total şi cel normal (= mărime

reziduală sau rămasă). Atunci când profitul economic estezero, întreprinderea realizează profit normal sau minimal ( situaţie întâlnită în condiţiile pieţei cu concurenţă perfectă).

Profitul contabil = diferenţa dintre VT ( ) încasările firmei şi costul explicit ; , al firmei altfel spus poate fi privit fie ca profit

total, fie ca sumă între profitul economic şi cel normal. Supraprofitul = surplusul de Pr peste cel obţinut în condiţii

obişnuite de piaţă = Pr datorat unor condiţii particulare – ( , economice preţuri fără acoperire diferenţe de preţ între

. .), . pieţe ş a naturale sau preferenţiale [ex. cazul eficienţeideosebite şi cel al firmei care activează pe piaţa de monopol]

III. Profitul legitim = venitul meritat de , întreprinzător

pentru contribuţia la desfăşurarea activităţii. economice El este motivat de procese de producţie,

, de management de reducerea costurilor şi preţurilor sau eforturile . de depăşire a riscurilor Acest profit

rezultă din respectarea prevederilor legale în.vigoare

Profitul nelegitim (necâştigat, nemeritat) = suma însuşită de proprietarul unui FP, fără ca acesta să fi

. participat la activitatea economică El apare ca : , urmare a încălcării prevederilor legale creşterii

, arbitrare a costurilor şi preţurilor majorării marjei de , , profit peste cea admisă dublelor înregistrări

, sustragerii de la plata impozitelor câştigurilor , datorate unei poziţii privilegiate pe piaţă politicilor

, , protecţioniste inflaţiei economiilor neadmise la . unele cheltuieli [ex. profitul de monopol].

Funcţiile profitului

1. , Stimulând eficienţa economică iniţiativa şi gradul de asumare a

, riscului profitul are rolul de a orienta activitatea economică.

2. Prin intermediul lui se creează sursele investiţiilor productive şi

ale autofinanţării. 3. Profitul favorizează introducerea

progresului tehnic şi cointeresarea lucrătorilor.

6.7. PRAGUL DE RENTABILITATE ŞI PRAGUL DE ÎNCHIDERE LA NIVEL DE FIRMĂ

P ragul de rentabilitate arată volumul producţiei , unui agent economic începând cu care

întreprinderea înregistrează profit. P : unctul de plecare este relaţia = – Pr VT CT.

În condiţiile obţinerii de profit normal, pragul de rentabilitate QR se calculează astfel: = 0Pr – = 0 VT CT = VT CT

= + , = + P·Q CF CV adică P·Q CF CVM·Q sau P·Q– = ;CVM·Q CF Q·(P – CVM) = CF

CVMPCF

QQ R

Ipoteze de lucru în cazul pragului de rentabilitate:

a) Ipoteza parcursului liniar al costurilor variabile;b) Ipoteza parcursului neliniar al costurilor

variabile;

TEMĂ- de studiat individual, conceptual şi grafic, ambele ipoteze de lucru [manual Microeconomie ed. 2005, pp. 166-167].

În legătură cu pragul de rentabilitate se analizează condiţia de închidere a unei firme ( pragul de închidere sau

pragul de faliment), ştiut fiind că orice firmă - care nu şi mai ( poate acoperi costurile avem în vedere mai ales nivelul

) costurilor variabile CV îşi va înceta activitatea pe termenscurt.

, Totuşi de ce uneori, , firma continuă să producă fie şi în situaţia în care preţul de vânzare este mai mic decât costul

? unitar Explicaţie: , urmărind minimizarea pierderilor decizia de încheiere completă a activităţii va aduce mai

multe prejudicii decât fabricaţia în continuare a bunurilorrespective.

Pragul de închidere a unei întreprinderi rezultă din “ ”:următoarea regulă Atunci când preţul de vânzare al mărfii

, scade pe piaţă atât de mult încât venitul firmei se situează (sub nivelul costului variabil < VT CV), iar preţul se află sub

(mărimea costului variabil mediu < P CVM), firma îşi va - . minimiza pierderile dacă şi va înceta activitatea , Preţul P

(pentru care venitul acoperă costul variabil = VT CV) sau (pentru care pierderile egalizează costurile fixe = p CF) se

numeşte ( ) prag punct de închidere [vezi figura următoare].

Pragul de rentabilitate şi pragul de închidere în cazul unei întreprinderi

[ ’ – , OO curba ofertei dată de curba costului marginal Cmg; ’(CC PR) – , curba cererii dată (de preţul mărfii vândute PR);

QR; PR – producţia şi preţul a ferente pragului de;rentabilitate QI; PI – producţia şi preţul aferente pragului

de închidere].

0 QR QI

P, Cmg, CTM, CVM

Q

CC’ (PR)

CTM

OO’ (Cmg)

R PR

PI

I

CVM

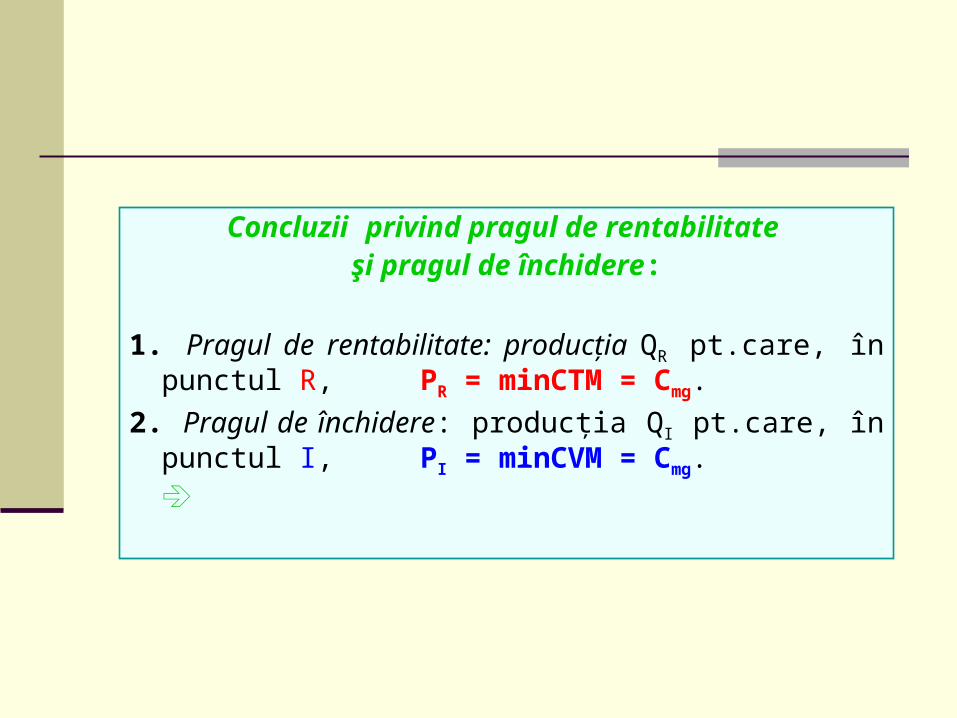

Concluzii privind pragul de rentabilitate şi pragul de închidere:

1. Pragul de rentabilitate: producţia QR pt. , care înpunctul R, PR = = minCTM Cmg.

2. Pragul de închidere: producţia QI pt. , care înpunctul I, PI = = minCVM Cmg.

S ituaţii posibile, în cazul unui preţ P la care se vinde un: produs

Dacă P < PI ( sau P < ), minCVM continuarea producţiei nu va mai avea sens pentru firmă, - , care şi va înceta activitatea

- .limitându şi pierderile la nivelul CF Dacă P = PI ( sau P = ), minCVM firma va decide încetarea sau

, .continuarea activităţii în funcţie de evoluţia preţului pieţei Dacă PI < P < PR ( < sau minCVM P < ), minCTM firma - nu şi

recuperează c , heltuielile totale pe unitatea de produs ci . , doar CFM şi o parte din CVM Totuşi ea îşi continuă

, [ = 0] activitatea pentru că pierderile p Q < [ > 0]p Q producţia va urma (curba ofertei = curba Cmg), întrucât

pierderile înregistrate astfel vor fi inferioare celor cauzate . : de oprirea fabricaţiei Menţiune orice continuare a

“ ”, producţiei în pierdere în scopul de a evita o pierdere maimare, trebuie analizată în legătură cu posibilităţile de

.relansare ale firmei Dacă P = PR ( sau P = ) minCTM [ pragul de rentabilitate], firma

îşi poate menţine activitatea în condiţii de profit economiczero.

Dacă P > (PR sau P > ), min CTM firma ( > 0).obţine profit Pr

BIBLIOGRAFIE

Microeconomie, curs universitar, Universitatea “Babeş-Bolyai”,Facultatea de Ştiinţe Economice şi Gestiunea Afacerilor, Catedra de Economie politică, Imprimeria Ardealul, Cluj-Napoca, 2005, pp. 135-169.

Paul A. Samuelson, William D. Nordhaus, Economie politică, Ed. Teora, Bucureşti, 2000, pp. 139-152; 154-158; 169-170.

Richard Lipsey, K. Alec Chrystal, Economia pozitivă, Ed. Economică, Bucureşti, 1999, pp. 231-250.

Gilbert Abraham-Frois, Economia politică, Ed. Humanitas, Bucureşti, 1994, pp. 141-163.

Toader Gherasim, Microeconomie, vol. 2, Ed. Economică, Bucureşti, 1994, pp. 9-53.

Stelian Stancu, Tudorel Andrei, Microeconomie. Teorie şi aplicaţii., Ed. ALL, Bucureşti, 1997, pp. 177-224.