bab 4 hasil dan pembahasan 4.1 bursa efek indonesiathesis.binus.ac.id/doc/bab4/2011-1-00499-mn...

TRANSCRIPT

48

BAB 4

HASIL DAN PEMBAHASAN

4.1 Bursa Efek Indonesia

4.1.1 Sejarah Bursa Efek Indonesia

Secara historis, pasar modal telah hadir jauh sebelum Indonesia merdeka. Pasar

modal atau bursa efek telah hadir sejak jaman kolonial Belanda dan tepatnya pada tahun

1912 di Batavia. Pasar modal ketika itu didirikan oleh pemerintah Hindia Belanda untuk

kepentingan pemerintah kolonial atau VOC.

Meskipun pasar modal telah ada sejak tahun 1912, perkembangan dan pertumbuhan

pasar modal tidak berjalan seperti yang diharapkan, bahkan pada beberapa periode kegiatan

pasar modal mengalami kevakuman. Hal tersebut disebabkan oleh beberapa faktor seperti

perang dunia ke I dan II, perpindahan kekuasaan dari pemerintah kolonial kepada

pemerintah Republik Indonesia, dan berbagai kondisi yang menyebabkan operasi bursa efek

tidak dapat berjalan sebagimana mestinya.

Pemerintah Republik Indonesia mengaktifkan kembali pasar modal pada tahun 1977,

dan beberapa tahun kemudian pasar modal mengalami pertumbuhan seiring dengan

berbagai insentif dan regulasi yang dikeluarkan pemerintah.

Secara singkat, tonggak perkembangan pasar modal di Indonesia dapat dilihat pada

tabel 4.1 sebagai berikut:

Tabel 4.1 Perkembangan Pasar Modal Indonesia

Desember 1912 Bursa Efek pertama di Indonesia dibentuk di Batavia oleh

Pemerintah Hindia Belanda

1914 – 1918 Bursa Efek di Batavia ditutup selama Perang Dunia I

49

1925 – 1942 Bursa Efek di Jakarta dibuka kembali bersama dengan Bursa

Efek di Semarang dan Surabaya

Awal tahun 1939 Karena isu politik (Perang Dunia II) Bursa Efek di Semarang

dan Surabaya ditutup

1942 – 1952 Bursa Efek di Jakarta ditutup kembali selama Perang Dunia II

1956 Program nasionalisasi perusahaan Belanda. Bursa Efek semakin

tidak aktif

1956 – 1977 Perdagangan di Bursa Efek vakum

10 Agustus 1977 Bursa Efek diresmikan kembali oleh Presiden Soeharto. BEJ

dijalankan dibawah BAPEPAM (Badan Pelaksana Pasar Modal).

Tanggal 10 Agustus diperingati sebagai HUT Pasar Modal.

Pengaktifan kembali pasar modal ini juga ditandai dengan go

public PT Semen Cibinong sebagai emiten pertama tahun 2008

tentang Surat Berharga Syariah Negara

1977 – 1987 Perdagangan di Bursa Efek sangat lesu. Jumlah emiten hingga

1987 baru mencapai 24. Masyarakat lebih memilih instrumen

perbankan dibandingkan instrumen Pasar Modal

1987 Ditandai dengan hadirnya Paket Desember 1987 (PAKDES 87)

yang memberikan kemudahan bagi perusahaan untuk

melakukan Penawaran Umum dan investor asing menanamkan

modal di Indonesia

1988 – 1990 Paket deregulasi dibidang Perbankan dan Pasar Modal

diluncurkan. Pintu BEJ terbuka untuk asing. Aktivitas bursa

terlihat meningkat

2 Juni 1988 Bursa Paralel Indonesia (BPI) mulai beroperasi dan dikelola oleh

50

Persatuan Perdagangan Uang dan Efek (PPUE), sedangkan

organisasinya terdiri dari broker dan dealer

Desember 1988 Pemerintah mengeluarkan Paket Desember 88 (PAKDES 88)

yang memberikan kemudahan perusahaan untuk go public dan

beberapa kebijakan lain yang positif bagi pertumbuhan pasar

modal

16 Juni 1989 Bursa Efek Surabaya (BES) mulai beroperasi dan dikelola oleh

Perseroan Terbatas milik swasta yaitu PT Bursa Efek Surabaya

13 Juli 1992 Swastanisasi BEJ. BAPEPAM berubah menjadi Badan Pengawas

Pasar Modal. Tanggal ini diperingati sebagai HUT BEJ

22 Mei 1995 Sistem Otomasi perdagangan di BEJ dilaksanakan dengan

sistem computer JATS (Jakarta Automated Trading Systems)

1987 Ditandai dengan hadirnya Paket Desember 1987 (PAKDES 87)

yang memberikan kemudahan bagi perusahaan untuk

melakukan Penawaran Umum dan investor asing menanamkan

modal di Indonesia

1988 – 1990 Paket deregulasi dibidang Perbankan dan Pasar Modal

diluncurkan. Pintu BEJ terbuka untuk asing. Aktivitas bursa

terlihat meningkat

2 Juni 1988 Bursa Paralel Indonesia (BPI) mulai beroperasi dan dikelola oleh

Persatuan Perdagangan Uang dan Efek (PPUE), sedangkan

organisasinya terdiri dari broker dan dealer

Desember 1988 Pemerintah mengeluarkan Paket Desember 88 (PAKDES 88)

yang memberikan kemudahan perusahaan untuk go public dan

beberapa kebijakan lain yang positif bagi pertumbuhan pasar

51

modal

16 Juni 1989 Bursa Efek Surabaya (BES) mulai beroperasi dan dikelola oleh

Perseroan Terbatas milik swasta yaitu PT Bursa Efek Surabaya

13 Juli 1992 Swastanisasi BEJ. BAPEPAM berubah menjadi Badan Pengawas

Pasar Modal. Tanggal ini diperingati sebagai HUT BEJ

22 Mei 1995 Sistem Otomasi perdagangan di BEJ dilaksanakan dengan

sistem computer JATS (Jakarta Automated Trading Systems)

10 November 1995 Pemerintah mengeluarkan Undang –Undang No. 8 Tahun 1995

tentang Pasar Modal. Undang-Undang ini mulai diberlakukan

mulai Januari 1996

1995 Bursa Paralel Indonesia merger dengan Bursa Efek Surabaya

2000 Sistem Perdagangan Tanpa Warkat (scripless trading) mulai

diaplikasikan di pasar modal Indonesia

2002 BEJ mulai mengaplikasikan sistem perdagangan jarak jauh

(remote trading)

2007 Penggabungan Bursa Efek Surabaya (BES) ke Bursa Efek

Jakarta (BEJ) dan berubah nama menjadi Bursa Efek Indonesia

(BEI)

02 Maret 2009

Peluncuran Perdana Sistem Perdagangan Baru PT Bursa Efek

Indonesia: JATS-NextG

Sumber: www.idx.co.id

52

4.1.2 Struktur Organisasi Bursa Efek Indonesia

Struktur organisasi pada Bursa Efek Indonesia saat ini ditujukkan pada gambar 4.1:

Gambar 4.1 Struktur Organisasi Bursa Efek Indonesia

Sumber: www.idx.co.id

4.1.3 Indeks LQ45

Indeks ini terdiri dari 45 saham dengan likuiditas (Liquid) tinggi, yang diseleksi

melalui beberapa kriteria pemilihan. Selain penilaian atas likuiditas, seleksi atas saham-

saham tersebut mempertimbangkan kapitalisasi pasar.

4.1.3.1 Kriteria Pemilihan Saham Untuk Indeks LQ 45

Untuk dapat masuk dalam pemilihan, suatu saham harus memenuhi kritera-kriteria

berikut ini:

53

1. Masuk dalam urutan 60 terbesar dari total transaksi saham di Pasar Reguler (rata-

rata nilai transaksi selama 12 bulan terakhir).

2. Urutan berdasarkan kapitalisasi pasar (rata-rata nilai kapitalisasi pasar selama 12

bulan terakhir).

3. Telah tercatat di BEJ selama paling sedikit 3 bulan.

4. Keadaan keuangan perusahaan dan prospek pertumbuhannya, frekuensi dan jumlah

hari perdagangan transaksi pasar reguler.

4.1.3.2 Evaluasi Indeks dan Pergantian Saham

Bursa Efek Jakarta secara rutin memantau perkembangan kinerja komponen saham

yang masuk dalam perhitungan Indeks LQ 45. Setiap tiga bulan sekali dilakukan evaluasi

atau pergerakan urutan saham-saham yang digunakan dalam perhitungan indeks.

Penggantian saham akan dilakukan setiap enam bulan sekali, yaitu pada awal bulan Februari

dan Agustus.

Apabila terdapat saham yang tidak memenuhi kriteria seleksi indeks LQ 45, maka

saham tersebut dikeluarkan dari perhitungan indeks dan diganti dengan saham lainnya yang

memenuhi kriteria.

4.1.3.3 Komisi Penasehat

Untuk menjamin kewajaran (fairness) pemilihan saham, BEJ memiliki komisi

penasihat yang terdiri dari para ahli dari BAPEPAM, Universitas dan profesional di bidang

pasar modal yang independen.

4.1.3.4 Hari Dasar Indeks LQ 45

Indeks LQ 45 dihitung dengan tanggal 13 Juli 1994 sebagai hari dasar, dengan nilai

dasar 100, sehingga memiliki data historis yang cukup panjang. Untuk seleksi awal

54

digunakan data pasar dari Juli 1993 – Juni 1994, dimana terpilih 45 emiten yang meliputi

72% dari total kapitalisasi pasar dan 72,5% dari total nilai transaksi di pasar reguler.

4.2 Uji Asumsi Klasik

4.2.1 Uji Normalitas dan Outlier

Pertama akan dilakukan uji normalitas pada data awal untuk mengetahui sebaran

data. Baru kemudian dilakukan outlier untuk menghilangkan data-data yang bernilai ekstrim

sehingga memenuhi persyaratan normalitas untuk diuji lebih lanjut dengan analisis jalur.

4.2.1.1 Uji Normalitas Data Awal

1. Uji Normalitas Data Awal pada variabel Return On Equity (ROE)

Dengan menggunakan bantuan program SPSS diperoleh hasil sebagai berikut dalam

Gambar 4.2:

Gambar 4.2 Grafik Normalitas Data Awal ROE

55

- Pengujian berdasarkan nilai signifikansi

Dasar Pengambilan Keputusan

Jika angka Asymp. Sig ≥ 0,05 maka data berdistribusi normal

Jika angka Asymp. Sig < 0,05 maka data tidak berdistribusi normal

Keputusan

Variabel ROE (X1) memiliki Sig 0,040 < 0,05 maka data tidak berdistribusi normal,

sehingga variable ROE (X1) perlu melalui tahap outlier

- Pengujian berdasarkan grafik

Dasar Pengambilan Keputusan

Jika data tersebar di sekitar garis diagonal serta mengikuti arah garis histograf

menuju pola distribusi normal, maka memenuhi asumsi normalitas.

Keputusan

Data variabel ROE (X1) memiliki sebaran yang tidak rata. Hal ini ditunjukkan dengan

adanya beberapa data yang berada jauh dari garis diagonal, maka data belum dapat

dikatakan berdistribusi normal.

2. Uji Normalitas Data Awal Pada Variabel Market Capitalization (MC)

Dengan menggunakan bantuan program SPSS diperoleh hasil sebagai berikut dalam

Gambar 4.3:

56

Gambar 4.3 Grafik Normalitas Data Awal MC

- Pengujian berdasarkan nilai signifikansi

Dasar Pengambilan Keputusan

Jika angka Asymp. Sig ≥ 0,05 maka data berdistribusi normal

Jika angka Asymp. Sig < 0,05 maka data tidak berdistribusi normal

Keputusan

Variabel memiliki Asymp. Sig 0,010 < 0,05 maka data tidak berdistribusi normal,

sehingga variable MC (X2) perlu melalui tahap outlier

- Pengujian berdasarkan grafik

Dasar Pengambilan Keputusan

Jika data tersebar di sekitar garis diagonal serta mengikuti arah garis histograf

menuju pola distribusi normal maka memenuhi asumsi normalitas.

57

Keputusan

Data variabel MC (X2) memiliki sebaran yang tidak rata. Hal ini ditunjukkan dengan

adanya beberapa data yang berada jauh dari garis diagonal, maka data belum dapat

dikatakan berdistribusi normal.

3. Uji Normalitas Data Awal pada variabel Current Ratio (CR)

Dengan menggunakan bantuan program SPSS diperoleh hasil sebagai berikut dalam

Gambar 4.4:

Gambar 4.4 Grafik Normalitas Data Awal CR

- Pengujian berdasarkan nilai signifikansi

Dasar Pengambilan Keputusan

Jika angka Asymp. Sig ≥ 0,05 maka data berdistribusi normal

Jika angka Asymp. Sig < 0,05 maka data tidak berdistribusi normal

58

Keputusan

Variabel CR (Y) memiliki Asymp. Sig 0,034 < 0,05 maka data tidak berdistribusi

normal, sehingga variable CR (Y) perlu melalui tahap outlier

- Pengujian berdasarkan grafik

Dasar Pengambilan Keputusan

Jika data tersebar di sekitar garis diagonal serta mengikuti arah garis histograf

menuju pola distribusi normal maka memenuhi asumsi normalitas.

Keputusan

Data variabel CR (Y) memiliki sebaran yang tidak rata. Hal ini ditunjukkan dengan

adanya beberapa data yang berada jauh dari garis diagonal, maka data belum dapat

dikatakan berdistribusi normal

4. Uji Normalitas Data Awal pada variabel Dividend Payout Ratio (DPR)

Dengan menggunakan bantuan program SPSS diperoleh hasil sebagai berikut dalam

Gambar 4.5:

Gambar 4.5 Grafik Normalitas Data Awal DPR

59

- Pengujian berdasarkan nilai signifikansi

Dasar Pengambilan Keputusan

Jika angka Asymp. Sig ≥ 0,05 maka data berdistribusi normal

Jika angka Asymp. Sig < 0,05 maka data tidak berdistribusi normal

Keputusan

Variabel DPR (Z) memiliki Asymp. Sig 0,016 < 0,05 maka data tidak berdistribusi

normal, sehingga variable DPR (Z) perlu melalui tahap outlier

- Pengujian berdasarkan grafik

Dasar Pengambilan Keputusan

Jika data tersebar di sekitar garis diagonal serta mengikuti arah garis histograf

menuju pola distribusi normal maka memenuhi asumsi normalitas.

Keputusan

Data variabel DPR (Z) memiliki sebaran yang tidak rata. Hal ini ditunjukkan dengan

adanya beberapa data yang berada jauh dari garis diagonal, maka data belum dapat

dikatakan berdistribusi normal

Berdasarkan hasil uji normalitas pada data awal, diketahui bahwa semua variabel

yang diteliti yaitu ROE (X1), MC (X2), CR (Y), dan DPR (Z) tidak berdistribusi normal. Oleh

karena itu perlu dilakukan outlier untuk menghilangkan data-data yang bernilai ekstrim agar

mampu menghasilakan data yang berdistribusi normal dan memenuhi asumsi dasar analisis

jalur untuk dapat dilakukan pengolahan lebih lanjut. Outlier dilakukan dengan memunculkan

nilai Z dari seluruh data yang diteliti, kemudian data yang memiliki nilai Z diluar interval +/-

1.96 dihilangkan. Setelah itu kembali dilakukan uji normalitas pada data yang telah melalui

proses outlier.

60

4.2.1.2 Uji Normalitas Setelah Outlier

Setelah semua data yang memiliki nilai Z diluar rentang +/- 1,96 dihilangkan,

kemudian dilakukan uji normalitas ulang pada masing-masing variabel dari data yang tersisa.

1. Uji Normalitas Setelah Outlier pada variabel Return On Equity (ROE)

Dengan menggunakan bantuan program SPSS diperoleh hasil sebagai berikut dalam

Gambar 4.6:

Gambar 4.6 Grafik Normalitas ROE setelah outlier

- Pengujian berdasarkan nilai signifikansi

Dasar Pengambilan Keputusan

Jika angka Asymp. Sig ≥ 0,05 maka data berdistribusi normal

Jika angka Asymp. Sig < 0,05 maka data tidak berdistribusi normal

61

Keputusan

Variabel ROE (X1) memiliki Asymp. Sig 0,331 ≥ 0,05 maka data berdistribusi normal,

sehingga variabel ROE (X1) dapat digunakan dalam analisis jalur berikutnya.

- Pengujian berdasarkan grafik

Dasar Pengambilan Keputusan

Jika data tersebar di sekitar garis diagonal serta mengikuti arah garis histograf

menuju pola distribusi normal maka model regresi memenuhi asumsi normalitas.

Keputusan

Data variabel X1 (ROE) tersebar di sekitar garis diagonal serta mengikuti arah garis

histograf menuju pola distribusi normal maka model regresi memenuhi asumsi

normalitas.

2. Uji Normalitas Setelah Outlier pada variabel Market Capitalization (MC)

Dengan menggunakan bantuan program SPSS diperoleh hasil sebagai berikut dalam

Gambar 4.7:

Gambar 4.7 Grafik Normalitas MC setelah outlier

62

- Pengujian berdasarkan nilai signifikansi

Dasar Pengambilan Keputusan

Jika angka Asymp. Sig ≥ 0,05 maka data berdistribusi normal

Jika angka Asymp. Sig < 0,05 maka data tidak berdistribusi normal

Keputusan

Variabel X2 (MC) memiliki Asymp. Sig 0,170 ≥ 0,05 maka data berdistribusi normal,

sehingga variabel X2 dapat digunakan dalam analisis jalur berikutnya.

- Pengujian berdasarkan grafik

Dasar Pengambilan Keputusan

Jika data tersebar di sekitar garis diagonal serta mengikuti arah garis histograf

menuju pola distribusi normal maka memenuhi asumsi normalitas.

Keputusan

Data variabel X2 (MC) tersebar di sekitar garis diagonal serta mengikuti arah garis

histograf menuju pola distribusi normal maka model regresi memenuhi asumsi

normalitas.

3. Uji Normalitas Setelah Outlier pada variabel Current Ratio (CR)

Dengan menggunakan bantuan program SPSS diperoleh hasil sebagai berikut dalam

Gambar 4.8:

63

Gambar 4.8 Grafik Normalitas CR setelah outlier

- Pengujian berdasarkan nilai signifikansi

Dasar Pengambilan Keputusan

Jika angka Asymp. Sig ≥ 0,05 maka data berdistribusi normal

Jika angka Asymp. Sig < 0,05 maka data tidak berdistribusi normal

Keputusan

Variabe CR (Y) memiliki Asymp. Sig 0,176 ≥ 0,05 maka data berdistribusi normal,

sehingga variabel CR (Y) dapat digunakan dalam analisis jalur berikutnya.

- Pengujian berdasarkan grafik

Dasar Pengambilan Keputusan

Jika data tersebar di sekitar garis diagonal serta mengikuti arah garis histograf

menuju pola distribusi normal maka model regresi memenuhi asumsi normalitas.

Keputusan

64

Data variabel Y (CR) tersebar di sekitar garis diagonal serta mengikuti arah garis

histograf menuju pola distribusi normal maka model regresi memenuhi asumsi

normalitas.

4 Uji Normalitas Setelah Outlier pada variabel Divivend Payout Ratio (DPR)

Dengan menggunakan bantuan program SPSS diperoleh hasil sebagai berikut dalam

Gambar 4.9:

Gambar 4.9 Grafik Normalitas DPR Setelah Outlier

- Pengujian berdasarkan nilai signifikansi

Dasar Pengambilan Keputusan

Jika angka Asymp. Sig ≥ 0,05 maka data berdistribusi normal

Jika angka Asymp. Sig < 0,05 maka data tidak berdistribusi normal

65

Keputusan

Variabe DPR (Z) memiliki Asymp. Sig 0,653 ≥ 0,05 maka data berdistribusi normal,

sehingga variabel DPR (Z) dapat digunakan dalam analisis jalur berikutnya.

- Pengujian berdasarkan grafik

Dasar Pengambilan Keputusan

Jika data tersebar di sekitar garis diagonal serta mengikuti arah garis histograf

menuju pola distribusi normal maka memenuhi asumsi normalitas.

Keputusan

Data variabel DPR (Z) tersebar di sekitar garis diagonal serta mengikuti arah garis

histograf menuju pola distribusi normal maka model regresi memenuhi asumsi

normalitas.

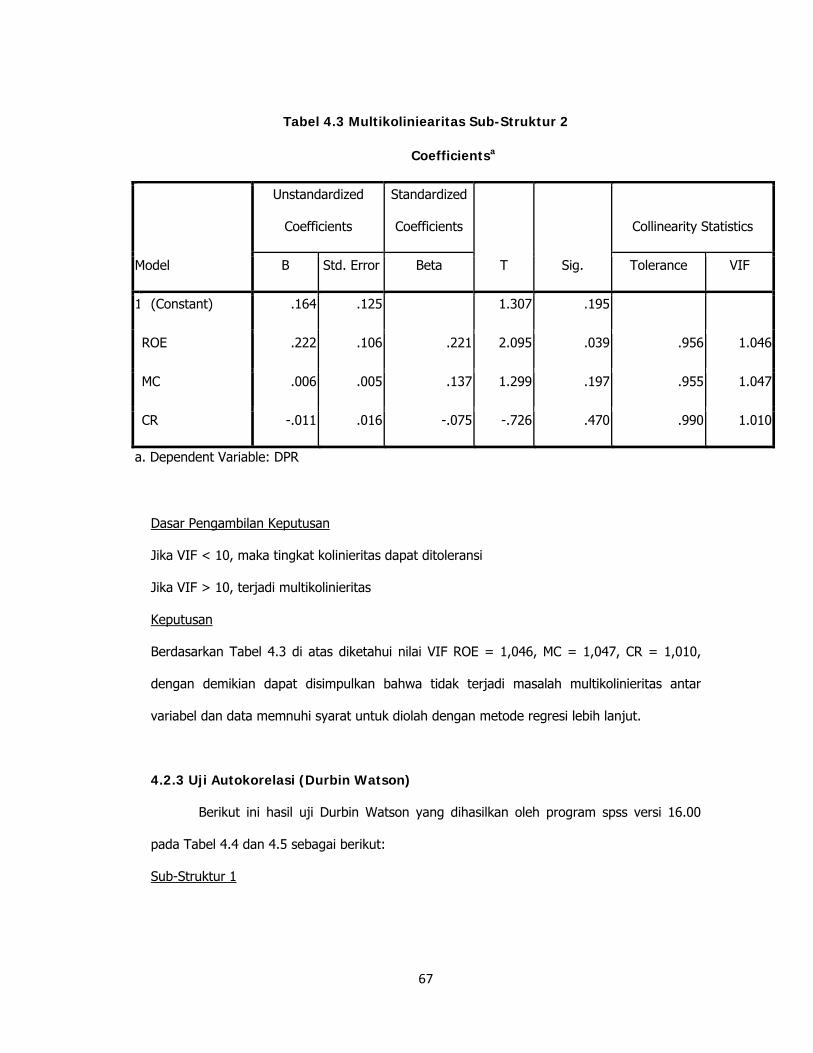

4.2.2 Uji Multikolinieritas

Berikut ini hasil uji mulikolinearitas yang dihasilkan oleh program spss versi 16.00

pada Tabel 4.2 dan 4.3 sebagai berikut:

Sub-Struktur 1

66

Tabel 4.2 Multikoliniearitas Sub-Struktur 1

Coefficientsa

Model

Unstandardized Coefficients

Standardized

Coefficients

t Sig.

Collinearity Statistics

B Std. Error Beta Tolerance VIF

1(Constant) 2.475 .813 3.043 .003

ROE -.410 .723 -.062 -.568 .572 .959 1.042

MC -.019 .032 -.066 -.609 .544 .959 1.042

a. Dependent Variable: CR

Dasar Pengambilan Keputusan

Jika VIF < 10, maka tingkat kolinieritas dapat ditoleransi

Jika VIF> 10, terjadi multikolinieritas

Keputusan

Berdasarkan Tabel 4.2 di atas diketahui nilai VIF ROE dan MC = 1,042 dengan demikian

dapat disimpulkan bahwa tidak terjadi masalah multikolinieritas antar variabel dan data

memenuhi syarat untuk diolah dengan metode regresi lebih lanjut.

Sub-Struktur 2

67

Tabel 4.3 Multikoliniearitas Sub-Struktur 2

Coefficientsa

Model

Unstandardized

Coefficients

Standardized

Coefficients

T Sig.

Collinearity Statistics

B Std. Error Beta Tolerance VIF

1 (Constant) .164 .125 1.307 .195

ROE .222 .106 .221 2.095 .039 .956 1.046

MC .006 .005 .137 1.299 .197 .955 1.047

CR -.011 .016 -.075 -.726 .470 .990 1.010

a. Dependent Variable: DPR

Dasar Pengambilan Keputusan

Jika VIF < 10, maka tingkat kolinieritas dapat ditoleransi

Jika VIF > 10, terjadi multikolinieritas

Keputusan

Berdasarkan Tabel 4.3 di atas diketahui nilai VIF ROE = 1,046, MC = 1,047, CR = 1,010,

dengan demikian dapat disimpulkan bahwa tidak terjadi masalah multikolinieritas antar

variabel dan data memnuhi syarat untuk diolah dengan metode regresi lebih lanjut.

4.2.3 Uji Autokorelasi (Durbin Watson)

Berikut ini hasil uji Durbin Watson yang dihasilkan oleh program spss versi 16.00

pada Tabel 4.4 dan 4.5 sebagai berikut:

Sub-Struktur 1

68

Tabel 4.4 Autokorelasi Sub-Struktur 1

Model Summaryb

Model R R Square

Adjusted R

Square

Std. Error of

the Estimate Durbin-Watson

1 .099a .010 -.013 1.1447935 1.769

a. Predictors: (Constant), MC, ROE

b. Dependent Variable: CR

Dasar Pengambilan Keputusan

Jika DW>dU, maka tidak terjadi autokorelasi

Jika DW<dU 10, terjadi autokorelasi

Keputusan

Berdasarkan Tabel 4.4 nilai DW= 1,769 dimana nilai du pada tabel untuk n= 90, k=2 adalah

1,7026 (DW>du), maka kesimpulannya tidak terjadi autokorelasi.

Sub-Struktur 2

Tabel 4.5 Autokorelasi Sub-Struktur 2

Model Summaryb

Model R R Square

Adjusted R

Square

Std. Error of

the Estimate Durbin-Watson

1 .299a .089 .057 .1676659 1.756

a. Predictors: (Constant), CR, ROE, MC

69

Dasar Pengambilan Keputusan

Jika DW>dU, maka tidak terjadi autokorelasi

Jika DW<dU 10, terjadi autokorelasi

Keputusan

Berdasarkan tabel 4.5 nilai DW= 1,756 dimana nilai du pada tabel untuk n= 90, k=3 adalah

1,7264 (DW>du), maka kesimpulannya tidak terjadi autokorelasi.

4.2.4 Uji Heteroskedastisitas

Berikut ini hasil uji heterokedatisitas yang dihasilkan oleh program spss versi 16.00

sebagai berikut:

Sub-Struktur 1

Gambar 4.10 Grafik Heterokedastisitas Sub-Struktur 1

70

Dasar Pengambilan Keputusan

Jika titik-titik memiliki pola tertentu yang teratur seperti bergelombang, melebar, kemudian

menyempit, maka terjadi heterokedatisitas

Jika tidak terdapat pola tertentu yang jelas, serta titik-titik menyebar di atas dan di bawah

angka 0 pada sumbu Y maka mengindikasikan tidak terjadi heterokedatisitas.

Keputusan

Dengan melihat sebaran titik-titik yang acak baik di atas maupun di bawah angka 0 dari

sumbu Y dapat disimpulkan tidak terjadi heterokedatisitas dalam model regresi ini.

Sub-Struktur 2

Gambar 4.11 Grafik Heterokedastisitas Sub-Struktur 2

71

Dasar Pengambilan Keputusan

Jika titik-titik memiliki pola tertentu yang teratur seperti bergelombang, melebar, kemudian

menyempit, maka terjadi heterokedatisitas

Jika tidak terdapat pola tertentu yang jelas, serta titik-titik menyebar di atas dan di bawah

angka 0 pada sumbu Y maka mengindikasikan tidak terjadi heterokedatisitas.

Keputusan

Dengan melihat sebaran titik-titik yang acak baik di atas maupun di bawah angka 0 dari

sumbu Y dapat disimpulkan tidak terjadi heterokedatisitas dalam model regresi ini.

4.3 Analisis Pengaruh Return On Equity (ROE), Market Capitalization (MC)

terhadap Current Ratio (CR) Serta Dampaknya Terhadap Dividend Payout Ratio

(DPR)

Sebelum melakukan analisis, akan ditampilkan terlebih dahulu analisis kausalitas

antara variabel ROE (X1), MC (X2), CR (Y) dan DPR (Z), yaitu dalam Gambar 4.12 berikut ini:

Gambar 4.12 Struktur Model Variabel X1, X2, Y dan Z

Z

X1

X2

Y

ρZX1

ρZX2

ρyX1

ρyX2

ρZy

72

Untuk melakukan analisis jalur maka Struktur pada gambar diatas akan dibagi

menjadi 2 bagian, yaitu sub-struktur 1 dan sub-struktur 2.

4.3.1 Analisis Jalur Sub-Struktur 1

Dalam analisis pengaruh ROE (X1) dan MC (X2) terhadap CR (Y) akan digambarkan

dalam sebuah model yang selanjutnya akan disebut dengan sub-struktur 1. Adapun gambar

dari sub-struktur tersebut sebagai berikut:

Gambar 4.13 Sub-struktur 1

• Pengujian Secara Simultan (Keseluruhan) antar variabel bebas ROE (X1) dan

MC (X2) dengan variabel terikat CR (Y)

Dengan bantuan program SPSS, analisa terhadap data X1, X2 dan Y diperoleh hasil

output sebagai berikut:

ε1X1

X2

Y

ρyX1

ρyX1

73

Tabel 4.6 Anova Sub-Struktur 1

ANOVAb

Model

Sum of

Squares df Mean Square F Sig.

1 Regression 1.137 2 .568 .434 .650a

Residual 114.018 87 1.311

Total 115.155 89

a. Predictors: (Constant), MC, ROE

b. Dependent Variable: CR

Tabel 4.7 Model Summary Sub-Struktur 1

Model Summary

Model R R Square

Adjusted R

Square

Std. Error of

the Estimate

1 .099a .010 -.013 1.1447935

a. Predictors: (Constant), MC, ROE

• Pengujian dengan nilai sig

Hipotesis

Ho: ROE (X1) dan MC (X2) secara simultan berpengaruh tidak signifikan terhadap CR

(Y).

Ha: ROE (X1) dan MC (X2) secara simultan berpengaruh signifikan terhadap CR (Y).

74

Dasar Pengambilan Keputusan (Tingkat kepercayaan 95%)

Sig ≥ 0,05 Ho diterima

Sig < 0,05 Ho ditolak

Keputusan

Sig = 0,650 (>0,05) maka Ho diterima dan Ha ditolak

Sehingga dapat ditarik kesimpulan bahwa variabel ROE (X1) dan MC (X2) secara

simultan berpengaruh tidak signifikan terhadap variabel CR (Y).

• Pengujian dengan nilai F

Df (N1) = n-k-1 = 90-2-1= 87

Df (N2) = k=2

F tabel = 3,10

F hitung= 0,434

F hitung<F table, maka Ho diterima

Hasil uji dengan nilai F sebanding dengan hasil uji dengan nilai sig dimana secara

simultan variabel ROE (X1) dan MC (X2) berpengaruh tidak signifikan terhadap variabel

CR (Y).

Pada Tabel 4.7 nilai Adjusted R Square sebesar -0,013. Perhitungan secara

statistik dimungkinkan hasil adjusted R square bernilai negatif. Akan tetapi memang

akan tidak lazim jika diterjemahkan dalam penelitian. Sehingga hasil penelitian ini yang

menunjukkan Adjusted R Square sebesar -0,013 secara statistik artinya besarnya variasi

variabel CR (Y) yang dapat dijelaskan oleh variasi variabel ROE (x) dan MC (X2) yakni

Adjusted R Square yang negatif ini tidak signifikan sehingga peranan negatif pun tidak

akan ada artinya.

75

• Pengujian secara individual antara variabel ROE (X1) terhadap variabel CR (Y)

Untuk memperkuat hasil pengujian secara simultan, maka akan dilakukan pengujian

secara individual dapat dilihat pada tabel 4.8 berikut:

Tabel 4.8 Coefficients Sub-Struktur 1

Coefficientsa

Model

Unstandardized Coefficients

Standardized

Coefficients

t Sig. B Std. Error Beta

1 (Constant) 2.475 .813 3.043 .003

ROE -.410 .723 -.062 -.568 .572

MC -.019 .032 -.066 -.609 .544

a. Dependent Variable: CR

Pengujian secara individual dapat dilihat pada tabel 4.6 yakni:

Hipotesis

Ho: Variabel ROE (X1) berpengaruh tidak signifikan terhadap variabel CR (Y)

Ha: Variabel ROE (X1) berpengaruh signifikan terhadap variabel CR (Y)

Dasar Pengambilan Keputusan (Tingkat kepercayaan 95%)

Sig ≥ 0,05 Ho diterima

Sig < 0,05 Ho ditolak

Keputusan

Sig = 0,572 (> 0,05) maka Ho diterima dan Ha ditolak

76

Sehingga dapat ditarik kesimpulan bahwa variabel ROE (X1) berpengaruh tidak

signifikan terhadap variabel CR (Y)

• Pengujian secara individual antara variabel MC (X2) terhadap variabel CR (Y)

Pengujian secara individual dapat dilihat pada tabel 4.8 yakni:

Hipotesis

Ho: Variabel MC (X2) berpengaruh tidak signifikan terhadap variabel CR (Y)

Ha: Variabel MC (X2) berpengaruh signifikan terhadap variabel CR (Y)

Dasar P engambilan Keputusan (Tingkat kepercayaan 95%)

Sig ≥ 0,05 Ho diterima

Sig < 0,05 Ho ditolak

Keputusan

Sig = 0,544 (> 0,05) maka Ho diterima dan Ha ditolak

Sehingga dapat ditarik kesimpulan bahwa variabel MC (X2) berpengaruh tidak signifikan

terhadap variabel CR (Y)

Kemudian rangkuman nilai koefisien jalur (beta) dapat dilihat dalam tabel 4.9 berikut ini:

Tabel 4.9 Rangkuman Hasil Koefisiensi Jalur Sub-Struktur 1

Sumber: Hasil Pengolahan Data

Pengaruh antar

variabel

Koefisien

jalur (beta)

Nilai sig Hasil

Pengujian

X1 terhadap Y -0,062 0,572 Ho diterima

X2 terhadap Y -0,066 0,544 Ho diterima

77

Berdasarkan Tabel 4.9 di atas menunjukkan bahwa koefisien jalur tidak

signifikan, maka variabel X1 dan X2 tidak dapat digunakan untuk memprediksi variabel

Y. Dengan demikian tidak dapat dijadikan persamaan struktural.

Pada gambar 4.14 dapat ditunjukkan diagram jalur sub struktur 1 yang tidak

signifikan. Oleh sebab itu pada diagram jalur sub-struktur 1 tidak ditampakkan garis

jalur X1 ke Y dan X2 ke Y.

Gambar 4.14 Sub-Struktur 1 Beserta Koefisien Jalur

Sumber : Hasil Pengolahan Data

Berdasarkan hasil analisis pada sub-struktur 1 dapat diartikan bahwa:

• ROE (X1), MC (X2) secara simultan berpengaruh tidak signifikan terhadap CR (Y)

• ROE (X1) berpengaruh tidak signifikan terhadap variabel CR (Y)

• MC (X2) berpengaruh tidak signifikan terhadap variabel CR (Y)

X1

X2

Y

‐0,062

‐0,066

78

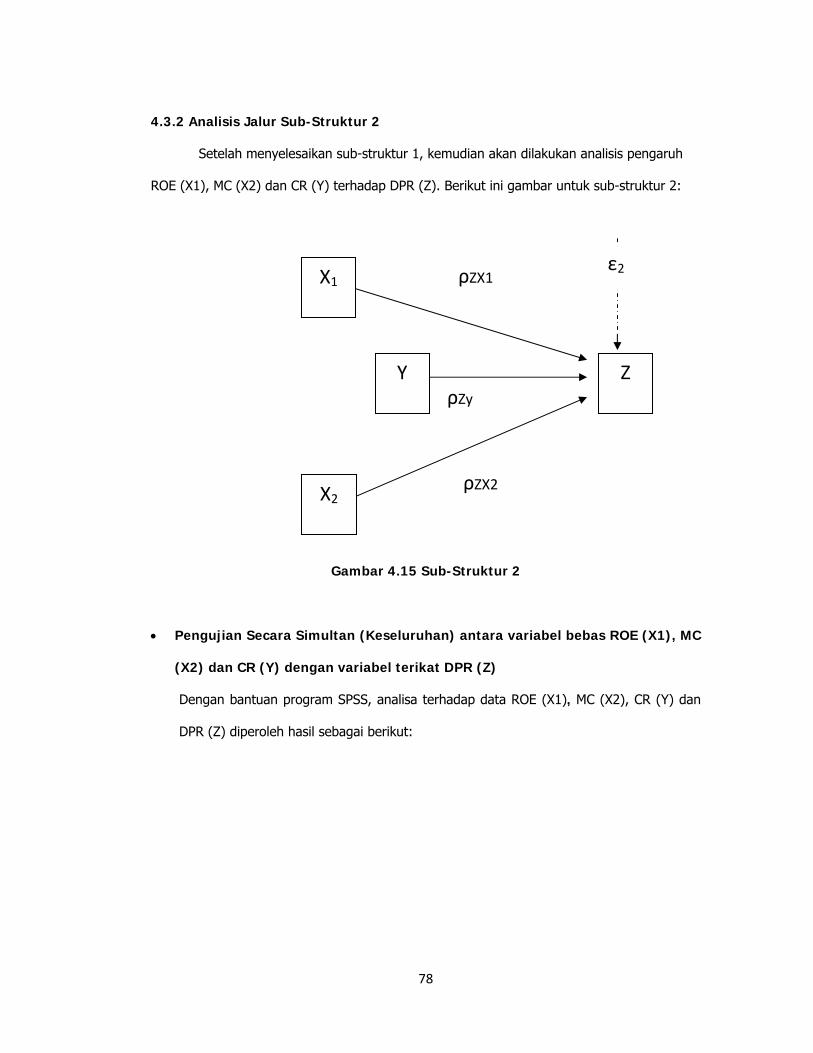

4.3.2 Analisis Jalur Sub-Struktur 2

Setelah menyelesaikan sub-struktur 1, kemudian akan dilakukan analisis pengaruh

ROE (X1), MC (X2) dan CR (Y) terhadap DPR (Z). Berikut ini gambar untuk sub-struktur 2:

Gambar 4.15 Sub-Struktur 2

• Pengujian Secara Simultan (Keseluruhan) antara variabel bebas ROE (X1), MC

(X2) dan CR (Y) dengan variabel terikat DPR (Z)

Dengan bantuan program SPSS, analisa terhadap data ROE (X1), MC (X2), CR (Y) dan

DPR (Z) diperoleh hasil sebagai berikut:

X1

X2

Y Z

ε2 ρZX1

ρZX2

ρZy

79

Tabel 4.10 Anova Sub-Struktur 2

ANOVAb

Model

Sum of

Squares df Mean Square F Sig.

1 Regression .237 3 .079 2.809 .044a

Residual 2.418 86 .028

Total 2.655 89

a. Predictors: (Constant), CR, ROE, MC

b. Dependent Variable: DPR

Tabel 4.11 Model Summary Sub-struktur 2

Model Summary

Model R R Square

Adjusted R

Square

Std. Error of

the Estimate

1 .299a .089 .057 .1676659

a. Predictors: (Constant), CR, ROE, MC

Uji secara keseluruhan ditunjukkan oleh Tabel 4.8:

• Pengujian dengan nilai sig

Hipotesis

Ho: Variabel ROE (X1), MC (X2) dan CR (Y) secara simultan berpengaruh tidak

signifikan terhadap variabel DPR (Z)

Ha: Variabel ROE (X1), MC (X2) dan CR (Y) secara simultan berpengaruh signifikan

terhadap variabel DPR (Z)

80

Dasar Pengambilan Keputusan (Tingkat kepercayaan 95%)

Sig ≥ 0,05 Ho diterima

Sig < 0,05 Ho ditolak

Keputusan

Sig = 0,044 (<0,05) maka Ho ditolak dan Ha diterima

Sehingga dapat ditarik kesimpulan bahwa variabel ROE (X1), MC (X2) dan CR (Y)

secara simultan berpengaruh signifikan terhadap variabel DPR (Z)

• Pengujian dengan nilai F

Df(N1)= n-k-1 = 90-3-1= 86

Df(N2)= k=3

F tabel = 2,71

F hitung= 2,809

F hitung > F table, maka Ho ditolak

Hasil uji dengan nilai F sebanding dengan hasil uji dengan nilai sig dimana secara

simultan variabel ROE (X1) dan MC (X2) dan CR (Y) berpengaruh signifikan

terhadap variabel X (DPR).

Nilai Adjusted R Square pada tabel 4.11 bernilai 0,057 yang artinya besarnya

variasi variabel DPR (Y) yang dapat dijelaskan oleh variasi variabel ROE (X1), MC (X2)

dan CR (Y) yakni sebesar 5,7%. Sedangkan 94,3% dijelaskan oleh faktor-faktor yang

tidak dimasukkan dalalm model ini. Sementara itu besarnya koefisien jalur bagi variabel

lain diluar penelitian yang mempengaruhi nilai variabel DPR (Y) yaitu:

Z (ρZ) =√ 1-R2= √ 1-0,057 = 0,971

81

Tabel 4.12 Coefficients Sub-struktur 2

Coefficientsa

Model

Unstandardized Coefficients

Standardized

Coefficients

T Sig. B Std. Error Beta

1 (Constant) .164 .125 1.307 .195

ROE .222 .106 .221 2.095 .039

MC .006 .005 .137 1.299 .197

CR -.011 .016 -.075 -.726 .470

a. Dependent Variable: DPR

• Pengujian secara individual antara variabel ROE (X1) terhadap variabel DPR

(Z)

Pengujian secara individual dapat dilihat pada Tabel 4.12 yakni:

Hipotesis

Ho: Variabel ROE (X1) berpengaruh tidak signifikan terhadap variabel DPR (Z)

Ha: Variabel ROE (X1) berpengaruh signifikan terhadap variabel DPR (Z)

Dasar Pengambilan Keputusan (Tingkat kepercayaan 95%)

Sig ≥ 0,05 Ho diterima

Sig < 0,05 Ho ditolak

Keputusan

Sig = 0,039 (< 0,05) maka Ho ditolak dan Ha diterima

Sehingga dapat ditarik kesimpulan bahwa variabel ROE (X1) berpengaruh signifikan

terhadap variabel DPR (Z)

82

• Pengujian secara individual antara variabel MC (X2) terhadap variabel DPR (Z)

Pengujian secara individual dapat dilihat pada Tabel 4.12 yakni:

Hipotesis

Ho: Variabel MC (X2) berpengaruh tidak signifikan terhadap variabel DPR (Z)

Ha: Variabel MC (X2 berpengaruh signifikan terhadap variabel Z.

Dasar Pengambilan Keputusan (Tingkat kepercayaan 95%)

Sig ≥ 0,05 Ho diterima

Sig < 0,05 Ho ditolak

Keputusan

Sig = 0,197 (> 0,05) maka Ho diterima dan Ha ditolak. Sehingga dapat ditarik

kesimpulan bahwa variabel MC (X2) berpengaruh tidak signifikan terhadap variabel DPR

(Z)

• Pengujian secara individual antara variabel CR (Y) terhadap variabel DPR (Z)

Pengujian secara individual dapat dilihat pada Tabel 4.12 yakni:

Hipotesis

Ho: Variabel CR (Y) berpengaruh tidak signifikan terhadap variabel DPR (Z)

Ha: Variabel Cr (Y) berpengaruh signifikan terhadap variabel DPR (Z)

Dasar Pengambilan Keputusan (Tingkat kepercayaan 95%)

Sig ≥ 0,05 Ho diterima

Sig < 0,05 Ho ditolak

Keputusan

Sig = 0,470 (>0,05) maka Ho ditolak dan Ha diterima

Sehingga dapat ditarik kesimpulan bahwa variabel CR (Y) berpengaruh tidak signifikan

terhadap variabel DPR (Z)

83

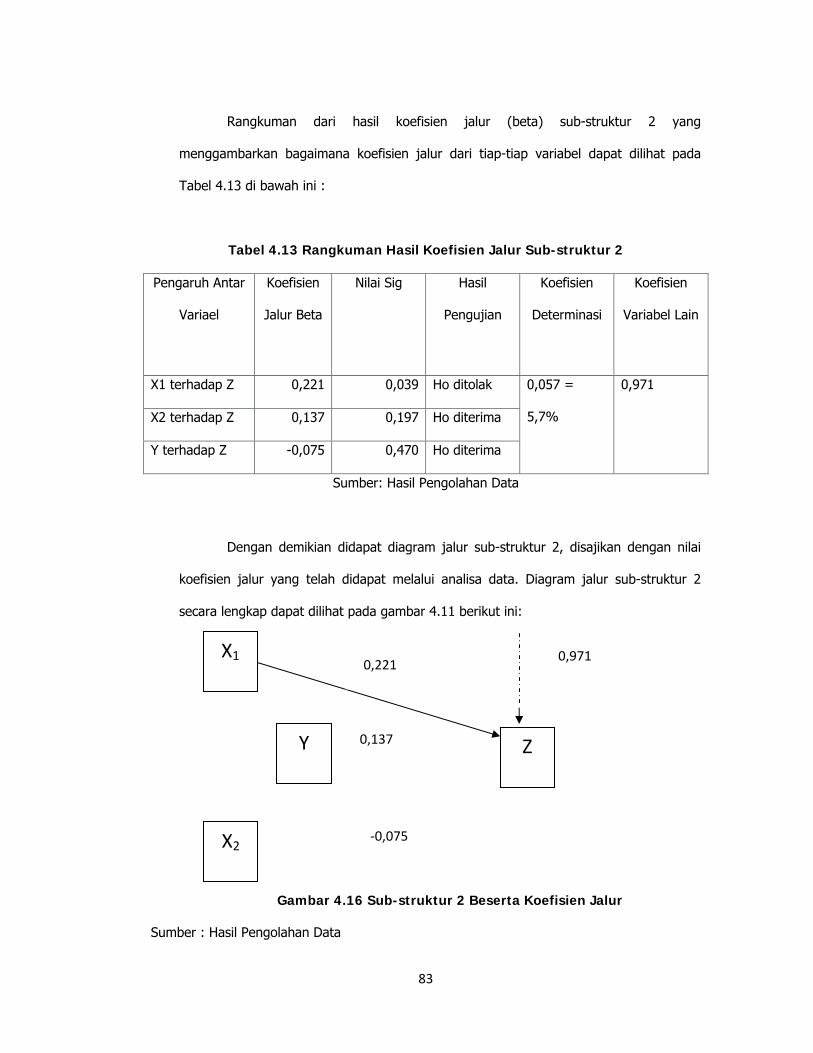

Rangkuman dari hasil koefisien jalur (beta) sub-struktur 2 yang

menggambarkan bagaimana koefisien jalur dari tiap-tiap variabel dapat dilihat pada

Tabel 4.13 di bawah ini :

Tabel 4.13 Rangkuman Hasil Koefisien Jalur Sub-struktur 2

Pengaruh Antar

Variael

Koefisien

Jalur Beta

Nilai Sig Hasil

Pengujian

Koefisien

Determinasi

Koefisien

Variabel Lain

X1 terhadap Z 0,221 0,039 Ho ditolak 0,057 =

5,7%

0,971

X2 terhadap Z 0,137 0,197 Ho diterima

Y terhadap Z -0,075 0,470 Ho diterima

Sumber: Hasil Pengolahan Data

Dengan demikian didapat diagram jalur sub-struktur 2, disajikan dengan nilai

koefisien jalur yang telah didapat melalui analisa data. Diagram jalur sub-struktur 2

secara lengkap dapat dilihat pada gambar 4.11 berikut ini:

Gambar 4.16 Sub-struktur 2 Beserta Koefisien Jalur

Sumber : Hasil Pengolahan Data

X1

X2

Y Z

0,221 0,971

0,137

‐0,075

84

Pada Tabel 4.13 di atas menunjukkan bahwa hanya koefisien jalur X1 terhadap

Z saja yang signifikan. Selebihnya variabel X2 dan Y memiliki perngaruh yang tidak

signifikan sehingga tidak dapat digunakan untuk memprediksi variabel Z. Oleh sebab itu

pada gambar 4.14 tidak ditampakkan garis jalur dari X2 ke Z, dan Y ke Z. Dengan

demikian tidak dapat dijadikan persamaan struktural.

Berdasarkan hasil analisis pada sub-struktur 2 dapat diartikan bahwa:

• ROE (X1), MC (X2) dan CR (Y) secara simultan berpengaruh signifikan terhadap DPR

(Z)

• ROE (X1) berpengaruh signifikan terhadap variabel DPR (Z)

• MC (X2) berpengaruh tidak signifikan terhadap variabel DPR (Z)

• CR (Y) berpengaruh tidak signifikan terhadap variabel DPR (Z)

Hasil analisis membuktikan bahwa ada koefisien jalur yang tidak signifikan, yaitu

variabel MC (X2) dan CR (Y), maka sub-struktur 2 masih harus diperbaiki melalui

metode trimming, yaitu mengeluarkan variabel MC (X2) dan CR (Y) yang memiliki

koefisien jalur tidak signifikan. Kemudian pengolahan data kembali untuk mengetahui

pengaruh X1 terhadap Z dengan menggunakan program SPSS.

• Pengujian Antara Variabel ROE (X1) Terhadap Variabel DPR (Z)

Hasil pengujian sub-struktur 2 setelah trimming dapat dilihat pada tabel 4.14 yakni:

85

Tabel 4.14 Annova Sub-Struktur 2 (Trimming)

ANOVAb

Model

Sum of

Squares df Mean Square F Sig.

1 Regression .171 1 .171 6.056 .016a

Residual 2.484 88 .028

Total 2.655 89

a. Predictors: (Constant), ROE

b. Dependent Variable: DPR

Hipotesis

Ho: Variabel ROE (X1) tidak berpengaruh secara signifikan terhadap variabel DPR (Z)

Ha: Variabel ROE (X1) berpengaruh secara signifikan terhadap variabel DPR (Z)

Dasar Pengambilan Keputusan (Tingkat kepercayaan 95%)

Sig ≥ 0,05 Ho diterima

Sig < 0,05 Ho ditolak

Keputusan

Sig = 0,016 (< 0,05) maka Ho ditolak dan Ha diterima

Sehingga dapat ditarik kesimpulan bahwa variabel ROE (X1) berpengaruh signifikan

terhadap variabel DPR (Z)

86

Tabel 4.15 Model Summary Sub-Struktur 2 (Trimming)

Model Summary

Model R R Square

Adjusted R

Square

Std. Error of

the Estimate

1 .254a .064 .054 .1679968

a. Predictors: (Constant), ROE

Besarnya pengaruh variabel X1 terhadap variabel Z dapat diketahui dengan

melihat nilai Adjusted R Square pada tabel 4.15, dimana nilai Adjusted R Square =

0,054= 5,4%. Artinya besarnya variasi variabel DPR (Z) yang dapat dijelaskan oleh

variasi variabel ROE (X1) sebesar 5,4% dan sisanya yaitu 94,6% dipengaruhi oleh

variabel-variabel lain diluar penelitian ini. Sementara itu besarnya koefisien jalur bagi

variabel lain diluar penelitian yang mempengaruhi nilai variabel

Z (ρZ) = √ 1-R2 = √ 1- 0,064 = 0,936

Tabel 4.16 Coefficients Sub-Struktur 2 (Trimming)

Coefficientsa

Model

Unstandardized Coefficients

Standardized

Coefficients

t Sig. B Std. Error Beta

1 (Constant) .289 .035 8.147 .000

ROE .256 .104 .254 2.461 .016

a. Dependent Variable: DPR

87

Berikut ini hasil rangkuman koefisien jalur (beta) setelah dilakukan trimming

pada sub-struktur 2:

Tabel 4.17 Rangkuman Hasil Koefisien Jalur Sub-Struktur 2 (Trimming)

Pengaruh Antar

Variael

Koefisien

Jalur Beta

Nilai Sig Hasil

Pengujian

Koefisien

Determinasi

Koefisien

Variabel Lain

X1 terhadap Z 0,254 0,016 Ho ditolak 0,064= 6,4% 0,936

Sumber: Hasil Pengolahan Data

Dengan demikian didapat diagram jalur sub-struktur 2 setelah trimming, sebagai berikut:

Gambar 4.17 Sub-Struktur 2 beserta Koefisien Jalur (Trimming)

Sumber : Hasil Pengolahan Data

Jadi dapat diperoleh persamaan stuktural sub-struktur 2:

Z = ρzx1X1 + ρzε2

Z = 0,254 X1 + 0,972 ε2 dimana R2 = 0,064

X1

Z

0,254 0,936

88

Dari persamaan struktural sub-struktur 2 dapat diartikan bahwa:

1. DPR (Z) dipengaruhi oleh ROE (X1), Market Capitalization (X2), dan CR (Y) secara

simultan sebesar 5,4% dan sisanya 94,6% dipengaruhi variabel-variabel lain diluar

penelitian ini.

2. Secara individual hanya variabel ROE (X1) berpengaruh signifikan terhadap DPR (Z),

selain itu variabel MC (X2) dan CR (Y) berpengaruh tidak signifikan terhadap DPR (Z)

3. Setiap peningkatan nilai ROE (X1) sebesar satu, DPR (Z) akan naik sebesar 0,254.

Begitu juga sebaliknya, setiap penurunan ROE (X1) sebesar satu maka DPR (Z) juga

akan turun sebesar 0,254

Jadi keseluruhan pengaruh variabel ROE (X1) dan Market Capitalization (X2)

terhadap CR(Y) dan dampaknya terhadap DPR(Z) dapat digambarkan dalam model

struktur lengkap sebagai berikut:

Gambar 4.18 Struktur Penelitian Lengkap Beserta Koefisien Jalur

Sumber : Hasil Pengolahan Data

Z

X1

X2

Y

0,936

0,254

89

Tabel 4.18 Rangkuman Dekomposisi Koefisien Jalur

Pengaruh

Variabel

Pengaruh Kausal Pengaruh

Bersama Langsung Tidak langsung

Melalui

Variabel Y

Total

X1 terhadap Y - - - -

X1 terhadap Z O,254 - 0,254 -

X2 terhadap Y - - - -

X2 terhadap Z - - - -

Y terhadap Z - - - -

ε1 - - - -

ε2 0,972 - - -

X1 dan X2

terhadap Y

- - - -

X1, X2 dan Y

terhadap Z

- - - 0,057

Sumber: Hasil Pengolahan Data

Berdasarkan Tabel 4.38, maka dapat ditarik kesimpulan sehingga memberikan

informasi yang obyektif sebagai berikut:

1. Return On Equity dan Market Capitalization secara simultan berpengaruh tidak

signifikan terhadap Current Ratio. Demikian pula pada pengujian secara individual

tidak ada satupun yang signifikan. Maka berdasarkan hasil pengujian sub-struktur 1

diperoleh kesimpulan baik jalur X1 terhadap Y (ROE dan CR) maupun X2 terhadap Y

(MC dan CR) tidak signifikan

90

2. Return On Equity, Market Capitalization dan Current Ratio berpengaruh signifikan

terhadap DPR. Namun, secara individual tidak semua sub-variabel diterima, karena

berdasarkan pengujian jalur sub-struktur 2, koefisien jalur X2 terhadap Z dan Y

terhadap Z tidak signifikan. Hanya koefisien jalur X1 terhadap Z saja yang signifikan.

Dengan demikian dapat diperoleh informasi bahwa hanya ROE saja yang

berpengaruh secara signifikan terhadap DPR. Besarnya kontribusi ROE terhadap DPR

sebesar 6,4% dan sisanya yaitu 93,6% dipengaruhi oleh variabel-variabel lain diluar

penelitian ini.

3. Karena tidak terdapat koefisien jalur yang signifikan antara X1 atau pun X2 terhadap

Y, maka tidak terdapat pengaruh tidak langsung terhadap variabel Z. Dengan

demikian dapat disimpulkan bahwa Current Ratio tidak bertindak sebagai variabel

intervening yang menghubungkan pengaruh antara variabel ROE (X1) dan Market

Capitalization (X2) terhadap DPR (Z). Dalam penelitian ini juga dihasilkan kesimpulan

bahwa variabel CR (Y) juga tidak bertindak sebagai variabel bebas yang secara

langsung berpengaruh terhadap variabel DPR (Z).

4.4 Implikasi Hasil Penelitian

Setelah dilakukan pengolahan data dengan bantuan program SPSS versi 16 diperoleh

kesimpulan bahwa:

a. ROE (X1) memiliki pengaruh negatif dan tidak signifikan terhadap CR (Y)

Temuan dalam penelitian ini menunjukkan bahwa Profitabilitas yang diproksikan

dengan ROE memiliki pengaruh negatif dan tidak signifikan terhadap DPR. Berarti

tidak dapat juga dikatakan bahwa semakin tinggi profitabilitas, maka semakin

rendah tingkat likuiditas karena pengaruhnya yang tidak signifikan. Pengaruh yang

tidak signifikan ini bertentangan dengan pendapat Mardiyanto (2009, p99) yang

mengemukakan bahwa profitailitas berpengaruh pada tingkat likuiditas.

91

Sehingga pengaruh tidak signifikan ROE terhadap CR tidak akan dipertimbangakan

oleh investor. Bagi perusahaan, CR perusahaan tidak ditentukan oleh ROE tapi

variabel lain di luar ROE.

b. MC (X2) memiliki pengaruh negatif dan tidak signifikan terhadap CR (Y)

Temuan dalam penelitian ini menunjukkan bahwa ukuran perusahaan yang

diproksikan dengan Market Capitalization memiliki pengaruh yang tidak signifikan

dan negatif. Berarti tidak dapat juga dikatakan bahwa semakin besar ukuran

perusahaan, maka semakin rendah tingkat likuiditas karena pengaruhnya yang tidak

signifikan. Hasil penelitian sebelumnya oleh Listi (2006) yang menemukan bahwa

ukuran perusahaan yang diproksikan dengan total asset berpengaruh signifikan dan

negatif terhadap likuiditas perusahaan. Sehingga hasil penelitian ini bertentangan

dengan penelitian yang dilakukan Listi. Oleh karena itu untuk penelitian selanjutnya

diharapkan penggunaan proksi lain dari ukuran perusahaan untuk membuktikan

tingkat signifikansi pengaruh antara ukuran perusahaan dan tingkat likuiditas

perusahaan sehinga dapat diperoleh hasil yang lebih akurat untuk pertimbangan di

masa yang akan datang.

c. ROE (X1) memiliki pengaruh signifikan dan positif terhadap DPR (Z)

Temuan dalam penelitian ini menunjukkan bahwa profitabilitas yang diproksikan

dengan ROE memiliki pengaruh yang positif dan signifkan terhadap DPR. Hal ini

sejalan dengan penelitian yang dilakukan oleh Handayani (2010) bahwa profitabilitas

berpengaruh secara positif dan signifikan terhadap Dividend Payout Ratio. Dengan

demikian profitabilitas terbukti dapat digunakan sebagai pertimbangan dalam

memprediksi tingkat pengembalian kepada investor di masa yang akan datang.

d. MC (X2) memiliki pengaruh positif namun tidak signifikan terhadap DPR (Z)

Temuan dalam penelitian ini menunjukkan bahwa ukuran yang diproksikan dengan

Market Capitalization memiliki pengaruh positif namun tidak signifikan terhadap DPR.

92

Hal ini bertentangan dengan penelitian yang dilakukan Handayani (2010) yang

menemukan bahwa size yang diproksikan melalui total aktiva berpengaruh signifikan

terhadap DPR. Hasil peneitian yang bertentangan ini akan mendorong penelitian

lebih lanjut yang akan dapat mendukung atau menolak hasil penelitian ini.

e. CR (Y) memiliki pengaruh negatif dan tidak signifikan (terhadap DPR (Z)

Temuan dalam penelitian ini menunjukkan bahwa likuiditas yang diproksikan dengan

CR memiliki pengaruh yang negative dan tidak signifikan. Hal ini serupa dengan

hasil penelitian Handayani (2010) yang menemukan bahwa current ratio

berpengaruh tidak signikan terhadap DPR. Seperti yang dikemukakan sebelumnya

pada latar belakang masalah, dalam Horne (2007, p282) dikatakan bahwa likuiditas

perusahaan merupakan pertimbangan utama dalam banyak keputusan dividen.

Namun hal ini sangat bergantung pada kebijakan dan strategi perusahaan apakah

mereka mungkin saja berusaha mempertahankan likuiditasnya dengan membayar

dividen dalam jumlah kecil atau membayar dalam jumlah relative besar untuk

meningkatkan minat dari investor.

Jadi terdapat kemungkinan bahwa variabel likuiiditas bukan meruapakan faktor yang

cukup kuat dalam menentukan besarnya nilai pengembalian terhadap investor

(DPR). Oleh karena itu para investor disarankan untuk memperhatikan proksi lain

dari likuiditas selain CR dalam pertimbangan menentukan keputusan investasinya.