amministrazione economico finanziaria

TRANSCRIPT

ISTRUZIONE E FORMAZIONE TECNICA SUPERIORE

SETTORE INDUSTRIA E ARTIGIANATO

TECNICO SUPERIORE PER L’AMMINISTRAZIONE ECONOMICO

FINANZIARIA ED IL CONTROLLO DI GESTIONE

STANDARD MINIMI DELLE COMPETENZE TECNICO PROFESSIONALI

TECNICO SUPERIORE PER L’AMMINISTRAZIONE ECONOMICO FINANZIARIA ED IL CONTROLLO DI GESTIONE

DESCRIZIONE DELLA FIGURA PROFESSIONALE Il tecnico superiore per l’amministrazione economico-finanziaria ed il controllo di gestione cura il sistema di contabilità (generale ed analitica), gli adempimenti amministrativo/fiscali e la redazione dei bilanci. Si occupa delle analisi economico – finanziarie, dei rapporti con il sistema creditizio. Individua sistemi di previsione e controllo orientati a criteri di efficacia ed efficienza gestionale. ATTIVITA’ PROFESSIONALI FONDAMENTALI

1 Collaborare nell’applicazione del quadro giuridico civilistico e fiscale di riferimento, in ambito

nazionale ed europeo;

2 applicare le normative sul lavoro, sulla sicurezza e sulla previdenza nell’impresa;

3 supportare i responsabili dell’azienda nella definizione delle forme organizzative;

4 gestire la procedura contabile anche con sistemi informatizzati;

5 predisporre il bilancio di esercizio;

6 applicare le tecniche di controllo di gestione e di analisi degli scostamenti.

TECNICO SUPERIORE PER L’AMMINISTRAZIONE ECONOMICO FINANZIARIA ED IL CONTROLLO DI GESTIONE

UNITÀ’ CAPITALIZZABILE N. 1

1 – Operare nel rispetto delle norme giuridiche dell’impresa europea

A – STANDARD MINIMO DELLE COMPETENZE

Il soggetto è in grado di:

1. orientarsi nel quadro dei principali vincoli normativi che regolano la vita dell’impresa; 2. ricercare, consultare e aggiornarsi in relazione alla normativa concernente il proprio ambito

professionale/aziendale; 3. applicare o collaborare all’applicazione della normativa civilistico - societaria e fiscale relativa al

proprio ambito professionale/aziendale, ai fini del corretto adempimento degli obblighi di legge e contrattuali.

1. Per orientarsi nel quadro dei principali vincoli normativi che regolano la vita dell’impresa, il

soggetto ha bisogno di sapere come: • identificare le principali fonti normative a livello nazionale, regionale e comunitario nell’ambito

dei rispettivi ordinamenti; • individuare i criteri di applicazione delle norme e la gerarchia esistente tra le diverse fonti; • riconoscere gli ambiti del diritto che regolano l’attività e le relazioni dell’impresa. 2. Per ricercare, consultare e aggiornarsi in relazione alla normativa concernente il proprio ambito professionale/aziendale, il soggetto ha bisogno di sapere come: • reperire la normativa specifica che riguarda un determinato settore aziendale e aggiornarsi sulla

normativa stessa, tramite la consultazione delle opportune fonti, in particolare la G.U., le riviste di settore e i siti Internet , utilizzando i relativi motori di ricerca;

• orientarsi nella normativa di settore (ambiente, sicurezza, lavoro, privacy, tutela del consumatore) e comprendere i principali vincoli che ne derivano per le attività dell’impresa.

3. Per applicare o collaborare all’applicazione della normativa civilistico - societaria e fiscale

relativa al proprio ambito professionale/aziendale, ai fini del corretto adempimento degli obblighi di legge e contrattuali, il soggetto ha bisogno di sapere come:

• riconoscere la forma giuridica dell’impresa e valutarne le conseguenze in merito a

responsabilità patrimoniale, amministrazione, rappresentanza e agli obblighi di legge civilistici (tenuta delle scritture obbligatorie, redazione del bilancio) e societari (iscrizione nel registro delle imprese delle vicende costitutive, modificative, estintive della società)

• eseguire correttamente gli adempimenti civilistici relativi alla tenuta delle scritture, alla redazione del bilancio, alla sua registrazione, curando la compilazione dei principali documenti civilistici e fiscali obbligatori, direttamente o in collaborazione con i responsabili amministrativi o i consulenti esterni

• identificare la natura giuridica dei soggetti con i quali l’impresa entra in relazione, persone fisiche o giuridiche, pubbliche o private

• distinguere i documento contrattuali o altri atti giuridici attinenti le principali relazioni economico-finanziarie o patrimoniali dell’impresa con i terzi, riconoscendone le caratteristiche e gli effetti giuridici.

TECNICO SUPERIORE PER L’AMMINISTRAZIONE ECONOMICO FINANZIARIA ED IL CONTROLLO DI GESTIONE

B – DECLINAZIONE DI LIVELLO

Per essere in grado di:

1. orientarsi nel quadro dei principali vincoli normativi che regolano la vita dell’impresa; 2. ricercare, consultare e aggiornarsi in relazione alla normativa concernente il proprio ambito

professionale/aziendale; 3. applicare o collaborare all’applicazione della normativa civilistico - societaria e fiscale relativa al proprio

ambito professionale/aziendale, ai fini del corretto adempimento degli obblighi di legge e contrattuali,

Il soggetto deve dimostrare di: gli indicatori sono: 1 • saper identificare le principali fonti normative a

tutti i livelli territoriali e nell’ambito dei rispettivi ordinamenti;

• saper distinguere la tipologia delle fonti ed il loro

rapporto gerarchico.

• La descrizione dei caratteri generali e dei rapporti gerarchici esistenti tra ordinamento giuridico nazionale e regionale, fondati sulla Costituzione, e comunitario, fondato sui Trattati;

• la descrizione delle principali fonti di norme

giuridiche, con la distinzione delle tipologie e i rapporti gerarchici tra di esse.

• saper individuare i criteri di applicazione delle

norme; • saper individuare la gerarchia esistente tra le

diverse fonti; • saper applicare a casi concreti le norme in ambito

pubblico e privato; • saper riconoscere gli ambiti del diritto che

regolano l’attività e le relazioni dell’impresa; • saper applicare a casi concreti i diversi istituti di

diritto civile e commerciale.

• La descrizione dei criteri generali di applicazione delle norme in ambito pubblico (tributario e penale) e privato (civile e commerciale): gerarchia, competenza, territorialità e valore;

• l’analisi e risoluzione di casi concreti concernenti

problemi nell’applicazione di norme comunitarie e o nazionali;

• la descrizione delle partizioni del diritto e, in

particolare, del diritto privato in diritto civile e commerciale;

• l’individuazione delle relazioni fra le principali

attività dell’impresa con i relativi ambiti giuridici (rapporti societari, compravendita, prestazioni a favore e da terzi, fisco e tributi, insolvenza e fallimento eccetera).

TECNICO SUPERIORE PER L’AMMINISTRAZIONE ECONOMICO FINANZIARIA ED IL CONTROLLO DI GESTIONE

Il soggetto deve dimostrare di: gli indicatori sono: 2 • saper reperire la normativa specifica riferita ad un

determinato settore aziendale; • saper individuare le fonti di aggiornamento sulla

normativa; • saper consultare le fonti, in particolare la G.U., le

riviste di settore, i siti Internet e relativi motori di ricerca;

• sapersi orientare nella normativa di settore

(ambiente, sicurezza, lavoro, privacy, tutela del consumatore);

• saper mettere in relazione i principali vincoli

normativi con l’attività dell’impresa.

• La consultazione del codice civile o di altro testo di legge per la rapida ricerca della norma relativa ad un argomento specifico;

• l’uso della G.U. o della rete telematica per trovare

gli estremi di una legge di cui è noto solo genericamente il contenuto;

• l’uso della G.U. o della rete telematica per

ricercare rapidamente una legge di cui sono noti gli estremi, ma non il contenuto;

• la corretta interpretazione della norma individuata,

l’individuazione delle relazioni con altri aspetti normativi, la deduzione dei principali vincoli che ne derivano all’impresa.

3 • saper riconoscere la forma giuridica dell’impresa; • saperne valutare le conseguenze in merito ai vari

ordini di responsabilità (patrimoniale, amministrazione, rappresentanza) e agli obblighi di legge civilistici e societari;

• saper eseguire correttamente gli adempimenti

civilistici relativi alla tenuta delle scritture, alla redazione del bilancio ed alla sua registrazione;

• saper curare la compilazione dei principali

documenti civilistici e fiscali obbligatori, direttamente o in collaborazione con i responsabili amministrativi o i consulenti esterni;

• saper identificare la natura giuridica dei soggetti

con i quali l’impresa entra in relazione (persone fisiche o giuridiche, pubbliche o private);

• L’individuazione delle diverse forme giuridiche dell’impresa individuale e collettiva;

• il collegamento fra i principi di amministrazione,

rappresentanza e responsabilità patrimoniale (solidale o parziale, limitata o illimitata) alle diverse forme giuridiche dell’impresa;

• l’individuazione in casi pratici dei segni

distintivi dell’azienda, e l’applicazione della disciplina attinente al loro uso e al trasferimento dei diritti relativi;

• la descrizione degli obblighi civilistici

dell’imprenditore commerciale relativi agli aspetti contabili: tenuta delle scritture obbligatorie e bilancio d’esercizio;

• la descrizione degli obblighi societari

dell’imprenditore: iscrizione nel registro delle imprese delle vicende costitutive, modificative ed estintive della società;

TECNICO SUPERIORE PER L’AMMINISTRAZIONE ECONOMICO FINANZIARIA ED IL CONTROLLO DI GESTIONE

Il soggetto deve dimostrare di: gli indicatori sono:

continua punto 3: • saper distinguere i documenti contrattuali o

altri atti giuridici attinenti le principali relazioni economico-finanziarie o patrimoniali dell’impresa con i terzi, riconoscendone le caratteristiche e gli effetti giuridici;

• saper individuare le conseguenze derivanti

dalla inosservanza degli obblighi giuridici gravanti sull’impresa.

• la conoscenza dei principali documenti contabili obbligatori;

• la conoscenza e l’applicazione delle modalità

di tenuta delle scritture contabili obbligatorie e del bilancio;

• la corretta applicazione dei criteri giuridici

nella rilevazione dei fatti amministrativi dell’impresa e nella compilazione dei relativi documenti;

• l’individuazione degli enti pubblici che

presiedono al controllo dell’ impresa, nelle fasi: costitutive, modificative ed estintive; particolarmente la Camera di Commercio, il Registro Imprese, il Tribunale;

• la descrizione delle conseguenze

dell’inosservanza degli obblighi normativi sulla validità degli atti e sul piano delle sanzioni previste;

• la corretta individuazione della natura

giuridica dei soggetti che entrano in rapporto con l’impresa (persone fisiche o giuridiche, pubbliche o private);

• la corretta individuazione delle responsabilità

contrattuali o extra-contrattualii nelle relazioni dell’impresa con soggetti di diversa natura giuridica;

• l’individuazione degli elementi essenziali dei

contratti tipici e atipici, dei titoli di credito e dei principali documenti fiscali;

• la conoscenza dei diritti e degli obblighi

derivanti dai titoli di credito e dalle principali obbligazioni patrimoniali assunte

• la descrizione delle conseguenze derivanti

dall’inosservanza degli obblighi normativi e contrattuali, sul piano della validità degli atti o delle sanzioni previste

TECNICO SUPERIORE PER L’AMMINISTRAZIONE ECONOMICO FINANZIARIA ED IL CONTROLLO DI GESTIONE

UNITÀ’ CAPITALIZZABILE N. 2 2 – Operare nel rispetto delle norme sulla legislazione del lavoro,

sulla sicurezza e sulla previdenza

A – STANDARD MINIMO DELLE COMPETENZE

Il soggetto è in grado di:

1. orientarsi nel quadro dei principali vincoli normativi e delle forme contrattuali che regolano i rapporti di lavoro nell’impresa;

2. applicare o collaborare all’applicazione della normativa relativa ai fini del corretto adempimento degli obblighi di legge e contrattuali e ai fini dello svolgimento puntuale delle attività amministrative interne all’impresa;

3. orientarsi nel mercato del lavoro e relazionarsi con gli enti di riferimento. 1. Per orientarsi nel quadro dei principali vincoli normativi e delle forme contrattuali che regolano i rapporti di

lavoro nell’impresa, il soggetto ha bisogno di sapere come: • conoscere il quadro di riferimento normativo della disciplina del lavoro subordinato nell’impresa; • distinguere le caratteristiche e gli elementi principali dei contratti collettivi nazionali e delle principali

tipologie di contratti individuali che regolano la prestazione di lavoro nell’impresa; • individuare diritti e doveri dei lavoratori e dei datori di lavoro; • individuare gli enti di riferimento, competenti nelle funzioni di collocamento, controllo, previdenza e

assistenza ai lavoratori; 2. Per applicare o collaborare all’applicazione della normativa relativa ai fini del corretto adempimento degli

obblighi di legge e contrattuali e ai fini dello svolgimento puntuale delle attività amministrative interne all’impresa, il soggetto ha bisogno di sapere come:

• ricercare e aggiornare gli elementi di riferimento per la corretta stesura di contratti, documenti retributivi

e previdenziali, utilizzando testi di tipo tecnico e le informazioni e i dati provenienti dai diversi settori dell’impresa;

• interpretare le principali voci che compongono un documento retributivo; • individuare, per le diverse tipologie contrattuali, il prelievo fiscale e contributivo corrispondente alla retribuzione corrisposta; • compilare documenti di tipo contrattuale, retributivo e previdenziale nel rispetto delle norme e delle prassi aziendali; • curare l’applicazione delle norme sulla privacy nella rilevazione e diffusione di dati riguardanti il personale; • collaborare con le diverse funzioni aziendali per fornire dati e informazioni in rapporto alle risorse umane in azienda.

3. Per orientarsi nel mercato del lavoro e relazionarsi con gli enti di riferimento, il soggetto ha bisogno di

sapere come: • individuare i principi generali che regolano il mercato del lavoro; • individuare i soggetti pubblici e privati che esercitano la mediazione nel reclutamento dei lavoratori; • individuare le procedure di accesso al mercato del lavoro; • ricercare informazioni utili all’azienda per il reperimento del personale.

TECNICO SUPERIORE PER L’AMMINISTRAZIONE ECONOMICO FINANZIARIA ED IL CONTROLLO DI GESTIONE B – DECLINAZIONE DI LIVELLO

Per essere in grado di:

1. orientarsi nel quadro dei principali vincoli normativi e delle forme contrattuali che regolano i rapporti di lavoro nell’impresa;

2. applicare o collaborare all’applicazione della normativa relativa ai fini del corretto adempimento degli obblighi di legge e contrattuali e ai fini dello svolgimento puntuale delle attività amministrative interne all’impresa;

3. orientarsi nel mercato del lavoro e relazionarsi con gli enti di riferimento,

Il soggetto deve dimostrare di: gli indicatori sono: 1 • saper individuare le norme applicabili

all’impresa, con riferimento normativo della disciplina del lavoro subordinato nell’impresa;

• saper interpretare e distinguere le caratteristiche

e gli elementi principali dei contratti collettivi nazionali;

• saper riconoscere le principali tipologie di

contratti individuali che regolano la prestazione di lavoro nell’impresa;

• saper applicare i più vantagiosi contratti di lavoro

con riferimento alla tipologia dell’impresa; • Saper individuare diritti e doveri dei lavoratori e

dei datori di lavoro • saper valutare le conseguenze derivanti

dall’inosservanza delle norme sul lavoro • saper individuare gli Enti pubblici di riferimento

competenti nelle funzioni pubbliche di promozione e tutela del lavoro.

• La descrizione del quadro di riferimento normativo della disciplina del lavoro subordinato nell’impresa, distinguendo le fonti giuridiche (civilistiche e speciali) da quelle contrattuali;

• l’applicazione del principio del favor nei confronti

del contraente debole, nell’interpretazione di clausole contrattuali;

• l’individuazione delle diverse tipologie

contrattuali nel rapporto di lavoro subordinato e autonomo;

• l’individuazione dei principali elementi comuni e

delle loro differenziazioni con riferimento ai diversi tipi contratti (durata, modalità di prestazione e di retribuzione, recesso, tutele sindacali e previdenziali);

• il confronto tra vantaggi e svantaggi derivanti dai

diversi tipi di contratti, tipici e atipici, rispetto alle esigenze dell’impresa (flessibilità, economicità, fidelizzazione del personale);

• la descrizione dei diritti e dei doveri di lavoratori

e datori di lavoro; il collegamento fra le inosservanze di norme

giuridiche o di clausole contrattuali e le rispettive conseguenze previste dalle norme giuridiche e dai contratti;

TECNICO SUPERIORE PER L’AMMINISTRAZIONE ECONOMICO FINANZIARIA ED IL CONTROLLO DI GESTIONE

Il soggetto deve dimostrare di: gli indicatori sono: continua punto 1 • la descrizione delle principali funzioni

pubbliche rispetto alla promozione e tutela del lavoro: collocamento, tutela giurisdizionale dei diritti dei lavoratori e dei datori, controllo igienico-ambientale e sicurezza nei luoghi di lavoro, previdenza e assistenza;

• l’individuazione dei diversi Enti di riferimento

e le modalità organizzative degli stessi, a livello locale;

• la corretta attribuzione delle competenze

degli Enti rispetto alle diverse funzioni (collocamento, controllo, previdenza e assistenza ai lavoratori);

• l’individuazione dei poteri degli Enti nei

confronti dell’impresa.

2 • saper ricercare e aggiornare, utilizzando

testi di tipo tecnico e le informazioni e i dati provenienti dai diversi settori dell’impresa;

• saper individuare gli elementi di riferimento

per la corretta stesura di contratti, documenti retributivi e previdenziali;

• saper interpretare le principali voci che

compongono un documento retributivo • saper individuare, per le diverse tipologie

contrattuali, il prelievo fiscale e contributivo corrispondente alla retribuzione corrisposta;

• saper compilare documenti di tipo

contrattuale, retributivo e previdenziale; • saper curare l’applicazione del principio

della privacy nella rilevazione e diffusione di dati riguardanti il personale;

• collaborare con le diverse funzioni aziendali

per fornire dati e informazioni in rapporto alle risorse umane in azienda

• La ricerca degli elementi di riferimento per la corretta stesura di contratti, documenti retributivi e previdenziali, utilizzando testi di tipo tecnico (legislativo e contrattuale) e le informazioni e i dati provenienti dai diversi settori dell’impresa;

• La descrizione e classificazione delle

principali voci che compongono un documento retributivo;

• la compilazione di un documento retributivo,

nel rispetto delle norme e dei contratti, con l’indicazione, per le diverse tipologie contrattuali, dei prelievi fiscale e contributivo corrispondenti alla retribuzione corrisposta;

• la stesura di documenti di tipo contrattuale,

retributivo e previdenziale, nel rispetto delle norme, dei contratti e delle prassi aziendali;

• l’applicazione corretta del principio della

privacy nella rilevazione e diffusione di dati riguardanti il personale;

l’integrazione con le diverse funzioni aziendali,

per fornire dati e informazioni in rapporto alle risorse umane in azienda.

TECNICO SUPERIORE PER L’AMMINISTRAZIONE ECONOMICO FINANZIARIA

ED IL CONTROLLO DI GESTIONE

Il soggetto deve dimostrare di: gli indicatori sono: 3 • saper individuare i principi generali che

regolano il mercato del lavoro; • saper individuare i soggetti pubblici e privati

che esercitano la mediazione nel reclutamento dei lavoratori;

• saper individuare le procedure di accesso al

mercato del lavoro; • saper ricercare informazioni utili all’azienda

per il reperimento del personale.

• La descrizione dei principi generali che regolano il mercato del lavoro e il loro collegamento con l’attuale struttura sociale di tale mercato;

• l’identificazione dei soggetti pubblici e privati

che esercitano la mediazione nel reclutamento dei lavoratori;

• l’individuazione delle procedure di accesso

al mercato del lavoro; • la metodologia della ricerca di informazioni

utili all’azienda per il reperimento del personale.

TECNICO SUPERIORE PER L’AMMINISTRAZIONE ECONOMICO FINANZIARIA ED IL CONTROLLO DI GESTIONE

UNITÀ’ CAPITALIZZABILE N. 3 3 – Intervenire per l’organizzazione aziendale

A – STANDARD MINIMO DELLE COMPETENZE

Il soggetto è in grado di:

1. effettuare analisi e raccolte di dati economico - finanziari utili a definire meglio la forma organizzativa dell’azienda in rapporto alle dimensioni, all’ambiente, alle strategie, all’organizzazione ed ai prodotti;

2. ricercare le integrazioni e le sinergie derivanti dal rapporto tra aspetti organizzativi ed economico – finanziari dell’azienda;

3. supportare i responsabili nella definizione delle forme organizzative. 1. Per effettuare analisi e raccolte di dati economico - finanziari utili a definire meglio la forma organizzativa

dell’azienda in rapporto alle dimensioni, all’ambiente, alle strategie, all’organizzazione ed ai prodotti, il soggetto ha bisogno di sapere come:

• identificare le forme organizzative dell’impresa; • analizzare il rapporto tra ambiente, strategia, dimensioni, mercati e prodotti; • mantenersi aggiornato sull’evoluzione delle forme organizzative; • identificare le strutture dell’organizzazione aziendale; • valutare l’impatto economico sulle strutture organizzative delle scelte aziendali sia di breve che di

medio lungo periodo. 2. Per ricercare le integrazioni e le sinergie derivanti dal rapporto tra aspetti organizzativi ed economico –

finanziari dell’azienda, il soggetto ha bisogno di sapere come: • identificare le risorse presenti all’interno dell’organizzazione aziendale per risolvere i problemi

dell’impresa; • riconoscere le caratteristiche del contesto economico-sociale in cui l’impresa opera, in relazione alla

dimensione locale, nazionale ed internazionale, la sua evoluzione e tendenza; • individuare gli indicatori di efficacia ed efficienza rispetto alla struttura e alle scelte organizzative

dell’impresa. 3. Per supportare i responsabili nella definizione delle forme organizzative, il soggetto ha bisogno di

sapere come: • identificare le figure, i ruoli, le responsabilità e gli obiettivi delle diverse funzioni aziendali; • fornire informazioni e collaborazione ai responsabili delle diverse funzioni al fine di operare scelte

adeguate, anche sotto il profilo economico-finanziario; • predisporre soluzioni alternative rispetto a forme e strutture organizzative, tenendo conto dei relativi

effetti economici.

TECNICO SUPERIORE PER L’AMMINISTRAZIONE ECONOMICO FINANZIARIA

ED IL CONTROLLO DI GESTIONE

B – DECLINAZIONE DI LIVELLO

Per essere in grado di:

1. effettuare analisi e raccolte di dati economico - finanziari utili a definire meglio la forma organizzativa dell’azienda in rapporto alle dimensioni, all’ambiente, alle strategie, all’organizzazione ed ai prodotti;

2. ricercare le integrazioni e le sinergie derivanti dal rapporto tra aspetti organizzativi ed economico – finanziari dell’azienda;

3. supportare i responsabili nella definizione delle forme organizzative,

Il soggetto deve dimostrare di: gli indicatori sono: 1 • saper identificare le forme organizzative

dell’impresa; • saper analizzare il rapporto tra le strategie e

ambiente, dimensioni, mercati e prodotti; • saper individuare le fonti di aggiornamento

sull’evoluzione delle forme organizzative.

• La descrizione delle caratteristiche delle principali forme organizzative dell’impresa;

• l’analisi del rapporto fra le strategie dell’impresa

(obiettivi e modalità operative) e le sue dimensioni produttive, i mercati, i prodotti e l’ambiente in cui essa opera;

• il reperimento di informazioni sull’evoluzione delle

forme organizzative.

2 • saper identificare le diverse forme e strutture

dell’organizzazione aziendale; • saper valutare l’impatto economico delle scelte

aziendali, di breve e medio-lungo periodo, sulle strutture organizzative;

• saper identificare le risorse presenti all’interno

dell’organizzazione aziendale per risolvere i problemi dell’impresa.

• La definizione, l’analisi e l’individuazione delle diverse strutture dell’organizzazione aziendale;

• l’individuazione e il confronto degli effetti

economici che le diverse scelte aziendali, di breve e di medio lungo periodo, hanno sulle strutture organizzative;

• l’individuazione delle diverse risorse (umane,

materiali, strutturali, economico-finanziarie) presenti all’interno dell’organizzazione aziendale.

Il soggetto deve dimostrare di: gli indicatori sono: 3 • saper riconoscere le caratteristiche del contesto

economico-sociale in cui l’impresa opera, in relazione alla dimensione locale, nazionale ed internazionale, la sua evoluzione e tendenza;

• saper individuare gli indicatori di efficacia ed

efficienza rispetto alla struttura e alle scelte organizzative dell’impresa;

• L’individuazione delle risorse efficaci nella soluzione dei problemi dell’azienda;

• la definizione degli elementi tipici e delle

caratteristiche del contesto politico-economico e sociale in cui operano le imprese;

• l’individuazione della dimensione delle attività

produttive (locale, nazionale ed internazionale) e dei relativi flussi economico-finanziari;

• la definizione degli indicatori di efficacia ed

efficienza, riferiti alla struttura e all’organizzazione dell’impresa.

TECNICO SUPERIORE PER L’AMMINISTRAZIONE ECONOMICO FINANZIARIA ED IL CONTROLLO DI GESTIONE

UNITÀ’ CAPITALIZZABILE N. 4 4 – Applicare le norme e i metodi della contabilità generale

A – STANDARD MINIMO DELLE COMPETENZE

Il soggetto è in grado di:

1. applicare le regole di base imposte dalla normativa civilistica e dai principi contabili per la tenuta della contabilità;

2. rilevare i principali fatti contabili scaturenti dall’attività di impresa; 3. utilizzare le scritture di assestamento per passare dai valori di conto ai valori di bilancio e applicare i

principi di valutazione in sede di predisposizione del bilancio d’esercizio; 4. considerare l’impatto della normativa fiscale sulle principali voci del bilancio di esercizio (regimi e

adempimenti in materia di IVA e di imposte dirette sul reddito d’impresa); 5. utilizzare software gestionali e di tenuta della contabilità per lo snellimento e l’automazione delle

procedure. 1. Per applicare le regole di base imposte dalla normativa civilistica e dai principi contabili per la tenuta della

contabilità, il soggetto ha bisogno di sapere come: • costruire il piano dei conti in termini di finalità, logica generale, criteri di progettazione, collegamenti con il

bilancio di esercizio e tipologia d’impresa; • analizzare le criticità del piano dei conti nel processo di rilevazione delle operazioni aziendali; • applicare i principi della normativa civilistica e fiscale alla tenuta dei libri obbligatori; • rilevare gli accadimenti aziendali secondo i corretti principi ragioneristico-contabili. 2. Per rilevare i principali fatti contabili scaturenti dall’attività di impresa, il soggetto ha bisogno di sapere

come: • applicare alle operazioni del ciclo di scambio acquisto/vendita la logica di rilevazione e registrazione

contabile; • conoscere le problematiche connesse al regime IVA; • applicare le rilevazioni contabili alle tematiche del costo del lavoro e dei costi operativi per beni e servizi,

alle operazioni di finanziamento, alle operazioni relative al capitale sociale, al patrimonio netto, ai titoli e alle partecipazioni;

• effettuare le scritture di correzione a fronte di errori contabili.

TECNICO SUPERIORE PER L’AMMINISTRAZIONE ECONOMICO FINANZIARIA ED IL CONTROLLO DI GESTIONE

3. Per utilizzare le scritture di assestamento per passare dai valori di conto ai valori di bilancio e applicare i principi di valutazione in sede di predisposizione del bilancio d’esercizio, il soggetto ha bisogno di sapere come: • analizzare gli elementi contabili che rientrano nelle scritture di assestamento e i valori stimati e

congetturati nel processo di determinazione del reddito (ammortamenti, rimanenze, fatture da ricevere/emettere, accantonamenti ai fondi, ratei e risconti, svalutazioni, capitalizzazioni di costi).

• comprendere il passaggio dalla competenza temporale alla competenza economica (periodo amministrativo ed esercizio).

• applicare le scritture di rettifica, l’integrazione ed il rinvio dei valori. • effettuare l’operazione di chiusura dei conti. • costruire le tavole di sintesi e collaborare alla stesura della nota integrativa e della relazione sulla

gestione. 4. Per considerare l’impatto della normativa fiscale sulle principali voci del bilancio di esercizio (regimi e adempimenti in materia di IVA e di imposte dirette sul reddito d’impresa), il soggetto ha

bisogno di sapere come: • conoscere le regole fiscali per la determinazione del reddito imponibile; • tenersi sempre aggiornato sulla normativa fiscale, in particolare sulla regolamentazione dell’IVA

(presupposti di applicazione, determinazione della base imponibile, aliquote, regime di detrazione, operazioni intracomunitarie, regime delle importazioni);

• collaborare alla redazione della dichiarazione dei redditi, compreso il calcolo e l’accantonamento delle imposte dirette di competenza della fiscalità differita.

5. Per utilizzare software gestionali e di tenuta della contabilità per lo snellimento e l’automazione delle procedure, il soggetto ha bisogno di sapere come: • padroneggiare le informazioni contabili e fiscali relative alla specifica attività dell’organizzazione di

appartenenza; • collaborare con l’ufficio acquisti alla selezione e alla scelta del software più adatto alle esigenze aziendali; • rapportarsi con competenza agli esperti di programmazione del software, al fine di suggerire

miglioramenti e personalizzazioni al programma gestionale, con l’obiettivo di produrre un bilancio finale che “fotografi” le reali risultanze dell’attività aziendale.

TECNICO SUPERIORE PER L’AMMINISTRAZIONE ECONOMICO FINANZIARIA ED IL CONTROLLO DI GESTIONE B – DECLINAZIONE DI LIVELLO

Per essere in grado di:

1. applicare le regole di base imposte dalla normativa civilistica e dai principi contabili per la tenuta della contabilità;

2. rilevare i principali fatti contabili scaturenti dall’attività di impresa; 3. utilizzare le scritture di assestamento per passare dai valori di conto ai valori di bilancio e applicare i

principi di valutazione in sede di predisposizione del bilancio d’esercizio; 4. considerare l’impatto della normativa fiscale sulle principali voci del bilancio di esercizio (regimi e

adempimenti in materia di IVA e di imposte dirette sul reddito d’impresa); 5. utilizzare software gestionali e di tenuta della contabilità per lo snellimento e l’automazione delle

procedure.

Il soggetto deve dimostrare di: gli indicatori sono: 1 • saper costruire un piano dei conti in termini di

finalità, logica generale, criteri di progettazione, collegamenti con il bilancio di esercizio e tipologia d’impresa;

• saper effettuare l’analisi delle criticità di un piano

dei conti nel processo di rilevazione delle operazioni aziendali;

• saper applicare i principi della normativa civilistica

e fiscale alla tenuta dei libri obbligatori; • saper rilevare gli accadimenti aziendali secondo

corretti principi ragioneristico-contabili.

• La predisposizione di un piano dei conti aderente alla tipologia d’impresa e alle attività dell’azienda;

• l’analisi delle criticità sul piano dei conti e nel

processo di rilevazione delle operazioni aziendali; • l’individuazione delle carenze e l’adeguamento

alle nuove esigenze; • il reperimento dei dati necessari alla corretta

applicazione della normativa, civilistica e fiscale; • l’esecuzione delle rilevazioni, secondo i criteri

civilistici e fiscali e i corretti principi ragioneristico-contabili.

2 • saper applicare alle operazioni del ciclo di

scambio acquisto/vendita la logica di rilevazione e registrazione contabile;

• saper individuare e risolvere i problemi connessi

alla applicazione del regime IVA;

• L’applicazione della logica di rilevazione e registrazione contabile alle operazioni del ciclo di scambio acquisto/vendita;

• la descrizione delle caratteristiche e dei problemi

connessi al regime IVA;

TECNICO SUPERIORE PER L’AMMINISTRAZIONE ECONOMICO FINANZIARIA ED IL CONTROLLO DI GESTIONE

Il soggetto deve dimostrare di: gli indicatori sono: segue punto 2 • saper applicare le rilevazioni contabili al costo del

lavoro, ai costi operativi per beni e servizi, alle operazioni di finanziamento, alle operazioni relative al capitale sociale, al patrimonio netto, ai titoli e alle partecipazioni;

• a fronte di errori contabili , saper intervenire sulle scritture contabili per le correzioni adeguate.

• l’applicazione delle rilevazioni contabili al costo del lavoro, ai costi operativi per beni e servizi, alle operazioni di finanziamento, alle operazioni relative al capitale sociale, al patrimonio netto, ai titoli e alle partecipazioni;

• la correzione opportuna delle scritture contabili a

fronte di errori.

3 • saper analizzare gli elementi contabili che

rientrano nelle scritture di assestamento e i valori stimati e congetturati nel processo di determinazione del reddito (ammortamenti, rimanenze, fatture da ricevere/emettere, accantonamenti ai fondi, ratei e risconti, svalutazioni, capitalizzazioni di costi);

• saper effettuare il passaggio dalla competenza

temporale alla competenza economica (periodo amministrativo ed esercizio);

• saper effettuare le scritture di rettifica,

l’integrazione ed il rinvio dei valori; • saper effettuare le operazione di chiusura dei

conti; • saper costruire le tavole di sintesi e collaborare

alla stesura della nota integrativa e della relazione sulla gestione.

• La determinazione, con riferimento ai costi e ai ricavi di competenza di due esercizi, gli importi da attribuire all’esercizio in corso;

• il calcolo della quota di ammortamento di un costo

pluriennale da attribuire all’esercizio; • la descrizione del passaggio dalla competenza

temporale alla competenza economica (periodo amministrativo d’esercizio);

• Il calcolo delle stime relative ad eventualità

aziendali non determinabili (es. svalutazione crediti);

• l’applicazione delle scritture di rettifica,

l’integrazione ed il rinvio dei valori; • l’operazione di chiusura dei conti; • la determinazione del risultato economico di

periodo e il patrimonio finale; • la descrizione e la redazione di una nota

integrativa.

TECNICO SUPERIORE PER L’AMMINISTRAZIONE ECONOMICO FINANZIARIA ED IL CONTROLLO DI GESTIONE

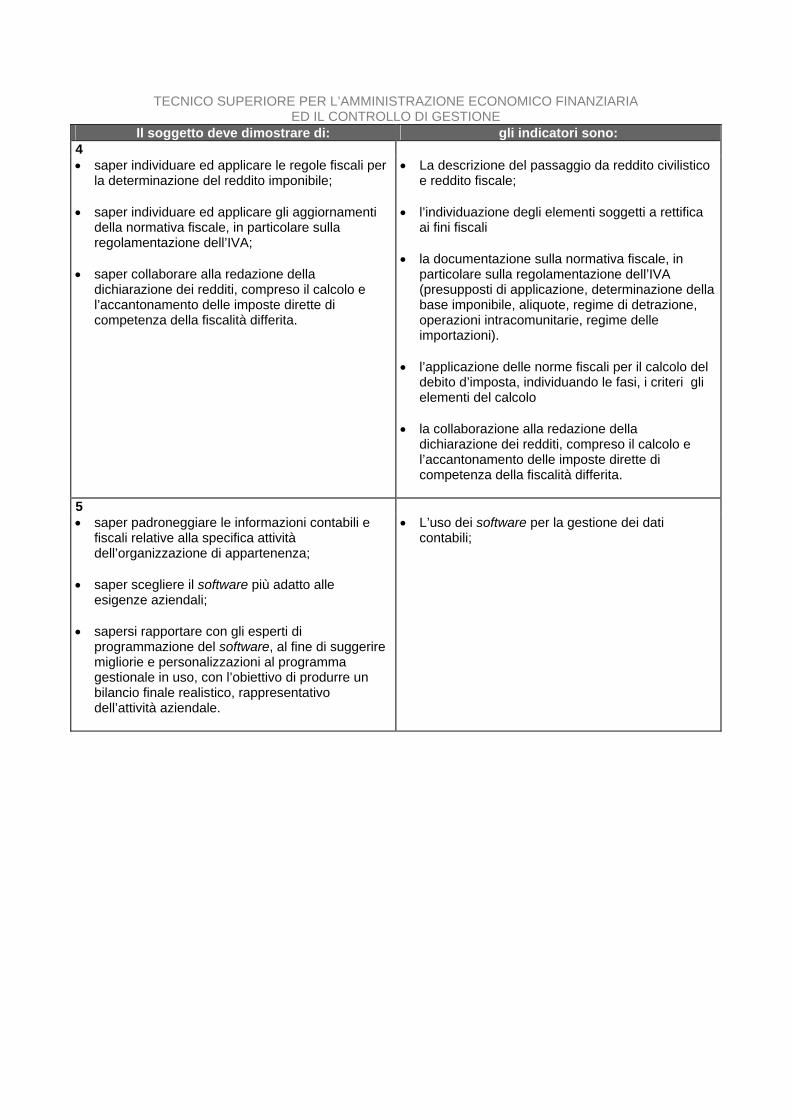

Il soggetto deve dimostrare di: gli indicatori sono: 4 • saper individuare ed applicare le regole fiscali per

la determinazione del reddito imponibile; • saper individuare ed applicare gli aggiornamenti

della normativa fiscale, in particolare sulla regolamentazione dell’IVA;

• saper collaborare alla redazione della

dichiarazione dei redditi, compreso il calcolo e l’accantonamento delle imposte dirette di competenza della fiscalità differita.

• La descrizione del passaggio da reddito civilistico e reddito fiscale;

• l’individuazione degli elementi soggetti a rettifica

ai fini fiscali • la documentazione sulla normativa fiscale, in

particolare sulla regolamentazione dell’IVA (presupposti di applicazione, determinazione della base imponibile, aliquote, regime di detrazione, operazioni intracomunitarie, regime delle importazioni).

• l’applicazione delle norme fiscali per il calcolo del

debito d’imposta, individuando le fasi, i criteri gli elementi del calcolo

• la collaborazione alla redazione della

dichiarazione dei redditi, compreso il calcolo e l’accantonamento delle imposte dirette di competenza della fiscalità differita.

5 • saper padroneggiare le informazioni contabili e

fiscali relative alla specifica attività dell’organizzazione di appartenenza;

• saper scegliere il software più adatto alle

esigenze aziendali; • sapersi rapportare con gli esperti di

programmazione del software, al fine di suggerire migliorie e personalizzazioni al programma gestionale in uso, con l’obiettivo di produrre un bilancio finale realistico, rappresentativo dell’attività aziendale.

• L’uso dei software per la gestione dei dati contabili;

TECNICO SUPERIORE PER L’AMMINISTRAZIONE ECONOMICO FINANZIARIA ED IL CONTROLLO DI GESTIONE

UNITÀ’ CAPITALIZZABILE N. 5 5 – Applicare i metodi della contabilità analitica

A – STANDARD MINIMO DELLE COMPETENZE

Il soggetto è in grado di:

1. costruire e implementare un sistema di contabilità dei costi, collegato alla contabilità generale tramite la classificazione dei costi per destinazione (prodotto, servizio, centro di costo, altro oggetto) anziché solo per natura;

2. analizzare la struttura organizzativa e le diverse interrelazioni tra le funzioni; 3. rilevare e analizzare i centri di costo: criteri di progettazione, tipologia e numerosità, relazioni fra i centri di

costo, individuazione dei cost-driver; 4. aggregare i costi elementari, definire le diverse configurazioni di costo, analizzare i differenti significati e

comunicare i risultati dell’attività di analisi dei costi alla Direzione aziendale. 1. Per costruire e implementare un sistema di contabilità dei costi, collegato alla contabilità generale tramite

la classificazione dei costi per destinazione (prodotto, servizio, centro di costo, altro oggetto) anziché solo per natura, il soggetto ha bisogno di sapere come:

• individuare le finalità e gli strumenti della contabilità direzionale: contabilità analitica, sistema di budget,

sistema di reporting ed analisi degli scostamenti; • classificare i costi per destinazione anziché solo per natura; • definire gli elementi di costo: classificazione, variabilità e configurazioni; • analizzare i sistemi di rilevazione dei costi: costi per commessa vs. costi per processo, costi effettivi vs.

costi standard, costi diretti vs. costi pieni. 2. Per analizzare la struttura organizzativa e le diverse interrelazioni tra le funzioni, il soggetto ha bisogno

di sapere come: • scomporre il processo organizzativo dell’azienda di appartenenza, evidenziando la presenza di aree a

basso/alto valore aggiunto, nei settori amministrativo, tecnico-produttivo, commerciale, servizi di supporto;

• suddividere le spese sui centri di costo analizzati; • conoscere i criteri ottimali per l’attribuzione dei costi ai singoli oggetti.

TECNICO SUPERIORE PER L’AMMINISTRAZIONE ECONOMICO FINANZIARIA ED IL CONTROLLO DI GESTIONE

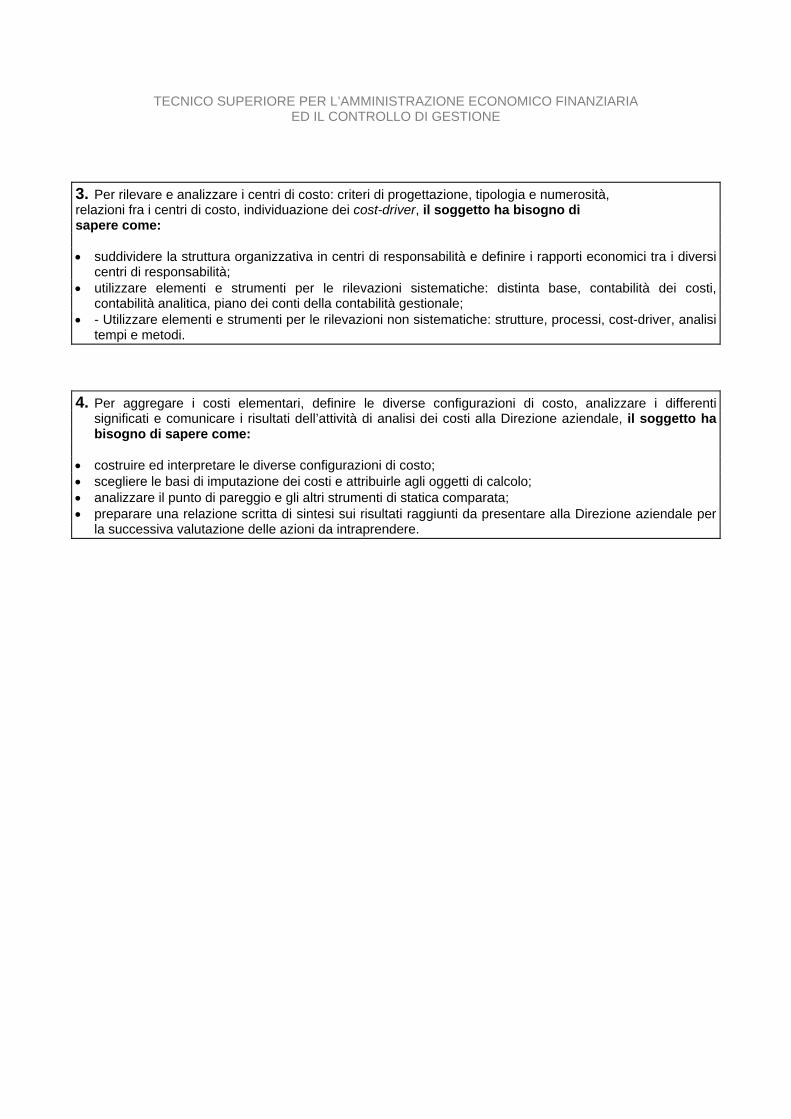

3. Per rilevare e analizzare i centri di costo: criteri di progettazione, tipologia e numerosità, relazioni fra i centri di costo, individuazione dei cost-driver, il soggetto ha bisogno di sapere come: • suddividere la struttura organizzativa in centri di responsabilità e definire i rapporti economici tra i diversi

centri di responsabilità; • utilizzare elementi e strumenti per le rilevazioni sistematiche: distinta base, contabilità dei costi,

contabilità analitica, piano dei conti della contabilità gestionale; • - Utilizzare elementi e strumenti per le rilevazioni non sistematiche: strutture, processi, cost-driver, analisi

tempi e metodi. 4. Per aggregare i costi elementari, definire le diverse configurazioni di costo, analizzare i differenti

significati e comunicare i risultati dell’attività di analisi dei costi alla Direzione aziendale, il soggetto ha bisogno di sapere come:

• costruire ed interpretare le diverse configurazioni di costo; • scegliere le basi di imputazione dei costi e attribuirle agli oggetti di calcolo; • analizzare il punto di pareggio e gli altri strumenti di statica comparata; • preparare una relazione scritta di sintesi sui risultati raggiunti da presentare alla Direzione aziendale per

la successiva valutazione delle azioni da intraprendere.

TECNICO SUPERIORE PER L’AMMINISTRAZIONE ECONOMICO FINANZIARIA ED IL CONTROLLO DI GESTIONE B – DECLINAZIONE DI LIVELLO

Per essere in grado di:

1. costruire e implementare un sistema di contabilità dei costi, collegato alla contabilità generale tramite la classificazione dei costi per destinazione (prodotto, servizio, centro di costo, altro oggetto) anziché solo per natura;

2. analizzare la struttura organizzativa e le diverse interrelazioni tra le funzioni; 3. rilevare e analizzare i centri di costo: criteri di progettazione, tipologia e numerosità, relazioni fra i centri di

costo, individuazione dei cost-driver; 4. aggregare i costi elementari, definire le diverse configurazioni di costo, analizzare i differenti significati e

comunicare i risultati dell’attività di analisi dei costi alla Direzione aziendale,

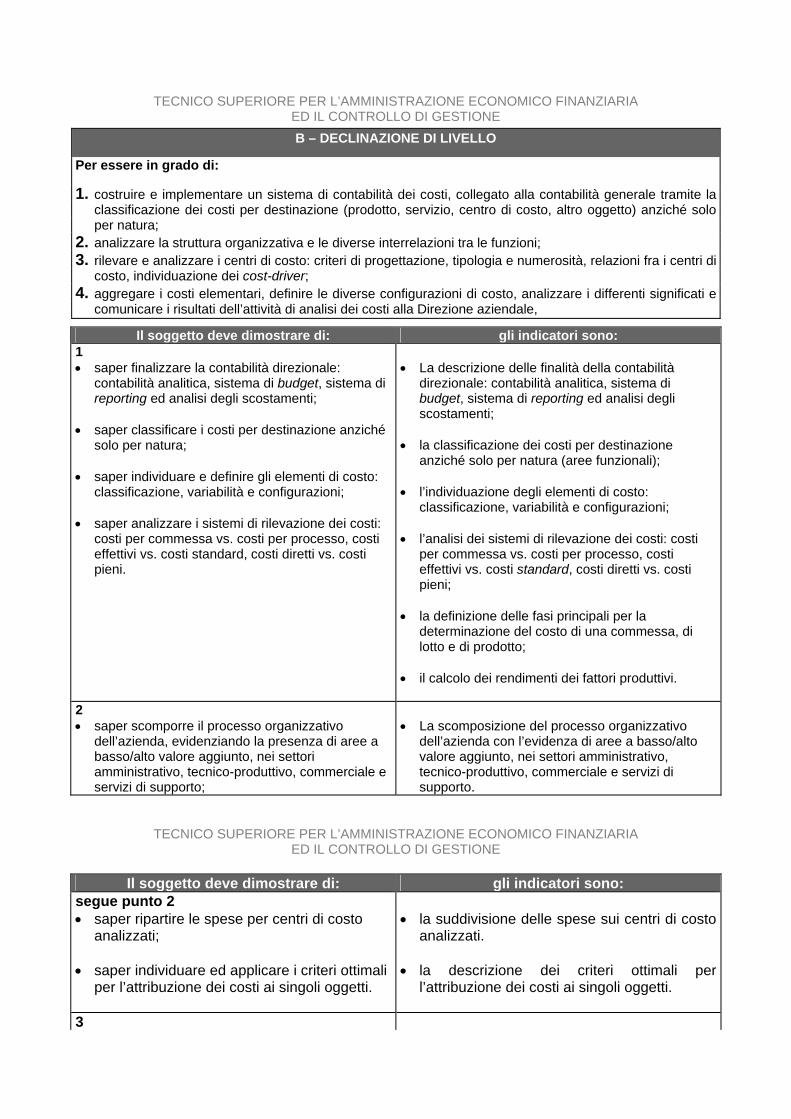

Il soggetto deve dimostrare di: gli indicatori sono: 1 • saper finalizzare la contabilità direzionale:

contabilità analitica, sistema di budget, sistema di reporting ed analisi degli scostamenti;

• saper classificare i costi per destinazione anziché

solo per natura; • saper individuare e definire gli elementi di costo:

classificazione, variabilità e configurazioni; • saper analizzare i sistemi di rilevazione dei costi:

costi per commessa vs. costi per processo, costi effettivi vs. costi standard, costi diretti vs. costi pieni.

• La descrizione delle finalità della contabilità direzionale: contabilità analitica, sistema di budget, sistema di reporting ed analisi degli scostamenti;

• la classificazione dei costi per destinazione

anziché solo per natura (aree funzionali); • l’individuazione degli elementi di costo:

classificazione, variabilità e configurazioni; • l’analisi dei sistemi di rilevazione dei costi: costi

per commessa vs. costi per processo, costi effettivi vs. costi standard, costi diretti vs. costi pieni;

• la definizione delle fasi principali per la

determinazione del costo di una commessa, di lotto e di prodotto;

• il calcolo dei rendimenti dei fattori produttivi.

2 • saper scomporre il processo organizzativo

dell’azienda, evidenziando la presenza di aree a basso/alto valore aggiunto, nei settori amministrativo, tecnico-produttivo, commerciale e servizi di supporto;

• La scomposizione del processo organizzativo dell’azienda con l’evidenza di aree a basso/alto valore aggiunto, nei settori amministrativo, tecnico-produttivo, commerciale e servizi di supporto.

TECNICO SUPERIORE PER L’AMMINISTRAZIONE ECONOMICO FINANZIARIA ED IL CONTROLLO DI GESTIONE

Il soggetto deve dimostrare di: gli indicatori sono:

segue punto 2 • saper ripartire le spese per centri di costo

analizzati; • saper individuare ed applicare i criteri ottimali

per l’attribuzione dei costi ai singoli oggetti.

• la suddivisione delle spese sui centri di costo analizzati.

• la descrizione dei criteri ottimali per

l’attribuzione dei costi ai singoli oggetti.

3

• saper suddividere la struttura organizzativa in centri di responsabilità e definire i rapporti economici tra i diversi centri di individuati;

• saper individuare gli elementi ed applicare gli

strumenti per le rilevazioni sistematiche: distinta base, contabilità dei costi, contabilità analitica, piano dei conti della contabilità gestionale;

• saper individuare gli elementi ed applicare e

gli strumenti per le rilevazioni non sistematiche: strutture, processi, cost-driver, analisi tempi e metodi.

• La suddivisione della struttura organizzativa in centri di responsabilità, con la definizione dei rapporti economici tra i diversi centri di responsabilità;

• la suddivisione delle spese sui centri di costo; • la descrizione dei criteri ottimali per attribuire i

costi ai singoli oggetti. • l’esecuzione di rilevazioni sistematiche:

distinta base, contabilità dei costi, contabilità analitica, piano dei conti della contabilità gestionale;

• l’esecuzione di rilevazioni non sistematiche:

strutture, processi, cost-driver, analisi tempi e metodi.

4 • saper costruire ed interpretare le diverse

configurazioni di costo. • saper scegliere le basi di imputazione dei

costi e attribuirle agli oggetti di calcolo; • saper analizzare la situazione aziendale per

l’individuazione del punto di pareggio; • saper applicare gli altri strumenti di statistica

comparata; • saper preparare una relazione scritta di

sintesi sui risultati raggiunti da presentare alla Direzione aziendale per la successiva valutazione delle azioni da intraprendere.

• La costruzione e l’interpretazione delle diverse configurazioni di costo;

• la scelta delle basi di imputazione dei costi e

l’attribuzione agli oggetti di calcolo; • l’analisi della variabilità dei costi; • la costruzione di modelli per l’individuazione

del punto di pareggio e per l’applicazione degli strumenti di statistica comparata;

• la definizione di criteri di scelta tra le

alternative: Make or Buy; • la redazione di una relazione scritta di sintesi.

TECNICO SUPERIORE PER L’AMMINISTRAZIONE ECONOMICO FINANZIARIA ED IL CONTROLLO DI GESTIONE

UNITÀ’ CAPITALIZZABILE N. 6

6 – Pianificare e programmare

A – STANDARD MINIMO DELLE COMPETENZE

Il soggetto è in grado di:

1. reperire, analizzare, elaborare, e rappresentare le informazioni economico - finanziarie necessarie alla Direzione per un corretto riesame dei traguardi raggiunti e delle difficoltà riscontrate;

2. collaborare alla implementazione di un sistema di controllo di gestione integrando gli aspetti economico finanziari con gli indicatori di efficacia e di efficienza di prodotto e di processo;

3. collaborare con le diverse funzioni aziendali al fine di mantenere aggiornate le informazioni provenienti da altri sistemi aziendali, nel rispetto delle scadenze e delle procedure aziendali.

1. Per reperire, analizzare, elaborare, e rappresentare le informazioni economico - finanziarie

necessarie alla Direzione per un corretto riesame dei traguardi raggiunti e delle difficoltà riscontrate, il soggetto ha bisogno di sapere come:

• conoscere e comprendere i fondamenti della contabilità generale, industriale, della finanza e

dell’auditing ; • padroneggiare gli elementi di base di matematica e statistica; • individuare le modalità di gestione di un sistema di pianificazione e controllo e la correlazione

con gli altri sistemi esistenti in azienda; • applicare le procedure di riferimento; • riconoscere l’impatto economico delle scelte aziendali, sia di breve che di medio lungo periodo,

e le possibili sinergie. 2. Per collaborare all’implementazione di un sistema di controllo di gestione integrando gli aspetti

economico finanziari con gli indicatori di efficacia e di efficienza di prodotto e di processo, il soggetto ha bisogno di sapere come:

• identificare i diversi business aziendali; • conoscere e applicare le tipologie di audit con particolare riferimento a quelli di tipo

“operational”; • collaborare con i responsabili di linea alla definizione degli indicatori di efficacia ed efficienza,

conoscere, le figure coinvolte, ruoli, responsabilità ed obiettivi. 3. Per collaborare con le diverse funzioni aziendali al fine di mantenere aggiornate le informazioni

provenienti da altri sistemi aziendali, nel rispetto delle scadenze e delle procedure aziendali, il soggetto ha bisogno di sapere come:

• individuare nell’ambito del “miglioramento continuo” i diversi strumenti tecnici e organizzativi; • collaborare con i responsabili dei sistemi informativi al fine di mantenere snelli i sistemi di

reperimento delle informazioni; • collaborare con gli altri responsabili aziendali al fine di promuovere i corretti comportamenti

necessari ad una adeguate gestione economico-finanziaria.

TECNICO SUPERIORE PER L’AMMINISTRAZIONE ECONOMICO FINANZIARIA

ED IL CONTROLLO DI GESTIONE B – DECLINAZIONE DI LIVELLO

Per essere in grado di:

1. reperire, analizzare, elaborare, e rappresentare le informazioni economico - finanziarie necessarie alla Direzione per un corretto riesame dei traguardi raggiunti e delle difficoltà riscontrate;

2. collaborare alla implementazione di un sistema di controllo di gestione integrando gli aspetti economico finanziari con gli indicatori di efficacia e di efficienza di prodotto e di processo;

3. collaborare con le diverse funzioni aziendali al fine di mantenere aggiornate le informazioni provenienti da altri sistemi aziendali, nel rispetto delle scadenze e delle procedure aziendali,

Il soggetto deve dimostrare di: gli indicatori sono: 1 • saper individuare e comprendere i

fondamenti della contabilità generale, industriale, della finanza e dell’auditing ;

• saper applicare gli elementi di base di

matematica e statistica; • saper individuare ed applicare le modalità di

gestione di un sistema di pianificazione e controllo e la correlazione con gli altri sistemi esistenti in azienda;

• saper applicare i modelli e le procedure di

riferimento per l’impresa; • saper valutare l’impatto economico delle

scelte aziendali sia di breve che di medio lungo periodo e le possibili sinergie.

• L’individuazione di procedure analitiche formalizzate attraverso cui definire strategie esplicite;

• la descrizione dei caratteri essenziali del

processo gestionale e dei relativi strumenti di rilevazione

• gli indicatori riferiti al secondo punto dei

descrittori si pongono in corrispondenza con gli analoghi presenti nelle unità capitalizzabili relative alle competenze di base di matematica e statistica;

• l’individuazione delle modalità di gestione di

un sistema di pianificazione e controllo e la correlazione con gli altri sistemi esistenti in azienda;

• la corretta applicazione delle procedure di

riferimento; • la valutazione dell’impatto economico delle

scelte aziendali sia di breve che di medio lungo periodo e le possibili sinergie;

• la valutazione dei riflessi sull’efficacia e

sull’efficienza dell’azienda relativamente a diversi cambiamenti nelle scelte aziendali;

• l’analisi critica dei fattori esterni ed interni che

condizionano le scelte strategiche dell’azienda;

TECNICO SUPERIORE PER L’AMMINISTRAZIONE ECONOMICO FINANZIARIA ED IL CONTROLLO DI GESTIONE

Il soggetto deve dimostrare di: gli indicatori sono: 2 • saper identificare i diversi modelli di business

aziendali; • saper applicare le tipologie di audit con

particolare riferimento agli audit di tipo “operational”;

• saper interagire con i responsabili di linea per

la definizione degli indicatori di efficacia ed efficienza.

• L’analisi delle caratteristiche dei diversi business aziendali;

• la descrizione delle tipologie di audit con

particolare riferimento a quelli di tipo “operational”;

• la definizione degli indicatori di efficacia ed

efficienza, • l’individuazione delle figure coinvolte, dei

ruoli, delle responsabilità ed degli obiettivi; • l’uso degli indicatori per misurare i risultati e

valutare la posizione dell’azienda in termini di competitività.

3 • saper individuare nell’ambito del

“miglioramento continuo” i diversi strumenti tecnici e organizzativi;

• saper interagire con i responsabili dei sistemi

informativi al fine di mantenere snelli i sistemi di reperimento delle informazioni;

• saper interagire con gli altri responsabili

aziendali al fine di promuovere i corretti comportamenti necessari ad una adeguata gestione economico-finanziaria.

• L’individuazione dei diversi strumenti tecnici e organizzativi nell’ambito del “miglioramento continuo”;

• la definizione dei rapporti con i responsabili

dei sistemi informativi, al fine di semplificare sistemi di reperimento delle informazioni;

• la definizione dei rapporti con gli altri

responsabili aziendali, al fine di promuovere i corretti comportamenti per l’adeguata gestione economico-finanziaria.