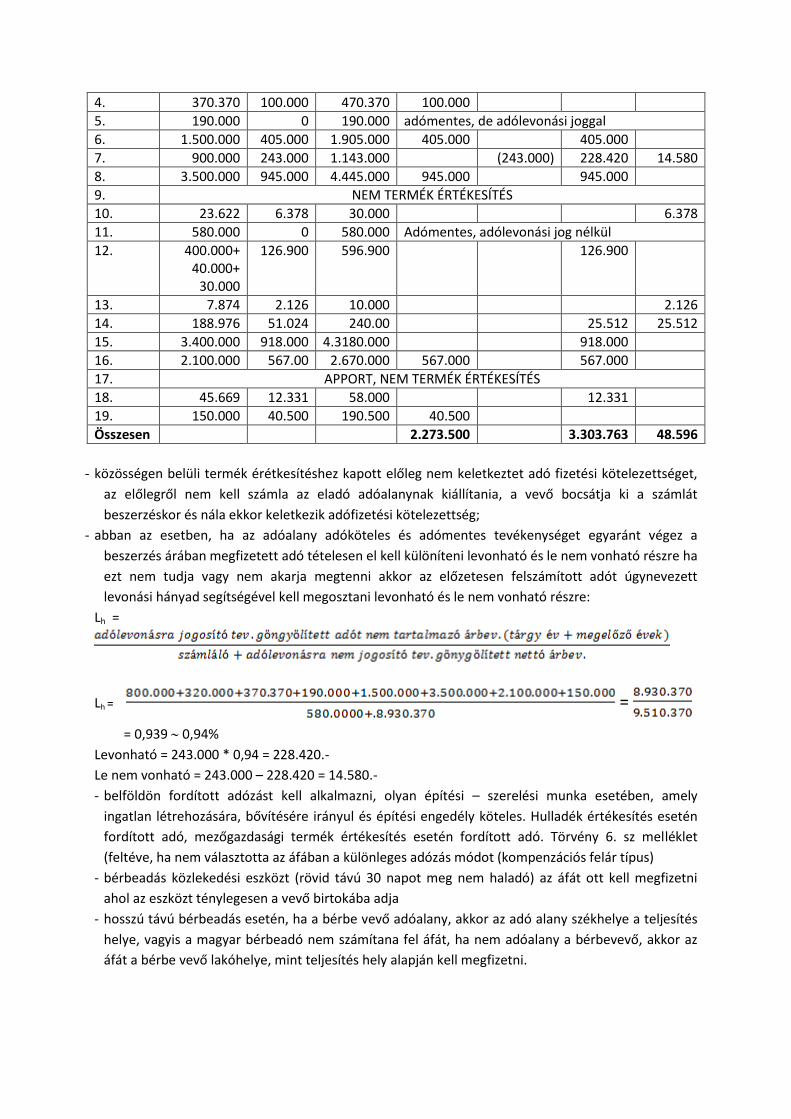

adó...

DESCRIPTION

nknnnnnnnnnnnnnnnnnnnnnnnnnnnnnnnnnnnnnnnnnnnnnnnnnnnnnnnnnnnnnnnnnnnnnnnnnnnnnnnnnnnnnnnnnnnnnnnnnnnnnnnnnnnnnnnnnnnnnnnnnnnnnnnnnnnnnnnnnnnnnnnnnnnnnnnnnnnnnnnnnnnnnnnnnnnnnnnnnnnnnnnnnnnnnnnnnnnnnnnnnnnnnnnnnnnnnnnnnnnnnnnnnnnnnnnnnnnnnnnnnnnnnnnnnnnnnnnnnnnnnnnnnnnnnnnnnnnnnnnnnnnnnnnnnnnnnnnnnnnnnnnnnnmmmmmmmmmmmkjhuhjhTRANSCRIPT

ADÓZÁSSAL KAPCSOLATOS ALAPFOGALMAK: ADÓ: Olyan szolgáltatás, amelyet az állam, a maga által meghatározott mérték szerint az

adókötelezettektől ellenszolgáltatás nélkül megkövetel;

ADÓALANY: Az a személy, akit az adónemről szóló törvény az adó fizetésre kötelez;

ADÓ TÁRGYA: Az a dolog (pl: gépjármű, telek, ház) az a jövedelem, az a bevétel, amely

adókötelezettséget keletkeztet;

ADÓALAP: Az adó alapja, az az általában forintban kifejezett összeg, ami után az adót számítani kell;

ADÓ MÉRTÉKE: Segítségével határozzuk meg az adóalap utáni adó összegét;

Két fajtája:

1. Tételes adómérték – fix összeg, nagysága nem függ az adó alaptól. Pl: építményadó 1.000Ft/ m2,

telekadó 200 Ft/m2

2. Kulcsos adómérték – az adóalapot %-ban határozzák meg;

a. két típusa:

- lineáris = fix %, nem függ az adóalap nagyságától;

- progresszív = ahogy nő az adóalap, nő az adó kulcsa is, (csúsztatottan progresszív = csak az az

adóalap adózik a magasabb adókulccsal amelyik átcsúszik az előző adóalap sávból)

ADÓKEDVEZMÉNY: Állami előnyben részesítés (preferencia) szociálpolitikai, életszínvonal politikai,

gazdaságpolitikai célból; Érvényesítése adóvisszatartással, max a számított adóalap összegéig;

ADÓMENTESSÉG: Állami preferencia szociálpolitikai, életszínvonal politikai, gazdaságpolitikai célból;

pl: Családi pótlék, GYES, GYET, ösztöndíj;

Azt a dolgot, jövedelmet, bevételt, amit a törvény mentessé tesz, tilos az adóalapjába beszámítani;

ADÓHATÓDÁGOK:

1. NAV (Nemzeti Adó- és Vámhivatal)

- Állami adóhatósági adóügyek;

- Vámhatóság (vámmal és bizonyos adónemekkel kapcsolatos ügyek) pl: Vám, j9vedéki adó,

regisztrációs adó, import utáni ÁFA, dohánytermék utáni Áfa;

2. Helyi Önkormányzat – Jegyző

a. Helyi adók = építményadó, telekadó, kommunális adó; idegenforgalmi adó, iparűzési adó;

b. belföldi rendszámú gépjárművek utáni adó;

HATÁSKÖR: Abban igazít el, hogy az adott adónemmel kapcsolatban melyik adóhatóság joga és

kötelezettsége eljárni. Pl: szja – Állami Adóhatóság; Telekadó – helyi önkormányzat;

ILLETÉKESSÉG: Az azonos hatáskörű adóhatóságok közötti területi munkamegosztás; Pl: Telekadó

fekvés szerinti helyi önkormányzat;

Az Adó megállapítás módjai:

A. Önadózás: Az adóalany maga számítja ki, vallja be, és fizeti meg az adót. Kizárólag az szja-ban

lehetőség van arra, hogy:

1. az adóalany helyett, ha a törvényi feltételek fennállnak, a munkáltató készítse el az

adóbevallás; Ezt az igényt tárgyév követő év január 31-ig jelezni kell a munkáltató felé. Ekkor

az adóalanya NYESZ-re (Nyugdíj Előtakarékossági Számla) vonatkozó nyilatkozatot nem

tehet.

2. az adóhatóság készítse el a törvényi feltételek megléte esetén, tárgy évet követő és február

15-ig jelezni kell, ekkor adókedvezményt igénybe vehet, és mindhárom nyilatkozatot

megteheti (önkéntes pénztári, NYESZ, Nyugdíj biztosítási – ez új a törvényben)

3. az adóalanynak csak a munkáltatótól származik jövedelme, adónyilatkozatot tehet: név,

lakcím, adóazonosító jel; összes jövedelme, befizetett adóelőlegek, és befizetendő, vagy

visszaigényelendő adóösszeg;

B. Adólevonással történő: A munkaáltató a kifizető, a bruttó összegből levonja az adóelőleget, és a

különbséget fizeti ki az adóalanynak;

C. Adókivetéssel történő: Az adóhatóság az adóalany adatközlése alapján állapítja meg az adót, és

közli az adóalannyal; (pl: import utáni ÁFA)

D. Adóbeszedéssel kapcsolatos: Az adó alanya beszedi az adókötelezettől az adót (pl: idegnforgalmi

adó, ÁFA)

ADÓK CSOPORTOSÍTÁSA:

1. Terhelésük jellege szerint:

a. közvetlen Az adó alanya viseli az adó terhét (SZJA, TA, KATA, KIVA)

b. közvetett az adóalany nem azonos az adó terhének a viselőjével ( Áfa, regisztrációs

adó, jövedéki adó, idegenforgalmi adó)

2. Mértéke szerint:

a. tételes;

b. kulcsos;

3. Tárgya szerint:

a. Tárgyi adók pl: építményadó, gépjárműadó, telekadó;

b. Fogyasztást terhelő adók pl: ÁFA, Jövedelemadó, regisztrációs adó

c. Jövedelem adók pl: szja, eva, ta

4. Beszedési jogosultság szerint:

a. központi;

b. helyi;

5. Jogereje szerint:

a. kötelező;

b. fakultatív pl: helyi adó körébe tartozó adónemek;

Jogforrások:

1. Anyagi – Az egyes konkrét adónemmel kapcsolatos törvények;

2. Eljárási szabályokat összesítő törvények – az adózás rendjéről szóló törvény („ART”)

Megmondja, hogy hová, meddig, és felsorolja az adókötelezettséggel kapcsolatos

feladatokat;

Adókötelezettségek: Tevékenység sorozat, amelyet az adóalanynak meg kell tennie:

- bejelentési kötelezettség;

- adó, adóelőleg megállapítási kötelezettség;

- adó, adóelőleg bevallási kötelezettség;

- adó, adóelőleg befizetési kötelezettség,

- nyilvántartás vezetési és megőrzési kötelezettség;

- bizonylatolási kötelezettség;

- adatszolgáltatási kötelezettség;

Jogkövetkezmények:

Szankcionálják az adókötelezettséggel kapcsolatos szabályok elmulasztását.

1. Önellenőrzési pótlék = akkor kell fizetni, ha az adót az adóalany önellenőrzéssel helyesbíti.

Önellenőrzésre az adóhatósági ellenőrzés megkezdése előtt van lehetőség. A pótlék mértéke

a késedelmi pótlék 50%-a, ismételt önellenőrzés esetén 75%-a. Az önellenőrzési pótlék

mellett nincs más jogkövetkezmény. Akkor nem kell megfizetni, ha az adóalany javára

történik a kifizetés.

2. Késedelmi pótlék = az adó késedelmes megfizetése esetén fizetendő. Mértéke mindig naptári

nap után a felszámítás időpontjában érvényes jegybanki alapkamatláb 2-szeresének 365-öd

része.

3. Adóbírság = adóhiány esetén fizetendő. Mellette késedelmi pótlékot is fizetni kell, mértéke az

adóhiány 50%-a (főszabály), de 200 %, ha az adóhiány bizonylatok, nyilvántartások

meghamisításával, megsemmisítésével függ össze.

4. Mulasztási bírság = ha az adóalany az adókötelezettséggel kapcsolatos teendőinek

valamelyikét elmulasztotta. Mértéke:

a. tételes (főszabály) magánszemély max. 200.000Ft-ig

nem magánszemély max. 500.000Ft-ig

b. százalékos ha az adóalany a várható adó 90%-áig nem tesz eleget feltöltési

kötelezettségének, a befizetett adóelőleget és az adó 90%-nak különbözete után 20%

mulasztási bírságot kell fizetnie.

40%, amely ideiglenes eredetű áru forgalmazásáért szabható ki.

Példa:

1. Egy adóalany TA bevallását május 13.-án benyújtotta, amely szerint a fizetendő adója

3.400.000 Ft. Fizetési kötelezettségének teljes egészében október 14-én tett elege. Milyen és

mennyi jogkövetkezménye lesz késedelmes fizetésének, ha a jegybanki alapkamat:

04.15-06.01 között: 6%

06.01-08.31 között: 5,5%

09.01-től : 5%

Megoldás:

május 31-én nem fizette be az adót késedelem, késedelmi pótlék

05.31-10.14 közötti időszakra:

1.késedelmes nap 06.01

utolsó késedelmes nap: 10.14

napok száma: (30 + 31 + 31) +(30 +14) = 92 nap + 44 nap

2. Egy magánszemély 2014-ben bérbe adja a lakását 8 hónapra, havi 100.000Ft-ért. Egyéb

jövedelme nincs! A bérbeadás után nem fizette meg az SZJA-t. Az adóhatóság adóellenőrzést

végzett. Milyen és mennyi szankcióra számíthat a magánszemély?

8 * 100.000 * 0,9 * 0,16 = 115.200Ft SZJA

(0,9= a törvény mondja: 10% levonható költségként)

A jogkövetkezmény adóbírság, ami az adóhiány 50%-a 115.200 / 2 = 57.600Ft

A SZEMÉLYI JÖVEDELEMADÓVAL KAPCSOLATOS ISMERETEK

- alanya a magánszemély, aki lehet:

a. belföldi illetőségű teljeskörű adókötelezett, mert adókötelezettsége a belföldről és

külföldről származó jövedelmére egyaránt kiterjed;

b. külföldi illetőségű korlátozottan adóköteles, mert belföldön csak az itt szerzett

jövedelme után köteles adózni.

- közvetlen adó;

- bevétel: mindaz a vagyoni érték, amely a magánszemély bármilyen formában és bármilyen

jogcímen megszerez.

Főszabály szerint minden bevétel adóköteles, ez alól a törvény úgy tesz kivételt hogy megnevezi az

adómentes illetve a bevételnek nem számítható bevételeket. (ösztöndíj, nyugdíj, gyes, gyet, ápolási

díj, a munkáltató által biztosított vagy kedvezményes számítógép használat, a kifizető által adott

kulturális szolgáltatás igénybevételére szóló belépőjegy – bérlet max. 50.000Ft-is/év/fő,

összeghatártól függetlenül sportrendezvényekre szóló belépőjegy/ bérlet, lakáscélú munkáltatói

támogatás – 5 éven belül max. 511 lehet – és a támogatás szumma összege nem haladja meg a

vételár vagy az építési ktg. 30%-át, tartásdíj;

Nem bevétel:

- az a vagyoni érték, amelyet vissza kell szolgáltatni (pl: kapott hitel)

- az a vagyoni érték, amellyel bizonylatok ellenében el kell számolni (pl: kiküldetésre utazási

ktg)

- az adóhatóság által elengedett tartozás;

- az önkéntes nyugdíjbiztosítási számláról történő kifizetés, ha az nyugdíjnak minősül;

Bevételből a jövedelem megállapítása (Adótörvény szerint)

1. lehetőség: Bevétel = Jövedelem

A bevételből költséget levonni nem lehet, itt kell megállapítani az úgynevezett Nem önálló

tevékenységből származó jövedelmét: munkaviszonyból származó rendszeres és nem rendszeres

bevétel, a gazdasági társaság vezető tisztségviselőjének bevétele, a választott tisztségviselő bevétele,

kivéve a választott könyvvizsgáló, a vállalkozás magánszemély tagjának személyes közreműködése

fejében jutott bevétel, segítő családtag bevétele, nevelőszülői tevékenységért járó bevétel (2014-től),

a közszolgálati jogviszonyban foglalkoztatottak bevétele, országgyűlési képviselő bevétele (2014-től);

2. lehetőség: Bevétel – Igazolt és elfogadott költségek.

Itt kell kiszámítani az Önálló tevékenységből származó bevételek jövedelmét: a mezőgazdasági

tevékenység, a szellemi tevékenység, a bérbeadás tevékenység, az európai parlamenti, az

országgyűlési és önkormányzati képviselői tevékenység, választott könyvvizsgálói tevékenység, a

vállalkozói kivét bevétele; A vállalkozói kivét egyéni vállalkozó a személyes közreműködésért

kivétet fizet, bevétel – kivét = különbség után adózik, szigorúan tilos a kivétből költséget levonni;

3. lehetőség: Bevétel – törvényben megnevesített költség hányad.

Itt lehet megállapítani az adóalany döntése szerint az önálót tevékenységből származó bevételek

jövedelmét, a költség hányad ekkor 10%.

Ha az adóalany az adóévben 10%-os költség hányadot alkalmazott, a költség levonás lehetőségével

nem élhet.

- SZJA-t a jövedelme után:

a. összevontan kell kiszámítani, ha együtt adózó jövedelmeket adózatunk meg;

b. a külön adózó (forrás adózó) jövedelmek után az adót külön –külön kell kiszámítani;

- az adót önadózással kell megállapítani:

a. egyéni vállalkozónak adóévet követő év február 15-ig;

b. nem egyéni vállalkozónak, magánszemélynek adóévet követő év május 20-ig kell

bevallani és megfizetni;

- főszabály szerint adóelőleget kell fizetni;

- oka (miért kell adóelőleget fizetni?)

1. költségvetés folyamatos bevétele;

2. az adóalanyt ne terhelje egy összegben nagy adófizetési kötelezettség;

- nem kell bevallani az alábbi bevételeket:

o adómentes bevétel;

o a nem bevételeket;

o azokat a bevételeket, amelyekből az adót a kifizető levonta (pl: pénzbeli nyeremény,

kamatjövedelem)

o azokat a bevételeket, amelyek után a kifizető munkáltató köteles az adó

megfizetésére (pl: az úgynevezett béren kívüli juttatások, illetve a béren kívülinek

nem minősülő egyéb juttatások)

o ingó értékből származó bevételek 600.000Ft-ig, illetve jövedelme 200.000Ft-ig;

AZ ÖSSZEVONTAN ÉS KÜLÖN ADÓZÓ JÖVEDELMEK UTÁN BEFIZETENDŐ

(VISSZAIGÉNYELENDŐ) ADÓ MEGÁLLAPÍTÁSA 1. Nem önálló tevékenységből származó jövedelem;

2. Önálló tevékenység származó jövedelem;

3. Egyéb jövedelem

4. Átalány adózó egyéni vállalkozó jövedelme (ha van ugyanebben a sorba kerül a mezőgazdasági

tevékenységből származó jövedelem)

5. Összevont jövedelem (1+2+3+4)

6. Családi kedvezmény

7. Tényleges adóalap (5-6)

8. Számított adó (7.sor 16%-a)

9. Külföldön megfizetett adóból belföldön figyelembe vehető összeg;

10. Összevont adóalap adóját csökkentő kedvezmény

- lakáscélú hiteltörlesztés áthúzódó kedvezménye;

- személyi kedvezmény súlyosan fogyatékos magánszemély veheti igénybe orvosi igazolás

alapján, összege jogosultsági hónaponként a minimálbér 5 %-a; (101.500 Ft – alap minimálbér,

118.000 Ft – a szakképzettséget igénylő bér)

11. Tárgyévi összevont jövedelem utáni adófizetési kötelezettség;

12. Külön adózó jövedelmek utáni tárgy évi adófizetési kötelezettség;

13. Összes tárgyévi adófizetési kötelezettség (11-12)

14. Év közben levont / befizetett adóelőlegek

15. Befizetendő / visszaigényelendő adó (13-14)

Egyéb sorok magyarázata:

1. bevétel jövedelem

2. bevétel költség vagy bevont -10% költséghányad

kivétel: kivét

3. mindazok a jövedelmek, amik nem tartoznak az 1. és a 2-ba, de önállóan adózik

tipikus egyéb jövedelem például:

- önkéntes kölcsönös nyugdíjpénztárból történő kifizetés, ha az nem adómentes;

- a magánszemély önkéntes kölcsön biztosítói pénztári számlájára átutalt összeg, kivéve a tag saját

illetve munkáltatója általi befizetését;

6. családi adóalapot csökkentő kedvezmény:

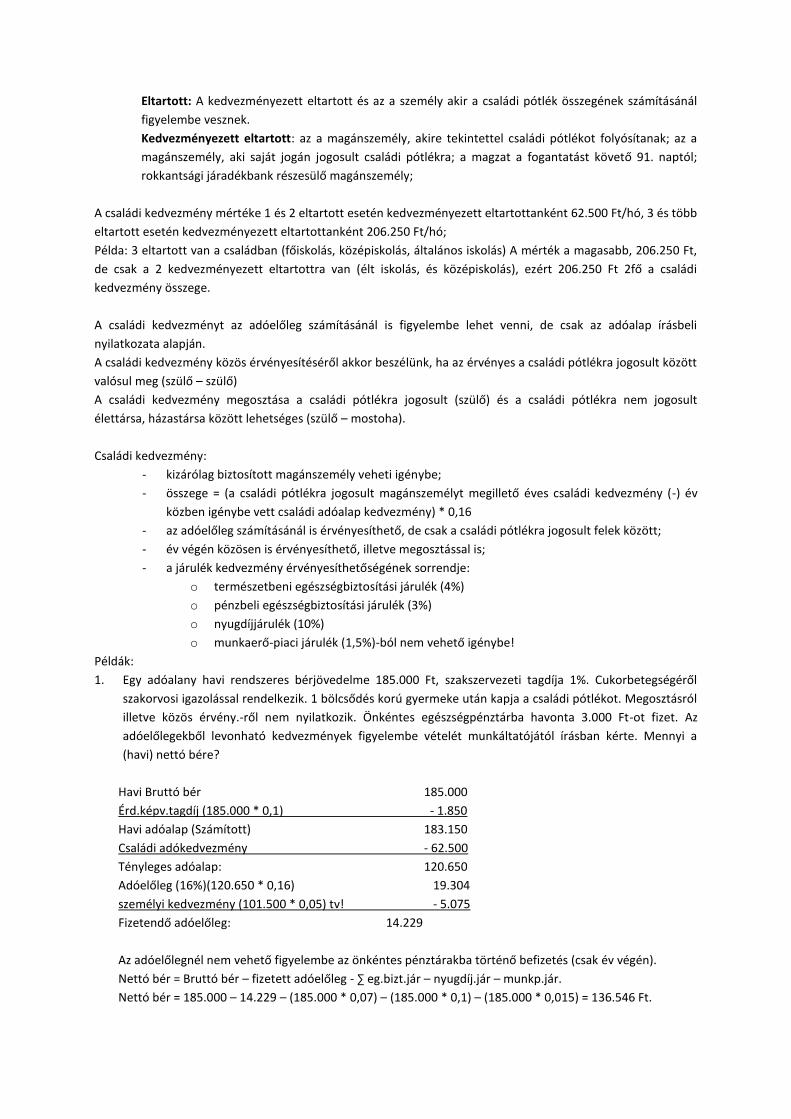

Eltartott: A kedvezményezett eltartott és az a személy akir a családi pótlék összegének számításánál

figyelembe vesznek.

Kedvezményezett eltartott: az a magánszemély, akire tekintettel családi pótlékot folyósítanak; az a

magánszemély, aki saját jogán jogosult családi pótlékra; a magzat a fogantatást követő 91. naptól;

rokkantsági járadékbank részesülő magánszemély;

A családi kedvezmény mértéke 1 és 2 eltartott esetén kedvezményezett eltartottanként 62.500 Ft/hó, 3 és több

eltartott esetén kedvezményezett eltartottanként 206.250 Ft/hó;

Példa: 3 eltartott van a családban (főiskolás, középiskolás, általános iskolás) A mérték a magasabb, 206.250 Ft,

de csak a 2 kedvezményezett eltartottra van (élt iskolás, és középiskolás), ezért 206.250 Ft 2fő a családi

kedvezmény összege.

A családi kedvezményt az adóelőleg számításánál is figyelembe lehet venni, de csak az adóalap írásbeli

nyilatkozata alapján.

A családi kedvezmény közös érvényesítéséről akkor beszélünk, ha az érvényes a családi pótlékra jogosult között

valósul meg (szülő – szülő)

A családi kedvezmény megosztása a családi pótlékra jogosult (szülő) és a családi pótlékra nem jogosult

élettársa, házastársa között lehetséges (szülő – mostoha).

Családi kedvezmény:

- kizárólag biztosított magánszemély veheti igénybe;

- összege = (a családi pótlékra jogosult magánszemélyt megillető éves családi kedvezmény (-) év

közben igénybe vett családi adóalap kedvezmény) * 0,16

- az adóelőleg számításánál is érvényesíthető, de csak a családi pótlékra jogosult felek között;

- év végén közösen is érvényesíthető, illetve megosztással is;

- a járulék kedvezmény érvényesíthetőségének sorrendje:

o természetbeni egészségbiztosítási járulék (4%)

o pénzbeli egészségbiztosítási járulék (3%)

o nyugdíjjárulék (10%)

o munkaerő-piaci járulék (1,5%)-ból nem vehető igénybe!

Példák:

1. Egy adóalany havi rendszeres bérjövedelme 185.000 Ft, szakszervezeti tagdíja 1%. Cukorbetegségéről

szakorvosi igazolással rendelkezik. 1 bölcsődés korú gyermeke után kapja a családi pótlékot. Megosztásról

illetve közös érvény.-ről nem nyilatkozik. Önkéntes egészségpénztárba havonta 3.000 Ft-ot fizet. Az

adóelőlegekből levonható kedvezmények figyelembe vételét munkáltatójától írásban kérte. Mennyi a

(havi) nettó bére?

Havi Bruttó bér 185.000

Érd.képv.tagdíj (185.000 * 0,1) - 1.850

Havi adóalap (Számított) 183.150

Családi adókedvezmény - 62.500

Tényleges adóalap: 120.650

Adóelőleg (16%)(120.650 * 0,16) 19.304

személyi kedvezmény (101.500 * 0,05) tv! - 5.075

Fizetendő adóelőleg: 14.229

Az adóelőlegnél nem vehető figyelembe az önkéntes pénztárakba történő befizetés (csak év végén).

Nettó bér = Bruttó bér – fizetett adóelőleg - ∑ eg.bizt.jár – nyugdíj.jár – munkp.jár.

Nettó bér = 185.000 – 14.229 – (185.000 * 0,07) – (185.000 * 0,1) – (185.000 * 0,015) = 136.546 Ft.

2. Egy adóalany havi bruttó bére 180.000 Ft. 3 kedvezményezett eltartott van a családban és nem kívánja

megosztani, illetve közösen érvényesíteni a családi kedvezményt. Mennyi a nettó bére?

Havi bruttó bér: 180.000

családi adókedvezmény -180.000

( 3 * 206.250 = 618.750

Tényleges adóalap: 0

Fizetendő adóelőleg: 0

Családi járulék kedvezmény = (618.750 – 180.000) * 0,16 = 70.200 Ft

Természetben eg.bizt járulék 180.000 * 0,04 = 7.200 nem kell fizetni 70.200

Pénzbeli eg.bizt. járulék 180.000 * 0,03 = 5.400 nem kell fizetni

nyugdíj járulék 180.000 * 0,10 = 18.000 nem kell fizetni

Igénybe vett családi kedvezmény

70.200 – ( 7.200 + 5.400 + 18.000 ) = 39.600 Ft ez benz marad adóelőlegnél

Az adóalanynak nyilatkoznia kellett volna a megosztásról, közös érvényesítésről, év végén még megteheti,

de várni kell az adóbevallásig.

Nettó bér = 180.000 – (180.000 * 0,015) = 177.300 Ft

3. A családban az egyik fő havi bruttó bére 280.000 Ft, a másik fő havi bruttó bére 160.000 Ft. 3

kedvezményezett eltartott van és közös érvényességről nyilatkoznak a felek. Mennyi családi kedvezmény

illeti meg a feleket?

- Éves családi kedvezmény = 3 * 206.250 * 12 = 7.425.000 Ft

1. főre jut (50%) = 3.712.500

2. főre jut (50%) = 3.712.500

- ∑ bér jellegű jövedelem = (280.000 + 160.000) * 12 = 5.280.000 Ft

- éves családi adóalap kedvezmény = 5.280.000 Ft

- éves családi járulék kedvezmény = (7.425.000 – 5.280.000) * 0,16 = 343.200 Ft

- éves adóelszámolás:

1. fő 2. fő

280.000 * 12 = 3.360.000 családi adókedv = - 3.360.000 tényleges adóalap= 0 éves SZJA köt. = 0 _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ (idáig tart az adóelszámolás) Nem érvényesített családi adó kedvezmény

3.712.500 – 3.360.000 = 352.500 csal. jár. kedv = 352.500 * 0,16 = 56.400 term.eb.jár = 3.360.000 * 0,04 = 134.400 fiz. term.eb.jár = 134.400 – 56.400 = 78.000 fiz. pénz.eb.jár = 3.360.000 * 0,03 = 100.800

160.000 * 12 = 1.920.000 családi adókedv = -1.920.000 tényleges adóalap= 0 SZJA = 0 _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ Nem érvényesített családi adókedvezmény

3.712.500 – 1.920.000 = 1.792.500 csal.jár.kedv= 1.792.500*0,16= 286.800 term.eb.jár = 1.920.000 * 0,04 = 76.800 fiz. term.eb.jár = 0 maradék csal.jár.kedv: 286.800 – 76.800 = 210.000 Ft még nem érvényesített pénz.eb.jár = 1.920.000 * 0,03 = 57.600 fiz. pénz.eb.jár = 0 maradék csalá.jár. kedv: 210.000 – 57600 = 152.400

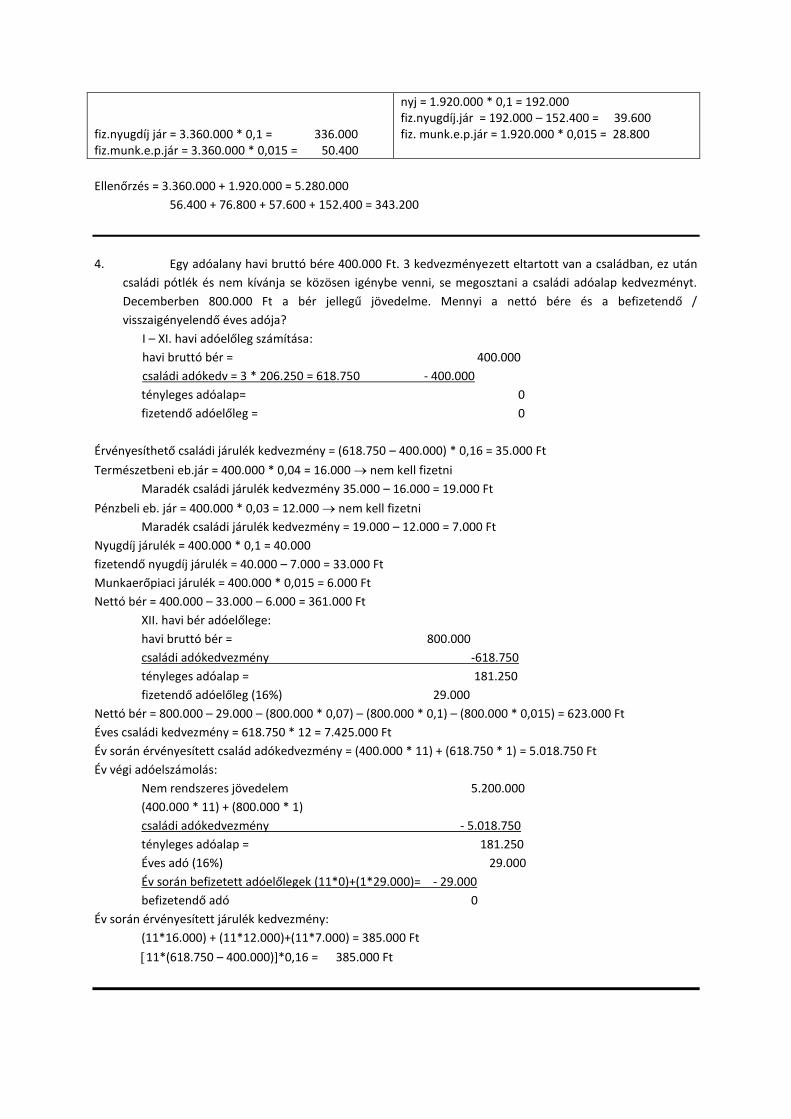

fiz.nyugdíj jár = 3.360.000 * 0,1 = 336.000 fiz.munk.e.p.jár = 3.360.000 * 0,015 = 50.400

nyj = 1.920.000 * 0,1 = 192.000 fiz.nyugdíj.jár = 192.000 – 152.400 = 39.600 fiz. munk.e.p.jár = 1.920.000 * 0,015 = 28.800

Ellenőrzés = 3.360.000 + 1.920.000 = 5.280.000

56.400 + 76.800 + 57.600 + 152.400 = 343.200

4. Egy adóalany havi bruttó bére 400.000 Ft. 3 kedvezményezett eltartott van a családban, ez után

családi pótlék és nem kívánja se közösen igénybe venni, se megosztani a családi adóalap kedvezményt.

Decemberben 800.000 Ft a bér jellegű jövedelme. Mennyi a nettó bére és a befizetendő /

visszaigényelendő éves adója?

I – XI. havi adóelőleg számítása:

havi bruttó bér = 400.000

családi adókedv = 3 * 206.250 = 618.750 - 400.000

tényleges adóalap= 0

fizetendő adóelőleg = 0

Érvényesíthető családi járulék kedvezmény = (618.750 – 400.000) * 0,16 = 35.000 Ft

Természetbeni eb.jár = 400.000 * 0,04 = 16.000 nem kell fizetni

Maradék családi járulék kedvezmény 35.000 – 16.000 = 19.000 Ft

Pénzbeli eb. jár = 400.000 * 0,03 = 12.000 nem kell fizetni

Maradék családi járulék kedvezmény = 19.000 – 12.000 = 7.000 Ft

Nyugdíj járulék = 400.000 * 0,1 = 40.000

fizetendő nyugdíj járulék = 40.000 – 7.000 = 33.000 Ft

Munkaerőpiaci járulék = 400.000 * 0,015 = 6.000 Ft

Nettó bér = 400.000 – 33.000 – 6.000 = 361.000 Ft

XII. havi bér adóelőlege:

havi bruttó bér = 800.000

családi adókedvezmény -618.750

tényleges adóalap = 181.250

fizetendő adóelőleg (16%) 29.000

Nettó bér = 800.000 – 29.000 – (800.000 * 0,07) – (800.000 * 0,1) – (800.000 * 0,015) = 623.000 Ft

Éves családi kedvezmény = 618.750 * 12 = 7.425.000 Ft

Év során érvényesített család adókedvezmény = (400.000 * 11) + (618.750 * 1) = 5.018.750 Ft

Év végi adóelszámolás:

Nem rendszeres jövedelem 5.200.000

(400.000 * 11) + (800.000 * 1)

családi adókedvezmény - 5.018.750

tényleges adóalap = 181.250

Éves adó (16%) 29.000

Év során befizetett adóelőlegek (11*0)+(1*29.000)= - 29.000

befizetendő adó 0

Év során érvényesített járulék kedvezmény:

(11*16.000) + (11*12.000)+(11*7.000) = 385.000 Ft

11*(618.750 – 400.000)]*0,16 = 385.000 Ft

5. Példa a külföldi jövedelem adójára

a. ha nincs a két ország között kettős adóztatás elkerüléséről szóló egyezmény.

belföldről származó jövedelme = 1.140.000 Ft

külföldről származó jövedelme = 2.400.000 Ft

(ebből külföldön 620.000 Ft-nak megfelelő adót levontak)

Számítsa ki a belföldön fizetendő adót!

∑ jövedelme = 1.140.000 + 2.400.000 = 3.540.000 Ft

Éves adó (16%) 566.400 Ft

külföldön megfizetett adóból, belföldön figyelembe vehető összeg:

korlát1: 620.000 * 0,9 = 558.000 Ft

korlát2: 2.400.000 * 0,16 = 384.000 Ft (0,16 = átlag adókulcs = )

558.000 384.000 384.000 Ft a levonható

Tárgy évi adófizetési kötelezettség = 566.400 – 384.000 = 182.400 Ft

Ha van családi adókedvezmény is a példában, az átlag adókulcs számítás:

b. ha van a két ország között egyezmény. Számítása attól függ, hogy az Egyezmény miről szól:

- beszámításról szól belföldi jövedelem + külföldi jövedelem – külföldön megfizetett adó a

külföldön megfizetett jövedelme után;

- megtestesítésről szól belföldi jövedelme után számíthatjuk az adót, nem kell a külföldi

jövedelme után ez után az adó nem is vonható le;

ÖNÁLLÓ TEVÉKENYSÉG ADÓELŐLEGÉNEK KISZÁMÍTÁSA: 1. A kifizető vonja le és a kifizetés hónapját követő hó 12-ig fizeti be az Állam Adóhatósághoz;

2. Bevételből a jövedelem kiszámítható:

a. bevétel – a magánszemély nyilatkozata szerint ktg, DE max a bevétel 50%-a

b. bevétel – 10% - os ktg hányad.

Példa:

1. Egy magánszemély megbízásból származó havi bevétele 86.800 Ft. Költségeiről nem adott

nyilatkozatot és rendelkezik heti 40 órás munkaviszonnyal. Mennyi az adóelőleg és a kézhez kapott

nettó kifizetés:

Bevétel 86.800

ktg (10%) - 8.680

Jövedelem = adóalap 78.120

Adóelőleg (16%) 12.499

Nyugdíjjárulék (10%) 78.120 * 0,1 = 7.812

Eg.bizt járulék (78.120 * 0,7) = 5.468

Munkaerőp. járulék nem fizet, mert van 40 órás munkaviszonya

Nettó kifizetés = 86.800 – 12.499 – 7.812 – 5.468 = 61.021 Ft

(Szociális hozzájárulási adót is fizetni kell, ami a jövedelem után 27% = 21.092 Ft)

2. Egy nyugdíjas adóalany havi nyugdíja 124.000 Ft. Megbízásból az adott hónapban 104.000 Ft

bevételre tett szert és 70.000 Ft-ról adott költség nyilatkozatot. Mennyi a nettó kifizetés összege? (A

nyugdíj adómentes!)

Bevétel: 104.000

Költség (max. a bevétel 50 %-a) - 52.000

Jövedelem: 52.000

Adóelőleg (16%) - 8.320

Fizetett nyugd.jár a jöv.után (10%) - 5.200

Természetbeli eb.jutt (4%) - 2.080

Nettó kifizetés: 88.400

(104.000 – 8.320 – 5.200 – 2.080)

Példa a nyugdíjas bérének adóelőlegére:

1. Havi bruttó bér 133.800 Ft, havi nyugdíj 160.000 Ft. Mennyi a nettó bére?

Havi bruttó bér: 133.800

Adóelőleg (16%) - 21.408

Nettó bér 93.660

133.800 – 21.408 – (133.800 * 0,1) – (133.800 * 0,04)

A kifizető által adott juttatások után adófizetési kötelezettség:

- a kifizető által adott juttatások:

a. béren kívüli;

b. béren kívülinek nem nevezett egyes meghatározott juttatások;

- mindkét juttatás után SZJA-t és EHO-t is fizetnie kell a munkaáltatónak, illetve a kifizetőnek.

- az SZJA és az EHO alapja a juttatás értékének 119-szerese;

- az a. esetben 14 %-os EHO-t, a b. esetben 27%-os EHO-t kell fizetni.

a. Béren kívüli juttatások:

- munkahelyi étkeztetés (adott juttatás) havonta max. 12.500 Ft

- Erzsébet utalvány (fogyasztásra kész ételekre) havonta max. 8.000 Ft

- Széchenyi pihenőkártyára utalt összeg

o szálláshely szolgáltatás 225.000 Ft/év

o meleg étkeztetés 150.000 Ft/év

o szabadidő 75.000 Ft/év

- helyi utazási bérlet, havonta 10.500 Ft, ha a munkáltató fizeti, különben 9.500 Ft

- iskolakezdési támogatás, max. évente a minimálbér 30%-a, gyerekenként és szülőnként adható.

2013-tól csak utalvány formájában.

- iskolarendszerű képzés ktg-e, max. évente a minimálbér 2,5-szereséig, de csak ha a képzés a

munkáltató céljait szolgálja;

- önkéntes, kölcsönös nyugdíjpénztárba a munkáltató által befizetett összeg, havonta max. a

minimálbér 50%-áig;

- önsegélyező, illetve egészségpénztárba befizetett összeg, max. a minimálbér 30%-áig;

- a munkáltató által az önkéntes kölcsönös biztosító pénztárakba, célzott támogatásként befizetett

összegből az a rész, amely nem haladja meg a munkaváll. pénztári tagok éves minimál bérrel

szorzott összegét. Ezt a juttatást a munkaváll. részére nyújtott 500.000 Ft-os értékhatárban nem

kell beleszámítani;

b. Béren kívülinek nem nevezett

- a béren kívüli juttatások 500.000 Ft-ot meghaladó része;

- a béren kívüli juttatások törvényben megnevezett összegben meghaladó része;

- cégtelefon magáncélú használata;

- Reprezentáció, üzleti ajándék;

- csekély értékű ajándék (évente 3-szor adható) az ajándéktárgy egyedi bruttó értéke nem lehet

nagyobb a minimálbér 10%-nál;

- hivatali, üzleti utazáshoz kapcsolódó étkezés, és más szolgáltatás;

- rendezvényeken adott ajándék, áfát is tartalmazó értéke nem lehet nagyobb a minimálbér 25%-

nál, ingyenes ellátás;

- a kifizető által a magánszemély javára kötött biztosítási szerződés alapján a kifizető által fizetett

biztosítási díja.

Példa:

1. Egy magánszemély a munkáltatójától havonta 14.000 Ft értékű Erzsébet utalványt kap. Ki és

mennyit adózik az utalvány után?

a. fizetünk SZJA-t 8.000 * 1,19 * 0,16 = 1.523 Ft

fizetünk EHO-t 8.000 * 1,19 * 0,14 = 1.333 Ft

b. 14.000 – 8.000 = 6.000 Ft

fizetünk SZJA-t 6.000 * 1,19 * 0,16 = 1.142 Ft

fizetünk EHO-t 6.000 * 1,19 * 0,27 = 1.928 Ft

1.523 + 1.333 + 1.142 + 1.928 = 5.926 Ft

14.000 + 5.926 = 19.926 Ft-ba kerül a kifizetőnek.

2. Egy adóalany 2014-ben az alábbi juttatásokban részesült:

1. helyi utazási bérlet 10.500Ft/hó 10.500 * 12 = 126.000 Ft

2. munkahelyi étk. 12.500Ft/hó 12.500 * 12 = 150.000 Ft

3. önk.nyp-i befiz. 15.000 Ft/hó 15.000 * 12 = 180.000 Ft

4. SZÉP kártya:

a. szálláshely 180.000 Ft/év

b. vendéglátás 80.000 Ft/év

c. szabadidő 44.500 Ft/év

Mennyi a juttatások összes terhe?

béren kívüli juttatások ∑ értéke =

126.000 + 150.000 + 180.000 + 130.000 + 80.000 + 44.500 = 710.500 Ft 500.000 Ft-os értékhatár felett

SZJA = 710.500 * 1,19 * 0,16 = 135.279 Ft

EHO = 710.500 * 1,19 * 0,14! = 118.369 Ft

27 %-os EHO alap = (710.500 – 500.000) * 1,19 = 250.495 Ft

27 %-os EHO = (250.495 * 0,27) – (250.495 * 014) = 32.565 Ft

∑ kifizetői terhelés = 135.279 + 118.369 + 32.565 = 286.213 Ft/év

12. Külön adózó jövedelmek utáni adó kiszámítás:

- Ingatlan értékesítésből származó jövedelem adója

- adóelőleg nincs, év végi adóbevallásban;

- több társtulajdonos esetén a bevételt a tulajdonos társak között a tulajdoni hányad alapján meg

kell osztani;

- bevételből a jövedelem megállapítása:

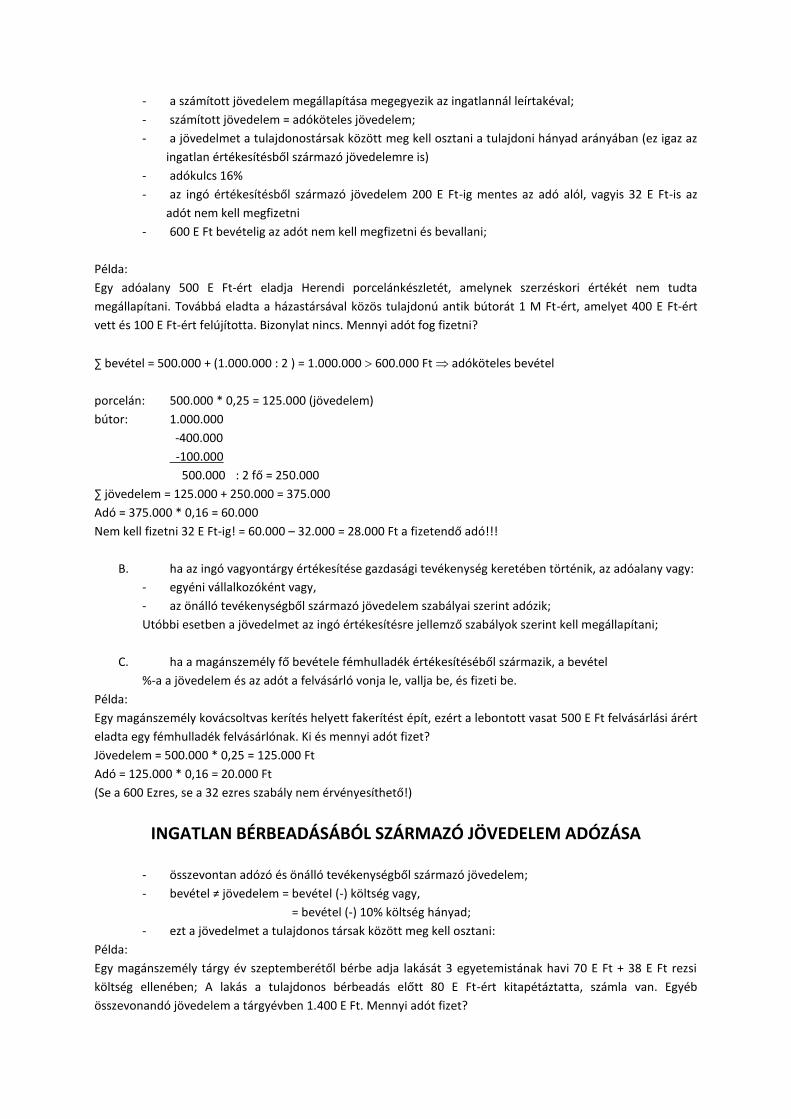

a. ha az ingatlan szerzéskori értéke megállapítható, akkor a bevétel (–) szerződéskori érték (–)

értéknövelő beruházás (–) szerzéssel illetve értékesítéssel kapcsolatos költségek = JÖVEDELEM

b. ha a szerződéskori érték nem állapítható meg, akkor a bevétel 25%-a a jövedelem.

A jövedelem csökkenthető: lakás illetve lakótelek esetében a szerződés évében és az azt követő

évben 0%-kal,

2.évben 10%-al

3.évben 40%-al

4.évben 70%-al

5.évben 100%-al

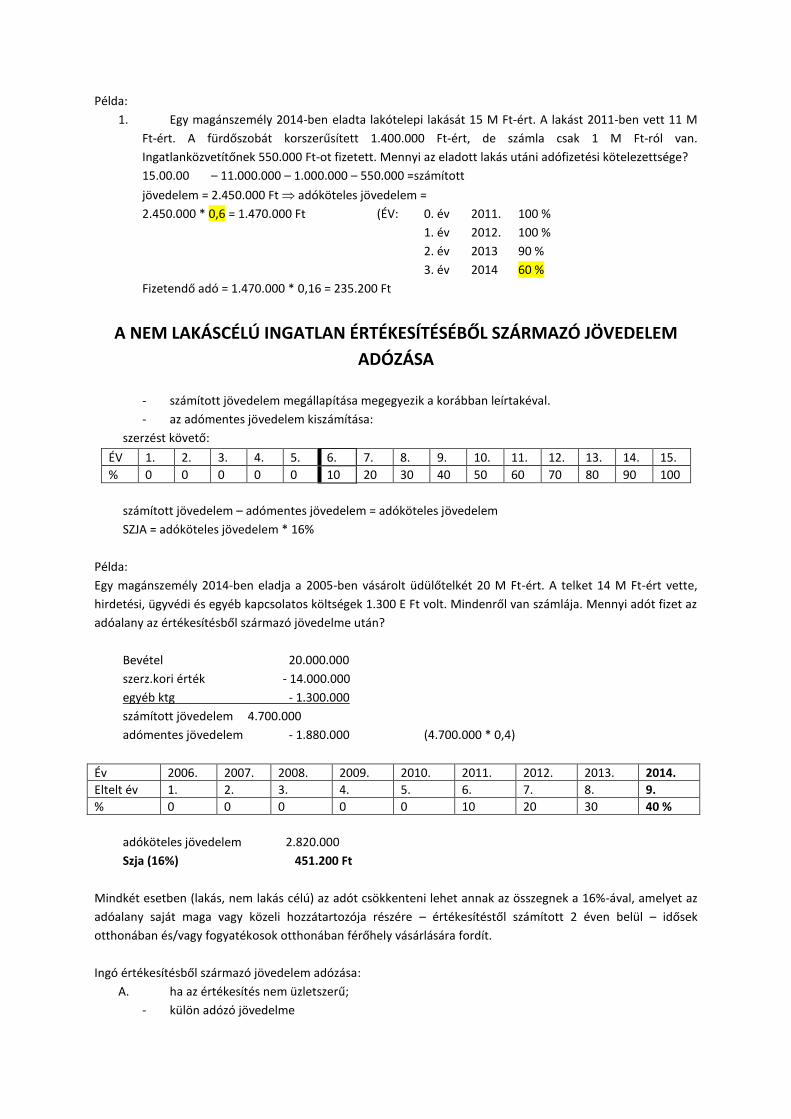

Példa:

1. Egy magánszemély 2014-ben eladta lakótelepi lakását 15 M Ft-ért. A lakást 2011-ben vett 11 M

Ft-ért. A fürdőszobát korszerűsített 1.400.000 Ft-ért, de számla csak 1 M Ft-ról van.

Ingatlanközvetítőnek 550.000 Ft-ot fizetett. Mennyi az eladott lakás utáni adófizetési kötelezettsége?

15.00.00 – 11.000.000 – 1.000.000 – 550.000 =számított

jövedelem = 2.450.000 Ft adóköteles jövedelem =

2.450.000 * 0,6 = 1.470.000 Ft (ÉV: 0. év 2011. 100 %

1. év 2012. 100 %

2. év 2013 90 %

3. év 2014 60 %

Fizetendő adó = 1.470.000 * 0,16 = 235.200 Ft

A NEM LAKÁSCÉLÚ INGATLAN ÉRTÉKESÍTÉSÉBŐL SZÁRMAZÓ JÖVEDELEM

ADÓZÁSA

- számított jövedelem megállapítása megegyezik a korábban leírtakéval.

- az adómentes jövedelem kiszámítása:

szerzést követő:

ÉV 1. 2. 3. 4. 5. 6. 7. 8. 9. 10. 11. 12. 13. 14. 15.

% 0 0 0 0 0 10 20 30 40 50 60 70 80 90 100

számított jövedelem – adómentes jövedelem = adóköteles jövedelem

SZJA = adóköteles jövedelem * 16%

Példa:

Egy magánszemély 2014-ben eladja a 2005-ben vásárolt üdülőtelkét 20 M Ft-ért. A telket 14 M Ft-ért vette,

hirdetési, ügyvédi és egyéb kapcsolatos költségek 1.300 E Ft volt. Mindenről van számlája. Mennyi adót fizet az

adóalany az értékesítésből származó jövedelme után?

Bevétel 20.000.000

szerz.kori érték - 14.000.000

egyéb ktg - 1.300.000

számított jövedelem 4.700.000

adómentes jövedelem - 1.880.000 (4.700.000 * 0,4)

Év 2006. 2007. 2008. 2009. 2010. 2011. 2012. 2013. 2014.

Eltelt év 1. 2. 3. 4. 5. 6. 7. 8. 9.

% 0 0 0 0 0 10 20 30 40 %

adóköteles jövedelem 2.820.000

Szja (16%) 451.200 Ft

Mindkét esetben (lakás, nem lakás célú) az adót csökkenteni lehet annak az összegnek a 16%-ával, amelyet az

adóalany saját maga vagy közeli hozzátartozója részére – értékesítéstől számított 2 éven belül – idősek

otthonában és/vagy fogyatékosok otthonában férőhely vásárlására fordít.

Ingó értékesítésből származó jövedelem adózása:

A. ha az értékesítés nem üzletszerű;

- külön adózó jövedelme

- a számított jövedelem megállapítása megegyezik az ingatlannál leírtakéval;

- számított jövedelem = adóköteles jövedelem;

- a jövedelmet a tulajdonostársak között meg kell osztani a tulajdoni hányad arányában (ez igaz az

ingatlan értékesítésből származó jövedelemre is)

- adókulcs 16%

- az ingó értékesítésből származó jövedelem 200 E Ft-ig mentes az adó alól, vagyis 32 E Ft-is az

adót nem kell megfizetni

- 600 E Ft bevételig az adót nem kell megfizetni és bevallani;

Példa:

Egy adóalany 500 E Ft-ért eladja Herendi porcelánkészletét, amelynek szerzéskori értékét nem tudta

megállapítani. Továbbá eladta a házastársával közös tulajdonú antik bútorát 1 M Ft-ért, amelyet 400 E Ft-ért

vett és 100 E Ft-ért felújította. Bizonylat nincs. Mennyi adót fog fizetni?

∑ bevétel = 500.000 + (1.000.000 : 2 ) = 1.000.000 600.000 Ft adóköteles bevétel

porcelán: 500.000 * 0,25 = 125.000 (jövedelem)

bútor: 1.000.000

-400.000

-100.000

500.000 : 2 fő = 250.000

∑ jövedelem = 125.000 + 250.000 = 375.000

Adó = 375.000 * 0,16 = 60.000

Nem kell fizetni 32 E Ft-ig! = 60.000 – 32.000 = 28.000 Ft a fizetendő adó!!!

B. ha az ingó vagyontárgy értékesítése gazdasági tevékenység keretében történik, az adóalany vagy:

- egyéni vállalkozóként vagy,

- az önálló tevékenységből származó jövedelem szabályai szerint adózik;

Utóbbi esetben a jövedelmet az ingó értékesítésre jellemző szabályok szerint kell megállapítani;

C. ha a magánszemély fő bevétele fémhulladék értékesítéséből származik, a bevétel

%-a a jövedelem és az adót a felvásárló vonja le, vallja be, és fizeti be.

Példa:

Egy magánszemély kovácsoltvas kerítés helyett fakerítést épít, ezért a lebontott vasat 500 E Ft felvásárlási árért

eladta egy fémhulladék felvásárlónak. Ki és mennyi adót fizet?

Jövedelem = 500.000 * 0,25 = 125.000 Ft

Adó = 125.000 * 0,16 = 20.000 Ft

(Se a 600 Ezres, se a 32 ezres szabály nem érvényesíthető!)

INGATLAN BÉRBEADÁSÁBÓL SZÁRMAZÓ JÖVEDELEM ADÓZÁSA

- összevontan adózó és önálló tevékenységből származó jövedelem;

- bevétel ≠ jövedelem = bevétel (-) költség vagy,

= bevétel (-) 10% költség hányad;

- ezt a jövedelmet a tulajdonos társak között meg kell osztani:

Példa:

Egy magánszemély tárgy év szeptemberétől bérbe adja lakását 3 egyetemistának havi 70 E Ft + 38 E Ft rezsi

költség ellenében; A lakás a tulajdonos bérbeadás előtt 80 E Ft-ért kitapétáztatta, számla van. Egyéb

összevonandó jövedelem a tárgyévben 1.400 E Ft. Mennyi adót fizet?

Összevonandó jövedelem (egyéb) 1.400.000

bérbeadásból származó jövedelem 200.000

+ bérleti díj (70.000 * 4) =280.000

+ megtérített rezsi ktg (38.000 * 4) = 152.000

(-) költségként elszámolt össz.ktg = -152.000

+ tapétázás = 80.000

∑ jövedelem = 1.600.000

Adó (16%) 1.600.000*0,16= 256.000 Ft

Mivel a lakás bérbeadásból származó jövedelem (200E Ft) kisebb az 1 M Ft-nál, az adóalanynak nincs 14%-os

EHO fizetési kötelezettsége.

Ha a lakás bérbeadásból származó jövedelem az 1 M Ft-ét meghaladja, a teljes összeg után 14%-os EHO-t kell

fizetni a fizetéskori köteles felső határig (450.000 Ft/év), de ebbe beleszámít az előzőn kívül a biztosított által

fizetett természetbeli és pénzbeli egészségbiztosítási járulék, az osztalékalap után fizetendő 14%-os EHO,

egészségügyi szolgáltatási járulék (6.810 Ft/hó)

Példa:

adatok lásd előbb

Mennyi adót fizet az adóalany, ha 10%-os ktg hányadot választ?

Összevonandó jövedelem (egyéb) 1.400.000

bérbeadásból származó jövedelem 388.000

bérleti díj 280.000

rezsi ktg 152.000

∑ bev. bérbeadásból 432.000

(-) 10% ktg hányad: -43.200

∑ jövedelem: 1.788.800

Adó (16%) 1.788.800 * 0,16 = 286.208

Példa:

10%-os ktg hányad esetén egyéb ktg levonásra nincs lehetőség, kivéve a bérbe vett lakás bérleti díja, amit az

adóalany a bevételből vonhat le (feltéve, hogy számára a bérleti díjat nem térítették meg)

Az adóalany családjával tárgyév január 1-én Miskolcra költözik, ahol a lakás után havi 58.000 Ft bérleti díjat és

34.000 Ft rezsi ktg-et fizet. Budapesti lakását egész évre bérbe adja 72.000 Ft + 40.000 Ft rezsi ktg ellenében.

Egyéb forrásból származó éves összevont jövedelme 3.500.000 Ft. Mennyi adót fizet, ha tételes költség

elszámolást nem alkalmaz?

Egyéb összevont jövedelem: 3.500.000

lakás utáni jövedelem 583.200

+ bérbe adott lakás bérleti díj

12 * 72.000 = 864.000

+ bérbe adott lakás megtérített rezsi ktg

12 * 40.000 = 480.000

(-) bérbe vett lakás bérleti díja

12 * 58.000 = 696.000

adóköteles jöv: 648.000

(-) 10 % ktg hányad -64.800

583.200

∑ jövedelem: 4.083.200

Adó (16%) 4.083.200 * 0,16 = 653.312 Ft

AZ ADÓALANY RENDELKEZÉSE AZ ÖSSZEVONT ADÓALAP ADÓJÁT ÉRINTŐ

BEFIZETÉSEKRŐL - a pénztártag (adóalany) az adóbevallásban tett nyilatkozattal rendelkezhet az összevont adóalap adójáról

őt megillető kedvezmény:

1. önkéntes pénztári egyén számlájára történő átutalásról. Az így igénybe vehető kedvezmény a

pénztártag maga által befizetett összegének és a más által befizetett (kivéve a munkáltató kifizető

befizetését) összegének 20%-a, de max. 150.000 Ft

2. nyugdíj-előtakarékossági számlára (NYESZ) történő átutalásról. A kedvezmény összege max. a tag által

befizetett összeg 20%-a, de max. 100.000 Ft

3. a magánszemély által megjelölt biztosítónál vezetett pénztárforgalmi számlára történő átutalásról. A

kedvezmény max. a tag által fizetett díj összegének 20%-a, de max. 130.000 Ft/év

- ha a magánszemély több rendelkező nyilatkozatot is ad, az adóhatóság által átutalt összeg együttesen

sem haladhatja meg a 280.000 Ft-ot.

- ha a nyilatkozatban megjelölt össze nagyobb 280.000 Ft-nál, az átutalandó összegek nagyságát a NAV

arányosítással állapítja meg.

-

Példa:

A magánszemély mindhárom pénztárba a törvényi max-ot fizeti be. Igénybe veheti e a pánztári befizetések

kedvezményét, ha:

- jövedelme egész éven át 213.550 Ft

- adókedvezményre nem jogosul;

- a magánszemély 3 év múlva nyugdíjba megy;

Éves jövedelme = 12 * 213.550 = 2.562.600

adó (16%) 2.562.600* 0,16 = 410.016

(-) adókedvezmény 0

összevont adóalap utáni t.évi adófiz.köt: 410.016

Befizetései:

- önkéntes pt. 750.000 * 0,2 = 150.000 150.000 * 0,68… = 102.440

- NYESZ szla 650.000 * 0,2 = 130.000 130.000 * 0,68… = 88.780

- nyugdíj bizt.szla 650.000 * 0,2 = 130.000 88.780

150.000 + 130.000 + 130.000 = 410.000 280.000 (tv-i korlát)

NAV arányosít = = 0,6829269

AZ EGYÉNI VÁLLALKOZÓ ADÓZÁSA A vállalkozói SZJA szabályai:

- egyéni vállalkozó adót fizet:

A. A vállalkozásból származó jövedelme után

B. A vállalkozásból származó osztalék alapja után

C. A vállalkozói kivét után;

A. A vállalkozásból származó jövedelme után

1. A vállalkozói bevétel (SZJA mellékletben!)

2. bevétel növelő tétel – az előző évhez képest az átlagos állományi létszám csökkentése

(létszámcsökkenés * az előző évi min.bér éves összege * 1,2)

3. bevétel csökkentő tételek:

- min. 50%-ban csökkent munkaképességű foglalkoztatása esetén a neki fizetett bér, de max. a

minimálbér éces összege;

- szakképző iskolai tanuló képzése esetén:

o ha a szerződést a vállalkozó vele kötötte, akkor a fizetett bér, de max. a min-.bér 24%-a

o ha a szerződést az iskolával kötötte, a min. bér 12%-a;

- tovább foglalkoztatott szakmunkás tanuló után a bére után fizetett szoc.hozzj. adó (27%)

- munkanélküli személy foglalkoztatása esetén a bére után fizetett szoc.hozzj. adó (27%)

- foglalkoztatás növeléséhez kapcs. tétel kiszámítása (átlagos állományi létszám növekedése az

adóévben * éves min. bér összege)

- K + F adóévi költsége – ha a vállalkozás a K+F-t felsőoktatási intézménnyel és /vagy MTA-val kötött

szerződés alapján végzi, akkor a ktg. háromszorosa vonható le a bevételből;

- kisvállalkozói kedvezmény címén levonható a t.évben üzembe helyezett TE-ök és immateriális javak

adóévi beruházási, beszerzési költsége, de max. a bevétel ktg különbsége, illetve max. 30 M Ft/év,

kizárólag üzleti célt szolgáló;

- fejlesztési tartalék címén kell nyilvántartásba venni, a fejlesztési célra szánt pénzeszközt, ez az összeg,

de max. a bevétel ktg különbségének 50%-a, de max. évi 500 M Ft vonható le a bevételből; Ha a

vállalkozó ezt a pénz 4 éven belül nem fordítja üzemi/üzleti célú beruházásra, a vállalkozói SZJA-t és az

osztalékadót késedelmi pótlékkal növelten kell megfizetni;

4. Módosított bevétel (1 + 2 + 3)

5. bevétellel szemben elszámolható ktg-ek (11.melléklet)

6. számított jövedelem (4 - 5)

7. előző évekről elhatárolható vesztesség

8. vállalkozói adóalap (6 – 7)

9. számított vállakozói SZJA, ami a 8. pont, de legfeljebb a jövedelem min. után 500 M Ft-ig 10%, a

felett 16%:

- jövedelem min. = ELÁBÉ + eladott közvetített szolg.-ok értékével csökkentett árbevétel 2%-a

- nincs min. adóalapja az egyéni vállalkozónak:

o a tevékenység megkezdésének évében és az azt követő évben, ha a tevékenység megkezdése

előtt legalább 36 hónapig nem folytatott vállalkozási tevékenységet;

o ha a vállalkozót az adóévben, illetve a t.évet megelőző évben elemi csapás érte;

10. kisvállalkozói adókedvezmény vehető igénybe:

- a 2000.12.31-e után kötött hitelszerződés alapján felvett hitel adóévi kamata után, mértéke 40%

- a 2013.12.31-e után kötött hitelszerződés alapján felvet hitel adóévi kamata után, mértéke 60%

A kedvezmény összeg max. 6 M Ft/év, illetve nem haladhatja meg a számított adó 70%-át;

11. fizetendő vállalkozói SZJA (9 – 10)

B. A vállalkozásból származó osztalék alapja után

1. adózás utáni vállalkozói jövedelem = vállalkozói adóalap + kisvállalkozói kedvezmény – fizetendő

vállalkozói SZJA;

2. adózás utáni vállalkozói jövedelmet csökkentő tételek:

- jogsértésből adódó bírság, késedelmi pótlék;

- a t.évi beruházási ktg-ek (aktíválásig)

- a t.évben üzembe helyezett beruházások le nem írt értéke;

3. vállalkozói osztalék alap (1 – 2)

4. osztalék alap adója (3. * 16%)

Példa:

Egy tevékenységet t.év január 1-én kezdő főállású egyéni vállalkozó bevétele 20 M Ft. Elszámolható ktg –e

6.951.280 Ft, amyelben a vállalkozói kivét a min. bérnek megfelelő összeg. Szakképző iskolai tanulóval kötött

szerz. alapján szeptember 16-től 2 fő szakmunkás tanulót alkalmaz és egész évben foglalkoztat 1 fő csökkentett

munkaképességűt is 120.000 Ft havi bérrel. K + F ktg-e 150.000 Ft.

Július 1-én vásárol és használatba vesz 3 M Ft értékű üzleti célú TE-t, amelynek leírási kulcsa 14,5 %. A gép

vásárlásához t.év 1. napján 2M Ft hitelt vett fel 20%-os kamatlábbal. Fejlesztési tartalékként 5 M Ft-ot vesz

nyilvántartásba. 1 gyermeke után a családi pótlékot nevére folyósítják. Önálló tevékenységéből 2.500.000 Ft

bevételre tesz szert, amellyel szemben költséget nem kíván elszámolni. Számolja ki a vállalkozó adófizetési

kötelezettségét!

1. bevétel 20.000.000

2. bevétel csökkentő tételek

szakmunkás tanuló képzése után 4 (hó) * 2 (fő) * 101.500 * 0,24 -194.880

csökk. munkakép. fogl. 120.00 101.500 101.500 * 12 -1.218.000

K+F ktg -150.000

kisvállalkozói kedvezmény max. 20.000.000 – 6.951.280 = 13.048.720

13.048.720 30.000.000 13 M 3 M 3.000.000

-3.000.000

fejlesztési tartalék (20.000.000-6.951.280) * 0,5 = 6.524.360 5M -5.000.000

3. módosított bevétel (1 – 2) 10.437.120

4. elszámolható költségek 6.951.280

5. Vállalkozói adóalap (10.437.120 – 6.951.280) 3.485.840

6. Számított vállalkozói SZJA (10%) jövedelem 500 M Ft 348.584

7. Adókedvezmény korlát: 348.584 * 0,7 = 244.009 2.000.000 * 0,2 * 0,6 = 240.000

-240.000

8. Fizetendő vállalkozói SZJA (348.584 – 240.000) 108.584

9. osztalék alap utáni adó

adózás utáni váll. jövedelem (3.485.840 + 3.000.000 – 108.584)

adózás ut. váll. jöv-et csökkentő tétel

a váll. osztalék adóalapja (6.377.256 – 2.780.712)

osztalék adó (3.596.544 * 0,16!)

6.377.256 2.780.712 3.596.544 575.447

10. 14 %-os EGO fizetési köt. az osztalék adóalap után (3.596.544 * 0,14= = 503.516 450.000

450.000-be beleszámít a kivét után fizetett 7% Eg.bizt. jár 118.000 * 12 * 1,5 * 0,07 = 148.680 450.000 – 148.680 = 301.320

301.320

11. összevont jövedelem utáni adó kivét 118.000 * 12 1.416.000

12. Egyéb önálló tevékenyégből jövedelem (2.500.000 * 0,9) 2.250.000

13. Összes jövedelem (1.416.000 + 2.250.000) 3.660.000

14. Családi kedvezmény (1 * 12 * 62.500) 750.000

15. Tényleges adóalap (3.660.000 – 750.000) 2.916.000

16. adó 16% 466.560

∑ adókötelezettsége = 1.451.911

(108.584 + 575.447 + 301.320 + 466.560)

CSEKÉLY ÖSSZEGŰ TÁMOGATÁS („de minimis”) Minden olyan állami forrásból nyújtott támogatás vagy bevétel kiesés, amelynek összege 3 év alatt nem haladja

meg a 200.000 EURO-t forintra átszámítva és az adott támogatást a törvény de minimisnek minősíti.

Az egyéni vállalkozó által igénybe vehető csekély összegű támogatások:

a. a bevételt csökkentő tételek küzül a törvényi minősítés alapján a következők:

- a K+F ktg. háromszorosa;

- kisvállalkozói kedvezmény;

- a foglalkoztatás növeléséhez kapcsolódó bevételt csökkentő tétel;

b. a kisvállalkozói adókedvezmény támogatás összege = az előbbi bevételt csökkentő tételek 10 %, illetve

19 %-a + adókedvezmény összege;

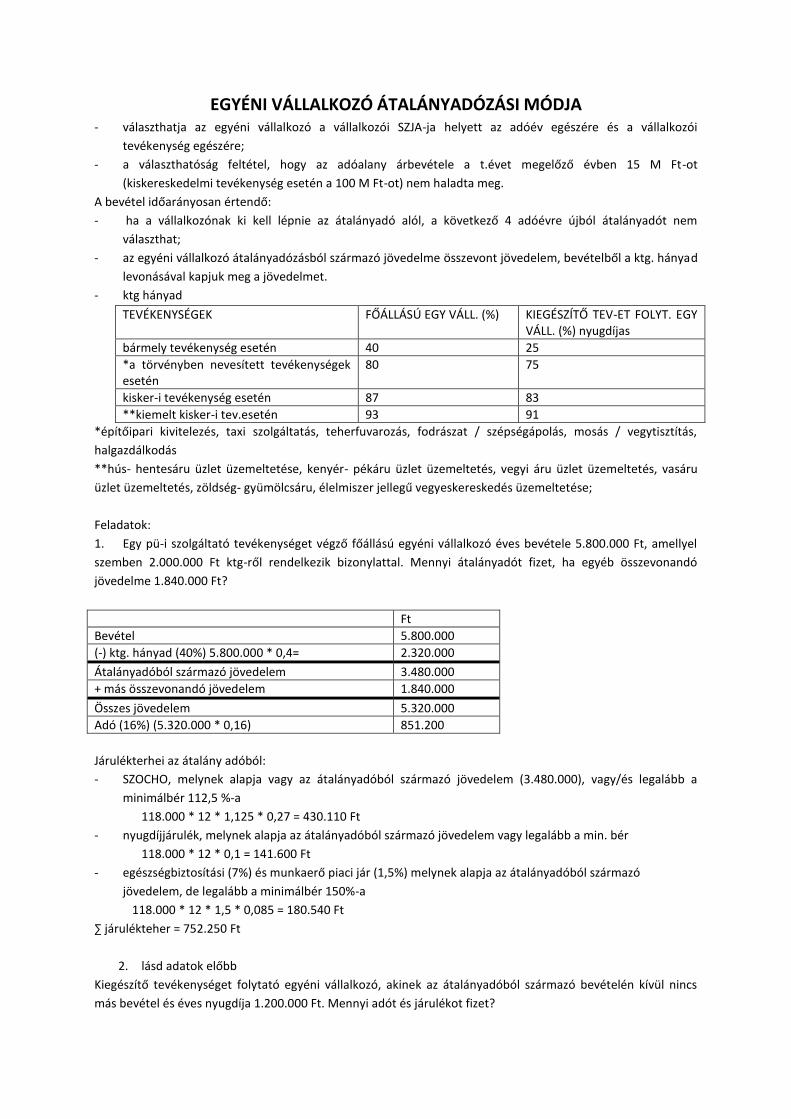

EGYÉNI VÁLLALKOZÓ ÁTALÁNYADÓZÁSI MÓDJA - választhatja az egyéni vállalkozó a vállalkozói SZJA-ja helyett az adóév egészére és a vállalkozói

tevékenység egészére;

- a választhatóság feltétel, hogy az adóalany árbevétele a t.évet megelőző évben 15 M Ft-ot

(kiskereskedelmi tevékenység esetén a 100 M Ft-ot) nem haladta meg.

A bevétel időarányosan értendő:

- ha a vállalkozónak ki kell lépnie az átalányadó alól, a következő 4 adóévre újból átalányadót nem

választhat;

- az egyéni vállalkozó átalányadózásból származó jövedelme összevont jövedelem, bevételből a ktg. hányad

levonásával kapjuk meg a jövedelmet.

- ktg hányad

TEVÉKENYSÉGEK FŐÁLLÁSÚ EGY VÁLL. (%) KIEGÉSZÍTŐ TEV-ET FOLYT. EGY VÁLL. (%) nyugdíjas

bármely tevékenység esetén 40 25

*a törvényben nevesített tevékenységek esetén

80 75

kisker-i tevékenység esetén 87 83

**kiemelt kisker-i tev.esetén 93 91

*építőipari kivitelezés, taxi szolgáltatás, teherfuvarozás, fodrászat / szépségápolás, mosás / vegytisztítás,

halgazdálkodás

**hús- hentesáru üzlet üzemeltetése, kenyér- pékáru üzlet üzemeltetés, vegyi áru üzlet üzemeltetés, vasáru

üzlet üzemeltetés, zöldség- gyümölcsáru, élelmiszer jellegű vegyeskereskedés üzemeltetése;

Feladatok:

1. Egy pü-i szolgáltató tevékenységet végző főállású egyéni vállalkozó éves bevétele 5.800.000 Ft, amellyel

szemben 2.000.000 Ft ktg-ről rendelkezik bizonylattal. Mennyi átalányadót fizet, ha egyéb összevonandó

jövedelme 1.840.000 Ft?

Ft

Bevétel 5.800.000

(-) ktg. hányad (40%) 5.800.000 * 0,4= 2.320.000

Átalányadóból származó jövedelem 3.480.000

+ más összevonandó jövedelem 1.840.000

Összes jövedelem 5.320.000

Adó (16%) (5.320.000 * 0,16) 851.200

Járulékterhei az átalány adóból:

- SZOCHO, melynek alapja vagy az átalányadóból származó jövedelem (3.480.000), vagy/és legalább a

minimálbér 112,5 %-a

118.000 * 12 * 1,125 * 0,27 = 430.110 Ft

- nyugdíjjárulék, melynek alapja az átalányadóból származó jövedelem vagy legalább a min. bér

118.000 * 12 * 0,1 = 141.600 Ft

- egészségbiztosítási (7%) és munkaerő piaci jár (1,5%) melynek alapja az átalányadóból származó

jövedelem, de legalább a minimálbér 150%-a

118.000 * 12 * 1,5 * 0,085 = 180.540 Ft

∑ járulékteher = 752.250 Ft

2. lásd adatok előbb

Kiegészítő tevékenységet folytató egyéni vállalkozó, akinek az átalányadóból származó bevételén kívül nincs

más bevétel és éves nyugdíja 1.200.000 Ft. Mennyi adót és járulékot fizet?

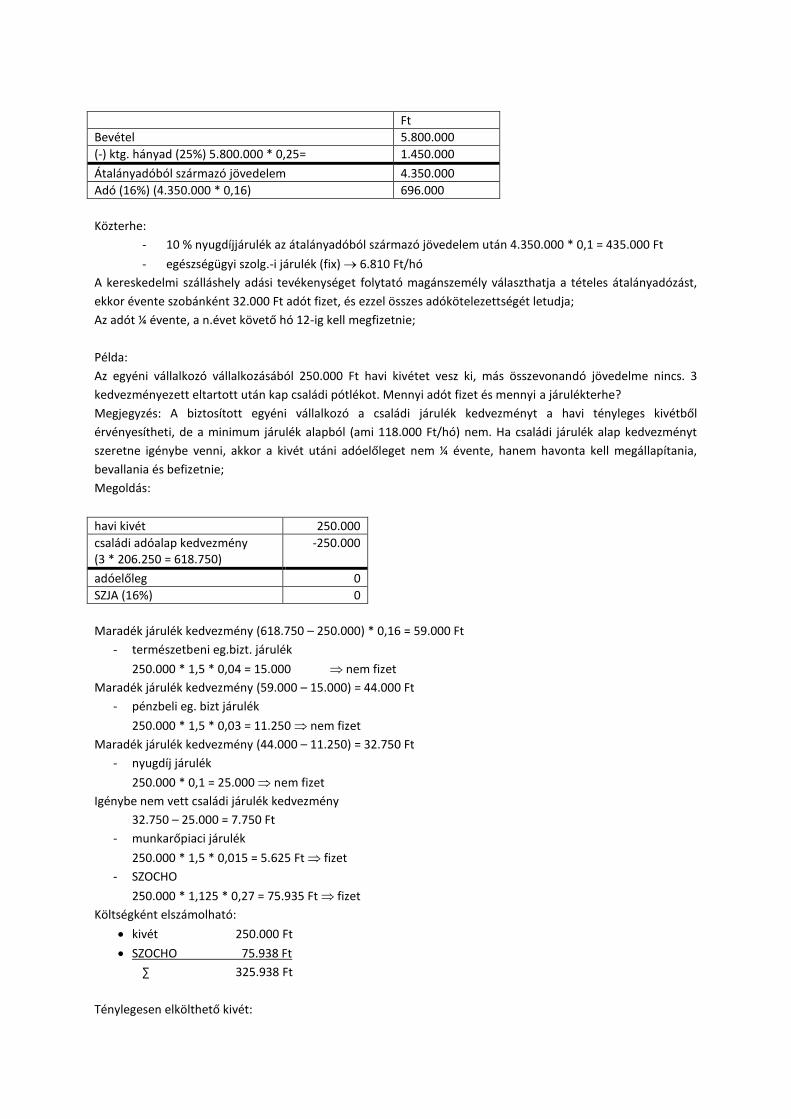

Ft

Bevétel 5.800.000

(-) ktg. hányad (25%) 5.800.000 * 0,25= 1.450.000

Átalányadóból származó jövedelem 4.350.000

Adó (16%) (4.350.000 * 0,16) 696.000

Közterhe:

- 10 % nyugdíjjárulék az átalányadóból származó jövedelem után 4.350.000 * 0,1 = 435.000 Ft

- egészségügyi szolg.-i járulék (fix) 6.810 Ft/hó

A kereskedelmi szálláshely adási tevékenységet folytató magánszemély választhatja a tételes átalányadózást,

ekkor évente szobánként 32.000 Ft adót fizet, és ezzel összes adókötelezettségét letudja;

Az adót ¼ évente, a n.évet követő hó 12-ig kell megfizetnie;

Példa:

Az egyéni vállalkozó vállalkozásából 250.000 Ft havi kivétet vesz ki, más összevonandó jövedelme nincs. 3

kedvezményezett eltartott után kap családi pótlékot. Mennyi adót fizet és mennyi a járulékterhe?

Megjegyzés: A biztosított egyéni vállalkozó a családi járulék kedvezményt a havi tényleges kivétből

érvényesítheti, de a minimum járulék alapból (ami 118.000 Ft/hó) nem. Ha családi járulék alap kedvezményt

szeretne igénybe venni, akkor a kivét utáni adóelőleget nem ¼ évente, hanem havonta kell megállapítania,

bevallania és befizetnie;

Megoldás:

havi kivét 250.000

családi adóalap kedvezmény (3 * 206.250 = 618.750)

-250.000

adóelőleg 0

SZJA (16%) 0

Maradék járulék kedvezmény (618.750 – 250.000) * 0,16 = 59.000 Ft

- természetbeni eg.bizt. járulék

250.000 * 1,5 * 0,04 = 15.000 nem fizet

Maradék járulék kedvezmény (59.000 – 15.000) = 44.000 Ft

- pénzbeli eg. bizt járulék

250.000 * 1,5 * 0,03 = 11.250 nem fizet

Maradék járulék kedvezmény (44.000 – 11.250) = 32.750 Ft

- nyugdíj járulék

250.000 * 0,1 = 25.000 nem fizet

Igénybe nem vett családi járulék kedvezmény

32.750 – 25.000 = 7.750 Ft

- munkarőpiaci járulék

250.000 * 1,5 * 0,015 = 5.625 Ft fizet

- SZOCHO

250.000 * 1,125 * 0,27 = 75.935 Ft fizet

Költségként elszámolható:

kivét 250.000 Ft

SZOCHO 75.938 Ft

∑ 325.938 Ft

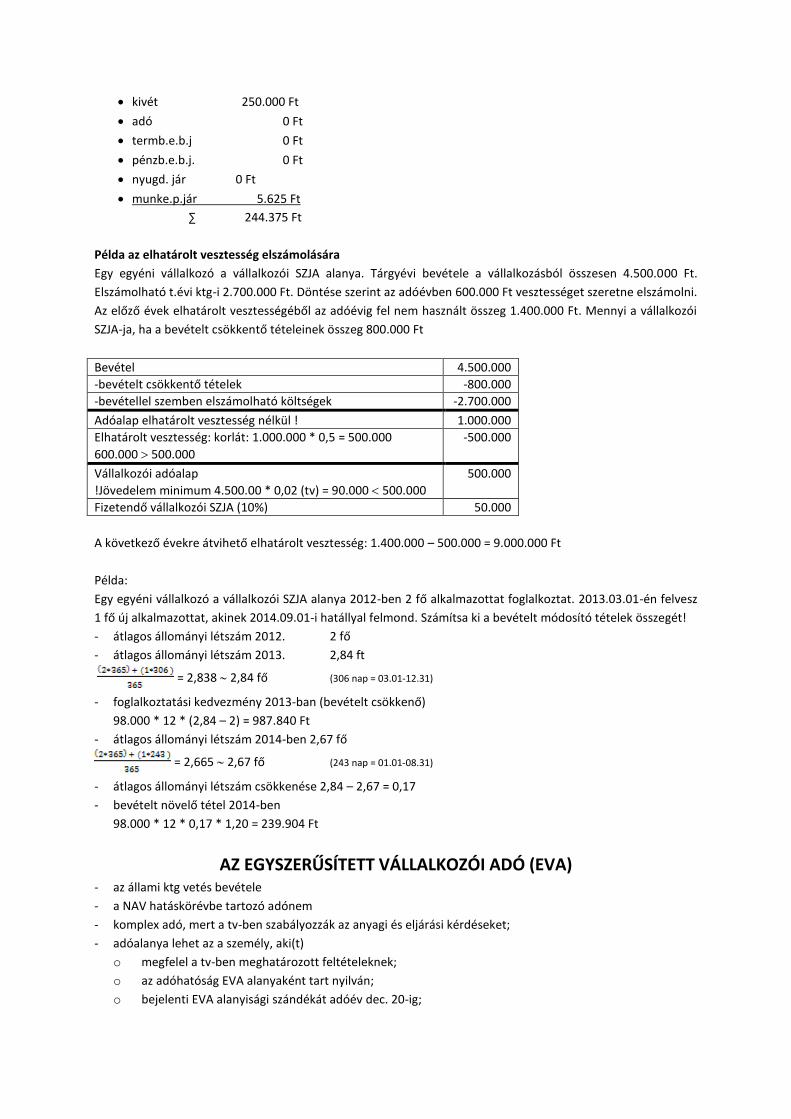

Ténylegesen elkölthető kivét:

kivét 250.000 Ft

adó 0 Ft

termb.e.b.j 0 Ft

pénzb.e.b.j. 0 Ft

nyugd. jár 0 Ft

munke.p.jár 5.625 Ft

∑ 244.375 Ft

Példa az elhatárolt vesztesség elszámolására

Egy egyéni vállalkozó a vállalkozói SZJA alanya. Tárgyévi bevétele a vállalkozásból összesen 4.500.000 Ft.

Elszámolható t.évi ktg-i 2.700.000 Ft. Döntése szerint az adóévben 600.000 Ft vesztességet szeretne elszámolni.

Az előző évek elhatárolt vesztességéből az adóévig fel nem használt összeg 1.400.000 Ft. Mennyi a vállalkozói

SZJA-ja, ha a bevételt csökkentő tételeinek összeg 800.000 Ft

Bevétel 4.500.000

-bevételt csökkentő tételek -800.000

-bevétellel szemben elszámolható költségek -2.700.000

Adóalap elhatárolt vesztesség nélkül ! 1.000.000

Elhatárolt vesztesség: korlát: 1.000.000 * 0,5 = 500.000

600.000 500.000

-500.000

Vállalkozói adóalap

!Jövedelem minimum 4.500.00 * 0,02 (tv) = 90.000 500.000

500.000

Fizetendő vállalkozói SZJA (10%) 50.000

A következő évekre átvihető elhatárolt vesztesség: 1.400.000 – 500.000 = 9.000.000 Ft

Példa:

Egy egyéni vállalkozó a vállalkozói SZJA alanya 2012-ben 2 fő alkalmazottat foglalkoztat. 2013.03.01-én felvesz

1 fő új alkalmazottat, akinek 2014.09.01-i hatállyal felmond. Számítsa ki a bevételt módosító tételek összegét!

- átlagos állományi létszám 2012. 2 fő

- átlagos állományi létszám 2013. 2,84 ft

= 2,838 2,84 fő (306 nap = 03.01-12.31)

- foglalkoztatási kedvezmény 2013-ban (bevételt csökkenő)

98.000 * 12 * (2,84 – 2) = 987.840 Ft

- átlagos állományi létszám 2014-ben 2,67 fő

= 2,665 2,67 fő (243 nap = 01.01-08.31)

- átlagos állományi létszám csökkenése 2,84 – 2,67 = 0,17

- bevételt növelő tétel 2014-ben

98.000 * 12 * 0,17 * 1,20 = 239.904 Ft

AZ EGYSZERŰSÍTETT VÁLLALKOZÓI ADÓ (EVA) - az állami ktg vetés bevétele

- a NAV hatáskörévbe tartozó adónem

- komplex adó, mert a tv-ben szabályozzák az anyagi és eljárási kérdéseket;

- adóalanya lehet az a személy, aki(t)

o megfelel a tv-ben meghatározott feltételeknek;

o az adóhatóság EVA alanyaként tart nyilván;

o bejelenti EVA alanyisági szándékát adóév dec. 20-ig;

- EVA alanya lehet:

o egyéni vállalkozó; KFT; egyéni cég; KKT; BT; Szövetkezet, illetve lakásszövetkezet; Ügyvédi iroda;

Szabadalmi ügyvivői iroda; Erdő birtokossági társulat;

- a választhatóság feltételei:

o az adóalanya az adóévet megelőző 2 adóévben nem lépte túl a 30 M Ft-os bruttó bevételi értékhatárt;

o belföldi pénzforgalmi számlával kell rendelkezni;

o nem volt mulasztási bírsága a vállalkozónak, számla ismételt elmulasztása miatt;

o vállalkozás esetében valamennyi tagja magánszemély legyen;

o új tag nem szerezhet 50 %-nál nagyobb szavazati jogot biztosító részesedést;

o a vállalkozó nem áll felszámolási és végelszámolási eljárás alatt;

o az ÁFA-ban nem választotta a különleges adózási módot;

- az adóalanyiság megszűnik pl, ha az adóalany:

o a 30 MFt-os bevételi érték határt túllépi (A túllépést követő 1 nappal)

o bármely feltétel meg nem felelésének bekövetkeztét megelőző nap;

o a NAV-nál bejelenti dec 20-ig az adóalanyi körből történő kikerülési szándékát;

- ha az adóalanyiság megszűnt akkor a megszűnést követő 4 adóévre EVA alanyiság újból nem választható;

- az adóalany nyilvántartási vezetési kötelezettsége:

1. Egyéni vállalkozásnál az EVA szabályai szerint, vagyis bevételeiről, adóiról, járulékairól valamint szigorú

számadási nyomtatványairól kell nyilvántartást vezetnie;

2. KKT és BT választhat, hogy a EVA tv szerint az előbbi, vagy a kettős könyvvitel szabályai szerint tesz-e

eleget nyilvántartási kötelezettségének.

3. a többi adóalany a kettős könyvvitel szabályai szerint köteles nyilvántartásait vezetni:

- az adó az ÁFÁ-t is tartalmazó bevétel, módosítva a növelő, illetve csökkentő tételekkel;

- bevételt módosító tételek:

a. Növelő:

a kapcsolt vállalkozástól származó bevétel;

kapott előlegek;

b. Csökkentő:

a kapott előlegből a teljesítésre vagy visszafizetésre tekintettel elszámolt összeg;

a biztosítótól elemi kárra / elemi csapásra/ tekintettel kapott összeg;

a bírói határozat útján megítélt kártérítés összeg;

- az adó mértéke az adóalap 37%-a, illetve a bevételei értékhatárt meghaladó rész után 50 %;

(beletartozik az a bevétel is, amit még csak kiszámlázott)

Példa:

Egy EVA-s vállalkozó összes bevétele szeptember 30-ig 24 M Ft volt és az utolsó n. évben még befolyt 9 M Ft

bevétele. Adóalapot módosító tételeinek egyenlege 600.000 Ft. Mennyi az éves EVA fizetési kötelezettsége?

∑ éves bevétel 24.000.000 + 9.000.000 33.000.000

ebből az ért.hat-t meghaladó rész: (33.000.000-30.000.000)

3.000.000

ez után fizetendő adó (3.000.000 * 0,5) 1.500.000

maradék EVA alap (30.000.000 – 600.000) 29.400.000

ez után fizetendő adó (29.400.000 * 0,37) 10.878.000

∑ EVE = 12.378.000

- az adó megállapítása főszabály szerint önadózással történik;

- minden esetben adóbevallást kell benyújtani:

o a SZT.TV hatálya alá tartozó adóalany adóévet követő év május 31-ig;

o a SZT.TV hatálya alá nem tartozó adóalany adóévet követő év február 25-ig köteles az adóbevallást

benyújtani;

- év közben az első három n.évre kell adóelőleget fizetni, a n.évet követő hó 12-ig;

- az adóalanynak adófizetési kötelezettsége van, vagyis a befizetett adóelőleget t.év dec 20-ig ki kell

egészíteni a várható éves fizetendő adó összegére;

- az EVA kiváltja:

1. egyéni vállalkozó estén:

- a vállalkozói SZJA-t és osztalékadót vagy az átalányadót;

- a cégautó adót;

- az ÁFÁT-t (főszab.)

2. társas vállalkozás esetén

- a TAO-t;

- a magánszemély tagnak juttatott osztalék után fizetendő SZJA-t

- az ÁFÁ-t (főszab.)

- az EVA alany az ÁFA tv. szerinti bizonylatokat köteles kiváltani, vagyis a számlán fel kell tüntetnie az ÁFA

kulcsát, vagy az ÁFA tv-ben szereplő összeget;

- az EVA alanyt nem illeti meg az előzetesen felszámított ÁFA levonásának visszaigénylésének joga és ez

akkor is igaz, ha mégis kell ÁFÁ-t fizetnie;

- az EVA alanynak is kell ÁFÁ-t fizetnie, pl:

o import esetén;

o ha Uniós országból terméket szerez be, és beszerzéseinek értéke meghaladja a 10.000 EURO-t;

o új közlekedési eszköz Uniós országból történő beszerzése esetén;

o Uniós országtól igénybe vett szolgáltatás esetén;

o a belföldön fordított adózás szabályai alá eső termék beszerzése, szolgáltatás igénybe vétele esetén;

Feladatok:

1. Egy EVA-s Kft 2014. évi 1.n.évi bruttó árbevétele 4.540.000 Ft, melynek 35%-a a kapcsolt

vállalkozásnak számlázott bevétel. A vállalkozás kamatbevétele 105.000 Ft, egyéb bevétele 540.000 Ft,

amiből 300.000 Ft az elismert kártérítés. Mennyi a KFt 2014.évi 1. n. évi EVA adóelőlege?

Bruttó árbevétel 4.540.000

*pü-i műveletek bevétele 105.000

*egyéb bevétel 540.000

∑ bruttó bevétel 5.185.000

*bevételt növelő tétel a kapcsolt vállalkozástól származó bevétel (4.540000 * 0,35)

1.589.000

*bevételt csökkentő a kapott kártérítés -300.000

*adóelőleg alap 6.474.000

Adóelőleg (37%) 2.395.000

2. Egy bevételi nyilvántartásból vezető Bt az EVA alanya. 2012.évi EVA alapja 22.500.000 Ft volt. 2013. évi

EVA alapja 24.800.000 Ft volt. Meddig, hova és mennyi IPA előleget kell befizetnie 2014-ben?

Meddig - évente 2 X március 15-ig, és szeptember 18-ig;

Hova - Önkormányzatokhoz;

Az EVA-sok IPA alapja – ha az adóalap különleges adó megállapítás módját választja – egyenlő az EVA

alap 50%-val. Az IPDA kulcsa 2%

Megoldás:

2014. 03.15-ig IPA előleg 22.500.000 * 0,5 * 0,02 * 0,5 = 112.500 Ft

2014.09.18-ig IPA előleg (24.800.000 * 0,5) *0,02] – 112.500 = 135.500 Ft

3. Főállású egyéni vállalkozóm, EVA alanya. Mennyi a járulék terhe?

- SZICHO adóalap 118.00 * 1,125 * 0,27 = 35.843 Ft/hó

- NYB járulék 118.000 * 0,1 = 11.800 Ft/hó

- Egyéni eg.bizt. és munk.e.p,jár alapja: 118.000 * 1,5 * 0,085 = 15.045 Ft/hó

Többes jogviszonyú egyéni vállalkozó járulék terhei:

- SZOCHO alapja az EVA alap 4%-a (pl: 7.000.000 Ft) 7.000.000 * 0,04 * 0,27 = 75.600 Ft

- Egyéni nyugdíj járulék EVA alap 4%-a után 7.000.000 * 0,04 * 0,10 = 28.000 Ft

- Egyéni eb.b.jár EVA alap 4%-a után 7.000.000 * 0,04 * 0,07 = 19.600 Ft

- Munkaerőpiaci járulékot nem fizet!

Nyugdíjas EVA-s (kiegészítő tevékenységet folytató)

- Eg.ügyi szolg-i járulék 6.810 Ft/hó

- Nyugdíj járulék EVA alap 10%-a után 10%-ot 7.000.000 * 0,1 * 0,1 = 70.000 Ft

KATA

Adóalanya lehet: Egyéni vállalkozó; BT magánszemély tagja; KKT magánszemély tagja;

Alanya mindig kisadózó! aki nem munkaviszony keretében végez a vállalkozásban tevékenységet;

A kisadózó lehet főállású és nem főállású;

Nem főállású:

- nyugdíjas;

- rokkantsági járadékban részesülő biztosított;

- az, aki máshol legalább 36 órás munkaviszonnyal rendelkezik;

- az a magánszemély, aki egyéni vállalkozóként vagy társas vállalkozó magánszemély tagjaként

vállalkozásban már biztosított;

Nem választhatja az a vállalkozás:

- melynek adószámát a NAV a bejelentést megelőző 2 éven belül törölte vagy felfüggesztette;

- amelynek az adóévben bérbeadási tevékenységből bevételt ér el;

Bejelentkezés:

- év közben bármikor megtehető, és az adóalanyiság a bejelentést követő hó 1. napjával jön létre;

- új vállalkozás is választhatja, ekkor az adóalanyiság a vállalkozás nyilvántartásba vételének napján, illetve

ha a létesítő okirat ellenjegyzése korábbi, akkor az okirat ellenjegyzésének napján jön létre.;

KATA alanyiság megszűnik:

- a kisadózó tag kilépését követő nappal, ha addig más kisadózó nem lép be a vállalkozásba;

- ha az adóalany adóhatóságnál nyilvántartott nettó, és behajtható tartozása ¼ év utolsó napján

meghaladja a 100.000 Ft-ot;

Ha az adóalanyiság megszűnik, a megszűnéstől számított 24 hónapban a KATA újból nem választható;

Az adó mértéke 6 M Ft-os bevétel határig;

- főállású kisadózó esetében 50.000 Ft/hó, illetve 2014.01.01-től választhatja, hogy 50.000 Ft helyett

75.000 Ft tételes adót fizet havonta;

- nem főállású kisadózó 25.000 Ft/hó;

- a tételes adót kisadózóként meg kell fizetnie és a 6 M Ft adóévre vonatkozik;

- a bevétel 6 M Ft feletti része után az adókulcsa 40%

Feladat:

Egy Bt 2014.évre a KATA-t választotta. A beltag egyedül végez tevékenységet a vállalkozásban. 36 órás

munkaviszonnyal rendelkezik. Az év két hónapjában beteg volt. A Bt éves bevétele 5.600.000 Ft és az ÁFA-ban

alanyi adómentességet választott. Mennyi KATA-t fizet?

Vállalkozás tételes adója = 10 (hó) * 25.000 = 250.000 Ft/év

Bevételi korlát = 6.000.000 – (2 *500.000) = 5.000.000 Ft-ig terjed az ÁFA

mentes értékhatár:

túllépte ÁFÁT-t fizet;

KATA 5.600.000 – 5.000.000 = 600.0002 * 0,4 (tv) = 240.000 Ft

∑ KATA = 250.000 + 240.000 = 490.000 Ft

Főállású kisadózó biztosítottnak minősül 50.000 Ft/hó tételes adó esetében, 81.300 Ft alapján jár neki a

nyugellátás, illetve táppénz;

75.000Ft/hó adótétel esetében az ellátás alapja 136.250 Ft/hó

Bizonylatolási kötelezettségét az ÁFA tv. szabályai szerint köteles teljesíteni a számlán köteles feltűntetni a

„kisadózó” szöveget;

KATA alanynak nincs bizonylatolási kötelezettsége, nem kell külön nyilvántartást vezetnie, ha számláiból,

nyugtáiból egyértelműen megállapítható a bevétel szerzés időpontja;

A KATA-sok által kiállított számla más vállalkozások által elszámolható költségként;

A bevallási kötelezettségének nyilatkozat tétellel tesz eleget adóévet követő év február 25-ig;

Tételes adóját tárgyhót követő hó 12-ig kell megfizetnie;

Adóbevallást csak akkor kell tennie, ha 40%-os adót is fizet, a 40%-os adót tárgy évet követő év február 25-ig

kell bevallania és megfizetnie;

A KATA kiváltja:

- a vállalkozói SZJA és osztalékadót vagy a vállalkozói átalányadót;

- SZJA-t és az SZJA után fizetendő közterheket;

- TA-t, TA-ban fizetendő osztalék utáni adót (SZJA, EHO);

- a szakképzési hozzájárulást;

- a szociális hozzájárulási adót;

Nem váltja ki a KATA:

- áfát, de a adóalany választhatja az alanyi adómentességet, és akkor áfát sem kell fizetnie;

- IPA-t

Az IPA-ban:

a. választhatja a tételes adóalapot, ekkor székhelyként 2.500 E Ft után kell IPA-t fizetnie; Ha a tételes

adóalapot választja január 15-ig nyilatkoznia kell az Önkormányzat felé, illetve ha és közi belépő illetve

átlépő, akkor a belépést követő 15 napon belül kell nyilatkozatát megtennie. Ha nyilatkozik akkor nincs

adóelőleg bevallási fizetési kötelezettsége, vagyis az adót 2 részletben 03.15-ig illetve 09.15-ig fizeti meg;

Adóbevallást akkor kell benyújtania:

- ha éves fizetendő adója például szüneteltetés miatt kevesebb, mint a 03.15-ig, és a 09.15-ig

megfizetett összes adó;

- ha az IPA-ban adókedvezmény és/vagy adómentességet kíván érvényesíteni;

b. az IPA alapját a fő szabály szerint állapítja meg;

c. A 80%-os szabályt alkalmazza, vagyis az IPA alapja a Nettó árbevétel 80%-a, de ezt módot csak akkor

választhatja, ha a Nettó árbevétel 8 M Ft-nál;

Feladatok:

1. Egy egyéni vállalkozó a KATA-ban főállású kisadózó és tárgy év 04.01 alanya az adónak. Egész éves

árbevétele 5.400.000 Ft és az ÁFA – alanyi mentes; Mennyi KATA-t és IPA-t fizet?

Időarányos árbevétel = 6.000.000 – (3 * 500.000) = 4.500.000 Ft

- tételes adó 9 * 50.000 = 450.000

- 40%-os KATA = (5.400.000 – 4.500.000) * 0,4 = 360.000 Eft

450.000 + 360.000 = 810.000 Ft

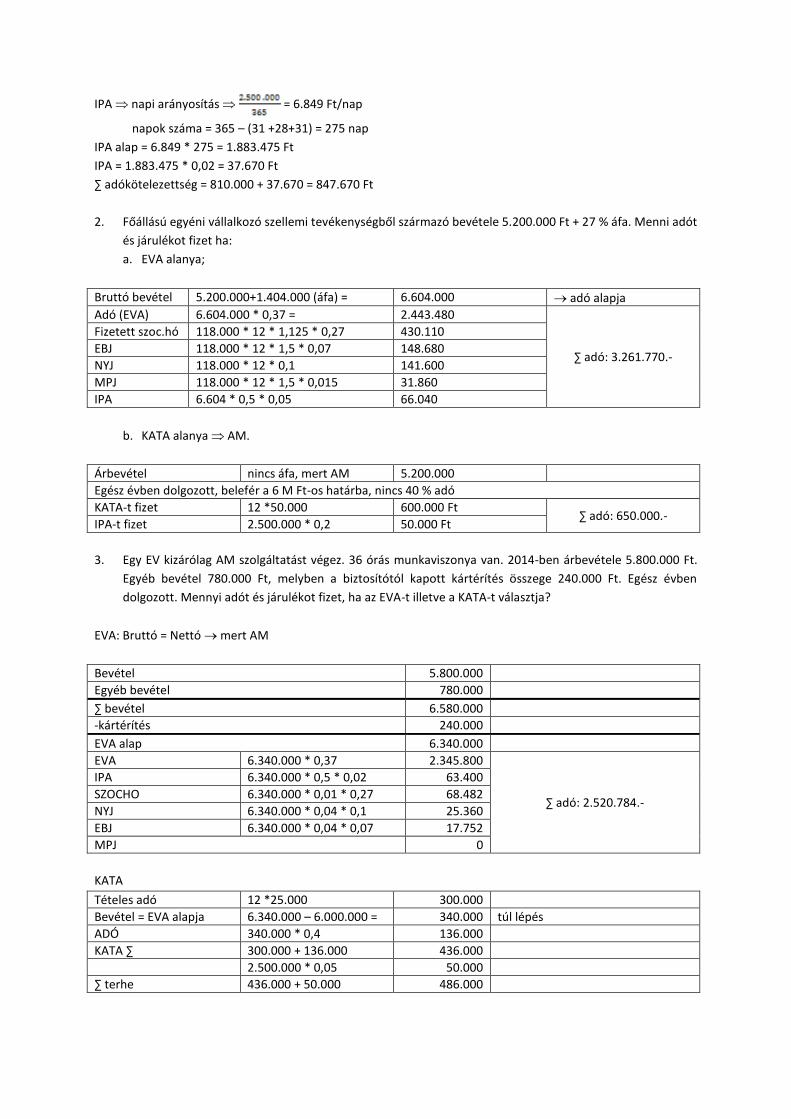

IPA napi arányosítás = 6.849 Ft/nap

napok száma = 365 – (31 +28+31) = 275 nap

IPA alap = 6.849 * 275 = 1.883.475 Ft

IPA = 1.883.475 * 0,02 = 37.670 Ft

∑ adókötelezettség = 810.000 + 37.670 = 847.670 Ft

2. Főállású egyéni vállalkozó szellemi tevékenységből származó bevétele 5.200.000 Ft + 27 % áfa. Menni adót

és járulékot fizet ha:

a. EVA alanya;

Bruttó bevétel 5.200.000+1.404.000 (áfa) = 6.604.000 adó alapja

Adó (EVA) 6.604.000 * 0,37 = 2.443.480

∑ adó: 3.261.770.-

Fizetett szoc.hó 118.000 * 12 * 1,125 * 0,27 430.110

EBJ 118.000 * 12 * 1,5 * 0,07 148.680

NYJ 118.000 * 12 * 0,1 141.600

MPJ 118.000 * 12 * 1,5 * 0,015 31.860

IPA 6.604 * 0,5 * 0,05 66.040

b. KATA alanya AM.

Árbevétel nincs áfa, mert AM 5.200.000

Egész évben dolgozott, belefér a 6 M Ft-os határba, nincs 40 % adó

KATA-t fizet 12 *50.000 600.000 Ft ∑ adó: 650.000.-

IPA-t fizet 2.500.000 * 0,2 50.000 Ft

3. Egy EV kizárólag AM szolgáltatást végez. 36 órás munkaviszonya van. 2014-ben árbevétele 5.800.000 Ft.

Egyéb bevétel 780.000 Ft, melyben a biztosítótól kapott kártérítés összege 240.000 Ft. Egész évben

dolgozott. Mennyi adót és járulékot fizet, ha az EVA-t illetve a KATA-t választja?

EVA: Bruttó = Nettó mert AM

Bevétel 5.800.000

Egyéb bevétel 780.000

∑ bevétel 6.580.000

-kártérítés 240.000

EVA alap 6.340.000

EVA 6.340.000 * 0,37 2.345.800

∑ adó: 2.520.784.-

IPA 6.340.000 * 0,5 * 0,02 63.400

SZOCHO 6.340.000 * 0,01 * 0,27 68.482

NYJ 6.340.000 * 0,04 * 0,1 25.360

EBJ 6.340.000 * 0,04 * 0,07 17.752

MPJ 0

KATA

Tételes adó 12 *25.000 300.000

Bevétel = EVA alapja 6.340.000 – 6.000.000 = 340.000 túl lépés

ADÓ 340.000 * 0,4 136.000

KATA ∑ 300.000 + 136.000 436.000

2.500.000 * 0,05 50.000

∑ terhe 436.000 + 50.000 486.000

4. Egy magánszemély tagokból álló Kft-ről adataink a következő:

Nettó árbevétel 14.000.000

Kapcsolt vállalkozástól kapott bevétel, adót is tartalmaz 1.600.000

∑ ktg áfa nélkül 8.000.000

Anyag ktg, Elábé, közv.szolg., K+F ktg, áfa / melynek 28%-a az ELÁBÉ, és a közv.szolg. értéke 5.000.000

Tárgyévi elhatárolt vesztesség 1.800.000

ÉCS, melyet a vállalkozás a TA tv-ben megengedett összeggel számol el 865.000

Összes ktg-ből levonaható áfa 1.300.000

Osztalék fizetési hányad 40 %

Mennyi a Kft ∑ adófizetési kötelezettsége, ha az EVA, ha a TA tv hatálya alá jelentkezik be?

EVA:

EVA alap: 14.000.000 * 1,27 (áfa) + 1.600.000 = 19.380.000.-

EVA (37%) = 19.380.000 * 0,37 = 7.170.600 Ft

IPA:

vagy: EVA alap 50% = 19.380.000 * 0,5 * 0,02= 193.800 Ft

vagy IPA alap általános szabály szerint = 14.000.000 – 5.000.000 = 9.000.000

9.000.000 * 0,02 = 180.000 Ft

∑adó : 7.170.600 + 180.000 = 7.350.600

TA

IPA: 180.000 Ft

TA =

AEE. 14.000.000 * 8.000.000 6.000.0000

ÉCS SZTV SZ + 865.000

TA SZTV SZ - 865.000

Elhat veszt: (korlát: adóalap max 50 %-a (6.000.000 * 0,5) = 3.000.0000 1.800.000 Ft) - 1.800.000

Adó alapja: 4.200.000

Jövedelem minimum: 14.000.000 – (5.000.000 * 0,18)] * 0,02 = 262.000

262.000 4.200.000 az adó alapja 4.200.000

TA: 4.200.000 * 0,1 = 420.000

AUE = 6.000.000 – 420.000 = 5.580.000

Osztalék = 5.580.000 * 0,4 = 2.232.000

Osztalék adó = 2.232.000 * 0,16 (szja kulcs) = 357.120

EHO 14% = 2.232.000 * 0,14 = 312.450

ÁFA: Fizetendő áfa: 14.000.000 * 0,27= 3.780.000

Levonható áfa - 1.300.000

Elszámolandó áfa (befizetés) 2.480.000

∑ adó teher =1.800.000 + 420.000 + 357.120 + 312.480 + 2.480.000 = 3.749.600 Ft

TÁRSASÁGI ADÓ

Társasági adót fizet minden belföldi, és külföldi vállalkozás, aki Magyarországon vállalkozási tevékenységet folytat.

Általános jellemzői:

- az állami költségvetés bevételi forrása;

- közvetlen adó;

- jövedelem adó;

- sávosan progresszív adó 500 Ft Ft-ig 10%, a fölött 19%;

- verseny semleges: az adókulcsok megegyeznek a vállalkozás SZJA kulcsaival;

- az adózás előtti eredmény nem azonos az adó alapjával, mert a SZV TV, és az adó Tv ellenérdekeltsége

miatt az adózás előtti eredményt módosítani kell a TA tv-ben nevesített tételekkel;

Bevétel 190 190 190

-ktg (ráfordítás) -90 -110 -110

AEE 100 80 80 ≠ AA

AEE +110 növelő tétel SZV tv.sz ÉCS

-AEE - 90 csökkentő tétel TA tv.sz. ÉCS

AA = 100

TA (10%) 10

Alapelvek:

I. A tartalmi megközelítés elve sz. adó előnyt, úgy lehet érvényesíteni, ahogy azt a jogalkotó lehetővé teszi.

Alkalmazhatóságát az érdeleteknek kell bizonyítania;

II. A kedvezmény 1X-es figyelembe vétele elve alapján, ugyanazon jogcímen adóelőnyt csak 1X lehet igénybe

venni, kivéve ha a tv mást ír elő;

III. A nemzetközi tv-ek elsődlegességének alapján, azok felülírják a magyar jogszabályokat;

IV. A SZV tv és az adó tv közötti összefüggés szerint, ha valamely fogalomra az adó tv nem ad magyarázatot,

akkor a SZV tv rendelkezéseit kell alkalmazni;

Adó kötelezettség keletkezése:

- Vállalkozási tevékenység folytatása (fogalmát tudni!)

- a cégalapítás módjától függ:

o jog előd nélkül létre jött vállalkozás esetében a létesítő okirat közokiratba foglalásának napján

keletkezik;

o jogutódlás mellett létrejött vállalkozásnál a cégnyilvántartásba történő bejegyzés napján keletkezik;

o ha a külföldi személy azért válik belföldi illetőségű adózóvá, mert üzletvezetésének helye belföldön van

és így nemzetközi szerződés alapján belföldi adóügyi illetőségű lesz – adókötelezettsége az első

jognyilatkozat megtételének napján jön létre.

Adóalanyok:

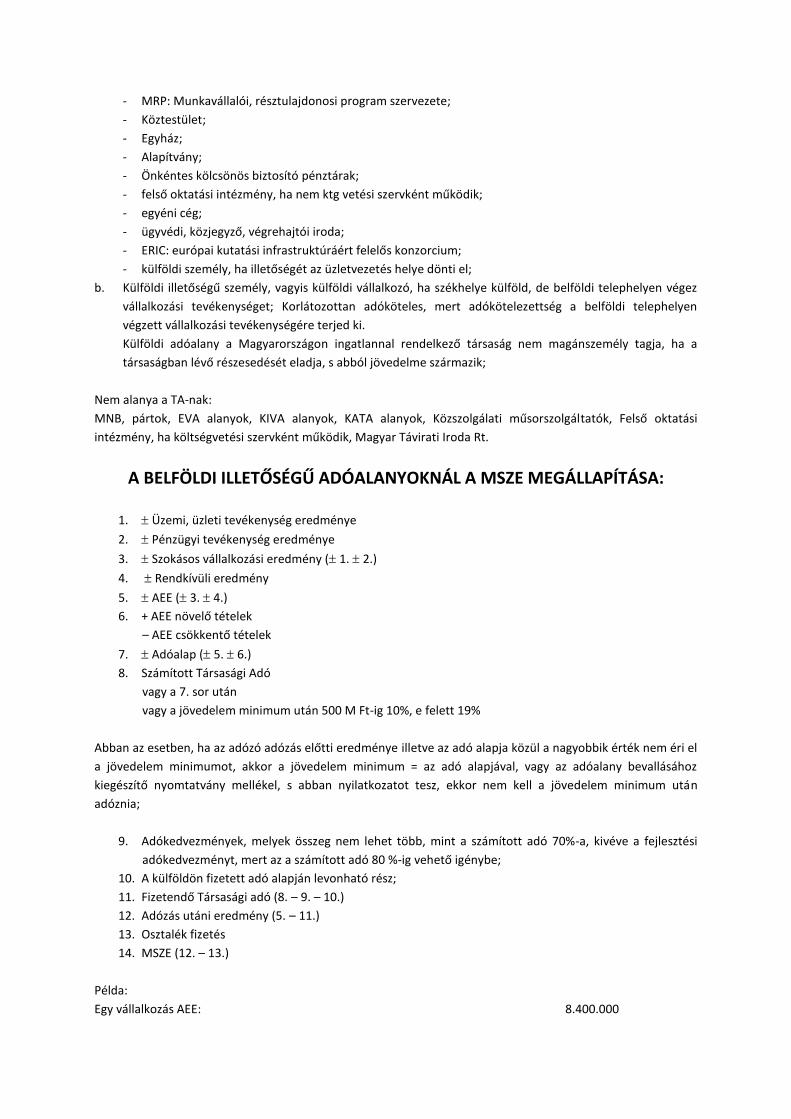

a. Belföldi illetőségű személyek: székhelyük belföld, teljes jogú adókötelezettek, mert adókötelezettségük a

belföldön és külföldön folytatott vállalkozási tevékenységre egyaránt kiterjed;

- gazdasági társaság;

- szövetkezet, lakásszövetkezet;

- Európai Rt;

- Állami vállalat;

- MRP: Munkavállalói, résztulajdonosi program szervezete;

- Köztestület;

- Egyház;

- Alapítvány;

- Önkéntes kölcsönös biztosító pénztárak;

- felső oktatási intézmény, ha nem ktg vetési szervként működik;

- egyéni cég;

- ügyvédi, közjegyző, végrehajtói iroda;

- ERIC: európai kutatási infrastruktúráért felelős konzorcium;

- külföldi személy, ha illetőségét az üzletvezetés helye dönti el;

b. Külföldi illetőségű személy, vagyis külföldi vállalkozó, ha székhelye külföld, de belföldi telephelyen végez

vállalkozási tevékenységet; Korlátozottan adóköteles, mert adókötelezettség a belföldi telephelyen

végzett vállalkozási tevékenységére terjed ki.

Külföldi adóalany a Magyarországon ingatlannal rendelkező társaság nem magánszemély tagja, ha a

társaságban lévő részesedését eladja, s abból jövedelme származik;

Nem alanya a TA-nak:

MNB, pártok, EVA alanyok, KIVA alanyok, KATA alanyok, Közszolgálati műsorszolgáltatók, Felső oktatási

intézmény, ha költségvetési szervként működik, Magyar Távirati Iroda Rt.

A BELFÖLDI ILLETŐSÉGŰ ADÓALANYOKNÁL A MSZE MEGÁLLAPÍTÁSA:

1. Üzemi, üzleti tevékenység eredménye

2. Pénzügyi tevékenység eredménye

3. Szokásos vállalkozási eredmény ( 1. 2.)

4. Rendkívüli eredmény

5. AEE ( 3. 4.)

6. + AEE növelő tételek

– AEE csökkentő tételek

7. Adóalap ( 5. 6.)

8. Számított Társasági Adó

vagy a 7. sor után

vagy a jövedelem minimum után 500 M Ft-ig 10%, e felett 19%

Abban az esetben, ha az adózó adózás előtti eredménye illetve az adó alapja közül a nagyobbik érték nem éri el

a jövedelem minimumot, akkor a jövedelem minimum = az adó alapjával, vagy az adóalany bevallásához

kiegészítő nyomtatvány mellékel, s abban nyilatkozatot tesz, ekkor nem kell a jövedelem minimum után

adóznia;

9. Adókedvezmények, melyek összeg nem lehet több, mint a számított adó 70%-a, kivéve a fejlesztési

adókedvezményt, mert az a számított adó 80 %-ig vehető igénybe;

10. A külföldön fizetett adó alapján levonható rész;

11. Fizetendő Társasági adó (8. – 9. – 10.)

12. Adózás utáni eredmény (5. – 11.)

13. Osztalék fizetés

14. MSZE (12. – 13.)

Példa:

Egy vállalkozás AEE: 8.400.000

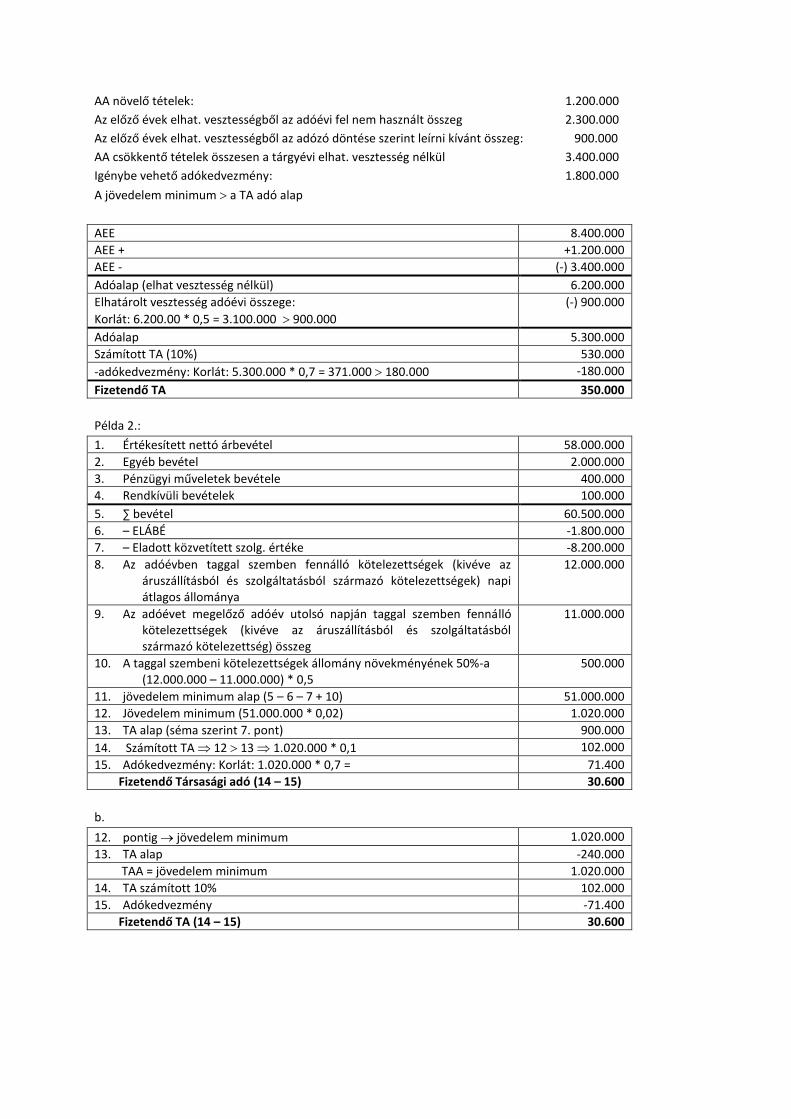

AA növelő tételek: 1.200.000

Az előző évek elhat. vesztességből az adóévi fel nem használt összeg 2.300.000

Az előző évek elhat. vesztességből az adózó döntése szerint leírni kívánt összeg: 900.000

AA csökkentő tételek összesen a tárgyévi elhat. vesztesség nélkül 3.400.000

Igénybe vehető adókedvezmény: 1.800.000

A jövedelem minimum a TA adó alap

AEE 8.400.000

AEE + +1.200.000

AEE - (-) 3.400.000

Adóalap (elhat vesztesség nélkül) 6.200.000

Elhatárolt vesztesség adóévi összege:

Korlát: 6.200.00 * 0,5 = 3.100.000 900.000

(-) 900.000

Adóalap 5.300.000

Számított TA (10%) 530.000

-adókedvezmény: Korlát: 5.300.000 * 0,7 = 371.000 180.000 -180.000

Fizetendő TA 350.000

Példa 2.:

1. Értékesített nettó árbevétel 58.000.000

2. Egyéb bevétel 2.000.000

3. Pénzügyi műveletek bevétele 400.000

4. Rendkívüli bevételek 100.000

5. ∑ bevétel 60.500.000

6. – ELÁBÉ -1.800.000

7. – Eladott közvetített szolg. értéke -8.200.000

8. Az adóévben taggal szemben fennálló kötelezettségek (kivéve az áruszállításból és szolgáltatásból származó kötelezettségek) napi átlagos állománya

12.000.000

9. Az adóévet megelőző adóév utolsó napján taggal szemben fennálló kötelezettségek (kivéve az áruszállításból és szolgáltatásból származó kötelezettség) összeg

11.000.000

10. A taggal szembeni kötelezettségek állomány növekményének 50%-a (12.000.000 – 11.000.000) * 0,5

500.000

11. jövedelem minimum alap (5 – 6 – 7 + 10) 51.000.000

12. Jövedelem minimum (51.000.000 * 0,02) 1.020.000

13. TA alap (séma szerint 7. pont) 900.000

14. Számított TA 12 13 1.020.000 * 0,1 102.000

15. Adókedvezmény: Korlát: 1.020.000 * 0,7 = 71.400

Fizetendő Társasági adó (14 – 15) 30.600

b.

12. pontig jövedelem minimum 1.020.000

13. TA alap -240.000

TAA = jövedelem minimum 1.020.000

14. TA számított 10% 102.000

15. Adókedvezmény -71.400

Fizetendő TA (14 – 15) 30.600

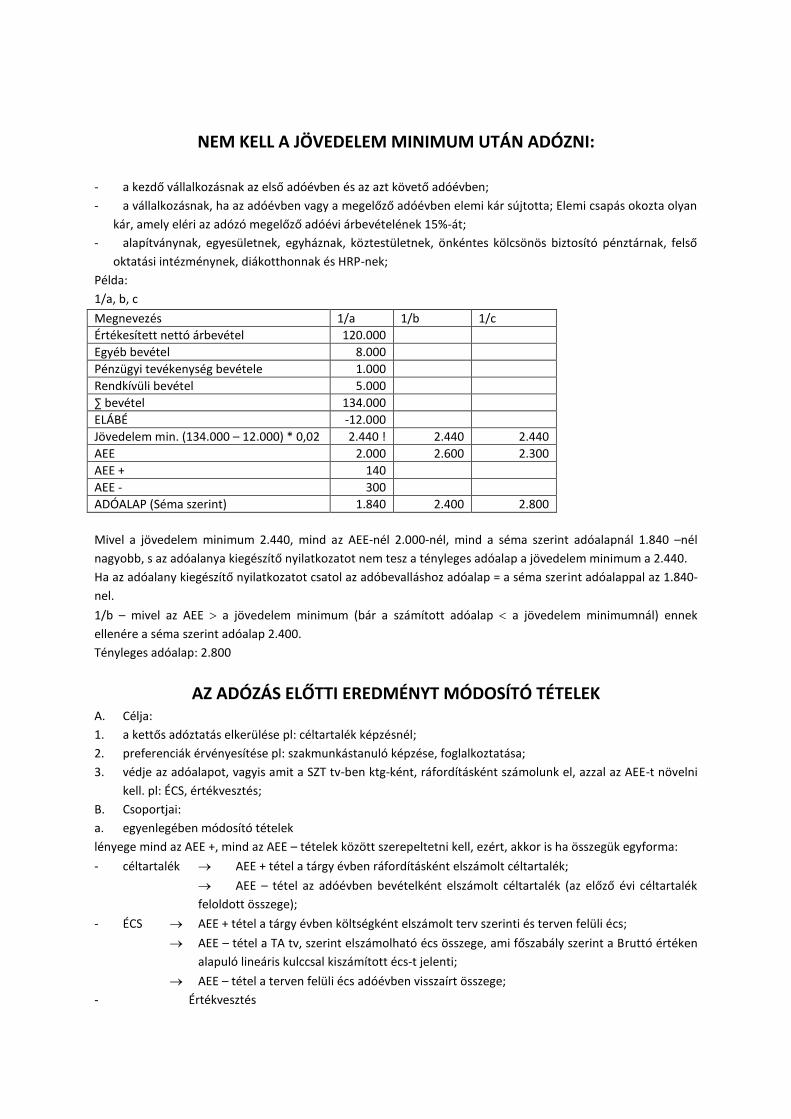

NEM KELL A JÖVEDELEM MINIMUM UTÁN ADÓZNI:

- a kezdő vállalkozásnak az első adóévben és az azt követő adóévben;

- a vállalkozásnak, ha az adóévben vagy a megelőző adóévben elemi kár sújtotta; Elemi csapás okozta olyan

kár, amely eléri az adózó megelőző adóévi árbevételének 15%-át;

- alapítványnak, egyesületnek, egyháznak, köztestületnek, önkéntes kölcsönös biztosító pénztárnak, felső

oktatási intézménynek, diákotthonnak és HRP-nek;

Példa:

1/a, b, c

Megnevezés 1/a 1/b 1/c

Értékesített nettó árbevétel 120.000

Egyéb bevétel 8.000

Pénzügyi tevékenység bevétele 1.000

Rendkívüli bevétel 5.000

∑ bevétel 134.000

ELÁBÉ -12.000

Jövedelem min. (134.000 – 12.000) * 0,02 2.440 ! 2.440 2.440

AEE 2.000 2.600 2.300

AEE + 140

AEE - 300

ADÓALAP (Séma szerint) 1.840 2.400 2.800

Mivel a jövedelem minimum 2.440, mind az AEE-nél 2.000-nél, mind a séma szerint adóalapnál 1.840 –nél

nagyobb, s az adóalanya kiegészítő nyilatkozatot nem tesz a tényleges adóalap a jövedelem minimum a 2.440.

Ha az adóalany kiegészítő nyilatkozatot csatol az adóbevalláshoz adóalap = a séma szerint adóalappal az 1.840-

nel.

1/b – mivel az AEE a jövedelem minimum (bár a számított adóalap a jövedelem minimumnál) ennek

ellenére a séma szerint adóalap 2.400.

Tényleges adóalap: 2.800

AZ ADÓZÁS ELŐTTI EREDMÉNYT MÓDOSÍTÓ TÉTELEK A. Célja:

1. a kettős adóztatás elkerülése pl: céltartalék képzésnél;

2. preferenciák érvényesítése pl: szakmunkástanuló képzése, foglalkoztatása;

3. védje az adóalapot, vagyis amit a SZT tv-ben ktg-ként, ráfordításként számolunk el, azzal az AEE-t növelni

kell. pl: ÉCS, értékvesztés;

B. Csoportjai:

a. egyenlegében módosító tételek

lényege mind az AEE +, mind az AEE – tételek között szerepeltetni kell, ezért, akkor is ha összegük egyforma:

- céltartalék AEE + tétel a tárgy évben ráfordításként elszámolt céltartalék;

AEE – tétel az adóévben bevételként elszámolt céltartalék (az előző évi céltartalék

feloldott összege);

- ÉCS AEE + tétel a tárgy évben költségként elszámolt terv szerinti és terven felüli écs;

AEE – tétel a TA tv, szerint elszámolható écs összege, ami főszabály szerint a Bruttó értéken

alapuló lineáris kulccsal kiszámított écs-t jelenti;

AEE – tétel a terven felüli écs adóévben visszaírt összege;

- Értékvesztés

AEE + tétel a tárgy évben ráfordításként elszámolt összeg;

AEE – tétel a tárgy évben visszaírt követelés összege, a visszaírt értékvesztés = a követelésért

kapott ellenértékkel, de max, a nyilvántartott értékvesztéssel egyenlő az előző évben

(években) AEE-t növelő és csökkentő tételként elszámolt összegek különbsége;

AEE – tétel a behajthatatlan követelés összege,ez az a követelés:

1. amit a SZT tv behajthatatlannak ismer el, és

2. annak a követelésnek a 20%-a, amelyet a fizetési határidőt követő 365 napon belül

nem egyenlítettek ki, de levonni max a nyilvántartott értékvesztést lehet ezen a

jogcímen.

AEE + tétel a behajthatatlan követelésnek nem minősülő, de elengedett követelés, de csak

akkor, ha az adózó kapcsolt vállalkozás tartozását engedi el;

b. CSAK CSÖKKENTŐ TÉTELEK:

- az előző évekről elhatárolható vesztesség összege;

- szakmunkás tanuló képzése esetén a minimál bér 12%-a, ha a szerződést az iskolával kötötte

az adóalany, 24%-a, ha a tanulóval;

- tovább foglalkoztatott szakmunkás tanuló esetén a SZOCHO adó összege max. 12 hónapig;

- korábban munkanélküli személyt foglalkoztatok esetén a SZOCHO adó összege max. 12

hónapig;

- csökkent munkaképességű foglalkoztató esetén a neki fizetett bér, de max. a minimálbér

összege, ha az adózó által foglalkoztatottak átlagos állományi létszáma nem haladja meg a 20 főt;

- az átlagos állami létszám növeléséhez kapcsolódó csökkentő összeg;

- a K+F ktg. adóévi összege, illetve annak 3-szorosa, ha a szerződést az adóalany az MTA-val