มาตรฐานบัญชี ฉบับที่...

TRANSCRIPT

มาตรฐานบัญชีฉบบัที่ 40

การบัญชีสําหรบัเงนิลงทุนในตราสารหนี้และตราสารทุน

19/09/49 อ.นงนุช สอนสวุิทย เงนิลงทุน 2

หัวขอ• ประเภทเงินลงทุน• การบัญชีเกี่ยวกับเงินลงทุนในตราสารหนี้• การบัญชีเกี่ยวกับเงินลงทุนในตราสารทุน

• การแสดงรายการและการเปดเผยขอมูล

19/09/49 อ.นงนุช สอนสวุิทย เงนิลงทุน 3

เงินลงทุน - คํานยิามเงินลงทุน หมายถึง • สินทรัพยที่กิจการมีไวเพื่อเพิ่มความมั่งคัง่ใหกับกิจการซึ่ง

ผลตอบแทนที่ไดอาจจะอยูในลักษณะดังตอไปนี้– ดอกเบี้ย เงินปนผล และคาสิทธ– ในรูปของราคาที่เพิ่มขึ้น– ประโยชนอยางอื่น เชน ความสัมพันธทางการคา

19/09/49 อ.นงนุช สอนสวุิทย เงนิลงทุน 4

เงินลงทุน - คํานยิามรายการตอไปนี้ ไมถือ เปนเงินลงทุน• สินคาคงเหลือ ตามที่นิยามไวในมาตรฐานการบัญชี เรื่องสินคา

คงเหลือ• ที่ดิน อาคารและอุปกรณที่ไมเปนเงินลงทุน อสังหาริมทรัพย

ตามที่นิยามไวในมาตรฐานการบัญชี เรื่อง ที่ดิน อาคารและอุปกรณ

19/09/49 อ.นงนุช สอนสวุิทย เงนิลงทุน 5

ประเภทเงินลงทุน

• ตราสารหนี้ หมายถึง ตราสารที่แสดงถึงความสัมพันธในการเปนเจาหนี้กับกิจการ

• ตราสารทุน หมายถึง ตราสารที่แสดงถึงสวนไดเสียในความเปนเจาของกิจการ

19/09/49 อ.นงนุช สอนสวุิทย เงนิลงทุน 6

การวดัมลูคาของเงินลงทุน ณ วันไดมา

• ณ วันที่กิจการไดรับเงินลงทุนกิจการบันทึกเงินลงทุนดวยราคาทุน

• ราคาทุนของเงินลงทุนไดแก :– ราคาซื้อตราสารบวกคานายหนา และ

คาธรรมเนียมอื่น ๆ ที่เกิดจากการซื้อนั้น

• ณ วันที่กิจการไดรับเงินลงทุนกิจการบันทึกเงินลงทุนดวยราคาทุน

• ราคาทุนของเงินลงทุนไดแก :– ราคาซื้อตราสารบวกคานายหนา และ

คาธรรมเนียมอื่น ๆ ที่เกิดจากการซื้อนั้น

19/09/49 อ.นงนุช สอนสวุิทย เงนิลงทุน 7

เงินลงทุนในตราสารหนี้

19/09/49 อ.นงนุช สอนสวุิทย เงนิลงทุน 8

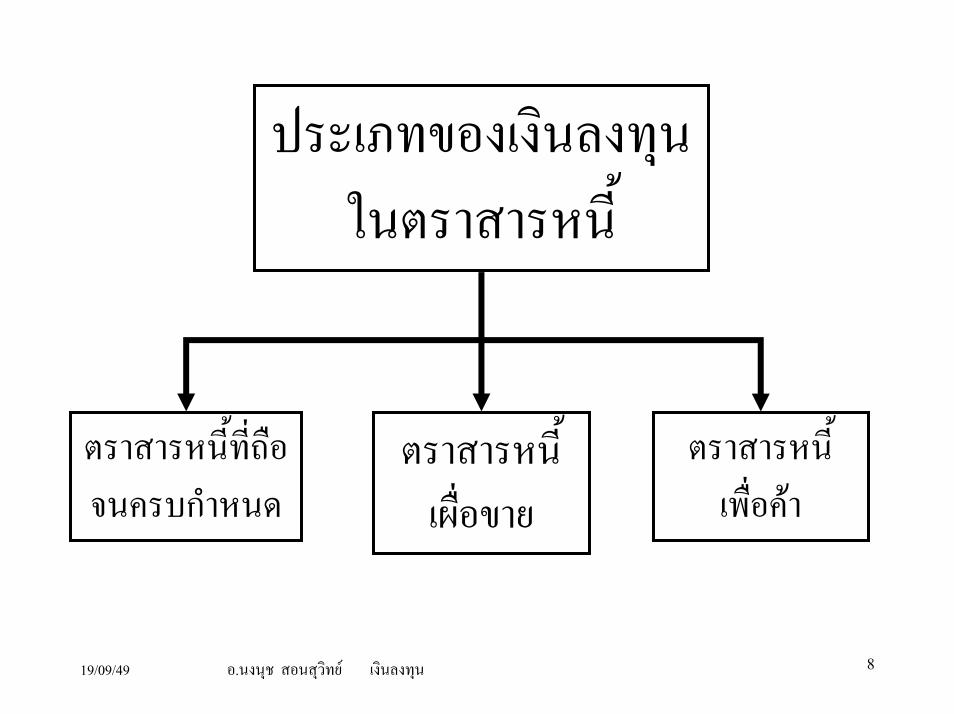

ประเภทของเงินลงทุนในตราสารหนี้

ตราสารหนี้ที่ถือจนครบกําหนด

ตราสารหนี้เผื่อขาย

ตราสารหนี้เพื่อคา

19/09/49 อ.นงนุช สอนสวุิทย เงนิลงทุน 9

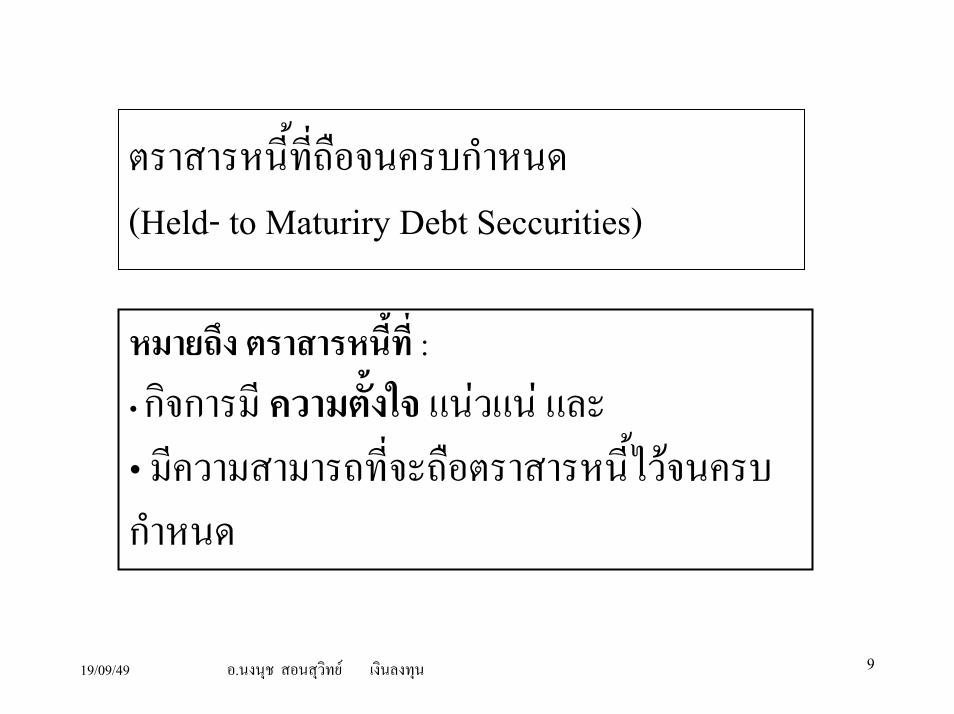

ตราสารหนี้ที่ถือจนครบกําหนด(Held- to Maturiry Debt Seccurities)

หมายถึง ตราสารหนี้ที่ :• กิจการมี ความตั้งใจ แนวแน และ• มีความสามารถที่จะถือตราสารหนี้ไวจนครบกําหนด

19/09/49 อ.นงนุช สอนสวุิทย เงนิลงทุน 10

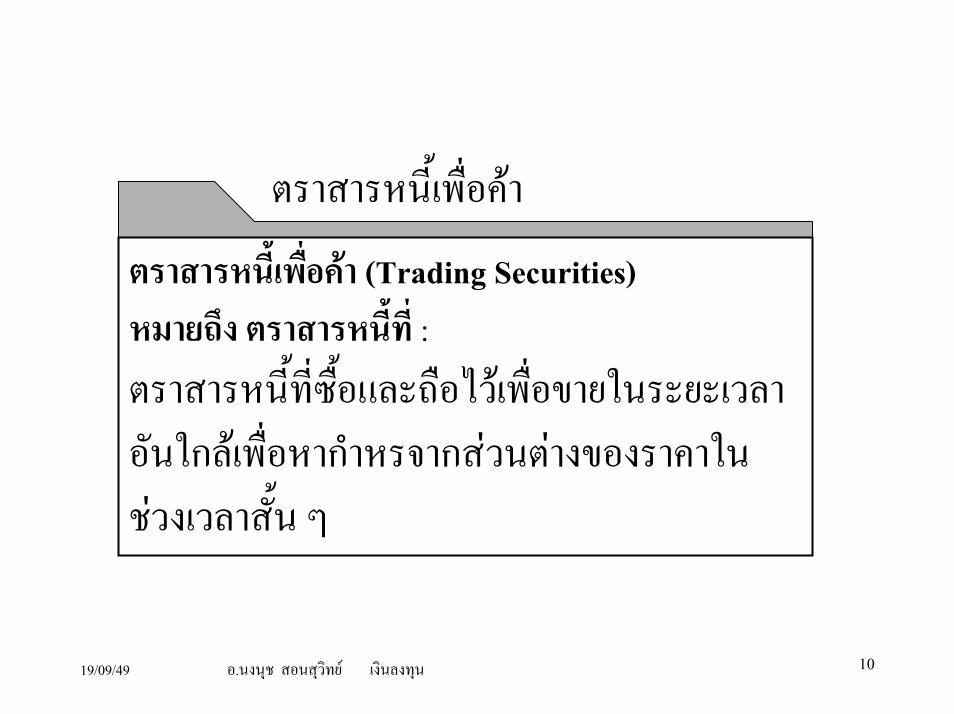

ตราสารหนี้เพื่อคาตราสารหนี้เพื่อคา (Trading Securities)หมายถึง ตราสารหนี้ที่ :ตราสารหนี้ที่ซื้อและถือไวเพื่อขายในระยะเวลาอันใกลเพื่อหากําหรจากสวนตางของราคาในชวงเวลาสัน้ ๆ

19/09/49 อ.นงนุช สอนสวุิทย เงนิลงทุน 11

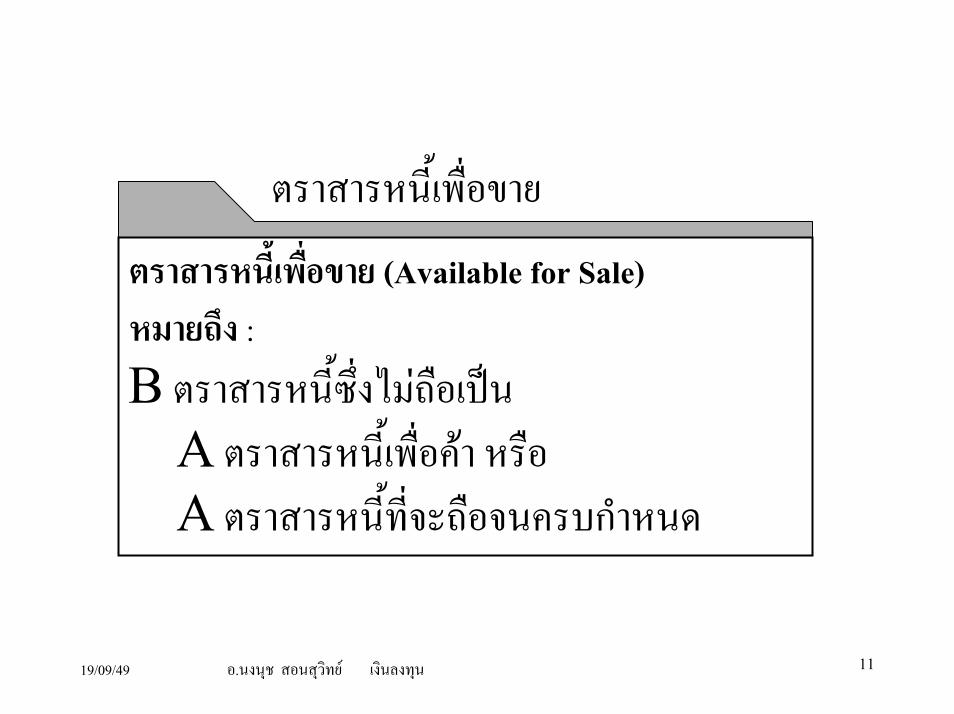

ตราสารหนี้เพื่อขายตราสารหนี้เพื่อขาย (Available for Sale)หมายถึง :Β ตราสารหนี้ซึ่งไมถือเปนΑ ตราสารหนี้เพื่อคา หรือΑ ตราสารหนี้ที่จะถือจนครบกําหนด

19/09/49 อ.นงนุช สอนสวุิทย เงนิลงทุน 12

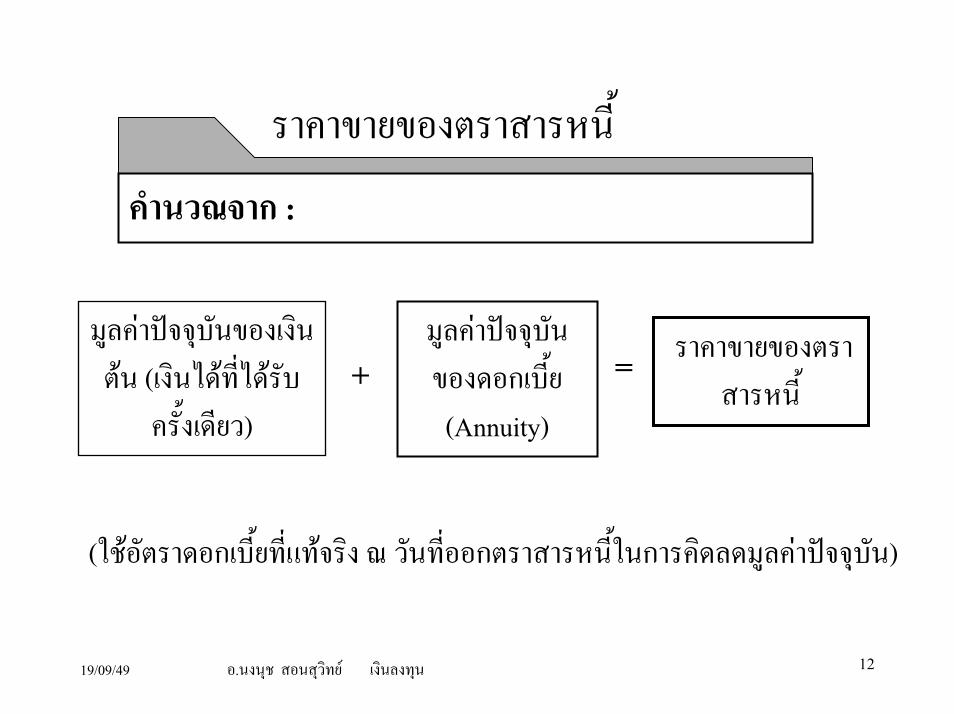

ราคาขายของตราสารหนี้คํานวณจาก :

มูลคาปจจุบันของเงินตน (เงินไดที่ไดรับ

ครั้งเดียว)

มูลคาปจจุบันของดอกเบีย้

(Annuity)

ราคาขายของตรา=+ สารหนี้

(ใชอัตราดอกเบี้ยทีแ่ทจริง ณ วันทีอ่อกตราสารหนีใ้นการคิดลดมูลคาปจจุบัน)

19/09/49 อ.นงนุช สอนสวุิทย เงนิลงทุน 13

ตราสารหนี้ทีถ่ือจนครบกาํหนดตราสารหนี้ทีถ่ือจนครบกาํหนด

19/09/49 อ.นงนุช สอนสวุิทย เงนิลงทุน 14

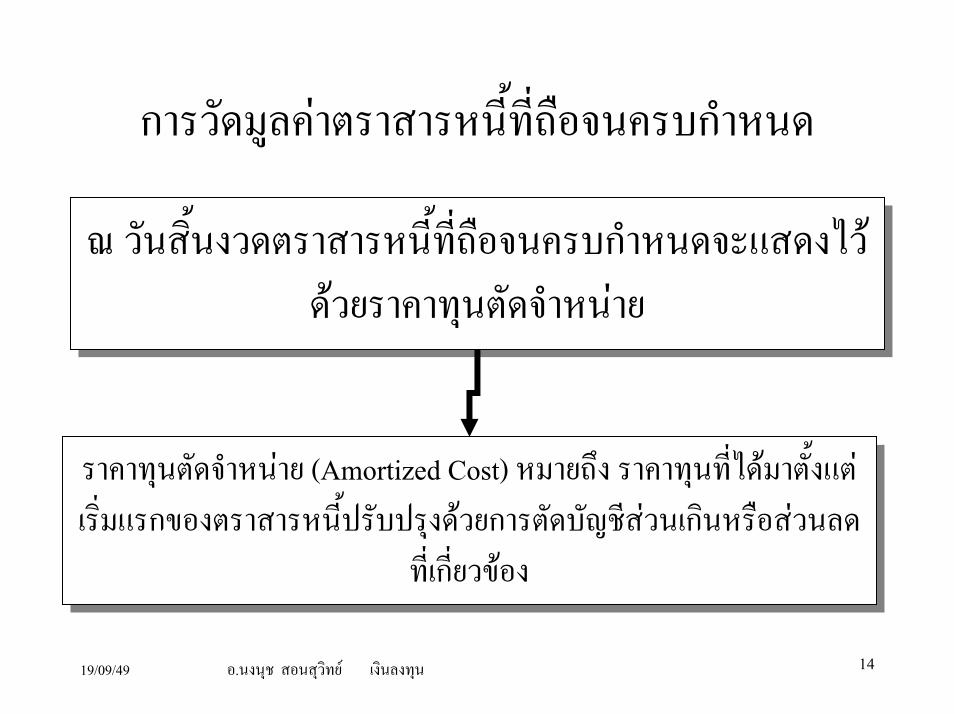

การวัดมูลคาตราสารหนีท้ี่ถือจนครบกาํหนด

ณ วันสิ้นงวดตราสารหนี้ทีถ่ือจนครบกําหนดจะแสดงไวดวยราคาทนุตัดจําหนาย

ณ วันสิ้นงวดตราสารหนี้ทีถ่ือจนครบกําหนดจะแสดงไวดวยราคาทนุตัดจําหนาย

ราคาทุนตัดจําหนาย (Amortized Cost) หมายถึง ราคาทุนที่ไดมาตั้งแตเริ่มแรกของตราสารหนี้ปรับปรุงดวยการตัดบัญชีสวนเกินหรือสวนลด

ที่เกี่ยวของ

ราคาทุนตัดจําหนาย (Amortized Cost) หมายถึง ราคาทุนที่ไดมาตั้งแตเริ่มแรกของตราสารหนี้ปรับปรุงดวยการตัดบัญชีสวนเกินหรือสวนลด

ที่เกี่ยวของ

19/09/49 อ.นงนุช สอนสวุิทย เงนิลงทุน 15

การตัดจําหนายเงินลงทุนในตราสารหนี้

• กิจการตองตัดจําหนาย สวนลด/สวนเกินของเงินลงทุนในตราสารหนีต้ลอดระยะเวลานบัตั้งแตวันที่ไดรับตราสารหนี้จนถึงวันครบกําหนด

• การตดัจําหนาย สวนเกิน/สวนลดใหใชวิธีอัตราดอกเบี้ยที่แทจริง (Effective Interest Rate)

19/09/49 อ.นงนุช สอนสวุิทย เงนิลงทุน 16

วิธีอัตราดอกเบี้ยทีแ่ทจริงวิธีอัตราดอกเบี้ยที่แทจริง หมายถึงวิธีคํานวณหาอัตราดอกเบี้ยที่แทจริง ซึ่งเปนอตัราคงที่ตลอดอายุของตราสารหนี้วิธีอัตราดอกเบี้ยที่แทจริง หมายถึงวิธีคํานวณหาอัตราดอกเบี้ยที่แทจริง ซึ่งเปนอตัราคงที่ตลอดอายุของตราสารหนี้

อัตราดอกเบี้ยที่แทจริง (Effective Interest Rate) หมายถึง อัตราดอกเบี้ยที่ทําใหมูลคาปจจุบันของกระแสเงินสดที่จะไดรับในอนาคตเทากับราคาตามบัญชีของตราสารหนี้

อัตราดอกเบี้ยที่แทจริง (Effective Interest Rate) หมายถึง อัตราดอกเบี้ยที่ทําใหมูลคาปจจุบันของกระแสเงินสดที่จะไดรับในอนาคตเทากับราคาตามบัญชีของตราสารหนี้

19/09/49 อ.นงนุช สอนสวุิทย เงนิลงทุน 17

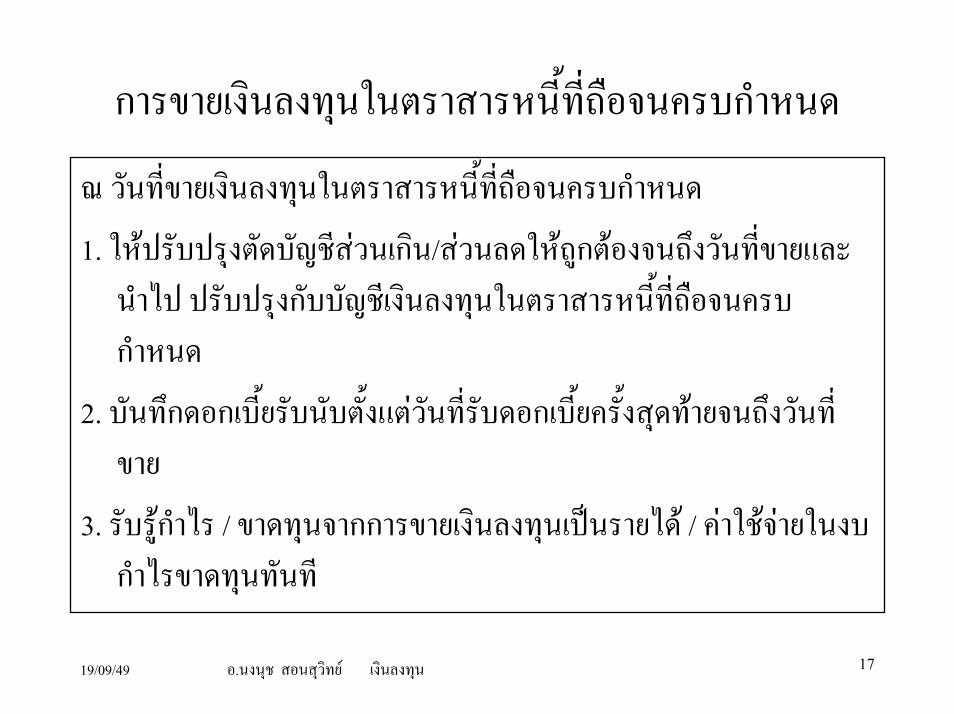

การขายเงินลงทุนในตราสารหนี้ที่ถือจนครบกําหนดณ วันที่ขายเงินลงทุนในตราสารหนี้ที่ถือจนครบกําหนด1. ใหปรับปรุงตัดบัญชีสวนเกิน/สวนลดใหถูกตองจนถึงวันที่ขายและ

นําไป ปรับปรุงกับบัญชีเงินลงทุนในตราสารหนี้ที่ถือจนครบกําหนด

2. บันทึกดอกเบี้ยรับนับตั้งแตวันที่รับดอกเบี้ยครั้งสุดทายจนถึงวันที่ขาย

3. รับรูกําไร / ขาดทุนจากการขายเงินลงทุนเปนรายได / คาใชจายในงบกาํไรขาดทุนทันที

19/09/49 อ.นงนุช สอนสวุิทย เงนิลงทุน 18

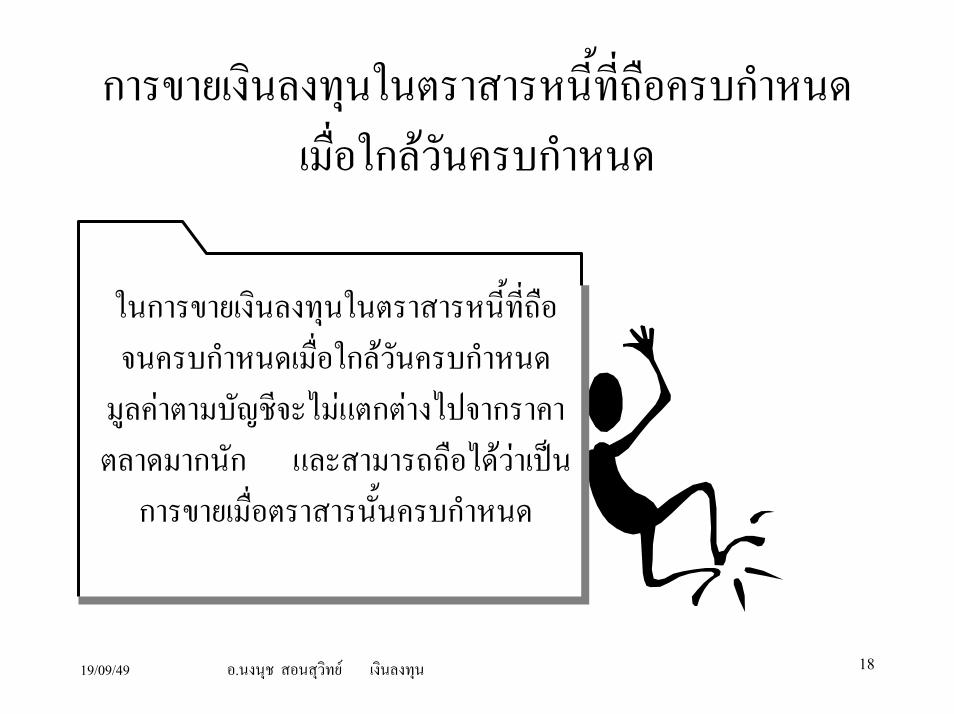

การขายเงินลงทุนในตราสารหนีท้ี่ถือครบกําหนดเมื่อใกลวันครบกาํหนด

ในการขายเงินลงทุนในตราสารหนี้ที่ถือจนครบกําหนดเมื่อใกลวันครบกําหนด มูลคาตามบัญชีจะไมแตกตางไปจากราคาตลาดมากนัก และสามารถถือไดวาเปน

การขายเมื่อตราสารนั้นครบกําหนด

ในการขายเงินลงทุนในตราสารหนี้ที่ถือจนครบกําหนดเมื่อใกลวันครบกําหนด มูลคาตามบัญชีจะไมแตกตางไปจากราคาตลาดมากนัก และสามารถถือไดวาเปน

การขายเมื่อตราสารนั้นครบกําหนด

19/09/49 อ.นงนุช สอนสวุิทย เงนิลงทุน 19

ตราสารหนี้เผื่อขายตราสารหนี้เผื่อขาย

19/09/49 อ.นงนุช สอนสวุิทย เงนิลงทุน 20

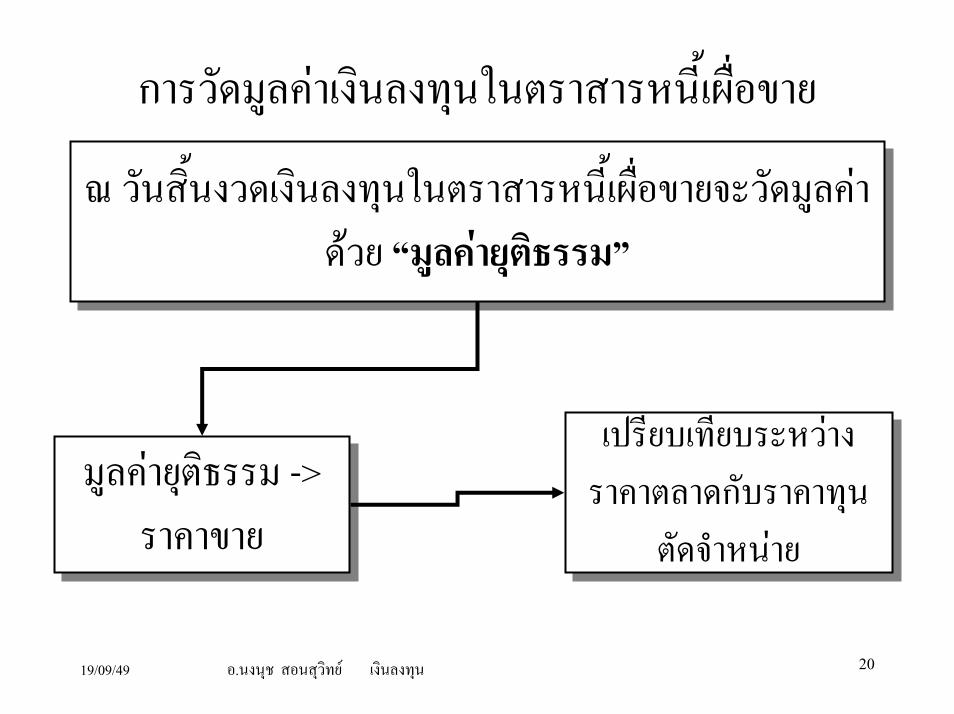

การวัดมูลคาเงนิลงทุนในตราสารหนี้เผื่อขาย

ณ วันสิ้นงวดเงินลงทุนในตราสารหนี้เผื่อขายจะวัดมลูคาดวย “มูลคายุตธิรรม”

ณ วันสิ้นงวดเงินลงทุนในตราสารหนี้เผื่อขายจะวัดมลูคาดวย “มูลคายุตธิรรม”

มูลคายุติธรรม -> ราคาขาย

มูลคายุติธรรม -> ราคาขาย

เปรียบเทียบระหวางราคาตลาดกับราคาทุน

ตดัจําหนาย

เปรียบเทียบระหวางราคาตลาดกับราคาทุน

ตดัจําหนาย

19/09/49 อ.นงนุช สอนสวุิทย เงนิลงทุน 21

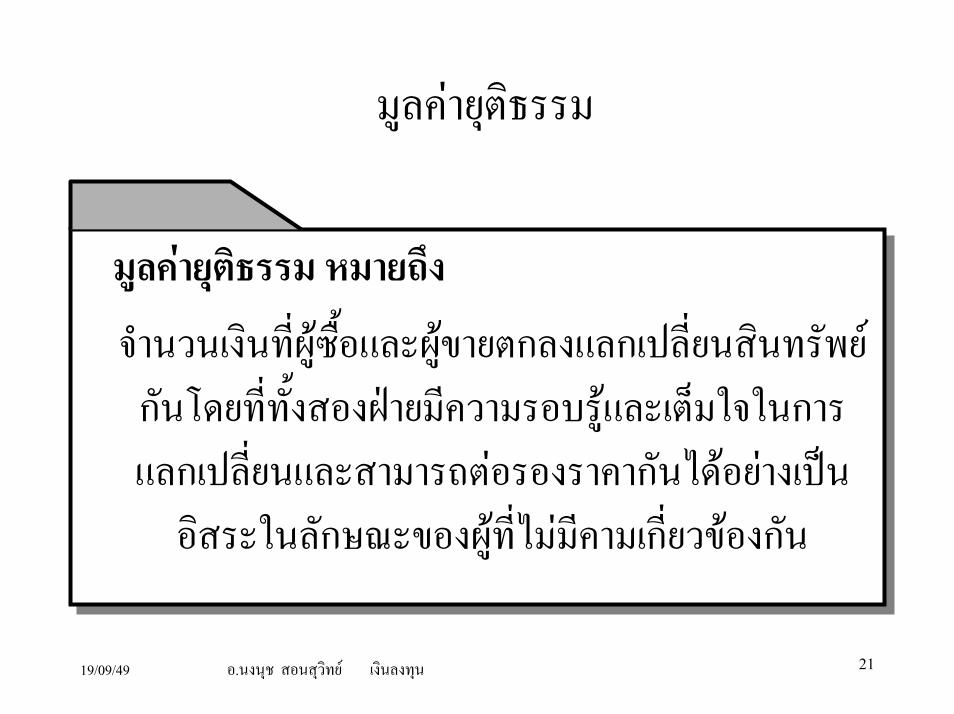

มูลคายุติธรรม

มูลคายุติธรรม หมายถงึจํานวนเงินที่ผูซื้อและผูขายตกลงแลกเปลี่ยนสินทรัพยกันโดยที่ทั้งสองฝายมีความรอบรูและเต็มใจในการแลกเปลี่ยนและสามารถตอรองราคากันไดอยางเปน

อิสระในลกัษณะของผูที่ไมมีคามเกี่ยวของกัน

มูลคายุติธรรม หมายถงึจํานวนเงินที่ผูซื้อและผูขายตกลงแลกเปลี่ยนสินทรัพยกันโดยที่ทั้งสองฝายมีความรอบรูและเต็มใจในการแลกเปลี่ยนและสามารถตอรองราคากันไดอยางเปน

อิสระในลกัษณะของผูที่ไมมีคามเกี่ยวของกัน

19/09/49 อ.นงนุช สอนสวุิทย เงนิลงทุน 22

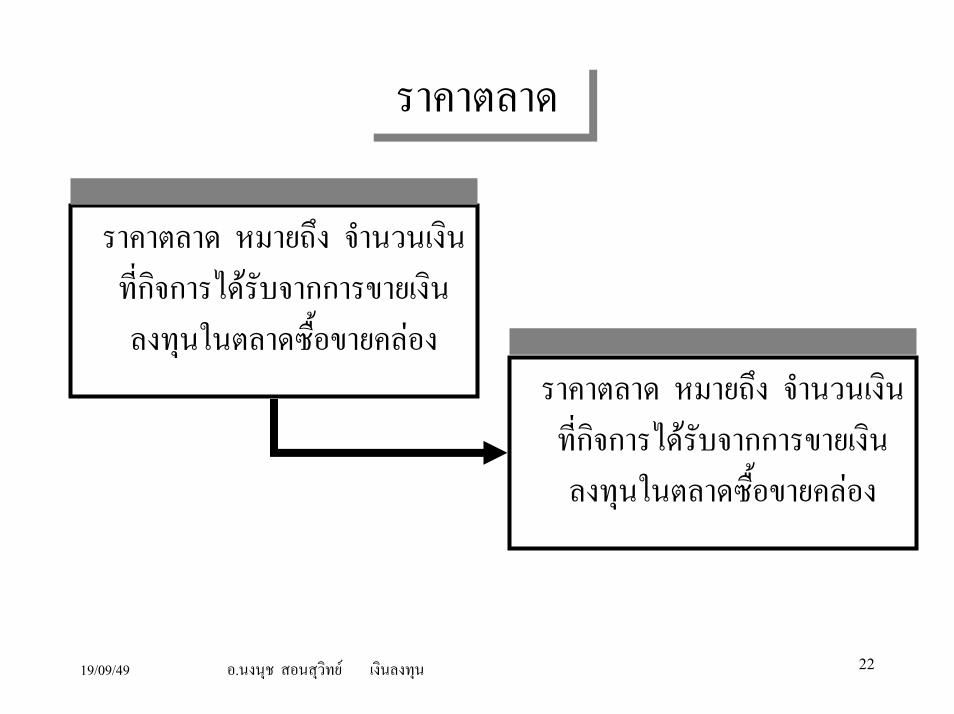

ราคาตลาดราคาตลาด

ราคาตลาด หมายถึง จํานวนเงินที่กิจการไดรับจากการขายเงินลงทุนในตลาดซื้อขายคลอง

ราคาตลาด หมายถึง จํานวนเงินที่กิจการไดรับจากการขายเงินลงทุนในตลาดซื้อขายคลอง

19/09/49 อ.นงนุช สอนสวุิทย เงนิลงทุน 23

เงินลงทุนในตราสารหนีเ้ผื่อขาย

กําไรหรือขาดทุนที่เกิดขึ้นจากการเปลี่ยนแปลงของมูลคา

ยุติธรรมของตราสารหนี้เผื่อขายจะบันทึกไวเปน “กําไรหรือขาดทุนจากการถือเงินลงทุนทยังไมเกิดขึ้นจริง” - - > จะรายงานเปนรายการแยกตางหาก

ในสวนของผูถือหุน

กําไรหรือขาดทุนที่เกิดขึ้นจากการเปลี่ยนแปลงของมูลคา

ยุติธรรมของตราสารหนี้เผื่อขายจะบันทึกไวเปน “กําไรหรือขาดทุนจากการถือเงินลงทุนทยังไมเกิดขึ้นจริง” - - > จะรายงานเปนรายการแยกตางหาก

ในสวนของผูถือหุน

กําไรกําไร ขาดทุนขาดทุน

StockholderStockholder’’s s EquityEquity

19/09/49 อ.นงนุช สอนสวุิทย เงนิลงทุน 24

การขายเงินลงทุนในตราสารหนีเ้ผื่อขาย

ถามีการขายเงินลงทุนนตราสรหนี้เผื่อขายกอนวันครบกําหนด กิจการตอง

1 . ปรับปรุงตัดบัญชีสวนเกินหรือสวนลดถึงวันที่ขายและนําไปปรับปรุงกับบัญชีเงินลงทุนในตราสารหนี้เผื่อขาย

2 . บันทึกดอกเบีย้รับนับตั้งแตวันที่รับดอกเบี้ยครั้งสุดทายจนถึงวันที่ขาย

ถามีการขายเงินลงทุนนตราสรหนี้เผื่อขายกอนวันครบกําหนด กิจการตอง

1 . ปรับปรุงตัดบัญชีสวนเกินหรือสวนลดถึงวันที่ขายและนําไปปรับปรุงกับบัญชีเงินลงทุนในตราสารหนี้เผื่อขาย

2 . บันทึกดอกเบีย้รับนับตั้งแตวันที่รับดอกเบี้ยครั้งสุดทายจนถึงวันที่ขาย

19/09/49 อ.นงนุช สอนสวุิทย เงนิลงทุน 25

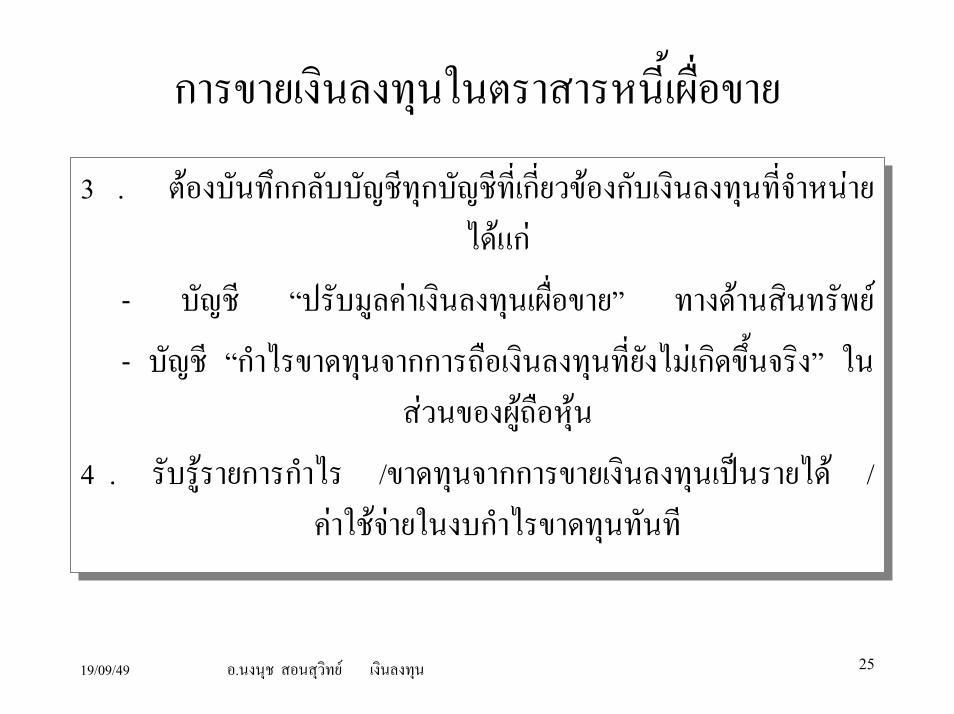

การขายเงินลงทุนในตราสารหนีเ้ผื่อขาย

3 . ตองบันทึกกลับบัญชีทุกบัญชีที่เกี่ยวของกับเงินลงทุนที่จําหนาย ไดแก

- บญัชี “ปรับมูลคาเงินลงทุนเผื่อขาย” ทางดานสินทรัพย- บัญชี “กําไรขาดทุนจากการถือเงินลงทุนที่ยังไมเกิดขึ้นจริง” ใน

สวนของผูถือหุน4 . รับรูรายการกําไร /ขาดทุนจากการขายเงินลงทุนเปนรายได /

คาใชจายในงบกําไรขาดทุนทนัที

3 . ตองบันทึกกลับบัญชีทุกบัญชีที่เกี่ยวของกับเงินลงทุนที่จําหนาย ไดแก

- บญัชี “ปรับมูลคาเงินลงทุนเผื่อขาย” ทางดานสินทรัพย- บัญชี “กําไรขาดทุนจากการถือเงินลงทุนที่ยังไมเกิดขึ้นจริง” ใน

สวนของผูถือหุน4 . รับรูรายการกําไร /ขาดทุนจากการขายเงินลงทุนเปนรายได /

คาใชจายในงบกําไรขาดทุนทนัที

19/09/49 อ.นงนุช สอนสวุิทย เงนิลงทุน 26

การจาํหนายเงินลงทุน

ถาจําหนายเงินลงทุนเพียงบางสวนราคาตามบัญชีตอหนวยที่ของเงินลงทุนใหใชวิธีถัวเฉลี่ยถวงน้ําหนัก ในการ

คํานวณ

ถาจําหนายเงินลงทุนเพียงบางสวนราคาตามบัญชีตอหนวยที่ของเงินลงทุนใหใชวิธีถัวเฉลี่ยถวงน้ําหนัก ในการ

คํานวณ

19/09/49 อ.นงนุช สอนสวุิทย เงนิลงทุน 27

ตราสารหนี้เพื่อคาตราสารหนี้เพื่อคา

19/09/49 อ.นงนุช สอนสวุิทย เงนิลงทุน 28

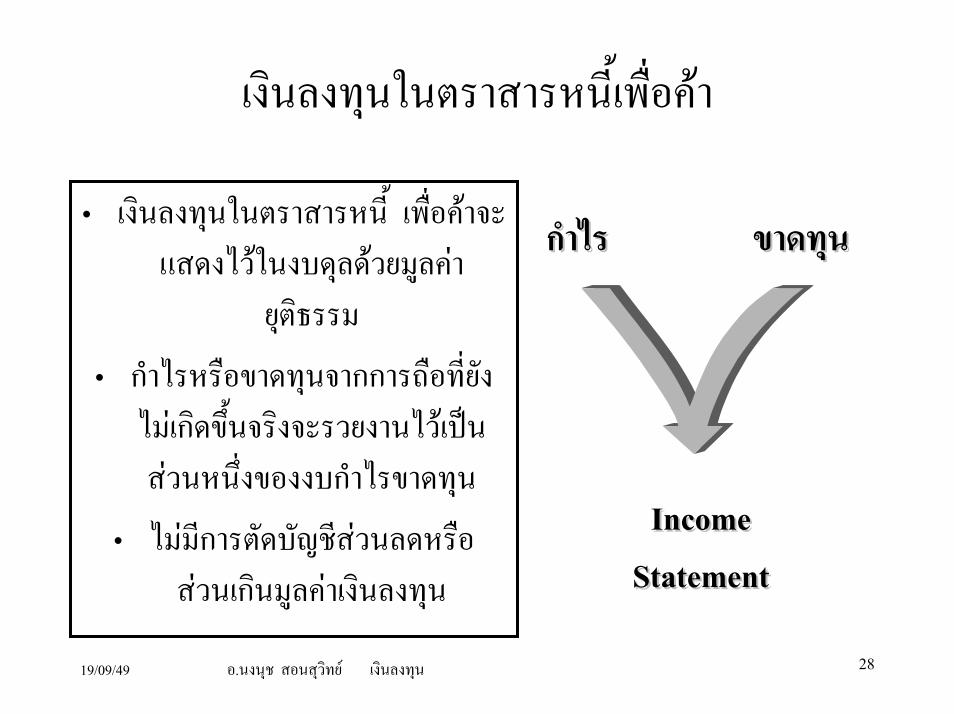

เงินลงทุนในตราสารหนีเ้พื่อคา

• เงินลงทุนในตราสารหนี้ เพื่อคาจะแสดงไวในงบดุลดวยมูลคา

ยุติธรรม• กําไรหรือขาดทุนจากการถือที่ยัง

ไมเกิดขึ้นจริงจะรวยงานไวเปนสวนหนึ่งของงบกําไรขาดทุน

• ไมมีการตัดบัญชีสวนลดหรือสวนเกินมูลคาเงินลงทุน

กําไรกําไร ขาดทุนขาดทุน

Income Income StatementStatement

19/09/49 อ.นงนุช สอนสวุิทย เงนิลงทุน 29

เงินลงทุนในตราสารทุนเงินลงทุนในตราสารทุน

19/09/49 อ.นงนุช สอนสวุิทย เงนิลงทุน 30

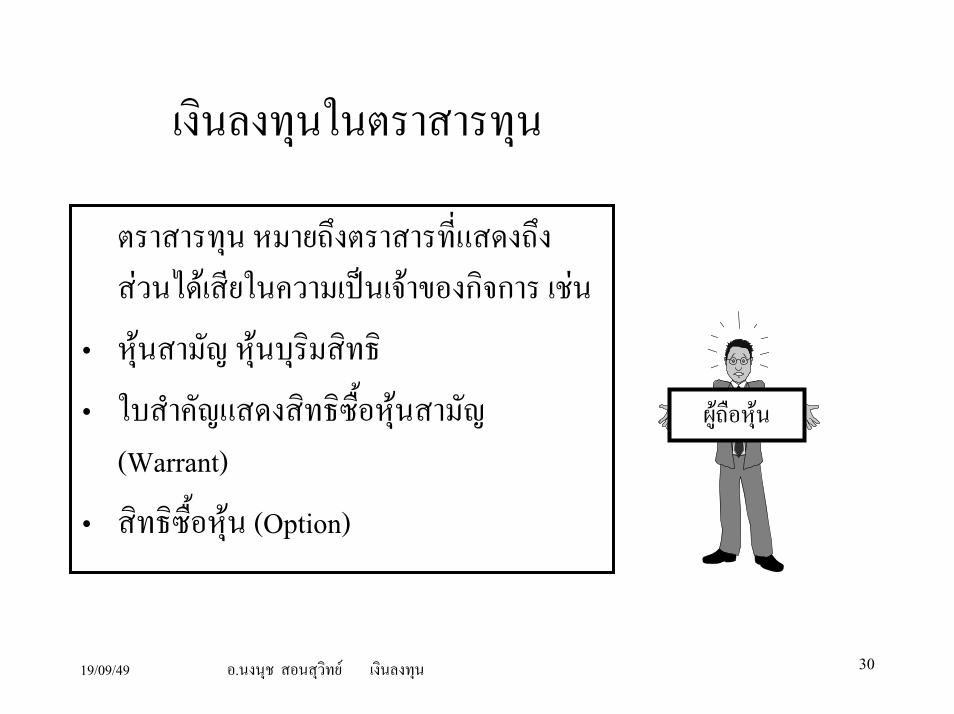

เงินลงทุนในตราสารทุน

ตราสารทุน หมายถึงตราสารที่แสดงถึงสวนไดเสียในความเปนเจาของกิจการ เชน

• หุนสามัญ หุนบุริมสิทธิ• ใบสําคัญแสดงสิทธิซื้อหุนสามัญ

(Warrant)• สิทธิซื้อหุน (Option)

ผูถือหุน

19/09/49 อ.นงนุช สอนสวุิทย เงนิลงทุน 31

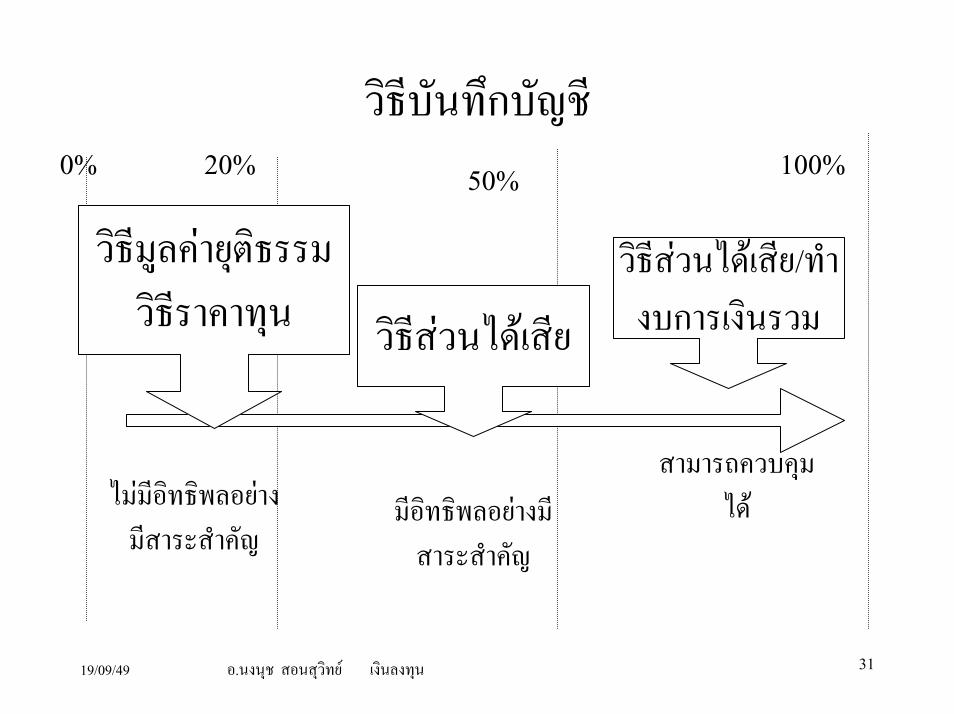

วิธีมูลคายตุิธรรมวิธีราคาทนุ วิธีสวนไดเสีย

วิธีสวนไดเสีย/ทํางบการเงินรวม

ไมมอีิทธิพลอยาง มีสาระสําคัญ

มีอิทธิพลอยางมีสาระสําคัญ

สามารถควบคุมได

0% 20% 50%

วิธีบันทึกบัญชี100%

19/09/49 อ.นงนุช สอนสวุิทย เงนิลงทุน 32

ประเภทของเงินลงทุนในตราสารทุน

(ไมมีอิทธิพลอยางมีสาระสําคัญ)

ตราสารทุนเผื่อขาย

ตราสารทุนเพื่อคา

ตราสารทุนทั่วไป

19/09/49 อ.นงนุช สอนสวุิทย เงนิลงทุน 33

การลงทนุที่ไมมีอิทธิพลอยางมีสาระสําคัญ

• ตราสารทุนที่อยูในความตองการของตลาด– ตราสารทุนเพื่อคา หมายถึง ตราสารทุนที่ซื้อและถือไวเพื่อขายใน

ระยะเวลาอันใกลเพื่อหากําไรจากสวนตางของราคาในชวงเวลาสั้น ๆ– ตราสารทุนเผื่อขาย หมายถึง ตราสารทุนที่ไมจัดเปนตราสารทุนเพื่อคา

• ตราสารทุนที่ไมอยูในความตองการของตลาด– เงินลงทุนทั่วไป

19/09/49 อ.นงนุช สอนสวุิทย เงนิลงทุน 34

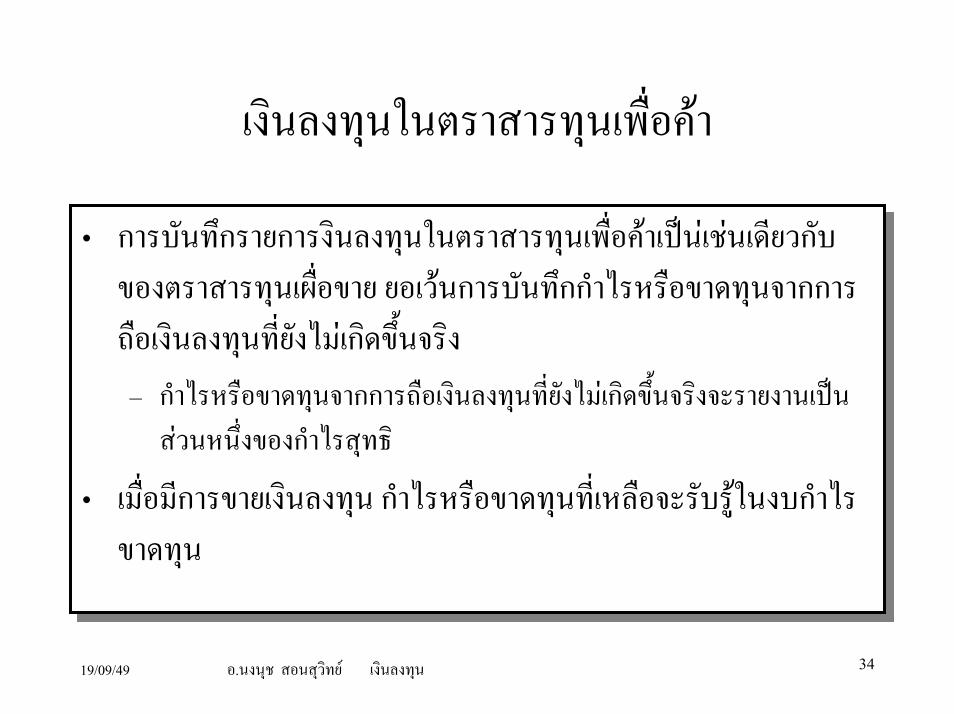

เงินลงทุนในตราสารทุนเพื่อคา

• การบันทึกรายการงินลงทุนในตราสารทุนเพื่อคาเปนเชนเดียวกับของตราสารทุนเผื่อขาย ยอเวนการบันทึกกําไรหรือขาดทุนจากการถือเงินลงทุนที่ยังไมเกิดขึ้นจริง– กําไรหรือขาดทุนจากการถือเงินลงทุนที่ยังไมเกิดขึ้นจริงจะรายงานเปน

สวนหนึ่งของกําไรสุทธิ• เมื่อมีการขายเงินลงทุน กําไรหรือขาดทุนที่เหลือจะรับรูในงบกําไร

ขาดทุน

• การบันทึกรายการงินลงทุนในตราสารทุนเพื่อคาเปนเชนเดียวกับของตราสารทุนเผื่อขาย ยอเวนการบันทึกกําไรหรือขาดทุนจากการถือเงินลงทุนที่ยังไมเกิดขึ้นจริง– กําไรหรือขาดทุนจากการถือเงินลงทุนที่ยังไมเกิดขึ้นจริงจะรายงานเปน

สวนหนึ่งของกําไรสุทธิ• เมื่อมีการขายเงินลงทุน กําไรหรือขาดทุนที่เหลือจะรับรูในงบกําไร

ขาดทุน

19/09/49 อ.นงนุช สอนสวุิทย เงนิลงทุน 35

เงินลงทุนทั่วไป

• เงินลงทุนทั่วไป จะบันทกึการซื้อลงทุนเริ่มแรกดวยราคาทุน

• ณ วันที่ในงบดุล กิจการตองแสดงเงินลงทุนทั่วไปดวยราคาทนุ

• เงินลงทุนทั่วไป จะบันทกึการซื้อลงทุนเริ่มแรกดวยราคาทุน

• ณ วันที่ในงบดุล กิจการตองแสดงเงินลงทุนทั่วไปดวยราคาทนุ

19/09/49 อ.นงนุช สอนสวุิทย เงนิลงทุน 36

การลงทนุที่มีอิทธิพลอยางมีสาระสําคัญ

• กิจการผูลงทุน สามารถมีอิทธิพลเหนืออีกกิจการหนึ่งได เมื่อกิจการผูลงทุนถือหุนในอีกกิจการหนึ่งนั้นในสัดสวน ตั้งแตรอยละ 20 ขึ้นไป ถึงรอยละ 50

• กิจการผูลงทุนในสัดสวนนอยกวารอยละ 20 สามารถที่จะมีอิทธิพลเหนือ กิจการที่ตนไปลงทนุได ซึ่งเปนหนาที่ของผูบริหารที่จะพิสูจนใหผูสอบบัญชีเห็นดวยกับการมีอิทธิพลดังกลาว

• ผูลงทุนถือหุนตองบันทึกบัญชีดวยวิธีสวนไดเสีย (Equity method)