07 acc504-bai 4-v1.0

TRANSCRIPT

Bài 4: Kế toán thanh toán

v1.0 75

0

Nội dung

Kế toán thanh toán các khoản phải thu và tạm ứng.

Kế toán các khoản phải trả, phải nộp.

Kế toán thanh toán với công nhân viên và các khoản trích theo lương.

Kế toán kinh phí cấp cho cấp dưới.

Kế toán thanh toán nội bộ.

Hướng dẫn học Mục tiêu

Bài học này sẽ hướng dẫn cho học viên nội dung kế toán các khoản phải thu, các khoản phải trả trong các đơn vị hành chính sự nghiệp.

Thời lượng học

5 tiết

Sau khi học bài này, học viên sẽ:

Nắm được các chứng từ sử dụng làm cơ sở hạch toán các khoản phải thu, tạm ứng và các khoản phải trả.

Nắm được nội dung, kết cấu và phương pháp hạch toán các khoản phải thu, các khoản phải trả.

BÀI 4: KẾ TOÁN THANH TOÁN

Bài 4: Kế toán thanh toán

76 v1.0

TÌNH HUỐNG KHỞI ĐỘNG BÀI

Tình huống dẫn nhập

Để khuyến khích tinh thần làm việc, cơ quan anh Dũng thực hiện chế độ đánh giá theo quý đối với cán bộ, công nhân viên và khen thưởng cho những người xuất sắc. Đến cuối quý, khi nhận được quyết định khen thưởng, anh Dũng sẽ phải hạch toán khoản này. Tuy nhiên, anh không biết hạch toán ra sao? Liệu có giống hạch toán trong doanh nghiệp

hay không?

Ngoài ra, trong đơn vị hành chính sự nghiệp, thuế GTGT được khấu trừ chỉ được hạch toán ở bộ phận sản xuất kinh doanh. Nhưng hàng tháng, anh

Dũng vẫn nhận được các hóa đơn điện, nước của bộ phận hành chính, dự án.

Câu hỏi

1. Anh Dũng sẽ phải hạch toán khoản thuế GTGT được khấu trừ; tiền khen thưởng cho cán

bộ, công nhân viên trong các trường hợp trên như thế nào?

2. Thông tư nào hướng dẫn thực hiện việc thanh toán thu nhập tăng thêm cho cán bộ công

chức trong đơn vị sự nghiệp?

Bài 4: Kế toán thanh toán

v1.0 77

4.1. Kế toán các khoản phải thu và tạm ứng

4.1.1. Kế toán các khoản phải thu

Nội dung các khoản phải thu bao gồm:

Các khoản phải thu của đơn vị với khách hàng.

Các khoản cho vay, cho mượn vật tư, tiền vốn có tính chất tạm thời.

Thuế GTGT được khấu trừ.

Giá trị tài sản thiếu chờ xử lý hoặc đã xử lý bắt bồi thường nhưng chưa thu được.

Các khoản chi không được duyệt phải thu hồi.

Các khoản phải thu khác.

4.1.1.1. Kế toán chi tiết

Kế toán các khoản phải thu sử dụng các chứng từ, sổ sách kế toán sau:

Phiếu thu – Mẫu số C30 – BB.

Hoá đơn GTGT – Mẫu số 01 GTKT – 3LL.

Biên bản xử lý tài sản.

Hợp đồng cho vay, cho mượn.

Sổ chi tiết các tài khoản – Mẫu S43 – H.

Bộ:……

Đơn vị:………

SỔ CHI TIẾT CÁC TÀI KHOẢN Năm:……..

Tên tài khoản:………….Số hiệu:………..

Đối tượng:…………………………………

Chứng từ Số

phát sinh Số dư Ngày

tháng ghi sổ Số

hiệu Ngày tháng

Diễn giải

Nợ Có Nợ Có

Ghi chú

A B C D 1 2 3 4 E

Số dư đầu kỳ

Cộng phát sinh tháng

Số dư cuối tháng

Cộng luỹ kế từ đầu quý

x x

x

x

x

x

Sổ này có …trang, đánh số từ trang 01 đến trang…

Ngày mở sổ:…………..

Người ghi sổ (Ký, họ tên)

Kế toán trưởng

(Ký, họ tên)

Ngày....tháng..... năm.....

Thủ trưởng đơn vị (Ký, họ tên, đóng dấu)

Bài 4: Kế toán thanh toán

78 v1.0

Cơ sở lập sổ chi tiết là các chứng từ gốc có liên quan.

Phương pháp lập sổ chi tiết các tài khoản như sau:

Sổ chi tiết các tài khoản được mở chi tiết cho từng tài khoản, được mở cho từng năm.

Cột A, B, C, D: Phản ánh ngày tháng ghi sổ, số hiệu ngày tháng, nội dung tóm tắt của chứng từ.

Cột 1, 2: Phản ánh số phát sinh bên Nợ, bên Có của từng tài khoản.

Cột 3, 4: Phản ánh số dư bên Nợ, bên Có của từng tài khoản.

4.1.1.2. Kế toán tổng hợp

Tài khoản kế toán sử dụng

Để theo dõi thanh toán các khoản phải thu, kế toán sử dụng tài khoản: TK 311 “Các khoản phải thu”. Tài khoản này dùng để phản ánh các khoản phải thu và tình hình thanh toán các khoản phải thu của đơn vị với khách hàng, các đơn vị và cá nhân trong và ngoài đơn vị.

Nội dung phản ánh tài khoản 311 thể hiện trên sơ đồ sau:

Tài khoản 311

SDĐK: Các khoản nợ còn phải thu lúc đầu kỳ. SDĐK: Phản ánh số đã ứng trước của người mua lúc đầu kỳ.

– Số tiền phải thu của khách hàng về bán sản phẩm, hàng hoá đã giao, lao vụ đã cung cấp, dịch vụ đã thực hiện được xác định là tiêu thụ nhưng chưa thu được tiền.

– Số tiền phải thu về cho vay, cho mượn vật tư, tiền vốn có tính chất tạm thời.

– Số thuế GTGT đầu vào được khấu trừ phát sinh (áp dụng ở đơn vị thực hiện tính và nộp thuế GTGT theo phương pháp khấu trừ thuế và các dự án viện trợ không hoàn lại được hoàn thuế GTGT)

– Số tiền phải thu về bồi thường vật chất do cá nhân, tập thể (trong và ngoài đơn vị gây ra) như làm mất mát, hư hỏng vật tư hàng hoá, thiếu hụt quỹ,… đã có quyết định xử lý bắt bồi thường.

– Các khoản chi hoạt động, chi dự án, chi theo đơn đặt hàng của Nhà nước, chi đầu tư XDCB không được duyệt bị xuất toán phải thu hồi.

– Giá trị tài sản thiếu hụt chờ giải quyết.

– Các khoản phải thu khác.

– Số tiền đã thu của khách hàng.

– Số tiền ứng, trả trước của khách hàng.

– Số thuế GTGT đầu vào đã khấu trừ.

– Kết chuyển số thuế GTGT đầu vào không được khấu trừ:

+ Số thuế GTGT đầu vào đã được hoàn lại.

+ Số thuế GTGT đầu vào của hàng mua trả lại người bán, giảm giá hoặc được chiết khấu thương mại.

– Kết chuyển giá trị tài sản thiếu vào các tài khoản liên quan theo quyết định xử lý.

– Số tiền đã thu về bồi thường vật chất và các khoản nợ phải thu khác.

SDCK: Các khoản nợ còn phải thu lúc cuối kỳ. SDCK: Phản ánh số đã ứng trước của người mua lúc cuối kỳ.

Phương pháp hạch toán một số nghiệp vụ chủ yếu

(1) Khi bán sản phẩm, hàng hoá, cung cấp dịch vụ cho khách hàng chưa thu được tiền:

(1.1) Đối với hàng hoá, dịch vụ thuộc đối tượng chịu thuế GTGT theo phương pháp khấu trừ, kế toán ghi:

Nợ TK 311: Số tiền phải thu

Có TK 531: Thu hoạt động sản xuất, cung ứng dịch vụ

Có TK 3331: Thuế GTGT phải nộp.

Bài 4: Kế toán thanh toán

v1.0 79

(1.2) Đối với hàng hoá, dịch vụ thuộc đối tượng chịu thuế GTGT theo phương pháp trực tiếp, kế toán ghi:

Nợ TK 311: Số tiền phải thu

Có TK 531: Thu hoạt động sản xuất, cung ứng dịch vụ (tổng giá thanh toán).

(2) Khi phát sinh số thuế GTGT đầu vào được khấu trừ khi mua nguyên liệu, vật liệu, công cụ dụng cụ..., kế toán ghi:

Nợ TK 152, 153, 155, 211...: Giá mua chưa có thuế GTGT

Nợ TK 311 (3113): Thuế GTGT đầu vào được khấu trừ

Có TK 111, 112...: Tổng giá thanh toán.

(3) Đối với số vật tư, tiền vốn thiếu khi kiểm kê chưa rõ nguyên nhân, kế toán ghi:

Nợ TK 311 (3118): Số phải thu

Có TK 111: Số tiền mặt phải thu

Có TK 112: Số tiền gửi ngân hàng, kho bạc phải thu

Có TK 152: Giá trị vật liệu,dụng cụ phải thu

Có TK 155: Giá trị sản phẩm, hàng hoá phải thu.

(4) Khi cho vay, cho mượn vật tư, sản phẩm hàng hoá mang tính tạm thời, kế toán ghi:

Nợ TK 311 (3118): Số phải thu

Có TK 111: Số tiền mặt phải thu

Có TK 152: Giá trị vật liệu, dụng cụ phải thu

Có TK 155: Giá trị sản phẩm, hàng hoá phải thu.

(5) Khi phát sinh các khoản đã chi nhưng không được duyệt phải thu hồi, kế toán ghi:

Nợ TK 311 (3118)

Có TK 662, 661, 241... Số phải thu

(6) Đối với TSCĐ do NSNN cấp, phản ánh giá trị còn lại của TSCĐ thiếu, mất phải thu hồi, kế toán ghi:

Nợ TK 311 (3118)

Có TK 511 (5118) Số phải thu

(7) Đối với TSCĐ thiếu khi kiểm kê của bộ phận sản xuất kinh doanh, kế toán ghi:

Nợ TK 214: Giá trị hao mòn TSCĐ

Nợ TK 311: Các khoản phải thu

(phần giá trị còn lại)

Có TK 211: TSCĐ hữu hình.

(8) Khi thu hồi các khoản phải thu về tài sản thiếu phát hiện khi kiểm kê theo quyết định xử lý:

Nợ TK 111: Số tiền mặt thực thu

Nợ TK 334: Phải trả viên chức

Có TK 311 (3118): Các khoản phải trả.

(9) Khi phát sinh số giảm giá hàng bán, chiết khấu thanh toán, hàng bán bị trả lại (nếu có), kế toán ghi:

Bài 4: Kế toán thanh toán

80 v1.0

Nợ TK 531: Thu hoạt động sản xuất, cung ứng dịch vụ

Nợ TK 333 (3331): Số thuế GTGT phải nộp

Có TK 311 (3111): Phải thu khách hàng.

(10) Khách hàng trả nợ bằng tiền mặt, tiền gửi ngân hàng, kế toán ghi:

Nợ TK 111: Số tiền mặt thực thu

Nợ TK 112: Số nợ được thanh toán qua ngân hàng, kho bạc

Có TK 311 (3111): Các khoản phải thu khách hàng.

(11) Trường hợp khách hàng ứng trước tiền theo hợp đồng, kế toán ghi:

Nợ TK 111: Số tiền mặt ứng trước

Nợ TK 112: Số tiền gửi ngân hàng, kho bạc ứng trước

Có TK 311 (3111): Các khoản phải thu khách hàng.

(12) Khi phát sinh số thu các khoản nợ về bồi thường vật chất của viên chức hoặc trừ vào lương, kế toán ghi:

Nợ TK 111, 112: Số thu bằng tiền

Nợ TK 334: Số trừ vào lương

Có TK 311 (3118): Các khoản phải thu.

(13) Cuối niên độ kế toán, sau khi xác nhận nợ, tiến hành lập chứng từ thanh toán bù trừ giữa nợ phải thu và nợ phải trả của cùng một đối tượng, kế toán ghi:

Nợ TK 331: Các khoản phải trả

Có TK 311: Các khoản phải thu.

TK 311 (1, 3, 8)TK 531

TK 3331

TK 111, 112

TK 111, 152, 155

TK 661, 662, 241

TK 511

TK 211

(1.1) Bán sản phẩm, hàng hóa chưa thu đượctiền (thuế GTGT theo phương pháp khấu trừ)

(1.2) Tính thuế GTGT theo phương pháp trực tiếp

(2) Thuế GTGT đầuvào được khấu trừ

TK 152, 153,…

(3) Thiếu vật tư, tiền vốn chưa rõ nguyên nhân

(4) Cho vay, mượn vật tư,

hàng hóa mang tính tạm thời

(5) Các khoản chi nhưng không được duyệtphải thu hồi

(6) Phản ánh giá trị còn lại của TSCĐ thiếuphải thu hồi (TSCĐ do NSNN cấp)

(7) TSCĐ thiếu của bộ phận SXKD

TK 214

TK 111, 334

TK 531

TK 111, 112

TK 111, 112, 334

(8) Khi thu hồi các khoản phải thu vềtài sản thiếu theo quyết định xử lý

(9) Giảm giá hàng bán, chiết khấu thanh toán, hàng bán bị trả lại

TK 3331

(10) Khách hàng trả nợ bằng tiềnmặt, tiền gửi ngân hàng

(11) Khách hàng ứng trước tiềntheo hợp đồng

(12) Phát sinh số thu các khoảnnợ về bồi thường vật chất hoặctrừ vào lương của công nhân viên

TK 331

(13) Thanh toán bù trừ giữa nợphải thu và nợ phải trả

TK 311 (1, 3, 8)TK 531

TK 3331

TK 111, 112

TK 111, 152, 155

TK 661, 662, 241

TK 511

TK 211

(1.1) Bán sản phẩm, hàng hóa chưa thu đượctiền (thuế GTGT theo phương pháp khấu trừ)

(1.2) Tính thuế GTGT theo phương pháp trực tiếp

(2) Thuế GTGT đầuvào được khấu trừ

TK 152, 153,…

(3) Thiếu vật tư, tiền vốn chưa rõ nguyên nhân

(4) Cho vay, mượn vật tư,

hàng hóa mang tính tạm thời

(5) Các khoản chi nhưng không được duyệtphải thu hồi

(6) Phản ánh giá trị còn lại của TSCĐ thiếuphải thu hồi (TSCĐ do NSNN cấp)

(7) TSCĐ thiếu của bộ phận SXKD

TK 214

TK 111, 334

TK 531

TK 111, 112

TK 111, 112, 334

(8) Khi thu hồi các khoản phải thu vềtài sản thiếu theo quyết định xử lý

(9) Giảm giá hàng bán, chiết khấu thanh toán, hàng bán bị trả lại

TK 3331

(10) Khách hàng trả nợ bằng tiềnmặt, tiền gửi ngân hàng

(11) Khách hàng ứng trước tiềntheo hợp đồng

(12) Phát sinh số thu các khoảnnợ về bồi thường vật chất hoặctrừ vào lương của công nhân viên

TK 331

(13) Thanh toán bù trừ giữa nợphải thu và nợ phải trả

Sơ đồ 4.1: Sơ đồ hạch toán các khoản phải thu

Bài 4: Kế toán thanh toán

v1.0 81

Ví dụ 1:

Trích tài liệu kế toán tại một đơn vị hành chính sự nghiệp như sau: (ĐVT: 1.000đ)

1. Xuất kho sản phẩm bán cho khách hàng theo hóa đơn số 0002457 ngày 5/5 và phiếu xuất kho cùng ngày số 20. Khách hàng Tùng Linh chưa thanh toán tiền hàng.

– Giá thực tế xuất kho: 60.000

– Giá bán chưa thuế: 80.000, thuế GTGT với thuế suất 10% là: 8.000.

2. Theo thông báo số 27 ngày 10/5, lãi được chia từ hoạt động liên doanh là: 19.500

3. Khách hàng thanh toán tiền hàng còn nợ kỳ trước theo phiếu thu số 21 ngày 15/5 là 50.000 và theo giấy báo có số 089 cùng ngày là 100.000.

Lời giải:

1a. Nợ TK 531: 60.000

Có TK 155: 60.000

1b. Nợ TK 311: 88.000

Có TK 531: 80.000

Có TK 333: 8.000

2. Nợ TK 311: 19.500

Có TK 531: 19.500

3. Nợ TK 111: 50.000

Nợ TK 112: 100.000

Có TK 311: 150.000

4.1.2. Kế toán tạm ứng

Nội dung và nguyên tắc hạch toán tạm ứng:

Tạm ứng là khoản tiền, vật tư đơn vị giao cho người nhận tạm ứng để giải quyết công

việc cụ thể đã được phê duyệt.

Các khoản tạm ứng bao gồm tạm ứng tiền, nguyên liệu, vật liệu, công cụ dụng cụ... cho

cán bộ công nhân viên trong đơn vị để thực hiện nhiệm vụ do đơn vị giao phó.

Người nhận tạm ứng phải là công chức, viên chức hoặc cán bộ hợp đồng của đơn vị. Đối với những cán bộ chuyên trách làm công tác cung ứng vật tư, cán bộ hành chính quản trị

thường xuyên nhận tạm ứng phải được cơ quan chỉ định.

Tiền xin tạm ứng cho mục đích gì phải sử dụng đúng mục đích đó, không được chuyển giao tạm ứng cho người khác. Sau khi hoàn thành công việc, người nhận tạm ứng phải lập bảng thanh toán tạm ứng đính kèm các chứng từ gốc để thanh toán ngay. Số tạm ứng chi không hết phải nộp trả lại quỹ. Trường hợp không thanh toán kịp thời, kế toán có

quyền trừ vào lương lĩnh hàng tháng.

Kế toán phải mở sổ chi tiết theo dõi từng người tạm ứng, từng khoản tạm ứng, từng lần tạm ứng và thanh toán tạm ứng. Phải thanh toán dứt điểm tạm ứng kỳ trước mới cho tạm

ứng kỳ sau.

4.1.2.1. Kế toán chi tiết

Kế toán tạm ứng sử dụng các chứng từ sổ sách sau:

Giấy đề nghị tạm ứng – Mẫu C23 – H.

Giấy thanh toán tạm ứng.

Phiếu chi – Mẫu số C31– BB.

Vé tàu xe, hoá đơn vận chuyển...

Sổ chi tiết các tài khoản – Mẫu S43 – H (Đã được trình bày ở phần (4.1.1.1).

Bài 4: Kế toán thanh toán

82 v1.0

4.1.2.2. Kế toán tổng hợp

Tài khoản kế toán sử dụng

Để phản ánh tình hình tạm ứng và thanh toán tạm ứng, kế toán sử dụng tài khoản 312. Tài khoản này dùng để phản ánh các khoản tiền, vật tư,... đơn vị đã tạm ứng cho cán bộ công chức, người lao động trong nội bộ đơn vị và tình hình thanh toán các khoản tiền tạm ứng đó.

Nội dung phản ánh TK 312 như sau:

Tài khoản 312

SDĐK: Số tạm ứng chưa thanh toán.

– Các khoản tiền, vật tư đã tạm ứng cho cán bộ công chức, viên chức.

– Các khoản tạm ứng đã được thanh toán.

– Số tạm ứng thừa được thanh toán nhập lại quỹ hoặc trừ vào lương.

SDCK

Phương pháp hạch toán

(1) Khi tạm ứng cho công chức, cán bộ, công nhân viên, kế toán ghi:

Nợ TK 312: Số tiền tạm ứng

Có TK 111: Tạm ứng bằng tiền mặt

Có TK 112: Tạm ứng bằng tiền gửi ngân hàng, kho bạc

Có TK 152: Tạm ứng bằng vật liệu, dụng cụ

Có TK 155: Tạm ứng bằng sản phẩm, hàng hoá...

(2) Khi chi tiêu xong người nhận tạm ứng phải lập bảng thanh toán tạm ứng kèm theo chứng từ gốc phải có xác nhận của kế toán trưởng và thủ trưởng đơn vị, căn cứ vào chứng từ do người nhận tạm ứng giao nộp, kế toán hạch toán số tiền tạm

ứng đã chi vào các tài khoản phù hợp, kế toán ghi:

Nợ TK 661: Chi hoạt động

Nợ TK 662: Chi dự án

Nợ TK 631: Chi hoạt động sản xuất kinh doanh

Nợ TK 155: Sản phẩm, hàng hoá

Nợ TK 152: Vật liệu, dụng cụ

Nợ TK 3113: Thuế GTGT được khấu trừ

Có TK 312: Số tiền tạm ứng được thanh toán

Có TK 111: Số tiền chi thêm.

(3) Khi phát sinh các khoản tạm ứng chi không hết nhập lại quỹ hoặc trừ vào lương,

kế toán ghi:

Nợ TK 111: Số tiền mặt thu hồi

Nợ TK 334: Số tạm ứng thừa được khấu trừ vào lương nhân viên

Có TK 312: Số tạm ứng được thanh toán.

Bài 4: Kế toán thanh toán

v1.0 83

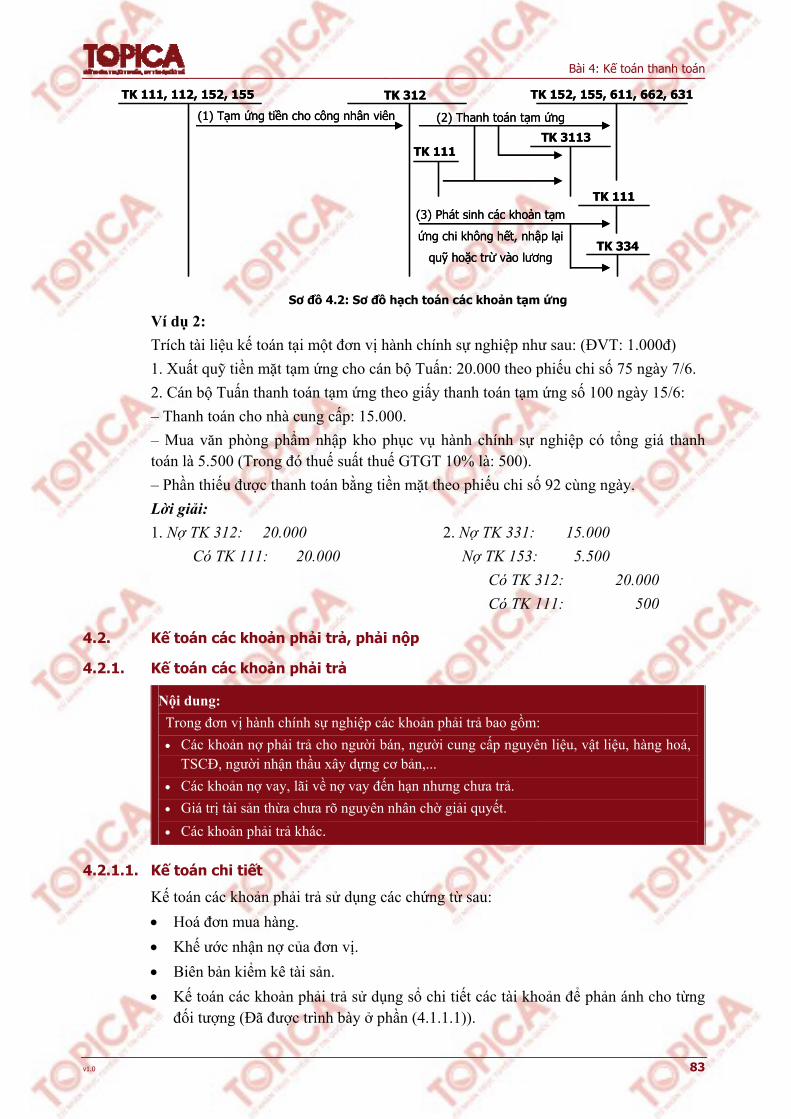

TK 111, 112, 152, 155 TK 152, 155, 611, 662, 631TK 312

TK 111TK 3113

TK 111

TK 334

(1) Tạm ứng tiền cho công nhân viên (2) Thanh toán tạm ứng

(3) Phát sinh các khoản tạm

ứng chi không hết, nhập lại

quỹ hoặc trừ vào lương

TK 111, 112, 152, 155 TK 152, 155, 611, 662, 631TK 312

TK 111TK 3113

TK 111

TK 334

(1) Tạm ứng tiền cho công nhân viên (2) Thanh toán tạm ứng

(3) Phát sinh các khoản tạm

ứng chi không hết, nhập lại

quỹ hoặc trừ vào lương

Sơ đồ 4.2: Sơ đồ hạch toán các khoản tạm ứng

Ví dụ 2:

Trích tài liệu kế toán tại một đơn vị hành chính sự nghiệp như sau: (ĐVT: 1.000đ)

1. Xuất quỹ tiền mặt tạm ứng cho cán bộ Tuấn: 20.000 theo phiếu chi số 75 ngày 7/6.

2. Cán bộ Tuấn thanh toán tạm ứng theo giấy thanh toán tạm ứng số 100 ngày 15/6:

– Thanh toán cho nhà cung cấp: 15.000.

– Mua văn phòng phẩm nhập kho phục vụ hành chính sự nghiệp có tổng giá thanh toán là 5.500 (Trong đó thuế suất thuế GTGT 10% là: 500).

– Phần thiếu được thanh toán bằng tiền mặt theo phiếu chi số 92 cùng ngày.

Lời giải:

1. Nợ TK 312: 20.000 2. Nợ TK 331: 15.000

Có TK 111: 20.000 Nợ TK 153: 5.500

Có TK 312: 20.000

Có TK 111: 500

4.2. Kế toán các khoản phải trả, phải nộp

4.2.1. Kế toán các khoản phải trả

Nội dung:

Trong đơn vị hành chính sự nghiệp các khoản phải trả bao gồm:

Các khoản nợ phải trả cho người bán, người cung cấp nguyên liệu, vật liệu, hàng hoá, TSCĐ, người nhận thầu xây dựng cơ bản,...

Các khoản nợ vay, lãi về nợ vay đến hạn nhưng chưa trả.

Giá trị tài sản thừa chưa rõ nguyên nhân chờ giải quyết.

Các khoản phải trả khác.

4.2.1.1. Kế toán chi tiết

Kế toán các khoản phải trả sử dụng các chứng từ sau:

Hoá đơn mua hàng.

Khế ước nhận nợ của đơn vị.

Biên bản kiểm kê tài sản.

Kế toán các khoản phải trả sử dụng sổ chi tiết các tài khoản để phản ánh cho từng đối tượng (Đã được trình bày ở phần (4.1.1.1)).

Bài 4: Kế toán thanh toán

84 v1.0

4.2.1.2. Kế toán tổng hợp

Tài khoản kế toán sử dụng

Để theo dõi phản ánh tình hình thanh toán các khoản nợ phải trả, kế toán sử dụng tài khoản 331 “Các khoản phải trả”. Tài khoản này dùng để phản ánh các khoản nợ phải trả và tình hình thanh toán các khoản nợ phải trả của đơn vị với người bán, người cung cấp lao vụ, dịch vụ, người cho vay, người nhận thầu,... và các khoản nợ phải trả khác.

Nội dung phản ánh trên tài khoản 331 như sau:

Tài khoản 331

SDĐK: Số tiền đơn vị đã trả trước, ứng trước cho người bán, người nhận thầu XDCB lớn hơn số phải trả.

SDĐK:

– Số tiền còn phải trả cho người cung cấp. – Giá trị tài sản phát hiện thừa còn chờ giải quyết.

– Các khoản đã trả cho người bán nguyên liệu, vật liệu, công cụ, dụng cụ, hàng hoá, người cung cấp dịch vụ và người nhận thầu về XDCB.

– Các khoản nợ vay (nợ gốc) đã thanh toán.

– Kết chuyển giá trị tài sản thừa vào các tài khoản liên quan theo quyết định xử lý của cấp có thẩm quyền.

– Các khoản đã trả khác.

– Số tiền phải trả cho người bán nguyên liệu, vật liệu, công cụ, dụng cụ, hàng hoá, người cung cấp dịch vụ và người nhận thầu về XDCB.

– Các khoản phải trả nợ vay.

– Giá trị tài sản thừa chờ giải quyết.

– Các khoản phải trả khác.

SDCK: SDCK:

Bài 4: Kế toán thanh toán

v1.0 85

Tài khoản 331 “Các khoản phải trả” có 3 tài khoản cấp 2:

Tài khoản 3311 “Phải trả người cung cấp”: Phản ánh tình hình thanh toán các khoản

phải trả của đơn vị với người cung cấp hàng hoá, vật tư, tài sản, lao vụ, dịch vụ...

Tài khoản 3312 “Phải trả nợ vay”: Phản ánh các khoản nợ vay và tình hình thanh toán các khoản nợ vay của đơn vị.

Tài khoản 3318 “Phải trả khác”: Phản ánh tình hình thanh toán về các khoản phải trả khác ngoài nội dung đã phản ánh ở TK 3311 và 3312.

Phương pháp hạch toán một số nghiệp vụ chủ yếu

(1) Khi mua vật tư, hàng hoá, lao vụ, dịch vụ chưa trả tiền hoặc vay tiền để mua vật

tư, hàng hoá phục vụ cho hoạt động của đơn vị, kế toán ghi:

Nợ TK 661, 662, 635: Giá trị vật tư, hàng hoá mua về sử dụng ngay

Nợ TK 152, 155, 211...: Giá trị vật tư, hàng hoá mua về nhập kho

Có TK 331 (3311): Tổng giá thanh toán

(2) Khi mua vật tư, hàng hoá, lao vụ, dịch vụ chưa trả tiền hoặc vay tiền để mua vật

tư, hàng hoá phục vụ cho hoạt động sản xuất kinh doanh của đơn vị, kế toán ghi:

Nợ TK 631: Chi hoạt động sản xuất, kinh doanh

Nợ TK 3113: Thuế GTGT được khấu trừ

Có TK 331(3311): Các khoản phải trả nhà cung cấp.

(3) Khi nhập khẩu vật tư, hàng hoá, TSCĐ dùng cho hoạt động SXKD:

(3.1) Nếu vật tư, hàng hoá thuộc đối tượng chịu thuế GTGT theo phương pháp khấu

trừ, kế toán ghi:

Nợ TK 152: Giá trị vật liệu nhập kho

Nợ TK 153: Giá trị công cụ, dụng cụ nhập kho

Nợ TK 211: Nguyên giá TSCĐ

Có TK 331 (3311): Số tiền phải trả người bán

Có TK 333 (3337): Thuế nhập khẩu phải nộp ngân sách.

Đồng thời phản ánh thuế GTGT của hàng nhập khẩu được khấu trừ:

Nợ TK 311 (3113)

Có TK 3331 (33312) Thuế GTGT được khấu trừ

(3.2) Nếu vật tư, hàng hoá không thuộc đối tượng chịu thuế GTGT hoặc chịu thuế GTGT theo phương pháp trực tiếp, kế toán ghi:

Nợ TK 152: Giá trị vật liệu nhập kho

Nợ TK 153: Giá trị công cụ, dụng cụ nhập kho

Nợ TK 156: Giá trị hàng hoá nhập kho

Có TK 331 (3311): Số tiền phải trả

người bán

Có TK 333 (3337): Thuế nhập khẩu phải nộp ngân sách (nếu có)

Có TK 333 (33312): Thuế GTGT của hàng nhập khẩu.

(4) Hạch toán tài sản thừa chờ xử lý

Bài 4: Kế toán thanh toán

86 v1.0

(4.1) Khi kiểm kê phát hiện tài sản thừa chưa rõ nguyên nhân, kế toán ghi:

Nợ TK 111: Số tiền mặt thừa

Nợ TK 152: Giá trị vật liệu, dụng cụ thừa

Nợ TK 155: Giá trị sản phẩm, hàng hoá thừa

Có TK 331 (3318): Các khoản phải trả khác.

(4.2) Khi có quyết định xử lý số tài sản thừa, kế toán ghi:

Nợ TK 331 (3318): Các khoản phải trả

Có TK 331 (3311): Nếu ghi tăng nợ phải trả cho nhà cung cấp

Có TK 152: Nếu trả lại người bán

Có TK 461, 462, 465, 441: Nếu ghi tăng nguồn kinh phí.

(5) Khi thanh toán các khoản nợ phải trả người bán, người nhận thầu về xây dựng cơ

bản, trả nợ vay, kế toán ghi:

Nợ TK 331: Các khoản phải trả

Có TK 111: Số tiền mặt xuất quỹ

Có TK 112: Số tiền gửi ngân hàng, kho bạc rút ra.

(6) Cuối niên độ kế toán, sau khi thoả thuận với khách hàng, kế toán lập bảng thanh toán nợ bù trừ giữa nợ phải trả và phải thu của cùng một đối tượng, căn cứ vào

bảng này, kế toán ghi:

Nợ TK 331

Có TK 311 Số bù trừ

(7) Khi phát sinh các khoản chiết khấu giảm giá khi mua vật tư, hàng hoá, kế toán ghi:

Nợ TK 331 (3311): Số tiền được hưởng chiết khấu, giảm giá khi mua vật liệu, công cụ dụng cụ, hàng hoá

Có TK 152: Giá trị vật liệu được giảm trừ

Có TK 153: Giá trị công cụ, dụng cụ được giảm trừ

Có TK 156: Giá trị hàng hoá được giảm trừ.

(8) Khi rút dự toán chi hoạt động, dự án... ứng trước hoặc thanh toán cho người bán,

kế toán ghi:

Nợ TK 331 (3311)

Có TK 461, 462, 465 Số thanh toán

Đồng thời ghi giảm dự toán chi hoạt động, dự án. Kế toán ghi: Có TK 008 hoặc ghi

Có TK 009

(9) Đối với học sinh, sinh viên, khi phản ánh chi phí các bữa ăn hoặc đưa đón học

sinh, kế toán ghi:

Nợ TK 331 (33181)

Có TK 111 Tiền chi cho bữa ăn hoặc đưa đón nhân viên

Bài 4: Kế toán thanh toán

v1.0 87

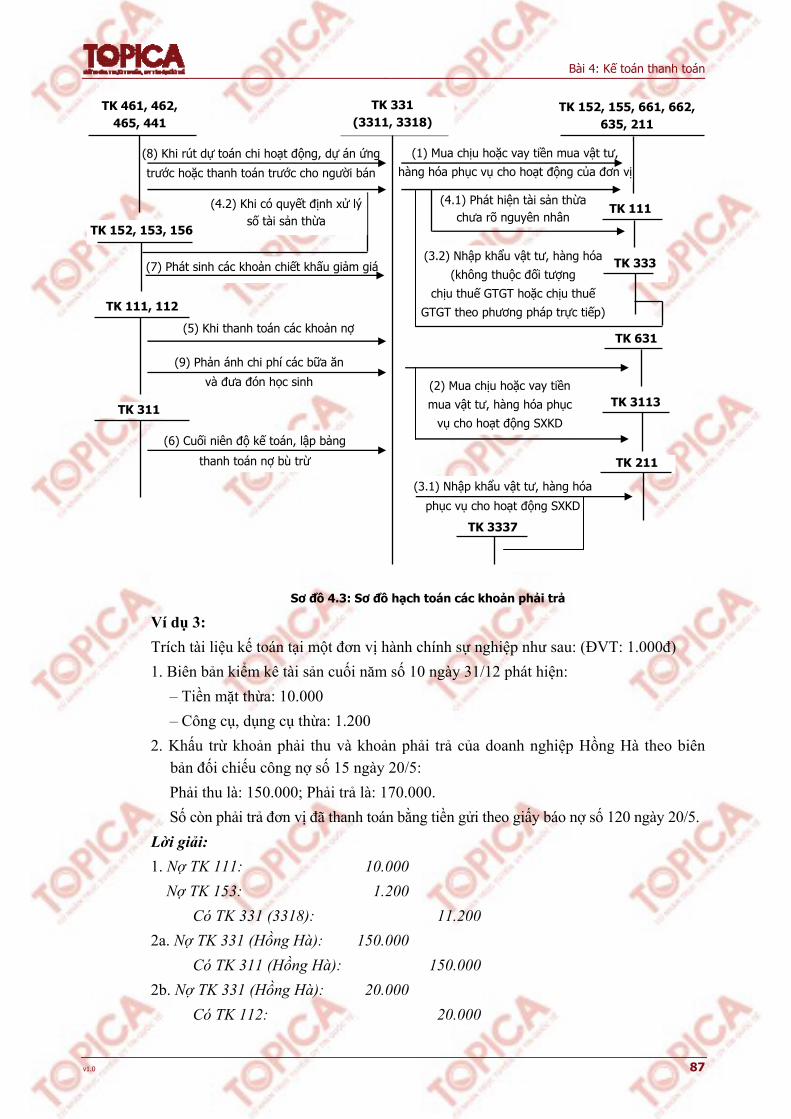

Sơ đồ 4.3: Sơ đồ hạch toán các khoản phải trả

Ví dụ 3:

Trích tài liệu kế toán tại một đơn vị hành chính sự nghiệp như sau: (ĐVT: 1.000đ)

1. Biên bản kiểm kê tài sản cuối năm số 10 ngày 31/12 phát hiện:

– Tiền mặt thừa: 10.000

– Công cụ, dụng cụ thừa: 1.200

2. Khấu trừ khoản phải thu và khoản phải trả của doanh nghiệp Hồng Hà theo biên

bản đối chiếu công nợ số 15 ngày 20/5:

Phải thu là: 150.000; Phải trả là: 170.000.

Số còn phải trả đơn vị đã thanh toán bằng tiền gửi theo giấy báo nợ số 120 ngày 20/5.

Lời giải:

1. Nợ TK 111: 10.000

Nợ TK 153: 1.200

Có TK 331 (3318): 11.200

2a. Nợ TK 331 (Hồng Hà): 150.000

Có TK 311 (Hồng Hà): 150.000

2b. Nợ TK 331 (Hồng Hà): 20.000

Có TK 112: 20.000

(3.2) Nhập khẩu vật tư, hàng hóa

(không thuộc đối tượng

chịu thuế GTGT hoặc chịu thuế

GTGT theo phương pháp trực tiếp)

TK 152, 153, 156

(4.1) Phát hiện tài sản thừa chưa rõ nguyên nhân

TK 111

TK 111, 112

TK 631

TK 333

TK 152, 155, 661, 662, 635, 211

TK 331 (3311, 3318)

TK 461, 462, 465, 441

TK 3113

TK 211

(3.1) Nhập khẩu vật tư, hàng hóa

phục vụ cho hoạt động SXKD

(4.2) Khi có quyết định xử lý số tài sản thừa

(7) Phát sinh các khoản chiết khấu giảm giá

(5) Khi thanh toán các khoản nợ

(8) Khi rút dự toán chi hoạt động, dự án ứng

trước hoặc thanh toán trước cho người bán

(9) Phản ánh chi phí các bữa ăn

và đưa đón học sinh

TK 311

(6) Cuối niên độ kế toán, lập bảng

thanh toán nợ bù trừ

(1) Mua chịu hoặc vay tiền mua vật tư,

hàng hóa phục vụ cho hoạt động của đơn vị

TK 3337

(2) Mua chịu hoặc vay tiền

mua vật tư, hàng hóa phục

vụ cho hoạt động SXKD

Bài 4: Kế toán thanh toán

88 v1.0

4.2.2. Kế toán các khoản phải nộp cho nhà nước

Nội dung:

Ngoài các khoản phải trả, đơn vị hành chính sự nghiệp còn có các khoản phải nộp. Các khoản phải nộp cho nhà nước bao gồm:

Các khoản thuế phải nộp trong trường hợp có hoạt động sản xuất kinh doanh dịch vụ.

Các khoản phí và lệ phí đơn vị thu cho Nhà nước theo chức năng hoạt động của đơn vị sau khi đã trừ đi các khoản được phép giữ lại sử dụng.

Các khoản phải nộp khác (nếu có).

Nội dung các khoản phải nộp ngân sách trong đơn vị sự nghiệp được quy định trong thông tư 71/2006/TT–BTC ngày 09 tháng 08 năm 2006.

4.2.2.1. Kế toán chi tiết

Kế toán các khoản phải nộp sử dụng các chứng từ,

sổ sách sau:

Giấy báo Nợ của kho bạc.

Phiếu chi – Mẫu số C31– BB.

Bảng kê các khoản phí, lệ phí.

Bảng kê các khoản thuế phải nộp cho nhà nước.

Sổ chi tiết các tài khoản... (Đã được trình bày ở phần 4.1.1.1).

4.2.2.2. Kế toán tổng hợp

Tài khoản kế toán sử dụng

Khi hạch toán các khoản phải nộp, kế toán sử dụng tài khoản 333 “Các khoản phải nộp Nhà nước”. Tài khoản này dùng để phản ánh các khoản thuế phải nộp cho Nhà nước ở đơn vị hành chính sự nghiệp, các khoản phí, lệ phí đơn vị đã thu và các khoản

khác phải nộp cho Nhà nước (nếu có) như thuế thu nhập doanh nghiệp, thuế khác.

Nội dung phản ánh trên tài khoản 333 như sau:

Tài khoản 333

SDĐK: Phản ánh số thuế và các khoản đã nộp lớn hơn số thuế và các khoản phải nộp cho Nhà nước.

SDĐK: Các khoản còn phải nộp Nhà nước lúc đầu kỳ.

– Các khoản thuế và các khoản khác đã nộp cho Nhà nước.

– Các khoản thuế và các khoản khác phải nộp cho Nhà nước.

SDCK SDCK

Phương pháp hạch toán một số nghiệp vụ chủ yếu

(1) Khi bán hàng hoá, dịch vụ, thuộc đối tượng chịu thuế GTGT tính theo phương pháp khấu trừ, kế toán ghi:

Nợ TK 111, 112, 311,...: Tổng giá thanh toán

Có TK 333: Thuế GTGT phải nộp

Có TK 531: Thu hoạt động sản xuất kinh doanh.

Bài 4: Kế toán thanh toán

v1.0 89

(2) Phản ánh các khoản thu thanh lý, nhượng bán TSCĐ thuộc đối tượng chịu thuế GTGT, kế toán ghi:

Nợ TK 111, 112, 311,...: Tổng giá thanh toán

Có TK 333: Thuế GTGT phải nộp

Có TK 511 (5118): Các khoản thu.

(3) Phản ánh số tiền thu về cho thuê TSCĐ:

(3.1) Nếu thu từng kỳ, kế toán ghi:

Nợ TK 111, 112: Tổng số tiền nhận

Có TK 333 (3331): Thuế GTGT tính trên số tiền nhận trong kỳ

Có TK 531: Số thu chưa có thuế GTGT.

(3.2) Nếu thu tiền trước cho nhiều kỳ, kế toán ghi:

Nợ TK 111, 112: Tổng số tiền nhận

Có TK 333 (3331): Thuế GTGT tính trên tổng số tiền nhận

Có TK 331 (3318): Tổng số tiền nhận trước.

(4) Định kỳ, tính và ghi nhận doanh thu cho thuê TSCĐ trong kỳ, kế toán ghi:

Nợ TK 331 (3318)

Có TK 531 Doanh thu cho thuê được ghi nhận

(5) Khi xác định thuế GTGT phải nộp tính trên phần thu hoạt động SXKD (ở đơn vị tính thuế GTGT theo phương pháp trực tiếp), kế toán ghi:

Nợ TK 531

Có TK 333 (3331) Số thuế GTGT

(6) Phản ánh số thuế tiêu thụ đặc biệt, thuế xuất khẩu phải nộp, kế toán ghi:

Nợ TK 531

Có TK 333 (3337) Số thuế GTGT, thuế xuất khẩu

(7) Định kỳ tính thuế thu nhập doanh nghiệp phải nộp, kế toán ghi:

Nợ TK 421

Có TK 333 (3334) Số thuế thu nhập doanh nghiệp

(8) Phản ánh các khoản phí, lệ phí đơn vị phải nộp ngân sách, kế toán ghi:

Nợ TK 511 (5111)

Có TK 333 (3332) Số phí, lệ phí phải nộp

(9) Phản ánh thuế thu nhập cá nhân phải nộp được khấu trừ vào lương của nhân viên, kế toán ghi:

Nợ TK 334

Có TK 333 (3337) Số thuế thu nhập cá nhân

(10) Khi xác định số thuế môn bài, kế toán ghi:

Nợ TK 631

Có TK 333 (3337) Số thuế môn bài phải nộp

Bài 4: Kế toán thanh toán

90 v1.0

(11) Khi phản ánh các khoản thu khác phải nộp nhà nước, kế toán ghi:

Nợ TK 511 (5118)

Có TK 333 (3338) Các khoản thu khác phải nộp

(12) Khi nộp tiền cho ngân sách Nhà nước về các khoản thuế, phí, lệ phí, kế toán ghi:

Nợ TK 333

Có TK 111, 112 Số đã nộp

TK 333 (3331, 3332, 3334, 3337, 3338) TK 111, 112, 311

TK 421

TK 334

TK 631

(7) Tính thuế thu nhập doanh nghiệp

phải nộp

(9) Thuế thu nhập cá nhân phải nộp

được khấu trừ vào lương

(10) Xác định số thuế môn bài

(1) Bán hàng hóa, dịch vụ chịu thuế GTGT theo phương pháp

khấu trừ

TK 3318TK 531 (3.2) Thu tiền trước cho nhiều kỳvề cho thuê TSCĐ(4) Định kỳ, tính và ghi

nhận doanh thu về cho thuê TSCĐ trong kỳ

TK 531

TK 511 (5111, 5118)

(3.1) Thu từng kỳvề cho thuê TSCĐ

(2) Thu thanh lý, nhượng bán TSCĐ

(8) Các khoản phí, lệphí phải nộp ngân sách

(11) Phản ánh các khoản thu khác phải nộp Nhà nước

(5) Xác định thuếGTGT phải nộp

(6) Số thuế tiêu thụ đặc biệt, thuế nhập khẩu phải nộp

TK 111, 112

(12) Khi nộp tiền cho NSNN

TK 333 (3331, 3332, 3334, 3337, 3338) TK 111, 112, 311

TK 421

TK 334

TK 631

(7) Tính thuế thu nhập doanh nghiệp

phải nộp

(9) Thuế thu nhập cá nhân phải nộp

được khấu trừ vào lương

(10) Xác định số thuế môn bài

(1) Bán hàng hóa, dịch vụ chịu thuế GTGT theo phương pháp

khấu trừ

TK 3318TK 531 (3.2) Thu tiền trước cho nhiều kỳvề cho thuê TSCĐ(4) Định kỳ, tính và ghi

nhận doanh thu về cho thuê TSCĐ trong kỳ

TK 531

TK 511 (5111, 5118)

(3.1) Thu từng kỳvề cho thuê TSCĐ

(2) Thu thanh lý, nhượng bán TSCĐ

(8) Các khoản phí, lệphí phải nộp ngân sách

(11) Phản ánh các khoản thu khác phải nộp Nhà nước

(5) Xác định thuếGTGT phải nộp

(6) Số thuế tiêu thụ đặc biệt, thuế nhập khẩu phải nộp

TK 111, 112

(12) Khi nộp tiền cho NSNN

Ví dụ 4:

Trích tài liệu kế toán tại một đơn vị hành chính sự nghiệp như sau: (ĐVT: 1.000đ)

1. Thanh toán các khoản nợ ngân sách nhà nước bằng tiền mặt, số tiền 8.000 theo phiếu chi số 12 ngày 2/3.

2. Tính số lệ phí phải nộp ngân sách nhà nước là 3.000.

Lời giải:

1. Nợ TK 333: 8.000 2. Nợ TK 511: 3.000

Có TK 111: 8.000 Có TK 333: 3.000

Bài 4: Kế toán thanh toán

v1.0 91

4.3. Kế toán thanh toán với công nhân viên và các khoản trích nộp theo lương

4.3.1. Kế toán chi tiết

Để theo dõi phản ánh tình hình thanh toán với công chức, viên chức và các khoản trích nộp theo lương kế toán phải căn cứ vào các chứng từ kế toán sau:

Bảng chấm công – C01a–HD.

Bảng chấm công làm thêm giờ – C01b–HD.

Giấy báo làm thêm giờ – C01c–HD.

Bảng thanh toán tiền lương – C02a–HD.

Bảng thanh toán thu nhập tăng thêm – C02b–HD.

Bảng thanh toán phụ cấp – C05–HD.

Bảng thanh toán tiền làm thêm giờ – C06–HD.

Hợp đồng giao khoán công việc, sản phẩm – C08–HD.

Bảng kê trích nộp các khoản theo lương – C11–HD.

Phiếu nghỉ hưởng bảo hiểm xã hội.

Bảng thanh toán tiền thuê ngoài...

Đơn vị:……………

Bộ phận:…………

BẢNG CHẤM CÔNG Tháng... năm...

Ngày trong tháng Quy ra công

Stt Họ và tên

Ngạch bậc lương hoặc

cấp bậc chức vụ

1 2 3 ... 31

Số công hưởng

lương thời gian

Số công nghỉ không

lương

Số công hưởng BHXH

A B C 1 2 3 4 31 32 33 34

Cộng

x

x

x

x

x

Ngày... tháng... năm...

Người chấm công (Ký, họ tên)

Phụ trách bộ phận (Ký, họ tên)

Người duyệt (Ký, họ tên)

Ký hiệu chấm công

– Lương thời gian: +

– Ốm, điều dưỡng: Ô

– Con ốm: Cô

– Thai sản: Ts

– Hội nghị, học tập: H

– Nghỉ bù: Nb

– Nghỉ không lương: No

– Ngừng việc: N

– Lao động nghĩa vụ: Lđ

Bảng chấm công

o Tác dụng: Bảng chấm công dùng để theo dõi ngày công làm việc thực tế, nghỉ việc, ngừng việc, nghỉ BHXH... của công chức, viên chức và người lao động làm căn cứ để trả lương cho người lao động trong đơn vị.

Bài 4: Kế toán thanh toán

92 v1.0

o Bảng chấm công được lập hàng tháng, mỗi bộ phận (phòng, ban, tổ, nhóm...) phải lập một bảng chấm công. Bảng chấm công có kết cấu như sau:

Cột A, B: Ghi số thứ tự và họ tên của từng người trong từng bộ phận công tác

Cột C: Ghi ngạch bậc lương hoặc cấp bậc, chức vụ của từng người

Cột 1 đến cột 31: Ghi các ngày trong tháng từ 1 đến ngày cuối cùng của tháng

Cột 32: Ghi tổng số công hưởng lương thời gian của từng người trong tháng

Cột 33: Ghi tổng số công thời gian nghỉ không hưởng lương của từng người trong tháng.

Cột 34: Ghi tổng số công hưởng BHXH của từng người trong tháng

o Phương pháp lập:

Hàng ngày tổ trưởng (ban, phòng, nhóm...) hoặc người được uỷ quyền căn cứ vào tình hình thực tế của bộ phận mình để chấm công cho từng người trong ngày, ghi vào ngày tương ứng trong các cột từ cột 1 đến cột 31 theo các ký hiệu quy định trong chứng từ.

Cuối tháng người chấm công và phụ trách bộ phận ký vào bảng chấm công và chuyển bảng chấm công cùng các chứng từ liên quan như phiếu nghỉ hưởng BHXH... về bộ phận kế toán kiểm tra, đối chiếu, quy ra công để tính lương và BHXH. Kế toán tiền lương căn cứ vào các ký hiệu chấm công của từng người tính ra số ngày công theo từng loại tương ứng để ghi vào cột 32, 33, 34, 35, 36. Bảng chấm công được lưu tại phòng (ban) kế toán cùng các chứng từ có liên quan.

Số liệu trên bảng chấm công làm cơ sở để lập bảng thanh toán lương.

Bảng thanh toán tiền lương

o Tác dụng: Bảng thanh toán tiền lương là chứng từ kế toán làm căn cứ để thanh toán tiền lương, phụ cấp, các khoản khác ngoài tiền lương cho công chức, viên chức và người lao động trong đơn vị.

o Kết cấu: Bảng thanh toán tiền lương được trình bày ở trang 94.

o Cơ sở lập:

Cơ sở để lập bảng thanh toán tiền lương là các chứng từ liên quan như: Bảng chấm công, bảng tính phụ cấp, giấy chứng nhận nghỉ việc hưởng BHXH...

o Phương pháp lập:

Cột A, B, C: Ghi số thứ tự, mã số công chức, viên chức, họ và tên người được hưởng lương.

Cột D, E: Ghi cấp bậc, chức vụ, mã số ngạch lương.

Cột 1: Ghi hệ số lương tính theo ngạch bậc.

Cột 2: Ghi hệ số phụ cấp chức vụ.

Cột 3, 4, 5: Ghi hệ số phụ cấp khác như: Phụ cấp trách nhiệm vượt khung, phụ cấp khu vực, phụ cấp độc hại nguy hiểm, các loại phụ cấp đặc thù khác...

Cột 6: Ghi tổng hệ số lương và hệ số phụ cấp.

Cột 7: Ghi tổng mức lương được hưởng bằng mức lương tối thiểu nhân với hệ số lương và hệ số phụ cấp.

Cột 8: Ghi số tiền lương của những ngày nghỉ việc không được hưởng lương.

Cột 9: Ghi số tiền BHXH trả thay lương.

Cột 10: Ghi tổng tiền lương và BHXH được hưởng của mỗi người.

Bài 4: Kế toán thanh toán

v1.0 93

Cột 11, 12, 13: Ghi các khoản khấu trừ vào lương như: BHXH, BHYT, thuế thu nhập cá nhân...

Cột 14: Ghi tổng số tiền phải khấu trừ vào lương.

Cột 15: Ghi tổng số tiền lương còn lĩnh.

Cột G: Ký xác nhận của người được hưởng lương hoặc người nhận hộ.

Cuối tháng, căn cứ vào chứng từ liên quan, kế toán tiền lương lập bảng thanh toán tiền lương chuyển cho kế toán trưởng và thủ trưởng đơn vị duyệt, sau đó lập phiếu chi và phát lương cho công chức, viên chức, người lao động. Bảng thanh toán tiền lương được lưu tại phòng kế toán của đơn vị.

Ngoài bảng thanh toán lương, đơn vị còn có bảng thanh toán thu nhập tăng thêm.

Bảng thanh toán thu nhập tăng thêm

o Tác dụng: Bảng thanh toán thu nhập tăng thêm từ khoản tiết kiệm chi là chứng từ làm căn cứ để thanh toán số thu nhập tăng thêm từ khoản tiết kiệm để chi cho công chức, viên chức và người lao động trong đơn vị.

o Kết cấu: Bảng thanh toán thu nhập tăng thêm như sau:

BẢNG THANH TOÁN THU NHẬP TĂNG THÊM Tháng.... năm....

Stt Mã số

công chức, viên chức

Họ và tên Cấp bậc,

chức vụ

Mã số ngạch lương

Hệ số chia thêm

Mức chia thêm

Thành tiền Ký nhận

A B C D E 1 2 3 E

Cộng

Tổng số tiền: (Viết bằng chữ):...................................

Ngày............tháng............năm

Người lập (Ký, Họ tên)

Kế toán trưởng (Ký, Họ tên)

Thủ trưởng đơn vị (Ký, Họ tên)

o Cơ sở ghi:

Căn cứ vào quyết định chia khoản tiết kiệm từ khoản chi hoạt động thường xuyên cho công chức, viên chức và người lao động trong đơn vị.

o Phương pháp lập:

Cột A, B, C: Ghi số thứ tự, mã số công chức, viên chức, họ và tên người được hưởng lương.

Cột D, E: Ghi cấp bậc, chức vụ, mã số ngạch lương.

Cột 1: Ghi hệ số chia thêm.

Cột 2: Ghi mức chia thêm.

Cột 3: Ghi số tiền được nhận thêm của từng người bằng hệ số chia thêm () mức chia thêm.

Cột E: Ký xác nhận của người được hưởng thu nhập chia thêm từ khoản tiết kiệm chi hoặc người nhận hộ.

1

Đơn vị:....

Bộ phận:....

Mẫu số C02a – HD

(Ban hành theo QĐ số: 19/2006/QĐ/BTC ngày 30/3/2006 của Bộ trưởng BTC)

BẢNG THANH TOÁN TIỀN LƯƠNG Tháng.... năm...

STT Mã số

công chức, viên chức

Họ và tên Cấp bậc, chức vụ

Mã số ngạch lương

Lương hệ số

Hệ số lương Hệ số phụ cấp chức vụ

Hệ số phụ cấp khác Cộng hệ số Thành tiền

... ... ...

A B C D E 1 2 3 4 5 6 7

Cộng x x x x x

Nghỉ việc không được hưởng lương

BHXH trả thay lương

Tổng cộng tiền lương và BHXH được hưởng

Các khoản trừ vào lương Tổng

số tiền lương còn được nhận

Ký nhận

BHXH ... Thuế thu nhập Cộng

8 9 10 = 7 – 8 + 9 11 12 13 14 15 = 10 – 14 G

Cộng

Tổng số tiền (viết bằng chữ):.............................................................................................................................................................................

Ngày..... tháng...... năm.........

Người lập

(Ký, họ tên)

Kế toán trưởng

(Ký, họ tên)

Thủ trưởng đơn vị

(Ký, họ tên)

Số:...

Nợ:... Có:...

94

Bài 4: Kế toán thanh toán

Bài 4: Kế toán thanh toán

95

Đối với một số đơn vị làm thêm giờ, kế toán có bảng thanh toán tiền làm thêm giờ. Mẫu bảng như sau:

Đơn vị:..........

Bộ phận:..........

BẢNG THANH TOÁN TIỀN LÀM THÊM GIỜ Tháng…. năm….

Mức lương TT Họ và tên

Hệ số lương

Hệ số phụ cấp chức vụ

Hệ số phụ cấp khác

Cộng hệ số

Tiền lương tháng Ngày Giờ

A B 1 2 3 4 5 6 7

Cộng x x x x x x

Làm thêm ngày làm việc

Làm thêm ngày thứ bảy,

chủ nhật

Làm thêm ngày lễ, ngày

tết

Làm thêm buổi đêm

Số ngày

nghỉ bù

Số giờ Thành tiền

Số giờ Thành tiền

Số giờ Thành tiền

Số giờThành tiền

Tổng cộng tiền

Số giờThành tiền

Số tiền thực được thanh toán

Người nhận

tiền ký xác

nhận

8 9 10 11 12 13 14 15 16 17 18 19 C

x x x x x x

Tổng số tiền (Viết bằng chữ):……

(Kèm theo chứng từ gốc: Bảng chấm công làm thêm ngoài giờ tháng…năm…)

Ngày .....tháng.....năm...

Người đề nghị thanh toán (Ký, Họ tên)

Kế toán trưởng (Ký, Họ tên)

Người duyệt (Ký, Họ tên)

o Bảng thanh toán tiền làm thêm giờ dùng để phản ánh số tiền làm thêm giờ cho cán bộ công nhân viên trong đơn vị.

o Cơ sở để lập bảng thanh toán tiền làm thêm giờ là bảng chấm công làm thêm ngoài giờ.

o Phương pháp lập bảng thanh toán tiền làm thêm giờ như sau:

Cột A: Ghi thứ tự số người làm thêm giờ.

Cột B: Ghi họ tên người làm thêm giờ.

Cột 1: Ghi hệ số lương của người làm thêm.

Cột 2: Ghi hệ số phụ cấp chức vụ (nếu có).

Cột 3: Ghi hệ số phụ cấp khác.

Cột 4: Cộng hệ số (= cột 1 + cột 2 + cột 3).

Cột 5: Ghi số tiền lương tháng (= cột 4 mức lương tối thiểu).

Cột 6, 7: Ghi mức lương ngày, giờ của công nhân viên làm thêm.

Cột 8 đến cột 15: Ghi số giờ và số tiền làm thêm vào ngày thứ bảy, chủ nhật, buổi đêm…

Số:...

Nợ:...

Có:...

Bài 4: Kế toán thanh toán

96 v1.0

Cột 16: Ghi tổng cộng số tiền.

Cột 17, 18: Ghi số ngày và số tiền của ngày nghỉ bù.

Cột 19: Ghi số tiền thực được thanh toán.

Cột C: Người nhận tiền ký xác nhận.

Bảng thanh toán tiền làm thêm giờ làm cơ sở để lập bảng thanh toán tiền lương.

4.3.2. Kế toán tổng hợp

4.3.2.1. Tài khoản kế toán sử dụng

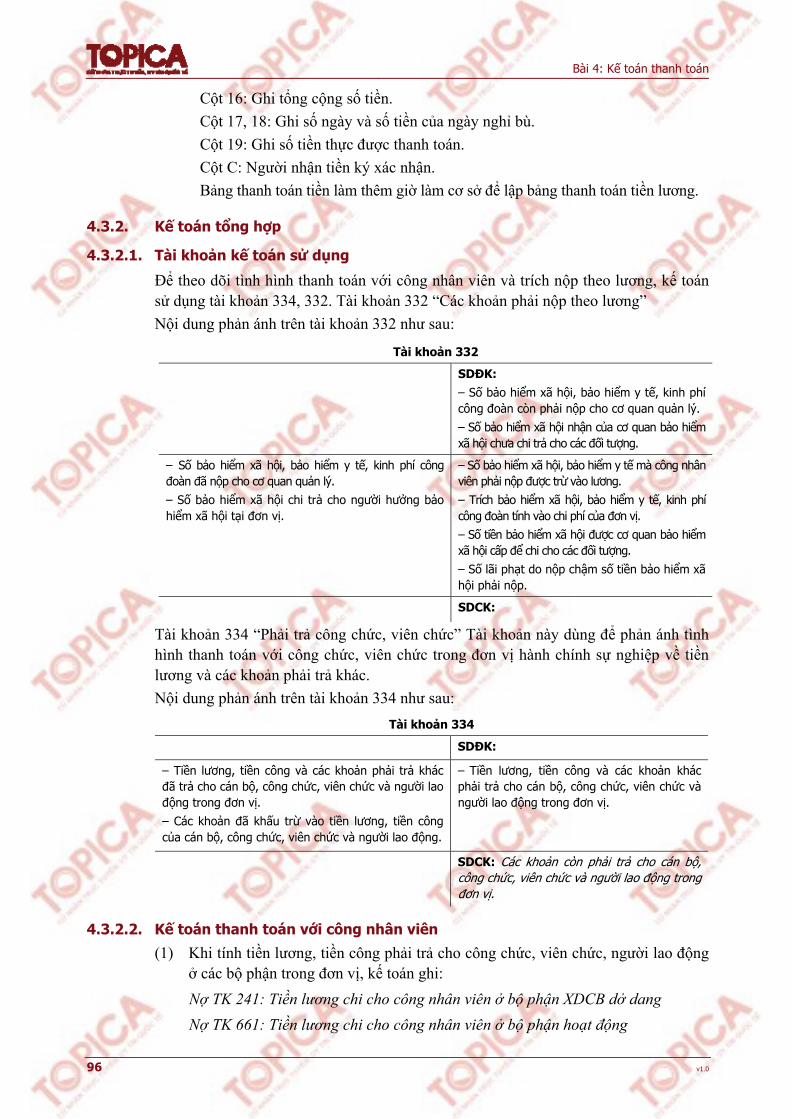

Để theo dõi tình hình thanh toán với công nhân viên và trích nộp theo lương, kế toán sử dụng tài khoản 334, 332. Tài khoản 332 “Các khoản phải nộp theo lương”

Nội dung phản ánh trên tài khoản 332 như sau:

Tài khoản 332

SDĐK: – Số bảo hiểm xã hội, bảo hiểm y tế, kinh phí công đoàn còn phải nộp cho cơ quan quản lý.

– Số bảo hiểm xã hội nhận của cơ quan bảo hiểm xã hội chưa chi trả cho các đối tượng.

– Số bảo hiểm xã hội, bảo hiểm y tế, kinh phí công đoàn đã nộp cho cơ quan quản lý.

– Số bảo hiểm xã hội chi trả cho người hưởng bảo hiểm xã hội tại đơn vị.

– Số bảo hiểm xã hội, bảo hiểm y tế mà công nhân viên phải nộp được trừ vào lương.

– Trích bảo hiểm xã hội, bảo hiểm y tế, kinh phí công đoàn tính vào chi phí của đơn vị.

– Số tiền bảo hiểm xã hội được cơ quan bảo hiểm xã hội cấp để chi cho các đối tượng.

– Số lãi phạt do nộp chậm số tiền bảo hiểm xã hội phải nộp.

SDCK:

Tài khoản 334 “Phải trả công chức, viên chức” Tài khoản này dùng để phản ánh tình hình thanh toán với công chức, viên chức trong đơn vị hành chính sự nghiệp về tiền lương và các khoản phải trả khác.

Nội dung phản ánh trên tài khoản 334 như sau:

Tài khoản 334

SDĐK:

– Tiền lương, tiền công và các khoản phải trả khác đã trả cho cán bộ, công chức, viên chức và người lao động trong đơn vị.

– Các khoản đã khấu trừ vào tiền lương, tiền công của cán bộ, công chức, viên chức và người lao động.

– Tiền lương, tiền công và các khoản khác phải trả cho cán bộ, công chức, viên chức và người lao động trong đơn vị.

SDCK: Các khoản còn phải trả cho cán bộ, công chức, viên chức và người lao động trong đơn vị.

4.3.2.2. Kế toán thanh toán với công nhân viên

(1) Khi tính tiền lương, tiền công phải trả cho công chức, viên chức, người lao động ở các bộ phận trong đơn vị, kế toán ghi:

Nợ TK 241: Tiền lương chi cho công nhân viên ở bộ phận XDCB dở dang

Nợ TK 661: Tiền lương chi cho công nhân viên ở bộ phận hoạt động

Bài 4: Kế toán thanh toán

97

Nợ TK 662: Tiền lương chi cho công nhân viên ở bộ phận dự án

Nợ TK 631: Tiền lương chi cho công nhân viên ở bộ phận hoạt động sản xuất, kinh doanh

Nợ TK 635: Tiền lương chi cho công nhân viên ở bộ phận theo đơn đặt hàng của Nhà nước

Có TK 334: Tổng số tiền lương phải trả công nhân viên.

(2) Các khoản thu nhập tăng thêm phải trả cho công chức, viên chức và người lao động từ chênh lệch thu lớn hơn chi của hoạt động thường xuyên, kế toán ghi:

Nợ TK 661

Có TK 334 Số thu nhập tăng thêm

(3) Khi trích quỹ khen thưởng để thưởng cho công chức, viên chức trong đơn vị, kế toán ghi:

Nợ TK 431 (4311)

Có TK 334 Số tiền thưởng

(4) Số bảo hiểm xã hội phải trả công chức, viên chức, người lao động theo chế độ quy định, kế toán ghi:

Nợ TK 332

Có TK 334 Số bảo hiểm xã hội phải trả

(5) Khi tạm ứng tiền lương cho công chức, viên chức, người lao động, kế toán ghi:

Nợ TK 334

Có TK 111 Số tiền tạm ứng

(6) Phản ánh các khoản khấu trừ vào lương như: tiền bồi thường, tiền tạm ứng, tiền bảo hiểm xã hội, bảo hiểm y tế phải nộp của công chức, viên chức, tiền điện, nước,..., kế toán ghi:

Nợ TK 334: Phải trả công chức, viên chức

Có TK 311: Các khoản phải thu

Có TK 312: Số tạm ứng chi không hết trừ vào lương

Có TK 332: Các khoản phải nộp theo lương

(7) Trường hợp đơn vị trả thưởng cho công chức, viên chức và người lao động bằng sản phẩm, hàng hoá:

(7.1) Nếu đơn vị nộp thuế GTGT theo phương pháp khấu trừ, kế toán ghi:

Nợ TK 334: Phải trả công chức, viên chức

Có TK 531: Giá bán chưa có thuế GTGT

Có TK 333: Thuế GTGT.

(7.2) Nếu đơn vị nộp thuế GTGT theo phương pháp trực tiếp, kế toán ghi:

Nợ TK 334: Phải trả công chức, viên chức

Có TK 531: Giá bán có thuế GTGT.

(8) Phản ánh số thuế thu nhập cá nhân phải nộp, kế toán ghi:

Nợ TK 334: Phải trả công chức, viên chức

Có TK 333 (3337): Thuế thu nhập cá nhân phải nộp.

Bài 4: Kế toán thanh toán

98 v1.0

CHÚ Ý

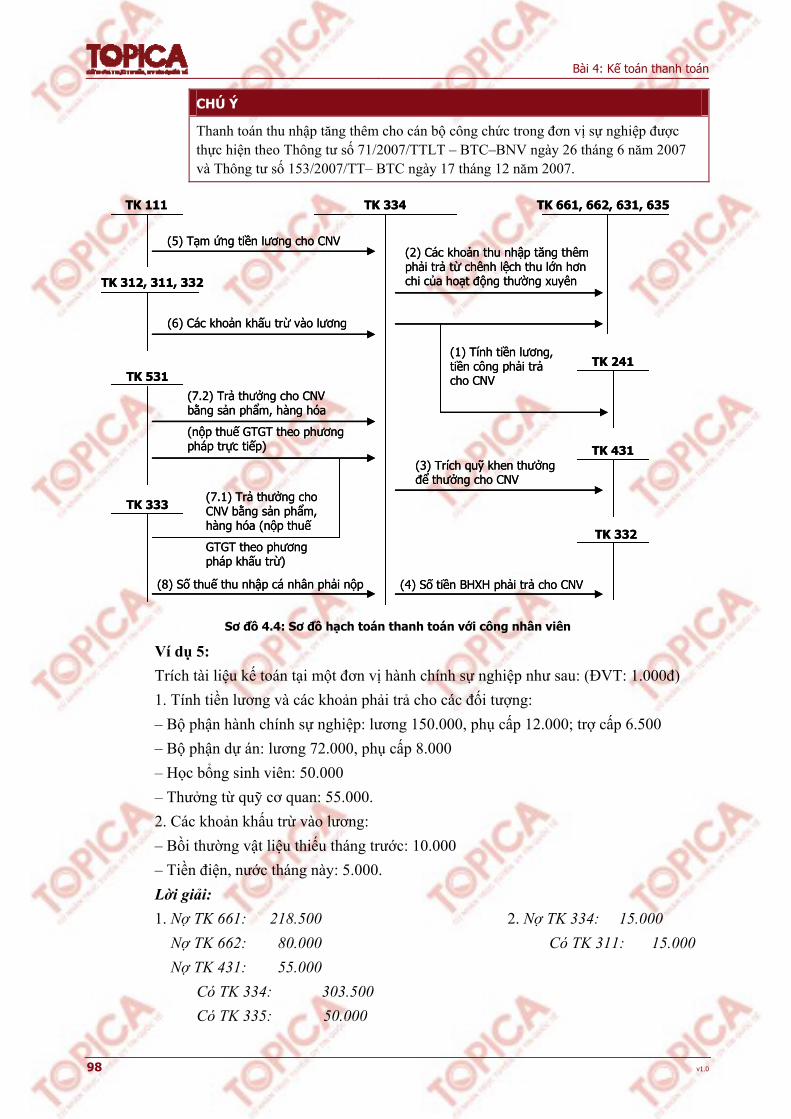

Thanh toán thu nhập tăng thêm cho cán bộ công chức trong đơn vị sự nghiệp được thực hiện theo Thông tư số 71/2007/TTLT – BTC–BNV ngày 26 tháng 6 năm 2007 và Thông tư số 153/2007/TT– BTC ngày 17 tháng 12 năm 2007.

TK 111 TK 334 TK 661, 662, 631, 635

TK 241

TK 431

TK 332

TK 312, 311, 332

(1) Tính tiền lương, tiền công phải trảcho CNV

(2) Các khoản thu nhập tăng thêm phải trả từ chênh lệch thu lớn hơn chi của hoạt động thường xuyên

(3) Trích quỹ khen thưởng để thưởng cho CNV

(4) Số tiền BHXH phải trả cho CNV

(5) Tạm ứng tiền lương cho CNV

(6) Các khoản khấu trừ vào lương

TK 333

TK 531

(7.2) Trả thưởng cho CNV bằng sản phẩm, hàng hóa

(nộp thuế GTGT theo phương pháp trực tiếp)

(7.1) Trả thưởng cho CNV bằng sản phẩm, hàng hóa (nộp thuế

GTGT theo phương pháp khấu trừ)

(8) Số thuế thu nhập cá nhân phải nộp

TK 111 TK 334 TK 661, 662, 631, 635

TK 241

TK 431

TK 332

TK 312, 311, 332

(1) Tính tiền lương, tiền công phải trảcho CNV

(2) Các khoản thu nhập tăng thêm phải trả từ chênh lệch thu lớn hơn chi của hoạt động thường xuyên

(3) Trích quỹ khen thưởng để thưởng cho CNV

(4) Số tiền BHXH phải trả cho CNV

(5) Tạm ứng tiền lương cho CNV

(6) Các khoản khấu trừ vào lương

TK 333

TK 531

(7.2) Trả thưởng cho CNV bằng sản phẩm, hàng hóa

(nộp thuế GTGT theo phương pháp trực tiếp)

(7.1) Trả thưởng cho CNV bằng sản phẩm, hàng hóa (nộp thuế

GTGT theo phương pháp khấu trừ)

(8) Số thuế thu nhập cá nhân phải nộp

Sơ đồ 4.4: Sơ đồ hạch toán thanh toán với công nhân viên

Ví dụ 5:

Trích tài liệu kế toán tại một đơn vị hành chính sự nghiệp như sau: (ĐVT: 1.000đ)

1. Tính tiền lương và các khoản phải trả cho các đối tượng:

– Bộ phận hành chính sự nghiệp: lương 150.000, phụ cấp 12.000; trợ cấp 6.500

– Bộ phận dự án: lương 72.000, phụ cấp 8.000

– Học bổng sinh viên: 50.000

– Thưởng từ quỹ cơ quan: 55.000.

2. Các khoản khấu trừ vào lương:

– Bồi thường vật liệu thiếu tháng trước: 10.000

– Tiền điện, nước tháng này: 5.000.

Lời giải:

1. Nợ TK 661: 218.500 2. Nợ TK 334: 15.000

Nợ TK 662: 80.000 Có TK 311: 15.000

Nợ TK 431: 55.000

Có TK 334: 303.500

Có TK 335: 50.000

Bài 4: Kế toán thanh toán

99

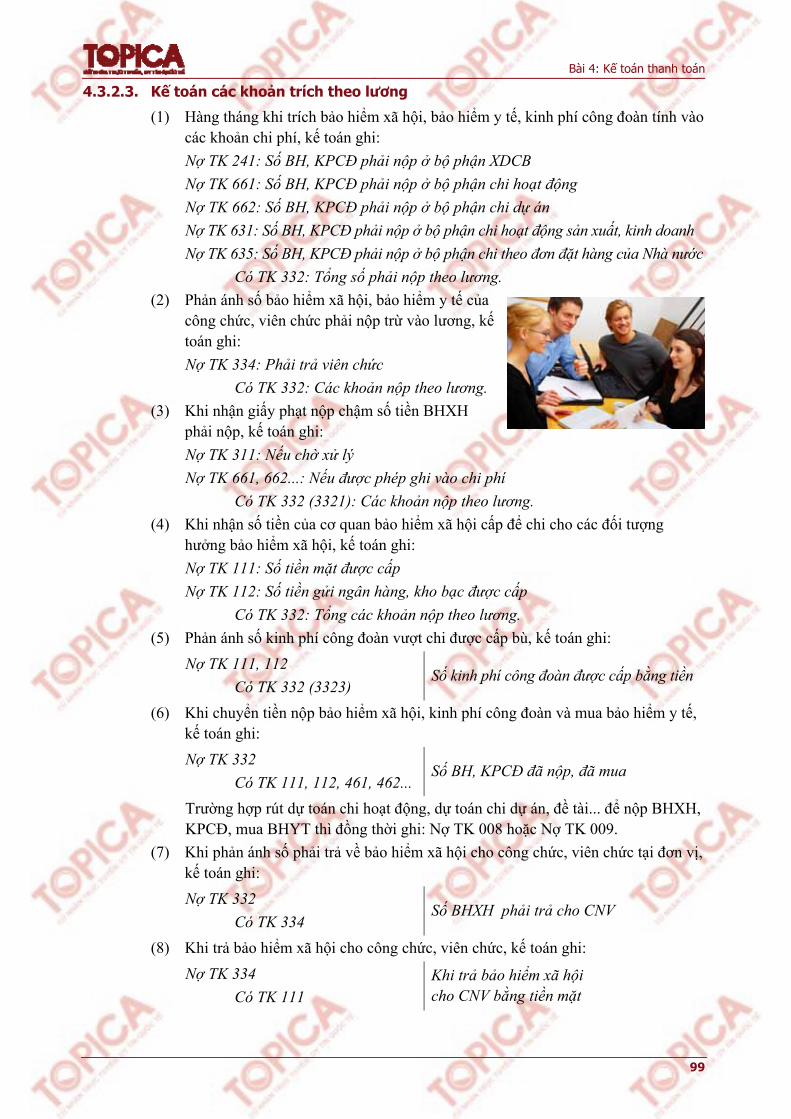

4.3.2.3. Kế toán các khoản trích theo lương

(1) Hàng tháng khi trích bảo hiểm xã hội, bảo hiểm y tế, kinh phí công đoàn tính vào các khoản chi phí, kế toán ghi:

Nợ TK 241: Số BH, KPCĐ phải nộp ở bộ phận XDCB

Nợ TK 661: Số BH, KPCĐ phải nộp ở bộ phận chi hoạt động

Nợ TK 662: Số BH, KPCĐ phải nộp ở bộ phận chi dự án

Nợ TK 631: Số BH, KPCĐ phải nộp ở bộ phận chi hoạt động sản xuất, kinh doanh

Nợ TK 635: Số BH, KPCĐ phải nộp ở bộ phận chi theo đơn đặt hàng của Nhà nước

Có TK 332: Tổng số phải nộp theo lương.

(2) Phản ánh số bảo hiểm xã hội, bảo hiểm y tế của công chức, viên chức phải nộp trừ vào lương, kế toán ghi:

Nợ TK 334: Phải trả viên chức

Có TK 332: Các khoản nộp theo lương.

(3) Khi nhận giấy phạt nộp chậm số tiền BHXH phải nộp, kế toán ghi:

Nợ TK 311: Nếu chờ xử lý

Nợ TK 661, 662...: Nếu được phép ghi vào chi phí

Có TK 332 (3321): Các khoản nộp theo lương.

(4) Khi nhận số tiền của cơ quan bảo hiểm xã hội cấp để chi cho các đối tượng hưởng bảo hiểm xã hội, kế toán ghi:

Nợ TK 111: Số tiền mặt được cấp

Nợ TK 112: Số tiền gửi ngân hàng, kho bạc được cấp

Có TK 332: Tổng các khoản nộp theo lương.

(5) Phản ánh số kinh phí công đoàn vượt chi được cấp bù, kế toán ghi:

Nợ TK 111, 112

Có TK 332 (3323) Số kinh phí công đoàn được cấp bằng tiền

(6) Khi chuyển tiền nộp bảo hiểm xã hội, kinh phí công đoàn và mua bảo hiểm y tế, kế toán ghi:

Nợ TK 332

Có TK 111, 112, 461, 462... Số BH, KPCĐ đã nộp, đã mua

Trường hợp rút dự toán chi hoạt động, dự toán chi dự án, đề tài... để nộp BHXH, KPCĐ, mua BHYT thì đồng thời ghi: Nợ TK 008 hoặc Nợ TK 009.

(7) Khi phản ánh số phải trả về bảo hiểm xã hội cho công chức, viên chức tại đơn vị, kế toán ghi:

Nợ TK 332

Có TK 334 Số BHXH phải trả cho CNV

(8) Khi trả bảo hiểm xã hội cho công chức, viên chức, kế toán ghi:

Nợ TK 334

Có TK 111 Khi trả bảo hiểm xã hội cho CNV bằng tiền mặt

Bài 4: Kế toán thanh toán

100 v1.0

CHÚ Ý

Trích nộp kinh phí công đoàn thực hiện theo Thông tư số 119/ 2004/TTLT/BTC–TLĐLĐVN ngày 08 tháng 12 năm 2004.

TK 111, 112(4) Chi tiền của cơ quan BHXH cấp cho các đối tượng

TK 661, 662, 631, 635…TK 111, 112, 461, 462

(1) Trích BHXH, BHYT, KPCĐ tính vào các khoản chi phí

(6) Chuyển tiền nộp BHXH, KPCĐ và mua BHYT

TK 241

TK 332

TK 334

TK 311(3) Nhận giấy phạt nộp chậm BHXH phải nộp

(2) BHXH, BHYT phải nộp trừ vào lương

(5) Số KPCĐ vượt chi được cấp bù trừ

TK 334

(7) Số phải trả vềBHXH cho CNV

TK 111, 112(4) Chi tiền của cơ quan BHXH cấp cho các đối tượng

TK 661, 662, 631, 635…TK 111, 112, 461, 462

(1) Trích BHXH, BHYT, KPCĐ tính vào các khoản chi phí

(6) Chuyển tiền nộp BHXH, KPCĐ và mua BHYT

TK 241

TK 332

TK 334

TK 311(3) Nhận giấy phạt nộp chậm BHXH phải nộp

(2) BHXH, BHYT phải nộp trừ vào lương

(5) Số KPCĐ vượt chi được cấp bù trừ

TK 334

(7) Số phải trả vềBHXH cho CNV

Sơ đồ 4.5: Sơ đồ hạch toán các khoản trích nộp theo lương

4.4. Kế toán kinh phí cấp cho cấp dưới

4.4.1. Tài khoản kế toán sử dụng

Kế toán kinh phí cấp cho cấp dưới sử dụng tài khoản 341 để phản ánh. Tài khoản này chỉ mở ở đơn vị cấp trên. Tài khoản này sử dụng để theo dõi tình hình kinh phí đã cấp cho cấp dưới có tổ chức kế toán riêng bằng tiền hoặc hiện vật.

Nội dung phản ánh trên tài khoản 341 như sau:

Tài khoản 341

– Số kinh phí đã cấp, đã chuyển cho cấp dưới.

– Thu hồi số kinh phí thừa không sử dụng hết do các đơn vị cấp dưới nộp lên.

– Kết chuyển số kinh phí đã cấp trong kỳ cho các đơn vị cấp dưới để ghi giảm nguồn kinh phí.

4.4.2. Phương pháp hạch toán một số nghiệp vụ chủ yếu

(1) Khi cấp kinh phí cho cấp dưới, kế toán ghi:

Nợ TK 341

Có TK 111, 112, 152, 153, 211 Số tiền, vật tư… cấp cho cấp dưới

(2) Khi rút dự toán chi hoạt động, dự toán chi dự án... cấp cho cấp dưới, kế toán ghi:

Nợ TK 341

Có TK 461, 462, 465, 441 Cấp kinh phí cho cấp dưới bằng kinh phí hoạt động, dự án

Đồng thời ghi Có TK 008, hoặc Có TK 009.

Bài 4: Kế toán thanh toán

101

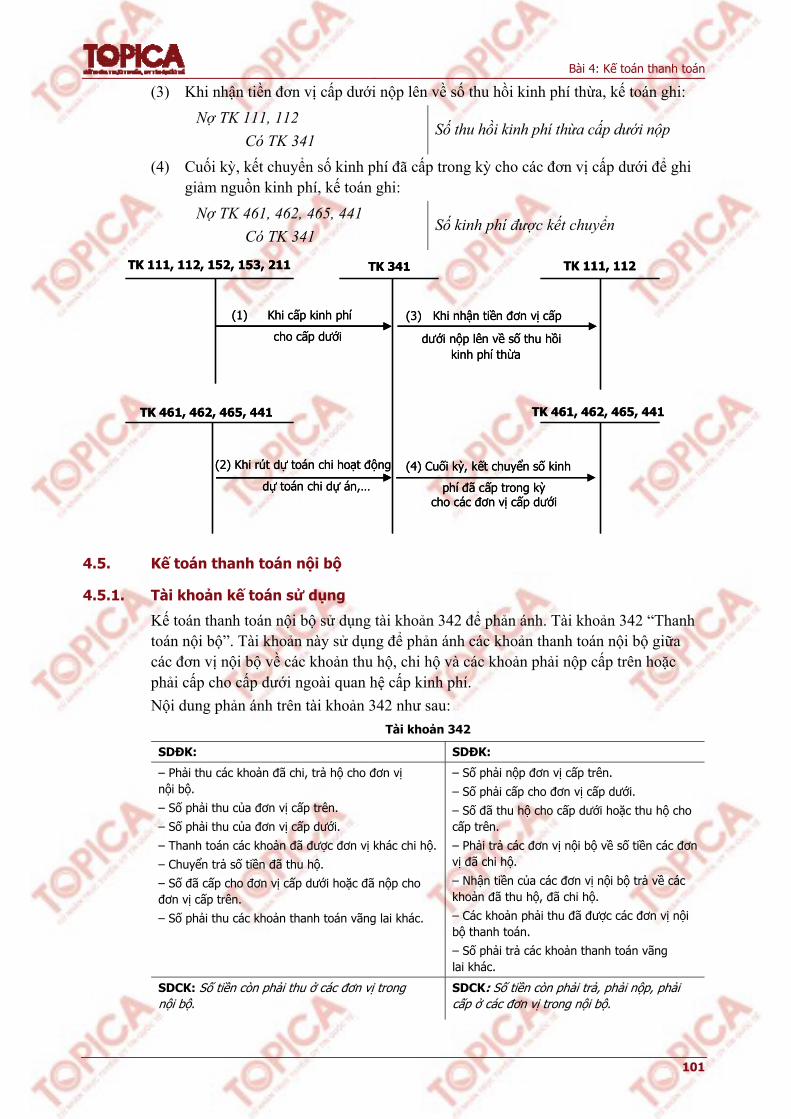

(3) Khi nhận tiền đơn vị cấp dưới nộp lên về số thu hồi kinh phí thừa, kế toán ghi:

Nợ TK 111, 112

Có TK 341 Số thu hồi kinh phí thừa cấp dưới nộp

(4) Cuối kỳ, kết chuyển số kinh phí đã cấp trong kỳ cho các đơn vị cấp dưới để ghi giảm nguồn kinh phí, kế toán ghi:

Nợ TK 461, 462, 465, 441

Có TK 341 Số kinh phí được kết chuyển

TK 461, 462, 465, 441

TK 111, 112, 152, 153, 211 TK 111, 112

TK 461, 462, 465, 441

TK 341

(1) Khi cấp kinh phí

cho cấp dưới

(2) Khi rút dự toán chi hoạt động

dự toán chi dự án,…

(3) Khi nhận tiền đơn vị cấp

dưới nộp lên về số thu hồi kinh phí thừa

(4) Cuối kỳ, kết chuyển số kinh

phí đã cấp trong kỳcho các đơn vị cấp dưới

TK 461, 462, 465, 441

TK 111, 112, 152, 153, 211 TK 111, 112

TK 461, 462, 465, 441

TK 341

(1) Khi cấp kinh phí

cho cấp dưới

(2) Khi rút dự toán chi hoạt động

dự toán chi dự án,…

(3) Khi nhận tiền đơn vị cấp

dưới nộp lên về số thu hồi kinh phí thừa

(4) Cuối kỳ, kết chuyển số kinh

phí đã cấp trong kỳcho các đơn vị cấp dưới

4.5. Kế toán thanh toán nội bộ

4.5.1. Tài khoản kế toán sử dụng

Kế toán thanh toán nội bộ sử dụng tài khoản 342 để phản ánh. Tài khoản 342 “Thanh toán nội bộ”. Tài khoản này sử dụng để phản ánh các khoản thanh toán nội bộ giữa các đơn vị nội bộ về các khoản thu hộ, chi hộ và các khoản phải nộp cấp trên hoặc phải cấp cho cấp dưới ngoài quan hệ cấp kinh phí.

Nội dung phản ánh trên tài khoản 342 như sau:

Tài khoản 342

SDĐK: SDĐK:

– Phải thu các khoản đã chi, trả hộ cho đơn vị nội bộ.

– Số phải thu của đơn vị cấp trên.

– Số phải thu của đơn vị cấp dưới.

– Thanh toán các khoản đã được đơn vị khác chi hộ.

– Chuyển trả số tiền đã thu hộ.

– Số đã cấp cho đơn vị cấp dưới hoặc đã nộp cho đơn vị cấp trên.

– Số phải thu các khoản thanh toán vãng lai khác.

– Số phải nộp đơn vị cấp trên.

– Số phải cấp cho đơn vị cấp dưới.

– Số đã thu hộ cho cấp dưới hoặc thu hộ cho cấp trên.

– Phải trả các đơn vị nội bộ về số tiền các đơn vị đã chi hộ.

– Nhận tiền của các đơn vị nội bộ trả về các khoản đã thu hộ, đã chi hộ.

– Các khoản phải thu đã được các đơn vị nội bộ thanh toán.

– Số phải trả các khoản thanh toán vãng lai khác.

SDCK: Số tiền còn phải thu ở các đơn vị trong nội bộ.

SDCK: Số tiền còn phải trả, phải nộp, phải cấp ở các đơn vị trong nội bộ.

Bài 4: Kế toán thanh toán

102 v1.0

4.5.2. Phương pháp hạch toán

4.5.2.1. Phương pháp hạch toán tại đơn vị cấp trên

(1) Phản ánh số tiền, vật liệu, công cụ dụng cụ đơn vị đã chi, trả hộ cho các đơn vị

cấp dưới, kế toán ghi:

Nợ TK 342

Có TK 111, 112, 152, 153 Số thực chi

(2) Phản ánh số phải thu của đơn vị cấp dưới về các khoản quỹ cấp dưới phải nộp, kế toán ghi:

Nợ TK 342

Có TK 431 Số quỹ phải thu

(3) Khi thu được các khoản đã chi hộ hoặc khi thu hộ đơn vị cấp dưới, kế toán ghi:

Nợ TK 111, 112, 152, 153

Có TK 342 Số thực thu

(4) Khi đơn vị cấp trên phân phối quỹ cho cấp dưới, kế toán ghi:

Nợ TK 431

Có TK 342 Số quỹ cấp cho cấp dưới

(5) Khi chuyển tiền cho cấp dưới để lập quỹ, kế toán ghi:

Nợ TK 342

Có TK 111, 112 Số tiền cấp cho cấp dưới

4.5.2.2. Phương pháp hạch toán tại đơn vị cấp dưới

(1) Phản ánh số tiền, vật liệu, công cụ dụng cụ đơn vị đã chi, trả hộ cho các đơn vị cấp trên, kế toán ghi:

TK 111, 112, 152, 153

TK 431

(1) Số tiền, vật liệu, CCDC đơn vị đã chi, trả hộ cho đơn vị cấp dưới

(2) Phản ánh số thu của đơn vị cấp dưới về các khoản quỹ cấp dưới phải nộp

TK 342

TK 342

(3) Khi thu được các khoản đã chi hộhoặc khi thu hộ đơn vị cấp dưới

(4) Khi đơn vị cấp trên phân phối quỹ cho đơn vị cấp dưới

(5) Khi chuyển tiền cho cấp dưới để lập quỹ

TK 111, 112, 152, 153

TK 431

(1) Số tiền, vật liệu, CCDC đơn vị đã chi, trả hộ cho đơn vị cấp dưới

(2) Phản ánh số thu của đơn vị cấp dưới về các khoản quỹ cấp dưới phải nộp

TK 342

TK 342

(3) Khi thu được các khoản đã chi hộhoặc khi thu hộ đơn vị cấp dưới

(4) Khi đơn vị cấp trên phân phối quỹ cho đơn vị cấp dưới

(5) Khi chuyển tiền cho cấp dưới để lập quỹ

Bài 4: Kế toán thanh toán

103

Nợ TK 342

Có TK 111, 112, 152, 153 Số thực chi hộ

(2) Phản ánh số quỹ được đơn vị cấp trên cấp để hình thành quỹ ở đơn vị, kế toán ghi:

Nợ TK 342

Có TK 431 Số quỹ được cấp trên cấp

(3) Khi thu được các khoản đã chi hộ hoặc khi thu hộ đơn vị cấp trên, kế toán ghi:

Nợ TK 111, 112

Có TK 342 Số tiền đã chi hộ hoặc thu hộ đơn vị cấp trên

(4) Khi đơn vị cấp dưới trích quỹ nộp lên cho đơn vị cấp trên, kế toán ghi:

Nợ TK 431

Có TK 342 Số quỹ trích nộp cho cấp trên

(5) Khi chuyển tiền nộp cho cấp trên, kế toán ghi:

Nợ TK 342

Có TK 111, 112 Số tiền chuyển cho cấp trên

CHÚ Ý

Khi nhờ các đơn vị nội bộ chi hộ, kế toán ghi:

Nợ TK 152, 153, 331, 661, 662...

Có TK 342: Số tiền nhờ chi hộ.

Khi thanh toán cho đơn vị đã chi hộ, kế toán ghi:

Nợ TK 342

Có TK 111, 112: Số tiền đã thanh toán.

Bài 4: Kế toán thanh toán

104 v1.0

TÓM LƯỢC CUỐI BÀI

Bài 4 trang bị cho học viên những kiến thức cơ bản về kế toán các nghiệp vụ thanh toán trong đơn vị hành chính sự nghiệp. Để hiểu sâu sắc bài học này học viên cần nắm vững các kiến thức sau: Thứ nhất, nội dung các khoản thanh toán trong đơn vị hành chính sự nghiệp. Thứ hai, học viên cần nắm chắc nguyên tắc hạch toán các khoản thanh toán nói chung và nguyên tắc cụ thể cho từng khoản thanh toán. Cuối cùng, học viên cần nắm vững chứng từ, tài khoản và sổ sách kế toán sử dụng cũng như phương pháp hạch toán các khoản thanh toán trên hệ thống sổ kế toán tổng hợp và chi tiết.

Bài 4: Kế toán thanh toán

105

CÂU HỎI ÔN TẬP

1. Nêu phương pháp hạch toán các khoản phải thu.

2. Nêu phương pháp hạch toán các khoản phải trả, phải nộp.

3. Nêu phương pháp hạch toán các khoản tạm ứng.

4. Nêu phương pháp hạch toán các khoản thanh toán với công nhân viên và các khoản trích theo lương.

5. Nêu phương pháp hạch toán các khoản thanh toán nội bộ.

6. Nêu phương pháp hạch toán các khoản kinh phí cấp cho cấp dưới.

BÀI TẬP THỰC HÀNH

Bài 4.1:

Trích tài liệu kế toán của đơn vị hành chính sự nghiệp trong quý II/N như sau:

I. Dư đầu kỳ.

TK 311: 300.000

Các tài khoản khác có số dư phù hợp.

II. Trong quý phát sinh các nghiệp vụ kinh tế tài chính sau:

1. Xuất kho sản phẩm A bán cho công ty X theo hóa đơn số 1578 ngày 2/4 và phiếu xuất kho số 15 cùng ngày. Công ty X chưa thanh toán.

– Giá thực tế xuất kho: 45.000

– Giá bán: 60.000, chưa có thuế GTGT 10%

– Thuế suất thuế GTGT 10%.

2. Theo thông báo số 20 ngày 15/5 lãi từ hoạt động liên doanh được chia là: 15.000

3. Đơn vị nhận được tiền khách hàng trả nợ kỳ trước theo phiếu thu số 15 ngày 21/5: 80.000 và theo giấy báo có số 12245 ngày 20/5: 100.000.

4. Mua hàng hoá M giá mua: 85.000, chưa có thuế GTGT, thuế suất thuế GTGT 10%. Đơn vị đã thanh toán bằng tiền mặt theo phiếu chi số 20 ngày 9/6. Hàng hoá đã nhập kho đủ theo PNK số 15 cùng ngày và hoá đơn số 124568 ngày 7 tháng 6.

5. Xuất kho hàng hoá M bán cho công ty K theo hóa đơn số 1820 ngày 10/6 và PXK số 38 cùng ngày. Công ty K chưa thanh toán.

– Giá thực tế xuất kho: 80.000.

– Giá bán: 100.000, chưa có thuế GTGT.

– Thuế suất thuế GTGT 10%.

6. Khách hàng N ứng trước tiền hàng qua ngân hàng theo giấy báo có số 12295 ngày 12/6: 150.000.

7. Công ty K trả nợ số tiền hàng trên theo phiếu thu số 35 ngày 18/6.

8. Mua công cụ dụng cụ nhập kho sử dụng cho sản xuất kinh doanh với giá mua: 40.000, chưa có thuế GTGT, thuế suất thuế GTGT 10%. Đơn vị chưa trả người bán (hoá đơn số 24587 ngày 19/6, PNK số 20 ngày 21 tháng 6).

Bài 4: Kế toán thanh toán

106 v1.0

9. Khấu trừ khoản phải thu và phải trả của Công ty X theo biên bản đối chiếu công nợ số 02 ngày 25/6:

– Phải thu 160.000, phải trả 178.000.

– Số còn phải trả đơn vị đã thanh toán bằng tiền mặt.

10. Cuối tháng, đơn vị khấu trừ thuế GTGT:

– Số thuế GTGT được khấu trừ: 62.000.

– Số thuế GTGT phải nộp 20.000.

– Phần thuế GTGT không được khấu trừ tính vào chi hoạt động sự nghiệp 4.000, chi hoạt động dự án 3.000.

– Đơn vị được hoàn thuế GTGT bằng tiền gửi ngân hàng 35.000 theo giấy báo nợ số 14556 ngày 27/6.

11. Ngày 30/6, kiểm kê tiền mặt phát hiện thiếu chưa rõ lý do: 12.000.

12. Xử lý số tiền mặt thiếu tháng 2 khấu trừ vào lương tháng 6: 1.000.

13. Báo cáo quyết toán chi hoạt động năm trước được duyệt số phải thu hồi 30.000.

Yêu cầu: Định khoản các nghiệp vụ kinh tế tài chính phát sinh.

Biết rằng:

Bộ phận SXKD sản xuất hàng hóa chịu thuế GTGT và tính thuế theo phương pháp khấu trừ.

Bài 4.2

Trích tài liệu kế toán của đơn vị hành chính sự nghiệp trong quý IV như sau:

I. Số dư đầu kỳ:

TK 331: 220.000

TK 312: 120.000 (Chi tiết cán bộ B: 120.000)

Các tài khoản khác có số dư phù hợp.

II. Nghiệp vụ kinh tế tài chính phát sinh trong quý như sau:

1. Xuất tiền mặt trả nợ người bán theo phiếu chi số 15 ngày 3/10: 28.000.

2. Tính tiền điện phải trả phục vụ cho các bộ phận theo hoá đơn số 541236 ngày 15/10:

– Bộ phận sản xuất kinh doanh: 8.000

– Bộ phận hành chính sự nghiệp: 10.000

– Bộ phận dự án: 3.000

Tất cả đều chưa có thuế GTGT, thuế suất thuế GTGT: 10%.

3. Tính tiền điện thoại phải trả phục vụ cho các bộ phận theo hoá đơn số 35641 ngày 16/10:

– Bộ phận sản xuất kinh doanh: 5.000

– Bộ phận hành chính sự nghiệp: 7.000

– Bộ phận dự án: 2.000

Tất cả đều chưa có thuế GTGT, thuế suất thuế GTGT: 10%.

4. Theo biên bản số 15 ngày 20/11 số vật liệu thừa quý III được xử lý như sau:

– Bổ sung nguồn kinh phí hoạt động: 5.000

– Giảm chi hoạt động: 2.000

– Bổ sung quỹ cơ quan: 2.500

Bài 4: Kế toán thanh toán

107

5. Rút tiền gửi ngân hàng trả nợ công ty vận chuyển vật liệu mua từ tháng 9: 600, giấy báo nợ số 3561 ngày 25/11.

6. Xuất quỹ tiền mặt tạm ứng cho cán bộ A: 15.000 (phiếu chi số 531 ngày 8/12).

7. Cán bộ A thanh toán tạm ứng theo giấy thanh toán tạm ứng số 125 ngày 10/12:

– Trả nợ người bán: 10.000

– Mua vật liệu nhập kho phục vụ hành chính sự nghiệp: 5.000, chưa có thuế GTGT, thuế suất thuế GTGT: 10%.

– Phần thiếu được thanh toán bằng tiền mặt theo phiếu chi số 456 cùng ngày.

8. Biên bản kiểm kê tài sản cuối năm số 04 ngày 28/12 phát hiện:

– Tiền mặt thừa: 5.000

– Công cụ dụng cụ thừa: 800

– Tất cả chưa rõ lý do.

Yêu cầu:

1. Định khoản các nghiệp vụ kinh tế tài chính phát sinh.

2. Nếu số tài sản thừa nói trên phải nộp ngân sách một nửa và bổ sung nguồn kinh phí một nửa thì hạch toán như thế nào?

Biết rằng:

Bộ phận SXKD xản xuất hàng hóa chịu thuế GTGT và tính thuế theo phương pháp khấu trừ.

Bài 4.3:

Một số nghiệp vụ liên quan đến các khoản phải nộp ngân sách nhà nước trong tháng 8/N như sau:

I. Số dư đầu kỳ:

TK 333: 50.000

Các tài khoản khác có số dư phù hợp.

II. Các nghiệp vụ kinh tế tài chính phát sinh.

1. Nhận được thông báo của cơ quan cấp trên đã nộp hộ cho đơn vị về số phải nộp ngân sách nhà nước của đơn vị: 30.000.

2. Xuất kho hàng hoá bán cho công ty Y. Đơn vị đã thu bằng tiền gửi ngân hàng.

– Giá vốn: 70.000.

– Giá thanh toán: 99.000, đã có thuế GTGT, thuế suất thuế GTGT: 10%.

3. Tính thuế thu nhập của người lao động phải nộp: 12.000.

4. Rút tiền gửi ngân hàng nộp các khoản còn nợ ngân sách nhà nước: 10.000.

5. Tính số lệ phí phải nộp vào ngân sách nhà nước: 2.500.

6. Khấu trừ thuế GTGT.

– Thuế GTGT được khấu trừ: 15.000

– Thuế GTGT phải nộp ngân sách nhà nước: 12.000

7. Số chênh lệch do thanh lý tài sản cố định được xử lý:

Chênh lệch do thanh lý từ tháng trước đã kết chuyển trên tài khoản 421 phải nộp ngân sách nhà nước: 800.

8. Số công cụ, dụng cụ thừa tháng trước chưa rõ lý do được xử lý ở tháng này phải nộp ngân sách nhà nước: 5.400.

Bài 4: Kế toán thanh toán

108 v1.0

9. Số thuế GTGT đầu vào lớn hơn đầu ra được ngân sách nhà nước hoàn lại bằng tiền gửi ngân hàng.

Yêu cầu: Định khoản các nghiệp vụ kinh tế tài chính phát sinh.

Biết rằng:

Bộ phận SXKD sản xuất hàng hóa chịu thuế GTGT và tính thuế theo phương pháp khấu trừ.

Bài 4.4:

Có tài liệu về một số nghiệp vụ thanh toán trong đơn vị hành chính sự nghiệp như sau:

I. Số dư đầu kỳ một số tài khoản:

– TK 331 (3311): 100.000

– TK 312: 10.000

– TK 311 (3118): 30.000 (Vật liệu thiếu)

– TK khác có số dư phù hợp

– TK 334: 45.000

– TK 332 (3321): 50.000 – dư có

– TK 332 (3322): 10.000 – dư có

II. Nghiệp vụ kinh tế tài chính phát sinh:

1. Rút dự toán kinh phí hoạt động trả hết khoản nợ người bán và nộp bảo hiểm xã hội.

2. Kiểm kê phát hiện thiếu hàng hoá tháng này 20.000, trong đó: 5.000 là hao hụt trong định mức tính vào chi phí, 10.000 xuất bán chưa ghi sổ, còn lại chưa rõ nguyên nhân. Sau 10 ngày tìm ra lý do là do xuất cho công ty K vay quên chưa ghi sổ.

3. Xử lý số vật liệu thiếu tháng trước:

– Xuất cho phòng hành chính quên chưa ghi sổ: 9.000

– Số còn lại bắt thủ kho bồi thường, trong đó: khấu trừ vào lương của thủ kho: 10.000, còn lại đã đền bù bằng tiền mặt.

4. Tính tiền lương và các khoản phải trả cho các đối tượng:

– Bộ phận hành chính sự nghiệp: lương 150.000, phụ cấp 10.000, trợ cấp 5.000

– Bộ phận dự án: lương 50.000, phụ cấp 7.000

– Học bổng sinh viên: 60.000

– Thưởng từ quỹ cơ quan: 80.000

5. Các khoản trích theo lương tính theo tỷ lệ quy định.

6. Các khoản khấu trừ vào lương:

– Bồi thường vật liệu thiếu tháng trước: 5.000

– Tiền điện, nước tháng này: 8.000

7. Rút tiền gửi ngân hàng về quỹ tiền mặt để thanh toán cho cán bộ công nhân viên, thủ quỹ đã thanh toán xong.

Yêu cầu: Định khoản các nghiệp vụ kinh tế tài chính phát sinh.

Bài 4.5:

Cho tài liệu về quan hệ thanh toán giữa hai đơn vị X và Y như sau:

Biết X là đơn vị cấp trên, Y là đơn vị cấp dưới.

I. Đầu kỳ số dư một số tài khoản của các đơn vị như sau:

Đơn vị X

– TK 111: 156.000 – TK 342 (Y): 20.000 (Dư nợ)

Bài 4: Kế toán thanh toán

109

– TK 112: 210.000 – TK 431: 62.000

– TK 341 (Y): 50.000 – TK 155: 90.000

Đơn vị Y

– TK 111: 20.000

– TK 112: 142.000

– TK 342 (X): 20.000 (Dư có)

II. Trong kỳ có một số nghiệp vụ kinh tế phát sinh như sau:

1. Đơn vị X cấp bổ sung kinh phí hoạt động sự nghiệp cho đơn vị Y:

– Bằng tiền mặt: 50.000

– Bằng tiền gửi kho bạc: 70.000

2. Đơn vị X mua vật liệu nhập kho sử dụng cho hoạt động sự nghiệp chưa thanh toán cho người bán giá mua chưa bao gồm thuế GTGT là 42.000, thuế suất thuế GTGT 10%. Chi phí vận chuyển đã thanh toán bằng tiền mặt 1.800.

3. Theo đề nghị của X, đơn vị Y thanh toán hộ toàn bộ tiền nợ nhà cung cấp vật liệu ở nghiệp vụ 2 bằng tiền gửi kho bạc.

4. Đơn vị X xuất kho bán hàng hoá cho khách hàng K: giá vốn là 25.000, giá bán được khách hàng K chấp nhận là 41.000, chưa bao gồm thuế GTGT 10%.

5. Đơn vị Y thu hộ cho X số tiền khách hàng K trả qua kho bạc.

6. Đơn vị Y nhận được thông báo phân phối quỹ phúc lợi của đơn vị X là 5.000.

7. Đơn vị X chi hộ đơn vị Y tiền thanh toán dịch vụ vệ sinh bằng tiền mặt 2.000.

8. Cuối kỳ hai đơn vị thanh toán công nợ cho nhau bằng tiền mặt.

Yêu cầu:

Định khoản các nghiệp vụ kinh tế phát sinh trên và phản ánh vào tài khoản kế toán tại hai đơn vị X và Y.

Bài 4.6:

Trong đơn vị hành chính sự nghiệp có một số nghiệp vụ kinh tế phát sinh như sau:

1. Tiền điện thoại, tiền điện phục vụ các bộ phận như sau:

– Tiền mặt

– TGNH

– Còn nợ

Bộ phận HCSN

4.400

11.000

6.600

Bộ phận dự án

16.500

77.000

8.800

Bộ phận SXKD

33.000

77.000

1.980

Các chi phí trên đã bao gồm thuế GTGT, thuế suất thuế GTGT 10%.

2. Số tiền lương phải trả công chức, viên chức ở các bộ phận:

– Bộ phận hành chính sự nghiệp: 40.000

– Bộ phận dự án: 21.000

– Bộ phận xây dựng cơ bản: 15.000

– Bộ phận đơn đặt hàng của Nhà nước: 40.000

3. Các khoản trích theo lương tính theo tỷ lệ quy định.

4. Xuất kho vật liệu, dụng cụ phục vụ cho hành chính sự nghiệp:

Bài 4: Kế toán thanh toán

110 v1.0

– Vật liệu trị giá: 9.000

– Dụng cụ trị giá: 15.000

5. Chi phí dịch vụ mua ngoài cho bộ phận hành chính sự nghiệp: 6.500, chưa bao gồm thuế GTGT, thuế suất thuế GTGT: 10%, đã thanh toán bằng tiền tạm ứng.

6. Mua 1 tài sản cố định hữu hình bằng tiền gửi ngân hàng chưa bao gồm thuế GTGT, thuế suất thuế GTGT: 10%, về sử dụng ngay cho phòng tài vụ trị giá 10.000. Tài sản được đầu tư bằng nguồn kinh phí hoạt động.

7. Vật tư đầu tư bằng nguồn kinh phí hoạt động tồn kho quyết toán chuyển năm sau: 10.000.

8. Báo cáo quyết toán chi hoạt động trong kỳ:

– Số chi chưa được duyệt: 2.000

– Số chi không được duyệt phải thu hồi: 2.500

– Số còn lại được quyết toán.

Yêu cầu:

1. Định khoản các nghiệp vụ kinh tế phát sinh trên.

2. Nếu số chi không được duyệt phải thu hồi thu bằng tiền mặt thì hạch toán như thế nào?

Biết rằng:

– Số chi hoạt động đầu kỳ chưa được duyệt là 30.000.

– Bộ phận SXKD sản xuất hàng hóa chịu thuế GTGT và tính thuế theo phương pháp khấu trừ.