birnsource.com · web viewky raport është rreptësishtë sekret, dhe bqk-ja ndalon zbulimin e tij...

TRANSCRIPT

RAPORTI I EKZAMINIMIT

Emri i Institucionit Mikro Financiar:

Kosovo Enterprise Program (KEP Trust )

Adresa: Rruga Bajram Kelmendi, Nr.16, Prishtinë

Të dhënat financiare deri me: 30 shtator 2010Ekzaminimi ka filluar: 08 nëntor 2010Ekzaminimi ka përfunduar në vend:

Ekipi i Mbikëqyrësve të BQK-së:

17 dhjetor 2010

Mbikëqyrës Përgjegjës: Fitore NeziriUdhëheqës i njësisë për institucione mikrofinanciare dhe jo bankare

Ekzaminer Bankar Senior: Blerim TerziqiEkzaminer Bankar Senior: Mersiha Kaja

KY RAPORT I EKZAMINIMIT ËSHTË RREPTËSISHT SEKRET

Ky raport i ekzaminimit është përgatitur prej Bankës Qendrore të Republikës së Kosovës (BQK). Është pronë e BQK-së që ta përdor për përgjegjësitë e mbikëqyrjes. Ky raport i është siguruar IMF-së për përdorime sekrete. Ky raport është rreptësishtë sekret, dhe BQK-ja ndalon zbulimin e tij në çfarëdo mënyrë pa pëlqim

1

Drejtorati i Mbikëqyrjes Bankare 33 Garibaldi, Prishtinë – Republika e Kosovës http://www.bqk-kos.org

paraprak të shkruar. Në kurrfarë rrethana nuk duhet që IMF ose cilido anëtar i menaxhmentit, drejtorët ose stafi të zbulojnë ose publikojnë në ndonjë mënyrë këtë raport ose ndonjë pjesë të tij.

Çdo anëtar i menaxhmentit dhe Drejtorët e Bordit, në harmoni me detyrat dhe përgjegjësitë e tyre, duhet të jenë të informuar për përmbajtjen e këtij raporti. Juve iu është përkujtuar që ky ekzaminim nuk është auditim dhe ky raport nuk duhet të konsiderohet si raport i auditorit.

TABELA E PËRMBAJTJES

Konkluzionet dhe Komentet e Ekzaminimit .........................................3

Shkeljet e Rregullave dhe Rregulloreve................................................5

Kapitali...................................................................................................7

Kualiteti i Mjeteve..................................................................................8

Menaxhmenti ......................................................................................10

Fitimet............................................................................................... 14

Likuiditeti.............................................................................................15

Auditimi i jashtëm dhe Raportimi në regjistrin e kredive.............................................................................................................17

Shtojcat................................................................................................18

2

Drejtorati i Mbikëqyrjes Bankare 33 Garibaldi, Prishtinë – Republika e Kosovës http://www.bqk-kos.org

KONKLUZIONET DHE KOMENTET E EKZAMINIMIT

PËRMBLEDHJE

Sipas aktit të themelimit – statutit të institucionit, KEP Trust (në vijim IMF, institucioni mikrofinanciar ose institucioni) është themeluar nga organizata humanitare Komisioni Ndërkombëtar Katolik për Migrim (ICMC) dhe Klubi i Afaristëve të Prizrenit. Institucioni është regjistruar në BQK në Maj të vitit 2000 si institucion mikrofinanciar. Në Mars të vitit 2002 KEP është regjistruar si organizatë jo-qeveritare (OJQ).

IMF kryesisht bën kreditimin e ekonomive familjare si: për blerje të pajisjeve agrare, për blegtori dhe për biznese individuale të vogla.

SHTRIRJA E EKZAMINIMIT

Ekzaminimi i plotë në KEP Trust ka filluar me datën 08 nëntor 2010 dhe ka përfunduar me 17 dhjetor 2010, duke përdorur të dhënat financiare të datës 30 shtator 2010 si dhe duke përfshirë të gjitha ndryshimet materiale apo trendët që janë paraqitur gjatë periudhës së ekzaminimit në institucionin mikrofinanciar.

Qëllimi i ekzaminimit ishte vlerësimi i gjendjes së përgjithshme të IMF-së duke përfshirë qeverisjen e institucionit, funksionimin e kontrolleve të brendshme, praktikat e sigurta dhe të shëndosha të menaxhimit, pajtueshmërinë me rregullat dhe rregulloret në fuqi, vlerësimin e

3

Drejtorati i Mbikëqyrjes Bankare 33 Garibaldi, Prishtinë – Republika e Kosovës http://www.bqk-kos.org

politikave dhe procedurave të punës, vlerësimin e kapitalit të IMF-së, kualitetin e mjeteve, fitimet dhe si dhe vlerësimin e likuiditetit të institucionit.

KONKLUZIONET E PËRGJITHSHME

Ne mungesë te strukturës qeverisëse konform kërkesave statutore të institucionit, KEP Trust është nën administrim te përkohshëm.

Rezultati negativ financiar ne vlerë prej 677 mije euro ka zvogëluar nivelet e kapitalit, ndonëse ato mbesin mbi mesataren e sektorit mikrofinanciar.

Portofoli kreditore është përkeqësuar ndjeshëm krahasuar me ekzaminimin e kaluar. Kreditë në vonesa1 me 30 shtator 2010 përbejnë 8.4% të totalit të kredive krahasuar me 4.8% sa ishin me 30 shtator 2009.

KONKLUZIONET DHE KOMENTET E EKZAMINIMIT - vazhdim

Kreditë e klasifikuara2 janë rritur ne 7.6% të totalit të kredive krahasuar me 3.7% te totalit sa ishin me 30 shtator 2009. Kreditë jo-përformuese3

përbejnë 7.1% të totalit të kredive nga 2.8% sa ishin me 30 shtator 2009.

Fitimet e institucionit janë përkeqësuar ndjeshëm. Me datën 30 shtator 2010 KEP ka raportuar humbje neto në shumë prej 677 mijë euro.

Nivelet e likuiditetit të institucionit janë të dobëta. Detyrimet afatshkurtra të institucionit janë të larta dhe me datë ekzaminimi arrijnë në shumë prej 16,147 mijë euro apo në 55.8% të totalit të detyrimeve. Vlerësohet se KEP Trust do të hasë në vështirësi që t’i paguaj me kohë detyrimet afatshkurta.

1 Vrojtuese, nënstandard, dyshimtë dhe humbje2 Nënstandard, dyshimtë dhe humbje3 Dyshimtë dhe humbje

4

Drejtorati i Mbikëqyrjes Bankare 33 Garibaldi, Prishtinë – Republika e Kosovës http://www.bqk-kos.org

Fitore Neziri Merdian Kukleci

Udhëheqës i Njësisë për Institucionet Drejtor i Drejtoratit të Mbikëqyrjes Bankare Mikrofinanciare dhe Jo-bankare ________________________ ________________________

SHKELJET E RREGULLAVE DHE RREGULLOREVE

Rregullore nr. 2008/28 për ndryshimin e rregullores së UNMIK-ut nr. 1999/13 mbi regjistrimin, licencimin, mbikëqyrjen dhe rregullimin e institucioneve mikrofinanciare pika VI, neni 25.1 dhe 25.2

“25.1. Të gjitha institucionet mikrofinanciare mbajnë llogaritë dhe regjistrat, si dhe përgatisin pasqyra vjetore financiare, që janë adekuate në pasqyrimin e punëve të tyre dhe kushtet financiare në përputhje me standardet ndërkombëtarisht të pranueshme të kontabilitetit.25.2. Llogaritë dhe pasqyrat financiare përgatiten në atë formë dhe në ato hollësi, si dhe në përputhje me standardet ndërkombëtarisht të pranuara të kontabilitetit, ashtu siç e parasheh BQK-ja.

5

Drejtorati i Mbikëqyrjes Bankare 33 Garibaldi, Prishtinë – Republika e Kosovës http://www.bqk-kos.org

- KEP Trust ka raportuar me gabime raportet rregullative4 si; bilancin e gjendjes, si dhe raportin e klasifikimit të mjeteve dhe rezervat e kërkuara.

Rregulla IX - Klasifikimet e mjeteve; sigurimi për humbjet e huave; kamatat jorritëse dhe të përbëra (pika 14).

Neni 14. Kërkesat për Rezerva (provizion)

Si shtesë ndaj provizioneve specifike të kërkuara për ekspozimet e klasifikuara, çdo bankë duhet të ndajë një provizion të përgjithshëm ndaj portofolios së mbetur, të paklasifikuar apo segmenteve të portofolios. Provizionet e përgjithshme duhet të ndahen në bazë të përvojave historike të dokumentuara, të rregulluara për kushte të tregut ekzistues dhe fitimprurës

-KEP Trust nuk ka metodologji për provizionet e përgjithshme për humbjet nga kreditë (për kreditë vrojtuese), e cila bazohet në përvojat historike të dokumentuara, të rregulluara për kushte të tregut aktual dhe të ardhshme.

Rregulla XXIX mbi pagesën direkte dhe indirekte të kredive në para të gatshme

Neni 4. Kërkesat pika a dhe b

4(a) “Pagesa e kredive me para të gatshme apo tërheqja e mjeteve së kredisë në para të gatshme në shumë më të lartë se 10,000 Euro (dhjetëmijë Euro) është e ndaluar përveç nëse është e mbështetur me të dhëna valide të dokumentuara për përdorimin e mjeteve të tilla. Bankat janë përgjegjëse për të ushtruar kujdesin e duhur në përcaktimin e vërtetësisë së dokumentacionit mbështetës”. 4(b) i “Fondet e kredive në shumë prej 50,000 Euro apo më shumë, mund të paguhen vetëm me anë të transfereve nga institucioni kredi-dhënës në llogarinë(të) e ligjshme të furnizuesit të huamarrësit(ve) me të mira materiale dhe shërbime”.

SHKELJET E RREGULLAVE DHE RREGULLOREVE

IMF-ja nuk ka mbështetur më të dhëna valide të dokumentuara për 4 Kredia ndaj ICCED, Hexagon dhe KEP Bankë nuk është përfshirë të pozicioni i kredive ne bilancin e gjendjes por ne pozicionin e ‘mjeteve tjera’.

6

Drejtorati i Mbikëqyrjes Bankare 33 Garibaldi, Prishtinë – Republika e Kosovës http://www.bqk-kos.org

përdorimin e mjeteve të kredive si dhe kreditë në shuma më të mëdha se 50,000 euro nuk janë paguar me anë të transfereve nga institucioni në llogarinë e ligjshme të furnizuesit të huamarrësve .

Rregulla XXX mbi Sistemin e Kontrollit të Brendshëm

1.4 Kërkesat pika cSynimet e sistemit të kontrollit të brendshëm duhet të jenë zvogëlimi i mashtrimeve, shpërdorimeve dhe veprimeve të gabuara dhe të zvogëloj rreziqet tjera të ballafaquar nga institucioni i mbuluar, të cilat do të:• Nxisin efikasitetin dhe efektivitetin e aktiviteteve dhe masave të cilat e mbrojnë institucionin e mbuluar në përdorimin e pasurive dhe resurseve tjera dhe në mbrojtjen e tij nga humbjet;• Sigurojnë besueshmëri, plotësi dhe përpikëri, të informacioneve financiare dhe të menaxhmentit, ashtu që administratorët, drejtorët, aksionarët, palët e jashtme dhe mbikëqyrësit të mund të mbështetën në to për vendimmarrje; dhe• Sigurojnë pajtueshmëri me ligjet dhe rregulloret në zbatim.

- Sistemi i kontrollit të brendshëm nuk ka siguruar saktësi të raporteve të dorëzuara në BQK si dhe nuk ka siguruar pajtueshmëri me rregullat dhe rregulloret në zbatim (referoju shkeljeve të lartpërmendura në këtë seksion).

Rregulla XXVIII mbi Raportimi e kredive, neni 6 pika 3

“Ofruesve të informatave të kredive në BQK ju ndalohet që të dhënë informata që e dinë se nuk janë të sakta. Nëse në çdo kohë ofruesi i kredive kupton se informatat e ofruara nuk janë komplete ose të sakta, ofruesi i kredive duhet të dorëzojë informata e plota dhe të sakta në BQK. Përveç kësaj, ofruesi i kredive duhet që të njoftojë BQK-n për çdo korrigjim, dhe pastaj duhet të raportojë vetëm informata e plota dhe të sakta.

- Raportet e kredive të dorëzuara në regjistrin e kredive nuk janë të sakta

7

Drejtorati i Mbikëqyrjes Bankare 33 Garibaldi, Prishtinë – Republika e Kosovës http://www.bqk-kos.org

KAPITALI

Përkundër humbjeve aktuale, nivelet e kapitalit të KEP Trust janë mbi mesataren e sektorit mikrofinanciar.

Kapitali i institucionit mikrofinanciar, me 30 shtator 2010 është në shumë prej 13,824 mijë euro, i cili paraqet 32.3% të pasurive totale. Ky indikatorë është mbi mesataren e sektorit mikrofinanciar prej 28.6%. Krahasuar me periudhën e njëjtë të vitit paraprak kapitali është zvogëluar për 1.672 mijë euro apo për 10.8%.

Kapitali i KEP Trust-it përbëhet nga: 5,272 mijë euro donacione nga Danida, ICMC, UHNCR, UNDP, Caritas, Medicos del Mundo, DRC, CordAid, fitimet e mbajtura nga vitet paraprake në shumë prej 9,899 mijë euro, humbja e akumuluar deri me 30 shtator 2010 prej 677 mijë euro dhe nga zvogëlimi direkt përmes ekuitetit në shumë prej 670 mijë euro për investimet në ICCED.

Kthimi në ekuitetin mesatar i anualizuar prej -6.4% (duke mos përfshirë provizionimin e investimit në ICCED), është më i ulët se mesatarja e sektorit mikrofinanciar prej -6.3%. Ky indikatorë është përkeqësuar dukshëm krahasuar me nivelin 3.1% sa ishte në vitin 2009.

Leva financiare e KEP Trust ( raporti: detyrim/ekuitet) në raportin 2.0 është më e favorshme se sektori mikrofinanciar prej 2.4.

Krahasuar me 30 shtator 2009 kreditë kanë pasur një zvogëlim prej 1,242 mijë euro apo 2.8%. Rezervat për humbjet nga kreditë përbëjnë 7.2 % të totalit të kredive, e të cilat janë më të larta në krahasim me shtatorin 2009 prej 2.9% të totalit të kredive.

8

Drejtorati i Mbikëqyrjes Bankare 33 Garibaldi, Prishtinë – Republika e Kosovës http://www.bqk-kos.org

KUALITETI I MJETEVE

Kualiteti i mjeteve është më pak se i kënaqshëm.

Kreditë në vonesa me 30 shtator 2010 janë në shumë 3,609 mijë euro apo 8.4% të totalit të kredive, që evidenton përkeqësim krahasuar me 30 shtator 2009 ku kreditë në vonesa ishin në shumë prej 2,104 mijë euro apo 4.8% të totalit të kredive. Kreditë e klasifikuara nga 1,672 mijë apo 3.7% sa ishin me 30 shtator 2009, janë rritur në 3.272 mijë euro apo 7.6% të totalit të kredive. Kreditë jo-performuese në shumë prej 3,052 mijë euro përbëjnë 7.1% të totalit të kredive, krahasuar me 2.8% në shtator 2009.

Pasuritë totale të institucionit me datë ekzaminimi janë në shumë prej 42,760 mijë euro të cilat krahasuar me periudhën e njëjtë të vitit paraprak janë zvogëluar në shumë prej 5,158 mijë euro, apo 10.8%. Portofoli kreditor ka pasur një rënie prej 2.8% për të njëjtën periudhë krahasuese. Portofoli kreditor përbën 93.7% të pasurive totale.

Raporti i rezervave për humbje nga kreditë me totalin e kredive nga 2.9% sa ishte në shtator 2009 është rritur në 7.2% në shtator 2010. Ky raport aktualisht është mbi mesataren e sektorit mikrofinanciar prej 5.5%.

KEP Trust përgjatë tre kuartaleve të vitit 2010 ka pasur 268 mijë euro kredi të shlyera, ndërsa gjatë vitit 2009 shuma e kredive të shlyera ka qenë në shumë prej 313 mijë euro.

9

Drejtorati i Mbikëqyrjes Bankare 33 Garibaldi, Prishtinë – Republika e Kosovës http://www.bqk-kos.org

Politika kreditore e institucionit nuk përcakton limite për analistë kreditor, limite për produkte, limite për degë si dhe nuk i definon provizionet për humbje nga kreditë në pajtueshmëri me rregullën IX të BQK-së.

KEP Trust nuk ka klasifikuar kreditë në pajtim me rregullën IX të BQK-së mbi klasifikimet e mjeteve, rezervën për humbje nga huat, trajtimi i interesit të përllogaritur dhe trajtimi i ri-programimit të ekspozimeve kreditore. IMF-ja aktualisht kalkulon provizionet specifike për humbjet nga kreditë bazuar vetëm në ditët e vonesës duke mos marrë parasysh faktorët tjerë relevant që ndikojnë në përformancën e kredive.

Institucioni nuk ka metodologji për të përcaktuar provizionet e përgjithshme për kreditë vrojtuese, duke u bazuar në përvojat historike të dokumentuara duke marrë për bazë kushtet e tregut ekzistues dhe të ardhshëm, siç kërkohet me rregullën IX të BQK-së.

KEP përdorur një metodologji të pranueshme (në bazë të normës së humbjeve të mundshme duke u bazuar në statistikat e pesë viteve të kaluara) për provizionimin e përgjithshëm për kredit e klasifikuar si kredi standarde.

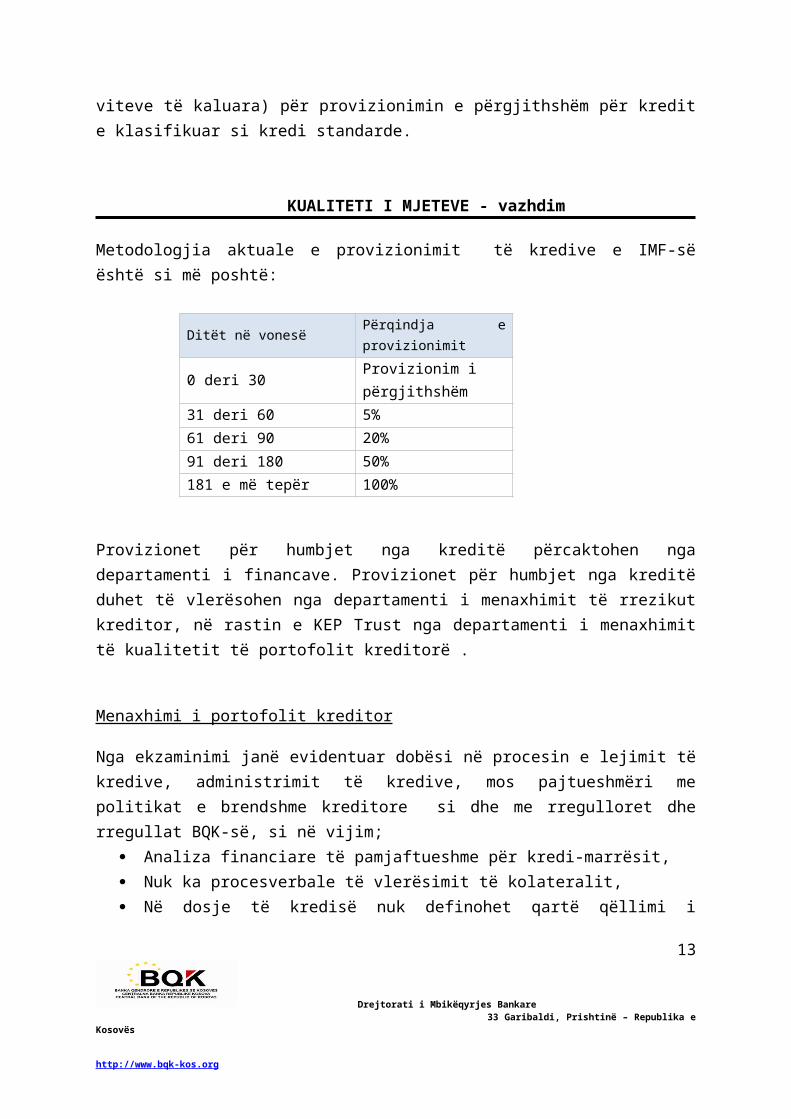

KUALITETI I MJETEVE - vazhdim

Metodologjia aktuale e provizionimit të kredive e IMF-së është si më poshtë:

Ditët në vonesë Përqindja e provizionimit

0 deri 30 Provizionim i përgjithshëm

31 deri 60 5%61 deri 90 20%91 deri 180 50%181 e më tepër 100%

Provizionet për humbjet nga kreditë përcaktohen nga departamenti i financave. Provizionet për humbjet nga kreditë duhet të vlerësohen nga departamenti i menaxhimit të rrezikut kreditor, në rastin e KEP Trust

10

Drejtorati i Mbikëqyrjes Bankare 33 Garibaldi, Prishtinë – Republika e Kosovës http://www.bqk-kos.org

nga departamenti i menaxhimit të kualitetit të portofolit kreditorë .

Menaxhimi i portofolit kreditor

Nga ekzaminimi janë evidentuar dobësi në procesin e lejimit të kredive, administrimit të kredive, mos pajtueshmëri me politikat e brendshme kreditore si dhe me rregulloret dhe rregullat BQK-së, si në vijim;

Analiza financiare të pamjaftueshme për kredi-marrësit, Nuk ka procesverbale të vlerësimit të kolateralit, Në dosje të kredisë nuk definohet qartë qëllimi i kredisë, Kredi të pambuluara me pjesëmarrje të përcaktuar të kolateralit,

siç specifikohet në manualin e kreditimit, Tejkalim i limitit të shumës së lejimit të kredisë, Evidencë e pamjaftueshme për shfrytëzimin e mjeteve të kredisë, Monitorim jo i rregullt i klientëve pas lejimit të kredisë. Kushtet e pagesës dhe kolateralit për kredinë e HEXAGON-it,

ICCED-it dhe KEP Bankë.

MENAXHMENTI

Bordi Drejtues nuk është ri-zgjedhur që nga viti 2008 sipas kërkesave statutore të institucionit. Bordi dhe menaxhmenti i KEP Trust është angazhuar në praktika të pasigurta dhe të pashëndosha. Performanca e bordit të drejtorëve dhe menaxhmentit është e dobët si dhe praktikat e menaxhimit të rreziqeve janë jo adekuate

Sipas statutit të KEP Trust, Bordi Drejtues mund të shërbej në afat prej tri viteve me mundësi ri-emërimi për një mandat të dytë. Anëtarëve të Bordit Drejtues në KEP Trust (Ken Patterson, Leo McGillivray, Michael Conlon, Albert Musliu) u ka skaduar mandati i shërbimit në bord që nga

11

Drejtorati i Mbikëqyrjes Bankare 33 Garibaldi, Prishtinë – Republika e Kosovës http://www.bqk-kos.org

viti 2008 dhe nuk janë ri-emëruar për një mandat të dytë. Megjithatë, Bordi Drejtues me 18 nëntor 2010 vendos të suspendoj drejtorin ekzekutiv të institucionit.

Duke e konsideruar të pabazë këtë vendim, për shkak të pozicionit të lartpërmendur të anëtarëve të Bordit Drejtues, gjykata komunale me 13 dhjetor 2010 cakton masën e përkohshme të sigurimit përmes së cilës lejon drejtorin ekzekutiv të ushtroj detyrën e tij.

Kontrata e angazhimit të drejtorit ekzekutiv në KEP Trust skadonte me 31 dhjetor 2010, por që në 06 maj 2010, në cilësinë e pretenduar, kryetari i bordit drejtues i kishte vazhduar kontratën e punës drejtorit ekzekutiv deri me 31 dhjetor 2011.

Meqë nuk ishin respektuar kërkesat statutore në qeverisjen e institucionit, në pajtim me kornizën ligjore në fuqi, BQK me 24 nëntor 2010 emëron këshilltarë në KEP Trust. Roli i këshilltarit ishte të angazhohej në ofrimin e këshillave institucionit në zbatimin e politikave operative dhe financiare në pajtim me rregullat dhe rregulloret në fuqi. Për më tepër, këshilltari do vepronte si person ndërlidhës ndërmjet BQK-së, Departamentit të Regjistrimit dhe Ndërlidhjes me OJQ-të në kuadër të Ministrisë së Administratës Publike, KEP Trust, themeluesve të KEP Trust, kreditorëve të tjerë të KEP Trust dhe palëve tjera me interes, të lehtësoj procesin e kompletimit të strukturës adekuate qeverisëse të institucionit.

Me gjithë diskutimet me palët e lartpërmendura e në veçanti inkurajimin e themeluesve të KEP Trust ( ICMC dhe Klubi i Afaristëve të Prizrenit) që të kompletojnë strukturat qeverisëse adekuate në këtë institucion, themeluesit e KEP Trust nuk arritën të gjejnë konsensus dhe veprojnë konform statutit të institucionit mikrofinanciar për të kompletuar strukturat qeverisëse.

Nga takimet e përbashkëta me Ministrinë e Administratës Publike dhe Bankën Qendrore të Republikës së Kosovës, të datës 22 dhe 24 dhjetor 2010, u vendos që përmes një shkrese të përbashkët të kërkohet nga themeluesit e KEP Trust rivendosja e strukturave qeverisëse. Edhe kjo kërkesë nuk u plotësua brenda afatit të kërkuar.

MENAXHMENTI - vazhdim12

Drejtorati i Mbikëqyrjes Bankare 33 Garibaldi, Prishtinë – Republika e Kosovës http://www.bqk-kos.org

Mbi këtë bazë, me qëllim të kompletimit të strukturave qeverisëse adekuate BQK me 31 dhjetor 2010 emëroi administratorin e përkohshëm në vend të menaxhmentit në institucionin mikrofinanciar KEP Trust.

Bordi dhe menaxhmenti i KEP Trust është angazhuar në praktika të pasigurta dhe të pashëndosha duke vepruar në kundërshtim me Rregulloren e UNMIK-ut 2008/28 mbi Regjistrimin, Licencimin, Mbikëqyrjen dhe Rregullimin e Institucioneve Mikrofinanciare dhe Rregulloren e UNMIKUT 1999/21 mbi Licencimin, Mbikëqyrjen dhe Rregullimin e Bankave.

Në vitin 2004 KEP Trust ka themeluar një shoqëri me përgjegjësi të kufizuar në Dublin - Irlandë të quajtur ‘’ICCED’’(Qendra ndërkombëtare për zhvillimin e komunitetit dhe ndërmarrjeve). Kjo shoqëri më pas ka hapur përfaqësitë e saj në Kosovë, Serbi dhe Mal të Zi (referoju shtojcës “A” në fund të këtij raporti). Që nga themelimi, KEP ka investuar dhe shpenzuar në këtë shoqëri dhe përfaqësitë e saj rreth 1,700 mijë euro. Këtu përfshihen shpenzimet e pagave, shpenzimet e konsulencave, shpenzimet e qirave, shpenzimet e mirëmbajtjes së veturave dhe shpenzime tjera edhe pse ICCED në Irlandë dhe përfaqësitë e saj në Serbi dhe Mal të Zi nuk kryejnë asnjë aktivitet. ICCED dhe përfaqësitë e saj që prej themelimit punojnë me humbje të cilat i mbulon KEP Trust.

Institucioni mikrofinanciar KEP Trust gjatë vitit 2009 ka themeluar kompaninë me emrin KEP Holing LL.C në shtetin Delaware-it të Shteteve të Bashkuara të Amerikës. Kjo kompani më pas ka themeluar dy kompani tjera me seli në Kosovë: KEP Bank dhe kompaninë e sigurimit fizik HEXAGON. Themelimi i KEP Bankës është në kundërshtim me rregulloren e UNMIKUT 1999/21, respektivisht nenin 2 pika 3.2, sipas së cilës: “Asnjë peron nuk mund të përdorë fjalën "bankë "ose derivatet e derivatet e fjalës "bankë" në lidhje me një veprimtari, produkt ose shërbim pa pasur një licencë të lëshuar nga BQK-ja, përveç kur një përdorim i tillë është vendosur ose njohur me këtë rregullore, një marrëveshje ndërkombëtare, ose kur konteksti në të cilin është përdorur fjala "bankë" nuk ka të bëjë me veprimtari financiare” si dhe nenin 3.4 të Rregullores së UNMIKUT Nr. 2008/28, sipas së cilit “Asnjë institucion mikrofinanciar nuk do ta përdor fjalën “bankë”, apo ndonjë fjalë të prejardhur nga fjala “bankë” në titullin e tij, apo ndonjë fjalë tjetër që është çorientuese lidhur me aktivitetet e veta financiare, gjendjen e tij

13

Drejtorati i Mbikëqyrjes Bankare 33 Garibaldi, Prishtinë – Republika e Kosovës http://www.bqk-kos.org

financiare, statusin ligjor apo lidhjen me qeverinë apo me institucionet ndërkombëtare”

Në kundërshtim me Rregulloren e UNMIK-ut 1999/21, respektivisht nenin 30.1 të Rregullores, transaksionet me persona të lidhur, KEP Trust ka kredituar KEP Bank dhe HEXAGON-it me kushte preferenciale. Gjithashtu, këto kredi nuk janë në pajtim me politikat dhe procedurat e brendshme kreditore të KEP Trust për sa i përket kushteve të pagesës, normës së interesit, kolateralit, ndërsa kredia për HEXAGON është aprovuar mbi limitin e përcaktuar nga institucioni.

MENAXHMENTI- vazhdim

Pa vendim respektiv të Bordit Drejtues, kryetari i bordit në prill 2010 me shkresë/ email vendos rritjen e pagës së tij dhe zëvendësit të tij dhe që rritja të ketë efekt retroaktiv nga janari i 2010.Kryetari i Bordit Drejtues, në kundërshtim me manualin e resurseve njerëzore të institucionit mikrofinanciar, i ka aprovuar paradhënie drejtorit ekzekutiv në vlerë prej 80 mijë euro. Në fund të vitit 2010 shuma aktive e paradhënies ishte 48 mijë euro.

Në kundërshtim me politikat e brendshme të institucionit, sipas së cilave personat të cilat largohen nga institucioni u korrigjohet norma e interesit në kredi në nivelin e klientëve të institucionit, nga ekzaminimi është evidentuar se drejtorit të kompanisë HEXAGON edhe pas largimit nga KEP Trust vazhdohet t’i kalkulohet norma paraprake e interesit në kredi.

Me datë 30 shtator 2010 KEP ka raportuar humbje në shumë prej 677 mijë euro. Menaxhmenti nuk ka siguruar një vlerësim të duhur të rrezikut kreditor që t’i determinoj në mënyrë adekuate provizionet për humbje nga kreditë. Nivelet e likuiditetit të institucionit janë të pamjaftueshme për të përmbushur detyrimet e kontraktuara në pagesën e huamarrjeve afatshkurtra. Menaxhmenti nuk ka siguruar vlerësim të duhur të rrezikut kreditor që t’i determinoj në mënyrë adekuate provizionet për humbje nga kreditë. Kualiteti i portofolit kreditorë është përkeqësuar ndjeshëm krahasuar me vitin paraprak.

Auditimi i brendshëm nuk i ka kushtuar vëmendjen e duhur zbatimit të statutit të KEP Trust si dhe nuk i ka adresuar shqetësimet e ngritura nga BQK në ekzaminimet e kaluara.

14

Drejtorati i Mbikëqyrjes Bankare 33 Garibaldi, Prishtinë – Republika e Kosovës http://www.bqk-kos.org

Sipas Ligjit Nr.03/L-134 për Lirinë e Asocimit në Organizatat Joqeveritare si dhe me vet statutin e institucionit, konkretisht sipas nenit 4 të këtij ligji: “OJQ-ja nuk shpërndan të ardhura neto ose fitime për asnjë person. Pasuritë, të ardhurat dhe fitimet e një OJQ-je përdoren për të mbështetur qëllimet jofitimprurëse të përcaktuara për organizatën dhe nuk përdoren për të sjellë drejtpërdrejt ose tërthorazi përfitime, për ndonjë themelues, drejtor, zyrtar, anëtar, punonjës ose donatorë të OJQ-së. Ky nen nuk pengon pagesën apo kompensimin e arsyeshëm për personat që kryejnë punë për organizatën ’’ dhe nenit 14 “Çdo transaksion ndërmjet OJQ-së dhe një organizate tjetër të ndërlidhur, apo ndërmjet OJQ-së dhe anëtarëve, zyrtarëve, anëtarëve të bordit ose punonjësve të saj ndalohet përveç nëse organi drejtues vendosë, pas hetimeve të arsyeshme, se transaksioni është në interes, i drejtë dhe i arsyeshëm për OJQ-në dhe se OJQ-ja nuk kishte mundur të sigurojë marrëveshje më të favorshme me përpjekje të arsyeshme dhe brenda rrethanave ekzistuese’’.

BQK është e shqetësuar se disa nga shpenzimet e mëposhtme mund të konsiderohen të pa arsyeshme dhe mbi vlerën e tregut ose në kushte më të pafavorshme për organizatën dhe si pasojë mund të jenë në kundërshtim me Ligjin Nr 03/L-134;

MENAXHMENTI - vazhdim

Shpenzimet e anëtarëve të bordit për vetëm nëntë muajt e vitit 2010 arrijnë në shumë prej 155,550 mijë euro (shpenzime për takime dhe konferenca, shpenzimet e hotelit, mëditjet, shpenzimet e udhëtimeve, shpenzimet e pagave dhe shpenzimet e sigurimit nga aksidenti).

Shpenzimet e punëtorëve të huaj për vitin 2009 dhe periudhën e nëntë muajve të vitit 2010 kanë qenë në shumë prej 869,931 euro,

Shpenzimet në emër shërbimeve të ofruara nga ICCED përgjatë vitit 2009 dhe periudhës deri 30 shtator 2010 arrijnë shumën 326,314 euro,

Shpenzimet në emër të shërbimeve të sigurimit të ofruara nga kompania HEXAGON vetëm për tetë muaj, shkurt 2010 deri shtator 2010 arrijnë në shumë prej 246,441euro.

Bonuset për stafin për vitin 2009 kane qenë 212,950 euro,

15

Drejtorati i Mbikëqyrjes Bankare 33 Garibaldi, Prishtinë – Republika e Kosovës http://www.bqk-kos.org

Lejimet për pushime në vlerë prej 400 euro për punëtorë përgjatë dy viteve, 2009 dhe 2010 janë shumën prej 215,000 euro,

Kompensimet e shpenzimeve të qirasë për disa punëtorë, Shpenzimet në shumë prej 17,230 euro për një konsulentë të

angazhuar gjatë vitit 2010 në lidhje me ICCED (për matje të përformancës së ICCED),

Shpenzimet e identifikuara për konsulenca dhe asistenca teknike ( kryesisht lidhur me procesin e shitjes së institucionit) të angazhuara nga KEP Trust nga janari i vitit 2009 tejkalojnë shumën prej 242,298 mijë euro .

FITIMET

Institucioni operon me humbje.

Me datën 30 shtator 2010 KEP ka raportuar humbje në shumë prej 677 mijë euro. Trendi i fitimeve është përkeqësuar ndjeshëm krahasuar me vitet paraprake. Në shtator 2009 institucioni ka raportuar fitim në shumë prej 642 mijë euro përderisa në dhjetor 2008 fitimi i raportuar i institucionit ishte në shumë prej 1,206 mijë5 euro.

5 Fiimet e vitit 2008 para donacioneve16

Drejtorati i Mbikëqyrjes Bankare 33 Garibaldi, Prishtinë – Republika e Kosovës http://www.bqk-kos.org

Kthimi në mjete mesatare (ROAA) dhe kthimi në ekuitet mesatar ( ROAE), të anualizuara, janë -2.1%, respektivisht - 6.4%. Krahasuar me 31 dhjetor 2009 këta koeficient janë zvogëluar për 3.1 dhe 9.4 pikë përqindje. Margjina neto e interesit në krahasim me vitin paraprak është zvogëluar për 0.6 pikë përqindje, nga 13.5% në 14.1%. Margjina neto e interesit është afër mesatares së sektorit mikrofinanciar prej 13.9%.

Totali i të hyrave të IMF-së me 30 shtator është në shumë prej 6,906 mijë euro. Pjesën më të madhe të të hyrave kryesisht e përbëjnë të hyrat nga interesi, të cilat arrijnë shumën prej 6,372 mijë euro ose 93.2 % të totalit të të hyrave të institucionit.

Te hyrat bazë janë rritur vazhdimisht. Me datë ekzaminimi të hyrat bazë (të hyrat neto nga interesi pas provizionimit të kredive) arrijë në shumë prej 2,729 mijë euro. Por, përkundër rritjes së vazhdueshme të të hyrave bazë, institucioni nuk ka pasur rezultat pozitiv të fitimeve, sepse shpenzimet e operative janë rritur në nivel më të lartë se sa të hyrat neto të qëndrueshme.

Shpenzimet operative janë shumë të larta, me 30 shtator 2010 arrijnë shumën prej 3,942 mijë euro ose 144.4% të të hyrave bazë. Shpenzimet e përgjithshme përbëjnë 9.2% të totali të pasurive, ndërsa mesatarja e sektorit mikrofinanciar përbën 8.6%.

Shpenzimet e provizioneve për humbjet nga kreditë kanë shfaqur trend rritjeje, me datë ekzaminimi ato arrijnë në 1,813 mijë euro apo 39,9% të neto të hyrave nga interesi, përderisa me 30 shtator 2009 ato paraqesin 18.8% të neto të hyrave nga interesi apo 837 mijë euro.

Gjatë muajit shtator 2010 KEP, për shkak të humbjeve të vazhdueshme të ICCED ka provizionuar 100% investimet e tij në ICCED prej 670 mijë euro. Ky provizionim nuk është përfshirë në shpenzimet e vitit 2010, por ka reflektuar drejtpërdrejt në zvogëlim të ekuitetit.

LIKUIDITETI

Nivelet e likuiditetit të institucionit janë të dobëta. 17

Drejtorati i Mbikëqyrjes Bankare 33 Garibaldi, Prishtinë – Republika e Kosovës http://www.bqk-kos.org

Menaxhimi dhe monitorimit e likuiditetit bëhet në bazë ditore dhe mujore nga departamenti i kontabilitetit dhe thesarit.

Mjetet likuide me 30 shtator 2010 janë në shumë prej 1,048 mijë euro apo 2.4% të totalit të mjeteve. Ky koeficient është më i ulët krahasuar me periudhën e njëjtë të vitit të kaluar që ishte 6.1%. Gjithashtu, krahasuar me shtatorin e vitit 2009, shuma e mjeteve totale është zvogëluar për 10.8%.

Detyrimet afatshkurtra të institucionit janë mjaft të larta dhe me datë ekzaminimi arrijnë në shumë prej 16,147 mijë euro apo në 55.8% të totalit të detyrimeve. KEP Trust do të hasë në vështirësi që t’i paguaj me kohë detyrimet e saja afatshkurta.

Total huamarrjet e kontraktuara me datë ekzaminimi janë në shumë prej 40,300 mijë euro nga të cilat aktive janë 28,275 mijë euro. Nga shuma e mbetur për pagesa 15,588 mijë euro janë detyrime afatshkurta, ndërsa shuma prej 12,687 mijë euro paraqet detyrimet afatgjata. Në formën e raportimit në BQK total huamarrjet janë raportuara si detyrimet afatgjata.

Në kontratat me huadhënësit janë përcaktuar kriteret mbi bazën e së cilave huadhënësit kanë të drejtë në çdo moment të kërkojnë nga KEP Trust kthimin e mjeteve të huazuara. Përveç dispozitave të përgjithshme siç janë; mos pagesat e kësteve, proces i likuidimit të huamarrësit, keqpërdorimi i fondeve nga ana e huamarrësit, në kontratë definohen edhe koeficientet specifike. Këto koeficient janë; ekuiteti me mjetet totale, kreditë me vonesa mbi 30 ditë me kreditë bruto, shpenzimet operative me të hyrat operative, kreditë e shlyera me portofolin te kredive totale, kreditë e ristrukturuaka me kreditë bruto, provizionet për humbje nga kreditë me kreditë bruto etj. Raportet për huadhënësit me koeficientët e lartpërmendur përgatiten nga departamenti i Sistemit Informativ të Menaxhmentit (MIS) dhe periodikisht dërgohen të huadhënësit.

Kontratat për fondet janë me institucionet financiare ndërkombëtare, përveç një kontrate për linjën kreditore lidhur me RBKO në shumën prej 800 mijë euro. Gjatë ekzaminimit, për shkak të problemeve qeverisëse në institucionin mikrofinanciar KEP Trust, RBKO ka pezulluar ketë mbitërheqje për një kohë të pacaktuar.

18

Drejtorati i Mbikëqyrjes Bankare 33 Garibaldi, Prishtinë – Republika e Kosovës http://www.bqk-kos.org

LIKUIDITETI – vazhdim

Tabela më poshtë pasqyron gjendje e huazimeve të institucionit me datë 30 shtator 2010.

HuadhanësiData e marrëveshjes

Shuma e lejimit te kredisë

Normat e interesit

1 month 1-2 months 2-3 months 3-6 months 6-9 months 9-12 months1-2 year 2-3 year 3-4 yearShuma e mbetur e kredise

Blue Orchard 2 Apr-08 2,000,000 4.4%+EURIB 600,000 600,000 Blue Orchard-3 Aug-08 3,000,000 9.5% p.a. 3,000,000 3,000,000 Blue Orchard-4 Aug-10 3,000,000 8% p.a. - 500,000 500,000 1,000,000 2,000,000 Clann Credo Dec-04 500,000 5% p.a. 21,679 21,950 22,224 22,502 92,856 23,944 205,155 Deutsche Bank-2Aug-09 1,000,000 8.5% p.a. 1,000,000 1,000,000 DWM Sep-08 2,000,000 9.5%p.a. 2,000,000 2,000,000 EBRD 2 Dec-07 4,000,000 3.55%+EURIB 500,000 500,000 1,000,000 2,000,000 EBRD 3 Aug-08 3,000,000 4.75%+EURIB 375,000 375,000 750,000 750,000 2,250,000 EFSE Mar-07 1,500,000 8.5% p.a. 150,000 150,000 300,000 600,000 EFSE 2 Oct-07 3,000,000 8.5% p.a. 500,000 500,000 1,000,000 2,000,000 EFSE 3 Mar-08 2,000,000 8.3% p.a. 360,000 360,000 720,000 1,440,000 EFSE 4 Sep-08 2,000,000 9.14%p.a. 370,000 370,000 740,000 150,000 1,630,000 EFSE 5 Jun-09 4,000,000 8.5% p.a. 670,000 670,000 1,340,000 1,320,000 4,000,000 FMO Oct-08 5,000,000 4.25%+EURIB 500,000 500,000 1,000,000 1,000,000 1,000,000 4,000,000 OikoCredit Jul-07 2,000,000 8.05% p.a. 290,000 260,000 550,000 RBKO OverdraftMay-09 800,000 9.5%p.a. - Triple Jump Feb-07 1,500,000 8% p.a. 500,000 500,000 1,000,000 TOTAL 40,300,000 1,500,000 - 21,679 4,236,950 622,224 9,207,502 7,442,856 4,243,944 1,000,000 28,275,155

Gjatë periudhës së ekzaminimit KEP Trust ka bërë pagesat për huamarrjet nga Deutsche Bank në shumë prej 1,000 mijë euro si dhe këstin prej afro 22 mijë euro ndaj Clann Credo. Gjithashtu, KEP Trust ka arritur të ripërtërijë huamarrjen afatshkurtër prej 1.000 mijë euro me Triple Jump në huamarrje afatgjatë.

Institucioni aktualisht ka obligime të mëdha të cilat duhet t’i paguaj brenda periudhës njëvjeçare. Vetëm gjatë tremujorit të para të vitit 2011 institucioni duhet të paguaj ndaj huadhënësve shumën prej 3,737 mijë euro ( duke mos përfshirë këtu edhe interesin e përllogaritur).

19

Drejtorati i Mbikëqyrjes Bankare 33 Garibaldi, Prishtinë – Republika e Kosovës http://www.bqk-kos.org

Në një situatë të tillë me nivelet aktuale të likuiditetit mundësitë e institucionit për pagesën e huamarrjeve me kohë janë të pakëta.

AUDITIMI I JASHTËM DHE RAPORTIMI I KREDIVE NЁ REGJISTRIN E KREDIVE TË KOSOVËS

Auditimi i jashtëm

Bazuar në Rregulloren 1999/21 mbi licencimin, mbikëqyrjen dhe rregullimin e bankave si dhe rregullës mbi Auditimin e Jashtëm dhe Auditorët e Jashtëm, Kompania e Auditimit “Deloitte Kosova sh.p.k” ka bërë auditimin e pasqyrave financiare të KEP Trust për vitin 2009. Kompania e Auditimit “Deloitte Kosova sh.p.k” me rastin e auditimin e pasqyrave financiare të KEP Trust nuk ka identifikuar veprimin pa mandat të anëtarëve të bordit të drejtorëve të KEP Trust.

“Deloitte Kosova sh.p.k” është aprovuar për auditimin e pasqyrave financiare të KEP Trust edhe për vitin 2010.

Raportimi i kredive në Regjistrin e Kredive të Kosovës (CRK)

KEP Trust nuk disponon politika dhe procedura për raportimin e të dhënave në regjistrin e kredive të Kosovës (CRK).

Raportimi i kredive të KEP Trustit në CRK kryhet në mënyrë të decentralizuar nga degët e institucionit e jo drejtpërdrejt nga qendra, andaj kjo formë e raportimit ka bart shumë gabime në raportim.

20

Drejtorati i Mbikëqyrjes Bankare 33 Garibaldi, Prishtinë – Republika e Kosovës http://www.bqk-kos.org

Disa nga problemet e evidentuara në raportimin e kredive në CRK:

Paraqitja e 82 kredive të cilat nuk janë raportuar si kredi të shlyera “write off” dy vitet e fundit. Pas konsultimit me Zyrën e regjistrit të kredive në BQK, KEP-i ka kthyer klasifikimin për këto kredi duke u referuar me date efektive të fundit të dhjetorit 2010.

Raportimi i 148 kredive ”të shlyera” në KEP, nuk është bërë si duhet si rezultat i një gabimi në sistemin e kredive në KEP i cili i trajton keto lloj kredish si kredi të mbyllura. Statuti i këtyre kredive në CRK duhet të ndryshohet nga statuti 6(kredi të mbyllura) në statutin 7 (kredi të shlyera) dhe të korrigjohet njëkohësisht shuma e principalit.

Ekzistojnë 3, 328 kredi te raportuara me numër personal të identifikimit zero. Nga këto kredi duhet të korrigjohen nga ana e KEP-it vetëm ato të cilat nuk e kanë fituar kushtin për të kaluar në zonën historike ( pesë vite nga mbyllja e kredisë).

SHTOJCAT

Bilanci i Gjendjes me 30 shtator 2010

KEP Trust BQK (000 euro )

Nr. Përshkrimi Shuma Shuma

I MJETET / ASSETS

1 Paraja e gatshme dhe ekuivalentet e parase

1,048 1,048

2 Kreditë Bruto 42,771 43,146

3 Rezervat për humbjet nga kreditë 2,856 3,096

4 Kreditë Neto ( 2-3 ) 39,915 40,050

5 Të arktueshmet 77 77

6 Parapagimet 198

21

Drejtorati i Mbikëqyrjes Bankare 33 Garibaldi, Prishtinë – Republika e Kosovës http://www.bqk-kos.org

198 7 Mjetet themelore, vlera neto 1,

140 1,140

8 Mjetet e paprekshme 248 248

9 Mjetet tjera 135 0

10 Totali Mjetet (1+4+5+6+7+8+9) 42,760 42,760

II DETYRIMET 11 Depozitët e klientëve 0 012 Ndërmarrjet 0 013 Individët 0 014 Detyrimet afashkurta

464 55915 Huamarrjet afat-shkurta 15,58816 Borxhet afatgjata 28,

369 12,687

17 Detyrimet tjera 102 102

18 Total Detyrimet (11+14+15+16+17)

28,936 28,936

III Ekuiteti (fondet vetjake) 19 Fondet fillestare 20 Fitimi (humbja) nga vitet paraprake 14,

501 14,50121 Fitimi (humbja) i vitit aktual -677 -67722 Përbërësit tjerë të ekuitetit 23 Totali Ekuiteti (19+20+21+22) 13,82

4 13,824 24 Total Detyrimet dhe Ekuiteti

(18+23) 42,76

0 42,760

Pasqyra e të ardhurave me 30 shtator 2010

KEP Trust BQK

(000 euro )

22

Drejtorati i Mbikëqyrjes Bankare 33 Garibaldi, Prishtinë – Republika e Kosovës http://www.bqk-kos.org

Nr. Përshkrimi Shuma Shuma

1 Të hyrat nga interesi 6,372 6,3722 Shpenzimet nga interesi 1,830 1,8303 Të hyrat neto nga interesi (1 - 2) 4,542 4,5424 Provizionet për humbjet nga kreditë 1,813 1,813

5 Të hyrat neto nga interesi pas provizionimit (3 - 4 ) 2,729 2,729

6 Të hyrat nga shërbimet 7 Të hyrat administrative (provizionet) 485 4858 Të hyrat tjera operative 50 509 Total të hyrat jo nga interesi (6+7+8) 535 535

10 Shpenzimet administrative 46 4611 Shpenzimet e personelit 2,067 2,06712 Shpenzimet e zhvlersimit 282 28213 Shpenzimet tjera operative 1,547 1,547

14 Total shpenzimet operative (10+11+12+13) 3,942 3,942

15 Të hyrat neto operative (5 + 9 - 14) -679 -67916 Të hyrat nga grantet 2 217 Zërat e jashtëzakonshëm 18 Fitimi neto para tatimit (15+16+17) -677 -67719 Tatimi në fitim 20 Fitimi neto pas tatimit (16 - 17) -677 -677

Shtojca “A” Struktura e ligjore e KEP Trust

23

Drejtorati i Mbikëqyrjes Bankare 33 Garibaldi, Prishtinë – Republika e Kosovës http://www.bqk-kos.org

KEP Trust Kosovë(NG

O)

ICCED-DUBLIN (L.L.C)

Themeluar në Dublin,

2004

ICCED-KOSOV

Themeluar ne Kosov ne

2005si filiale e

ICCED Dubliln

ICCED-BEOGRADRegjistruar ne Beograd

si Zyre Përfaqesuese

e ICCED-

Dublin ne 2006

ICCED Montenegro

Filiale e ICCED Dublilnne 2008

KEP Holding SHBA(L.L.C)

Themeluar në shtetin

Delaware ne 2009

Hexagon L.L.C.

Security Company Themeluar ne Kosov ne

2009

KEP BANK J.S.C

Themelura ne Kosove ne

2010