vorlesung bilanzanalyse ss 2012 - iwp.uni-saarland.de · bilanzanalyse in abhängigkeit vom...

TRANSCRIPT

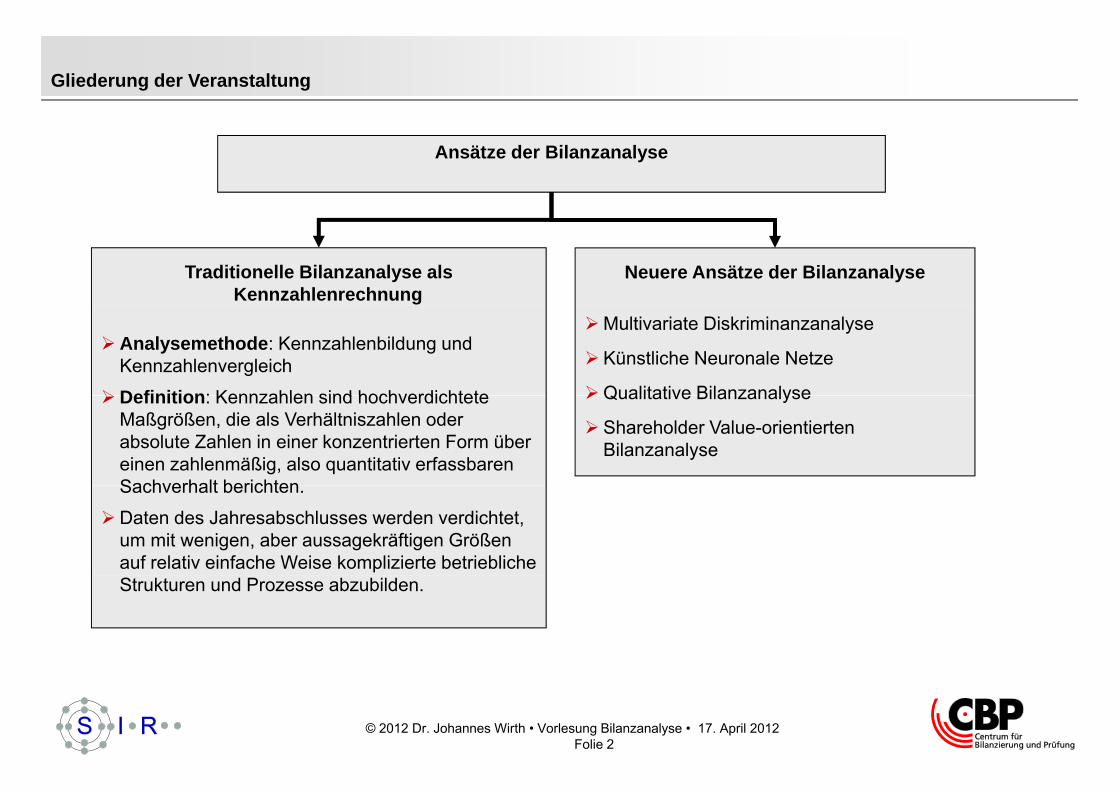

Gliederung der Veranstaltung

Ansätze der Bilanzanalyse

Traditionelle Bilanzanalyse als Kennzahlenrechnung

Neuere Ansätze der Bilanzanalyse

Analysemethode: Kennzahlenbildung und Kennzahlenvergleich

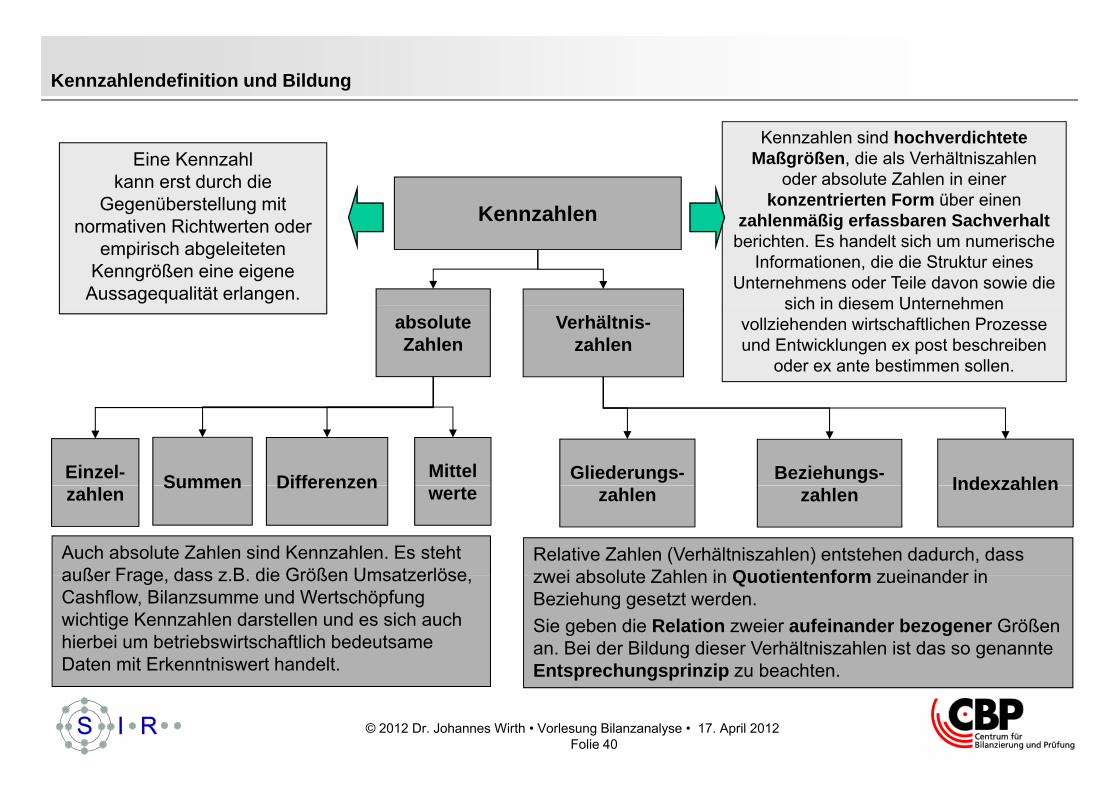

Definition: Kennzahlen sind hochverdichtete

Multivariate Diskriminanzanalyse

Künstliche Neuronale Netze

Qualitative BilanzanalyseDefinition: Kennzahlen sind hochverdichtete Maßgrößen, die als Verhältniszahlen oder absolute Zahlen in einer konzentrierten Form über einen zahlenmäßig, also quantitativ erfassbaren Sachverhalt berichten

Qualitative Bilanzanalyse

Shareholder Value-orientierten Bilanzanalyse

Sachverhalt berichten.

Daten des Jahresabschlusses werden verdichtet, um mit wenigen, aber aussagekräftigen Größen auf relativ einfache Weise komplizierte betriebliche Strukturen und Prozesse abzubilden.

© 2012 Dr. Johannes Wirth • Vorlesung Bilanzanalyse • 17. April 2012Folie 2

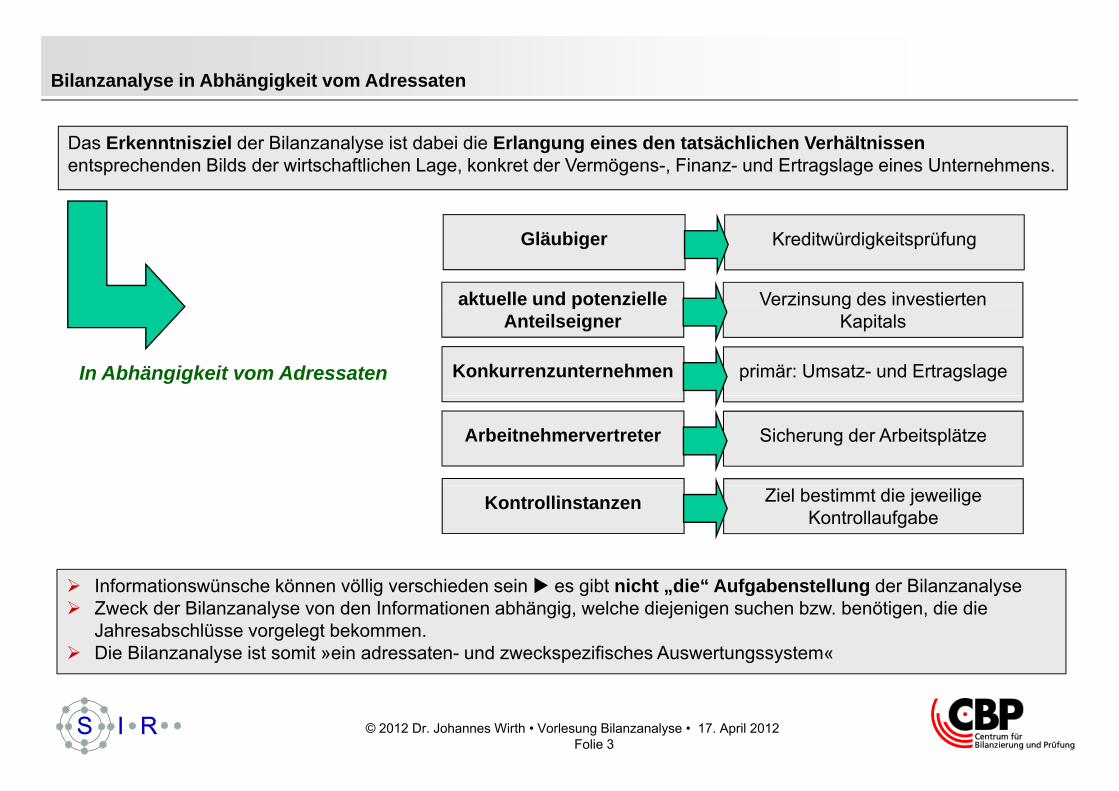

Bilanzanalyse in Abhängigkeit vom Adressaten

Das Erkenntnisziel der Bilanzanalyse ist dabei die Erlangung eines den tatsächlichen Verhältnissen entsprechenden Bilds der wirtschaftlichen Lage, konkret der Vermögens-, Finanz- und Ertragslage eines Unternehmens.

Gläubiger Kreditwürdigkeitsprüfung

aktuelle und potenzielle Verzinsung des investiertenpAnteilseigner

gKapitals

Konkurrenzunternehmen primär: Umsatz- und ErtragslageIn Abhängigkeit vom Adressaten

Arbeitnehmervertreter Sicherung der Arbeitsplätze

Kontrollinstanzen Ziel bestimmt die jeweiligeKontrollaufgabe

Informationswünsche können völlig verschieden sein es gibt nicht „die“ Aufgabenstellung der Bilanzanalyse Zweck der Bilanzanalyse von den Informationen abhängig, welche diejenigen suchen bzw. benötigen, die die Jahresabschlüsse vorgelegt bekommen. Die Bilanzanalyse ist somit »ein adressaten- und zweckspezifisches Auswertungssystem«

© 2012 Dr. Johannes Wirth • Vorlesung Bilanzanalyse • 17. April 2012Folie 3

Praxisanteil

Teamarbeit zur eigenständigen Auswertung von Geschäftsberichten in den folgenden Untersuchungsfeldern

Untersuchungsfelder

Analyse der ErtragssituationAnalyse der FinanzsituationVermögensanalyse

PassivseiteAktivseite

Kapitalstru-Anlagen-

Liquiditäts-analyseDeckungs-

Cash-Flow-Analyse

Ertragsanalyse nach Erfolgs-

ll

Wirtschaftlich-keitsanalyse

kturanalyseEK-QuoteFK-QuoteRücklagen-

intensitätInvestitions-quoteVorrats-

Deckungsgrade

y quellen y

Rücklagen-quote

Vorratsintensität

© 2012 Dr. Johannes Wirth • Vorlesung Bilanzanalyse • 17. April 2012Folie 4

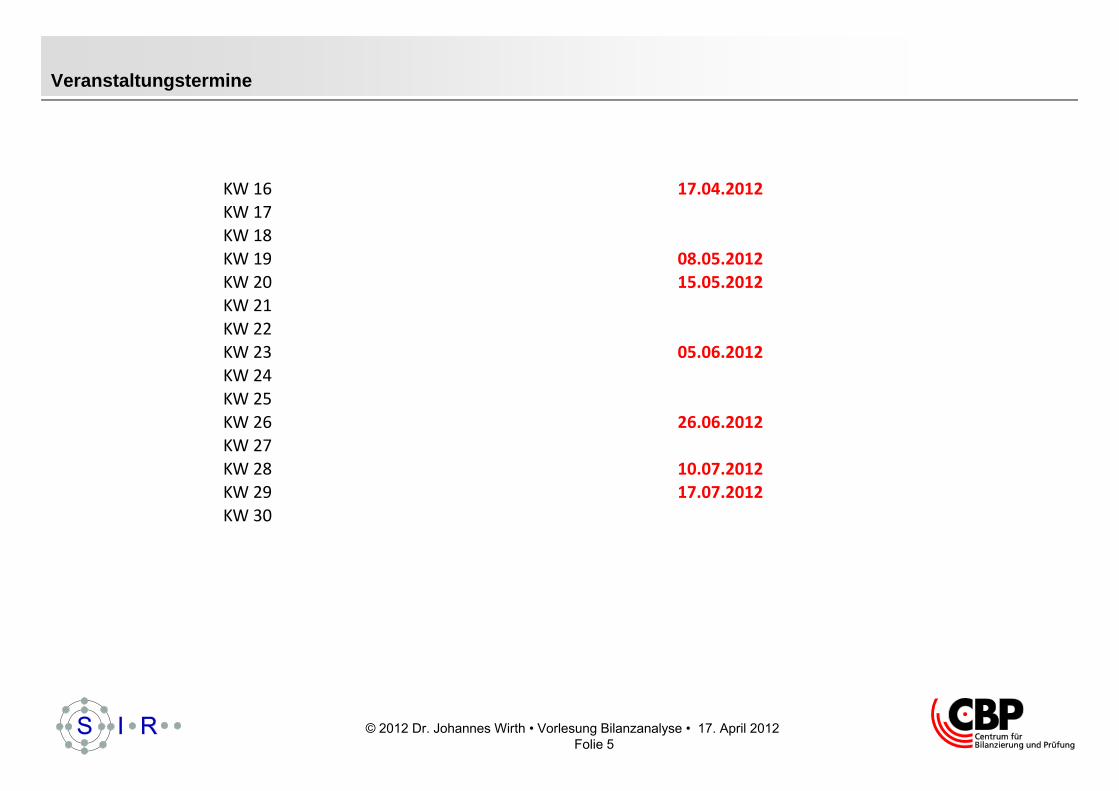

Veranstaltungstermine

KW 16 17.04.2012KW 17KW 17KW 18KW 19 08.05.2012KW 20 15.05.2012KW 21KW 21KW 22KW 23 05.06.2012KW 24KW 25KW 25KW 26 26.06.2012KW 27KW 28 10.07.2012KW 29 17.07.2012KW 30

© 2012 Dr. Johannes Wirth • Vorlesung Bilanzanalyse • 17. April 2012Folie 5

Praktiker AG

Die angeschlagene Baumarktkette Praktiker ist tiefer in dieDie angeschlagene Baumarktkette Praktiker ist tiefer in die roten Zahlen gerutscht. Der um Sanierungskosten bereinigte Verlust (Ebita vor Sondereffekten) belaufe sich auf 61,6 Mio. Euro, teilte der Konzern am Dienstagabend mit. Unter dem Strich betrage der Fehlbetrag 554,7 Mio. Euro. Im vergangenen Jahr war operativ vor Sonderposten noch ein Gewinn angefallen. Der Nettoverlust betrug lediglich rund 34 Mio. Euro. Als Grund für den deutlich höheren Verlust gab der Konzern Kosten von 473 Mio. Euro für den Strategiewechsel Wertberichtigungen undEuro für den Strategiewechsel, Wertberichtigungen und Rückstellungen an. Analysten hatten mit einem bereinigten Verlust von 23,6 Mio. Euro und einem Nettoverlust von 369 Mio. Euro gerechnet. Den vollständigen Konzernabschluss will Praktiker am Donnerstag vorstellen. Dann werden auchwill Praktiker am Donnerstag vorstellen. Dann werden auch Aussagen des im Herbst angetretenen Vorstandschefs Thomas Fox zum Verlauf der Sanierung mit Spannung erwartet. Offen ist unter anderem, wie Fox dafür an frisches Geld von alten oder neuen Gläubigern oder von

© 2012 Dr. Johannes Wirth • Vorlesung Bilanzanalyse • 17. April 2012Folie 6

seinen Aktionären kommt.

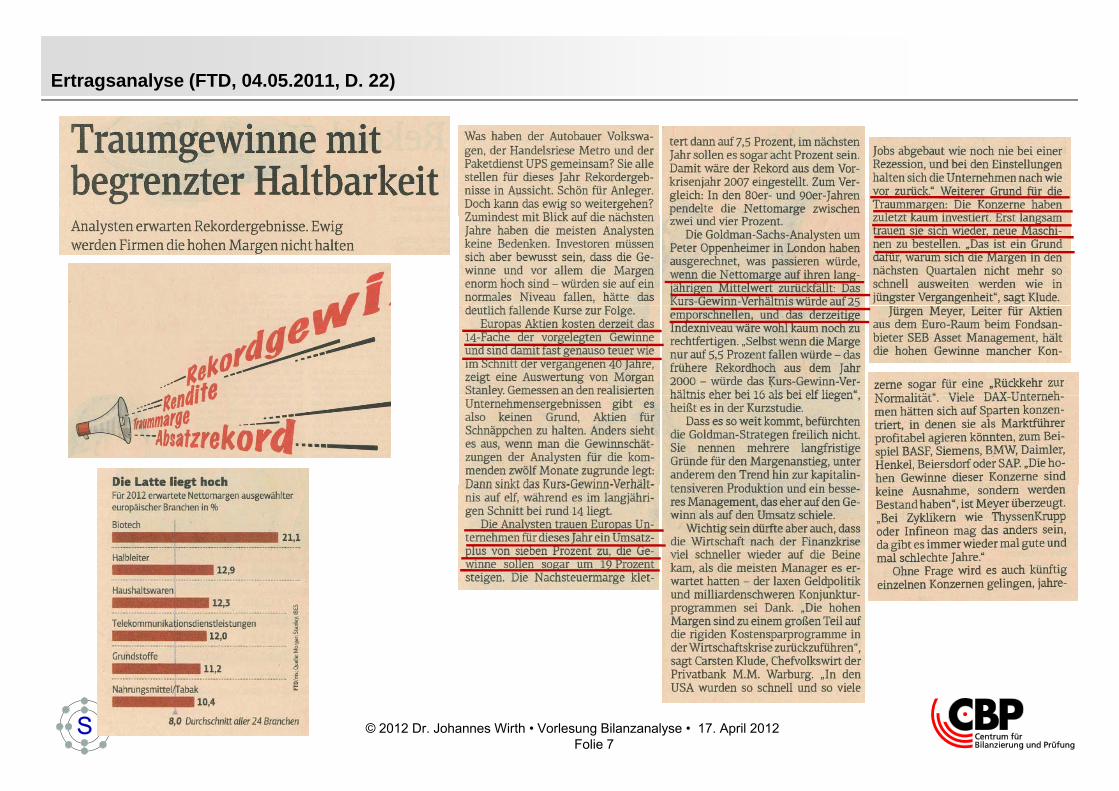

Ertragsanalyse (FTD, 04.05.2011, D. 22)

© 2012 Dr. Johannes Wirth • Vorlesung Bilanzanalyse • 17. April 2012Folie 7

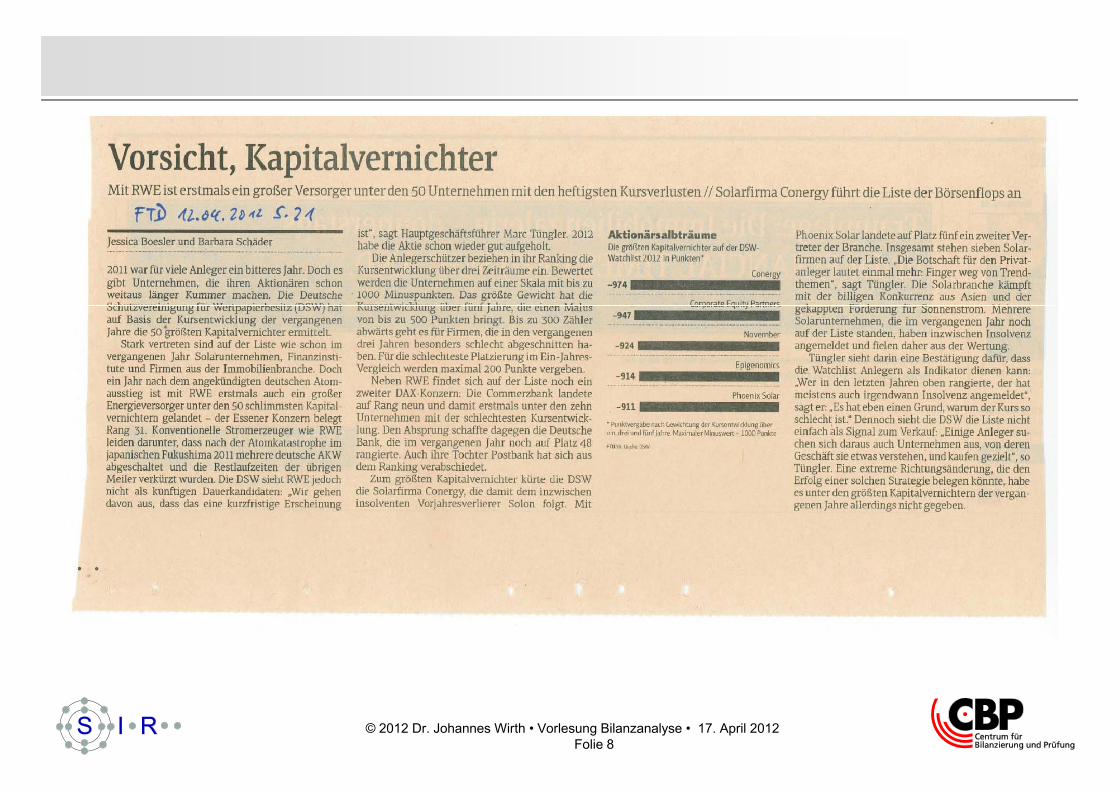

© 2012 Dr. Johannes Wirth • Vorlesung Bilanzanalyse • 17. April 2012Folie 8

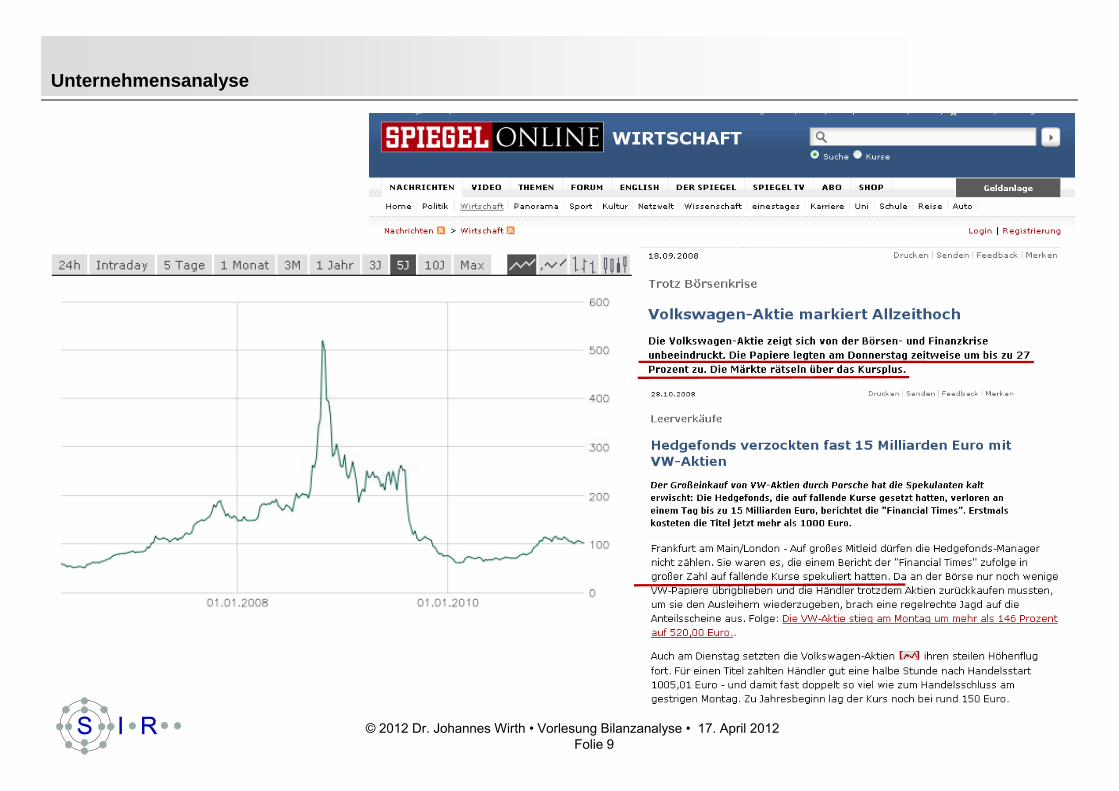

Unternehmensanalyse

© 2012 Dr. Johannes Wirth • Vorlesung Bilanzanalyse • 17. April 2012Folie 9

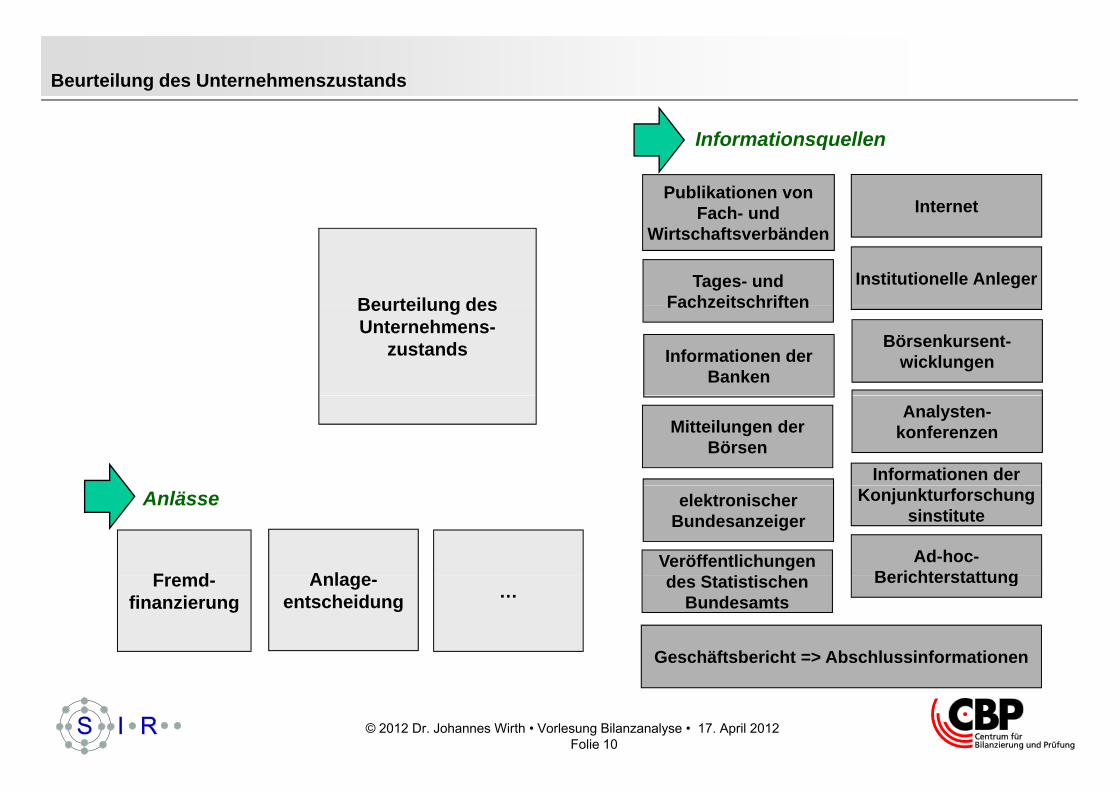

Beurteilung des Unternehmenszustands

Informationsquellen

Publikationen von Fach- und Internet

Beurteilung des

Fach und Wirtschaftsverbänden

Tages- und Fachzeitschriften

Institutionelle AnlegerBeurteilung des Unternehmens-

zustands Informationen der Banken

Fachzeitschriften

Börsenkursent-wicklungen

Analysten-konferenzenMitteilungen der

BörsenInformationen der

Anlässe

F d A l

Konjunkturforschungsinstitute

Veröffentlichungen S

Ad-hoc-Berichterstattung

elektronischer Bundesanzeiger

Fremd-finanzierung

Anlage-entscheidung

des Statistischen Bundesamts

Berichterstattung

Geschäftsbericht => Abschlussinformationen

…

© 2012 Dr. Johannes Wirth • Vorlesung Bilanzanalyse • 17. April 2012Folie 10

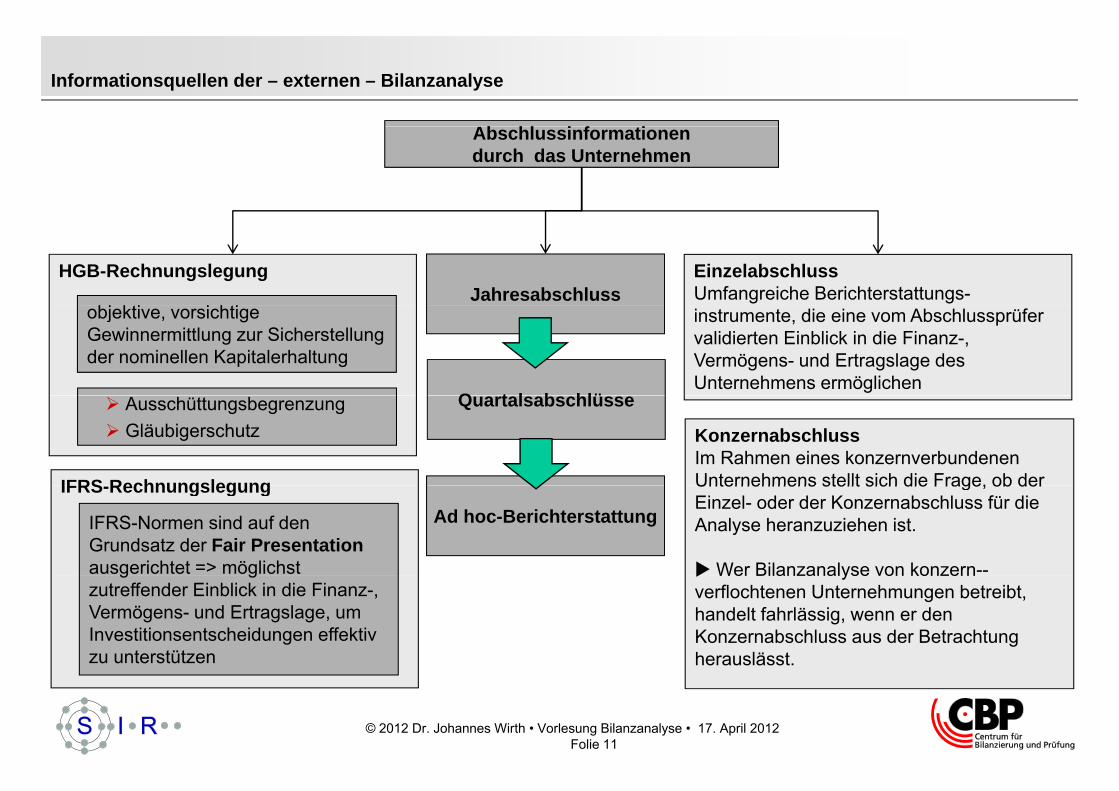

Informationsquellen der – externen – Bilanzanalyse

fAbschlussinformationendurch das Unternehmen

EinzelabschlussUmfangreiche Berichterstattungs-Jahresabschluss

HGB-Rechnungslegung

bj kti i hti instrumente, die eine vom Abschlussprüfer validierten Einblick in die Finanz-, Vermögens- und Ertragslage des Unternehmens ermöglichen

Q t l b hlü

objektive, vorsichtige Gewinnermittlung zur Sicherstellung der nominellen Kapitalerhaltung

KonzernabschlussIm Rahmen eines konzernverbundenen Unternehmens stellt sich die Frage, ob der

QuartalsabschlüsseAusschüttungsbegrenzungGläubigerschutz

IFRS Rechnungslegung Unternehmens stellt sich die Frage, ob der Einzel- oder der Konzernabschluss für die Analyse heranzuziehen ist.

Wer Bilanzanalyse von konzern--

Ad hoc-BerichterstattungIFRS-Rechnungslegung

IFRS-Normen sind auf den Grundsatz der Fair Presentationausgerichtet => möglichst Wer Bilanzanalyse von konzern

verflochtenen Unternehmungen betreibt, handelt fahrlässig, wenn er den Konzernabschluss aus der Betrachtung herauslässt.

g gzutreffender Einblick in die Finanz-, Vermögens- und Ertragslage, um Investitionsentscheidungen effektiv zu unterstützen

© 2012 Dr. Johannes Wirth • Vorlesung Bilanzanalyse • 17. April 2012Folie 11

herauslässt.

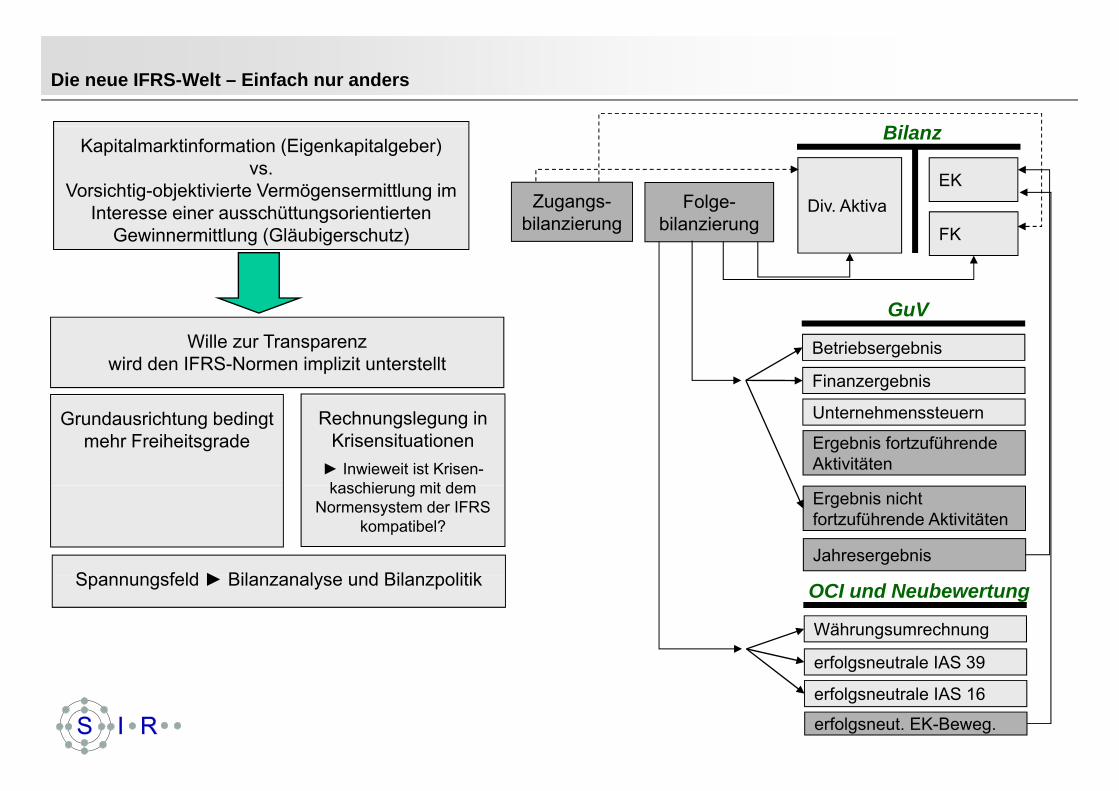

Die neue IFRS-Welt – Einfach nur anders

BilKapitalmarktinformation (Eigenkapitalgeber)

vs. Vorsichtig-objektivierte Vermögensermittlung im

Interesse einer ausschüttungsorientierten Div. AktivaEK

Bilanz

Zugangs- Folge-Interesse einer ausschüttungsorientierten Gewinnermittlung (Gläubigerschutz) FKbilanzierung bilanzierung

G VWille zur Transparenz

wird den IFRS-Normen implizit unterstelltBetriebsergebnis

GuV

Finanzergebnis

Rechnungslegung in Krisensituationen► Inwieweit ist Krisen-kaschierung mit dem

Grundausrichtung bedingt mehr Freiheitsgrade

Unternehmenssteuern

Ergebnis fortzuführende Aktivitäten

kaschierung mit dem Normensystem der IFRS

kompatibel?

S f ld ► Bil l d Bil litik

Ergebnis nicht fortzuführende Aktivitäten

JahresergebnisSpannungsfeld ► Bilanzanalyse und Bilanzpolitik

Währungsumrechnung

OCI und Neubewertung

erfolgsneutrale IAS 39

© 2012 Dr. Johannes Wirth • Vorlesung Bilanzanalyse • 17. April 2012Folie 12

erfolgsneutrale IAS 39

erfolgsneutrale IAS 16

erfolgsneut. EK-Beweg.

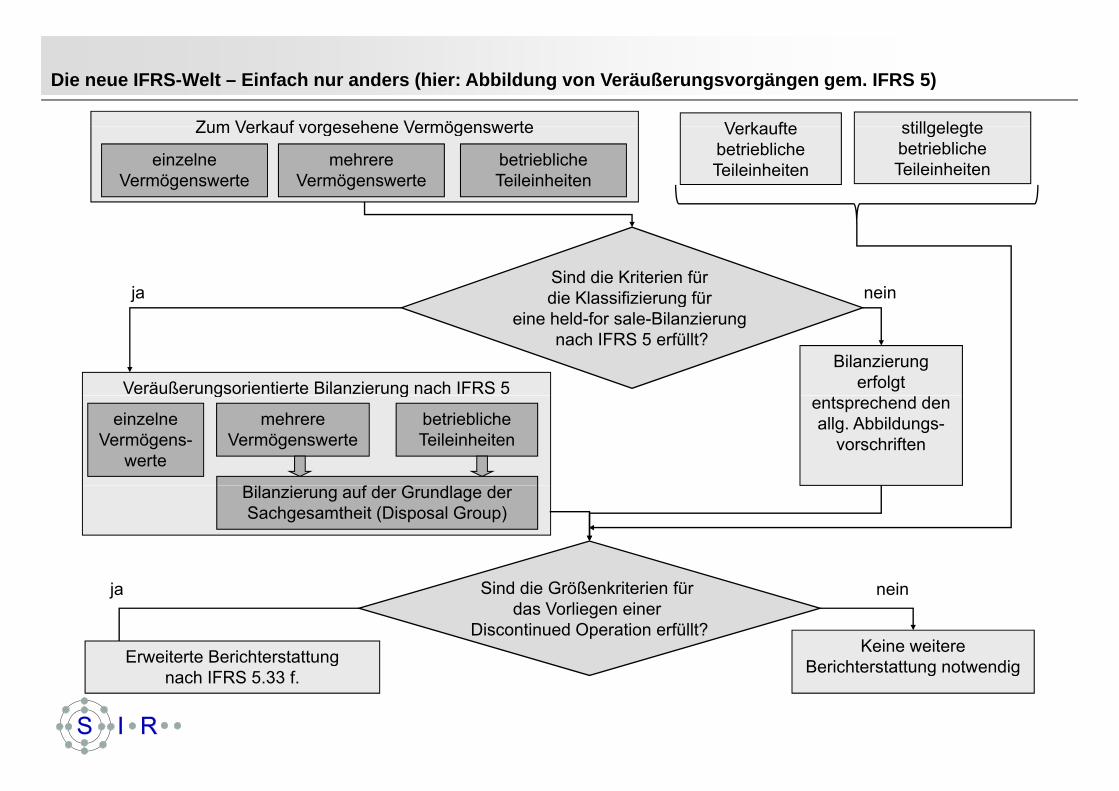

Die neue IFRS-Welt – Einfach nur anders (hier: Abbildung von Veräußerungsvorgängen gem. IFRS 5)

Zum Verkauf vorgesehene Vermögenswerte Verkaufte stillgelegteZum Verkauf vorgesehene Vermögenswerte

einzelne Vermögenswerte

betrieblicheTeileinheiten

mehrere Vermögenswerte

Verkaufte betriebliche Teileinheiten

stillgelegte betriebliche Teileinheiten

Sind die Kriterien für die Klassifizierung für ja neing

eine held-for sale-Bilanzierung nach IFRS 5 erfüllt?

Bilanzierung erfolgt Veräußerungsorientierte Bilanzierung nach IFRS 5

entsprechend den allg. Abbildungs-

vorschriften

g g

einzelne Vermögens-

werte

betrieblicheTeileinheiten

mehrere Vermögenswerte

Bilanzierung auf der Grundlage der Sachgesamtheit (Disposal Group)

Sind die Größenkriterien für das Vorliegen einer

Discontinued Operation erfüllt?

ja

Keine weitere Berichterstattung notwendig

nein

Erweiterte Berichterstattung

© 2012 Dr. Johannes Wirth • Vorlesung Bilanzanalyse • 17. April 2012Folie 13

Berichterstattung notwendiggnach IFRS 5.33 f.

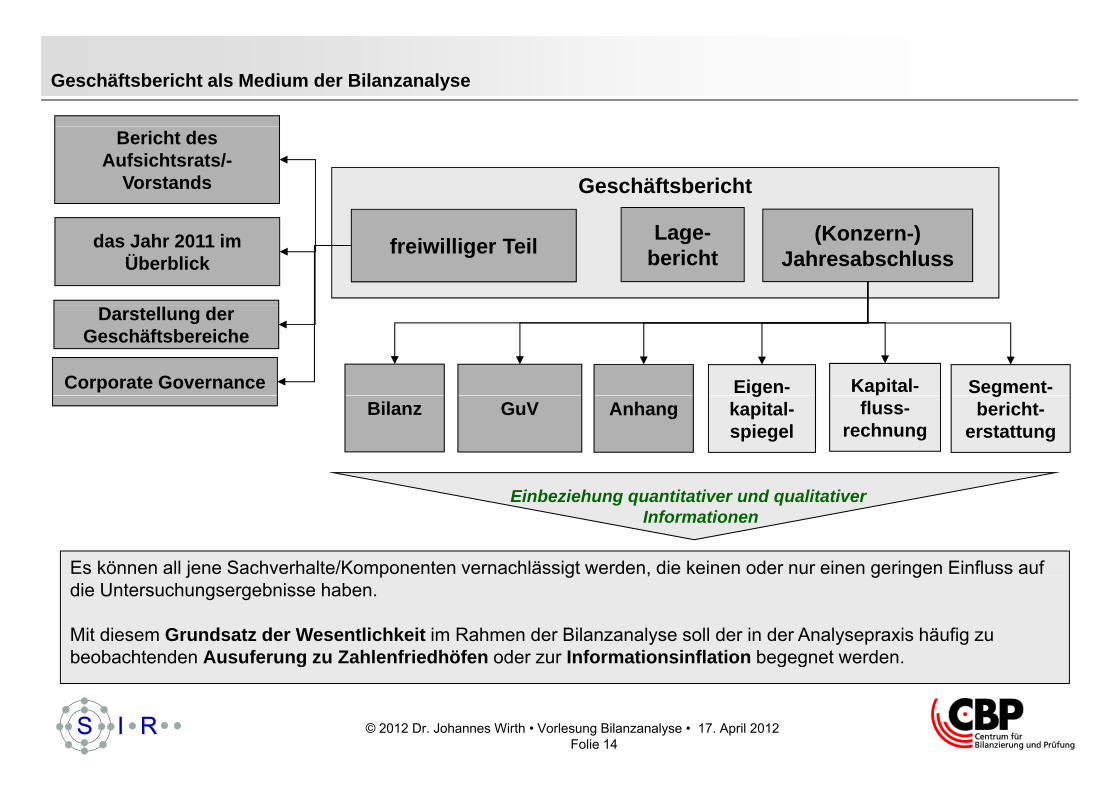

Geschäftsbericht als Medium der Bilanzanalyse

Geschäftsbericht

Bericht des Aufsichtsrats/-

Vorstands

(Konzern-) Jahresabschluss

Lage-berichtfreiwilliger Teildas Jahr 2011 im

Überblick

Segment-Kapital-Eigen-

Darstellung der Geschäftsbereiche

Corporate GovernanceBilanz GuV Anhang

gbericht-

erstattungfluss-

rechnung

gkapital-spiegel

Es können all jene Sachverhalte/Komponenten vernachlässigt werden, die keinen oder nur einen geringen Einfluss auf

Einbeziehung quantitativer und qualitativerInformationen

j p g , g gdie Untersuchungsergebnisse haben.

Mit diesem Grundsatz der Wesentlichkeit im Rahmen der Bilanzanalyse soll der in der Analysepraxis häufig zu beobachtenden Ausuferung zu Zahlenfriedhöfen oder zur Informationsinflation begegnet werden.

© 2012 Dr. Johannes Wirth • Vorlesung Bilanzanalyse • 17. April 2012Folie 14

g g g

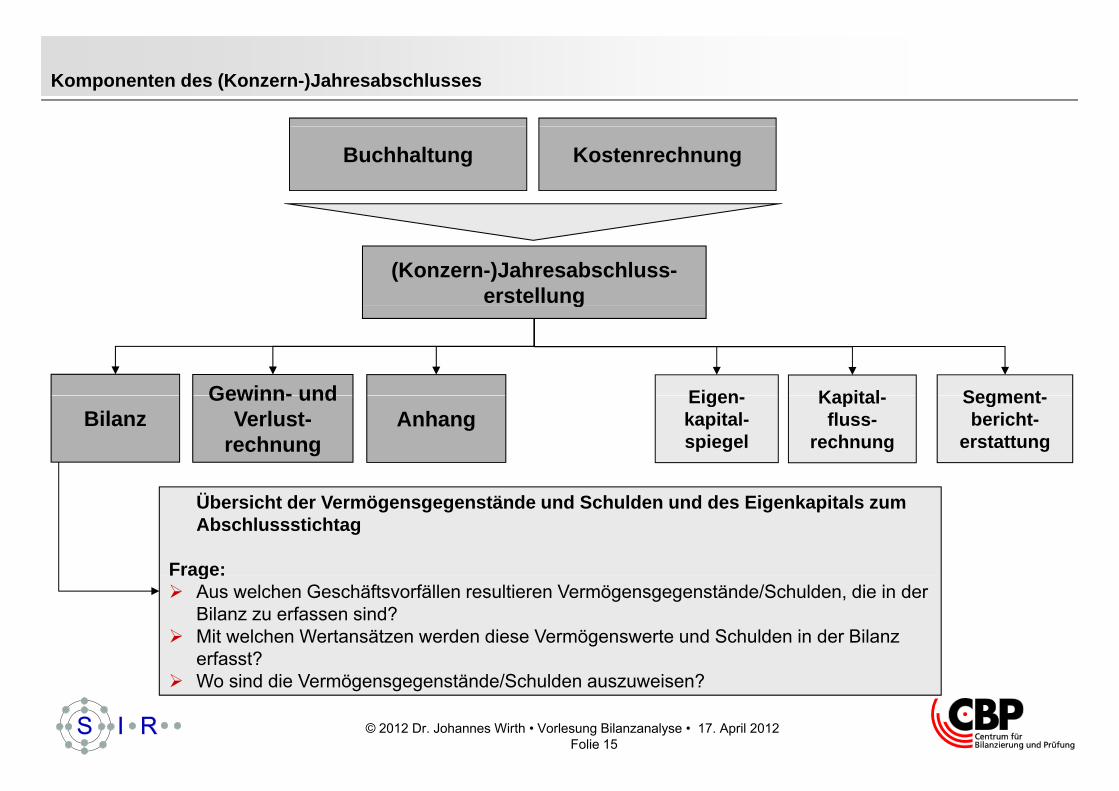

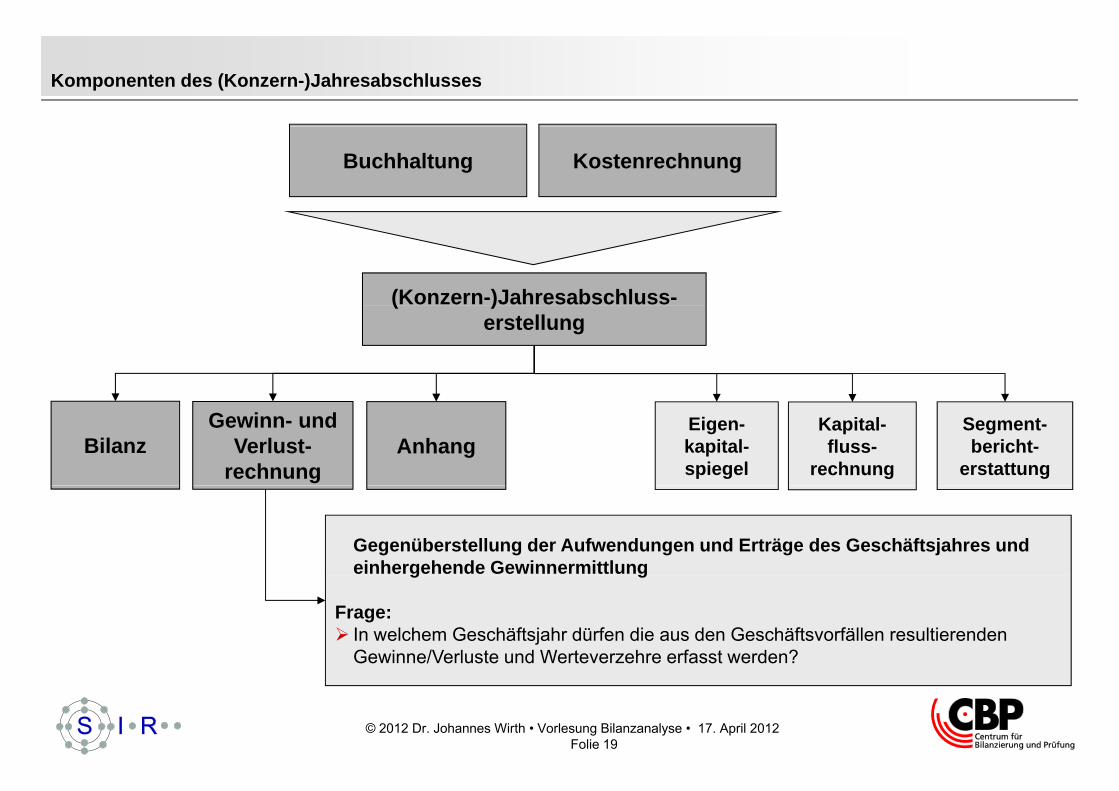

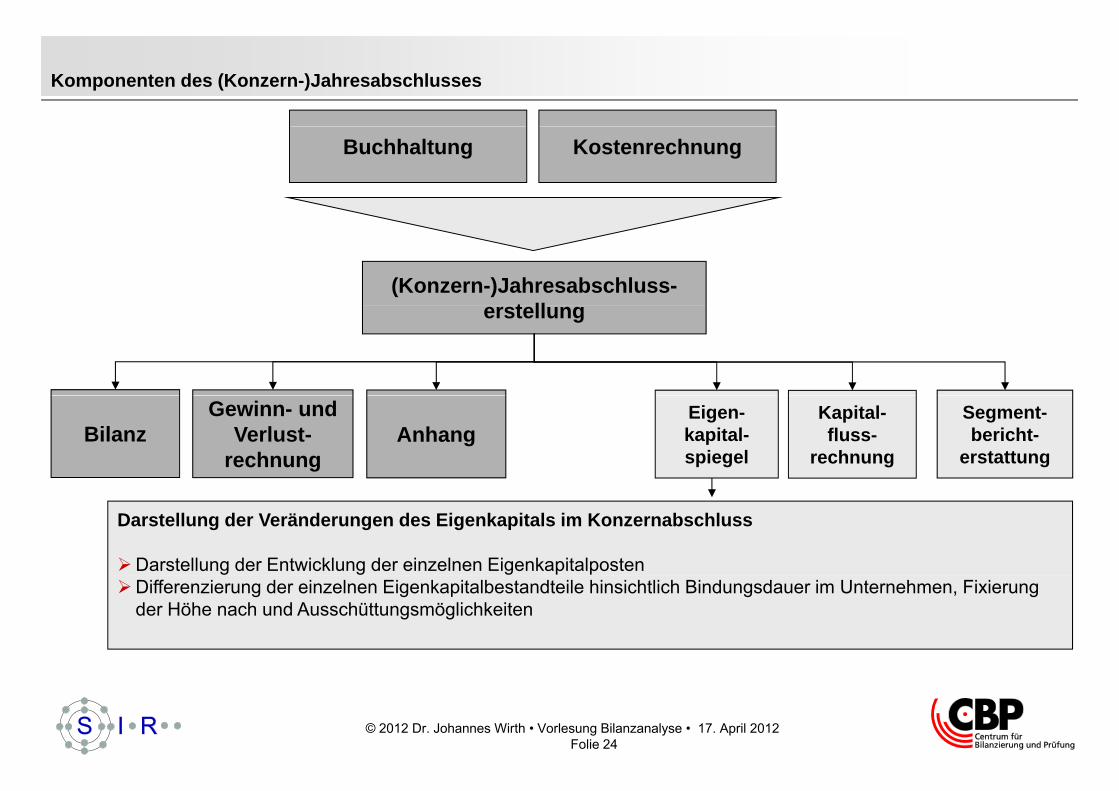

Komponenten des (Konzern-)Jahresabschlusses

Buchhaltung Kostenrechnung

(Konzern-)Jahresabschluss-erstellungg

Gewinn- und SegmentKapitalEigenBilanz

Gewinn- und Verlust-

rechnungAnhang

Segment-bericht-

erstattung

Kapital-fluss-

rechnung

Eigen-kapital-spiegel

Übersicht der Vermögensgegenstände und Schulden und des Eigenkapitals zum Abschlussstichtag

Frage:Frage:Aus welchen Geschäftsvorfällen resultieren Vermögensgegenstände/Schulden, die in der Bilanz zu erfassen sind?Mit welchen Wertansätzen werden diese Vermögenswerte und Schulden in der Bilanz erfasst?

© 2012 Dr. Johannes Wirth • Vorlesung Bilanzanalyse • 17. April 2012Folie 15

e asstWo sind die Vermögensgegenstände/Schulden auszuweisen?

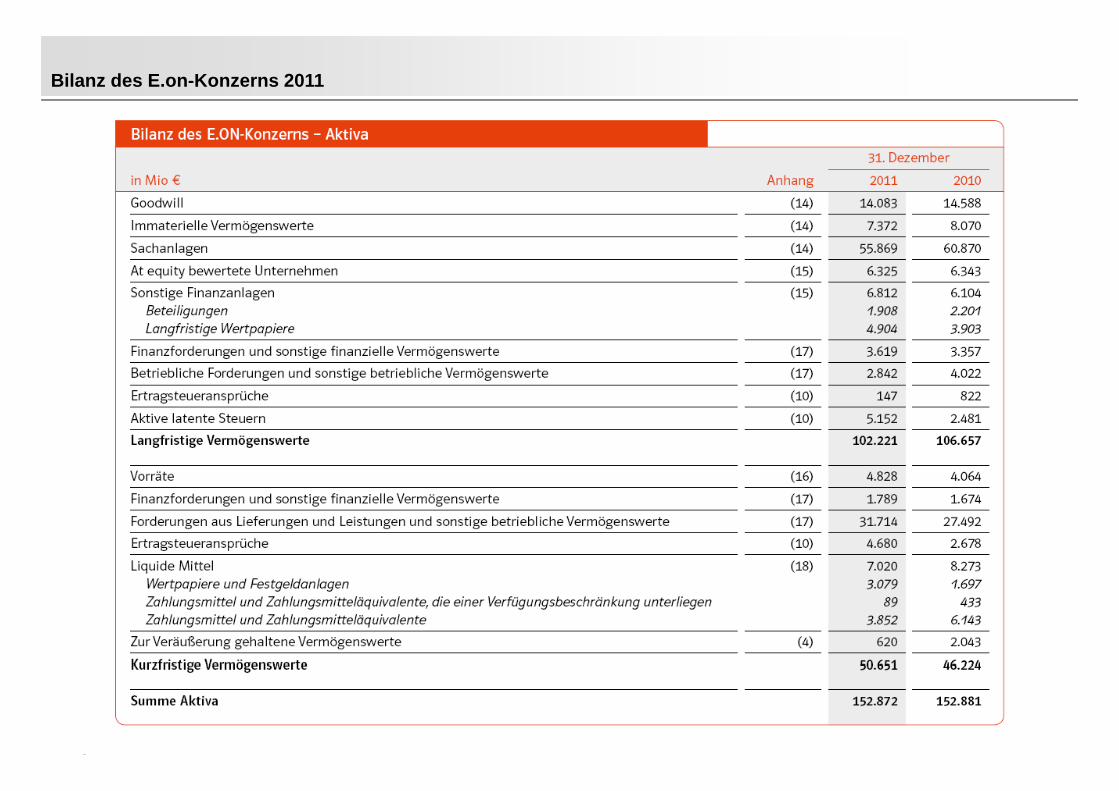

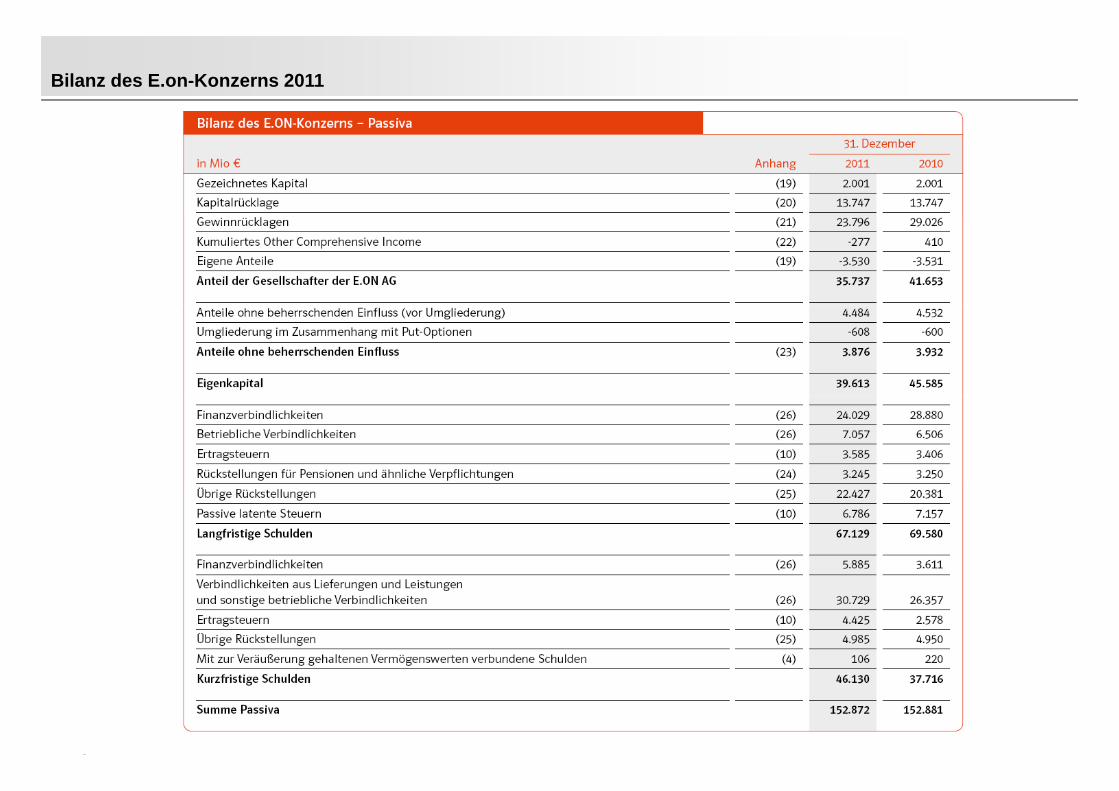

Bilanz des E.on-Konzerns 2011

© 2012 Dr. Johannes Wirth • Vorlesung Bilanzanalyse • 17. April 2012Folie 16

Bilanz des E.on-Konzerns 2011

© 2012 Dr. Johannes Wirth • Vorlesung Bilanzanalyse • 17. April 2012Folie 17

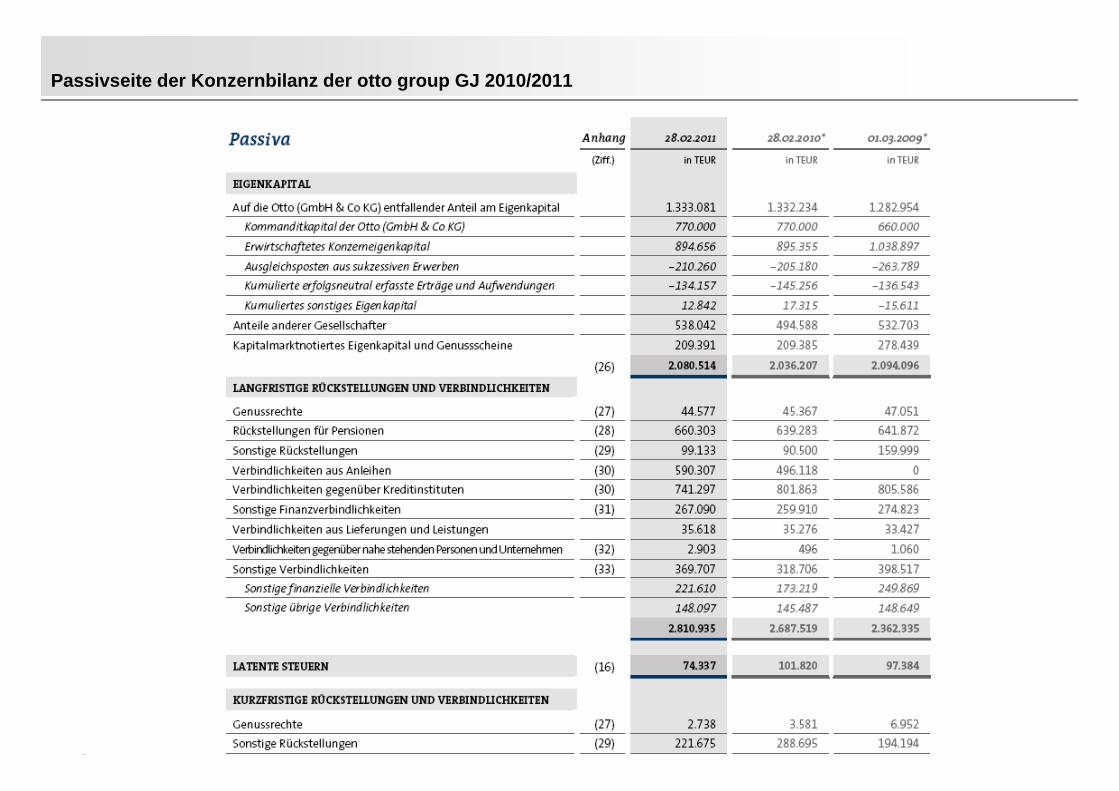

Passivseite der Konzernbilanz der otto group GJ 2010/2011

© 2012 Dr. Johannes Wirth • Vorlesung Bilanzanalyse • 17. April 2012Folie 18

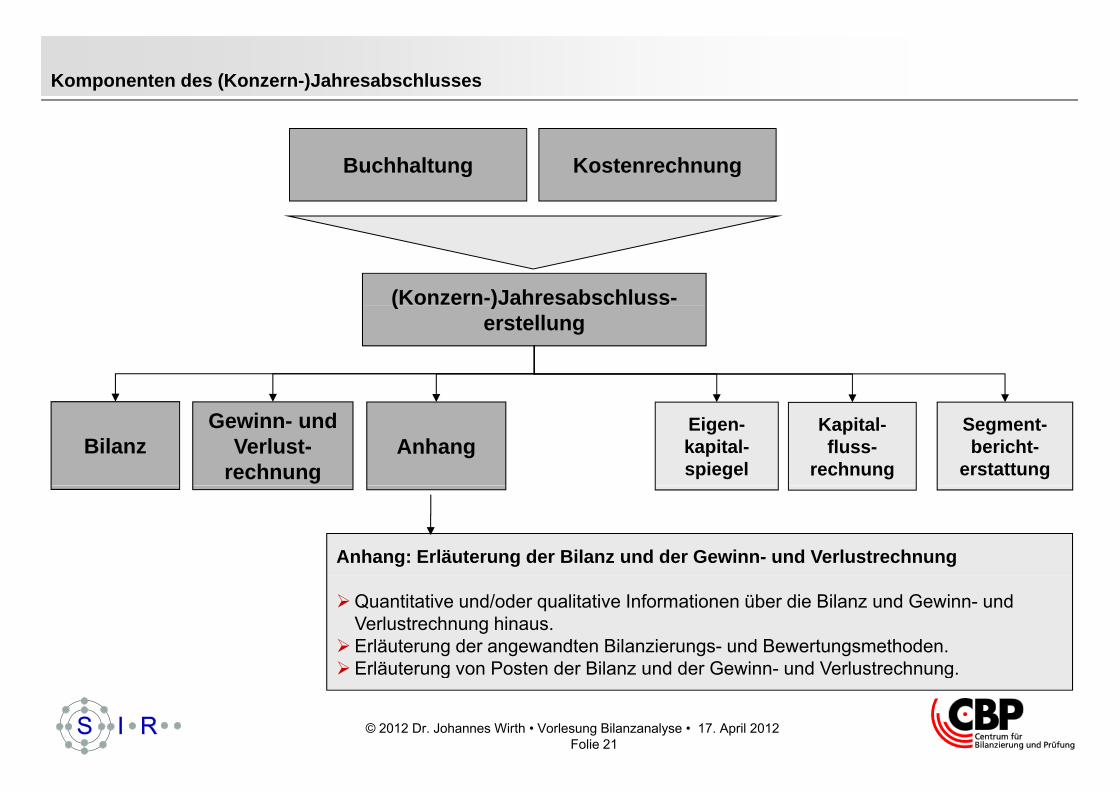

Komponenten des (Konzern-)Jahresabschlusses

Buchhaltung Kostenrechnung

(Konzern-)Jahresabschluss-( )erstellung

BilanzGewinn- und

Verlust-rechnung

AnhangSegment-bericht-

erstattung

Kapital-fluss-

rechnung

Eigen-kapital-spiegel

Gegenüberstellung der Aufwendungen und Erträge des Geschäftsjahres und einhergehende Gewinnermittlungg g

Frage:In welchem Geschäftsjahr dürfen die aus den Geschäftsvorfällen resultierenden Gewinne/Verluste und Werteverzehre erfasst werden?

© 2012 Dr. Johannes Wirth • Vorlesung Bilanzanalyse • 17. April 2012Folie 19

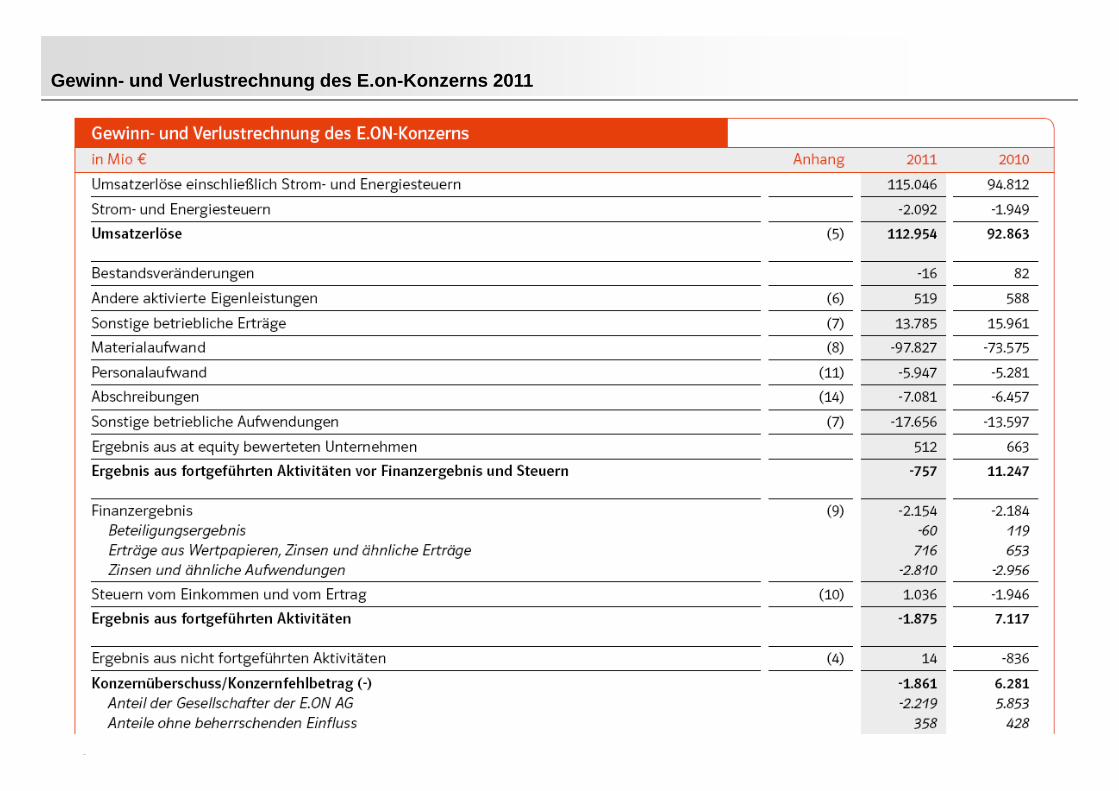

Gewinn- und Verlustrechnung des E.on-Konzerns 2011

© 2012 Dr. Johannes Wirth • Vorlesung Bilanzanalyse • 17. April 2012Folie 20

Komponenten des (Konzern-)Jahresabschlusses

Buchhaltung Kostenrechnung

(Konzern-)Jahresabschluss-( )erstellung

BilanzGewinn- und

Verlust-rechnung

AnhangSegment-bericht-

erstattung

Kapital-fluss-

rechnung

Eigen-kapital-spiegel

Anhang: Erläuterung der Bilanz und der Gewinn- und Verlustrechnung

Quantitative und/oder qualitative Informationen über die Bilanz und Gewinn- und Verlustrechnung hinaus.Erläuterung der angewandten Bilanzierungs- und Bewertungsmethoden.Erlä ter ng on Posten der Bilan nd der Ge inn nd Verl strechn ng

© 2012 Dr. Johannes Wirth • Vorlesung Bilanzanalyse • 17. April 2012Folie 21

Erläuterung von Posten der Bilanz und der Gewinn- und Verlustrechnung.

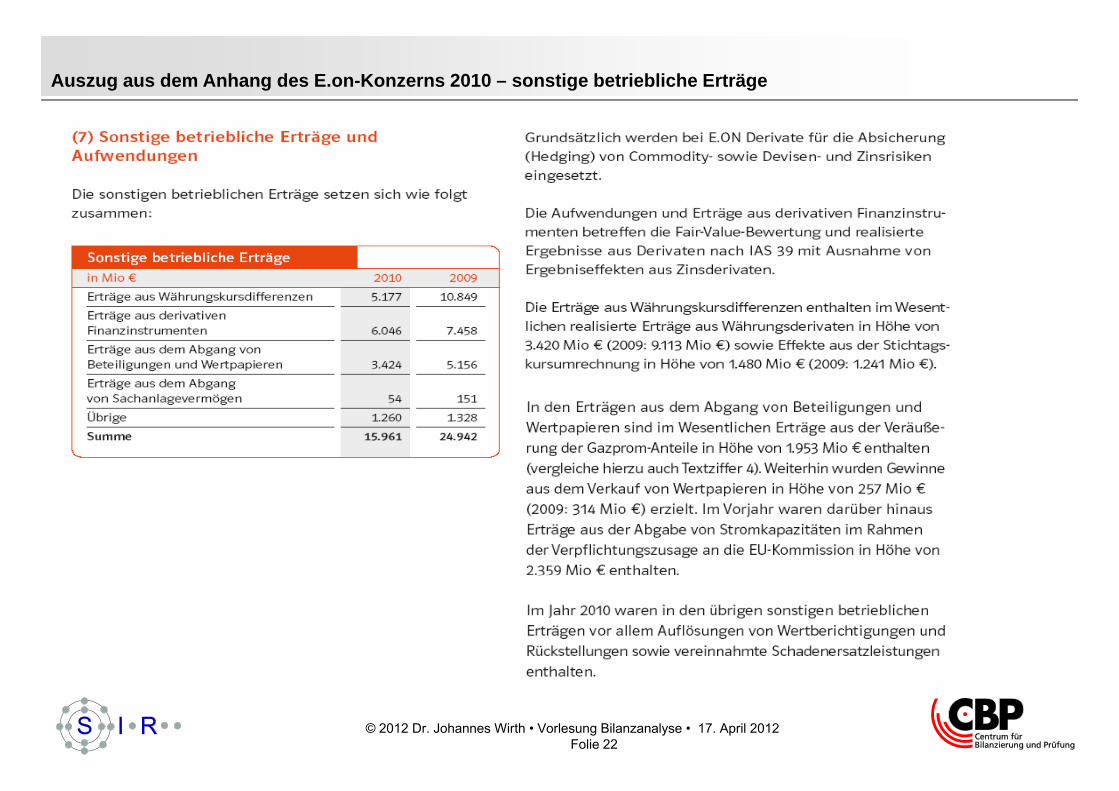

Auszug aus dem Anhang des E.on-Konzerns 2010 – sonstige betriebliche Erträge

© 2012 Dr. Johannes Wirth • Vorlesung Bilanzanalyse • 17. April 2012Folie 22

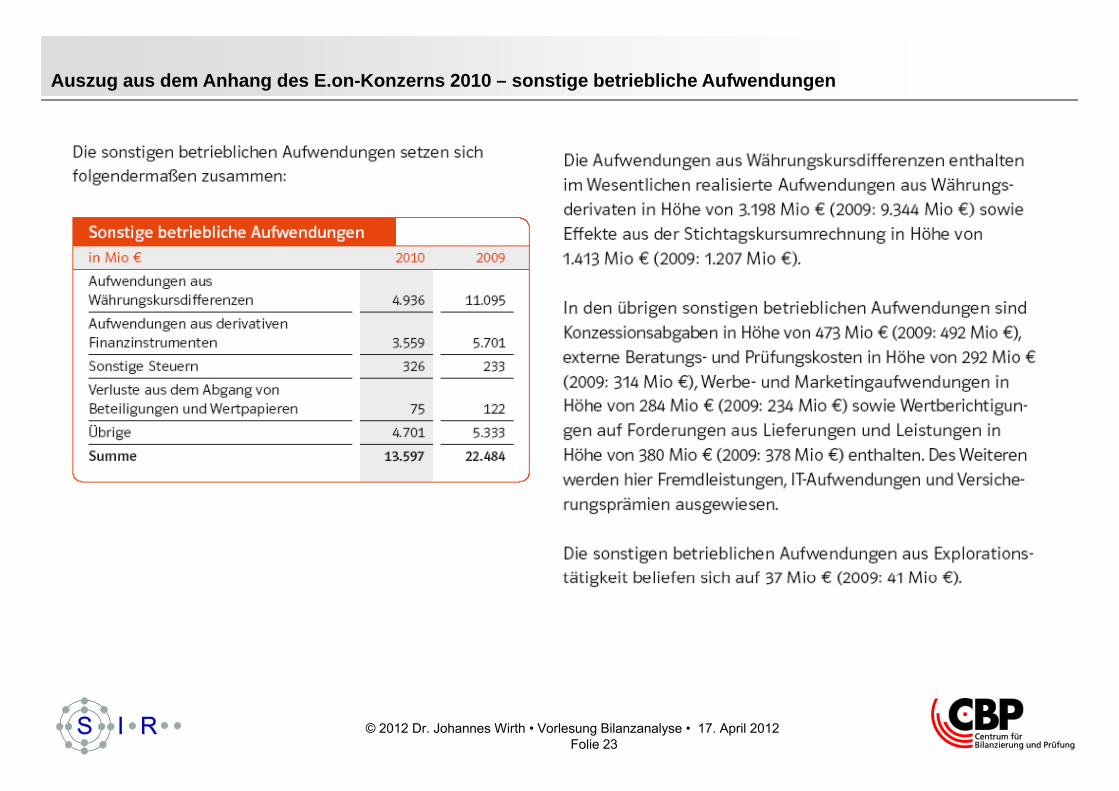

Auszug aus dem Anhang des E.on-Konzerns 2010 – sonstige betriebliche Aufwendungen

© 2012 Dr. Johannes Wirth • Vorlesung Bilanzanalyse • 17. April 2012Folie 23

Komponenten des (Konzern-)Jahresabschlusses

Buchhaltung Kostenrechnung

(Konzern-)Jahresabschluss-t llerstellung

BilanzGewinn- und

Verlust-rechnung

AnhangSegment-bericht-

erstattung

Kapital-fluss-

rechnung

Eigen-kapital-spiegel

Darstellung der Veränderungen des Eigenkapitals im Konzernabschluss

Darstellung der Entwicklung der einzelnen EigenkapitalpostenDifferenzierung der einzelnen Eigenkapitalbestandteile hinsichtlich Bindungsdauer im Unternehmen, Fixierung der Höhe nach und Ausschüttungsmöglichkeiten

© 2012 Dr. Johannes Wirth • Vorlesung Bilanzanalyse • 17. April 2012Folie 24

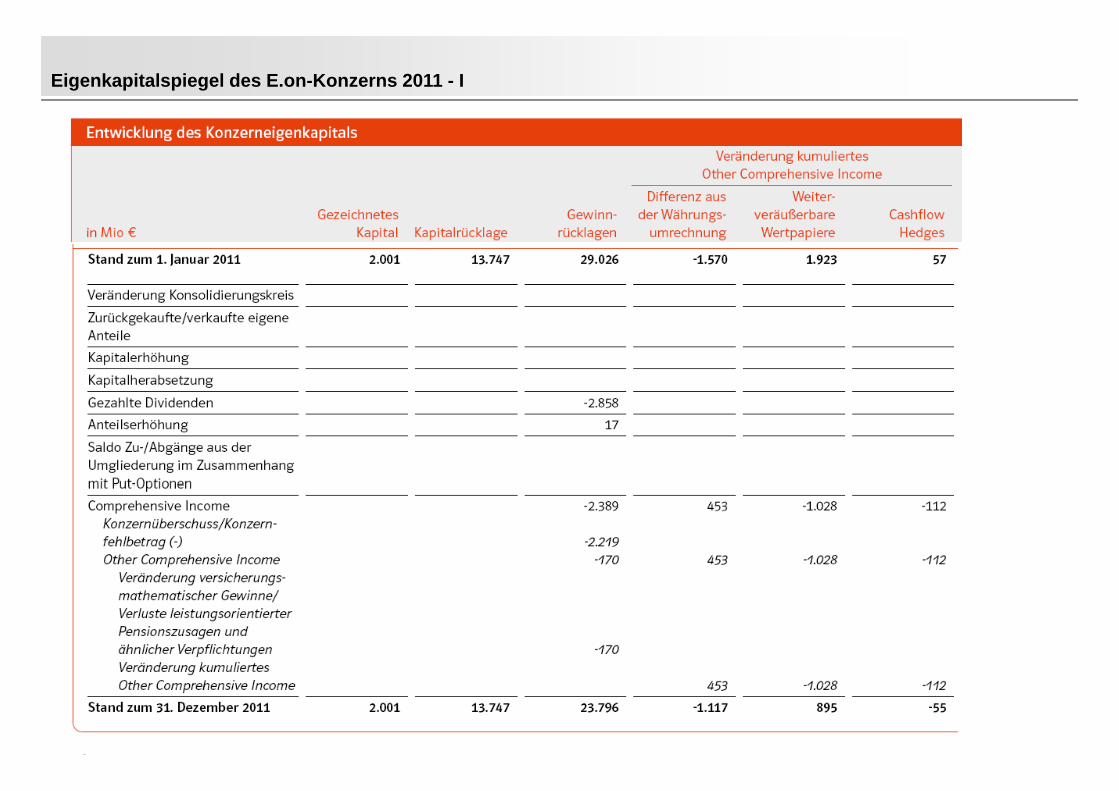

Eigenkapitalspiegel des E.on-Konzerns 2011 - I

© 2012 Dr. Johannes Wirth • Vorlesung Bilanzanalyse • 17. April 2012Folie 25

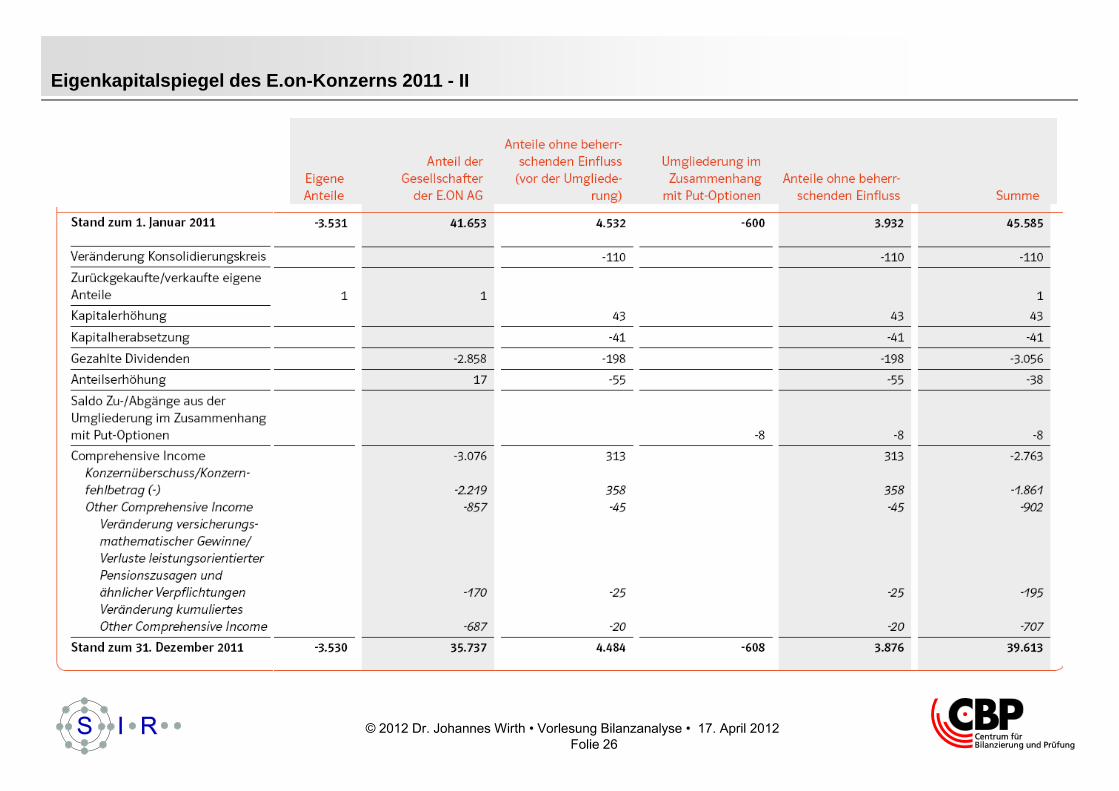

Eigenkapitalspiegel des E.on-Konzerns 2011 - II

© 2012 Dr. Johannes Wirth • Vorlesung Bilanzanalyse • 17. April 2012Folie 26

Komponenten des (Konzern-)Jahresabschlusses

Buchhaltung Kostenrechnung

(Konzern-)Jahresabschluss-erstellung

BilanzGewinn- und

Verlust- AnhangSegment-bericht-

Kapital-fluss-

Eigen-kapital-

„Unternehmen aus Sicht der Zahlungsströme“

rechnung erstattungrechnungspiegel

Die Kapitalflussrechnung vermittelt Informationen über die Zahlungsströme der Gesellschaft für die Periode der Berichterstattung. Hierzu werden die Zahlungsströme des Unternehmens in die Bereiche betriebliche Tätigkeit, Investitionstätigkeit und Finanzierungstätigkeit unterteilt.und Finanzierungstätigkeit unterteilt. Dies soll dem Adressaten eine Einschätzung ermöglichen, inwieweit das Unternehmen zukünftig positive Zahlungsströme nach Höhe, Zeitpunkt und Wahrscheinlichkeit ihres Eintretens erwirtschaften kann, das Unternehmen seinen Zahlungsverpflichtungen nachkommen und Ausschüttungen an die Anteilseigner leisten kann und das Unternehmen Quellen der Außenfinanzierung in Anspruch nehmen muss.

© 2012 Dr. Johannes Wirth • Vorlesung Bilanzanalyse • 17. April 2012Folie 27

kann und das Unternehmen Quellen der Außenfinanzierung in Anspruch nehmen muss.

Kapitalflussrechnung des E.on-Konzerns 2011

© 2012 Dr. Johannes Wirth • Vorlesung Bilanzanalyse • 17. April 2012Folie 28

Komponenten des (Konzern-)Jahresabschlusses

Buchhaltung Kostenrechnung

(Konzern-)Jahresabschluss-erstellung

BilGewinn- und

V l t A hSegment-b i ht

Kapital-fl

Eigen-k it lBilanz Verlust-

rechnungAnhang bericht-

erstattungfluss-

rechnungkapital-spiegel

Disaggregation der Unternehmensinformation

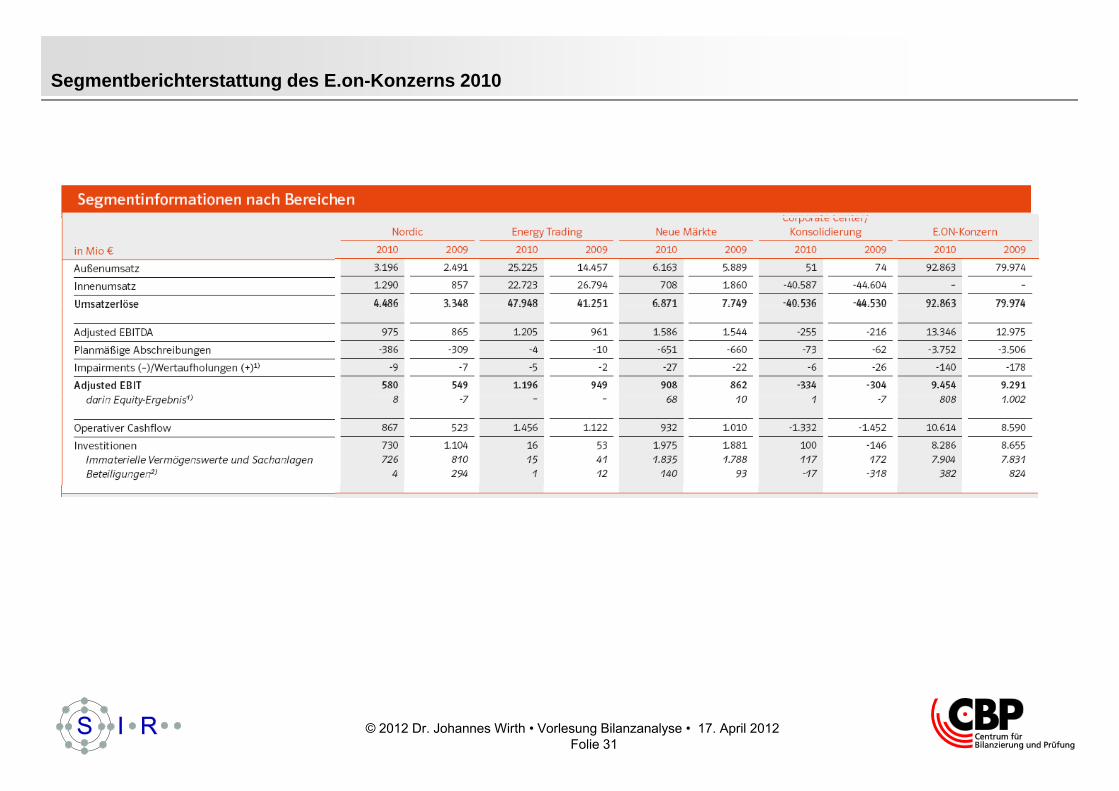

Zielsetzung der Segmentberichterstattung ist es, die Aussagebeschränkung der externen Rechnungslegung diversifizierter Unternehmen durch die Bereitstellung zusätzlicher disaggregierter Segmentinformationen zu vermindern. Dadurch soll den Abschlussadressaten geholfen werden, die Ertragskraft des Unternehmens besser zu verstehen, die unterschiedlichen Risiken und Chancen des Unternehmens besser einzuschätzen, und das Unternehmen als Ganzes hinsichtlich seiner Fähigkeit zur Generierung künftiger Erträge und Zahlungsströme

© 2012 Dr. Johannes Wirth • Vorlesung Bilanzanalyse • 17. April 2012Folie 29

beurteilen zu können.

Segmentberichterstattung des E.on-Konzerns 2010- I

© 2012 Dr. Johannes Wirth • Vorlesung Bilanzanalyse • 17. April 2012Folie 30

Segmentberichterstattung des E.on-Konzerns 2010

© 2012 Dr. Johannes Wirth • Vorlesung Bilanzanalyse • 17. April 2012Folie 31

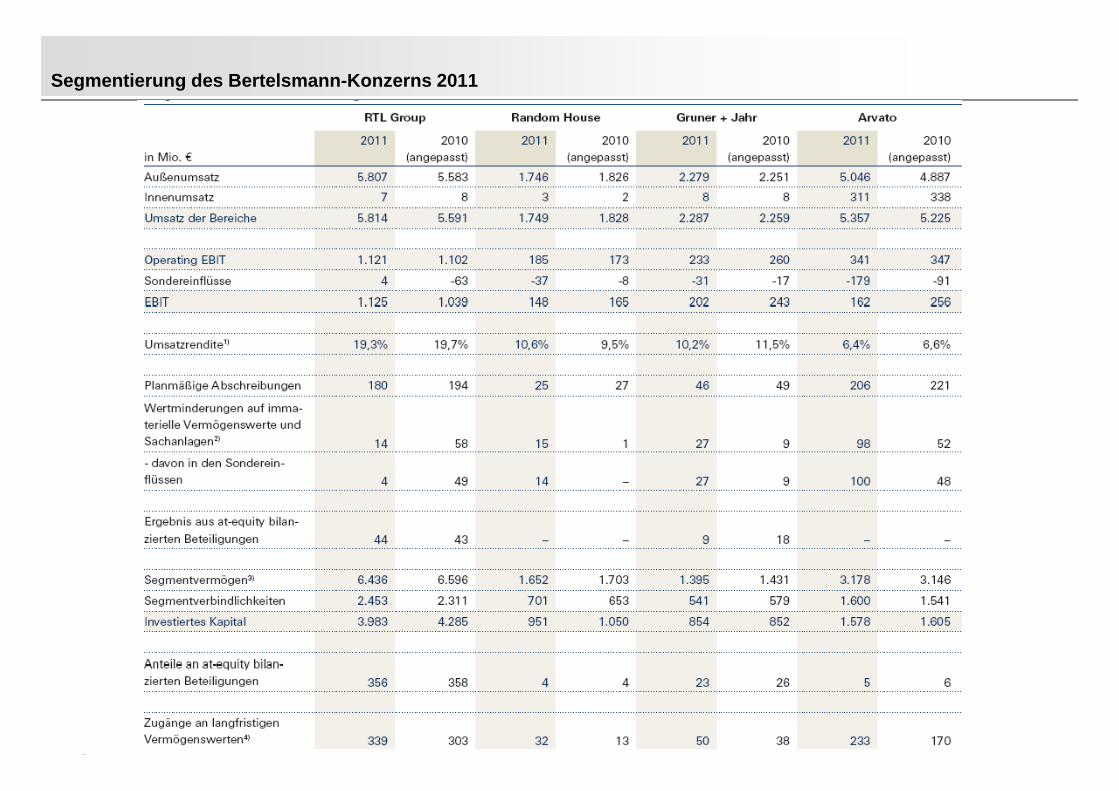

Segmentierung des Bertelsmann-Konzerns 2011

© 2012 Dr. Johannes Wirth • Vorlesung Bilanzanalyse • 17. April 2012Folie 32

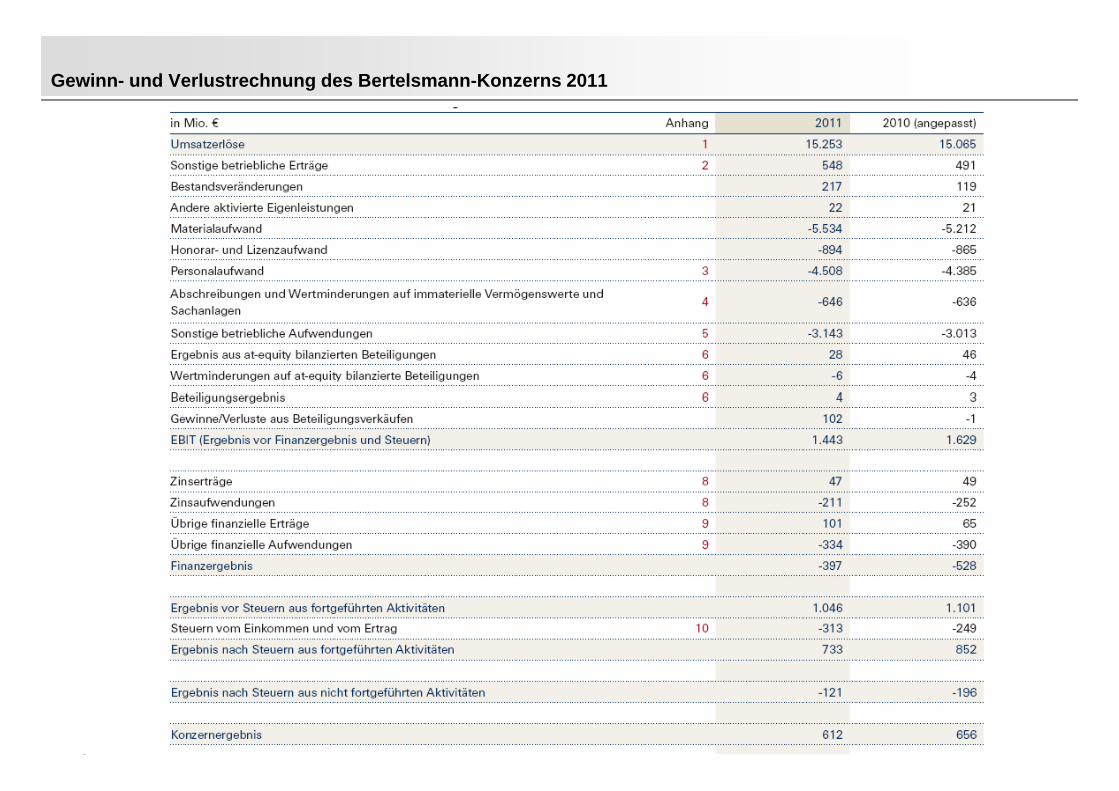

Gewinn- und Verlustrechnung des Bertelsmann-Konzerns 2011

© 2012 Dr. Johannes Wirth • Vorlesung Bilanzanalyse • 17. April 2012Folie 33

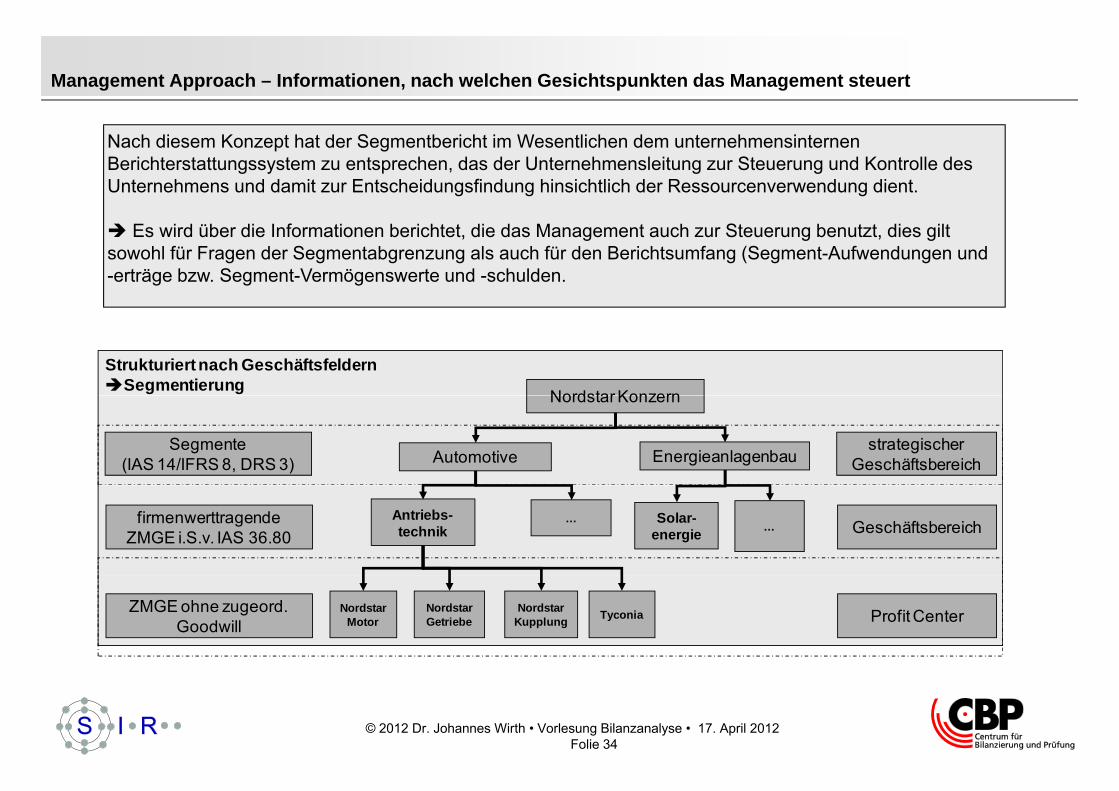

Management Approach – Informationen, nach welchen Gesichtspunkten das Management steuert

Nach diesem Konzept hat der Segmentbericht im Wesentlichen dem unternehmensinternen Berichterstattungssystem zu entsprechen, das der Unternehmensleitung zur Steuerung und Kontrolle des Unternehmens und damit zur Entscheidungsfindung hinsichtlich der Ressourcenverwendung dient.

Es wird über die Informationen berichtet, die das Management auch zur Steuerung benutzt, dies gilt sowohl für Fragen der Segmentabgrenzung als auch für den Berichtsumfang (Segment-Aufwendungen und -erträge bzw. Segment-Vermögenswerte und -schulden.

Nordstar Konzern

Strukturiert nach GeschäftsfeldernSegmentierung

Nordstar Konzern

Segmente (IAS 14/IFRS 8, DRS 3)

strategischer GeschäftsbereichEnergieanlagenbauAutomotive

firmenwerttragende ZMGE i.S.v. IAS 36.80 Geschäftsbereich…Solar-

energieAntriebs-technik

…

ZMGE ohne zugeord. Goodwill

NordstarKupplung

NordstarMotor

NordstarGetriebe Tyconia Profit Center

© 2012 Dr. Johannes Wirth • Vorlesung Bilanzanalyse • 17. April 2012Folie 34

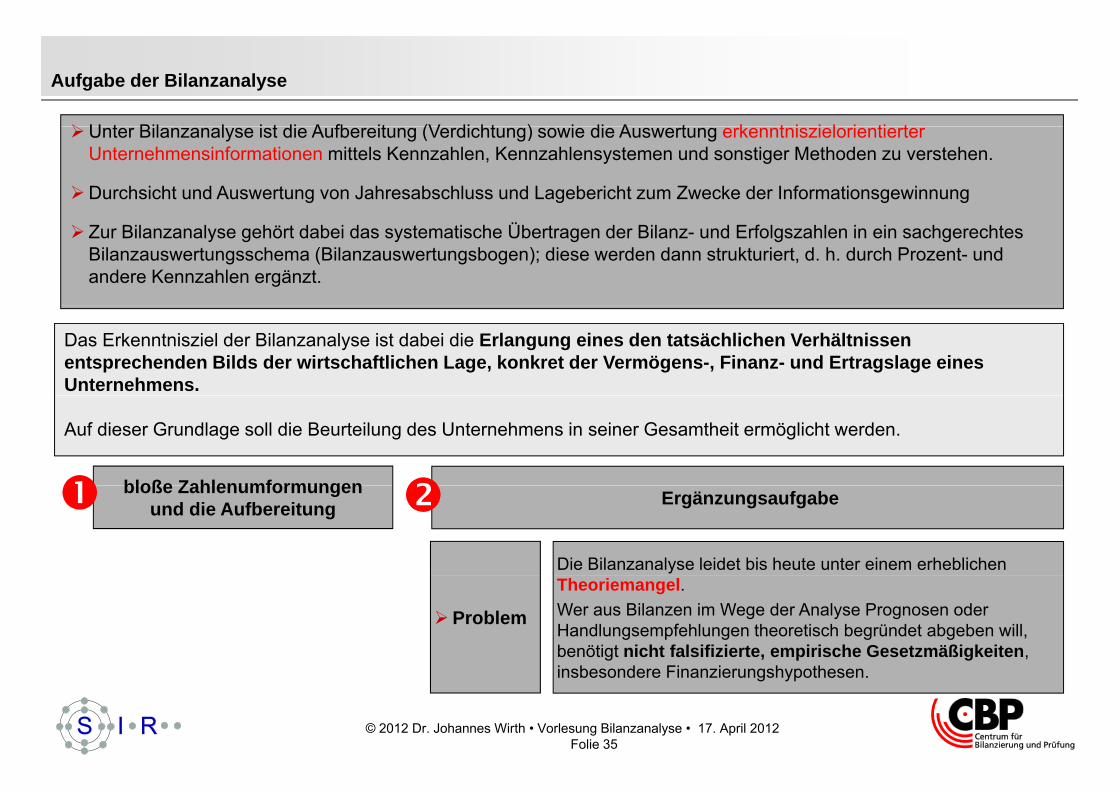

Aufgabe der Bilanzanalyse

U t Bil l i t di A fb it (V di ht ) i di A t k t i i l i ti tUnter Bilanzanalyse ist die Aufbereitung (Verdichtung) sowie die Auswertung erkenntniszielorientierter Unternehmensinformationen mittels Kennzahlen, Kennzahlensystemen und sonstiger Methoden zu verstehen.

Durchsicht und Auswertung von Jahresabschluss und Lagebericht zum Zwecke der Informationsgewinnung

Zur Bilanzanalyse gehört dabei das systematische Übertragen der Bilanz- und Erfolgszahlen in ein sachgerechtes Bilanzauswertungsschema (Bilanzauswertungsbogen); diese werden dann strukturiert, d. h. durch Prozent- und andere Kennzahlen ergänzt.

Das Erkenntnisziel der Bilanzanalyse ist dabei die Erlangung eines den tatsächlichen Verhältnissen entsprechenden Bilds der wirtschaftlichen Lage, konkret der Vermögens-, Finanz- und Ertragslage eines Unternehmens.

Auf dieser Grundlage soll die Beurteilung des Unternehmens in seiner Gesamtheit ermöglicht werden.

bloße Zahlenumformungen Ergänzungsaufgabebloße Zahlenumformungen und die Aufbereitung

Die Bilanzanalyse leidet bis heute unter einem erheblichen

Problem

Theoriemangel.Wer aus Bilanzen im Wege der Analyse Prognosen oder Handlungsempfehlungen theoretisch begründet abgeben will, benötigt nicht falsifizierte, empirische Gesetzmäßigkeiten,

© 2012 Dr. Johannes Wirth • Vorlesung Bilanzanalyse • 17. April 2012Folie 35

insbesondere Finanzierungshypothesen.

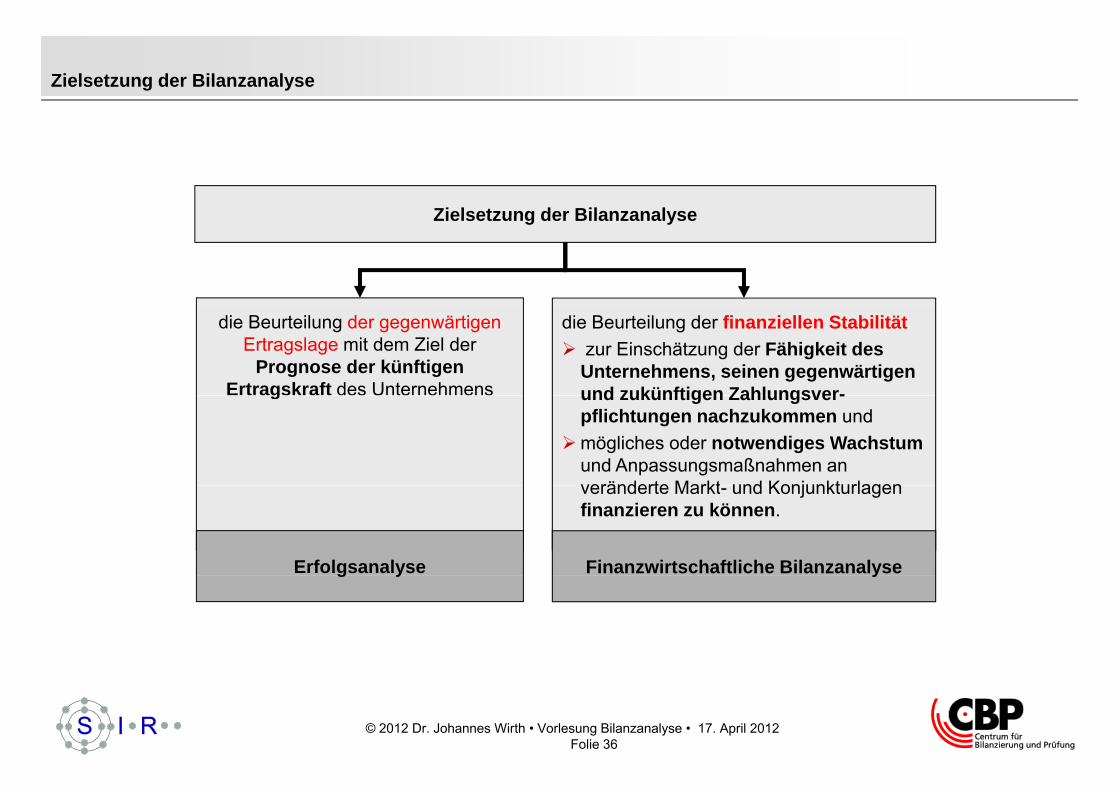

Zielsetzung der Bilanzanalyse

Zielsetzung der BilanzanalyseZielsetzung der Bilanzanalyse

die Beurteilung der gegenwärtigen Ertragslage mit dem Ziel der

Prognose der künftigen Ertragskraft des Unternehmens

die Beurteilung der finanziellen Stabilitätzur Einschätzung der Fähigkeit des Unternehmens, seinen gegenwärtigen und zukünftigen Zahlungsver-g und zukünftigen Zahlungsver-pflichtungen nachzukommen und mögliches oder notwendiges Wachstum und Anpassungsmaßnahmen an veränderte Markt und Konjunkturlagenveränderte Markt- und Konjunkturlagen finanzieren zu können.

Erfolgsanalyse Finanzwirtschaftliche Bilanzanalyseg y y

© 2012 Dr. Johannes Wirth • Vorlesung Bilanzanalyse • 17. April 2012Folie 36

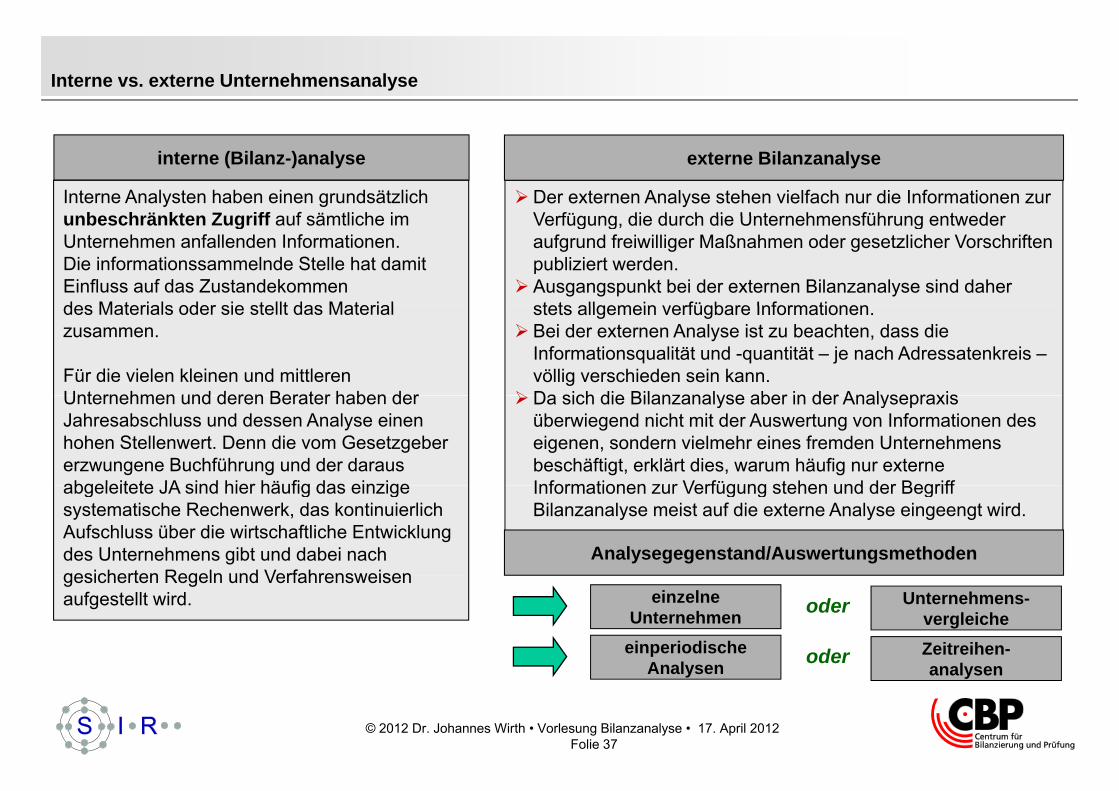

Interne vs. externe Unternehmensanalyse

Interne Analysten haben einen grundsätzlich unbeschränkten Zugriff auf sämtliche im

Der externen Analyse stehen vielfach nur die Informationen zur Verfügung die durch die Unternehmensführung entweder

interne (Bilanz-)analyse externe Bilanzanalyse

unbeschränkten Zugriff auf sämtliche im Unternehmen anfallenden Informationen.Die informationssammelnde Stelle hat damit Einfluss auf das Zustandekommendes Materials oder sie stellt das Material

Verfügung, die durch die Unternehmensführung entweder aufgrund freiwilliger Maßnahmen oder gesetzlicher Vorschriften publiziert werden. Ausgangspunkt bei der externen Bilanzanalyse sind daher stets allgemein verfügbare Informationendes Materials oder sie stellt das Material

zusammen.

Für die vielen kleinen und mittleren Unternehmen und deren Berater haben der

stets allgemein verfügbare Informationen. Bei der externen Analyse ist zu beachten, dass die Informationsqualität und -quantität – je nach Adressatenkreis –völlig verschieden sein kann.Da sich die Bilanzanalyse aber in der AnalysepraxisUnternehmen und deren Berater haben der

Jahresabschluss und dessen Analyse einen hohen Stellenwert. Denn die vom Gesetzgeber erzwungene Buchführung und der daraus abgeleitete JA sind hier häufig das einzige

Da sich die Bilanzanalyse aber in der Analysepraxis überwiegend nicht mit der Auswertung von Informationen des eigenen, sondern vielmehr eines fremden Unternehmens beschäftigt, erklärt dies, warum häufig nur externe Informationen zur Verfügung stehen und der Begriffabgeleitete JA sind hier häufig das einzige

systematische Rechenwerk, das kontinuierlichAufschluss über die wirtschaftliche Entwicklung des Unternehmens gibt und dabei nach gesicherten Regeln und Verfahrensweisen

Informationen zur Verfügung stehen und der Begriff Bilanzanalyse meist auf die externe Analyse eingeengt wird.

Analysegegenstand/Auswertungsmethodengesicherten Regeln und Verfahrensweisen aufgestellt wird. einzelne

UnternehmenUnternehmens-

vergleicheoder

einperiodischeAnal sen

Zeitreihen-l

oder

© 2012 Dr. Johannes Wirth • Vorlesung Bilanzanalyse • 17. April 2012Folie 37

Analysen analysen

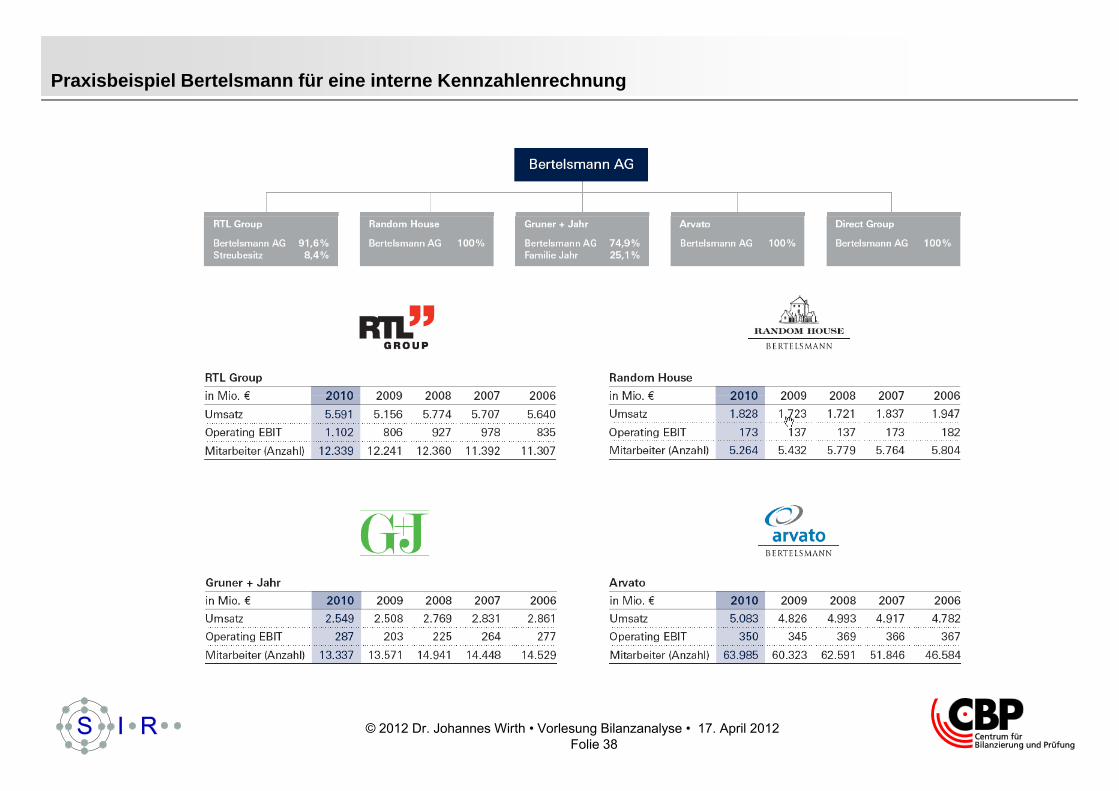

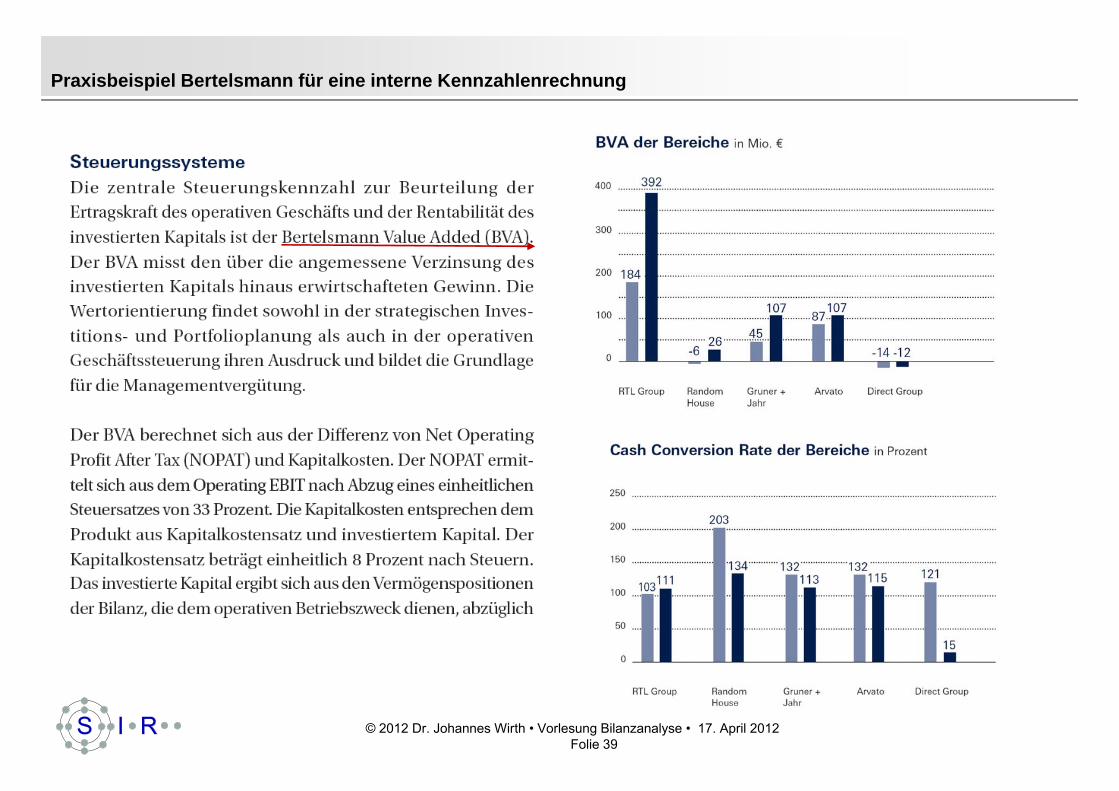

Praxisbeispiel Bertelsmann für eine interne Kennzahlenrechnung

© 2012 Dr. Johannes Wirth • Vorlesung Bilanzanalyse • 17. April 2012Folie 38

Praxisbeispiel Bertelsmann für eine interne Kennzahlenrechnung

© 2012 Dr. Johannes Wirth • Vorlesung Bilanzanalyse • 17. April 2012Folie 39

Kennzahlendefinition und Bildung

Kennzahlen

Kennzahlen sind hochverdichtete Maßgrößen, die als Verhältniszahlen

oder absolute Zahlen in einer konzentrierten Form über einen

hl äßi f b S h h lt

Eine Kennzahlkann erst durch die

Gegenüberstellung mit Kennzahlen zahlenmäßig erfassbaren Sachverhalt berichten. Es handelt sich um numerische

Informationen, die die Struktur eines Unternehmens oder Teile davon sowie die

sich in diesem Unternehmen

normativen Richtwerten oder empirisch abgeleiteten

Kenngrößen eine eigene Aussagequalität erlangen.

absolute Zahlen

Verhältnis-zahlen

sich in diesem Unternehmen vollziehenden wirtschaftlichen Prozesse und Entwicklungen ex post beschreiben

oder ex ante bestimmen sollen.

Einzel- Summen Differenzen IndexzahlenBeziehungs-Mittel Gliederungs-

Relative Zahlen (Verhältniszahlen) entstehen dadurch, dass zwei absolute Zahlen in Quotientenform zueinander in

zahlen Summen Differenzen Indexzahlenzahlenwerte zahlen

Auch absolute Zahlen sind Kennzahlen. Es steht außer Frage dass z B die Größen Umsatzerlöse zwei absolute Zahlen in Quotientenform zueinander in

Beziehung gesetzt werden. Sie geben die Relation zweier aufeinander bezogener Größen an. Bei der Bildung dieser Verhältniszahlen ist das so genannte E t h i i b ht

außer Frage, dass z.B. die Größen Umsatzerlöse, Cashflow, Bilanzsumme und Wertschöpfung wichtige Kennzahlen darstellen und es sich auch hierbei um betriebswirtschaftlich bedeutsame Daten mit Erkenntniswert handelt

© 2012 Dr. Johannes Wirth • Vorlesung Bilanzanalyse • 17. April 2012Folie 40

Entsprechungsprinzip zu beachten.Daten mit Erkenntniswert handelt.

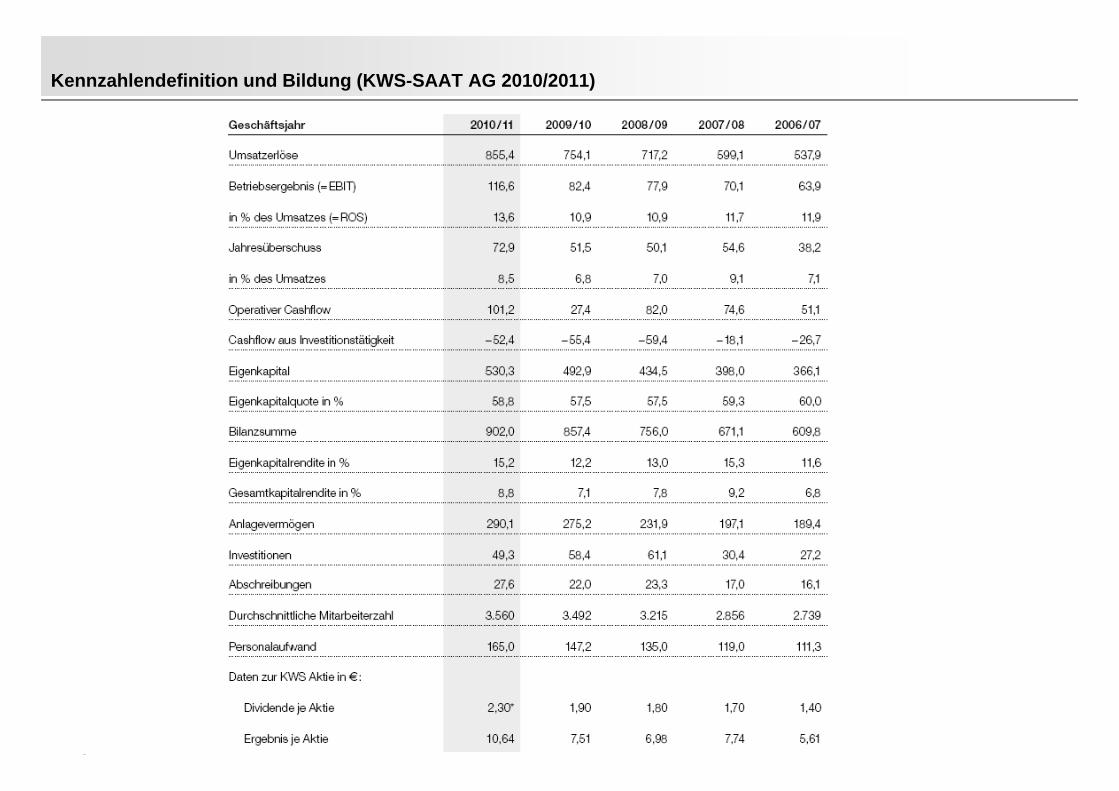

Kennzahlendefinition und Bildung (KWS-SAAT AG 2010/2011)

© 2012 Dr. Johannes Wirth • Vorlesung Bilanzanalyse • 17. April 2012Folie 41

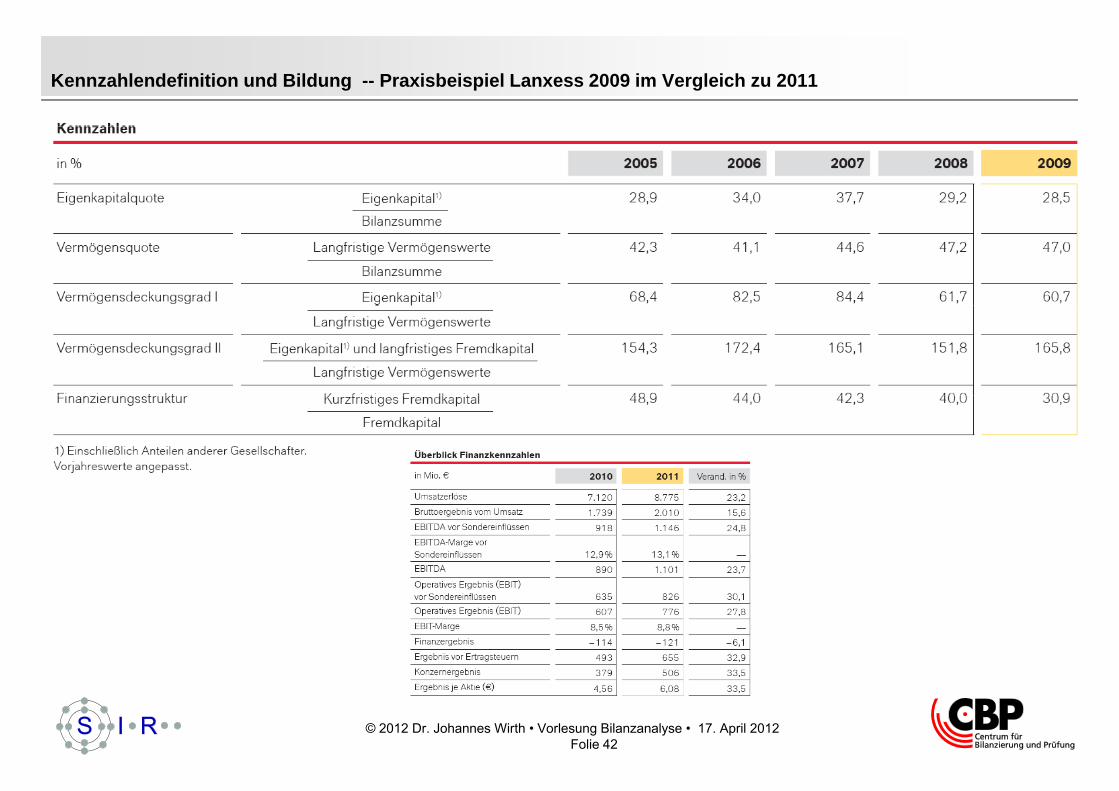

Kennzahlendefinition und Bildung -- Praxisbeispiel Lanxess 2009 im Vergleich zu 2011

© 2012 Dr. Johannes Wirth • Vorlesung Bilanzanalyse • 17. April 2012Folie 42

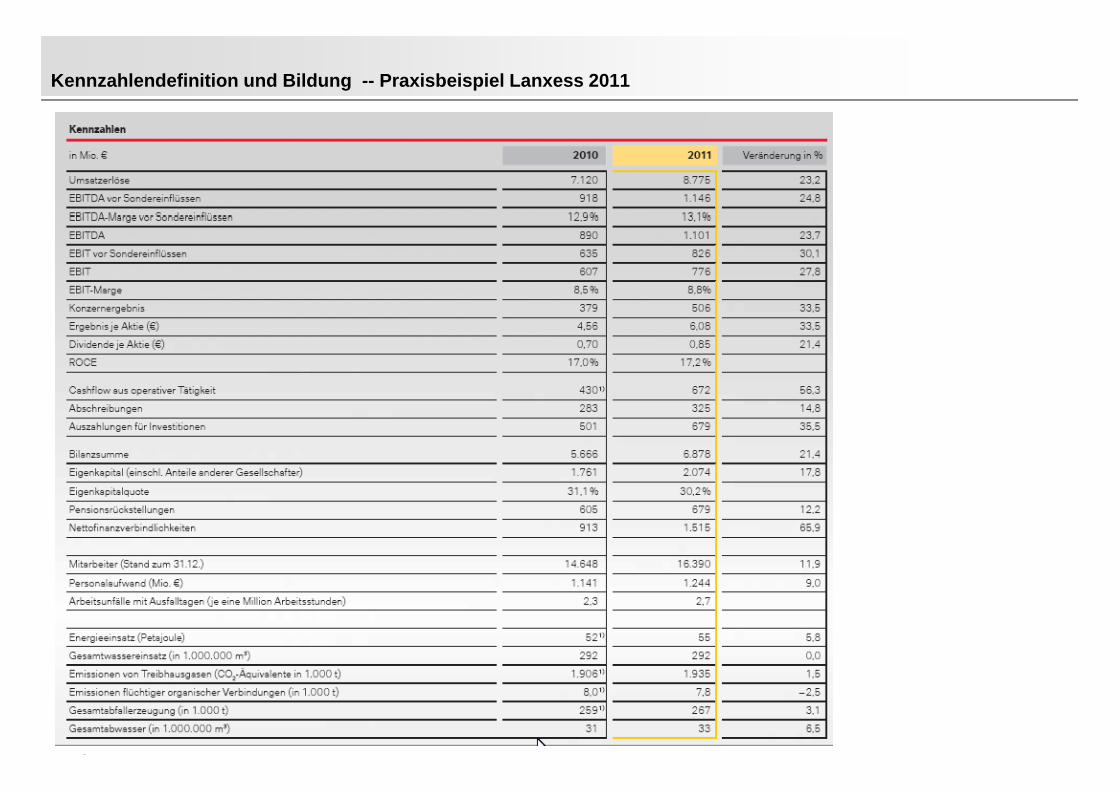

Kennzahlendefinition und Bildung -- Praxisbeispiel Lanxess 2011

© 2012 Dr. Johannes Wirth • Vorlesung Bilanzanalyse • 17. April 2012Folie 43

Bedeutung der Kennzahlenrechnung für die Fremdfinanzierung

© 2012 Dr. Johannes Wirth • Vorlesung Bilanzanalyse • 17. April 2012Folie 44

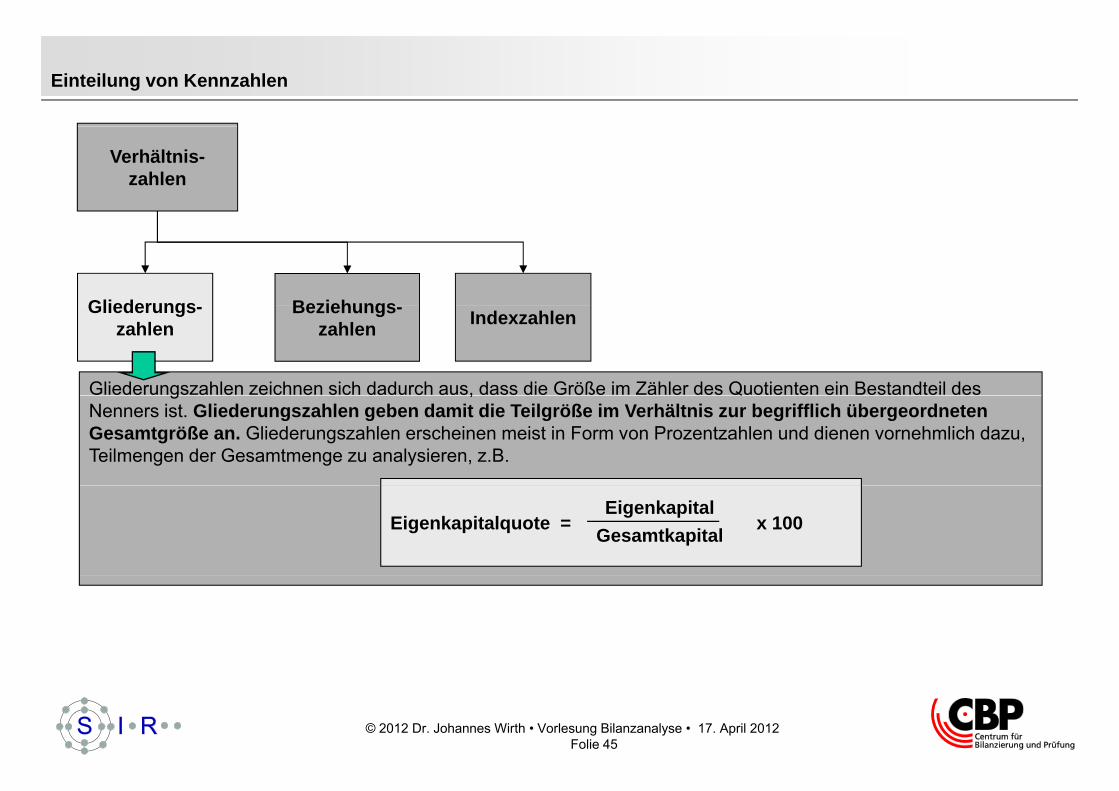

Einteilung von Kennzahlen

Verhältnis-zahlen

BeziehungsGliederungs

Gliederungszahlen zeichnen sich dadurch aus, dass die Größe im Zähler des Quotienten ein Bestandteil des

IndexzahlenBeziehungs-zahlen

Gliederungs-zahlen

g , QNenners ist. Gliederungszahlen geben damit die Teilgröße im Verhältnis zur begrifflich übergeordneten Gesamtgröße an. Gliederungszahlen erscheinen meist in Form von Prozentzahlen und dienen vornehmlich dazu, Teilmengen der Gesamtmenge zu analysieren, z.B.

Eigenkapitalquote = x 100Eigenkapital

Gesamtkapital

© 2012 Dr. Johannes Wirth • Vorlesung Bilanzanalyse • 17. April 2012Folie 45

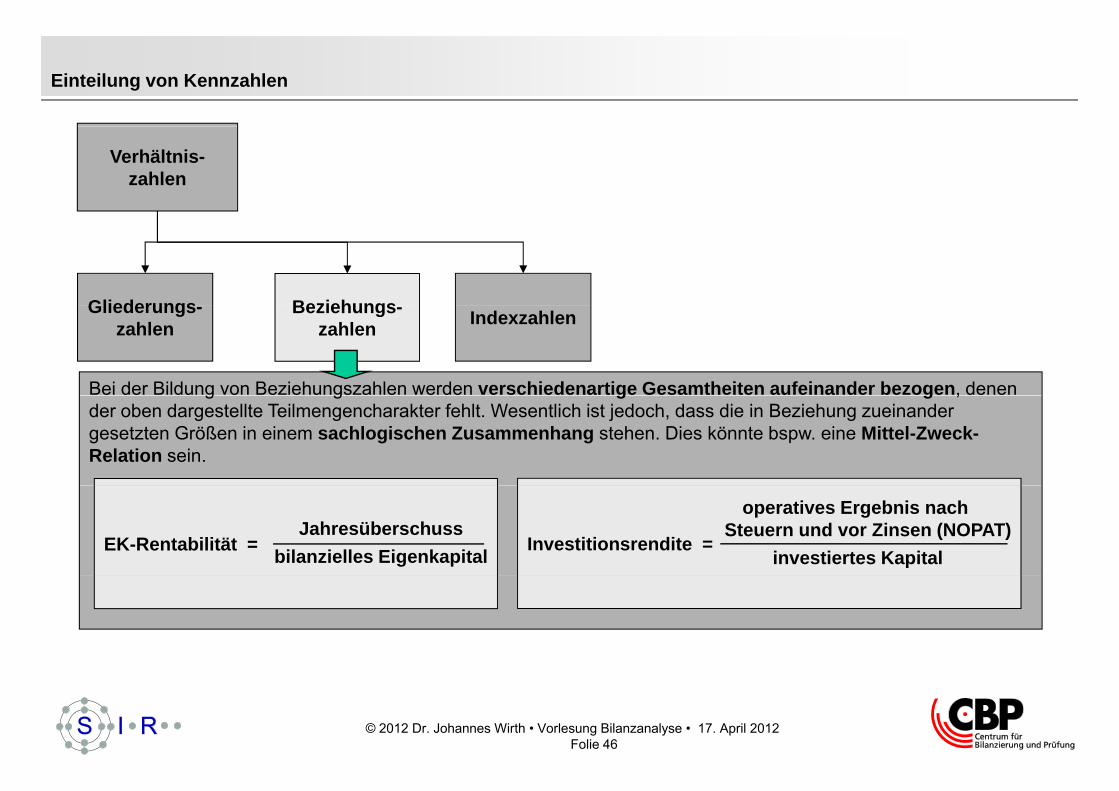

Einteilung von Kennzahlen

Verhältnis-zahlen

BeziehungsGliederungs IndexzahlenBeziehungs-zahlen

Gliederungs-zahlen

Bei der Bildung von Beziehungszahlen werden verschiedenartige Gesamtheiten aufeinander bezogen, denen g g g g ,der oben dargestellte Teilmengencharakter fehlt. Wesentlich ist jedoch, dass die in Beziehung zueinander gesetzten Größen in einem sachlogischen Zusammenhang stehen. Dies könnte bspw. eine Mittel-Zweck-Relation sein.

Investitionsrendite =

operatives Ergebnis nach Steuern und vor Zinsen (NOPAT)

investiertes KapitalEK-Rentabilität =

Jahresüberschussbilanzielles Eigenkapital

© 2012 Dr. Johannes Wirth • Vorlesung Bilanzanalyse • 17. April 2012Folie 46

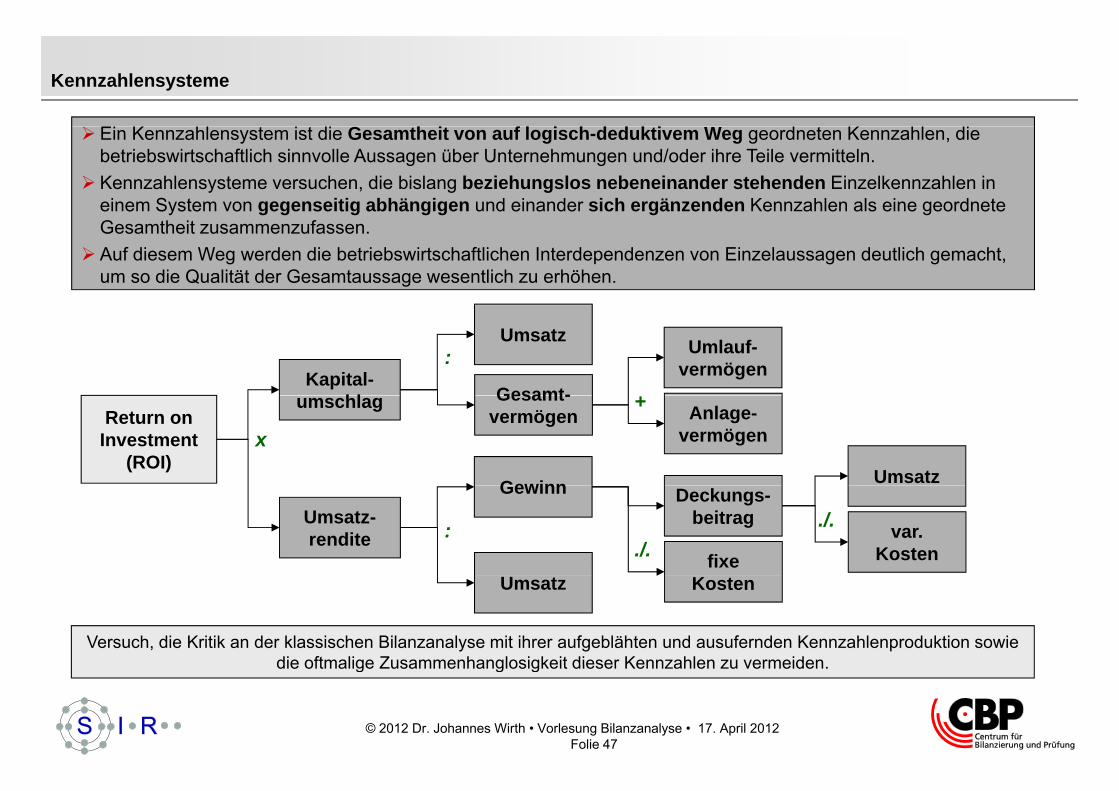

Kennzahlensysteme

G fEin Kennzahlensystem ist die Gesamtheit von auf logisch-deduktivem Weg geordneten Kennzahlen, die betriebswirtschaftlich sinnvolle Aussagen über Unternehmungen und/oder ihre Teile vermitteln. Kennzahlensysteme versuchen, die bislang beziehungslos nebeneinander stehenden Einzelkennzahlen in einem System von gegenseitig abhängigen und einander sich ergänzenden Kennzahlen als eine geordnete Gesamtheit zusammenzufassen. Auf diesem Weg werden die betriebswirtschaftlichen Interdependenzen von Einzelaussagen deutlich gemacht, um so die Qualität der Gesamtaussage wesentlich zu erhöhen.

Kapital-hl

Umsatz

Gesamt-

: Umlauf-vermögen

Return on Investment

(ROI)

umschlag

x

Gewinn

Gesamt-vermögen Anlage-

vermögen

+

Umsatz

Umsatz-rendite

Gewinn

:

Deckungs-beitrag

fixe ./.var.

Kosten

./.

Umsatz Kosten

Versuch, die Kritik an der klassischen Bilanzanalyse mit ihrer aufgeblähten und ausufernden Kennzahlenproduktion sowie die oftmalige Zusammenhanglosigkeit dieser Kennzahlen zu vermeiden

© 2012 Dr. Johannes Wirth • Vorlesung Bilanzanalyse • 17. April 2012Folie 47

die oftmalige Zusammenhanglosigkeit dieser Kennzahlen zu vermeiden.

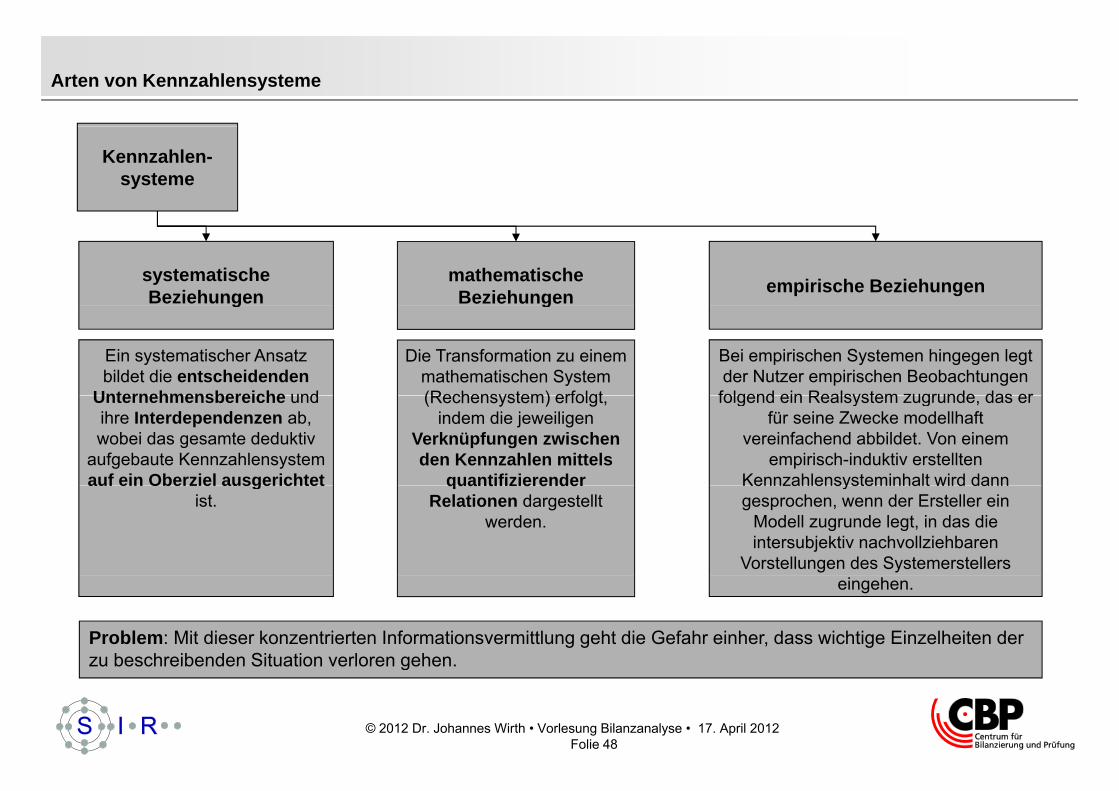

Arten von Kennzahlensysteme

Kennzahlen-systeme

empirische Beziehungenmathematische Beziehungen

systematische Beziehungen gg

Bei empirischen Systemen hingegen legt der Nutzer empirischen Beobachtungen folgend ein Realsystem zugrunde das er

Die Transformation zu einem mathematischen System (Rechensystem) erfolgt

Ein systematischer Ansatz bildet die entscheidenden

Unternehmensbereiche und folgend ein Realsystem zugrunde, das er für seine Zwecke modellhaft

vereinfachend abbildet. Von einem empirisch-induktiv erstellten

Kennzahlensysteminhalt wird dann

(Rechensystem) erfolgt, indem die jeweiligen

Verknüpfungen zwischen den Kennzahlen mittels

quantifizierender

Unternehmensbereiche und ihre Interdependenzen ab, wobei das gesamte deduktiv

aufgebaute Kennzahlensystem auf ein Oberziel ausgerichtet Kennzahlensysteminhalt wird dann

gesprochen, wenn der Ersteller ein Modell zugrunde legt, in das die intersubjektiv nachvollziehbaren

Vorstellungen des Systemerstellers

quantifizierender Relationen dargestellt

werden.

auf ein Oberziel ausgerichtet ist.

Problem: Mit dieser konzentrierten Informationsvermittlung geht die Gefahr einher, dass wichtige Einzelheiten der zu beschreibenden Situation verloren gehen.

eingehen.

© 2012 Dr. Johannes Wirth • Vorlesung Bilanzanalyse • 17. April 2012Folie 48

zu beschreibenden Situation verloren gehen.

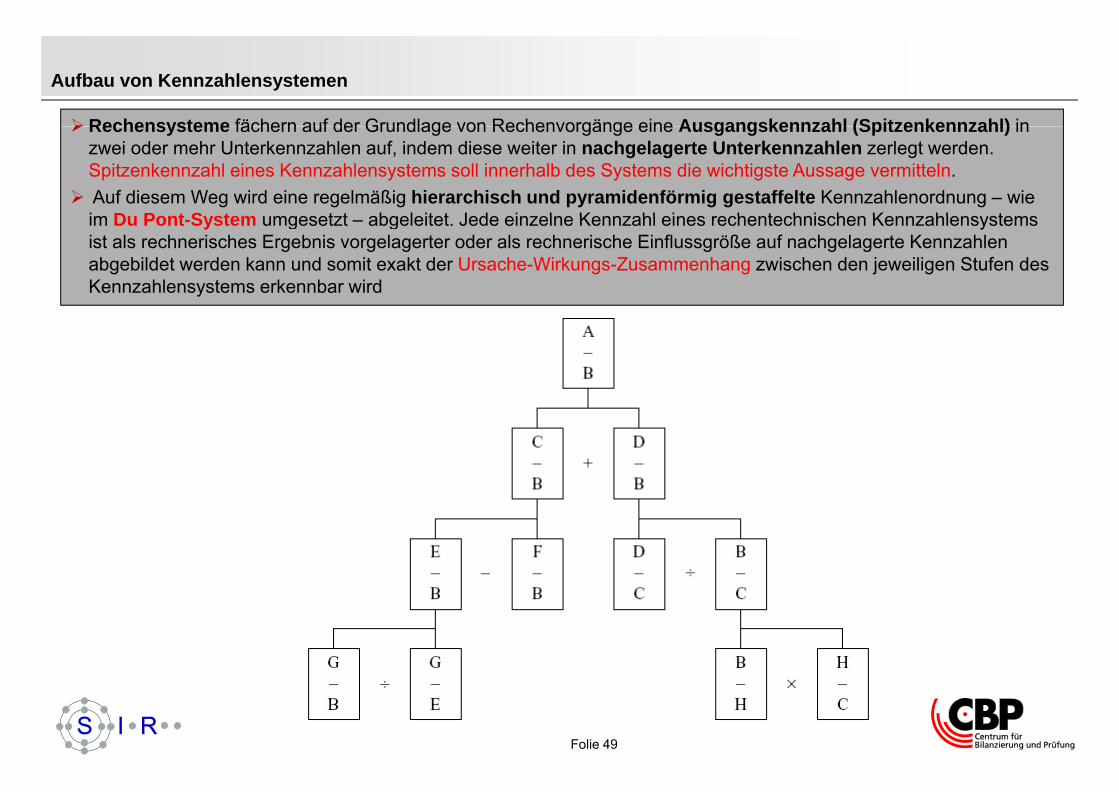

Aufbau von Kennzahlensystemen

Rechensysteme fächern auf der Grundlage von Rechenvorgänge eine Ausgangskennzahl (Spitzenkennzahl) inRechensysteme fächern auf der Grundlage von Rechenvorgänge eine Ausgangskennzahl (Spitzenkennzahl) in zwei oder mehr Unterkennzahlen auf, indem diese weiter in nachgelagerte Unterkennzahlen zerlegt werden. Spitzenkennzahl eines Kennzahlensystems soll innerhalb des Systems die wichtigste Aussage vermitteln.Auf diesem Weg wird eine regelmäßig hierarchisch und pyramidenförmig gestaffelte Kennzahlenordnung – wie im D Pont S stem mgeset t abgeleitet Jede ein elne Kenn ahl eines rechentechnischen Kenn ahlens stemsim Du Pont-System umgesetzt – abgeleitet. Jede einzelne Kennzahl eines rechentechnischen Kennzahlensystems ist als rechnerisches Ergebnis vorgelagerter oder als rechnerische Einflussgröße auf nachgelagerte Kennzahlen abgebildet werden kann und somit exakt der Ursache-Wirkungs-Zusammenhang zwischen den jeweiligen Stufen des Kennzahlensystems erkennbar wird

© 2012 Dr. Johannes Wirth • Vorlesung Bilanzanalyse • 17. April 2012Folie 49

Aufbau von Kennzahlensystemen

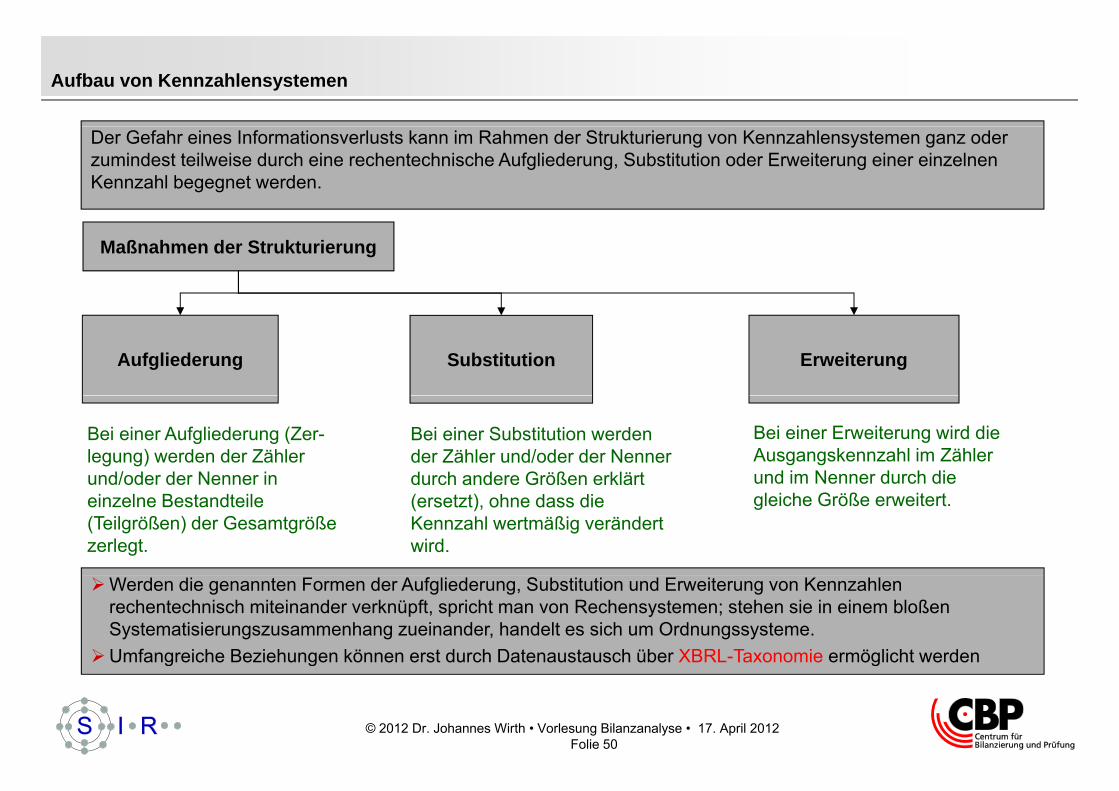

Der Gefahr eines Informationsverlusts kann im Rahmen der Strukturierung von Kennzahlensystemen ganz oder zumindest teilweise durch eine rechentechnische Aufgliederung, Substitution oder Erweiterung einer einzelnen Kennzahl begegnet werden.

Maßnahmen der Strukturierung

ErweiterungSubstitutionAufgliederung

Bei einer Aufgliederung (Zer-legung) werden der Zähler und/oder der Nenner in

Bei einer Substitution werden der Zähler und/oder der Nenner durch andere Größen erklärt

Bei einer Erweiterung wird die Ausgangskennzahl im Zähler und im Nenner durch die

einzelne Bestandteile (Teilgrößen) der Gesamtgröße zerlegt.

(ersetzt), ohne dass die Kennzahl wertmäßig verändert wird.

gleiche Größe erweitert.

Werden die genannten Formen der Aufgliederung, Substitution und Erweiterung von Kennzahlen rechentechnisch miteinander verknüpft, spricht man von Rechensystemen; stehen sie in einem bloßen Systematisierungszusammenhang zueinander, handelt es sich um Ordnungssysteme.Umfangreiche Beziehungen können erst durch Datenaustausch über XBRL-Taxonomie ermöglicht werden

© 2012 Dr. Johannes Wirth • Vorlesung Bilanzanalyse • 17. April 2012Folie 50

g g g

Aufbau von Kennzahlensystemen

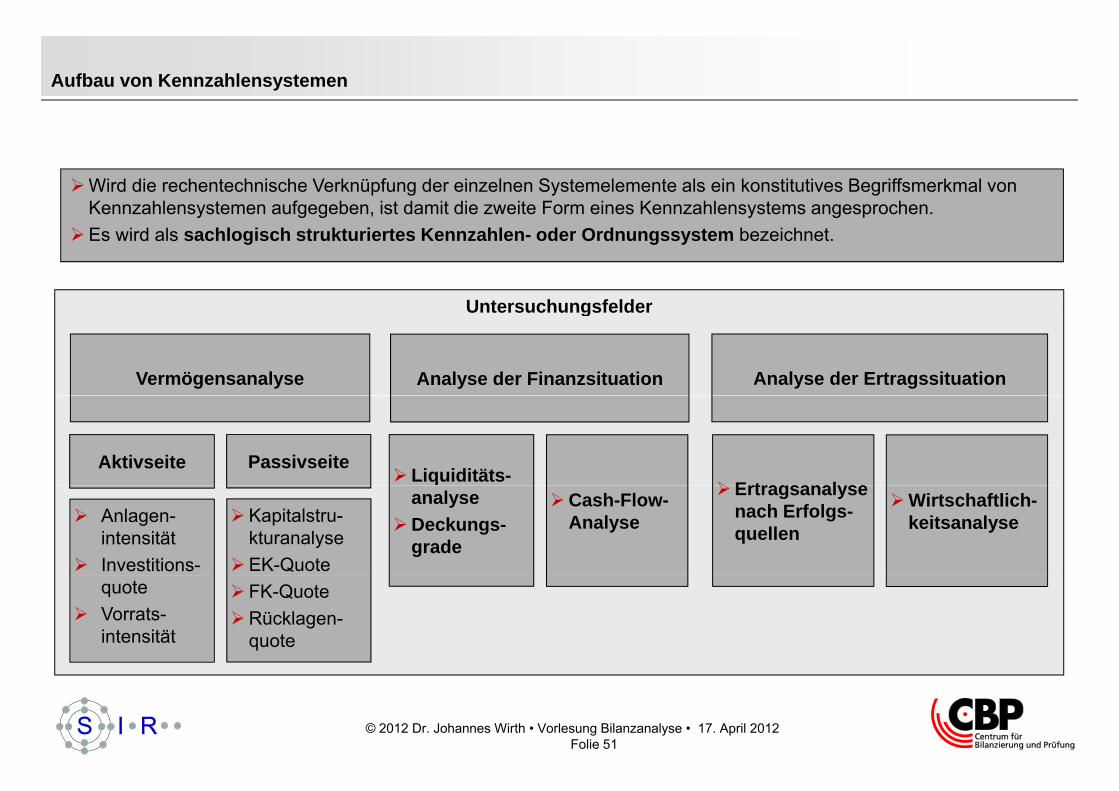

Wird die rechentechnische Verknüpfung der einzelnen Systemelemente als ein konstitutives Begriffsmerkmal von Kennzahlensystemen aufgegeben, ist damit die zweite Form eines Kennzahlensystems angesprochen.

Untersuchungsfelder

y g g , y g pEs wird als sachlogisch strukturiertes Kennzahlen- oder Ordnungssystem bezeichnet.

Untersuchungsfelder

Analyse der ErtragssituationAnalyse der FinanzsituationVermögensanalyse

PassivseiteAktivseiteLiquiditäts-

Ertragsanal seKapitalstru-kturanalyseEK-Quote

Anlagen-intensitätInvestitions-

analyseDeckungs-grade

Cash-Flow-Analyse

Ertragsanalyse nach Erfolgs-quellen

Wirtschaftlich-keitsanalyse

FK-QuoteRücklagen-quote

quoteVorrats-intensität

© 2012 Dr. Johannes Wirth • Vorlesung Bilanzanalyse • 17. April 2012Folie 51