grundlagen der bilanzanalyse für kmu - steuerbuero … · eine bilanzanalyse ist das zerlegen und...

TRANSCRIPT

Dipl.-Finanzwirt (FH) Markus Bohnen Steuerberater

Grundlagen

der

Bilanzanalyse

für

KMU

S e i t e | I I

Inhaltsverzeichnis

I . Kurzportrait des Referenten .. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 4

I I . Bilanzanalyse .. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 5

1. Grundlagen der Bilanzanalyse .. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 5

1.1 Definition .. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 5

1.2 Rechtliche Grundlagen .. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 5

1.3 Ziel der Bilanzanalyse .. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 6

1.3.1 Vermögenslage .. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 7

1.3.2 Finanzlage .. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 7

1.3.3 Ertragslage .. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 7

1.4 Adressaten der Bilanzanalyse .. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 8

1.4.1 Interne Bilanzanalyse .. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 8

1.4.2 Externe Bilanzanalyse .. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 8

1.5 Bilanzpolitik . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 9

1.6 Vorgehensweise bei der Bilanzanalyse .. . . . . . . . . . . . . . . . . . . . . . . . 10

2. Die Bewegungsbilanz .. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 11

2.1 Funktion .. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 11

2.2 Methode .. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 11

2.3 Schema der Bewegungsbilanz .. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 12

3. Strukturbilanz und Strukturanalyse .. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 13

3.1 Von der Bilanz zur Strukturbilanz .. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 13

3.2 Strukturbilanz .. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 14

3.3 Strukturanalyse .. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 15

S e i t e | I I I

4. Gliederung der GuV nach § 275 HGB ... . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 16

I I I: Kennzahlen .. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 18

A: Struktur der statischen (zeitpunktbezogenen) Kennzahlen: . . . . . . . 18

1. Vertikale Bilanzstruktur .. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 19

1.1 Kennzahlen der Vermögensstruktur .. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 19

1.1.1. Anlagenintensität . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 19

1.1.2 Umlaufintensität (Arbeitsintensität) . . . . . . . . . . . . . . . . . . . . . . . . . . . 20

1.2 Kennzahlen der Kapitalstruktur .. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 21

1.2.1 Eigen- und Fremdkapitalquote .. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 21

1.2.2. Statischer Verschuldungsgrad .. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 22

2. Horizontale Bilanzstruktur .. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 23

2.1 Kennzahlen der Finanzanalyse .. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 23

2.1.1 Anlagendeckung .. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 23

2.1.1.1 Anlagendeckung I . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 23

2.1.1.2 Anlagedeckungsgrad II: . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 24

2.1.2 Liquidität . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 25

2.1.2.1 Liquidität 1. Grades .. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 25

2.1.2.2 Liquidität 2. Grades .. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 26

2.1.2.3 Liquidität 3. Grades: . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 27

2.1.3 Working Capital . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 28

2.1.4. Cash Flow ... . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 29

3. Dynamische Kennzahlen .. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 30

3.1 Kennzahlen zur Rentabilität ( Erfolgsanalyse) . . . . . . . . . . . . . . . . . . . . . . . . 30

S e i t e | I I I I

3.1.1 Gesamtkapitalrentabilität ( Unternehmensrentabilität) . 30

3.1.2. Eigenkapitalrentabilität . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 31

3.1.3 Umsatzrentabilität . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 32

3.1.4 Materialintensität . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 33

3.1.5 Personalintensität . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 34

3.1.6 Umsatzrendite .. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 35

IV: Grenzen der Bilanzanalyse .. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 36

V: Bilanzrating der Creditreform: .. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 37

1. Bedeutung .. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 37

2. Cluster . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 38

3. Betrachtete Merkmale .. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 38

4. Exemplarische Ermittlung .. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 39

5. Interpretation des Bonitätsindex: . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 39

6. Bilanz-Kompaktanalyse Plus (mit GuV) .. . . . . . . . . . . . . . . . . . . . . . . . . 40

7. Bilanz-Kompaktanalyse ( ohne GuV) .. . . . . . . . . . . . . . . . . . . . . . . . . . . . . 40

VI: Rating der Banken .. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 41

1. Grundlagen: .. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 41

2. Informationen des Ratings .. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 41

1.1 Finanzrating .. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 41

2.2 Qualitatives Rating .. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 42

VII: Quellen .. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 44

S e i t e | 4

I . Kurzportrait des Referenten

Dirk Düing

Ausbildung/Studium:

• Dipl. Finanzwirt FH

• KMU-Fachberater Sanierung

• Rating-Beauftragter IHK

• Sachverständiger für die Beurteilung betriebswirtschaftlicher

Beratungsleistungen und Beratungskonzepte

• Zulassung als Berater der Förderinstitute KFW, ISB, BAFA

Beratungsschwerpunkte

• Bankgespräche, Verhandlungen mit Behörden

• Unternehmensübergabeberatung und

• Unternehmensnachfolgeberatung

• Restrukturierungs- und Sanierungsberatung

Zielgruppen

Inhabergeführte Klein- und Mittelbetriebe

Art der Tätigkeit

Seit 1998 tätig im Bereich der Betriebsanalyse,

Erarbeitung von Lösungen und konsequente Umsetzung der Maßnahmen

Leitbild

Chancen nutzen-Erfolg realisieren-Qualität leben

Beratungsförderung

Betriebswirtschaftliche Beratungen werden aufgrund der Zulassung bei der

ISB, KFW und der BAFA mit bis zu 50 % der Beratungskosten gefördert.

S e i t e | 5

I I . Bilanzanalyse

1. Grundlagen der Bilanzanalyse

1.1 Definition

Eine Bilanzanalyse ist das Zerlegen und Aufgliedern des

Jahresabschlusses bzw. Konzernabschlusses einschließlich des darauf

aufbauenden Beurteilungsvorgangs der Lage und Entwicklung einer

Unternehmung. Gegenstand der Bilanzanalyse ist nicht nur die Bilanz,

sondern der Jahresabschluss, bestehend aus Bilanz, Gewinn- und

Verlustrechnung (GuV) und Anhang, bei größeren Kapitalgesellschaften

auch dem Lagebericht.

1.2 Rechtliche Grundlagen

Die Pflicht zur Aufstellung eines Jahresabschlusses ergibt sich aus § 242

HGB. Demnach ist jeder Kaufmann verpflichtet, zu Beginn seines

Handelsgewerbes und für den Schluss eines jeden Geschäftsjahrs einen

das Verhältnis seines Vermögens und seiner Schulden darstellenden

Abschluss aufzustellen. Er hat für den Schluss eines jeden Geschäftsjahrs

eine Gegenüberstellung der Aufwendungen und Erträge des

Geschäftsjahrs (GuV) aufzustellen. Nach § 247 HGB sind in der Bilanz das

Anlage- und das Umlaufvermögen, das Eigenkapital, die Schulden sowie

die Rechnungsabgrenzungsposten gesondert auszuweisen und

hinreichend aufzugliedern. Die Gewinn- und Verlustrechnung ist nach §

275 HGB in Staffelform nach dem Gesamtkostenverfahren oder dem

Umsatzkostenverfahren aufzustellen.

Die Bilanz und die GuV bilden den Jahresabschluss. Der Inhalt des

Jahresabschlusses für Kapitalgesellschaften ist in den §§ 264 ff HGB

geregelt. Personengesellschaften und Einzelkaufleute müssen lediglich den

einfachen Jahresabschluss, bestehend aus Bilanz und Gewinn- und

Verlustrechnung, aufstellen. Kapitalgesellschaften und Genossenschaften

haben neben der Bilanz und der Gewinn- und Verlustrechnung auch einen

Anhang anzufertigen sowie einen Lagebericht aufzustellen. Die Bilanz, die

Gewinn- und Verlustrechnung und der Anhang bilden den sogenannten

erweiterten Jahresabschluss, während der Lagebericht als Zusatz

angesehen wird.

S e i t e | 6

1.3 Ziel der Bilanzanalyse

Erkenntnisziel ist die Beurteilung der gegenwärtigen wirtschaftlichen Lage

des betrachteten Unternehmens.

Die Bilanzanalyse hat eine besondere Bedeutung, wenn es um

Kreditverhandlungen, Finanzverhandlungen, den Abschluss von

Lieferantenverträgen oder um bevorstehende Firmenkäufe oder

Börsengänge geht.

Um die Aussagekraft des Jahresabschlusses zu erhöhen, muss eine

entsprechende Auswertung durchgeführt werden. Die Bilanzanalyse

erleichtert den Einblick in die Vermögens-, Finanz- und Ertragslage eines

Unternehmens. Folgende Analysen sollten grundsätzlich durchgeführt

werden:

Strukturanalyse (Vermögenslage)

Finanzanalyse (Finanzlage)

Erfolgsanalyse (Ertragslage)

S e i t e | 7

1.3.1 Vermögenslage

Zur Ermittlung der Vermögenslage eines Unternehmens schaut man auf

die

• Zusammensetzung der Vermögenswerte (Anlage-und

Umlaufvermögen)

• Zusammensetzung der Schulden ( Lang-und kurzfristige

Verbindlichkeiten)

• Zusammensetzung des Eigenkapitals

und deren Veränderung im Zeitvergleich.

1.3.2 Finanzlage

Bei der Betrachtung der Finanzlage wird die Liquidität eines

Unternehmens untersucht. Es wird geprüft, in wie weit das Unternehmen in

der Lage ist, seinen finanziellen Verpflichtungen nachzukommen.

Betrachtet werden

• Zahlungsbereitschaft

• Zahlungsfähigkeit

• Finanzielles Gleichgewicht

1.3.3 Ertragslage

Bei der Untersuchung der Ertragslage eines Unternehmens wird die

Rentabilität des Unternehmens vor der Frage betrachtet, ob das

Unternehmen auch in Zukunft Gewinne erzielen wird.

S e i t e | 8

1.4 Adressaten der Bilanzanalyse

1.4.1 Interne Bilanzanalyse

Die interne Bilanzanalyse dient der Unternehmensführung zur

Vorbereitung betrieblicher Entscheidungen. Mit ihr können

Entwicklungstendenzen, Fehlentwicklungen und Auffälligkeiten kenntlich

gemacht werden. Die Daten kommen aus dem Rechnungswesen des

Unternehmens.

1.4.2 Externe Bilanzanalyse

Diese Analyse wird von Außenstehenden (Gesellschafter/Kapitalgeber;

Banken, Lieferanten) anhand des veröffentlichten Jahresabschlusses, der

nach § 242 Abs. 3 HGB neben der Bilanz auch die Gewinn- und

Verlustrechnung, bei Kapitalgesellschaften auch Anhang und Lagebericht

umfasst, durchgeführt.

Gesellschafter/Kapitalgeber:

Sie benötigen Informationen über die Aktivitäten und die wirtschaftliche

Lage des Unternehmens.

Kapitalanleger:

Die Kapitalgeber möchten Informationen über die Verzinsung des

eingesetzten Kapitals erhalten.

Banken/Kreditsachbearbeiter:

Von Banken wird im Rahmen des Ratings ( BASEL III) die Kreditwürdigkeit

des Unternehmens überprüft und ermittelt, in wie weit zukünftige Zins-und

Tilgungszahlungen erbracht werden können( siehe Punkt VI; Seite 41)

Lieferanten:

Sie sind daran interessiert zu erfahren, ob Ihr Kunde Rechnungen pünktlich

bezahlt.

Mitarbeiter:

Sie möchten erfahren, wie sicher Ihr Arbeitsplatz ist, beziehungsweise ob

eine Bewerbung bei dem entsprechenden Unternehmen interessant ist.

S e i t e | 9

1.5 Bilanzpolitik

Die Zielsetzungen der Bilanzpolitik hängen vor allem davon ab, für welche

Adressaten (siehe Punkt 1.3) der Jahresabschluss primär bestimmt ist.

Der Unternehmer kann den Jahresabschluss – und damit auch das

wirtschaftliche Ergebnis – im Rahmen der gesetzlichen Möglichkeiten

bewusst gestalten, um dem Bilanzleser einen bestimmten Eindruck zu

vermitteln. Die Inanspruchnahme dieser Gestaltungsmöglichkeiten

wird Bilanzpolitik genannt.

Ausweisen eines schlechten Bilanzergebnisses:

• Steuerbelastung niedrig halten

• Forderungen der AN abwehren

• Preiserhöhungen plausibel machen

Ausweisen eines guten Bilanzergebnisses:

• Kreditaufnahme steht an

• Unternehmensimage soll verbessert werden

S e i t e | 10

1.6 Vorgehensweise bei der Bilanzanalyse

1.6.1 Lesen der aktuellen Bilanz

Zunächst werden die wichtigen Positionen wie Kapital, Vermögen,

Bilanzsumme und Gewinn der aktuellen Bilanz betrachtet, um einen ersten

Eindruck über die Verhältnisse der Positionen zu einander zu erhalten.

Auch der Lagebricht und der Anhang sind wichtige Informationsgeber.

1.6.2 Zeitvergleich

Bei einem Zeitvergleich werden die Zahlen des aktuellen

Jahresabschlusses eines Unternehmens in ihrer zeitlichen Entwicklung

dargestellt. Der Beobachtungszeitraum sollte zumindest drei

Geschäftsjahre umfassen, damit einerseits Trends erkannt und

andererseits stark schwankende Geschäftsergebnisse (etwa im

Großanlagenbau) in der Analyse berücksichtigt werden können. Die

Veränderung zwischen den Geschäftsjahren lassen sich mittels der

Bewegungsbilanz darstellen, siehe Punkt 2.

1.6.3 Branchenvergleich

Im Rahmen einer Bilanzanalyse kann ein Unternehmen auch mit anderen

Unternehmen derselben Branche verglichen werden. Dabei muss jedoch

gewährleistet sein, dass die Gesellschaften von ihrer Struktur her (also

Betriebsgröße, Produktionsprogramm, Fertigungstiefe etc.) eine

Vergleichsmöglichkeit zulassen, da sonst falsche Schlüsse gezogen

werden könnten.

1.6.4 Umwandlung der Bilanz in eine Strukturbilanz

Die Strukturbilanz bietet einen Überblick darüber wie das Kapital angelegt

ist (Vermögensstruktur) und woher es stammt (Kapitalstruktur),

siehe Punkt 3.

1.6.5 Bildung der Kennzahlen

Kennzahlen werden für verschiedenste Fragestellungen und Themen

gebildet, siehe Punkt III.

S e i t e | 11

2. Die Bewegungsbilanz

2.1 Funktion

Die Bewegungsbilanz wird aus zwei aufeinander folgenden Jahresbilanzen

gebildet. Im Gegensatz zur Bilanz ist sie somit zeitraumbezogen. Aus der

Bewegungsbilanz können sowohl Investitionen (Spalte Mittelverwendung)

als auch die dazu verwendeten Mittel (Spalte Mittelherkunft) entnommen

werden. Daher ist diese Bilanz für den Nachweis von

Geldstromveränderungen besonders hilfreich.

2.2 Methode

Aufstellung als einfache Übersicht aus zwei aufeinander folgenden

Bilanzen, indem die Differenzen der einzelnen Positionen zwischen dem

jüngeren und dem älteren Jahresabschluss in einer bestimmten Weise

zusammengestellt werden.

S e i t e | 12

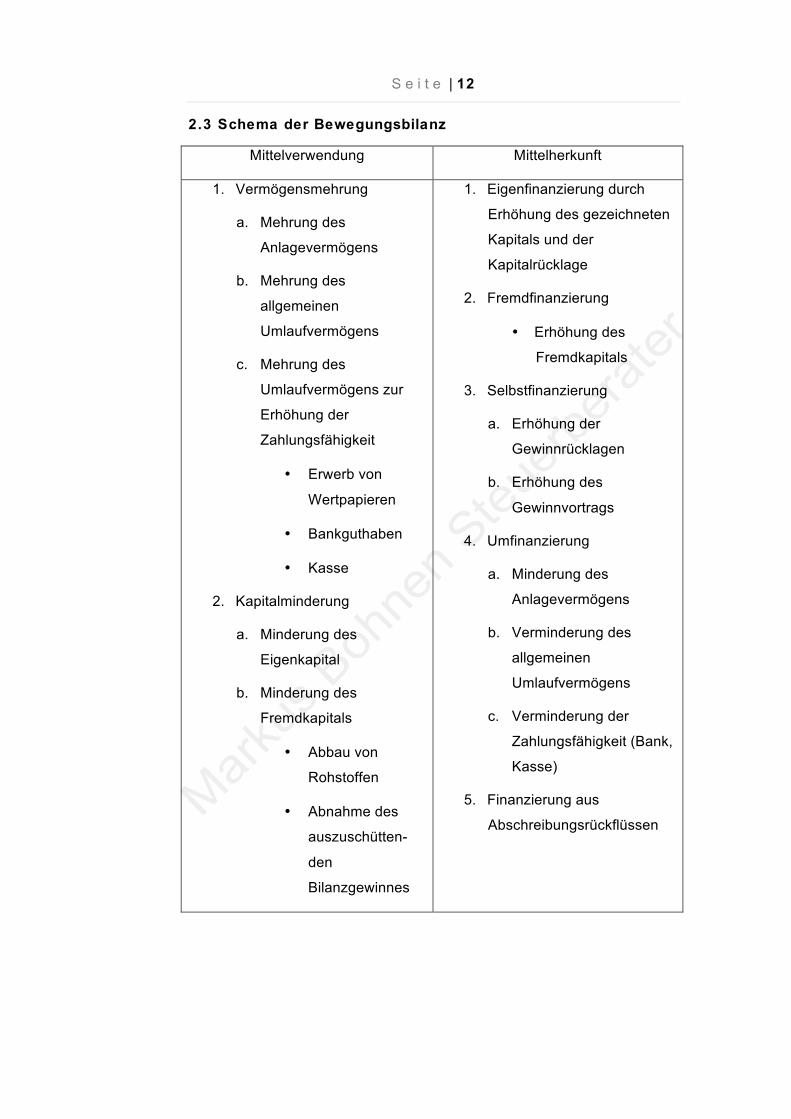

2.3 Schema der Bewegungsbilanz

Mittelverwendung Mittelherkunft

1. Vermögensmehrung

a. Mehrung des

Anlagevermögens

b. Mehrung des

allgemeinen

Umlaufvermögens

c. Mehrung des

Umlaufvermögens zur

Erhöhung der

Zahlungsfähigkeit

• Erwerb von

Wertpapieren

• Bankguthaben

• Kasse

2. Kapitalminderung

a. Minderung des

Eigenkapital

b. Minderung des

Fremdkapitals

• Abbau von

Rohstoffen

• Abnahme des

auszuschütten-

den

Bilanzgewinnes

1. Eigenfinanzierung durch

Erhöhung des gezeichneten

Kapitals und der

Kapitalrücklage

2. Fremdfinanzierung

• Erhöhung des

Fremdkapitals

3. Selbstfinanzierung

a. Erhöhung der

Gewinnrücklagen

b. Erhöhung des

Gewinnvortrags

4. Umfinanzierung

a. Minderung des

Anlagevermögens

b. Verminderung des

allgemeinen

Umlaufvermögens

c. Verminderung der

Zahlungsfähigkeit (Bank,

Kasse)

5. Finanzierung aus

Abschreibungsrückflüssen

S e i t e | 13

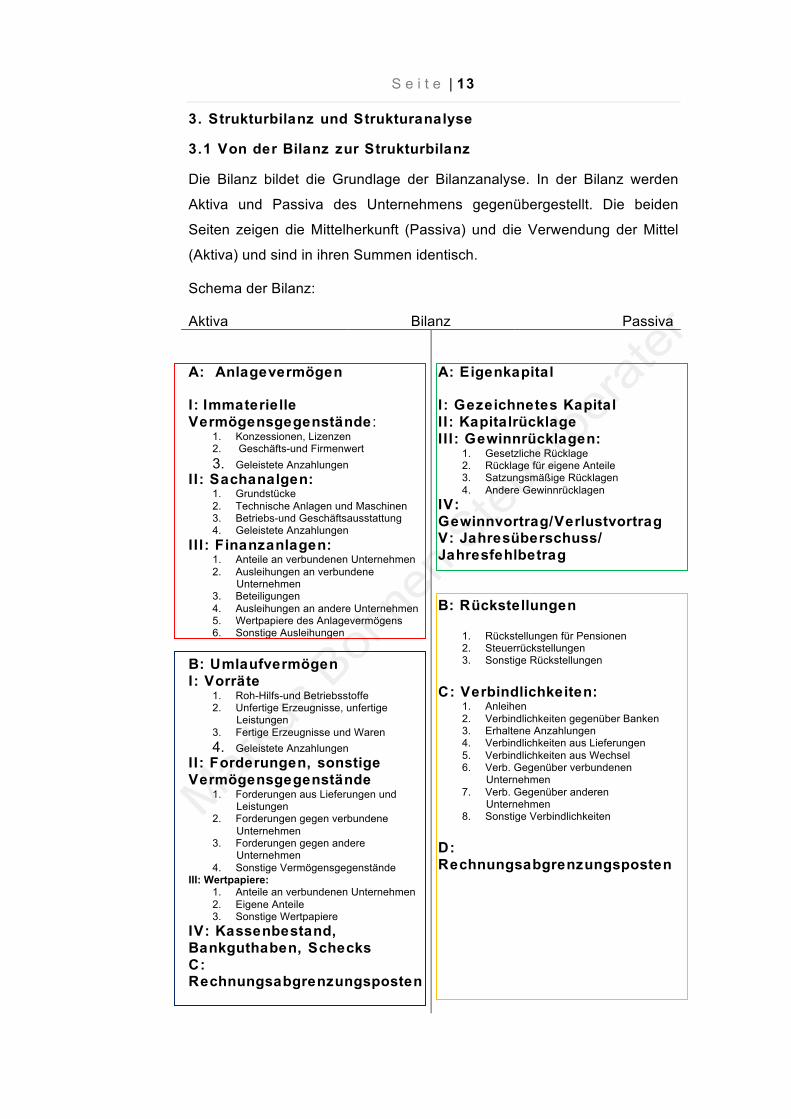

3. Strukturbilanz und Strukturanalyse

3.1 Von der Bilanz zur Strukturbilanz

Die Bilanz bildet die Grundlage der Bilanzanalyse. In der Bilanz werden

Aktiva und Passiva des Unternehmens gegenübergestellt. Die beiden

Seiten zeigen die Mittelherkunft (Passiva) und die Verwendung der Mittel

(Aktiva) und sind in ihren Summen identisch.

Schema der Bilanz:

Aktiva Bilanz Passiva

A: Anlagevermögen

I: Immaterielle Vermögensgegenstände :

1. Konzessionen, Lizenzen 2. Geschäfts-und Firmenwert 3. Geleistete Anzahlungen

I I: Sachanalgen: 1. Grundstücke 2. Technische Anlagen und Maschinen 3. Betriebs-und Geschäftsausstattung 4. Geleistete Anzahlungen

I I I: Finanzanlagen: 1. Anteile an verbundenen Unternehmen 2. Ausleihungen an verbundene

Unternehmen 3. Beteiligungen 4. Ausleihungen an andere Unternehmen 5. Wertpapiere des Anlagevermögens 6. Sonstige Ausleihungen

B: Umlaufvermögen I: Vorräte

1. Roh-Hilfs-und Betriebsstoffe 2. Unfertige Erzeugnisse, unfertige

Leistungen 3. Fertige Erzeugnisse und Waren 4. Geleistete Anzahlungen

I I: Forderungen, sonstige Vermögensgegenstände

1. Forderungen aus Lieferungen und Leistungen

2. Forderungen gegen verbundene Unternehmen

3. Forderungen gegen andere Unternehmen

4. Sonstige Vermögensgegenstände III: Wertpapiere:

1. Anteile an verbundenen Unternehmen 2. Eigene Anteile 3. Sonstige Wertpapiere

IV: Kassenbestand, Bankguthaben, Schecks C: Rechnungsabgrenzungsposten

A: Eigenkapital

I: Gezeichnetes Kapital I I: Kapitalrücklage II I: Gewinnrücklagen:

1. Gesetzliche Rücklage 2. Rücklage für eigene Anteile 3. Satzungsmäßige Rücklagen 4. Andere Gewinnrücklagen

IV: Gewinnvortrag/Verlustvortrag V: Jahresüberschuss/ Jahresfehlbetrag

B: Rückstellungen

1. Rückstellungen für Pensionen 2. Steuerrückstellungen 3. Sonstige Rückstellungen

C: Verbindlichkeiten:

1. Anleihen 2. Verbindlichkeiten gegenüber Banken 3. Erhaltene Anzahlungen 4. Verbindlichkeiten aus Lieferungen 5. Verbindlichkeiten aus Wechsel 6. Verb. Gegenüber verbundenen

Unternehmen 7. Verb. Gegenüber anderen

Unternehmen 8. Sonstige Verbindlichkeiten

D: Rechnungsabgrenzungsposten

S e i t e | 14

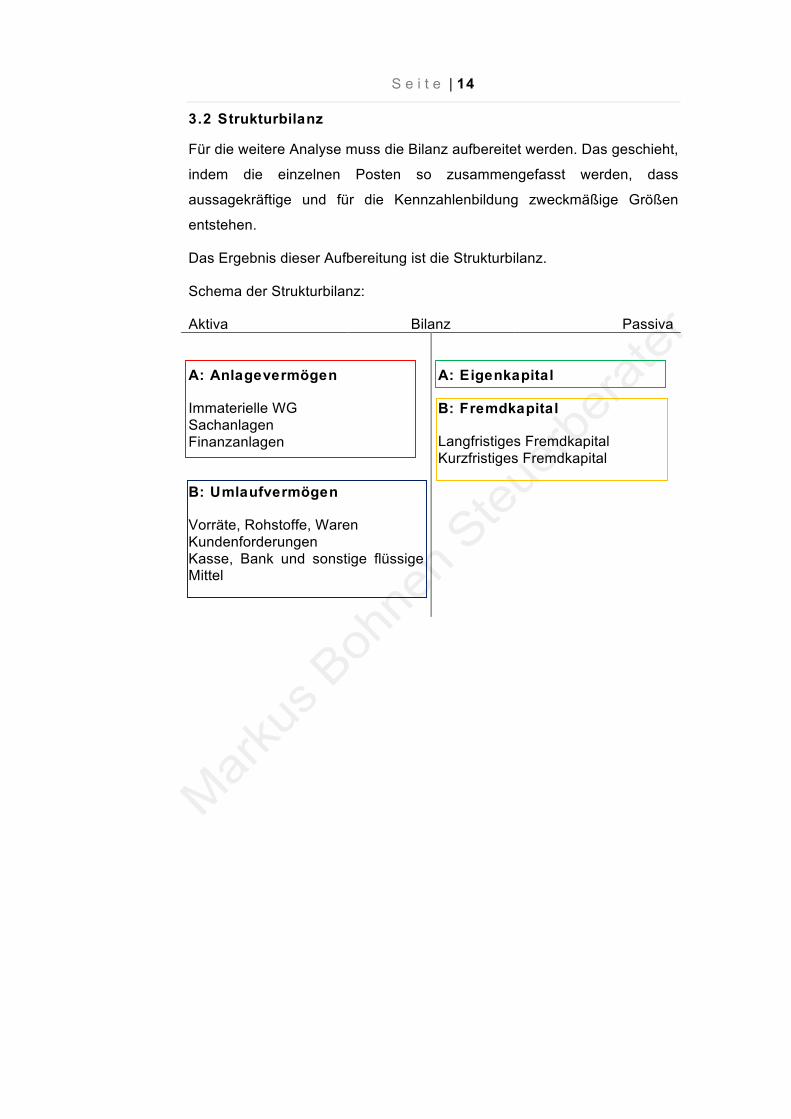

3.2 Strukturbilanz

Für die weitere Analyse muss die Bilanz aufbereitet werden. Das geschieht,

indem die einzelnen Posten so zusammengefasst werden, dass

aussagekräftige und für die Kennzahlenbildung zweckmäßige Größen

entstehen.

Das Ergebnis dieser Aufbereitung ist die Strukturbilanz.

Schema der Strukturbilanz:

Aktiva Bilanz Passiva

A: Anlagevermögen

Immaterielle WG Sachanlagen Finanzanlagen

B: Umlaufvermögen

Vorräte, Rohstoffe, Waren Kundenforderungen Kasse, Bank und sonstige flüssige Mittel

A: Eigenkapital

B: Fremdkapital

Langfristiges Fremdkapital Kurzfristiges Fremdkapital

S e i t e | 15

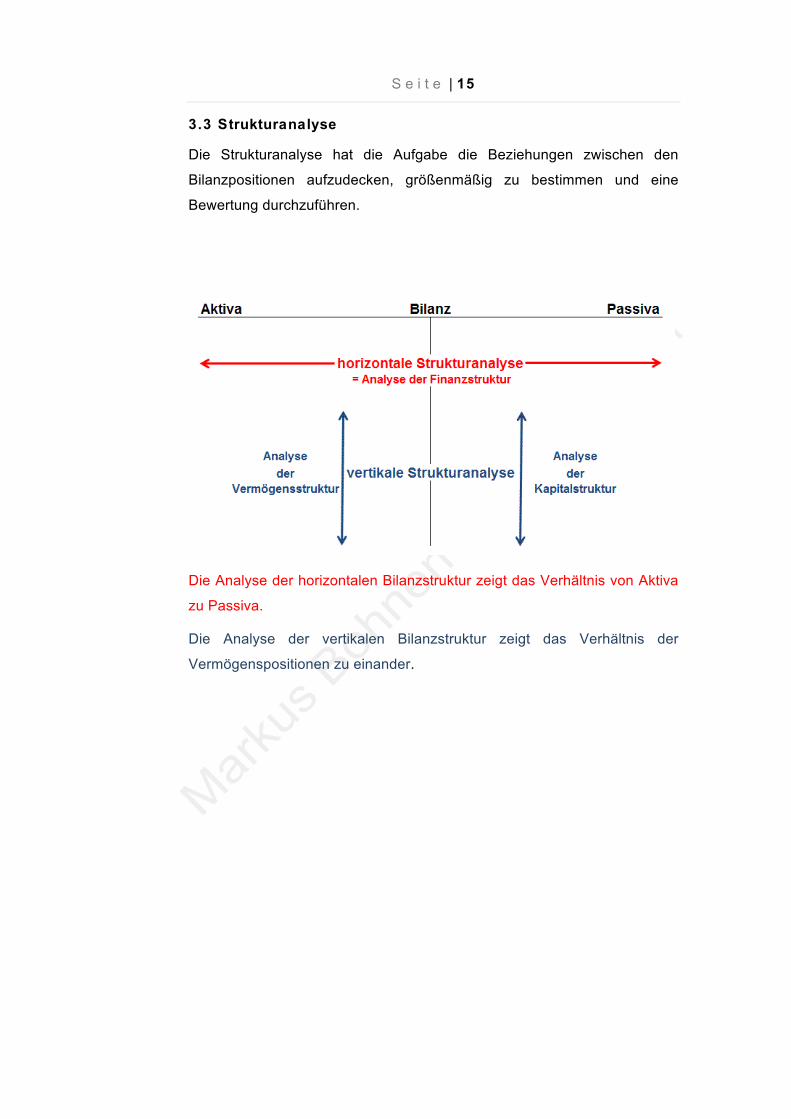

3.3 Strukturanalyse

Die Strukturanalyse hat die Aufgabe die Beziehungen zwischen den

Bilanzpositionen aufzudecken, größenmäßig zu bestimmen und eine

Bewertung durchzuführen.

Die Analyse der horizontalen Bilanzstruktur zeigt das Verhältnis von Aktiva

zu Passiva.

Die Analyse der vertikalen Bilanzstruktur zeigt das Verhältnis der

Vermögenspositionen zu einander.

S e i t e | 16

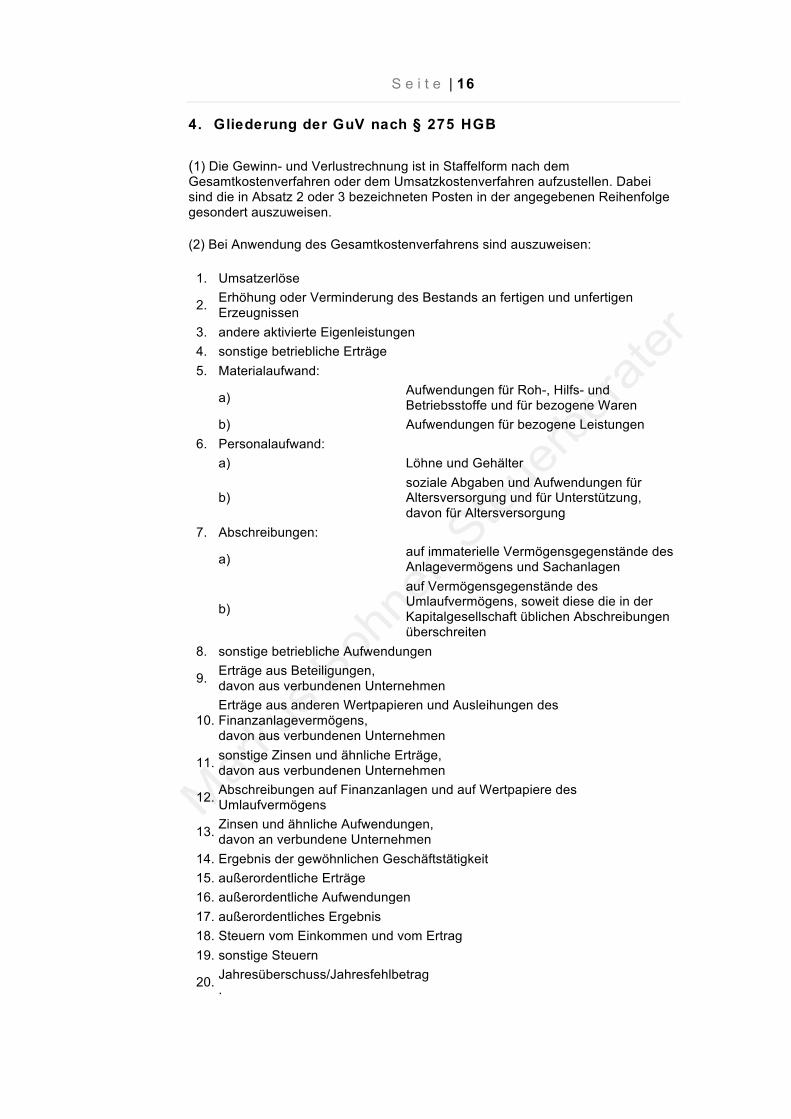

4. Gliederung der GuV nach § 275 HGB (1) Die Gewinn- und Verlustrechnung ist in Staffelform nach dem Gesamtkostenverfahren oder dem Umsatzkostenverfahren aufzustellen. Dabei sind die in Absatz 2 oder 3 bezeichneten Posten in der angegebenen Reihenfolge gesondert auszuweisen. (2) Bei Anwendung des Gesamtkostenverfahrens sind auszuweisen:

1. Umsatzerlöse

2. Erhöhung oder Verminderung des Bestands an fertigen und unfertigen Erzeugnissen

3. andere aktivierte Eigenleistungen

4. sonstige betriebliche Erträge

5. Materialaufwand:

a) Aufwendungen für Roh-, Hilfs- und Betriebsstoffe und für bezogene Waren

b) Aufwendungen für bezogene Leistungen

6. Personalaufwand:

a) Löhne und Gehälter

b) soziale Abgaben und Aufwendungen für Altersversorgung und für Unterstützung, davon für Altersversorgung

7. Abschreibungen:

a) auf immaterielle Vermögensgegenstände des Anlagevermögens und Sachanlagen

b)

auf Vermögensgegenstände des Umlaufvermögens, soweit diese die in der Kapitalgesellschaft üblichen Abschreibungen überschreiten

8. sonstige betriebliche Aufwendungen

9. Erträge aus Beteiligungen, davon aus verbundenen Unternehmen

10. Erträge aus anderen Wertpapieren und Ausleihungen des Finanzanlagevermögens, davon aus verbundenen Unternehmen

11. sonstige Zinsen und ähnliche Erträge, davon aus verbundenen Unternehmen

12. Abschreibungen auf Finanzanlagen und auf Wertpapiere des Umlaufvermögens

13. Zinsen und ähnliche Aufwendungen, davon an verbundene Unternehmen

14. Ergebnis der gewöhnlichen Geschäftstätigkeit

15. außerordentliche Erträge

16. außerordentliche Aufwendungen

17. außerordentliches Ergebnis

18. Steuern vom Einkommen und vom Ertrag

19. sonstige Steuern

20. Jahresüberschuss/Jahresfehlbetrag.

S e i t e | 17

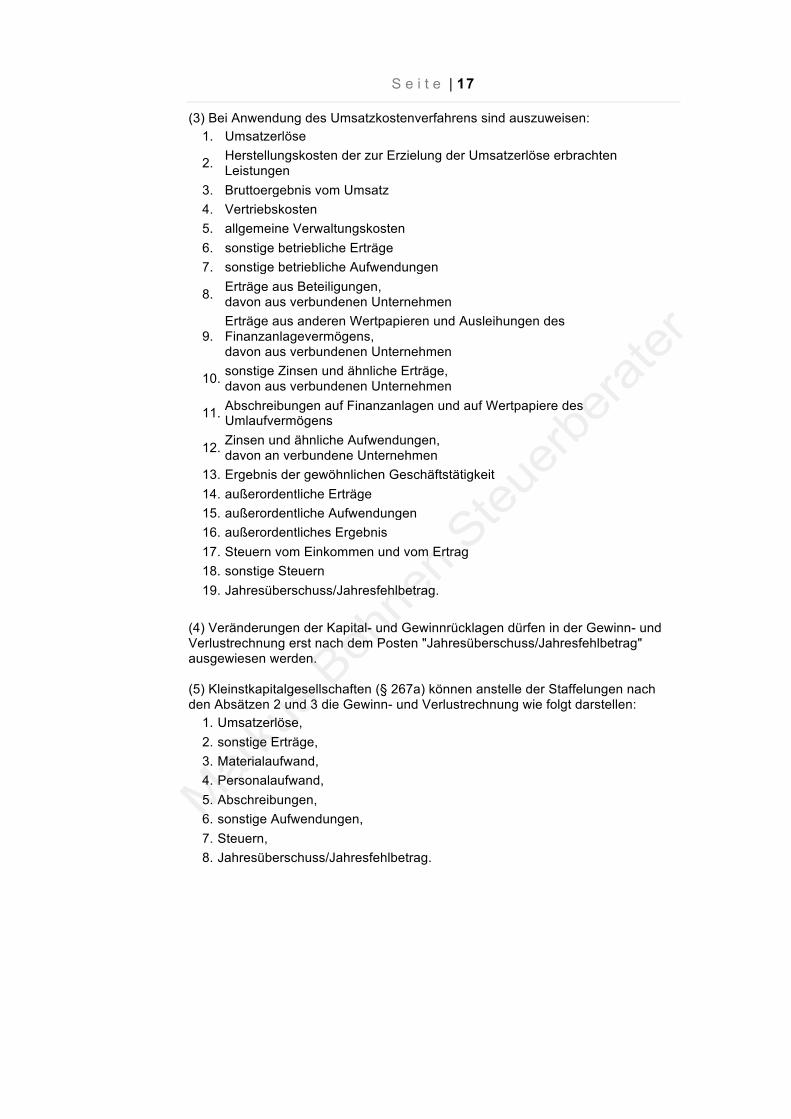

(3) Bei Anwendung des Umsatzkostenverfahrens sind auszuweisen:

1. Umsatzerlöse

2. Herstellungskosten der zur Erzielung der Umsatzerlöse erbrachten Leistungen

3. Bruttoergebnis vom Umsatz

4. Vertriebskosten

5. allgemeine Verwaltungskosten

6. sonstige betriebliche Erträge

7. sonstige betriebliche Aufwendungen

8. Erträge aus Beteiligungen, davon aus verbundenen Unternehmen

9. Erträge aus anderen Wertpapieren und Ausleihungen des Finanzanlagevermögens, davon aus verbundenen Unternehmen

10. sonstige Zinsen und ähnliche Erträge, davon aus verbundenen Unternehmen

11. Abschreibungen auf Finanzanlagen und auf Wertpapiere des Umlaufvermögens

12. Zinsen und ähnliche Aufwendungen, davon an verbundene Unternehmen

13. Ergebnis der gewöhnlichen Geschäftstätigkeit

14. außerordentliche Erträge

15. außerordentliche Aufwendungen

16. außerordentliches Ergebnis

17. Steuern vom Einkommen und vom Ertrag

18. sonstige Steuern

19. Jahresüberschuss/Jahresfehlbetrag. (4) Veränderungen der Kapital- und Gewinnrücklagen dürfen in der Gewinn- und Verlustrechnung erst nach dem Posten "Jahresüberschuss/Jahresfehlbetrag" ausgewiesen werden. (5) Kleinstkapitalgesellschaften (§ 267a) können anstelle der Staffelungen nach den Absätzen 2 und 3 die Gewinn- und Verlustrechnung wie folgt darstellen:

1. Umsatzerlöse,

2. sonstige Erträge,

3. Materialaufwand,

4. Personalaufwand,

5. Abschreibungen,

6. sonstige Aufwendungen,

7. Steuern,

8. Jahresüberschuss/Jahresfehlbetrag.

S e i t e | 18

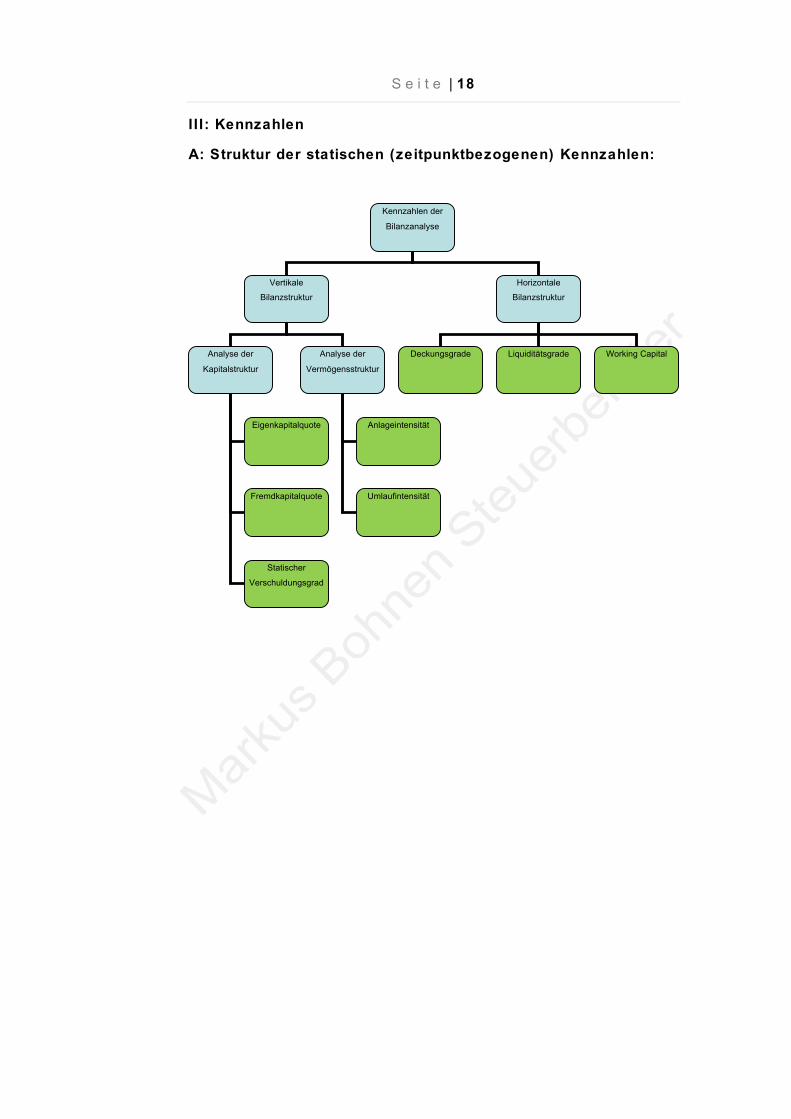

I I I: Kennzahlen

A: Struktur der statischen (zeitpunktbezogenen) Kennzahlen:

Kennzahlen der

Bilanzanalyse

Vertikale

Bilanzstruktur

Horizontale

Bilanzstruktur

Analyse der

Kapitalstruktur

Analyse der

Vermögensstruktur

Eigenkapitalquote

Fremdkapitalquote

Statischer

Verschuldungsgrad

Anlageintensität

Umlaufintensität

Deckungsgrade Liquiditätsgrade Working Capital

S e i t e | 19

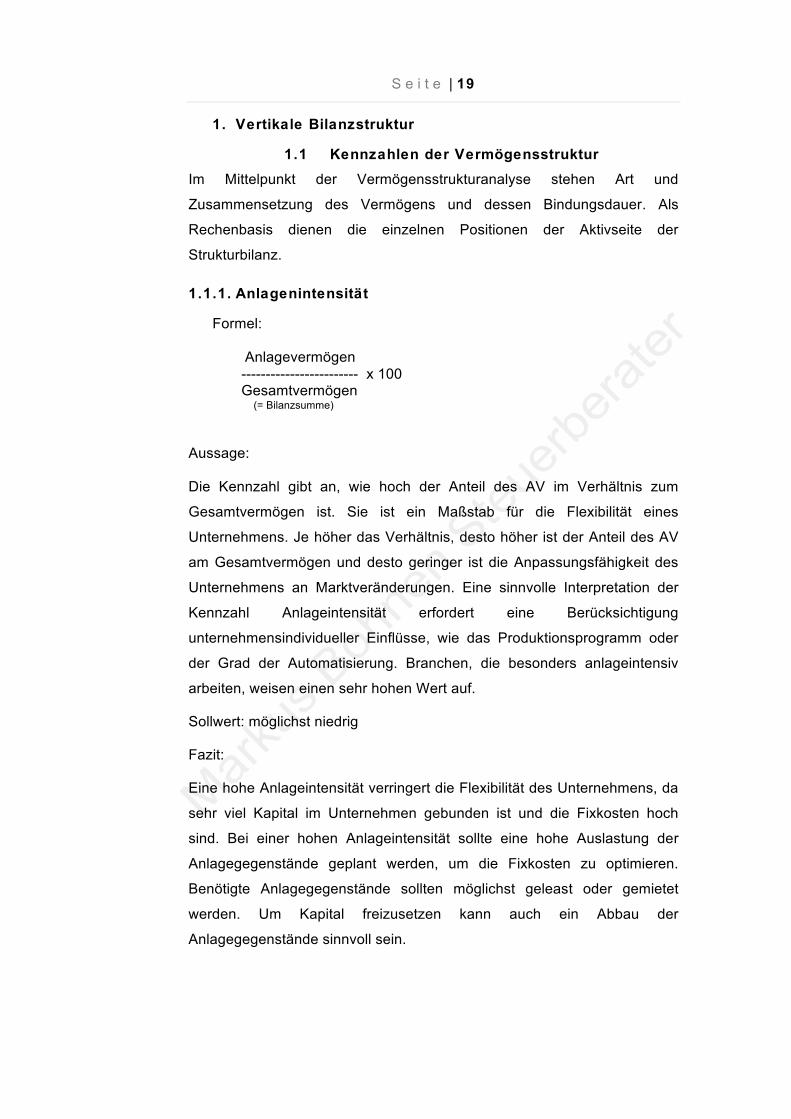

1. Vertikale Bilanzstruktur

1.1 Kennzahlen der Vermögensstruktur Im Mittelpunkt der Vermögensstrukturanalyse stehen Art und

Zusammensetzung des Vermögens und dessen Bindungsdauer. Als

Rechenbasis dienen die einzelnen Positionen der Aktivseite der

Strukturbilanz.

1.1.1. Anlagenintensität

Formel: Anlagevermögen

------------------------ x 100 Gesamtvermögen (= Bilanzsumme)

Aussage:

Die Kennzahl gibt an, wie hoch der Anteil des AV im Verhältnis zum

Gesamtvermögen ist. Sie ist ein Maßstab für die Flexibilität eines

Unternehmens. Je höher das Verhältnis, desto höher ist der Anteil des AV

am Gesamtvermögen und desto geringer ist die Anpassungsfähigkeit des

Unternehmens an Marktveränderungen. Eine sinnvolle Interpretation der

Kennzahl Anlageintensität erfordert eine Berücksichtigung

unternehmensindividueller Einflüsse, wie das Produktionsprogramm oder

der Grad der Automatisierung. Branchen, die besonders anlageintensiv

arbeiten, weisen einen sehr hohen Wert auf.

Sollwert: möglichst niedrig

Fazit:

Eine hohe Anlageintensität verringert die Flexibilität des Unternehmens, da

sehr viel Kapital im Unternehmen gebunden ist und die Fixkosten hoch

sind. Bei einer hohen Anlageintensität sollte eine hohe Auslastung der

Anlagegegenstände geplant werden, um die Fixkosten zu optimieren.

Benötigte Anlagegegenstände sollten möglichst geleast oder gemietet

werden. Um Kapital freizusetzen kann auch ein Abbau der

Anlagegegenstände sinnvoll sein.

S e i t e | 20

1.1.2 Umlaufintensität (Arbeitsintensität)

Formel: Umlaufvermögen

------------------------ x 100 Gesamtvermögen (= Bilanzsumme)

Aussage:

Diese Kennzahl drückt aus, wie wirtschaftlich das arbeitende Kapital

(working capital) arbeitet. Die Wirtschaftlichkeit eines Unternehmens ist um

so größer, je höher der Anteil des Umlaufvermögens am Gesamtvermögen

ist. Je höher der Anteil des Umlaufvermögens ist, desto intensiver wird die

vorhandene Kapazität genutzt. Eine hohe Umlaufintensität ermöglicht eine

schnelle Reaktion auf Beschäftigungs-und Konjunkturveränderungen.

Eine Zunahme der Vorräte sowie der Fertigung auf Lager tragen zur

Steigerung dieser Kennzahl bei, Just-in-Time-Produktion hingegen zu ihrer

Senkung.

Sollwert: möglichst hoch

Fazit:

Durch eine intensive Nutzung und die dadurch hohe Auslastung der

Kapazität sinken die Fixkosten pro Stück. Es können höhere Umsatzerlöse

erzielt werden, wodurch sich die Ertragslage des Unternehmens

verbessert.

S e i t e | 21

1.2 Kennzahlen der Kapitalstruktur

Die Kapitalstruktur ist aus der Passivseite der Bilanz ersichtlich und zeigt

auf, inwieweit das Unternehmen durch Eigenkapital und Fremdkapital

(Schulden) finanziert ist.

1.2.1 Eigen- und Fremdkapitalquote

Eigenkapitalquote:

Formel: Eigenkapital

------------------------ x 100 Gesamtvermögen (= Bilanzsumme) Fremdkapitalquote:

Formel: Fremdkapital

------------------------ x 100 Gesamtvermögen (= Bilanzsumme)

Aussage:

Diese Kennzahlen geben Auskunft über die finanzielle Unabhängigkeit des

Unternehmens. Je höher die Eigenkapitalquote (bzw niedriger die

Fremdkapitalquote) desto höher ist die Bonität des Unternehmens.

Sollwert: Eigenkapital: 30-35 %

Fazit:

Eine hohe Eigenkapitalquote bedeutet, dass das Unternehmen kreditwürdig

ist und im Rahmen von Rating und Basel III die Möglichkeit für günstige

Kreditzinsen gegeben ist. Außerdem ist das Unternehmen Kapitalgebern

gegenüber unabhängig und es besteht eine gewisse Sicherheit.

S e i t e | 22

1.2.2. Statischer Verschuldungsgrad

Formel: Fremdkapital

----------------------------------- x 100 Eigenkapital

Aussage:

Der statische Verschuldungsgrad zeigt das Verhältnis von Fremdkapital zu

Eigenkapital

Sollwert: 100%

Fazit:

Diese Kennzahl zeigt das Insolvenzrisiko, da der statische

Verschuldungsgrad direkt von der Eigenkapitalquote abhängt und steigt,

wenn die Eigenkapitalquote sinkt.

S e i t e | 23

2. Horizontale Bilanzstruktur

2.1 Kennzahlen der Finanzanalyse Die Analyse der horizontalen Bilanzstruktur stellt einen Zusammenhang

zwischen der Kapitalstruktur (Finanzierungsanalyse) und der

Vermögensstruktur (Investitionsanalyse) her. Indem Aktiv- und

Passivposten zueinander in Beziehung gesetzt werden, trifft sie Aussagen

über die zukünftige Zahlungsfähigkeit und die finanzielle Stabilität des

Unternehmens.

2.1.1 Anlagendeckung

Die Anlagedeckung zeigt die Stabilität der Finanzierung und teilt sich in

Anlagedeckung I und II.

2.1.1.1 Anlagendeckung I

Formel: Eigenkapital

------------------------ x 100 Anlagevermögen

Aussage:

Die Anlagedeckung I gibt Auskunft darüber, ob die goldene Bilanzregel

eingehalten wird. Diese besagt, dass das Anlagevermögen, das langfristig

gebunden und insbesondere dem unternehmerischen Risiko ausgesetzt ist,

durch Eigenkapital abgedeckt wird. Beträgt die Anlagedeckung 60 Prozent

bedeutet zum Beispiel, dass einem Euro Anlagevermögen 60 Cent

Eigenkapital gegenüberstehen und somit Teile des Anlagevermögens (40

Prozent) mit Fremdkapital finanziert werden müssen.

Sollwert: >100%

Die goldene Bilanzregel ist erfüllt, wenn die Quote bei 100 % oder darüber

liegt.

Fazit:

Die geforderte Quote wird sehr selten eingehalten. In jedem Fall sollte der

Anlagedeckungsgrad II ebenfalls geprüft werden.

S e i t e | 24

2.1.1.2 Anlagedeckungsgrad II:

Formel: Eigenkapital + langfristiges Fremdkapital

--------------------------------------------------------- x 100 Anlagevermögen

Aussage:

Der Anlagedeckungsgrad II drückt aus, in wie weit das Anlagevermögen

(langfristig) durch Eigenkapital (langfristig) und langfristiges Fremdkapital

finanziert ist. Die sogenannte silberne Bilanzregel ist erfüllt, wenn der

Anlagedeckungsgrad II 100 % beträgt. Die silberne Bilanzregel bedeutet,

dass langfristiges Vermögen mit langfristigem Kapital finanziert wurde.

Man spricht dann von fristenkongruenter Finanzierung (langfristiges

Vermögen mit langfristigem Kapital, kurzfristiges Vermögen mit

kurzfristigem Kapital). Beträgt die Anlagendeckung II 90 Prozent bedeutet

das zum Beispiel, dass lediglich 90 Prozent des Anlagevermögens

langfristig und die restlichen 10 Prozent kurzfristig finanziert werden. Das

Umlaufvermögen würde somit nicht ausreichen, um das gesamte

kurzfristige Fremdkapital zu bedienen.

Sollwert: 100 %

Fazit:

Die Einhaltung der silbernen Bilanzregel ist wichtig um eine Zahlung zu

hoher Kreditzinsen zu vermeiden und die Kreditwürdigkeit des

Unternehmens zu erhalten.

S e i t e | 25

2.1.2 Liquidität

Die Liquidität bezeichnet die Zahlungsfähigkeit eines Unternehmens. Für

die Zahlungsmittel sollte jederzeit folgende Regel gelten:

Anfangsbestand + Einzahlungen - Auszahlungen> oder = 0

Die strukturelle Liquidität kennzeichnet die „Geldnähe“ von

Vermögensgegenständen. Ein Vermögensgegenstand ist umso liquider, je

kürzer die Zeit ist, in der er in Geld umgetauscht werden kann und je

geringer der dabei in Kauf zu nehmende Abschlag ( Disagio) ist.

2.1.2.1 Liquidität 1. Grades

Formel: Flüssige Mittel

------------------------------------------ x 100 Kurzfristiges Fremdkapital

Aussage:

Diese Kennzahl wird auch Barliquidität genannt. Sie gibt an, wie viel

Prozent der Zahlungsverpflichtungen durch flüssige Mittel (Kasse, Bank,

diskontfähige Wechsel, Schecks, börsenfähige Wertpapiere) gedeckt sind.

Sollwert: 10 – 30 % (branchenabhängig)

Fazit:

Das Unternehmen sollte nicht unter dem Sollwert bleiben, um eine gewisse

Liquiditätsreserve zu haben. Flüssige Mittel sollten zur schnellen

Bezahlung von kurzfristigen Verbindlichkeiten genutzt werden (Skonti).

Wird der Sollwert überschritten, ist zu prüfen, ob Skonti genutzt wurden.

Verbleibende liquide Mittel sollten, beispielsweise auf Tagesgeldkonten,

zinsbringend angelegt werden.

S e i t e | 26

2.1.2.2 Liquidität 2. Grades

Formel: Flüssige Mittel + Kurzfristige Forderungen

------------------------------------------------------------------------ x 100 Kurzfristiges Fremdkapital

Aussage:

Dieser Liquiditätsgrad ist die Liquidität auf kurze Sicht und zeigt, inwieweit

die kurzfristigen Verbindlichkeiten durch liquide Mittel und kurzfristige

Forderungen zurückgezahlt werden können.

Sollwert: 100%-120%

Fazit:

Ein Wert unter dem Sollwert könnte eine falsche Kalkulation der

Produktpreise, Probleme bei der Wertschöpfung oder einen hoher

Lagerbestand an halbfertigen und fertigen Arbeiten als Ursache haben.

Außerdem sollte auf eine zeitnahe Fakturierung geachtet werden.

Ist der Wert zu hoch, kann das auf Probleme im Mahnwesen hinweisen.

S e i t e | 27

2.1.2.3 Liquidität 3. Grades:

Formel: Umlaufvermögen

--------------------------------------------------- x 100 Kurzfristiges Fremdkapital

Aussage:

Die Liquidität 3. Grades berücksichtigt das komplette bilanzanalytische

Umlaufvermögen incl. der Vorräte. Sie entspricht einer Liquidität auf

mittlere Sicht, da die Vorräte als mittelfristig liquidierbar anzusehen sind.

Andererseits gefährdet eine Liquidation der Vorräte die laufende

Geschäftstätigkeit.

Sollwert: 200 %

Fazit:

Liegt die Liquidität 3. Grades eines Unternehmens unter dem Sollwert kann

das an Problemen bei der Preisgestaltung oder der Wertschöpfung liegen.

Ist diese Kennzahl zu hoch, können Abstimmungsprobleme zwischen

Beschaffung und Produktion oder Produktion und Absatz der Grund sein.

S e i t e | 28

2.1.3 Working Capital

Formel:

Umlaufvermögen – kurzfristige Verbindlichkeiten

Aussage:

Je höher das Working Capital ist, desto gesicherter ist die Liquidität und

damit auch die Beweglichkeit des Unternehmens.

Sollwert: > 0 €

Fazit:

Das Ergebnis sollte möglichst positiv sein, was bedeutet dass ein Teil des

Umlaufvermögens mit langfristig zur Verfügung stehendem Kapital

finanziert wird.

Ist das Ergebnis dagegen negativ, bedeutet dies, dass das

Umlaufvermögen nicht ausreichend ist, um die gesamten kurzfristigen

Verbindlichkeiten zu decken. In einem solchen Fall wurde langfristiges

Vermögen kurzfristig finanziert. Das entspricht nicht dem Grundsatz der

fristenkongruenten Finanzierung und das Unternehmen läuft eher Gefahr in

Liquiditätsschwierigkeiten zu geraten. Vereinfacht kann gesagt werden, je

höher das Working Capital ist, desto gesicherter ist die Liquidität und damit

auch die Beweglichkeit des Unternehmens.

S e i t e | 29

2.1.4. Cash Flow

Formel: Jahresüberschuss/-fehlbetrag + Abschreibungen auf WG des AV

- Zuschreibungen + Erhöhungen der Pensionsrückstellungen

- Verminderungen von langfristigen Rückstellungen + außerordentliche Aufwendungen __________________________________________ = Jahres-Cashflow Aussage:

Der Jahres-Cashflow ist die Kennzahl der Innenfinanzierung. Er drückt die

Fähigkeit eines Unternehmens aus, eigenerwirtschaftete Mittel zu

reinvestieren, Schulden zu tilgen und Dividenden zu zahlen, ohne auf Mittel

von Dritten angewiesen zu sein. Der freiverfügbare Cash Flow (FCF) bildet

die Basis für viele Bewertungsmodelle, da er die verfügbaren finanziellen

Mittel misst, die dem Unternehmen nach Begleichung der fälligen

Verpflichtungen zur Verfügung stehen. Je höher der FCF, desto gesünder

ist das Unternehmen, da mehr finanzielle Mittel für Wachstum,

Dividendenzahlungen etc. zur Verfügung stehen.

S e i t e | 30

3. Dynamische Kennzahlen

3.1 Kennzahlen zur Rentabilität ( Erfolgsanalyse) Die Werte zur Ermittlung der Kennzahlen zur Ergebnisanalyse kommen

aus der GuV.

3.1.1 Gesamtkapitalrentabilität ( Unternehmensrentabilität)

Formel: Bereinigter Gewinn + Fremdkapitalzinsen ------------------------------------------------------------------------ x 100 Gesamtkapital

Aussage:

Die Gesamtkapitalrentabilität sagt aus, zu wie viel Prozent sich das im

Unternehmen eingesetzte Gesamtkapital verzinst hat. Diese Kennzahl

ist gut zu vergleichen mit alternativen Kapitalverzinsungen, z. B. dem

Zinssatz für langfristige Kredite. Allerdings muss die Verzinsung im

Unternehmen höher sein, da das Risiko ungleich höher ist. Die

Gesamtkapitalrentabilität ist die wichtigste Kennzahl im Unternehmen,

da sie zum Ausdruck bringt, wie wirtschaftlich mit dem Kapital

gearbeitet worden ist.

Sollwert: 10-12 %

Fazit:

Je höher der Wert ist, desto wirtschaftlicher arbeitet das Gesamtkapital.

S e i t e | 31

3.1.2. Eigenkapitalrentabilität

Formel:

Jahresüberschuss

---------------------------------------------- x 100

Eigenkapital

Aussage:

Diese Kennzahl gibt an, wie hoch sich das ins Unternehmen eingebrachte

Eigenkapital verzinst. Sie beantwortet also die Frage, ob sich die

Einbringung des Eigenkapitals rentiert. Die Rentabilität eines

Unternehmens kann auf verschiedene Weise gemessen werden,

beispielsweise die Rentabilität auf das Eigenkapital. Die

Unternehmenskennzahl Eigenkapitalrentabilität, auch Eigenkapitalrendite

genannt, ermöglicht den Vergleich mit der Verzinsung, die andere

Anlageformen bieten. Letztlich geht es darum, die Rentabilität eines

Unternehmens zu bewerten, um zum Beispiel auch im Vergleich mit

Alternativen Entscheidungen treffen zu können. Die Eigenkapitalrentabilität

sollte - mittelfristig - deutlich über dem marktüblichen Zins liegen, denn

ansonsten ist das Eigenkapital anderweitig besser angelegt.

Sollwert: deutlich über dem marktüblichen Zins

S e i t e | 32

3.1.3 Umsatzrentabilität

Formel: Bereinigter Gewinn

--------------------------------------- x 100 Umsatz

Aussage:

Die Umsatzrentabilität ist ein Maßstab für die Ertragskraft eines

Unternehmens. Sie sagt aus, wie viel Prozent des Umsatzes als Gewinn

übrig bleiben.

Sollwert: 5-6 %

Fazit:

Um eine gute Umsatzrentabilität zu erhalten ist eine funktionierende

Kosten- und Leistungsrechnung und der gezielte Einsatz des Marketing-

Mix auf die strategischen Geschäftsfelder notwendig.

S e i t e | 33

3.1.4 Materialintensität

Formel:

Materialaufwand

--------------------------------------- x 100

Gesamtergebnis

Aussage:

Die Materialintensität zeigt das Verhältnis zwischen dem Materialaufwand,

bestehend aus Roh-, Hilfs- und Betriebsstoffen und den bezogenen

Leistungen und der Gesamtleistung. Die Materialintensität spiegelt die

Wirtschaftlichkeit des Materialeinsatzes wider. Die Materialintensität ist eine

wichtige Kennzahl in der Bilanzanalyse, da der Materialaufwand meistens

der größte oder zweitgrößte Posten der Gewinn- und Verlustrechnung ist

und damit ein Indikator für die Wirtschaftlichkeit eines Unternehmens.

Fazit:

Eine hohe Materialaufwandsquote kann darauf hindeuten, dass in der

Produktion mit Rohstoffen verschwenderisch umgegangen wurde

(beispielsweise wenn ein hoher Grad an Ausschuss vorliegt) oder dass

Rohstoffe zu teuer eingekauft wurden. Eine hohe Materialaufwandsquote

sollte Anlass sein, mit den Lieferanten über günstigere Konditionen zu

sprechen oder aber auch die Produktionsvorgänge zu optimieren.

Steigt der Materialaufwand im Verhältnis zum Umsatz, so wurde entweder

mehr Material verbraucht (oft im Einzelhandel, wenn vermehrt Ware

abgeschrieben werden muss), oder die Rohmaterialen haben sich

verteuert, ohne dass die Preissteigerung an die Kunden weitergegeben

werden konnte. Oder es konnten auf Grund des Wettbewerbs und des

resultierenden Preisdruckes nicht mehr die gleichen Umsätze erzielt

werden.

S e i t e | 34

3.1.5 Personalintensität

Formel:

Personalaufwand

--------------------------------------- x 100

Gesamtergebnis

Aussage:

Die Personalintensität zeigt das Verhältnis von Personalaufwendungen zur

Betriebsleistung. Sie ist ein Maßstab für die Produktivität bzw. Effizienz

eines Unternehmens. Ein Unternehmen kann sich mittels dieser Kennzahl

mit anderen Unternehmen seiner Branche vergleichen, um zu erkennen, ob

Wettbewerber ihre Leistung mit weniger Personalaufwand erzielen.

Eine hohe Personalkostenquote bedeutet einen hohen Fixkostenanteil, das

Unternehmen ist dadurch in einer Krise eventuell unflexibel. Während z.B.

Materialkosten bei sinkenden Umsätzen schnell abgebaut werden können

(es wird einfach weniger bestellt), sind die Gehälter weiter zu zahlen.

Fazit:

Die Flexibilität könnte aber z.B. durch variable Arbeitszeitkonten

gewährleistet werden.

Achtung: Durch den Einsatz von z.B. Leiharbeit wird die Aussagekraft der

Kennzahl verzerrt, da die entsprechenden Arbeitskosten in der Regel nicht

in den Personalaufwendungen, sondern in anderen GuV-Posten (z.B. in

den Aufwendungen für bezogene Leistungen, § 275 Abs. 2 Nr. 5 b) HGB

bei der GuV nach dem Gesamtkostenverfahren) verbucht werden.

S e i t e | 35

3.1.6 Umsatzrendite

Formel:

Ergebnis der gewöhnlichen Geschäftstätigkeit

-------------------------------------------------------------------- x 100

Umsatzerlöse

Aussage: Die Umsatzrentabilität sagt aus, wie viel Prozent des Umsatzes

als Gewinn vor Steuern übrig bleiben. Diese Kennzahl bringt somit zum

Ausdruck, ob der Markt die Leistungen des Unternehmens preislich

honoriert. Je höher der Wert ist, desto gewinnorientierter arbeitet das

Unternehmen.

Soll: 5-6 %

Fazit:

- Der Unternehmer muss seine Produkte zu einem guten Preis-

Leistungsverhältnis anbieten.

- Eine gut funktionierende Kosten-und Leistungsrechnung sind

wichtig.

- Ein gut ausgearbeitetes Marketingkonzept ist wichtig.

S e i t e | 36

IV: Grenzen der Bilanzanalyse

Obwohl die Bilanzanalyse zu den zentralen Instrumenten zählt, um die

wirtschaftliche Lage eines Unternehmens zu beurteilen, bleibt ihre

Aussagekraft nur beschränkt.

Im Folgenden sind einige Gründe dafür aufgelistet:

• Unvollständige Informationen

• Bilanzpolitik siehe Punkt II.1.5 ( Bewertungs- und

Bilanzierungswahlrechte)

• Nur Abweichungen sind erkennbar, die Ursachen jedoch nicht direkt

• Nur Momentaufnahme ( ausschließlich zum Bilanzstichtag)

• Bilanzfälschung

• Vergangenheitsbezogene Daten

• Nur zahlenmäßig erfassbare Größen

• Unbeschränkter Zugang zu den Daten

Um diesen Problemen entgegenzuwirken, wurden Verfahren entwickelt, die

aus Zahlungsströmen der Vergangenheit Prognosen für zukünftige

Zahlungsströme ableiten. Dabei spricht man von dynamischer Analyse.

Dazu geeignete Instrumente sind die Bewegungsbilanz, der Cash-Flow und

die Kapitalflussrechnung.

Der Bilanzanalytiker muss aber neben den Bilanzkennzahlen stets das

komplette wirtschaftliche, politische und soziale Umfeld im Blick haben, um

effektiv zu arbeiten.

S e i t e | 37

V: Bilanzrating der Creditreform:

1. Bedeutung

Das Creditreform Bilanzrating ist ein Ratingsystem zur Bonitätsbewertung

deutscher Unternehmen, die nach den Vorschriften des

Handelsgesetzbuch (HGB) bilanzieren.

Das Ratingsystem besteht aus zwei Hauptkomponenten - einem

Scoringmodell und einem Ratingmodell. Das Scoringmodell ist ein Modell,

das eine Reihung der Unternehmen untereinander nach ihrer Bonität und

damit eine relative Bewertung ermöglicht. Auf dem Scoringmodell

aufbauend wird das Ratingmodell entwickelt. Das Ratingmodell überführt

das Ergebnis des Scoringmodells in periodenbezogene

Ausfallwahrscheinlichkeiten.

Beide Konzepte sind portfoliobezogene Konzepte, was bedeutet, dass eine

relative Reihung nur in einem Portfolioverbund (mindestens zwei

Unternehmen) möglich und sinnvoll ist.

• Für die Bewertung sind zwei aufeinanderfolgende Jahresabschlüsse

erforderlich. Der Bewertung liegt ein statistisches Modell zu Grunde.

• Zur Bonitätsbewertung werden Jahresabschlusskennzahlen

verwendet.

• Das Ratingsystem weist mit ca. 65 % eine hohe Aufklärungsgüte

auf.

• Das Ratingsystem wendet eine Basel III konforme Definition des

Ausfallereignisses an.

• Das Ratingsystem klassifiziert ein bewertetes Unternehmen in eine

von 19 Ratingklassen.

• Für die Weitergabe an den Kunden wird das Ratingergebnis in

einem PDF-Bericht dargestellt. In diesem Bericht finden sich alle

notwendigen Informationen zur Nachverfolgung der

Ergebnisermittlung.

S e i t e | 38

2. Cluster

Für die Berechnung der Bonität bewertet die Creditreform eine Vielzahl von

Informationen, die einzeln bewertet unterschiedlich gewichtet und zu einer

Gesamtnote, dem Bonitätsindex, zusammengefasst werden.

Um die unterschiedlichen Ausprägungen der Ausfallwahrscheinlichkeit in

den verschiedenen Rechtsformen gerecht zu werden, werden 3

Rechtsform Cluster gebildet:

Cluster I: Freier Beruf (Cluster Ia), Gewerbebetrieb (Cluster Ib)

Cluster II: OHG, KG, e.K., e. V., BGB-Gesellschaft

Cluster III: GmbH, GmbH&Co. KG; AG, e.G., ARGE

3. Betrachtete Merkmale

Die genaue Merkmalzusammensetzung und die Gewichtung der einzelnen

Merkmale variiert je nach Cluster:

• Krediturteil • Zahlungsweise • Jahresabschlussdaten • Branchenrisiko • Unternehmensentwicklung • Umsatz • Rechtsform • Unternehmensalter • Regionenrisiko • Auftragslage • Kapital • Erfahrung Management • Anzahl der Mitarbeiter • Relation Umsatz/Mitarbeiter • Relation Kapital/ Umsatz

S e i t e | 39

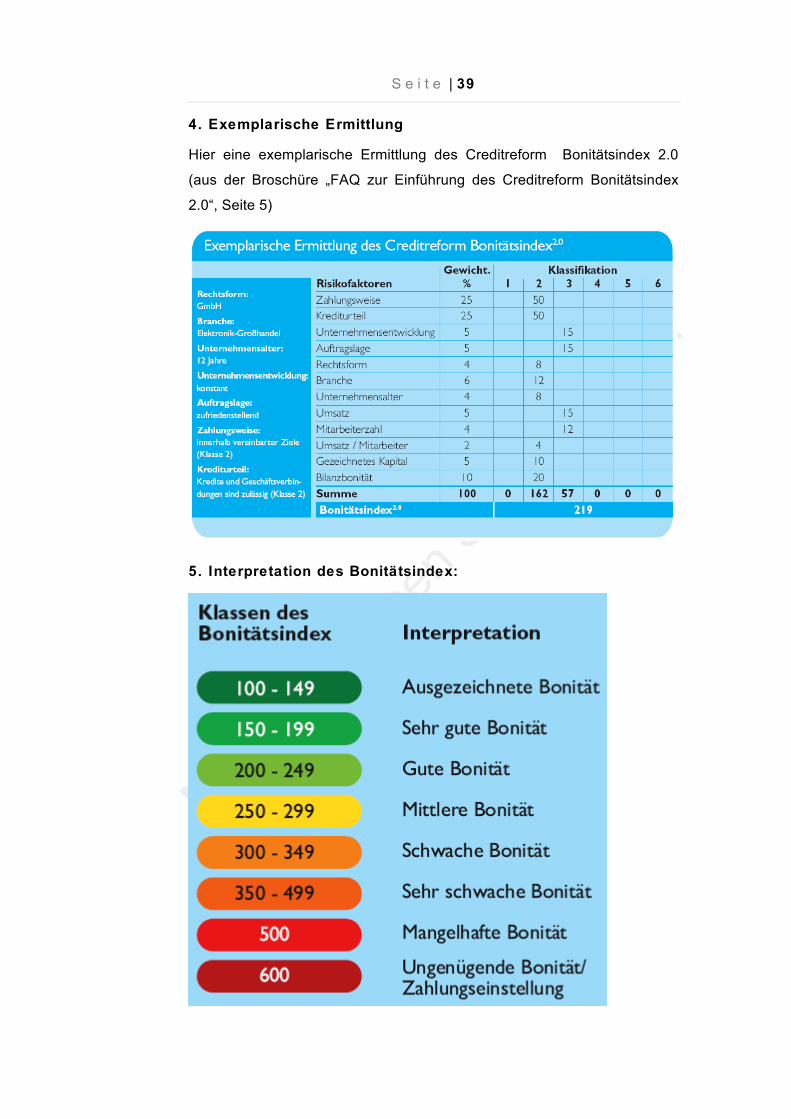

4. Exemplarische Ermittlung

Hier eine exemplarische Ermittlung des Creditreform Bonitätsindex 2.0

(aus der Broschüre „FAQ zur Einführung des Creditreform Bonitätsindex

2.0“, Seite 5)

5. Interpretation des Bonitätsindex:

S e i t e | 40

6. Bilanz-Kompaktanalyse Plus (mit GuV)

• Eigenkapitalquote

• Lieferantenziel

• Kapitalbindung

• Kapitalumschlag

• Gesamtkapitalrentabilität

• Umsatzrentabilität

• Erfolgsquote für Jahresabschlüsse mit GuV

• Verschuldungsgrad

7. Bilanz-Kompaktanalyse ( ohne GuV)

• Verschuldungsgrad

• Eigenkapitalquote

• Quote flüssiger Mittel

• Anlagenintensität

• Erfolgsquote für Jahresabschlüsse ohne GuV

• Liquidität 1. Grades an die Bilanzen ohne GuV angepasst

• Bereinigte Bilanzsummen

• Bereinigtes Eigenkapital

S e i t e | 41

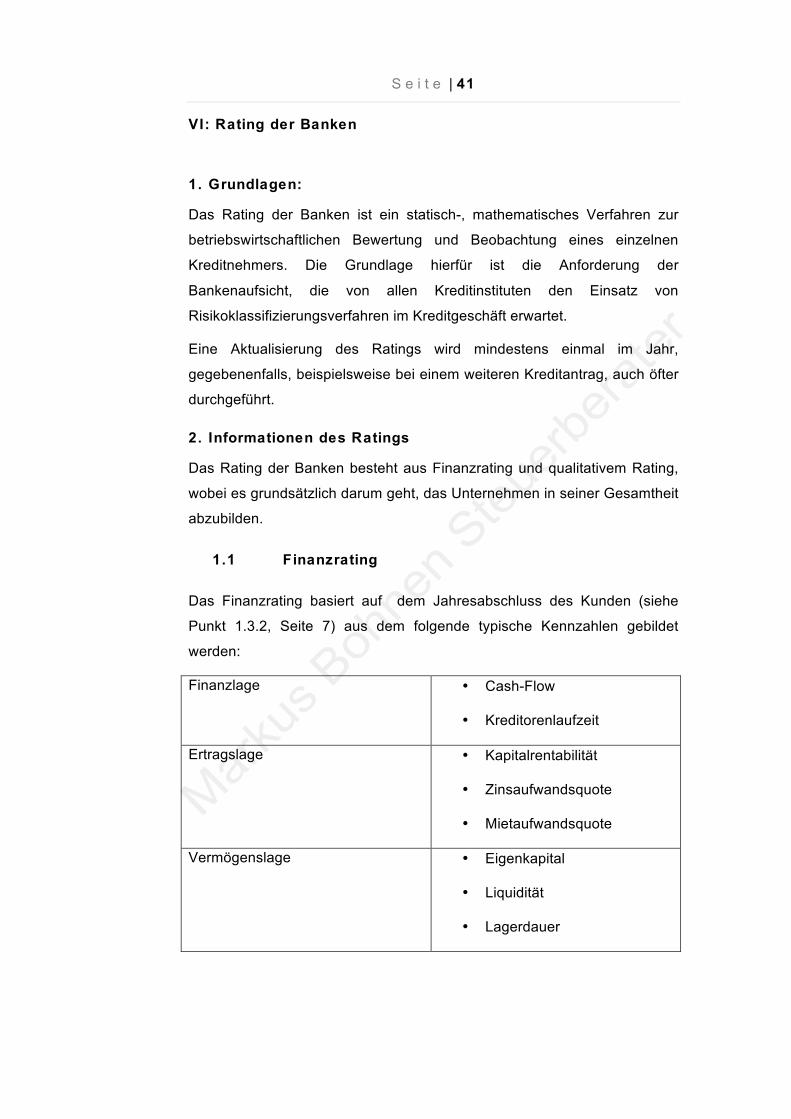

VI: Rating der Banken

1. Grundlagen:

Das Rating der Banken ist ein statisch-, mathematisches Verfahren zur

betriebswirtschaftlichen Bewertung und Beobachtung eines einzelnen

Kreditnehmers. Die Grundlage hierfür ist die Anforderung der

Bankenaufsicht, die von allen Kreditinstituten den Einsatz von

Risikoklassifizierungsverfahren im Kreditgeschäft erwartet.

Eine Aktualisierung des Ratings wird mindestens einmal im Jahr,

gegebenenfalls, beispielsweise bei einem weiteren Kreditantrag, auch öfter

durchgeführt.

2. Informationen des Ratings

Das Rating der Banken besteht aus Finanzrating und qualitativem Rating,

wobei es grundsätzlich darum geht, das Unternehmen in seiner Gesamtheit

abzubilden.

1.1 Finanzrating

Das Finanzrating basiert auf dem Jahresabschluss des Kunden (siehe

Punkt 1.3.2, Seite 7) aus dem folgende typische Kennzahlen gebildet

werden:

Finanzlage • Cash-Flow

• Kreditorenlaufzeit

Ertragslage • Kapitalrentabilität

• Zinsaufwandsquote

• Mietaufwandsquote

Vermögenslage • Eigenkapital

• Liquidität

• Lagerdauer

S e i t e | 42

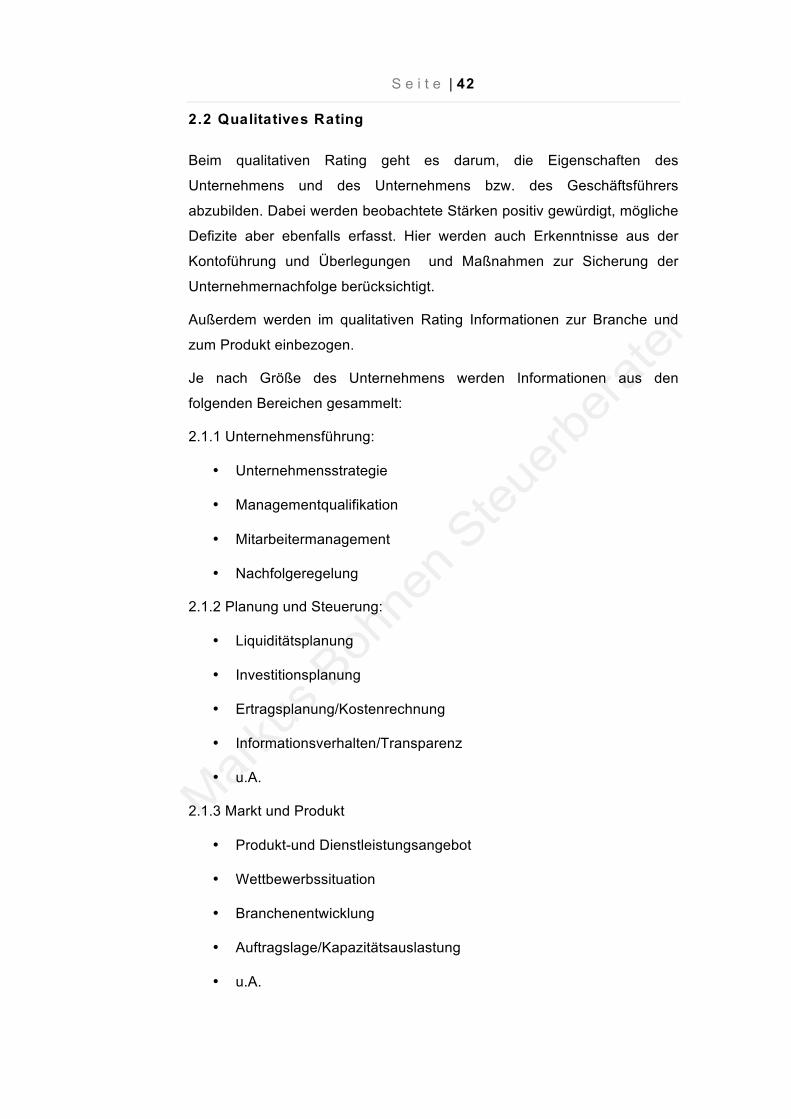

2.2 Qualitatives Rating

Beim qualitativen Rating geht es darum, die Eigenschaften des

Unternehmens und des Unternehmens bzw. des Geschäftsführers

abzubilden. Dabei werden beobachtete Stärken positiv gewürdigt, mögliche

Defizite aber ebenfalls erfasst. Hier werden auch Erkenntnisse aus der

Kontoführung und Überlegungen und Maßnahmen zur Sicherung der

Unternehmernachfolge berücksichtigt.

Außerdem werden im qualitativen Rating Informationen zur Branche und

zum Produkt einbezogen.

Je nach Größe des Unternehmens werden Informationen aus den

folgenden Bereichen gesammelt:

2.1.1 Unternehmensführung:

• Unternehmensstrategie

• Managementqualifikation

• Mitarbeitermanagement

• Nachfolgeregelung

2.1.2 Planung und Steuerung:

• Liquiditätsplanung

• Investitionsplanung

• Ertragsplanung/Kostenrechnung

• Informationsverhalten/Transparenz

• u.A.

2.1.3 Markt und Produkt

• Produkt-und Dienstleistungsangebot

• Wettbewerbssituation

• Branchenentwicklung

• Auftragslage/Kapazitätsauslastung

• u.A.

S e i t e | 43

2.1.4 Wertschöpfungskette:

• Qualitätsmanagement

• Einkaufskonditionen und Bedingungen

• Lagerhaltung

• Marketing und Vertriebsmanagement

• u. a.

S e i t e | 44

VII: Quellen - www.haufe.de

- Rating-Herausforderung und Chance zugleich und Unser Rating

hält Kurs-Sparkasse; Rating und Risikosysteme GmbH

- FAQ zur Einführung des Creditreform Bonitätsindex 2.0

- Heinz Leitsmüller, Ruth Naderer, Bilanzlesen leicht gemacht II,

Bilanzanalyse

- www.gasbers.de

- www.rechnungswesen-info.de

- Creditreform Bilanzrating, Das Rating-System der Creditreform

Rating AG

- www.firmextra.de

- www.welt-der-bwl.de

- www.klaus-bartram.de