variabili casuali doppie - docente.unicas.it · una variabile casuale doppia (x,y) è una funzione...

TRANSCRIPT

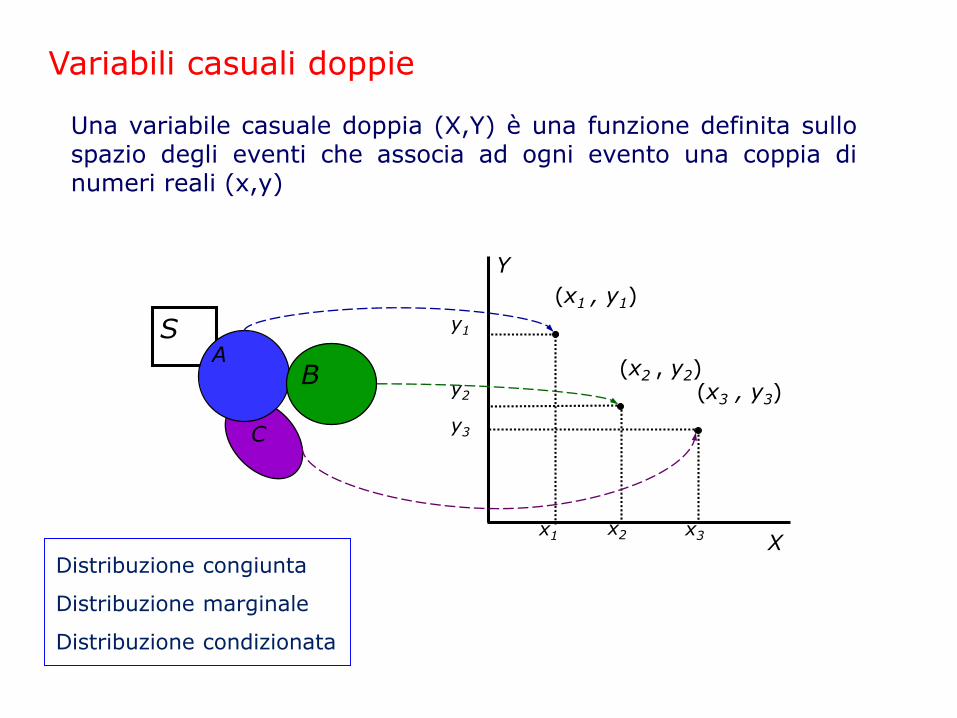

Una variabile casuale doppia (X,Y) è una funzione definita sullospazio degli eventi che associa ad ogni evento una coppia dinumeri reali (x,y)

AB

C

x1 x2 x3 X

S y1

y2

y3

Y

(x3 , y3)

(x1 , y1)

(x2 , y2)

Variabili casuali doppie

Distribuzione congiunta

Distribuzione marginale

Distribuzione condizionata

Variabili casuali doppie discrete

1 2 k

1 2 k

X : x ,x , ,x

Y : y ,y , ,y

ij

k h

iji 1 j 1

p 0

p 1

ij i jp P X x Y y

Proprietày1 y2 … yh

x1 p11 p12 … p1h

x2 p21 p22 … p2h

xk pk1 pk2 … pkh

1

Distribuzioni doppie in statistica:• Relazione tra 2 variabili• Relazione tra 2 eventi• Relazione tra 2 variabili casuali

Distribuzioni marginali

i i 1 i hX x X x Y y X x Y y

i i

i 1 i h

i 1 i h

i1 i2 ih

p P X x

P X x Y y X x Y y

P X x Y y P X x Y y

p p p

h

i ijj 1

k

j iji 1

p p

p p

k h

i ji 1 j 1

p p 1

y1 y2 … yh

x1 p11 p12 … p1h p1.

x2 p21 p22 … p2h p2.

xk pk1 pk2 … pkh pk.

p.1 p.2 … p.h 1

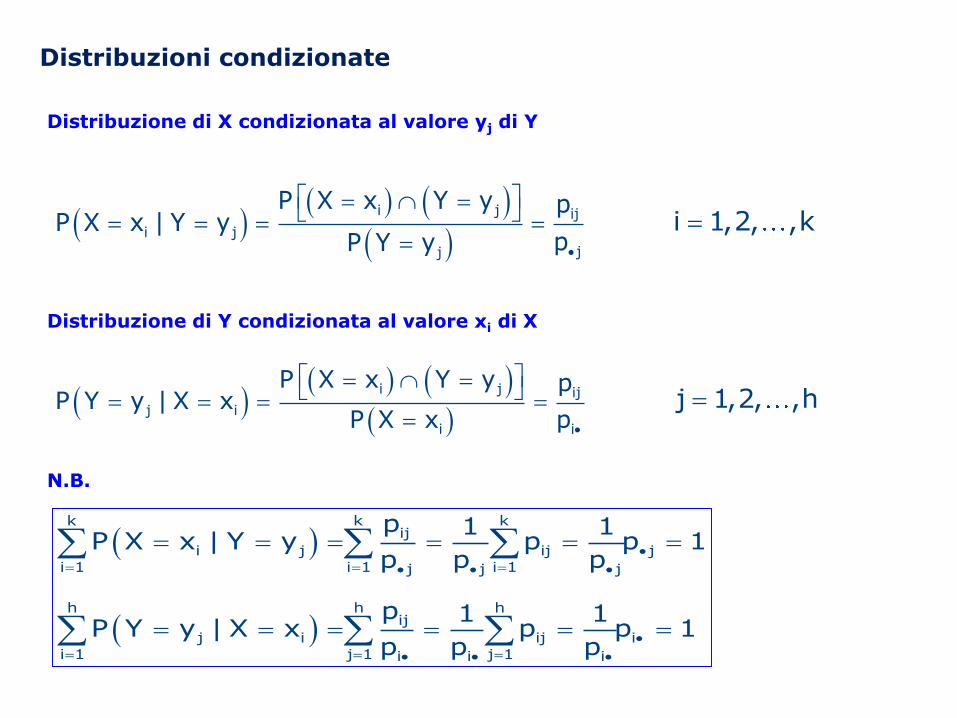

Distribuzioni condizionate

i j ij

j i

i i

P X x Y y pP Y y | X x

P X x p

i 1,2, ,k

i j ij

i j

jj

P X x Y y pP X x | Y y

pP Y y

k k kij

i j ij ji 1 i 1 i 1j j j

h h hij

j i ij ii 1 j 1 j 1i i i

p 1 1P X x | Y y p p 1

p p p

p 1 1P Y y | X x p p 1

p p p

N.B.

Distribuzione di X condizionata al valore yj di Y

Distribuzione di Y condizionata al valore xi di X

j 1,2, ,h

P X 5 Y 1 0,015P X 5| Y 1

P Y 1 0,5

P X 5 Y 2 0,03P X 5| Y 2

P Y 2 0,3

P X 5 Y 3 0,035P X 5| Y 3

P Y 3 0,2

P X 4 Y 1 0,485P X 4| Y 1

P Y 1 0,5

P X 4 Y 2 0,27P X 4| Y 2

P Y 2 0,3

P X 4 Y 3 0,165P X 4| Y 3

P Y 3 0,2

Distribuzione di X condizionata ad Y Distribuzione di Y condizionata ad X

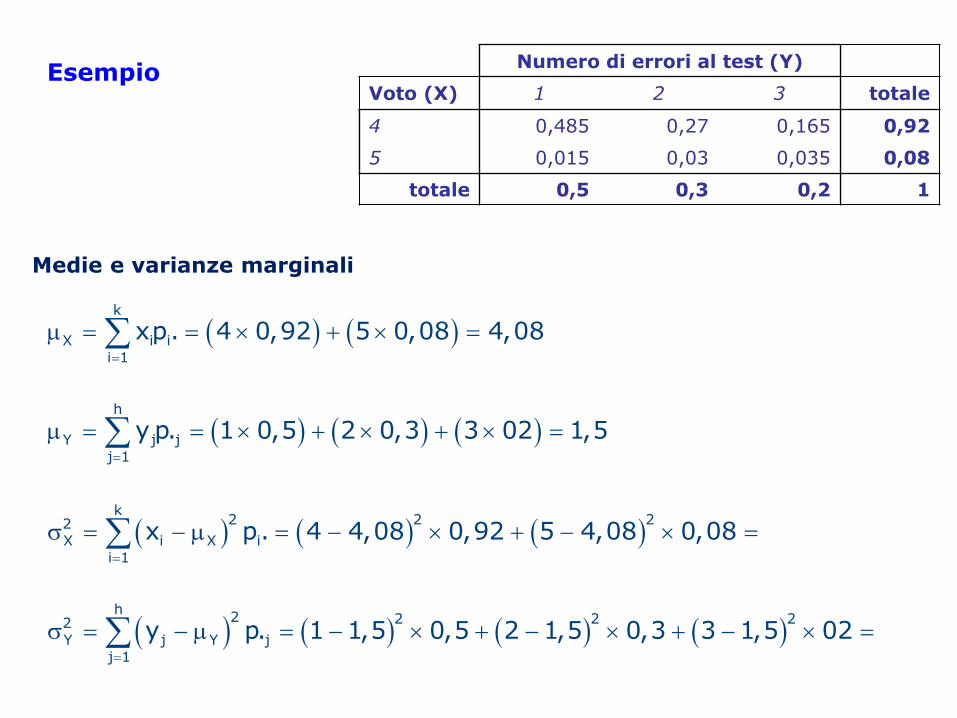

Numero di errori al test (Y)

Voto (X) 1 2 3 totale

4 0,485 0,27 0,165 0,92

5 0,015 0,03 0,035 0,08

totale 0,5 0,3 0,2 1

P Y 1 X 4 0,485P Y 1| X 4

P X 4 0,92

P Y 1 X 5 0,015P Y 1| X 5

P X 5 0,08

P Y 2 X 4 0,27P Y 2| X 4

P X 4 0,92

P Y 2 X 5 0,03P Y 2| X 5

P X 5 0,08

P Y 3 X 4 0,165P Y 3| X 4

P X 4 0,92

P Y 3 X 5 0,035P Y 2| X 5

P X 5 0,08

Esempio

Medie e varianze marginali

k

X i ii 1

xp. 4 0,92 5 0,08 4,08

h

Y j jj 1

y p. 1 0,5 2 0,3 3 02 1,5

k

2 2 22X i X i

i 1

x p. 4 4,08 0,92 5 4,08 0,08

h

2 2 2 22Y j Y j

j 1

y p. 1 1,5 0,5 2 1,5 0,3 3 1,5 02

Esempio Numero di errori al test (Y)

Voto (X) 1 2 3 totale

4 0,485 0,27 0,165 0,92

5 0,015 0,03 0,035 0,08

totale 0,5 0,3 0,2 1

Valore atteso e varianza condizionati

i

h hij

j j i jj 1 j 1 i

E Y | X x

py P Y y | X x y

p

i

h2

j i j ij 1

h2 ij

j ij 1 i

Var Y | X x

y E Y | X x P Y y | X x

py E Y | X x

p

k

ij

j ii 1 j

pE X | Y y x

p

k 2

ij

j i ji 1 j

pVar X | Y y x E X | Y y

p

Distribuzione di Y condizionata ad X

Distribuzione di X condizionata ad Y

E Y | X 4 1 P Y 1| X 4 2 P Y 2| X 4

3 P Y 3| X 4

0,485 0,27 0,1651 2 3 1,65

0,92 0,92 0,92

j jj

E Y E Y | X 4 P(X 4) E Y | X 5 P(X 5)

1,65 0,92 2,25 0,08 1,7

E Y y p 1 0,5 2 0,3 3 0,2 1,7

Esempio

E Y | X 5 1 P Y 1| X 5 2 P Y 2| X 5

3 P Y 3| X 5

0,015 0,03 0,0351 2 3 2,25

0,08 0,08 0,08

ij

i j

j

pP X x | Y y

p

Inoltre:

ij

j i

i

pP Y y | X x

p

Numero di errori al test (Y)

Voto (X) 1 2 3 totale

4 0,485 0,27 0,165 0,92

5 0,015 0,03 0,035 0,08

totale 0,5 0,3 0,2 1

Indipendenza tra X ed Y

i j i i

j i j j

P X x | Y y P X x p i, j

P Y y | X x P Y y p i, j

p p p i, jij i j

i j i jP X x Y y P X x P Y y

Variabili casuali multivariate discrete

Una n-pla di variabili casuali discrete

X = (X1, X2, …, Xn)

costituisce una variabile casuale n-variata

X1, X2, …, Xn Variabili marginali della v.c. multivartiata X

f(x,y)

xy

Variabili casuali doppie continue

La

funzione di densità congiunta

è tale se:

f(x,y) 0

f(x,y)dx dy 1

f x,y dxdy

P x X x dx y Y y dy

dove:

Distribuzioni marginali e distribuzioni condizionate

Funzioni di densità marginali Funzioni di densità condizionata

X|Y y

Y

Y|X x

X

f x,yf x

f y

f x,yf y

f x

X

Y

f x f x,y dy

f y f x,y dx

Indipendenza

X Yf x,y f x f y

x,y R

X|Y y X

Y|X x Y

f (x) f (x) x,y R

f (y) f (y) x,y R

Variabili casuali multivariate continue

Una n-pla di variabili casuali continue

X = (X1, X2, …, Xn)

costituisce una variabile casuale n-variata continua

X1, X2, …, Xn Variabili marginali della v.c. multivartiata X

Momenti di una variabile casuale doppia

k h

i j iji 1 j 1

g x ,y p

E g X,Y

g x,y f x,y dxdy

Variabili casuali discrete

Variabili casuali continue

Momento di ordine (r + s) rispetto all’origine o centrale

Momento ordine (r + s) rispetto alla media

Momento ordine (r + s) standardizzato

r sE g X,Y

r sE g X,Y

r sE g X,Y

r sg X,Y X Y

r s

X Yg X,Y X Y

r s

X Y

X Y

X Yg X,Y

14

E[g(X,Y)] = momento di ordine r+srispetto alla media

Classificazione dei momentidi una v.c. doppia (X,Y)

E[g(X,Y)] =

i i ijg x ,y p

g x,y f x,y dxdy

sr

yx

x y

yxg X,Y

E[g(X,Y)] = momento doppio di ordine r+s rispetto all’origine

E[g(X,Y)] = momento di ordine r+sstandardizzato

r sg X,Y x y

sr

x yg X,Y x y

V.a. deiprodotti

covarianza

correlazione

Momenti centrali (o rispetto al’origine)

r sr s E X Y

r sg X,Y X Y

Variabili casuali discrete

Variabili casuali continue

i j

k hr s

iji 1 j 1

r s

r s

x y p

x y f x,y dxdy

Momenti marginali

r r r 0X r 0

s s 0 sY 0 s

E X E X Y

E Y E X Y

X 1 0

Y 0 1

E X

E Y

X e Yindipendenti r s

r s X Y

xyr s 1 E X, Y

Momenti delle variabili casuali scarto(o momenti rispetto alla media)

r s

r s X YE X Y

k hsr

i X j Y iji 1 j 1

r sr s

X Y

x y p

x y f x,y dx dy

Variabili casuali discrete

Variabili casuali continue

r s

X Yg X,Y X Y

Covarianza

1 1 X Y XYCov(X, Y) E (X )(Y )

XY

XY

XY

0 concordanza

0 discordanza

0 indipendenza lineare

k h

i X j Y iji 1 j 1

XY

X Y

x y p

x y f x,y dx dy

v.c. discrete

v.c. continue

XY XY X Y

Proprietà della covarianza

Disuguaglianza di Cauchy-Schwarz

N.B.: Non vale il viceversaX ed Y indipendenti Cov(X, Y) = 0

Cov[(aX + b), (cY + d)] = ac Cov(X, Y)

|XY| XY

Y aX b XY X Y| |

In caso di perfetto legame lineare si ha:

La covarianza rileva, se esiste, il segno della relazione lineare tra X ed Y

Momenti delle variabili casuali standardizzate

r s

X Yr s

X Y

X YE

srk h

j Yi Xij

i 1 j 1 X Y

r s r s

X Y

X Y

yxp

x yf x,y dx dy

r s

X Y

X Y

X Yg X,Y

Variabili casuali discrete

Variabili casuali continue

Coefficiente di correlazione

X Y1 1

X Y

X Y(X,Y) E

X Y

X Y

XY

X Y

1 1(X,Y) E X Y

XY

XY

XY

0 correlazione positiva

0 correlazione negativa

0 indipendenza lineare

Proprietà del coefficiente di correlazione

XY

XY YX

XY

XY

1 1

1 Y aX b

X e Y indipendenti 0 (non vale il viceversa)

X Y XY X aX b, Y =cY d

È la covarianza tra due variabili standardizzate

Misura la forza del legame lineare

Correlazione

= 0.9 = 0.7

= 0.5 = 0

Esempio

Un ateneo somministra abitualmente agli studenti frequentanti un questionario per rilevarele loro opinioni sui corsi. Nel questionario gli studenti devono esprimere una valutazionesulla chiarezza espositiva del docente e sulla sua capacità di suscitare interesse per lamateria. In entrambi i casi il giudizio può essere 1 (insufficiente), 2 (sufficiente) e 3(buono). Sia X la v.c. “valutazione sulla chiarezza espositiva del docente” e Y la v.c. “giudiziosulla capacità del docente di suscitare interesse”. E’ stata stimata la distribuzione diprobabilità congiunta riportata nella tabella.

Si calcoli il coefficiente di correlazione.Y

X 1 2 31 0.09 0.04 0.00 0.132 0.07 0.17 0.10 0.343 0.01 0.12 0.40 0.53

0.17 0.33 0.50 1

X 2,40

Y 2,33

XY 1 1 0,09 1 2 0,04 1 3 0,00

2 1 0,07 2 2 0,17 2 3 0,10

3 1 0,01 3 2 0,12 3 3 0,40 5,94

XY 5,94 2,40 2,33 0,348 X 0,707

Y 0,749

XY

0.348

0.707 0.7490.657

Combinazioni lineari di due variabili casuali

X,Y

Z aX bY

X YE Z E aX bY a b

2 2 2 2X Y XYVar Z Var aX bY a b 2ab

2 2 2 2X YVar aX bY a b

2X

2Y

XY

Var X

Var Y

Cov X,Y

X

Y

E X

E Y

Valore atteso e varianza

Se X ed Y sono indipendenti:

a b 1 Z X Y

a 1, b 1 Z X Y

Esempi

Z = combinazione lineare di X ed Y:

Somma e differenza

X Y

X Y

E[X Y]

E[X Y]

2 2X Y XY

2 2X Y XY

Var(X Y) 2

Var(X Y) 2

2 2X YVar(X Y)Se X e Y sono indipendenti:

a b 1 Z X Y

a 1, b 1 Z X Y

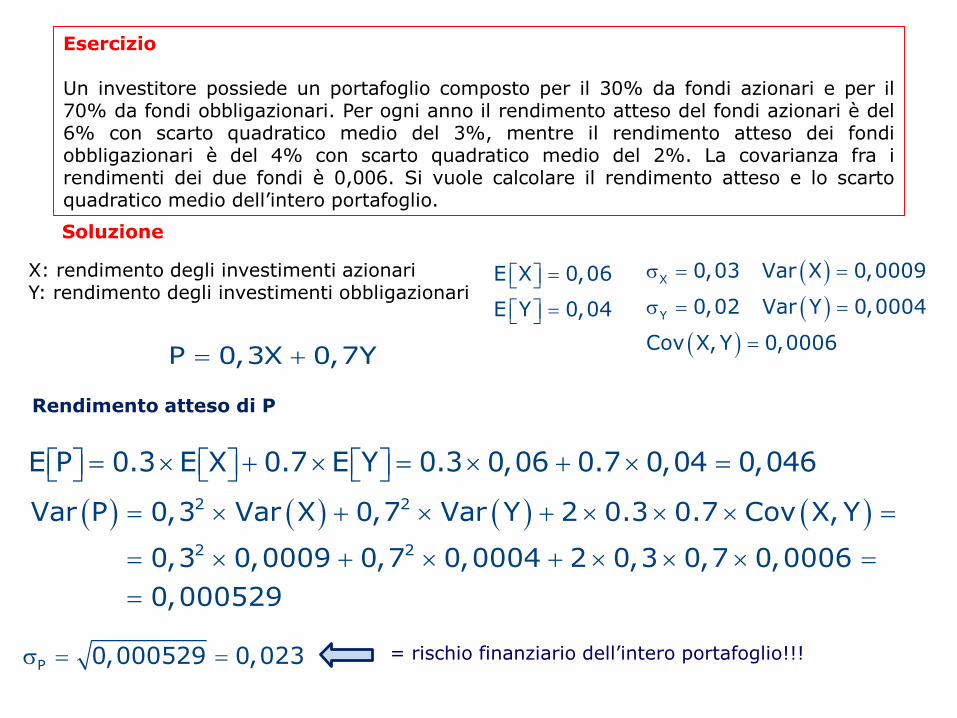

Esercizio

Un investitore possiede un portafoglio composto per il 30% da fondi azionari e per il70% da fondi obbligazionari. Per ogni anno il rendimento atteso del fondi azionari è del6% con scarto quadratico medio del 3%, mentre il rendimento atteso dei fondiobbligazionari è del 4% con scarto quadratico medio del 2%. La covarianza fra irendimenti dei due fondi è 0,006. Si vuole calcolare il rendimento atteso e lo scartoquadratico medio dell’intero portafoglio.

Rendimento atteso di P

P 0,3X 0,7Y

E P 0.3 E X 0.7 E Y 0.3 0,06 0.7 0,04 0,046

2 2

2 2

Var P 0,3 Var X 0,7 Var Y 2 0.3 0.7 Cov X,Y

0,3 0,0009 0,7 0,0004 2 0,3 0,7 0,0006

0,000529

P 0,000529 0,023

Soluzione

X: rendimento degli investimenti azionariY: rendimento degli investimenti obbligazionari

X

Y

0,03 Var X 0,0009

0,02 Var Y 0,0004

Cov X,Y 0,0006

E X 0,06

E Y 0,04

= rischio finanziario dell’intero portafoglio!!!

Combinazioni lineari di n variabili casuali

i

n

i ii 1

n n2 2i i j ij

i 1 i 1 j i

E W a

Var W a aa

1 2 nX ,X , ,X

i i

2i i

i j ij

E X

Var X

Cov(X ,X )

1 1 2 2 n nW a X a X a X

i

n2 2i

i 1

Var W aSe le Xi sono indipendenti:

W = combinazione lineare delle Xi:

Somma di n variabili casuali1 2 nX ,X , ,X

i

2i

i

E X , i

Var X , i

X indipendenti

n

n i 1 2 ni 1

Y X X X X

n

n ii 1

n2

n ii 1

E Y E X n

Var Y Var X n

Media di n variabili casuali

n

n i 1 2 ni 1

1 1 1 1X X X X X

n n n n

nE X 1 2 n

1 1 1 1E X E X E X E X n

n n n n

1 2 n2 2 2

22

2

1 1 1Var X Var X Var X Var X

n n n

1n

n n

2

nVar Xn

Riproduttività della v.c. Normale

Data una v.c. Normale X, ogni trasformazione lineare di X sarà anch’essa Normale

2X ~ N , Y a bX 2 2Y ~ N a b ,b

X N (22, 25) = temperatura Celsius

Y = 32 + 1,8 XC = temperatura Fahrenheit

1

Y

2 2Y

71,32 1,8 22

1,8

6

8125

Y ~ N 71,6; 81

Esempio

Ogni combinazione lineare di variabili casuali Normali e indipendenti da luogo ad una v.c. che si distribuisce anch’essa normalmente:

2i i iX ~ N , i = 1, 2, …, n

Per ogni sequenza di numeri reali a1, …, an si ha:

n n n

2 2i i i i i i

i 1 i 1 i 1

aX ~ N a , a

2

n n n

2i i i i

i 1 i 1 i 1

aX ~ N ,Caso particolare:

a1 = a2 = … = an = 1

Riproduttività della v.c. Normale

Esempio

b) Se in una gara analoga i tempi cambiano in base ai coefficienti:

a1 = 0,8; a2 = 0,6; a3 = 1,2; a4 = 0,95

come si distribuisce il tempo totale Y?

n

Y i ii 1

a 0,8 15 0,95 12 47,4

n

2 2 2 2 2Y i i

i 1

a 0,8 4 0,95 2 13,725

Y ~ N 47,4; 13,725

Distribuzioni dei tempi impiegati dalle 4 batterie di concorrenti ad una staffetta 4

x 200 metri:

X1 N (15, 4); X2 N (12, 6); X3 N (14, 5); X4 N (12, 2)

a) Come si distribuisce il tempo totale Y = Xi?

a) a1 = a2 = a3 = a4 = 1

n

Y ii 1

15 12 53

n

2 2Y i

i 1

4 2 17

Y ~ N 53; 17

Soluzione

b)