universidad central del · pdf fileauditoría operacional ... ejecución de la...

TRANSCRIPT

PORTADA

UNIVERSIDAD CENTRAL DEL ECUADOR

FACULTAD DE CIENCIAS ADMINISTRATIVAS

CARRERA DE CONTABILIDAD Y AUDITORÍA

AUDITORÍA DE GESTIÓN APLICADA AL DEPARTAMENTO DE VENTAS Y

COBRANZAS DE LA EMPRESA TEXTIL SHINATEX S.A. UBICADA EN LA CIUDAD

DE QUITO, POR EL PERIODO COMPRENDIDO ENTRE EL 1 DE ENERO AL 31 DE

DICIEMBRE DEL 2013

AUTORA:

MIRIAM ALEXANDRA GUAÑO PÁRRAGA

INGENIERA EN CONTABILIDAD Y AUDITORÍA

CONTADORA PÚBLICA AUTORIZADA

DIRECTORA:

DRA. MÓNICA NOBOA R.MSC

QUITO; DM, JULIO 2015

ii

Guaño Párraga, Miriam Alexandra (2015). Auditoría de Gestión aplicada

al Departamento de Ventas y Cobranzas de la empresa textil SHINATEX

S.A. ubicada en la ciudad de quito, por el periodo comprendido entre el 1

de enero al 31 de diciembre del 2013. Trabajo de investigación para optar

por el título de Ingeniera en Contabilidad y Auditoría, CPA. Facultad de

Ciencias Administrativas. Quito: UCE. 220 p.

iii

DEDICATORIA

Dedico esta Tesis a mi madre el ser más bello que Dios ha puesto en mi camino, por ser la

persona que me ha acompañado durante toda mi vida estudiantil, por brindarme su cariño y apoyo

incondicional, por cuidar de mí en la salud y enfermedad, por enseñarme a luchar con

perseverancia para alcanzar mis ideales y sueños, por darme fuerzas para seguir adelante y no

desmayar en los momentos más difíciles.

Miriam Alexandra Guaño Párraga

iv

AGRADECIMIENTO

Me gustaría agradecer a muchas personas que han formado parte de mi vida, por su amistad,

apoyo, ánimo y compañía. Si alguna vez leen este trabajo darles las gracias por formar parte de

mí, por todo lo que me han brindado y por todas sus bendiciones.

Agradezco en primer lugar a DIOS por permitirme seguir con vida y darme la oportunidad de

culminar mi carrera profesional dándome sabiduría y perseverancia a lo largo de mi vida

estudiantil.

A mis queridos padres Lina y Gustavo que supieron darme su apoyo incondicional, que han sido

mi inspiración y motor de vida para poder cumplir un sueño más en mi vida.

A mis hermanas Marjorie y Vanessa por ser mis pilares y compañeras en los buenos y malos

momentos.

A mi novio y amigos con quienes hemos caminado juntos para lograr nuestras metas,

compartiendo tiempos inolvidables.

A la Universidad Central del Ecuador, Escuela de Contabilidad y Auditoría y docentes, por

abrirme las puertas hacia la enseñanza ya que han contribuido en mi formación profesional.

Al Gerente y Contador de la Empresa SHINATEX S.A., por haberme permitido realizar mi

investigación, proporcionándome información necesaria para el desarrollo del presente trabajo.

Miriam Alexandra Guaño Párraga

v

AUTORIZACIÓN DE LA AUTORÍA INTELECTUAL

Yo, MIRIAM ALEXANDRA GUAÑO PÁRRAGA, en calidad de autor del trabajo de

investigación o tesis realizada sobre AUDITORÍA DE GESTIÓN APLICADA AL

DEPARTAMENTO DE VENTAS Y COBRANZA DE LA EMPRESA TEXTIL SHINATEX

S.A. UBICADA EN LA CIUDAD DE QUITO, POR EL PERIODO COMPRENDIDO ENTRE

EL 1 DE ENERO AL 31 DE DICIEMBRE DEL 2013, por medio de la presente autorizo a la

UNIVERSIDAD CENTRAL DEL ECUADOR, hacer uso de todos los contenidos que me

pertenecen o de parte de los que contiene esta obra, con fines estrictamente académicos o de

investigación.

Los derechos que como autor me corresponden, con excepción de la presente autorización,

seguirán vigentes a mi favor, de conformidad con lo establecido en los artículos 5, 6, 8, 19 y

demás pertinentes de la Ley de Propiedad Intelectual y su Reglamento.

Quito, 13 de julio de 2015

vi

INFORME DEL DIRECTOR

UNIVERSIDAD CENTRAL DEL ECUADOR

FACULTAD DE CIENCIAS ADMINISTRATIVAS

CARRERA DE CONTABILIDAD Y AUDITORÍA

Por la presente, dejo constancia que he leído el Trabajo de Titulación presentada por la Señorita

MIRIAM ALEXANDRA GUAÑO PÁRRAGA para optar por el título profesional cuyo tema es:

“AUDITORÍA DE GESTIÓN APLICADA AL DEPARTAMENTO DE VENTAS Y

COBRANZAS DE LA EMPRESA TEXTIL SHINATEX S.A. UBICADA EN LA CIUDAD DE

QUITO, POR EL PERIODO COMPRENDIDO ENTRE EL 1 DE ENERO AL 31 DE

DICIEMBRE DEL 2013” la misma que reúne los requerimientos, y los méritos suficientes para

ser sometida a evaluación por el tribunal calificador.

En la ciudad de Quito, a los 13 días del mes de Julio de 2015.

CI: 1711982502

vii

viii

CONTENIDO

INTRODUCCIÓN ......................................................................................................................... 1

CAPÍTULO I ................................................................................................................................ 3

GENERALIDADES ..................................................................................................................... 3

1.1. INTRODUCCIÓN.......................................................................................................... 3

1.2. La auditoría de Gestión en el mundo .............................................................................. 3

1.2.1. Influencia de la auditoría de Gestión en el Ecuador ........................................................ 4

1.3. ANTECEDENTES HISTÓRICOS ................................................................................. 5

1.3.1. Base Legal de la Empresa ............................................................................................... 6

1.3.2. Domicilio........................................................................................................................ 6

1.3.3. Reseña Histórica ............................................................................................................. 6

1.3.4. Misión de SHINATEX S.A. ........................................................................................... 7

1.3.5. Visión de SHINATEX S.A. ............................................................................................ 7

1.3.6. Objetivos de SHINATEX S.A. ....................................................................................... 7

1.3.6.1. Objetivo General de SHINATEX S.A. ........................................................................... 7

1.3.6.2. Objetivos Específicos de SHINATEX S.A. .................................................................... 7

1.3.7. Estrategias de SHINATEX S.A. ..................................................................................... 8

1.3.8. Principios Organizacionales ........................................................................................... 8

1.3.9. Servicios de la empresa SHINATEX S.A. ...................................................................... 8

1.3.10. Organigrama Estructural............................................................................................... 10

1.3.11. Responsabilidad Social Empresarial ............................................................................. 11

1.3.11.1. Con el Cliente Interno .................................................................................................. 11

1.3.11.2. Con el Medio Ambiente ............................................................................................... 11

1.3.11.3. Con la Sociedad ............................................................................................................ 11

1.3.11.4. Los Organismos de Control .......................................................................................... 11

1.4. Descripción del análisis FODA .................................................................................... 14

1.4.1. Oportunidades (Macro) ................................................................................................ 14

1.4.2. Amenazas (Macro) ....................................................................................................... 14

1.4.3. Fortalezas (Micro) ........................................................................................................ 15

1.4.4. Debilidades (Micro)...................................................................................................... 15

1.5. Análisis Externo ........................................................................................................... 15

1.5.1. Matriz FODA ............................................................................................................... 16

1.5.2. Matriz de Evaluación de los Factores Externos ............................................................ 17

ix

1.5.3. Matriz de Evaluación de los Factores Internos ............................................................. 18

1.5.4. Matriz de Aprovechabilidad ......................................................................................... 19

1.5.5. Matriz de vulnerabilidad ............................................................................................... 20

1.5.6. Situación de la empresa SHINATEX S.A. ................................................................... 21

1.5.7. Matriz de estrategias cruzadas ...................................................................................... 22

CAPÍTULO II ............................................................................................................................ 23

CONTROL INTERNO .............................................................................................................. 23

2. CONCEPTO ................................................................................................................. 23

2.1. IMPORTANCIA .......................................................................................................... 23

2.2. OBJETIVOS................................................................................................................. 24

2.3. CLASES ....................................................................................................................... 24

2.3.1. Control Interno Administrativo .................................................................................... 24

2.3.2. Control Interno Contable .............................................................................................. 24

2.4. MÉTODOS .................................................................................................................. 25

2.4.1. Narrativas ..................................................................................................................... 25

2.4.2. Cuestionarios ................................................................................................................ 26

2.5. SISTEMAS .................................................................................................................. 33

2.5.1. SISTEMA COSO ......................................................................................................... 33

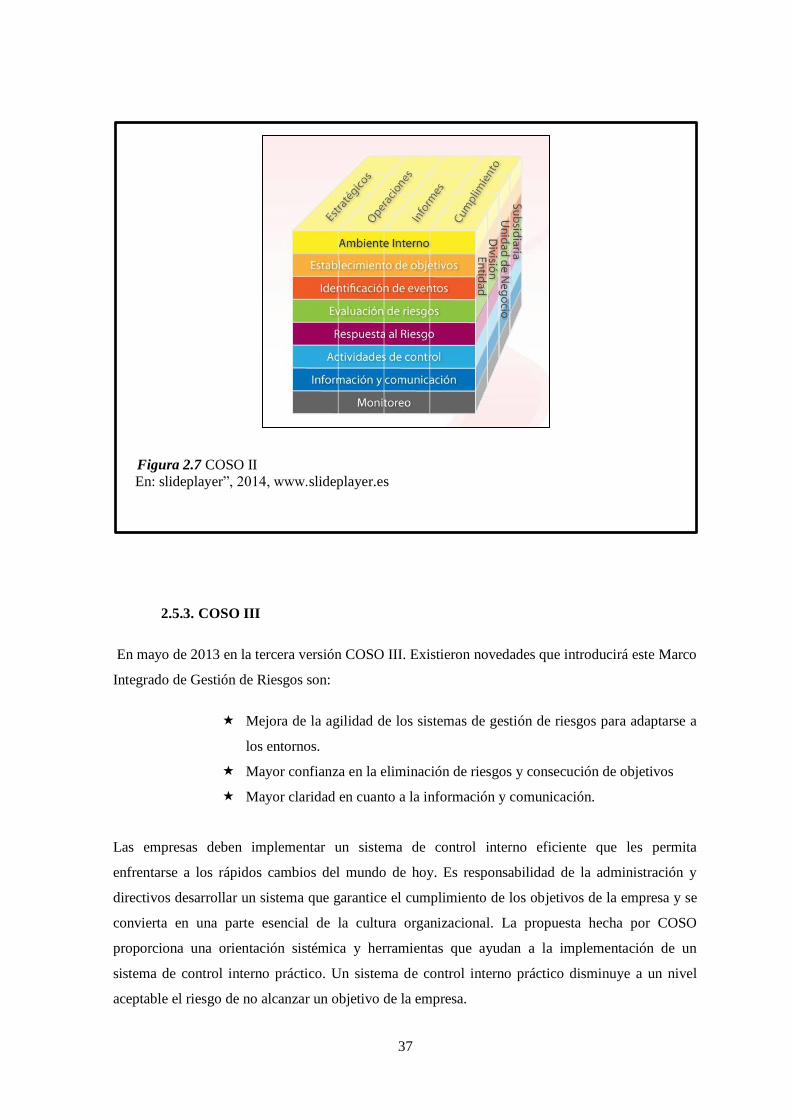

2.5.2. SISTEMA COSO II ...................................................................................................... 35

2.5.3. COSO III ...................................................................................................................... 37

2.5.4. MICI L ......................................................................................................................... 42

2.5.5. SISTEMA (CORRE) .................................................................................................... 43

CONCEPTUALIZACIÓN Y PLANIFICACIÓN DE AUDITORÍA DE GESTIÓN ................... 45

3. Auditoría de Gestión..................................................................................................... 45

3.1. Concepto de la Auditoría de Gestión ............................................................................ 45

3.2. Objetivos Especiales:.................................................................................................... 46

3.3. Tipos de Auditoría: ....................................................................................................... 46

3.3.1. Auditoría ...................................................................................................................... 46

3.3.1.1. Auditoría Financiera ..................................................................................................... 47

3.3.1.2. Auditoría Administrativa .............................................................................................. 47

3.3.1.3. Auditoría Operacional .................................................................................................. 47

3.3.1.4. Alcance ......................................................................................................................... 47

3.3.1.5. Propósito general .......................................................................................................... 48

3.3.1.6. Objetivos de la Auditoría de Gestión ............................................................................ 48

3.3.1.7. Componentes de la Auditoría de Gestión ..................................................................... 48

3.3.1.8. Principios Fundamentales ............................................................................................. 50

x

3.4. Indicadores ................................................................................................................... 50

3.4.1. Definición ..................................................................................................................... 50

3.4.2. Características que debe reunir un indicador ................................................................ 51

3.4.3. Características de la formulación de indicadores. ......................................................... 51

3.4.4. Clasificación de los Indicadores ................................................................................... 51

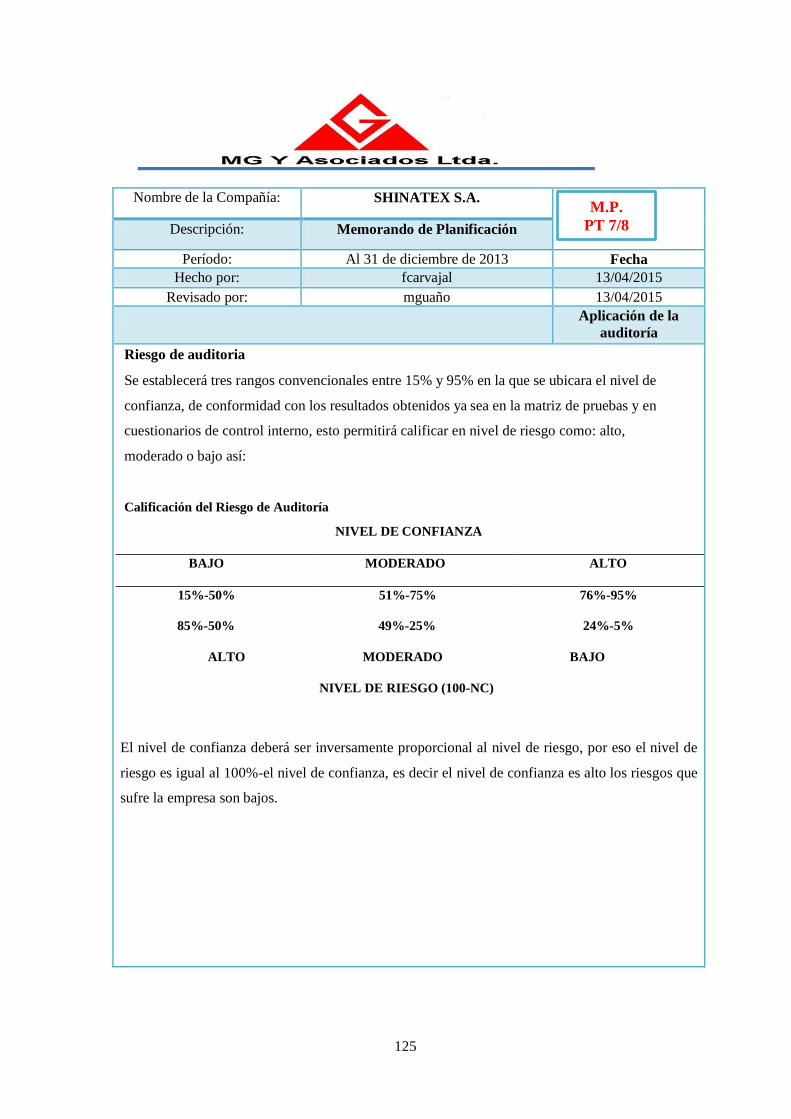

3.5. FASE I: Conocimiento Preliminar de la Auditoría de Gestión ..................................... 52

3.5.1. Planificación Preliminar ............................................................................................... 53

3.5.2. Riesgo de Auditoría ...................................................................................................... 54

3.5.2.1. Riesgo Inherente ........................................................................................................... 54

3.5.2.2. Riesgo de Control ......................................................................................................... 54

3.5.2.3. Riesgo de Detección ..................................................................................................... 55

3.5.2.4. Riesgo de Auditoría ...................................................................................................... 55

3.5.2.5. Planificación Definitiva de la Auditoría de Gestión ..................................................... 56

3.5.2.6. Procedimientos ............................................................................................................. 57

3.6. FASE II: Planificación de la Auditoría de Gestión: Revisión de procesos.................... 57

3.6.1. Evaluación del Control Interno Contable-Administrativo ............................................ 57

3.6.2. Riesgos en la Gestión de la empresa ............................................................................. 57

3.6.3. Muestra de Auditoría de Gestión .................................................................................. 59

3.6.4. Papeles de Trabajo en la Auditoría de Gestión ............................................................. 60

3.6.4.1. Contenido, manejo y custodia de los Papeles de Trabajo ............................................. 60

3.6.4.2. Características de los Papeles de Trabajo ..................................................................... 61

3.6.4.3. Propósito de los Papeles de Trabajo ............................................................................. 61

3.6.4.4. Clases de Papeles de Trabajo ........................................................................................ 62

3.6.4.5. Archivos de los Papeles de Trabajo .............................................................................. 62

3.6.4.6. Archivo Permanente ..................................................................................................... 63

3.6.4.7. Archivo de Planificación .............................................................................................. 63

3.6.4.7.1. Archivo Corriente ......................................................................................................... 63

3.6.5. Marcas de Auditoría ..................................................................................................... 63

3.6.6. Evidencia de Auditoría ................................................................................................. 64

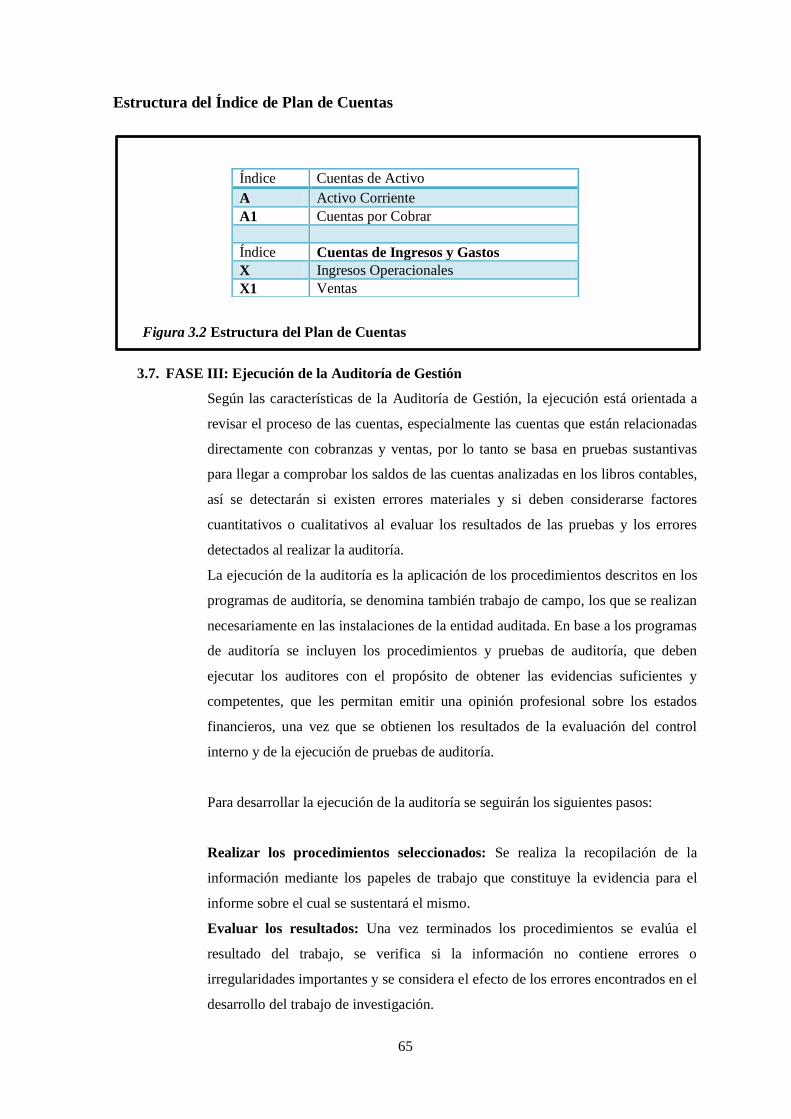

3.6.7. Índice de Plan de Cuentas ............................................................................................. 64

3.7. FASE III: Ejecución de la Auditoría de Gestión ........................................................... 65

3.7.1. Evaluación de Contingencias Administrativas.............................................................. 66

3.7.2. Diseño e Implementación de Pruebas de Auditoría ...................................................... 66

3.8. FASE IV: Comunicación de Resultados ....................................................................... 67

3.8.1. Informe de Auditoría .................................................................................................... 67

3.8.1.1. Estructura del Informe de Auditoría ............................................................................. 67

xi

3.8.1.2. Informe de Auditoría basado en los modelos de Control Interno .................................. 69

3.9. FASE V: Seguimiento .................................................................................................. 69

3.9.1. Objetivo ........................................................................................................................ 69

3.9.2. Actividades ................................................................................................................... 70

CAPÍTULO IV ........................................................................................................................... 71

EJECUCIÓN DE LA AUDITORIA DE GESTIÓN EN EL DEPARTAMENTO DE

VENTAS Y COBRANZAS DE LA EMPRESA SHINATEX S.A. ......................................... 71

4. Introducción ................................................................................................................. 71

4.1. Carta de petición ........................................................................................................... 72

4.2. Propuesta de Auditoría ................................................................................................. 73

4.2.1. Oferta Profesional......................................................................................................... 73

4.2.2. Carta Propuesta de Trabajo ........................................................................................... 74

4.2.3. Propuesta de Trabajo .................................................................................................... 75

4.2.4. Contrato de Trabajo ...................................................................................................... 79

4.3. Orden de Trabajo .......................................................................................................... 83

4.4. Notificación de Inicio de Auditoría de Gestión ............................................................ 84

4.5. Papeles de Trabajo para la Auditoría de Gestión .......................................................... 85

4.5.1. Referencias Papeles de Trabajo .................................................................................... 85

4.6. Fase I :Conocimiento Preliminar de SHINATEX S.A. ................................................. 87

4.6.1. Programa de Revisión Preliminar ................................................................................. 87

4.6.2. Narrativa de Planificación Preliminar ........................................................................... 89

4.6.3. Conocimiento de la Empresa ........................................................................................ 91

4.7. Fase II :Planificación de la Auditoría de Gestión ....................................................... 117

4.7.1. Programación de la Auditoría de Gestión ................................................................... 117

4.7.2. Memorando de Planificación ...................................................................................... 119

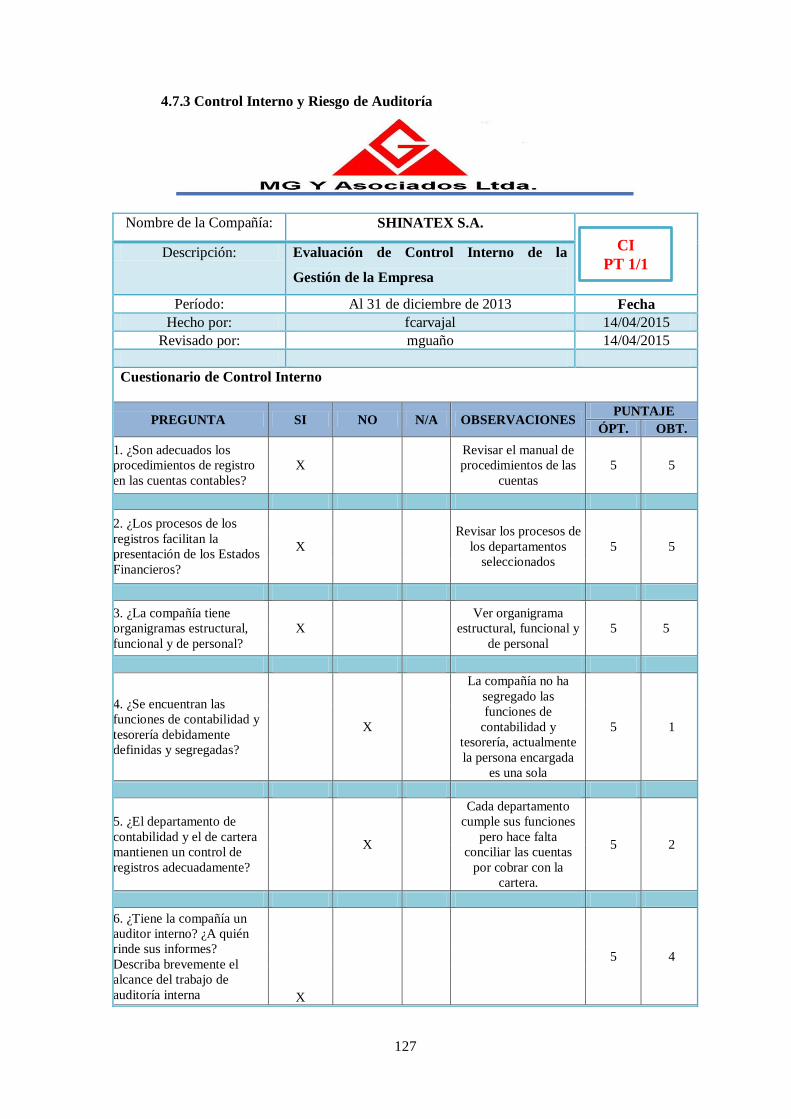

4.7.3 Control Interno y Riesgo de Auditoría .............................................................................. 127

4.8. Fase III :Ejecución de la Auditoría de Gestión ........................................................... 132

4.8.1. Muestra de Auditoría de Gestión ................................................................................ 132

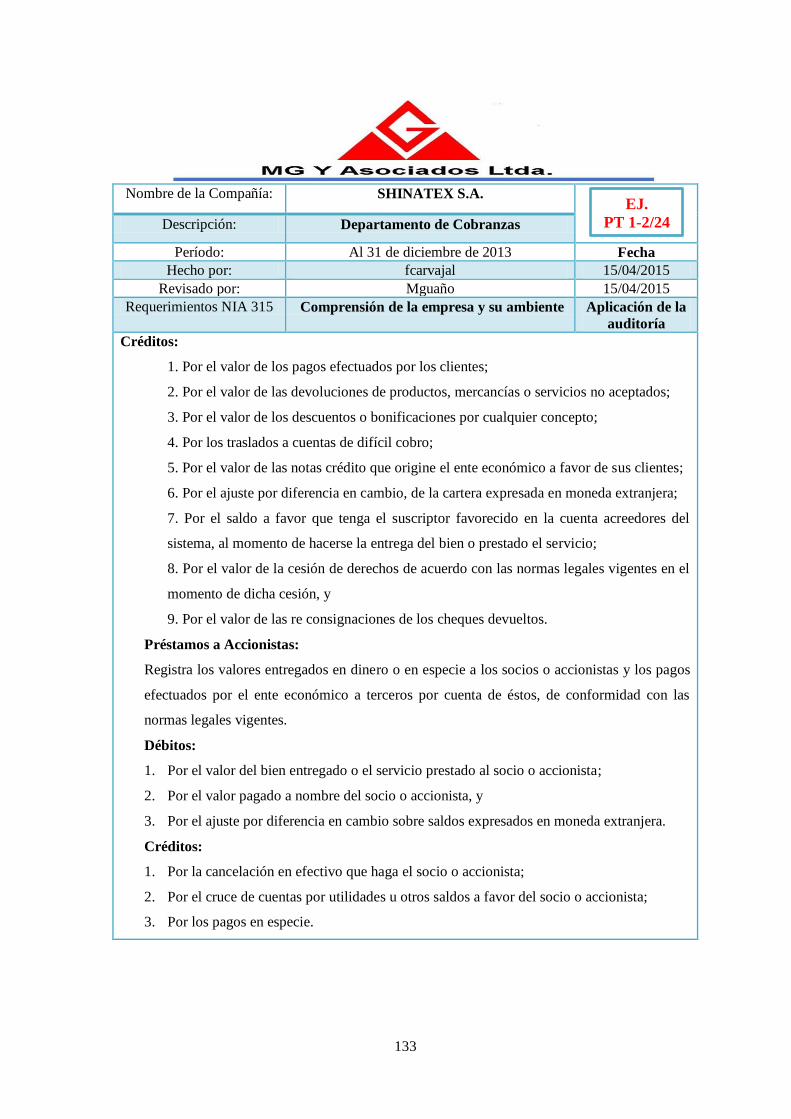

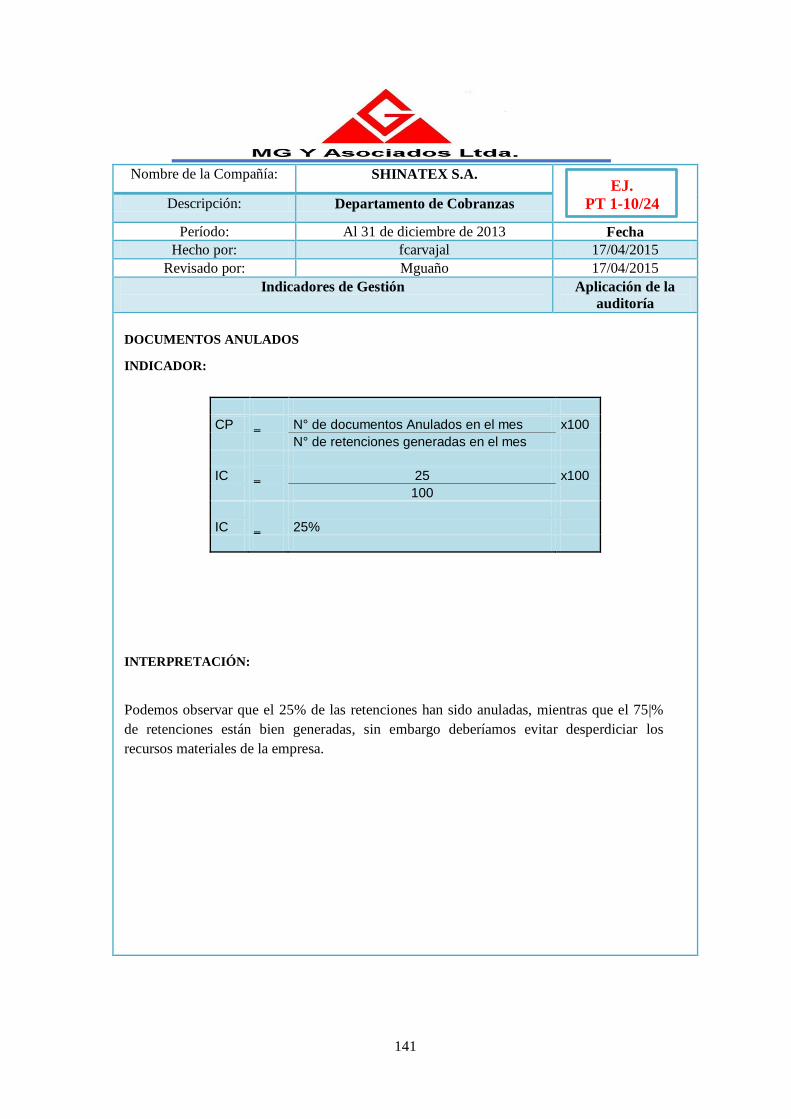

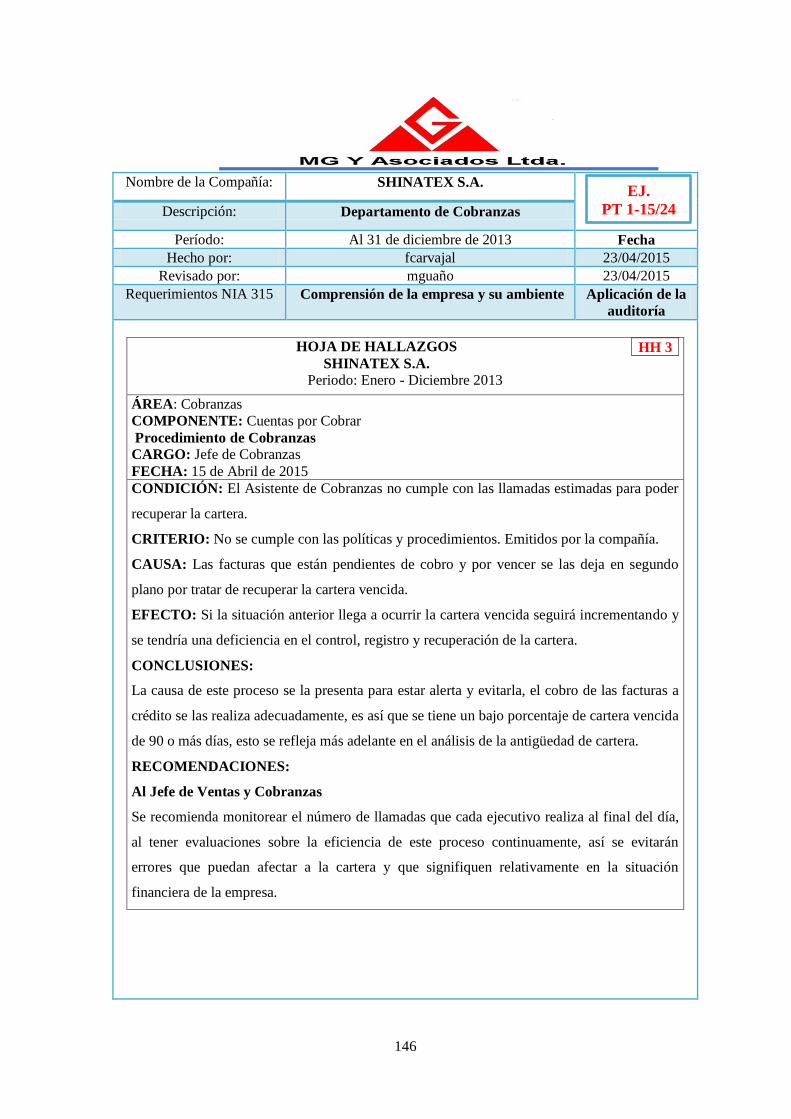

4.8.2. Análisis del Departamento de Cobranzas ................................................................... 132

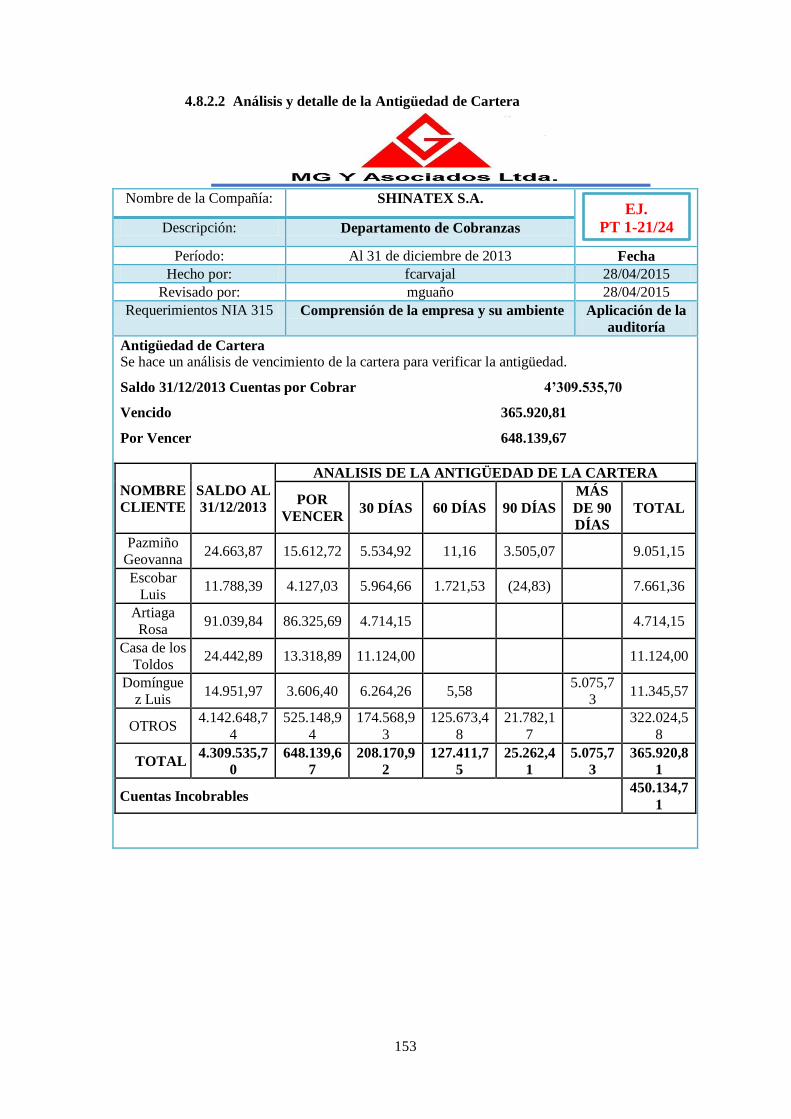

4.8.2.2 Análisis y detalle de la Antigüedad de Cartera ........................................................... 153

4.8.2.3. Recomendaciones y Comentarios ............................................................................... 155

4.8.3. Análisis del Departamento de Ventas ......................................................................... 156

4.8.3.1. Prueba de Ventas ........................................................................................................ 170

4.8.3.2. Análisis y detalle de las facturas de ventas durante el período 2013 ........................... 173

4.8.3.3. Recomendaciones y Comentarios ............................................................................... 175

4.9. Fase IV Comunicación de Resultados ........................................................................ 176

xii

4.9.1. Informe Final de la Auditoría de Gestión ................................................................... 176

4.9.2. CARTA DE REPRESENTACIÓN ............................................................................ 177

CAPÍTULO V ........................................................................................................................... 186

CONCLUSIONES Y RECOMENDACIONES ...................................................................... 186

5.1. Conclusiones .............................................................................................................. 186

5.2. Recomendaciones ....................................................................................................... 188

BIBLIOGRAFÍA ....................................................................................................................... 189

ANEXOS ................................................................................................................................... 192

xiii

LISTA DE FIGURAS

Figura 1.1: Ubicación SHINATEX S.A……………………………………………….. ........................ 6

Figura 1.2: Estructura Orgánica………………………………………………………………. ............ 10

Figura 1.3: Análisis FODA…………………………………………………………………….. .......... 14

Figura 1.4: Matriz FODA………………………………………………………………..... .................. 16

Figura 1.5: Matriz de Evaluación de los Factores Externos…………………………………….. ......... 17

Figura 1.6: Matriz de Evaluación de los Factores Internos………………………………………. ....... 18

Figura 1.7: Matriz de Aprovechabilidad……………………………………………………………. ... 19

Figura 1.8: Matriz de Vulnerabilidad……………………………………………………………….. ... 20

Figura 1.9: Situación de la Empresa ………………………………………………………….. ........... 21

Figura 1.10: Matriz de EstrategiaCruzadas………………………………………………………… .... 22

Figura 2.1: Ejemplo de Narrativa………………………………………………………………… ....... 26

Figura 2.2: Ejemplo de Cuestionario de Control Interno……………………………………… ........... 28

Figura 2.3 Simbología de Flujogramas…………………………………………………………. ......... 30

Figura 2.4 Descripción de Símbolos…………………………………………………………. ............. 31

Figura 2.5: Ejemplo de Flujogramas………………………………………………………………. ..... 32

Figura 2.6: COSO I……………………………………………………………………………….. ...... 35

Figura 2.7: COSO II………………………………………………………………………………. ...... 37

Figrua 2.8: COSO III………………………………………………………………………………. ..... 42

Figura 2.9: CORRE……………………………………………………………………………….. ...... 44

Figrua 3.1: Marcas de Auditoría…………………………………………………………………. ....... 64

Figura 3.2: Estructura del Plan de Cuentas…………………………………………………….. .......... 65

xiv

ANEXOS

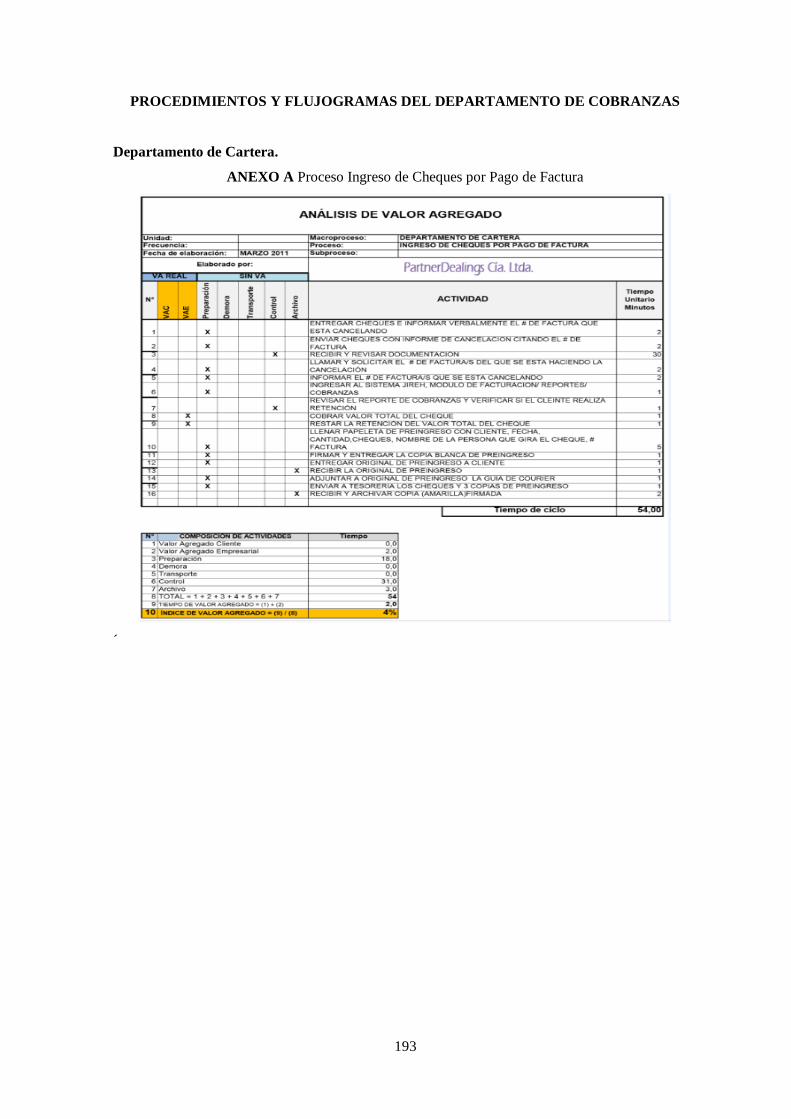

ANEXO A Proceso Ingreso de Cheques por Pago de Factura…………………………………193

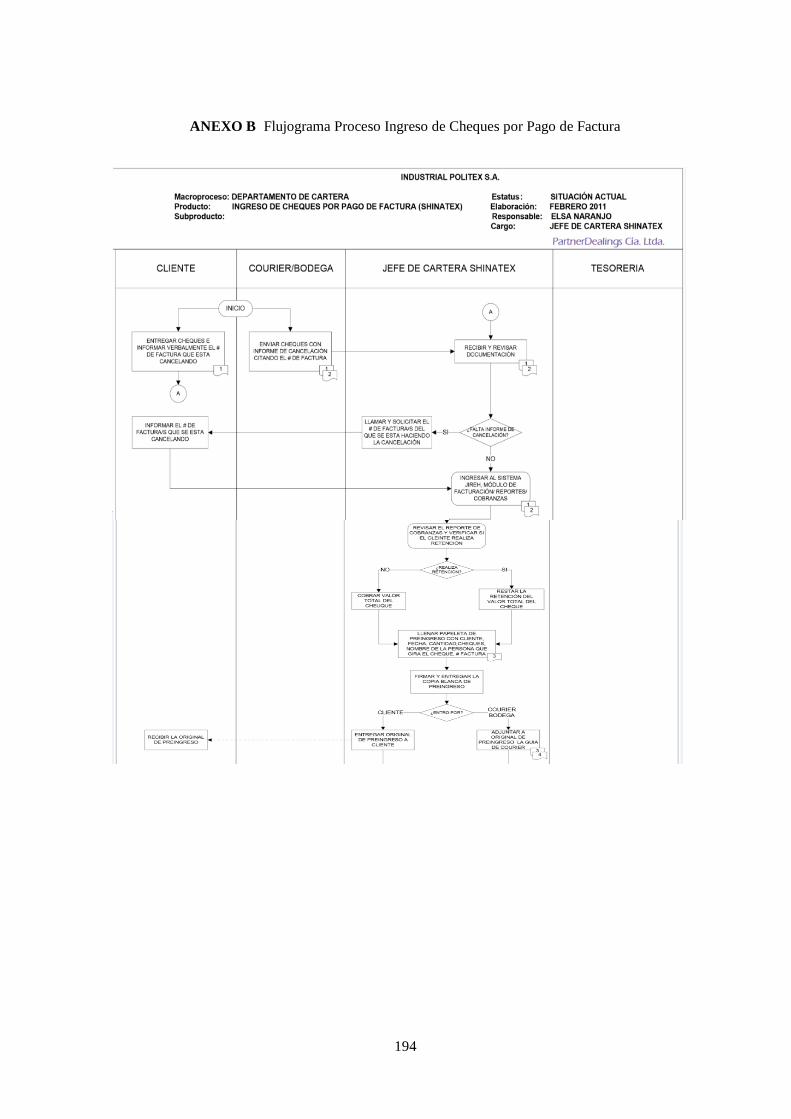

ANEXO B Flujograma Proceso Ingreso de Cheques por Pago de Factura………….………....194

ANEXO C Proceso Compensaciones……… ………………………………………………….195

ANEXO D FlujogramaProceso Compensaciones…………………… ………………………...196

ANEXO E Proceso Postergación de Cheques Interesados…………………… ……………….197

ANEXO F Flujograma Proceso Postergación de Cheques Interesados ………………….…….198

ANEXO G Proceso Elaboración de Informes Semanales para Ventas………………………...199

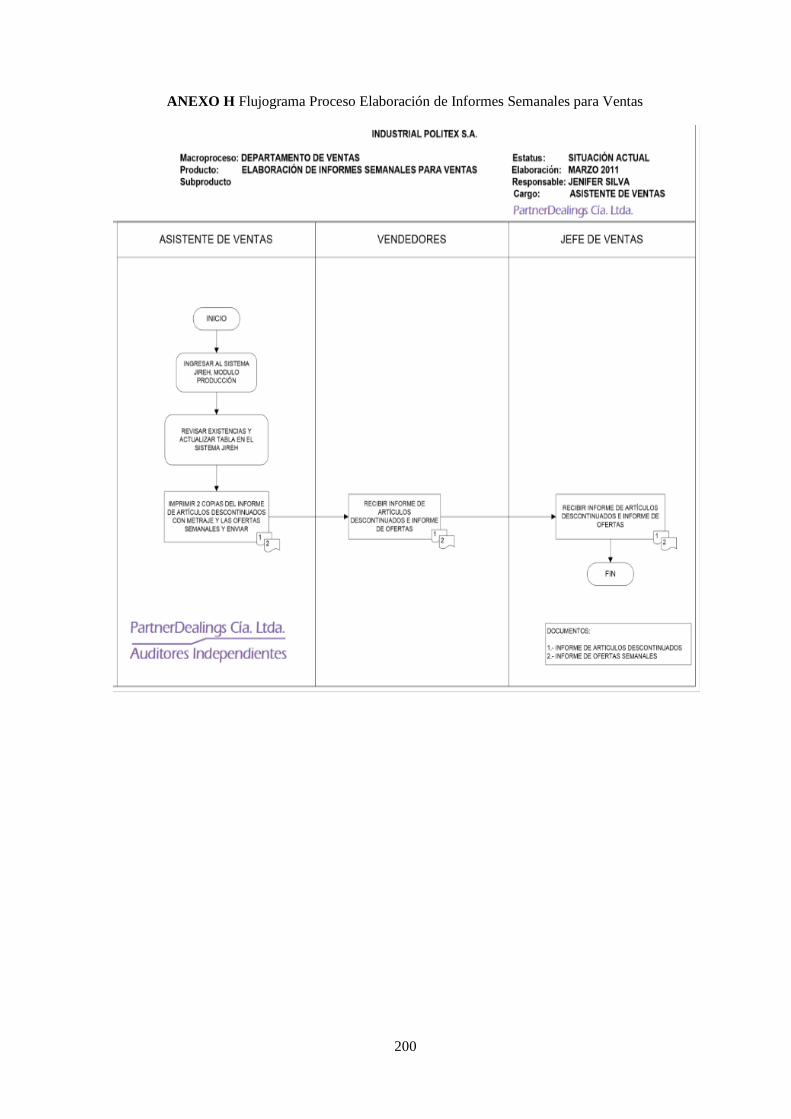

ANEXO H Flujograma Proceso Elaboración de Informes Semanales para Ventas…………....200

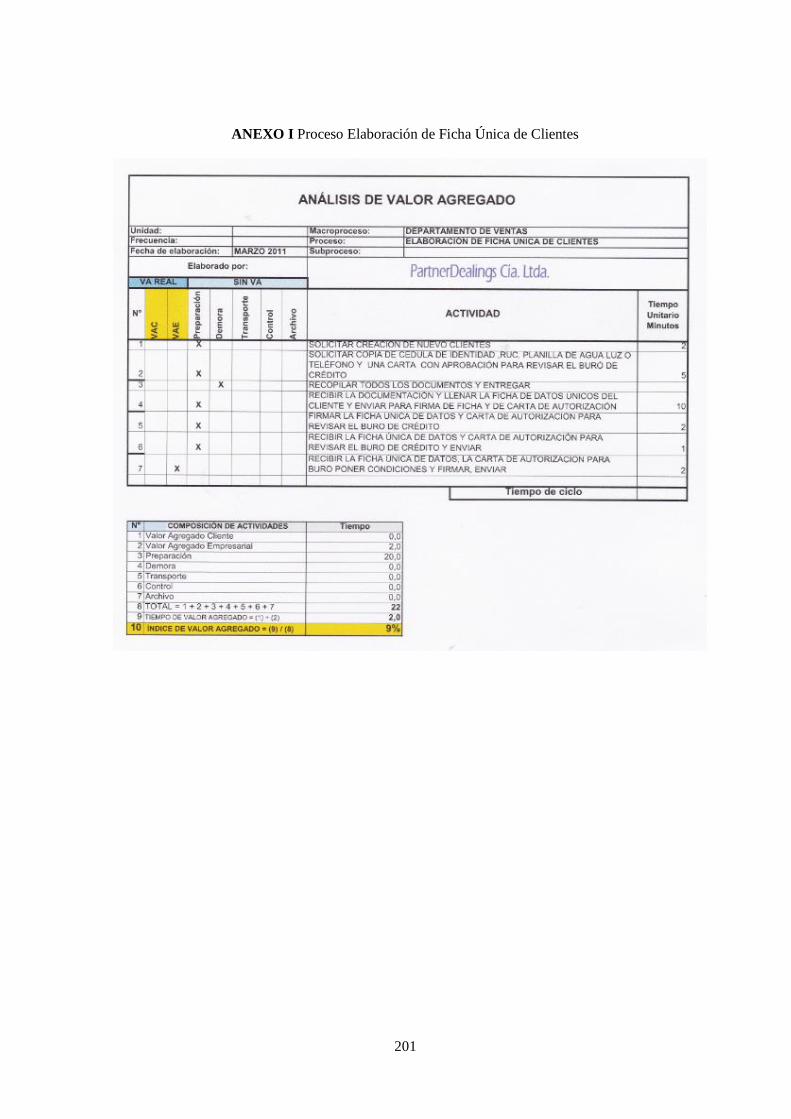

ANEXO I Proceso Elaboración de Ficha Única de Clientes…………………………………....201

ANEXO J Flujograma Proceso Elaboración de Ficha Única de Clientes……………………...202

ANEXO K Proceso Investigación de Mercadeo…………...…………………………………...203

ANEXO L Flujograma Proceso Investigación de Mercadeo……...……………………………204

xv

RESUMEN EJECUTIVO

AUDITORÍA DE GESTIÓN APLICADA AL DEPARTAMENTO DE VENTAS Y

COBRANZAS DE LA EMPRESA TEXTIL SHINATEX S.A. UBICADA EN LA CIUDAD

DE QUITO, POR EL PERIODO COMPRENDIDO ENTRE EL 1 DE ENERO AL 31 DE

DICIEMBRE DEL 2013

La Auditoría en su significado más amplio, representa la verificación de la información

financiera, Administrativa y Operacional, que se presenta debe ser confiable, evidente y

pertinente. Es examinar que todos los hechos, anómalos y sistematizaciones se den en la forma

como fueron considerados dentro de la planificación; que las políticas y lineamientos

determinados han sido observados y respetados; las mismas que deben cumplir con las

obligaciones fiscales, jurídicas y legales en general.

La Auditoría de Gestión en SHINATEX S.A., se realizará para evaluar el grado de eficiencia y

eficacia en el logro de los objetivos previstos por la organización y con los que se han manejado

los recursos.

En esta Auditoría, el enfoque integral se considera como una Auditoría de economía financiera y

también de Eficiencia.

La gestión comprende todas las actividades de SHINATEX S.A., al establecer los lineamientos

estratégicos como las metas, los objetivos, así como las evaluaciones del desempeño y también el

cumplimiento de las estratégicas, las mismas que garantizarán la supervivencia y el crecimiento

institucional.

PALABRAS CLAVES:

AUDITORÍA

GESTIÓN

CONTROL

EFICIENCIA

EFICACIA

ECONOMÍA

xvi

ABSTRACT

A MANAGEMENT AUDIT APPLIED TO THE DEPARTMENT OF SALES AND

COLLECTION OF THE TEXTILE COMPANY “SHINATEX S.A.” LOCATED IN THE

CITY OF QUITO, FOR THE PERIOD FROM JANUARY 1 TO DECEMBRER 31,2013

An audit in its broadest sense means to verify that the financial, operational and adninistrative

information presented is reliable, accurate and timely. It is to review the facts, phenomena and

operations that occur in the way they were planned; that policies and guidelines established have

been observed and respected; that comply with tax, legal and regulatory obligations in general.

The Management Audit at SHINATEX S.A. will be conducted to assess the efficiency and

effectiveness in achieving the objetives set by the organitation and those who have manage

resoursces.

This type of Audit is a comprehensive approach therefore it is considere dan audit of eonomy and

efficiency.

The management includes all activities SHINATEX S.A. wih involves setting goals and

objectives, and evaluating the company`s performance and compliance with an operational

strategy to ensure the survival and growth of the same.

KEYWORDS

AUDIT

MANAGEMENT

CONTROL

EFFICIENCY

EFFECTIVIVENESS

ECONOMY

1

INTRODUCCIÓN

La Auditoría de Gestión por su perspectiva envuelve una revisión sistémica de actividades de una

empresa basada en el cumplimiento de metas y objetivos, mismo que miden la eficacia, y, con

relación a la correcta utilización de los recursos nos ayudarán a mediar la eficiencia y la parte de la

economía.

El incremento de las situaciones de eficiencia y eficacia, así como las situaciones económicas,

establecen las categorías que pueden clasificarse en las áreas equívocas y la realización de las

mejoras en las operaciones.

Al equiparar las oportunidades para realizar mejoras, mediante el análisis de la información, se

realizarán entrevistas con funcionarios y/o empleados de la organización, así también fuera de ella,

se observará el proceso de operaciones, instruyendo el juicio profesional basado en la experiencia

de los auditores.

El presente trabajo de investigación consiste en la aplicación de la auditoría de gestión a la empresa

“SHINATEX S.A.”, durante el año 2013, con el fin de analizar la eficacia, eficiencia y economía

en los procedimientos y políticas establecidas para los Departamentos de Cobranzas y Ventas.

Esta tesis comprende cinco capítulos desarrollados en el siguiente orden: Generalidades, Control

Interno, Conceptualización y Planificación de la Auditoría de Gestión, Ejecución de la Auditoría de

Gestión en el Departamento de Cobranzas y Ventas, Conclusiones y Recomendaciones.

En el capítulo I, se presenta una breve introducción sobre la aplicación de la Auditoría de Gestión

en todo el mundo, en Ecuador y como se va a realizar la aplicación en esta empresa seleccionada.

Además contiene los antecedentes y la información general de la empresa que permitirá tener claro

todo el movimiento y actividades de la empresa.

El capítulo II está enfocado hacia el control interno, que durante todo el proceso de este trabajo

servirá de herramienta para el cálculo de riesgos y respaldo de las evidencias de auditoría, en base a

los sistemas de control interno existentes y vigentes.

El capítulo III detalla la conceptualización y la planificación de la práctica de una Auditoría de

Gestión, proporciona definiciones importantes sobre la ejecución y el informe final de auditoría

donde se presenta la información relevante identificada por el equipo de auditoría, documento que

contiene el dictamen del auditor.

2

El capítulo IV muestra la ejecución de la Auditoría de Gestión a la empresa “SHINATEX S.A.”, se

detalla la revisión de documentos utilizados para elaborar los registros contables pertinentes a cada

departamento, en esta ocasión se analizaron los Departamentos de Cobranzas y Ventas. En el

desarrollo de cada procedimiento de auditoría, se describen los elementos y los papeles de trabajo

que permiten observar y comprobar el cumplimiento de los procedimientos establecidos para cada

departamento. Se analizará en el Departamento de Cobranzas la antigüedad de las cuentas por

cobrar y como es la recuperación de la misma y en el Departamento de Ventas el registro de las

facturas y los clientes más frecuentes para verificar sus pagos y montos.

Finalmente, el capítulo V presenta las conclusiones y resultados encontrados después de la

ejecución de la Auditoría de Gestión y las recomendaciones que se pudieron observar en la revisión

y análisis del control de actividades que actualmente realizan SHINATEX S.A.

La finalidad principal es medir la eficiencia, eficacia y economía que tiene la empresa de acuerdo a

sus procedimientos y políticas establecidas y aplicadas hasta la actualidad.

3

CAPÍTULO I

GENERALIDADES

1.1. INTRODUCCIÓN

La Auditoría de Gestión hasta el día de hoy es un elemento vital para la toma de decisiones

gerenciales, permitiéndoles tener conocimientos a los ejecutivos que resuelven los problemas

económicos, sociales, así también los ecológicos, a través de análisis y diagnósticos con los que se

establecerán recomendaciones para las empresas.

Para que una empresa decida emprender una Auditoría de Gestión, primero debe analizar el estado

actual de la organización y como se ha ejecutado la gestión hasta ese momento. Es así, que los

auditores ayudarán a dar mejoras a la gestión y reajustar los procesos que estén deficientes.

Con el avance del desarrollo de esta Auditoría se va a conocer y revisar la veracidad de la

información, la eficiente utilización de los recursos, el logro efectivo de las metas establecidas, un

manejo adecuado de sus operaciones y una Gestión de calidad institucional.

En consecuencia es necesario realizar la aplicación de una Auditoría de Gestión al departamento de

ventas y cobranza de la empresa textil SHINATEX S.A., ubicada en la ciudad de Quito en el

periodo 2013, trabajo que va a permitir detectar el manejo de los controles internos, los problemas

o posibles deficiencias que se pueden presentar en el departamento, además se puede conocer como

establecer políticas y mejorar los controles que eviten cualquier fraude.

1.2. La auditoría de Gestión en el mundo

La Auditoría de Gestión en el mundo surge como el resultado al desarrollo social, al avance

tecnológico y también a la práctica productiva en un mundo cada vez más globalizado sin perder de

vista que en la auditoría de Gestión existe una contradicción muy esencial, lo general a establecerse

por los organismos competentes para dilucidar en este campo y así también lo particular que deben

tener estas auditorías a partir de las características estructurales y funcionales de cada objeto de

investigación. AL evaluar la gestión realizada en la planificación, control y uso de los recursos, se

comprueba el acatamiento de las disposiciones oportunas para la verificación de su racional

utilización y así contribuir a mejorar todas las actividades y las materias examinadas. Lograr a

través de la auditoría que la alta gerencia evalúe la efectividad, así como los procedimientos

seguidos y dirigidos en el cumplimiento de los objetivos fijados.

4

A partir de lo anteriormente expuesto, considerando que en el ambiente de las empresas se van

haciendo cada vez más grandes, enfrentan nuevos retos de forma precipitada y los funcionarios

altos de las empresas deben tomar decisiones en la redistribución de los recursos, puesto que, de

ellos dependerá el éxito de la empresa, tendrá como puntos claves la flexibilidad y adaptabilidad a

los procesos que se ejecutan se analizan en la Auditoría de Gestión.

Todo el que ha trabajado este tipo de auditoría en las organizaciones, conoce que ésta puede tomar

diferentes cursos de acción, dependiendo de la estructura orgánica de ésta, objeto, giro, naturaleza de

sus productos y servicios, nivel de desarrollo y, en particular, con el grado y forma de delegación de

autoridad. La conjunción de estos factores, tomando en cuenta los aspectos normativos y operativos,

las relaciones con el entorno y la ubicación territorial de las áreas y mecanismos de control

establecidos, constituyen la línea base que permitirá estructurar un plan de acción que será capaz de

estimular y promover el cambio personal e institucional necesarios para que un estudio de auditoria

se traduzca en un proyecto innovador y sólido. (Whittington & Pany, 2005, págs. 122-123)

Muchas son las causas que hacen insuficiente el número de las auditorías de gestión que se

realizan. La alta gerencia de las empresas no reconoce en esta auditoría como una aliada en el

cumplimiento de los objetivos económicos, sociales, así como los ambientales que ellos deben

cumplir.

A los auditores se les considera como los “buscadores de fraudes y errores” esos son los viejos

paradigmas. Es indiscutible en el tiempo los cambios económicos - sociales que se inician y el

desarrollo de la Auditoría de Gestión, estando entre las principales causas: Poca cultura de los altos

gerentes y ejecutivos sobre esta auditoría y sus ventajas.

Los estilos de dirección más modernos, en los cuales los ejecutivos están inmersos, buscan la

menor distancia posible entre la alta gerencia y la base. Esto involucra un nivel de desagregación y

es aquí donde la Auditoría de Gestión ayuda en la toma de decisiones a los ejecutivos, vigilando el

desempeño de los objetivos económicos, sociales y ecológicos. Sin embargo, existe una separación

entre las cualidades de dirección de la alta gerencia y la Auditoría de Gestión, se toma lo primero y

se desecha lo segundo, por lo que los ejecutivos están sobrecargados de trabajo, lo que impide

lograr los resultados que se esperan.

1.2.1. Influencia de la auditoría de Gestión en el Ecuador

La tarea de construir una sociedad económicamente equitativa requiere de normas sociales

que siempre busquen mejoras y un gobierno más eficaz, dentro del reto de la Gestión

Administrativa moderna. La supervisión de las empresas está dentro de la función de una

administración efectiva; en gran medida que contribuyan a la determinación y satisfacción de

5

muchos objetivos económicos, sociales y políticos emprendidos tarea que recae en el

administrador. En situaciones complejas, donde se requiera un gran acopio de recursos

materiales y humanos para llevar a cabo empresas de gran magnitud la administración ocupa

gran importancia para la realización de los objetivos. Este hecho acontece en la

Administración Pública ya que dado su importante papel dentro de la sociedad, siendo el eje

para el desarrollo económico, social del Ecuador, ya que de esta administración depende el

progreso del país en la esfera del esfuerzo colectivo donde la Administración adquiere su

significación más precisa y fundamental ya sea social, religiosa, política o económica, toda

organización depende de la administración para llevar a cabo sus fines o metas trazadas para

un corto o largo plazo. (Quintana O, 2011)

Esta investigación contiene el sustento teórico de los temas fundamentales que destacan a la

Auditoria de Gestión en las empresas públicas y privadas, ya que es el factor más significativo e

importante del que depende el éxito o fracaso que tenga la institución.

1.3. ANTECEDENTES HISTÓRICOS

SHINATEX S.A. es una empresa constituida en el año 2.006, bajo la Dirección de Alfred

Mortensen Lund, sus inicios se remontan al año 1978 año en el que el Sr. Alfred Mortensen Lund,

llega al país con la visión de crear nuevas fuentes de empleo y crea una empresa textil llamada

Industrial Politex, produciendo todo tipo de telas de punto, manteniéndose a la vanguardia con los

mejores precios del mercado, debido al poder económico que mantiene Politex en el sector textil se

crean dos compañías relacionadas a esta, por un lado se crea a SHINATEX S.A. empresa que se

dedicaría a la producción de las telas y las realización de los estampados y Resumin S.A. la

empresa que se encargaría de la Comercialización de la producción ecuatoriana así como la venta

de telas de importación.

Luego de varios años de trabajar bajo este sistema se decide que a partir de marzo del 2009,

SHINATEX S.A. realiza íntegramente las actividades de la cadena de valor, que incluye la

fabricación y comercialización de cada uno de los artículos textiles.

La empresa SHINATEX S.A. es una empresa dedicada a la Fabricación y comercialización de

varios tipos de telas y tejidos como; tejidos (telas) anchos de algodón, lana, lana peinada o seda,

incluidos los fabricados a partir de mezclas o de hilados sintéticos o artificiales. Siendo una

compañía de gran trascendencia nacional ya que sus inicios los da como Industrial Politex en el año

de 1978, es una de las pocas empresas del Sector Textil que ha podido mantenerse en el mercado

dadas los incidentes en el Sector Textil Ecuatoriano y el ingreso de telas de otros países

primordialmente la china que compiten en el país con menores costo, pero gracias a las normas de

calidad que maneja SHINATEX S.A., se ha mantenido dentro de las empresas de renombre en el

país.

6

1.3.1. Base Legal de la Empresa

SHINATEX S.A. se constituyó el 11 de octubre de2005, mediante escritura pública

otorgada en la Notaria Vigésima Novena, a cargo del Dr. Rodrigo Salgado Valdez e

inscrita en el Registro Mercantil el 22 de noviembre de 2005, bajo el No. 42340. Esta

empresa operó como maquiladora, arrendando la maquinaria textil para la elaboración de

tejidos de punto y los acabados a la Compañía Machequipment S.A., durante el año 2008.

Posteriormente, SHINATEX S.A., absorbió a Machequipment S.A., mediante escritura de

Fusión de Absorción otorgada el 10 de junio de 2008 e inscrita en el Registro Mercantil el

6 de febrero de 2009.

1.3.2. Domicilio

SHINATEX S.A. se encuentra ubicada en Ecuador, Provincia de Pichincha, Ciudad Quito,

en la Av. 6 de Diciembre 6695 y Abdón Calderón.

Figura 1.1 Ubicación SHINATEX S.A.

En “Industrial Politex”,2012,www.industrialpolitex.com

1.3.3. Reseña Histórica

“SHINATEX S.A. es una empresa constituida en el año 2.006, bajo la Dirección de Alfred

Mortensen Lund, sus inicios se remontan al año 1978 año en el que el Sr. Alfred Mortensen

Lund, llega al país con la visión de crean nuevas fuentes de empleo y crea una empresa

textil llamada Industrial Politex, produciendo todo tipo de telas de punto, manteniéndose a

la vanguardia con los mejores precios del mercado, debido al poder económico que

mantiene Politex en el sector textil se crean dos compañías relacionadas a esta, por un lado

se crea a SHINATEX S.A. empresa que se dedicaría a la producción de las telas y las

7

realización de los estampados y Resumin S.A. la empresa que se encargaría de la

Comercialización de la producción ecuatoriana así como la venta de telas de importación.

Luego de varios años de trabajar bajo este sistema se decide que a partir de marzo del

2009, SHINATEX S.A. realiza íntegramente las actividades de la cadena de valor, que

incluye la fabricación y comercialización de cada uno de los artículos textiles.

La empresa SHINATEX S.A. es una empresa dedicada a la Fabricación y comercialización

de varios tipos de telas y tejidos como; tejidos (telas) anchos de algodón, lana, lana peinada

o seda, incluidos los fabricados a partir de mezclas o de hilados sintéticos o artificiales.

Siendo una compañía de gran trascendencia nacional ya que sus inicios los da como

Industrial Politex en el año de 1978, es una de las pocas empresas del Sector Textil que ha

podido mantenerse en el mercado dadas los incidentes en el Sector Textil Ecuatoriano y el

ingreso de telas de otros países primordialmente la china que compiten en el país con

menores costo, pero gracias a las normas de calidad que maneja SHINATEX S.A., se ha

mantenido dentro de las empresas de renombre en el país” (Chicaiza, 2015)

1.3.4. Misión de SHINATEX S.A.

Desarrollar, innovar, producir y comercializar productos de excelente calidad que cumplan con las

expectativas de nuestros clientes, reflejo de nuestro arduo esfuerzo por incrementar la

competitividad y productividad.

1.3.5. Visión de SHINATEX S.A.

Ser una entidad líder a nivel Nacional en productos mediante la creatividad, mejora continua,

flexibilidad en sus procesos, con personal motivado y calificado.

1.3.6. Objetivos de SHINATEX S.A.

1.3.6.1. Objetivo General de SHINATEX S.A.

Conocer y analizar el mercado de telas que fábrica SHINATEX S.A. y su composición, con el

objeto de incrementar las ventas optimizando la maquinaria existente, desarrollando nuevos

productos, nuevos clientes, nuevos mercados, y mejorando las políticas de ventas a través de

procesos estratégicos.

1.3.6.2. Objetivos Específicos de SHINATEX S.A.

a) Entregar productos competitivos que satisfagan las necesidades de los clientes.

b) Posicionar la marca “POLITEX” en el País.

c) Ampliar portafolio de proveedores calificados nacional e internacionales.

d) Mantener un eficiente control del sistema administrativo financiero.

8

e) Mantener buenas relaciones con grupos de interés externos.

f) Elevar Clima laboral de la empresa.

g) Disponer de tecnología acorde a la línea de negocio.

h) Maximizar la rentabilidad.

i) Contar con Capital de Trabajo oportuno en condiciones favorables.

j) Contar con una Planificación estratégica.

1.3.7. Estrategias de SHINATEX S.A.

a) Conocer y analizar, los volúmenes de compra de nuestros principales clientes del

Ecuador.

b) Analizar nuestra competencia, desmenuzando sus costos y sus componentes.

c) Incrementar nuestra base de datos de potenciales clientes por línea de producto, con el

objeto de encontrar los nichos de mercado, que permitan vender nuestros productos.

d) Desarrollar nuevos productos basados en la moda y diseño actuales.

e) Analizar las estadísticas de importación de hilazas y tejidos de la base de datos de las

cámaras de comercio y de la cae y hacer un análisis por medio del departamento de

ventas.

1.3.8. Principios Organizacionales

Lealtad: Nuestro personal se ha comprometido a defender lo que creemos y a quien

creemos aun en circunstancias cambiantes.

Liderazgo: Involucra al personal dentro de la organización para que desempeñe

voluntariamente sus actividades, en logro de los objetivos del grupo.

Toma de decisiones: Nuestro personal se encuentra calificado y preparado para

resolver problemas y proponer alternativas para el cambio.

Honestidad: La calidad humana de nuestro personal que determina a elegir y actuar

siempre con base en la verdad y justicia.

Compromiso con el cliente: La calidad de nuestros productos textiles se debe a la

innovación, capacidad de adaptación, brindando un servicio personalizado cumpliendo

con los plazos de ejecución y precios del mercado.

1.3.9. Servicios de la empresa SHINATEX S.A.

SHINATEX S.A. se dedica a la fabricación y comercialización de hilos y fibras, así como de todo

tipo de tejidos a base de fibras naturales, artificiales, sintéticas; a realizar tratamientos de fibras

textiles y acabados de tejidos tales como tintura, termo fijado, estampado, perchado, esmerilado.

9

El material que se emplea para la producción de los artículos es 100% poliéster. La excelencia en la

producción se puede observar en el peso, ancho, estabilidad de cada uno de ellos, esto ha permitido

que sean aplicables para el uso requerido en cada una de las diferentes líneas.

SHINATEX S.A. tiene 3 líneas de producción que son:

Maquinaria Ketten

Maquinaria Raschel

Maquinaria Circular

En estas líneas de producción se elaboran una serie de telas para los siguientes fines:

Deportivos

Industriales

Randas y encajes

Tapicería

Toldos y visillos

A continuación se detallan las principales telas de la compañía, la línea a la que pertenecen, así

como un breve detalle de su utilización:

Kiana.- Línea de ropa casual, se emplea en la confección de camisetas, forro de

vestidos.

Eder, Tottory, Ulises, Zico, San Silvestre.- Línea de ropa deportiva, se emplea en la

confección de camisetas, pantalones, suspensorios, calentadores.

Velo Suizo, Cofán.- Línea de toldos, se emplea en la confección de toldos y visillos.

Damasco, Crinolina.- Línea industrial y tapicería, se utiliza en la confección de forros

para asientos de vehículos, construcción de recubrimientos de paredes, fabricación de

mosaicos.

Arabelina.- Línea industrial y ropa de vestir, se utiliza en la confección de peluches,

pantuflas, salidas de cama, forros para chompas, pijamas, entre otras.

10

1.3.10. Organigrama Estructural

Figura 1.2 Estructura Orgánica Shinatex S.A.

11

1.3.11. Responsabilidad Social Empresarial

1.3.11.1. Con el Cliente Interno

SHINATEX S.A., se preocupa en gran medida de su personal, dentro de las facilidades que

presta esta:

a) Afiliación a Comisariato con cupo de crédito mensual.

b) Servicios médicos prestados por la empresa.

c) Controles odontológicos anuales.

d) Entrega de 1 quintal de arroz trimestral a cada uno de sus colaboradores.

e) Ayuda total o parcial para capacitaciones y cursos que su personal solicite.

f) Agasajos y programas en los cuales se motiva al personal.

1.3.11.2. Con el Medio Ambiente

SHINATEX S.A., siempre está pendiente del control y las normas ambientales trabajando

conjuntamente con empresas especializadas en el tema y con asesores externos tales como:

a) Aldir colaboradores de la secretaria de medio ambiente.

b) Ing. Telmo Moreno Consultor.

c) Departamento de petróleos, energía y contaminación “DPEC” Consultores

Externos.

d) Eismaster Consultores Externos.

e) Haswat (Gestores Ambientales)

f) Biafactor (Gestores Ambientales)

1.3.11.3. Con la Sociedad

SHINATEX S.A., colabora con varios sectores de nuestra sociedad:

a) Donación de telas para equipos barriales y programas sectoriales.

b) Donación de equipos de cómputo a escuelas y colegios de escasos

recursos.

1.3.11.4. Los Organismos de Control

SHINATEX S.A. está sujeta a la vigilancia y control de los siguientes organismos:

Superintendencia de Compañías.- Según la Constitución se expresa:

“La Superintendencia de Compañías es el organismo técnico y autónomo que

vigila y controla la organización, actividades, funcionamiento, disolución y

12

liquidación de las compañías, en las circunstancias y condiciones establecidas

por la ley”. (Superintendencia de Compañías, 2015)

SHINATEX S.A. fue designada por el SRI como Contribuyente Especial y

cumple la normativa vigente.

Cámara de Comercio de Quito.- En la Ley de Compañías se estipula lo

siguiente:

“La inscripción en el registro mercantil surtirá las mismos efectos que la

matrícula de comercio. Por lo tanto queda suprimida la obligación de inscribir

a las compañías en el libro de matrículas de comercio.” (Salcedo, 2013)

El Código de Comercio sólo queda como ley supletoria de la Ley de

Compañías y el único organismo controlador de las compañías mercantiles es

la Superintendencia de Compañías.

Instituto Ecuatoriano de Seguridad Social.- “El IESS es una entidad pública

descentralizada, tiene autonomía y su función es la prestación del Seguro

General Obligatorio en todo el territorio nacional. Es el organismo encargado

de brindar seguridad social, cobertura médica de sus afiliados, otorgar

préstamos hipotecarios y quirografarios y el ingreso de pensiones jubilares a

los trabajadores.” (Revista judicial derecho Ecuador, 2013)

SHINATEX S.A. afilia a los trabajadores en el momento de su ingreso a la

empresa y a través del aviso de entrada se hace la legalización en los 15 días

posteriores a su ingreso.

Ministerio de Trabajo.- “Esta institución ejerce las políticas laborales,

fomenta la relación entre oferta y demanda laboral, protege los derechos del

trabajador y administra el talento humano del sector público” (Ministerio de

Trabajo, 2013)

SHINATEX S.A legaliza los Contratos y Actas de Finiquito en el Ministerio de

Trabajo para garantizar las relaciones entre patrono y empleado.

Servicio de Rentas Internas.- “El Servicio de Rentas Internas se basa en los

principios de justicia y equidad, por la existencia de una alta evasión tributaria.

Esta entidad contribuye a la construcción de la ciudadanía fiscal, mediante el

control en el cumplimiento de las obligaciones tributarias de los contribuyentes

13

identificados por el Registro Único de Contribuyentes, para garantizar una

recaudación efectiva destinada al fomento de la cohesión social”

(Revista judicial derecho Ecuador, 2013)

SHINATEX S.A. cumple con todas las obligaciones tributarias que exige el

SRI en las fechas establecidas tales como: Declaraciones de Impuestos

Mensuales, Anexos Transaccionales, RDEP, APS.

Ministerio del Ambiente.- “El Ministerio se encarga de recopilar la

información de carácter ambiental como un instrumento para educar a la

población sobre los recursos naturales y la biodiversidad que posee el país, y la

manera más adecuada para conservar y utilizar oportunamente estas riquezas.”

(Ministerio del Ambiente, 2015)

SHINATEX S.A. se involucra en el cuidado del Medio Ambiente y Trabaja

conjuntamente con Asesores especialistas en el tema con el fin de contribuir en

el cambio y crear conciencia en la humanidad.

Consejo Nacional de Control de Sustancias Estupefacientes y

Psicotrópicas (CONSEP).- “Las funciones de esta entidad son formular y

vigilar el cumplimiento del plan nacional con sus estrategias y programas para

la prevención del uso indebido de drogas. Además, orientan y supervisan las

campañas concernientes al consumo y tráfico de las sustancias que están

obligadas a fiscalización” (CONSEP, 2004)

Cuerpo de Bomberos del Distrito Metropolitano de Quito.- El trabajo del

“Cuerpo de Bomberos, se fundamenta en la Ley de Seguridad Nacional, Ley de

Defensa Contra Incendios y otros reglamentos acordes a la aplicación de sus

servicios, dentro de sus principales funciones están el combate de incendios, el

rescate y salvamento, controla los incidentes con materiales peligrosos y

atención de emergencias”

(Cuerpo de Bomberos del Distrito Metropolitano de Quito, 2013)

SHINATEX S.A. se preocupa del personal y la empresa es por ello que trata de

evitar cualquier desastre que se pudiera producir, es por ello que existen

charlas constantes por parte del Cuerpo de Bomberos sobre la manera de

prevenir posibles accidentes a los que estamos expuestos.

14

1.4. Descripción del análisis FODA

Figura 1.3 Análisis FODA

Es una herramienta que facilita el análisis del ambiente de la organización, describiendo la

situación interna de la empresa como son las Fortalezas y Debilidades y aclara la situación externa

por medio del estudio de las condiciones positivas o negativas, que podrían afectar a la empresa

conocida como Amenazas y beneficiarla como Oportunidades.

“Las fortalezas y debilidades son parte del mundo interno de la empresa, en donde puede influirse

directamente en el futuro. Las oportunidades y amenazas tienen lugar en el mundo externo de la

empresa o institución, que no es controlable pero sin influir. Por lo tanto en el Análisis Externo: Se

identifican las Oportunidades y Amenazas” (Bernal, César A., 2013, pág. 58)

1.4.1. Oportunidades (Macro)

“Son aquellas circunstancias o situaciones del entorno (fuerzas que surgen desde

fuera de las fronteras de una organización, pero que afectan decisiones y acciones

internas, así como sus actividades y desarrollo), son potencialmente favorables para

la institución que deseamos estudiar” (Johnson, 2008, págs. 215-216).

Puede consistir en una necesidad del mercado aun no cubierta o una tendencia en el entorno que

puede permitir mejorar la posición de la organización, correspondiendo a aspectos del entorno que

pueden ser aprovechados ventajosamente.

1.4.2. Amenazas (Macro)

“Son aquellas circunstancias o situaciones del entorno desfavorables para la empresa

que pueden afectar negativamente la marcha de la institución, de no tomarse las

FORTALEZAS

AMENAZAS OPORTUNIDADES

DEBILIDADES

POSITIVO NEGATIVO

15

medidas necesarias en el momento oportuno. Si la gerencia no toma una determinada

acción estratégica ante esta tendencia desfavorable, que proviene del entorno, puede

llevarla a su estancamiento o incluso su desaparición” (Johnson, 2008, pág. 217).

Análisis Interno: Se analizan las Fortalezas y Debilidades.

1.4.3. Fortalezas (Micro)

“Es un recurso de tipo interno que posee la institución en mejores condiciones que su

competencia y que la hacen tener ventaja sobre los demás, y por lo tanto la hace

rigurosa en su accionar. La Institución puede emplear estos elementos para lograr sus

objetivos y mejorar su posición competitiva en el mercado. Son aquellos aspectos

internos en los que somos fuertes y que debemos mantener o mejorar para

posicionarnos adecuadamente en el mercado” (Johnson, 2008, pág. 218)

1.4.4. Debilidades (Micro)

“Son limitaciones, defectos o inconsistencias en la institución, que constituyen un

obstáculo para la consecución de los objetivos y una merma en la calidad de la

Gestión. Son recursos de tipo interno que poseen las instituciones y que por el solo

hecho de poseerlo la hacen vulnerable en su accionar en relación a su competencia.

Aspectos internos en los que debemos mejorar para lograr una posición más

competitiva” (Johnson, 2008, pág. 219).

La organización debe tratar de llevar a cabo estrategias que obtengan beneficios de las fortalezas

internas, que aprovechen las oportunidades externas, que mitiguen las debilidades internas y eviten

o aminoren el impacto de las amenazas externas. A continuación se describe la matriz FODA

1.5. Análisis Externo

A continuación se presenta el FODA de la empresa SHINATEX S.A., basado en la situación actual

del diagnóstico interno y externo.

16

1.5.1. Matriz FODA

MATRIZ FODA

FACTORES INTERNOS FACTORES EXTERNOS

FORTALEZAS OPORTUNIDADES

F1 Productos de exclusividad que satisfacen

los requerimientos de los clientes

O1 Se conoce la demanda del mercado

F2 Maquinaria con una capacidad

productiva aceptable

O2 Incrementar participación en el

mercado por la salida de

competidores

F3 Experiencia en el manejo del Negocio O3 Existen temporadas altas de

consumo de telas (inicio de clases,

invierno, deportes)

F4 Tener clientes potenciales O4 Contratación de personal motivado

y comprometido con la empresa

F5 Inmueble apto para el desarrollo de la

empresa

O5 Nuevos diseños de telas y constante

innovación por parte de la

empresas textiles

DEBILIDADES AMENAZAS

D1 Falta de normas ISO que certifiquen la

calidad de los productos

A1 Falta de apoyo del Gobierno en el

sector textil

D2 Maquinarias con bajo nivel de tecnología A2 Contrabando de telas ingresando a

menor precio

D3 Alta dependencia Gerencial A3 Competidores venden a precios

más bajos en productos que no son

de exclusividad

D4 El nivel directivo no es profesional A4 Tendencia al crecimiento de

precios de la importación de hilos

D5 Recurso humano poco eficiente A5 Desconfianza hacia el sistema

político-financiero del país

Figura 1.4 Matriz FODA

17

1.5.2. Matriz de Evaluación de los Factores Externos

Figura 1.5 Matriz de Evaluación de los Factores Externos

18

1.5.3. Matriz de Evaluación de los Factores Internos

Figura 1.6 Matriz de Evaluación de los Factores Internos

19

1.5.4. Matriz de Aprovechabilidad

Figura 1.7 Matriz de Aprovechabilidad

ÍNDICE DE POTENCIALIDAD = 97

.= 77,60% 5 5 5

20

1.5.5. Matriz de vulnerabilidad

Figura 1.8 Matriz de Vulnerabilidad

ÍNDICE DE VULNERABILIDAD = 79

.= 63,20% 5 5 5

21

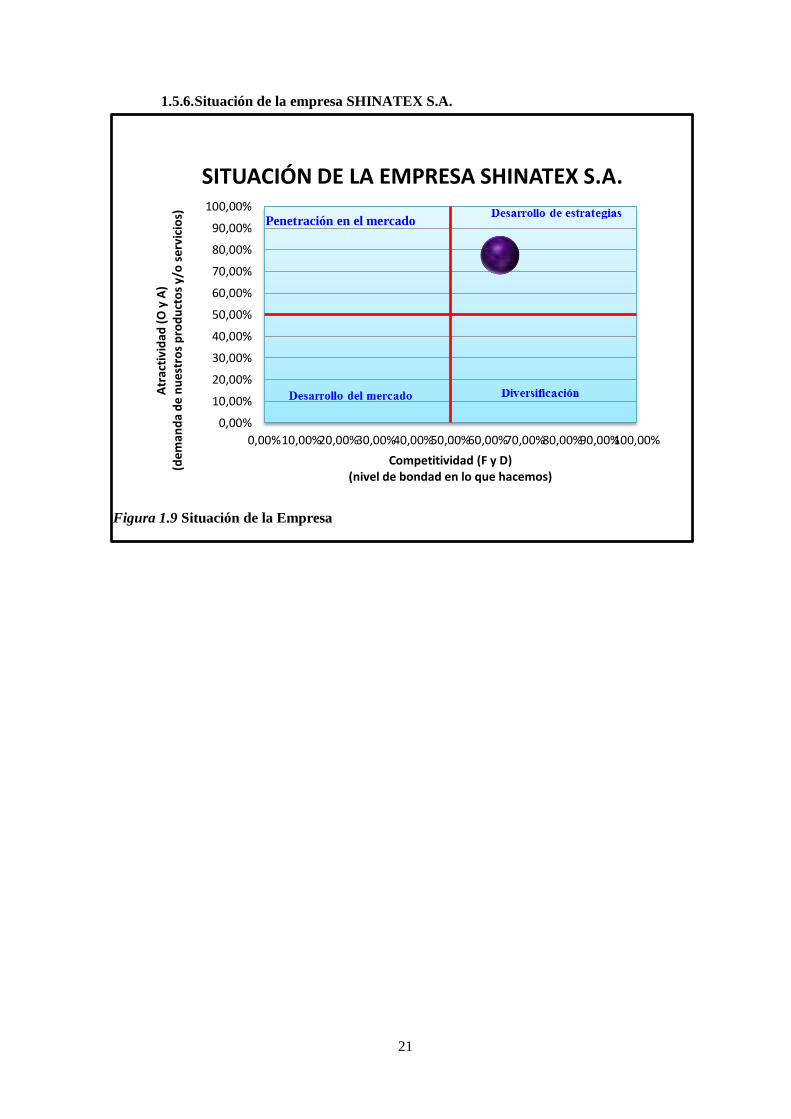

1.5.6. Situación de la empresa SHINATEX S.A.

Figura 1.9 Situación de la Empresa

0,00%

10,00%

20,00%

30,00%

40,00%

50,00%

60,00%

70,00%

80,00%

90,00%

100,00%

0,00%10,00%20,00%30,00%40,00%50,00%60,00%70,00%80,00%90,00%100,00%

Atr

acti

vid

ad (

O y

A)

(de

ma

nd

a d

e n

ue

stro

s p

rod

uct

os

y/o

se

rvic

ios)

Competitividad (F y D) (nivel de bondad en lo que hacemos)

SITUACIÓN DE LA EMPRESA SHINATEX S.A.

Penetración en el mercado

22

FORTALEZAS DEBILIDADES

F1Productos de exclusividad que satisfacen los

requerimientos de los clientesD1

Falta de normas ISO que certifiquen la

calidad de los productos

F2Maquinaria con una capacidad productiva

aceptableD2 Maquinarias con bajo nivel de tecnología

F3 Experiencia en el manejo del Negocio D3 Alta dependencia Gerencial

F4 Tener clientes potenciales D4 El nivel directivo no es profesional

F5Inmueble apto para el desarrollo de la

empresaD5 Recurso humano poco eficiente

OPORTUNIDADESESTRATEGIAS (FO) PARA MAXIMIZAR F

y O

ESTRATEGIAS (DO) PARA MINIIMIZAR

D y MAXIMIZAR O

Se conoce la demanda del mercado O1

Diseñar un estudio de mercado para

identificar nuevos segmentos de mercado,

aprovechando la confianza de la comunidad.

Elaborar y socializar el plan estratégico a los

clientes internos y externos de la empresa, a

fin de dar a conocer los objetivos

corporativos y estratégicos; y, los procesos

gobernantes, agregadores de valor y

habilitantes, para captar nuevos segmentos

de mercado.

Incrementar participación en el mercado por

la salida de competidoresO2

Incrementar la productividad de la empresa

para mantener niveles elevados de solvencia

económica y liquidez, que hagan más fuerte y

competitiva a la empresa.

Diseñar un Sistema de Gestión de Calidad

bajo la metodologia de la Norma ISO

9001:2008, para optimizar los recursos

humanos, materiales, tecnológicos y

financieros; a fin de entregar productos y

servicios de calidad.

Existen temporadas altas de consumo de

telas (inicio de clases, invierno, deportes)O3

Contratación de personal motivado y

comprometido con la empresaO4

Nuevos diseños de telas y constante O5

AMENAZASESTRATEGIAS (FA) PARA MAXIMIZAR F

y MINIMIZAR A

ESTRATEGIAS (DA) PARA MINIMIZAR D

y A

Falta de apoyo del Gobierno en el séctor

textilA1

Implementar un plan de marketing, que

contribuya con el crecimiento del nivel de

venta y la utilidad de la empresa.

Realizar el plan de financiamiento de la

empresa para evitar el incremento de la

cartera de crédito.

Contrabando de telas ingresando a menor

precioA2

Elaborar estrategias de promoción que

persuadan al cliente al consumo de los

productos que ofrece la empresa, para

mantener elevados niveles de ventas,

estabilidad productiva y económica.

Implementar un plan de incentivos en la

empresa para motivar a los empleados con

recompensas que los haga permanecer por

mucho más tiempo en la empresa, para elevar

su nivel de compromiso, productividad,

competitividad y confianza en la empresa.

Competidores venden a precios mas bajos en

productos que no son de exclusividadA3

Tendencia al crecimiento de precios de la

importación de hilosA4

Desconfianza hacia el sistema político-

financiero del paísA5

MATRIZ ESTARTEGIAS CRUZADAS

FACTORES

INTERNOS

FACTORES

EXTERNOS

FO =

DO =

FA =

DA = Disminuir las debilidades para evitar las amenazas

INTERPRETACION ESTRATEGIAS

Utilizar las fortalezas para aprovechar las

oportunidades

Superar las debilidades, aprovechando las

oportunidades

Aprovechar las fortalezas para disminuir las

amenazas

1.5.7. Matriz de estrategias cruzadas

Figura 1.10 Matriz de Estrategias Cruzadas

23

CAPÍTULO II

CONTROL INTERNO

2. CONCEPTO

Control Interno, es una expresión que utilizamos con el fin de describir las acciones adoptadas por

los directores de entidades, gerentes o administradores, para evaluar y monitorear las operaciones

en sus entidades. En el control interno se analiza el plan de la organización, como se maneja la

gestión de acuerdo a sus políticas y reglamentos con el propósito de asegurar los activos con los

que cuenta la empresa y medir la eficiencia de cada proceso ejecutado.

“El Control Interno se expresará a través de las políticas aprobadas por los niveles de dirección y

administración de las respectivas entidades y se cumplirá en toda la escala de la estructura

administrativa, mediante la elaboración y aplicación de técnicas de dirección, verificación y

evaluación de regulaciones administrativas, de manuales de funciones y procedimientos, de

sistemas de información y de programas de selección, inducción y capacitación de personal” (Isaza

S, 2012, pág. 96)

2.1. IMPORTANCIA

Depende del tamaño de la empresa para implementar un sistema de control interno adecuado. De

esta manera, el sistema deberá ser moderno no tan complejo, y esto se realizará evaluando el

funcionamiento de la organización y que tan complejo es su movimiento.

El Control Interno contribuye a la seguridad del sistema contable que se utiliza en la empresa,

fijando y evaluando los procedimientos administrativos, contables y financieros que ayudan a que

la empresa realice su objeto. Es una herramienta para detectar inconsistencias y errores

significativos especialmente en el nivel de autoridad, la administración del personal, los métodos y

sistemas contables para que así el auditor pueda dar cuenta veraz de las transacciones y manejos

empresariales.

El control interno nace de la necesidad de cometer menos errores en los procesos de evaluación,

con el propósito de disminuir significativamente los riesgos que se puedan presentar en el

funcionamiento de una empresa sea esta pública, privada, con o sin fines de lucro.

24

2.2. OBJETIVOS

Promover la eficiencia, eficacia y economía de las operaciones bajo principios éticos y

transparencia;

Garantizar la confiabilidad, integridad y oportunidad en la información;

Cumplir con las disposiciones legales y la normativa de la entidad legal.

2.3. CLASES

El Control Interno incluye controles que pueden ser catalogados como contables o administrativos.

La clasificación entre controles contables y controles administrativos varía de acuerdo a las

circunstancias individuales.

2.3.1. Control Interno Administrativo

Los controles administrativos son los que se aplican a todas las actividades de la empresa

entre estos el plan de organización, los métodos y los procedimientos relacionados con el

cumplimiento eficiente de operaciones y políticas de la empresa; además este tipo de

control interno tiene relación indirecta con los procesos y registros financieros, incluye

análisis estadísticos, reportes de operaciones y controles de calidad.

El control administrativo se establece en el SAS-1 de la siguiente manera:

El control administrativo incluye, pero no se limita a los planes elaborados por la

organización, considerando los procedimientos y registros de acuerdo a los procesos que se

realizan para la autorización de operaciones por la administración. Esta autorización es una

función de la administración asociada directamente con la responsabilidad de lograr los

objetivos de la organización y es el punto de partida para establecer el control contable de

las operaciones. (Bustos R, 2012)

2.3.2. Control Interno Contable

Al referirse al control interno contable también se toma en cuenta el plan de la organización como

las actividades que se ejecutan para asegurar el mantenimiento y conservación de los activos que

posee la empresa, directamente a la confiabilidad de la información financiera. En el control

contable también se analizan el sistema de autorizaciones y aprobaciones con el respaldo de

registros y reportes contables en las operaciones de salvaguardia de activos y auditoría interna.

El control contable está descrito también el SAS Número 1 así:

En el control contable se analiza el plan de la organización y todas las actividades que se ejecutan y

que se relacionen con la protección de los activos y la confiabilidad de los registros financieros y por

consiguiente se diseñan para prestar seguridad razonable de que:

a. Las actividades se realicen con el respaldo de las debidas autorizaciones emitidas por la

administración.

b. Se registren las operaciones como sean necesarias para 1) permitir la preparación de estados

financieros de conformidad con los principios de contabilidad generalmente aceptados o con

cualquier otro criterio aplicable a dichos estados, y 2) mantener la contabilidad de los activos.

c. Tener un acceso restringido hacia los activos de parte de la administración, este accesos se

obtiene a través de autorizaciones.

25

d. El proceso de registros de los activos en la contabilidad se comparan a intervalos razonables

con los activos existentes y se toma la acción adecuada respecto a cualquier diferencia.

(Bustos R, 2012)

2.4. MÉTODOS

2.4.1. Narrativas

“Es la descripción detallada de los procedimientos más importantes y las características del

sistema de Control Interno para las distintas áreas clasificadas por actividades, mencionando

los registros y formularios que intervienen en el sistema. Puede ser aplicado en auditorías de

pequeñas empresas, requiere que el auditor que realiza el relevamiento tenga la suficiente

experiencia para obtener la información que le es necesaria y determinar el alcance del

examen” (Sigcho A, 2015)

Las descripciones narrativas fundamenta la presentación en forma de relato, las actividades de la

empresa enseñan las sucesiones en cada operación, todos los involucrados anuncian, los informes

que proyectan de cada análisis, sin la utilización y manejo de gráficos.

Son trascendentales las expresiones a emplear y la forma de introducir el conocimiento adquirido

de la técnica a los papeles de trabajo, del modo que no resulte complejo el alcance de la

representación de la información emitida.

Este procedimiento del diseño de las narrativas o cuestionarios descriptivos, se forma de una serie

de preguntas; las respuestas detallan aspectos explicativos de los diferentes controles que se

ejecutan en una empresa, conteniendo los límites de la autoridad, de tal manera que comprueben

los controles y los formularios que se utilizan, la cantidad de los ejemplares, la forma de archivar y

la presencia de las operaciones que se deben realizar.

26

EJEMPLO:

MG & ASOCIADOS

NARRATIVA

Procedimiento: Entrevista con el jefe de cartera

Cliente: SHINATEX S.A.

Responsable: Miriam Guaño

Cargo: Jefe de Equipo de Auditoría

Fecha: 15 de noviembre de 2014

Elaborado por:

Revisado por:

Supervisado por:

Figura 2.1 Ejemplo de Narrativa

2.4.2. Cuestionarios

Según (Contraloría General del Estado, 2003) establece que:

Este método consiste en diseñar cuestionarios con base a preguntas que deben ser contestadas por

los funcionarios y personal responsable de las distintas áreas de la empresa bajo examen. Las

preguntas son formuladas de tal forma que la respuesta afirmativa indique una debilidad o un

aspecto no muy confiable. Normalmente, el auditor obtiene las respuestas de los funcionarios

mediante una entrevista tratando de obtener la mayor evidencia. El auditor debe obtener evidencia y

otras pruebas por medio de procedimientos alternativos que le permitan determinar si realmente se

llevan a la práctica los procedimientos que la empresa tiene previstos. La aplicación de cuestionarios

permite servir de guía para el relevamiento y la determinación de las áreas críticas de una manera

uniforme, facilitando la preparación de las cartas de control interno. (p. 46)

27

Este documento está constituido por varias listas de preguntas que deben ser contestadas por los

funcionarios o empleados de la entidad bajo revisión o que el auditor mismo contesta durante el

curso de la auditoría basado en sus observaciones.

Las preguntas del cuestionario sobre control interno deben ser formuladas de manera que la

respuesta sea “si” o “no”. Sin embargo, algunas preguntas, por su naturaleza requieren

observaciones con más detalles. El formato del cuestionario se presenta en forma de columna con

espacios para respuestas “si”, “no”, o “n/a” (no aplica) y para observaciones, las preguntas siguen un

orden lógico y definido. (Peña P, 2010, pág. 230)

Los auditores deben seleccionar los distintos cuestionarios previamente impresos, aplicables a la

empresa (sobre los tipos de activos, pasivos y operaciones de la empresa) agregando cualquier otra

pregunta considerada pertinente.

Cuando el auditor contesta el cuestionario por medio de una entrevista con uno o más funcionarios

de la empresa, debe tomar en cuenta la necesidad de confirmar la veracidad de las respuestas dadas.

Los funcionarios responden de la manera más favorable para la empresa a las preguntas sobre el

control interno, aunque podrían no responder con franqueza. Por lo tanto, es necesario determinar

si las respuestas favorables se aplican en la práctica, sin confiar completamente en las respuestas.

La correcta aplicación de los cuestionarios de control interno, consiste en una combinación de

entrevistas y observaciones; por lo tanto, es esencial que el auditor entienda perfectamente los

propósitos de las preguntas del cuestionario.

Al utilizar el método de cuestionario se debe considerar:

Elaborar previamente una relación de preguntas sobre los aspectos básicos de las normas, procesos,

procedimientos u operaciones a investigar y a continuación se procede a obtener las respuestas a las

preguntas.

Formular preguntas de tal forma que una respuesta negativa advierta debilidades en el control

interno.

Las preguntas son las herramientas principales de una entrevista

Las preguntas se inician por lo genérico, hasta llegar a lo específico y deben ser secuenciales y

lógicas.

Usar palabras tipo pregunta: Cómo, dónde, qué, quién, cuándo

Las preguntas deben ser cortas, con un lenguaje fácil de entender.

Evitar preguntas negativas, hipotéticas, ambiguas. (Peña P, 2010, pág. 231)

28

Ejemplo de Cuestionario de Control Interno

EMPRESA "SHINATEX S. A.”

PERÍODO DE EVALUACIÓN: 01 DE ENERO AL 31 DE DICIEMBRE

COMPONENTE: ENTREVISTADO:

SUBCOMPONENTE:

CARGO: ÁREA: FECHA:

Figura 2.2: Ejemplo de Cuestionario de Control Interno

En:” Auditores, Contadores y Consultores Financieros”,2015, www.auditoresycontadores.com

29

Flujogramas

Según (Contraloría General del Estado, 2003) establece que:

Consiste en describir objetivamente la estructura orgánica de las áreas de la auditoría, así como los

procedimientos a través de distintos departamentos y actividades; sus principales ventajas son:

identificar la existencia o ausencia de controles financieros y operativos. Permitir al auditor apreciar

en forma panorámica los distintos procedimientos que se combinan e identificar las desviaciones de

procedimientos.

Se trata de la representación gráfica del flujo de documentos, de las operaciones que se realicen con

ellos y de las personas que intervienen por medio de un diagrama de flujo.

La información que debe formar parte de un diagrama de flujo, es:

Los procedimientos para iniciar la acción, como la autorización del suministro, imputación a centros

del coste, entre otros.

La naturaleza de las verificaciones rutinarias, como las secuencias numéricas, los precios en las

solicitudes de compras, entre otros.

La división de funciones entre los departamentos

La secuencia de las operaciones

El destino de cada uno de los documentos (y sus copias)

La identificación de las funciones de custodia, entre otros.

La técnica de flujo diagramación, es una herramienta valiosa para el entendimiento e identificación

de áreas débiles (deficiencias) y fuertes (controles clave) en la estructura de un sistema de

controles.