szja, kata, eva, eho bevallás a 2016. évre és a 2017. …©nyi-marika-szja... · adóbevallási...

TRANSCRIPT

Szja, Kata, Eva, Eho Bevallás a 2016. évre és a 2017. évi fontosabb

változások •

Lepsényi Mária

• adószakértő

1

Bevallás 2016-ra

Mi marad?

• Munkáltatói elszámolás

• Bevallási tervezet – javítható,

Nyilatkozatok kitöltése egyénileg - a bevallási tervezethez csatolva!

• 16SZJA

2

Bevallási határidők

Február 25. (2017-ben február 27)

• Katás 16KATA, 16SZJA nem feltétlenül kell

• Evás 1643, 16SZJA nem feltétlenül kell

• Szja hatálya alatt 16SZJA

• Áfás magánszemélyek (őstermelő, bérbeadó…stb.

Május 20. (2017-ben május 22)

• Megszűnő

• Szünetelő – kérhet munkáltatóit

• Többi magánszemély ( őstermelő, bérbeadó.. stb)

3

Adóbevallási tervezetet

• Adóbevallási tervezetet készít a NAV annak az adózónak, aki munkáltatói adómegállapítást nem kért, vagy azt a munkáltató nem vállalja

• Kivétel: tevékenységet folytató Szja tv. szerinti egyéni vállalkozó, mezőgazdasági őstermelő, áfa-fizetésre kötelezett magánszemély – részükre adóbevallási tervezet nem készül!

• Az adóbevallási tervezetet az adóhatóság az adóévet követő március 15-éig teszi elérhetővé az ügyfélkapu használatával egy e célra létrehozott elektronikus felületen

• Az ügyfélkapuval nem rendelkező adózó március 15-ig kérheti a tervezet papír alapú megküldését SMS-ben, vagy elektronikus úton, ha még nem adott bevallást.

4

Adóbevallási tervezet

• A tervezet tartalma: Szja tv., Ekho tv., Efo tv., Különadó tv., Eho tv. hatálya alá tartozó jövedelmet és adója

• Az adózó lehetőségei az adóbevallási tervezettel kapcsolatban:

Változatlanul hagyja ha bevallási kötelezettséget más módon nem teljesíti az adózó, a tervezet május 20. napjával bevallássá válik.

Elektronikus felületen javítja, módosítja, kiegészíti, vagy postai úton bevallást ad be az erre rendszeresített nyomtatványon az adózó által módosított vagy postai úton beküldött bevallás válik az adózó bevallásává.

Ha az adózó több bevallást nyújt be, az elsőként megtett bevallás minősül adózói bevallásnak.

Adó megfizetésének időpontja: adóévet követő május 20. (2017-ben május 22)

Visszatérítendő adó kiutalása: a visszaigényléshez szükséges adatok beérkezésétől számított 30 napon belül.

5

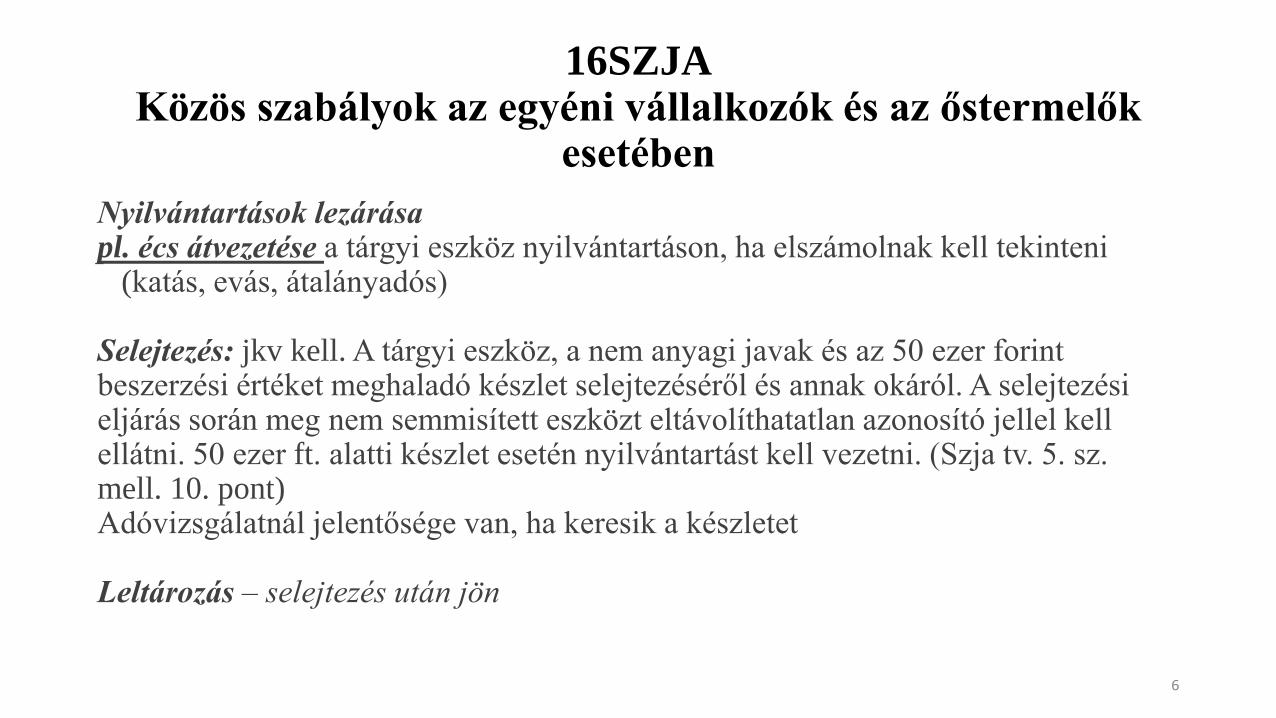

16SZJA Közös szabályok az egyéni vállalkozók és az őstermelők

esetében

Nyilvántartások lezárása pl. écs átvezetése a tárgyi eszköz nyilvántartáson, ha elszámolnak kell tekinteni

(katás, evás, átalányadós) Selejtezés: jkv kell. A tárgyi eszköz, a nem anyagi javak és az 50 ezer forint beszerzési értéket meghaladó készlet selejtezéséről és annak okáról. A selejtezési eljárás során meg nem semmisített eszközt eltávolíthatatlan azonosító jellel kell ellátni. 50 ezer ft. alatti készlet esetén nyilvántartást kell vezetni. (Szja tv. 5. sz. mell. 10. pont) Adóvizsgálatnál jelentősége van, ha keresik a készletet Leltározás – selejtezés után jön

6

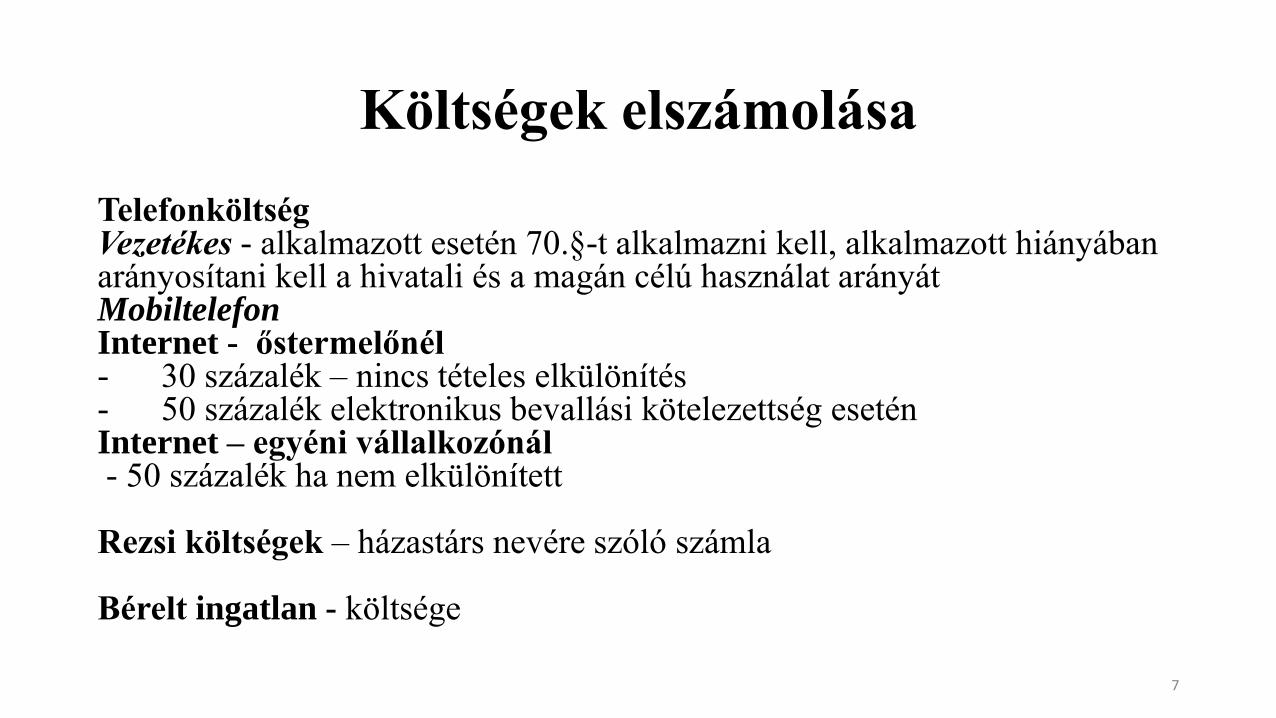

Költségek elszámolása

Telefonköltség Vezetékes - alkalmazott esetén 70.§-t alkalmazni kell, alkalmazott hiányában arányosítani kell a hivatali és a magán célú használat arányát Mobiltelefon Internet - őstermelőnél - 30 százalék – nincs tételes elkülönítés - 50 százalék elektronikus bevallási kötelezettség esetén Internet – egyéni vállalkozónál - 50 százalék ha nem elkülönített Rezsi költségek – házastárs nevére szóló számla Bérelt ingatlan - költsége

7

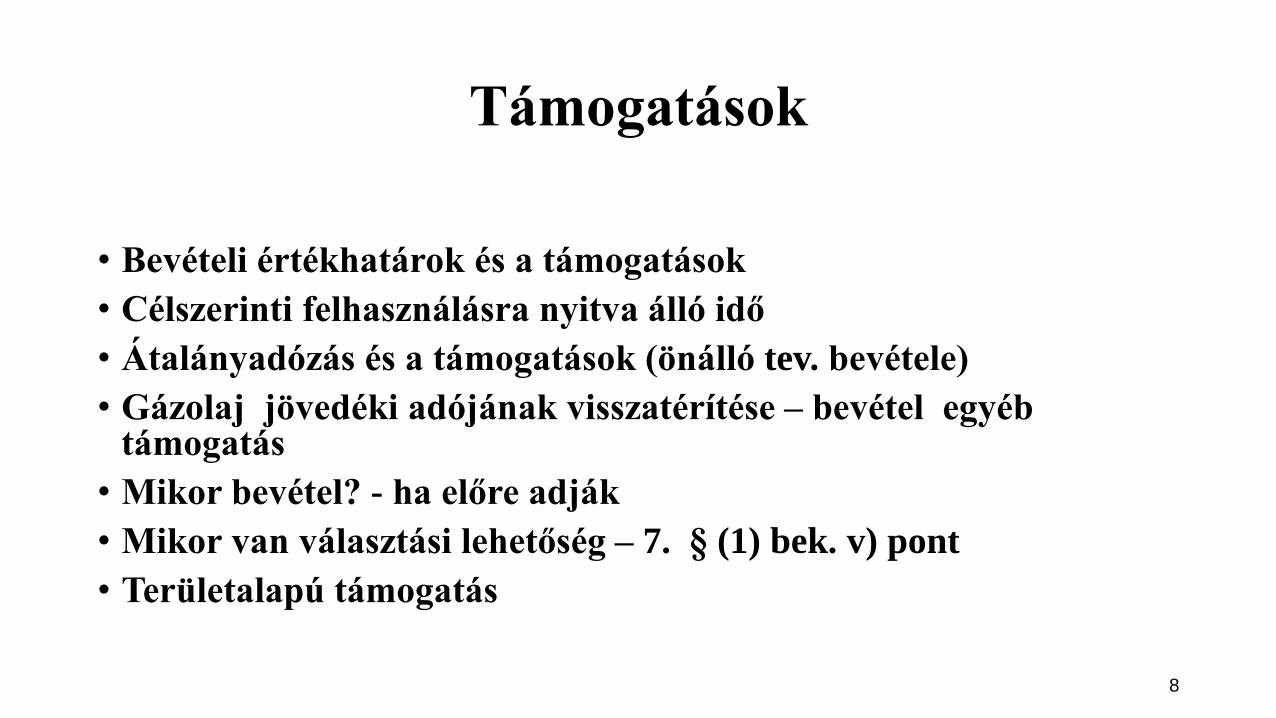

Támogatások

• Bevételi értékhatárok és a támogatások

• Célszerinti felhasználásra nyitva álló idő

• Átalányadózás és a támogatások (önálló tev. bevétele)

• Gázolaj jövedéki adójának visszatérítése – bevétel egyéb támogatás

• Mikor bevétel? - ha előre adják

• Mikor van választási lehetőség – 7. § (1) bek. v) pont

• Területalapú támogatás

8

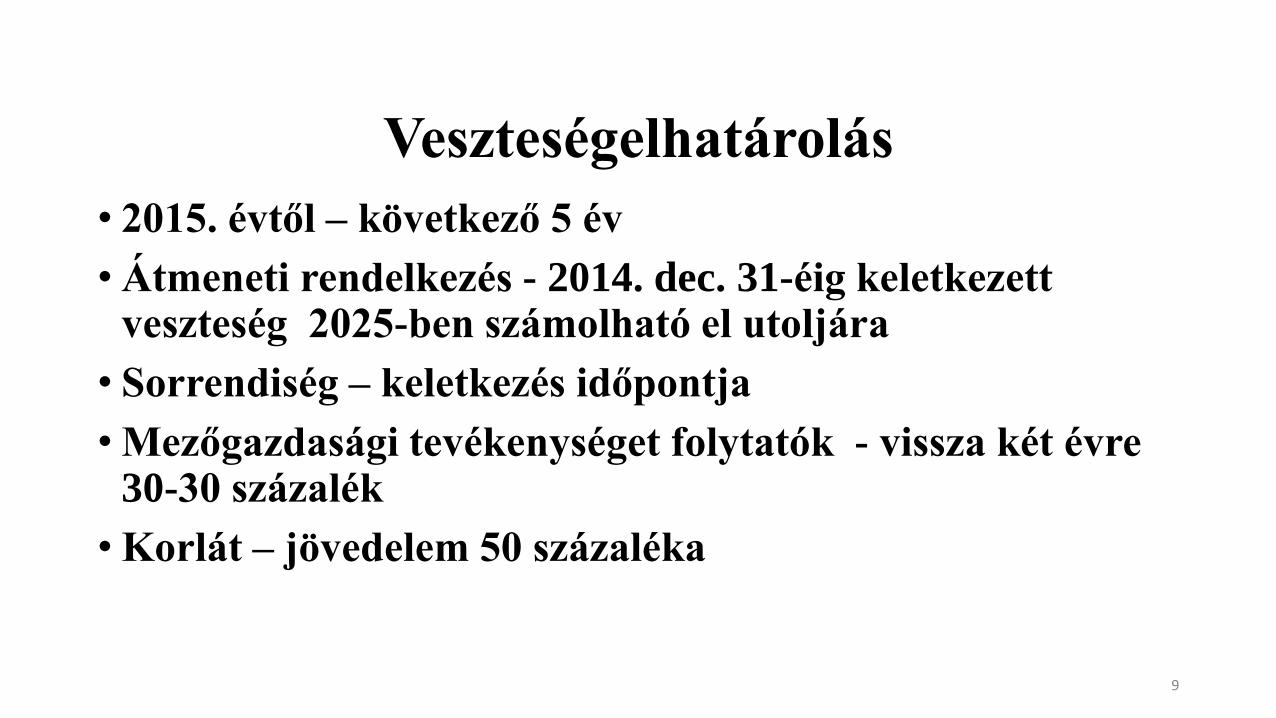

Veszteségelhatárolás

• 2015. évtől – következő 5 év

• Átmeneti rendelkezés - 2014. dec. 31-éig keletkezett veszteség 2025-ben számolható el utoljára

• Sorrendiség – keletkezés időpontja

• Mezőgazdasági tevékenységet folytatók - vissza két évre 30-30 százalék

• Korlát – jövedelem 50 százaléka

9

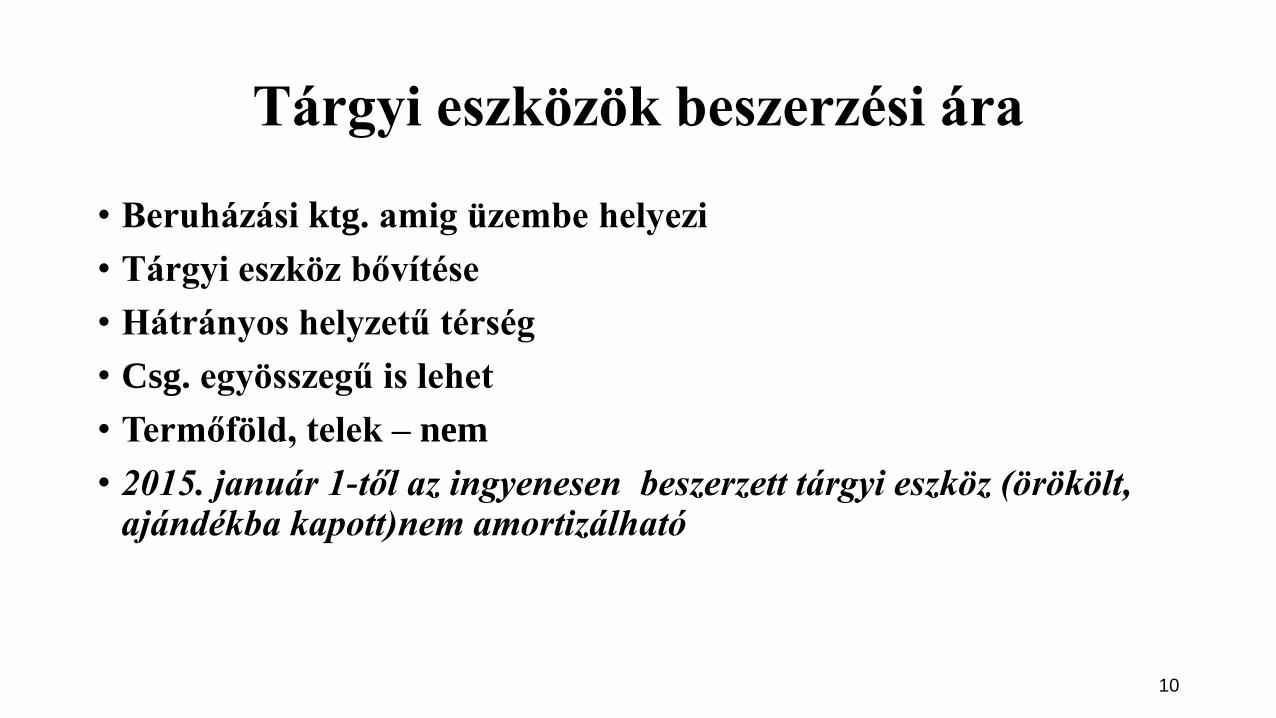

Tárgyi eszközök beszerzési ára

• Beruházási ktg. amig üzembe helyezi

• Tárgyi eszköz bővítése

• Hátrányos helyzetű térség

• Csg. egyösszegű is lehet

• Termőföld, telek – nem

• 2015. január 1-től az ingyenesen beszerzett tárgyi eszköz (örökölt, ajándékba kapott)nem amortizálható

10

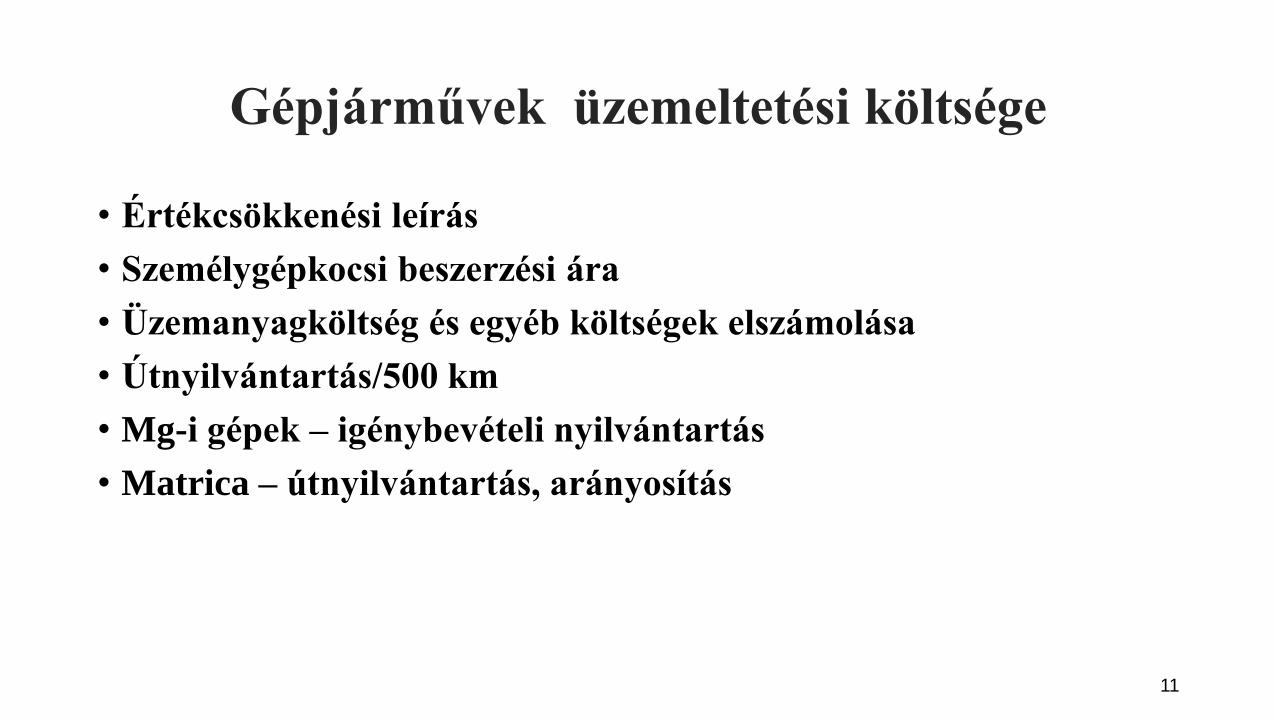

Gépjárművek üzemeltetési költsége

• Értékcsökkenési leírás

• Személygépkocsi beszerzési ára

• Üzemanyagköltség és egyéb költségek elszámolása

• Útnyilvántartás/500 km

• Mg-i gépek – igénybevételi nyilvántartás

• Matrica – útnyilvántartás, arányosítás

11

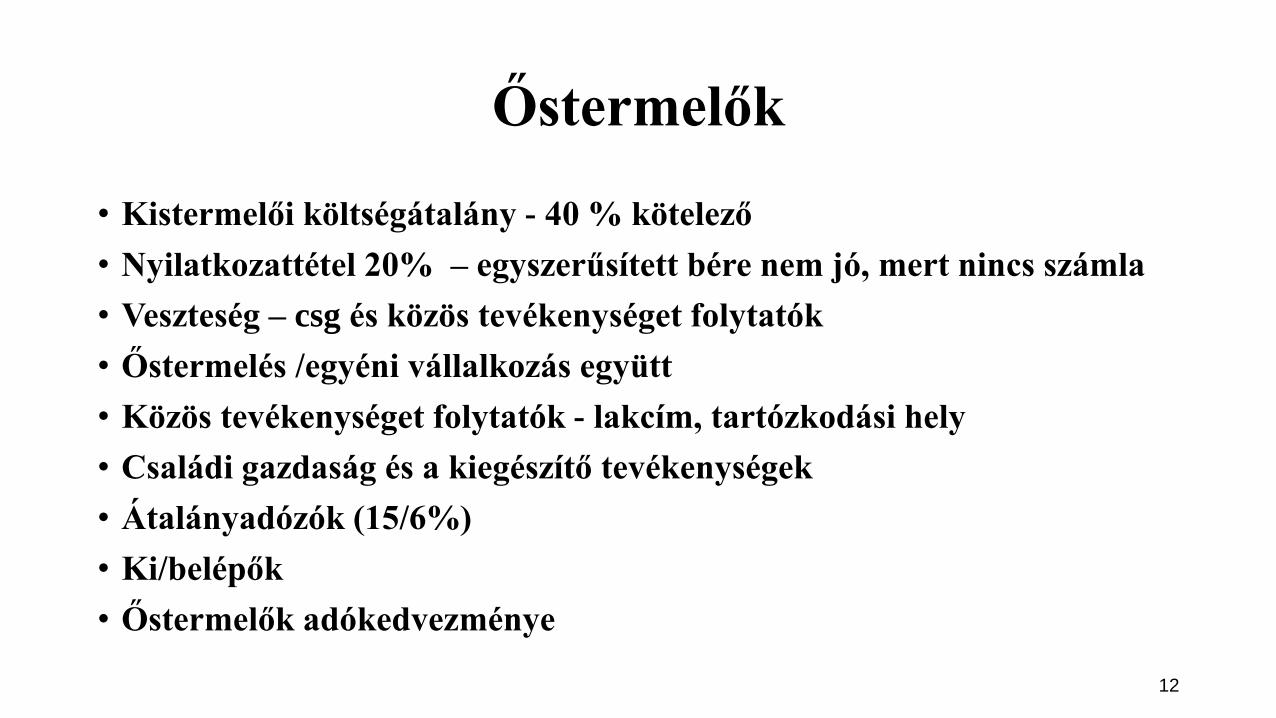

Őstermelők

• Kistermelői költségátalány - 40 % kötelező

• Nyilatkozattétel 20% – egyszerűsített bére nem jó, mert nincs számla

• Veszteség – csg és közös tevékenységet folytatók

• Őstermelés /egyéni vállalkozás együtt

• Közös tevékenységet folytatók - lakcím, tartózkodási hely

• Családi gazdaság és a kiegészítő tevékenységek

• Átalányadózók (15/6%)

• Ki/belépők

• Őstermelők adókedvezménye

12

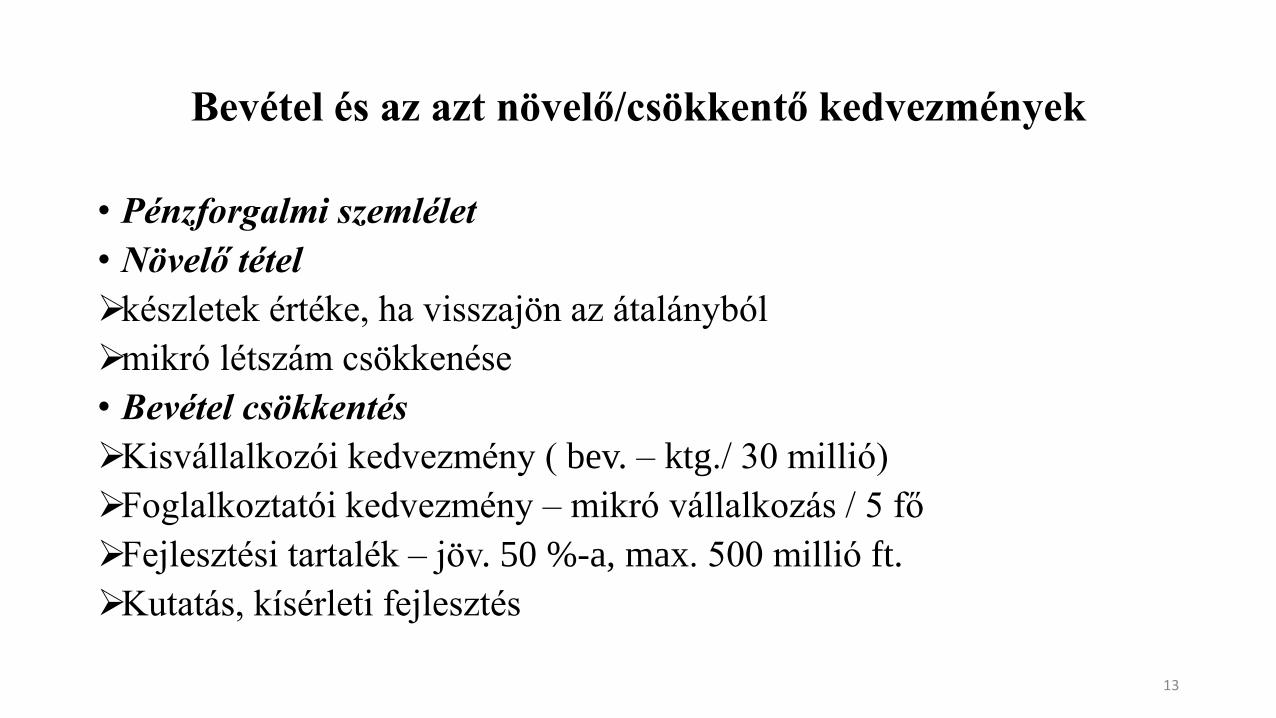

Bevétel és az azt növelő/csökkentő kedvezmények

• Pénzforgalmi szemlélet

• Növelő tétel

készletek értéke, ha visszajön az átalányból

mikró létszám csökkenése

• Bevétel csökkentés

Kisvállalkozói kedvezmény ( bev. – ktg./ 30 millió)

Foglalkoztatói kedvezmény – mikró vállalkozás / 5 fő

Fejlesztési tartalék – jöv. 50 %-a, max. 500 millió ft.

Kutatás, kísérleti fejlesztés

13

Elszámolható költségek

• Kötelezően fizetett adók

• Áttérési szabályok (katába, átalányadóba, evába)

=készletek

= kintlévőségek Vállalkozói kivét – lehet emiatt veszteséges; elvárt adóalap??

14

Cégautóadó

• 500 km – nem kell fizetni

• Útnyilvántartás - kell fizetni

• Kiküldetési rendelvény - nem kell fizetni

• Katás, evás, átalányadózó nem fizet

15

Jövedelem-minimum

• Jövedelem-(nyereség-) minimum 2015-től a vállalkozói bevétel 2 százaléka.

• Nem kell alkalmazni

a tevékenység megkezdése (újrakezdése) évében és az azt követő évben, ha az azt megelőző 36 hónapban a magánszemély egyéni vállalkozói tevékenységet nem folytatott (ideértve azt az esetet is, ha ebben az időszakban nem volt bevétele) vagy

ha az egyéni vállalkozót az adóévben vagy a megelőző adóévben elemi kár sújtotta.

16

Vállalkozói adóalap, adókedvezmény és osztalékalap

• Adó mértéke: 500 millió 10 %, felette 19%

• Hitel utáni kamat adókedvezménye: az adóévben megfizetett

kamat 40%-a,

2013. december 31-ét követően megkötött hitelszerződések esetében a kamat 60%-a azzal,

hogy az igénybe vett adókedvezmény összege adóévenként nem haladhatja meg a 6 000 000 Ft-ot és a fizetendő vszja 70 százalékát.

• Vállalkozói osztalékalap – növelő és csökkentő tételek; eho!

17

Egyéni vállalkozók átalányban megállapított jövedelme

• Főfoglalkozású és kiegészítő tevékenységet folytató eltérő költséghányada

• Bevételi értékhatár (15/100 millió), időarányos

• Veszteség 20 %-a és az écs - elszámolt az adóévre

18

Tevékenységét szüneteltető, megszüntető egyéni vállalkozó

• Készletek

• Tárgyi eszközök

• Bevételt csökkentő kedvezmények??

• Kisvállalkozói adókedvezmény

• Figyelési időszak – korábbi kedvezmények

• Újra kezdők költségelszámolása

• Bevallás benyújtását követően érkező bevétel/felmerült kiadás

• Szünetelés ideje 2 évre csökkent 2017. 01. 01.

19

UNIÓS rendeletek

• a 1407/2013/EU bizottsági rendelet a csekély összegű támogatásokról,

• a 1408/2013/EU bizottsági rendelet a mezőgazdasági csekély összegű támogatásokról,

• a 717/2014/EU bizottsági rendelet a halászati csekély összegű támogatásokról,

• a 651/2014/EU bizottsági rendelet az általános csoportmentességről,

20

UNIÓS rendeletek

• a 702/2014/EU bizottsági rendelet a mezőgazdasági csoportmentességről,

• a 736/2008/EK bizottsági rendelet a halászati csoportmentességiről,

• a 1857/2006/EK bizottsági rendelet a mezőgazdasági kis- és középvállalkozásokra vonatkozó csoportmentességiről

21

UNIÓS rendeletek

• A támogatás igénybevételének napja amikor az alkalmazandó nemzeti jogrendszer értelmében a támogatás igénybevételének jogát a kedvezményezett vállalkozásra ruházzák, függetlenül a csekély összegű támogatás folyósításának időpontjától.

• A támogatások megszerzésének időpontja:

adórendszeren kívüli (közvetlen) támogatás esetén azaz a támogatásról szóló döntést tartalmazó okirat kelte (a támogatás odaítélése),

az adórendszeren belüli támogatások esetén az adóbevallás benyújtásának a napja

22

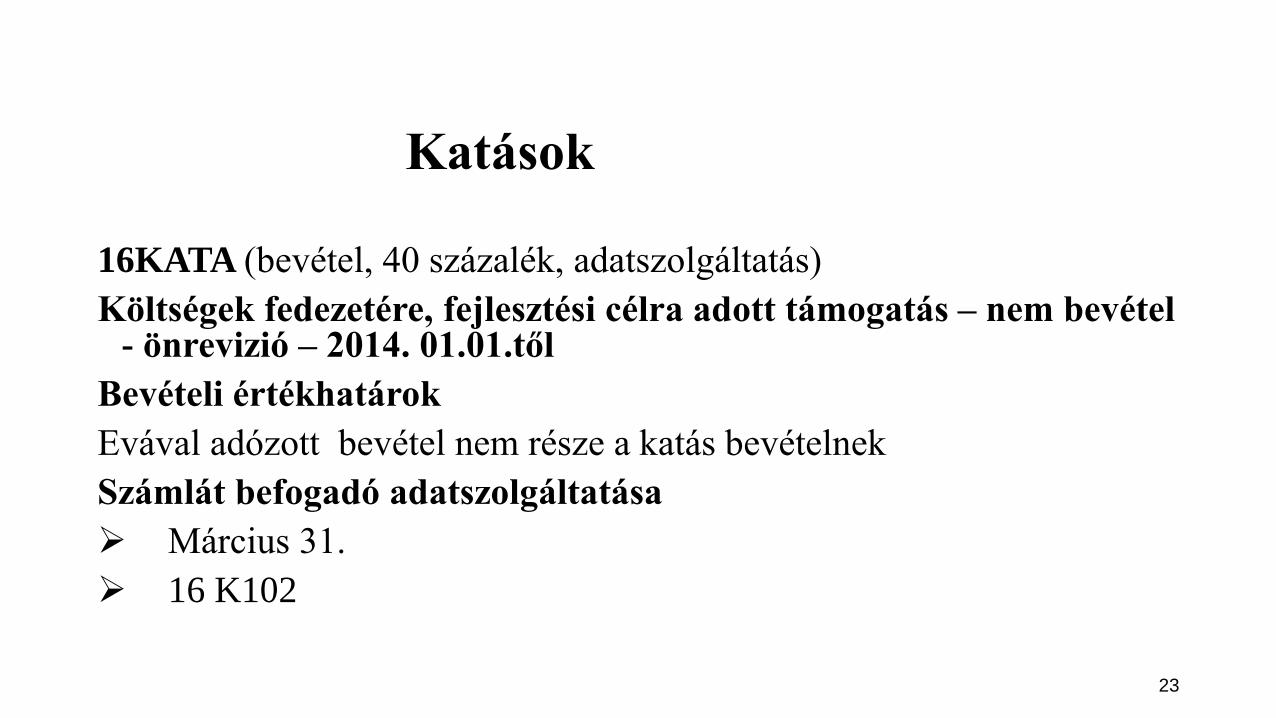

Katások

16KATA (bevétel, 40 százalék, adatszolgáltatás)

Költségek fedezetére, fejlesztési célra adott támogatás – nem bevétel - önrevizió – 2014. 01.01.től

Bevételi értékhatárok

Evával adózott bevétel nem része a katás bevételnek

Számlát befogadó adatszolgáltatása

Március 31.

16 K102

23

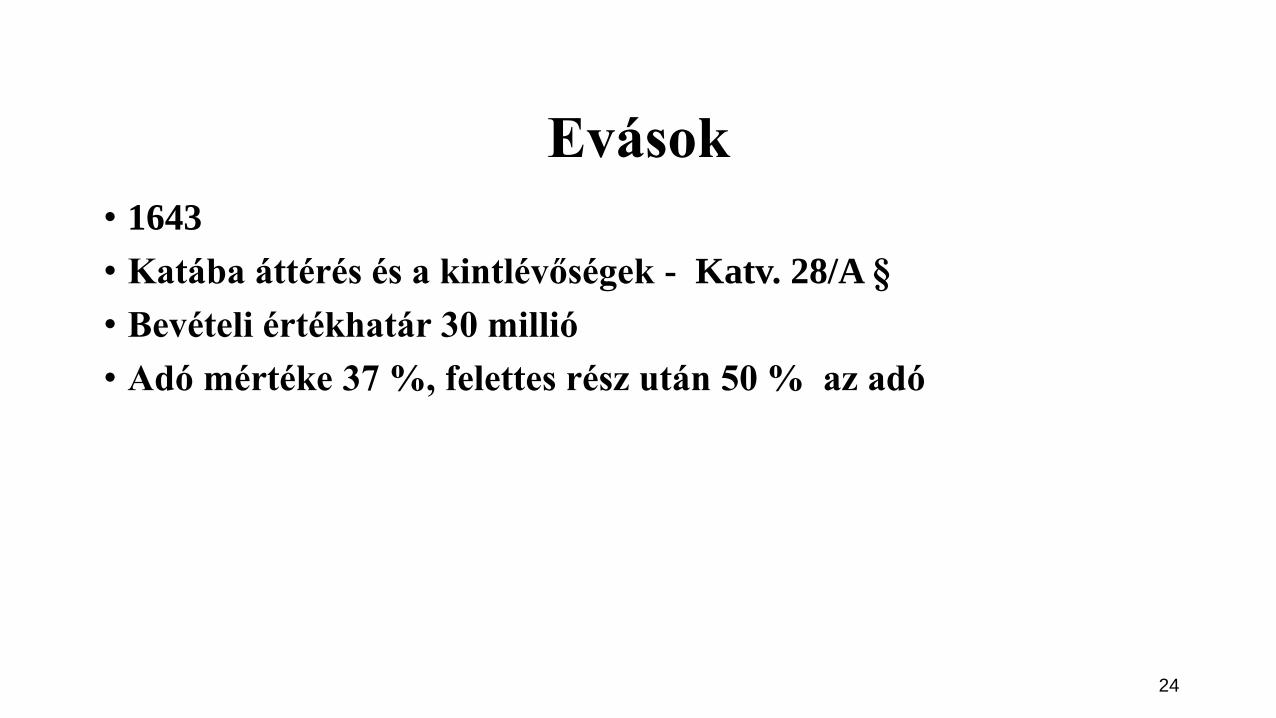

Evások

• 1643

• Katába áttérés és a kintlévőségek - Katv. 28/A §

• Bevételi értékhatár 30 millió

• Adó mértéke 37 %, felettes rész után 50 % az adó

24

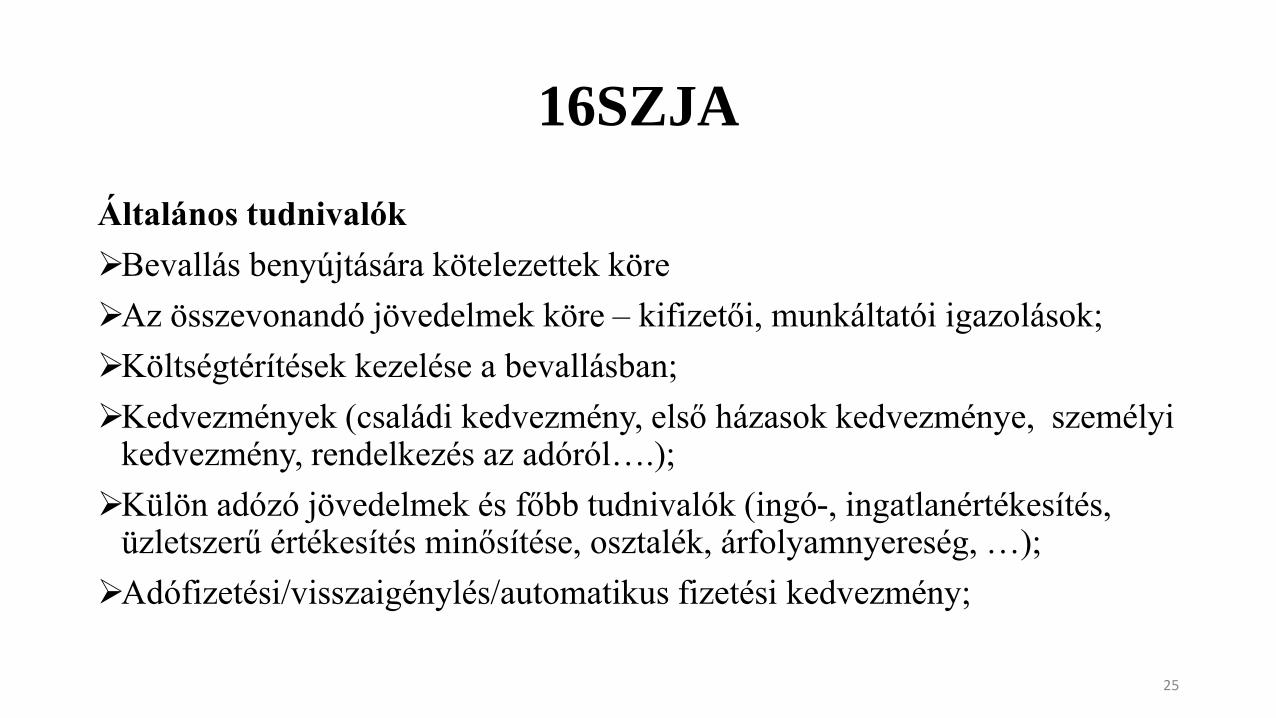

16SZJA

Általános tudnivalók

Bevallás benyújtására kötelezettek köre

Az összevonandó jövedelmek köre – kifizetői, munkáltatói igazolások;

Költségtérítések kezelése a bevallásban;

Kedvezmények (családi kedvezmény, első házasok kedvezménye, személyi kedvezmény, rendelkezés az adóról….);

Külön adózó jövedelmek és főbb tudnivalók (ingó-, ingatlanértékesítés, üzletszerű értékesítés minősítése, osztalék, árfolyamnyereség, …);

Adófizetési/visszaigénylés/automatikus fizetési kedvezmény;

25

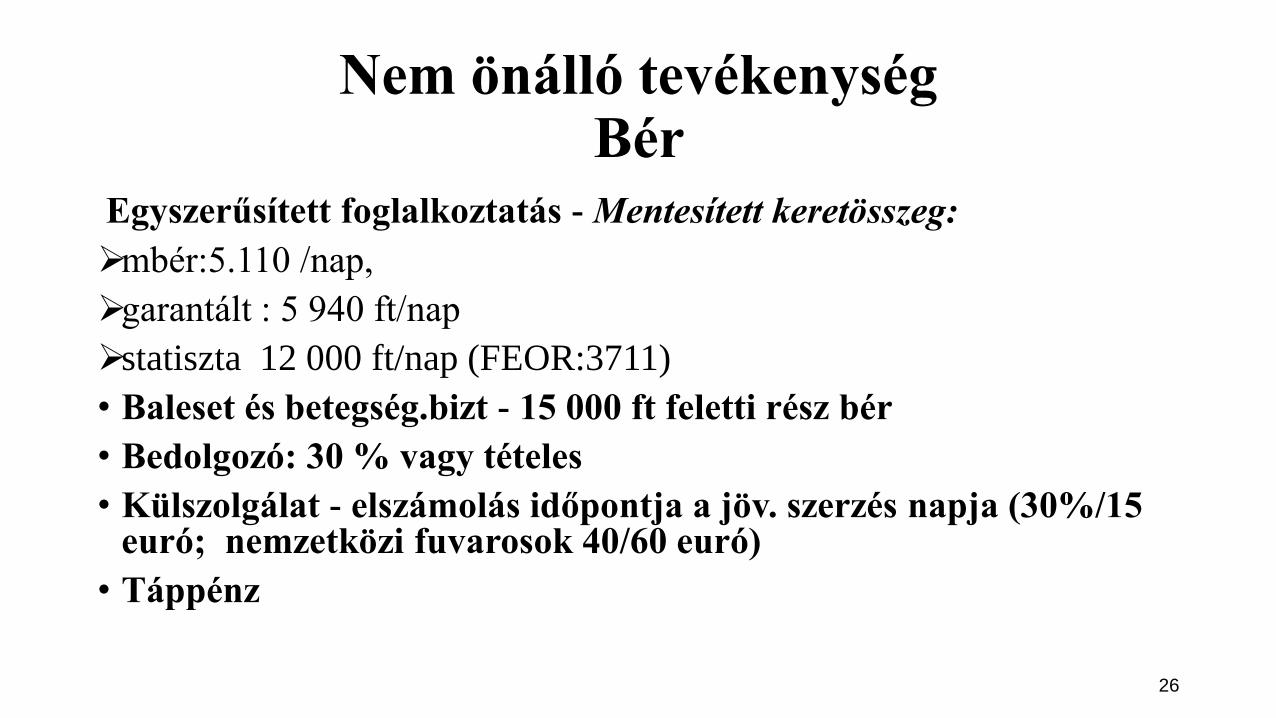

Nem önálló tevékenység Bér

Egyszerűsített foglalkoztatás - Mentesített keretösszeg:

mbér:5.110 /nap,

garantált : 5 940 ft/nap

statiszta 12 000 ft/nap (FEOR:3711)

• Baleset és betegség.bizt - 15 000 ft feletti rész bér

• Bedolgozó: 30 % vagy tételes

• Külszolgálat - elszámolás időpontja a jöv. szerzés napja (30%/15 euró; nemzetközi fuvarosok 40/60 euró)

• Táppénz

26

Önálló tevékenység

7.sor

• 10 % vagy tételes – év vége

• Ingatlan bérbeadás 58. sor - bevételt csökkentő kedv.

8.sor

• Ingatlan bérbeadás – kibontva

9. Sor

Üzletszerű ingó, ingatlan értékesítés 78 % - nincs évek múlása az ingatlannál

27

Ingatlan bérbeadás

A jövedelem megállapítása

Bevétel

Kaució összege (ha a bérbeadó a kaució teljes összegét nem adja vissza a bérbe vevőnek, akkor a nála maradó összeg az elszámolás

napján bevételnek minősül, a bérbe vevőnél pedig költségnek )

Szívességi használat

Üdülési jog átadása (egyéb jövedelem )

Bérelt lakás felújítása a bérlő által

Bevétel csökkentése

Bérelt lakás –külföldön is lehet bérelni

Költségek elszámolása

Értékcsökkenési leírás elszámolása

Felújítási költségek elszámolása

Egyéb tárgyi eszközök beszerzési árának elszámolása

28

Bérbeadás

A fizetővendéglátó tevékenységet folytató magánszemély tételes átalányadója

Társasházak - 41-es bevallás

Egészségügyi hozzájárulás fizetési kötelezettség

A 14 százalék egészségügyi hozzájárulás összege a költségek között nem

számolható el

A közösségi rendelet hatálya alá tartozó, másik tagállamban biztosított személy

jövedelme után nem kell egészségügyi hozzájárulást fizetni, az illetékes külföldi

hatóság által kiállított, a másik tagállamban fennálló biztosítást tanúsító

igazolással igazolhatja.

29

Ingóság bérbeadása

Ingóságok bérbeadása

Személygépkocsi - cégautóadó

Gépek, berendezések

Eho

30

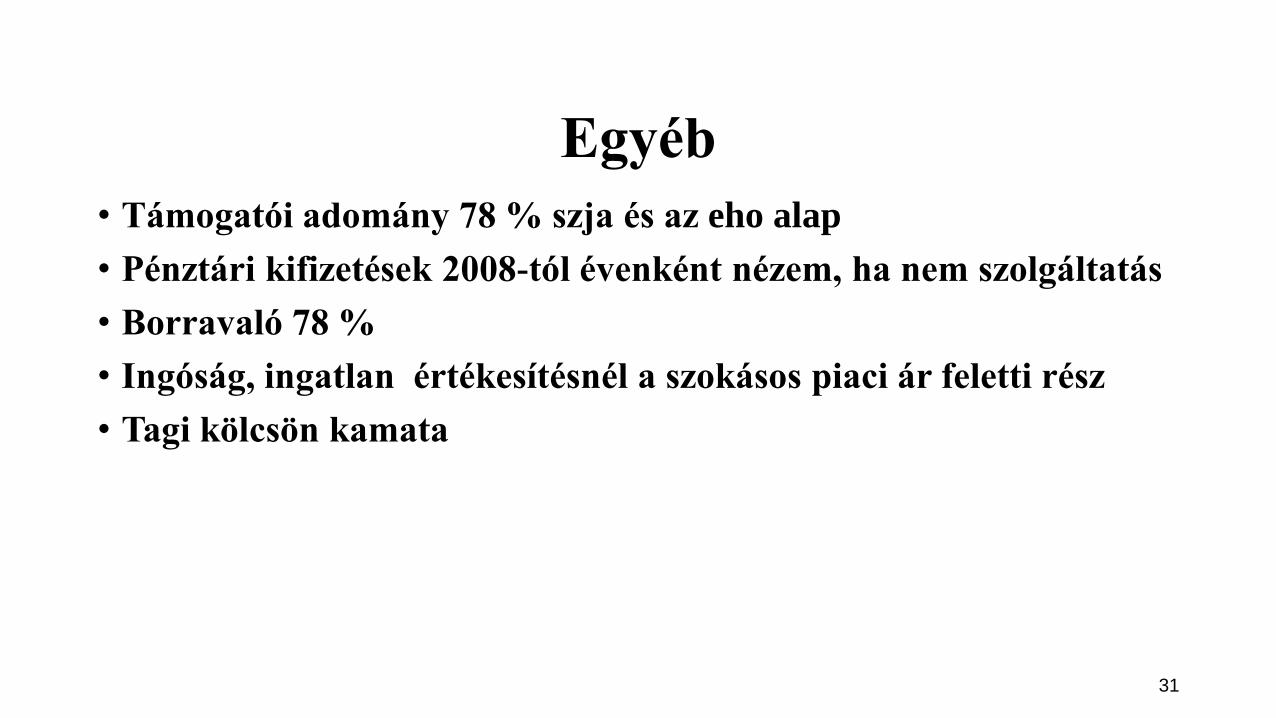

Egyéb

• Támogatói adomány 78 % szja és az eho alap

• Pénztári kifizetések 2008-tól évenként nézem, ha nem szolgáltatás

• Borravaló 78 %

• Ingóság, ingatlan értékesítésnél a szokásos piaci ár feletti rész

• Tagi kölcsön kamata

31

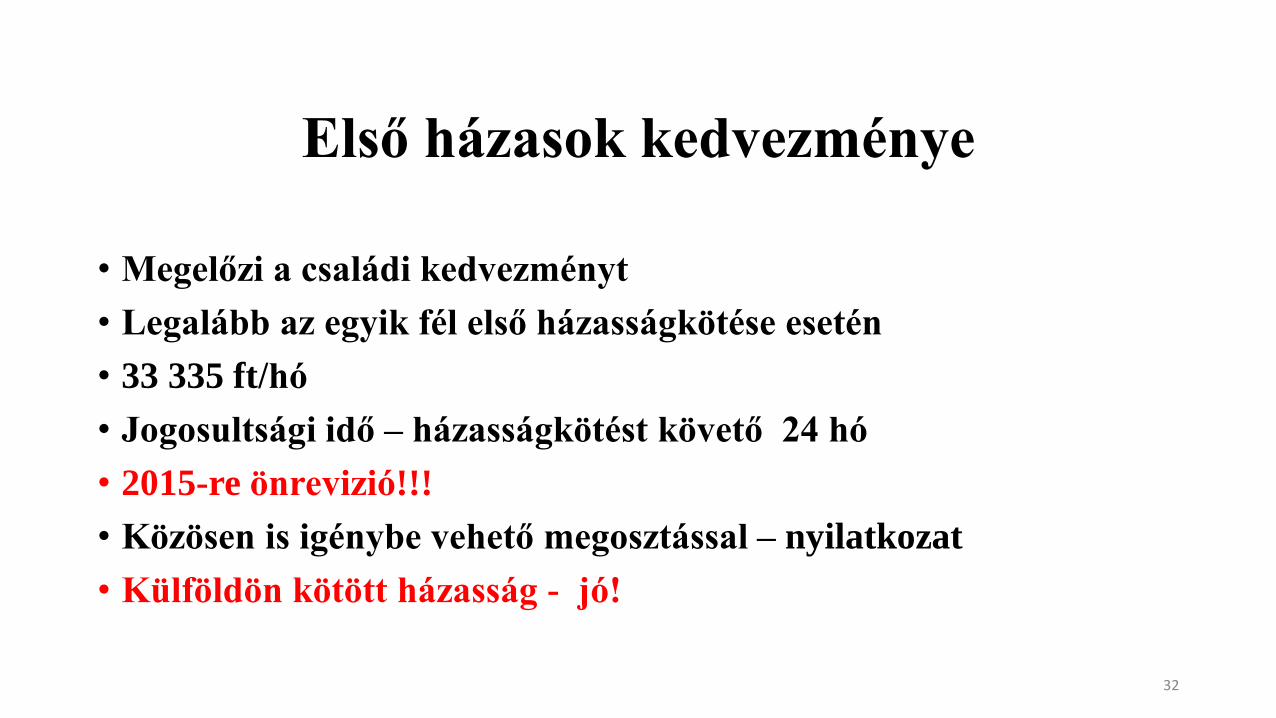

Első házasok kedvezménye

• Megelőzi a családi kedvezményt

• Legalább az egyik fél első házasságkötése esetén

• 33 335 ft/hó

• Jogosultsági idő – házasságkötést követő 24 hó

• 2015-re önrevizió!!!

• Közösen is igénybe vehető megosztással – nyilatkozat

• Külföldön kötött házasság - jó!

32

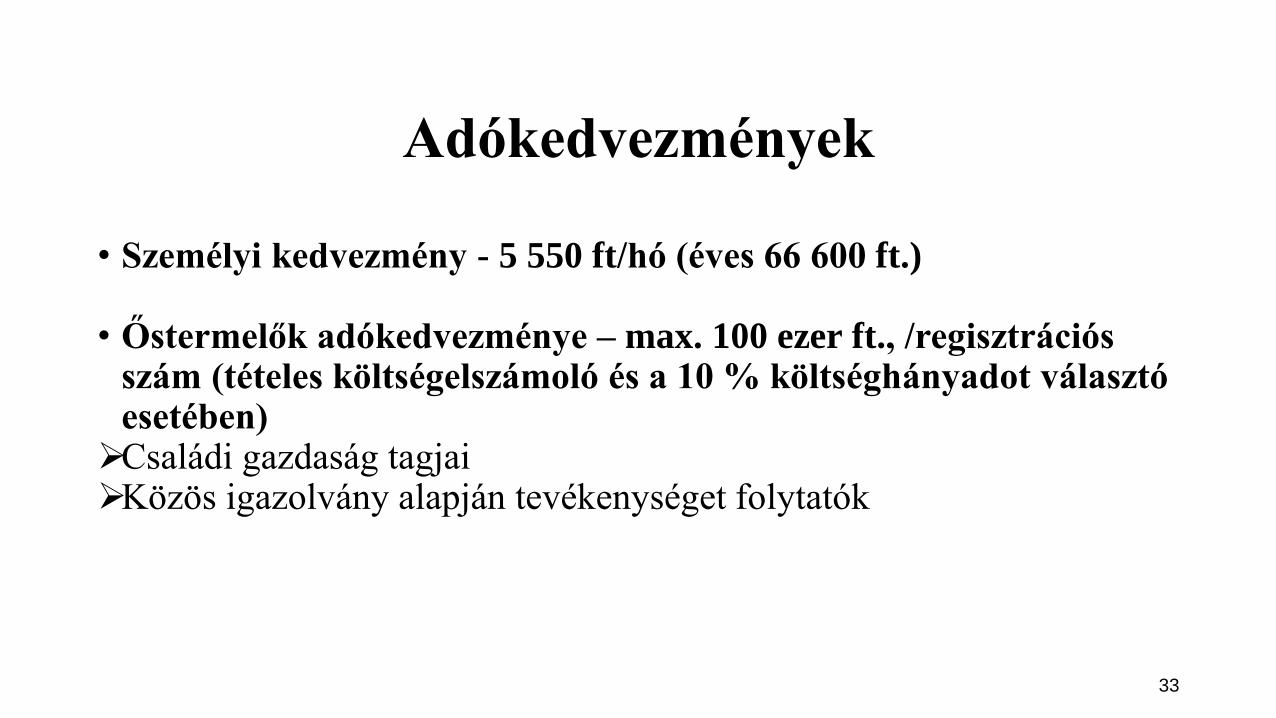

Adókedvezmények

• Személyi kedvezmény - 5 550 ft/hó (éves 66 600 ft.)

• Őstermelők adókedvezménye – max. 100 ezer ft., /regisztrációs

szám (tételes költségelszámoló és a 10 % költséghányadot választó esetében)

Családi gazdaság tagjai Közös igazolvány alapján tevékenységet folytatók

33

Külföldről származó jövedelmek

• Jövedelem származása ( egyezményes/ nem egyezményes országból - 90 %)

• Külföldön megfizetett adó

• Kinek kell bevallást benyújtani – tájékoztató adat

• Jövedelem forintosítása – 6. §

34

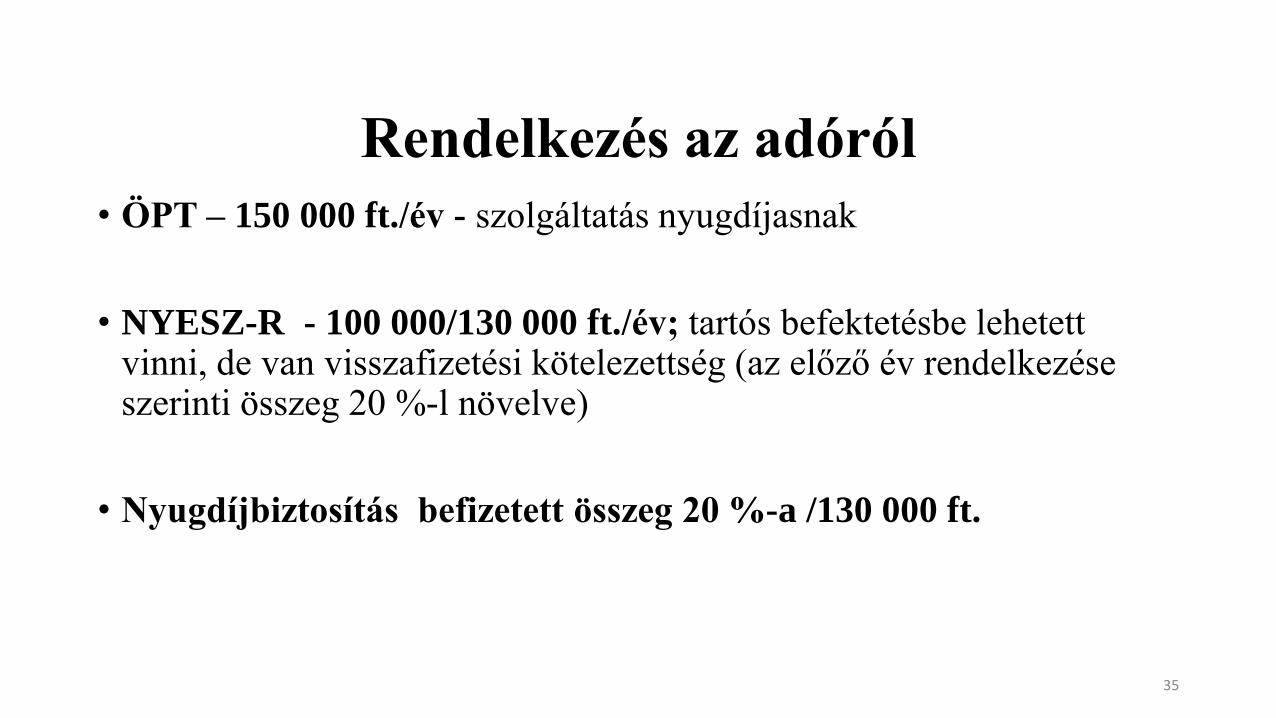

Rendelkezés az adóról

• ÖPT – 150 000 ft./év - szolgáltatás nyugdíjasnak

• NYESZ-R - 100 000/130 000 ft./év; tartós befektetésbe lehetett vinni, de van visszafizetési kötelezettség (az előző év rendelkezése szerinti összeg 20 %-l növelve)

• Nyugdíjbiztosítás befizetett összeg 20 %-a /130 000 ft.

35

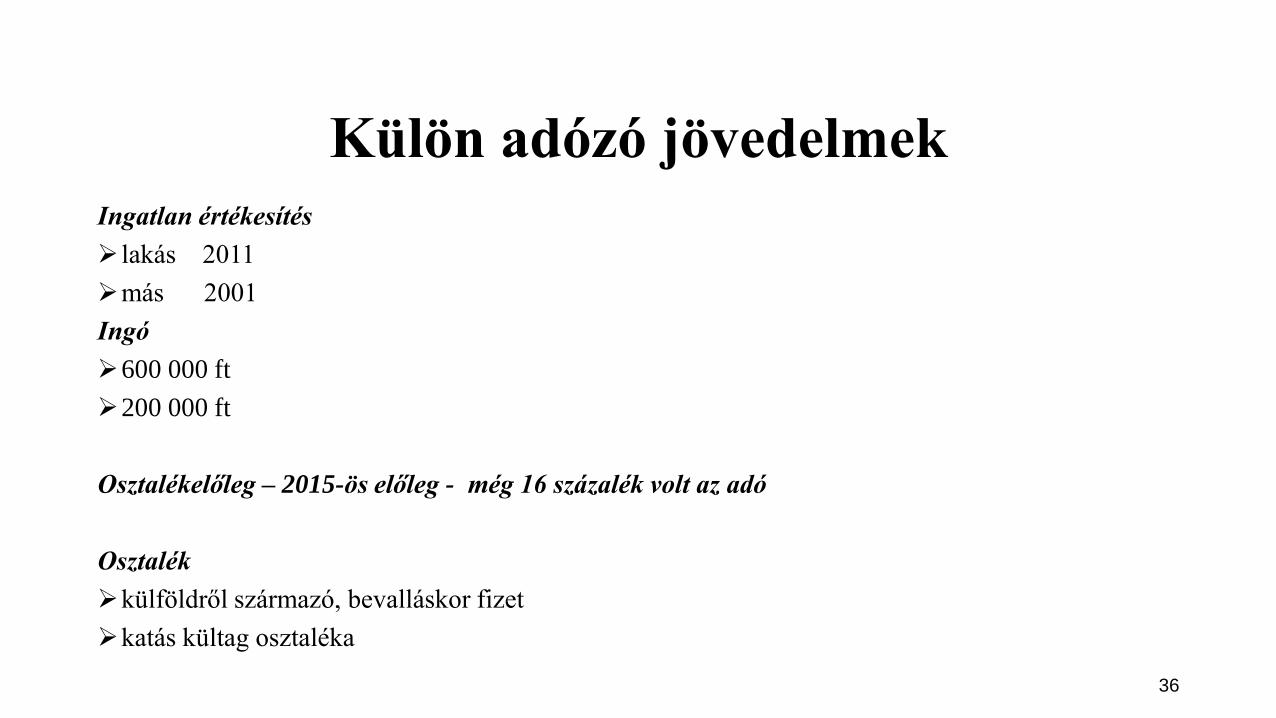

Külön adózó jövedelmek

Ingatlan értékesítés

lakás 2011

más 2001

Ingó

600 000 ft

200 000 ft

Osztalékelőleg – 2015-ös előleg - még 16 százalék volt az adó

Osztalék

külföldről származó, bevalláskor fizet

katás kültag osztaléka

36

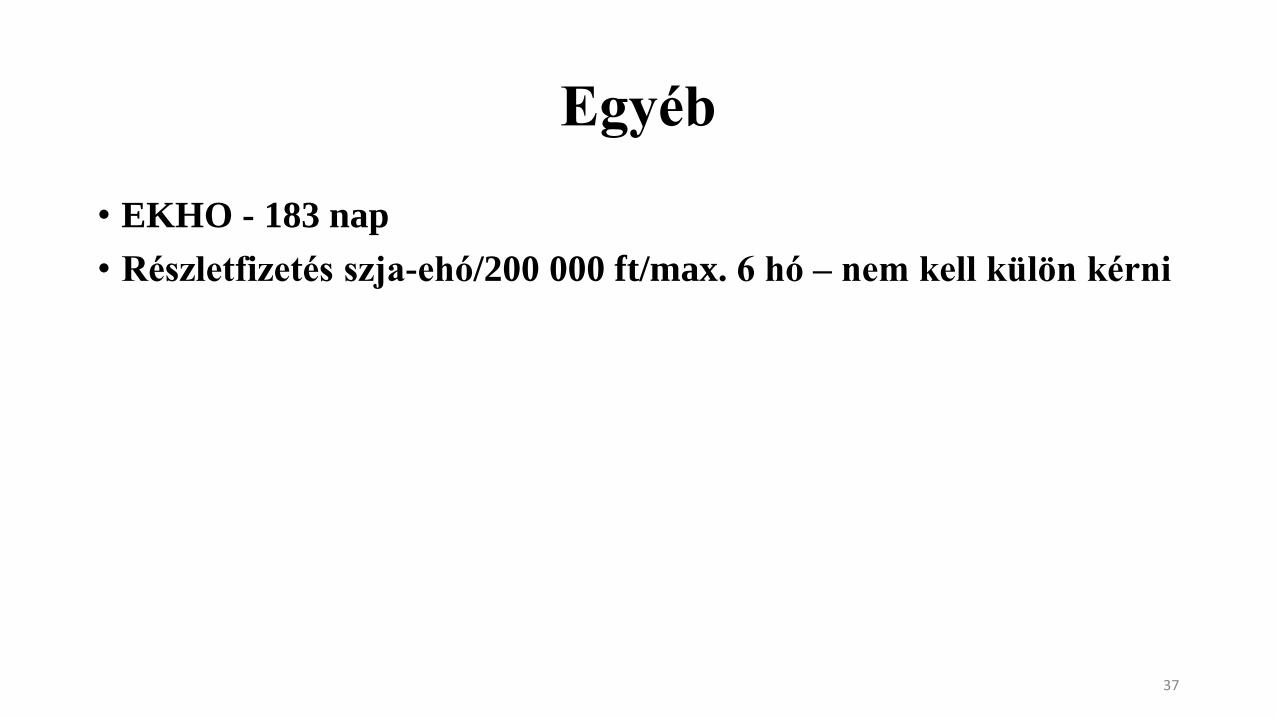

Egyéb

• EKHO - 183 nap

• Részletfizetés szja-ehó/200 000 ft/max. 6 hó – nem kell külön kérni

37

Szja, Kata, Eho 2017

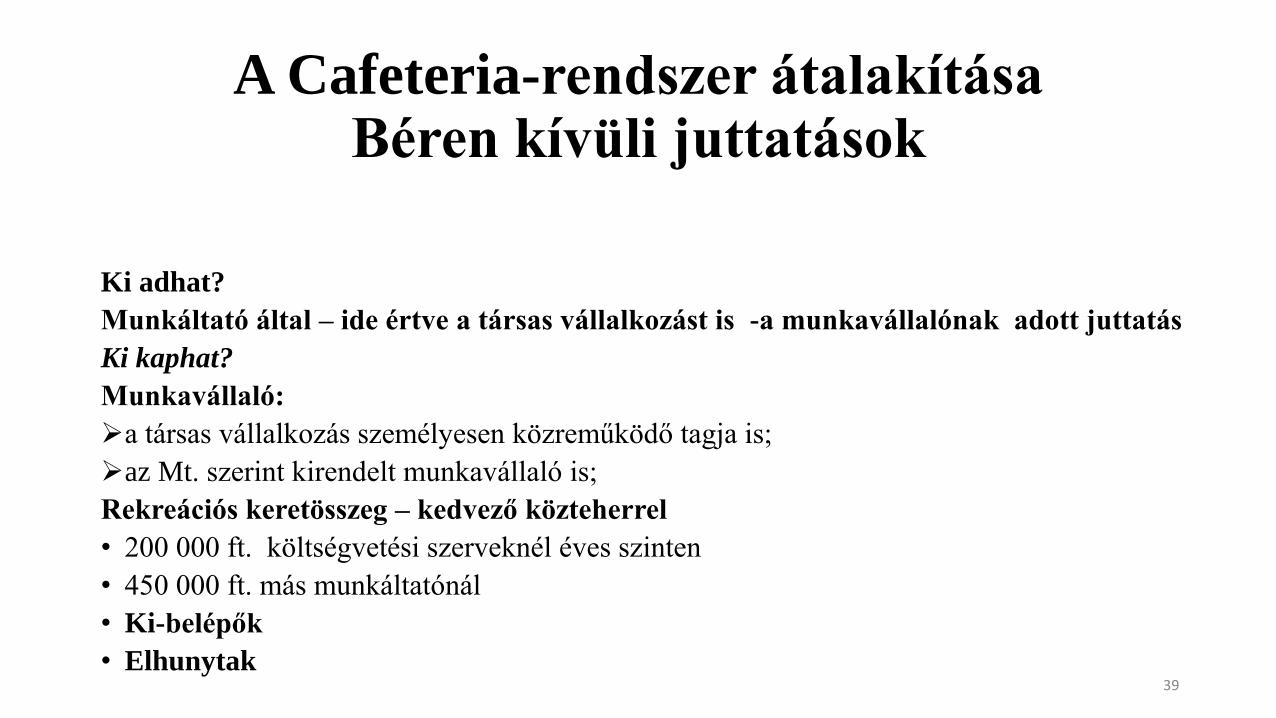

A Cafeteria-rendszer átalakítása Béren kívüli juttatások

Ki adhat?

Munkáltató által – ide értve a társas vállalkozást is -a munkavállalónak adott juttatás

Ki kaphat?

Munkavállaló:

a társas vállalkozás személyesen közreműködő tagja is;

az Mt. szerint kirendelt munkavállaló is;

Rekreációs keretösszeg – kedvező közteherrel

• 200 000 ft. költségvetési szerveknél éves szinten

• 450 000 ft. más munkáltatónál

• Ki-belépők

• Elhunytak 39

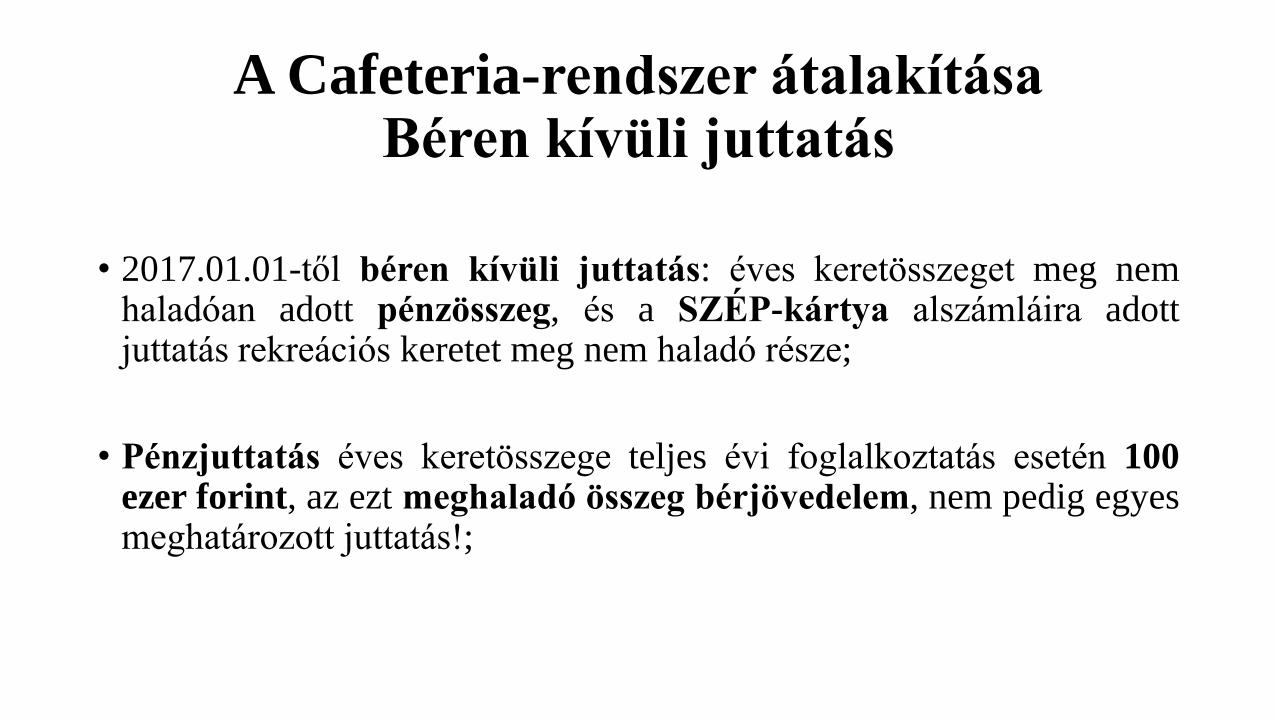

A Cafeteria-rendszer átalakítása Béren kívüli juttatás

• 2017.01.01-től béren kívüli juttatás: éves keretösszeget meg nem haladóan adott pénzösszeg, és a SZÉP-kártya alszámláira adott juttatás rekreációs keretet meg nem haladó része;

• Pénzjuttatás éves keretösszege teljes évi foglalkoztatás esetén 100 ezer forint, az ezt meghaladó összeg bérjövedelem, nem pedig egyes meghatározott juttatás!;

A Cafeteria-rendszer átalakítása

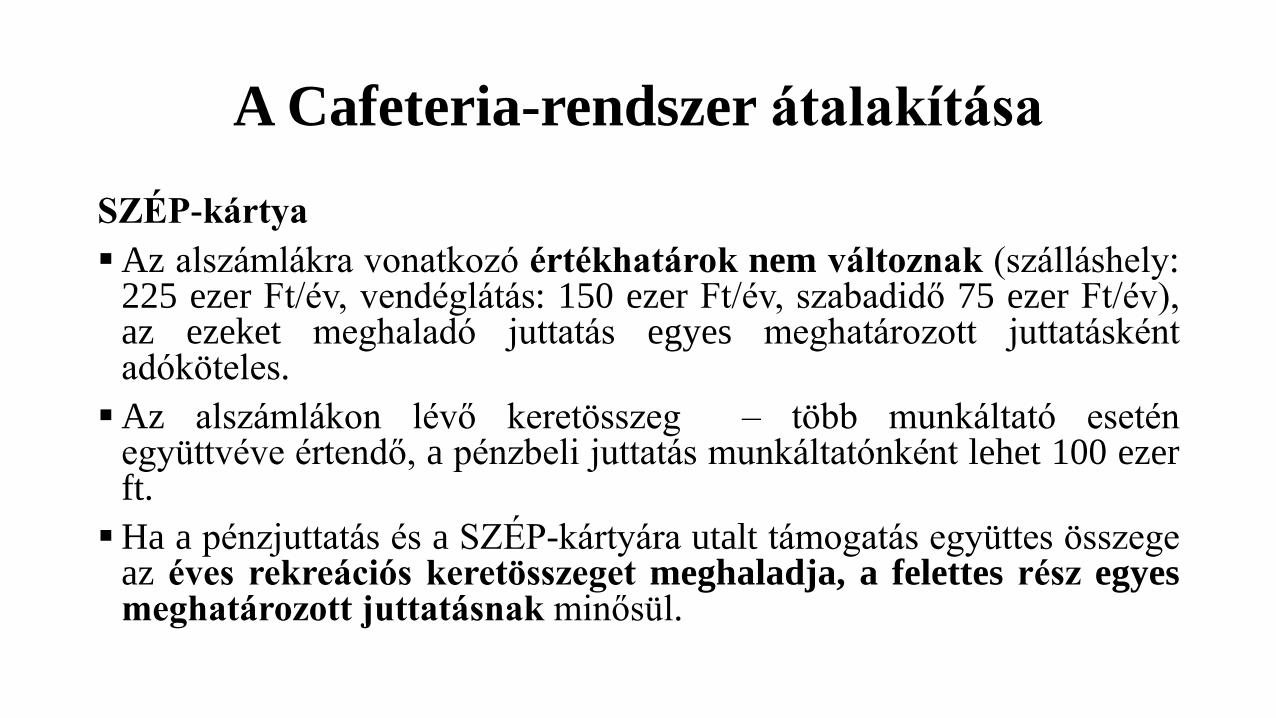

SZÉP-kártya

Az alszámlákra vonatkozó értékhatárok nem változnak (szálláshely: 225 ezer Ft/év, vendéglátás: 150 ezer Ft/év, szabadidő 75 ezer Ft/év), az ezeket meghaladó juttatás egyes meghatározott juttatásként adóköteles.

Az alszámlákon lévő keretösszeg – több munkáltató esetén együttvéve értendő, a pénzbeli juttatás munkáltatónként lehet 100 ezer ft.

Ha a pénzjuttatás és a SZÉP-kártyára utalt támogatás együttes összege az éves rekreációs keretösszeget meghaladja, a felettes rész egyes meghatározott juttatásnak minősül.

A Cafeteria-rendszer átalakítása

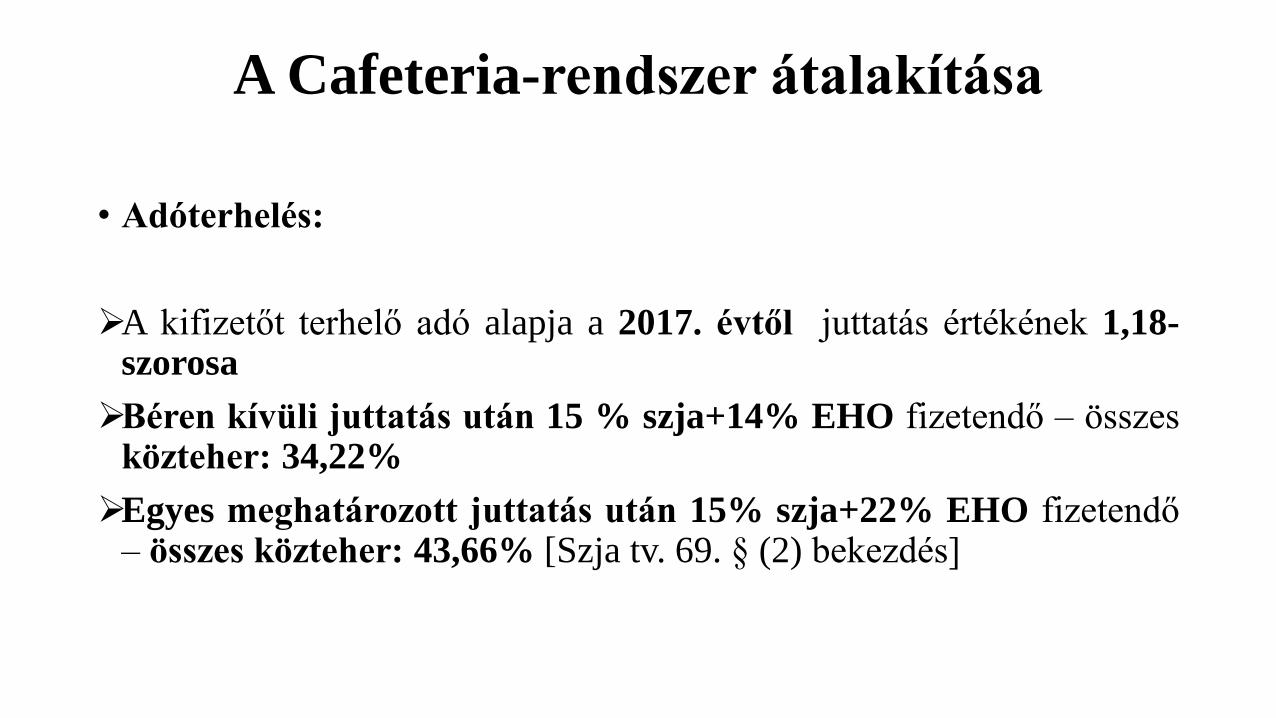

• Adóterhelés:

A kifizetőt terhelő adó alapja a 2017. évtől juttatás értékének 1,18-szorosa

Béren kívüli juttatás után 15 % szja+14% EHO fizetendő – összes közteher: 34,22%

Egyes meghatározott juttatás után 15% szja+22% EHO fizetendő – összes közteher: 43,66% [Szja tv. 69. § (2) bekezdés]

A Cafeteria-rendszer átalakítása

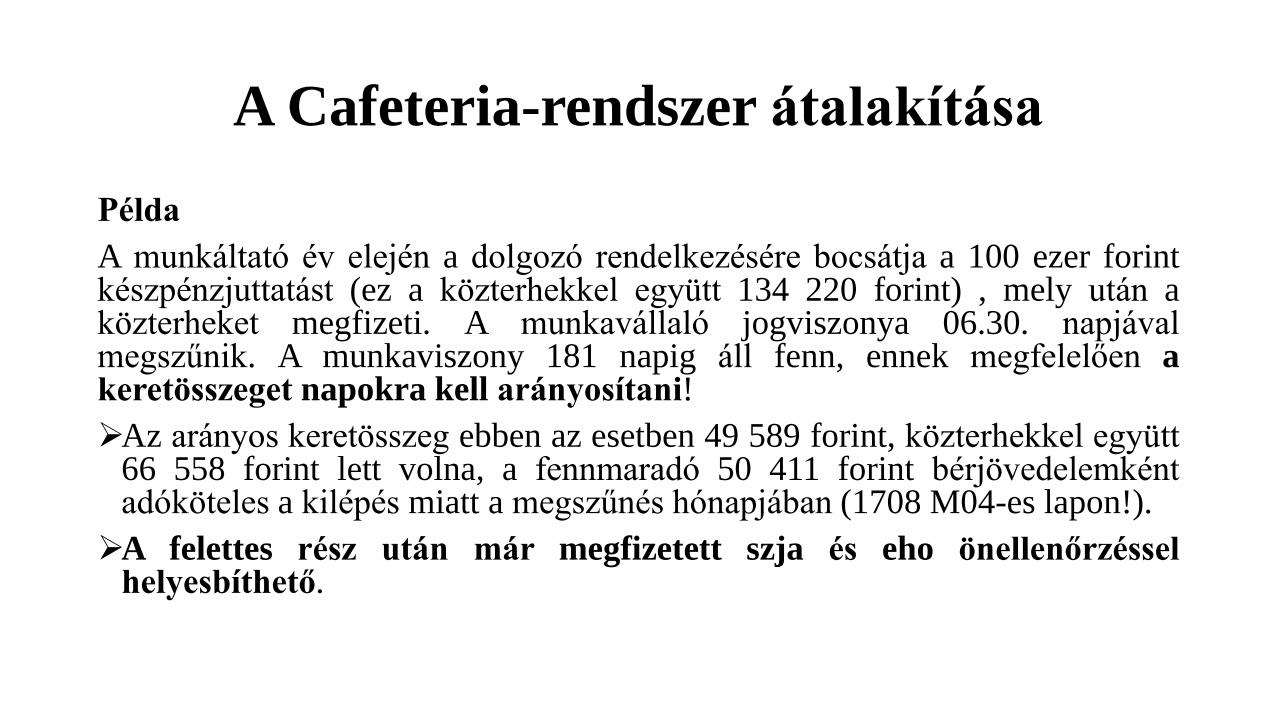

Példa

A munkáltató év elején a dolgozó rendelkezésére bocsátja a 100 ezer forint készpénzjuttatást (ez a közterhekkel együtt 134 220 forint) , mely után a közterheket megfizeti. A munkavállaló jogviszonya 06.30. napjával megszűnik. A munkaviszony 181 napig áll fenn, ennek megfelelően a keretösszeget napokra kell arányosítani!

Az arányos keretösszeg ebben az esetben 49 589 forint, közterhekkel együtt 66 558 forint lett volna, a fennmaradó 50 411 forint bérjövedelemként adóköteles a kilépés miatt a megszűnés hónapjában (1708 M04-es lapon!).

A felettes rész után már megfizetett szja és eho önellenőrzéssel helyesbíthető.

Szakszervezeti tagok és a szövetkezet tagjai

Béren kívüli juttatásnak minősül 2017-ben is • a szakszervezet által a tagjának, a nyugdíjas tagjának, az említett

magánszemélyek közeli hozzátartozójának, az elhunyt tag (nyugdíjas tag) közeli hozzátartozójának üdülőben nyújtott üdülési szolgáltatás révén juttatott jövedelemből az adóévben személyenként a minimálbér összegét meg nem haladó rész;

• a szövetkezeti közösségi alapból a tag részére - a szövetkezet alapszabályában foglaltaknak megfelelően az adóévben nem pénzben juttatott - egyébként adóköteles – jövedelem együttes értékéből személyenként a minimálbér havi összegének 50 százalékát meg nem haladó rész.

Felettes rész egyéb jövedelem!!!

44

A Cafeteria-rendszer átalakítása Egyes meghatározott juttatások

• A 2016. évben béren kívüli juttatásként adható egyéb juttatások 2017.

január 1-től egyes meghatározott juttatásként adhatók a 2016.

december 31-jén hatályos feltételek szerint, de az egyedi

értékhatárok figyelmen kívül hagyásával. (Szja tv. 89. § (6) bek.

átmeneti szabálya alapján).

• Egyes meghatározott juttatásként fogyasztásra kész étel

vásárlására szolgáló utalvány is adható [Szja tv. 70. § (1a) bekezdés

ac) és bc) pont]

Mi volt a 71. §-ban 2016-ban?

• Iskolakezdési támogatás • Iskola rendszerű képzések támogatása • Helyi bérlet • Étkezési utalvány • Munkahelyi étkeztetés • Üdülés • SZÉP kártya Csak a munkavállalónak adható • Önkéntes pénztári befizetések, foglalkoztatói nyugdíjszolgáltatóhoz

és a célzott szolgáltatásra befizetett összeg

46

Egyes meghatározott juttatások Szja tv. 70.§

Béren kívüli juttatások rekreációs keretösszeget (200 ezer vagy a 450 ezer forintot) meghaladó része egyes meghatározott juttatásnak minősül;

2016. december 31-éig kiadott Erzsébet-utalványok 2016. dec. 31-én hatályos szabályok szerint válthatók be az érvényességi időn belül [89.§ (5) bek.];

Az Erzsébet-utalvány kiemelt adójogi szerepe megszűnt, már nincs nevesítve, ezért az Szja tv. 3. § 87. pontjából is törlésre kerül a fogalom.

47

Adómentes új juttatás

2017.01.01jétől adómentes a bölcsődei és óvodai ellátás és szolgáltatás munkáltató által történő átvállalása • a munkavállalóknak nyújtott ellátás nem keletkeztet

adókötelezettséget akkor sem, ha a dolgozó az ellátásért díjat nem fizet/kedvezményes díjat fizet;

• adómentes, ha a munkáltató a nevére szóló számla alapján megtéríti a bölcsődei, óvodai szolgáltatás díját/annak egy részét [Szja tv. 1. számú melléklet 8.6 alpont c) pont];

48

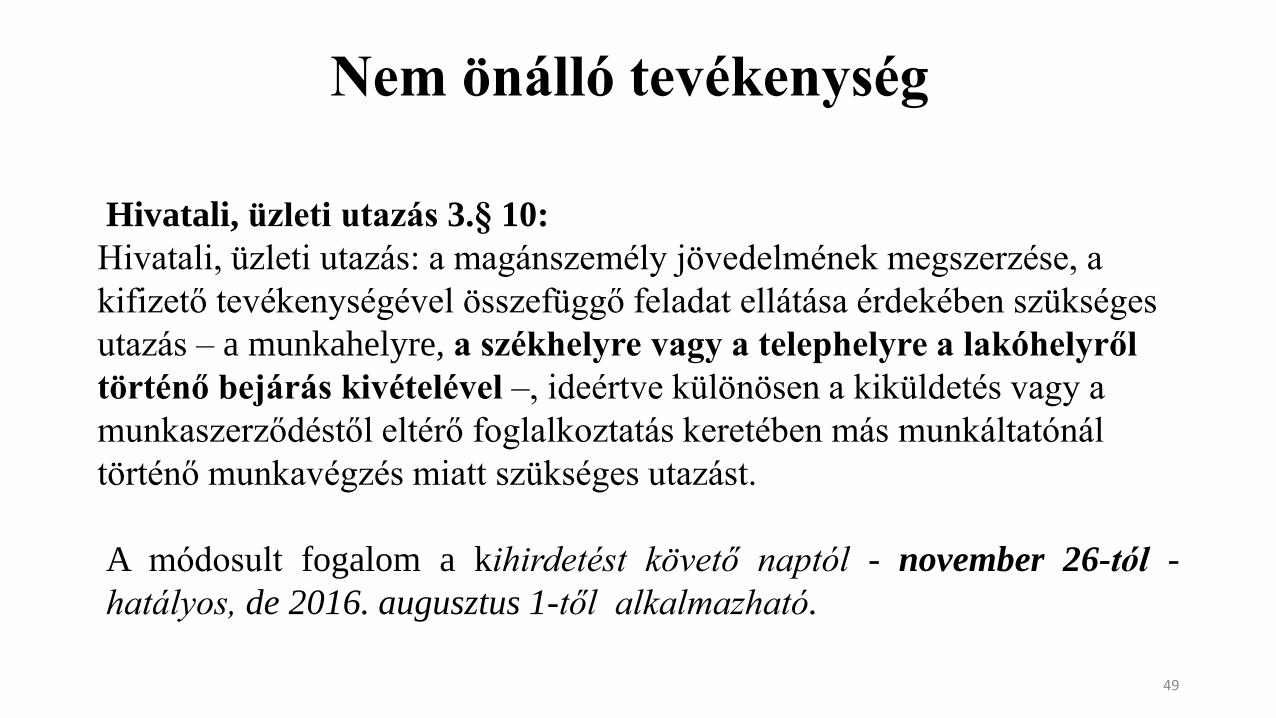

Nem önálló tevékenység

Hivatali, üzleti utazás 3.§ 10:

Hivatali, üzleti utazás: a magánszemély jövedelmének megszerzése, a

kifizető tevékenységével összefüggő feladat ellátása érdekében szükséges

utazás – a munkahelyre, a székhelyre vagy a telephelyre a lakóhelyről

történő bejárás kivételével –, ideértve különösen a kiküldetés vagy a

munkaszerződéstől eltérő foglalkoztatás keretében más munkáltatónál

történő munkavégzés miatt szükséges utazást.

A módosult fogalom a kihirdetést követő naptól - november 26-tól -

hatályos, de 2016. augusztus 1-től alkalmazható.

49

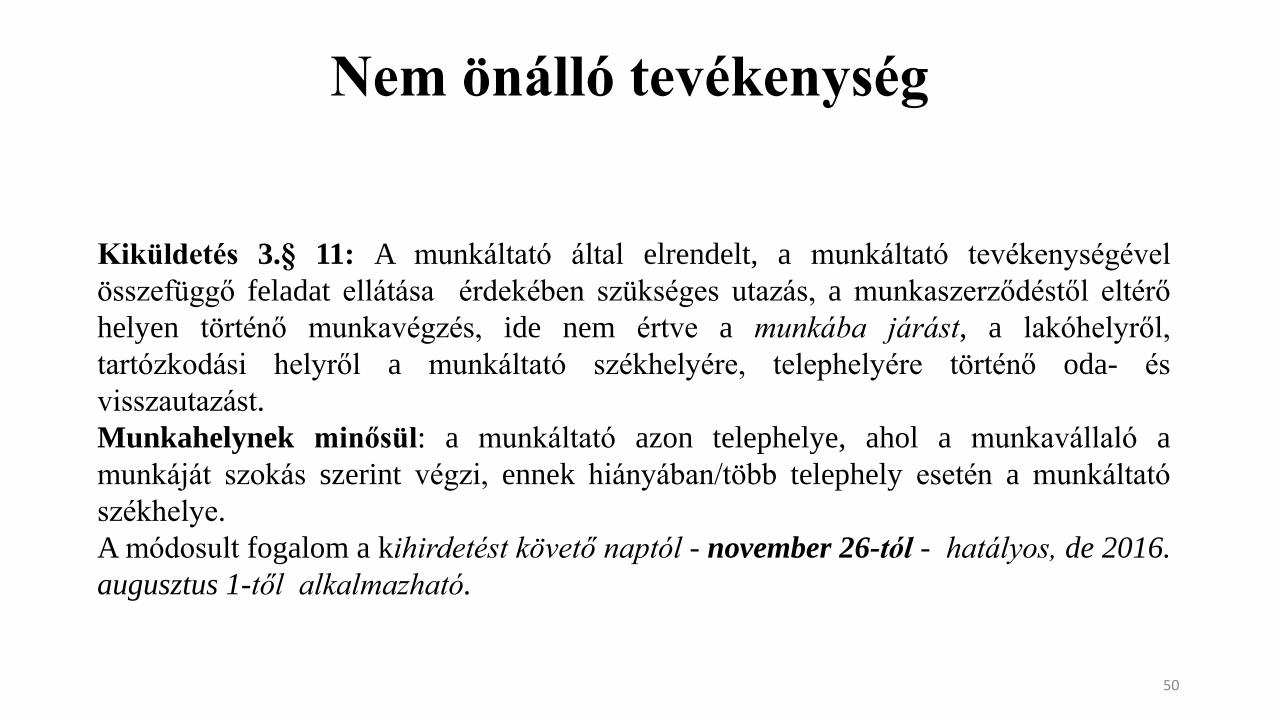

Nem önálló tevékenység

Kiküldetés 3.§ 11: A munkáltató által elrendelt, a munkáltató tevékenységével

összefüggő feladat ellátása érdekében szükséges utazás, a munkaszerződéstől eltérő

helyen történő munkavégzés, ide nem értve a munkába járást, a lakóhelyről,

tartózkodási helyről a munkáltató székhelyére, telephelyére történő oda- és

visszautazást.

Munkahelynek minősül: a munkáltató azon telephelye, ahol a munkavállaló a

munkáját szokás szerint végzi, ennek hiányában/több telephely esetén a munkáltató

székhelye.

A módosult fogalom a kihirdetést követő naptól - november 26-tól - hatályos, de 2016.

augusztus 1-től alkalmazható.

50

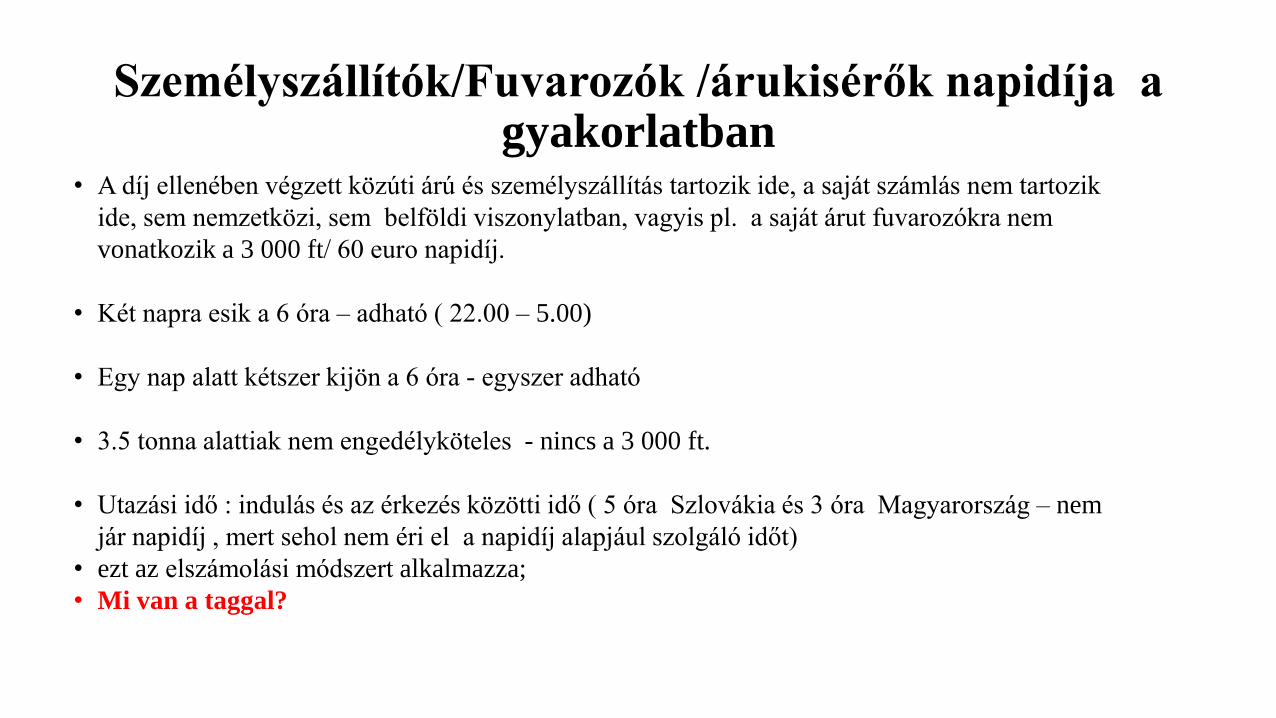

Személyszállítók/Fuvarozók /árukisérők napidíja a gyakorlatban

• A díj ellenében végzett közúti árú és személyszállítás tartozik ide, a saját számlás nem tartozik

ide, sem nemzetközi, sem belföldi viszonylatban, vagyis pl. a saját árut fuvarozókra nem

vonatkozik a 3 000 ft/ 60 euro napidíj.

• Két napra esik a 6 óra – adható ( 22.00 – 5.00)

• Egy nap alatt kétszer kijön a 6 óra - egyszer adható

• 3.5 tonna alattiak nem engedélyköteles - nincs a 3 000 ft.

• Utazási idő : indulás és az érkezés közötti idő ( 5 óra Szlovákia és 3 óra Magyarország – nem

jár napidíj , mert sehol nem éri el a napidíj alapjául szolgáló időt)

• ezt az elszámolási módszert alkalmazza;

• Mi van a taggal?

Munkába járás

A 39/2010 (II.26) kormányrendelet 2. §-ában foglaltak szerint a

költségtérítésre jogosító munkába járás tényét két kritérium együttes

megvalósulása alapján lehet megállapítani:

egyrészt szükséges, hogy a lakóhely vagy a tartózkodási hely, illetve a

munkavégzés helye ne azonos közigazgatási határon belül legyen;

másrészt az utazás helyközi (távolsági) utazással történjen.

52

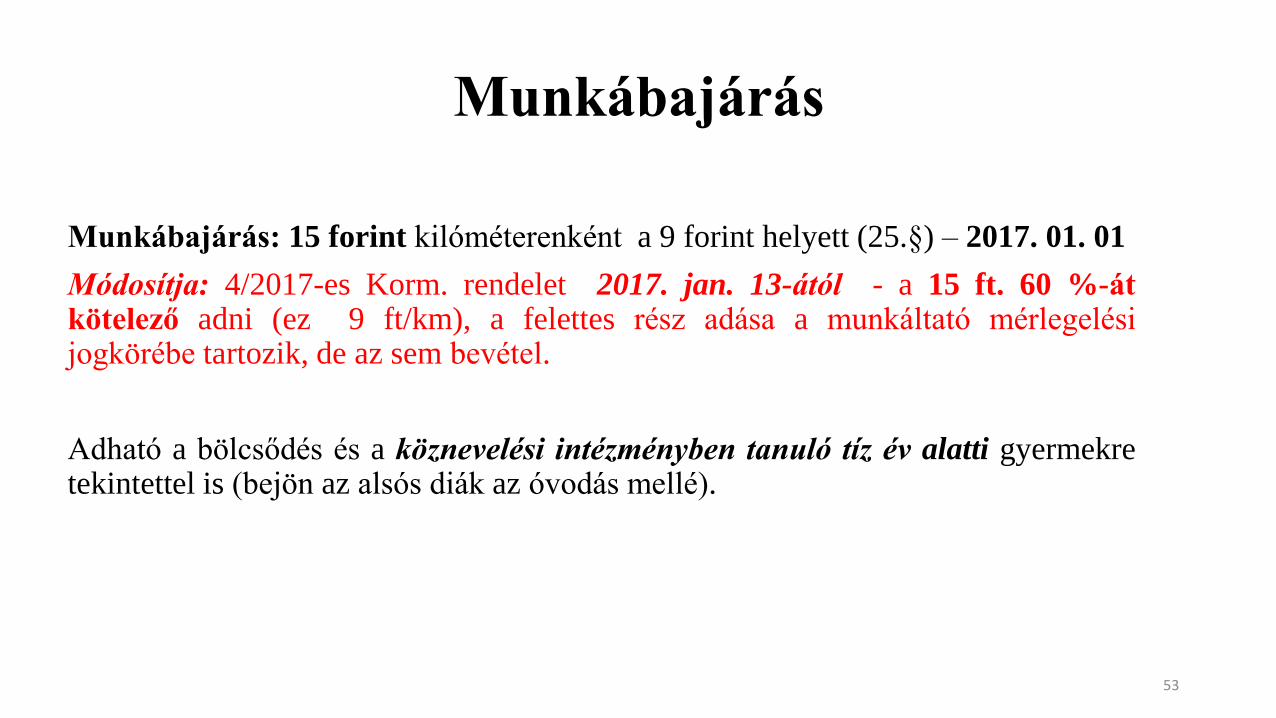

Munkábajárás

Munkábajárás: 15 forint kilóméterenként a 9 forint helyett (25.§) – 2017. 01. 01

Módosítja: 4/2017-es Korm. rendelet 2017. jan. 13-ától - a 15 ft. 60 %-át kötelező adni (ez 9 ft/km), a felettes rész adása a munkáltató mérlegelési jogkörébe tartozik, de az sem bevétel.

Adható a bölcsődés és a köznevelési intézményben tanuló tíz év alatti gyermekre tekintettel is (bejön az alsós diák az óvodás mellé).

53

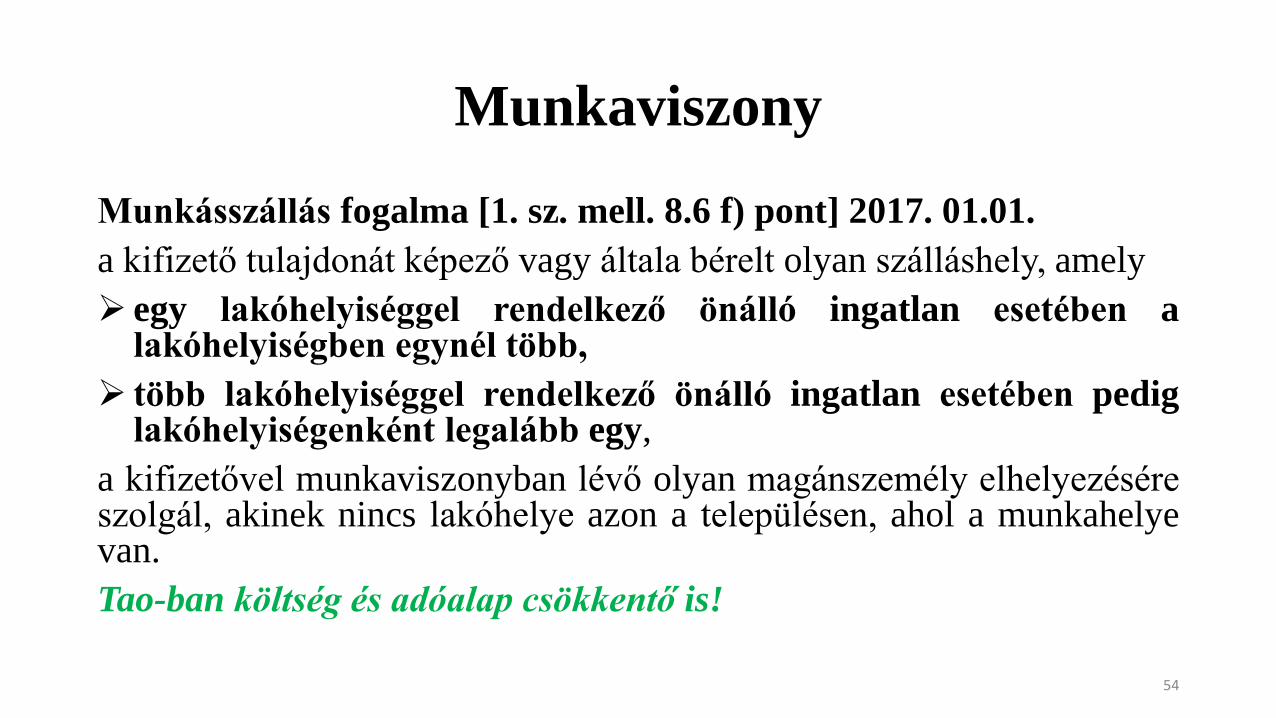

Munkaviszony

Munkásszállás fogalma [1. sz. mell. 8.6 f) pont] 2017. 01.01.

a kifizető tulajdonát képező vagy általa bérelt olyan szálláshely, amely

egy lakóhelyiséggel rendelkező önálló ingatlan esetében a lakóhelyiségben egynél több,

több lakóhelyiséggel rendelkező önálló ingatlan esetében pedig lakóhelyiségenként legalább egy,

a kifizetővel munkaviszonyban lévő olyan magánszemély elhelyezésére szolgál, akinek nincs lakóhelye azon a településen, ahol a munkahelye van.

Tao-ban költség és adóalap csökkentő is!

54

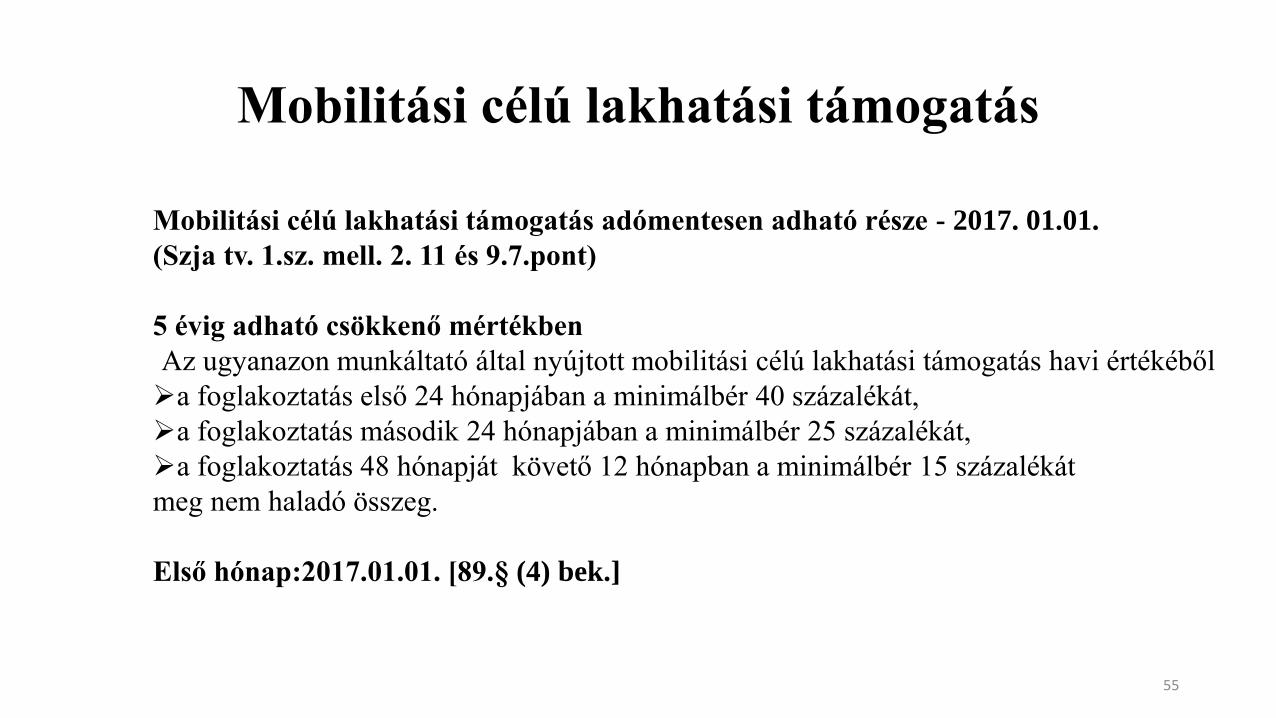

Mobilitási célú lakhatási támogatás

Mobilitási célú lakhatási támogatás adómentesen adható része - 2017. 01.01.

(Szja tv. 1.sz. mell. 2. 11 és 9.7.pont)

5 évig adható csökkenő mértékben

Az ugyanazon munkáltató által nyújtott mobilitási célú lakhatási támogatás havi értékéből

a foglakoztatás első 24 hónapjában a minimálbér 40 százalékát,

a foglakoztatás második 24 hónapjában a minimálbér 25 százalékát,

a foglakoztatás 48 hónapját követő 12 hónapban a minimálbér 15 százalékát

meg nem haladó összeg.

Első hónap:2017.01.01. [89.§ (4) bek.]

55

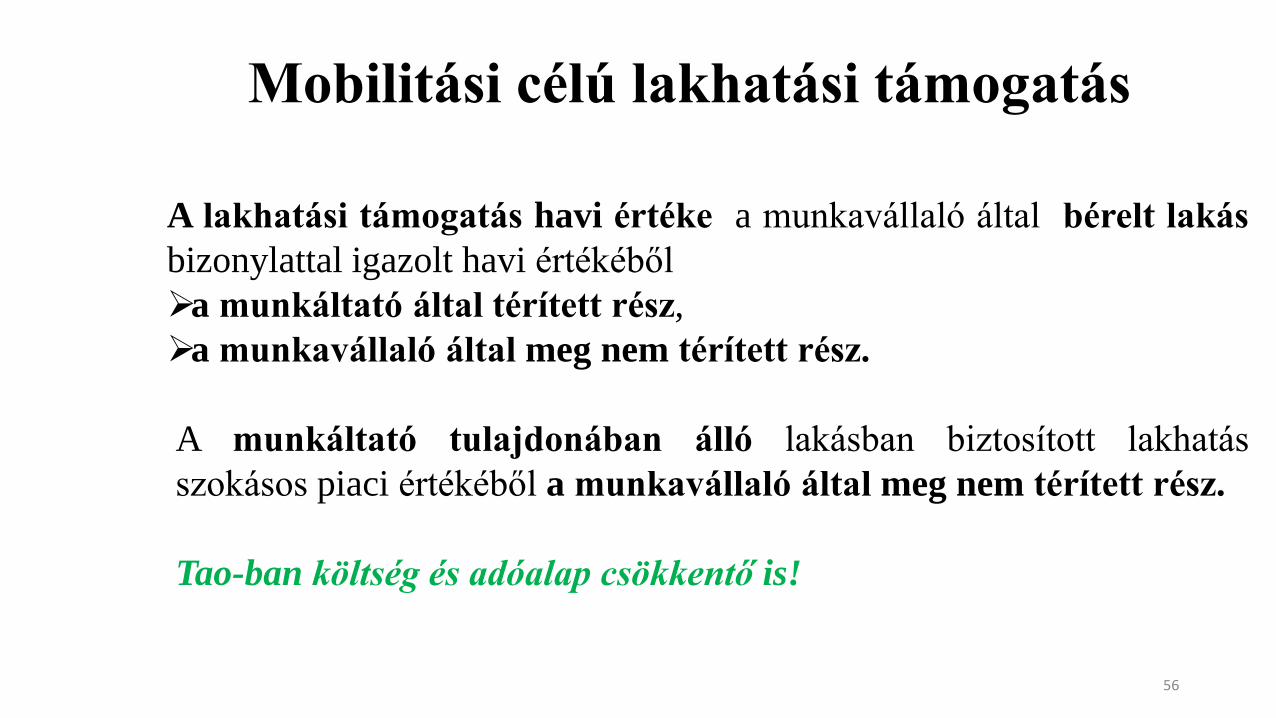

Mobilitási célú lakhatási támogatás

A lakhatási támogatás havi értéke a munkavállaló által bérelt lakás

bizonylattal igazolt havi értékéből

a munkáltató által térített rész,

a munkavállaló által meg nem térített rész.

A munkáltató tulajdonában álló lakásban biztosított lakhatás

szokásos piaci értékéből a munkavállaló által meg nem térített rész.

Tao-ban költség és adóalap csökkentő is!

56

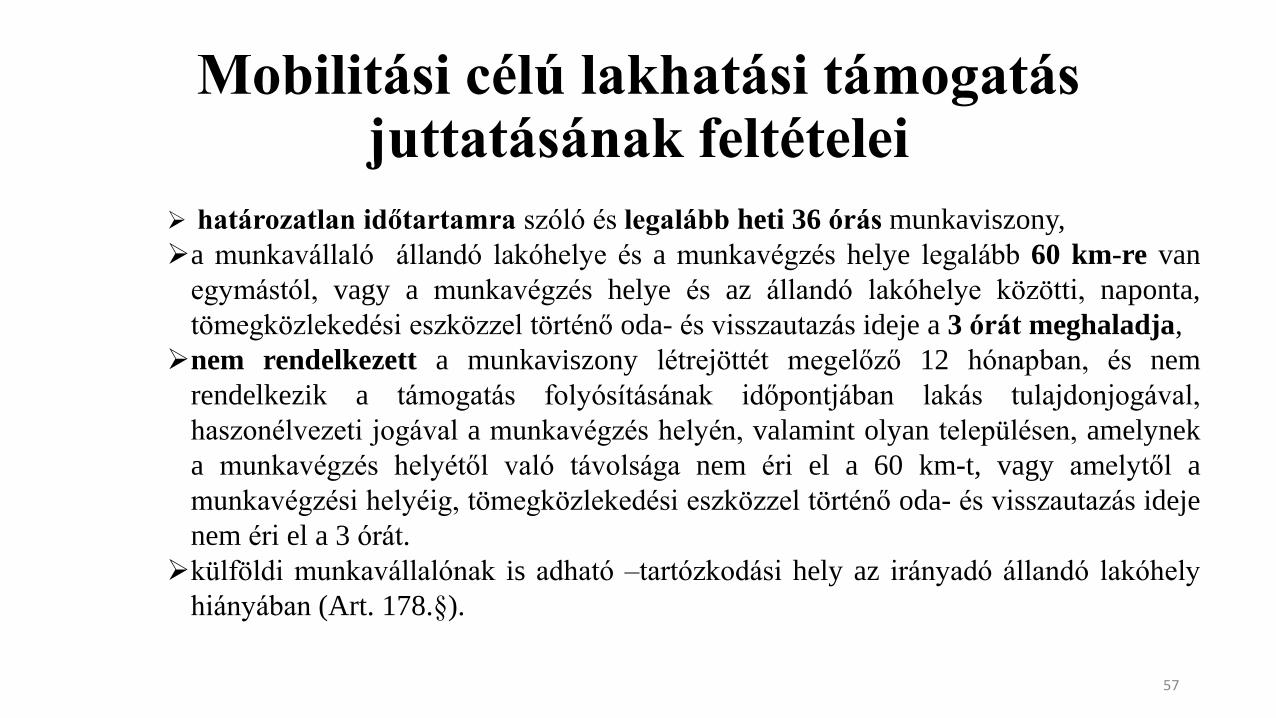

Mobilitási célú lakhatási támogatás juttatásának feltételei

határozatlan időtartamra szóló és legalább heti 36 órás munkaviszony,

a munkavállaló állandó lakóhelye és a munkavégzés helye legalább 60 km-re van

egymástól, vagy a munkavégzés helye és az állandó lakóhelye közötti, naponta,

tömegközlekedési eszközzel történő oda- és visszautazás ideje a 3 órát meghaladja,

nem rendelkezett a munkaviszony létrejöttét megelőző 12 hónapban, és nem

rendelkezik a támogatás folyósításának időpontjában lakás tulajdonjogával,

haszonélvezeti jogával a munkavégzés helyén, valamint olyan településen, amelynek

a munkavégzés helyétől való távolsága nem éri el a 60 km-t, vagy amelytől a

munkavégzési helyéig, tömegközlekedési eszközzel történő oda- és visszautazás ideje

nem éri el a 3 órát.

külföldi munkavállalónak is adható –tartózkodási hely az irányadó állandó lakóhely

hiányában (Art. 178.§).

57

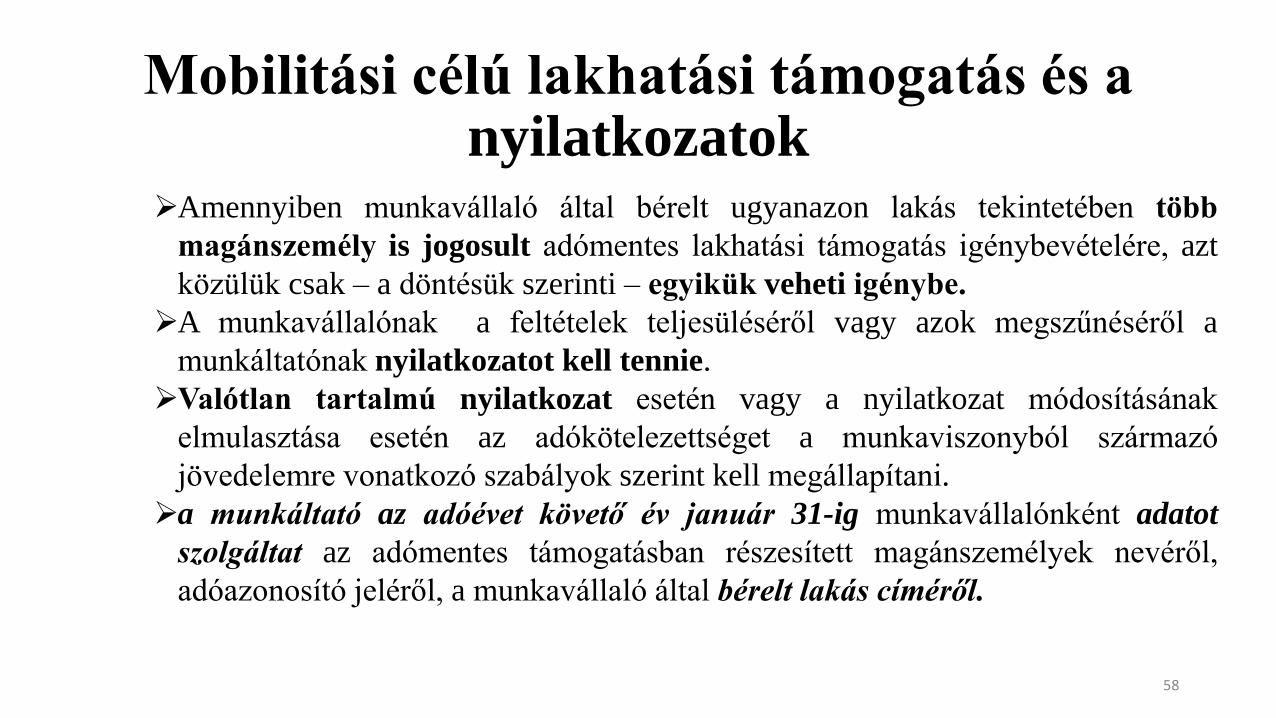

Mobilitási célú lakhatási támogatás és a nyilatkozatok

Amennyiben munkavállaló által bérelt ugyanazon lakás tekintetében több

magánszemély is jogosult adómentes lakhatási támogatás igénybevételére, azt

közülük csak – a döntésük szerinti – egyikük veheti igénybe.

A munkavállalónak a feltételek teljesüléséről vagy azok megszűnéséről a

munkáltatónak nyilatkozatot kell tennie.

Valótlan tartalmú nyilatkozat esetén vagy a nyilatkozat módosításának

elmulasztása esetén az adókötelezettséget a munkaviszonyból származó

jövedelemre vonatkozó szabályok szerint kell megállapítani.

a munkáltató az adóévet követő év január 31-ig munkavállalónként adatot

szolgáltat az adómentes támogatásban részesített magánszemélyek nevéről,

adóazonosító jeléről, a munkavállaló által bérelt lakás címéről.

58

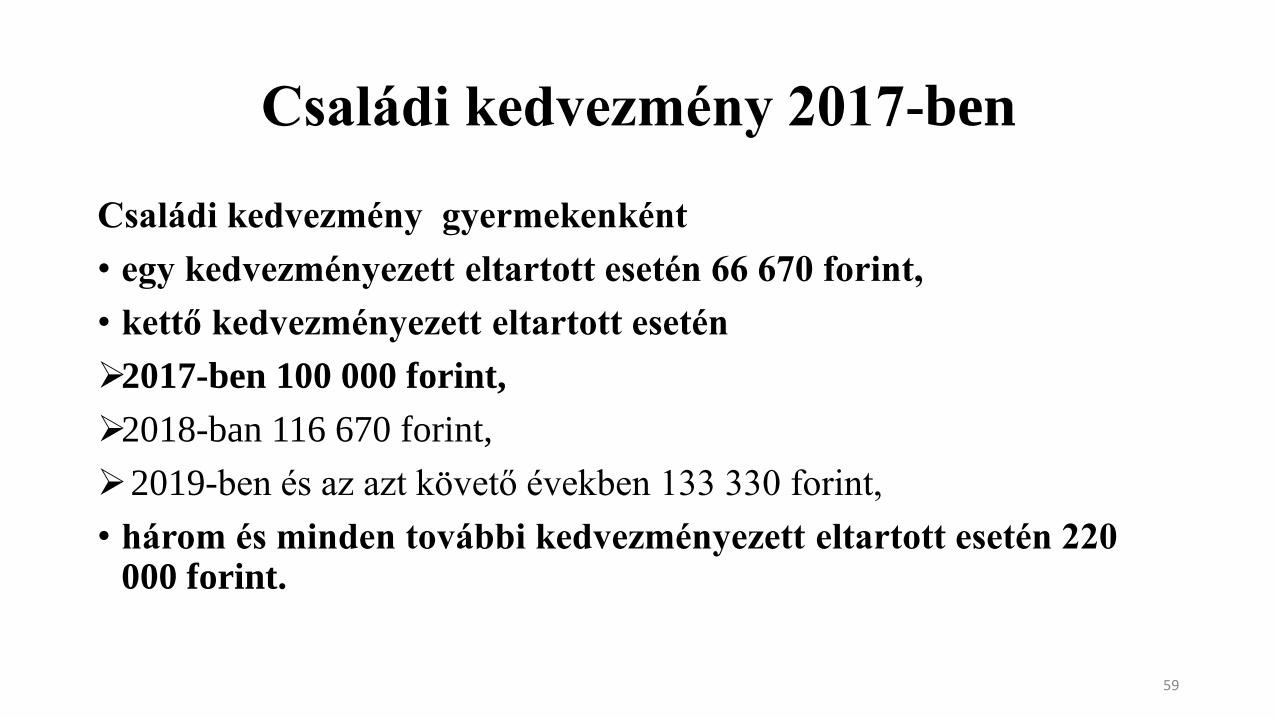

Családi kedvezmény 2017-ben

Családi kedvezmény gyermekenként

• egy kedvezményezett eltartott esetén 66 670 forint,

• kettő kedvezményezett eltartott esetén

2017-ben 100 000 forint,

2018-ban 116 670 forint,

2019-ben és az azt követő években 133 330 forint,

• három és minden további kedvezményezett eltartott esetén 220 000 forint.

59

Családi kedvezmény

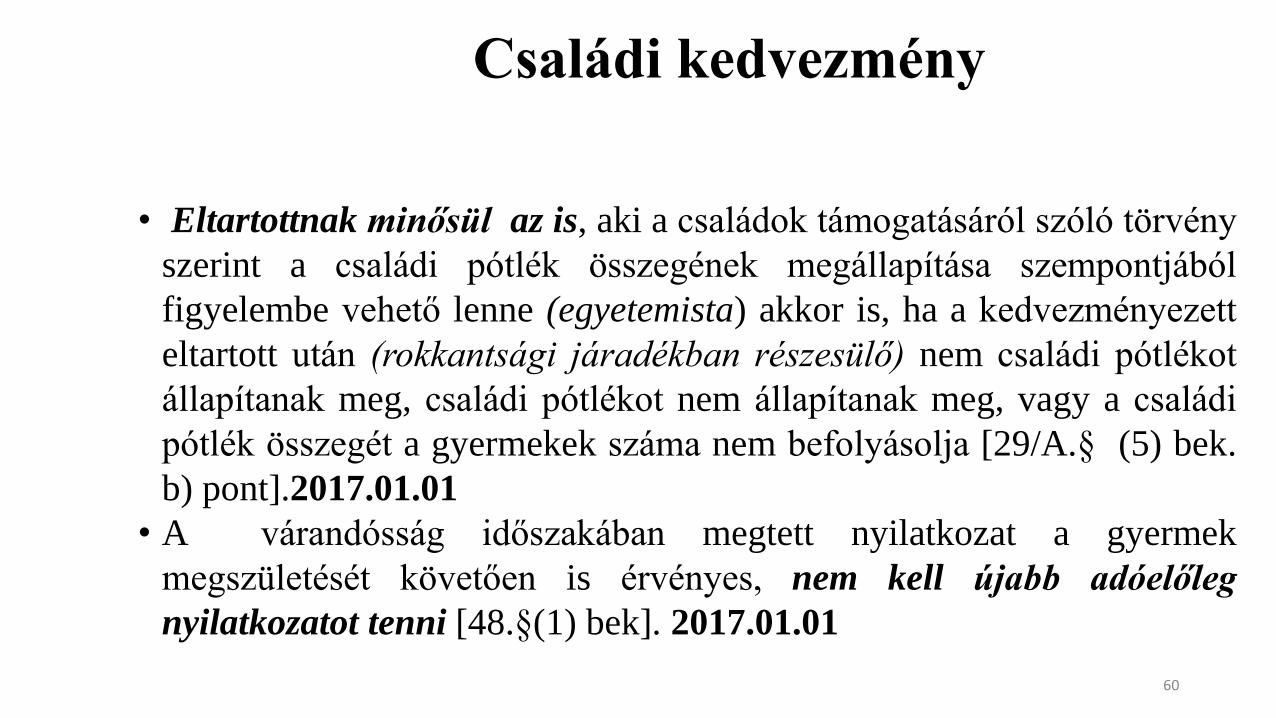

• Eltartottnak minősül az is, aki a családok támogatásáról szóló törvény

szerint a családi pótlék összegének megállapítása szempontjából

figyelembe vehető lenne (egyetemista) akkor is, ha a kedvezményezett

eltartott után (rokkantsági járadékban részesülő) nem családi pótlékot

állapítanak meg, családi pótlékot nem állapítanak meg, vagy a családi

pótlék összegét a gyermekek száma nem befolyásolja [29/A.§ (5) bek.

b) pont].2017.01.01

• A várandósság időszakában megtett nyilatkozat a gyermek

megszületését követően is érvényes, nem kell újabb adóelőleg

nyilatkozatot tenni [48.§(1) bek]. 2017.01.01

60

Családi kedvezmény

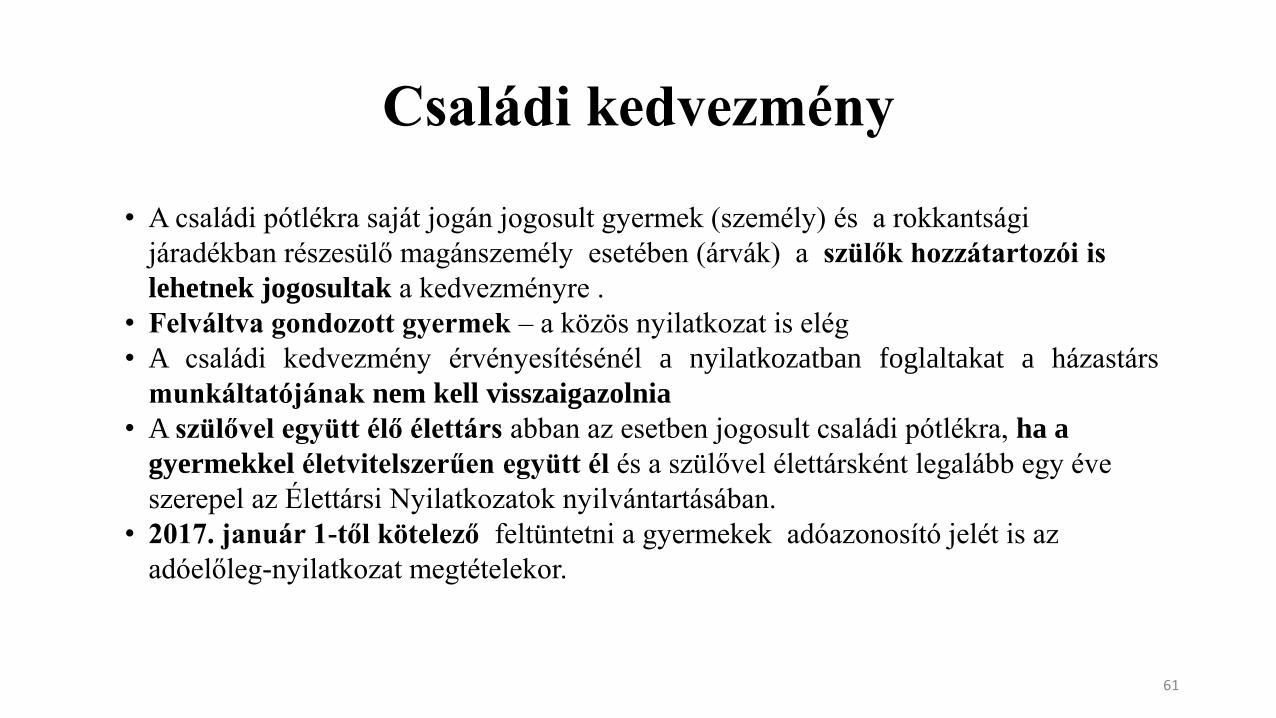

• A családi pótlékra saját jogán jogosult gyermek (személy) és a rokkantsági

járadékban részesülő magánszemély esetében (árvák) a szülők hozzátartozói is

lehetnek jogosultak a kedvezményre .

• Felváltva gondozott gyermek – a közös nyilatkozat is elég

• A családi kedvezmény érvényesítésénél a nyilatkozatban foglaltakat a házastárs

munkáltatójának nem kell visszaigazolnia

• A szülővel együtt élő élettárs abban az esetben jogosult családi pótlékra, ha a

gyermekkel életvitelszerűen együtt él és a szülővel élettársként legalább egy éve

szerepel az Élettársi Nyilatkozatok nyilvántartásában.

• 2017. január 1-től kötelező feltüntetni a gyermekek adóazonosító jelét is az

adóelőleg-nyilatkozat megtételekor.

61

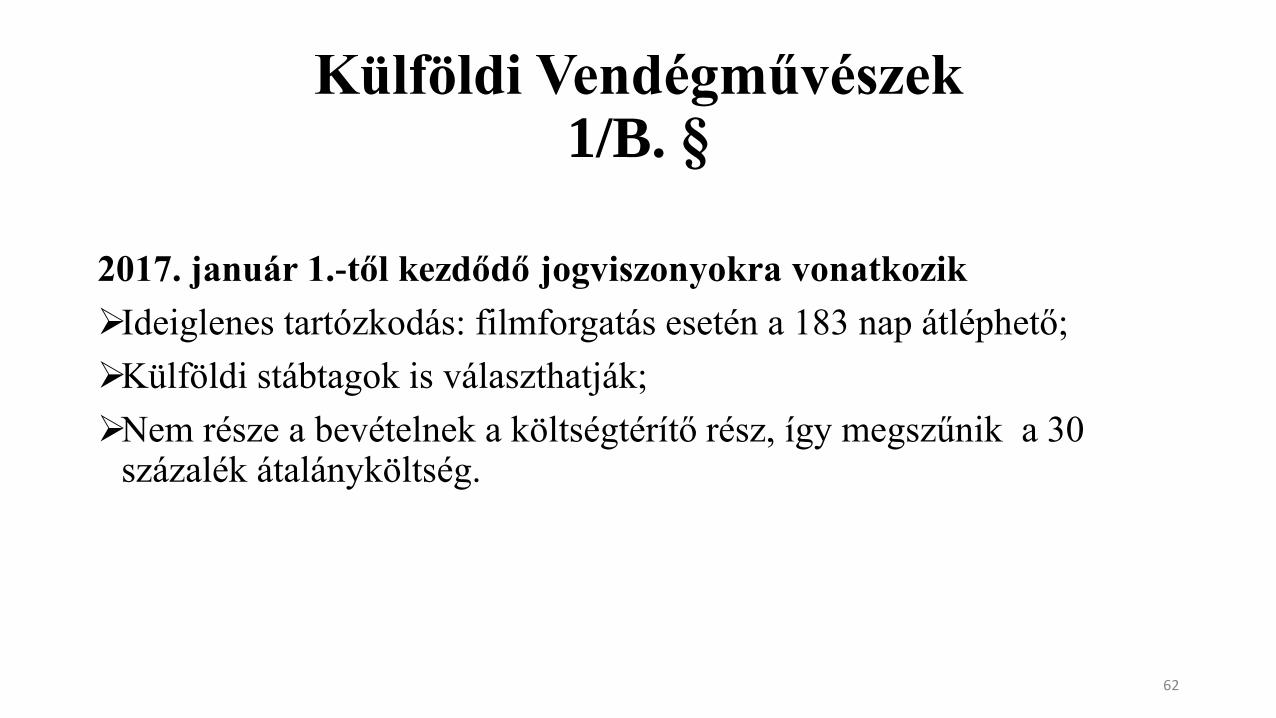

Külföldi Vendégművészek 1/B. §

2017. január 1.-től kezdődő jogviszonyokra vonatkozik

Ideiglenes tartózkodás: filmforgatás esetén a 183 nap átléphető;

Külföldi stábtagok is választhatják;

Nem része a bevételnek a költségtérítő rész, így megszűnik a 30 százalék átalányköltség.

62

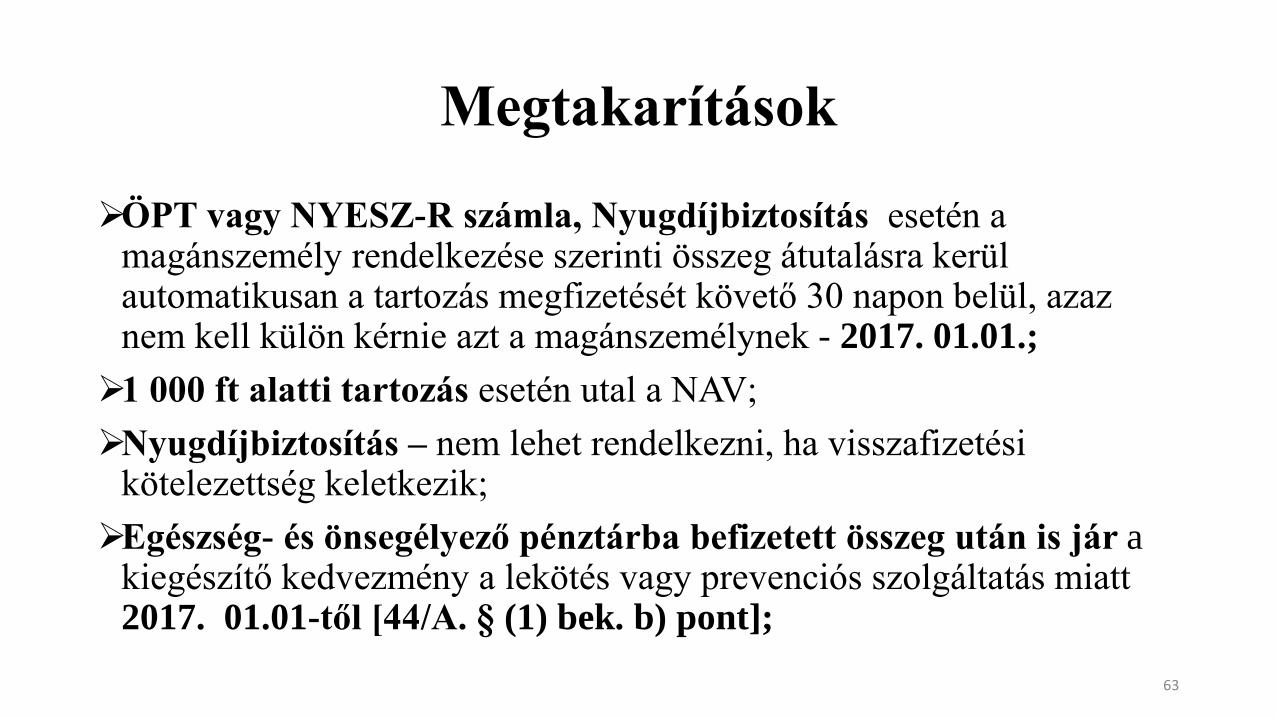

Megtakarítások

ÖPT vagy NYESZ-R számla, Nyugdíjbiztosítás esetén a magánszemély rendelkezése szerinti összeg átutalásra kerül automatikusan a tartozás megfizetését követő 30 napon belül, azaz nem kell külön kérnie azt a magánszemélynek - 2017. 01.01.;

1 000 ft alatti tartozás esetén utal a NAV;

Nyugdíjbiztosítás – nem lehet rendelkezni, ha visszafizetési kötelezettség keletkezik;

Egészség- és önsegélyező pénztárba befizetett összeg után is jár a kiegészítő kedvezmény a lekötés vagy prevenciós szolgáltatás miatt 2017. 01.01-től [44/A. § (1) bek. b) pont];

63

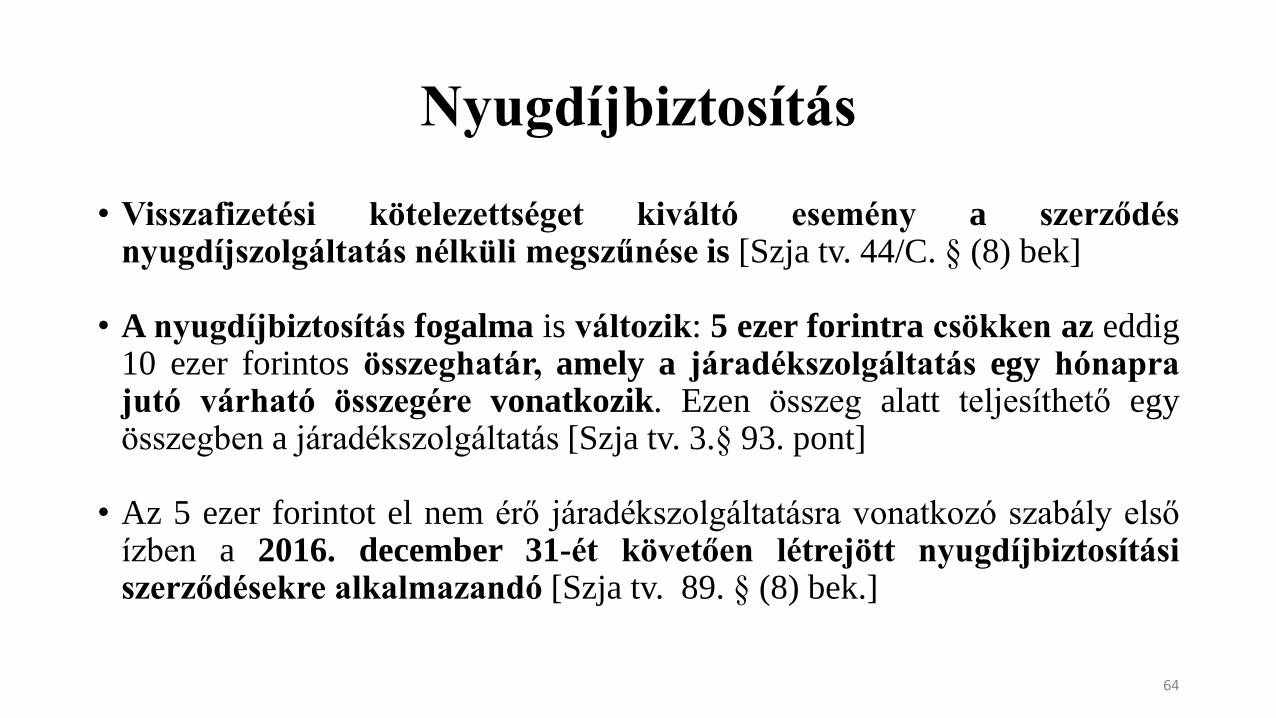

Nyugdíjbiztosítás

• Visszafizetési kötelezettséget kiváltó esemény a szerződés nyugdíjszolgáltatás nélküli megszűnése is [Szja tv. 44/C. § (8) bek]

• A nyugdíjbiztosítás fogalma is változik: 5 ezer forintra csökken az eddig 10 ezer forintos összeghatár, amely a járadékszolgáltatás egy hónapra jutó várható összegére vonatkozik. Ezen összeg alatt teljesíthető egy összegben a járadékszolgáltatás [Szja tv. 3.§ 93. pont]

• Az 5 ezer forintot el nem érő járadékszolgáltatásra vonatkozó szabály első

ízben a 2016. december 31-ét követően létrejött nyugdíjbiztosítási szerződésekre alkalmazandó [Szja tv. 89. § (8) bek.]

64

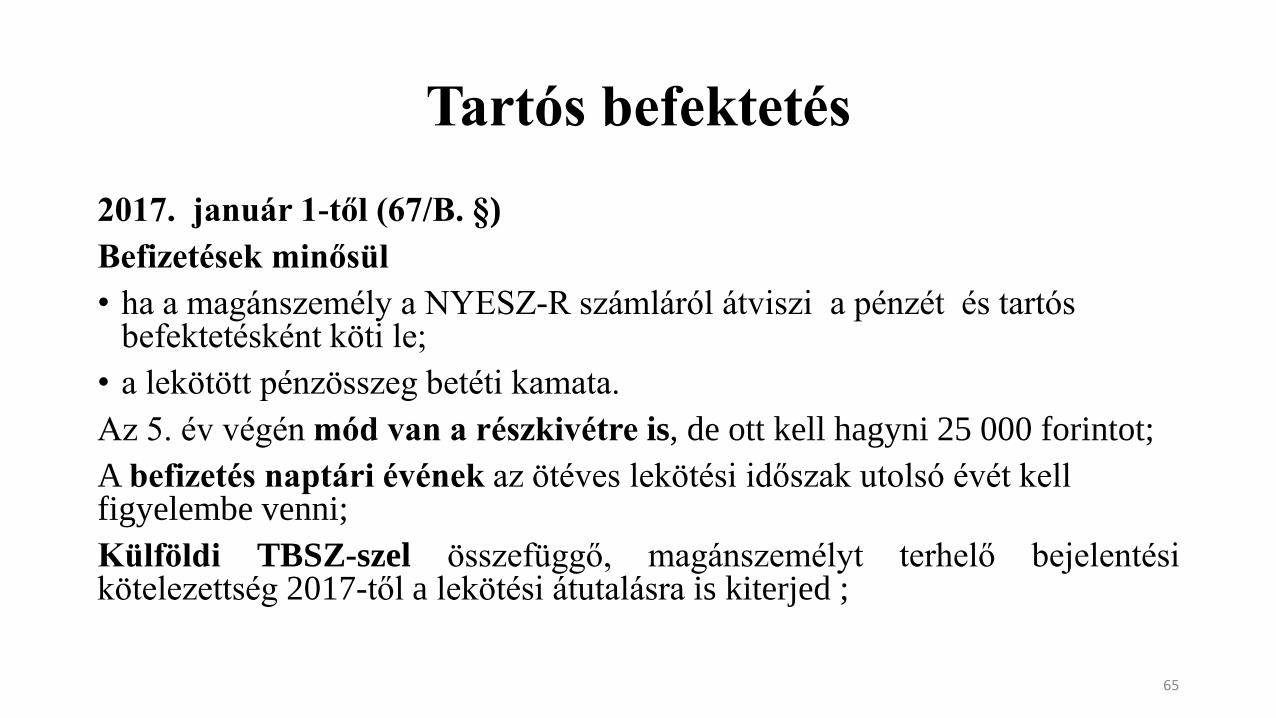

Tartós befektetés

2017. január 1-től (67/B. §)

Befizetések minősül

• ha a magánszemély a NYESZ-R számláról átviszi a pénzét és tartós befektetésként köti le;

• a lekötött pénzösszeg betéti kamata.

Az 5. év végén mód van a részkivétre is, de ott kell hagyni 25 000 forintot;

A befizetés naptári évének az ötéves lekötési időszak utolsó évét kell figyelembe venni;

Külföldi TBSZ-szel összefüggő, magánszemélyt terhelő bejelentési kötelezettség 2017-től a lekötési átutalásra is kiterjed ;

65

Lakáscélú munkáltatói támogatás

Fogalmak (1. sz. melléklet 9.3 pont) - 2016. 08.01 korszerűsítés: a lakás komfortfokozatának növelése céljából víz-, csatorna-, elektromos-, gázközmű bevezetése, illetve belső hálózatának kiépítése, fürdőszoba létesítése olyan lakásban, ahol még ilyen helyiség nincs, megfelelő beltéri légállapoti és használati meleg vizet biztosító épülettechnikai rendszer kialakítása vagy cseréje, beleértve a megújuló energiaforrások (pl. napenergia) alkalmazását is, az épület szigetelése, beleértve a hő-, hang-, illetve vízszigetelési munkálatokat, a külső nyílászárók energiatakarékos cseréje, tető cseréje, felújítása, szigetelése.

A korszerűsítés része az ehhez közvetlenül kapcsolódó helyreállítási

munka, a korszerűsítés közvetlen költségeinek 20% százalékáig.

66

Lakáscélú munkáltatói támogatás

Fogalmak:

akadálymentesítés: a mozgáskorlátozott személy fogyatékossága jellegéből fakadó, a

lakáshasználattal összefüggő életvitel nehézségeit csökkentő, a rendeltetésszerű

használatot biztosító műszaki akadálymentesítési munkák elvégzése új lakóépületen,

vagy új lakáson, illetve meglévő lakóépületen vagy használt lakáson;

a méltányolható lakásigény mértéke: az együttköltöző, együttlakó családtagok

számától függően

• egy-két személy esetében: legfeljebb három lakószoba,

• három-négy személy esetében: legfeljebb négy lakószoba.

• minden további személy esetében egy lakószobával nő a lakásigény mértéke.

67

Lakáscélú munkáltatói támogatás

lakószoba: – 1.sz. mell. 9.3. pont – 2016. 08.01-től alkalmazható

az a helyiség, amelynek hasznos alapterülete meghaladja a 8 négyzetmétert, de – a meglévő, kialakult állapotot kivéve – legfeljebb 30 négyzetméter, legalább egy 2 méter széles – ajtó és ablak nélküli – falfelülettel rendelkezik;

8-12 négyzetméter közötti 2 lakószoba 1 lakószobának minősül és lefelé kell kerekíteni, ha nem egész szám (páratlan számú félszobák kiesnek);

a 30 négyzetméternél nagyobb helyiséget két szobaként kell számításba venni;

ha a nappali szoba, az étkező és a konyha osztatlan közös térben van, és hasznos alapterületük együttesen meghaladja a 60 négyzetmétert, úgy két szobaként kell figyelembe venni;

fiatal házaspár(40 év alattiak) beigért gyermeke – legfeljebb 3 gyermek lehet, de a már meglévők csökkentik ezt a számot.

Nem minősül lakószobának a 8 négyzetméter alatti szoba!

68

Lakáscélú munkáltatói támogatás

Együtt költöző, együtt lakó családtag: jövedelmüktől és életkoruktól függetlenül a támogatást igénylő munkavállaló

Ptk. szerinti közeli hozzátartozói,

házastársának közeli hozzátartozói

élettársa és annak közeli hozzátartozói

feltéve, hogy a lakáscélú munkáltatói támogatással, munkáltatói lakáscélú hitellel érintett lakásba együtt költöznek be vagy ott életvitelszerűen együtt laknak.

69

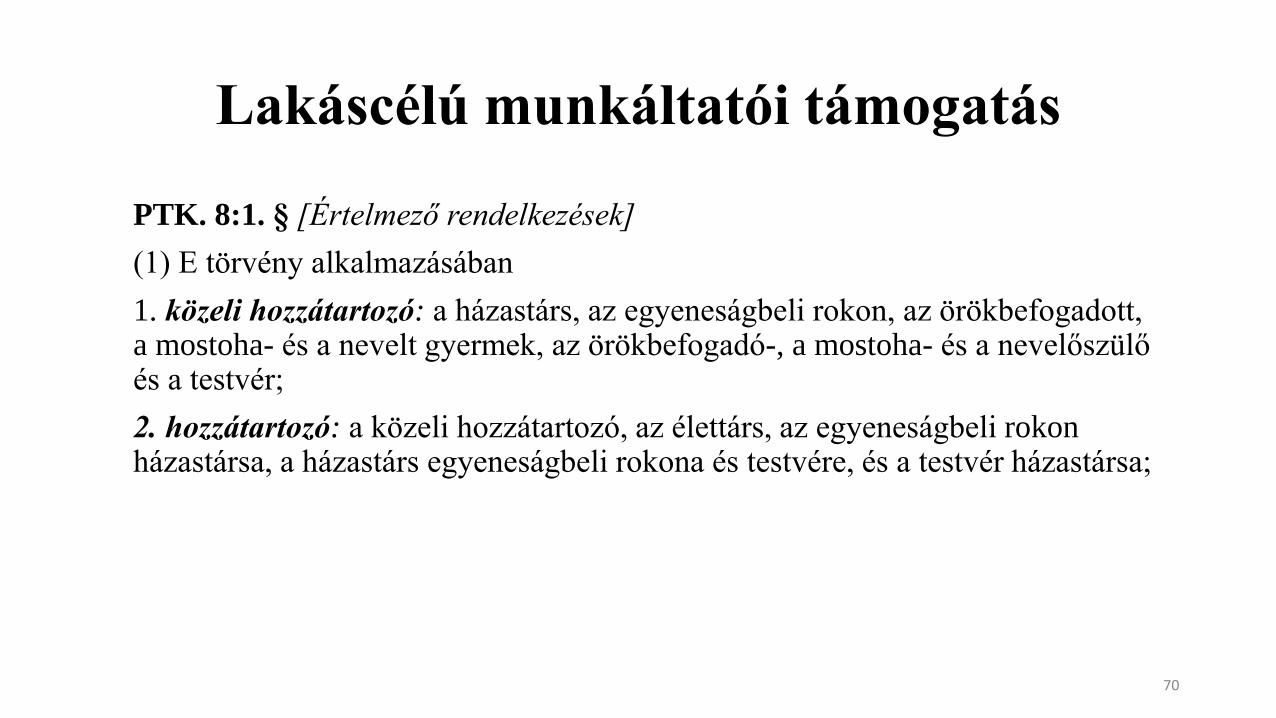

Lakáscélú munkáltatói támogatás

PTK. 8:1. § [Értelmező rendelkezések]

(1) E törvény alkalmazásában

1. közeli hozzátartozó: a házastárs, az egyeneságbeli rokon, az örökbefogadott, a mostoha- és a nevelt gyermek, az örökbefogadó-, a mostoha- és a nevelőszülő és a testvér;

2. hozzátartozó: a közeli hozzátartozó, az élettárs, az egyeneságbeli rokon házastársa, a házastárs egyeneságbeli rokona és testvére, és a testvér házastársa;

70

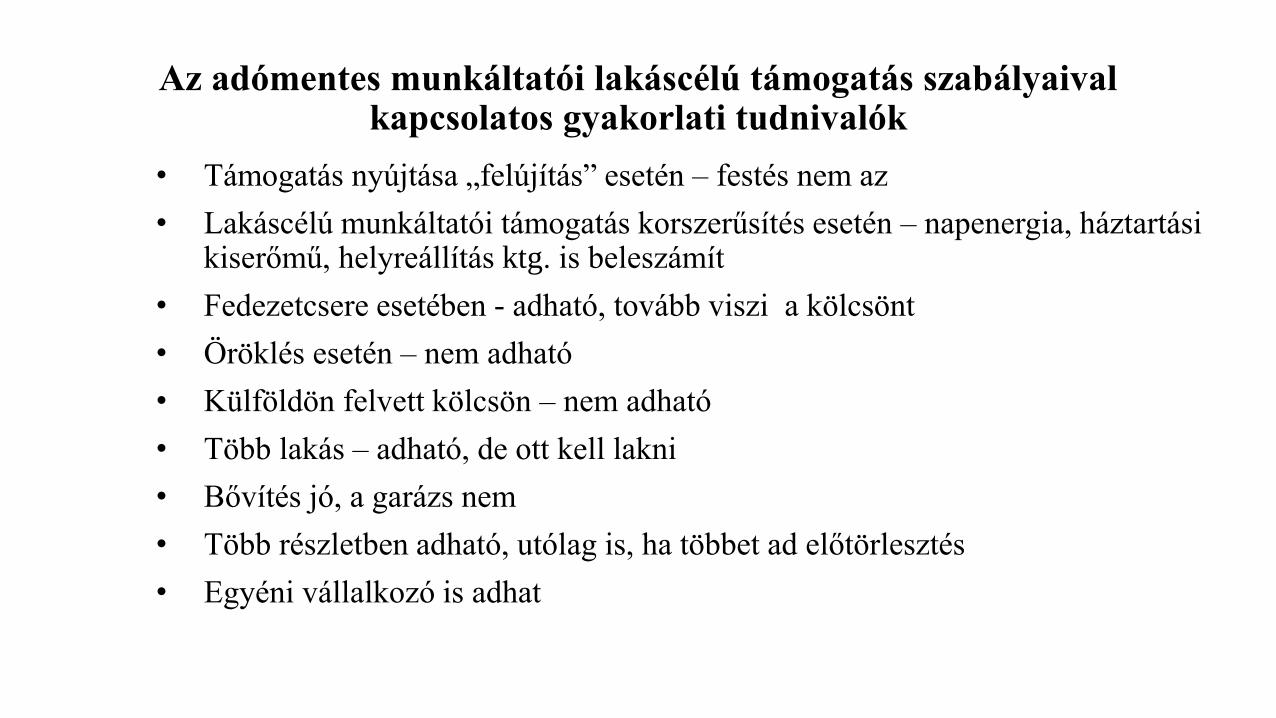

Az adómentes munkáltatói lakáscélú támogatás szabályaival

kapcsolatos gyakorlati tudnivalók

• Támogatás nyújtása „felújítás” esetén – festés nem az

• Lakáscélú munkáltatói támogatás korszerűsítés esetén – napenergia, háztartási kiserőmű, helyreállítás ktg. is beleszámít

• Fedezetcsere esetében - adható, tovább viszi a kölcsönt

• Öröklés esetén – nem adható

• Külföldön felvett kölcsön – nem adható

• Több lakás – adható, de ott kell lakni

• Bővítés jó, a garázs nem

• Több részletben adható, utólag is, ha többet ad előtörlesztés

• Egyéni vállalkozó is adhat

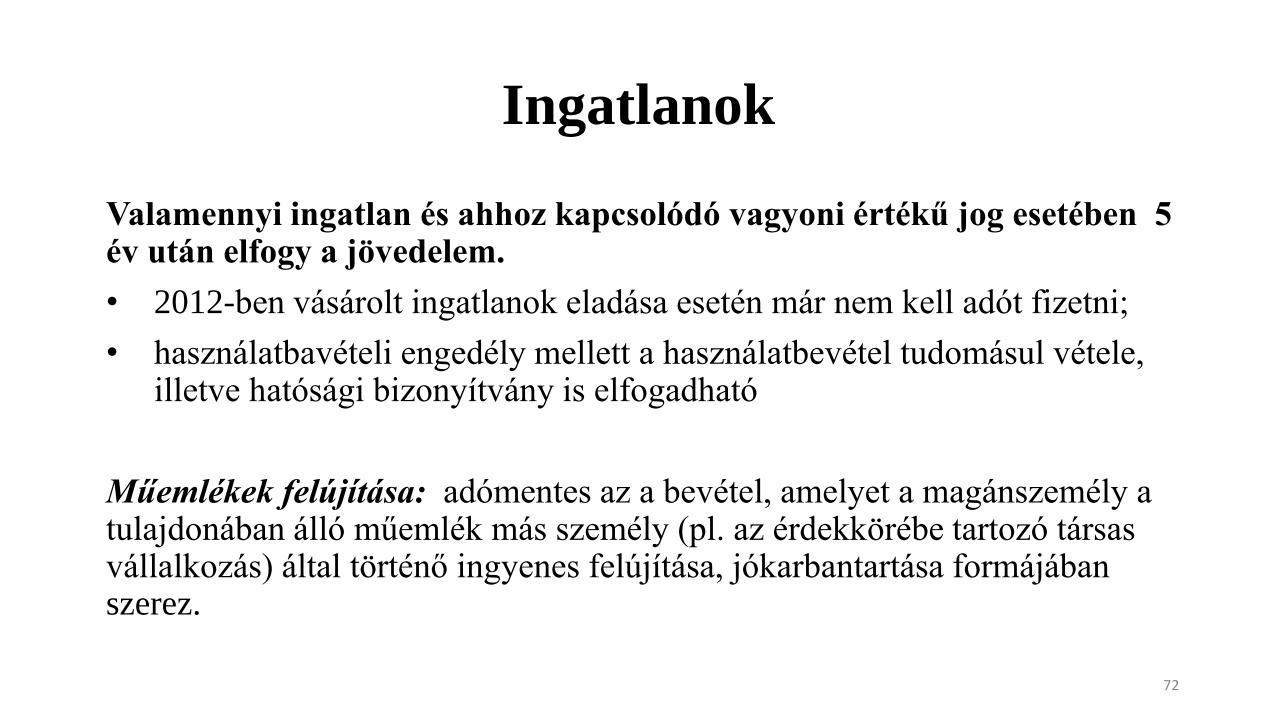

Ingatlanok

Valamennyi ingatlan és ahhoz kapcsolódó vagyoni értékű jog esetében 5 év után elfogy a jövedelem.

• 2012-ben vásárolt ingatlanok eladása esetén már nem kell adót fizetni;

• használatbavételi engedély mellett a használatbevétel tudomásul vétele, illetve hatósági bizonyítvány is elfogadható

Műemlékek felújítása: adómentes az a bevétel, amelyet a magánszemély a tulajdonában álló műemlék más személy (pl. az érdekkörébe tartozó társas vállalkozás) által történő ingyenes felújítása, jókarbantartása formájában szerez.

72

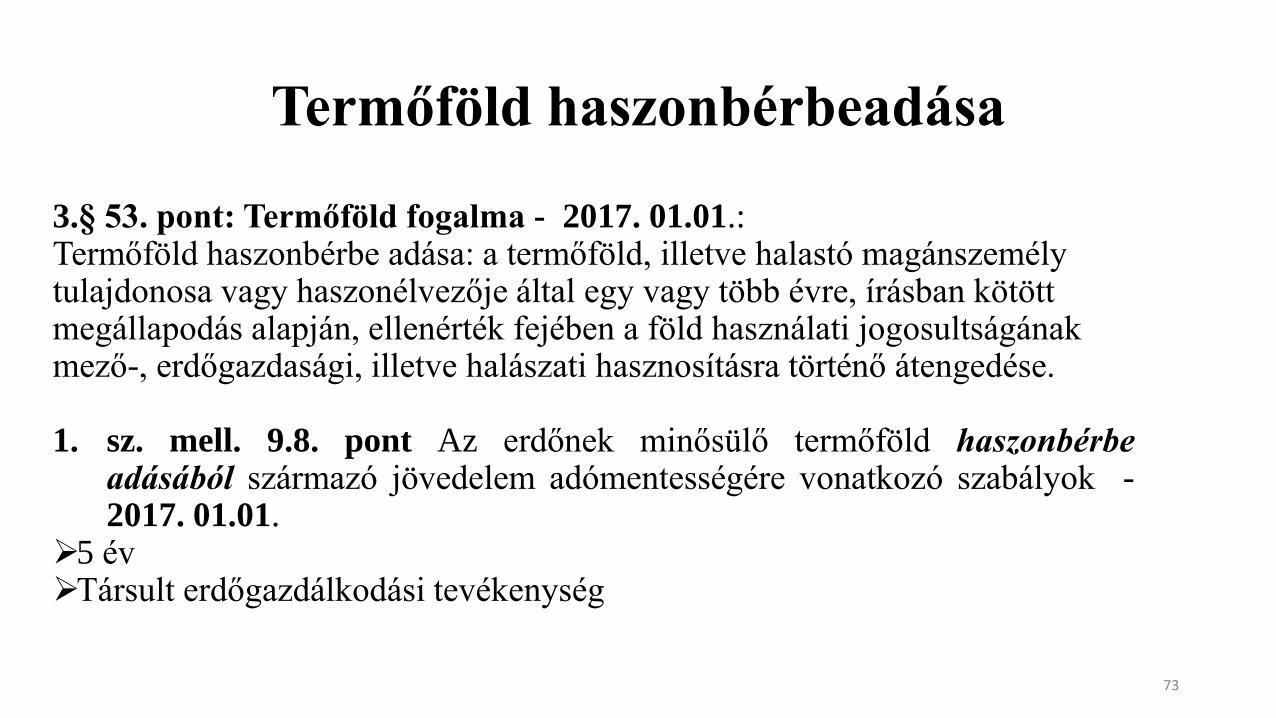

Termőföld haszonbérbeadása

3.§ 53. pont: Termőföld fogalma - 2017. 01.01.: Termőföld haszonbérbe adása: a termőföld, illetve halastó magánszemély tulajdonosa vagy haszonélvezője által egy vagy több évre, írásban kötött megállapodás alapján, ellenérték fejében a föld használati jogosultságának mező-, erdőgazdasági, illetve halászati hasznosításra történő átengedése. 1. sz. mell. 9.8. pont Az erdőnek minősülő termőföld haszonbérbe

adásából származó jövedelem adómentességére vonatkozó szabályok - 2017. 01.01.

5 év Társult erdőgazdálkodási tevékenység

73

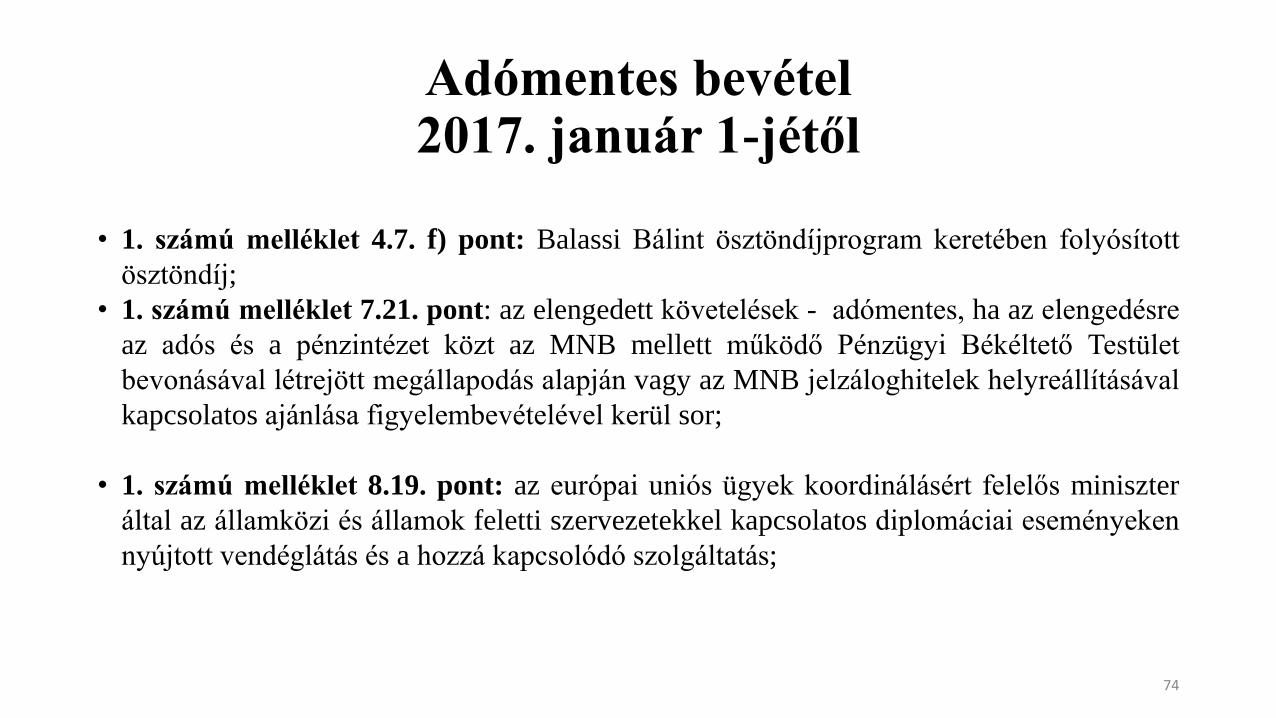

Adómentes bevétel 2017. január 1-jétől

• 1. számú melléklet 4.7. f) pont: Balassi Bálint ösztöndíjprogram keretében folyósított

ösztöndíj;

• 1. számú melléklet 7.21. pont: az elengedett követelések - adómentes, ha az elengedésre

az adós és a pénzintézet közt az MNB mellett működő Pénzügyi Békéltető Testület

bevonásával létrejött megállapodás alapján vagy az MNB jelzáloghitelek helyreállításával

kapcsolatos ajánlása figyelembevételével kerül sor;

• 1. számú melléklet 8.19. pont: az európai uniós ügyek koordinálásért felelős miniszter

által az államközi és államok feletti szervezetekkel kapcsolatos diplomáciai eseményeken

nyújtott vendéglátás és a hozzá kapcsolódó szolgáltatás;

74

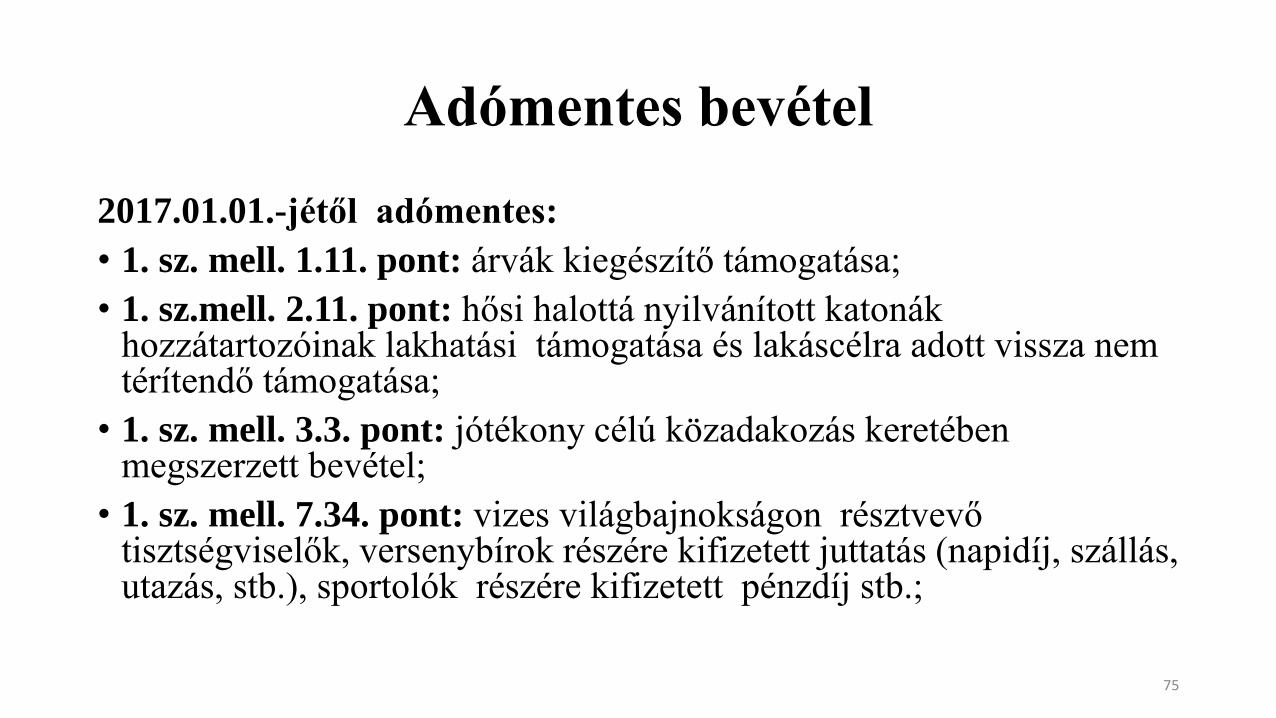

Adómentes bevétel

2017.01.01.-jétől adómentes:

• 1. sz. mell. 1.11. pont: árvák kiegészítő támogatása;

• 1. sz.mell. 2.11. pont: hősi halottá nyilvánított katonák hozzátartozóinak lakhatási támogatása és lakáscélra adott vissza nem térítendő támogatása;

• 1. sz. mell. 3.3. pont: jótékony célú közadakozás keretében megszerzett bevétel;

• 1. sz. mell. 7.34. pont: vizes világbajnokságon résztvevő tisztségviselők, versenybírok részére kifizetett juttatás (napidíj, szállás, utazás, stb.), sportolók részére kifizetett pénzdíj stb.;

75

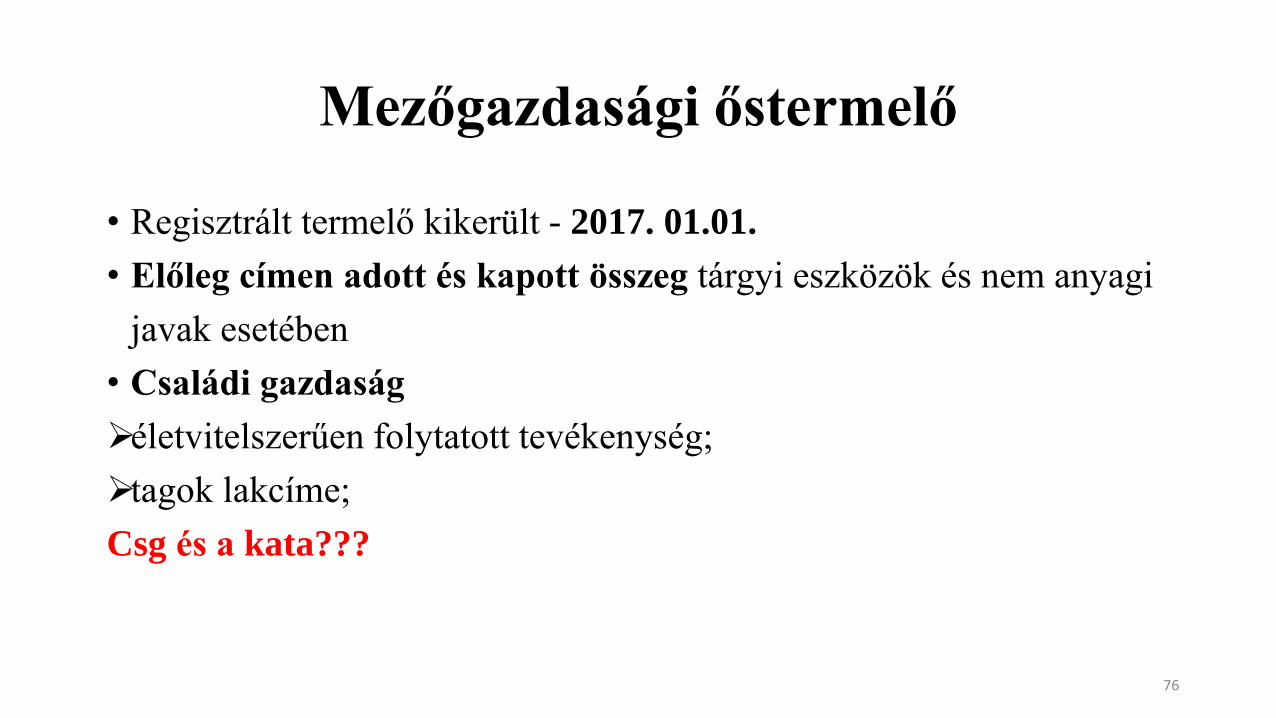

Mezőgazdasági őstermelő

• Regisztrált termelő kikerült - 2017. 01.01.

• Előleg címen adott és kapott összeg tárgyi eszközök és nem anyagi

javak esetében

• Családi gazdaság

életvitelszerűen folytatott tevékenység;

tagok lakcíme;

Csg és a kata???

76

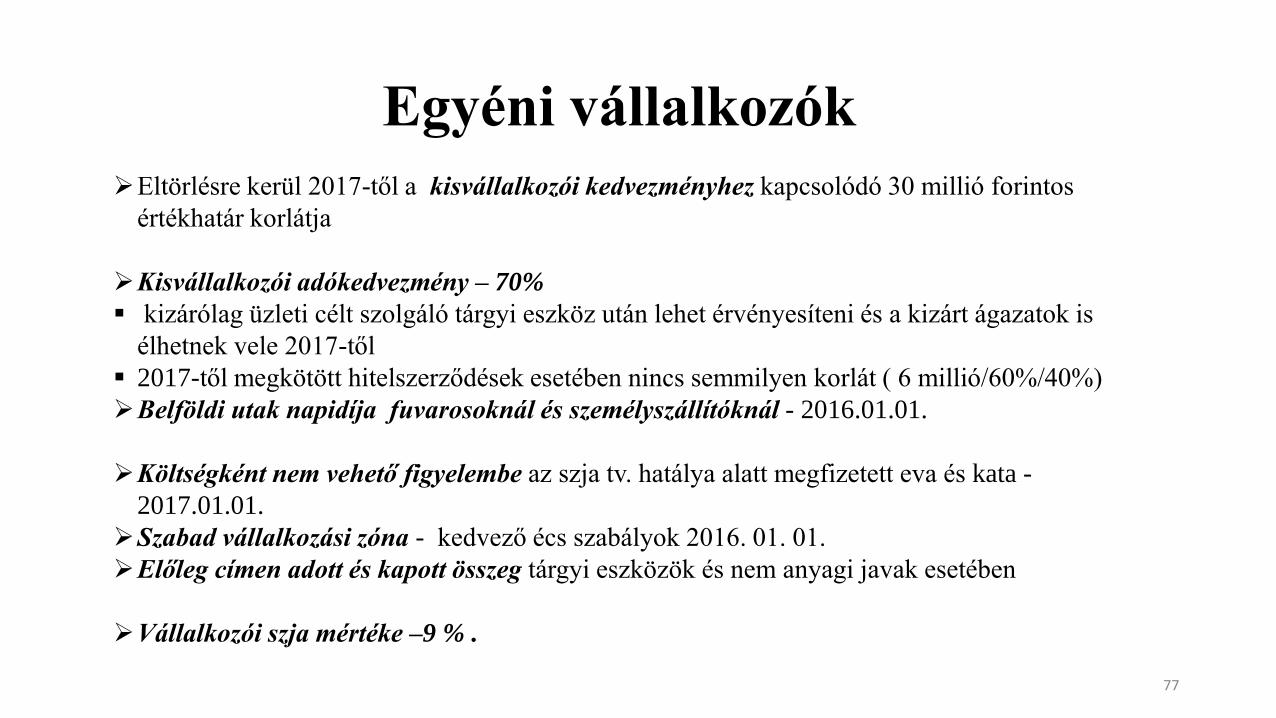

Egyéni vállalkozók

Eltörlésre kerül 2017-től a kisvállalkozói kedvezményhez kapcsolódó 30 millió forintos

értékhatár korlátja

Kisvállalkozói adókedvezmény – 70%

kizárólag üzleti célt szolgáló tárgyi eszköz után lehet érvényesíteni és a kizárt ágazatok is

élhetnek vele 2017-től

2017-től megkötött hitelszerződések esetében nincs semmilyen korlát ( 6 millió/60%/40%)

Belföldi utak napidíja fuvarosoknál és személyszállítóknál - 2016.01.01.

Költségként nem vehető figyelembe az szja tv. hatálya alatt megfizetett eva és kata -

2017.01.01.

Szabad vállalkozási zóna - kedvező écs szabályok 2016. 01. 01.

Előleg címen adott és kapott összeg tárgyi eszközök és nem anyagi javak esetében

Vállalkozói szja mértéke –9 % .

77

Egyéb változások

Személygépkocsi költségelszámolás - 2017. 01.01.:

a saját tulajdonúnak minősülő személygépkocsi normaköltsége 15 forintra

emelkedik a 9-ról minden esetben (kiküldetés, önálló tevékenységet folytatók,

őstermelők, egyéni vállalkozók, költségtérítés);

Bér fogalmának bővülése ( 3.§ 21. f) alpont) - 2017. 01.01.

rendvédelmi egészségkárosodási kereset-kiegészítés és a rendvédelmi

egészségkárosodási járadék;

honvédelmi egészségkárosodási kereset-kiegészítés és a honvédelmi

egészségkárosodási járadék;

78

Egyéb változások

Eho csökkenés és az adóalap

27 százalék helyett

• 2017-ben 22 százalék

• 2018-ban 20 százalék

Amennyiben a magánszemély kötelezett az eho fizetésére az összevonandó jövedelmek esetén, akkor az adó/adóelőleg alapja 2017-ben 82 százalék, 2018-ban 83 százalék.

79

Egyéb változások

• Első házasok kedvezménye – házasságkötést követő 24 hónapban, 2014. december 31-ét követően megkötött házasságok esetében alkalmazható (2015-re önrevizió!!);

• Tételes átalányadó: 38 400 forint lesz és megszűnik az eho;

• Személyi kedvezmény határozat alapján is érvényesíthető az adóelőleg megállapítása során (rokkantsági járadék, fogyatékossági támogatás esetén kell az adóazonosító jel az adatszolgáltatáshoz);

80

Kata

• Nem kell bevételként figyelembe venni a költségek

fedezetére vagy fejlesztési célra folyósított támogatást

(2014. január 1-től alkalmazható ).

• A katás által kiállított bizonylat alapján az adóalanyiság

megszűnésének napjáig be nem folyt bevétel a megszűnés

napján bevételnek számít (2017.01. 01-től).

• Nem kell megfizetni a tételes adót azon hónapokra,

amelyek egészében keresőképtelen a tbj. szerint kiegészítő

tevékenységet folytató katás (2017.01.01-től).

81

KATA

• Bevételi értékhatár emelkedése 12 millió forint éves szinten ( áfa alanyi mentesség 8 millió forint);

• Nevelőszülő jogállása – nem lesz főállású;

• Bérbeadásból származó bevétel bejelentése 15 napon belül;

• Kata újbóli választása - megszűnés évét és az azt követő 12 hónapot követően

• Emelt összegű kata fizetése - a választást követő hónaptól;

• Kisadózó jövedelme (hónapok száma x minimálbér)

82

EKHO

• Nyugdíjba vonulók - 183 nap - 11.1 % (2016-ra is );

• Túlvont ekho visszaigénylése - 53-as bevallás;

83

Köszönöm a figyelmüket!!

84