resoluciÓn de recurso jerÁrquico agit-rj...

TRANSCRIPT

€rt AUTORIDAD DE

IMPUGNACIÓN TRIBUTARIA Estado PIUrtnoclonOt de Bot-iVio

111

RESOLUCIÓN DE RECURSO JERÁRQUICO AGIT-RJ 1022/2014

La Paz, 14 de julio de 2014

Resolución de la Autoridad Regional Resolución del Recurso de Alzada ARIT -LPZ/RA

de Impugnación Tributaria: 0320/2014, de 14 de abril de 2014, emitida por la

Autoridad Regional de Impugnación Tributaria La Paz.

Sujeto Pasivo o Tercero

Responsable:

Administración Tributaria:

Número de Expediente:

Transportes Rivadeneyra y Mantilla SRL.,

representada por Hugo Gustavo Rivadeneyra Ergueta.

Gerencia Distrital El Alto del Servicio de Impuestos

Nacionales (SIN), representada por Carlos Romualdo

Calle Rivera.

AGIT/0734/2014//LPZ-1271/2013.

VISTOS: Los Recursos Jerárquicos interpuestos por la Gerencia Distrital El

Alto del Servicio de Impuestos Nacionales (SIN) y Transportes Rivadeneyra y Mantilla

SRL. (fs. 157-159 vta. y 176-181 vta. y 193 del expediente); la Resolución del Recurso

de Alzada ARIT-LPZ/RA 0320/2014, de 14 de abril de 2014 (fs. 138-152 v1a. del

expediente); el Informe Técnico-Jurídico AGIT-SDRJ-1022/2014 (fs. 216-233 vta. del

expediente); los antecedentes administrativos, todo lo actuado; y,

CONSIDERANDO 1:

1.1. Antecedentes de los Recursos Jerárquicos.

1.1.1. Fundamentos de la Administración Tributaria.

La Gerencia Distrital El Alto del Servicio de Impuestos Nacionales (SIN),

representada por Carlos Romualdo Calle Rivera, según acredita la Resolución

Administrativa de Presidencia N° 03-0423-13, de 28 de junio de 2013 (fs. 155-156 del

expediente), interpuso Recurso Jerárquico (fs. 157-159 v1a. del expediente),

impugnando la Resolución del Recurso de Alzada ARIT-LPZ/RA 0320/2014, de 14 de

abril de 2014, emitida por la Autoridad Regional de Impugnación Tributaria La Paz,

con los siguientes argumentos:

1 de 41

1111111111111111111111111111111111111111111111111111111111111111111111111111111111111111 ''

i. Indica que la Resolución del Recurso de Alzada, omitió considerar aspectos de

orden legal que hacen a la determinación sobre Base Presunta, en razón a que

mediante Requerimientos Nos. 00103215 y 00103226 la Administración Tributaria,

solicitó al Sujeto Pasivo documentación relacionada a su actividad económica, para

su respectivo análisis y valoración, dentro del Proceso de Fiscalización, habiendo el

Sujeto Pasivo presentado parcialmente su documentación al primer Requerimiento y

con el segundo, no presentó la documentación solicitada, por lo que labró el Acta de

Inexistencia de Elementos, donde el contribuyente señaló, que los documentos

solicitados no existen debido a: 1) No presentó por olvido, 2) No cuenta con W de

Cuenta Bancaria, 3) Las planillas no están inscritas en esa gestión, 4) Por pérdida,

5) No alcanzó el monto de los ingresos para realizar auditoría, 6) La empresa no

cuenta con kardex de control, 7) Los inventarios se extraviaron, 8) En muchos casos

los contratos son verbales, 9) Todos los gastos se hacen con caja (efectivo), y 10)

Por la compra del SOAT no es necesario contratos.

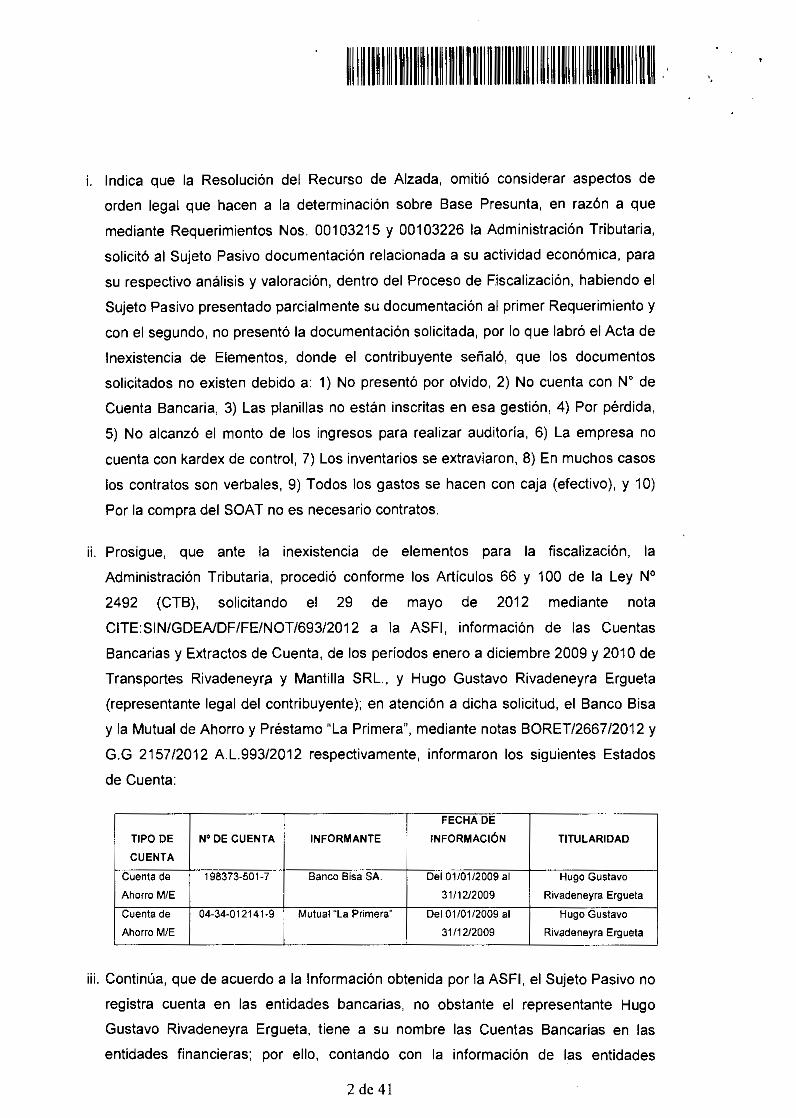

ii. Prosigue, que ante la inexistencia de elementos para la fiscalización, la

Administración Tributaria, procedió conforme los Artículos 66 y 100 de la Ley N°

2492 (CTB), solicitando el 29 de mayo de 2012 mediante nota

CITE:SIN/GDEAIDF/FE/NOT/693/2012 a la ASFI, información de las Cuentas

Bancarias y Extractos de Cuenta, de los períodos enero a diciembre 2009 y 2010 de

Transportes Rivadeneyr¡¡ y Mantilla SR L., y Hugo Gustavo Rivadeneyra Ergueta

(representante legal del contribuyente); en atención a dicha solicitud, el Banco Bisa

y la Mutual de Ahorro y Préstamo "La Primera", mediante notas BORET/2667/2012 y

G.G 2157/2012 A.L.993/2012 respectivamente, informaron los siguientes Estados

de Cuenta:

FECHA DE

TIPO DE N' DE CUENTA INFORMANTE INFORMACIÓN TITULARIDAD

CUENTA

Cuenta de 198373-501-7 Banco Sisa SA. Del 01/01/2009 al Hugo Gustavo

Ahorro M/E 31/12/2009 Rivadeneyra Ergueta

Cuenta de 04-34-012141-9 Mutual "La Primera" Del 01/01/2009 al Hugo Gustavo

Ahorro M/E 31/12/2009 Rivadeneyra Ergueta

iii. Continúa, que de acuerdo a la Información obtenida por la ASFI, el Sujeto Pasivo no

registra cuenta en las entidades bancarias, no obstante el representante Hugo

Gustavo Rivadeneyra Ergueta, tiene a su nombre las Cuentas Bancarias en las

entidades financieras; por ello, contando con la información de las entidades

2 de 41

',

t41d " 'P,

"'t~

AUTORIDI\0 DE IMPUG'-11\CIÓ'-1 T RIBUTI\RII\ Estado PlurlnacionOTd-e Bolivia

financieras y más la información parcial proporcionada por el contribuyente, el

Departamento de Fiscalización, procedió a la verificación del Libro de Ventas IVA de

2009 del contribuyente, con relación a los Depósitos Bancarios proporcionados por

los Bancos, evidenciando que los importes de los Depósitos Bancarios eran por

montos menores y mensuales, por lo que considera dichos Depósitos Bancarios,

como servicios de transporte de carga lnterdepartamental, con actividad código

72305, según el Padrón de Contribuyentes.

iv. Señala que con la información obtenida, efectuó relevamiento de los movimientos

registrados en las cuentas N° 198373-501-7 (Banco Sisa) y N° 04-34-012141-9

(Mutual "La Primera"), determinando Ingresos no declarados de la Gestión 2009 por

un total de Bs256.564,29.-, servicios que no fueron declarados ante la

Administración Tributaria, determinados sobre Base Presunta, conforme a la

Resolución Normativa de Directorio N° 10-0017-13; Artículos 43, Parágrafo 11, 44 y

45 de la Ley N° 2492 (CTB) y normativa correspondiente al IUE, es decir los

Artículos 46, 47 y 50 de la Ley N° 843 (TO) y 4, 6 y 7 del Decreto Supremo N°

24051'

v. Sostiene que el Sujeto Pasivo, no demostró que los ingresos depositados en las

cuentas de Hugo Gustavo Rivadeneyra Ergueta, correspondan a ingresos

personales, por lo que la Administración Tributaria en presunción legitima, solicitó al

contribuyente, justificar los depósitos mensuales en sus cuentas bancarias, quien

manifestó que su persona fungía como Presidente de la Cámara de Transportes, en

las gestiones 2009 y 2010, y al no contar dicha Cámara con una cuenta bancaria,

los ingresos se depositaban a su cuenta personal y en relación a los depósitos en su

cuenta en la Mutual "La Primera", señala que corresponden a depósitos realizados

por su persona y sus hijas, a efectos de que se proceda con el pago en cuotas por

un préstamo bancario, por la compra de un departamento.

vi. Por lo referido, señala que no es admisible que Transportes Rivadeneyra y Mantilla

SRL., no tenga una cuenta bancaria, para sus movimientos económicos por sus

servicios prestados, por lo que considera que los depósitos efectuados en la cuenta

bancaria de Hugo Gustavo Rivadeneyra Ergueta, son ingresos generados por los

servicios prestados por Transportes Rivadeneyra y Mantilla SR L., más aún cuando el

contribuyente se niega a proporcionar información a la Administración Tributaria,

señalando que la información obtenida por el Fisco es ilegal, vulnerando el secreto

bancario.

3 de 41

vii. En consecuencia la Administración Tributaria, en uso de sus facultades conferidas

en los Artículos 44, 45 y 46 de la Ley No 2492 (CTB), procedió a determinar el

tributo omitido sobre Base Presunta, teniendo pleno conocimiento de los Depósitos

Bancarios efectuados en las cuentas personales de Hugo Gustavo Rivadeneyra

Ergueta, ante el artificio utilizado por el contribuyente, a fin de evadir sus

obligaciones impositivas.

viii. Finalmente, solicita la revocatoria parcial de la Resolución del Recurso de Alzada

ARIT-LPZ/RA 0320/2014 y se declare firme y subsistente la Resolución

Determinativa N° 17 0508 13 CITE: SIN/GDEA!DJCC/UT J/RD/0138/2013.

1.1.2. Fundamentos del Sujeto Pasivo.

Transportes Rivadeneyra y Mantilla SRL., representado por Hugo Gustavo

Rivadeneyra Ergueta, conforme acredita el Testimonio de Poder N° 1537/2013, de 23

de diciembre de 2013 (fs. 54-54 vta. del expediente), interpuso Recurso Jerárquico (fs.

176-181 vta. y 193 del expediente), impugnando la Resolución del Recurso de Alzada

ARIT-LPZ/RA 0320/2014, de 14 de abril de 2014, emitida por la Autoridad Regional de

Impugnación Tributaria La Paz, con los siguientes argumentos:

i. Hace una relación de hechos, y señala que tanto la Vista de Cargo como la

Resolución Determinativa, fueron emitidas vulnerando los Artículos 96 y 99 de la

Ley N° 2492 (CTB), viciando de nulidad el Proceso de Determinación, puesto que la

Vista de Cargo, no le permite realizar un análisis específico e individualizado de los

cargos establecidos por la Administración Tributaria, ya que se encuentran

agrupados en conceptos generales, y siendo que las operaciones difieren unas de

otras, no pueden efectuarse observaciones genéricas, y si bien la Administración

Tributaria, se basó en las cuentas contables de la empresa, estableciendo

observaciones, empero, no citó los resultados de manera clara en la incidencia del

IUE, aspecto fundamental a fin de poder descargar los conceptos reparados,

impidiéndole el derecho a la defensa, y dejándole en absoluta indefensión, al

respecto, cita como precedente la Resolución Jerárquica AGIT -RJ 0627/2012, de 7

de agosto de 2012.

ii. Señala que la Autoridad Regional de Impugnación Tributaria La Paz (ARIT), sólo

consideró el cumplimiento de los requisitos formales y no así la valoración

individualizada de los reparos, que le permita conocer cada una de las operaciones 4 de 41

·.

.i'"'~ (AIT" . ' · .• """"' 1\UTORIDAD DE

IMPUGNACIÓN J RIBUTARIA Estado Plurlnocional de Bolivia

observadas, a fin de desvirtuar correctamente los reparos determinados por la

Administración Tributaria, no obstante la ARIT contradictoriamente hace alusión al

derecho a la defensa, señalado en el Artículo 115 de la Constitución Política del

Estado (CPE), también refiere a las Sentencias Constitucionales 1262/2004-R y

1786/2004-R, referidas a que el error o defecto del procedimiento será calificado

como lesivo del derecho al debido proceso, sólo cuando provoquen indefensión

material de la parte procesal que los denuncia y sea parte de la decisión.

iii. Enfatiza que el Inciso g), del Artículo 18 del Decreto Supremo N' 27310 (RCTB),

dispone que se debe de considerar los actos y omisiones que se le atribuyen al

presunto autor, por lo que deben ser claras y contundentes las determinaciones de

la Administración Tributaria, a fin de que permita una defensa clara e irrestricta;

añade que la errada consideración de la Base Presunta, en cuanto a los supuestos

ingresos no declarados, demuestran otra vulneración al derecho a la defensa,

puesto que sin tener certeza clara de todas las transacciones, generalizan y

presumen ingresos supuestamente no declarados y no son analizados de manera

individualizada, trasladando esa responsabilidad al Sujeto Pasivo, por lo que

corresponde, anular obrados hasta el vicio más antiguo, hasta que se individualicen

los cargos correspondientes.

iv. Manifiesta que está de acuerdo con la decisión adoptada por la ARIT, que dejó sin

efecto el importe de 20.839 UFV por ingresos no declarados, determinado sobre

Base Presunta; sin embargo, objeta la decisión de mantener firme y subsistente el

importe de 89.036 UFV determinado sobre Base Cierta y la multa de 13.300 UFV

por el supuesto incumplimiento de deberes formales.

v. En cuanto a los gastos no deducibles, refiere que la ARIT de una forma parcializada

y sin considerar sus argumentos y documentación aportada, durante el

procedimiento de determinación y ratificada en instancia de Alzada, considera

erradamente que el contribuyente no demostró la imputación de gastos con

documentación de respaldo, manteniendo como gasto no deducible del IUE el

importe de Bs558.534.-, correspondiente a gastos por concepto de Sueldo y

Salarios, Aguinaldos, Primas y Bonos Varios, Cargas Sociales, Impuesto a las

Transacciones, Alquiler de Oficinas, Mantenimiento de Oficinas, Mantenimiento de

Vehículos, Mantenimiento y Reparación, Servicio de Comunicación, Servicio

Logístico y Almacenaje, Material de Escritorio y Oficina, Combustible, Aceites,

5 de 41

Movilidades, Gastos Navideños, Seguro de Vehículos, Transporte Terrestre,

Trámites Legales, Gastos de Representación, Gastos varios, Refrigerio,

Medicamentos, Intereses Bancarios, AITB y Re"expresión Monetaria; monto que

ajustado en el Estado de Resultados de la empresa, genera un IUE omitido de

Bs139.779.-, de la gestión fiscal 2009, hecho que agravia sus intereses como

empresa.

vi. Manifiesta que la empresa de Transportes Rivadeneyra y Mantilla SRL., es una

empresa boliviana, que genera recursos y fuentes de trabajo, directa e

indirectamente, que para su funcionamiento debe de acudir a la compra de servicios

necesarios, por lo que la Administración Tributaria, no puede pretender desconocer

algunos gastos necesarios para su funcionamiento.

vii. Señala que las Facturas por Mantenimiento y Reparación, observadas por la

Administración Tributaria, por no estar vinculadas con la actividad gravada, están

directamente relacionadas con el producto final que es el servicio de transporte, por

lo que considera que la depuración arbitraria del crédito fiscal es discrecional,

desproporciona\ y subjetiva, al aseverar que las mismas, no están vinculadas con la

actividad gravada, incumpliendo la Administración Tributaria con lo establecido en

los Artículos 8 de la Ley N° 843 (TO), 8 del Decreto Supremo N° 21530 (RIVA),

modificado por el Artículo 23 del Decreto Supremo N° 25465, añade que todos los

gastos están vinculados, con su actividad de prestación de servicio de transporte,

por lo que rechaza lo aseverado en la Vista de Cargo.

viii. Con relación a los gastos por servicios de comunicación, específicamente los gastos

de celulares, señala que no corresponde su depuración por el sólo hecho de que no

se encuentren dentro de los Activos, sin considerar que dichos gastos son

efectuados en toda la cadena del transporte, y son imprescindibles para la

prestación del servicio, aclara que no existen teléfonos ni tecnología en Bolivia que

permita incorporar los teléfonos en los camiones; de igual forma respecto a los

gastos por servicio \og ístico y de almacenamiento, aclara que a efectos de la

prestación del servicio de transporte, suscribió contratos de usufructo, con su

esposa lngrid Espinar, dado que los vehículos con placas 2349 YBX, 2327 FAH,

están a nombre de ella, Contratos que los presentará oportunamente, por lo que la

Administración Tributaria, no puede desconocer que los gastos de dichos vehículos

estén vinculados con la actividad de transporte.

6 de 41

i\UTORID40 DE IMPUGI\I4CIÓI\I JRIBUT4RI4 Estado Plurlnacional de B-0-iiVia

ix. Respecto a los gastos por Combustibles y Aceites de sus proveedores,

CANDELARIA, PAINTER, BOLIVIA ZURSIL, SAN PABLO, APOSTOL SANTIAGO

LOZA y otros, observadas por la Administración Tributaria, por considerarlas gastos

por gasolina, cuando los dos camiones de su propiedad con placas de control 371-

SXZ y 602-EKG son de diésel, mismas que no coincidirían con las placas de control

2349 YBX, 2327 FAH, 291-ISN, consignadas en las Facturas de los proveedores de

estaciones de servicio, por lo que se consideraría que no estarían vinculadas a su

actividad gravada, conforme lo previsto en el Inciso a), Artículo 8 de la Ley No 843

(TO); al respecto aclara que las Facturas por combustible, se trata de diésel y no

gasolina, por lo que no correspondía la depuración de dichos gastos.

x. Señala que las Facturas por Transporte Terrestre, fueron observadas sin considerar

que dichos gastos corresponden a gastos por envío de encomiendas al interior, que

sin duda estarían relacionados a su actividad; con relación a los gastos por

Refrigerios, aclara que su empresa actuó de Buena Fe, bajo el convencimiento de

que todos los gastos realizados corresponden a su actividad gravada, por tener

incidencia real en el producto final, ya que al no existir una norma en el derecho

sustantivo o material que determine cuáles son aquellos gastos· que no se

encuentran vinculados con las actividades gravadas, o al menos defina las

características y naturaleza de aquellos, se tienen los gastos de Refrigerio del

personal, dada la característica de los servicios de transporte, que no puede ser

comparados a los que se desarrolla en una oficina con horario establecido, por lo

que es imprescindible dotar de refrigerio al personal de la empresa, añade que al no

existir norma alguna que determine qué gastos o no están vinculados, resulta ser

subjetiva la depuración de los gastos por representación y otros gastos varios.

xi. Con relación a la depuración de las Facturas por Seguro de Vehículos, no se

consideró que el pago de las Primas de Seguros de los vehículos, son deducibles,

conforme lo establece el Artículo 13 del Decreto Supremo N° 24051; de igual forma

considera inadmisible que los gastos de Botiquín y Medicamentos sean depurados,

con el argumento de que los empleados cuentan con seguro médico, sin tomar en

cuenta que por la actividad que realiza la empresa, necesita un Botiquín y ciertos

medicamentos en los vehículos y así también en la oficina.

xii. Sobre la depuración de los gastos de intereses y comisiones bancarias, señala que

la Administración Tributaria, justifica su actuación, mencion¡¡ndo que para que los

7 de 41

gastos por comisiones e intereses sean deducibles, su empresa debe incluir la

cuenta Caja Bancos en su contabilidad, aspecto formal, no requerido por las normas

tributarias vigentes, cita el Artículo 15 del Decreto Supremo N° 24051, que establece

que serán deducibles los gastos directos e indirectos, que estén relacionados con la

obtención de rentas gravadas y con el giro de la empresa, por lo que rechaza la

intencionalidad de depuración de estos gastos, toda vez que se encuentran

relacionados con la actividad de la empresa.

xiii. Respecto a las Facturas en las que no se consigna el número de NIT de la empresa,

señala que la Administración Tributaria, fue más allá de la Orden de Fiscalización al

depurar el crédito fiscal por esta observación, puesto que no es necesario ni

requisito obligatorio para la deducción del IUE los gastos que no cumplan con los

requisitos formales en las Facturas; sobre las Facturas sin derecho al crédito fiscal,

refiere que la Administración Tributaria, bajo el argumento de que no corresponde el

gasto, por el hecho de que los proveedores de servicios no registraron en su Libro

de Ventas dichas transacciones, aspecto subjetivo que no se encuentra dispuesto

en norma tributaria alguna, ya que no es responsabilidad del Sujeto Pasivo que no

se haya incluido en los Libros de los proveedores las compras realizadas, por lo que

rechaza la intencionalidad de depuración del gasto.

xiv. Acerca de los Recibos sin respaldo de Factura y/o documento equivalente, referidos

a Mantenimiento de Vehículo, combustibles y aceites, refrigerios, otros gastos

varios, gastos de representación, trámites legales, gastos para movilidades; hace

notar que el hecho de no contar con la Factura, no es una observación para que el

gasto como tal, no sea deducible, por el contrario, señala que se debe tomar en

cuenta el Artículo 8 del Decreto Supremo N° 24051, que establece que para que los

gastos sean deducibles, la condición es que estén vinculados con la actividad

gravada y respaldados con documentos originales, condición cumplida por su

empresa a cabalidad, por lo que rechaza la depuración de estos gastos.

xv. Sobre las Facturas observadas por no corresponder al período por la fecha de

emisión, enfatiza que no es su culpa que la factura haya sido emitida fuera de fecha

límite de emisión, al respecto, señala que la misma Vista de Cargo, menciona lo

dispuesto en normativa tributaria, que establece que este hecho, no invalida la

validez de la factura para el comprador a efectos del crédito fiscal y por lo tanto para

el IUE, por lo que es válida como gasto deducible; asimismo, respecto a los recibos

8 de 41

(~ ,. AUTORIDAD DE

IMPUG"'ACIÓ"' TRIBUTARIA EstadO Plurlnacional de Bolivia

correspondientes a otro período fiscal, explica que el error en la inclusión de la fecha

del recibo, no puede ser interpretado como que correspondería a otra gestión, por el

contrario la Administración Tributaria, debió verificar la verdad material más que los

aspectos formales, por lo que rechaza esta observación.

xvi. En relación a las Facturas que no coinciden con el Libro de Ventas del Proveedor,

señala que no es su obligación verificar que sus proveedores, incluyan en los Libros

sus operaciones a efectos de verificar la deducibilidad del IUE, ya que no está

dispuesto en ninguna normativa tributaria vigente, por lo que rechaza la

observación; finalmente, sobre las compras y/o documentos sin respaldo, referidos a

Sueldos y Salarios, Aguinaldos, Primas y Bonos varios y Cargas Sociales, Alquileres

de Oficina, Impuesto a las Transacciones, Mantenimiento y Reparación, Servicio de

Comunicación, Servicio Logístico y Almacenaje, Refrigerios, Material de Escritorio,

Combustible y Aceites, Movilidades, Seguro de Vehículos, Transporte Terrestre,

Trámites Legales, Gastos de Representación, otros gastos varios, Botiquín de

Medicamentos, Interés y Comisiones Bancarias, Ajuste por Inflación y Tenencia de

Bienes, Re Expresión de AITB; señala que por la naturaleza de las observaciones,

las rechaza enfáticamente, toda vez, que no puede demostrar la Factura de todos

.los conceptos incluidos los ajustes de AITB.

xvii. Respecto a las Multas por supuestos Incumplimientos a Deberes Formales, señala

que según antecedentes administrativos, se podrá evidenciar que su empresa

entregó la documentación requerida por la Administración Tributaria, aspecto que

enerva la contravención de Incumplimiento a Deberes Formales, en consecuencia,

corresponde dejar sin efecto las Multas impuestas; añade que no corresponde la

sanción por Omisión de Pago, pues su conducta no se subsume al ilícito tributario

citado, por lo que también deberá dejarse sin efecto.

xviii. Concluye señalando que al encontrarse desvirtuada la existencia de deuda tributaria

alguna, la conducta de su empresa no se encuentra subsumida en el ilícito tributario

de Omisión de Pago, ni en ningún otro, por lo que deberá dejarse sin efecto la

calificación de la conducta en la Resolución Determinativa; por lo expuesto, solicita

se anulen obrados hasta el vicio más antiguo, de lo contrario, se revoque totalmente

la Resolución del Recurso de Alzada ARIT-LPZ/RA 0320/2014, en consecuencia se

deje sin efecto la Resolución Determinativa N° 17 0508 13.

9 de 41

111111111111111 111111 ~ 1111111111111111111111111111 ~ 1111111111111111111111 '

1.2. Fundamentos de la Resolución del Recurso de Alzada.

La Resolución ARIT-LPZ/RA 0320/2014, de 14 de abril de 2014, del Recurso de

Alzada, pronunciada por la Autoridad Regional de Impugnación Tributaria La Paz (fs.

138-152 vta. del expediente), revocó parcialmente la Resolución Determinativa CITE:

SIN/GDEAIDJCC/UT J/RD/00138/2013 N' 17-0508-13, de 30 de octubre de 2013,

emitida por la Gerencia Distrital El Alto del Servicio de Impuestos Nacionales (SIN),

contra la empresa Transportes Rivadeneyra y Mantilla SR L., dejando sin efecto el

monto de 20.839 UFV por el Impuesto sobre las Utilidades de las Empresas (IUE),

establecido sobre Base Presunta; y mantiene firme y subsistente el monto de 89.036

UFV por IUE omitido determinado sobre Base Cierta, en ambos casos más intereses y

sanción por Omisión de Pago, correspondiente a la gestión fiscal 2009, así como la

Multa de 13.300 UFV por Incumplimiento de Deberes Formales; con los siguientes

fundamentos:

i. Sobre la Nulidad por incumplimiento de requisitos y la falta de valoración de la

prueba presentada, señala que de la revisión de antecedentes, evidenció que la

Administración Tributaria en sujeción a lo establecido en los Artículos 92, 93,

95, 96, 100, 148 y 149 de la Ley N° 2492 (CTB) y disposiciones reglamentarías

conexas, determinó sobre Base Cierta y sobre Base Presunta las obligaciones

tributarias de Transportes Rivadeneyra y Mantilla SRL., relativas al IUE de la

gestión fiscal 2009, en base a la documentación presentada por el Sujeto

Pasivo e información reportada por la Autoridad de Supervisión del Sistema

Financiero (ASFI), contrastada con la información obtenida del SIRAT 11,

emitiendo la Vista de Cargo N' 29-0166-13, en cuyos Anexos: "A) Depuración

del Crédito Fiscal", "B) Depuración de Recibos Observados" y "C) Resumen de

la Depuración del Crédito Fiscal y/o Recibos Observados", se exponen de

manera individual la observación de cada Factura.

ii. Señala que la Vista de Cargo, en su página 2 presenta un cuadro en el que se

registra la relación de Depósitos Bancarios en las cuentas del representante

legal de la empresa, proporcionada por la ASFI, importes que fueron

considerados por la Administración Tributaria como ingresos no declarados

sobre Base Presunta; asimismo, en la página 3 expone el Cuadro: "Depuración

Crédito Fiscal y/o Recibos Observados", que detalla las cuentas del rubro:

"Gastos de Administración" observados, los importes y el código de

observación; y en las páginas 3-7 se explican las observaciones realizadas,

1 O de 41

(ítíd 111111 11111111111111111111111 111111111111111111111111111111111111111 111111111111111 11 111 ·; "i;r~,

AUTORIDAD DE

IMPUGIIIACIÓIII TRIBUTARIA EStQdo PIUfinacionol de-BOnvia

demostrando así que dicho acto detalla con precisión los gastos y el motivo de la

observación, aspectos que permiten al Sujeto Pasivo asumir la defensa

correspondiente.

iii. Manifiesta que tanto la Vista de Cargo, como la Resolución Determinativa cumplen

con los requisitos establecidos en los Artículos 96 y 98 de la Ley N° 2492 (CTB), 18

y 19 del Decreto Supremo N° 2731 O (RCTB), toda vez, que existe la

fundamentación de hecho y de derecho que la Administración Tributaria asume

como válida, ya que describe el procedimiento realizado y las omisiones que

considera que concurrieron; describe la aplicación de la Constitución Política del

Estado (CPE) vigente, la Ley N° 2492 (CTB), Ley N° 843 (TO) y el Decreto Supremo

N° 24051.

iv. En cuanto al argumento de que la Autoridad de Impugnación Tributaria, habría

anulado un caso por no detallar los conceptos observados, menciona que los

antecedentes administrativos como la petición del recúrrente que originó la emisión

de la Resolución de Recurso Jerárquico AGIT-RJ 0627/2012, de 7 de agosto de

2012, están dadas por circunstancias diferentes al presente proceso, en

consecuencia señala que no procede su aplicación; añade que si bien la citada

Resolución constituye precedente, no tiene carácter vinculante.

v. Sobre el argumento de que se hubiera desconocido la documentación

presentada, enfatiza que la eficacia probatoria de un documento depende del

respaldo con que cuenta el mismo; aclara que la Resolución Determinativa

impugnada señala que el Sujeto Pasivo, no presentó documentos originales que

sustenten los argumentos de descargo esgrimidos; que los vehículos alquilados

funcionan a gasolina y que justifican el gasto por la compra de éste combustible en

la prestación de servicios, aspecto que evidencia que la Administración Tributaria

consideró los argumentos presentados por el contribuyente, por lo que desestima

que los mismos hubieran sido desconocidos, por lo que establece que tanto la Vista

de Cargo como el acto impugnado, cumplen con todos y cada uno de los requisitos

establecidos en los Artículos 96 y 99 de la Ley N° 2492 (CTB), en consecuencia,

desestima todos los vicios de nulidad invocados por la empresa recurrente.

vi. Con relación a la Determinación del adeudo tributario sobre Base Presunta por

ingresos no declarados, manifiesta que de la revisión de antecedentes

administrativos, evidenció que la Administración Tributaria estableció Bs32.071.- por

11 de 41

1111~m11~ 1111111111 m 11111111111111111111111~ 11~ 1~1111 111111

concepto del IUE omitido de la gestión 2009, considerando la información

proporcionada por la ASFI respecto a los Depósitos Bancarios en las cuentas

personales del representante legal de la empresa, Hugo Gustavo Rivadeneyra

Ergueta, N' 198373-501-7 del Banco BISA SA., y N' 34-012141-9 de la Mutual "La

Primera", presumiendo como base imponible el 50% del total de los depósitos, al

respecto, señala que la Administración Tributaria puede determinar la base

imponible sobre Base Presunta, sólo cuando habiendo requerido la documentación

e información, no posea los datos necesarios para la determinación sobre Base

Cierta, por no haberlos proporcionado el Sujeto Pasivo.

vii. Refiere que en el presente caso, no se dio ninguna de las circunstancias citadas en

el Artículo 44 de la Ley N° 2492 (CTB), toda vez que el contribuyente Transportes

Rivadeneyra y Mantilla SR L., se halla inscrito en el Padrón de Contribuyentes, no

asumió conducta que impida el desarrollo de la fiscalización y presentó los registros

contables de la empresa; asimismo, la Administración Tributaria no demostró que el

Sujeto Pasivo omitió el registro de sus ingresos, o que éste posea más de un juego

de Libros Contables.

viii. Menciona que la Administración Tributaria, estableció ingresos presuntos por

prestación de servicios del Sujeto Pasivo, en base a los depósitos efectuados en las

cuentas bancarias personales de Hugo Gustavo Rivadeneyra Ergueta,

representante legal de la empresa recurrente; empero, la documentación e

información obtenida de la ASFI, no permite conocer de manera directa e

indubitable hechos generadores del tributo, toda vez que como Sujeto Activo

consideró la materialización de hechos imponibles de ventas no declaradas ni

facturadas, en la medida de la realización de depósitos en las. cuentas bancarias del

representante legal, sin considerar además que dichas cuentas no se encuentran a

nombre de la empresa, conforme se extrae de la información de los Estados

Financieros, razón por la que no corresponde considerar los citados depósitos como

parte de los ingresos de la empresa, la verificación y análisis de los conceptos

depositados es aplicable a las cuentas bancarias de la entidad fiscalizada, no siendo

éste el caso.

ix. Añade que si bien de acuerdo al Artículo 28 de la Ley N° 2492 (CTB), los

administradores, gerentes, representantes de las personas jurídicas y demás entes

colectivos con personalidad legalmente reconocida, son responsables del

cumplimiento de las obligaciones tributarias que derivan del Patrimonio que

12 de 41

,l'~ \AIT~ ·~,,,.

AUTORIDAD DE

IMPUGIIIACIÓIII TRIBUTARIA Estado Plurlnocional de Bolivia

administren; esto no implica que en ellos se verifique el hecho generador de la

obligación tributaria de la empresa; en este sentido, los depósitos en las cuentas

bancarias personales de éstos, no pueden constituir ingresos de las empresas que

administren, ya que asumen la calidad de responsables por representación del

Sujeto Pasivo, y responden por la deuda tributaria hasta el límite del valor del

Patrimonio administrado al momento de la ejecución, situación a la que no se llegó

en el presente caso; por lo mencionado deja sin efecto el monto de Bs32.071.- por

concepto del IUE de la gestión 2009, emergente de los ingresos no declarados

establecidos sobre Base Presunta, en función a los Depósitos Bancarios efectuados

en las cuentas Nos. 198373-501-7 del Banco BISA SA. y 34-012141-9 de la Mutual

"La Primera", pertenecientes a Hugo Gustavo Rivadeneyra Ergueta, representante

legal de la empresa recurrente.

x. Con relación a la determinación sobre Base Cierta, manifiesta que de acuerdo al

Papel de Trabajo: "Depuración Crédito Fiscal y/o Recibos Observados", la

Administración Tributaria, estableció que los Gastos de Administración referidos a

los Sueldos y Salarios, Aguinaldos, Primas y Bonos Varios, Honorarios

Profesionales, Impuesto a las Transacciones, Alquiler de Oficinas, Mantenimiento de

Oficinas, Mantenimiento de Vehículos, Servicio de Comunicación, Servicio Logístico

y Almacenaje, Material de Escritorio y Oficina, Gastos Viaje de Transporte,

Combustibles y Aceites, Movilidades, Seguro de Vehículos, Depreciación de

Vehículos, Trámites Legales, Gastos de Representación, Otros Gastos Varios,

Gastos de Refrigerio, Gastos Varios, Botiquín de Medicamentos, Intereses y

Comisiones Bancarias y Re expresión de AITB, por un importe total de Bs558.534.

no son deducibles a efectos de la determinación del IUE, al respecto señala que la

Administración Tributaria efectuó la revisión de las cuentas de gastos, como si se

trataran del Impuesto al Valor Agregado (IVA), es decir, centró su análisis en la

verificación del cumplimiento de requisitos formales que exige la Ley para la validez

de las Facturas de compras de bienes y servicios, es decir, si éstas consignan el

NIT de la empresa, si tienen derecho a crédito fiscal, si presentan enmiendas o

borrones, si fueron declaradas en el período que le corresponde; observaciones que

no ameritan el desconocimiento del costo-gasto, declarado en el Estado de

Resultados de Transportes Rivadeneyra y Mantilla SR L., sino la depuración del

crédito fiscal, cuenta que no es de gasto sino que forma parte del Balance General

de la empresa recurrente.

13 de 41

~11 ~ 111111111111111~ 1 11111 11111 ~ 1111 ~ 1111111111111 ~ 1 ~ 1111 ~ 11

xi. Refiere que de la revisión de antecedentes, esa instancia recursiva, establece que

los gastos detallados en el cuadro, se consideran no deducibles fundamentalmente

porque no cuentan con respaldo documentario original, que demuestren que son

necesarios para mantener y conservar la fuente, conforme establece el Artículo 8

del Decreto Supremo N° 24051, toda vez que el Sujeto Pasivo, ni durante el proceso

de determinación ni ante esa instancia recursiva, presentó constancia documentaría,

que demuestre el cumplimiento de los requisitos exigidos por los Artículos 9 al 17

del Decreto Supremo N° 24051, para que dichos gastos sean considerados

deducibles a efectos de la determinación del IUE; así por ejemplo no adjuntó las

Planillas de Haberes que evidencien que sobre los sueldos, salarios, primas,

honorarios, se aplicó el Régimen Complementario al Impuesto al Valor Agregado

(RC-IVA), conforme establece el Artículo 11 del Decreto Supremo N° 24051; no

demostró la propiedad de líneas telefónicas o teléfonos celulares, para justificar el

gasto por servicio telefónico; que los vehículos automotores de su propiedad usan

como combustible la gasolina, con el fin de validar el gasto de consumo de gasolina

y el pago del seguro automotor; no aclaró por qué declara gastos por comisiones

bancarias, cuando su Balance General no registra cuenta bancaria alguna.

xii. Señala que si bien es cierto que no todos los gastos pueden ser respaldados con

facturas, como asevera el Sujeto Pasivo; empero, los mismos pueden ser

sustentados por contratos u otros documentos que demuestren su vinculación con la

actividad de la empresa o que son necesarios para el mantenimiento de la fuente;

así por ejemplo por la cuenta Ajuste por Inflación y Tenencia de Bienes (AITB), las

notas a los Estados Financieros así como el registro contable, constituyen evidencia

incuestionable siempre y cuando sea de manera explícita, es decir, si señala el

método empleado y las cuentas que fueron ajustadas por este concepto, toda vez

que sólo las cuentas no monetarias deben ser re expresadas a moneda constante

para reflejar su valor, conforme establece la Norma Contable W 3, emitida por el

Consejo Técnico Nacional de Auditoría y Contabilidad del Colegio de Auditores de

Bolivia, documentación que no fue presentada, razón por la que el gasto fue

observado.

xiii. De lo señalado, determina que no habiendo demostrado el Sujeto Pasivo la

imputación de gastos con documentación de respaldo, se mantiene como gasto no

deducible a efectos deiiUE el importe de Bs558.534.-, correspondiente a gastos por

concepto de Sueldo y Salarios, Aguinaldos, Primas y Bonos Varios, Honorarios

14 de 41

AUTORIDAD DE

IMPUGIIIACIÓ/11 TRIBUTARIA Estado PIUrTnaciOñ0-1 de Bolivia

Profesionales, Impuesto a las Transacciones, Alquiler de oficinas, Mantenimiento de

Oficinas, Mantenimiento de Vehículos, SeNicio de Comunicación, SeNicio Logístico

y Almacenaje, Material de Escritorio y Oficina, Gastos para viaje de transporte,

Combustible y Aceites, Movilidades, Seguro de Vehículos, Depreciación de

Vehículos, Trámites Legales, Gastos de Representación, Gastos Varios, Refrigerio,

Medicamentos, Intereses Bancarios y AITB, que genera un IUE omitido de

Bs139.779.-, importe del cual la Administración Tributaria disminuyó como pago a

cuenta Bs2. 788.-, quedando pendiente un saldo de Bs137.023.-.

xiv. Sobre la Multa por Incumplimiento de Deberes Formales, refiere que de la revisión

de antecedentes administrativos, evidenció que el 18 de octubre de 2012 y el 1 de

julio de 2013, la Administración Tributaria labró las Actas por Contravenciones

Tributarias Vinculadas al Procedimiento de Determinación Nos. 37475, 37476,

37627, 37628, 37840, 37922 y 37923, por diferentes Incumplimientos de Deberes

Formales; al respecto, señala que el Sujeto Pasivo únicamente hace referencia al

incumplimiento por la entrega de la documentación requerida, razón por la que

analizó sólo ese aspecto, no así de las otras multas, por no ser objeto de

impugnación.

xv. Refiere que según el Acta de Inexistencia de Elementos F-4414 (fs. 44-45 de

antecedentes administrativos), evidenció que el Sujeto Pasivo no cumplió con la

obligación de presentar toda la documentación solicitada mediante F-4003 Nos.

103215 y 103226 dentro del plazo otorgado, como ser el Formulario del IUE F-500,

extractos bancarios, planillas de sueldos, planillas tributarias, cotizaciones sociales,

formulario de habilitación de notas fiscales, Dictamen de Auditoría gestión 2009,

kárdex, inventarios, contratos, medios de pago y contratos de seguro; hecho que

demuestra que el Sujeto Pasivo, incurrió en incumplimiento de lo dispuesto en el

Numeral 8, Artículo 70 de la Ley N° 2492 (CTB) y Artículo 3 de la RND N° 10-0037-

07, en consecuencia es pasible a la multa pecuniaria de 3.000 UFV, establecida en

el Sub Numeral 4.1. del Anexo Consolidado, Literal A) de la RND N° 10-0037-07,

conforme el Acta por Contravenciones Tributarias Vinculadas al Procedimiento de

Determinación W 37475.

xvi. Finalmente, señala que como resultado del análisis realizado, establece dejar sin

efecto el IUE omitido de Bs32.071.-, por ingresos no declarados, determinado sobre

Base Presunta y mantener firme y subsistente el IUE de Bs137.023.-, establecido

15 de 41

1111111111111111111111111111111111111111 ~ 11111111111111

sobre Base Cierta por gastos no deducibles, correspondiente a la gestión fiscal

2009, así como la multa de 13.300 UFV por Incumplimiento de Deberes Formales,

aplicada en las Actas por Contravenciones Tributarias Vinculadas al Procedimiento

de Determinación Nos. 00037475, 00037476, 00037627, 00037628, 00037840,

00037922 y 00037923.

CONSIDERANDO 11:

Ámbito de Competencia de la Autoridad de Impugnación Tributaria.

La Constitución Política del Estado Plurinacional de Bolivia (CPE) promulgada y

publicada el 7 de febrero de 2009, regula al Órgano Ejecutivo estableciendo una nueva

estructura organizativa del Estado Plurinacional mediante Decreto Supremo N° 29894,

que en el Título X determina la extinción de las Superintendencias; sin embargo, el

Artículo 141 del referido Decreto Supremo, dispone que: "La Superintendencia General

Tributaria y las Superintendencias Tributarias Regionales pasan a denominarse

Autoridad General de Impugnación Tributaria y Autoridades Regionales de

Impugnación Tributaria, entes que continuarán cumpliendo sus objetivos y

desarrollando sus funciones y atnbuciones hasta que se emita una normativa

específica que adecúe su funcionamiento a la Nueva Constitución Política del Estado";

en ese sentido, la competencia, funciones y atribuciones de la Autoridad General de

Impugnación Tributaria se enmarcan en lo dispuesto por la Constitución, las Leyes

Nos. 2492 (CTB) y 3092, Decreto Supremo N° 29894 y demás normas reglamentarias

conexas.

CONSIDERANDO 111:

Trámite del Recurso Jerárquico.

El 12 y 26 de mayo de 2014, mediante notas ARITLP-DER-OF-0568/2014, de

la misma fecha, y ARITLP-SC-OF-0044/2014, de 22 de mayo de 2014, se recibió el

expediente ARIT-LPZ-1271/2013 (fs. 1-192 del expediente), procediéndose a emitir el

correspondiente Informe de Remisión de Expediente y el Decreto de Radicatoria,

ambos de 16 y 30 de mayo de 2014 (fs. 189-190 y 197-198 del expediente),

actuaciones que fueron notificadas a las partes el 21 de mayo y 4 de junio de 2014 (fs.

191 y 199 del expediente). El plazo para el conocimiento y resolución del Recurso

Jerárquico, conforme dispone el Artículo 210, Parágrafo 111 del Código Tributario

Boliviano, vence el 14 de julio de 2014, por lo que la presente Resolución se dicta

dentro del plazo legalmente establecido.

16 de 41

l'''~ ~AIT,. 1111111111111111111111111111111111111111111111111111111111111111

. . """' 1\UTORIDI\D DE

IMPUGIII4CIÓIII J RIBUT4RI4 -- -----Estado Plurinaclonal de Bolivia

CONSIDERANDO IV:

IV.1. Antecedentes de hecho.

i. El 29 de noviembre de 2011, la Administración Tributaria notificó mediante cédula a

Hugo Gustavo Rivadeneyra Ergueta, representante legal de Transportes

Rivadeneyra y Mantilla SRL, con la Orden de Fiscalización W 00110FE00048,

Formulario. 7504, referido a los hechos y/o elementos correspondientes al Impuesto

sobre las Utilidades de las Empresas (IUE), de la gestión fiscal 2009, requiriendo la

presentación de documentos detallados en el F-4003, Requerimiento W 00103215,

consistentes en Declaraciones Juradas del IVA, IT e IUE, Libro de Ventas, Libro de

Compras, Notas Fiscales de respaldo al Débito Fiscal, Notas Fiscales de respaldo al

Crédito Fiscal, Extractos Bancarios, Planilla de Sueldos, Planilla Tributaria y

Cotizaciones Sociales, Comprobantes de los Ingresos y Egresos con respaldo,

Formularios de Habilitación de Notas Fiscales, Plan Código de Cuentas Contables,

Libros de Contabilidad (Diario Mayor), Kardex, Inventarios, Documentos de

Propiedad de Activos, Contratos (clientes y proveedores), MIC's, Medios de Pago,

Testimonio de Constitución, de la gestión 2009, Estados Financieros y Dictamen de

Auditoría correspondientes a las gestiones 2008 y 2009 (fs. 2-3 y 8-11 de

antecedentes administrativos c.1 ).

ii. El 7 de febrero de 2012, la Administración Tributaria notificó personalmente a Hugo

Gustavo Rivadeneyra Ergueta, representante legal de Transportes Rivadeneyra y

Mantilla SRL, con el F-4003, Requerimiento N' 00103226, requiriendo la

presentación de documentos consistentes en: Declaraciones Juradas del IVA, IT e

IUE, Libro de Ventas, Libro de Compras, Notas Fiscales de respaldo al Débito

Fiscal, Notas Fiscales de respaldo al Crédito Fiscal, Extractos Bancarios, Planilla de

Sueldos, Planilla Tributaria y Cotizaciones Sociales, Comprobantes de los Ingresos

y Egresos con respaldo, Formulario de Habilitación de Notas Fiscales, Plan Código

de Cuentas Contables, Libros de Contabilidad (Diario y Mayor), Kardex, Inventarios,

Documentos de propiedad de activos, contratos (clientes y proveedores), MIC's,

Medios de Pago, Testimonio de Constitución de la gestión 2009, Contratos con

Compañías de Seguros, Estados Financieros y Dictamen de Auditoría

correspondiente a las gestiones 2008 y 2009 (fs. 12 y 16 de antecedentes

administrativos c.1)

iii. El 14 y 28 de febrero de 2012, Mediante Notas Cites: R&M 018/12 y R&M 022/12,

Hugo Gustavo Rivadeneyra Ergueta, representante legal de Transportes 17 de 41

Rivadeneyra y Mantilla SR L., solicitó a la Administración Tributaria, prórroga para

presentar la documentación requerida en los Formularios 4003 Nos. 00103226 y

00103227 (debió decir 001 03215), mismas que fueron otorgadas hasta el 29 de

febrero y 16 de marzo de 2012, mediante Proveidos N' 24-0033-12, de 22 de

febrero de 2012 y N' 24-0041-12, de 9 de marzo de 2012, respectivamente (fs. 18-

34 de antecedentes administrativos c.1 ).

iv. El 29 de febrero, 1 de marzo y 8 de junio de 2012, el contribuyente presentó a la

Administración Tributaria, documentación consistente en: Declaraciones Juradas del

\VA e \T, Comprobantes de Egreso con documentos de respaldo, Comprobantes de

Ingreso con documentos de respaldo, Comprobantes Diarios y Mayores, Libro de

Compras, Libro de Ventas \VA, Facturas de Ventas, MIC/DTA, Testimonio de

Escritura, Plan de Cuentas, Balance General y Estado de Resultados, Detalle de

depreciación de Activo Fijo Vehículo, correspondiente a la gestión 2009, plasmadas

en las Actas de Recepción consignándose en observaciones que toda la

documentación fue presentada en original y en algunos casos adicionalmente en

fotocopias (fs. 41-43 de antecedentes administrativos c.1)

v. E\11 de octubre de 2012, la Administración Tributaria emitió el Acta de Inexistencia

de Elementos, en el que refiere que el contribuyente no presentó, la Declaración

Jurada del\UE F-500, Extractos Bancarios, Planilla de Sueldos, Planilla Tributaria y

Cotizaciones Sociales, Formulario de Habilitación de notas fiscales, Dictamen de

Auditoría gestiones 2008 y 2009, Kardex de Control, Inventarios, Contratos (Clientes

y Proveedores), Medios de Pago y Compañías de Contrato de seguro, Acta

rubricada por el Fiscalizador a cargo y Hugo Gustavo Rivadeneyra Ergueta, en

calidad de representante legal de Transportes Rivadeneyra y Mantilla SRL. (fs. 44-

45 de antecedentes administrativos c.1)

vi. E\18 de octubre de 2012 y 1 de julio de 2013, la Administración Tributaria labró las

Actas por Contravenciones Tributarias Vinculadas al Procedimiento de

Determinación Nos. 00037475, 00037627, 00037476, 00037628, 00037840,

00037922, 00037923, por incurrir en la falta de entrega de toda la documentación

requerida dentro de los plazos establecidos,. sancionada con 3000 UFV, conforme el

Numeral 4.1 del Anexo A de la RND N' 10-0037-07; por presentación de

Declaraciones Juradas en la forma, medios y condiciones establecidas en normas

específicas emitidas al efecto del F-500, sancionada con 400 UFV, conforme el

Numeral 2.3 del Anexo A de la RND N' 10-0037-07; por presentación de

18 de 41

Í\UTORIOAD DE IMPUGfiiACIÓfll J RIBUTARIA Estado Plurin-OC-ional de BoliVIa

llllllllllllllllllllllllllllllllllllllllllllllllllllllllllllllllllllllllllllllllllllllll

Declaraciones Juradas en la forma, medios y condiciones establecidas en normas

específicas emitidas al efecto del F-605, sancionada con 400 UFV, conforme el

Numeral 2.3 del Anexo A de la RND N' 10-0037-07; registro en otros Libros

Contables (Mayores, Diarios, Kardex, Auxiliar, etc.), de acuerdo a lo establecido en

norma específica, sancionado con 1.500 UFV, conforme el Numeral 3.4 del Anexo A

de la RND N' 10-0037-07; presentación de los Estados Financieros en Plataforma

de la Gerencia Distrital de su Jurisdicción, sancionada con 5.000 UFV, conforme el

Numeral 3.6 del Anexo A de la RND N' 10-0037-07; el Libro de Ventas IVA gestión

2009 proporcionado por el contribuyente se encuentra, encuadernado, foliado y

notariado anualmente y no semestralmente, sancionado con 1.500 UFV, conforme

el Numeral 3.1 del Anexo A de la RND N' 10-0037-07; y el Libro de Compras IVA

gestión 2009, proporcionado por el contribuyente se encuentra, encuadernado,

foliado y notariado anualmente y no semestralmente, sancionado con 1.500 UFV,

conforme el Numeral 3.1 del Anexo A de la RND N' 10-0037-07 (fs. 776-780 y 782-

783 de antecedentes administrativos c.4).

vii. El 28 de noviembre de 2012, la Administración Tributaria notificó mediante cédula la

Vista de Cargo N' 29 0227 12 con CITE: SIN/GDEA/DF/FENC/230/2012, a Hugo

Gustavo Rivadeneyra Ergueta, representante legal de Transportes Rivadeneyra y

Mantilla SR L., estableciendo una obligación tributaria preliminar sobre Base Cierta

de Bs385.184.- equivalente a 214.838 UFV por impuesto omitido correspondiente al

Impuesto sobre las Utilidades de las Empresas (IUE) de la gestión 2009, más

accesorios de Ley, sanción por Omisión de Pago y Multas por Incumplimiento a

Deberes Formales (fs. 961-977 de antecedentes administrativos c.5).

viii. El 28 de diciembre de 2012, mediante nota presentada a la Administración Tributaria

Hugo Gustavo Rivadeneyra Ergueta, representante de Transportes Rivadeneyra y

Mantilla SR L., ofreció pruebas y argumentos sobre la determinación preliminar en la

Vista de Cargo, denunciando vicios de nulidad en dicho acto, y adjunta

documentación consistente en: Fotocopias de notas emitidas por el Ministerio de

Obras Públicas, Servicios y Vivienda, Resolución Administrativa de la Aduana

Nacional (AN), de autorización de parque automotor con placa de control 1412 AXN

en las rutas de Chile, Perú, Argentina, Paraguay y Brasil, Contratos de

Incorporación de vehículos pertenecientes a fngrid Lindaura Espinar Delgadillo, para

la prestación de servicios de transporte internacional, entre otros, solicitando se

19 de 41

11111111111111111111111111~1~111~~11111111111111111111111111 ~ 11 ~1111111111111 ~ 111 ..

disponga la nulidad de la Vista de Cargo (fs. 979-1002 de antecedentes

administrativos c. 5 y c. 6).

ix. El 4 de abril de 2013, la Administración Tributaria notificó mediante cédula a Hugo

Gustavo Rivadeneyra Ergueta, representante legal de Transportes Rivadeneyra y

Mantilla SR L., con la Resolución Administrativa No 23-0039-13, que resolvió anular

el Informe CITE: SIN/GDEA/DF/FE/INF/1547/2012 y la Vista de Cargo N"

SIN/GDEA/DF/FENC/230/2012, hasta que se emita un nuevo Informe y Vista de

Cargo, en los que se consignen las Facturas observadas que fueron objeto de

depuración, a fin de garantizar el derecho al debido proceso (fs. 1011-1012 y 1015-

1018 de antecedentes administrativos c.6).

x. El 3 de septiembre de 2013, la Administración Tributaria notificó mediante cédula a

Hugo Gustavo Rivadeneyra Ergueta, representante legal de Transportes

Rivadeneyra y Mantilla SRL., con la Vista de Cargo N" 29-0166-13 CITE:

SIN/GDEA/DF/FENC/171/2013, estableciendo obligaciones tributarias preliminares

sobre Base Cierta de Bs409.398.- equivalente a 221.665 UFV, importe que incluye

el tributo omitido actualizado, intereses, la sanción por Omisión de Pago y multas

por Incumplimiento de Deberes Formales y sobre Base Presunta Bs89.641.

equivalentes a 48.534 UFV, importe que incluye el tributo omitido actualizado,

intereses y la sanción por Omisión de Pago, correspondientes al Impuesto sobre las

Utilidades de las Empresas (IUE) de la gestión 2009 (fs. 830-876 de antecedentes

administrativos c. 5).

xi. El 3 de octubre de 2013, mediante nota de 2 de octubre de 2013, el Sujeto Pasivo

presentó argumentos de descargo a la determinación preliminar de la

Administración Tributaria (fs. 1026-1039 de antecedentes administrativos c.6).

xii. El 3 de diciembre de 2013, la Administración Tributaria notificó mediante cédula a

Hugo Gustavo Rivadeneyra Ergueta, representante legal de Transportes

Rivadeneyra y Mantilla SRL., con la Resolución Determinativa No 17-0508-13 CITE:

SIN/GDEAIDJCC/UT J/RD/00138/2013, en la que determina la deuda tributaria sobre

Base Cierta y Base Presunta por un importe de Bs493.372.- equivalente a 262.775

UFV, por concepto del Impuesto sobre las Utilidades de las Empresas (IUE) de la

gestión 2009, más intereses, sanción por Omisión de Pago y la multa por

20 de 41

(;\ff). '~&~ . . ,

AUTORIDAD DE IMPUGNACIÓN J RIBUTARIA Estado Plurlnacionol de Bolivia

Incumplimiento de Deberes Formales (fs. 1060-1116 de antecedentes

administrativos c.6).

IV.2. Alegatos de las Partes.

IV.2.1. Alegatos de la Administración Tributaria.

La Gerencia Distrital El Alto del Servicio de Impuestos Nacionales (SIN),

representada por Carlos Romualdo Calle Rivera, según acredita la Resolución

Administrativa de Presidencia N° 03-0423-13, de 28 de junio de 2013 (fs 155-156 del

expediente), el 6 y 24 de junio de 2014, formuló alegatos escritos (fs. 200-201 y 210-

213 del expediente); ratificando los argumentos expuestos en el memorial de Recurso

Jerárquico, y señala además:

i. Que la Vista de Cargo N" 29-0166-13 CITE: SIN/GDEA/DF/FENC/171/2013, y la

Resolución Determinativa, cumplen con todos los requisitos establecidos en los

Artículos 96 y 99 de la Ley N' 2492 (CTB), añade que no se vulneró el derecho a la

defensa del Sujeto Pasivo, por lo que erradamente el contribuyente de manera

general, sin especificar el hecho, la norma que se habría vulnerado, aduce nulidad

de dichos actos.

ii. Manifiesta que procedió a depurar aquellas facturas que no se encontraban

vinculadas con la actividad económica del contribuyente, consistentes en: 1)

Sueldos y Salarios, Primas y Bonos Varios, 2) Servicios de Comunicación, 3)

Servicio Logístico de Almacenamiento y Seguro de Vehículos, 4) Combustibles y

Aceites, 5) Gastos de Representación, Refrigerios y Otros Gastos, 6) Botiquín y

Medicamentos y 7) Intereses y Comisiones Bancarias por Incumplimiento al Inciso

a), Artículo 8 de la Ley N° 843 (TO), añade, que las Facturas fueron depuradas

correctamente, a partir de las Facturas presentadas por el contribuyente y la

información obtenida del SIRAT 11, sin que el contribuyente haya podido

desvirtuarlas.

iii. Finalmente, solicita se revoque parcialmente la Resolución del Recurso de Alzada, y

se mantenga firme el importe de 20.839 UFV por concepto del IUE, en

consecuencia, se mantenga firme y subsistente el reparo establecido en la

Resolución Determinativa N' 17 0508 13, de 30 de octubre de 2013.

21 de 41

111 11111111111111111111111111111111111111111111111111111111111111111

IV.2.2. Alegatos del Sujeto Pasivo.

Transportes Rivadeneyra y Mantilla SRL., representada por Hugo Gustavo

Rivadeneyra Ergueta, conforme acredita el Testimonio de Poder N° 1537/2013, de 23

de diciembre de 2013 (fs. 54-54 vta. del expediente), el 24 de junio de 2014, formuló

alegatos escritos (fs. 204-20g vta. del expediente); ratificando inextenso los

argumentos expuestos en el memorial de Recurso Jerárquico.

IV.3. Antecedentes de derecho.

i. Constitución Política del Estado Plurinacional de Bolivia, de 9 de febrero de

2009, CPE.

Artículo 115.

1/. El Estado garantiza el derecho al debido proceso, a la defensa y a una justicia plural,

pronta, oporluna, gratuita, transparente y sin dilaciones.

Artículo 119.

/. Las parles en conflicto gozarán de igualdad de oporlunidades para ejercer durante el

proceso las facultades y los derechos que /es asistan, sea por la vía ordinaria o por la

indígena originaria campesina.

ii. Código Tributario Boliviano (CTB).

Artículo 66. (Facultades Específicas). La Administración Tributaria tiene las

siguientes facultades específicas:

1. Control, comprobación, verificación, fiscalización e investigación;

Artículo 68. (Derechos). Constituyen derechos del Sujeto Pasivo /os siguientes:

6. Al debido proceso y a conocer el estado de la tramitación de los procesos tributarios

en /os que sea parle interesada a través del libre acceso a /as actuaciones y

documentación que respalde /os cargos que se le formulen, ya sea en forma personal

o a través de terceros autorizados, en los términos del presente Código.

7. Formular y aporlar, en forma y plazos previstos en este Código, todo tipo de pruebas

y alegatos que deberán ser tomados en cuenta por /os órganos competentes al

redactar la correspondiente Resolución.

Articulo 74. (Principios, Normas Principales y Supletorias). Los procedimientos

tributarios se sujetarán a /os principios constitucionales de naturaleza tributaria, con

22 de 41

AUTORIDAD DE

IMPUGIIIACIÓIII TRIBUTARIA EStOdoPrurln-OCion-01 de Bolivi-0

111111 lllllllllllllll/11 llllllllllllllllllllllllllllllllllllllllllllllllllllllllllllll/1

arreglo a las siguientes ramas específicas del Derecho, siempre que se avengan a la

naturaleza y fines de la materia tributaria:

1. Los procedimientos tributarios administrativos se sujetarán a los principios del

Derecho Administrativo y se sustanciarán y resolverán con arreglo a las normas

contenidas en el presente Código. Sólo a falta de disposición expresa, se aplicarán

supletoriamente las normas de la Ley de Procedimiento Administrativo y demás

normas en materia administrativa.

Artículo 76. (Carga de la Prueba). En los procedimientos tributarios administrativos y

jurisdiccionales quien pretenda hacer valer sus derechos deberá probar los hechos

constitutivos de los mismos. Se entiende por ofrecida y presentada la prueba por el

Sujeto Pasivo o tercero responsable cuando estos señalen expresamente que se

encuentran en poder de la Administración Tributaria.

Artículo 96. (Vista de Cargo o Acta de Intervención).

l. La Vista de Cargo, contendrá los hechos, actos, datos, elementos y valoraciones que

fundamenten la Resolución Determinativa, procedentes de la declaración del Sujeto

Pasivo o tercero responsable, de los elementos de prueba en poder de la

Administración Tributaria o de los resultados de las actuaciones de control,

verificación, fiscalización e investigación. Asimismo, fijará la base imponible, sobre

Base Cierta o sobre Base Presunta, según corresponda, y contendrá la liquidación

previa del tributo adeudado.

11. En Contrabando, el Acta de lnteNención que fundamente la Resolución

Determinativa, contendrá la relación circunstanciada de los hechos, actos,

mercancías, elementos, valoración y liquidación, emergentes del operativo aduanero

correspondiente y dispondrá la monetización inmediata de las mercancías

decomisadas, cuyo procedimiento será establecido mediante Decreto Supremo.

111. La ausencia de cualquiera de los requisitos esenciales establecidos en el

reglamento viciará de nulidad la Vista de Cargo o el Acta de lnteNención, según

corresponda.

23 de 41

Artículo 98. (Descargos). Una vez notificada la Vista de Cargo, el Sujeto Pasivo o

tercero responsable tiene un plazo perentorio e improrrogable de treinta (30) días

para formular y presentar los descargos que estime convenientes.

Practicada la notificación con el Acta de Intervención por Contrabando, el interesado

presentará sus descargos en un plazo perentorio e improrrogable de tres (3) días

hábiles administrativos.

Artículo 99. (Resolución Determinativa).

1/. La Resolución Determinativa que dicte la Administración deberá contener como

requisitos mínimos; Lugar y fecha, nombre o razón social del Sujeto Pasivo,

especificaciones sobre la deuda tributaria, fundamentos de hecho y de derecho,

la calificación de la conducta y la sanción en el caso de contravenciones, así

como la firma, nombre y cargo de la autoridad competente. La ausencia de

cualquiera de los requisitos esenciales, cuyo contenido será expresamente

desarrollado en la reglamentación que al efecto se emita, viciará de nulidad la

Resolución Determinativa.

Artículo 195. (Recursos Admisibles).

l. Ante la Superintendencia Tributaria son admisibles únicamente los siguientes

Recursos Administrativos:

a) Recurso de Alzada; y,

b) Recurso Jerárquico.

111. El Recurso Jerárquico solamente es admisible contra la Resolución que resuelve el

Recurso de Alzada.

Artículo 198. (Forma de Interposición de los Recursos).

l. Los Recursos de Alzada y Jerárquico deberán interponerse por escrito, mediante

memorial o carta simple, debiendo contener:

e) Los fundamentos de hecho y/o de derecho, según sea el caso, en que se apoya la

impugnación, fijando con claridad la razón de su impugnación, exponiendo

fundadamente los agravios que se invoquen e indicando con precisión lo que se pide.

Artículo 201. (Normas Supletorias). Los recursos administrativos se sust(31nciarán y

resolverán con arreglo al procedimiento establecido en el Título 111 de este Código, y

24 de 41

(Áid 111111111111111111111111111111111111111111 11111111111111

>~4

AUTORIDAD DE IMPUG~ACIÓ~ TRIBUTARIA E-St0do--P-r~rin0Cioncl_r_de Bolivia

el presente título. Sólo a falta de disposición expresa, se aplicarán sup/etoriamente

/as normas de la Ley de Procedimiento Administrativo.

Artículo 211. (Contenido de las Resoluciones).

l. Las resoluciones se dictarán en forma escrita y contendrán su fundamentación, lugar

y fecha de su emisión, firma del Superintendénte Tributario que la dicta y la decisión

expresa, positiva y precisa de /as cuestiones planteadas.

Artículo 217. (Prueba Documental). Se admitirá como prueba documental:

a. Cualquier documento presentado por las partes en respaldo de sus posiciones,

siempre que sea original o copia de éste legalizada por autoridad competente.

b. Los documentos por /os que la Administración Tributaria acredita la existencia

de pagos.

c. La impresión de la información contenida en /os medios magnéticos

proporcionados por /os contribuyentes a la Administración Tributaria, conforme

a reglamentación específica.

d. Todo otro documento emitido por la Administración Tributaria respectiva, que

será considerado a efectos tributarios, como instrumento público.

La prueba documental hará fe respecto a su contenido, salvo que sean

declarados fa/sos por fallo judicial firme.

Artículo 218. (Recurso de Alzada). El Recurso de Alzada se sustanciará de acuerdo

al siguiente procedimiento:

d) Dentro de /as veinticuatro (24) horas del vencimiento del plazo para la contestación,

con o sin respuesta de la Administración Tributaria recurrida, se dispondrá la apertura

de término probatorio de veinte (20) días comunes y perentorios al recurrente y

autoridad administrativa recurrida. Este plazo correrá a partir del día siguiente a la

última notificación con la providencia de apertura en Secretaría de la Superintendencia

Tributaria Regional o Intendencia Departamental.

iíi. Ley N• 2341, de 23 de abrí/ de 2002, Ley de Procedimiento Administrativo

(LPA).

Artículo 36. (Anulabílídad del Acto).

/. Serán anulables /os Actos Administrativos que incurran en cualquier infracción del

ordenamiento jurídico distinta de /as previstas en el Artículo anterior . . 25 de 41

111 1111111111111111111111111111111 11 111111111111111111 1111111111 111 1 111111111111111 11111

11. No obstante lo dispuesto en el numeral anterior, el defecto de forma so/o

determinará la anulabilidad cuando el acto carezca de /os requisitos formales

indispensables para alcanzar su fin o dé lugar a la indefensión de los interesados.

iv. Decreto Supremo N" 27310, de 9 de enero de 2004, Reglamento del Código

Tributario Boliviano (RCTB).

Artículo 18. (Vista de Cargo). La Vista de Cargo que dicte la Administración, deberá

consignar /os siguientes requisitos esenciales:

a. Número de la Vista de Cargo.

b. Fecha.

c. Nombre o razón socia/ del Sujeto Pasivo.

d. Número de registro tributario, cuando corresponda.

e. Indicación del tributo (s) y, cuando corresponda, período (s) fiscal (es).

f Liquidación previa de la deuda tributaria.

g. Acto u omisión que se atribuye al presunto autor, así como la calificación de la

sanción en el caso de /as contravenciones tributarias y requerimiento a la

presentación de descargos, en el marco de lo dispuesto en el Parágrafo 1 del

Artículo 98 de la Ley N' 2492.

h. Firma, nombre y cargo de la autoridad competente.

Artículo 19. (Resolución Determinativa). La Resolución Determinativa deberá

consignar /os requisitos mínimos establecidos en el Artículo 99 de la Ley N' 2492.

Las especificaciones sobre la deuda tributaria se refieren al origen, concepto y

determinación del adeudo tributario calculado de acuerdo a lo establecido en el Artículo

4 7 de dicha Ley.

En el ámbito aduanero, /os fundamentos de hecho y de derecho contemplarán una

descripción concreta de la declaración aduanera, acto o hecho y de las disposiciones

legales aplicables al caso.

IV.4. Fundamentación técnico-jurídica.

De la revisión de los antecedentes de hecho y derecho, así como del Informe

Técnico-Jurídico AGIT-SDRJ-1022/2014, de 9 de julio de 2014, emitido por la

26 de 41

AuTORIDAD DE IMPUGNACIÓN TRIBUTARIA Estado Plurlnacionol de Bolivia

111111111111111111111111 1111111111111111111111111111111111111111111111111111

Subdirección de Recursos Jerárquicos de la AGIT, en el presente caso se evidencia lo

siguiente:

IV.4.1. Cuestión Previa.

i. En principio cabe indicar que el Recurso Jerárquico presentado por la empresa

Transportes Rivadeneyra y Mantilla SR L., expresa agravios referidos a la existencia

de vicios de anulabilidad en el proceso de determinación, como en la emisión de la

Resolución del Recurso de Alzada; en ese entendido, conforme al procedimiento

habitual de esta instancia Jerárquica, con la finalidad de evitar nulidades posteriores

y precautelando el debido proceso, verificará la existencia o inexistencia de los

vicios de forma, y sólo en caso de no ser evidentes los mismos, se procederá a la

revisión y análisis de los aspectos de fondo, planteados por la empresa Transportes

Rivadeneyra y Mantilla SRL. y la Gerencia Distrital El Alto del SIN.

IV.4.2. Sobre los vicios de nulidad en la Vista de Cargo y Resolución

Determinativa.

i. El Sujeto Pasivo en su Recurso Jerárquico, señala que tanto la Vista de Cargo como

la Resolución Determinativa, fueron emitidas vulnerando los Artículos 96 y 99 de la

Ley N° 2492 (CTB), viciando de nulidad el proceso de determinación, puesto que la

Vista de Cargo, no le permite realizar un análisis especifico e individualizado de los

cargos establecidos por la Administración Tributaria, ya que se encuentran

agrupados en conceptos generales, y siendo que las operaciones difieren unas de

otras, no pueden efectuarse observaciones genéricas, y si bien la Administración

Tributaria, se basó en las cuentas contables de la empresa, estableciendo

observaciones, empero, no citó los resultados de manera clara en la incidencia del

IUE, aspecto fundamental a fin de poder descargar los conceptos reparados,

impidiéndole el derecho a la defensa, y dejándole en absoluta indefensión, al

respecto, cita como precedente la Resolución Jerárquica AGIT-RJ 0627/2012, de 7

de agosto de 2012.

ii. Refiere al Inciso g), del Artículo 18 del Decreto Supremo W 27310 (RCTB), que

establece que se debe de considerar los actos y omisiones que se le atribuyen al

presunto autor, por lo que deben ser claras y contundentes las determinaciones de

la Administración Tributaria, a fin de que permita una defensa clara e irrestricta;

añade que la Administración Tributaria, sin tener certeza clara de todas las

transacciones, las generaliza sin analizarlas de manera individualizada, trasladando

27 de 41

esa responsabilidad al Sujeto Pasivo, por lo que invoca la anulabilidad de obrados

hasta el vicio más antiguo.

iii. Por su parte la Administración Tributaria en alegatos escritos, manifiesta que la

Vista de Cargo y la Resolución Determinativa, cumplen con todos los requisitos

establecidos en los Artículos 96 y 99 de la Ley W 2492 (CTB), añade que no

vulneró el derecho a la defensa del Sujeto Pasivo, quien aduce nulidad, sin

especificar el hecho ni la norma que se habría vulnerado.

iv. Al respecto, en relación al Acto Administrativo, la doctrina enseña que éste: "debe

estar razonablemente fundado, o sea, debe explicar en sus propios considerandos,

Jos motivos y tos r~zonamientos por tos cuales arriba a la decisión que adopta. Esa

explicación debe serlo tanto de los hechos y antecedentes del caso, como del

derecho en virtud del cual se considera ajustada a derecho la decisión y no pueden

desconocerse las · pruebas existentes ni los hechos objetivamente ciertos"

(GORDILLO, Agustín. Tratado de Derecho Administrativo - Tomo IV. Fundación de

Derecho Administrativo. Octava Edición. 2004, Págs. 11-36 y 11-37). En cuanto a la

fundamentación o motivación del acto, la doctrina señala que ésta es imprescindible:

"(. .. ) para que el Sujeto Pasivo sepa cuáles son las razones de hecho y de

derecho que justifican la decisión y pueda hacer su defensa o, en su caso,

deducir los recursos permitidos (. .. )" (las negrillas son nuestras) (FONROUGE

GIULANNI, Carlos M. Derecho Financiero. Volumen l. Ed. De Palma. 1987, Pág.

557).

v. Asimismo, la doctrina señala: "a fin de garantizar un debido procedimiento

administrativo resulta indispensable que el contribuyente tome conocimiento no sólo

de las faltas administrativas que se le imputan, sino de la forma, los mecanismos y

las pruebas utilizadas para llegar a ellas"; en este sentido, señala que el acto que

emita la Administración Tributaria, deberá contener una motivación expresa:

"mediante una relación concreta y directa de los hechos probados relevantes del

caso específico, y la exposición de las razones jurídicas y normativas que con

referencia directa a los anteriores justifican el acto adoptado, no siendo admisibles

como motivación, la exposición de fórmulas generales o vacías de fundamentación

para el caso concreto o aquellas fórmulas que por su oscuridad, vaguedad,

contradicción o insuficiencia no resulten específicamente esclarecedoras para la

motivación del acto" (ALVA, Karla. Procedimiento de Fiscalización y Presunción en

28 de 41

~~.,,A·"·C-"'I···~T t:' -%.

~-t",.~j'

AuTORIDAD DE IMPUGNACIÓN TRIBUTARIA Estado Plurlnacionol de Bolivia

Derecho Tributario, en Tratado de Derecho Procesal Tributario, Los Procedimientos

Administrativos Tributarios (!). Primera Edición. Pacífico Editores. 2012, Pág. 265).

VI. La normativa nacional, con relación a los requisitos de la Vista de Cargo y

Resolución Determinativa, la Ley N° 2492 (CTB) en sus Artículos 96, Parágrafos 1 y

111; y 99, Parágrafo 11, establecen que la Vista de Cargo contendrá los hechos, actos,

datos, elementos y valoraciones que fundamenten la Resolución Determinativa,

procedentes de la declaración del Sujeto Pasivo o tercero responsable, de los

elementos de prueba en poder de la Administración Tributaria o de los resultados de

las actuaciones de control, verificación, fiscalización e investigación; además, fijará

la base imponible, sobre Base Cierta o sobre Base Presunta, según corresponda, y

contendrá la liquidación previa del tributo adeudado. Igualmente, establecen que la

Resolución Determinativa deberá contener como requisitos mínimos: Lugar y fecha,

nombre o razón social del Sujeto Pasivo, especificaciones sobre la deuda tributaria,

fundamentos de hecho y de derecho, calificación de la conducta y la sanción en

caso de contravenciones, así como la firma y nombre de la autoridad competente ..

vii. Por su parte, el Decreto Supremo N° 2731 O (RCTB), en sus Artículos 18 y 19,

dispone que la Vista de Cargo deberá consignar los siguientes requisitos: Número;

Fecha; Nombre o razón social del Sujeto Pasivo; Número de registro tributario;

Indicación del tributo (s), período (s) fiscal (es); Liquidación previa de la deuda

tributaria; Acto u omisión que se atribuye al presunto autor, así como la calificación

de la sanción en el caso de las contravenciones tributarias y requerimiento a la

presentación de descargos; Firma, nombre y cargo de la autoridad competente;

asimismo, la Resolución Determinativa debe consignar los requis'1tos mínimos

establecidos en el Artículo 99 de la Ley N' 2492 (CTB), y aclara que las

especificaciones sobre la deuda tributaria se refieren al origen, concepto y

determinación del adeudo tributario calculado de acuerdo al Artículo 47 de la citada

Ley.

viii. Por otro lado, en cuanto a la anulabilidad de los actos, los Parágrafos 1 y 11 del

Artículo 36 de la Ley N° 2341 (LPA), aplicables supletoriamente por mandato del

Numeral 1, Artículo 74 de la Ley N° 2492 (CTB), señalan que serán anulables los

Actos Administrativos cuando incurran en cualquier infracción del ordenamiento

jurídico, y no obstante lo dispuesto en el Numeral anterior, el defecto de forma sólo

29 de 41

11111111~1~1 111111111111111111111111111111111111111111111~1111111111111 ..

determinará la anulabilidad cuando el acto carezca de los requisitos formales

indispensables para alcanzar su fin o dé lugar a la indefensión de los interesados.

ix. En el presente caso, de la revisión de los antecedentes administrativos se tiene que

la Administración Tributaria, con la notificación de la Orden de Fiscalización No

0011 OFE00048, inició contra Transportes Rivadeneyra y Mantilla SRL, un proceso

de Fiscalización Parcial con alcance en la verificación de los hechos y/o elementos

correspondientes al Impuesto sobre las Utilidades de las Empresas (IUE), de la

gestión fiscal 2009, solicitando para dicho efecto, mediante F-4003, Requerimiento

W 00103215, la presentación de: Declaraciones Juradas deiiVA, IT e IUE, Libro de

Ventas, Libro de Compras, Notas Fiscales de respaldo al Débito Fiscal, Notas

Fiscales de respaldo al Crédito Fiscal, Extractos Bancarios, Planilla de Sueldos,

Planilla Tributaria y Cotizaciones Sociales, Comprobantes de los Ingresos y Egresos

con respaldo, Formularios de Habilitación de Notas Fiscales, Plan Código de

Cuentas Contables, Libros de Contabilidad (Diario y Mayor), Kardex, Inventarios,

Documentos de Propiedad de Activos, Contratos (clientes y proveedores), MIC's,

Medios de Pago, Testimonio de Constitución, de la gestión 2009, Estados

Financieros y Dictamen de Auditoría correspondientes a las gestiones 2008 y 2009

(fs. 2-3 y 8-11 de antecedentes administrativos c.1 ).

x. De la misma revisión se observa que el 29 de febrero, 1 de marzo y 8 de junio de

2012, respectivamente, según Acta de Recepción de Documentos, el Sujeto Pasivo

presentó: Declaraciones Juradas del IVA e IT, Comprobantes de Egreso con

documentos de respaldo, Comprobantes de Ingreso con documentos de respaldo,

Comprobantes Diarios y Mayores, Libro de Compras, Libro de Ventas IV A, Facturas

de Ventas, MIC/DTA, Testimonio de Escritura, Plan de Cuentas, Balance General y

Estado de Resultados, Detalle de depreciación de Activo Fijo Vehículo,

correspondiente a la gestión 2009, plasmadas en las Actas de Recepción,

consignándose en observaciones que toda la documentación fue presentada en

original y en algunos casos adicionalmente en fotocopias (fs.41-43 de antecedentes

administrativos c.1 ).

xi. Como resultado del Proceso de Fiscalización, el 28 de noviembre de 2012, la

Administración Tributaria notificó mediante cédula la Vista de Cargo No 29 0227 12

con CITE: SIN/GDEA/DF/FENC/230/2012, a Hugo Gustavo Rivadeneyra Ergueta,