relatório de pesquisa - acervo.ci.fdc.org.bracervo.ci.fdc.org.br/acervodigital/relatórios de...

TRANSCRIPT

RP0604 – dezembro, 2006

DIFERENCIAÇÃO ORGANIZACIONAL LEVANDO AS ORGANIZAÇÕES A AGREGAREM VALOR À SOCIEDADE:

UM ESTUDO DE CASO

Léo F. C. Bruno Professor Ph.D e Pesquisador da FDC e da UFAM

Sinval Batista Gomes M. Sc., Pesquisador da UFAM

Campus Aloysio Faria – Centro AlfaAv. Princesa Diana, 760 – Alphaville Lagoa dos Ingleses

34000-000 – Nova Lima, MG – BrasilTel.: 55 31 3589-7465 Fax: 55 31 3589-7402

e-mail: [email protected] – www.fdc.org.br

Relatório de Pesquisa

Relatório de PesquisaRP0604 - Ano 6 - n° 04 - dezembro 2006

Assessoria editorialTeresa Goulart - editora (MG 1716/JP)

Supervisão editorialJosé Ricardo Ozólio

Projeto gráfico (edição final)Célula de Edição de Documentos

RevisãoCélula de Edição de Documentos

ImpressãoCélula de Edição de Documentos

RedaçãoCélula de EditoraçãoFundação Dom CabralTel. (31) [email protected]

Copyright 2006, Fundação Dom Cabral. Para cópias ou permissão para reprodução, contatos pelo telefone 55 31 3589 7465 ou e-mail: [email protected].

Reproduções integrais ou parciais deste relatório somente com a autorização expressa da FDC. É permitida a citação de dados, tabelas, gráficos e conclusões, desde que indicada a fonte.

Para baixar a versão digital desta e de outras publicações de temas relacionados à gestão empresarial, acesse a Sala do Conhecimento da Fundação Dom Cabral através do link http://www.fdc.org.br/pt/sala_co-nhecimento

SumáRio

1. Introdução .................................................................................................................................... 7

1.1 Objetivo geral ........................................................................................................................ 8

1.2 Objetivo específico ................................................................................................................ 8

1.3 Procedimento metodológico .................................................................................................. 8

1.4 Estrutura do trabalho ............................................................................................................. 8

2. Revisão bibliográfica ..................................................................................................................... 9

2.1 Introdução: Valor de mercado x valor contábil das organizações........................................ 9

2.2 Diferenciação organizacional ............................................................................................... 11

2.3 Capital intelectual das organizações ................................................................................... 14

2.4 Responsabilidade social ........................................................................................................ 19

2.5 Valor contábil das organizações ........................................................................................... 25

3. Procedimento metodológico ....................................................................................................... 29

3.1 A empresa: EMTEC da Amazônia S.A ................................................................................ 29

3.2 Levantamento de comprometimento (C) ........................................................................... 29

3.3 Levantamento de resultados (R) ......................................................................................... 47

4. Resultados e análises ................................................................................................................... 48

4.1 Resultado e análise do Índice de Diferenciação Organizacional – IDO ............................ 49

4.2 Análise dos hiatos (gaps) relativos aos indicadores de comprometimento (C) ................ 50

4.3 Resultados e análises dos instrumentos de medição do comprometimento (C) .............. 51

4.4 Análise dos hiatos (gaps) relativos aos indicadores de resultados (R) ............................... 64

4.5 Resultado e análise do levantamento de R (resultado) ...................................................... 64

5. Conclusões e recomendações ..................................................................................................... 66

Referências ......................................................................................................................................70

Anexos .............................................................................................................................................73

RESUMO

O estudo procura avaliar a extensão por meio da qual as organizações agregam valor à sociedade através da medição do patrimônio intangível de uma empresa, também chamado de capital intelectual, vinculando a essa medição as estratégias de negócio e a responsabilidade social, o que leva à descoberta do índice de diferenciação organizacional. Para a medição do patrimônio intangível da organização, assim como a medição da responsabilidade social empresarial, um conjunto de instrumentos fechados foi desenvolvido e aplicado e, quando apropriado, validado. Esses instrumentos cobriram todas as dimensões importantes sugeridas pela literatura. Os instrumentos desenvolvidos foram construídos para a medição de qualidade de vida no trabalho, aprendizagem organizacional, habilidades de gestão, diagnóstico de macroprocessos, gestão da tecnologia / inovação e gestão de relacionamentos e meio ambiente. Para a medição das estratégias de negócio, foi analisado o balanço econômico-financeiro anual para a coleta de indicadores importantes, como margem operacional, lucro líquido, giro de capital, EBITDA, valor econômico agregado ou valor financeiro agregado. O modelo foi, então, aplicado em uma empresa pertencente a uma indústria do segmento de mídias virgens, e os resultados mostraram hiatos (gaps), envolvendo os indicadores analisados, assim como sugestões para melhorias.

Palavras-chave: capital intelectual, diferenciação organizacional, estratégia de negócio, responsabilidade social.

Diferenciação organizacional levando as organizações a agregarem valor à sociedade: um estudo de caso

�

1. INTRODUÇÃO

Um dos grandes desafios das organizações, neste início de século, tem sido aliar o at ingimento das metas f inanceiras (tangível) com o desenvolvimento do capital intelectual (intangível) e sua atuação de forma responsável diante da sociedade (ETHOS, 2005). Enquanto, no curto prazo, a organização depende do resultado econômico-financeiro para sobreviver, a sua longevidade está condicionada às ações voltadas ao capital intelectual e às relações da organização com o meio ambiente e a sociedade.

Na atualidade, o acesso à tecnologia a ao crédito financeiro está disponível para a grande parte das organizações. Sistemas de gestão integrados, máquinas e equipamentos, ferramentas de gerenciamento estão cada vez mais à disposição das organizações que queiram usufruir de seus benefícios.

Entretanto, cada vez mais, boa parte das organizações, com visão mais ampla, tem entendido que seu maior patrimônio são as pessoas. O ser humano envolvido nos processos organizacionais possui idéias, melhora processos e relaciona-se com outros seres humanos, dentro e fora da organização. As organizações e a própria sociedade reconhecem o fato de que somente organizações que se preocupam com o bem-estar das pessoas e relacionam-se com o meio ambiente e com a sociedade, de forma responsável (responsabilidade social) poderão fazer frente à competição que se demonstra, a cada dia, mais acirrada.

O Índice de Diferenciação Organizacional - IDO (BRUNO, 2005) evidencia se as organizações, além de apresentarem resultados econômicos e financeiros, investem em capital intangível e nas suas relações com a sociedade e com o meio ambiente, conquistando respeito e admiração das partes interessadas (stakeholders), ou seja, o IDO mede o grau no qual a organização agrega valor à sociedade como um todo, promovendo o desenvolvimento das pessoas e assegurando a perpetuação das organizações de forma responsável (SAFTY, 2003).

O IDO é uma forma de auxiliar as organizações a buscarem um equilíbrio entre resultados financeiros (R) e comprometimento (C) com desenvolvimento do capital intelectual e com a responsabilidade social (BRUNO, 2005).

O valor contábil das organizações pode ser facilmente mensurável, através das análises do capital físico e do capital monetário. Vários indicadores podem ser utilizados para tal mensuração, como margem operacional, margem líquida, giro de capital, EBITDA, Economic Value Added (EVA) ou valor econômico agregado, Cash Value Added (CVA) ou valor financeiro agregado, ou outros indicadores. Esses indicadores são de fácil compreensão para os acionistas e gestores da organização e são obteníveis através da análise de demonstrativos econômico-financeiros das organizações.

Entretanto, quando se trata do capital intelectual, as organizações se deparam com a dificuldade de medi-lo, em função de sua intangibilidade. De acordo com Stewart (1998), esse capital depende de quatro vetores: capital humano, capital estrutural – que se divide em capital de inovações –, capital de processos e capital de relações.

Segundo Stewart (1998), o capital humano não pertence à organização, pois é conseqüência direta da soma das habilidades e especialidades de seus empregados. O capital estrutural pertence à organização e pode ser negociado (pelo menos em teoria), sendo o ambiente real construído pela organização para administrar e gerar seu conhecimento de forma adequada. É composto pelo capital de processos que se relaciona aos processos internos e externos existentes dentro da empresa e entre ela e seus outros parceiros; pelo capital de relações, ligado a fornecedores, clientes, prestadores de serviço e parceiros principais, e pelo capital de inovações, uma conseqüência direta da cultura da organização e de sua capacidade de criar conhecimento novo, com base no conhecimento existente.

Relatório de Pesquisa – RP0604

�

1.1 Objetivo geral

O objetivo geral deste trabalho de pesquisa é medir o Índice de Diferenciação Organizacional (IDO) em uma organização do Pólo Industrial de Manaus (PIM). A organização escolhida foi a European Multimedia Technology (EMTEC) da Amazônia, fabricante de mídias virgens como CD-R, DVD-R, disquetes, VHS, fitas de áudio e boxes para as mídias virgens mencionadas.

1.2 Objetivo específico

Evidenciar os hiatos (gaps) entre as situações presentes (reais) e situações desejáveis futuras, em cada um dos componentes dos comprometimentos com capital intelectual e responsabilidade social (C) e resultados econômico-financeiros (R), estabelecendo sugestões de melhoria para esses componentes. Essas sugestões poderão ser transformadas em planos de ações que visem alcançar as metas estabelecidas pela organização na busca da diferenciação.

1.3 Procedimento metodológico

O procedimento metodológico adotado para a pesquisa se dividiu em duas partes. A primeira parte, referente às dimensões do capital intelectual e da responsabilidade social, demandou a aplicação de seis instrumentos fechados adaptados da literatura pesquisada, visando ao levantamento dos indicadores de cada uma das dimensões pesquisadas. Os instrumentos fechados foram aplicados a amostras representativas, compostas por colaboradores e/ou gestores da organização pesquisada. Três dos instrumentos utilizados, por pesquisarem opiniões, foram validados estatisticamente, após serem respondidos, antes das tabulações finais. A segunda parte, referente aos resultados do negócio, consistiu basicamente na busca pelos indicadores financeiros do negócio e a comparação desses indicadores com benchmarks do setor ou com metas da própria organização pesquisada. Esses indicadores estavam acessíveis na organização.

1.3.1 Justificativa

A escolha do tema deveu-se ao fato de grande parte das organizações, apesar de terem consciência da importância de seu capital intelectual (STEWART, 1998) e da sua responsabilidade frente ao meio ambiente e à sociedade (ETHOS, 2005), não possuírem uma real visão de sua

posição em termos de comprometimento diante do capital intelectual e da responsabilidade social. O IDO procura auxiliar as organizações a terem essa visão de seus comprometimentos, em paralelo com seus resultados econômico-financeiros, levando-as, portanto, a ter uma visão mais abrangente de si mesmas no contexto socioorganizacional no qual estão inseridas (BRUNO, 2005).

1.4 Estrutura do trabalho

O trabalho encontra-se dividido em três capítulos. No capítulo 1, tem-se a revisão da literatura, abrangendo as dimensões que compõem o levantamento do IDO, sejam dimensões relacionadas a resultados financeiros ou do negócio, ou relacionadas a comprometimento com capital intelectual e responsabilidade social.

No capítulo 2, é demonstrado o procedimento metodológico aplicado para o levantamento dos indicadores referentes aos resultados financeiros e aos comprometimentos com capital intelectual e responsabilidade social. Para os indicadores de resultados financeiros foi utilizado o relatório financeiro gerencial da organização e, para o comprometimento, foram aplicados instrumentos de pesquisa entre os colaboradores e os gestores da organização. No início deste capítulo, também é apresentada uma visão geral sobre a empresa na qual a pesquisa foi aplicada, relatando seu histórico e situação atual.

No capítulo 3, são apresentados os resultados e as análises referentes a cada um dos indicadores levantados, relatando os hiatos (gaps) e sugestões para se chegar às metas estabelecidas.

Em seguida, apresenta-se a conclusão geral da pesquisa, bem como recomendações gerais para que a empresa possa melhorar seu desempenho em relação à sua diferenciação e são feitas, ainda, recomendações para trabalhos futuros.

Diferenciação organizacional levando as organizações a agregarem valor à sociedade: um estudo de caso

�

2. REVISÃO BIBLIOGRÁFICA

2.1 Introdução: valor de mercado x valor contábil das organizações

O levantamento do valor de mercado das organizações não depende somente do seu valor contábil. O valor de mercado não pode considerar somente o valor contábil, capital físico, capital monetário e resultados econômico-financeiros como faturamento e lucro (tangíveis). O capital intelectual (intangível), em todos os seus vetores, deve ser considerado como parte integrante dessa avaliação do valor de mercado das organizações (STEWART, 1998).

Essa afirmação é um fato que tem sido constatado pelas organizações e pela sociedade. Esse fato não é novo, tendo sido pesquisado e relatado por Hayek (1945) apud Jóia (2001, p.55), em sua pesquisa sobre o uso do conhecimento na sociedade. Entretanto, somente a partir da última década essa compreensão começou a ser realmente difundida entre as organizações e a sociedade em geral.

Stewart (1998), em sua obra Capital intelectual, a nova vantagem competitiva das empresas, procurou abranger o assunto capital intelectual de maneira completa. Para ele, o valor de mercado das organizações pode ser resumidamente estimado com a seguinte expressão:

Valor de Mercado = Valor Contábil (tangível) + Capital Intelectual (intangível) (1)

Cada vez mais, a importância dos ativos intangíveis das organizações e até de países e entidades sem fins lucrativos vem sendo destacada por acadêmicos, pesquisadores e executivos.

Ainda segundo Stewart (1998), as dimensões do capital intelectual podem ser divididas, conforme a FIG. 1, a seguir:

Pelo organograma, vemos que o capital intelectual pode ser dividido em capital humano e capital estrutural. O ser humano, obviamente, permeia toda a organização, por isso, justamente devido a sua importância, é destacado por Stewart (1998), uma vez que é o único elemento do capital intelectual que está na organização, não fazendo parte dela e, caso não se sinta atraído e valorizado por ela, nela não permanecerá.

O valor contábil de uma organização está acessível em seus balanços anuais publicados

nas chamadas Demonstrações de Resultados do Exercício (DREs). Através desses balanços tem-se uma clara visão da situação econômico-financeira da organização. Os contadores e os gestores de uma organização não têm nenhuma dificuldade quanto à análise econômico-financeira das organizações. No entanto, quando se procura chegar ao valor de mercado da organização é que os contadores se deparam com grandes dificuldades com relação à valorização do capital intelectual. Como valorizar o conhecimento dos seres humanos da organização (capital

Figura 1 – Componentes do capital intelectualFonte: STEWART, 1998.

CAPITAL INTELECTUAL

CAPITAL HUMANO CAPITAL ESTRUTURAL

CAPITAL ORGANIZACIONAL CAPITAL DO CLIENTE

CAPITAL DE INOVAÇÃO CAPITAL DE PROCESSO

Relatório de Pesquisa – RP0604

10

humano)? Como valorizar a capacidade de se criarem conhecimento e idéias novas dentro da organização (capital de inovações)? Como valorizar os processos internos e externos que existem dentro da organização (capital de processos)? Como valorizar o relacionamento com fornecedores, clientes e parceiros da organização (capital de cliente ou capital de relações)? Realmente, é uma tarefa árdua para os contadores em função da intangibilidade de cada uma dessas dimensões. No entanto, elas existem e precisam ser consideradas no valor de mercado das organizações, sob pena de se subestimar o valor real de uma organização.

Uma outra dimensão que, principalmente a partir deste início de século, tem influenciado no resultado econômico-financeiro das organizações é a responsabilidade social. As organizações que se preocupam com o meio ambiente e com a sociedade têm alcançado resultados favoráveis. Os clientes estão cada vez mais se preocupando com o nível de comprometimento de seus fornecedores, com o

uso responsável dos recursos do meio ambiente e também com o seu relacionamento com a sociedade de forma abrangente, não somente em uma visão local, onde a organização está inserida, como também em uma visão global. Entidades não governamentais, com foco em responsabilidade social, meio ambiente e consumo responsável têm surgido e ganhado força desde a última década, fazendo com que as organizações despertem para esses temas (ETHOS, 2005). Mesmo entidades com foco mais voltado a resultados empresariais, como o Prêmio Nacional da Qualidade (PNQ), têm ramificado suas ações e questionários de avaliação, levando organizações que queiram vencer tais prêmios a implantarem e melhorarem ações direcionadas à responsabilidade social.

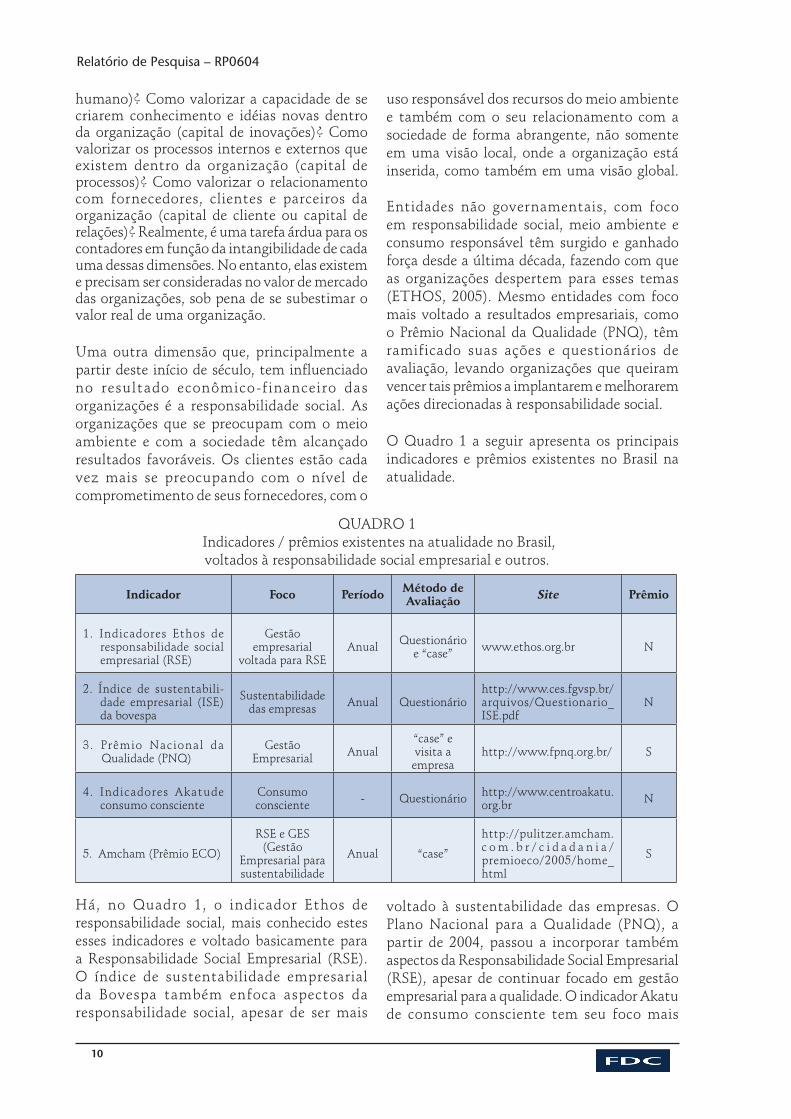

O Quadro 1 a seguir apresenta os principais indicadores e prêmios existentes no Brasil na atualidade.

QUADRO 1 Indicadores / prêmios existentes na atualidade no Brasil, voltados à responsabilidade social empresarial e outros.

Há, no Quadro 1, o indicador Ethos de responsabilidade social, mais conhecido estes esses indicadores e voltado basicamente para a Responsabilidade Social Empresarial (RSE). O índice de sustentabilidade empresarial da Bovespa também enfoca aspectos da responsabilidade social, apesar de ser mais

voltado à sustentabilidade das empresas. O Plano Nacional para a Qualidade (PNQ), a partir de 2004, passou a incorporar também aspectos da Responsabilidade Social Empresarial (RSE), apesar de continuar focado em gestão empresarial para a qualidade. O indicador Akatu de consumo consciente tem seu foco mais

Indicador Foco Período Método de Avaliação Site Prêmio

1. Indicadores Ethos de responsabilidade social empresarial (RSE)

Gestão empresarial

voltada para RSEAnual Questionário

e “case” www.ethos.org.br N

2. Índice de sustentabili-dade empresarial (ISE) da bovespa

Sustentabilidade das empresas Anual Questionário

http://www.ces.fgvsp.br/arquivos/Questionario_ISE.pdf

N

3. Prêmio Nacional da Qualidade (PNQ)

Gestão Empresarial Anual

“case” e visita a empresa

http://www.fpnq.org.br/ S

4. Indicadores Akatude consumo consciente

Consumo consciente - Questionário http://www.centroakatu.

org.br N

5. Amcham (Prêmio ECO)

RSE e GES (Gestão

Empresarial para sustentabilidade

Anual “case”

http://pulitzer.amcham.c o m . b r / c i d a d a n i a /premioeco/2005/home_html

S

Diferenciação organizacional levando as organizações a agregarem valor à sociedade: um estudo de caso

11

voltado a consumo consciente dos recursos do meio ambiente e proteção deste. O indicador Ancham possui também aspectos voltados à responsabilidade social, apesar de estar mais centrado em gestão empresarial para a sustentabilidade. Está sendo desenvolvido pelo Banco Santander um indicador / prêmio com foco em empreendedorismo, a ser lançado no final de 2005.

2.2 Diferenciação organizacional

O IDO evidencia se as organizações, além de apresentarem resultados econômicos e

financeiros, investem em capital intangível, bem como nas suas relações com a sociedade e com o meio ambiente, conquistando respeito e admiração das partes interessadas (stakeholders), ou seja, o IDO mede o grau no qual a organização agrega valor à sociedade como um todo, promovendo o desenvolvimento das pessoas e assegurando a perpetuação das empresas de forma responsável (SAFTY, 2003).

Segue, na FIG. 2, a síntese conceitual da diferenciação organizacional:

Portanto, o IDO avalia a organização sob dois enfoques, sendo o primeiro o aspecto econômico-financeiro, e o segundo o aspecto relacionado a capital intelectual, adicionando-se a responsabilidade social. O IDO pode variar de “0”, quando a organização é iniciante, a “1”, quando a organização atinge diferenciação máxima em função de seus resultados (R) e comprometimentos (C).

Nota-se, na síntese conceitual da FIG. 2, que existe uma interdependência entre R (resultados) e C (comprometimentos). O IDO, portanto, depende tanto de R quanto de C. Além disso, resultados e comprometimentos são mutuamente afetados pelas performances individuais de ambos, ou seja, são interdependentes:

Figura 2 – Diferenciação organizacional – síntese conceitualFonte: BRUNO, 2005.

DIFERENCIAÇÃO ORGANIZACIONAL

Valor de Mercado

Valor Contábil Capital Intelectual (intangível) Responsabilidade Social

Capital Físico

Capital Monetário

Capital Humano

Capital de Inovações

Capital de Processos

Capital de Relações

Meio Ambiente

Sociedade

Resultados (R) Comprometimentos (C)

IDO = R x C

IDO = f(R ⇔ C)

Sendo:0 ≤ IDO ≤ 10 ≤ R ≤ 10 ≤ C ≤ 1

INDICADORES DO NEGÓCIO

Margem operacionalMargem líquidaGiro do CapitalEBITDAEVACVA

√√√√√√

INDICADORES DE COMPROMETIMENTO

Qualidade de vida no trabalhoHabilidade de gestãoGestão do conhecimento e inovaçãoGestão de processosGestão ambientalRelações com a Sociedade

√√√√√√

R =• IndicadorBenchmark

6∑i=16

1

Nota: valor final relativizado a benchmarks setoriais

Fonte: Balanços Anuais

•

•

C =• IndicadorBenchmark

6∑i=16

1

Nota: valor final relativizado ao total de pontos possíveis ou benchmarks

Fonte: Medição através de instrumentos (anual)

•

•

Relatório de Pesquisa – RP0604

12

IDO = f (R ↔ C)

IDO = R x C (2)

Os valores de R e C são encontrados através das seguintes equações:

C = 16

∑ 6

і = 1

IndicadorBenchmark (3)

R = 16

∑ 6

і = 1

IndicadorBenchmark (4)

R (resultados) e C (comprometimentos) são, portanto, produto dos indicadores de negócio e indicadores de comprometimentos, respectivamente.

Os indicadores de negócio (margem operacional, margem líquida, giro de capital, EBITDA, EVA, CVA) são encontrados comparando-se com benchmarks do segmento em que atua a organização ou com suas próprias metas estabelecidas. Essas informações podem ser encontradas através dos balanços anuais ou demonstrativos de resultados do exercício

(DREs) das organizações. O resultado (R) é encontrado, portanto, através da média dos indicadores de desempenho do negócio. Percebe-se pela fórmula 4 que, para que haja um equilíbrio entre os indicadores de desempenho que compõem o resultado (R), eles devem possuir peso igualitário, de forma a se ter um levantamento mais confiável do resultado (R).

Os indicadores de comprometimentos (qualidade de vida no trabalho, habilidades de gestão, gestão do conhecimento e inovação, gestão de processos, gestão ambiental, relações com a sociedade) são encontrados através da aplicação de instrumentos de pesquisa dentro da própria organização. Para se encontrar o valor individual do indicador, ele é comparado ao total de pontos possíveis do instrumento ou, caso se tenha essa informação, ao benchmark do segmento de atuação da organização. O comprometimento (C), portanto, é encontrado através da média dos indicadores de comprometimentos. Igualmente aos componentes do resultado (R) do negócio, os componentes do comprometimento (C) possuem peso igualitário, buscando a confiabilidade do valor encontrado, sem priorizar quaisquer componentes do comprometimento (C).

O GRAF. 1 a seguir apresenta a síntese da diferenciação organizacional.

Gráfico 1 – Diferenciação organizacional – síntese gráficaFonte: BRUNO, 2005.

DIFERENCIAÇÃO ORGANIZACIONAL

“Patrocinada”“Diferenciada”

Iniciante” “Econômico-Financeira”

E

F

DC

B

A

IDO = R x C

Melhor empresa:

Legenda:Tr a j e t ó r i a X , m a i o r equilíbrio entre resultados e comprometimentos

Tr a j e t ó r i a Y, m e n o r equilíbrio entre resultados e comprometimentos.

A, B, C, D, E e F = Empresas

RESULTADOS (R)

CO

MPR

OM

ETIM

ENT

OS

(C)

R = 0,8 e C = 0,6

IDO = 0,48

Diferenciação organizacional levando as organizações a agregarem valor à sociedade: um estudo de caso

13

Uma organização pode estar situada em um dos quatro quadrantes possíveis: iniciante, econômico - f inance i ra , patroc inada e diferenciada. As letras de A a F, no GRAF. 1, são exemplos hipotéticos de organizações que apontam seu resultado em relação à diferenciação organizacional. As curvas x e Y também são exemplos hipotéticos de trajetórias de organizações em direção à diferenciação.

A organização iniciante não é somente aquela que está iniciando suas atividades, mas também a que se inicia em relação à diferenciação organizacional. Uma organização que atravessa uma situação econômico-financeira desfavorável, na maioria das vezes, apresenta também baixo índice de comprometimento (C), o que faz com que ela se localize no quadrante iniciante da diferenciação organizacional. As organizações D e F localizam-se no quadrante iniciante.

A organização localizada no quadrante econômico-financeiro está inclinada mais para resultados (R) do que para comprometimento (C). Essa organização busca, na maioria das vezes, resultados econômico-financeiros no curto prazo somente e não investe em capital intelectual e responsabilidade social, não tendo ainda despertado para a importância desses aspectos para a longevidade da organização. As organizações B e C encontram-se no quadrante econômico-financeiro.

A organização patrocinada é aquela com resultado (R) abaixo das expectativas, mas que mantém seu comprometimento com o capital intelectual e com a responsabilidade social elevado. Muitas vezes, isso ocorre por uma decisão estratégica da organização que, apesar dos resultados desfavoráveis, decide preservar seus ativos intangíveis. A organização E encontra-se no quadrante patrocinada.

A organização que atinge o quadrante diferenciada é aquela que, além de apresentar resultados econômico-financeiros favoráveis, é também comprometida com o desenvolvimento do capital intelectual e responsabilidade social. Localizar-se e permanecer nesse quadrante deveria ser o objetivo de qualquer organização, pois, através de um equilíbrio entre resultados (R) e comprometimentos (C), as organizações podem realmente se perpetuar, quebrando o paradigma de que toda organização tem

seu nascimento, crescimento, maturidade e decadência. A decadência e mesmo a maturidade sem nenhum crescimento podem ser evitadas em organizações diferenciadas. A organização A encontra-se no quadrante diferenciada.

A trajetória x do GRAF. 1 demonstra um maior equilíbrio entre resultados (R) e comprometimentos (C) em relação à trajetória Y. Uma organização em total equilíbrio na busca pela diferenciação seria aquela que, ao longo do tempo, apresenta o mesmo resultado de R (resultados) e C (comprometimentos), ou seja, seria a organização que segue a linha que divide a soma dos quatro quadrantes ao meio. Nesse sentido, pode se ver pelo GRAF. 1 que a curva x aproxima-se mais desse equilíbrio, enquanto que na curva Y percebe-se maior ênfase a resultado econômico-financeiro em detrimento do comprometimento com o capital intelectual e com a responsabilidade social. O maior equilíbrio da trajetória x fica também evidenciado pela pequena área de concentração em relação a resultado econômico-financeiro (área hachurada no GRAF. 1) em relação à trajetória Y.

Percebe-se pelas fórmulas (3) e (4), que os fatores que compõem as variáveis R e C possuem a mesma importância relativa, ou seja, cada fator que influencia no cálculo de R e C possui peso igual aos demais, fazendo com que a organização necessite atuar em várias frentes para melhorar tanto os seus resultados (R) quanto seus comprometimentos (C).

O produto de R ( r e s u l t a d o s ) e C (comprometimentos), conforme a fórmula (1), resulta no IDO – Índice de Diferenciação Organizacional, que demonstra o quanto uma organização é diferenciada. Esse indicador é a síntese da diferenciação organizacional, pois, para que uma organização busque a diferenciação, ela deve trabalhar de forma conjunta os seus resultados e os comprometimentos. À medida que as duas constantes, que têm o mesmo peso e importância, tenderem a 1, o IDO também tenderá a 1. Caso uma variável (R ou C) apresente resultado satisfatório (tendendo a 1), e a outra apresente resultado abaixo de 0,5, por exemplo, o IDO será também abaixo de 0,5. Portanto, deve haver um equilíbrio entre a busca por resultados (R) e busca por comprometimentos (C).

Relatório de Pesquisa – RP0604

14

2.3 Capital intelectual das organizações

A importância que o capital intelectual vem ganhando nos últimos anos é notória para os gestores das organizações (STEWART, 1998). A atenção dirigida a ele é amplamente merecida, tendo em vista que as organizações e os negócios estão se redefinindo em termos de formatos e meios de transações comerciais. Fatores como imagem, reputação, tecnologias internacionais, carteira de clientes, flexibilidade operacional, canais de distribuição, domínio de conhecimentos, marcas, patentes, etc. têm sido amplamente valorizados.

Johnson e Kaplan (1993) salientam que o valor econômico de uma companhia não é limitado à soma dos valores de seus ativos tangíveis, pois inclui o valor de seus ativos considerados intangíveis.

Lopes de Sá (2000) preceitua que o capital da empresa não representa apenas um agregado de elementos autônomos, variáveis por acréscimo ou redução, mas se manifesta como um complexo econômico determinado em função não somente dos seus elementos constitutivos, como também das relações que são de natureza complementar e que agregam as funções instrumentais.

Booth (1998) corrobora tais afirmações mencionando que, financeiramente, a principal característica da economia de mercado atual é que a soma dos custos de uma companhia (incluindo o custo de capital) não é necessariamente equivalente ao preço de mercado de suas ações. Tal autor acentua, ainda, que a diferença entre os preços de mercado das companhias e o custo dos seus ativos cresce substancialmente ano após ano. A discrepância existente entre o valor de mercado da empresa, os ativos contabilizados e a estimativa de reposição desses ativos está ilustrada na TAB. 1 a seguir:

Fica claro pela tabela 1 que o valor contábil registrado é totalmente distinto daquele que o mercado estabelece para tais empresas. Esse valor consiste no valor intangível das empresas. Nesse sentido, Stewart (1998) menciona que, quando o mercado de ações avalia empresas em três, quatro ou dez vezes mais que o valor contábil de seus ativos, conforme tabela 2 a seguir, está contando uma verdade simples,

porém profunda: os ativos físicos de uma empresa baseada no conhecimento contribuem muito menos para o seu produto (ou serviço) final do que os ativos intangíveis (os talentos de seus colaboradores, a eficácia de seus sistemas gerenciais, o caráter de seus relacionamentos com clientes, fornecedores e parceiros, que untos formam seu capital intelectual).

TABELA 1 Valor intangível das organizações

Empresa

US$ BILHÕES

Valor de Mercado

Ativos Líquidos

Custo reposição estimado

Valor intangível

(%)

Coca-Cola 148 6 15 90

Microsoft 119 7 18 85

Intel 113 17 43 62

Ge 169 31 77 54

Exxon 125 43 107 14

Fonte: BOOTH, 1998.

Fica claro pela TAB. 1 que o valor contábil registrado é totalmente distinto daquele que o mercado estabelece para tais empresas. Esse valor consiste no valor intangível das empresas. Nesse sentido, Stewart (1998) menciona que, quando o mercado de ações avalia empresas em três, quatro ou dez vezes mais que o valor contábil de seus ativos, conforme TAB. 2 a seguir, está contando uma verdade simples, porém profunda: os ativos físicos de uma empresa baseada no conhecimento contribuem muito menos para o seu produto (ou serviço) final do que os ativos intangíveis (os talentos de seus colaboradores, a eficácia de seus sistemas gerenciais, o caráter de seus relacionamentos com clientes, fornecedores e parceiros, que juntos formam o seu capital intelectual).

Fonte: STEWART, 1998.

TABELA 2 Valor de mercado x valor contábil de

organizações

Empresa valor de mercado - M valor contábil - C M/C

IBM US$ 70,7 Bilhões US$ 16,6 Bilhões 4,25

Microsoft US$ 85,5 Bilhões US$ 930 Milhões 91,93

Diferenciação organizacional levando as organizações a agregarem valor à sociedade: um estudo de caso

15

Pela TAB. 2, percebe-se que, quanto maior for o capital intelectual de uma organização, maior será o seu valor de M/C. Como se pode ver, o mercado visualiza na Microsoft um elemento de valor intangível muito maior que na IBM.

Tal diferença, segundo Batocchio e Biagio (1999), está vinculada à capacidade inovadora da organização, à marca, à carteira de clientes, à motivação e ao comprometimento dos colaboradores, ou seja, constitui-se no capital intelectual da organização.

Booth (1998) estrutura o capital intelectual conforme a FIG. 3. Sem discordar do conceito de capital intelectual de Stewart (1998), procura fazer uma distinção mais completa entre investimentos reconhecidos contabilmente por

meio do balanço patrimonial (em sua maioria investimentos tangíveis) e os investimentos intangíveis, denominando-os capital intelectual. Os investimentos intangíveis são segregados em ativos relacionados com pessoas (capital humano) e ativos que não são relacionados pessoas. Os ativos “humanos” são constituídos por fatores como habilidade, atitudes e competências para resolução de problemas ou liderança. Por outro lado, os ativos “não humanos” referem-se ao mercado (abrangendo itens como reputação, relacionamento com os consumidores, canais de distribuição, etc.), conhecimentos (tácito ou codificado), infra-estrutura (como processos, equipamentos e base de dados possuída) e propriedades (como patentes e marcas comerciais).

Segundo Stewart (1988), o capital intelectual é a soma do conhecimento de todos em uma empresa, o que lhe proporciona vantagem competitiva. Ao contrário dos ativos, com os quais empresários e contadores estão familiarizados (propriedade, fábricas, equipamentos, dinheiro), o capital intelectual é intangível. É, por exemplo, o conhecimento da força de trabalho; o treinamento e a intuição de uma equipe de químicos que descobre uma nova droga de bilhões de dólares; o know-how de trabalhadores que apresentam milhares de

formas diferentes de melhorar a eficácia de uma indústria.

Segundo xavier, apud Marçula (1999, p.5), o capital intelectual é o conjunto de conhecimentos e informações adquiridos por uma pessoa ou instituição e colocados ativamente a serviço da realização de objetivos econômicos.

De acordo com Brooking (1996), capital intelectual é uma combinação de ativos intangíveis, oriundos das mudanças nas áreas da

Figura 3 – Estrutura do capital intelectual

Fonte: BOOTH, 1998.

VALOR DA EMPRESA

CAPITAL FINANCEIRO (Balanços)

CAPITAL INTELECTUAL

MERCADO (clientes)

CAPITAL HUMANO (Habilidades, treinamento)

PROPRIEDADES (Patentes, marcas)

CONHECIMENTO (Tácito, codificado)

INFRA-ESTRUTURA (Processos, banco de dados)

Relatório de Pesquisa – RP0604

16

tecnologia da informação, mídia e comunicação, que trazem benefícios intangíveis para as empresas e que capacitam seu funcionamento.

Edvinsson e Malone (1998) utilizam uma metáfora para conceituar o capital intelectual. Comparam a empresa a uma árvore, considerando a parte visível (tronco, galhos e folhas) como a que está descrita em organogramas, nas demonstrações contábeis e outros documentos, e a parte que se encontra abaixo da superfície, no sistema de raízes, capital intelectual, que são fatores dinâmicos ocultos que embasam a empresa visível formada por edifícios e produtos.

Almeida e Hajj (1997) apud Edvinsson (1998, p.78) mencionam que o capital intelectual envolve basicamente três questões:

• o valor do capital intelectual excede, muitas vezes, o valor dos ativos que constam no balanço patrimonial;

• o capital intelectual é a matéria-prima da qual os resultados financeiros são feitos: resultados financeiros derivam da matéria-prima do capital intelectual;

• diretores e gerentes têm de distinguir dois tipos de capital intelectual, chamados de capital humano e capital estrutural. Essa distinção é crucial. O capital humano importa por ser a fonte de inovações e renovações. O crescimento do capital humano, por meio de contratação, treinamento e educação, é uma “mala vazia” se não puder ser aproveitado o seu potencial. Isso requer uma estrutura de ativo intelectual, tal como um sistema de informação, conhecimento de canais de mercado, relacionamento com clientes e um foco gerencial para tornar o know how individual uma propriedade do grupo.

Edvinsson e Malone (1998) defendem ainda que o capital estrutural coloca novas idéias para trabalhar e pode ser usado várias vezes para criar valor. Ele pode ampliar o valor do capital humano ordenando os recursos da corporação, a lista de clientes e os talentos de outros departamentos para sustentar e apoiar a nova idéia.

2.3.1 Capital humano

Segundo Stewart (1998), o capital humano não pertence à empresa, pois é conseqüência direta da soma das habilidades e das especialidades de seus colaboradores. Historicamente, segundo Antunes (2000), estudos foram desenvolvidos inicialmente em torno de um dos elementos que compõe o capital intelectual: o capital humano. Alguns economistas, a partir do século xV, já investiram esforços para encontrar uma forma de atribuir valor monetário ao ser humano, tendo tais pesquisas um caráter econômico de estimar perdas com as guerras e migrações. Entretanto, somente recentemente o conceito do talento das pessoas como capital tomou força, por meio dos trabalhos publicados pelos economistas T. W. Schultz e Gary Becker, e, na área contábil, por Eric Flamholtz, Roger Hermanson, Lee Brunet, entre outros.

A contribuição de Drucker (1996), em seu livro Sociedade pós-capitalista (1996), é considerada de grande importância nesse aspecto de valorização do conhecimento. Ele pregou o fim da era industrial e a maior ênfase no conhecimento centrado no homem, estabelecendo assim um completo rompimento com os diagnósticos dos desempenhos industriais vinculados exclusivamente ao capital financeiro, surgindo daí a necessidade de mensurar-se o capital intelectual e sua influência no desempenho dessa empresa. Peter Drucker enfatiza que: “Na sociedade do conhecimento, o verdadeiro investimento se dá cada vez menos em máquinas e ferramentas e mais no conhecimento do trabalhador. Sem este conhecimento, as máquinas são improdutivas, por mais avançadas e sofisticadas que sejam.” (DRUCKER, 1996, p.161).

De acordo com Duffy (2000), os conceitos de capital humano e capital intelectual estão intimamente relacionados e são facilmente confundidos. O capital intelectual é mais amplo e abrange os conhecimentos acumulados de uma empresa relativos a pessoas, metodologias, patentes, projetos e relacionamentos. O capital humano é um subgrupo desse conceito e pode ser definido como o valor acumulado de investimentos em treinamento, competência e futuro de um funcionário. Também pode ser descrito como competência do funcionário, capacidade de relacionamento e valores.

Diferenciação organizacional levando as organizações a agregarem valor à sociedade: um estudo de caso

1�

Todos os seres humanos possuem valor intrínseco. A noção de capital humano surgiu recentemente. Humano do latim hominem (para humanos) está relacionado a pessoas. Determina nossa espécie: ser humano é uma pessoa. Capital do latim caput (para cabeça) tem muitas interpretações. No uso comum, significa o primeiro, o maior e o melhor.

Na contabilidade moderna, denota lucro líquido os ativos restantes de um negócio após todos os passivos serem deduzidos.

A noção de capital humano desenvolveu-se rapidamente nos últimos séculos, como mostra o Quadro 2.

1611 Randle Cotgrave define “capital” como a riqueza possuída por um indivíduo.

1776 – 1790Adam Smith e Edmund Burke escrevem sobre o “capital social” de uma empresa e sobre a importância de começar um empreendimento (“comércio”) com “capital”.

1793 Jeremy Bentham estende a noção de capital dos níveis individual e empresarial para o nacional.

1867 Karl Marx afirma que todo valor vem da mão-de-obra.

1911 As idéias de Frederick Taylor compartimentam o trabalho, reduzindo seu valor percebido.

1979 Theodore Schultz e Sir Arthur Lewis recebem o prêmio Nobel de Economia por seus trabalhos pioneiros sobre capital humano.

1998

Em um obituário do Chicago Tribune, Theodore Schultz é aclamado como “o pai do capital humano”. A noção de capital humano ganhou bastante reconhecimento, com quase dois milhões de sites sobre o assunto na Internet.

Fonte: FRIEDMAN, 1998.

QUADRO 2 Destaques da História do “Capital”.

No contexto econômico, a palavra capital significa riqueza em nível individual. Cotgrave (1611), em seu dicionário, define capital como riqueza, valor, uma propriedade, substância essencial ou principal de um homem. A partir do século xVII, o tema saiu da esfera individual para a organizacional. Capital passou a significar recursos utilizados para lançarem um empreendimento.

A noção de capital transferiu-se da esfera empresarial para o ainda maior domínio da nação. O economista Jeremy Bentham (1973) em Emancipation, fala sobre o capital como meio circulante da nação: “Em proporção à quantidade de capital que um país tem disponível, será a quantidade de suas transações comerciais”.

A Revolução Industrial forçava uma visão completamente diferente no mundo capitalista: a de que os seres humanos eram indispensáveis e intercambiáveis; que eram um meio necessário

para um determinado fim. Foi nesse período árido que a noção de “recursos humanos” surgiu. É percebido que, desde os sistemas de valor do século xIx, os industriais focalizavam novos meios de engenharia e produção. A função das pessoas e o trabalhador, em geral, não eram muito valorizados. Os funcionários eram tratados como parte da produção, e o pessoal como empregados do estoque.

Os gerentes seniores de hoje praticaram o planejamento estratégico nos anos 70; a gestão da qualidade total, nos anos 80; e a reengenharia, nos anos 90. Cada um desses movimentos trouxe contribuições significativas para o desempenho corporativo. Poderiam obter melhores resultados caso tivessem assumido o valor do capital humano por completo. Os recursos humanos, em cada um desses movimentos, eram analisados como um meio intercambiável ou mesmo indispensável para algum fim maior: domínio de mercado, maior

Relatório de Pesquisa – RP0604

1�

qualidade de serviços e produtos ou processos mais eficazes. Fica evidente que as empresas não podem alcançar resultados positivos ou duradouros a menos que aprendam a gerenciar e aumentar o valor de seus colaboradores como força de trabalho.

As organizações estão percebendo que os seres humanos não são apenas pessoas movimentando ativos, mas eles próprios são ativos que podem ser valorizados, medidos e desenvolvidos muito além de qualquer outro ativo da corporação. São ativos dinâmicos que podem ter seu valor aumentado com o tempo e não ativos inertes que perdem valor. Com certeza são os mais importantes de todos os ativos. Os sistemas criados para recrutá-los, recompensá-los e desenvolvê-los formam uma parte principal do valor de qualquer organização, tanto quanto ou mais do que outros ativos como dinheiro, terras, fábricas, equipamentos e propriedade intelectual. O valor da organização e, portanto, o valor para o acionista (valor das ações) pode ser depreciado quando o capital humano é mal gerenciado.

2.3.2 Capital de inovações

O capital de inovação está relacionado a tudo o que propicie e garanta a capacidade de criação e renovação dentro de uma organização. A área de pesquisa e desenvolvimento, bastante conhecida das organizações, propicia grande parte de sua inovação e renovação.

Segundo Edvinsson e Malone (1998): “O capital de inovação refere-se à capacidade de renovação e aos resultados da inovação obtidos sob a forma de direitos comerciais amparados por lei, propriedade intelectual e outros ativos e talentos intangíveis, utilizados para criar e colocar rapidamente no mercado novos produtos e serviços”. (EDVINSSON; MALONE, 1998, p. 32).

Portanto, o capital de inovação compreende basicamente a propriedade intelectual da organização como patentes, direitos, acordos e contratos comerciais. O capital de inovação é uma conseqüência direta da cultura da organização e de sua capacidade de criar conhecimento novo, com base no existente.

2.3.3 Capital de processos

O capital de processos constitui-se basicamente da estruturação de processos, técnicas e procedimentos realizados e utilizados dentro da empresa, assim como da tecnologia necessária para suportá-los, que contribuam para o fornecimento de produtos ou serviços da organização.

Conforme definem Edvinsson e Malone: “O capital de processos é constituído por aqueles processos, técnicas (como a ISO 9000) e programas direcionados aos empregados, que aumentam e ampliam a eficiência da produção ou a prestação de serviços”. (EDVINSSON; MALONE, 1998, p. 32).

O capital de processos refere-se aos processos internos e externos que existem dentro da organização e entre ela e seus outros parceiros.

2.3.4 Capital de relações

O capital de relações consiste, de um modo geral, na qualidade dos relacionamentos da empresa com seus colaboradores, fornecedores, parceiros comerciais e com seus clientes, assim como tudo que afete ou influencie esses relacionamentos.

A marca da organização e também sua imagem e reputação são elementos do capital de relacionamentos, pois estão diretamente associados à percepção e imagem dos fornecedores / parceiros e clientes com relação à organização.

A importância inquestionável de clientes e fornecedores, assim como de seus colaboradores, para o crescimento e bom desempenho da organização, implica um tratamento particular para as relações fornecedor / empresa e empresa / clientes, justificando, portanto, a distinção dessa natureza do capital intelectual, o capital de relacionamentos, dos demais componentes do capital intelectual da organização.

Saint-Onge apud Edvinsson e Malone (1998, p.33) sustenta essa importância exemplificando que “o relacionamento do banco com seus clientes possui um valor que qualquer comprador em potencial do banco teria que pagar”.Edvinsson e Malone reforçam essa posição, afirmando que é, no relacionamento com os

Diferenciação organizacional levando as organizações a agregarem valor à sociedade: um estudo de caso

1�

clientes, que o fluxo de caixa inicia-se. Os autores mencionam ainda que tal solidez e lealdade é o desafio para a categoria do capital de relacionamentos e da mesma forma isso se aplica aos fornecedores.

2.4 Responsabilidade social

No moderno mundo empresarial, lucro e responsabilidade social são faces de uma mesma moeda. A boa consciência, os compromissos éticos e o envolvimento com as comunidades onde atuam são princípios que, em uma organização socialmente responsável, caminham juntos com a busca de resultados e de retorno para os acionistas.

Mas, afinal, o que é responsabilidade social? Na visão do instituto Ethos (2005) – organização não governamental criada com a missão de mobilizar, sensibilizar e ajudar empresas a gerir seus negócios de forma socialmente responsável, e pioneiro no Brasil em relação ao tema Responsabilidade Social Empresarial (RSE), [....] – “é a forma de conduzir os negócios que torna a empresa parceira e co-responsável pelo desenvolvimento social”.

A organização socialmente responsável é aquela que possui capacidade de ouvir os interesses das diferentes partes (acionistas, funcionários, prestadores de serviço, fornecedores , consumidores, comunidade, governo e meio ambiente) e conseguir incorporá-los ao planejamento de suas atividades, buscando atender às demandas de todos, não apenas dos acionistas / proprietários. Ou como definem outras entidades igualmente respeitadas, como o Business for Social Responsability (BSR) e International Finance Corporation, responsabilidade social “é definida pela relação que a empresa estabelece com todos os seus públicos (stakeholders, partes interessadas, afetadas ou que podem ter influência nas organizações), exercendo uma gestão socialmente responsável”. Stakeholders são, portanto, os colaboradores, clientes, consumidores, fornecedores, acionistas, comunidade e meio ambiente.

Cada organização é um universo único, com seus desafios, cultura corporativa e sistemas próprios de gerenciamento. Mas, em todas elas,

qualquer que seja seu segmento de atuação, a ética é a base da responsabilidade social, expressa nos princípios e nos valores adotados pela organização.

2.4.1 Indicadores que mensuram o nível de Responsabilidade Social Empresarial (RSE)

A Responsabilidade Social Empresarial (RSE) é um processo que nunca se esgota. Não se pode dizer que uma organização chegou ao limite de sua responsabilidade social, pois sempre há algo mais a ser feito.

O primeiro passo para verificar se uma organização é socialmente responsável é uma auto-avaliação que possa indicar quais os pontos em que é necessário melhorar as políticas e as práticas de uma organização. A partir daí, o passo seguinte é estabelecer um cronograma das ações que devem ser realizadas.

A auto-avaliação sobre o nível de excelência de uma organização em relação à responsabilidade social pode ser mensurada por meio dos indicadores ETHOS (ETHOS, 2005). A ferramenta de avaliação proposta pelo ETHOS é um questionário dividido pelos seguintes temas: valores, transparência e governança, público-interno, meio ambiente, fornecedores, consumidores e clientes, comunidade e governo. Na verdade, esses temas incorporam às práticas das empresas os nove princípios do pacto global e metas do milênio, conforme o que se segue:

• Pacto globalÉ uma iniciativa da ONU, lançada no ano 2000, com o objetivo de sensibilizar, mobilizar e engajar a comunidade internacional em torno de questões relevantes que possam promover a inclusão social.

O pacto global tem dez princípios, extraídos da Declaração Universal dos Direitos do Homem, da Declaração de Princípios e Direitos Fundamentais no Trabalho e também da Declaração do Rio sobre Meio Ambiente e Desenvolvimento. Os princípios do pacto global contemplam três grandes eixos: direitos humanos, padrões de trabalho e meio ambiente.

Relatório de Pesquisa – RP0604

20

• Metas do milênioTrata-se de um conjunto de dezoito objetivos, vinculados a oito grandes metas, que devem ser alcançadas pelos países até 2015, a fim de que se estabeleça no mundo um patamar mínimo de condições para o desenvolvimento sustentável global. As metas são:

1. Acabar com a fome.2. Proporcionar educação básica de

qualidade para todos.3. Promover a igualdade entre os sexos e a

valorização da mulher.4. Reduzir a mortalidade infantil.5. Melhorar a saúde das gestantes.6. Combater a AIDS, a malária e outras

doenças.7. Promover a qualidade de vida e

sensibilizar sobre o respeito ao meio ambiente.

8. Levar todos a trabalharem pelo desenvolvimento.

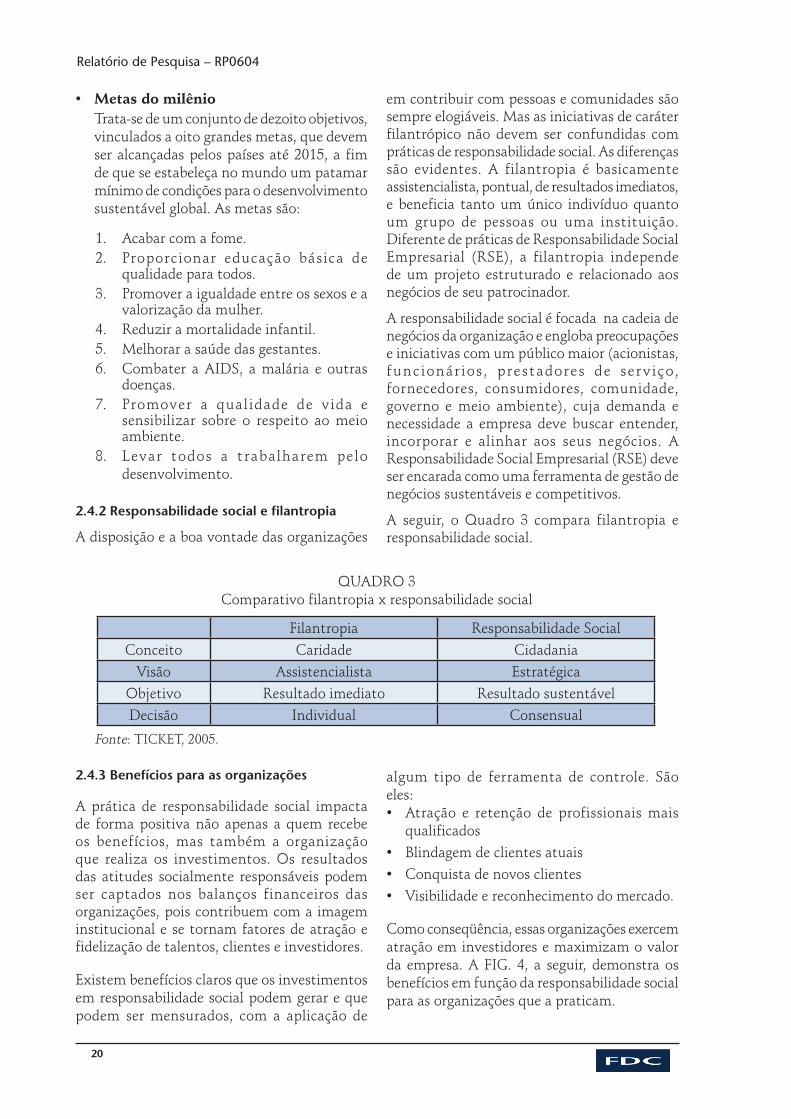

2.4.2 Responsabilidade social e filantropia

A disposição e a boa vontade das organizações

em contribuir com pessoas e comunidades são sempre elogiáveis. Mas as iniciativas de caráter filantrópico não devem ser confundidas com práticas de responsabilidade social. As diferenças são evidentes. A filantropia é basicamente assistencialista, pontual, de resultados imediatos, e beneficia tanto um único indivíduo quanto um grupo de pessoas ou uma instituição. Diferente de práticas de Responsabilidade Social Empresarial (RSE), a filantropia independe de um projeto estruturado e relacionado aos negócios de seu patrocinador.

A responsabilidade social é focada na cadeia de negócios da organização e engloba preocupações e iniciativas com um público maior (acionistas, funcionár ios , prestadores de serviço, fornecedores, consumidores, comunidade, governo e meio ambiente), cuja demanda e necessidade a empresa deve buscar entender, incorporar e alinhar aos seus negócios. A Responsabilidade Social Empresarial (RSE) deve ser encarada como uma ferramenta de gestão de negócios sustentáveis e competitivos.

A seguir, o Quadro 3 compara filantropia e responsabilidade social.

Filantropia Responsabilidade SocialConceito Caridade Cidadania

Visão Assistencialista EstratégicaObjetivo Resultado imediato Resultado sustentávelDecisão Individual Consensual

QUADRO 3 Comparativo filantropia x responsabilidade social

Fonte: TICKET, 2005.

2.4.3 Benefícios para as organizações

A prática de responsabilidade social impacta de forma positiva não apenas a quem recebe os benefícios, mas também a organização que realiza os investimentos. Os resultados das atitudes socialmente responsáveis podem ser captados nos balanços financeiros das organizações, pois contribuem com a imagem institucional e se tornam fatores de atração e fidelização de talentos, clientes e investidores.

Existem benefícios claros que os investimentos em responsabilidade social podem gerar e que podem ser mensurados, com a aplicação de

algum tipo de ferramenta de controle. São eles:• Atração e retenção de profissionais mais

qualificados• Blindagem de clientes atuais• Conquista de novos clientes• Visibilidade e reconhecimento do mercado.

Como conseqüência, essas organizações exercem atração em investidores e maximizam o valor da empresa. A FIG. 4, a seguir, demonstra os benefícios em função da responsabilidade social para as organizações que a praticam.

Diferenciação organizacional levando as organizações a agregarem valor à sociedade: um estudo de caso

21

Figura 4 – Benefícios trazidos pela Responsabilidade Social Empresarial (RSE)Fonte: ETHOS, 2005.

Prática de responsabilidade social e ambiental propícia

2.4.4 Balanço social ou relatório de sustentabilidade

A publicação do balanço social, que atesta os projetos de Responsabilidade Social Empresarial (RSE), tornou-se um instrumento de valorização de uma organização. O balanço social é um relato abrangente de princípios e ações de uma empresa, com detalhamento do contexto em que as decisões são tomadas, os problemas identificados e os resultados obtidos.

Assim como os balanços contábeis, os balanços sociais também são objetos de verificação e auditoria. Para tanto, já existe inclusive uma norma internacional de certificação, a AA 1000 Assurance Standard. Mais recentemente fortaleceu-se a tendência de mudar a denominação “balanço social” para “relatório de sustentabilidade”. Independentemente de como o relato é denominado, o fato é que ele pode valorizar uma organização, na medida em que torne explícitas suas políticas de inclusão social, os projetos realizados e em que as informações contidas no balanço atendam aos princípios de veracidade e verificabilidade, entre outros.

2.4.5 Investimentos em empresas com Responsabilidade Social Empresarial (RSE)

Empresas que investem em RSE têm conquistado status de empresas diferenciadas. Para se ter uma clara noção desse status conquistado, basta dizer que a bolsa de Nova Iorque, a maior bolsa de ações do mundo, criou, em 1999, o índice Dow Jones de sustentabilidade (DJSI – Dow Jones Sustentability Index).

O índice DJSI é um indicador para investidores interessados na aquisição de ações de empresas comprometidas com desenvolvimento sustentável. Estão listadas no DJSI ações de 310 empresas de todas as partes do planeta. E os recursos atraídos pelas empresas socialmente responsáveis não param de crescer na maior economia do mundo. Apenas em 2001, o volume de recursos investidos nessas empresas nos Estados Unidos atingiu a cifra de US$2,34 trilhões, valor correspondente acerca de quatro vezes o Produto Interno Bruto (PIB) brasileiro.

Já no Brasil, inclusive, existem fundos de ações de empresas socialmente responsáveis, que apresentam taxas de valorização que chegam a ser maiores que aquelas verificadas em aplicações mais tradicionais.

O Instituto de Pesquisas Econômicas Aplicadas (IPEA), instituição vinculada ao Ministério do Planejamento, revela que, durante o ano 2000, cerca de 472 mil empresas privadas no Brasil investiram em iniciativas de responsabilidade social cerca de R$4,7 bilhões.

2.4.6 Responsabilidade Social Empresarial (RSE) – Contribuições diversas

Muito se tem falado, nos últimos anos, sobre a Responsabilidade Social Empresarial (RSE) e a cidadania corporativa das organizações. No caso brasileiro, a própria situação conjuntural, em que programas governamentais ligados à área social são instrumentalizados, favorece a ascensão da atuação socialmente responsável por parte das empresas. Convém ressaltar

Resultados

Atrai investimentos

Maximiza valor da empresa

Atrai e retém profissionais

Blindagem de clientes atuais

Conquista de novos clientes

Maior visibilidade no

mercado

Reconhecimento público

Relatório de Pesquisa – RP0604

22

ainda que, apesar da emergência do conceito de Responsabilidade Social Empresarial (RSE), diversas organizações já trilhavam há muito seus cominhos na construção da sustentabilidade dos locais onde estão situadas. A emergência do voluntariado e do chamado terceiro setor da economia representa um movimento em torno do conceito de Responsabilidade Social Empresarial (RSE), que será tratado a seguir.

Em virtude de ser um conceito ainda em construção, muitas são as opiniões a respeito do que realmente vem a ser Responsabilidade Social Empresarial (RSE) ou cidadania corporativa. Uns a tratam como vantagem competitiva num mercado sem fronteiras (TACHIZAWA, 2002; GUEDES, 2004); outros a encaram como uma obrigação desvirtuada da verdadeira função organizacional (FRIEDMAN, 1988), outros ainda ressaltam a atuação cosmética de empresas que utilizam o marketing social como estratégia exclusiva de responsabilidade social (PINTO, 2001; MENDONÇA, 2002; AMOROSO, 2003); outros tantos enaltecem que a materialização do desenvolvimento sustentável passará necessariamente por projetos de responsabilidade social de iniciativa empresarial (MELO, FROES, 2002; ETHOS, 2005).

Um dos grandes desafios dos pesquisadores do tema consiste em descobrir quais as empresas que utilizam o conceito de Responsabilidade Social Empresarial (RSE) como “maquiagem” para fins que não tenham o compromisso ético como referencial. Não são raros os casos em que as empresas utilizam o conceito unicamente como forma de estabelecer vantagem competitiva ou uma boa imagem perante a opinião pública. Neste último caso, enquadram-se aquelas organizações que utilizam o conceito como “filantropia estratégica” (KANTER, 1996) ou como uma forma de sensibilização mercadológica através de “estratégias escusas de marketing ecológico” (LAYARARGUES, 2000).

E como denotam Ashley, Coutinho e Tomei (2000), o desvirtuamento de propósitos através da instrumentalização da responsabilidade somente como forma de melhorar a reputação da organização vem sendo ressaltada pela prática empresarial e pela mídia. Note-se que, nesse caso, a mídia (um tanto globalizada)

torna-se uma via de mão dupla: atuações empresariais “maquiadas” podem rapidamente ser veiculadas e repercutir de forma negativa na opinião pública. Basta recordar os casos da Nike com a exploração do trabalho infantil, da GAP e Reebook com o trabalho da Ásia, da Enron, Worldcom e Parmalat com os escândalos financeiros.

O desafio é o de estabelecer meios para diferenciar a atuação de uma empresa compromissada com os valores da Responsabilidade Social Empresarial (RSE) de uma oportunista (ALVES, 2001), cuja racionalidade instrumental (cálculo unitário entre fins e meios) constitui-se na essência exclusiva para a adoção do conceito.

Ashley, Coutinho e Tomei (2000) chegam à conclusão de que, embora se estejam num contexto em que prepondere a racionalidade econômica, citam: “Percebemos que o conceito da responsabilidade social corporativa requer, como premissa para sua aplicabilidade não reduzida à racionalidade instrumental, um novo conceito de empresa e, assim, um novo modelo mental das relações sociais, econômicas e políticas.” (ASHLEY, COUTINHO e TOMEI, 2000, p. 9).

A origem da idéia de responsabilidade social remonta ao final do século xIx e início do século xx, quando Andrew Carnegie, autor do Evangelho da Riqueza, concebe que o conceito da responsabilidade social baseia-se na premissa de que as organizações são instituições sociais e, por conseqüência, têm na caridade e no zelo seus princípios (ALVES, 2003).

No ano de 1953, Howard Bowen publica o estudo Responsabilidade Social do Homem de negócios, em que descreve como fins específicos da responsabilidade social dos homens de negócios “[...] conseguir melhores relações com os trabalhadores e maior produção destes” (BOWEN apud ALVES, 2003, p. 41). Naquela época, o conceito da responsabilidade social ainda estava atrelado a uma concepção religiosa, carregada de significados éticos e morais, os quais permeavam toda a filosofia a respeito da adoção da responsabilidade social por parte dos executivos. É o que se pode notar na afirmação de Bowen citado por Alves (2003, p. 44), em que reitera o dever cristão do homem de negócios, porque este “deve estar imbuído de respeito

Diferenciação organizacional levando as organizações a agregarem valor à sociedade: um estudo de caso

23

pela dignidade e pelo valor essencial de todos os homens, e de um espírito de compaixão revelado em relações com os operários, fregueses, fornecedores, competidores e outros com quem tenha transações comerciais”.

A partir desse momento, o conceito de responsabilidade social das organizações começa a transpor a idéia de obrigação e passa a incorporar a questão da ética na atuação das organizações. É o esboço de um conceito mais abrangente da Responsabilidade Social Empresarial (RSE).

Paralelo ao acontecimento de grandes eventos em torno da discussão sobre a necessidade da sustentabilidade a partir da década de 70, o conceito vem sendo constantemente ampliado. Essa ampliação configura-se na incorporação ao conceito de todos os stakeholders (primordialmente configurados exclusivamente pelos acionistas), ou seja, para todo o público que afeta ou é afetado pelas atividades desenvolvidas pela organização. A partir desse ponto, a empresa passa a ser considerada um subsistema de um sistema maior (a sociedade). Portanto, a gestão organizacional deve preocupar-se com os impactos gerados ao macroambiente em que está inserida.

Em 1998, na Holanda, o Conselho Empresarial Mundial para o desenvolvimento Sustentável (WBCSD – World Business Council for Sustainable Development) lançou a base do conceito moderno de Responsabilidade Social Corporativa (RSC), que se constitui em: “Comprometimento permanente dos empresários de adotar um comportamento ético e contribuir para o desenvolvimento econômico, melhorando simultaneamente, a qualidade de vida de seus empregados e de suas famílias, da comunidade local e da sociedade como um todo.” (SROUR, 2000, p. 198).

Nesse sentido, conclui-se que o conceito da Responsabilidade Social Empresarial (RSE) remete a uma nova forma de gestão empresarial ancorada na responsabilidade pelo todo, uma abordagem sistêmica da concepção dos negócios, mas ainda preocupada com a questão econômica do desenvolvimento.

Com a criação, em 1998, do instituto ETHOS de empresas e responsabilidade social, o conceito de Responsabilidade Social Empresarial

(RSE) começou a ser disseminado de forma mais ativa e efetiva no Brasil e estabeleceu-se uma conceituação inovadora que acabou por incorporar as dimensões da sustentabilidade socioambiental do desenvolvimento. O instituto ETHOS é uma associação sem fins lucrativos, que visa mobilizar, sensibilizar e ajudar as empresas a gerirem seus negócios de forma socialmente responsável, tornando-as parceiras na construção de uma sociedade mais próspera e justa (ETHOS, 2004).

Neste patamar, a Responsabilidade Social Empresarial (RSE) é definida como: “A forma de gestão que se define pela ética e transparência da organização com todo o público com o qual ela se relaciona e pelo estabelecimento de metas empresariais compatíveis com o desenvolvimento sustentável da sociedade, preservando recursos ambientais e culturais para as gerações futuras, respeitando a diversidade e promovendo a redução das desigualdades sociais.” (ETHOS, 2005).

2.4.� As dimensões da responsabilidade social

A partir do momento em que se incorpora ao conceito de Responsabilidade Social Empresarial (RSE), o compromisso ético com os stakeholders e o estabelecimento de metas para a construção de uma sociedade sustentável acabam por definir as dimensões encampadas pelo conceito. Silveira de Mendonça (2002), ao instituir uma proposta para auto-avaliação das empresas, quanto ao grau de comprometimento destas com os valores da Responsabilidade Social Empresarial (RSE), descreve essas dimensões, conforme a seguir.

2.4.�.1 Público interno

A dimensão público interno vem fortalecer a atuação empresarial nas questões ligadas à sustentabilidade social, política e cultural do processo de desenvolvimento. Ela pressupõe que a organização, como espaço social, crie ambientes que favoreçam o bem-estar do trabalhador e de seus familiares, assumindo a responsabilidade de combater todas as formas de discriminação, aproveitando, dessa forma, as oportunidades oferecidas pela diversidade da riqueza étnica e cultural da sociedade.

Relatório de Pesquisa – RP0604

24

A empresa socialmente responsável estaria, nesse sentido, propiciando o processo de auto-atualização do ser humano (RAMOS, 1989) e oferecendo condições para que tenha um processo de desenvolvimento desejável, que, nas palavras de Wolfe (1991, p. 50), deveria “[...] pelo menos, criar um ambiente estimulador para as pessoas, individual e coletivamente, para que desenvolvam seu potencial total, e para que tenham uma chance razoável de levarem vidas produtivas e criativas, de acordo com suas necessidades e interesses”.

2.4.�.2 Meio ambiente

Nessa dimensão, encontra-se o compromisso ético da organização com a sustentabilidade ambiental do processo de desenvolvimento. As empresas socialmente responsáveis têm uma preocupação com os possíveis impactos ambientais causados pela sua atividade produtiva, remetendo-se a:

• conhecer os principais impactos ambientais causados por sua atividade;

• agir preventivamente nos processos que ofereçam dano potencial à saúde e à segurança de seus trabalhadores;

• analisar e aperfeiçoar ecologicamente a cadeia produtiva independentemente do cumprimento de obrigatoriedades legais, redefinindo o design de produtos, utilizando matérias-primas menos agressivas ao meio ambiente, reduzindo a emissão de resíduos e o consumo de energia, utilizando embalagens reaproveitáveis;

• estabelecer políticas de utilização coerente dos recursos naturais e materiais, etc.

2.4.�.3 Fornecedores e consumidores

Essa dimensão relaciona-se com a sustentabilidade institucional na qual os valores éticos são internalizados às ações organizacionais. Sob esse prisma, uma atuação socialmente responsável por parte da organização faria com que fornecedores e consumidores fossem tratados de forma igualitária como parceiros, privilegiando-se a satisfação de todos. Considera-se, também, a preocupação da organização na formação de hábitos de consumo das pessoas e na criação de uma imagem que inspire credibilidade e confiança.

2.4.�.4 Comunidade

Essa dimensão está relacionada às questões relativas à sustentabilidade espacial, social, cultural e política. A dimensão já era amplamente considerada na década de 70, quando a filantropia e a caridade constituíam os princípios básicos.

Nesse sentido, na necessidade de se promover uma justiça social através da satisfação das principais demandas comunitárias, muitas organizações acabam por enveredar para o caminho do assistencialismo. Silveira de Mendonça (2002) ressalta que, antes mesmo da adoção de qualquer ação, inclusive filantrópica, a responsabilidade social passa obrigatoriamente pela:

• identificação, reconhecimento e caracterização dos seus próprios aspectos sociais, como também das crenças e dos padrões de conduta de interação com os meios de vida e organização social da comunidade na qual está inserida;

• avaliação e determinação do tipo e da magnitude do grau de mudança causada por tais aspectos da qualidade de vida das pessoas e suas inter-relações;

• estabelecimento e gerenciamento de planos de ação que promovam a melhoria nos padrões de desempenho social da organização.

2.4.�.5 Governo e sociedade

Pode-se afirmar que essa dimensão vincula-se, a princípio, à sustentabilidade social, política e institucional. Como afirma Grajew (2000, p. 40), “[...] toda empresa é uma força transformadora poderosa, é um elemento de criação e exerce grande ascendência na formação de idéias, valores, nos impactos corretos na vida das pessoas, das comunidades, da sociedade em geral”.

Esse papel de disseminador de valores atribui à organização a responsabilidade de “mostrar-se como exemplo” por seu comportamento ético. Com relação aos relacionamentos e ações direcionadas aos aspectos governamentais, as organizações são reconhecidas por sua força no campo político. Empresas que se envolvem em escândalos, como sonegação de impostos

Diferenciação organizacional levando as organizações a agregarem valor à sociedade: um estudo de caso

25

ou favorecimentos ilícitos, são cada vez mais repelidas pela sociedade. Nesse sentido, Silveira de Mendonça (2002) aponta que as empresas que adotam atitudes de comprometimento e atendimento a requisitos legais e regulatórios, conjugados com uma atuação de mesmo calibre, evidenciada no campo social, têm sido “premiadas” pela sociedade. Essa atuação, representada também pela participação efetiva de entidades deliberativas (associações e fóruns empresariais), seja na destinação de recursos diversos, seja na elaboração de programas, processos e propostas concretas de interesse público e caráter social reconhecidamente comprovado, reflete na credibilidade da organização.

2.4.�.6 Estratégia e transparência

Por ser uma forma de gestão, a responsabilidade social pressupõe a divulgação dos resultados das ações desenvolvidas pelas organizações. Essa dimensão é a que mais representa a sustentabilidade econômica, por envolver o aspecto estratégico, portanto, de sobrevivência. A dimensão procura demonstrar até que ponto a organização evidencia e dissemina, através de suas linhas estratégicas globais, a prática de uma gestão socialmente responsável. Dessa forma, os stakeholders podem analisar as ações da empresa e os resultados dessas ações. A organização socialmente responsável é uma organização aberta, proporcionando ao público com quem se relaciona uma participação na discussão de estratégias de negócios e questões a ela relacionadas. A disseminação de informações, na maioria das vezes, é compartilhada com os stakeholders através da publicação do balanço social e relatórios de gestão.

2.5 Valor contábil das organizações

O valor contábil das organizações é divulgado nos seus balanços econômico-financeiros ou em seus demonstrativos de resultado. Esses balanços são publicados, via de regra, anualmente, conforme determinado pela legislação brasileira.

Através desses balanços, podem ser retirados indicadores de desempenho do negócio da organização. Basicamente, existem dois tipos de indicadores, os absolutos e os relativos, ou índices. Os indicadores absolutos compreendem as medidas absolutas, financeiras ou não financeiras. Assim, o lucro é um indicador financeiro absoluto de desempenho da empresa. Já o volume de vendas é um indicador não financeiro de desempenho. Indicadores relativos, ou índices resultam da comparação de duas medidas.

A seguir, encontram-se alguns dos principais indicadores de desempenho analisados para se avaliar o valor contábil das organizações atualmente.

2.5.1 Margem operacional

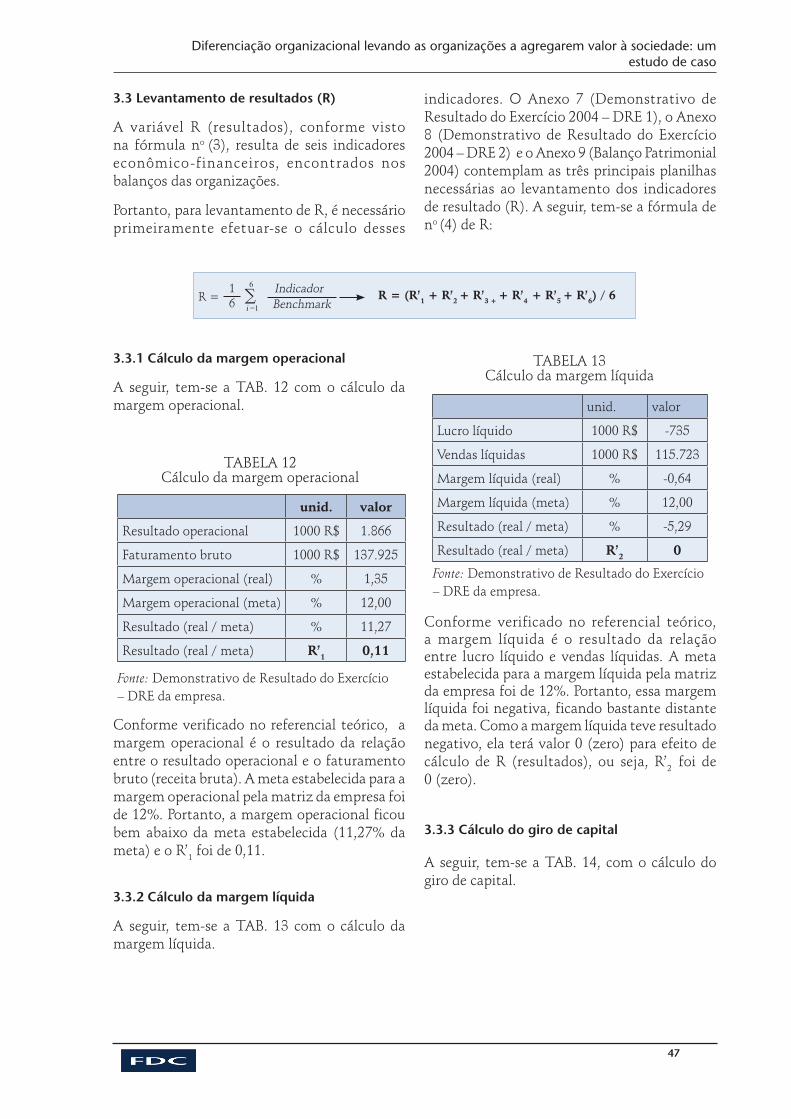

De acordo com Neves e Viceconti (2002), margem operacional é a margem apurada após os custos do produto e receitas e despesas operacionais, ou seja, despesas relacionadas à compra, à fabricação e à venda de um produto ou serviço (DACOL, 2002). Pela legislação, essa margem já inclui o efeito das despesas e das receitas financeiras. Por isso, do ponto de vista administrativo, ela é diferente e menos interessante do que o resultado da atividade. Portanto, margem operacional (ou resultado operacional) é o resultado da receita líquida, menos receitas e despesas operacionais.

De uma forma mais abrangente, a margem operacional é o resultado da receita bruta de venda de produtos (ou serviços), deduzida de descontos, abatimentos e impostos, seguindo-se a dedução das despesas com vendas (ou serviços), das despesas financeiras subtraídas das receitas financeiras, e das despesas administrativas e gerais, entre as quais constam a depreciação e a amortização.

Em termos relativos, a margem operacional é o resultado da divisão do resultado operacional sobre a receita bruta, conforme a equação 5 a seguir:

Margem operacional = (5)resultado operacional

receita bruta x 100

Relatório de Pesquisa – RP0604

26

2.5.3 Giro do capital

De acordo com Neves e Viceconti (2002), o giro do capital, também chamado de rotação do ativo ou simplesmente giro, indica a eficiência com a qual a empresa utiliza os seus recursos aplicados no ativo para propiciar vendas.

O giro do capital é definido, conforme a equação 7 a seguir:

2.5.2 Margem líquida

Neves e Viceconti (2002) citam que a margem líquida é o resultado do exercício após a apuração da margem operacional (resultado operacional) e dos resultados não operacionais, deduzida a provisão para o imposto de renda (IRPJ) e para a contribuição social sobre o lucro (CSSL) e as participações nos lucros e contribuições. O lucro líquido por muito tempo foi considerado por muitos como um ótimo, talvez o melhor indicador de desempenho de uma organização.

Em termos relativos, a margem líquida é o resultado da relação entre lucro líquido e receita (vendas) líquida, conforme a equação 6 a seguir:

Margem líquida = (6)lucro líquido

receita líquida x 100

Quanto maior for o giro do capital, melhor será o aproveitamento dos recursos aplicados no ativo.

Matarazzo (2003) denomina esse indicador de giro do ativo e menciona que o sucesso de uma empresa depende, em primeiro lugar, de um volume de vendas adequado. Para ele, o volume de vendas tem relação direta com o investimento. Não se pode dizer se uma empresa está vendendo pouco ou muito se olharmos apenas para o valor absoluto de suas vendas. Uma empresa que vende $10.000.000 por mês possui vendas elevadas se seu ativo é de $5.000.000. Certamente, suas vendas serão baixas se o ativo for de $200.000.000.

2.5.4 EBITDA

Braga e Iço (2001) mencionam que a utilização do EBITDA (Earning Before Interest, Taxes, Depreciation and Amortization) ou, em português, LAJIDA (Lucro antes dos Juros, Impostos, Depreciação e Amortização), é recente como novo indicador de desempenho das organizações brasileiras. Sua adoção repentina no Brasil decorreu em função da desvalorização cambial do real, ocorrida em janeiro de 1998, bem como a elevação da taxa de juros, ocasionando perdas financeiras vultosas, principalmente para empresas com dívidas em dólar. O EBITDA leva em conta o desempenho operacional e deixa de lado o chamado resultado financeiro, considerado o calcanhar-de-Aquiles das empresas no pós-desvalorização.

No EBITDA, os impostos são aqueles incidentes sobre o lucro. No caso brasileiro, são o imposto de renda e a contribuição social. Portanto, o EBITDA mensura o potencial operacional de caixa que o ativo operacional de uma empresa é capaz de gerar, não sendo levado em consideração o custo eventual de capital tomado emprestado e nem computadas as despesas e receitas financeiras, os eventos extraordinários e os ganhos ou perdas não operacionais.

As depreciações e as amortizações não representam desembolso de caixa. Portanto, para o EBITDA, essas despesas não devem ser subtraídas do lucro, pois o que se quer mensurar é a capacidade de geração de caixa.