pt bank agrisbankagris.co.id/uploads/file_managements...pt bank agris laporan keuangan beserta...

TRANSCRIPT

PT Bank Agris Laporan Keuangan beserta Laporan Auditor Independen Tahun yang Berakhir pada Tanggal 31 Desember 2012 dengan Angka Perbandingan untuk Periode Tujuh Bulan yang Berakhir pada Tanggal 31 Desember 2011, serta untuk Periode Lima Bulan yang Berakhir pada Tanggal 31 Mei 2011 serta Tahun yang Berakhir pada Tanggal 31 Desember 2011/ Financial Statements with Independent Auditor’s Report Year Ended December 31, 2012 with Comparative Figures for the Seven-Month Period Ended December 31, 2011 and for the Five-Month Period Ended May 31, 2011 and Year Ended December 31, 2011

The original financial statements included herein are in the

Indonesian language.

PT BANK AGRIS LAPORAN KEUANGAN BESERTA LAPORAN AUDITOR INDEPENDEN TAHUN YANG BERAKHIR PADA TANGGAL 31 DESEMBER 2012 DENGAN ANGKA PERBANDINGAN UNTUK PERIODE TUJUH BULAN YANG BERAKHIR PADA TANGGAL 31 DESEMBER 2011, SERTA UNTUK PERIODE LIMA BULAN YANG BERAKHIR PADA TANGGAL 31 MEI 2011 SERTA TAHUN YANG BERAKHIR PADA TANGGAL 31 DESEMBER 2011

PT BANK AGRIS FINANCIAL STATEMENTS WITH INDEPENDENT AUDITOR’S REPORT YEAR ENDED DECEMBER 31, 2012 WITH COMPARATIVE FIGURES FOR THE SEVEN-MONTH PERIOD ENDED DECEMBER 31, 2011 AND FOR THE FIVE-MONTH PERIOD ENDED MAY 31, 2011 AND YEAR ENDED DECEMBER 31, 2011

Daftar Isi Halaman/

Page Table of Contents

Surat Pernyataan Direksi Directors’ Statement Letter Laporan Auditor Independen Independent Auditor’s Report Laporan Posisi Keuangan……………………………. 1 - 2 …………………..Statements of Financial Position Laporan Laba Rugi Komprehensif…………………... 3 ……………Statements of Comprehensive Income Laporan Perubahan Ekuitas..................................... 4 …………………..Statements of Changes in Equity Laporan Arus Kas.................................................... 5 …………………………..Statements of Cash Flows Catatan atas Laporan Keuangan……………………. 6 - 93 ………………….Notes to the Financial Statements

The original financial statements included herein are in the

Indonesian language.

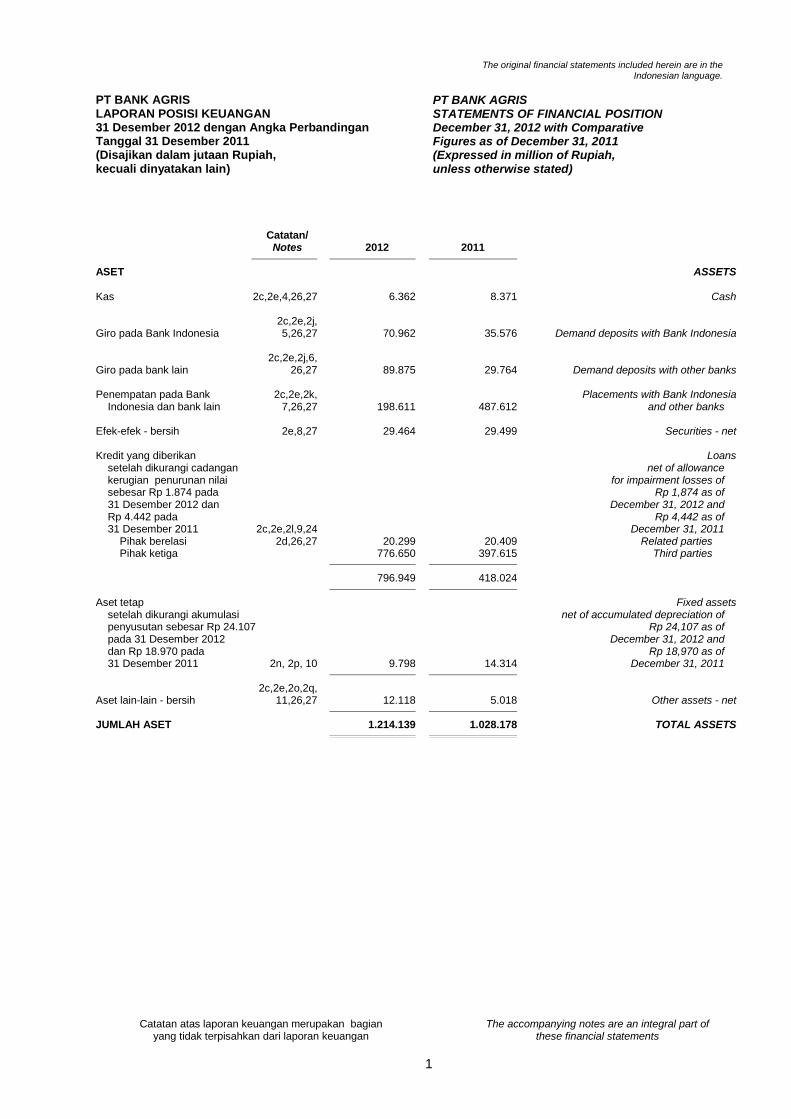

PT BANK AGRIS LAPORAN POSISI KEUANGAN 31 Desember 2012 dengan Angka Perbandingan Tanggal 31 Desember 2011 (Disajikan dalam jutaan Rupiah, kecuali dinyatakan lain)

PT BANK AGRIS STATEMENTS OF FINANCIAL POSITION December 31, 2012 with Comparative Figures as of December 31, 2011 (Expressed in million of Rupiah, unless otherwise stated)

Catatan atas laporan keuangan merupakan bagian yang tidak terpisahkan dari laporan keuangan

The accompanying notes are an integral part of these financial statements

1

Catatan/ Notes 2012 2011

ASET ASSETS Kas 2c,2e,4,26,27 6.362 8.371 Cash 2c,2e,2j, Giro pada Bank Indonesia 5,26,27 70.962 35.576 Demand deposits with Bank Indonesia 2c,2e,2j,6, Giro pada bank lain 26,27 89.875 29.764 Demand deposits with other banks

Penempatan pada Bank 2c,2e,2k, Placements with Bank Indonesia Indonesia dan bank lain 7,26,27 198.611 487.612 and other banks

Efek-efek - bersih 2e,8,27 29.464 29.499 Securities - net Kredit yang diberikan Loans setelah dikurangi cadangan net of allowance kerugian penurunan nilai for impairment losses of sebesar Rp 1.874 pada Rp 1,874 as of 31 Desember 2012 dan December 31, 2012 and Rp 4.442 pada Rp 4,442 as of 31 Desember 2011 2c,2e,2l,9,24 December 31, 2011 Pihak berelasi 2d,26,27 20.299 20.409 Related parties Pihak ketiga 776.650 397.615 Third parties

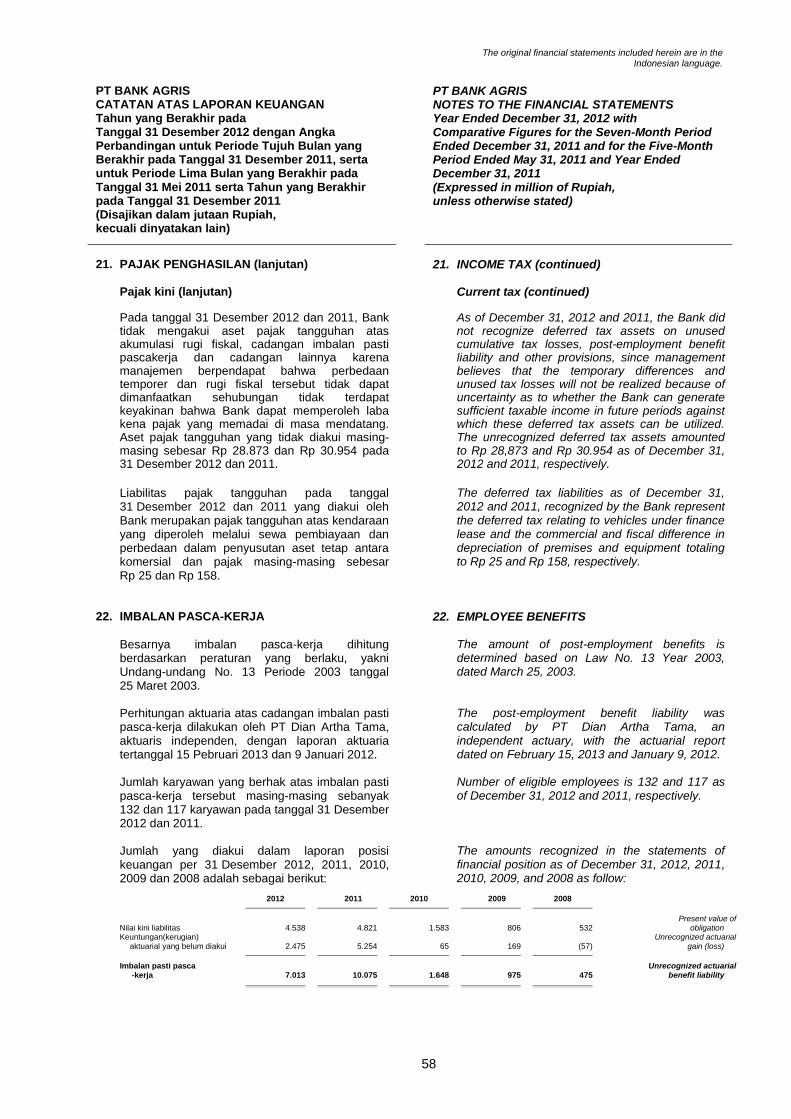

796.949 418.024

Aset tetap Fixed assets setelah dikurangi akumulasi net of accumulated depreciation of penyusutan sebesar Rp 24.107 Rp 24,107 as of pada 31 Desember 2012 December 31, 2012 and dan Rp 18.970 pada Rp 18,970 as of 31 Desember 2011 2n, 2p, 10 9.798 14.314 December 31, 2011

2c,2e,2o,2q, Aset lain-lain - bersih 11,26,27 12.118 5.018 Other assets - net

JUMLAH ASET 1.214.139 1.028.178 TOTAL ASSETS

The original financial statements included herein are in the Indonesian language.

PT BANK AGRIS LAPORAN POSISI KEUANGAN (lanjutan) 31 Desember 2012 dengan Angka Perbandingan Tanggal 31 Desember 2011 (Disajikan dalam jutaan Rupiah, kecuali dinyatakan lain)

PT BANK AGRIS STATEMENTS OF FINANCIAL POSITION (continued) December 31, 2012 with Comparative Figures as of December 31, 2011 (Expressed in million of Rupiah, unless otherwise stated)

Catatan atas laporan keuangan merupakan bagian yang tidak terpisahkan dari laporan keuangan

The accompanying notes are an integral part of these financial statements

2

Catatan/ Notes 2012 2011

LIABILITAS DAN EKUITAS LIABILITIES AND EQUITY LIABILITAS LIABILITIES Liabilitas segera 2c,2f,2r,26,27 633 774 Obligations due immediately

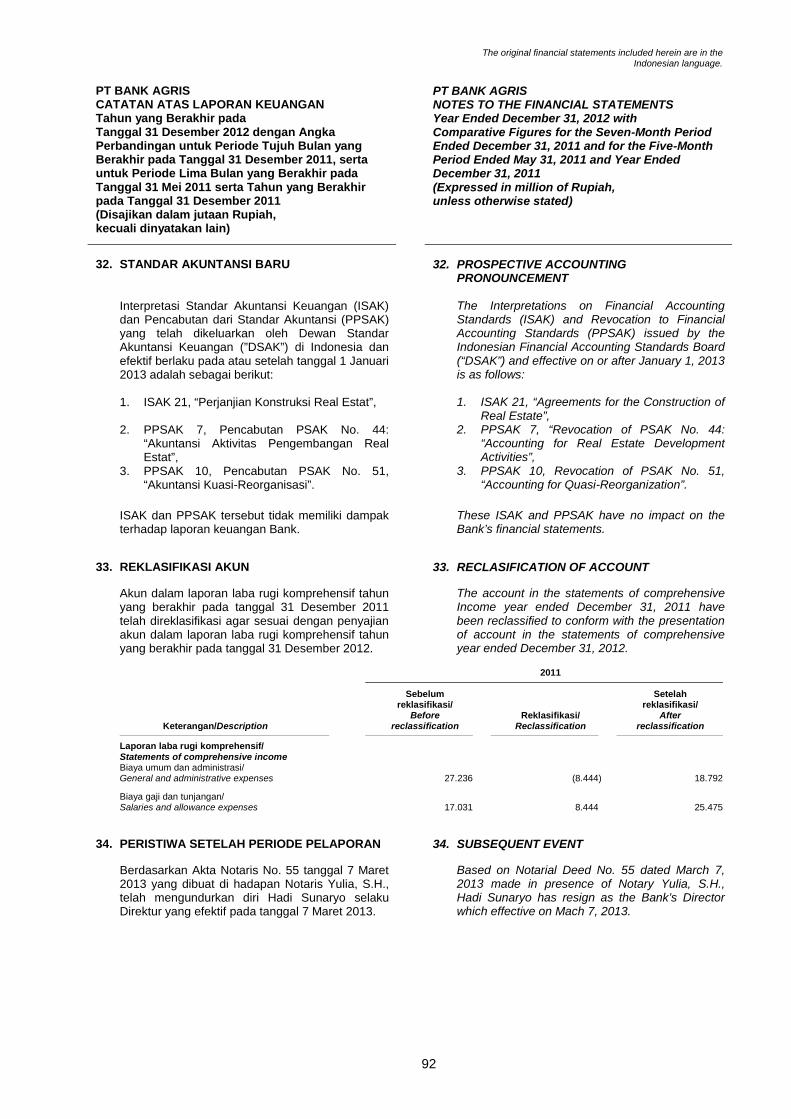

Simpanan nasabah: 2c,2f,2s,12,26,27 Deposits from customers: Pihak ketiga 2d,24 832.977 385.568 Third parties Pihak berelasi 76.603 159.078 Related parties

909.580 544.646 Simpanan dari bank lain 2f,2s,13,27 31.019 211.500 Deposits from other banks Utang pajak 2v,14,21 943 455 Taxes payable Liabilitas imbalan pasca-kerja 2w,22 7.013 10.075 Obligation for post employment benefits Liabilitas pajak tangguhan 2v,21 25 158 Deferred tax liabilities Liabilitas lain-lain 2c,2d,2f,2p,15 24,26,27 5.567 6.781 Other liabilities

JUMLAH LIABILITAS 954.780 774.389 TOTAL LIABILITIES

EKUITAS EQUITY Modal saham Capital stock Modal dasar - Authorized-

9.000.000.000 saham dengan nilai 9,000,000,000 shares with nominal Rp 100 a par value of Rp100 (nilai penuh) per saham (full amount) per share pada tahun 31 Desember 2012 as of December 31, 2012 and dan 40.000.000 saham dengan 40,000,000 shares with nilai nominal Rp 22.500 a par value of Rp 22,500 (nilai penuh) per saham (full amount) per share pada 31 Desember 2011 as of December 31, 2011 Modal ditempatkan dan disetor - Issued and paid-up 2.335.518.900 saham dengan nilai 2,335,518,900 shares with nominal Rp 100 a par value Rp 100 (nilai penuh) per saham (full amount) per share

pada tahun 31 Desember 2012 as of December 31, 2012 and 10.380.084 saham dengan nilai 10,380,084 shares with nominal Rp 22.500 a par value Rp 22,500 (nilai penuh) per saham (full amount) per share pada 31 Desember 2011 2x,16 233.552 233.552 as of December 31, 2011 Tambahan modal disetor 2x,16,30 16.762 16.762 Additional paid in capital Saldo laba 2x,30 9.045 3.475 Retained earnings

JUMLAH EKUITAS 259.359 253.789 TOTAL EQUITY

JUMLAH LIABILITAS DAN EKUITAS 1.214.139 1.028.178 TOTAL LIABILITIES AND EQUITY

The original financial statements included herein are in the Indonesian language.

PT BANK AGRIS LAPORAN LABA RUGI KOMPREHENSIF Tahun yang Berakhir pada Tanggal 31 Desember 2012 dengan Angka Perbandingan untuk Periode Tujuh Bulan yang Berakhir pada Tanggal 31 Desember 2011, serta untuk Periode Lima Bulan yang Berakhir pada Tanggal 31 Mei 2011 serta Tahun yang Berakhir pada Tanggal 31 Desember 2011 (Disajikan dalam jutaan Rupiah)

PT BANK AGRIS STATEMENTS OF COMPREHENSIVE INCOME Year Ended December 31, 2012 with Comparative Figures for the Seven-Month Period Ended December 31, 2011 and for the Five-Month Period Ended May 31, 2011 and Year Ended December 31, 2011 (Expressed in million of Rupiah)

Catatan atas laporan keuangan merupakan bagian yang tidak terpisahkan dari laporan keuangan

The accompanying notes are an integral part of these financial statements

3

1 Juni/ June 1, - 1 Januari/ 31 Desember/ January 1, - December 31, 31 Mei/ 2011 May 31, 2011 7 bulan/months 5 bulan/months Catatan/ 31 Desember 2012/ Diaudit/ Diaudit/ 31 Desember 2011/ Notes December 31, 2012 Audited Audited December 31, 2011

PENDAPATAN DAN BEBAN OPERATING INCOMES AND OPERASIONAL EXPENSES Pendapatan dan beban bunga Interest income and expenses

Pendapatan bunga 2d,2s,2t,17,24 75.862 39.159 24.309 63.468 Interest income Beban bunga 2d,2s,2t,18,24 (42.129) (14.443) (8.250) (22.693 ) Interest expense

Pendapatan bunga-bersih 33.733 24.716 16.059 40.775 Interest income-net

Pendapatan lainnya Other income Provisi dan komisi lainnya 2u 695 677 482 1.159 Other fees and commissions Pemulihan cadangan Reversal of allowance kerugian penurunan for impairment nilai aset keuangan 2m 2.561 4.447 419 4.866 losses on financial assets Keuntungan kurs mata uang asing 2c 1.670 397 - 397 Gain on foreign exchange Lainnya 2.968 2.454 4.466 6.920 Others

Jumlah pendapatan lainnya 7.894 7.975 5.367 13.342 Total other income

Beban lainnya Other expenses General and administrative Beban umum dan administrasi 2d,19,24,33 17.843 11.382 7.410 18.792 expenses Salaries and allowances Beban tenaga kerja dan tunjangan 2w,20,22,33 16.339 17.529 7.946 25.475 expenses Cadangan kerugian penurunan Provision for impairment losses nilai aset keuangan 2m,9,12 - - 712 712 on financial assets Kerugian kurs mata uang asing 2c 1.060 - 78 78 Loss on foreign exchange Provision for estimated losses Beban lain-lain 948 299 205 504 Others

Jumlah beban lainnya 36.190 29.210 16.351 45.561 Total other expenses

LABA SEBELUM MANFAAT INCOME BEFORE TAX (BEBAN) PAJAK 5.437 3.481 5.075 8.556 BENEFIT (EXPENSE) PENGHASILAN (BEBAN) PAJAK DEFERRED TAX BENEFIT TANGGUHAN 2v,21 133 (6) 38 32 (EXPENSE)

LABA TAHUN BERJALAN 5.570 3.475 5.113 8.588 INCOME FOR THE YEAR

PENDAPATAN KOMPREHENSIF OTHER COMPREHENSIVE LAIN SETELAH PAJAK - - - - INCOME AFTER TAX

TOTAL COMPREHENSIVE

JUMLAH LABA KOMPREHENSIF 5.570 3.475 5.113 8.588 INCOME FOR THE YEAR TAHUN BERJALAN

The original financial statements included herein are in the Indonesian language.

PT BANK AGRIS LAPORAN PERUBAHAN EKUITAS Tahun yang Berakhir pada Tanggal 31 Desember 2012 dengan Angka Perbandingan untuk Periode Tujuh Bulan yang Berakhir pada Tanggal 31 Desember 2011, serta untuk Periode Lima Bulan yang Berakhir pada Tanggal 31 Mei 2011 serta Tahun yang Berakhir pada Tanggal 31 Desember 2011 (Disajikan dalam jutaan Rupiah)

PT BANK AGRIS STATEMENTS OF CHANGES IN EQUITY Year Ended December 31, 2012 with Comparative Figures for the Seven-Month Period Ended December 31, 2011 and for the Five-Month Period Ended May 31, 2011 and Year Ended December 31, 2011 (Expressed in million of Rupiah)

Catatan atas laporan keuangan merupakan bagian yang tidak terpisahkan dari laporan keuangan

The accompanying notes are an integral part of these financial statements

4

Modal Tambahan Saldo laba ditempatkan modal disetor/ (defisit)/ dan disetor/ Additional Retained Catatan/ Issued and paid-in earnings Jumlah ekuitas/ Notes paid-up capital capital (deficit) Total equity

Saldo pada tanggal Balance as of 31 Desember 2010 1.038.008 - (792.807) 245.201 December 31, 2010 Penurunan modal sehubungan Decrease in capital due dengan penurunan nilai to the decrease in par nominal saham 2x,16,30 (804.456) 804.456 - - value per share Laba komprehensif Comprehensive income periode lima bulan for the five-month period sejak 1 Januari - from January 1 to 31 Mei 2011 - - 5.113 5.113 May 31, 2011

Saldo pada tanggal Balance as of 31 Mei 2011 sebelum May 31, 2011 before kuasi-reorganisasi 233.552 804.456 (787.694) 250.314 quasi-reorganization Penyesuaian kuasi- Quasi-reorganization reorganisasi 2x,16,30 - (787.694) 787.694 - adjustment

Balance as of Saldo pada tanggal 31 Mei 2011 May 31, 2011 setelah kuasi-reorganisasi 233.552 16.762 - 250.314 after quasi-reorganization Laba komprehensif Comprehensive income periode tujuh bulan for the seven-month period sejak 1 Juni sampai from June 1 to 31 Desember 2011 - - 3.475 3.475 December 31, 2011

Saldo pada tanggal Balance as of 31 Desember 2011 233.552 16.762 3.475 253.789 December 31, 2011

Laba komprehensif Comprehensive income tahun berjalan - - 5.570 5.570 for the year Saldo pada tanggal Balance as of 31 Desember 2012 233.552 16.762 9.045 259.359 December 31, 2012

The original financial statements included herein are in the Indonesian language.

PT BANK AGRIS LAPORAN ARUS KAS Tahun yang Berakhir pada Tanggal 31 Desember 2012 dengan Angka Perbandingan untuk Periode Tujuh Bulan yang Berakhir pada Tanggal 31 Desember 2011, serta untuk Periode Lima Bulan yang Berakhir pada Tanggal 31 Mei 2011 serta Tahun yang Berakhir pada Tanggal 31 Desember 2011 (Disajikan dalam jutaan Rupiah)

PT BANK AGRIS STATEMENTS OF CASH FLOWS Year Ended December 31, 2012 with Comparative Figures for the Seven-Month Period Ended December 31, 2011 and for the Five-Month Period Ended May 31, 2011 and Year Ended December 31, 2011 (Expressed in million of Rupiah)

Catatan atas laporan keuangan merupakan bagian yang tidak terpisahkan dari laporan keuangan

The accompanying notes are an integral part of these financial statements

5

1 Juni/ June 1, - 1 Januari/ 31 Desember/ January 1, - December 31, 31 Mei/ 2011 May 31, 2011 7 bulan/months 5 bulan/months 31 Desember 2012/ Diaudit/ Diaudit/ 31 Desember 2011/ December 31, 2012 Audited Audited December 31, 2011

CASH FLOWS FROM ARUS KAS DARI AKTIVITAS OPERASI OPERATING ACTIVITIES Pendapatan bunga yang diterima 75.110 39.374 24.359 63.733 Interest received Beban bunga yang dibayar (41.497) (13.741) (8.432) (22.173 ) Interest paid Penerimaan pendapatan lainnya 2.968 2.454 4.466 6.920 Other income received General and administrative Pembayaran umum dan administrasi (11.717) (7.022) (5.365) (12.387 ) expenses paid Pembayaran tenaga kerja (19.402) (9.613) (7.435) (17.048 ) Employee expenses paid Pembayaran beban lainnya (534) (299) (205) (504 ) Other expenses paid

Operating income before

Laba operasi sebelum perubahan changes in operating assets dalam aset dan liabilitas operasi 4.928 11.153 7.388 18.541 and liabilities Penurunan (kenaikan) dalam Decrease (Increase) in aset operasi: operating assets: Efek-efek 10.026 (9.043) (92) (9.135 ) Securities Kredit yang diberikan (376.358) (38.301) (73.842) (112.143 ) Loans Biaya dibayar dimuka dan aset lainnya (5.652) 1.291 534 1.825 Prepayments and other assets Kenaikan (penurunan) dalam Increase (decrease) in operating liabilitas operasi: liabilities: Liabilitas segera (140) (22) 496 474 Obligation due immediately Simpanan nasabah 364.934 170.827 (103.043) 67.784 Deposits from cutomers Simpanan dari bank lain (180.481) 192.816 (67.402) 125.414 Deposits from other banks Utang pajak 488 (10) (108) (118 ) Taxes payable Biaya yang masih harus dibayar Accrued expenses and other dan liabilitas lainnya (1.847) (3.216) (1.982) (5.198 ) liabilities

Arus kas bersih diperoleh dari (digunakan untuk) Net cash flows provided by aktivitas operasi (184.102) 325.495 (238.051) 87.444 (used in) operating activities

CASH FLOWS FROM ARUS KAS DARI AKTIVITAS INVESTASI INVESTING ACTIVITIES Pembelian aset tetap (1.421) (1.265) (1.177) (2.442 ) Acquisition of fixed assets

Arus kas bersih digunakan untuk Net cash flows used in aktivitas investasi (1.421) (1.265) (1.177) (2.442) investing activities

NET INCREASE (DECREASE) KENAIKAN (PENURUNAN) BERSIH IN CASH AND KAS DAN SETARA KAS (185.523) 324.230 (239.228) 85.002 CASH EQUIVALENTS CASH AND CASH EQUIVALENTS AT THE KAS DAN SETARA KAS AWAL TAHUN 561.323 237.093 476.321 476.321 BEGINNING OF YEAR

CASH AND CASH EQUIVALENTS KAS DAN SETARA KAS AKHIR TAHUN 375.800 561.323 237.093 561.323 AT THE END OF YEAR

Cash and cash equivalents Kas dan setara kas terdiri dari: consist of: Kas 6.362 8.371 9.851 8.371 Cash Demand deposits with Bank Giro pada Bank Indonesia 70.962 35.576 30.676 35.576 Indonesia Giro pada bank lain 89.875 29.764 38.023 29.764 Demand deposits with other banks Penempatan pada Bank Indonesia Placements with Bank Indonesia dan bank lain 198.611 487.612 158.543 487.612 and other banks Sertifikat Bank Indonesia 9.990 - - - Bank Indonesia Certificate

Jumlah 375.800 561.323 237.093 561.323 Total

The original financial statements included herein are in the Indonesian language.

PT BANK AGRIS CATATAN ATAS LAPORAN KEUANGAN Tahun yang Berakhir pada Tanggal 31 Desember 2012 dengan Angka Perbandingan untuk Periode Tujuh Bulan yang Berakhir pada Tanggal 31 Desember 2011, serta untuk Periode Lima Bulan yang Berakhir pada Tanggal 31 Mei 2011 serta Tahun yang Berakhir pada Tanggal 31 Desember 2011 (Disajikan dalam jutaan Rupiah, kecuali dinyatakan lain)

PT BANK AGRIS NOTES TO THE FINANCIAL STATEMENTS Year Ended December 31, 2012 with Comparative Figures for the Seven-Month Period Ended December 31, 2011 and for the Five-Month Period Ended May 31, 2011 and Year Ended December 31, 2011 (Expressed in million of Rupiah, unless otherwise stated)

6

1. UMUM 1. GENERAL

a. Pendirian dan Informasi Umum a. The Establishment of the Bank and General

PT Bank Agris (dahulu PT Bank Finconesia) (“Bank”), didirikan pada tanggal 13 November 1973. Akta pendirian telah disahkan oleh Menteri Kehakiman tanggal 4 April 1974 dan diumumkan dalam Berita Negara Republik Indonesia No. 41, Tambahan No. 201 tanggal 21 Mei 1974.

PT Bank Agris (formerly PT Bank Finconesia) (“the Bank”) was established on November 13, 1973. The Deed of Establishment was approved by the Ministry of Justice on April 4, 1974 and published in Supplement No. 201 of the State Gazette of Republic Indonesia No. 41 dated May 21, 1974.

Anggaran Dasar Bank telah mengalami beberapa kali perubahan. Perubahan terakhir Anggaran Dasar dengan Akta Pernyataan Keputusan Pemegang Saham No. 4 tanggal 1 Agustus 2012 yang dibuat dihadapan notaris Yulia, S.H., notaris di Jakarta sehubungan dengan perubahan seluruh ketentuan Anggaran Dasar. Akta tersebut telah disetujui oleh Menteri Hukum Dan Hak Asasi Manusia Republik Indonesia No. AHU-43670.AH.01.02 Tahun 2012 tanggal 10 Agustus 2012 tentang Persetujuan Perubahan Anggaran Dasar Perseroan.

The Bank’s Articles of Association have been amended several times. The latest amended Bank’s Articles of Association by Notarial deed No. 4 dated August 1, 2012 of Yulia, S.H., notary in Jakarta in connection with the change of all provisons Articles of Association. The deed was approved by Ministry of Law and Human Rights of the Republic of Indonesia with letter No. AHU-43670.AH.01.02 Year 2012 dated August 10, 2012 concerning The Approval on Amendment of The Articles of Association.

Perubahan nama Bank dari PT Bank Finconesia menjadi PT Bank Agris telah disetujui oleh Bank Indonesia melalui Surat Keputusan Gubernur Bank Indonesia No. 10/61/KEP.GBI/2008 tanggal 5 September 2008.

The change in the Bank’s name from PT Bank Finconesia to PT Bank Agris had been approved by Bank Indonesia through Decision Letter of the Governor of Bank Indonesia No. 10/61/KEP.GBI/2008 dated September 5, 2008.

Berdasarkan pasal 3 Anggaran Dasar Bank, ruang lingkup kegiatan Bank bergerak dalam bidang keuangan dan pembiayaan sesuai dengan peraturan perundang-undangan yang berlaku di Negara Republik Indonesia.

Based on Article 3 of the Bank’s Articles of Association, the scope of its activities is to finance business and to provide all other types of financing in accordance with the Laws prevailing in Indonesia.

Bank tergabung dalam kelompok usaha (grup) Charoen Phokpand. PT Dian Intan Perkasa merupakan pemegang saham mayoritas dari Bank.

The Bank is part of the Charoen Phokpan Group. PT Dian Intan Perkasa is the majority stockholder of the Bank.

Bank berlokasi di Wisma GKBI, Suite UG-01 Jl. Jend. Sudirman No. 28 Jakarta Pusat.

The Bank is located in Wisma GKBI,Suite UG-01 Jl. Jend. Sudirman No. 28 Central Jakarta.

The original financial statements included herein are in the Indonesian language.

PT BANK AGRIS CATATAN ATAS LAPORAN KEUANGAN Tahun yang Berakhir pada Tanggal 31 Desember 2012 dengan Angka Perbandingan untuk Periode Tujuh Bulan yang Berakhir pada Tanggal 31 Desember 2011, serta untuk Periode Lima Bulan yang Berakhir pada Tanggal 31 Mei 2011 serta Tahun yang Berakhir pada Tanggal 31 Desember 2011 (Disajikan dalam jutaan Rupiah, kecuali dinyatakan lain)

PT BANK AGRIS NOTES TO THE FINANCIAL STATEMENTS Year Ended December 31, 2012 with Comparative Figures for the Seven-Month Period Ended December 31, 2011 and for the Five-Month Period Ended May 31, 2011 and Year Ended December 31, 2011 (Expressed in million of Rupiah, unless otherwise stated)

7

1. UMUM (lanjutan) 1. GENERAL (continued)

a. Pendirian dan Informasi Umum (lanjutan) a. The Establishment of the Bank and General (continued)

Pada tanggal 31 Desember 2012, Bank mempunyai 6 kantor cabang dan 7 kantor kas terletak di Jakarta, Surabaya, Lampung, Solo, Medan, Karawaci, Bogor dan Semarang.

As of December 31, 2012, the Bank has 6 branches and 7 cash offices located in Jakarta, Surabaya, Lampung, Solo, Medan, Karawaci, Bogor and Semarang.

b. Dewan Komisaris, Direksi, Komite Audit

dan Karyawan b. Board of Commissioners, Directors, Audit

Committee and Employees

Pada tanggal 31 Desember 2012 dan 2011, anggota Dewan Komisaris, Direksi, Komite Audit, Komite Pemantau Risiko, Komite Remunerasi dan Nominasi adalah sebagai berikut :

As of December 31, 2012 and 2011, the Board of Commissioners, Directors, Audit Committee, Risk Monitoring Committee, Remuneration and Nomination Committee are as follows :

2012 2011

Dewan Komisaris: Board of Commissioners: Komisaris Utama Paulus Nurwadono Paulus Setiabudi President Commissioner Komisaris independen Amin Handayana Amin Handayana Independent Commissioner Komisaris independen Irwi Indiastuti Lioe Siana a) Independent Commissioner Tjahjani

Dewan Direksi: Board of Directors: Direktur Utama Sia Leng Ho Melania Halim b) President Director Wakil Direktur Utama Bang Nathan - Vice President Director Christian c)

Direktur Agus Tjandra - Director Gunawan d) Direktur Hadi Sunaryo - Director Direktur Kepatuhan Ardian HAK Puspasari Alim Compliance Director Juono e) Direktur Bisnis - Bang Nathan Business Director Christian Komite Audit: Audit Committee: Ketua Amin Handaya f) Lioe Siana Chairman Anggota Ie Tjie Sing f) Handri Soegiharto Member Anggota Samuel B Ishak f) R. Prakoso Member Komite Pemantau Risiko: Risk Monitoring Committee: Ketua Irwi Indiastuti Amin Handya Chairman Tjahjani g) Anggota Ie Tji Sing g) Djony Tatah Member Anggota Samuel B Ishak g) Samuel B Ishak Member Komite Remunerasi dan Remuneration and Nomination Nominasi: Committee: Ketua Irwi Indiastuti Amin Handya Chairman Tjahjani h) Anggota Ie Tji Sing h) Lioe Siana Member Anggota Samuel B Ishak h) Ratnasari Herawati Member

Liman

The original financial statements included herein are in the Indonesian language.

PT BANK AGRIS CATATAN ATAS LAPORAN KEUANGAN Tahun yang Berakhir pada Tanggal 31 Desember 2012 dengan Angka Perbandingan untuk Periode Tujuh Bulan yang Berakhir pada Tanggal 31 Desember 2011, serta untuk Periode Lima Bulan yang Berakhir pada Tanggal 31 Mei 2011 serta Tahun yang Berakhir pada Tanggal 31 Desember 2011 (Disajikan dalam jutaan Rupiah, kecuali dinyatakan lain)

PT BANK AGRIS NOTES TO THE FINANCIAL STATEMENTS Year Ended December 31, 2012 with Comparative Figures for the Seven-Month Period Ended December 31, 2011 and for the Five-Month Period Ended May 31, 2011 and Year Ended December 31, 2011 (Expressed in million of Rupiah, unless otherwise stated)

8

1. UMUM (lanjutan) 1. GENERAL (continued)

b. Dewan Komisaris, Direksi, Komite Audit dan Karyawan (lanjutan)

b. Board of Commissioners, Directors, Audit Committee and Employees (continued)

a) Telah mengundurkan diri pada tanggal 5 Desember 2011/Resigned on December 5, 2011. b) Telah mengundurkan diri pada tanggal 18 April 2012, dengan tanggal efektif 60 hari sejak penyerahan surat pengunduran

diri/Resigned on April 18, 2012, which effective 60 days from submission of the resignation letter. c) Efektif setelah mendapat persetujuan Bank Indonesia/Will be effective after obtain approval from Bank of Indonesia. d) Efektif setelah mendapat persetujuan Bank Indonesia/Will be effective after obtain approval from Bank of Indonesia. e) Telah mengundurkan diri pada tanggal 31 Maret 2011. Tugas Direktur Kepatuhan untuk sementara dipegang oleh Bang Nathan

Christian berdasarkan Surat Keputusan Direksi No. SKEP.001/DIRUT/X/II tanggal 17 Oktober 2011 dan surat Bank ke Bank Indonesia tentang Laporan Penunjukan No. 108/DIR/X/II pada tanggal 28 November 2011/Resigned on March 31, 2011. The function of Compliance Director is temporarily held by Bang Nathan Christian based on Director’s Decision Letter No. SKEP.001/DIRUT/X/II dated October 17, 2011 and the Bank’s Letter to Bank Indonesia regarding the Appointment Report No. 108/DIR/X/II dated November 28, 2011.

f) Telah diangkat berdasarkan Surat Keputusan Direksi No. SKEP.007/DIR/I/12 tertanggal 11 Januari 2012/Has appointed based on Director’s Decision Letter No. SKEP.007/DIR/I/12 dated January 11, 2012.

g) Telah diangkat berdasarkan Surat Keputusan Direksi No. SKEP.005/DIR/VI/12 tertanggal 18 Juni 2012/Has appointed based on Director’s Decision Letter No. SKEP.005/DIR/VI/12 dated June 18, 2012.

h) Telah diangkat berdasarkan Surat Keputusan Direksi No. SKEP.001/DIR/IV/12 tertanggal 10 April 2012/Has appointed based on Director’s Decision Letter No. SKEP.001/DIR/IV/12 dated April 10, 2012.

Pembentukan Komite Audit Bank telah sesuai dengan Peraturan Bank Indonesia (PBI) No. 8/14/PBI/2006 tanggal 5 Oktober 2006.

Establishment of the Bank’s Audit Committee is in compliance with the requirements of Bank Indonesia regulation (PBI) No. 8/14/PBI/2006 dated October 5, 2006.

Jumlah remunerasi Dewan Komisaris dan Direksi sebesar Rp 7.026 dan Rp 4.124 untuk tahun-tahun yang berakhir 31 Desember 2012 dan 2011.

Total remuneration paid to commissioners and directors amounted to Rp 7,026 and Rp 4,124 for the years ended December 31, 2012 and 2011, respectively.

Jumlah karyawan Bank pada tanggal 31 Desember 2012 dan 2011, masing-masing 151 dan 141 karyawan (tidak diaudit).

As of December 31, 2012 and 2011, the Bank has a total of 151 and 141 employees (unaudited), respectively.

2. IKHTISAR KEBIJAKAN AKUNTANSI YANG SIGNIFIKAN

2. SUMMARY OF SIGNIFICANT ACCOUNTING POLICIES

a. Dasar penyusunan laporan keuangan a. Basis for preparation of financial

statements

Laporan Keuangan telah disusun dan disajikan sesuai dengan Standar Akuntansi Keuangan di Indonesia (“SAK”), yang mencakup Pernyataan dan Interprestasi yang dikeluarkan oleh Dewan Standar Akuntansi Keuangan Ikatan Akuntan Indonesia (“DSAK”).

The financial statements have been prepared and presented in accordance with Indonesian Financial Accounting Standards (“SAK”), which comprise the Statements and Interpretations issued by the Financial Accounting Standards Board of the Indonesian Institute of Accountants (“DSAK”).

The original financial statements included herein are in the Indonesian language.

PT BANK AGRIS CATATAN ATAS LAPORAN KEUANGAN Tahun yang Berakhir pada Tanggal 31 Desember 2012 dengan Angka Perbandingan untuk Periode Tujuh Bulan yang Berakhir pada Tanggal 31 Desember 2011, serta untuk Periode Lima Bulan yang Berakhir pada Tanggal 31 Mei 2011 serta Tahun yang Berakhir pada Tanggal 31 Desember 2011 (Disajikan dalam jutaan Rupiah, kecuali dinyatakan lain)

PT BANK AGRIS NOTES TO THE FINANCIAL STATEMENTS Year Ended December 31, 2012 with Comparative Figures for the Seven-Month Period Ended December 31, 2011 and for the Five-Month Period Ended May 31, 2011 and Year Ended December 31, 2011 (Expressed in million of Rupiah, unless otherwise stated)

9

2. IKHTISAR KEBIJAKAN AKUNTANSI YANG SIGNIFIKAN (lanjutan)

2. SUMMARY OF SIGNIFICANT ACCOUNTING POLICIES (continued)

a. Dasar penyusunan laporan keuangan

(lanjutan) a. Basis for preparation of financial

statements (continued) Laporan keuangan disusun sesuai dengan Pernyataan Standar Akuntansi Keuangan (“PSAK”) No. 1 (Revisi 2009), “Penyajian Laporan Keuangan”.

The financial statements are prepared in accordance with the Statements of Financial Accounting Standards (“PSAK”) No. 1 (Revised 2009), “Presentation of Financial Statements”.

Dasar penyusunan laporan keuangan Bank, kecuali untuk laporan arus kas, adalah dasar akrual. Mata uang pelaporan yang digunakan untuk penyusunan laporan keuangan adalah mata uang Rupiah (Rp). Laporan keuangan Bank disusun berdasarkan nilai historis, kecuali beberapa akun tertentu disusun berdasarkan pengukuran lain sebagaimana diuraikan dalam kebijakan akuntansi masing-masing akun tersebut.

The financial statements, except for the statements of cash flows, are prepared under the accrual basis of accounting. The reporting currency used in the preparation of the financial statements is the Indonesian Rupiah (IDR). The measurement basis used is the historical cost, except for certain accounts which are measured on the basis described in the related accounting policies.

Laporan arus kas disusun dengan menggunakan metode langsung yang dimodifikasi dengan mengelompokkan arus kas dalam aktivitas operasi, investasi dan pendanaan. Kas dan setara kas terdiri dari kas, giro pada Bank Indonesia dan giro pada bank lain, penempatan pada Bank Indonesia dan bank lain dan Sertifikat Bank Indonesia (SBI) yang jatuh tempo dalam waktu tiga bulan atau kurang dari tanggal perolehannya dan yang tidak dijaminkan serta tidak dibatasi penggunaannya.

The statements of cash flows are prepared using the modified direct method with classifications of cash flows into operating, investing and financing activities. Cash and cash equivalents consist of cash, demand deposits with Bank Indonesia and other banks, placements with Bank Indonesia and other banks and Bank Indonesia Certificates (SBI) with maturities of three months or less from the date of placements and not pledged nor restricted.

b. Perubahan kebijakan akuntansi dan

pengungkapan b. Change in accounting policies and

disclosures Kebijakan akuntansi yang diterapkan dalam penyusunan laporan keuangan konsisten dengan kebijakan akuntansi yang diterapkan dalam penyusunan laporan keuangan untuk tahun yang berakhir pada tanggal 31 Desember 2011, kecuali bagi penerapan beberapa SAK yang telah direvisi dan berlaku efektif sejak tanggal 1 Januari 2012 seperti yang diungkapkan pada Catatan atas Laporan Keuangan ini.

The accounting policies adopted in the preparation of the financial statements are consistent with those made in the preparation of the financial statements for the year ended December 31, 2011, except for the adoption of several amended SAKs which were effective starting on January 1, 2012 as disclosed in this Notes to the Financial Statements.

The original financial statements included herein are in the Indonesian language.

PT BANK AGRIS CATATAN ATAS LAPORAN KEUANGAN Tahun yang Berakhir pada Tanggal 31 Desember 2012 dengan Angka Perbandingan untuk Periode Tujuh Bulan yang Berakhir pada Tanggal 31 Desember 2011, serta untuk Periode Lima Bulan yang Berakhir pada Tanggal 31 Mei 2011 serta Tahun yang Berakhir pada Tanggal 31 Desember 2011 (Disajikan dalam jutaan Rupiah, kecuali dinyatakan lain)

PT BANK AGRIS NOTES TO THE FINANCIAL STATEMENTS Year Ended December 31, 2012 with Comparative Figures for the Seven-Month Period Ended December 31, 2011 and for the Five-Month Period Ended May 31, 2011 and Year Ended December 31, 2011 (Expressed in million of Rupiah, unless otherwise stated)

10

2. IKHTISAR KEBIJAKAN AKUNTANSI YANG SIGNIFIKAN (lanjutan)

2. SUMMARY OF SIGNIFICANT ACCOUNTING POLICIES (continued)

c. Transaksi dan saldo dalam mata uang asing

c. Foreign currency transactions and

balances

Laporan keuangan dijabarkan dalam mata uang Rupiah. Transaksi-transaksi selama periode berjalan dalam mata uang asing dicatat dengan kurs yang berlaku pada saat terjadinya transaksi. Pada tanggal laporan posisi keuangan, aset dan liabilitas moneter dalam mata uang asing dijabarkan ke dalam mata uang Rupiah dengan menggunakan kurs tengah Reuters pada pukul 16.00 Waktu Indonesia Barat (WIB). Keuntungan atau kerugian kurs yang timbul dikreditkan atau dibebankan dalam laporan laba rugi komprehensif tahun yang bersangkutan.

The financial statement are presented in Indonesian Rupiah. Transactions during the year involving foreign currencies are recorded at the rates of exchange prevailing at the time the transactions are made. At statements of financial position date, monetary assets and liabilities denominated in foreign currencies are adjusted to Rupiah by Reuters rate as of 4.00 pm Western Indonesia Time. The resulting gains or losses are credited or charged to current year of statement of comprehensive income.

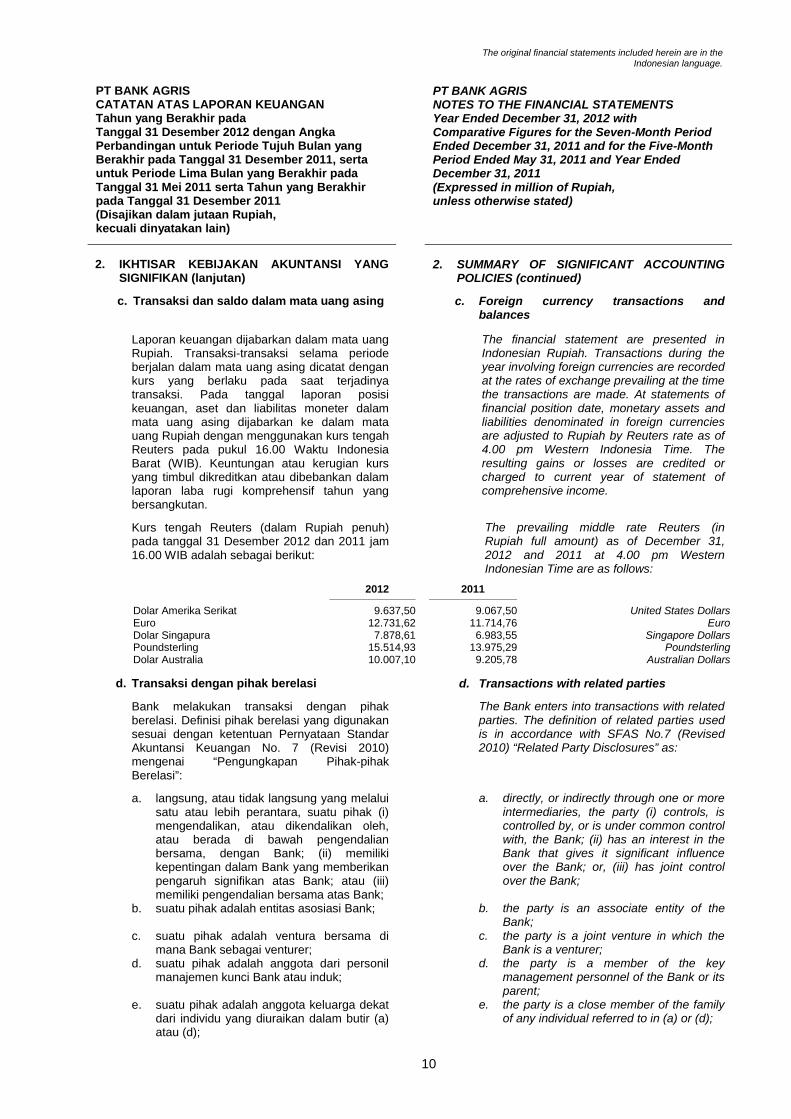

Kurs tengah Reuters (dalam Rupiah penuh) pada tanggal 31 Desember 2012 dan 2011 jam 16.00 WIB adalah sebagai berikut:

The prevailing middle rate Reuters (in Rupiah full amount) as of December 31, 2012 and 2011 at 4.00 pm Western Indonesian Time are as follows:

2012 2011

Dolar Amerika Serikat 9.637,50 9.067,50 United States Dollars Euro 12.731,62 11.714,76 Euro Dolar Singapura 7.878,61 6.983,55 Singapore Dollars Poundsterling 15.514,93 13.975,29 Poundsterling Dolar Australia 10.007,10 9.205,78 Australian Dollars

d. Transaksi dengan pihak berelasi d. Transactions with related parties

Bank melakukan transaksi dengan pihak berelasi. Definisi pihak berelasi yang digunakan sesuai dengan ketentuan Pernyataan Standar Akuntansi Keuangan No. 7 (Revisi 2010) mengenai “Pengungkapan Pihak-pihak Berelasi”:

The Bank enters into transactions with related parties. The definition of related parties used is in accordance with SFAS No.7 (Revised 2010) “Related Party Disclosures” as:

a. langsung, atau tidak langsung yang melalui

satu atau lebih perantara, suatu pihak (i) mengendalikan, atau dikendalikan oleh, atau berada di bawah pengendalian bersama, dengan Bank; (ii) memiliki kepentingan dalam Bank yang memberikan pengaruh signifikan atas Bank; atau (iii) memiliki pengendalian bersama atas Bank;

a. directly, or indirectly through one or more intermediaries, the party (i) controls, is controlled by, or is under common control with, the Bank; (ii) has an interest in the Bank that gives it significant influence over the Bank; or, (iii) has joint control over the Bank;

b. suatu pihak adalah entitas asosiasi Bank; b. the party is an associate entity of the Bank;

c. suatu pihak adalah ventura bersama di mana Bank sebagai venturer;

c. the party is a joint venture in which the Bank is a venturer;

d. suatu pihak adalah anggota dari personil manajemen kunci Bank atau induk;

d. the party is a member of the key management personnel of the Bank or its parent;

e. suatu pihak adalah anggota keluarga dekat dari individu yang diuraikan dalam butir (a) atau (d);

e. the party is a close member of the family of any individual referred to in (a) or (d);

The original financial statements included herein are in the Indonesian language.

PT BANK AGRIS CATATAN ATAS LAPORAN KEUANGAN Tahun yang Berakhir pada Tanggal 31 Desember 2012 dengan Angka Perbandingan untuk Periode Tujuh Bulan yang Berakhir pada Tanggal 31 Desember 2011, serta untuk Periode Lima Bulan yang Berakhir pada Tanggal 31 Mei 2011 serta Tahun yang Berakhir pada Tanggal 31 Desember 2011 (Disajikan dalam jutaan Rupiah, kecuali dinyatakan lain)

PT BANK AGRIS NOTES TO THE FINANCIAL STATEMENTS Year Ended December 31, 2012 with Comparative Figures for the Seven-Month Period Ended December 31, 2011 and for the Five-Month Period Ended May 31, 2011 and Year Ended December 31, 2011 (Expressed in million of Rupiah, unless otherwise stated)

11

2. IKHITISAR KEBIJAKAN AKUNTANSI YANG SIGNIFIKAN (lanjutan)

2. SUMMARY OF SIGNIFICANT ACCOUNTING POLICIES (continued)

d. Transaksi dengan pihak berelasi (lanjutan) d. Transactions with related parties (continued)

f. suatu pihak adalah entitas yang

dikendalikan, dikendalikan bersama atau dipengaruhi signifikan oleh atau untuk di mana hak suara signifikan pada beberapa entitas, langsung maupun tidak langsung, individu seperti diuraikan dalam butir (d) atau (e); atau

f. the party is an entity that is controlled, jointly controlled or significantly influenced by or for which significant voting power in such entity resides with, directly or indirectly, any individual referred to in (d) or (e); or

g. suatu pihak adalah suatu program imbalan pasca kerja untuk imbalan kerja dari Bank atau entitas yang terkait dengan Bank.

g. the party is a post employment benefit plan for the benefit of employees of the Bank or of any entity that is a related party of the Bank.

Transaksi dengan pihak berelasi dilakukan berdasarkan persyaratan yang disetujui oleh kedua belah pihak.

Transactions with related parties are made based on terms agreed by the parties.

Seluruh transaksi dengan pihak-pihak berelasi, diungkapkan dalam catatan atas laporan keuangan.

All transactions with related parties, are disclosed in the notes to the financial statements.

e. Aset keuangan e. Financial assets

Efektif tanggal 1 Januari 2012, Bank menerapkan PSAK No. 50 (Revisi 2010), “Instrumen Keuangan: Penyajian”, PSAK No. 55 (Revisi 2011), “Instrumen Keuangan: Pengakuan dan Pengukuran” dan PSAK No. 60, “Instrumen Keuangan: Pengungkapan”.

Effective January 1, 2012, the Bank applied PSAK No. 50 (Revised 2010), “Financial Instruments: Presentation”, PSAK No. 55 (Revised 2011), “Financial Instruments: Recognition and Measurement” and PSAK No. 60, “Financial Instruments: Disclosures”.

PSAK No. 50 (Revisi 2010) berisi persyaratan penyajian dari instrumen keuangan dan mengidentifikasikan informasi yang harus diungkapkan. Persyaratan pengungkapan berlaku terhadap klasifikasi instrumen keuangan, dari perspektif penerbit, dalam aset keuangan, liabilitas keuangan dan instrumen ekuitas; pengklasifikasian yang terkait dengan suku bunga, dividen, kerugian dan keuntungan; dan keadaan dimana aset keuangan dan liabilitas keuangan akan saling hapus. PSAK ini mensyaratkan pengungkapan, antara lain, informasi mengenai faktor yang mempengaruhi jumlah, waktu dan tingkat kepastian arus kas masa datang suatu entitas yang terkait dengan instrumen keuangan dan kebijakan akuntansi yang diterapkan untuk instrumen tersebut.

PSAK No. 50 (Revised 2010) contains the requirements for the presentation of financial instruments and identifies the information that should be disclosed. The presentation requirements apply to the classification of financial instruments, from the perspective of the issuer, into financial assets, financial liabilities and equity instruments; the classification of related interest, dividends, losses and gains; and the circumstances in which financial assets and financial liabilities should be offset. This PSAK requires the disclosures of, among others, information about factors that affect the amount, timing and certainty of an entity’s future cash flows relating to financial instruments and the accounting policies applied to those instruments.

The original financial statements included herein are in the Indonesian language.

PT BANK AGRIS CATATAN ATAS LAPORAN KEUANGAN Tahun yang Berakhir pada Tanggal 31 Desember 2012 dengan Angka Perbandingan untuk Periode Tujuh Bulan yang Berakhir pada Tanggal 31 Desember 2011, serta untuk Periode Lima Bulan yang Berakhir pada Tanggal 31 Mei 2011 serta Tahun yang Berakhir pada Tanggal 31 Desember 2011 (Disajikan dalam jutaan Rupiah, kecuali dinyatakan lain)

PT BANK AGRIS NOTES TO THE FINANCIAL STATEMENTS Year Ended December 31, 2012 with Comparative Figures for the Seven-Month Period Ended December 31, 2011 and for the Five-Month Period Ended May 31, 2011 and Year Ended December 31, 2011 (Expressed in million of Rupiah, unless otherwise stated)

12

2. IKHTISAR KEBIJAKAN AKUNTANSI YANG SIGNIFIKAN (lanjutan)

2. SUMMARY OF SIGNIFICANT ACCOUNTING POLICIES (continued)

e. Aset Keuangan (lanjutan) e. Financial assets (continued)

PSAK No. 55 (Revisi 2011) mengatur prinsip-prinsip pengakuan dan pengukuran aset keuangan, liabilitias keuangan dan beberapa kontrak pembelian atau penjualan item non-keuangan. PSAK ini, antara lain, menyediakan definisi dan karakteristik derivatif, kategori instrumen keuangan, pengakuan dan pengukuran, akuntansi lindung nilai dan penetapan hubungan lindung nilai.

PSAK No. 55 (Revised 2011) establishes the principles for recognizing and measuring financial assets, financial liabilities and contracts to buy or sell non-financial items. This PSAK provides the definitions and characteristics of derivatives, the categories of financial instruments, recognition and measurement, hedge accounting and determination of hedging relationships, among others.

PSAK No. 60 mensyaratkan pengungkapan tambahan atas pengukuran nilai wajar dan risiko likuiditas. Pengukuran nilai wajar terkait pos yang dicatat pada nilai wajar disajikan berdasarkan sumber input dengan menggunakan tiga tingkatan hirarki nilai wajar untuk setiap kelas instrumen keuangan yang diukur pada nilai wajar. Sebagai tambahan, PSAK ini mewajibkan rekonsiliasi antara saldo awal dan akhir untuk pengukuran nilai wajar tingkat 3, demikian pula pengungkapan transfer antar tingkatan dalam hirarki nilai wajar. PSAK ini juga menjelaskan lebih lanjut persyaratan pengungkapan risiko likuiditas transaksi derivatif dan aset yang digunakan untuk pengelolaan likuiditas. Pengungkapan pengukuran nilai wajar diungkapkan pada Catatan 27. Pengungkapan risiko likuiditas tidak terpengaruh secara signifikan oleh PSAK ini dan diungkapkan pada Catatan 28.

PSAK No. 60 requires additional disclosures about fair value measurement and liquidity risk. Fair value measurements related to items recorded at fair value are to be disclosed by source of inputs using the three level fair value hierarchy, by class, for all financial instruments recognized at fair value. In addition, a reconciliation between the beginning and ending balance for third level of fair value measurements is now required, as well as significant transfers between levels in the fair value hierarchy. The PSAK also clarifies the requirements for liquidity risk disclosures with respect to the derivative transactions and assets used for liquidity management. The fair value measurement disclosures are presented in Note 27. The liquidity risk disclosures are not significantly impacted by the PSAK and are presented in Note 28.

Aset keuangan dalam ruang lingkup PSAK No. 55 (Revisi 2011) diklasifikasikan sebagai aset keuangan yang dinilai pada nilai wajar melalui laba atau rugi, pinjaman yang diberikan dan piutang, investasi yang dimiliki hingga tanggal jatuh tempo dan aset keuangan tersedia untuk dijual. Aset keuangan pada awalnya diukur pada nilai wajar, dan dalam hal aset keuangan yang tidak diukur pada nilai wajar melalui laporan laba rugi, ditambah dengan biaya transaksi yang dapat diatribusikan secara langsung.

Financial assets within the scope of the PSAK No. 55 (Revised 2011) are classified as financial assets at fair value through profit or loss, loans and receivables, held-to-maturity investments and available-for-sale financial assets. Financial assets are recognized initially at fair value, in the case of financial assets not at fair value through profit or loss, plus transaction costs that are directly attributable.

The original financial statements included herein are in the Indonesian language.

PT BANK AGRIS CATATAN ATAS LAPORAN KEUANGAN Tahun yang Berakhir pada Tanggal 31 Desember 2012 dengan Angka Perbandingan untuk Periode Tujuh Bulan yang Berakhir pada Tanggal 31 Desember 2011, serta untuk Periode Lima Bulan yang Berakhir pada Tanggal 31 Mei 2011 serta Tahun yang Berakhir pada Tanggal 31 Desember 2011 (Disajikan dalam jutaan Rupiah, kecuali dinyatakan lain)

PT BANK AGRIS NOTES TO THE FINANCIAL STATEMENTS Year Ended December 31, 2012 with Comparative Figures for the Seven-Month Period Ended December 31, 2011 and for the Five-Month Period Ended May 31, 2011 and Year Ended December 31, 2011 (Expressed in million of Rupiah, unless otherwise stated)

13

2. IKHTISAR KEBIJAKAN AKUNTANSI YANG SIGNIFIKAN (lanjutan)

2. SUMMARY OF SIGNIFICANT ACCOUNTING POLICIES (continued)

e. Aset Keuangan (lanjutan) e. Financial assets (continued)

Aset keuangan Bank diklasifikasikan sebagai berikut:

The Bank’s financial assets are classified as follows:

Dimiliki hingga jatuh tempo Held to maturity Pinjaman yang diberikan dan piutang Loans and receivable

Dimiliki hingga jatuh tempo Held to maturity Aset keuangan diklasifikasikan sebagai investasi dimiliki hingga jatuh tempo hanya jika investasi tersebut memiliki pembayaran yang tetap atau telah ditentukan dan jatuh temponya telah ditetapkan serta Bank mempunyai intensi positif dan kemampuan untuk memiliki aset keuangan tersebut hingga jatuh tempo. Pada saat pengakuan awal, investasi dimiliki hingga jatuh tempo diukur pada nilai wajar ditambah dengan biaya transaksi yang dapat diatribusikan secara langsung dengan perolehan aset keuangan. Setelah pengakuan awal, investasi dimiliki hingga jatuh tempo diukur dengan biaya perolehan diamortisasi dengan menggunakan metode suku bunga efektif dikurangi kerugian penurunan nilai yang ada.

Financial assets are classified as held-to-maturity investment only if these investments have fixed or determined payments and their maturity date has been determined and the Bank has the positive intention and ability to hold such financial assets to maturity. Held-to-maturity investments are initially measured at fair value plus transaction costs which are attributable directly to the acquisition of the financial assets. After initial recognition, held-to-maturity investments are measured at amortized cost using effective interest rate method less any impairment losses.

Pada tanggal 31 Desember 2012 dan 2011, kategori ini hanya mencakup investasi efek-efek dalam bentuk Sertifikat Bank Indonesia.

As of December 31, 2012 and 2011, this category includes investment in securities in the form of Bank Indonesia Certificates (SBI).

Pinjaman yang diberikan dan piutang Loans and receivables Pinjaman yang diberikan dan piutang adalah aset keuangan non derivatif dengan pembayaran tetap atau telah ditentukan dan tidak mempunyai kuotasi di pasar aktif.

Loans and receivables are non-derivative financial assets with fixed or determinable payments that are not quoted in an active market.

Pada saat pengakuan awal, aset keuangan ini diakui pada nilai wajarnya ditambah biaya transaksi dan selanjutnya dinyatakan sebesar biaya perolehan yang diamortisasi dengan menggunakan metode suku bunga efektif. Pendapatan dari aset keuangan dalam kelompok ini disajikan sebagai pendapatan keuangan dalam laporan laba rugi komprehensif.

These financial assets are initially recognized at fair value plus transaction costs and subsequently carried at amortized cost using the effective interest rate method. Interest income on this financial assets classification is presented as finance income in the statements of comprehensive income.

The original financial statements included herein are in the Indonesian language.

PT BANK AGRIS CATATAN ATAS LAPORAN KEUANGAN Tahun yang Berakhir pada Tanggal 31 Desember 2012 dengan Angka Perbandingan untuk Periode Tujuh Bulan yang Berakhir pada Tanggal 31 Desember 2011, serta untuk Periode Lima Bulan yang Berakhir pada Tanggal 31 Mei 2011 serta Tahun yang Berakhir pada Tanggal 31 Desember 2011 (Disajikan dalam jutaan Rupiah, kecuali dinyatakan lain)

PT BANK AGRIS NOTES TO THE FINANCIAL STATEMENTS Year Ended December 31, 2012 with Comparative Figures for the Seven-Month Period Ended December 31, 2011 and for the Five-Month Period Ended May 31, 2011 and Year Ended December 31, 2011 (Expressed in million of Rupiah, unless otherwise stated)

14

2. IKHTISAR KEBIJAKAN AKUNTANSI YANG SIGNIFIKAN (lanjutan)

2. SUMMARY OF SIGNIFICANT ACCOUNTING POLICIES (continued)

e. Aset Keuangan (lanjutan) e. Financial assets (continued)

Pinjaman yang diberikan dan piutang (lanjutan) Loans and receivables (continued)

Dalam hal terjadi penurunan nilai, kerugian penurunan nilai dilaporkan sebagai pengurang dari nilai tercatat dari aset keuangan dalam kelompok pinjaman yang diberikan dan piutang dan diakui di dalam laporan laba rugi komprehensif.

In the case of impairment, the impairment loss is reported as a deduction from the carrying value of the financial assets classified as loan and receivables and recognized in the statements of comprehensive income.

Pada tanggal 31 Desember 2012 dan 2011, kategori ini mencakup kas, giro pada Bank Indonesia, giro pada bank lain, penempatan pada Bank Indonesia dan bank lain, kredit yang diberikan dan aset lain-lain berupa pendapatan bunga yang masih akan diterima dan setoran jaminan.

As of December 31, 2012 and 2011, this category includes cash, demand deposits with Bank Indonesia and other banks, placements with Bank Indonesia and other banks, loans, and other assets in the form of interest receivables and security deposits.

Metode suku bunga efektif Effective interest method Metode suku bunga efektif adalah metode yang digunakan untuk menghitung biaya perolehan diamortisasi dari instrumen keuangan dan metode untuk mengalokasikan pendapatan bunga dan beban bunga selama periode yang relevan. Suku bunga efektif adalah suku bunga yang secara tepat mendiskontokan estimasi penerimaan kas di masa datang (mencakup seluruh komisi dan bentuk lain yang dibayarkan dan diterima oleh para pihak dalam kontrak yang merupakan bagian yang tak terpisahkan dari suku bunga efektif, biaya transaksi dan premium dan diskonto lainnya) selama perkiraan umur instrumen keuangan, atau, jika lebih tepat, digunakan periode yang lebih singkat untuk memperoleh nilai tercatat bersih dari aset keuangan pada saat pengakuan awal.

The effective interest method is a method of calculating the amortized cost of a financial instrument and allocating interest income and interest expense over the relevant period. The effective interest rate is the rate that exactly discounts estimated future cash receipts (including all fees and points paid or received that form an integral part of the effective interest rate, transaction costs and other premiums or discounts) through the expected life of the financial instrument, or, where appropriate, a shorter period to the net carrying amount of financial statement on initial recognition.

Perhitungan dari suku bunga efektif termasuk semua fee dan pembayaran atau penerimaan poin yang merupakan bagian integral dari suku bunga efektif. Biaya transaksi termasuk biaya incremental yang secara langsung berkaitan dengan akuisisi atas penerbitan aset atau liabilitas keuangan.

The calculation of the effective interest rate includes all fees and points paid or received which are integral parts of the effective interest rate. Transaction costs include incremental cost which is directly attributable to the acquisition or issuance of financial assets or liabilities.

The original financial statements included herein are in the Indonesian language.

PT BANK AGRIS CATATAN ATAS LAPORAN KEUANGAN Tahun yang Berakhir pada Tanggal 31 Desember 2012 dengan Angka Perbandingan untuk Periode Tujuh Bulan yang Berakhir pada Tanggal 31 Desember 2011, serta untuk Periode Lima Bulan yang Berakhir pada Tanggal 31 Mei 2011 serta Tahun yang Berakhir pada Tanggal 31 Desember 2011 (Disajikan dalam jutaan Rupiah, kecuali dinyatakan lain)

PT BANK AGRIS NOTES TO THE FINANCIAL STATEMENTS Year Ended December 31, 2012 with Comparative Figures for the Seven-Month Period Ended December 31, 2011 and for the Five-Month Period Ended May 31, 2011 and Year Ended December 31, 2011 (Expressed in million of Rupiah, unless otherwise stated)

15

2. IKHTISAR KEBIJAKAN AKUNTANSI YANG SIGNIFIKAN (lanjutan)

2. SUMMARY OF SIGNIFICANT ACCOUNTING POLICIES (continued)

e. Aset Keuangan (lanjutan) e. Financial assets (continued)

Penghentian pengakuan aset keuangan Derecognition of financial assets

Bank menghentikan pengakuan aset keuangan jika dan hanya jika hak kontraktual atas arus kas yang berasal dari aset berakhir, atau Bank mentransfer aset keuangan dan secara substansial mentransfer seluruh risiko dan manfaat atas kepemilikan aset kepada entitas lain. Jika Bank tidak mentransfer serta tidak memiliki secara substansial atas seluruh risiko dan manfaat kepemilikan serta masih mengendalikan aset yang ditransfer, maka Bank mengakui keterlibatan berkelanjutan atas aset yang ditransfer dan liabilitas terkait sebesar jumlah yang mungkin harus dibayar. Jika Bank memiliki secara substansial seluruh risiko dan manfaat kepemilikan aset keuangan yang ditransfer, Bank masih mengakui aset keuangan dan juga mengakui pinjaman yang dijamin sebesar pinjaman yang diterima.

The Bank derecognizes a financial asset only when the contractual rights to the cash flows from the asset expire, or when it transfers the financial asset and substantially all the risks and rewards of ownership of the asset to another entity. If the Bank neither transfers nor retains substantially all the risks and rewards of ownership and continues to control the transferred asset, the Bank recognizes its retained interest in the asset and an associated liability for amounts it may have to pay. If the Bank retains substantially all the risks and rewards of ownership of a transferred financial asset, the Bank continues to recognize the financial asset and also recognizes a collateralized borrowing for the proceeds received.

f. Liabilitas keuangan dan instrumen ekuitas f. Financial liabilities and equity instruments

Bank mengklasifikasikan liabilitas keuangannya sebagai liabilitas keuangan diukur pada biaya perolehan yang diamortisasi.

The Bank classified its financial liabilities as financial liabilities measured at amortized cost.

Liabilitas keuangan yang tidak diklasifikasikan sebagai liabilitas keuangan yang diukur pada nilai wajar melalui laba rugi dikategorikan dan diukur dengan biaya perolehan diamortisasi.

Financial liabilities that are not classified as at fair value through profit and loss fall into this category and are measured at amortized cost.

Setelah pengakuan awal, Bank mengukur seluruh liabilitas keuangan yang diukur dengan biaya perolehan diamortisasi dengan menggunakan metode suku bunga efektif.

After initial recognition, the Bank measures all financial liabilities at amortized cost using effective interest rate method.

Pada tanggal 31 Desember 2012 dan 2011, kategori ini mencakup liabilitas segera, simpanan nasabah, simpanan dari bank lain dan liabilitas lain-lain dalam bentuk bunga dan biaya yang masih harus dibayar.

As of December 31, 2012 and 2011, this category includes obligation due immediately, deposits from customers, deposits from other banks and other liabilities in the form of interest and account payables.

Penghentian pengakuan liabilitas keuangan Derecognition of financial liabilities

Bank menghentikan pengakuan liabilitas keuangan, jika dan hanya jika, liabilitas Bank telah dilepaskan, dibatalkan atau kadaluarsa.

The Bank derecognizes financial liabilities, when and only when, the Bank’s obligations are discharged, cancelled or they expired.

The original financial statements included herein are in the Indonesian language.

PT BANK AGRIS CATATAN ATAS LAPORAN KEUANGAN Tahun yang Berakhir pada Tanggal 31 Desember 2012 dengan Angka Perbandingan untuk Periode Tujuh Bulan yang Berakhir pada Tanggal 31 Desember 2011, serta untuk Periode Lima Bulan yang Berakhir pada Tanggal 31 Mei 2011 serta Tahun yang Berakhir pada Tanggal 31 Desember 2011 (Disajikan dalam jutaan Rupiah, kecuali dinyatakan lain)

PT BANK AGRIS NOTES TO THE FINANCIAL STATEMENTS Year Ended December 31, 2012 with Comparative Figures for the Seven-Month Period Ended December 31, 2011 and for the Five-Month Period Ended May 31, 2011 and Year Ended December 31, 2011 (Expressed in million of Rupiah, unless otherwise stated)

16

2. IKHTISAR KEBIJAKAN AKUNTANSI YANG SIGNIFIKAN (lanjutan)

2. SUMMARY OF SIGNIFICANT ACCOUNTING POLICIES (continued)

g. Pengukuran nilai wajar g. Fair value measurement

Bank melakukan pengukuran nilai wajar atas instrumen keuangan yang dimilikinya berdasarkan hirarki berikut:

The Bank measures the fair value of the financial instruments held by on the following hierarchy:

1. Harga kuotasi dalam pasar aktif untuk

instrumen yang serupa. Untuk aset keuangan yang dimiliki, nilai wajar yang digunakan adalah bid price (harga penawaran). Sedangkan untuk liabilitas keuangan yang dimiliki, nilai wajar yang digunakan adalah ask price (harga permintaan). Jika instrumen keuangan tersebut tidak memiliki harga kuotasi di pasar aktif, maka digunakan teknik penilaian dalam menentukan nilai wajarnya.

1. Quoted market price in an active market for similar instruments. For financial assets owned, the fair value used is the bid price. For financial liabilities held, the fair value used is the ask price. If the financial instrument has no quoted price in an active market, then valuation techniques are used in determining the fair value.

2. Teknik penilaian yang berdasarkan pada

input yang dapat diobservasi. Termasuk dalam kategori ini adalah instrumen yang dinilai menggunakan: harga kuotasi pada pasar aktif untuk instrumen yang serupa; harga kuotasi untuk instrumen serupa pada pasar yang dianggap kurang aktif; atau teknik penilaian dimana semua input yang signifikan didapatkan secara langsung atau tidak langsung dari data pasar yang diobservasi.

2. Valuation techniques by observable inputs. This category includes instrument assessed using: the quoted market prices in an active market for similar instruments; quoted prices for similar instruments in markets considered to be less active; or valuation techniques in which all significant inputs are obtained directly or indirectly from observed market data.

3. Teknik penilaian menggunakan input yang

tidak dapat diobservasi. Termasuk dalam kategori ini adalah semua instrumen dimana input untuk teknik penilaian yang digunakan tidak berdasarkan pada data yang dapat diobservasi dan penggunaan input yang tidak dapat diobservasi memiliki dampak yang signifikan terhadap penilaian instrumen. Termasuk dalam kategori ini adalah instrumen yang dinilai berdasarkan harga kuotasi untuk instrumen serupa dimana penyesuaian atau asumsi yang tidak dapat diobservasi secara signifikan diperlukan untuk menggambarkan perbedaan antara instrumen-instrumen yang ada.

3. Valuation techniques using unobservable inputs. This category includes all instruments in which the inputs to valuation techniques used are not by observable data and the use of unobservable inputs has a significant impact on the assessment of the instrument. This category includes instruments which are valued at quoted price for similar instruments where adjustments or significant unobservable assumptions are necessary to describe the differences between existing instruments.

The original financial statements included herein are in the Indonesian language.

PT BANK AGRIS CATATAN ATAS LAPORAN KEUANGAN Tahun yang Berakhir pada Tanggal 31 Desember 2012 dengan Angka Perbandingan untuk Periode Tujuh Bulan yang Berakhir pada Tanggal 31 Desember 2011, serta untuk Periode Lima Bulan yang Berakhir pada Tanggal 31 Mei 2011 serta Tahun yang Berakhir pada Tanggal 31 Desember 2011 (Disajikan dalam jutaan Rupiah, kecuali dinyatakan lain)

PT BANK AGRIS NOTES TO THE FINANCIAL STATEMENTS Year Ended December 31, 2012 with Comparative Figures for the Seven-Month Period Ended December 31, 2011 and for the Five-Month Period Ended May 31, 2011 and Year Ended December 31, 2011 (Expressed in million of Rupiah, unless otherwise stated)

17

2. IKHTISAR KEBIJAKAN AKUNTANSI YANG SIGNIFIKAN (lanjutan)

2. SUMMARY OF SIGNIFICANT ACCOUNTING POLICIES (continued)

h. Reklasifikasi aset keuangan h. Reclassification of financial assets

Bank tidak diperkenankan untuk melakukan reklasifikasi aset keuangan dari atau ke kelompok aset keuangan diukur pada nilai wajar melalui laporan laba rugi dan pinjaman yang diberikan dan piutang. Bank hanya dapat melakukan reklasifikasi atas aset keuangan dari kelompok tersedia untuk dijual ke kelompok dimiliki hingga jatuh tempo (atau sebaliknya). Untuk aset keuangan dalam kelompok dimiliki hingga jatuh tempo, reklasifikasi dalam jumlah yang lebih dari jumlah yang tidak signifikan maka sisa investasi dalam kelompok dimiliki hingga jatuh tempo harus direklasifikasikan menjadi investasi dalam kelompok tersedia untuk dijual (tainting rule).

The Bank is not allowed to perform reclassification of financial assets from or to a group of financial assets measured at fair value through profit or loss and loans and receivables. The Bank is only permitted to reclassify financial assets from available-for-sale to held-to-maturity (or vice versa). For financial assets held-to-maturity, if the reclassification is greater than insignificant amount, then the remaining held-to-maturity investments must be reclassified as available-for-sale (tainting rule).

Apabila terdapat reklasifikasi dari klasifikasi dimiliki hingga jatuh tempo ke tersedia untuk dijual, maka aset keuangan tersebut akan dihitung nilai wajarnya dan selisih antara nilai wajar dan nilai tercatat harus dicatat pada ekuitas. Pada saat penerapan awal PSAK 50 (revisi 2006) dan 55 (revisi 2006) tanggal 1 Januari 2010, Bank dapat mereklasifikasi aset keuangan dalam kelompok dimiliki hingga jatuh tempo tanpa terkena dampak tainting rule.

If there is reclassification from held-to-maturity to available-for sale, the financial assets will be measured at fair value and the difference between fair value and carrying amount should be recorded in equity. Upon initial adoption of PSAK 50 (revised 2006) and 55 (revised 2006) on January 1, 2010, the Bank may reclassify held-to-maturity financial assets without being affected by the tainting rule.

i. Saling hapus instrumen keuangan i. Off setting financial instrument

Aset keuangan dan liabilitas keuangan saling hapus dan nilai bersihnya disajikan dalam laporan keuangan jika, dan hanya jika, Bank:

Financial assets and liabilities are off setting and the net amount reported in the financial statement if, and only if, Bank:

saat ini memiliki hak yang berkekuatan

hukum untuk melakukan saling hapus atas jumlah yang telah diakui tersebut; dan

has a legally enforceable right to offset the recognized amount; and

berniat untuk menyelesaikan secara neto atau untuk merealisasikan aset dan menyelesaikan liabilitasnya secara simultan.

has an intention to settle on a net basis or realize the asset and settle the liability simultaneously.

j. Giro pada Bank Indonesia dan bank lain j. Demand deposits with Bank Indonesia and

other banks Giro pada Bank Indonesia disajikan sebesar biaya perolehan yang diamortisasi menggunakan suku bunga efektif. Giro pada bank lain disajikan sebesar biaya perolehan yang diamortisasi menggunakan metode suku bunga efektif setelah dikurangi cadangan kerugian penurunan nilai (Catatan 2e).

Demand deposits with Bank Indonesia are stated at amortized costs using effective interest rate. Demand deposits with other banks stated at amortized costs using effective interest rate method net of allowance for impairment losses (Note 2e).

The original financial statements included herein are in the Indonesian language.

PT BANK AGRIS CATATAN ATAS LAPORAN KEUANGAN Tahun yang Berakhir pada Tanggal 31 Desember 2012 dengan Angka Perbandingan untuk Periode Tujuh Bulan yang Berakhir pada Tanggal 31 Desember 2011, serta untuk Periode Lima Bulan yang Berakhir pada Tanggal 31 Mei 2011 serta Tahun yang Berakhir pada Tanggal 31 Desember 2011 (Disajikan dalam jutaan Rupiah, kecuali dinyatakan lain)

PT BANK AGRIS NOTES TO THE FINANCIAL STATEMENTS Year Ended December 31, 2012 with Comparative Figures for the Seven-Month Period Ended December 31, 2011 and for the Five-Month Period Ended May 31, 2011 and Year Ended December 31, 2011 (Expressed in million of Rupiah, unless otherwise stated)

18

2. IKHTISAR KEBIJAKAN AKUNTANSI YANG SIGNIFIKAN (lanjutan)

2. SUMMARY OF SIGNIFICANT ACCOUNTING POLICIES (continued)

k. Penempatan pada Bank Indonesia dan bank

lain k. Placements with Bank Indonesia and other

banks Penempatan pada Bank Indonesia dan bank lain merupakan penempatan dalam bentuk Fasilitas Simpanan Bank Indonesia (FASBI) dan call money.

Placements with Bank Indonesia and other banks represent placements in Bank Indonesia Deposit Facility (FASBI) and call money.

Penempatan pada Bank Indonesia disajikan sebesar biaya perolehan yang diamortisasi menggunakan suku bunga efektif. Penempatan pada bank lain disajikan sebesar biaya perolehan yang diamortisasi menggunakan metode suku bunga efektif dikurangi cadangan kerugian penurunan nilai (Catatan 2e).

Placements with Bank Indonesia are stated at amortized costs using effective interest rate. Placements with other banks are stated at amortized costs using effective interest rate method net of allowance for impairment losses (Note 2e).

l. Kredit yang diberikan l. Loans

Kredit yang diberikan adalah kas dan setara kas yang diberikan berdasarkan perjanjian dengan debitur, yang mewajibkan debitur untuk melunasi utang berikut bunganya setelah jangka waktu tertentu.

Loans are cash and cash equivalents granted based on agreements with borrowers, where borrowers are required to repay their debts with interest after specified periods.

Kredit diakui sebesar biaya perolehan yang diamortisasi dengan menggunakan metode suku bunga efektif dikurangi dengan cadangan kerugian penurunan nilai (Catatan 2e).

Loans are recognized at amortized costs using effective interest rate method net of allowance for impairment losses (Note 2e).

m. Penurunan nilai aset keuangan dan aset

non-keuangan m. Impairment of financial assets and non-

financial assets

Penurunan nilai aset keuangan Impairment of financial assets Aset keuangan, selain aset keuangan FVTPL, dievaluasi terhadap indikator penurunan nilai pada setiap tanggal laporan posisi keuangan. Aset keuangan diturunkan nilainya bila terdapat bukti objektif, sebagai akibat dari satu atau lebih peristiwa yang terjadi setelah pengakuan awal aset keuangan, dan peristiwa yang merugikan tersebut berdampak pada estimasi arus kas masa depan atas aset keuangan yang dapat diestimasi secara handal.

Financial assets, other than those at FVTPL, are assessed for indicators of impairment at each statements of financial position date. Financial assets are impaired where there is objective evidence, as a result of one or more events that occurred after the initial recognition of the financial asset, and the events that occurred losses have impacted the estimated future cash flows of the financial assets that can be realibly estimated.

The original financial statements included herein are in the Indonesian language.

PT BANK AGRIS CATATAN ATAS LAPORAN KEUANGAN Tahun yang Berakhir pada Tanggal 31 Desember 2012 dengan Angka Perbandingan untuk Periode Tujuh Bulan yang Berakhir pada Tanggal 31 Desember 2011, serta untuk Periode Lima Bulan yang Berakhir pada Tanggal 31 Mei 2011 serta Tahun yang Berakhir pada Tanggal 31 Desember 2011 (Disajikan dalam jutaan Rupiah, kecuali dinyatakan lain)

PT BANK AGRIS NOTES TO THE FINANCIAL STATEMENTS Year Ended December 31, 2012 with Comparative Figures for the Seven-Month Period Ended December 31, 2011 and for the Five-Month Period Ended May 31, 2011 and Year Ended December 31, 2011 (Expressed in million of Rupiah, unless otherwise stated)

19

2. IKHTISAR KEBIJAKAN AKUNTANSI YANG SIGNIFIKAN (lanjutan)

2. SUMMARY OF SIGNIFICANT ACCOUNTING POLICIES (continued)

m. Penurunan nilai aset keuangan dan aset non-

keuangan (lanjutan) m. Impairment of financial assets and non-

financial assets (continued)

Penurunan nilai aset keuangan (lanjutan) Impairment of financial assets (continued) Bukti obyektif penurunan nilai termasuk sebagai berikut:

The objective evidence of impairment could include:

kesulitan keuangan signifikan yang dialami penerbit atau pihak peminjam; atau

significant financial difficulty of the issuer or counterparty; or

pelanggaran kontrak, seperti terjadinya wanprestasi atau tunggakan pembayaran pokok atau bunga; atau

breach of contract, such as a default on delinquency in interest or principal payments; or

terdapat kemungkinan bahwa pihak peminjam akan dinyatakan pailit atau melakukan reorganisasi keuangan; atau

it becomes probable that the borrower will enter bankruptcy or financial re-organization; or

penurunan yang signifikan atau jangka panjang pada nilai wajar dari investasi ekuitas di bawah biaya perolehannya.

significant or prolonged decline in the fair value of the security below its cost.

Estimasi periode antara peristiwa kerugian dan identifikasinya ditentukan oleh manajemen untuk setiap portofolio yang diidentifikasi.

The estimated period between loss and its identification is determined by management for each identified portfolio.

Pertama kali Bank menentukan apakah terdapat bukti obyektif mengenai penurunan nilai atas aset keuangan yang signifikan secara individual. Penilaian individual dilakukan atas aset keuangan yang signifikan yang mengalami penurunan nilai. Aset keuangan yang tidak signifikan namun mengalami penurunan nilai dimasukkan dalam kelompok aset keuangan yang memiliki karakteristik risiko yang serupa dan dilakukan penilaian secara kolektif.

Initially the Bank assesses whether there is any objective evidence of impairment for financial asset whose balance is individually significant. The individual assessment is performed on the significant impaired financial asset. The insignificant impaired financial asset is included in group of financial asset with similar credit risk characteristics and collectively assessed.

Jika Bank menentukan tidak terdapat bukti obyektif mengenai penurunan nilai atas aset keuangan yang dinilai secara individual, baik untuk aset keuangan tersebut signifikan atau tidak, maka akun atas aset keuangan tersebut akan masuk ke dalam kelompok aset keuangan yang memiliki karakteristik risiko kredit yang serupa dan menilai penurunan nilai kelompok tersebut secara kolektif. Akun yang penurunan nilainya telah dinilai secara individual dan penurunan nilainya diakui atau tetap diakui, tidak termasuk dalam penilaian penurunan nilai secara kolektif.

If the Bank states that there is no objective evidence of impairment for financial asset as individual, both for significant and insignificant amount, hence the account of financial asset will be included in a group of financial asset with similar credit risk characteristics and collectively assesses them for impairment. Accounts that are individually assessed for impairment and for which an impairment loss is or continues to be recognized, are not included in a collective assessment of impairment.

The original financial statements included herein are in the Indonesian language.

PT BANK AGRIS CATATAN ATAS LAPORAN KEUANGAN Tahun yang Berakhir pada Tanggal 31 Desember 2012 dengan Angka Perbandingan untuk Periode Tujuh Bulan yang Berakhir pada Tanggal 31 Desember 2011, serta untuk Periode Lima Bulan yang Berakhir pada Tanggal 31 Mei 2011 serta Tahun yang Berakhir pada Tanggal 31 Desember 2011 (Disajikan dalam jutaan Rupiah, kecuali dinyatakan lain)

PT BANK AGRIS NOTES TO THE FINANCIAL STATEMENTS Year Ended December 31, 2012 with Comparative Figures for the Seven-Month Period Ended December 31, 2011 and for the Five-Month Period Ended May 31, 2011 and Year Ended December 31, 2011 (Expressed in million of Rupiah, unless otherwise stated)

20

2. IKHTISAR KEBIJAKAN AKUNTANSI YANG SIGNIFIKAN (lanjutan)

2. SUMMARY OF SIGNIFICANT ACCOUNTING POLICIES (continued)

m. Penurunan nilai aset keuangan dan aset non-

keuangan (lanjutan) m. Impairment of financial assets and non-

financial assets (continued)

Penurunan nilai aset keuangan (lanjutan) Impairment of financial assets (continued)

Untuk tujuan evaluasi penurunan nilai secara individual, jumlah kerugian penurunan nilai diukur berdasarkan selisih antara nilai tercatat aset keuangan dengan nilai kini dari estimasi arus kas masa datang yang didiskontokan menggunakan tingkat suku bunga efektif awal dari aset keuangan tersebut. Nilai tercatat aset tersebut dikurangi menggunakan cadangan kerugian penurunan nilai dan jumlah kerugian penurunan nilai diakui pada laporan laba rugi komprehensif. Jika pinjaman yang diberikan memiliki suku bunga variabel, maka tingkat diskonto yang digunakan untuk mengukur setiap kerugian penurunan nilai adalah suku bunga efektif yang berlaku yang ditetapkan dalam kontrak.

For the purposes of an evaluation of individual impairment, the amount of the loss is measured as the difference between the asset’s carrying amount and the present value of estimated future cash flows that is discounted at the financial asset’s original effective interest rate. The carrying amount of the asset is reduced through the use of an allowance account and the amount of the loss is recognized in the statement of comprehensive income. If a loan has a variable interest rate, the discount rate for measuring any impairment loss is the current effective interest rate determined under the contract.

Perhitungan nilai kini dari estimasi arus kas masa datang atas aset keuangan dengan agunan mencerminkan arus kas yang dapat dihasilkan dari pengambilalihan agunan dikurangi biaya-biaya untuk memperoleh dan menjual agunan, terlepas apakah pengambilalihan tersebut berpeluang terjadi atau tidak.

The calculation of the present value of the estimated future cash flows of a collateralized financial asset reflects the cash flows that may result from foreclosure less costs for obtaining and selling the collateral, whether the foreclosure is probable or not.

Sebelum 1 Januari 2012, dalam menentukan penyisihan kerugian penurunan nilai aset keuangan, Bank mengacu pada pembentukan penyisihan umum dan penyisihan khusus sesuai dengan ketentuan Bank Indonesia mengenai penilaian kualitas aset bank umum, sebagai berikut:

Prior to January 1, 2012, in determining the allowance for impairment losses of financial assets, the Bank refers to the general allowance and specific allowance in accordance with the Bank Indonesia regulations regarding the assessment of commercial banks’ asset quality, as follows:

Persentase minimum cadangan kerugian penurunan nilai/

Minimum percentage of allowance Klasifikasi for possible losses Classification of

Lancar 1% Current Dalam Perhatian Khusus 5% Special mention Kurang Lancar 15% Substandard Diragukan 50% Doubtful Macet 100% Loss

Persentase cadangan kerugian penurunan nilai diatas diterapkan terhadap saldo aset keuangan Peraturan Bank Indonesia kecuali untuk aset keuangan yang diklasifikasikan sebagai lancar yang diterapkan terhadap saldo aset keuangan.

Percentages of allowance for possible losses are applied to the outstanding balances of the financial assets, less the collateral value in accordance with the Bank Indonesia Regulation, except for financial assets classified as current where the rates are applied directly to the outstanding balance of financial assets.

The original financial statements included herein are in the Indonesian language.

PT BANK AGRIS CATATAN ATAS LAPORAN KEUANGAN Tahun yang Berakhir pada Tanggal 31 Desember 2012 dengan Angka Perbandingan untuk Periode Tujuh Bulan yang Berakhir pada Tanggal 31 Desember 2011, serta untuk Periode Lima Bulan yang Berakhir pada Tanggal 31 Mei 2011 serta Tahun yang Berakhir pada Tanggal 31 Desember 2011 (Disajikan dalam jutaan Rupiah, kecuali dinyatakan lain)

PT BANK AGRIS NOTES TO THE FINANCIAL STATEMENTS Year Ended December 31, 2012 with Comparative Figures for the Seven-Month Period Ended December 31, 2011 and for the Five-Month Period Ended May 31, 2011 and Year Ended December 31, 2011 (Expressed in million of Rupiah, unless otherwise stated)

21

2. IKHTISAR KEBIJAKAN AKUNTANSI YANG SIGNIFIKAN (lanjutan)

2. SUMMARY OF SIGNIFICANT ACCOUNTING POLICIES (continued)

m. Penurunan nilai aset keuangan dan aset

non-keuangan (lanjutan) m. Impairment of financial assets and non-

financial assets (continued)

Penurunan nilai aset keuangan (lanjutan) Impairment of financial assets (continued)

Bank berpendapat bahwa persentase kerugian di atas adalah sesuai dengan tingkat kerugian aset keuangan serupa di dalam industri perbankan Indonesia (data peer). Penggunaan pendekatan ini juga sesuai dengan Surat Edaran Bank Indonesia No. 11/33/DPNP tanggal 8 Desember 2009 tentang perubahan atas Pedoman Akuntansi Perbankan Indonesia (“PAPI”) 2008 mengenai ketentuan transisi atas estimasi penurunan nilai aset keuangan secara kolektif bagi bank yang memenuhi syarat, dimana Bank Indonesia mengizinkan penerapan ketentuan transisi tersebut sampai dengan tanggal 31 Desember 2011.

The Bank considers that the above percentages of loss rate are consistent with the loss rates applied for similar financial assets in Indonesian banking industry (peer data). The use of this approach is also consistent with Bank Indonesia’s Circular Letter No. 11/33/DPNP dated December 8, 2009 which contains the amendment to the Accounting and reporting guidelines for Indonesian banking industry (“PAPI”) 2008 regarding the transitional provision on estimation of collective impairment of financial assets for eligible banks, where Bank Indonesia allows the application of transitional provision until December 31, 2011.

Sejak tanggal 1 Januari 2012, dalam menentukan penyisihan kerugian penurunan nilai kredit secara kolektif, Bank mulai menerapkan statistical model analysis method yaitu migration analysis method dengan menggunakan data historis kerugian kredit minimal 3 tahun dan mempertimbangkan hal-hal berikut ini dalam menentukan penyisihan kerugian penurunan nilai kredit secara kolektif:

Starting from January 1, 2012, in determining the allowance for collective impairment losses, the Bank started to apply statistical model analysis method, namely migration analysis method using historical loan loss data minimum 3 years and taking into account the following in determining the allowance for collective impairment loan loss:

Data historis probability of default, Historical trend of the probability of default, Waktu pemulihan, The timing of recoveries, Jumlah kerugian yang terjadi (loss given

default), dan The amount of loss incurred (loss given

default), and Pertimbangan pengalaman manajemen