presentación de powerpoint - banxico.org.mx40d0f20f-43a1... · perspectivas económicas y...

TRANSCRIPT

Perspectivas Económicas y Financieras Internacionales

Junio 4, 2018

Alejandro Díaz de León, Gobernador, Banco de México

*/ Las opiniones y puntos de vista expresados en este documento son responsabilidad del autor y no necesariamente representan la posición institucional del Banco de México o de su Junta de Gobierno.

CV Reunión de Gobernadores de Banco Centrales del CEMLA

Perspectivas Económicas y Financieras Internacionales 2

Índice

Entorno Externo1

Retos de las Economías Emergentes2

Ajuste en la Economía Mexicana3

Consideraciones Finales4

-8

-6

-4

-2

0

2

4

6

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

2015

2016

2017

2018

2019

Estados Unidos

Japón

Reino Unido

Eurozona

3

La economía global ha atravesado por un ciclo de recuperación atípico. Recientemente esta se ha expandidode manera generalizada y las perspectivas sugieren una recuperación para el resto de 2018 y 2019. En esteentorno, en las economías avanzadas la holgura siguió reduciéndose.

-4

-2

0

2

4

6

8

10

2000

2002

2004

2006

2008

2010

2012

2014

2016

2018

2020

2022

Pronósticos

Pronósticos de Crecimiento del PIB Variación % anual

Economías Avanzadas: Brecha del Producto% del PIB potencial

Fuente: FMI, WEO octubre 2017 y abril 2018. Fuente: FMI, WEO abril 2018.

Perspectivas Económicas y Financieras Internacionales

Octubre 2017Abril 2018 Pronósticos

Avanzadas

Emergentes

Mundial

Entorno Externo: Crecimiento de la Economía Mundial

-1

0

1

2

3

4

2013

2014

2015

2016

2017

2018

Perspectivas Económicas y Financieras Internacionales 4

La reducción en la holgura de las economías avanzadas se ha empezado a reflejar en algunas de ellas enaumentos graduales de los salarios, de la inflación y sus expectativas.

Inflación SubyacenteVariación % anual

2/ En el caso de Estados Unidos se utiliza el deflactor del gasto en consumopersonal.Fuente: Haver Analytics y Fondo Monetario Internacional.

Eurozona

Reino Unido

Japón

Estados Unidos 1/

Abril

Inflación GeneralVariación % anual

1/ En el caso de Estados Unidos se utiliza el deflactor del gasto en consumopersonal.Fuente: Haver Analytics y Fondo Monetario Internacional.

-2

-1

0

1

2

3

4

2013

2014

2015

2016

2017

2018

Abril

Eurozona

Reino Unido

Japón

Estados Unidos 2/

Economías Avanzadas

Brecha del DesempleoPuntos porcentuales

Fuente: Elaborado por Banco de México con información del CBO, OCDE,Economic Outlook, Noviembre 2017 y Oficinas de Estadísticas Nacionales.

-3

-2

-1

0

1

2

3

4

5

2008

2009

2010

2011

2012

2013

2014

2015

2016

2017

2018

AbrilMarzo

Estados Unidos

EurozonaReino Unido

Japón

Entorno Externo: Inflación

Mayo

-0.75

-0.25

0.25

0.75

1.25

1.75

2.25

2.75

3.25

dic.

-14

jun.

-15

dic.

-15

jun.

-16

dic.

-16

jun.

-17

dic.

-17

jun.

-18

dic.

-18

jun.

-19

dic.

-19

85

88

91

94

97

100

103

106

ene.

-17

mar

.-17

may

.-17

jul.-

17

sep.

-17

nov.

-17

ene.

-18

mar

.-18

may

.-18

Perspectivas Económicas y Financieras Internacionales 5

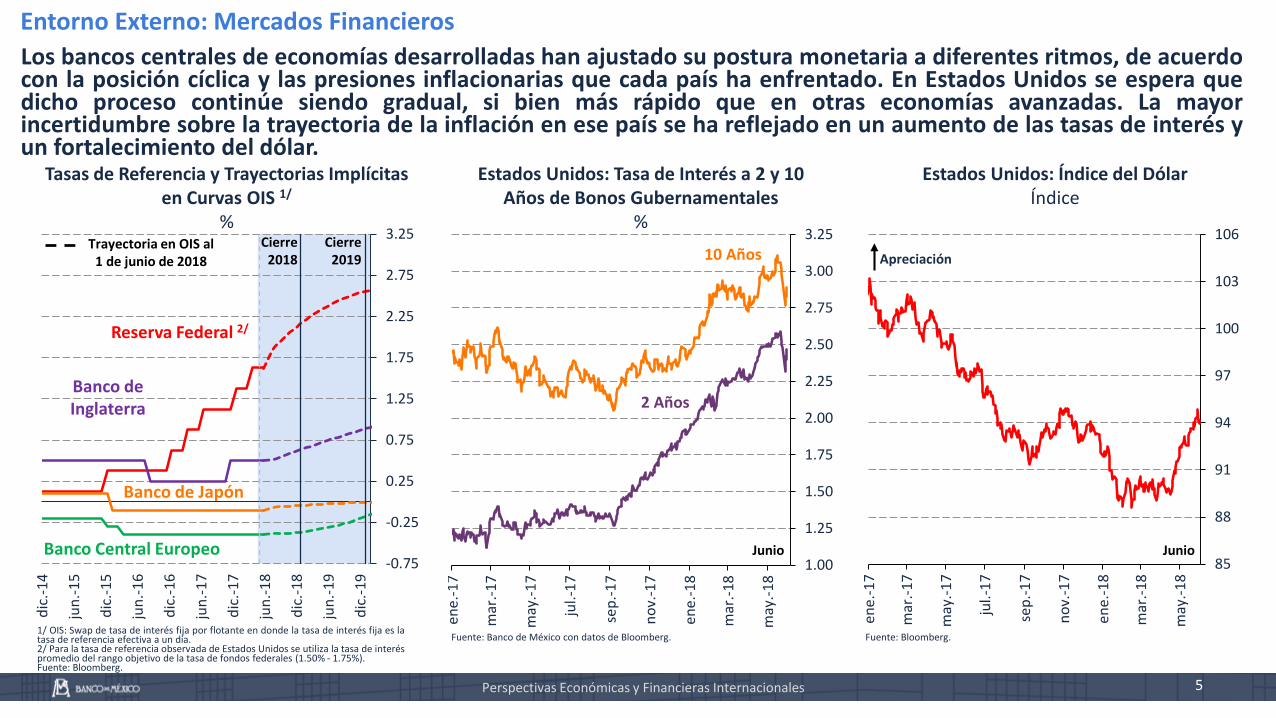

Los bancos centrales de economías desarrolladas han ajustado su postura monetaria a diferentes ritmos, de acuerdocon la posición cíclica y las presiones inflacionarias que cada país ha enfrentado. En Estados Unidos se espera quedicho proceso continúe siendo gradual, si bien más rápido que en otras economías avanzadas. La mayorincertidumbre sobre la trayectoria de la inflación en ese país se ha reflejado en un aumento de las tasas de interés yun fortalecimiento del dólar.

Tasas de Referencia y Trayectorias Implícitas en Curvas OIS 1/

%

Estados Unidos: Tasa de Interés a 2 y 10 Años de Bonos Gubernamentales

%

Estados Unidos: Índice del DólarÍndice

1/ OIS: Swap de tasa de interés fija por flotante en donde la tasa de interés fija es latasa de referencia efectiva a un día.2/ Para la tasa de referencia observada de Estados Unidos se utiliza la tasa de interéspromedio del rango objetivo de la tasa de fondos federales (1.50% - 1.75%).Fuente: Bloomberg.

Fuente: Banco de México con datos de Bloomberg. Fuente: Bloomberg.

Cierre2019

Cierre2018

Reserva Federal 2/

Banco de Japón

Banco Central Europeo

Banco de Inglaterra

Trayectoria en OIS al 1 de junio de 2018

1.00

1.25

1.50

1.75

2.00

2.25

2.50

2.75

3.00

3.25

ene.

-17

mar

.-17

may

.-17

jul.-

17

sep.

-17

nov.

-17

ene.

-18

mar

.-18

may

.-18

Junio

10 Años

2 Años

Apreciación

Junio

Entorno Externo: Mercados Financieros

6

Economías Avanzadas: Tasas de Bonos Gubernamentales a 10 Años

%

VIX (Índice del Dólar) 2/

Índice

1/ Se refiere a la tasa a 10 años del bono genérico alemán.Fuente: Bloomberg.

2/ El índice VIX es un indicador ponderado que mide la volatilidad implícita en el mercado de opciones para el S&P 500.Fuente: Bloomberg.

Perspectivas Económicas y Financieras Internacionales

-1.0

-0.5

0.0

0.5

1.0

1.5

2.0

2.5

3.0

3.5

2013

2014

2015

2016

2017

2018

Esta percepción de mayores riesgos se ha reflejado en un incremento de la volatilidad en los mercadosfinancieros internacionales.

5

10

15

20

25

30

35

40

45

50

2014

2015

2016

2017

2018

Junio Junio

Reino Unido

Estados Unidos

Eurozona 1/

Japón

Entorno Externo: Mercados Financieros

Perspectivas Económicas y Financieras Internacionales 7

Índice

Entorno Externo1

Retos de las Economías Emergentes2

Ajuste en la Economía Mexicana3

Consideraciones Finales4

Perspectivas Económicas y Financieras Internacionales 8

En este entorno, las economías emergentes tiene 3 retos importantes:❶Evolución de los precios de las materias primas:

Choque de términos de intercambio (2014-2017).Efecto sobre ingresos fiscales.Afectación al crecimiento (potencial y cíclico).

❷Aumentos en las tasas de interés externas:Aumento de las tasas de interés por parte de la Reserva Federal (entorno más incierto).Condiciones financieras más restrictivas que afectarán decisiones de inversión y flujos de capital.

❸Revisión del modelo de integración global y regional:Revisión de acuerdos de integración regional (Brexit y renegociación del TLCAN).Menor convergencia en políticas públicas (política fiscal, ambiental, cooperación, etc.).Consecuencias para el comercio, las cadenas globales de valor y el intercambio de conocimiento.

Estos elementos inciden en las economías emergentes en función de su:Dependencia respecto a las materias primas (cuentas externas y fiscales).Grado de apertura comercial y financiera.

Retos de las Economías Emergentes

Perspectivas Económicas y Financieras Internacionales 9

Si bien los precios de las materias primas han aumentado recientemente, aún se encuentran en nivelesinferiores a los registrados hace algunos años lo cual ha implicado un reto para las economías emergentes.

20

40

60

80

100

120

140

160

2010

2011

2012

2013

2014

2015

2016

2017

2018

Precios de Materias Primas Índice 2014=100

0

15

30

45

60

75

Méx

ico

Sudá

fric

a

Arge

ntin

a

Bras

il

Colo

mbi

a

Chile

Materias Primas 1/

% de exportaciones totales, 2016

Fuente: Banco Mundial. 1/ Las materias primas blandas se identifican con las claves 01-15 del código SH 2017; minería y metales con las claves 25-26y 72-83; y combustibles con la 27. Fuente: Trade Map.

Abril

Energía

Agricultura

Metales y Minerales

Alimentos

Materias Primas BlandasMinería/MetalesCombustibles

Retos de las Economías Emergentes

Perspectivas Económicas y Financieras Internacionales 10

Tipo de Cambio Nominal y Precios de Materias Primas 1/

Índice 2-jun-2014=100Tipo de Cambio Real 2/

Índice jun-2014=100

Nota: La línea vertical negra indica el precio mínimo de las materias primas.1/ Tipo de cambio con respecto al dólar.Fuente: Emerging Portfolio Fund Research, Haver Analytics, Bloomberg.

2/ Se refiere a el tipo de cambio real efectivo.Fuente: BIS.

10

20

30

40

50

60

70

80

90

100

110 85

105

125

145

165

185

205

225

245

jun.

-14

sep.

-14

dic.

-14

mar

.-15

jun.

-15

sep.

-15

dic.

-15

mar

.-16

jun.

-16

sep.

-16

dic.

-16

mar

.-17

jun.

-17

sep.

-17

dic.

-17

mar

.-18

BrasilColombia

México

Materias Primas(eje inverso)

Depreciación

Junio

Chile

Turquía

Corea80

90

100

110

120

130

140

150

jun.

-14

sep.

-14

dic.

-14

mar

.-15

jun.

-15

sep.

-15

dic.

-15

mar

.-16

jun.

-16

sep.

-16

dic.

-16

mar

.-17

jun.

-17

sep.

-17

dic.

-17

mar

.-18

Brasil

ColombiaMéxico

Chile

Abril

Depreciación

Turquía

Corea

En los últimos años, las monedas de economías emergentes han estado presionadas, con diferente grado deintensidad, por la caída del precio de las materias primas y por un entorno más adverso para el comerciointernacional.

Economías Emergentes

Retos de las Economías Emergentes

11

En el entorno de menor apetito por riesgo que ha prevalecido recientemente, las economías emergentes estánenfrentando condiciones de financiamiento más astringentes, lo que se ha reflejado en una depreciaciónconsiderable de la mayoría de sus monedas y un aumento en su volatilidad.

0

5

10

15

20

25

30

35

2014

2015

2016

2017

2018

0

50

100

150

200

250

300

350

400

450

500

550

2014

2015

2016

2017

2018

Volatilidad del Tipo de Cambio 1/

%Indicadores de Mercado que Miden el Riesgo de Crédito Soberano Nacional 2/

Puntos base

Tasas de Bonos a 10 Años 3/

%

1/ Se refiere a la volatilidad en opciones a 1 mes.Fuente: Bloomberg.

2/ Se refiere a los Credit Default Swaps a 5 años.Fuente: Bloomberg.

3/ Brasil tasa a 9 años.Fuente: Bloomberg.

Perspectivas Económicas y Financieras Internacionales

Colombia

Turquía

Brasil

México

Junio

Chile

Chile

Colombia

Turquía

Brasil

México

JunioCorea

Economías Emergentes

Retos de las Economías Emergentes

Corea

0

2

4

6

8

10

12

14

16

18

2014

2015

2016

2017

2018

ChileColombia

TurquíaBrasil

México

CoreaMayo

-10

-8

-6

-4

-2

0

2

4

6

2006

2007

2008

2009

2010

2011

2012

2013

2014

2015

2016

2017

2018

-9

-7

-5

-3

-1

1

3

5

7

9

11

2006

2007

2008

2009

2010

2011

2012

2013

2014

2015

2016

2017

2018

2019

Perspectivas Económicas y Financieras Internacionales 12

Producto Interno Bruto%

Brecha del Producto% del PIB potencial

Inflación General%

Nota: La serie para América Latina incluye a Colombia, Brasil, Perú y Chile. La seriepara el G7 y para América Latina se construyen como el promedio ponderadoconsiderando el PIB de cada país.fuente: Haver Analytics, FMI, WEO Abril 2018.

2/ Para todos los países, a excepción de México, se estima la brecha utilizando elfiltro Hodrick-Prescott (HP); para México se presenta la estimación de Banco deMéxico; ver Banco de México Reporte de Inflación Abril- Junio 2009, p.69. Nota:América latina incluye Colombia, Brasil, Perú y Chile. Las series para el G7 y AméricaLatina se construyen como el promedio ponderado considerando el PIB de cada país.Fuente: Haver Analytics y FMI.

Nota: Las series para América Latina incluyen ¿: Brasil, Chile, Colombia y Perú. Laseries se construyen como el promedio ponderado del PIB de cada país.Fuente: Haver Analytics, Consensus Forecast y Banco Mundial.

PronósticosMéxicoAmérica LatinaG7

MéxicoAmérica Latina

-3

-1

1

3

5

7

9

11

13

2006

2007

2008

2009

2010

2011

2012

2013

2014

2015

2016

2017

2018

2019

MéxicoAmérica LatinaG7

Pronósticos

G7

Las economías emergentes, y en particular en América Latina, están enfrentando retos externos e internos, loque ha propiciado diferentes posiciones cíclicas.

Retos de las Economías Emergentes

Perspectivas Económicas y Financieras Internacionales 13

Índice

Entorno Externo1

Retos de las Economías Emergentes2

Ajuste en la Economía Mexicana3

Consideraciones Finales4

-12

-8

-4

0

4

8

12

mar

.-13

jun.

-13

sep.

-13

dic.

-13

mar

.-14

jun.

-14

sep.

-14

dic.

-14

mar

.-15

jun.

-15

sep.

-15

dic.

-15

mar

.-16

jun.

-16

sep.

-16

dic.

-16

mar

.-17

jun.

-17

sep.

-17

dic.

-17

mar

.-18

-4

0

4

8

12

Perspectivas Económicas y Financieras Internacionales 14

A partir de 2015, la economía mexicana registró una reducción en las fuentes de financiamiento internas demás de 2.0% del PIB. La postura monetaria ha propiciado un mayor ahorro financiero interno y la menorabsorción de recursos del sector público ha mitigado los efectos sobre el financiamiento al sector privado.

Variación % real anuala) Fuentes

Flujos anuales como % del PIB

Nota: Las cifras se expresan en por ciento del PIB nominal promedio anual.1/ Corresponde al agregado de activos financieros internos F1, el cual incluye al agregado monetario M3 más otros instrumentos en poder de lossectores residentes tenedores de dinero que no son considerados en los agregados monetarios.2/ Incluye los instrumentos monetarios en poder de no residentes (i.e., el agregado MNR, equivalente a la diferencia del M4 menos M3) y otrasfuentes externas no monetarias, (el endeudamiento externo del Gobierno Federal, de organismos y empresas públicas; los pasivos externos de labanca comercial; el financiamiento externo al sector privado no financiero; la captación de agencias; entre otros).3/ Incluye el crédito de los intermediarios financieros, del Infonavit y del Fovissste, la emisión de deuda interna y el financiamiento externo de lasempresas.4/ Incluye las cuentas de capital y resultados y otros activos y pasivos de la banca comercial y de desarrollo, de los intermediarios financieros nobancarios, del Infonavit y del Banco de México –incluyendo los títulos colocados por este Instituto Central con propósitos de regulación monetaria,destacando aquellos asociados a la esterilización del impacto monetario de sus remanentes de operación–. Asimismo, incluye pasivos no monetariosdel IPAB, así como el efecto del cambio en la valuación de los instrumentos de deuda pública, entre otros conceptos.Fuente: Banco de México.

Fuentes y Usos de Recursos Financieros de la Economía

b) Usos

Nota: Las definiciones de cada rubro se muestran en el cuadro de la izquierda. Las sombras grises dividen añospares de impares. p/ Cifras preliminares.Fuente: Banco de México.

Fuentes Internas

Fuentes Externas

Reserva Internacional

Financiamiento al Sector Privado

Financiamiento al Sector Público 1T-2018 /p

Ajuste en la Economía Mexicana

2013 2014 2015 2016 2017 1T-2018Total de Fuentes 10.0 9.7 5.8 7.4 7.9 7.4

Fuentes Internas 1/ 5.7 5.6 4.6 5.5 6.6 6.4Fuentes Externas 2/ 4.2 4.1 1.2 1.9 1.3 1.0

Total de Usos 10.0 9.7 5.8 7.4 7.9 7.4Reserva Internacional 1.0 1.3 -1.5 0.0 -0.4 -0.2Financiamiento al Sector Público 4.1 4.7 4.2 2.9 1.1 2.6Financiamiento al Sector Privado 3/ 4.2 2.6 3.1 3.0 3.9 3.9

Interno 2.5 1.7 3.0 3.0 3.3 3.3Externo 1.7 0.8 0.1 0.0 0.6 0.5

Otros conceptos 4/ 0.7 1.2 0.1 1.6 3.2 1.0

Déficit de Cuenta Corriente 2.4 1.8 2.5 2.1 1.6 2.3

60

80

100

120

140

160

180

1992

1993

1994

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

2015

2016

2017

2018

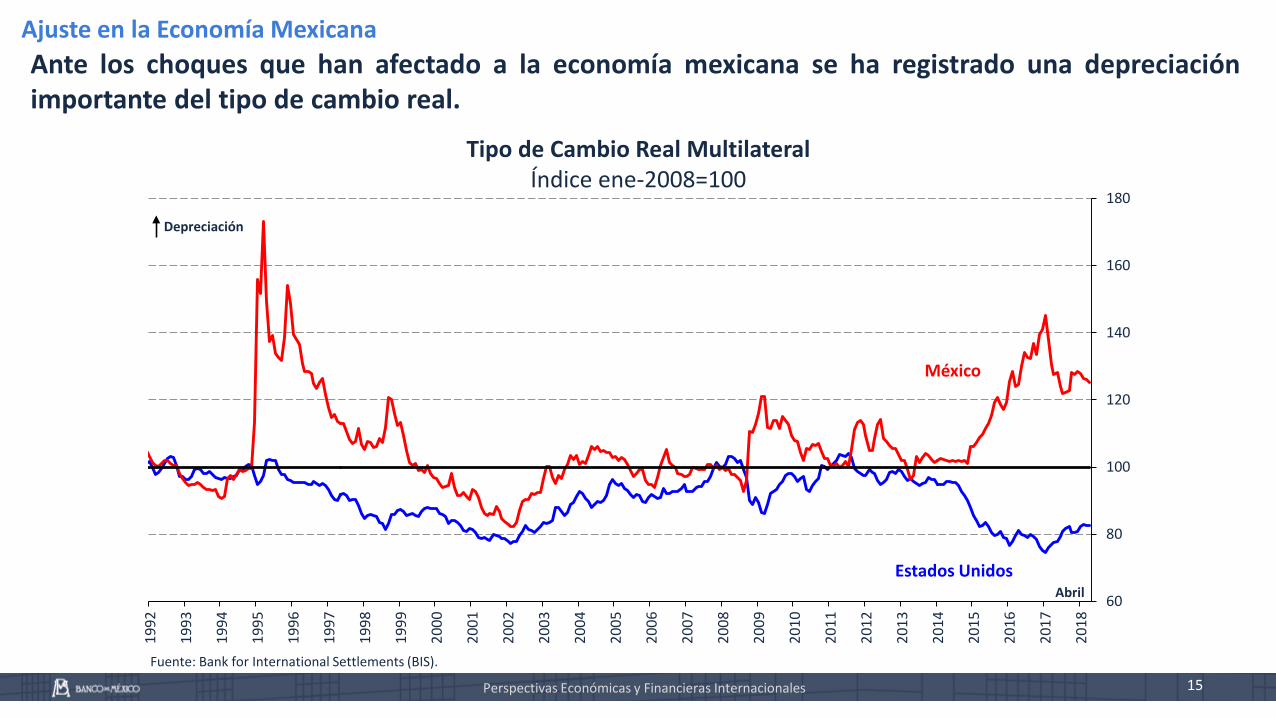

Ante los choques que han afectado a la economía mexicana se ha registrado una depreciaciónimportante del tipo de cambio real.

Tipo de Cambio Real MultilateralÍndice ene-2008=100

Fuente: Bank for International Settlements (BIS).

México

Estados Unidos

Depreciación

Perspectivas Económicas y Financieras Internacionales 15

Abril

Ajuste en la Economía Mexicana

Perspectivas Económicas y Financieras Internacionales 16

La depreciación del tipo de cambio real, la reducción de los precios del petróleo y de su producción, hanmodificado las cuentas externas.

Exportaciones ManufacturerasÍndice 2013 = 100, a. e.

Balanza ComercialMillones de dólares

Cuenta Corriente% del PIB

a. e./ Serie con ajuste estacional.Fuente: Banco de México con base en SAT, SE, Banco de México, INEGI.Balanza Comercial de Mercancías de México. SNIEG. Información de InterésNacional.

Fuente: SAT, SE, Banco de México, INEGI. Balanza Comercial de Mercancíasde México. SNIEG. Información de Interés Nacional.

Fuente: Banco de México.

80

90

100

110

120

130

140

150

160

2012

2013

2014

2015

2016

2017

2018

Total

Automotrices

Resto

Abril-10,000

-8,000

-6,000

-4,000

-2,000

0

2,000

4,000

6,000

8,000

2007

2008

2009

2010

2011

2012

2013

2014

2015

2016

2017

2018

1T-2018

No petrolera

Petrolera

1T-2018

Total

-5.0

-4.0

-3.0

-2.0

-1.0

0.0

1.0

2012

2013

2014

2015

2016

2017

2018

Media Móvil (4 Trimestres)

Cuenta Corriente

Ajuste en la Economía Mexicana

17

Después de haber alcanzado 6.77 por ciento en diciembre del año pasado, durante 2018, la inflación generalanual exhibió una clara reducción, congruente con la previsión del Banco Central.

0

1

2

3

4

5

6

7

8

9

10

11

12

13

2011

2012

2013

2014

2015

2016

2017

2018

Variación % Anual Incidencias en Puntos Porcentuales

Fuente: Banco de México e INEGI. Fuente: Banco de México e INEGI.

Perspectivas Económicas y Financieras Internacionales

1Q-mayo

General

Subyacente

Intervalo de Variabilidad

No Subyacente6.79

4.46

3.69

Ajuste en la Economía Mexicana

3.07

3.00 3.14

3.06

2.88

2.87

2.74

2.59

2.52

2.48

2.21

2.13

2.61 2.

872.

602.

542.

602.

54 2.65 2.73 2.

97 3.06 3.

30 3.36

4.72 4.

86 5.35

5.82 6.

16 6.31 6.44 6.

666.

356.

37 6.63 6.77

5.55

5.34

5.04

4.55

4.46

-1

0

1

2

3

4

5

6

7

8

2015

2016

2017

2018

1Q-mayo

Inflación Subyacente

InflaciónNo

Subyacente

Tarifas Autorizadas por el Gobierno

INPC

Subyacente

PecuariosFrutas y Verduras

Energéticos

Índice Nacional de Precios al Consumidor

-3

-1

1

3

5

7

9

2010

2011

2012

2013

2014

2015

2016

2017

2018

18

Al interior de la inflación subyacente, la diferencia en el crecimiento de los precios de mercancías y servicios refleja elajuste de precios relativos derivado de la depreciación del tipo de cambio real. Recientemente ambos subíndices hancomenzado a disminuir. Por su parte, la trayectoria de la inflación subyacente fundamental, que guarda una relaciónmás estrecha con la posición cíclica, es congruente con una consolidación de una tendencia a la baja de la inflación.

Tipo de Cambio Real y Precios Relativos de las Mercancías y los Servicios

Índice dic-2010=100

Índices de Precios SubyacenteVariación % anual

Inflación Subyacente e Inflación Subyacente Fundamental

Variación % anual

Fuente: Elaboración propia con información de Banco de México e INEGI. Fuente: Banco de México e INEGI. Fuente: Banco de México e INEGI.

Perspectivas Económicas y Financieras Internacionales

Mercancías

1Q-mayo4.4

4.5

4.6

4.7

4.8

4.9

5.0

5.1

5.2

1990

1992

1994

1996

1998

2000

2002

2004

2006

2008

2010

2012

2014

2016

2018

Logaritmo de Precio Relativos

Logaritmo Tipo de Cambio Real

Abril

Ajuste en la Economía Mexicana

Servicios

0

1

2

3

4

5

6

7

8

2007

2008

2009

2010

2011

2012

2013

2014

2015

2016

2017

2018

Subyacente

Subyacente Fundamental

1Q-Mayo

-50

0

50

100

150

200

250

300

1978

1980

1982

1984

1986

1988

1990

1992

1994

1996

1998

2000

2002

2004

2006

2008

2010

2012

2014

2016

70

80

90

100

110

120

130

140

150

160

170

180

190

200

1978

1980

1982

1984

1986

1988

1990

1992

1994

1996

1998

2000

2002

2004

2006

2008

2010

2012

2014

2016

2018

19

Tipo de Cambio Real Bilateral Entre México y Estados Unidos

Índice 1992=100

Inflación General y Tasa de Depreciación NominalVariación % anual

Fuente: Bureau of Labor Statistics, INEGI y Banco de México Fuente: Banco de México e INEGI.

Depreciación

Abril

Inflación General

A pesar de la significativa depreciación de la moneda nacional en los últimos años, el traspaso de lasfluctuaciones cambiarias a precios se mantiene en niveles reducidos, reflejando un mejor funcionamiento delsistema nominal de la economía.

Perspectivas Económicas y Financieras Internacionales

Abril

2018

Depreciación Cambiaria

Ajuste en la Economía Mexicana

Perspectivas Económicas y Financieras Internacionales

-2

-1

0

1

2

3

4

5

6

2009

2010

2011

2012

2013

2014

2015

2016

2017

2018

Tasa de Política Monetaria e INPC% y variación % anual

Tasa Real Ex-Ante de Corto Plazo y Rango Estimado parala Tasa Neutral Real de Corto Plazo en el Largo Plazo 1/

%

Fuente: Banco de México e INEGI. 1/ La tasa real ex-ante de corto plazo se calcula como la diferencia entre el Objetivo de la Tasa de Interés Interbancaria a undía y la media de las expectativas de inflación a 12 meses extraídas de la Encuesta de Banco de México. La línea punteadacorresponde al punto medio del rango. Para este Informe Trimestral, se actualizó la estimación para incluir datos hastadiciembre de 2017.Fuente: Banco de México.

2

3

4

5

6

7

8

9

2009

2010

2011

2012

2013

2014

2015

2016

2017

2018

Objetivo para la Tasa de Interés Interbancaria a un Día

Junio

INPC

Inflación Subyacente

1Q-mayo

Objetivo de Inflación

Mayo

20

Considerando los factores que han afectado a la inflación, y con el propósito de mantener ancladas lasexpectativas de inflación de mediano y largo plazo y evitar efectos de segundo orden en el proceso de formaciónde precios en la economía, desde diciembre de 2015 el Banco de México ha incrementado el objetivo para latasa de interés interbancaria a un día en 450 puntos base.

Tasa Real Ex-ante de Corto Plazo

Rango de la Tasa Real Neutral de Corto Plazo en el Largo Plazo

Ajuste en la Economía Mexicana

Perspectivas Económicas y Financieras Internacionales 21

2

3

4

5

6

7

8

9

nov.

-15

ene.

-16

mar

.-16

may

.-16

jul.-

16

sep.

-16

nov.

-16

ene.

-17

mar

.-17

may

.-17

jul.-

17

sep.

-17

nov.

-17

ene.

-18

mar

.-18

may

.-18

Tasas de Interés %

Fuente: Banco de México y Proveedor Integral de Precios (PiP).

Junio

Fuente: Banco de México y Proveedor Integral de Precios (PiP).

1 Día

3 Meses

2 Años

1 Año

10 Años

Curva de Rendimientos%

2.0

2.5

3.0

3.5

4.0

4.5

5.0

5.5

6.0

6.5

7.0

7.5

8.0

8.5

9.0

1 1 3 6 1 2 3 5 10 20 30meses añosdía

01-dic-15

29-sep-17

01-jun-18

30-jun-17

29-dic-17

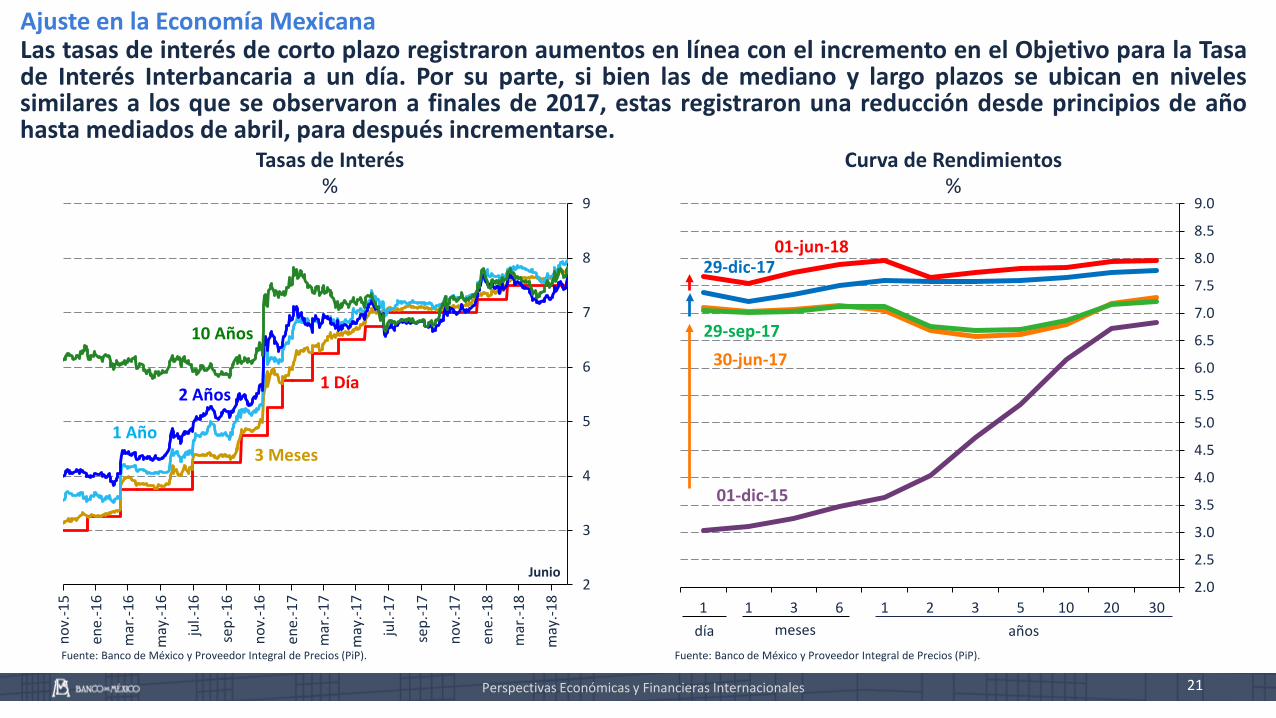

Las tasas de interés de corto plazo registraron aumentos en línea con el incremento en el Objetivo para la Tasade Interés Interbancaria a un día. Por su parte, si bien las de mediano y largo plazos se ubican en nivelessimilares a los que se observaron a finales de 2017, estas registraron una reducción desde principios de añohasta mediados de abril, para después incrementarse.

Ajuste en la Economía Mexicana

22

2.5

3.0

3.5

4.0

4.5

5.0

5.5

6.0

6.5

1 3 6 1 2 3 5 10 20 30

Curva de Diferenciales de Tasas de Interés entre México y Estados Unidos 1/

Puntos porcentuales

Diferencial de Tasa de Interés a 3 Meses Ajustado por Volatilidad para Países

Emergentes Seleccionados 2/

Índice

Tenencia de Valores Gubernamentales de Residentes en el ExtranjeroMiles de millones de pesos

2/ Los países seleccionados son Brasil, Chile, Colombia, Turquía, Sudáfrica, Corea delSur y Polonia.Fuente: Bloomberg.

3/ Incluye: Bondes, Bondes D, Bonos, Cetes y Udibonos.Fuente: Banco de México.

0

400

800

1,200

1,600

2,000

2,400

2008

2009

2010

2011

2012

2013

2014

2015

2016

2017

2018

Bonos

CETES

Total 3/

Mayo

-0.2

-0.1

0.0

0.1

0.2

0.3

0.4

0.5

0.6

0.7

0.8

0.9

1.0

1.1

ago.

-16

oct.-

16

dic.

-16

feb.

-17

abr.-

17

jun.

-17

ago.

-17

oct.-

17

dic.

-17

feb.

-18

abr.-

18

jun.

-18

Rango

Promedio de EmergentesMéxico

Junio

1/ Para la tasa objetivo de Estados Unidos se considera el promedio del intervaloconsiderado por la Reserva Federal.Fuente: Proveedor Integral de Precios (PiP) y Departamento del Tesoro Norteamericano.

01-dic-15

29-sep-17

01-jun-18

30-jun-17

29-dic-17

meses añosdía

Si bien los diferenciales de tasas de interés entre México y Estados Unidos se han mantenido en niveleselevados, especialmente los de menor plazo, los importantes incrementos a lo largo de toda la curva derendimientos de Estados Unidos han llevado a que, recientemente, estos hayan registrado una disminución.

Perspectivas Económicas y Financieras Internacionales

Ajuste en la Economía Mexicana

0.00.51.01.52.02.53.03.54.04.55.05.56.06.57.07.58.0

0.00.51.01.52.02.53.03.54.04.55.05.56.06.57.07.58.0

T2 T4 T2 T4 T2 T4 T2 T4 T2 T4 T2 T4 T2 T4

Inflación Observada

Escenario Central IT Oct-Dic 2017

Escenario Central IT Ene-Mar 2018

Objetivo de Inflación General

0.00.51.01.52.02.53.03.54.04.55.05.56.06.57.07.58.0

0.00.51.01.52.02.53.03.54.04.55.05.56.06.57.07.58.0

T2 T4 T2 T4 T2 T4 T2 T4 T2 T4 T2 T4 T2 T4

Inflación Observada

Escenario Central IT Oct-Dic 2017

Escenario Central IT Ene-Mar 2018

Objetivo de Inflación General

Perspectivas Económicas y Financieras Internacionales 23

Inflación General Anual 1/

%Inflación Subyacente Anual 1/

%

1/ Promedio trimestral de la inflación. Se señalan los próximos cuatro y seis trimestres a partir del segundo trimestre de 2018, es decir, el segundo y cuarto trimestres de 2019, lapsos en los que los canales de transmisión de lapolítica monetaria operan a cabalidad. */ Cifra observada.Fuente: Banco de México e INEGI.

En este entorno, se espera que la inflación general anual continúe disminuyendo, aproximándose a lo largo del año hacia elobjetivo de 3.0%, y que en 2019 se ubique en niveles cercanos a dicha meta. Por lo que se refiere a la trayectoria para lainflación subyacente, se prevé que la inflación subyacente anual continúe descendiendo gradualmente para consolidar suconvergencia a 3% durante 2019.

4trim.

6trim.

Siguientes

2013 2014 2015 2016 2017 2018 2019

4trim.

6trim.

Siguientes

Gráficas de Abanico

2013 2014 2015 2016 2017 2018 2019

20201T 2T 3T 4T 1T 2T 3T 4T 1T

IT Ene-Mar 2018 4.3*3.7 3.6 3.4 3.2 3.2 3.1 3.0 3.0IT Oct-Dic

2017 4.4 4.0 3.8 3.6 3.3 3.2 3.1 3.0 --

2018 201920201T 2T 3T 4T 1T 2T 3T 4T 1T

IT Ene-Mar 2018 5.3*4.6 4.3 3.8 3.3 3.1 3.1 3.1 3.1IT Oct-Dic

2017 5.5 4.8 4.3 3.8 3.2 3.0 3.1 3.2 --

2018 2019

Ajuste en la Economía Mexicana

Perspectivas Económicas y Financieras Internacionales 24

Índice

Entorno Externo1

Retos de las Economías Emergentes2

Ajuste en la Economía Mexicana3

Consideraciones Finales4

Consideraciones Finales La economía mundial enfrenta un entorno externo complejo.

Hay incertidumbre sobre la trayectoria futura de la inflación en algunas economías avanzadas, loque se ha reflejado en un aumento de las tasas de interés y un incremento de la volatilidad en losmercados financieros.

Existen elementos de incertidumbre para el crecimiento de la economía mundial en el mediano ylargo plazos como lo son: un cambio al modelo de integración regional y global (medidasproteccionistas) y/o la materialización de eventos geopolíticos en diversas regiones.

Ello está dando lugar a un menor apetito por riesgo, especialmente por activos de economíasemergentes.

Adicionalmente, las economías emergentes enfrentan diferentes retos idiosincrásicos (posición cíclica,postura fiscal, comercio internacional o cuestiones locales).

Se prevé que las economías emergentes sigan transitando por un panorama complejo, tanto en elámbito externo como en el interno.

Es necesario reforzar la estrategia macroeconómica: una posición fiscal sólida, una posturamonetaria robusta, un régimen de tipo de cambio flexible y la resiliencia del sistema financiero.

Adopción de medidas que propicien una mayor productividad.Perspectivas Económicas y Financieras Internacionales 25